UNIDAD III COSTO DE FINANCIAMIENTO A LARGO PLAZO 3.1 INTRODUCCIÓN

27

Administración Financiero II Unidad III UNIDAD III COSTO DE FINANCIAMIENTO A LARGO PLAZO 3.1 INTRODUCCIÓN Todo capital tiene un costo de mercado, en el caso de la deuda, el costo son los intereses después de impuestos; en el caso del capital contable, el costo son los dividendos y las ganancias de capital. Como el costo de financiamiento se calcula suponiendo que la estructura de activos y estructura de capital ( financiera ) son fijas, el único factor que afecta los diferentes costos específicos de financiamiento es la influencia de la oferta y la demanda que opere en el mercado de fondos a largo plazo y los premios financieros relacionados con los costos de riesgos que se manejen en cada tipo de financiamiento. 3.2 CONCEPTO Como ya se señaló en la unidad inicial el desempeño del administrador financiero abarca las funciones de planeación, obtención y distribución de los recursos financieros con el objeto de hacer crecer el valor de las empresas, esto es maximizar su valor. Un aspecto muy importante es la obtención de recursos para realizar sus actividades y es aquí donde surge la determinación del costo de esos recursos donde se involucra el término costo de capital, éste termino esta muy relacionado con las fuentes de financiamiento, es por ello que se inicia con una breve referencia de ellas. Las fuentes de financiamiento pueden clasificarse desde diferentes puntos de vista: tomándose en cuenta al tiempo de exigibilidad de la deuda se tienen fuentes de financiamiento a corto cuyo vencimiento será menor a un año, mediano plazo entre uno y cinco años y largo plazo cuando sean a más de cinco años; respecto al origen de la obtención de recursos se clasifican en financiamientos internos y externos. Las fuentes internas de financiamiento denominadas también autógenas, son las que de ellas emanan en forma directa los recursos financieros durante la operación misma de la empresa, 39

-

Upload

independent -

Category

Documents

-

view

3 -

download

0

Transcript of UNIDAD III COSTO DE FINANCIAMIENTO A LARGO PLAZO 3.1 INTRODUCCIÓN

Administración Financiero II Unidad IIIUNIDAD III COSTO DE FINANCIAMIENTO A LARGO PLAZO

3.1 INTRODUCCIÓN

Todo capital tiene un costo de mercado, en el caso de la deuda,el costo son los intereses después de impuestos; en el caso delcapital contable, el costo son los dividendos y las ganancias decapital.Como el costo de financiamiento se calcula suponiendo que laestructura de activos y estructura de capital ( financiera ) sonfijas, el único factor que afecta los diferentes costosespecíficos de financiamiento es la influencia de la oferta y lademanda que opere en el mercado de fondos a largo plazo y lospremios financieros relacionados con los costos de riesgos que semanejen en cada tipo de financiamiento.

3.2 CONCEPTO

Como ya se señaló en la unidad inicial el desempeño deladministrador financiero abarca las funciones de planeación,obtención y distribución de los recursos financieros con elobjeto de hacer crecer el valor de las empresas, esto esmaximizar su valor.Un aspecto muy importante es la obtención de recursos pararealizar sus actividades y es aquí donde surge la determinacióndel costo de esos recursos donde se involucra el término costo decapital, éste termino esta muy relacionado con las fuentes definanciamiento, es por ello que se inicia con una brevereferencia de ellas.Las fuentes de financiamiento pueden clasificarse desdediferentes puntos de vista: tomándose en cuenta al tiempo deexigibilidad de la deuda se tienen fuentes de financiamiento acorto cuyo vencimiento será menor a un año, mediano plazo entreuno y cinco años y largo plazo cuando sean a más de cinco años;respecto al origen de la obtención de recursos se clasifican enfinanciamientos internos y externos. Las fuentes internas de financiamiento denominadas tambiénautógenas, son las que de ellas emanan en forma directa losrecursos financieros durante la operación misma de la empresa,

39

Administración Financiero II Unidad IIIpor lo tanto no implican un desembolso los recursos así obtenidospor ejemplo: el crédito comercial, los sueldos, las cuotas eimpuestos acumulados, los gastos acumulados, las utilidades, lasdepreciaciones, las amortizaciones, etc.Por fuentes externas se consideran los recursos provenientes depersonas físicas o morales distintas a la empresa, y siempre seránecesario realizar ciertas gestiones y negociaciones paraobtenerlos, lo que implica un costo para la empresa, por ejemplo:préstamos bancarios, emisión de obligaciones, instrumentosbancarios, emisión de acciones etc.El costo de capital es un tema especialmente importante por losaspectos que lleva implícitos. Los administradores financierosdeben saber de que valores disponen para llevar a cabo lasactividades primordiales de la empresa, ya que su funciónprimordial es maximizar el valor de la empresa. Todo capitaltiene un costo de mercado, en el caso de la deuda, el costo sonlos intereses después de impuestos, en el caso del capitalcontable, el costo son los dividendos y las ganancias de capital;el costo de capital es un concepto de aplicación para el corto ylargo plazo donde el riesgo financiero se afecta por la mezcla definanciamientos y su repercusión en la estructura de capital dela empresa.Las empresas con niveles altos de deuda a largo plazo enproporción a su capital tienen más peligro que las empresas quemantienen índices más bajos de deuda a largo plazo respecto alcapital. Son las obligaciones contractuales de pagos fijosrelacionadas con el financiamiento de la deuda las que hacen queuna empresa sea peligrosa financieramente. Mientras mayor se elmonto de pagos por intereses y abonos al préstamo principal quedeba hacer una empresa en un periodo dado mayores serán lasutilidades de operación necesarias para cubrir esos cargos. Amedida que la estructura financiera de una empresa se desplaza auna situación de apalancamiento más alto, los que suministran losfondos tienen que compensar este riesgo cargando tasas de interésmás altas o exigiendo mayores rendimientos.De acuerdo a los diferentes criterios que prevalecen entre losestudiosos del tema son varias las formas de definir el términocosto de capital, pero que puede decir que “es la tasa derendimiento que debe obtener una empresa sobre sus inversiones

40

Administración Financiero II Unidad IIIpara que su valor en el mercado permanezca sin alteración” o como“ la tasa de rendimiento requerida por la empresa”.Lo que una empresa paga por sus fondos se basa en el rendimientoexigido por los inversionistas, en otras palabras, la tasa derendimiento que un inversionista realmente gana sobre un valorcorporativo es un costo para la empresa emisora, costo queresulta del uso de esos fondos y que forma parte de su costo decapital.El costo de capital también se emplea como porcentaje dedescuento para evaluar los proyectos de inversión al determinarsu valor actual neto, cuando el VAN de los flujos de efectivo essuperior al desembolso se considera positivo y aceptable.Desde el punto de vista financiero, se dice que un proyecto esaceptable o ventajoso cuando ofrece un porcentaje de devolución oTIR ( tasa interna de rendimiento) o TUI ( tasa de utilidadinterna ) mayor que el costo de capital. La determinación del costo de capital es una tarea difícil porquelos métodos empleados son laboriosos.

3.3 COSTO DE FINANCIAMIENTO A LARGO PLAZO

Todas las fuentes de financiamiento tienen implícito un costopero debido a la magnitud de los importes que generalmente semanejan y a su repercusión en la estructura financiera elestudio se centra en los financiamientos a largo plazo noobstante se hace necesario señalar el costo de los pasivos acorto plazo.Cuentas por pagar a proveedores, su costo son los descuentosperdidos por pronto pago y su costo se puede calcular dividiendoel importe de los descuentos desaprovechados entre el importepromedio de cuentas por pagar durante el año, como se trata de ungasto deducible el porcentaje obtenido se multiplica por 1 – ISRy ese sería el porcentaje neto del costo de los descuentosperdidos. EJEMPLO RESUELTO:

41

Administración Financiero II Unidad IIIA un saldo promedio de cuentas por pagar a proveedores de $13,000.00 corresponden descuentos perdidos por $ 2,600.00 la tasade ISR es del 34 % .

Desaprovechar los descuentos por pronto pago representan un costoanual del 6.80 %

En lo que se refiere a préstamos bancarios a corto plazo sedetermina la tasa real considerando que generalmente sedescuentan los intereses por anticipado en cuyo caso la tasanominal difiere con respecto al costo del préstamo puesto que nose recibe el importe total pactado

EJEMPLO RESUELTO:

Se firma un documento por $ 100,000.00 a la tasa del 18% anual,a plazo de un año, descontándose los intereses en el momento defirmar el documento, se solicita determinar el costo delpréstamo considerando una tasa de ISR del 34 %

3.3.1 OBLIGACIONES

La mayoría de los pasivos a largo plazo de las empresas se debena la venta de bono u obligaciones.

42

Administración Financiero II Unidad IIIEl costo de la obtención de fondos mediante la emisión de valores( obligaciones o bonos ) antes de impuestos puede obtenersemediante uno de los métodos siguientes: cotización en el mercadode valores, calculo de la tasa de retorno o mediante lautilización de fórmula que da un costo aproximado.Cuando se habla de cotizaciones, se refiere a que el valor decolocación del título sea equivalente a su valor nominal,entonces su costo antes de impuestos será igual a tasa deinterés establecida. Por ejemplo una obligación con una tasa deinterés establecida del 8 % y un valor nominal de $ 100. y secoloca en $ 100.00 entonces su costo antes de impuestos es del 8%.También puede utilizarse como costo el rendimiento alvencimiento de una obligación de riesgo similar.Calculo del costo, en esta técnica se utiliza la determinación deuna tasa de interés que iguale los pagos anuales más el pagofinal con el ingreso que se reciba en el momento de sucolocación. Al emplear esta técnica es conveniente auxiliarse deuna calculadora financiera o de factores de tablas matemáticas,este método fue ejemplificado en la unidad anterior. Para fines del curso se utilizará la técnica de aproximación alcosto mediante la utilización de la siguiente fórmula en donde seinvolucran valores promedio por ello se dice que es deaproximación, puede ser confiable y sobre todo facilita ladeterminación del costo de las obligaciones, la fórmula utilizadaes:

VN = valor nominalVM = valor de mercado ( valor de colocación – gastos cuandoexisten )I = interés a pagarn = número de años de la emisión

43

Administración Financiero II Unidad III t = tasa de impuesto

Como se maneja un promedio aritmético entre el valor nominal y elde mercado por ello se dice que es un costo aproximado.

EJEMPLO RESUELTO:

La Cia. “ X S.A. de C.V. emitió 5,000 obligaciones con valornominal de $250.00 c / u pagando un interés del 8.5 % anual convencimiento a tres años; pueden ser colocadas a $ 200.00 c / u;considerando que las utilidades de la empresa están gravadas a latasa del 42 %, determine su costo anual para la empresa emisora.

I = .085 ( 250 ) = 21.25VN = 250.00VM = 200.00n = 3t = .42

* la empresa colocará los títulos a un valor inferior al nominalpor lo cual tiene un déficit al respecto, que se aumenta alcosto de los intereses . En caso de colocarse sobre el valornominal tendría un beneficio adicional y por lo tanto se restaríaal costo de los intereses.

Sustituyendo:

10.74 % es el costo de la emisión de las obligaciones.

44

Administración Financiero II Unidad III3.3.2 ACCIONES COMUNES

El costo de las acciones comunes es el rendimiento requerido porlos inversionistas del mercado de valores sobre las accionescomunes. Se pueden plantear las siguientes preguntas ¿ que tasa derendimiento exigen los inversionistas potenciales de las accionescomunes de la empresa ? ¿ se puede saberlo observando el mercadode acciones ?Igual que en el caso de la emisión de pasivo, los inversionistasadquirirán una participación en el capital social de la empresa,en forma de acciones comunes, sólo si esperan recibir unrendimiento que les compense por dejar de utilizar sus recursosfinancieros durante el periodo en que conserven las acciones,ajustado al riesgo que implica su posesión. En este caso puedeser que el rendimiento esperado no llegue a convertirse enrealidad, pero para comprar las acciones exigen poder esperar eserendimiento. Como en el caso del pasivo ( deuda ), esta tasa derendimiento está en función de los factores generales de riesgocomo son: tasas reales de interés, inflación esperada y riesgostanto comercial como financiero y de realización, evaluados portodos los que participan en el mercado. Cualquiera de los riesgos puede aumentar o disminuir en unmomento dado haciendo que el costo del capital común ( Ke)cambie por consiguiente.Las principales técnicas para medir el costo de capital de lasacciones comunes son: la que emplea el modelo de valuación decrecimiento constante y la otra se basa en el modelo deasignación de precio del activo de capital ( MAPAC )Se puede suponer razonablemente que los inversionistas esperanque el dividendo actual aumente a una tasa constante ( g )durante la vida perpetua de la empresa, el costo de capitalcomún, suponiendo un crecimiento constante del dividendo, es elrendimiento en dividendos actual más la tasa de crecimientoutilizándose la siguiente fórmula:

45

Administración Financiero II Unidad III

K s = costo de las acciones comunesD 1 = dividendo esperado

P o = precio de colocaciónP f = precio de colocación disminuidos gastos de colocación yperdida en preciog = porcentaje o tasa de crecimiento

EJEMPLO RESUELTO:

La Cia “ X “ S.A. de C.V. desea saber el costo de una nuevaemisión de acciones comunes considerando: valor nominal unitario$ 100.00 valor de colocación $ 90.00 espera pagar dividendos del$ 2.50 sobre la emisión al finalizar el año, se causarían gastosde emisión a razón de $ 1.10 por acción y su precio disminuiría$ .60 como consecuencia de la oferta adicional de acciones y latasa de crecimiento de dividendos se estima en 5 %.

7.83 % es el costo de la nueva emisión de acciones comunes

Otro procedimiento para determinar el costo de financiamiento pormedio de acciones comunes es utilizando el modelo de asignaciónde precios de activos de capital ( MAPAC ) o (CAPM ) el cualpermite medir el costo del capital contable con la fórmulasiguiente:

46

Administración Financiero II Unidad III

R f = tasa de rendimiento libre de riesgoB = beta del activo financiero ( acción común )R m = tasa de rendimiento de mercado

Se conoce como beta a la sensibilidad de la rentabilidad de lostítulos a las fluctuaciones de la rentabilidad de la cartera demercado. También se dice que la beta mide el riesgo sistemático (es el riesgo que depende del mercado ) de un activo individual ode una cartera

EJEMPLO RESUELTO:

Se tiene la siguiente información para determinar el costo decapital de las acciones comunes mediante el modelo MAPAC dela empresa “ Z “ S.A. de C.V.: la tasa libre de riesgo es del 7.5%, su coeficiente beta es 1.4 y el rendimiento de mercado estasobre el 12 %. Sustituyendo en la fórmula se tiene:

El 13.80 % representa el costo de capital de las acciones comunesutilizando el modelo MAPAC

3.3.3 ACCIONES PREFERENTES

Para calcular el costo de capital por una emisión de accionespreferentes es necesario establecer la relación que guardan losdividendos anuales que se paguen, con la cantidad neta que sereciba en el momento de la colocación es decir deben involucrarselos costos de colocación que disminuirían el valor recibido, asímismo los dividendos cuando estén dado en porcentaje deberánconvertirse a unidades monetarias.

47

Administración Financiero II Unidad IIIA continuación se presenta la fórmula generalmente utilizada paradeterminar el costo de las acciones preferentes:

K p = costo de las acciones preferentesD p = dividendo a pagarP o = valor neto de colocaciónGtos = gastos de emisión o colocación V n = valor nominalT = % de dividendos pactado sobre valor nominalV m = valor de mercado

El valor neto de colocación se ve afectado por los gastos deemisión por lo que se debe calcular el P o

Cuando el dato del dividendo pagado es dado en porcentaje esnecesario convertirlo a unidad monetaria mediante la siguientefórmula:

EJEMPLO RESUELTO:

Se estima que las acciones preferentes de la Cia “ Y “ S.A. deC.V. ofrecerán un dividendo del 8 % anual, se colocarán a suvalor nominal que es de $ 100.00 y por gastos de emisión ycolocación se consideran $ 2. por acción. Determinar el costo decapital de las acciones preferentes:

Se inicia convirtiendo el dividendo a unidades monetarias

48

Administración Financiero II Unidad IIIValor neto de colocación:

Determinación del costo

Sustituyendo

8.19 % es el costo de capital de las acciones preferentes

3.3.4 UTILIDADES RETENIDAS

Para determinar el costo de las utilidades retenidas se debepartir de la consideración que éstas serían distribuidas enpago, como dividendos a los accionistas comunes por lo que sucosto deberá determinarse en forma similar a una emisióntotalmente suscrita equivalente de acciones comunes adicionales,no es necesario realizar ningún ajuste por el costo de emisiónpuesto que la empresa adquiere capital sin incurrir en estoscostos.La k r utilizada para costo de utilidades retenidas es siempremenor que el costo de una nueva emisión de acciones comunes,debido a la ausencia del costos de emisión.La formula utilizada queda:

49

Administración Financiero II Unidad IIIK s = costo de utilidades retenidasg = porcentaje de crecimientoP o = precio de colocación sin gastosD p = dividendo a pagar

EJEMPLO RESUELTO:

Con los mismos datos de la Cia “ X “ S.A. de C.V. se desea saberel costo de capital de del superávit es decir de la reinversiónde utilidades retenidas relacionadas con las acciones comunes:valor nominal unitario $ 100.00 valor de colocación $ 90.00espera pagar dividendos del $ 2.50 sobre la emisión al finalizarel año, ya no se consideran los gastos de emisión y la tasa decrecimiento de dividendos se estima en 5 %

Como puede observarse su costo es inferior al de las accionescomunes porque se eliminan los gastos de colocación.

3.4 COSTO PROMEDIO PONDERADO

El costo promedio ponderado de capital se determina ponderando elcosto de cada tipo específico de capital por las proporcioneshistóricas o marginales de cada tipo de capital que se utilice.Es decir una vez que se ha calculado el costo de cada fuente definanciamiento se procederá a determinar el promedio ponderadode capital que consiste en establecer la proporción que guardacada financiamiento respecto al total recibido y puede serdeterminado con respecto al valor contable, al de mercado o alvalor marginal de los financiamientos recibidos prevaleciendoen todos los casos la estructura financiera de la empresa.El costo de capital ponderado de una empresa puede expresarse dela siguiente forma:

K c = costo promedio ponderado de capital

50

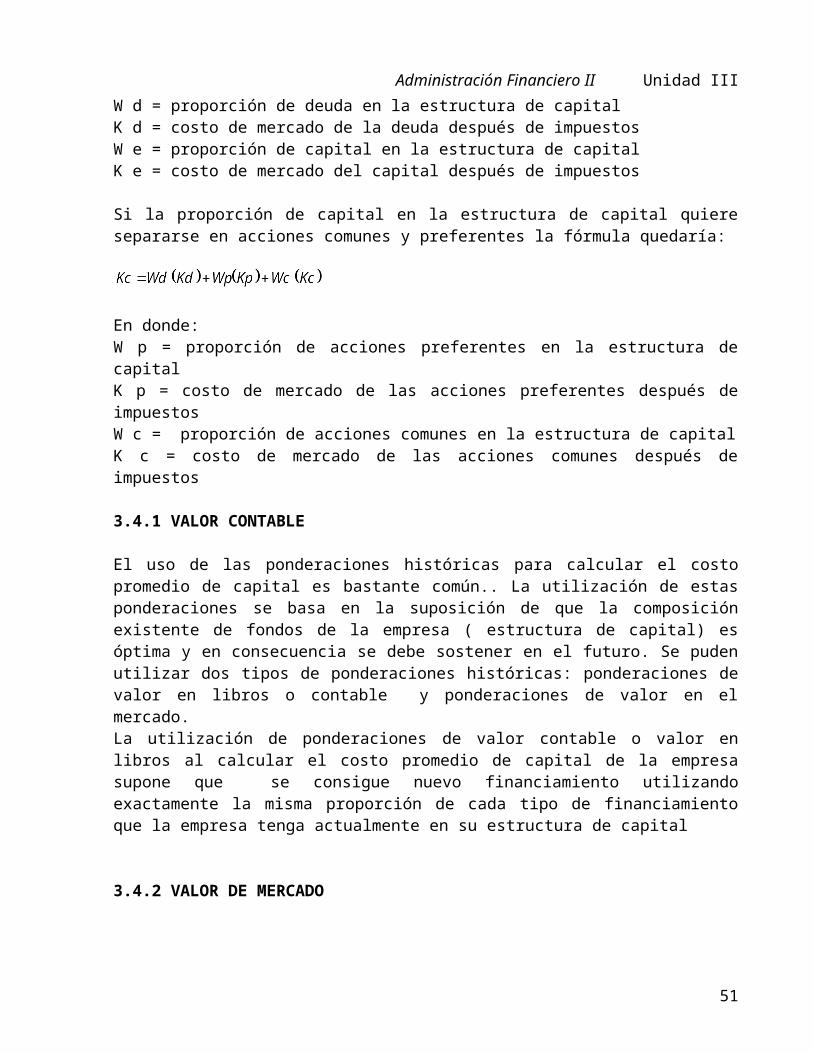

Administración Financiero II Unidad IIIW d = proporción de deuda en la estructura de capitalK d = costo de mercado de la deuda después de impuestosW e = proporción de capital en la estructura de capitalK e = costo de mercado del capital después de impuestos

Si la proporción de capital en la estructura de capital quieresepararse en acciones comunes y preferentes la fórmula quedaría:

En donde:W p = proporción de acciones preferentes en la estructura decapitalK p = costo de mercado de las acciones preferentes después deimpuestosW c = proporción de acciones comunes en la estructura de capitalK c = costo de mercado de las acciones comunes después deimpuestos

3.4.1 VALOR CONTABLE

El uso de las ponderaciones históricas para calcular el costopromedio de capital es bastante común.. La utilización de estasponderaciones se basa en la suposición de que la composiciónexistente de fondos de la empresa ( estructura de capital) esóptima y en consecuencia se debe sostener en el futuro. Se pudenutilizar dos tipos de ponderaciones históricas: ponderaciones devalor en libros o contable y ponderaciones de valor en elmercado.La utilización de ponderaciones de valor contable o valor enlibros al calcular el costo promedio de capital de la empresasupone que se consigue nuevo financiamiento utilizandoexactamente la misma proporción de cada tipo de financiamientoque la empresa tenga actualmente en su estructura de capital

3.4.2 VALOR DE MERCADO

51

Administración Financiero II Unidad IIICuando se utiliza el valor en el mercado para calcular el costopromedio de capital de la empresa es mucho más real ya que sebasa en el valor que se recibe de cada tipo de financiamiento esdecir se basa en el valor al que son colocados lo títulos, sinembargo es difícil asignar un valor en el mercado al superávit dela empresa.

3.4.3 VALOR MARGINAL

Las ponderaciones históricas se basan en la estructura de capitalexistente de la empresa en tanto que las ponderaciones marginalesconsideran las proporciones reales de cada tipo de financiamientoque se espera utilizar al financiar un proyecto dado.La utilización de ponderaciones marginales implica la ponderaciónde costos específicos de diferentes tipos de financiamiento porel porcentaje del financiamiento total que se espere conseguirpara un determinado proyecto.En la utilización de ponderaciones marginales no se consideranlas implicaciones a largo plazo del financiamiento actual de laempresa.

EJEMPLO RESUELTO PARA DETERMINAR EL COSTO DE CAPITAL PROMEDIOPONDERADO:

El siguiente caso tiene por objetivo ilustrar la determinacióndel costo de capital ponderado de una empresa de acuerdo al valoren libros, al valor de mercado y al valor marginal.

La empresa Cosmos S.A. de C.V. tiene planeada la expansión de suplanta para lo cual requerirá de $ 15’000,000. Dichos recursosserán reunidos de la siguiente forma:

$ 9,000,000. de una emisión de obligaciones a 5 años convalor nominal de $ 1000 c/u las cuales estima colocar en $990 , generando gastos de emisión y colocación a razón de $15. por título.

$ 3’000,000. de una emisión acciones preferentes quepagarían el 8 % de dividendo anual y se espera seancolocadas en $ 100 que equivale a su valor nominal, los

52

Administración Financiero II Unidad IIIgastos de emisión y colocación se espera que sean de $ 2.por acción.

$ 3’000,000. provenientes del superávit

En cuanto a las acciones comunes de la empresa se sabe que suvalor de mercado es $ 90. se espera pagar dividendos $ 5.80sobre la emisión al finalizar el año. Si se emitieran nuevasacciones comunes causarían gastos a razón de $ 1.20 por acción ysu precio de mercado se estima que disminuiría $ 1.60 comoconsecuencia de la oferta adicional de acciones comunes, la tasade crecimiento de los dividendos se estima en un 5 %.

Se pide:1) Determinar el costo de capital de cada una de las fuentes de

financiamiento de la actual estructura de capital de laempresa, considerando una tasa impositiva para lasutilidades del 34 % . Actualmente en México son deducibleslos intereses sobre deuda y los dividendos no son deduciblespara ISR.

2) Determine el costo de capital promedio ponderado en base a:A. Valor en librosB. Valor de mercadoC. Valor marginal

Cosmos S.A. de C.VDatos del último Estado de Situación Financiera

( importes en miles de pesos )

ACTIVO: PASIVO: VALORES DE MERCADOA corto plazo 7,500.00A largo plazo 22,500.00 22,500.0

0Suma Pasivo 30,000.00

CAPITAL CONTABLE:Acc. Comunes 30,000.00 60,000.0

0Acc. 15,000.00 22,500.0

53

Administración Financiero II Unidad IIIPreferentes 0Superávit 7,500.00 15,000.0

082,500.

00Suma Capital 52,500.00

ActivoTotal

82,500.00

Suma P. y C. 82,500.00 120,000.00

Determinación del costo de la emisión de obligaciones:

Sustituyendo valores:

Determinación del costo de acciones comunes:

54

Administración Financiero II Unidad III

Sustituyendo valores:

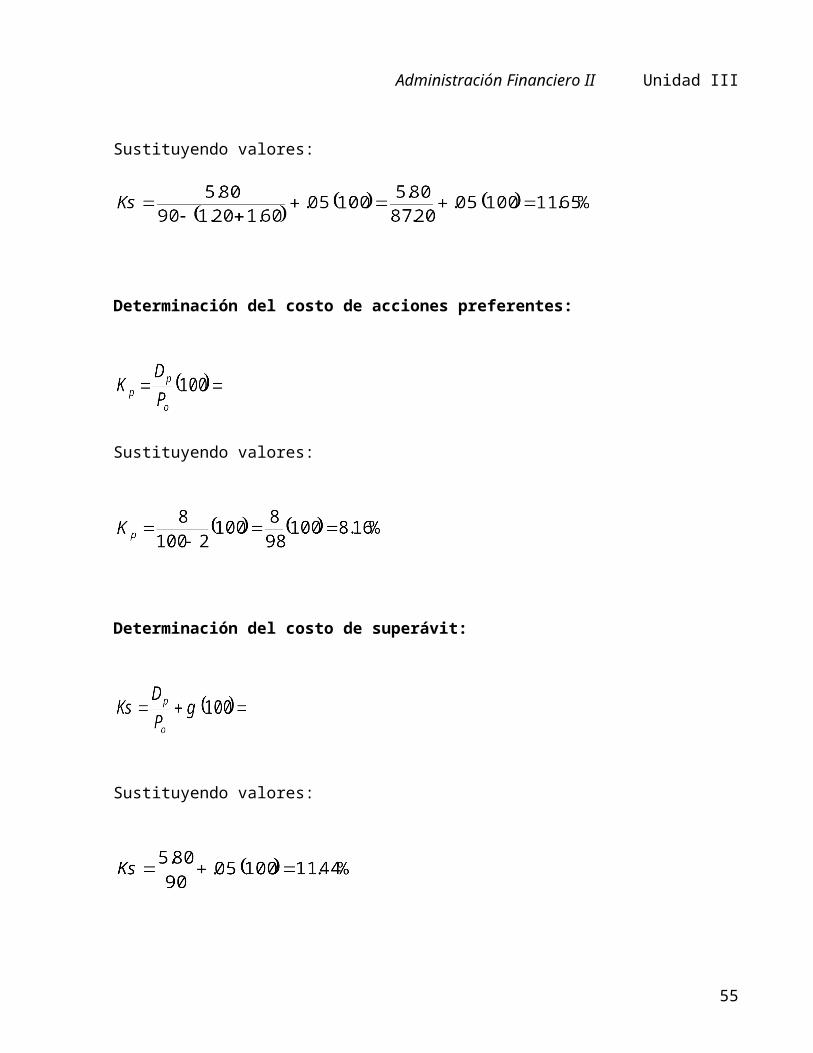

Determinación del costo de acciones preferentes:

Sustituyendo valores:

Determinación del costo de superávit:

Sustituyendo valores:

55

Administración Financiero II Unidad IIICOSTO DE CAPITAL PROMEDIO PONDERADO:

A ) De a acuerdo a Valor en Libros:

Fuente deCapital

VALOR ENLIBROS

(Miles de $)

( 1 )

Proporción

Estructura de

Capital %( 2 )

Costo deCapitaltanto x

uno( 3 )

Costo deCap.

PromedioPonderado

%( 4 )

( 2 por 3)

Deuda Largo Plazo

22,500.00 30 .0702 2.106

Acciones comunes

30,000.00 40 .1165 4.905

Acciones preferentes

15,000.00 20 .0816 2.032

Superávit 7,500.00 10 .1144 1.376TOTALES 75,000.00 100 % 10.419 %

La proporción de estructura de capital se calcula ponderando75,000. como 100 % y cada importe de los diferentesfinanciamiento que porcentaje representa:75,000 : 100 % :: 22,500 : x por lo tanto x = 22,500 ( 100 ) /75,000 = 30 % y así sucesivamente

B ) De acuerdo a Valor de Mercado:

Fuente deCapital

VALORMERCADO

(Miles de $)

( 1 )

Proporción

Estructura de

Capital %( 2 )

Costo deCapitaltanto x

uno( 3 )

Costo deCap.

PromedioPonderado

%( 4 )

( 2 por 3)

Deuda Largo 22,500.00 19 .0702 1.333

56

Administración Financiero II Unidad IIIPlazoAcciones comunes

60,000.00 50 .1165 5.825

Acciones preferentes

22,500.00 19 .0816 1.550

Superávit 15,000.00 12 .1144 1.373TOTALES 120,000.00 100 % 10.081 %

C ) De acuerdo a Valor Marginal

Fuente deCapital

MontoMarginal

(Miles de $)

( 1 )

Proporción

Estructura de

Capital %( 2 )

Costo deCapitaltanto x

uno( 3 )

Costo deCap.

PromedioPonderado

%( 4 )

( 2 por 3)

Deuda Largo Plazo

9,000.00 60 .0702 4.212

Acciones comunesAcciones preferentes

3,000.00 20 .0816 1.632

Superávit 3,000.00 20 .1144 2.288TOTALES 15,000. 100 % 8.132 %

3.5 COSTO DE CAPITAL EN MICRO EMPRESAS

Todas las empresas sin importar su magnitud deben determinar sucosto de capital para tener un referencial respecto a tasa queservirá de parámetro para evaluar nuevos proyecto, es decir losflujos de efectivo que generará un futuro proyecto serándescontados a la tasa de costo de capital para determinar suvalor presente y determinar si debe aceptarse o rechazarse dichoproyecto.

57

Administración Financiero II Unidad IIIClaro está que existe una gran diferencia entre las fuentes definanciamiento a que tienen acceso las grandes empresas respectoa las micro empresas, sobre todo en lo referente a la colocaciónde títulos en el mercado de valores al cual difícilmente tendránacceso las pequeñas empresas.Las micro empresas en su mayoría solamente tienen accesofinanciamientos provenientes de pasivos. Actualmente se hancreado muchos programas gubernamentales de apoyo para la creacióny financiamiento de micro empresas.

3.6 CASOS A RESOLVER:

CASO 1La empresa relojera TAREX S.A. de C.V. necesita $ 8’000,000.00para lanzar un nuevo modelo de reloj que la haga mantenerse a lavanguardia, dicho recursos los planea obtener de:Una emisión de obligaciones por $ 4’000,000.00 a 5 años paraofrecer el 15 % de interés anual el valor nominal de cada títuloes de $ 1,000.00 con un valor de mercado de %$ 970.00 causandogastos de colocación de $ 19.00 por título.Emitir acciones preferentes por $ 4’000,000.00 con valor nominalde $ 100.00 c / u con un dividendo del 12 % , causando gastos deemisión y colocación por $ 3.00 por unidad y serían colocada a lapar.En este momento una posible emisión de acciones comunes generaríagastos de $ 1.50 por acción y su precio de mercado disminuiría $1.00 ante la oferta adicional de acciones, las acciones encirculación se cotizan en $ 68.00, el último dividendo pagado fuede $ 5.00 y se ha estimado una tasa de crecimiento del 6 %.Se estima que la tasa impositiva a que está sujeta la empresa esdel 40 %. Considere que actualmente en México son deducibles losintereses sobre deuda no son deducibles los dividendos para finesde ISR.

Se le solicita determinar el costo de cada financiamiento paracalcular el Costo Promedio de Capital Ponderado en base a losvalores: en Libros, de Mercado y Marginales.

58

Administración Financiero II Unidad IIILos datos correspondientes al último Estado de SituaciónFinanciera de la empresa TAREX S.A. de C.V. son los siguientesasí como la estimación de sus respectivos valores de mercado:

TAREX S.A. de C.VDatos del último Estado de Situación Financiera

( importes en miles de pesos )

ACTIVO: PASIVO: VALORES DE MERCADOA corto plazo 3,000.00A largo plazo 110,000.00 115,000

.00Suma Pasivo 113,000.00

CAPITAL CONTABLE:Acc. Comunes 315,000.00 300,000

.00Acc. Preferentes

206,000.00 210,000.00

Superávit 104,000.00 110,000.00

738,000.00

Suma Capital 625,000.00

ActivoTotal

738,000.00

Suma P. y C. 738,000.00 735,000.00

1) El porcentaje de costo de financiamiento con deuda a largo plazo ( obligaciones ) es:

a ) 9.82 % b ) 8.5 % c ) 16.38 %

2 ) El porcentaje de costo de financiamiento con acciones comuneses:

a ) 14.10 % b ) 8.46 % c ) 13.5 %

3 ) El porcentaje de costo de financiamiento con acciones preferentes es:

59

Administración Financiero II Unidad III

a ) 11 % b ) 12.37 % c ) 7.42 %

4 ) El porcentaje de costo de financiamiento con superávit es:

a ) 13.79 % b ) 8.27 % c ) 13.5 %

5 ) El costo de capital promedio ponderado en base a Valor en Libros es:

a ) 11 % b ) 12.92 % c ) 13.5 %

6 ) El costo de capital promedio ponderado en base a Valor de Mercado es:

a ) 10.3 % b )11.2 % c ) 12.87 %

7 ) El costo de capital promedio ponderado en base a Valor Marginal es:

a ) 9.02 % b ) 11.09 % c ) 12.5 %

CASO 2 La empresa Estrella del Sur S.A. de C.V. desea iniciar un nuevoproyecto para lo cual requerirá de $ 22’750,000.00 los cualesobtendría: mediante deuda a largo plazo con emisión deobligaciones $ 13’000,000.00 con una nueva emisión de accionescomunes $ 6’500,000.00 y con una emisión de acciones preferentes$ 3’250,000.00.Se proporciona la siguiente información:

Estrella del Sur S.A. de C.V.Datos del último Estado de Situación Financiera

60

Administración Financiero II Unidad III( importes en miles de pesos )

ACTIVO: PASIVO: VALORES DE MERCADOA corto plazo 3,250.00 3,250.00A largo plazo 19,500.00 20,000.

00Suma Pasivo 22,750

CAPITAL CONTABLE:Acc. Comunes 71,500.00 112,900.00Acc. Preferentes

19,500.00 23,600.00

Superávit 16,250.00 17,800.00130,000 Suma Capital 107,250.00

ActivoTotal

130,000 Suma P. y C. 130,000.00 177,550.00

La emisión de obligaciones sería a 3 años al 19.5 % su valornominal sería de $ 1,000.00 unitario, el importe decolocación $ 970.00 y se estima una erogación de $ 6.75 porgastos de colocación por cada título.

En cuanto a las acciones comunes, su precio unitario demercado es a la par ( valor nominal $ 100.00 ), el dividendoal finalizar el año se estima en $ 5. y se considera que lanueva emisión de estas acciones causará gastos de $ 4. portítulo.

Por lo que se refiere a la colocación de la nueva emisión deacciones preferentes pagaría $ 20. de dividendos por acción,el precio de mercado se estima en $ 98.00 y por gastos deemisión y colocación se consideran $ 3.50

La empresa por concepto de PTU e ISR estima una tasa del 30 %.Considere que actualmente en México son deducibles los interesessobre deuda no son deducibles los dividendos para fines de ISR.

Se pide:Considerando la estructura de capital de la empresa, determineel costo de cada financiamiento para calcular el Costo Promedio

61

Administración Financiero II Unidad IIIde Capital Ponderado en base a los valores: en Libros, de Mercadoy Marginales.

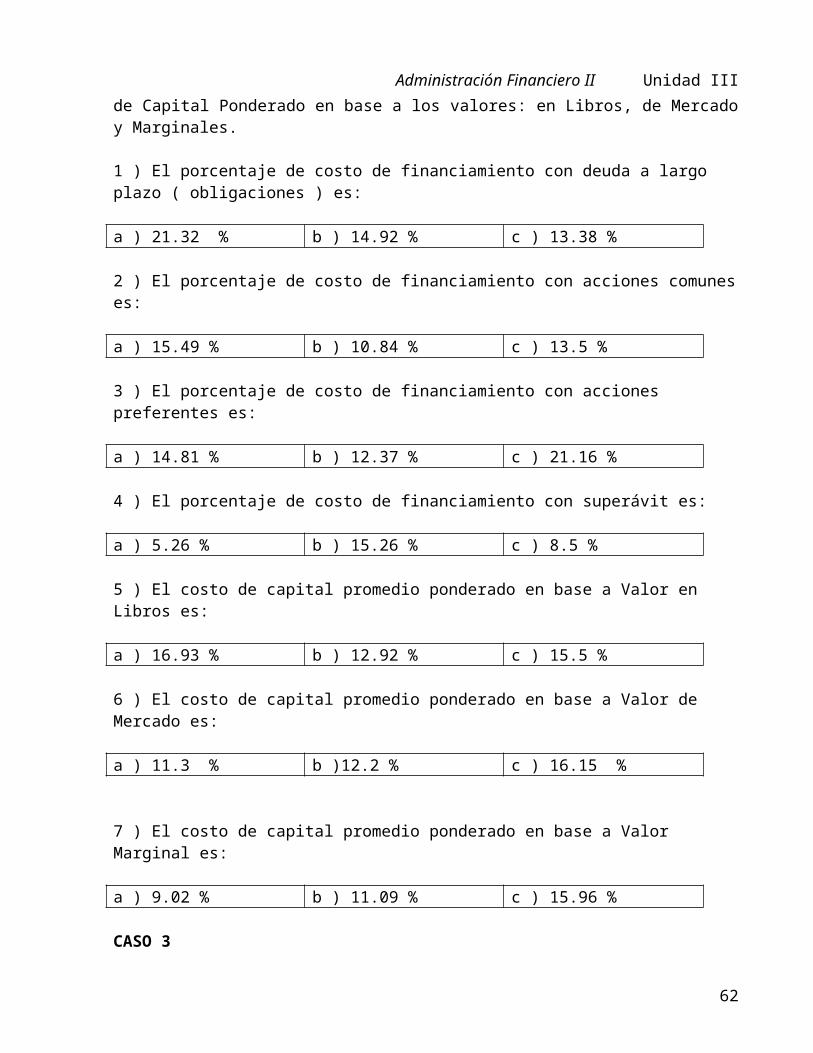

1 ) El porcentaje de costo de financiamiento con deuda a largo plazo ( obligaciones ) es:

a ) 21.32 % b ) 14.92 % c ) 13.38 %

2 ) El porcentaje de costo de financiamiento con acciones comuneses:

a ) 15.49 % b ) 10.84 % c ) 13.5 %

3 ) El porcentaje de costo de financiamiento con acciones preferentes es:

a ) 14.81 % b ) 12.37 % c ) 21.16 %

4 ) El porcentaje de costo de financiamiento con superávit es:

a ) 5.26 % b ) 15.26 % c ) 8.5 %

5 ) El costo de capital promedio ponderado en base a Valor en Libros es:

a ) 16.93 % b ) 12.92 % c ) 15.5 %

6 ) El costo de capital promedio ponderado en base a Valor de Mercado es:

a ) 11.3 % b )12.2 % c ) 16.15 %

7 ) El costo de capital promedio ponderado en base a Valor Marginal es:

a ) 9.02 % b ) 11.09 % c ) 15.96 %

CASO 3

62

Administración Financiero II Unidad IIILa Imperial S.A. de C.V. necesita adquirir una nueva maquinariacuyo importe es de $ 35’000,000.00 una vez evaluadas lasalternativas de financiamiento se ha considerado convenienteemitir obligaciones para cubrir $ 25’000,000.00 disponer delsuperávit por $ 500.000.00 y emitir acciones preferentes por $9’500,000.00Las obligaciones se colocarían a 10 años a la tasa del 10 %anual, el precio de ventas estimado es de $ 1,050.00 ( valornominal $ 1,000. ) con unos gastos de emisión y colocación de $9.00 por obligación.En la nueva emisión de acciones preferentes éstas tendrían unvalor nominal de $ 100.00 el cual se estima como valor demercado, los gastos de emisión serían de $ 2.00 por acción con undividendo al finalizar el año del 7.5 % Las acciones comunes tienen un valor de mercado de $ 98. ( valornominal $ 100 ) el dividendo a pagar será de $ 4.50 y se estimatendrá una tasa de crecimiento del 5 %, los gastos de colocaciónpor acción son de $ 1.30La tasa impositiva a que esta sujeta la empresa es del 28%.Considere que actualmente en México son deducibles losintereses sobre deuda y no son deducibles los dividendos parafines de ISR.

Se le solicita determinar el costo de cada financiamiento paracalcular el Costo Promedio de Capital Ponderado en base a losvalores: en Libros, de Mercado y Marginales.

1 ) El porcentaje de costo de financiamiento con deuda a largo plazo ( obligaciones ) es:

a ) 9.39 % b ) 6.76 % c ) 8.50 %

2 ) El porcentaje de costo de financiamiento con acciones comuneses:

a ) 9.81 % b ) 7.06 % c ) 9.59 %

3 ) El porcentaje de costo de financiamiento con acciones preferentes es:

63

Administración Financiero II Unidad III

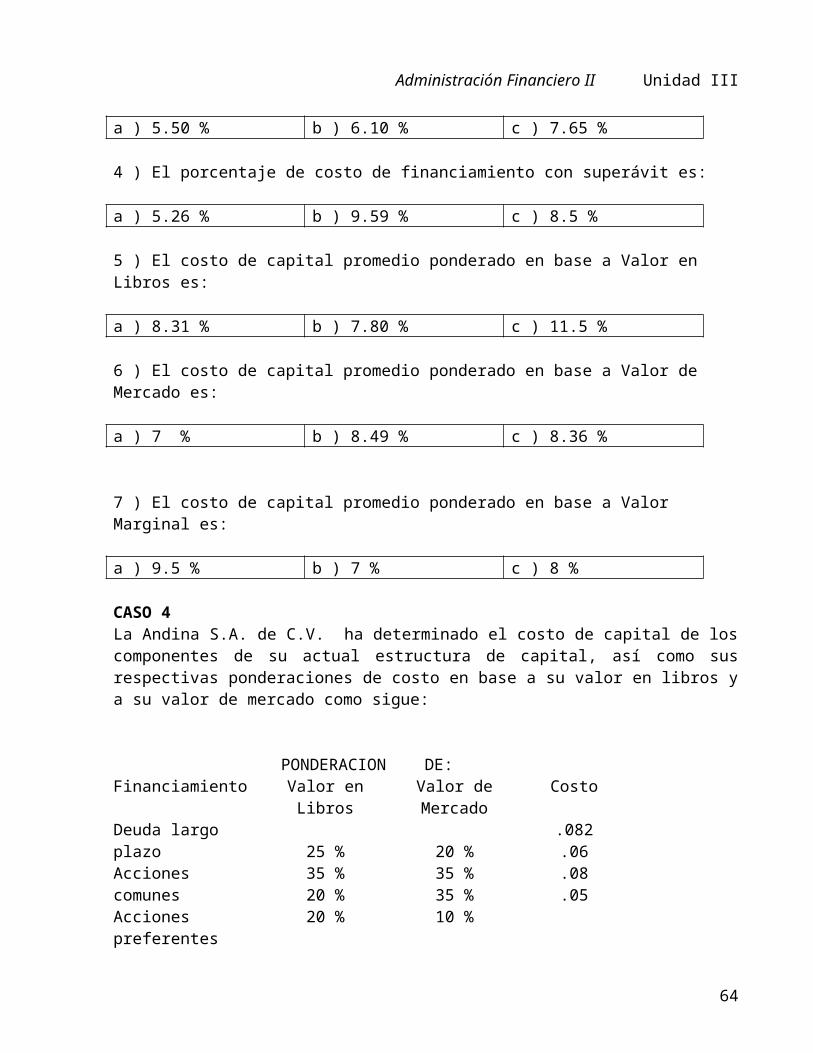

a ) 5.50 % b ) 6.10 % c ) 7.65 %

4 ) El porcentaje de costo de financiamiento con superávit es:

a ) 5.26 % b ) 9.59 % c ) 8.5 %

5 ) El costo de capital promedio ponderado en base a Valor en Libros es:

a ) 8.31 % b ) 7.80 % c ) 11.5 %

6 ) El costo de capital promedio ponderado en base a Valor de Mercado es:

a ) 7 % b ) 8.49 % c ) 8.36 %

7 ) El costo de capital promedio ponderado en base a Valor Marginal es:

a ) 9.5 % b ) 7 % c ) 8 %

CASO 4La Andina S.A. de C.V. ha determinado el costo de capital de loscomponentes de su actual estructura de capital, así como susrespectivas ponderaciones de costo en base a su valor en libros ya su valor de mercado como sigue:

PONDERACION DE:Financiamiento

Deuda largo plazoAcciones comunesAcciones preferentes

Valor enLibros

25 %35 %20 %20 %

Valor deMercado

20 %35 %35 %10 %

Costo

.082.06.08.05

64

Administración Financiero II Unidad IIISuperávit

Para el nuevo proyecto la empresa reuniría el capital necesarioen proporción a los siguientes porcentajes: vendiendoobligaciones 40 %, colocando acciones comunes 45 % y mediante lareinversión de superávit 15 %

Se pide:Determinar el costo de capital ponderado en base al Valor enLibros, al Valor de Mercado y en base a las PonderacionesMarginales

1 ) El costo de capital promedio ponderado en base a Valor en Libros es:

a ) 6.10 % b ) 6.75 % c ) 7.1 %

2 ) El costo de capital promedio ponderado en base a Valor de Mercado es:

A ) 7 % b ) 6.5 % c ) 7.04 %

3 ) El costo de capital promedio ponderado en base a Valor Marginal es:

a ) 6.73 % b ) 7 % c ) 6.10 %

65