Bahasa

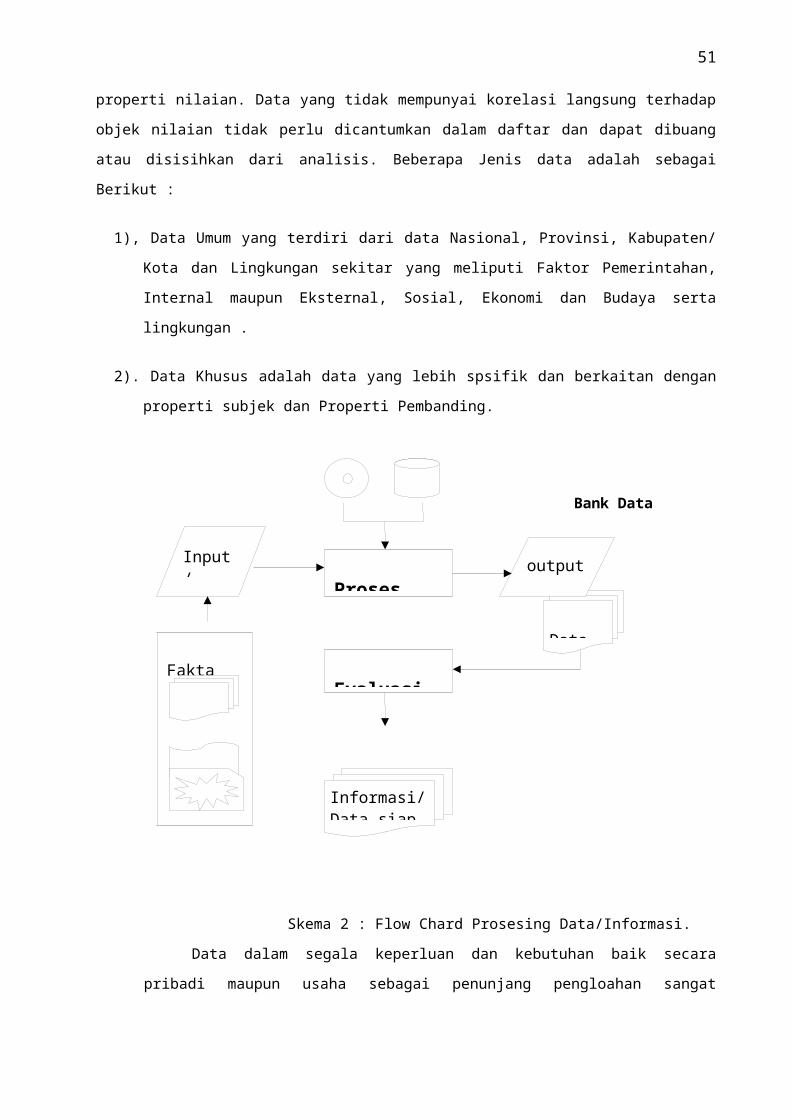

Halaman

Hukum

BAHAN AJAR

TEORI DASAR PENILAIAN

PROGRAM DIPLOMA III KEUANGANSPESIALISASI PAJAK/PAJAK BUMI DAN BANGUNAN

ENDARTO JUDOWINARSO

2

SEKOLAH TINGGI AKUNTANSI NEGARATAHUN 2011

3

KATA PENGANTAR

Sesuai dengan Surat Tugas dari Direktur Sekolah Tinggi Akuntansi

Negara Nomor : ST-131/AK/2011 tanggal 25 April 2011 tentang kegiatan

penyusunan bahan ajar untuk Teori Dasar Penilaian dan SK Direktur STAN

Nomor : 018A/AK/2011 tentang Kegiatan Penyusunan Bahan Ajar di

Lingkungan STAN Tahun Akademis 2011 khususnya Mata Pelajaran Teori

Dasar Penilaian, maka perlu disusun buku bahan ajar Teori Dasar

Penilaian. Bahan ajar ini kami rangkum dari referensi buku-buku yang

saya dapat/diperoleh dari pengalaman saya sebagai Penilai, Pejabat

Negara sewaktu saya sebagai Pegawai Negeri Sipil di Direktorat Jenderal

Pajak, maupun sebagai siswa di Land Reform Training Institut di Taiwan,

Lincoln Institut Amerika atau di Faculty Geoinformation Science and

Engineering University Technology Malaysia. Disamping itu kami juga

menetapkan kode etik yang seharusnya dilaksanakan oleh para Penilai

Indonesia yang mengacu pada Kode Etik Penilaian Indonesia Tahun 2007

MAPPI.

Kami menyadari bahwa keterbatasan waktu yang hanya 3 bulan serta

halaman yang hanya dibatasi sebesar 175 halaman maka kami minta maaf

bila nanti terpaksa lebih agar bahan ajar ini dapat sedikit mencukupi

memperoleh ruang yang agak memadai. Kami juga sadar bahwa bahan ajar

ini kurang sempurna , untuk itu kritik dan saran akan dengan segala

kerendahan hati kami terima, dengan harapan semoga dapat menambah

materi dan kesempurna tujuan penulisan bahan ajar ini.

Kepada Bapak-bapak, Ibu-ibu, Rekan Sejawat, Sahabat, teman-teman

dan Para Mahasiswa yang sudi dan berkenan menyumbangkan pendapat,

masukan, gambar, kesempatan dan sarannya sehingga dapat menjadi bahan

ajar yang sesuai dengan tujuan kita perkenankan kami mengucapkan

terimakasih semoga budi baik Bapak/Ibu sekalian mendapatkan balas

rachmad dari Tuhan Yang Maha Esa.

4

Demikian sebagai akhir kata serta besar harapan kami bahwa bahan

ajar ini dapat dimanfaatkan oleh para Guru, Widyaiswara, Mahasiswa yang

membutuhkan dalam Teori Dasar Penilaian. Sekian salam dan terimakasih.

Penyusun :

Endarto Judowinarso

DAFTAR ISI

halaman

BAB 1 PENDAHULUAN

4

LATAR BELAKANG

4

BAB 2 PENGERTIAN UMUM, DEFINISI NILAI DAN

PENILAIAN

7

A. Pengertian Nilai, Harga, Biaya

7

B. Ciri- Ciri Nilai

12

C. Faktor-faktor yang menciptakan dan mempengaruhi Nilai

14

D. Konsep Dasar Penilaian

18

5

E. Prinsip-prinsip Penilaian

22

F. Jenis dan Tujuan Penilaian.

26

G. Pengertian Properti dan Klasifikasi Properti

28

H. Penerapan dan Metode Penilaian dan Rekonsiliasi Nilai

31

I. Pengumpulan Data dan Pe yajian Data

33

BAB 3 SUMBER-SUMBER INVESTASI

37

A. Pengenalan Investasi

37

B. Perbedaan Investasi Properti, Saham, Stock, Bond dsb.

39

C. Karakteristik Investasi Properti

42

D. Kriteria Investasi

45

E. Keuntungan dan Kelemahan Investasi Properti

57

BAB 4 MATEMATIKA PENILAIAN

59

A. Perkiraan dan Penggunaan Uang

59

B. Prinsip Time Value of Money

60

C. Perhitungan Bunga Tunggal

61

6

D. Perhitungan Bunga Berganda

67

E. Annutity Pembayaran Angsuran Pinjaman dan Penyusutan

68

BAB 5 PROSES PENILAIAN

72

A. Pendahuluan

72

B. Pendekatan Data Pasar

73

C. Pendekatan Biaya

85

D. Pendekatan Pendapatan

127

E. Pembuatan Laporan Penilaian

148

BAB

PENDAHULUAN

Tujuan Instruksional Khusus :

Setelah mengikuti kuliah ini diharapkan para peserta didik

dapat memahami, menjelaskan dan melaksanakan proses kegiatan dalam

memahami, menjelaskan :

1. Latar belakang ilmu Penilaian di Indonesia ;

1

7

LATAR BELAKANG.

Pengetahuan penilaian tergolong dalam pengetahuan yang masih

baru, bahkan perkembangannya dapat dikatakan merupakan ilmu yang

sedang banyak dibutuhkan masyarakat diawal abad ke 20 saya katan baru

karena bila dibandingkan dengan ilmu akuntansi penilaian masih

ketinggalan jauh. Penilaian dan profesi penilai baru dirasakan manfaat

dan keperluannya dalam dunia bisnis maupun pemerintahan pada awal-

awal abad belakangan ini, sehingga merupakan sesuatu yang sangat

menentukan dalam perniagaan yang ada sangkutannya dengan property

ataupun objek lainnya.

Sesungguhnya di Indonesia telah mulai menggunakan ilmu penilaian

sejak zaman penjajahan Belanda , yang penggunaan dan pemanfaatannya

telah tersebar diberbagai bidang bisnis dan Pemerintahan Penjajahan

Belanda pada masa itu. Khususnya dibidang perpajakan dan bisnis

hadirnya ilmu penilaian sangat kental kita rasakan dan telah sama-sama

kita ketahui, misalnya pada masa pelaksanaan Landrente / Pajak Bumi

atau Pajak Hasil Bumi atau Pajak Tanah , Kita di Indonesia sejak

Zaman Pajak Bumi atau Land rente dulu di setiap Kantor Cabang Jawatan

Pajak Bumi telah mempunyai Mantri Klasir yaitu jabatan bagi seorang

Mantri kalau sekarang katakanlah sebagai Pegawai dengan Pangkat

Golongan II c atau II d sebagai penilai tanah baik Sawah ataupun

Tegalan dan Pekarangan. Waktu itu seorang Mantri Klasir merupakan

jabatan lulusan SMA ditambah 2 tahun kursus penilaian dan surveyor.

Metoda yang digunakan adalah pendekatan data pasar dan pendekatan

pendapatan dan khususnya mereka menggunakan sawah percobaan dengan

menghitung hasil yang dikapitalisasi dari sawah percobaan. Tanah sawah

dibagi menjadi 9 tingkat dengan menggunakan kelas satu dari bawah

8

untuk sawah / tanah yang paling cengkar, dua dari bawah sampai dengan

sembilan dari bawah untuk kelas tanah yang palaing subur.

Asuransi dan Perbankan. Sedangkan dalam hukum perdata, dagang

serta waris penggunaan ilmu ini masih terasa hadir dengan istilah bila

diperlukan. Hal ini ditandai dengan belum maraknya penggunaan nilai

atas harta baik untuk harta tetap maupun harta bergerak yang dalam

peralihan penguasaannya masih belum lazim untuk dinilai terlebih dulu.

Profesi atau keahlian penilaian belum nyata dan berdiri tegak dalam

jajaran ilmu pengetahuan tetapi masih dikatagorikan sebagai art atau

seni yang dalam penerapan dan penggunaannya adalah seni anggapan atau

estimasi / perkiraan atas suatu nilai harta. Sungguh sangat

disayangkan bahwa ilmu ini kemudian tidak diterus-kembangkan pada masa

itu karena dianggap tidak terlalu penting dan hanya merupakan

pelengkap saja khususnya di Indonesia. Namun kemudian setelah tahun

1970-an baru ilmu penilaian dicoba untuk dipelajari kembali dengan

antusias bahkan ditingkatkan secara ilmu pengetahuan, karena sangat

dirasakan kebutuhannya bahkan dikembangkan sedemikian rupa sesuai

dengan perkembangan zaman baik dalam penyelenggaraan pemerintahan

maupun perniagaan. Sekarang dengan adanya Direktorat Jenderal Pajak

dan Direktorat Jenderal Kekayaan Negara di Kementerian Keuangan seta

kebutuhan masyarakat tentan nilai atas properti, MAPPI dan GAPPI

terasa ilmu penilaian dirasakan manfaatnya , hal ini ditandai dengan

dibentuknya Direktorat Penilaian di Direktorat Jenderal Kekayaan

Negara.

Di Luar Negeri ilmu penilaian atau appraisal / valuation study

telah menjadi suatu cabang ilmu tersendiri yang terpisah dari disiplin

ilmu yang lain. Keahlian menilai atas harta telah disadari merupakan

suatu profesi atau suatu ilmu yang dipelajari dalam suatu jurusan ilmu

yang diajarkan di fakultas atau universitas dengan kurikulum

tersendiri. Kita lihat di Inggris atau Eropa, Amerika , Australia/ New

Zealand, bahkan di Asia seperti Taiwan, Jepang, Korea dan Malaysia

9

telah ada Fakultas jurusan penilaiannya dalam bidang studi yang

dikembangkan di Universitas-universitas di Negara-negara tesebut.

Sebagai contoh di Malaysia Tugas Penilaian untuk seluruh negeri

dilayani sebuah Direktorat Jenderal yang kalau di Indonesia setingkat

Esselon I. Di Negara maju tenaga penilai merupakan lulusan pendidikan

formal yang diselenggarakan melalui jenjang akademik setingkat diploma

III sampai dengan strata 2 Penilai atau Properti Manajemen atau

Property Surveyor. Di Amerika Serikat dimulai kerjasama akademik

antara Appraisal Institute, Lembaga Induk beberapa Organisasi Penilai

dengan Universitas yang menghasilkan dual degree, dan kemudian

mempunyai hak untuk Member Appraisal Institute (MAI) dan Gelar

Akademik Master in Real Estate (MRE). Di Indonesia perkembangan ilmu

penilaian ini mulai berkembang ditandai dengan mulai maraknya

Perusahaan-perusahaan Penilai , dan lebih dikukuhkan lagi sekitar

tahun 1976 untuk pertama kali didirikan suatu Organisasi Penilai yang

disebut Asosiasi Penilai Indonesia atau disingkat dengan API. Kemudian

setelah itu didirikan pula sebuah organisasi yang lebih menjurus pada

pengukuhan diri yaitu Gabungan Profesi Penilai Indonesia atau

disingkat GAPINDO pada tahun 1979, yang kemudian pada tahun 1980

organisasi–organisasi tersebut meleburkan diri dalam suatu wadah yang

disebut Gabungan Perusahaan Penilai Indonesia (GAPPI) yaitu merupakan

gabungan perusahaan-perusahaan dan profesi penilai di Indonesia.

Disamping itu juga ada organisasi perorangan yang dibentuk dalam suatu

wadah atau wahana berserikat dibidang profesi yaitu Masyarakat Profesi

Penilai Indonesia atau disingkat MAPPI yang juga berdiri tahun 1980.

Hingga saat ini baru kita rasakan perkembangan kiprah profesi penilai

ini di Indonesia dengan berkembang pesat yang pada tahun 1985 hingga

era tahun 1990-an mulai menyelenggarakan pendidikan-pendidikan Penilai

jangka pendek berupa penataran-penataran, kursus-kursus dan seminar.

Kemudian era tahun 1990-an hingga tahun (1998) telah mulai

menyelenggarakan program diploma penilai, bahkan Pendidikan Strata I

10

maupun Strata II seiring dengan dikirimkannya putra-putri Muda

Indonesia ke Luar Negeri.

Organisasi Profesi Penilai di Dunia sesuai dengan Wilayah Kerja

masing-masing mereka menjadi anggota Asosiasi Profesi dan untuk

Wilayah ASEAN para Penilai tersebut di Jakarta tergabung dalam

Sekretariat Jederal ASEAN Valuation Conggress. Beberapa Asosiasi

Profesi Penilai di Dunia :

Indonesia: API(Asosiasi Penilai Indonesia,1976), GAPINDO/GAPPI

(1979/1980), MAPPI (1980); Amerika : Appraiser, Organisasi Penilai :

SREA (Society of Real Estate Appraisers) ; Inggris : Valuer, RICS

(Royal Institution of Chartered Surveyors) ;Australia : AIVLE

(Australian Institute of Valuers and Land Economy).

Kemudian dari pada itu dengan terbentuknya pasar modal di

Indonesia yang mendapat sambutan baik dari kalangan dunia swasta dan

perusahaan-perusahaan besar untuk menjual sahamnya kepada masyarakat

umum, maka Pemerintah menetapkan dengan persyaratan yang harus

dipenuhi bila akan menjadi public company, perusahaan tadi harus

melakukan penilaian kembali kekayaan perusahaannya melalui perusahaan

penilai yang ditunjuk pemerintah sesuai dengan Surat Keputusan Menteri

Keuangan No.Kep-1677/ MK/II/12/1976.

Lahirnya Undang-undang Pajak Bumi dan Bangunan tahun 1985 Melalui

UU No.12 tahun 1985 dan terakhir telah diubah dengan Undang-undang

Nomor 12 Tahun 1994 tentang Perubahan Undang-undang PBB, juga

merupakan pemicu kebangkitan profesi penilai dan pengembangan ilmu

penilaian sehingga menjadi lebih bergairah dan berkembang seperti

sekarang ini. Kemudian sangat terasa perkembangan kiprah profesi

penilai di Indonesia dengan dilahirkannya Surat Keputusan Menteri

Keuangan No.57/KMK.017/1996 tentang Jasa Penilai, yang dalam

ketentuannya memberikan penjelasan mengatur tentang apa dan bagaimana

profesi Penilai dan pelayanan jasa penilai dilaksanakan di bumi

Indonesia. Lebih-lebih dengan adanya Direktorat Jenderal Kekayaan

11

Negara yang membina para Penilai Profesional maupun dengan adanya

Penilai Pemerintah maka kami yakin profesi Penilaian akan lebih maju

berkembang sejajar dengan ilmu keuangan lainnya.

BAB

PENGERTIAN UMUM,

DEFINISI NILAI DAN PENILAIAN.

A. Definisi Nilai, harga dan Biaya.

Orang pada umumnya atau awam sering tidak dapat membedakan

pengertian atau definisi atau perbedaan antara nilai dan harga, bahkan

sering orang menganggap bahwa harga adalah nilai dan nilai adalah

harga. Pengertian semacam ini telah meluas terdapat dikalangan awam

atau masyarakat bahkan para pejabat pemerintahan atau para peniaga.

Sering juga terlempar suatu pertanyaan, apakah semua benda atau

barang itu mempunyai nilai ? Dalam ilmu penilaian kita semua tahu

bahwa tidak semua benda atau barang mempunyai nilai yang sama

meskipun barangnya sama berada pada waktu tertentu disuatu

tempat/ruang tertentu, untuk orang atau badan tertentu. Perlu dicatat

Tujuan Instruksional Khusus : Setelah mempelajari Bab ini mahasiswa mampu :

a) Memahami dan menjelaskan pengertian Nilai, Harga, Biaya

b) Menjelaskan Ciri-ciri Nilai

c) Menjelaskan Faktor-faktor yang mempengaruhi Nilai

2

12

bahwa sesuatu benda / properti baru mempunyai nilai, apabila benda

tersebut atau orang tersebut mempunyai manfaat, kegunaan atau akan

mendatangkan harapan keuntungan dikelak kemudian hari.

“The services of a valuer may besought by anyone with an interest

in, or contemplating a transaction involving land and building. For

example a valuer maybe required to advise a vendor on the price he

should ask for his property, a prospective tenant on annual rent he

should pay, mortgage on the value of the security and on the mortgage

loan he can advance and a person dispossessed under compulsory powers

on the compensation he can claim” (William Britton, Keith Davies, Tony

Johnson, Modern Methods Of Valuation, 1980)*. Pelayanan seorang

Penilai diberikan kepada seseorang dengan harapan keuntungan atau

dihitung/diperkirakan dari transaksi atas tanah dan bangunan. Misalnya

nilai jual Properti atas permohonan atau nasehat/perkiraan kepada

penjual tentang harga/perkiraan nilai properti, atau prospektif sewa

yang akan disewa atas properti yang akan mendatangkan hasil sewa

dikelak kemudian hari, atau nilai gadai, hipotik, dari security bond,

atau nilai utang/piutang yang kelak dapat diperhitungkan atau ditagih

atas angsuran beserta bunganya.

Praktek Penilaian yang saat ini telah tumbuh dan berkembang

dengan pesat, pada dasarnya bekerja berkisar pada seperangkat prinsip-

prinsip yang sama dengan aksioma-aksioma penggunaan matematik.

Prinsip-prinsip ini dibangun dari aturan-aturan atau bukti-bukti yang

ada dan dipercaya keberadaannya sebagai hal yang mendasar bagi

terbangunnya teori Penilaian. Hal ini berkembang sejalan dengan

tumbuhnya pengetahuan Penilaian dan definisi-definisinya telah

disesuaikan dari waktu ke waktu. Di dalamnya juga mencerminkan sikap

dan perilaku manusia sebagai satu kelompok, terhadap hak dan

kepemilikan atas tanah dan semua sarana pelengkap yang melekat

terhadap tanah.

13

Prinsip-prinsip Penilaian tersebut, khususnya Penilaian real

properti atau Penilaian real estat didasari oleh pemahaman dan

pengakuan manusia secara universal, apakah ditinjau dari segi fisik-

geografis, sosial maupun ekonomi, diakui kebenarannya dibelahan dunia

manapun. Sekalipun satu negara memilih sistim hukum dan ekonomi yang

berbeda dengan negara lainnya, hubungan fundamental antara manusia

dengan propertinya sama diseluruh dunia. Sistem politik diberbagai

negara mungkin menggambarkan kebebasan fungsi dari prinsip-prinsip

terrsebut, namun prinsip-prinsip itu sendiri selalu valid dimanapun

dan kapanpun.

Dalam beberapa tahun terakhir MAPPI bersama dengan GAPPI, melalui

Standar Penilaian Indonesia (SPI) 2000, dan terakhit tahun 2007,

tanah di bumi ini diakui secara universal sabagai dasar bagi semua

kegiatan kemasyarakatan dan ekonomi manusia, baik sebagai komoditas

fisiknya maupun sebagi sumber kekayaan. Oleh karena itu begitu

berpengaruhnya tanah terhadap hajat hidup orang banyak maka tanah

menjadi demikian penting dan menjadi kajian serta melibatkan berbagai

bidang disiplin ilmu, termasuk didalamnya, ilmu hukum, ekonomi,

sosiologi dan geografi yang memiliki konsep sendiri-sendiri. Dalam

ilmu hukum, khususnya hukum tanah, terkait hak kepemilikan dan

penggunaan tanah. Ilmu sosial mengkonsentrasikan tanah terhadap dua

hal mendasar dalam bentuk keadaan alami tanah yang terkait dengan

kehidupan manusia; Tanah sebagai sumber daya alam untuk dimanfaatkan

bersama dan; Tanah sebagai sebuah komoditas yang dapat dimiliki,

diperjualbelikan dan dimanfaatkan oleh perorangan. Ilmu geografi

mengkhususkan diri kepada keadaan fisik tanah dan hubungannya dengan

pemanfaatan tanah oleh manusia. Bagi para ekonom, tanah dipahami

sebagai salah satu agen dari empat agen produksi. Apapun konsep yang

dimiliki oleh masing-masing disiplin ilmu mengenai tanah, namun secara

universal semua ilmu sama-sama mengakui akan adanya atribut-atribut

yang melekat terhadap tanah yakni bahwa :

14

Setiap bidang tanah adalah unik, baik dari segi komposisi fisik

maupun lokasi; (unique).

Tanah secara fisi tidak dapat dipindahkan (immobile) ;

Tanah merupakan benda yang tahanlama (durable) ;

Persediaaan tanah terbatas (finite);

Tanah berguna untuk manusia (useful).

Para Penilai real estat mempempertimbangkan unsur-unsur yang melekat

terhadap tanah tersebut sebagai dasar nilai real estat. Didalam dunia

nilai dan Penilaian telah lama dikenal adanya empat agen produksi yang

secara simultan menghasilkan dan memelihara nilai. Jumlah keseluruhan

nilai dari agen-agen ini sama dengan pendapatan kotor yang dihasilkan

oleh agen-agen tersebut yang bekerja secara bersama. Keempat agen

produksi ini biasanya dinyatakan secara berurutan sesuai dengan klaim

yang dikaitkan dengan nilai atau pendapatan kotor yang dihasilkan

yaitu :

a. Tenaga kerja (labor) ;

b. Koordinasi (coordination) ;

c. Modal (capital) ;

d. Tanah (land) ;

telah diterima oleh umum bahwa manusia memberikan tenaganya, dan pada

saat yang bersamaan muncul kebutuhan yang harus dipenuhi oleh para

pekerja. Para pekerja membutuhkan makanan, pakaian dan tempat tinggal

untuk keperluan sehari-hari. Sesuai dengan sistem politik yang

berlaku, hukum dan perundang-undangan yang berkaitan dengan tenaga

kerja dimanapun mengatur pembayaran untuk pemenuhan kebutuhan

tersebut, pembayaran upah pertama kali dibayarkan kepada pekerja

proyek-proyek pembangunan fisik real estat. Diantara mereka ada yang

dibayar harian, mingguan ataupun bulanan. Pada umumnya makin berkurang

ketrampilannya atau makin tidak terjamin kelangsungan kerjanya, maka

15

makin cepat dia dibayar. Kordinasi merupakan klaim berikutnya atas

pendapatan kotor. Kordinasi merupakan fungsi kewiraswastaan yang

menjadi cikal bakal perusahaan, yang mengikutsertakan agen-agen

produksi lainnya beroperasi. Dalam prakteknya, kordinasi melibatkan

perencanaan proyek, rekruitmen tenaga kerja; perancangan fasilitas

umum; penyediaan material; pembayaran upah; dan mengerjakan semua hal

yang terkait dengan keperluan sebuah pembangunan dan pengembangan real

estat yang sukses. Tidak tertutup kemungkinan terjadi perdebatan-

perdebatan bahwa kordinasi hanya merupakan bentuk lain dari tenaga

kerja, namun dalam pekerjaan Penilaian, kedua terminologi tersebut

dibedakan. Walaupun antara Penilai dan ekonom menggunakan bahasa yang

sama, kata-kata yang sama mungkin memiliki makna yang berbeda. Sebagai

contoh, modal (capital) bagi ekonom bisa berupa mesin, bangunan, bahan

mentah, barang inventaris dan benda-benda fisikal lainnya yang

diperlukan untuk menghasilkan sesuatu barang atau jasa. Didalam

pekerjaan Penilaian, modal diartikan sebagai ‘uang’, dan semua hal

yang dimaksud dalam definisi para ekonom. Ketika seorang Penilai

mengatakan ‘biaya modal’, maka yang ia maksud adalah ‘biaya uang’

(cost of money ). Artinya bahwa yang ia maksudkan adalah interest rate

atau the rate of return yang diharapkan oleh investor dalam

pembangunan real estat. Bagi para ekonom, tanah dipahami sebagai salah

satu agen dari empat agen produksi.

Setelah tenaga kerja, kordinasi dan modal dipenuhi pembayarannya,

maka sisanya merupakan penghasilan yang di klaim oleh tanah. Hal ini

merupakan sisa penghasilan, yang menentukan harga yang dapat dibayar

atas setiap bidang tanah pada setiap investasi real estate, yang

sekaligus juga mengindikasikan nilai tanah tersebut. Nilai maksimum

diperoleh ketika keempat agen produksi berada dalam keadaan seimbang

dan tanah dikembangkan sesuai dengan hasil analisis kegunaan yang

tertinggi dan terbaiknya (the highest and the best use). Dalam

16

pengertian di atas terdapat istilah memiliki, yang dalam arti sehari-

hari biasanya adalah hak pernguasaan atas suatu benda / barang , namun

dalam hal ini pengertiannya adalah tidak semata-mata selalu berarti

pemilikan atau penguasaan secara phisik, tetapi dapat juga berarti

pemilikan hak atas benda yang tak berujud. Pengertian manfaat atau

daya guna adalah orang atau badan yang menguasai atau mengelola akan

mendapat keuntungan atau pertambahan nilai ekonomis atau pulangan

(return) atau hasil dari harta tersebut. Kemudian pengertian dapat

dipindahtangankan , artinya bahwa sesuatu benda yang untuk sementara

berada dalam penguasaan hak seseorang , dan kemudian pada suatu saat

ada fihak lain atau orang lain yang mempunyai minat atau keinginan

untuk memiliki / menguasai benda tersebut , maka apabila ada

kesepakatan tertentu atau antara kedua belah pihak setuju, maka

benda / barang tadi dapat dialihkan hak penguasaannya. Disamping itu

pengertian dalam jumlah terbatas, artinya bahwa untuk memperoleh atau

memliki benda / barang tersebut harus ada pengorbanan atau imbalan

tertentu atau pengganti dalam sejumlah uang / harga dan daya tertentu.

Nilai mempunyai beberapa definisi dan pengertian yang tergantung pada

tujuan dan penggunaan nilai, dan harus selalu dibedakan terhadap biaya

(cost), dan harga (price). Secara umum nilai dapat diartikan sebagai

suatu perkiraan atau penghargaan terhadap sesuatu barang / benda atau

objek. Dalam penilaian terhadap suatu harta tetap atau property, nilai

selalu dinyatakan dalam satuan uang atau monotary unit, yang dapat

dihitung dengan sejumlah uang yang ditetapkan dalam sebuah harga atau

dihargai (worth) sama dengan harta tetap atau barang yang dimiliki

oleh seseorang yang dinilai tersebut, dengan harapan dapat memberikan

keuntungan dalam jumlah tertentu. Apabila kita lihat pengertian–

pengertian di atas Nilai adalah sesuatu yang sifatnya subyektif dan

berlainan bagi seseorang sesuai dengan ruang, waktu dan kebutuhan atau

makna / arti dari harta teresebut. Sehingga jamak bagi kita mengatakan

bahwa nilai itu dipengaruhi subjektiftas dari Penilai. Namun tentunya

17

sampai seberapa jauh subjektifitas tadi dalam penerapannya

mempengaruhi objektifitas nilai, maka agar tidak terlalu dominand maka

perlu pembatasan yaitu dengan memberikan batasan toleransi perbedaan

antar penilai, misalnya pada zaman Belanda dulu perbedaan antar Mantri

Klasir tidak bileh lebih besar dari 2%. Tetapi kalau sekarang seorang

Fungsional Penilai Direktorat Jenderal Pajak dalam menentukan NJOP

sebagai penentuan NIR tidak boleh lebih dari 5% sampai dengan 10%.

Definisi nilai dalam ilmu penilaian ada beberapa macam :

1). Suatu perkiraan dalam jumlah atas semua hak kebendaan atau

harta dengan semua harapan keuntungan yang akan datang, baik

berujud maupun tidak berujud yang timbul karena pemilikan atas

suatu harta tetap atau property.

2).Makna atau arti (worth) sesuatu barang atau benda itu terhadap

manusia atau orang yang membutuhkan atau mengangap punya arti.

3).Semua hak yang ada pada saat sekarang atas semua harapan

keuntungan terhadap suatu properti baik berujud atu tak berujud

yang timbul dari suatu harta tetap.

4).Disamping itu ada yang berpendapat bahwa Nilai adalah harga

yang dibayarkan oleh pembeli yang mampu , bersedia, dalam waktu

yang cukup dan berkelayakan membeli dari penjual yang

bersedia , berkelayakan dan mempunyai hak untuk menjualnya.

Definisi harga adalah :

Sejumlah uang yang disepakati atau terjadi karena suatu transaksi

atau pertukaran dengan suatu barang yang terjadi di pasar antara

penjual dan pembeli mempunyai pengetahuan yang layak mengenai fakta

yang relevan dan tidak dibawah pengaruh (tidak ada hubungan khusus),

tekanan atau paksaan, dan terjadi secara wajar.

18

Berdasarkan pengertian di atas kita melihat bahwa harga adalah

kesepakatan, persetujuan atas kerelaan dalam penyerahan barang dan

digantikan dengan menerima sejumlah uang tanpa paksaan atau tekanan.

Definisi Biaya adalah :

Sejumlah uang yang dikeluarkan dalam pembuatan atau

pembangunan suatu property atau harta tetap. Dalam suatu penilaian

seorang penilai akan mencari berapa sebenarnya nilai dari harta tetap

tersebut, yang dalam beberapa hal sifat-sifat membatasi pengertian

dasar nilai adalah adanya perbedaan penafsiran dalam jumlah nilai uang

untuk suatu harta tetap yang sama.

Nilai bukanlah karakter dari suatu property, namun lebih banyak

ditentukan oleh kehendak manusia dan bersifat subjektif sesuai dengan

ruang dan waktu sebagaimana kehendak manusia itu sendiri.

Untuk mengetahui perbedaan antara nilai, harga dan / atau biaya,

baiklah kami sajikan contoh sebagai berikut:

Seorang karyawan dahulu berdiam dalam rumah pribadi dan bekerja di

kota Madiun sebagai pegawai golongan IIIa. Kemudian ia dipindahkan

oleh dinas ke kota Bandung dalam jabatan yang sederajat. Karena

terpaksa atau dipaksa oleh dinas dan dengan pertimbangan bahwa

dikota Madiun telah tidak ada lagi keluarga atau sanak familinya,

rumah yang selama ini didiami dan dinikmati dijual dengan harga

rata-rata tanpa dapat meningkatkan harga untuk memperoleh

keuntungan yang lebih besar, karena paksaan keadaan dan waktu yang

mendesak harga jelas tidak dapat lebih tinggi dari harga rata-rata

bahkan cenderung lebih murah. Maka bila diamati bagi karyawan

tersebut nilai rumah yang dijual tadi mempunyai nilai yang lebih

tinggi dari harga transaksi apabila ia masih bertugas di kota

Madiun.

Dua bangunan toko dibangun bersamaan dengan bentuk, arkitektur dan

kelengkapan dan komponen yang sama, namun lokasi yang berbeda yaitu

19

yang satu berada ditengah kota dan yang satunya lagi dibangun

dipinggir kota. Meskipun kedua bangunan tadi menghabiskan biaya

(cost) yang sama, atau harga per-unit / satuan bangunan dalam

jumlah rupiah yang dikeluarkan juga sama, tetapi nilai bangunan

tersebut lebih tinggi / besar yang berada ditengah kota karena

mempunyai kelebihan ekonomis yang lebih besar bila dibandingkan

dengan harta tetap yang dibangun diluar kota tersebut.

Dari contoh tersebut di atas dapatlah kita simpulkan harga itu

adalah nilai , tetapi nilai belum tentu harga , dan apabila

dirumuskan adalah :

Harga = ( Biaya + / - Kepentingan ) dan Pasar. (Sumber : Abd. Rachman bin HM Noor dan Kawan-kawan, Penilaian Harta Tanah, ITM

MARA, Malaysia, 1992).

B.Ciri-ciri Nilai.Berbicara tentang Nilai atau harga maka dapat dipastikan selalu

berhubungan / berkait bahkan terjadi oleh pasar. Oleh karena itu

berbicara tentang Nilai sesuatu objek maka kita harus tahu tentang

Ciri-ciri Nilai, yaitu suatu karakter yang terdapat pada sesuatu

properti, Sesuatu objek / barang/ Benda/ Properti baru akan ada

nilainya pabila benda tersebut mempunyai ciri-ciri tertentu. Budi

Harjanto yang menulis dalam tahun 1999 dari bukunya Eldred Gary dalam

bukunya yang berjudul Real Estate Analysis and Strategy mengatakan ada

beberapa ciri-ciri yang sangat menentukan, yaitu :

1. Demand .

Analisis demand merupakan analisis orang atau pembeli yang ingin

menjual atau membeli, dengan menyatakan keinginannya atau

kebutuhannya dan kemampuan keuangannya untuk membayar sebagai

pengganti objek yang diinginkan.

Analisis demand ini meliputi :

Pertumbuhan kota (city Growth)

20

Sumber daya apa saja dari populasi, pendapatan dan kekayaan

yang mempengaruhi market area.

Berapa jumlah pembeli potensial dan apa saja preferensi,

selera, dan ekspektasi mereka ? (market segmentation)

Bagaimana kemampuan untuk meminjam dana ? (mortgage

affordability).

Bagaimana kondisi dan kualifikasi untuk memperoleh pinjaman

? (mortgage availability).

Jika semua kondisi tersebut dapat menciptakan keinginan dan

kemampuan untuk membayar properti oleh para pembeli

potensial/penyewa maka akan tercipta efektive demand. Untuk dapat

mengidentifikasikan pembeli potensia, seoranganalis propertidapat

melakukan studi pasar yang mendalamtidak hanya berdasarkan atas

secondary data saja.

2. Kegunaan ( utility), suatu kemampuan untuk membangkitkan

keinginan untuk memiliki properti dimaksud karena diharapkan

dapat memberikan keuntungan/ bermanfaat.. Utility merujuk pada

keuntungan (benefits) dari sebuah properti dan sejauh manakah

sebuah properti dapat memenuhi kebutuhan dan keinginan dari

pembeli potensial, karena tidak ada satu propertipun yang dapat

memenuhi kebutuhan semua pembeli. Oleh Karena itu hal yang perlu

diperhatikan dalam analisis utilitas adalah sebagai berikut :

Peraturan dan hukum apa saja yang terikat pada penggunaan

properti ;

Hak dan batasana apa saja yang dapat diterapkan pada

properti ;

Seberapa nyamankah lokasi dari properti, dan bagaimanakah

lingkungannya ?

Bagaimana ukuran, bentuk, dan kapasitas tanah dari lahan

Properti ? Type bangunan dan pembangunan apa saja yang

21

mungkin untuk sebuah lahan properti ? Bagaimana servis dan

fasilitas penunjang kawasan properti tersebut ?

3. Kelangkaan (scarcity), jumlah atau persediaan yang terbatas.

Konsep ini menunjuk pada relatifitas tingkat pemasokan properti

(suply) yang dapat memenuhi kebutuhan pembeli potensial. Jika

pembeli potensial memiliki banyak pilihan, maka nilai properti

cenderung relatif rendah, sebaliknya semakin besar tingkat

scarcity dengan asumpsi memiliki derajat kesamaan dengan properti

lain semakain besar nilai properti. Analisis kelangkaan properti

ini berarti analisis kompetitor yaitu menghitung jumlah ataua

besarnya subsitusi properti. Tanpa scarcity banyak dari

suplier/developer/investor akan menderita kerugian. Hal yang

perlu diperhatikan dalam analisis ini adalah sebagai berikut :

Sumber potensial dari suply ;Faktor-faktor yang menntukan

suply ;

Identifikasi kompotitor langsung ;

Faktor-faktor yang menentukan suply.

4. Dapat dialihkan (transferbility), hak penguasaannya dapat

dipindah tangankan kepada Subjek lain. Merujuk pada proses

transfer hak properti dari satu fihak ke fihak lain. Proses ini

terdiri dri marketing, negotiating, and closing transaksi

properti. Salah satu alasana mengapa proses transfer dianggap

penting, karena antara pembeli dan penjual memiliki kesulitan

dalam menemukan kesepakatan. Hal ini terjadi karena fihak pembeli

sulit untuk mengidentifikasi nilai properti yang sesungguhnya

dari fihak penjual. Demikian sebaliknya pihak penjual sulit untuk

menentukan nilai jual yang sesungguhnya. Hal yang perlu

diperhatikan adalah :

Pera Broker dalam menentukan harga properti ;

22

Konsep promosi dan prinsip yang perlu diperhatikan dalam

mempertemukan titik temu antara pembeli dan penjual dalam

proses negosiasi;

Type kontrak yang dipergunakan dalam tranfer properti,

sewa, jual atau tukar-menukar;

Biaya transaksi dan detail lain yang termasuk ketika proses

transaksi berakhir.

5. Dapat dinyatakan dalam bentuk sejumlah uang atau dibandingkan

dengan barang berharga lainnya yang sepadan. Pengertian ini

merujuk pada Nilai atau harga dari properti tersebut yang dalam

kegunaan diganti dengan barang atau sejumlah uang yang dipakai

sebagai pengganti nilai properti.

Ciri-ciri tersebut diatas harus diwujudkan secara bersamaan pada

sebuah benda sebelum nilainya dapat diwujudkan. Sebagai contoh

adalah tanah di sesuatu lokasi tertentu yang tidak dikendaki oleh

seseorang tidak/kurang nilainya karena lokasi tertentu tersebut

tidak dikehendaki (tak demand). Udara betapa pentingnya untuk

kehidupan namun karena banyak dan dimanapun di dunia ini dapat

dengan mudah didapatkan tanpa susah payah maka bagi orang

sehat/normal nilainya menjadi rendah atau tidak ada.

C.Faktor-faktor yang mempengaruhi Nilai.Nilai suatu properti tidak akan terjadi baik dalam keseharian

atau bisnis dan begitu saja terjadi. Nilai akan terbentuk apabila

suatu properti apabila ada beberapa faktor yang dapat menunjang

terciptanya nilai properti. Harta tanah adalah satu dari komoditi

ekonomi yang terbatas persediannya, namun peminatnya adalah orang

yang ingin menguasai atau memiliki sangat banyak, maka itu nilainya

amat tergantung pada persaingan alokasi tanah lahan untuk berbagai

kebutuhan serta kegunaannya. Permintaan terhadap tanah bermula dari

kebutuhan penduduk yang sangat berkehendak untuk memenuhi aktivitas

manusia misalnya kebutuhan akan tempat tinggal, berniaga/ekonomi,

23

Sosial dan lain sebagainya Semakin banyak pertambahan penduduk maka

semakin tinggi permintaan terhadap tanah pada hal diatas telah

ditunjukkan bahwa tanah sangat terbatas. Orang yang ingin memiliki

tanah mempunyai dua pilihan yaitu memiliki sebagai pembeli dengan

segala hak perolehannya yang berupa Hak Milik atau menguasai dengan

hak perolehan yang terbatas seperti sewa, hak guna bangunan atau

hak pakai.Tentu kepemilikan yang berupa hak milik karena bersifat

kekal nilainya akan lebih tinggi bila dibandingkan dengan hak-hak

yang terbatas. Ada beberapa faktor yang sangat mempengaruhi

Nilai/harga, antara lain adalah :

1. Faktor Politik :

Yang termasuk dalam kelompok ini adalah kejadian atau peristiwa

politik yang berpengaruh langsung atau tak langsung dan

mengakibatkan perubahan pada nilai. Seorang investor agak sukar

untuk meramalkan perubahan undang-undang yang akan terjadi

khususnya dalam policy atau kebijakan dalam menentukan kegunaan

tanah.Harta tanah seringkali nilainya menjadi turun bahkan tidak

berharga atau sebliknya akan menjadi sangat tinggi karena

kebijakan keguanaan yang diciptakan undang-undang atau peraturan

Daerah setempat.

Satu hal yang tercakup di dalam masalah ini adalah

kebijaksanaan pemerintah atau policy yang diterapkan dan

dituangkan dalam perumusan keputusan Pemerintah / Pemerintah

Daerah , misalnya peruntukan / zoning untuk wilayah tertentu yang

hanya boleh dibangun untuk bisnis area, Daerah sabuk hijau,

perumahan, perkantoran dan lain-lain.

Sebagai contoh :

Di Kawasan segitga emas Jakarta, Jl Gatot Subroto, Sudirman,

Thamrin, Kuningan, Sampai dengan Gajah Mada Hayam Wuruk, tidak

boleh dibangun bangunan dengan batasan sebagai berikut :

Luas Tanah : kurang dari 1.500 m2;

24

Bangunan : - hanya untuk bangunan yang mendatangkan

pendapatan Hotel, Mall, Perkantoran atau Producing

Income Use, atau disebut Bussnis Area ;

- Tidak boleh kurang dari 4 lantai ;

- Bangunan tidak boleh untuk Perumahan ;

2. Faktor Ekonomi :

Perubahan atau keadaan yang diakibatkan oleh adanya pertambahan

atau pengurangan income perkapita, bunga bank / deposito, naik

atau turunnya harga bahan pokok produksi atau minyak, naik /

turunnya nilai tukar uang, yang terjadi di Masyarakat. Laju

Inflasi seringkali menjadi masalah atas semua investasi. Di dalam

kasus sekuriti bunga tetap kekurangan nilai yang terjadi jauh

melebihi agregat faedah yang diterima dalam jangka waktu yang

sama. Masalah ini akan dapat dilihat pada kasus harta tanah yang

dipersewakan dengan hasil sewa yang tetap adalah jumlah sewa akan

diterima semasa dalam jangka waktu yang telah ditetapkan, maka

nilainya akan menjadi turun karena tergerus oleh inflasi. Nilai

kini tidak sama dengan nilai yang akan datang.

Kita dapat melihat dengan adanya krisis moneter tahun 1998

seluruh persewaan gedung di Jl Sudirman, Thamrin, Gatot Subroto,

Kuningan bahkan sekitar blok M kena dampak ditinggalkan tenant

sehingga dalam beberapa tahun banyak gedung kosong tanpa

penghuni.

Faktor Pasar dalam berbagai kepentingan yang dimiliki oleh

para pemain yang terlibat dalam transaksi jual beli selalu lebih

kuat mempengaruhi harga pasar. Disamping itu juga keuntungan yang

menjadi tujuan utama dari Pembangun dan peniaga ingin mendapatkan

keuntungan yang paling maksimal bila dibandingkan dengan biaya

yang dikeluarkan untuk pembangunan.

Bila harga yang telah disepakati tadi merupakan uang yang sebagai

pengganti nilai yang telah disepakati maka dapat dikatakan bahwa

25

nilai itu adalah apa yang sepatutnya dibayar oleh seorang pembeli

atau diterima oleh seorang penjual dalam suatu transaksi. Nilai

merupakan sejumlah uang yang sepatutnya diterima saat ini

(present worth) atas bebrbagai manfaat atau keuntungan yang akan

diperoleh pada masa dating merupakan future benefit.

3. Faktor sosial :

Perubahan sosial yang terjadi dalam Masyarakat karena pola hidup

yang berubah, Pertumbuhan penduduk, Migrasi dan atau

trgansmigrasi, Pendidikan dan pengetahuan masyarakat dan lain-

lain sangat berpengaruh terhadap nilai tanah. Nilai suatu harta

tanah dapat dipengaruhi oleh pembangunan yang sedang dilaksanakan

atau direncanakan oleh Pemerintah atau Fihak Pembina Swasta di

kawasan atau Lingkungan Wilayah yang berdekatan atau Blok bahkan

Kelurahan atau Desa.

Contoh :

a. Rencana pembangunan jalan toll atau jalan raya, Bandara,

Pelabuhan Laut atau pembuangan tempat sampah sangat

berpengaruh terhadap niali harta ;

b. Rencana pembangunan kaasan Industri akan berpengaruh terhadap

perumahan disekitarnya yang mengakibatkan nilai perumahan

menjadi turun, tetapi harga tanah sekitar kawasan industri

cenderung naik karena perkembangan kawasan untuk industri

pendukung ;

c. Penambahan suatu unit pertokoan dengan disain dan ukuran

tertentu di suatu kawasan akan merubah nilai toko- toko

lainnya yang berada dikawasan yang sama atau berdekatan;

d. Pembangunan suatu kompleks Perguruan tinggi di suatu kawasan

akan mempengaruhi nilai harta tanah sekitarnya dengan bangunan

penunjang baik untuk kegiatan bisinis pondokan/asrama, ataupun

perubahan lahan pertanian di sekitar komplek pendidikan

tersebut.

26

e. Pembangunan Tempat Pembuangan Sampah, Pengolahan Tinja,

Kuburan untuk rakyat biasa bukan kuburan yang untuk bisnis,

Menara atau Gardu Listrik tegangan tinggi, Pabrik Semen,

Pabrik Aspal, Pabrik Batu-bara, menurunkan nilai tanah sekitar

kawasan.

4. Faktor Alam :

Perubahan lingkungan terutama alam karena sesuatu hal yang

terjadi secara mendadak di luar perhitungan manusia seperti

bencana alam, erosi atau mungkin juga suatu wilayah yang dulu

subur karena terlalu dieksploitasi dan sekarang menjadi tandus

bahkan mungkin menjadi hancur karena tidak adanya Reboisasi,

Renovasi atau Pemeliharaan atau Perawatan ulang. Setelah Jatuh

Tempo dan wilayah atau daerah ditinggalkan operatornya tanpa

rekondisi ulang atau Reboisasi maka daerah tersebut akan menjadi

wilayah yang hancur tak dapat digunakan manusia sehingga

harganya/nilainya akan runtuh.

Rangkuman :

Nilai adalah suatu pengakuan atas hak property yang dimiliki atau

dikuasai dengan harapan keuntungan dimasa yang akan dating. Sedangkan

Harga adalah kesepakatan atas sejumlah uang antara fihak I dan Fihak

ke II sebagai nilai pengganti Properti dalam transaksi jual beli yang

terjadi di pasaran terbuka dan wajar tanpa adanya paksaan, penipuan

dan sama-sama mengetahui kondisi, situasi dan waktu yang lega untuk

terjadinya tawar menawar. Sehingga dalam hal ini dapat dikatakan nilai

belum tentu harga tetapi harga adalah nilai. Biaya adalah sejumlah

daya dan dana yang dibayarkan atau dikeluarkan untuk membuat suatu

hasil produk baik atas benda berwujud maupun tidak berwujud.

Agar tercipta Nilai maka kita harus tahu Ciri-ciri nilai, Yaitu :

1). Ada Kebutuhan atau Demand/ Permintaan ;

2). Properti mempunyai kegunaan atau utility ;

27

3). Barang tersebut langka / Scarcity ;

4). Dapat dialihkan / Transferbility.

5). Penguasaannya dapat diganti dengan sejumlah uang.

Faktor Yang mempengaruhi Nilai :

1). Faktor politik ;

2). Faktor Ekonomi ;

3). Faktor Sosial;

4). Faktor Alam atau Fisik Properti.

Latihan Soal :

1). Jelaskan apa yang dimaksud dengan Nilai ?

2). Mengapa Harga adalah dan Nilai belum tentu Harga. Jelaskan !

3). Cobalah jelaskan pengertian biaya dan kaitkan dengan Properti

Nilaian .

4). Sebutkan Ciri-ciri Nilai dan uraikan dengan jelas.

5). Apa saj yang mempengaruhi nilai properti ? uraikan dengan jelas.

BAB

KONSEP DASAR PENILAIAN3

Tujuan Instruksional Khusus :Setelah mengikuti kuliah mata pelajaran ini Mahasiswa

diharapkan dapat :1. Memahami dan menjelaskan Konsep Dasar Penilian ;2. Memahami dan menjelaskan tentang Permintaan (demand)

dan Penawaran (Suply)3. Memahami dan menjelaskan jenis nilai4. Memahami dan menjelaskan tujuan penilaian5. Memahami klasifikasi penilaian.

28

Penilaian adalah suatu penafsiran dan pendapat atas nilai dari

suatu harta tanah atau kekayaan oleh seorang penilai yang didasari

interpretasi dari fakta-fakta dan keyakinan pada waktu atau tanggal

tertentu. Penafsiran atau pendapat merupakan merupakan gabungan

ilmu pengetahuan dan seni dalam menentukan nilai. Ilmu Pengetahuan

dalam arti kata menggunakan metoda dan rumus tertentu guna

memperkirakan nilai manakala seni dalam arti kata menggunakan

pengalaman dan pancaindera untuk memperkirakan nilai atas tanah

tersebut. Objek Penilaian dapat berupa harta tetap ataupun harta

bergerak bahkan dapat pula diperkirakan/memperhitungkan untuk

barang tidak berwujud ataupun surat berharga seperti misalnya

goodwill, hypotik, dan lain-lainya.

Penilai dilakukan oleh Penilai Ahli yaitu orang yang telah lulus

dari suatu pendidikan khusus penilaian secara formal atau orang

yang sudah diberikan pelatihan dan pendidikan yang diakui oleh

Dewan Masyarakat Profesi Penilai di sebuah Negara, di Indonesia

penentuan atau sertifikasi Penilai diuji dan ditentukan oleh MAPPI.

Nilai yang ditentukan oleh Penilai tersebut dianggap Valid dan

berlaku pada waktu tertentu karena sesuai dengan perubahan nilai

atau harga atas benda yang berlaku karena berlalunya waktu/masa.

Bila ditinjau dari aspek hukum properti sering diartikan sebagai

konsep hukum yang mencakup kepentingan, hak, dan keuntungan yang

berkaitan dengan suatu kepemilikan. Properti selalu dibebani suatu

hak yang dalam hal ini adalah hak seseorang untuk melakukan sesuatu

kegiatan taua kepentingan tertentu (specific interest) atas

properti tersebut misalnya hak-hak yang tertuang dalam Pasal 16

Undang-undang Nomor 5 Tahun 1960 tentang Undang-undang Pokok

Peraturan Agraria (UUPA 1960).

29

Secara umum Properti dikelompokkan dalam beberapa katagori

yaitu :

1. Properti Riel (real property) ;

Adalah hak perorangan atau badan untuk memiliki/menguasai

tanah dan atau bangunan yang didirikan di atasnya. Dalam

praktek istilah Real Property seringkali diartikan sama dengan

istilah real estate namun dalam arti yang sesungguhnya hal itu

sangat berbeda. Berdasarkan terminologi yang seharusnya real

estate cenderung diartikan sebagai penguasaan secara fisik

atas tanah dan atau bangunan.

2. Properti Personal (personal property);

Diartikan sebagai penguasaan secara hukum (yuridis) yang

dilandasi atas suatu hak atas tanah dan atau bangunan.

Secara lengkap penggolongan jenis properti dapat kami sajikan sebagai

diagram dibawah ini :

Propert

Real PropertyTanah, Bangunan &Pengembangannya

PropertiBerwujud

Propertitak

Berwujud

-Mesin & Peralatannya-Fixture & Furniture-Moveable /Kendaranbermotor-Operational equipment

PropertiKomersia

Properti Non Komersial

PersonalProperty

SuratBerharga

-Saham-Investasi-Deposito-Obligasi

-Goodwill-Hak Patent-Franchisess-Trade Mark-Hak Cipta

30

A.Konsep Permintaan dan Penawaran.Tanah dan bangunan yang dalam hal ini disebut sebagai property

yang mempunyai potensi ekonomi merupakan factor produksi dan

seperti property yang lain selalu ditentukan oleh keperluan orang

dan persediaan yang ada atau diadakan. Bila kita mengacu pada Pasar

maka selalu harga ditentukan oleh pertemuan antara persediaan dan

permintaan. Harga atau sewa yang terbentuk oleh pertemuan antara

permintaan dan penawaran tadi merupakan ujud dari nilai atas

penguasaan atas property atau memiliki property dengan harapan

keuntungan kelak dikemudian hari / masa hadapan/ hasil sewa. Dalam

semua kasus persewaan factor permintaan terhadap property

perniagaan ditentukan oleh upaya / usaha produksi barang dan jasa

sesuai dengan kebutuhannya. Misalnya seorang petani baik besar

maupun petani gurem memerlukan tanah pertanian untuk memproduksi

dengan jalan menanami tanah tersebut yang digunakan untuk lading

atau sawah. NIlai dari tanah untuk pertanian ditentukan oleh hasil

pertasnian yang dihasilkannya. Demikian juga bila tanah tersebut

digunakan untuk Pabrik, Perumahan atau Bisnis area, tentu nilanya

sesuai dengan hasil pendapatan yang diterima. Permintaan terhadap

sesuatu factor adalah permintaan yang berasal (derived demand) dari

permintaan barang/jasa yang diproduksi. Maka sedemikian besar atau

pentingnya penguasaan atau kepemilikan atas tanah produksi adalah

sesuai dengan hasil produksi dari barang dan atau jasa yang

diproduksi. Penguasaan atau kepemilikan atas tanah untuk produksi

tentu sangat menentukan nilai sewa. Lebih jelasnya bahwa Penyewa

atas property perniagaan nilai sewanya ditentukan oleh kelebihan

harapan keuntungan dari hasil usahanya. Sehingga dengan demikian

maka factor usaha perniagaan atas tanah persewaan atau kepemilikan

ditentukan oleh dua factor penting yang disebut dengan penawaran

31

dan permintaan. Perobahan yang terjadi pada penawara atau

sebaliknya permintaan yang berubah akan merubah ongkos atau biaya

usaha dan hal itu akan mempengaruhi hasil produksi dan juga akan

merubah nilai harta atau property.

Aliran permintaan yang menentukan tingkat umum nilai sewa pada

saat tertentu dipengaruhi oleh beberapa factor yang mempengaruhi

hasil yaitu :

1). Hasil lebih yang didapat atas property yang berbeda;

Kelebihan property bila dibandingkan dengan property

lainnya pada bidang usaha yang sama pada lokasi yang berbeda

dapat menyebabkan nilai yang berbeda pula. Perbedaan ini

disebabkan oleh produktivitas dan biaya produksi sehingga

menimbulkan keinginan atau permintaan atas proeprti dalam

penguasaan atau kepemilikan denganharga yang lebih besar

dibandingkan dengan property yang hasilnya kurang.

2). Nilai suatu property tergantung pada efisiensi bangunan

dengan kebutuhan yang dikehendaki sesuai dengan kegunaan

barang dan jasa. Penyesuaian tataguna property dengan biaya,

kenyamanan, dan konstruksi dapat menghemat biaya Operasional.

3). Lokasi merupakan factor yang paling dominan dalam menentukan

hasil usaha. Jauh dekatnya dengan keramaian usaha sangat

menentukan besarnya hasil usaha dan sekaligus menetukan aliran

pendapatan atas hasil usaha. Lokasi adalah masalah yang paling

kritis dalam harta perniagaan karena factor ini sangat

menentukan kemudahan, biaya perjalanan, biaya operasional

usaha barang dan jasa.

4) Fasilitas atau perlengkapan / peralatan sebagai penunjang

usaha ikut menentukan besarnya hasil usaha, tidak jarang

terjadi suatu usaha bangkrut karena Toko tersebut tidak nyaman

karena AC tidak dihidupkan, atau tempat parker terlalu sempit

dan lain-lain.

32

5). Monopoli ;

Apabila di suatu wilayah perumahan hanya satu Toko

Kelontong (Rupa-rupa Keperluan Rumah Tangga) maka apabila

tidak ada saingan, barang dan jasa dari toko tersebut akan

laris selalu dibeli dan butuhkan warga perumahan tersebut

meskipun pelayanannya kurang bagus misalnya took tidak ada AC.

Dari penjelasan tersebut di atas jelas bahwa ada hubungan yang

menetukan antara aliran pendapatan dengan harga pasar yang terbentuk

oleh permintaan dan penawaran barang dan jasa. Mahasiswa diharapkan

harus lebih jeli lagi untuk memahami permintaan dan penawaran ini

dalam arti adanya perubahan atas price elasticity / elastisitas

(mulur-mungkret) harga yang terjadi karena perubahan pergerakan harga

sebagai akibat permintaan dan penawaran.

Price elasticity adalah ukuran % perobahan dalam jumlah diminta

atau ditawarkan yang berakibat pada % perubahan harga barang dan jasa.

Formula :

PE (Price Elasticity) =

%perubahandalamjumlah%perubahandalamharga

Sebagai contoh bila sesuatu barang mempunyai harga yang elastic atas

suatu kesatuan (unity) maka jumlah barang yang diminta akan berubah

dengan proporsi yang sama atas harga dalam satu satuan (unity). Maka

dengan demikian elastisitas harga barang dalam unity itu sangat

tergantung pada harga satuan. Pengaruh yang utama dalam elastisitas

harga barang adalah ketersediaan barang dalam jangka panjang. Hal ini

jelas terlihat pada hubungan antara permintaan dan ketersediaan

barang dalam penentuan nilai barang.

Persediaan Properti untuk persewaan adalah tergantung pada jumlah

ruang yang ditawarkan di pasaran pada suatu saat tertentu dalam

waktu/masa tertentu. Adalah penting untuk membedakan persediaan dari

jumlah stok (ruang yang tersedia siap untuk dipersewakan) pada suatu

saat tertentu pada masa tertentu. Stok adalah aliran dalam pasaran

33

sewa terhadap hak untuk menguasai dan atau membeli/dengan cara

memiliki atau kedua-duanya dari ruang/ bangunan yang ditawarkan untuk

dikontrakkan (pertama kali) atau bangunan baru yang ditawarkan pertama

kali. Stok property dianggap penting karena berpengaruh terhadap

persediaan yang ada di pasaran dalam jangka panjang dan seterusnya

tingkat nilai harta secara umum ditentukan ioleh waktu/ masa dalam

perniagaan perseqwaan . Dalam jangka panjang persediaan tergantung

kepadastok tetapi dalam jangka pendek bisa berubah tergantung kepada

kebutuhan / permintaan sebagai akibat dari stok yang terbatas.

Disamping itu hubungan persediaan dan penawaran juga dipengaruhi

oleh besarnya volume transaksi setiap hari atau setiap minggu terhadap

satuan / unity yang dengan bebas merubah stok sebagai akibat keputusan

investor untuk menjual atau membeli sesuatu unit sebagai akibat

/respon atas perubahan variable lain seperti inflasi atau kadar bunga

Bank . Hal ini juga merupakan respon dari investor yang mungkin kurang

bisa dilihat apabila perubahan stok dalam hari atau minggu tetapi

apabila itu terjadi pada jangka panjang sangat berpengaruh terhadap

biaya, perbelanjaan barang/jasa, atau tingkat kegiatan ekonomi.

Analisis lebih mendalam harus dilakukan karena fakta di lapangan yang

terjadi dalam suatu masa tidak sama antara stok fisik property dengan

stok hak pengontrak (kemauan untuk menyewa). Stok untuk menyewa atau

untuk memiliki property dapat saja berubah karena keadaan ekonomi yang

terjadi saat itu ( misalnya Krisis ekonomi berdampak domino) sehingga

dengan seketika merubah kemauan dari Penyewa atau Pembeli property,

dan tentu saja hal inisangat besar pengaruhnya terhadap nilai atau

harga.

B. Prinsip-Prinsip PenilaianPenilaian merupakan proses kegiatan baik secara perseorangan

maupun bersama-sama antara dua orang atau lebih dengan Penguasa /

Pemilik harta disamping ilmu pengetahuan penilaian, maksud / tujuan

dan pengetahuan yang luas tentang objek yang dinilai. Untuk itu

34

penilai perlu mengetahui Prinsip-prinsip Dasar Penilaian sebagai

pedoman agar hasil yang dicapai optimal. Sebagaimana dijelaskan dalam

Bukunya Ir Benny Soeprianto MSc, Rekayasa Penilaian, MAPPI, 1999, ada

beberapa Prinsip Penilaian yang digunakan sebagai dasar pemikiran dan

alas an dalam penilaian, antara lain adalah sebagai berikut:

1) PRICIPLE OF HIGHEST AND BEST USE.

DEFINISI dari HBU adalah :

“THE REASONABLE PROBABLE AND LEGAL USE OF VACANT LAND AND

IMPROVED PROPERTY, WHICH IS PHISICALLY POSSIBLE, APPROPRIATELY

SUPPORTED, FINANCIALLY FEASIBLE AND THAT RESULTS IN THE HIGHEST

VALUE” (Clive Darlow, Valuation and Development

Appraisal,London,1988).

Penggunaan tertinggi dan terbaik atas manfaat objek yang

dinilai merupakan perhatian yang utama pada properti dan

dipergunakan secara optimal. Pemahaman mengenai perilaku pasar

adalah penting dalam memahami konsep kegunaan tertinggi dan

terbaik. Karena kekuatan pasar akan menciptakan nilai pasar

sehingga interaksi diantara kekuatan pasar dan kegunaan tertinggi

dan terbaik adalah sangat penting. Analisis kegunaan tertinggi

dan terbaik adalah identifikasi kegunaan yang paling

menguntungkan dari kegunaan kompetitif yang diizinkan.

Berdasarkan asumsi bahwa tanah seolah-olah kosong maka kegunaan

yang menciptakan nilai dalam suatu pasar dapat teridentifikasi

dan penilai dapat menilai untuk memilih properti pembanding serta

mengestimasi nilai.

Ketika jangkaan atau ramalan yang rasional dari HBU atas

suatu properti mengidentifikasi sebuah perubahan dalam waktu

dekat maka HBU saat ini adalah dipertimbangkan sebagai INTERIM

USE atau Kegunaan Sementara.

Contoh :

35

HBU sebuah kebun yang terdapat pada kawasan pertumbuhan

kota akan menjadi interim use sebuah kebun dengan kegunaan

potensial tertinggi dan terbaik sebagai perumahan dimasa yang

akan datang.

Terkait dengan kegunaan yang seharusnya pada property yang

telah ada/terbangun di atas tanah tersebut sejlan dengan

perkembangan zaman atau harapan keuntungan di amsa depan yang

lebih baik atau lebih besar .

Contoh :

Apakah sebuah Hotel yang telah berumur 30 tahun tetap

dipertahankan seperti sedia kala, atau perlu direnovasi,

dikembangkan atau sebagian dibongkar ? Atau memungkinkan untuk

diganti jenis dan intensitas penggunaan yang lain ? Misalnya

Apartemen, kondominium, Perkantoran atau Hotel Baru yang lebih

mewah dan bertingkat tinggi.

2).PRINCIPLE OF SUBTITUTION .

Nilai suatu barang atau properti tidak akan dapat melampaui

nilai properti pengganti yang diterima bila properti tersebut

tersedia. Prinsip ini menganggap bahwa seseorang hanya bersedia

membayar sejumlah uang untuk sebuah properti dengan nilai tidak

lebih dari nilai properti pengganti. Nilai Pasar suatu property

cenderung ditentukan oleh biaya untuk memperoleh property yang

sejenis dan sebanding dengan asumsi tidak ada hambatan yang akan

dihadapi pada saat penggantian.

3). PRINCIPLE OF COMFORMITY.

Kesesuaian beberapa faktor yang mempengaruhi nilai properti

sangat menentukan dalam proses penilaian. Misalnya sebuah rumah

mewah yang dibangun di lokasi / wilayah kumuh atau dekat

pembuangan limbah akan mengakibatkan nilainya menjadi turun atau

lebih rendah bila dibangun di daerah yang representatif / lebih

baik ( sesuai dengan semestinya ). Rumah yang tidak / kurang

36

dirawat dan berada di lingkungan perumahan yang mewah, teratur

rapi akan mendapatkan keuntungan dari kesan keindahan yang

diberikan oleh lingkungan sekitar, sehingga dengan demikian kesan

untuk menilai merupakan pandangan yang dibentuk oleh penilai

memberikan sudut pandang atas objek. Rumah mewah akan sesuai

dengan nilainya apabila berada ditempat yang sesuai dengan

lingkungannya.

4). PRINCIPLE OF ANTICIPATION.

Yaitu prinsip keuntungan yang diharapkan dari properti,

disini nilai adalah harapan akan keuntungan dimasa yang akan

datang atas penggunaan dan manfaatnya. Harapan pemilik property

tergantung pada jenis dan atau type property yang mereka miliki

atau kuasai. Misalnya seseorang yang membeli rumah tinggal dengan

tujuan semata-mata untuk ditinggali ( tidak semata sebagai House

tetapi juga HOME), hal ini berbeda perlakuannya bila seseorang

membeli rumah untuk tujuan bisnis. Keuntungan yang didapat dan

harapan pendapatannya tentu berbeda. Untuk sebagian orang ada

yang tidak menyadari tentang harapan keuntungan yang di dapat

dari property yang dimiliki dan baru disadari bila property tadi

sudah atau sedang dijual. Properti manjadi asset yang berharga

Karena seseorang membelinya dengan harapan nilainya akan naik

dimasa yang akan dating. Antisipasi dari naiknya nilai di masa

dating terjadi karena penawaran akan jumlah property yang

cenderung tetap, sedangkan permintaan naik terus, tetapi hal ini

juga dapat berubah menjadi turun bila karena sesuatu peraturan

tentang tataguna tanah dirubah oleh Pemerintah Pusat atau

Pemerintah Daerah yang tidak mnguntungkan, maka nilai atau harga

property akan menjadi turun.

5). PRINCIPLE OF SUPLY AND DEMAND.

37

Nilai suatu properti ditentukan oleh adanya interaksi

antara dua unsur kekuatan yaitu persediaan, dan permintaan yang

terjadi di Pasar bebas pada saat penilaian dilaksanakan.

Perimbangan antara besarnya penawaran terhadap permintaan atau

sebaliknya perubahan yang terjadi atas permintaan sangat

mempengaruhi nilai atau harga pasar. Karena besarnya pengaruh

penawara dan permintaan terhadap harga pasar maka anlisis

terhadap perimbangan ini memerlukan evaluasi, check and recheck

data pasar yang lebih mendalam.

6). PRINCIPLE OF BALANCE.

Prinsip kseimbangan ini menilai harta dengan berdasarkan

asumsi bahwa nilai akan maximum bila faktor-faktor produksi harta

tersebut dalam keadaan seimbang. Beberapa factor seperti Land

dalam pengertian tanah apa adanya belum di develop, modal, tenaga

kerja dan skill, serta management, berpengaruh untuk menentukan

nilai atau harga tanah. Apabila faktor-faktor tersebut tersedia

dalam keadaan seimbang secara proporsional maka nilai akan

terbentuk pada harga yang paling menguntungkan sesuai dengan

kebutuhan dan penggunaannya.

7). PRINCIPLE OF CHANGE .

Nilai suatu harta cepat atau lambat akan selalu berubah

sesuai dengan hukum alam atau perubahan. Tidak ada kondisi fisik

atau kondisi ekonomi yang selalu tetap tidak berubah sepanjang

masa. Terjadinya perubahan cuaca, bencana alam ataupun ausnya

pemakaian, rusaknya alat karena tidak berfungsinya benda atau

alat, mempengaruhi nilai pasar atau permintaan dan penawaran.

Untuk penilai harus selalu memperhatikan perubahan yang terjadi

dalam saat melakukan penilaian atas kejadian masa lampau taupun

yang akan terjadi.

8). PRINCIPLE OF COMPETITION.

38

Dalam dunia yang penuh persaingan Nilai properti cenderung

menyesuaikan diri dengan sifat persaingan properti di Pasar.

Misalnya keuntungan yang berlebihan akan mendorong peningkatan

persaingan yang pada gilirannya akan meningkatkan penawaran dan

akibatnya harga akan turun karena permintaan tetap. Properti yang

dapat menghasilkan pendapatan pada umumnya selalu terkena dampak

adanyan persaingan.

9). PRINCIPLE OF INCREASING AND DECREASING RETURNS atau LAW OF

DIMINISING RETURNS .

Ketika suatu tambahan secara berturut-turut dari sebuah

factor propduksi terhadap factor produksi lainnya yang sudah ada

akan memberikan pengembalian yang meningkat hingga satu titik

dimana pengembalian menjadi maksimum dan pengembalian tersebut

akan menjadi turun jika tambahan dilakukan kembali setelah titik

maksimum itu. Prinsip penambahan dan pengurangan ini berasumsi

bahwa penambahan biaya pada suatu properti belum tentu akan

menambah penghasilan return / pulangan. Contoh sebuah bangunan

perumahan yang disewakan pondokan, hasil sewa pada mula buka

adalah Rp 350.000 per bulan dengan kondisi kamar satu tempatb

tidur dan kasur busa biasa, satu meja belajar dan lemari pakaian

2 pintu, kamar mandi berada di luar kamar, dan Pemilik Pondokan

mempunyai 20 kamar. Pemilik merenovasi kamar dengan membuat kamar

mandi dan WC di dalam kamar berupa duce dan WC jongkok dengn 10 %

dari biaya keseluruhan kamar. Untuk itu sewa kamar dapat

ditingkatkan menjadi Rp 400.000 per bulan. Para pemondok dengan

senang hati menyambut gembira dan pondokan penuh. Pada kesempatan

kedua Pemilik ingin menambah AC disetiap kamar dengan sewa

menjadi Rp 750.000 perbulan. Ternyata para pemondok banyak yang

keluar pindah pondokan dan kamar yang tersewa hanya tinggal 4

kamar, sehingga penghasilan bahkan menjadi turun.

10). PRINCIPLE OF CONSISTENT USE .

39

Properti seharusnya dinilai berdasarkan penggunaan yang

tetap / tidak berubah sesuai dengan penggunaan atau fungsinya.

Prinsip ini menyatakan bahwa penggunaan tetap dari suatu property

harus dinilai dengan suatu kegunaan dari keseluruhan property.

Penggunaan yang di dasarkan pada objek yang parsial misalnya

antara tanah dan bangunannya akan menimbulkan keuntungan yang

tidak optimal bahkan cenderung merugikan. Sebagai contoh bangunan

yang berada di Kota / Glogok Jakarta, sebuah property perumahan

yang berada di sekelilingnya berdiri property komersial, secara

fisik bangunan perumahan tadi masih kelihatan baik tetapi bila

umur ekonomisnya telah habis maka hal itu akan menjadi factor

yang negatif.

C.Jenis dan Tujuan PenilaianKondisi dan tujuan dari nilai sangat menentukan cara penilaian,

metode, dan kegunaan dari nilai. Nilai memang tergantung pada tujuan

penggunaan atas properti yang dinilai.

Ada beberapa jenis nilai dan sesuai dengan maksudnya juga

dipergunakan untuk tujuan-tujuan yang berbeda, misalnya seperti

berikut :

1. Nilai Modal (Capital Value), adalah nilai yang ditetapkan untuk

mendapatkan hak milik dari suatu property harta tanah dan

bangunan.

2. Nilai Pasar ( Market Value), menurut Standar Penilaian Indonesia

adalah jumlah pengakuan dari penilai untuk suatu aktiva yang dapat

ditukar atau penyelesaian kewajiban antara pihak yang memahami dan

berkeinginan untuk melakukan transaksi bebas ikatan. Nilai Pasar

secara umum dapat diartikan merupakan estimasi atas sejumlah uang

pada saat penilaian yang dapat diperoleh dari transaksi jual beli

atau hasil penukaran suatu property. Nilai dalam jual beli

property sering dikontaminasi dengan etika yang kurang baik

sehingga sering harga atau nilai diarahkan pada kemauan atau

40

tujuan untuk mendapatkan keuntungan sefihak. Nilai atau harga

semacam ini tidak dapat dijadikan standar atau estimasi nilai

harta untuk tujuan yang sifatnya legal. Berbeda denagn Nilai Pasar

Wajar, adalah nilai yang terbentuk atau ditentukan oleh Penilai

pada saat tanggal penilaian yang diperoleh dasri transaksi jual

beli atau penukaran yang bebas ikatan dan dilakukan secara layak,

dengan prinsip kehati-hatian, sesuai dengan pemahaman yang sama

tanpa adanya ancaman ataupun penipuan.

3. Nilai Sewa (Rental Value), Nilai yang ditetapkan untuk

mendapatkan hak menggunakan harta dalam jangka waktu tertentu

dilokasi / tempat tertentu.

4. Nilai Penjualan (Sale Value), Nilai yang ditetapkan oleh penjual

dalam menawarkan harga properti.

5.Nilai Potensi (Potential Value), adalah nilai yang didasarkan

pada potensi Pendapatan sebagai pulangan yang dimiliki oleh

property tersebut pada masa yang akan datang.

6. Nilai Sisa (Scrab Value), nilai rongsokan atau nilai barang

dihitung diluar fungsi properti tersebut, misalnya mesin yang

telah tidak berfungsi / rusak total dinilai sebagai besi tua.

Nilai Sisa atau Nilai Baki untuk property adalah nilai bangunan

setelah dikurangi dengan nilai tanah dengan asumsi dijual secara

terpisah untuk setiap bagian dan tidak lagi digunakan saat ini

tanpa memperhatikan penyesuaian dan perbaikan khusus.

7. Nilai Jaminan (Mortgage Value), adalah nilai property yang

ditentukan oleh penilai dengan penaksiran berhati-hati atas

kemungkinan pemasaran dimasa datang berdasarkan aspek

keseninambungan jangka panjang property, kondisi pasar, daya guna

yang sesuai.

8. Disamping itu masih ada lagi Nilai Pajak, Nilai Buku, Nilai Jual

Objek Pajak , Nilai asuransi dan lain-lain.

Tujuan Penilaian :

41

Tujuan yang berbeda memerlukan metode, pemikiran, perkiraan dan

perhitungan yang berbeda pula sesuai dengan penggunaan nilai.

Penilaian merupakan proses kegiatan yang bertahap berurut dan simultan

untuk mendapatkan estimasi atau perkiraan nilai suatu property.

Penilai tidak hanya mempertaruhkan pengetahuannya saja dalam penilaian

tetapi dengan segenap seni dan intuisinya mampu untuk memperhitungkan

kemungkinan dikelak kemudian hari atau dimasa datang akan harapan

keuntungan atas property yang dinilai. Ada beberapa factor yang perlu

dipertimbangkan sesuai dengan daya guna dan hasil guna untuk tujuan

penilaian yang diharapkan seperti :

1. Penentuan Nilai Pasar Terbuka;

NIlai Pasar Terbuka adalah harga terbaik yang terbentukdari

sebuah kepentingan property melalui perjanjian individu pada

tanggal penilaian dengan pelaksanaan yang layak, berkesempatan

untuk sama-sama mengetahui kondisi property, jangka waktu yang

cukup dan harga tidak berubah selama bertransaksi dan tidak ada

hubungan istimewa.

2. Transfer kepemilikan atau Penjualan ;

Unrtuk tujuan Penjualan seorang Penilaia harus

mempertimbangkan dan identifikasi serta orientasi calon pembeli,

alternative property pembanding di pasaran, estimasi harga dan

nilai pembanding, dan memperhitungkan kemungkinan keuntungan dari

penjualan property.

3. Keuangan dan Perkreditan / perbankan.

Dalam hal ini seorang penilai perlu mempertimbangkan

Kondisi dan situasi moneter yang sedang terjadi di masa sekarang

maupun kemungkinan yang terjadi di masa dating. Nilai dan harga

yang terjadi pada masa nilai dolar turun dan kapan nilainya

menjadi naik, serta pertimbangan pasar prioperti di Jakarta

ataupun disekitarnya, tingkat kejenuhan pasar property serta suku

bunga kredit Bank yang ditentukan oleh BI.

42

4. Penilaian untuk Tujuan Asuransi ;

Penilaian dilkukan dengan prinsip indemnity yaitu merupakan

suatu prinsip untuk mengganti sesuatu barang yang dijaminkanatau

diasuransikan sesuai dengan dengan keadaan barang seperti

sebelum terjadinya kerusakan atau bencana atau seperti semula.

Prinsip kedua adalah reinstatement adalah nilai penggantian baru

dengan fungsi, ukuran dan disain yang mendekati serta kualitas

sama dengan property yang diasuransikan. Dan Prinsip ketiga

replacement adalah penggantian property kuno yang material

bangunannya tidak tersedia di pasaran diganti serta diterapkan

pada bangunan tersebut yang disesuaikan dengan kondisi serta

aturan yang ditetapkan oleh Pemerintah Daerah atau Tatakota dan

Tatabangunan setempat.

5. Gantirugi dan kompensasi.

Penilaian yang dilaksanakan untuk tujuan pemberian

gantirugi/gantiuntung bagi property yang terkena proyek

pemerintah dan dipertimbangkan oleh panitya Pemerintah Daerah

yang ditugaskan untuk itu. Nilai yang ditetapkan akan disesuaikan

dengan Faktor Kemampuan Anggaran Pemerintah, Politik, Sosial, dan

tujuan project dan tentu saja akan berbeda dengan harga pasar.

6. Perpajakan .

Nilai Proeprti yang ditentukan guna dasar pengenaan

besarnya pajak terutang. Di Kalangan DJP penentuan nilai property

yang digunakan untuk pengenaan pajak disebut sebagai NJOP dan

pertimbangan yang paling utama adalah nilai pasar wajar yang

dipertimbangkan dengan objek pajak setelah dikurangi dengan Objek

pajak tidak kena pajak. NJOP dinilai oleh Pejabat Fungsional

Penilai DJP yang disusun dalam klasifikasi dan ditentukan oleh

Kepala Kantor Wilayah DJP setempat.

7. Konsultasi dan investasi.

43

Penilaian yang dilakukan atas pesanan klien dan ditujukan

untuk memberikan pertimbangan atau nasehat kepada nasabah untuk

dapat merumuskan kebijaksanaan yang akan diputuskan dalam

investasi ataupun perniagaan.

D. PENGERTIAN DAN KLASIFIKASI PROPERTI

Berdasarkan Keputusan Menteri Keuangan R I Nomor : KEP- 523 /

KMK.04 / 1998 Tanggal 18 Desember 1998 Tentang Penentuan

Klasifikasi dan Besarnya NJOP sabagai Dasar Pengenaan PBB. Pasal 1.

Dalam keputusan ini dijelaskan bahwa yang dimaksud dengan :

1. NJOP adalah harga rata-rata yg diperoleh dr transaksi jualbeli

yang terjadi secara wajar, dan bilamana tak terdapat transaksi

jual-beli, NJOP ditentukan melalui perbandingan harga dengan

objek lain yang sejenis, atau nilai perolehan baru, atau NJOP

pengganti.

2. NJOP meliputi nilai jual permukaan bumi ( tanah, perairan

pedalaman serta laut wilayah Indonesia) beserta kekayaan alam

yang berada di atas maupun di bawahnya, dan / atau bangunan yang

melekat diatasnya.

Dari hasil penilaian yang dilaksanakan dengan pendekatan yang

diatur dalam Pasal 1 dalam Pasal 2 agar tidak terjadi penerapan

NJOP yang bermacam-macam sehingga hanya ada satu kata dan

perbuatan dari Fiskus dalam penentuan NJOP maka dibuatlah

klasifikasi Tanah dan atau Bangunan yang dituangkan dalam ayat

sebagai berikut :

Ayat (1) Klasifikasi dan besarnya NJOP atas permukaan bumi

berupa TANAH ditetapkan sebagaimana tercantum dalam lampiran I A

dan I B Kepts. Ini. Dan ayat (2) menetapkan besarnya Klasifikasi

dan besarnya NJOP atas permukaan bumi berupa BANGUNAN ditetapkan

sebagaimana tercantum dalam lampiran II A dan II B Keputusan ini.

Kemudian dalam ayat (3) dalam hal ada Objek pajak yang nilai jual

per m2-nya lebih besar dari ketentuan NJOP sebagaimana dimaksud

44

pada ayat (1) dan (2) , NJOP yang terjadi di lapangan tersebut

digunakan sebagai dasar pengenaan PBB. Ayat (4) Kakanwil DJP

setempat atas nama Menteri Keuangan menetapkan Klasifikasi dan

besarnya NJOP atas permukaan bumi dan /atau bangunan didaerah-

daerah dalam Wilayah DKI Jakarta dan Daerah TK II di Seluruh

Indonesia sebagaimana diatur pada ayat (1) , ayat (2), dan ayat

(3). Sekarang dengan terbitnya Peraturan Menteri Keuangan

Nomor :PMK-150/PMK.03/2010

Tentang Klasifikasi dan Penetapan NJOP Sebagai Dasar Pengenaan

Pajak Bumi dan Bangunan, maka dengan pertimbangan bahwa :

1. KMK No.523/1998 sudah tak memadai bagi pengenaan PBB P3 karena

kelas dan nilai yang tercantum dibuat pada tahun 1998 sehingga

telah ketinggalan zaman;

2. Agar dapat memberikan kepastian hukum, keadilan, dan

stabilitas dalam penentuan NJOP maka perlu penyesuaian

Klasifikasi dan penetapan NJOP sebagai dasar pengenaan PBB ;

3. Sebagai pelaksanaan Pasal 2 ayat (2) UU No.12 /1985 sebagaimana

telah diubah dengan UU No.12 /1994 perlu menetapkan Klasifikasi

baru agar dapat memenuhi harapan tentang keadilan dan kebenaran

pengenaan PBB.

Pasal 1 PMK ini memberikan penjelasan tentang pengertian dan

definisi antara lain sebagai berikut :

Yang dimaksud dengan :

1. NJOP adalah harga rata-rata yg diperoleh dr transaksi jual-beli

yang terjadi secara wajar, dan bilamana tak terdapat transaksi

jual-beli, NJOP ditentukan melalui perbandingan harga dengan

objek lain yang sejenis, atau nilai perolehan baru, atau NJOP

pengganti. Pengertian ini sama dengan yang dimaksud dalam KEP-523

tahun 1998 yang lalu karena masih memnuhi maksud dan tujuan

penilaia yang dilakukan oleh DJP.

2. Bumi adalah permukaan bumi dan tubuh bumi yang ada dibawahnya .

45

3. Bangunan adalah konstruksi teknik yang ditanam secara tetap pada

tanah dan/atau perairan .

4. Objek Pajak Sektor Perkebunan adalah :

OPBB yang dimiliki, dikuasai, dan atau dimanfaatkan oleh orang

pribadi atau Badan, yang digunakan untuk kegiatan usaha

perkebunan yang diberikan hak guna usaha perkebunan.

5. Objek Pajak Sektor Perhutanan adalah :

OPBB yang dimiliki, dikuasai, dan atau dimanfaatkan oleh orang

pribadi atau Badan, yang digunakan untuk kegiatan usaha

perhutanan yang diberikan hak pengusahaan hutan.

6. Objek Pajak Sektor Pertambangan adalah :

OPBB yang dimiliki, dikuasai, dan atau dimanfaatkan oleh orang

pribadi atau Badan, yang digunakan untuk kegiatan usaha

pertambangan yang menjadi Wilayah kerja atau Wilayah kuasa

penambangan.

Penekanan dan pengertian dalam PMK ini memang sesungguhnya khusus

ditujukan untuk pengenaan PBB Sektor P3, karena PBB Sektor P2

sesuai dengan Undang- undang Nomor 28 Tahun 2009 paling lambat pada

tahun 2013 akan dialihkan pengenaan dan pemungutannya kepada

Pemerintah Daerah setempat.

.PMK ini menjelaskan dalam Bab I Ketentuan umum bahwa yang dimaksud

dengan Klasifikasi adalah :

Pengelompokan Nilai Jual Bumi atau Nilai Jual Bangunan yang

digunakan sebagai pedoman penetapan NJOP Bumi dan NJOP Bangunan .

Dalam Pasal 2 dijelaskan :

Ayat (1) yang dimaksud dengan Klasifikasi NJOP Bumi untuk OP

Sektor Perkebunan, OP Sektor perhutanan, dan OP Sektor Pertambangan

adalah sebagaimana ditetapkan dalam lampiran I huruf A PMK ini,

yang merupakan bagian yang tidak terpisahkan dari PMK ini.

Sedangkan ayat (2)-nya mengatakan bahwa bila Nilai jual Bumi Objek

pajak Sektor Perkebunan, Objek pajak Sektor Perhutanan dan Objek

46

Pajak Sektor Pertambangan lebih besar dari nilai jual tertinggi

klasifikasiNJOP bumi yang tercantum dalam Lampiran I huruf A PMK

ini sebagaimana dimaksud ayat (1), Nilai Jual tersebut ditetapkan

sebagai NJOP Bumi.

Untuk Klasifikasi NJOP Bangunan Sektor Perkebunan, Objek Pajak

Sektor Perhutanan dan objek Pajak Sektor Pertambangan adalah

sebagaimana ditetapkan dalam lampiran I huruf B PMK ini yang

merupakan bagian yang tidak terisahkan dari PMK ini. Sehingga

dengan demikian maka pengaturan tentang klasifikasi baik untuk

sektor Perdesaan dan Perkotaan maupun untuk Sektor P3 telah lengkap

diatur dalam PMK tersebut.

Namun ayat (4) mengatakan bila Nilai Jual Bangunan untuk Objek

Pajak Sektor Perkebunan, Objek Pajak Sektor Pehutanan, Objek pajak

Sektor Pertambangan lebih besar dari nilai jual tertinggi

klasifikasi NJOP Bangunan yang tercantum dalam Lmpiran I huruf B

PMK ini sebagaimana dimaksud pada ayat (3) nilai jual Bangunan

tersebut ditetapkan sebagai NJOP Bangunan.

Kemudian pada ayat (5) disebutkan untuk klasifikasi dan besanya

NJOP Bumi untuk Objek Pajak Sektor Perdesaan dan Sektor perkotaan

adalah sebagaimana ditetapkan dalam Lampiran II huruf A PMK ini

yang merupakan bagian yang tidak terpisahkan dari PMK ini. Dan

dalam hal Nilai Jual Bumi untuk objek Pajak Sektor P2 lebih besar

dari nilai jual tertinggi Klasifikasi NJOP Bumi yang tercantum