Bahasa

Halaman

Hukum

Сергей Алексеев 90

СФЕРА ЭКОНОМИКИ __________________________________________________________________

Сергей АЛЕКСЕЕВ

АУТСОРСИНГ В ЕВРОПЕ:

ОСНОВНЫЕ ТЕНДЕНЦИИ РАЗВИТИЯ

В начале ХХI столетия широкое развитие в Европе получила такая форма хозяйственной деятельности, как аутсорсинг – использование материальных средств и интеллектуального капитала сторонних компаний для получения ус-луг, ранее оказываемых внутренними подразделениями организации. В настоя-щее время в условиях бурного развития информационных технологий и усиле-ния глобализации возрастают масштабы этой деятельности. А в основе её быст-рого распространения – обострение конкуренции на внутренних и международ-ных рынках. Сегодня уже множество европейских компаний связали свою дея-тельность с аутсорсингом; более того, они сформировали определённую, харак-терную для региона, модель его использования.

Масштабы явления Аутсорсинг в Европе в зависимости от расположения поставщика услуг по

отношению к заказчику можно разделить на три категории: национальный (по-ставщик и заказчик работают в пределах одного европейского государства), ев-ропейский (поставщик и заказчик находятся в разных странах Европы) и гло-бальный, или офшорный (поставщик располагается в другом регионе мира).

Бум аутсорсинга в Европе начался в 2003 году. Он совпал с подъёмом в ми-ровой и европейской экономике. По данным международного агентства “Тек-нолоджи Партнес Интернэшнл”1, являющегося глобальным лидером в области консультирования по аутсорсингу, доля этого региона на мировом рынке таких услуг повысилась с 12% в 2002 году до 41% в 2003 году. Рост был вызван уве-

1 “Текнолоджи Партнес Интернэшнл” (Technology Partners International Inc., или TPI), консультирует примерно ¼ всех сделок по аутсорсингу в мире.

___________________________________________________________________ © Алексеев Сергей Александрович – аспирант ИМЭМО. E-mail: [email protected]. Ключевые слова: аутсорсинг, европейские компании, бизнес-процессы, услуги, информа- ционные технологии.

Аутсорсинг в Европе: основные тенденции развития 91

личившимся интересом европейских компаний к аутсорсингу в сфере про-граммных разработок и телекоммуникаций.

В следующем году позиции Европы ещё более укрепились. По оценке меж-дународного аналитического агентства “Интернэшнл Дата Корпорэйшн”1, спе-циализирующегося на исследованиях мирового рынка информационных техно-логий, сумма заключённых аутсорсинговых сделок в регионе – 40,5 млрд евро – удвоилась по сравнению с 2002 годом. К 2004 году по этому показателю Европа обогнала США (соответственно 49% и 44%). Основная причина – быстрое уве-личение спроса на информационные технологии (ИТ-услуги). Д. Атчисон, управляющий директор “Текнолоджи Партнес Интернэшнл” в Европе, так про-комментировал ситуацию: “ Европейские компании осознали, что они не могут продолжать эффективно конкурировать в глобальном масштабе без использо-вания аутсорсинга”.

В последующий период Европа сохраняла своё лидерство. 2005 год был от-мечен концентрацией мега-сделок – контрактов стоимостью свыше 800 млн ев-ро: при этом четыре из пяти из них относились к сфере аутсорсинга обеспече-ния и обслуживания инфраструктуры информационно-коммуникационных тех-нологий (ИКТ-инфраструктуры). В 2007 году в регионе было заключено аут-сорсинговых сделок на сумму 41,6 млрд долл., а его доля в мире достигла 49,5% (США – 34,6%). При этом Европа обогнала США не только по общей сумме сделок, но и по количеству контрактов. 2007 год стал определённой вехой в развитии этого вида деятельности в ЕС. К лидерам в регионе – Германии, Франции и Нидерландам – примкнули такие страны, как Бельгия, Дания, Нор-вегия, Финляндия, Швейцария и Италия, в каждой из которых объём совершён-ных сделок по аутсорсингу превысил 1% от мировой величины. В 2008 году до-ля Европы составила 55% (США – 32%).

На волне подъёма отрасли в регионе деятельность европейских компаний сконцентрировалась в большей степени на аутсорсинге информационных техноло-гий и телекоммуникаций. Интересно высказывание Э. Стюарда, управляющего подразделением агентства “Нэвигант Консалтинг”2 в Европе: “Сегодня (2008 г. – Прим. авт.) аутсорсинг широко представлен в деятельности европейских компаний. Ещё пять лет назад это казалось недопустимым и диким приёмом в бизнесе, сейчас же почти каждая организация что-либо передала на аутсорсинг”3.

Чем обусловлен такой огромный интерес европейских компаний? Какие причины лежат в основе бурного роста этой индустрии в Европе именно в по-следние годы? 1 “Интернэшнл Дата Корпорэйшн” (International Data Corporation, или IDC) является подразделением Интернэшнл Дата Груп (англ. “International Data Group”). На неё ра-ботают более 850 аналитиков в 50 странах.

2 “Нэвигант Консалтинг” (Navigant Consulting) – международная консультационно-исследовательская организация.

3 Management Consultancies Association (MCA) by Fiona Czerniawska and Mick James, “Next generation outsourcing”. In association with Navigant Consulting and British Bankers' Associa-tion(BBA). London: MCA. – Jule, 2008. P. 8. www.mca.org.uk/MCA/PDF/Outsourcing_report.pdf.

Сергей Алексеев 92

Важным побудительным мотивом к использованию аутсорсинга стала сложность организационной структуры, свойственная современным европей-ским компаниям. Крупнейшие европейские ТНК расширяются, сливаются и по-глощают другие компании. Растёт штат их работников, увеличивается инфра-структурная сеть информационных технологий и телекоммуникаций. Одновре-менно возрастают и сложности по их обслуживанию внутри организации без отвлечения от основной деятельности.

С другой стороны, выходя на заграничные рынки, европейские компании сталкиваются с проблемами местных, правовых, культурных и т. п. различий при обслуживании инфраструктуры информационных технологий и коммуни-каций, а также выполнении операционно-учётных и клиентских функций. Ре-шение этих проблем они находят в сотрудничестве с теми региональными и глобальными поставщиками аутсорсинговых услуг, которые обладают для это-го необходимыми материальными, трудовыми и интеллектуальными ресурсами.

Собственно, невозможность полного укомплектования штата специалистов в области информационных технологий является также одной из причин распро-странения аутсорсинга в странах Европы. По данным опроса Евростата1 (2007), в котором приняли участие более 100 тысяч различных компаний из 27 стран ЕС, 37% крупных компаний испытывали нехватку работников в данной области.

Развитию аутсорсинга в регионе помогло и положительное отношение к не-му со стороны ряда профсоюзных организаций. По их мнению, региональный аутсорсинг уменьшает вероятность перемещения рабочих мест за пределы Ев-ропы. К тому же во многих контрактах персонал компаний переходит в штат аутсорсинговой компании на лучших условиях.

И, наконец, распространению этого вида хозяйственной деятельности спо-собствовало совершенствование методологии и практики аутсорсинга в Европе. За последние годы европейские компании накопили большой опыт в этой сфере деятельности. Многие из них выработали методику выбора процессов, переда-ваемых на аутсорсинг, подходящего партнёра для сделки, а также методику ко-нечной оценки проекта.

Опыт показал, что аутсорсинговые мега-сделки не всегда являются наиболее эффективным решением проблем бизнеса. Поэтому в настоящее время широкое развитие получает альтернативный вариант – мультисорсинг, когда один заказ-чик предпочитает разбивать большой проект на части, выполняемые разными поставщиками. Такого рода сделки характеризуются снижением рисков и уже-сточением требований со стороны клиента к скорости реагирования поставщи-ков на изменения его потребностей.

Примером мультисорсинга в Европе может служить сделка британо-нидерландской нефтяной ТНК “Роял Датч – Шелл”, которая заключила договор на мультисорсинг в 2008 году с четырьмя аутсорсинговыми компаниями. Ос-новными подрядчиками 4-миллиардного контракта были крупнейшие европей-ские поставщики, которым было переведено более 3200 рабочих мест. По ут-верждениям первых лиц корпорации, основным преимуществом “Роял Датч – 1 Albrecht Wirthmann, Maria Smihily, “Internet usage by enterprises 2007”, Eurostat data in

focus. Brussels: European Communities. December, 2007, № 25, P. 1.

Аутсорсинг в Европе: основные тенденции развития 93

Шелл” от заключения этой сделки стало приобретение гибкости, соответст-вующей требованиям современного высокодинамичного рынка.

За годы подъёма услуги аутсорсинга в Европе приобрели стандартизирован-ный вид, в котором чётко определены входные и выходные параметры, ответст-венность сторон, критерии эффективности. Европейский рынок подошёл к по-треблению типовых услуг, когда на обслуживание передается типовая функция, выполняемая по стандартной модели. Крупнейшие европейские поставщики аутсорсинговых услуг “АТОС Ориджин”, “Капджемини”, “БиТи”, “Ти-систем”, “Иквэнт”, “Кэпита”1 являются высококлассными региональными лидерами и на равных соперничают с филиалами американских конкурентов.

Области применения Мировая индустрия аутсорсинга традиционно поделена на два направления

по принципу разграничения сфер деятельности: аутсорсинг информационно-коммуникационных технологий, или ИКТ-аутсорсинг, и аутсорсинг бизнес-процессов, или аутсорсинг БП.

Львиную долю в структуре доходов европейского рынка занимает аутсор-синг информационно-коммуникационных технологий: прежде всего аутсорсинг управления ИКТ-инфраструктурой2, в меньшей мере – разработка программно-го обеспечения и поддержка приложений.

Неотъемлемым условием для развития индустрии аутсорсинга является глу-бина внедрения и использования информационных технологий в экономике. В 2007 году расходы на ИТ в Европе составили 245 млрд евро в сравнении с лидером отрасли – США – 311 млрд евро, а также Китаем – 39 млрд евро, Ин-дией – 18 млрд евро и Россией – 13 млрд евро. По исследованию, посвящённо-му развитию информационных технологий в мире за 2007–2008 годы, опубли-кованному Всемирным экономическим форумом3, европейские страны зани-мают 11 мест в первой двадцатке по уровню развития этих технологий и уров-ню их влияния на развитие экономики страны. В первую десятку вошли: Дания, Швеция, Швейцария, Финляндия, Нидерланды, Исландия, Норвегия. Недавно присоединившиеся к ЕС страны, такие как Эстония, Чехия и Венгрия, по мне-нию авторов доклада, добились “значительного прогресса” в сфере ИТ.

Исследование Евростата 2007 года показало, что 44% компаний в Европе используют аутсорсинг какой-либо ИКТ-функции. В наибольшей степени к не-му прибегают крупные и средние компании – 75 и 63% соответственно. Среди 1 ATOS Origin, Capgemini, BT, T-System, Equant, Capita. 2 ИКТ-инфраструктура – совокупность программного обеспечения, устройств хранения, сетевых ресурсов, серверного и коммуникационного оборудования, необходимая для обеспечения работы ИТ-приложений и ориентированная на поддержку бизнес-процессов компании. Управление ИКТ-инфраструктурой включает процессы технической поддерж-ки, администрирования и обеспечения информационной безопасности.

3 Soumitra Dutta and Irene Mia. The Global Information Technology Report 2007–2008: Fostering Innovation through Networked Readiness. Annual Report; Basingstoke, Hamp-shire, England: Macmillan Publishers Limited Houndmills; 2008, P. 19.

Сергей Алексеев 94

малых фирм этот показатель ниже – всего 40%1. Это объясняется тем, что ма-лые организации не всегда имеют такой размер инфраструктуры информацион-но-коммуникационных технологий и штата, чтобы оправдать наём команды сторонних экспертов в этой области.

Распространённость использования аутсорсинга информационно-коммуникационных технологий в Европе сильно различается по регионам (см. диаграмму 1).

Диаграмма 1.

Компании, полностью или частично передавшие ИТ-ИКТ функцию внешнему поставщику в зоне EU-272 (2007 г.), %.

Составлено автором. Источник: Albrecht Wirthmann, Maria Smihily, “Internet us-

age by enterprises 2007”, Eurostat data in focus. Brussels: European Communities. De-cember, 2007, № 25, P. 1.

Лидерами в этом отношении являются страны Северной Европы, Германия, Бельгия, Словения и Словакия. На юге и востоке Европы ИКТ-аутсорсинг рас-пространён в меньшей степени.

Важным этапом развития европейского рынка на сегодняшний день являет-ся переход на стратегический аутсорсинг. Он характеризует собой долгосроч-ный контракт на передачу не только части бизнес-процессов, а всей функции в комплексе, в том числе выработку всей стратегии и внедрение её в практику. Выгоды стратегического аутсорсинга состоят в максимизации эффекта эконо-мии, высокой интеграции бизнес-процессов, достижении организационной структуры нового уровня, которая обладает большей гибкостью переменных затрат и в высшей степени отвечает современным требованиям высокой измен-чивости на мировых рынках. 1 Малые компании: число занятых 10 – 49 человек, средние – 50 – 249, крупные – свыше 250. 2 За исключением Франции, Нидерландов, Румынии и Исландии.

Аутсорсинг в Европе: основные тенденции развития 95

Аутсорсинг бизнес-процессов – это передача внутрифирменных бизнес-процессов специализированной компании полностью или частично. Это на-правление только развивается и гораздо меньше распространено в Европе по сравнению с аутсорсингом ИКТ.

В период 2002–2007 годов в Европе было заключено сделок по аутсорсингу бизнес-процессов на сумму примерно в 36,2 млрд долл., что гораздо меньше в сравнении с США и Канадой – около 62 млрд долл. по данным международного исследовательского агентства “Нельсон Холл”1.

На диаграмме 2 показаны наиболее широко используемые виды бизнес-процессов, передаваемые европейскими компаниями сторонним организациям. Это касается прежде всего вспомогательных функций: уборка помещений, ор-ганизация питания сотрудников, а также управление документооборотом орга-низаций. Далее следуют логистика и управление транспортным парком2.

Диаграмма 2. Наиболее используемые виды аутсорсинга бизнес-процессов в Европе.

Функции, которые европейские компании передают на аутсорсинг, полностью или частично (из числа тех, которые используют аутсорсинг хотя бы одной функции – 70% опрошенных).

Вспомогательные функции 76% Дистрибуция/Логистика/Транспорт 73% Человеческие ресурсы 59% Финансы и администрирование 56% Разработка/изобретение продукции 46% Продажи/продвижение 29%

| | | | | 0% 20% 40% 60% 80%

Составлено автором. Источник: Thierry Muller and Paul Wood, Ernst & Young’s European Outsourcing Survey: “Outsourcing: The rise of fragmentation”, EYGM Limited, 2008, P. 13.

1 Агентство “Нельсон Холл” (Nelson Hall) – аналитическая и консультационная фирма в области аутсорсинга бизнес-процессов, основана в 1998 году. Имеет офисы в Европе и Северной Америке. Является партнёром NOA – the National Outsourcing Association – национального союза Великобритании по торговле услугами аутсорсинга.

Источник данных: Nelson Hall Statistics, Nelson Hall, 2007. http://www.noa.co.uk/index.php/noa/heartbeatitem.

2 Thierry Muller and Paul Wood. Ernst & Young’s European Outsourcing Survey: “Outsourc-ing: The rise of fragmentation”. EYGM Limited, 2008, P. 13. http://www.cel-logistica.org/upload/2008%20E&Young%20European_outsourcing_survey_.pdf

В исследовании принимало участие 600 компаний, по большей части крупных (с числом сотрудников более 500 человек), из Бельгии, Испании, Франции, Германии, Италии и Великобритании.

Сергей Алексеев 96

Третьим по распространённости применения на европейском рынке является аутсорсинг функции управления человеческими ресурсами. Он включает в себя такие бизнес-процессы, как набор, обучение и укомплектование штата; проведе-ние тренингов для сотрудников и руководителей; начисление заработной платы, премий, пособий, командировочных расходов работников; создание программ ориентации служащего; контроль за выполнением задач, целей и стратегии опре-делённого отдела; анализ и совершенствование организационной структуры.

В число переводимых на сторону функций входит также аутсорсинг финан-сов и администрирования. Для европейских компаний характерен большой ин-терес к аутсорсингу таких операций, как ведение бухгалтерского и финансового учета; обработка дебиторской и кредиторской задолженности; выполнение на-логовых требований и налоговое планирование; подготовка финансовых и управленческих отчетов; финансово-хозяйственное планирование; финансовый риск-менеджмент. Использование аутсорсинга финансовой функции в Европе выше, чем в США1. И, как отмечает Д. Атчисон, это является в большей степе-ни европейским явлением, нежели практикой США.

И, наконец, два менее популярных вида аутсорсинга бизнес-процессов – разработка/изобретение продукции; продвижение и сбыт. Эти функции боль-шинство европейских компаний пока не готовы передавать на сторону, потому что они затрагивают вовлечение интеллектуального капитала предприятия. Вы-полнение этих функций имеет стратегическое значение, поэтому компании не всегда готовы передоверить их третьим лицам.

Аутсорсинг бизнес-процессов в Европе наиболее развит в Великобритании. По своим масштабам он уступает лишь США. По данным Нельсон Холл, в 2005–2006 годах на европейский регион пришлось 45% (12,3 млрд долл.) общей стоимости контрактов мирового рынка аутсорсинга БП. При этом доля Велико-британии в Европе составляла 79%, и лишь меньшую её часть – 21% разделили страны континентальной Европы, включая Бенилюкс – 10% (1,2 млрд долл.), Центральную Европу – 5% (600 млн долл.), Францию – 2% (250 млн долл.) и остальные Европейские страны – 4% (500 млн долл.) (диаграмма 3).

Как видим, в континентальной Европе услуги аутсорсинга бизнес-процессов используются в гораздо меньшей степени, чем в США и Великобритании, но, как отмечают аналитики Нельсон Холл, интерес к ним растёт.

Яркой иллюстрацией успешного использования аутсорсинга бизнес-процессов служит пример британской ТНК “Бритиш Петролеум”. Помимо ис-пользования ИКТ-аутсорсинга, эта компания первой в европейской практике в 1998 году поручила выполнение внутренних функций финансов и администри-рования2 глобальному поставщику аутсорсинговых услуг – Аксенчер (Accenture). А уже в 1999 году она передала большинство бизнес-процессов,

1 FSN, “Outsourcing of finance and administration (F&A) grows as the offshore BPO market

in India matures”, FSN. UK, Borehamwood: FSN Publishing Limited, 22 January 2007. http://www.fsn.co.uk/channel_outsourcing/outsourcing_of_finance_and_administration_grows_as_the_offshore_bpo_market_in_india_matures.htm

2 Прим. авт. – тех бизнес-процессов финансовой функции, о которых говорилось выше.

Аутсорсинг в Европе: основные тенденции развития 97

Диаграмма 3. Региональная структура общей стоимости контрактов

по аутсорсингу бизнес-процессов (BPO) в Европе за 2005 – 2006 годы.

Источник: Nelson Hall Statistics, Nelson Hall, 2007.

http://www.noa.co.uk/index.php/noa/heartbeatitem.

связанных с человеческими ресурсами, глобальной аутсорсинговой компании “Икзалт” (Exult), технологии которой идеально подошли для эффективной ком-муникации внутри компании. Применение широкомасштабного аутсорсинга остаётся важной частью стратегии “Бритиш Петролеум” для обеспечения гиб-кости, сокращения затрат, а также усиления интеграции внутрифирменных биз-нес-процессов в глобальном масштабе и управления рисками1.

Характер и масштабы аутсорсинга во многом определяются отраслевой принадлежностью и специализацией компании. В Европе он наиболее распро-странён в секторе финансовых услуг: 88% компаний этого сектора отдают предпочтение услугам сторонних организаций, нежели внутренних подразделе-ний. При этом 75% европейских банков используют аутсорсинг ИТ (общеевро-пейский уровень – 68% компаний). Первенство банков объясняется тем, что они в большей мере применяют высокотехнологичные бизнес-процессы.

Популярность офшорного аутсорсинга В последние годы, до мирового финансового кризиса, быстрыми темпами

рос глобальный рынок офшорного аутсорсинга. Главным поставщиком этих услуг в мире является Индия. По данным индийской национальной торговой ассоциации НАССКОМ2, на начало 2007 года 65 и 46% всех мировых офшор- 1 Ж.-Л. Бравар, Р. Морган, “Эффективный аутсорсинг”. – Днепропетровск: Баланс Биз-нес Бук. 2007, с. 230.

2 НАССКОМ – (The National Association of Software and Services Companies) (NASSCOM) – индийская торговая палата в области услуг ИТ и БП аутсорсинга.

Сергей Алексеев 98

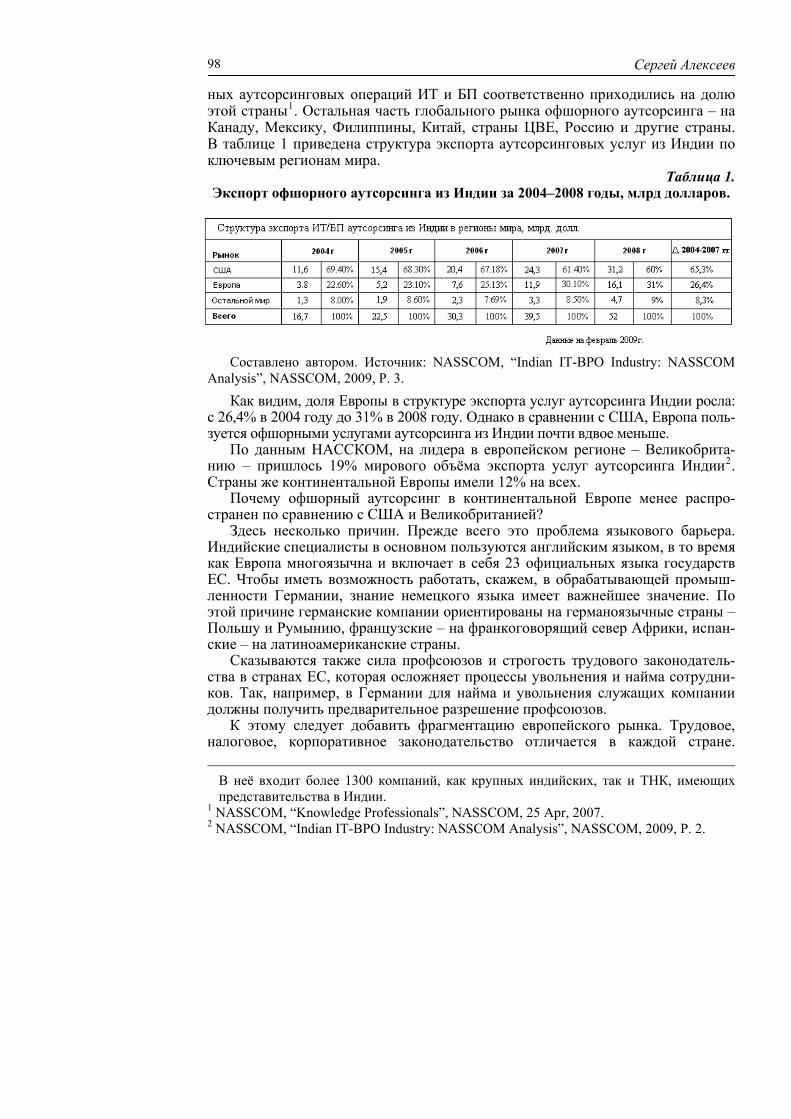

ных аутсорсинговых операций ИТ и БП соответственно приходились на долю этой страны1. Остальная часть глобального рынка офшорного аутсорсинга – на Канаду, Мексику, Филиппины, Китай, страны ЦВЕ, Россию и другие страны. В таблице 1 приведена структура экспорта аутсорсинговых услуг из Индии по ключевым регионам мира.

Таблица 1. Экспорт офшорного аутсорсинга из Индии за 2004–2008 годы, млрд долларов.

Составлено автором. Источник: NASSCOM, “Indian IT-BPO Industry: NASSCOM

Analysis”, NASSCOM, 2009, P. 3. Как видим, доля Европы в структуре экспорта услуг аутсорсинга Индии росла:

с 26,4% в 2004 году до 31% в 2008 году. Однако в сравнении с США, Европа поль-зуется офшорными услугами аутсорсинга из Индии почти вдвое меньше.

По данным НАССКОМ, на лидера в европейском регионе – Великобрита-нию – пришлось 19% мирового объёма экспорта услуг аутсорсинга Индии2. Страны же континентальной Европы имели 12% на всех.

Почему офшорный аутсорсинг в континентальной Европе менее распро-странен по сравнению с США и Великобританией?

Здесь несколько причин. Прежде всего это проблема языкового барьера. Индийские специалисты в основном пользуются английским языком, в то время как Европа многоязычна и включает в себя 23 официальных языка государств ЕС. Чтобы иметь возможность работать, скажем, в обрабатывающей промыш-ленности Германии, знание немецкого языка имеет важнейшее значение. По этой причине германские компании ориентированы на германоязычные страны – Польшу и Румынию, французские – на франкоговорящий север Африки, испан-ские – на латиноамериканские страны.

Сказываются также сила профсоюзов и строгость трудового законодатель-ства в странах ЕС, которая осложняет процессы увольнения и найма сотрудни-ков. Так, например, в Германии для найма и увольнения служащих компании должны получить предварительное разрешение профсоюзов.

К этому следует добавить фрагментацию европейского рынка. Трудовое, налоговое, корпоративное законодательство отличается в каждой стране. В неё входит более 1300 компаний, как крупных индийских, так и ТНК, имеющих представительства в Индии.

1 NASSCOM, “Knowledge Professionals”, NASSCOM, 25 Apr, 2007. 2 NASSCOM, “Indian IT-BPO Industry: NASSCOM Analysis”, NASSCOM, 2009, P. 2.

Аутсорсинг в Европе: основные тенденции развития 99

К примеру, в Европе существует 20 различных стандартов бухгалтерского учёта (законодательство же США позволяет применять общепринятые принципы бухгалтерского учёта). Разнообразие небольших рынков европейских стран с их собственными законодательными нормами вносит дополнительные сложности для офшорных аутсорсинговых компаний в регионе.

В Великобритании, напротив, обстоятельства благоприятствуют развитию офшорного аутсорсинга: рынки труда в этой стране более гибкие, чем в конти-нентальной Европе, а язык не является препятствием. Тем не менее офшорный аутсорсинг набирает популярность и в континентальной Европе, и, несмотря на небольшие объёмы рынка в сравнении с США и Великобританией, за 2004–2007 годы среднегодовой темп роста импорта этих услуг странами континен-тальной Европы из Индии составил более 55%1.

Как следует из отчета ЮНКТАД, Европейские организации примерно в рав-ной степени применяют обе модели офшорного аутсорсинга: подписание кон-тракта с третьей стороной зарубежного поставщика услуг, либо открытие соб-ственного филиала в офшорной зоне2.

Европейские компании в основном переносят в офшор такие бизнес-процессы, как компьютерное программирование, ввод и обработку данных (к примеру, кли-ентские иски – для страховой компании), телефонные центры клиентского обслу-живания (call centre outsourcing) и удалённую техническую поддержку.

Страны ЦВЕ и аутсорсинг

Новым быстрорастущим направлением на мировом рынке выступает аут-сорсинг обработки знаний3 – услуги, требующие высококвалифицированных специалистов в определённой области знаний. В их числе – проведение рыноч-ных исследований, чтение рентгеновских снимков, выполнение инженерно-конструкторских проектов и другие. В отличие от американских фирм, ориен-тированных на Азиатско-Тихоокеанский регион, западноевропейские компании имеют тенденцию перевода этих бизнес-процессов в близлежащие страны Цен-тральной и Восточной Европы (ЦВЕ).

Популярность перевода внутрифирменных подразделений в страны ЦВЕ растёт, однако по масштабам среди западноевропейских компаний эта деятель-ность сильно уступает офшорным контрактам. По материалам исследования организации “Украинская Hі-Tech инициатива”4, суммарный объём экспорта услуг ИТ-аутсорсинга в странах ЦВЕ составил относительно небольшую сумму –

1 NASSCOM, “Indian IT-BPO Industry: NASSCOM Analysis”, NASSCOM, 2009, P. 2. 2 “Service offshoring takes off in Europe – In search of improved Competitiveness”,

UNKTAD. Geneva, Switzerland: UNKTAD, 2004. P. 3. 3 Knowledge Process Outsourcing, или KPO. 4 Christian Berner, Natasha Starkell, Parvis Hanson, Maryna Yaroshchuk. “Ukrainian Hi-

Tech Initiative”, “Central & Eastern Europe IT Outsourcing Review ‘2007”. Kyiv: Ukrainian Hi-Tech Initiative, 2008. P. 10, 11, 22.

Украинская Hі-Tech инициатива – лидирующий альянс в индустрии офшорного программного обеспечения и информационных технологий аутсорсинга в Украине.

Сергей Алексеев 100

3 млрд долл. за 2007 год (из них примерно 2,5 млрд долл. – в Западную Европу, 0,5 млрд долл. – в США). За период 1992–2007 годы среднегодовой рост импор-та ИТ-услуг из ЦВЕ в страны Евро-15 составил 13% (по данным того же иссле-дования, из Индии – 14%).

Развитию регионального европейского аутсорсинга между странами Запада и ЦВЕ сопутствуют определённые факторы: близость культур, географического положения, меньше языковых проблем, сравнительно низкая оплата труда, вы-сокие стандарты образования. Тем не менее, по данным платёжных балансов стран ЦВЕ, в 2007 году доля в структуре их экспорта услуг составляет лишь 4% (для сравнения, в Индии – 17%). Основная проблема слабого развития ИТ-услуг – отсутствие развитой системы образования специалистов по информационным технологиям, которая отвечала бы требованиям высоких стандартов западных стран и, как результат, – нехватка квалифицированных кадров. При этом в сравнении с Индией и Китаем, где процент специалистов высокого уровня сре-ди выпускников также невелик, в абсолютном исчислении их количество гораз-до выше, чем в других офшорных зонах. Наиболее активными поставщиками аутсорсинга в Западную Европу среди стран ЦВЕ являются Украина, Румыния, Белоруссия, Венгрия, Болгария, Польша, Чешская Республика, Эстония, Лат-вия, Словакия.

Таким образом, для модели континентального европейского аутсорсинга ха-рактерны следующие особенности: во-первых, большая концентрация на ИКТ-аутсорсинге; во-вторых, небольшое развитие аутсорсинга бизнес-процессов; в-третьих, акцент со стороны континентальных европейских стран на взаимодей-ствии в большей степени с поставщиками услуг европейского происхождения.

Исключение составляет Великобритания. Её рынок является наиболее раз-витым в Европе и занимает второе место в мире после США по объёмам ис-пользования аутсорсинга. А модель Великобритании схожа с моделью аутсор-синга США.

Аутсорсинг и финансовый кризис В условиях финансового кризиса и спада производства многие компании

оказались перед необходимостью снижения издержек и оптимизации активов. Одним из инструментов достижения этой цели служит аутсорсинг. Фил Мор-рис, генеральный директор международного консалтингового агентства в сфере аутсорсинга ЭкваТерра1 в странах ЕС и Азии, считает: “Аутсорсинг развивается в обратную сторону. Можно сказать, что он антицикличен. Как только в эконо-мике происходит спад, аутсорсинг сразу же выходит на первый план”.

Во время кризиса в условиях ухудшения финансового положения можно ис-пользовать аутсорсинг в качестве альтернативы внутренним подразделениям, которая позволяет отказаться от затрат собственного капитала и покупать услу-ги “на стороне”. Расходы компаний в этом случае гораздо меньше, чем расходы, связанные с сохранением собственного штата работников для выполнения той

1 ЭкваТерра (EquaTerra) – имеет накопленный опыт, располагая более чем 2000 клиен-тов в 60 странах мира.

Аутсорсинг в Европе: основные тенденции развития 101

же задачи. По результатам исследований при аутсорсинге время выхода на ры-нок сокращается в среднем на 18%1. А экономия может достигать от 10 до 40% и в отдельных случаях выше.

Вторым ключевым моментом использования аутсорсинга во время неста-бильности рынка является возможность с помощью гибких условий контракта регулировать объём услуг в соответствие со своими бизнес-потребностями. Та-ким образом, аутсорсинг может избавить компанию от лишних расходов во время экономического спада и сокращения производства.

Питер Ален, директор “Текнолоджи Партнес Интернэшнл”, оптимистично смотрит на будущее аутсорсинга: “Нет таких отраслей, которые бы не поразил кризис... Любая отрасль, которая пользуется кредитом, находится в рискованной ситуации. Индустрия аутсорсинга станет инструментом для восстановления”2.

Две крупнейшие международные консультационно-исследовательские орга-низации в сфере аутсорсинга “Текнолоджи Партнес Интернэшнл” и “Эверест Ресерч”3 пришли к единому мнению о том, что финансовый кризис усилит при-влекательность аутсорсинга бизнес-процессов в мире в средне- и долгосрочной перспективе. Возрастёт интерес к использованию офшорного аутсорсинга биз-нес-процессов. В том числе ожидается стремительное развитие аутсорсинга юридической службы (проверка и подготовка различных документов, исследо-вания в области права) в связи с ростом корпоративных тяжб4.

Аутсорсинг – это отрасль, объединённая целью создания стандартизирован-ных услуг с более низкой ценой по отношению к стоимости работы внутри-фирменных подразделений компаний. В этой связи можно предположить, что развивающиеся в мире финансовый кризис и глобальная рецессия будут спо-собствовать росту применения аутсорсинговых услуг в мировой практике: дви-жущим мотивом станет необходимость сокращения капитальных расходов и повышение эффективности деятельности корпораций. В конечном счёте, аут-сорсинг поможет облегчить реструктурирование различных отраслей в мировой экономике.

____________________________________________

1 Stephen Walker, “Software Development and Innovation: Speeding “Time-to-Market”. Bos-

ton: Aberdeen Group, Inc. 2008, P. 13. http://www.aberdeen.com/summary/report/benchmark/4898-RA-software-development-

innovation.asp. Время выхода товара на рынок (англ. – TTM, Time to Мarket) – является временем от начала проекта по созданию продукта до момента его выставления на продажу.

2 “US crisis has not hit contract renewals”, Business Line, Sep. 2008. http://www.thehindubusinessline.com/bline/2008/09/29/stories/2008092951640200.htm

3 Carrie Burns. “Economic Crisis May Cause BPO Increase”, InsuranceNetworkingNews, September 25, 2008.

http://www.insurancenetworking.com/news/insurance_technology_business_process_outsourcing_india11219-1.html

4 Vivek Kumar. “LPO India-now and future”, Outsourceportfolio.com, October 20, 2008. http://outsourceportfolio.com/lpo-india-now-and-future.

Top Related

Copyright © 2022 FDOKUMEN