![SOCIEDADES COMERCIALES FINAL[1]](https://static.fdokumen.com/doc/165x107/6322a3f6078ed8e56c0a80ad/sociedades-comerciales-final1.jpg)

Bahasa

Halaman

Hukum

Titre : « Les dispositifs de création d’emploi, réalités et

perspectives : enquête réalisée auprès des étudiants et des

jeunes promoteurs ».

Auteurs : AOUCI Mira (1) et MANAA Boumediene (2).

E-mail : [email protected]

Résumé

Suite à la libéralisation économique, l’économie nationale est

restée toujours tributaire des hydrocarbures qui créent très

peu d’emploi, et par conséquent l’Algérie a connu plusieurs

années de pauvreté, de taux de chômage élevé, de dégradation du

cadre de vie, etc. C’est pour cela que des dispositifs sociaux

d’aide à l’emploi des jeunes promoteurs, à citer l’ANSEJ,

l’ANGEM et la CNAC, ont été mis en place afin d’apaiser cette

situation critique.

L’objectif de ce papier est de repérer les points forts et

faibles de ces dispositifs sociaux d’aide à l’emploi des jeunes

promoteurs, de les analyser et de les discuter afin d’améliorer

leur performance.

Nous proposons et afin de parvenir à cet objectif, d’analyser

les résultats d’une enquête réalisée auprès d’un échantillon

1-Étudiante en Master 1, sciences économiques option économie appliquéeet ingénierie financière. Université Abderrahmane. Mira. Béjaïa.Algérie.2-Maitre-assistant et Doctorant en Économie de la santé etdéveloppement durable. Université Abderrahmane. Mira. Béjaïa. Algérie.

1

composé de 100 étudiants et de 22 jeunes entrepreneurs

attendant leurs crédits, en plus d’une interview avec un jeune

promoteur ayant débuté son activité. Nous montrerons à travers

les résultats de cette enquête que les différents dispositifs

seront de plus en plus sollicités pour des raisons économiques

ou autres, dans les années à venir, malgré qu’ils présentent un

certain nombre de limites.

Mots clés

Politiques d’emploi, Dispositifs de création d’entreprises,

ANSEJ, ANGEM, CNAC, Étudiants, Promoteurs, Béjaïa, Algérie.

Titre : « Les dispositifs de création d’emploi, réalités et

perspectives : enquête réalisée auprès des étudiants et des

jeunes promoteurs ».

Résumé

Suite à la libéralisation économique, l’économie nationale est

restée toujours tributaire des hydrocarbures qui créent très

peu d’emploi, et par conséquent l’Algérie a connu plusieurs

années de pauvreté, de taux de chômage élevé, de dégradation du

cadre de vie, etc. C’est pour cela que des dispositifs sociaux

d’aide à l’emploi des jeunes promoteurs, à citer l’ANSEJ,

l’ANGEM et la CNAC, ont été mis en place afin d’apaiser cette

situation critique.

2

L’objectif de ce papier est de repérer les points forts et

faibles de ces dispositifs sociaux d’aide à l’emploi des jeunes

promoteurs, de les analyser et de les discuter afin d’améliorer

leur performance.

Nous proposons et afin de parvenir à cet objectif, d’analyser

les résultats d’une enquête réalisée auprès d’un échantillon

composé de 100 étudiants et de 22 jeunes entrepreneurs

attendant leurs crédits, en plus d’une interview avec un jeune

promoteur ayant débuté son activité. Nous montrerons à travers

les résultats de cette enquête que les différents dispositifs

seront de plus en plus sollicités pour des raisons économiques

ou autres, dans les années à venir, malgré qu’ils présentent un

certain nombre de limites.

1. Introduction

Le marché du travail en Algérie a connu une importante

mutation ces dernières années en raison de l’essor de

l’activité féminine, du développement du secteur éducatif

et de l’augmentation du nombre de diplômés. Cette

augmentation de demande d’emploi n’est pas compensée par

l’offre, ce qui cause une augmentation du chômage et le

développement du secteur informel.

Vu la relation qui lie le chômage et tout le reste de

l’économie, l’Algérie a mis en place quelques dispositifs(3) sociaux d’aide à l’emploi des jeunes ayant une

3-À citer l’ANSEJ, l’ANGEM et la CNAC, qui constituent les dispositifsconcernés par notre étude.

3

initiative entrepreneuriale afin de lancer leurs propres

activités.

Ainsi, plusieurs secteurs sont financés par ces dispositifs(4) en allant des secteurs d’activité aux zones

géographiques prioritaires, afin de lancer l’économie dans

des zones éloignées (hauts plateaux, sud du pays) qui sont

très abondants en ressources naturelles et qui ne sont

toujours pas exploitées.

Deux modes de financement sont offerts par les différents

dispositifs: le financement triangulaire (5) qui se partage

entre le dispositif lui-même, le promoteur et la banque

avec le plus gros pourcentage dans ce financement. Le

deuxième type de financement est sans intérêt, le promoteur

fournit la plus grande part tandis que le reste est assuré

par le dispositif sollicité.

Notre travail a pour objectif de repérer les points forts et

faibles de ces dispositifs sociaux d’aide à l’emploi des jeunes

4-Ces dispositifs sont tous pareils, même conditions d’éligibilité,même secteur d’activité financé, etc. seules les tranches d’âges etles sommes d’argent octroyées aux jeunes promoteurs diffèrent. Dansles conditions d’éligibilités de ces dispositifs, certains financentles projets des jeunes promoteurs et d’autres ceux des personnes plusâgées. Les sommes d’argent varient entre 100000 DA et 10 000 000 DA. 5-Nous intéressons spécifiquement tout au long de notre travail à cemode de financement, car nous considérons que l’efficacité desdispositifs est caractérisée par la détermination du jeuneentrepreneur à réussir son affaire, par le rôle informationnel etaccompagnateur du dispositif sollicité et enfin par l’engagement desbanques dans le financement des activités des jeunes relevant de cesdispositifs.

4

promoteurs, de les analyser et de les discuter afin de proposer

quelques recommandations pour améliorer leur performance.

Souvent, il est admis que lorsqu’on cite ces dispositifs, ce

sont ces synonymes qui nous viennent à l’esprit : Les

bonifications accordées, les avantages fiscaux et le taux

d’intérêt très bas. À première vue c’est un paradis pour tout

jeune entrepreneur visant à entretenir un avenir meilleur, mais

de l’autre côté on parle d’énormes dossiers à fournir, du temps

à consacrer et aussi de l’argent. La réalité est que nous

interrogeons sur l’ensemble de ces questions et d’autres à

savoir : Devrions-nous limiter ou au contraire augmenter les

octrois de crédits ? Les nouveaux entrepreneurs sont-ils

solvables ? Sinon quelles sont les solutions qui ont été

trouvées pour éviter la perte des emplois créés ? Plusieurs

questions dont les réponses à première vue paraissent floues et

bien compliquées.

L’être humain est par nature une espèce sociable, donc il est

influencé par les valeurs de son environnement : la société

algérienne est caractérisée par des valeurs culturelles et

religieuses, qui font qu’une certaine frange des jeunes

n’accepte pas l’idée de financer son projet moyennant d’un

crédit à taux d’intérêt, ce qui par conséquent limite le nombre

de postulants à tel crédit. C’est la première hypothèse, que

nous tenons à vérifier le long de ce travail.

Pour concrétiser son projet, le jeune entrepreneur doit passer

par plusieurs étapes que la lenteur et la lourdeur des

5

procédures administratives prolongent davantage dans le temps.

Ce qui peut constituer un handicap majeur pour les jeunes afin

de se lancer dans les affaires, malgré leurs projets porteurs

et innovateurs. Elle constitue la deuxième hypothèse de notre

travail.

La nomenclature des projets financés par les différents

dispositifs limite le champ entrepreneurial des jeunes et par

conséquent le nombre des dossiers acceptés, c’est la troisième

hypothèse retenue dans ce papier.

L’ouverture de l’économie nationale, et par corolaire la

concurrence étrangère, contraint les jeunes à s’orienter vers

les secteurs d’activité à concurrence faible, à risque modéré

et à main d’œuvre restreinte. C’est notre quatrième hypothèse.

Un projet n’est pas financé en tenant compte seulement de sa

rentabilité économique et financière, d’autres aspects sont

pris en considération par la banque pour accorder les fonds

nécessaires à son financement. C’est la cinquième et dernière

hypothèse retenue.

Sur la base de ces hypothèses, nous avons réalisé une

enquête auprès des étudiants et des jeunes promoteurs

attendant leurs crédits, appuyée par une interview avec un

jeune promoteur ayant commencé son activité.

Dans la deuxième section, nous présenterons comment nous

avons procédé pour réaliser l’enquête et les

caractéristiques de l’échantillon d’étude. La troisième

6

section, proposera de présenter les résultats de l’enquête

ainsi que leur discussion. Alors qu’en quatrième section et

à la lumière de nos résultats de recherche, nous

proposerons quelques perspectives et recommandations afin

de contribuer à l’amélioration de ces dispositifs de

création d’entreprises.

2. Méthodologie de l’enquête et caractéristiques de

l’échantillon d’étude

Cette enquête a été réalisée pour vérifier la validité de

nos hypothèses de travail, et pour évaluer les dispositifs

de création d’entreprises mis en place par les pouvoirs

publics. Ainsi, deux questionnaires ont été élaborés et

contenant trois dimensions communes et spécifiques à chaque

population d’étude: identification de la personne

interrogée, connaissance des dispositifs de création

d’entreprises, appréciation des dispositifs de création

d’entreprises (concernant le questionnaire adressé aux

étudiants) et identification du créateur d’entreprise,

naissance de l’idée et avenir du projet et enfin,

évaluation des dispositifs de création d’entreprises

(concernant le questionnaire adressé aux jeunes promoteurs

attendant leurs crédits).

Ces questionnaires étaient principalement composés de

questions fermées assorties de réponses binaires (oui/non)

ou de différentes modalités de réponses permettant

d’identifier la personne interrogée ou les critères

7

d’évaluation des dispositifs de création d’entreprises. En

outre, des questions ouvertes ont également été introduites

afin d’appréhender les fais omis dans les questions

fermées. De même, pour rendre compte du contexte dans

lequel se pratique le métier bancaire, certaines modalités

de réponse spécifiques ont été insérées.

Le questionnaire (6) adressé aux jeunes promoteurs attendant

leurs crédits est transmis par le biais des responsables de

la BEA (7). Et l’autre distribué aux étudiants (8) considérés

comme demandeurs potentiels des dispositifs d’étude. Ainsi,

il a été possible d’administrer 22 questionnaires

respectant l’anonymat total aux jeunes promoteurs, dont la

répartition, selon les critères d’identification du

promoteur (le sexe, l’âge, le niveau d’instruction et la

situation socioprofessionnelle avant de déposer une demande

de crédit auprès de la BEA, agence n° 40 de Béjaïa), est

présentée dans le tableau 1. Et 100 questionnaires aux

étudiants, identifiés à travers : le sexe, la filière et

l’année d’étude, commencer une vie professionnelle et le

besoin d’une aide financière. La répartition de

l’échantillon selon ces critères est présentée dans le

tableau 2.

6-Pour le dépouillement des deux questionnaires, nous avons utilisé lelogiciel SPSS 10.0.7-Banque Extérieur d’Algérie, agence n°40 de Béjaïa, lieu où nous avonsréalisé notre étude. 8-Échantillon constitué à plus de 84% d’étudiants qui sont au troispremières années de leur cursus universitaire.

8

L’étude est complétée par une interview relative à

l’activité d’un jeune promoteur ayant bénéficié d’un crédit

dans le cadre du dispositif de l’ANSEJ.

Tableau 1 : Caractéristiques de l’échantillon des jeunespromoteurs.

Situationprofessionnelleavant de faire un

crédit

Diplômes etspécialités

universitaires

Niveaud'instruction

Sexe Tranched'âge

Total

19-30 31-50

Déja chômeur

Primaire Masculin

1 1

Moyen Masculin

3 3

SecondaireMasculi

n5 4 9

Feminin 2 2Droit desaffaires

Universitaire Masculin

1 1

Gestion desentreprisesDiplôme HIMI

Secondaire Feminin 1 1

Gestiontechniqueurbaine

Universitaire Masculin

1 1

Cadre dans uneentreprise

SEGC Universitaire Masculin

1 1

Simplefonctionnaire

Secondaire Feminin 1 1Plombier Moyen Masculi

n1 1

Autres Transit Universitaire Feminin 1 1Source : Résultats de l’enquête.

9

L’échantillon ainsi constitué est composé de 5 femmes et 17

hommes, ce qui nous conduit à affirmer que les dispositifs

mis en place sont sollicités davantage par les hommes que

par les femmes. Même si le nombre de femmes est très

réduit, mais néanmoins il reste que 80% d’entre-elles ne

dépassent pas la trentaine, et c’est le même constat côté

hommes. Les jeunes sont donc plus demandeurs de crédits, et

ceux qui dépassent 30 ans ne représentent que 41,17% de la

totalité.

Le niveau d’instruction joue un rôle déterminant dans les

octrois de crédits, et les dispositifs exigent au minimum

une qualification dans le domaine du projet dans lequel se

lance le jeune entrepreneur, mais cela est-il vraiment

respecté ? Nous pouvons constater dans le tableau 1 que le

niveau d’instruction des entrepreneurs est très bas, sur un

échantillon de 22 personnes, seules 4 d’entre elles sont

universitaires, soit un pourcentage de 18,18%, les

personnes ayant le niveau du moyen représentent le même

nombre. Une personne a un niveau primaire, et le reste soit

59,09% sont de niveau secondaire. Globalement sur un

échantillon de 22 personnes, seulement 06 possèdent un

diplôme, 04 diplômes universitaires et 2 diplômes

professionnels.

Concernant la situation socioprofessionnelle des demandeurs

de crédit, 81,81% d’entre eux déclarent qu’ils étaient déjà

chômeur avant de faire appel à ces dispositifs d’emploi de

10

jeunes, un seul était cadre d’entreprise et veut se lancer

dans un nouveau projet personnel et 2 autres étaient

simples fonctionnaires. Et sur les 18 qui étaient déjà

chômeurs 3 d’entre elles sont des femmes.

En se référant à l’âge des promoteurs nous pouvons

constater directement que le dispositif le plus sollicité

est l’ANSEJ, car il a la spécificité d’octroyer des crédits

aux personnes âgées entre 19 et 30 ans, ce que nous allons

confirmer par la suite en exposant les résultats du

deuxième axe de notre enquête.

Tableau 2 : Caractéristiques de l’échantillon des étudiants

Filière d'étude

TotalBesoin

d'une aidefinancière

Commencer unevie

proféssionnelle

SEXE SEGC9 Droit10 Langue11 SM12 ST13 SHS14

Oui

Oui

Masculin

9 4 4 3 15 35

Féminin 4 4 4 7 4 5 28Total 13 8 8 10 19 5 63

Non Masculin

2 1 3

Féminin 1 19-SEGC (Sciences Économiques, Gestion et Commerciales), ce domained’étude est constitué de plusieurs spécialités, à savoir : Monnaie,banque et environnement financier (MBEF), Marketing, Management,Finance, etc. 10-Droit (Sciences Juridiques et administratives) : Droit des sociétés,Droit des affaires, etc.11-Langue : Français, Arabe, Anglais et langue Amazighe.12-Sciences médicales : Science de la Nature et de la Vie (SNV),Sciences Infermières et Médecine.13-Sciences techniques : Sciences Technologiques (ST), Génie Civile(GC), Mathématiques et Informatique (MI), etc. 14-Sciences humaines et sociales : Psychologie, Organisation etTravail, etc.

11

Total 3 1 4

Non

Oui

Masculin

2 2 6 10

Féminin 3 2 6 1 1 13Total 5 4 6 7 1 23

Non

Masculin

1 1 1 3

Féminin 1 1 2Total 1 1 2 1 5

Source : Résultats de l’enquête.

Afin d’être représentatif, nous avons veillé à ce que notre

échantillon soit constitué d’étudiants du premier palier

jusqu’au septième niveau d’étude.

Nous remarquons dans le tableau 2 que 91% de l’échantillon

pensent déjà à débuter une vie professionnelle d’ici

quelques années, et les 9% restant estiment, la plupart

sont en première année, qu’ils ont encore du temps pour

penser à travailler.

Sur 99 personnes ayant répondu à la question du besoin de

financement pour commencer une activité professionnelle,

29,29% d’entre-elles déclarent n’avoir pas besoin, la

plupart argumente ceci comme quoi leur spécialité ne peut

être libérale et qu’elles sont obligées de travailler chez

quelqu’un comme les infirmiers par exemple.

3. Présentation et discussion des résultats

Après avoir synthétisé les données relatives aux

caractéristiques des deux échantillons d’étude, nous allons

12

présenter les résultats des autres dimensions de nos

questionnaires respectifs. Cette section se veut une étude

critique des dispositifs de création d’entreprises, à

travers un certain nombre d’éléments déterminant leur

efficacité et faisant objet des questions relevant des deux

dernières dimensions retenues pour l’élaboration des

questionnaires. Cette section, présentera également les

résultats de l’interview réalisée avec le jeune promoteur

ayant débuté son activité.

3.1 Naissance de l’idée

Les dispositifs choisis par les jeunes promoteurs de notre

échantillon se répartissent à 59,09% pour l’ANSEJ, 22,72%

pour la CNAC (destiné aux chômeurs dépassant 30 ans) et

18,18% pour l’ANGEM (généralement concerne ceux qui veulent

soit faire une extension, soit une activité artisanale).

Le choix du dispositif est généralement lié au secteur

d’activité (15) du jeune promoteur. Ainsi les services

représentent 54,54% des activités, suivis par l’artisanat

avec 27,27% enfin le BTP et l’industrie avec 9,09% chacun.

Tableau 3: Répartition selon le sexe et secteur d'activité choisi.

Secteur d'activité choisi TotalSexe Artisanat BTP Industrie ServiceMasculin 5 2 10 17Feminin 1 2 2 5Total 6 2 2 12 22

15-Le secteur d’agriculture ne fait pas partie des secteurs d’activitédu fait que la BEA n’est pas spécialisée dans le domaine agricole,c’est la BADR qui s’en charge.

13

Source : Résultats de l’enquête.

Malgré que 63,63% des secteurs d’activité des jeunes

promoteurs soient les services et le BTP, ces derniers

considèrent que ces deux secteurs sont saturés.

Mais quelles sont les motivations réelles qui ont incité

ces jeunes promoteurs à penser à créer leurs propres

entreprises ? Les causes en sont diverses et elles sont

détaillées dans le tableau 4.

Tableau 4: Les raisons qui ont poussé les jeunes promoteursà créer une PME

Fréquence % %

Valide % Cumulé

Une motivation ou rêved'enfance 5 22,72 22,72 22,72

Saisir l'opportunité ducontexte 2 9,09 9,09 31,81

Échapper au chômage 12 54,54 54,54 86,36Une vocation familiale 1 4,54 4,54 90,90Conseil d'un proche ou

d'un ami 2 9,09 9,09 100

Total 22 100 100Source : Résultats de l’enquête.

Échapper au chômage est la principale cause qui a incité

les jeunes promoteurs à penser à créer leur propre affaire

(54,54%), ce qui confirme la prévalence du chômage dans

cette frange de la société. Suivie par une motivation ou

rêve d’enfance (22,72%).

Créer une entreprise dans le cadre des dispositifs créés,

suppose avoir un poste de travail pour soi-même et en créer

au minimum un supplémentaire. Sur les 22 personnes

14

interrogées, 17 seulement ont répondu à la question

relative au nombre de postes que l’entrepreneur prévoit de

créer. Le nombre moyen de postes par projet est de 3 (16)

postes, ce qui explique la nature des activités dans

lesquelles se sont lancés les jeunes de notre échantillon.

Sur 20 promoteurs 02 d’entre eux estiment qu’ils ne peuvent

pas rembourser leur crédit à échéance, ce qui sous-entend

qu’il y a d’autres raisons implicites qui ont poussé les

jeunes à entrevoir une activité libérale, que celles

exprimées plus haut.

Généralement, pour se lancer dans une activité

entrepreneuriale, on fait appel à des amis, à des proches

ou encore à une connaissance afin de travailler avec eux.

Dans notre échantillon, sur les 21 promoteurs qui ont

répondu à cette question, 54,54% ont pensé à entreprendre

leur activité sans concertation avec d’autres personnes, et

40,90% ont fait appel à un partenaire afin de créer leur

propre entreprise.

3.2 Connaissance des dispositifs

Sur 98 réponses, 28,57% ne connaissent pas les dispositifs

de création d’entreprises et ce pourcentage est réparti

entre les étudiants et les étudiantes à 42,31% et 57,69%

16-Ce qui pourrait être moins, si toutes les personnes ont répondu àcette question.

15

respectivement. De ce fait, les étudiants connaissent plus

les dispositifs que les étudiantes.

Tableau 5 : Moyens de prise de connaissance de cesdispositifs

Valide Fréquence % %

Valide % cumulé

Médias 14 14 20,59 20,59Une personne qui en a

bénéficié 25 25 36,76 57,35

Un ami ou un proche 21 21 30,88 88,23Plusieurs moyens 8 8 11,76 100

Total 68 68 100Système manquant 2 2

Total 70 70Source : Résultats de l’enquête.

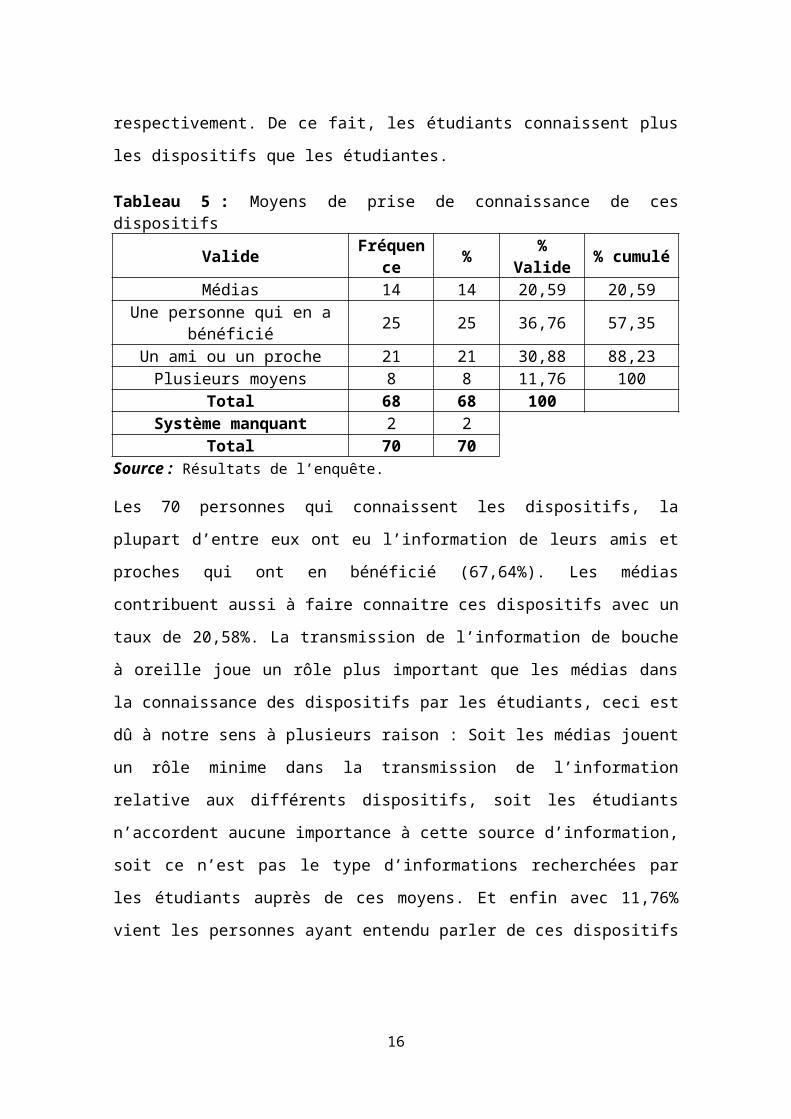

Les 70 personnes qui connaissent les dispositifs, la

plupart d’entre eux ont eu l’information de leurs amis et

proches qui ont en bénéficié (67,64%). Les médias

contribuent aussi à faire connaitre ces dispositifs avec un

taux de 20,58%. La transmission de l’information de bouche

à oreille joue un rôle plus important que les médias dans

la connaissance des dispositifs par les étudiants, ceci est

dû à notre sens à plusieurs raison : Soit les médias jouent

un rôle minime dans la transmission de l’information

relative aux différents dispositifs, soit les étudiants

n’accordent aucune importance à cette source d’information,

soit ce n’est pas le type d’informations recherchées par

les étudiants auprès de ces moyens. Et enfin avec 11,76%

vient les personnes ayant entendu parler de ces dispositifs

16

par des moyens différents, il y a eu même des étudiants qui

en ont pris connaissance durant des cours universitaires.

Connaitre une personne qui a réussi son projet dans le

cadre des dispositifs de création d’entreprises, peut être

un facteur déterminant dans l’engagement de l’étudiant à

entrevoir une activité libérale dans le futur. Le tableau

6, résume les résultats de croisement de 3 variables à

savoir : connaissance de personne bénéficiant de ces

dispositifs, le secteur d’activité choisi par la personne

et sa réussite ou non dans son projet.

Tableau 6: Personne bénéficiant du crédit d’emploi de jeunepar secteur d’activité.

Secteur d'activité

TotalSi la personne a

réussiAgricole

Artisanat BTP

Transport

Industrie

Service

Plusieurs

secteurs

Oui Personnebénéficiant 9 3 5 6 5 4 7 39Total 9 3 5 6 5 4 7 39

Non Personnebénéficiant 1 1 1 1 4Total 1 1 1 1 4

Aucune

idéePersonne

bénéficiant 5 3 1 10 4 1 3 27Total 5 4 1 10 4 1 3 27

Source : Résultats de l’enquête.

Nous pouvons remarquer que 39 personne sur 70 soit 55,71%

d’entre elles ont réussi dans l’activité entreprise,

notamment dans l’agriculture, avec 23,07% de réussite.

Toutefois, il y a 4 personnes qui n’ont pas réussi dans

17

leur projet, selon les étudiants qui les connaissent.

38,57% des personnes ne savent pas si leurs connaissances

ont réussi ou non dans leur activité. Surtout dans le

secteur du transport, qui représente près de 37,04% de la

totalité des projets ne sachant pas leur réussite ou

échouage.

3.3 Évaluation des dispositifs

L’évaluation de ces dispositifs va se faire à travers les

critères que nous avons définis et qui sont les suivants :

la liste des papiers à fournir afin de juste déposer une

demande, durée d’attente du crédit bancaire, discuter son

projet avec la banque, les taux d’intérêt appliqués et

enfin les avantages fiscaux accordés.

Ainsi près de 60% des jeunes affirment que les procédures

administratives sont d’une extrême exagération, et ce n’est

qu’une entrave à leur investissement. Ce qui fait que les

promoteurs attendent durant des mois, voire des années pour

avoir leur crédit et débuter leur activité. À ceci,

s’ajoute la peur permanente que la banque refuserait de

leur accorder un crédit après toute cette attente.

Tableau 7 : Durée d’attente du crédit bancaireFacilité d'avoir

le créditTotal

Oui NonLa durée de l'attente

du créditPlus d'un

an 7 5 12

Moinsd'un an

1 1 2

18

Plus de 2ans 1 1

Total 9 6 15Sur les 15 promoteurs qui ont répondu à cette question, 12

d’entre eux attendent leur crédit depuis plus d’un an et

que 58,33% d’entre eux sont optimistes quant à l’accord

positif de la banque, et 41,66% d’entre eux ne pensent pas

qu’ils auront leur crédit.

La dernière personne attend depuis plus de 2 ans et pense

toujours que c’est facile, et qu’elle a toutes les chances

d’avoir un crédit.

Tableau 8 : Argumenter et discuter du projet avec la banqueSi oui. Y' a-t-il eu l'occasiond'argumenter et d'expliquer vos

perspectives de projets

Total

Oui NonDiscussion duprojet avecvotre banque

Oui 8 3 11

Non 0 2 2

Total 9 5 13Source : Résultats.

Le taux (17) vraiment bas de réponse (59,09%), donne une idée

sur le caractère gênant de cette question. Les résultats se

présentent comme suit : sur 13 personnes ayant répondu à

cette question, 11 ont pu discuter de leur projet avec leur

banque mais 3 d’entre elles n’ont pas eu l’occasion

d’argumenter leur choix de projet, et 2 personnes

prétendent n’avoir même pas eu l’occasion de parler à leur

17-Ce taux nous laisse sceptique sur le fait que le banquier n’exercepas convenablement son métier lorsqu’il s’agit de financer lesactivités qui relèvent des dispositifs de création d’entreprises.

19

banque de leur projet. Et diverses en sont les raisons :

accès interdit, mauvaise qualité du service et congestion

totale vis-à-vis des jeunes, les dirigeants n’ont pas le

temps, elles n’ont pas eu l’occasion.

Malgré les taux d’intérêts très bas que les promoteurs

payent, quelques-uns estiment qu’ils sont élevés, comme le

montre le tableau 9.

Tableau 9 : Avis des promoteurs sur les taux d’intérêtsappliqués.

Valide Fréquence % % Valide % cumulé

Élevés 7 31,81 33,33 33,33Moyens 10 45,45 47,62 80,95

Avantageux 4 18,18 19,05 100Total 21 95,45 100

Système manquant 1 4,54Total 22 100

Source: Résultats de l’enquête.

Près de 10 personnes soit 45,45% de la totalité des

personnes disent que les taux d’intérêts sont moyennement

avantageux, 18,18% d’entre eux pensent qu’ils sont

avantageux et pour finir près de 32% pensent que ces taux

sont très élevés.

Si on se fie à ces réponses, il sera difficile pour eux de

rembourser à temps leurs emprunts, s’ils pensent vraiment

ce qu’ils disent, pourtant les réponses relatives à la

rentabilité des projets que les jeunes envisagent

d’entreprendre, montrent que presque tous les promoteurs

pourront rembourser à temps.

20

Figure 1 : Lien entre remboursement d’emprunts et tauxd’intérêt.

Source : Résultats de l’enquête.

Sur 20 promoteurs, 18 d’entre eux pensent qu’ils peuvent

rembourser à échéance. La figure 1 montre que même les 7

personnes qui trouvent que les taux sont élevés 5 d’entre

elles assurent qu’ils peuvent facilement rembourser.

Tableau 10 : Avis des promoteurs sur les avantages fiscaux.

ValideFréquenc

e % % Valide % CumuléSuffisants 15 68,18 75 75

Non suffisants 1 4,54 5 80Peu suffisants 4 18,18 20 100

Total 20 90,90 100

Système manquant 2 9,09

Total 22 100Source : Résultats de l’enquête.

Le tableau 10 montre que sur 20 personnes qui ont répondu à

la question relative aux avantages fiscaux accordés dans le

cadre de ces dispositifs, 68,18% des promoteurs estiment

qu’ils sont suffisants, 18,18% pensent qu’ils sont peu

21

suffisants et 4,45% trouvent qu’ils ne sont pas suffisants

pour encourager les jeunes à créer leur propre affaire.

3.4 La perception des demandeurs potentiels des dispositifs

Nous avons construit un ensemble de critères pour que nous

puissions estimer la perception que les étudiants ont des

dispositifs de création d’entreprises. Ainsi, cette

perception sera définie et analysée à travers les critères

suivants : la liste des documents à fournir pour constituer

un dossier au sein de ces dispositifs, la possibilité de

faire appel à ces dispositifs, rôle de ces dispositifs sur

la création de l’emploi, les conséquences négatives de ces

dispositifs et enfin les aspects positifs de ces

dispositifs sur l’économie nationale.

Ainsi sur 70 étudiants affirmant connaitre les dispositifs

de création d’entreprises, 21 seulement ont vu la liste des

documents exigés par ces dispositifs pour constituer un

dossier en leur sein. Les avis sont partagés, il y a ceux

qui estiment que la procédure nécessite beaucoup de temps

et que ce n’est que bureaucratie, qui ne fait qu’entraver

les promoteurs dans leur démarche. Les autres trouvent ça

normal et nous avons eu ces arguments dans les réponses des

étudiants : ça ne nécessite pas beaucoup de temps pour tout

préparer, c’est nécessaire pour avoir des informations sur

la personne, c’est une manière de remplir certaines

conditions pour faire prendre conscience aux jeunes de

l’impact que peut avoir un prêt, ils souffrent les jeunes

22

avant de leur donner un peu d’argent, beaucoup trop chargé

et il faut du temps pour obtenir une réponse, c’est un

dossier complexe et exagéré.

Pour estimer la demande future de ces dispositifs par les

étudiants de notre échantillon, nous avons posé une

question sur la possibilité de faire appel à ces

dispositifs. Sur 97 personnes ayant répondu, 58,76% sont

favorables pour faire appel à ces dispositifs et le reste

sont contre ou elles en n’ont pas besoin. Le tableau 11,

donne les causes qui en sont à l’origine du refus de faire

appel à ces dispositifs pour entreprendre une activité

libérale. D’après les résultats du tableau 11, il y a plus

d’hommes qui refusent ce crédit que de femmes, et ce pour

différentes raisons : aucune aptitude à entreprendre une

activité libérale, à cause des taux d’intérêts, à cause des

financements suscités.

Tableau 11 : Les causes du refus de solliciter lesdispositifs.

SEXE

Fairepart del'aide de

cesdispositi

fs

Je n'ai aucuneaptitude à

entreprendre uneactivité libérale

à causedestaux

d'intérêts

à causedu

financement

suscité

Autres

raisons

Total

Masculin Non 5 9 4 5 23

Féminin Non 6 3 1 10

Source : Résultats de l’enquête.

23

Tandis que 39,13% des hommes refusent de faire appel à ces

dispositifs à cause des taux d’intérêts, 60% des femmes ne

peuvent pas faire appel à ces crédits car elles n’ont

aucune capacité à entreprendre une activité libérale.

Les dispositifs sont mis en place par les pouvoirs publics

afin d’aider les jeunes à créer leur propre affaire, et

d’après les résultats de notre enquête 84,375% des

étudiants questionnés pensent que ces dispositifs sont

créateurs d’emploi. Et les 15 qui pensent que ces

dispositifs ne sont pas créateurs d’emploi, avancent les

arguments suivants : -c’est un mauvais investissement pour

l’État, -difficultés de créer sa propre entreprise et

réussir aussi facilement, -le taux de chômage diminue mais

en réalité le nombre des chômeurs ne diminuent pas avec la

même fréquence, -surinvestissement dans certains secteurs.

Les dispositifs ont-ils des effets positifs ou négatifs sur

l’économie nationale ? Sur 91 des étudiants ayant répondu à

cette question, 84,61% d’entre eux pensent que les

conséquences de ces dispositifs sur l’économie sont

positives. Tandis que ceux qui estiment le contraire,

avancent les arguments suivants : -l’État au lieu de créer

de grandes zones industrielles, et employer beaucoup de

personnes, il préfère créer des TPE qui n’embauchent que

très peu de personnes, -l'État donne beaucoup d’argent à

beaucoup de personnes qui ne travaillent même pas

sérieusement, -l’État crée des chômeurs endettés, -les

24

entrepreneurs sont peu qualifiés ce qui entrave le

développement de l’esprit entrepreneurial qui commence à

voir le jour en Algérie, -il n’y a pas d’innovation dans

ces activités, ce qui pousse l’économie à se stagner et

donc pas de développement, -en réalité tout dépend de

l’utilisation de cet argent, -l’État gagne beaucoup plus

que ces jeunes, -la plus part des projets échouent, ce qui

cause un problème de remboursement et ce qui ne développe

pas l’économie du pays.

De ces arguments, un est vraiment fréquent dans les

réponses avancées par les étudiants : défaut de crédit, qui

veut dire selon les étudiants que les entrepreneurs ont

beaucoup de mal à rembourser leur crédit. Ceci est dû au

fait que les taux d’intérêt sont très élevés et les

entrepreneurs sont confrontés au problème de saturation du

marché.

3.5 L’interview

L’interview était réalisée avec un jeune de niveau

secondaire (classe terminale mathématiques) qui a créé une

entreprise de confiserie en 2008, dans le cadre du

dispositif de l’ANSEJ. En étant conseillé par un ami qui a

déjà sollicité ces crédits d’emploi de jeunes, il a décidé

de créer sa propre entreprise qui emploie 4 travailleurs au

lieu de 5 prévus initialement. Ceci est dû à une machine

inutilisée pour faute de ressource humaine qualifiée en ce

domaine, ce qui a poussé le propriétaire à entreprendre

25

lui-même une formation dans ce domaine, mais il n’a pas pu

avoir toutes les connaissances requises pour l’utilisation

de la machine.

3.5.1 Durée pour commencer son activité : il lui a fallu

beaucoup de temps pour commencer son activité, et il avance

pour preuve les délais suivants : une année pour réunir

tous les papiers nécessaires, deux mois pour avoir la

réponse favorable de l’ANSEJ, trois mois d’attente pour

obtenir un crédit de la banque, puis une durée de sept mois

afin de commencer son activité, pour cause le fournisseur

qui ne lui avait pas donné tout le matériel à temps.

3.5.2 La solvabilité de l’entrepreneur : il a commencé à

payer ses engagements de 380000 DA par semestre et affirme

qu’il ne va pas tarder à rembourser tout son crédit.

3.5.3 Taux d’intérêt et avantages fiscaux : d’après

lui, les taux d’intérêts sont élevés si on n’arrive pas à

engendrer cet argent et que les avantages fiscaux sont

anéantis par les sommes de taxes et impôts qu’il paie le

long du processus de transformation de la matière première.

3.5.4 Perspectives et horizons de l’activité : au début son

succès est au niveau local, puis s’est propagé au niveau

régional et pendant un certain temps même national ; mais

il a dû arrêter l’extension de ses ventes et s’est réduit à

travailler au niveau régional par manque de moyens. C’est

pour cela qu’il pense à solliciter un nouveau crédit pour

26

procéder à une extension de son activité et pourquoi ne pas

exporter.

3.5.5 Entraves rencontrées : le climat des affaires en

Algérie présente des spécificités extra-économiques et pour

appuyer ses dires il nous a confié que le service de

qualité lui a imposé une amende de 8000 DA, deux mois sans

travail plus les frais d’un procès à cause d’un étiquetage

qu’il avait fait en français (glaçage) au lieu d’être en

arabe (houlam !) lui-même confirme n’avoir jamais entendu

parlé de ce mot.

3.5.6 Appréciation des dispositifs : malgré les difficultés

rencontrées, néanmoins, il reste toujours optimiste est

assure que ces dispositifs sont très positifs, en ce sens

qu’ils constituent un levier pour atténuer le chômage et

ainsi développer l’économie nationale.

4. Perspectives et recommandations

Comme nous avons effectué une partie de cette étude au

niveau de la BEA, nous avons eu l’occasion de discuter avec

les banquiers de leur métier et d’après quelques

témoignages, la banque a pris tellement en considération

ces projets qu’elle est devenue une annexe de mairie qui ne

fait que recevoir et donner des papiers et qu’en réalité le

métier de banquier ne devrait pas être ainsi. La durée

exagérée d’attente de crédit et le fait qu’il y ait

seulement 11 personnes qui ont eu l’occasion d’argumenter

et d’expliquer les perspectives de leur projet, en-sont la

27

conséquence d’une gestion administrative des flux de

dossiers de projets d’investissement. Plusieurs critères

sont retenus par la banque pour accorder un financement à

un projet : la capacité à entreprendre un projet

entrepreneurial, l’activité doit être en relation avec le

diplôme obtenu ou la formation suivie, les secteurs sont

minutieusement sélectionnés en favorisant de plus en plus

l’industrie et l’agriculture, et enfin la zone géographique

où s’implantera le projet est très importante et plus on

est dans les zones spécifiques (les hauts plateaux et le

sud) plus on a de chances d’avoir son crédit. Donc un

projet n’est pas financé en tenant compte seulement de sa

rentabilité économique et financière, d’autres aspects sont

pris en considération par la banque pour octroyer les fonds

nécessaires à son financement. La liste des projets

financés dans le cadre de ces dispositifs, limite le champ

entrepreneurial des jeunes et par conséquent le nombre des

dossiers acceptés (18). Ainsi, la dernière et troisième

hypothèse de notre travail sont vérifiées.

D’après nos résultats, le nombre moyen de poste créé par

projet est 3 postes et ce qui est remarquable dans les

activités entreprises par nos jeunes, c’est qu’ils

choisissent celles qui nécessitent peu de main d’œuvre soit

en nombre ou en qualification : Bien que l’hypothèse 4 soit

validée, les jeunes doivent s’orienter de plus en plus vers

18-L’exemple de financement des projets de transport des voyageurs quia été exclu de la liste des projets financés.

28

les activités productives et créatrices de postes

d’emplois.

La pratique de crédits à taux d’intérêt, dans un pays qui

tient beaucoup à ses valeurs culturelles et religieuses,

pousse une certaine partie à ne pas solliciter ces

dispositifs pour créer leur propre affaire. Ceci est

confirmé par 30% des étudiants qui refusent de solliciter

ces dispositifs à cause des taux d’intérêts appliqués. Bien

que ce résultat confirme la première hypothèse de notre

travail, mais d’après les dernières nouvelles, ces taux

d’intérêts vont être carrément supprimés, et donc si cette

information est fiable les dispositifs seront de plus en

plus sollicités les années à venir. Du moins, ceux qui ne

sollicitent pas ces mécanismes sous ce prétexte.

Parmi les étudiants, il y a ceux qui veulent faire appel à

ces dispositifs mais qui trouvent que la liste de papiers

et l’attente trop longue, qui ne fait qu’entraver les

initiateurs de projets. Ce qui est d’ailleurs l’avis de

près de 60% des jeunes promoteurs, qui qualifient ces

procédures de barrières à l’entrée. Ainsi, l’hypothèse des

29

procédures administratives, une entrave (19) aux

investissements est confirmée.

Les dispositifs seront de plus en plus sollicités dans les

années à venir, car près de 58,76% des étudiants interrogés

pensent faire appel à ces dispositifs pour se lancer dans

la vie professionnelle, malgré qu’ils soient méconnus par

28,57% des étudiants. Plus d’effort, donc informationnel de

la part des dispositifs augmentera davantage le flux des

jeunes demandeurs de financement, ce qui exigera des

banques plus de professionnalisme dans la gestion des

crédits accordés.

Que faire des bénéficiaires qui ne peuvent rembourser les

prêts reçus ? Bien que nous ne disposons pas de données

relatives au nombre de projets en difficulté, pour

prétendre une réflexion dans ce sens. Mais le fait que 2

jeunes affirment ne pas pouvoir rembourser leurs dettes à

échéance et que les étudiants connaissent 4 personnes qui

n’ont pas pu réussir dans leur projet, donnent une idée sur

l’ampleur du problème : l’absolution des micro-

19-Ce qui a été appliqué par le dispositif de l’ANSEJ à partir de 20avril 2014, c’est de donner la possibilité au jeune voulant entrevoirune activité entrepreneuriale, de créer son dossier via internet etque le délai entre l’inscription du candidat en ligne et sonapparition devant la commission qui s’en charge de l’étude de sondossier ne dépassera pas 15 jours. Cette procédure encourageradavantage les jeunes porteurs de projets à solliciter ce dispositifpour créer leurs micro-entreprises. Alléger les procéduresadministratives est une avancée dans la modernisation de cesdispositifs, mais il reste encore à assurer l’accompagnement desjeunes promoteurs par des experts même après la création de leurmicro-entreprise pour en assurer le suivi et le contrôle.

30

entrepreneurs en situation d’impayée a été décidée, selon

le directeur général de l’ANSEJ par le gouvernement (20).

Le foncier constitue l’une des entraves de l’investissement

en Algérie et afin d’en atténuer l’intensité, il est

commode d’associer les responsables locaux dans les

différents dispositifs afin que les différents projets

entrepris par les jeunes promoteurs soient réalisés dans

une perspective de développement local. Ceci dit, il faut

que les dispositifs offrent la possibilité aux jeunes de

réaliser des projets intégrés à l’image des clusters

5. Conclusion

Le secteur des hydrocarbures en Algérie est peu générateur

d’emplois, pourtant il détient une part de 97 à 98% du PIB.

C’est pour cette raison, que depuis des années l’objectif

par excellence des autorités publiques est d’encourager la

croissance et la création d’emploi, en dehors de ce

secteur. Pour se faire, des programmes de soutien public à

la création d’emploi sont mis en œuvre, tels que l’ANSEJ,

l’ANGEM et la CNAC afin de réduire le taux de chômage.

Le taux élevé de chômage présente le risque numéro un de la

stabilité économique et sociale en Algérie. Ces dispositifs

sont des mécanismes établis par l’État afin de promouvoir

20-L’éventuelle amnistie fiscale et judiciaire, voire générale,concerne tous les dispositifs, pas seulement l’ANSEJ, et pour d’amplesdétails, consultez le journal Le Soir d’Algérie, n° 7143 du 03 avril2014, P 09.

31

l’emploi, réguler le marché du travail et développer les

secteurs d’activité hors hydrocarbures.

Ces dispositifs présentent les caractéristiques suivantes :

un dossier à déposer auprès de leur bureau, des critères

d’éligibilité, des taux d’intérêts réduits, des avantages

fiscaux très avantageux et des sommes d’argent énormes qui

s’octroient. Mais de l’autre côté, ils présentent les

inconvénients suivants : dossier à fournir volumineux,

étape à suivre trop longue, endettement de beaucoup de

personnes, poursuites judiciaires de quelques-uns. Donc ces

dispositifs n’ont pas seulement que des avantages enfin de

compte.

Durant notre enquête, nous avons pu constater que certaines

étapes relatives à la création d’entreprises ne sont pas

vérifiées, notamment l’accompagnement du jeune promoteur et

la compatibilité du projet avec le profil de l’initiateur.

C’est pourquoi, leur révision est un impératif nécessaire

pour qu’ils puissent assurer et jouer le rôle pour lequel

ils sont créés. Dans ce sens, les recommandations que nous

avons formulées peuvent contribuer à en améliorer

l’efficacité et le fonctionnement.

Toutefois, nous reconnaissons que notre contribution à ce

sujet est vraiment minime, du fait que la présente étude

est réalisée sur un échantillon vraiment réduit et en

prenant en compte un espace territorial restreint, à savoir

la wilaya de Béjaïa, et que pour évaluer avec plus

32

d’objectivité ces dispositifs, une étude plus étendue, que

ce soit sur le plan géographique ou sur le plan de

l’échantillon d’étude, reste plus instructive.

6. Bibliographique

-Abedou. A, Bouyacoub. A, Lallement M et Madaoui. M, PME,

Emploi et relations sociales, France- Maghreb, Edition

l’Harmattan, Paris, 2005.

-Assala. K, PME en Algérie : de la création à la

mondialisation, Université du Sud Toulon Var France.

-Barbier. J. P, L’intermédiation sur le marché du travail

dans les pays du Maghreb, BIT Genève, 2006.

-Benachenhou. A, Algérie : la modernisation maitrisée,

2004.

-Benachenhou. A, Pour une meilleure croissance, Juin 2008.

-Catusse. M, Destremau. B et Verdier. E, L’État face aux

débordements du social au Maghreb, Formation, travail et

protection sociale, Edition Koenraad, 2009.

-Chentouf. T, L’Algérie face à la mondialisation, Dakar,

2008.

-Mouhoubi. S, Les vulnérabilités de l’Algérie, Edition

ENAG, Alger, 2009.

33

Copyright © 2022 FDOKUMEN