Bahasa

Halaman

Hukum

BAB III

OBJEK PENELITIAN

III.1 Sejarah Singkat PT. Saga Machie

PT. Saga Machie adalah perusahaan yang bergerak di bidang penjualan

sepatu dan sandal yang berdiri sejak 1992. Perusahaan ini berlokasi di Jalan H.

Agus Salim No.67, Jakarta Pusat. PT. Saga Machie didirikan oleh Ibu Aulia

Singgih berdasarkan akta nomor 202 tanggal 30 maret 199, yang dibuat di hadapan

notaris Bapak Darsono Ps. S.H yang berkedudukan di Jakarta.

Pada awal pendiriannya, PT. Saga Machie memproduksi dan menjual

brand Andre Valentino. Brand tersebut pertama kali dipasarkan di Singapura pada

tahun 1993, setelah itu ekspor ke Malaysia. Setelah berhasil di luar negeri, alas

kaki hasil buatan Indonesia ini dipasarkan di dalam negeri tahun 1996 untuk

segmen kelas atas. Awalnya mereka hanya membuka (counter) di Sogo, Jakarta.

Kini merambah berbagai kota di Jawa dan Bali hingga Banjarmasin, Balikpapan,

Medan, Palembang, dan Bandar Lampung.

Setelah melihat peluang pasar yang positif, PT. Saga Machie semakin

gencar mengeluarkan desain-desain up-to-date, sehingga mengeluarkan produk

Studio Nine dan lisensi Elle dari Paris untuk memenuhi kebutuhan pasar sosial A

dan pasar sosial B. Dengan kelebihan selalu memberikan kualitas material yang

baik, menjadikan produk-produk PT. Saga Machie sering digunakan dalam daftar

konsumen seperti Ritz Carlton, Exelcomindo dan sebagainya.

40

Namun tidak selamanya bisnis alas kaki ini berjalan mulus, alas kaki merek

Studio Nine ini hampir berhenti diproduksi karena penjualannya yang semakin

anjlok. Akhirnya, Marga Singgih selaku manager representative memutuskan

untuk meninjau kembali produk Studio Nine, meliputi redesign dan repositioning

pasar. Keputusan tersebut ternyata membuahkan hasil, penjualan sepatu Studio

Nine meningkat dari tahun ke tahun, meskipun margin mengecil tetapi terbukti

penjualan Studio Nine lebih tinggi 12% dibandingkan dengan Andre Valentino

pada 2010.

PT. Saga Machie telah diakui keunggulannya dan baru saja menerima

sertifikat ISO 9001, Sertifikat Uji Kelayakan Balai Besar Kulit, Karet, dan Plastik

(BBKKP), sehingga produk PT. Saga Machie siap bersaing dengan produk impor

lainnya.

III.1.1 Visi dan Misi

Visi dari PT. Saga Machie adalah berkomitmen memberikan yang terbaik

melalui kepemimpinan berkualitas, mengembangkan brand image produk serta

perbaikan terus-menerus dalam perdagangan alas kaki untuk memenuhi kebutuhan

pelanggan. Apabila dalam hal penjualan, misi yang ditetapkan PT. Saga Machie

yaitu :

No Misi Persentase

1. Kinerja kualitas produk 98,5%

2. Kinerja kualitas barang yang masuk 99%

Tabel 3.1. Visi dan Misi PT. Saga Machie

41

Misi PT. Saga Machie adalah membuat sebuah pemikiran dari suatu

pendekatan yang positif dan membantu kita untuk membangun relasi yang baik

dengan customer dan tim. Menghargai satu sama lain merupakan inti terpenting

dari sebuah perilaku antara tim, supplier, dan customer. Dalam misi departemen

yang ditetapkan PT. Saga Machie adalah kenaikan penjualan tahunan sebesar 5%.

III.2 Bidang Usaha

PT. Saga Machie merupakan distributor sepatu dan sandal tunggal yang

tidak mempunyai anak perusahaan. Adapun brand produk yang dipasarkan oleh

perusahaan ini adalah Andre Valentino (Men, Ladies dan Children), Studio Nine

(Men dan Ladies), dan Elle (Ladies). Pemasaran yang dilakukan oleh PT. Saga

Machie adalah penjualan tunai dan penjualan konsinyasi (titip jual). Untuk

penjualan tunai dilakukan melalui toko, sedangkan untuk penjualan konsinyasi

dilakukan melalui counter-counter yang terdapat di departemen stores yang telah

menjalin kerja sama.

Beberapa departemen stores tersebut, seperti :

- Centro Department Store (Jakarta, Bali, Yogyakarta)

- Metro Department Store (Jakarta, Bandung)

- Sogo Department Store (Jakarta, Surabaya, Medan, Bali)

- Matahari Department Store (Jakarta, Manado, Medan)

- Mega Department Store (Pekanbaru)

- Java Department Store (Jakarta, Makassar)

42

Perusahaan kini mempekerjakan +/- 600 karyawan dengan rincian

sebagai berikut : 300 karyawan di bidang produksi, 45 karyawan di kantor pusat,

dan +/- 300 karyawan di bagian promosi (SPG/SPB). Dengan jam operasional di

kantor pusat adalah sebagai berikut :

Senin – Jumat : 09.00 – 17.00

Sabtu :09.00 – 14.00

III.3 Produk – Produk

Bahan baku untuk produksi sandal dan sepatu didapat dari luar negeri dan

dalam negeri dengan menggunakan jenis bahan baku utama kulit disamping bahan

baku yang digunakan untuk detail-detail sepatu seperti gesper, benang, hak, dan

semua detail tersebut disesuaikan dengan model sepatu yang diproduksi.

Daftar harga dari produk PT. Saga Machie antara lain :

a. Sandal wanita dengan brand Studio Nine berkisar dari Rp 120.000 hingga

Rp. 299.000.

b. Sepatu wanita dengan brand Studio Nine berkisar dari Rp 199.000 hingga

Rp. 369.000.

c. Sandal pria dengan brand Studio Nine berkisar dari Rp 249.000 hingga

Rp. 389.000.

d. Sepatu pria dengan brand Studio Nine berkisar dari Rp 469.000 hingga

Rp. 609.000.

e. Sandal wanita dengan brand Elle berkisar dari Rp 400.000 hingga Rp. 500.000.

f. Sepatu wanita dengan brand Elle berkisar dari Rp 500.000 hingga Rp. 600.000.

43

III.4 Struktur Organisasi PT. Saga Machie

Struktur organisasi mempunyai peranan penting dalam sebuah perusahaan.

Dengan adanya struktur organisasi, dapat menjelaskan tugas, wewenang dan

tanggung jawab dari masing-masing bagian yang ada dalam suatu organisasi.

Struktur organisasi suatu perusahaan harus disusun dengan sedemikian rupa agar

tugas dan tanggung jawab serta kedudukan masing-masing anggota dapat terlibat

dengan jelas sehingga kelancaran kerja dan hubungan baik antar setiap bagian

dalam perusahaan dapat terlaksana.

Bentuk struktur organisasi yang digunakan PT.Saga Machie adalah struktur

organisasi fungsional dimana setiap manajer bertanggung jawab atas fungsi-fungsi

yang terspesialisasi seperti penjualan, produksi, dan lain-lain. Adapaun struktur

organisasi PT. Saga Machie adalah sebagai berikut :

44

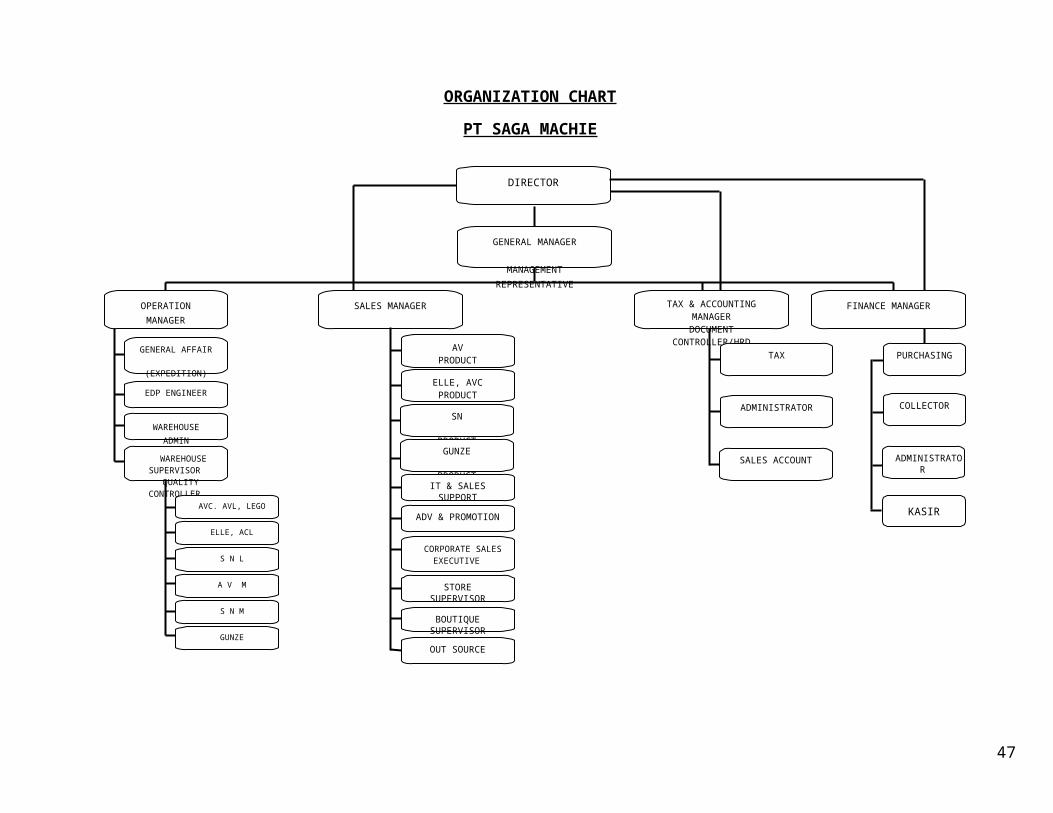

ORGANIZATION CHART

PT SAGA MACHIE

Gambar 3.1. Struktur Organisasi PT. Saga Machie

Sumber : PT. Saga Machie

45

45

KASIR

DIRECTOR

GENERAL MANAGER

MANAGEMENT REPRESENTATIVE

OPERATION MANAGER SALES MANAGER TAX & ACCOUNTING MANAGERDOCUMENT CONTROLLER/HRD

FINANCE MANAGER

GENERAL AFFAIR

(EXPEDITION)

EDP ENGINEER

WAREHOUSE ADMIN

WAREHOUSE SUPERVISOR

QUALITY CONTROLLER

AVC. AVL, LEGO

ELLE, ACL

S N L

A V M

S N M

GUNZE

AVPRODUCT EXECUTIVE

ELLE, AVCPRODUCT EXECUTIVE

SN

PRODUCT EXECUTIVEGUNZE

PRODUCT EXECUTIVEIT & SALES SUPPORT

ADV & PROMOTION

CORPORATE SALES EXECUTIVE

STORE SUPERVISOR

BOUTIQUE SUPERVISOR

OUT SOURCE

TAX

ADMINISTRATOR

SALES ACCOUNT

PURCHASING

COLLECTOR

ADMINISTRATOR

III.4.1 Uraian Tugas dan Wewenang

Adapun tugas dan wewenang dari setiap bagian struktur organisasi PT.

Saga Machie adalah sebagai berikut :

1) Direktur

Tugas dan wewenang direktur adalah :

a. Memimpin dan mengendalikan jalannya perusahaan untuk mencapai tujuan

yang telah ditetapkan.

b. Mengawasi pelaksanaan operasi melalui laporan yang diterima.

c. Menyetujui dan menetapkan program kerja dan rencana anggaran

perusahaan.

d. Merupakan pengambilan keputusan terakhir atas perencanaan, investasi dan

masalah dalam perusahaan.

e. Memimpin rapat direksi dan memberikan petunjuk kepada bawahan.

2) General Manager

Tugas dan wewenangnya adalah :

a. Bertanggung jawab kepada direktur.

b. Membantu memberikan saran kepada direktur.

c. Bertanggung jawab untuk menggerakan apa yang direncanakan perusahaan.

d. Mengkoordinir dan mengawasi aktivitas manager di bawahnya.

3) Operation Manager

Tugas dan wewenangnya adalah :

a. Bertanggung jawab terhadap semua kegiatan operasional perusahaan.

b. Mengkoordinasi dan mengawasi semua kegiatan operasional perusahaan.

46

4) Driver

Tugas dan wewenangnya adalah :

a. Mengirim barang ke counter.

b. Mengambil barang yang diretur dari setiap counter.

5) Controller

Tugas dan wewenangnya adalah mengontrol / recheck weekly / monthly stock

antara komputer dan counter, semua stock harus balance.

6) Warehouse supervisor

Tugas dan wewenangnya adalah bertanggung jawab terhadap sirkulasi (keluar

masuk) barang di gudang. Retur barang yang datang maupun keluar.

7) Administration staff

a. Menerima surat pesanan dan retur barang dari setiap counter.

b. Membuat surat jalan dan faktur IST untuk penjualan konsinyasi.

8) Shoes and Sandal Clerk

Tugas dan wewenangnya adalah :

a. Mencatat setiap pengeluaran dan penerimaan persediaan pada bukti

penerimaan dan pengeluaran barang.

b. Membuat stock list untuk menginformasikan barang yang dipesan itu ada

atau tidak berdasarkan surat pesanan.

9) Sales and Marketing Manager

Tugas dan wewenangnya adalah :

a. Merencanakan, mengawasi dan mengkoordinasi pelaksanaan kegiatan

perjanjian produk dan berusaha untuk meningkatkan penjualan dengan

mempelajari situasi pasar.

47

b. Menganalisa dan menilai pelaksanaan seluruh kegiatan penjualan serta

mengambil keputusan yang berhubungan dengan kegiatan pemasaran

produk.

c. Memberikan persetujuan terhadap penjualan konsinyasi.

10) Product Executive

Tugas dan wewenangnya adalah :

a. Membuat PO dan laporan pemesanan barang yaitu OTB per brand.

b. membuat laporan jumlah kuantitas per brand per acara.

c. Membuat analisa ranking sales toko / counter per brand based on value,

qty, dan average.

11) SPG / Counter Supervisor

Tugas dan wewenangnya adalah :

a. Mengumpulkan weekly / monthly report

b. Menginput semua stock counter

c. Mediator antara SPG dab manajemen

d. Mengkoordinir program acara sales

12) SPG

Tugas dan wewenangnya adalah

a. Menerima / meretur barang

b. Menjual barang

c. Membuat weekly / monthly stock report / daily sales report

d. Menerima komplain customer untuk direparasi dan diteruskan ke kantor

(bagian customer service)

48

13) Finance and Accounting Manager

a. Tugas dan wewenangnya adalah

b. Merumuskan tujuan rencana jangka pendek dan panjang, strategi, dan

kebijakan di bidang keuangan dan akuntansi.

c. Menyetujui dan menetapkan program kerja dan rencana anggaran tahunan

unit organisasi keuangan dan akuntansi.

d. Melakukan pengawasan dan pemeriksaan atas pencatatan transaksi sesuai

dengan prinsip dan sistem akuntansi yang berlaku termasuk pelaporan

keuangan dan manajemen.

e. Bertanggung jawab atas penyajian laporan akuntansi dan keuangan

perusahaan.

14) Accounting

Tugas dan wewenangnya adalah

a. Membuat laporan keuangan (GL P&L, Jurnal) per bulan per perusahaan

b. Membuat laporan penjualan counter

c. Membuat laporan penjualan

15) Financial

Tugas dan wewenangnya adalah

a. Mencatat penerimaan kas dan pengeluaran kas di buku kas finance

b. Mengkontrol dan menerima penagihan dan pembayaran dari customer

c. Mengecek mutasi dan saldo bank setiap hari

d. Melakukan pembayaran hutang dan pengeluaran perusahaan.

49

16) Tax

Tugas dan wewenangnya adalah membuat laporan keuangan (GL P&L,

Jurnal) per bulan per perusahaan untuk kepentingan perpajakan.Membuat /

mengisi SSP per bulan.

III.5 Prosedur Penjualan Konsinyasi Yang Sedang Berjalan

Prosedur penjualan dan penerimaan kas pada PT. Saga Machie dijelaskan

sebagai berikut :

III.5.1 Prosedur Penerimaan Pesanan Pelanggan

Prosedur penerimaan pesanan pelanggan yang terjadi dalam PT. Saga

Machie adalah :

a. SPG/SPB melakukan pemesanan melalui telepon atau fax kepada perusahaan

yang diterima oleh bagian Product Executive

b. Product Executive akan membuat form order berdasarkan pesanan yang

diminta oleh SPG/SPB counter atau toko

c. Product Executive akan menghubungi bagian gudang untuk melakukan

penyiapan barang yang dipesan.

III.5.2 Prosedur Pengecekan dan Penerimaan Pesanan

Setelah prosedur penerimaan pesanan dari pelanggan, dilakukan prosedur

pengecekan dan penerimaan pesanan untuk dikirim ke counter / toko terkait,

seperti berikut:

50

a. Setelah otorisasi persetujuan permintaan SPG/SPB diberikan oleh manajer

operasional, maka bagian gudang mempersiapkan barang pesanan sesuai form

order.

b. Bagian gudang akan membuat Form Stock List yang berisi daftar barang yang

akan dikirim ke counter atau toko berdasarkan Form Order.

c. Bagian gudang memberikan Form Stock List ke bagian administrasi gudang

untuk diberikan faktur pengiriman (Surat jalan) dan diserahkan ke driver.

d. Driver akan membawa faktur pengiriman (Surat Jalan) untuk diminta tanda

tangan bahwa barang telah diterima dengan baik.

e. Supervisor akan mendistribusikan faktur warna merah ke department stores,

warna kuning didistribusikan ke bagian gudang, dan faktur berwarna putih

dibawa pulang oleh driver.

f. Jurnal yang dilakukan dalam pengecekan dan pengiriman pesanan, adalah

Konsinyasi Keluar xxx

Kas xxx

B. pengepakan xxx

III.5.3 Prosedur Pembuatan Faktur Pengiriman (Surat Jalan)

Prosedur otorisasi yang dilakukan dalam proses pembuatan faktur

pengiriman atau surat jalan dalam PT. Saga Machie adalah:

a. Setelah bagian gudang siap untuk menyerahkan barang ke driver , maka bagian

gudang meminta bagian administrasi gudang untuk membuat Faktur

Pengiriman berdasarkan Form Stock List. Faktur ini akan menjadi surat jalan

ke counter atau toko.

51

b. Faktur pengiriman (surat jalan) dibuat 4 rangkap yang telah ditanda tangani

oleh manajer operasi dan didistribusikan.

c. SPG/SPB akan membuat laporan/ data penjualan harian/bulanan dan

diserahkan ke bagian penjualan.

d. Berdasarkan data penjualan yang diberikan SPG/SPB maka bagian penjualan

akan membuat Daily Sales Report yang akan menjadi acuan untuk membuat

rekapitulasi penjualan.

e. Rekapitulasi penjualan dibuat ketika akan dilakukan penagihan berdasarkan

penjualan yang terjadi selama sebulan dan dibuat 3 rangkap. Rangkap 1 dan 2

didistribusikan kepada department store dan rangkap 3 kepada bagian

akuntansi.

f. Jurnal yang digunakan dalam proses pengiriman adalah:

Konsinyasi Keluar xxx

Pengiriman barang Konsinyasi xxx

III.5.4 Prosedur Pencatatan Penjualan

Prosedur yang terjadi ketika melakukan proses pencatatan penjualan

tersebut, dilakukan dengan cara berikut :

a. Bagian akuntansi menerima rekapitulasi penjualan dan mengecek ketepatan

perhitungan, kelengkapan dan keabsahan dokumen-dokumen tersebut.

b. Berdasarkan Rekapitulasi Penjualan maka bagian akuntansi akan membuat

kwitansi yang dibuat 1 rangkap dan didistribusikan ke department store.

52

c. Pada akhir bulan bagian administrasi pajak akan membuat faktur pajak sesuai

Rekapitulasi Penjualan yang ada. Faktur pajak dibuat 1 rangkap dan

didistribusikan ke department store, dan di fotocopy 2 rangkap untuk diarsip

oleh bagian akuntansi dan bagian pajak.

d. Rekapitulasi penjualan, Penjualan, Kuitansi, dan Faktur Pajak diserahkan

kepada bagian penagihan.

III.5.5 Prosedur Pemrosesan dan Penerimaan Kas

Pertimbangan utama dalam penerapan penerimaan kas adalah seluruh kas

dengan tepat waktu. Prosedur yang dilakukan damlam pemrosesan dan penerimaan

kas tersebut adalah sebagai berikut :

a. Pembayaran dapat dilakukan dengan transfer ke rekening perusahaan dan yang

akan dilakukan pengecekan oleh bagian akuntansi.

b. Bagian akuntansi akan melakukan pencatatan jurnal ketika terjadi pembayaran.

c. Jurnal yang dilakukan ketika terjadi penerimaan kas tersebut adalah:

Jurnal Penjualan tunai dengan kas yang terjadi di boutique :

Kas xxx -

Penjualan tunai - xxx

PPN Out - xxx

Penjualan dengan sistem kartu ATM / Debit :

Piutang Dagang xxx -

Penjualan - xxx

PPN Out - xxx

53

Penerimaan kas dengan sistem kartu kredit :

Piutang Dagang xxx -

Biaya potongan kredit xxx -

Penjualan - xxx

PPN Out - xxx

Jurnal penerimaan yang diterima dari department store :

Bank xxx -

Piutang dagang - xxx

III.6 Prosedur Penjualan Pihak Konsinyi dan Kebijakan Penjualan Konsinyasi

III.6.1 Proses Penjualan Barang Konsinyasi pada Pihak Konsinyi

Dimulai dari konsumen datang ke counter yang disediakan oleh department

store dan akan dilayani SPG/SPB. Setelah konsumen menentukan barang yang

akan dibeli, SPG/SPB akan melakukan pencatatan bon konsinyasi sesuai dengan

pesanan serta tanggal pembelian maupun diskon atas barang tersebut. Bon terdiri

dari 3 rangkap yaitu, rangkap 1 berwarna putih, rangkap 2 berwarna merah, dan

rangkap 3 berwarna kuning. Bon konsinyasi warna putih diberikan kepada

konsumen untuk proses pembayaran di kasir. Setelah penyerahan bon konsinyasi

ke konsumen, SPG akan menyerahkan barang konsumen yang telah dicatat. Ketika

konsumen melakukan pembayaran, kasir akan memberikan barang dengan

disertakan struk bukti pembayaran dan bon konsinyasi warna merah. Bon

konsinyasi warna putih akan diarsip oleh department store, warna kuning

diberikan pada konsinyor (PT. Saga Machie). SPG/SPB juga akan melakukan

54

pencatatan laporan penjualan yang terjadi dan nantinya akan dilaporkan ke bagian

penjualan konsinyor (PT. Saga Machie).

Jurnal yang dilakukan ketika terjadi penerimaan kas dari pendapatan

konsinyasi di counter – counter konsinyasi, adalah:

Piutang Dagang xxx -

Penjualan - xxx

PPN keluaran - xxx

III.6.2 Kebijakan Akuntansi Penjualan Konsinyi

Kebijakan akuntansi yang dilakukan dalam melakukan perjanjian

kerjasama terhadap pihak konsinyi, diperlukan adanya suatu kesepakatan yang

terjadi, antara lain:

a. Melakukan perjanjian kerjasama mengenai hak dan kewajiban yang harus

ditanggung oleh masing-masing pihak dan telah ditetapkan PT. Saga Machie

sebagai konsinyor dan department store sebagai konsinyi.

b. Besar margin yang diberikan konsinyor kepada pihak konsinyi antara 30%

sampai 35% yang nantinya akan dipotong dari hasil penjualan.

c. Produk dari PT. Saga Machie yang telah dititipkan menjadi tanggung jawab

sepenuhnya pihak department store

d. Produk yang rusak di pihak konsinyi menjadi tanggung jawab PT. Saga

Machie, sedangkan produk yang hilang di pihak konsinyi menjadi tanggung

jawab konsinyi.

e. Jika penjualan di bawah target, maka akan dilakukan peninjauan kembali.

f. Dilakukan pengecekan sebulan sekali.

55

III.7 Flowchart Penjualan dan Penerimaan Kas PT. Saga Machie

Berdasarkan narasi prosedur penjualan, dan penerimaan kas, maka akan

dibuat suatu proses yang menggambarkan alir dari sistem penjualan dan

penerimaan kas yang berjalan, siapa saja yang berwenang mengotorisasi dokumen-

dokumen yang digunakan dalam transaksi, bagaimana dokumen tersebut berpindah

dari berbagai bagian, serta bagaimana akhirnya proses pencatatan dokumen

tersebut ke dalam catatan akuntansi. Flowchart penjualan dan penerimaan kas PT.

Saga Machie yang sedang berjalan, yaitu :

56

Berikut merupakan bagan alir dari Sistem Penjualan, Piutang dan Penerimaan Kas

yang berjalan, antara lain :

Product Executive Warehouse

Gambar 3.2. Bagan Alir Sistem Penjualan, Piutang dan Penerimaan Kas yang

Berjalan

57

Keterangan :SPG : Sales Promotion Girl SPB : Sales Promotion Boy PE : Product Executive

Menerima pesanan dari SPG

PE membuat Form Order

Mulai

Form Order

1

1

Form Order

Menyiapkan Barang

Membuat Form Stock

List

Stok List

2

Berikut merupakan bagan alir dari Sistem Penjualan, Piutang dan Penerimaan

Kas yang berjalan (lanjutan), antara lain :

Warehouse Admin

Gambar 3.3. Bagan Alir Sistem Penjualan, Piutang dan Penerimaan Kas

yang Berjalan (Lanjutan)

58

Keterangan :OM : Operation Manager

2

Stok List

Membuat Surat Jalan

Surat Jalan

132

4

3

T

Berikut merupakan bagan alir dari Sistem Penjualan, Piutang dan Penerimaan

Kas yang berjalan (lanjutan), antara lain :

Product Executive Accounting

Gambar 3.4. Bagan Alir Sistem Penjualan, Piutang dan Penerimaan Kas

yang Berjalan ( Lanjutan )

59

Membuat Daily Sales Report

5

4

Daily Sales Report

Membuat Daily eport

Sales

Rekapitulasi Penjualan

12

3

6

Membuat Jurnal

5

Rekapitulasi Penjualan

Membuat Kuitansi

8

Kuitansi

Membuat Faktur

PajakFaktur Pajak

Diberi materai

Jurnal

9

Berdasarkan data penjualan dari SPG/SPB

Berikut merupakan bagan alir dari Sistem Penjualan, Piutang dan Penerimaan

Kas yang berjalan (lanjutan), antara lain :

Collector Finance

Gambar 3.5. Bagan Alir Sistem Penjualan, Piutang dan Penerimaan Kas yang

Berjalan (Lanjutan )

60

8 97

Rekapitulasi Penjualan

12

Kuitansi Faktur Pajak

Menagih ke

Department Store

Faktur Pajak

Kuitansi

Rekapitulasi Penjualan

Dikirim

Pembayaran dengan transfer

10

Pembayaran dengan tunai, cek,

giro

Tunai, cek, giro

11

11

Tunai, cek, giro

Menyetorkan ke bank

Bukti setor bank

12

Top Related

Copyright © 2022 FDOKUMEN