ZIPS kb 1271 OK_Layout 1.qxd

64

-

Upload

khangminh22 -

Category

Documents

-

view

0 -

download

0

Transcript of ZIPS kb 1271 OK_Layout 1.qxd

SPECIJALNA IZDANJA"PRIVREDNE ŠTAMPE"KOMENTAR ZAKONA O VANPARNI^NOM POSTUPKU U FBiHprof. dr. sc. Jozo ^izmi} i Haso Taji}CIJENA 92,00 KM

ME\UNARODNO KAZNENO SUDOVANJE(pregled sudske prakse i relevantnih dokumenata)prof. dr. sc. Borislav Petrovi}, Mustafa Bisi}, mr. sc. Velimir Peri} CIJENA 35,00 KM

USTAVNO-PRAVNA I INSTITUCIONALNA ZA[TITA LJUDSKIH PRAVA U BiH U POSTDEJTONSKOM PERIODUmr. sc. iur. [ahbaz D`ihanovi}CIJENA 25,00 KM

KOMENTARI ZDRAVSTVENIH ZAKONA - Knjiga 1: Zakon o zdravstvenoj za{titi, Zakono pravima, obavezama i odgo vornostima pacijenata i Zakon o apotekarskoj djelatnostiSnje`ana Bodnaruk, prof. dr. sc. Jozo ^izmi}, Boris Hraba~ i Senad Huseinagi}CIJENA 110,00 KM

KOMENTAR ZAKONA O STVARNIM PRAVIMA REPUBLIKE SRPSKEprof. dr. Ilija Babi}, prof. dr. Du{ko Medi}, prof. dr. EnesHa{i}, prof. dr. Meliha Povlaki} i Larisa Veli}, advokatCIJENA 165,00 KM

ZBIRKA SUDSKIH ODLUKA IZ KRIVI^NO-PRAVNE MATERIJE(knjiga druga)prof. dr. Miodrag N. Simovi}, Haso Taji} imr. Vladimir M. Simovi}CIJENA 135,00 KM

ZAKON O OBLIGACIONIM ODNOSIMA (tri decenije sudske prakse - vi{e od 10.000sentenci i sudskih odluka)Hajrudin Hajdarević, Haso Tajić idoc. dr. Vladimir M. Simovi}CIJENA 230,00 KM

ZBIRKA PROPISA KOJI URE\UJU OSNIVANJE I RAD PRIVREDNIH DRU[TAVA(autorski pre~i{}eni tekstovi)Kasema ]atovi}CIJENA 30,00 KM

OBLICI KORUPCIJE U BOSNI I HERCEGOVINIU PROCESU TRANZICIJE VLASNI[TVAmr. sc. iur. Selma D`ihanovi}-GratzCIJENA 40,00 KM

EKSPROPRIJACIJA U PRAKSIprof. dr. Du{ko Medi} i Haso Taji}CIJENA 40,00 KM

KOMENTAR ZAKONA O UPRAVNIM SPOROVIMA - Republike Srpske - Bosne i Hercegovine - Federacije Bosne i Hercegovine - Br~ko Distrikta Bosne i Hercegovine

Strahinja M. ]urkovi}CIJENA 75,00 KM (latinica)CIJENA 78,00 KM (}irilica)

PRAVILNIK O RA^UNOVODSTVU I RA^UNOVODSTVENIM POLITIKAMA DRU[TVA(bro{ura sa CD-om)mr. Mukelefa ]efa Pavlovi} i mr. sc. Jozo Pilji}

CIJENA 10,00 KM

RA^UNOVODSTVO PRIVREDNIH DRU[TAVAuz primjenu MRS/MSFI i poreznih propisa- primjeri knjiženja prema kontnom okviru -mr. Mukelefa ]efa Pavlovi} i mr. sc. Jozo Pilji}

CIJENA 79,00 KM

PRAKTIKUM ZA PRIMJENU UGOVORA IZ ZAKONA O OBLIGACIONIM ODNOSIMA I UGOVORA ROBNOG PROMETA(primjeri ugovora, tu`bi i sudska praksa)(popust 13%) Mensur Had`imusi}, Haso Taji} i

Vladimir M. Simovi}

CIJENA sa popustom 95,00 KM

KOMENTAR ZAKONA O ZA[TITI OD PO@ARA I VATROGASTVUMilenko Lepu{ina

CIJENA 79,00 KM

PRAKTIKUM ZA PARNICUPriru~nik za prakti~nu primjenu Zakona oparni~nom postupkuPredrag Krsmanovi}

CIJENA 99,00 KM

OTKRIVANJE I DOKAZIVANJE KRIVI^NIHDJELA ORGANIZOVANOG KRIMINALITETA U BiHmr. Marina Simovi}-Ni{evi}

CIJENA 69,00 KM

PRIMJENA ZAKONA O POREZU NA DOHODAKFBiH SA PRAKTI^NIM PRIMJERIMAFuad Balta i Zoran Kepnik

CIJENA 81,00 KM

VANPARNI^NI POSTUPAK U PRAKSIprof. dr. Du{ko Medi} i Haso Taji}

CIJENA 98,00 KM

GRA\ANSKO I PRIVREDNO PRAVO U PRAKSI SUDOVA BiHHaso Taji}

CIJENA 165,00 KM

PRIMJENA PROPISA O IZVR[ENJU KRIVI^NIHSANKCIJA, PRITVORA I DRUGIH MJERA U BiH(Drugo izmijenjeno i dopunjeno izdanje)mr. Vildana Vranj i Mustafa Bisi}

CIJENA 40,00 KM

REGISTRACIJA PRAVNIH I FIZI^KIH LICA INJIHOVO POSLOVANJE U OKVIRU REGISTROVANE DJELATNOSTI- sa oglednim primjerima osniva~kih iposlovnih akata -Mensur Had`imusi}

CIJENA 41,25 KM

ZALO@NO PRAVO U PRAKSI (popust 9%)prof. dr. Du{ko Medi} i Haso Taji}

CIJENA sa popustom 73,00 KM

IMOVINSKO-PRAVNI PRAKTIKUMsa instruktivno-prakti~nim obrascima i sudskomi upravnom praksom- drugo, izmijenjeno i dopunjeno izdanje -Blagoje Veskovi}

CIJENA 165,00 KM

ZBIRKA PROPISA O IZVR[ENJU SANKCIJA UFEDERACIJI BOSNE I HERCEGOVINE I KANTONU SARAJEVOLjiljana ]ehaji}CIJENA 15,00 KM

NEMATERIJALNA [TETA U PRAKSIprof. dr. Du{ko Medi} i Haso Taji}CIJENA 100,00 KM

NASLJEDNO PRAVO U SUDSKOJ PRAKSIprof. dr. Du{ko Medi} i Haso Taji}CIJENA 116,00 KM

SUDSKA PRAKSA IZ STVARNOG PRAVAIII izmijenjeno i dopunjeno izdanje(popust 10%)prof. dr. Du{ko Medi} i Haso Taji}CIJENA sa popustom 81,00 KM

SUDSKA PRAKSA IZ STVARNOG PRAVAprof. dr. Du{ko Medi} i Haso Taji}CIJENA 75,00 KM

KOMENTAR ZAKONA O EKSPROPRIJACIJI FBiHBlagoje Veskovi}CIJENA 75,00 KM

PRAKTIKUM ZA KRIVI^NO-PROCESNO PRAVOdoc. dr. Milan Blagojevi}CIJENA 59,00 KM

PARNICA U PRAKSIdoc. dr. Milan Blagojevi} i Haso Taji}CIJENA 89,00 KM

REVIZIJA U^INKA U JAVNOM SEKTORUdoc. dr. sc. Ibrahim Okanovi} i Zineta Red`epagi}CIJENA 60,00 KM

JAVNE NABAVKE U UPRAVNOJ I SUDSKOJ PRAKSIprof. dr. Milan Blagojevi} i Haso Taji}CIJENA 80,00 KM

UPRAVNO PRAVO U PRAKSIMilena Simović, Sadudin Kratović i Haso TajićCIJENA 160,00 KM

ZAKON O CESTAMA FEDERACIJE BOSNE IHERCEGOVINE SA KOMENTAROM I PRAKTI^NIMPRIMJERIMA OP]IH I POJEDINA^NIH AKATAMensur Hadžimusić i Dragan TrebovićCIJENA 99,00 KM

GRA\ANSKO I PRIVREDNO PRAVO U PRAKSISUDOVA U BOSNI I HERCEGOVINI (AKTUELNA SUDSKA PRAKSA 2009 - 2012.)prof. dr. Milan Blagojević i Haso TajićCIJENA 129,00 KM

POSLOVNO PRAVO - osnivanje, natjecanje, prestanak poslovnihsubjekata prof. dr. sc. Edin RizvanovićCIJENA 52,00 KM

ODŠTETNO PRAVO I PRAVO OSIGURANJA U SUDSKOJ PRAKSIMilan Blagojević, Hajrudin Hajdarević, Haso Tajić i Dragan PilipovićCIJENA 165,00 KM

U CIJENU JE URAČUNAT PDV

AKTUELNO 4

Piše:Fuad BALTA, dipl. ecc.

Najnovije izmjene i dopune Zakona o porezu na dohodak

INDIREKTNO/NEIZRAVNOOPREZIVANJE 7

Piše:Jasenko HADŽIAHMETOVIĆ, dipl. oec.

PDV-tretman usluga faktoringa i forfetinga

IZBJEGNITE GREŠKU U POSTUPKUJAVNIH NABAVKI 10

Piše: Dragana MACURA - RIBIĆ, dipl. pravnik

Oblici korupcije ujavnim nabavkama

VLASNIČKO-PRAVNI ODNOSI 14

Piše:Ismet VELIĆ, advokat

Postupak eksproprijacije

U SUSRET POPISUSTANOVNIŠTVA 22

Piše:doc. dr. Enver IŠERIĆ

Svakom trećem građaninu onemogućavase pravo na popis

PITANJA I ODGOVORI 24

ZIPS-ovINFORMATOR 34

ZIPS - broj 1271 3

Izdava~"Privredna {tampa" d.o.o. Sarajevo

Direktor Avdo ^AU[EVI]

Urednik izdanjaLamija SMAJLOVI]

Ure|uje redakcijski kolegij:Almir ALISPAHI], Slavica CICE,

Haso TAJI] i Selver POR^A

Stalni saradnici:Neven AK[AMIJA, mr. Dinka ANTI],

Fuad BALTA, Ljiljana ]EHAJI],prof. dr. Sead DIZDAREVI], dr. MileDMI^I], D`avida HAD@I], MensurHAD@IMUSI], Elmir JAHI], EsmaJAHI], doc. dr. Haris JAHI], D`anaKADRIBEGOVI], prof. dr. Du{koMEDI], Aida MIKULI], dr. SenadMULABDI], Du{an NE[KOVI],

Zijad H. PA[I], Jasminka PAVLOVI],mr. Mukelefa ]efa PAVLOVI],

dr. sc. Jozo PILJI], Enver POLUTAN,dr. Tarik RAHI], Dragica SABRANOVI],Midhat SALI], Zinka SALIHAGI],

prof. dr. Miodrag N. SIMOVI], OmerSOKOLOVI], Ismet VELI],

Stana VIDOVI] i Marin ZADRI]

Koordinator za marketingDarija MARKOVI]

DTP "Privredna {tampa"Adresa Redakcije:

D`emala Bijedi}a 185Sarajevo

E-mail:[email protected]

http: www.privrednastampa.bizTelefoni/faks:

Redakcija: 456-877,461-023, 460-748 i 461-009

Slu`ba pretplate:542-700/faks

Godi{nja pretplata 500 KM

u cijenu je ura~unat PDV

Uplate vr{iti na "Privredna {tampa" d.o.o. Sarajevo

na na{e transakcione ra~une kod banaka:INTESA SANPAOLO BANKA

Bosna i Hercegovina154001-1100299682

NOVA BANKA Bijeljina Filijala Sarajevo

555-005-00004870-04SPARKASSE BANK

Sarajevo199-049-00050907-04

UniCredit Bank Sarajevo3389002208688749

IBAN: BA393389002208688749SWIFT - UNCRBA22

UNION BANKA DD Sarajevo1020440000047337

Op}inski sud SarajevoMatični broj subjekta

65-01-0958-12Identifikacioni broj

4200088140005Identifikacioni broj PDV

200088140005

[tampa: Suton d.o.o., Varaždinska 2 Široki Brijeg

Iz sadr`aja

Broj 1271Godina XXXIV

Sarajevo,16 - 30. IX 2013.

Piše: dr. sc. Jozo PILJIĆ

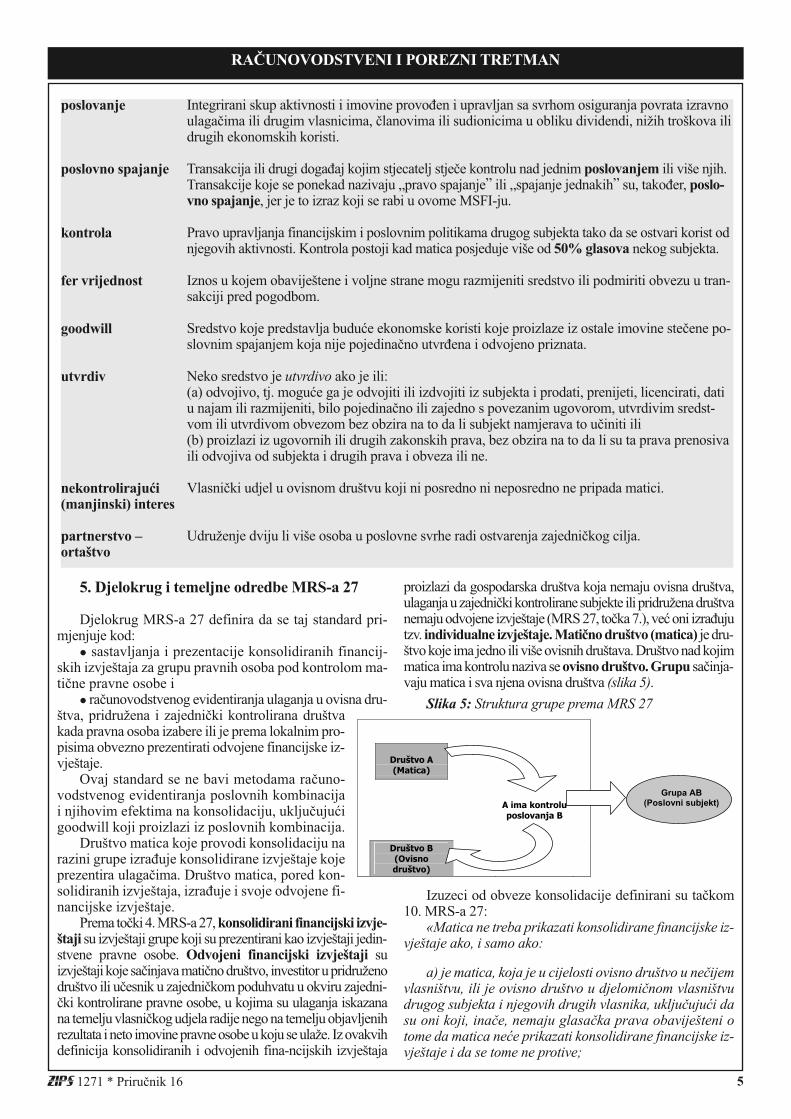

RAČUNOVODSTVENI IPOREZNI TRETMAN

Konsolidacija financijskih izvještaja

PRIRUČNIK 16

Zakonom o izmjenama i dopu-nama Zakona o porezu na do-hodak (“Službene novine Fede-

racije BiH”, broj 07/13) bile su brisaneodredbe koje su do tada reguliraleoporezivanje prihoda fizičkih lica ost-varenih učešćem u igrama na sreću i unagradnim igrama, jer je bilo plani-rano da se oporezuje ubuduće na tajnačin ostvareni prihod prema odred-bama novog Zakona o igrama na sre-ću, čiji je radni tekst, nacrt, odnosnoprijedlog u parlamentarnoj proceduriveć dvije godine.

U završnim odredbama citiranogzakona bilo je propisano da će se od-redbe Zakona o porezu na dohodakkoje se odnose na oporezivanje doho-tka od nagradnih igara i igara na srećuprimjenjivati od dana stupanja na sna-gu novog Zakona o igrama na sreću, anajkasnije šest mjeseci od dana stu-panja na snagu Zakona o izmjenama idopunama Zakona o porezu na doho-dak.

U tom kontekstu, izmijenjene od-redbe Zakona o porezu na dohodak uvezi sa oporezivanjem igara na sreću inagradnih igara trebalo je primjenji-vati počev od 2. avgusta 2013. godine.

Zbog neusaglašenosti o ključnimodredbama „predviđenog“ Zakona oigrama na sreću, novi propis(i) o igra-ma na sreću nisu još uvijek doneseni,pa se očekivalo da će navedeni rok odšest mjeseci biti produžen, međutim,donesena je odluka o nešto drugačijojvarijanti rješenja novonastalog prob-lema.

Naime, u „Službenim novinamaFederacije BiH“, broj 65/13, od 23.avgusta 2013. godine, objavljen jeZakon o izmjenama i dopunama Za-

kona o porezu na dohodak, koji je stu-pio na snagu 31. avgusta, čime su,praktično, „vraćene“ u Zakon sve ra-nije odredbe koje se odnose na opo-rezivanje dohotka fizičkih lica ostva-renog učešćem u nagradnim igrama iigrama na sreću.

Uređenost igara na sreću

Zakonom o igrama na sreću propi-sani su uvjeti, način i subjekti priređi-vanja igara na sreću, vrste igara na

sreću, osnovna načela, pravila i raspo-ređivanje prihoda od igara na sreću,osnivanje, pravni položaj, upravljanjei rukovođenje Lutrijom Bosne i Her-cegovine, naknada za priređivanje ig-ara na sreću, nadzor, kazne za prekrša-je i druga pitanja od značaja za igre nasreću u Federaciji Bosne i Hercego-vine.

Način dobivanja i produžavanjaodobrenja za priređivanje igara nasreću, odobravanje pravila igara nasreću, pravila rada kasina, davanja sa-glasnosti za organizaciju nagradnihigara i drugo određeno je Pravilnikomo načinu dobivanja i produžavanjaodobrenja za priređivanje igara na sre-ću, pravila rada kasina i davanja sa-glasnosti za nagradne igre.

Član 2. Zakona o igrama na srećudefinira igre na sreću kao igre u ko-jima se učesnicima pruža mogućnoststicanja dobitka u novcu, stvarima ilipravima pri čemu krajnji rezultat igrene ovisi o znanju ili umješnosti učes-nika u igri, već od slučaja ili nekogneizvjesnog događaja.

Porezni tretman igara na sreću

Poznato je da su, sve do početkaprimjene Zakona o porezu na dodanuvrijednost, tj. do 31. 12. 2005. godine,pored propisanih poreza, naknada itaksi, priređivači igara na sreću plaćalii porez na promet usluga po stopi od10 odsto na osnovicu koju je činila vri-jednost primljenih uplata za učešće uigrama na sreću po odbitku isplataigračima.

Od 1. januara 2006. godine orga-nizatori, odnosno priređivači igara nasreću nisu obveznici poreza na prometusluga, ali ni plaćanja PDV-a, poštosu, saglasno članu 25. tačka 7. Zakonao porezu na dodanu vrijednost, igre nasreću oslobođene od plaćanja ovog po-reza.

Organizatori igara na sreću bili sudužni da do početka primjene Zakonao porezu na dohodak, tj. do 1. januara2009. godine, dobitke od igara na sre-ću obustavljaju od igrača, shodno kan-tonalnim propisima o porezima.

Saglasno odredbama Zakona o po-rezu na dohodak, u toku je peta godina

ZIPS - broj 12714

AKTUELNO

Fuad BALTA, dipl. ecc.

Pi{e:

Najnovije izmjene i dopuneZakona o porezu na dohodak

Stupanjem na snagu najnovijih izmjena i dopuna

Zakona o porezu na doho-dak, počev od 31. 08. 2013.godine, ponovo su na snazi

ranije važeće odredbe Za-kona o porezu na dohodak

koje su se odnosile naoporezivanje dohotka od

igara na sreću. Navedeneodredbe bile su brisane u

Zakonu o izmjenama i do-punama Zakona o porezu na

dohodak, koji je bio u primje-ni počev od 2. februara ove

godine i za narednih šestmjeseci, tj. do 2. avgusta

2013. godine, trebalo je dastupi na snagu novi Zakon o

igrama na sreću. Kako dotoga nije došlo, ranije važeće

odredbe koje su se odnosilena oporezivanje dohotka

fizičkih lica ostvarenogučešćem u nagradnim

igrama i igrama na sreću su,praktično, „vraćene“ u

Zakon o porezu na dohodak

primjene navedenog propisa i obavezepravnih lica da primjenjuju princip po-reza po odbitku prilikom svake isplateigračima. Naime, porezom na dohodakoporezuju se dohoci koje porezni ob-veznik ostvari i od dobitaka u igramana sreću, a obaveza priređivača - ispla-tioca je da pri svakoj isplati dobitka fi-zičkom licu, iznad iznosa o kojim ćebiti riječi, obustavi i blagovremenuuplati 10-odstotni iznos poreza na pro-pisani račun javnih prihoda.

Federalnim Zakonom o igrama nasreću nije regulirano oporezivanje do-bitaka od igara na sreću.

Kako je već navedeno, pretpo-sljednjim izmjenama i dopunama Za-kona o porezu na dohodak bile su bri-sane odredbe koje su do sada reguli-rale oporezivanje prihoda fizičkih os-oba ostvarenih učešćem u igrama nasreću i u nagradnim igrama, pošto jebila namjera da se na taj način ostva-reni prihod ubuduće oporezuje premaodredbama novog Zakona o igrama nasreću, čiji je prijedlog bio u parlamen-tarnoj proceduri.

U dugotrajnoj raspravi o ovom pi-tanju (više od dvije godine) bilo je naj-više neusaglašenosti oko (ne)formira-nja posebne uprave za igre na sreću,kao stručnog organa koji bi prioritetnobio zadužen za implementaciju ovogzakona.

Formiranje i rad posebne upraveza igre na sreću zahtijevao bi značajnafinansijska sredstva za obezbjeđenjeprostora za rad i savremene opreme,zatim prijem brojnih inspektora i dru-gih visokostručnih kadrova.

Zbog toga je, po svoj prilici, kona-čno opredjeljenje predlagača novogzakona da poslovi nadzora nad primje-nom Zakona o igrama na sreću budu idalje povjereni Poreznoj upravi Fede-racije BiH, ali unutar posebno formi-ranog sektora.

Porez na dohodak od nagradnihigara i igara na sreću

Shodno odredbama najnovijih iz-mjena i dopuna Zakona o porezu nadohodak, dohodak od nagradnih igarai igara na sreću čini vrijednost svakepojedinačne nagrade ili dobitka ostva-

renog učešćem u nagradnim igrama iigrama na sreću koji je dobitniku ispla-ćen u novcu, proizvodima, uslugamai/ili pravima preko određenih iznosa.

Dohodak od nagradnih igara i iga-ra na sreću čini vrijednost svake poje-dinačne nagrade ili dobitka ostvarenogučešćem u nagradnim igrama i igramana sreću koji je dobitniku isplaćen unovcu, proizvodima, uslugama i/ili upravima, osim:

- osvojenih, odnosno dobijenih na-grada u novcu, stvarima i/ili pravimaza pokazano znanje u kvizovima i dru-gim sličnim takmičenjima i

- dobitaka ostvarenih učešćem unagradnim igrama koje organiziraju

privredna društva u propagandne svr-he, koji se isključivo odnose na pro-izvod ili paket proizvoda iz vlastitogproizvodnog asortimana, ukoliko trži-šna vrijednost takvog dobitka nije većaod 1.000 KM.

Osnovicu za obračun poreza nadobitke čini:

- svaki pojedinačno ostvareni do-bitak čija je vrijednost veća od 100KM, odnosno

- dobitak ostvaren učešćem u na-gradnim igrama koje organiziraju pri-vredna društva u propagandne svrhe,koji se isključivo odnose na proizvodili paket proizvoda iz vlastitog pro-izvodnog asortimana, dobitak ost-varen učešćem u nagradnim igramačija je pojedinačna vrijednost veća od1.000 KM.

Ako se dobici sastoje od stvari,usluga ili prava, osnovicu poreza čini

tržišna vrijednost stvari, usluga i/iliprava u momentu ostvarenja dohotka,s tim da se kod tog utvrđivanja ne mo-gu odbiti nikakvi rashodi.

Porez na dohodak od nagradnih iigara na sreću plaća se po odbitku pri-mjenom stope od 10 odsto, bez pravana umanjenje osnovice za lične odbi-tke.

Na taj način utvrđeni, obustavljenii uplaćeni porez na dohodak smatra sekonačnom poreznom obavezom i po-rezni obveznik ovaj dohodak ne unosiu poreznu prijavu.

Organizator igara odgovoran je zatačan obračun i obustavu poreza na do-bitke od nagradnih i igara na sreću prisvakoj isplati dobitka fizičkom licukoje je ostvarilo dobitak, a obustav-ljeni porez dužan je uplatiti do 15-tog,odnosno posljednjag dana u mjesecu ukojem je porez obustavljen.

Kod ostvarenja nagrade ili dobitkaod igara na sreću u stvarima, pravimaili uslugama, organizator nagradne,odnosno igre na sreću dužan je da ut-vrdi poreznu osnovicu i iznos porezana ostvareni dobitak, a porezni obvez-nik koji je ostvario dobitak u obavezije da izvrši uplatu obračunatog porezaprije preuzimanja nagrade/dobitka i daorganizatoru nagradnih igara/priređi-vaču igara na sreću dostavi originalnuuplatnicu o plaćenom porezu.

Osnovicu za obračun poreza nadohodak od nagradnih i igara na srećučini ukupna novčana, odnosno tržišnavrijednost nagrade/dobitka bez bilokakvih umanjenja.

O svemu tome obavezno treba iz-vijestiti nadležnu ispostavu Porezneuprave prema sjedištu organizatora i,uz dokaze o tačnom obračunu i uplatiporeza na dohodak, podnijeti poreznuprijavu /obrazac PDN-1033/.

Također, organizator nagradnih ig-ara, odnosno priređivač igara na sreću,dužan je da vodi evidenciju o nagra-dama i dobicima od igara na sreću ustvarima sa podacima o dobitniku, tr-žišnoj vrijednosti nagrade, odnosnodobitka, te plaćenog poreza na doho-dak.

Saglasno navedenom, eventualnidobitnik novog automobila u nagrad-noj igri ga ne može preuzeti prije nego

ZIPS - broj 1271 5

AKTUELNO

Osnovano se može pretpo-staviti da su Federalno

ministarstvo finansija, VladaFederacije BiH i Parlament

Federacije BiH odlučili da sedo konačnog političkog do-

govora oporezivanje dobitakaod igara na sreću neće uređi-

vati Zakonom o igrama nasreću, već, kao i na raniji,

odnosno sadašnji, način Za-konom o porezu na dohodak

što plati obračunati porez na dohodakod organizatora igre, koji o tome, uzsopstvenu evidenciju i vjerodostojnedokaze na navedenom, odnosno propi-sanom propisanom obrascu, mora iz-vijestiti Poreznu upravu!

Posljedice u slučaju nezakonitog priređivanja posebnih igara na sreću

Sva privredna društva koja se baveorganiziranjem posebnih igara na sre-ću i ona koja namjeravaju da organizi-raju biznis u tom smislu treba da sestrogo pridržavaju navedenih odredabapobrojanih zakona, kako ne bi došlapod udar propisanih rigoroznih mjera idrugih sankcija, koje su u nadležnostiPorezne uprave Federacije BiH.

Naprimjer, ukoliko kontrolni or-gan utvrdi da društvo i poslovne jedi-nice/podružnice/uplatna mjesta koje sebave posebnim igrama na sreću nisuregistrirane u sudu na propisan načinza tu vrstu igre na sreću ili ne posje-duju odobrenje Ministarstva za prire-đivanje date posebne igre na sreću,rizikuju da im posebno ovlašteni služ-benici izdaju rješenje o privremenojzabrani obavljanja djelatnosti.

U tom slučaju rješenje se obave-zno donosi u skladu sa članom 66. sta-

vom 7. Zakona o Poreznoj upravi Fe-deracije BiH, koji propisuje da se pri-likom konstatacije, odnosno utvrđiva-nja nezakonitog poslovanja, istog mo-menta vrši pečaćenje «poslovnog» ob-jekta, s obzirom na to da žalba na ovorješenje ne odlaže njegovo izvršenje.

Treba istaći mogućnost da, sagla-sno članu 64. stav 7. Zakona o Porez-noj upravi Federacije BiH, prilikomobavljanja kontrola pravnih lica - pri-ređivača posebnih igara na sreću, po-rezni inspektori donose rješenja ootklanjanju nedostataka i nepravilnostizbog činjenice što u mnogim slučaje-vima organizatori navedenih igara ne-zakonito posluju i ne obračunavaju, neobustavljaju i ne uplaćuju porez na do-bitke od igara na sreću, porez na imo-vinu, dohodak od imovine i komuna-lne takse.

U slučaju nepostupanja po rješen-jima inspektori imaju pravo da nakna-dno donesu i rješenja o privremenojobustavi obavljanja djelatnosti, te dastvarno onemoguće dalje nezakonitoposlovanje priređivača igrara na srećuna već opisani način.

To ne isključuje mogućnost istov-remenog donošenja i rješenja o privre-menoj zabrani raspolaganja sredstvi-ma na transakcijskim računima priv-rednih društava - priređivača igara, sa-

glasno odgovarajućim odredbama Za-kona o Poreznoj upravi FederacijeBiH, u slučaju da je pokrenut postupakprinudne naplate, zapljenom gotovinena uplatnim mjestima priređivačaigara na sreću i slično.

Ove represivne mjere ne isključujui trpljenje mnogih drugih sankcija zaučinjene prekršaje. Tako, prema od-redbama, čak, jedanaest navedenih ta-čaka člana 88. Zakona o igrama na sre-ću, zbog svih detaljno opisanih prek-ršaja pri priređivanju igara na sreću,pravno lice može da bude kažnjeno od3.000 do 15.000 KM, a odgovorno liceu istom pravnom licu novčanom kaz-nom od 1.500 do 3.000 KM, zavisnood procijenjene težine učinjenog prek-ršaja.

Također, saglasno pojedinim od-redbama Zakona o igrama na sreću,pored novčane kazne pravnom licu zaučinjene prekršaje iz citiranog članaistog zakona, može se izreći i zaštitnamjera oduzimanja sredstava i pred-meta koji su korišteni za priređivanjeigara na sreću.

I ovim propisom utvrđeno je da suovlašteni službenici (inspektori) oba-vezani da, u slučaju priređivanja igarana sreću suprotno odredbama Zakonao igrama na sreću, donesu rješenje ozabrani priređivanja igara na sreću i daprivremeno zapečate prostor u kojemse priređuju igre na sreću, te da po-krenu prekršajni postupak.

U tom kontekstu su porezni in-spektori u nekoliko navrata privreme-no zapečatili prostore pojedinih orga-nizatora posebnih igara na sreću, ugla-vnom, iz razloga što nisu posjedovaliposebno rješenje Ministarstva o doz-voli za priređivanje odnosne igre.

Budući da su za povrede Zakona oigrama na sreću na temelju člana 88a.bila kažnjavana i određena fizička lica(u svojstvu poduzetnika, ali i građana)novčanom kaznom od 1.500 KM,pošto su protivzakonito priređivaneigre na sreću kod određenog pravnoglica, istovremeno su korištene zaštitnemjere oduzimanja svih sredstava ipredmeta koji su upotrebljavani ili suse mogli upotrijebiti za priređivanjeigara na sreću, uz zabranu daljeg obav-ljanja nedopuštene djelatnosti. n

ZIPS - broj 12716

AKTUELNO

OBLIGACIONI ODNOSI

Izmjena ništavosti pojedinih odredbi ugovora ilinovi ugovor

PITANJE: Zaključili smo ugovor o cestovnom prijevozu robe, alismo kasnije utvrdili da su pojedine odredbe ništave, jer su suprotnefederalnom propisu iz ove oblasti. Da li ćemo zaključiti novi ugovorili samo izmijeniti navedene odredbe?

ODGOVOR: U konkretnom slučaju radi se o djelimičnoj ništavosti ugov-ora, te ugovor može ostati na snazi ukoliko može opstati bez ništave odredbei ako ta odredba nije bila uvjet ugovora ni odlučujuća pobuda zbog koje jeugovor zaključen. Ako je ništava odredba bila uvjet ugovora ili odlučujućapobuda zbog koje je ugovor zaključen onda, u pravilu, takva odredba povlačiza sobom i ništavost cijelog ugovora. Zavisno o kojim odredbama ugovora seradi, moguće je da ugovor ostane na snazi i bez odredbi koje su ništave,odnosno da li je u pitanju bitan element ugovora, uvjet ugovora ili odlučujućapobuda zbog koje je ugovor zaključen. Kada utvrdite koji elementi ugovorasu suprotni imperativnim odredbama iz oblasti prijevoza roba odrediće se ikarakter ugovora u smislu da li se radi o djelimičnoj ništavosti. n

Mensur HADŽIMUSIĆ, advokat

Faktoring je još jedan od znača-jnih načina finansiranja (poredlizinga) koji je potrebno što pr-

ije zakonski regulisati. U tom smisluje potrebno razgraničiti šta se sve sma-tra faktoringom, ko može da vrši po-slove vezane za faktoring, te ukolikoje to moguće, ratifikovati međunaro-dne konvencije vezane za faktoring.Usvajanje međunarodnih konvencijavezanih za faktoring doprinijelo bijedinstvenom regulisanju ovog prav-nog posla koji bi bio usklađen sa os-talim zemljama.

S obzirom na to da faktoring u Bo-sni i Hercegovini nije regulisan poseb-nim zakonom, poslužićemo se defini-cijom faktoringa koja se može naći uUNIDROIT Konvenciji o međunarod-nom faktoringu (Otava, 1998.). Kon-vencija u članu 1 (b) navodi da fakto-ring kompanija vrši najmanje dvije odsljedećih usluga:

l finansiranje isporučioca, uključu-jući zajmove i avansna plaćanja,

l vođenje računa (knjiženje) u ve-zi sa potraživanjem,

l naplatu potraživanja il zaštitu od neplaćanja od dužnika.Ukoliko se radi o ugovoru u kojem

faktor za svog klijenta obavlja bar dvi-je od navedenih usluga, možemo za-ključiti da se radi o faktoringu i da po-stoji obaveza obračuna PDV-a.

Sve kompanije bez obzira na veli-činu, kao i bez obzira na to da li su no-ve, odnosno tek osnovane ili su već ra-zvijene, mogu imati višestruke pred-nosti od faktoringa:

- proširiti izvoz na nova tržišta nu-deći povoljnije uslove;

- izvoznik može nuditi konkurent-nije uslove plaćanja na otvoren računsvojim inokupcima;

- unaprijediti svoj gotovinski toktako što se faktoringom potraživanja,avansiranjem, pretvara u gotovinu pri-je stvarne naplate;

- mogu se eliminisati loša i spornapotraživanja;

- smanjiti operativne troškove takošto će se kreditna funkcija izmjestiti izkompanije u faktoring centar, te tako

smanjiti fiksne troškove rada izvoznogkreditnog odjela, te ih konvertovati uvarijabilne troškove bazirane na obimuprodaje;

- unaprijediti informisanje mena-džmenta;

- proširiti mogućnost finansiranjaobrtnog kapitala.

Faktoring je dvostrano obavezniugovor privrednog prava gdje su oba-veze strana određene njihovom vo-ljom. Najčešće je u pisanoj formi, jerbi se teško mogao zamisliti ovakavugovor zaključen u usmenoj formi.

S obzirom na to da je cijena fakto-ringa kao složenog posla određena ka-matom na avans od iznosa fakture,provizijom po naplati (diskontna pre-mija), naknadom za knjiženja i napla-tom duga, bilo koja radnja koja budepreduzeta prva u vezi sa ovim usluga-ma predstavlja momenat nastanka po-rezne obaveze u skladu sa članom 17.Zakona o PDV-u („Sl. glasnik BiH“,br. 9/05, 35/05 i 100/08).

U dosadašnjoj primjeni Zakona oPDV-u u praksi su se javile određenedileme vezane za pravilan PDV-tret-man usluga faktoringa.

PDV-tretman usluga faktoringa

Faktoring se tretira kao usluga ko-jufaktor pruža klijentu, pa se stoga nazireosnov za oporezivanje PDV-om. Nijesporno da je faktoring pružanje uslugagdje je osnovica za PDV (i predmet opo-rezivanja PDV-om) naknada za izvršenuuslugu, shodno odredbama članova 20.i 25. tačka 4b. Zakona o PDV-u. Nijesporno da je sama provizija za uslugefaktoringa oporeziva PDV-om, jer spadau “klasičnu” naknadu za uslugu.

Faktoring organizacija (pružalacusluge faktoringa) svojim klijentima,osim same ugovorene provizije za os-novnu uslugu, zaračunava i različitetroškove, na primjer: troškove obradezahtjeva, troškove platnog prometa,vlastite administrativne troškove, na-knadu za obradu zahtjeva za faktoring,naknadu za upravljanje fakturama, na-knadu za naplatu faktura i drugo što je,takođe, oporezivo PDV-om.

U dosadašnjoj primjeni sistemaPDV-a u BiH najčešća dilema u vezi

ZIPS - broj 1271 7

INDIREKTNO/NEIZRAVNO OPREZIVANJE

Jasenko HADŽIAHMETOVIĆ, dipl. oec.

Pi{e:

PDV-tretman usluga faktoringa i forfetinga

U dosadašnjoj primjeni sistema PDV-a u BiH u ban-karskoj praksi su se javljaledileme i različita mišljenja o

PDV-tretmanu usluga fak-toringa i forfetinga. Banke su

dobile više mišljenja Upraveza indirektno oporezivanje BiH,

koja su pojasnila porezni tre-tman pomenutih finansijskihusluga. Kamata u poslovimafaktoringa predstavlja, zaje-dno sa dogovorenom provi-zijom, naknadu za izvršenu

uslugu faktoringa i čini osno-vicu na koju je banka (ili bilo

koji drugi faktor) dužnaobračunati PDV. Dakle, ra-

zličit je PDV-tretman kamateobračunate po odobrenim

kreditima od kamate obraču-nate u poslovima faktoringa.

Bez obzira na to da li sepruža faktoring usluga sa ili

bez regresa, u oba slučajafaktor firma pruža klijentu

oporezivu uslugu na koju seobračunava PDV

ZIPS - broj 12718

sa PDV tretmanom pojedinih oblikanaknada koje se ostvaruju u djelatnostifaktoringa bila je oporezivanje ka-mata u poslovima faktoringa. Uobi-čajeno je da faktoring organizacija, po-red klasične provizije i drugih pratećihnaknada, klijentu obračunava i kamatena unaprijed isplaćeni dio ustupljenogpotraživanja, jer se u poslu faktoringai radi o jednom obliku finansiranja kli-jenta. Isplatom određenog (ugovore-nog) dijela vrijednosti potraživanjakoje je predmet faktoringa (obično80% do 90%), faktoring organizacija,zapravo, finansira svog klijenta, odno-sno daje mu zajam, po kom osnovu mu(kao naknadu za uslugu finansiranja -zajma) obračunava i ugovorene ka-mate, čija se visina definiše ugovorom.

U skladu sa izmijenjenim odred-bama člana 35. stav 1. Pravilnika o pri-mjeni Zakona o PDV-u („Sl. glasnikBiH“, broj 35/08), kamate su (gene-ralno) oslobođene PDV-a, bez obzirana vrstu datih zajmova ili kredita i bezobzira na to da li ih odobrava banka,neka druga ovlaštena finansijska orga-nizacija ili bilo koje drugo lice. Uskladu s takvim pristupom, smatralo seda bi od plaćanja PDV-a mogle bitioslobođene i kamate koje obračunavafaktoring organizacija, na onaj iznoskojim finansira svog klijenta.

Polazeći od toga da se u sklopu fa-ktoring usluge odobrava zajam/kreditna koji se obračunava ugovorena ka-mata, koja nema karakter klasične na-knade za usluge faktoringa, poslovnebanke su ranije smatrale da je za pore-zni tretman ove kamate najbitnija od-redba člana 25. tačka 4.a) Zakona oPDV-u (kao specialis odredba), kojapropisuje da se oslobađa od plaćanjaPDV-a finansijska usluga odobravanjakredita, što bi moglo značiti da nije op-oreziva kamata po datom kreditu radifinansiranja faktoring usluge.

Kada se tome doda i pomenuta no-va odredba člana 35. stav 1. Pravilnikao primjeni Zakona o PDV-u, u kojojnedvojbeno stoji da se porezno osloba-đanje obračunatih kamata odnosi “nasve vrste datih zajmova”, očekivalo seda bi Uprava za indirektno oporeziva-nje BiH (dalje: UIO) mogla zauzetistav da banke ne bi trebale obračuna-

vati PDV na redovne kamate prilikomfinansiranja svog klijenta sa kojim jezaključila ugovor o obavljanju faktori-ng usluga (u nekim državama EU imatakvih slučajeva).

Bankarski sektor je, na osnovu čla-na 50. Zakona o postupku indirektnogoporezivanja („Sl. glasnik BiH“, broj89/05), od UIO BiH zatražio pisanomišljenje o PDV-tretmanu redovnihkamata ugovorenih prilikom obavlja-nja faktoringa kao posebnog bankar-skog proizvoda.

UIO je dala Mišljenje broj: 04-17-3-2043-7/11, od 24. 01. 2012. godine,da su faktoring usluge koje vrše ba-nke (uvijek) oporezive PDV-om uskladu sa članom 25. stav 1. tačka 4.podtačka b. Zakona o PDV-u. Sa aspe-kta poreza na dodatu vrijednost, ističeUIO, pogrešno je smatrati da se u pre-

dmetnom slučaju radi o dva odvojenaprometa usluga, odnosno usluzi fakto-ringa (otkupa potraživanja) i usluzi za-jma novčanih sredstava (kredit).

Kamata u poslovima faktoringapredstavlja, zajedno sa dogovorenomprovizijom, naknadu za izvršenu us-lugu faktoringa i, u skladu sa članom20. Zakona o PDV-u, čini osnovicu nakoju je banka (ili bilo koji drugi faktor)dužna obračunati PDV. Dakle, različitje PDV-tretman kamate obračunate poodobrenim kreditima od kamate obra-čunate u poslovima faktoringa.

Osnovicu za obračun PDV-a u po-slovima faktoringa čini naknada kojuobveznik ostvari za izvršenu uslugu,odnosno razlika između vrijednosti

potraživanja i iznosa koji je platioobveznik.

U svojim „Obavještenjima“ o ot-kupu potraživanja UIO kao poreznuosnovicu priznaje i posebno ugovo-renu naknadu za uslugu otkupa po-traživanja koju će primatelj potraži-vanja fakturisati sa obračunatim PDV-om (od 17%) prenositelju potraživa-nja. Ako se ne bi ugovorila ova pose-bna naknada, onda, praktično, slijedi“kazna“ - porezna osnovica je razlikaizmeđu nominalne (knjigovodstvene)vrijednosti i naplaćene vrijednosti dos-pjelih potraživanja, što se ne isplati, jerbi se u tom slučaju uvijek dobila eno-rmna osnovica za PDV.

Ukoliko je obveznik otkup potra-živanja izvršio bez razlike u vrijed-nosti između ukupnog potraživanja ionoga što je platio, osnovica je trži-šna vrijednost te usluge, koja ne mo-že biti niža od ukupnih troškova kojeje imao za tu uslugu.

Tržišna vrijednost se definiše kaoukupan iznos koji bi kupac, da bi ste-kao predmetna dobra ili usluge u tomtrenutku, morao, u istoj fazi trgovanjau kojoj dolazi do prometa dobara iusluga i u uslovima lojalne konkuren-cije, platiti isporučiocu dobara ili pru-žaocu usluga s kojim je u poslovnomodnosu na teritoriji BiH. Kada se nemože utvrditi neki sličan promet doba-ra ili usluga, tržišna vrijednost uslu-ge podrazumijeva iznos koji nije nižiod ukupnih troškova poreznog ob-veznika za pružene usluge.

PDV-tretman faktoringa sa regresom nakon presude

Evropskog suda

Kada govorimo o vrstama fakto-ringa, glavna je podjela na:

- pravi ili bezregresni faktoringkod kojeg rizik naplate potraživanja upotpunosti preuzima faktor, te

- nepravi ili regresni faktoring(kvazifaktoring) kod kojeg rizik na-plate potraživanja u potpunosti ostajena klijentu koji je prenio potraživanjena faktora.

Kada spominjemo rizik, on se od-nosi na dužnika (kupca) iz osnovnogposla, odnosno na (ne)mogućnost na-

INDIREKTNO/NEIZRAVNO OPREZIVANJE

Usluga forfetinga (otkup dugoročnih potraživanja)

predstavlja identičnu uslugukao što je to usluga

faktoringa i ova usluga je, takođe, oporeziva PDV-om.

Ukoliko se radi o cesiji regulisanoj Zakonom o

obligacionim odnosima, prenos potraživanja

ugovorom o cesiji nije predmet oporezivanja PDV-om

plate potraživanja od tog lica od fak-tora.

Prema našim posljednjim sazna-njima, postoji pravosnažna presudaEvropskog suda u kojoj je zauzet no-vi stav - naknada za faktoring uslu-gu nije PDV-om oporeziva ukolikose radi samo o nepravom/regresnomfaktoringu kod kojeg rizik naplate po-traživanja ne preuzima faktor, već tajrizik u potpunosti ostaje na klijentukoji je prenio potraživanje na faktora.U stručnim krugovima postojala je di-lema da li će pomenuta pravosnažnapresuda Evropskog suda imati uticajana novi PDV-tretman naknade za pru-žanje usluga faktoringa sa regresom,odnosno da li će regresni faktoring bitioslobođen oporezivanja PDV-om (ima-jući u vidu činjenicu da se naši propisio PDV-u nisu mijenjali nakon donoše-nja navedene presude).

UIO je stoga dao Mišljenje broj:04-17-3-2428-7/12, od 12. 02. 2013.godine, da je, sa aspekta (aktuelnog)Zakona o PDV-u, pogrešno smatrati dase može praviti razlika u poreznomtretmanu faktoringa sa regresom, od-nosno tzv. nepravog faktoringa ili kva-zifaktoringa i faktoringa bez regresa(tzv. pravog faktoringa), jer u oba slu-čaja faktor firma pruža klijentu opo-rezivu uslugu, odnosno obavlja opo-rezivu djelatnost koja je izuzeta odoslobađanja od plaćanja PDV-a.

Ukoliko firma vrši uslugu fakto-ringa sa regresom (faktor ne preuzimarizik naplate potraživanja), u tom slu-čaju se radi o usluzi koja je oporeziva uskladu sa članom 25. stav (1) tačka 4.podtačka b) Zakona o PDV-u. Obveznikje dužan, u konkretnom slučaju, isposta-viti poreznu fakturu sa obračunatimPDV-om, na osnovicu utvrđenu shodnočlanu 20. stav (1) Zakona o PDV-u.

Na kraju mišljenja UIO ističe da či-njenica da se u jednom slučaju (pravifaktoring) preuzima del credere rizik zanaplatu potraživanja, a u drugom (ne-pravi ili kvazifaktoring) ne preuzima delcredere rizik, NIJE od uticaja za odre-đivanje poreznog tretmana faktoringa.

Bez obzira na to što su upoznati saDirektivom Evropske unije 2006/112EZ i relevantnim presudama Suda EUkoje se odnose na predmetnu proble-

matiku, UIO je mišljenja da, na osno-vu važećih propisa iz oblasti PDV-a uBiH i do eventualnih izmjena, nave-deni promet mora, u smislu PDV-a,biti tretiran na opisani način.

Različit PDV-tretman faktori-nga i cesije

Da li u praksi u poreznom tret-manu treba praviti razliku između fak-toring usluge i „obične“ cesije? Fakto-ring ima određene sličnosti sa cesijom,ali i značajne razlike. Prije svega, fak-toring predstavlja uslugu naplate du-gova, pored još nekih poslova kojefaktor vrši klijentu, a cesija predstavljaklasični prenos potraživanja. Cesija jeregulisana Zakonom o obligacionimodnosima, a faktoring nije.

Kada se ustupaju potraživanja uznaknadu, radi se o otkupu potraživanja(faktoring), finansijskoj usluzi koja po-dliježe oporezivanju PDV-om, te jeporezni obveznik koji je otkupio potra-živanje dužan da izda poreznu fakturui da obračuna PDV na osnovicu kojučini dogovorena naknada, u skladu sačlanom 20. stav 1. Zakona o PDV-u.

Ukoliko se radi o cesiji regulisanojZakonom o obligacionim odnosima,prenos potraživanja ugovorom o ce-siji NIJE predmet oporezivanja, uskladu sa članom 3. Zakona o PDV-u,te u tom smislu nema obaveze ispo-stavljanja porezne fakture (Mišljenje

UIO BiH broj: 04-17-3-922-4/11, od09. 06. 2011. godine).

PDV-tretman forfeting usluga

Usluge faktoringa, odnosno otku-pa potraživanja, ni u jednoj varijantinisu oslobođene od plaćanja PDV-a, tese na njih obračunava PDV. U stručnojliteraturi dilema je da li forfeting us-luge imaju drugačiji PDV-tretman uodnosu na usluge faktoringa, jer semogu naći definicje koje prave odre-đenu razliku između ove dvije fina-nsijske usluge.

Očitovao se i UIO sa Mišljenjembroj: 04-17-3-1215-4/12, od 22. 06.2012. godine. UIO smatra da uslugaforfetinga predstavlja praktično identi-čnu uslugu kao što je to usluga fakto-ringa, a osnovna razlika jeste u tome štose kod faktoringa radi o otkupu kratko-ročnih potraživanja, a kod forfetinga seuglavnom radi o dugoročnim potraži-vanjima. Osim toga, usluga forfetingase pruža uglavnom izvoznicima.

Bez obzira na navedene razlike, zaUIO je usluga forfetinga otkup potra-živanja i, sa aspekta Zakona o PDV-u,predstavlja finansijsku uslugu koja jeizuzeta od oslobađanja obračunava-nja i plaćanja PDV-a (isti tretmankao i faktoring i plaćanje dugova). Ukonkretnom slučaju, osnovica za obra-čun PDV-a je iznos naknade (provizijai kamata) ostvarene po osnovu pruže-ne usluge forfetinga, odnosno otkupapotraživanja.

Kada porezni obveznik sa sjediš-tem u BiH pruža uslugu otkupa potra-živanja (bilo kao forfeting ili faktoringuslugu) licu čije je sjedište u inostran-stvu, mjestom pružanja usluga smatrase mjesto gdje primalac ima sjedište,odnosno, u konkretnom slučaju, ino-stranstvo. U tom slučaju, obveznik sasjedištem u BiH, u svrhu dokazivanjada se predmetna usluga vrši stranomlicu, u cilju sticanja uslova za osloba-đanje od obaveze obračuna PDV-a,dužan je od primaoca usluge uzeti imei prezime, adresu i broj pasoša za fizi-čko lice, a za pravno lice potvrdu o re-gistraciji poreznog obveznika, shodnočlanu 21. stav 9. Pravilnika o primjeniZakona o PDV-u.

ZIPS - broj 1271 9

INDIREKTNO/NEIZRAVNO OPREZIVANJE

OBLIGACIONI ODNOSI

Opozivanje ponude zazaključivanje ugovora

PITANJE: Do kada se može opo-zvati ponuda za zaključivanjeugovora?

ODGOVOR: Ponuda je prijedlogza zaključivanje ugovora učinjenaodređenom licu koja sadrži sve bitneelemente ugovora tako da bi se njenimprihvatanjem mogao zaključiti ugovor.

Ponuda u kojoj je određen rok zanjeno prihvatanje obavezuje ponudiocado isteka tog roka.

Ponuda se može opozvati samoako je ponuđeni primio opoziv prijeprijema ponude ili istovremeno sanjom. n

Mensur HADŽIMUSIĆ, advokat

ZIPS - broj 127110

Obveznik sa sjedištem u BiH, usmislu člana 107. stav 2. pomenutogPravilnika, je u obavezi da prilikomispostavljanja porezne fakture za pred-metne usluge licu iz inostranstva na-znači član Zakona po kome se obračunPDV-a ne vrši (član 15. stav 2. tačka4. podtačka e. Zakona o PDV-u).

Kako nije propisano šta može po-služiti kao dokaz da se predmetne us-luge oporezuju u inostranstvu, UIOsmatra (Mišljenje broj: 04-17-3-1934-5/11, od 15. 11. 2011. godine) da, kaodokaz, može poslužiti original/kopijaporezne fakture koju je obveznik izBiH izdao licu u inostranstvo, a na ko-joj je lice iz inostranstva obračunaloPDV ili bilo koji drugi dokument izkojeg se vidi da te usluge podliježuoporezivanju u inostranstvu.

* * *

U dosadašnjoj primjeni sistemaPDV-a u BiH u bankarskoj praksi suse javljale dileme i različita mišljenjao PDV-tretmanu usluga faktoringa iforfetinga. Stoga je jedino rješenje biloda banke Upravi postave konkretna pi-tanja radi dobijanja adekvatnih odgo-vora o načinu postupanja u praksi. Na-kon pisanih mišljenja Uprave za indi-rektno oporezivanje BiH, slijede i naj-bitniji zaključci.

- Kamata u poslovima faktori-nga predstavlja, zajedno sa dogovore-nom provizijom, naknadu za izvršenuuslugu faktoringa i čini osnovicu nakoju je banka (ili bilo koji drugi fak-tor) dužna obračunati PDV. Dakle,različit je PDV-tretman kamate obra-čunate po odobrenim kreditima od ka-mate obračunate u poslovima faktoringa.

- Bez obzira na to da li se pružafaktoring usluga sa ili bez regresa, uoba slučaja faktor firma pruža klijentuoporezivu uslugu na koju treba obra-čunati PDV (bez obzira na to što jeUIO upoznata sa relevantnim presu-dama Suda EU koje ovu materiju dru-gačije tretiraju).

- Usluga forfetinga (otkup dugo-ročnih potraživanja) predstavlja prakti-čno identičnu uslugu kao što je to uslugafaktoringa i oporeziva je PDV-om.

- Ukoliko se radi (isključivo) o ce-siji regulisanoj Zakonom o obligacio-nim odnosima, prenos potraživanjaugovorom o cesiji nije predmet opo-rezivanja PDV-om. n

Postoje tri osnovna oblika korup-cije, koji su međusobno pove-zani: administrativna, politička

i korupcija u privredi.Administrativna korupcija se ja-

vlja kada lice, najčešće državni slu-žbenik, zloupotrijebi povjerena ovla-štenja u ličnom interesu.

Politička korupcija je povezana saborbom za vlast političkih stranaka,najčešće kod finansiranja stranaka ikampanja.

Korupcija u privredi podrazumi-jeva uticaj na zakonito i svrsishodnoraspolaganje javnim sredstvima. Opšteje mišljenje da značajna državna, od-nosno javna sredstva koja se dodjeljujukroz postupke javnih nabavki pred-stavljaju visoki rizik za korupcione ak-tivnosti. Korupciju podstiču i propisikoji su složeni, nejasni i često se mi-jenjaju, birokratija, nezakonito lobira-nje, nedostatak informacija ili neefika-san sistem nadzora i nedostatak efika-snog sistema pravnih lijekova.

Postupci nabavke

Privredna uloga javnih nabavki jevelika. Javne nabavke su ključno po-dručje u kojem javni i privatni sektorulaze u finansijsku interakciju. Upravozbog toga, javne nabavke su jedan odglavnih kandidata za korupciju, kao idruga nepoželjna postupanja poputpogodovanja i podmićivanja.

Član 1. Zakona o javnim naba-vkama BiH («Službeni glasnik BiH»br. 49/04, 19/05, 52/05, 8/06, 24/06,70/06, 12/09 i 60/10) propisuje svrhui predmet zakona kojim se uspostavljasistem javnih nabavki. Ciljevi procesajavne nabavke trebaju biti:

l Zadovoljenje potreba javnogsektora, uz istovremeno ostvarivanjevrijednosti za uložena sredstva pore-skih obveznika;

l Omogućavanje privrednim sub-jektima pristup javnim sredstvima najednakoj, transparentnoj i pravednojosnovi radi podsticanja rasta i otvara-nja novih radnih mjesta;

lObezbjeđenje jednakog tretmanakroz efikasnu zaštitu prava uključenihponuđača.

Tri su glavne faze procesa javnihnabavki:

1. Planiranje, izrada budžeta i pri-prema nabavke;

2. Objavljivanje, obavještavanje ievaluacija ponuda;

3. Sklapanje i izvršenje ugovora.

Planiranje, izrada budžeta ipriprema nabavke

Pokretanju postupka javne naba-vke prethodi preduzimanje različitihkoraka. U fazi planiranja, izrade bu-džeta i pripreme nabavke, ugovorniorgan mora odrediti koju robu, radoveili uslugu treba nabaviti ( tj. potrebu) ikoliko za to treba utrošiti (tj. budžet).U oba slučaja javljaju se mogućnostiza korupciju. Priprema budžeta za na-bavku, određivanje potreba ugovorn-og organa i izrada dokumentacije zajavnu nabavku jednako su izloženi ko-rupciji, jer se određene aktivnosti kojeće se pojaviti kasnije u procesu naba-vke mogu isplanirati već u ovoj fazi.

Na primjer, budžet za određenunabavku može se utvrditi u vještačkivisokom iznosu kako bi se višak izd-vojenih sredstava mogao otuđiti ilipreusmjeriti. Isto tako, budžet se možeosmisliti na način da u budžetskim iz-dvajanjima dođe do preklapanja međupojedinim odjeljenjima, što se možeiskoristiti na koruptivan način. Pri od-ređivanju potreba ugovornog organa,mogu se izraditi izvještaji kojima se

- Javne nabavke u praksi -

Oblici korupcije ujavnim nabavkama

IZBJEGNITEGREŠKU U POSTUPKU

JAVNIH NABAVKI

Dragana MACURA - RIBIĆ, dipl. pravnik

Pi{e:

lažno opravdavaju njegove trenutne ilibuduće potrebe, lažno se uvećavajustvarne potrebe ili se lažno prijavljujukvarovi opreme da bi se stvorio višakrobe koja se može iskoristiti u korup-tivne svrhe. Potrebe za nabavkom mo-gu se formulisati i kako bi se određe-nim dobavljačima pogodovalo ili da seodređeni dobavljači stave u nepovo-ljniji položaj. Na primjer, u projekte,predračune i nacrte mogu biti ugrađe-ne prikrivene greške ili fiktivne stavkekoje utiču na tehničku specifikaciju,što u fazi izbora može uticati na pos-tupak ocjene ili ostaviti prostor za opr-avdanje povećanih troškova u fazi iz-vršenja ugovora.

Posebno su osjetljivi kriteriji izb-ora najpovoljnijeg ponuđača i načinbodovanja naveden u tenderskoj doku-mentaciji, jer se mogu osmisliti na na-čin da pogoduju određenom dobavlja-ču ili pružaocu usluga, a mogu se for-mulisati i na način da istaknu slabostiodređenog ponuđača. Na pojavu ko-rupcije može uticati i sam izbor vrstepostupka nabavke. Javna nabavka mo-že biti izloženija korupciji kada se iz-abere postupak poput pregovaračkogpostupka bez prethodnog objavljivanjaobavještenja ili sklapanje ugovora naosnovu okvirnog sporazuma.

Najveći rizici za korupciju u ovojfazi nabavke:

- precijenjene potrebne količine;- nepridržavanje uslova postupka

javne nabavke u skladu sa procijenje-nom vrijednošću nabavke i dijeljenjevrijednosti nabavke s namjerom izbje-gavanja primjene propisanog postupkanabavke (u suprotnosti sa članom 6.stav 8. Zakona);

- odabir pregovaračkog postupkajavne nabavke bez prethodne objaveobavještenja suprotno propisanim us-lovima (u suprotnosti sa članom 11.stav 4. Zakona);

- tenderska dokumentacija propi-sana na diskriminatoran način tako dase pogoduje tačno određenom ponuđa-ču (u suprotnosti sa članom 13. Za-kona);

- oznaka tipa ili vrste robe kojimse određeni ponuđač dovodi u povo-ljniji položaj (u suprotnosti sa članom14. stav 5. Zakona),

- u izradi tehničkih specifikacija uče-stvuju potencijalno dobavljači pri čemuje teško obezbijediti jednak položaj os-talih ponuđača pri pripremi ponude;

- tehničke specifikacije izrađenesu na način da u njima sadržane uslovemože ispuniti samo određeni ponuđač(u suprotnosti sa članom 14. Zakona).

Moguće mjere za povećanje trans-parentnosti i odgovornosti:

- objavljivanje profila ugovornogorgana;

- objavljivanje godišnjeg plana na-bavke na internet stranici ugovornog or-gana kako bi se zainteresovani privrednisubjekti, pogotovo mala i srednja pre-duzeća, mogli blagovremeno pripremitiza učešće u određenim postupcima;

- usvajanje internih pravila ugovo-rnog organa u kojima su utvrđene ob-aveze i nadležnosti svih lica koja uče-stvuju u pripremi i provođenju postu-pka javne nabavke i u izvršenju ugov-ora o javnoj nabavci,

- ugovorni organ mora imati budž-et potreban za realizaciju javne naba-

vke u trenutku pokretanja postupkanabavke.

Objavljivanje, obavještavanje ievaluacija ponuda

U fazi dostavljanja ponuda os-novna obaveza je stavljanje na raspo-laganje javnosti dokumentacije za na-dmetanje, davanje obavještenja i ko-munikacija, zaprimanje ponuda i nji-hova evaluacija (prema uslovima spo-sobnosti i kriterijima izbora najpovo-ljnijeg ponuđača). Rizik od korupcijeovdje se, uglavnom, javlja u oblikudiskriminatornog tretmana ponuđača.Na primjer, nakon objave obavještenjao nabavci, favorizovani dobavljač mo-že dobiti više informacija od ostalihučesnika ili mu se mogu dati informa-cije koje bi se, inače, trebale čuvati kaotajne. Transparentnost i nadzor mo- guizostati i u slučajevima kada nemajavnog otvaranja ponuda, jer njihovsadržaj tada može biti podložan ma-nipulaciji (nedostatak objektivnih istrogih pravila o blagovremenosti i ko-mpletnosti pristiglih ponuda može do-vesti do prihvatanja zakašnjelih i ne-potpunih ponuda ili odbijanja valjanihponuda).

Kasnije, tokom evaluacije ponuda,kriteriji izbora najpovoljnije ponudemogu se pogrešno primjenjivati, daljedorađivati ili mijenjati u korist fa-vorizovanog ponuđača (takvom rezul-tatu može doprinijeti izostanak obje-ktivnih kriterija izbora i nejasno i neo-dređeno opisani način evaluacije).Kod pregovaračkih postupaka u ovojse fazi može dogoditi i da se određe-nom dobavljaču unaprijed pruže odre-đene informacije da bi se ojačao njeg-ov pregovarački položaj. Kao zloupo-treba postupka javne nabavke mogu sekoristiti i drugi načini, kao što su neu-ključivanje svih kvalifikovanih doba-vljača, pozivanje dobavljača za koje sezna da su lošiji od favorizovanog do-bavljača, pogrešnog naslovljavanja do-kumentacije za nadmetanje i dr.

Najveći rizici korupcije u ovoj fazipostupaka:

- sklapanje kartelskih sporazuma usvrhu uticanja na rezultat javne na-bavke. Ti sporazumi mogu da budu:

ZIPS - broj 1271 11

IZBJEGNITE GREŠKU U POSTUPKU JAVNIH NABAVKI

Svi ugovorni organi,ponuđači i drugi učesnici u

postupku javne nabavke trebaju preduzeti efikasne idjelotvorne mjere kojima se

spriječava korupcija, zloupo-treba službenog položaja,

zaključivanje sporazuma radiprevare trećih lica, davanje

lažnih podataka prilikompodnošenja ponuda, sukoba

interesa, nedostatka nepri-strasnosti i transparentnosti

u sprovođenju postupakajavnih nabavki i, u tom cilju,

unapređivati visoke standarde transparentnosti,

efikasnog sistema unutrašnjerevizije, otvorenog javnognadmetanja i utvrđivanja

objektivnih kriterija za izbornajpovoljnijeg ponuđača i

donošenje odluke

sporazum o cijeni, sporazum o ispo-ruci i sporazum o ponuđaču koji će da-ti najpovoljniju ponudu. Glavni poka-zatelji prema kojima ugovorni organmože prepoznati kartelski sporazum su:

4ponude različitih ponuđača sa-drže iste greške, isti izgled ponude,

4velike razlike u cijeni izmeđunajniže i drugih ponuda, tenderska do-kumentacija je otkupljena od više po-nuđača, ali je podnesena samo jednavaljana ponuda, iako stanje na tržištuukazuje na to da je više privrednih su-bjekata sposobno izvršiti zahtjeve po-stupka nabavke, u slučaju ekonomskinajpovoljnije ponude, odabrani ponu-đač se povlači iz zaključivanja ugovora,bez obzira na to što gubi garanciju.

- neujednačeno ocjenjivanje dije-lova ponude - isključivanje ponuđača iponuda koje zadovoljavaju uslove uč-ešća u postupku nabavke ili prihvata-nje ponude koja bi trebala biti isk-ljučena.

Mjere za povećanje transparentno-sti i odgovornosti:

- izrada internih izvještaja o svimfazama pripreme i provođenja postu-pka javne nabavke;

- razdvajanje funkcija u sklopu pro-vođenja postupka javne nabavke (npr.isto lice ne može biti odgovorno zapripremu postupka i kontrolu izvršenjaugovora);

- ako ugovorni organ kontaktirabilo kojeg ponuđača, svi drugi ponu-đači moraju biti obaviješteni o istimčinjenicama na dokaziv način;

- pored objave obavještenja u služ-benom glasniku, dodatna objava svihrelevantnih dokumenata i na internetstranici ugovornog organa (uključujućii ugovore, osim dijelova koji predsta-vljaju poslovnu tajnu).

Sklapanje i izvršenje ugovora

U procesu javne nabavke mogu-ćnosti za korupciju brojne su i u fazisklapanja i izvršenja ugovora. Postojimnogo načina prikrivanja koruptivnihradnji tokom izvršenja ugovora. Kakoova faza nije tako strogo uređena ko-liko su to prve dvije faze, odstupanjaizmeđu prvobitno donesenih odluka onabavci i njihove stvarne realizacije

lako mogu proći nezapaženo. Npr. iz-abrani ponuđač je možda dao nerealnunisku ponudu očekujući da će mu,nakon što dobije ugovor, odgovornalica za javnu nabavku dozvoliti izm-jenu ugovora radi povećanja troškova.Isto tako, ponuđač je možda ponudioproizvode visokog kvaliteta ili kadro-ve sa vrhunskom stručnom spremomza realizaciju ugovora kako bi ispunioodređene zahtjeve iz tenderske doku-mentacije, a nakon dodjele ugovora ćeih zamijeniti sa slabijim proizvodimaili kadrom.

Po završetku faze evaluacije i od-abira najbolje ponude, moguće je sklo-piti ugovor koji se bitno razlikuje odprvobitnih uslova iz dokumentacije zanadmetanje, u smislu izvođenja fikti-vnih radova, uvećanja stvarnih količi-na radova, produženja rokova, mjenja-nja naloga ili izvršenja ugovorenih oba-veza na nepropisan način.

Takođe, obaveze nadzora i podno-šenja izvještaja mogu se svesti na naj-manju moguću mjeru, a u nekim sluča-jevima je moguće pronaći lažne izgov-ore i dati lažna opravdanja za preko-račenje troškova. Potvrda o izvedenimradovima ponekad ne odgovora stva-rno izvedenom stanju. Propratna doku-mentacija može biti namjerno izgu-bljena ili uništena da bi se otežalo ot-krivanje i procesuiranje krivičnih djelakorupcije.

Najveći rizici korupcije u fazi rea-lizacije ugovora:

- neizvršavanje odredaba ugovora,posebno u pogledu kvaliteta, cijene irokova;

- izmjena bitnih uslova ugovorakoji su u suprotnosti sa provedenimpostupkom javne nabavke (cijena, te-hničke specifikacije, rok izvršenja itd..Tokom realizacije ugovora mijenja sepredmet nabavke (u potpunosti ili dje-limično), količine ili pojedine stavke.Zaključivanje ugovora za male količi-ne roba, radova ili usluga, zatim naru-čivanje dodatnih nabavki od istog po-nuđača bez poziva za javno nadme-tanje. Česti su i rizici zaključivanjaugovora o dodatnim radovima ili us-lugama bez ispunjavanja propisanihuslova ili na način koji nije u skladu sazakonskim odredbama;

- zaključivanje ugovora o javnojnabavci, zatim poništenje dijela ugov-ora i zaključivanje novog ugovora saponuđačem za poništeni dio uz obra-zloženje da vrijednost takvog ugovorane prelazi procijenjenu vrijednost zakoju je propisana primjena pravilajavne nabavke;

- promjena podizvođača;- lažno ili dvostruko fakturisanje,

lažno računovodstvo.Mjere za povećanje transparentno-

sti i odgovornosti:- objava ugovora na internet stra-

nici ugovornog organa;- razdvajanje funkcija potpisivanja

i kontrole izvršenja ugovora unutar ug-ovornog organa;

- vanjska kontrola izvršenja ugovora.

Kako korupcija kvari proces javnih nabavki?

U svakoj nabavci postoje najmanjedvije strane. Svaka od njih na mnogonačina može da korumpira proces na-bavke u svakoj njegovoj fazi. Prije ne-go što odluči sa kim će da sklopi ugo-vor, ugovorni organ može da:

l specifikacije tražene robe ili us-luga napravi tako da one odgovarajuodređenom ponuđaču (suprotno članu14. Zakona);

l ne saopšti potpune podatke ouslovima nabavke (suprotno članu 13.Zakona);

l preduzme direktne pregovoresamo sa jednim ponuđačem tvrdeći dazbog hitnosti ne može da provede ten-der (suprotno članu 11. stav 4. Zakona);

l prekrši pravilo o povjerljivostiponuda - otvori prispjelu ponudu prijeroka (suprotno članu 13. Uputstva oprimjeni Zakona o javnim nabavkama- „Službeni glasnik BiH“, br. 03/05 i24/09);

l onemogući učešće potencijalnimponuđačima postavljajući neprikladneuslove i rokove (suprotno članu 22.Zakona);

l uzme mito (kada službeno licezahtijeva ili primi poklon ili drugu ko-rist ili primi obećanje poklona ili drugekoristi za sebe ili drugog da u okvirusvog službenog ovlaštenja izvrši slu-žbenu radnju koju ne bi smjelo izvršiti

ZIPS - broj 127112

IZBJEGNITE GREŠKU U POSTUPKU JAVNIH NABAVKI

ili da ne izvrši službenu radnju koju bimoralo izvršiti).

U isto vrijeme ponuđač može da:l radi u dosluhu sa ugovornim

organom da bi odredio cijenu ponude;l potpomaže u kreiranju diskrimi-

natornih tehničkih specifikacija;l utiče na rad članova komisije za

otvaranje i vrednovanje ponuda;l ponudi mito (kada se službenom

licu da, ponudi ili obeća poklon ili dru-ga korist da u okviru svog službenogovlaštenja izvrši radnju koju ne bi sm-jelo izvršiti ili da ne izvrši službenuradnju koju bi moralo izvršiti ili kadase posreduje pri ovakvom podmići-vanju službenog lica).

* * *Svi ugovorni organi, ponuđači i

drugi učesnici u postupku javne naba-vke trebaju preduzeti efikasne i djelo-tvorne mjere kojima se spriječava ko-rupcija, zloupotreba službenog položa-ja, zaključivanje sporazuma radi pre-vare trećih lica, davanje lažnih podata-ka prilikom podnošenja ponuda, su-koba interesa, nedostatka nepristra-snosti i transparentnosti u sprovođenjupostupaka javnih nabavki i, u tom ci-lju, unapređivati visoke standarde tra-nsparentnosti, efikasnog sistema unu-trašnje revizije, otvorenog javnog nad-metanja i utvrđivanja objektivnih kri-terija za izbor najpovoljnijeg ponuđačai donošenje odluke

Ugovorni organ treba da odbijeponudu, poništi postupak javne naba-vke ili odustane od sklapanja ugovora,ako utvrdi ili osnovano sumnja da jeponuđač pokušao uticati ili je pokušaodati ili je dao ili je pristao dati, posre-dno ili neposredno, službeniku kojiprovodi javnu nabavku, članu komisijeza otvaranje i vrednovanje ponuda ilizaposlenom kod ugovornog organa ilinekom drugom licu, nagradu ili pogo-dnost u bilo kojem obliku ili koju dru-gu vrijednost u vezi sa odlukom ilisprovođenjem postupka, sa ciljem datako utiče na sadržaj radnji ili odlukuugovornog organa u pogledu ponude.Ugovorni organi su obavezni da svimzainteresovanim licima omoguće pri-stup i odgovarajuće informacije o or-ganizaciji i procesu donošenja odlukau postupcima javnih nabavki.

ZIPS - broj 1271 13

IZBJEGNITE GREŠKU U POSTUPKU JAVNIH NABAVKI

Ugovorni organ je obavezan da čuva predmetnudokumentaciju kada se postupak nabavke završi

zaključenjem ugovora

PITANJE: Da li je komunalno preduzeće u obavezi da čuva tenderskudokumentaciju, zahtjeve, obavještenja o nabavci, zapisnike i odluke idruga dokumenta nakon isteka zaključenog ugovora o javnoj nabavciodređene vrste roba ili usluga. Za vrijeme trajanja potpisanog ugovoraarhiviramo navedenu tendersku dokumentaciju u skladu sa propisima.Da li navedenu dokumentaciju treba čuvati po realizaciji ugovora i kojije to period, te da li za uništenje tenderske dokumentacije treba tražitiodobrenje arhiva nadležnog kantona, jer se u članu 42. Zakona ojavnim nabavkama BiH kaže da se dokumentacija vezana za nabavkečuva u skladu sa zakonom BiH koji se odnosi na arhiviranje?

ODGOVOR: Članom 42. Zakona o javnim nabavkama BiH ("Službeniglasnik BiH”, br. 49/04, 19/05, 52/05, 8/06, 24/06, 70/06, 12/09 i 60/10)propisano je da se zaključeni ugovori o nabavci, zahtjevi, ponude, tenderskadokumentacija i dokumenti koji se odnose na ispitivanje i ocjenjivanje zaht-jeva i ponuda, kao i drugi dokumenti vezani za nabavku čuvaju u skladu sazakonima Bosne i Hercegovine koji se odnose na arhiviranje.

Dakle, Zakon o javnim nabavkama ne propisuje način ni period na kojise čuva dokumentacija koja prati jedan postupak javne nabavke, te searhiviranje dokumentacije vrši u skladu sa drugim relevantnim materijal-nim propisima.

Zakon jasno propisuje da u slučaju kada se postupak nabavke završi za-ključenjem ugovora, ugovorni organ je obavezan da čuva predmetnu doku-mentaciju. U određenim situacijama ugovorni organ nema mogućnost dazaključi ugovor i prisiljen je da poništi postupak nabavke. I u tom slučaju jeneophodno da se sačuva sva dokumentacija iz postupka, tj. arhivira na istinačin kao i u slučaju kada je postupak nabavke okončan zaključenjem ugov-ora. Ova obaveza proizilazi iz činjenice da ugovorni organ ne može poništitipostupak nabavke bez opravdanog razloga propisanog zakonom. n

Dragana MACURA - RIBIĆ, dipl. pravnik

Iz obrazloženja:Nisu prihvatljivi razlozi koje ugov-

orno tijelo navodi u svome odgovoru naprigovor, gdje se ugovorno tijelo upuštau tehničko-tehnološko objašnjavanješto se smatra originalnim tonerom, a štoekvivalentom. Tako navodi da iz dosta-vljene dokumentacije nije vidljivo da jereciklirani - refilovani toner i ketridžsuštinski ekvivalent u odnosu na novitoner i ketridž, jer reciklirana kasetapredstavlja kasetu koja je već bila ko-

rištena, ali je tehnološkim procesom ob-nove dovedena u stanje ponovne upo-trebe, te je stoga vidljivo da je proizvodfirme... reciklirana kaseta koja zadovo-ljava sve uslove kvaliteta u pogledu re-ciklirane kasete, ali nigdje nije vidljivoda ona predstavlja isto što i nova kaseta,s obzirom na to da ona nastaje recik-lažom nove kasete kako originalne takoi kompatibilne. Također navodi: “Ugov-orno organ shodno odredbama Zakonao javnim nabavkama nije naveo da za-

Član 14. stav 5. Zakona o javnim nabavkama

- Iz rješenja URŽ/KRŽ -

UGOVORNO TIJELO POSTUPA SUPROTNO ČLANU 14. STAV 5. ZAKONAO JAVNIM NABAVKAMA KADA U TEHNIČKOJ SPECIFIKACIJI NAVEDENAZIV PROIZVOĐAČA TRAŽENE OPREME, A PRI TOME NE DODA RIJEČI“ILI EKVIVALENT”.

htijeva originalne tonere i ketridže, kakose ne bi narušavala konkurencija, ali jesigurno samim navođenjem da se vršinabavka tonera i ketridža jasno na-glasio da se radi o novim tonerima iketridžima, bili oni originalni ili kom-patibilni, jer da se zahtijevalo recikli-rani refilovani toneri i ketridži to bi setako i naznačilo jer je to pojam i vrstaproizvoda koja je izvedena iz opštegpojma toner i ketridž”.

Na temelju navedenog ovo tijelo za-ključuje da je ugovorno tijelo suprotnočlanku 14. Zakona o javnim nabavamau svojoj tehničkoj specifikaciji navelonaziv proizvođača tražene robe, pričemu nije dodalo riječ “ili ekvivalent”.Osim toga, sama tehnička specifikacijaje nerazumljiva u pogledu toga radi li seo nazivima proizvođača opreme za kojese traže toneri i ketridži (što bi bilo dop-ušteno jer je potrebno znati za kojiaparat se toner ili ketridž traži) ili se radio nazivu proizvođača samog tonera iliketridža, što je nedopušteno u smislučlanka 14. st. 5. Zakona o javnim naba-vama. Stoga se na temelju navedenog,također, zaključuje da tehnička speci-fikacija ne samo da je sačinjena supro-tno članku 14. st. 5. Zakona o javnimnabavama nego je i nerazumljiva u po-gledu nejasnoća radi li se o nazivimaproizvođača aparata ili o nazivu proi-zvođača samih tonera i ketridža. Kakoje to naprijed u obrazloženju navedeno,ugovorno tijelo to precizira tek u odlucio izboru. Stoga, budući da je tehničkaspecifikacija nepravilno postavljena,ponuditelji prilikom pripreme ponudanisu mogli zaključiti da ne mogu ponu-diti i druge tonere i ketridže s kojimaaparati mogu funkcionirati. Međutim,zbog nejasnoća u tom pogledu, kao i ne-zakonitosti same tehničke specifikacije,svaka kvalifikacija ili diskvalifikacijapostaje nepravilna, zbog čega se postu-pak povodom ove žalbe u cijelosti moraponištiti. Upravo zbog tih nezakonitosti,kao i nejasnoća, ovo tijelo se ne možeupuštati niti u daljnje navode žaliteljakojima nastoji dokazati da je nudio robukoja u svemu odgovara tako postavlje-nim tehničkim specifikacijama. Pre-ciziranje o kakvim se nazivima radi us-lijedilo je tek u odluci o izboru što značida u momentu pripreme ponuda ponu-đači za ovo nisu znali.

(Rješenje URŽ/KRŽ, broj: nU-573/10, od 19. 05. 2010. godine)

Pripremio:prof. dr. Milan BLAGOJEVIĆ,

sudija Okružnog suda u Banjaluci

ZIPS - broj 127114

VLASNIČKO-PRAVNI ODNOSI

Vlasništvo, i pored toga što jeobjektivnim pravom zaštiće-no2 kao najšire ovlaštenje po-

sjedovanja, korištenja i raspolaganjanekom stvari u skladu sa njenom pri-rodom i namjenom, može biti izuzetoili ograničeno, kada su za to ispunjenizakonom propisani uslovi. Izuzimanjenekretnina u zakonom propisanom po-stupku, kada je to u općem interesu iuz određenu naknadu, predstavlja pot-punu eksproprijaciju, a ustanovljava-nje služnosti ili zakupa na određeniperiod predstavlja nepotpunu ekspro-prijaciju. Postupci eksproprijacije sučesti, stoga ih i prati bogata upravna isudska praksa.

Prije nego je na nivou entiteta Bo-sne i Hercegovine došlo do usvajanjanovih zakona, u bosanskohercegova-čkom pravnom sistemu su dugi periodegzistirali propisi o eksproprijaciji so-cijalističkog karaktera, sa nejednakimtretmanom različitih oblika vlasništva,pri čemu je društveno/državno vlasni-štvo predstavljalo privilegovan oblik uodnosu na privatno vlasništvo. Možese reći da važeći entitetski propisi jošuvijek u određenoj mjeri baštine rješe-nja karakteristična za raniji pravni si-stem, ali su, ipak, na tragu jednog dru-

gačijeg koncepta kojim se pravo vla-sništva tretira na adekvatniji način, tese vlasniku obezbjeđuje bolji položajkvalitetnijom zaštitom. Do donošenjanovih zakona o eksproprijaciji u Fede-raciji BiH na snazi je bio Zakon o eks-proprijaciji SRBiH iz 1977.3 godine, a uRepublici Srpskoj Zakon o ekspropri-jaciji iz 1996.4 godine, koji je u mije-njan u nekoliko navrata. Važeći Zakono eksproprijaciji Federacije BiH5 do-nesen je 2007., a Zakon o eksproprija-ciji Republike Srpske6 2006. godine.

Osnovna načela

Zakon o eksproprijaciji FederacijeBiH je propisao da eksproprijacijapredstavlja oduzimanje ili ograničenjeprava vlasništva na nekretninama uznaknadu. Na ovaj način zakon definišepotpunu eksproprijaciju kao izuzimanjenekretnina i nepotpunu eksproprijacijukao ograničenje prava vlasništva, naprimjer uspostavom služnosti.

Zakon određuje da se nekretninamože eksproprisati kada je to potrebnoradi izgradnje privrednih, stambenih,komunalnih, zdravstvenih, prosvjetnihi kulturnih objekata, objekata narodneodbrane i drugih objekata od općeg in-teresa, uz taksativno navođenje odre-đenih slučajeva.

Kao predmet eksproprijacije odre-đene su nekretnine u vlasništvu fizič-kih i pravnih lica, uz postojanje pre-thodno utvrđenog općeg interesa,7 dok

Postupak eksproprijacije1

Ismet VELIĆ, advokat

Pi{e:

1 Rad je prezentiran na Seminaru „ZAKON O EKSPROPRIJACIJI U PRAKSI“, koji je od-ržan u Neumu od 29. do 31. 05. 2013. godine, u organizaciji Udruženja pravobranilaca FederacijeBiH i Interquality d.o.o. Sarajevo - Centar za razvoj poslovnih sistema i edukaciju.

2 Pravo vlasništva, odnosno pravo na imovinu zaštićeno je brojnim međunarodnim i na-cionalnim pravnim instrumentima (Univerzalna deklaracija o pravima iz 1948. godine, Konven-cija o zaštiti ljudskih prava i osnovnih sloboda iz 1950. godine, Ustav BiH, ustavi entiteta…).

3 Zakon o eksproprijaciji Socijalističke Republike Bosne i Hercegovine («Službeni listSRBiH», br. 19/77, 18/86, 9/87, te 12/87 - prečišćeni tekst, i «Službeni list RBiH», br. 20/93 i15/94)

4 Zakon o eksproprijaciji Republike Srpske («Službeni glasnik Republike Srpske», br. 8/96,9/96 i 15/96)

5 Zakon o eksproprijaciji Federacije BiH („Službene novine Federacije BiH“, br. 70/07,36/10 i 25/12)

6 Zakon o eksproprijaciji RS („Službeni glasnik Republike Srpske“, br. 112/06 i 37/07)7 U slučaju postojanja regulacionog plana, urbanističkog projekta ili urbanističkog plana sa

parcelacijom postoji utvrđen i opći interes.

izgradnja objekata i izvođenje radovamoraju biti u skladu sa dokumentimaprostornog uređenja. Eksproprijacijase može vršiti za potrebe Federacije,kantona, grada, općina, te javnih pre-duzeća i ustanova. Eksproprijacijomnekretnina postaje vlasništvo korisnikaeksproprijacije, koji stiče pravo danekretninu koristi isključivo za svrhuradi koje je eksproprijacija izvršena.8

Na zahtjev vlasnika se može izvršiti ieksproprijacija preostalog dijela ne-kretnine kada se utvrdi da vlasnik ne-ma privredni interes da koristi taj dio,9

odnosno ako je na tom dijelu onemogu-ćena ili bitno pogoršana dotadašnjaegzistencija ili je onemogućeno nor-malno korištenje dijela.10

Troškove postupka eksproprijaci-je, koji je određen kao hitan snosi ko-risnik, a dodatno je naglašeno da po-stupak eksproprijacije radi izgradnjesaobraćajne infrastrukture ima prior-itet u odnosu na druge postupke eksp-roprijacije (prvenstveno imajući u viduplanove i potrebe izgradnje auto-puta).

Utvrđivanje općeg interesa

Zakon je članovima od 14. do 16.Zakona propisao postupak za utvrđi-vanje općeg interesa, nadležne organe,te zakonsku pretpostavku da u slučajupostojanja regulacionog plana, urban-ističkog projekta ili urbanističkog pla-na sa parcelacijom postoji utvrđen iopći interes. Tako odluku o utvrđiva-nju javnog interesa za izgradnju ob-jekta ili izvođenje radova (saobraćajni-ce, dalekovodi, gasovodi, telekomu-nikacije, vodoprivredni objekati i dru-go) na osnovu podnesenog prijedlogakorisnika eksproprijacije donosi VladaFBiH kada se na području dva ili višekantona namjerava graditi ili izvoditiradove u skladu sa planskim dokume-ntima prostornog uređenja, po pretho-dno pribavljenim mišljenjima vladakantona na čijim se područjima nam-jerava graditi objekat ili izvoditi rado-vi. Kada je u pitanju izgradnja obje-kata ili izvođenje radova na područjudviju ili više općina, odluku o utvrđi-vanju javnog interesa donosi vladakantona, po prethodno pribavljenommišljenju općinskog vijeća na čijim se

područjima namjerava graditi objekatili izvoditi radovi. Za izgradnju obje-kta ili izvođenje radova na područjuopćine odluku o utvrđivanju javnog in-teresa donosi općinsko vijeće na čijemse području namjerava graditi objekatili izvoditi radovi u skladu sa planskimdokumentima prostornog uređenja.

Javni interes se može utvrditi i za-konom, a javni interes za izgradnju ob-jekta ili izvođenje drugih radova napodručju za koje je donesen regula-cioni plan ili urbanistički projekt sma-tra se utvrđenim tim planom, odnosnoprojektom.

Prijedlog za utvrđivanje javnog in-teresa za eksproprijaciju podnosi licekoje prema odredbama Zakona možebiti korisnik eksproprijacije. Prijedlogza utvrđivanje javnog interesa podnosise ovlaštenom donosiocu putem feder-

alnog, kantonalnog organa uprave iliopćinske službe za upravu za imovin-sko-pravne poslove, a sadrži elaborateksproprijacije (geodetsko-katastarskiplan područja eksproprijacije, podatkeo nekretninama za koje se predlažeutvrđivanje javnog interesa, procjenuvrijednosti nekretnina, cilj ekspropri-

jacije i druge podatke za utvrđivanjejavnog interesa).

Nadležni organ je dužan o prijed-logu za utvrđivanje javnog interesa od-lučiti u roku od 60 dana od dana prije-ma tog prijedloga, a aktom o utvrđi-vanju javnog interesa određuje se i ko-risnik eksproprijacije. Protiv akta outvrđivanju javnog interesa može sepokrenuti upravni spor kod nadležnogsuda osim u slučajevima kada se radio području za koje je donesen regula-cioni plan ili urbanistički projekt.

Raspravljanje prava vlasništvakao prethodnog pitanja

Ako postoji neslaganje zemljišno-knjižnog i faktičkog stanja na nekret-nini, općinska služba za upravu raspra-vit će pravo vlasništva kao prethodnopitanje. Ova propisana mogućnost jeznačajna budući da daje ovlaštenje op-ćinskoj službi za imovinsko-pravneposlove da prethodno raspravi, odno-sno utvrdi pravo vlasništva, što je da-leko efikasniji način u odnosu na po-sebne postupke, koji se vode pred dru-gim organima.

Eksproprijacija preostalog dijela nekretnine

Kod vođenja postupaka za ekspro-prijaciju određene nekretnine, u praksisu česti slučajevi da vlasnik nekretnineispostavi i zahtjev da se izvrši ekspro-prijacija preostalog dijela budući danema više privrednog interesa da gakoristi, ili je na ovom dijelu onemogu-ćena ili bitno pogoršana njegova dota-dašnja egzistencija, odnosno onemo-gućeno mu je normalno korištenjepreostalog dijela nekretnine. Moguć-nost za ovakav vid eksproprijacije data

ZIPS - broj 1271 15

VLASNIČKO-PRAVNI ODNOSI

Izuzimanje nekretnina u zakonom propisanom

postupku, kada je to u općeminteresu i uz određenu

naknadu, predstavlja potpunu eksproprijaciju, a

ustanovljavanje služnosti ilizakupa na određeni period

predstavlja nepotpunu eksproprijaciju

8 Činjenica korištenja nekretnine isključivo za svrhu radi koje je eksproprijacija izvršena jevažna za pravilnu primjenu instituta deeksproprijacije kada se eksproprisana nekretnina ne koristiu svrhu zbog koje je eksproprijacija izvršena već u neke druge svrhe.

9 Rješenje Federalne uprave za geodetske i imovinsko-pravne poslove broj: 05-31-6/02, od15. 02. 2002. godine: ... „Nisu ispunjeni uslovi da se udovolji zahtjevu za eksproprijaciju preo-stalog dijela zemljišta budući da nije utvrđeno da nema privrednog interesa da koristi preostalidio, da je onemogućena ili bitno pogoršana dosadašnja egzistencija na istom“...

10 Rješenje Federalne uprave za geodetske i imovinsko-pravne poslove broj: 05-31-129/02,od 07. 03. 2002. godine, kojim je djelimično poništeno rješenje prvostepenog organa iz razlogašto činjenično stanje nije u potpunosti utvrđeno u vezi blizine objekta i preostalog zemljišta u od-nosu na saobraćajnicu koja će se izgraditi, kao i da li žalitelj usljed izvršene eksproprijacije imaprivrednog interesa da koristi preostali dio, odnosno da li je onemogućena ili bitno pogoršana do-sadašnja egzistencija ili onemogućeno normalno korištenje preostalog dijela nekretnina.

je članom 9. Zakona o eksproprijacijiFederacije BiH i predstavlja izuzetakod pravila propisanog zakonom da senekretnina može eksproprisati na prije-dlog korisnika eksproprijacije.11 Vodi-telj postupka ima obvezu da vlasnikanekretnine upozori na mogućnost isti-canja zahtjeva za eksproprijaciju preo-stalog dijela nekretnine, dok vlasnikpredmetni zahtjev može isticati do do-nošenja prvostepenog rješenja, a uko-liko na propisan način nije bio upozo-ren od službene osobe koja je vodilapostupak, predmetni zahtjev se možeispostaviti i u žalbenom postupku.12

Vlasnik eksproprisanih nekretnina mo-ra biti poučen o ovom svom pravu nanedvosmislen, jasan i izričit način. Na-vedeno upozorenje se ne bi moglo prih-vatiti kao pravilno u slučaju da je datona ranije pripremljenom obrascu zapi-snika, čak ni u slučaju da ovakav zapis-nik kasnije bude potpisan od stranevlasnika nekretnine.13

Zakon je ovu mogućnost ekspropri-jacije preostalog dijela propisao navo-đenjem određenih pravnih standarda(«privredni interes, onemogućena ili bi-tno pogoršana dotadašnja egzistencija ilionemogućeno normalno korištenje pre-ostalog dijela»), što u praksi predstavljafaktička pitanja koja se utvrđuju u sva-kom konkretnom slučaju. Pri ovome jepotrebno imati u vidu činjenicu da pre-

ostali dio nekretnina ne mora biti samodio djelimično eksproprisane parcele,već to može biti i cijela preostala imov-ina. Do pojave većeg broja predmetnihzahtjeva, odnosno ovakvog vida ekspro-prijacije dolazi naročito u slučajevimakod eksproprijacija većeg obima, što jeu novije vrijeme bio slučaj kod izgrad-nje auto-puta.

Eksproprijacija preostalog dijela nekretnine zbog gubitka

privrednog interesa

Razlozi gubitka privrednog inte-resa mogu biti, na primjer, u činjenicida je preostala površina zemljišta ma-la, uz napomenu da površina nije je-dini uslov za izuzimanje preostalogdijela,14 te da usljed toga ne postoji pri-vredni interes i da je na preostalom di-jelu onemogućena ili bitno pogoršanadosadašnja egzistencija vlasnika eks-

proprisane nekretnine,15 odnosno one-mogućeno normalno korištenje preo-stalog dijela nekretnine. U svakom slu-čaju, pri odlučivanju o predmetnomzahtjevu mora se voditi računa o svimokolnostima u pogledu vlasnika kakoličnim i porodičnim prilikama (zanima-nje, socijalno-ekonomske prilike, brojčlanova porodice i slično) tako i u pogle-du njegovih nekretnina (da li se o radio zemljištu koje po svojoj prirodi služiza zemljoradnju, voćarstvo, povrtlar-stvo ili nešto drugo),16 te općih privred-nih prilika (je li u pitanju poljoprivrednoili industrijsko područje i slično).

Eksproprijacija preostalog dijela nekretnine zbog

onemogućavanja normalnog korištenja preostalih nekretnina

Usko vezana sa navedenom okol-nosti gubitka privrednog interesa jeste

ZIPS - broj 127116

VLASNIČKO-PRAVNI ODNOSI

11 Preostali dio nekretnine se u ovom slučaju ekspropriše na prijedlog njenog vlasnika, a nekorisnika eksproprijacije.

12 Rješenje Federalne uprave za geodetske i imovinsko-pravne poslove broj: 05-31-26/02,od 19. 02. 2002. godine, … „Stranka je prisustvovala zakazanoj raspravi na licu mjesta povodompredmetne eksproprijacije i bila upozorena na mogućnost isticanja predmetnog zahtjeva shodnoodredbama člana 9. Zakona o eksproprijaciji, a stavom 5. navedenog člana je propisano da seeksproprijacija preostalog dijela nepokretnosti može tražiti u žalbenom postupku, samo ukolikostranka nije bila upozorena na mogućnost isticanja predmetnog zahtjeva“.

13 Presuda Upravnog suda SRBiH broj: U: 19/82-I, od 31. 03. 1982. godine, gdje se, izmeđuostalog, navodi da je na formularskom dijelu zapisnika prvostepenog organa konstatovano da jeslužbeno lice upoznalo vlasnika da može podnijeti zahtjev za eksproprijaciju preostalog dijelanekretnine. Ali, kako se radi o formularskom dijelu, a na drugoj strani iz spisa ne proizilazi da setužilac izričito izjasnio da li traži ili ne eksproprijaciju preostalog dijela nekretnine, ne može sedoći do pouzdanog zaključka da je tužilac stvarno upozoren na svoje pravo, pa je usljed navedenogdošlo i do bitnih povreda pravila postupka.

14 Rješenje Federalne uprave za geodetske i imovinsko-pravne poslove broj: 05-31-6/02, od15. 02. 2002. godine, kojim je odbijena žalba na rješenje prvostepenog organa, kojim je odbijenzahtjev vlasnika da mu se ekspropriše i preostali dio zemljišta iz razloga što je utvrđeno da seizuzima manji dio parcele za izgradnju servisne saobraćajnice, odnosno lokalnog seoskog puta,te da imenovani posjeduje u neposrednoj blizini još zemljišta, kao i stambeno-porodični objekat,a pored toga ostaje mogućnost eventualne zamjene eksproprisanog zemljišta sa drugim u postupkuu vezi sa naknadom koji će naknadno biti vođen. Drugostepeni organ je zauzeo stav da u kon-kretnom slučaju nisu ispunjeni uslovi da bi se moglo udovoljiti zahtjevu vlasnika za eksproprija-ciju preostalog dijela zemljišta budući da se ne može tvrditi kako vlasnik nema privrednog interesada koristi preostali dio, ili da je onemogućena ili bitno pogoršana njegova dosadašnja egzistencijaili da mu je onemogućeno normalno korištenje preostalog dijela.

15 Rješenje Federalne uprave za geodetske i imovinsko-pravne poslove broj: 05-31-129/02,od 07. 03. 2002. godine, kojim je djelimično poništeno rješenje prvostepenog organa iz razlogašto činjenično stanje nije u potpunosti utvrđeno u smislu okolnosti blizine objekta i preostalogzemljišta za koje se traži eksproprijacija u odnosu na saobraćajnicu koja će se izgraditi, kao i dali žalitelj usljed izvršene eksproprijacije ima privrednog interesa da koristi preostali dio, odnosnoda li mu je na istom onemogućena ili bitno pogoršana dosadašnja egzistencija ili onemogućenonormalno korištenje preostalog dijela nekretnina.