Założenia strategiczne do nowej ustawy o mediach ... - Gov.pl

111

Założenia strategiczne do nowej ustawy o mediach elektronicznych STUDIUM W RAMACH PROJEKTU PHARE PL 2001/IB/OT01 1 WSTĘP ¯yjemy w czasach mediamorfozy. Znacz¹ce przy- spieszenie w rozwoju mediów, technik pozyskiwania, gromadzenia, przetwarzania i dystrybucji informacji oraz w dziedzinie informatyki zmieniaj¹ na naszych oczach œrodowisko komunikowania. Kompresja czasu i prze- strzeni nadaje komunikacji globalny wymiar zmniejszaj¹c znaczenie granic pañstwowych. Zmiany sprzyjaj¹ po- wstawaniu nowych potrzeb spo³ecznych i kreuj¹ nowe wyzwania zwi¹zane z ich zaspokajaniem. Zdolnoœæ od- powiadania na potrzeby spo³eczne napotyka na bariery istniej¹cych ju¿ struktur rynkowych oraz prawnych. Jest te¿ konfrontowana ze zdolnoœci¹ reagowania struktury politycznej, jej umiejêtnoœci¹ przewidywania i formu³o- wania strategicznych celów oraz wprowadzania rozwi¹- zañ w interesie spo³eczeñstwa jako ca³oœci, jak te¿ po- szczególnych obywateli. Przed Polsk¹ dodatkowo staje wyzwanie zwi¹zane z wejœciem do Unii Europejskiej oraz przyjêciem obo- wi¹zuj¹cych w niej zasad i praw okreœlaj¹cych funkcjo- nowanie mediów elektronicznych. Przedstawione w niniejszym studium koncepcje i propozycje rozwi¹zañ s¹ prób¹ okreœlenia obszarów i tematów maj¹cych podstawowe znaczenie dla kszta³tu polityki pañstwa wobec zyskuj¹cego na znaczeniu sekto- ra kultury i gospodarki, jakim s¹ media elektroniczne. Realizacja studium by³a mo¿liwa dziêki podpisaniu w sierpniu 2002 r. umowy na realizacjê programu – fi- nansowanego przez wspólnoty europejskie ze œrodków Phare 2001 – dotycz¹cego polityki audiowizualnej po- miêdzy Krajow¹ Rad¹ Radiofonii i Telewizji a Direction du Dévéloppement des Média z Francji. Program, któ- rego tytu³ brzmia³ „Kszta³towanie i dostosowanie polity- ki audiowizualnej w warunkach konwergencji technolo- gicznej”, by³ realizowany w okresie od wrzeœnia 2002 roku do marca 2003 r. Podstawowym celem programu sta³o siê zapropono- wanie kompleksowych rozwi¹zañ dla sektora radiowo- telewizyjnego dostosowuj¹cych dzia³alnoœæ organów re- gulacyjnych i podmiotów rynkowych do ca³oœci uregulo- wañ prawnych wystêpuj¹cych w Unii Europejskiej. W czasie kolejnych miesiêcy odby³y siê liczne spotka- nie, seminaria, wyk³ady i prezentacje z udzia³em eks- pertów z krajów nale¿¹cych do Unii Europejskiej. W spotkaniach tych wziê³o udzia³ blisko 40 ekspertów z oœmiu krajów nale¿¹cych do Unii. Konferencje, semi- naria i dyskusje przybli¿y³y wszystkim zainteresowanym najwa¿niejsze tendencje i zjawiska wystêpuj¹ce w eu- ropejskiej polityce regulacyjnej, dotycz¹cej radia i tele- wizji w warunkach konwergencji. Sta³y siê tez okazj¹ do konfrontacji rozwi¹zañ polskich z europejskimi, punktem wyjœcia dla rozwa¿enie propozycji nowych rozwi¹zañ o charakterze systemowym. W ramach projektu eksperci ze strony polskiej mieli równie¿ mo¿liwoœæ bezpoœredniego poznania doœwiad- czeñ i rozwi¹zañ przyjêtych w krajach Unii w trakcie wizyt studyjnych. Wizyty zosta³y zaplanowane w taki sposób, aby pozwala³y na analizê ró¿nych rozwi¹zañ sto- sowanych w Europie. Niniejsze studium jest pierwsz¹ prób¹ ca³oœciowego podejœcia do kwestii polityki pañstwa w dziedzinie me- diów elektronicznych a zarazem pewn¹ syntez¹ oraz podsumowaniem prac zrealizowanych w ramach pro- jektu. Publikacja tego studium poprzedzona zosta³a wstêpnym, roboczym dokumentem, tzw. „Zielon¹ Ksiêg¹”, która po publicznej prezentacji we wrzeœniu 2003 roku, zgodnie z procedura w³aœciw¹ projektom europejskim, poddana zosta³a konsultacjom i ocenie. Studium w wielu miejscach odnosi siê do propozycji i krytyk wyra¿onych w trakcie trwania publicznej deba- ty, czyni to wszak¿e poœrednio poprzez rezygnacjê z przedstawionych uprzednio propozycji lub ich mody- fikacjê. Autorzy proponuj¹c rozwi¹zania rozmaitych proble- mów, starali siê pokazaæ je na tle rozwi¹zañ i instytucji ju¿ dzia³aj¹cych w krajach Unii Europejskiej. Uznaj¹c za istotne dla sfery regulacji przyjêcie za³o¿enia o du- ¿ym znaczeniu ró¿nic historycznych, spo³ecznych i kul- turowych, tak¿e prawnych, Autorzy nie proponuj¹ ada- ptacji jakiegoœ jednego modelu rozwi¹zañ do warunków polskich, ale podjêli trud wyboru rozwi¹zañ optymalnych ich zdaniem, a zarazem tworz¹cych spójny system re- gulacji systemu mediów elektronicznych i realizacji po- lityki pañstwa w tej dziedzinie. Na ca³oœæ programu sk³ada³o siê piêæ komponentów: 1. Dostosowanie polskiego prawa w zakresie ra− dia i telewizji do prawa UE. Realizacja tego zadania wi¹za³a siê z przygotowaniem strategicznych za³o¿eñ do ustawy o mediach elektronicznych zapewniaj¹cych zgodnoœæ prawa polskiego z prawem europejskim, a tak¿e uwzglêdniaj¹cych tendencje w tym zakresie wystêpuj¹ce w Europie. Potrzeba odwo³ania siê do ca- ³oœci acquis communutuaire staje siê nieodzowna z chwil¹ rych³ego cz³onkostwa Polski w gronie krajów tworz¹cych Uniê Europejsk¹. 2. Telewizja cyfrowa. Celem tego elementu prac by³o przygotowanie strategii dla wprowadzania telewizji cyfro- wej w Polsce oraz konwersji nadawania na technologiê cyfrow¹, a tak¿e opracowanie za³o¿eñ dla polityki regu- lacyjnej w tym zakresie. Ten aspekt programu skupia³ uwagê przede wszystkim na konsekwencjach rozwi¹zañ przyjêtych przez Uniê Europejska w nowych dyrekty- wach o komunikacji elektronicznej, a tak¿e na specy- ficznych rozwi¹zaniach w zakresie polityki regulacyjnej pañstwa w stosunku do wdra¿ania naziemnej telewizji cyfrowej. 3. Umocnienie instytucjonalne KRRiT. Ten kompo- nent zwi¹zany by³ z realizacj¹ audytu organizacyjnego KRRiT. Wyniki tego audytu powinny byæ wykorzystane w praktyce dzia³ania KRRiT. Zawarte tam wnioski i re- komendacje sta³y siê istotn¹ czêœci¹ propozycji zasad funkcjonowania i rozwi¹zañ, które powinny byæ pod- staw¹ dla dzia³ania nowego zintegrowanego regulatora rynku. 4. Podniesienie kwalifikacji zawodowych kierow− nictwa i pracowników KRRiT. Cel ten by³ realizowany poprzez seriê wyspecjalizowanych seminariów dla pra- cowników poszczególnych departamentów merytorycz-

-

Upload

khangminh22 -

Category

Documents

-

view

1 -

download

0

Transcript of Założenia strategiczne do nowej ustawy o mediach ... - Gov.pl

Za

łoż

en

ia

stra

te

gic

zn

e

do

n

ow

ej

us

ta

wy

o

me

dia

ch

e

lek

tro

nic

zn

yc

h

STUDIUM W RAMACH PROJEKTU PHARE PL 2001/ IB/OT01

1

WSTĘP

¯yjemy w czasach mediamorfozy. Znacz¹ce przy-spieszenie w rozwoju mediów, technik pozyskiwania,gromadzenia, przetwarzania i dystrybucji informacji orazw dziedzinie informatyki zmieniaj¹ na naszych oczachœrodowisko komunikowania. Kompresja czasu i prze-strzeni nadaje komunikacji globalny wymiar zmniejszaj¹cznaczenie granic pañstwowych. Zmiany sprzyjaj¹ po-wstawaniu nowych potrzeb spo³ecznych i kreuj¹ nowewyzwania zwi¹zane z ich zaspokajaniem. Zdolnoœæ od-powiadania na potrzeby spo³eczne napotyka na barieryistniej¹cych ju¿ struktur rynkowych oraz prawnych. Jestte¿ konfrontowana ze zdolnoœci¹ reagowania strukturypolitycznej, jej umiejêtnoœci¹ przewidywania i formu³o-wania strategicznych celów oraz wprowadzania rozwi¹-zañ w interesie spo³eczeñstwa jako ca³oœci, jak te¿ po-szczególnych obywateli.

Przed Polsk¹ dodatkowo staje wyzwanie zwi¹zanez wejœciem do Unii Europejskiej oraz przyjêciem obo-wi¹zuj¹cych w niej zasad i praw okreœlaj¹cych funkcjo-nowanie mediów elektronicznych.

Przedstawione w niniejszym studium koncepcjei propozycje rozwi¹zañ s¹ prób¹ okreœlenia obszarówi tematów maj¹cych podstawowe znaczenie dla kszta³tupolityki pañstwa wobec zyskuj¹cego na znaczeniu sekto-ra kultury i gospodarki, jakim s¹ media elektroniczne.

Realizacja studium by³a mo¿liwa dziêki podpisaniuw sierpniu 2002 r. umowy na realizacjê programu – fi-nansowanego przez wspólnoty europejskie ze œrodkówPhare 2001 – dotycz¹cego polityki audiowizualnej po-miêdzy Krajow¹ Rad¹ Radiofonii i Telewizji a Directiondu Dévéloppement des Média z Francji. Program, któ-rego tytu³ brzmia³ „Kszta³towanie i dostosowanie polity-ki audiowizualnej w warunkach konwergencji technolo-gicznej”, by³ realizowany w okresie od wrzeœnia 2002roku do marca 2003 r.

Podstawowym celem programu sta³o siê zapropono-wanie kompleksowych rozwi¹zañ dla sektora radiowo-telewizyjnego dostosowuj¹cych dzia³alnoœæ organów re-gulacyjnych i podmiotów rynkowych do ca³oœci uregulo-wañ prawnych wystêpuj¹cych w Unii Europejskiej.

W czasie kolejnych miesiêcy odby³y siê liczne spotka-nie, seminaria, wyk³ady i prezentacje z udzia³em eks-pertów z krajów nale¿¹cych do Unii Europejskiej.W spotkaniach tych wziê³o udzia³ blisko 40 ekspertówz oœmiu krajów nale¿¹cych do Unii. Konferencje, semi-naria i dyskusje przybli¿y³y wszystkim zainteresowanymnajwa¿niejsze tendencje i zjawiska wystêpuj¹ce w eu-ropejskiej polityce regulacyjnej, dotycz¹cej radia i tele-wizji w warunkach konwergencji. Sta³y siê tez okazj¹ dokonfrontacji rozwi¹zañ polskich z europejskimi, punktemwyjœcia dla rozwa¿enie propozycji nowych rozwi¹zaño charakterze systemowym.

W ramach projektu eksperci ze strony polskiej mielirównie¿ mo¿liwoœæ bezpoœredniego poznania doœwiad-czeñ i rozwi¹zañ przyjêtych w krajach Unii w trakciewizyt studyjnych. Wizyty zosta³y zaplanowane w takisposób, aby pozwala³y na analizê ró¿nych rozwi¹zañ sto-sowanych w Europie.

Niniejsze studium jest pierwsz¹ prób¹ ca³oœciowegopodejœcia do kwestii polityki pañstwa w dziedzinie me-diów elektronicznych a zarazem pewn¹ syntez¹ orazpodsumowaniem prac zrealizowanych w ramach pro-jektu. Publikacja tego studium poprzedzona zosta³awstêpnym, roboczym dokumentem, tzw. „Zielon¹Ksiêg¹”, która po publicznej prezentacji we wrzeœniu2003 roku, zgodnie z procedura w³aœciw¹ projektomeuropejskim, poddana zosta³a konsultacjom i ocenie.Studium w wielu miejscach odnosi siê do propozycjii krytyk wyra¿onych w trakcie trwania publicznej deba-ty, czyni to wszak¿e poœrednio poprzez rezygnacjêz przedstawionych uprzednio propozycji lub ich mody-fikacjê.

Autorzy proponuj¹c rozwi¹zania rozmaitych proble-mów, starali siê pokazaæ je na tle rozwi¹zañ i instytucjiju¿ dzia³aj¹cych w krajach Unii Europejskiej. Uznaj¹cza istotne dla sfery regulacji przyjêcie za³o¿enia o du-¿ym znaczeniu ró¿nic historycznych, spo³ecznych i kul-turowych, tak¿e prawnych, Autorzy nie proponuj¹ ada-ptacji jakiegoœ jednego modelu rozwi¹zañ do warunkówpolskich, ale podjêli trud wyboru rozwi¹zañ optymalnychich zdaniem, a zarazem tworz¹cych spójny system re-gulacji systemu mediów elektronicznych i realizacji po-lityki pañstwa w tej dziedzinie.

Na ca³oœæ programu sk³ada³o siê piêæ komponentów:1. Dostosowanie polskiego prawa w zakresie ra−

dia i telewizji do prawa UE. Realizacja tego zadaniawi¹za³a siê z przygotowaniem strategicznych za³o¿eñdo ustawy o mediach elektronicznych zapewniaj¹cychzgodnoœæ prawa polskiego z prawem europejskim,a tak¿e uwzglêdniaj¹cych tendencje w tym zakresiewystêpuj¹ce w Europie. Potrzeba odwo³ania siê do ca-³oœci acquis communutuaire staje siê nieodzownaz chwil¹ rych³ego cz³onkostwa Polski w gronie krajówtworz¹cych Uniê Europejsk¹.

2. Telewizja cyfrowa. Celem tego elementu prac by³oprzygotowanie strategii dla wprowadzania telewizji cyfro-wej w Polsce oraz konwersji nadawania na technologiêcyfrow¹, a tak¿e opracowanie za³o¿eñ dla polityki regu-lacyjnej w tym zakresie. Ten aspekt programu skupia³uwagê przede wszystkim na konsekwencjach rozwi¹zañprzyjêtych przez Uniê Europejska w nowych dyrekty-wach o komunikacji elektronicznej, a tak¿e na specy-ficznych rozwi¹zaniach w zakresie polityki regulacyjnejpañstwa w stosunku do wdra¿ania naziemnej telewizjicyfrowej.

3. Umocnienie instytucjonalne KRRiT. Ten kompo-nent zwi¹zany by³ z realizacj¹ audytu organizacyjnegoKRRiT. Wyniki tego audytu powinny byæ wykorzystanew praktyce dzia³ania KRRiT. Zawarte tam wnioski i re-komendacje sta³y siê istotn¹ czêœci¹ propozycji zasadfunkcjonowania i rozwi¹zañ, które powinny byæ pod-staw¹ dla dzia³ania nowego zintegrowanego regulatorarynku.

4. Podniesienie kwalifikacji zawodowych kierow−nictwa i pracowników KRRiT. Cel ten by³ realizowanypoprzez seriê wyspecjalizowanych seminariów dla pra-cowników poszczególnych departamentów merytorycz-

Za

łoż

en

ia

stra

te

gic

zn

e

do

n

ow

ej

us

ta

wy

o

me

dia

ch

e

lek

tro

nic

zn

yc

hSTUDIUM W RAMACH PROJEKTU PHARE PL 2001/ IB/OT01

2

nych KRRiT oraz wizyt studyjnych pracowników KRRiTw odpowiednich instytucjach we Francji.

5. Poprawa technicznych zasobów KRRiT. W ra-mach tego elementu zakupiony zosta³ sprzêt techniczny,tak¿e komputerowy, dla sprawniejszego realizowaniazadañ ustawowych.

Zakres projektu by³ zatem doœæ szeroki, a zagadnie-nia i problemy wymagaj¹ce wsparcia ekspertów bardzozró¿nicowane.

Choæ w realizacji prac w charakterze ekspertów,dyskutantów, krytyków i obserwatorów wziê³o udzia³ kil-kadziesi¹t osób, niniejsze studium nie jest wyrazem po-gl¹dów instytucjonalnych stron uczestnicz¹cych w umo-wie, ale oryginalnym efektem trudu niezale¿nych eksper-

tów, staraj¹cych siê analizowaæ problemy i proponowaæich rozwi¹zania.

Publikacja zamyka zasadniczy etap prac merytorycz-nych w ramach projektu. Szerokie konsultacje przepro-wadzone z zainteresowanymi instytucjami i œrodowi-skami tworz¹cymi polski sektor mediów elektronicznychoraz gruntowana analiza uwarunkowañ europejskichsk³aniaj¹ do oczekiwania, ¿e niniejsza publikacja staniesiê punktem wyjœcia dla dalszych prac studialnychi praktycznych rozwi¹zañ systemowych dostosowuj¹-cych polskie media elektroniczne do wymogów wspólne-go rynku i wyzwañ przysz³oœci. Jakkolwiek proces tenmo¿e potrwaæ wiele lat, jest wa¿ne, aby siê zacz¹³.

Tadeusz Kowalski

Za

łoż

en

ia

stra

te

gic

zn

e

do

n

ow

ej

us

ta

wy

o

me

dia

ch

e

lek

tro

nic

zn

yc

h

STUDIUM W RAMACH PROJEKTU PHARE PL 2001/ IB/OT01

3

SPIS TREŚCI

1. WPROWADZENIE ............................................................................................................................................................. 5

2. G£ÓWNE KIERUNKI POLITYKI MEDIALNEJ UNII EUROPEJSKIEJ ......................................................................... 6

3. ZMIANY W RADIOFONII I TELEWIZJI .......................................................................................................................... 10

3.1. Ogólne informacje o zmianach zachodz¹cych w radiofonii i telewizji .................................................................. 10

3.2. Nowe technologie w mediach – przysz³e wyzwania dla legislacji i regulacji ...................................................... 14

3.3. Media elektroniczne a gospodarka .......................................................................................................................... 18

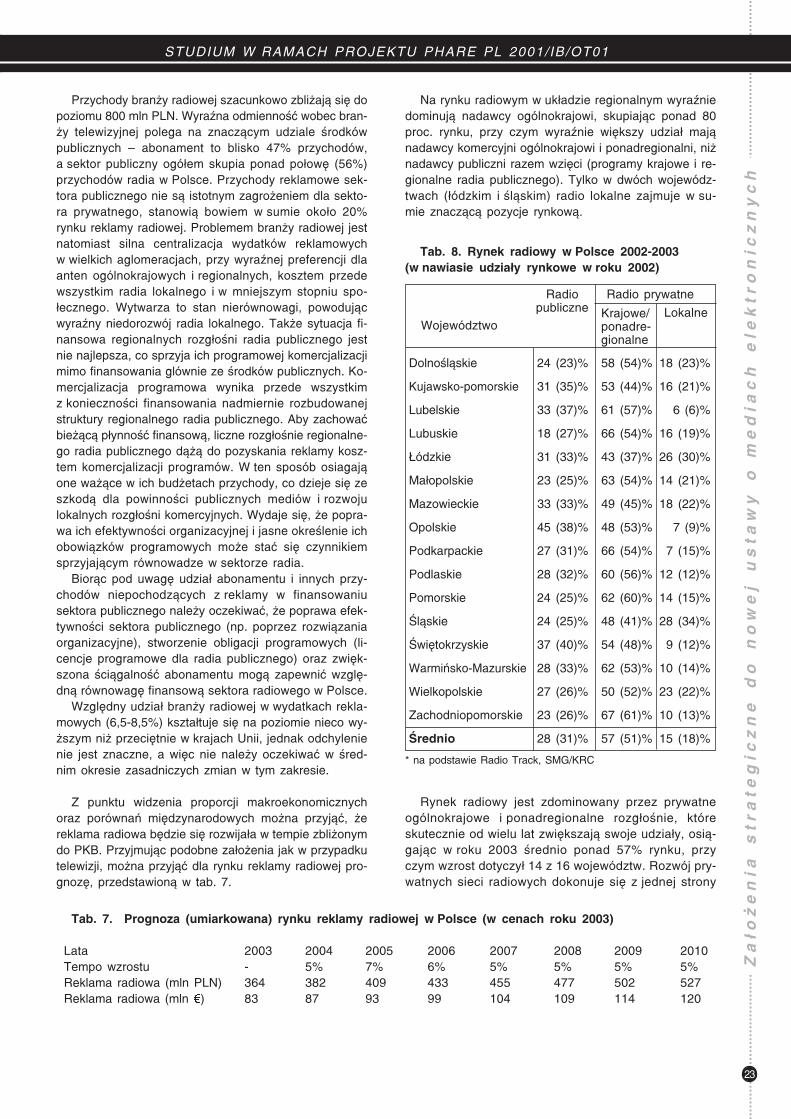

3.4. Rynek mediów, reklamy i telekomunikacyjny w Polsce ......................................................................................... 20

3.4.1. Uwarunkowania makroekonomiczne ............................................................................................................. 20

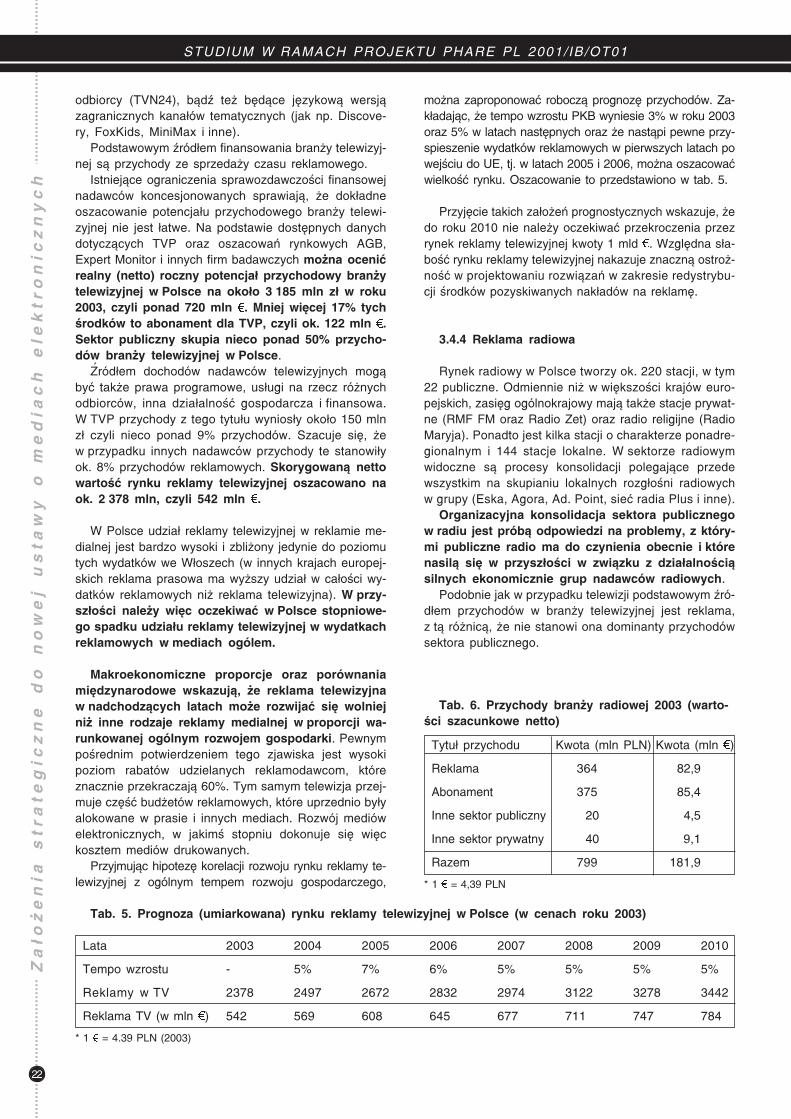

3.4.2. Rynek reklamy ................................................................................................................................................ 21

3.4.3. Reklama telewizyjna ....................................................................................................................................... 21

3.4.4. Reklama radiowa ............................................................................................................................................ 22

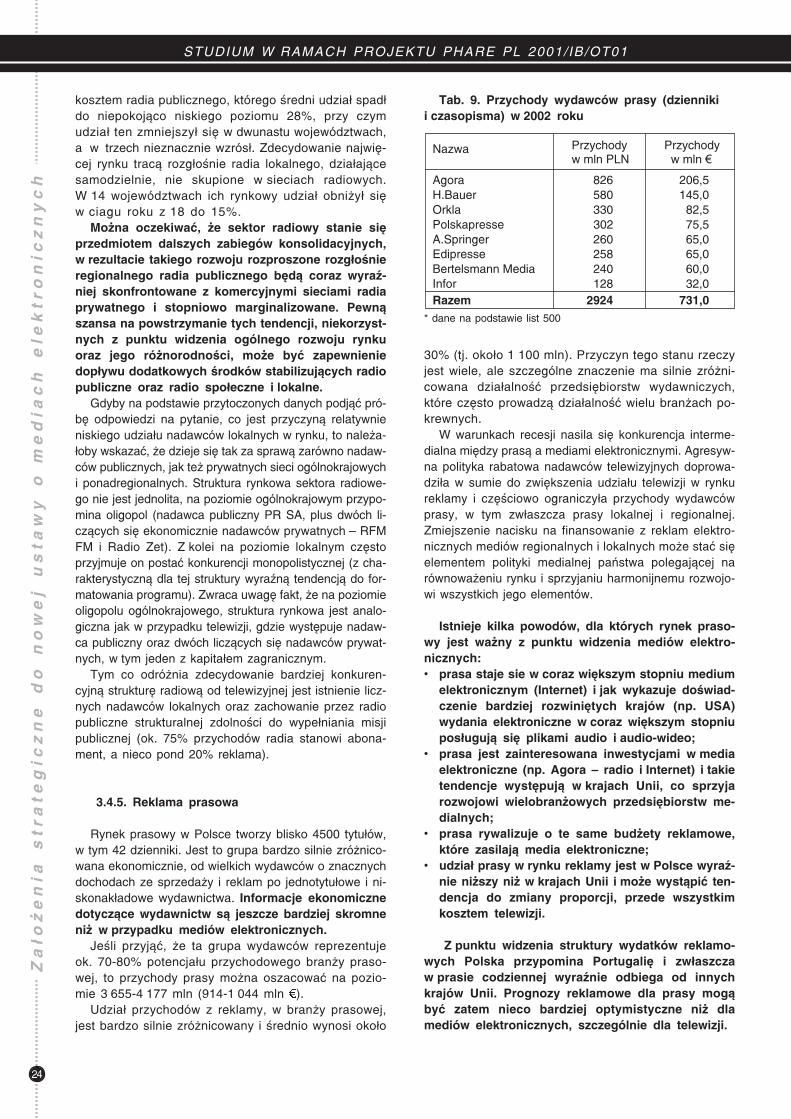

3.4.5. Reklama prasowa ........................................................................................................................................... 24

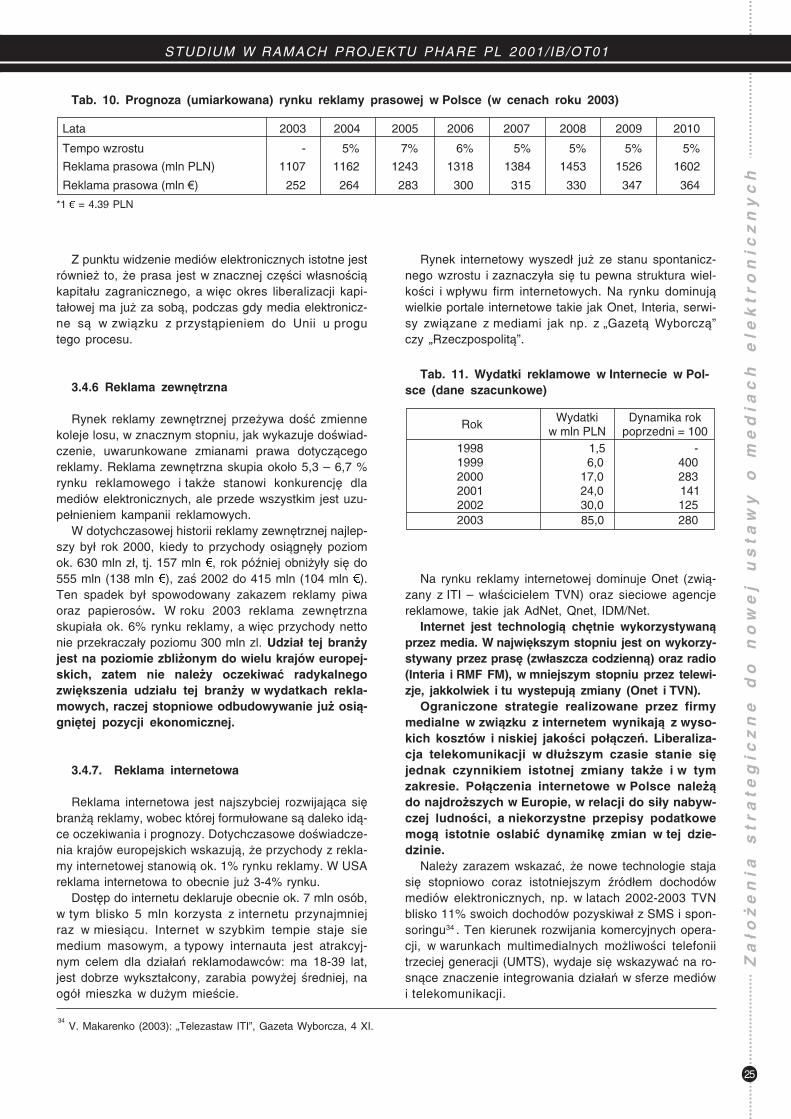

3.4.6. Reklama zewnêtrzna ...................................................................................................................................... 25

3.4.7. Reklama internetowa ...................................................................................................................................... 25

3.4.8. Telekomunikacja ............................................................................................................................................. 26

3.4.9. Telewizja kablowa .......................................................................................................................................... 26

4. ZMIANY W POLITYCE MEDIALNEJ I PRAKTYCE REGULACYJNEJW ZAKRESIE MEDIÓW AUDIOWIZUALNYCH ............................................................................................................. 27

5. KIERUNKI I ZA£O¯ENIA POLITYKI MEDIALNEJ PAÑSTWA POLSKIEGO.............................................................. 28

5.1. Program ..................................................................................................................................................................... 29

5.1.1. Nadawcy publiczni ......................................................................................................................................... 33

5.1.1.1. Licencje programowe dla nadawców publicznych ........................................................................ 34

5.1.2. Nadawcy komercyjni ...................................................................................................................................... 36

5.1.3. Nadawcy spo³eczni ........................................................................................................................................ 36

5.1.4. Producenci niezale¿ni .................................................................................................................................... 36

5.1.5. Treœci w Internecie ........................................................................................................................................ 42

5.2. Nadawcy .................................................................................................................................................................... 43

5.2.1. Nadawcy publiczni ......................................................................................................................................... 44

5.2.1.1. Zakres i dziedziny dzia³alnoœci nadawców publicznych ............................................................... 44

5.2.1.2. Finansowanie nadawców publicznych ........................................................................................... 44

5.2.1.3. Stanowisko Unii Europejskiej w kwestii finansowania nadawców publicznych .......................... 45

5.2.1.4. Finansowanie polskich nadawców publicznych ............................................................................ 46

5.2.1.5. Forma prawna i struktura organizacyjna nadawców publicznych ............................................... 49

5.2.1.6. Kompetencje zarz¹du i rady nadzorczej ....................................................................................... 51

5.2.2. Nadawcy komercyjni ...................................................................................................................................... 51

5.2.3. Nadawcy spo³eczni ........................................................................................................................................ 51

5.3. Ochrona konkurencji w mediach elektronicznych ................................................................................................... 51

5.4. Radiofonia i telewizja cyfrowa ................................................................................................................................ 54

5.4.1. Wprowadzanie radiofonii cyfrowej ................................................................................................................. 56

Za

łoż

en

ia

stra

te

gic

zn

e

do

n

ow

ej

us

ta

wy

o

me

dia

ch

e

lek

tro

nic

zn

yc

hSTUDIUM W RAMACH PROJEKTU PHARE PL 2001/ IB/OT01

4

5.4.2 Wprowadzenie telewizji cyfrowej .................................................................................................................... 58

6. NOWE DZIEDZINY I FORMY REGULACJI DZIA£ALNOŒCI MEDIALNEJ ................................................................ 64

6.1. „Pionowa” i „pozioma” regulacja infrastruktury i zawartoœci mediów elektronicznych ........................................ 64

6.1.1. „Pozioma” regulacja infrastruktury komunikacji elektronicznej ................................................................... 64

6.1.2. „Pozioma” regulacja zawartoœci mediów elektronicznych ........................................................................... 67

6.1.3. Ocena sposobu transpozycji dyrektywo komunikacji elektronicznej w projekcie nowego prawa telekomunikacyjnego ....................................... 70

6.2. Regulacja, nadzór i samoregulacja zawartoœci mediów elektronicznych oraz Internetu ................................... 71

6.2.1. Rozwi¹zania organizacyjne w zakresie regulacji i nadzoru nad zawartoœci¹ Internetu ........................... 72

6.3. Nowe typy reklamy .................................................................................................................................................. 73

7. MODELE REGULACJI RADIOFONII, TELEWIZJI I TELEKOMUNIKACJI .................................................................. 75

Aneksy

1. Komunikacja elektroniczna - Implementacja „nowych dyrektyw”(Pakiet o komunikacji elektronicznej) - propozycja stanowiskadla regulatora rynku radiowo-telewizyjnego – Piotr Jasiñski (Oxecon) ....................................................................... 82

2. „Propozycje rozwi¹zañ do ustawy radiowo-telewizyjneji prawa telekomunikacyjnego w zwi¹zku z pakietem dyrektywo komunikacji elektronicznej 2003 wraz z uzasadnieniem” – Anna Stre¿yñska ........................................................ 92

3. Lista konferencji, seminariów oraz spotkañ eksperckichzrealizowanych w ramach projektu PHARE PL 2001/IB/OT01 .................................................................................. 109

4. Lista ekspertów, osób i instytucji, które w ramach projektuprzeprowadzi³y wyk³ady, seminaria lub konsultacje albo przedstawi³ypisemn¹ opiniê w sprawie wstêpnej wersji za³o¿eñ do nowej ustawyo mediach elektronicznych (tzw. „Zielonej Ksiêgi”) ..................................................................................................... 111

Za

łoż

en

ia

stra

te

gic

zn

e

do

n

ow

ej

us

ta

wy

o

me

dia

ch

e

lek

tro

nic

zn

yc

h

STUDIUM W RAMACH PROJEKTU PHARE PL 2001/ IB/OT01

5

1. WPROWADZENIE

Podstawowym (i w istocie jedynym) dokumentemokreœlaj¹cym kierunki polityki medialnej pañstwa polskie-go w odniesieniu do mediów elektronicznych jest usta-wa o radiofonii i telewizji. W celu dostosowania donowych realiów technologicznych i rynkowych, orazkonsekwencji przyst¹pienia Polski do Unii Europejskiejustawa ta wymaga tak wszechstronnej zmiany i rozwi-niêcia, ¿e osi¹gniêcie tego celu drog¹ nowelizacji obo-wi¹zuj¹cego tekstu wydaje siê ma³o realne 1 .

Przyst¹pienie do UE przyspieszy obieg kapita³u, towa-rów i us³ug, o¿ywi kontakty gospodarcze i kulturoweobywateli i przedsiêbiorstw, stwarzaj¹c szansê relatyw-nie szybkiego zmniejszenia dystansu cywilizacyjnegodziel¹cego Polskê od œredniego poziomu krajów UE.W obszarze telekomunikacji, radia i telewizji, podsta-wowym warunkiem wykorzystania historycznej szansyjest stworzenie stabilnych, d³ugookresowych i przewidy-walnych ram regulacyjnych dla dzia³alnoœci firm daj¹cychim szansê rozwoju.

W nowym kszta³cie, ustawa powinna byæ nie tylko wy-razem polityki medialnej pañstwa, ale zarazem œrodkiemzapewniaj¹cym osi¹ganie celów tej polityki 2 . Nie zaniedbu-j¹c realizacji celów polityki publicznej w zakresie radiofo-nii i telewizji – m.in., je¿eli idzie o ochronê ich funkcjidemokratycznych, spo³ecznych, kulturalnych i edukacyj-nych oraz pluralizmu rynku mediów – nale¿y d¹¿yæ dowykorzystania rynkowego i technicznego potencja³u me-diów elektronicznych. Konieczne jest oparcie nowej regu-lacji prawnej na uznaniu gospodarczego znaczenia radio-fonii i telewizji, coraz silniej sprzê¿onej z telekomunikacj¹i nowymi technikami informacyjno-komunikacyjnymi,w tym Internetem, stanowi¹cymi fundament gospodarkiopartej na wiedzy. Jest to konieczne, by Polska mog³awykorzystaæ szanse tworzone przez nowe technologie.Celem powinien staæ siê wszechstronny rozwój rynku elek-tronicznego i telekomunikacyjnego, us³ug radiowych i te-lewizyjnych, us³ug spo³eczeñstwa informacyjnego. Politykamedialna powinna zatem zostaæ skoordynowana ze stra-tegi¹ informatyzacji Polski 3 , strategi¹ gospodarcz¹ 4

i ogólnymi planami rozwoju cywilizacyjnego kraju 5 –

i vice versa. Jednoczeœnie, przez œciœlejsze zwi¹zanie jed-nostek publicznej radiofonii i telewizji z sektorem publicz-nym, w tym z kultur¹ i oœwiat¹, powinna zapewniæwiêksz¹ skutecznoœæ polityki Pañstwa w tym zakresie.

Obowi¹zuj¹ca obecnie ustawa stanowi barierê dalsze-go rozwoju polskiej naziemnej radiofonii i telewizji, gdy¿nie pozwala na pe³ne wykorzystanie szeroko rozumianejtechniki cyfrowej do tworzenia nowej oferty programoweji innowacyjnych modeli biznesowych w mediach elek-tronicznych.

Ustawa utrudnia tak¿e objêcie radiofonii i telewizjiprocesem konwergencji (integracji mediów audiowizual-nych, telekomunikacji i informatyki, która zaciera trady-cyjne granice miêdzy mediami i sposobami komuniko-wania). Tym samym utrudnia i wyd³u¿a drogê Polski dospo³eczeñstwa informacyjnego, przyczyniaj¹c siê do po-wiêkszania luki cywilizacyjnej i kulturowej w stosunkudo bardziej rozwiniêtych krajów europejskich.

Rozwi¹zania domagaj¹ siê tak¿e problemy wynikaj¹cez braków lub z³ego stosowania obecnie obowi¹zuj¹cejustawy. Dotyczy to m.in. oddzielenia radiofonii i telewizji(zw³aszcza publicznej) od œwiata polityki, trybu powo³ywa-nia cz³onków KRRiT i cz³onków w³adz nadawców publicz-nych (tu zw³aszcza istotna jest tendencja do tworzeniaparytetów partyjnych zamiast doboru merytorycznego),stworzenia warunków dla w³aœciwego wykonywania zadañprogramowych przez nadawców publicznych (w szczegól-noœci przez zmianê struktury Ÿróde³ ich finansowania) i ichrozwoju, a tak¿e w³aœciwych relacji miêdzy sektorem pu-blicznym i prywatnym w radiofonii, zapewnienia szanszaistnienia nadawcom regionalnym, lokalnym i spo³ecz-nym, itp. Czêœæ tych zagadnieñ jest pochodn¹ realnegopoziomu kultury politycznej, czêœæ jednak wymaga nowychrozwi¹zañ strukturalnych i prawnych.

Dotyczy to zw³aszcza mediów publicznych. Jakkolwiekw ca³ej Europie media publiczne prze¿ywaj¹ kryzys to¿-samoœci zwi¹zany z zasadniczymi przemianami spo³ecz-nymi, kulturowymi, rynkowymi i technologicznymi, jakiezasz³y od czasu ich stworzenia, oraz z wyzwaniami spo-³eczeñstwa informacyjnego, a tak¿e z rosn¹cym naci-skiem mediów komercyjnych na takie okreœlenie ich roli,by nie mog³y one konkurowaæ na rynku o audytorium

1 Ju¿ w 1999 r. sformu³owano nastêpuj¹cy pogl¹d o ustawie o radiofonii i telewizji: „G³ówne trendy rozwojowe w dziedzinie telewizji

i pokrewnych sposobów komunikowania masowego pozostaj¹ dotychczas poza polem widzenia ustawodawcy. Rynek nie bêdzie jednakczeka³. Pró¿nia prawna mo¿e parali¿owaæ dzia³ania krajowych przedsiêbiorców ...Im póŸniej prawodawca zareaguje na nowe mo¿liwoœcitechniczne komunikowania masowego, tym trudniej bêdzie uwzglêdniæ w nowych regulacjach interes krajowego rynku i kultury narodo-wej” (Stanis³aw Pi¹tek, „Perspektywy przekszta³ceñ prawa o komunikowaniu masowym i indywidualnym” (w:) Józef Lubacz (red.) „W dro-dze do spo³eczeñstwa informacyjnego”. Warszawa: Oficyna Wydawnicza Politechniki Warszawskiej, 1999).

2 Wprawdzie ustawa o radiofonii i telewizji powierza KRRiT „projektowanie w porozumieniu z Prezesem Rady Ministrów kierunków po-

lityki pañstwa w dziedzinie radiofonii i telewizji”, zaœ ustawa o dzia³ach administracji rz¹dowej stwierdza, ¿e do w³aœciwoœci ministra kul-tury nale¿y prowadzenie „polityki audiowizualnej”, jednak ze wzglêdu na techniczn¹ i rynkow¹ integracjê wszystkich œrodków masowegoprzekazu i nowych technik informacyjno-komunikacyjnych pos³ugujemy siê tu szerszym pojêciem „polityki medialnej”, pozwalaj¹cej obj¹æwszystkie te dziedziny.

3 Patrz „Strategia informatyzacji Rzeczpospolitej Polskiej – ePolska”. Warszawa: Komitet Badañ Naukowych, 2003.

4 Patrz m.in. „Strategia dla przemys³u elektronicznego do roku 2010”. Warszawa: Ministerstwo Gospodarki, 2002.

5 Por. „Polska 2025 – d³ugookresowa strategia trwa³ego i zrównowa¿onego rozwoju”, omówienie opracowane przez Centrum Informacyjne

Rz¹du, http://www.kprm.gov.pl./cir/Komc2000/kc0726e.htm; „Wprowadzenie Polski do Spo³eczeñstwa Informacyjnego. Wstêpna koncepcjapolityki Pañstwa na rzecz stworzenia spo³eczeñstwa informacyjnego”. Warszawa: KRRiT, 1996 r. Józef Lubacz (red.) „W drodze do spo³e-czeñstwa informacyjnego”. Warszawa: Oficyna Wydawnicza Politechniki Warszawskiej, 1999.

Za

łoż

en

ia

stra

te

gic

zn

e

do

n

ow

ej

us

ta

wy

o

me

dia

ch

e

lek

tro

nic

zn

yc

hSTUDIUM W RAMACH PROJEKTU PHARE PL 2001/ IB/OT01

6

i reklamê 6, w Polsce kryzys to¿samoœci mediów publicz-nych ma te¿ inne Ÿród³a. Przyczyny problemów z apoli-tycznoœci¹ i bezstronnoœci¹ wymieniono powy¿ej. Do tegonale¿y dodaæ brak porozumienia, co do modelu telewizjipublicznej, wynikaj¹cy miêdzy innymi z d¹¿enia poprzed-niego kierownictwa TVP SA do komercjalizacji programuw celu utrzymania wysokich przychodów reklamowych(z oczywistymi konsekwencjami dla charakteru progra-mu), ale tak¿e z braku jakichkolwiek dzia³añ pañstwa narzecz zapewnienia mediom publicznym pewnego i wy-starczaj¹cego finansowania ze Ÿródel publicznych. Warun-ki dzia³ania TVP SA od pocz¹tku jej istnienia stworzy³y sa-monapêdzaj¹cy siê mechanizm rosn¹cego uzale¿nieniaod przychodów reklamowych, skutkuj¹cy agresywn¹ poli-tyk¹ programow¹ zapewniaj¹c¹ wysoki udzia³ w widow-ni, a w konsekwencji mniejsz¹ trosk¹ o w³aœciw¹ struk-turê gatunkow¹ i jakoœæ programu, jak równie¿ agresywn¹polityk¹ handlow¹ i reklamow¹. Powsta³o w ten sposóbb³êdne ko³o, które mog¹ przerwaæ jedynie rozwi¹zaniaw³aœciwie i skutecznie okreœlaj¹ce zobowi¹zania progra-mowe pozwalaj¹ce racjonalizowaæ koszty dzia³ania orazzapewniæ dostateczny poziom finansowania ze œrodkówniekomercyjnych. O skali trudnoœci tego zadania œwiad-czy sytuacja Polskiego Radia SA, które – przy w³aœciwejstrukturze finansowania (decyduj¹ca rola finansowaniapublicznego) i lepszym wywi¹zywaniu siê z zadañnadawcy publicznego – ulega stopniowej marginalizacjirynkowej.

Z tych wszystkich powodów zasadniczym zmianommusz¹ ulec niemal wszystkie rozwi¹zania wprowadzonedo ustawy o radiofonii i telewizji w 1992 r., dlategow opracowaniu niniejszym przedstawiono propozycjêopracowania za³o¿eñ strategicznych projektu nowej usta-wy o mediach elektronicznych, nowelizuj¹cej tak¿e inneustawy.

Opracowanie niniejsze powinno byæ traktowane jakomateria³ do dalszej dyskusji, poszerzonej o uwagi dotycz¹-ce przedstawionej wczeœniej tzw. „Zielonej Ksiêgi” (patrzza³¹cznik na temat przeprowadzonej dot¹d konsultacji pro-jektu) i nowe podnoszone tu kwestie. Opracowanie wska-zuje na mo¿liw¹ do przyjêcia paletê rozwi¹zañ i prezen-tuje konsekwencje przyjêcia niektórych z nich. Dopierouzyskanie poparcia dla logiki tych rozwi¹zañ, lub wyraŸneopowiedzenie siê za jednym z sugerowanych kierunkówdzia³ania, prowadz¹ce do wykrystalizowania siê strategiiwzglêdem rozwoju mediów elektronicznych publicznychi prywatnych w Polsce, pozwoli krajowemu regulatorowii elitom politycznym przyst¹piæ do kolejnego etapu, jakimjest przedstawienie bardziej szczegó³owych propozycji doprac nad projektem nowych regulacji prawnych.

Zgodnie z w³aœciw¹ metodologi¹ pracy nad propozy-cjami rozwi¹zañ o charakterze ustrojowym, a jednocze-

œnie o dalekosiê¿nych konsekwencjach rynkowych,a tak¿e przyjêt¹ w Unii Europejskiej procedur¹ konsul-tacji projektów dyrektyw, opracowanie niniejsze powinnozostaæ poddane dalszej szerokiej konsultacji prowadz¹-cej do wyra¿enia przez KRRiT swojego oficjalnego sta-nowiska wobec tego opracowania i ewentualne nadaniemu w czêœci lub ca³oœci charakteru dokumentu strate-gicznego.

Nowa ustawa o mediach elektronicznych bêdzieoczywiœcie musiala byc zgodna z przepisami Unii Euro-pejskiej. W UE trwaj¹ obecnie prace nad przygotowa-niem propozycji odnoœnie nowelizacji dyrektywy 89/552/EWG z dnia 3 paŸdziernika 1989 r. w sprawie koordy-nacji okreœlonych przepisów prawnych i administracyj-nych pañstw cz³onkowskich w zakresie wykonywaniadzia³alnoœci telewizyjnej, zmienionej dyrektyw¹ z dnia30 czerwca 1997 r. (tzw. „Dyrektywy o telewizji bez gra-nic”). Prace te bêd¹ trwa³y jeszcze kilka lat.

Polska nie mo¿e jednak czekaæ na zakoñczenie pracnad nowelizacj¹ dyrektywy. Ze wzglêdu na wspólnotoweprocedury legislacyjne, jak i na fakt, ¿e w 2004 r. odbêd¹siê zarówno wybory do Parlamentu Europejskiego, jaki powo³anie nowego sk³adu Komisji Europejskiej, najwcze-œniejszy termin wejœcia w ¿ycie znowelizowanej dyrekty-wy to rok 2007. Nale¿y zatem d¹¿yæ do uchwalenia nowejca³oœciowej ustawy o radiofonii i telewizji w najkrótszymmo¿liwym czasie, ze œwiadomoœci¹, ¿e uchwalenie znowe-lizowanej dyrektywy spowoduje zapewne koniecznoœæ czê-œciowej nowelizacji ustawy o mediach elektronicznychw ci¹gu 18 miesiêcy od daty wejœcia dyrektywy w ¿ycie.

2. GŁÓWNE KIERUNKI POLITYKI MEDIALNEJ UNIIEUROPEJSKIEJ

W okresie negocjacji akcesyjnych w dziale „Kulturai polityka audiowizualna” wymagane by³o jedynie dosto-sowanie ustawy o radiofonii i telewizji do DyrektywaRady (89/552/EWG) z dnia 3 paŸdziernika 1989 r. (zno-welizowanej w 1997 r.) w sprawie koordynacji okreœlo-nych przepisów prawa, ustawodawstwa lub dzia³añ ad-ministracyjnych w pañstwach cz³onkowskich w zakre-sie transmisji programów telewizyjnych („Dyrektywao telewizji bez granic”). Obecnie zajdzie potrzeba wpro-wadzenia do polskiego systemu prawnego ca³oœci acqu-is communautaire w zakresie radiofonii i telewizji oraztelekomunikacji (w tym zakresie, w jakim odnosi siê onodo radia i telewizji) oraz wdro¿enie ca³ej polityki medial-nej Unii Europejskiej.

W opublikowanym w grudniu 2003 r. komunikacieo przysz³oœci regulacji polityki audiowizualnej Unii Euro-pejskiej 7 stwierdza siê, ¿e media audiowizualne 8 „pe³-

6 Por. „Public Service Brodcasting In Europe”, Committee on Culture, Science and Education, Parliamentary Assembly, Council of Europe,

AS/Cult (2003)31, 15 December 2003.

7 „Communication on the Future of European Regulatory Audiovisual Policy”. COM(2003) 784 final. Brussels: Commission of the European

Communities, 2003.

8 Przez to rozumie siê g³ównie telewizjê, kinematografiê i nowe technologie (w takim zakresie, w jakim s¹ one noœnikami audiowizualnych

treœci programowych).

Za

łoż

en

ia

stra

te

gic

zn

e

do

n

ow

ej

us

ta

wy

o

me

dia

ch

e

lek

tro

nic

zn

yc

h

STUDIUM W RAMACH PROJEKTU PHARE PL 2001/ IB/OT01

7

ni¹ kluczow¹ rolê w funkcjonowaniu wspó³czesnych spo-³eczeñstw demokratycznych oraz w tworzeniu i prze-kazywaniu wartoœci spo³ecznych. Media te wywieraj¹wielki wp³yw na to, co obywatele wiedz¹, w co wierz¹i jakie maj¹ przekonania”.

Warto przy tej okazji wspomnieæ o Protokole Amster-damskim do Traktatu Wspólnot Europejskich (1997),gdzie te¿ mówi siê wprost, ¿e „system publicznej radio-fonii i telewizji w pañstwach cz³onkowskich jest bezpo-œrednio zwi¹zany z demokratycznymi, spo³ecznymii kulturalnymi potrzebami ka¿dego spo³eczeñstwa”.

Natomiast komunikat o przysz³oœci regulacji politykiaudiowizualnej Unii Europejskiej dodaje, ¿e media audio-wizualne to „przemys³ kulturalny par excellence” i stwier-dza, ¿e podmioty aktywne na tym rynku potrzebuj¹ jasneji przewidywalnej polityki medialnej, pozwalaj¹cej na pla-nowanie inwestycji oraz tworzenie strategii biznesowych.

Omawiaj¹c politykê medialn¹ UE warto przytoczyæs³owa p. Viviane Reding, komisarza ds. oœwiaty i kultu-ry, ¿e:

Wspólnota Europejska nie ma odrêbnych i specyficz-nych dla sektora audiowizualnego podstaw prawnych dlatworzenia regulacji zawartoœci mediów. Pod rz¹damitraktatów europejskich Wspólnota nie ma niezale¿negomandatu, by kszta³towaæ dziedzinê mediów. Podstawyprawne naszej dzia³alnoœci maj¹ charakter horyzontalny,czyli s³u¿¹ osi¹ganiu ogólnych celów Wspólnoty, zw³asz-cza rozwijaniu rynku wewnêtrznego. Polityka Wspólnotyw zakresie regulowania zawartoœci mediów ma zapew-niæ, by kraje cz³onkowskie d¹¿y³y do tego w³aœnie celu.Nie chodzi nam o to, by realizowa³y jednorodn¹ i zuni-formizowan¹ politykê medialn¹ [...] Polityka Wspólnotyw zakresie regulacji zawartoœci mediów jest zatemw istocie polityk¹ wspólnego rynku i ma s³u¿yæ zapew-nieniu swobodnego przep³ywu towarów (np. gazet i cza-sopism) oraz us³ug (w tym programów radiowych i tele-wizyjnych). Regulacja zawartoœci [na szczeblu europej-skim – przyp. Aut.] w sposób szczególny podlega wiêcwymogowi proporcjonalnoœci. Musi ona regulowaæ tesprawy, które s¹ konieczne dla osi¹gniêcia wspólnegorynku i nie mo¿e zawieraæ ¿adnych innych regulacji 9 .

Mimo zatem wyraŸnych konsekwencji kulturowych nie-których aspektów polityki audiowizualnej i medialnej UE,jej podstawowe cele mają charakter gospodarczy,związany z zapewnieniem swobody świadczeniausług, uzupełnieniem wspólnego rynku i rozwojemgospodarczym krajów Wspólnoty. Krajowa politykamedialna powinna iœæ znacznie dalej i okreœlaæ wszyst-kie (a wiêc tak¿e spo³eczne i kulturowe) cele politykipublicznej w dziedzinie mediów.

V. Reding nazywa dyrektywê „O telewizji bez granic”„instrumentem rynku wewnêtrznego”. Istotnie, jej projektpowsta³ w dyrekcji generalnej Komisji Europejskiej od-

powiedzialnej za rynek wewnêtrzny, nie zaœ w dyrekcjiodpowiedzialnej za kulturê, oœwiatê i politykê audiowi-zualn¹.

Zgodnie z tym, cytowany dokument stwierdza, ¿epolityka wspólnotowa w sektorze audiowizualnym s³u-¿yæ ma rozwojowi tego sektora, zw³aszcza poprzez bu-dowê wspólnego rynku dla niego, a jednoczeœnie wspie-raæ istotne cele s³u¿¹ce interesowi ogólnemu, takie jakró¿norodnoœæ kulturalna i jêzykowa, ochrona mniejszo-œci i godnoœci ludzkiej oraz ochrona konsumentów.

Unia Europejska stosuje dwa g³ówne instrumenty re-alizowania swojej polityki audiowizualnej: tworzenie ramprawnych dzia³ania sektora audiowizualnego oraz pro-gramy wsparcia finansowego.

Mo¿na wymieniæ kilka g³ównych celów polityki medial-nej Unii Europejskiej:1. Rozwój regulacji prawnej zmierzaj¹cej do efektywnej

realizacji idei wspólnego rynku w dziedzinie radiofo-nii i telewizji oraz cyberprzestrzeni 10 , wspierania kon-kurencji (i w tym kontekœcie regulacji dzia³alnoœcinadawców publicznych) oraz ochrony ma³oletnichprzed kontaktem ze szkodliwymi treœciami rozpo-wszechnianymi w telewizji (i osobno w Internecie).W tym celu Rada UE przyjê³a w 1998 r. „Rekomen-dacjê w sprawie rozwoju konkurencyjnoœci europej-skiego przemys³u us³ug audiowizualnych i informacyj-nych przez promowanie narodowych dzia³añ na rzeczosi¹gniêcia podobnej i efektywnej ochrony ma³olet-nich i godnoœci ludzkiej”. Nastêpnie w 1999 r. Par-lament Europejski i Rada przyjê³y „Wieloletni plandzia³alnoœci wspólnotowej na rzecz promocji bezpiecz-nego wykorzystania Internetu przez zwalczanie niele-galnej i szkodliwej zawartoœci sieci globalnych”;

2. Utrzymywanie mechanizmów wspierania rozwoju prze-mys³u audiowizualnego, produkcji i dystrybucji europej-skich audycji telewizyjnych i filmów – co ma s³u¿yæœciœle sprzê¿onym ze sob¹ celom promocji ró¿norodno-œci kulturalnej i jêzykowej oraz podnoszenia konkuren-cyjnoœci Unii na œwiatowym rynku audiowizualnym (m.in.program Media Plus na lata 2001-2005, z bud¿etem400 mln euro, w tym 50 mln euro na szkolenia, zaœ na„development” – 70 mln, dystrybucja – 201 mln, pro-mocja – 29,75 mln, koszty administracyjne – 31,5 mln);finansowanie programów rozwoju produkcji zawartoœcimultimedialnej i internetowej, m.in. w celu promocji ró¿-norodnoœci kulturowej i jêzykowej w spo³eczeñstwie in-formacyjnym (œrodki na wspieranie produkcji „e-con-tent” – zawartoœci Internetu). W 2000 r. UE Rada przy-jê³a decyzjê o uruchomieniu wieloletniego programuwspierania produkcji i wykorzystania europejskiej zawar-toœci cyfrowej w sieciach globalnych oraz promowaniaró¿norodnoœci jêzykowej w spo³eczeñstwie informacyj-

9 „The challenges facing a future European regulatory system for media and communications”, wyst¹pienie p. Viviane Reding podczas

Medientage Munich, 17 paŸdziernika 2002 r.

10 Por. „Directive 2000/31/EC of the European Parliament and of the Council of 8 June 2000 on certain legal aspects of information society

services, in particular electronic commerce, in the Internal Market”.

Za

łoż

en

ia

stra

te

gic

zn

e

do

n

ow

ej

us

ta

wy

o

me

dia

ch

e

lek

tro

nic

zn

yc

hSTUDIUM W RAMACH PROJEKTU PHARE PL 2001/ IB/OT01

8

nym. Sk³adaj¹ siê na to dzia³ania wspomagaj¹ce wyko-rzystywanie europejskiej zawartoœci Internetu, szczegól-nie tworzonej przez sektor publiczny, promocjê produk-cji w jêzykach krajów unijnych oraz wspieranie ekspor-tu tej treœci, wreszcie wzmacnianie dynamiki rynkoweji dzia³alnoœci przedsiêbiorstw w tym zakresie.W 2002 r. Rada UE przyjê³a uchwa³ê „O interaktywnejzawartoœci mediów w Europie”, traktuj¹c rozwój pro-dukcji i wykorzystania tych interaktywnych treœci jakoelement realizacji znacznie szerszego programu rozwojuspo³eczeñstwa informacyjnego oraz niejako naturaln¹kontynuacjê dzia³añ zwi¹zanych z promocj¹ produkcjitreœci audiowizualnych;

3. Wypracowanie wspólnych standardów technicznychw zakresie mediów audiowizualnych i ³¹cznoœci elek-tronicznej 11 , stworzenie prawnych i technologicznychpodstaw wejœcia europejskich mediów audiowizualnychw erê cyfrow¹ 12; promowanie integracji („konwergen-cji”) i interoperacyjnoœci mediów audiowizualnych, te-lekomunikacji i informatyki jako fundamentu rozwojuspo³eczeñstwa informacyjnego opartego na wiedzy.Mo¿na tu wymieniæ takie dzia³ania, jak przyjêcie dyrek-tywy 95/47/WE 13 , która zobowi¹zywa³a do zapewnie-nia pe³nych mo¿liwoœci przekazywania us³ug szerokofor-matowych w ca³kowicie cyfrowych systemach dystrybu-cji programów telewizyjnych. W wydanym w lutym2003 r. komunikacie Komisji Europejskiej „Komunikacjaelektroniczna: droga do gospodarki opartej na wiedzy”wzywa siê kraje cz³onkowskie do stworzenia warunkówdla d³ugoterminowych inwestycji w rozwój sieci szero-kopasmowych i telefonii trzeciej generacji. Wymieniaon komputer, telewizjê kablow¹, telewizjê cyfrow¹, tele-foniê UMTS oraz sieci W-LAN jako drogi dostêpu dous³ug teleinformatycznych. Warunkiem realizacji tegocelu jest interoperacyjnoœæ rozmaitych sieci i terminali,pozwalaj¹ca u¿ytkownikom korzystaæ ze wszelkichus³ug, niezale¿nie od sposobu ich transmisji. Celem pro-gramu unijnego „eEurope 2005” jest w³aœnie wykorzy-stanie sieci szerokopasmowych do upowszechnieniadostêpu do nowych us³ug zarówno za poœrednictwemInternetu, jak i innych platform. W 2002 r. organa Uniiprzyjê³y tzw. „Pakiet telekomunikacyjny 2003”, czyli ze-spó³ dyrektyw w sprawie komunikacji elektronicznej.Wzywaj¹ one pañstwa cz³onkowskie do wspierania do-browolnego stosowania otwartego standardu interfejsuaplikacji programowych (API) przez dostawców us³ugtelewizyjnych przeznaczonych do publicznej dystrybucjiwe Wspólnocie, w ramach cyfrowych interaktywnych

platform telewizyjnych. Chodzi tu o dekodery do odbior-ników telewizyjnych oraz zintegrowane odbiorniki tele-wizyjne, przystosowane do odbioru cyfrowych interak-tywnych us³ug telewizyjnych. Kolejny temat to zapewnie-nie interoperacyjnoœci telewizorów cyfrowych. Przepisyunijne wspieraj¹ te¿ mo¿liwoœæ do³¹czania ró¿nych sys-temów warunkowego dostêpu do odbiorników oraz sto-sowanie otwartego zharmonizowanego standardu wa-runkowego dostêpu. Elektroniczny przewodnik po pro-gramach (EPG) to jedna z podstawowych aplikacji,podobna do programów nawigacyjnych w œrodowiskukomputerów osobistych, umo¿liwiaj¹ca dostêp do infor-macji o us³ugach programowych i us³ugach towarzy-sz¹cych oraz wybór tych us³ug. Nowy pakiet regulacyj-ny zmierza do upowszechnienia tzw. otwartego API.Operatorzy cyfrowych interaktywnych platform telewizyj-nych powinni zmierzaæ do wdro¿enia otwartego interfej-su aplikacji programowych (API), zgodnego ze specyfi-kacjami okreœlonymi przez europejskie organizacje stan-daryzacyjne. Otwarty interfejs aplikacji programowychpowinien zapewniæ pe³n¹ interoperacyjnoœæ, to znaczymo¿liwoœæ przekazywania interaktywnej zawartoœci po-miêdzy poszczególnymi ogniwami ³añcucha dystrybucyj-nego poœrednicz¹cymi miêdzy wytwórc¹ zawartoœcia jej ostatecznym odbiorc¹;

4. Relacje z krajami trzecimi obejmuj¹ce:• rozszerzenie Unii Europejskiej i wprowadzenie kra-

jów kandydackich oraz innych krajów postkomuni-stycznych do „europejskiej przestrzeni audiowizual-nej” (czyli objêcie ich tym samym systemem praw-nym oraz zasadami dzia³alnoœci mediów audio-wizualnych);

• wielostronne negocjacje handlowe w ramachŒwiatowej Organizacji Handlu (ochrona unijnegorynku audiowizualnego przez niepodejmowaniew ramach GATS zobowi¹zania do liberalizacji tegorynku i odmowê przyznania krajom trzecim nie-ograniczonego dostêpu do tego rynku oraz klauzu-li najwy¿szego uprzywilejowania);

• wspó³pracê z innymi krajami (np. z krajami MorzaŒródziemnego, z krajami ba³kañskimi oraz z „no-wymi s¹siadami” UE na wschodzie po rozszerzeniuo 10 pañstw) i organizacjami miêdzynarodowymi.

W 1999 r. Komisja Europejska opublikowa³a komuni-kat nt. zasad i wytycznych polityki audiowizualnej Wspól-noty w erze cyfrowej 14 . Wymieni³a w nim podstawowedziedziny dzia³alnoœci na tym polu (nowelizacjê „Dyrek-

11 Por. m.in. Stanis³aw Pi¹tek, „Dystrybucja przekazów telewizyjnych i radiowych w œwietle dyrektyw Unii Europejskiej o ³¹cznoœci elek-

tronicznej”, „Prawo i ekonomia w telekomunikacji”, nr 4, 2002.

12 Por. m.in. „Directive 95/47/EC of the European Parliament and of the Council of 24 October 1995 on the use of standards for the trans-

mission of television signals” (OJ L281, 23.11.1995, p. 51).

13 Por. m.in. „Directive 95/47/EC of the European Parliament and of the Council of 24 October 1995 on the use of standards for the trans-

mission of television signals” (OJ L281, 23.11.1995, p. 51).

14 „Principles and Guidelines for the Community’s Audiovisual Policy in the Digital Age”. Communication from the Commission to the

Council, the European Parliament, the Economic and Social Committee and the Committee of the Regions, COM(1999) 657 final.Brussels, 14.12.1999.

Za

łoż

en

ia

stra

te

gic

zn

e

do

n

ow

ej

us

ta

wy

o

me

dia

ch

e

lek

tro

nic

zn

yc

h

STUDIUM W RAMACH PROJEKTU PHARE PL 2001/ IB/OT01

9

tywy o telewizji bez granic”; troskê o dostêp wszystkichdo programowej zawartoœci mediów audiowizualnych;ochronê praw autorskich i zwalczanie piractwa; pomocpubliczn¹ dla kinematografii i telewizji: stworzenie ramprawnych dla kinematografii; regulacjê nowych form re-klamy i sponsoringu; ochronê ma³oletnich) oraz nastê-puj¹ce zasady polityki audiowizualnej:

• proporcjonalnoœæ, czyli ograniczanie regulacji do za-kresu potrzebnego do osi¹gniêcia za³o¿onego celu;

• oddzielenie regulacji infrastruktury od regulacji zawar-toœci komunikowania;

• neutralnoœæ techniczna regulacji;• zachowanie polityki i regulacji na szczeblu europej-

skim s³u¿¹cych interesowi ogólnemu, przyjmuj¹c za-sadê, ¿e regulacja nastêpuje wtedy, gdy rynek samnie zrealizuje tych celów;

• uznanie roli publicznego radia i telewizji oraz potrze-by przejrzystoœci w ich finansowaniu;

• samoregulacja jako uzupe³nienie regulacji.

Realizacji polityki audiowizualnej UE s³u¿¹ m.in. pro-gram Media Plus oraz inne programy wsparcia finanso-wego w celu ochrony ró¿norodnoœci kulturalnej i jêzy-kowej oraz inicjatywa „eEurope”.

Jak ju¿ stwierdzono, trwaj¹ prace nad przygotowa-niem propozycji odnoœnie nowelizacji „Dyrektywy o te-lewizji bez granic”. W raporcie o dotychczasowym sto-sowaniu dyrektywy 15 zapowiedziano rozleg³y programprac studialnych i analitycznych oraz konsultacji publicz-nych i debaty w obrêbie Wspólnoty na temat zakresui za³o¿eñ owej nowelizacji.

Przyjety plan pracy nad nowelizacja dyrektywy zak³a-da rozwa¿enie nastepuj¹cych ogólnych problemówustrojowych:• Zakres regulacji;• Relacje miêdzy regulacj¹, wspólregulacj¹ (co-regula-

tion) i samoregulacj¹ podmiotów rynkowych.

Prace merytoryczne odnoœnie problematyki podlegaj¹-cej regulacji odnosiæ siê bed¹ do nastepuj¹cych dziedzin:• Dostêp do wydarzeñ wa¿nych dla spo³eczeñstwa;• Promocja ró¿norodnoœci kulturalnej i konkurencyjno-

œci europejskiego przemys³u produkcji programowej;• Ochrona interesu ogólnego w telewizyjnej reklamie,

sponsoringu, telesprzeda¿y i autopromocji;• Ochrona ma³oletnich i ³adu publicznego (prawo do

odpowiedzi);• Stosowanie dyrektywy;• Problemy nie objête dyrektyw¹: dostêp do krótkich

sprawozdañ z wydarzeñ transmitowanych przez jed-nego nadawcê na prawach wy³¹cznoœci.

Cytowany wy¿ej komunikat nt. przysz³oœci europejskiejaudiowizualnej polityki regulacyjnej prezentuje wnioski,które Komisja Europejska wyci¹gnê³a z dotychczasowej

debaty i konsultacji na temat ewentualnej nowelizacjidyrektywy.

Komisja zapowiedzia³a dzia³ania w perspektywiekrótko- i œrednioterminowej.

Te pierwsze dotycz¹ dzia³añ o charakterze regulacyj-nym w sprawach niecierpi¹cych zw³oki, tj. wydaniew pierwszym kwartale 2004 r. komunikatu interpretuj¹-cego przepisy dyrektywy w odniesieniu do nowych tech-nik reklamowych (reklama na podzielonym ekranie, inte-raktywna, wirtualna) oraz aktualizacjê (w tym samym ter-minie) rekomendacji w sprawie ochrony ma³oletnichi godnoœci ludzkiej po to, by lepiej dostosowaæ j¹ dowarunków panuj¹cych w Internecie. Same przepisy dy-rektywy nie spotka³y siê z krytyk¹ w procesie konsul-tacji, ale mog¹ byæ trudnoœci ze stosowaniem ich w no-wym œrodowisku cyfrowym, a tym bardziej w Interne-cie. W coraz wiêkszym stopniu trzeba polegaæ namechanizmach samoregulacji i wspó³regulacji, zw³aszczaw przypadku dostawców zawartoœci internetowej.W 2005 r. opublikowane zostanie studium na temat me-chanizmów wspó³regulacji w sektorze medialnym.

Poniewa¿ dyskusja nad nowelizacj¹ dyrektywy przed-³u¿a siê, a wskazane wy¿ej zagadnienia wymagaj¹ pil-nego rozpatrzenia, Komisja zamierza odnieœæ siê do nichw innych dokumentach, które stworz¹ wiêksz¹ pewnoœæprawn¹, ni¿ obecnie.

Z kolei dzia³ania w perspektywie œrednioterminowejto powo³anie trzech grup eksperckich, które poddadz¹pog³êbionej analizie trzy zespo³y spraw: zakres przed-miotowy dyrektywy, przepisy o reklamie, sponsoringui telesprzeda¿y oraz kwestie prawa do informacji.

W tej pierwszej sprawie – czy rozci¹gaæ regulacjêzawartoœci programowej z telewizji na nowe technolo-gie, w tym us³ugi teleinformatyczne (obecnie regulowa-ne przez dyrektywê o e-handlu) – Komisja stwierdza, ¿enie dojrza³y jeszcze do tego warunki. Po pierwsze, us³u-gi te nie upowszechni³y siê dostatecznie, po drugie zaœ,nie ma zgodnoœci co do sposobu regulowania treœciprzez nie przekazywanych. Niemniej, g³êboka noweliza-cja dyrektywy, uwzglêdniaj¹ca zmiany technologicznei proces konwergencji, mo¿e w przysz³oœci okazaæ siêniezbêdna. Komisja stworzy wiêc grupê eksperck¹, któ-ra bêdzie dalej analizowa³a zakres przedmiotowy dyrek-tywy (czy tylko telewizja, czy tak¿e nowe technologie –a je¿eli tak, to w jakim zakresie).

Co do przepisów o reklamie, niezale¿nie od wspo-mnianego komunikatu interpretuj¹cego dotychczasoweprzepisy w odniesieniu do nowych zjawisk, powo³anate¿ zostanie grupa ekspercka, która zastanowi siê nadkwesti¹ udzia³u reklamy w programie. Kolejne pytaniew tym zakresie to stopieñ szczegó³owoœci przepisówo reklamie. Wobec licznych apeli o liberalizacjê tychprzepisów, Komisja zamierza w dalszym ci¹gu analizo-waæ tê sprawê. Pod koniec 2004 r. opublikowane zosta-

15 „Fourth Report from The Commission to the Council, the European Parliament, the European Economic and Social Committee and the

Committee of the Regions on the application of Directive 89/552/EEC «Television without Frontiers»”.COM(2002) 778 final, Brussels, 6.1.2003.

Za

łoż

en

ia

stra

te

gic

zn

e

do

n

ow

ej

us

ta

wy

o

me

dia

ch

e

lek

tro

nic

zn

yc

hSTUDIUM W RAMACH PROJEKTU PHARE PL 2001/ IB/OT01

10

nie studium nt. wp³ywu przepisów dotycz¹cych reklamyna telewizyjne rynki reklamowe w krajach Wspólnotyoraz w wybranych innych krajach.

W trzeciej sprawie wreszcie, nowelizacja dyrektywyw 1997 r. wprowadzi³a, w trosce o dostêp widzów doinformacji art. 3a, umo¿liwiaj¹cy krajom cz³onkowskimsporz¹dzenie listy wa¿nych wydarzeñ, które nie mog¹ byæemitowane wy³¹cznie w programach p³atnych czy kodo-wanych, ale tak¿e w ogólnodostêpnych. Ta zasada mabyæ utrzymana, ale powo³ana zostanie grupa eksperckaw celu rozwa¿enia kwestii zwi¹zanych z szerzej pojê-tym prawem do informacji i ewentualnymi sposobamigwarantowania obywatelom prawa korzystania z niego.

Gdy przystêpowano do dyskusji o nowelizacji, zapo-wiada³a siê walna bitwa o kwoty produkcji europejskieji ogólnie politykê w zakresie wspierania produkcjii dystrybucji europejskich programów telewizyjnych.Tymczasem Komisja stwierdza na podstawie przeprowa-dzonych dot¹d konsultacji, ¿e nie ma potrzeby zmian.Dotychczasowa reakcja pañstw cz³onkowskich wskazu-je na akceptacjê tego podejœcia. Pod koniec 2004 r. opu-blikowane zostan¹ wyniki analizy wp³ywu przepisów dy-rektywy oraz przepisów krajów cz³onkowskich na produk-cjê i dystrybucjê audycji telewizyjnych

Inaczej jest natomiast ze spraw¹ jurysdykcji nadnadawcami ponadgranicznymi. Komisja stwierdzi³a, ¿enie widzi potrzeby zmiany podejœcia opartego na zasa-dzie, ¿e kontrolê nad nadawc¹ powinien sprawowaæ –bardzo ogólnie rzecz ujmuj¹c – kraj, z którego nadaje.Tymczasem prezydencja irlandzka og³osi³a, ¿e jednymz jej priorytetów bêdzie poddanie nadawców satelitar-nych jurysdykcji i nadzorowi krajów, do których nadaj¹.Podczas nieformalnej konferencji ministerialnej na tematpolityki w zakresie radia i telewizji, przeprowadzonejw marcu 2004 r. przez prezydencjê irlandzk¹, osiempañstw cz³onkowskich stwierdzi³o, ¿e kwestia jurysdykcjiwymaga dalszych dyskusji, m.in. dlatego, ¿e telewizjaponadgraniczna ogranicza zdolnoœæ poszczególnychpañstw do realizowania w³asnej polityki audiowizualnej,mo¿e oznaczaæ drena¿ reklamy, utrudnia korzystaniez przepisu dyrektywy pozwalaj¹cego poszczególnympañstwom na wprowadzanie na swoim terenie ostrzej-szych lub bardziej szczegó³owych przepisów, mo¿e sta-nowiæ zagro¿enie dla kultury i to¿samoœci kulturalnej,itp. Komisja Europejska uzna³a istnienie problemu i za-sygnalizowa³a gotowoœæ podjêcia go w dalszych pra-cach.

Dyrektywa gwarantuje prawo do odpowiedzi w tele-wizji ponadgranicznej. Dzisiaj powstaje problem, jak za-gwarantowaæ prawo do odpowiedzi we wszystkich me-diach, w tym w Internecie. Komisja bierze udzia³ w pra-

cach Rady Europy, gdzie przygotowywany jest projektrekomendacji Komitetu Ministrów w kwestii prawa doodpowiedzi w Internecie.

Komunikat Komisji dotyczy tak¿e „kwestii instytucjo-nalnych”. W swoim czasie powo³ano tzw. ”komitet kon-taktowy”, s³u¿¹cy do omawiania sposobów wdra¿aniadyrektywy, interpretowania jej itp. Do jego pracy nie mazastrze¿eñ, ale pojawi³y siê apele o wiêksz¹ przejrzy-stoœæ tej pracy. Komisja zapowiada w zwi¹zku z tym,¿e rozwa¿y wydanie zgody na publikowanie dokumentówtego komitetu w Internecie. Mo¿liwe jest tak¿e powo³a-nie grupy regulatorów audiowizualnych z krajów cz³on-kowskich w celu dokonywania wymiany pogl¹dów.Ewentualna decyzja w tej sprawie podjêta zostaniew drugiej po³owie 2004 r.

Efekt wszystkich tych prac podsumowany zostaniew 2005 r. w kolejnym raporcie Komisji Europejskiej nt.stosowania dyrektywy oraz podczas III Europejskiej Kon-ferencji Audiowizualnej. Wtedy te¿ zapewne podjêta zo-stanie decyzja o ewentualnych dalszych pracach zwi¹-zanych z nowelizacj¹ dyrektywy oraz o celach i sposo-bie realizowania polityki audiowizualnej Unii Europejskiej.

3. ZMIANY W RADIOFONII I TELEWIZJI

3.1. Ogólne informacje o zmianach zachodzą−cych w radiofonii i telewizji

W oparciu o próbê podsumowania tych zmian pod-jêt¹ przez Grupê Strategii Cyfrowej Europejskiej UniiRadiowo-Telewizyjnej 16, mo¿na wskazaæ na cztery pod-stawowe procesy:

• Zmiany techniczne, wynikaj¹ce z cyfryzacji 17 , któ-ra tworzy nowe sposoby produkcji i rozpowszechnia-nia treœci medialnych i z czasem upowszechni us³ugimultimedialne, interaktywne oraz dostêpne na ¿ycze-nie (tzw. us³ugi spo³eczeñstwa informacyjnego). Za-chodz¹ tu jednoczeœnie dwie rewolucje techniczne:przejœcie z techniki analogowej na cyfrow¹ i z tech-niki cyfrowej na informatyczn¹. Razem prowadzi to do„konwergencji”, owocuj¹cej zasadniczymi zmianamiw sposobie funkcjonowania mediów i odbioru ichzawartoœci (w tym do rozwoju systemów dostêpu wa-runkowego, udostêpniaj¹cych treœci medialne zaop³at¹), a jednoczeœnie do wzrostu liczby przedsiê-biorstw rynkowych oraz innych podmiotów i jedno-stek zdolnych upowszechniaæ treœci w skali masowejlub globalnej;

• Zmiany rynkowe, w tym (1) rosn¹ca koncentracjai globalizacja przedsiêbiorstw medialnych, przekszta³-caj¹cych siê w wielkie podmioty gospodarcze; (2) ro-

16 Patrz „Media with a Purpose. Public Service Broadcasting in the digital era”. The Report of the Digital Strategy Group of the European

Broadcasting Union. November 2002.

17 Por. m.in. Jan Gliñski, Lech Wozich i in. „Telewizja Polska S.A. a nowoczesne technologie prze³omu XX/XXI wieku”. Poznañ: Centrum

Badañ i Analiz, Francusko-Polska Wy¿sza Szko³a Nowych Technik Informatyczno-Komunikacyjnych, 1994; El¿bieta Kindler-Jaworska, „Prze-wodnik po telewizji cyfrowej”, Warszawa: Oœrodek Szkolenia-Akademia Telewizyjna TVP S.A., 2000.

Za

łoż

en

ia

stra

te

gic

zn

e

do

n

ow

ej

us

ta

wy

o

me

dia

ch

e

lek

tro

nic

zn

yc

h

STUDIUM W RAMACH PROJEKTU PHARE PL 2001/ IB/OT01

11

sn¹ca integracja przedsiêbiorstw medialnych z gospo-dark¹ (oferowanie us³ug dodatkowych; poœredniczeniemiêdzy u¿ytkownikiem a us³ugami i handlem; handelelektroniczny itp.); (3) powstawanie nowego ³añcuchatworzenia wartoœci w mediach i rosn¹ce gospodarczeznaczenie sektora medialnego jako pracodawcy i –wraz z obrotem prawami do dzie³ audiowizualnychi multimedialnych – jako bran¿y tworz¹cej produkt na-rodowy; (4) powstawanie nowych Ÿróde³ finansowaniamediów, np. przez stymulowanie korzystania przez od-biorców z ³¹cznoœci (audiotele, SMS, Internet) i udzia³w generowanych w ten sposób przychodach;

• Zmiany wzorów użytkowania mediów, ca³kowicieprzenosz¹ce kontrolê nad tym procesem na u¿ytkow-nika oraz powoduj¹ce narastaj¹c¹ indywidualizacjêoferty medialnej i sposobu korzystania z niej;

• Zmiany prawa medialnego i sposobu regulacji oraznadzoru mediów, w tym (1) rozwój ustawodawstwazmierzaj¹cego do regulowania nowych zjawisk wynika-j¹cych z konwergencji i (w tym przechodzenie od „pio-nowego” do „poziomego” i technologicznie neutralnegomodelu regulacji infrastruktury i zawartoœci, obejmuj¹-cego jednoczeœnie ró¿ne integruj¹ce siê media i tech-niki, w miejsce dawnego podzia³u na prawo prasowe,³¹cznoœci, radia i telewizji itp.); (2) rosn¹ce znaczenieró¿nych form samoregulacji nadawców i dostawcówus³ug i treœci 18, w miarê jak zmiany techniczne utrud-niaj¹ objêcie np. Internetu tradycyjnym systemem nad-zoru; (3) rosn¹ce znaczenie prawa miêdzynarodowego,w wyniku zarówno integracji miêdzynarodowej, jaki przede wszystkim globalizacji samych mediów.

Unia Europejska przywi¹zuje kluczowe znaczenie doprocesu „konwergencji” 19, jako do procesu budowaniafundamentów spo³eczeñstwa informacyjnego, wskazuj¹c,¿e konwergencja techniczna poci¹ga za sob¹:• „konwergencję przemysłową” – fuzje przedsiê-

biorstw dzia³aj¹cych na ró¿nych dot¹d polach, po to,by zakresem dzia³ania jednego konglomeratu obj¹æintegruj¹ce siê technologie oraz zarówno produkcjêsprzêtu koniecznego dla stworzenia sieci oraz odbio-ru jej zawartoœci, jak i samej zawartoœci sieci – in-formacja, dane, treœci medialne;

• „konwergencję rynków” – dziêki powstawaniuus³ug nowego typu oraz nowych powi¹zañ miêdzy

ró¿nymi partnerami w dostarczaniu tych us³ug kon-sumentom;

• „konwergencję prawną” – ujednolicenie czy przynaj-mniej zbli¿enie przepisów reguluj¹cych ró¿ne dziedzinykomunikowania (nie oznacza to jednak ujednoliceniaprzepisów dotycz¹cych telekomunikacji z jednej stronyi radiofonii oraz telewizji ze wzglêdu na ca³kowicie ró¿-ny, w sensie spo³ecznym i kulturowym, charakter pro-cesów ³¹cznoœci i komunikacji na tych polach).

W wielu krajach towarzyszy tym procesom „konwer−gencja administracyjna i regulacyjna”, czyli odcho-dzenie od dotychczasowych resortowych podzia³ówstruktur administracji i regulacji medialnej, w celu two-rzenia nowych struktur multidyscyplinarnych, zdolnychobj¹æ swym zakresem dzia³ania integruj¹ce siê ga³êziemediów elektronicznych, ³¹cznoœci i gospodarki i zdol-ne do formu³owania polityki oraz programu dzia³aniawobec spo³eczeñstwa informacyjnego.

Zgodnie z tym Lucien Rapp 20 dostrzega cztery na-stêpuj¹ce po sobie typy konwergencji:• cyfryzacja sieci, systemów komunikowania i urzą−

dzeń konsumenckich spowodowała konwergencjêodrêbnych dotychczas sektorów gospodarki (co jed-nak nie oznacza znikniêcia ró¿nic miêdzy nimi, tak¿ew zakresie zasad regulacji);

• z tym wi¹¿e siê konwergencja strategii przemysło−wych, wyra¿ona m.in. fuzjami, aliansami i wspó³-prac¹, np. miêdzy dostawcami zawartoœci oraz ope-ratorami infrastruktury;

• z kolei wykorzystanie technologii cyfrowej powodujekonwergencję modeli zarządzania rynkiem i mode−li biznesowych w mediach i sektorze informacji;

• w miarê jak rz¹dy i organizacje miêdzynarodowe po-dejmuj¹ problematykê konwergencji i jej konsekwen-cji, nastêpuje konwergencja polityki publicznejw tym zakresie.

Cyfryzacja i konwergencja maj¹ kluczowe znaczeniedla mediów elektronicznych.

W radiu istnieje ju¿ standard cyfrowy DAB (Digital Au-dio Broadcasting) – DAB Eureka 147, umo¿liwiaj¹cy cy-fryzacjê transmisji i odbioru. Nale¿y te¿ wspomnieæo „software radio” 21.

18 Por. m.in. „Co-Regulation of the Media in Europe: European Provisions for the Establishment of Co-regulation Frameworks”. IRIS Plus.

IRIS, Legal Observations of the European Audiovisual Observatory, Issue 2002-6; Monroe E. Price, Stefaan G. Verhulst, „The Concept ofSelf Regulation and the Internet”, (w:) Jens Waltermann, Marcel Machill (red. red.) „Protecting our children on the Internet. Towards a newculture of responsibility”. Gütersloh: Bertelsmann Foundation Publishers, 1999.

19 Por. Komisja Europejska. Zielona Ksiêga „Konwergencja telekomunikacji, mediów i ró¿nych sektorów technologii informacji oraz jej im-

plikacje dla regulacji prawnych” (w:) „Przegl¹d Powszechny. Wokó³ Wspó³czesnoœci”, nr 9/10, s. 15 (jest to polski przek³ad Green Paper onthe Convergence of the Telecommunications, Media and Information Technology Sectors, and the Implications For Regulation. Towards anInformation Society Approach COM(97)623 Brussels: European Commission, 3 December 1997).

20 Lucien Rapp, „The European Content Industry Threatened by ‘Napsterization’. Experimental Communications Platforms, Digital Standards

and Adaptation of the Public Policy Framework”. Referat przedstawiony podczas konferencji nt. „New Digital Platforms for AudiovisualServices and their Implications on the Licensing of Broadcasters”, Rada Europy, Strasbourg, 13 wrzeœnia 2000 r.

21 William Lehr, Maria Fuencisla Merino Artalego, Sharon Eisner Gilette, „Software Radio: Implications for Wireless Services, Industry Struc-

ture, and Public Policy”. Communications & Strategies, no. 49, 1st quarter 2003.

Za

łoż

en

ia

stra

te

gic

zn

e

do

n

ow

ej

us

ta

wy

o

me

dia

ch

e

lek

tro

nic

zn

yc

hSTUDIUM W RAMACH PROJEKTU PHARE PL 2001/ IB/OT01

12

Sygna³owi radiowemu towarzyszy w standardzie DABznacznie bardziej rozwiniêta informacja tekstowa (wi-doczna na ekranie) ni¿ w systemie RDS (informacjeo programie, reklama, mapy pogodowe, ok³adki aktual-nie granych p³yt itp.). Tworzy on mo¿liwoœæ swobodnegowyboru informacji dodanych, w tym aktualnoœci, infor-macji o pogodzie, notowañ gie³dowych itp.

Dosz³o ju¿ do pe³nej integracji radia z Internetem(w Internecie dostêpnych jest ponad 50 000 stacji ra-diowych) w postaci „Radio Stream” (rozpowszechnianiaw Internecie programu radiowego dostêpnego z eteru)lub „Web Stream” (rozpowszechniania programu radio-wego wy³¹cznie w Internecie).

Przysz³oœæ radia wyznaczaj¹ nastêpuj¹ce jego formy:• Radio on Demand: mo¿liwoœæ odbioru wybranych

treœci;• e−Radio (Enhanced Radio) – cyfrowy program radio-

wy (ew. dostêpny w Internecie) z us³ugami dodany-mi (dodatkowe informacje lub mo¿liwoœæ zakupu pro-duktów;

• i−Radio (radio interaktywne).

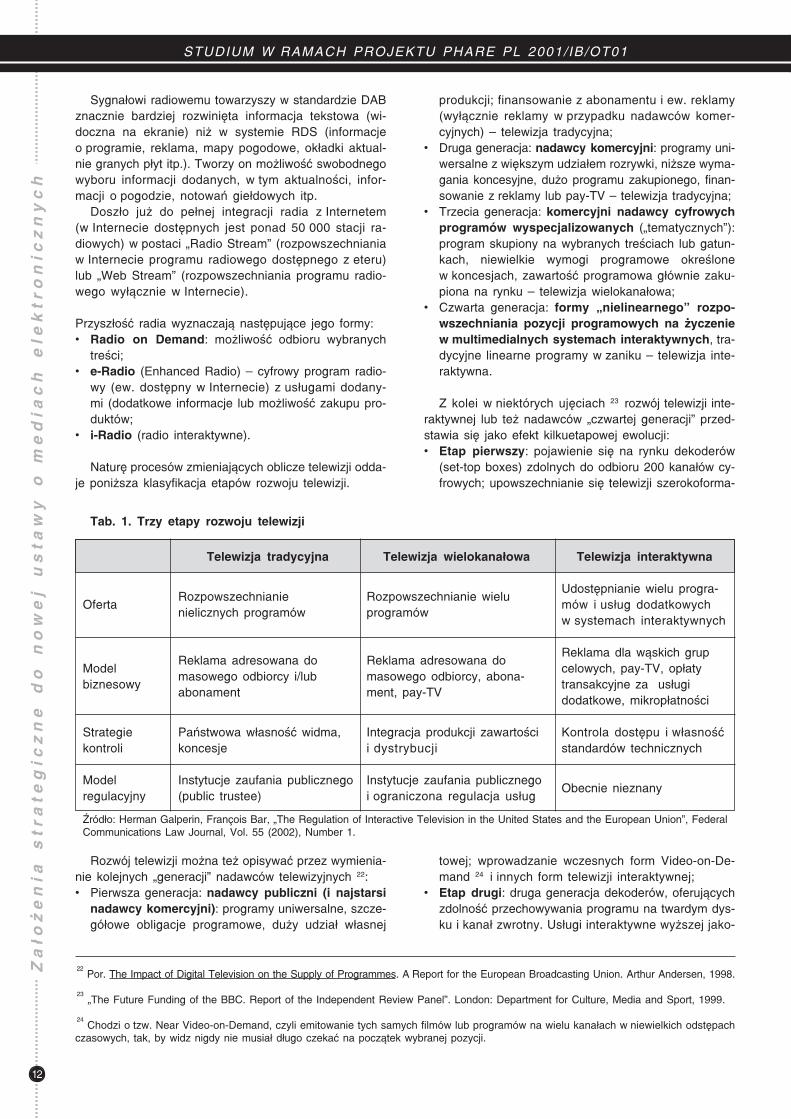

Naturê procesów zmieniaj¹cych oblicze telewizji odda-je poni¿sza klasyfikacja etapów rozwoju telewizji.

Rozwój telewizji mo¿na te¿ opisywaæ przez wymienia-nie kolejnych „generacji” nadawców telewizyjnych 22:• Pierwsza generacja: nadawcy publiczni (i najstarsi

nadawcy komercyjni): programy uniwersalne, szcze-gó³owe obligacje programowe, du¿y udzia³ w³asnej

produkcji; finansowanie z abonamentu i ew. reklamy(wy³¹cznie reklamy w przypadku nadawców komer-cyjnych) – telewizja tradycyjna;

• Druga generacja: nadawcy komercyjni: programy uni-wersalne z wiêkszym udzia³em rozrywki, ni¿sze wyma-gania koncesyjne, du¿o programu zakupionego, finan-sowanie z reklamy lub pay-TV – telewizja tradycyjna;

• Trzecia generacja: komercyjni nadawcy cyfrowychprogramów wyspecjalizowanych („tematycznych”):program skupiony na wybranych treœciach lub gatun-kach, niewielkie wymogi programowe okreœlonew koncesjach, zawartoœæ programowa g³ównie zaku-piona na rynku – telewizja wielokana³owa;

• Czwarta generacja: formy „nielinearnego” rozpo−wszechniania pozycji programowych na życzeniew multimedialnych systemach interaktywnych, tra-dycyjne linearne programy w zaniku – telewizja inte-raktywna.

Z kolei w niektórych ujêciach 23 rozwój telewizji inte-raktywnej lub te¿ nadawców „czwartej generacji” przed-stawia siê jako efekt kilkuetapowej ewolucji:• Etap pierwszy: pojawienie siê na rynku dekoderów

(set-top boxes) zdolnych do odbioru 200 kana³ów cy-frowych; upowszechnianie siê telewizji szerokoforma-

towej; wprowadzanie wczesnych form Video-on-De-mand 24 i innych form telewizji interaktywnej;

• Etap drugi: druga generacja dekoderów, oferuj¹cychzdolnoœæ przechowywania programu na twardym dys-ku i kana³ zwrotny. Us³ugi interaktywne wy¿szej jako-

22 Por. The Impact of Digital Television on the Supply of Programmes. A Report for the European Broadcasting Union. Arthur Andersen, 1998.

23 „The Future Funding of the BBC. Report of the Independent Review Panel”. London: Department for Culture, Media and Sport, 1999.

24 Chodzi o tzw. Near Video-on-Demand, czyli emitowanie tych samych filmów lub programów na wielu kana³ach w niewielkich odstêpach

czasowych, tak, by widz nigdy nie musia³ d³ugo czekaæ na pocz¹tek wybranej pozycji.

Oferta

Modelbiznesowy

Strategiekontroli

Modelregulacyjny

Telewizja tradycyjna

Rozpowszechnianienielicznych programów

Reklama adresowana domasowego odbiorcy i/lubabonament

Pañstwowa w³asnoœæ widma,koncesje

Instytucje zaufania publicznego(public trustee)

Telewizja interaktywna

Udostêpnianie wielu progra-mów i us³ug dodatkowychw systemach interaktywnych

Reklama dla w¹skich grupcelowych, pay-TV, op³atytransakcyjne za us³ugidodatkowe, mikrop³atnoœci

Kontrola dostêpu i w³asnoœæstandardów technicznych

Obecnie nieznany

Telewizja wielokanałowa

Rozpowszechnianie wieluprogramów

Reklama adresowana domasowego odbiorcy, abona-ment, pay-TV

Integracja produkcji zawartoœcii dystrybucji

Instytucje zaufania publicznegoi ograniczona regulacja us³ug

Tab. 1. Trzy etapy rozwoju telewizji

Zród³o: Herman Galperin, François Bar, „The Regulation of Interactive Television in the United States and the European Union”, FederalCommunications Law Journal, Vol. 55 (2002), Number 1.`

Za

łoż

en

ia

stra

te

gic

zn

e

do

n

ow

ej

us

ta

wy

o

me

dia

ch

e

lek

tro

nic

zn

yc

h

STUDIUM W RAMACH PROJEKTU PHARE PL 2001/ IB/OT01

13

œci i lepszy dostêp do programów przechowywanychw pamiêci serwerów;

• Etap trzeci: pe³na integracja telewizji cyfrowej orazInternetu; wspólne narzêdzia nawigacyjne; odbiór te-lewizji w ruchu; przenoœne telewizory, pe³na interak-tywnoœæ i dostêp do zbiorów programowych w pa-miêciach serwerów.

Ewolucja ta ma zachodziæ m.in.za spraw¹ zintegrowa-nych z dekoderami magnetowidów cyfrowych, tzw. Per-sonal Video Recorders (PVR) w rodzaju dzisiaj dostêp-nych TiVo czy Replay TV, zdolnych ju¿ do nagrywaniado 320 godzin programu. Z czasem ma je zast¹piæ sys-tem uwalniaj¹cy odbiorcê od koniecznoœci przechowywa-nia programu na w³asnym noœniku i udostêpniaj¹cy do-wolne audycje przechowywane w pamiêci serwera, czylidostêpny za poœrednictwem Internetu system Video-on-Demand. Nazywa siê go Network Video Recorder (NVR),gdy¿ „magnetowidem” pozostaj¹cym do dyspozycji u¿yt-kownika staæ siê ma ca³a pamiêæ Internetu przeznaczo-na na przechowywanie przekazów audiowizualnych.

W uproszczeniu zatem procesy rozwoju mediów elek-tronicznych mo¿na, na przyk³adzie telewizji, ukazaæ tak,jak na rys. 1.

Istniej¹ce opracowania nt. perspektyw rozwoju me-diów elektronicznych i rynku medialnego w ogóle 25 niepozwalaj¹ odpowiedzieæ na pytanie, czy kiedykolwiektelewizja interaktywna, b¹dŸ „czwarta generacja” nad-

awców ca³kowicie zast¹pi „linearn¹” telewizjê tradycyjn¹.Postêp i tempo zmian uzale¿niaj¹ one w du¿ym stop-niu od ogólnej koniunktury gospodarczej oraz od rozmia-rów i potencja³u poszczególnych rynków. Mo¿na prze-widywaæ, ¿e zgodnie z dotychczasowym kumulatywnymrozwojem mediów (nowe œrodki przekazu nie wypiera³ystarych, a jedynie wzbogaca³y istniej¹c¹ ofertê) trady-cyjna forma telewizji rozsiewczej pozostanie dostêpnajeszcze przez d³ugi czas.

Niemniej, cyfryzacja i konwergencja tradycyjnej tele-wizji z nowymi technikami informacyjno-komunikacyjny-mi prowadziæ bêd¹ do przekszta³cania obrazu telewizji.

25 Por. m.in. „Outlook of the development of technologies and markets for the European Audio-visual sector up to 2010”, Arthur Andersen,

June 2002 (studium przygotowane na zlecenie Komisji Europejskiej); „Television and Beyond. The Next Ten Years”. London: IndependentTelevision Commission, 2002; „Future Reflections. Four scenarios for television in 2012”. A Condensed Report of a scenario analysis studyfor the Future Reflections Conference. Bournemouth: Bournemouth Media School, November 2002 (with research support from the Inde-pendent Television Commission and the British Screen Advisory Council).

Rys. 1. Rozwój mediów elektronicznych (na przykładzie telewizji).

Za

łoż

en

ia

stra

te

gic

zn

e

do

n

ow

ej

us

ta

wy

o

me

dia

ch

e

lek

tro

nic

zn

yc

hSTUDIUM W RAMACH PROJEKTU PHARE PL 2001/ IB/OT01

14

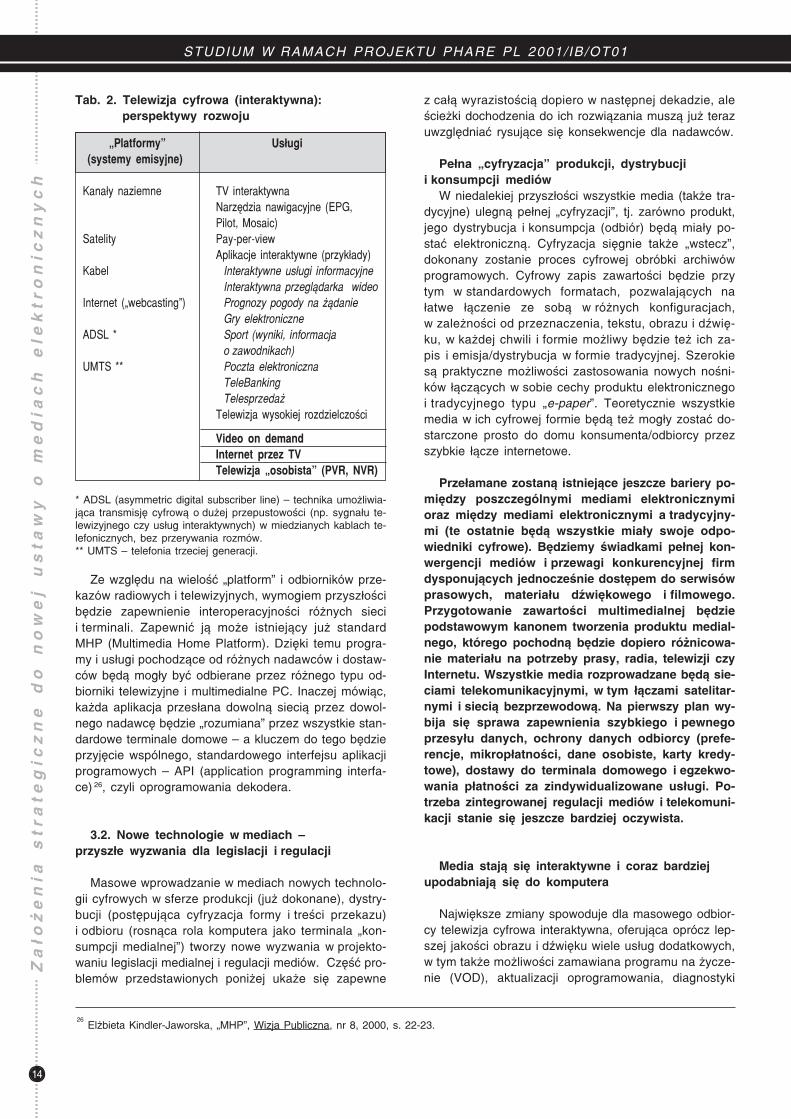

„Platformy” (systemy emisyjne)

Kanały naziemne

Satelity

Kabel

Internet („webcasting”)

ADSL *

UMTS **

Tab. 2. Telewizja cyfrowa (interaktywna):perspektywy rozwoju

Usługi

TV interaktywnaNarzędzia nawigacyjne (EPG,Pilot, Mosaic)Pay−per−viewAplikacje interaktywne (przykłady)

Interaktywne usługi informacyjneInteraktywna przeglądarka wideoPrognozy pogody na żądanieGry elektroniczneSport (wyniki, informacjao zawodnikach)Poczta elektronicznaTeleBankingTelesprzedaż

Telewizja wysokiej rozdzielczości

Video on demandInternet przez TVTelewizja „osobista” (PVR, NVR)

* ADSL (asymmetric digital subscriber line) – technika umo¿liwia-j¹ca transmisjê cyfrow¹ o du¿ej przepustowoœci (np. sygna³u te-lewizyjnego czy us³ug interaktywnych) w miedzianych kablach te-lefonicznych, bez przerywania rozmów.** UMTS – telefonia trzeciej generacji.

Ze wzglêdu na wieloœæ „platform” i odbiorników prze-kazów radiowych i telewizyjnych, wymogiem przysz³oœcibêdzie zapewnienie interoperacyjnoœci ró¿nych siecii terminali. Zapewniæ j¹ mo¿e istniej¹cy ju¿ standardMHP (Multimedia Home Platform). Dziêki temu progra-my i us³ugi pochodz¹ce od ró¿nych nadawców i dostaw-ców bêd¹ mog³y byæ odbierane przez ró¿nego typu od-biorniki telewizyjne i multimedialne PC. Inaczej mówi¹c,ka¿da aplikacja przes³ana dowoln¹ sieci¹ przez dowol-nego nadawcê bêdzie „rozumiana” przez wszystkie stan-dardowe terminale domowe – a kluczem do tego bêdzieprzyjêcie wspólnego, standardowego interfejsu aplikacjiprogramowych – API (application programming interfa-ce) 26, czyli oprogramowania dekodera.

3.2. Nowe technologie w mediach –przyszłe wyzwania dla legislacji i regulacji

Masowe wprowadzanie w mediach nowych technolo-gii cyfrowych w sferze produkcji (ju¿ dokonane), dystry-bucji (postêpuj¹ca cyfryzacja formy i treœci przekazu)i odbioru (rosn¹ca rola komputera jako terminala „kon-sumpcji medialnej”) tworzy nowe wyzwania w projekto-waniu legislacji medialnej i regulacji mediów. Czêœæ pro-blemów przedstawionych poni¿ej uka¿e siê zapewne

z ca³¹ wyrazistoœci¹ dopiero w nastêpnej dekadzie, aleœcie¿ki dochodzenia do ich rozwi¹zania musz¹ ju¿ terazuwzglêdniaæ rysuj¹ce siê konsekwencje dla nadawców.

Pełna „cyfryzacja” produkcji, dystrybucjii konsumpcji mediów

W niedalekiej przysz³oœci wszystkie media (tak¿e tra-dycyjne) ulegn¹ pe³nej „cyfryzacji”, tj. zarówno produkt,jego dystrybucja i konsumpcja (odbiór) bêd¹ mia³y po-staæ elektroniczn¹. Cyfryzacja siêgnie tak¿e „wstecz”,dokonany zostanie proces cyfrowej obróbki archiwówprogramowych. Cyfrowy zapis zawartoœci bêdzie przytym w standardowych formatach, pozwalaj¹cych na³atwe ³¹czenie ze sob¹ w ró¿nych konfiguracjach,w zale¿noœci od przeznaczenia, tekstu, obrazu i dŸwiê-ku, w ka¿dej chwili i formie mo¿liwy bêdzie te¿ ich za-pis i emisja/dystrybucja w formie tradycyjnej. Szerokies¹ praktyczne mo¿liwoœci zastosowania nowych noœni-ków ³¹cz¹cych w sobie cechy produktu elektronicznegoi tradycyjnego typu „e-paper”. Teoretycznie wszystkiemedia w ich cyfrowej formie bêd¹ te¿ mog³y zostaæ do-starczone prosto do domu konsumenta/odbiorcy przezszybkie ³¹cze internetowe.

Przełamane zostaną istniejące jeszcze bariery po−między poszczególnymi mediami elektronicznymioraz między mediami elektronicznymi a tradycyjny−mi (te ostatnie będą wszystkie miały swoje odpo−wiedniki cyfrowe). Będziemy świadkami pełnej kon−wergencji mediów i przewagi konkurencyjnej firmdysponujących jednocześnie dostępem do serwisówprasowych, materiału dźwiękowego i filmowego.Przygotowanie zawartości multimedialnej będziepodstawowym kanonem tworzenia produktu medial−nego, którego pochodną będzie dopiero różnicowa−nie materiału na potrzeby prasy, radia, telewizji czyInternetu. Wszystkie media rozprowadzane będą sie−ciami telekomunikacyjnymi, w tym łączami satelitar−nymi i siecią bezprzewodową. Na pierwszy plan wy−bija się sprawa zapewnienia szybkiego i pewnegoprzesyłu danych, ochrony danych odbiorcy (prefe−rencje, mikropłatności, dane osobiste, karty kredy−towe), dostawy do terminala domowego i egzekwo−wania płatności za zindywidualizowane usługi. Po−trzeba zintegrowanej regulacji mediów i telekomuni−kacji stanie się jeszcze bardziej oczywista.

Media stają się interaktywne i coraz bardziejupodabniają się do komputera

Najwiêksze zmiany spowoduje dla masowego odbior-cy telewizja cyfrowa interaktywna, oferuj¹ca oprócz lep-szej jakoœci obrazu i dŸwiêku wiele us³ug dodatkowych,w tym tak¿e mo¿liwoœci zamawiana programu na ¿ycze-nie (VOD), aktualizacji oprogramowania, diagnostyki

26 El¿bieta Kindler-Jaworska, „MHP”, Wizja Publiczna, nr 8, 2000, s. 22-23.

Za

łoż

en

ia

stra

te

gic

zn

e

do

n

ow

ej

us

ta

wy

o

me

dia

ch

e

lek

tro

nic

zn

yc

h

STUDIUM W RAMACH PROJEKTU PHARE PL 2001/ IB/OT01

15

i naprawy. Wprowadzenie takiej telewizji wymagaæ bê-dzie znacznej rozbudowy tradycyjnego telewizora (kana³zwrotny nadaj¹cy siê do ³¹cznoœci internetowej, w³asnysystem operacyjny, twardy dysk i programowanie nagry-wania na nim) w kierunku upodabniaj¹cym go do kom-putera.

W konsekwencji rozpowszechnienia stosowanegoju¿ w USA asynchronicznego sposobu ogl¹dania tele-wizji cyfrowej poprzez magnetowid cyfrowy (PVR) czyus³ugi typu TiVo lub VOD (firma przechowuje na ser-werze interesuj¹cy nas program i przesy³a go w dowol-nej chwili za op³at¹), „pobieranie” programu telewizyj-nego upodobni siê raczej do œci¹gania plików z Inter-netu ni¿ do dotychczasowego ogl¹dania „w czasierzeczywistym”. Rewolucja w sposobie ogl¹dania takichprogramów polega nie tylko na uzyskanej ju¿ przez ma-gnetowid asynchronicznoœci odbioru. Przeprowadzonewœród posiadaczy PVR badania wskazuj¹, ¿e 90% od-biorców wybiera ogl¹danie opóŸnione w stosunku doczasu emisji o ok. 10 minut, ale pozbawione reklam.Jest to mo¿liwe dziêki znanej z komputerów technicebuforowania transmisji na twardym dysku (na nie po-trzebne jest w³aœnie owo opóŸnienie), co pozwala naomijanie reklam.