Working Paper

56

1 Working Paper

-

Upload

independent -

Category

Documents

-

view

4 -

download

0

Transcript of Working Paper

1

Working Paper

2

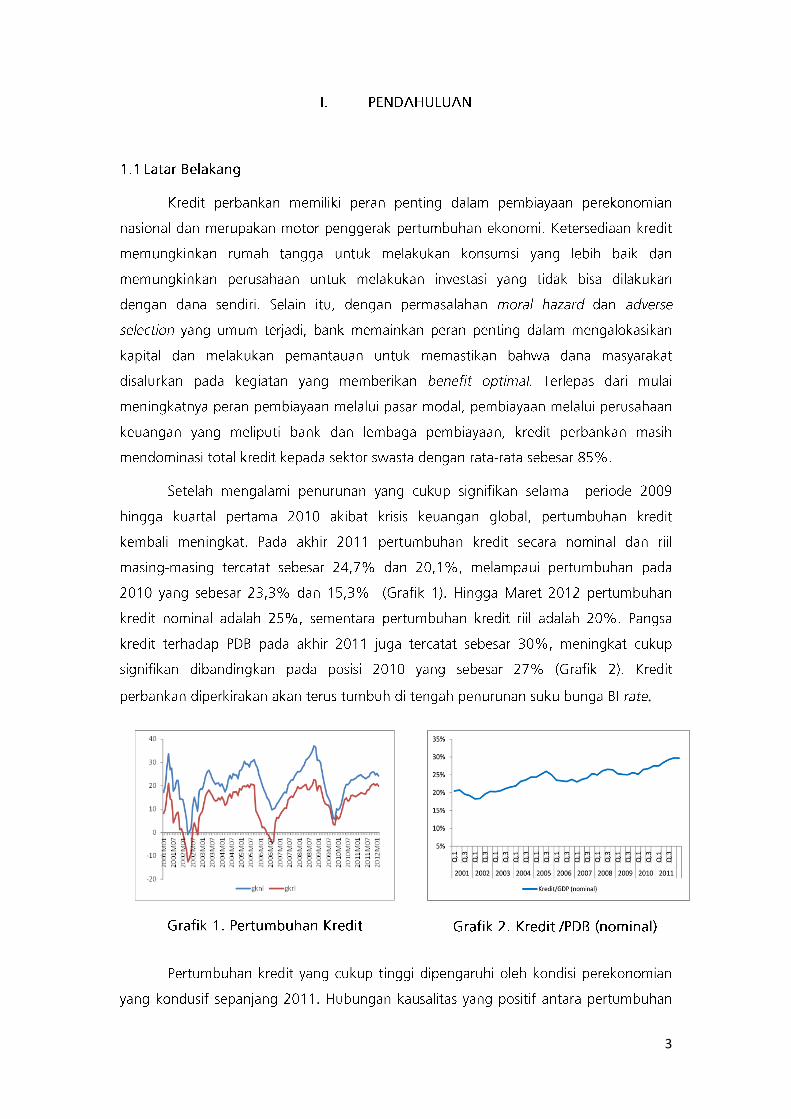

3

.

4

5

6

7

8

9

10

11

12

13

14

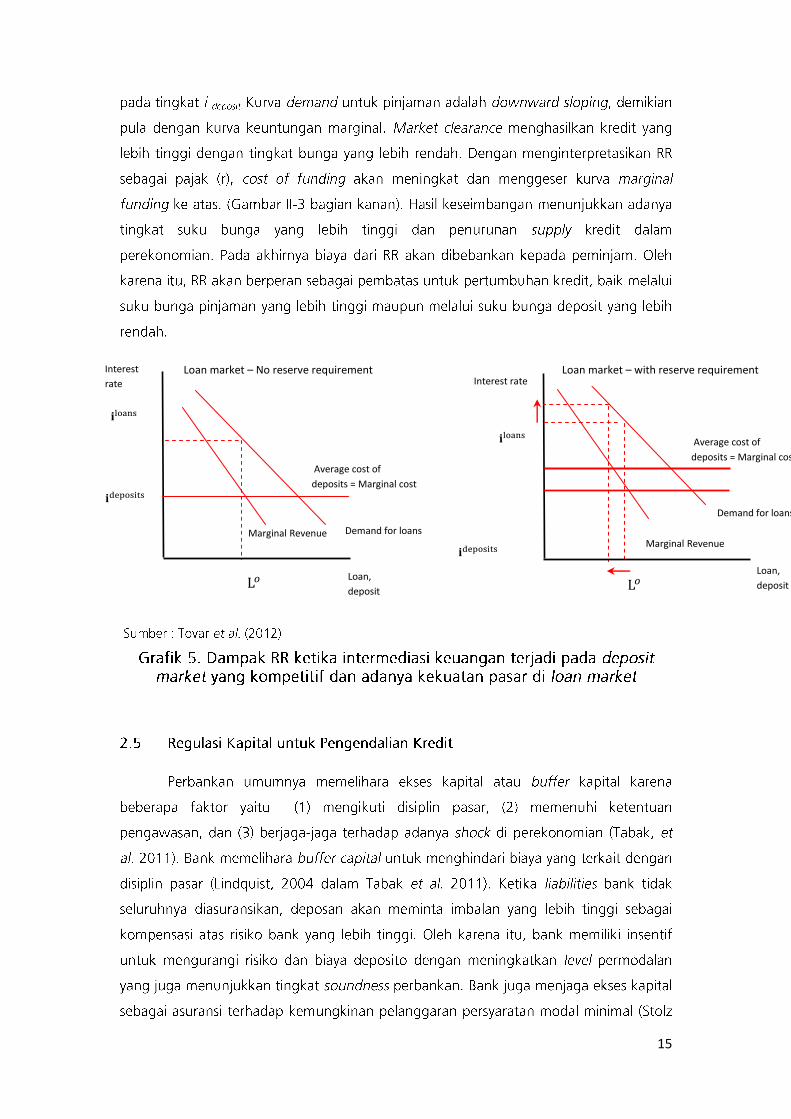

Loan,

deposit

Marginal cost Interest

rate Supply for

deposits

Demand for loans =

Marginal Revenue

Loan market – No reserve requirement

Interest

rate

Loan market – With reserve requirement

Supply for

deposits

Marginal cost

Demand for loans =

Marginal Revenue

Loan,

deposit

15

Loan market – No reserve requirement Interest

rate

Marginal Revenue Demand for loans

Loan,

deposit

Average cost of

deposits = Marginal cost

Interest rate

Marginal Revenue

Demand for loans

Loan,

deposit

Average cost of

deposits = Marginal cost

Loan market – with reserve requirement

16

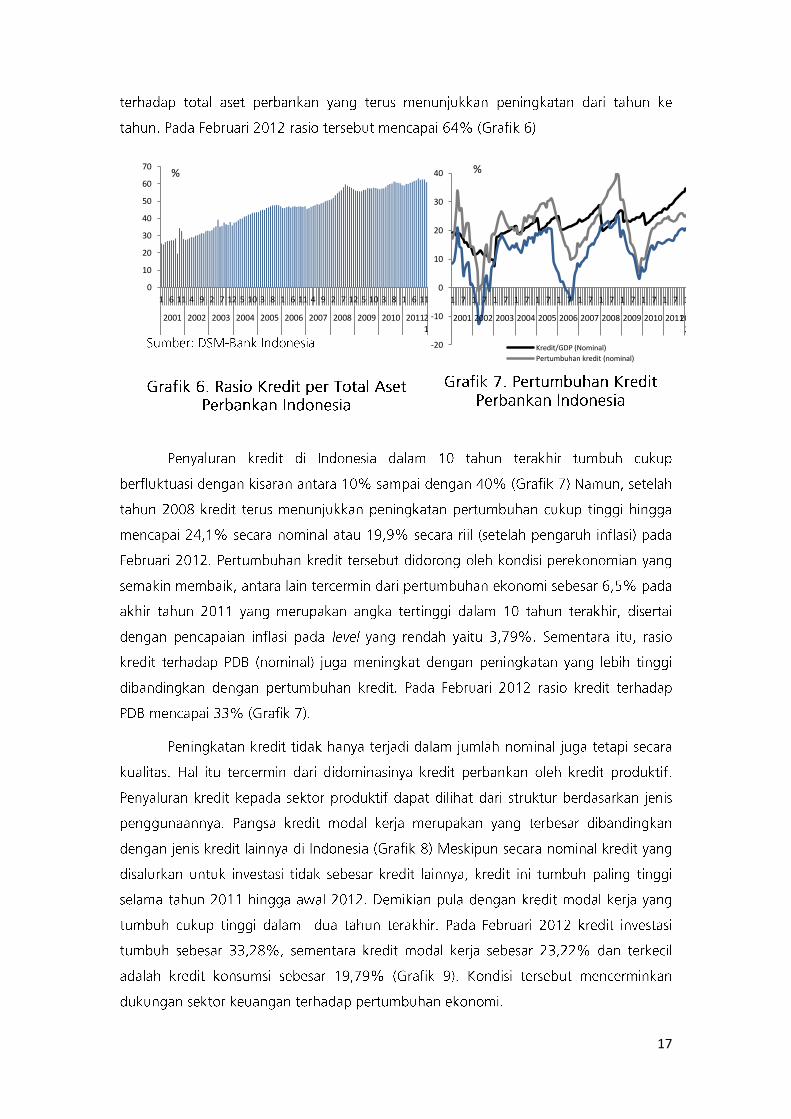

17

0

10

20

30

40

50

60

70

1 6 11 4 9 2 7 12 5 10 3 8 1 6 11 4 9 2 7 12 5 10 3 8 1 6 11

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

-20

-10

0

10

20

30

40

1 7 1 7 1 7 1 7 1 7 1 7 1 7 1 7 1 7 1 7 1 7 1

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Kredit/GDP (Nominal)

Pertumbuhan kredit (nominal)

% %

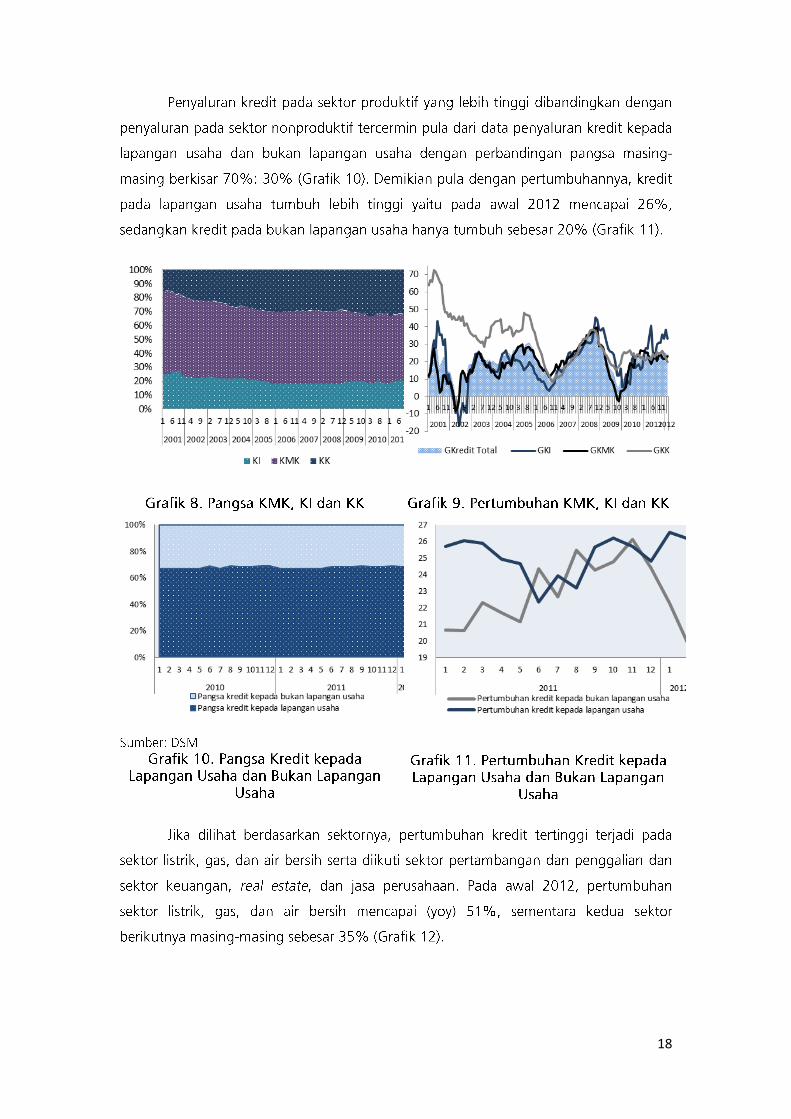

18

19

20

λ

λ

λ

λ→∞

λ

λ

λ

λ λ

λ

21

λ

Data Agregat Sumber

Data Frekuensi Periode Observasi

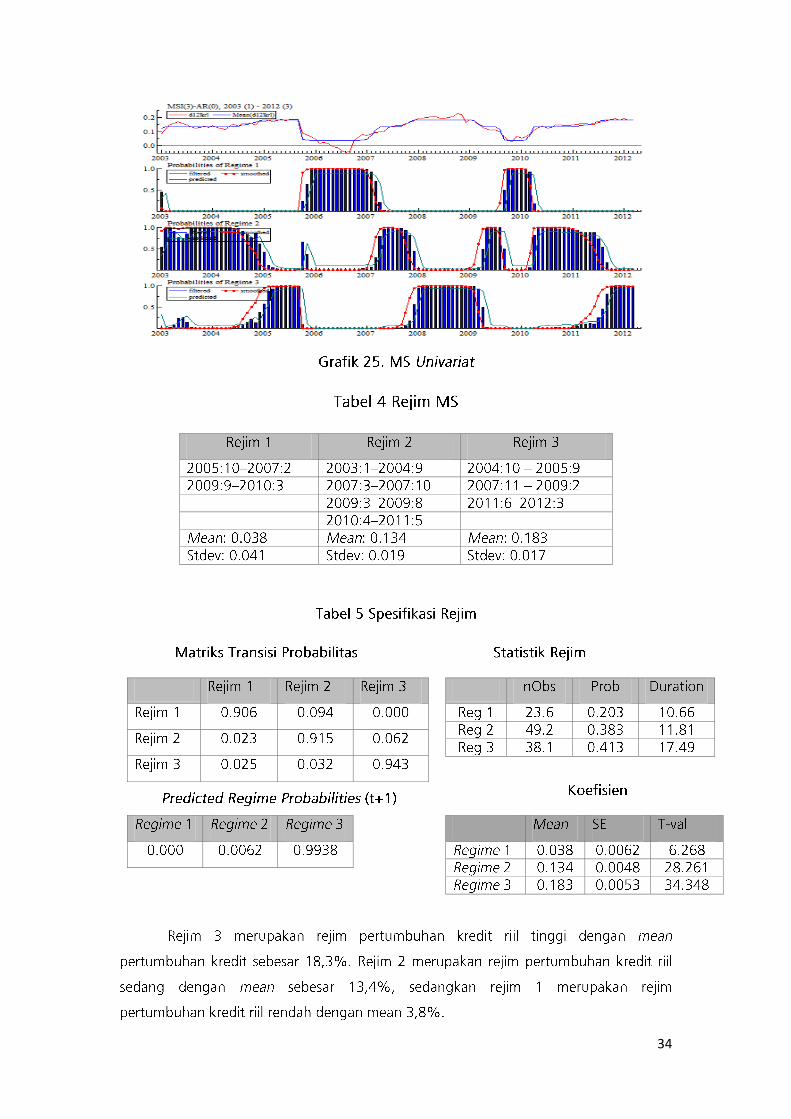

Pertumbuhan Kredit

Riil* DSM-BI Bulanan Jan 2001-Dec 2011

Rasio Kredit/ PDB

Nominal DSM-BI Triwulanan Q1.2001-Q4 2011

22

23

24

25

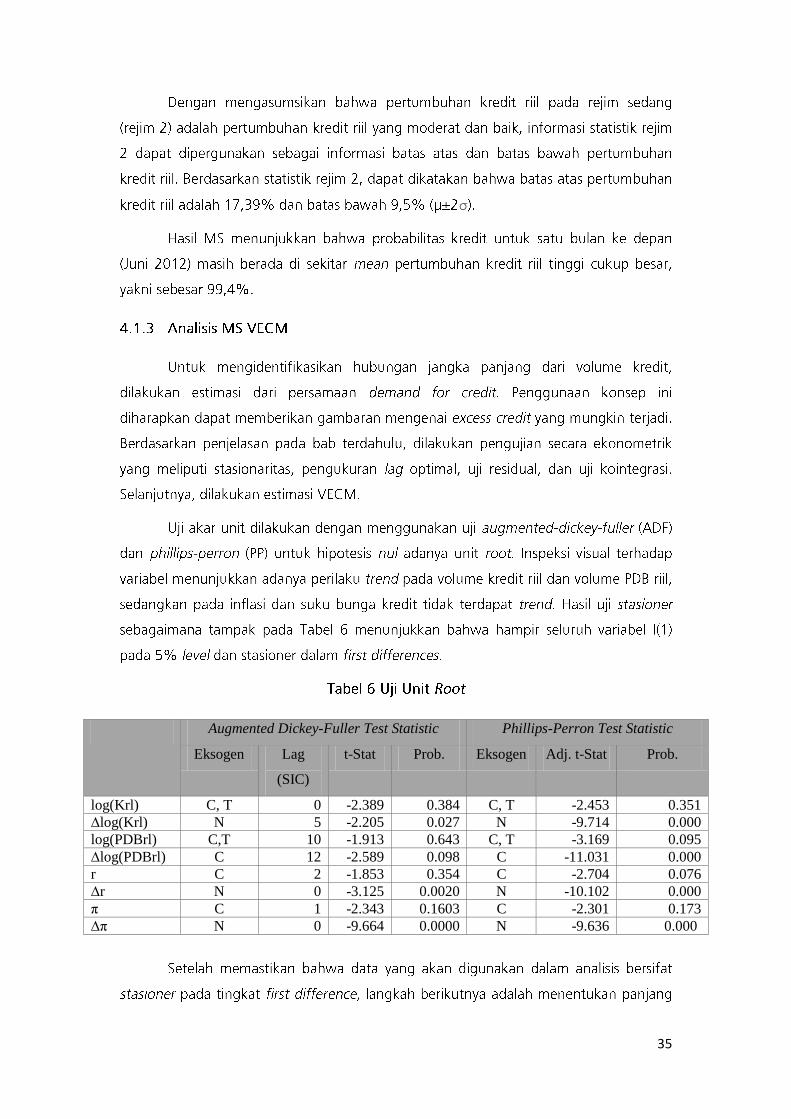

Uji Unit

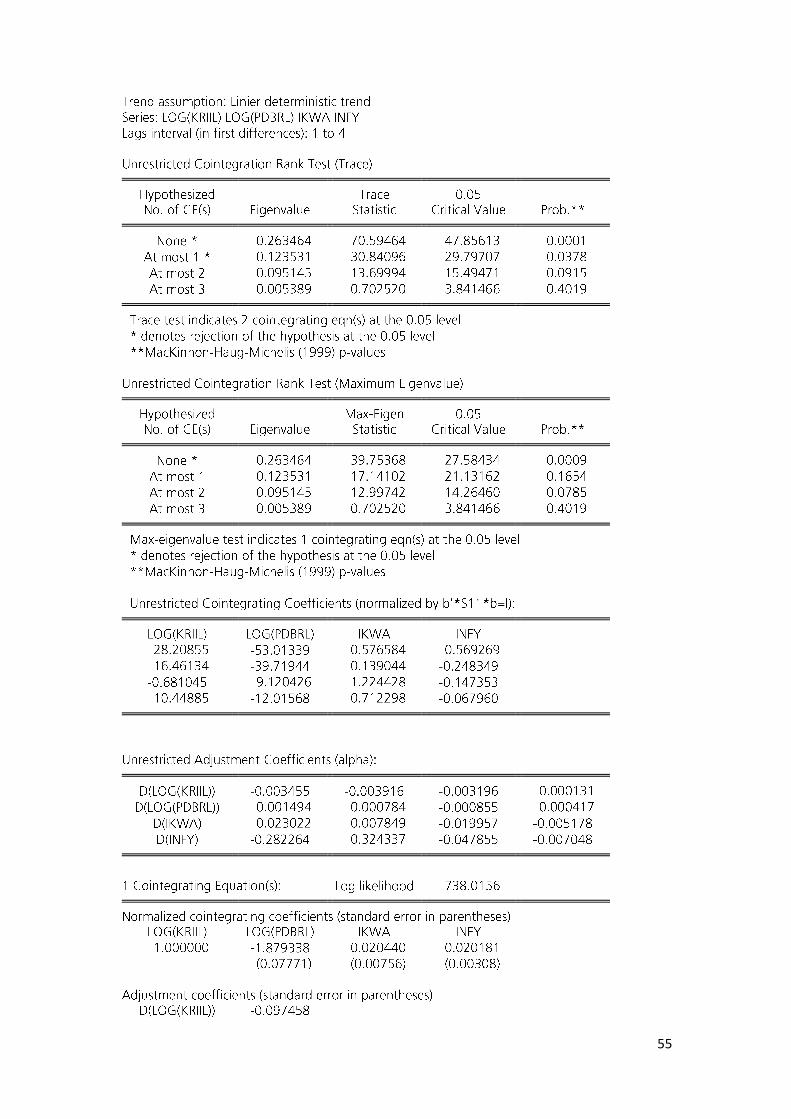

Root Uji

Kointegrasi

Estimasi

model

VAR

Uji Residual

dan

stabilitas VECM

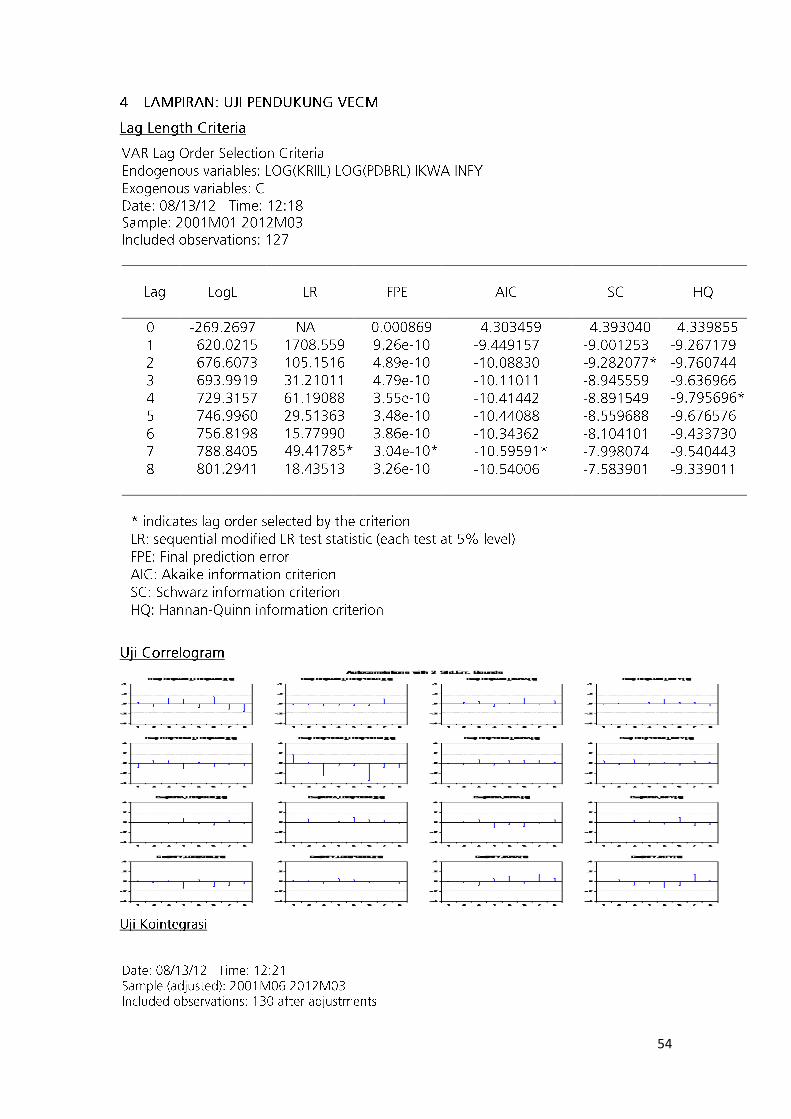

Optimal

Lag

26

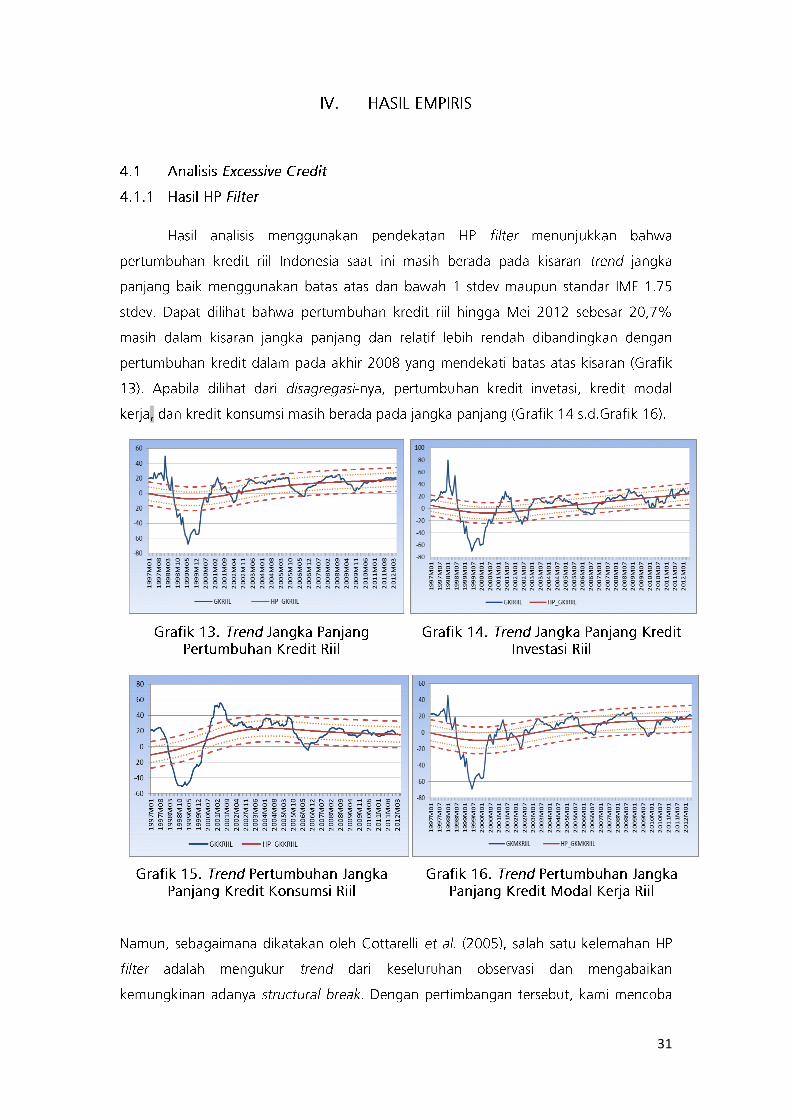

27

28

29

30

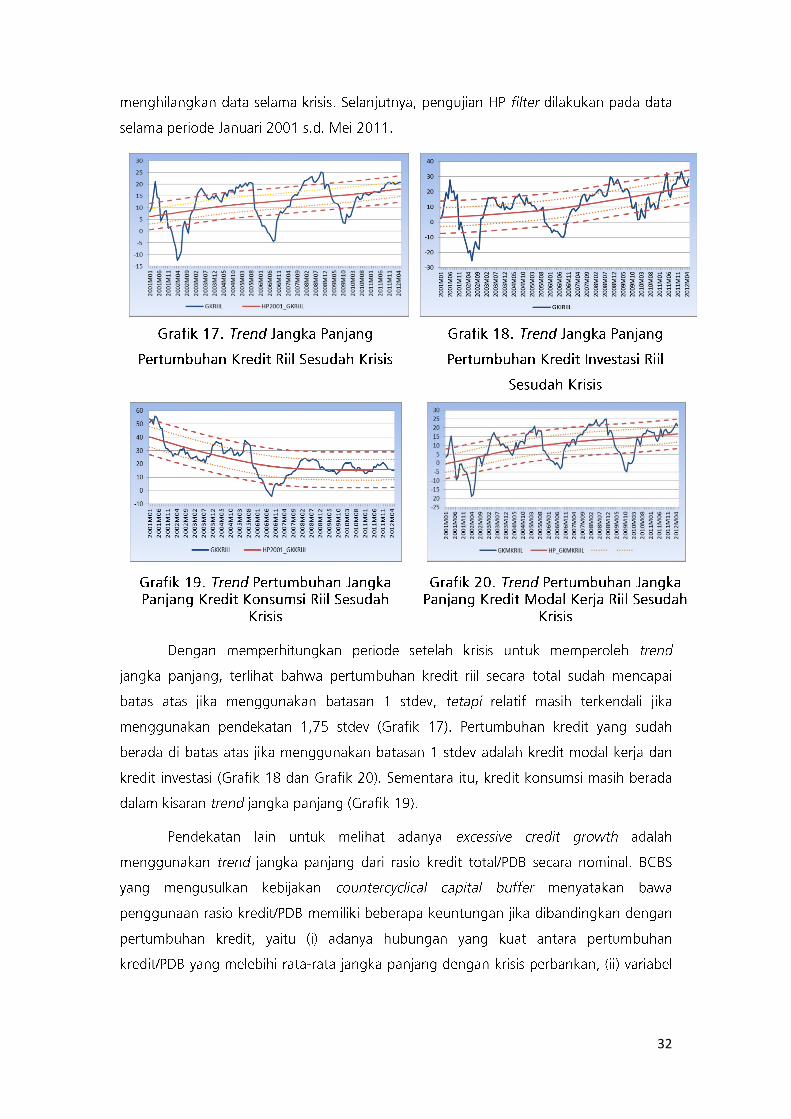

31

32

33

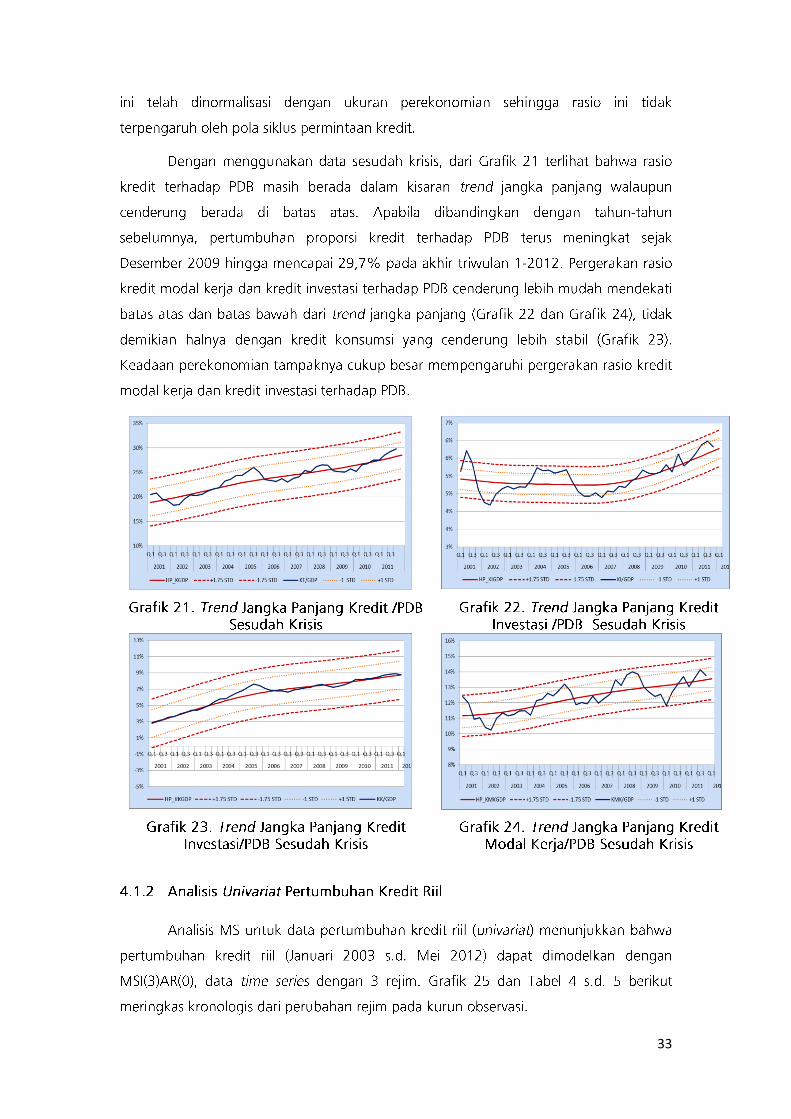

34

35

σ

Augmented Dickey-Fuller Test Statistic Phillips-Perron Test Statistic

Eksogen Lag

(SIC)

t-Stat Prob. Eksogen Adj. t-Stat Prob.

log(Krl) C, T 0 -2.389 0.384 C, T -2.453 0.351 ∆log(Krl) N 5 -2.205 0.027 N -9.714 0.000 log(PDBrl) C,T 10 -1.913 0.643 C, T -3.169 0.095 ∆log(PDBrl) C 12 -2.589 0.098 C -11.031 0.000 r C 2 -1.853 0.354 C -2.704 0.076 ∆r N 0 -3.125 0.0020 N -10.102 0.000 π C 1 -2.343 0.1603 C -2.301 0.173 ∆π N 0 -9.664 0.0000 N -9.636 0.000

36

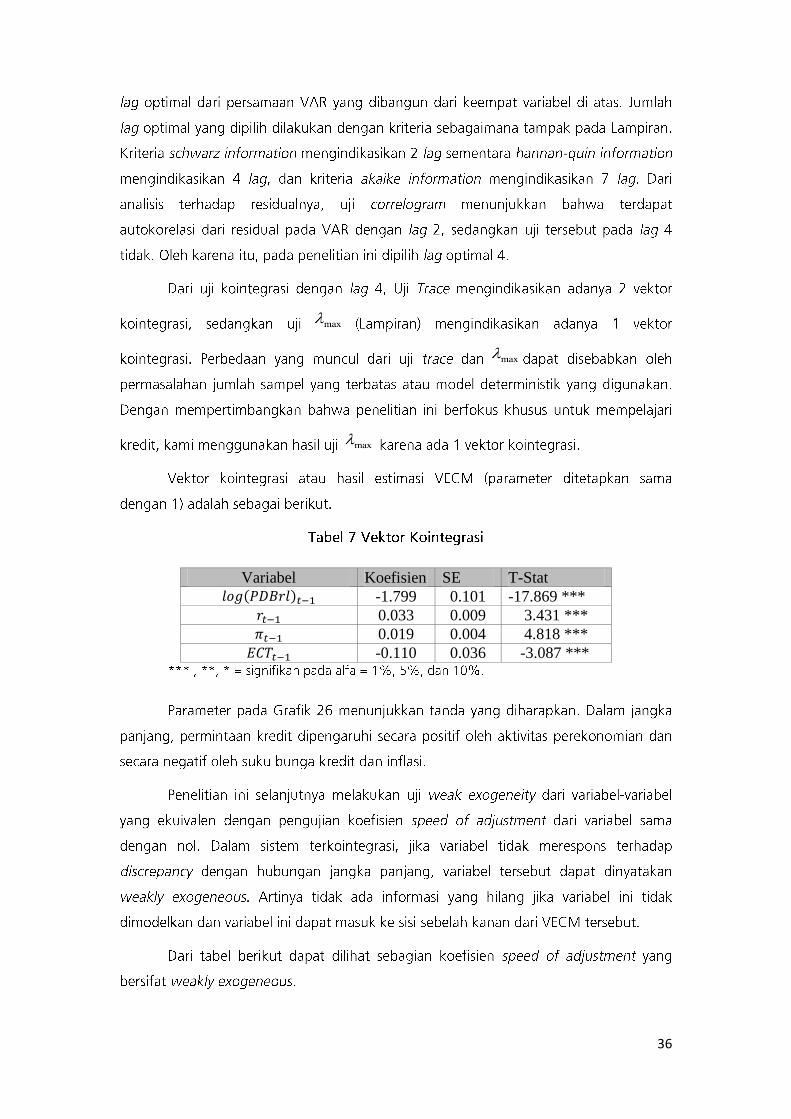

Variabel Koefisien SE T-Stat -1.799 0.101 -17.869 ***

0.033 0.009 3.431 *** 0.019 0.004 4.818 *** -0.110 0.036 -3.087 ***

37

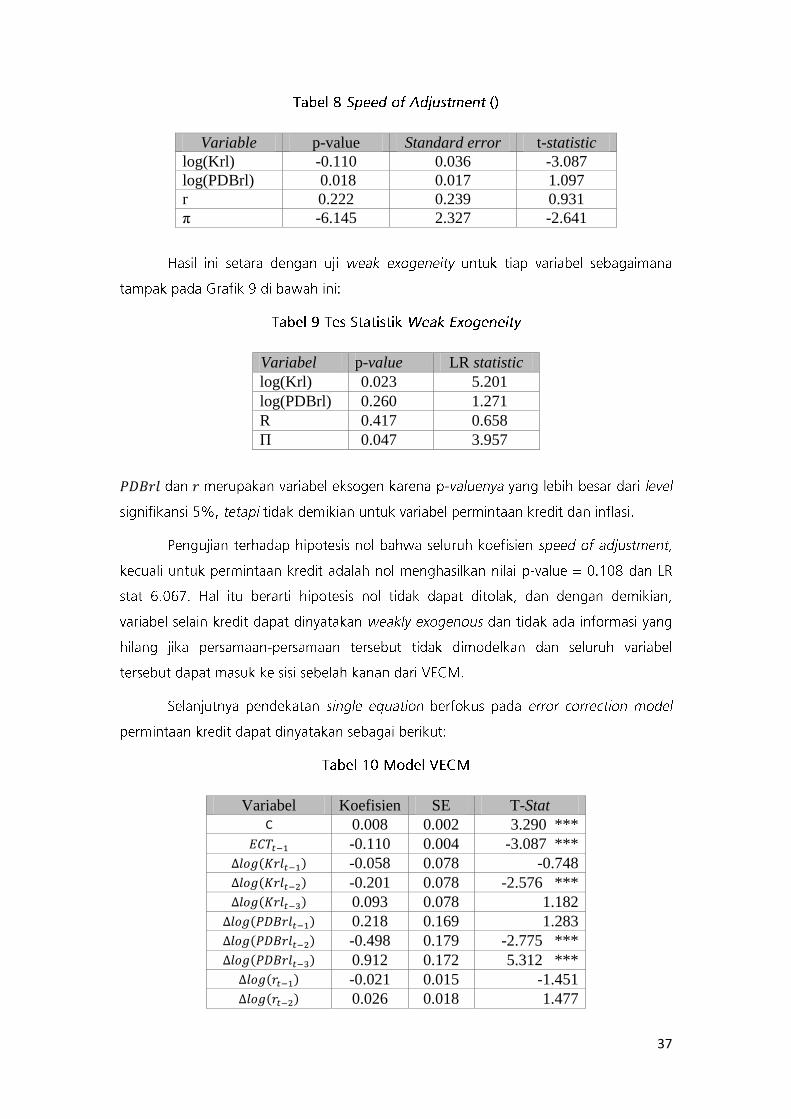

Variable p-value Standard error t-statistic

log(Krl) -0.110 0.036 -3.087

log(PDBrl) 0.018 0.017 1.097

r 0.222 0.239 0.931

π -6.145 2.327 -2.641

Variabel p-value LR statistic

log(Krl) 0.023 5.201

log(PDBrl) 0.260 1.271

R 0.417 0.658

Π 0.047 3.957

Variabel Koefisien SE T-Stat C 0.008 0.002 3.290 ***

-0.110 0.004 -3.087 ***

-0.058 0.078 -0.748

-0.201 0.078 -2.576 ***

0.093 0.078 1.182

0.218 0.169 1.283

-0.498 0.179 -2.775 ***

0.912 0.172 5.312 ***

-0.021 0.015 -1.451

0.026 0.018 1.477

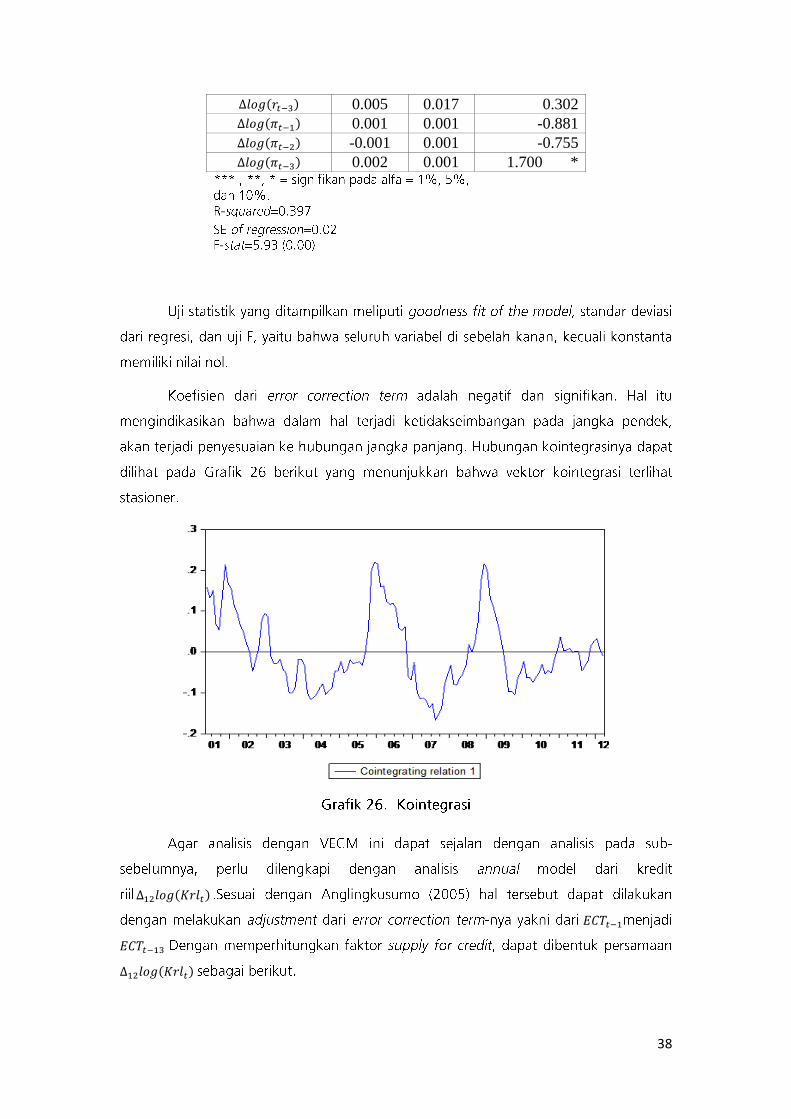

38

0.005 0.017 0.302

0.001 0.001 -0.881

-0.001 0.001 -0.755

0.002 0.001 1.700 *

39

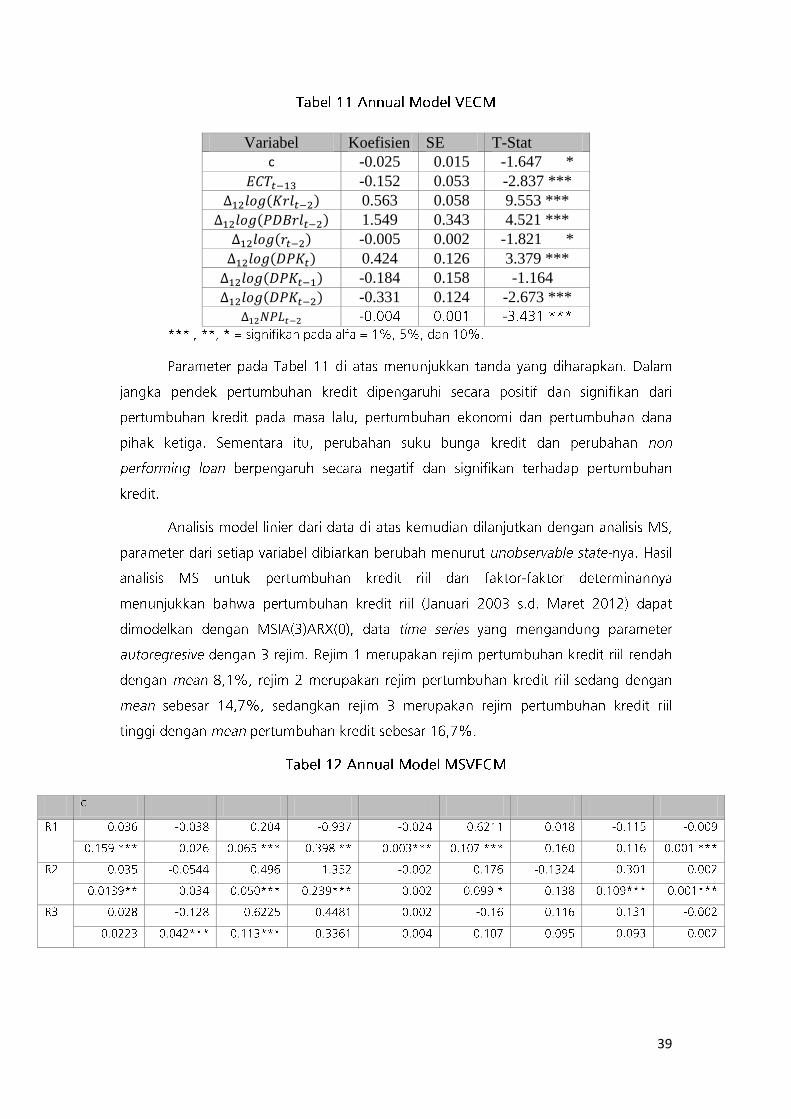

Variabel Koefisien SE T-Stat

c -0.025 0.015 -1.647 *

-0.152 0.053 -2.837 ***

0.563 0.058 9.553 ***

1.549 0.343 4.521 ***

-0.005 0.002 -1.821 *

0.424 0.126 3.379 ***

-0.184 0.158 -1.164

-0.331 0.124 -2.673 ***

40

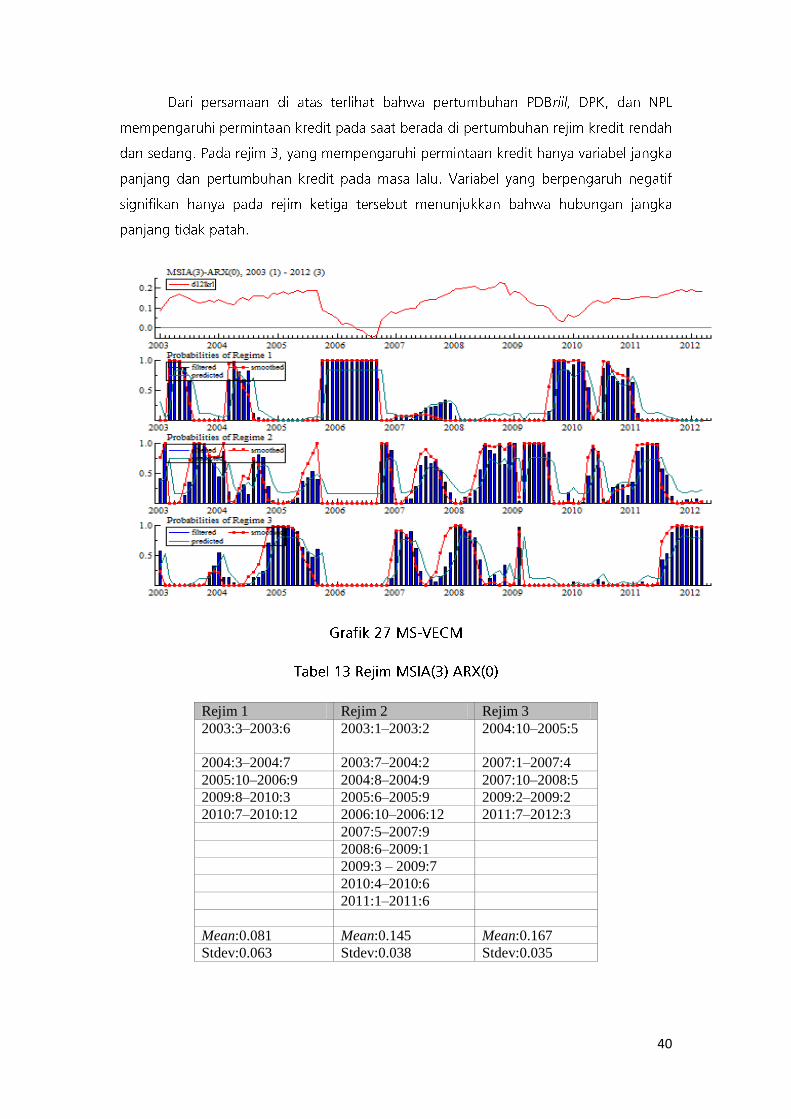

Rejim 1 Rejim 2 Rejim 3

2003:3–2003:6

2003:1–2003:2 2004:10–2005:5

2004:3–2004:7 2003:7–2004:2 2007:1–2007:4

2005:10–2006:9 2004:8–2004:9 2007:10–2008:5

2009:8–2010:3 2005:6–2005:9 2009:2–2009:2

2010:7–2010:12 2006:10–2006:12 2011:7–2012:3

2007:5–2007:9

2008:6–2009:1

2009:3 – 2009:7

2010:4–2010:6

2011:1–2011:6

Mean:0.081 Mean:0.145 Mean:0.167

Stdev:0.063 Stdev:0.038 Stdev:0.035

41

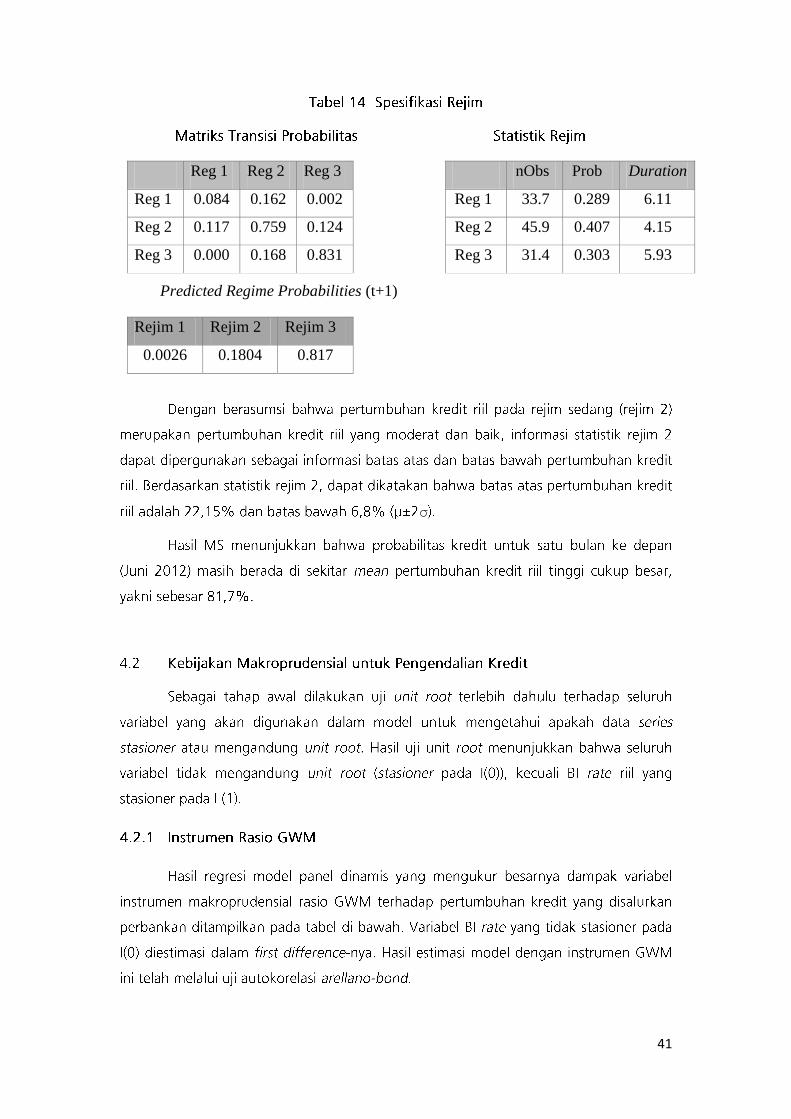

Reg 1 Reg 2 Reg 3

Reg 1 0.084 0.162 0.002

Reg 2 0.117 0.759 0.124

Reg 3 0.000 0.168 0.831

nObs Prob Duration

Reg 1 33.7 0.289 6.11

Reg 2 45.9 0.407 4.15

Reg 3 31.4 0.303 5.93

Predicted Regime Probabilities (t+1)

Rejim 1 Rejim 2 Rejim 3

0.0026 0.1804 0.817

σ

42

43

44

45

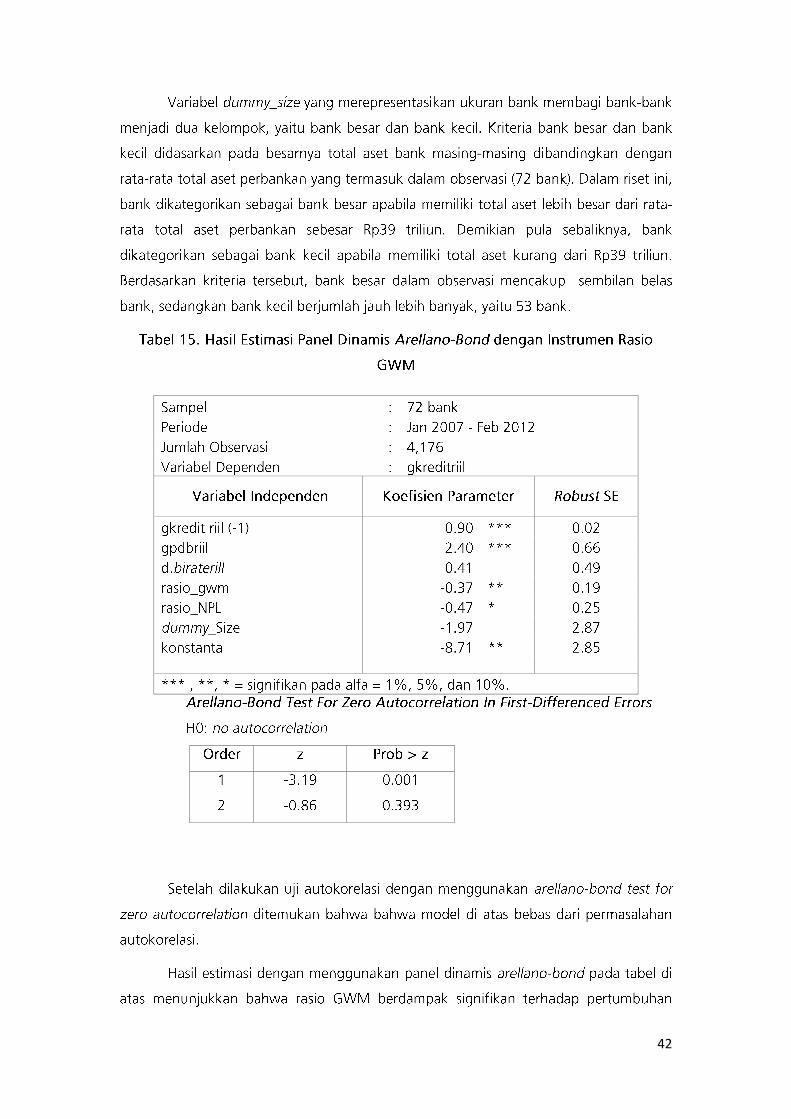

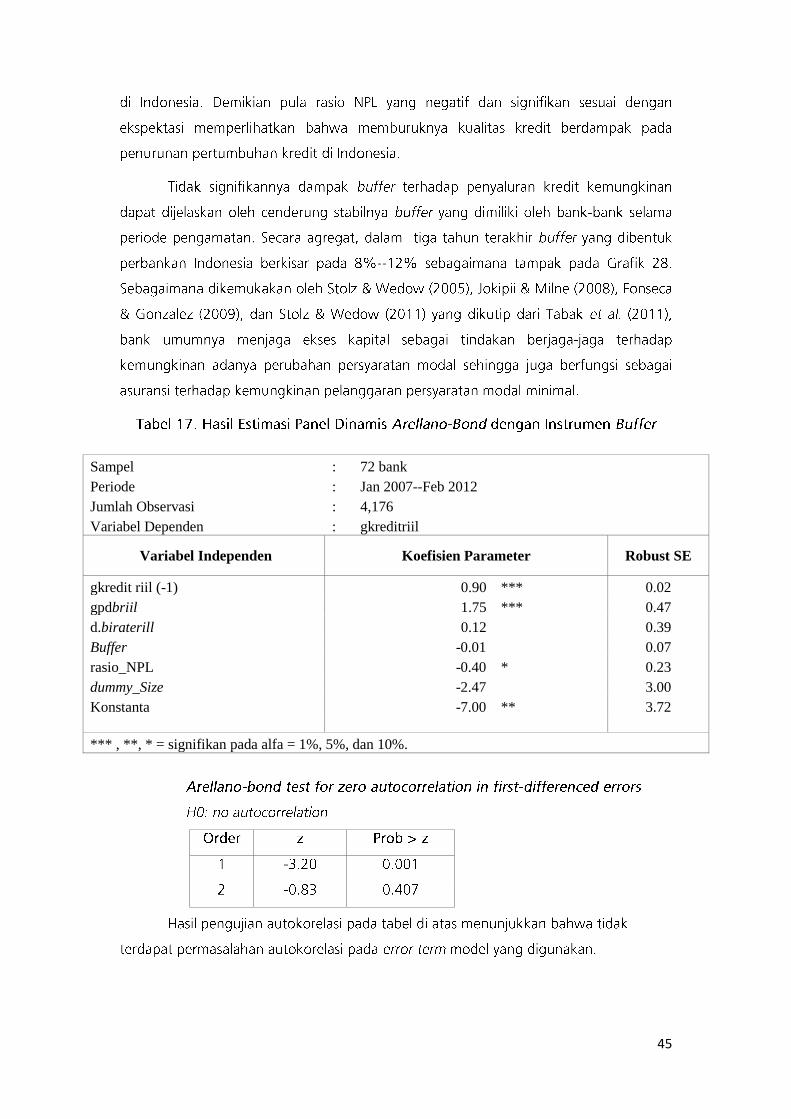

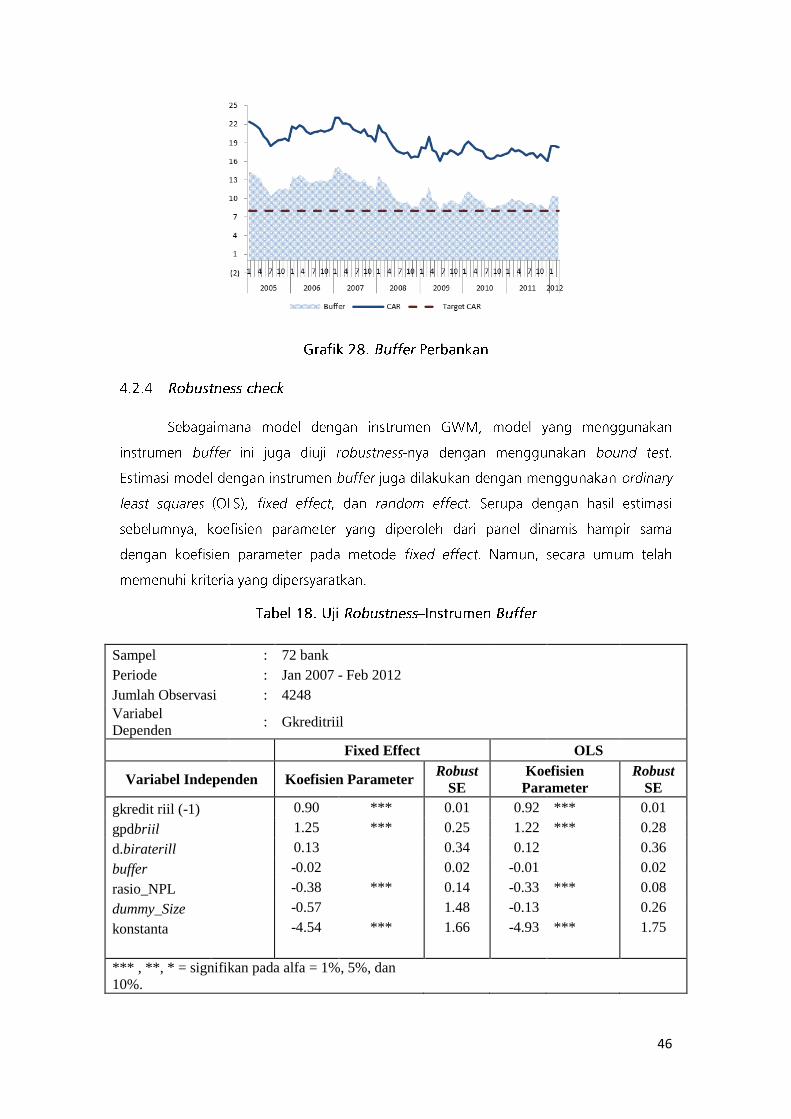

Sampel : 72 bank

Periode : Jan 2007--Feb 2012

Jumlah Observasi : 4,176

Variabel Dependen : gkreditriil

Variabel Independen Koefisien Parameter Robust SE

gkredit riil (-1) 0.90 *** 0.02

gpdbriil 1.75 *** 0.47

d.biraterill 0.12 0.39

Buffer -0.01 0.07

rasio_NPL -0.40 * 0.23

dummy_Size -2.47 3.00

Konstanta -7.00 ** 3.72

*** , **, * = signifikan pada alfa = 1%, 5%, dan 10%.

46

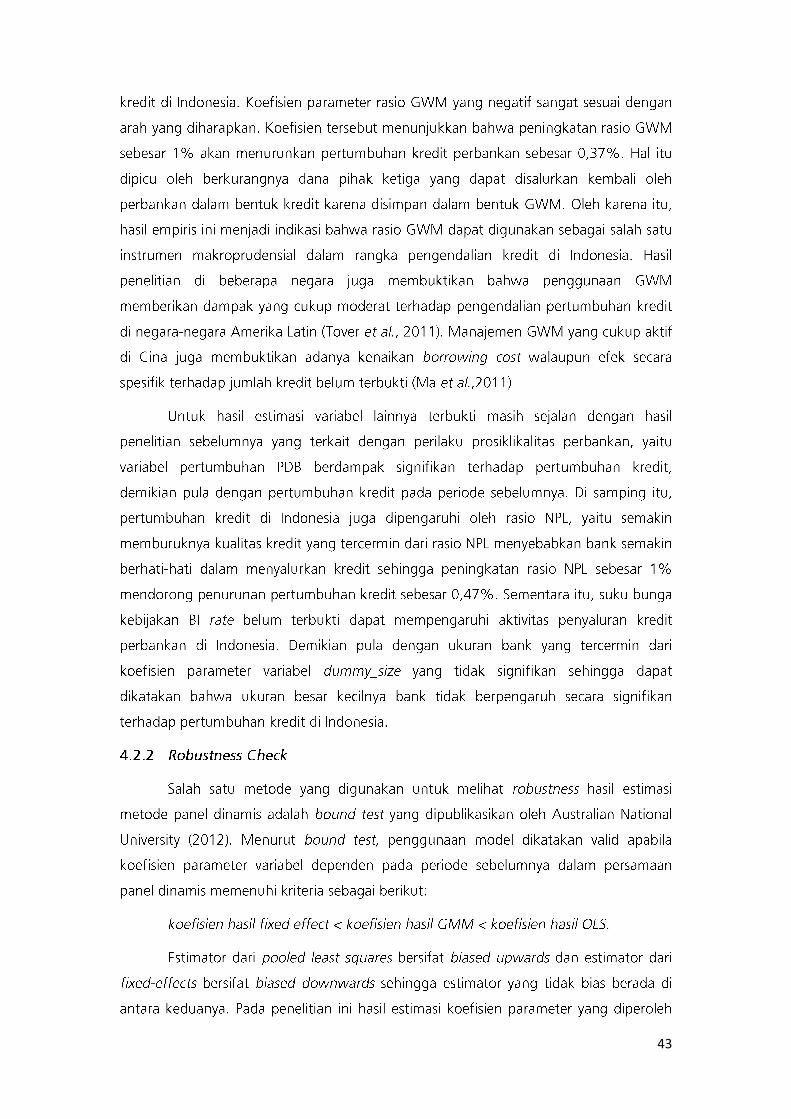

Sampel : 72 bank

Periode : Jan 2007 - Feb 2012

Jumlah Observasi : 4248

Variabel

Dependen : Gkreditriil

Fixed Effect OLS

Variabel Independen Koefisien Parameter Robust

SE

Koefisien

Parameter

Robust

SE

gkredit riil (-1) 0.90 *** 0.01 0.92 *** 0.01

gpdbriil 1.25 *** 0.25 1.22 *** 0.28

d.biraterill 0.13 0.34 0.12 0.36

buffer -0.02 0.02 -0.01 0.02

rasio_NPL -0.38 *** 0.14 -0.33 *** 0.08

dummy_Size -0.57 1.48 -0.13 0.26

konstanta -4.54 *** 1.66 -4.93 *** 1.75

*** , **, * = signifikan pada alfa = 1%, 5%, dan

10%.

47

48

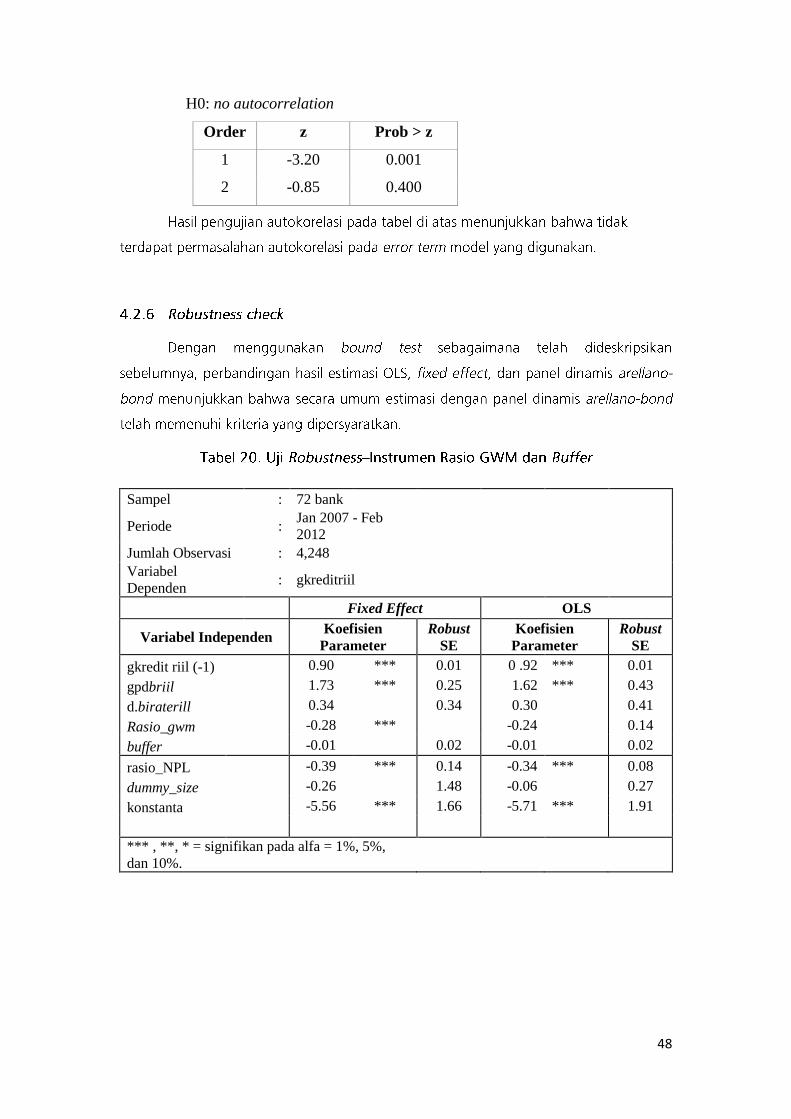

H0: no autocorrelation

Order z Prob > z

1 -3.20 0.001

2 -0.85 0.400

Sampel : 72 bank

Periode : Jan 2007 - Feb

2012

Jumlah Observasi : 4,248

Variabel

Dependen : gkreditriil

Fixed Effect OLS

Variabel Independen Koefisien

Parameter

Robust

SE

Koefisien

Parameter

Robust

SE

gkredit riil (-1) 0.90 *** 0.01 0 .92 *** 0.01

gpdbriil 1.73 *** 0.25 1.62 *** 0.43

d.biraterill 0.34 0.34 0.30 0.41

Rasio_gwm -0.28 *** -0.24 0.14

buffer -0.01 0.02 -0.01 0.02

rasio_NPL -0.39 *** 0.14 -0.34 *** 0.08

dummy_size -0.26 1.48 -0.06 0.27

konstanta -5.56 *** 1.66 -5.71 *** 1.91

*** , **, * = signifikan pada alfa = 1%, 5%,

dan 10%.

49

50

51

52

53

54

55

56