WORD CASE MANAGEMENT STRATEGIC

29

CASE MANAGEMENT STRATEGIC FINANCE BANK SYARIAH “BANK SYARIAH MANDIRI” Martha Dwi Nara 201170076 Kevin Marshelius 201270054 Kenny Arighi 201270064 Friskyono Manuel 201270066 Elisabeth Sagita Amelia 201270072

-

Upload

stietrisakti -

Category

Documents

-

view

0 -

download

0

Transcript of WORD CASE MANAGEMENT STRATEGIC

CASE MANAGEMENT STRATEGIC

FINANCE

BANK SYARIAH “BANK SYARIAH MANDIRI”

Martha Dwi Nara 201170076

Kevin Marshelius 201270054

Kenny Arighi 201270064

Friskyono Manuel 201270066

Elisabeth Sagita Amelia 201270072

Debora Christina 201270096

Andreas 201280003

PROFIL PERUSAHAAN

Krisis moneter dan ekonomi sejak Juli 1997, yang disusuldengan krisis politik nasional telah membawa dampak besardalam perekonomian nasional. Krisis tersebut telahmengakibatkan perbankan Indonesia yang didominasi oleh bank-bank konvensional mengalami kesulitan yang sangat parah.Keadaan tersebut menyebabkan pemerintah Indonesia terpaksamengambil tindakan untuk merestrukturisasi danmerekapitalisasi sebagian bank-bank di Indonesia. LahirnyaUndang-Undang No. 10 tahun 1998, tentang Perubahan atasUndang-Undang No. 7 tahun 1992 tentang Perbankan, pada bulanNovember 1998 telah memberi peluang yang sangat baik bagitumbuhnya bank-bank syariah di Indonesia. Undang-Undangtersebut memungkinkan bank beroperasi sepenuhnya secarasyariah atau dengan membuka cabang khusus syariah.

PT Bank Susila Bakti (PT Bank Susila Bakti) yang dimilikioleh Yayasan Kesejahteraan Pegawai (YKP) PT Bank DagangNegara dan PT Mahkota Prestasi berupaya keluar dari krisis1997 - 1999 dengan berbagai cara. Mulai dari langkah-langkahmenuju merger sampai pada akhirnya memilih konversi menjadibank syariah dengan suntikan modal dari pemilik. Denganterjadinya merger empat bank (Bank Dagang Negara, Bank BumiDaya, BankExim dan Bapindo) ke dalam PT Bank Mandiri(Persero) pada tanggal 31 Juli 1999, rencana perubahan PTBank Susila Bakti menjadi bank syariah (dengan nama BankSyariah Sakinah) diambil alih oleh PT Bank Mandiri(Persero).

PT Bank Mandiri (Persero) selaku pemilik baru mendukungsepenuhnya dan melanjutkan rencana perubahan PT Bank Susila

Bakti menjadi bank syariah, sejalan dengan keinginan PT BankMandiri (Persero) untuk membentuk unit syariah. Langkah awaldengan merubah Anggaran Dasar tentang nama PT Bank SusilaBakti menjadi PT Bank Syariah Sakinah berdasarkan AktaNotaris: Ny. Machrani M.S. SH, No. 29 pada tanggal 19 Mei1999. Kemudian melalui Akta No. 23 tanggal 8 September 1999Notaris: Sutjipto, SH nama PT Bank Syariah Sakinah Mandiridiubah menjadi PT Bank Syariah Mandiri.

Pada tanggal 25 Oktober 1999, Bank Indonesia melalui SuratKeputusan Gubernur Bank Indonesia No. 1/24/KEP. BI/1999telah memberikan ijin perubahan kegiatan usaha konvensionalmenjadi kegiatan usaha berdasarkan prinsip syariah kepada PTBank Susila Bakti. Selanjutnya dengan Surat Keputusan DeputiGubernur Senior Bank Indonesia No. 1/1/KEP.DGS/1999 tanggal25 Oktober 1999, Bank Indonesia telah menyetujui perubahaannama PT Bank Susila Bakti menjadi PT Bank Syariah Mandiri.

Senin tanggal 25 Rajab 1420 H atau tanggal 1 November 1999merupakan hari pertama beroperasinya PT Bank SyariahMandiri. Kelahiran Bank Syariah Mandiri merupakan buah usahabersama dari para perintis bank syariah di PT Bank SusilaBakti dan Manajemen PT Bank Mandiri yang memandangpentingnya kehadiran bank syariah dilingkungan PT BankMandiri (Persero). PT Bank Syariah Mandiri hadir sebagaibank yang mengkombinasikan idealisme usaha dengan nilai-nilai rohani yang melandasi operasinya. Harmoni antaraidealisme usaha dan nilai-nilai rohani inilah yang menjadisalah satu keunggulan PT Bank Syariah Mandiri sebagaialternatif jasa perbankan di Indonesia.

VISI DAN MISI PT. BANK SYARIAH MANDIRI

Visi : Menjadi Bank Syariah Terpercaya Pilihan Mitra Usaha.

Misi : 1. Mewujudkan pertumbuhan dan keuntungan yangberkesinambungan

2. Mengutamakan penghimpunan dana konsumer danpenyaluran pembiayaan ada segmen UMKM (Usaha Mikro Kecil danMenengah )

3. Merekrut dan mengembangkan pegawaiprofesional dalam lingkungan kerja yang sehat

4. Mengembangkan nilai-nilai syariah universal

5. Menyelenggarakan operasional bank sesuaistandar perbankan yang sehat.

PRODUK DARI BANK SYARIAH MANDIRI

1. Pendanaan1. Tabungan

- Tabungan Berencana BSM

- Tabungan Simpatik BSM - Tabungan BSM - Tabungan BSM Dollar - Tabungan Mabrur BSM - Tabungan Kurban BSM - Tabungan BSM Investa Cendekia

2. Deposito - Deposito BSM

- Deposito BSM Valas 3. Giro

- Giro BSM EURO - Giro BSM - Giro BSM Valas - Giro BSM Singapor Dollar

4. Obligasi - Obligasi BSM

2. Pembiayaan

- BSM Customer Network Financing - Pembiayaan Resi Gudang - PKPA - Pembiayaan Edukasi BSM - BSM Implan - Pembiayaan Dana Berputar - Pembiayaan Griya BSM - Pembiayaan Griya BSM Optima - Pembiayaan Griya BSM Bersubsidi - Pembiayaan Umroh - Pembiayaan Griya BSM DP 0% - Gadai Emas Syariah Mandiri - Pembiayaan Mudharabah BSM - Pembiayaan Musyarakah BSM - Pembiayaan Murabahah BSM - Pembiayaan Talangan Haji BSM

- Pembiayaan Dengan Agunan Investasi Terikat BSM - Pembiayaan Kepada Pensiunan - Pembiayaan Peralatan Kedokteran - Pembiayaan Istishna BSM - Qardh - Ijarah Muntahiyah Bitamliik - Hawalah - Salam

3. Jasa

Jasa Produk - BSM Card - Sentra Bayar BSM - BSM SMS Banking - BSM Mobile Banking GPRS - BSM Net Banking - Pembayaran melalui menu Pemindahbukuan di ATM

Jasa Operasional

- Transfer Lintas Negara BSM Western Union - Kliring BSM - Inkaso BSM - BSM Intercity Clearing - BSM RTGS (Real Time Gross Settlement) - Transfer Dalam Kota (LLG) - Transfer Valas BSM - Pajak Online BSM - Pajak Import BSM - Referensi Bank BSM - BSM Standing Order

Jasa Investasi

- Reksadana

Bank SyariahBANK SYARI’AH

A. PENDAHULUAN[1]

Keberadaan bank syari’ah dalam sistem perbankan Indonesiasebenarnya telah dikembangkan sejak tahun1992 sejalan dengandiberlakukannya UU No.7 tahun 1992 tentang perbankan. Namundemikian UU No.7 tahun 1992 belum memberikan landasan hukum yangcukup kuat terhadap pengembangan perbankan syariah karena belumsecara tegas mengatur mengenai keberadaan bank berdasarkanperinsip syariah, melainkan bank bagi hasil. Pengertian bank bagihasil yang dimaksudkan dalam UU tersebut belum mencakup secaratepat pengertian bank syariah yang memiliki cakupan yang lebihluas dari bagi hasil. Demikian pula dengan ketentuan operasional,sampai denagan tahun 1998belum terdapat perangkap operasionalyang lengkap yang secara khusus mengatur kegiatan usaha banksyariah.

Pemberlakuan UU no.10 tahun 1998 tentang perubaha UU. No 7tahun 1992 tentang perbankan yang diikuti dengan dikeluarkannyasejumlah ketentuan pelaksanaan dalam bentuk SS Direksi BI telahmemberikan landasan hukum yang lebih kkuat dan kesempatan yanglebih luas bagi pengembangan perbankan syariah di Indonesia.Perundang-undangan tersebut memberikan kesempatan yang luas untukpengembangan jaringan perbangkan syariah antara lain melalui izinpembukaan Kantor Cabang Syariah (KCS) oleh bank umumkonvensional. Selain itu UU no. 23 tahun 1999 tentang BankIndonesia juga menugaskan BI mempersiapkan perangkat perarturandan fasilitas-fasilitas penunjang yang mendukung operasional banksyariah. Kedua UU tersebut diatas menjadi dasar hukum penerapandual banking system di Indonesia. Dual banking system yangdimaksud adalah terselenggaranya dua sistem perbankan

(konvensional dan syariah) secara berdampingan yangpelaksanaannya diatur dalam berbagai peraturan perundang-undanganyang berlaku.

B. PENGERTIAN BANK SYARIAH[2]

Bank berasal dari bahasa italia yaitu banco (berarti bangkuatau counter). Bank dalam bahasa arab sepadan dengan kata Mashrifyang berarti pertukaran (exchange). Pengertian bangk syariahsecara definitif agak sulit diterjemahkan, adapun dari hasilpengetahuan yang diperoleh Bank Islam dapat diartikan sebagaibank yang tata cara operasinya mengacu kepada al Quran danHadits, yaitu menjauhi praktek-praktek maysir, gharar, riba,batihil dan mempraktekkan usaha-usaha yang dilakukan di zamanrosulullah atau bentuk usaha yang telah ada sebelumnya tetapitidak dilarang oleh belaiu atau ijtihad serta qiyas para ulamayang secara komprehensip telah ditetapkan dalam kitab-kitab fiqhmuamalat. Atau Bank syariah adalah lembaga keuangan yang usahapokoknya memberikan kredit dan jasa-jasa dalam lalu lintaspembayaran serta peredaran uang yang pengoperasiannya disesuaikandengan prinsip syariat islam.

C. SEJARAH BERDIRINYA BANK SYARIAH

Pada zaman pra islam, sebenarnya telah ada bentuk-bentukperdagangan yang sekarang dikembangkan didunia bisnis modern.Seperti: Musyarokah, Ijarah , Takaful Ba’I Bit Tamanil aji dsb. Bentuk – bentuk perdagangan tersebut telah berkembang di jaziraharab yang berada dijalur perdagangan antara Asia Afrika – Eropayang telah dipengaruhi oleh bentuk – bentuk ekonomi Mesir Purba,Yunani Kuno dan Romawi sekitar 2500 SM telah mengenal sistemperbankan. Dengan demikian apabila Islam melarang Riba pada thkurang lebih 2633 tahun kemudian, mak larangan itu tidak hanyaditujukan kepada perorangan tetapi juga kepada lembaganya.Larangan membungakan uang ini tidak hanya terdapat dalam ajaranislam tetapi juga agama-agama samawi lainnya.

Pada masa Rasulullah, Beliau telah memberikan rambu-rambutentang bentuk-bentuk perdagangan mana yang diperbolehkan danmana yang dilarang . Salah satu larangan itu adalah laranganusaha yang mengandung riba., dimana ayat tentang larangan ribaini turun menjelang wafat Rasulullah . Sehingga beliau tidaksempat menjelaskan secara rinci tentang riba ini. Karena itulahperanan ijtihad para cendekiawan muslim sangat diharapkan untukmenggali konsep dasar tentang sistem perbankan modern yang sesuaiprinsip syariah islam.

Secara kolektif, gagasan berdirinya Bank Islam ditingkatInternasional muncul dalam Konferensi negara-negara islamsedunia, di Kuala Lumpur pada tanggal 21-27 April 1969, yangikuti oleh 19 negara.

2. PRODUK PENYALURAN DANA

Sesuai dengan dasar operasionalnya yakni syariah Islam, makaproduk-produk pembiayaan yang dapat disediakan Bank MuamalatIndonesia kepada para calon nasabah pun harus sesuai denganprinsip-prinsip syariah. Ada 2 (dua) metode pembiayaan yang

diterapkan di Bank Syariah Mandiri, yaitu metode pembiayaandengan skema jual beli termasuk sewa-beli dan pembiayaan denganskema bagi hasil. Skema pembiayaan jual beli terdiri darimurabahah, salam, istishna’ dan pembiayaan sewa beli yaitu ijarahmuntahiyyah bi tamlik. Sedangkan pembiayaan dengan metode bagihasil juga mempunyai 2 (dua) produk yaitu Musyarakah danMudharabah termasuk Mudharabah Muqayyadah (restrictedinvestment). Bagan Metode, Produk dan tujuan penggunaanpembiayaan di Bank Muamalat di sajikan berikut ini :

No.

MetodePembiayaan Produk Aplikasi Pembiayaan

1. Jual Beli a.Murabahah

Modal kerja seasonal/project atauinvestasi

b. Salam Modal kerja atau investasi terutamauntuk produk-rpoduk pertanian

c. Istishna’

Modal kerja atau investasi, terutama projectdengan

pembayaran per termin2. Sewa Beli Ijarah Investasi (fixed asset)

3. Bagi Hasil a.Mudharabah

Modal Kerja atau Investasi

b.Musyarakah

Modal Kerja atau Investasi

Pembiayaan MurabahahPembiayaan Murabahah adalah pembiayaan dengan sistem jual beli,dimana bank membiayai pembelian barang yang dibutuhkan nasabah.Harga jual kepada nasabah adalah sebesar harga pokok barangditambah marjin keuntungan yang disepakati antara bankdengannasabah.Pembiayaan Murabahah tunduk pada kaidah dan hukum umum jual beli

yang berlaku dalam muamalah Islamiah, terutama rukun jual beliyaitu harus ada barang yang diperjual belikan dengan ketetapanharga yang disepakati bersama.

Contoh pembelian mesin yang akan dilakukan nasabah

IstishnaAkad jual beli antara nasabah dan bank, dimana kebutuhan barangnasabah teresebut dilakukan berdasarkan pesanan (order/barangbelum jadi) dengan kriteria tertentu seperti jenis, tipe ataumodel, kualitas dan jumlah barangnya. Bank memesan barang pesanannasabah kepada produsen sesuai dengan perjanjian yang mengikat.Setelah barang sudah jadi maka bank menjual barang tersebutkepada nasabah dengan kesepakatan yang ditentukan sebelumnya.

SalamPembelian dengan pembayaran dimuka atas hasil produksi pertaniandengan kriteria tertentu dari petani (nasabah I) dan dijualkembali kepada pihak lain (nasabah II) yang membutuhkan denganjangka waktu pengiriman yang ditetapkan bersama. Sebelum membelihasil pertanian dari nasabah I, bank terlebih dahulu telahmenawarkan kepada nasabah kedua untuk membeli hasil pertaniandari nasabah I dan ketetapan harga pembelian dan penjualandisepakati bersama antara nasabah I dan nasabah II.Menurut jumhur ulama, Ishtisna’ sama dengan Salam yaitu dari segiobyek pesanannya harus dibuat atau dipesan terlebih dahulu denganciri-ciri khusus. Perbedaannya hanya terletak pada sistempembayarannya, Salam pembayaran dilakukan sebelum barangditerima, sedangkan Istishna’ dilakukan setelah barang diterima.

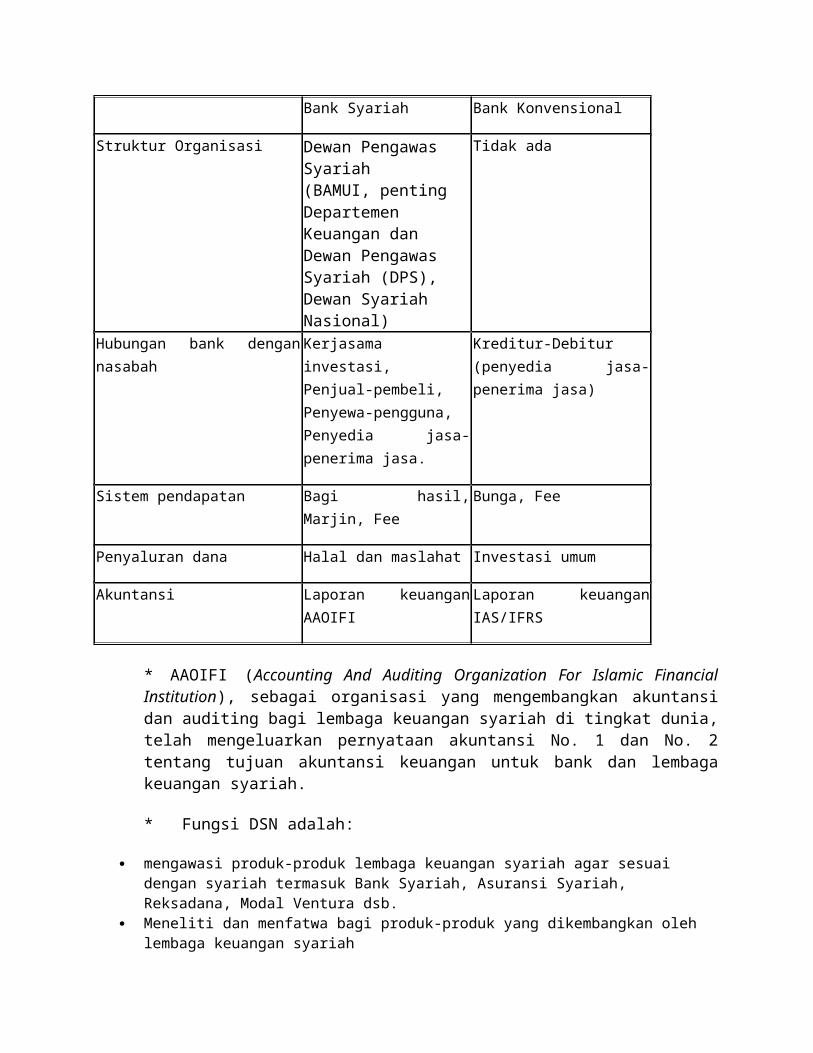

Penting pula untuk mendapatkan gambaran mengenai perbedaan pokokantara bank syariah dengan bank konvensional adalah sebagaiberikut:

Bank Syariah Bank Konvensional

Struktur Organisasi Dewan Pengawas Syariah(BAMUI, penting Departemen Keuangan dan Dewan Pengawas Syariah (DPS), Dewan Syariah Nasional)

Tidak ada

Hubungan bank dengannasabah

Kerjasamainvestasi,Penjual-pembeli,Penyewa-pengguna,Penyedia jasa-penerima jasa.

Kreditur-Debitur(penyedia jasa-penerima jasa)

Sistem pendapatan Bagi hasil,Marjin, Fee

Bunga, Fee

Penyaluran dana Halal dan maslahat Investasi umum

Akuntansi Laporan keuanganAAOIFI

Laporan keuanganIAS/IFRS

* AAOIFI (Accounting And Auditing Organization For Islamic FinancialInstitution), sebagai organisasi yang mengembangkan akuntansidan auditing bagi lembaga keuangan syariah di tingkat dunia,telah mengeluarkan pernyataan akuntansi No. 1 dan No. 2tentang tujuan akuntansi keuangan untuk bank dan lembagakeuangan syariah.

* Fungsi DSN adalah:

mengawasi produk-produk lembaga keuangan syariah agar sesuai dengan syariah termasuk Bank Syariah, Asuransi Syariah, Reksadana, Modal Ventura dsb.

Meneliti dan menfatwa bagi produk-produk yang dikembangkan oleh lembaga keuangan syariah

Memberikan rekomendasi para ulama yang ditugaskan sebagai Dewan Syariah Nasional pada lembaga keuangan syariah

Memberi teguran kepada lembaga keuangan syariah jika lembaga itu melakukan penyimpangan.

Badan Arbitrase Muamalat Indonesia (BAMUI) yang merupakan salah satu wujud dari Arbitrase Islam yang pertama kali didirikan di Indonesia.

Perbedaan Imbalan yang berdasarkan Bunga dan Bagi Hasil

Bunga Bagi Hasila. Penentuan bunga dibuatpada waktu akad tanpaberpedoman pada untung rugi

Penentuan besarnya rasio bagihasil dibuat pada waktu akaddengan berpedoman padakemungkinan untung rugi

b. Besarnya presentasiberdasarkan pada jumlah uang(modal) yang dipinjamkan.

Besarnya rasio bagi hasilberdasarkan pada jumlahkeuntungan yang diperoleh

c. Pembayaran bunga tetapseperti yang dijanjikan tanpapertimbangan apakah proyekyang dijalankan oleh pihaknasabah untung atau rugi

Bagi hasil tergantung padakeuntungan proyek yangdijalankan sekiranya itu tidakmendapatkan keuntungan makakerugian akan ditanggung bersmaoleh kedua pihak

d. Jumlah pembayaran bungatidak meningkat sekalipunjumlah keuntungan berlipatatau keadaan ekonomi sedang“booming”

Jumlah pembagian laba meningkatsesuai dengan peningkatan jumlahpendapatan.

e. Eksistensi bunga diragukan(kalau tidak dikecam) olehsemua agama termaksud Islam

Tidak ada yang meragukankeabsahan keuntungan bagi hasil

2. Sumber dana bank syariah

Pertumbuhan setiap bank sangat dipengaruhi oleh perkembangan

kemampuannya menghimpun dana masyarakat, baik berskala kecil

maupun besar, dengan masa pengendapan yang memadai. Sebagai

lembaga keuangan maka dana merupakan hal yang paling utama. Tanpa

dana yang cukup, bank tidak dapat berbuat apa-apa bahkan fungsi

bank sebagai lembaga intermediasi tidak terlaksana. Dalam

pandangan syariah,uang bukanlah merupakan suatu komodiitas

melainkan hanya sebagai alat untuk mencapai pertambahan nilai

ekonomis (economic added value). Berbeda dengan perbankan berbasis

bunga dimana uang mengembangbiakkan uang tidak peduli apakah

dipakai untuk kegiatan produktif atau tidak. Untuk menghasilkan

keuntungan uang harus dikaitkan dengan kegiatan ekonomi dasar

(primary economic activities), baik secara langsung melalui

perdagangan, industry manufaktur, sewa menyewa dan lain-lain atau

secara tidak langsung melalui penyertaan modal.

Berdasarkan prinsip tersebut bank syariah dapat menarik dana

pihak ketiga atau masyarakat dalam bentuk: 5

1) Titipan (wadiah) simpanan yang dijamin keamanan dan

pengembaliannya (guaranted

deposit) tetapi tanpa memperoleh imbalan atau keuntungan.

2) Partisipasi modal berbagi hasil dan berbagi resiko (non

guaranted account) untuk investasi

umum (general investment account/mudharabah mutlaqah) dimana bank

syraiah akan

membayar bagian keuntungan secara proporsional dengan

portofolio yang didanai dengan

modal tersebut

3) Investasi khusus (special investment account/mudharabah muqayyadah)

dimana bank

bertindak sebagai menajer investasi untuk memperoleh fee.

Jadi bank tidak ikut

berinvestasi sedangkan investor sepenuhnya mengambil

resiko atas investasi itu

Dengan demikian sumber dana bank syariah terdiri dari:6

1) Modal inti (core capital)

2) Kuasi ekuitas (mudharabah account)

3) Titipan (wadiah) atau simpanan tanpa imbalan (non

remunerated deposit)

Cara Perhitungan Bagi Hasil Deposito Syariah

Berikut adalah cara perhitungan bagi hasil deposito syariah.

Anda pergi ke bank syariah untuk mendepositokan uang Anda.Berapa nilai nominal deposito yang akan Anda tempatkan?Maksudnya Anda mau mendepositokan berapa rupiah? Kamicontohkan di sini adalah 100 juta rupiah. Kemudian biasanyadi bank konvensional Anda akan langsung diberikan rate,

misalnya 4% p.a (per annum), maksudnya Anda mendapatkan 4%setiap tahunnya. Dipotong pajak ya, sebesar 20%.

Di bank syariah, Anda tidak akan mendapatkan seperti itu.Anda akan diberikan nisbah bagi hasil, yaitu persentasebesaran bagi hasil yang akan Anda dapatkan. Misalnya 60:40.60% untuk Anda, dan bank mendapatkan sisanya, sejumlah 40%.Ingat, Anda tidak mendapatkan bunga, tapi porsi bagi hasil.Porsi inilah yang akan dipergunakan bank untuk menghitungbagi hasil Anda pada bulan berikutnya. Di bank syariah,hampir tidak mungkin Anda mendapatkan bagi hasil tetap,karena memang sesuai dengan kinerja bank. Jika bank baikdalam kinerjanya, Anda akan mendapatkan lebih. Disinilahprinsipkeadilan.

Nah kembali ke perhitungan bagi hasil, Anda akan mendapatkanbagi hasil sebagai berikut:

Bagi hasil Anda = ((nominal simpanan Anda / nominal seluruhsimpanan nasabah) x porsi bagi hasil x Return bank padabulan tersebut)

Misalnya seluruh simpanan nasabah adalah 100 milyar,simpanan Anda 100 juta. Porsi bagi hasil Anda 60 persen, dankeuntungan bank adalah 10 milyar. Maka bagi hasil Andaadalah :

Bagi hasil Anda = ((100 juta / 100 milyar ) x 60% x 10milyar) = Rp. 600.000,-

Bagi hasil yang akan Anda peroleh adalah 600 ribu rupiah.Dipotong pajak 20%, net adalah Rp. 480.000,-.

Tentang besarnya dana simpanan nasabah keseluruhan, dan jugabagi hasil yang dibagikan, Anda tidak mungkin mendapatkannyasetiap bulan. Paling mungkin adalah Anda dapatkan dalamlaporan tri wulan.

http://www.pembiayaansyariah.info/2013/02/cara-perhitungan-bagi-hasil-deposito.html?m=1

Jumlah nasabah di Bank Syariah Mandiri sebesar 4.4 jutanasabah

http://www.syariahmandiri.co.id/2013/05/dpk-bsm-meningkat-1275/

Sedangkan Bank Mandiri sebesar 11.3 juta nasabah pada tahun2013

http://www.infobanknews.com/2011/11/36445/

MENGAPA BANK SYARIAH KALAH BERSAING DENGAN BANK KONVENSIONAL

1. Kurangnya Pemahaman masyarakat akan Bank Syariah *Bank Syariah tidak hanya diperuntukkan bagi umat Islamsaja, tetapi diperuntukkan bagi semua pihak, Cara kerja pembagian hasil yang belumbanyak diketahui

masyarakat.

2. Kurangnya pemasaran yang dilakukan Bank Syariah 3. Faktor regulasi dari Bank Indonesia

Faktor eksternal adalah regulasi Bank Indonesia, hukumpositif, dan masyarakat. Bank Indonesia dalam membuatregulasi untuk bank syariah tidak memperhatikankarakteristik khas bank syariah yang berbeda dengan bankkonvensional, banyak aturan-aturan BI untuk bankkonvensional diberlakukan pula untuk bank syariah, misalkantentang kebijakan PPAP Aktiva Produktif dan Non Produktif,serta aturan dan kebijakan tentang manajemen resiko di banksyariah banyak mengacu pada aturan-aturan bank konvensional.Begitu juga jika kita melihat Undang-undang No. 21 tahun2008 tentang Perbankan Syariah pasal 4 ayat 1 masihmenyamakan bank syariah dengan bank konvensional, yaitusebagai lembaga penyalur dan penghimpun dana semata sehinggakarakteristik dan filosofi bank syariah tereliminasi. Hukumperdata pun masih sering bertentangan dengan prinsip-prinsiphukum syariah, dan seringkali perbankan syariah masihmengutamakan hukum perdata dalam pembuatan akta notariesatau pencampuran antara hukum perdata dan hukum syariahsehingga ke-uniq-an bank syariah menjadi hilang..

4. Faktor internal yaitu yang menyebabkan keunggulan komperatifdan kompetitif bank syariah melemah adalah manajemen banksyariah itu sendiri. Secara umum manajemen bank syariahmasih menggunakan pola-pola manajemen bank konvensional. Haltersebut terjadi karena banyak aturan dan kebijakan BankIndonesia untuk bank syariah yang mengacu dengan bankkonvensional. Penentuan margin, fee, dan nisbah bank syariahmasih menggunakan tingkat suku bunga sebagai indikatorpembanding bagi manajemen bank syariah dalam membuatkeputusan ekonomis. Manajemen bank syariah sendiri banyakmengukur kinerjanya dengan membandingkan kinerja bankkonvensional terutama membandingkan imbal jasa simpanan banksyariah dengan bank konvensional.

ANALISIS SWOT PT. BANK MANDIRI SYARIAH

Strength :

1. Adanya dewan pengawas yang menjamin bahwa Bank Syariah tidakmelenceng dari konsep ekonomi syariah.

2. Adanya manajemen perusahaan yang terpisah dari dewanpengawas maka tidak ada intervensi antara dewan pengawasdengan manajemen dan sebaliknya.

3. Pegawai yang bekerja adalah pegawai yang profesional dansepenuhnya mengerti operasional perbankan syariah.

4. Adanya Pusat Pendidikan dan Pelatihan BSM (Training CentreBSM) mempermudah merencanakan berbagai program pendidikandan pelatihan perbankan syariah.

5. Tersebar di 24 provinsi di tanah air.

6. Produk dan jasa yang ditawarkan sangat bervariasi.

7. Nama syariah mandiri sudah membentuk persepsi yangmasyarakat adalah bank yang menganut prinsip ekonomi syariah . 8. Dengan dukungan modal dari PT.Bank Mandiri sehinggatidak mengalami kesulitan dibidang permodalan.

9. Kinerja kuangan sudah cukup baik.

Weakness1. Adanya direktur yang memegang jabatan rangkap yang berbeda bidangnya.2. Butuh penyesuaian dan pelatihan bagi karyawan baru.3. Sulit mendapatkan SDM yang berkompeten dibidang ini.4. Belum meratanya penyebaran kantor bank syariah mandiri diseluruh provinsi.5. Belum adanya pelayanan produk (ATM) bersama.

6. Image yang terbentuk dimasyarakat adalah bank yang diperuntukkan hanya untuk orang Islam.

Peluang 1. Pertumbuhan yang sangat pesat dengan pembangunan bank syariah di daerah-daerah.2. Peluang yang besar untuk penerapan teknologi-teknologi baru dengan perkembangan IT.3. Kebijakan Bank Indonesia terbaru belum akan memicu bank konvensional melepas unit usaha syariah menjadi bank umum syariah tersendiri.4. Masyarakat Indonesia yang mayoritas beragama islam merupakan pasar potensial yang sangat besar.5. Tidak dikhususkan untuk orang Islam.6. Masih sedikit pesaing.

• Threats1. Pesaing mempunyai teknologi yang lebih canggih 2. Banyaknya produk yang sejenis yang menawarkan banyak keunggulan.3. Banyaknya pilihan produk dari perbankan lain.4. Kekuatan nasabah untuk memilih bank cukup tinggi.5. Pesaing dari dalam negeri tidak hanya terdiri dari bank-bank konvensional tapi juga bank syariah yang lain.

Dampak bagi Bank Syariah jika terjadi kalah bersaing secaraterus-menerus adalah

• Bank Syariah tidak akan mencapai target market yang lebihbesar dibanding Bank Konvensional Tidak dapat mencapai usaha target yang makro.

• Sulit berkembang karena Bank Konvensional mudah membuatproduk-produk baru yang mengakibatkan Bank Syariah sulit untuk unggul

Contoh kasus

Hadapi Persaingan, Perbankan Syariah Perlu Tingkatkan Skala Usaha18 December 2012 11:22 WIB

Tidak bisa dimungkiri industri perbankan di Tanah Air masih dikuasai oleh perbankan konvensional, sehingga perlu upaya ekstrakeras bagi perbankan syariah untuk meningkatkan skala usahanya. Paulus Yoga

Jakarta–Bank Indonesia (BI) menilai perlu dorongan lebih besar bagi perbankan syariah untuk bisa berkembang, baik jumlah dan volume bisnis untuk meningkatkan pangsa pasar di industri perbankan.

“Ini baik jumlah dan volume usahanya perlu dikembangkan. Perbankan syariah belum bisa menyaingi konvensional. Jadi perlu untuk mendorong jumlah dan pangsa pasarnya,” ujar Deputi GubernurBI Halim Alamsyah, di Gedung BI, Jakarta, Senin, 17 Desember 2012.

Untuk itu, lanjutnya, perbankan syariah harus memerbesar skala usahanya, yang bisa dilakukan dengan memerbesar permodalan. Semakin besar skala usaha, kata Halim, dapat menekan biaya sehingga bisnis syariah bisa lebih efisien.

“Untuk sumberdaya manusia, ini tidak bisa dibedakan syariah dan konvensional, ini mutu dan jumlahnya harus sama. Jadi ini perlu capai skala usaha yang besar untuk bisa bersaing,” tukasnya.

Dalam mendukung perkembangan perbankan syariah, bank sentral telah menyiapkan lima hal, antara lain:- Pembiayaan perbankan syariah yang lebih mengarah kepada sektor ekonomi produktif dan masyarakat yang lebih luas.- Pengembangan produk yang lebih memenuhi kebutuhan masyarakat dan sektor produktif.- Transisi pengawasan yang tetap menjaga kesinambungan pengembangan perbankan syariah.- Revitalisasi peningkatan sinergi dengan bank induk.- Fokus dalam edukasi dan komunikasi dalam meningkatkan kapasitasperbankan syariah ke sektor produktif, dengan menonjolkan produk-produk unggulan.

“Kita akan jadikan ukuran, persentase bank induk dan bank anak (bank syariah). Nanti pertumbuhan perbankan syariah itu bisa masuk juga ke RBB (rencana bisnis bank) bank induknya. Sekarang kan yang sudah di atas 5% dari induk itu baru dua bank (bank umumsyariah) dan satu uus (unit usaha syariah),” imbuh Direktur Eksekutif Perbankan Syariah Edy Setiadi. (*)

http://www.infobanknews.com/2012/12/hadapi-persaingan-perbankan-syariah-perlu-tingkatkan-skala-usaha/

MENGAPA KITA MEMILIH BANK SYARIAH MANDIRIDIBANDINGKAN DENGAN BANK SYARIAH LAINNYA?

Persaingan antara BSM dan BMI memanas. Dua bank besar yang boleh dibilang merupakan cikal bakal bank syariah di Indonesia itu memiliki bekal yang kuat untuk merajai industri perbankan syariah. Apriyani Kurniasih

Menurut survei mengenai loyalitas nasabah bank (syariah) yang dilakukan Majalah Infobank bekerja sama dengan MarkPlus Insight tahun ini, Bank Syariah Mandiri (BSM) tampil menjadi yang terbaik. BSM menyalip Bank Muamalat Indonesia (BMI) yang pada tahun sebelumnya menduduki posisi puncak. BMI kini berada di posisi runner up.

Secara mengejutkan, Bank Mega Syariah (BMS) naik ke posisi ketigadalam survei loyalitas nasabah terbaik tersebut dari posisi kelima pada tahun lalu. Di bawah BMS adalah BNI Syariah yang kinisudah menjadi BUS baru.

Posisi BNI Syariah turun satu tingkat dari tahun lalu. BSM tahun ini mampu menjadi yang terbaik dalam beberapa kategori loyalitas nasabah, yakni kategori customer transaction index, customer relationship index, dan customer satisfaction index. BMI tetap merajai kategori customer partnership index.

Persaingan antara BSM dan BMI memanas. Dua bank besar yang boleh dibilang merupakan cikal bakal bank syariah di Indonesia itu memiliki bekal yang kuat untuk merajai industri perbankan syariah. Selain kapasitasnya yang terus meningkat, pengalaman yang mumpuni menjadi poin penting untuk memenangi persaingan.

Apa strategi kedua bank tersebut dalam memberikan pelayanan sehingga sukses mempertahankan loyalitas nasabahnya? Dalam mempertahankan loyalitas nasabahnya, BSM memilih memberikan kemudahan dan banyak nilai tambah dari produk yang ditawarkannya.Sebagai contoh, BSM bekerja sama dengan sejumlah merchant mitra BSM sebagai bentuk pengembangan produk dan pelayanan yang lebih baik.

Dalam berinovasi produk, bank yang dikomandoi Yuslam Fauzy tersebut senantiasa konsisten melakukan pengembangan produk dan memberikan berbagai gimmick marketing pada sejumlah produk. Tujuannya tentu untuk meningkatkan loyalitas nasabah. Hingga medio tahun lalu, BSM telah bekerja sama dengan 100 merchant dan hingga akhir tahun lalu rencananya akan ditingkatkan menjadi sekitar 300 merchant lagi.

Bagaimana dengan BMI? Beberapa tahun lalu Shar-E pernah menjadi inovasi sukses BMI, tetapi beberapa tahun belakangan kepopuleran Shar-E sempat meredup. Karenanya, bank yang kini dipimpin ArviyanArifin ini kembali gencar mempromosikan Shar-E yang merupakan pengembangan produk yang sebetulnya cukup inovatif di pasar. Selain memberikan keleluasaan jangkauan, Shar-E telah dilengkapi dengan fitur-fitur yang memudahkan nasabah.

Berdasarkan data Biro Riset Infobank (birI), BSM tetap menjadi penguasa pangsa dalam hal aset dan DPK. Pangsa aset BSM mencapai 33,62% terhadap total aset bank syariah yang Rp83,45 triliun. Pangsa tabungannya mencapai 38,44% dari total DPK bank syariah yang Rp63,91 triliun.

Hingga September 2010, asetnya sudah Rp28,05 triliun atau tumbuh 44,67% ketimbang periode yang sama tahun sebelumnya sebesar Rp19,39 triliun. DPK-nya meningkat 45,74% dari Rp16,86 triliun pada September 2009 menjadi Rp24,56 triliun.

Penguasa pangsa terbesar kedua, baik dari sisi aset maupun DPK, adalah BMI. Aset BMI per September 2010 mencapai Rp17,73 triliun.Artinya, pangsa asetnya mencapai 21,24% terhadap total aset perbankan syariah. Dari sisi DPK, pangsanya mencapai 21,68% dengan DPK sebesar Rp13,86 triliun.

Persaingan ketat kedua bank ini sepertinya akan terus berlanjut. Itu karena BSM dan BMI masing-masing telah menyiapkan berbagai rencana pengembangan produk dan jaringan pada tahun ini.

Yang juga tidak boleh diabaikan, munculnya banyak pesaing pascakehadiran BUS-BUS baru. BNI Syariah, BRI Syariah, dan BCA

Syariah memiliki potensi untuk menjadi pesaing berikutnya yang perlu diperhitungkan.

BNI Syariah, misalnya, kini menjadi penguasa pangsa ketiga setelah BSM dan BMI. Pangsa aset BNI Syariah per September 2010 telah mencapai 7,30%.

Total aset BNI pada periode itu sebesar Rp6,09 triliun. Pangsa DPK BNI Syariah juga berada di bawah BMI, yaitu 7,67% dari total DPK bank syariah. Pada periode tersebut, DPK BNI Syariah telah mencapai Rp4,90 triliun. (*)

SUMBER : http://www.infobanknews.com/2011/04/adu-balap-bank-syariah-mandiri-versus-bank-muamalat-2/Dana pihak ketiga (DPK) (simpanan) yang dijelaskan dalam UU Perbankan RI No. 10 tahun 1998 tentang perbankan adalah dana yangdipercayakan oleh masyarakat kepada bank berdasarkan perjanjian penyimpanan dana dalam bentuk giro, deposito, sertifikat deposito, tabungan, dan atau bentuk lainnya yang dipersamakan dengan itu.

Bank Umum ini adalah Bank Mandiri. Dan Bank Syariah ini adalahBank Syariah Mandiri

http://www.syariahmandiri.co.id/2010/10/perbankan-syariah-perkembangan-dan-penjelasan/

• Kesimpulan yang dapat diambil dari penulisan ini adalah dengan melakukan analisis SWOT yang mendiagnosa kekuatan, kelemahan, peluang dan ancaman yang dimiliki Bank Syariah Mandiri yang dapat menghasilkan berbagai strategi dari peluang dan ancaman yang timbul dalam manajemen Bank SyariahMandiri sehingga strategi tersebut dapat digunakan dalam persaingan bisnis yang ada.

KESIMPULAN