Vietnam Weekly Strategy Report

10

Chiến thuật tuần tới Tuần 47 (23-27/11/2015): Trước áp lực điều chỉnh của cổ phiếu VNM, thị trường đã không có biến động tiêu cực khi dòng tiền chủ động vào một số cổ phiếu thị trường, cổ phiếu vừa và nhỏ. Điều này đã hạn chế hiệu ứng lan tỏa từ sự điều chỉnh VNM, đồng thời duy trì ổn định dòng tiền và tâm lý thị trường trong ngắn hạn. PTKT đã có dấu hiệu đảo chiều tăng điểm ngắn hạn, nhưng điều này chưa đủ lớn để phá vỡ sự cân bằng do không có sự đồng thuận từ khối ngoại và các thông tin hỗ trợ. Nhiều khả năng chỉ số sẽ tiếp tục tích lũy đi ngang trong khoảng 600 – (610 & 615 điểm) vào tuần tới. Tiền cơ sở tăng chậm, hoạt động margin gia tăng ở nhóm cổ phiếu thị trường trong tuần qua tiếp tục đẩy giá trị margin lên mức cao mới trong năm. Đây là nguy cơ tiềm ẩn cho thị trường một khi các cổ phiếu lớn suy yếu và vòng quay cổ phiếu chậm lại hoặc thị trường đón nhận thông tin tiêu cực. Dù vậy, với diễn biến thị trường trong tuần qua và xem xét thông tin tuần tới, chúng tôi chưa nhận thấy nguy cơ này rõ rệt. Hoạt động bán ra của khối ngoại 2 tuần gần đây, phần lớn tập trung vào các cổ phiếu lớn như VIC, MSN chưa ảnh hưởng tiêu cực đến thị trường. Hoạt động mua ròng của khối ngoại không rõ rệt khi xem xét trạng thái các quỹ trong nước và các quỹ ETF. Khuyến nghị trading ngắn hạn: Duy trì danh mục với tỷ trọng hợp lý, thực hiện giao dịch trading với danh mục hiện có khi VN-Index không giảm dưới 600 điểm. Khuyến nghị đầu tư trung dài hạn: Giữ nguyên tỷ trọng, hạn chế giao dịch. Danh mục đầu tư tuần tới: Mở vị thế IJC, G20 với danh mục ngắn hạn; tiếp tục mua vào DXG với danh mục Canslim. Kết quả danh mục tuần vừa qua Danh mục ngắn hạn: Hiệu suất danh mục tăng 0.6% Danh mục trung hạn Canslim: Hiệu suất danh mục tăng 3.2%. Danh mục cơ bản: Hiệu suất danh mục tăng 4.4%. Những thông tin lưu ý trong tuần tới Gần 50 công ty còn lại công bố KQKD quý III trong 1-2 tuần tới. Vận động của nhóm cổ phiếu dẫn dắt thị trường VMM, FPT, BVH, VIC; sự vận động của dòng tiền tại các cổ phiếu thị trường, cổ phiếu vừa và nhỏ. Hoạt động giao dịch mua bán của khối ngoại. Công bố CPI tháng 11 cả nước. BSC RESEARCH Trưởng phòng Trần Thăng Long [email protected] Nhóm thực hiện Bùi Nguyên Khoa [email protected] Vũ Thanh Phong [email protected] Đỗ Nam Tùng [email protected] Nguyễn Quốc Trưởng [email protected] Nguyễn Hồng Hà [email protected] 604.46 Khối lượng ( triệu cp) 637.71 -1.11% % thay đổi KL 7% Khối ngoại ròng ( tỷ) -133.12 81.59 Khối lượng ( triệu cp) 240.15 0.02% % thay đổi KL 14% Khối ngoại ròng ( tỷ) 13.09 VN-INDEX HNX-INDEX Các mốc điểm quan trọng Kháng cự Trung bình Hỗ trợ VN-Index 615 600 580 HNX-Index 83 81 79 Nguồn: BSC Research Mụclục Nhận định tuần tới ................................... 2 Phân tích kỹ thuật .................................... 4 Thông tin vĩ mô........................................ 5 Danh mục ngắn hạn ................................ 6 Danh mục Canslim .................................. 8 Báo cáo này chỉ là nguồn thông tin tham khảo. Vui lòng đọc kỹ phần Khuyến cáo sử dụng ở trang cuối. Tuần 47 (23-27/11/2015) Vietnam Weekly Strategy Report Tích lũy chờ thông tin

-

Upload

khangminh22 -

Category

Documents

-

view

2 -

download

0

Transcript of Vietnam Weekly Strategy Report

ở

Chiến thuật tuần tới

Tuần 47 (23-27/11/2015): Trước áp lực điều chỉnh của cổ phiếu VNM, thị trường đã

không có biến động tiêu cực khi dòng tiền chủ động vào một số cổ phiếu thị trường,

cổ phiếu vừa và nhỏ. Điều này đã hạn chế hiệu ứng lan tỏa từ sự điều chỉnh VNM,

đồng thời duy trì ổn định dòng tiền và tâm lý thị trường trong ngắn hạn. PTKT đã có

dấu hiệu đảo chiều tăng điểm ngắn hạn, nhưng điều này chưa đủ lớn để phá vỡ sự

cân bằng do không có sự đồng thuận từ khối ngoại và các thông tin hỗ trợ. Nhiều khả

năng chỉ số sẽ tiếp tục tích lũy đi ngang trong khoảng 600 – (610 & 615 điểm) vào

tuần tới.

Tiền cơ sở tăng chậm, hoạt động margin gia tăng ở nhóm cổ phiếu thị trường trong

tuần qua tiếp tục đẩy giá trị margin lên mức cao mới trong năm. Đây là nguy cơ tiềm

ẩn cho thị trường một khi các cổ phiếu lớn suy yếu và vòng quay cổ phiếu chậm lại

hoặc thị trường đón nhận thông tin tiêu cực. Dù vậy, với diễn biến thị trường trong

tuần qua và xem xét thông tin tuần tới, chúng tôi chưa nhận thấy nguy cơ này rõ rệt.

Hoạt động bán ra của khối ngoại 2 tuần gần đây, phần lớn tập trung vào các cổ phiếu

lớn như VIC, MSN chưa ảnh hưởng tiêu cực đến thị trường. Hoạt động mua ròng của

khối ngoại không rõ rệt khi xem xét trạng thái các quỹ trong nước và các quỹ ETF.

Khuyến nghị trading ngắn hạn: Duy trì danh mục với tỷ trọng hợp lý, thực hiện giao

dịch trading với danh mục hiện có khi VN-Index không giảm dưới 600 điểm.

Khuyến nghị đầu tư trung dài hạn: Giữ nguyên tỷ trọng, hạn chế giao dịch.

Danh mục đầu tư tuần tới: Mở vị thế IJC, G20 với danh mục ngắn hạn; tiếp tục mua

vào DXG với danh mục Canslim.

Kết quả danh mục tuần vừa qua

Danh mục ngắn hạn: Hiệu suất danh mục tăng 0.6%

Danh mục trung hạn Canslim: Hiệu suất danh mục tăng 3.2%.

Danh mục cơ bản: Hiệu suất danh mục tăng 4.4%.

Những thông tin lưu ý trong tuần tới

Gần 50 công ty còn lại công bố KQKD quý III trong 1-2 tuần tới.

Vận động của nhóm cổ phiếu dẫn dắt thị trường VMM, FPT, BVH, VIC; sự vận động

của dòng tiền tại các cổ phiếu thị trường, cổ phiếu vừa và nhỏ.

Hoạt động giao dịch mua bán của khối ngoại.

Công bố CPI tháng 11 cả nước.

BSC RESEARCH

Trưởng phòng

Trần Thăng Long

Nhóm thực hiện

Bùi Nguyên Khoa

Vũ Thanh Phong

Đỗ Nam Tùng

Nguyễn Quốc Trưởng

Nguyễn Hồng Hà

604.46

Khối lượng ( triệu cp) 637.71 -1.11%

% thay đổi KL 7%

Khối ngoại ròng ( tỷ) -133.12

81.59

Khối lượng ( triệu cp) 240.15 0.02%

% thay đổi KL 14%

Khối ngoại ròng ( tỷ) 13.09

VN-INDEX

HNX-INDEX

Các mốc điểm quan trọng

Kháng cự

Trung bình Hỗ

trợ

VN-Index 615 600 580

HNX-Index 83 81 79

Nguồn: BSC Research

Mụclục

Nhận định tuần tới ................................... 2

Phân tích kỹ thuật .................................... 4

Thông tin vĩ mô ........................................ 5

Danh mục ngắn hạn ................................ 6

Danh mục Canslim .................................. 8

Báo cáo này chỉ là nguồn thông tin tham khảo. Vui lòng đọc kỹ phần Khuyến cáo sử dụng ở trang cuối.

Tuần 47 (23-27/11/2015)

Vietnam Weekly Strategy Report Tích lũy chờ thông tin

B S C R E S E A R C H

Tuần 47 (23-27/11/2015) Vietnam Weekly Strategy Report

2

Điểm nhấn tuần vừa qua

Vận động gần giống tuần trước, VN-Index giảm 4

phiên đầu tuần và tăng lại vào cuối tuần. VN-Index

vận động trong khoảng giá 600 – 610 điểm. Cổ phiếu

VNM điều chỉnh đã tạo áp lực không nhỏ lên thị trường

trong tuần qua, dù vậy sự cân bằng của các cổ phiếu

lớn khác giúp thị trường ổn định và tích lũy lại vào cuối

tuần. VN-Index giảm 1.1%, trong khi HNX-Index tăng

nhẹ 0.02%. Thanh khoản HSX, HNX tăng lần lượt 7%

và 18%.

VNM điều chỉnh dòng tiền đổ vào các cổ phiếu thị

trường. Sau 6 tuần tăng điểm liên tiếp VNM đã có tuần

điều chỉnh với mức giảm 4.3% và thanh khoản tăng

56%. Hiệu ứng giảm điểm mạnh đã không xảy ra khi

dòng tiền chủ động chuyển dịch vào nhóm cổ phiếu

vừa (MidCap tăng 1.5%) và nhỏ (MidCap tăng 1.3%),

đặc biệt các cổ phiếu có tính thị trường cao như FLC (+

8.6%), OGC (+15.6%), SHN (+22.6%), VHG (+6.6%),

GTN (+13%), SCR (+3.6%), KLF (+2.1%), … Điều này

cũng góp phần đẩy giá trị margin vượt xa đỉnh margin

xác lập vào tháng 7/2015 và tiềm ẩn nguy cơ một khi

nhóm chủ chốt suy yếu, vòng quay thị trường chậm lại

hoặc thị trường đón nhận thông tin tiêu cực.

Khối ngoại bán ròng 210 tỷ, họ mua ròng 223 tỷ trên

HSX và mua ròng 13 tỷ đồng trên HNX. Khối ngoại bán

ròng 220 tỷ MSN, 53 tỷ VNM và 37 tỷ HSG; mua ròng

33 tỷ VIC, 33 tỷ MSN và 82 tỷ DLG chủ yếu qua thỏa

thuận. Trên HNX, PVC được mua vào 7 tỷ, VCS 5 tỷ và

bán 6 tỷ PVS.

Thị trường giảm điểm nhưng số ngành tăng giảm

cân bằng, khi có 10 ngành tăng điểm. Trước sự suy

yếu của các cổ phiếu dẫn dắt, dòng tiền vận động sang

các ngành nhỏ và cổ phiếu và nhỏ tạo ra vị thế cân

bằng. Các ngành Hóa chất (Nhựa) và Vật liệu xây dựng

có tuần thứ 2 tăng điểm tốt với mức tăng lần lượt 4.7%

và 4.4%; theo sau là ngành Y tế tăng 2.8% và Bất

động sản tăng 1.9%. Ngược lại, Nhóm cổ phiếu Cao su

giảm -3%, Công nghiệp giảm -2.6%, Than giảm -2.2%

và Ngân hàng giảm -1.6%. Giá dầu tiếp tục giảm tuy

nhiên nhóm cổ phiếu dầu khí đã ổn định khi chỉ giảm

nhẹ -0.5%.

Nhận định tuần tới

VN-Index đang vận động đi ngang trong khoảng 600

- 610 điểm, chưa xuất hiện yếu tố tích cực hoặc tiêu

cực để hình thành một xu hướng rõ rệt. Trong quá

trình vận động đi ngang của các chỉ số, dòng tiền

vẫn luân chuyển nhẹ giữa các nhóm cổ phiếu giữ

cho tâm lý và biến động giá ổn định. Cho dù margin

thị trường vẫn đang tăng cao, diễn biến thị trường

hiện tại chưa cho thấy dấu hiệu nguy hiểm. Các chỉ

số sẽ tiếp tục vận động trong vùng tích lũy đến khi

có thể đón nhận các thông tin ảnh hưởng mạnh

đến thị trường.

- Dòng tiền đang duy trì khá tốt và liên tục vận động

đẩy giá và chốt lãi tại các nhóm cổ phiếu có KQKD quý

III cải thiện hoặc có thông tin SCIC thoái vốn.

- Khối ngoại có tuần thứ 2 bán ròng liên tiếp. Tình

trạng này vẫn chưa được cải thiện trong tuần sau khi

các quỹ trong nước duy trì danh mục tạm thời và các

ETF không có động lực mua vào. Dự báo ETF quý IV

đẩy mạnh vào tuần sau và chỉ có hiệu ứng thấp.

Khuyến nghị đầu tư

Hoạt động đầu tư ngắn hạn: Duy trì danh mục với tỷ

trọng hợp lý, thực hiện giao dịch trading với danh mục

hiện có khi VN-Index không giảm dưới 600 điểm.

Danh mục trung và dài hạn: Giữ nguyên tỷ trọng, hạn

chế giao dịch.

B S C R E S E A R C H

Tuần 47 (23-27/11/2015) Vietnam Weekly Strategy Report

Phân tích kỹ thuật

VN-Index

Đồ thị tuần: Cây nến giảm điểm doji tuần này sau

cây nến doji chuốn chuồn tuần trước vẫn chưa đủ

xác nhận tín hiệu giảm điểm. Stochastic đã cắt

đường tín hiệu trừ trên xuống và giảm dưới vùng mua

quá. Đây cũng là tín hiệu giảm hiếm hoi so với các chỉ

báo khác. Ngưỡng kháng cự và hỗ trợ theo đồ thị tuần

lần lượt 615 và 595 điểm. Thị trường thiếu động lực

cần thiết để bứt phá, cũng như để giảm mạnh. Trạng

thái tích lũy đi ngang vẫn là xu thế chủ đạo trong tuần

tới.

Đồ thị ngày: Giảm xuống dưới SMA20 nhưng vẫn

phản ứng tích cực tại ngưỡng tâm lý 600 điểm. Đồ

thị ngày hình thành mô hình nến đáy nhíp (tweezer

bottoms) trong 2 phiên cuối tuần báo hiệu khả năng

đảo chiều kiểm tra lại SMA tại 605 điểm và đỉnh cũ tại

610 điểm. Tuy nhiên RSI và MFI duy trì ở mức trung

bình và MACD đã cắt tín hiệu trên xuống tiếp tục cho

thấy thị trường thiếu động lực để vượt qua các ngưỡng

kháng cự trên. Dù đánh giá không cao nhưng trong

trường hợp vượt qua 610 điểm với khối lượng đột biến,

VN-Index có mô hình 2 đáy nhỏ với giá mục tiêu 620

điểm. 600 và 610 – 615 điểm vẫn đang đóng vai trò hỗ

trợ và kháng cự chỉ số. Nhiều khả năng VN-Index sẽ

vận động trong khaongr giá trên trong tuần tới.

Đồ thị kỹ thuật VN-Index

Nhận định: Mô hình tăng điểm đáy nhíp (tweezer

bottoms) cho thấy chỉ số có khả năng điểm và kiểm tra

lại 610 – 615 điểm trong tuần tới. Dù vậy, khả năng này

không thực sự lớn so với khả năng tiếp tục tích lũy

trong khoảng 600 – 610 điểm.

HNX-Index

HNX-Index tiếp tục bị nén chặt bởi các đường SMA

trung và dài hạn 50, 100 và 200. Giá vận động trong

dải bollinger từ 80.5 – 82.5 điểm, và đây cũng là các

điểm hỗ trợ và kháng cự của chỉ số. HNX-Index xoay

quanh SM20 và nằm trong khoảng hẹp 80.5 – 82 điểm.

Đường giá liên tiếp tiếp tạo các nến doji tại 81.5, cùng

với các chỉ báo ADX, MACD, RSI và MFI đều cho thấy

chỉ số chưa sớm thoát khoải vùng tích lũy này. Động

lực không rõ rệt, khi chỉ số đang bị nén bởi các đường

SMA trung và dài hạn. Chỉ có những biến động lớn về

thông tin mới có thể giúp chỉ số thoát khỏi trạng thái

tích lũy hiện tại.

Đồ thị kỹ thuật HNX-Index

Nhận định: HNX-Index vẫn đang vận động đi ngang

trong khoảng giá hẹp. Khả năng tăng giảm vẫn chưa rõ

rệt và sẽ nhiều khả năng phụ thuộc vào diễn biến VN-

Index.

B S C R E S E A R C H

Tuần 47 (23-27/11/2015) Vietnam Weekly Strategy Report

5

Thông tin vĩ mô

Thế giới

Diễn biến vĩ mô thế giới trong tuần 46 kết thúc ngày

20/11/2015 vừa qua xoay quanh 3 sự kiện tiêu biểu

sau:

Biên bản FOMC tháng 10 của FED hé lộ khả

năng tăng lãi suất trong tháng 12;

Kinh tế Nhật thu hẹp trong quý thứ 2 liên

tiếp;

Chỉ số giá tiêu dùng khu vực Eurozone tăng

nhẹ.

Thị trường chứng khoán toàn cầu dường như không

chịu tác động từ sự kiện Paris bị tấn công thứ 6 tuần

trước nữa, đã tăng trong tuần qua. Tâm lý nhà đầu tư

sau một thời gian dài kỳ vọng cũng bắt đầu trở nên dễ

chịu hơn trước khả năng FED tăng lãi suất đầu năm.

Trong một bối cảnh khác, Nhật bắt đầu đi vào suy thoái,

còn ECB dường như sẽ mở rộng chương trình kích

thích vào tháng 12 tới nhằm đối với với rủi ro giảm phát.

Giá dầu giảm không đáng kể so với tuần trước, tiếp tục

dao động quanh vùng 40 – 44 USD/thùng, tương ứng

với giá dầu WTI và Brent cuối tuần trước. Áp lực nguồn

cung và dự đoán không mấy sáng sủa về nhu cầu dầu

trong mùa đông trước tác động của El Nino là 2 yếu tố

chính khiến giá dầu đứng ở mức thấp.

Biên bản FOMC của FED trong tháng 10, công bố

ngày thứ 4 tuần vừa qua, hướng về khả năng tăng

lãi suất trong tháng 12 tới. Dù vậy, thị trường dường

như chuyển động miễn nhiểm với thông tin này. Mới

đây, Mỹ công bố CPI tháng 10 tăng 0,2% yoy, trong đó

CPI lõi (loại trừ thực phẩm và năng lượng) cũng tăng

0,2% mom, đưa chỉ số CPI lõi tăng 1,9% so với cùng kỳ

2014. Bình quân thu nhập thực tế theo giờ của người

dân Mỹ tăng 0,2% so với tháng 9, tăng 2,4% so với

tháng 10/2014.

GDP Nhật trong quý 3 co hẹp 0,8%. Đây là quý thứ 2

kinh tế Nhật giảm sút, với tốc độ cao hơn nhiều so với

dự đoán (-0,2%) - (-0,3%) của các nhà kinh tế. Quý này

cũng là quý thứ 5 Nhật suy yếu kể từ cuộc khủng

hoảng tài chính 2008.

Lạm phát châu Âu tăng nhẹ, gia tăng kỳ vọng vào

sự mở rộng chương trình nới lỏng trong tháng 12

tới. CPI của khu vực Eurozone chỉ tăng 0,1% yoy trong

tháng 10, trong khi CPI lõi (loại trừ thực phẩm và năng

lương) tăng 1% yoy. Trong bài phát biểu lần trước của

chủ tịch ECB, ông Mario Draghi, cũng đã khẳng định cơ

quan này sẽ làm những việc cần thiết để đẩy nhanh tốc

độ gia tăng lạm phát.

Các sự kiện vĩ mô quốc tế đáng lưu ý trong tuần

tới:

PMI nhanh của khu vực Eurozone và Nhật,

công bố ngày thứ 2, 23/11;

GDP điều chỉnh của Mỹ, công bố ngày thứ 3,

24/11;

Báo cáo đơn hàng hóa lâu bền của Mỹ, công

bố ngày thứ 4, 25/11;

CPI của Nhật, công bố ngày thứ 5, 26/11.

Việt Nam

Tâm điểm vĩ mô Việt Nam tuần qua:

Chất vấn Quốc hội đối với Chủ tịch Quốc

hội, Thủ tướng, các bộ trưởng, trưởng

ngành;

CPI Hà Nội tăng 0,69% trong tháng 11 bất

chấp giá xăng giảm;

Tăng trưởng tín dụng Hà Nội tăng 18% kể từ

đầu năm.

Phiên chất vấn Quốc hội trong 2,5 ngày đã để lại tín

hiệu tích cực về triển vọng công khai minh bạch và

đi sâu vào công tác quản lý nhà nước. Các vấn đề

chất vấn tiêu biểu như vấn đề tham nhũng, sự chân

thực của các số liệu kinh tế, vấn đề an toàn vệ sinh

thực phẩm, kỷ cương lỏng lẻo của các địa phương, bộ,

ngành, và lo lắng tình hình Biển Đông.

Chỉ số giá tiêu dùng của Hà Nội trong tháng 11 tăng

0,69% yoy. Giá nước, một số mặt hàng lương thực,

may mặc là các nhóm cơ bản thúc đẩy sự gia tăng CPI.

Tăng trương tín dụng tăng khá mạnh sau 11 tháng.

Vốn huy động vẫn gia tăng kể cả khi lãi suất ngân hàng

giảm. Dư nợ tăng nhiều ở kỳ hạn dài, trong khi tăng ở

mức trung bình với kỳ hạn ngắn.

TPP dự kiến được ký kết vào tháng 2/2016 tới. Các

nước thành viên sau đó sẽ lên kế hoạch thực hiện để

đưa hiệp định đi vào hiệu lực 2 năm sau đó.

B S C R E S E A R C H

Tuần 47 (23-27/11/2015) Vietnam Weekly Strategy Report

6

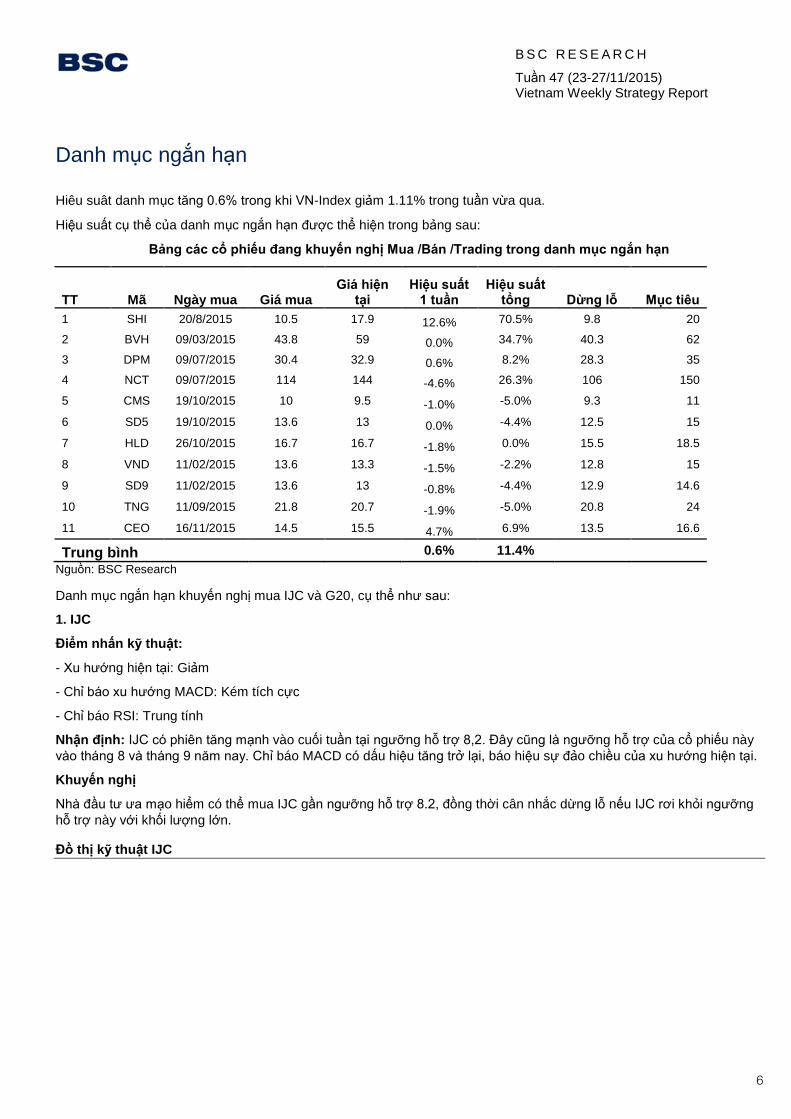

Danh mục ngắn hạn

Hiêu suât danh mục tăng 0.6% trong khi VN-Index giảm 1.11% trong tuần vừa qua.

Hiệu suất cụ thể của danh mục ngắn hạn được thể hiện trong bảng sau:

Bảng các cổ phiếu đang khuyến nghị Mua /Bán /Trading trong danh mục ngắn hạn

TT Mã Ngày mua Giá mua Giá hiện

tại Hiệu suất

1 tuần Hiệu suất

tổng Dừng lỗ Mục tiêu

1 SHI 20/8/2015 10.5 17.9 12.6% 70.5% 9.8 20

2 BVH 09/03/2015 43.8 59 0.0% 34.7% 40.3 62

3 DPM 09/07/2015 30.4 32.9 0.6% 8.2% 28.3 35

4 NCT 09/07/2015 114 144 -4.6% 26.3% 106 150

5 CMS 19/10/2015 10 9.5 -1.0% -5.0% 9.3 11

6 SD5 19/10/2015 13.6 13 0.0% -4.4% 12.5 15

7 HLD 26/10/2015 16.7 16.7 -1.8% 0.0% 15.5 18.5

8 VND 11/02/2015 13.6 13.3 -1.5% -2.2% 12.8 15

9 SD9 11/02/2015 13.6 13 -0.8% -4.4% 12.9 14.6

10 TNG 11/09/2015 21.8 20.7 -1.9% -5.0% 20.8 24

11 CEO 16/11/2015 14.5 15.5 4.7% 6.9% 13.5 16.6

Trung bình 0.6% 11.4% Nguồn: BSC Research

Danh mục ngắn hạn khuyến nghị mua IJC và G20, cụ thể như sau:

1. IJC

Điểm nhấn kỹ thuật:

- Xu hướng hiện tại: Giảm

- Chỉ báo xu hướng MACD: Kém tích cực

- Chỉ báo RSI: Trung tính

Nhận định: IJC có phiên tăng mạnh vào cuối tuần tại ngưỡng hỗ trợ 8,2. Đây cũng là ngưỡng hỗ trợ của cổ phiếu này

vào tháng 8 và tháng 9 năm nay. Chỉ báo MACD có dấu hiệu tăng trở lại, báo hiệu sự đảo chiều của xu hướng hiện tại.

Khuyến nghị

Nhà đầu tư ưa mạo hiểm có thể mua IJC gần ngưỡng hỗ trợ 8.2, đồng thời cân nhắc dừng lỗ nếu IJC rơi khỏi ngưỡng

hỗ trợ này với khối lượng lớn.

Đồ thị kỹ thuật IJC

B S C R E S E A R C H

Tuần 47 (23-27/11/2015) Vietnam Weekly Strategy Report

7

Created with AmiBroker - adv anced charting and technical analy sis sof tware. http://www.amibroker.com

May Jun Jul Aug Sep Oct Nov

IJC - Daily 20/11/2015 Open 8.3, Hi 8.7, Lo 8.3, Close 8.7 (6.1%) Vol 862,640 MA(Close,15) = 8.61

8.7

-0.4

-0.2

0.0

0.2IJC - MACD(12,26) = -0.19, Signal(12,26,9) = -0.17

-0.188212

-0.174294

30

70IJC - RSI(15) = 48.35

48.3454

500,000

1M

1.5M

IJC - Volume = 862,640.00

862,640

2. G20

Điểm nhấn kỹ thuật:

- Xu hướng hiện tại: Tăng

- Chỉ báo xu hướng MACD: Tăng

- Chỉ báo RSI: Tích cực

Nhận định: G20 đang nằm trong xu hướng Tăng, MACD đang cắt lên đường 0 để xác nhận xu hướng. Hiện tại, G20

đang chạm kháng cự 10.4, đây chính là ngưỡng hỗ trợ của G20 hồi tháng 9/2015, và cổ phiếu này đã rơi khỏi ngưỡng

trên trong tháng 10. Quá trình test lại ngưỡng trên có thể sẽ gặp phải nhịp điều chỉnh kĩ thuật.

Khuyến nghị

Nhà đầu tư ưa mạo hiểm có thể mua G20 tại nhịp điều chỉnh và gia tăng thêm tỷ trọng trong trường hợp G20 vượt

thành công ngưỡng cản 10.4 với khối lượng lớn.

Đồ thị kỹ thuật G20

Created with AmiBroker - adv anced charting and technical analy sis sof tware. http://www.amibroker.com

Apr May Jun Jul Aug Sep Oct Nov

G20 - Daily 20/11/2015 Open 10, Hi 10.6, Lo 10, Close 10.4 (4.0%) Vol 132,700 MA(Close,15) = 9.57

10.4

-0.4

-0.2

0.0

0.2G20 - MACD(12,26) = 0.05, Signal(12,26,9) = -0.11

0.0491331

-0.112105

30

G20 - RSI(15) = 64.43 64.433

0

200,000

400,000

600,000

800,000G20 - Volume = 132,700.00

132,700

B S C R E S E A R C H

Tuần 47 (23-27/11/2015) Vietnam Weekly Strategy Report

8

Danh mục cơ bản

Danh mục tăng 4.44% so với tuần trước trong khi VnIndex giảm -1.1%.

Bảng các cổ phiếu đang khuyến nghị Mua /Bán /Trading trong danh mục cơ bản

STT Mã Ngày mua

Giá mua

Giá tuần trước

Giá hiện tại

Hiệu suất 1 tuần

Hiệu suất từ khi mua

Khuyến nghị

Mục tiêu

1 LCG 25/05/2015 7.7 6.7 7.4 10.45% -3.90% Mua Mở

2 CEO 15/06/2015 13.8 14.8 15.5 4.73% 12.32% Nắm Giữ Mở

3 UNI 15/06/2015 9.8 10.4 10.4 0.00% 6.12% Mua Mở

4 GSP 07/08/2015 13.4 15.5 15.9 2.58% 18.66% Mua Mở

Trung bình 4.44% 8.30%

Nguồn: BSC Research

Thông tin các ngành:

Điện

Sản lượng điện toàn hệ thống tháng 10 đạt 14,15 tỷ kWh. Sản lượng cao nhất đạt 507,6 triệu kWh (ngày 01/10) và

công suất cao nhất 24.658MW (ngày 26/10). Luỹ kế 10 tháng năm 2015 sản lượng điện toàn hệ thống đạt 136,25 tỷ

kWh, tăng 12,95% so với cùng kỳ năm 2014.

Ôtô:

Lượng ôtô từ 9 chỗ ngồi trở xuống nhập khẩu nguyên chiếc về Việt Nam trong tháng Mười đạt mức cao nhất kể từ năm

2010 khi lên tới gần 7.600 chiếc (+55% mom), chiếm 55% tổng lượng xe nhập khẩu. (Link)

Thép:

Tái khởi động Dự án gang thép Thái Nguyên giai đoạn 2 (Link)

Hàng không:

10 tháng đầu năm 2015, các hãng hàng không trong nước đã vận chuyển 25,6 triệu lượt hành khách chuyên chở, tăng

26,9% và 198.000 tấn hàng hóa, tăng 5,1% so với cùng kỳ 2014. Về thị phần, Tính đến hết tháng 10/2015, VNA chiếm

47,6%, JPA 14,9%, VJA 35,7% (năm 2014 lần lượt là 56,6%, 13% và 28,8%). (Link)

Kết quả thoái vốn:

Đối với thoái vốn Nhà nước, trong 10 tháng đầu năm nay, cả nước thoái được 9.152,2 tỉ đồng, thu về 13.767,5 tỉ đồng,

bằng 1,5 lần giá trị sổ sách. Trong đó, các lĩnh vực bất động sản, bảo hiểm, chứng khoán, tài chính, ngân hàng là

4.418,2 tỉ đồng, thu về 4.956,3 tỉ đồng; bán phần vốn Nhà nước không cần nắm giữ tại các doanh nghiệp khác là

4.734,1 tỉ đồng, thu về 8.811,4 tỉ đồng. (Link)

B S C R E S E A R C H

Tuần 47 (23-27/11/2015) Vietnam Weekly Strategy Report

9

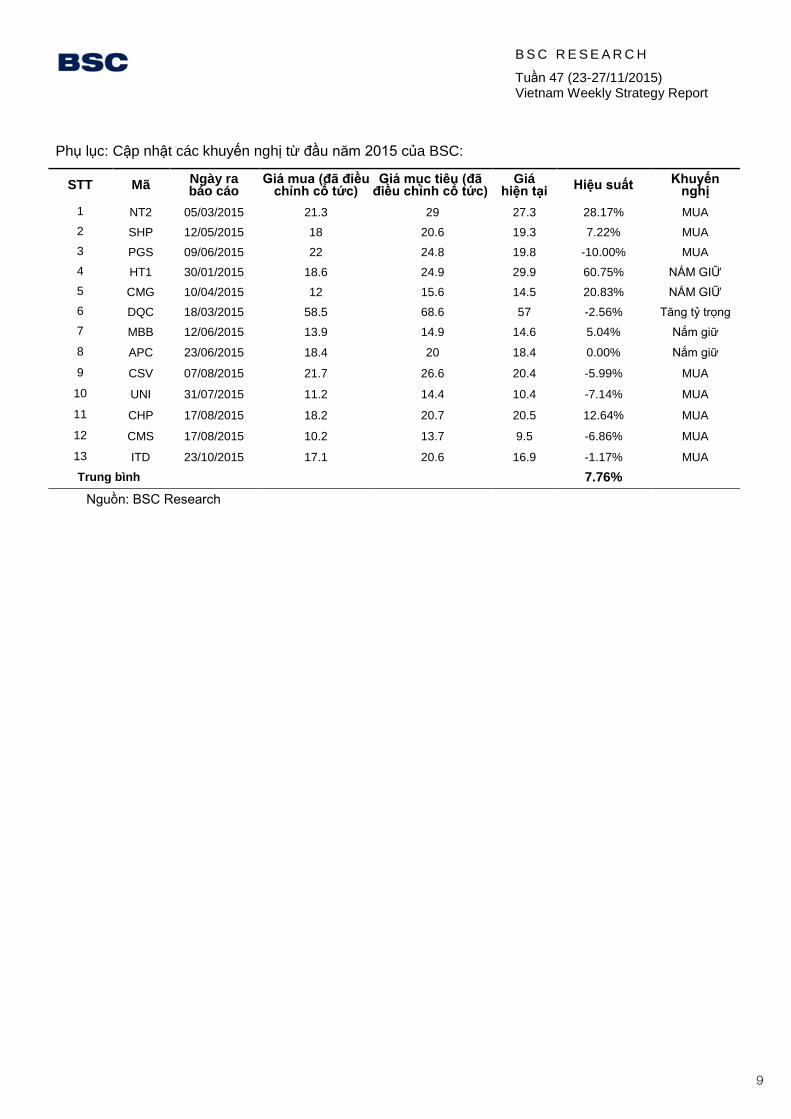

Phụ lục: Cập nhật các khuyến nghị từ đầu năm 2015 của BSC:

STT Mã Ngày ra báo cáo

Giá mua (đã điều chỉnh cổ tức)

Giá mục tiêu (đã điều chỉnh cổ tức)

Giá hiện tại

Hiệu suất Khuyến nghị

1 NT2 05/03/2015 21.3 29 27.3 28.17% MUA

2 SHP 12/05/2015 18 20.6 19.3 7.22% MUA

3 PGS 09/06/2015 22 24.8 19.8 -10.00% MUA

4 HT1 30/01/2015 18.6 24.9 29.9 60.75% NẮM GIỮ

5 CMG 10/04/2015 12 15.6 14.5 20.83% NẮM GIỮ

6 DQC 18/03/2015 58.5 68.6 57 -2.56% Tăng tỷ trọng

7 MBB 12/06/2015 13.9 14.9 14.6 5.04% Nắm giữ

8 APC 23/06/2015 18.4 20 18.4 0.00% Nắm giữ

9 CSV 07/08/2015 21.7 26.6 20.4 -5.99% MUA

10 UNI 31/07/2015 11.2 14.4 10.4 -7.14% MUA

11 CHP 17/08/2015 18.2 20.7 20.5 12.64% MUA

12 CMS 17/08/2015 10.2 13.7 9.5 -6.86% MUA

13 ITD 23/10/2015 17.1 20.6 16.9 -1.17% MUA

Trung bình 7.76%

Nguồn: BSC Research

B S C R E S E A R C H

Tuần 47 (23-27/11/2015) Vietnam Weekly Strategy Report

10

Danh mục Canslim

Hiêu suât danh mục đạt Canslim tăng 3,26% trong khi VN-Index giảm -1,11% trong tuần vừa qua.

Cổ phiếu RDP thực hiện mua mới đầu tuần có đà tăng ấn tượng 12.32% chỉ trong 5 phiên, NTP, VSC tương ứng tăng

tích cực.

Hiệu suất cụ thể của danh mục Canslim được thể hiện trong bảng sau:

Bảng các cổ phiếu đang khuyến nghị Mua /Bán /Trading trong danh mục Canslim

TT Mã Ngày mua Giá mua

Giá hiện tại

Hiệu suất 1 tuần

Hiệu suất tổng

Dừng lỗ Mục tiêu

1 VIC 07/07/2014 38,0 43,7 -1,35 15,12 35,3 45,6

2 MBB 04/27/2015 13,8 14,6 -2,01 5,80 12,8 16,6

3 CMG 10/17/2015 14,6 14,5 2,11 -0,68 13,6 17,5

4 DXG 10/23/2015 19,8 19,5 3,72 -1,52 18,4 23,8

5 BHS 11/09/2015 18,4 20,5 4,59 11,41 17,1 22,1

6 NTP 11/13/2015 62,3 64,9 4,17 4,17 57,9 74,8

7 VSC 11/13/2015 74,5 76,5 2,68 2,68 69,3 89,4

8 RDP 11/13/2015 28,4 31,9 12,32 12,32 26,4 34,1

Trung bình 3,28 6,16

Nguồn: BSC Research

Danh mục CANSLIM không thực hiện MUA mới mà tiếp tục MUA thêm DXG có sẵn trong danh mục và không BÁN cổ

phiếu nào trong tuần này.

B S C R E S E A R C H

Tuần 47 (23-27/11/2015) Vietnam Weekly Strategy Report

11

Khuyến cáo sử dụng

Bản báo cáo này của Công ty Cổ phần Chứng khoán Ngân hàng Đầu tư và phát triển Việt Nam (BSC), chỉ cung cấp

những thông tin chung và phân tích về tình hình kinh tế vĩ mô cũng như diễn biến thị trường chứng khoán trong tuần.

Báo cáo này không được xây dựng để cung cấp theo yêu cầu của bất kỳ tổ chức hay cá nhân riêng lẻ nào hoặc các

quyết định mua bán, nắm giữ chứng khoán. Nhà đầu tư chỉ nên sử dụng các thông tin, phân tích, bình luận của Bản

báo cáo như là nguồn tham khảo trước khi đưa ra những quyết định đầu tư cho riêng mình. Mọi thông tin, nhận định

và dự báo và quan điểm trong báo cáo này được dựa trên những nguồn dữ liệu đáng tin cậy. Tuy nhiên Công ty Cổ

phần Chứng khoán Ngân hàng đầu tư và phát triển Việt Nam (BSC) không đảm bảo rằng các nguồn thông tin này là

hoàn toàn chính xác và không chịu bất kỳ một trách nhiệm nào đối với tính chính xác của những thông tin được đề

cập đến trong báo cáo này, cũng như không chịu trách nhiệm về những thiệt hại đối với việc sử dụng toàn bộ hay

một phần nội dung của bản báo cáo này. Mọi quan điểm cũng như nhận định được đề cập trong báo cáo này dựa

trên sự cân nhắc cẩn trọng, công minh và hợp lý nhất trong hiện tại. Tuy nhiên những quan điểm, nhận định này có

thể thay đổi mà không cần báo trước. Bản báo cáo này có bản quyền và là tài sản của Công ty Cổ phần Chứng

khoán Ngân hàng Đầu tư và Phát triển Việt Nam (BSC). Mọi hành vi sao chép, sửa đổi, in ấn mà không có sự đồng ý

của BSC đều trái luật. Bất kỳ nội dung nào của tài liệu này cũng không được (i) sao chụp hay nhân bản ở bất kỳ hình

thức hay phương thức nào hoặc (ii) được cung cấp nếu không được sự chấp thuận của Công ty Cổ phần Chứng

khoán BIDV.

BSC Trụ sở chính

Tầng 10& 11 Tháp BIDV

35 Hàng Vôi, Hoàn Kiếm, Hà Nội

Tel: +84 4 3935 2722

Fax: +84 4 2220 0669

BSC Chi nhánh Hồ Chí Minh

Tầng 9 Tòa nhà 146 Nguyễn Công Trứ

Quận 1, Tp. Hồ Chí Minh

Tel: +84 8 3821 8885

Fax: +84 8 3821 8510

Website: http://www.bsc.com.vn

Facebook: www.facebook.com/BIDVSecurities

Bloomberg: BSCV <GO>