Program Pendidikan Dokter Spesialis Paru Fakultas Kedokteran Universitas Sumatera Utara

VARIABEL YANG MEMPENGARUHI FISCAL STRESSPADA KABUPATEN/KOTA SUMATERA UTARA

Iskandar Muda([email protected])

Dosen Departemen Akuntansi Fakultas Ekonomi USU Medan

ABSTRACT

The objective of this research are to assertain and analyze the influence of the growth ofthe original regional revenue (pendapatan asli daerah/ PAD), capital expendituregrowth/development, and economic growth (PRDB) towards fiscal stress on the regency/municipality of North Sumatera. This research employed 25 samples of 33 districts / cities of NorthSumatera in 6 (six) periods from year 2004 – 2009. Variables of the original regional revenuegrowth (PAD), capital expenditure growth/development, and the influence of economic growth(PRDB) utilized data from year 2004 – 2008, while for the variable of fiscal stress used data fromyear 2005 – 2009. This research applied the multiple regression method and random effectsmodels, and also exercised the classical assumption test: normality, multicollinearity,heteroscedasticity, and auto correlation.

The result of this study indicates that original regional revenue growth (PAD), capitalexpenditure growth/development, and economic growth (PRDB) significantly influence the fiscalstress on the regency / municipality of North Sumatera. It is enhanced by the study of Haryadi(2002), Jimenez (2007), and Conrey (2010). Partially, only original regional revenue growth(PAD) have significant influence towards the fiscal stress on the regency / municipality of NorthSumatera. Meanwhile, capital expenditure growth/development, and economic growth (PRDB) donot influence significantly the fiscal stress on the regency / municipality of North Sumatera, with α= 5%. It indicates that only 6% of fiscal stress variable can be explained by original regionalrevenue growth (PAD), capital expenditure growth/development, and economic growth (PRDB).The remains by 94% allegedly affected by other unexplained variables by this research models.

Keywords: Original Regional Revenue Growth (PAD), Capital ExpenditureGrowth/Development, Economic Growth (PRDB), Fiscal Stress

PENDAHULUAN

Latar Belakang Penelitian

Untuk mengatasi permasalahan yangmenghambat pencapaian tingkat kesejahteraanmasyarakat, Pemerintah (Daerah) sebagaipenyelenggara pembangunan dan sekaligusabdi masyarakat, harus dapat merencanakanpembangunan, kini dan di masa yang akandatang. Sehingga untuk mendukungkoordinasi antar pelaku pembangunan,mengoptimalkan partisipasi masyarakat,menjamin tercapainya sumber daya secaraefisien dan berkeadilan serta menjaminterciptanya integrasi, sinkronisasi dan sinergisdiperlukan suatu dokumen perencanaan, yaitumelalui Rencana Pembangunan JangkaMenengah (RPJM) yang sesuai denganamanah pasal (3) dalam UU No. 25 Tahun

2004 tentang Sistem PerencanaanPembangunan Nasional.

Seiring dengan pelaksanaan otonomidaerah tersebut dan sesuai dengan semangatUndang – Undang No. 32 Tahun 2004 tentangPemerintahan Daerah dan Undang – UndangNo. 33 Tahun 2004 tersebut maka AnggaranPendapatan dan Belanja Daerah bersumberdari Pendapatan Asli Daerah dan penerimaanberupa dana transfer pemerintah pusat yangmerupakan bentuk perimbangan yangbersumber dari anggaran pendapatan danbelanja negara. Meskipun memberikanmanfaat positif bagi pengembangan daerah,kebijakan otonomi dinilai terlalu cepat

Jurnal keuangan & BisnisVolume 4 No. 1, Maret 2012

27 - 46 Jurnal Keuangan & Bisnis Maret

28

dilakukan, terlebih ditengah-tengah upayadaerah melepaskan diri dari belenggu krisismoneter (Saragih, 2003). Secara eksplisitBrojonegoro (2003) menegaskan bahwapelaksanaan otonomi dinilai sebagaipenerapan pendekatan Big Bang dikarenakanpendeknya waktu persiapan untuk negarayang besar dengan kondisi geografis yangcukup menyulitkan. Otonomi daerahdilaksanakan pada saat daerah mempunyaitingkat kesiapan yang berbeda, baik dari segisumber daya maupun kemampuan manajeriandaerah.

Nanga (2005) menunjukkan adanyadisparitas (kapasitas) fiskal yang tinggi antardaerah memasuki era otonomi. Beberapadaerah tergolong sebagai daerah yangberuntung karena memiliki sumber- sumberpenerimaan yang potensial, yang berasal dari

pajak, retribusi daerah, maupun ketersediaansumber daya alam yang memadai yang dapatdijadikan sumber penerimaan daerah. Namun,disisi lain bagi beberapa daerah, otonomi bisajadi menimbulkan persoalan tersendirimengingat adanya tuntutan untukmeningkatkan kemandirian daerah. Daerahmengalami peningkatan tekanan fiskal (fiscalstress) yang lebih tinggi dibanding erasebelum otonomi. Daerah dituntut untukmengoptimalkan setiap potensi maupunkapasitas fiskalnya dalam rangka untukmengurangi tingkat ketergantungan terhadappemerintah pusat. Berikut disajikan kondisikeuangan Kabupaten Kota di Sumatera Utarayang menampilkan profil kondisi keuanganyang menunjukkan adanya gejala fiscal stressterdapat pada Tabel 1 berikut :

Tabel 1.Kondisi Keuangan Kabupaten KotaTahun 2009 (Dalam Jutaan)

Obs KABUPATEN DAU DAK DBH TotalTransfer

PAD BelanjaDearah

%PAD/Transfer

%Transfer/Belanja

1 Kab. Nias 149250.49 50210.77 8620.85 208082.11 7250 346371 3.48% 60.07%

2 Kab. MandailingNatal

385221 52781 30759 468761 10683 574656 2.28% 81.57%

3 Kab. TapanuliSelatan

274928 54190 45632 374750 30998 529958 8.27% 70.71%

4 Kab. TapanuliTengah

311655.65 49299.9 23251.42 384206.97 15500 311450 4.03% 123.36%

5 Kab. TapanuliUtara

360547 60756 27106 448409 7809 547347 1.74% 81.92%

6 Kab. TobaSamosir

279899 50019 28578 358496 14012 490243 3.91% 73.13%

7 Kab. LabuhanBatu

296250.14 41591.2 47600.85 385442.19 34651.44 247111 8.99% 155.98%

8 Kab. Asahan 446561 77532 38141 562234 20044 648828 3.57% 86.65%

9 Kab.Simalungun

634437 77477 73565 785479 39113 937193 4.98% 83.81%

10 Kab. Dairi 327835 48026 26346 402207 9134 439818 2.27% 91.45%

11 Kab. Karo 393390 49370 19705 462465 24293 655106 5.25% 70.59%

12 Kab. DeliSerdang

804029 95766 123956 1023751 102735 1318989 10.04% 77.62%

13 Kab. Langkat 597473 63972 132839 794284 31605 938838 3.98% 84.60%

14 Kab. HumbangHasundutan

260055 49257 30023 339335 13949 388606 4.11% 87.32%

15 Kab. SerdangBedagai

396352 75214 46266 517832 25439 621646 4.91% 83.30%

16 Kota Sibolga 211207 37461 22186 270854 11515 324942 4.25% 83.35%

17 Kota TanjungBalai

227872 41326 20374 289572 15421 380370 5.33% 76.13%

18 Kota PematangSiantar

307529 39229 28093 374851 23592 487196 6.29% 76.94%

19 Kota TebingTinggi

221405 33285 18912 273602 15116 362546 5.52% 75.47%

20 Kota Medan 900206 50645 244940 1195791 365979 2138439 30.61% 55.92%

21 Kota Binjai 283641 28399 64106 376146 16157 407488 4.30% 92.31%

22 Kota PadangSidempuan

256539 38751 26829 322119 12061 351044 3.74% 91.76%

Sumber : Direktorat Jendral Perimbangan KeuanganPusat Daerah Jakarta 2011.

2012 Iskandar Muda

29

Berdasarkan data tersebut terlihat bahwarata-rata persentase Pendapatan Asli Daerah diSumatera Utara hanya sebesar 3.5 %.Sedangkan kebutuhan untuk memenuhibelanja daerah sepenuhnya masih bergantungdari pembagian dana perimbangan. Selain itupeningkatan persentase belanja jugadisebabkan oleh meningkatnya kebutuhandaerah yang disebabkan oleh banyak faktorinternal dan eksternal. Latar belakang dariadanya fenomena fiskal stress ini karenaadanya fenomena yang terjadi dimanalahirnya Undang-Undang No.28 tahun 2009Tentang Pajak dan Retribusi Daerah. Sebelumadanya UU tersebur beberapa wewenangdaerah tentang Pajak dan Retribusi Daerahmasih dipungut dan disetor kepadaPemerintah Pusat. Diundangkannya UU No.28 Tahun 2009, suatu bentuk apresiasipelaksanaan otonomi Daerah yangmemberikan kewenangan yang semakin besarkepada Daerah dalam rangka penyelenggaranPemerintah Daerah yang berbasis pelayanankepada masyarakat. Hal ini dikarenakan masihminimnya Pendapatan Asli Daerah (PAD),basis pajak daerah yang masih terbatas,banyaknya Peraturan Daerah bermasalahperihal pemungutan, dan lemahnyapengawasan pungutan daerah yangdikarenakan sistem pengawasan masihbersifat represif juga penerapan sanksi yangbelum maksimal. Pemerintah Indonesia terdiridari provinsi dan kabupaten. Mulai tahun2001, pemerintah mulai beroperasi dalamlingkungan yang jauh lebih terdesentralisasi.Desentralisasi fiskal di Indonesia ditandaidengan pelimpahan tanggung jawabpengeluaran yang signifikan kepadapemerintah daerah, terutama di tingkatkabupaten. Namun, kontrol atas sumber utamapendapatan tetap sangat tersentralisasi(Sukarwo, 2003). Pada akhir tahun 2007,sekitar 38 persen dari total pengeluaran sektorpublik hanya sekitar 8 persen dari totalpendapatan masyarakat. Akibatnya, transferdari pemerintah pusat diperlukan untukmembiayai sebagian besar pengeluarandesentralisasi ke tingkat daerah. Penurunankegiatan ekonomi diberbagai daerah jugamenyebabkan penurunan PAD daerahsehingga menghambat pelaksanaan kegiatanpemerintah, pembangunan, dan pelayananmasyarakat oleh pemerintah daerah secaraotonom. Begitu juga sebaliknya peningkatankegiatan ekonomi diberbagai daerah akan

meningkatkan PAD daerah sehinggapelaksanaan kegiatan pemerintah,pembangunan, dan pelayanan masyarakat olehpemerintah tidak terhambat. UU No. 28 tahun2009 merupakan peraturan yang memuatpajak daerah dan retribusi daerah, dimana didalamnya terdapatnya empat jenis pajak baruyang diberikan wewenang sepenuhnyakepada daerah yaitu Pajak Bumi danBangunan Perdesaan dan Perkotaan (PBB P2),Bea Perolehan Hak atas Tanah dan Bangunan(BPHTB) yang sebelumnya menjadiwewenang pusat, Pajak Sarang Burung Waletsebagai pajak Kabupaten/Kota serta PajakRokok yang merupakan pajak baru bagiPropinsi. Disamping itu juga terdapat empatjenis retribusi baru bagi daerah yaitu RetribusiPelayanan Tera Ulang, Retribsui Pendidikan,Retribusi Pengendalian MenaraTelekomunikasi, dan Retribusi Izin UsahaPerikanan.

Pengalihan wewenang pungutan BPHTBdari Pemerintah Pusat ke Pemerintah Daerahsebagai mana yang diamanatkan UU No. 28Tahun 2009. Bahwa, tujuan terbesarpengalihan BPHTB tidak lain untukmeningkatkan local taxing powerKabupatendan Kota yang selama ini belum berjalansecara maksimal, walaupun lokalitas objekPBB P2 (Pajak Bumi Bagunan Perdesaan danPerkotaan) dan BPHTB berlokasi didaerahKabupaten dan Kota. Disamping itu jugahampir disetiap negara telahmenetapkan Property Tax dan PropertyTransfer sebagai salah satu pajak daerah.Inilah yang menjadi pertimbangan utamapengalihan PBB P2 dan BPHTB. PengalihanBPHTB dari Pusat dan Daerah tidak hanyasebatas pemungutan/penagihan, melainkanjuga pada pendataan, penilaian, penetapan,pelayanan yang menyeluruh yang harusdilaksanakan daerah.

Dikarenakan UU No. 28 Tahun 2009,diundangkan pada tanggal 15 September 2009dan diberlakukan satu tahun sejakdiundangkan. Yang mana berdasarkan pasal185 menyebutkan, UU ini mulai berlaku padatanggal 1 Januari. Jelas, efektivitasdiberlakukannya UU No.28 Tahun2009, menyangkut pelaksanaan pelimpahanwewenang pemungutan BPHTB kepadaPemerintah Daerah mulai dilaksanakan dan

diberlakukan pada tanggal 1 Januari 2011.Sempitnya waktu berakibat masih banyaknya

27 - 46 Jurnal Keuangan & Bisnis Maret

30

Pemerintah Daerah belum mengeluarkanPerda mengenai BPHTB. Karena itu bagiPemerintah Daerah yang belum memilikiPerda tidak diperkenankan untuk melakukanpemungutan BPHTB terhutang kepadamasyarakat dalam rangka proses pengalihanhak atas tanah dan bangunan. Untuk itu,diberlakukannya UU No. 28 Tahun 2009perihal mengenai pengalihan pungutanBPHTB dari Pemerintah Pusat ke PemerintahDaerah harus tetap dikritisi, apakah dengandiberlakukannya UU ini akan meningkatkanPAD Daerah atau malah sebaliknya. Jika halini memang tidak mungkin menjadi potensibagi daerah khususnya bagi daerah-daerahkecil dan daerah yang baru melaksanakanpemekaran, dapat melaksanakan hak ujimateri terhadap UU ini. Karena filosofidiberlakukannya UU ini, tidak lain harustetap memperhatikan aspek keadilan bagimasyarakat dan kondisi daerah yangbersangkutan. Kondisi fenomena tersebutmerupakan suatu pemicu dan fenomena fiskalstress yang menunjukkan sejauhmana upayadaerah dalam menggali penerimaan baru yangdigunakan menutupi pengeluaran daerah yangjumlahnya meningkat tiap tahunnya. Hal iniyang dikatakan dengan nama fenomena fiskalstress.

Penelitian Haryadi (2002) menunjukkanfiscal stress secara signifikan berpengaruhterhadap kinerja keuangan pemerintahKabupaten/kota di Jawa Timur sebelum dansesudah krisis. Hasil dari penelitian tersebutadalah tingkat kemampuan pembiayaandaerah sebelum krisis relatif lebih besardibandingkan sesudah krisis, dari segikemampuan mobilisasi daerah relatif lebihbaik sesudah krisis, dari segi tingkatketergantungan secara relatif menunjukkanperkembangan yang positif sesudah krisis.Penelitian lain terkait dengan fiscal stressdilakukan oleh Andayani (2004). Hasil daripenelitian ini menunjukkan bahwa terjadiperubahan rata-rata pendapatan dan belanjadaerah Kabupaten/Kota sebelum dan sesudahadanya krisis. Pada masa krisis ekonomi, rata-rata pendapatan dan belanja daerahkabupaten/kota mengalami penurunan yangsignifikan. Penerimaan daerah yang tidakstabil selama krisis ekonomi menyebabkanfiscal stress (tekanan keuangan), sehinggaterjadi penurunan rata-rata pendapatan danbelanja daerah.

Motivasi penelitian ini dilakukan, yaituuntuk melihat bagaimana faktor-faktor yangmempengaruhi fiscal stress berupapertumbuhan pendapatan, belanja daerah danpertumbuhan ekonomi di Sumatera Utara.Adanya kewenangan yang lebih luas yangdiberikan oleh pemerintah pusat tidak hanyadiindikasikan mempengaruhi pendapatandaerah, tetapi mempengaruhi pola/stukturbelanja daerah. Adi (2006) memberikanargumentasi bahwa perubahan pola belanja,terutama dengan peningkatan belanjapembangunan menjadi hal yang logisdilakukan dalam rangka peningkatnpendapatan asli daerah. Terkait dengan hal itu,pemerintah daerah diharapkan semakinmendekatkan diri dalam berbagai kegiatanpelayanan publik guna meningkatkan tingkatkepercayaan publik. Seiring dengan semakintingginya tingkat kepercayaan, diharapkantingkat partisipasi (dukungan) publik terhadappemerintah daerah juga semakin tinggi (Adi,2007).

Rumusan Masalah

Persoalan penelitian yang dapatdirumuskan dari gambaran latar belakangyang telah dipaparkan adalah sebagai berikut::

1. Apakah pertumbuhan pendapatan aslidaerah secara parsial berpengaruhterhadap fiscal stress kabupaten/kota diSumatera Utara ?

2. Apakah pertumbuhan belanjamodal/pembangunan secara parsialberpengaruh terhadap fiscal stresskabupaten/kota di Sumatera Utara ?

3. Apakah pertumbuhan ekonomi (PDRB)secara parsial berpengaruh terhadapfiscal stress kabupaten/kota di SumateraUtara ?

4. Apakah pertumbuhan pendapatan aslidaerah, pertumbuhan belanjamodal/pembangunan dan pertumbuhanekonomi (PDRB) secara parsial dansimultan berpengaruh terhadap fiscalstress kabupaten/kota di SumateraUtara?

Tujuan Penelitian

Adapun tujuan penelitian ini adalahsebagai berikut :1. Untuk melihat pengaruh pertumbuhan

pendapatan asli daerah secara parsial

2012 Iskandar Muda

31

berpengaruh terhadap fiscal stresskabupaten/kota di Sumatera Utara.

2. Untuk melihat pengaruh pertumbuhanbelanja modal/pembangunan secaraparsial berpengaruh terhadap fiscalstress kabupaten/kota di Sumatera Utara.

3. Untuk melihat pengaruh pertumbuhanekonomi (PDRB) secara parsialberpengaruh terhadap fiscal stresskabupaten/kota di Sumatera Utara.

4. Untuk melihat pengaruh pertumbuhanpendapatan asli daerah, pertumbuhanbelanja modal/pembangunan danpertumbuhan ekonomi (PDRB) secarasimultan dan secara parsial berpengaruhterhadap fiscal stress kabupaten/kota diSumatera Utara?

Manfaat Penelitian

Adapun manfaat penelitian ini adalahsebagai berikut :1. Sebagai masukan dan rekomendasi

kepada pemerintah kabupaten/kota diProvinsi Sumatera Utara dalammenyusun Anggaran denganmemperhatikan faktor-faktor yangmempengaruhi fiscal stressKabupaten/Kota di Sumatera Utara.

2. Sebagai masukan dan rekomendasikepada Bapak Gubernur ProvinsiSumatera Utara terkait kebijakan yangdiambil dalam menyusun Anggarandengan memperhatikan faktor-faktoryang mempengaruhi fiscal stressKabupaten/Kota di Sumatera Utara.

3. Sebagai masukan kepada seluruhanggota Dewan Perwakilan Rakyat baikdipusat maupun didaerah terutama padaKabupaten/Kota di Provinsi SumateraUtara agar benar-benar mengawasipelaksanaan penyerapan AnggaranBelanja yang dikucurkan dari pusatuntuk menutupi belanja daerahnya.

4. Sebagai masukan bagi peneliti lainnyamenentukan variabel-varabel apa sajayang terkait dengan fiscal stress diSumatera Utara.

TINJAUAN PUSTAKA

Landasan Teori

Fiscal Stress

Dongori (2006) menyatakanbahwa dampak diberlakukannya

undang-undang otonomi daerah dandikeluarkannya undang-undang No. 34tahun 2000 yang membatasi pungutanpajak daerah dapat memberikanpengaruh yang cukup besar terhadappenerimaan daerah. Ketersediaansumber-sumber daya potensial dankesiapan daerah menjadi faktor pentingkeberhasilan daerah dalam era otonomiini. Keuangan daerah, terutama padasisi penerimaan bisa menjadi tidakstabil dalam memasuki era otonomi ini.Sobel dan Holcombe (1996) dalamAndayani (2004) mengemukakanbahwa terjadinya krisis keuangandisebabkan tidak cukupnya penerimaanatau pendapatan dalam memenuhikebutuhan pengeluaran. Daerah- daerahyang tidak memiliki kesiapanmemasuki era otonomi bisa mengalamihal yang sama, tekanan fiskal (fiscalstress) menjadi semakin tinggidikarenakan adanya tuntutanpeningkatan kemandirian yangditunjukkan dengan meningkatnyapenerimaan sendiri untuk membiayaiberbagai pengeluaran yang ada.Shamsub dan Akoto (2004)mengelompokkan penyebab timbulnyafiscal stress ke dalam 3 (tiga)kelompok, yaitu:

1. Menekankan bahwa peran siklusekonomi dapat menyebabkan fiscalstress. Penyebab utama terjadinya fiscalstress adalah kondisi ekonomi sepertipertumbuhan yang menurun dan resesi.

2. Menekankan bahwa ketiadaanperangsang bisnis dan kemunduranindustri sebagai penyebab utamatimbulnya fiscal stress. Yu dan Korman(1987) dalam (Shamsub & Akoto,2004) menemukan bahwa kemunduranindustri menjadikan berkurangnya hasilpajak tetapi pelayanan jasa meningkat,hal ini dapat menyebabkan fiscal stress.

3. Menerangkan fiscal stress sebagaifungsi politik dan faktor-faktorkeuangan yang tidak terkontrol.Ginsberg dalam (Shamsub & Akoto,2004) menunjukkan bahwa sebagiandari peran ketidakefisienan birokrasi,korupsi, gaji yang tinggi untukpegawai, dan tingginya belanja untukkesejahteraan sebagai penyebab fiscalstress.

27 - 46 Jurnal Keuangan & Bisnis Maret

32

Otonomi daerah menuntut daerahuntuk meningkatkan pendapatan aslidaerah (PAD). Seiring denganpeningkatan kemandirian, daerahdiharapkan mampu melepaskan (ataupaling mengurangi) ketergantunganterhadap pemerintah pusat. Dalam eraini, PAD idealnya menjadi komponenutama pembiayaan daerah. Namunupaya pemerintah daerah ini mengalamihambatan karena diberlakukannya UUNo. 34 Tahun 2000 tentang PajakDaerah. Keberadaan UU ini seringkalidinilai justru menjadi disinsentif bagidaerah, dikarenakan membatasi daerahuntuk melakukan ekstensifikasi pajak-pajak daerah.

Pada saat fiscal strees tinggi,pemerintah cenderung menggali potensipenerimaan pajak untuk meningkatkanpenerimaan daerahnya (Shamsub danAkoto, 2004). Oleh karena itu,tingginya angka upaya pajak dapatdiidentikkan dengan kondisi fiscalstress. Upaya Pajak (tax effort) adalahupaya peningkatan pajak daerah yangdiukur melalui perbandingan antarahasil penerimaan (realisasi) sumber-sumber Pendapatan Asli Daerah (PAD)dengan potensi sumber-sumberPendapatan Asli Daerah. Tax effortmenunjukkan upaya pemerintah untukmendapatkan pendapatan bagidaerahnya dengan mempertimbangkanpotensi yang dimiliki. Potensi dalampengertian ini adalah seberapa besartarget yang ditetapkan pemerintahdaerah dapat dicapai dalam tahunanggaran daerah tersebut.

Pendapatan Asli Daerah

Menurut Permendagri No.32Tahun 2008, dalam upaya peningkatanPAD, agar tidak menetapkan kebijakanyang memberatkan dunia usaha danmasyarakat. Upaya tersebut dapatditempuh melalui penyederhanaansistem dan prosedur administrasipemungutan pajak dan retribusi daerah,meningkatkan ketaatan wajib pajak danpembayar retribusi daerah sertameningkatkan pengendalian danpengawasan atas pemungutan PADyang diikuti dengan peningkatan

kualitas, kemudahan, ketepatan dankecepatan pelayanan.

Secara teoritis pengukurankemandirian daerah diukur dari PAD.Sesuai dengan UU No.33 Tahun 2004disebutkan bahwa PAD terdiri dari:pajak daerah, retribusi daerah, hasilpengelolaan kekayaan daerah yangdipisahkan, dan lain-lain PAD yangsah. Namun, diantara semua komponenPAD, pajak dan retribusi daerahmerupakan penyumbang terbesar,sehingga muncul anggapanbahwasanya PAD identik dengan pajakdan retribusi daerah. Halim (2004:96)menyatakan bahwa Pendapatan AsliDaerah (PAD) merupakan semuapenerimaan daerah yang berasal darisumber ekonomi asli daerah. Halim(2004:96) menjelaskan bahwa sumberPendapatan Asli Daerah diperoleh dariPajak Daerah, Retribusi Daerah,Pengelolaan Kekayaan Daerah yangDipisahkan, Dan Lain-lain PAD yangsah.

Belanja Modal

Menurut Halim (2004: 73),“Belanja Modal merupakan belanjapemerintah daerah yang manfaatnyamelebihi satu tahun anggaran dan akanmenambah aset atau kekayaan daerahdan selanjutnya akan menambahbelanja yang bersifat rutin seperti biayapemeliharaan pada Kelompok BelanjaAdministrasi Umum”. BerdasarkanPeraturan Menteri Dalam NegeriNomor 13 Tahun 2006 Pasal 53 ayat 1tentang Pedoman PengelolaanKeuangan Daerah juga disebutkanbahwa Belanja Modal merupakanpengeluaran yang dilakukan dalamrangka pembelian/ pengadaan ataupembangunan aset tetap berwujud yangmempunyai nilai manfaat lebih dari 12(dua belas) bulan untuk digunakandalam kegiatan pemerintahan, sepertidalam bentuk tanah, peralatan danmesin, gedung dan bangunan, jalan,irigasi dan jaringan, dan aset tetaplainnya.

2012 Iskandar Muda

33

Pertumbuhan Ekonomi

PDRB dapat menggambarkankemampuan suatu Daerah mengelolasumber saya alam yang dimilikinya.Oleh karena itu besaran PDRB yangdihasilkan oleh masing-masing Propinsisangat bergantung kepada potensisumber daya alam dan faktor produksiDaerah tersebut. Adanya keterbatasandalam penyediaan faktor-faktor tersebutmenyebabkan besaran PDRB bervariasiantar Daerah. Dalam perekonomiansuatu negara, masing-masing sektortergantung pada sektor yang lain, satudengan yang lain saling memerlukanbaik dalam tenaga, bahan mentahmaupun hasil akhirnya. Sektor industrimemerlukan bahan mentah dari sektorpertanian dan pertambangan, hasilsektor industri dibutuhkan oleh sektorpertanian dan jasa-jasa.

PDRB yang digunakan adalahPDRB berdasarkan Harga Berlaku(PDRB riil). Jika PDRB dibagi denganjumlah penduduk di suatu daerah padasuatu waktu tertentu akan diperolehPDRB per kapita. Salah satu tujuanutama dari desentralisasi fiskal adalahterciptanya kemandirian daerah.Peningkatan PAD harus berdampakpada perekonomian daerah (Saragih,2003). Oleh karena itu, daerah tidakakan berhasil bila daerah tidakmengalami pertumbuhan ekonomi yangberarti meskipun terjadi peningkatanpenerimaan PAD. Bila yang terjadisebaliknya, maka bisa diindikasikanadanya eksploitasi PAD terhadapmasyarakat secara berlebihan tanpamemperhatikan peningkatanproduktifitas masyarakat itu sendiri.Sidik (2002) menegaskan bahwakeberhasilan peningkatan PADhendaknya tidak hanya diukur darijumlah yang diterima, tetapi juga diukurdengan perannya untuk mengaturperekonomian masyarakat agar dapatlebih berkembang, yang pada gilirannyadapat meningkatkan kesejahteraanmasyarakat di daerah.

Tingkat pertumbuhan ekonomimenjadi salah satu tujuan pentingpemerintah daerah maupun pemerintahpusat. Upaya untuk meningkatkan

pendapatan asli daerah tidak akanmemberikan arti apabila tidak diikutidengan peningkatan pertumbuhanekonomi daerah. Brata (2004)menyatakan bahwa terdapat duakomponen penerimaan daerah yangberpengaruh positif secara signifikanterhadap pertumbuhan ekonomiregional. Kedua komponen tersebutadalah PAD dan Bagian Sumbangan &Bantuan. Namun demikian, penelitianBrata (2004) belum mencakup periodesetelah otonomi daerah sehinggahubungan PAD dan Pertumbuhanekonomi dapat saja mengarah kehubungan negatif jika daerah terlaluofensif dalam upaya peningkatanpenerimaan daerahnya.

Pengaruh Pertumbuhan PAD terhadapFiscal Stress

Penelitian sebelumnya yangdilakukan Bappenas (2003), sertaSetiaji dan Adi (2007) tentang petakemampuan daerah (propinsi, maupunkabupaten dan kota) dalam era otonomimenunjukkan bahwa Pendapatan AsliDaerah (PAD) mengalami peningkatanyang cukup signifikan. Pemerintahdaerah berupaya mengoptimalkanpotensi pendapatan asli daerah sebagaibagian utama dalam penyusunan APBDsebagai upaya meminimalkanketergantungan penerimaan daripemerintah pusat. Dalam kondisi fiscalstress, pemerintah daerah akanmengoptimalkan potensi pendapatandaerah sebagai upaya meningkatkanpembiayaan daerah.

Penelitian yang dilakukan olehHalim (2001) menunjukkan bahwafiscal stress dapat mempengaruhiAPBD suatu daerah. Hal tersebutdibuktikan dari adanya pergeseran(kenaikan/penurunan) dari komponenpenerimaan dan pengeluaran APBD.Terkait dengan hal itu, penelitian Halim(2004) memberikan fakta empirikbahwa kondisi fiscal stress yang terjadidi tahun 1997 ternyata secara umumtidak menurunkan peran PAD terhadaptotal anggaran penerimaan/pendapatandaerah. Komponen dari sektor

27 - 46 Jurnal Keuangan & Bisnis Maret

34

penerimaan dalam AnggaranPenerimaan dan Belanja Daerah(APBD) yang terpengaruh secarasignifikan dengan kondisi fiscal stressadalah proporsi retribusi daerah,sedangkan proporsi pajak daerah relatiftidak terpengaruh, bahkan proporsinyasedikit naik dalam komposisiPendapatan Asli Daerah (PAD).

Penelitian lain yang dilakukan olehPurnaninthesa (2006) membuktikanbahwa fiscal stress berpengaruh secarasignifikan terhadap kinerja keuanganpemerintah kabupaten/kota di JawaTengah. Purnaninthesa (2006)menyimpulkan bahwa fiscal stress padasuatu daerah dapat menyebabkanmotivasi bagi daerah untukmeningkatkan pendapatan aslidaerahnya guna mengurangiketergantungan pada pemerintah pusat.Penelitian lain yang dilakukan Dongori(2006) menunjukkan fakta empirikbahwa fiscal stress mempunyaipengaruh negatif terhadap tingkatketergantungan daerah. Semakin tinggitingkat fiscal stress maka ada terdapatupaya daerah untuk meningkatkankemandiriannya, yaitu dengan caramengoptimalkan potensi asli daerahnya,yang salah satunya tercermin padapendapatan asli daerah.

Pengaruh Pertumbuhan Belanja Modal/ Pembangunan terhadap Fiscal Stress

Dalam menghadapi otonomidaerah, pemerintah daerah harus lebihmeningkatkan pelayanan publiknya.Upaya ini akan terus mengalamiperbaikan sepanjang didukung olehtingkat pembiayaan daerah yangmemadai. Alokasi belanja yangmemadai untuk peningkatan pelayananpublik diharapkan memberikan timbalbalik berupa peningkatan peneriamaanpendapatan asli daerah, baik yangberasal dari retribusi, pajak daerahmaupun penerimaan lainnya. PenelitianHaryadi (2002) menunjukkan fiscalstress secara signifikan berpengaruhterhadap kinerja keuangan pemerintahKabupaten/kota di Jawa Timur sebelumdan sesudah krisis. Hasil dari penelitiantersebut adalah tingkat kemampuan

pembiayaan daerah sebelum krisisrelatif lebih besar dibandingkan sesudahkrisis, dari segi kemampuan mobilisasidaerah relatif lebih baik sesudah krisis,dari segi tingkat ketergantungan secararelatif menunjukkan perkembanganyang positif sesudah krisis. PenelitianAndayani (2004) yang menguji fiscalstress pada saat krisis ekonomi dansebelum krisis ekonomi menunjukkanbahwa disaat daerah mengalami fiscalstress yang tinggi (yaitu pada saat krisisekonomi) maka terdapat kecenderunganpeningkatan belanja daerah.

Purnaninthesa (2006) dan Dongori(2006) menunjukkan fakta empiris yanghampir sama bahwa, fiscal stressmempunyai pengaruh positif terhadaptingkat pembiayaan daerah. Secarakomprehensif, Dongori (2006)memberikan gambaran empirik bahwadibandingkan dengan era sebelumotonomi daerah, pengaruh fiscal stressterhadap tingkat pembiayaan sesudahotonomi lebih besar dibandingkansebelum otonomi. Perubahanpembiayaan ini lebih banyakdisebabkan adanya tuntutanpeningkatan pelayanan publik yangditunjukkan dengan peningkatanalokasi ataupun terjadi pergeseranbelanja untuk kepentingan-kepentinganpelayanan publik secara langsung,dalam hal ini belanja pembangunan.

Implementasi Undang-undangotonomi daerah diharapkan dapatmemberikan motivasi bagi daerah untukmeningkatkan pendapatan aslidaerahnya. Pemerintah diharapkanmenggali potensi yang ada didaerahnya, sehingga pendapatan aslidaerahnya dapat digunakan untukmembiayai belanja daerah, khususnyayang berkaitan langsung denganpelayanan publik ataupun peningkatanprasarana yang mendukung percepatanpertumbuhan ekonomi daerah. Padagilirannya harapan untuk meningkatkanpendapatan asli daerah dapat terpenuhi.Berarti fiscal stress benar-benarmemberikan pengaruh terhadappembelanjaan daerah.

2012 Iskandar Muda

35

Pengaruh Pertumbuhan Ekonomiterhadap Fiscal Stress

Tujuan utama dari desentralisasifiskal adalah terciptanya kemandiriandaerah. Pemerintah daerah diharapkanmampu mengali sumber-sumberkeuangan lokal, khususnya melaluiPendapatan Asli Daerah (Sidik, 2002).Daerah yang memiliki tingkatpertumbuhan PAD yang positifmempunyai kemungkinan untukmemiliki tingkat pendapatan per Kapitayang lebih baik. PAD berpengaruhpositif dengan petumbuhan ekonomi didaerah (Brata, 2004).

PAD merupakan sumberpembelanjaan daerah, jika PADmeningkat maka dana yang dimilikioleh pemerintah daerah akan lebihtinggi dan tingkat kemandirian daerahakan meningkat pula, sehinggapemerintah daerah akan berinsisiatifuntuk lebih menggali potensi-potensidaerah dan meningkatkan pertumbuhanekonomi. Pertumbuhan PAD secaraberkelanjutan akan menyebabkanpeningkatan pertumbuhan ekonomidaerah itu.

Peningkatan PAD harusberdampak pada perekonomian daerah

(Saragih, 2003). Oleh karena itu, daerahtidak akan berhasil bila daerah tidakmengalanii pertumbuhan ekonomi yangberarti meskipun terjadi peningkatanpenerimaan PAD. Bila yang terjadisebaliknya, maka bisa diindikasikanadanya eksploitasi PAD terhadapmasyarakat secara berlebihan tanpamemperhatikan peningkatanproduktifitas masyarakat itu sendiri.Sidik (2002) menegaskan bahwakeberhasilan peningkatan PADhendaknya tidak hanya diukur darijumlah yang diterima, tetapi juga diukurdengan perannya untuk mengaturperekonomian masyarakat agar dapatlebih berkembang, yang pada gilirannyadapat meningkatkan kesejahteraanmasyarakat di daerah. Pada gilirannyaharapan untuk meningkatkanpendapatan asli daerah dapat terpenuhi.Berarti pertumbuhan ekonomimemberikan pengaruh terhadap fiscalstress.

Reviu Penelitian Terdahulu

Beberapa literatur penelitian terdahuluyang terkait dengan penelitian ini antara lainterdapat pada Tabel 2 berikut :

Tabel 2.Reviu Penelitian Terdahulu

No Nama Peneliti Judul Penelitian VariabelPenelitian Hasil Penelitian

1 Nanga (2005) Disparitas Fiskal diIndonesia

Uji Beda denganvariabel PAD danPertumbuhanEkonomi

Adanya disparitas(kapasitas) fiskal yangtinggi antar daerahmemasuki era otonomi

2 Haryadi (2002) Analisis PengaruhFiscal Stressterhadap KinerjaKeuanganPemerintahKabupaten/KotaDalam MenghadapiPelaksanaanOtonomi Daerah

Fiscal StressTerhadap KinerjaKeuanganPemerintah

Fiscal stress secarasignifikan berpengaruhterhadap kinerjakeuangan pemerintahKabupaten/kota di JawaTimur sebelum dansesudah krisis

.

27 - 46 Jurnal Keuangan & Bisnis Maret

36

No Nama Peneliti Judul Penelitian VariabelPenelitian Hasil Penelitian

3 Andayani (2004) Analisis AnggaranPendapatan danBelanja Daerah

Deskriptif atasAnggaranPendapatan danBelanja Daerah

Terjadi perubahan rata-rata pendapatan danbelanja daerahKabupaten/Kotasebelum dan sesudahadanya krisis. Padamasa krisis ekonomi,rata-rata pendapatan danbelanja daerahkabupaten/kotamengalami penurunanyang signifikan.

4 Kamna Lal danBenedict Jimenez(2007)

Assessing theImpact of FiscalStress on CapitalDebt Financing :Evidence from theStates

Political variables,fiscal andbudgetaryinstitutions,demographicfactors, andeconomic variableson capital debtfinancing

The influence ofpolitical variables, fiscaland budgetaryinstitutions,demographic factors,and economic variableson capital debtfinancing.

5 Jonathan P. Westdan Stephen E.Condrey (2010).

MunicipalGovernmentStrategies forControllingPersonnel CostsDuring the FiscalStorm

Demographic andorganizationalvariables andeconomic climate.

Jurisdictions whosemunicipal fiscalconditions areconsidered to be fair orpoor are more likelythan cities whose fiscalconditions are perceivedto be good toexcellent touse many of the costreduction strategies.Other demographic andorganizationalvariables had somelimited relationship withthe use of strategies, butwere not as significantlyassociated with cost-containment actions ascity economic climate

6 RaviBalakrishnan,StephanDanninger,Selim Elekdag,and IrinaTytell(2009)

The Transmission ofFinancial Stressfrom Advanced toEmergingEconomies

Financial crises,financial stressindex, emergingeconomies

Past banking sectorfinancial stress inadvanced economiesimplies that the declinecapital flows may belarge and drawn-out

2012 Iskandar Muda

37

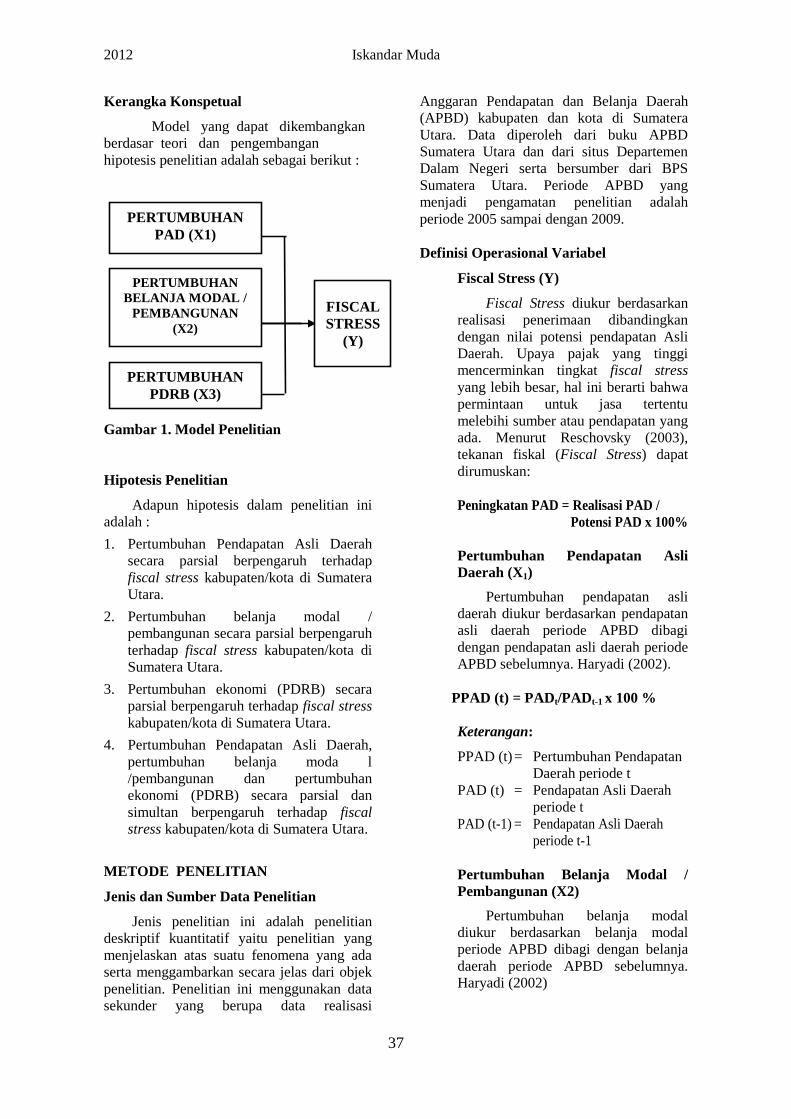

PERTUMBUHANPAD (X1)

PERTUMBUHANBELANJA MODAL /

PEMBANGUNAN(X2)

FISCALSTRESS

(Y)

PERTUMBUHANPDRB (X3)

Kerangka Konspetual

Model yang dapat dikembangkanberdasar teori dan pengembanganhipotesis penelitian adalah sebagai berikut :

Gambar 1. Model Penelitian

Hipotesis Penelitian

Adapun hipotesis dalam penelitian iniadalah :

1. Pertumbuhan Pendapatan Asli Daerahsecara parsial berpengaruh terhadapfiscal stress kabupaten/kota di SumateraUtara.

2. Pertumbuhan belanja modal /pembangunan secara parsial berpengaruhterhadap fiscal stress kabupaten/kota diSumatera Utara.

3. Pertumbuhan ekonomi (PDRB) secaraparsial berpengaruh terhadap fiscal stresskabupaten/kota di Sumatera Utara.

4. Pertumbuhan Pendapatan Asli Daerah,pertumbuhan belanja moda l/pembangunan dan pertumbuhanekonomi (PDRB) secara parsial dansimultan berpengaruh terhadap fiscalstress kabupaten/kota di Sumatera Utara.

METODE PENELITIAN

Jenis dan Sumber Data Penelitian

Jenis penelitian ini adalah penelitiandeskriptif kuantitatif yaitu penelitian yangmenjelaskan atas suatu fenomena yang adaserta menggambarkan secara jelas dari objekpenelitian. Penelitian ini menggunakan datasekunder yang berupa data realisasi

Anggaran Pendapatan dan Belanja Daerah(APBD) kabupaten dan kota di SumateraUtara. Data diperoleh dari buku APBDSumatera Utara dan dari situs DepartemenDalam Negeri serta bersumber dari BPSSumatera Utara. Periode APBD yangmenjadi pengamatan penelitian adalahperiode 2005 sampai dengan 2009.

Definisi Operasional Variabel

Fiscal Stress (Y)

Fiscal Stress diukur berdasarkanrealisasi penerimaan dibandingkandengan nilai potensi pendapatan AsliDaerah. Upaya pajak yang tinggimencerminkan tingkat fiscal stressyang lebih besar, hal ini berarti bahwapermintaan untuk jasa tertentumelebihi sumber atau pendapatan yangada. Menurut Reschovsky (2003),tekanan fiskal (Fiscal Stress) dapatdirumuskan:

Peningkatan PAD = Realisasi PAD /Potensi PAD x 100%

Pertumbuhan Pendapatan AsliDaerah (X1)

Pertumbuhan pendapatan aslidaerah diukur berdasarkan pendapatanasli daerah periode APBD dibagidengan pendapatan asli daerah periodeAPBD sebelumnya. Haryadi (2002).

PPAD (t) = PADt/PADt-1 x 100 %

Keterangan:

PPAD (t)= Pertumbuhan PendapatanDaerah periode t

PAD (t) = Pendapatan Asli Daerahperiode t

PAD (t-1) = Pendapatan Asli Daerahperiode t-1

Pertumbuhan Belanja Modal /Pembangunan (X2)

Pertumbuhan belanja modaldiukur berdasarkan belanja modalperiode APBD dibagi dengan belanjadaerah periode APBD sebelumnya.Haryadi (2002)

27 - 46 Jurnal Keuangan & Bisnis Maret

38

PBM(t) = BMt/BMt-1 x 100 %

Keterangan:PBM(t) = Pertumbuhan Belanja

Modal periode tBM(t) = Belanja Modal periode tBM (t-1) = Belanja Modal periode t-1

Pertumbuhan Product DomesticRegional Bruto/PDRB (X3)

Pertumbuhan Product DomesticRegional Bruto/PDRB diukurberdasarkan PDRB Harga Konstan.Haryadi (2002).

PPDRB (t) = PDRBt/PDRBt-1 x 100 %

Keterangan:PPDRB (t) = Pertumbuhan Ekonomi

periode tPDRBt = PDRB periode tPDRBt-1 = PDRB periode t-1

Populasi dan Sampel

Populasi dalam penelitian ini adalahseluruh Pemerintahan Kota/Kabupaten diProvinsi Sumatera Utara berjumlah 33kabupaten dan kota. Sampel yang digunakandalam penelitian ini adalah 25 (dua puluhlima) pemerintah Kabupaten/Kota diSumatera Utara pada tahun 2004-2009. Datasampel diambil dengan menggunakanpurposive sampling dengan kriteria yaitu :

1. Daerah Kabupaten dan Kota di ProvinsiSumatera Utara yang mempublikasikanlaporan keuangannya secara konsistendari tahun 2004-2009 dan ketersediaan

data perhitungan PAD dan BelanjaDaerah yang dianggarkan.

2. Pemerintah daerah kabupaten dan kotayang tidak dimekarkan pada kurun waktu2004 -2009.

Adapun deskripsi data Kabupaten/Kotayang telah ditentukan sebagai sampel.Kabupaten/Kota yang terpilih menjadisampel penelitian adalah sebanyak 25 (duapuluh lima) sampel Kabupaten/Kota diSumatera Utara.

D. Model Analisis

Model analisis regresi berganda denganmetode Random Effect Model yangdigunakan adalah :

Y = + ß1 PPADX1 + ß2 PBMX2 + ß3PPDRBX3 + e

dimana :Y = Fiscal Stress = Konstantaß = Slope atau koefisien regresiPPAD (X1) = Pertumbuhan PADPBM (X2) = Pertumbuhan Belanja

DaerahPPDRB (X3) = Pertumbuhan PDRBe = error

HASIL dan PEMBAHASAN

Hasil

Deskripsi Data Penelitian

Berdasarkan model yang diperolehdiperoleh deskripsi statistik dari datapenelitian dapat dilihat pada Tabel 2 berikut:

Tabel 3.Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

FS_Y 125 .00 8.57 1.2345 .96169

PAD_Growth_X1 125 -1.00 8.40 .3065 .92068

BM_Growth_X2 125 -.88 65.42 4.8629 11.14211

PDRB_Growth_X3 125 -1.04 7.80 .2355 .74911

Valid N (listwise) 125Sumber : (data diolah SPSS).

2012 Iskandar Muda

37

Uji Asumsi Klasik

Pengujian Normalitas

Uji normalitas bertujuan untukmenguji apakah model regresi padavariabel terikat dan variabel bebasmempunyai distribusi normal atautidak. Untuk menguji apakah datapenelitian ini terdistribusi normalatau tidak dapat dideteksi melalui 2cara yaitu analisis grafik dananalisis statistik (uji One sampleKolmogorov Smirnov).

1) Analisis Grafik

Gambar 2. Grafik Normalitas

Berdasarkan pada Gambar1 tersebut Ghozali (2005)menyatakan jika distribusi dataadalah normal, maka terdapattitik titik yang menyebardisekitar garis diagonal danpenyebarannya mengikuti arahgaris diagonalnya. Hasil grafiktersebut terlihat bahwa titik titikyang menyebar disekitar garisdiagonalnya maka dapatdinyatakan bahwa residualterdistribusi normal.

2). Uji StatistikUji Normalitas bertujuan

untuk melihat apakah modelregresi, variabel penggangguatau residual berdistribusinormal. Untuk itu dilakukan ujione sample KolmogorovSmirnov Test. Adapun hasilpengujian terdapat pada Tabel 4berikut :

Tabel 4.Hasil Pengujian One Sample Kolmogorov

Smirnov Test

One-Sample Kolmogorov-Smirnov TestUnstandardize

d ResidualN 125

NormalParametersa,

,b

Mean .0000000Std. Deviation .40580820

MostExtremeDifferences

Absolute .160Positive .160Negative -.134Kolmogorov-Smirnov Z 1.161Asymp. Sig. (2-tailed) .135

a. Test distribution is Normal.b. Calculated from data.

Sumber : Hasil Output SPSS 17.

Dari hasil pengujianterlihat pada Tabel 4tersebut terlihat besarnya nilaiKolmogorov- Smirnov adalah1.161 dan signifikansinya pada0.135 dan nilainya jauh diatasα = 0.05 Dalam hal ini berartiH0 ditolak yang berarti dataresidual berdistribusi normal.

Uji MultikolinearitasPengujian multikolinearitas

dilakukan untuk melihat apakahpada model regresi ditemukan adatidaknya korelasi antar variabelbebas. Model regresi yang baikseharusnya tidak terjadimultikolinearitas. Caramendeteksinya adalah denganmelihat nilai Variance InflationFactor (VIF). Menurut Ghozali(2005: 93), pada umumnya jika VIF> 10, maka variabel tersebutmempunyai persoalanmultikolinearitas dengan variabelbebas lainnya.

27 - 46 Jurnal Keuangan & Bisnis Maret

38

Tabel 5.Uji Multikolinieritas

Coefficientsa

ModelCollinearity StatisticsTolerance VIF

1 PAD_Growth_X1 .976 1.025BM_Growth_X2 .986 1.015PDRB_Growth_X3 .988 1.012

a. Dependent Variable: FS_YSumber : Hasil Output SPSS 17.

Dari Tabel 5 diatas, terlihatbahwa variabel independen yaituPAD_Growth_X1, BM_Growth_X2dan PDRB_Growth_X3 mempunyaiangka Variance Inflation Factor(VIF) dibawah angka 10. Hal iniberarti bahwa regresi yang dipakai

untuk ke 3 (tiga) variabelindependen diatas tidak terdapatpersoalan multikolinieritas.

Uji Heteroskedastisitas

Menurut Ghozali (2005: 107)model regresi yang baik adalahmodel yang homoskesdatisitas atautidak terjadi heteroskedastitas.Untuk mendeteksi ada atautidaknya heteroskedastisitas dapatdilakukan dengan dengan UjiGlesjer. Asumsi utama Uji Glesjeryaitu dengan melakukan regresivariable independen terhadapunstandardized residual (Ghozali,2005 : 111). Adapun hasilpengujian Uji Glesjer terdapat padaTabel 6 berikut :

Tabel 6.Uji Glesjer

Coefficientsa

ModelUnstandardized Coefficients

StandardizedCoefficients

B Std. Error Beta t Sig.1 (Constant) -.030 .096 -.310 .758

PAD_Growth_X1 .028 .048 .084 .585 .562BM_Growth_X2 .000 .004 -.010 -.069 .945PDRB_Growth_X3 .074 .204 .054 .362 .719

a. Dependent Variable: Unstandardized ResidualSumber : Hasil Olah Data SPSS.

Jika koefesien parameter beta daripersamaan regresi tersebut signifikan secarastatistik, hal ini menunjukkan bahwa dalamdata model empiris yang diestimasi terdapatheteroskedastisitas dan sebaliknya jikaparameter beta tidak signifikan secarastatistik, maka asumsi homoskesdatisitaspada data model tersebut tidak dapat ditolak.Hasil yang terlihat pada Tabel 4.4menunjukkan koefesien parameter untukvariabel independent PAD_Growth_X1,BM_Growth_X2 dan PDRB_Growth_X3tidak ada yang signifikan (PAD_Growth_X1

dengan tingkat signifikansi 0.562,BM_Growth_X2 dengan tingkat signifikansi0.945 dan PDRB_Growth_X3 dengan tingkatsignifikansi 0.719. Maka dapat disimpulkanmodel regresi tidak terdapatheteroskedastisitas.

Uji AutokorelasiDari hasil pengujian terlihat bahwa nilai

DW sebesar 1.855, berarti data tidak terkenaautokorelasi. Adapun nilai DW terdapat padaTabel 7 berikut:

27 - 46 Jurnal Keuangan & Bisnis Maret

28

Tabel 7.Uji Autokorelasi

Model Summaryb

Model R R SquareAdjusted R

SquareStd. Error of the

Estimate Durbin-Watson1 .288a .083 .060 .93236 1.855

a. Predictors: (Constant), PDRB_Growth_X3, BM_Growth_X2, PAD_Growth_X1b. Dependent Variable: FS_YSumber : Hasil Olah Data SPSS.

Hasil uji autokorelasi di atasmenunjukkan nilai statistik Durbin-Watson(D-W) sebesar 1.855, maka disimpulkanbahwa tidak terjadi autokorelasi baik positifmaupun negatif (masih dalam kisaran angkaD-W -2 dan +2).

Uji Hipotesis

Berdasarkan hal tersebut penelitimenggunakan model Random Effect Model(REM) dimana jika data panel yang dimilikimempunyai jumlah waktu (T) lebih kecildibandingkan dengan jumlah individu (N)maka disarankan untuk menggunakan modelefek random (random effect). Hipotesisdalam penelitian ini adalah terdapat pengaruhsignifikan antara pertumbuhan PendapatanAsli Daerah, pertumbuhan belanja modal danpertumbuhan ekonomi berpengaruh secarasimultan dan secara parsial terhadap FiscalStress, cateris paribus dapat diterima.

Pengujian uji kesesuaian dilakukanuntuk menentukan kelayakan suatu modelregresi, karena variabel penelitian lebih daridua variabel maka kelayakan tersebut dapatdilihat dari nilai Adjusted R Square. NilaiAdjusted R Square yang diperoleh dari hasilpengolahan sebesar 0,047168. Hal inimenunjukkan bahwa 4,72% variabel fiscalstress dapat dijelaskan oleh variabelindependen yang ada yaitu variabelpertumbuhan Pendapatan Asli Daerah,pertumbuhan Belanja Modal/Pembangunandan pertumbuhan ekonomi. Sisanya sebesar95,28 % dipengaruhi oleh variabel lain yangtidak dijelaskan oleh model penelitian ini.Untuk melihat tingkat kepercayaan hasil ujihipotesis, selanjutnya dilakukan ujisignifikan. Adapun hasil pengujian atas poladata gabungan time series dengan crosssection terdapat pada Tabel 8 berikut :

Tabel 8.Hasil Pengujian Statistik dengan E-Views

Dependent Variable: FSG?Method: Pooled EGLS (Cross-section random effects)Date: 06/05/11 Time: 21:33Sample: 2005 2009Included observations: 5Cross-sections included: 25Total pool (balanced) observations: 125Swamy and Arora estimator of component variances

Variable Coefficient Std. Error t-Statistic Prob.

C 1.142458 0.097232 11.74982 0.0000PADG? 0.248012 0.085019 2.917129 0.0042BMG? -0.005191 0.006842 -0.758620 0.4496

PDRBG? 0.175288 0.102864 1.704082 0.0909Random Effects (Cross)

_NIAS--C -0.017649_MANDAILINGNATAL--C -0.104108_TAPANULISELATAN--C 0.010953_TAPANULITENGAH--C -0.098670

2012 Iskandar Muda

41

_TAPANULIUTARA--C -0.087317_TOBASAMOSIR--C -0.092020_LABUHANBATU--C -0.061853

_ASAHAN--C -0.037063_SIMALUNGUN--C 0.046593

_DAIRI--C -0.045793_KARO--C -0.009913

_DELISERDANG--C 0.004947_LANGKAT--C -0.023973

_NIASSELATAN--C 0.380039_HUMBANGHASUNDUTAN--C 0.109993

_PAKPAKBHARAT--C -0.066517_SAMOSIR--C 0.108928

_SERDANGBEDAGAI--C 0.029514_SIBOLGA--C -0.037800

_TANJUNGBALAI--C -0.055004_PEMATANGSIANTAR--C -0.043534

_TEBINGTINGGI--C -0.085381_MEDAN--C 0.274958_BINJAI--C -0.074048

_PADANGSIDEMPUAN--C -0.025282

Effects SpecificationS.D. Rho

Cross-section random 0.194310 0.0512Idiosyncratic random 0.836832 0.9488

Weighted Statistics

R-squared 0.070220 Mean dependent var 1.095654Adjusted R-squared 0.047168 S.D. dependent var 0.921323S.E. of regression 0.899332 Sum squared resid 97.86462F-statistic 3.046109 Durbin-Watson stat 1.889690Prob(F-statistic) 0.031414

Unweighted Statistics

R-squared 0.081688 Mean dependent var 1.234534Sum squared resid 105.3130 Durbin-Watson stat 1.756039

Sumber : Hasil Pengujian Eviews

Uji signifikan dibedakan atas ujisignifikan simultan (uji F) dan uji signifikanparsial (uji t) dengan taraf signifikan α = 5%.Hasil menunjukkan secara simultan terdapatpengaruh variabel pertumbuhan pendapatanasli daerah, pertumbuhan belanjamodal/pembangunan dan pengaruhpertumbuhan ekonomi (PDRB) terhadapfiscal stress kabupaten/kota di SumateraUtara. Secara parsial variabel yangberpengaruh adalah PAD growthberpengaruh terhadap fiscal stress diKabupaten/Kota di Sumatera Utara.

Berdasarkan Tabel tersebut juga maka dapatdibentuk persamaan regresi dengan konstantaadalah variabel penelitian dengan modelsebagai berikut :

FS_Y = 1.142458+ 0.248012_PAD_X1 -0.005191_BM_X2 +0.175288_PDRB _X3

Berdasarkan Tabel 8 tersebut juga makadapat dibentuk persamaan regresi dengankonstanta adalah objek penelitian sebagaiberikut :

27 - 46 Jurnal Keuangan & Bisnis Maret

42

Nias_FS_Y = -0.017649 + 0.248012_PAD_X1 - 0.005191_BM_X2 + 0.175288_PDRB _X3

Madina_FS_Y = -0.104108 + 0.248012_PAD_X1 - 0.005191_BM_X2 + 0.175288_PDRB _X3

Tapsel_FS_Y = 0.010953 + 0.248012_PAD_X1 - 0.005191_BM_X2 + 0.175288_PDRB _X3

Tapteng_FS_Y = -0.098670 + 0.248012_PAD_X1 - 0.005191_BM_X2 + 0.175288_PDRB _X3

Taput_FS_Y = -0.087317 + 0.248012_PAD_X1 - 0.005191_BM_X2 + 0.175288_PDRB _X3

Tobasa_FS_Y = -0.092020 + 0.248012_PAD_X1 - 0.005191_BM_X2 + 0.175288_PDRB _X3

LabuhanBatu_FS_Y = -0.061853 + 0.248012_PAD_X1 - 0.005191_BM_X2 + 0.175288_PDRB _X3

Asahan_FS_Y = -0.037063 + 0.248012_PAD_X1 - 0.005191_BM_X2 + 0.175288_PDRB _X3

Simalungun_FS_Y = 0.046593 + 0.248012_PAD_X1 - 0.005191_BM_X2 + 0.175288_PDRB _X3

Dairi_FS_Y = -0.045793 + 0.248012_PAD_X1 - 0.005191_BM_X2 + 0.175288_PDRB _X3

Karo_FS_Y = -0.009913 + 0.248012_PAD_X1 - 0.005191_BM_X2 + 0.175288_PDRB _X3

DeliSerdang_FS_Y = -0.004947 + 0.248012_PAD_X1 - 0.005191_BM_X2 + 0.175288_PDRB _X3

Langkat_FS_Y = -0.023973 + 0.248012_PAD_X1 - 0.005191_BM_X2 + 0.175288_PDRB _X3

Nias Selatan_FS_Y = 0.380039 + 0.248012_PAD_X1 - 0.005191_BM_X2 + 0.175288_PDRB _X3

Humbahas_FS_Y = 0.109993 + 0.248012_PAD_X1 - 0.005191_BM_X2 + 0.175288_PDRB _X3

Pakpak_Bharat_FS_Y = -0.066517 + 0.248012_PAD_X1 - 0.005191_BM_X2 + 0.175288_PDRB _X3

Samosir_FS_Y = 0.108928 + 0.248012_PAD_X1 - 0.005191_BM_X2 + 0.175288_PDRB _X3

Sergai _FS_Y = 0.029514 + 0.248012_PAD_X1 - 0.005191_BM_X2 + 0.175288_PDRB _X3

Sibolga _FS_Y = -0.037800 + 0.248012_PAD_X1 - 0.005191_BM_X2 + 0.175288_PDRB _X3

Tanjung_Balai _FS_Y = -0.055004 + 0.248012_PAD_X1 - 0.005191_BM_X2 + 0.175288_PDRB _X3

Pematang_Siantar _FS_Y = -0.043534+ 0.248012_PAD_X1 - 0.005191_BM_X2 + 0.175288_PDRB _X3

Tebing_Tinggi_FS_Y = -0.085381+ 0.248012_PAD_X1 - 0.005191_BM_X2 + 0.175288_PDRB _X3

Medan _FS_Y = 0.274958+ 0.248012_PAD_X1 - 0.005191_BM_X2 + 0.175288_PDRB _X3

Binjai _FS_Y = -0.074048+ 0.248012_PAD_X1 - 0.005191_BM_X2 + 0.175288_PDRB _X3

Padang_Sidempuan _FS_Y = -0.074048+ 0.248012_PAD_X1 - 0.005191_BM_X2 + 0.175288_PDRB _X3

Dengan demikian dapat disimpulkanbahwa konstanta terbesar adalah KabupatenNias Selatan dengan nilai konstanta 3.80 dankonstanta terkecil adalah KabupatenMandailing Natal sebesar -10.41. Semakinbesar konstanta maka semakin besar sebuahpersamaan regresi dalam kekuatanmemprediksi suatu model. Untuk daerahyang memperoleh koefesien contanta yangnegatif perlu mendapat perhatian pemerintah.

Pembahasan

Secara simultan variabel pertumbuhanPAD, Pertumbuhan Belanja Modal danPertumbuhan ekonomi berpengaruhsignifikan terhadap fiskal stress di SumateraUtara. Secara parsial hanya variabelPertumbuhan PAD berpengaruh signifikanterhadap kondisi fiscal stress di SumateraUtara. Sedangkan variabel Variabel

2012 Iskandar Muda

43

Pertumbuhan Belanja Modal danpertumbuhan ekonomi yang diproksikan olehProduct Domestic Regional Bruto (PDRB)tidak berpengaruh signifikan terhadap fiscalstress pada Kabupaten Kota di ProvinsiSumatera Utara. Hal ini disebabkan olehperkembangan belanja modal mengalamipenurunan dan minimnya belanja modal yangdialokasikan, begitu juga pertumbuhanekonomi mengalami peningkatan tetapi tidakberpengaruh signifikan terhadap fiscal stressdi Sumatera Utara. Hal ini paling tidakmengindikasikan adanya penggunaan sumberdaya secara efisien dan efektif, tetapiberbagai fasilitas yang disediakan dapatdioptimalkan kemanfaatannya, sehinggamemberikan dampak yang cukup tinggiterhadap PE/PDRB. Hal ini disebabkanbahwa besarnya PE/PDRB sangat ditentukanoleh besarnya Pendapatan Asli Daerah(adanya korelasi yang signifikan).BAPENAS (2003) menegaskan bahwapertumbuhan PAD seharusnya sensitifterhadap kenaikan pertumbuhan ekonomi,karena pertumbuhan ekonomi diukur denganmengunakan PE/PDRB dan Pendapatan perKapita.

Saragih (2003) menyatakan bahwapemanfaatan belanja modal hendaknyadialokasikan untuk hal-hal produktif,misalnya untuk melakukan aktivitaspembangunan. Dampak penggunaan belanjamodal akan berpengaruh terhadappertumbuhan ekonomi daerah dan akanberdampak meningkatnya perekonomianmasyarakat. Penerimaan pemerintahhendaknya lebih banyak untuk program-program pelayanan publik, hal inimenyiratkan pentingnya mengalokasikanbelanja pemerintah daerah untuk berbagaikepentingan publik.

Pendapatan Asli Daerah (PAD)berpengaruh terhadap fiscal stress. Hal inikonsisten dengan hasil yang dicapai olehNanga (2005). Kemandirian dalam APBDsangat terkait dengan kemandirian PAD,sebab semakin besar sumber pendapatanyang berasal dari potensi daerah, bukansumber pendapatan dari bantuan, makadaerah akan semakin leluasa untukmengakomodasikan kepentinganmasyarakatnya tanpa muatan kepentinganPemerintah Pusat yang tidak sesuai dengankebutuhan masyarakat di daerah.

Kewenangan pemerintah daerah dalampelaksanaan kebijakannya sebagai daerahotonomi sangat dipengaruhi oleh kemampuandaerah tersebut dalam menghasilkanPendapatan Daerah. Semakin besar upayamaksimalisasi Pendapatan Asli daearah yangdilakukan suatu daerah, maka semakin besarpula kewenangan pemerintah daerah tersebutdalam melaksanakan kebijakannya.Maksimalisasi Pendapatan Asli Daerah(PAD) dalam pengertian bahwa keleluasaanyang dimiliki oleh daerah dapatdimanfaatkan untuk meningkatkanPendapatan Asli Daerah (PAD) maupununtuk menggali sumber-sumber penerimaanyang baru. PAD adalah pendapatan daerahyang bersumber dari hasil pajak daerah, hasilretribusi daerah, hasil pengelolaan kekayaandaerah yang dipisahkan, dan lain-lain.Pendapatan Asli Daerah yang sah yangbertujuan untuk memberikan keleluasaan.Pemerintah daerah di dalam membiayaibelanja daerahnya, selain denganmenggunakan transfer dari pemerintah pusat,mereka juga menggunakan sumber dananyasendiri yaitu PAD. Selain itu, adanyaPeralihan Pajak Bumi dan BangunanPerdesaan dan Perkotaan (PBB-P2) sertaperalihan pemungutan Bea Perolehan HakAtas Tanah dan Bangunan (BPHTB) sebagaipajak daerah, dapat membuat perubahan yangpositif khususnya yang berkaitan mengenaiupaya peningkatan pelayanan terhadap wajibpajak dan optimalisasi serta penguatanpenyelenggaraan daerah juga merupakanpotensi untuk meningkatkan PAD.

Selama ini daerah sangat tertatih-tatihuntuk meningkatkan penerimaan sendiri(PAD). Beberapa penelitian Brodjonegorodan Vasques (2002) memberikan faktaempirik, rata-rata kontribusi PAD terhadappenerimaan daerah masih sangat minim(kurang dari 20%). Sehingga bila hakekatotonomi ditujukan untuk peningkatankemandirian (pembiayaan) daerah, maka bisadikatakan hakekat ini merupakan sesuatuyang sangat mustahil terwujud.

27 - 46 Jurnal Keuangan & Bisnis Maret

44

SIMPULAN, KETERBATASAN, danSARAN

Simpulan

1. Secara simultan PertumbuhanPendapatan Asli Daerah, PertumbuhanBelanja Modal/Pembangunan danPertumbuhan Ekonomi/PDRBberpengaruh signifikan terhadap fiscalstress di Kabupaten/Kota di SumateraUtara. Hasil penelitian ini memperkuatpenelitian Nanga (2005)..

2. Secara parsial hanya variabelpertumbuhan Pendapatan Asli Daerah(PAD), yang berpengaruh signifikanterhadap fiscal stress di Kabupaten/Kotadi Sumatera Utara. Sedangkan variabelPertumbuhan BelanjaModal/Pembangunan dan PertumbuhanEkonomi/PDRB tidak berpengaruhsignifikan dengan tingkat alpha 5 %terhadap Fiscal Stress diKabupaten/Kota di Sumatera Utara.

Keterbatasan

1. Sampel dalam penelitian ini dibatasipada kabupaten/kota tertentu yangmemiliki ketersediaan data, yaitu 25kabupaten/ kota di Propinsi SumateraUtara. Hal ini menyebabkan hasilpenelitian hanya berlaku untukkabupaten/ kota yang menjadi sampelpenelitian, sehingga belum dapat digeneralisasi untuk seluruhKabupaten/Kota di Indonesia.

2. Penelitian ini tidak memberikan secararinci alokasi penggunaan PendapatanAsli Daerah dan Komponen BelanjaModal/Pembangunan manakah yangmemberikan kontribusi yang besarterhadap perubahan Fiscal Stress danvariabel Pertumbuhan ekonomidiproksikan hanya dengan PDRB hargaberlaku sehingga terdapat pengaruhinflasi dan perkembangan harga.

Saran

1. Bagi Gubernur Sumatera Utara agarmemanfaatkan peluang dari adanya UUNo.28 Tentang Pajak dan RetribusiDaerah dimana dengan berlakunya UUtersebut yang efektif mulai dari tanggal

01 Januari 2010 maka dapatmemperkecil terjadinya gap fiskal stressyang ada sehingga dapat meningkatkankemandirian Propinsi Sumatera Utara.Upaya yang dilakukan denganmeningkatkan pos Pajak Daerah danRetribusi Daerah serta mengoptimalkanBUMD sebagai salah satu komponensumber pendapatan daerah ProvinsiSumatera Utara.

2. Bagi Anggota Dewan DPRD ProvinsiSumatera Utara agar melakukanpengawasan lebih intens atas UU No.28Tentang Pajak dan Retribusi Daerahdimana dengan berlakunya UU tersebutyang efektif mulai dari tanggal 01Januari 2010 karena dapat meningkatkankemadirian Provinsi Sumatera Utaramelalui peningkatan pos penerimaanpada APBD Kabupaten Kota diSumatera Utara.

3. Bagi peneliti berikutnya dimasamendatang agar memperkecil sampelpenelitian pada skop Kabupaten atauKota sehingga bisa diidentifikasipermasalahan utama pada kasusKabupaten/Kota tertentu.

4. Komponen PAD dan komponen BelanjaModal agar diteliti lebih lanjut posmanakan yang berperan dominan danmampu memberikan masukan dan sarankepada kepala daerah.

5. Penelitian berikutnya agar menelitipersegmen atas kondisi BUMD sehinggamampu memberikan solusi dan saranyang tepat kepada Bapak Gubernurbagaimana penyelesaian yang ideal ataspermasalahan BUMD pada KabupatenKota di Sumatera Utara dan penelitiberikutnya sebaiknya menggunakankomponen pertumbuhan ekonomidengan PDRB harga konstan sehinggadapat mengurangi efek inflasi danperkembangan barang dan jasa.

DAFTAR PUSTAKA

Adi, Priyo Hari. (2005). DampakDesentralisasi Fiskal TerhadapPertumbuhan Ekonomi. Jurnal Kritis.Universitas Kristen Satya Wacana.Salatiga.

_____________. (2006). Hubungan AntaraPertumbuhan Ekonomi Daerah, BelanjaPembangunan dan Pendapatan Asli

2012 Iskandar Muda

45

Daerah (Studi pada Kabupaten danKota se Jawa-Bali). SimposiumNasional Akuntansi IX. Padang.

_____________. (2007). KemampuanKeuangan Daerah dan Relevansinyadengan Pertumbuhan Ekonomi. The 1stNational Accounting Conference.Departemen Akuntansi, FakultasEkonomi Universitas Indonesia. Jakarta.

Dongori,Dessy Patricia F. (2006). PengaruhTekanan Fiskal Terhadap KinerjaKeuangan Daerah Sebelum dan SesudahOtonomi Daerah. Andrew YoungSchool of Policy Studies. WorkingPaper Fakultas Ekonomi UniversitasKristen Satya Wacana. Salatiga.

Andayani W. (2004). Analisis AnggaranPendapatan dan Belanja Daerah. JurnalAkuntansi dan Keuangan Sektor publikvol 05, No 1 Februari.

Bappenas. (2003). Peta KemampuanKeuangan Propinsi dalam Era OtonomiDaerah (Tinjauan atas Kinerja PAD,dan Upaya yang Dilakukan Daerah)“,Direktorat Pengembangan OtonomiDaerah. www.bappenas.go.id.

Brodjonegoro, Bambang dan Jorge MartinesVasques. (2002). An Analysis ofIndonesia’s TransferSystem : RecentPerformance and Future Prospect.George State University.

Brata, Aloysius Gunadi. (2004). KomposisiPenerimaan Sektor Publik danPertumbuhan Ekonomi Regional.Lembaga Penelitian Universitas AtmaJaya Yogyakarta.

Dongori,Dessy Patricia F. (2006). PengaruhTekanan Fiskal Terhadap KinerjaKeuangan Daerah Sebelum dan SesudahOtonomi Daerah. Fakultas EkonomiUniversitas Kristen Satya Wacana.Salatiga.

Ghozali, Imam. (2005). Aplikasi AnalisisMultivariate Dengan Program SPSS,Badan Penerbit Universitas Diponegoro,Semarang.

Halim, Abdul. (2004). Analisis DeskriptifPengaruh Fiscal stress Pada APBDPemerintah Daerah Kabupaten/Kota diJawa Tengah. Kompak. STIEYogyakarta.

Haryadi, Bambang. (2002). AnalisisPengaruh Fiscal Stress TerhadapKinerja Keuangan PemerintahKabupaten/Kota dalam MenghadapiPelaksanaan Otonomi Daerah.Simposium Nasional Akuntansi V.Semarang.

Jonathan P. West dan Stephen E. Condrey.(2010). Municipal GovernmentStrategies for Controlling PersonnelCosts During the Fiscal Storm. WorkingPaper IMF.

Kamna Lal dan Benedict Jimenez. (2007).Assessing the Impact of Fiscal Stress onCapital Debt Financing : Evidence fromthe States. Working Paper.

Nanga. (2005). Disparitas Fiskal diIndonesia. Jurnal Kritis. UniversitasKristen Satya Wacana. Salatiga.

Purnaninthesa. Anggita. (2006). AnalisisPengaruh Fiscal Stress terhadapTingkat Pembiayaan Daerah, MobilisasiDaerah, Ketergantungan danDesentralisasi Fiskal PemerintahKabupaten/Kota dalam MenghadapiOtonomi Daerah (Studi Empiris padaKabupaten/Kota Se Jawa Tengah).Fakultas Ekonomi Universitas KristenSatya. Wacana. Salatiga.

Ravi Balakrishnan, et al. (2009). TheTransmission of Financial Stress fromAdvanced to Emerging Economies. IMFWorking Paper.

Reschovsky, Andrew. (2003). TheImplication of State Fiscal Stress forLocal Governments. Fiscal Journal. Vol4. No.3.

Saragih, Juli Panglima. (2003).Desentralisasi Fiskal dan KeuanganDaerah dalam Otonomi. Penerbit GhaliaIndonesia.

Setiaji, Wirawan dan Priyo Hari Adi. (2007).Peta Kemampuan Keuangan DaerahSesudah Otonomi Daerah : ApakahMengalami Pergeseran? SimposiumNasional Akuntansi X. Makassar.

Shamsub, Hannarong., Joseph B Akoto.(2004). State and Local Fiscal Structuresand Fiscal Stress. Journal of PublicBudgeting, Accounting and FinancialManagement, Vol 16, No 1 Hal: 40-61.

27 - 46 Jurnal Keuangan & Bisnis Maret

46

Sukarwo. (2003). Berbagai PermasalahanKeuangan daerah, Airlangga UniversityPress. Surabaya

Sidik, Machfud. (2002). Optimalisasi PajakDaerah dan Retribusi Daerah dalamRangka Meningkatkan KemampuanKeuangan Daerah. Makalahdisampaikan Acara Orasi Ilmiah.Bandung. 10 April 2002.

Undang-Undang No. 22 tahun 1999 tentangPemerintahan Daerah

Undang-Undang No. 25 tahun 1999 tentangPerimbangan Keuangan antaraPemerintah Pusat dan PemerintahDaerah.

Undang-Undang No. 32 tahun 2004 tentangPemerintahan Daerah

Undang-Undang No. 34 tahun 2000 tentangPajak Daerah.

Undang-Undang No.33 tahun 2004 tentangPerimbangan Keuangan antaraPemerintah Pusat dan PemerintahDaerah.

Undang-Undang No.28 Tahun 2009 TentangPajak dan Retribusi Daerah (PDRD).

Undang-Undang No.25 tahun 2004 tentangSistem Perencanaan PembangunanNasional.

www.djpk.go.id, Direktorat JendralPerimbangan Keuangan Pusat Daerah.Jakarta. 2011.

Permendagri No.13 Tahun 2006, PedomanPengelolaan Keuangan Daerah. Jakarta.

Copyright © 2022 FDOKUMEN