Universitatea de Stat din Republica Moldova

16

Universitatea de Stat din Republica Moldova Facultatea Ştiinţe Economice Specialitatea Business şi Administrare Lucrul individual la disciplina Monedă şi Credit Tema: „Caracteristica pieţei creditului: noţiune, participanţi şi intermediari”

-

Upload

independent -

Category

Documents

-

view

12 -

download

0

Transcript of Universitatea de Stat din Republica Moldova

Universitatea de Stat din Republica Moldova

Facultatea Ştiinţe Economice

Specialitatea Business şi Administrare

Lucrul individual la disciplina Monedă şi Credit

Tema: „Caracteristica pieţei creditului: noţiune,participanţi şi intermediari”

Elaborat de: Gutcan Elena

gr. 1304 BA

Cuprins

C r e d i t u l , a c c e p ţ i u n i g e n e r a l e

C a r a c t e r i s t i c a p i e ţ e i c r e d i t u l u i

P i a ţ a c r e d i t u l u i : n o ţ i u n e , p a r t i c i p a n ţ i , i n t e r m e d i a r iE v o l u ţ i a p i e ţ e i c r e d i t e l o r ş i a d e p o z i t e l o r , 2 0 1 4

C o n c l u z i e

B i b l i o g r a f i e

I. Creditul, accepţiuni generaleCreditul reprezintă o valoare actuală care se transmite

de la un creditor (investitor sau împrumutător) unui debitor (împrumutat) care se angajează să-l ramburseze, după un timp, în condiţiile specificate în contractul de credit, în cadrul căruia debitorul promite plata dobînzii pentru a remunera pe debitor.

Desi relaţiile de credit au existat şi în economiile premonetare (schimburi de bunuri actuale contra unor bunuri viitoare cu scopul de a susţine o afacere prezentă, de a asigura consumul actual), în economia actuală creditul ia forma unei relaţii băneşti între creditor şi debitor.

Creditul este un mijloc de corelare a posibilităţilor de finanţare existente în societate cu nevoile producţiei şi ale consumului. Apariţia relaţiei dintre creditor şi debitor este legată de existenţa concomitentă a unor agenţi economici care dispun de resurse băneşti temporar disponibile şi a altora care au nevoi suplimentare de astfel de resurse. Astfel, apareo piaţă a creditului în cadrul căreia se confruntă oferta şi cererea de credit.

Esenţa raportului de credit se dezvăluie prin prezentareatrăsăturilor caracteristice:

Subiectele raportului de credit(creditorul şi debitorul)

Promisiunea de rambursare Termenul de rambursare sau scadenţa

Dobînda Acordarea creditului Consemnarea şi transferabilitatea

II. Caractereistica pieţei credituluiOrice economie naţională este caracterizată de existenţa

şi funcţionarea unor pieţi specializate, unde se întâlnesc şi se reglează, liber sau dirijat, cererea şi oferta de active financiare, necesare creării de resurse pentru dezvoltarea producţiei de bunuri şi servicii. Pe fonul turbulenţelor internaţionale, sistemul financiar naţional şi cel bancar în particular, au păstrat aparenţa unei stabilităţi funcţionale, sub rezerva unor intervenţii active şi repetate ale Bancii Naţionale (BNM) prin pîrgiile sale specifice (rata de bază, norma rezervelor obligatorii, operaţiunile pe piaţa deschisă etc). Politica promovată de BNM în anul 2008 a avut ca scop fundamental asigurarea şi menţinerea stabilităţii preţurilor.

Deflaţia a fost susţinută de eforturile BNM îndreptate însensul sterilizărilor masive (compensarea emisiei de lei făcută pe piaţa valutară prin procurarea valutei naţionale de pe alte pieţe financiare), fenomen amplificat de reducerea creditului intern cu 50,1% (a cererilor de plăţi faţă de Guvern şi faţă de băncile comerciale) ceea ce a provocat micşorarea activelor nete ale Băncii Naţionale cu 8%.

Un factor care nu poate fi neglijat este şi moderarea tempoului de creştere a transferurilor angajaţilor de peste hotare, care în 2008 au depăşit pragul psihologic de 1 mlrd. USD.

Activele din sistemul bancar naţional s-au majorat în decursul anului 2008 cu cca. 23%, atingînd 39 122 mln MDL. Creşterea din anul 2008 este inferioară celei atestate în 2007, cînd avansul anual înregistrat de activele din sistemul bancar a fost de cca. 40%.

În confruntarea cu un cost mai ridicat al finanţărilor precum şi reducerea posibilităţilor de atragere a mijloacelor

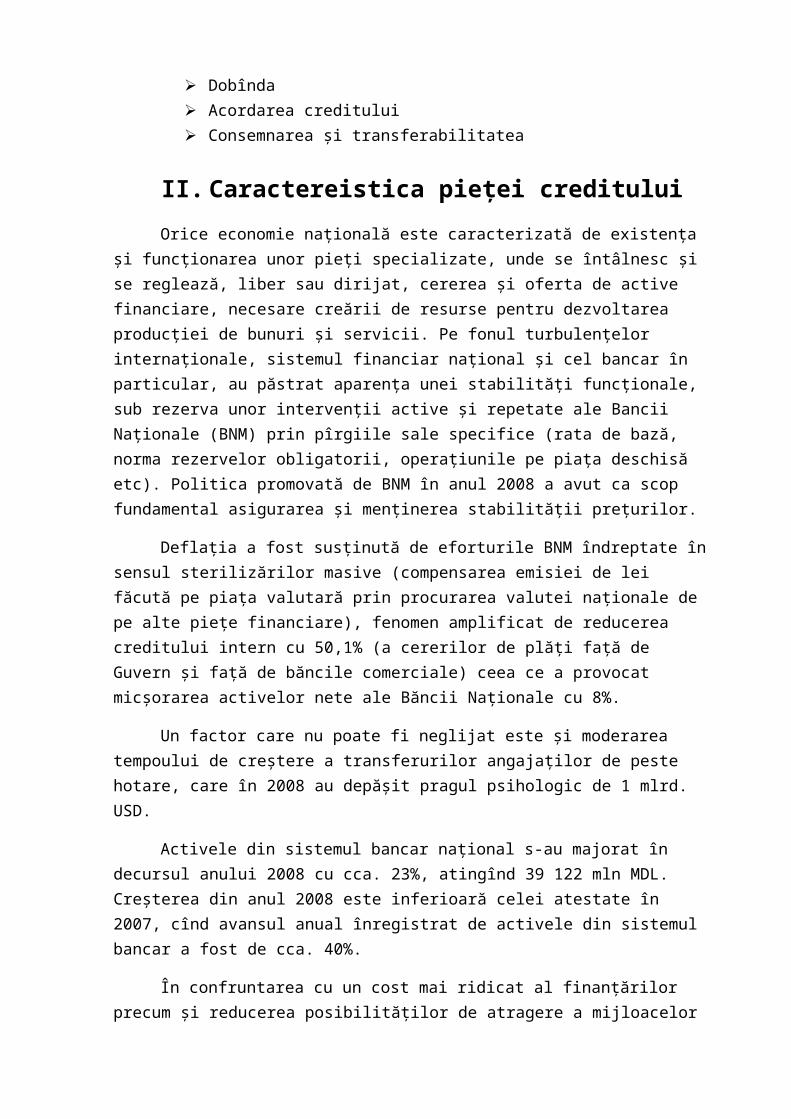

de finanţare, piaţa bancară naţională a fost martora unei temperări vizibile a ratei de creştere a creditelor: aprecierea nivelului de creştere a creditelor acordate în anul2008 a fost de 19,4% (4 019 mil. MDL) faţă de 50,1% în 2007.

În septembrie când ratele la credite în lei şi-au atins maximul din anul 2008, Banca Naţională a început reducerea treptată a ratei de bază şi a normei rezervelor obligatorii, pentru a elibera lichidităţi şi a încuraja creditarea, acţiune

întârziată pe fondalul creşterii proporţiilor crizei financiare internaţionale. În anul 2009 Banca Naţională ar trebui să continuă politica de reducere a rezervelor minime obligatorii pentru a stimula în continuare creditarea.

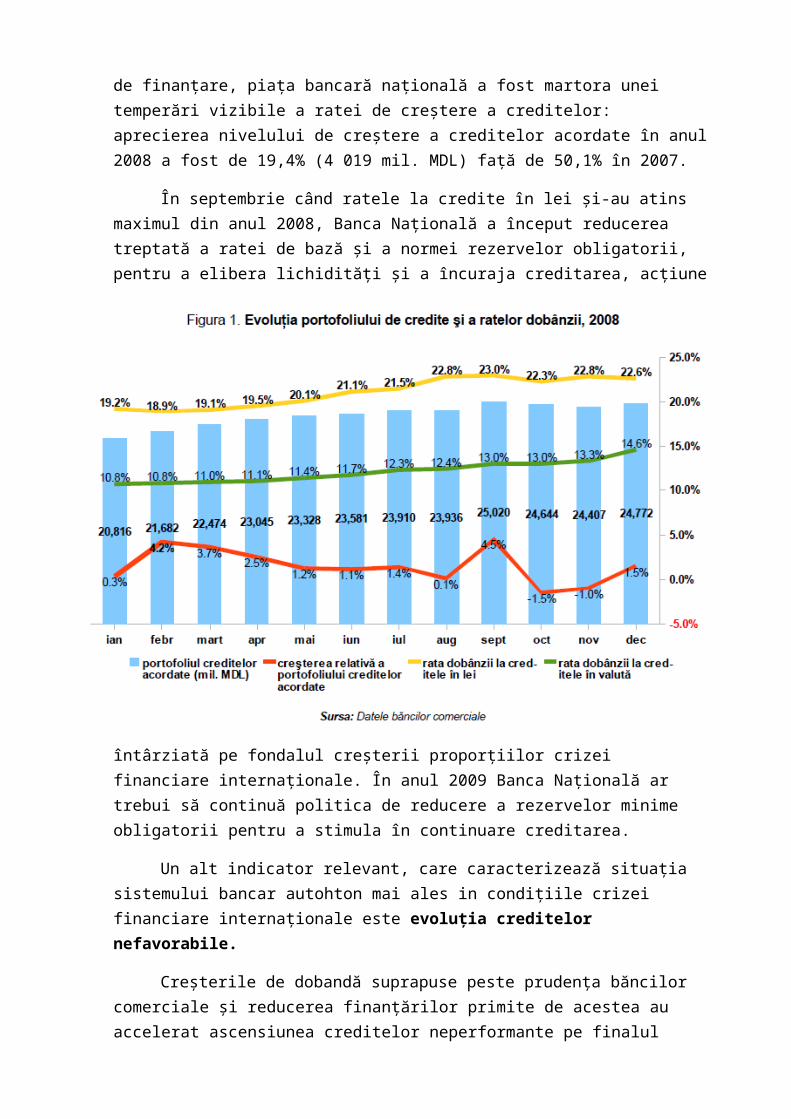

Un alt indicator relevant, care caracterizează situaţia sistemului bancar autohton mai ales in condiţiile crizei financiare internaţionale este evoluţia creditelor nefavorabile.

Creşterile de dobandă suprapuse peste prudenţa băncilor comerciale şi reducerea finanţărilor primite de acestea au accelerat ascensiunea creditelor neperformante pe finalul

anului trecut potrivit datelor băncii naţionale, creditele nefavorabile s-au ridicat la 1.27 mlrd. MDL (5.1% din total credite), in creştere cu 69% faţă de 2007, cea mai mare parte a deteriorării portofoliilor de credite ale băncilor a survenit în a doua jumătate a lui 2008, cînd ponderea amintităa urcat cu aproape două puncte procentuale.

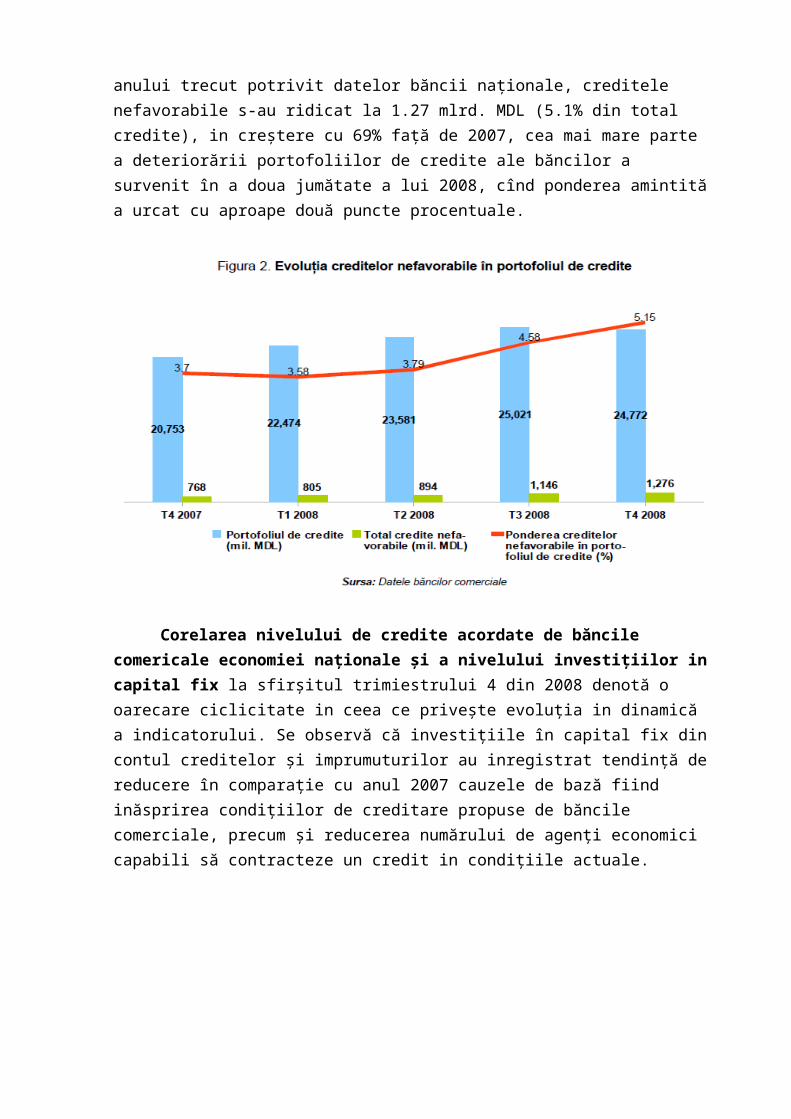

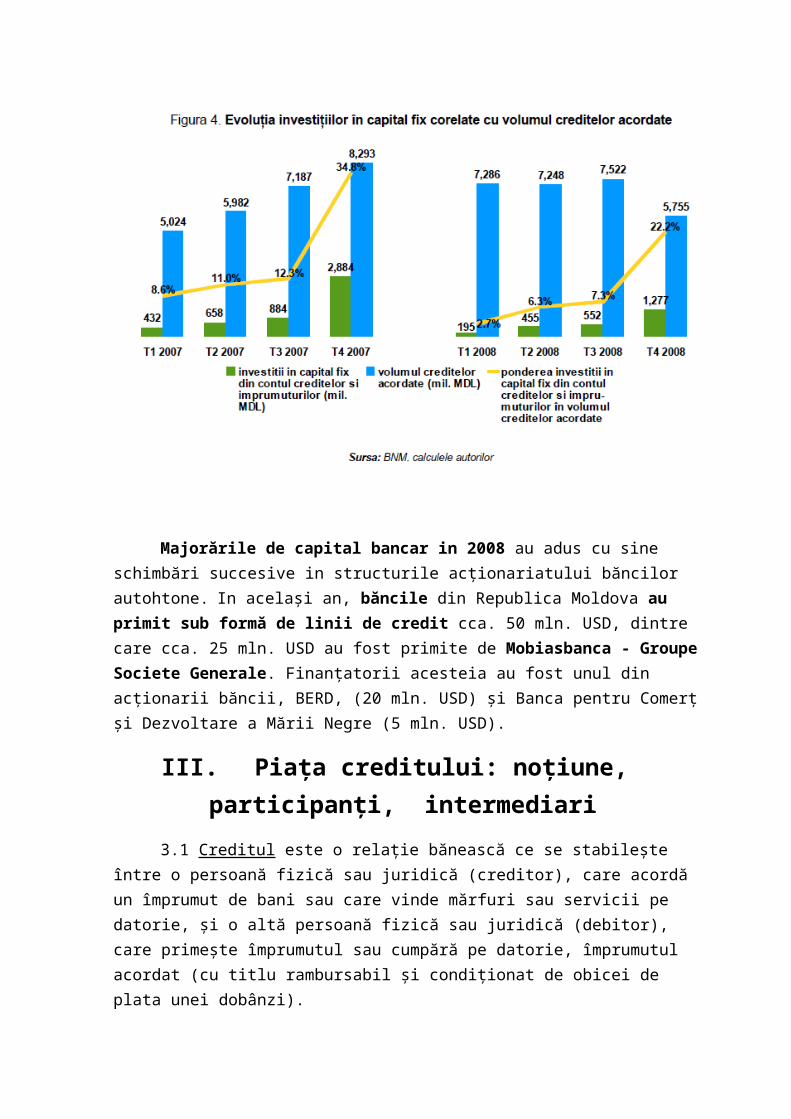

Corelarea nivelului de credite acordate de băncile comericale economiei naţionale şi a nivelului investiţiilor incapital fix la sfirşitul trimiestrului 4 din 2008 denotă o oarecare ciclicitate in ceea ce priveşte evoluţia in dinamică a indicatorului. Se observă că investiţiile în capital fix dincontul creditelor şi imprumuturilor au inregistrat tendinţă dereducere în comparaţie cu anul 2007 cauzele de bază fiind inăsprirea condiţiilor de creditare propuse de băncile comerciale, precum şi reducerea numărului de agenţi economici capabili să contracteze un credit in condiţiile actuale.

Majorările de capital bancar in 2008 au adus cu sine schimbări succesive in structurile acţionariatului băncilor autohtone. In acelaşi an, băncile din Republica Moldova au primit sub formă de linii de credit cca. 50 mln. USD, dintre care cca. 25 mln. USD au fost primite de Mobiasbanca - Groupe Societe Generale. Finanţatorii acesteia au fost unul din acţionarii băncii, BERD, (20 mln. USD) şi Banca pentru Comerţ şi Dezvoltare a Mării Negre (5 mln. USD).

III. Piaţa creditului: noţiune, participanţi, intermediari

3.1 Creditul este o relaţie bănească ce se stabileşte între o persoană fizică sau juridică (creditor), care acordă un împrumut de bani sau care vinde mărfuri sau servicii pe datorie, şi o altă persoană fizică sau juridică (debitor), care primeşte împrumutul sau cumpără pe datorie, împrumutul acordat (cu titlu rambursabil şi condiţionat de obicei de plata unei dobânzi).

Conform Legei instituţiilor financiare, cap.1, art. 3 noţiunea de credit înseamnă orice angajament de a acorda bani ca imprumut cu condiţia rambursării lor, plăţii dobînzii şi altor plăţi aferente; orice prelungire a termenului de rambursare a datoriei; orice garanţie emisă, precum şi orice angajament de a achiziţiona o creanţă sau alte drepturi de a efectua o plată.

Subiectele raportului de credit: creditorul şi debitorul,prezintă o mare diversitate în ceea ce priveşte apartenenţa lastructurile social – ecnomice, motivele angajării în raport decredit şi durata angajării sale. Analiza participanţilor la raportul de credite(creditorul partea care acordă creditul (banca comercială, instituţia financiară şi de credit); debitorul partea care primeşte creditul (agenţi economici, populaţia, statul) evidenţiază marea diversitate a acestora şidimensiunile ample a creditării. Dacă se procedează la gruparea în 3 categorii principale a creditorilor şi debitorilor, se disting: agenţii economici, populaţia şi statul.

• Agenţii economici. În calitate de creditori, manevreazăimportante disponibilităţi monetare, din fluxul carora au loc considerabile degajări cu caracter temporar ce pot fi angrenate în procesul de creditare. Pe de altă parte, prin repartizarea profitului, constituie fonduri şi rezerve, remunerează acţionarii, ceea ce majorează global capacitatea de creditare a economiei naţionale. Agenţii economici au calitate de debitori prin creditele temporare pentru desfăsurarea activităţiii şi pentru dezvoltare.

• Populaţia. Creşterea veniturilor populaţiei prin angajarea masivă în procesele economice, prin creşterea productivităţii muncii, prin capacitatea de prevedere şi economisire, a făcut din populaţie un factor major în desfăşurarea raporturilor de credit. Populaţia are calitate decreditor atunci cînd resursele disponibile sunt plasate la bănci (băncile sunt împrumutate) sau cumpără obligaţiuni şi titluri lansate de diferite entităţi economice guvernamentale (ex. : bonuri de tezaur). În calitate de debitor, populaţia

împrumută resurse pentru anumite nevoi: investiţii imobiliare,bunuri de consum, bunuri de folosinţă îndelungată, pentru plata anumitor servicii (studii, sanatate).

• Statul. În calitate de debitor, alături de întreprinderi şi populaţie, se afirmă statul, prin contractarea creditului public, pentru finanţarea deficitelor bugetare. Calitatea statului de creditor (pentru anumite acţiuni, dezvoltări) este foarte puţin prezentă.

Promisiunea de rambursare. Este un element esenţial al raportului de credit, presupune riscuri şi necesită angajarea unei garanţii. Riscurile probabile ale raportului de credit sunt: riscul de nerambursare şi riscul de imobilizare.

• Riscul de nerambursare constă în probabilitatea întîrzierii plăţii sau a incapacităţii de plată datorată conjuncturii, dificultăţilor sectoriale sau deficienţelor împrumutatului. Pentru prevenirea riscului trebuie să se analizeze debitorul prin prisma cerinţelor respectării raportului de credit sub urmatoarele aspecte: umane (moralitate, competenţă), economice (cadrul economic naţional şi internaţional), financiare (situaţia financiară, gradul de îndatorare, capacitatea de rambursare), juridice (forma juridică, legăturile juridice cu alte firme). Prevenirea riscului este strict legată de procedurile de garantare a împrumutului.

• Riscul de imobilizare survine la bancă, sau la deţinătorul de depozite, care nu este în măsură să satisfacă cererile titularilor de depozite, din cauza unei gestiuni precare a creditelor acordate.

Creditele care se acordă prin bănci angajează fonduri care nu aparţin băncii. Pentru o gestiune optimă a fondurilor proprii, banca trebuie să îşi întărească poziţia sa de creditor prin garanţii. Însă, oricare ar fi garanţiile oferite, acestea nu trebuie privite decît ca precauţie suplimentară şi nu un suport al unui risc mai mult decît probabil. Transformarea garanţiilor în bani presupune pentru

creditor eforturi şi cheltuieli suplimentare şi implică imobilizări îndelungate a fondurilor.

Termenul de rambursare. Ca trăsătură a raportului de credit, acesta poate varia de la termene foarte scurte (24 de ore) pînă la termene foarte lungi (50 de ani). Pentru creditele pe termen scurt este caracteristică rambursarea integrală la scadenţă. Creditele pe termen mediu şi lung implică rambursarea eşalonată, fapt ce presupune că la scadenţele intermediare (lunare, trimestriale) o dată cu dobînda se ramburseaza şi o parte din principalul creditului.

Dobînda. Reprezintă preţul creditului. Asimilate costuluicreditului sunt şi comisioanele aferente acestuia. Dobînda reprezintă preţul capitalului utilizat, sau „chiria” pe care oplăteşte debitorul pentru dreptul care i se acorda, cel de a folosi capitalul împrumutat. În general, nivelul dobînzii se corelează cu rata profitului obţinută de întreprinzator. Cuantificarea dobînzii se realizează prin utilizarea ratei dobînzii, care se constituie într-un instrument de influenţarea cererii şi ofertei de credite. Un nivel redus al ratei dobînzii antrenează o cerere sporită de credite, ceea ce determină efecte favorabile asupra producţiei şi economiei, după cum un cost ridicat al creditelor, respectiv o rată a dobînzii ridicată, generează diminuarea cererii de credite. Luarea în considerare a ratei inflaţiei, comparativ cu rata dobînzii utilizată în contractul de credit, conduce la constatarea faptului, că în perioadele cu inflaţie sporită, creditele constituie pentru debitori o modalitate perfectă de finanţare. În funcţie de acelaşi element, inflaţia, se utilizează în raporturile de credit, două tipuri de dobîndă :

• Dobînda fixă – acelaşi nivel pe toată durata creditului

• Dobînda variabilă – nivele diferite în funcţie de condiţiile contractuale.

Acordarea creditului. Creditul poate fi consimţit prin cadrul unei tranzacţii unice: acordarea unui împrumut, vînzarea unei obligaţiuni, angajarea unui depozit. Pentru consimţirea tranzacţiei, respectiv acordarea creditului,

creditorul trebuie să-şi asigure o bună informare şi documentare pentru evitarea riscului. În acest sens, băncile îşi creează un cadru propriu de informare şi documentare pentru studierea capacităţii de plată şi, respectiv, a potenţialului economic al firmelor.

Consemnarea şi transferabilitatea. Acordurile de credit sunt consemnate, în marea lor majoritate, prin înscrisuri, instrumente de credit a căror formă de prezentare implică aspecte multiple şi diferenţiate. Esenţial în aceste instrumente este obligaţia fermă a debitorului privind rambursarea împrumutului, respectiv dreptul creditorului de a i se plăti suma angajată. Transferabilitatea intrumentelor de credit poate avea loc direct între investitori sau indirect, în cadrul pieţelor de capital şi financiare. Transferul directeste desfăşurat de obicei, în cadrul raporturilor directe de credite privind circulaţia cambiei, a cecului, în timp ce obiect al pieţelor financiare sunt obligaţiile statului (bonuri de tezaur) sau ale întreprinderilor.

3.2 În cadrul relaţiilor de credit se disting următorii participanţi, apreciaţi după rezultatul bugetului lor :

• Unităţile excedentare, care economisesc şi plasează aceste economii (familiile)

• Unităţile deficitare, ale căror cheltuieli de dezvoltare sunt superioare propriilor lor acumulări sau economii (întreprinderi nonfinanciare)

• Unităţi cu situaţii alternative, respectiv uneori excedentare, alteori deficitare (administraţia şi exteriorul, acesta din urmă ca expresie a intervenţiei agenţilor economiciexterni pe piaţa internă). Ecuaţia general acceptată economii = investiţii relevă faptul că în economie există 2 poli : împrumutătorul final şi împrumutatul ultim, participanţi preponderenţi ai procesului de redistribuire a capitalului în economie, între care se desfăşoară multiple circuite. Un prim circuit este reprezentat de datoria primară. Întreprinderile nonfinanciare emit acţiuni şi obligaţiuni pe care le vînd familiilor şi îşi atrag astfel capitalul suplimentar de care

au nevoie. Întreprinderile nonfinanciare recurg, de asemenea, la împrumuturi pe termen mediu şi lung prin efectele comerciale pe care le semnează. Aceasta finanţare directă nu apelează la intermediari financiari.

Intermediarii financiari au un rol deosebit în cadrul datoriei secundare. Datoria secundară este compusă din ansamblul titlurilor de creanţă pe termen scurt, mediu şi lung, emise de intermediarii financiari în contrapartida titlurilor datoriei primare pe care aceştia le cumpără.

Principalii intermediari financiari sunt intermediarii financiari bancari (băncile comerciale şi banca de emisiune). Aceştia emit active secundare, constituite prin diferitele forme de monede din circulaţie. Intermediarii financiari nonbancari sunt în principal organisme specializate în colectarea economiilor : case de economii, fonduri de pensii, companii de asigurări. Acestea nu au puterea să creeze moneda.Emit quasi-moneda şi uneori active financiare specifice (valori mobiliare).

Institutiile de credit joacă un rol intermediar între creditoriii şi debitorii potenţiali. Ele primesc plasamentele agenţilor economici şi acordă credite altor agenţi – celor care au nevoie de resurse băneşti. Dacă o categorie de agenţi economici este global deficitară, o altă este global excedentară.

IV. Evoluţia pieţei creditelor şi a depozitelor, 2014

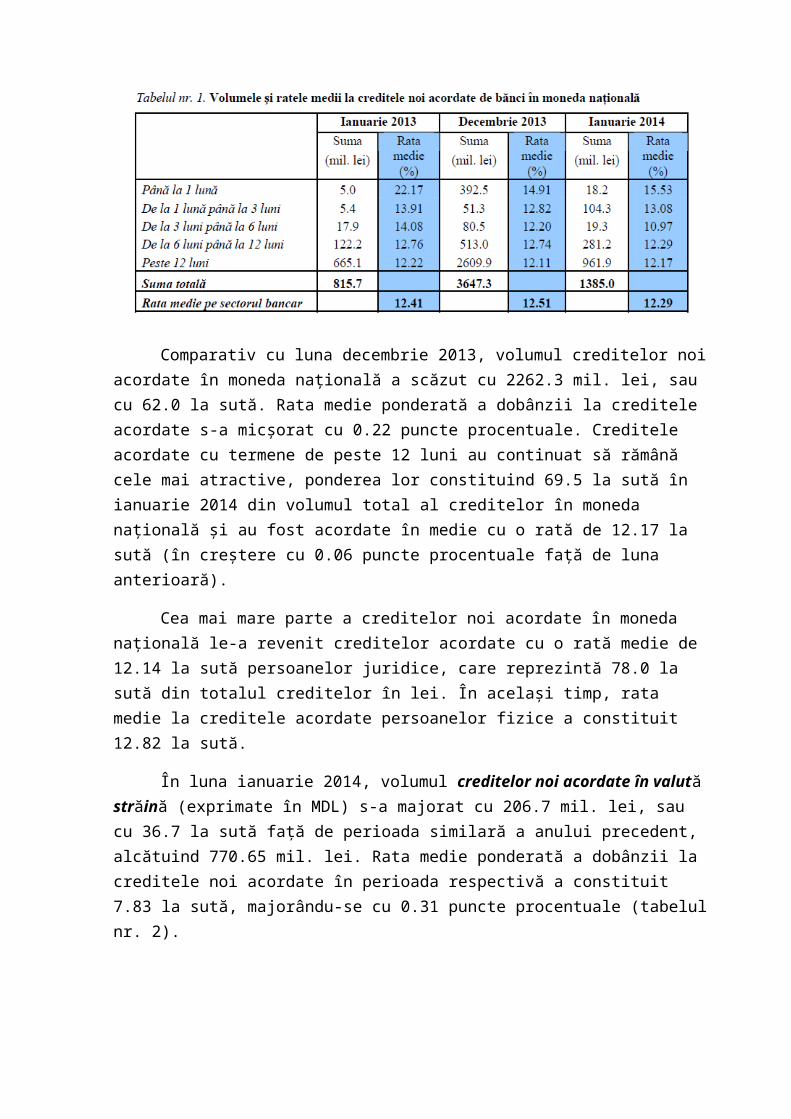

Volumul creditelor noi acordate în moneda naţională în luna ianuarie 2014 a crescut cu 569.3mil. lei, sau cu 69.8 la sută faţă de perioada similară a anului precedent, constituind 1385.0 mil. lei.Rata medie ponderată a dobânzii la creditele noi acordate în perioada respectivă a constituit 12.29 la sutăşi s-a micşorat cu 0.12 puncte procentuale (tabelul nr. 1).

Comparativ cu luna decembrie 2013, volumul creditelor noiacordate în moneda naţională a scăzut cu 2262.3 mil. lei, sau cu 62.0 la sută. Rata medie ponderată a dobânzii la creditele acordate s-a micşorat cu 0.22 puncte procentuale. Creditele acordate cu termene de peste 12 luni au continuat să rămână cele mai atractive, ponderea lor constituind 69.5 la sută în ianuarie 2014 din volumul total al creditelor în moneda naţională şi au fost acordate în medie cu o rată de 12.17 la sută (în creştere cu 0.06 puncte procentuale faţă de luna anterioară).

Cea mai mare parte a creditelor noi acordate în moneda naţională le-a revenit creditelor acordate cu o rată medie de 12.14 la sută persoanelor juridice, care reprezintă 78.0 la sută din totalul creditelor în lei. În acelaşi timp, rata medie la creditele acordate persoanelor fizice a constituit 12.82 la sută.

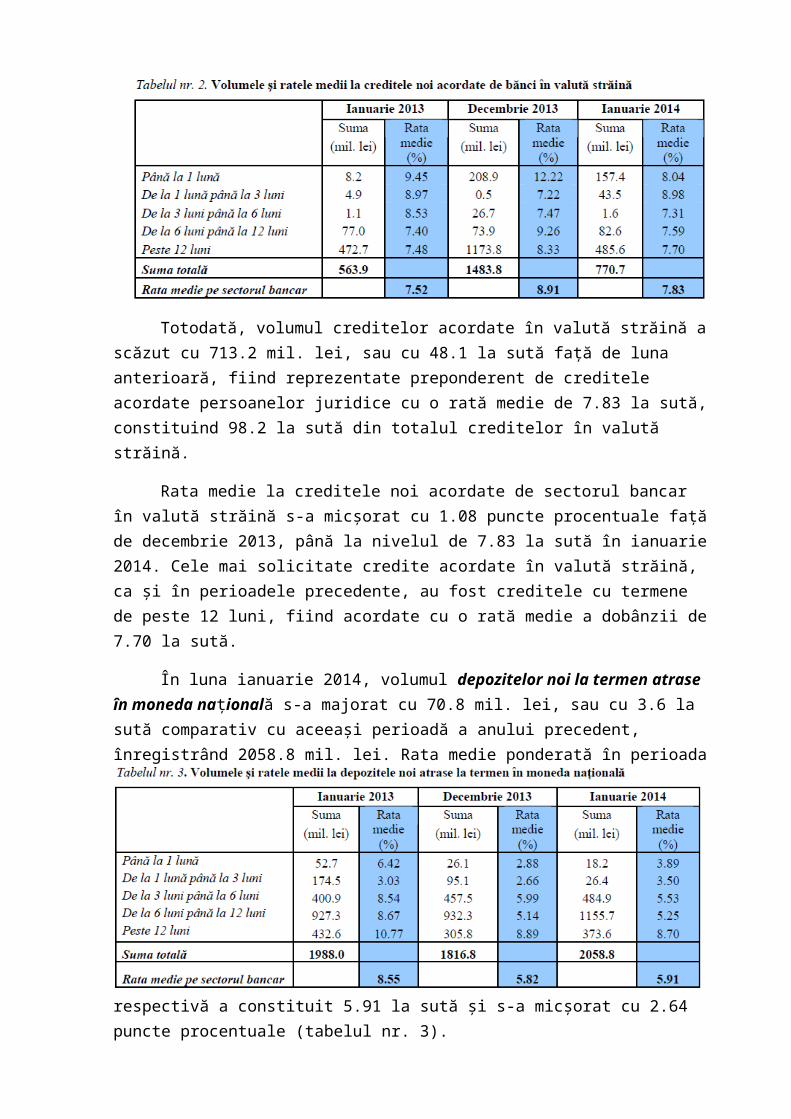

În luna ianuarie 2014, volumul creditelor noi acordate în valutăstrăină (exprimate în MDL) s-a majorat cu 206.7 mil. lei, sau cu 36.7 la sută faţă de perioada similară a anului precedent, alcătuind 770.65 mil. lei. Rata medie ponderată a dobânzii la creditele noi acordate în perioada respectivă a constituit 7.83 la sută, majorându-se cu 0.31 puncte procentuale (tabelulnr. 2).

Totodată, volumul creditelor acordate în valută străină ascăzut cu 713.2 mil. lei, sau cu 48.1 la sută faţă de luna anterioară, fiind reprezentate preponderent de creditele acordate persoanelor juridice cu o rată medie de 7.83 la sută,constituind 98.2 la sută din totalul creditelor în valută străină.

Rata medie la creditele noi acordate de sectorul bancar în valută străină s-a micşorat cu 1.08 puncte procentuale faţăde decembrie 2013, până la nivelul de 7.83 la sută în ianuarie2014. Cele mai solicitate credite acordate în valută străină, ca şi în perioadele precedente, au fost creditele cu termene de peste 12 luni, fiind acordate cu o rată medie a dobânzii de7.70 la sută.

În luna ianuarie 2014, volumul depozitelor noi la termen atrase în moneda naţională s-a majorat cu 70.8 mil. lei, sau cu 3.6 la sută comparativ cu aceeaşi perioadă a anului precedent, înregistrând 2058.8 mil. lei. Rata medie ponderată în perioada

respectivă a constituit 5.91 la sută şi s-a micşorat cu 2.64 puncte procentuale (tabelul nr. 3).

Comparativ cu luna decembrie 2013, volumul depozitelor latermen atrase în moneda naţională a crescut cu 242.0 mil. lei (13.3 la sută). Rata medie a dobânzii la depozitele atrase la termen în moneda naţională în perioada respectivă s-a majorat cu 0.09 puncte procentuale faţă de luna anterioară. Ponderea maximă (56.1 la sută) din totalul depozitelor atrase la termenîn moneda naţională aparţine depunerilor cu termene de la 6 până la 12 luni, care au fost atrase la o rată medie a dobânzii de 5.25 la sută.

Ponderea depozitelor atrase la termen în moneda naţionalăde la persoanele fizice a constituit în perioada respectivă 62.9 la sută din totalul depozitelor atrase la termen în moneda naţională, majorându-se cu 4.7 puncte procentuale faţă de luna precedentă. Rata medie ponderată a dobânzii aferente acestora a constituit 7.62 la sută.

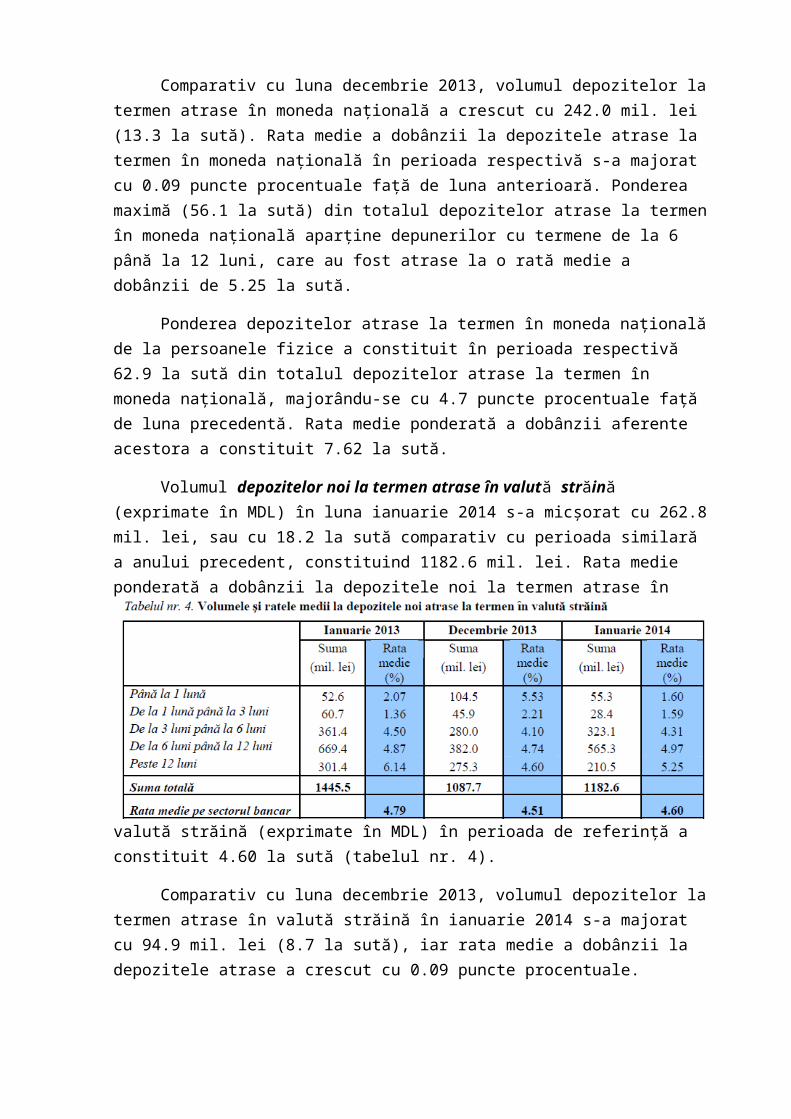

Volumul depozitelor noi la termen atrase în valută străină (exprimate în MDL) în luna ianuarie 2014 s-a micşorat cu 262.8mil. lei, sau cu 18.2 la sută comparativ cu perioada similară a anului precedent, constituind 1182.6 mil. lei. Rata medie ponderată a dobânzii la depozitele noi la termen atrase în

valută străină (exprimate în MDL) în perioada de referinţă a constituit 4.60 la sută (tabelul nr. 4).

Comparativ cu luna decembrie 2013, volumul depozitelor latermen atrase în valută străină în ianuarie 2014 s-a majorat cu 94.9 mil. lei (8.7 la sută), iar rata medie a dobânzii la depozitele atrase a crescut cu 0.09 puncte procentuale.

Ponderea maximă (47.8 la sută) din totalul depozitelor atrase la termen în valută străină a fost consemnată la depunerile cu termene de la 6 până la 12 luni, atrase cu o rată medie a dobânzii de 4.97 la sută, care a crescut cu 0.23 puncte procentuale faţă de nivelul lunii precedente.

Marja bancară la operaţiunile în moneda naţională a constituit 6.38 puncte procentuale în ianuarie 2014, micşorându-se cu 0.31 puncte procentuale faţă de nivelul lunii precedente.

Marja bancară la operaţiunile în valută străină a constituit 3.23puncte procentuale în luna de referinţă, micşorându-se cu 1.17puncte procentuale faţă de decembrie 2013.

V. ConcluzieCreditul exprimă relaţiile economice dintre creditor şidebitor şi se oferă contra plată cu condiţia să fie asigurat, rambursat la termen, utilizat în scopuri bine determinate.Totuşi, creditul prezintă o mare posibilitatede continuare a businessului, afacerilor si altor activităţi, prin faptul că acesta oferă o mînă de ajutor metaforic vorbind în situaţia insuficienţei de resurse financiare, însă prezintă şi un risc oarecare dacă e să ne referim la dobînda variabilă. Piaţa creditului este unmijloc de surse financiare foarte importante cît pentru agenţii economici, atît şi pentru populaţie, acesta este şi un avantaj al creditului că se poate oferi şi unei persoane fizice cu anumite restricţii nesemnificative în general.

VI. Bibliografie http://ro.wikipedia.org/wiki/Credit http://www.univath.ro/pdf/tematica_licenta/ Curs_Creditare_bancara_1.pdfhttps://www.bnm.md/md/dynamics_credits_deposits/2014