Universidade Corporativa Banco do Brasil . CURSO DESENVOLVIMENTO SUSTENTÁVEL NO BB Caderno de...

62

Universidade Corporativa Banco do Brasil . CURSO DESENVOLVIMENTO SUSTENTÁVEL NO BB Caderno de Textos Objetivo geral de aprendizagem Aplicar o Modelo de Atuação Integrada em Desenvolvimento Sustentável na execução da estratégia em sustentabilidade no BB. Diretoria Gestão de Pessoas – Dipes Março/2015

Transcript of Universidade Corporativa Banco do Brasil . CURSO DESENVOLVIMENTO SUSTENTÁVEL NO BB Caderno de...

Universidade Corporativa Banco do Brasil .

CURSO DESENVOLVIMENTO

SUSTENTÁVEL NO BB

Caderno de Textos

Objetivo geral de aprendizagem

Aplicar o Modelo de Atuação Integrada em Desenvolvimento Sustentável na execução da estratégia em sustentabilidade no BB.

Diretoria Gestão de Pessoas – Dipes Março/2015

3

Educando para a Sustentabilidade

Papel

Desenvolver a excelência humana e profissional de seus públicos,

por meio da criação de valor em soluções educacionais,

contribuindo para a melhoria do desempenho organizacional e o

fortalecimento da imagem institucional do Banco do Brasil.

Para cumprir com o seu papel, a UniBB adota princípios educacionais que norteiam o desenvolvimento das ações de formação profissional.

Princípios Educacionais

O aluno como sujeito da aprendizagem – O aprendiz é reconhecido como agente da educação, pois ele assume o compromisso com seu aprendizado, tendo o educador como facilitador deste processo. As tendências pedagógicas que buscam formatar o educando como sujeito passivo, mero receptor, são rejeitadas.

Diálogo e conscientização – O trabalho docente é conduzido por meio do diálogo, com respeito mútuo entre educador e educando, para a elaboração conjunta do saber que busca sempre a conscientização sobre a realidade e a capacidade de nela intervir.

Problematização da realidade – Os temas estudados referem-se a questões concretas e são discutidos de maneira não dogmática, possibilitando o desenvolvimento da capacidade crítica. Quando o homem compreende sua realidade, pode levantar hipóteses, procurar soluções e tentar transformá-la.

Abordagem complexa e visão multirreferencial – O estudo e a reflexão sobre os temas apresentados são conduzidos sob um enfoque sistêmico e articulado, a partir da conjugação de diferentes perspectivas.

Aprender a aprender – Mais do que a construção de determinado conhecimento, o trabalho educativo objetiva desenvolver no educando a capacidade de aprender.

Extraído da Proposta Político-Pedagógica para atuação em gestão de pessoas

4

5

ÍNDICE

................................................................................................................. 6 APRESENTAÇÃO

ESTRUTURA DO CURSO DESENVOLVIMENTO SUSTENTÁVEL NO BANCO DO BRASIL ................... 7

TTEEXXTTOO 11 -- RREEGGRRAASS DDOO JJOOGGOO .............................................................................................. 9

TTEEXXTTOO 22 -- RREEFFLLEEXXÕÕEESS SSOOBBRREE SSUUSSTTEENNTTAABBIILLIIDDAADDEE EE RREELLAATTÓÓRRIIOO BBRRUUNNDDTTLLAANNDD ..................... 10

TTEEXXTTOO 33 -- CCAASSEESS DDEE AATTUUAAÇÇÃÃOO EEMM DDEESSEENNVVOOLLVVIIMMEENNTTOO SSUUSSTTEENNTTÁÁVVEELL ................................. 13

TTEEXXTTOO 44 -- NNEEGGÓÓCCIIOOSS SSOOCCIIAAIISS –– IINNTTRROODDUUÇÇÃÃOO .................................................................... 32

TTEEXXTTOO 55 -- DDEEPPOOIIMMEENNTTOO DDOO GGEERREENNTTEE BBBB .......................................................................... 40

TTEEXXTTOO 66 -- EESSTTUUDDOO DDEE CCAASSOO ............................................................................................. 42

TTEEXXTTOO 77 -- MMOODDEELLOO DDEE AATTUUAAÇÇÃÃOO IINNTTEEGGRRAADDAA EEMM DDEESSEENNVVOOLLVVIIMMEENNTTOO SSUUSSTTEENNTTÁÁVVEELL ............. 45

TTEEXXTTOO 88 -- MMAAPPEEAAMMEENNTTOO .................................................................................................. 47

TTEEXXTTOO 99 -- PPAADDSS ............................................................................................................. 49

TTEEXXTTOO 1100 -- AAÇÇÕÕEESS CCOOMMPPLLEEMMEENNTTAARREESS MMCCMMVV .................................................................. 51

TTEEXXTTOO 1111 -- AATTUUAAÇÇÃÃOO FFBBBB NNAASS AAÇÇÕÕEESS CCOOMMPPLLEEMMEENNTTAARREESS ................................................ 55

TTEEXXTTOO 1122 -- RREESSOOLLUUÇÇÃÃOO 44332277 -- BBCCBB ................................................................................ 56

Referências Bibliográficas ............................................................................................. 60

6

APRESENTAÇÃO

Caro colega,

O caderno que está em suas mãos tem todos os textos que serão utilizados durante o curso.

Para contribuir na redução da quantidade de papel impresso, reforçando o compromisso assumido pelo Banco na Agenda 21, a UniBB solicita que você não risque ou amasse o seu Caderno de Textos, porque ele será reutilizado por colegas das próximas turmas.

Se após o curso você desejar rever o Caderno de Textos, poderá acessá-lo no Portal da UniBB: www.unibb.com.br, em Catálogo de Cursos > Arquivos da Biblioteca Digital > RSAE no BB > DS no BB – Caderno deTextos.

Bom estudo!

7

ESTRUTURA DO CURSO DESENVOLVIMENTO SUSTENTÁVEL NO BANCO DO

BRASIL

DENOMINAÇÃO COMPLETA : DESENVOLVIMENTO SUSTENTÁVEL NO BB.

DENOMINAÇÃO RESUMIDA : CURSO DS NO BB.

CÓDIGO: 5596

ÁREA DE CONHECIMENTO: RESPONSABILIDADE SOCIOAMBIENTAL.

CONHECIMENTO TAO: DESENVOLVIMENTO SUSTENTÁVEL

PÚBLICO: OPERADORES DO PADS NAS AGÊNCIAS, ADMINISTRADORES DE AGÊNCIAS, ASSESSORES

DE SUPERINTENDÊNCIAS (MERCADO DS), GERENTES DE NEGÓCIOS DS, ASSESSORES UNS.

DESEMPENHOS ESPERADOS

DISSEMINAR A ESTRATÉGIA DS NO AMBIENTE DE TRABALHO.

RELACIONAR A ESSÊNCIA BB À ESTRATÉGIA EM SUSTENTABILIDADE PARA A GERAÇÃO DE NEGÓCIOS

SUSTENTÁVEIS.

UTILIZAR A FERRAMENTA DE IMPLEMENTAÇÃO DAS AÇÕES EM DESENVOLVIMENTO SUSTENTÁVEL COM

BASE NA METODOLOGIA PROPOSTA.

IMPLEMENTAR AS AÇÕES EM DS PARA A REALIZAÇÃO DE NEGÓCIOS NA COMUNIDADE.

OBJETIVO GERAL DE APRENDIZAGEM : APLICAR O MODELO DE ATUAÇÃO INTEGRADA EM

DESENVOLVIMENTO SUSTENTÁVEL NA EXECUÇÃO DA ESTRATÉGIA DO BB EM SUSTENTABILIDADE..

REQUISITOS: SINAPSE - MODELO DE ATUAÇÃO INTEGRADA EM DS – CÓDIGO EDUCA: 4313.

CONTEÚDO PROGRAMÁTICO:

UNIDADE I – ESSÊNCIA DO BANCO DO BRASIL E ESTRATÉGIA EM DS.

UNIDADE II – AÇÕES DE DS NO BB

UNIDADE III – MODELO DE ATUAÇÃO INTEGRADA EM DS

UNIDADE IV – PLANO DE AÇÕES EM DESENVOLVIMENTO SUSTENTÁVEL (PADS) E DIRECIONAMENTO

ESTRATÉGICO.

CARGA HORÁRIA: 16

NÚMERO DE PARTICIPANTES: 24

8

9

EESSSSÊÊNNCCIIAA BBBB:: ““BBAANNCCOO DDEE MMEERRCCAADDOO CCOOMM EESSPPÍÍRRIITTOO

PPÚÚBBLLIICCOO””

TTEEXXTTOO 11 -- RREEGGRRAASS DDOO JJOOGGOO

Instruções

Vocês estão participando de um jogo no qual o objetivo é somar o máximo de pontos possível.

Não é permitida nenhuma comunicação verbal ou corporal entre os grupos, apenas intragrupo.

Após o início do jogo o educador não fornecerá mais nenhuma informação aos participantes.

Os grupos devem levantar os seus cartões simultaneamente, quando do sinal do educador.

Caso um ou mais grupos atrasem o levantamento dos cartões, ou levantem dois cartões ao mesmo tempo, a rodada será anulada e nenhum grupo pontuará.

A tabela abaixo representa as combinações possíveis entre os cartões recebidos pelos grupos.

Tabela de Pontos:

4 Amarelos Perde 1 ponto cada

3 Amarelos Ganha 1 ponto cada

1 Azul Perde 3 pontos

2 Amarelos Ganha 2 pontos cada

2 Azuis Perde 2 pontos cada

1 Amarelo Ganha 3 pontos

3 Azuis Perde 1 ponto cada

4 Azuis Ganha 1 ponto cada

10

TTEEXXTTOO 22 -- RREEFFLLEEXXÕÕEESS SSOOBBRREE SSUUSSTTEENNTTAABBIILLIIDDAADDEE EE

RREELLAATTÓÓRRIIOO BBRRUUNNDDTTLLAANNDD

A palavra Sustentável provém do latim: sustentare (sustentar, conservar,

cuidar) e vem sendo cada vez mais utilizada para expor preocupações da sociedade

em torno de politicas de preservação ambiental, cuidados sociais e justiça

econômica. Certamente, muitas empresas estão compreendendo a importância

desse tema para a elaboração de sua estratégia de futuro e de sucesso.

Entretanto, a complexidade e a multidisciplinaridade do assunto, o torna,

muitas vezes, distante da exata compreensão de seu significado.

Por isso, para entendermos a importância desse tema nos dias de hoje é

crucial identificarmos a forma como ele surgiu e como vem sendo desenvolvido ao

longo dos anos. Assim, será possível conhecer melhor o impacto desse conceito em

nosso dia a dia.

Com a Crise de 1929, o mundo experimentou uma grande estagnação da

atividade econômica, e junto com ela, a ruína dos pilares da interpretação clássica

da economia. Esse evento possibilitou uma nova postura econômica por parte dos

principais países capitalistas, influenciando-os a adotarem medidas que

impulsionassem o poder de compra das pessoas.

Esse comportamento pautado pela expansão do consumo (e

consequentemente da produção) levou as empresas a explorarem sobremaneira

diversos recursos naturais e minerais, causando sequelas irreparáveis na vida de

muitas pessoas e do meio ambiente.

A partir da década de 1960, diversos grupos passaram a reagir a esse cenário,

cobrando das empresas posturas mais comprometidas com os aspectos sociais e

ambientais em suas atuações. Isso culminou em diversas propostas que ajudaram a

ver o desenvolvimento econômico para além do simples crescimento do PIB.

Hoje o conceito de Desenvolvimento Sustentável é tido como amplo e

complexo, abrangendo variáveis nem sempre mensuráveis, tais como aspectos

culturais, políticos, éticos e de diversidade. Entretanto, PEÑAFIEL E RADOMSKY

11

(2013) alertam que um ponto a ser destacado no debate sobre Desenvolvimento

Sustentável é a disputa sobre a importância da esfera econômica na consolidação

desse conceito. De acordo com esses autores, existem pelo menos duas

concepções divergentes nessa abordagem.

Enquanto uma delas trata o Desenvolvimento Sustentável como um fator

inserido no estudo da economia, onde as dimensões sociais e ambientais deveriam

ser pensadas como desdobramentos do campo econômico, a outra abordagem

ressalta que aspectos como justiça social, respeito ambiental, aceitação cultural e

viabilidade econômica precisariam ser tratados conjuntamente, sem estarem

necessariamente atrelados à visão instrumental da economia.

No início dos anos 80, a ONU passou a demonstrar maior preocupação com os

impactos do desenvolvimento econômico no meio ambiente. Com isso, em 1987, a

Comissão Mundial sobre o Meio Ambiente (World Commission on Environment and

Development – WCED) publicou o denominado Relatório de Brundtland, cujo nome

fez referência à então presidente da comissão e ex-primeira ministra da Noruega,

Gro Harlem Brundtland.

Nesse relatório foi expresso pela primeira vez o conceito de ―desenvolvimento

sustentável" utilizado até os dias atuais e definido como aquele que ―Satisfaz as

necessidades presentes, sem comprometer a capacidade das gerações futuras

de suprir suas próprias necessidades".

Desse modo a natureza passa a ser vista como parte integrante de um sistema

que originalmente deveria ser cíclico, excluindo o comportamento predador do

modelo desenvolvimentista predominante.

Entre as medidas apontadas pelo relatório, estão:

redução do consumo de energia;

desenvolvimento de tecnologias para uso de fontes renováveis de energia;

preservação dos ecossistemas;

atendimento das necessidades básicas (saúde, escola, moradia), dentre outras.

12

O Relatório contempla informações relacionadas às necessidades do mundo

contemporâneo em torno das questões sociais, econômicas e ambientais. Além

disso, destaca temas como: utilização racional do uso da terra e sua ocupação, uso

e disponibilização de água, saneamento básico e expansão de centros urbanos.

Um dos grandes avanços trazidos por esse documento foi o reconhecimento de

que a pobreza generalizada é uma consequência presente no processo de

expansão populacional e humana e essa premissa exige de nós compromissos

coerentes com os valores democráticos, participativos e inclusivos.

Por fim, o papel do relatório na abordagem dos limites dos recursos naturais

ajudou a orientar ações e compromissos entre empresas, governos e a sociedade

civil na construção de um mundo que seja cada vez mais capaz de se desenvolver

de forma cíclica, gerando o mínimo de impacto possível para o meio ambiente.

13

TTEEXXTTOO 33 -- CCAASSEESS DDEE AATTUUAAÇÇÃÃOO EEMM DDEESSEENNVVOOLLVVIIMMEENNTTOO

SSUUSSTTEENNTTÁÁVVEELL

CASE 1 – SISTEMA DE GESTÃO AMBIENTAL BB (SGA)

Contextualização

O Banco do Brasil, alinhado à sua Essência, seus valores e compromissos

socioambientais, vem desenvolvendo ações internas e externas voltadas ao melhor

entendimento dos impactos ambientais em suas operações e em seus investimentos

e financiamentos. Esta gestão vem proporcionando à empresa agregar melhorias

em seus processos e serviços.

O compromisso com a sustentabilidade no Banco reporta à década de 1990,

onde tem início a busca pela eficiência energética. Nesse período ocorre a troca de

equipamentos do sistema de iluminação e dos condicionadores de ar por modelos

mais ecoeficientes.

O Banco preocupa-se com o meio ambiente e procura prevenir a poluição,

atender à legislação e melhorar continuamente suas atividades e serviços, a fim de

contribuir para o desenvolvimento sustentável, praticando a sustentabilidade em

suas unidades.

A partir de 2003 o assunto passou a ser definitivamente pauta das decisões

estratégicas e operacionais do Banco quando o Conselho Diretor aprovou a criação

do Sistema de Gestão Ambiental do Banco do Brasil (SGA BB) e de uma estrutura

organizacional específica para tratar do tema, transversalmente na Empresa.

Sistema de Gestão Ambiental do Banco do Brasil (SGA BB)

O SGA BB consiste em um conjunto de ações adotadas para a implementação

de diretrizes ambientais em seus processos especificando competências,

comportamentos, procedimentos e exigências a fim de avaliar e controlar os

impactos ambientais de suas atividades, buscando a eficiência no uso dos recursos

naturais (água, energia, combustíveis fósseis, papel e outros), a redução dos

impactos socioambientais (emissão de gases do efeito estufa, geração de resíduos,

14

compras sustentáveis), a mitigação de riscos legais e o resguardo da imagem da

empresa junto a seus stakeholders.

Nos negócios, o SGA assessora a identificação de oportunidades para o

desenvolvimento de produtos que atendam às demandas originadas por questões

ambientais (tendências ou novas regulamentações sobre o uso dos recursos

naturais) e mudanças climáticas (demanda de financiamentos de setores como a

agricultura e infraestrutura para a adaptação).

O Banco também firmou parceria com a Agência Nacional de Águas, Fundação

Banco do Brasil e WWF Brasil, desenvolvendo o Programa Água Brasil com o intuito

de aprimorar e desenvolver soluções para a gestão de recursos hídricos e resíduos

sólidos nos meios rural e urbano.

Os esforços em gestão ambiental do Banco do Brasil e seus resultados estão

divulgados nos relatórios socioambientais (Relatório Anual, CDP Climate Change,

GHG Protocol Brasileiro). Esse tipo de ação faz com que o Banco seja

reconhecimento em índices como o Dow Jones Sustainable Index (DJSI), da Bolsa

de Valores de Nova Iorque, e o Índice de Sustentabilidade Empresarial (ISE), da

Bolsa de Valores de São Paulo, além de publicações especializadas como o CDP

Global 500, Newsweek Green Ranking, entre outros.

Todas estas ações, desenvolvidas no âmbito do SGA BB, são auditadas e

validadas por organismos internacionais e que, atualmente, certificam o Banco em

normas socioambientais como a ISO 14001 (Gestão Ambiental), ISO 14064 (Gestão

de Carbono), FSC (Gestão da Cadeia de Custódia de Papel), GHG Protocol

(Inventário de Emissões de Gases do Efeito Estufa) e LEED (Construções e

Operações Sustentáveis).

O SGA ampara-se nas seguintes premissas:

Educação: Capacitar os funcionários em responsabilidade ambiental visando

esclarecer, conscientizar para disseminação de mudança de comportamento

interno e da cultura sustentável para os diversos públicos;

15

Comunicação: Sensibilizar e disseminar os conceitos e as práticas de

ecoeficiência aos funcionários e demais públicos, inclusive quanto aos

resultados obtidos;

Mudança de Processos: Adequar espaços e equipamentos, racionalizar o uso

e consumo de bens e analisar processos sob o prisma do conceito de

ecoeficiência;

Requisitos Legais: Introduzir requisitos contratuais legais referentes ao meio

ambiente.

Resultados socioambientais e financeiros do SGA BB

A melhoria contínua do desempenho socioambiental das atividades, produtos e

serviços do Banco do Brasil tem proporcionado a empresa a redução progressiva do

consumo de insumos, dos custos operacionais, do impacto ao meio ambiente e do

risco legal. Abaixo apresentamos um dos resultados do SGA:

Case - Projeto Videoconferência

Partindo do diagnóstico do Inventário de Emissões de Gases do Efeito Estufa

(GEE), Ano 2008, foi observado o impacto financeiro e socioambiental das inúmeras

viagens aéreas realizadas pelos funcionários do Banco.

A adoção de Salas de Áudio e Videoconferência possibilitou ganhos

socioambientais e financeiros ao Conglomerado. conforme abaixo:

Objetivos do Projeto

Reduzir impacto ambiental (Emissões de GEE);

Reduzir despesas com emissões de passagens aéreas;

Reduzir tempo e deslocamento de funcionários para pequenas reuniões.

Ações desenvolvidas

Sensibilização e envolvimento do Conselho Diretor e de diversas áreas;

Benchmarking em grandes empresas;

Dimensionamento da rede interna – atendimento amplo;

16

Requisitos técnicos para Licitação da solução;

Implementação das Salas de Videoconferências;

Capacitação;

Reconhecimento - Acordo de Trabalho/PLR.

Resultados1 e cenário atual

RESULTADOS ALCANÇADOS

Redução de 56% da emissão de bilhetes De 115 mil para 65 mil bilhetes/ano

Redução de 64% da emissão de CO2 De 13 mil TCO2eq

2 para 4,1 mil TCO2eq /

ano

Redução de 58% de despesas com passagens Aproximadamente R$ 8 milhões de economia acumulada no período

Foram implantadas 237 salas de áudio e videoconferência, contemplando todos os

estados do país – Diretorias, Superintendências e Unidades de Apoio a Negócios e

Gestão. Atualmente, a solução também está implementada nas unidades do Banco

do Brasil no exterior, além de outras redes de instituições parceiras;

O Projeto proporcionou a redução de 8.900 toneladas de CO2 equivalentes em cinco

anos de trabalho e uma economia de aproximadamente R$ 8 milhões de reais, já

descontados os custos de instalação e manutenção.

CASE 2 – PLANO DE AÇÃO EM DESENVOLVIMENTO SUSTENTÁVEL (PADS)

Contextualização

O Modelo de Atuação Integrada em Desenvolvimento Sustentável é uma

evolução da forma como o Banco do Brasil atua em desenvolvimento sustentável,

reforçando seu posicionamento como Banco de Mercado com Espírito Público.

O Modelo busca convergir ações em desenvolvimento sustentável

considerando a área de atuação das agências (jurisdição), integrando estratégias de

atuação do Banco com produtos, clientes e canais.

1 - Dados dos inventários de Gases de Efeito Estufa (GEE), período de 2008 a 2013. 2 - toneladas de dióxido de carbono equivalente - medida de conversão e padronização dos gases de efeito estufa (GEEs) em dióxido de carbono (CO2),

17

A atuação se dá a partir da visão integrada entre as potencialidades e

demandas dessa área, contemplando diversas possibilidades de motivação: desde o

apoio a segmentos específicos (a exemplo de categorias profissionais e a cadeias

produtivas), além de políticas públicas e projetos em andamento de entidades

parceiras (SEBRAE, SENAI, ONGs, Câmaras de Dirigentes Lojistas, Associações

Comerciais) entre outras iniciativas.

O Modelo possibilita organizar e dar visibilidade à atuação das dependências

que já possuem ações em desenvolvimento sustentável, bem como permite que

outras dependências vislumbrem essas oportunidades, independentemente de

características especiais, porte ou localização.

Com o Modelo de Atuação Integrada em DS, o Banco passa a exercer o papel

de apoiador do desenvolvimento sustentável, reconhecendo iniciativas locais e

direcionando esforços para o compartilhamento de ações com os atores locais.

A implementação do Modelo ocorre por meio do Plano de Ações em

Desenvolvimento Sustentável – PADS, que é a ferramenta que auxilia a

operacionalização das ações em desenvolvimento sustentável no âmbito das

agências.

PADS na Agência Pipiripau3

A atuação socioambiental do Banco do Brasil se mostra presente em todas as

localidades do país. No interior do Estado da Bahia, no município de Pipiripau a

atuação do Banco com o foco em desenvolvimento sustentável fica evidente.

O Banco do Brasil estava para entregar o empreendimento Loteamento

Pipiripau, com 91 unidades habitacionais, fruto do Programa Minha Casa Minha Vida

(PMCMV) no município.

A elaboração do PADS permitiu ao gerente geral da agência 9997 - Pipiripau

se articular com a prefeitura municipal para a entrega do empreendimento. Esse

movimento permitiu ao Banco identificar também outras oportunidades de atuação

socioambiental no município.

3 - Baseado em caso real com nome de Agência Fictícia.

18

O município de Pipiripau é considerado polo de artesanato e hortifrutigranjeiro

na região. Entretanto, essas atividades estavam desestruturadas, com os

trabalhadores sendo explorados pelos atravessadores, péssimas condições de

trabalho e baixa remuneração.

A cidade também conta com uma AABB, permitindo a implantação do

Programa AABB Comunidade.

A articulação entre a agência, Superintendência Estadual, prefeitura municipal

e várias secretarias, permitiu a elaboração do PADS em Pipiripau. Abaixo encontra-

se as oportunidades mapeadas e as ações desenvolvidas.

OPORTUNIDADES MAPEADAS AÇÕES DESENVOLVIDAS

Empreendimento PMCMV – Loteamento Jatobá Entrega dos contratos PMCMV loteamento Jatobá; Abertura de contas correntes com os beneficiários.

Parceria/Projeto com Município

Estruturação do Programa AABB Comunidade; Jornada Pedagógica Sec. Educação do Município; Encaminhar proposta para programa de Inclusão

Digital doação de computadores; Implantar Telecentro no Distrito Entroncamento; Apresentação de projetos recursos FIA.

Atividades Produtivas do Município Polo de Artesanato Polo de Hortifrutigranjeiro

Apoiar os artesãos membros da associação; Disponibilizar oficina de Educação Financeira

(Saúde financeira não tem preço).

Oportunidades não vinculadas

Manutenção do programa Ecoeficiência; Implantação coleta seletiva na dependência com

repasse de material para cooperativa de catadores local.

Resultados alcançados

Implantação do Programa AABB Comunidade - projeto iniciado com o atendimento de 100 crianças;

Apresentação de três projetos com recursos do Fundo da Infância e Adolescência - FIA – 2 Projetos aprovados (―Construindo o Futuro‖ e ―Escola da Cidadania‖), totalizando R$ 200.000,00;

Implantação programa Ecoeficiência na agência;

Realização da oficina de Educação Financeira (Saúde financeira não tem preço) com a participação dos artesãos do entroncamento;

Eleição de nova diretoria, registro da Ata da Associação de Artesãos e abertura da conta corrente da Associação;

19

Bancarização dos artesãos (membros da associação) e contratação de operações de MPO;

Reunião da diretoria da Associação de Artesãos, Prefeitura Municipal e Banco do Brasil, resultando na doação, pela Prefeitura, de terreno para a construção da sede da Associação;

Realização de Oficina DRS;

Doação de um computador para Associação de Artesãos;

Organização da 1ª Feira dos Artesãos do Entroncamento, realizada com apoio da Prefeitura e do Banco do Brasil;

Doação de computadores para a Instituição Atendimento Educacional Especializado Alegria de Viver;

Assinatura de contratos PMCMV loteamento Pipiripau;

Reunião com os moradores do PMCMV loteamento Pipiripau e empresa responsável pela implantação do Projeto de Trabalho Social, proporcionando a abertura de contas correntes para os beneficiários;

Participação do Banco do Brasil na Jornada Pedagógica da Secretaria de Educação do Município, permitindo a divulgação dos produtos e serviços do Banco e das ações do município;

Realização de reunião com entreposto de hortifrutigranjeiro.

A elaboração do PADS na agência permitiu a ampla atuação em

desenvolvimento sustentável do Banco do Brasil no município, proporcionando a

realização de negócios, a fidelização de clientes, o estreitamento da relação da

agência com o Poder Público local e a identificação do Banco do Brasil como o

Banco da Inclusão e Transformação.

Na visão da Superintendência Estadual, os resultados alcançados, não

somente em termos financeiros e negociais, mas também sob o aspecto

socioambiental e de imagem, afirma que o PADS veio fortalecer a ação do Banco do

Brasil junto à sociedade e seus clientes.

20

CASE 3 – ESTRATÉGIA NEGOCIAL DRS

Contextualização

O Desenvolvimento Regional Sustentável (DRS) é uma estratégia negocial que

busca impulsionar o desenvolvimento sustentável das regiões onde o Banco do

Brasil está presente, por meio da mobilização de agentes econômicos, sociais e

políticos, apoiando atividades produtivas economicamente viáveis, socialmente

justas e ambientalmente corretas, sempre observada e respeitada a diversidade

cultural.

A Estratégia Negocial DRS tem como público-alvo:

Pessoas físicas e jurídicas: envolvidas em atividades produtivas, qualquer que seja o nível de organização em que se encontrem;

Beneficiários: pessoas físicas e jurídicas beneficiadas por ações do Banco e/ou de Parceiros, constantes no Plano de Negócios DRS - PN DRS;

Parceiros (Integrantes Externos): são pessoas físicas e/ou jurídicas responsáveis por desenvolverem ações constantes no PN DRS.

Os objetivos da Estratégia DRS são:

Promover a inclusão socioprodutiva, por meio da geração de trabalho e renda;

Fortalecer a agricultura familiar e o empreendedorismo urbano;

Impulsionar o associativismo e o cooperativismo;

Ampliar a inclusão financeira e os negócios sociais;

Estimular o protagonismo local, visando a inclusão e transformação das pessoas envolvidas nas atividades produtivas apoiadas;

Aderir às oportunidades negociais e apoiar iniciativas de Desenvolvimento Sustentável em andamento.

O Plano de Negócios DRS (PNDRS) é elaborado a partir do aplicativo DRS Web

disponível no endereço (http://UNS.bb.com.br) link: Negócios Sustentáveis>

Aplicativo DRS Web e possui as seguintes etapas:

1. Inclusão de Atividade Produtiva

2. Registro de Anotações Históricas

3. Registro de Integrantes DRS

21

4. Elaboração do Diagnóstico (por meio de Matriz SWOT)

5. Elaboração de Plano de Negócios DRS

6. Análise Técnica (para planos com atividades rurais)

7. Parecer da Agência

8. Análise de Aderência (Realizado pelo Cenop)

9. Análise de Risco (Realizado pela Dicre)

10. Parecer da Superintendência Estadual

11. Implementação

Plano de Negócio DRS de reciclagem no município de Santa Rita do Vale4.

Em 2009, o Conselho Municipal de Desenvolvimento do Meio Ambiente (CODEMA)

de Santa Rita do Vale, convidou o Banco do Brasil, por meio da agência localizada

na cidade, a participar do Projeto Reciclagem com Cidadania.

O trabalho foi realizado no Aterro Municipal, tendo como uma das principais ações

estruturar a atividade de reciclagem da localidade.

A agência 9998 – Santa Rita do Vale identificou a oportunidade de implementar a

Estratégia Negocial DRS do Banco do Brasil. Com a participação de parceiros – uma

empresa de informática da cidade, um escritório contábil, a Prefeitura Municipal e a

Fundação Banco do Brasil – a agência elaborou o Plano de Negócios DRS de

Reciclagem.

O Plano de Negócios DRS permitiu a organização dos catadores, resultando na

fundação da Associação dos Agentes Ecológicos de Santa Rita do Vale. Dentre os

muitos resultados, destacam-se:

Os ―agentes Ecológicos de Santa Rita‖, como gostam de ser chamados os

catadores, passaram a ter infraestrutura e condições dignas de trabalho,

incluindo refeitórios, sanitários, local com acesso à internet e três refeições

diárias asseguradas pela prefeitura;

Acesso à bancarização, permitindo a abertura de conta correntes, acesso ao

crédito e a produtos e serviços financeiros para os catadores;

4 - Baseado em caso real com nome de município Fictício.

22

Acesso a recursos não reembolsáveis oriundos da FBB, que também cedeu à

cooperativa um caminhão adequado à coleta;

Melhoria da renda dos cooperados, que inicialmente era de R$ 350,00 e

atualmente é próxima a R$1.000,00 mensais.

Transformação e inclusão social

A secretária da associação, e também catadora, a Sra. Francisca,

carinhosamente chamada pelos colegas de Kika, hoje é beneficiária do FIES, graças

ao apoio de um funcionário do Banco do Brasil que lhe ofereceu a oportunidade de

financiamento estudantil. No ano de 2014, Kika, 50 anos, catadora e mãe, com muito

orgulho iniciou seu primeiro ano de pedagogia.

CASE 4 – PROGRAMA ÁGUA BRASIL

Contextualização5

Em 2010, quatro importantes instituições brasileiras uniram-se por um objetivo

comum: a preservação da água e dos rios. E, da parceria entre WWF-Brasil, Banco

do Brasil, Fundação Banco do Brasil e Agência Nacional de Águas, surgiu o Água

Brasil, um Programa que dissemina práticas sustentáveis ao redor do país, além de

promover a conscientização e mudança de atitude da sociedade com relação à

conservação ambiental.

O Programa Água Brasil possui quatro eixos ou frentes principais. São elas:

Projetos Socioambientais (Água e Agricultura; Cidades Sustentáveis; Consumo Responsável e Reciclagem);

Mitigação de riscos;

Novos Negócios;

Comunicação e Engajamento.

O Programa Água Brasil tem como objetivo em suas principais iniciativas:

5 Fonte: Água Brasil. Disponível em: <http://bbaguabrasil.com.br>. Acesso em: 13 mar. 2015

23

Melhoria da qualidade das águas e ampliação da cobertura da vegetação

natural em 14 microbacias hidrográficas representativas dos biomas

brasileiros, por meio de agricultura sustentável;

Estímulo à mudança de comportamento e valores em relação à produção e

destino dos resíduos sólidos urbanos em cinco cidades de diferentes portes e

regiões;

Disseminação e reaplicação de modelos e melhores práticas de preservação

e conservação de recursos hídricos;

Aperfeiçoamento dos critérios socioambientais utilizados nos processos de

financiamento e investimento do Banco do Brasil;

Aprimoramento dos modelos de negócios voltados ao desenvolvimento

regional sustentável e ampliação do portfólio de produtos e serviços

financeiros com atributos socioambientais.

O Programa está presente em todos os biomas brasileiros, com projetos em

sete bacias hidrográficas e cinco cidades.

No meio rural, o Programa desenvolve projetos que exploram boas práticas

agropecuárias, agroecologia, restauração florestal, extrativismo, produção

sustentável, sempre com o objetivo de conservar o solo e a água para garantir a

segurança hídrica e alimentar para a comunidade local. De acordo com as

características de cada localidade, são implementadas Unidades Demonstrativas

(UD), que servem como experimento para essas práticas que, depois, servem como

modelo para outras regiões do país.

Já no meio urbano, o Água Brasil tem o objetivo estimular a mudança de

comportamento e valores em relação à produção e destinação de resíduos sólidos

para diminuir a pressão sobre os recursos hídricos, incentivar a estruturação da

cadeia de reciclagem, promover a educação ambiental junto à população, além de

gerar trabalho e renda para os catadores de materiais recicláveis. O Programa

também tem um papel fundamental no apoio às prefeituras municipais para a

implementação da Política Nacional de Resíduos Sólidos (PNRS) nas cinco cidades

24

selecionadas, que são: Belo Horizonte (MG), Caxias do Sul (RS), Natal (RN),

Pirenópolis (GO) e Rio Branco (AC).

A parceria busca, ainda, o aperfeiçoamento dos critérios socioambientais na

análise de crédito e investimentos e a implementação de modelos de negócios

sustentáveis. O setor bancário é estratégico para a conservação da natureza, em

função do importante papel que exerce no financiamento da produção agrícola e de

outras atividades.

Água Brasil realiza oficina de Boas Práticas Agropecuárias e Restauração

Florestal

No mês de novembro de 2014, o Programa Água Brasil realizou uma oficina de

discussão e validação dos portfólios de Boas Práticas Agropecuárias (BPA) e

Restauração Ecológica e Florestal de um município no interior de São Paulo, onde o

Programa atua na bacia do rio que banha o município.

A oficina reuniu diferentes públicos, entre produtores de cana-de-açúcar,

associações parceiras, usinas de cana, representantes do poder público (secretarias

do meio ambiente e da agricultura), Banco do Brasil, além de outras instituições

parceiras, como SEBRAE, CATI (Coordenadoria de Assistência Técnica Integral) e

empresas privadas, como Bunge e Pro Terra.

Durante o evento, os participantes tiveram a oportunidade de discutir sobre

temas como Restauração Florestal, certificação Bonsucro e Boas Práticas Agrícolas.

De acordo com a análise do Programa Água Brasil, essa é uma região onde o

plantio de cana-de-açúcar é muito expressivo. Por isso, é preciso promover boas

práticas agroecológicas em observância aos principais impactos gerados pela

atividade.

Diferente das outras bacias onde o Programa atua, em que a maioria dos

beneficiários trabalham com agricultura familiar, a bacia daquele rio é formada, em

sua maioria, por grandes propriedades, sendo sua principal atividade econômica a

cultura de cana-de-açúcar.

Neste contexto, o Programa Água Brasil chega para promover um trabalho de

restauração ecológica, por meio da implantação de seis Unidades Demonstrativas

25

(UD), onde são testadas diferentes técnicas. Cada UD recebe diferentes tratamentos

que vão desde semeadura direta, condução de lianas até plantio de mudas em

diferentes espaçamentos, com objetivo de identificar modelos mais aplicáveis à

particularidade de cada propriedade.

De acordo com o engenheiro agrônomo responsável pelo projeto, e um dos

parceiros na região, o Água Brasil trouxe mais conhecimento para os produtores e

para as empresas locais. Antes do Programa, já os produtores tinham uma

preocupação com a restauração e recuperação de áreas de proteção permanentes

(APP) na bacia. Mas, agora, ganharam conhecimento e um direcionamento maior

sobre como tornar o negócio mais sustentável.

CASE 5 – GESTÃO DE CALAMIDADES

Contextualização6

De acordo com o Decreto Nº 7.257, de 4 de agosto de 2010, calamidade é uma

situação de emergência, ou seja, uma situação anormal, provocada por desastres,

causando danos e prejuízos que impliquem o comprometimento parcial da

capacidade de resposta do poder público do ente atingido.

Desta forma, o Estado de calamidade pública é considerado uma situação

anormal, provocada por desastres, causando danos e prejuízos que impliquem o

comprometimento substancial da capacidade de resposta do poder público do ente

atingido.

Em comum acordo com os princípios de Ética Empresarial e Responsabilidade

Socioambiental, visando preservar o conceito da Organização, o respeito aos

direitos e às expectativas de seus públicos, e a qualidade de seus relacionamentos,

o Banco do Brasil visa:

Praticar a ética da responsabilidade, ou seja, busca promover o máximo bem

para o maior número de pessoas, numa perspectiva de universalização dos

6 Fonte: IN 397

26

direitos da cidadania, por meio de propósitos que a sociedade brasileira avalia

como bons;

Preocupar-se com as consequências das ações dos funcionários para a

realização da missão e dos negócios da Empresa, bem como para as

atividades desta junto à sociedade;

Não respaldar o uso de quaisquer meios para a obtenção de resultados. Nem

todos os meios são justificáveis, mas apenas aqueles que estão de acordo

com os fins da própria ação. Fins éticos exigem meios éticos.

Os objetivos da Gestão de Calamidades para o Banco do Brasil são assistir e

diminuir o drama sofrido por funcionários, clientes e comunidade atingidos por

catástrofes, por meio de ações que consistem em um conjunto de medidas pré-

aprovadas.

A sociedade é beneficiada pela atuação do Banco por meio de ações

emergenciais, que envolvem a abertura de conta para recebimento de doações em

espécie em nome de Órgãos Públicos (Defesa Civil, Corpo de Bombeiros,

Prefeituras Municipais). As dependências do Banco do Brasil realizam campanhas

de arrecadação de alimentos não perecíveis, roupas, eletrodomésticos e utensílios

para distribuição aos moradores das localidades atingidas pela catástrofe.

Fortes chuvas atingem estado do sudeste brasileiro

No final de 2013, fortes chuvas atingiram um importante estado do sudeste

brasileiro, provocando inundações e enxurradas. Dos 78 municípios do Estado 47

foram afetados, contabilizado 4.669 desabrigados, 41.520 desalojados e 49 pessoas

feridas e 8 mortos.

O evento causou elevado prejuízo em algumas agências do BB naquele

estado, em virtude de inundação que afetou móveis, equipamentos e arquivos das

unidades. Outras 10 agências apresentaram danos pontuais, tais como, infiltração e

dificuldade de acesso às unidades por parte dos funcionários. Além dos prejuízos

registrados no atendimento e na rede física, 8 funcionários e 17 colaboradores

tiveram prejuízo com a catástrofe.

27

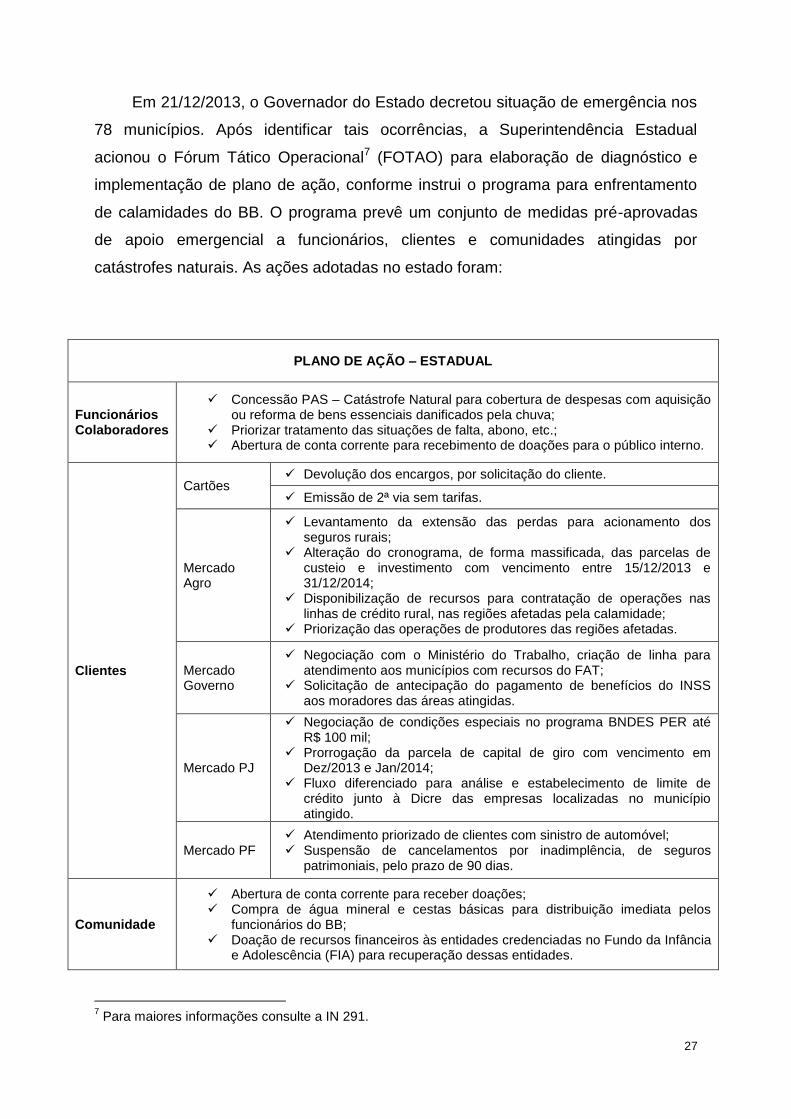

Em 21/12/2013, o Governador do Estado decretou situação de emergência nos

78 municípios. Após identificar tais ocorrências, a Superintendência Estadual

acionou o Fórum Tático Operacional7 (FOTAO) para elaboração de diagnóstico e

implementação de plano de ação, conforme instrui o programa para enfrentamento

de calamidades do BB. O programa prevê um conjunto de medidas pré-aprovadas

de apoio emergencial a funcionários, clientes e comunidades atingidas por

catástrofes naturais. As ações adotadas no estado foram:

PLANO DE AÇÃO – ESTADUAL

Funcionários Colaboradores

Concessão PAS – Catástrofe Natural para cobertura de despesas com aquisição ou reforma de bens essenciais danificados pela chuva;

Priorizar tratamento das situações de falta, abono, etc.; Abertura de conta corrente para recebimento de doações para o público interno.

Clientes

Cartões Devolução dos encargos, por solicitação do cliente.

Emissão de 2ª via sem tarifas.

Mercado Agro

Levantamento da extensão das perdas para acionamento dos seguros rurais;

Alteração do cronograma, de forma massificada, das parcelas de custeio e investimento com vencimento entre 15/12/2013 e 31/12/2014;

Disponibilização de recursos para contratação de operações nas linhas de crédito rural, nas regiões afetadas pela calamidade;

Priorização das operações de produtores das regiões afetadas.

Mercado Governo

Negociação com o Ministério do Trabalho, criação de linha para atendimento aos municípios com recursos do FAT;

Solicitação de antecipação do pagamento de benefícios do INSS aos moradores das áreas atingidas.

Mercado PJ

Negociação de condições especiais no programa BNDES PER até R$ 100 mil;

Prorrogação da parcela de capital de giro com vencimento em Dez/2013 e Jan/2014;

Fluxo diferenciado para análise e estabelecimento de limite de crédito junto à Dicre das empresas localizadas no município atingido.

Mercado PF Atendimento priorizado de clientes com sinistro de automóvel; Suspensão de cancelamentos por inadimplência, de seguros

patrimoniais, pelo prazo de 90 dias.

Comunidade

Abertura de conta corrente para receber doações; Compra de água mineral e cestas básicas para distribuição imediata pelos

funcionários do BB; Doação de recursos financeiros às entidades credenciadas no Fundo da Infância

e Adolescência (FIA) para recuperação dessas entidades.

7 Para maiores informações consulte a IN 291.

28

Na ocasião verificou-se ainda a mobilização de funcionários e voluntários BB, por

meio do Portal do Voluntariado BB (www.voluntariadobb.com.br) e reunião entre

Ecoas, para arrecadação de recursos financeiros, alimentos, materiais de higiene e

limpeza e outros itens para apoio as vítimas atingidas pela chuva.

O valor arrecadado nessa ação para os funcionários e colaboradores do Banco

atingidos pela calamidade foi superior a R$ 30.000,00.

CASE 6 – PROGRAMA DE INCLUSÃO E TRANSFORMAÇÃO SOCIAL POR MEIO

DA DOAÇÃO DE COMPUTADORES SUBSTITUÍDOS

Contextualização8

O Banco do Brasil vem, desde 2003, implementando o Programa de

Modernização do seu Parque Tecnológico, que prevê a substituição de

equipamentos defasados tecnologicamente por outros com melhor desempenho.

Desse processo, é criado o Programa de Inclusão e Transformação Social por

meio da Doação de Computadores Substituídos – PID, que é a destinação de

microcomputadores substituídos, para doações a projetos que possibilitem o uso da

tecnologia da informação e comunicação, visando à ampliação da cidadania e

melhoria das condições de vida e trabalho.

O Programa tem como objetivo contribuir com a inclusão e a transformação

social, impulsionando o desenvolvimento social, econômico, ambiental e cultural, por

meio da doação de microcomputadores substituídos.

Apresenta como premissa conferir benefício social à destinação dos

microcomputadores substituídos priorizando os projetos que oportunizam o acesso

das populações carentes às tecnologias digitais.

A doação deve ser exclusivamente para fins e uso de interesse social (Lei

8.666/1993, art. 17, inciso II).

O Programa favorece o relacionamento do Banco do Brasil com a sociedade e

entes públicos, por meio das ações sociais locais, regionais e nacionais.

8 Fonte: IN 397

29

Doação de computadores à Prefeitura de Cidade Luz.

Em maio de 2012, a Superintendência Estadual do Banco do Brasil identificou

algumas comunidades carentes de Cidade Luz que não tinham acesso à internet e

tecnologias da informação. De forma a contribuir com a inclusão e a transformação

social, impulsionar o desenvolvimento local e vislumbrando uma oportunidade

negocial, a Superintendência procurou a prefeitura do município. Por meio do

Programa de Inclusão e Transformação Social por meio da Doação de

Computadores Substituídos do BB é possível doar microcomputadores que não são

mais utilizados pelo Banco e estão em bom estado.

Após consultar os normativos (IN-397) e verificar com os intervenientes (UNS e

Cenop) a capacidade de atendimento de uma grande doação de computadores,

verificou-se que poderia doar cerca de 2.000 máquinas no prazo de três anos. A

formalização de um convênio como esse atenderia a aspectos sociais, ambientais e

negociais.

O prefeito recebeu o gerente de Negócios e de Desenvolvimento Regional

Sustentável (DRS), o gerente geral do Setor Público e o superintendente de governo

do Banco do Brasil daquele estado. Na reunião, os executivos do Banco firmaram

um acordo e apresentaram o cronograma de entrega de dois mil computadores à

Prefeitura de Cidade Luz. A doação faz parte de um termo de cooperação técnica

entre o Banco e o município, que tem como objetivo criar uma parceria de incentivo

à inclusão digital na cidade.

Do total, 500 computadores foram entregues à Secretaria Municipal de

Educação em 2013 e instalados nos telecentros comunitários. A cidade receberia os

outros 1,5 mil equipamentos entre 2014 e 2015. ―É uma forma de reciclar os

computadores e ao mesmo tempo organizar um espaço importante para os

cidadãos. Os telecentros têm uma função relevante para a inclusão digital, para a

formação e qualificação profissional além de prestar um serviço à comunidade, com

acesso livre à Internet‖, destacou o prefeito.

O gerente de Negócios também apresentou outros tipos de ações que podem

ser realizadas em parceria com o município para fomentar o desenvolvimento

econômico e social: ―Somos parceiros do município para qualquer ação social, seja

30

na área da educação, seja cultural, enfim. É importante que a gente se envolva com

a comunidade e por isso estamos priorizando convênios com as prefeituras‖.

CASE 7 – PROGRAMA VOLUNTARIADO BB

Contextualização9

Desde a colonização do Brasil o trabalho voluntário está presente em diversos

momentos de nossa história. A primeira experiência desse trabalho é evidenciada

com a fundação da Santa Casa de Misericórdia de Santos, em 1543. Nas últimas

décadas, algumas figuras importantes como o sociólogo Herbert de Souza, o

Betinho, e a Irmã Dulce possibilitaram difundir a prática do voluntariado no Brasil a

partir da mobilização de comunidades para o exercício da cidadania e da atenção ao

próximo.

Conforme definido na Lei 9608/98, o serviço voluntário caracteriza-se pela

atividade não remunerada, prestada por pessoa física a entidade pública de

qualquer natureza, ou a instituição privada de fins não lucrativos, que tenha objetivos

cívicos, culturais, educacionais, científicos, recreativos ou de assistência social.

Desta forma, o Banco do Brasil desenvolveu o Programa Voluntariado BB, um

conjunto de ações desenvolvidas no âmbito da empresa, que buscam introduzir e

consolidar os conceitos e pressupostos do voluntariado na cultura organizacional,

apoiando e incentivando o envolvimento dos funcionários da empresa, da ativa ou

aposentados, familiares e amigos, para a prestação de serviço voluntário.

O objetivo do Programa é fomentar a cultura de voluntariado no Banco do

Brasil e a participação de seus funcionários, da ativa e aposentados, familiares e

amigos em ações que promovam a qualidade de vida, justiça social, proteção do

9 Fonte: IN 405

31

meio ambiente e outras voltadas à construção da cidadania plena, tanto nas práticas

internas quanto no relacionamento com as comunidades onde estão inseridos.

Projeto Voluntários BB em Arariguana.

A funcionária Ana Carolina10 do Banco do Brasil sempre teve vontade de

desenvolver um trabalho voluntário junto à comunidade, ajudando pessoas em

situação de vulnerabilidade social. Em sua dependência, encontrou colegas que

também tinham o mesmo desejo e estavam interessados em apoiar algum projeto

social.

Por intermédio de um amigo, conheceu o Projeto ABID Solidário, da

Associação Beneficente Irmãs Dorcas situada no município de Arariguana, que tem

como objetivo capacitar jovens e adultos de uma comunidade carente para o

mercado de trabalho.

A funcionária percebeu a oportunidade de apoiar a Associação e propôs a

criação de um Comitê de Voluntários BB em sua agência para desenvolvimento de

ações em conjunto. Ao consultar o Portal do Voluntariado BB

(www.voluntariadobb.com.br) verificou que o Projeto Voluntários BB FBB seria uma

possibilidade de captação de recursos financeiros à inciativa e encaminhou uma

proposta para a seleção.

O projeto de capacitação de jovens e adultos nas áreas de corte e costura,

bordados a máquina, culinária, artesanato foi contemplado com R$ 53.000,00 em

recursos da Fundação Banco do Brasil.

Além da capacitação profissional, os 170 beneficiários do projeto

desenvolveram seu comprometimento com a sustentabilidade, princípios do

empreendedorismo, ética e cidadania, imprimindo um diferencial competitivo.

Os beneficiários foram inseridos no mercado de trabalho, atuando em

indústrias, comércio ou em iniciativas próprias.

10

Nome meramente representativo.

32

Percebeu-se também, como resultado da implementação do projeto na

comunidade, a redução da evasão escolar; o aumento do nível de aprovação escolar

e a elevação na renda familiar dos beneficiários.

TTEEXXTTOO 44 -- NNEEGGÓÓCCIIOOSS SSOOCCIIAAIISS –– IINNTTRROODDUUÇÇÃÃOO

Negócios Sociais são Iniciativas economicamente viáveis que buscam soluções

para problemas sociais, com o objetivo de resolver desigualdades socioeconômicas, de

forma sustentável, garantindo renda, inclusão produtiva e acesso aos serviços públicos.

São exemplos de negócios sociais: MPO (Microcrédito Produtivo Orientado), FIES

(Fundo de Financiamento Estudantil), BB Crédito Acessibilidade, PMCMV (Programa

Minha Casa Minha Vida), PRONAF (Programa Nacional de Fortalecimento da

Agricultura Familiar).

A participação do Banco do Brasil nos negócios sociais procura abranger os

diferentes setores da sociedade, disponibilizando produtos e serviços de qualidade a

uma população que necessita ter acesso aos serviços bancários.

Os Negócios sociais possuem um vasto espectro de ações que vão desde a

formação e desenvolvimento do cidadão – casos da educação, acesso à cultura e às

políticas de trabalho e renda, até a democratização do acesso ao crédito produtivo,

como as políticas voltadas à agricultura familiar, por exemplo.

MICROCRÉDITO PRODUTIVO ORIENTADO (MPO)

33

Durante séculos, a sociedade vivenciou a evolução das empresas, testemunhando

a priorização do acesso ao crédito àquelas de grande porte ou às pessoas que tivessem

garantias capazes de minimizar o risco dos credores. Desta forma, aqueles que

possuíam poucos recursos ou garantias acabavam obtendo crédito apenas por meio de

agiotas, que minavam as chances de empreendedores obterem resultados satisfatórios

a partir de seus esforços.

Na década de 1970, Mohamad Yunus, um professor de economia de Bangladesh,

percebendo que as necessidades financeiras de alguns empreendedores eram

extremamente pequenas, decidiu quebrar esse paradigma e emprestar pequenas

quantias de dinheiro a microempreendedores naquele país.

A experiência deu tão certo que sua atitude financeira de dar crédito aos pequenos

empreendedores criava um novo conceito de microcrédito, e mais tarde inaugurava o

primeiro banco no mundo especializado nesse tipo de produto, o Grameen Bank,

também conhecido como o Banco dos Pobres.

O Programa Crescer de Microcrédito Produtivo Orientado, do Ministério de

Desenvolvimento Social, é um Programa criado pelo Governo Federal com o objetivo de

facilitar o acesso de micro e pequenos empreendedores ao crédito orientado,

incentivando assim, a criação de novos empreendimentos e a geração de trabalho e

renda.15.

Nesse contexto, o Microcrédito Produtivo Orientado (MPO) age como uma

importante ferramenta capaz de atender às necessidades financeiras de pessoas físicas

e jurídicas – empreendedoras de atividades produtivas de pequeno porte.

Uma das principais vantagens dessa linha é que os negócios são acompanhados

por meio de relacionamento direto de funcionários dos bancos públicos federais que

operam o programa, preparados para orientar e acompanhar o desenvolvimento

sustentável do empreendimento16.

O MPO também é uma ótima opção de serviço financeiro em prol de objetivos

sociais, uma vez que, por meio do acompanhamento de pessoas capacitadas para a

assessoria aos empreendedores, desenvolve os micro empreendimentos e fortalecem

os laços econômicos entre as pessoas mais desassistidas impulsionando-as à geração

de sua própria renda.

15

http://www.mds.gov.br 16

http://www.bb.com.br

34

Por ser uma forma de empréstimo, o microcrédito necessita ser adotado em

ambiente onde haja um nível mínimo de atividade econômica, já que a proposta não é

assistencialista.

A orientação do cliente em todo o processo é uma peça-chave para que haja

adimplência nos contratos e continuidade do seu negócio de forma sustentável.

Com base nas experiências de vários programas de microcrédito ao redor do

mundo e no Brasil, o Banco do Brasil criou uma metodologia própria para o programa do

MPO, onde o funcionário do BB capacitado ou prestador de serviço temporário treinado

realizam visitas, orientam os clientes, preenchem os formulários, acolhem e digitalizam

os documentos, registram as propostas nos sistemas do Banco, acompanham as

operações, dentre outras ações.

O MPO é composto por duas principais linhas:

Capital de giro: operações que financiam os itens de manutenção e insumos

para o processo produtivo;

Operações de investimento: operações que financiam os itens que produzirão

os bens e serviços e que não serão consumidos no processo produtivo.

Sabemos que gerar sustentabilidade financeira para empreendedores individuais e

pequenos empreendedores e mudar a vida de milhares de brasileiros a partir desse

negócio social é um grande desafio para a Empresa.

BB CRÉDITO ACESSIBILIDADE

De acordo com dados do Censo de 2010 divulgados pelo IBGE (Instituto Brasileiro

de Geografia e Estatística), o Brasil tem 45,6 milhões de pessoas com deficiência, seja

visual, auditiva, motora ou mental. Esse número representa 23,9% da população do

país. A deficiência mais registrada na pesquisa foi a visual, apontada por 35,7 milhões

de brasileiros.

O Direito das pessoas com mobilidade reduzida ou portadoras de necessidades

especiais é abordado na Declaração dos Direitos das Pessoas Deficientes (ONU, 1975)

35

que identifica como deficiente ―qualquer pessoa incapaz de assegurar por si mesma,

total ou parcialmente, as necessidades de uma vida individual ou social normal, em

decorrência de uma deficiência congênita ou não, em suas capacidades físicas,

sensoriais ou mentais‖.

Com um número tão grande de pessoas apresentando algum tipo de deficiência, as

ações da sociedade sobre o tema tem ganhado cada vez mais importância e propiciado

a criação de mecanismos que promovam cidadania e melhor qualidade de vida das

pessoas com deficiência.

Reconhecendo a importância desse tema para a construção de uma sociedade

mais justa e humana, o Banco do Brasil lançou o BB Crédito Acessibilidade, uma linha

de crédito com a finalidade de financiamento de bens e serviços de Tecnologia Assistiva

destinados às pessoas com deficiência, valendo-se de recursos de microcrédito

(exigibilidade de 2% dos saldos de depósito à vista).

O Público-alvo da linha é composto por Pessoa Física com limite de crédito

aprovado e vigente que possua sublimite específico para a linha BB Crédito

Acessibilidade e PMA (Prestação Máxima Admitida), além de qualquer cliente que queira

adquirir tais equipamentos para destinar a terceiros.

Podem ser financiados os produtos de Tecnologia Assistiva oficializada pela

Portaria Interministerial MF, MCTI e SDH Nº 362, de 24 de outubro de 2012. Cadeira de

rodas, órteses, próteses e impressoras braile são alguns exemplos de bens passíveis de

financiamento.

PROGRAMA MINHA CASA MINHA VIDA - PMCMV

O nosso país sofre de muitas mazelas sociais resultantes da nossa herança

histórica e política que fez da educação, da saúde e do acesso à moradia, questões de

difícil solução que demandam políticas públicas específicas que considerem os direitos

constitucionais universais conforme previsto nos Artigos 5º e 6º da Constituição da

República Federativa do Brasil de 1988.

36

O PMCMV visa diminuir o déficit habitacional, com foco na população com renda

familiar até R$ 5.000,00 e imóvel com valor máximo de R$ 190.000,00 (dependendo do

município). Instituído em 2009, o Programa cria mecanismos de incentivo à produção e

aquisição de novas unidades habitacionais.

A Secretaria Nacional de Habitação do Ministério das Cidades realiza o

monitoramento e avaliação do Programa, a partir das informações que são

disponibilizadas pelos agentes financeiros, inclusive o Banco do Brasil.

O BB atua no âmbito do PMVMC por meio do financiamento a pessoas jurídicas na

construção de empreendimentos imobiliários destinados à habitação popular e do

financiamento às pessoas físicas interessadas em adquirir unidades habitacionais

enquadradas nas regras do Programa.

São subprogramas do PMCMV atendidos pelo BB:

a) MCMV – PNHR - Financiamento imobiliário destinado a agricultores familiares e

trabalhadores rurais que objetiva subsidiar a produção ou reforma de imóveis com

recursos do Fundo de Garantia do Tempo de Serviço – FGTS.

Público-alvo: Agricultores familiares e trabalhadores rurais com renda familiar bruta

anual de R$15.000,00 (quinze mil reais) comprovada através da Declaração de Aptidão

ao Programa Nacional de Fortalecimento da Agricultura Familiar - DAP, posseiros de

terras públicas ou ocupantes de terras particulares e ocupantes de terras particulares a

mais de 5 anos.

b) MCMV – PNHU – Conforme Quadro Resumo17 MCMV:

17 - Fonte - Sinapse/Crédito Imobiliário/Programa Minha Casa, Minha Vida –Urbano.

16 - Dados sujeitos à alteração constante. Consultar sempre atualizações.

37

FUNDO DE FINANCIAMENTO ESTUDANTIL (FIES) – IN 757

O Fundo de Financiamento Estudantil (FIES) é um programa do Ministério da

Educação criado em 1999 em substituição ao Programa de Crédito Educativo

(PCE/CREDUC). Em 2010, o BB passou a compartilhar a função de agente repassador

desse recurso, contribuindo com o objetivo de ampliar o acesso à educação superior a

todo País.

O FIES é destinado a financiar, prioritariamente, a graduação no Ensino Superior

de estudantes que não têm condições de arcar com os custos de sua formação e

estejam regularmente matriculados em instituições não gratuitas, cadastradas no

Programa e com avaliação positiva no Sistema Nacional de Avaliação da Educação

Superior (SINAES).

Em 2010 o Fundo Nacional de Desenvolvimento da Educação (FNDE) passou a

ser o Agente Operador do FIES, assumindo a disponibilidade de recurso e o risco do

crédito. Além disso, passou a ser permitido ao estudante solicitar o financiamento em

qualquer período do ano, de acordo com a sua necessidade, com indicação de um único

curso e com possibilidade de contratação contínua18.

18 - http://sisfiesportal.mec.gov.br/fies.html.

38

O Público-alvo do programa são os estudantes regularmente matriculados em

cursos superiores de Instituições de Ensino participantes do Programa e que tenham

avaliação positiva nos processos conduzidos pelo Ministério da Educação (Exame

Nacional do Ensino Médio - ENEM). É necessário, ainda, que o beneficiado, tenha renda

familiar mensal bruta de no máximo 20 salários mínimos e percentual de

comprometimento da renda familiar mensal bruta per capita igual ou superior a 20%

(vinte por cento)9.

O limite concedido pelo FIES não impacta o limite de crédito eventualmente

concedido aos correntistas do BB. Além disso, o Banco é remunerado por atuar como

Agente Financeiro na contratação do programa.

PRONAF

Criado pelo Governo Federal em 1995, o Programa Nacional de Fortalecimento da

Agricultura Familiar (Pronaf) destina-se a estimular a geração de renda e melhorar o uso

da mão de obra familiar, por meio do financiamento de atividades e serviços rurais

agropecuários e não agropecuários desenvolvidos em estabelecimento rural ou em

áreas comunitárias próximas.

O objetivo do Programa é fortalecer atividades do agricultor familiar, integrá-lo à

cadeia do agronegócio, aumentar sua renda e agregar valor ao produto e à propriedade,

mediante a profissionalização dos produtores e familiares, a modernização do sistema

produtivo e a valorização do produtor rural familiar.

Os créditos do financiamento podem destinar-se a:

a) Custeio – atividades agropecuárias e não agropecuárias, de beneficiamento ou

de industrialização da produção própria ou de terceiros enquadrados no Pronaf, de

acordo com projetos específicos ou propostas de financiamento.

b) Investimento - atividades agropecuárias ou não agropecuárias, para

implantação, ampliação ou modernização da estrutura de produção, beneficiamento,

industrialização e de serviços, no estabelecimento rural ou em áreas comunitárias rurais

próximas, de acordo com projetos específicos.

39

c) Integralização de cotas-partes pelos beneficiários nas cooperativas de produção

– capitalização de cooperativas de produção agropecuárias formadas por beneficiários

do Pronaf.

Os beneficiários do Pronaf são pessoas que compõem as unidades familiares de

produção rural e que comprovem seu enquadramento, mediante apresentação da

Declaração de Aptidão ao Programa (DAP) ativa e desde que atendam aos critérios

estabelecidos (IN 1).

Os créditos individuais, independentemente da classificação dos beneficiários a

que se destinam, devem objetivar, sempre que possível, o desenvolvimento do

estabelecimento rural como um todo.

O BB oferece no âmbito do Programa as seguintes linhas de crédito:

Custeio da produção agropecuária (IN: 610-1):

Pronaf - Custeio - Grupo A/C;

BB Pronaf Custeio - Agricultor Familiar;

Pronaf Agroindústria - Custeio;

Investimento da produção agropecuária e não-agropecuária ( [IN: 613-1] ):

Pronaf - Reforma Agrária - Planta Brasil - Grupo A;

Pronaf A - Recuperação das Unidades Familiares;

Pronaf - Investimento - Grupo B;

Pronaf Agroindústria;

Pronaf Florestal;

BB Pronaf Programas Especiais - Semi-Árido;

Pronaf Mulher;

BB Pronaf Programas Especiais - Jovem;

Pronaf Agroecologia

Pronaf Eco;

Pronaf Eco Dendê ou Seringueira

BB Pronaf Mais Alimentos.

40

TTEEXXTTOO 55 -- DDEEPPOOIIMMEENNTTOO DDOO GGEERREENNTTEE BBBB

Depoimento19 do Gerente Geral da Agência Taquarema em 10/02/2015. A

dependência está preenchendo Diagnóstico sobre a atividade produtiva de

Artesanato (Argila e Madeira) para subsidiar a elaboração de PN DRS e possui um

Plano de Ações em DS validado.

Sr Gerente: De início tive dificuldade em mobilizar as pessoas, pois algumas

estavam descrentes do plano por já terem participado de outros projetos (bancos e

outras entidades), que não tiveram continuidade e/ou não foram concluídos. Da mesma

forma encontrei este sentimento com alguns representantes de órgãos públicos.

A agenda dos encontros e reuniões foi outro desafio, pois grande parte dos

trabalhadores era informal e a maioria tinha outros afazeres domésticos, sem falar no

cansaço do dia de trabalho.

Por conta do volume de trabalho na agência, acabei atuando sozinho e isso gerou

uma sobrecarga, pois para ganhar a confiança das pessoas eu tinha que estar muito

próximo deles e a minha presença e atuação direta dava mais credibilidade ao processo.

19 Depoimento inspirado em história real, com personagens e agência fictícias.

41

Notei que à época muitos dos participantes nunca tinham falado diretamente com um

gerente do BB.

Outra questão foi a falta de articulação e a desorganização dos participantes.

Percebi muita falta de conhecimento no tocante à administração da associação, visto

que a mesma estava com a documentação (estatuto e atas) desatualizada e sem

registro. Tivemos que atuar como consultores, orientando a regularização e sugerimos

uma campanha para regularizar e intensificar a filiação dos associados e a manutenção

das mensalidades.

Junto com as ações de reestruturação da associação surgiu uma demanda para

estudar a viabilidade para a organização de uma cadeia produtiva (artesanato). Foi

necessário visitar os empreendedores para conhecer as suas realidades e obter

informações para embasar o plano de ações. Definir as ações do plano foi outro desafio.

O tempo escasso não nos favorecia.

Estruturar a associação foi um trabalho hercúleo e necessário para levantar a

relação de associados e verificar como o Banco poderia realizar negócios com aquele

público, principalmente identificando e adequando-os aos nossos produtos, notadamente

os de cunho social.

Posso afirmar que este foi um dos maiores desafios, pois apesar de termos

realizado palestras de educação financeira, o atendimento teve que ser individualizado e

personalizado, visto que estávamos diante de situações diferentes, onde tínhamos

pessoas que nunca tinham tido contato com uma instituição financeira e outras que sim.

Conciliar a condução e a continuidade das ações também deu trabalho, pois com o

passar do tempo nossos encontros passaram a ter mais pessoas e isso gerou o

interesse de vereadores e de outras pessoas voltadas à política, e fazer tudo isso de

forma apartidária e isenta não foi tarefa das mais fáceis.

Apesar de todas essas dificuldades, conseguimos mobilizar as lideranças locais e

implementar um Plano de Ações em Desenvolvimento Sustentável (PADS) que foi

fundamental para simplificar a atuação negocial e potencializar o papel do BB na

comunidade.

42

TTEEXXTTOO 66 -- EESSTTUUDDOO DDEE CCAASSOO

Abaixo será apresentado um estudo de caso levando em consideração dados de um

município hipotético do país. Neste exemplo, aproveite para buscar o maior número de

informações da localidade, as características de sua população e possíveis

oportunidades de atuação para uma Agência do Banco do Brasil.

O censo realizado pelo IBGE em 2010 mostrou que a cidade de Paraíso do Sol

possuía 43.200 habitantes. Cerca de 55% da população é feminina e 45% masculina. A

maior parte (60%) da população é economicamente ativa.

A base econômica do município está caracterizada como:

Agricultura/agronegócio: 30%

Indústria: 10%

Serviços: 60%

A produção agrícola de Paraíso do Sol é conta com grandes propriedades rurais

que produzem cana-de-açúcar para as usinas locais de açúcar e álcool. No município

existem três usinas, totalizando oito em toda a região – municípios vizinhos.

Outra atividade importante na agricultura local é a bovinocultura de leite, que conta

com uma forte associação entre os produtores. Há também cerca de 800 pequenas

propriedades rurais que produzem hortifrutigranjeiros, com grande destaque para a

fruticultura e produtos orgânicos.

43

Em relação à indústria, há pequenas fábricas moveleiras, metalúrgicas e de

processamento de frutas, que atende clientes na região e até fora do estado.

Em relação aos serviços e comércio há grande concentração de pequenas

empresas em diversos ramos de atuação, principalmente no varejo de calçados e

confecções, móveis e alimentação. Paraíso do Sol também conta com uma feira

itinerante duas vezes por semana.

Apesar de ser uma cidade de pequeno porte, Paraíso do Sol apresenta um bom

índice de desenvolvimento humano, com bom sistema de saúde público e privado, além

de um bom sistema de educação, com duas faculdades privadas e uma estadual, além

de escolas técnicas. O Sebrae também está presente no município.

Na última semana a cidade foi condecorada com o prêmio Gestor Eficiente da

Merenda Escolar, ação do Programa Fome Zero. O Prêmio busca dar visibilidade às

prefeituras que realizam uma gestão criativa, inovadora e, sobretudo, eficiente do

Programa Nacional de Alimentação Escolar (PNAE). A prefeitura compra dos produtores

rurais do município 100% dos alimentos da merenda escolar.

A população de Paraíso do Sol também está muito alegre, pois se aproxima o

período da Feira de Exposição Agropecuária local. Esse evento reúne produtores

agrícolas da região, grandes expositores, apresentações artísticas culturais e musicais,

atraindo um grande público da região.

Na abertura anual da feira, o prefeito irá aproveitar o momento para noticiar a

participação do município no Programa Minha Casa Minha Vida (PMCMV) – Programa

Nacional de Habitação Urbana (PNHU) – Faixa 1. Para moradores da cidade com renda

familiar de até R$ 1.600,00. O empreendimento Sol Dourado será composto por 500

unidades habitacionais, atendendo cerca de duas mil pessoas mais carentes do

município.

Outro fato importante que o município apresentou ultimamente foi a estruturação e

formalização da Cooperativa de Materiais Reciclados de Paraíso do Sol. A cooperativa

empregará inicialmente 25 funcionários que faziam coleta seletiva de forma

desorganizada no município.

Contudo, a prefeitura não dispõe de orçamento para muitas melhorias das

condições de trabalho dos catadores. Foi disponibilizado um galpão para a sede da

44

cooperativa, mas a coleta ainda é incipiente, pois é realizada de maneira manual. Os

equipamentos de separação (esteira) e embalagem (prensa) são precários.

O Banco do Brasil possui uma dependência no município, a Agência Paraíso do

Sol. No município há cerca de sete instituições bancárias, além do BB, e a concorrência

pelos clientes é acirrada.

O Gerente Geral Antônio foi recém-empossado há um mês. Ele está muito

preocupado com os indicadores do Sinergia, pois a Agência não vem apresentando

bons resultados nos dois últimos semestres.

Antônio, ao conversar com um de seus funcionários, o colega Carlos, que trabalha

na Agência há mais de cinco anos, descobre que a prefeitura não tem um bom

relacionamento com o Banco do Brasil há alguns anos. O rompimento do

relacionamento entre a prefeitura e o Banco tinha ocorrido por uma discussão entre o

prefeito anterior e o gerente à época.

Carlos aproveitou o momento e contou um pouco como sobre a dinâmica da

cidade, dos principais parceiros do Banco e sobre as autoridades locais. Também

apresentou seu projeto voluntário de esporte com crianças, que realiza desde quando

entrou na agência, na AABB local. Ele conta ao gerente Antônio que gostaria de ampliar

o projeto, contudo não dispõe de recursos para isso.

O gerente então indica ao seu colega que realize algumas capacitações sobre o

tema voluntariado, pois em sua agência anterior houve um projeto de Voluntariado

apoiado com recursos não reembolsáveis. Ao mesmo tempo, melhora os índices de

capacitação da agência que estão baixos.

Outra funcionária, a Vera, que se juntou à conversa entre os dois colegas disse

estar preocupada com a situação da Agência que não dá destinação correta aos

resíduos gerados. Ela também fala que acabara de realizar naquela semana um curso

sobre o Modelo de Atuação Integrada em Desenvolvimento Sustentável. Explica que o

Modelo contribui para uma atuação estratégica da Agência na busca de negócios

sustentáveis, ações sociais com a comunidade, ações ambientais da agência e o

fortalecimento da Instituição Banco do Brasil no município.

Após a conversa, Antônio, Carlos e Vera ficam animados e motivados a mudar a situação da Agência. O gerente convoca uma reunião geral com todos os funcionários

45

para colher informações e buscar a união da equipe na construção de um Plano de Ação.

TTEEXXTTOO 77 -- MMOODDEELLOO DDEE AATTUUAAÇÇÃÃOO IINNTTEEGGRRAADDAA EEMM

DDEESSEENNVVOOLLVVIIMMEENNTTOO SSUUSSTTEENNTTÁÁVVEELL

INTRODUÇÃO

Os resultados gerais do Censo 2010, realizado pelo Instituto Brasileiro de

Geografia e Estatística (IBGE), retratam os avanços sociais do Brasil na última década.

Além do aumento de renda, houve avanços nos indicadores sociais, como queda da

mortalidade infantil e aumento da frequência escolar.

A combinação de políticas sociais de distribuição de renda nos últimos anos

conduziu o Brasil a se firmar entre as maiores economias do mundo. O País é a sétima

maior, ficando atrás apenas de Estados Unidos, China, Japão, Alemanha, França e

Reino Unido. A posição leva em conta o Produto Interno Bruto (PIB), que é a soma de

tudo o que um país produz.

O padrão de consumo também mudou. A sociedade pede produtos e serviços

voltados especificamente para as questões sociais e ambientais e exige, cada vez mais,

que as organizações avaliem os possíveis impactos à sociedade e ao ambiente

decorrentes de suas atividades. Nenhuma empresa escapa dessa exigência, muito

menos os bancos, que devem fazer frente aos riscos, diretos e indiretos, inerentes à

utilização de seus créditos.

O Banco do Brasil busca estar sempre à frente em suas iniciativas, sendo uma

referência no mercado financeiro e a sustentabilidade é destacada como um de seus

valores estratégicos, estando cada vez mais presente e incorporada em seus negócios.

46

Para continuar avançando nesse importante desafio, o Banco do Brasil elaborou o

Modelo de Atuação Integrada em Desenvolvimento Sustentável.

O Modelo busca convergir ações em desenvolvimento sustentável considerando a

área de atuação das agências (jurisdição). Esse processo ocorre com base no

aproveitamento de oportunidades negociais e do apoio a iniciativas em andamento,

conduzidas por parceiros e relacionadas ao tema desenvolvimento sustentável.

A atuação se dá a partir da visão integrada sobre as potencialidades e demandas

dessa área, contemplando diversas possibilidades de motivação: desde o apoio a

segmentos específicos (a exemplo de categorias profissionais e a cadeias produtivas),

além de políticas públicas e projetos em andamento de entidades parceiras (SEBRAE,

SENAI, ONGs, Câmaras de Dirigentes Lojistas, Associações Comerciais) entre outras

iniciativas.

O Modelo possibilita organizar e dar visibilidade à atuação das dependências que

já possuem ações em desenvolvimento sustentável, bem como permite que outras

dependências vislumbrem essas oportunidades, independentemente de características

especiais, porte ou localização.

Os objetivos do Modelo são:

Integrar estratégias, ações, projetos e programas das diversas áreas do Banco,

de acordo com os preceitos da Agenda 21 BB;

Contribuir para as estratégias de atuação com os clientes do segmento mercado

emergente e empreendedores formais e informais, priorizando o aumento da carteira de

crédito, da rentabilidade e do retorno de imagem ao Banco;

Buscar maior sinergia entre BB, FBB, BESC Clube, Agentes externos na atuação

em desenvolvimento sustentável e demais empresas e entidades do Conglomerado.

Contribuir para a geração de resultados relacionado ao tema desenvolvimento

sustentável.

As premissas são os fundamentos do Modelo, ou seja, os aspectos essenciais que

devem ser considerados em todas as etapas da Metodologia:

Capacitação – Os funcionários devem conhecer os conceitos para estarem aptos

a explorar todas as possibilidades que o Modelo oferece;

47

Alinhamento com as estratégias das áreas gestoras de canais, clientes e

produtos. As áreas gestoras devem fornecer informações que permitam a sinergia entre

suas estratégias e a implementação do Modelo.

Compartilhamento de Ações – Devem ser apoiados, preferencialmente, programas,

projetos ou ações em andamento, potencializando os resultados para o desenvolvimento

sustentável.

Por fim, o Modelo de Atuação Integrada em DS amplia as possibilidades das

agências atuarem em diversas ações tendo como indutor o Desenvolvimento

Sustentável e para sua concretização são destacadas as seguintes etapas: 1)

Mapeamento; 2) Plano de ação; e 3) Acompanhamento, Monitoramento e Avaliação.

TTEEXXTTOO 88 -- MMAAPPEEAAMMEENNTTOO

MAPEAMENTO

É o diagnóstico da área de atuação e de respectivas oportunidades, alinhado ao