UNIVERSIDAD PRIVADA DEL NORTE - Repositorio UPN

280

UNIVERSIDAD PRIVADA DEL NORTE Laureate International Universities FACULTAD DE INGENIERÍA CARRERA DE INGENIERÍA INDUSTRIAL PROPUESTA DE IMPLEMENTACIÓN DE UN MODELO DE GESTIÓN POR PROCESOS EN EL ÁREA DE PRODUCCIÓN PARA INCREMENTAR LA RENTABILIDAD DE LA FÁBRICA DE CHOCOLATES LA ESPAÑOLA S.R.L - TRUJILLO TESIS PARA OPTAR EL TÍTULO PROFESIONAL DE: INGENIERO INDUSTRIAL AUTOR: Bach. Rodríguez Ramírez José Enrique ASESOR: Ing. Mas Mc Gowen, Ramiro Fernando TRUJILLO – PERÚ 2017

-

Upload

khangminh22 -

Category

Documents

-

view

4 -

download

0

Transcript of UNIVERSIDAD PRIVADA DEL NORTE - Repositorio UPN

UNIVERSIDAD PRIVADA DEL NORTE Laureate International Universities

FACULTAD DE INGENIERÍA

CARRERA DE INGENIERÍA INDUSTRIAL

PROPUESTA DE IMPLEMENTACIÓN DE UN MODELO

DE GESTIÓN POR PROCESOS EN EL ÁREA DE

PRODUCCIÓN PARA INCREMENTAR LA

RENTABILIDAD DE LA FÁBRICA DE CHOCOLATES LA

ESPAÑOLA S.R.L - TRUJILLO

TESIS

PARA OPTAR EL TÍTULO PROFESIONAL DE:

INGENIERO INDUSTRIAL

AUTOR:

Bach. Rodríguez Ramírez José Enrique

ASESOR:

Ing. Mas Mc Gowen, Ramiro Fernando

TRUJILLO – PERÚ

2017

ii

DEDICATORIA

A nuestro Padre Celestial por darme la vida

y la oportunidad de realizar mis metas.

A mis padres:

Quienes a lo largo de mi vida han velado por

mi bienestar y educación siendo mi apoyo en

todo momento.

Y a ti “vida “que ha pesar de haberme puesto

de rodillas varias veces, me has visto

levantarme con más fuerza, y lo seguirás

haciendo.

iii

EPÍGRAFE

“No se puede llegar a la perfección sin haber cometido por lo menos un error”

(Anónimo)

iv

AGRADECIMIENTO

En primero lugar a Dios por haberme guiado,

en segundo lugar a mi madre, mi padre y mi

hermana por siempre darme su fuerza, a mis

abuelitos José y Luz María por su apoyo y

comprensión, que dios lo tenga en su gloria.

v

LISTA DE ABREVIACIONES

CT : Costo total

DAP : Diagrama analítico de procesos

DOP : Diagrama de operaciones de procesos.

E.E : Energía eléctrica

MO : Mano de obra

MP : Materia prima

TMAR : Tasa mínima atractiva de retorno.

TIR : Tasa interna de retorno

VAN : Valor actual neto

vi

PRESENTACIÓN

Señores Miembros del Jurado:

De conformidad y cumpliendo lo estipulado en el Reglamento de Grados y

Títulos de la Facultad de Ingeniería de la Universidad Privada del Norte, para

Optar el Título Profesional de Ingeniero Industrial, pongo a vuestra consideración

la presente Proyecto intitulado:

“PROPUESTA DE IMPLEMENTACIÓN DE UN MODELO DE GESTIÓN POR

PROCESOS EN EL ÁREA DE PRODUCCIÓN PARA INCREMENTAR LA

RENTABILIDAD DE LA FÁBRICA DE CHOCOLATES LA ESPAÑOLA S.R.L –

TRUJILLO”.

El presente proyecto ha sido desarrollado durante los primeros meses de Abril a

Agosto del año 2017, y espero que el contenido de este estudio sirva de referencia

para otras Proyectos o Investigaciones.

Bach. Rodríguez Ramírez José Enrique

vii

LISTA DE MIEMBROS DE LA EVALUACIÓN DE LA TESIS

Asesor:

Ing. Ramiro Fernando Mas McGowen.

Jurado 1:

Ing. Marcos Gregorio Baca López.

Jurado 2:

Ing. Oscar Alberto Goicochea Ramírez.

Jurado 3:

Ing. Rafael Luis Castillo Cabrera.

viii

RESUMEN

El presente trabajo tuvo como objetivo general el desarrollo de una propuesta de

implementación de un modelo de gestión por procesos en área de producción

para incrementar la rentabilidad de Fábrica de Chocolates la Española S.R.L –

Trujillo. Resultando que la implementación de la propuesta tiene un impacto

positivo en la rentabilidad de la empresa.

Se realizó el diagnostico económico actual de los problemas que ocasionan baja

rentabilidad en la empresa, priorizando 4 causas principales los cuales son:

reproceso de producto por desbalance en línea de producción, desperdicio de

materia prima por falta de mejora continua de procesos, horas extras excesivas en

producción por falta de medición de procesos y actividades improductivas por falta

de métodos de trabajo definidos.

Se desarrolló la propuesta de mejora, partiendo de los resultados del análisis del

entorno externo (Variables del entorno, Fuerzas de Porter) que rodea a la empresa y

de su ambiente interno (auditoria general, entrevista al Gerente general) para

conocer su situación actual de “Chocolates la española “, sus productos, sus

procesos y la estructura organizacional bajo la cual funciona. Terminado el análisis

se procedió a plasmar el direccionamiento estratégico con el objetivo de que la

empresa conozca quien es y a dónde quiere llegar, estableciendo así un horizonte

de trabajo para todo el personal involucrado.

En la segunda parte de la propuesta se realizó la identificación y levantamiento de

los procesos de cada una de las áreas de “Chocolates la española”, mismos que

fueron objeto de análisis para establecer los procesos críticos de la empresa.

Para cada uno de los procesos críticos encontrados se presenta una propuesta de

mejora, los cuales se detallan a continuación:

En el proceso de pulverizado de azúcar, se utilizó la metodología OWAS para

reducir la carga postural del operario y la distancia que recorría, reduciendo así los

problemas en actividades improductivas, también se utilizó la técnica del

interrogatorio para mejorar la operación de “llenada de cubeta con azúcar” y reducir

ix

el problema de desperdicio de materia prima. Incrementando así el valor añadido en

dicho proceso.

En el proceso de elaboración de pasta de cacao, casi la totalidad de las operaciones

son mecanizadas, por lo que no logró plantear una mejora significativa ya que es el

proceso cuyo valor añadido es el más cercano al 100%.

En proceso de elaboración de chocolate, se realizó un estudio de tiempos para

levantar, identificar y medir el proceso, de esta manera reducir el problema de horas

extras excesivas en producción, finalmente se planteó un balance de línea el cual

tubo un impacto positivo en la eliminación de una demora durante el proceso de

refrigeración, el cual originaba el problema de reproceso de chocolate, a su vez, se

logró también reducir los almacenamientos temporales en dicho proceso, los cuales

originaban el problema en actividades improductivas. Incrementando así el valor

añadido en dicho proceso. Cave mencionar que en el balance de línea propuesto no

fue necesario contratar mano de obra adicional ni adquirir recursos físicos, soló

agrupar de manera eficiente a los operarios en cada uno de sus estaciones de

trabajo.

Finalmente en el estudio económico se detalla la inversión a realizar tras la

implementación de la propuesta, y los beneficio reflejados en los ingresos y

egresos.

Los resultados que se lograron son:

- Reducción en reproceso de producto por desbalance de línea de : 5% a

2.9%

- Reducción en desperdicio de materia prima por falta de mejora continua de

:0.68 % a 0.32%

- Reducción en horas extras excesivas por falta de medición de procesos de :

17% a 13%

- Reducción en actividades improductivas por falta de métodos de trabajo

definidos de 18% a 11% para pulverizado de azúcar y 13% a 6% para

proceso de elaboración de chocolate.

- Se obtuvo como resultado un incremento en la rentabilidad por caja de 20% a

21.4%, un VAN de S/. 14,696.16, un TIR de 28.18% y un B/C de 1.8.

x

ABSTRACT

The present work had as general objective the development of a proposal for the

implementation of a process management model in the production area to increase

the profitability of the Spanish S.R.L - Trujillo Chocolate Factory. As a result, the

implementation of the proposal has a positive impact on the profitability of the

company.

The current economic diagnosis of the problems that cause low profitability in the

company was made, prioritizing 4 main causes which are: product reprocessing by

unbalance in production line, raw material waste due to lack of continuous process

improvement, excessive overtime In production due to lack of measurement of

processes and unproductive activities due to lack of defined working methods.

The proposal for improvement was developed, based on the results of the analysis of

the external environment (Environment variables, Porter Forces) that surrounds the

company and its internal environment (general audit, interview with the General

Manager) to know its current situation. "Chocolates la Española", its products, its

processes and the organizational structure under which it operates. After the

analysis, strategic direction was established with the aim of knowing the company

and where it wants to go, establishing a working horizon for all the personnel

involved.

In the second part of the proposal, the processes of each of the "Chocolates la

Española" areas were identified and surveyed, which were the object of analysis to

establish the critical processes of the company.

For each of the critical processes found a proposal for improvement is presented,

which are detailed as follows:

In the sugar spraying process, the OWAS methodology was used to reduce the

postural load of the operator and the distance traveled, thus reducing the problems in

unproductive activities, also the interrogation technique was used to improve the

operation of "bucket filling With sugar "and reduce the problem of waste of raw

material. Increasing the added value in this process.

xi

In the process of making cocoa paste, almost all of the operations are mechanized,

so it did not manage to raise a significant improvement since it is the process whose

added value is the closest to 100%.

In the process of making chocolate, a study was carried out to collect, identify and

measure the process, thus reducing the problem of excessive overtime in production.

Finally, a line balance was proposed which had a positive impact on the Elimination

of a delay during the refrigeration process, which originated the problem of chocolate

reprocessing, in turn, it was also possible to reduce the temporary storage in that

process, which caused the problem in unproductive activities. Increasing the added

value in this process. It should be mentioned that in the proposed line balance it was

not necessary to hire additional labor or acquire physical resources, it was only

possible to efficiently group the operators at each of their workstations.

Finally, the economic study details the investment to be made after the

implementation of the proposal, and the benefits reflected in income and expenses

The results achieved are:

- Reduction in product reprocessing due to line imbalance of: 5% to 2.9%

- Reduction in raw material waste due to lack of continuous improvement: 0.68% to

0.32%

- Reduction in overtime due to lack of process measurement of: 17% to 13%

- Reduction in unproductive activities due to lack of defined working methods from

18% to 11% for sugar spraying and 13% to 6% for chocolate processing.

- The result was an increase in the profitability per cash from 20% to 21.4%, a VAN of

S /. 14696.16, a TIR of 28.18% and a B /C of 1.8.

xii

INDICE GENERAL

DEDICATORIA……………………………………………………………………………….ii

EPÍGRAFE…………………………………………………………………………………...iii

AGRADECIMIENTO………………………………………………………………………...iv

LISTA DE ABREVIACIONES………………………………………………………………v

PRESENTACIÓN……………………………………………………………………………vi

LISTA DE MIEMBROS DE LA EVALUACIÓN DE LA TESIS…………………………vii

RESUMEN………………………………………………………………………………….viii

ABSTRACT…………………………………………………………………………………..x

ÍNDICE GENERAL…………………………………………………………………………xii

ÍNDICE DE GRÁFICOS…………………………………………………………………...xvi

ÍNDICE DE TABLAS………………………………………………………………………xvii

ÍNDICE DE CUADROS…………………………………………………………………..xix

ÍNDICE DE FIGURAS……………………………………………………………………..xxi

ÍNDICE DE DIAGRAMAS………………………………………………………………...xxii

INTRODUCCIÓN………………………………………………………………………….xxiii

CAPÍTULO 1: GENERALIDADES DE LA INVESTIGACIÓN

1.1 Realidad Problemática…………………………………………………………………2

1.2 Formulación del problema……………………………………………………………..9

1.3 Hipótesis…………………………………………………………………………………9

1.4 Objetivos…………………………………………………………………………………9

1.4.1 Objetivo general………………………………………………………………...10

1.4.2 Objetivos específicos…………………………………………………………...10

1.5 Justificación……………………………………………………………………………10

1.6 Tipo de investigación…………………………………………………………………10

1.7 Diseño de la investigación…………………………………………………………...11

1.8 Variables………………………………………………………………………………..11

1.8.1Variable dependiente…………………………………………………………... 11

1.8.2Variable independiente…………………………………………………………11

1.9 Operacionalización de variables…………………………………………………….12

CAPÍTULO 2: MARCO REFERENCIAL

2.1 Antecedentes de la investigación…………………………………………………...12

2.2 Base teórica…………………………………………………………………………….14

xiii

2.3 Definición de términos………………………………………………………………..46

CAPÍTULO 3: DIAGNÓSTICO DE LA REALIDAD ACTUAL

3.1 Descripción general de la empresa

3.1.1 La Empresa…………………………………………………………………….50

3.1.2 Organigrama actual de la Empresa

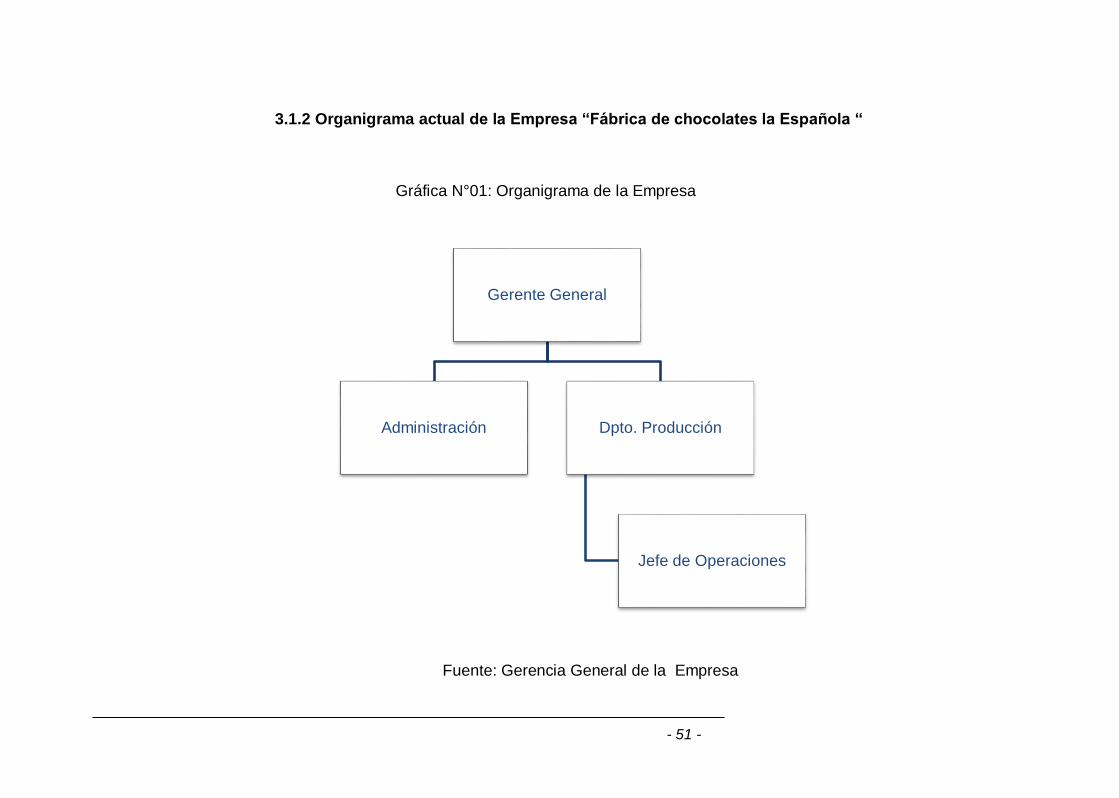

“Fábrica de chocolates la Española “…………………………………………..51

3.1.3 Razón Social:………………………………………………………………….52

3.1.4 Inscripción en Registros Públicos…………………………………………...52

3.1.5 Actividad y sector económico:………………………………………………..52

3.1.6 Ubicación de la empresa…………………………………………………….52

3.1.7 Entorno………………………………………………………………………….53

3.1.8 Mercado………………………………………………………………………...53

3.1.9 Clientes…………………….…………………………………………………..53

3.2 Descripción particular del área de la empresa objeto de análisis

3.2.1 Número de personal……………………………………………………………54

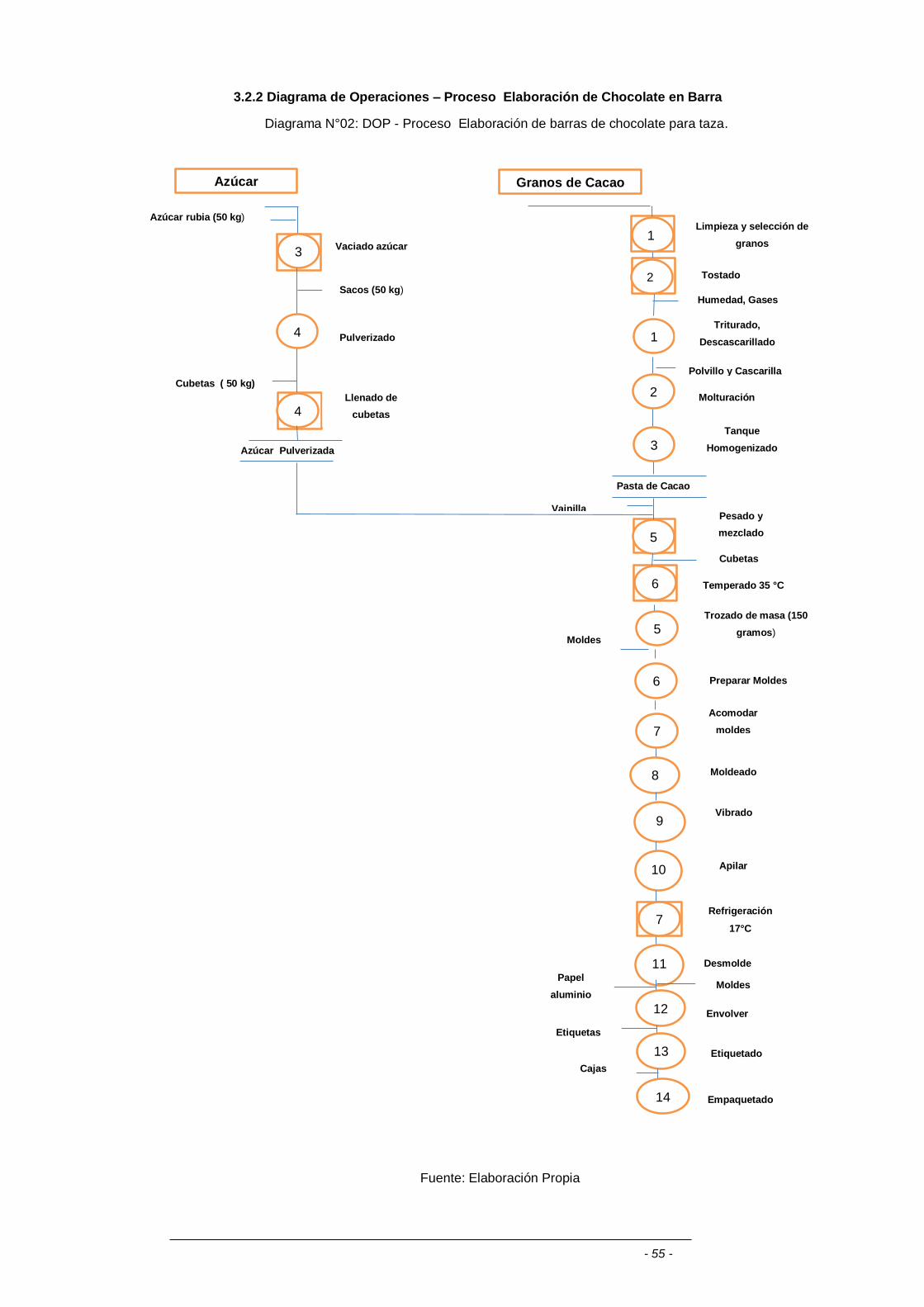

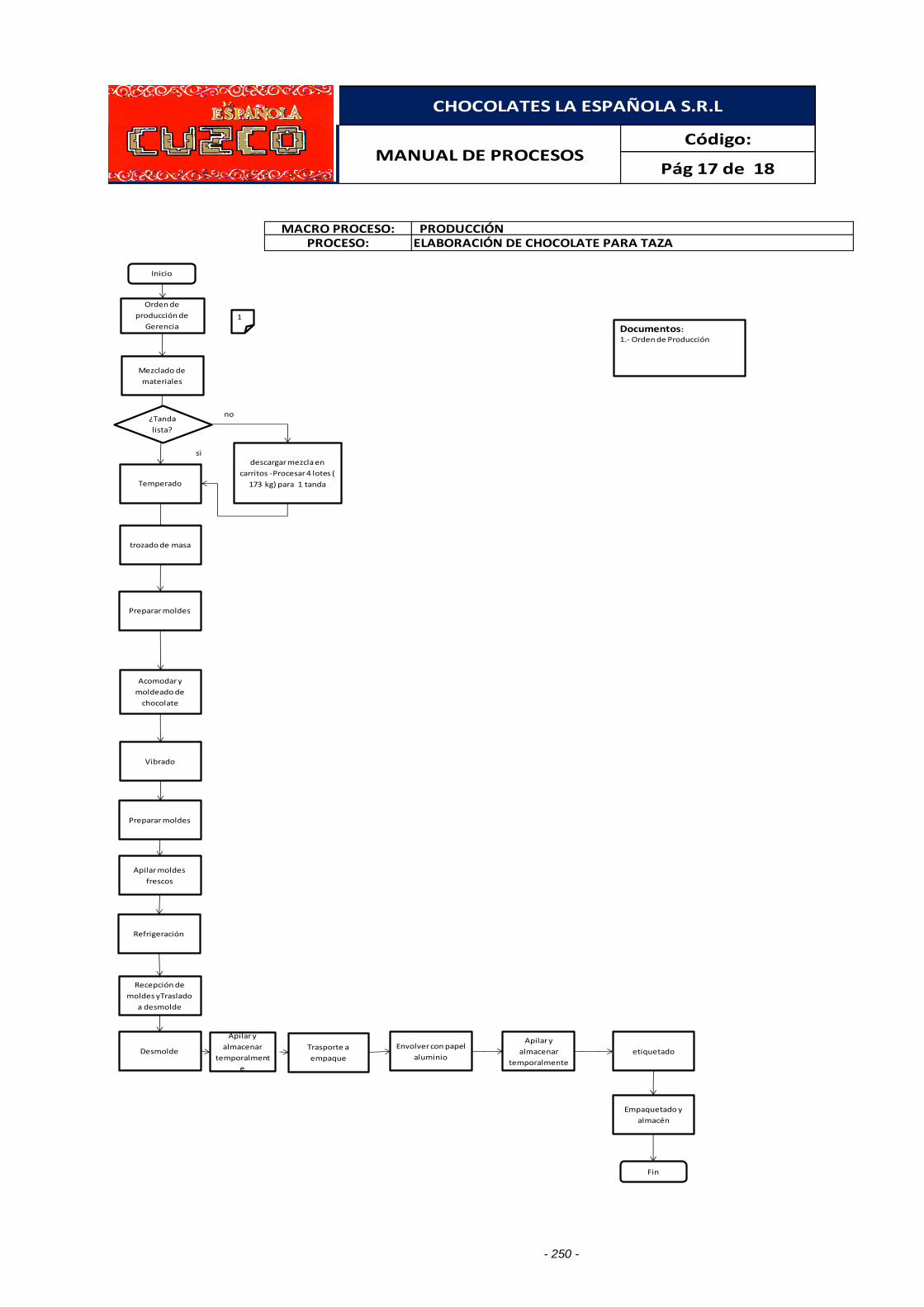

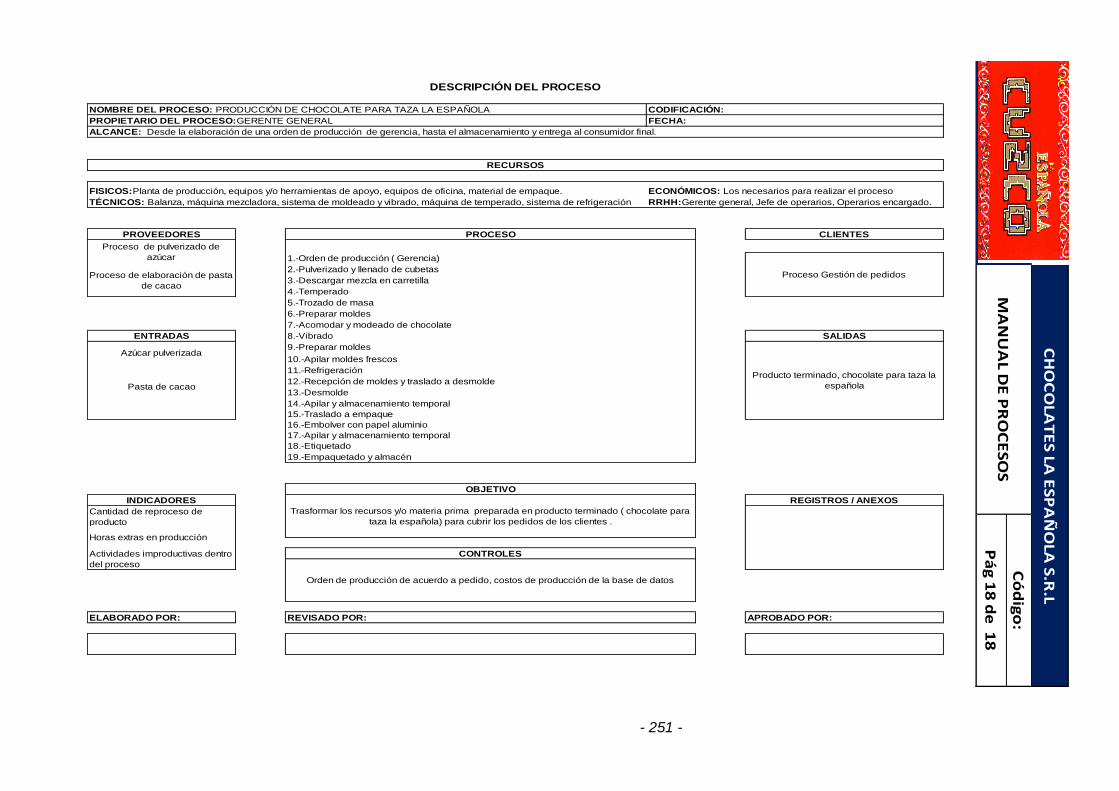

3.2.2 Diagrama de Operaciones – Proceso

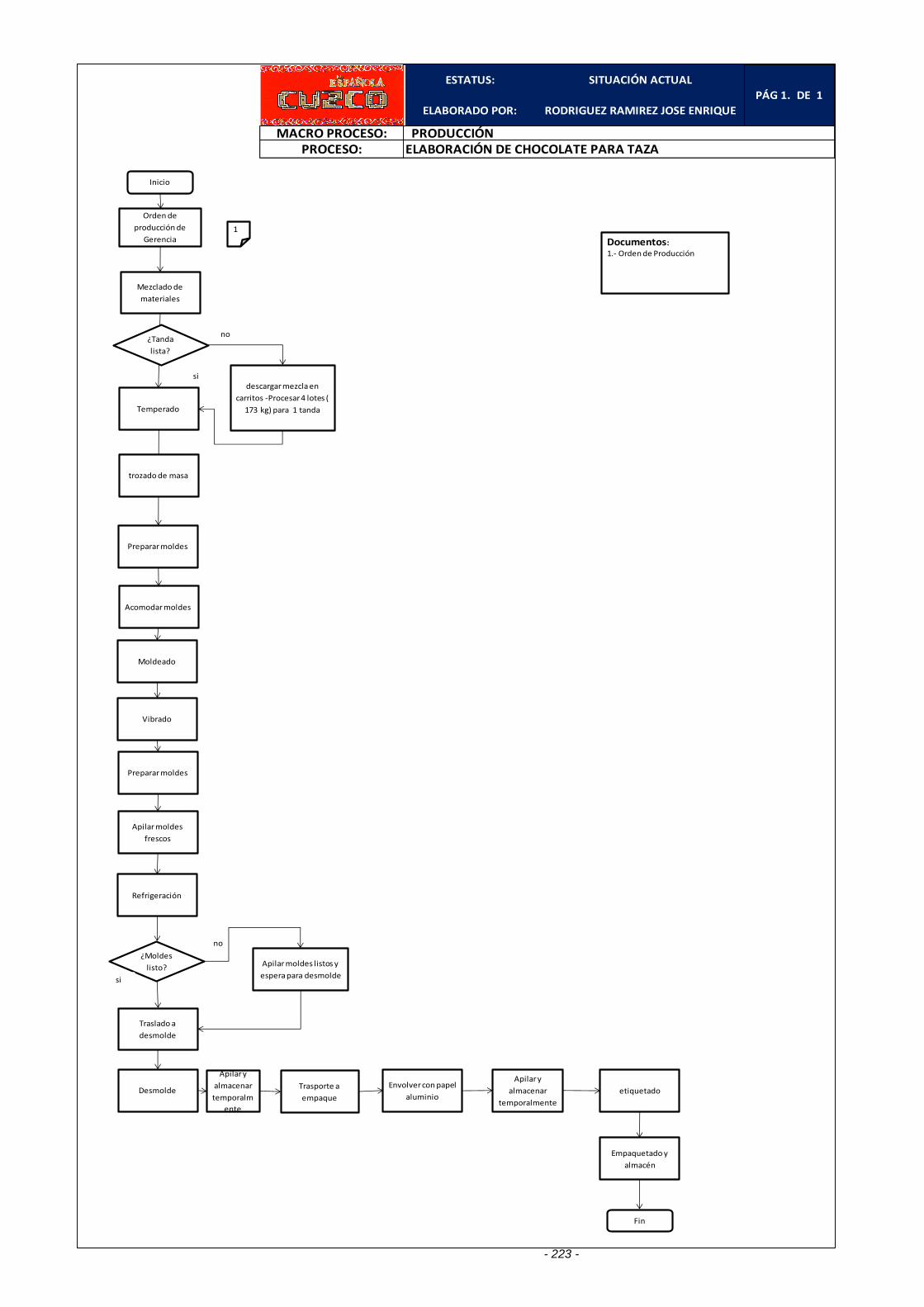

Elaboración de Chocolate en Barra….………………………………………55

3.2.3 Diagrama Analítico – Pulverizado de azúcar……………………………….56

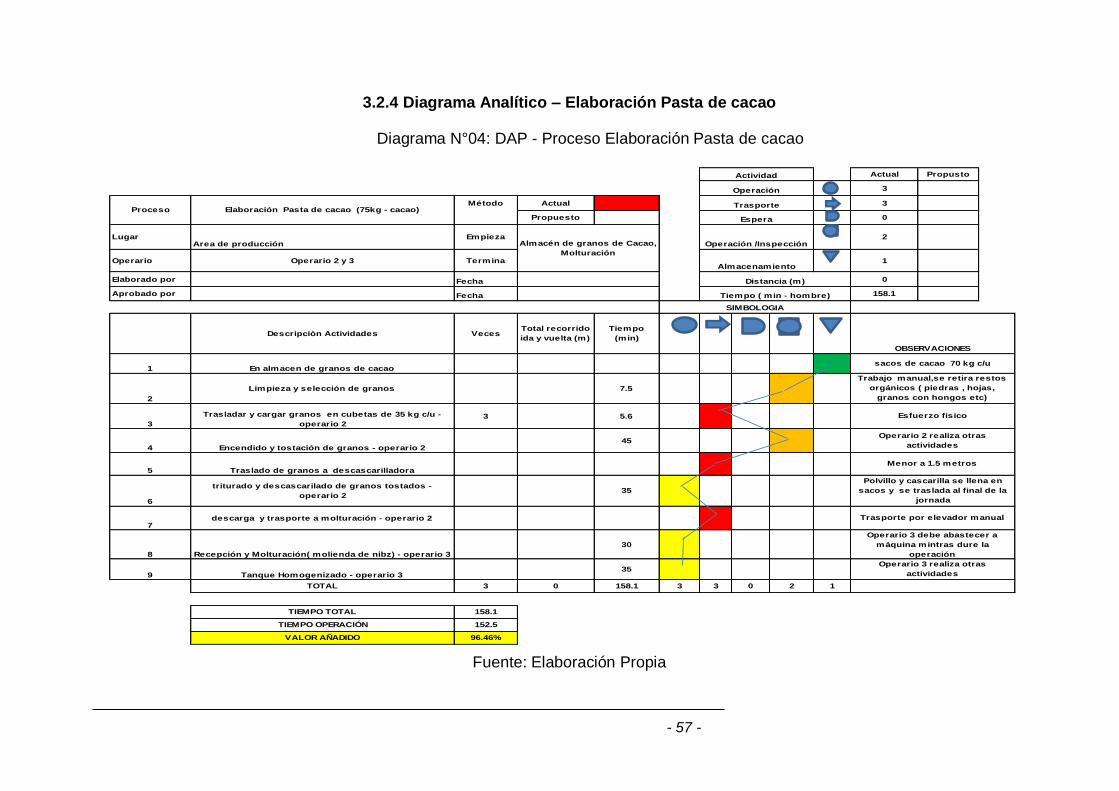

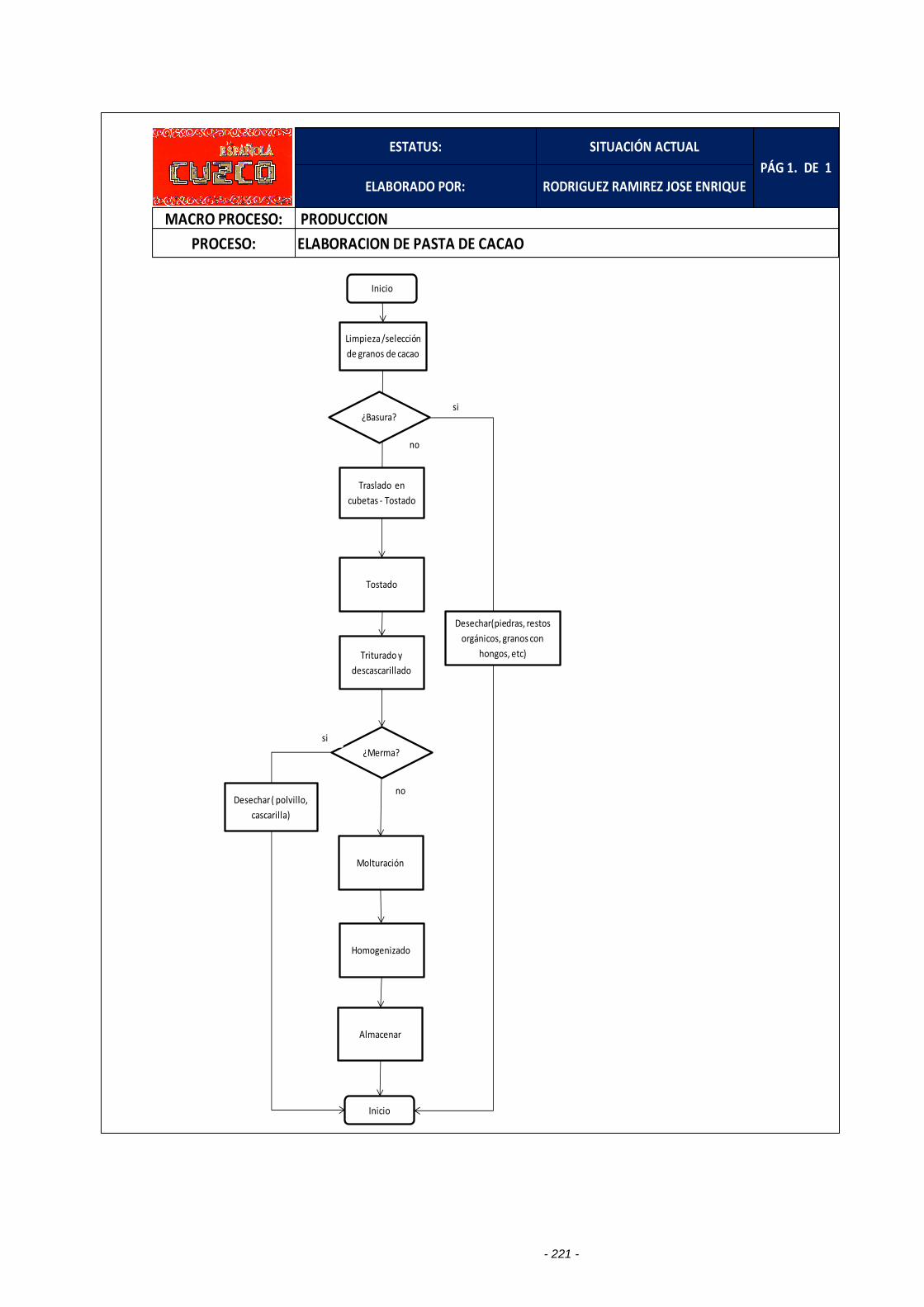

3.2.4 Diagrama Analítico – Elaboración Pasta de cacao………………………...57

3.2.5 Diagrama Analítico – Producción chocolate en barra……………………..58

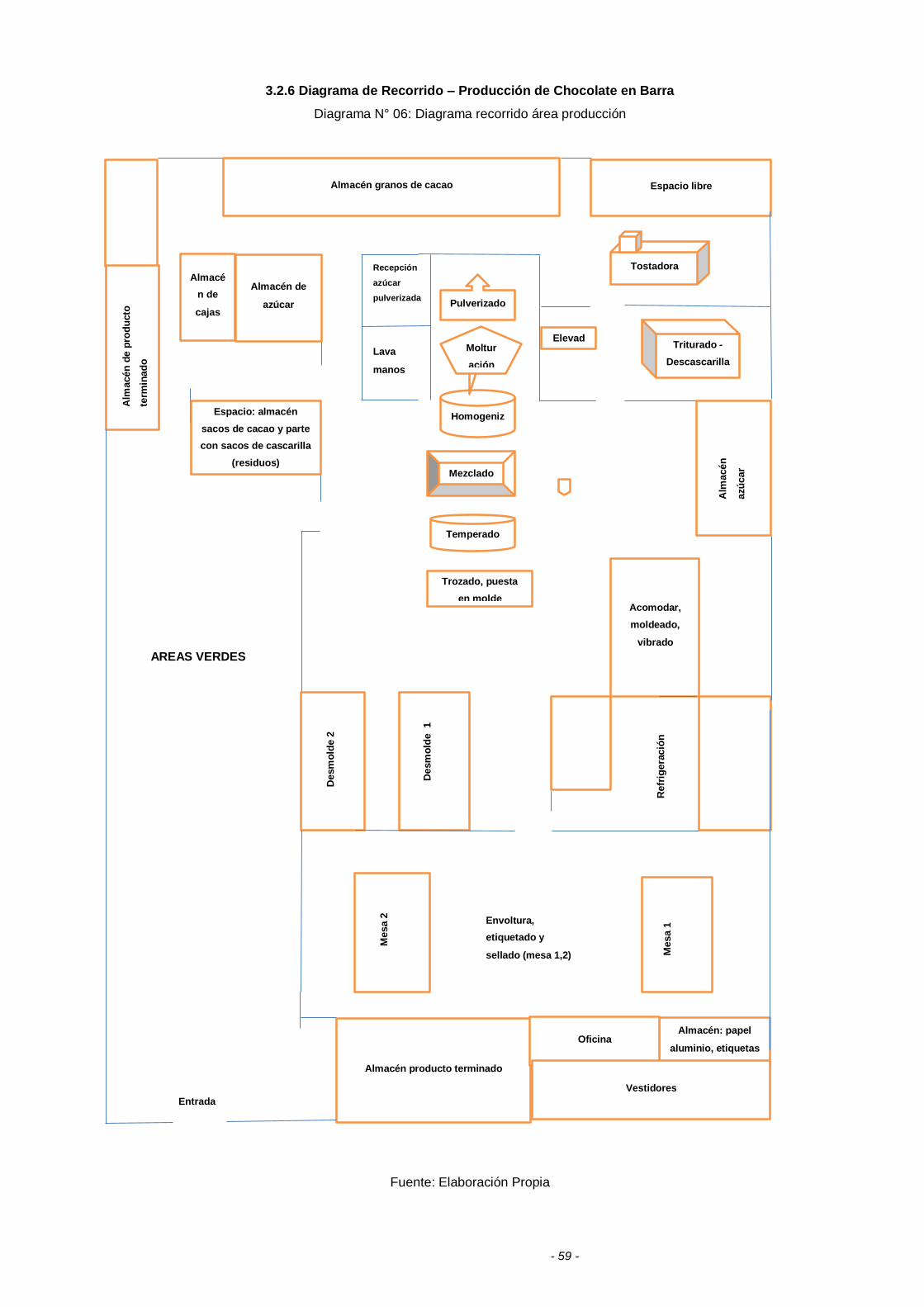

3.2.6 Diagrama de Recorrido – Producción de Chocolate en Barra…………....59

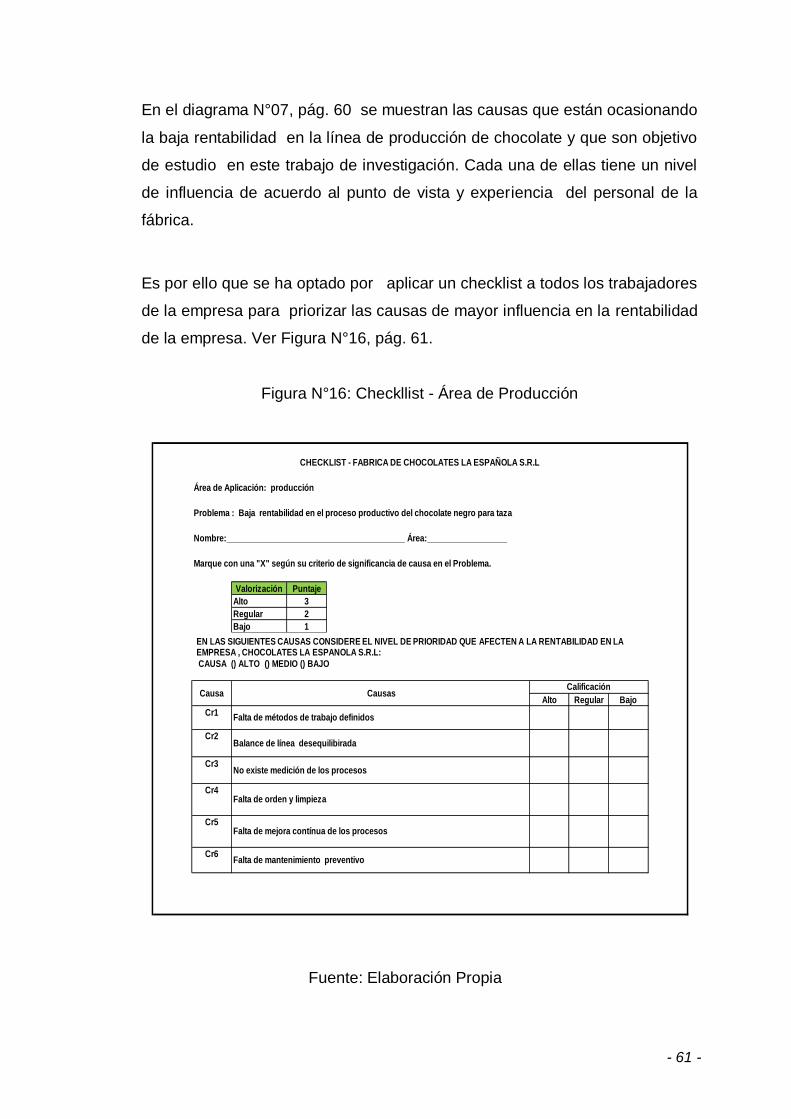

3.3 Identificación del problema e indicadores actuales……………………………....60

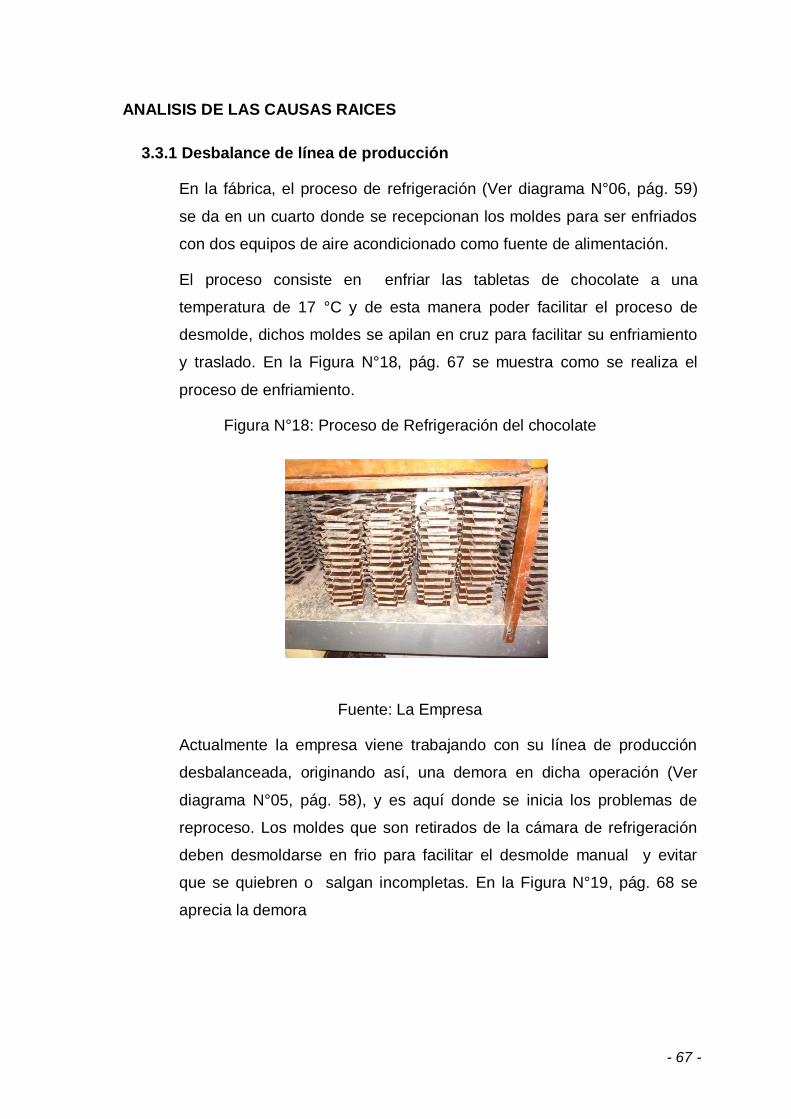

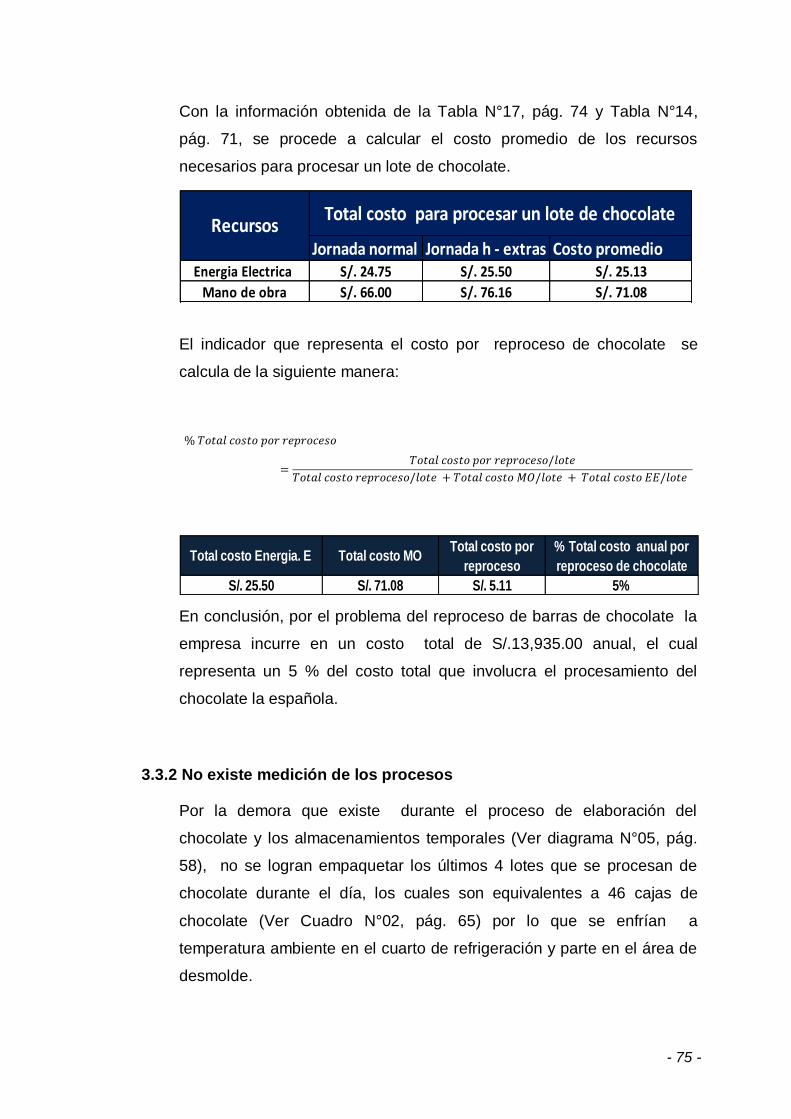

3.3.1 Desbalance de línea de producción………………………………………....67

3.3.2 No existe medición de los procesos………………………………………….75

3.3.3 Falta de mejora continúa de los procesos…………………………………..79

3.3.4 Falta de métodos de trabajo definidos………………………………………84

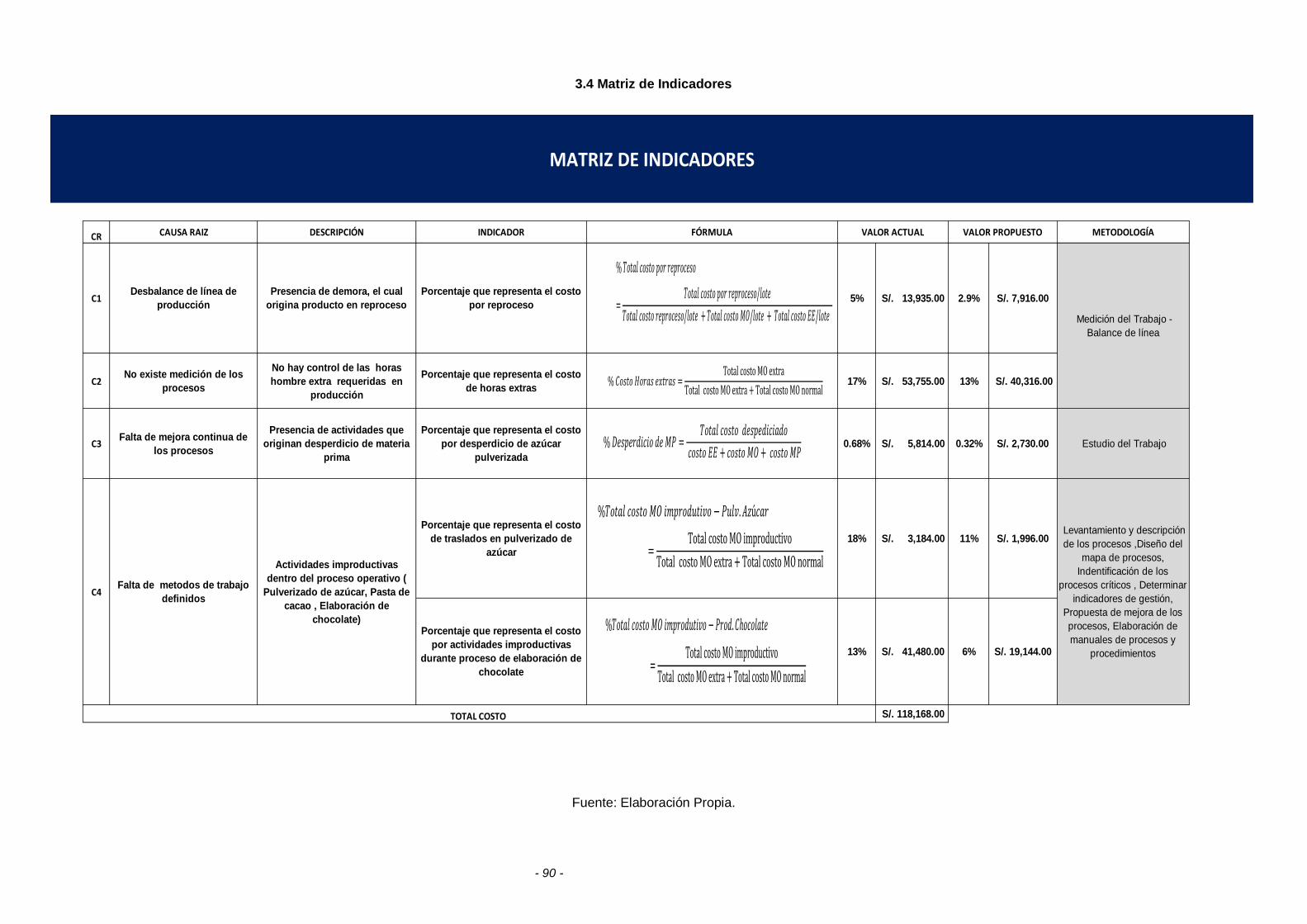

3.4 Matriz de Indicadores…………………………………………………………………90

CAPÍTULO 4: SOLUCIÓN PROPUESTA

4.1 Direccionamiento estratégico de la empresa “Fabrica

de chocolates la española S.R.L”………………………………………………….92

4.1.1 Análisis de la situación actual………………………………………………...92

4.1.2 Análisis interno………………………………………………………………..105

4.1.3 Análisis FODA…………………………………………………………………113

xiv

4.1.4 Matriz FODA…………………………………………………………………..125

4.1.5 Direccionamiento estratégico de la empresa……………………………...129

4.2 Modelo de gestión por procesos de la empresa

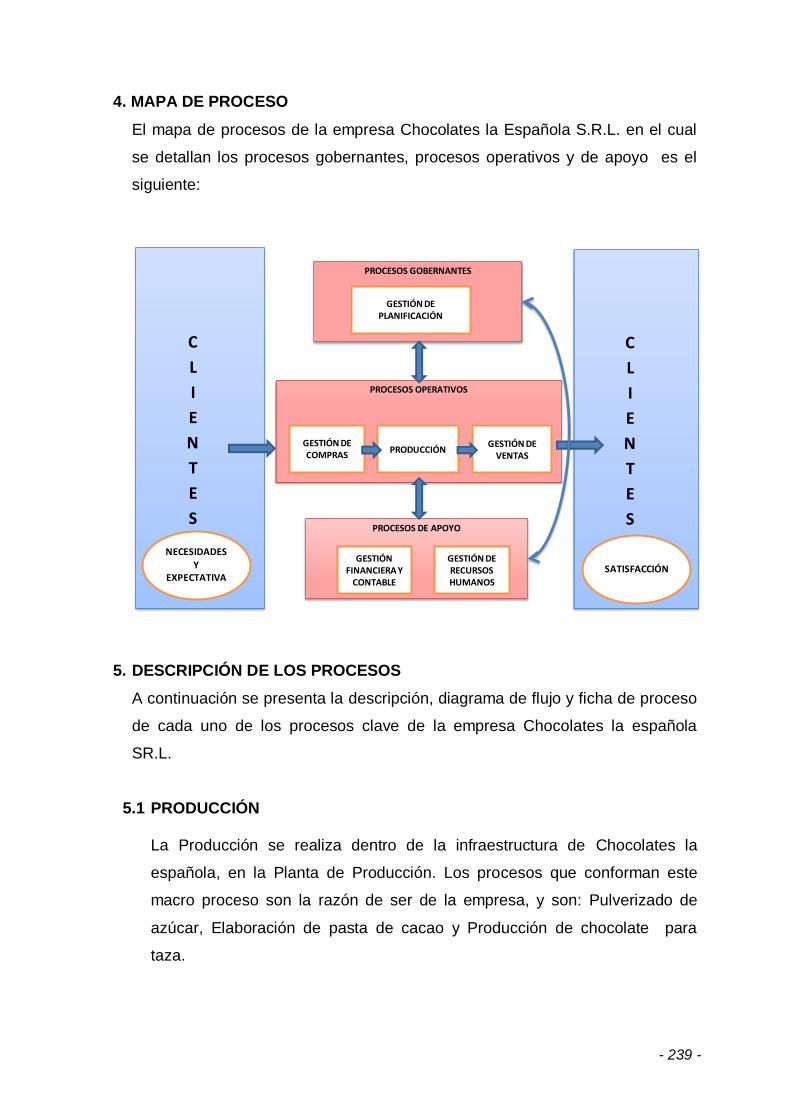

“Fabrica de chocolates la española S.R.L”…………………………………….135

4.2.1 Identificación de los procesos de la empresa…………………………….135

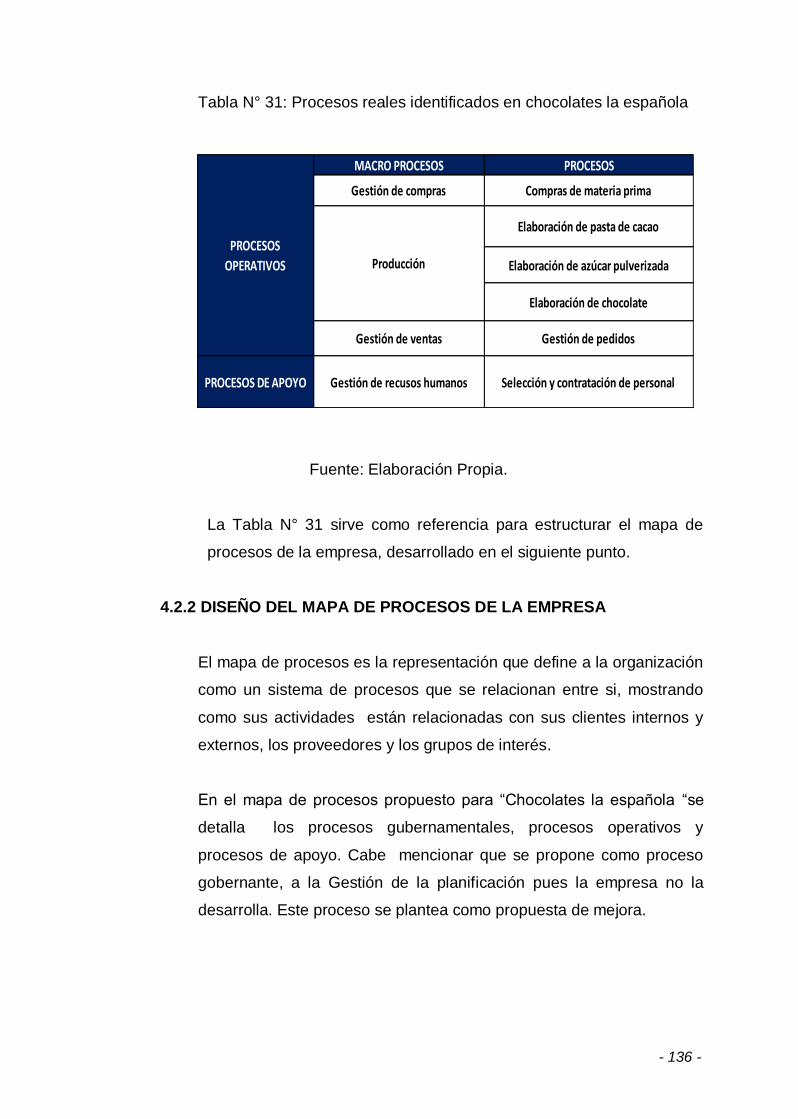

4.2.2 Diseño del mapa de procesos de la empresa……………………………..136

4.2.3 Descripción de los procesos…………………………………………………137

4.2.4 Selección y análisis de los procesos críticos………………………………138

4.2.5 Matriz de identificación de procesos críticos……………………………….139

4.2.6 Metodología OWAS…………………………………………………………...142

4.2.7 Técnica del interrogatorio - matriz de preguntas básica

(pulverizado de azúcar)……………………………………………………………..157

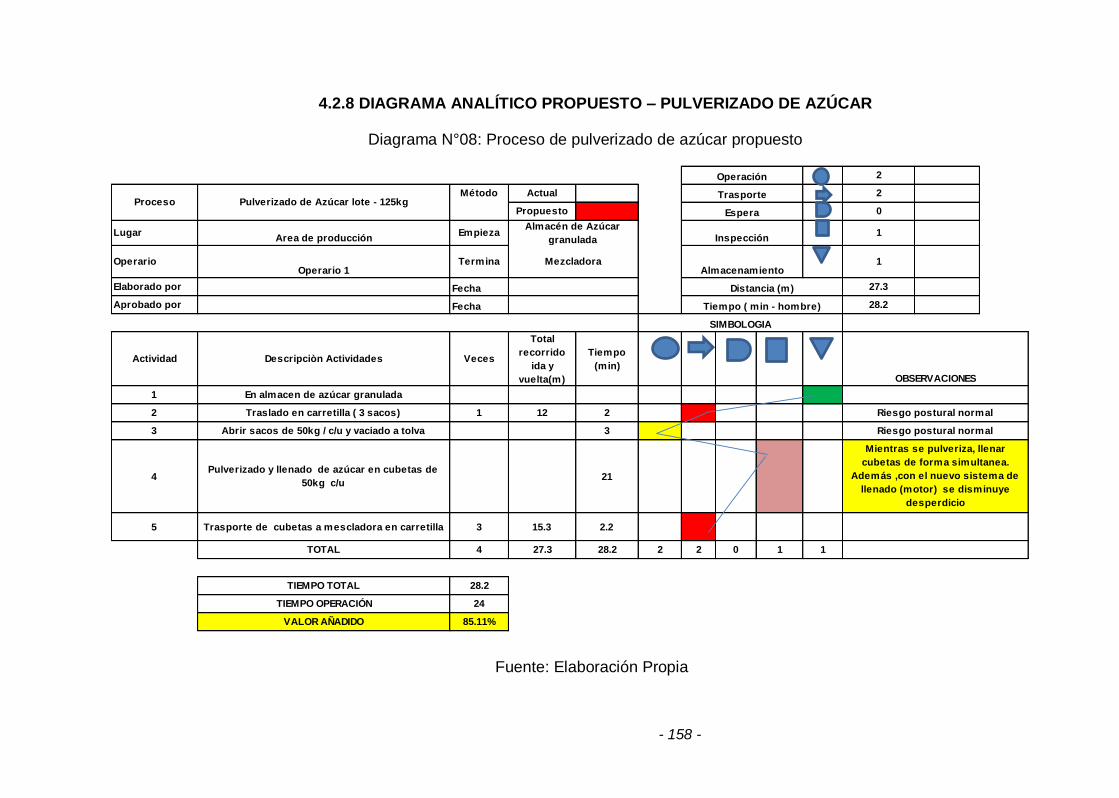

4.2.8 Diagrama analítico propuesto – pulverizado de azúcar…………………..158

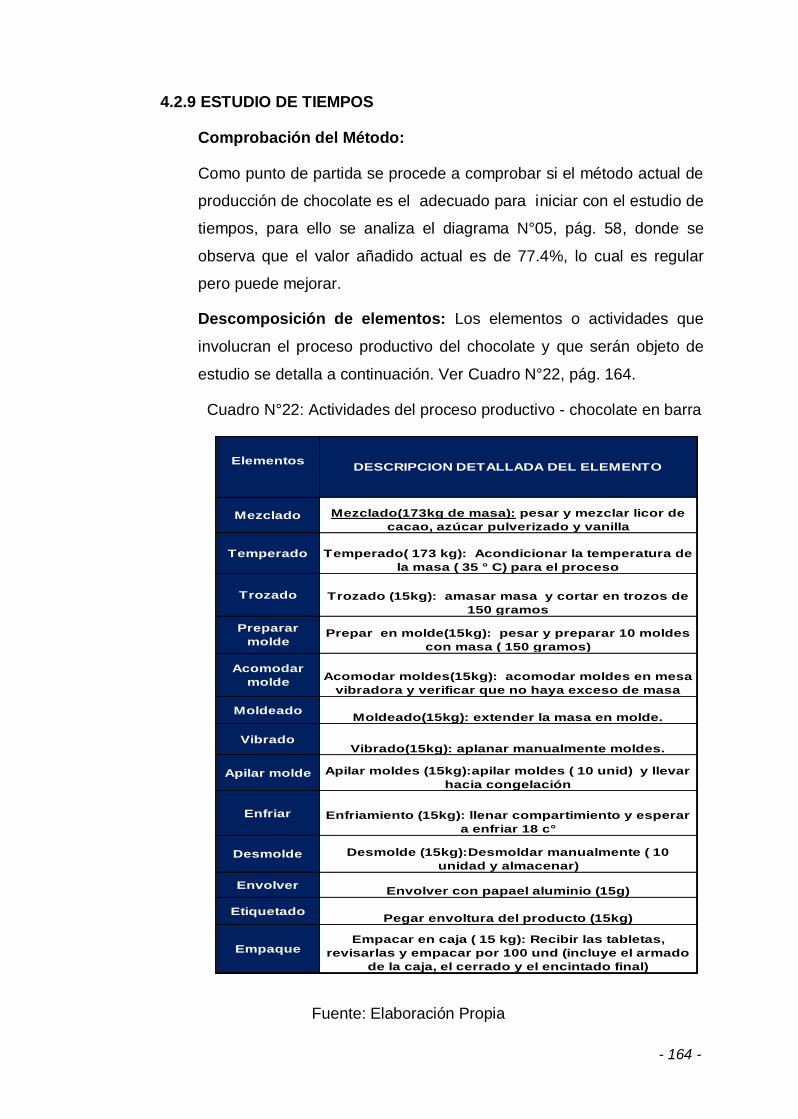

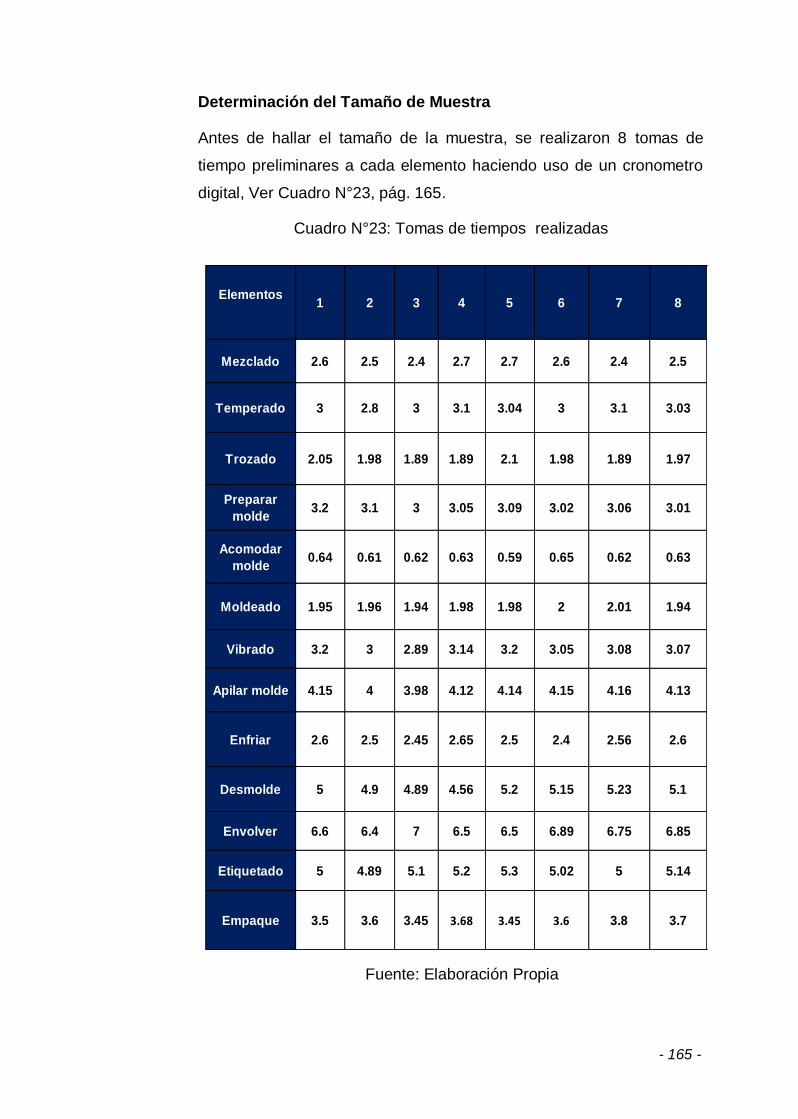

4.2.9 Estudio de tiempos……………………………………………………………164

4.2.10 Balance de línea…………………………………………………………….174

4.2.11 Diagrama analítico propuesto – producción de chocolate en barra…..188

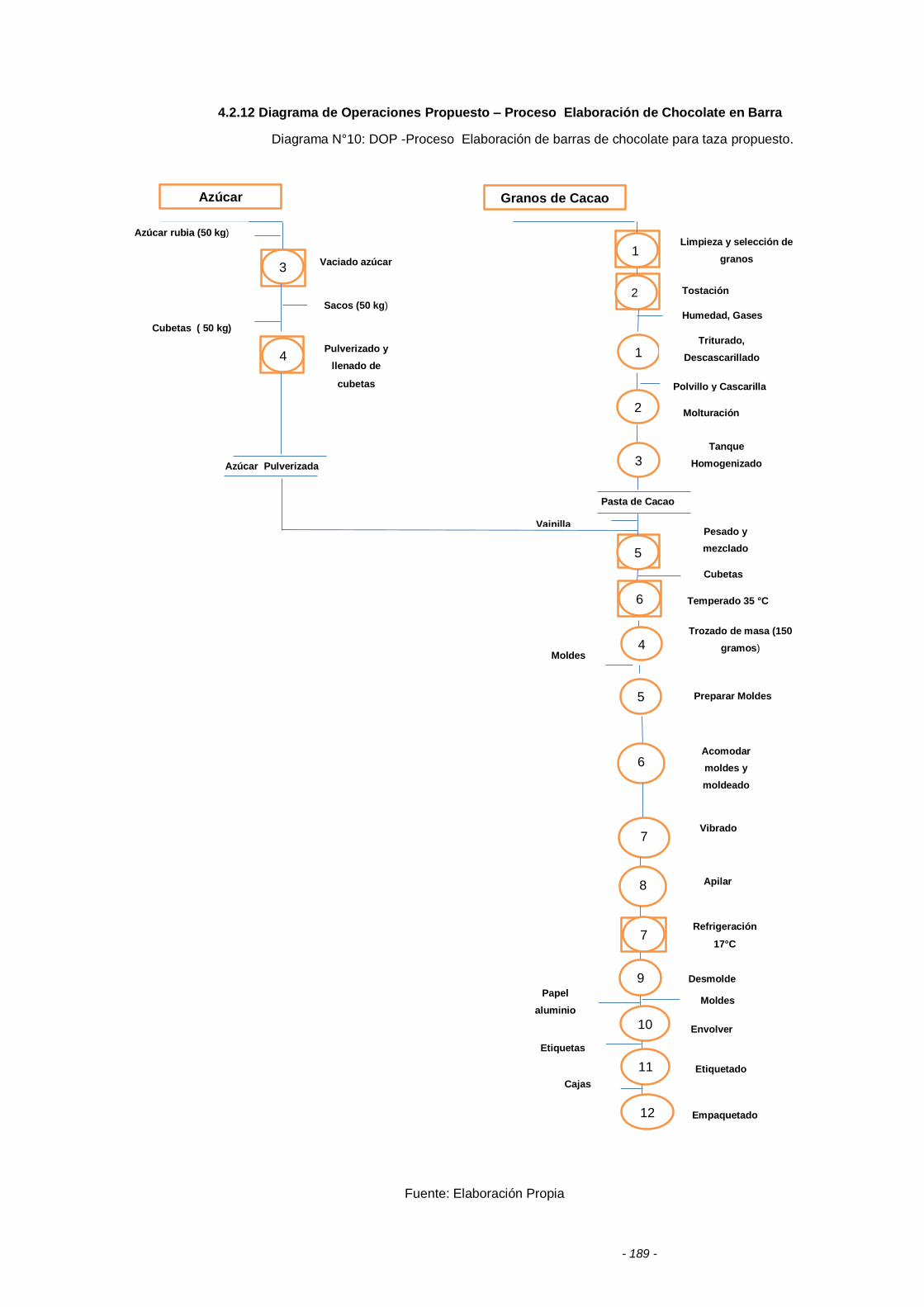

4.2.12 Diagrama de operaciones propuesto – proceso elaboración

de chocolate en barra……………………………………………………………….189

CAPÍTULO 5: EVALUACIÓN ECONÓMICA FINANCIERA

5.3 Evaluación Económica…………………………………………………………191

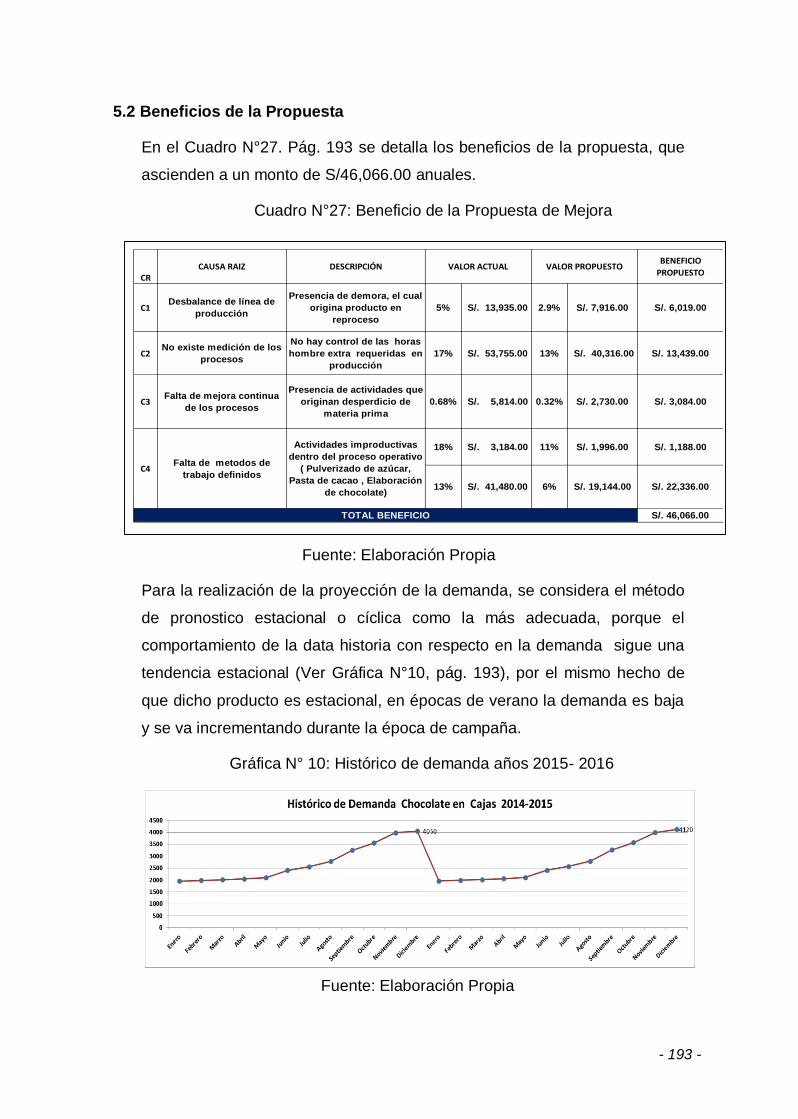

5.2 Beneficios de la Propuesta…………………………………………………….193

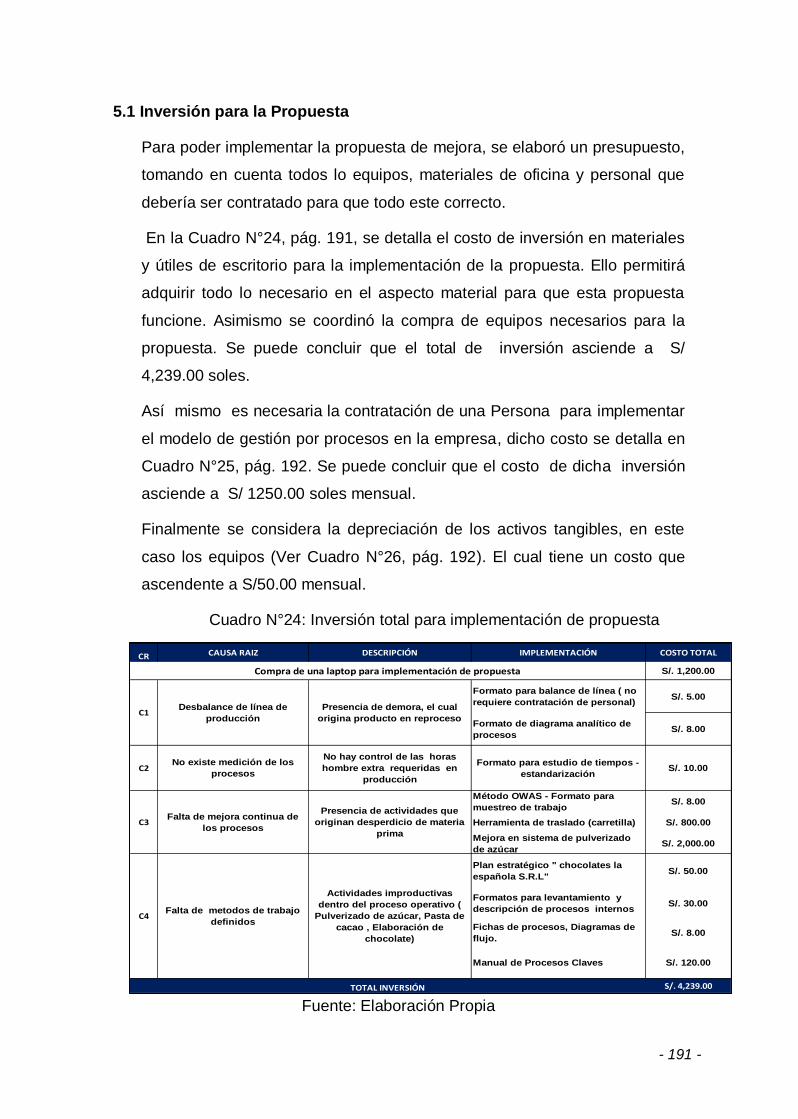

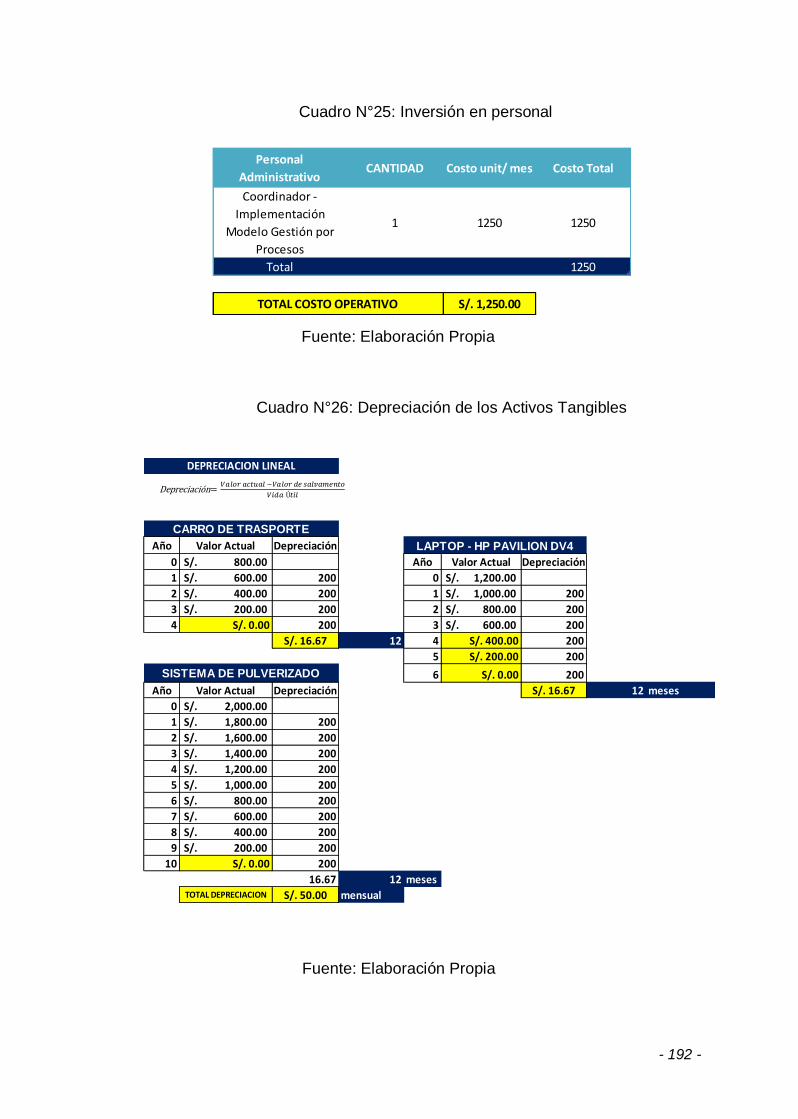

5.1 Inversión para la Propuesta……………………………………………………198

CAPÍTULO 6: RESULTADOS Y DISCUSIÓN

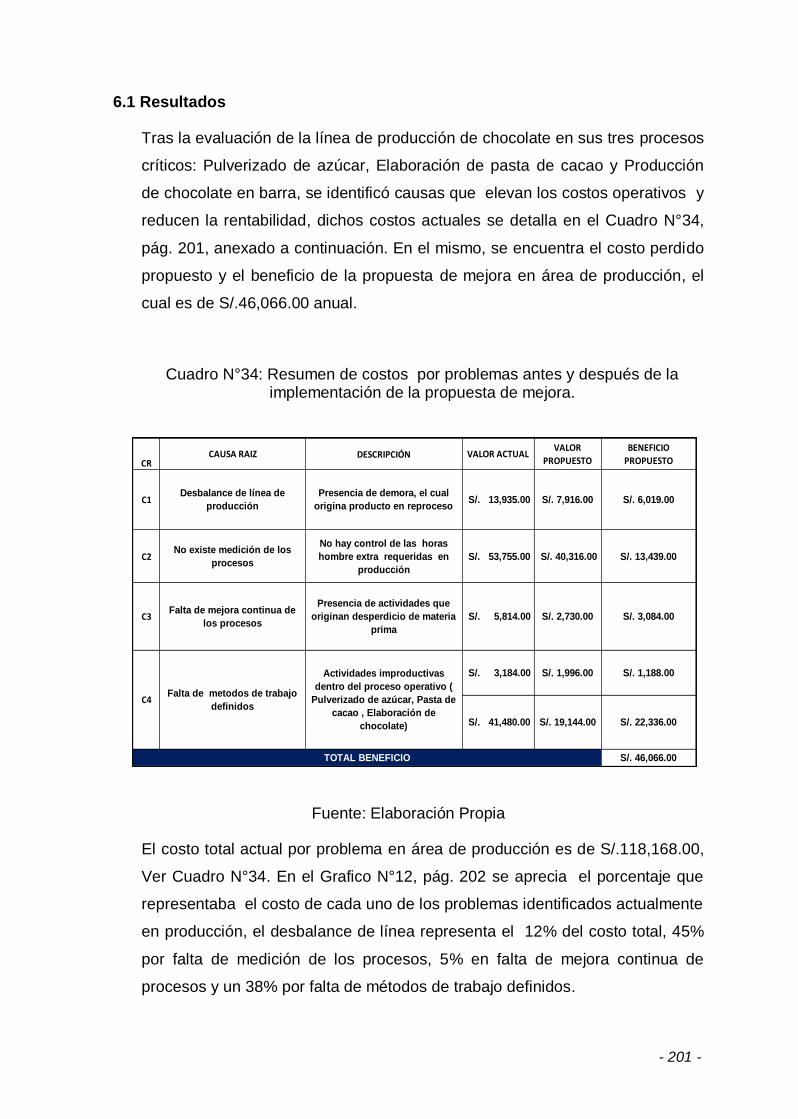

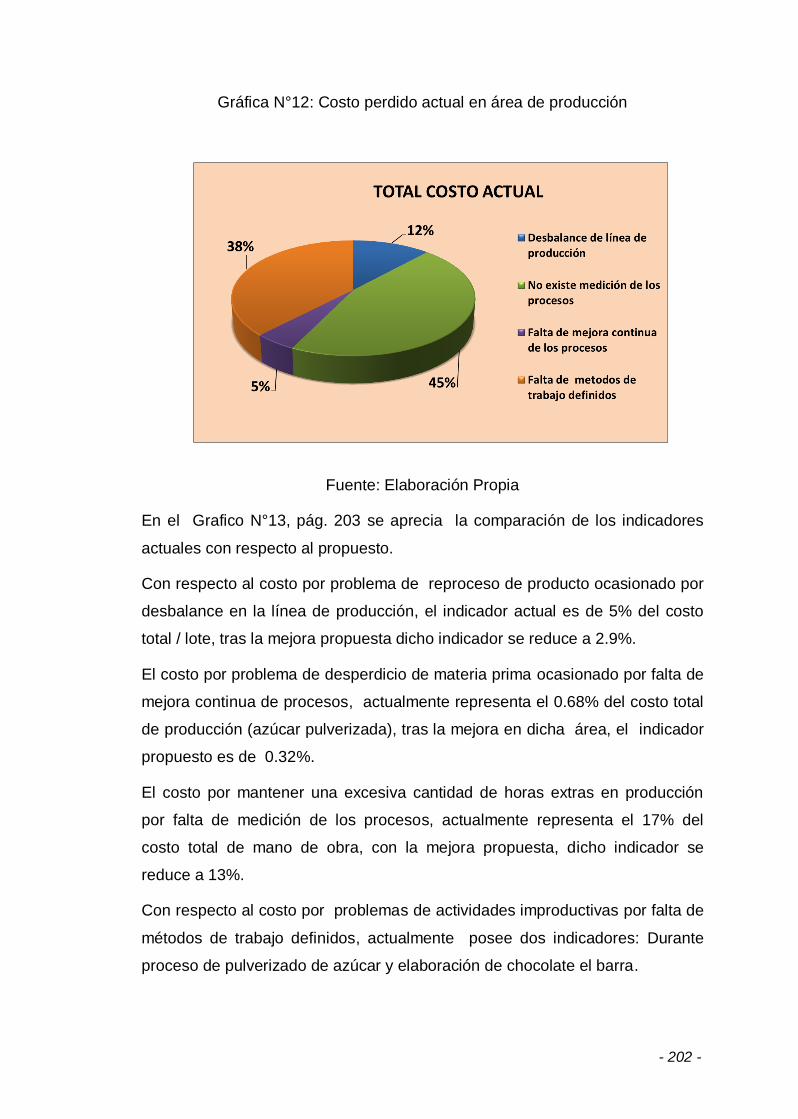

6.1 Resultados……………………………………………………………………….201

CAPÍTULO 7: CONCLUSIONES Y RECOMENDACIONES

7.1 Conclusiones……………………………………………………………………205

7.2 Recomendaciones……………………………………………………………...209

BIBLIOGRAFÍA…………………………………………………………………………...210

ANEXOS

Costo de producción actual de chocolates la española S.R.L……………………..211

Costos anuales por problemas en la empresa chocolates la española S.R.L……214

Formato para levantamiento de procesos de chocolates la española S.R.L……...217

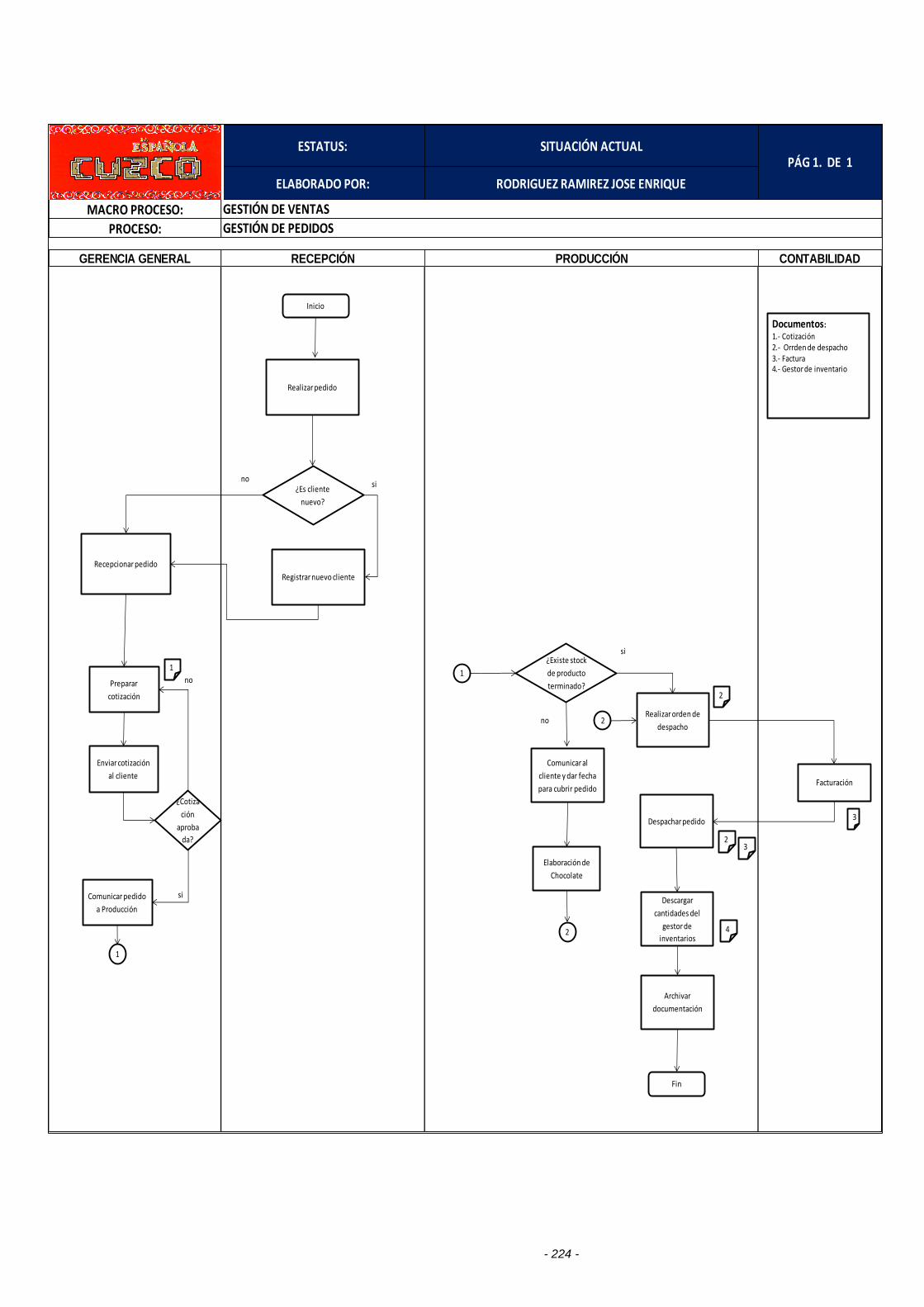

Diagramas de flujo de los procesos actuales de chocolates la española S.R.L….219

xv

Matriz de identificación de los procesos críticos de

chocolates la española S.R.L………………………………………………………….226

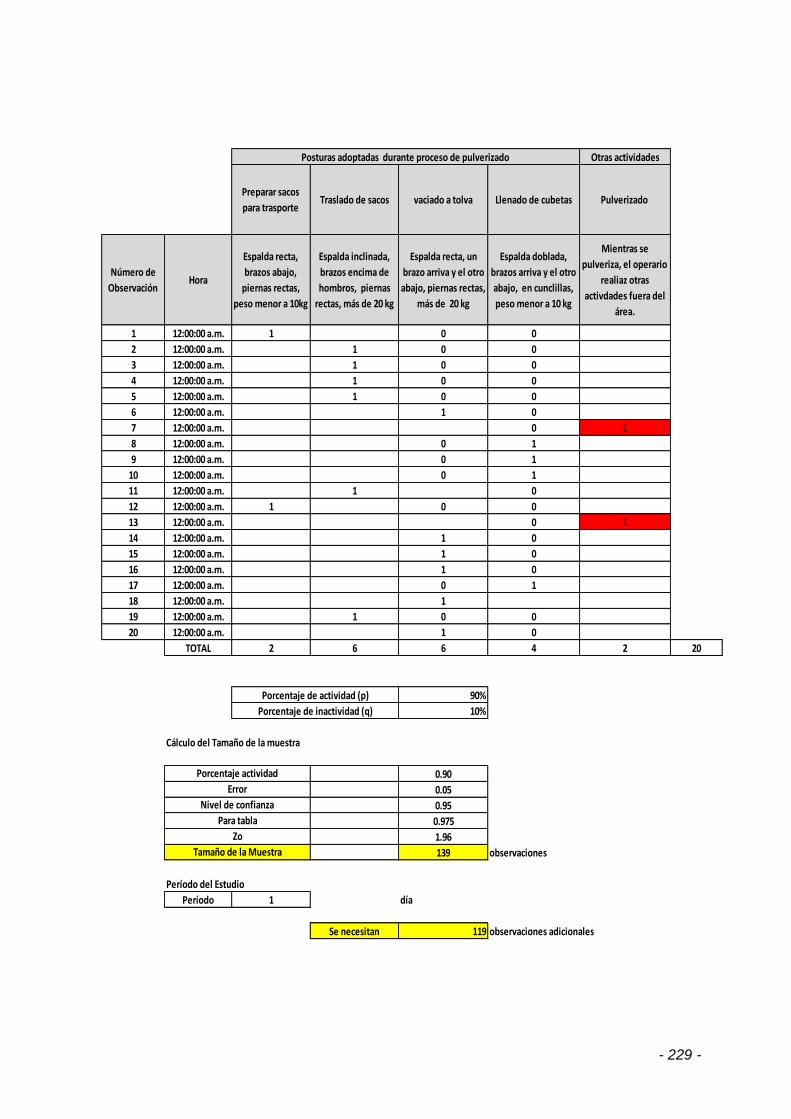

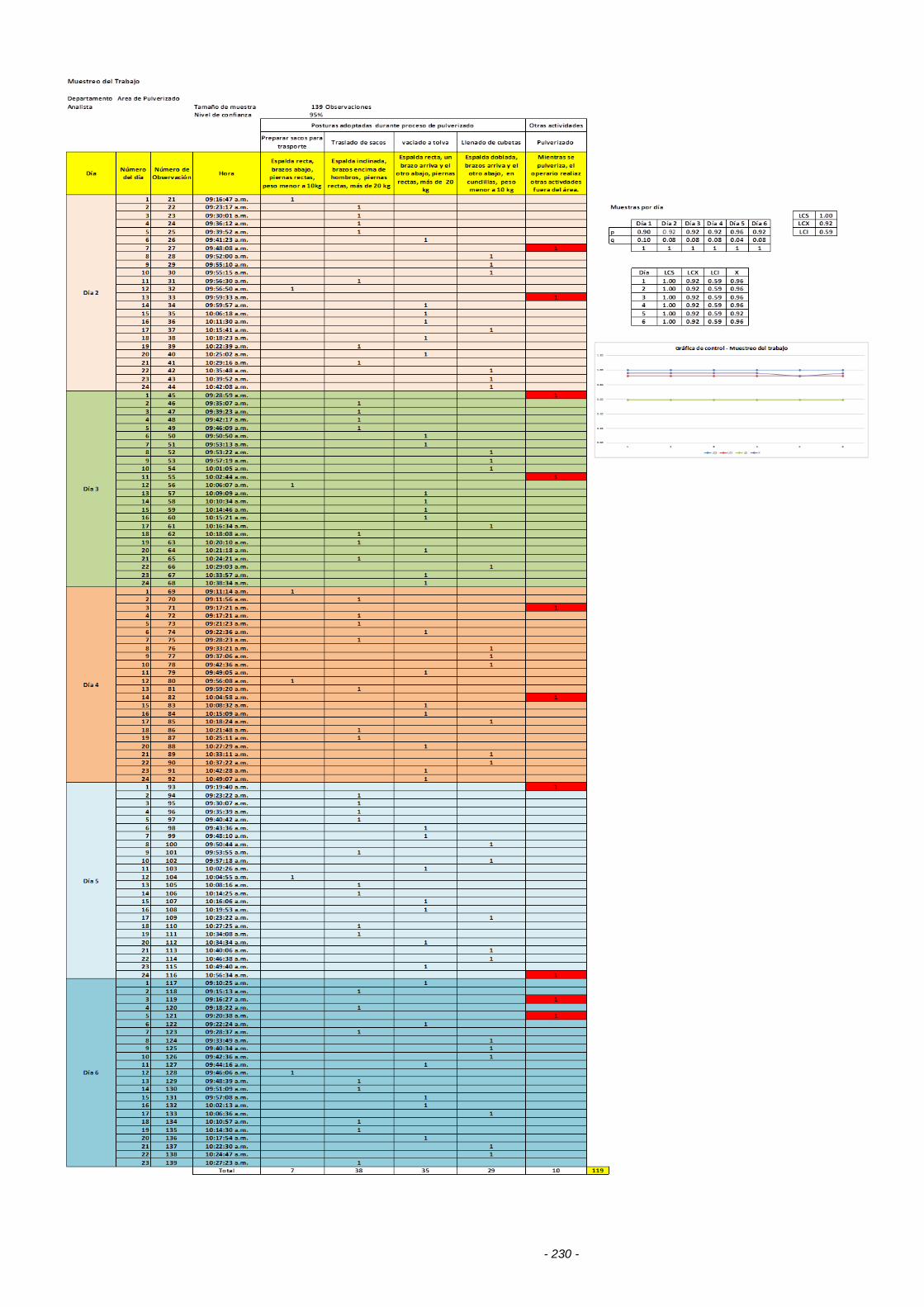

Muestreo del trabajo realizado al proceso de pulverizado de azúcar

- chocolates la española S.R.L………………………………………………………..228

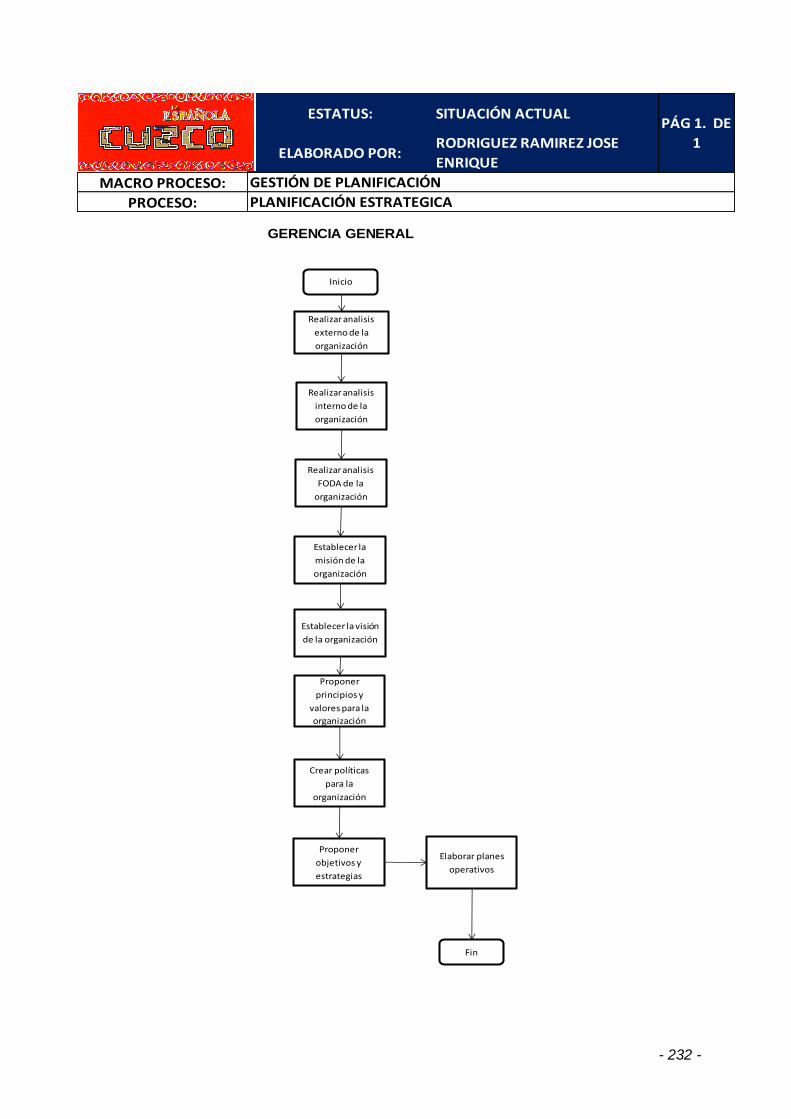

Propuesta del proceso de planificación estratégica para

chocolates la española S.R.L………………………………………………………….231

Propuesta de mejora - manual de procesos claves de

chocolates la española S.R.L………………………………………………………….233

Costo de producción propuesto de chocolates la española S.R.L……………….252

.

xvi

INDICE DE GRÁFICOS

Gráfico 01: Organigrama de la Empresa………………………………………………..51

Gráfico 02: Gráfica de Pareto…………………………………………………………….63

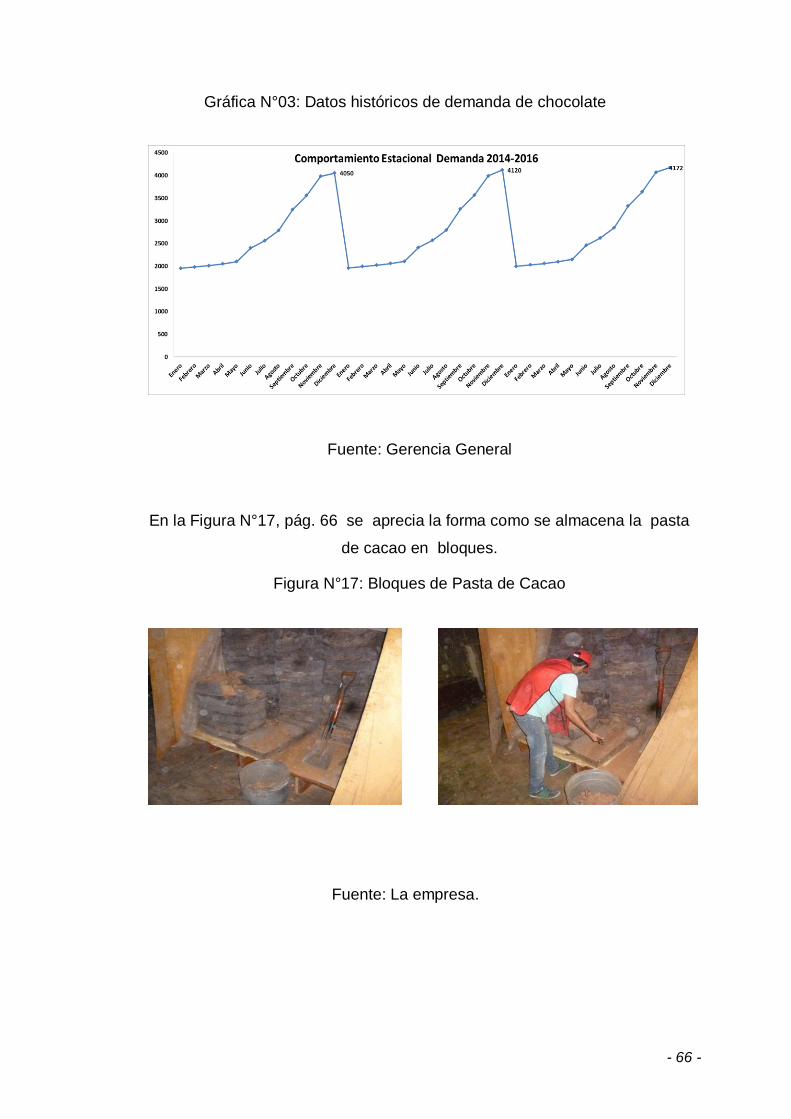

Gráfico 03: Datos históricos de demanda de chocolate………………………………66

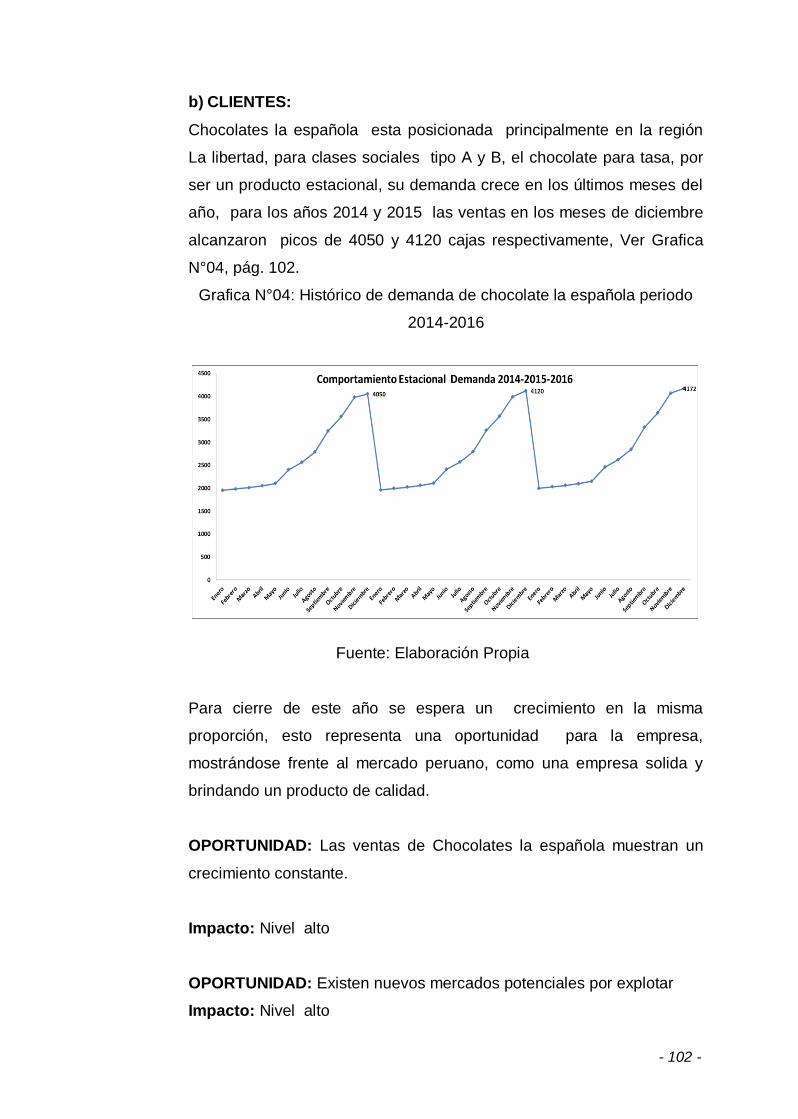

Gráfico 04: Histórico de demanda de chocolate la española

periodo 2014-2016……………………………………………….…………102

Gráfico 05: Propuesta de mapa de procesos para Chocolates

la española S.R.L……………………………………………………….....137

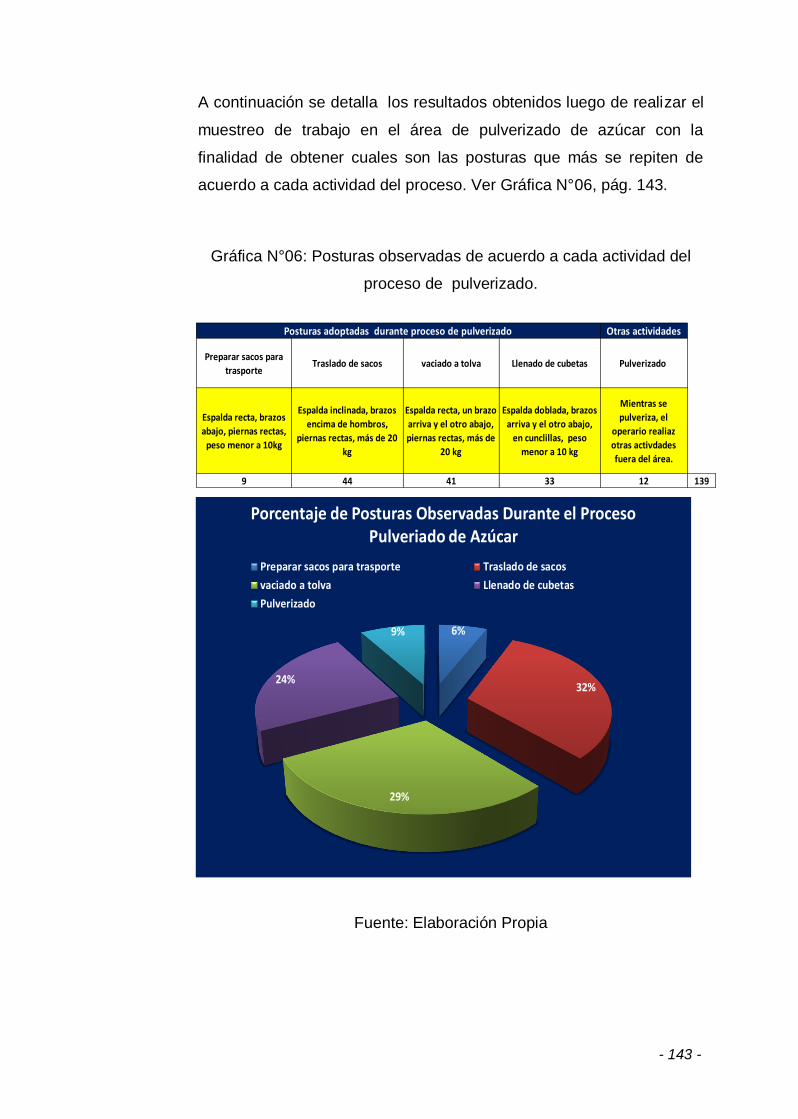

Gráfico 06: Posturas observadas de acuerdo a cada actividad

del proceso de pulverizado……………..................................................143

Gráfico 07: Posturas de la espalda…………………………………………………….154

Gráfico 08: Posturas de los brazos…………………………………………………….155

Gráfico 09: Posturas de las piernas…………………………………………………....155

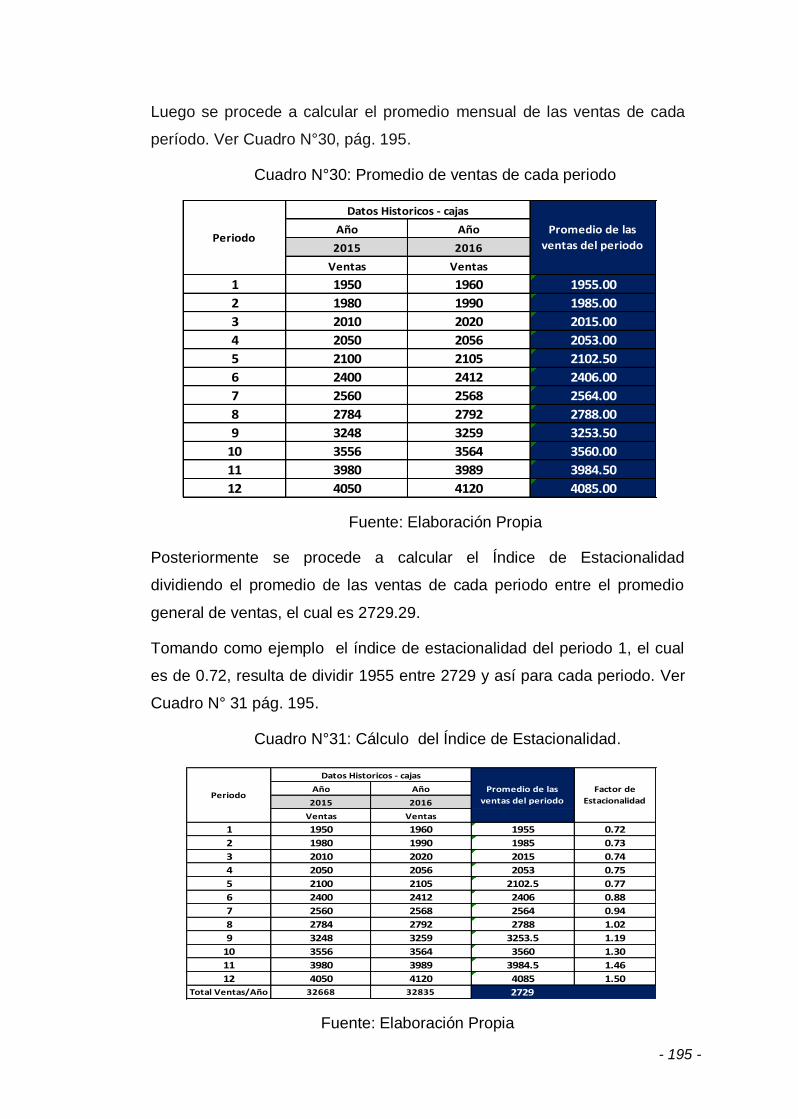

Gráfico 10: Histórico de demanda años 2015- 2016…………………………………193

Gráfico 11: Pronóstico de Demanda año 2017……………………………………...197

Gráfico 12: Costo perdido actual en área de producción……………………………202

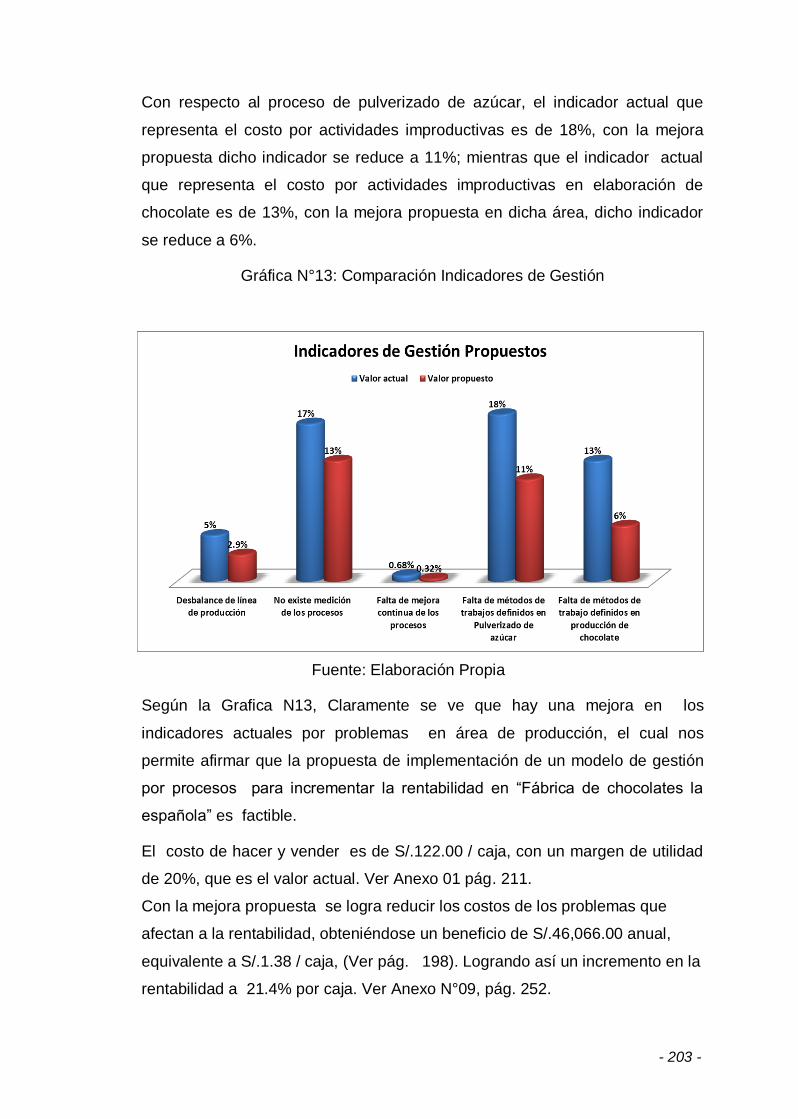

Gráfico 13: Comparación Indicadores de Gestión……………………………………203

xvii

INDICE DE TABLAS

Tabla 01: Distribución de Medianas y Pequeñas empresas (Mypes)

del CIIU 1543 por departamento.…………………………………………….3

Tabla 02: Composición de Chocolates la española frente al Mercado Peruano…..4

Tabla 03: Rentabilidad de Chocolates la española en el Mercado Peruano…….......5

Tabla 04: Total ventas promedio anual periodo 2014- 2016…….................................6

Tabla 05: Operacionalización de variables……………………………………………...12

Tabla 06: Instrumentos de Registro de Datos…………………………………………..19

Tabla 07: Variantes del Cursograma Analítico……………………………………….....22

Tabla 08: Técnica del Interrogatorio – Preguntas Preliminares………………………28

Tabla 09: Técnica del Interrogatorio – Preguntas de Fondo………………………….29

Tabla 10: Valoración del Ritmo de Trabajo……………………………………………..37

Tabla 11: Distribución detallada de trabajadores por área de trabajo…………….....54

Tabla 12: Matriz de Priorización de Problemas………………………………………..62

Tabla 13: Producto en reproceso………………………………………………………..69

Tabla 14: Total costo en reproceso por lote en horas extras………………………....71

Tabla 15: Total horas de trabajo –jornada normal……………………………………..72

Tabla 16: Total costo en Mano de obra normal ………………………………………..72

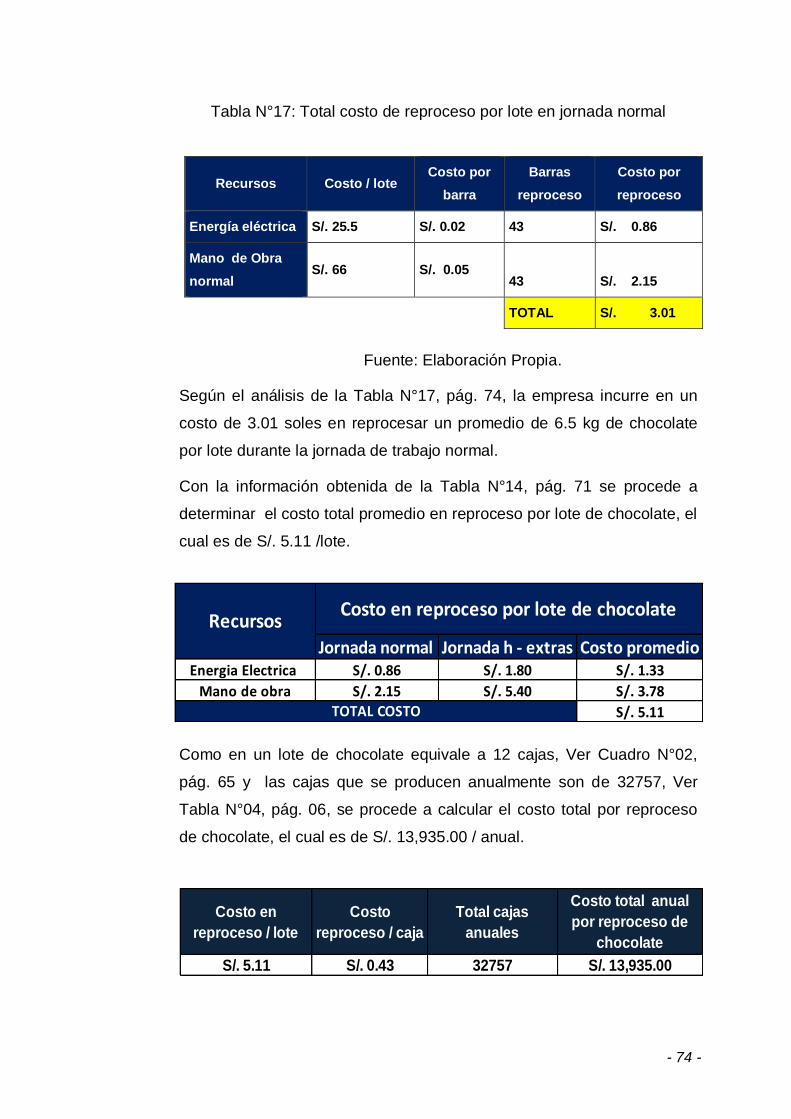

Tabla 17: Total costo de reproceso por lote en jornada normal………………………74

Tabla 18: Total horas extras al mes……………………………………………………...77

Tabla 19: Ventas promedio mensual periodo 2014 – 2016…………………………...78

Tabla 20: Materia prima desperdiciada………………………………………………….80

Tabla 21: Total costo por desperdicio de azúcar……………………………………….83

Tabla 22: Variación del índice precios al consumidor a nivel nacional………………92

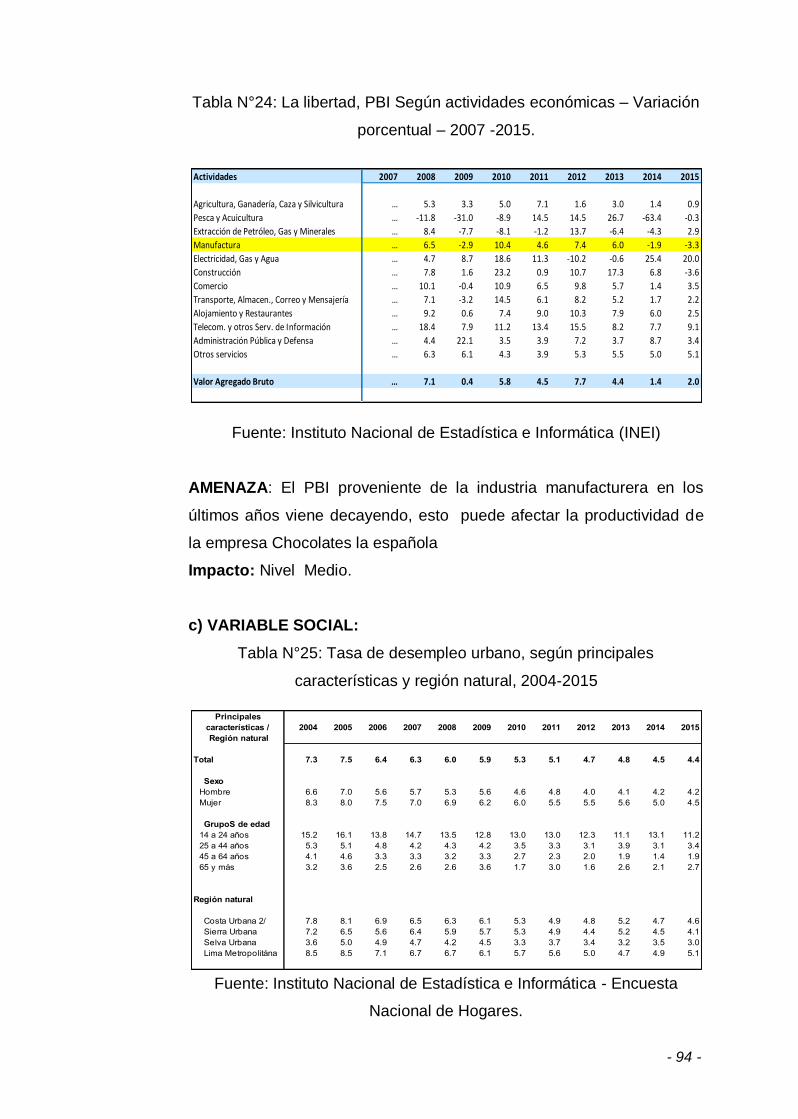

Tabla 23: Producto bruto interno según actividad económica 2008 – 2016………....93

Tabla 24: La libertad, PBI Según actividades económicas – Variación porcentual –

2007 -2015…………………………………………………………………………………..94

Tabla 25: Tasa de desempleo urbano, según principales características y región

natural, 2004-2015………………………………………………………………………....94

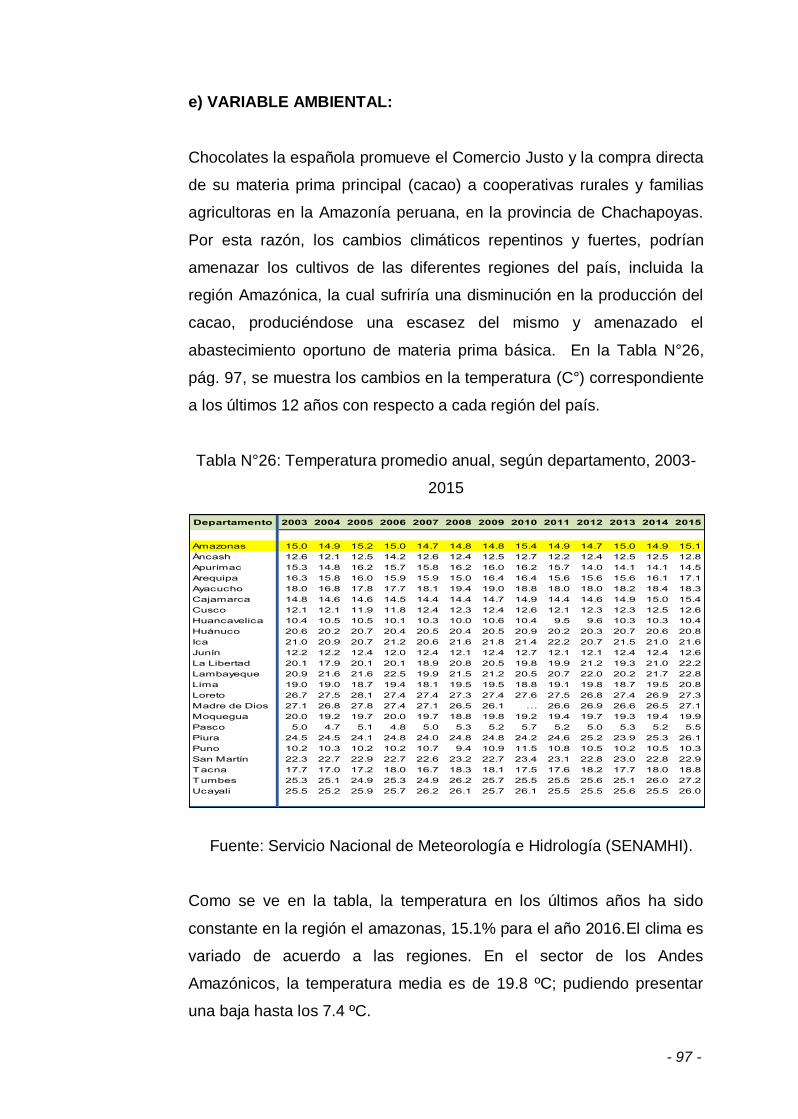

Tabla 26: Temperatura promedio anual, según departamento, 2003-2015…………97

Tabla 27: Humedad relativa promedio anual, según departamento………………..98

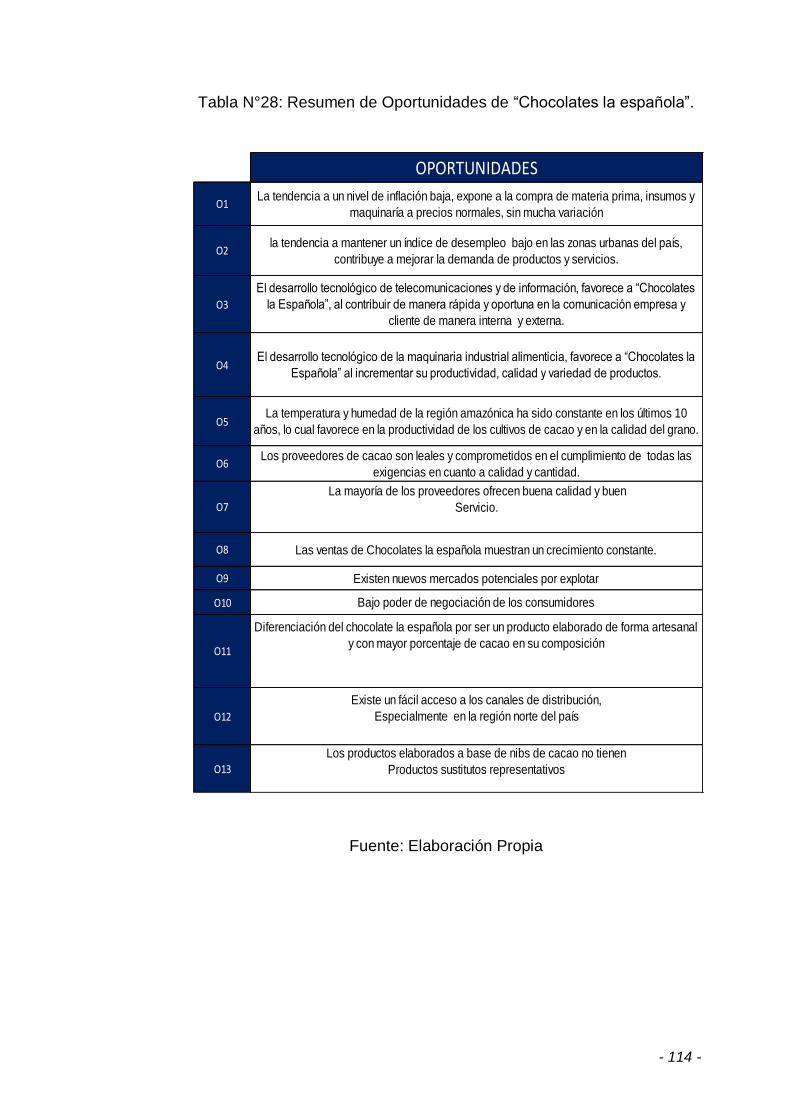

Tabla 28: Resumen de Oportunidades de “Chocolates la española”………………114

xviii

Tabla 29: Resumen de Amenazas de “Chocolates la española”………………….115

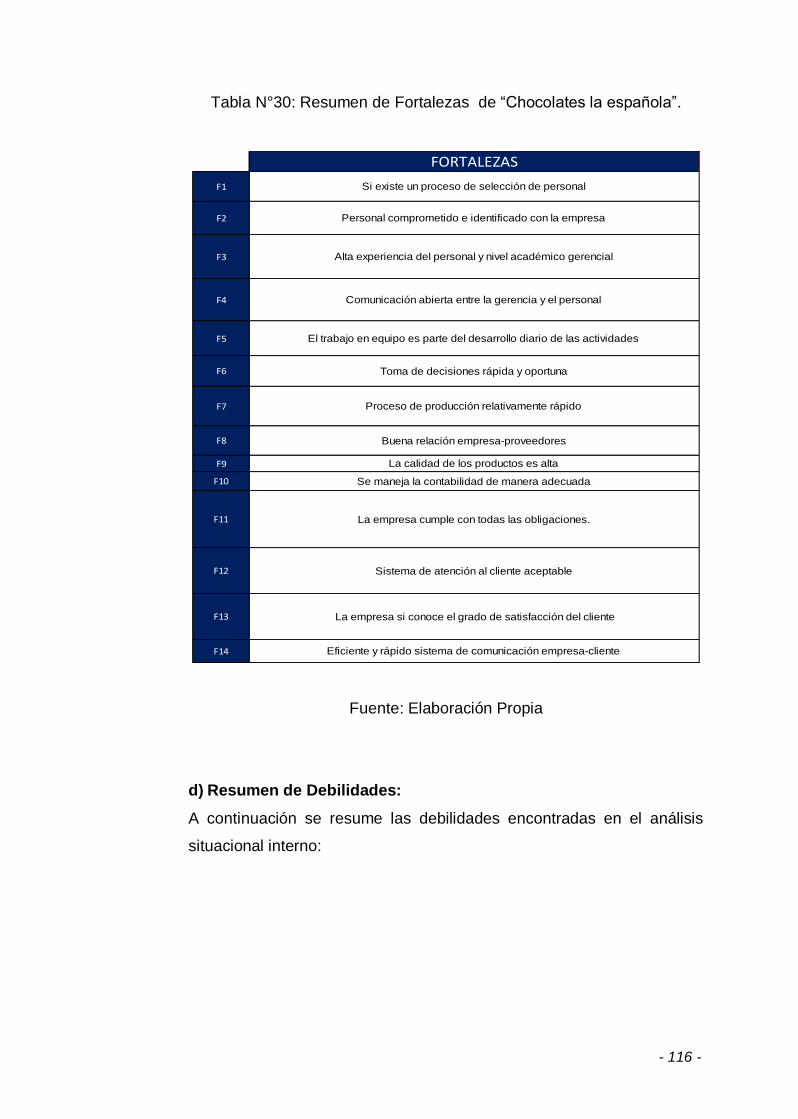

Tabla 30: Resumen de Fortalezas de “Chocolates la española”…………………116

Tabla 31: Procesos reales identificados en chocolates la española……………...136

Tabla 32: Codificación de las posiciones de la espalda……………………………144

Tabla 33: Codificación de las posiciones de los brazos……………………………145

Tabla 34: Codificación de las posiciones de las piernas…………………………...145

Tabla 35: Codificación de la carga y fuerza soportada……………………………..146

Tabla 36: Categorías de riesgo por código de postura……………………………..149

Tabla 37: Categoría de riesgo - Preparar sacos para trasporte…………………...150

Tabla 38: Categoría de riesgo – Traslado de sacos………………………………...151

Tabla 39: Categoría de riesgo – Vaciado a tolva……………………………………151

Tabla 40: Categoría de riesgo – Llenado de cubetas……………………………….152

Tabla 41: Categorías de riesgo de las posiciones del cuerpo

según su frecuencia…………………………………………………………………….153

Tabla 42: Frecuencia relativa posición adoptada por cada miembro……………..153

Tabla 43: Materia prima desperdiciada propuesto…………………………………161

Tabla 44: Costo propuesto por desperdicio de materia prima……………………162

Tabla 45: Tamaño de la Muestra……………………………………………………...166

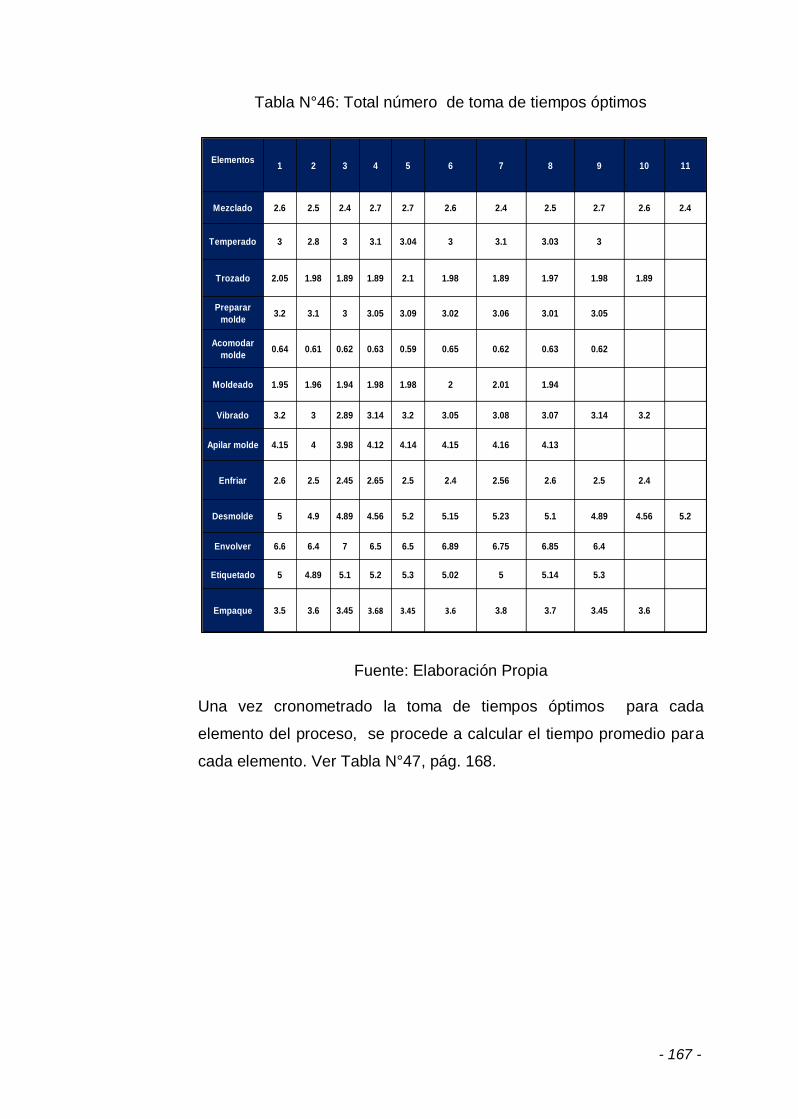

Tabla 46: Total número de toma de tiempos óptimos………………………………167

Tabla 47: Determinación del tiempo observado promedio………………………….168

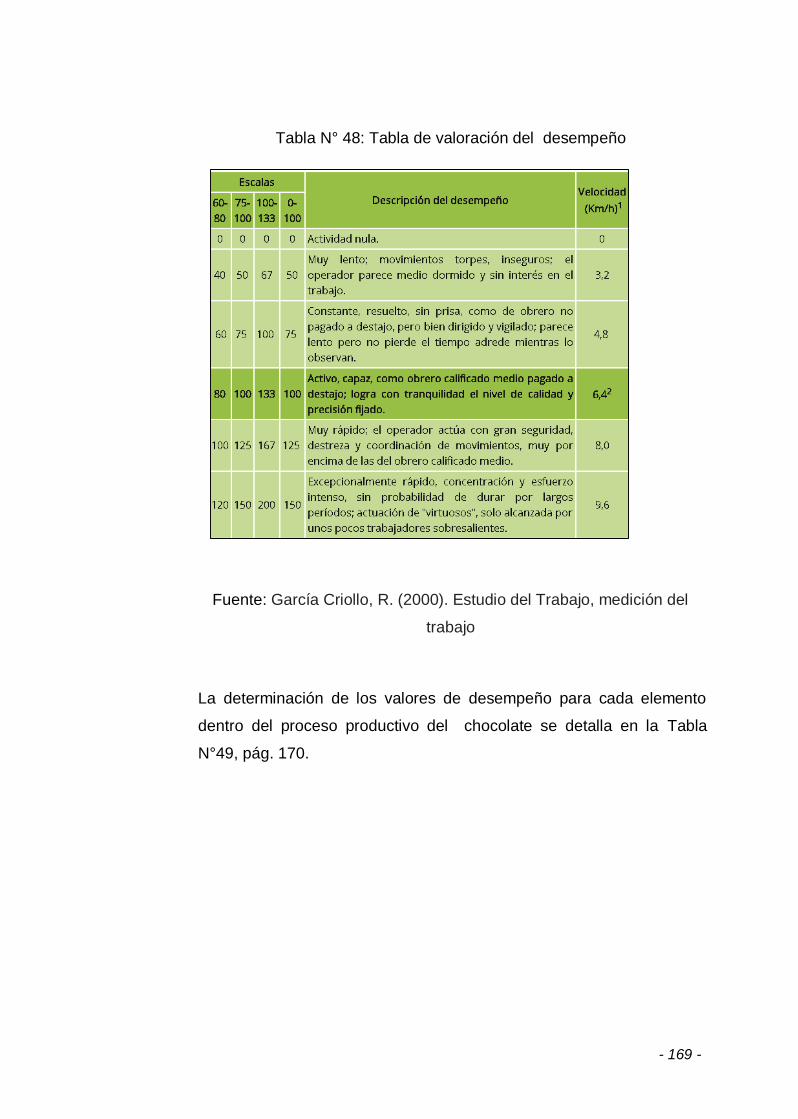

Tabla 48: Tabla de valoración del desempeño……………………………………...169

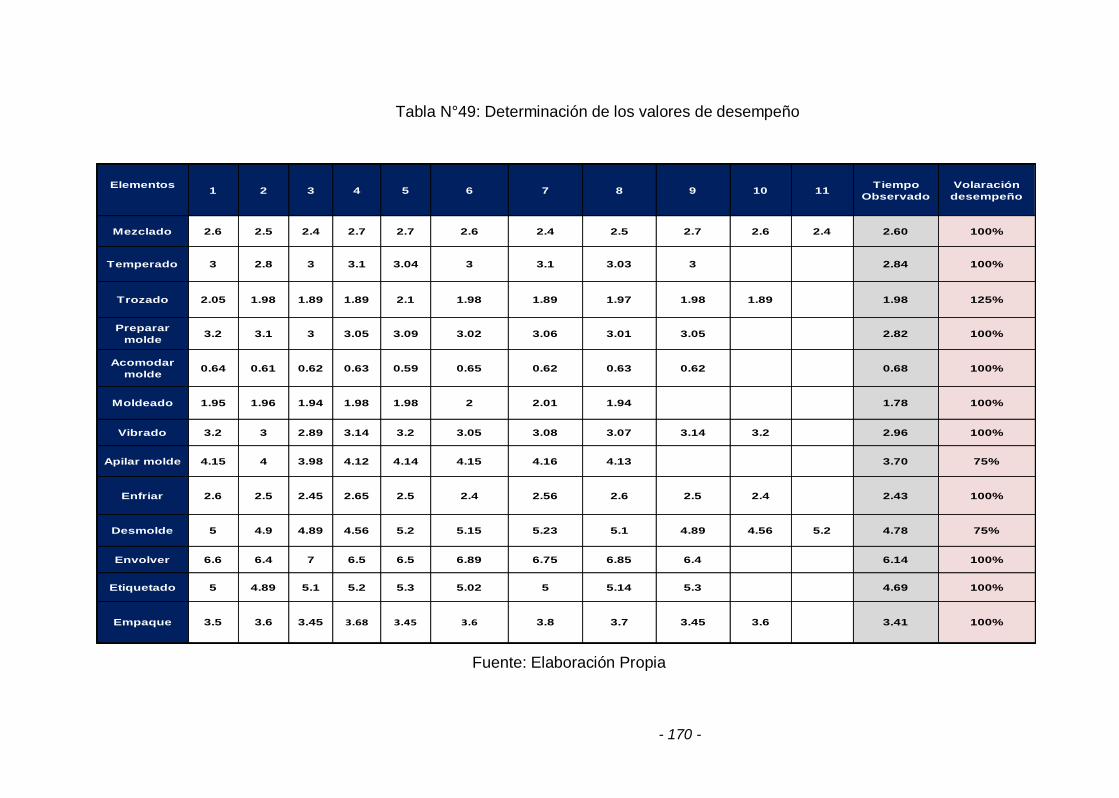

Tabla 49: Determinación de los valores de desempeño…………………………….170

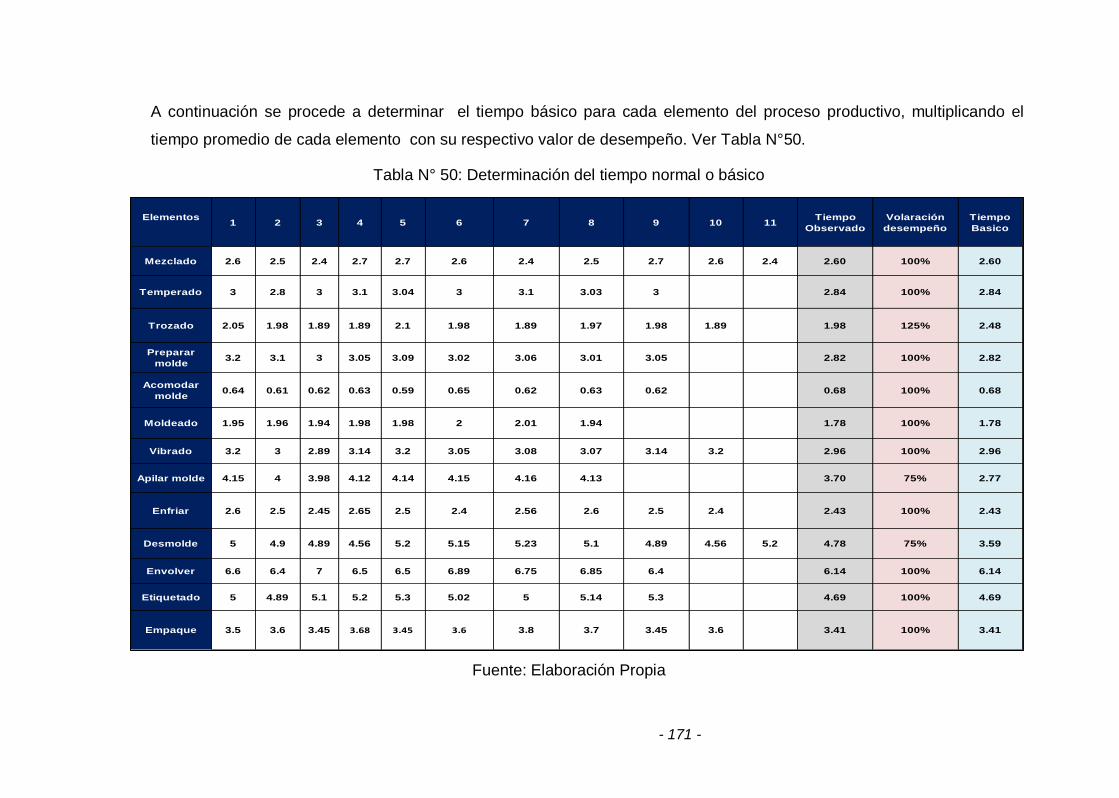

Tabla 50: Determinación del tiempo normal o básico……………………………….171

Tabla 51: Porcentaje de suplementos asignados a cada elemento……………….172

Tabla 52: Determinación del Tiempo Estándar del proceso productivo…………..173

Tabla 53: Eficiencia actual de la línea de producción……………………………….174

Tabla 54: Combinación de las operaciones acomodar y moldear………………….176

Tabla 55: Balance de línea propuesto- producción de chocolate…………………..177

Tabla 56: Total horas extras al mes propuesto……………………………………….178

Tabla 57: Propuesta de eficiencia del proceso de producción de chocolate……...181

Tabla 58: Producto en reproceso propuesto………………………………………….181

Tabla 59: Total costo propuesto en reproceso (horas extras)………………………182

Tabla 60: Total costo propuesto en reproceso (Jornada normal)…………………..183

xix

INDICE DE CUADROS

Cuadro 01: Balance de masa por lote…………………………………………………63

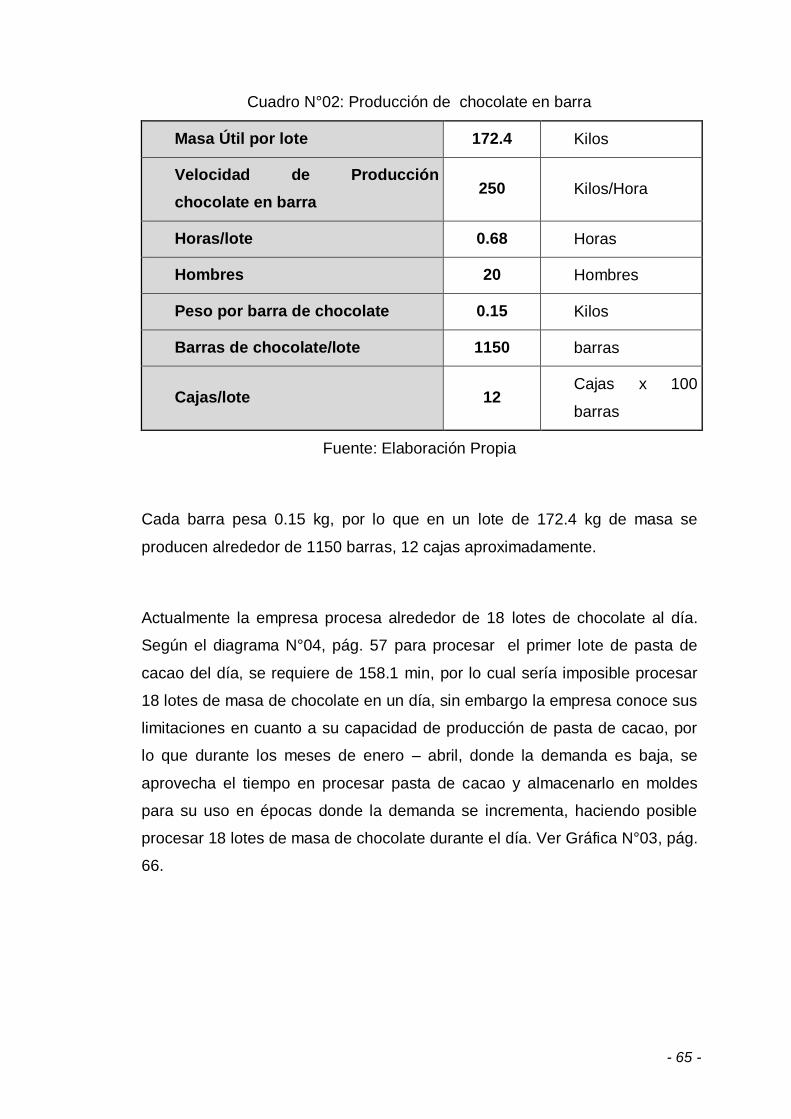

Cuadro 02: Producción de chocolate en barra………………………………………..65

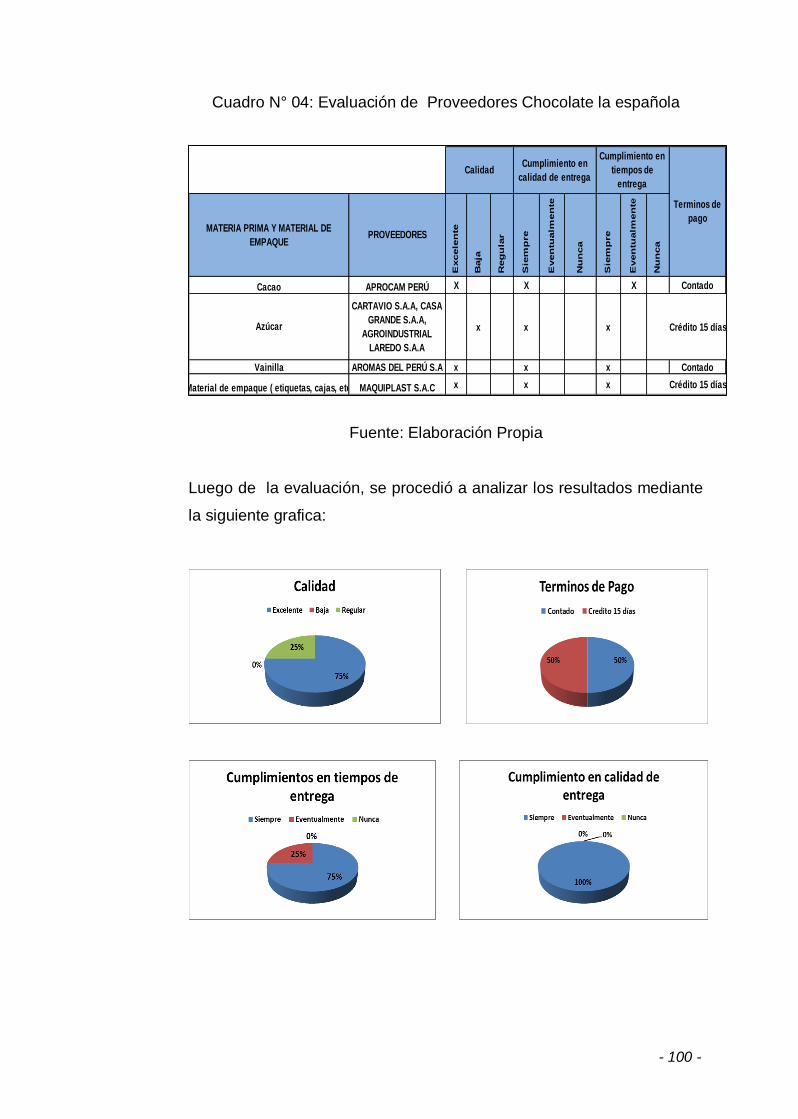

Cuadro 03: Proveedores de Materia Prima Directa

de Chocolates la española………………………………………………....99

Cuadro 04: Evaluación de Proveedores Chocolate la española…………………..100

Cuadro 05: Matriz de ponderación de oportunidades

de “Chocolates la española”……………………………………………...118

Cuadro 06: Matriz de ponderación de amenazas

de “Chocolates la española”……………………………………………....119

Cuadro 07: Matriz de ponderación de fortalezas

de “Chocolates la Española”……………………………………………..120

Cuadro 08: Matriz de ponderación de debilidades

de “Chocolates la española”……………………………………………...121

Cuadro 09: Matriz de Evaluación de Factores Externos (EFE)……………………123

Cuadro 10: Matriz de Evaluación de Factores Internos (EFI)……………………...124

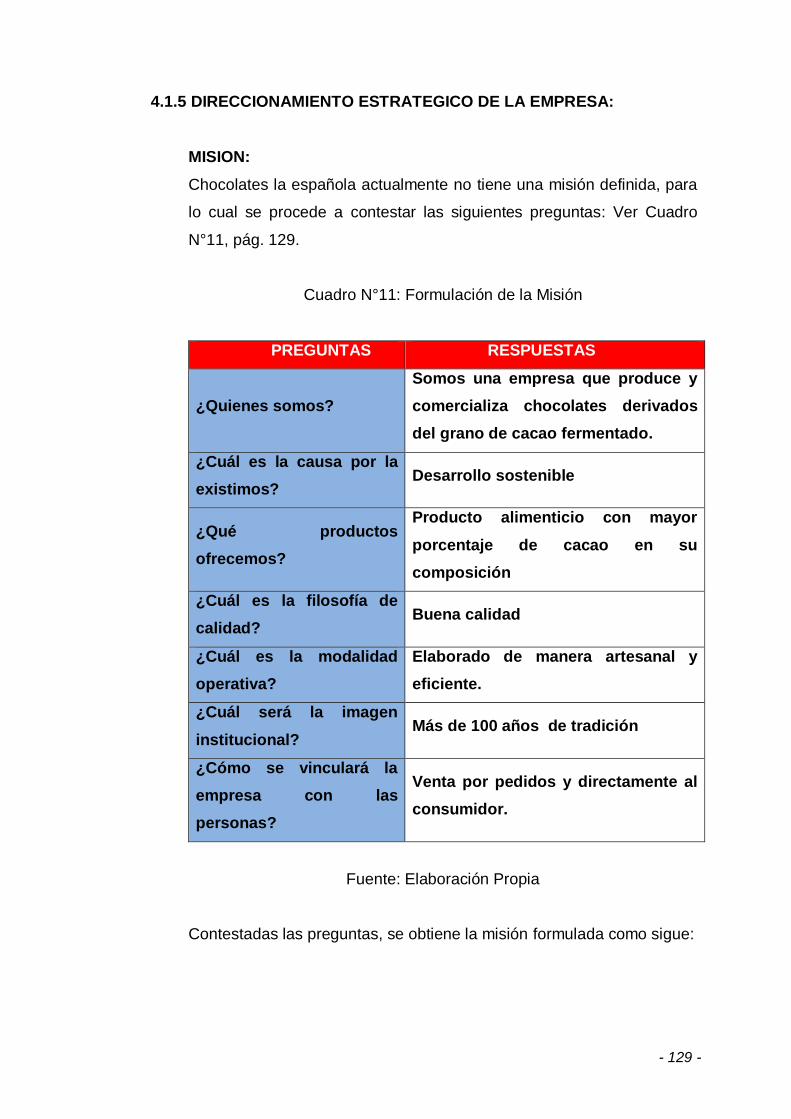

Cuadro 11: Formulación de la Misión………………………………………………...129

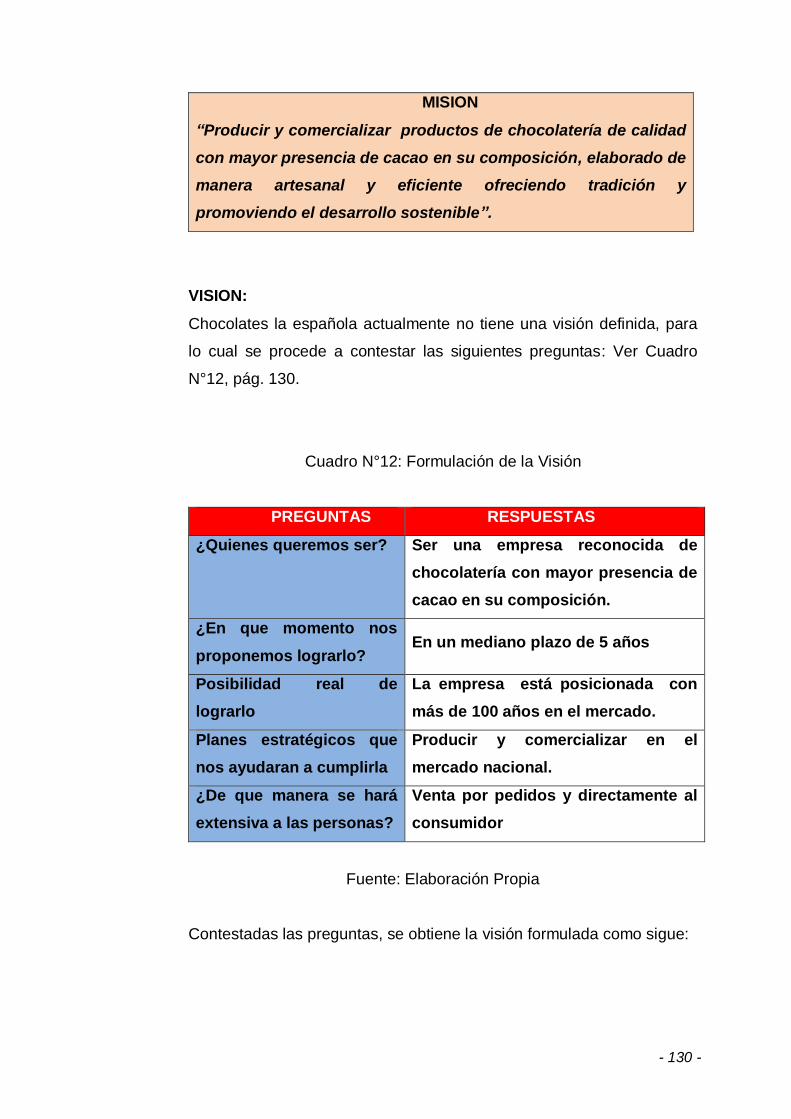

Cuadro 12: Formulación de la Visión…………………………………………………130

Cuadro 13: Factores de Impacto en las expectativas del cliente………………….139

Cuadro 14: Escala de relación entre procesos y factores

de impacto de Chocolates la española………………………………....139

Cuadro 15: Preparar sacos para trasporte…………………………………………...147

Cuadro 16: Traslado de sacos hacia pulverizadora………………………………...147

Cuadro 17: Vaciado a tolva……………………………………………………………148

Cuadro 18: Llenado de cubetas………………………………………………………148

Cuadro 19: Categorías de riesgo y acciones correctivas…………………………..149

Cuadro 20: Propuesta de mejora en proceso de pulverizado……………………..156

Cuadro 21: Matriz de Preguntas Básicas –Pulverizado de Azúcar……………….157

Cuadro 22: Actividades del proceso productivo - chocolate en barra…………….164

Cuadro 23: Tomas de tiempos realizadas…………………………………………..165

Cuadro 24: Inversión total para implementación de propuesta……………………191

Cuadro 25: Inversión en personal…………………………………………………….192

xx

Cuadro 26: Depreciación de los Activos Tangibles…………………………………192

Cuadro 27: Beneficio de la Propuesta de Mejora……………………………………193

Cuadro 28: Datos históricos de demanda de chocolate (cajas)……………………194

Cuadro 29: Promedio general de las ventas por año………………………………194

Cuadro 30: Promedio de ventas de cada periodo…………………………………...195

Cuadro 31: Cálculo del Índice de Estacionalidad…………………………………..195

Cuadro 32: Pronóstico de demanda año 2017………………………………………196

Cuadro 33: Indicadores Financieros………………………………………………….199

Cuadro 34: Resumen de costos por problemas antes y después de la

implementación de la propuesta de mejora………………………………………….201

xxi

INDICE DE FIGURAS

Figura 01: Proceso de elaboración de chocolates la española S.R.L……………...05

Figura 02: Recorrido durante proceso de pulverizado de azúcar…………………..08

Figura 03: Mapa de Procesos…………………………………………………………17

Figura 04: Aplicación de Simbología…………………………………………………...20

Figura 05: Diagrama de Procesos de Operaciones…………………………………..21

Figura 06: Diagrama de Procesos Analítico…………………………………………..23

Figura 07: Diagrama de Recorrido……………………………………………………..24

Figura 08: Diagrama Bimanual…………………………………………………………26

Figura 09: Pasos del Método OWAS…………………………………………………..30

Figura 10: Tabla para calcular el número de observaciones………………………..36

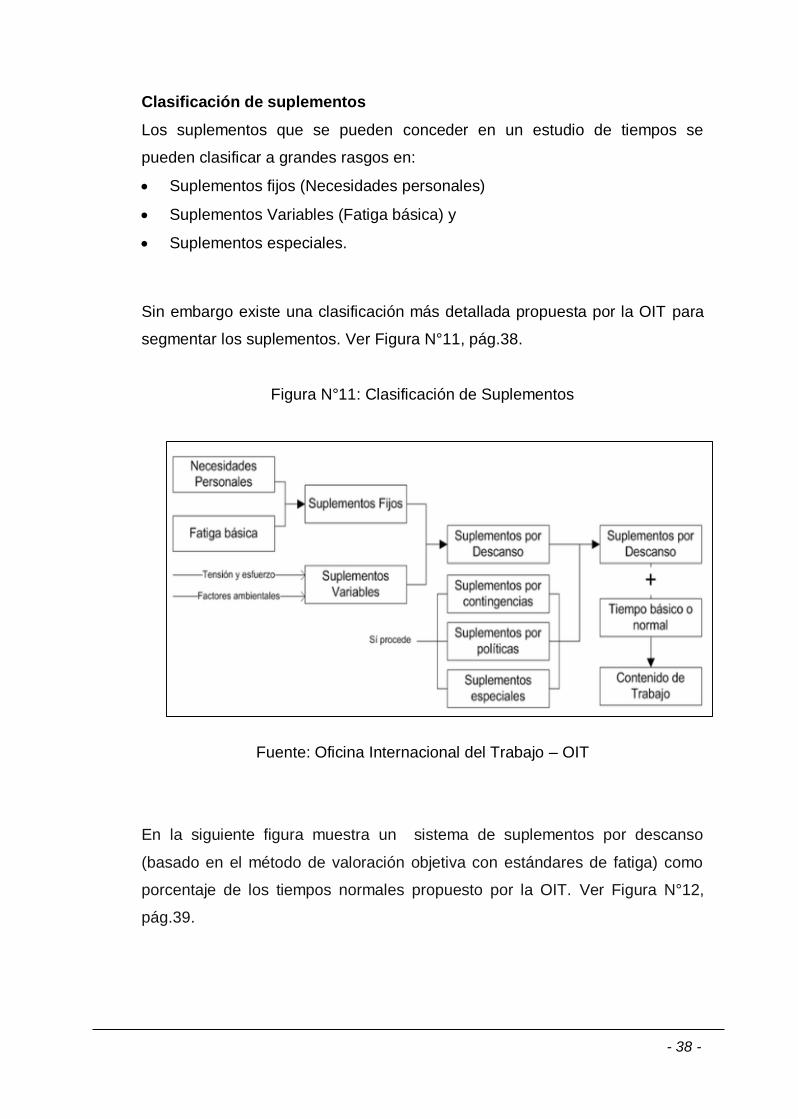

Figura 11: Clasificación de Suplementos……………………………………………...38

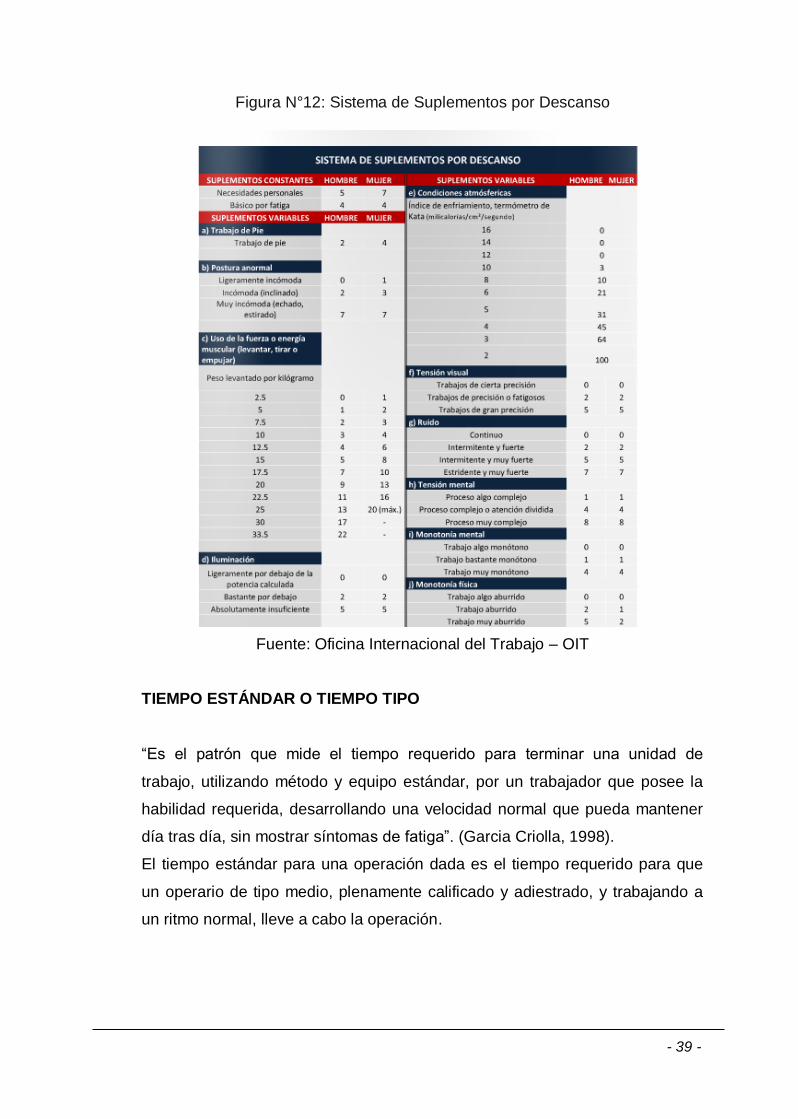

Figura 12: Sistema de Suplementos por Descanso………………………………….39

Figura 13: Linea de Fabricación y Linea de Ensamble………………………………42

Figura 14: Tipos de Indicadores de Gestión…………………………………………..45

Figura 15: Ubicación de la Empresa…………………………………………………...52

Figura 16: Checkllist - Área de Producción……………………………………………61

Figura 17: Bloques de Pasta de Cacao………………………………………………..66

Figura 18: Proceso de Refrigeración del chocolate…………………………………..67

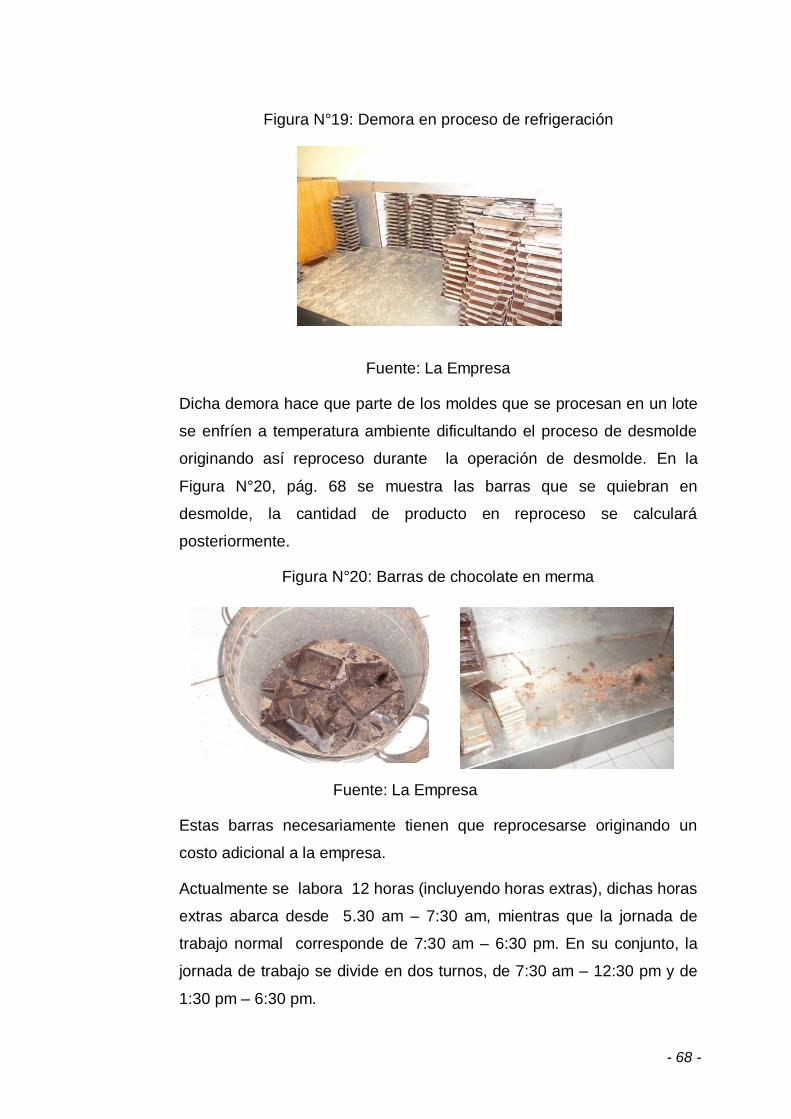

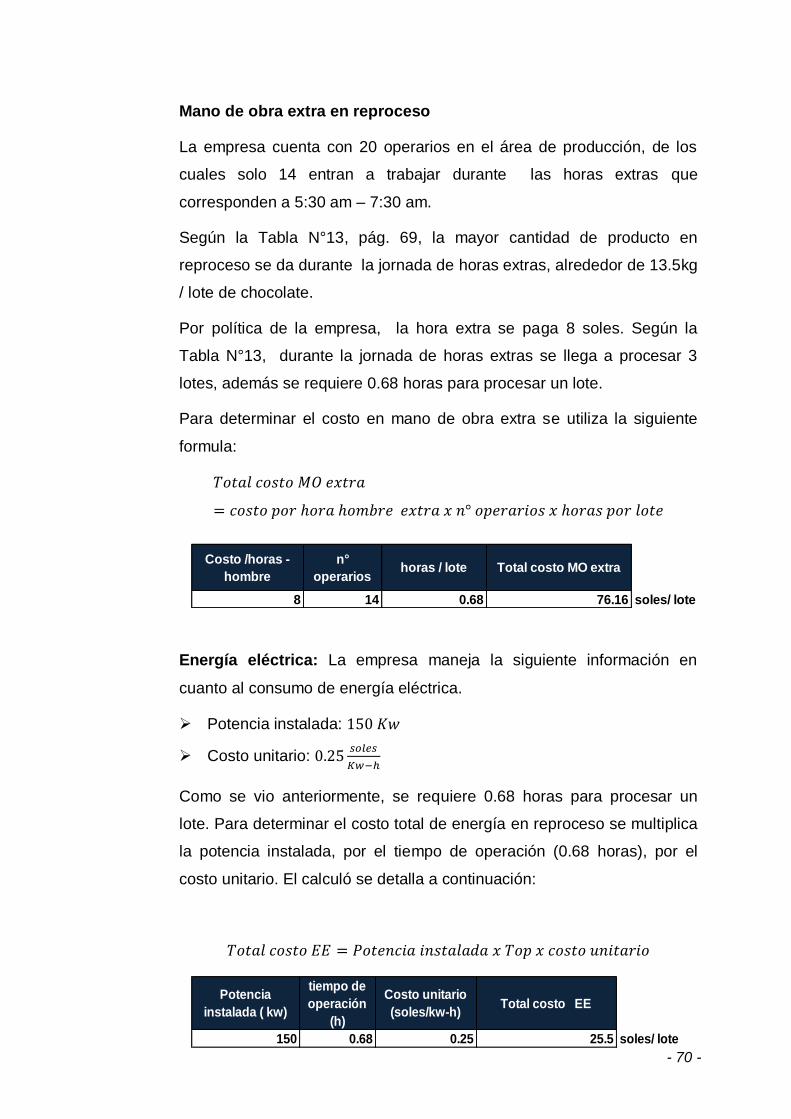

Figura 19: Demora en proceso de refrigeración………………………………………68

Figura 20: Barras de chocolate en merma…………………………………………….68

Figura 21: Actividades realizadas en horas extras…………………………………..76

Figura 22: Operación de llenado de cubetas………………………………………….79

Figura 23: Traslado de sacos de azúcar………………………………………………85

Figura 24: Traslado de cubetas………………………………………………………...85

Figura 25: Actividades improductivas –proceso elaboración de chocolate………..88

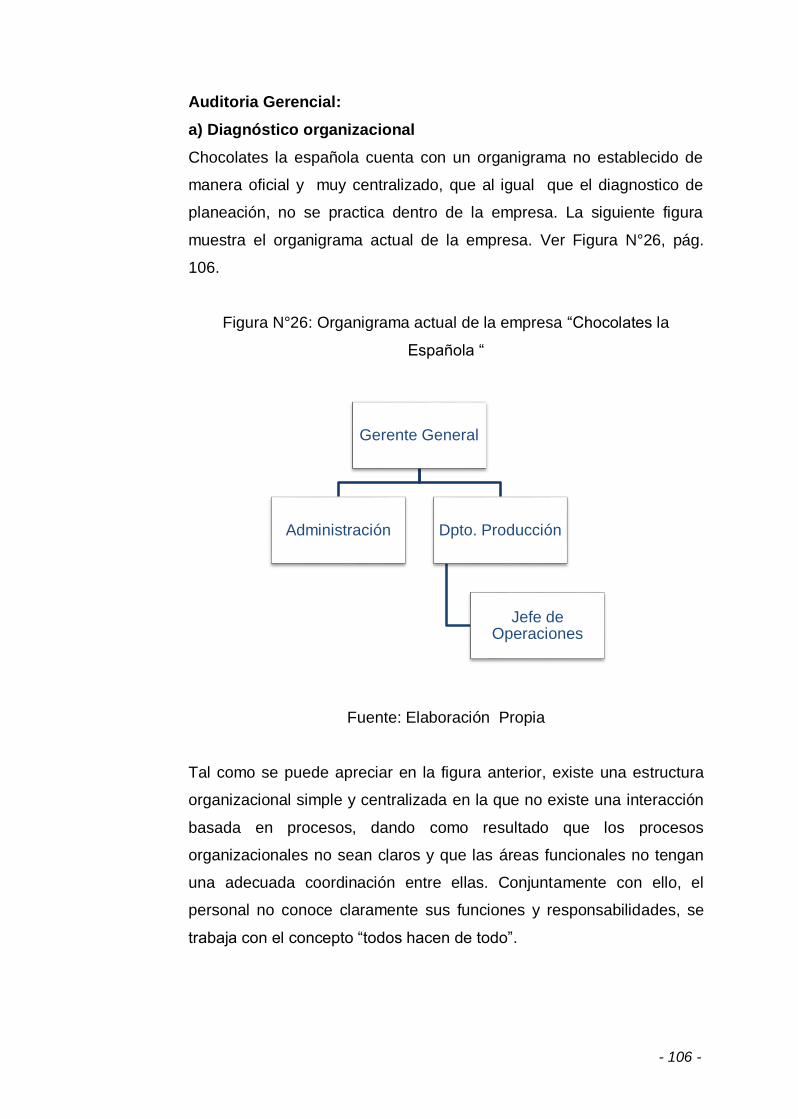

Figura 26: Organigrama actual de la empresa “Chocolates la Española “……….106

Figura 27: Ficha técnica carretilla de trasporte funcional………………………….156

Figura 28: Tamaño de Muestra………………………………………………………..166

Figura 29: Determinación de tasa media atractiva de retorno (TMAR)……………198

xxii

INDICE DE DIAGRAMAS

Diagrama 01: Cronograma de Trabajo…………………………………………………..11

Diagrama 02: DOP Elaboración de barras de chocolate para taza………………......55

Diagrama 03: DAP Proceso de Pulverizado de azúcar………………………………..56

Diagrama 04: DAP Proceso Elaboración Pasta de cacao………………………….....57

Diagrama 05: DAP Proceso Elaboración chocolate en barra…………………………58

Diagrama 06: Diagrama recorrido área producción……………………………………59

Diagrama 07: Diagrama Ishikawa – Producción…………………………………….....60

Diagrama 08: DAP Proceso de pulverizado de azúcar propuesto……………….....158

Diagrama 09: DAP Producción de chocolate en barra propuesta…………………..188

Diagrama 10: DOP Elaboración de barras de chocolate para taza propuesto…...189

xxiii

INTRODUCCIÓN

La presente tesis de investigación se desarrolló en la empresa “Chocolates

la española S.R.L”, partiendo de la identificación de las causas que

afectaban en los costos de producción y en la baja rentabilidad del

producto. La aplicación de las herramientas propias de la ingeniería

industrial complementadas con técnicas estadísticas y de ingeniería

económica facilitó el planteamiento de la propuesta de un modelo de

gestión por procesos.

De acuerdo a lo anterior, la presente investigación describe el desarrollo de

una propuesta de implementación de un modelo de gestión por procesos

en área de producción para incrementar la rentabilidad de Fábrica de

Chocolates la Española S.R.L – Trujillo. Los cuales se describen cada

capitulo a continuación.

En el Capítulo I, se muestran a plenitud los aspectos generales de mayor

relevancia del problema de la investigación.

En el Capítulo II, se describen los planteamientos teóricos relacionados con

la presente investigación. De su validación y uso respectivo permiten

obtener los valores que son materia de análisis del siguiente capitulo.

En el Capítulo III, contiene la aplicación de cada una de las propuestas de

mejora planteadas partiendo de una descripción general de la empresa para

tener un contexto del rubro económico en el que se desarrolla se citan sus

procesos, clientes, proveedores etc. Se desarrollan herramientas que

permiten encausar un análisis del problema tales como el gráfico de

ishikawa y diagrama de Pareto las cuales permiten lograr identificar los

aspectos más relevantes que ocasionan el surgimiento del problema.

xxiv

En el Capítulo IV, se describe la solución propuesta con énfasis en los

planteamientos y desarrollo de las propuestas alcanzadas y su impacto en

la solución del problema de la presente investigación.

En el Capítulo V, se señala los logros alcanzados a través de los

indicadores que marcan la factibilidad de la investigación VAN, TIR,B/C.

En el Capítulo VI, se describe el análisis de los resultados obtenidos

Finalmente se plantean las conclusiones y recomendaciones como

resultado del presente estudio.

Además, la presente investigación permitirá a los lectores conocer la industria

del chocolate - confitería y les servirá de referencia para otros proyectos o

investigaciones.

1

CAPITULO 1

GENERALIDADES DE LA

INVESTIGACIÓN

- 2 -

1.1 Realidad problemática

La industria de chocolates y confitería a nivel mundial crece a una tasa

del 4% anual .”En ésta industria seis fábricas chocolateras mueven el

37% del mercado mundial, donde cada año se venden cerca de USD 74

millones” (International Cocoa Organization - ICCO ,2015).

Es importante mencionar que la demanda de cacao como insumo principal

para la elaboración del chocolate, a nivel mundial seguirá en crecimiento.

Valenzuela Plasencia, K. (2016) afirma. “Se estima que podría tenerse un

déficit de un millón de toneladas para el año 2020, si no se realizan programas

para mitigar la baja productividad del grano”.

En el Perú, según Estudio del total de Empresas del CIUU (Clasificación

Industrial Internacional Uniforme de todas las actividades económicas),

existen alrededor de 1543 empresas pequeñas y medianas del rubro de

Elaboración de Cacao, Chocolate y de Productos de Confitería.

En la Tabla N°01, pág. 03 se puede apreciar la distribución de Mypes

dedicadas a la industria del chocolate y confitería por departamento. Lima es

el departamento con mayor número de empresas de esta categoría, seguido

por Cusco con 105 empresas, La Libertad con 96, Arequipa con 84 y Junín

con 64.

- 3 -

Tabla N°01: Distribución de Medianas y Pequeñas empresas (Mypes) del CIIU

1543 por departamento.

Fuente: Superintendencia Nacional de Administración Tributaria (2015)

Un inconveniente de las Mypes dedicadas al rubro del chocolate y confitería

en el Perú, ha sido desarrollar sistemas de producción que permitan el

crecimiento económico e incrementar su posicionamiento en el mercado.

Este inconveniente surge por el proceso productivo antiguo y/o artesanal que

algunas empresas todavía lo utilizan y otro factor es la falta de actualización

en los sistemas de producción que permitan incrementar la satisfacción del

cliente mediante la mejora continua de sus procesos internos.

Fábrica de Chocolates La Española S.R.L dedicada a la elaboración de

chocolate negro para taza, fue fundada inicialmente por el ciudadano español

Mariano Ferradas Vaquero a inicios del siglo pasado.

- 4 -

En el año 1971 el Ing. Tomás A. Sulem Hauyón asume el cargo de Gerente

General, quien posteriormente reubicó las instalaciones y equipos de

producción en una Zona Industrial. Actualmente entre su grupo de

colaboradores cuenta con 1 persona en el área administrativa, el Ingeniero

Cristhian Sulem Vázques que es Gerente General de la Empresa, 20 operarios

distribuidos en toda la planta y un Jefe de Operaciones.

En el mercado peruano, chocolates la española ha logrado posicionarse de

forma satisfactoria frente a sus competidores directos. Su peso neto por

tableta es de 150 gr cuyos ingredientes principales son: pasta de cacao,

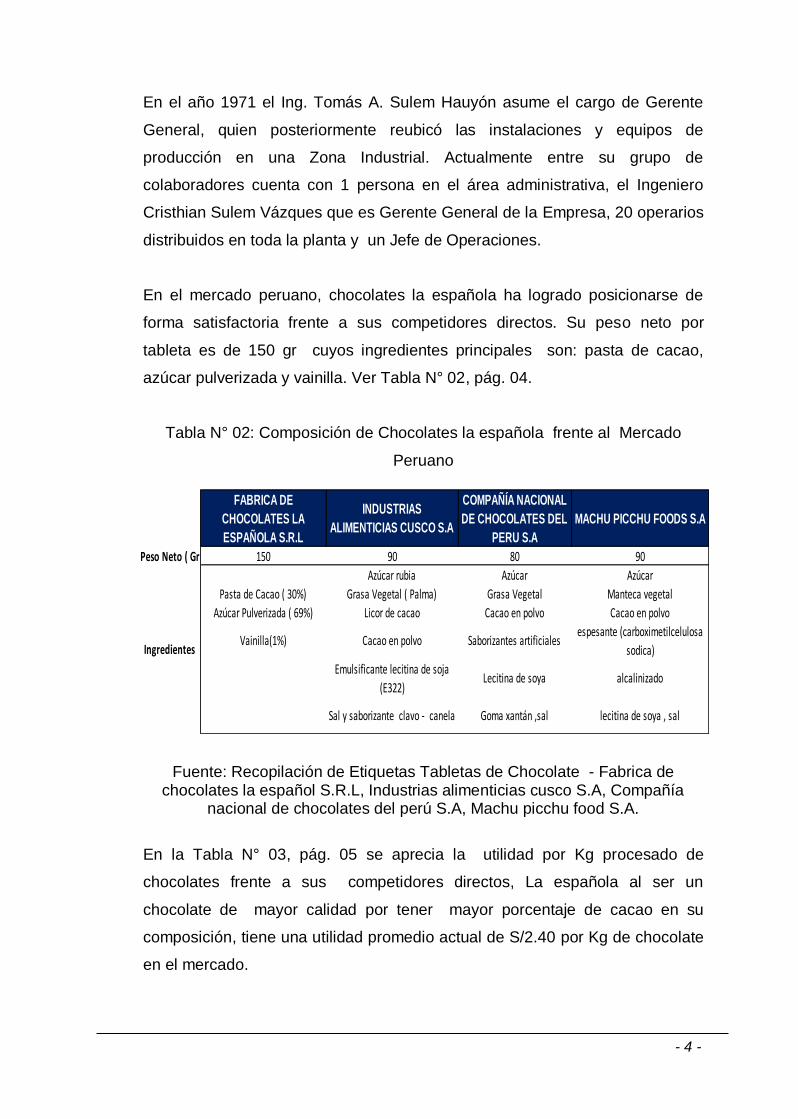

azúcar pulverizada y vainilla. Ver Tabla N° 02, pág. 04.

Tabla N° 02: Composición de Chocolates la española frente al Mercado

Peruano

Fuente: Recopilación de Etiquetas Tabletas de Chocolate - Fabrica de chocolates la español S.R.L, Industrias alimenticias cusco S.A, Compañía

nacional de chocolates del perú S.A, Machu picchu food S.A.

En la Tabla N° 03, pág. 05 se aprecia la utilidad por Kg procesado de

chocolates frente a sus competidores directos, La española al ser un

chocolate de mayor calidad por tener mayor porcentaje de cacao en su

composición, tiene una utilidad promedio actual de S/2.40 por Kg de chocolate

en el mercado.

FABRICA DE

CHOCOLATES LA

ESPAÑOLA S.R.L

INDUSTRIAS

ALIMENTICIAS CUSCO S.A

COMPAÑÍA NACIONAL

DE CHOCOLATES DEL

PERU S.A

MACHU PICCHU FOODS S.A

Peso Neto ( Gr) 150 90 80 90

Azúcar rubia Azúcar Azúcar

Pasta de Cacao ( 30%) Grasa Vegetal ( Palma) Grasa Vegetal Manteca vegetal

Azúcar Pulverizada ( 69%) Licor de cacao Cacao en polvo Cacao en polvo

Vainilla(1%) Cacao en polvo Saborizantes artificialesespesante (carboximetilcelulosa

sodica)

Emulsificante lecitina de soja

(E322)Lecitina de soya alcalinizado

Sal y saborizante clavo - canela Goma xantán ,sal lecitina de soya , sal

Ingredientes

- 5 -

Tabla N° 03: Rentabilidad de Chocolates la española en el Mercado Peruano

Fuente: Elaboración Propia

La empresa cuenta con una estructura orgánica tradicional, que se maneja en

forma centralizada sin control sobre sus procesos. El presente trabajo de

investigación esta enfocado en el área de producción donde los procesos

productivos principales son: Pulverizado de azúcar, Elaboración de pasta de

cacao y Producción de chocolate. Ver Figura N°01, pág. 5.

Figura N°01: Proceso de elaboración de chocolates la española S.R.L

Fuente: Elaboración Propia

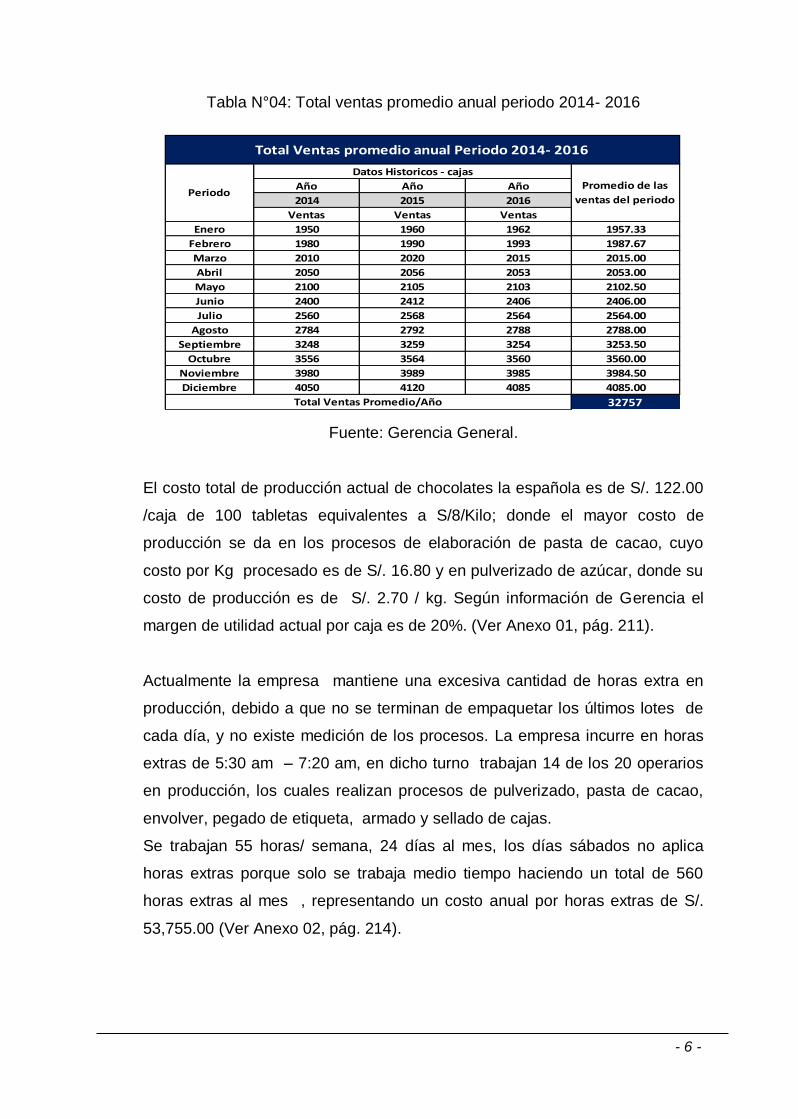

Según Tabla N°04, pág. 06 la producción de cajas de chocolate en promedio

durante los últimos tres años ha sido de 32757 cajas/ anuales, el producto al

ser estacional, el incremento de la demanda se da durante los meses de Julio

–Diciembre.

TABLETA PARA TAZA PRECIO ( S/.) PESO( Kg) PRECIO / kg MARGEN (promedio) UTILIDAD

LA ESPAÑOLA S/. 1.80 0.15 S/. 12.00 20% S/. 2.40

WINTER´S S/. 1.50 0.08 S/. 18.75 20% S/. 3.75

METRO S/. 1.50 0.09 S/. 16.67 20% S/. 3.33

SOL DEL CUZCO S/. 1.60 0.09 S/. 17.78 20% S/. 3.56

- 6 -

Tabla N°04: Total ventas promedio anual periodo 2014- 2016

Fuente: Gerencia General.

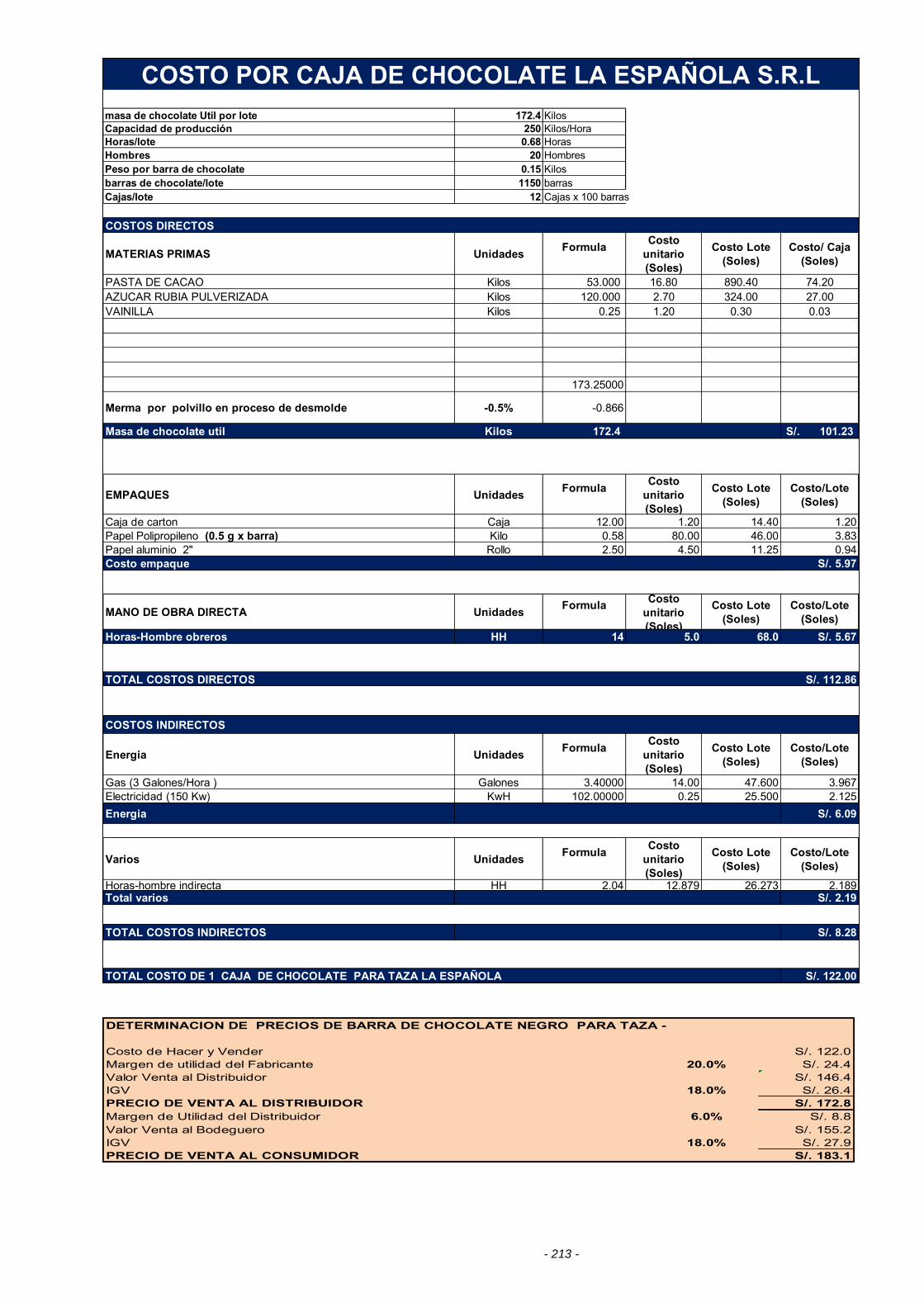

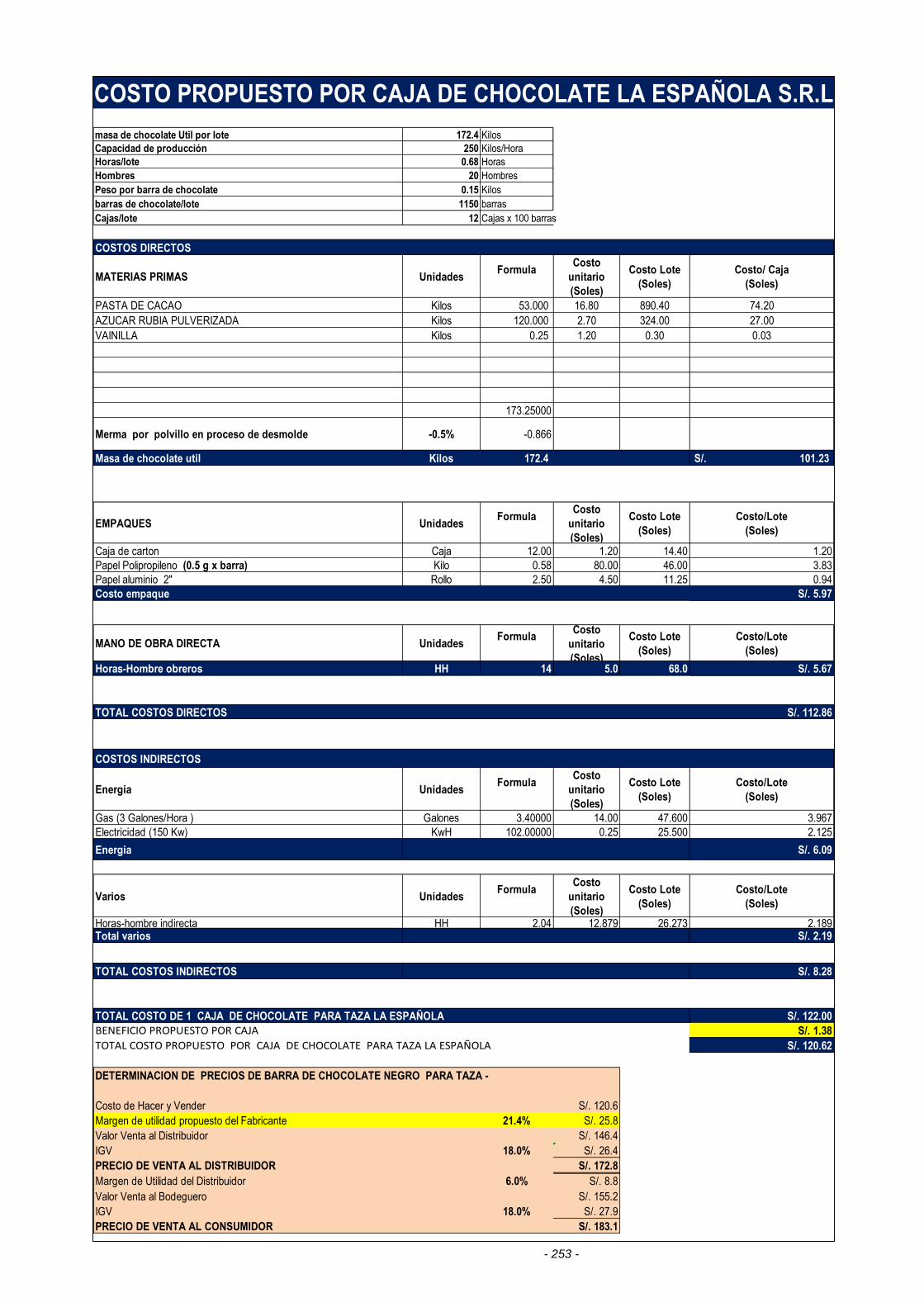

El costo total de producción actual de chocolates la española es de S/. 122.00

/caja de 100 tabletas equivalentes a S/8/Kilo; donde el mayor costo de

producción se da en los procesos de elaboración de pasta de cacao, cuyo

costo por Kg procesado es de S/. 16.80 y en pulverizado de azúcar, donde su

costo de producción es de S/. 2.70 / kg. Según información de Gerencia el

margen de utilidad actual por caja es de 20%. (Ver Anexo 01, pág. 211).

Actualmente la empresa mantiene una excesiva cantidad de horas extra en

producción, debido a que no se terminan de empaquetar los últimos lotes de

cada día, y no existe medición de los procesos. La empresa incurre en horas

extras de 5:30 am – 7:20 am, en dicho turno trabajan 14 de los 20 operarios

en producción, los cuales realizan procesos de pulverizado, pasta de cacao,

envolver, pegado de etiqueta, armado y sellado de cajas.

Se trabajan 55 horas/ semana, 24 días al mes, los días sábados no aplica

horas extras porque solo se trabaja medio tiempo haciendo un total de 560

horas extras al mes , representando un costo anual por horas extras de S/.

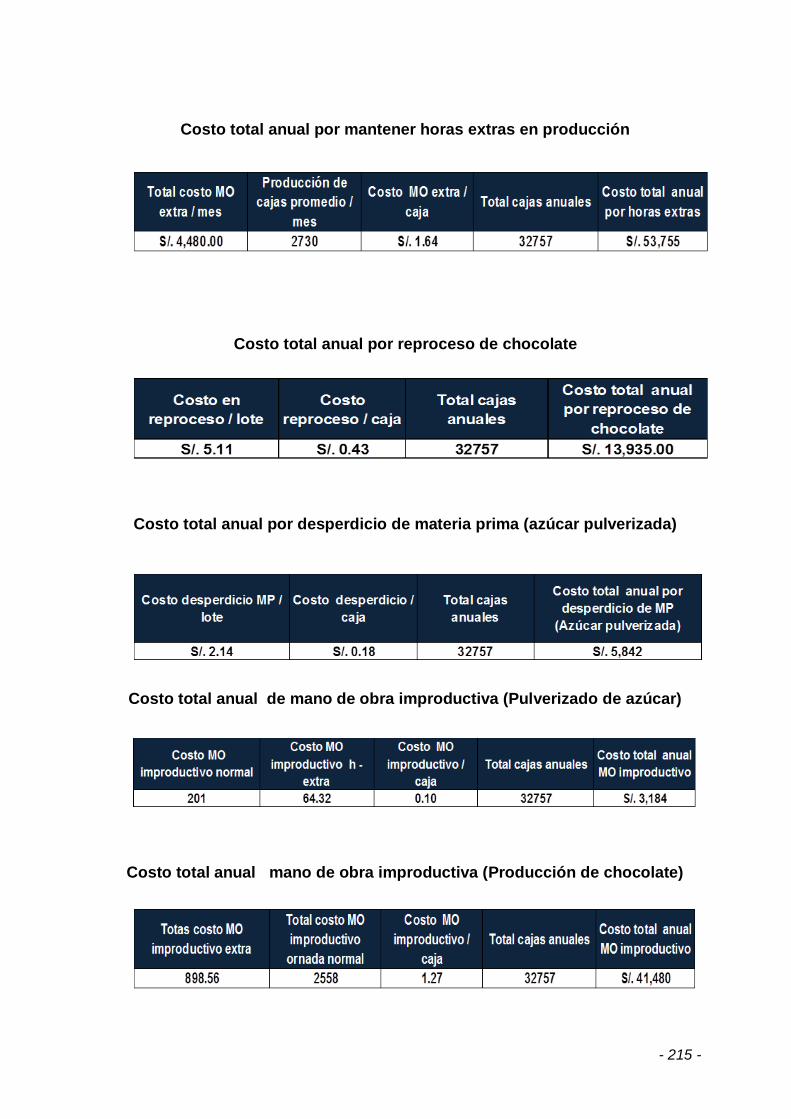

53,755.00 (Ver Anexo 02, pág. 214).

Año Año Año

2014 2015 2016

Ventas Ventas Ventas

Enero 1950 1960 1962 1957.33

Febrero 1980 1990 1993 1987.67

Marzo 2010 2020 2015 2015.00

Abril 2050 2056 2053 2053.00

Mayo 2100 2105 2103 2102.50

Junio 2400 2412 2406 2406.00

Julio 2560 2568 2564 2564.00

Agosto 2784 2792 2788 2788.00

Septiembre 3248 3259 3254 3253.50

Octubre 3556 3564 3560 3560.00

Noviembre 3980 3989 3985 3984.50

Diciembre 4050 4120 4085 4085.00

32757Total Ventas Promedio/Año

Total Ventas promedio anual Periodo 2014- 2016

PeriodoPromedio de las

ventas del periodo

Datos Historicos - cajas

- 7 -

El reproceso es frecuente debido a un desbalance en la línea de producción,

especialmente durante el proceso de desmolde, el cual origina una demora

durante el inicio de la jornada de trabajo en horas extras y es aquí donde se

inicia los problemas de reproceso en mayor cantidad. Se procesa 18 lotes

durante la jornada de trabajo. Cada lote tiene 172.4 kg de masa útil de

chocolate, de los cuales se reprocesa alrededor de 13.5 kg / lote en jornada de

horas extras, 6.5 kg / lote en jornada normal, haciendo un costo total de

S/.13,935.00 anual. (Ver Anexo 02, pág. 214).

El desperdicio de materia prima también es un problema que repercute en los

costos de operación por falta de mejora continua de los procesos, este

problema se da mayormente en el proceso de pulverizado de azúcar. La

producción de chocolate utiliza como insumo, además de la pasta de cacao,

azúcar pulverizada, el cual es procesado en lotes de 125kg durante 39 min.

Como se vio anteriormente, cada lote tiene 172.4 kg de masa de chocolate de

los cuales 120 kg es de azúcar pulverizada.

En promedio se desperdicia alrededor de 0.9 kg / lote de azúcar pulverizada,

el costo por desperdicio de azúcar anual es de S/.5,842.00 (Ver Anexo 02,

pág. 214).

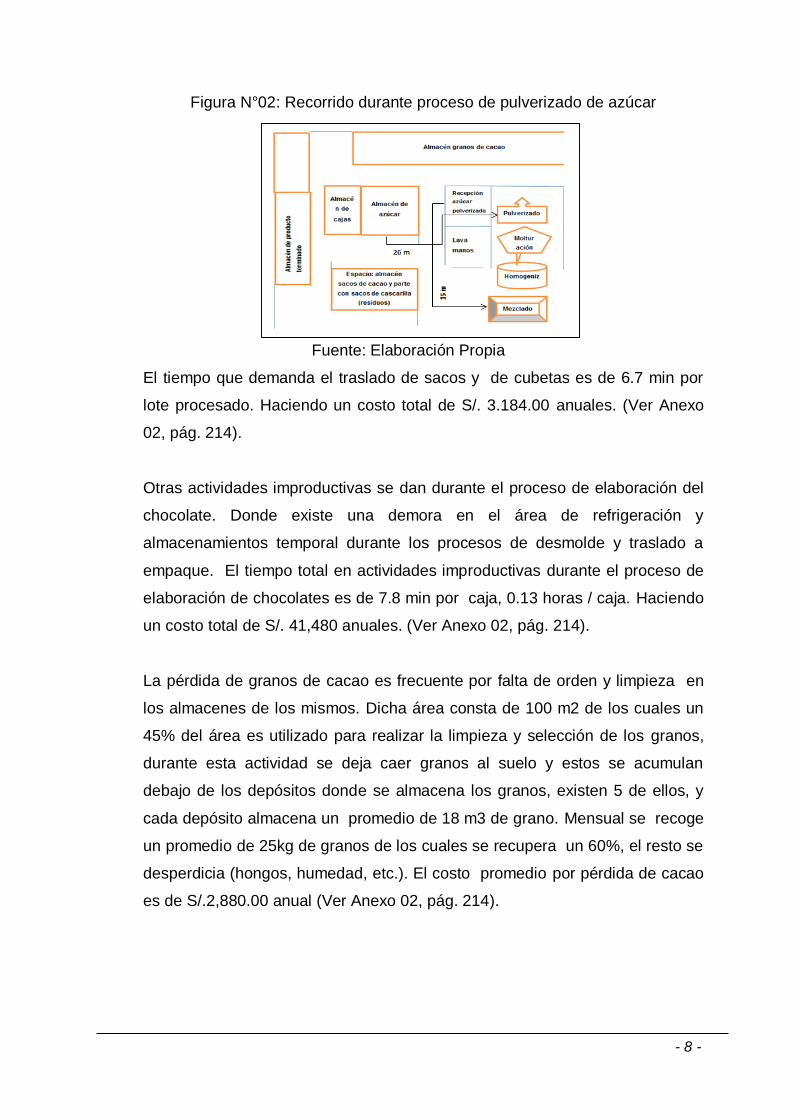

Existen actividades improductivas que no agregar valor al producto por falta de

métodos de trabajo definidos, entre dichas actividades se destaca el traslado

de sacos de azúcar hacia la pulverizadora, 26 m de recorrido por lote. Otra

actividad de traslado es el de llevar las cubetas (azúcar pulverizada) hacia la

mezcladora, a diferencia del traslado de sacos, para llevar las cubetas se

cuenta con una carretilla el cual reduce el esfuerzo físico del operario y la

distancia que demanda, alrededor de 15 m de recorrido. Ver Figura N°02, pág.

8.

- 8 -

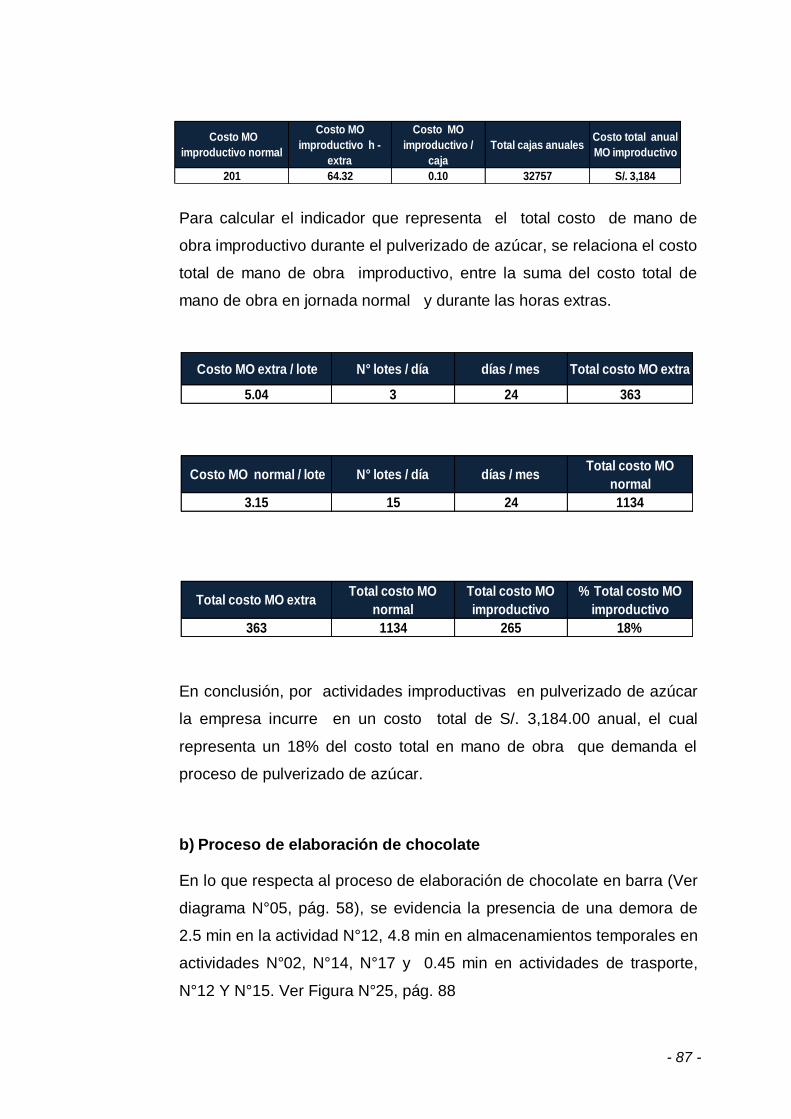

Figura N°02: Recorrido durante proceso de pulverizado de azúcar

Fuente: Elaboración Propia

El tiempo que demanda el traslado de sacos y de cubetas es de 6.7 min por

lote procesado. Haciendo un costo total de S/. 3.184.00 anuales. (Ver Anexo

02, pág. 214).

Otras actividades improductivas se dan durante el proceso de elaboración del

chocolate. Donde existe una demora en el área de refrigeración y

almacenamientos temporal durante los procesos de desmolde y traslado a

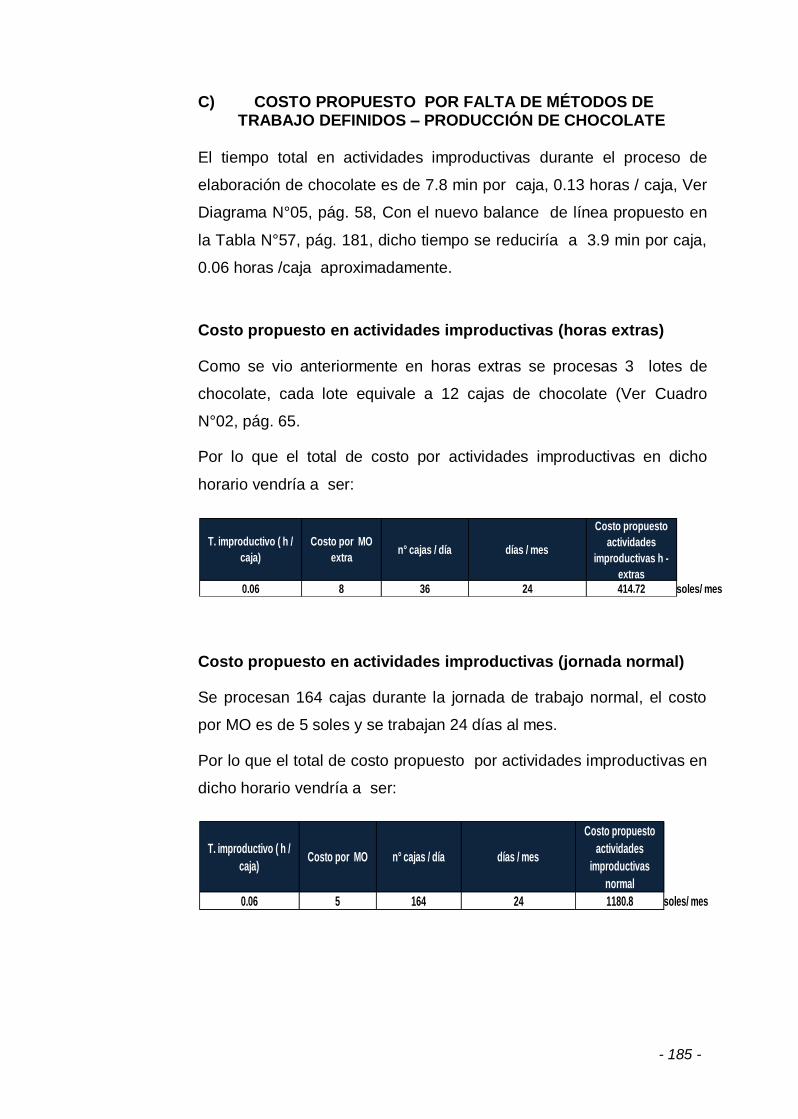

empaque. El tiempo total en actividades improductivas durante el proceso de

elaboración de chocolates es de 7.8 min por caja, 0.13 horas / caja. Haciendo

un costo total de S/. 41,480 anuales. (Ver Anexo 02, pág. 214).

La pérdida de granos de cacao es frecuente por falta de orden y limpieza en

los almacenes de los mismos. Dicha área consta de 100 m2 de los cuales un

45% del área es utilizado para realizar la limpieza y selección de los granos,

durante esta actividad se deja caer granos al suelo y estos se acumulan

debajo de los depósitos donde se almacena los granos, existen 5 de ellos, y

cada depósito almacena un promedio de 18 m3 de grano. Mensual se recoge

un promedio de 25kg de granos de los cuales se recupera un 60%, el resto se

desperdicia (hongos, humedad, etc.). El costo promedio por pérdida de cacao

es de S/.2,880.00 anual (Ver Anexo 02, pág. 214).

- 9 -

La mayoría de las máquinas que conforman el área de producción tienen una

antigüedad de 15-25 años, excepto por la máquina de tostado, que se adquirió

en el año 2013.

Estas máquinas antiguas ya no tienen valor contable. Sin embargo aún son

operativas ya que en los meses de enero - marzo se les da mantenimiento por

los mismo operarios de la empresa y se repotencian. El problema se da en la

máquina tostadora, que es relativamente nueva y no se le da mantenimiento

preventivo, según información de gerencia la máquina ha fallado 3 veces en

los dos últimos años, ocasionando el paro de la línea de producción ya que es

de clase A. En promedio, el costo total por falta de mantenimiento correctivo

es de S/.3450 anual (Ver Anexo 02, pág. 214).

Para mejorar esta situación en la organización se propone implementar un

Modelo de Gestión por Procesos, que permita el mejoramiento continuo tanto

en los procesos internos de Pulverizado de azúcar, Elaboración de pasta de

cacao y Producción de chocolate, lo cual ayude a disminuir costos, tiempos,

actividades improductivas y mejorar la satisfacción del cliente.

1.2 Formulación del Problema

¿Cuál es el impacto de la propuesta de implementación de un modelo de

gestión por procesos en área de producción sobre la rentabilidad de la

empresa Fábrica de Chocolates la española S.R.L?

1.3 Hipótesis

La implementación de un modelo de gestión por procesos en área de

producción, incrementa la rentabilidad de la empresa Fábrica de Chocolates la

española S.R.L.

1.4 Objetivos

1.4.1 Objetivo General

Incrementar la rentabilidad de la empresa Fábrica de Chocolates la

española S.R.L mediante la propuesta de implementación de un modelo

de gestión por procesos en área de producción.

- 10 -

1.4.2. Objetivos específicos

Realizar el diagnóstico económico de la situación actual del proceso

productivo del chocolate, que repercute en la baja rentabilidad de la

empresa.

Desarrollar un modelo de gestión por procesos en el área de

producción.

Determinar el impacto de implementar un modelo de gestión por

procesos en área de producción.

Evaluar los beneficios económicos de implementar la propuesta de

un modelo de gestión por procesos en la empresa Fábrica de

Chocolates la Española S.R.L

1.5 Justificación

En el aspecto teórico, la presente investigación, permitirá a la empresa

“Fábrica de Chocolates la Española SR.L” tener un análisis interno de sus

actividades y una propuesta de mejora continúa al aplicar los conceptos de la

Gestión por Procesos en su área de producción.

En el aspecto práctico se justifica, debido a que la propuesta de implementar

un modelo de Gestión por Procesos en la empresa, permitirá optimizar la

utilización de los recursos disponibles en producción obtener una mejora

continúa de sus procesos internos, de esta manera reducir costos operativos e

incrementar la satisfacción del cliente.

En el aspecto Académico, se justifica ya que la presente investigación al

aplicar herramientas de Ingeniería, servirá como guía o instrumento de

consulta para futuras investigaciones.

1.6 Tipo de Investigación

1.6.1 Por la orientación

Aplicada.

- 11 -

1.6.2. Por el diseño

Pre experimental.

1.7 Diseño de la investigación

1.7.1 Localización de la investigación

La Libertad – Trujillo - Urb. Santa Leonor Mza. A Lt. 12. Lotización

Industrial

1.7.2 Alcance

Se enmarca en el ámbito de las ciencias de Ingeniería Industrial en el

área de Producción.

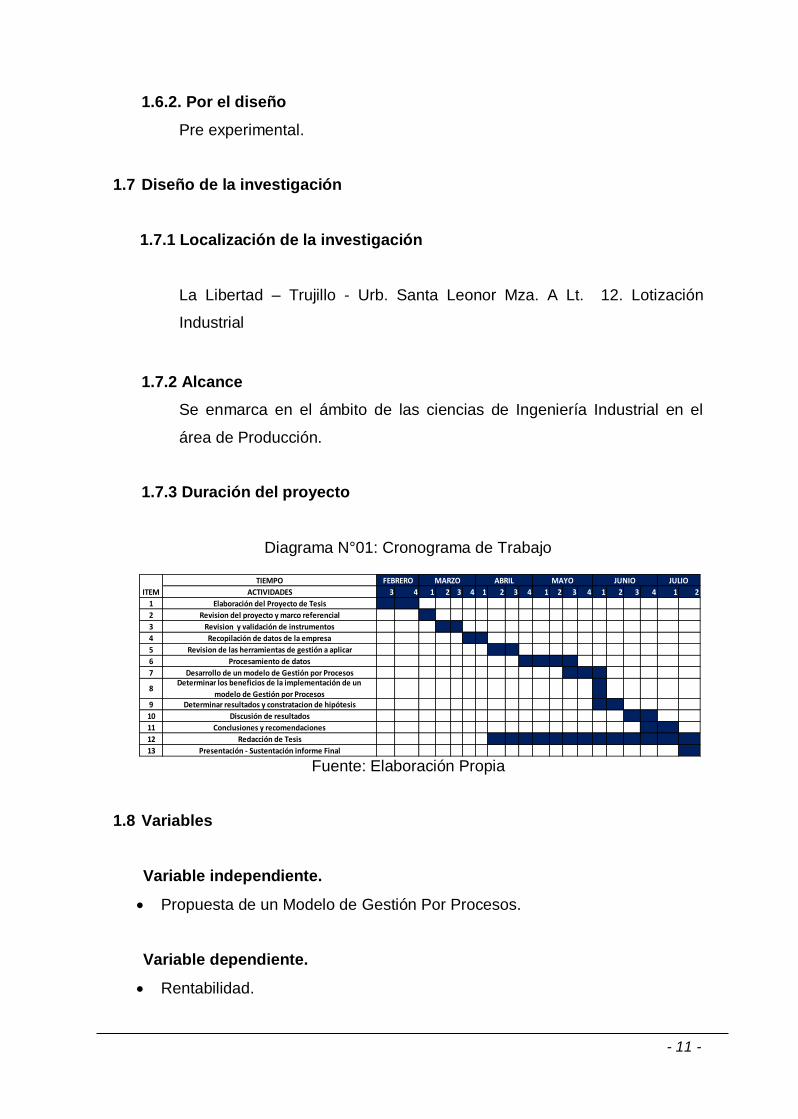

1.7.3 Duración del proyecto

Diagrama N°01: Cronograma de Trabajo

Fuente: Elaboración Propia

1.8 Variables

Variable independiente.

Propuesta de un Modelo de Gestión Por Procesos.

Variable dependiente.

Rentabilidad.

3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2

1

2

3

4

5

6

7

8

9

10

11

12

13 Presentación - Sustentación informe Final

Desarrollo de un modelo de Gestión por Procesos

Determinar resultados y constratacion de hipótesis

Discusión de resultados

Conclusiones y recomendaciones

Redacción de Tesis

Determinar los beneficios de la implementación de un

modelo de Gestión por Procesos

MAYO JUNIO JULIO

ITEM

Elaboración del Proyecto de Tesis

Revision del proyecto y marco referencial

TIEMPO

ACTIVIDADES

FEBRERO MARZO ABRIL

Revision y validación de instrumentos

Recopilación de datos de la empresa

Revision de las herramientas de gestión a aplicar

Procesamiento de datos

- 12 -

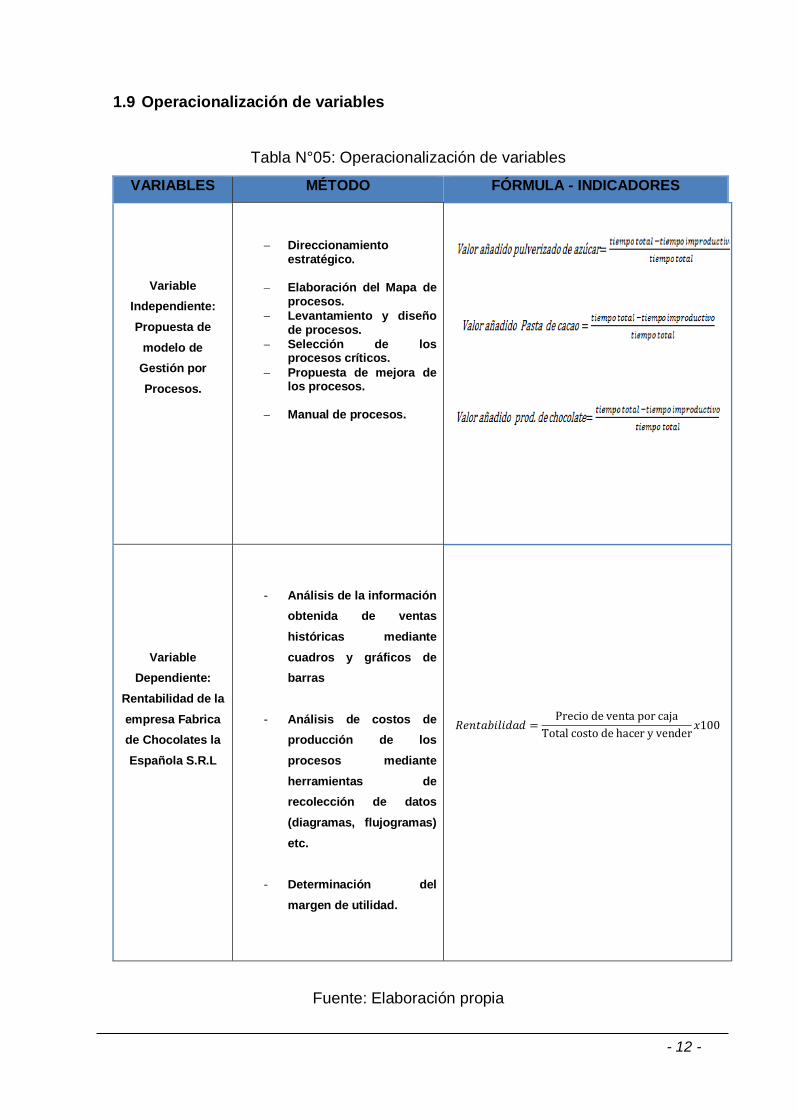

1.9 Operacionalización de variables

Tabla N°05: Operacionalización de variables

VARIABLES MÉTODO FÓRMULA - INDICADORES

Variable

Independiente:

Propuesta de

modelo de

Gestión por

Procesos.

Direccionamiento estratégico.

Elaboración del Mapa de procesos.

Levantamiento y diseño de procesos.

Selección de los procesos críticos.

Propuesta de mejora de los procesos.

Manual de procesos.

Variable

Dependiente:

Rentabilidad de la

empresa Fabrica

de Chocolates la

Española S.R.L

- Análisis de la información

obtenida de ventas

históricas mediante

cuadros y gráficos de

barras

- Análisis de costos de

producción de los

procesos mediante

herramientas de

recolección de datos

(diagramas, flujogramas)

etc.

- Determinación del

margen de utilidad.

𝑅𝑒𝑛𝑡𝑎𝑏𝑖𝑙𝑖𝑑𝑎𝑑 =Precio de venta por caja

Total costo de hacer y vender𝑥100

Fuente: Elaboración propia

- 11 -

CAPITULO 2

MARCO REFERENCIAL

- 12 -

2.1 Antecedentes de la Investigación

Esta investigación, se ha elaborado en base a una búsqueda bibliográfica y

haciendo un análisis de la información encontrada, se denotan algunos

antecedentes encontrados.

Tesis: “Propuesta de Mejoramiento de los Procesos de Elaboración de

chocolate y Rediseño de la Planta de Producción de Industria de

Alimentos la Fragancia LTDA”.

Elaborada por: Liliana María Cabeza Peña para optar al título de Ingeniero

Industrial en la Universidad Industrial de Santander - Bucaramanga año 2003.

Donde se concluye, que la aplicación de mejoras en los métodos de trabajo de

elaboración de chocolate, se consigue un MO o Razón de movimientos y

operaciones pase de 4.2 a 1.45, indicando que se reducen los movimientos de

material innecesarios en cada operación haciendo más productivo el proceso.

Además el estudio de tiempos hecho en la planta de producción de chocolate

con la finalidad de determinar la capacidad de producción instalada, indica

que el cuello de botella es el túnel de enfriamiento, con una capacidad actual

de 576 kg / hora, el cual es equivalente a 9043 libras de chocolate diarios en

jornada normal, el diseño túnel podría ser mejorado mejorando de esta

manera la productividad actual.

Tesis: “Aplicación de Metodología DMAIC para la Mejora de Procesos y

Reducción de Pérdidas en las Etapas de Fabricación de Chocolate”

Elaborada por: Christian Antonio Varas Acuña para optar el Título de Ingeniero

de Alimentos, Universidad de Chile – Santiago de Chile año 2010. Donde se

Concluye: Que se recolectaron datos iniciales de cada área de fabricación de

chocolates durante 6 semanas, obteniendo 207,6 kg de pérdida por día

promedio registrando un sigma inicial de 1,83, este aumentó a 3,87 luego de

implementar las mejoras potenciales identificadas con el uso de la metodología

DMAIC (Seis Sigma).

- 13 -

Luego de la implementación de soluciones, las pérdidas disminuyeron a 137,3

kg por día promedio y desaparecieron los eventos especiales registrados en la

etapa inicial.

Se recomienda utilizar la metodología DMAIC para otros proyectos de mejora

en la fábrica de chocolates como reducción de tiempo cambios de formato,

paros no programados y reducción de tiempos de aseo, entre otros.

Tesis: “Diseño de un Sistema de Gestión por Procesos para la empresa

Productora de Chocolates Yachana Gourmet S.A”

Elaborada por Silvia Pamela Oña Rodas para optar el título de Ingeniero

Empresarial, Escuela Politécnica Nacional - Ecuador año 2009 Donde se

Concluye: Las herramientas de recolección de datos (diagramas, flujogramas

etc.) permiten identificar oportunidades de mejora en cada proceso, corregir

los procesos realizados de forma errónea y encaminar los recursos necesarios

para ejecutarlos.

Con la mejora de los procesos de la empresa disminuyen notablemente los

tiempos de espera y se aumenta el valor agregado para la empresa y sus

clientes.

Tesis: “Propuesta de aplicación del pensamiento lean como mejora de

los procesos de producción de una fábrica de chocolates y confituras”

Elaborada por Heidy Pérez Aranibar , Nidia Rosario Flores Delgado , Carlo

Francesco Luján Hurtado para optar el grado de Magister en Operaciones y

Logística, Universidad Peruana de Ciencias Aplicadas - Lima año 2015

Donde se Concluye: La muda de transporte encontrado radicaba en los

recorridos que los operarios realizaban para abastecerse de producto desde el

almacén de semi terminados hasta la sección de encajado. Con la utilización

de tarjetas KANBAN, disminuyo considerablemente el tiempo de abandono de

la línea de producción, pudiendo llegar a encajar 54,085 kilos adicionales al

año, equivalentes a S/.1’712,377.46 de utilidad anual.

- 14 -

En lo que la muda de movimiento se refiere, la implementación de un plan

sistemático de distribución dentro de la sección de encajado permitió encontrar

la ubicación adecuada de la maquinaria y equipos. Esto, a su vez, trajo como

resultado la ejecución de actividades en línea, además de la reducción del

tiempo que los operarios invertían en desplazamientos innecesarios. Todo ello

se tradujo en lograr encajar 12,169 kilos adicionales al año, equivalentes a

S/.416,524.25 de utilidad anual. En cuanto a la muda de productos

defectuosos, la utilización de herramientas como six sigma y SMED facilitaron

la detección oportuna de errores, lo que permitió eliminar más rápidamente

aquellos materiales defectuosos que afectaban la presentación del producto

final. Los costos se redujeron considerablemente, generando para la compañía

un ahorro de S/. 32,040.00 soles al año.

La estandarización de las actividades y la utilización de las diferentes

herramientas durante todo el proceso de encajado, sirvió como modelo para

ser replicadas en otras áreas de la planta. Esto permitió recolectar la

documentación necesaria para implementar sistemas de gestión de calidad

como el HACCP (análisis de peligros y puntos críticos de control) o el sistema

de gestión ISO 9000.

2.2 Base Teórica

Direccionamiento Estratégico

Las organizaciones para crecer, generar utilidades y permanecer en el

mercado deben tener muy claro hacia donde van.

Misión:

Es la razón de ser de la organización, que define el quehacer de la misma,

comprende la formulación

De los propósitos que la distingue de otros negocios en cuanto al cubrimiento

de sus operaciones, sus Productos, los mercados y el talento humano que

soporta el logro de estos propósitos. La misión por tanto, debe ser claramente

formulada, difundida y conocida por todos los colaboradores. Además debe

inducir comportamientos y crear compromisos.

- 15 -

Visión:

Es un conjunto de ideas generales, algunas de ellas abstractas, que proveen el

marco de referencia de lo que una empresa es y quiere ser en el futuro.

La visión de una compañía sirve de guía de formulación de las estrategias.

Esta debe reflejarse en la Misión, los objetivos, las estrategias de la institución

y se hace tangible cuando se materializa en Proyectos y metas específicas,

cuyos resultados deben ser medibles mediante un sistema de índices de

Gestión.

Objetivos:

Son resultados que una empresa pretende alcanzar, o situaciones hacia donde

ésta pretende llegar. Los objetivos deben ser:

Medibles

Claros

Alcanzables

Realistas

Coherentes

Estrategias

Las estrategias son acciones que se llevan a cabo con el fin de alcanzar

determinados objetivos, pero que presentan cierto grado de dificultad en su

formulación y ejecución, es decir, son acciones que al momento de

formularlas, requieren de cierto análisis; y que al momento de ejecutarlas,

requieren de cierto esfuerzo.

Las estrategias de una empresa deben reunir las siguientes características:

Deben ser los medios o las formas que permitan lograr los objetivos; los

objetivos deben ser los “fines” y las estrategias “los medios” que permitan

alcanzarlos.

Guiar al logro de los objetivos con la menor cantidad de recursos, y en el

menor tiempo posible.

Ser claras y comprensibles para todos.

Estar alineadas y ser coherentes con los valores, principios y cultura de la

empresa.

Considerar adecuadamente la capacidad y los recursos de la empresa.

Representar un reto para la empresa.

- 16 -

Políticas:

Las políticas son criterios generales de ejecución que auxilian el logro de

objetivos y facilitan la implementación de las estrategias, habiendo sido

establecidas en función de estas.

Las políticas, de acuerdo con el nivel jerárquico en que se formulen y con las

áreas que abarquen, pueden ser:

Estratégicas o generales: Se formulan a nivel delata gerencia y su función es

establecer y emitir lineamientos que guíen a la empresa como una unidad

integrada. Ejemplo: Los empleados que laboran en la empresa tendrán la

posibilidad de ascender de puesto, de acuerdo con su eficiencia y antigüedad.

Tácticas o departamentales: Son lineamientos específicos que se refieren a

cada departamento.

Ejemplo: El departamento de producción, determinará los turnos de trabajo

conforme a sus necesidades, siguiendo las disposiciones legales.

Operativas o específicas: Se aplican principalmente en las decisiones que

tienen que ejecutarse en cada una de las unidades de las que consta un

departamento. Por lo regular, se asignan a los niveles inferiores. Ejemplo:

Sección de tornos: De ocurrir una falla en el equipo, es conveniente reportarla

al supervisor en turno o, en su caso, al servicio de mantenimiento.

Las políticas, no interesando su nivel, deben estar interrelacionadas y deben

contribuir a lograr las aspiraciones de la empresa. Asimismo su redacción debe

ser clara, accesible y de contenido realista, de tal forma que su interpretación

sea uniforme.

Principios y Valores

Los principios corporativos: Son el conjunto de valores, creencias, normas, que

regulan la vida de una organización. Ellos definen aspectos que son

importantes para la organización y que deben ser compartidos por todos. Por

tanto constituyen la norma de vida corporativa y el soporte de la cultura

organizacional.

- 17 -

Los valores: Son principios generales por los cuales se rigen las empresas y

los miembros pertenecientes a ellas. Son el fundamento sobre el que reposa la

organización, la filosofía que guía el trato al personal, a los clientes, a los

proveedores. Son los que conforman la cultura corporativa y pueden advertirse

en la formulación de su visión (Garfield, 1992: 58).

La Gestión por Procesos en una Organización

Procesos

Esta palabra proviene del latín processus, que significa avance y progreso. Es

un conjunto de actividades de trabajo interrelacionadas, que se caracterizan

por requerir ciertos insumos y tareas particulares que implican valor añadido,

con miras a obtener ciertos resultados.

Mapa de procesos

Es una representación que define a la organización como un sistema de

procesos interrelacionados, en la cual muestra sus actividades que están

relacionadas con clientes internos y externos, proveedores y los grupos de

interés.

A continuación se muestra un ejemplo de Mapa de Procesos: Ver Figura N°03,

pág. 17.

Figura N°03: Mapa de Procesos

Fuente: SANDOVAL, Handel. Gerencia de Procesos. 2013.

- 18 -

Selección de procesos críticos

Una vez que se han identificado los procesos principales de la organización el

siguiente paso es la selección de aquellos que resultan prioritarios o

estratégicos para concentrar en ellos los esfuerzos de análisis y la selección

de estrategias de cambio, procesos que al mejorar generan procesos

multiplicadores o amplificadores en el resto de la organización, denominados

en la literatura especializada como procesos críticos.

Levantamiento y diseño de los procesos

Normalmente el levantamiento de los procesos se realiza cuando la institución

ya se encuentra conformada y desarrollando las funciones asignadas por la

legislación respectiva, sin embargo, es frecuente encontrar instituciones que

realizan sus actividades con base en el conocimiento empírico y las

costumbres de sus funcionarios más experimentados, sin contar con un

manual de procesos y/o procedimientos que regule y estandarice la realización

de sus actividades. El diseño de los procesos se presenta cuando una

institución ha sido creada recientemente y tiene que dilucidar la mejor forma de

ejecutar las funciones que tiene asignadas, o en su defecto, cuando en una

organización existente se crean unidades organizativas encargadas de

funciones nunca antes desarrolladas por la institución. En ambos casos, se

debe diseñar o establecer la forma en la que los funcionarios de la institución o

unidad deben desarrollar las funciones asignadas, y dejar constancia de estos

requerimientos haciendo uso de procedimientos debidamente formalizados, los

cuales deben ser difundidos entre todos los funcionarios para asegurar la

correcta ejecución de las labores.

TÉCNICAS PARA REGISTRAR LOS HECHOS (INFORMACIÓN

REFERENTE AL MÉTODO)

Una vez se ha seleccionado el proceso ha estudiar se pasa a la siguiente

etapa del algoritmo del estudio del método, es decir, llevar a cabo el registro de

la información referente al método actual. Este paso es sumamente

fundamental, dado que de la exactitud de la información que se registre

dependerá la eficacia en el desarrollo de las mejoras al método.

- 19 -

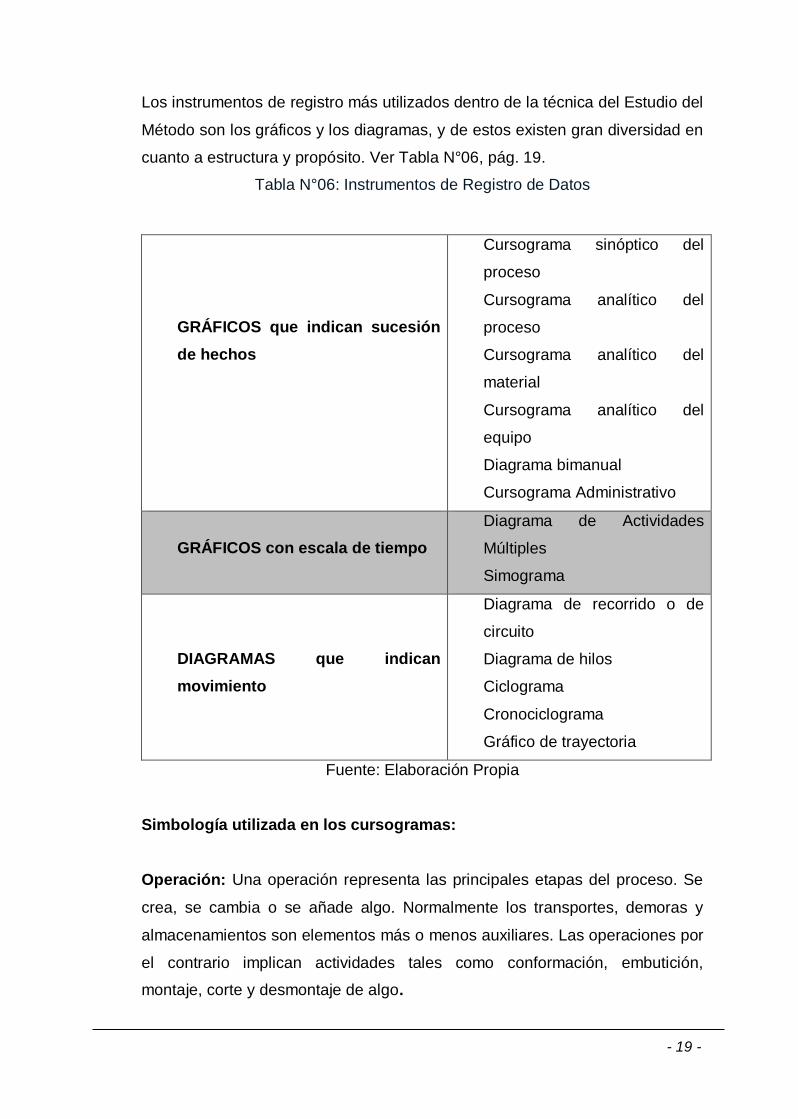

Los instrumentos de registro más utilizados dentro de la técnica del Estudio del

Método son los gráficos y los diagramas, y de estos existen gran diversidad en

cuanto a estructura y propósito. Ver Tabla N°06, pág. 19.

Tabla N°06: Instrumentos de Registro de Datos

GRÁFICOS que indican sucesión

de hechos

Cursograma sinóptico del

proceso

Cursograma analítico del

proceso

Cursograma analítico del

material

Cursograma analítico del

equipo

Diagrama bimanual

Cursograma Administrativo

GRÁFICOS con escala de tiempo

Diagrama de Actividades

Múltiples

Simograma

DIAGRAMAS que indican

movimiento

Diagrama de recorrido o de

circuito

Diagrama de hilos

Ciclograma

Cronociclograma

Gráfico de trayectoria

Fuente: Elaboración Propia

Simbología utilizada en los cursogramas:

Operación: Una operación representa las principales etapas del proceso. Se

crea, se cambia o se añade algo. Normalmente los transportes, demoras y

almacenamientos son elementos más o menos auxiliares. Las operaciones por

el contrario implican actividades tales como conformación, embutición,

montaje, corte y desmontaje de algo.

- 20 -

Inspección: La inspección se produce cuando las unidades del sistema

productivo son comprobadas, verificadas, revisadas o examinadas en relación

con la calidad y/o cantidad, sin que esto constituya cambio alguno en las

propiedades de la unidad.

Trasporte: Transporte es el movimiento del material personal u objeto de

estudio desde una posición o situación a otra. Cuando los materiales se

almacenan cerca o a menos de un metro del banco o de la máquina donde se

efectúa la operación, aquel movimiento efectuado para obtener el material

antes de la operación, y para depositarlo después de la misma, se considera

parte de la operación.

Demora: La demora se produce cuando las condiciones no permiten o no

requieren una ejecución inmediata de la próxima acción planificada. La demora

puede ser evitable o no.

Almacenamiento: El almacenamiento se produce cuando algo permanece en

un sitio sin ser trabajado o en proceso de elaboración, esperando una acción

en fecha posterior. El almacenamiento puede ser temporal o permanente.

Actividad Mixta: Cuando se desea indicar que varias actividades son

ejecutadas al mismo tiempo o por el mismo elemento en un mismo lugar de

operación, se combinan los símbolos de tales actividades.. Ejemplo de

aplicación de Simbología. Ver Figura N°04, pág. 20.

Figura N°04: Aplicación de Simbología

Fuente: Oficina Internacional del trabajo – OIT

- 21 -

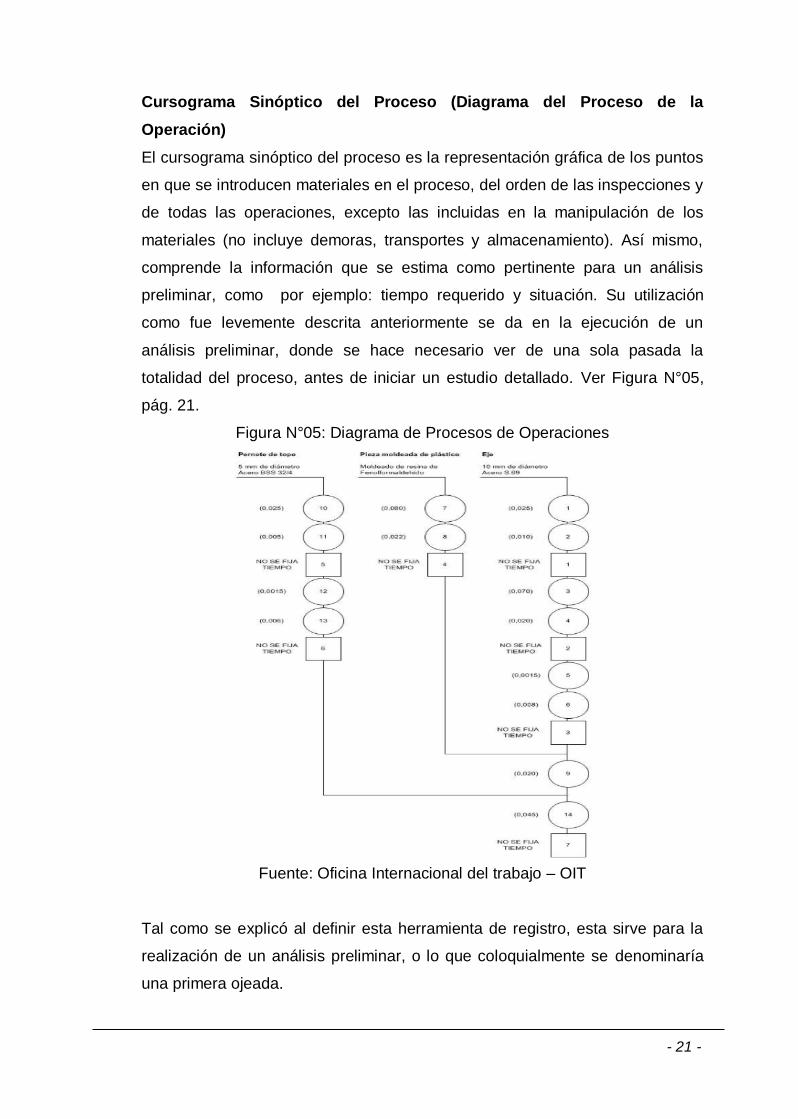

Cursograma Sinóptico del Proceso (Diagrama del Proceso de la

Operación)

El cursograma sinóptico del proceso es la representación gráfica de los puntos

en que se introducen materiales en el proceso, del orden de las inspecciones y

de todas las operaciones, excepto las incluidas en la manipulación de los

materiales (no incluye demoras, transportes y almacenamiento). Así mismo,

comprende la información que se estima como pertinente para un análisis

preliminar, como por ejemplo: tiempo requerido y situación. Su utilización

como fue levemente descrita anteriormente se da en la ejecución de un

análisis preliminar, donde se hace necesario ver de una sola pasada la

totalidad del proceso, antes de iniciar un estudio detallado. Ver Figura N°05,

pág. 21.

Figura N°05: Diagrama de Procesos de Operaciones

Fuente: Oficina Internacional del trabajo – OIT

Tal como se explicó al definir esta herramienta de registro, esta sirve para la

realización de un análisis preliminar, o lo que coloquialmente se denominaría

una primera ojeada.

- 22 -

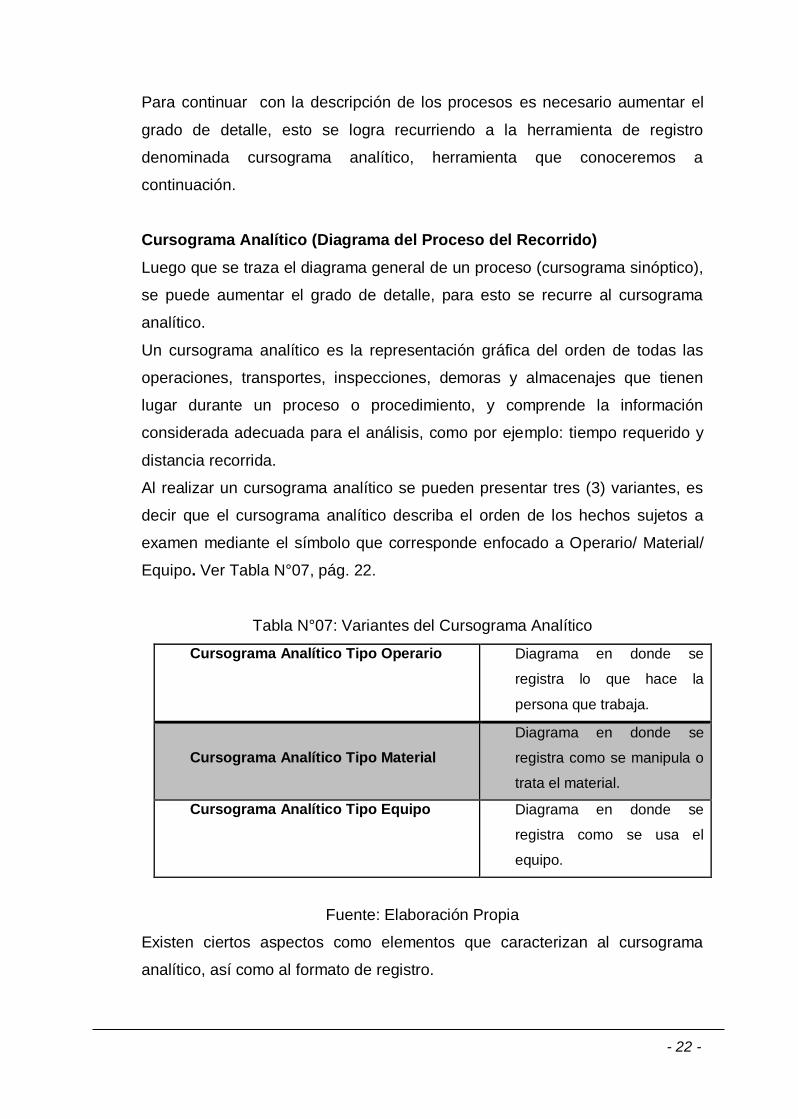

Para continuar con la descripción de los procesos es necesario aumentar el

grado de detalle, esto se logra recurriendo a la herramienta de registro

denominada cursograma analítico, herramienta que conoceremos a

continuación.

Cursograma Analítico (Diagrama del Proceso del Recorrido)

Luego que se traza el diagrama general de un proceso (cursograma sinóptico),

se puede aumentar el grado de detalle, para esto se recurre al cursograma

analítico.

Un cursograma analítico es la representación gráfica del orden de todas las

operaciones, transportes, inspecciones, demoras y almacenajes que tienen

lugar durante un proceso o procedimiento, y comprende la información

considerada adecuada para el análisis, como por ejemplo: tiempo requerido y

distancia recorrida.

Al realizar un cursograma analítico se pueden presentar tres (3) variantes, es

decir que el cursograma analítico describa el orden de los hechos sujetos a

examen mediante el símbolo que corresponde enfocado a Operario/ Material/

Equipo. Ver Tabla N°07, pág. 22.

Tabla N°07: Variantes del Cursograma Analítico

Cursograma Analítico Tipo Operario Diagrama en donde se

registra lo que hace la

persona que trabaja.

Cursograma Analítico Tipo Material

Diagrama en donde se

registra como se manipula o

trata el material.

Cursograma Analítico Tipo Equipo Diagrama en donde se

registra como se usa el

equipo.

Fuente: Elaboración Propia

Existen ciertos aspectos como elementos que caracterizan al cursograma

analítico, así como al formato de registro.

- 23 -

Estas características deben en la medida de lo posible estandarizarse para

lograr una comprensión general de los diagramas. Ver Figura N°06, pág. 23.

Figura N°06: Diagrama de Procesos Analítico

Fuente: Oficina Internacional del trabajo – OIT

DIAGRAMA DE RECORRIDO (DIAGRAMA DE CIRCULACIÓN)

El diagrama de recorrido complementa la información consignada en el

diagrama analítico; este consiste en un plano (que puede ser o no a escala),

de la planta o sección donde se desarrolla el proceso objeto del estudio.

- 24 -

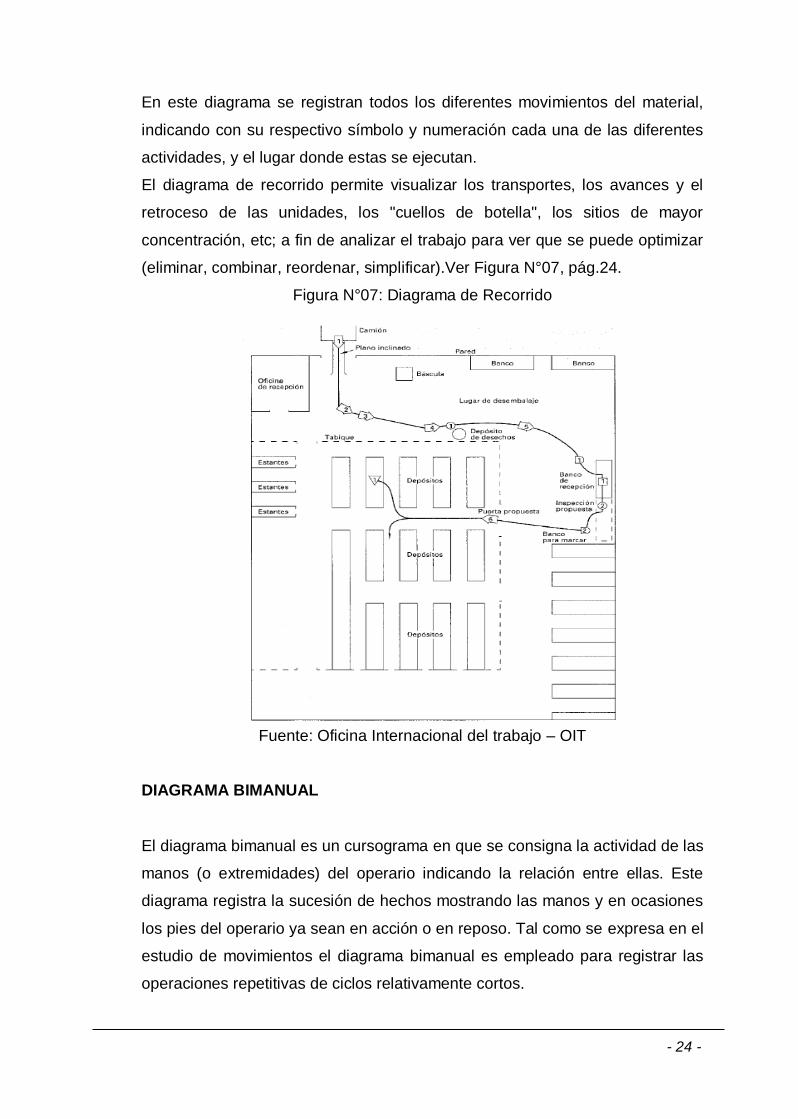

En este diagrama se registran todos los diferentes movimientos del material,

indicando con su respectivo símbolo y numeración cada una de las diferentes

actividades, y el lugar donde estas se ejecutan.

El diagrama de recorrido permite visualizar los transportes, los avances y el

retroceso de las unidades, los "cuellos de botella", los sitios de mayor

concentración, etc; a fin de analizar el trabajo para ver que se puede optimizar

(eliminar, combinar, reordenar, simplificar).Ver Figura N°07, pág.24.

Figura N°07: Diagrama de Recorrido

Fuente: Oficina Internacional del trabajo – OIT

DIAGRAMA BIMANUAL

El diagrama bimanual es un cursograma en que se consigna la actividad de las

manos (o extremidades) del operario indicando la relación entre ellas. Este

diagrama registra la sucesión de hechos mostrando las manos y en ocasiones

los pies del operario ya sean en acción o en reposo. Tal como se expresa en el

estudio de movimientos el diagrama bimanual es empleado para registrar las

operaciones repetitivas de ciclos relativamente cortos.

- 25 -

Podría decirse que el diagrama bimanual aumenta el grado de detalle que

aborda un cursograma analítico, pues lo que en un cursograma analítico es

una operación, en el diagrama bimanual puede descomponerse en varios

movimientos elementales.

Al elaborar diagramas bimanuales es conveniente tener presente estas

observaciones:

Estudiar el ciclo de las operaciones varias veces antes de comenzar las

anotaciones.

Registrar una sola mano cada vez.

Registrar unos pocos símbolos cada vez.

El momento de recoger o asir otra pieza al comienzo de un ciclo de trabajo

se presta para iniciar las anotaciones.

Conviene empezar por la mano que coge la pieza primero o por la que ejecuta

más trabajo. Da el mismo punto exacto de partida que se elija, ya que al

completar el ciclo se llegará nuevamente allí, pero debe fijarse claramente.

Luego se añade en la segunda columna la clase de trabajo que realiza la

segunda mano

Registrar las acciones en el mismo renglón cuando tienen lugar al mismo

tiempo.

Las acciones que tienen lugar sucesivamente deben registrarse en renglones

distintos. Verifíquese si en el diagrama la sincronización entre las dos manos

corresponde a la realidad.

Procure registrar todo lo que hace el operario y evítese combinar las

operaciones con transportes o colocaciones, a no ser que ocurran realmente

al mismo tiempo. Ver Figura N°08, pág.26.

- 26 -

Figura N°08: Diagrama Bimanual

Fuente: Oficina Internacional del trabajo – OIT

TÉCNICA DEL INTERROGATORIO (EXAMINAR E IDEAR CON ESPÍRITU

CRÍTICO)

Una vez se ha registrado toda la información respecto al método actual,

haciendo uso de las herramientas de registro que se consideren pertinentes, la

siguiente etapa consiste en el análisis o examen de dicha información, con el

objetivo de hallar una mejor manera de realizar el trabajo.

“La técnica del interrogatorio es el medio para efectuar el examen crítico,

mediante el sometimiento sucesivo de cada actividad a una serie sistemática y

progresiva de preguntas” (Turner, Mize& Case, 1978).

- 27 -

Antes de aplicar la técnica del interrogatorio es importante conocer las clases

de actividades registradas en cada uno de los diagramas, y cuál es el ideal

para con ellas. Primero partimos del hecho que existen cinco clases de

actividades para registrar el proceso, y estas cinco actividades (Operación,

Inspección, Transporte, Almacenamiento y Demora) pueden dividirse en dos

importantes categorías:

Aquellas en que le sucede efectivamente algo a la materia o pieza objeto del

estudio, es decir, se le trabaja traslada o examina.

Aquellas en que no se le toca y está, o bien almacenada o bien detenida en

una espera.

La primera categoría puede dividirse en tres subgrupos:

Actividades de alistamiento: Para que la pieza o materia quede lista en

posición para ser trabajada.

Operaciones activas: Que modifican la forma, composición química o

condición física del producto.

Actividades de salida: Como sacar el trabajo de la máquina o el taller, sin

embargo una actividad de salida puede al mismo tiempo ser una actividad

de alistamiento para un proceso u operación siguiente.

PREGUNTAS PRELIMINARES (EXAMINAR CRÍTICAMENTE LO

REGISTRADO)

Las preguntas preliminares se utilizan para Examinar toda la información

registrada; estas se deben responder de la manera más objetiva posible, sin

emitir ningún tipo de juicio de valor.

En esta primera etapa del interrogatorio se pone en tela de juicio, y de manera

sistemática con respecto a cada actividad registrada, el propósito, el lugar,

sucesión, persona y medios de ejecución; y se le busca justificación a cada

respuesta. Ver Tabla N°08, pág.28.

- 28 -

Tabla N°08: Técnica del Interrogatorio – Preguntas Preliminares

Según

Preguntas Preliminares:

EXAMINAR

Objeto

El propósito de la

actividad

1. ¿Qué se hace?

2. ¿Por qué se hace?

Eliminar partes

innecesarias del

trabajo

El lugar donde se

ejecuta

5. ¿Dónde lo hace?

6. ¿Por qué lo hace en

ese lugar?

Combinar o

reordenar la

secuencia o el

orden operacional

La sucesión o el

orden que ocupa

dentro de la

secuencia

9. ¿Cuándo se hace?

10. ¿Por qué se hace en

ese momento?

La persona que la

realiza

13. ¿Quién lo hace?

14. ¿Por qué lo hace

esa persona?

Los medios

utilizados

17. ¿Cómo se hace?

18. ¿Por qué se hace de

ese modo?

Simplificar el

trabajo

Fuente: Elaboración Propia

PREGUNTAS DE FONDO (IDEAR EL MÉTODO PROPUESTO)

La segunda fase de la técnica del interrogatorio corresponde a las preguntas

de fondo, estas prolongan y detallan las preguntas preliminares para

determinar si, se puede mejorar el método empleado, determinar si sería

factible y preferible reemplazar por otro lugar, optimizar la sucesión, la

utilización de las personas y/o medios indicados.

Luego de que en la fase de preguntas preliminares se abordara "qué se hace"

y "por qué se hace", el especialista (encargado del interrogatorio) pasa

averiguar qué más podría hacerse, y por tanto que se debería hacer. De esta

manera se alcanza un mayor grado de profundidad respecto a las respuestas

obtenidas sobre el propósito, el lugar, la sucesión, la persona y los medios. Ver

Tabla N°09, pág.29.

- 29 -

Tabla N°09: Técnica del Interrogatorio – Preguntas de Fondo

Según Preguntas de Fondo:

IDEAR Objeto

El propósito de la

actividad

3.¿Qué podría hacerse?

4.¿Qué

debería hacerse?

Eliminar

partes

innecesarias

del trabajo

El lugar donde se

ejecuta

7.¿Dónde

podría hacerse?

8.¿Dónde

debería hacerse? Combinar o

reordenar la

secuencia o el

orden

operacional

La sucesión o el

orden que ocupa

dentro de la

secuencia

11.¿Cuándo

podría hacerse?

12.¿Cuándo

debería hacerse?

La persona que la

realiza

15.¿Quién

podría hacerlo?

16.¿Quién

debería hacerlo?

Los medios

utilizados

19.¿Cómo

podría hacerse?

20.¿Cómo

debería hacerse?

Simplificar el

trabajo

Fuente: Elaboración Propia

ERGONIMÍA

Según la Asociación Internacional de Ergonomía (EIA) “Ergonomía (o estudio

de los factores humanos) es la disciplina científica que trata de las

interacciones entre los seres humanos y otros elementos de un sistema, así

como, la profesión que aplica teoría, principios, datos y métodos al diseño con

objeto de optimizar el bienestar del ser humano y el resultado global del

sistema”.

- 30 -

MÉTODO OWAS

El método Owas permite la valoración de la carga física derivada de las

posturas adoptadas durante el trabajo. A diferencia de otros métodos de

evaluación postural como Rula o Reba, que valoran posturas individuales,

Owas se caracteriza por su capacidad de valorar de forma global todas las

posturas adoptadas durante el desempeño de la tarea. Como contrapartida,

Owas proporciona valoraciones menos precisas que los anteriores. Es esta

capacidad de considerar múltiples posturas a lo largo del tiempo, la que hace

que Owas, a pesar de ser un método relativamente antiguo, continúe siendo

en la actualidad uno de los más empleados en la evaluación de la carga

postural.Owas fue desarrollado en 1977 por un grupo de ergonónomos,

ingenieros y trabajadores del sector del acero en Finlandia. El método,

desarrollado inicialmente para dicho sector, resultó extrapolable a otros

ámbitos de trabajo, y fue adoptado rápidamente por su sencillez de aplicación

y porque en 1991 apareció una versión informatizada, siendo uno de los

primeros softwares para la evaluación ergonómica a disposición de los

ergónomos. Ver Figura N°09, pág.30.

Figura N°09: Pasos del Método OWAS

Fuente: Asociación Internacional de Ergonomía- EIA.

- 31 -

ESTUDIO DE TIEMPOS

“El Estudio de Tiempos es una técnica de medición del trabajo empleada para

registrar los tiempos y ritmos de trabajo correspondientes a los elementos de

una tarea definida, efectuada en condiciones determinadas y para analizar los

datos a fin de averiguar el tiempo requerido para efectuar la tarea según una

norma de ejecución preestablecida”. (Ortueta ,1996).

HERRAMIENTAS PARA EL ESTUDIO DE TIEMPOS

CRONÓMETRO

La Oficina Internacional del Trabajo recomienda para efectos del estudio de

tiempos dos tipos de cronómetros:

El mecánico: que a su vez puede subdividirse en ordinario, vuelta a cero, y