UNIVERSIDAD PRIVADA DEL NORTE LAUREATE INTERNATIONAL UNIVERSITIES

219

UNIVERSIDAD PRIVADA DEL NORTE LAUREATE INTERNATIONAL UNIVERSITIES FACULTAD DE NEGOCIOS LA BALANZA COMERCIAL PERUANA Y SU INFLUENCIA EN EL USO DE LOS MEDIOS DE PAGO INTERNACIONALES OTORGADOS POR LOS BANCOS COMERCIALES EN EL PERÍODO 2008-2012 TESIS PARA OPTAR POR EL GRADO DE LICENIADO EN ADMINISTRACION Y NEGOCIOS INTERNACIONALES AUTORES: BACHILLER VANESSA LIZETH AVILA ULCO BACHILLER LAURA CRISTINA RUIZ PADILLA INFORME DE TESIS Pág. 1

Transcript of UNIVERSIDAD PRIVADA DEL NORTE LAUREATE INTERNATIONAL UNIVERSITIES

UNIVERSIDAD PRIVADA DEL NORTE

LAUREATE INTERNATIONAL UNIVERSITIES

FACULTAD DE NEGOCIOS

LA BALANZA COMERCIAL PERUANA Y SU INFLUENCIA EN EL USO DE LOS

MEDIOS DE PAGO INTERNACIONALES OTORGADOS POR LOS BANCOS

COMERCIALES EN EL PERÍODO 2008-2012

TESIS PARA OPTAR POR EL GRADO DE LICENIADO EN

ADMINISTRACION Y NEGOCIOS INTERNACIONALES

AUTORES:

BACHILLER VANESSA LIZETH AVILA ULCO

BACHILLER LAURA CRISTINA RUIZ PADILLA

INFORME DE TESIS Pág. 1

ASESORA:

Eco. JURY CALUA ARROYO

TRUJILLO, SETIEMBRE DEL 2013

INFORME DE TESIS Pág. 2

HOJA DE FIRMAS

INFORME DE TESIS Pág. 3

DEDICATORIA

La presente tesis es dedicada a mi papá que con su apoyo absoluto

he podido terminar mi carrera, a mi esposo por su apoyo

incondicional, a mi hijo por ser la motivación de mi vida, pero

sobre todo a Dios que con su amor infinito ha permitido que sea

una profesional y por darme la mejor madre del mundo, quien me

dejo la mejor herencia de mi vida conocer de Dios – Avila Ulco,

Vanessa

La presente tesis se la dedico a mi familia por haber fomentado en

mí el deseo de superación, que con apoyo constante y la motivación

que me han permitido ser una profesional. – Ruiz Padilla, LauraINFORME DE TESIS Pág. 4

AGRADECIMIENTO

A Dios, porque él es mi apoyo incondicional, y en cada momento

está junto a mí

A mi hijo y a mi esposo porque con su gran amor, son mi motivación

para salir adelante

A mi padre, por ser mi respaldo y su apoyo constante.

A mi madre, por ser una mujer luchadora y mi ejemplo a seguir.

A mi abuela por ser mi consejera en todo momento y sé que siempre

me cuidara desde el cielo. – Vanessa Ávila Ulco

INFORME DE TESIS Pág. 5

A Dios, porque sin Él nada de esto sería posible.

A mi familia y amigos que con sus diversas formas de apoyo me

impulsan a seguir adelante.

A mi madre de forma especial, gracias por tus consejos, dedicación

y apoyo constante.

A mi profesor y amigo Mg. Alex Morales, por todos los

conocimientos dados en los últimos 5 años, no solo académicos,

sino personales. – Laura Ruiz Padilla

Índice de Contenido

HOJA DE FIRMAS...................................................2

DEDICATORIA......................................................3

AGRADECIMIENTO...................................................4

ÍNIDICE DE TABLAS................................................7

INFORME DE TESIS Pág. 6

ÍNDICE DE GRÁFICOS...............................................8

RESUMEN.........................................................12

ABSTRACT........................................................13

CAPITULO 1. INTRODUCCIÓN........................................14

1. Realidad problemática......................................15

2. Formulación del problema...................................23

3. Justificación..............................................23

4. Limitaciones...............................................26

5. Objetivos..................................................26

5.1. Objetivo General........................................26

5.2. Objetivos Específicos...................................27

CAPÍTULO 2. MARCO TEÓRICO.......................................28

1. Antecedentes...............................................28

2. Bases Teóricas.............................................31

2.1. Comercio Exterior.......................................31

2.2. Bancos Comerciales......................................50

2.3. Medios de pago Internacional............................79

3. Definición de términos básicos.............................96

CAPÍTULO 3. HIPÓTESIS...........................................98

1. Formulación de la hipótesis................................98

2. Operacionalización de variables............................98

CAPÍTULO 5. MATERIALES Y MÉTODOS...............................101

1. Tipo de diseño de investigación...........................101

INFORME DE TESIS Pág. 7

2. Material de estudio.......................................101

2.1. Población..............................................101

2.2. Muestra................................................101

3. Técnicas, procedimientos e instrumentos...................101

3.1. Para recolectar datos..................................101

3.2. Para procesar datos....................................101

CAPÍTULO 6. RESULTADOS Y DISCUSIÓN.............................102

6.1. Análisis de las exportaciones peruanas.................102

6.2. Análisis de las importaciones peruanas.................103

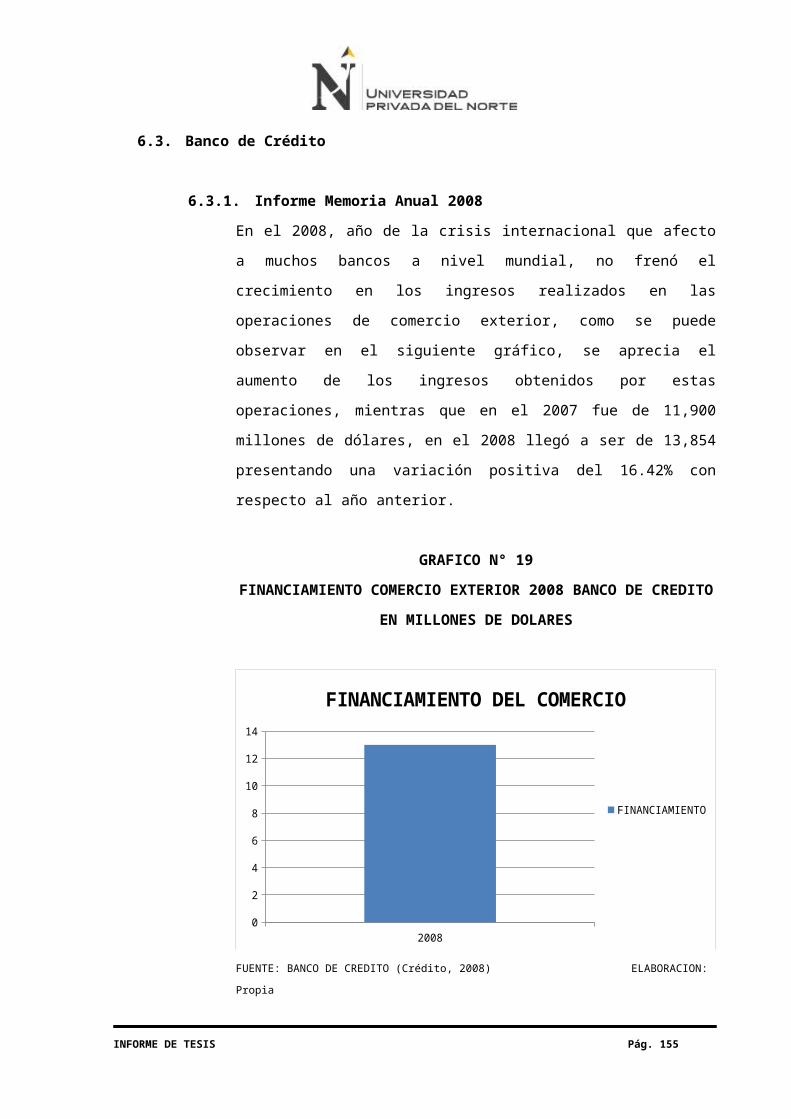

6.3. Banco de Crédito.......................................105

6.4. Banco Interbank........................................109

6.5. Banco BBVA Continental.................................115

6.6. Banco Scotiabank.......................................120

6.7. Requisitos y comisiones bancarias......................125

CONCLUSIONES...................................................132

RECOMENDACIONES................................................137

Bibliografía...................................................138

ANEXOS.........................................................142

INFORME DE TESIS Pág. 8

ÍNIDICE DE TABLAS

TABLA N° 1:

18

Balanza comercial peruana 2012 en millones de dólares

TABLA N° 2:

36

Exportaciones mundiales de mercancías y servicios comerciales en

millones de dólares 2005 - 2012

TABLA N° 3:

39

Comparación medios de pago internacionales

TABLA N° 4:

40

Comparación medios de pago en el comercio internacional

TABLA N° 5:

126

Comparación de comisiones de carta de crédito de exportación

TABLA N° 6:

127

Comparación de comisiones de carta de crédito de importación

INFORME DE TESIS Pág. 9

TABLA N° 7: 128

Comparación de comisiones de cobranza documentaria de exportación

TABLA N° 8:

129

Comparación de comisiones de cobranza documentaria de importación

TABLA N° 9:

130

Comparación de comisiones de transferencias internacionales

ÍNDICE DE GRÁFICOSGRAFICO 1: 17Volumen del comercio de mercancía y del PBI mundiales 2008 - 2012

GRAFICO 2: 19PBI peruano en millones de soles 2008 - 2012

GRAFICO 3: 20Principales bancos en Perú 2008 - 2010

GRAFICO 4: 21Comercio exterior y transacciones

GRAFICO 5: 40Relación entre los medios de pago internacionales

GRAFICO 6: 44Evolución de las exportaciones en millones de dólares 2008 - 2012

INFORME DE TESIS Pág. 10

GRAFICO 7: 48Importaciones peruanas en millones de dólares 2008-2012

GRAFICO 8: 51Organigrama Banco de Crédito

GRAFICO 9: 61Organigrama Interbank

GRAFICO 10: 67Organigrama Banco BBVA Continental

GRAFICO 11: 73Organigrama Scotiabank

GRAFICO 12: 83Proceso operativo de la carta de crédito

GRAFICO 13: 87Proceso operativo del cheque bancario

GRAFICO 14: 90Proceso operativo de la cobranza documentariaGRAFICO 15: 94Proceso operativo de la transferencia internacional

GRAFICO 16:101

Exportaciones en millones de dólares 2008 - 2012

GRAFICO 17:102

Importaciones peruanas en millones de dólares 2008-2012

INFORME DE TESIS Pág. 11

GRAFICO 18:103

Exportaciones e importaciones peruanas en millones de dólares

2008-2012

GRAFICO 19:104

Financiamiento comercio exterior 2008 Banco de Crédito en millonesde dólares

GRAFICO 20:105

Financiamiento comercio exterior 2009 Banco de Crédito en millonesde dólares

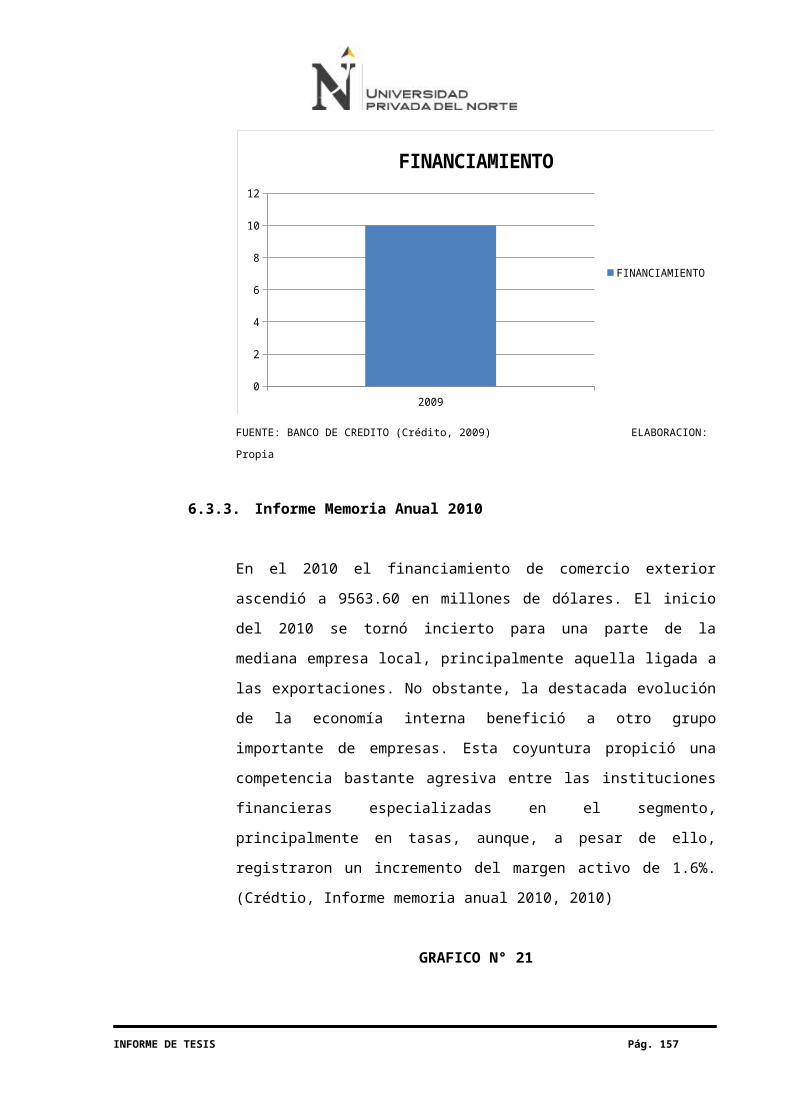

GRAFICO 21:106

Financiamiento comercio exterior 2010 Banco de Crédito en millonesde dólares

GRAFICO 22:107

Financiamiento comercio exterior 2011 Banco de Crédito en millonesde dólares

GRAFICO 23:107

Financiamiento comercio exterior 2012 Banco de Crédito en millonesde dólares

GRAFICO 24:108

Consolidado de financiamiento BCP 2008 – 2012 en millones de

dólares

INFORME DE TESIS Pág. 12

GRAFICO 25:109

Financiamiento comercio exterior 2008 Interbank en millones dedólares

GRAFICO 26:110

Financiamiento comercio exterior 2009 Interbank en millones dedólares

GRAFICO 27:111

Financiamiento comercio exterior 2010 Interbank en millones dedólares

GRAFICO 28:112

Financiamiento comercio exterior 2011 Interbank en millones dedólaresGRAFICO 29:

113Financiamiento comercio exterior 2012 Interbank en millones dedólares

GRAFICO 30:113

Consolidado de financiamiento Interbank 2008 – 2012 en millones de

dólares

GRAFICO 31:114

Financiamiento comercio exterior 2008 BBVA en millones de dólares

INFORME DE TESIS Pág. 13

GRAFICO 32:115

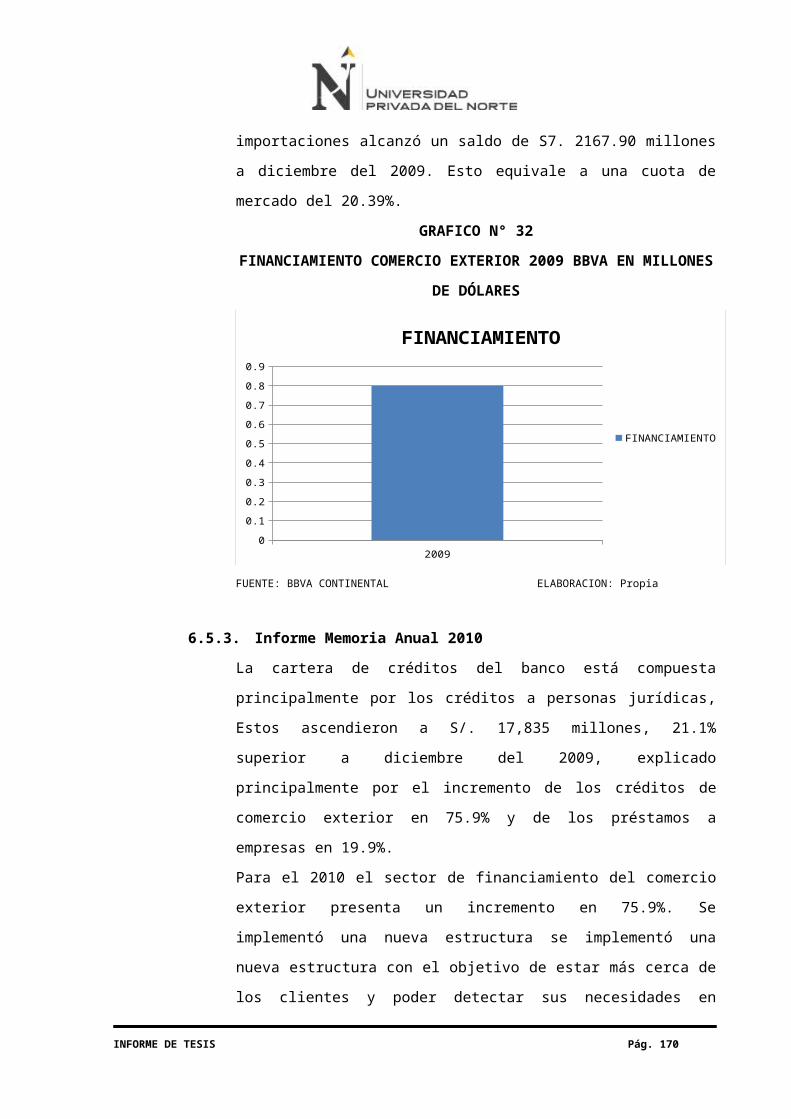

Financiamiento comercio exterior 2009 BBVA en millones de dólares

GRAFICO 33:116

Financiamiento comercio exterior 2010 BBVA en millones de dólares

GRAFICO 34:117

Financiamiento comercio exterior 2011 BBVA en millones de dólares

GRAFICO 35:118

Financiamiento comercio exterior 2012 BBVA en millones de dólares

GRAFICO 36:118

Consolidado de financiamiento BBVA 2008 – 2012 en millones de

dólares

GRAFICO 37: 119

Financiamiento comercio exterior 2008 Scotiabank en millones de

dólares

GRAFICO 38: 120

Financiamiento comercio exterior 2009 Scotiabank en millones de

dólares

GRAFICO 39: 121

Financiamiento comercio exterior 2010 Scotiabank en millones de

dólares

INFORME DE TESIS Pág. 14

GRAFICO 40: 122

Financiamiento comercio exterior 2011 Scotiabank en millones de

dólares

GRAFICO 41: 123

Financiamiento comercio exterior 2012 Scotiabank en millones de

dólares

GRAFICO 42: 123

Consolidado de financiamiento Scotiabank 2008 – 2012 en millones

de dólares

GRAFICO 43: 131

Consolidado de los 4 bancos en millones de dólares 2008 - 2012

INFORME DE TESIS Pág. 15

RESUMEN

La presente tesis realiza el análisis sobre la balanza comercial

peruana y su influencia en el uso de los medios de pago

internacional otorgados por los 4 principales bancos del país. LaINFORME DE TESIS Pág. 16

presente investigación se ha realizado con el fin conocer la forma

en que el aumento de la balanza comercial peruana impacta en los

medios de pagos internacionales que ofrecen las 4 principales

instituciones bancarias, analizando solo la parte referente a las

colocaciones en sus respectivas áreas de comercio exterior. Así

mismo se analiza el desarrollo de la balanza comercial, es decir,

tanto las exportaciones e importaciones de bienes que haya

realizado en Perú en los años del 2008 – 2012.

En el primer capítulo se describe la evolución que ha tenido el

comercio internacional desde sus inicios llevando de la misma

manera a un aumento de la productividad, y la forma en que Perú ha

experimentado en los últimos años un crecimiento de sus

exportaciones e importaciones, de cómo los bancos han apreciado el

potencial de este sector y han implementado funciones para lograr

captarlo.

El segundo capítulo se refiere al marco teórico donde se presentan

las funciones detalladas de todas las operaciones que realizan los

4 principales bancos en materia de comercio exterior. De igual

manera se realiza una investigación sobre el comercio exterior y

sus principales características, incluyendo los medios de pago

internacional, terminando con un análisis sobre el aumento de las

exportaciones e importaciones del Perú en los años 2008 – 2012.

INFORME DE TESIS Pág. 17

En el tercer capítulo se señala el tipo de investigación

realizada, así como la posible hipótesis y las variables

utilizadas en el estudio.

En el quinto capítulo se presentan los materiales y métodos usados

para la realización de esta investigación.

Y en el sexto y séptimo capítulos se habla sobre las

recomendaciones y discusiones respectivamente.

ABSTRACT

This thesis makes the analysis of Peru's trade balance and its

influence on the use of international payment methods provided by

the 4 major banks. This research was conducted in order to know

how the trade balance increased impacts Peruvian international

payment means offered by four major banks, analyzing only the part

concerning placements in their respective areas of trade outside.

It also analyzes the development of the trade balance, ie, both

exports and imports of goods you have made in Peru in the years of

2008-2012.

In the first chapter describes the evolution of international

trade has had since its inception in the same way leading to

increased productivity, and the way in which Peru has experienced

in recent years growth in exports and imports of how banks have

INFORME DE TESIS Pág. 18

appreciated the potential of this sector and have implemented

functions to achieve grasp.

The second chapter deals with the theoretical framework presented

detailed functions of all operations carried out by four major

banks in foreign trade. Similarly, research is carried on foreign

trade and its main features, including international payment

methods, ending with an analysis of the increase in exports and

imports of Peru in the years 2008-2012.

In the third chapter mentions the type of research and the

possible hypotheses and the variables used in the study.

In the fifth chapter presents the materials and methods used in

conducting this research.

And in the sixth and seventh chapters discusses the

recommendations and discussions respectively.

CAPITULO 1. INTRODUCCIÓN

El crecimiento del comercio mundial está llevando a un aumento de

los usos de medios de pago internacionales utilizando como nexo

instituciones bancarias que permitan las transacciones de

INFORME DE TESIS Pág. 19

comercio. La presente investigación se ha realizado con el fin

conocer la forma en que el aumento de la balanza comercial peruana

influye en los medios de pagos internacionales que ofrecen las 4

principales instituciones bancarias, según la empresa

investigadora de mercados Ipsos Apoyo, estos bancos son: Banco de

Crédito, Interbank, Continental y Sotiabank (Apoyo, 2008).

Así mismo esta investigación proporcionará una fuente de ayuda a

futuros inversionistas para realizar una mejor selección del banco

en el cual van a invertir su dinero, es decir, se puede utilizar

como una guía para definirse por un banco.

De la misma manera es una guía de comparación entre los medios de

pago que otorgan los diversos bancos, permitiendo que puedan

implementar servicios que les falten en comparación a los otros.

1. Realidad problemática.

El comercio internacional en el mundo ha crecido, lo cual

lleva a un incremento en la productividad

Nunca antes en la historia moderna, los países han estado tan

interrelacionados en el aspecto económico ni han tenido

tantas oportunidades para practicar el comercio y los

negocios internacionales como en la última década del siglo

XX, ni han mostrado tendencias tan sólidas hacia la

comercialización de productos, apertura de fronteras y

INFORME DE TESIS Pág. 20

demanda de productos. Todo lo anterior indica que el

aislamiento económico ha quedado atrás. (Brandly, 2005)

El comercio internacional y su desarrollo en las últimas

décadas evidencia un crecimiento a nivel mundial producto de

la apertura de fronteras, así como también por la demanda de

productos y servicios, lo cual ha originado un crecimiento

económico para la sociedad.

Es importante anotar que, en las últimas décadas, el comercio

internacional se ha constituido en el motor del crecimiento

económico tanto en países industrializados como en los menos

desarrollados. (Cornejo, 2006).

Desde el decenio de 1980, la económica mundial se ha

convertido en una economía más “interrelacionada” y

“aglutinada”; la mengua de los precios del transporte y el

avance de las tecnologías de la información y la

comunicación han restado mucha importancia a las distancias

geográficas, al tiempo que se expande el comercio en general,

las inversiones extranjera directa (IED), las corrientes de

capitales y las transferencias tecnológicas. En la mayoría de

los países, la fase actual de la mundialización va a

acompañada de un desasosiego cada vez más palpable por sus

consecuencias en el empleo y en el reparto de la riqueza.

(Parodi, 2006).

El tamaño del comercio internacional ha crecido, hacia fines

de 1995 el total del comercio internacional (incluyendo

exportaciones como importaciones ascendió aproximadamente a

INFORME DE TESIS Pág. 21

US$ 12 billones 581 mil millones, de los cuales 80%

correspondió a bienes y el 20% a servicios. El comercio

mundial de bienes y servicios representa más del 40% del

producto Bruto interno (PBI) mundial. (Cornejo, 2006).

Se tomará en cuenta la década del 2008 – 2012 y la influencia

que ha tenido la balanza comercial peruana en el uso de los

medios de pago internacionales otorgados por los principales

bancos comerciales.

Comercio de mercancías

En el 2012, el comercio mundial de mercancías presento una

desaceleración del 2% con respecto al 2011 en el cual el

comercio mundial de mercancías creció el 5 por ciento en

volumen y la producción mundial el 2,4 por ciento, cifras que

indican una desaceleración importante con respecto al año

2010, en el que el comercio aumentó el 13,8 por ciento y la

producción el 3,8 por ciento. Es cierto que se había

pronosticado que el comercio y la producción crecerían menos

en 2011, pero se produjeron múltiples reveses económicos que

frenaron la actividad económica y el comercio a lo largo del

año. El terremoto, el tsunami y el accidente nuclear que

sufrió Japón en el mes de marzo en el 2011 redujeron

fuertemente las exportaciones de este país en el segundo

trimestre, y las inundaciones de Tailandia disminuyeron el

suministro de piezas y componentes básicos en el cuarto

trimestre y alteraron aún más las redes mundiales de

INFORME DE TESIS Pág. 22

producción. Los disturbios registrados en los países del

norte de África tuvieron repercusiones en las exportaciones

de la región, especialmente en Libia, donde se desplomaron la

producción y las exportaciones de petróleo. Por último, la

desaceleración del producto interno bruto (PIB) en la Unión

Europea redujo la demanda de bienes importados en el último

trimestre del año al agravarse la crisis de la deuda soberana

en la zona del euro. (OMC, 2012).

Los diversos desastres naturales así como las crisis

financieras que viven los países europeos no pudieron

contribuir positivamente en el crecimiento del comercio

mundial de mercancías, por esos motivos es que se observa un

decrecimiento en el 2012, con respecto al año anterior.

Los resultados de las economías desarrolladas superaron las

expectativas, con un crecimiento de las exportaciones del 4,7

por ciento en 2011, mientras que en las economías en

desarrollo (incluidas, a los fines del análisis, las de la

Comunidad de Estados Independientes (CEI) los resultados

fueron peores de los previstos, con un incremento de apenas

el 5,4 por ciento. De hecho, los envíos procedentes de países

con economías en desarrollo, con excepción de China,

aumentaron a un ritmo ligeramente inferior que las

exportaciones de los países con economías desarrolladas (en

particular el Japón, que fue asolado por desastres

naturales). La evolución relativamente sólida de las

economías desarrolladas se basó en un vigoroso incremento

INFORME DE TESIS Pág. 23

(el 7,2 por ciento) de las exportaciones de los Estados

Unidos, así como en una expansión del 5 por ciento en las

exportaciones de la Unión Europea. Mientras tanto, la

disminución de las exportaciones del Japón el 0,5 por ciento

redujo el promedio correspondiente a las economías

desarrolladas en su conjunto. (OMC, 2012)

GRAFICO N° 1

VOLUMEN DEL COMERCIO DE MERCANCIA Y DEL PBI MUNDIALES 2008 -

2012

2008 2009 2010 2011 2012

-15

-10

-5

0

5

10

15

ExportacionesPBI

FUENTE: Secretaria OMC (Comercio, 2012) ELABORACIÓN:

Propia

La tasa de crecimiento del comercio mundial de mercancías en

el 2012 fue de -2% con respecto al 2011. La tasa de

crecimiento del comercio mundial de mercancías en 2011, del

5 por ciento, fue inferior al promedio del 6 por ciento

INFORME DE TESIS Pág. 24

registrado antes de la crisis durante el período 1990-2008,

e incluso al promedio de los últimos 20 años, que incluye el

período de hundimiento del comercio (el 5,4 por ciento). En

consecuencia, el volumen del comercio mundial estuvo aún más

lejos que el año anterior de la tendencia anterior a la

crisis. De hecho, la diferencia seguirá aumentando mientras

la tasa de expansión del comercio siga estando por debajo de

los niveles anteriores. (OMC, 2012)

Mientras que el PBI mundial creció en 3.2% con respeto al año

anterior.

El Perú ha experimentado desde 2008 - 2012 un crecimiento de

sus importaciones y exportaciones

En diciembre del 2012, la balanza comercial registró un

superávit de US$ 628 millones y cerró el año con un resultado

positivo con lo que se acumuló un superávit de US$ 4 527

millones en el año. Las exportaciones del año disminuyeron

1,4 por ciento, debido a los menores envíos de productos

tradicionales (-4,4 por ciento), los que fueron parcialmente

compensados por el incremento de las exportaciones no

tradicionales (9,1 por ciento). Por su parte, las

importaciones acumularon en 2012 una expansión de 11,2 por

ciento. (BCRP, 2012)

TABLA N° 1

BALANZA COMERCIAL PERUANA 2012 EN MILLONES DE DOLARES

Diciembre Año

INFORME DE TESIS Pág. 25

2011 212 Var.% 2011 2012 Var. %

EXPORTACIONES 4385 3757 -14.3 46268 45639 -1.40%

Productos

tradicionales

3353 2757 -17.8 35837 34247 -4.4

Productos no

tradicionales

1002 968 -3.4 10130 11047 9.1

Otros 29 32 7.8 301 345 14.8

IMPORTACIONES 3234 3129 -3.2 36967 41113 11.2

Bienes de consumo 587 664 13.1 6692 8247 23.2

Insumos 1650 1373 -16.8 18225 19256 5.5

Bienes de capital 972 1079 11 11665 13356 14.5

Otros bienes 24 12 -48.9 355 253 -28.7

BALANZA COMERCIAL 1151 628 9302 4527FUENTE: Secretaria OMC (Comercio, 2012) ELABORACIÓN:

Propia

El crecimiento del comercio internacional ha sido tan

importante, que se ha corroborado en un crecimiento

económico para el Perú, al abrir su mercado al comercio

internacional en el con el tratado de libre comercio con

Estados Unidos de América (2001), a partir de ese hecho

histórico se registró un crecimiento promedio de 7.1 %

anualmente en los últimos 5 años.

El PBI registró un crecimiento de 4,3 por ciento en

diciembre del 2012 asociado al impulso de los sectores no

primarios (el PBI no primario creció 5,5 por ciento), en

INFORME DE TESIS Pág. 26

particular, el comercio y los servicios. Con este

resultado se acumuló una expansión de 6,3 por ciento para

el año 2012. (BCRP, 2012)

GRAFICO N° 2

PBI PERUANO EN MILLONES DE SOLES 2008 - 2012

2008 2009 2010 2011 20120

50000

100000

150000

200000

250000

300000

PBI (mill. S/. de 1994)

PBI (mill. S/. de 1994)

FUENTE: Secretaria OMC (Comercio, 2012) ELABORACIÓN:

Propia

Los bancos han querido captar el sector de comercio

exterior para lo cual están ofreciendo medios de pago

internacionales.

Existen cerca de 13 bancos a nivel nacional, pero no todos

tienen el área de comercio exterior, según una

investigación realizada por Ipsos Apoyo en el 2008 el Top

of Mind sigue siendo liderado por el Banco de Crédito, que

INFORME DE TESIS Pág. 27

continúa siendo el banco con más clientes manteniendo una

clara ventaja sobre el segundo lugar (Interbank). Cabe

precisar que el BBVA Continental (en el tercer lugar)

muestra una leve tendencia creciente en los últimos tres

años. (Apoyo, 2008). Mientras que en cuarto lugar se ubica

Scotiabank quien también presenta un leve crecimiento en

los tres últimos años analizados, seguido del Banco de la

Nación (quinto lugar) y el Banco del Comercio (sexto).

GRAFICO N° 3

PRINCIPALES BANCOS EN PERU 2008 - 2010

BCP BBVA

Soctia

bank

Interb

ank

De la

Nació

n

Mi Ban

co

Comerc

io0

0.51

1.52

2.53

3.54

4.55

200820092010

FUENTE: Ipsos Apoyo (Apoyo, 2011)

La investigación se realizará de los 4 principales bancos,

el Banco de Crédito, Interbank, BBVA Continental y

Scotiabank describiendo así los medios de pago

internacionales que ofrecen, que se han visto afectados

INFORME DE TESIS Pág. 28

por el crecimiento de la balanza comercial, sobre todo de

las exportaciones.

Por lo cual se quiere determinar de qué manera la balanza

comercial peruana está impactando en los medios de pago

internacionales que ofrecen los bancos.

Los créditos bancarios orientados al financiamiento del

comercio exterior (exportaciones e importaciones) tuvieron

su despegue en el 2004 cuando se presentó una recuperación

de los precios internacionales, así como la mayor oferta

exportable que ofrece el país.

Todo ello se ha traducido en mayores necesidades de

financiamiento por parte de las empresas dedicadas al

comercio exterior (Comex, 2009). Por lo tanto la

participación del sistema bancario en el auge del comercio

exterior, se registra tanto por un mayor nivel de

compromisos con las operaciones de comercio exterior, como

el mayor otorgamiento de créditos directos a las empresas

vinculadas a esta actividad.

En el 2003 aproximadamente sólo el 20% del total del

intercambio comercial del país se canaliza a través de los

bancos, que constituían una fuente de información y

asesoramiento, en especial para las pequeñas y medianas

empresas. (COMEX, 2004).

INFORME DE TESIS Pág. 29

Por lo tanto el incremento del comercio exterior peruano

sobre todo en las exportaciones, ha incentivado a que los

bancos (la mayoría con excesos de liquidez) amplíen los

medios de pago internacionales que otorgan a los

exportadores, generando un mayor y decisivo apoyo a las

empresas que han decidido incrementar los volúmenes de

intercambio comercial.

El siguiente cuadro muestra la relación entre el

crecimiento exterior y el aumento de las transacciones

bancarias.

GRAFICO N° 4

COMERCIO EXTERIOR Y TRANSACCIONES

Set-07

nov-07

ene-08

mar-08

may-08

jul-08

set-08

0

500

1000

1500

2000

2500

Intercambio ComercialCrédito al comercio exterior

FUENTE: BCRP ELABORACION: Propia

(Comex, 2009)

INFORME DE TESIS Pág. 30

Como se puede apreciar en el gráfico anterior, mientras

más aumenta el intercambio comercial, más son los créditos

al comercio exterior que son usados por los exportadores e

importadores.

2. Formulación del problema.

¿Cuál es la influencia de la balanza comercial peruana en el

uso de los medios de pago internacionales ofrecidos por los

bancos comerciales en el período 2008 - 2012?

3. Justificación.

Esta justificación debe seguir mínimamente los siguientes

criterios:

a) Criterio teórico: La presente investigación encuentra

su justificación teórica en la teoría del óptimo de

Pareto, siguiendo por las teorías de ventaja absoluta

de Adam Smith y las teorías de la ventaja comparativa y

competitiva.

Optimum de Pareto

Una situación es óptima en el sentido de Pareto, si

esta situación no puede mejorar la suerte de un

individuo sin deterioro de por lo menos el uno al

otro. Para comprender el significado del concepto

INFORME DE TESIS Pág. 31

de optimalidad taxativamente en el sentido de

Pareto, es necesario recuerde que para el sentido

de Pareto se debe separar los temas de la

eficiencia del sistema, que pueden ser estudiados

objetivamente según él, las preguntas sobre equidad

y justicia social, que requieren juicios de valor

que el economista no debe imponer. Por lo tanto,

las cuestiones de equidad no pueden ser abordadas

por los economistas a raíz de la definición de la

sociedad las opciones sociales que quieren hacer

(que es entonces necesario construir una función de

bienestar). (Societe, 2011)

Nos enfocamos en esta teoría, debido a que con ella

se puede demostrar como el comercio internacional

al ser un intercambio de importadores y

exportadores, como estos importantes y particulares

intercambios van ayudando a maximizar los

beneficios de la sociedad, y con cada intercambio

la sociedad peruana y el mundo mejore cada día más.

Ventaja Absoluta

“Un país tiene una ventaja absoluta con relación a

otro país cuando produce un bien (o servicio)

utilizando, para tal efecto, menos cantidad de

recursos (de trabajo) que los que utiliza el otro

país. (Cornejo, 2006).

INFORME DE TESIS Pág. 32

Pero la teoría de la “ventaja absoluta” no es

aplicable a todas las situaciones del comercio

internacional pues no contempla el caso que un país

tenga ventaja absoluta en todos los bienes o

servicios en relación al otro país, dado que en

ese caso, aparentemente el país le convendría

mantenerse en una situación de autarquía. Pero no

es así y es aquí donde resulta importante el

planeamiento de la “ventaja comparativa” (Cornejo,

2006).

La elección de esta teoría la vemos reflejada en el

comercio internacional y su crecimiento en la

última década, la cual ha crecido

considerablemente, siendo así que no existe

sociedad que no requiera del comercio internacional

para obtener productos o servicios, y por ello cada

país tiene una ventaja absoluta para poder

comerciar ciertos bienes y servicios respecto a

otros países, lo cual debe aprovechar.

La Ventaja comparativa

La teoría de las “ventajas comparativas” se le

atribuye a David Ricardo (1772- 1823). Fue a

comienzos del siglo XIX cuando Ricardo (y también

Robert Torrents) demostraron que el comercio

mutuamente es posible “…cuando solamente existe una

ventaja comparativa, una condición mucho más débil

INFORME DE TESIS Pág. 33

que la ventaja absoluta. En realidad, la ventaja

absoluta es solamente un caso especial del

principio general de la ventaja comparativa “

Explica Ricardo por qué le conviene a un país

comerciar internacionalmente aun cuando tenga

ventaja absoluta en todos los bienes en relación a

otros países. Nos dice: “Resultaría, entonces, que

un país que posee ventajas muy considerables, tanto

en materia de maquinaria como de habilidad técnica,

país que por este motivo podrá producir artículos

con mucho menos mano de obra que sus vecinos,

puede, a cambio de estos artículos, importar una

porción de los cereales que requiere para su

consumo, aun siendo este país más fértil.

“Se dice que un país tiene ventaja comparativa en

la producción de un bien (o servicio), en relación

con otro país, cuando puede producirlo a un menor

costo que el otro país, en termino de otros

bienes.” (Cornejo, 2006).

Esta teoría es importante en el comercio

internacional, porque permite entender que no solo

la ventaja absoluta ayuda a los países a

desarrollarse a través del comercio internacional.

Ya que no todos los países ejercen ventaja

absoluta, sin embargo todos los países poseen

ventaja comparativa respecto a otros.

INFORME DE TESIS Pág. 34

Esto ayuda porque así con la misma cantidad de

insumos la producción mundial aumenta y es de mejor

calidad.

b) Criterio aplicativo o práctico: Al analizar los medios

de pago internacionales ofrecidos por los bancos

peruanos, ayudaría a futuros inversionistas a realizar

una mejor selección del banco en el cual van a invertir

su dinero. Se puede utilizar como una guía para

definirse por un banco. Teniendo en cuenta que el medio

más seguro para realizar una compra venta a nivel

internacional es la carta de crédito y esta solo puede

ser mediante instituciones bancarios. (Balleza, 2007).

Así mismo la investigación realizada compara los

diferentes medios de pago internacionales que otorgan

los bancos comerciales y puede permitir que alguno de

ellos use dicha información para ampliar su gama de

productos con las soluciones de comercio exterior que

aún no se han implementado.

c) Criterio valorativo: Al realizar los comerciantes más

relaciones comerciales seguras tanto importaciones y

exportaciones, se amplía el comercio internacional y

con ello el bienestar de la sociedad aumenta. Una

situación es óptima en el sentido de Pareto, si esta

situación no puede mejorar la suerte de un individuo

INFORME DE TESIS Pág. 35

sin deterioro de por lo menos el uno al otro. (Societe,

2011).

Cuando aumentan las exportaciones e importaciones, y en

general las actividades de comercio exterior existe una

mejora para la sociedad.

d) Criterio académico: Dentro de la carrera de

Administración y Negocios Internacionales en el curso

de financiamiento del comercio internacional dentro de

los temas de las modalidades de pago del comercio

internacional y las cobranzas de exportación e

importación.

4. Limitaciones.Al ser un tema nuevo el uso de operaciones bancarias para la

realización de exportaciones e importaciones de bienes, aun

no existe mucha información sobre el tema, asimismo los

bancos son poco accesibles a brindar la información

requerida.

5. Objetivos

5.1. Objetivo General.

Determinar si la balanza comercial peruana ha

influenciado en el uso de los medios de pago

INFORME DE TESIS Pág. 36

internacionales ofrecidos por los bancos comerciales

en los períodos 2008 – 2012.

5.2. Objetivos Específicos.

- Analizar las importaciones y exportaciones de

bienes en el Perú 2008 – 2012.

- Analizar los medios de pago internacionales que

ofrecen los bancos comerciales.

- Comparar los medios de pago internacionales que

ofrecen los bancos comerciales.

- Proponer la mejor entidad financiera para que las

empresas realicen operaciones de comercio

exterior.

INFORME DE TESIS Pág. 37

CAPÍTULO 2. MARCO TEÓRICO.

1. Antecedentes.

En el 2007, en la Universidad de Barcelona, Silvia Cristina

Lessa Soler Tello, realizó una investigación sobre “El uso de

los productos derivados como instrumento de gestión de riesgo

y de oportunidades en las financiaciones bancarias de

comercio exterior (exportaciones e importaciones) de Brasil”.

Dicha investigación tiene como objetivo general verificar a

través del estudio de los productos derivados las

posibilidades de incremento de la rentabilidad de los spreads

bancarios en las operaciones de financiación de comercio

exterior, también como conocer las estrategias que pueden ser

utilizadas para minimizar los riesgos de las operaciones de

comercio exterior para los clientes. Y con un hipótesis sobre

INFORME DE TESIS Pág. 38

dos puntos de vista, el de los banco y el de los clientes.

Teniendo en cuenta que los spreads bancarios de las

financiaciones de comercio exterior practicados por las

entidades financieras de Brasil han caído en los últimos años

¿Sería posible incrementar la rentabilidad de dichas

operaciones para la entidad financiera a través del uso de

los derivados? Desde el punto de vista del cliente ¿El uso de

los derivados mitiga los riesgos de pérdidas potenciales

cuando hay mudanzas de las variables financieras como las

tasas de interés y de cambio? ¿Los impactos fiscales en su

balance compensan su uso? La investigación no presenta

recomendaciones. (Lessa, 2007)

Esta investigación refleja la forma en que el uso de los

productos derivados en las operaciones de comercio exterior

en Brasil, permite mitigar el riesgo en las operaciones y

aumentar la rentabilidad bancaria de los spread financieros

aprovechando las oportunidades de exportaciones e

importaciones.

En el 2006, en la Universidad Centroamericana “José Simeon

Cañas”, Sonia Azahar y Juan Castillo realizaron una

investigación sobre “La demanda de créditos bancarios por

parte de las pequeñas y medianas empresas en el Salvador”.

Esta investigación tiene como objetivo general identificar a

partir de las características de oferta de crédito hacia las

PYMEs, se busca identificar los principales factores que

determinen qué las necesidades de financiamiento de las

INFORME DE TESIS Pág. 39

pequeñas y medianas empresas salvadoreñas no se traducen en

una demanda efectiva de crédito. Y con una hipótesis que

considera a las condiciones bajo las cuales se ofrece crédito

a las PYMEs las causantes que las necesidades de recursos

financieros de éstas, no se traduzcan en demanda efectiva de

crédito. (Adler, 2006)

La tesis anterior refleja como las PYMEs, buscan un

financiamiento pero no solo de crédito efectivo, sino

también de un respaldo en las entidades financieras para

realizar de manera correcta su labor en el mercado nacional e

internacional, además buscan un asesoramiento continuo de

financiamiento internacional que no todas las entidades

consideran importante, y que este es un factor decisivo para

tomar la decisión de trabajar con alguna entidad financiera,

estas son áreas en las que se debe implementar y mejorar para

tener mayor posicionamiento en el mercado actual.

En 1999, en la Universidad de Sevilla, María Jesús Guerrero

Lebrón, realizó una investigación sobre “Los bancos

intermediarios en las operaciones de crédito documentario”.

Esta investigación tiene como principal objetivo analizar: El

crédito documentario, que emite un banco que se denomina

banco emisor, como medio de pago que aporta seguridad a las

partes que participan en una compraventa internacional. No

presenta hipótesis ni recomendaciones. (Sevilla, 1999)

Las operaciones de comercio exterior están creciendo, lo cual

implica también una mayor seguridad al realizarlas, es por

INFORME DE TESIS Pág. 40

ello que la tesis antes mencionada demuestra como las

empresas respaldan sus operaciones en las entidades

financieras, para lograr estas actividades de manera más

segura evitando así correr riesgos, lo cual es un respaldo,

además de impulsar la negociación internacional,

incrementando los volúmenes de exportaciones e importaciones.

Entre las tesis nacionales se encontraron:

En el 2010, en la Escuela de Administración de Negocios, Kurt

Jhonny Burneo Farfan realizó una investigación sobre la

“Bancarización pública y crecimiento económico regional en el

Perú”, esta investigación tiene como objetivo general,

determinar la relevancia de la intermediación financiera

(bancarización) promovida por la banca pública, como factor

determinante del crecimiento del nivel de actividad económica

regional como también a nivel agregado en el corto plazo,

mediante la calibración econométrica del impacto sobre estas

últimas variables, a partir del flujo de crédito colocado

por la banca pública (Banco de la Nación) implementado a

través del programa de préstamos Multired (PPM). Y tiene como

hipótesis “La variable flujo de e préstamos Multired del

INFORME DE TESIS Pág. 41

Banco de la Nación se constituye como un factor explicativo

relevante para explicar la dinámica del crecimiento regional

y agregado del PBI”. (ESAN U. , 2010)

La tesis anterior refleja la medida en que la bancarización

pública en el Perú, está influyendo en el crecimiento

regional, impulsado a través de préstamos a la población de

dicha región, así como también describe la importancia de la

intermediación financiera y sus resultados lo cual se ve

reflejado en cifras.

En el 2011, en la Universidad Nacional Federico Villareal,

Lizzete Portilla Montenegro realizó sobre “El comercio

exterior en el desarrollo económico y social del Perú”, que

tiene como problema la contribución del comercio, y la

identificación de las variables y los sectores beneficiados

por el incremento de la balanza comercial. Con el objetivo

general de identificar las variables y los sectores

beneficiados por el incremento de la balanza comercial y a su

vez de la economía. (Portilla, 2011)

La tesis trata principalmente sobre las ventajas de fomentar

el comercio exterior en el país. Incentivando tanto las

exportaciones como las importaciones mejorando así el

crecimiento económico del país, desarrollando sectores que

antes habían sido de poca importancia, como la agricultura,

el comercio, la minería, y dando como resultado un desarrollo

social y económico para el país.

INFORME DE TESIS Pág. 42

2. Bases Teóricas.

2.1. Comercio Exterior

2.1.1. Definición

Son las relaciones comerciales de un país con el resto del

mundo. Su evolución se considera como un indicador

principal de la coyuntura económica de los países. En

sentido general puede definirse como el conjunto de

transacciones realizadas entre agentes económicos ubicados

en diferentes países. En sentido estricto, puede definirse

como transacciones comerciales de exportación e

importación de mercancías y servicios realizada entre

firmas ubicadas en diferentes territorios aduaneros. Las

transacciones comerciales se refieren generalmente a dos

tipos de operaciones: exportación e importaciones

definitivas; lo cual significa que las mercancías

exportadas son nacionalizadas y consumidas o utilizadas en

los mercados destino. En la mayoría de países, la

actividad de la empresa privada es el motor clave que

acelera o desacelera la dinámica del comercio exterior.

(Duarte, 2008)

El comercio exterior es un agente propulsor del

crecimiento y desarrollo económico de países que han

INFORME DE TESIS Pág. 43

logrado ser productores eficientes a nivel nacional.

(Duarte, 2008)

El comercio es el “Intercambio de bienes y servicios entre

residentes de diferentes países” (Cornejo, 2006)

Se entiende toda transacción comercial, privada o

gubernamental, entre dos o más países. Las empresas

privadas llevan a cabo dichas transacciones para obtener

utilidades. (Daniels, 2005).

El comercio exterior es un intercambio de bienes y

servicios, además de ser el elemento fundamental para el

desarrollo de la económica mundial, del mejoramiento de

la competitividad, fortaleciendo así la pequeña y mediana

empresa, todo esto logra generar bienestar y calidad de

vida.

2.1.2. Importancia

Contribuye al crecimiento económico:

Frecuentemente, cuando aumenten las exportaciones

se genera una mayor oferta y demanda de mercancías

y servicios relacionados al sector exportador e

importador; esto impulsa el crecimiento del PBI.

(Duarte, 2008)

INFORME DE TESIS Pág. 44

Promueva la inversión local y extranjera: Las

actividades de comercio exterior en muchos países

en vías de desarrollo son grandes oportunidades de

hacer negocios por los bajos costos de la materia

prima, reducidos costos de mano de obra,

posibilidad de utilizar regímenes preferenciales de

accesos a mercados extranjeros, bajas tasas de

impuesto a la renta, etc. (Duarte, 2008)

Aumentan la competitividad de las empresas: Las

empresas exportadoras cuando comienzan su proceso

de internacionalización, vía la exportación, están

ingresando a competir en mercados más exigentes

donde los clientes analizan variables como calidad

homogénea, precio justos, diseño moderno, variedad

y cantidad de oferta, entre otras. (Duarte, 2008).

Generan nuevos puestos de trabajo: El crecimiento

de las empresas vinculadas al comercio exterior

propicia una mayor demanda de mano de obra para

seguir atendiendo a los clientes con los estándares

requeridos a nivel internacional. Cuando se produce

un boom en el comercio exterior los exportadores

importadores, agencia de aduanas, terminales de

almacenamiento, depósitos aduaneros, contratan

frecuentemente más trabajadores. (Duarte, 2008)

INFORME DE TESIS Pág. 45

El comercio internacional es muy importante para el

crecimiento y desarrollo sostenido a largo plazo,

además ha sido considerado uno de los factores de mayor

crecimiento, por generar nuevas oportunidades

laborales, así como también una competitividad entre

las empresas, haciendo que estas mejoren su nivel de

calidad ante la inversión privada.

2.1.3. Características

A diferencia del comercio nacional o local, que se

fundamenta en el intercambio de productos y

servicios entre individuos de un mismo grupo social,

o entre las distintas regiones de un país, el

comercio internacional tiene que ver con la venta de

productos a otras naciones y la compra de bienes y

servicios a éstas.

El comercio internacional permite al país obtener

divisas, es decir dólares, marcos, libras y demás

monedas para importar de otros países maquinaria,

materias primas y productos terminados para el

consumo local. Situación bien distinta ocurre con el

comercio interno el cual se realiza entre personas y

empresas con patrones económicos muy homogéneos. Uno

de los objetivos fundamentales del comercio exterior

es promover la utilización de la tierra, el capital

y el trabajo de los individuos para aumentar la

INFORME DE TESIS Pág. 46

producción nacional y generar riquezas a través de

la exportación de recursos y servicios al mercado

internacional. A través del comercio internacional

se puede estimular la generación local de empleo,

promoviendo y aumentando la producción destinada a

las exportaciones y controlando las importaciones de

productos terminados que compitan con los

nacionales. Con el comercio exterior se puede frenar

la inflación, al promover las importaciones de

productos y servicios que ayuden a entender la

demanda interna. (Cueva, 2008)

El comercio internacional permite que cada país se

especializa en aquellos productos donde tienen una

mayor eficiencia lo cual le permite mejorar sus

recursos productivos y elevar el nivel de vida de

sus trabajadores, los precios son más estables, así

también hace posible que un país importen aquellos

bienes que no sean producidos, alcanzando un mayor

nivel de competitividad.

2.1.4. Evolución

- Origen del comercio internacional

El comercio exterior se origina porque ningún

país es autosuficiente, en otras palabras,

ningún país puede producir todos los bienes que

necesitan sus sectores industria, comercia y

servicios. (Cornejo, 2006)

INFORME DE TESIS Pág. 47

- El comercio y el hombre de la antigüedad

El comercio es una actividad humana muy antigua.

En efecto, el hombre primitivo ya comercializaba

y lo hacía para satisfacer sus necesidades

básicas y obedeciendo a su naturaleza

inminentemente social. Los intercambios se

hicieron entre tribus a través del trueque,

término que proviene del verbo “trocar” y que

significa entregar una cosa a cambio de otra.

Sin embargo, conforme las transacciones

económicas se fueron haciendo más complejas, el

comercio en base a trueque fue mostrando

importantes inconvenientes.

- El comercio internacional en los siglos XVIII y

XIX

En el siglo XVIII el mundo empieza a

experimentar los beneficios de la denominaba

“primera revolución industrial”. A los

importantes cambios tecnológicos y al fenómeno

del “maquinismo” se añaden la ampliación de los

mercados, el desarrollo de los medios de

transporte, importantes cambios institucionales

e incluso cambios en la mentalidad de los

agentes económicos, y todo ello influye en el

comercio internacional.

INFORME DE TESIS Pág. 48

El siglo XIX es un periodo de grandes inventos

como el ferrocarril y el telégrafo que también

tiene gran repercusión en el comercio

internacional. Se realizan asimismo importantes

obras de ingeniería que facilitan el transporte

marítimo y se inician los trabajos de dos

canales de estratégica ubicación e importancia:

Suez y Panamá. El primero comunica el

Mediterráneo – cuya única salida era hasta

entonces el Estrecho de Gibraltar – con el mar

rojo y, por lo tanto, con el Océano Indico,

mientras que el segundo comunica dos grandes

océanos: el Atlántico y el Pacífico; ambos

permiten un importantes ahorro de tiempo y

dinero para el transporte marítimo de

mercadería.

- El comercio internacional en el siglo XX

El comercio internacional de nuestros días es

igual de fascinante que el que conocieron los

primeros comerciantes, pero es también más

diversificado y complejo. Desde los años

cincuenta, con la invención de la computadora,

la participación de los servicios en el comercio

internacional ha crecido substancialmente; los

adelantos en los campos de la informática,

telemática, robótica, transportes (en este

INFORME DE TESIS Pág. 49

siglo se incorporan la aviación comercial y los

grandes camiones de carga) así como la

biotecnología y en la ciencia se da mayores

exigencias de eficiencia de calidad, lo que ha

obligado a las empresas a buscar liderazgos

competitivos sostenibles.

El comercio de fines del siglo XX exige, por lo

tanto, no solo empresas exportadoras

competitivas sino también un entorno

competitivo, lo que significa que existen

clientes exigentes, mercados locales dinámicos,

proveedores comprometidos con la excelencia en

el servicio, factores de producción de alta

calidad, buena infraestructura, permanente

capacitación, políticas macroeconómicas

adecuadas, es decir, un esfuerzo general por

lograr una participación exitosa en el comercio

internacional.

Al mismo tiempo, se ha consolidado o creado

bloques regionales de integración, que

constituye poderosas fuerzas comerciales como La

Unión Europea o el tratado de libre comercio de

América del Norte (TLCAN), respectivamente. En

América latina, los países hacen esfuerzos para

avanzar en las diferentes etapas.

Hoy en día observamos mercados abiertos

especialmente en cuento a niveles arancelarios

INFORME DE TESIS Pág. 50

y, aunque todavía se mantienen restricciones al

libre flujo de mercancías (especialmente de tipo

no – arancelario) la tendencia es hacia una

mayor liberalización del comercio internacional.

A ello ha contribuido el hecho que el comercio

internacional durante el siglo XX se ha

organizado multilateralmente, especialmente

después de la Segunda Guerra Mundial (Cornejo,

2006)

Desde el 2007, se ve reflejado un importante

crecimiento del comercio internacional, desde el

trueque hasta las exportaciones entre diversos

países para satisfacer sus necesidades internas,

además se estableció tres ejes comerciales de

importancia como es el de Estados Unidos, el de

Europa Occidental liderado por Alemania; y el

asiático liderado por Japón, estos ejes son los

que mayor énfasis le han dado al comercio

internacional.

- Comercio mundial 2012

El volumen del comercio mundial de mercancías

(como promedio de las exportaciones e

importaciones) sólo creció un 2% en 2012. Sin

contar los años en que el volumen de comercio se

contrajo, se trata del incremento anual más bajo

INFORME DE TESIS Pág. 51

registrado en un conjunto de datos que abarca

hasta 1981. Los envíos de los países

desarrollados crecieron a un ritmo más lento que

el promedio mundial (del 1%), mientras que las

exportaciones de las economías en desarrollo

aumentaron con más rapidez (el 3,3%. Las

importaciones disminuyeron un 0,1% en las

economías desarrolladas, y aumentaron un 4,6% en

las economías en desarrollo. En 2012 el valor en

dólares de las exportaciones mundiales de

mercancías fue de 18,3 billones de dólares, casi

el mismo que en 2011. El estancamiento de los

valores hizo que la tasa media de crecimiento

desde 2005 se redujera del 10%, el año anterior,

al 8%, lo que contrasta con las elevadas tasas

registradas en 2010 y 2011 (el 22% y 20%,

respectivamente).

Por otro lado, en 2012 las exportaciones

mundiales de servicios comerciales crecieron

sólo un 2% en relación con 2011, a 4,3 billones

de dólares. En 2012 los servicios de transporte

crecieron a la par del total de las

exportaciones mundiales de servicios

comerciales, a un ritmo del 2%; los servicios

relacionados con los viajes aumentaron más

rápido (el 4%) y los demás servicios comerciales

más lentamente (el 1%)

INFORME DE TESIS Pág. 52

TABLA N° 2

EXPORTACIONES MUNDIALES DE MERCANCÍAS Y SERVICIOS

COMERCIALES EN MILLONES DE DÓLARES 2005 - 2012

VALOR VALORACION PORCENTUAL ANUAL

2010 2010 2011 2012 2005 -

2012

Mercancía

s

18’323 22 20 0 8

Servicios

Comercial

es

4’345 10 11 2 8

Transpor

te

885 16 9 2 7

Viajes 1’1053 9 12 4 7Otros

servicio

s

comercia

les

2’350 8 12 1 10

FUENTE: Comercio 2012 (Comercio, 2012)

ELABORACION. Propia

2.1.5. Sujetos

Autonomía de voluntades de las partes

Las partes son personas naturales o jurídicas

Objeto lícito y determinado del contrato

Las partes debes prestar su consentimiento

INFORME DE TESIS Pág. 53

Las partes tienen capacidad para contratar

2.1.6. Medios de pago Internacionales

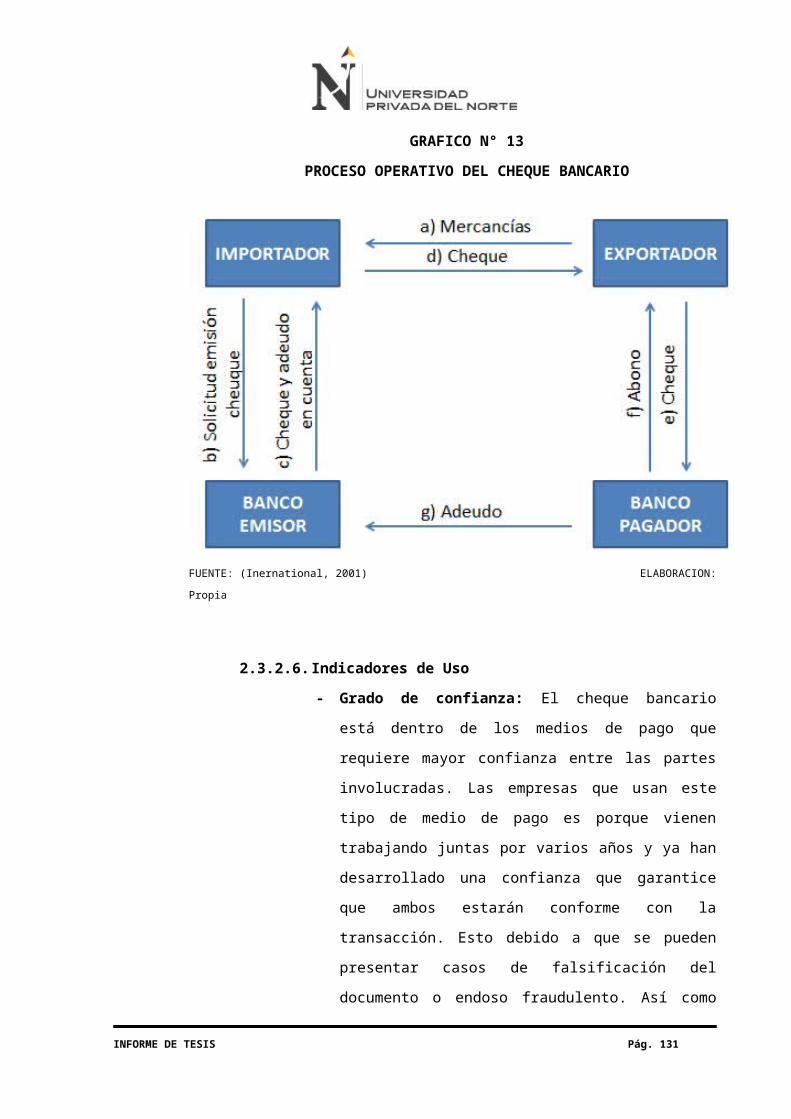

Un medio de cobro o pago internacional es un

instrumento cifrado en monedas extranjeras,

generalmente convertibles en el mercado

internacional y que debe de estar debidamente

aceptado por el exportador – vendedor como

suficiente para satisfacer la deuda contraída por el

comprador – vendedor. (Gomez, 2006).

El medio de pago internacional, tiene como finalidad

principal facilitar el comercio externo e interno,

evitando la desconfianza existente entre compradores

y vendedores, siendo así una de las principales

opciones para realizar un intercambio comercial. Es

por ello que se recomienda que las empresas que

están iniciando sus operaciones de exportación

utilicen un medio de pago, para su mayor seguridad

al cobro de la operación.

Un medio de cobro o pago internacional es un

instrumento cifrado en monedas extranjeras

debidamente aceptado por el vendedor (exportador)

como suficiente para satisfacer la deuda del

comprador (importador). Realmente muchos de estos

medios de pago, son muy parecidos a los utilizados

en el comercio local o nacional. Solamente, se suele

diferenciar por unas pequeñas peculiaridades

derivadas de las diferentes regulaciones y controles

INFORME DE TESIS Pág. 54

de cambio de los países y de las particularidades

que afectan al comercio internacional. (Gomez, 2006)

Existen diversos medios de pago internacionales, en

el Perú según Siicex los medios de pago más usados

en el comercio internacional son:

- Transferencia internacional

- Cheque bancario

- Cobranza documentaria

- Carta de crédito

Los principales riegos que se presentan al momento

de realizar una venta/compra internacional es el no

conocer a la otra parte. Esto implica riesgos

fundamentales:

- En el caso del exportador: El principal riesgo

al realizar una exportación, es el riesgo de

recibir el pago en condiciones diferentes a las

solicitadas, o que simplemente no le paguen.

- En el caso del importador: El principal riesgo

al realizar una importación, es el riesgo de

recibir las mercancías en condiciones diferentes

a las solicitadas o, simplemente, no recibirlas.

Entonces ¿qué tipo de medio de pago le conviene

utilizar a las empresas? Esto se define por el tipo

de empresa. Para una micro-empresa que tiene menor

tamaño y peso comercial que el importador es

INFORME DE TESIS Pág. 55

conveniente aceptar en un principio el pago

propuesto por el importador, tratando de conseguir

al menos una cobranza documentaria. (Siicex, 2010)

La clasificación por el tipo de empresa es la

siguiente:

Micro – empresa: Se caracteriza por tener

personal no superior a los diez (10)

trabajadores y activos totales por un valor de

hasta 25000 y ventas anuales hasta 150 UIT.

Pequeña empresa: Se caracteriza por tener

personal entre uno (1) y cien (100) trabajadores

y ventas anuales hasta 1700 UIT.

Mediana empresa: Se caracteriza por tener

personal entre ciento uno (101) y doscientos

(200) trabajadores y ventas anuales hasta 2300

UIT

Gran empresa: Se caracteriza por tener personal

entre doscientos uno (201) a más y ventas

anuales mayores a 2300 UIT. (SUNAT, 2008)

Así que los criterios más importantes para decidir

qué medio de pago utilizar son:

INFORME DE TESIS Pág. 56

1. Grado de confianza entre exportador e

importador.

2. Seguridad de cobro, la cual no implica que el

exportador vaya a tener una mayor o menor

seguridad de cobrar por elegir un medio de pago

u otro sino la seguridad de que no va a perder

la mercancía mientras no haya cobrado. De

hecho, el único medio de pago que garantiza el

cobro es la carta de crédito irrevocable

confirmada.

3. Costo relativo, es decir, el costo de cada

medio respecto a otros instrumentos

alternativos.

TABLA N° 3

COMPARACION MEDIOS DE PAGO INTERNACIONALES

COMPARACION DE LOS MEDIOS DE PAGO EN EL COMERCIO

INTERNACIONAL

MEDIO DE PAGOSEGURIDAD

DE COBRO

GRADO DE

CONFIANZA

COSTO

RELATIVOCarta de Crédito 5 1 5Transferencia

internacional 2 5 2Cobranzas documentarias 4 3 4

Cheque Bancario 1 5 1

INFORME DE TESIS Pág. 57

FUENTE: Asscodes y Asmes International (Inernational, 2001)

ELABORACION: Propia

Otros criterios que también son importantes se

refieren al tipo de documentación que implica cada

medio de pago, a quien controla el momento de

realizar el mismo y la facilidad de obtener

financiación posterior.

TABLA N° 4

COMPARACION MEDIOS DE PAGO EN EL COMERCIO INTERNACIONAL

COMPARACION DE LOS MEDIOS DE PAGO EN EL COMERCIO INTERNACIONAL

MEDIO DE PAGODOCUMENTOS

FINANCIEROS

DOCUMENTOS

COMERCIALESINICIATIVA

Carta de Crédito SI SI IMPORTADORTransferencia

internacional SI NO EXPORTADORCobranzas documentarias NO SI IMPORTADOR

Cheque Bancario SI NO IMPORTADORFUENTE: Asscodes y Asmes International (Inernational, 2001)

ELABORACION: Propia

El siguiente gráfico muestra el resumen de los

medios de pago internacionales usados en Perú y su

relación al grado de confianza, la seguridad de

cobro y el costo operación. (Inernational, 2001)

INFORME DE TESIS Pág. 58

GRAFICO N° 5

RELACION ENTRE LOS MEDIOS DE PAGO INTERNACIONALES

FUENTE: Asscodes y Asmes International (Inernational, 2001)

ELABORACION: Propia

2.1.7. Exportaciones en el Perú

2.1.7.1. Definición

La exportación es considerada el primer paso del

proceso de internacionalización de una empresa.

Todos los empresarios locales sueñan con lograr que

sus productos se vendan en el exterior, por lo tanto,

tienen que buscar los medios para financiarse y lograr

abrirse mercado en el comercio internacional.

En términos generales, la exportación es la salida

legal de una mercancía o servicio destinado a un

INFORME DE TESIS Pág. 59

comprador ubicado fuera del territorio aduanero, quien

la nacionalizará y comercializará en su mercado

doméstico.

2.1.7.2. Clasificación

a) Según su valor agregado:

- Exportación tradicional: Son aquellos

bienes que se han venido exportando a

través de los años. Presentan la desventaja

que la mayoría de sus precios dependen de

las cotizaciones en el mercado

internacional, por lo cual el exportador no

puede ejercer influencia alguna sobre el

precio y su valor agregado es escaso.

- Exportación no tradicional: Son aquellos

bienes que han venido exportando de forma

irregular o esporádicamente a través de los

años. Tiene la ventaja de que el exportador

ejerce influencia sobre los precios según

su estructura de costos y según los precios

de la competencia. (Duarte, 2008)

b) Según su régimen aduanero:

INFORME DE TESIS Pág. 60

- Exportaciones Temporal: Es un régimen que

permite extraer del territorio nacional

mercancías nacionales o nacionalizadas

hasta un plazo máximo de 12 meses, con la

condición que sean reimportadas en el mismo

estado o luego de haber sido sometidas a

una reparación o mejora.

- Exportación definitiva: Este régimen

permite la salida legal de mercancías del

territorio aduanero, las cuales se

encuentran en libre circulación y serán

usadas o consumidas definitivamente en los

mercados de destino. (Duarte, 2008)

c) Según situación legal:

- Libre exportación: Son mercancías que no

requieren ninguna autorización ni están

prohibidas de ser exportadas. Estas

exportaciones representan el mayor

porcentaje del volumen exportado.

- Exportación restringida: Estas mercancías

requieren necesariamente autorizaciones y/o

INFORME DE TESIS Pág. 61

certificaciones especiales otorgadas por

entidades o ministerios competentes de ser

exportadas.

- Exportación prohibida: Son mercancías que

no pueden ser exportadas bajo ninguna

circunstancia. Quien lo hace corre el

riesgo que su mercancía sea decomisada y/o

destruida y además puede ser denunciado por

cometer delito penal. (Duarte, 2008)

d) Según valor comercial de las mercancías:

- Exportación sin valor comercial: Son

mercancías cuyo valor de exportación no

supera los USD 2000 en términos FOB. El

trámite de exportación puede ser utilizado

directamente por el exportador y no se

requiere contratar a un agente de aduanas.

- Exportaciones con valor comercial: Son

mercancías cuyo valor de exportación supera

los USD 2000 en términos FOB. Según la

normatividad aduanera, se requiere

obligatoriamente la contratación de un

agente de aduana para realizar los trámites

de exportación. (Duarte, 2008)

INFORME DE TESIS Pág. 62

La clasificación de las exportaciones se da debido

a que no todas tienen el mismo destino o uso

económico. De igual manera no todos los productos

se han exportado desde siempre, las exportaciones

que han sido exportadas regularmente a través de

los años son llamas exportaciones tradicionales;

mientras que las exportaciones que tienen un valor

agregado y son relativamente “nuevas” son no

tradicionales.

2.1.7.3. Evolución

En diciembre 2012 las exportaciones alcanzaron los US$

3 935 millones, monto que representó una caída de 13%

con respecto a similar mes del 2011. Este resultado se

atribuye al descenso en 17% de las exportaciones

tradicionales (US$ 2 916 millones). Sin embargo, se

observó un aumento de 0,9% en las exportaciones no

tradicionales (US$ 1 019 millones).

En el periodo enero-diciembre 2012 las exportaciones

totalizaron US$ 45 639 millones, monto que representó

una contracción de 1,7% con respecto al registrado en

el periodo enero-diciembre 2011. Este resultado se

explica por la caída en 4,8% de las exportaciones

tradicionales (US$ 34 406 millones). Sin embargo, las

exportaciones no tradicionales (US$ 11 120 millones)

INFORME DE TESIS Pág. 63

tuvieron un desempeño favorable, aumentando en 9,1%

con respecto al año 2011. (MINCETUR, 2012)

Las exportaciones por habitante de Perú han registrado

un fuerte incremento entre el 2008 y el 2012, al pasar

de 266 a 1510 dólares. A pesar de este comportamiento,

todavía no se alcanzan cifras de países que tienen una

mayor orientación al mercado exterior, como Corea

(9596 dólares por habitante), Japón (6071 dólares),

Chile (4279 dólares), México (2652 dólares), entre

otros. (SNI, 2012).

GRAFICO N° 6

EVOLUCION DE LAS EXPORTACIONES EN MILLONES DE DOLARES 2008 - 2012

2008 2009 2010 2011 20120

5000100001500020000250003000035000400004500050000

Exportaciones

Exportaciones

FUENTE: BCRP (BCRP, 2012) ELABORACIÓN:

Propia

INFORME DE TESIS Pág. 64

En el gráfico N° 14 se puede aprecia que el volumen

de las exportaciones ha sido positivo y, salvo por un

pequeño decrecimiento en el 2009, como consecuencia de

la crisis mundial. El fomento de las exportaciones en

el país apoyado por el gobierno, ha sido en la última

década, debido a que en años anteriores el país sufría

de terrorismo, además de estar inmersos en la

dictadura de Alberto Fujimori. Como se menciona en el

gráfico anterior las exportaciones empiezan el 2008

con US$ 31 018.54 millones de dólares y terminan el

2012 con una valor de US$ 45 639.45 millones de

dólares.

2.1.8. Importaciones en el Perú

2.1.8.1. Definición

En términos generales, la importación es la compra de

una mercancía o servicio a un proveedor extranjero;

implicando el ingreso legal y el pago de los derechos

e impuestos que gravan al bien cuando ingresa a un

territorio aduanero. (Duarte, 2008)

Las importaciones que realiza el país se deben

mayormente para complementar los procesos de

producción en la elaboración de productos para consumo

interno o externo. El país generalmente importa bienes

ya manufacturados o para su uso definitivo en el país.

INFORME DE TESIS Pág. 65

Esto también incluye las maquinarias o sustancias

químicas que el país no produce.

2.1.8.2. Clasificación

a) Según uso o destino económico:

- Bienes de consumo: Son aquellos que

satisfacen las necesidades en forma

directa. Se subdividen en bienes de consumo

duradero y de consumo no duradero.

- Bienes intermediarios: Son aquellos que van

de ser utilizados en el proceso productivo

para producción de nuevos productos.

- Bienes de capital: Son aquellos que

facilitan el proceso productivo e

incrementan la productividad.

b) Según régimen aduanero.

- Importación temporal: Es un régimen

suspensivo que permite recibir en el

territorio nacional mercancías extranjeras

hasta un plazo máximo de 18 meses, con la

condición de sean re-exportadas sin haber

INFORME DE TESIS Pág. 66

experimentado modificación alguna, salvo la

derivada del uso normal.

- Importación definitiva: Este régimen

permite el ingreso legal de mercancías

provenientes del exterior, para ser

destinadas al consumo interno.

c) Según situación legal:

- Libre importación: Son mercancías que no

requieren ninguna autorización ni están

prohibidas de ser importadas. En genera

representan el mayor porcentaje de volumen

importado.

- Importación restringida: Son mercancías que

requieren necesariamente autorizaciones y/o

certificaciones especiales para ser

importadas. Las empresas deben considerar

requisitos, trámites, plazos para obtener

autorizaciones.

- Importación prohibida: Son mercancías que

no se pueden importar bajo ninguna

circunstancia. Quien lo hace corre el

INFORME DE TESIS Pág. 67

riesgo de que su mercancía sea decomisada

y/o destruida.

De igual manera que en las exportaciones la

clasificación en las importaciones se debe a que

no todas tienen el mismo uso o destino económico.

2.1.8.3. Evolución

En diciembre 2012 las importaciones peruanas llegaron

a US$ 3 226 millones, lo que representa una caída de

3% con respecto a similar mes del 2011. Las

importaciones de Bienes de Consumo (US$ 679 millones)

se incrementaron en 15%; las de Bienes de Capital y

Materiales de Construcción (US$ 1 152 millones), en

10%, sin embargo, las de Materias Primas y Productos

Intermedios (US$ 1 394 millones), cayeron en 17%1.

En cuanto a la evolución del rubro de Bienes de

Consumo (+23%), las importaciones de bienes de consumo

duradero fueron las más dinámicas (+30%),

especialmente las importaciones de vehículos de

transporte particular (+40%), de objetos de uso

personal, instrumental musical y otros (+32%) y de

utensilios domésticos (+20%).

En cuanto a las importaciones de Materias Primas y

Productos Intermedios (+5%), todos los rubros

influyeron en la expansión registrada en este periodo:

las materias primas y productos intermedios para la

INFORME DE TESIS Pág. 68

agricultura (+17%), las materias primas y productos

intermedios para la industria (+6%) y los

combustibles, lubricantes y productos conexos (+2%).

De otro lado, el desempeño de las importaciones de

Bienes de Capital y Materiales de Construcción (+14%),

estuvo asociado al aumento de todos los rubros:

equipos de transporte (+25%), bienes de capital para

la agricultura (+24%), bienes de capital para la

industria (+11%) y materiales de construcción (+3%).

GRAFICO N° 7

IMPORTACIONES PERUANAS EN MILLONES DE DOLARES 2008-2012

2008 2009 2010 2011 20120

50001000015000200002500030000350004000045000

IMPORTACIONES 2008 - 2012

Importaciones

INFORME DE TESIS Pág. 69

FUENTE: BCRP (BCRP, 2012)

ELABORACIÓN: Propia

En el 2001 las importaciones superaban a las exportaciones,

pues como se menciona anteriormente el país atravesaba por

momentos críticos y las empresas que querían sobresalir eran

amenazadas por el terrorismo, lo cual derivaba en una

balanza comercial deficitaria. Al empezar la década las

importaciones empiezan a basarse principalmente en

maquinaria o productos e insumos químicos que el país no

produce, mas no en productos con valor agregado de consumo

de la población. Al 2008 las importaciones sumaron un total

de US$ 28 449.17 millones de dólares, y termina en el 2012

con un total de US$ 41 112.66 millones de dólares.

2.2. Bancos Comerciales

2.2.1. Definición

La actividad comercial bancaria se define como aquel

conjunto de tareas desarrolladas por las entidades

financieras (bancos y cajas de ahorro) para

establecer contacto con sus clientes o posibles

clientes con un doble objetivo:

INFORME DE TESIS Pág. 70

- Obtener recursos monetarios mediante la apertura

de depósitos de pasivo o la colocación de activos

financieros.

- Rentabilizar los recursos captados a través de la

contratación de operaciones de activo o de los

servicio puedan prestar dichas entidades. (Palau,

1988)

Es decir, son operadores universales, ya que pueden

realizar todas las operaciones activas, pasivas y de

servicios que no les son prohibidas por las leyes

específicas de cada país y que regulan su

funcionamiento, o por las normas del respectivo

Banco Central.

Las operaciones activas son aquellas en las que el

banco presta dinero a una persona o una empresa. El

precio de este préstamo es la tasa activa. Por el

contrario, las operaciones pasivas son aquellas por

las que el banco recibe dinero (por ejemplo, por

intermedio de depósitos) y retribuye al depositante

con un interés. (Fabian, 2008)

Las transacciones comerciales internacionales

generalmente están supeditadas, en cuanto a los

medios de pago se refiere, a las diferentes

garantías y contrapartidas que el comprador –

importador pueda ofrecer al exportador – vendedor.

(Gomez, 2006).

INFORME DE TESIS Pág. 71

2.2.2. Principales bancos comerciales

2.2.2.1. Banco de Crédito del Perú

2.2.2.1.1. Historia

El Banco de Crédito, llamado durante sus

primeros 52 años Banco Italiano, inició sus

actividades el 9 de abril de 1889, adoptando una

política crediticia inspirada en los principios

que habrían de guiar su comportamiento

institucional en el futuro. El 01 de febrero de

1942, se acordó sustituir la antigua

denominación social, por la de Banco de Crédito

del Perú. (Crédito, 2005).

Con el propósito de conseguir un mayor peso

internacional, instalaron sucursales en Nassau y

en Nueva York, hecho que los convirtió en el

único Banco peruano presente en dos de las

plazas financieras más importantes del mundo. La

expansión de sus actividades creó la necesidad

de una nueva sede para la dirección central. Con

ese fin se construyó un edificio de 30,000 m2,

aproximadamente, en el distrito de La Molina.

Luego, con el objetivo de mejorar sus servicios,

establecieron la Red Nacional de Tele Proceso,

que a fines de 1988 conectaba casi todas las

INFORME DE TESIS Pág. 72

oficinas del país con el computador central de

Lima; asimismo, se creó la Cuenta Corriente y

Libreta de Ahorro Nacional, e instalaron una

extensa red de cajeros automáticos. (Crédito,

2005).

Durante los ’90, su oficina de representación en

Santiago de Chile desarrolló una interesante

actividad, dado el notable incremento de los

capitales chilenos invertidos en empresas

peruanas. La recuperación de los jóvenes

talentos que emigraron entre 1970 y 1990 al

extranjero, fue otro aspecto importante de esa

década. Esos profesionales, sólidamente formados

en centros académicos y empresas importantes de

los Estados Unidos y Europa, han contribuido a

confirmar la imagen siempre han tenido: un Banco

antiguo con espíritu siempre moderno. Al cumplir

sus 120 años de existencia, esta Institución

cuenta con 330 oficinas, 1300 cajeros

automáticos, 4,000 Agentes BCP y 14,311

empleados; y bancos corresponsales en todo el

mundo.

INFORME DE TESIS Pág. 73

2.2.2.1.2. Organigrama

GRAFICO N° 8

ORGANIGRAMA BANCO DE CREDITO

INFORME DE TESIS Pág. 74