Unidad I Generalidades y Conceptos 1

22

Ingeniería económica Ingeniería Industrial Managua, 2012 Managua, 2014

Transcript of Unidad I Generalidades y Conceptos 1

Ingeniería económica

Ingeniería Industrial

Managua, 2012

Header 1

Managua, 2014

Contenido Ingeniería económica Ingeniería Industrial

� Unidad I: Generalidades y conceptos básicos de la ingeniería económica.

� Unidad II: Principios y aplicaciones de las relaciones Dinero-Tiempo.

� Unidad II: Métodos de evaluación de inversiones

� Unidad IV: Construcción y evaluación de flujos de efectivos.

Unidad I

1. Generalidades y conceptos básicos de la

ingeniería económica.

2. Diagrama de flujo de efectivo(flujo de

caja).

3. Interés simple e interés compuesto.

4. Ecuaciones de equivalencia del dinero.

Generalidades

¿Qué es Ingeniería económica? � Es la disciplina que se preocupa de los aspectos económicos de la ingeniería; implica la evaluación sistemática de los costos y beneficios de los proyectos técnicos propuestos.

� Los principios y metodología de la ingeniería económica son parte integral de la administración y operación diaria de compañías y corporaciones del sector privado, servicios públicos regulados, unidades o agencias gubernamentales, y organizaciones no lucrativas. Estos principios se utilizan para analizar usos alternativos de recursos financieros, particularmente en relación con las cualidades físicas y la operación de una organización.

� Objetivo: Lograr un análisis técnico, con énfasis en los aspectos económicos, de manera de contribuir notoriamente en la toma de decisiones.

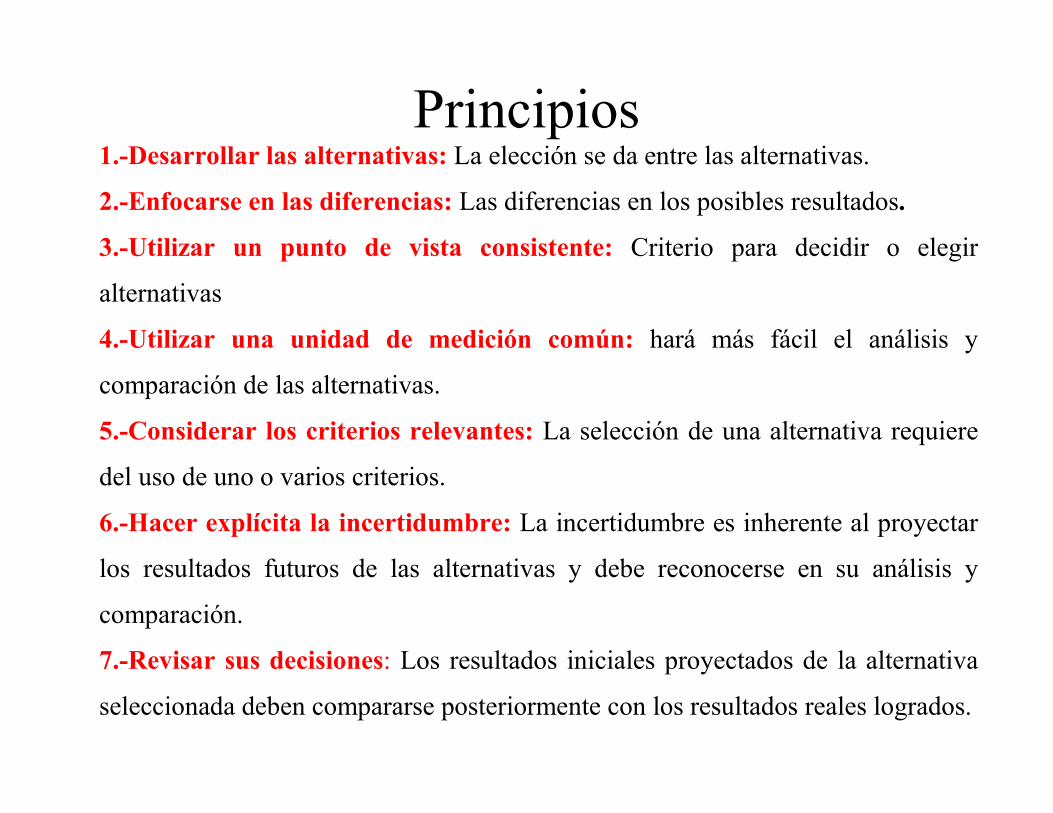

Principios 1.-Desarrollar las alternativas: La elección se da entre las alternativas.

2.-Enfocarse en las diferencias: Las diferencias en los posibles resultados.

3.-Utilizar un punto de vista consistente: Criterio para decidir o elegir

alternativas

4.-Utilizar una unidad de medición común: hará más fácil el análisis y

comparación de las alternativas.

5.-Considerar los criterios relevantes: La selección de una alternativa requiere

del uso de uno o varios criterios.

6.-Hacer explícita la incertidumbre: La incertidumbre es inherente al proyectar

los resultados futuros de las alternativas y debe reconocerse en su análisis y

comparación.

7.-Revisar sus decisiones: Los resultados iniciales proyectados de la alternativa

seleccionada deben compararse posteriormente con los resultados reales logrados.

Conceptos básicos � Inversión: Ubicación de los recursos financieros en una actividad económica a un plazo de tiempo determinado y con cierta tasa de interés.

� Interés: Cantidad de dinero que se paga (renta) por uso del dinero en calidad de préstamo o de ahorro.

� Interés acumulado o devengado: Cantidad de dinero generada al final de cierto periodo de tiempo por efecto de la tasa de interés.

� Tasa de interés: Razón que se establece entre el número de unidades monetarias pagadas como rédito (recompensa), en un periodo de tiempo dado por cada 100 unidades monetarias de la suma prestada, ahorrada, financiada, etc.

� Tiempo: Duración del lapso para el cual se calcula el interés, establecido por periodos (anual, semestral, cuatrimestral, trimestral, bimestral, mensual, quincenal, semanal, diario o continuo).

� Valor cronológico del dinero; cambio en la cantidad de dinero durante un periodo de tiempo.

� Flujo de caja: Valores que constituyen ingresos y egresos que se producen periódicamente en el tiempo.

Interés simple

Es un método de cálculo financiero, donde el capital invertido no sufre ningún cambio durante el periodo que dura la transacción, la tasa de interés se aplica solamente al principal en base al tiempo estipulado.

I = Pin (P; principal, i; tasa de interés, n; Nº de periodos, F; valor futuro) P = 1000, i = 10%, n = 1. I = 1000(0.1)*(1) = 100

F = P + Pin F2 = P + I = 1000 + 1000(0.1)*(2) = 1000 + 200 = 1200 F10 = 1000 + 1000(0.1)*(10) = 1000 + 1000 = 2000

� Fn = P (1+in)

Interés compuesto Se aplica a la cantidad de dinero que al vencimiento de un periodo establecido se a acumulado entre en principal al inicio de ese periodo más los intereses generado en dicho periodo. P = 1000, i = 10%.

F1 = 1000 + 1000(0.1)*(1) = 1100

F2 = 1100 + 1100(0.1)*(1) = 1210

F3 = 1210 + 1210(0.1)*(1) = 1331

F1 = P + Pi (1) = P (1+i)

F2 = P(1+i) + P(1+i)*(i) = P(1+i) (1+i) = P(1+i)2

F3 = P(1+i)2 + P(1+i)

2*(i) = P(1+i)

2 (1+i) = P(1+i)3

� Fn = P (1+i)n

Ecuación elemental de la I. E. “se basa en que el valor del dinero cambia a través del tiempo”.

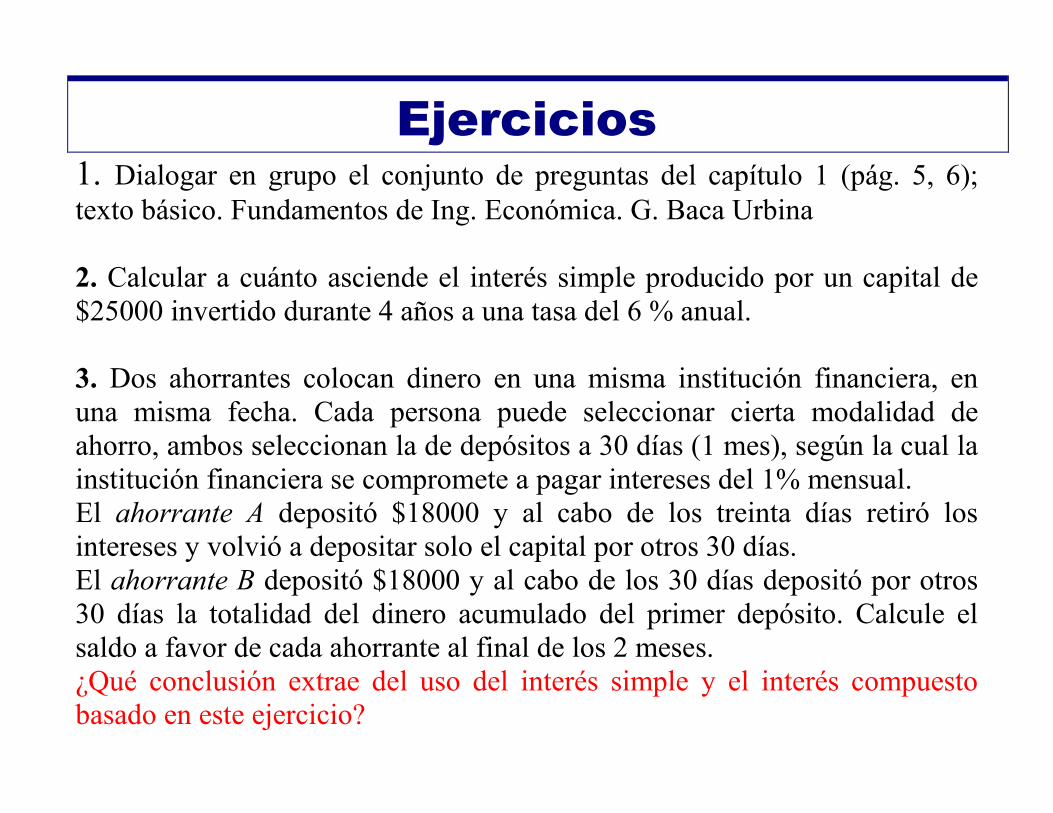

Ejercicios 1. Dialogar en grupo el conjunto de preguntas del capítulo 1 (pág. 5, 6); texto básico. Fundamentos de Ing. Económica. G. Baca Urbina 2. Calcular a cuánto asciende el interés simple producido por un capital de $25000 invertido durante 4 años a una tasa del 6 % anual.

3. Dos ahorrantes colocan dinero en una misma institución financiera, en una misma fecha. Cada persona puede seleccionar cierta modalidad de ahorro, ambos seleccionan la de depósitos a 30 días (1 mes), según la cual la institución financiera se compromete a pagar intereses del 1% mensual. El ahorrante A depositó $18000 y al cabo de los treinta días retiró los intereses y volvió a depositar solo el capital por otros 30 días. El ahorrante B depositó $18000 y al cabo de los 30 días depositó por otros 30 días la totalidad del dinero acumulado del primer depósito. Calcule el saldo a favor de cada ahorrante al final de los 2 meses. ¿Qué conclusión extrae del uso del interés simple y el interés compuesto basado en este ejercicio?

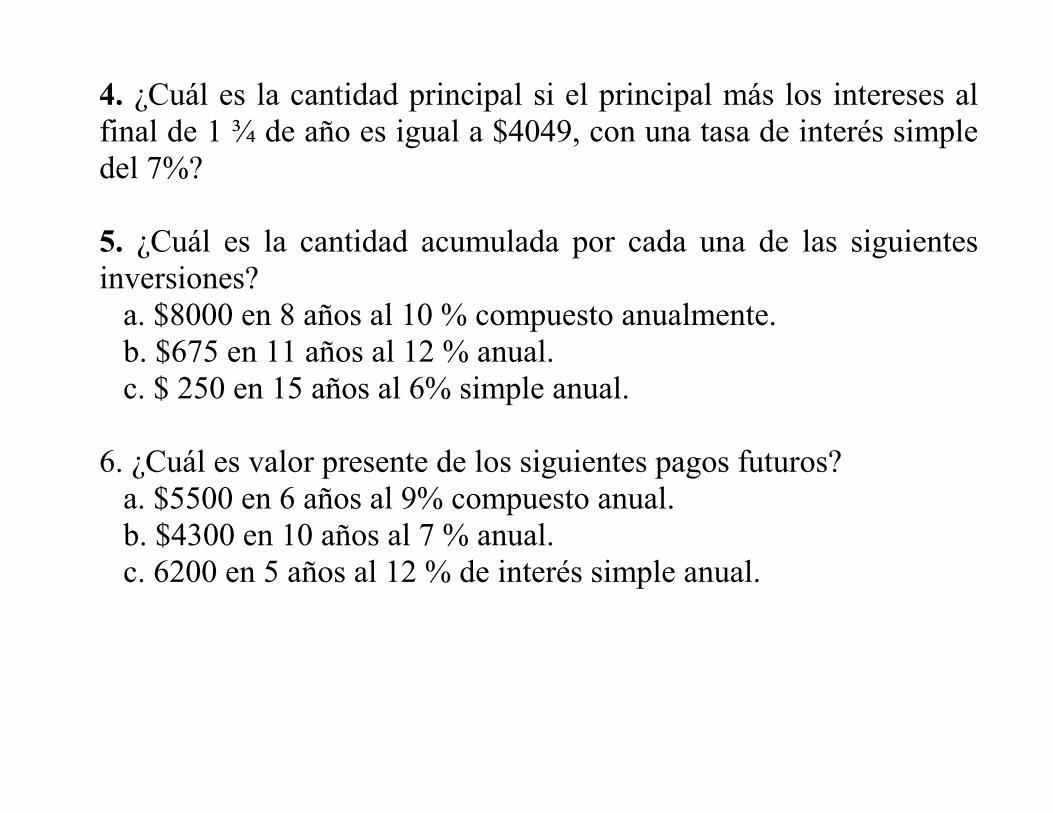

4. ¿Cuál es la cantidad principal si el principal más los intereses al final de 1 ¾ de año es igual a $4049, con una tasa de interés simple del 7%?

5. ¿Cuál es la cantidad acumulada por cada una de las siguientes inversiones?

a. $8000 en 8 años al 10 % compuesto anualmente. b. $675 en 11 años al 12 % anual. c. $ 250 en 15 años al 6% simple anual.

6. ¿Cuál es valor presente de los siguientes pagos futuros? a. $5500 en 6 años al 9% compuesto anual. b. $4300 en 10 años al 7 % anual. c. 6200 en 5 años al 12 % de interés simple anual.

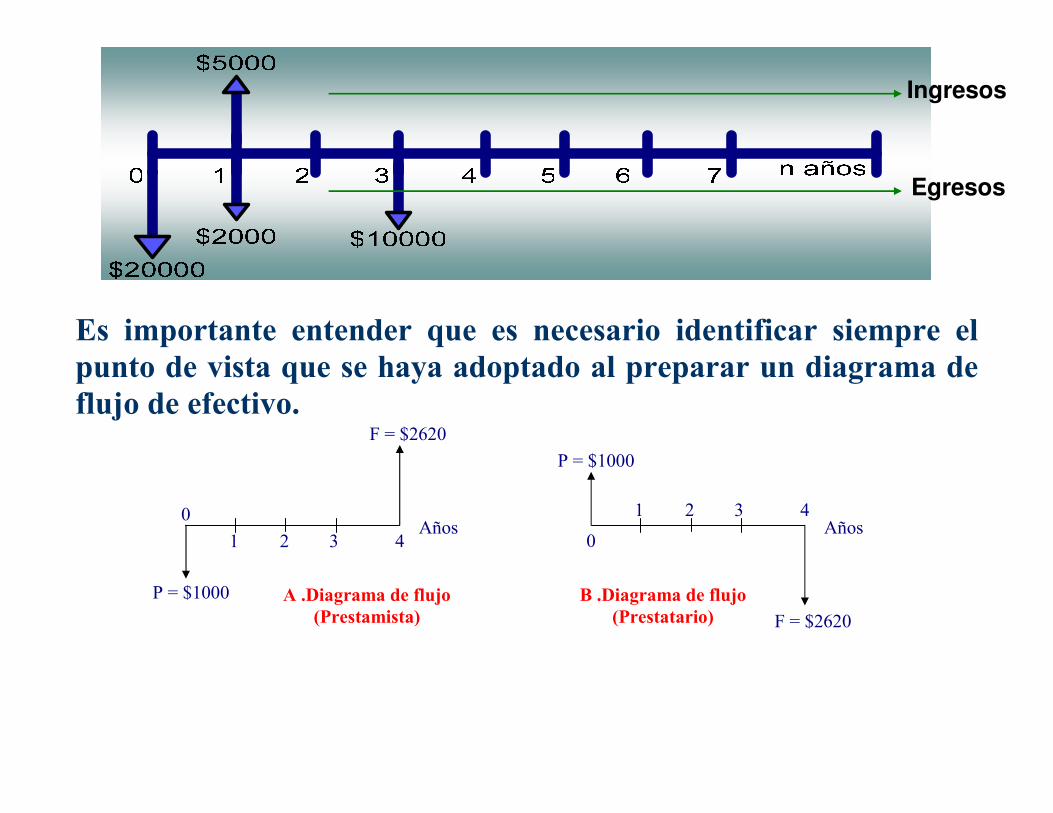

Diagrama de flujo de efectivo

Es la representación gráfica de un flujo de dinero en una escala de tiempo.

El concepto de flujo de caja se refiere al análisis de las entradas y salidas de dinero que se producen (en una empresa, en un producto financiero, etc.), y tiene en cuenta el importe de esos movimientos y el momento en el que se producen. Estas van a ser las dos variables principales que van a determinar si una inversión es interesante o no. En el diagrama de flujo se representa cualquier ingreso (un aumento en caja) recibido durante un periodo de tiempo como una flecha vertical hacia arriba, esta flecha debe ser proporcional a la magnitud del ingreso recibido. De manera similar, los desembolsos (disminución en caja) se representan por medio de una flecha dirigida hacia abajo.

Es importante entender que es necesario identificar siempre el

punto de vista que se haya adoptado al preparar un diagrama de

flujo de efectivo.

Ingresos

Egresos

P = $1000

1 2 43 Años

F = $2620

A .Diagrama de flujo

(Prestamista)

0 1 2 43 Años

P = $1000

F = $2620

B .Diagrama de flujo

(Prestatario)

0

$5000

0 1 2 3 4 5 6 7 n anos

$20000

$2000 $10000

Ejercicios

1. La familia Gálvez compró una casa vieja, por $25000, con la idea de hacerle mejoras, alquilarla y luego venderla. En el 1er año gastaron $5000 en mejoras interiores y exteriores, en el 2do año $1500 en la construcción de una cerca y $1200 en el 3er año en la decoración y amueblado. Los impuestos anuales fueron $500 durante los 7 años que les perteneció y desde el año 4 al 7 la alquilaron por $7200 cada año. Finalmente la vendieron en $40000. Construya el diagrama de flujo de efectivo para la inversión que hizo la familia G.

2. Un proyecto requiere de una inversión inicial de $100000 para su instalación, sus gastos de operación y mantenimiento son del orden de $20000 para el 1er año y se espera que estos crezcan en el futuro a una razón del 10% anual. La vida útil o económica estimada del proyecto es de 8 años. Al final de los cuales su valor de rescate (salvamento, residual) se estima en $40000 después de impuestos. Los ingresos que generará son de $50000 el 1er año y se espera que estos aumenten a una razón constante de $10000 por año. Construya gráficamente el flujo de efectivo para este proyecto.

� *El valor de rescate es un ingreso

Tasa de interés nominal Ingeniería económica.

Tasa de interés nominal Tasa de interés efectiva Conceptos Ejercicios

� Tasa de interés nominal (j): es la tasa pactada o establecida en todas las operaciones financieras, generalmente es para períodos anuales. También puede definirse para períodos menores de un año. Esta tasa no toma en cuenta el valor del dinero en el tiempo y especifica la frecuencia de liquidar los intereses.

a. 20% convertible trimestralmente; 20% CT, j = 0.20

b. 18% convertible mensualmente; 18% CM, j = 0.18

c. 24% capitalizable semestralmente: 24% CS, j = 0.24

Tasa de interés efectiva Ingeniería económica.

Tasa de interés nominal Tasa de interés efectiva Conceptos Ejercicios

� Tasa de interés efectiva (i): Es periódica y expresa la rentabilidad a interés compuesto, mide el porcentaje de ganancia de la inversión por lo tanto tiene en cuenta el valor del dinero en el tiempo.

Ej.: 3% efectivo mensual, EM.

i = j/m

a. 20% CT; i = 0.20/4 = 0.05 = 5% ET

b. 18% CM; i = 0.18/12 = 0.015 = 1.5% EM.

Otros conceptos Ingeniería económica.

Tasa de interés nominal Tasa de interés efectiva Conceptos Ejercicios

� Tasa continua: En este tipo de tasa las capitalizaciones que se producen en un año son infinitas. Ej.; 22% capitalizable continuamente significa que las capitalizaciones de interés por período de la tasa nominal son infinitas y el capital crece de forma continua.

F = P*ejn

� Frecuencia de capitalización: número de veces los intereses pasan a formar parte del capital o principal en un período de tiempo (m).

� Periodo de capitalización: Es el tiempo establecido para que los intereses devengados se sumen al capital.

Ej. 15% capitalizable mensualmente. Frecuencia (m) =12, Período de capitalización = 1 mes.

� Tasa de interés anual equivalente (TAE): Dos o más tasas tanto nominales como efectivas son equivalentes, si al final del período rinde los mismos intereses y tiene la misma tasa periódica efectiva, es decir, para un inversionista les es indiferente invertir con cualquiera de las tasas dado que al final del plazo el valor futuro es el mismo. Las tasa equivalentes nos servirán para establecer la congruencia necesaria entre los períodos de pago y el tiempo de aplicación efectiva de la tasa.

iequivalente(TAE) = (1+i)N – 1

Donde; N: el # de períodos viejos por períodos nuevos.

Tasa efectiva semestral ⇒⇒⇒⇒ efectiva anual, N = 2

Tasa efectiva semestral ⇒⇒⇒⇒ efectiva mensual, N = 1/6

“Observe que cuando va de periodos menores a mayores se obtiene un entero.

Y cuando va de mayor a menor se tiene una fracción”

a. Convertir 18 % efectivo anual a efectivo mensual.

Respuesta: TAE = (1+0.18)1/12

– 1 = 1.39 % EM.

Ejercicios Tasa de interés nominal Tasa de interés efectiva

Conceptos Ejercicios

1.

1. Un inversionista local tiene tres opciones para invertir su dinero;

� Al 28.5% capitalizable mensual � Al 32% de interés simple (anual) � 30% capitalizable semestral.

¿Qué tasa le sugiere al inversionista?

2. Calcule la tasa nominal capitalizable trimestralmente equivalente al:

� 18% CM � 20% CS

3. Considere una tasa nominal de 21.5% capitalizable mensual y encuentre el conjunto de tasas equivalentes siguientes:

� Nominal CT � Nominal C Diario

4. A partir del 3.2% efectivo mensual calcule el conjunto de tasas equivalentes que se le piden: � Nominal CT � Efectiva Semestral ES � Nominal trimestral capitalizable diariamente

5. Si en un negocio su propietario gana 1.2% efectivo mensual, calcule: � El porcentaje de ganancia en 2 años. � Porcentaje de ganancia en 5 años.

ECUACIONES DE EQUIVALENCIA DEL DINERO

“Son una igualdad de valores que se ubican en una fecha que se escoge para

la equivalencia. A esta fecha se le llama fecha focal y puede ser elegida a

conveniencia.”

La metodología par resolver las ecuaciones es la siguiente:

1. Se diagrama el perfil de flujo y se calculan los valores que no estén dados

directamente.

2. Trasladar los valores de una de las situaciones a la fecha focal con la tasa

efectiva y se suman.

3. Se traslada los pagos de la otra alternativa a la fecha focal con la tasa

efectiva y se suman.

4. Se igualan los resultados de la suma del paso 2 y 3 y despejamos la

incógnita, “X”, que soluciona el problema de equivalencia financiera.

La consideración fundamental para resolver los diagramas con equivalencia

financiera es que “lo que esta hacia arriba debe ser igual a lo que esta hacia

abajo, comparado en un mismo instante de tiempo (en la fecha focal)”.

Ejemplo: Del siguiente flujo de caja mensual calcule el valor de B. La tasa

de interés es del 10% mensual. Año 0 1 2 3 4 5

Ingresos 0 70 80 60 70 80

Egresos B B

1. El flujo de efectivo queda como el de la derecha.

2. Seleccione una fecha focal o fecha de referencia arbitrariamente, hacia la

cual enviará los valores. Considere el mes 3 y envíelos utilizando la formula de

interés compuesto, según sean un Presente o Futuro. *Si hay que adelantar se considera un presente y se usa: F = P(1+i)n

*Si hay que retroceder se considera un futuro y se usa: P = F/(1+i)n

*n es el número de periodos que se adelanta o se retrocede un valor en el diagrama de flujo de efectivo. Recuerde

que las fórmulas anteriores solo relacionan cantidades únicas de P y F.

B B

$70 $80

$60 $70 $80

0 1 2 3 4 5 Meses

FF

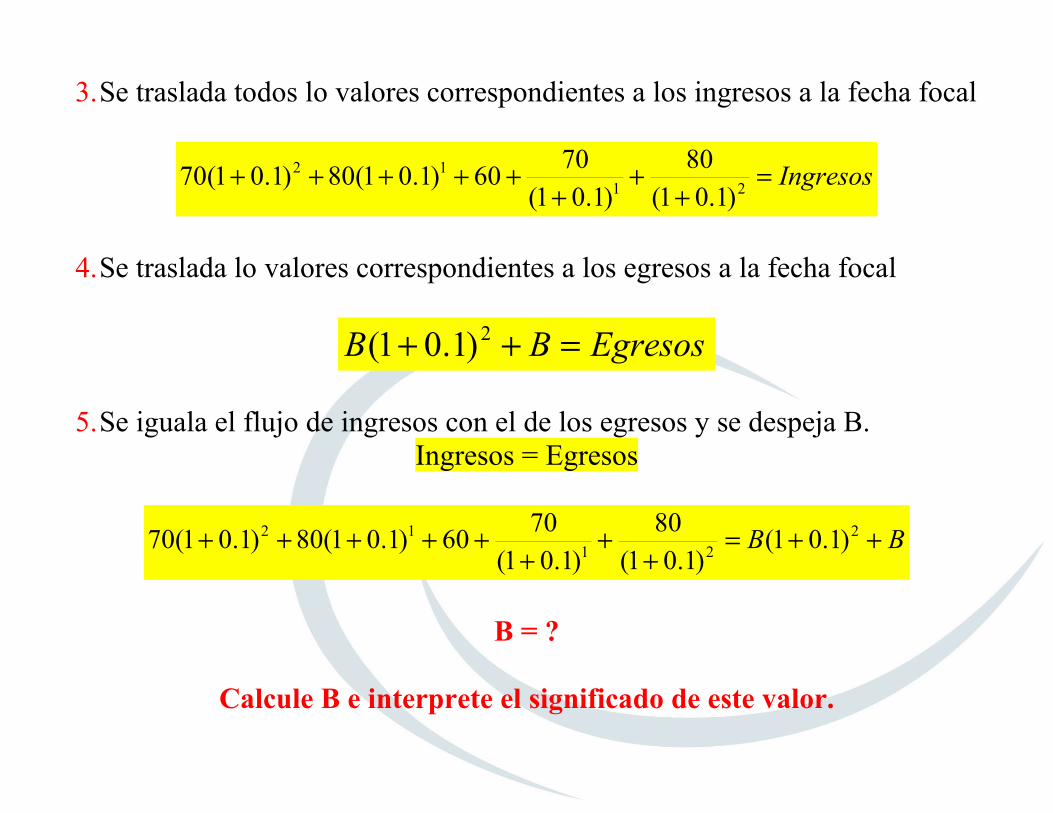

3. Se traslada todos lo valores correspondientes a los ingresos a la fecha focal

Ingresos=

+

+

+

+++++21

12

)1.01(

80

)1.01(

7060)1.01(80)1.01(70

4. Se traslada lo valores correspondientes a los egresos a la fecha focal

EgresosBB =++2)1.01(

5. Se iguala el flujo de ingresos con el de los egresos y se despeja B.

Ingresos = Egresos

BB ++=

+

+

+

+++++2

21

12 )1.01()1.01(

80

)1.01(

7060)1.01(80)1.01(70

B = ?

Calcule B e interprete el significado de este valor.