¿Una posible burbuja inmobiliaria en Bogotá?

73

LA BURBUJA INMOBILIARIA EN BOGOTA(2006:2012): LA MODIFICACIÓN DE LOS PRECIOS * Alsaed Téllez Galicia ** Camilo Montaño Umaña Luisa Corredor Guevara RESUMEN El presente artículo pretende mostrar la variación en los precios de venta de la vivienda en la ciudad de Bogotá durante los años 2006 – 2012, buscando si ha existido especulación por escasez de oferta y aumento de la demanda o por costos que se ven reflejados en los precios. Igualmente, analizar si el aumento en precios que se ha presentado ha sido de alguna magnitud, favorable o factible la presencia de una burbuja inmobiliaria en la zona de Bogotá. En la capital un caso muy parecido se presentó cuando existía la Unidad de Poder Adquisitivo Constante (UPAC), que era usada para calcular los créditos para vivienda. En este caso, el fenómeno se concentró en la falta de capacidad de pago de los compradores 1 , porque la banca calculaba cuotas bajas con las que no se cubrían interés y la deuda aumentaba permanentemente * Este artículo es resultado de un proceso investigativo teorico-empirico, el cual busca validar la hipótesis sobre la existencia de burbuja inmobiliaria en estratos 4, 5, y 6 de la ciudad de Bogotá, Colombia. ** Estudiantes de la Universidad Colegio Mayor de Cundinamarca. Correos electrónicos: [email protected] ; [email protected] y [email protected] . 1 La incapacidad de pago surgió a causa de la modificación del método de cálculo del UPAC, el cual se le anexo la tasa DTF para su medición por medio del decreto 1127 de 1990.

-

Upload

independent -

Category

Documents

-

view

3 -

download

0

Transcript of ¿Una posible burbuja inmobiliaria en Bogotá?

LA BURBUJA INMOBILIARIA EN BOGOTA(2006:2012): LA

MODIFICACIÓN DE LOS PRECIOS*

Alsaed Téllez Galicia**

Camilo Montaño Umaña

Luisa Corredor Guevara

RESUMEN

El presente artículo pretende mostrar la variación en los precios de venta de la

vivienda en la ciudad de Bogotá durante los años 2006 – 2012, buscando si ha

existido especulación por escasez de oferta y aumento de la demanda o por costos

que se ven reflejados en los precios. Igualmente, analizar si el aumento en precios que

se ha presentado ha sido de alguna magnitud, favorable o factible la presencia de una

burbuja inmobiliaria en la zona de Bogotá. En la capital un caso muy parecido se

presentó cuando existía la Unidad de Poder Adquisitivo Constante (UPAC), que era

usada para calcular los créditos para vivienda. En este caso, el fenómeno se concentró

en la falta de capacidad de pago de los compradores1, porque la banca calculaba

cuotas bajas con las que no se cubrían interés y la deuda aumentaba permanentemente

*Este artículo es resultado de un proceso investigativo teorico-empirico, el cual busca validar la

hipótesis sobre la existencia de burbuja inmobiliaria en estratos 4, 5, y 6 de la ciudad de Bogotá,

Colombia.

**Estudiantes de la Universidad Colegio Mayor de Cundinamarca. Correos electrónicos:

[email protected]; [email protected] y [email protected].

1 La incapacidad de pago surgió a causa de la modificación del método de cálculo del UPAC, el cual se

le anexo la tasa DTF para su medición por medio del decreto 1127 de 1990.

con el agravante de que los sueldos y salarios no tenían aumentos mayores o no se

garantizaba el trabajo de los deudores.

Esta investigación posee un enfoque teórico-práctico basada en le teoría de la

Hipótesis de Inestabilidad Financiera elaborado por HymanMinsky, con el fin de

obtener un marco de análisis de corte post-keynesiano y lograr así enfatizar en el

tema de incertidumbre-regulación, el cual logra acoplarse a la coyuntura económica

actual. Este autor hace diferentes planteamientos desde varios enfoques teóricos en

versión de uno general sobre crisis financieras y burbujas inmobiliaria, con el fin de

comprobar y verificar si los fenómenos de alzas en precios y caídas repentinas,

corresponden verdaderamente a una burbuja inmobiliaria, y que tipo de especulación

se presenta.

Palabras Clave

Burbuja inmobiliaria, expectativas, incertidumbre, inestabilidad, especulación,

expertos y forasteros.

Clasificación JEL

E12, E32, L85.

ABSTRACT

This article aims to show the change in selling prices and production costs of housing

in the city of Bogotá during the years 2006 - 2012, determining whether the

speculation that has been presented is due shortage (demand) or for costs that are

reflected in prices, and analyze whether these effects or changes occurring

contributed emerged as a possible housing bubble that occurs in the capital territory

effect. In Bogota, a similar case was presented to the unit purchasing power constant

(UPAC), which was used to calculate the costs of housing loans but due to a crisis in

the same interest rates increased, registering impossible credits to pay regardless of

ability to pay customers.

This research has a theoretical and practical approach based on the theory of

Financial Instability Hypothesis by Hyman Minsky developed with the aim of

creating a framework for analysis of post-Keynesian and achieve emphasize the

theme of uncertainty-regulation, which manages to engage the current economic

climate. This author creates different approaches from various theoretical approaches

in general one version on financial crisis and real housing bubbles, to check and

verify whether the phenomena of price rises and sudden falls, actually correspond to a

real estate bubble, and what kind of speculation is presented.

Key Words

Housing Bubble, expectations, uncertainty, speculation, experts and outsiders.

Clasification JEL

E12, E32, L85.

INTRODUCCIÓN

La burbuja inmobiliaria, es un incremento considerable en los precios por las

expectativas de aumento cercano y las posibles rentabilidades que pueden obtenerse,

lo que fomenta la participación de inversionistas especuladores en el mercado

inmobiliario. En Bogotá, desde el año 2006, en algunas localidades y estratos (4, 5 y

6)2 se viene presentando alzas en los precios, que ha hecho pensar en la posibilidad de

que se desaten aumentos importantes por efecto de las modificaciones que se vienen

en el POT –Plan de ordenamiento territorial-, con respecto a la adición de vivienda

popular, como un requisito para obtener las autorizaciones de construcción en los

estratos elevados. No obstante, por las dificultades jurídicas que se presentaron en la

2 Esta hipótesis se apoya en la opinión entregada por Armando Palencia, trabajador de planeación

distrital, el cual dijo a la revista Propiedades & Remodelación que: Hay burbuja en el mercado de la vivienda en estratos altos y se evidencia porque los precios en este segmento no responden a sus fundamentales (precios de suelo y desempeño económico). (s.f. h, Párr 3).

aprobación del POT, su vigencia duró algunos meses y en la actualidad se ha

regresado al antiguo, sin tomar en cuenta esta propuesta del nuevo Alcalde. La

calma volvió; pero los precios, de todos modos se han mantenido arriba.

Con el análisis que se incluye más adelante, se verifica la evolución de

precios, tomando en cuenta los costos de producción, divididos en dos partes: lotes y

los insumos normales de construcción por una parte y por otra, los costos financieros

en la protocolización de las hipotecas para el período comprendido entre 2006 –

2012.

El punto de referencia que se utilizará tiene en cuenta lo que ocurrió en

España y Reino Unido en donde en un lapso de 10 años (1997 a 2007) el crecimiento

de precios fue de 191% y168% respectivamente (TheEconomistMay 2002,

HowsickisEurope?). En el caso que nos ocupa, se espera que al aumentar los precios

considerablemente en este periodo, sería posible encontrar signos de una burbuja que

debe ser corroborada observando los pasos de una posible especulación con base enel

incremento de precios de la vivienda.

El poder reconocer no solo las diversas causas de la burbuja inmobiliaria sino

también las discusiones que se están produciendo en el entorno académico con el

desarrollo de distintos modelos, son razones para revisar lo que está ocurriendo al

interior del sector de la construcción en Bogotá y mucho más si se consideran las

crisis financieras que han ocurrido por diversos tipos de especulaciones y suimpacto

en la economía mundial.En la última crisis sub prime, se percibió la fragilidad del

sistema financiero, en la operación del crédito hipotecario que acompañó esta

especulación.

Este fenómeno se ha presentado desde el siglo XVIcon la crisis de los

tulipanes y se profundizó cuando estalló la crisis financiera del 2008 (última crisis

que ha durado más de lo previsto); cuando los bienes inmuebles se convirtieron en

atractivo para ciertos inversionistas que alimentaron la especulación con un aumento

desmesurado de la demanda de la vivienda y su ingreso al mercado hipotecario.Este

fenómeno se vuelve notorio cuando afecta el precio de algún bien, como ocurrió en

Norte América (para el caso de los Estados Unidos los precios aumentaron un 124%

desde 1997 hasta el 2006) al combinarse con créditos en cabeza de personas que no

tenían la capacidad de pago requerida para responder por los mismos (se identificaron

deudores de alto riesgo, y a estos préstamos se les otorgó la categoría de créditos de

alto riesgo).

Con una sobreoferta de la vivienda sin vender, como consecuencia de la

respuesta dada por los constructores que consideraron buen negocio hacer ofertas de

vivienda, y el aumento de los intereses para quienes solicitaron un crédito hipotecario

se dio paso al estallido de la burbuja, y la disminución progresiva en los precios de la

vivienda junto con la necesidad de utilizar mecanismos de refinanciación a la banca.

Estas operaciones buscaban demorar el colapso crediticio, mientras la banca

buscaba nuevos recursos, de más largo plazo a través de titulaciones, con las que se

transfirieron los riesgos a los inversionistas que aceptaron estas emisiones para dar

paso al famoso “crunch” hipotecario (los bancos elevan sus tasas de interés para

mejorar la rentabilidad de estos bonos emitidos y en el momento de la refinanciación,

asegurar una parte de sus créditos de riesgo) los intereses se elevaron hasta tal punto

que las amortizaciones de los créditos se volvieron imposibles de pagar y los

propietarios se vieron en la necesidad de entregar a los bancos sus viviendas.

En el inicio de su gestación, la bancatiene excedentes de liquidez y se manejan

bajas tasas para los préstamos hipotecarios. La necesidad de colocar estos excedentes,

lleva a las entidades calificadoras a utilizar métodos poco ortodoxos en la revisión de

documentos y se pretermiten normas para apresurar el otorgamiento de altas

calificaciones para emitir bonos y lograr el traspaso de riesgos, obteniendo grandes

ganancias en el manejo de hipotecas.

En este documento se busca analizar los aumentos en el precio de las

viviendas por medio de la aplicación del modelo de HIF a la ciudad de Bogotá y

observar si es un incremento causado por la especulación o es generado por el simple

aumento en el precio de los terrenos dedicados a construcción, por cambios en las

condiciones de construcción del nuevo POT emitido por la Alcaldía de la Ciudad

Capital, por incremento en los costos de construcción o por excesivos costos

financieros en los créditos hipotecarios de la banca.

Para llevar a cabo esta investigación se hará una descripción inicial sobre las

burbujas inmobiliarias (qué es, por qué se da, cómo afecta), para continuar con la

identificación de incentivos que pueden generar una burbuja inmobiliaria y los

mecanismos de transmisión de la misma. En el siguiente apartado analizará el caso

bogotano, tomando en cuenta el modelo financiero TACS implantado por el

presidente Juan Manuel Santos, analizando características sobre el precio del metro

cuadrado y el inventario de lotes en Bogotá y finalmente mirar la evolución del costo

de créditos hipotecarios en Colombia. Con esta información se podrá obtener

conclusiones sobre la existencia de especulaciones en los bienes inmuebles en

Bogotá en el periodo 2006 a 2012.

El alcance del trabajo es identificar si hay o no una burbuja inmobiliaria en la

ciudad de Bogotá, teniendo en cuenta el periodo definido (2006-2012), los

inventarios de lotes para uso residencial para los estratos 4, 5 y 6, el financiamiento a

través de créditos, los costos de construcción, precios de venta por metro cuadrado y

la teoría económica concerniente al tema. En donde se utiliza un método de

comparación de datos y contrastación con la teoría económica que trata este tipo de

fenómenos y así corroborar la aparición de una burbuja inmobiliaria en los estratos

(medio “4”; medio-alto “5”; alto “6”)

MARCO TEÓRICO

El contexto histórico que acompaña y sustenta la burbuja inmobiliaria se puede

resumir al tomar los últimos eventos que han ocurrido en el mundo, como lo fueron la

crisis de los 80´s y la crisis financiera global del 2008-2009, donde son notorias las

expectativas de los individuos frente a los precios de los bienes inmuebles en un ciclo

de auge económico. Los individuos toman decisiones a partir de un panorama

optimista, pero frágil a los cambios del mercado, donde las expectativas reinan y

opacan una postura racional y de largo plazo. Por ello es importante realizar una

revisión literaria que explique las causas y efectos de una burbuja y los supuestos en

que se basa.

La burbuja inmobiliaria ha sido un fenómeno que se presentó desde finales de

los años 90 y surgió públicamente cuando estallo la famosa crisis financiera del 2008

(última crisis actual). En efecto, los bienes inmuebles se convirtieron en atracción

para ciertos inversionistas que fomentaron la especulación aumentando los precios, la

demanda y el deseo de acceder al mercado hipotecario. Por la profundidad con que

llegó a todo el sistema financiero mundial, algunos científicos sociales como los

economistas se impusieron la tarea de investigar sobre el tema y hacer sus propios

planteamientos. Dentro de los más importantesy que han tenido mayor

reconocimiento académico se encuentran los que enumeraremos a continuación:

La concepción de Minsky sobre una inestabilidad financiera: caso burbuja

inmobiliaria.

El comportamiento financiero anormal de una burbuja inmobiliaria según

Minsky viene dado por un efecto cíclico, que al principio promete cosas benéficas,

pero al final presenta consecuencias fatídicas. El sustento en el que se basó

HymanMinskyse encuentraapoyado por la inestabilidad financiera observada en

economías estables.

HymanMinsky, economista norteamericano (1919-1996) fue considerado por

sus colegas como un crisiólogo y un vidente de los panoramas económicos, que vivió

en un ambiente de crisis como la del 29, y los hechos que ocurrieron lo incentivaron

en un futuro a investigar más a fondo sobre los detonantes de una crisis como esta.

Sin embargo, sus teorías, supuestos y puntos de vistas fueron escuchados y escogidos

de manera póstuma, por ejemplo, para interpretar la crisis financiera del 2008 en

Estados Unidos, y tratar de buscar soluciones para evitar nuevos eventos de esta

naturaleza.

Este estudioso de la economía pertenecía a la corriente económica heterodoxa,

querepresentaba el papel del institucionalismo; las fuerzas del sistema económico y la

endogeneidad como un problema así como la consideración de si los individuosson o

no racionales.Con esta alternativa deMinsky,ignorando el concepto de racionalidad se

abre paso para proponer entender el problema del funcionamiento del sistema

económico y su influencia con el comportamiento de individuos que actúan dentro

marcos de irracionalidad.Los supuestos y concepciones acerca de la inestabilidad

financiera y burbujas especulativas se relatan a continuación.

Los supuestos de una burbuja económica presentan de forma natural un ciclo

de vida. Minsky considera que una burbuja económica puede ser financiera o

inmobiliaria y tiene unas etapas ordinales, donde ocurre una serie de eventos

interrelacionados entre sí. Por ejemplo, el planteamiento como preludio del ciclo,

muestra una perturbación, como una política económica, o un cambio en una

tendencia, o una innovación, entre otras. Esto, provoca modificaciones en algunos

sectores económicos y cambios en las expectativas de las personas.

Sigue la etapa en la cuallos precios comienzan a subir, aquí no es tan notorio

el incremento, y si lo es, no se considera como un factor adverso en la economía, sino

como una mejoría en los indicadores económicos. Luego, se da paso al crédito fácil,

por las expectativas del auge económico, las bajas tasas de interés, el incremento de

la demanda de dinero y el incentivopara endeudarse. Esto trae como consecuencia la

especulación al tenerse acceso a créditos baratos. Estos son los principales causantes

de que haya una burbuja, los créditos baratos3.

Siguiendo el ciclo, se llega a un recalentamiento del mercado, donde el auge

económico presenta un panorama ficticio de que todo está bien. Aquí se estimula los

volúmenes comerciales, se disparan los precios abruptamente, entran más agentes

externos al mercado, los expertos recogen beneficios y luego esos mismos precios se

desbocan. Después llega la euforia,etapa en la cual se advierte sobre un posible

estallido, pero los inversionistas o agentes están enceguecidos por el optimismo.

Finalizando la euforia, los expertos recogen beneficios yobtienen sus

ganancias a costa de la inexperiencia de los llamados forasteros u optimistas en

inversiones especulativas. Por último, la etapa del estallido, donde existe una

consecuencia notoria del accionar de los expertos, al cambiar las expectativas.

Generan acciones que influyen sobre los novatos y forasteros, quienes al cambiar sus

decisiones frente a las inversiones, provocan distorsiones en el mercado. De manera

3 Véase el artículo de Orlando Delgado Selley “La hipótesis de la inestabilidad financiera y la crisis

2007-2009” donde se hace énfasis en las palabras de Minsky acerca de los créditos baratos como causantes de las burbujas.

más específica y pragmática, los forasteros comienzan a vender pero ya no hay

compradores y llega el colapso.

Esto es muy notorio en el caso de las burbujas inmobiliarias, ya que las

personas que son optimista con el precio de las viviendas se dejan influenciar por el

accionar de expertos negociadores donde reina la especulación, salen afectados y

desconcertados y llegan a tomar decisiones tardías o equivocadas.

Clasificación de agentes (expertos y forasteros)

Minsky distingue entre los inversionistas a dos grupos con una gran diferencia:

los expertos quienes recogen beneficios del alza de los precios de una burbuja por su

conocimiento de la dinámica económica y financiera y sus acciones son

determinantes para las que toman los novatos; y los forasteros,son los inversionistas

desconocedores de los ciclos económicos y financieros, que ven el panorama

optimista y libre de riesgos. La relación entre estos dos grupos, demarca las

actividades de los inversionistas en una burbuja económica, financiera o inmobiliaria.

Un grupo alternativo denominado los prudentes.

Este grupo de inversionistas considera que detrás de un incremento, se dará una

desaceleración suave del precio, una idea muy romántica que los lleva a equivocarse

por ser adversos al riesgo, o no.

Teoría acerca de la inestabilidad financiera (Hipótesis de la inestabilidad

financiera)

En la hipótesis de inestabilidad financiera de HymanMinsky hay principios

como considerar que la dinámica de la economía depende del ritmo de la inversión

yde la posibilidad de cumplir con los compromisos de pago, razones que abren las

puertas del financiamiento por la obtención de utilidades brutas. La capacidad de

financiar nuevas inversiones con deuda depende de las expectativas de que las futuras

inversiones generen los flujos necesarios para cubrir las obligaciones bancarias que

deben pagarse o refinanciarse.

Otro aspecto que sirve como principio en la hipótesis de inestabilidad financiera

es el concepto de margen de seguridad, donde los flujos de efectivo cubren los pagos

contratados de la deuda. La fragilidad financiera que se pueda presentar por una falla

de estos márgenes de seguridad, se produce por la lenta degradación de los mismos

durante épocas de estabilidad.Esta hipótesis mide el impacto de la deuda sobre el

desempeño o calificativo en que esa deuda se valida o sostiene.

Otro principio es la consideración de que un banco siempre procura obtener

ganancias, y por ello hay una dependencia de las innovaciones financieras. Teniendo

en cuenta los principios que aguardan periféricamente a la hipótesis de inestabilidad

financiera, Minsky propone tres tipos de financiamiento para la relación ingreso-

deuda: (1) financiamiento seguro, (2) financiamiento especulativo y (3)

financiamiento Ponzi.

El financiamiento seguroocurre cuando el flujo de caja es suficiente para cubrir las

obligaciones de pago derivadas de la deuda.

Existe financiamiento especulativo cuando el flujo de caja que surge de las

operaciones no es suficiente para cumplir con las obligaciones de pago.

En el financiamiento Ponzi las obligaciones no pueden ser cubiertas por el flujo de

caja, y por tanto se llega a incrementar el endeudamiento para pagar intereses y

cuotas, de una manera piramidal. Este último financiamiento es el aplicable a un

contexto de burbuja inmobiliaria, donde se ha visto que los agentes o individuos en

un principio se endeudan a tasas de interés bajas y en el momento del colapso se

tienen que sobre endeudar para pagar sus empréstitos.

La endogeneidad del agente con respecto al sistema económico.

Según Minsky y su perspectiva heterodoxa, el hombre estaba en función del

quehacer del sistema, no actúa por racional o irracional que sea, sino como partícipe

de un ciclo económico, que tiene causas y efectos, donde está en dependencia con las

prácticas y anomalías económicas. Esto corrobora las causas de la crisis de carácter

endógeno, al considerar que los ciclos económicos son los principales detonadores de

inestabilidades económicas, fragilidades financieras y desequilibrios en los agentes.

Para añadir, es importante una regulación o intervención por parte de las

instituciones, para apaciguar este tipo de volatilidades en los ciclos económicos

(Hodgson, 2007).

Posturas de HymanMinsky

Es un crítico de la teoría estándar o dominante de la economía (neoclásica),

perteneció al poskeynesianismo (corriente heterodoxa) y considera que uno de los

principales detonantes de las crisis financieras y estallidos de burbujas son las

desregulaciones de los mercados financieros, lo que lo lleva a oponerse al

neoliberalismo y a las ideas del libre cambio del monetarismo, en cambio está a favor

del intervencionismo estatal.Estas posturas llevan a entender más a fondo los

principios y condiciones que deben utilizarse para hacer frente a las especulaciones.

Limitaciones

Teniendo en cuenta su heterodoxia, es entendible que haya dejado de lado la

teoría dominante de la economía (neoclásica) y con ella el supuesto de racionalidad

del individuo, de la disposición de los individuos de información completa yde la

escogencia de preferencias continuas. Renuncia al cálculo de las probabilidades

debido a lo heterodoxo del modelo, que hace el futuro imprevisible y distante.

La economía Financiera frente a la crisis, burbujas y racionalidad individual:

Felipe Zurita.

A diferencia de Minsky, Zurita toma la racionalidad del individuo económico

como algo fundamental para explicar las burbujas. Plantea los siguientes puntos que

explican de manera general la problemática:

a. Omisión por parte de los inversionistas de los efectos futuros de esta

problemática (burbuja inmobiliaria).

b. Irracionalidad de los participantes en el mercado, como del mercado mismo.

Teniendo en cuenta la relación entre racionalidad individual y colectiva, se

produce lageneración y posterior desplome de una burbuja en el mercado

inmobiliario, El pánico en el sistema financiero que le sigue, toma la forma de

iliquidez extrema yla transmisión de la crisis al sector real afecta el empleo y la

producción4.

Este autor coloca un supuesto de expectativas racionales, donde no hay

especulación ni burbujas. Los individuos tienen información distinta, pero concluyen

con una interpretación común, en este caso sobre la evolución futura del precio. Por

ejemplo, si a una fecha x, el precio del activo o el inmueble es mayor que el costo de

crédito, el individuo vendería a esta fecha si fuera racional; sin embargo, lo que es

racional para uno, es irracional para el otro, en este caso no es conveniente comprar,

ya que el precio del activo está sobrevalorado, en términos de la teoría de juegos, esto

se denominaría un juego de suma cero5.

También toma el concepto de racionalidad desde un punto de vista individual,

clasificándolo desde varios conceptos (Comportamiento racionalizable, Búsqueda del

4 Aquí se puede observar un punto de consenso entre Zurita y Minsky, donde el impacto adverso se

mide en el sector real. 5 Véase “La Economía Financiera Frente a la Crisis” de Felipe Zurita (2009)

bienestar, No saciedad, Coherencia intertemporal, Consecuencialismo, Creencias

racionales, Racionalidad bayesiana, Creencias correctas-expectativas racionales).

Estas definiciones de racionalidad individual muestra la relación del autor con

la teoría dominante (ortodoxa) de la economía, donde deja el supuesto de la

racionalidad.Sin embargo, para la explicación del surgimiento de la burbuja

inmobiliaria, toma el concepto de avalancha de información (Lee, 1998). Donde la

describe en primicia con una aparición secuencial de inversionistas, que terminan

tomando decisiones sin considerar su criterio o información privada y luego esas

decisiones se observan en una información acumulada reflejada en los precios que

lógicamente van al alza (Zurita, 2009). Por consiguiente, se puede concluir que la

burbuja es una falla de mercado como agregador de información, esto ya es un

problema de la llamada racionalidad colectiva.

Esta racionalidad se define de acuerdo a los siguientes términos

(Racionalizabilidad: comportamiento grupal con racionalidad bayesiana6, Eficiencia

paretiana, Expectativas racionales, Existencia de una preferencia agregada, Esta

racionalidad colectiva también explica el surgimiento de una burbuja inmobiliaria si

se observan sus factores adversos).

La burbuja inmobiliaria como un problema que se puede estudiar desde

distintos enfoques.

Como se ha podido observar, estos dos autores tienen posturas distintas para

estudiar el surgimiento de una burbuja inmobiliaria y sus consecuencias. Se observa

un enfoque heterodoxo regido por Minsky, que sustenta que el individuo no actúa por

irracionalidad, sino por efecto del ciclo económico o el sistema, dejando visto una

endogeneidad del agente con el mercado. Por ello plantea una hipótesis de

6 “Un individuo es racional en el sentido de bayes si sus decisiones maximizan la esperanza de su

utilidad futura” (Zurita, 2009).

inestabilidad financiera, la cual mide los impactos de endeudamiento de los entes e

individuos, y por último se recomienda una regulación o la presencia de la

institucionalización.

El otro enfoque es de carácter ortodoxo, presentado por Felipe Zurita, donde

explica el surgimiento de la burbuja inmobiliaria como una falla del mercado y con el

supuesto de las expectativas racionales para explicar el comportamiento de los

individuos, donde esto hace parte de la teoría dominante de la economía.

La Culpa es de la Burbuja y Falsa ganancias: Para recuperarse de la economía

de la burbuja (Dean Baker)

En su libro y en este artículo (publicado en el diario Theguardian), registra que

el problema es el de la burbuja inmobiliaria más que del fracaso eminente del sistema

financiero.Asegura que las principales causas son: ejecuciones hipotecarias, altas

tasas de desempleo, desorden financiero, escalada de los precios de la vivienda y el

rápido crecimiento de las construcciones.El rápido crecimiento del sector de la

construcción, influenciado por la escalada de los precios, permitió que los activos

inmobiliarios aumentaran su valor comercial con un aumento de la riqueza de sus

propietarios, para llevarlos a gastar de manera desmedida sin tener precauciones.

Estos hechos provocaron un exceso de construcción que al final produciría un

inevitable colapso (estallido de la burbuja), disminuyendo la demanda, e invirtiendo

el efecto creado por la burbuja de una supuesta riqueza inmobiliaria; si a esto se le

suman las bajas tasas de ahorro, la situación al final es peor que lo esperado.

La burbuja tiene implicaciones relevantes, sobre todo en variables

macroeconómicas, como un aumento significativo en el PIB. Dean toma de ejemplo a

España en donde el sistema financiero estaba bien regulado y no se presentaron

préstamos chiflados y corruptos comosíocurrió en otros sistemas (como en el de

Estados Unidos), lo que da más fuerza a su “premisa” de que la crisis financiera es

solo un espectáculo y que la verdadera razón de la crisis económica es el ascenso y

caída de la burbuja inmobiliaria.

Según Dean “El verdadero problema de la economía es simplemente la pérdida

de demanda creada por el colapso de la burbuja. Lanzar aún más dinero en los bancos

es una manera de asegurarse de que no sufren de las consecuencias de su propia

codicia y la estupidez. No es una forma de restaurar la economía a la salud” (2010,

Theguardian). La solución está en buscar alguna herramienta que logre remplazar la

demanda perdida y comúnmente esta capacidad la posee el Estado, cuandoinvierte

mayores volúmenes de dinero en gasto público o cuando reduce los impuestos

establecidos para darle un descanso a esas economías que se ven afectadas en los

niveles de renta disponibles.

Crisis de 1980.

El auge petrolero que se vivía a finales de los 70s hizo activar los créditos

internacionales por efecto de los mayores fondos que producía el petróleo para los

países petroleros, que eran depositados en grandes bancos.Como países en desarrollo,

los productores de petróleo invirtieron en una mayor plataforma productora de crudo

y solicitaron grandes crédito para llevar a cabo este objetivo. Los precios del petróleo

subían sin control alguno y en 1980 se produce su caída, generando tal catástrofe a

los productores del oro negro, que se vieron en la necesidad de acudir a la banca

internacional, a los gobiernos de los países fuertes y a organismos multilaterales para

solicitar créditos nuevos y hacer frente a las deudas en que se había incurrido.

Como los precios no regresaron a la tendencia que se había mostrado en la

década anterior, no contaron con reservas suficientes para cancelar las deudas. La

banca internacional subió los intereses frente a la moratoria de sus clientes y se dio

paso a unailiquidez que la expuso a la quiebra.El boom se convirtió en una crisis de

proporciones impresionantes y fue de tal magnitud que México se declaró insolvente

y en cesación de pagos en 1982 como las demás naciones que habían diseñado su

desarrollo contando con la bonanza de un producto que parecía tener buena cara para

ganar. Se establecieron sistemas de intercambio de deudas entre los bancos para

poder salir a flote (operaciones swaps) y venta de cartera con descuento. Esta crisis

fue una experiencia de lo que puede ocurrir cuando la banca asume la financiación en

la producción de algún bien y se genera una caída de precios que impide el pago a los

responsables del crédito.

Visión histórica

Asegurar que existe una burbuja inmobiliaria en Bogotá, requiere de un

contexto histórico del mercado de vivienda en la ciudad, los factores que lo influyen y

las anomalías que le acompañan. De esta manera es necesario dar a conocer el

comportamiento del mercado inmobiliario a través de años y décadas. Bogotá ha

presentado un fenómeno de inmigración muy significativo, ya que las personas de

regiones de bajos ingresos se trasladan hacia la capital en busca de oportunidades,

asimilando que esta ciudad es desarrollada y apropiada para el inicio de sus

actividades laborales.Esta aglomeración puede producir una escasez del suelo y el

aumento consiguiente de los precios de vivienda.

Otro factor es el orden residencial, el cual desde un principio se trata desde una

óptica de trascendencia social; sin embargo, la crisis hipotecaria internacional ha

limitado esta afirmación (Alfonso, 2012). En 1991 se emite la ley 388 que juega un

papel más significativo en 1997, al provocar una novedad en la ejecución de los

planes de ordenamiento territorial, donde los gremios inmobiliarios tienen un poder e

influencia significativos. De esta manera, la residencia metropolitana lleva a un

contorno social y político, que coloca la situación de la ciudad en una posición donde

las familias entran en una superioridad cultural, sustentada en la adquisición de

viviendas costosas, con el principio de colocar barreras a la entrada a personas de

ingresos inferiores.

Esta burbuja de superioridad cultural, vista en un patrón de conducta de los

capitalinos a mediados de los años 90, llevaría a un principio de irracionalidad para

actuar de manera que se crearía una burbuja inmobiliaria que llegaría a colapsar a

finales del siglo XX. Esto es importante entenderlo, ya que se encuentra arraigado a

la crisis inmobiliaria que se presentó por la Unidad de Poder Adquisitivo Constante

(UPAC), por los créditos imposibles de pagar, debido a los abruptos incrementos en

las tasas de interés. En el siglo XXI, en su primera década, ocurre en países como

España y Estados Unidos una crisis inmobiliaria, provocada por los altos créditos y la

conducta irracional de las personas, que provoca una incapacidad de pago de las

personas hacia las entidades crediticias y financieras.

Es importante tener en cuenta este panorama internacional, ya que las causas de

esas problemáticas tienen similitudes con las de mediados en los 90´s y del 2003

hasta hoy enBogotá, lo cual se permite preguntar si existen indicios de la aparición de

una burbuja inmobiliaria en Bogotá. Durante la primera década del siglo XXI, vivió

un lapso de recuperación económica, después de la crisis de finales del siglo pasado.

A partir del año 2003, con la devaluación de la moneda con respecto al dólar, y las

bajas tasas de interés, El incremento en la demanda de dinero, hace que se aumenten

de nuevo los créditos y esta vez también para el mercado inmobiliario.

Entre el año 2003 y 2010, se da la valorización en muchos sectores de Bogotá,

principalmente los del norte donde se encuentran las personas con mayores ingresos,

retomando esa superioridad cultural que se dio a mediados de los años 90´s, y que fue

una de las principales causas de una burbuja inmobiliaria. Este comportamiento ha

llevada a hacer pensar que se estaría cayendo de nuevo en un patrón de conducta

irracional, que ha tenido indicios en la actualidad, como consecuencia de los altos

precios de vivienda en distintos sectores de Bogotá.

El mercado inmobiliario en Bogotá, muestra un comportamiento creciente y sin

ralentizaciones, lo que motiva a investigar si existe la presencia de una burbuja

inmobiliaria.Por ejemplo, países como Estados Unidos y España vivieron este

fenómeno, que generó una gran crisis financiera y por ende una crisis económica,

provocando una abundante iliquidez y periodos de recesión. La última crisis que tiene

relación directa con las hipotecas y que se inicia con el aumento de liquidez de la

banca norteamericana desde el inicio del nuevo milenio, lleva a prestar cuidado a la

capacidad de pago de los compradores y a la necesidad de la banca de colocar sus

excedentes de liquidez, sin atender a las normas prudenciales de préstamos de largo

plazo, que se encuentran garantizados con los mismos bienes comprados.

2. DESCRIPCIÓN DE LA BURBUJA INMOBILIARIA (QUÉ ES, POR QUÉ

SE DA, CÓMO AFECTA)

Hablar de burbujas inmobiliarias (BI) es hablar de crisis financieras (y

posiblemente cambiaras) lo que directamente hace que se hable de HymanMinsky y

de la HIF. Una burbuja inmobiliaria es un desequilibrio sistémico generado por un

grupo de expectativas (transformadas en externalidades) que en primera medida crean

una visión positiva frente a un sector en específico (en este caso el inmobiliario) lo

cual hace que agentes buscadores de renta, ingresen a un mercado del que poseen un

conocimiento precario pero que están seguros que recibirán una renta alta, generando

así un crecimiento de este sector por encima del resto de la economía. Pero después

de un tiempo prudente su rentabilidad decrece logrando que los participantes del

mercado deseen salir y se produzca una fuga masiva de agentes lo que conlleva a un

pánico dentro del mismo.

Hay que entender el ciclo de las B.I para lograr así percibir el espectro que

existe detrás de la alta valorización de la vivienda en Bogotá y como esta es

generadora de fragilidades en el sistema que pueden llevar a un encadenamiento de

sucesos que traerán consigo la caída del sector de la construcción y comercialización

de vivienda. Para clarificar esta idea se recurre al ciclo de la inestabilidad financiera

presentada por Minsky y representada Kindleberger a través de un gráfico que

muestra la secuencia de la misma que al final solo conlleva a una caída exuberante.

Figura 1. El Modelo de HIF de Minsky según Kindleberger (1978)

Fuente:Tomado de Burbujas especulativas y crisis cambiarias: previsión, prevención y cura (Pastor, s.f.)

La figura anterior da al lector una idea más clara de cómo se comportarían los

bienes financieros (en este caso el precio de la vivienda en Bogotá) y como

generarían una subida exorbitante que al final se hace insostenible por factores

específicos (los cuales serán nombrados más adelante) que a mediano plazo crean un

colapso financiero. En la figura 1 se percibe que en primera medida existe un precio

de equilibrio el cual representa el precio real de la vivienda (para el caso de estudio)

pero a medida que pasa el tiempo pierde relevancia y el precio nominal comienza a

poseer mayor fuerza en el mercado dejando así rezagado el precio real del mismo.

Este suceso se presenta por algo que Paul Krugman llamó

“Expectativaspanglossianas” (Pastor, Pg. 28, Párr. 1). Estas expectativas hacen

referencia al comportamiento del agente que se ve inclinado a generar un dictamen a

partir de los sucesos más favorables para el bien que este posea (Pastor, Pg. 28, Párr.

1), de forma tal que siempre en la etapa de desplazamiento se tendrá un horizonte de

posibilidades positivo, logrando que el bien siga teniendo un incremento

inflacionario dejando atrás su precio real.

En primera medida, se dice que el inicio de esta carrera expansionista se da

por el “boom” de un bien generador de renta, el cual en primera medida atrae un

público dispuesto a disfrutar de su crecimiento, de forma que invierte los ahorros que

posee o en la mayoría de casos recurre a un sistema de crédito, todo con el fin de ser

revendido más adelante y lograr obtener un beneficio de este. Al tener todos los

agentes una percepción similar con respecto a la vivienda, se crea un grupo de

adeptos buscadores de utilidades, generando una alta demanda de este bien

haciendo, por ley natural de la demanda, que el precio se incremente (debido a la

escasez de oferta) y haya más demandantes del mismo bien.

Como la percepción básica del riesgo de la vivienda es buena y se considera

segura, se presenta un incremento en el precio de la vivienda, pero, esta vez hace

que entre más elevado sea el precio, se genere un mayor atractivo para los

consumidores, de tal manera que la pendiente de la curva de demanda se convierte en

positiva y el estatus del bien pasa a convertirse en un bien Giffen, tal como lo

expresó el profesor del Universidad de la Salle Oscar Eduardo Pérez en su

conferencia titulada ¿Burbuja inmobiliaria en Bogotá?: una mirada desde Minsky.

Por otro lado, el sector financiero en busca de obtener cada vez mayor

rentabilidad de este suceso, aprovecha y emite un sinnúmero de créditos que

requieren cada vez menos parámetros comportamentales que hacen seguro el

préstamo de dineros, logrando así que personas poco confiables y con una

calificación riesgosa accedan al crédito y generen una inestabilidad en el sistema.

Esta parte será explicada con mayor detalle en el apartado 3, el cual se centra en los

mecanismos de transmisión.

Por otro lado después del comportamiento alcista del precio de la vivienda,

hace que el mercado se “recaliente” tal cual como lo llama Kindleberger, logrando

que se presente la llamada paradoja de la tranquilidad. Esta consiste en que “los

empresarios, los hogares, al igual que los banqueros, aceptaran asumir más riesgos en

periodos de auge económico o después de un largo periodo de crecimiento sostenido.

Ahora van hacer más aceptables unas tasas de endeudamiento más elevadas (…)

bancos, empresas y familias se van a conformar con una menor proporción de activos

líquidos. (…) un periodo de feliz actividad económica terminará por hacer más

frágiles los balances financieros”. (Lavoe 2005, Pg. 80).

Como la liquidez se ve reducida, los bancos tenderán a financiarse en el exterior

y esto provocara una mayor demanda de divisas afectando el sistema cambiario (el

cual no vamos a tratar en este artículo) y creando una dependencia de mercados

extranjeros. Finalmente cuando se presenta una distorsión en esta circulación de

liquidez, el deudor no es capaz de solventar su deuda y como último recurso le queda

devolver el bien inmueble logrando así que la demanda vuelva concebir su pendiente

negativa y la oferta se vuelva extremadamente elástica y con el exceso de vivienda en

el mercado, los precios nominales tengan una caída de elevadas proporciones y el

sistema financiero y económico de un país se vea afectado de forma considerable.

3. INCENTIVOS PERVERSOS (GENERACIÓN DE LA BURBUJA) Y

MECANISMOS DE TRANSMISIÓN

Una burbuja inmobiliaria también es causada por un sistema de incentivos

adversos en un futuro panorama donde la especulación es relevante. Aquí también es

posible identificar los mecanismos de transmisión que surgen a partir de los efectos

de estos incentivos perversos en un sistema económico y por ende financiero. Esto se

ha presentado desde que la regulación financiera se ha vuelto un paradigma para el

éxito de los bancos en busca de rentabilidad; sin embargo, ha mostrado resultados

fatídicos, pero no compensan las ganancias cortoplacistas de los inversionistas.

Para describir los mecanismos de transmisión de una burbuja inmobiliaria hacia

el estallido y de paso la crisis en el sistema económico, hay que profundizar en los

llamados incentivos perversos7, los cuales se dividen en 5: Incentivos de los

compradores de vivienda, incentivos en el sistema bancario, incentivos de las

agencias de calificación, incentivos de las agencias de tasación e incentivos del

regulador. Donde es notorio que todo el sistema es afectado por estos, y se buscan

beneficios sin importar las consecuencias futuras. De esta manera es importante

describir cada uno de los incentivos, para así entender mejor los mecanismos de

transmisión y por ende el funcionamiento de un fenómeno como la burbuja

inmobiliaria.

Incentivos de los compradores de vivienda

Este tipo de incentivos logra que los consumidores impulsen la demanda de

inmuebles, ya que se les otorga facilidades en la compra de estos bienes, con créditos

de fácil adquisición, ya que se presentan bajas tasas de interés y una buena situación

económica en el país que es compatible con el tipo de interés, además de un

7 Los <<incentivos perversos>> es el concepto que maneja José García Montalvo para indicar una

causa relevante de la aparición de una burbuja inmobiliaria, en su documento “Financiación inmobiliaria, burbuja crediticia y crisis financiera: lecciones a partir de la recesión 2008-09”

fenómeno de devaluación de la moneda por la fuga de capitales y la conveniencia del

sector exportador. Todos estos factores provocan que el consumidor perteneciente al

mercado inmobiliario decida adquirir un bien de estas características. Además de

estos factores, también existe una posición diferente a la de Montalvo, la cual

describe una situación de tipos de interés altos y apreciación de la moneda, sin

embargo esto también hace parte de los incentivos de compradores de vivienda. Esta

posición la defiende el economista César Ferrari8, quien afirma que una apreciación

de la moneda incrementa las tasas de interés del país local y por ende los créditos se

hacen más costosos, por ello los inversionistas deciden llevar su capital al extranjero

y una vez obtenidos los beneficios esperados, se trasladan al país de origen a invertir

en bienes mayormente inmuebles para una rentabilidad futura, esto genera

expectativas en el consumidor, y por tanto se considera un incentivo. Los incentivos

de compradores de vivienda no solo se observan en la liquidez inmediata, y los

créditos fáciles a la mano, sino en el arbitraje de las capitalizaciones que obtenga un

inversionista.

Incentivos en el sistema bancario

En el sistema bancario se buscan los beneficios propios, y una manera de

conseguirlo son los bonos. Para llegar a ello, tienen que otorgar créditos en masa a

consumidores, sin tener en cuenta la profundidad de su vida crediticia y capacidad de

pago en el tiempo. Esto hace que el sistema financiero sea flexible con los

consumidores y les ofrezca créditos de manera abrupta. Por tanto, la avaricia de los

banqueros provocan efectos adversos en la economía, que desde un principio se

puede ver como un beneficio y generación de expectativas optimistas, pero el

panorama del futuro es decadente.

8 Doctor en economía y profesor titular del Departamento de Economía de la Pontificia Universidad

Javeriana.

Incentivos de las agencias de calificación.

Para complementar los incentivos que tienen los banqueros, hay que tener en

cuenta la participación de las agencias de calificación, donde sobreestiman la

capacidad que tiene un inversionista para endeudarse y tener una capacidad de pago

que logre compensar los prestamos e intereses a pagar. Los incentivos para las

agencias de calificación yacen en la relación directa entre el número de asignaciones

de calificaciones altas a entidades bancarias y el incremento de las comisiones de los

calificadores de riesgo crediticio. Lo perjudicial del asunto es que las agencias de

calificación, por hacerse a altas comisiones, dejan pasar créditos sin evaluar

correctamente, los cuales son fatídicos para un futuro pago por parte de un

inversionista que no tiene la suficiente capacidad de endeudamiento.

Incentivos del regulador

Los incentivos del regulador son vistos en intereses políticos, ya que estos

pretenden obtener beneficios a partir de la situación benéfica que puede tener el país

en una óptica cortoplacista. Llevan a cabo un plan de incentivos para los que manejan

las políticas expansivas que se ven a través de una baja tasa de interés, alta emisión

del dinero, facilidad de crédito, flexibilidad en la calificación de riesgos crediticios,

incentivos de los consumidores y otros factores que llevan al regulador crear un

panorama de expectativas optimistas.

Mecanismos de transmisión

Los incentivos perversos son causantes relevantes de una posible burbuja

inmobiliaria en un futuro, ya que se dan en el corto plazo, para generar un panorama

optimista y benéfico para el consumidor o inversionista en el mercado inmobiliario.

Este panorama optimista y alentador se resume en una situación económica favorable,

créditos baratos, tasas de interés bajas, sobreestimación del poder adquisitivo,

calificaciones de riesgo crediticio flexible, y una manipulación en las políticas para el

sistema financiero donde se observa un mecanismo sólido y confiable para el

inversionista y la banca. Otro factor es el banco como tal, que por su avaricia toma la

decisión de llevar a cabo decisiones rápidas sin importar los resultados en un futuro,

que puede comprometer el sistema económico.

Todas estas variables conducen a la creación de expectativas y por tanto a un

fenómeno de especulación, donde los forasteros o desconocedores de la dinámica

económica, le apuestan todo por las rentabilidades futuras de comprar y vender una

casa en un tiempo determinado. De esta manera se llega a una avalancha de

información de acuerdo a la compra de vivienda, lo cual impulsa la demanda y los

bienes inmuebles se encarecen tanto, que los precios de vivienda ascienden más que

las tasas del crecimiento del PIB. Esto está sustentado por una gran demanda de

dinero con base en bajas tasas de interés. Con el tiempo escasea el suelo y las tasas de

interés suben para el crédito de vivienda, tanto que es imposible pagar los

endeudamientos por inmuebles. Esto determinala baja o nula compra de vivienda y

por tanto exista una sobreoferta del bien. De esa manera, los precios caen

abruptamente, y se produce el estallido de la burbuja.

4. ESPECIFICACIÓN EN EL CASO BOGOTÁ: MODELO FINANCIERO

TACS, PRECIOS DE LOTES, COSTOS DE CONSTRUCCIÓN Y COSTOS

CREDITICIOS

En Bogotá se observa una situación de presiones alcistas en el precio, que solo

se ve en las grandes ciudades de países desarrollados. Esto lleva a pensar en la

posibilidad de un fenómeno de B.I que se está presentando en la ciudad. Para esta

hipótesis se pretende realizar un análisis del inventario de lotes para vivienda,

variación de los precios, costos de construcción y crediticios (tal como el modelo de

financiación TACS Tasa al Ahorro Construyendo Sociedad) con el fin de observar si

hay comportamientos similares a los de la crisis asiática, la crisis española y USA

2008. Para este fin se recurre al HIF explicado anteriormente, el financiamiento Ponzi

y la aplicación de los incentivos perversos.

El inventario de lotes de Bogotá ha presentado durante el lapso de 2006-2012

un crecimiento notable, con mayor incidencia en los años 2009, 2010 y 2011 como

los años más relevantes, en localidades como Usaquén, Chapinero, Fontibón, Suba y

Teusaquillo. Esto quiere decir que hay una suficiente oferta en estos sectores,

logrando compensar la demanda, indicando que no es lógico un alza de precios por

fuerzas de oferta-demanda, sino por las expectativas y el financiamiento Ponzi que se

presenta.

El consumidor promedio en este mercado decide endeudarse para adquirir un

bien, y sobre endeudarse para llevar a cabo los pagos de su cuota de inicial. Esto es lo

que ocurre en el momento de pagar los intereses de viviendas tan caras, cuyo metro

cuadrado puede llegar hasta los 5000 dólares, obteniendo un matiz de bien Giffen.

Inventario de lotes, costos de construcción y precios del metro cuadrado.

Los lotes disponibles para la construcción de vivienda en Bogotá han ido

creciendo de forma constante (particularmente los tres últimos años);en la gráfica que

se presenta a continuación tiene como finalidad mostrar al lector que el precio del

metro cuadrado en Bogotá no es cuestión de escasez de predios, sino que tiene

externalidadesen el sector de la construcción y la especulación creada alrededor de

esta.

Gráfica 1. Inventario de lotes disponibles para la construcción en la Ciudad de

Bogotá

Fuente: Elaboración propia a partir de datos tomados del SDP.

La gráfica anterior permite observar cómo la disponibilidad de lotes para la

construcción de vivienda en Bogotá ha tenido un crecimiento sostenido lo cual

clarifica que este factor que pesa bastante en el precio de la vivienda (metro

cuadrado) no es escaso y por consiguiente no está afectando los precios de la

construcción.

Siguiendo el orden de análisis resulta pertinente adjuntar el siguiente cuadro que

muestra el comportamiento de los costos de construcción de vivienda (ICCV)

elaborado por el DANE, para analizar si estos insumos están afectando el preciode la

vivienda terminada.

0

20000

40000

60000

80000

100000

120000

Usaquen Chapinero Fontibon Suba Teusaquillo

2009

2010

2011

Tabla 1. Índice de Costos de Construcción de Vivienda (ICCV) 2006 – 2012

Mes 2006 2007 2008 2009 2010 2011 2012 2013 2014

Enero 1,52 0,71 1,42 0,52 0,58 0,65 0,96 0,79 0,41

Febrero 0,51 0,99 1,56 0,44 0,35 1,77 0,97 0,57 0,61

Marzo 0,57 0,80 0,75 -0,02 0,46 0,80 0,26 0,57 0,42

Abril 0,54 0,48 0,50 -0,18 0,44 0,49 0,20 0,03 0,25

Mayo 0,69 0,17 0,32 -0,21 0,53 0,82 0,07 -0,02 0,06

Junio 0,76 -0,03 0,91 -0,37 0,25 0,42 -0,15 0,02 -0,02

Julio 1,13 -0,10 0,32 -0,02 -0,07 0,46 0,20 0,15 -0,01

Agosto 0,46 0,22 0,20 -0,29 -0,34 0,36 0,04 -0,07 -0,01

Septiembre 0,32 0,16 -0,01 0,05 -0,33 0,15 -0,13 0,29 -0,04

Octubre 0,20 0,30 -0,29 -0,21 -0,12 0,41 0,04 0,10

Noviembre -0,11 0,13 -0,31 -0,56 -0,05 0,22 -0,03 0,16

Diciembre -0,12 0,33 -0,19 -0,28 0,06 0,13 0,05 0,03

Anual 6,64 4,23 5,29 -1,12 1,77 6,87 2,51 2,65

Fuente:Datos Adaptados del DANE (s.f.).

Con las cifras de este cuadro seconfirma que el comportamiento de los costos

en la construcción han mantenido un incrementobajo (con algunas excepciones) y ello

permite dejar de lado la posibilidad de que el aumento en precios tipo burbuja tenga

este motivo como referencia. Por otra parte para reafirmar esta apreciación, se incluye

la siguiente gráfica que muestra la tendencia de los índices de costo de construcción

en la ciudad de Bogotá; se observa una disminución continua entre los años 1990 a

2012 y desde luego, este comportamiento permite dejar de lado la hipótesis de que los

precios pueden estar subiendo por efecto de costos de construcción.

Grafica 2. Índice de Costos Reales de Construcción en Bogotá (1972 – 2012)

Fuente: tomado de Documentos CEDE, Universidad de los Andes (Jaramillo, 2014)

Tal como lo expresa el profesor Samuel Jaramillo en su artículo titulado

Dinámica de los Precios en el Suelo Urbano en Bogotá se cree que: “Es razonable

esperar mayores avancesproductivos en las ramas productoras de materiales de

construcción. Lo que muestran las cifras es realmente notable: los costos directos de

construcción enseñan una nítida tendencia a disminuir (…) con un ritmo equivalente

anual de -1,45%. El nivel en los últimos años es cerca del 40% de lo que fue

predominante en los años ochenta.” (Jaramillo, 2014, Párr. 19-20).

Finalmente se trae a colación la variación que ha sufrido en los últimos cuatro

años el precio de la vivienda nueva en la ciudad de Bogotá, mostrando el incremento

anual de precios de venta.

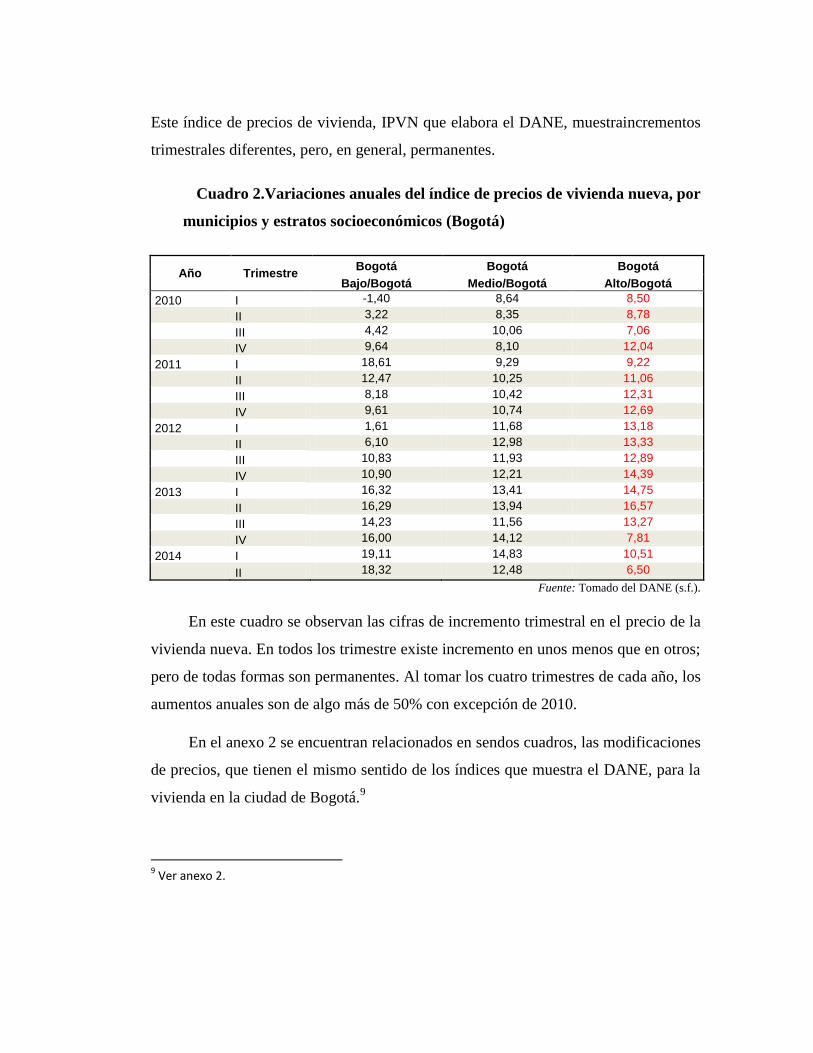

Este índice de precios de vivienda, IPVN que elabora el DANE, muestraincrementos

trimestrales diferentes, pero, en general, permanentes.

Cuadro 2.Variaciones anuales del índice de precios de vivienda nueva, por

municipios y estratos socioeconómicos (Bogotá)

Año Trimestre Bogotá Bogotá Bogotá

Bajo/Bogotá Medio/Bogotá Alto/Bogotá

2010 I -1,40 8,64 8,50

II 3,22 8,35 8,78

III 4,42 10,06 7,06

IV 9,64 8,10 12,04

2011 I 18,61 9,29 9,22

II 12,47 10,25 11,06

III 8,18 10,42 12,31

IV 9,61 10,74 12,69

2012 I 1,61 11,68 13,18

II 6,10 12,98 13,33

III 10,83 11,93 12,89

IV 10,90 12,21 14,39

2013 I 16,32 13,41 14,75

II 16,29 13,94 16,57

III 14,23 11,56 13,27

IV 16,00 14,12 7,81

2014 I 19,11 14,83 10,51

II 18,32 12,48 6,50

Fuente: Tomado del DANE (s.f.).

En este cuadro se observan las cifras de incremento trimestral en el precio de la

vivienda nueva. En todos los trimestre existe incremento en unos menos que en otros;

pero de todas formas son permanentes. Al tomar los cuatro trimestres de cada año, los

aumentos anuales son de algo más de 50% con excepción de 2010.

En el anexo 2 se encuentran relacionados en sendos cuadros, las modificaciones

de precios, que tienen el mismo sentido de los índices que muestra el DANE, para la

vivienda en la ciudad de Bogotá.9

9 Ver anexo 2.

Gráfico 3.Precio de la Tierra destinada a vivienda. Precios constantes 2012 por

metro cuadrado

Fuente: Datos Adaptados, Jaramillo 2014. Dinámica de los precios del suelo urbano en Bogotá 1970-2012. CEDE

En esta grafica se puede observar específicamente durante el periodo de 2006-2012,

el incremento sustancial del precio de la tierra destinada a vivienda por metro

cuadrado en los estratos altos, donde el mayor incremento se observa entre 2011 y

2012, en el cual muestra un periodo de variaciones alcistas en el precio por metro

cuadrado. Este panorama es distinto comparado con la fluctuación a la alza constante

y uniforme q presenta los estratos medios y bajos. Esto hace que el promedio se

encuentre muy lejos de las alzas atípicas que suceden en el precio para los estratos

altos.

-

500,000

1,000,000

1,500,000

2,000,000

2,500,000

3,000,000

3,500,000

4,000,000

4,500,000

Precio de la tierra destinada a vivienda. Precios constantes 2012 por metro cuadrado

Altos

Medios

Bajos

Promedio

Financiación de la vivienda (Hipotecas)

La banca en general atiende, sin discriminación alguna, la necesidad de

financiación de vivienda (ya sea usada o nueva). A continuación se presenta un

análisis de los costos de los créditos en un lapso comprendido entre 2000 - 2012,

para saber si ha existido un cambio importante en los costos de financiación, los

plazos y la demanda de los mismos. Los créditos a analizar resultan determinantes

para este estudio debido a que son una pieza fundamental para concluir si realmente

existe un fenómeno B.I en la ciudad de Bogotá.

Financiación de la vivienda 2000:2014

Actualmente el DANE, es la entidad encargada de recoger y procesar la

información estadística macroeconómica a nivel nacional, y a su vez difundirla. La

ley 546 de 1999, establece las normas generales acerca del sistema de financiación

para vivienda y se especifican instrumentos de ahorros destinados para dicha

financiación; así mismo,establecedisposiciones aclaratorias como el plazo para

amortizar este tipo de deudas que oscila entre 5 y 30 años, garantizadas con hipotecas

sobre las mismas viviendas. La mayoría de entidades que ofrecen créditos

hipotecarios suelen financiar solo hasta 70% del valor de las viviendas; el DANE

muestra en sus boletines de prensa, la evolución del valor de los créditos

desembolsados por los bancos para la adquisición de vivienda, tanto usada como

nueva (en millones de pesos). Esto se muestra en las gráficas siguientes en donde

aparece el comportamiento creditico de las viviendas financiadas (tanto nuevas como

usadas).

Gráfico 4.Número de Viviendas Nuevas Financiadas

Fuente: Datos Adaptados del DANE (s.f.)

Gráfica 5. Número de Viviendas Usadas Financiadas

Fuente: Datos Adaptados del DANE (s.f.)

Los gráficos 4 y 5 reflejan las viviendas que se financian entre el año 2000 y

el segundo trimestre del año 2014. A diferenciade los gráficos anteriores, se observan

variaciones más pronunciadas entre los períodos representados; pero no cambian

sustancialmente como para hablar de una demanda especulativa. Esta percepción es

igual en ambas clases de viviendas, usadas y nuevas. Se evidencian compras

relevantes para los años 2005-2006 (antes de la crisis hipotecaria y el estallido de la

burbuja subprime, ocurrida en Estados Unidos a finales del 2007 e inicios del 2008).

Es posible que tengan alguna influencia las remesas de los colombianos que

trabajaban en EEUU, frente a las facilidades crediticias que la banca extendía a los

residentes sin discriminación de nacionalidad. Fueron bastantes los colombianos que

compraron residencias en el sur de los Estados Unidos, por las facilidades que

ofrecían los bancos, en particular tener acceso a 30 años de financiación con cuotas

no muy altas.

También se aprecia una caída en el período2008-2010 (en plena crisis) y leves

aumentos desde 2011. Al comparar las cifras de compra en el primer añoconel

último,se registra un aumento importante ya que se pasa de aproximadamente 7.657

viviendas en el IV trimestre de 2000 a 19.853 viviendas en el IV trimestre del 2014;

un crecimiento de 59,27% en estos14 años, para viviendas nuevas que al promediar,

arroja un crecimiento anual de 4,23%. Las diferencias entre los trimestres son

notables, porque muestran que los colombianos compran más viviendas en los

últimos trimestres del año que en los iniciales.Tienen más ingresos al finalizar el año

que en los demás trimestres. Debe aclararse que los anteriores gráficos son datos

nacionales.

Gráfico 6.Número de Créditos Hipotecarios Concedidos para Bogotá.

Fuente: Datos Adaptados del DANE (s.f.)

Para el caso de Bogotá se tiene la información del número de créditos

hipotecarios que se usaron desde al año 2003 hasta el 2013 (por trimestres). En el

gráfico 6 se observa que Bogotá ha mantenido un nivel de demanda de créditos

bastante estable. Por ejemplo, entre 2003 y 2013, los créditos obtenidos fueron en

número, 349.445 y 392.634respectivamente, con un crecimiento de 12,4%; estas

cifras nos confirman lo existente en el gráfico 6, que aunque se han presentado

incrementos, son leves variaciones; es decir, no ha crecido considerablemente la

demanda de vivienda, ni es que se estén otorgando créditos de fácil acceso en Bogotá,

y que los aumentos relevantes que se presenta a nivel nacional tiene a otras ciudades

como referentes.

Otra factor es el modelo financiero mundial, llamado TACS (Tasa de ahorro

construyendo sociedad), que no es más que otro mecanismo en el cual, las personas

que deseen adquirir viviendas lo lograran autofinanciándose o auto apalancándose; el

esquema que maneja el modelo es el siguiente: el pago del alquiler se recibe en la

forma de ahorro, y pueden acceder a una vivienda nueva sin necesidad de pagar una

cuota inicial (pasando el pago de alquiler de gasto a una especie de ahorro

programado), quienes deseen acceder a estos beneficios deben ser afiliados al fondo

de ahorro nacional10

. En lo que se refiere a los estratos 4, 5 y 6 en Bogotá, es

complicado tener cifras exactas para analizar la compra de vivienda. Sin embargo,

contando con la apreciación de los constructores, que manejan los pedidos de

vivienda, se puede asumir que no inician un proyecto de construcción sin tener algún

grado de certeza de que se vende un porcentaje muy importante del proyecto. En la

actualidad, existe un buen número de proyectos que están utilizando el sistema de

fiducia para la construcción, y se da el plazo que demora la terminación del proyecto

para cancelar la cuota inicial.

Por otro lado, para identificar si hay o no burbuja inmobiliaria en Bogotá,

teniendo en cuenta su inventario de lotes para vivienda, también se toma el concepto

de incentivos perversos, que de acuerdo al apartado 3, son causantes del inicio de una

burbuja inmobiliaria. Para los lotes de vivienda, el consumidor se ve incentivado a la

hora de aplicar el modelo financiero TACS (Tasa al Ahorro Construyendo Sociedad)

que indica la posibilidad de adquirir vivienda por parte de los arrendatarios sin pagar

la cuota inicial. El principal objetivo es convertir a los arrendatarios en

propietarios.En conclusión con el TACS el arriendo deja de convertirse en un gasto, y

pasa a ser una inversión en vivienda nueva para los colombianos.

Este sistema tiene dos incentivos perversos: incentivos de los compradores de

vivienda e incentivos del regulador. En el primero el consumidor se ve motivado a

adquirir vivienda nueva ya que el TACS es más cómodo que pedir un préstamo a un

banco comercial, debido a la rigidez en sus tasas de interés. El segundo incentivo

hace parte del regulador, que utiliza el modelo financiero TACS con fines políticos.

Se hace publicidad para procurar garantizar votos en próximas elecciones con la

propaganda de que se entregan viviendas sin cuotas onerosas o tasas de interés altas.

Desde luego, que ello índice a las familias a comprar vivienda y esta demanda genera

10

Para conocer más de este producto o modelo: http://www.urnadecristal.gov.co/gestion-gobierno/modelo-de-vivienda-arrendatarios-sin-pagar-cuota-inicial

un aumento de precios en el corto plazo, frente a las existencias de construcciones y

el deseo de comprar antes de que se cambien las condiciones.Necesariamente, los

precios deben subir porque no existe la vivienda construida en el momento en que las

familias lo desean.

Conclusiones

Se puede decir que en Bogotá, aún noexisten incrementos de precios

preocupantes de magnitudes como las que han tenido otros países en donde se ha

presentado el fenómeno especualtivo. Pero la dinamica que lleva el mercado

inmobiliario hace que se obligue a vigilar el crecimiento en los precios para evitar

que se puedan aprovechar estos incrementos de precio por presión de demanda en el

corto plazo, para propiciar un inicio de burbuja frente a inversionistas ávidos de

ganancias fáciles y poco conocedores de estos fenómenos.En lo que compete al

crecimiento en los créditos que otorga la banca nacional, hace pensar que la razón de

ajustes trimestrales de precios tienen que ver con las financiaciones a los

constructores por parte de la banca, si se considera que estos créditos son de muy

corto plazo y sus tasas de interés nada tienen que ver con los sistemas hipotecarios.

Con la grafica de precios por metro cuadrado en bogota, especialmente para

los estratos altos, muestra una situacion de alerta por sus presiones alcistas en los

precios, sin embargo sus tasas de crecimiento no presentan una mayor a 105%, lo que

hace pensar que una burbuja inmobiliaria aun no se ha presentado. No se puede hacer

aseveraciones de especulación con un producto como éste cuando los precios se

comportan en ascenso. Mientras estos incrementos anuales no lleguen a 100% o más,

es un error pensar en la existencia de una burbuja, cuando tenemos casos en los

cuales los incrementos son de una magnitud tal que se sale de toda comprensión y los

comportamientos de locura de inversionistas que juegan en esta clase de ambientes.

RECOMENDACIONES

Los incentivos perversos que se presentan en el sistema económico llevan a cabo un

panorama optimista en un corto plazo, donde se observa un auge económico,

oportunidades y facilidades para los agentes que son participes en la cotidianidad

económica. Por tanto un panorama alentador causado por esta clase de incentivos es

netamente relacionable con la posibilidad de la aparición de un fenómeno como la

burbuja inmobiliaria. Teniendo esto en cuenta, en el caso de Bogota, se presenta una

situación donde los incentivos para compradores de vivienda son notorios, vistos en

el crédito fácil, también existen motivaciones para el regulador, ya que desea obtener

beneficios políticos a través de brindar oportunidades a los consumidores de

vivienda.

Por consiguiente es recomendable entender la situación capitalina y de esa manera

identificar la posibilidad fatídica que se puede avecinar. Esto se puede llevar a cabo

en el momento de saber que los incentivos que se están dando a los consumidores y el

regulador serán adversos para la economía de la ciudad en un futuro, siempre y

cuando se llegue a generar expectativas que lleve a la especulación de los precios de

vivienda.

Con respecto a la financiación, en los gráficos presentados dentro del trabajo se

refleja la tendencia de la entrega de créditos a nivel nacional, en ella el crecimiento

considerable aunque no alarmante y esto se debe algunas de las exigencias impuestas

por los bancos, ya que a través del tiempo han sido más fáciles para acceder, sin

evaluar realmente la capacidad de pago de los clientes permitiendo hacer la primera

sugerencia frente a este tema. Dentro de los anexos se refleja el gráfico # que muestra

el número de créditos concedidos para Bogotá, donde los aumentos son muy bajos, lo

que permite sugerir para próximos trabajos, analizar porque en Bogotá las personas

están rechazando la idea de endeudarse o si los requerimientos para acceder a estos

créditos son más difíciles, o las personas se están desplazando a otros programas de

financiación y beneficios como los que brinda el Estado para acceder a vivienda.

Referencias

Propiedades y Remodelación. (s.f.). ¿Hay Burbuja Inmobiliaria en Bogotá?.

Recuperado de: http://propiedadesyremodelacion.com/compraventa/24-

%C2%BFhay-burbuja-inmobiliaria-en-bogot%C3%A1.html#

Gobierno de Colombia. (2014). Conoce el Modelo de Vivienda para arrendatarios sin

pagar cuota inicial. Recuperado de: http://www.urnadecristal.gov.co/gestion-

gobierno/modelo-de-vivienda-arrendatarios-sin-pagar-cuota-inicial

Universidad Javeriana. (Productor). (2013). Burbuja Inmobiliaria-Columnista

Invitado, César Ferrari. De: https://www.youtube.com/watch?v=e9VA28674BQ

Ferrari, C. (2008). Tiempos de Incertidumbre. Causas y Consecuencias de la Crisis

Mundial. Revista de Economía Institucional, Volumén (10), pp. 55-78.

Minsky, H. (2010). La Hipótesis de la Inestabilidad Financiera (Trad, por Jorge

Bielsa). Revista de Economía Crítica, Volumén (9), pp. 244-249. Recuperado de:

http://revistaeconomiacritica.org/sites/default/files/revistas/n9/14_Hyman_Minsky.pd

f

Zurita, F. (2009). Simposio Crisis Global y Teoría Económica. La Economía

Financiera Frente a la Crisis. Cuadrenos de Economía, Volumen (46), pp. 183-195.

Hodgson, G. (2007). La Propuesta de la Economía Institucional, Economía

Institucional y Evolutiva Contemporánea(pp. 49-88). Recuperado de:

http://148.206.107.15/biblioteca_digital/estadistica.php?id_host=6&tipo=CAPITULO

&id=3729&archivo=232-

3729xxe.pdf&titulo=1.%20La%20propuesta%20de%20la%20econom%C3%ADa%2

0institucional

Delgado, O. (2011). La hipótesis de la inestabilidad financiera y la crisi de 2007-

2009. Economía: Teoría y Práctica, Volumén (34), pp. 9-41. Recuperado de:

http://www.izt.uam.mx/economiatyp/numeros/numeros/34/articulos_PDF/34_1_Artic

ulo.pdf

Metro Cuadrado. (s.f.). Información sobre Bogotá. Recuperado de:

http://contenido.metrocuadrado.com/contenidom2/ciudyprec_m2/inforbog_m2/homei

nformacinbogot/home_seccion.html#

Secretaría Distrital Planeación Bogotá [SDP]. (s.f.). Reloj de Poblacion: Viviendas,

Hogares y Personas por Estrato. Recuperado de:

http://www.sdp.gov.co/PortalSDP/InformacionTomaDecisiones/Estadisticas/Proyecci

onPoblacion

Departamento Administrativo Nacional de Estadística [DANE]. (s.f.). Indice de

Costos de la Construcción de Vivienda: Variaciones Porcentuales. Recuperado de:

https://www.dane.gov.co/index.php/indices-de-precios-y-costos/indice-de-costos-de-

la-construccion-de-vivienda-iccv

Guzmán, A., & Trujillo, M. (2008). Burbujas en los precios de los activos

financieros. Pensamiento & Gestion, Volumén (24), pp. 63-87.

Moreno, M. (2009). Estabilizando lo altamente inestable [BlogSalmón en línea].

Recuperado de: http://www.elblogsalmon.com/economia/estabilizando-lo-altamente-

inestable#

Melo, J. (2012). La hipótesis de inestabilidad financiera de Minsky en una economía

abierta. Ensayos de Economía, Volumén (41), pp. 65-88.

Jaramillo, S. (2014). Dinámica de los precios del suelo en Bogotá 1970-2012

(Informe No. 17).Bogotá D.C., Colombia: Ediciones Uniandes. Recuperado de:

http://lasillavacia.com/content/documento-cede-no17-2014-dinamica-de-los-precios-

del-suelo-urbano-en-bogota-1970-2012-47940

Bertocco, G. (2011. a). Global Saving Glut and Housing Bubble: A Critical

Analysis.(Informe No. 71). Italy: Universitá degli Studi dell’Insubria. Recuperado de:

http://eco.uninsubria.it/dipeco/quaderni/files/QF2011_12.pdf

Bertocco, G. (2011. b). Housisng Bubble and Economic Theory: Is Mainstream

Theory Able to Explain the Crisis?. Italy: Universitá degli Studi

dell’Insubria.Recuperado de:https://ideas.repec.org/p/ins/quaeco/qf1116.html

Salas, G. (2010). El mercado Hipotecario y el financiamiento de la vivienda.

Universidad Catolica de Comlombia, Volumen (2).

Alonso& otros.(2010). La crisis subprime a la luz de la teoria austriaca del ciclo

economico: expansión derditicia, errores de decisión y riesgo moral. Revista de

economia, Volumen (8), pp. 145-174.

ANEXOS ANEXO 1. INVENTARIOS DE LOTES DISPONIBLES

TABLA 1. INVENTARIO DE LOTES DISPONIBLES EN LA CIUDAD DE

BOGOTÁ

Código localidad

Nombre localidad Estrato 4 (medio)

Estrato 5 (medio alto) Estrato 6 (alto) Total de viviendas

2009 2010 2011 2009 2010 2011 2009 2010 2011 2009 2010 2011

1 Usaquen 42918 47588 49549 21242 22475 22315 27823 28978 29495 91983 99041 101359

2 Chapinero 18795 18073 18556 4395 5592 5841 18845 20274 20729 42035 43939 45126

3 Santa Fe 2586 3509 3397 225 172 179 274 181 184 3085 3862 3760

4 San Cristobal 0 0 0 2 1 1 11 6 7 13 7 8

5 Usme 2 0 1 1 0 1 1 0 1 4 0 3

6 Tunjuelito 0 0 0 0 0 0 0 0 0 0 0 0

7 Bosa 0 0 0 0 0 0 0 0 0 0 0 0

8 Kennedy 1729 6204 6730 0 0 0 0 0 0 1729 6204 6730

9 Fontibon 36546 38409 39228 0 887 1028 0 0 0 36546 39296 40256

10 Engativa 6523 9111 9287 0 0 0 0 0 0 6523 9111 9287

11 Suba 37411 51703 54191 34553 39762 39563 3467 4115 4441 75431 95580 98195

12 Barrios Unidos 16878 24317 23960 1905 2011 1915 0 0 0 18783 26328 25875

13 Teusaquillo 44308 45859 46787 2305 2811 2908 0 0 0 46613 48670 49695

14 Los Mártires 1153 2394 2127 0 0 0 0 0 0 1153 2394 2127

15 Antonio Nariño 0 0 0 0 0 0 0 0 0 0 0 0

16 Puente Aranda 0 0 0 0 0 0 0 0 0 0 0 0

17 La candelaria 0 0 0 0 0 0 0 0 0 0 0 0

18 Rafael Uribe Uribe 0 0 0 0 0 0 0 0 0 0 0 0

19 Ciudad Bolivar 1 0 1 1 0 0 0 0 0 2 0 1

20 Sumapaz 62 64 63 32 32 28 41 34 37 135 130 128

Localidades importantes a analizar

Localidades fuera del análisis

Otras localidades para el analisis

Se considera que las localidades importantes a analizar de manera relevante son Usaquén, Chapinero, Fontibón, Suba y Teusaquillo, debido a su significativo numero de lotes de vivienda, y su crecimiento abrupto en los mismos. Por ejemplo en estas localidades hay tasas de crecimiento entre 10 y 30%. Para el caso de la localidad de Kennedy en particular, presenta una tasa de crecimiento entre el 2010 y 2011 de 258% en lotes de vivienda, debido al gran incremento de vivienda para el estrato 4 en la localidad. La localidades Tunjuelito, Bosa, Antonio Nariño, Puente Aranda, La Candelaria, Rafael Uribe Uribe y Ciudad Bolivar se sacan del analisis por carecer de lotes para vivienda de estratos medio alto.

GRÁFICO 1. ETRATO 4 EN BOGOTÁ

Fuente: elaboración propia a partir de los datos tomados de la SDP (Secretaria

Distrital de Planeación).

Esta grafica representa el número de lotes disponibles para el estrato 4 en las 5

principales localidades en Bogotá

0

10000