Un challenger rassurant - Ilboursa.com

12

P.1 Société ASSURANCES MAGHREBIA Secteur ASSURANCES Pays TUNISIE A souscrire Nous recommandons de souscrire à l’introduction en Bourse d’ASSURANCES MAGHREBIA au cours proposé dans le cadre de l’IPO de TND 55,5, valorisant l’action à sa juste valeur. Un secteur à fort potentiel de croissance Affichant un taux de pénétration faible (2,1% en 2019 contre 2,14% en 2018 comparé à 3,25% pour l’ensemble des pays émergents), le secteur d’assurance tunisien dispose d’un fort potentiel de croissance, notamment sur la Branche vie et capitalisation, qui ne représente que 23,6% du total des primes en 2019 (contre 44,8% dans les pays avancés et 53,2% dans les pays émergents). Un bon positionnement sectoriel 3 ème opérateur au niveau sectoriel avec une part de marché de 9,7% à fin 2019, ASSURANCES MAGHREBIA est leader sur la Branche Incendie et Challenger sur la Branche Maladie. Son adossement à UNION FINANCIERE HOLDING ainsi que ses différents partenariats stratégiques devraient lui permettre de renforcer son positionnement à travers notamment le développement prévu de la Bancassurance. Une croissance continue de ses réalisations financières… La compagnie affiche un TCAM de +18,3% de son RNPG entre 2017 et 2019 porté par sa dynamique commerciale (+12% du CA global sur la même période lui ayant permis de gagner en Market Share) ainsi que par une bonne maîtrise de la sinistralité et par une amélioration de ses produits financiers. En matière de solvabilité, l’opérateur dispose de taux de marge de solvabilité très confortables (273% en Vie et 340% en Non-Vie), dénotant ainsi de sa solidité financière. En dépit du contexte de crise sanitaire, la compagnie parvient à afficher des réalisations au T3 2020 en nette progression comme en atteste l’appréciation de +10% de ses primes émises. …Devant se poursuivre sur les 5 prochaines années Au volet perspectives, ASSURANCES MAGHREBIA escompte un TCAM de son RNPG de +13,2% entre 2019 et 2024 grâce principalement à la poursuite de sa dynamique commerciale et à la mise en place d’une politique de souscription adaptée aux risques devant conduire à une évolution durable du résultat technique. Analyste(s) Khadija EL MOUSSILY Ghita BENIDER +212 5 22 42 78 25 +212 5 22 42 78 52 [email protected] [email protected] A souscrire Cours IPO : TND 55,5 Objectif de cours: TND 54,7 Un challenger rassurant

-

Upload

khangminh22 -

Category

Documents

-

view

0 -

download

0

Transcript of Un challenger rassurant - Ilboursa.com

P.1

Société ASSURANCES MAGHREBIA Secteur ASSURANCES

Pays TUNISIE

A souscrire

Nous recommandons de souscrire à l’introduction en Bourse d’ASSURANCES MAGHREBIA au cours proposé dans le cadre de l’IPO de TND 55,5, valorisant l’action à sa juste valeur.

Un secteur à fort potentiel de croissance

Affichant un taux de pénétration faible (2,1% en 2019 contre 2,14% en 2018 comparé à 3,25% pour

l’ensemble des pays émergents), le secteur d’assurance tunisien dispose d’un fort potentiel de

croissance, notamment sur la Branche vie et capitalisation, qui ne représente que 23,6% du total

des primes en 2019 (contre 44,8% dans les pays avancés et 53,2% dans les pays émergents).

Un bon positionnement sectoriel

3ème opérateur au niveau sectoriel avec une part de marché de 9,7% à fin 2019, ASSURANCES

MAGHREBIA est leader sur la Branche Incendie et Challenger sur la Branche Maladie. Son

adossement à UNION FINANCIERE HOLDING ainsi que ses différents partenariats stratégiques

devraient lui permettre de renforcer son positionnement à travers notamment le développement

prévu de la Bancassurance.

Une croissance continue de ses réalisations financières…

La compagnie affiche un TCAM de +18,3% de son RNPG entre 2017 et 2019 porté par sa dynamique

commerciale (+12% du CA global sur la même période lui ayant permis de gagner en Market Share)

ainsi que par une bonne maîtrise de la sinistralité et par une amélioration de ses produits financiers.

En matière de solvabilité, l’opérateur dispose de taux de marge de solvabilité très confortables

(273% en Vie et 340% en Non-Vie), dénotant ainsi de sa solidité financière. En dépit du contexte de

crise sanitaire, la compagnie parvient à afficher des réalisations au T3 2020 en nette progression

comme en atteste l’appréciation de +10% de ses primes émises.

…Devant se poursuivre sur les 5 prochaines années

Au volet perspectives, ASSURANCES MAGHREBIA escompte un TCAM de son RNPG de +13,2%

entre 2019 et 2024 grâce principalement à la poursuite de sa dynamique commerciale et à la mise

en place d’une politique de souscription adaptée aux risques devant conduire à une évolution

durable du résultat technique.

Analyste(s)

Khadija EL MOUSSILY Ghita BENIDER

+212 5 22 42 78 25 +212 5 22 42 78 52

[email protected] [email protected]

A souscrire

Cours IPO : TND 55,5

Objectif de cours: TND 54,7

Un challenger rassurant

P.2

Why subscribe ?

A travers cette initiation coverage, nous recommandons de souscrire à l’introduction en Bourse

d’ASSURANCES MAGHREBIA au cours proposé dans le cadre de l’IPO, à savoir TND 55,5.

3ème opérateur au niveau sectoriel avec une part de marché de 9,7% à fin 2019, ASSURANCES

MAGHREBIA dispose d’un savoir-faire et d’une expertise reconnus depuis 1973, renforcés par un

actionnariat de référence (adossement à UFH HOLDING) ainsi que par ses différents partenariats

stratégiques.

Au volet financier, la compagnie affiche un TCAM de +18,3% de son RNPG entre 2017 et 2019

porté par sa dynamique commerciale (+12% du CA global sur la même période) ainsi que par une

bonne maîtrise de la sinistralité et par une amélioration de ses produits financiers liée à son

partenariat avec UNION FINANCIERE (intermédiaire en Bourse de référence).

En termes de perspectives, la compagnie table sur une croissance moyenne annuelle de son

RNPG de +13,2% entre 2019 et 2024e, compte tenu :

Du développement de son cœur métier et des activités et des autres filiales du Groupe ;

De la mise en place d’une politique de souscription adaptée aux risques devant conduire

à une évolution durable du résultat technique ;

Et, du développement de la Bancassurance à travers un partenariat stratégique avec une

Banque de la place.

En matière de solvabilité, l’opérateur dispose de taux de marge de solvabilité très confortables

(273% en Vie et 340% en Non-Vie), dénotant ainsi de sa solidité financière.

A souscrire

Pour le cas d’ASSURANCES MAGHREBIA SA et au regard des données dont nous disposons pour

sa valorisation, nous nous sommes basés sur la méthode des comparables boursiers.

Comparables boursiers :

Notre échantillon de comparables est composé des 6 peers locaux et internationaux suivants :

Tableau 1 : Comparables boursiers en 2020

Source : INFRONT ANALYTICS, BMCE Capital Research

La valorisation par les comparables boursiers nous permet d’aboutir à un cours cible de

MAD 54,7 par action, soit un niveau proche du cours d’IPO de MAD 55,5, pour un P/E 2020e de

13,6x et un P/B 2020e de 1,7x.

P A Y S C A P I . (M U S D ) P E R - 2 0 e P / B - 2 0 e

T U N E P R O T E C T G R O U P B H D M a l a is i e 8 1 ,0 14 , 4 x 0 , 6 x

S T A R T u n is i e 10 5 ,0 13 , 1x 0 ,8 x

A S T R E E T u n is i e 13 1 ,0 18 , 1x 2 , 2 x

F B D H o l d i n g s Ir l a n d e 3 1 1 ,0 2 1 , 4 x 0 , 7 x

A K S IG A R T O A . S T u r q u i e 3 3 6 ,0 5 , 8 x 4 ,1x

A T L A N T A S A N A D M a r o c 5 4 0 ,0 13 ,9 x 1 , 3x

M O Y E N N E 2 5 0 , 7 14 , 4 x 1 , 6 x

M A G H R E B IA T u n is i e 9 0 , 6 1 3 , 6 x 1 , 7 x

C O M P A R A B L E S B O U R S I E R S

P.3

MATRICE SWOT

Forces Faiblesses

Adossement à UNION FINANCIERE HOLDING ;

3ème Groupe d'assurance sur le marché avec une assise

financière solide et un positionnement de leader sur la

Branche Incendie et de Challenger sur la Branche

Maladie ;

Pionnier et acteur de référence en matière

d'assurance vie sur le marché Tunisien ;

Un portefeuille équilibré sur la branche non-vie

(répartition égalitaire : Automobile (33%), Santé

(35%) et IRDS (29%) ;

Un développement continu de son réseau de

producteurs en assurance-vie ;

Une marge de solvabilité très confortable (273% en

Vie et 340% en Non-Vie en 2019) contre un minimum

réglementaire de 100% ;

Un réseau d'agences en expansion de 25% en 2 ans

(90 agences en 2019 contre 72 en 2017) ;

Un D/Y (9,6% en 2019) largement supérieur à celui du

secteur coté (4,9%) et du marché (3,75%).

Communication (interne et externe)

relativement faible en comparaison avec la

concurrence.

Un réseau de distribution concentré dans le

Grand Tunis avec près de 50% du total de ses

agences dans cette région (14% de la

population).

Opportunités Menaces

Potentiel de développement important dans le secteur

(pénétration et densité faible en assurance vie) ;

Insuffisance du Régime de l’Etat en termes de maladie

et d’Epargne Retraite pouvant représenter une

opportunité de développement pour l’assurance

complémentaire ;

Potentiel partenariat stratégique avec une Banque de

la place pour la distribution des produits de

l’assurance vie pouvant constituer un vecteur de

croissance pour la compagnie dans la bancassurance ;

Potentiel de développement des produits de micro

assurances ;

Développement du digital dans le quotidien des

consommateurs ouvrant la voie à un potentiel de

croissance pour le Groupe ;

Une politique et des engagements RSE bien définis.

Impact de la crise sanitaire sur l’activité,

notamment la Branche Epargne ;

Instabilité de l’environnement économique,

financier et politique tunisien ;

Inflation et baisse du pouvoir d'achat dans le

pays ;

Concurrence accrue entre les opérateurs ;

Renforcement des alliances stratégiques et

exclusives des concurrents du Groupe avec

des Banques et des Groupes importants

d’envergure ;

Objections religieuses pour une partie de la

population réduisant les perspectives

d’expansion du Groupe sur la branche vie.

P.4

Un secteur à fort potentiel de croissance

Le marché Tunisien compte aujourd’hui 22 sociétés d’assurance dont deux mutuelles (CTAMA et

MAE) et 20 SA dont 13 multi branches, 5 spécialisées en Assurance vie, une en assurances crédits et

exports et une en réassurance.

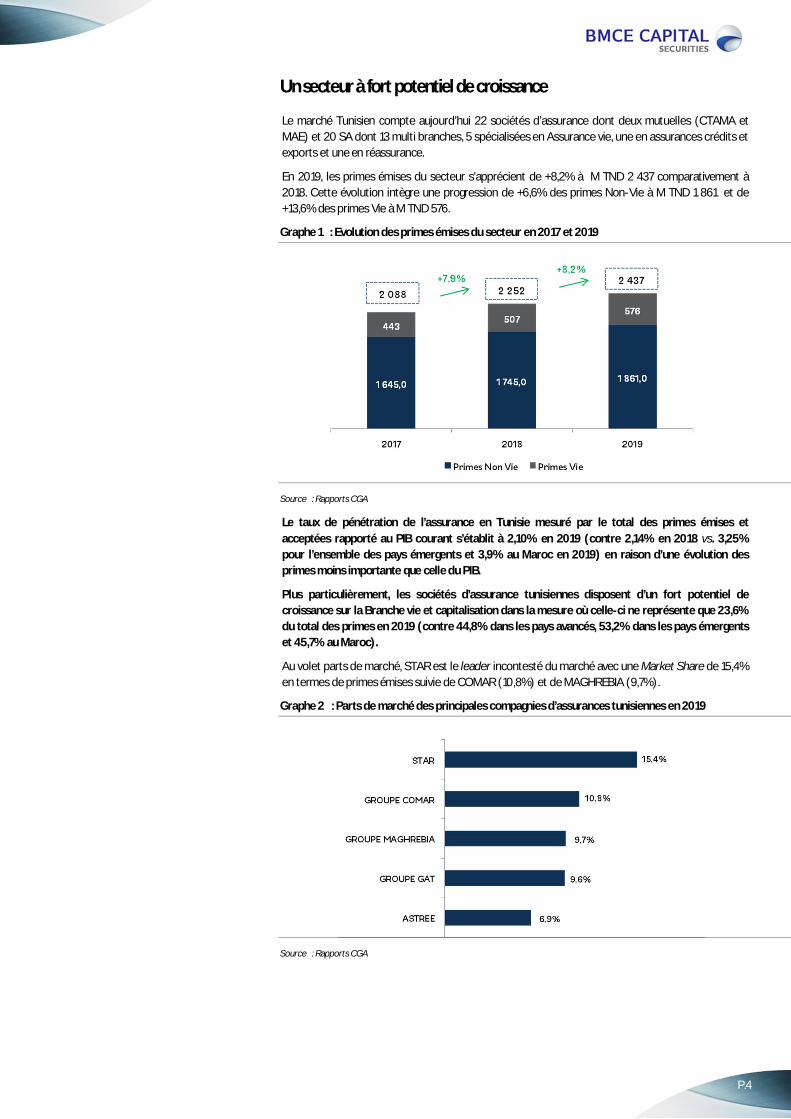

En 2019, les primes émises du secteur s’apprécient de +8,2% à M TND 2 437 comparativement à

2018. Cette évolution intègre une progression de +6,6% des primes Non-Vie à M TND 1 861 et de

+13,6% des primes Vie à M TND 576.

Graphe 1 : Evolution des primes émises du secteur en 2017 et 2019

Source : Rapports CGA

Le taux de pénétration de l’assurance en Tunisie mesuré par le total des primes émises et

acceptées rapporté au PIB courant s’établit à 2,10% en 2019 (contre 2,14% en 2018 vs. 3,25%

pour l’ensemble des pays émergents et 3,9% au Maroc en 2019) en raison d’une évolution des

primes moins importante que celle du PIB.

Plus particulièrement, les sociétés d’assurance tunisiennes disposent d’un fort potentiel de

croissance sur la Branche vie et capitalisation dans la mesure où celle-ci ne représente que 23,6%

du total des primes en 2019 (contre 44,8% dans les pays avancés, 53,2% dans les pays émergents

et 45,7% au Maroc).

Au volet parts de marché, STAR est le leader incontesté du marché avec une Market Share de 15,4%

en termes de primes émises suivie de COMAR (10,8%) et de MAGHREBIA (9,7%).

Graphe 2 : Parts de marché des principales compagnies d’assurances tunisiennes en 2019

Source : Rapports CGA

P.5

A la Bourse de Tunis, le secteur des assurances tunisien demeure faiblement représenté avec

seulement 4 compagnies d’assurances qui y sont cotées avec une part de 4,2% dans la

capitalisation boursière.

A noter que les 4 opérateurs cotés représentent 34,7% des primes acquises de l’exercice 2019,

46,5% des Fonds propres, 33% des placements et 31,3% de la masse bénéficiaire.

En termes de réalisations financières, les 4 compagnies d’assurance cotées (STAR, ASTREE, BH

ASSURANCE, TUNIS RE) ont affiché une légère amélioration de +0,6% de leurs revenus à

M TND 470 durant le S1 2020 comparativement à la même période de l’année précédente en dépit

de la crise sanitaire. Cette situation s’explique par l’absence en Tunisie de polices d’assurances

d’indemnisation au titre des interruptions d’activité, en cas de maladies infectieuses.

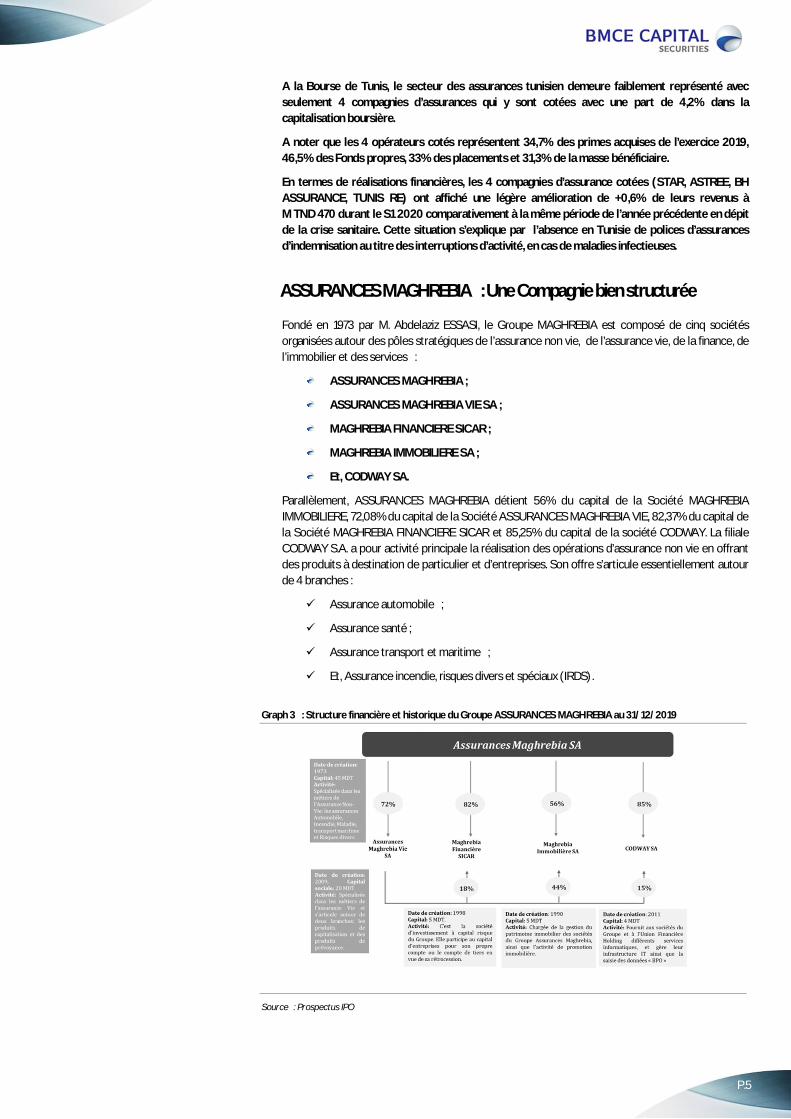

ASSURANCES MAGHREBIA : Une Compagnie bien structurée

Fondé en 1973 par M. Abdelaziz ESSASI, le Groupe MAGHREBIA est composé de cinq sociétés

organisées autour des pôles stratégiques de l’assurance non vie, de l’assurance vie, de la finance, de

l’immobilier et des services :

ASSURANCES MAGHREBIA ;

ASSURANCES MAGHREBIA VIE SA ;

MAGHREBIA FINANCIERE SICAR ;

MAGHREBIA IMMOBILIERE SA ;

Et, CODWAY SA.

Parallèlement, ASSURANCES MAGHREBIA détient 56% du capital de la Société MAGHREBIA

IMMOBILIERE, 72,08% du capital de la Société ASSURANCES MAGHREBIA VIE, 82,37% du capital de

la Société MAGHREBIA FINANCIERE SICAR et 85,25% du capital de la société CODWAY. La filiale

CODWAY S.A. a pour activité principale la réalisation des opérations d’assurance non vie en offrant

des produits à destination de particulier et d’entreprises. Son offre s’articule essentiellement autour

de 4 branches :

Assurance automobile ;

Assurance santé ;

Assurance transport et maritime ;

Et, Assurance incendie, risques divers et spéciaux (IRDS).

Graph 3 : Structure financière et historique du Groupe ASSURANCES MAGHREBIA au 31/12/2019

Source : Prospectus IPO

P.6

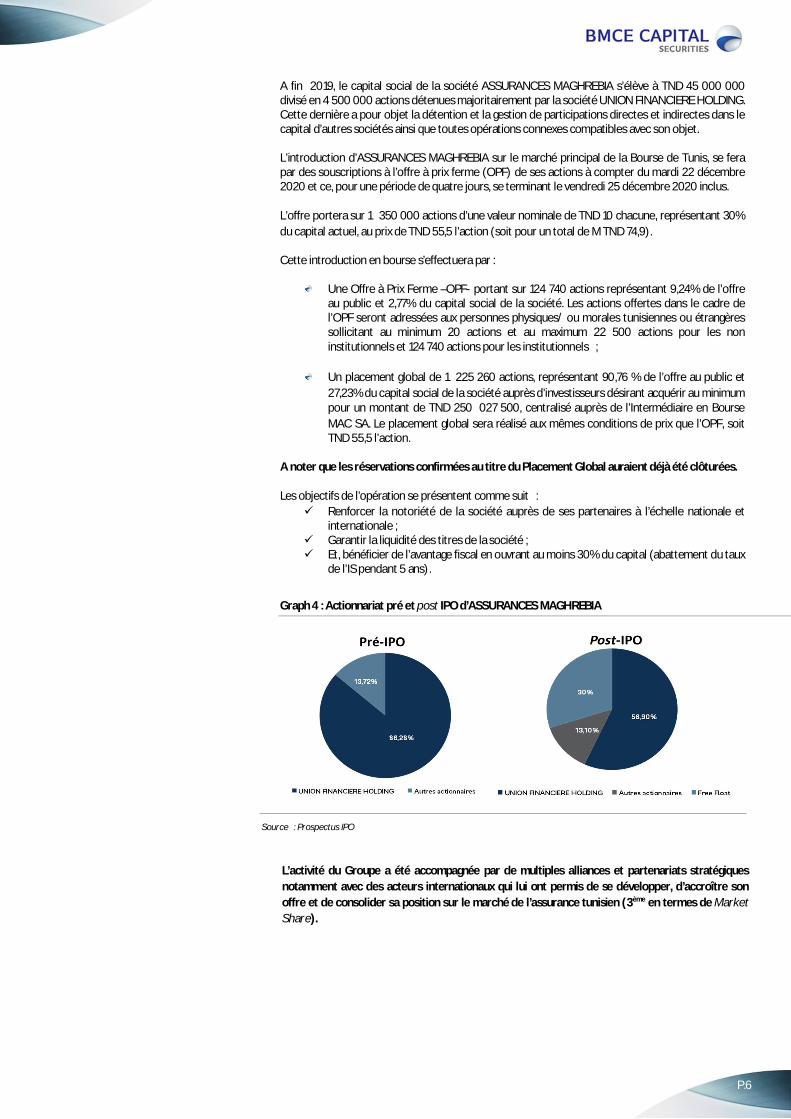

A fin 2019, le capital social de la société ASSURANCES MAGHREBIA s’élève à TND 45 000 000 divisé en 4 500 000 actions détenues majoritairement par la société UNION FINANCIERE HOLDING. Cette dernière a pour objet la détention et la gestion de participations directes et indirectes dans le capital d’autres sociétés ainsi que toutes opérations connexes compatibles avec son objet. L’introduction d’ASSURANCES MAGHREBIA sur le marché principal de la Bourse de Tunis, se fera par des souscriptions à l’offre à prix ferme (OPF) de ses actions à compter du mardi 22 décembre 2020 et ce, pour une période de quatre jours, se terminant le vendredi 25 décembre 2020 inclus. L’offre portera sur 1 350 000 actions d’une valeur nominale de TND 10 chacune, représentant 30%

du capital actuel, au prix de TND 55,5 l’action (soit pour un total de M TND 74,9). Cette introduction en bourse s’effectuera par :

Une Offre à Prix Ferme –OPF- portant sur 124 740 actions représentant 9,24% de l’offre au public et 2,77% du capital social de la société. Les actions offertes dans le cadre de l’OPF seront adressées aux personnes physiques/ ou morales tunisiennes ou étrangères sollicitant au minimum 20 actions et au maximum 22 500 actions pour les non institutionnels et 124 740 actions pour les institutionnels ;

Un placement global de 1 225 260 actions, représentant 90,76 % de l’offre au public et

27,23% du capital social de la société auprès d’investisseurs désirant acquérir au minimum pour un montant de TND 250 027 500, centralisé auprès de l’Intermédiaire en Bourse

MAC SA. Le placement global sera réalisé aux mêmes conditions de prix que l’OPF, soit TND 55,5 l’action.

A noter que les réservations confirmées au titre du Placement Global auraient déjà été clôturées. Les objectifs de l’opération se présentent comme suit :

Renforcer la notoriété de la société auprès de ses partenaires à l’échelle nationale et internationale ;

Garantir la liquidité des titres de la société ; Et, bénéficier de l’avantage fiscal en ouvrant au moins 30% du capital (abattement du taux

de l’IS pendant 5 ans).

Graph 4 : Actionnariat pré et post IPO d’ASSURANCES MAGHREBIA

Source : Prospectus IPO

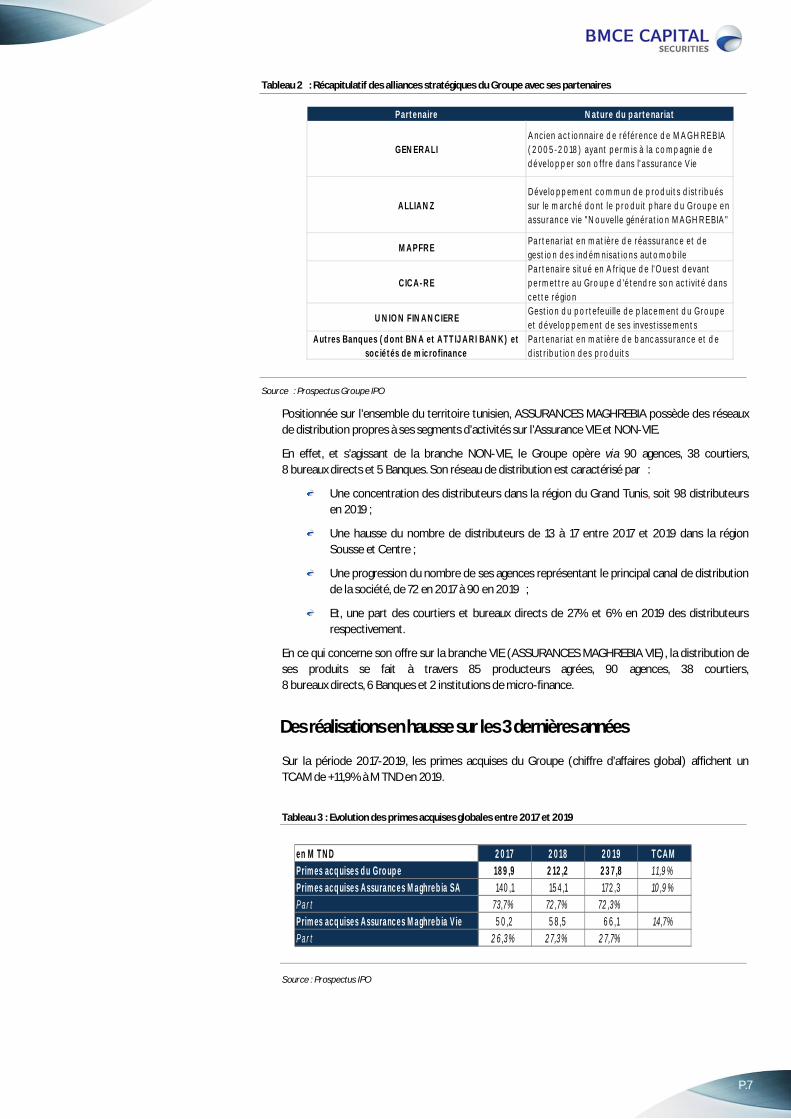

L’activité du Groupe a été accompagnée par de multiples alliances et partenariats stratégiques

notamment avec des acteurs internationaux qui lui ont permis de se développer, d’accroître son

offre et de consolider sa position sur le marché de l’assurance tunisien (3ème en termes de Market

Share).

P.7

Tableau 2 : Récapitulatif des alliances stratégiques du Groupe avec ses partenaires

Source : Prospectus Groupe IPO

Positionnée sur l’ensemble du territoire tunisien, ASSURANCES MAGHREBIA possède des réseaux

de distribution propres à ses segments d’activités sur l’Assurance VIE et NON-VIE.

En effet, et s’agissant de la branche NON-VIE, le Groupe opère via 90 agences, 38 courtiers,

8 bureaux directs et 5 Banques. Son réseau de distribution est caractérisé par :

Une concentration des distributeurs dans la région du Grand Tunis, soit 98 distributeurs

en 2019 ;

Une hausse du nombre de distributeurs de 13 à 17 entre 2017 et 2019 dans la région

Sousse et Centre ;

Une progression du nombre de ses agences représentant le principal canal de distribution

de la société, de 72 en 2017 à 90 en 2019 ;

Et, une part des courtiers et bureaux directs de 27% et 6% en 2019 des distributeurs

respectivement.

En ce qui concerne son offre sur la branche VIE (ASSURANCES MAGHREBIA VIE), la distribution de

ses produits se fait à travers 85 producteurs agrées, 90 agences, 38 courtiers,

8 bureaux directs, 6 Banques et 2 institutions de micro-finance.

Des réalisations en hausse sur les 3 dernières années

Sur la période 2017-2019, les primes acquises du Groupe (chiffre d’affaires global) affichent un

TCAM de +11,9% à M TND en 2019.

Tableau 3 : Evolution des primes acquises globales entre 2017 et 2019

Source : Prospectus IPO

e n M T N D 2 0 1 7 2 0 1 8 2 0 1 9 T C A M

P ri m e s a c q u i s e s d u G ro u p e 1 8 9 ,9 2 1 2 ,2 2 3 7 ,8 1 1 ,9 %

P ri m e s a c q u i s e s A s s u ra n c e s M a g h re b ia S A 1 4 0 ,1 1 5 4 ,1 17 2 , 3 1 0 ,9 %

P a r t 7 3 ,7 % 7 2 ,7 % 7 2 ,3 %

P ri m e s a c q u i s e s A s s u ra n c e s M a g h re b ia V i e 5 0 ,2 5 8 , 5 6 6 , 1 1 4 ,7 %

P a r t 2 6 ,3 % 2 7 ,3 % 2 7 ,7 %

P a r t e n a i r e N a t u r e d u p a r t e n a r ia t

G E N E R A L I

A n c i e n a c t io n n a i r e d e r é f é r e n c e d e M A G H R E B IA

( 2 0 0 5 - 2 0 1 8 ) a y a n t p e r m i s à la c o m p a g n ie d e

d é v e lo p p e r s o n o f f r e d a n s l' a s s u r a n c e V ie

A L L IA N Z

D é v e lo p p e m e n t c o m m u n d e p r o d u i t s d i s t r i b u é s

s u r le m a r c h é d o n t le p r o d u it p h a r e d u G r o u p e e n

a s s u r a n c e v i e " N o u v e l le g é n é r a t io n M A G H R E B IA "

M A P F R EP a r t e n a r ia t e n m a t iè r e d e r é a s s u r a n c e e t d e

g e s t i o n d e s i n d é m n i s a t i o n s a u t o m o b i le

C IC A - R E

P a r t e n a ir e s it u é e n A f r iq u e d e l' O u e s t d e v a n t

p e r m e t t r e a u G r o u p e d 'é t e n d r e s o n a c t i v i t é d a n s

c e t t e r é g i o n

U N IO N F IN A N C IE R EG e s t i o n d u p o r t e f e u i lle d e p la c e m e n t d u G r o u p e

e t d é v e lo p p e m e n t d e s e s in v e s t is s e m e n t s

A u t r e s B a n q u e s ( d o n t B N A e t A T T IJ A R I B A N K ) e t

s o c ié t é s d e m ic r o f in a n c e

P a r t e n a r ia t e n m a t iè r e d e b a n c a s s u r a n c e e t d e

d i s t r ib u t io n d e s p r o d u it s

P.8

Dans le détail, ASSURANCES MAGHREBIA SA draine près de 72% du CA global. Son portefeuille de

primes est réparti de façon égalitaire entre les différentes activités avec les branches automobiles,

santé et IRDS qui en représentent respectivement 34,8%, 35,4% et 26,5%.

Pour leur part, les primes générées par ASSURANCES MAGHREBIA VIE représentent 28% du CA

global. Celles-ci progressent de +14,7% entre 2017 et 2019 en raison de l’augmentation du nombre de

contrats d’adhésion. La part de la Vie ne cesse d’augmenter d’année en année (+1,4 points à 27,7%

entre 2017 et 2019), dénotant ainsi du rôle important de cette branche dans la bonne tenue de

l’activité globale.

Tableau 4 : Evolution du résultat financier entre 2017 et 2019

Source : Prospectus IPO

Le résultat financier gagne +21,2% entre 2017 et 2019 à M TND 36,4, suite à la croissance de +24,4%

du résultat financier Vie à M TND 20.

Tableau 5 : Evolution des charges de sinistres entre 2017 et 2019

Source : Prospectus IPO

Les charges de sinistres globales affichent une croissance moyenne annuelle de +25,7% entre 2017

et 2019 s’expliquant principalement par l’alourdissement de ce poste en Non-Vie (un TCAM de

+26,4%). Cette situation s’explique principalement par la hausse de +22,7% des règlements de

sinistres en 2019 en raison de la survenance d’un sinistre exceptionnel important sur la Branche

Incendie.

Le S/P Non-Vie se détériore de 12 points à 85% en 2019 tandis que le ratio combiné s’élève à 98%

(contre une moyenne sectorielle de 102% en 2018).

Tableau 6 : Evolution du Résultat technique entre 2017 et 2019

Source : Prospectus IPO

Partant, le résultat technique affiche un TCAM de +3,5% entre 2017 et 2019 à M TND 23,7. La baisse

du résultat technique Vie comptabilisée en 2019 s’explique, quant à elle, par la constatation d’une

provision relative à l’effet COVID-19 (M TND 1,9).

e n M T N D 2 0 1 7 2 0 1 8 2 0 1 9 T C A M

C h a rg e s d e S in is t re s V ie 1 5 1 9 2 2 2 1 , 1 %

C h a rg e s d e S in is t re s N o n V ie 9 2 1 1 2 1 4 7 2 6 ,4 %

C h a rg e s d e s in is t r e s t o t a l e s 1 0 7 1 3 1 1 6 9 2 5 , 7 %

S / P N o n V ie 6 6 % 7 3 % 8 5 % 1 9 p t s

R a t io c o m b in é 9 7 % 9 8 % 9 8 % 1 p t

e n M T N D 2 0 1 7 2 0 1 8 2 0 1 9 T C A M

R é s u l t a t f in a n c ie r V ie 1 3 , 1 1 4 , 9 2 0 2 4 ,1%

R é s u l t a t f in a n c ie r N o n V ie 1 2 1 5 1 6 1 7 , 7 %

R é s u l t a t f in a n c ie r g l o b a l 2 4 ,8 2 9 ,5 3 6 ,4 2 1 ,2 %

e n M T N D 2 0 1 7 2 0 1 8 2 0 1 9 T C A M

R é s u l t a t t e c h n iq u e V ie 9 , 9 1 0 , 2 1 0 0 ,1 %

R é s u l t a t t e c h n iq u e N o n V ie 1 2 1 2 1 4 6 , 2 %

R é s u l t a t t e c h n iq u e g l o b a l 2 2 , 2 2 2 , 1 2 3 , 7 3 , 5 %

P.9

Tableau 7 : Evolution du RNPG entre 2017 et 2019

Source : Prospectus IPO

Dans ces conditions, le RNPG progresse de +18,3% à M TND 16,1 entre 2017 et 2019 pour un ROE

de 16,5%.

En matière de solvabilité, le Groupe ne semble pas nécessiter un renforcement de ses fonds

propres affichant des taux de couverture de la marge de solvabilité se situant à des niveaux très

confortables de 340% pour la Branche Non-Vie et de 273% pour la Vie.

Tableau 8 : Evolution des placements entre 2017 et 2019

Source : Prospectus IPO

Entre 2017 et 2019, les placements de la compagnie affichent une hausse de +15,7% à M TND 618

intégrant une appréciation de +18,4% des placements en Non-Vie et de +13,5% des placements en

Vie.

Par type, les placements sont constitués à hauteur de 72% par des obligations et des Bons de

Trésor Assimilables (contre une moyenne sectorielle de 67%) et à hauteur de 14% par des actions

(contre 21,9% pour le secteur).

Pour sa part, le taux de couverture varie entre 110% et 117% pour la branche non vie et entre 110% et

112% pour la branche vie (contre une moyenne sectorielle de 103%), dénotant ainsi de la solvabilité

confortable de la compagnie.

e n M T N D

B r a n c h e N o n V ie 2 0 1 7 2 0 1 8 2 0 1 9 T C A M

P l a c e m e n t s 2 0 2 2 3 7 2 8 3 1 8 , 4 %

P r o v is io n s t e c h n iq u e s 1 7 3 2 1 5 2 4 7 1 9 , 5 %

T a u x d e c o u v e r t u r e 1 1 7 % 1 1 0 % 1 1 5 % - 2 p t s

B r a n c h e V ie

P l a c e m e n t s 2 6 0 2 9 4 3 3 5 1 3 , 5 %

P r o v is io n s t e c h n iq u e s 2 3 2 2 6 3 3 0 4 1 4 , 5 %

T a u x d e c o u v e r t u r e 1 1 2 % 1 1 2 % 1 1 0 % - 2 p t s

N o n V ie + V ie

P l a c e m e n t s 4 6 2 5 3 1 6 1 8 1 5 ,7 %

P r o v is io n s t e c h n iq u e s 4 0 5 4 7 8 5 5 1 1 6 , 6 %

T a u x d e c o u v e r t u r e 1 1 4 % 1 1 1 % 1 1 2 % - 2 p t s

e n M T N D 2 0 1 7 2 0 1 8 2 0 1 9 T C A M

R N P G 1 1 , 5 1 4 ,4 1 6 , 1 1 8 , 3 %

P.10

Une résilience face à la crise sanitaire au S1 2020

En dépit du contexte de crise sanitaire, la compagnie parvient à afficher des réalisations

semestrielles en nette progression comme en atteste l’évolution de ses principaux agrégats :

Tableau 9 : Evolution des principaux agrégats au S1 2020

Source : Prospectus IPO

Au volet commercial, le CA global s’améliore de +8,3% à M TND 136,9 en dépit de la crise sanitaire,

tiré principalement par le bon comportement de la Non-Vie en raison de la progression de +13,9% de

la Branche IRDS.

Pour sa part, le résultat technique s’apprécie de +27,6% à M TND 18,5 sous l’effet de la baisse de

49% des charges de sinistres en Non-Vie suite à la non-récurrence du sinistre exceptionnel ayant

touché la Branche Incendie en 2019, sachant que les mesures de confinement ont également

impacté positivement la sinistralité des branches Automobile et Santé.

Dans ce sillage, le résultat net augmente de +7,8% à M TND 12,8, tenant compte d’une contribution

conjoncturelle supplémentaire de 2% sur les exercices 2019 et 2020.

Des perspectives prometteuses

En termes de prévisions, le Business Plan 2020-2024 de la Compagnie se présente comme suit :

Tableau 10 : Evolution des principaux agrégats sur la période 2019-2024e

Source : Prospectus IPO

e n M T N D S 1 2 0 1 9 S 1 2 0 2 0 V a r

P r im e s é m is e s N o n V ie 9 4 , 7 1 0 3 , 6 9 , 4 %

P r im e s é m is e s V ie 3 1 , 8 3 3 ,3 4 , 9 %

P r im e s é m is e s g l o b a l e s 1 2 6 , 5 1 3 6 , 9 8 , 3 %

R é s u l t a t f in a n c ie r N o n V ie 9 ,2 9 ,2 0 , 8 %

R é s u l t a t f in a n c ie r V ie 9 ,8 1 1 ,9 2 1 ,3 %

R é s u l t a t f in a n c ie r g l o b a l 1 9 , 0 2 1 , 2 1 1 , 4 %

R é s u l t a t t e c h n iq u e N o n V ie 9 , 7 1 2 ,7 3 0 , 9 %

R é s u l t a t t e c h n iq u e V ie 4 ,8 5 ,8 2 1 ,0 %

R é s u l t a t t e c h n iq u e g l o b a l 1 4 , 5 1 8 , 5 2 7 ,6 %

R é s u l t a t n e t N o n V ie 7 ,7 8 ,5 1 1 , 4 %

R é s u l t a t n e t V ie 4 ,2 4 ,3 1 ,2 %

R é s u l t a t n e t g l o b a l 1 1 ,9 1 2 , 8 7 ,8 %

e n M T N D 2 0 1 9 2 0 2 0 e 2 0 2 1 e 2 0 2 2 e 2 0 2 3 e 2 0 2 4 e T C A M

P rim e s é m is e s N o n V ie 1 6 9 , 4 1 8 0 , 9 1 9 4 , 6 2 0 9 ,9 2 2 7 ,7 2 4 7 , 1 7 , 8 %

P rim e s é m is e s V ie 6 5 , 8 7 1 , 0 7 8 , 7 8 7 , 5 9 7 , 2 1 0 8 ,3 10 ,5 %

P rim e s é m is e s g l o b a l e s 2 3 5 , 2 2 5 2 , 0 2 7 3 , 3 2 9 7 ,4 3 2 5 ,0 3 5 5 ,5 8 , 6 %

R é s u l t a t f in a n c ie r N o n V ie 1 6 , 2 1 6 , 2 1 7 , 4 1 9 , 2 2 1 , 5 2 4 , 3 8 ,4 %

R é s u l t a t f in a n c ie r V ie 2 0 , 2 2 0 , 4 2 2 , 7 2 5 , 7 2 9 , 4 3 3 , 7 10 ,8 %

R é s u l t a t f in a n c ie r g l o b a l 3 6 , 4 3 6 , 6 4 0 , 1 4 5 , 0 5 0 , 9 5 8 , 0 9 , 8 %

R é s u l t a t t e c h n iq u e N o n V ie 1 3 , 9 1 6 , 2 1 7 , 4 1 9 , 4 2 2 , 3 2 5 , 1 12 ,6 %

R é s u l t a t t e c h n iq u e V ie 9 ,9 1 2 , 2 1 3 , 3 1 4 , 6 1 6 , 4 1 7 , 9 12 , 7 %

R é s u l t a t t e c h n iq u e g l o b a l 2 3 , 7 2 8 , 4 3 0 , 6 3 4 , 0 3 8 , 7 4 3 , 0 1 2 ,6 %

R N P G 1 6 , 1 1 8 , 1 2 0 , 3 2 3 , 1 2 6 , 8 2 9 , 8 1 3 ,2 %

P.11

Le CA global devrait afficher une hausse de +8,6% à M TND 355,5 sur la période 2019-2024e suite au

bon comportement escompté des Branches Vie et Non Vie :

L’activité Non-Vie devrait s’améliorer de +7,8% à M TND 247,1 en 2024. Dans le détail,

l’automobile, la santé et l’IRDS devraient disposer de parts moyennes respectives de

34,2%, 32,8% et 29,7% ;

Pour sa part, la Branche Vie devrait s’apprécier de +10,5% à M TND 108,2 (soit une part de

près de 31% dans le CA global contre 28% en 2019) compte tenu d’une reprise

progressive de la Bancassurance et d’une croissance annuelle de l’activité Epargne de

+9,85%.

Concernant le résultat financier, celui-ci devrait progresser de +9,8% entre 2019 et 2024e à

M TND 58. Cette évolution intègre une hausse escomptée de 10,8% du RF Vie tenant compte (i) d’un

taux moyen des nouveaux investissements de 6,5% pour les Bons de Trésors, (ii) d’un taux moyen

des nouvelles souscriptions aux emprunts obligataires de 10% et (iii) d’une progression annuelle de

10% du rendement des placements en actions cotées et non cotées.

Le résultat technique, lui, devrait gagner +12,6% à M TND 43 en 2024e grâce à :

Une maîtrise des coûts des sinistres matériels par l’utilisation des outils de chiffrage ;

Une réduction des coûts des sinistres corporels en favorisant le recours à la voie

transactionnelle ;

Une multiplication des visites de risque avant la souscription et durant la vie du contrat ;

Et, un maintien d’une politique de souscription prudente et ciblée.

Le S/P Non Vie devrait ainsi s’établir à 61,92% en 2024 e contre une moyenne de 62,2% sur les

5 dernières années.

Dans ces conditions le RNPG devrait s’améliorer de +13,2% à M TND 29,8 en 2024e.

S’agissant de la politique de distribution des dividendes retenue par la société pour la période

prévisionnelle 2020-2024e, elle serait de 45% en moyenne des bénéfices nets de l’exercice.

Tableau 11 : Prévisions relatives à la politique de distribution des dividendes

Source : Prospectus IPO

e n M T N D 2 0 1 9 2 0 2 0 e 2 0 2 1 e 2 0 2 2 e 2 0 2 3 e 2 0 2 4 e T C A M

R é s u l t a t n e t 1 1 ,8 1 3 ,1 1 4 ,6 1 6 ,3 1 8 ,7 2 0 ,8 1 2 ,0 %

D iv id e n d e / a c t io n 1 , 2 1 ,3 1 ,5 1 ,7 1 ,9 2 ,1 1 2 ,2 %

D iv id e n d e g l o b a l 5 ,3 6 , 0 6 ,5 7 ,4 8 , 4 9 ,5 1 2 ,2 %

T a u x d e d is t r ib u t io n 4 5 % 4 5 % 4 5 % 4 5 % 4 5 % 4 5 % -

D iv id e n d Y i e l d 9 ,6 % 1 0 ,7 % 1 1 ,8 % 1 3 ,4 % 1 5 , 2 % 1 7 ,0 % 7 ,4 p t s

P.12

Siège: Yasmine Tower Bloc C 6ème étage, Centre Urbain Nord 1082 Tunis

Pour toute information complémentaire veuillez nous contacter via :

Tél: +216 71 947 113

Mail: [email protected]

Siège : Tour BMCE, Rond Point Hassan II, Casablanca - Maroc

Bureaux : 63, Boulevard Moulay Youssef, Casablanca 20 000 – Maroc

Tél : 00 212 522 42 78 20 - Fax : 00 212 522 27 38 26

RC Casablanca n° 128905

Disclaimer

En recevant le présent document, le destinataire accepte de manière ferme et irréfragable d’être lié par les termes et limitations ci-après.

Le présent document a été préparé et diffusé par les entités et affiliées du Groupe Bank of Africa parmi lesquelles, l’ensemble des entités du

groupe BMCE Capital S.A., en ce compris BMCE Capital Securities et ses filiales, (ci-après désignées conjointement, le « Groupe Bank of

Africa »).

Le présent document ne constitue pas une offre de contrat, une sollicitation, un conseil ou une recommandation de la part du Groupe Bank of

Africa, en vue de l’achat ou de la vente du ou des produits qui y sont décrits. Les informations contenues dans le présent document sont

communiquées à titre purement indicatif et n’ont aucune valeur contractuelle. Elles sont sujettes à des modifications à tout moment et sans

préavis, notamment en fonction des fluctuations de marché.

Avant tout investissement dans le produit objet des présentes, le destinataire doit procéder, sans se fonder exclusivement sur les informations

qui lui ont été fournies, à sa propre analyse des avantages et des risques du produit du point de vue juridique, fiscal et comptable, en consultant

s’il le juge nécessaire, ses propres conseils en la matière ou tous autres professionnels compétents. Les investisseurs ne doivent pas accorder

une confiance excessive à l’égard des informations historiques; les performances passées ne présagent pas des performances futures.

Sous réserve du respect des obligations que la loi met à la charge des entités du Groupe Bank of Africa, le destinataire et / ou les destinataires

du présent document, déclarent expressément et irrévocablement que les entités du Groupe Bank of Africa, ne pourront nullement être tenues

responsable des conséquences financières ou de tous autres préjudices directs ou indirects de quelque nature que ce soit résultant de

l’investissement dans ledit produit ou de l’utilisation quelconque qui sera faite du document. Les entités du Groupe Bank of Africa attirent

l’attention du destinataire sur le fait que la valeur de marché des produits peut fluctuer significativement en raison de la volatilité des

paramètres de marché et de la valeur des références sous-jacentes. Elle peut, le cas échéant, (i) être nulle et conduire dans cette situation à la

perte totale du montant initialement investi, (ii) voire négative (ce qui signifie qu’elle consiste en un montant dû par vous) et conduire à un

risque de perte illimitée. La valeur de remboursement du produit peut être inférieure au montant de l’investissement initial. Dans certaines

situations, les investisseurs peuvent perdre jusqu’à la totalité de leur investissement.

Bien que les informations fournies aient été obtenues de sources publiques ou non publiques pouvant être considérées comme fiables, et bien

que toutes les précautions raisonnables aient été prises pour préparer ce document, le Groupe Bank of Africa n'atteste et ne garantit

explicitement ou implicitement ni son exactitude ni son exhaustivité et n’accepte aucune responsabilité en cas d’inexactitude, d’erreur ou

omission, y compris en cas de négligence ou d’imprudence. Les éléments des présents documents relatifs aux données de marché sont fournis

sur les bases de données constatées à un moment précis et qui sont susceptibles de varier. Les chiffres relatifs aux performances et simulations

de performances passées ont trait à des périodes antérieures et ne constituent pas un indicateur fiable des résultats futurs.

Le présent document a été préparé à l’intention de son ou de ses destinataires. Il est destiné à leur seul usage interne. Ce document s’adresse à

des investisseurs avertis aux risques liés aux marchés financiers. Si un particulier venait à être en possession du présent document, il ne devra

pas fonder son éventuelle décision d’investissement uniquement sur la base dudit document et devra consulter ses propres conseillers.

Le produit objet des présentes, peut faire l’objet de restrictions à l’égard de certaines personnes ou dans certains pays en vertu des

réglementations spécifiques et / ou nationales applicables à ces personnes ou dans ces pays. Il vous appartient donc de vous assurer que vous

êtes autorisé à investir dans ce produit. En investissant dans ce produit, vous déclarez au Groupe Bank of Africa, que vous êtes dûment autorisé,

par votre statut juridique et / ou vos règlements internes, à cette fin et ce, tout au long de la subsistance de votre relation avec l’une quelconque

des entités du Groupe Bank of Africa.

Le présent document en ce compris l’ensemble des informations, explications, données, marques, logos, raisons sociales et noms de domaine,

etc. sont la propriété exclusive de, ou ont été valablement acquis par, le Groupe Bank of Africa. Il est totalement interdit de copier, modifier,

reproduire, republier, distribuer, afficher ou transmettre ce contenu au profit d’une personne de droit privé et/ou de droit public, pour des

objectifs lucratifs ou non-lucratifs; et ce indépendamment du support ou du moyen de communication et sans prendre en compte la bonne ou

mauvaise foi de la personne réalisant l’une des actions susmentionnées. Ce contenu est pour usage individuel et strictement personnel. Il ne

peut servir à une exploitation à objet ou à fin commerciale. Ces interdictions ne peuvent connaitre aucune exception, sauf quand les personnes

dûment considérées propriétaires des droits de propriété intellectuelle de ce contenu y conviennent.

Toute violation de ces règles fait encourir à la personne qui l’a réalisée les sanctions pénales prévues à ce sujet et les poursuites judiciaires

nécessaires au rétablissement des droits des auteurs et au dédommagement de ceux-ci. Tout litige concernant les présentes règles relèvera de

la compétence des Tribunaux de Casablanca. »