FAKTOR-FAKTOR YANG MEMPENGARUHI LOYALITAS NASABAH PT. BANK RAKYAT INDONESIA TBK Oleh

Tinjauan Strategi Promosi Dalam Meningkatkan Jumlah

Nasabah Pada Perbankan Syariah Di Negara Minoritas Muslim

Oleh:

Naufal Aflah

041211431159

Departemen Ekonomi Syariah

Fakultas Ekonomi Dan Bisnis

Universitas Airlangga

2015

ii

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Segala puji bagi Allah SWT yang telah melimpahkan Rahmat dan Karunia-Nya

sehingga penulis dapat menyelesaikan karya tulis ilmiah ini dengan baik. Shalawat dan

Salam senantiasa tercurah bagi Nabi Muhammad SAW beserta keluarga dan pengikutnya

hingga hari akhir nanti.

Karya Tulis Ilmiah yang berjudul “Tinjauan Startegi Promosi Dalam Meningkatkan

Jumlah Nasabah Pada Perbankan Syariah Di Negara Minoritas Muslim”, ini ditulis untuk

memenuhi sebagian persyaratan akademik untuk dapat lulus mata kuliah Manajemen

Pemasaran Syariah Program Studi Ekonomi Islam, Fakultas Ekonomi dan Bisnis

Universitas Airlangga Surabaya.

Karya Tulis Ilmiah ini terwujud berkat bantuan moral dan material dari berbagai

pihak yang senantiasa memberikan semangat dan doa dalam setiap langkah penulis

sehingga Karya Tulis Ilmiah ini dapat terselesaikan dengan baik. Pada kesempatan ini,

penulis menyampaikan terimakasih kepada :

1. Allah SWT, hanya dengan izin dan rahmat-Nyalah sehingga penelitian ini dapat

diselesaikan dengan baik.

2. DR.Ririn Tri Ratnasari, SE., M.Si., selaku dosen mata kuliah Menejemen

Pemasaran Syariah yang telah berkenan memberikan pengajaran dan bimbingan

yang bermanfaat dalam penyusunan Karya Tulis Ilmiah ini.

Penulis menyadari bahwa Karya Tulis Ilmiah ini jauh dari sempurna. Oleh karena

itu, penulis mengharapkan kritik dan saran yang membangun dari pembaca untuk

perbaikan Karya Tulis Ilmiah ini. Penulis berharap Karya Tulis Ilmiah ini membawa manfaat

bagi pihak-pihak yang membutuhkannya.

Wassalamu’alaikum Wr. Wb.

Surabaya, 05 Januari 2015

Penulis

iii

DAFTAR ISI

KATA PENGANTAR .................................................................................................................... ii

DAFTAR ISI ................................................................................................................................ iii

BAB I : PENDAHULUAN

1.1. Latar Belakang Masalah..................................................................................... 1

1.2. Rumusan Masalah ............................................................................................. 4

1.3. Tujuan Penulisan ............................................................................................... 4

1.4. Manfaat Penulisan ............................................................................................. 4

BAB II : LANDASAN TEORI DAN PEMBAHASAN

2.1. Landasan Teori .................................................................................................. 5

2.1.1. Manejemen .............................................................................................. 5

2.1.1.1. Pengertian Manajemen .................................................................... 5

2.1.1.2. Fungsi Manajemen ........................................................................... 5

2.1.2. Pemasaran Dalam Perspektif Islam .......................................................... 6

2.1.2.1. Definisi Pemasaran ........................................................................... 6

2.1.2.2. Definisi Pemasaran Syariah .............................................................. 7

2.1.2.3. Prinsip Etis Dalam Pemasaran Syariah ............................................. 10

2.1.2.4. Karakteristik Pemasaran Syariah ...................................................... 11

2.1.2.5. Marketing Mix .................................................................................... 13

2.1.2.6. Bauran Promosi ................................................................................. 15

2.1.2.7. Faktor-faktor Yang Mempengaruhi Bauran Promosi ......................... 17

2.1.3. Bank Syariah ............................................................................................. 20

2.1.3.1. Pengertian Bank Syariah ................................................................... 20

2.1.3.2. Tujuan Bank Syariah ......................................................................... 21

2.1.3.3. Fungsi Dan Peran Bank Syariah ....................................................... 21

2.2. Pembahasan ...................................................................................................... 22

2.2.1. Sejarah Perbankan Di Inggris .................................................................. 22

2.2.2. Kondisi Lingkungan Dan Layanan Keuangan Inggris ............................... 24

2.2.3. Karakter Pasar Inggris .............................................................................. 26

2.2.4. Strategi Dan Tinjauan Strategi Promosi Yang Di Lakukan Perbankan

Syariah Di Inggris ............................................................................................... 28

iv

BAB III : PENUTUP

1.1. Kesimpulan ........................................................................................................ 36

1.2. Saran ................................................................................................................. 36

DAFTAR PUSTAKA

1

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Islamic finance dan Islamic economics adalah fenomena ekonomi yang baru-baru ini

hangat diperbincangkan kembali dalam dinamika perekonomian global. Sebelumnya hal ini

hanya melekat erat dengan dunia Islam, termasuk kawasan timur tengah yang mayoritas

adalah negara-negara Islam. Dewasa ini, ekonomi dan keuangan islam mulai dipelajari

dan bahkan diterapkan oleh negara-negara yang mayoritas penduduknya non-mulsim atau

bukan negara Islam.

Penerepan ekonomi dan keuangan Islam ditandai dengan terbukanya pasar

konvensional dengan menawarkan produk keuangan maupun perbankan yang berabasis

syariah atau Islam. Contoh yang paling konkrit ketika pada tahun 2004, Inggris menjadi

negara non-muslom pertama yang menerapkan sistem ini dengan mendirikan bank

berbasis Islam pertama di Eropa dan di kalangan negara-negara barat, yaitu Islamic Bank

of Britain (IBB).

Menurut Siddiqi, faktor-faktor yang menentukan berkembangan pesatnya ekonomi

Islam di sebuah negara adalah semakin banyaknya bank berbasis syariah, banyaknya

interaksi investasi atau bentuk kerja sama ekonomi dengan negara-negara Timur Tengah

(seperti Foreign Direct Investment atau Soverign Wealth Fund), kebijakan pemerintah yang

akomodatif dalam kaitannnya dengan menetapkan regulasi perbankan dan produk

finansial seperti pengembangan pasar sukuk, dan juga sikap masyarakat terhadap bank

Islam dan produk-produknya beserta kenaikan tingkat awereness1-nya dengan eksistensi

bank syariah1.

Berkembangan sisitem ekonomi Islam di Inggris pun tidak lepas dari faktor-faktor

tersebut. Inggris yang memegang teguh konsevartisme pasr bebas pada akhirnya

membuka diri untuk menjadi salah satu pusat keuangan syariah internasional. Maka

rasionalitas ekonomi melihat kondisi ini sebagai alternatif sistem finansial inetrnasional

yang menguntungkan.

1 Diakses dari http://www.zawya.com/cid21432/why-islamic-economis

2

Ketertarikan negara Eropa terhadap ekonomi syariah sebetulnya sudah terungkap

sejak beberapa tahun lalu. Inggris misalnya. Keuntungan dalam perbankan Syariah

membuat Inggris mulai melirik aplikasi Islam itu dalam sistem perbankannya.

Berdasarkan laporan international Financial Services London (IFSL), perkembangan

industri keuangan syariah di Inggris dalam beberapa tahun terakhir berkembang pesat.

Saat ini ada 22 lembaga keuangan yang aktif di Inggris, termasuk lima sepenuhnya

berstatus bank syariah2.

Gerakan perbankan modern Islam telah tumbuh secara signifikan selama 40 tahun

terakhir dan sangat mapan di Inggris, terutama di London, karena beberapa alasan. Sejak

awal 1880-an London Metal Exchange telah digunakan oleh lembaga-lembaga Islam

Timur Tengah keuangan untuk memanfaatkan kelebihan likuiditas mereka, ada sekitar dua

juta Muslim di Inggris dengan keinginan tulus di antara mereka untuk menggunakan

fasilitas perbankan yang sesuai dengan iman mereka; Inggris hukum dan akuntansi

perusahaan memainkan peran kunci dalam transaksi keuangan Islam global, dan,

akhirnya, pemerintah Inggris telah berkomitmen untuk memerangi pengecualian keuangan

dan memperkuat posisi London sebagai pusat keuangan terkemuka di bidang keuangan

Islam. Hal ini akan menyebabkan arus masuk modal dan bantuan dalam mengembangkan

hubungan dagang dengan negara-negara Islam.

Saat ini ada dua sepenuhnya syariah-compliant bank-bank Islam di UK: IBB dan Bank

Investasi Eropa Islam, yang mencakup ritel dan pasar grosir masing-masing. Ada

beberapa pemain lain juga – HSBC Amanah, Lloyds TSB, Alburaq (anak perusahaan Arab

Banking Corporation), Ahli United Bank, dan United National Bank.

Bank yang merupakan bank syariah pertama di Eropa adalah IBB (The Islamic Bank of

Britain) atau Bank Islam Britania, didirikan pada tahun 2004 di Inggris, yang menandakan

dimulainya atmosfir sistem ekonomi syariah di Eropa. Bank ini menunjukan meski berada

di pasar masyarakat menengah, bank syariah masih bisa bersaing dengan bisnis bank

konvensional. Bank tersebut nyata-nyata berani menerapkan margin kompetitif untuk

produk deposito berjangka, bahkan mengalahkan sejumlah bank konvensional besar di

negara itu.

2 Diakses dari http://www.neraca.co.id/keuangan/37578/Inggris-Terapkan-Ekonomi-Syariah-

Dalam-Sistem-Perbankannya/2

3

Sebagai contoh, kita lihat di negara Inggris, yang merupakan negara di Eropa yang

pertama sekali menerapkan sistem ekonomi syariah. Pada dasarnya, Inggris bukanlah

negara Muslim. Namun, negeri Ratu Elizabeth itu tercatat sebagai negara yang paling

maju dalam hal ekonomi syariah. Sebuah studi mencatat, Inggris sebagai negara yang

memiliki bank terbanyak bagi umat muslim di antara negara Barat lainnya. Aset perbankan

syariah yang mencapai 18 miliar dolar AS (12 miliar pounds) melebihi aset bank syariah

seperti di Pakistan, Bangladesh, Turki, dan Mesir. Hal tersebut pun didukung oleh 55

universitas dan lembaga pendidikan lainnya di Inggris yang memiliki pendidikan keuangan

syariah3. Jumlah tersebut lebih banyak dibanding negara-negara lainnya. Dan para ahli

ekonomi syariah dari beberapa universitas di negara tersebut pun didatangkan untuk

menjadi pembicara dalam seminar maupun pelatihan di berbagai belahan dunia.

Meski ekonomi syariah tak berasal dari Negara-negara Eropa, tapi keuangan syariah

telah menemukan tempatnya di Negara-negara Eropa. Tercatat, banyak negara-negara

besar dunia di Eropa (selain Inggris) telah memakai sistem ini, seperti Perancis, Jerman,

Italia.

Dengan perkembangan keuangan Islam yang ditunjukan dengan adanya lembaga-

lembaga keuangan Islam seperti perbankan syariah yang berdiri di kawasan Eropa

khususnya di Inggris yang hadir sebagai alternatif sistem keuangan yang menguntungkan,

maka tidak salah bahwa perbankan syariah di negara Inggris sangat memliki daya tarik

bagi masyarakat Inggris yang notabene masyarakatnya adalah non-muslim. Hal ini

menunjukkan bahwa perbankan syariah akan selalu menjadi primadona bagi masyarakat

khususnya masyarakat di negara Inggris dalam hal keuangan.

Selain itu masi banyak yang harus dilakukan perbankkan-perbankkan syariah selain

dari segi aspek syriahnya, dari manajemen pemasarannya yang diguanakan sebagai

strategi pemasaran perbankkan tersebut sebagaii daya tarik bank tersebut untuk

meningkatkan jumlah nasabah dan aset-aset dari bank tersebut serta harus mampu

mengkomunikasikan nilai-nilai khususnya kepercayaan kepada masyarakat di kawasan

Eropa khususnya di negara Inggris bahwa perbankkan syariah akan menjadi alternatif

sistem keuangan pada dewasa ini.

3 Diakses dari http://tbahran.blogspot.com/2012/06/perkembangan-sistem-ekonomi-syariah-

di.html#more

4

1.2. Rumusan masalah

Dari penjalsan latar belakang diatas maka kita akan membahas beberapa masalah

yang akan mendukung latar belakang tersebut, yaitu:

1. Bagaimana sejarah perbankan syariah di Inggris?

2. Bagaimana kondisi lingkungan perbankan dan layanan keuangan di Ingrris?

3. Bagaimana karakter pasar di Inggris?

4. Bagaimana strategi dan tinjauan strategi promosi yang di lakukan perbankan

syariah di Inggris?

1.3. Tujuan

Penulisan karya tulis ilmiah ini memliki tujuan, yaitu:

1.sebagai syarat kelulusan mata kuliah Manajemen Pemasaran Syariah.

2.sebagai bahan ajar untuk menerangkan strategi promosi yang dilakukan oleh

perbankan syariah.

1.4. Manfaat

1. Bagi akamdemsi: Dapat menjadi rujukan guna menyusun karya tulis ilmiah

yang membahas tentang strategi promosi perbankan syariah khusunya di

Inggris.

2. Bagi praktisi: Dapat menjadikan suatu acuan untuk mengembangkan strategi

promosi perbankan guna menanmbah jumlah nasabah.

3. Bagi masyarakat: Dapat memberikan gambaran tentang perbankan syariah

yang sedan berkembang di negara minoritas non muslim sehingga

menjadikan dorongan untuk mengembangkan perbankan syariah di negara

Indonesia.

5

BAB II

LANDASAN TEORI DAN ANALSIS

2.1. LANDASAN TEORI

2.1.1. MANAJEMEN

2.1.1.1 DEFINISI MANAJEMEN

Definisi Manajemen menurut Richard L. Draft (2002;8)

“Pencapaian sasaran organisasi dengan cara yang efektif dan efisien melalui

perencanaan, pengorganisasian, kepemimpinan, dan pengendalian sumber daya

organisasi.”

Dari definisi diatas dapat disimpulkan bahwa manajemen adalah suatu aktivitas

yang berujung pada pencapaian tujuan yang dilakukan secara efektif dan efisien melalui

pengorganisasian, kepemimpina dan pengengedalian sumber daya.

Definisi manajemen menurut Abdul Halim, Achamd Tjahjono,Muh. Fakhri Husein

(2006;6)

“ Salah satu definisi manajemen adalah seni mencapai tujuan melaui tangan orang

lain, definsi yang lain adlah proses perencanaan, pengorganisasian, kepemimpinan,

dan pengendalian pekerjaan anggota organisasi serta pengendlaian sumber daya

organisasi untuk mencapai tujuan organisasi.”

Dari definisi diatas dapat disimpulkan bahwa manajemen adlah suatu seni

mengkoordinasikan pengorganisasian, kepemimpinan, dan pengendalian untuk mencapai

tujuan organisasi.

2.1.1.2 Fungsi Manajemen

1. Menurut GEORGE R.TERRY :

Planning (perencanaan), Organizing (perngorganisasian), Actuating

(penggerakan), Contolling (pengawasan).

2. Menurut JOHN F. MEE :

Planning (perencanaan), Organizing (pengorganisasian), Motivating (motivasi),

Controlling (pengawasan).

3. Menurut LOUIS A. ALLEN :

Leading (menyusun), Planning (perencanaan), Organizing (menyusun), Controlling

(mengawasi).

6

4. Menurut MC NAMARA :

Programming, Planning, Budgeting, System.

5. Menurut HENRY FAYOL :

Planning (perencanaan), Organizing (pengorganisasian), Commanding

(memerintah), Coordinating (pengkoordinasian), Controling (pengawasan).

Jadi secara singkatnya fungsi manajemen adalah suatu usaha merencanakan,

mengorganisir, mengarahkan, mengkoordinir serta mengawasi kegiatan dalam suatu

organisasi agar tercpai tujuan organisasi.

Sedangkan ruang lingkup manajemen pada garis besarnya dapat dibagi kedalam

4 bidnag khusus, yaitu:

1. Manajemen Produksi

2. Manajemen Pemasaran

3. Manajemen Personalia

4. Manajemen Keuangan

Dan disisni penulis hanya akan membahas atau memfokuskan kepada

Manajemen Pemasaran saja.

2.1.2. Pemasaran Dalam Perspektif Islam

2.1.2.1. Definisi Pemasaran

Pada kenyataannya peranan manajemen pemasaran didalam perusahaan sangat

penting karena tinggi rendahnya volume penjualan sangat tergantung dan ditentukan oleh

fungsi pemasaran yang efektif di dalam suatu perusahaan. Manajemen pemasaran akan

berlangsung secara efektif bila sekurang-kurangnya satu pihak mempertimbangkan

sasaran dan sarana untuk memperoleh tanggapan yang diharapkan dari pihak lain pada

suatu pertukaran yang potensial. Bila fungsi pemasaran di dalam suatu perusahaan dapat

dilakuakan secara efektif maka sudah dapat dipastikan perusahaan akan berkembang

dalam waktu yang relatif singkat.

Untuk menjelaskan mengenai pemasaran, maka penulis akan mengemukakan definisi

pemasaran.

Definisi pemasaran menurut Philip Kotler (2002;9) mengartikan pemasaran

adalah suatu proses sosial yang di dalamnya antara indivdu dan kelompok mendapatkan

7

apa yang mereka butuhkan dan inginkan dengan menciptakan, menawarkan, dan secara

bebas mempertukarkan produk yang bernilai dengan pihak lain.4

American Marketing Association (AMA) dalam Kotler dan Keller (2009:5)

mendefinisikan pemasaran adalah suatu fungsi organisasi dan serangkaian proses untuk

menciptakan, mengkomunikasikan, dan memberikan nilai kepada pelanggan dan untuk

mengelola hubungan pelanggan dengan cara yang menguntungkan organisasi dan

pemangku kepentingannya.

Kartajaya dan Sula (2006:26) menjelaskan definisi pemasaran menurut World

Marketing Association (WMA) yang diajukan oleh Hermawan Kartajaya adalah sebuah

disiplin bisnis strategis yang mengarahkan proses penciptaan, penawaran, dan perubahan

nilai dari suatu inisiator kepada stakeholder.5

Definisi sosial pemasaran dalam Kotler dan Keller (2009:5) menunjukkan peran

yang dimainkan pemasaran di dalam masyarakat. Definisi sosial dari pemasaran adalah

sebuah proses kemasyarakatan di mana individu dan kelompok memperoleh apa yang

mereka butuhkan dan inginkan dengan menciptakan, menawarkan, dan secara bebas

mempertukarkan produk dan jasa yang bernilai dengan orang lain.

Dari beberapa definisi di atas, dapat disimpulkan bahwa pemasaran adalah seni

dan ilmu memilih pasar sasaran dan meraih, mempertahankan, serta menumbuhkan

pelanggan dengan menciptakan, menghantarkan, dan mengkomunikasikan nilai-nilai dari

barang dan jasa kepada pelanggan yang telah menjadi sasaran.

2.1.2.2. Definisi Pemasaran Syari’ah

Pemasaran Islam atau sering disebut dengan syari’ah marketing merupakan

sebuah frasa yang berasal dari dua kata asing yakni al-syari’ah dan marketing. Secara

etimologis kata al-syari’ah memiliki makna yakni sumber air mengalir yang di datangi

manusia atau binatang untuk minum.

Kartajaya dan Sula (2006:58) mengatakan bahwa al-syari’ah sebenarnya telah

ada dalam kosakata bahasa Arab yang sebelum turunnya kitab suci umat Islam. Kata

tersebut disebutkan dalam bahasa Ibrani pada perjanjian lama sebanyak 200 kali, yang

4 Kotler,P. and Keller, K.L. Manajemen Pemasaran. Edisi 13. (Jakarta: Erlangga, 2009). Hlm.5. 5 Kartajaya Hermawan dan Muhammad Syakir Sula. 2006. Syariah Marketing. (Bandung: PT.

Mizan Pustaka, 2006). Hlm 26.

8

selalu menginsyaratkan pada makna “kehendak Tuhan yang diwahyukan sebagai wujud

kekuasaan-Nya atas segala perbuatan manusia.”6

Pemasaran syariah menurut Kartajaya dan Sula (2006:27) adalah sebuah disiplin

bisnis yang strategis yang mengarahkan proses penciptaan, penawaran, dan perubahan

nilai dari suatu inisiator kepada stakeholder, yang dalam keseluruhan prosesnya sesuai

dengan akad dan prinsip-prinsip muamalah (bisnis) dalam Islam.7

Ratnasari (2012:33) mendefinisikan pemasaran syariah sebagai serangkaian

proses untuk memberikan nilai yang dibawa oleh sebuah organisasi kepada para pihak

yang memiliki kepentingan terhadapnya serta dalam setiap prosesnya berkaitan dengan

aturan atau hukum-hukum yang telah ditetapkan oleh Allah.8

Pemasaran Islam juga diartikan sebagai wakalah (pelimpahan wewenang), karena

untuk menacapai optimalisasi kinerja perusahaan produk, organisasi perlu membentuk

struktur khsus yang menjalankan tugas pemasaran.9

Dari beberapa definisi di atas, dapat disimpulkan bahwa pemasaran syariah

merupakan suatu proses bisnis yang keseluruhan prosesnya menerapkan nilai-nilai

Islam. Suatu cara dalam memasarkan suatu proses bisnis yang mengedepankan nilai-nilai

yang mengagungkan keadilan dan kejujuran. Dengan pemasaran syariah, seluruh proses

tidak boleh ada yang bertentangan dengan prinsip-prinsip yang Islami. Dan selama proses

bisnis ini dapat di jamin, atau tidak terjadi penyimpangan terhadap prinsip syariah, maka

setiap transaksi apa pun dalam pemasaran dapat diperbolehkan.

Nabi Muhammad yang telah menunjukkan kita bagaimana cara berbisnis yang

berpegang teguh pada kebenaran, kejujuran, dan sikap amanah sekaligus bisa tetap

memperoleh keuntungan yang optimal. Dalam berbisnis Nabi Muhammad berpegang

teguh pada Al-Qur’an dan Al Hadist yang menjadi suatu pedoman atau landasan untuk

berbisnis pada jalan yang benar.

Ada beberapa sifat Nabi Muhammad berhasil dalam melakukan bisnis (Kartajaya

dan Sula, 2006:121)10

6 Kartajaya Hermawan dan Muhammad Syakir Sula. Syariah Marketing. (Bandung: PT. Mizan

Pustaka, 2006). Hlm 58. 7 Kartajaya Hermawan dan Muhammad Syakir Sula. Syariah Marketing. (Bandung: PT. Mizan

Pustaka, 2006). Hlm 27. 8 Ratnasari, Ririn Tri. Manajemen Pemasaran Islam. (Surabaya : Departemen Ekonomi Syariah

Ekonomi dan Bisnis Universitas Airlangga, 2012). Hlm 33.

9 Ratnasari, Ririn Tri. Manajemen Pemasaran Islam. (Surabaya : Departemen Ekonomi Syariah

Ekonomi dan Bisnis Universitas Airlangga, 2012). Hlm 34

9

1. Shiddiq

Shiddiq merupakan komponen rohani yang terletak pada nilai kejujuran. Perilaku

jujur selalu diikuti dengan sikap tanggung jawab atas perbuatannya. seorang pemasar

yang bersifat shiddiq haruslah menjiwai seluruh perilakunya dalam melakukan pemasaran,

dalam berhubungan dengan pelanggan, dalam bertransaksi dengan nasabah, dan dalam

membuat perjanjian dengan mitra bisnisnya. Sebagaimana firman Allah QS. At-

Taubah:119)

-١١٩-

“Wahai orang-orang yang beriman! Bertakwalah kepada Allah, dan bersamalah

kamu dengan orang-orang yang benar.”

2. Istiqomah

Istiqomah yaitu bentuk kualitas batin yang melahirkan sikap konsisten dan teguh

pendirian untuk menegakkan dan membentuk sesuatu menuju pada kesempurnaan atau

kondisi yang lebih baik.

Sikap istiqomah pelanggan merupakan dorongan perilaku untuk melakukan pembelian

secara berulang-ulang dan untuk membangun kesetiaan pelanggan terhadap suatu produk

atau jasa yang dihasilkan oleh suatu badan usaha tersebut membutuhkan waktu yang

lama melalui suatu proses pembelian secara berulang-ulang.

3. Amanah

Amanah yaitu dapat dipercaya dan bertanggung jawab. Seorang pebisnis haruslah

memiliki sifat amanah untuk memberikan kepercayaan kepada pelanggan sehingga

pelanggan akan merasa puas dan akan membeli kembali produk atau jasa tersebut.

4. Fathanah

Fathanah (cerdas) dapat diartikan sebagai intelektual, kecerdikan atau

kebijaksanaan. Pemimpin yang fathanah adalah pemimpin yang memahami, mengerti dan

menghayati secara mendalam segala hal yang menjadi tugas dan kewajibannya.

5. Tabligh

Thabligh (komunikatif) artinya komunikatif dan argumentatif. Orang yang memiliki

sifat ini akan menyampaikannya denga benar dan dengan tutur kata yang tepat. Berbicara

dengan orang lain dengan sesuatu yang mudah dipahaminya, berdiskusi dan melakukan

10 Kartajaya Hermawan dan Muhammad Syakir Sula. 2006. Syariah Marketing. (Bandung: PT.

Mizan Pustaka, 2006). Hlm 121.

10

presentasi bisnis dengan bahasa yang mudah dipahami sehingga orang tersebut mudah

memahami pesan bisnis yang ingin disampaikan. Allah berfirman QS. Al Jin : 28

-٢٨-

“Agar Dia mengetahui, bahwa rasul-rasul itu sungguh, telah menyampaikan risalah

Tuhannya, sedang (ilmunya) meliputi apa yang ada pada mereka, dan Dia

menghitung segala sesuatu satu persatu.”

2.1.2.3. Prinsip Etis Dalam Pemasaran Islam

Hasan et al (2002), etika dlam islam melahirkan konsep ihsani, yaitu cara pandang

dan perilaku manusia dlam hubungan sosial hanya dan untuk mengabdi kepada Tuhan,

bukan ada pamrih di dalamnya. Etika dlam Islam berperdoman saling menghargai satu

sama lain.

Kartajaya dan sula (2006) merincikan prinsip-prinsip bagi seorang pemasar Islam

dalam menjalakan fungsi pemasarannya yaitu:

1. Mempunyai Kepribadian Spritual

Seorang muslim diperintahkan untuk selalu mengingat Allah bahkan dlam suasana

yang sedang sibuk dalam menjalakan sebuah aktivitas.

2. Berperilaku Baik Dan Simpatik

Al Quran selalu mengajarkan untuk berperilaku baik dan simpatik serta juga

mengajarkan untuk selalu rendah hati dan bertutur kata yang baik.

3. Berlaku Adil Dalam Bisnis

Berbisnis dengan adil hukumya adlah wajib karena sikap adil termasuk diantara

nilai-nilai yang telah ditetapkan oleh Islam dalam semua aspek ekonomi Islam.

4. Bersikap Melayani Dan Rendah Hati

Sikap utama dari seorang pamasar adalah sikap melayani, tanpa hal tersebut

mereka bukanlah seorang jiwa pemasar.

5. Menepati Janji Dan Tidak Curang

Seorang pemasar syariah harus selalu menjaga amanah yang dipercayakan

kepadanya sebagai wakil dari perusahaan dlam memasarkan serta mempromosikan

produk kepada pelanggan.

11

6. Jujur dan Amanah

Akhlak yang sangat penting dlam melakukan bisnis syariah adalah kejujuran,

disinlah Islam menjelaskan bahwa kejujurna yang hakiki itu terletak pada muamalah

mereka.

7. Tidak Suka Berburuk Sangka

Saling menghormati satu sama lain merupakan ajaran Nabi Muhammad yang harus

diimplemantiskan dlam perilaku bisnis modern.

8. Tidak Suka Menjelek-Jelekan

Seorang pemasar biasnaya senang apabila mengetahui kelemahan, kejelekan serta

kekurangan lawan bisnisnya yang kemudian menjadi senjata untuk memenangkan

pertarungan di pasar dengan cara menjelek-jelekan atau menfitnah. Bagi pemasar

syariah menjelek-jelekan merupakan perbuatan sia-sia serta membuang waktu.

9. Tidak Melakukan Suap

Dalam syariah, suap hukumnya haram karena termasuk memakan harta orang lain

dengan cara batil oleh karena itu Rasul mengajarkan cara-cara yang halal dalam

memperoleh rezeki.

2.1.2.4. Karakteristik Pemasaran Syariah

Kartajaya dan Sula (2006:32) memaparkan ada empat karakeristik pemasaran

syariah yang menjadi panduan bagi pemasar yaitu : 11

1. Theistis (Rabbaniyah)

Merupakan sifat ketuhanan yang berangkat dari kesadaran akan nilai-nilai

religius yang dipandang penting dan mewarnai aktivitas pemasaran agar tidak

terperosok ke dalam perbuatan yang dapat merugikan orang lain. Seorang

pemasar syariah meyakini bahwa Allah selalu dekat dan mengawasinya ketika

sedang melakukan macam bentuk bisnis dan yakin pula bahwa di akhirat nanti

Allah akan meminta pertanggungjawaban dan memberi balasan atas apa yang

sudah dilakukannya selama di dunia.

2.Etis (Akhlaqiyah)

Karakteristik ini sebenarnya merupakan turunan dari sifat teistis yang sangat

mengedepankan masalah akhlak (moral dan etika) dalam seluruh aspek

11

Kartajaya Hermawan dan Muhammad Syakir Sula. Syariah Marketing. Bandung: PT. Mizan

Pustaka, 2006. Hlm 32.

12

kegiatannya. Nilai-nilai moral dan etika adalah nilai yang bersifat universal dan

diajarkan oleh semua agama.

3.Realistis (Al-Waqi’iyah)

Pemasar syariah bukanlah berarti para pemasar itu harus berpenampilan ala

bangsa Arab dan mengharamkan dasi karena dianggap merupakan symbol

masyarakat barat tetapi pemasar syariah adalah pemasar professional yang

berpenampilan bersih, rapi, dan bersahaja serta mengedepankan nilai-nilai

religius, kesholehan, aspek moral dan kejujuran dalam segala aktivitas

pemasarannya. Memiliki sifat yang tidak kaku, tidak eksklusif, tetapi sangat

fleksibel dan luwes serta mudah bergaul. Serta semua transaksi harus

berdasarkan realita.

4.Humanistis (Al-Insaniyyah)

Karakteristik ini merupakan prinsip ukhuwah insaniyyah (persaudaraan

antarmanusia). Islam tidak membeda-bedakan manusia dari asal daerahnya,

warna kulit, maupun status sosialnya, justru Islam mengarahkan seruannya

kepada seluruh umat manusia. Dalam hal menjalankan bisnis, seorang

pemasar syariah juga harus memiliki sikap perduli terhadap sesama, berperi-

kemanusiaan dan menjaga ukhuwah Islamiyah. Peran marketer menjadi

fasilitator untuk memperbaiki tatanan hidup masyarakat.

Kartajaya dan Sula (2006:67) menyatakan ada Sembilan etika pemasar yang akan

menjadi prinsip-prinsip bagi pemasar syariah dalam menjalankan fungsi-fungsi pemasaran

yaitu :12

1. Memiliki kepribadian spiritual (Takwa)

2. Berperilaku adil dan simpatik (Shidiq)

3. Berlaku adil dalam bisnis (Al-‘Adl)

4. Bersikap melayani dan rendah hati (Khidmah)

5. Menepati janji dan tidak curang

6. Jujur dan terpercaya (Al-Amanah)

7. Tidak suka berburuk sangka

12 Kartajaya Hermawan dan Muhammad Syakir Sula. Syariah Marketing. Bandung: PT. Mizan

Pustaka, 2006. Hlm 67.

13

8. Tidak suka menjelek-jelekkan (Ghibah)

9. Tidak suka melakukan sogok (Risywah).

2.1.2.5. Marketing Mix

Philip Kotler mendefenisikan marketing mix atau bauran pemasaran sebagai :

serangkaian variabel yang dapat dikontrol dan tingkat variabel yang digunakan oleh

perusahaan untuk mempengaruhi pasaran yang menjadi sasaran. Keempat unsur atau

variabel bauran pemasaran (Marketing mix) tersebut atau yang disebut four p's, adalah

sebagai berikut:

1. Strategi Produk

Strategi produk dalam hal ini adalah menetapkan cara dan menyediakan

produk yang lebih tepat bagi pasar yang dituju, sehingga dapat memuaskan

konsumen dan sekaligus dapat meningkatkan keuntungan perusahaan dalam

jangka panjang, melalui peningkatan penjualan dan peningkatan marker

sharenya. Dalam marketing mix, strategi produk merupakan unsur penting

karena dapat mempengaruhi strategi pemasaran lainnya. Pemilihan jenis

produk yang akan di hasilkan dan di pasarkan akan menentukan kegiatan

promosi yang dibutuhkan serta penentuan harga serta cara penyalurannya.

Tujuan utama strategi produk adalah untuk mencapai sasaran pasar yang

dituju guna meningkatkan kemampuan bersaing atau mengatasi persaingan.

Oleh karena itu strategi produk merupakan strategi pemasaran, sehingga

gagasan atau ide untuk melakukan harus datang dati bidang pemasaran.

2. Strategi Harga

Harga merupakan satu-satunya unsur marketig mix yang menghasilkan

penerimaan penjualan, sedangkan unsur lainnya merupakan unsur biasa

saja. Meskipun penetapan harga merupakan persoalan yang penting, namun

masih banyak perusahaan yang kurang mampu menangani permasalahan

penetapan harga yang dapat mempengaruhi penerimaan perusahaan, sebab

harga dapat mempengaruhi tingkat penjualan yang mana berdampak pada

keuntungan serta market share yang dicapai oleh perusahaan.

3. Strategi Penyaluran / Distribusi

Distribusi merupakan kegiatan penyampaian produk dari produsen ke

konsumen pada waktu yang tepat. Oleh karena itu distribusi merupakan salah

14

satu kebijakan pemasaran yang mencakup penentuan saluran pemasaran

(marketing channels) dan distribusi fisik (physical distribution).

4. Strategi Promosi

Suatu produk bagaimanapun bermanfaatnya jika tidak dikenal konsumen

maka produk tersebut tidak akan diketahui dan bermanfaat bagi konsumen.

Oleh karena itu perusahaan harus melakukan cara agar konsumen dapat

mengetahui produk perusahaan tersebut. Serta berusaha mempengaruhi

konsumen untuk dapat menciptakan permintaan atas produk tersebut,

kemudian dipelihara dan dikembangkan. Usaha tersebut dapat dilakukan

dengan melakukan rangkaian kegiatan promosi sebagai salah satu acuan

pemasaran. Kegiatan promosi dilakukan sejalan dengan rencana pemasaran

secara keseluruhan serta direncanakan akan diarahkan dan dikendalikan

dengan baik, diharapkan akan dapat berperan secara baik dalam

meningkatkan penjualan dan market share.

Untuk memahami lebih jauh tentang promosi beberapa ahli pemasaran

mendefinisikan promosi sebagai salah satu bagian terpenting dalam dan

sangat menentukan arah tujuan perusahaan. Untuk mencapai tujuan tersebut

perlu diketahui bentuk-bentuk promosi yang efektif serta terkait dengan

komunikasi yang baik di antara bentuk-bentuk promosi yang ada yang kebih

dikenal promotion mix.

Menurut Philip Kotler (2005:264) promotion mix terdiri dari atas 5 perangkat utama

yakni:

1. Advertising

Merupakan semua penyajian non personal, promosi ide-ide, promosi produ

atau jasa yang dilakukan sponsor tertentu yang dibayar.

2. Sales Promotion

Berupa insentif jangka pendek untuk mendorong keinginan mencoba atau

membeli suatu produk atau jasa.

3.Personal

Interaksi langsung dengan calon pembeli atau lebih untuk melakukan

presentasi, menjawab langsung dan menerima pesanan.

15

4. Publicity

Berbagai program untuk mempromosikan dan atau melindungi citra

perusahaan atau produk individualnya.

5.Direct Marketing

Penggunaan surat, telepon, faksimil, email dan alat penghubung nonpersonal

lain untuk berkomunikasi secara dengan atau mendapatkan tanggapan

langsung dari pelanggan tertentu dan calon pelanggan.

2.1.2.6. Bauran Promosi

Perusahaan dalam hal mengungkapkan kebijaksanaan promosi perlu

memperhatikan kegiatan-kegiatan promosi yang perlu dipertimbangkan agar diperoleh

suatu kebijaksanaan yang objektif.

Menurut William J. Stanton yang dikutip Basu Swastha dan Irawan (2008:349) dalam

bukunya Manajemen Pemasaran Modern mengemukakan bahwa, Promotional Mix adalah

kombinasi strategi yang paling baik dari variabel-variabel periklanan, personal selling, dan

alat promosi yang lain, yang semuanya direncanakan untuk mencapai tujuan program

penjualan.

Kita dapat melihat bahwa definisi tersebut tidak menyebutkan secara jelas

beberapa variabel promotional mix selain periklanan dan penjualan pribadi, pada pokoknya

bauran promosi (promotional mix) terdiri dari empat variabel, yaitu periklanan (advertising),

promosi penjualan (sales promotion), penjualan pribadi (personal selling), publisitas dan

pemasaran langsung (direct marketing).

1.Periklanan

Menurut Philip Kotler (2005:277), bahwa iklan adalah segala bentuk

presentasi non-pribadi dan promosi gagasan, barang, atau jasa oleh sponsor

yang tertentu yang harus dibayar.

Sedangkan yang dimaksud dengan periklanan adalah seluruh proses

yang meliputi penyampaian, perencanaan, pelaksanaan, dan pengawasan iklan.

Iklan memiliki empat fungsi utama yaitu, menginformasikan khalayak mengenai

seluk beluk (informative), mempengaruhi khalayak untuk membeli (persuading),

dan menyegarkan informasi yang telah diterima khalayak (reminding), serta

16

menciptakan suasana yang menyenangkan sewaktu khalayak menerima dan

mencerna informasi (entertainmnent).

2.Promosi Penjulan

Promosi penjualan merupakan kegiatan komunikasi yang bukan iklan,

publisitas, atau penjualan pribadi. Tujuannya adalah menarik konsumen untuk

membeli, yaitu dengan membuat pajangan di toko-toko, pameran, dan

demonstrasi dengan menggunakan alat-alat penjualan seperti poster, selebaran,

dan gambar tempel. Biasanya kegiatan ini juga dilakukan bersama-sama dengan

kegiatan promosi lainnya, biayanya relatif lebih murah dibandingkan periklanan

dan penjualan pribadi. Selain itu promosi penjualan juga lebih fleksibel karena

dapat dilakukan setiap saat dengan biaya tersedia dan dimana saja, sedangkan

penjualan yang terjadi sifatnya tidak kontiniu dan berjangka pendek.

3..Penjualan Pribadi

Basu Swastha dan Irawan (2008:350) mengemukakan definisi penjualan

pribadi dalam bukunya Manajemen Pemasaran Modern sebagai berikut

penjualan pribadi adalah presentasi lisan dalam suatu percakapan dengan satu

calon pembeli atau lebih yang ditujukan untuk menciptakan penjualan. Sifat-sifat

penjualan pribadi antara lain:

Personal confrontation, yaitu adanya hubungan yang hidup langsung dan

interaktif antara dua orang atau lebih.

Cultivation, yaitu sifat yang memungkinkan berkembangnya segala macam

hubungan, mulai dari sekedar hubungan jual beli sampai dengan suatu

hubungan yang lebih akrab.

Response, yaitu situasi yang seolah-olah mengharuskan pelanggan untuk

mendengar, memperhatikan, dan menanggapi.

4.Publisitas

Publisitas merupakan suatu periklanan tidak langsung dan tidak

membayar untuk berkomunikasi yang dilakukan. Sifat dari publisitas ini tidak

kontiniu dan berjangka pendek.

Basu Swastha dan Irawan (2008:350), bahwa publisitas adalah

pendorongan permintaan secara non pibadi untuk suatu produk, jasa atau ide

17

dengan menggunakan berita komersial di dalam media massa dan sponsor

tidak dibebani sejumlah bayaran secara langsung.

Dari definisi di atas dapat diambil suatu kesimpulan bahwa publisitas

menguntungkan, contoh publisitas yang menguntungkan seseorang atau

organisasi umumnya tidak memberikan atau tidak mengawasi medianya,

sehingga dapat terjadi bahwa seseorang atau organisasi tidak mengetahui

bahwa dirinya telah dipublikasikan.

5.Pemasaran Langsung (Direct Marketing)

Philip Kotler (2007:288) mengemukakan bahwa pemasaran langsung

(direct marketing) adalah penggunaan saluran-saluran langsung konsumen

untuk menjangkau dan menyerahkan barang dan jasa kepada pelanggan

tanpa menggunakan perantara pemasaran.

Pemasaran langsung adalah salah satu cara yang tumbuh paling pesat

untuk melayani pelanggan. Pemasar langsung mencari tanggapan yang

dapat diukur, khususnya pesanan pelanggan. Hal ini kadang-kadang

disebut pemasaran pesanan langsung. Dewasa ini, banyak pemasar

langsung menggunakan pemasaran langsung untuk membina jangka

panjang dengan pelanggan.

2.1.2.7. Faktor-faktor Yang Mempengaruhi Bauran Promosi

Efektifitas cara promosi berbeda antara pasar barang konsumen dan

pasar barang industri. Perusahaan yang memproduksi barang konsumen biasanya

menggunakan dana mereka untuk iklan diikuti oleh promosi penjualan,

perorangan, dan publisitas. Perusahaan yang memproduksi barang industri

menggunakan dana mereka untuk penjualan perorangan diikuti promosi

penjualan, iklan, dan publisitas. Umumnya penjualan tatap muka lebih sering

digunakan untuk barang-barang yang mahal dan penuh resiko.

Menurut Basu Swastha dan Irawan (2008:355) faktor yang mempengaruhi

bauran promosi adalah:

1. Jumlah Dana

Jumlah dana yang tersedia merupakan faktor penting yang

mempengaruhi bauran promosi. Perusahaan yang memiliki dana lebih besar,

18

kegiatan promosinya akan lebih efektif dibandingkan dengan perusahaan yang

hanya mempunyai sumber dana lebih terbatas.

2. Sifat Pasar

Beberapa macam sifat pasar yang mempengaruhi bauran promosi ini

meliputi:

a. . Luas pasar secara geografis

Perusahaan yang hanya memiliki pasar lokal sering mengadakan

kegiatan promosi yang berbeda dengan perusahaan yang memiliki

pasar nasional atau internasional.

b. Konsentrasi pasar

Konsentrasi pasar ini dapat mempengaruhi strategi promosi yang

dilakukan oleh perusahaan terhadap: jumlah calon pembeli, jumlah

pembeli potensial yang macam-macamnya berbeda-beda, dan

konsentrasi secara nasional. Perusahaan yang hanya memusatkan

penjualannya pada satu kelompok pembeli saja, maka penggunaan

alat promosinya akan berbeda dengan perusahaan yang menjual pada

semua kelompok pembeli.

c. Macam pembeli

Strategi promosi yang dilakukan oleh perusahaan juga dipengaruhi

oleh obyek atau sasaran dalam kampanye penjualannya.

3. Jenis Produk

Faktor lain yang turut mempengaruhi strategi promosi perusahaan

adalah jenis produknya, apakah barang konsumsi atau barang industri.

Produk konsumsi juga bermacam-macam misalnya konvenien,

shopping atau barang spesial. Biasanya untuk barang konvenien

mengandalkan periklanan. Sedangkan strategi untuk barang industri

menggunakan penjualan pribadi.

4. Tahap Daur Hidup Produk

Ada empat tahap daur hidup suatu produk yaitu:

1. Tahap perkenalan

Tahap ini perusahaan memasuki daerah perusahaan yang baru,

sehingga kegiatan promosi lebih ditonjolkan.

19

2. Tahap pertumbuhan

Tahap ini kegiatan promosi yang dilakukan untuk menstimulasi

permintaan selektif terhadap merek tertentu dan menekankan

pentingnya periklanan.

3. Tahap kedewasaan

Pada tahap ini perusahaan menghadapi persaingan sangat tajam

yang mengharuskan perusahaan menyediakan dana yang besar untuk

promosi.

4. Tahap penurunan

Situasi pasar tahap ini ditandai dengan menurunnya tingkat laba

dan penjualan, maka promosi harus dikurangi.

Sehubungan dengan penjelasan mengenai faktor yang

mempengaruhi bauran promosi, Buchari Alma (2009:179),

mengemukakan bahwa:

Faktor Anggaran

Bisnis yang memiliki dana banyak tentu memiliki

kemampuan besar dalam mengkombinasikan elemen-

elemen promosi. Sebaliknya bisnis yang lemah

keuangannya sedikit sekali menggunakan advertising dan

promosinya kurang efektif.

faktor Pasar

Keadaan pasar, ini menyangkut daerah geografis pasaran

produk dan juga calon konsumen yang dituju.

Faktor Produk

Keadaan produk, ini menyangkut apakah produk ditujukan

untuk konsumen akhir atau sebagai bahan industri, atau

produk pertanian. Lain produk, lain pula teknik yang

digunakan.

Faktor Tahap Siklus Hidup Produk

Pada tingkat mana siklus kehidupan produk sudah

dicapai, akan mempengaruhi promosi yang digunakan.

20

2.1.3. Bank syariah

2.1.3.1. Pengertian Bank Syariah

Perbankan syariah dewasa ini telah mengalami pertumbuhan yang sangat pesat.

Di indonesia sendiri dari tahun 2008 sampai dengan Juni 2014 ditunujkan dengan statistik

sebagai berikut:

Sedangkan pertumbuhan perbankan syariah di dunia khususnya di Negara Qismut

(Qatar, Indonesia, Saudi Arabia, Malaysia, Uni Emirat Arab dan Turkey) kecepatan

pertumbuhannya adalah rata-rata diatas 15%.13

pesatnya pertumbuhan perbankan syariah diimbangi dengan tetap

dipertahankannya prinsip kehati-hatian di dalam mengelola usahanya, Peranan bank

syariah menjadi sangat penting karena bank syariah mempunyai landasan etika agar kaum

muslimin mendasari segenap aspek kehidupan ekonominya berlandaskan Al-Qur’an dan

As-Sunnah.

Adapun yang dimaksud Bank Syariah menurut Sri Susilo (2000:110)

“Bank syariah adalah Bank yang dalam aktifitasnya baik penghimpunan dana

maupun dalam rangka penyaluran dananya memberikan dan menekankan imbalan atas

dasar prinsip syariah yaitu jual beli dan bagi hasil”

Adapun Bank Syariah menurut veithzal (2007:733)

“Bank Syariah adalah Bank yang melaksanakan kegiatan usaha berdasarkan

prinsip syariah yaitu aturan perjanjian berdasarkan hukum islam antara bank dan pihak lain

13 Analisis Struktur, Perilaku Dan Kinerja,Bank Syariah Indonesia,Bambang Utoyo, Dmb Ix Ipb

21

untuk penyimpanan dana atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang

dinyatakan sesuai dengan syariah”

Sedangkan menurut Heri Sudarsono (2003:18) Mendefinisikan Bank Syariah

sebagai berikut:

“Bank Syariah adalah lembaga keuangan yang usaha pokoknya memberikan

kredit dan jasa-jasa lain dalam lalu lintas pembayaran serta peredaran uang beroperasi

disesuaikan dengan prinsip-prinsip syariah”

Dari beberapa pengertian diatas maka dapat kita simpulkan bahwa pengeetian

perbakan syariah adalah lembaga keuanga yang usga pokoknya meberikan kredit dan

jasa-jasa keuangan serta sebagai lalu lintas pembayaran yang sesuai dengan prinsip-

prinsip syariah.

2.1.3.2. Tujuan Bank Syariah

Tujuan Bank syariah menurut Heri Sudarsono (2003:40) diantaranya sebagai berikut:

1. Mengarahkan kegiatan ekonomi umat untuk bermuamalat secara islami

khususnya muamalat yang berhubungan dengan perbankan.

2. Untuk menciptakan suatu keadilan dibidang ekonomi dengan jalan meratakan

pendapatan melalui kegiatan investasi.

3. Untuk meningkatkan kualitas hidup umat dengan jalan membuka peluang

berusaha yang besar.

4. Untuk menanggulangi masalah kemiskinan, yang ada pada umumnya merupakan

program utama dari Negara-negara yang sedang berkembang.

5. Untuk menjaga stabilitas ekonomi moneter.

6. Untuk menyelamatkan ketergantungan umat islam terhadap bank non syariah.

2.1.3.3. Fungsi Dan Peranan Bank Syariah

Fungsi Bank syariah menurut Muhammad Syafi’i Antonio (2001:200)

bahwa dalam paradigma islam, bank syariah memiliki fungsi sebagai berikut;

1. Manajemen investasi, menurut kontrak mudharabah bank (Mudharib) yang

melaksanakan investasi dana dari pihak lain menerima persentase keuntungan

hanya dalam kasus untung dalam terjadi kerugian sepenuhnya menjadi resiko

penyedia dana (shahibul maal) sedangkan bank tidak ikut menanggungnya.

22

2. Investasi, bank islam menginvestasikan dana yang ditempatkan pada dunia usaha

dengan menggunakan alat-alat investasi yang konsisten dengan syariah.

3. Jasa-jasa keuangan, bank islam dapat juga menawarkan berbagai jasa keuangan

lainnya berdasarkan upah (fee based) dalam sebuah kontrak perwakilan atau

penyewaan.

4. Jasa sosial, konsep perbankan islam mengharuskan bank islam melaksanakan

jasa sosial yang sesuai dengan ajaran islam.

Adapun Peranan Bank Islam menurut Muhammad (2005:15) adalah

1. Memurnikan operasional perbankan syariah sehingga dapat lebih meningkatkan

kepercayaan masyarakat.

2. Meningkatkan kesadaran syariah umat islam sehingga memperluas segmen dan

pasar perbankan syariah.

3. Menjalin kerjasama dengan para ulama karena bagaimanapun peran ulama

khususnya di Indonesia sangat dominan bagi kehidupan islam.

2.2. PEMBAHASAN

2.2.1. SEJARAH PERBANKAN DI INGGRIS

Praktik Perbankan Syariah di Eropa Dalam perkembangan berikutnya, kegiatan

yang dilakukan oleh perorangan kemudian dilakukan oleh institusi yang saat ini dikenal

sebagai bank. Ketika bangsa Eropa melakukan praktik perbankan, mulai timbul masalah

karena transaksi yang menggunakan konsep bunga yang dalam ilmu fiqh disebut dengan

riba, dan haram hukumnya. Transaksi bunga ini merebak ketika Raja Hensy VIII pada

tahun 1545memperbolehkan instrument ini meskipun tetap mengharapkan asalkan tidak

boleh berlipat ganda. Ketika wafat dan digantikan oleh Edward VI yang membatalkan

konsep ini, dan tidak berlangsung lama. Ketika dia wafat dan digantikan Elizabeth I,

konsep bunga kembali diperbolehkan untuk dipergunakan . Pada masa kebangkitannya

dan mengalami Renaissance, bangsa eropa melakukan penjajahan dan perluasan ke

seluruh dunia sehingga sebagian besar aktivitas didominasi oleh bangsa eropa. Pada saat

yang sama, peradaban muslim mengalami kemerosotan dan jatuh satu – persatu ke dalam

cengkeraman eropa. Akibatnya, institusi perekonomian islam mulai runtuh dan digantikan

23

oleh institusi perekonomian bangsa eropa dan berlangsung terus sampai zaman modern

ini. Oleh karena itu, institusi perbankan di Negara – Negara yang mayoritasnya muslim

adalah warisan dari bangsa eropa yang menggunakan konsep bunga (interest).

Di Eropa tercatat sebagai bank syariah yang pertama kali beroperasi adalah The

Islamic Bank International of Denmark di kota Copenhagen. , pada tahun 1983. Sepanjang

perjalanan waktu, kajian akademis maupun praktek operasional mengenai ekonomi Islam

dan perbankan syariah terus dikembangkan. Untuk kajian akademis terdapat di University

of Durham (Inggris), University of Portsmouth (Inggris), University of Harvard (Amerika)

dan University of Wulongong (Australia). Kemudian Inggris telah menerbitkan sukuk

(obligasi syariah), dan menjadi negara Barat pertama yang mengizinkan sukuk. Sampai

januari 2007, diperkirakan ada 300 bank dan institusi finansial bebasis syariah di seluruh

dunia yang asetnya diproyeksikan akan tumbuh sebesar 1 triliun dollar pada 2013.

Ketimbang negara-negara Eropa lainnya, Inggris paling dulu merealisasikan sistem

keuangan syariah. Awalnya adalah kelimpahan dana dari negara-negara Timur Tengah

saat harga minyak bumi meroket pada sekitar 2000-an. Jadilah, Inggris bersiap diri untuk

mengolah dana ini.Dalam catatan, jumlah penduduk London pada 2005 berada di angka

7,4 juta jiwa. Total penduduk Inggris sebanyak 60 juta orang. Dari jumlah itu, 1,8 juta jiwa

beragama Islam. Pemerintah berikut industri perbankan Inggris melihat kenyataan ini

sebagai pasar yang potensial. Kekompakan pemerintah dan industri perbankan memang

berbuah. Paling tidak, bank ritel macam Lloyds TSB sudah menyediakan produk-produk

berbasis syariah seperti tabungan serta pinjaman untuk pembelian rumah. Lloyds TSB

adalah bank kelima terbesar di Inggris. Maka, diharapkan Inggris sebagai pintu gerbang

majunya perbankan syariah di Eropa.

Menjelang akhir 2004 lalu, Inggris memroklamasikan sebuah bank berbasis Islam

di negara itu. Ini merupakan bank Islam pertama di Inggris yang lahir untuk menjawab

permintaan dari lebih kurang 1,8 juta penduduk Muslim Inggris sekaligus merupakan bank

Islam pertama di Eropa.

Masyarakat keuangan di Inggris pun menyambut baik kehadiran bank Islam di

negaranya. Bank yang pertama memperoleh izin untuk menyelenggarakan prinsip

perbankan yang murni syariah ini diberi nama Islamic Bank of Britain (IBB). Bank ini

24

dipimpin oleh seorang presiden direktur bernama Abdul Rahman Abdul Malik yang juga

merupakan mantan pemimpin di Abu Dhabi Islamic Bank.

Terbentuknya bank ini merupakan hasil kerja sama Islamic Joint Venture

Partnership (IJVP) dengan kepemilikan saham yang didominasi oleh saham perseorangan,

yaitu dari Qatar, Uni Emirat Arab, dan Arab Saudi. Izinnya (lisensinya) diperoleh langsung

dari The Financial Services Authoritys (FSA) atau semacam lembaga keuangan di Inggris.

Selama beberapa dekade, komunitas Islam di Inggris memang dikenal banyak

yang tidak berinteraksi dengan bank. Alasannya adanya pendapat mengenai bunga bank

yang hukumnya haram. Karenanya, tanggapan posistif pun turut berdatangan

pascapeluncuran bank Islam ini.

Sebenarnya, sebelum kelahiran bank Islam di Inggris, masyarakat Inggris sudah

bisa mengakses layanan perbankan Islam dari beberapa bank konvensional yang

membuka unit syariah atau divisi syariah. Tapi, ketersediaan divisi syaraih di bank-bank

tersebut ternyata belum mampu mengakomodasi banyak keinginan nasabah Muslim di

Inggris. Bukan karena kualitas dan jumlah pelayanan cabang atau divisi syariah yang

mereka miliki, tapi lebih kepada pesatnya perkembangan dan permintaan masyarakat

akan layanan unit syariah ini.

Bank yang membuka layanan syariah melalui cabang maupun divisi syariahnya,

yaitu Citibank, Hongkong and Shanghai Banking Corporation (HSBC), dan ANZ Bank.

Bank-bank ini ternyata telah lama melihat peluang dan cepat tanggap merespons

keinginan banyak nasabah Muslim di Inggris.

2.2.2. Kondisi Lingkungan Perbankan Dan Layanan Keuangan Di Inggris

Keuangan Islam telah menjadi semakin signifikan di pusat-pusat keuangan di

Barat, terutama London, meskipun hambatan regulasi yang disajikan oleh beroperasi di

non Lingkungan keuangan Islam. Pertumbuhan keuangan Islam sebagian mencerminkan

permintaan dari warga Muslim dan non-penduduk untuk fasilitas penyimpanan Islam dan

jasa manajemen yang melibatkan kepatuhan dana syari'ah . Pada saat yang sama metode

pembiayaan syariah dipandang sebagai tantangan dan kesempatan oleh Bankir Barat,

banyak dari mereka telah berusaha untuk terlibat tumbuh dalam industri ini . Dalam

masyarakat klien didorong adanya kemauan dari orang-orang pada layanan keuangan

25

untuk mendengarkan dan belajar dari pengalaman bank syariah, yang dalam jangka

panjang dapat membawa terobosan besar melalui perbankan syariah di tingkat ritel di

Barat.

Britania Raya adalah salah satu yang memiliki sektor perbankan dan layanan

keuangan di dunia yang paling maju dan canggih dengan berbasis lemabaga yang kokoh,

dengan banayak pengalaman lebih dari satu abad . London adalah pasar terbesar di dunia

untuk devisa dealing, dan pusat terbesar untuk transaksi antar bank dan sindikasi

pinjaman, sebagian besar yang terakhir dalam denominasi dolar. Pada tingkat ritel sektor

perbankan berkembang sangat pesat dalam beberapa tahun terakhir, terutama karena

pengaruh Perbankan Act of 1987, demutualisasi dari masyarakat bangunan terkemuka,

masuknya pemain eksternal seperti organisasi ritel dalam jasa keuangan dan laju yang

cepat dari perubahan teknologi.

Akibatnya dominasi empat besar, Barclays, NatWest, Lloyds dan Midland Bank

telah berakhir. Lloyds setelah merger dengan Wali Amanat Bank Tabungan (TSB) telah

mengambil alih memimpin pasar, sedangkan akuisisi sebelumnya bermasalah jaringan

Midland Bank oleh Hong Kong Bank telah menghasilkan kenaikan yang signifikan dalam

pangsa pasarnya dalam hubungannya dengan First Direct, Hong Kong Layanan

perbankan melalui telepon yang dimiliki Bank. Barclays telah berhasil mempertahankan

sebagian besar pangsa pasar, namun NatWest telah tergelincir, dan demutualized Halifax

Bank menjadi bank terbesar ketiga.

Perkembangan baru-baru ini yang paling signifikan adalah masuk ke perbankan

dari kelompok supermarket Sainsbury, pengecer Marks and Spencer, dan asuransi

Perusahaan Standard Life. Semua perusahaan-perusahaan ini memiliki nama merek yang

kuat dan reputasi baik , tetapi dapat menawarkan layanan perbankan melalui jaringan

mereka yang baiayanya jauh lebih rendah dari bank dengan cabang berdedikasi dan

tingkat tinggi staf. Sebagai hasilnya bank-bank besar yang memotong biaya dengan

menutup dan mengkonsolidasikan cabang, sementara mereka mencoba untuk

menyediakan berbagai layanan yang lebih luas melalui pusat yang melayani banyak

populasi yang lebih besar. Semua menawarkan fasilitas perbankan telepon dan paling

menyediakan on-line layanan untuk klien bisnis sementara banyak memperluas dispenser

kas (anjungan tunai mandiri) ke pusat-pusat perbelanjaan dan pusat transportasi utama

26

seperti perkeretaapian stasiun dan bandara. Keseimbangan kekuasaan telah bergeser dari

pemasok untuk konsumen.

Bank dagang Inggris sebagian besar telah diambil alih oleh internasional besar

bank, Fleming menjadi pengecualian, meskipun itu jauh lebih besar daripada sebagian

besar orang lain dan mengembangkan kemampuan utama untuk pengelolaan dana. Ini

Perkembangan yang sangat signifikan bagi keuangan Islam, sebagai salah satu utama

bank yang terlibat, Kleinwort Benson, diambil alih Dresdner Bank Jerman. Sebagian besar

perbankan syariah di Inggris bisa dikategorikan sebagai investment banking dan

perusahaan keuangan, bukan ritel atau perbankan pribadi, meskipun banyan layanan

perbankan swasta yang ditawarkan untuk klien Muslim.

London telah muncul sebagai pusat utama untuk perbankan dan keuangan Islam

di Barat. Produk keuangan Islam yang ditawarkan di tingkat ritel termasuk investasi

account, manajemen portofolio Islam, komoditas dan ekuitas dana berbasis fasilitas

manajemen dan hipotik Islam. Klien perusahaan Muslim dapat memperoleh perdagangan

jangka pendek dan keuangan serta hal penyewaan media untuk peralatan, meskipun saat

ini pada skala yang sangat terbatas. .

2.2.3. Karakter Pasar Inggris

Ada lebih dari dua juta warga Muslim di Inggris14, sebagian besar adalah warga

negara Inggris, dan mayoritas kini telah lahir di country15. Masyarakat terdiri dari 350.000

rumah tangga, keluarga khas yang dua kali lebih besar sebagai ukuran rata-rata keluarga

di Inggris. Mayoritas generasi tua berbicara bahasa Urdu atau bahasa lain dari sub-benua

India, tetapi kebanyakan berbicara Inggris setidaknya beberapa selain dan dapat

membaca dengan berbagai tingkat kemahiran. Generasi muda memiliki bahasa Inggris

sebagai bahasa pertama mereka, dan lebih belajar bahasa-bahasa Eropa lainnya di

sekolah seperti Perancis daripada bahasa Asia. Minoritas generasi tua yang berasal dari

Afrika Timur berbicara Inggris sebagai bahasa pertama mereka. Muda dan tua

14

1991 sensus menunjukkan 476.555 orang dari kelompok etnis Pakistan, hampir setengah dari

yang lahir di Inggris, 162.835 orang Bangladesh, India 840.255, mungkin 40 persen di antaranya

adalah Muslim, 200.000 orang Asia lainnya, mayoritas dari mereka adalah Muslim dan 150.000

orang Arab. Lihat Etnis Kelompok dan Negara Lahir, HMSO, 1991, Volume 1, hlm. 403-407.

Sejak itu penduduk Muslim telah tumbuh, dan pada tahun 1998 mungkin melebihi 1,5 juta warga

negara dan penduduk tetap dan 500.000 15

Muhammad Anwar, “Muslims in Britain” in Syed Z. Abdein and Ziauddin Sardar, (eds.),

Muslim Minorities in the West, Grey Seal, London, 1995, pp. 37-50.

27

kebanyakan memiliki beberapa pengetahuan tentang Arab, dan dapat membaca ayat-ayat

Al-Quran.

Populasi asal Timur Tengah yang heterogen. paling lama didirikan adalah sebuah

komunitas Yaman yang berasal dari pelaut yang menetap di akhir abad kesembilan belas

dan awal abad kedua puluh. Banyak yang menikah, dan sebagian besar memiliki

pengetahuan yang terbatas akan bahasa Arab dan belum pernah ke Yaman, tapi Islam

tetap kuat dalam komunitas ini. Ada juga sebuah komunitas Siprus Turki, terutama

penduduk di utara London, di mana ukuran masyarakat melebihi mereka yang tersisa di

Siprus. Ada juga sebuah komunitas Arab yang kecil, terutama dari Mesir dan asal

Palestina, namun sebagian besar kini juga warga negara Inggris.

Ada juga sejumlah besar mahasiswa muslim yang bersifat penduduk sementara

Inggris untuk masa studi mereka, kelompok terbesar berasal dari Malaysia. Banyak

pengunjung, terutama dari kawasan Teluk, merupakan sebuah komunitas sementara,

tetapi banyak mempunyai rekening bank Inggris dan penggunaan jasa keuangan lainnya,

terutama yang melibatkan valuta asing dan uang transfer. Transfer keuangan ke sub-

benua India telah menurun, sebagai Masyarakat Asia telah menjadi menetap di Inggris

dan hubungan dengan kerabat jauh melemah.

Beberapa Muslim Inggris memiliki usaha kecil, mungkin lebih dari 100.00016. Ini

termasuk toko makanan lingkungan, yang bersaing dengan jaringan supermarket yang

dominan dengan berada di lokasi yang lebih nyaman bagi mereka yang tidak memiliki

mobil atau tidak bisa mengemudi. Ada juga beberapa Muslim berbisnis tekstil dan

manufaktur pakaian milik, yang memiliki tenaga kerja lebih rendah daripada biaya dari

pesaing mereka, meskipun mereka mungkin akan terpengaruh oleh undang-undang upah

minimum untuk diperkenalkan pada tahun 199917. Bangladesh imigran memiliki telah

sangat aktif di restoran dan katering bisnis, dan account untuk up sampai dua puluh

persen dari jumlah total restoran nasional. Semua kelompok ini memiliki kebutuhan

pembiayaan usaha kecil, terutama untuk menutupi hipotek di lokal, persediaan dan

keuangan saham dan pembelian peralatan.

16

Rodney Wilson, 2000, Challenges And Opportunities For Islamic Banking And Finance In The

West:The United Kingdom Experience, London, Islamic Economic Studies Vol. 7, Nos. 1 & 2,

Oct.’99 & Apr. 2000 17

Ibid:

28

2.2.4. Strategi Promosi Bank Islam Di Inggris Untuk Menarik Pelanggan

Sudah bukan menjadi rahasia bahwa bank syariah bukan hanya ditujukan kepada

umat yang beragama Islam saja, tetapi juga bisa ditujukan kepada berbagai umat

beragama, bahkan umat yang tidak beragama sekalipun. Islam sebagai sebuah agama

yang memiliki comprehensive way dalam kehidupan mengandung unsurrahmatan lil

alamin yang dapat diterjemahkan bahwa ajaran yang dikandung Islam mampu membawa

berkah bagi seluruh alam, tanpa membeda-bedakan suku, agama, ras, budaya, derajat,

jenis kelamin, dsb. Hal ini tidak terlepas dari kesempurnaan Islam sebagai sebuah agama

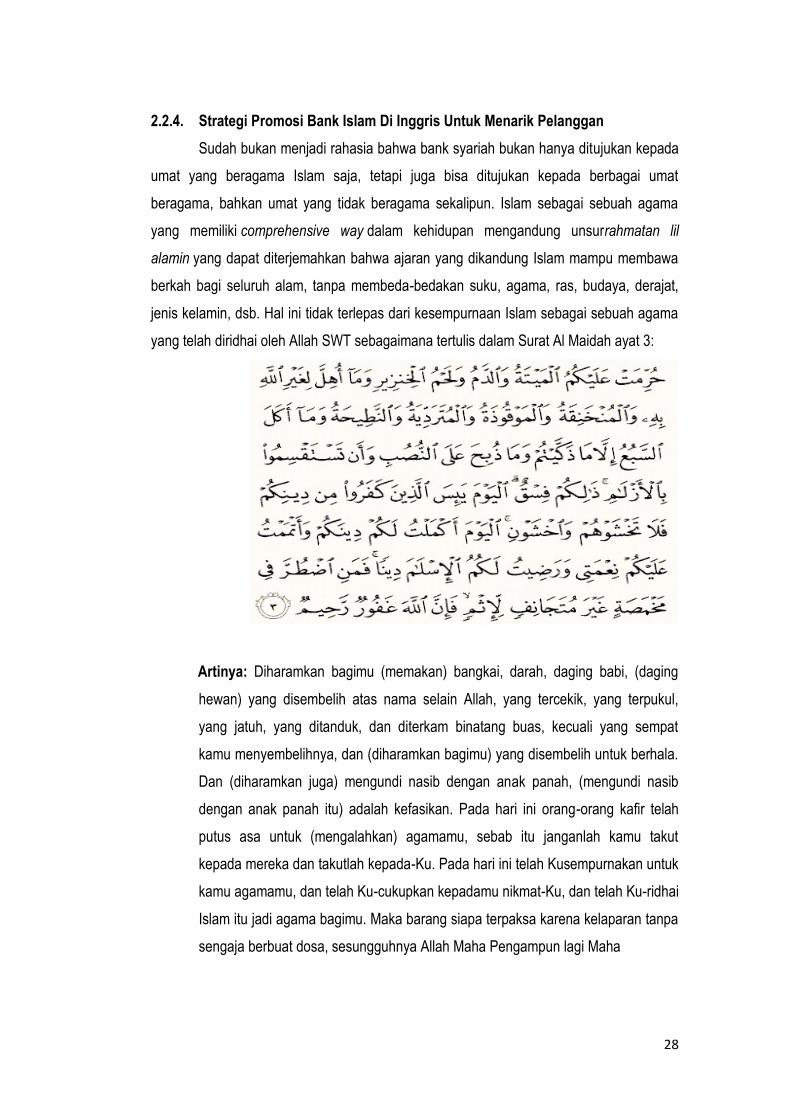

yang telah diridhai oleh Allah SWT sebagaimana tertulis dalam Surat Al Maidah ayat 3:

Artinya: Diharamkan bagimu (memakan) bangkai, darah, daging babi, (daging

hewan) yang disembelih atas nama selain Allah, yang tercekik, yang terpukul,

yang jatuh, yang ditanduk, dan diterkam binatang buas, kecuali yang sempat

kamu menyembelihnya, dan (diharamkan bagimu) yang disembelih untuk berhala.

Dan (diharamkan juga) mengundi nasib dengan anak panah, (mengundi nasib

dengan anak panah itu) adalah kefasikan. Pada hari ini orang-orang kafir telah

putus asa untuk (mengalahkan) agamamu, sebab itu janganlah kamu takut

kepada mereka dan takutlah kepada-Ku. Pada hari ini telah Kusempurnakan untuk

kamu agamamu, dan telah Ku-cukupkan kepadamu nikmat-Ku, dan telah Ku-ridhai

Islam itu jadi agama bagimu. Maka barang siapa terpaksa karena kelaparan tanpa

sengaja berbuat dosa, sesungguhnya Allah Maha Pengampun lagi Maha

29

Gerakan perbankan modern Islam telah tumbuh secara signifikan selama 40 tahun

terakhir dan sangat mapan di Inggris, terutama di London, karena beberapa alasan. Sejak

awal 1880-an London Metal Exchange telah digunakan oleh lembaga-lembaga Islam

Timur Tengah keuangan untuk memanfaatkan kelebihan likuiditas mereka, ada sekitar dua

juta Muslim di Inggris dengan keinginan tulus di antara mereka untuk menggunakan

fasilitas perbankan yang sesuai dengan iman mereka; Inggris hukum dan akuntansi

perusahaan memainkan peran kunci dalam transaksi keuangan Islam global, dan,

akhirnya, pemerintah Inggris telah berkomitmen untuk memerangi pengecualian keuangan

dan memperkuat posisi London sebagai pusat keuangan terkemuka di bidang keuangan

Islam. Hal ini akan menyebabkan arus masuk modal dan bantuan dalam mengembangkan

hubungan dagang dengan negara-negara Islam.

Saat ini ada dua sepenuhnya syariah-compliant bank-bank Islam di UK: IBB dan

Bank Investasi Eropa Islam, yang mencakup ritel dan pasar grosir masing-masing. Ada

beberapa pemain lain juga – HSBC Amanah, Lloyds TSB, Alburaq (anak perusahaan Arab

Banking Corporation), Ahli United Bank, dan United National Bank. Aplikasi lebih lanjut

untuk lisensi ini dengan FSA. Ada sejumlah relatif kecil dari pemain utama dalam

perbankan ritel Inggris dan syariah-compliant perbankan menempati ceruk dalam ini.

Choudhury menunjuk empat faktor kunci yang mempengaruhi nasabah perbankan:

kualitas pelayanan, merek, biaya dan produk / jasa yang ditawarkan. Sementara masing-

masing adalah penting, bank harus fokus pada satu atau dua. IBB telah memilih untuk

fokus pada merek dan produk / jasa. Ini telah memperluas portofolio produk jauh dan telah

menempatkan banyak usaha dalam mempromosikan IBB merek melalui saluran

pemasaran langsung dan tidak langsung. Mereka berusaha untuk membedakan dirinya

dari pemain lain.

IBB adalah bank baru (dua setengah tahun) dan cukup kecil dibandingkan dengan

bank-bank Inggris lainnya ritel. Hal ini membawa keuntungan: struktur organisasi yang

sederhana, sebuah kesempatan untuk membuat manfaat besar dalam jangka panjang

dengan memanfaatkan peran perintis; fleksibilitas; lebih mudah untuk menerapkan skema

reward dan staf untuk fokus pada pelanggan dalam membangun produk dan layanan, dan

menawarkan harga yang kompetitif dan istilah yang sederhana dan kondisi untuk

pelanggan. Bukti awal dari keberhasilan model bisnis ini dapat dilihat.

30

Produk inovasi, manajemen hubungan yang baik, segmentasi yang efektif dan

terlatih personil adalah penting untuk keberhasilan bank. Untuk memastikan kepatuhan

syariah produk, baik Syariah lokal dan internasional ahli sangat di papan dan IBB

mempertahankan dialog dengan masyarakat pada tingkat yang berbeda. Choudhury

menyimpulkan dengan mengatakan bahwa IBB merek didasarkan pada kepatuhan

syari’ah penuh sementara menjadi bank Inggris diatur oleh FSA. Identitas perusahaan

dipromosikan meskipun semua saluran pemasaran dan ada rencana untuk ekspansi Uni

Eropa di masa depan juga.

Selain itu bank syariah memiliki keunggulan bukan hanya dalam hitung-hitungan

bisnis, namun juga memiliki keunggulan dalam sisi moral bila dibandingkan bank

konvensional. Contohnya seperti adanya nilai keterbukaan, transparansi, kemitraan,

kejujuran dan akuntabilitas dalam mengoperasikan banknya baik dengan nasabah maupun

di internal manajemen bank. Nilai-nilai seperti ini adalah nilai-nilai yang mampu menembus

batas ideologis umat non muslim sehingga tertarik dan mau bergabung dengan bank

syariah.

Dari penjelasan startegi-strategi promosi yan telah dijelaskan diatas bahwa bank

syariah di Inggris terutama IBB melakukan promosi dengan mengunakan produk, layanan

nasbah, merek, manajemen yang baik, serta kapatuhan sayriah dan nilai moral, maka kita

akan tinjau strategi tersebut. Pertama, menurut Sun Tzu :

1. Menang Tanpa Bertempur.

Bank syari’ah bisa melakukan “menang tanpa bertempur” dengan

beberapa cara, seperti menyerang bagian pasar yang selama ini terlayani oleh

produk bank syari’ah maupun lembaga keuangan lain. Dalam hal ini bank syari’ah

bisa melakukannya dengan penyediaan pembiayaan bagi para pengusaha kecil

yang selama ini belum banyak tersentuh oleh bank syari’ah. Bank syari’ah juga

bisa menggarap pasar mengambang (floating market) yang mempunyai potensi

sangat besar. Pasar mengambang ini terdiri dari para nasabah rasional, bukan

nasabah loyalis syariah. Bank syari’ah dapat memperkenalkan keunggulan return

yang kompetitif dari sistem bagi hasil yang berprinsip keadilan. Return yang

kompetitif ini tentu dapat menarik nasabah yang berpikir rasional dan mengharap

keuntungan yang tinggi. Dengan begitu bank syari’ah akan memperoleh pangsa

pasar yang lebih besar tidak hanya nasabah loyalis syariah saja.

31

Jadi dalam hal ini bank syariah khususnya IBB harus dapat membuat dan

mempromosikan suatu produk perbankan yang sangat dibutuhkan oleh semua

masyarakat baik masyarakat muslim maupun non muslim. Semisal pembiayan

bagi pengusaha kecil, apabila produk ini tidak dimiliki oleh perbankan syariah lain

serta mengenalkan semua keunggulan produk tersebut maka IBB akan

mendapatkan pasar-pasar yang mengambang sehingga pasar yang

mengemabang tersebut dapat menajadi nasabah.

2. Hindari Kekuatan Lawan dan Serang Kelemahannya

Sun Tzu mengarahkan kita fokus pada kelemahan kompetitor, yang bakal

memaksimalkan profit karena dapat meminimalkan sumber daya yang digunakan.

“Pasukan itu ibarat air. Agar bisa mengalir, dia harus menghindari tempat tinggi

dan mencari tempat rendah. Makanya, hindarilah kekuatan dan seranglah

kelemahan lawan,” demikianlah petuah Sun Tzu. Dalam pemasaran, lokasi

strategis sangat menentukan bagi penigkatan laba. Pemilihan lokasi pendirian

bank syari’ah haruslah disesuaikan dengan potensi pasar (medan perang) yang

akan menjadi fokus garapannya. Banyak pemasaran bank syari’ah yang familiar

dengan teknik analisis SWOT sebagai cara untuk menganalisa situasi bank

syari’ah. Kebanyakan strategi pemasaran sudah menggunakan secara implisit,

namun tidak begitu sempurna karena kurang eksplisit. Bank syari’ah sebaiknya

menggunakan strategi “flanking” (menyerang sisi) terhadap pesaing lewat

diferensiasi, perluasan atau membentuk kembali kebutuhan nasabah. Serangan

bisa juga dilakukan ketika pesaing tak menduganya sama sekali.

Kelemahan bank syari’ah adalah pada sisi modal atau aset, sehingga

bank syari’ah harus menghindari persaingan harga secara terbuka. Bank syari’ah

tidak perlu terpancing dengan pergerakan suku bunga konvensional dalam

menentukan nisbah bagi hasilnya. Selain tidak sehat dari aspek syariah,

persaingan ini juga kan membahayakan kelangsungan aset bank syari’ah

Sebaliknya, bank syari’ah harus menyerang kelemahan pesaing dari aspek

syariah yaitu, bunga yang ribawi.

Dari penjelasan diatas kita dapat menyimpulkan bahwa peghindaran

kekuatan lawan dengan menggunakan analisis SWOT. Pemilihan tempat yang

strategis untuk promosi, kemudian pembuatan produk yang terdiferensiasi

32

sehingga memilik daya tarik bagi calaon nasabah IBB untuk menggunakan produk

tersebut. Selain itu penghindaran hal-hal yang sangat menggangu pada aspek

dasar juga perlu sebagai pertimbangan karena apabila produk-produkl yang

dikeluarkan oleh bank syariah terutama IBB masih terdapat ribawi dan bergantung

pada pergerakan suku bunga bank konvensional akan sangat memberikan suatu

pandangan tersendiri apabila bank tersebut memberlakukan hal tersebut.

3. Gunakan Pengetahuan dan Strategi

Inilah petuah Sun Tzu yang sangat terkenal: “Kenalilah musuhmu dan

kenalilah dirimu, niscaya Anda akan berjaya dalam ratusan pertempuran.” Dalam

mengenali diri sendiri, bank syari’ah harus mempunyai percaya diri yang tinggi

dan tidak mudah menyerah dalam persaingan. Sebaliknya bank syari’ah tidak

boleh sombong, ketika meraih kesuksesan. Kesombongan itu akan mengaburkan

bank syari’ah untuk mengetahui kekuatan dan kelemahannya. Pengenalan

pesaing diharapkan dapat membantu untuk menentukan strategi yang dipakai

menyerang kelemahan pesaing. Untuk mengenal medan atau pasar diperlukan

pengalaman di lapangan. Dengan mengenal medan, bank syari’ah akan mampu

terus berinovasi dan menciptakan momentum. Pengenalan ini tentu memerlukan

data informasi dari sebuah tim Research and Development yang handal. Oleh

karena itu bank syari’ah memerlukan sebuah departemen Penelitian dan

Pengembangan yang terus menerus bekerja di belakang layar.“Suatu perhitungan

akan membuahkan hasil kemenangan bila kita mempunyai informasi yang tepat

waktu, relevan, dan akurat,” begitulah pendapat Sun Tzu. Oleh karena itu, bank

syari’ah harus memaksimalkan kekuatan dalam mengumpulkan informasi yang

penting. Penggunaan intelejen pasar (spy) yang jitu akan meningkatkan

pengetahuan untuk menyerang pasar dan mendiferensiasikan diri dalam mind

share pelanggan. Pemasar bank syari’ah juga tidak bisa mengabaikan gerakan

pesaing, lebih-lebih lagi tidak bisa mengabaikan kebutuhan nasabah. Di dunia

pemasaran, bank syari’ah mesti mengenal siapa nasabahnya, mengenal siapa

pesaingnya, dan mengenal diri bank syari’ah sendiri untuk dapat merebut

kemenangan.

Bank syari’ah tidak boleh hanya mengandalkan informasi yang tersedia di

publik atau pasar. Produk bank syari’ah yang bagus saja tidak cukup menjamin

33

untuk memenangkan persaingan, tetapi diperlukan sebuah informasi tentang

manuver pesaing melalui penggunaan intelejen pasar (spy) yang sesuai dengan

etika persaingan bisnis dan ajaran Islam. Dengan informasi dari mata-mata

(marketer), Bank syari’ah bisa menentukan strategi pemasaran yang cerdik, tanpa

menimbulkan konflik dan dengan biaya yang sehemat mungkin. Dengan informasi

ini, bank syari’ah tidak akan melakukan kesalahan dan kecolongan oleh manuver

pesaing yang sebenarnya tidak perlu ditanggapi disamping itu pula dengan

penguasaan informasi bank syari’ah diharapkan bisa menerapkan strategi yang

lebih jitu dan menjalankan strategi tersebut secara efektif dan efisien.

Dari penjelasan diatas maka dapat kita simpulkan bahwa produk-produk

yang kita hasilkan harus mencerminkan diri kita sendiri selain itu diperlukan

informasi di pasar untuk mengenal musuh kita serta informasi yang kita dapat

juga dipakai untuk berinovasi dan pengembangan produk-produk. Serta informasi

yang kita dapat akan dapat membantu IBB dalam pembentukan harga dan

layanan-layanan yang akan diberikan.

4. Kecepatan dan Persiapan

Pemasaran bank syari’ah harus bergerak cepat untuk dapat menguasai

persaingan. Agar bisa menggunakan pengetahuan dan tipuan secara penuh, Sun

Tzu menyatakan bahwa kita harus mampu bertindak dengan kecepatan tinggi.

“Bersandar apa adanya tanpa persiapan merupakan kejahatan terbesar,

persiapan terhadap kemungkinan yang muncul adalah kebijakan terbesar”.

Bergerak dengan cepat bukan berarti mengerjakan secara tergesa-gesa.

Kenyataannya, kecepatan butuh persiapan matang. Mengurangi waktu yang

diperlukan untuk mengambil keputusan, mengembangkan produk, dan layanan

nasabah adalah hal utama. Memahami reaksi kompetitor potensial terhadap

serangan kita merupakan hal yang juga penting.

Timing dan kecepatan sangat krusial dalam persaingan lembaga

keuangan Kemampuan membaca pasar dan meluncurkan produk secara cepat,

biasanya merupakan langkah utama dalam meraih mind share dan market share.

Kecepatan ini mesti dilakukan lewat persiapan yang matang dan membangun

struktur tertentu yang cerdas, prospektif, dan adaptif. Dalam meluncurkan produk

baru, bank syari’ah harus mempunyai kecepatan dibandingkan pesaing.

34

Kecepatan itu juga harus diimbangi dengan persiapan yang matang atas segala

kemungkinan, sehingga bank syari’ah akan siap dalam menhadapi segala resiko

yang ditimbulkan dan produk yang diluncurkan itu tidak menjadi bumerang di

kemudian hari.

Dari penjelasan diatas kita dapat ketahui bahwa kita harus dapat

memahami pasar secara cepat dalam promosi produk dan layanan nasabah serta

dengan waktu yang cepat maka promosi yang kita lakukan dapat meraih market

share dan mind share sehingga promosi yang dilakukan sangat cerdas dan

prospektif bagi peningkatan jumlah nasabah.

Selain kita tinjau menurut Sun Tzu, kita juga kan tinjua menurut perspektif

Islam. Promosi menurut Islam meliputi kriteria sebagai berikut:

1. Jujur

Dalam menjelaskan produk-produk, layanan, harga dan sebagainya

kepada konsumen atau calon nasabah maka produsen tidak boleh

menyembunyikan hal-hal yang berkaitan dengan produk dll kepada

konsumen dengan kata lain produsen atau pihak perbankan harus

memberikan informasi sejelas-jelasnya kepada konsumen.

2. Amanah

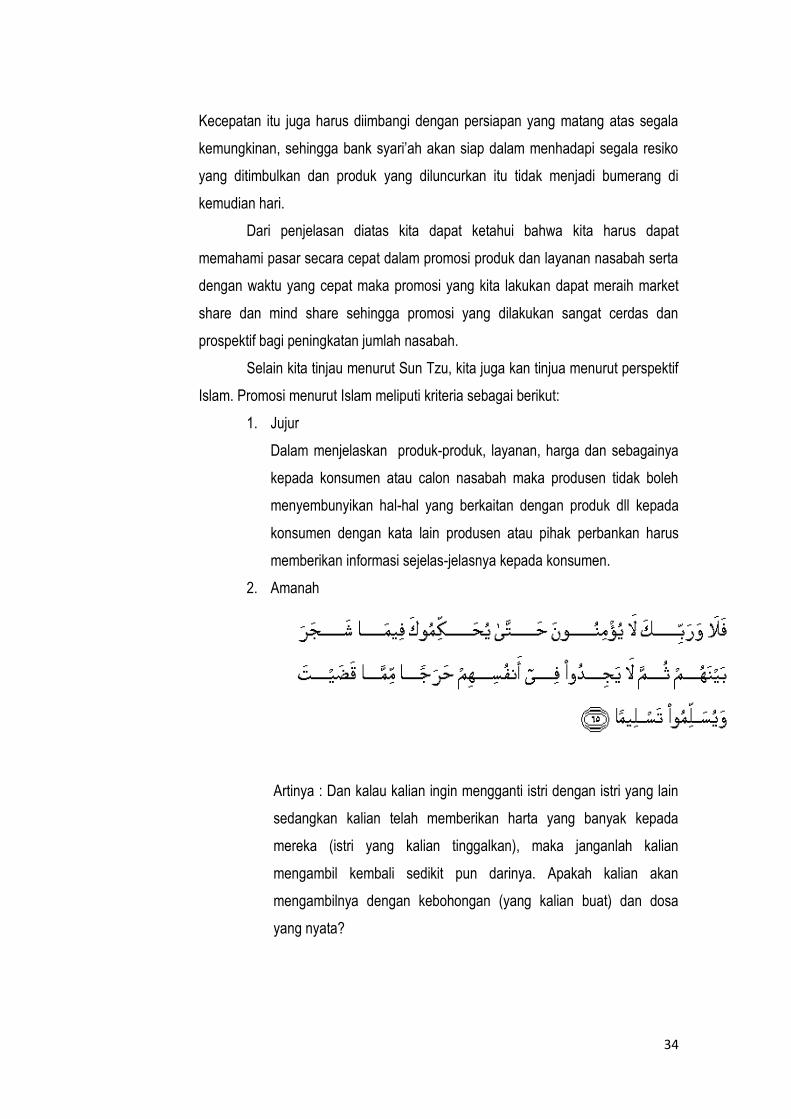

Artinya : Dan kalau kalian ingin mengganti istri dengan istri yang lain

sedangkan kalian telah memberikan harta yang banyak kepada

mereka (istri yang kalian tinggalkan), maka janganlah kalian

mengambil kembali sedikit pun darinya. Apakah kalian akan

mengambilnya dengan kebohongan (yang kalian buat) dan dosa

yang nyata?

35

3. Menepati janji

Produk –produk dan layanan yang ditawarkan haruslah sesuai

dengan apa yang telah dijanjikan saat di promosikan dan tidak boleh

melanggar janji yan telah ditawarkan kepada calon nasabah.

Artinya: Hai orang-orang yang beriman, penuhilah aqad-aqad itu.

Dihalalkan bagimu binatang ternak, kecuali yang akan dibacakan

kepadamu. (Yang demikian itu) dengan tidak menghalalkan berburu

ketika kamu sedang mengerjakan haji. Sesungguhnya Allah

menetapkan hukum-hukum menurut yang dikehendaki-Nya.

4. Memberi Nasehat

Diantara yang menyempurnakan dan mengutamakan nilai kejujuran

dan amanah adalah nasehat. Maksudnya menyukai kebaikan dan

manfaat bagi orang lain sebagaimana ia menyukainya untuknya

dirinya sendiri dan menjelaskan kepada mereka cacat-cacat sembunyi

pada barang dagangan yang ia ketahui, tetapi pembeli tidak dpat

melihatnya karena tidak tampak kecuali setelah beberapa saat.

Seperti cacat dalam fondasi bangunan, spesifikasi barang yang

diawetkan atau kandungan sesuatu yang diproduksi atau cara

memproduksi dan lainya18.

18

Yusuf al-Qardhawi, Peran Nilai dan Moral dalam Islam, hlm 299

36

BAB III

PENUTUP

3.1. Kesimpulan

Keuangan Islam telah menjadi semakin signifikan di pusat-pusat keuangan di

Barat, terutama London, meskipun hambatan regulasi yang disajikan oleh beroperasi di

non Lingkungan keuangan Islam. Pertumbuhan keuangan Islam sebagian mencerminkan

permintaan dari warga Muslim dan non-penduduk untuk fasilitas penyimpanan Islam dan

jasa manajemen yang melibatkan kepatuhan dana syari'ah. London telah muncul sebagai