FAKTOR-FAKTOR YANG MEMPENGARUHI LOYALITAS NASABAH PT. BANK RAKYAT INDONESIA TBK Oleh

146

FAKTOR-FAKTOR YANG MEMPENGARUHI LOYALITAS NASABAH PT. BANK RAKYAT INDONESIA TBK (Studi Kasus PT. BRI Tbk Kantor Kas UIN Syarif Hidayatullah Jakarta) Skripsi Diajukan Kepada Fakultas Ekonomi Dan Bisnis Sebagai Salah Satu Syarat Untuk Mendapatkan Gelar Sarjana Ekonomi UIN SYARIF HIDAYATULLAH JAKARTA Oleh : Nina Wijayanti 105081002535 JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA 1431 H/ 2010 M

-

Upload

independent -

Category

Documents

-

view

0 -

download

0

Transcript of FAKTOR-FAKTOR YANG MEMPENGARUHI LOYALITAS NASABAH PT. BANK RAKYAT INDONESIA TBK Oleh

FAKTOR-FAKTOR YANG MEMPENGARUHI LOYALITAS

NASABAH PT. BANK RAKYAT INDONESIA TBK (Studi Kasus PT. BRI Tbk Kantor Kas UIN Syarif Hidayatullah Jakarta)

Skripsi

Diajukan Kepada Fakultas Ekonomi Dan Bisnis Sebagai Salah Satu Syarat Untuk Mendapatkan Gelar Sarjana Ekonomi

UIN SYARIF HIDAYATULLAH JAKARTA

Oleh :

Nina Wijayanti 105081002535

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1431 H/ 2010 M

FAKTOR-FAKTOR YANG MEMPENGARUHI LOYALITAS NASABAH

PT. BANK RAKYAT INDONESIA TBK

(Studi Kasus PT. BRI Tbk Kantor Kas UIN Syarif Hidayatullah Jakarta)

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis Guna Memenuhi Syarat-Syarat

Untuk Meraih Gelar Sarjana Ekonomi

Oleh :

NINAWIJAYANTI NIM : 105081002535

Di Bawah Bimbingan :

Pembimbing I Pembimbing II

Dr.Yahya Hamja,MM Cut Erika Ananda Fathimah,SE.MBA NIP.19490602197803 1 001

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1431 H / 2010 M

LEMBAR PENGESAHAN KOMPREHENSIF

Hari ini Kamis Tanggal 18 Bulan Maret Tahun Dua Ribu Sepuluh telah dilakukan

Ujian Komprehensif atas nama Nina Wijayanti NIM : 105081002535 dengan

judul skripsi “FAKTOR-FAKTOR YANG MEMPENGARUHI LOYALITAS

NASABAH PT. BANK RAKYAT INDONESIA TBK (Studi Kasus PT.BRI

Tbk Kantor Kas UIN Syarif Hidayatullah Jakarta)”. Memperhatikan

penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada

Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif

Hidayatullah Jakarta.

Jakarta, 03 Juni 2010

Tim Penguji Ujian Komprehensif

Suhendra, S.Ag, MM Leis Suzanawaty, SE, MS Ketua Sekretaris

Dr. Yahya Hamja, MM Penguji Ahli

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Rabu Tanggal 21 Bulan Juni Tahun Dua Ribu Sepuluh telah dilakukan

Ujian Skripsi atas nama Nina Wijayanti NIM : 105081002535 dengan judul

skripsi “FAKTOR-FAKTOR YANG MEMPENGARUHI LOYALITAS

NASABAH PT. BANK RAKYAT INDONESIA TBK (Studi Kasus PT.BRI

Tbk Kantor Kas UIN Syarif Hidayatullah Jakarta)”. Memperhatikan

penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada

Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif

Hidayatullah Jakarta.

Jakarta, 21 Juni 2010

Tim Penguji Ujian Skripsi

Dr. Yahya Hamja, MM Cut Erika Ananda Fathimah,SE.MBA Ketua Sekretaris Prof. Dr. Ahmad Rhodoni Lies Suzanawati,SE.Msi Penguji Ahli I Penguji Ahli II

Suhendra, S.Ag, MM

Penguji Proposal Skripsi

DAFTAR RIWAYAT HIDUP

I. DATA PRIBADI

Nama : NINA WIJAYANTI

Tempat & Tanggal Lahir : Blitar, 27 Maret 1988

Jenis Kelamin : Perempuan

Alamat Rumah : Jl. Batam E6/4, RT 002/017,

Perum. Benda Baru - Kec. Pamulang

Tangerang Selatan - Banten - 15416

Agama : Islam

Status : Belum Menikah

Kewarganegaraan : Indonesia

Nomor Telepon : 021-93090148

E-mail : [email protected]

II. PENDIDIKAN FORMAL

TINGKAT NAMA SEKOLAH/PERGURUAN TINGGI

DAN JURUSAN TAHUN

S1

UNIVERSITAS ISLAM NEGERI (UIN)

SYARIF HIDAYATULLAH JAKARTA

Jurusan/Program Studi: Manajemen

IPK : 3,36 (skala 4.0)

2005-2010

SMA SMU Negeri 1 Ciputat

Jurusan/Program Studi: IPS 2002-2005

SMP SLTP Negeri 2 Pamulang 1999-2002

SD SD Negeri Benda Baru III 1993-1999

III. PENDIDIKAN NONFORMAL

JENIS BIDANG PENYELENGGARA TAHUN

KURSUS BAHASA

INGGRIS Cambridge School of English (CSE) 2004-2005

IV. PENGALAMAN ORGANISASI

JABATAN NAMA ORGANISASI TAHUN

ANGGOTA IKATAN REMAJA MASJID NURUL IMAN

(IKRAMNI) 2005-2008

ANGGOTA NURUL IMAN PECINTA ALAM (NIPALA) 2005-2008

ANGGOTA KOLABORASI REMAJA RT 02/017 (KR 2-17) 2005-2008

V. PENGALAMAN KERJA

NAMA PERUSAHAAN JABATAN TAHUN

PT. MEGA MULIA MANDIRI

Outlet Leader

2007-2008

PT. SUMBER ALFARIA TRIJAYA

Staff Finance

2010

SURAT PERNYATAAN

Saya yang bertanda tangan di bawah ini :

Nama Mahasiswa : Nina Wijayanti

NIM : 105081002535

Jurusan : Manajemen

Dengan ini menyatakan bahwa Skripsi adalah hasil karya saya sendiri yang merupakan hasil penelitian, pengolahan dan analisis saya sendiri serta bukan merupakan replikasi maupun saduran dari hasil karya atau hasil penelitian orang lain. Apabila terbukti skripsi ini plagiat atau replikasi maka skripsi dianggap gugur dan harus melakukan penelitian ulang untuk menyusun skripsi baru dan kelulusan serta gelarnya dibatalkan. Demikian pernyataan ini dibuat dengan segala akibat yang timbul di kemudian hari menjadi tanggung jawab saya. Jakarta, 20 September 2010 ( ....................................... )

i

ABSTRACT

This research aim to know the factors influence of customer loyalty to BRI bank. The research used of judgemental sampling method and using questionnaire as the main data-collecting instrument.Data are gotten from 123 repondents BRI UIN Syarif Hidayatullah Jakarta Bank. The result of analysis using factor analysis with SPSS 116.00 for windows are found 10 factors that influence customer loyalty: (1) personil service (2) empathy (3) responsiveness (4) reputation of Bank (5) credibility (6) tangible (7) corporate identity (8) symbol of corporate (9) reliability (10) simple procedure of service. Cumulative variance percentase from extracted factors is 71,763%, that means the result of the researh can explain factors influence customer loyalty about 71,763% and the change was influenced by other factors.

Keyword: Customer Loyalty, Analysis Factors.

ii

ABSTRAK

Penelitian ini bertujuan untuk mengetahui faktor-faktor apa saja yang mempengaruhi loyalitas nasabah Bank BRI. Penelitian ini menggunakan metode judgmental sampling dan menggunakan kuesioner sebagai alat pengumpulan data primer. Data diperoleh dari 123 responden bank BRI UIN Syarif Hidaytulah Jakarta. Hasil dari analisis menggunakan analisis faktor perangkat lunak SPSS 16.00 for windows diperoleh 10 faktor yang merupakan faktor-faktor yang mempengaruhi loyalitas nasabah, yaitu: (1) pelayanan karyawan (personil) (2) empati (3) daya tanggap (4) reputasi bank (5) kredibilitas (6) sarana & prasarana (7) identitas perusahaan (8) logo perusahaan (9) kehandalan dengan (10) kemudahan prosedur layanan. Persentase kumulatif varians dari faktor yang diekstrak sebesar 71,763%, yang berarti hasil dari penelitian yang terbentuk mampu menjelaskan faktor-faktor yang memepengaruhi loyalitas nasabah sebesar 71,763%, dan sisanya dipengaruhi oleh faktor lain. Kata Kunci : Loyalitas Nasabah, Analisis Faktor

iii

KATA PENGANTAR

Puji syukur bagi Allah SWT atas segala nikmat dan karunia yang telah

diberikan, semoga rahmat dan hidayah-Nya akan selalu tercurah kepada kita

semua. Atas izin dan limpahan berkah-Nya pada akhrinya penulis dapat

menyelesaikan skripsi ini tepat pada waktunya yang merupakani tugas akhir

dalam memperoleh gelar Sarjana Ekonomi Jurusan Manajemen Universitas Islam

Negeri Syarif Hidayatullah Jakarta.

Sholawat dan Salam selalu tercurah kepada kekasih Allah SWT, Nabi

Muhammad SAW yang dengan kesabaran dan kecerdasannya sehingga dapat

memberikan cahaya kebenaran seperti saat ini dan kepada keluarga dan para

sahabat beliau.

Dalam penyusunan skripsi ini tentu tak lepas dari bantuan berbagai pihak.

Pada kesempatan ini dengan kerendahan hati, penulis ingin mengucapkan

terimakasih yang tak terkira kepada:

1. Kedua orang tuaku, bapak Suyanto & ibu Sri Utami (almh) yang telah

dengan ikhlas merawat, mendidik dan mendo’akan ku sejak kecil

hinggan kini.

2. Bpk. Dr. Yahya Hamza, MM selaku dosen pembimbing I dan Ibu Cut

Erika, MBA selaku pembimbing II yang telah bersedia meluangkan

waktunya untuk memberikan arahan dengan sabar kepada penulis

3. Bpk Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan

Bpk Indo Yama Nasarudin, SE., MAB selaku Ketua Jurusan

Manajemen serta Ibu Lies Suzanawaty, Msi, selaku Sekretaris Jurusan

Manajemen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri

Syarif Hidatullah Jakarta.

4. Bpk Robert Van Der Hijde selaku pimpinan PT. BRI UIN Syarif

Hidayatullah Jakarta yang telah mengizinkan penulis untuk melakukan

riset di tempat tersebut.

5. Seluruh Bapak/Ibu Dosen yang telah mencurahkan dan mengamalkan

ilmu yang tak ternilai hingga penulis menyelesaika studi di FEB UIN

iv

Jakarta. Untuk Bpk. Mailul Ansor (Alm) dan Ibu Rosdiana (Almh)

semoga mendapatkan tempat yang mulia disisi Allah, amin.

6. Makasih banyak buat Mas-Qu Tomo yang selalu sabar dan rela

membantu menyelesaikan tugas2 kuliah dan skripsi Qu,,buat mas Hadi

yang udah ngeganggu penyelesaian skripsiQu,dan juga wawan adikQu

serta seluruh keluarga dan saudara2 yang terus mendukung Qu..

7. Buat aa sekeluarga, makasih udh banyak ngebantu..maaf belum bisa

memberikan yg terbaik untuk aa sekeluarga.

8. Teman2 Manajemen D’05 : Ana, Nur, (Thx support’a yg luar biasa),

Ina (Thx udh nemenin & ngebantu nyebar kuesioner), Mia (Thx udh

mau berbagi ilmu,dll), Mita, Rina, Oie, Lesda, Yeni, Tita..Marcos n

Jodi (Thx buat kosan’a yg udh jd tmpt kumpul n diskusi Qta2), Fauzi

(Thx buat MINA Mart’a yg jd sarana magang2n Qta,hehe..), Ucup,

Sugeng, Ridwan, Idel, Dahlan, Wirawan, Roey, Putra, Rully, Reza,

Ipin, Atel, Rozak, ilman.

9. Temen2 Manajemen Pemasaran 2006 : Yaya, Ucil, Enny, Fatimah,

InSut, Isti, Lily, Zahra, Sri intan, Yani “jodi”, dll,,Temen2 Wisuda UIN

ke-80 : Siti, Vira, Iin, Lia, Towi, Jamhur, Akhyar, Eko, k’Mahdi, k’

Ilhami, dll..Temen2 Akuntansi: Lion, Rofik, k’Rizki Serta seluruh

pihak yang tidak dapat disebutkan satu persatu yang telah membantu

hingga penyusunan skripsi ini dapat selasai.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh

karena itu penulis mengharapkan kritik dan saran yang bersifat membangun.

Akhir kata penulis berharap semoga skripsi ini dapat bermanfaat bagi pembaca

umumnya dan penulis khususnya.

Jakarata, Juni 2010

(Nina Wijayanti)

v

DAFTAR ISI

Halaman

Daftar Riwayat Hidup……………………………………………………… i

Abstract ……………………………………………………………………. ii

Abstrak ……………………………………………………………………. iii

Kata Pengantar …………………………………………………………….. iv

Daftar Isi …………………………………………………………………... vi

Daftar Tabel ………………………………………………………………. viii

Daftar Gambar ……………………………………………………………. xi

Daftar Lampiran …………………………………………………………… xii

Bab I: PENDAHULUAN ………………………………………………….. 1

A. Latar Belakang……………………………………………….. 1

B. Perumusan Masalah………………………………………….. 7

C. Tujuan Penelitian dan Manfaat Penelitian……………………. 7

BAB II: TINJAUAN PUSTAKA………………………………………… 9

A. Loyalitas Pelanggan ….…………… ………………………. 11

B. Kepuasan Pelanggan………………………………………… 22

C. Kualitas Jasa………………………………………………… 30

D. Citra Perusahaan……………………………………………… 36

E. Penelitian Terdahulu.................................................................. 42

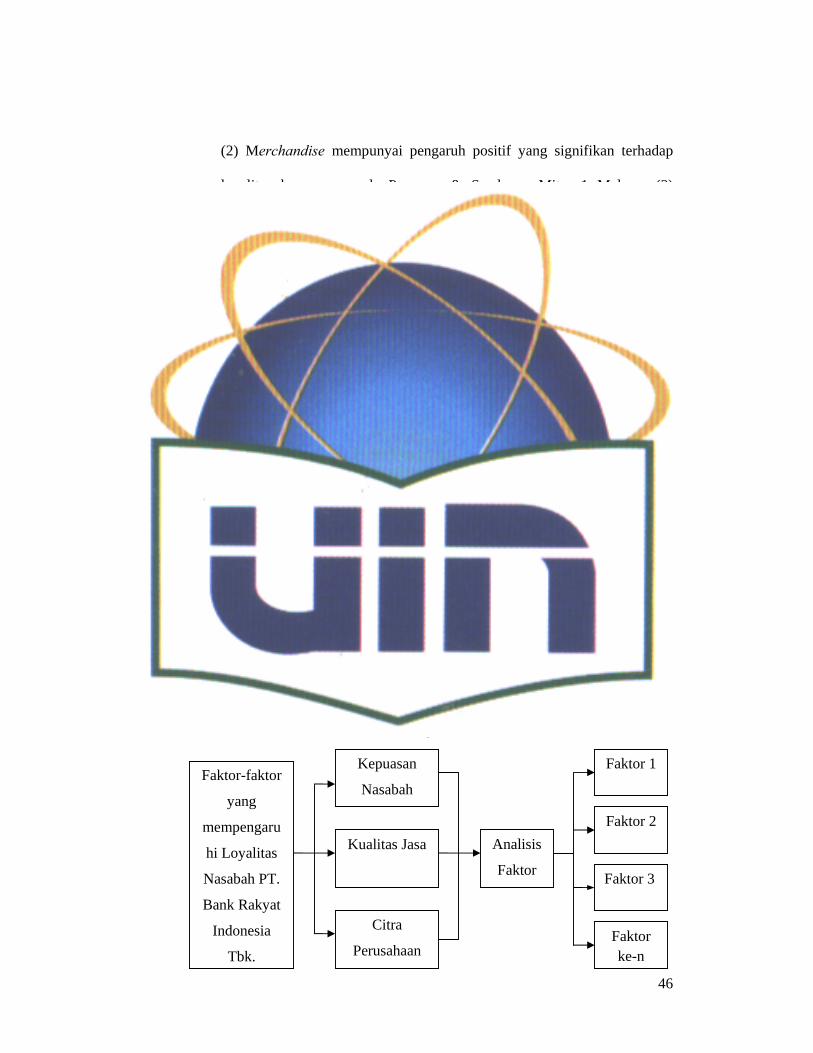

F. Kerangka Pemikiran................................................................... 46

BAB III: METODOLOGI PENELITIAN................................................... 47

A. Ruang lingkup Penelitian........................................................... 47

B. Metode Penentuan Sampel........................................................ 47

C. Metode Pengumpulan Data....................................................... 48

D. Metode Analisis Data................................................................ 50

BAB IV: HASIL DAN PEMBAHASAN..................................................... 59

A. Sekilas Gambaran Umum Objek Penelitian.............................. 59

B. Hasil dan Pembahasan............................................................... 66

vi

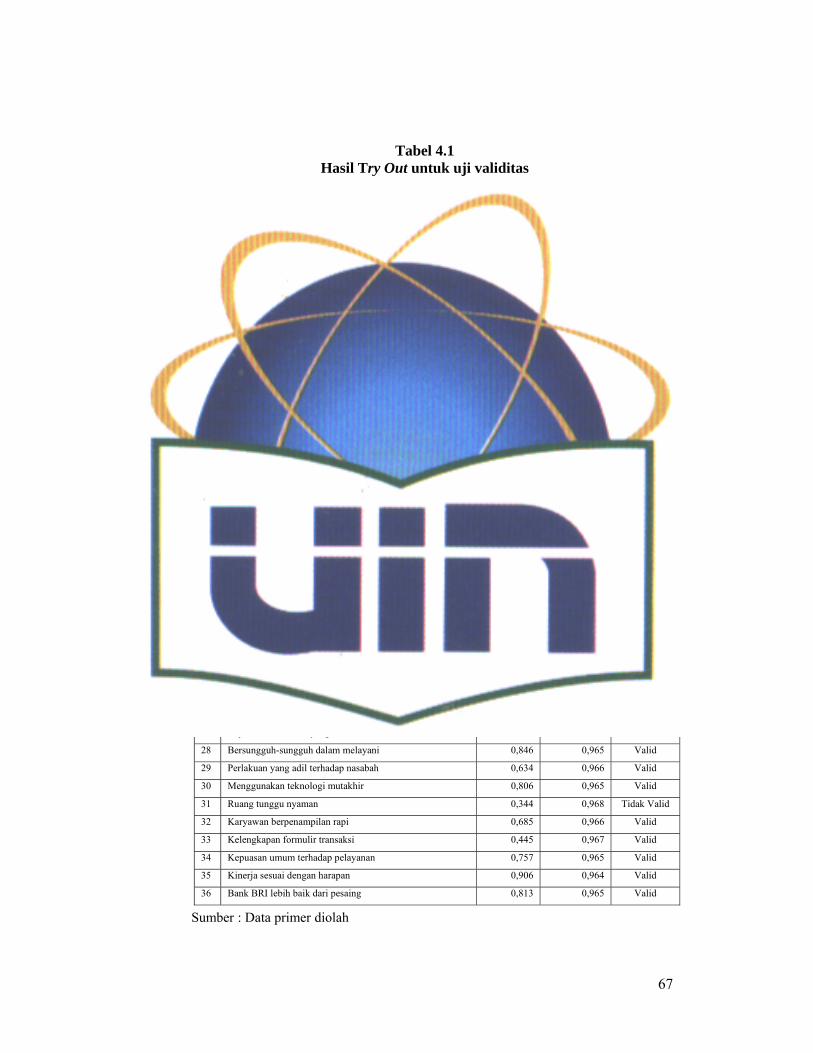

1. Uji Validitas dan Rliabilitas................................................. 66

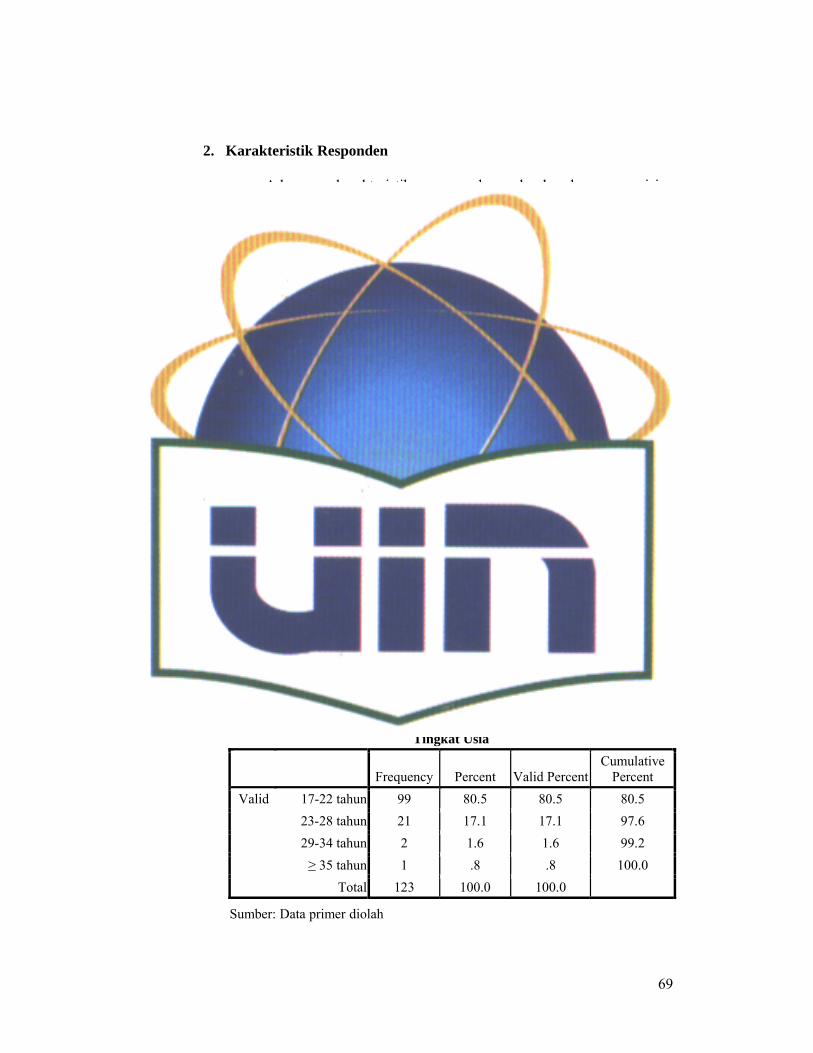

2. Karakteristik Responden ...................................................... 69

3. Analisis Deskriptif................................................................ 73

4. Analisis Faktor ..................................................................... 98

5. Interpretasi............................................................................. 117

BAB V: KESIMPULAN DAN IMPLIKASI............................................... 119

A. Kesimpulan............................................................................... 119

B. Implikasi................................................................................... 121

Daftar Pustaka............................................................................................... 123

Lampiran-lampiran......................................................................................... 126

vii

DAFTAR TABEL

No. Keterangan Halaman

2.1 Tahapan Loyaitas............................................................................. 17

2.2 Tabel ServQual ............................................................................... 35

3.1 Tingkat Penilaian jawaban.............................................................. 49

3.2 Operasional Variabel........................................................................ 56

4.1 Hasil Try out Uji Validitas.............................................................. 67

4.2 Hasil Try out Uji Reliabilitas........................................................... 68

4.3 Jenis Kelamin.................................................................................. 69

4.4 Tingkat usia.................................................................................... 69

4.5 Pekerjaan Responden..................................................................... 70

4.6 Asal Daerah.................................................................................... 71

4.7 Lama Menjadi Nasabah BRI.......................................................... 71

4.8 Rata-rata Transaksi perbulan di BRI............................................. 72

4.9 Menjadi Nasabah Pada Bank Lain................................................ 73

4.10 Perusahaan dapat dipercaya…………………………………….. 74

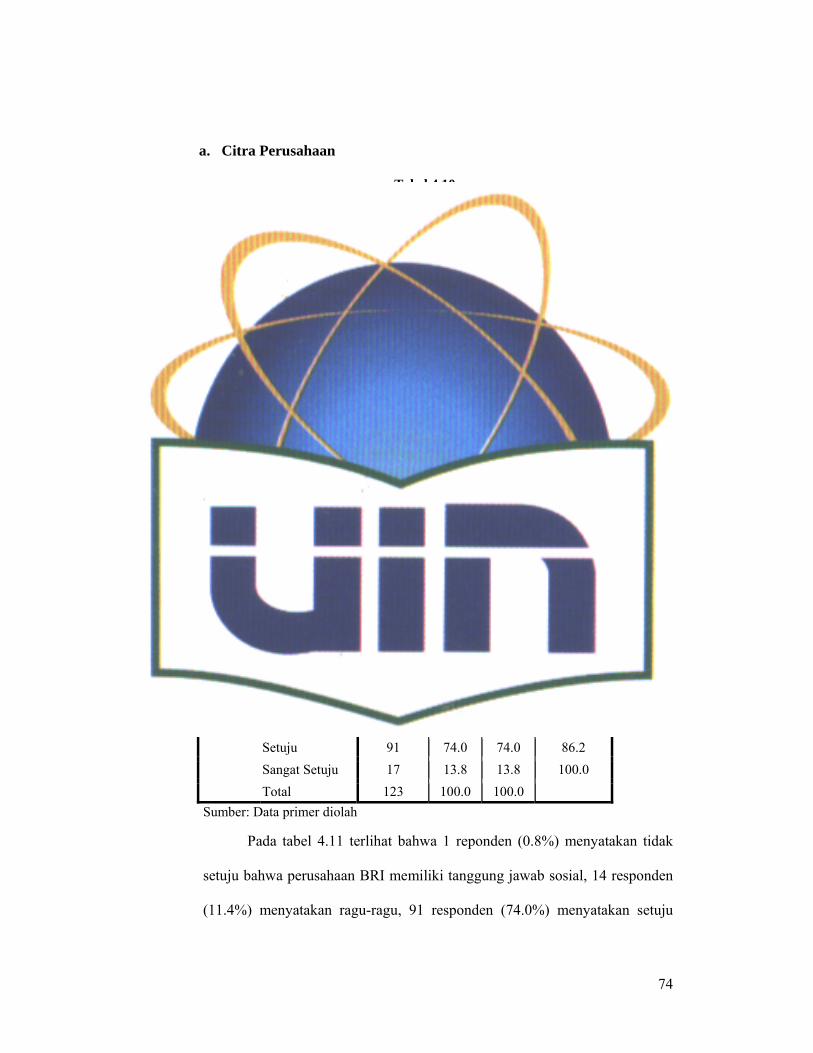

4.11 Memiliki tanggung jawab social………………………………… 74

4.12 Berpengalaman di bidang perbankan……………………………. 75

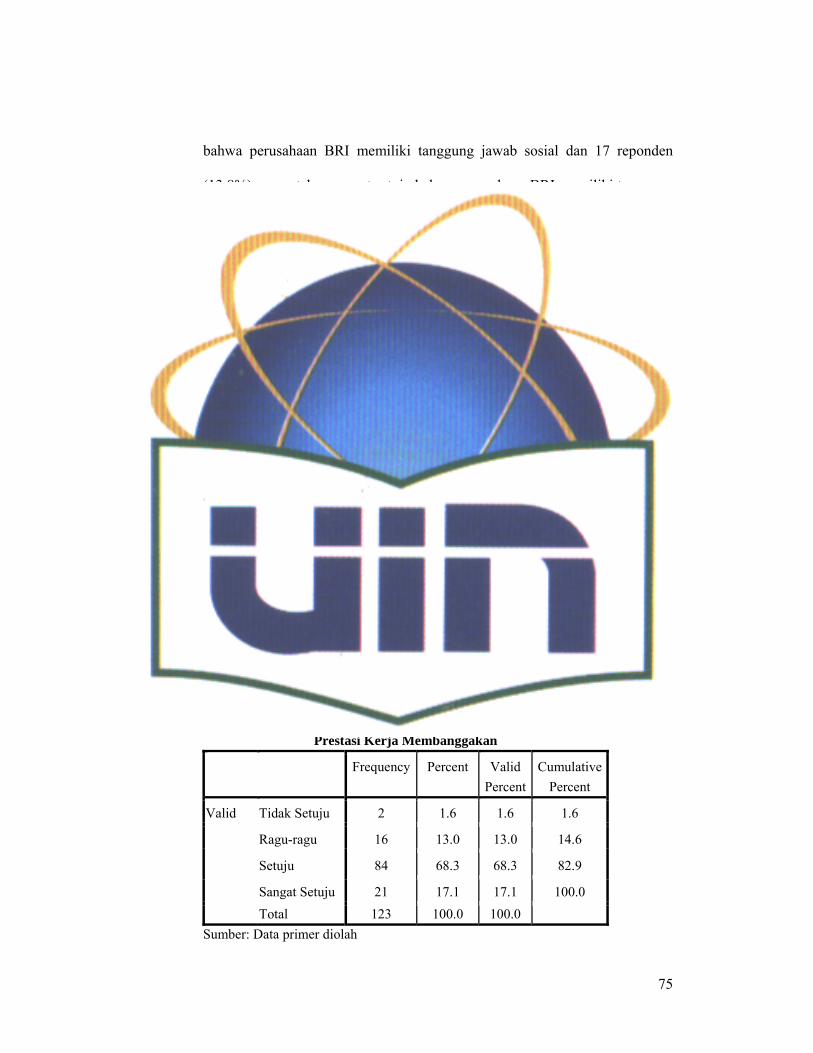

4.13 Prestasi kerja membanggakan……………………………………. 75

4.14 Budaya perusahaan yang baik……………………………… …… 76

viii

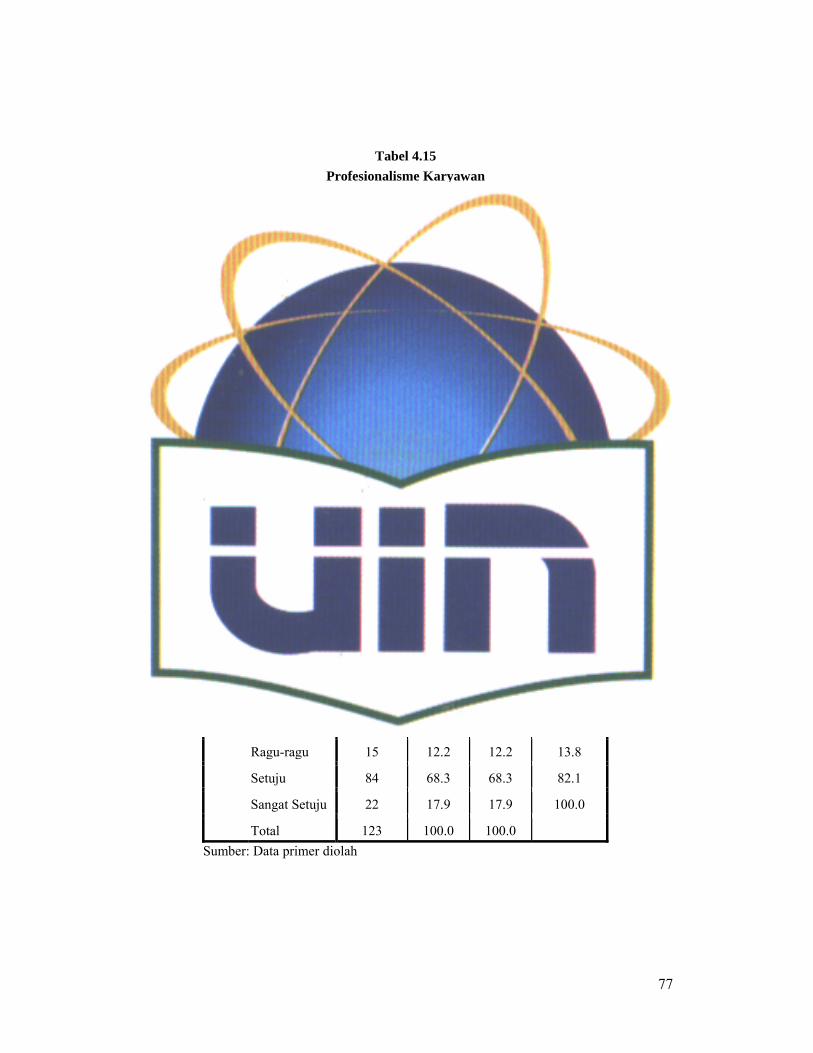

4.15 Profesionalisme karyawan…………………………………..… 77

4.16 Perusahaan ternama…………………………………………… 77

4.17 Logo yang mudah dikenal……………………………………... 78

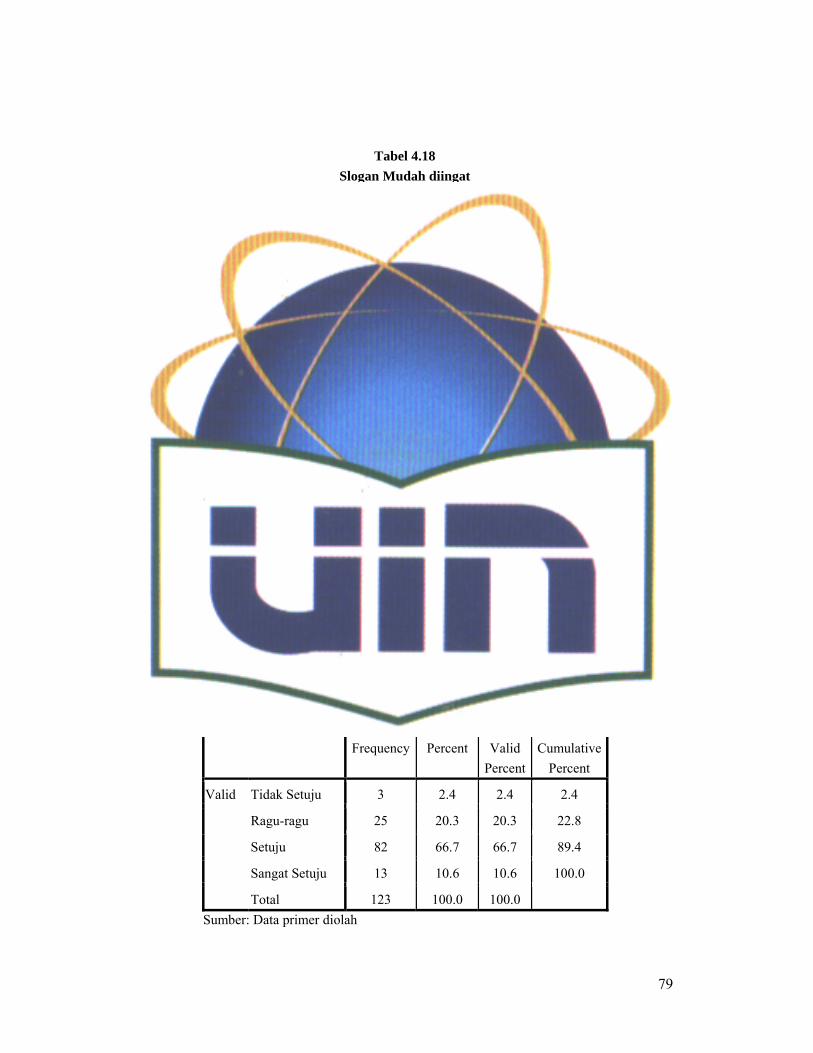

4.18 Slogan yang mudah diingat………………………………… …. 79

4.19 Multiguna Produk tabungan…………………………………… 79

4.20 Fitur &fasilitas tabungan lengkap……………………………… 80

4.21 Biaya administrasi bulanan tidak membebankan………………. 81

4.22 Prosedur layanan mudah…………………………………… …. 81

4.23 Jaringan kerja luas……………………………………………… 82

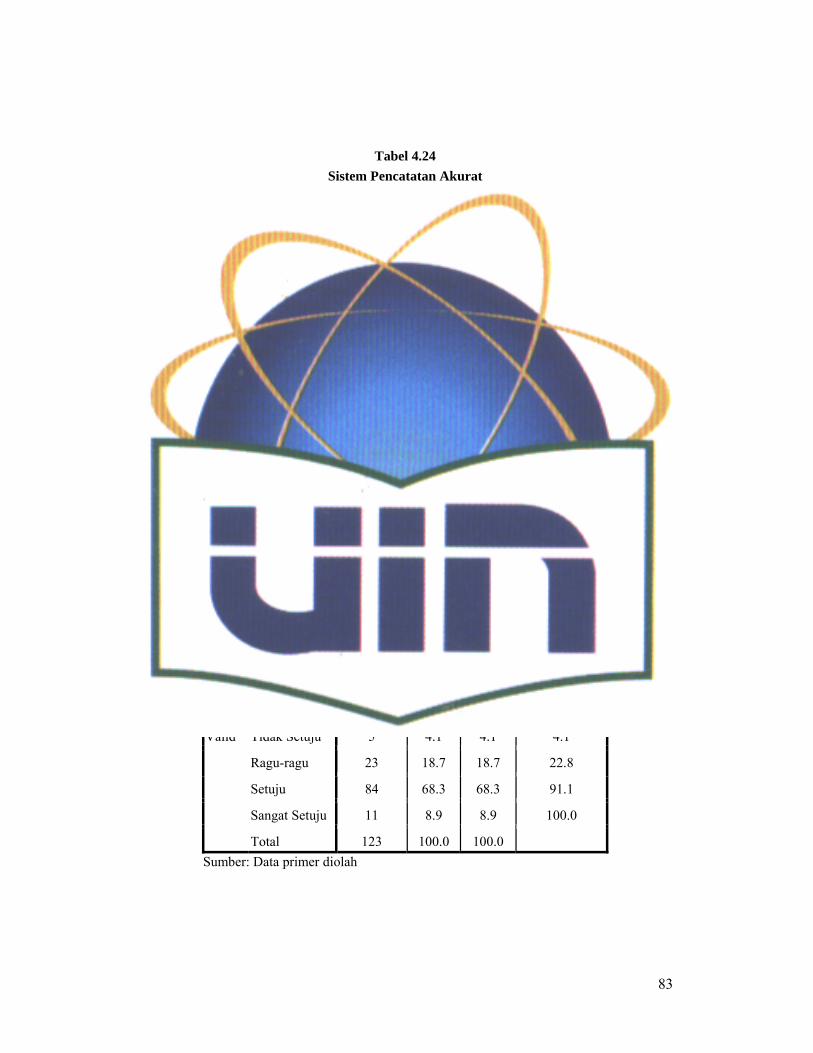

4.24 Sistem pencatatan akurat………………………………………. 83

4.25 Waktu operasional sesuai informasi …………………………… 83

l4.26 Kesediaan karyawan membantu nasabah……………………….. 84

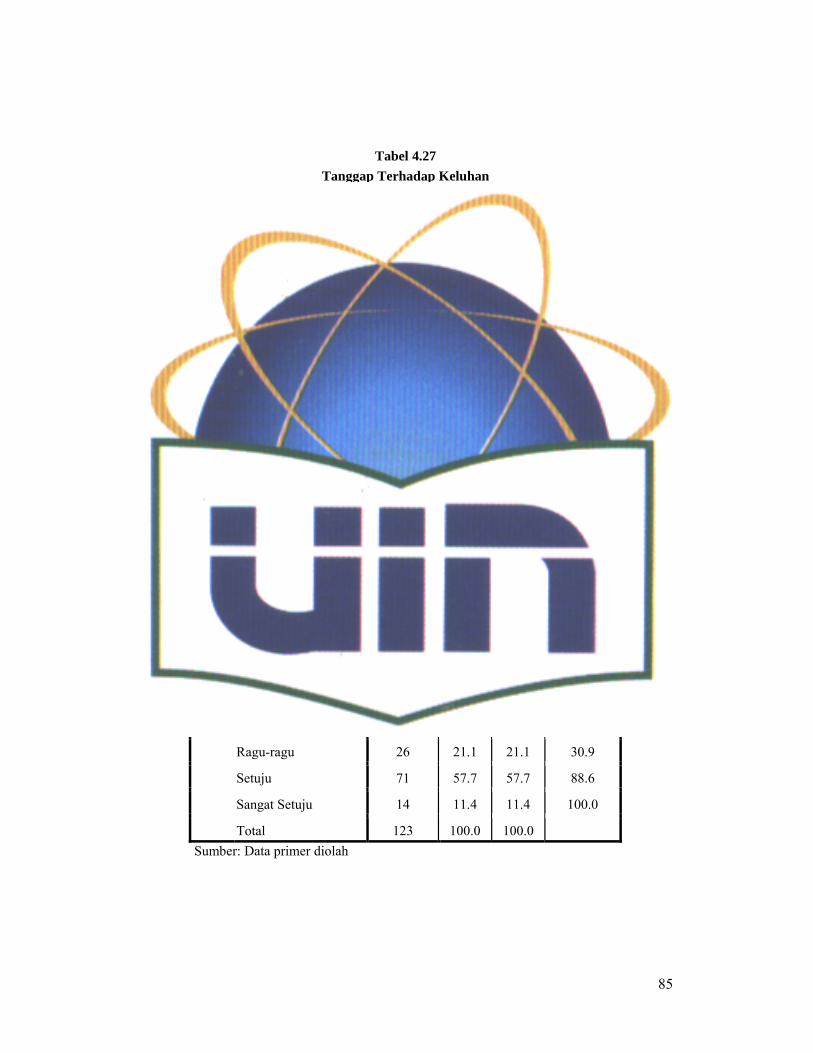

4.27 Tanggap terhadap keluhan……………………………………… 85

4.28 Cepat dalam melayani…………………………………………… 85

4.29 Pemberian solusi yang tepat atas masalah……………………… 86

4.30 Pengetahuan mengenai jasa yang tersedia……………………… 87

4.31 Keramahan karyawan…………………………………………… 88

4.32 Sopan santun karyawan…………………………………………. 88

4.33 Kejujuran karyawan……………………………………………... 89

4.34 Keamanan dana simpanan nasabah……………………………… 90

4.35 Call BRI efektifmelayani secara on-line selama 24 jam………… 90

ix

4.36 Kejelasan informasi yang diberikan…………………………… 91

4.37 Bersungguh-sungguh dalam melayani………………………….. 92

4.38 Perlakuan yang sama terhadap nasabah………………………… 92

4.39 Menggunakan teknologi mutakhir………………………………. 93

4.40 Ruang tunggu nyaman………………………………………….. 94

4.41 Karyawan berpenampilan rapi…………………………………. 94

4.42 Kelengkapan formulir transaksi……………………………..…. 95

4.43 Kepuasan umum terhadap jasa bank…………………………… 96

4.44 Kesesuaian kinerja dengan harapan……………………………. 96

4.45 Bank BRI lebih baik dari pesaing……………………………… 97

4.46 KMO........................................................................................... 99

4.47 Nilai MSA................................................................................... 100

4.48 Communalities............................................................................ 102

4.49 Total Variance Explained........................................................... 109

4.50 Component Matrix...................................................................... 111

4.51 Rotated Component Matrix......................................................... 112

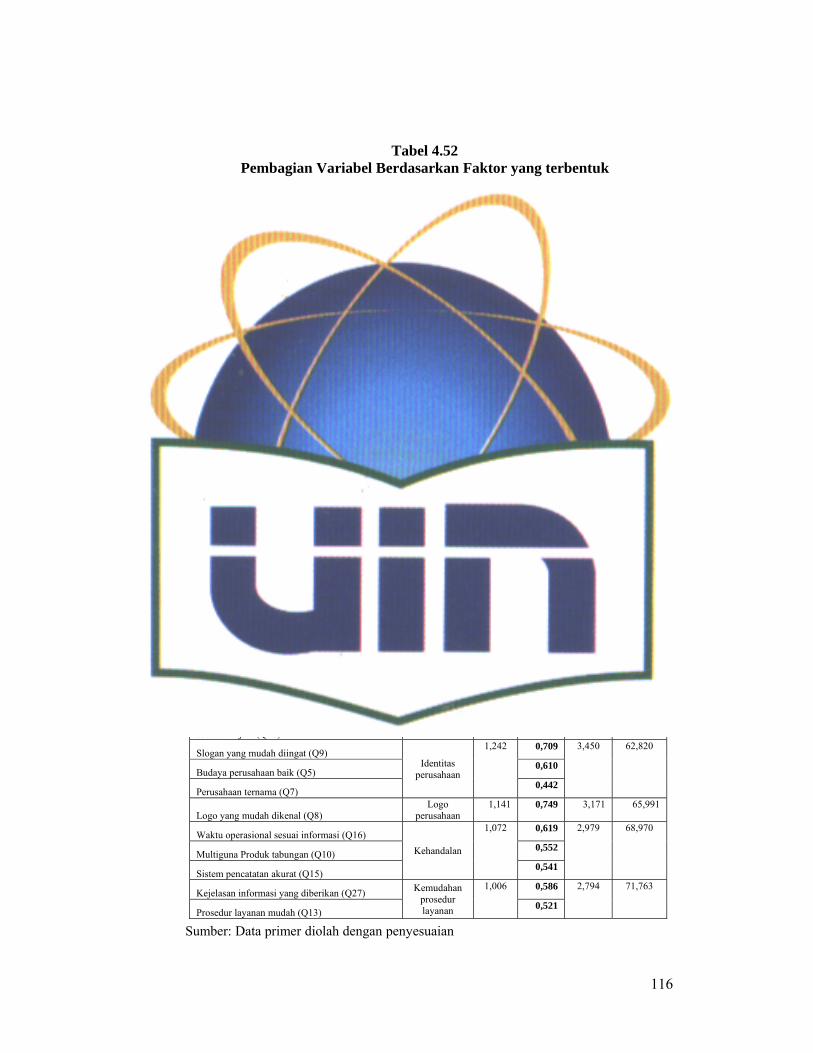

4.52 Pembagian Variabel berdasarkan Faktor yang terbentuk............ 116

x

DAFTAR GAMBAR

No. Keterangan Halaman

2.1 Tiga Model Loyalitas Pelanggan………………………………… 11

2.2 Jenis Loyalitas Pelanggan……………………………………….. 14

2.3 Proses Terbentuknya Citra………………………………………. 40

xi

DAFTAR LAMPIRAN– LAMPIRAN

No. Keterangan Halaman

1. Surat Keterangan Riset dari PT. BRI UIN Jakarta………….. 126

2. Kuesioner Penelitian………………………………………… 127

3. Hasil Kuesioner Penelitian. ………………………………… 131

4. KMO and Bartlett’s Test……………………………………. 134

5. Anti image Matrices (MSA) ………………………………… 135

6. Communalities……………………………………………… 140

7. Total Variance Explained………………………………….. 141

8. Component Matrix…………………………………………. 142

9. Rotated Component Matrix ………………………………… 143

1

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Dunia perbankan di Indonesia dewasa ini mengalami persaingan

antar bank yang semakin tajam. Persaingan dalam dunia perbankan bukan

hanya berasal dari pesaing dalam negeri tetapi juga pesaing dari luar

negeri, sehingga jajaran perbankan kita perlu lebih tangkas dan tanggap

dalam menghadapinya. Salah satu tantangan terbesar dalam bisnis di era

global seperti saat ini adalah menciptakan dan mempertahankan kepuasan

serta loyalitas nasabah, karena tidak ada perusahaan yang mampu bertahan

dalam jangka panjang tanpa adanya kepuasan dan loyalitas dari nasabah.

(Tim Marknesis, 2009).

Loyalitas pelanggan perlu diperoleh karena seorang yang loyal

akan menjadi aset yang sangat bernilai bagi organisasi. Pelanggan yang

loyal mempunyai kecendrungan yang rendah untuk berpindah merek,

kurang sensitif terhadap harga, membeli lebih sering dan/ atau lebih

banyak serta menjadi strong word of mouth.

Kotler, Hayes dan Bloom (2002) dalam Mardalis (2005)

menyebutkan ada enam alasan mengapa suatu institusi perlu mendapatkan

loyalitas pelanggannya: (1) pelanggan yang ada lebih prospektif, artinya

pelanggan loyal akan memberi keuntungan besar kepada institusi, (2)

biaya mendapatkan pelanggan baru jauh lebih besar dibanding menjaga

2

dan mempertahankan pelanggan yang ada, (3) pelanggan yang sudah

percaya pada institusi dalam suatu urusan akan percaya juga dalam urusan

lainnya, (4) biaya operasi institusi akan menjadi efisien jika memiliki

banyak pelanggan loyal, (5) institusi dapat mengurangkan biaya psikologis

dan sosial dikarenakan pelanggan lama telah mempunyai banyak

pengalaman positif dengan institusi, (6) pelanggan loyal akan selalu

membela institusi bahkan berusaha pula untuk menarik dan memberi saran

kepada orang lain untuk menjadi pelanggan.

Bank Rakyat Indonesia (BRI) adalah salah satu bank milik

pemerintah yang terbesar di Indonesia. Pada awalnya Bank Rakyat

Indonesia (BRI) didirikan di Purwokerto, Jawa Tengah oleh Raden Bei

Aria Wirjaatmadja dengan nama Hulp-en Spaarbank der Inlandsche

Bestuurs Ambtenaren atau Bank Bantuan dan Simpanan Milik Kaum

Priyayi yang berkebangsaan Indonesia (pribumi). Berdiri tanggal 16

Desember 1895, yang kemudian dijadikan sebagai hari kelahiran BRI.

(www.bri.co.id).

Sejak sukses go public pada 7 November 2003, kinerja BRI

terus menunjukkan peningkatan yang signifikan. Di tahun 2009 sederet

prestasi berhasil diraih bank ini, antara lain adalah BRI kembali

menempati sebagai salah satu perusahaan terhebat di Asia (Asian Fabulous

50) versi majalah Forbes dalam edisi terbarunya (Oktober 2009).

Sebagaimana tahun sebelumnya BRI merupakan satu-satunya perusahaan

asal Indonesia yang masuk dalam daftar 50 perusahaan hebat di Asia

3

(Asian Fabulous 50) versi Majalah Forbes Asia. Dalam daftar yang

disusun Majalah Forbes tersebut,. BRI menempati peringkat 7, Forbes

menyusun daftar tersebut berdasarkan kinerja perusahaan selama lima

tahun terakhir. Untuk menyusun Asian Fabulous 50, Forbes menyeleksi

910 perusahaan publik yang memiliki pendapatan minimal US$ 3 miliar

atau kapitalisasi pasar US$ 3 miliar. (www.kontan.co.id ).

Selama lebih dari satu abad melakukan kegiatan perbankan, BRI

(Persero) yang didirikan sejak tahun 1895 ini tetap konsisten

memfokuskan pelayanan pada masyarakat kecil, diantaranya dengan

memberikan fasilitas kredit kepada golongan pengusaha mikro, kecil dan

menengah yang hampir tidak dilirik oleh bank lain. Dikutip dalam

www.detikfinance.com bahwa BRI berhasil berhasil menjadi juara dalam

hal penyaluran kredit. Karena hal tersebut BRI memiliki jaringan kantor

terluas yang mencapai tingkat kecamatan dan menjangkau masyarakat

dipelosok pedesaan. Saat ini, BRI memiliki jumlah jaringan lebih dari

5.400 unit kerja di seluruh Indonesia. (bisnis.vivanews.com).

Dikutip dalam www.tempointeraktif.com, bahwa pada triwulan

I-2010, Bank Rakyat Indonesia (BRI) mencatakan pertumbuhan laba

sebesar 25,14 % dari Rp 1,719 triliun menjadi Rp 2,15 triliun. "BRI

mampu mempertahankan predikat sebagai bank dengan laba tertinggi

sejak tahun 2005," kata Sekretaris Perusahaan BRI Muhamad Ali.

Sementara itu, penghimpunan dana BRI juga mengalami kenaikan sebesar

18,9 % dari Rp 203,11 triliun menjadi Rp 241,5 triliun, dengan komposisi

4

giro Rp 36,55 triliun (15,13 %), tabungan Rp 97,29 triliun (40,29 %), dan

Deposito Rp 107,66 triliun (44,58 %).

Tabungan BRI BritAma yang merupakan produk unggulan dari

Bank BRI juga berhasil meraih penghargaan Top Brand Award 2010 dari

Frontier Consulting Group dan majalah Marketing. Frontier Consulting

Group adalah lembaga konsultan dan survei yang bergerak dalam bidang

pemasaran, memberikan penghargaan terhadap merek-merek ternama di

Indonesia, dengan melibatkan 4.500 responden di enam kota: Bandung,

Jakarta, Makassar, Medan, Semarang, dan Surabaya.

Top Brand Award merupakan penghargaan yang diberikan

kepada merek-merek yang memenuhi dua kriteria, yakni merek-merek

yang memperoleh Top Brand Index (TBI) minimum 10% dan merek-

merek yang menurut hasil survei berada dalam posisi top three di dalam

kategori produknya. Top Brand Index diukur dengan menggunakan 3

parameter, yaitu top of mind awareness (merek yang paling diingat), last

used (merek yang terakhir kali dibeli atau digunakan), dan future intention

(merek yang akan dipilih kembali di masa mendatang).

Penilaian terhadap Tabungan BRI BritAma berdasarkan survei telah

berhasil membangun brand image yang kuat dan dikenal oleh masyarakat

luas dalam industri perbankan nasional. (www.gatra.com).

Prestasi-prestasi Bank BRI diatas menggambarkan kepercayaan

dan loyalitas nasabah dalam menggunakan jasa bank BRI. Membangun

loyalitas pelanggan bukanlah suatu hal yang yang mudah, kini pelanggan

5

semakin cerdas, banyak menuntut, serta dimanjakan dengan berbagai

pilihan produk dan merek. Hampir di semua kategori produk terdapat

puluhan atau bahkan ratusan merek yang masing-masing menawarkan

produk hampir sama, baik dari harga, gerai, dan model promosinya.

Karena pilihan konsumen yang semakin banyak inilah, yang membuat

semakin sulit mencari loyalitas dari pelanggan.

Membangun loyalitas pelanggan jauh lebih sulit dibanding

usaha memuaskan pelanggan. Untuk memuaskan pelanggan, perusahaan

cukup memberi benefit fungsional sesuai dengan ekspektasi, dan sifatnya

lebih teknis yang bisa ditentukan target waktu pencapaiannya. Sementara,

untuk mendapatkan loyalitas pelanggan, perusahaan harus memberikan

benefit ekstra yang bisa mendorong pelanggan memiliki emotional

attachment terhadap produk yang digunakan. Dalam hal ini loyalitas yang

dimaksud bukan sekadar mengonsumsi produk terus-menerus (repeat

buying). Namun juga spend more, melakukan referal (mereferensikan ke

orang lain) dan menjadi advokator bagi produk yang digunakannya.

Dikutip dari swa.co.id bahwa tahapan loyalitas pelanggan ada

tiga fase. Pertama: rasional, dengan unsur dasar kepuasan pelanggan.

Kedua: emosional, yaitu lebih pada repeat buying dan migration barrier.

Ketiga: spritiual, yakni ketika pelanggan memiliki antusiasme yang tinggi

dengan merekomendasikan produk atau merek yang digunakan kepada

orang lain, dan menjadi media word of mouth bagi perusahaan. Pada fase

rasional (customer satisfaction) harus didukung dengan merek, servis dan

6

proses, dan pada fase emosional (repeat buying dan migration barrier)

harus didukung dengan operational excellence, kempemimpinan produk

dan customer intimacy, sedangkan pada fase spiritual (antusiasme

pelanggan) harus didukung dengan komunitas, buzzword dan

emosionalisasi.

Menurut studi yang dilakukan MARS (SWA, 2005), ada lima

faktor yang menyebabkan konsumen loyal pada merek yang digunakan

yaitu: (1) Nilai merek (brand value), (2) Karakteristik konsumen

(customer characteristic), (3) Hambatan pindah (swiching barrier), (4)

Kepuasan konsumen (consumer satisfaction), (5) Lingkungan yang

kompetitif (competitive environment). Sedangkan dalam Mardalis (2005)

disebutkan beberapa faktor yang dapat mempengaruhi loyalitas yaitu: (1)

Kepuasan Pelanggan (2) Kualitas Jasa (3) Citra (4) Rintangan Untuk

Berpindah (switching barrier).

Dalam penelitian terdahulu yang dilakukan oleh Mustikawati

(2009) dengan judul analisis Faktor-faktor yang Mempengaruhi Loyalitas

Nasabah Tabungan Ummat (Studi Kasus: PT Bank Muamalat Indonesia,

Tbk Cabang Bogor), diketahui bahwa atribut-atribut yang berpengaruh

terhadap loyalitas yaitu multiguna produk (reliability), fasilitas kantor

(tangible), kecepatan petugas menyelesaikan masalah (responsieness),

keamanan (assurance) dan memahami kebutuhan nasabah (empathy).

Dari uraian diatas dapat diketahui bahwa loyalitas merupakan

hal yang sangat penting dan menguntungkan bagi kelangsungan hidup

7

suatu perusahaan. Untuk itu perusahaan harus mengetahui faktor-faktor

apa saja yang dapat mempengaruhi loyalitas pelanggannya dan faktor apa

yang paling dominan mempengaruhi loyalitas pelanggannya agar dapat

mengupayakan strategi bisnisnya semaksimal mungkin untuk menciptakan

loyalitas pelanggan.

Berdasarkan permasalahan yang telah disampaikan tersebut,

maka judul penelitian skripsi yang diambil adalah “Faktor-faktor yang

Mempengaruhi Loyalitas Nasabah PT. BRI Tbk” (Studi Kasus Nasabah

PT. BRI Tbk Kantor Kas UIN Syarif Hidayatullah Jakarta).

B. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka

perumusan masalah penelitian ini adalah faktor-faktor apa saja yang

mempengaruhi loyalitas nasabah PT. Bank Rakyat Indonesia Tbk.

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Berdasarkan rumusan permasalahan diatas, maka tujuan

penelitian ini adalah untuk menganalisis faktor-faktor apa saja yang

mempengaruhi loyalitas nasabah PT. Bank Rakyat Indonesia Tbk dan

faktor dominan yang mempengaruhi loyalitas nasabah PT. Bank

Rakyat Indonesia Tbk.

8

2. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi:

a. Peneliti

Penelitian ini diharapkan bermanfaat sebagai alat mengaplikasikan

ilmu yang telah diperoleh diperguruan tinggi dan menambah

pengetahuan serta studi kepustakaan dalam bidang pemasaran,

khususnya dalam bidang jasa perbankan.

b. Civitas Akademisi

Hasil penelitian ini dapat dijadikan daftar bacaan untuk menambah

pengetahuan dan wawasan, khususnya civitas akademisi di

lingkungan Fakultas Ekonomi dan Ilmu Sosial UIN Syarif

Hidayatullah Jakarta.

c. Pihak PT. Bank Rakyat Indonesia

Hasil penelitian ini diharapakan dapat digunakan sebagai bahan

pertimbangan dalam penyusunan rencana dan strategi pimpinan

bank dalam pengambilan keputusan.

9

BAB II

TINJAUAN PUSTAKA

A. Loyalitas Pelanggan

1. Pengertian Loyalitas Pelanggan

Istilah loyalitas pelanggan sebetulnya berasal dari

loyalitas merek yang mencerminkan loyalitas pelanggan pada

merek tertentu. Loyalitas pelanggan sangat penting untuk

dikenali pemasar dalam rangka menentukan strategi yang

diperlukan untuk meraih, memperluas dan mempertahankan

pasar. (Indrayani, 2004).

Menurut Sheth & Mittal dalam Tjiptono (2007:387) Loyalitas

pelanggan adalah komitmen pelanggan terhadap suatu merek, toko

atau pemasok berdasarkan sikap yang sangat positif dan tercermin

dalam pembelian ulang yang konsisten.

Olson (1993) dalam Musanto (2004), loyalitas pelanggan

merupakan dorongan perilaku untuk melakukan pembelian secara

berulang-ulang dan untuk membangun kesetiaan pelanggan terhadap

suatu produk/jasa yang dihasilkan oleh badan usaha tersebut

membutuhkan waktu yang lama melalui suatu proses pembelian yang

berulang-ulang tersebut.

Loyalitas didefinisikan Dick dan Basu (1994: 102) sebagai

“Customer loyalty is viewed as the strength of the relationship

10

between individual’s relative attitude and repeat patronage”. Sikap

merepresentasikan asosiasi antara suatu obyek dan evaluasinya.

Sementara itu, loyalitas pelanggan dalam konteks pemasaran

jasa didefinisikan oleh Bendapudi & Berry (1997) sebagai respons

yang terkait erat dengan ikrar atau janji untuk memegang teguh

komitmen yang mendasari kontinuitas relasi dan biasanya tercermin

dalam pembelian berkelanjutan dari penyedia jasa yang sama atas

dasar dedikasi maupun kendala pragmatis. (Tjiptono, 2007:387).

Pelanggan yang loyal umumnya akan melanjutkan pembelian

merek tersebut walaupun dihadapkan pada banyak alternative merek

produk pesaing yang menawarkan karakteristik jasa yang lebih unggul

dipandang dari berbagai sudut atributnya. Bila banyak pelanggan dari

suatu merek masuk dalam kategori ini berarti merek tersebut memiliki

brand equity yang kuat. (Palilati, 2007).

2. Konsep & Model Loyalitas Pelanggan

Secara garis besar, literatur loyalitas merek dan loyalitas

pelanggan didominasi dua aliran utama, yaitu aliran stokastik

(behavioral) dan aliran deterministik (sikap). (Tjiptono, 2007:389).

Berdasarkan perspektif behavioral, loyalitas merek diartikan

sebagai pembelian ulang suatu merek secara konsisten oleh

pelanggan. Setiap kali seorang konsumen membeli ulang sebuah

produk atau bila ia membeli merek produk yang sama maka ia

11

dikatakan pelanggan yang setia pada merek tersebut dalam kategori

produk bersangkutan.

Sedangkan dalam aliran deterministik, loyalitas dipandang

sebagai sikap. Asumsi utamanya adalah bahwa terdapat sejumlah kecil

faktor eksplanatoris yang mempengaruhi loyalitas.

Dikutip dari (Tjiptono, 2007:400) Uncles, et al. (2003)

mengidentifikasikan tiga model populer dalam konseptualisasi

loyalitas pelanggan yang dapat dilihat pada gambar 2.1 dibawah ini.

Gambar 2.1

Tiga Model Loyalitas Pelanggan

Model 1

Model 2

Model 3

Sumber: Tjiptono (2007:402)

Sikap dan Keyakinan Positif

Terhadap Merek

Pengaruh Orang Lain, Keanggotaan Komunitas dan

Identitas yang Signifikan

Loyalitas Sikap Terhadap Merek (Biasanya Berupa Loyalitas Merek

Tunggal- Monogami)

Habitual Revealed Behavior

Pengalaman Memuaskan dan Komitmen Lemah Terhadap Merek

Loyalitas Behavior Terhadap Merek Berupa Split/Divided Loyalty Merek (Terutama Terhadap Beberapa Merek- Poligami)

Situasi Pembelian, Situasi Pemakaian dan Pencarian Variasi

Kondisi dan Karakteristik Individu

Co- determinan Pembelian Merek (Terutama Dipandang Sebagai Sebagai Loyalitas Lemah atau Tidak Loyal)

12

Model 1 memandang loyalitas sebagai sikap yang kadang-

kadang mengarah pada terjadinya relasi dengan merek. Model ini

beragumen bahwa harus ada komitmen sikap terhadap suatu merek,

baru bisa terbentuk loyalitas sejati. Sikap ini tercermin dalam

serangakaian keyakinan positif yang konsisten terhadap merek yang

dibeli.

Model 2 mendasarkan loyalitas lebih pada pola pembelian

masa lalu dibandingkan motivasi atau komitmen konsumen terhadap

merek. Model ini mengandalkan data longituidinal tentang pola

pembelian diberbagai kategori produk dan di banyak negara. Riset-

riset berdasarkan perspektif ini menemukan bahwa hanya sedikit

konsumen yang tegololng loyal monogami (100% loyal) atau

“promiscuous” (tidak loyal terhadap merek apapun). Yang paling

banyak justru loyal poligami, yakni loyal terhadap portofolio merek

tertentu dalam suatu kategori produk.

Model 3 merupakan ancangan kontingensi yang beranggapan

bahwa konseptualisasi untuk loyalitas adalah bahwa hubungan antara

sikap dan perilaku dimoderasi oleh variabel-variabel kontingensi,

seperti kondisi individu saat ini, karakteristik individu dan/atau situasi

pembelian yang dihadapi konsumen. Dengan demikian, sikap positif

terhadap sebuah merek mungkin hanya memberikan prediksi yang

lemah mengenai apakah merek tersebut.

13

3. Klasifikasi Loyalitas Pelanggan

Dick & Basu dalam Tjiptono (2007:392) mengemukakan

empat situasi kemungkinan loyalitas pelanggan berdasarkan sikap dan

perilaku pembelian berulang (gambar 2.2), yaitu:

a. No Loyalty

Bila sikap dan perilaku pembelian ulang sama-sama lemah,

maka loyalitas tidak terbentuk. Ada dua kemungkinan

penyebabnya, pertama sikap yang lemah bisa terjadi bila

pemasaran terhadap suatu produk atau jasa yang diperkenalkan

tidak berhasil mengkomunikasikan keunggulan produk. Penyebab

yang kedua adanya dinamika pasar, dimana merek-merek yang

berkompetisi dipersepsikan sama atau serupa. Konsekuensinya

pemasar mungkin sangat sukar membentuk sikap positif atau kuat

terhadap produk.

b. Spurious loyalty

Bila sikap yang relatif lemah disertai dengan pola

pembelian ulang yang kuat, maka yang terjadi adalah spurious

loyalty atau captive loyalty. Sikap ini bisa dikatakan pula inertia,

dimana konsumen sulit membedakan berbagai merek dalam

kategori priduk dengan tingkat keterlibatan rendah, sehinnga

pembelian ulang dilakukan atas dasar pertimbangan situasional.

14

c. Latent Loyalty

Situasi Latent Loyalty tercermin bila sikap yang kuat

diseertai dengan pembalian ulang yang lemah. Hal ini disebabkan

pengaruh faktor-faktor nonsikap yang sama kuat atau bahkan

cenderung lebuih kuat daripada faktor sikap dalam menentukan

pembelian ulang. Sebagai contoh, bisa saja seseorang bersikap

positif terhadap restoran tertentu, namun tetap saja ia berusaha

menmcari variasi karena pertimbangan harga atau preferensi

terhadap berbagai variasi menu atau masakan.

d. Loyalty

Situasi ini merupakan situasi ideal yang paling diharapkan

para pemasar, dimana konsumen bersikap positif terhadap jasa atau

penyedia jasa bersangkutan dan disertai pola pembelian ulang yang

konsisten.

Gambar 2.2 Loyalitas Pelanggan Berdasarkan Sikap

dan Perilaku Pembelian Ulang

Perilaku Pembelian Ulang

Kuat Lemah

S

Kuat Loyalty Latent Loyalty I K A

Lemah Spurious Loyalty No Loyalty P

Sumber: Tjiptono (2007: 393)

15

4. Tahapan Loyalitas

Oskamp (1991) dalam Dharmmesta (1999) yang dikutip

oleh Licen Indahwati Darsono (2004) menjelaskan Loyalitas

akan berkembang mengikuti tiga tahap, yaitu tahap kognitif,

afektif, dan konatif. Konsumen akan loyal lebih dulu pada

aspek kognitifnya, kemudian pada aspek afektif, dan akhirnya

pada aspek konatif. Pendapat tersebut sejajar dengan ilmu

perilaku konsumen, bahwa konsumen akan melalui tahap

learning→perception→attitude→behavior. Sikap sendiri

terdiri dari 3 komponen, yaitu kognitif, afektif, dan konatif.

Komponen kognitif berkaitan dengan proses pembelajaran

konsumen, sedangkan komponen afektif berkaitan dengan

sikap, dan konatif berkaitan dengan perilaku. Hal ini berarti

sebelum mencapai aspek konatif, konsumen harus melewati

terlebih dahulu aspek kognitif dan afektif.

Dalam Schiffman & Kanuk (2007:225) dijelaskan

bahwa menurut model sikap tiga komponen, sikap terdiri dari

tiga komponen utama:

a. Komponen kognitif, terdiri dari berbagai kognisi seseorang,

yaitu pengetahuan dan persepsi yang diperoleh berdasarkan

kombinasi pengalaman langsung dengan objek sikap dan

informasi yang berkaitan dari berbagai sumber. Pengetahuan

ini dan persepsi yang ditimbulkannya biasanya mengambil

16

bentuk kepercayaan, yaitu kepercayaan konsumen bahwa

objek sikap mempunyai berbagai sifat dan bahwa perilaku

tertentu akan menimbulkan hasil-hasil tertentu.

b. Komponen afektif, yaitu emosi atau perasaan konsumen

mengenai produk atau merek tertentu. Emosi atau perasaan

ini sifatnya sangat evaluatif yaitu mencakup penilaian

seseorang terhadap objek sikap secara langsung dan

menyeluruh (atau sampai dimana seseorang menilai obyek

sikap “menyenangkan” atau “tidak menyenangkan”, “bagus”

atau “jelek”.

c. Komponen konatif, yaitu berhubungan dengan kemungkinan

atau kecendrungan bahwa individu akan melakukan tindakan

khusus atau berperilaku dengan cara tertentu terhadap obyek

sikap tertentu. Menurut beberapa penafsiran, komponen

konatif mungkin mencakup perilaku sesungguhnya itu

sendiri. Sedangkan dalam riset pemasaran dan konsumen

komponen konatif sering dianggap sebagai pernyataan

maksud konsumen unuk membeli.

Tabel 2.1 menjelaskan 4 tahap loyalitas dan kerentanan

untuk berpindah merek yang dikemukakan Oliver (1999)

dalam Licen Indahwati Darsono (2004) yaitu sebagai berikut:

17

Tabel 2.1 Tahapan Loyalitas

Tahap Basis Keloyalan Sumber Kerentanan Berpindah Merek

Alat Pemasaran untuk Meningkatkan Loyalitas

Kognitif Basis informasi yang dimiliki hanya menunjuk pada satu merek fokal yang dianggap lebih superior dalam hal harga, kualitas, fitur, dll dibanding merek lain.

Usaha persuasif pesaing; keinginan mencari variasi, dan mencoba merek lain.

Komunikasi pemasaran harus dapat meyakinkan konsumen bahwa harga, dan kualitas merek fokal lebih superior.

Afektif Basis kepuasan dan kesukaan terhadap merek fokal

Ketidakpuasan, usaha persuasif pesaing, dan keinginan mencari variasi, mencoba merek lain.

Meningkatkan kualitas produk, serta mempertahankan harga pada kisaran yang relevan.

Konatif Basis komitmen untuk melanjutkan pembelian merek fokal di masa mendatang

Usaha persuasif pesaing, dan keinginan mencari variasi, mencoba merek lain.

Memberikan reward pada pelanggan yang setia, berupa diskon khusus, member card, dsb.

Tindakan Basis komitmen, kesiapan untuk mengatasi hambatan melakukan tindakan pembelian

Usaha persuasif pesaing, dan keinginan mencari variasi, mencoba merek lain.

Memberikan reward pada pelanggan yang setia, berupa diskon khusus, member card, dsb.

Sumber : Licen Indahwati Darsono (2004)

5. Mengukur Loyalitas

Terdapat tiga macam ukuran loyalitas merek behavioral yang

banyak digunakan yaitu sebagai berikut:

a. Proporsi pembelian

Loyalitas diukur dengan persentase tertentu, yaitu jumlah

pembelian merek yang paling sering dibeli dibagi dengan total

pembelian. Jadi, bila frekuensi pembelian merek yang paling

seraing dibeli adalah 8 kali dari 10 kali pembelian total maka

loyalitas mereknya 80 persen.

18

b. Urutan / rentetan pembelian

Ukuran loyalitaas yang lain yakni konsistensi berkaitan

dengan urutan pembelian dan frekuensi konsumen beralih/berganti

pemasok. Dalam hal ini terdapat 5 macam pola sebagai berikut :

1) Undivided loyalty: A A A A A A A A

2) Occasional Switch : A A B A A A C A A D A

3) Switch loyalty : A A A A B B B B

4) Divided loyalty : A A A B B A A B B

5) Brand indiference (non loyalty): A B D C B A C D

c. Probabilitas pembelian

Dalam ukuran ini, proporsi dan urutan pembelian

dikombinasikan untuk menghitung probabilitas pembelian

berdasarkan sejarah pembelian pelanggan dalam jangka panjang.

Langkah pertama, proporsi pembelian dalam kurun waktu cukup

lama (long-term history) dihitung. Kemudian, pada setiap titik

waktu, proporsi tersebut disesuaikan agar dapat mencerminkan

pembelian terbaru. Setiap kali pelanggan membeli merek spesifik

tertentu, pembelian tersebut menaikan probabilitas statiustik

pembelian ulang merek bersangkutan pada kesempatan berikutnya.

Model multinomial logit banyak digunakan untuk memprediksi

probabilitas semacam ini.

Kelemahan utama perspektif behavioral tersebut terletak

pada anggapan bahwa perusahaan sulit mempengaruhi perilaku

19

pembelian ulang, karena perusahaan yang bersangkutan tidak

mengetahui secara pasti penyebab aktual loyalitas. (Odin,et

al.,2001 dalam Tjitono ,2007:390). Dengan kata lain perspektif

behavioral mengukur perilaku pembelian efektif, namun tidak

mampu menjelaskan apakah pembelian ulang yang terjadi karena

faktor kebiasaan, alasan-alasan situasional, atau alasan-alasan

psikologis yang lebih kompleks.

6. Faktor- faktor Yang Mempengaruhi loyalitas

Mardalis (2005) menyebutkan beberapa faktor yang

mempengaruhi loyalitas, yaitu:

a. Kepuasan Pelanggan

Loyalitas pelanggan dan kepuasannya adalah berkaitan,

walaupun keterkaitannya adalah tidak selalu beriringan. (Oliver,

1999). Kepuasan adalah langkah yang penting dalam pembentukan

loyalitas tetapi menjadi kurang signifikan ketika loyalitas mulai

timbul melalui mekanisme-mekanisme lainnya. Mekanisme lainnya

itu dapat berbentuk kebulatan tekad dan ikatan sosial.

Namun penelitian-penelitian lain mendapati kurangnya

pengaruh kepuasan terhadap loyalitas. Misalnya Jones dan Sasser

(1995) menyimpulkan bahwa dengan hanya memuaskan pelanggan

adalah tidak cukup menjaga mereka untuk tetap loyal, sementara

mereka bebas untuk membuat pilihan. Strewart (1997)

menyimpulkan adalah keliru untuk mengemukakan asumsi bahwa

20

kepuasan dan loyalitas adalah bergerak bersama-sama. Reicheld

(1996) mengemukakan bukti bahwa dari para pelanggan yang puas

atau sangat puas, antara 65% sampai 85% akan berpindah ke

produk lain. Dalam industri otomotif pula dia menemukan 85%

sampai 95% pelanggan yang puas, hanya 30%-40% yang kembali

kepada merek atau model sebelumnya.

Loyalitas terjadi karena adanya pengaruh

kepuasan/ketidakpuasan dengan produk tersebut yang

berakumulasi secara terus menerus di samping adanya persepsi

tentang kualitas produk (Boulding, Staelin, dan Zeithaml, 1993),

(Bloemer, Ruyter dan Peeters, 1998).

b. Kualitas Jasa

Meningkatkan kualitas jasa dapat mengembangkan

loyalitas pelanggannya. Produk yang berkualitas rendah akan

menanggung resiko pelanggan tidak setia. Jika kualitas

diperhatikan, bahkan diperkuat dengan periklanan yang intensif,

loyalitas pelanggan akan lebih mudah diperoleh.

Pengaruh kualitas terhadap loyalitas juga telah dibuktikan

oleh hasil penelitian Sabihaini (2002) yang menyimpulkan bahwa

peningkatan kualitas jasa akan memberikan dampak yang baik

untuk meningkatkan loyalitas. Bloomer, Ruyter dan Peeters (1998)

mendapatkan bahwa kualitas jasa memiliki pengaruh langsung

terhadap loyalitas dan mempengaruhi loyalitas melalui kepuasan.

21

Hasil yang sama juga diperlihatkan oleh hasil penelitian Fornell

(1992), Boulding et al. (1993), Andreasson dan Lindestad (1998).

c. Citra

Citra yang baik (positif) semakin penting bagi sebuah

produk. Bahkan Band (1987) menambahkan satu lagi P ‘Public

Image’ sebagai bauran pemasaran dari 4P yang sudah biasa

dikenal, yaitu; Product (hasil), Price (harga), Place (tempat), dan

Promotion (promosi). Kotler (2000) mengatakan bahwa sikap dan

tindakan seseorang terhadap suatu objek sangat dikondisikan oleh

citra objek tersebut”.

Suatu perusahaan akan dilihat melalui citranya baik citra itu

negatif atau positif. Citra yang positif akan memberikan arti yang

baik terhadap produk perusahaan tersebut dan seterusnya dapat

meningkatkan jumlah penjualan. Sebaliknya penjualan produk

suatu perusahaan akan jatuh atau mengalami kerugian jika citranya

dipandang negatif oleh masyarakat (Yusoff, 1995).

Sunter (1993) berkeyakinan bahwa pada masa akan datang

hanya dengan citra, maka pelanggan akan dapat membedakan

sebuah produk dengan produk lainnya. Oleh karena itu bagi

perusahaan jasa memiliki citra yang baik adalah sangat penting.

Dengan konsep citra produk yang baik ia dapat melengkapkan

identitas yang baik pula dan pada akhirnya dapat mengarahkan

kepada kesadaran yang tinggi, loyalitas, dan reputasi yang baik.

22

Pengaruh citra atas loyalitas juga ditemukan dalam hasil

penelitian Andreassen (1999), serta Andreassen dan Linestad

(1998). Hasil penelitian mereka, ada yang menyimpulkan bahwa

citra produk mempunyai dampak langsung yang signifikan

terhadap loyalitas pelanggan dan ada pula yang menyatakan

dampaknya tidak langsung, tetapi melalui variabel lain. Sebaliknya

penelitian Bloemer, Ruyter dan Peeters (1998) pula menyimpulkan

bahwa citra tidak memberi dampak langsung kepada loyalitas,

namun menjadi variabel moderator antara kualitas dan loyalitas.

d. Rintangan Untuk Berpindah (switching barrier)

Faktor lain yang mempengaruhi loyalitas yaitu besar

kecilnya rintangan berpindah (switching barrier) (Fornell, 1992).

Rintangan berpindah terdiri dari biaya keuangan (financial cost),

biaya urus niaga (transaction cost), diskon bagi pelanggan loyal

(loyal customer discounts), biaya sosial (social cost), dan biaya

emosional (emotional cost). Semakin besar rintangan untuk

berpindah akan membuat pelanggan menjadi loyal, tetapi loyalitas

mereka mengandung unsur keterpaksaan.

B. Kepuasan Pelanggan

1. Pengertian Kepuasan

Secara umum kepuasan adalah perasaan senang atau kecewa

seseorang yang muncul setelah membandingkan kinerja (hasil) produk

23

yang dipikirkan terhadap kinerja (atau hasil) yang diharapkannya. Jika

kinerja berada dibawah harapan, pelanggan tidak puas. Jika kinerja

memenuhi harapan, pelanggan puas. Jika kinerja melebihi harapan,

pelanggan amat puas atau senang. (Kotler & Keller, 2007:177).

Tjiptono (2007:349) mengutip beberapa pendapat para ahli

mengenai definisi kepuasan pelanggan yaitu, menurut Howard &

Sheth (1969) bahwa kepuasan pelanggan adalah situasi kognitif

pembeli berkenaan dengan kesepadanan atau ketidaksepadanan antara

hasil yang didapatkan dibandingkan dengan pengorbanan yang

dilakukan. Menuru Tse dan Wiltson (1988) kepuasan dan

ketidakpuasan pelanggan sebagai respons pelanggan terhadap evaluasi

ketidak sesuaian (disconfirmation) yang dipresepsikan antara harapan

awal sebelum pembelian (atau norma kinerja lainnya) atau kinerja

aktual produk yang dipresepsikan setelah pemakaian atau konsumsi

produk bersangkutan. Menurut Wilkie (1990) kepuasan pelanggan

sebagai tanggapan emosional pada evaluasi terhadap pengalaman

konsumsi suatu produk atau jasa.

Jadi kepuasan konsumen/pelanggan pada dasarnya mencakup

perbedaan antara harapan dan kinerja atau hasil yang dirasakan oleh

konsumen /pelanggan.

Sedangkan faktor-faktor yang mempengaruhi kepuasan

pelanggan adalah mutu produk dan pelayanannya, kegiatan penjualan,

24

pelayanan setelah penjualan, dan nilai-nilai perusahaan. (Husein

Umar, 2007:66).

Dalam Husein Umar (2007:66) disebutkan juga bahwa

kepuasan dibagi dua macam yaitu:

a. Kepuasan Fungsional

Kepuasan yang diperoleh dari fungsi suatu produk yang

dimanfaatkan.

b. Kepuasan Psikologis

Kepuasan yang diperoleh dari atribut yang bersifat tidak berwujud

dari produk.

2. Manfaat Kepuasan Pelanggan

Sebagai salah satu ukuran kinerja bisnis yang paling populer,

realisasi kepuasan pelanggan berpotensi memberikan sejumlah

manfaat pokok, yakni:

a. Respon terhadap strategi produsen berbiaya rendah

Fokus pada kepuasan pelanggan merupakan upaya

mempertahankan pelanggan dalam rangka menghadapi para

produsen berbiaya rendah. Banyak perusahaan yang mendapati

bahwa cukup banyak pelanggan yang sebenarnya bersedia

membayar harga yang lebih mahal untuk pelayanan dan kualitas

yang lebih baik.

25

b. Manfaat ekonomis retensi pelanggan dibandingkan penjaringan

pelanggan terus menerus

Sejumlah riset menyimpulkan bahwa mempertahankan

pelanggan dan memuaskan pelanggan saat ini jauh lebih murah

dibandingkan upaya terus menerus menarik atau memprospek

pelanggan baru.

c. Customer lifetime value

Upaya mempertahankan loyalits pelanggan terhadap produk

dan jasa perusahaan selama periode waktu yang lama bisa

menghasilkan anuitas pendapatan yang jauh lebih besar daripada

pembelian individual.

d. Daya persuasif gethok tular (Word of mouth)

Dalam banyak industri (terutama sektor jasa),

pendapat/opini positif dari teman dan keluarga jauh lebih persuasif

dan kredibel dibandingkan iklan. Oleh sebab itu, banyak

perusahaan yang tidak hanya meneliti kepuasan total namun juga

menelaah sejauh mana pelanggan bersedia merekomendasikan

produk perusahaan kepada orang lain.

e. Reduksi sensitivitas harga

Pelanggan yang puas dan loyal terhadap sebuah perusahaan

cenderung lebih jarang menawar harga untuk pembelian

individualnya. Ini dikarenakan faktor kepercayaan (trust) telah

terbentuk.

26

f. Kepuasan sebagai indikator kesuksesan bisnis dimasa depan

Pada hakikatnya kepuasan pelanggan merupakan strategi

jangka panjan, karena dibutuhkan waktu cukup lama sebelum bisa

membangun dan mendapatkan reputasi atas layanan prima, dan

kerap kali juga dituntut investasi besar pada serangkaian aktivitas

yang ditujukan untuk membahagiakan pelanggan saat ini dan masa

depan.

3. Mengukur Kepuasan Pelanggan

a. Objek Pengukuran

Menurut McCarthy & Perreault, Jr (1993) yang dikutip

oleh Julita (2001) upaya untuk mengukur kepuasan pelanggan

merupakan yang sukar, karena bergantung pada tingkat aspirasi dan

harapan yang ada.

Terdapat tiga aspek penting yang perlu ditelaah dalam

kerangka pengukuran kepuasan pelanggan (Fornell,1992; Fornell,

et al.,1996) dalam Tjiptono (2007: 365), yakni:

1) Kepuasan general atau keseluruhan (Overall satisfaction).

2) Konfirmasi harapan (Confirmation of expectations), yaitu

tingkat kesesuaian antara kinerja dengan ekspektasi.

3) Perbandingan dengan situasi ideal (Comparison to ideal), yaitu

kinerja produk dibandingkan dengan produk ideal menurut

persepsi konsumen.

27

Meskipun bahwa belum ada kesepakatan universal

mengenai ukuran tunggal “terbaik” mengenai kepuasan pelanggan.

Walaupun begitu, ditengah beragamnya cara mengukur kepuasan

pelanggan, terdapat kesamaan paling tidak enam konsep inti

mengenai obyek pengukuran (Tim Marknesis,2009: 39), yaitu:

1) Kepuasan Pelanggan Keseluruhan (Overall Customer

Satisfaction)

Cara paling sederhana mengukur kepuasan pelanggan

adalah langsung menanyakan kepada pelanggan seberapa puas

mereka terhadap produk atau jasa spesifik tertentu.

2) Dimensi Kepuasan Pelanggan

Berbagai penelitian memilah kepuasan pelanggan ke dalam

komponen-komponennya.

3) Konfirmasi Ekspektasi (Confirmation of Expectations)

Dalam konsep ini, kepuasan tidak diukur secara langsung,

namun disimpulkan berdasarkan konfirmasi atau diskonfirmasi

antara ekspektasi pelanggan dengan kinerja aktual produk

perusahaan pada sejumlah atribut atau dimensi penting.

4) Niat Pembelian Ulang (Repurchase Intent)

Kepuasan pelanggan diukur secara behavioral dengan jalan

menanyakan apakah pelanggan akan membeli produk yang sama

lagi atau akan menggunakan jasa perusahaan lagi.

28

5) Kesediaan Untuk Merekomendasikan (Willingess to Recommed)

Dalam kasus produk yang pembelian ulangnya relatif

lam atau bahkan hanya terjadi satu kali pembelian (seperti

pembelian mobil, asuransi jiwa, tur keliling dunia, jasa wedding

planner,dsb.), kesediaan pelanggan untuk merekomendasikan

produk kepada teman atau keluarga menjadi menjadi ukuran

yang penting untuk dianalisis dan ditindaklanjuti.

6) Ketidakpuasan Pelanggan (Customer Dissatisfaction)

Sebagian pakar kepuasan pelanggan berargumen bahwa

pemahaman dan pengukuran kepuasan pelanggan selama ini

cukup banyak yang dilandasi perspektif ketidakpuasan

pelanggan. Beberapa macam aspek yang sering ditelaah guna

mengetahui ketidakpuasan pelanggan, diantaranya: komplain,

retur atau pengembalian barang, gethok tular negatif, peralihan

konsumen.

b. Metode Pengukuran

Kotler (2005:72) menggambarkan empat metode yang

digunakan oleh perusahaan untuk melacak dan mengukur kepuasan

pelanggan, yaitu :

29

a. Sistem Keluhan dan Usulan

Menggunakan media formulir atau kuesioner dalam

penyampaian keluhan atau usulan. Sistem ini juga memberi

gagasan baru untuk peningkatan produk atau layanan.

b. Survei Kepuasan Pelanggan

Penyedia jasa dapat melakukan survei rutin untuk

mengetahui kepuasan pelanggan. Kelebihan dari metode ini

adalah perusahaan akan memperoleh tanggapan dan umpan

balik secara langsung dari pelanggan dan dapat mengetahui

penilaian pelanggan terhadap produk yang ditawarkan secara

berkala, sehingga dapat menjaga konsistensi pelayanan.

Kekurangan metode ini membutuhkan biaya yang cukup

mahal.

c. Belanja Samaran atau Siluman

Belanja samaran disini menggunakan pihak lain yang

dianggap independen untuk mengkonsumsi produk dari pihak

penyedia jasa dan melaporkan pengalaman mereka ketika

mengkonsumsi produk tersebut. Cara ini sangat efektif untuk

mengetahui kinerja staff dan karyawan.

d. Analisis Pelanggan yang Hilang

Menghubungi pelanggan yang berhenti mengkonsumsi

produk penyedia jasa, atau beralih ke produk penyedia jasa

lainnya. Penyedia jasa bukan hanya melakukan wawancara

30

dengan pelanggan yang beralih, tetapi juga harus memonitor

tingkat kehilangan pelanggan. Tingkat kehilangan yang

meningkat menunjukkan bahwa perusahaan gagal memuaskan

pelanggan.

C. Kualitas Jasa

1. Pengertian Jasa

Jasa merupakan salah satu bentuk produk. Menurut Kotler dan

Amstrong dalam Arief (2007:18) mengemukakan bahwa jasa adalah

setiap tindakan atau kegiatan yang dapat ditawarkan oleh suatu pihak

kepada pihak lain yang pada dasarnya tidak berwujud dan tidak

menyebabkan kepemilikan kepada sesuatu, yang dapat berhubungan

dengan suatu produk fisik maupun tidak.

Produk jasa bisa berhubungan dengan produk fisik maupun

tidak, maksudnya ada produk jasa murni seperti child care, konsultasi

psikologi, konsultasi manajemen dan ada juga jasa yang

membutuhkan produk fisik sebagai persyaratan utama seperti kapal

untuk angkutan laut, pesawat dalam jasa penerbangan dan makanan

direstoran.

Dalam praktik, tidaklah gampang membedakan barang dan

jasa, karena sering barang dibarengi unsur jasa/pelayanan. Begitu pula

sebaliknya, suatu jasa sering diperluas dengan cara memasukkan atau

menambahkan produk fisik pada penawaran jasa tersebut.

31

2. Karakteristik Jasa

Jasa memiliki sejumlah karakteristik unik yang

membedakannya dengan barang dan berdampaka pada cara

memasarkannya.

Menurut Zeithamal dan Berry dalam Arief (2007:19) Secara

umum jasa mempunyai beberapa karakteristik khusus yaitu tidak

berwujud, tidak dapat dipisahkan antara proses produksi dengan

konsumsi, mempunyai variabelitas yang tinggi, tidak dapat disimpan

dan tidak menyebabkan suatu kepemilikan.

Sedangkan Tjiptono (2007:18) menyebutkan beberapa

karakteristik jasa, yaitu:

a. Intangibility (tidak berwujud)

Jasa bebeda dengan barang. Bila barang merupakan suatu

objek, alat, atau benda; maka jasa adalah suatu perbuatan,

tindakan, pengalaman, proses, kinerja (performance), atau usaha.

Oleh sebab itu, jasa tidak dapat dilihat, dirasa, dicium, didengar,

atau diraba sebelum dibeli dan dikonsumsi. Bagi para pelanggan,

ketidakpastian dalam pembelian jasa relatif tinggi karena

terbatasnya search qualities, yakni karakteristik fisik yang dapat

dievaluasi pembeli sebelum pembelian dilakukan. Untuk jasa,

kualitas apa dan bagaimana yang akan diterima konsumen,

umumnya tidak diketahui sebelum jasa bersangkutan dikonsumsi.

32

b. Inseparability (tidak dapat dipisahkan)

Barang biasanya diproduksi, kemudian dijual, lalu

dikonsumsi. Sedangkan jasa umumnya dijual terlebih dahulu,

baru kemudian diproduksi dan dikonsumsi pada waktu dan tempat

yang sama.

c. Variability / Heterogeneity (berubah-ubah)

Jasa bersifat variabel karena merupakan non-standarized

output, artinya banyak variasi bentuk, kualitas, dan jenis

tergantung kepada siapa, kapan dan dimana jasa tersebut

diproduksi. Hal ini dikarenakan jasa melibatkan unsur manusia

dalam proses produksi dan konsumsinya yang cenderung tidak

bisa diprediksi dan cenderung tidak konsisten dalam hal sikap dan

perilakunya.

d. Perishability (tidak tahan lama)

Jasa tidak tahan lama dan tidak dapat disimpan. Kursi

pesawat yang kosong, kamar hotel yang tidak dihuni, atau

kapasitas jalur telepon yang tidak dimanfaatkan akan berlalu atau

hilang begitu saja karena tidak bisa disimpan.

e. Lack of Ownership

Lack of ownership merupakan perbedaan dasar antara jasa

dan barang. Pada pembelian barang, konsumen memiliki hak

penuh atas penggunaan dan manfaat produk yang dibelinya.

Mereka bisa mengkonsumsi, menyimpan atau menjualnya. Di lain

33

pihak, pada pembelian jasa, pelanggan mungkin hanya memiliki

akses personel atas suatu jasa untuk jangka waktu terbatas

(misalnya kamar hotel, bioskop, jasa penerbagan san pendidikan).

3. Dimensi Kualitas Jasa

Lovelock yang dikutip Wyckop dalam Tjiptono (2007:118)

mengemukakan bahwa kualitas jasa adalah tingkat keunggulan

(excellence) yang diharapkan dan pengendalian atas tingkat

keunggulan tersebut untuk memenuhi keinginan pelanggan.

Payne dalam Julita (2001) menyatakan kualitas jasa berkaitan

dengan kemampuan sebuah organisasi untuk memenuhi atau melebihi

harapan pelanggan.

Dapat disimpulkan bahwa kualitas jasa adalah perbedaan atau

ukuran selisih antara harapan pelayanan yang akan diterima oleh

konsumen dengan pelayanan yang telah diberikan oleh penyedia jasa.

Agar pelayanan memiliki kualitas dan memberikan kepuasan

kepada pelanggan mereka, maka perusahaan harus memperhatikan

berbagai dimensi yang dapat menciptakan dan meningkatkan kualitas

pelayanannya.

Menurut Pasuraman, Zeithaml, dan Berry dalam Arif

(2007:125) ada sepuluh kriteria umum atau standar yang menentukan

kualitas suatu jasa (SERVQUAL), yaitu:

34

a. Fasilitas fisik (Tangibles) yang dirasakan yaitu bukti fisik dari jasa

bisa berupa fasilitas fisik, peralatan yang dipergunakan,

representasi fisik dari jasa.

b. Keandalan (Reliability) mencakup dua hal pokok, yaitu konsistensi

kerja (performance) dan kemampuan untuk dipercaya

(dependability).

c. Ketanggapan (Responeviness) yaitu kemauan atau kesiapan para

karyawan untuk memberikan jasa yang dibutuhkan pelanggan.

d. Kemampuan (Competency) artinya setiap orang dalam suatu

perusahaan memiliki keterampilan dan pengetahuan yang

dibutuhkan agar dapat memberikan jasa tertentu.

e. Tata Krama (Courtesy) meliputi sikap sopan santun, respek,

perhatian dan keramahan yang dimiliki para contact personel.

f. Sifat Jujur (Credibility) yaitu sikap jujur dan dapat dipercaya.

Kredibilitas mencakup nama perusahaan, reputasi perusahaan,

karakteristik pribadi, contact personel dan interaksi dengan

pelanggan

g. Keamanan (Security) yaitu aman dari bahaya, risiko, atau keragu-

raguan.

h. Akses (Access) yaitu kemudahan untuk dihubungi dan ditemui.

Hal ini berarti lokasi fasilitas jasa yang mudah dijangkau, waktu

menunggu yang tidak terlalu lama, saluran kominikasi perusahaan

mudah dihubungi.

35

i. Komunikasi (Communication) artinya memberikan informasi

kepada pelanggan dalam bahasa yang dapat mereka pahami, serta

selalu mendengarkan saran dan keluhan pelanggan.

j. Perhatian pada pelanggan (Understanding the customer) yaitu

usaha untuk memahami kebutuhan pelanggan.

Sepuluh Dimensi tersebut kemudian disederhanakan menjadi

lima dimensi yang perlu diperhatikan untuk menyatakan pengukuran

kualitas jasa (Arif, 2007:130), yang ditunjukkan pada tabel 2.2

Tabel 2.2

Correspondence Between Servqual Dimensions And Original Ten Dimensions For Evaluating Service Quality

Original tan Dimension for Evaluating Service Quality

Servqual Dimension

Tangibles Reliability Responsive-ness

Assurance Empathy

Tangibles

Reliability

Responsive-ness

Competence Courtesy Credibility Scurity

Access Communi-cation Understanding the Consumer

Sumber: Zeithamal, Parasuraman, dan Berry dalam Arif (2007:130).

36

Dalam Kotler dan Keller (2007:56) dijelaskan lima dimensi

tersebut adalah:

1) Kehandalan,

Kemampuan melaksanakan layanan yang dijanjikan secara

meyakinkan dan akurat.

2) Daya tanggap,

Kesediaan membantu pelanggan dan memberikan jasa dengan cepat.

3) Jaminan,

Pengetahuan dan kesopanan karyawan dan kemampuan mereka

menyampaikan kepercayan dan keyakinan.

4) Empati,

Kesediaan memberikan perhatian yang mendalam dan khusus kepada

masing-masing pelanggan.

5) Bukti langsung,

Penampilan fasilitas fisik, perlengkapan, karyawan dan bahan

komunikasi.

D. Citra Perusahaan

1. Pengertian Citra

Citra atau image yang baik sangat penting dalam menjual jasa

karena jasa sulit untuk dinilai kualitasnya. Penilaian kualitas jasa lebih

didasrkan pada penilaian subyektif. Banyak orang dalam memilih jasa

37

akhirnya mendasarkan pada reputasi perusahaan jasa (Gugup

Kismono, 2001:331).

Kotler (2000:553) dalam Ahmad Mardalis (2005)

mendefinisikan citra sebagai seperangkat keyakinan, ide dan kesan

yang dimiliki seseorang terhadap objek.

Sedangakan beberapa definisi citra menurut para ahli yang

dikutip dari www.e-iman.uni.cc adalah menurut Sutisna (2001:83)

yaitu citra didefinisikan sebagai total persepsi terhadap suatu objek

yang dibentuk dengan memproses informasi dari berbagai sumber

setiap waktu. Menurut Buchari Alma (2002:317) citra adalah sebagai

kesan yang diperoleh sesuai dengan pengetahuan dan pengalaman

seseorang tentang sesuatu. Sedangkan oleh Rhenald Kasali (2003:28)

citra di definisikan sebagai kesan yang timbul karena pemahaman

akan suatu kenyataan.

Citra merek yang positif berkaitan dengan kesetiaan

konsumen, kepercayaan konsumen mengenai nilai merek yang positif,

dan kesediaan untuk mencari merek tersebut. Citra merek yang positif

juga membantu meningkatkan minat konsumen pada promosi merek

dimasa yang akan datang, dan memperkuat posisi dalam menghadapi

berbagai kegiatan pemasaran pesaing. (Schiffman & Kanuk,

2007:158).

Citra perusahaan merupakan kesan psikologis dan gambaran

dari berbagai kegiatan suatu perusahaan dimata khalayak publik yang

38

berdasarkan pengetahuan, tanggapan serta pengalaman-pengalaman

yang telah diterimanya. Penilaian tertentu terhadap citra perusahaan

leh publiknya bisa berbentuk baik, sedang dan buruk.

(id.wikipedia.org).

Dari pengertian diatas dapat disimpulakan bahwa citra

merupakan hasil evaluasi dalam diri seseorang berdasarkan

pengertian, pemahaman terhadap suatu rangsangan yang telah diolah

dan disimpan dalam benaknya. Merupakan suatu persepsi seseorang

terhadap suatu objek dengan berbagai karakter, aktivitas serta bentuk

fisik objek tersebut.

2. Manfaat Citra perusahaan

Citra perusahaan penting bagi setiap perusahaan karena

merupakan keseluruhan kesan yang terbentuk dibenak masyarakat

tentang perusahaan. Citra dapat berhubungan dengan nama bisnis,

arsitektur, variasi dari produk, tradisi, ideologi dan kesan pada kualitas

komunikasi yang dilakukan oleh setiap karyawan yang berinteraksi

dengan klien perusahaan.

Dikutip dalam shvoong.com beberapa alasan yang mendasari

pentingnya perusahaan membangun dan mengelola citra perusahaan

yaitu :Dapat merangsang penjualan.Dapat membangun nama baik

perusahaan.Membangun identitas bagi karyawannya.Mempengaruhi

investor dan lembaga-lembaga keuangan.Memajukan hubungan baik

39

dengan suatu komunitas, dengan pemerintah, dengan tokoh

masyarakat dan dengan para opinion leaders.Mendapatkan posisi

dalam persaingan.

Sedangkan pentingnya citra yang dikemukakan Gronroos

dalam Sutisna (2001:332) yang dikutip www.e-iman.uni.cc adalah

sebagai berikut:

a. Menceritakan harapan bersama kampanye pemasaran eksternal.

Citra positif memberikan kemudahan perusahaan untuk

berkomunikasi dan mencapai tujuan secara efektif sedangkan citra

negatif sebaliknya.

b. Sebagai penyaring yang mempengaruhi persepsi pada kegiatan

perusahaan. Citra positif menjadi pelindung terhadap kesalahan

kecil, kualitas teknis atau fungsional sedangkan citra negatif dapat

memperbesar kesalah tersebut.

c. Sebagai fungsi dari pengalaman dan harapan konsumen atas

kualitas pelayanan perusahaan.

d. Mempunyai pengaruh penting terhadap manajemen atau dampak

internal. Citra perusahaan yang kurang jelas dan nyata

mempengaruhi sikap karyawan terhadap perusahaan.

3. Proses Terbentuknya Citra Perusahaan

Setiap perusahaan dapat memiliki lebih dari satu citra

tergantung dari kondisi interaksi yang dilakukan perusahaan dengan

40

Exposure

Attention

Comprehensive

Behaviour

Image

kelompok-kelompok yang berbeda, seperti: nasabah, karyawan,

pemegang saham, supplier dimana setiap kelompok tersebut

mempunyai pengalaman dan hubungan yang berbeda dengan

perusahaan. Karena itu, citra yang dimiliki perusahaan dapat

berperingkat positif atau negatif. Untuk itu, perusahaan perlu

mengkomunikasikan secara jelas tentang perusahaan yang diharapkan,

sehingga dapat mengarahkan masyarakat dalam mencitrakan

perusahaan secara positif.

Proses terbentuknya citra menurut Hawkins et al, ditunjukkan

oleh gambar berikut:

Gambar 2.3 Proses Terbentuknya Citra

Sumber : Hawkins et all (2000) dikutip dalam www.e-iman.uni.cc

Berdasarkan gambar diatas terlihat bahwa citra perusahaan

berlangsung pada beberapa tahap. Pertama, obyek mengetahui

(melihat atau mendengar) upaya yang dilakukan perusahaan dalam

41

membentuk citra perusahaan. Kedua, memperhatikan upaya

perusahaan tersebut. Ketiga, setelah adanay perhatian obyek mencoba

memahami semua yang ada pada upaya perusahaan. Keempat,

terbentuknya citra perusahaan pada obyek yang kemudian tahap lima

citra perusahaan yang terbentuk akn menentukan perilaku obyek

sasaran dalam hubungannya dengan perusahan.

Masih dikutip dari www.e-iman.uni.cc menurut Shirley

Harrison (1995:71) informasi yang lengkap mengenai citra perusahaan

meliputi empat elemen sebagai berikut:

a. Personality,

Keseluruhan karakteristik perusahaan yang dipahami publik

sasaran, seperti perusahaan yang dapat dipercaya, perusahaan yang

mempunyai tanggung jawab sosial.

b. Reputation,

Hal yang telah dilkkan perusahaan dan diyakini publik sasaran

berdasarkan pengalaman sendiri maupun pihak lain, seperti kinerja

keamanan transaksi sebuah bank.

c. Value

Nilai- nilai yang dimiliki suatu perusahaan dengan kata lain budaya

perusahaan, seperti sikap manajemen yang peduli terhadap

pelanggan, karyawan yang cepat tanggap terhadap permintaan

maupun keluhan pelanggan.

42

d. Corporate Identity

Komponen-komponen yang mempermudah pengenalan publik

sasaran terhadap perusahaan, seperti logo, warna dan slogan.

E. Penelitian Terdahulu

Untuk memberikan gambaran dalam penelitian ini, maka perlu

kiranya untuk membahas hasil dari penelitian-penelitian terdahulu yang

ada kaitannya dengan penelitian ini.

Rachmasari (2001) dalam penelitiannya yang berjudul “Analisis

Faktor-faktor yang Mempengaruhi Loyalitas Nasabah (Studi Kasus: Bank

Mandiri (Persero) Eks BDN Bangkong Plaza Semarang). Tujuan dari

penelitian ini adalah (1) untuk menganalisis pengaruh antara kualitas jasa

dengan tingkat kepuasan nasabah (2) untuk menganalisis pengaruh antara

faktor kepuasan hidup dengan tingkat kepuasan nasabah (3) untuk

menganalisis pengaruh antara kepuasan nasabah dengan loyalitas nasabah.

Populasi penelitian ini adalah semua nasabah pada Bank Mandiri eks Bank

Dagang Negara cabang Bangkong Plaza yang menggunakan jasa-jasa

perbankan. Dengan menggunakan metode aksidental sampling, sampel

yang digunakan adalah sebanyak 100 responden. Alat analisis yang

digunakan untuk mengolah data adalah Structural Equation Model (SEM).

Hasil penelitian menunjukkan bahwa kualitas pelayanan dan kepuasan

hidup secara signifikan berpengaruh positif terhadap kepuasan nasabah

dan kepuasan nasabah secara signifikan berpengaruh positif terhadap

43

loyalitas. Hal ini menunjukkan untuk menuju ke loyalitas, kepuasan adalah

syarat utama yang harus dipenuhi.

Mustikawati (2009) dengan judul penelitian “Analisis Faktor-faktor

yang Mempengaruhi Loyalitas Nasabah Tabungan Ummat (Studi Kasus:

PT Bank Muamalat Indonesia, Tbk Cabang Bogor)” . tujuan dari

penelitian tersebut adalah (1) Mengidentifikasi karakteristik nasabah

Tabungan Ummat; (2) Menganalisis atribut-atribut pelayanan bank yang

mempengaruhi loyalitas nasabah Tabungan Ummat; dan (3) Menganalisis

faktor-faktor pelayanan bank yang mempengaruhi loyalitas nasabah

Tabungan Ummat. Pengambilan sampel menggunakan convenience

sampling dan alat analisis yang digunakan yaitu analisis deskriptif, analisis

faktor dan analisis diskriminan. Pengolahan data dilakukan dengan

bantuan software SPSS versi 15,00. Hasil penelitian menyatakan bahwa

nasabah yang memiliki Tabungan Ummat tidak berbeda jauh antara laki-

laki dan perempuan, rentang usia 26-35 tahun, pendidikan terakhir S1,

berprofesi sebagai pegawai swasta, status menikah memiliki engeluaran di

atas Rp 2.000.000,- dan dari 145 responden 64,14 persen merupakan

nasabah advocates yang memiliki tingkat loyalitas yang tinggi.

Berdasarkan analisis faktor atribut-atribut yang berpengaruh terhadap

loyalitas yaitu multiguna produk (reliability), fasilitas kantor (tangible),

kecepatan petugas menyelesaikan masalah (responsieness), keamanan

(assurance) dan memahami kebutuhan nasabah (empathy). Berdasarkan

analisis diskriminan assurance dan responsiveness berpengaruh dominan

44

terhadap client dan advocates, sedangkan tidak ada faktor dimensi kualitas

jasa yang termasuk pada kriteria loyalitas repeat customer.

Selanjutnya adalah Ni Gusti Agung Ayu Ariastuti & Made Antara

(2006) dengan judul penelitian “Faktor-faktor yang Menentukan Loyalitas

Pelanggan Terhadap Merek Teh Botol Sosro di Kota Denpasar”. Tujuan

penelitian ini adalah untuk mengetahui: (1) Faktor-faktor yang

menentukan loyalitas pelanggan terhadap merek Teh Botol Sosro; (2)

Variabel-variabel yang mewakili setiap faktor yang menentukan loyalitas

pelanggan terhadap merek Teh Botol Sosro. Populasi dalam penelitian ini

adalah setiap pelanggan yang loyal terhadap merek Teh Botol Sosro di

Kota Denpasar. Pengambilan sampel dilakukan dengan metode Accidental

Sampling yaitu pelanggan Teh Botol Sosro yang ditemui secara kebetulan

di lokasi penelitian yang sedang mengkonsumsi minuman merek Teh

Botol Sosro bukan untuk pertama kalinya. Analisis data dilakukan dengan

analisis faktor yang sebelumnya terlebih dahulu dilakukan uji validitas dan

uji reliabilitas. Dari hasil analisis,faktor-faktor yang menentukan loyalitas

pelanggan terhadap merek Teh Botol Sosro ada 7 faktor, yaitu faktor

kinerja, faktor ciriciri/ keistimewaan tambahan, faktor kesesuaian dengan

spesifikasi, faktor keandalan/daya tahan, faktor pelayanan, faktor kualitas

yang dipersepsikan dan faktor keindahan. Dan untuk variabel-variabel

yang mewakili setiap faktor yang menentukan loyalitas pelanggan

terhadap merek Teh Botol Sosro ada 15 variabel dari 18 variabel yang

diidentifikasi. Variabel-variabel tersebut yaitu variabel kebersihan produk,

45

variabel kesesuaian dengan makanan, dan variabel manfaat produk yang

mewakili faktor kinerja; variabel merek perusahaan, variabel rasa produk,

dan variabel ukuran produk yang mewakili faktor ciri-ciri/keistimewaan

tambahan; variabel keamanan konsumsi dan variabel mutu pengemasan

yang mewakili faktor kesesuaian dengan spesifikasi; variabel keutuhan

produk sampai ke konsumen dan variabel ketahanan produk terhadap

segala macam cuaca yang mewakili faktor keandalan/daya tahan; variabel

kemudahan memperoleh produk yang mewakili faktor pelayanan; variabel

harga produk dan variabel promosi perusahaan yang mewakili faktor

kualitas yang dipersepsikan; variabel aroma produk dan warna produk

yang mewakili faktor keindahan.

Yopi Dhini Ariestanty (2006) dalam penelitian Skripsi yang

berjudul “Pengaruh Citra Terhadap Loyalitas Konsumen Pada Konsumen

Pasaraya & Swalayan Mitra 1 Malang”. Penelitian tersebut bersifat

deskriptif korelasional dengan menggunakan analisis statistik deskriptif

dan statistik inferensial yaitu regresi linier berganda. Teknik pengambilan

sampel adalah Accidental Sampling dengan jumlah sampel sebanyak 100

responden. Data dalam penelitian ini bersifat kuantitatif serta berjenis data

interval. Sumber data yang digunakan adalah data primer dan data

sekunder. Pengumpulan data menggunakan metode kuesioner tertutup

dengan skala Likert, dokumentasi dan wawancara. Hasil dari penelitian ini

adalah: (1) Kualitas layanan mempunyai pengaruh positif yang signifikan

terhadap loyalitas konsumen pada Pasaraya & Swalayan Mitra 1 Malang,

46