Teoría microeconómica. Principios básicos y ampliaciones

691

Transcript of Teoría microeconómica. Principios básicos y ampliaciones

ISBN-13: 978-970-686-548-9ISBN-10: 970-686-548-9

http://latinoamerica.cengage.com

TEORÍA MICROECONÓMICA

PR INC IP IOS BÁS I COS Y AMPL IAC IONES

Novena edición

TEORÍA MICROECONÓMICA

PR INC IP IOS BÁS I COS Y AMPL IAC IONES

Novena edición

WALTER NICHOLSON

Revisión técnicaMarcos S. Ávalos BrachoCentro de Alta Direcciónen Economía y Negocios

Universidad AnáhuacMa. Mercedes Muñoz Sánchez

Tecnológico de MonterreyCampus Estado de México

Australia • Brasil • Corea • España • Estados Unidos • Japón • México • Reino Unido • SingapurAustralia • Brasil • Corea • España • Estados Unidos • Japón • México • Reino Unido • Singapur

Teoría microeconómica. Principios básicos y ampliaciones. 9a. ed.Walter Nicholson

Presidente de Cengage Learning Latinoamérica:Javier Arellano Gutiérrez

Director general México y Centroamérica:Héctor Enrique Galindo Iturribarría

Director editorial Latinoamérica:José Tomás Pérez Bonilla

Director de producción:Raúl D. Zendejas Espejel

Editor senior:Javier Reyes Martínez

Editora de producción:Abril Vega Orozco

© D.R. 2008 por Cengage Learning Editores, S.A. de C.V., una Compañía de Cengage Learning, Inc.Corporativo Santa FeAv. Santa Fe, núm. 505, piso 12Col. Cruz Manca, Santa FeC.P. 05349, México, D.F.Cengage Learning™ es una marca registrada usada bajo permiso.

DERECHOS RESERVADOS. Ninguna parte deeste trabajo amparado por la Ley Federal del Derecho de Autor, podrá ser reproducida,transmitida, almacenada o utilizada encualquier forma o por cualquier medio, ya seagráfico, electrónico o mecánico, incluyendo,pero sin limitarse a lo siguiente: fotocopiado, reproducción, escaneo, digitalización,grabación en audio, distribución en Internet,distribución en redes de información oalmacenamiento y recopilación en sistemas de información a excepción de lo permitido en el Capítulo III, Artículo 27 de la Ley Federal del Derecho de Autor, sin el consentimiento por escrito de la Editorial.

Traducido del libro Microeconomic Theory. Basic Principles and Extensions, 9th ed. Publicado en inglés por South Western, una compañía de Thomson Learning (Copyright © 2005). ISBN 0-324-27086-0Datos para catalogación bibliográfica:Nicholson, Walter. Teoría microeconómica. Principios básicos y ampliaciones, 9a. ed.ISBN-10: 607-481-407-4ISBN-13: 978-607-481-407-1

Visite nuestro sitio en:http://latinoamerica.cengage.com

Impreso en México1 2 3 4 5 6 7 11 10 09 08

A Beth, Sarah y David, quienes se comportan como si hubieran entendido microeconomía.

FM_NICHOLSON.qxd 10/30/06 11:44 AM Page v

Acerca del autor

Walter Nicholson es profesor de economía Ward H. Patton en Amherst College. Se graduóen matemáticas en Williams College y se doctoró en economía en el Massachusetts Institute ofTechnology. Está especialmente interesado en el análisis econométrico de los problemas delmercado de trabajo, incluyendo cuestiones de bienestar, desempleo y el efecto del comercio in-ternacional. Otro de sus libros es Microeconomía intermedia, publicado también por Thomson.

FM_NICHOLSON.qxd 10/30/06 11:44 AM Page vi

vii

PARTE 1INTRODUCCIÓN 1

1 MODELOS ECONÓMICOS 3

2 LAS MATEMÁTICAS DE LA OPTIMIZACIÓN 20

PARTE 2ELECCIÓN Y DEMANDA 67

3 PREFERENCIAS Y UTILIDAD 69

4 MAXIMIZACIÓN DE LA UTILIDAD Y ELECCIÓN 94

5 EFECTO INGRESO Y EFECTO SUSTITUCIÓN 121

6 RELACIONES DE DEMANDA ENTRE BIENES 161

PARTE 3PRODUCCIÓN Y OFERTA 181

7 FUNCIONES DE PRODUCCIÓN 183

8 FUNCIONES DE COSTOS 212

9 MAXIMIZACIÓN DE LAS GANANCIAS 248

PARTE 4MERCADOS EN COMPETENCIA PERFECTA 277

10 MODELO DE EQUILIBRIO PARCIAL EN COMPETENCIA PERFECTA 279

11 ANÁLISIS APLICADO DE LA COMPETENCIA 317

12 EQUILIBRIO GENERAL Y BIENESTAR 335

Contenido breve

FM_NICHOLSON.qxd 10/30/06 11:44 AM Page vii

viii Contenido

PARTE 5MODELOS DE COMPETENCIA IMPERFECTA 383

13 MODELOS DE MONOPOLIO 385

14 MODELOS TRADICIONALES DE COMPETENCIA IMPERFECTA 415

15 MODELO DE TEORÍA DE JUEGOS PARA DETERMINAR LOS PRECIOS 440

PARTE 6LOS PRECIOS EN LOS MERCADOS DE FACTORES 475

16 MERCADO DE TRABAJO 477

17 MERCADO DE CAPITAL 500

PARTE 7INCERTIDUMBRE, INFORMACIÓN Y EXTERNALIDADES 531

18 INCERTIDUMBRE Y AVERSIÓN AL RIESGO 533

19 ECONOMÍA DE LA INFORMACIÓN 561

20 EXTERNALIDADES Y BIENES PÚBLICOS 586

21 ECONOMÍA POLÍTICA 610

RESPUESTAS BREVES A LAS PREGUNTAS 632SOLUCIONES A PROBLEMAS IMPARES 640GLOSARIO 649ÍNDICE 655

FM_NICHOLSON.qxd 10/30/06 11:44 AM Page viii

ix

Contenido

PARTE 1INTRODUCCIÓN 1

1 MODELOS ECONÓMICOS 3Modelos teóricos 3Verificación de los modelos económicos 4Características generales de los modelos económicos 5Desarrollo de la teoría económica del valor 8Avances modernos 16Resumen 17

2 LAS MATEMÁTICAS DE LA OPTIMIZACIÓN 20Maximización de una función con una variable 20Funciones con varias variables 24Elasticidad: una definición general 27Maximización de funciones con varias variables 30Funciones implícitas 32El teorema de la envolvente 33Maximización con restricciones 38El teorema de la envolvente en problemas de maximización con restricciones 44Restricciones de desigualdad 45Condiciones de segundo orden 47Funciones homogéneas 53Resumen 57Problemas 58Ampliaciones Condiciones de segundo orden y álgebra matricial 62

PARTE 2ELECCIÓN Y DEMANDA 67

3 PREFERENCIAS Y UTILIDAD 69Axiomas de la elección racional 69Utilidad 70Intercambios y sustitución 72Una derivación matemática 80Funciones de utilidad para preferencias específicas 82Sustitutos perfectos 84

FM_NICHOLSON.qxd 10/30/06 11:44 AM Page ix

x Contenido

El caso con muchos bienes 87Resumen 88Problemas 89Ampliaciones Preferencias especiales 92

4 MAXIMIZACIÓN DE LA UTILIDAD Y ELECCIÓN 94Una reseña inicial 95El caso de dos bienes: un análisis gráfico 95El caso con n bienes 99Función de utilidad indirecta 106Principio de la suma única 106Minimizacion del gasto 109Propiedades de las funciones gasto 111Resumen 113Problemas 114Ampliaciones Porciones del presupuesto 118

5 EFECTO INGRESO Y EFECTO SUSTITUCIÓN 121Funciones de demanda 121Variaciones en el ingreso 123Variaciones en el precio de un bien 124La curva de demanda del individuo 128Curvas de demanda compensada 131Un análisis matemático de la respuesta ante las variaciones del precio 135Elasticidades de la demanda 139El excedente del consumidor 145Preferencias reveladas y el efecto sustitución 150Resumen 152Problemas 153Ampliaciones Conceptos de demanda y la evaluación de índices de precios 158

6 RELACIONES DE DEMANDA ENTRE BIENES 161El caso de dos bienes 161Sustitutos y complementos 164Sustitutos y complementos netos 166Sustitución con muchos bienes 167Bienes agregados 167Atributos de los bienes de producción casera y precios implícitos 170Resumen 174Problemas 174Ampliaciones Simplificación de la demanda y presupuestación en dos etapas 178

PARTE 3PRODUCCIÓN Y OFERTA 181

7 FUNCIONES DE PRODUCCIÓN 183Productividad marginal 183Mapas de isocuantas y la tasa técnica de sustitución 186Rendimientos a escala 190La elasticidad de sustitución 193Cuatro funciones de producción simples 195

FM_NICHOLSON.qxd 10/30/06 11:44 AM Page x

xiContenido

Avances tecnológicos 200Resumen 203Problemas 204Ampliaciones Funciones de producción con muchos factores de producción 209

8 FUNCIONES DE COSTOS 212Definición de costos 212Elecciones de factores que minimizan los costos 214Funciones de costos 220Funciones de costos y desplazamientos de las curvas de costos 224Diferencias entre corto y largo plazo 234Resumen 240Problemas 241Ampliaciones La función de costo translog 245

9 MAXIMIZACIÓN DE LAS GANANCIAS 248Naturaleza y comportamiento de las empresas 248Maximización de las ganancias 249Ingreso marginal 251Oferta a corto plazo de una empresa tomadora de precios 256Funciones de ganancias 259Maximización de las ganancias y demanda factorial 265Resumen 271Problemas 271Ampliaciones Aplicaciones de la función de ganancias 275

PARTE 4MERCADOS EN COMPETENCIA PERFECTA 277

10 MODELO DE EQUILIBRIO PARCIAL EN COMPETENCIA PERFECTA 279Demanda del mercado 279Tiempo de respuesta de la oferta 283La fijación de precios en el muy corto plazo 283Determinar los precios a corto plazo 285Desplazamientos de las curvas de oferta y de demanda: un análisis gráfico 289Modelo matemático del equilibrio de mercado 293Análisis de largo plazo 295Equilibrio de largo plazo: el caso de los costos constantes 296Forma de la curva de oferta a largo plazo 299Elasticidad de la oferta a largo plazo 302Análisis comparativo estático del equilibrio a largo plazo 303Excedente del productor a largo plazo 306Resumen 309Problemas 309Ampliaciones Agregación y estimación de la demanda 314

11 ANÁLISIS APLICADO DE LA COMPETENCIA 317Eficiencia económica y análisis del bienestar 317Control de precios y escasez 320Análisis de la incidencia de los impuestos 322Restricciones al comercio 326Resumen 330Problemas 330

FM_NICHOLSON.qxd 10/30/06 11:44 AM Page xi

xii Contenido

12 EQUILIBRIO GENERAL Y BIENESTAR 335Sistema de precios perfectamente competitivo 335Un modelo gráfico simple del equilibrio general 336Estática comparativa 345Modelo del equilibrio general y precios de los factores 347Existencia de precios en el equilibrio general 349La eficiencia de la competencia perfecta 357La hipótesis de Smith acerca de la mano invisible 357Eficiencia de Pareto 357Eficiencia en la producción 358Eficiencia en la combinación de productos 362Precios competitivos y eficiencia: el Primer Teorema de la Economía del Bienestar 364Abandonar los supuestos de competencia 367Distribution 368Resumen 374Problemas 374Ampliaciones Modelos para calcular el equilibrio general 380

PARTE 5MODELOS DE COMPETENCIA IMPERFECTA 383

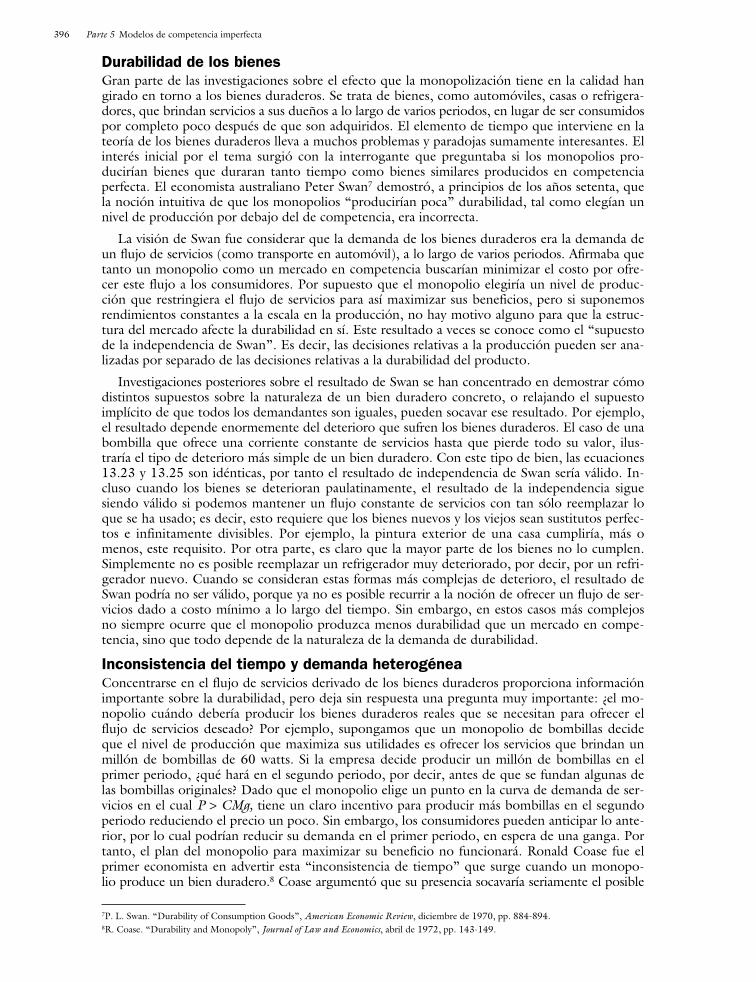

13 MODELOS DE MONOPOLIO 385Barreras a la entrada 385Maximización del beneficio eligiendo el nivel de producción 387Monopolio y asignación de recursos 391Monopolio, calidad del producto y durabilidad 394Discriminación de precios 397Discriminación de precios de segundo grado con listas de precios 402Regulación del monopolio 404Concepción dinámica del monopolio 407Resumen 408Problemas 408Ampliaciones Planes de tarifas óptimas 413

14 MODELOS TRADICIONALES DE COMPETENCIA IMPERFECTA 415Los precios en un oligopolio homogéneo 415Diferenciación del producto 424Entrada 429Resumen 435Problemas 435

15 MODELO DE TEORÍA DE JUEGOS PARA DETERMINAR LOS PRECIOS 440Conceptos básicos 440Equilibrio de Nash en los juegos 441Un juego ilustrativo 442Existencia de los equilibrios de Nash 444El dilema del prisionero 446Un juego con dos periodos 449Juegos repetidos 451Los precios en juegos estáticos 454Entrada, salida y estrategia 457Entrada e información incompleta 461

FM_NICHOLSON.qxd 10/30/06 11:44 AM Page xii

Juegos con información incompleta 463Resumen 467Problemas 468Ampliaciones Sustitutos y complementos estratégicos 472

PARTE 6LOS PRECIOS EN LOS MERCADOS DE FACTORES 475

16 MERCADO DE TRABAJO 477Asignación del tiempo 477Un análisis matemático de la oferta de trabajo 480Curva de oferta de mercado en el caso del trabajo 485Equilibrio del mercado de trabajo 485Sindicatos 491Resumen 495Problemas 495

17 MERCADO DE CAPITAL 500Capital y tasa de rendimiento 500Determinación de la tasa de rendimiento 502La demanda de capital de la empresa 508Planteamiento del valor presente descontado para las decisiones de inversión 510Asignación óptima de los recursos a lo largo del tiempo 514Resumen 519Problemas 520Apéndice Las matemáticas de la tasa de interés compuesto 525

PARTE 7INCERTIDUMBRE, INFORMACIÓN Y EXTERNALIDADES 531

18 INCERTIDUMBRE Y AVERSIÓN AL RIESGO 533Probabilidad y valor esperado 533Juegos justos y la hipótesis de la utilidad esperada 535El teorema de von Neumann-Morgenstern 536Aversión al riesgo 538Medición de la aversión al riesgo 541El planteamiento de la preferencia por un estado y elección en condiciones de

incertidumbre 545Resumen 551Problemas 552Ampliaciones Teoría de cartera y los precios del riesgo 556

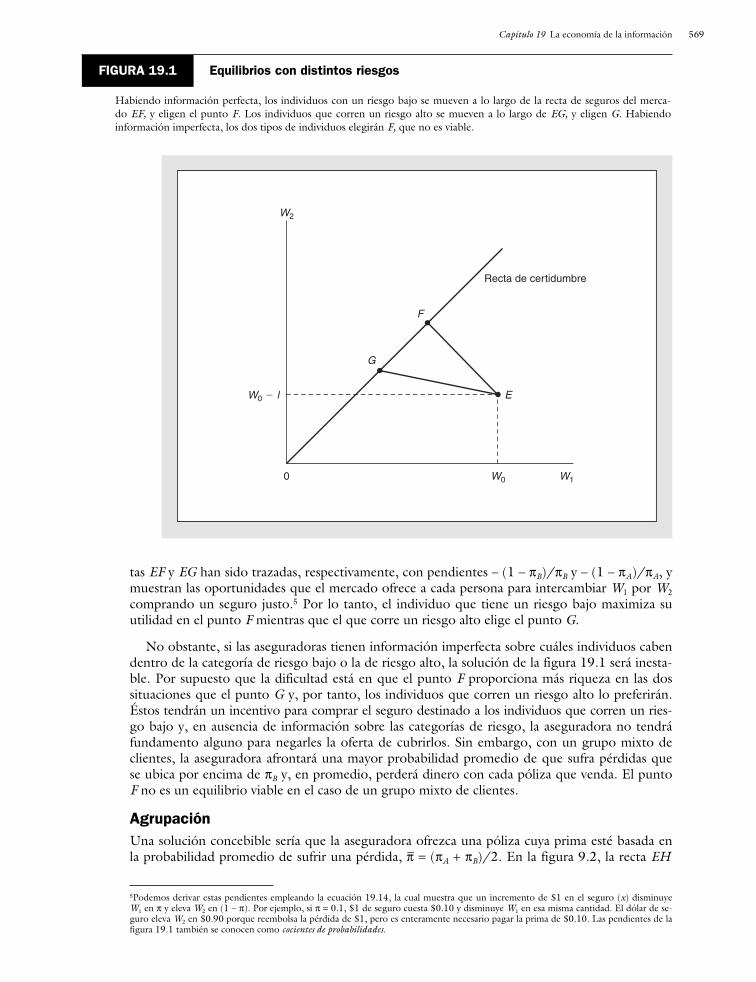

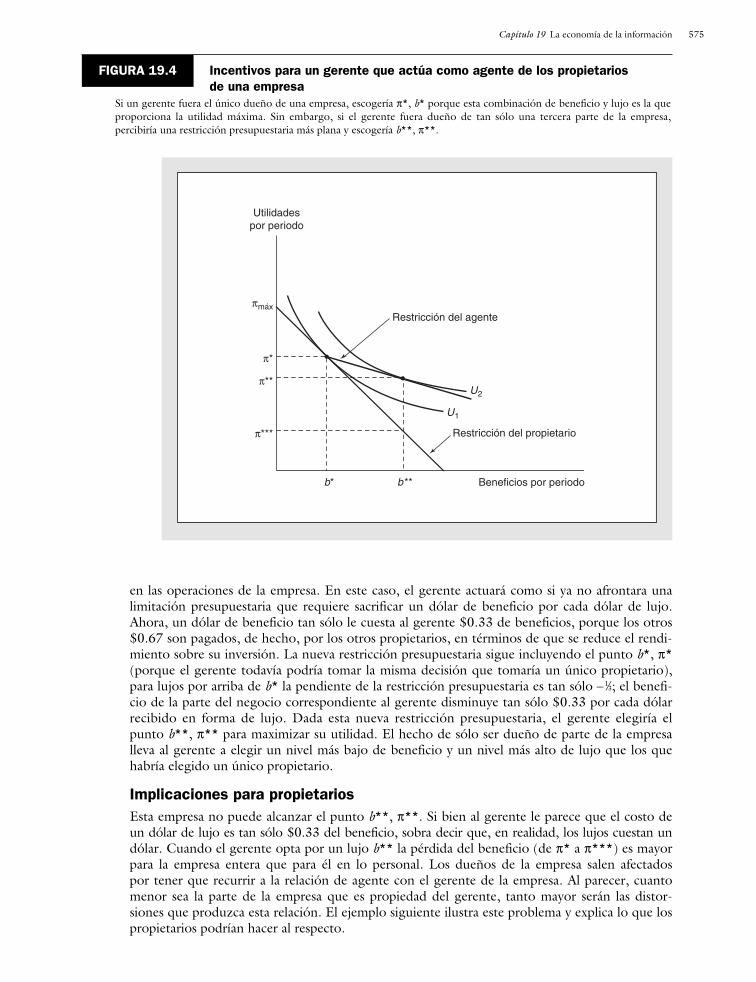

19 LA ECONOMÍA DE LA INFORMACIÓN 561Propiedades de la información 561El valor de la información 562Información y seguros 565Riesgo moral 565Selección adversa 568La relación entre principal y agente 573La relación entre propietario y gerente: un análisis matemático 576Resumen 580Problemas 580Ampliaciones La economía de la búsqueda 584

xiiiContenido

FM_NICHOLSON.qxd 10/30/06 11:44 AM Page xiii

xiv Contenido

20 EXTERNALIDADES Y BIENES PÚBLICOS 586Definición de las externalidades 586Externalidades e ineficiencia en la asignación 588Soluciones al problema de la externalidad 592Atributos de los bienes públicos 595Bienes públicos y asignación de recursos 597Precios de Lindahl para los bienes públicos 601Resumen 603Problemas 603Extensions Abatir la contaminación 608

21 ECONOMÍA POLÍTICA 610Criterios del bienestar social 610Funciones del bienestar social 613El teorema de la imposibilidad de Arrow 615Votación directa y asignación de recursos 617Un modelo político sencillo 619Gobierno representativo 622Comportamiento que busca rentas 624Resumen 625Problemas 626Ampliaciones Sistemas de votación 630

RESPUESTAS BREVES A LAS PREGUNTAS 632SOLUCIONES A PROBLEMAS IMPARES 640GLOSARIO 649ÍNDICE 655

FM_NICHOLSON.qxd 10/30/06 11:44 AM Page xiv

xv

Prefacio

La novena edición de Teoría microeconómica: Principios básicos y ampliaciones ofrece al lectorla más clara y cuidadosa presentación de los conceptos de la microeconomía moderna. Esto selogra por la inclusión de explicaciones claras e intuitivas de los principales resultados teóricos ypor el énfasis en la estructura matemática que es común para muchos problemas de microeco-nomía. Se proveen vínculos a la literatura más avanzada y a las aplicaciones prácticas mediante lasección Ampliaciones que reúne abundantes resultados que a menudo se abordan en la literaturaprofesional. De manera ideal, la inclusión de este material hace la lextura más accesible.

Lo nuevo en la novena ediciónLos cambios más importantes en esta edición se presentan en los primeros nueve capítulos.

En ellos he intentado mejorar y ampliar el material básico sobre la maximización de la utilidad ysobre teoría de la empresa. Un cambio importante con respecto a las ediciones anteriores es laadopción de una notación en microeconomía mejorada y consistente para estas partes del libro.A pesar de que en apariencia ésta no es una notación estándar en microeconomía, considero queconforma bien la práctica actual. Otro de los cambios fundamentales en las secciones de lateoría central del libro incluyen:

• Una exhaustiva revisión de la teoría de la demanda con atención especial en las funcionesde gasto y las relaciones que pueden derivarse de ellas.

• Una cobertura más entendible de las funciones de costo, enfocándose en cómo el gradode sustitución entre los factores se refleja en tales funciones.

• Una cobertura ampliada del concepto de función de ganancias con un análisis detallado decómo esta función genera las funciones de demanda de factores.

• Un número de ejemplos matemáticos nuevos que se emplea ampliamente en formas fun-cionales.

Los cambios y mejoras en esta novena edición son notables y entre ellos destacan los si-guientes:

• Introducción de modelos sencillos de equilibrio general de dos bienes.

• Material nuevo acerca de economía de la información, y de manera especial una presen-tación ampliada de cuestiones del agente-principal y de aspectos más generales de meca-nismos de diseño de incentivos compatibles.

• Numerosas secciones breves sobre temas como bienes durables, aversión al riesgo y equi-librio del mercado de trabajo.

• Abundantes problemas y ejemplos matemáticos que acompañan el nuevo material teóricorecién incorporado.

FM_NICHOLSON.qxd 10/30/06 11:44 AM Page xv

xvi Prefacio

Recursos para el profesorEste libro cuenta con una serie de recursos para el profesor, los cuales están disponibles en in-glés y sólo se proporcionan a los docentes que lo adopten como texto en sus cursos. Para mayorinformación, comuníquese a las oficinas de nuestros representantes o a las siguientes direccionesde correo electrónico:

Thomson México y Centroamérica [email protected]

Thomson América del Sur [email protected]

Thomson Caribe [email protected]

Thomson Cono Sur [email protected]

Además encontrará más apoyos en el sitio Web de este libro:

http://nicholson.swlearning.com.

Las direcciones de los sitios Web de esta obra y de las referidas a lo largo del texto no son ad-ministradas por Thomson Learning Iberoamérica, por lo que ésta no es responsable de los cam-bios que pudieran ocurrir. Sin embargo, le recomendamos visitar con frecuencia dichos sitiospara mantenerse al tanto de cualquier actualización.

Agradecimientos En la preparación de esta nueva edición he recibido comentarios muy útiles de los siguientesprofesores:

Ronald S. Warren, Jr., University of Georgia

Nick Feltovich, University of Houston

Steven Marc Goldman, University of California, Berkeley

Gerald M. Lage, Oklahoma State University

Ying Chi Chan, Johns Hopkins University

Carrie Meyer, George Mason University

Stephen Morris, Yale University

James J. Murphy, University of Massachusetts, Amherst

Norman K. Thurston, Brigham Young University

Como siempre, mis colegas y alumnos de Amherst College llevan cierta responsabilidad enesta edición. Frank Westhoff ha sido el más leal de los usuarios de este texto por muchos años ycontinúa al tanto siempre de numerosas mejoras potenciales.

Agradezco en especial a mi esposa Susan quien ha visto ir y venir 18 ediciones de mis librosde microeconomía; a mis hijos (Kate, David, Tory y Paul). Conforme los integrantes de la si-guiente generación (Beth, Sarah y David) crezcan quizás ellos buscarán esclarecer o al menospreguntar por qué todos los libros están dedicados a ellos.

Walter NicholsonAmherst, Massachusetts

Febrero, 2006

FM_NICHOLSON.qxd 10/30/06 11:44 AM Page xvi

INTRODUCCIÓN

CAPÍTULO 1 MODELOS ECONÓMICOS

CAPÍTULO 2 LAS MATEMÁTICAS DE LA OPTIMIZACIÓN

La primera parte de este libro la conforman dos capítulos. El capítulo 1 describe la filosofía ge-neral de cómo los economistas diseñan y construyen sus modelos del comportamiento económico. A continuación, el capítulo 2 describe varios de los instrumentos matemáticos que se utilizanpara construir dichos modelos y que utilizaremos a lo largo del texto.

1

Par te 1

CHAPTER1_CUARTAS.qxd 10/30/06 11:40 AM Page 1

CHAPTER1_CUARTAS.qxd 10/30/06 11:40 AM Page 2

3

MODELOS ECONÓMICOSEl propósito básico de este libro es presentar los modelos más importantes que los economistas utilizan

para explicar el comportamiento de los consumidores y de las empresas. Estos modelos son centrales para elestudio de todos los campos de la economía. Por ello, es fundamental que entendamos tanto la imperiosi-dad de su existencia, como el marco básico que utilizamos para crearlos. La meta del capítulo es iniciarel proceso exponiendo algunas de las cuestiones conceptuales que marcan el camino que siguen los econo-mistas para estudiar casi todas las cuestiones que les interesan.

Modelos teóricosUna economía moderna es una entidad sumamente compleja. En ella, miles de empresas sededican a producir millones de productos distintos. Millones de individuos trabajan en todotipo de ocupaciones y deciden cuáles de esos bienes comprarán. Tomemos, por ejemplo, elcaso del cacahuate. Los agricultores lo deben cosechar en el momento correcto, para de ahíenviarlo a los procesadores que los convertirán en mantequilla, aceite, cacahuate garapiñado yotras muchas delicias que fabrican con él. Estos procesadores, a su vez, se deben encargar deque sus productos lleguen a miles de establecimientos minoristas, en las cantidades adecua-das para satisfacer la demanda.

Dado que sería imposible describir con detalle las características exclusivas de los mercadosdel cacahuate, los economistas han optado por hacer abstracciones de las complejidades delmundo real para, de ahí, crear modelos relativamente simples que incluyan elementos “fun-damentales”. Tal como un mapa de caminos es útil a pesar de que no registre todas las casasni todas las tiendas, así también los modelos económicos, por decir, del mercado del cacahuateson muy útiles a pesar de que no registren todas las características de la economía del cacahua-te hasta su más mínimo detalle. En este libro estudiaremos los modelos económicos que seemplean con más frecuencia. Veremos que éstos, a pesar de que en ocasiones hacen abstrac-ciones heroicas de las complejidades del mundo real, no por ello dejan de captar muchas delas características esenciales que son comunes a todas las actividades económicas.

Tanto las ciencias físicas como las sociales hacen uso amplio de modelos. En el caso de lafísica, el concepto de un vacío “perfecto” o de un gas “ideal” es una abstracción que permite alos científicos estudiar fenómenos reales en contextos simplificados. En el caso de la química, elconcepto de un átomo o de una molécula es, de hecho, un modelo muy simplificado de la es-tructura de la materia. Los arquitectos utilizan maquetas para planificar edificios. Los técnicosen reparación de televisores se refieren a diagramas de los cables para poder detectar los proble-mas de los aparatos. Los modelos de los economistas cumplen con funciones similares. Estosmodelos son representaciones de la forma en que los individuos toman decisiones, en que secomportan las empresas y en que estos dos grupos interactúan y constituyen los mercados.

Capítulo 1

CHAPTER1_CUARTAS.qxd 10/30/06 11:40 AM Page 3

Parte 1 Introducción4

Verificación de los modelos económicosPor supuesto que no todos los modelos resultan “válidos”. Por ejemplo, el modelo de Tolomeo,en el cual los planetas se movían alrededor de la Tierra, con el tiempo fue descartado porque noexplicaba debidamente el movimiento de los planetas alrededor del Sol. Un objetivo importantede toda investigación científica consiste en distinguir los modelos “malos” de los “buenos”. Seutilizan dos métodos generales para verificar los modelos económicos: 1) el planteamiento di-recto, que pretende establecer la validez de los supuestos básicos que fundamentan el modelo y2) el planteamiento indirecto, que pretende confirmar la validez de un modelo simplificadodemostrando que predice correctamente los hechos del mundo real. A efecto de ilustrar las dife-rencias básicas entre estos dos planteamientos, analicemos brevemente un modelo que se utilizarámucho en capítulos posteriores de este libro: el modelo de una empresa que intenta maximizarsus beneficios.

El modelo de maximización de beneficiosEl modelo de una empresa que pretende maximizar sus beneficios es, evidentemente, una simpli-ficación de la realidad. No considera los motivos personales de los administradores de la em-presa ni los conflictos personales que surgen entre ellos. Supone que las ganancias son la únicameta importante de la empresa y resta importancia a otras metas posibles, como ganar poder oprestigio. El modelo también supone que una empresa dispone de información completa sobresus costos y sobre la naturaleza del mercado en el que vende sus productos como para poderdescubrir cuáles son sus verdaderas opciones para maximizar sus beneficios. Por supuesto que lamayor parte de las empresas no dispone de esta información. Sin embargo, estas deficiencias delmodelo no son necesariamente graves. Ningún modelo describe la realidad con exactitud. Lacuestión de fondo radica en saber si podemos considerar que el modelo simple es válido o no.

Comprobación de los supuestosPara comprobar el modelo de una empresa que maximiza los beneficios investigaríamos unsupuesto básico: ¿las empresas realmente buscan obtener el máximo de ganancias? Algunos eco-nomistas han analizado esta interrogante enviando cuestionarios a ejecutivos, pidiéndoles queespecifiquen cuáles son las metas que persiguen. Los resultados de estos estudios son muy varia-dos. Los empresarios con frecuencia hablan de otras metas, y no de los beneficios, o dicen quetan sólo hacen “lo más que pueden”, dado que tienen información limitada. Por otra parte, lamayoría de los entrevistados también exhibe un marcado “interés” por los beneficios y es de la opinión que la maximización de los beneficios es una meta apropiada. En consecuencia, losresultados de la comprobación del modelo de maximización de beneficios, partiendo de la com-probación de sus supuestos, no han sido contundentes.

Comprobación de las prediccionesAlgunos economistas, sobre todo Milton Friedman, niegan que se pueda comprobar un mo-delo preguntándonos si sus supuestos son “reales”.1 Argumentan que todos los modelos teóri-cos están fundados en supuestos que “no son reales” y que la esencia misma de las teorías exigeque hagamos ciertas abstracciones. Estos economistas llegan a la conclusión de que el únicocamino para determinar la validez de un modelo es saber si éste es capaz de explicar y de prede-cir los hechos del mundo real. La comprobación última de un modelo económico ocurrecuando lo confrontamos con los datos de la economía misma.

Friedman ofrece una ilustración importante de este principio. Pregunta qué tipo de teoríautilizaríamos para explicar los tiros de jugadores de billar expertos. Argumenta que las leyes dela velocidad, el momentum y los ángulos de la teoría física clásica representarían un modelo ade-cuado. Los jugadores de billar efectúan sus tiros como si aplicaran estas leyes. Sin embargo, si lespreguntáramos si comprenden los principios físicos que sustentan el juego del billar, la mayorparte con seguridad respondería que no. Friedman argumenta que, no obstante, las leyes de la

1Véase M. Friedman. Essays in Positive Economics (Chicago: University of Chicago Press, 1953), cap. 1. Para una visión alternativa quedestaca la importancia de utilizar supuestos “realistas”, véase H. A. Simon. “Rational Decision Making in Business Organizations”,American Economic Review 69, núm. 4 (septiembre de 1979), pp. 493-513.

CHAPTER1_CUARTAS.qxd 10/30/06 11:40 AM Page 4

Capítulo 1 Modelos económicos 5

física ofrecen predicciones muy precisas y que, por tanto, debemos aceptarlas como modelosteóricos válidos de cómo juegan al billar los expertos.

Por tanto, si, para predecir el comportamiento de las empresas, partimos del supuesto de queéstas se comportan como si estuvieran maximizando los beneficios, con ello estaremos compro-bando el modelo de maximización de los beneficios. (Véase el ejemplo 1.1 más adelante en estemismo capítulo.) Si estas predicciones se ajustan razonablemente bien a la realidad, entoncespodremos aceptar la hipótesis de la maximización de los beneficios. Sin embargo, si los datosreales no fueran congruentes con el modelo, entonces lo rechazaríamos. Así pues, la compro-bación última de las dos teorías radicaría en su capacidad para predecir los hechos reales.

Importancia del análisis empíricoEl interés central de este libro es la construcción de modelos teóricos. Sin embargo, la meta deestos modelos es conocer algo acerca del mundo real. La inclusión de una larga serie de ejem-plos aplicados alargaría innecesariamente un libro ya de por sí voluminoso,2 pero las seccionesde “Ampliaciones” que se incluyen al final de los capítulos ofrecen una transición entre la teoríaque presenta el texto y su aplicación en estudios empíricos.

Características generales de los modelos económicosSobra decir que, en la actualidad, se utiliza una enorme cantidad de modelos económicos. Lossupuestos específicos que usemos y el grado de detalle que ofrezcan variarán, en gran medida,dependiendo del problema analizado. Los tipos de modelos empleados para explicar, por ejem-plo, el nivel general de actividad económica de Estados Unidos seguramente serán bastante másagregados y complejos que los usados para interpretar cómo se determinan los precios de lasfresas de Arizona. Sin embargo, a pesar de esta enorme variedad de modelos económicos, casitodos ellos incorporan tres elementos comunes: 1) el supuesto ceteris paribus (en igualdad decondiciones); 2) el supuesto de que los agentes económicos que toman decisiones pretendenoptimizar algo, y 3) una clara diferenciación entre las cuestiones “positivas” y las “normativas”.Dado que nos encontraremos con estos tres elementos a lo largo de este libro, es convenienteque, de entrada, veamos brevemente la filosofía que los sustenta.

El supuesto ceteris paribusLos modelos utilizados en economía, al igual que los utilizados en la mayor parte de las cien-cias, tratan de describir relaciones relativamente simples. Un modelo del mercado del trigo, porejemplo, tal vez trate de explicar el precio del mismo con algunas variables cuantificables, comoel salario de los trabajadores agrícolas, la pluviosidad y los ingresos de los consumidores. Estaparsimonia en la especificación del modelo permite estudiar, en un marco simplificado, cómo sedeterminan los precios del trigo y entender cómo actúan algunas fuerzas específicas. Todo in-vestigador reconoce que muchas fuerzas “externas” (plagas que afectan el trigo, fluctuacionesen los precios de los fertilizantes o de los tractores, cambios en las actitudes de los consumi-dores que deciden comer o no pan) afectan al precio del trigo y también que, cuando interpretael modelo, dichas fuerzas se mantienen constantes. Es importante señalar que los economistasno suponen que los demás factores no afectan al precio del trigo, sino más bien suponen queestas otras variables no cambian dentro del periodo que están estudiando. Esto les permite estu-diar exclusivamente el efecto de algunas fuerzas, dentro de un contexto simplificado. Todos losmodelos económicos utilizan estos supuestos ceteris paribus (en igualdad de condiciones).

El uso del supuesto ceteris paribus plantea algunas dificultades para la comprobación em-pírica de los modelos económicos con datos del mundo real. En otras ciencias, estos problemaspodrían no ser tan graves porque es posible realizar experimentos controlados. Por ejemplo, unfísico que quiere comprobar un modelo de la fuerza de gravedad probablemente no lo haría de-jando caer objetos desde lo alto del Empire State. Si realizara así los experimentos, éstos estaríansujetos a tantas fuerzas exógenas (corrientes de aire, partículas suspendidas, cambios de tempe-

2Para un texto de nivel intermedio que incluye un amplio conjunto de aplicaciones del mundo real, véase W. Nicholson. MicroeconomicsTheory and Its Application, 9a. ed. (Thompson/Southwestern, Mason, Ohio, 2004).

CHAPTER1_CUARTAS.qxd 10/30/06 11:40 AM Page 5

ratura, etc.) que no podría comprobar con precisión su teoría. Por el contrario, el físico rea-lizaría sus experimentos en un laboratorio, utilizando un vacío parcial que le permita controlar oeliminar la mayor parte de las otras fuerzas. Así, podría comprobar su teoría en un contexto sim-ple, sin tener que considerar todas las demás fuerzas que, en el mundo real, afectan la caída delos cuerpos.

Salvo por algunas honrosas excepciones, los economistas no han podido realizar experimentoscontrolados para comprobar sus modelos. Por el contrario, cuando comprueban sus teorías, hantenido que recurrir a diversos métodos estadísticos para poder controlar las otras fuerzas. En prin-cipio, estos métodos estadísticos son tan válidos como los de los experimentos controlados queusan otros científicos, pero en la práctica plantean toda una serie de delicadas cuestiones. Por ello,las limitaciones y el significado exacto del supuesto ceteris paribus en economía han sido objetode más controversias que en otras ciencias experimentales.

Supuestos de la optimizaciónMuchos modelos económicos parten del supuesto que los agentes económicos que son objetode estudio persiguen una meta racionalmente. Antes, cuando hablamos del concepto de la em-presa que maximiza los beneficios, analizamos brevemente este supuesto. El ejemplo 1.1 mues-tra cómo podemos utilizar el modelo para plantear predicciones comprobables. Otros ejemplosque encontraremos en este libro incluyen a los consumidores que maximizan su propio bienes-tar (utilidad), a las empresas que minimizan costos y a los legisladores que buscan maximizar elbienestar público. Si bien, como demostraremos, todos estos supuestos pueden ser controver-tidos en cierto sentido, también todos son aceptados, en general, como un buen punto de parti-da para crear modelos económicos. Al parecer, la aceptación se debe a dos razones. La primeraes que los supuestos de optimización son muy útiles para generar modelos precisos y resolubles.Esto se debe, principalmente, a que los modelos pueden estar fundados en diversas técnicas ma-temáticas idóneas para los problemas de optimización. En el capítulo 2 analizaremos muchas deestas técnicas y la lógica que las sustenta. La segunda razón de la popularidad de los modelos de optimización se debe a su aparente validez empírica. Como demuestran algunas secciones denuestras ampliaciones, estos modelos parecen ser bastante buenos para explicar la realidad. Endefinitiva, los modelos de optimización han llegado a ocupar un lugar prominente en la teoríaeconómica moderna.

Parte 1 Introducción6

Maximización de beneficiosLa hipótesis de la maximización de beneficios ofrece una buena ilustración de cómo utilizar lossupuestos de la optimización para generar proposiciones, empíricamente comprobables, sobre el com-portamiento de la economía. Supongamos que una empresa puede vender todo el producto quequiera, a un precio de p por unidad y que el total de los costos de producción, C, depende de la canti-dad producida, q. En consecuencia los beneficios están determinados por:

beneficios = = pq – C(q). (1.1)

Para maximizar los beneficios debemos determinar el valor de q que, en la ecuación 1.1, maximiza laexpresión de las ganancias. Se trata de un sencillo problema de cálculo. La diferencia entre la ecuación1.1 y el contexto en el cual la derivada es igual a cero nos da la siguiente condición de primer ordenpara un máximo:

(1.2)

En otras palabras, determinamos el nivel de producción que maximiza los beneficios (por decirq*) escogiendo un nivel de producción donde el precio es igual al costo marginal, es decir, elcambio en C para un cambio en q, que es C (q). Con seguridad este resultado le es conocido gra-cias a su curso de introducción a la economía. Nótese que, en esta derivación, tratamos el preciode la producción de la empresa como una constante, porque la empresa es tomadora de precios.

ddq

p C q p C qo= - = =( ) ( ).0 o

EJEMPLO 1.1

CHAPTER1_CUARTAS.qxd 10/30/06 11:40 AM Page 6

Capítulo 1 Modelos económicos 7

La ecuación 1.2 sólo es la condición de primer orden para un máximo. Si tomamos en cuenta lacondición de segundo orden, ello ayudará a derivar una implicación comprobable de este mo-delo. La condición de segundo orden para un máximo es que en q* debemos tener que:

(1.3)

Es decir, el costo marginal es creciente en q* para que éste sea un verdadero punto de beneficiosmáximos.

Ahora podemos utilizar nuestro modelo para “predecir” cómo reaccionará la empresa ante uncambio de precio. Para ello, diferenciamos la ecuación 1.2 por cuanto se refiere al precio (p), su-poniendo que la empresa sigue escogiendo un nivel de maximización de los beneficios de q:

(1.4)

Al reordenar los términos un poco se obtendrá

(1.5)

En este caso la desigualdad final vuelve a reflejar el hecho de que el costo marginal debe aumen-tar para que q* sea un verdadero máximo. Por tanto, ésta es una de las proposiciones compro-bables de la hipótesis de la maximización de beneficios: con todo lo demás en igualdad, unaempresa tomadora de precios seguramente responderá a un aumento del precio incrementandosu producción. No obstante, si las empresas responden a los aumentos de precio reduciendo suproducción, entonces algo anda mal en nuestro modelo.

Aun cuando este modelo es muy sencillo, refleja la forma en que procederemos en gran parte deeste libro. En específico, que el hecho de derivar la implicación primaria del modelo mediante elcálculo se limite a demostrar cuál signo tendrá la derivada es un resultado que encontraremosmuchas veces.

Pregunta: En términos generales, ¿las implicaciones de este modelo cómo cambiarían si el precioque obtiene una empresa por su producción estuviera en función de la cantidad que vende? Esdecir, ¿cómo funcionaría el modelo si abandonáramos el supuesto de que es una tomadora deprecios.

dqdp C q

*( *)

.= >1

0

d p C qdp

C qdqdp

[ ( *) ]( *)

*.

- == - =

01 0

d

dqC q C q

2

2 0 0o= - < >( ) ( *) .o

Diferencia entre positivismo y normativismoUna última característica de la mayor parte de los modelos económicos es que tratan de diferen-ciar, cuidadosamente, las cuestiones “positivas” de las “normativas”. Hasta aquí nos hemos ocu-pado fundamentalmente de las teorías económicas positivas. Estas teorías “científicas” toman larealidad como objeto de estudio con la intención de explicar los fenómenos económicos obser-vados. La economía positiva intenta determinar cómo se asignan los recursos en una economía.Una aplicación algo distinta de la teoría económica es la normativa, la cual adopta una posturadefinida sobre lo que se debería hacer. Bajo el título de análisis normativo, los economistaspueden decir mucho sobre cómo se deberían asignar los recursos. Por ejemplo, un economistaque realiza un análisis positivo podría investigar cómo se determinan los precios en el sectoreconómico de la salud en Estados Unidos. El economista tal vez también quiera medir los cos-tos y los beneficios que entraña asignar aun más recursos a los servicios de salud. Sin embargo,cuando este economista afirma que se deberían asignar más recursos a la salud, su análisis seránormativo.

Algunos economistas consideran que el único análisis económico correcto es el análisis posi-tivo. Partiendo de una analogía con las ciencias físicas, afirman que la economía “científica” sólose debería ocupar de describir (y posiblemente de predecir) los hechos económicos del mundo

CHAPTER1_CUARTAS.qxd 10/30/06 11:40 AM Page 7

real. Consideran que adoptar posturas morales y que defender intereses particulares no es com-petencia de un economista, cuando actúa como tal. Sin embargo, otros economistas consideranque la aplicación estricta de la diferencia entre positivismo y normativismo no tiene lugar en lascuestiones económicas. Consideran que el estudio de la economía implica, necesariamente, las opi-niones personales de los investigadores sobre cuestiones de ética, moral y justicia. Según estoseconomistas, en estas circunstancias, es inútil tratar de encontrar una “objetividad” científica.No obstante esta ambigüedad, este libro adopta, fundamentalmente, una perspectiva positivistay deja la decisión de las cuestiones normativas en manos del lector.

Desarrollo de la teoría económica del valorLa actividad económica ha sido un tema esencial en todas las sociedades, pero no es raro que,hasta hace relativamente poco, estas actividades no hayan sido estudiadas con detalle. Se conside-raba que los fenómenos económicos, en su mayor parte, eran un aspecto básico del comporta-miento humano que no tenía interés suficiente para merecer atención especial. Ciertamente, losindividuos siempre han estudiado las actividades económicas con miras a obtener algún tipo deganancia personal. Los comerciantes romanos no eran ajenos a cómo obtener ganancias de sustransacciones. Empero, las investigaciones a fondo de la esencia básica de estas actividades noempezaron sino hasta el siglo XVIII.3 Dado que este libro trata de la teoría económica tal y comola conocemos en la actualidad, y no de la historia del pensamiento económico, nuestro análisis de la evolución de la teoría económica será breve. Sólo se analizará una parte del estudio de laeconomía en su contexto histórico: la teoría del valor.

El pensamiento económico inicialNo es extraño que la teoría del valor se ocupe de los determinantes del “valor” de un bien. Elestudio de este tema es el corazón de la teoría microeconómica moderna y está estrechamenterelacionado con el problema económico fundamental de la asignación de recursos escasos parafines alternativos. El punto de partida lógico es una definición del término valor. Por desgracia,el significado de este término no ha sido siempre el mismo a lo largo del desarrollo de estetema.4 Hoy en día consideramos que “valor” es sinónimo del “precio” de un bien. Sin embargo,los primeros filósofos-economistas marcaban una diferencia entre el precio de mercado de unbien y su valor. Así pues, pensaban que el término “valor” era sinónimo, en cierto sentido, de“importancia”, “esencialidad” o (a veces), “divinidad”. Puesto que “precio” y “valor” eran con-ceptos distintos, éstos podían diferir y, así, la mayor parte de los primeros análisis económicos se centraron en estas divergencias. Por ejemplo, santo Tomás de Aquino creía que el valor esta-ba determinado por obra de Dios. Por tanto, como los precios eran fijados por los humanos, elprecio de un bien podía no ser igual a su valor. Una persona acusada de fijar un precio superioral valor del bien era culpable de fijar un precio “injusto”. Por ejemplo, santo Tomás pensabaque la tasa de interés “justa” era de cero. Todo prestamista que exigiera un pago por el uso deldinero estaba fijando un precio injusto y los jerarcas eclesiásticos le podían someter a juicio, casoque ocurría con frecuencia.

El surgimiento de la economía modernaEn la segunda parte del siglo XVIII, los filósofos empezaron a plantear las cuestiones económi-cas en forma más “científica”. En general, se considera que la publicación de La riqueza de lasnaciones de Adam Smith (1723-1790), en 1776, marca el punto de partida de la economíamoderna. En su amplia y exhaustiva obra, Smith estableció las bases del pensamiento, ordenadoy sistemático, de las fuerzas económicas. No obstante, Smith y sus sucesores inmediatos, comoDavid Ricardo (1772-1823), siguieron señalando la diferencia entre valor y precio. Por ejem-plo, Smith pensaba que el valor de un bien significaba su “valor de uso”, mientras que su preciorepresentaba su “valor de cambio”. La diferencia entre estos dos conceptos fue ilustrada con la

Parte 1 Introducción8

3Encontrará un tratamiento detallado del pensamiento económico inicial en la obra clásica de J. A. Schumpeter, History of EconomicAnalysis, Oxford University Press, Nueva York, 1954, parte II, capítulos 1, 2 y 3.4Esto no es del todo cierto cuando existen “externalidades” y debemos marcar una diferencia entre el valor privado y el social (véase elcapítulo 20).

CHAPTER1_CUARTAS.qxd 10/30/06 11:40 AM Page 8

Capítulo 1 Modelos económicos 9

5Ricardo había dado antes un primer paso importante para el análisis marginal en su análisis de la renta. Decía en su teoría que, a medidaque aumentara la producción de maíz se irían utilizando tierras de menor calidad y esto haría que aumentara el precio del maíz. En su ar-gumento, Ricardo reconocía implícitamente que el costo marginal (el costo de producir una unidad adicional) es el relevante para fijar losprecios. Observe que Ricardo mantuvo constantes, de forma implícita, los demás factores de producción cuando analizó la productividaddecreciente de la tierra; es decir, aplicó una versión del supuesto ceteris paribus.

famosa paradoja del agua y los diamantes. El agua, que evidentemente tiene un gran valor deuso, tiene escaso valor de cambio (un precio muy bajo); los diamantes tienen un escaso usopráctico, pero un gran valor de cambio. La paradoja que intentaron resolver los primeros eco-nomistas se deriva de la observación que algunos artículos muy útiles tienen precios muy bajos,mientras que otros que no son esenciales tienen precios muy altos.

La teoría del valor de cambio del trabajoNi Smith ni Ricardo resolvieron nunca, de forma satisfactoria, la paradoja del agua y los dia-mantes. El debate del concepto del valor quedó en manos de los filósofos, mientras que loseconomistas dirigieron su atención a explicar los determinantes del valor de cambio (es decir, aexplicar los precios relativos). Una posible explicación obvia es que el valor de cambio de los bienes está determinado por lo que cuesta producirlos. Los costos del trabajo son los que másinfluyen en los costos de producción (al menos así era en tiempos de Smith y Ricardo) y, portanto, sólo había un corto paso para abrazar la teoría del valor del trabajo. Por ejemplo,parafraseando un ejemplo de Smith, si cazar un ciervo toma el doble de horas de trabajo quecazar un castor, entonces deberíamos intercambiar un ciervo por dos castores. En otras palabras,el precio del ciervo debería ser el doble que el del castor. Así, los diamantes son relativamentecaros porque su producción exige una importante cantidad de trabajo.

Los estudiantes que tienen un somero conocimiento de lo que ahora denominamos la ley dela oferta y la demanda, pensarán que la explicación de Smith y Ricardo no está completa. ¿Ellosno se daban cuenta de las repercusiones de la demanda en el precio? La respuesta a esta preguntaes “sí” y “no” a la vez. Sí observaron que los precios aumentaban rápidamente en unos periodosy disminuían rápidamente en otros, y atribuyeron estos cambios a variaciones de la demanda.Sin embargo, consideraban que estos cambios eran cuestiones anormales que sólo generabanuna divergencia transitoria entre el precio de mercado y el valor del trabajo. Dado que en reali-dad no habían desarrollado una teoría del valor de uso, tan sólo estaban dispuestos a asignar a lademanda un papel transitorio en la determinación de los precios relativos. Por el contrario,asumieron que los costos laborales de la producción determinaban los valores de cambio a lar-go plazo.

La revolución marginalistaEntre 1850 y 1880, los economistas empezaron a tomar cada vez más conciencia de que, paraconstruir una alternativa adecuada para la teoría del valor del trabajo, tendrían que inventar unateoría del valor de uso. En la década de 1870, varios economistas descubrieron que la utilidadtotal de un bien no es la que determina su valor de cambio, sino que, más bien, lo determina lautilidad de la última unidad consumida. Por ejemplo, no cabe duda que el agua es muy útil yque es esencial para la vida. Sin embargo, como el agua es relativamente abundante, consumirun vaso más (ceteris paribus) tiene un valor relativamente bajo para la gente. Estos “marginalis-tas” redefinieron el concepto del valor de uso, haciendo a un lado la idea de utilidad general ytomando una utilidad marginal o creciente, o sea, la utilidad de una unidad adicional de unbien. El concepto de la demanda de una unidad adicional de producción contrapuesto al análisisde los costos de producción de Smith y Ricardo llevó a derivar un panorama completo de la de-terminación del precio.5

La síntesis marshalliana de la oferta y la demandaEl economista inglés Alfred Marshall (1842-1924) presentó la definición más clara de estosprincipios marginales en su obra Principles of Economics, publicada en 1890. Marshall demostróque la oferta y la demanda actúan simultáneamente para determinar el precio. El inglés seña-ló que, tal como no podemos especificar cuál de las dos hojas de un par de tijeras es la quecorta, así tampoco podemos decir que sólo la oferta o la demanda determinan el precio. La

CHAPTER1_CUARTAS.qxd 10/30/06 11:40 AM Page 9

figura 1.1 contiene la famosa intersección entre dos curvas, llamada el equilibrio marshallianoque ilustra este análisis. En el diagrama, el eje horizontal muestra la cantidad demandada de un bien en un periodo y el eje vertical muestra el precio. La curva DD representa la cantidad delbien demandado por periodo a cada uno de los precios posibles. La pendiente negativa de lacurva refleja el principio marginalista que dice que a medida que la cantidad aumenta, la gentequerrá pagar cada vez menos por la última unidad adquirida. El valor de esta última unidad es el que determina el precio de todas las unidades adquiridas. La curva OO muestra cómo aumen-tan los costos de producción (marginales) a medida que se produce más. Esto refleja el aumentodel costo de producción de una unidad más a medida que aumenta la producción total. Enotras palabras, la pendiente positiva de la curva OO refleja costos marginales crecientes, al igualque la pendiente negativa de la curva DD refleja un valor marginal decreciente. Las dos curvasse cruzan en p*, q*. Éste es un punto de equilibrio, o sea, tanto los compradores como los ven-dedores están contentos con la cantidad intercambiada y con el precio del intercambio. Si una delas curvas se desplaza, el punto de equilibrio se desplazará a otro punto. Así, la interacción entrela oferta y la demanda determina simultáneamente el precio y la cantidad.

Paradoja resueltaEl modelo de Marshall resuelve la paradoja del agua y los diamantes. Los precios reflejan tantoel valor marginal que los demandantes otorgan a los bienes, como los costos marginales de laproducción de los mismos. Así las cosas, no hay paradoja alguna. El agua tiene un precio bajoporque tiene tanto un bajo valor marginal como un bajo costo marginal de producción. De otraparte, los diamantes tienen un precio alto porque tienen un alto valor marginal (porque la genteestá dispuesta a pagar bastante por otro diamante más) y un alto costo marginal de producción.Este modelo básico de la oferta y la demanda fundamenta gran parte de los análisis que reali-zamos en este libro.

Modelos de equilibrio generalEl modelo marshalliano es un instrumento sumamente útil y versátil, pero se trata de un modelode un equilibrio parcial, porque sólo observa un mercado a la vez. En algunos casos, esta es-trechez de observación ofrece sencillez para el análisis y respuestas valiosas. Sin embargo, en elcaso de cuestiones más amplias, una perspectiva tan estrecha puede impedir que descubramos

Parte 1 Introducción10

FIGURA 1.1 La curva marshalliana de oferta y demanda

En su teoría, Marshall decía que la interacción de la oferta y la demanda determina el precio de equilibrio (p*) y la cantidadde equilibrio (q*) que será intercambiada en el mercado. Concluía que no es posible afirmar que la oferta o la demandasolas determinan el precio y, por tanto, tampoco es posible afirmar que tan sólo los costos o la utilidad que obtienen loscompradores determinan el valor de cambio.

Cantidad por periodo

Precio

O

O

D

D

q*

p*

CHAPTER1_CUARTAS.qxd 10/30/06 11:40 AM Page 10

Capítulo 1 Modelos económicos 11

Equilibrio entre oferta y demandaLas representaciones gráficas son adecuadas para algunos fines, pero los economistas suelen uti-lizar representaciones algebraicas de sus modelos, tanto para clarificar sus argumentos, como parahacerlos más precisos. Como un primer ejemplo elemental, suponga que queremos estudiar elmercado del cacahuate y que, partiendo del análisis estadístico de datos históricos, concluimosque la cantidad de cacahuate demandada cada semana (q, medida en toneladas) depende del pre-cio del cacahuate (p, medido en dólares por tonelada) según la ecuación

cantidad demandada = qD = 1000 – 100p. (1.6)

Dado que la ecuación para qD incluye una sola variable independiente p, implícitamente mante-nemos constantes todos los demás factores que podrían afectar la demanda de cacahuate. Laecuación 1.6 indica que, estando lo demás en igualdad de condiciones, a un precio de $5 por to-nelada, la gente demandará 500 toneladas de cacahuate, mientras que, a un precio de $4 por tone-lada, la gente demandará 600 toneladas. El coeficiente negativo de p en la ecuación 1.6 refleja elprincipio marginalista de que un precio más bajo provocará que la gente compre más cacahuate.

Para completar este sencillo modelo de los precios, suponga que la cantidad ofrecida de cacahua-te también depende del precio:

cantidad ofrecida = qS = –125 + 125p. (1.7)

Aquí, el coeficiente positivo del precio también refleja el principio marginal de que un mayor pre-cio provocará un incremento de la oferta, fundamentalmente porque, como vimos en el ejemplo1.1, éste permite a la empresa contraer mayores costos marginales de producción sin sufrir pérdi-das con las unidades adicionales producidas.

Determinación del precio de equilibrio. Las ecuaciones 1.6 y 1.7 reflejan, por tanto, nuestromodelo de determinación del precio en el mercado del cacahuate. Podemos determinar el preciode equilibrio haciendo que la cantidad demandada sea igual a la cantidad ofrecida:

qD = qS (1.8)

o

1000 – 100p = –125 + 125p (1.9)

o

225p = 1125 (1.10)

por tanto,

p* = 5. (1.11)

Este mercado estará en equilibrio a un precio de $5 por tonelada, es decir, a este precio, la gentequerrá comprar 500 toneladas, que es exactamente la cantidad que querrán ofrecer los produc-tores de cacahuate. La figura 1.2 muestra este equilibrio, gráficamente, con la intersección de Dy O.

Un modelo más general. A efecto de ilustrar cómo podríamos utilizar este modelo de oferta-de-manda, adoptemos una notación más general. Supongamos ahora que las funciones de oferta ydemanda están dadas por

qD = a + bp y qS = c + dp (1.12)

EJEMPLO 1.2

(continúa)

CHAPTER1_CUARTAS.qxd 10/30/06 11:40 AM Page 11

importantes relaciones entre los mercados. Si queremos responder a estas cuestiones más gene-rales, entonces necesitamos un modelo del conjunto de la economía que refleje adecuadamentelas relaciones entre diversos mercados y agentes económicos. El economista francés Leon Walras(1831-1910), partiendo de una larga tradición europea en este tipo de análisis, estableció las ba-ses de las investigaciones modernas para estas cuestiones genéricas. Su método de representar laeconomía mediante un gran número de ecuaciones simultáneas es fundamental para compren-der las relaciones implícitas en el análisis del equilibrio general. Walras se dio cuenta de que nopodemos hablar de un único mercado aislado y de que es necesario un modelo que permitaseguir los efectos que el cambio en un mercado produce en otros mercados.

Parte 1 Introducción12

donde a y c son constantes que podemos utilizar para modificar las curvas de oferta y de deman-da, respectivamente, y donde b (<0) y d (>0) representan la reacción que tienen ante los preciosaquellos que ofrecen y aquellos que demandan. En este mercado, el equilibrio requiere que

qD = qS

o

a + bp = c + dp

(1.13)

Por tanto, el precio de equilibrio está dado por6

(1.14)

Nótese que, en nuestro ejemplo anterior, a = 1000, b = –100, c = –125 y d = 125, por tanto

(1.15)

Sin embargo, con esta formulación más general, podemos plantear interrogantes respecto a loscambios que registraría el precio de equilibrio si la curva de oferta o la de demanda variaran. Porejemplo, la diferenciación de la ecuación 1.14 demuestra que

(1.16)

Es decir, un incremento de la demanda (un incremento de a) incrementa el precio de equilibrio,mientras que un incremento de la oferta (un incremento de c) disminuye el precio. Esto es pre-cisamente lo que mostraría el análisis gráfico de las curvas de oferta y de demanda. Por ejemplo,la figura 1.2 muestra que cuando un término constante, a, de la ecuación de demanda aumenta a 1450, el precio de equilibrio aumenta a p* = 7 [=(1450 + 125)/225].

Pregunta: ¿Cómo podría usted utilizar la ecuación 1.16 para “predecir” de qué modo cada uni-dad de incremento de la constante a afecta a p*? ¿Esta ecuación predice correctamente el incre-mento de p* cuando la constante a sube de 1000 a 1450?

dpda d bdpdc d b

*

*

=->

= --<

1 0

1 0

p* .= ++

= =1000 125125 100

1125225

5

pa cd b

* .= --

EJEMPLO 1.2 CONTINUACIÓN

6La ecuación 1.14 a veces se conoce como la “forma reducida” del modelo estructural de oferta-demanda de las ecuaciones 1.12 y 1.13.Demuestra que el valor de equilibrio de la variable endógena p al final de cuentas, depende exclusivamente de los factores exógenos delmodelo (a y c) y de los parámetros del comportamiento b y d. Podemos calcular una ecuación similar para la cantidad de equilibrio.

y

CHAPTER1_CUARTAS.qxd 10/30/06 11:40 AM Page 12

Capítulo 1 Modelos económicos 13

Por ejemplo, supongamos que aumenta la demanda de cacahuate y que ello provoca que au-mente su precio. El análisis marshalliano buscaría comprender el tamaño de este incremento ob-servando las condiciones de la oferta y la demanda en el mercado del cacahuate. El análisis delequilibrio general no sólo observaría ese mercado, sino también sus repercusiones en otros mer-cados. El incremento en el precio del cacahuate incrementaría los costos para los fabricantes demantequilla de cacahuate y ello, a su vez, afectaría la curva de oferta de mantequilla de cacahua-te. Asimismo, el incremento en el precio del cacahuate podría implicar un aumento del preciode la tierra para los agricultores que cultivan cacahuate y ello afectaría las curvas de demanda detodos los productos que adquieren. Las curvas de demanda de automóviles, muebles y viajes alextranjero se desplazarían hacia fuera, y eso podría generar ingresos adicionales para los pro-veedores de estos productos. Por tanto, los efectos del incremento inicial de la demanda de ca-cahuate terminarían propagándose por toda la economía. El análisis del equilibrio general intenta desarrollar modelos que permiten analizar estos efectos en un contexto simplificado. Laparte 4 de este libro describe varios modelos de este tipo.

La frontera de posibilidades de producciónAquí se presentan brevemente algunos modelos de equilibrio general utilizando otra gráfica queusted seguramente recordará de sus cursos de introducción a la economía: la frontera de posi-bilidades de producción. Esta gráfica muestra las diversas cantidades de dos bienes que unaeconomía puede producir, utilizando sus recursos disponibles, durante un periodo determinado

FIGURA 1.2 Cambio del equilibrio entre oferta y demanda

El equilibrio inicial entre oferta y demanda está ilustrado por la intersección de D y O (p* = 5, q* = 500). Cuando la de-manda se desplaza a qD = 1450 – 100p (que se muestra como D ), el equilibrio se desplaza a p* = 7, q* = 750.

0 Cantidadpor periodo

(en toneladas)

Precio($)

O

O

D�

D�

D

D

14.5

10

7

5

500 750 1000 1450

CHAPTER1_CUARTAS.qxd 10/30/06 11:40 AM Page 13

(por ejemplo, una semana). Dado que la frontera de posibilidades de producción muestra dosbienes, en vez de uno solo como en el modelo de Marshall, lo utilizamos como fundamento delos modelos de equilibrio general.

La figura 1.3 muestra la frontera de posibilidades de producción de dos bienes: alimentos yropa. La gráfica ilustra la oferta de estos bienes mostrando las combinaciones que podríamosproducir con los recursos de esta economía. Por ejemplo, podríamos producir 10 kilos de ali-mentos y 3 unidades de ropa, o 4 kilos de alimentos y 12 unidades de ropa. También podría-mos producir muchas otras combinaciones de alimentos y ropa. La frontera de posibilidades deproducción las muestra todas. No podemos producir las combinaciones de alimentos y ropa quequedan fuera de la frontera porque no hay suficientes recursos disponibles. La frontera de posi-bilidades de producción nos recuerda el hecho económico básico de que los recursos son esca-sos, es decir, que no hay recursos disponibles suficientes para producir toda la cantidad quequerríamos de cada bien.

Esta escasez significa que debemos elegir cuánto queremos producir de cada bien. La figura 1.3deja claro que cada elección tiene sus costos. Por ejemplo, si esta economía produce 10 kilos dealimentos y 3 unidades de ropa en el punto A, la producción de una unidad más de ropa“costaría” 1⁄2 kilo de alimentos, es decir, el incremento de una unidad en la producción de ropa im-plica que la producción de alimentos tendría que bajar 1⁄2 kilo. Así, el costo de oportunidad de unaunidad de ropa en el punto A es 1⁄2 kilo de alimentos. De otra parte, si la economía produce inicial-

Parte 1 Introducción14

FIGURA 1.3 La frontera de posibilidades de producción

La frontera de posibilidades de producción muestra las distintas combinaciones de dos bienes que podemos producir conuna cantidad determinada de recursos escasos. También muestra el costo de oportunidad de producir más cantidad de unbien como la cantidad del otro bien que, en consecuencia, no podemos producir. Si comparamos los puntos A y B po-dremos ver el costo de oportunidad de dos niveles distintos de producción de ropa.

Cantidadde alimentospor semana

B

A

0

2

4

9.510

3 4 12 13 Cantidad deropa porsemana

Costo de oportunidadde la ropa � 2 kilos dealimentos

Costo de oportunidad de laropa � kilo de alimentos1

2

CHAPTER1_CUARTAS.qxd 10/30/06 11:40 AM Page 14

Capítulo 1 Modelos económicos 15

mente 4 kilos de alimentos y 12 unidades de ropa en el punto B la producción de 1 unidad másde ropa costaría 2 kilos de alimentos. El costo de oportunidad de 1 unidad más de ropa en el pun-to B que en el punto A, tanto las ideas de Ricardo como las de Marshall sobre los costos adicio-nales crecientes sugieren que el costo de oportunidad de 1 unidad adicional de ropa será mayor enel punto B que en el punto A. Este efecto es precisamente lo que muestra la figura 1.3.

La frontera de posibilidades de producción ofrece dos resultados del equilibrio general queno son evidentes en el modelo de oferta y demanda de Marshall de un solo mercado. El primerresultado que muestra la gráfica es que la producción de más unidades de un bien implica pro-ducir menos unidades de otro bien porque los recursos son escasos. Los economistas suelen uti-lizar (¡quizá con demasiada frecuencia!) la expresión “nada es gratis en la vida” para explicarque toda acción económica tiene costos de oportunidad. El segundo resultado que muestra lafrontera de posibilidades de producción es que estos costos de oportunidad dependen decuánto se produzca de cada bien. La frontera es como una curva de oferta de dos bienes: mues-tra el costo de oportunidad de producir más cantidad de un bien como la reducción de la canti-dad que se produce del otro bien. La frontera de posibilidades de producción es, por tanto, uninstrumento particularmente útil para estudiar varios mercados al mismo tiempo.

Una frontera de posibilidades de producciónSuponga que la frontera de posibilidades de producción de dos bienes (x y y) está dada por

2x2 + y2 = 225. (1.17)

Una gráfica de esta frontera de posibilidades de producción tendría la forma de la cuarta parte deuna elipse y se asemejaría a la frontera que muestra la figura 1.3. Algunos puntos de la fronteraincluyen (x = = 10.6, y = 0), (x = 10, y = 5), (x = 5, y = = 13.2) y (x = 0, y = 15).Hay infinitos puntos más que satisfacen la ecuación 1.17. Para determinar la pendiente de lafrontera en un punto cualquiera, podemos resolver la ecuación para y,

(1.18)

y después diferenciar para obtener

(1.19)

De aquí que, para x = 10, y = 5, la pendiente sea –2(10)/5 = –4, y el costo de oportunidad deproducir una unidad más de x sea una reducción en y de 4 unidades de producción. Para x = 5,

y = , el costo de oportunidad de x es –2(5)/ = –0.76, es decir, cuando producimosmenos de x el costo de oportunidad es menos en términos de la cantidad de unidades de y quedebemos sacrificar para poder producir 1 unidad más de x. En muchas partes de este libro calcu-laremos las pendientes de esta misma manera a efecto de ilustrar los intercambios inherentes atodos los problemas económicos.

Pregunta: Utilice su calculadora y la ecuación 1.18 para demostrar que la pendiente de esta fun-ción es, en efecto, aproximadamente igual a –4 en el punto (x = 10, y = 5). Es decir, calcule lacantidad de y que podemos producir si x = 9.99 o si x = 10.01. ¿Por qué su calculadora sólo lepermite calcular un valor aproximado de la pendiente exacta en el punto (x = 10, y = 5)?

175175

dydx

x x

xy

xy

= - -

=-

=-

-12

225 2 4

42

2

2 1 2( ) ( )/ .

.

y x= -225 2 2

175112 5.

EJEMPLO 1.3

CHAPTER1_CUARTAS.qxd 10/30/06 11:40 AM Page 15

Economía del bienestarAdemás de su aplicación para analizar cuestiones positivas sobre el funcionamiento de laeconomía, también podemos utilizar los instrumentos del análisis del equilibrio general para es-tudiar cuestiones normativas sobre las propiedades de bienestar de diversas soluciones económi-cas. Si bien estas cuestiones fueron un punto de enfoque importante de los grandes economistasde los siglos XVIII y XIX (Smith, Ricardo, Marx, Marshall, etc.), los avances más significativos ensu estudio tal vez hayan sido los realizados por el economista británico Francis Y. Edgeworth(1848-1926) y por el economista italiano Wilfredo Pareto (1848-1923) en los primeros añosdel siglo XX. Estos economistas ayudaron a proporcionar una definición precisa del concepto de“eficiencia económica” y a demostrar las condiciones necesarias para que los mercados puedanalcanzar esa meta. Al clarificar la relación entre la asignación de recursos y la determinación desus precios, respaldaron de alguna manera la idea que enunciara Adam Smith originalmente, lacual dice que los mercados que funcionan correctamente tienen una “mano invisible” queayuda a asignar los recursos con eficiencia. Secciones posteriores de este libro abordan algunascuestiones del bienestar.

Avances modernosLas investigaciones en el campo de la economía aumentaron con rapidez después de la Segun-da Guerra Mundial. Uno de los principales objetivos de este libro es resumir gran parte de esasinvestigaciones. Ilustrando cómo los economistas han tratado de crear modelos que expliquenaspectos, cada vez más complejos, del comportamiento económico, este libro pretende colo-carle en una posición que le permita reconocer con mayor facilidad las interrogantes que aún nohan encontrado respuesta.

Fundamentos matemáticos de los modelos económicosUno de los principales avances de la teoría microeconómica después de la guerra fue que seaclararon y formalizaron los supuestos básicos acerca de los individuos y las empresas. Un hitoimportante en este avance fue la publicación, en 1947, de los Fundamentos del análisis econó-mico de Paul Samuelson, donde el autor (el primer estadounidense que recibió el Premio Nóbelen Economía) planteó una serie de modelos del comportamiento de optimización.7 Samuelsondemostró la importancia que tiene fundar los modelos del comportamiento en postuladosmatemáticos bien especificados, de modo que permitan aplicar las distintas técnicas de opti-mización de las matemáticas. El peso de este planteamiento hizo patente que las matemáticashabían pasado a formar parte integral de la economía moderna. En el capítulo 2 de este libro revisaremos algunas de las técnicas matemáticas utilizadas con mayor frecuencia.

Nuevos instrumentos para el estudio de los mercadosOtra característica incorporada en este libro es la presentación de una serie de instrumentos nue-vos para explicar el equilibrio en el mercado. Éstos incluyen técnicas para describir la fijación deprecios en un solo mercado, así como modelos cada vez más sofisticados sobre los precios mo-nopólicos o los modelos de la teoría de juegos, con sus relaciones estratégicas entre las empresasque las utilizan. También incluyen instrumentos de equilibrio general para analizar las relacionesentre muchos mercados simultáneamente. Como veremos, todas estas nuevas técnicas sirvenpara brindar una descripción más completa y realista del funcionamiento de los mercados.

La economía de la incertidumbre y la informaciónUn adelanto teórico fundamental registrado en el periodo de la posguerra fue la incorporaciónde la incertidumbre y de la información imperfecta a los modelos económicos. Algunos de lossupuestos básicos utilizados para analizar el comportamiento en situaciones de incertidumbrefueron planteados inicialmente en la década de 1940 en relación con la teoría de juegos. Avan-ces posteriores demostraron que estas ideas se podían utilizar para explicar por qué los indivi-duos tienden a no querer riesgos y cómo recopilarían información para reducir la incertidumbre

Parte 1 Introducción16

7 Paul A. Samuelson. Foundations of Economic Analysis, Harvard University Press, Cambridge, MA, 1947.

CHAPTER1_CUARTAS.qxd 10/30/06 11:40 AM Page 16

Capítulo 1 Modelos económicos 17

que afrontan. En este libro, los problemas de la incertidumbre y de la información a menudoforman parte del análisis.

Computadoras y análisis empíricoCabe mencionar un último aspecto del avance de la microeconomía después de la guerra: el cre-ciente uso de las computadoras para analizar datos económicos. A medida que las tecnologíasinformáticas han permitido manejar mayores cantidades de información y realizar complejas ma-nipulaciones matemáticas, la capacidad de los economistas para comprobar sus teorías ha mejo-rado enormemente. Mientras que las generaciones anteriores se debían contentar con cuadros oanálisis gráficos rudimentarios de los datos del mundo real, los economistas de hoy disponen deuna amplia variedad de técnicas sofisticadas y de muchos datos microeconómicos que les sirvenpara comprobar debidamente sus modelos. El objeto y el alcance de este libro no incluyen elanálisis de estas técnicas ni de algunas de sus limitaciones, pero las secciones de las ampliacionesal final de la mayor parte de los capítulos le serán de utilidad para comenzar a leer sobre algunasde estas aplicaciones.

RESUMENEste capítulo ha presentado algunos antecedentes de la forma en que los economistas abor-

dan el estudio de la asignación de recursos. Gracias a su curso de introducción a la economía,gran parte del material explicado aquí seguramente le resultará familiar. En muchos sentidos, elestudio de la economía representa la adquisición de instrumentos cada vez más sofisticados paraabordar los mismos problemas básicos. El objetivo de este libro (y, de hecho, de casi todos loslibros de economía para nivel superior) es ofrecerle más instrumentos de este tipo. Como puntode partida, este capítulo le ha recordado los siguientes puntos:

• La economía es el estudio de cómo asignamos los recursos escasos entre usos alternativos.Los economistas tratan de crear modelos sencillos que les ayuden a comprender ese pro-ceso. Muchos de estos modelos están fundados en las matemáticas, porque éstas ofrecenun medio rápido para plantear los modelos y analizar sus consecuencias.

• El modelo económico utilizado con mayor frecuencia es el de la oferta y la demanda quedesarrollara en su totalidad, por primera vez, Alfred Marshall a finales del siglo XIX. Estemodelo muestra cómo podemos utilizar los precios observados para representar un equi-librio entre los costos de producción que contraen las empresas y la disposición de los de-mandantes a pagar esos costos.

• El modelo de equilibrio de Marshall sólo es “parcial”, es decir, sólo observa un mercadocada vez. Para ver muchos mercados al mismo tiempo tenemos que desarrollar un amplioconjunto de instrumentos de equilibrio general.

• La comprobación de la validez de un modelo económico es, tal vez, la tarea más difícilque deben afrontar los economistas. En ocasiones, podemos evaluar la validez del modelopreguntándonos si está fundado en supuestos “razonables”. Sin embargo, lo más fre-cuente es que evaluemos los modelos en función de qué tan bien explican los hechoseconómicos del mundo real.

LECTURAS RECOMENDADASSobre metodologíaBlaug, Mark. The Methodology of Economics or How Economists Explain, Cambridge, Cambridge

University Press, 1992.Un estupendo resumen de varias controversias actuales.

Boland, Lawrence E. “A Critique of Friedman’s Critics”, Journal of Economic Literature, juniode 1979, pp. 503-522.Un buen resumen de críticas de enfoques positivos de la economía y del papel de la verificación empírica delos supuestos.

CHAPTER1_CUARTAS.qxd 10/30/06 11:40 AM Page 17

Friedman, Milton. “The Methodology of Positive Economics”, en Essays in Positive Economics,pp. 3-43. Chicago: University of Chicago Press, 1953.El planteamiento básico de la visión positivista de Friedman.

Harrod, Roy F. “Scope and Method in Economics”, Economic Journal 48 (1938), pp. 383-412.Planteamiento clásico del papel que deben desempeñar los modelos económicos.

Hausman, David M. y Michael S. McPherson. “Taking Ethics Seriously: Economics and Con-temporary Moral Philosophy”, Journal of Economic Literature, junio de 1993, pp. 671-731.Un argumento sólido a favor de que los economistas aborden cuestiones éticas, tanto porque la ética podríainfluir en el comportamiento de los agentes económicos, como porque los principios morales serían necesariospara determinar la importancia de los resultados de la economía positiva.

McCloskey, Donald N. If You’re So Smart: The Narrative of Economic Expertise, Chicago: Uni-versity of Chicago Press, 1990.McCloskey explica su posición, la cual afirma que la persuasión económica depende de la retórica tantocomo de la ciencia. Encontrará un intercambio interesante sobre este tema en los artículos contenidos en elnúmero de junio de 1995 de The Journal of Economic Literature.

Fuentes primarias sobre la historia de la economía

Edgeworth, F. Y. Mathematical Psychics, Kegan Paul, Londres, 1881.Primeras investigaciones sobre la economía del bienestar, inclusive nociones rudimentarias sobre la eficien-cia económica y la curva de contrato.

Marshall, A. Principles of Economics, 8a. ed., Macmillan & Co., Londres, 1920.Resumen completo de la posición neoclásica. Texto que goza de popularidad desde hace muchos años.Apéndice matemático muy detallado.

Marx, K. Capital, Modern Library, Nueva York, 1906.Explicación completa de la teoría del valor del trabajo. El planteamiento del “problema de la transforma-ción” es un inicio (tal vez fallido) del análisis del equilibrio general. Contiene críticas fundamentales de lainstitución de la propiedad privada.

Ricardo, D. Principles of Political Economy and Taxation, J. M. Dent & Sons, Londres, 1911.Obra verdaderamente analítica y bien hilvanada. Pionera en desarrollar un análisis detenido de cues-tiones relacionadas con las políticas, especialmente las relativas al intercambio. Explica las primeras no-ciones básicas del marginalismo.

Smith, A. The Wealth of Nations, Modern Library, Nueva York, 1937.El primer clásico de la economía. Muy largo y detallado, pero Smith fue el primero en hablar práctica-mente de todos los temas económicos. Esta edición tiene útiles acotaciones al margen.

Walras, L. Elements of Pure Economics, traducción de W. Jaffé, Richard D. Irwin, Homewood,IL, 1954.El inicio de la teoría del equilibrio general. Muy difícil de leer.

Fuentes secundarias sobre la historia de la economíaBackhouse, Roger E. The Ordinary Business of Life: The History of Economics from the Ancient

World to the 21st Century, Princeton University Press, Princeton, NJ, 2002.Historia iconoclasta, bastante buena cuando habla de las primeras ideas económicas, pero tiene algunas lagunas por cuanto se refiere a usos recientes de las matemáticas y la econometría.

Blaug, Mark. Economic Theory in Retrospect, 5a. ed., Cambridge University Press, Cambridge,1997.Resumen verdaderamente completo en torno a cuestiones analíticas. Cada capítulo contiene magníficas“Guías para los lectores” que refieren a los clásicos.

Parte 1 Introducción18

CHAPTER1_CUARTAS.qxd 10/30/06 11:40 AM Page 18

Capítulo 1 Modelos económicos 19

Heilbroner, Robert L. The Worldly Philosophers, 7a. ed., Simon and Schuster, Nueva York, 1999.Fascinantes biografías, agradables de leer, de los economistas más importantes. El capítulo sobre los socialis-tas utópicos y el relativo a Thorstein Veblen especialmente recomendables.

Keynes, John M. Essays in Biography, W.W. Norton, Nueva York, 1963.Ensayos sobre muchos personajes famosos (Lloyd George, Winston Churchill, Leon Trotsky) y varios econo-mistas (Malthus, Marshall, Edgeworth, F. P. Ramsey y Jevons). Demuestra las grandes dotes de escritor deKeynes.

Schumpeter, J. A. History of Economic Analysis, Oxford University Press, Nueva York, 1954.Trato enciclopédico. Cubre a todos los economistas famosos y a otros no tan famosos. También resume breve-mente los avances concurrentes en otras ramas de las ciencias sociales.

CHAPTER1_CUARTAS.qxd 10/30/06 11:40 AM Page 19

Capítulo 2

LAS MATEMÁTICAS DE LA OPTIMIZACIÓNMuchos modelos económicos parten del supuesto que un agente quiere determinar el valor óptimo de una

función. En el caso de los consumidores, esa función mide la utilidad que éstos obtienen de sus compras y, en el de las empresas, mide las ganancias de éstas. Sin embargo, en ambos casos, las cuestiones matemáticasformales de la solución son muy similares. En este capítulo se analizarán las matemáticas que son comunesa todo este tipo de problemas. Para aquellos que estén familiarizados con el cálculo multivariable, este capí-tulo servirá de repaso. Para aquellos que sólo estén familiarizados con algunos conceptos del cálculo básico,este capítulo les proporcionará las bases necesarias para comenzar a analizar el cálculo aplicado a la cons-trucción de modelos microeconómicos. En general, el capítulo pretende ofrecer una referencia que puede resultar muy útil a medida que se presenten estos conceptos matemáticos a lo largo del libro.

Maximización de una función con una variableVamos a comenzar con un ejemplo sencillo. Supóngase que el administrador de una empresaquiere maximizar1 las ganancias que obtendrá de la venta de un bien determinado. Supóngasetambién que las ganancias ( ) que obtenga dependerán exclusivamente de la cantidad (q) quevenda de ese bien. Matemáticamente,

o = f(q). (2.1)

La figura 2.1 muestra una posible relación entre y q. Es evidente que, para obtener la gananciamáxima, el administrador debe producir q*, con lo cual obtendrá * ganancias. Si se tuviera unagráfica como la de la figura 2.1, pensaríamos que es posible resolver este problema con sólo uti-lizar una regla para medir.