Tác động của nợ nước ngoài đến tăng trưởng kinh tế Việt Nam

139

Tác động của nợ nước ngoài đến tăng trưởng kinh tế Việt Nam Nguyễn Xuân Trường December 24, 2018 Luận án Tiến sỹ Kinh tế Đại học Ngân hàng Tp. Hồ Chí Minh

-

Upload

khangminh22 -

Category

Documents

-

view

0 -

download

0

Transcript of Tác động của nợ nước ngoài đến tăng trưởng kinh tế Việt Nam

Tác động của nợ nước ngoài đến tăng trưởng kinh tế Việt Nam

Nguyễn Xuân Trường

December 24, 2018

Luận án Tiến sỹ Kinh tế

Đại học Ngân hàng Tp. Hồ Chí Minh

NGÂN HÀNG NHÀ NƯỚC VIỆT NAM BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC NGÂN HÀNG TP. HỒ CHÍ MINH

NGUYỄN XUÂN TRƯỜNG

TÁC ĐỘNG CỦA NỢ NƯỚC NGOÀI

ĐẾN TĂNG TRƯỞNG KINH TẾ VIỆT NAM

LUẬN ÁN TIẾN SĨ KINH TẾ

TP. HỒ CHÍ MINH – NĂM 2019

NGÂN HÀNG NHÀ NƯỚC VIỆT NAM BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC NGÂN HÀNG TP. HỒ CHÍ MINH

NGUYỄN XUÂN TRƯỜNG

TÁC ĐỘNG CỦA NỢ NƯỚC NGOÀI

ĐẾN TĂNG TRƯỞNG KINH TẾ VIỆT NAM

LUẬN ÁN TIẾN SĨ KINH TẾ

CHUYÊN NGÀNH: TÀI CHÍNH – NGÂN HÀNG

MÃ SỐ: 9.34.02.01

NGƯỜI HƯỚNG DẪN KHOA HỌC

PGS., TS. LÊ PHAN THỊ DIỆU THẢO

TP. HỒ CHÍ MINH – NĂM 2019

i

TÓM TẮT

Việt Nam là một quốc gia đang phát triển nên cần nguồn vốn lớn để xây dựng

cơ sở hạ tầng, đầu tư cho phát triển. Tuy nhiên, Việt Nam có thâm hụt ngân sách cao,

tỷ lệ thu nhập, tỷ lệ tiết kiệm và dự trữ ngoại hối thấp dẫn đến không đủ nguồn lực

đầu tư cho phát triển. Vì vậy, nguồn vốn vay bên ngoài là một trong những nguồn lực

quan trọng để bù đắp thiếu hụt để phát triển đất nước, góp phần bắt kịp với các nước

trong khu vực và thế giới. Tuy nhiên, vay nước ngoài càng nhiều có giúp nền kinh tế

Việt Nam tăng trưởng cao bởi vì hàng năm Chính phủ phải dành gần 25% ngân sách

để trả nợ? Dòng vốn nước ngoài tác động như thế nào đến đầu tư, tiêu dùng và thương

mại cũng như tăng trưởng kinh tế của các nước đi vay? Nghiên cứu tác động của nợ

nước ngoài đến tăng trưởng kinh tế Việt Nam trong giai đoạn 2000-2016 nhằm tìm

ra câu trả lời cho những câu hỏi nêu trên.

Nghiên cứu đã xem xét tác động của nợ nước ngoài đến tăng trưởng kinh tế

Việt Nam bằng phương pháp định lượng trên cơ sở sử dụng ước lượng MIDAS. Kết

quả nghiên cứu cho thấy tác động tích cực của nợ nước ngoài đến tăng trưởng kinh

tế trong giai đoạn nghiên cứu. Ngoài ra, các biến số về độ mở nền kinh tế, tỷ giá cũng

như lạm phát cũng tác động đến tăng trưởng kinh tế.

Bên cạnh đó, nghiên cứu cũng đã sử dụng phương pháp định lượngVECM để

xem xét, đánh giá tác động của ngưỡng nợ nước ngoài đến tăng trưởng kinh tế. Kết

quả đã cho thấy tồn tại ngưỡng nợ nước ngoài trong giai đoạn nghiên cứu. Đây là cơ

sở quan trọng để đưa ra các khuyến nghị chính sách trong công tác quản lý, sử dụng

nợ nước ngoài của Việt Nam trong tương lai.

Tóm lại, nghiên cứu là một bằng chứng thực nghiệm để minh chứng về tác

động tích cực của nợ nước ngoài trong quá trình phát triển kinh tế của Việt Nam trong

giai đoạn đổi mới. Bằng chứng thực nghiệm là cơ sở để đưa ra các khuyến nghị chính

sách cho các nhà quản lý, hoạch định chính sách về vấn đề này để sử dụng hiệu quả

nguồn vốn nợ nước ngoài trong đầu tư, phát triển kinh tế - xã hội quốc gia trong tương

lai.

ii

LỜI CAM ĐOAN

Tôi tên là Nguyễn Xuân Trường, nghiên cứu sinh khóa 18 Trường Đại học Ngân

hàng TP.HCM, sinh ngày 11/03/1977 tại Phú Yên, quê quán Bình Định, hiện đang

công tác tại khoa Kinh tế Quốc tế Trường Đại học Ngân hàng TP.HCM.

Tôi xin cam đoan luận án Tác động của nợ nước ngoài đến tăng trưởng kinh tế

Việt Nam, chuyên ngành Tài chính-Ngân hàng, mã số 9.34.02.01, người hướng dẫn

khoa học PGS., TS. Lê Phan Thị Diệu Thảo, là công trình nghiên cứu của riêng tôi,

không sao chép bất kỳ tài liệu nào. Các số liệu, nguồn trích dẫn trong luận án được

chú thích nguồn gốc rõ ràng.

Tôi xin hoàn toàn chịu trách nhiệm về lời cam đoan nêu trên.

TP.Hồ Chí Minh, ngày 24/12/2018

Tác giả

Nguyễn Xuân Trường

iii

LỜI CẢM ƠN

Trong suốt quá trình học tập, nghiên cứu tại trường Đại học Ngân hàng

TP.HCM, tôi xin chân thành gửi lời cảm ơn sâu sắc đến quý thầy cô trường Đại học

Ngân hàng TP.HCM đã tận tình truyền đạt kiến thức để tôi hoàn thành các chuyên đề

và luận án này.

Đồng thời, tôi cũng gửi lời cảm ơn chân thành đến người hướng dẫn khoa học,

PGS.TS Lê Phan Thị Diệu Thảo. Cô đã tận tình chỉ bảo, hướng dẫn, động viên tôi

trong suốt thời gian thực hiện luận án.

Cảm ơn các đồng nghiệp, bạn bè khoa Kinh tế quốc tế và trường Đại học Ngân

hàng TP.HCM đã động viên, giúp đỡ tôi hoàn thành luận án này, đặc biệt là cô Phạm

Thị Tuyết Trinh và Hạ Thị Thiều Dao đã có nhiều góp ý để hoàn thiện luận án.

Cuối cùng, tôi xin chân thành cảm ơn gia đình, bạn bè, đồng nghiệp đã luôn

động viên, khích lệ tôi trong những lúc khó khăn nhất để hoàn thành luận án.

TP.Hồ Chí Minh, ngày 24/12/2018

Nguyễn Xuân Trường

iv

MỤC LỤC

Trang

TÓM TẮT ................................................................................................................... i

LỜI CAM ĐOAN ...................................................................................................... ii

LỜI CẢM ƠN ........................................................................................................... iii

MỤC LỤC ................................................................................................................. iv

DANH MỤC CHỮ VIẾT TẮT................................................................................ vii

DANH MỤC BẢNG BIỂU .................................................................................... viii

DANH MỤC HÌNH .................................................................................................... x

CHƯƠNG 1. GIỚI THIỆU NGHIÊN CỨU ............................................................... 1

1.1. Lý do nghiên cứu ................................................................................................. 1

1.2. Mục tiêu nghiên cứu ............................................................................................ 5

1.3. Câu hỏi nghiên cứu .............................................................................................. 6

1.4. Phạm vi, đối tượng nghiên cứu ............................................................................ 6

1.5. Phương pháp nghiên cứu ..................................................................................... 7

1.6. Điểm mới của luận án .......................................................................................... 8

1.7. Ý nghĩa của luận án ............................................................................................. 9

1.8. Kết cấu nghiên cứu ............................................................................................ 10

CHƯƠNG 2. NGHIÊN CỨU LÝ THUYẾT VÀ ..................................................... 12

THỰC NGHIỆM VỀ TÁC ĐỘNG CỦA NỢ NƯỚC NGOÀI ĐẾN TĂNG TRƯỞNG

KINH TẾ ................................................................................................................... 12

2.1. Lý thuyết nợ nước ngoài .................................................................................... 12

2.1.1. Khái niệm .......................................................................................................... 12

2.1.2. Phân loại nợ nước ngoài .................................................................................... 13

2.1.3. Các chỉ số đo lường về nợ nước ngoài .............................................................. 14

2.1.4. Khung nợ bền vững của IMF và WB ................................................................ 17

2.1.5. Ngưỡng nợ nước ngoài ...................................................................................... 19

v

2.2. Lý thuyết tăng trưởng kinh tế ............................................................................ 21

2.2.1. Khái niệm .......................................................................................................... 21

2.2.2. Các mô hình tăng trưởng kinh tế ....................................................................... 22

2.3. Tác động của nợ nước ngoài đến tăng trưởng kinh tế ....................................... 28

2.4. Nghiên cứu thực nghiệm về tác động nợ nước ngoài đến tăng trưởng kinh tế . 35

2.4.1. Các nghiên cứu thực nghiệm về quan hệ tuyến tính .......................................... 35

2.4.2. Các nghiên cứu thực nghiệm về quan hệ phi tuyến tính ................................... 43

CHƯƠNG 3. PHƯƠNG PHÁP NGHIÊN CỨU ...................................................... 51

3.1. Phương pháp nghiên cứu .................................................................................... 51

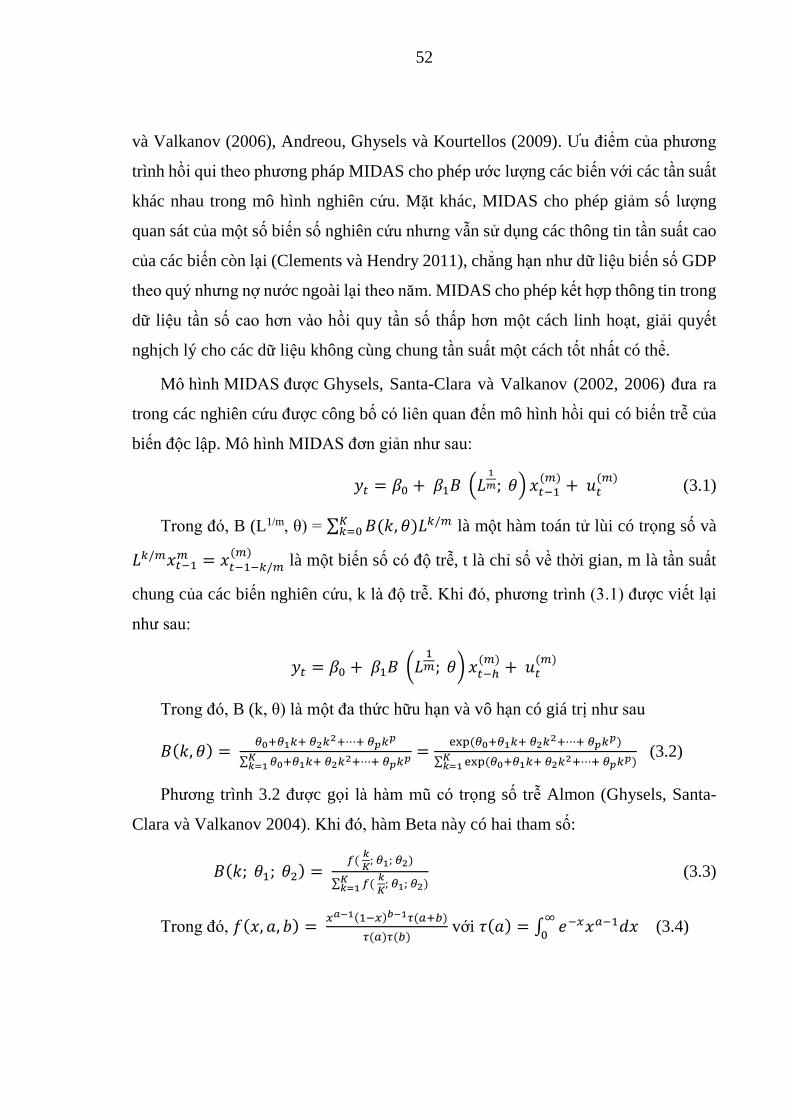

3.1.1. Phương pháp phân tích dựa trên mô hình MIDAS ............................................. 51

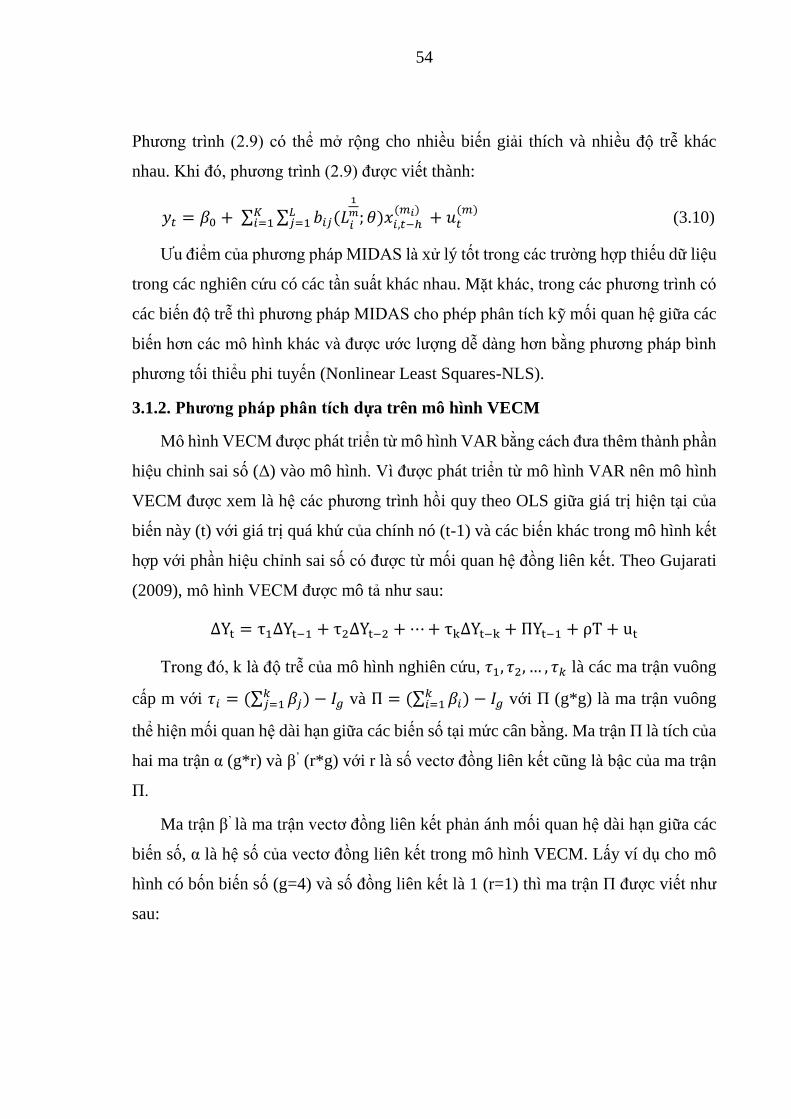

3.1.2. Phương pháp phân tích dựa trên mô hình VECM .............................................. 54

3.2. Mô hình nghiên cứu ............................................................................................ 56

3.2.1. Mô hình tổng quát tác động nợ nước ngoài đến tăng trưởng kinh tế Việt Nam theo

dạng tuyến tính ................................................................................................................ 56

3.2.2. Mô hình tổng quát tác động nợ nước ngoài đến tăng trưởng kinh tế Việt Nam theo

dạng phi tuyến ................................................................................................................. 58

3.3. Giả thuyết nghiên cứu ......................................................................................... 59

3.4. Dữ liệu nghiên cứu .............................................................................................. 60

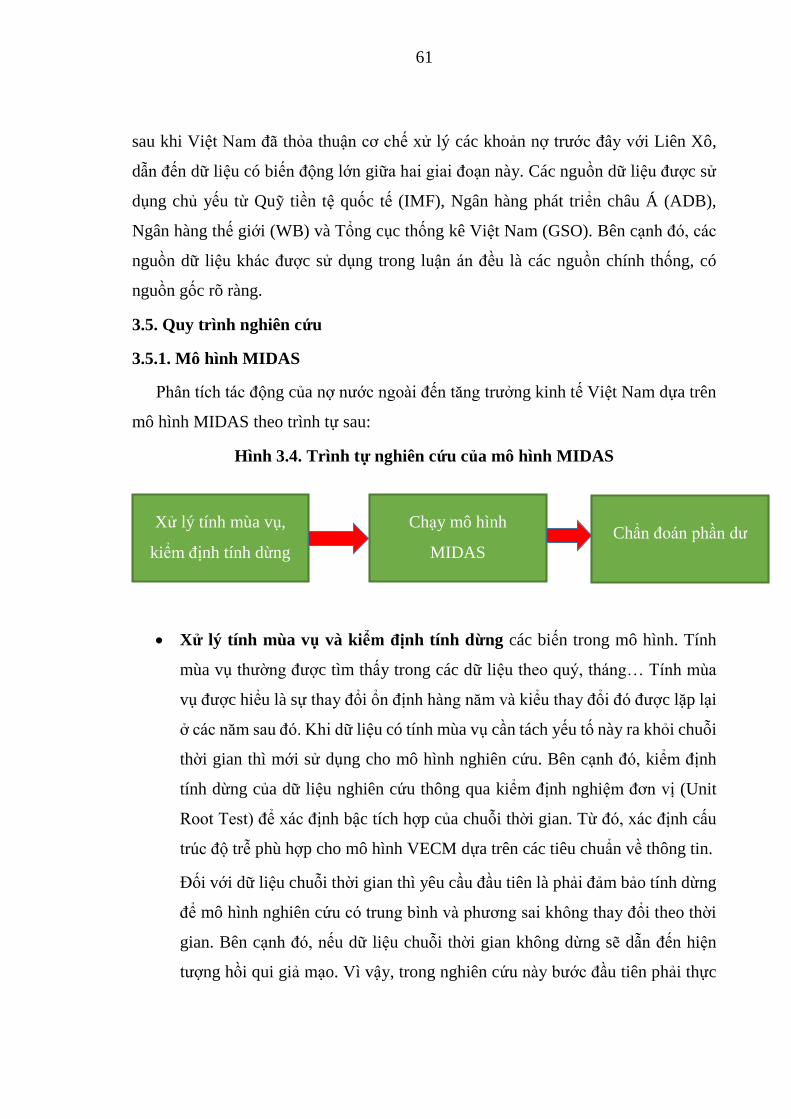

3.5. Quy trình nghiên cứu ........................................................................................... 61

3.5.1. Mô hình MIDAS .................................................................................................. 61

3.5.2. Mô hình VECM ................................................................................................... 62

CHƯƠNG 4. MÔ HÌNH ĐÁNH GIÁ TÁC ĐỘNG CỦA NỢ NƯỚC NGOÀI ĐẾN

TĂNG TRƯỞNG KINH TẾ VIỆT NAM ................................................................ 66

4.1. Khái quát thực trạng nợ nước ngoài của Việt Nam ............................................. 66

4.1.1. Phân tích khái quát nợ nước ngoài ...................................................................... 66

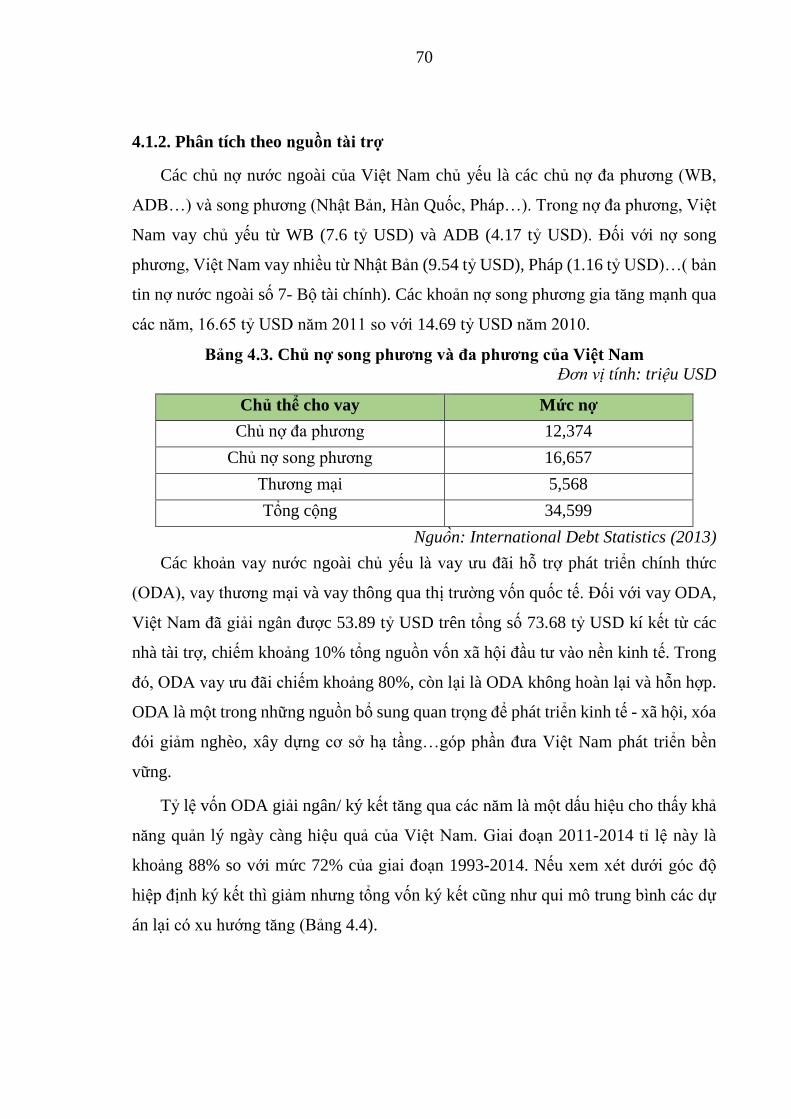

4.1.2. Phân tích theo nguồn tài trợ ................................................................................. 70

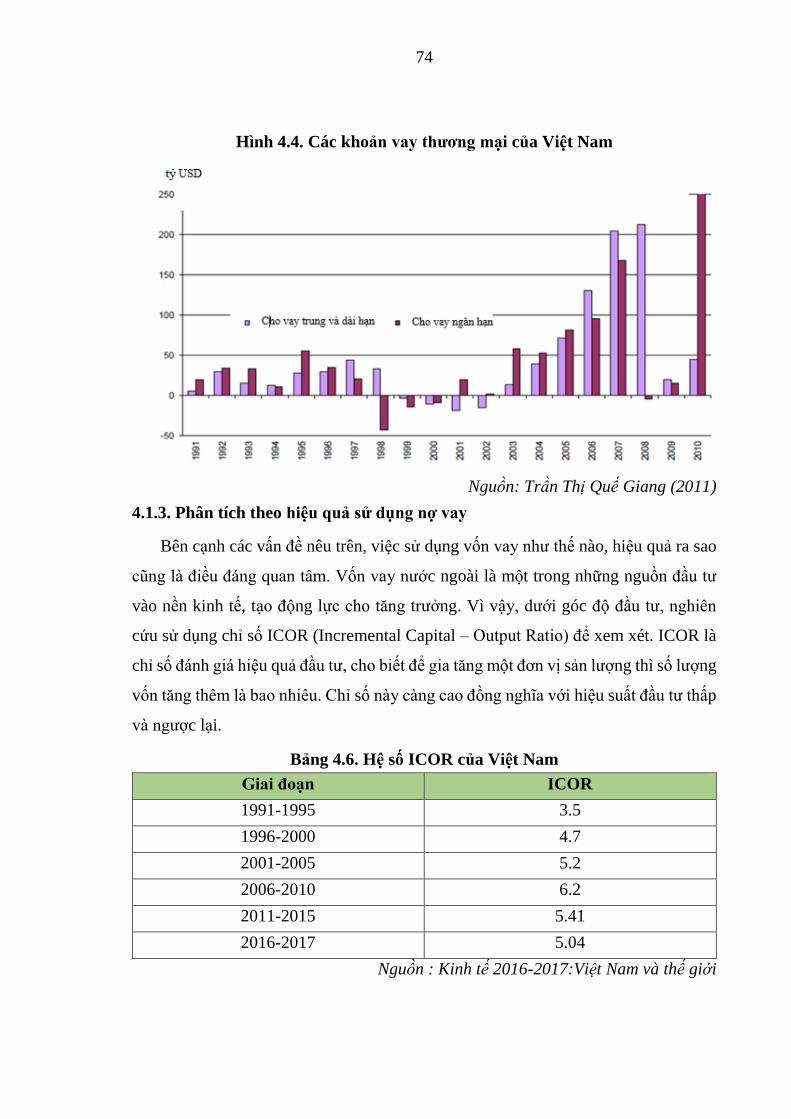

4.1.3. Phân tích theo hiệu quả sử dụng nợ vay .............................................................. 74

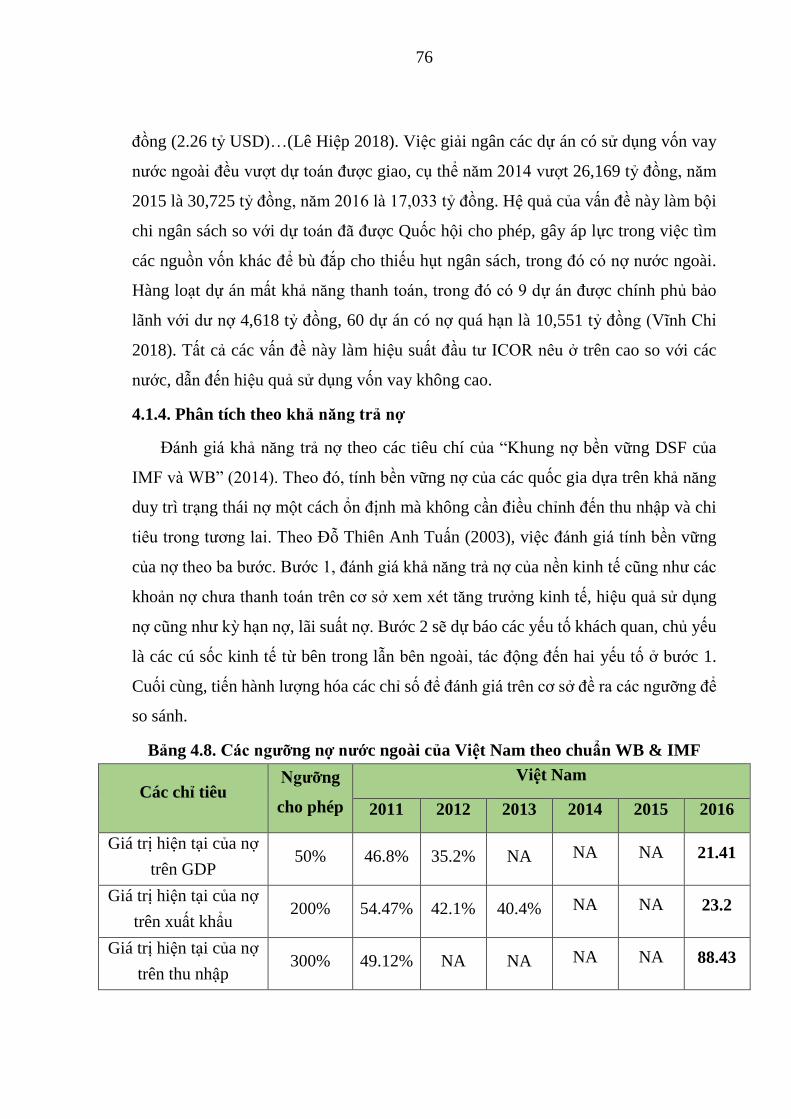

4.1.4. Phân tích theo khả năng trả nợ ............................................................................ 76

4.2. Thực trạng tăng trưởng kinh tế Việt Nam ............................................................ 78

vi

4.3. Phân tích thực nghiệm tác động tuyến tính của nợ nước ngoài đến tăng trưởng kinh

tế Việt Nam. ..................................................................................................................... 85

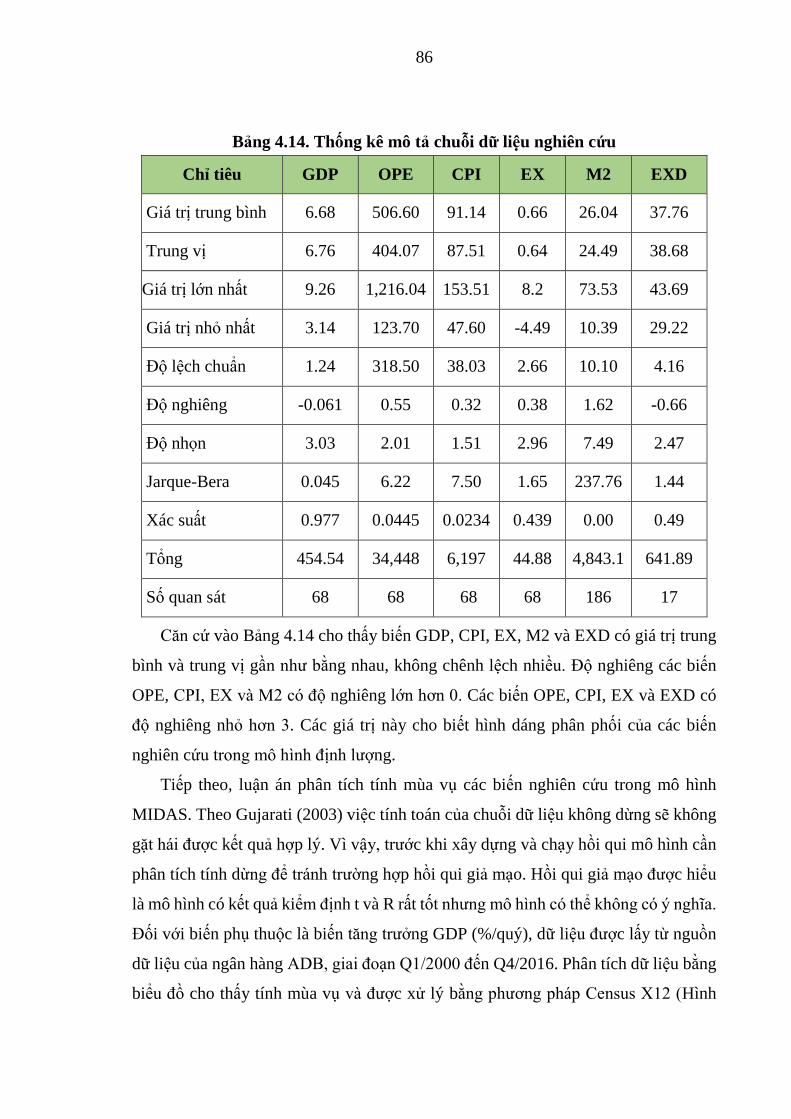

4.3.1. Thống kê mô tả các biến số trong mô hình nghiên cứu ........................................ 85

4.3.2. Phân tích hồi quy mô hình tuyến tính ................................................................... 87

4.3.3. Thảo luận kết quả nghiên cứu............................................................................... 91

4.4. Phân tích thực nghiệm tác động phi tuyến của nợ nước ngoài đến tăng trưởng kinh

tế Việt Nam. ..................................................................................................................... 92

4.4.1. Thống kê mô tả các biến số trong mô hình nghiên cứu ........................................ 92

4.4.2. Phân tích hồi quy mô hình nghiên cứu ................................................................ 94

4.4.3. Thảo luận kết quả nghiên cứu............................................................................. 106

CHƯƠNG 5. KẾT LUẬN VÀ KHUYẾN NGHỊ CHÍNH SÁCH ......................... 108

5.1. Kết luận .............................................................................................................. 108

5.2. Khuyến nghị chính sách về nợ nước ngoài ........................................................ 109

5.3. Hạn chế và hướng nghiên cứu tiếp theo của đề tài ............................................. 115

TÀI LIỆU THAM KHẢO

PHỤ LỤC

vii

DANH MỤC CHỮ VIẾT TẮT

Từ viết tắt Thuật ngữ tiếng Anh Diễn giải

ADB Asian Development Bank Ngân hàng Phát triển châu Á

Asean The Associatin of Southeast Asian Nation Hiệp hội các nước Đông Nam Á

CG Consultant Group Nhóm tư vấn các nhà tài trợ

DAC Development Assistance Committee Ủy ban Hỗ trợ Phát triển

DSF Debt Sustainability Framework Khung nợ bền vững chung

FDI Foreign Direct Investment Đầu tư trực tiếp nước ngoài

ICOR Incremental Capital Output Ratio Hệ số đầu tư tăng trưởng (hệ số

sử dụng vốn)

IMF International Monetary Fund Quỹ Tiền tệ Quốc tế

GDP Gross Domestic Product Tổng sản phẩm quốc nội

GSO General Statistics Office Tổng cục Thống kê Việt Nam

HIPCs Heavily Indebted Poor Countries Các quốc gia nghèo có gánh

nặng nợ cao

ODA Official Development Assistance Viện trợ phát triển chính thức

OECD Organization for Economic Cooperation

& Development

Tổ chức Hợp tác và Phát triển

Kinh tế

NA Not available Không có dữ liệu

NHNN The State Bank of Vietnam Ngân hàng Nhà nước

NSNN Council of Mutual Economic Assistance Ngân sách Nhà nước

NPV Net Present Value Giá trị hiện tại ròng

SEV Council of Mutual Economic Assistance Hội đồng Tương trợ Kinh tế

VECM Vector Error Correction Model Mô hình vectơ hiệu chỉnh sai số

WB World Bank Ngân hàng Thế giới

viii

DANH MỤC BẢNG BIỂU

Trang

Bảng 2.1. Ngưỡng gánh nặng nợ theo khung nợ bền vững chung ...................................... 17

Bảng 2.2. Ngưỡng tới hạn của nợ nghiêm trọng theo sáng kiến HIPC ............................... 18

Bảng 2.3. Phân loại quốc gia theo mức độ nợ nước ngoài .................................................. 18

Bảng 2.4. Mức ngưỡng nợ dựa theo tiêu chuẩn của HIPCs ................................................ 19

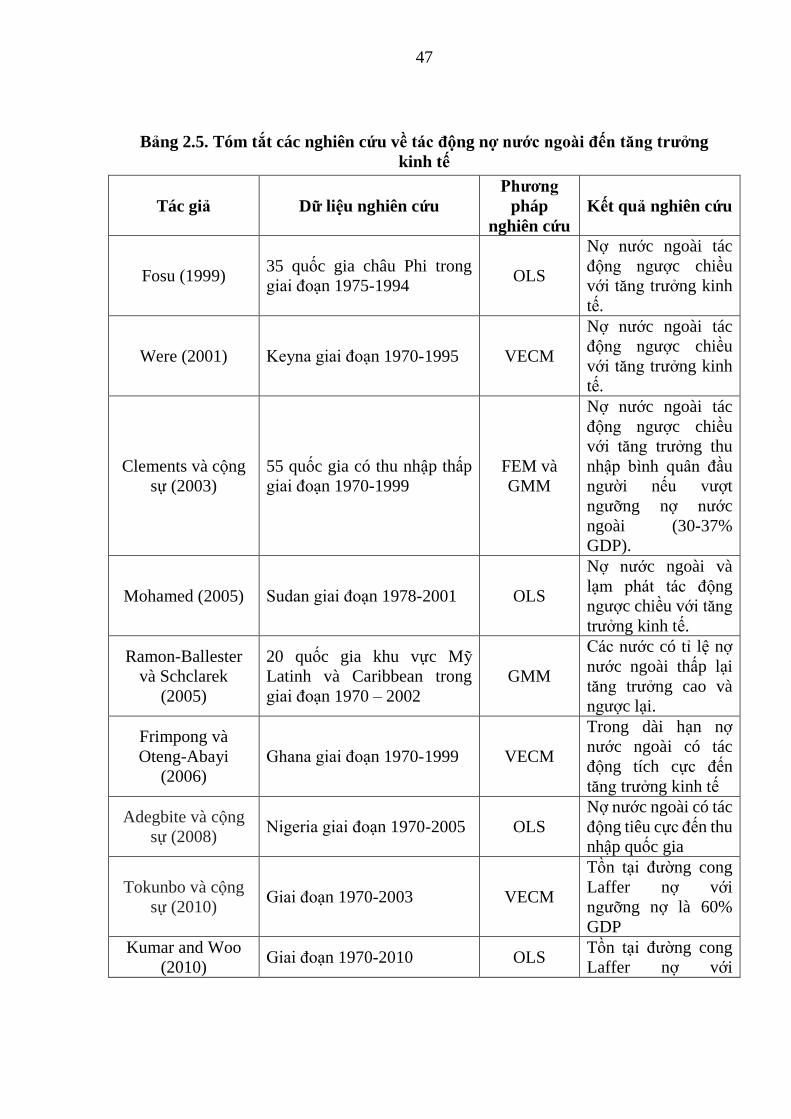

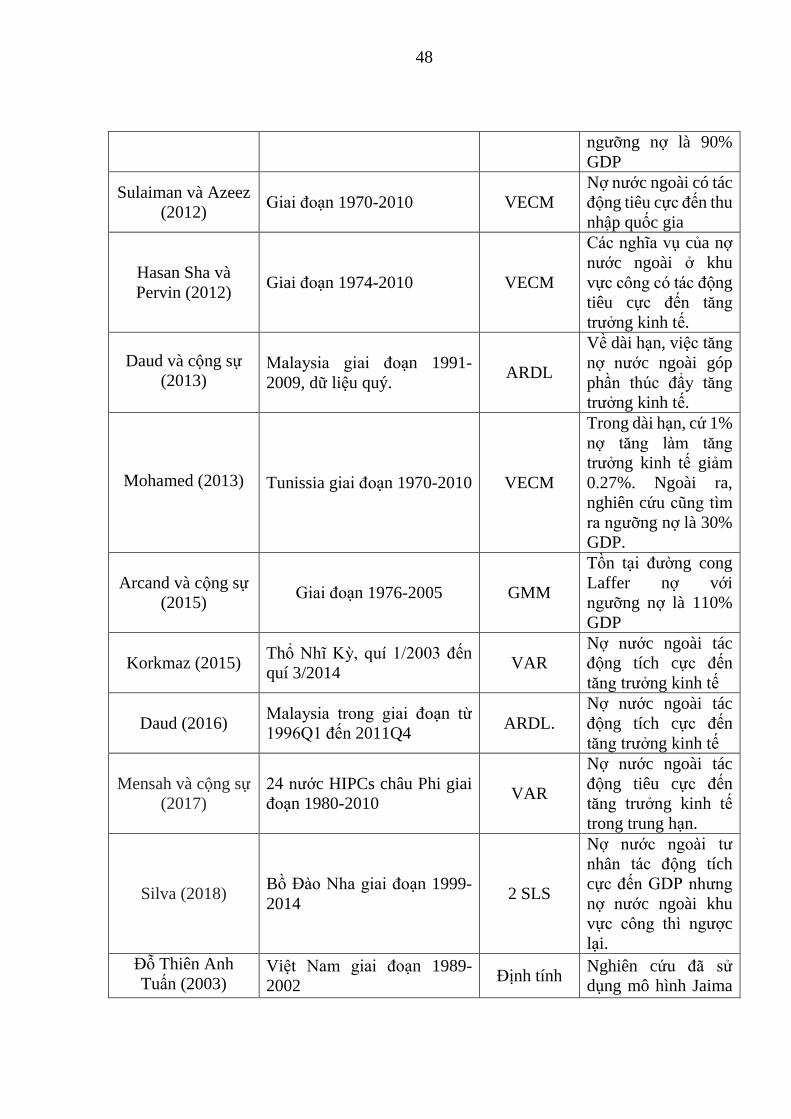

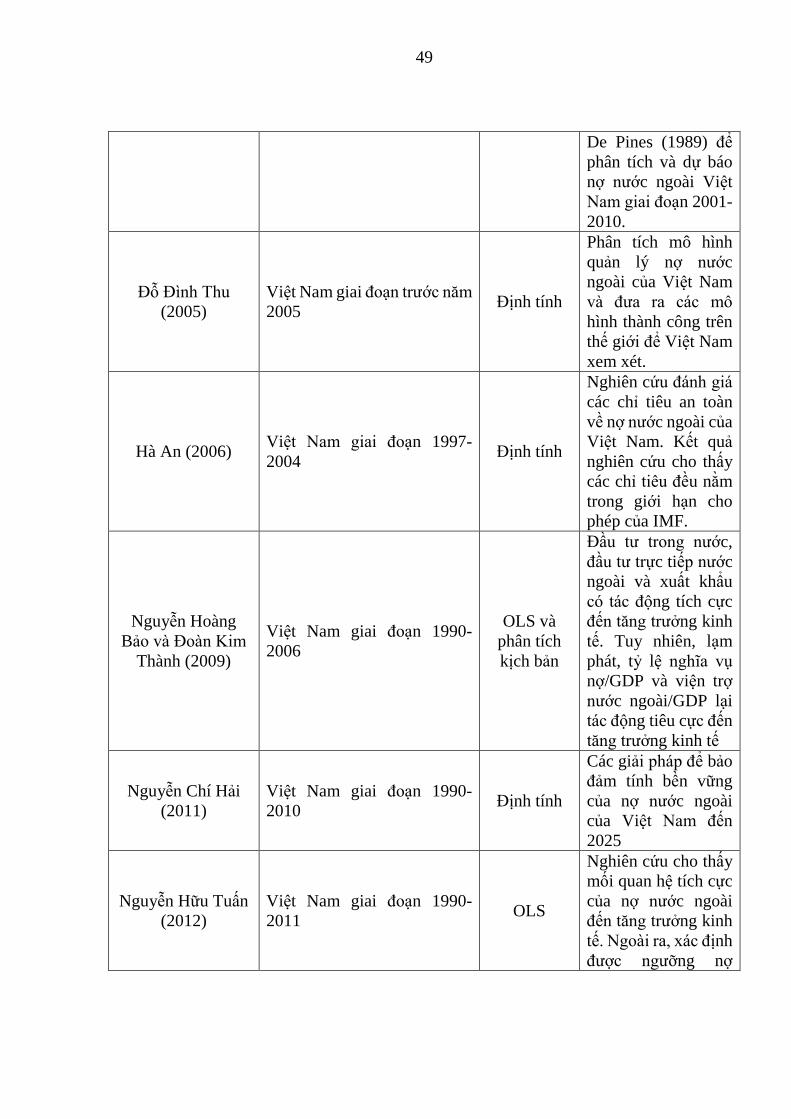

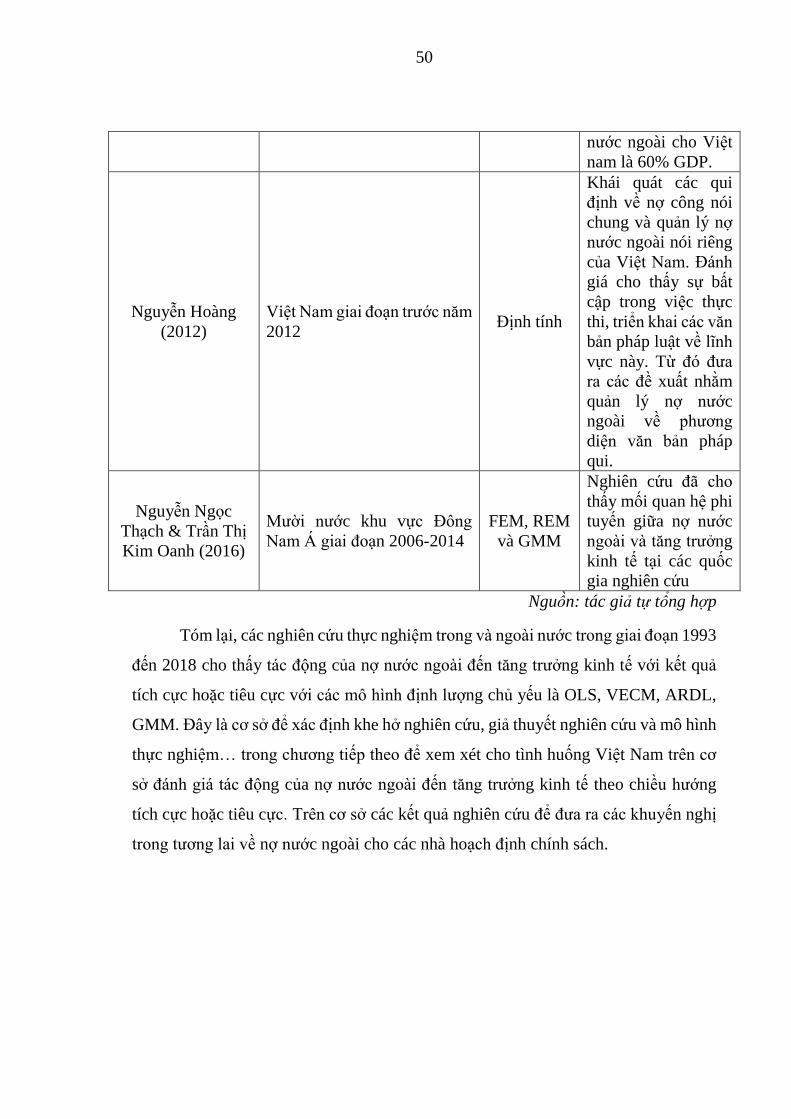

Bảng 2.5. Tóm tắt các nghiên cứu về tác động nợ nước ngoài đến tăng trưởng kinh tế ..... 47

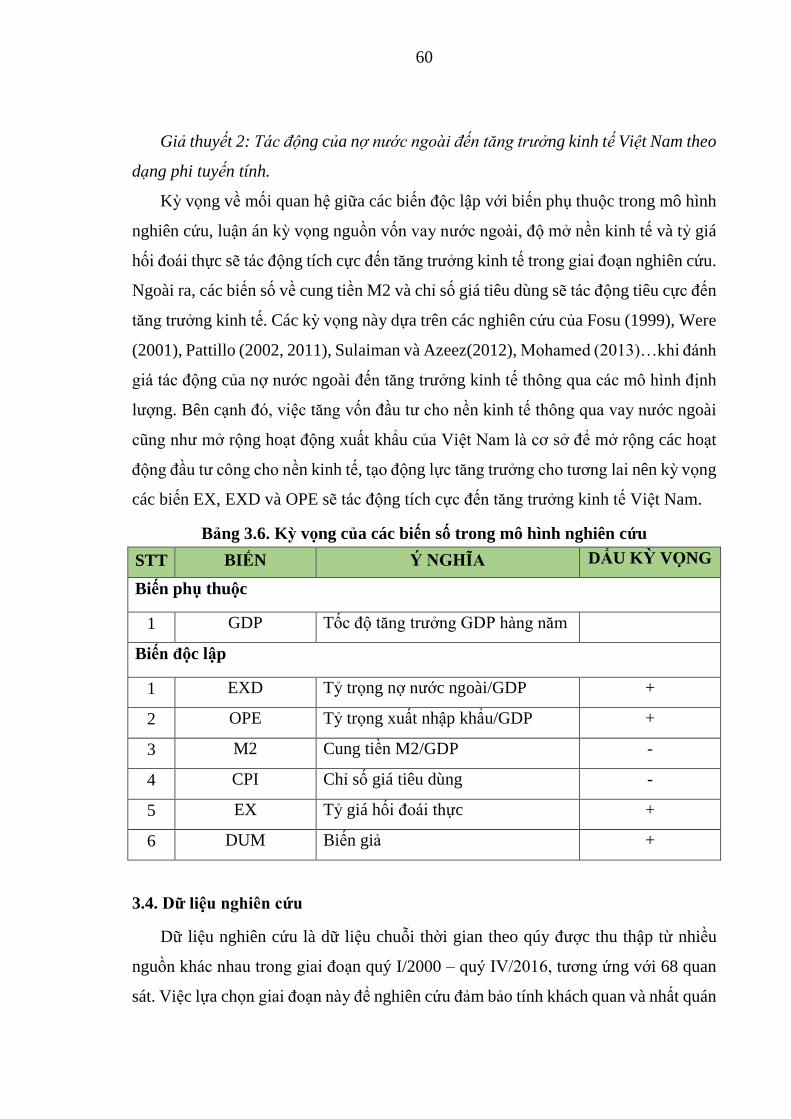

Bảng 3.6. Kỳ vọng của các biến số trong mô hình nghiên cứu ........................................... 60

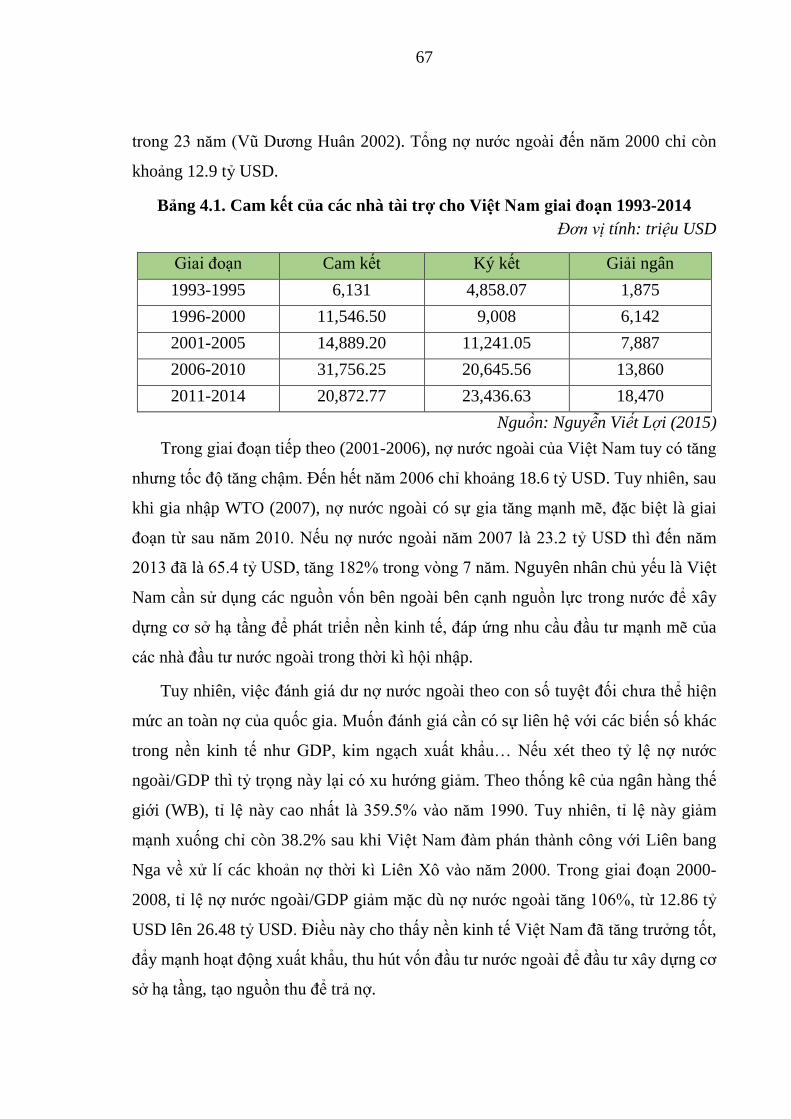

Bảng 4.1. Cam kết của các nhà tài trợ cho Việt Nam giai đoạn 1993-2014 ........................ 67

Bảng 4.2 Nợ nước ngoài của các quốc gia khu vực Đông Nam Á ...................................... 69

Bảng 4.3. Chủ nợ song phương và đa phương của Việt Nam ............................................. 70

Bảng 4.4. Qui mô các dự án vay ưu đãi ODA ..................................................................... 71

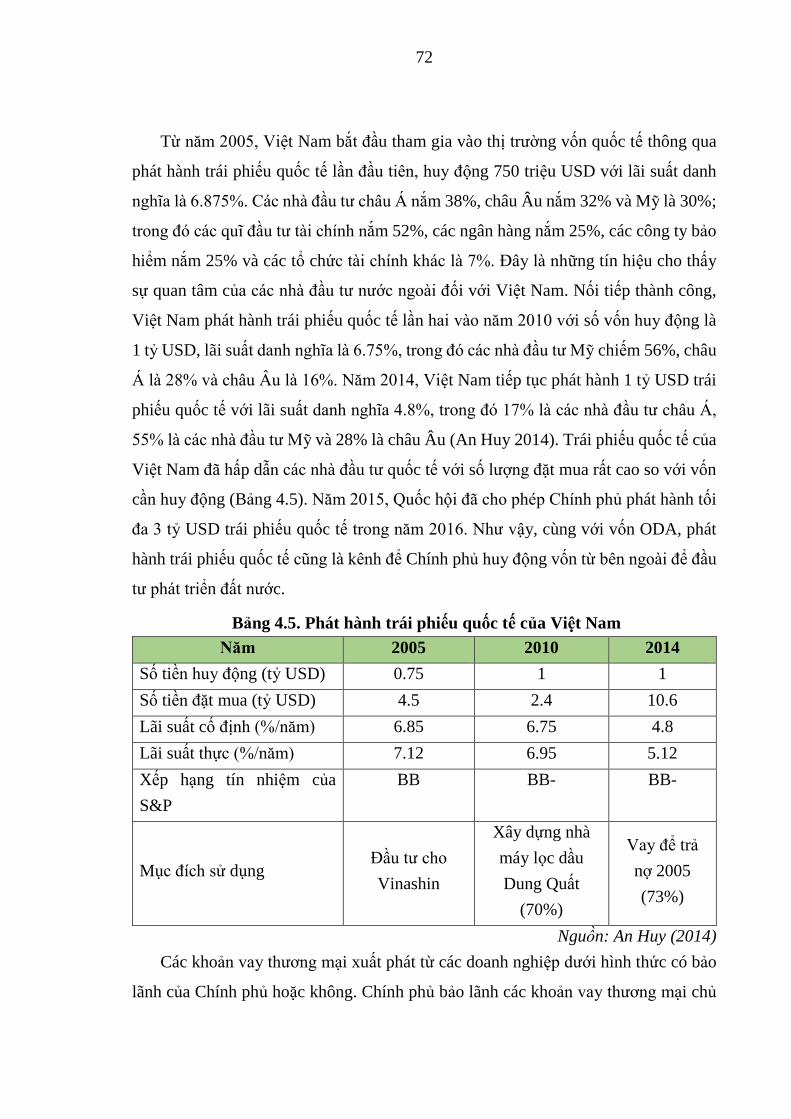

Bảng 4.5. Phát hành trái phiếu quốc tế của Việt Nam ......................................................... 72

Bảng 4.6. Hệ số ICOR của Việt Nam .................................................................................. 74

Bảng 4.7. Hệ số ICOR của các quốc gia châu Á ................................................................. 75

Bảng 4.8. Các ngưỡng nợ nước ngoài của Việt Nam theo chuẩn WB & IMF .................... 76

Bảng 4.9. Ngưỡng nợ nước ngoài của Việt Nam giai đoạn 2011-2016 .............................. 78

Bảng 4.10. Kiều hối giai đoạn 1993-1997 ........................................................................... 80

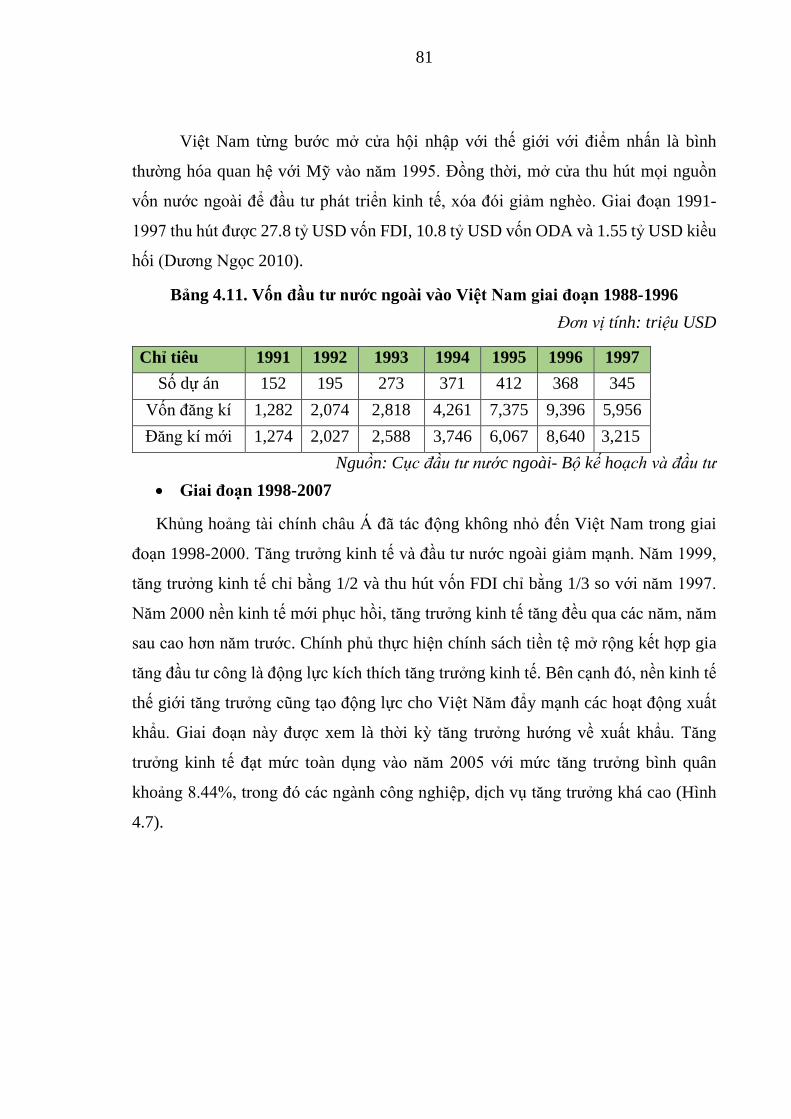

Bảng 4.11. Vốn đầu tư nước ngoài vào Việt Nam giai đoạn 1988-1996............................. 81

Bảng 4.12. Tỷ lệ đầu tư/GDP của các nước châu Á giai đoạn 2006-2008 .......................... 83

Bảng 4.13. Lạm phát và tăng trưởng GDP bình quân.......................................................... 84

Bảng 4.14. Thống kê mô tả chuỗi dữ liệu nghiên cứu ......................................................... 86

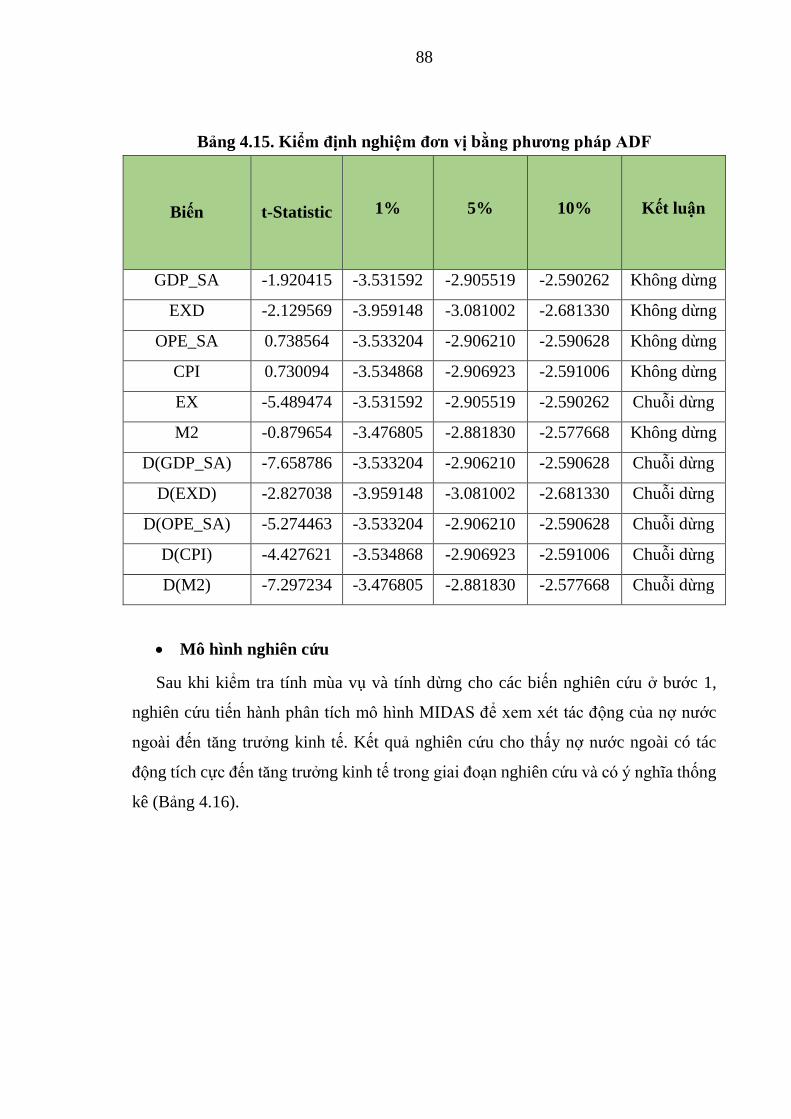

Bảng 4.15. Kiểm định nghiệm đơn vị bằng phương pháp ADF .......................................... 88

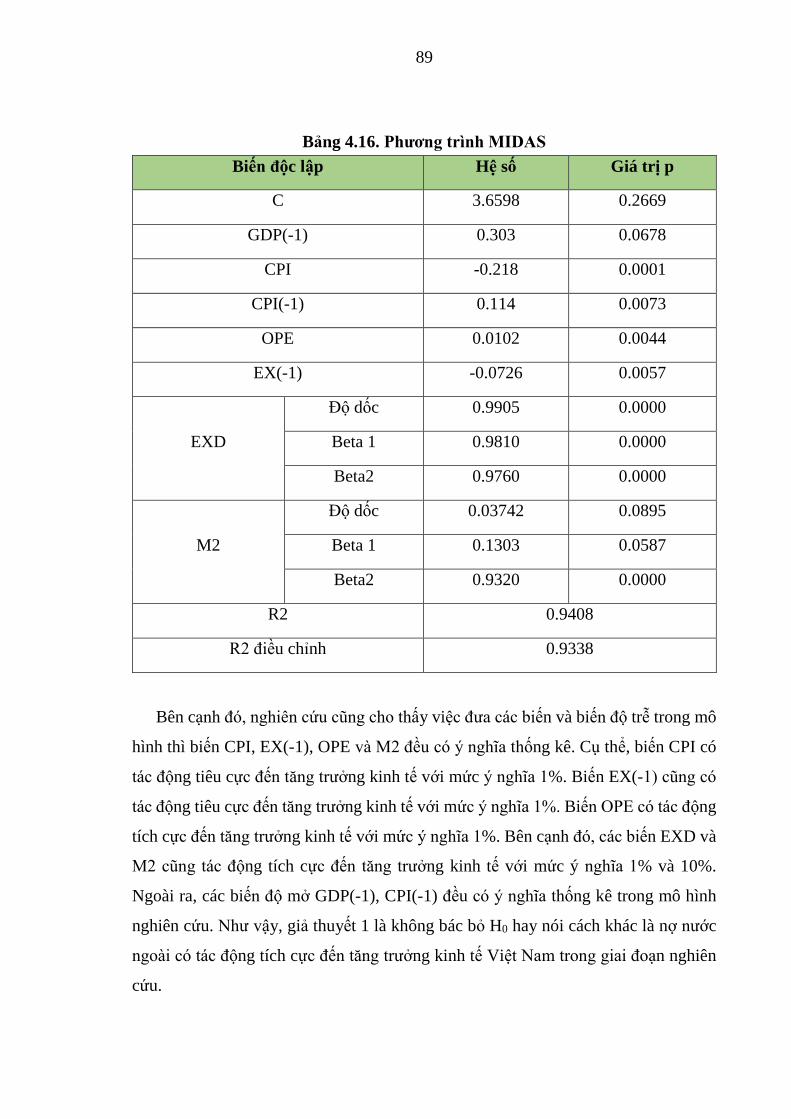

Bảng 4.16. Phương trình MIDAS ........................................................................................ 89

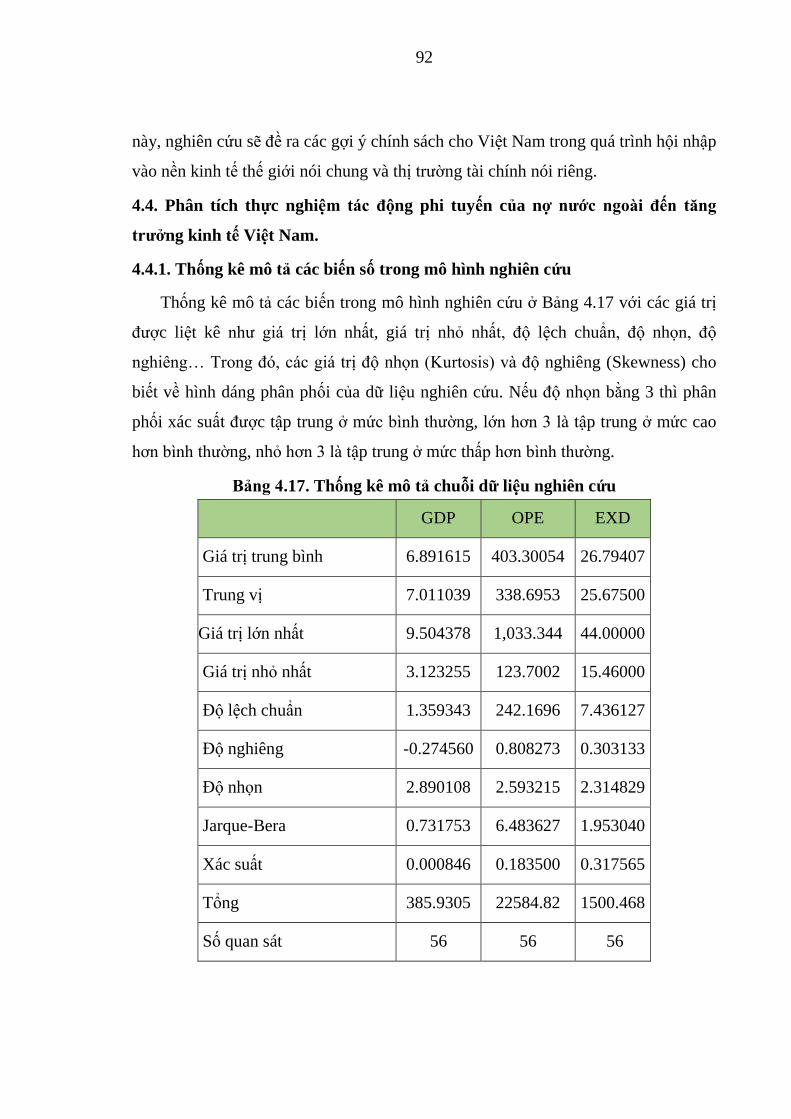

Bảng 4.17. Thống kê mô tả chuỗi dữ liệu nghiên cứu ......................................................... 92

Bảng 4.18. Kiểm định nghiệm đơn vị bằng phương pháp ADF .......................................... 95

Bảng 4.19. Bậc trễ tối ưu của mô hình VECM .................................................................... 96

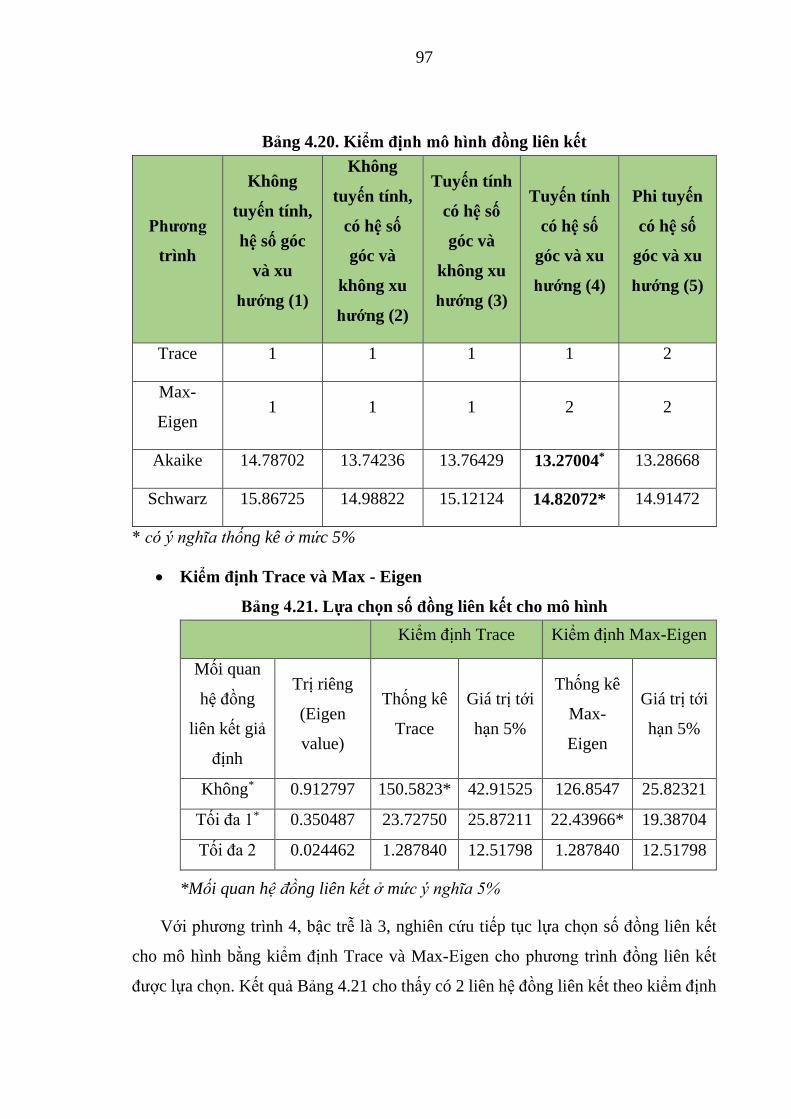

Bảng 4.20. Kiểm định mô hình đồng liên kết ...................................................................... 97

Bảng 4.21. Lựa chọn số đồng liên kết cho mô hình ............................................................ 97

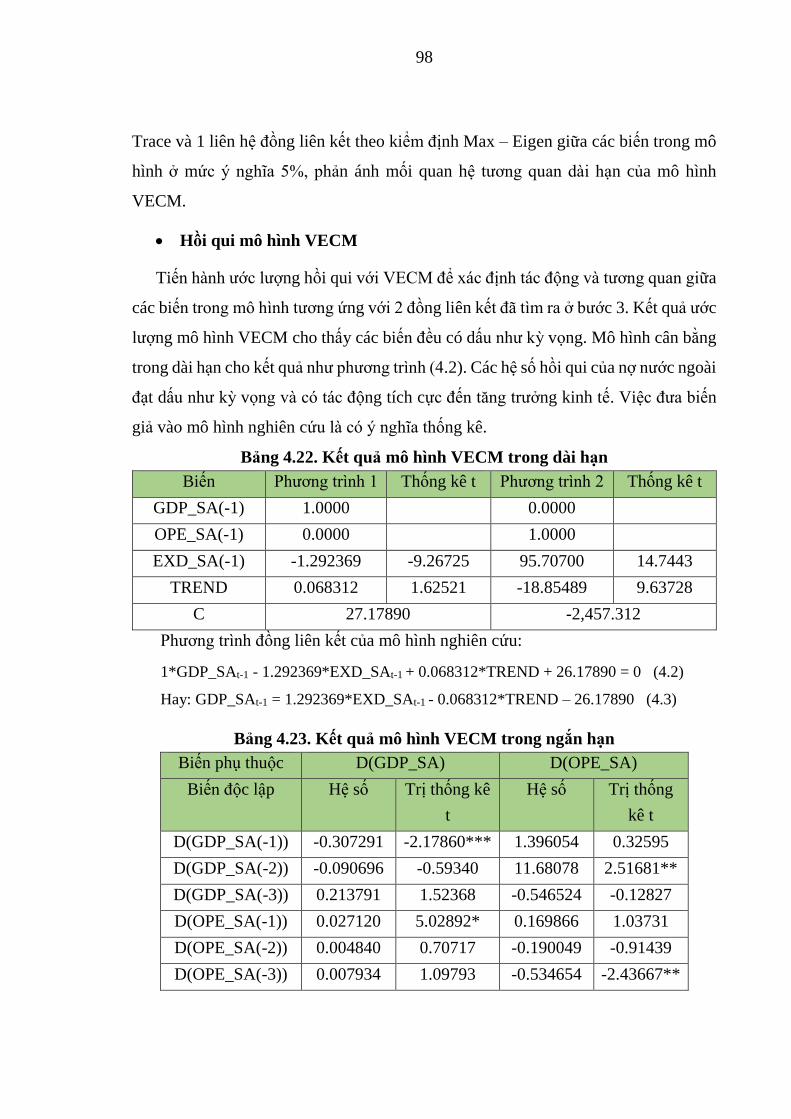

Bảng 4.22. Kết quả mô hình VECM trong dài hạn .............................................................. 98

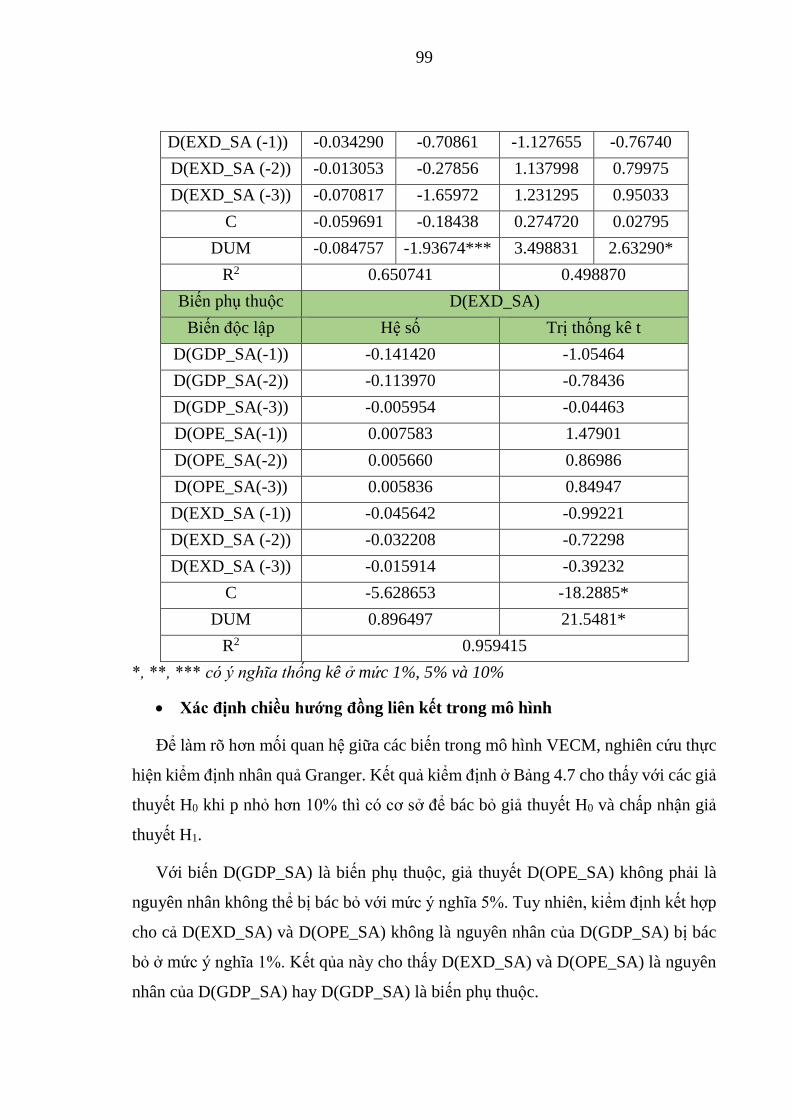

Bảng 4.23. Kết quả mô hình VECM trong ngắn hạn ........................................................... 98

ix

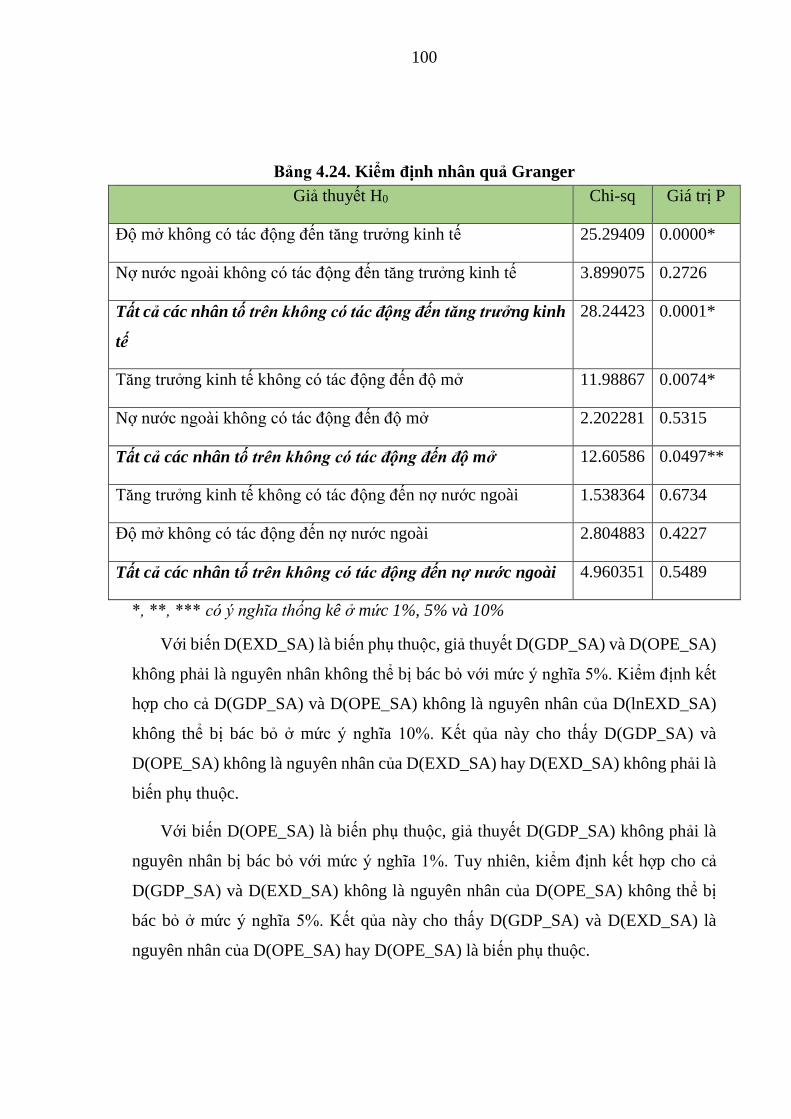

Bảng 4.24. Kiểm định nhân quả Granger .......................................................................... 100

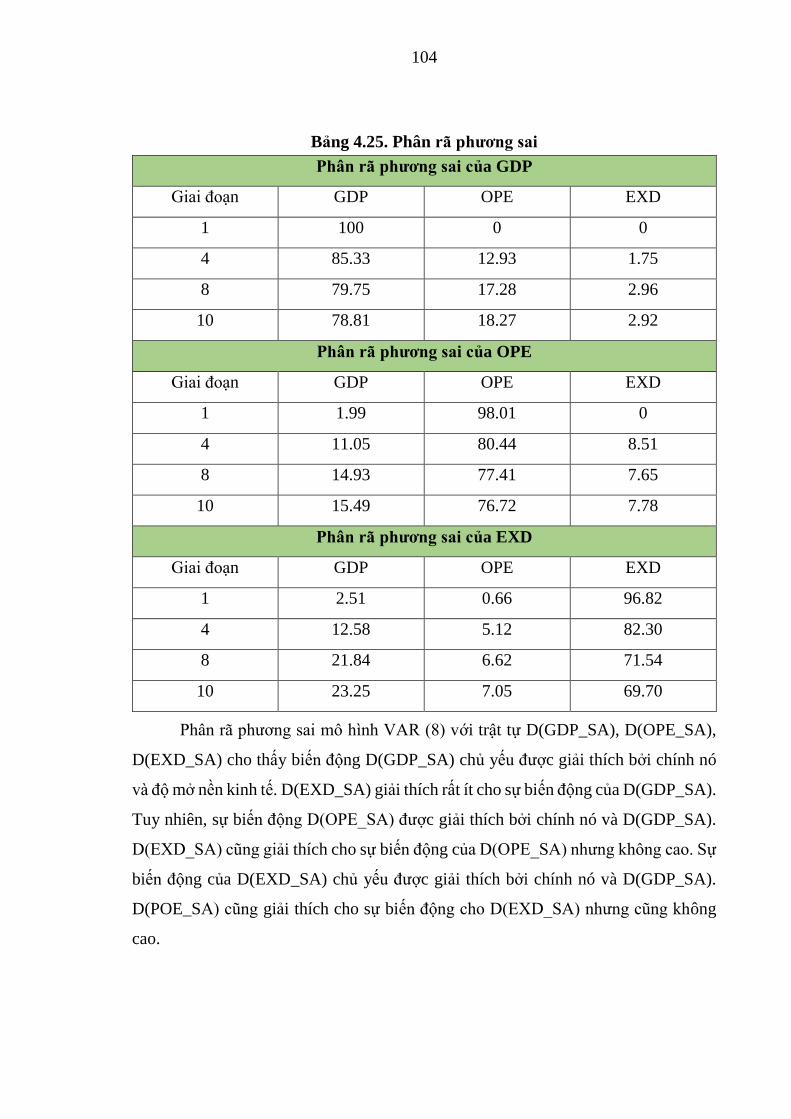

Bảng 4.25. Phân rã phương sai .......................................................................................... 104

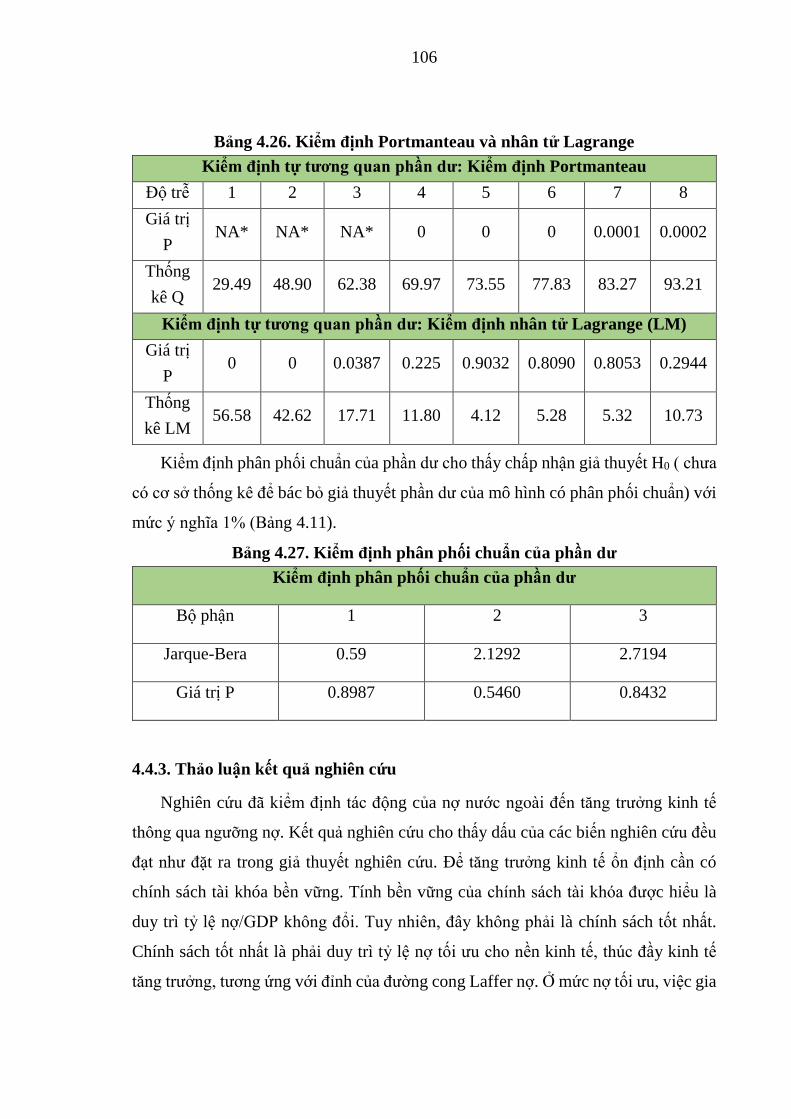

Bảng 4.26. Kiểm định Portmanteau và nhân tử Lagrange ................................................. 106

Bảng 4.27. Kiểm định phân phối chuẩn của phần dư ........................................................ 106

x

DANH MỤC HÌNH

Trang

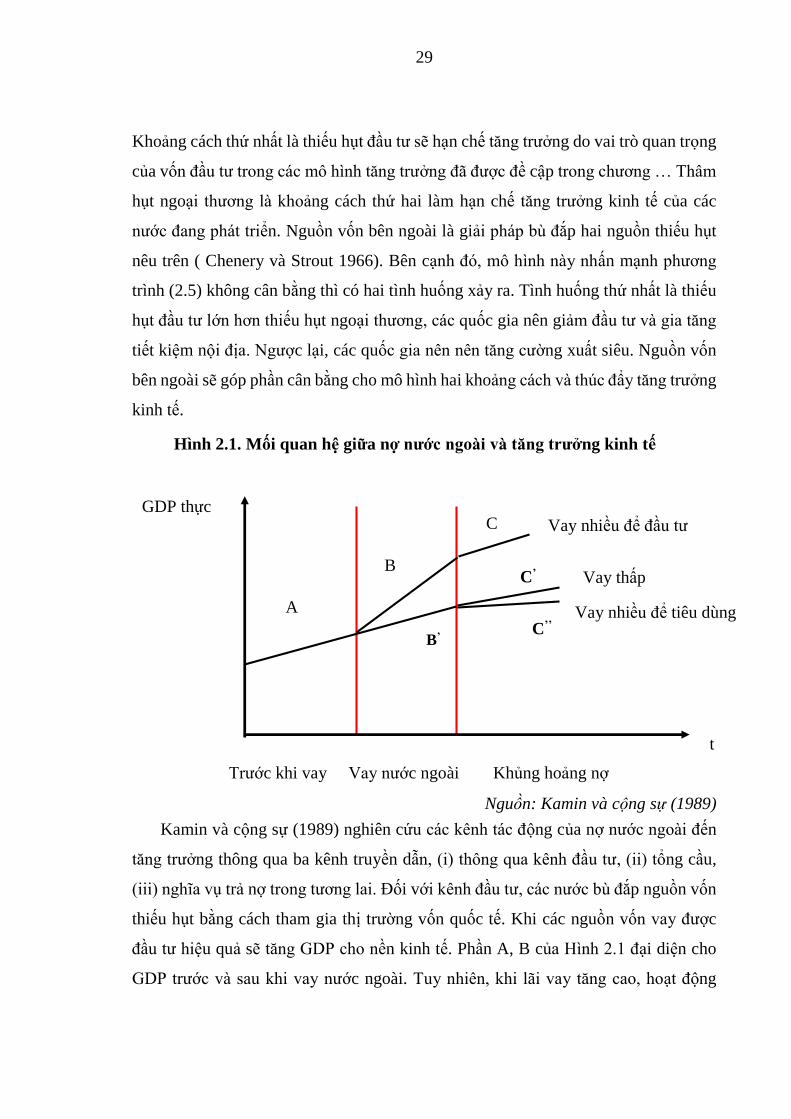

Hình 2.1. Mối quan hệ giữa nợ nước ngoài và tăng trưởng kinh tế ..................................... 29

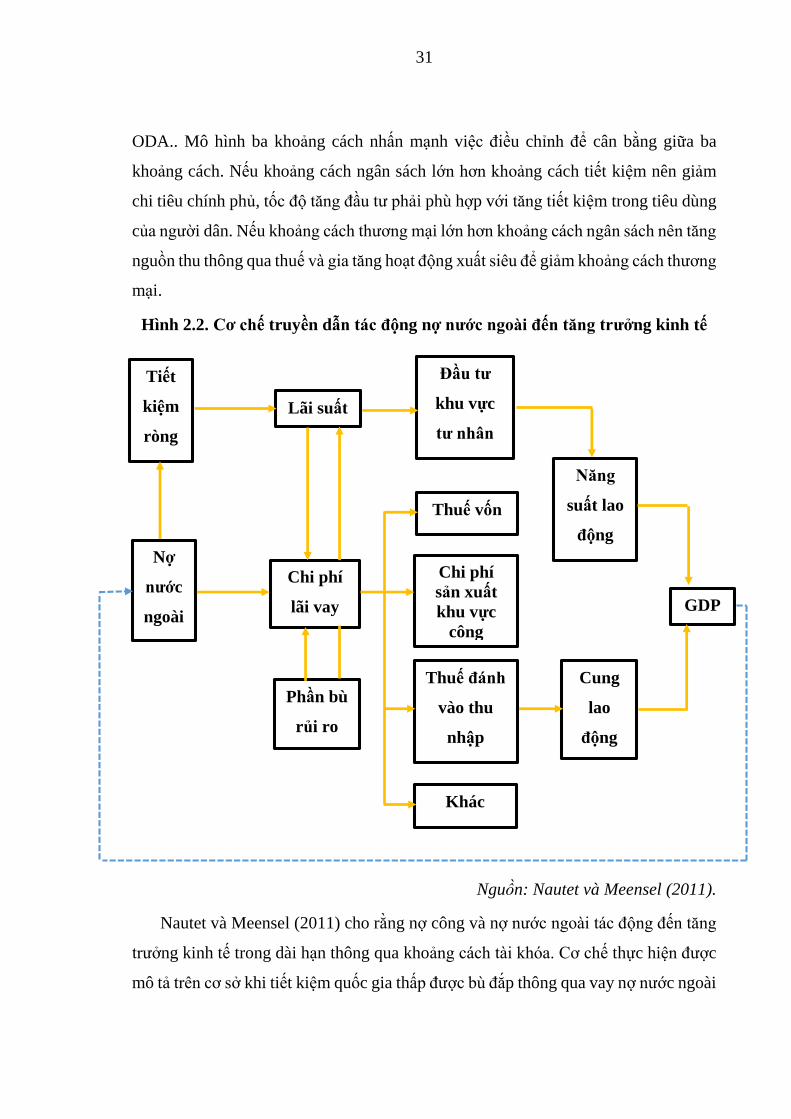

Hình 2.2. Cơ chế truyền dẫn tác động nợ nước ngoài đến tăng trưởng kinh tế ................... 31

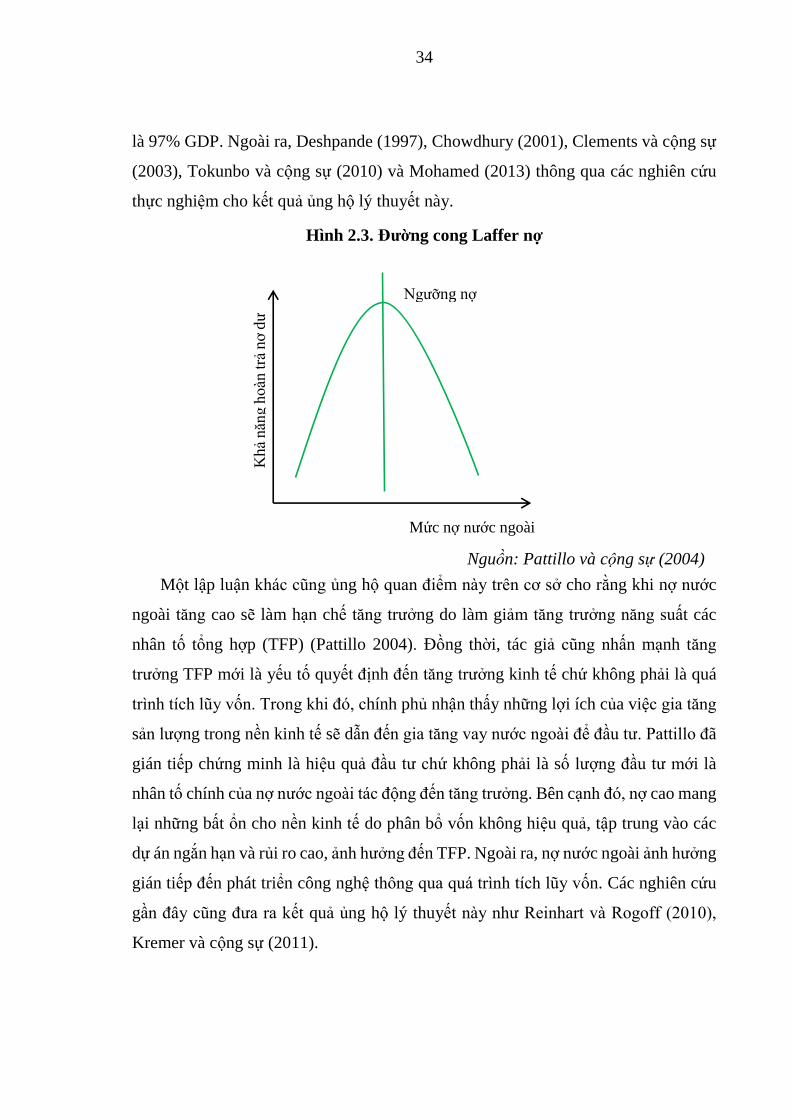

Hình 2.3. Đường cong Laffer nợ ......................................................................................... 34

Hình 3.4. Trình tự nghiên cứu của mô hình MIDAS ........................................................... 61

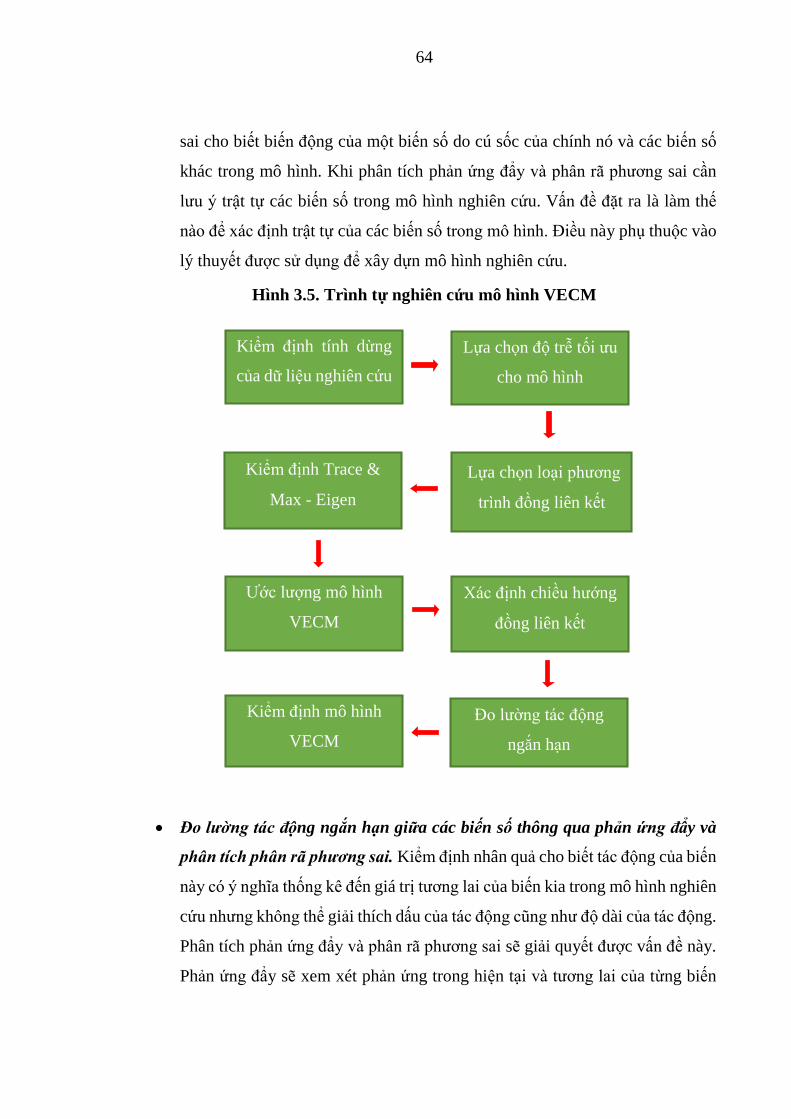

Hình 3.5. Trình tự nghiên cứu mô hình VECM ................................................................... 64

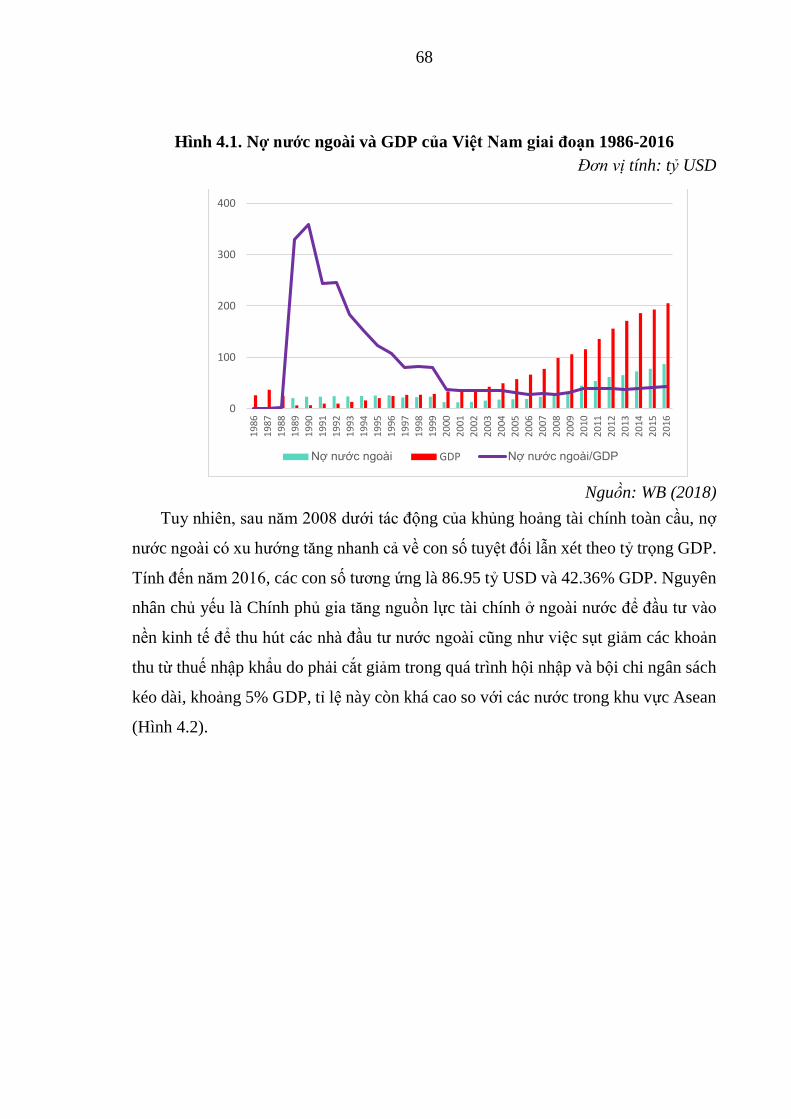

Hình 4.1. Nợ nước ngoài và GDP của Việt Nam giai đoạn 1986-2016 .............................. 68

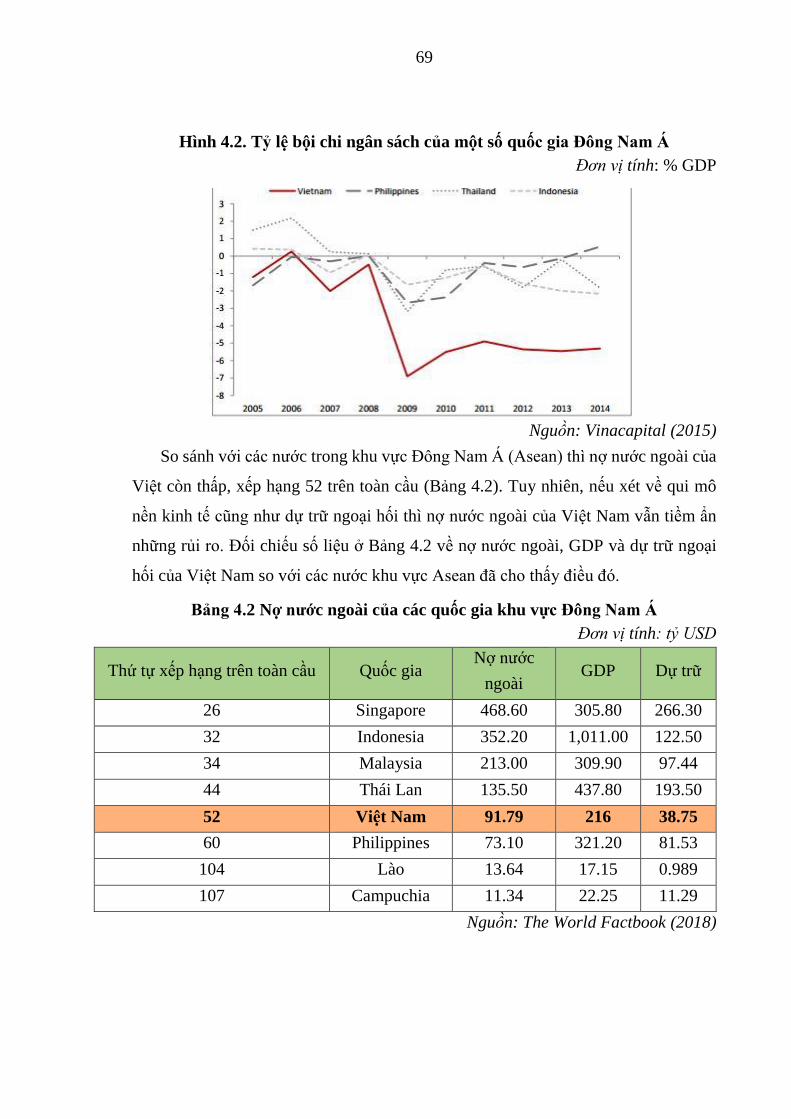

Hình 4.2. Tỷ lệ bội chi ngân sách của một số quốc gia Đông Nam Á ................................. 69

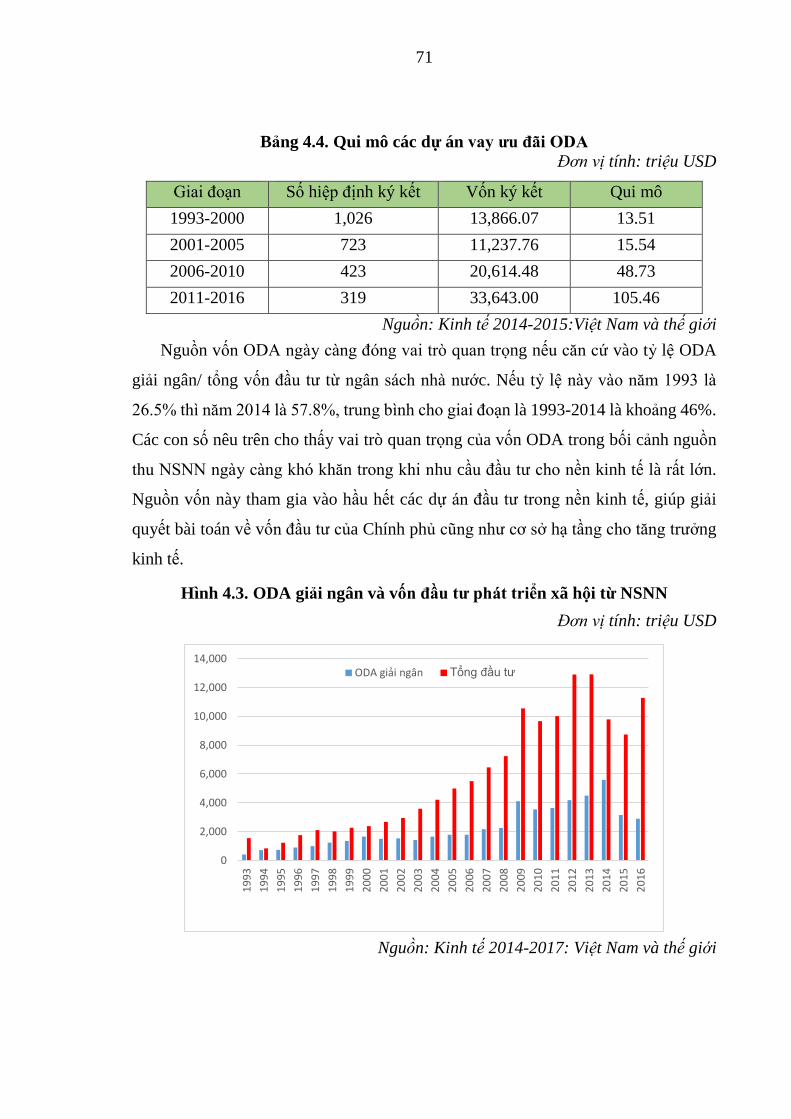

Hình 4.3. ODA giải ngân và vốn đầu tư phát triển xã hội từ NSNN ................................... 71

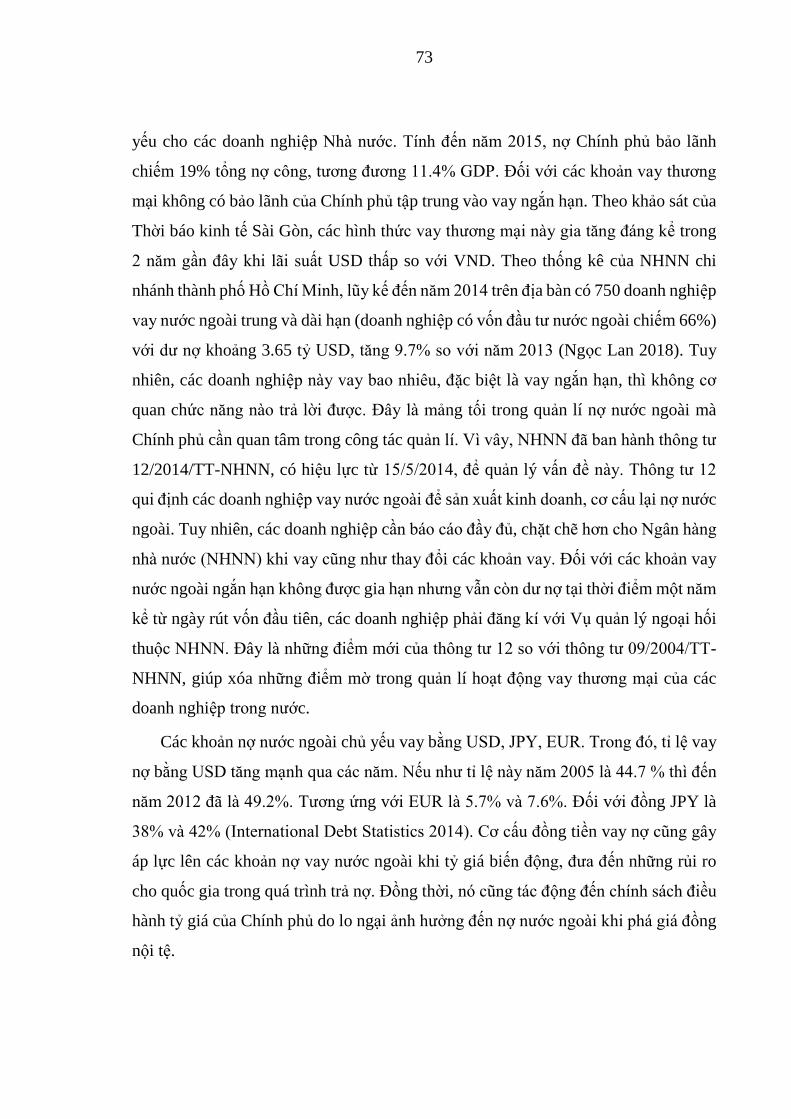

Hình 4.4. Các khoản vay thương mại của Việt Nam ........................................................... 74

Hình 4.5. Tăng trưởng kinh tế Việt Nam theo khu vực giai đoạn 1986-1990 ..................... 79

Hình 4.6. Tăng trưởng kinh tế giai đoạn 1991-1997 ........................................................... 80

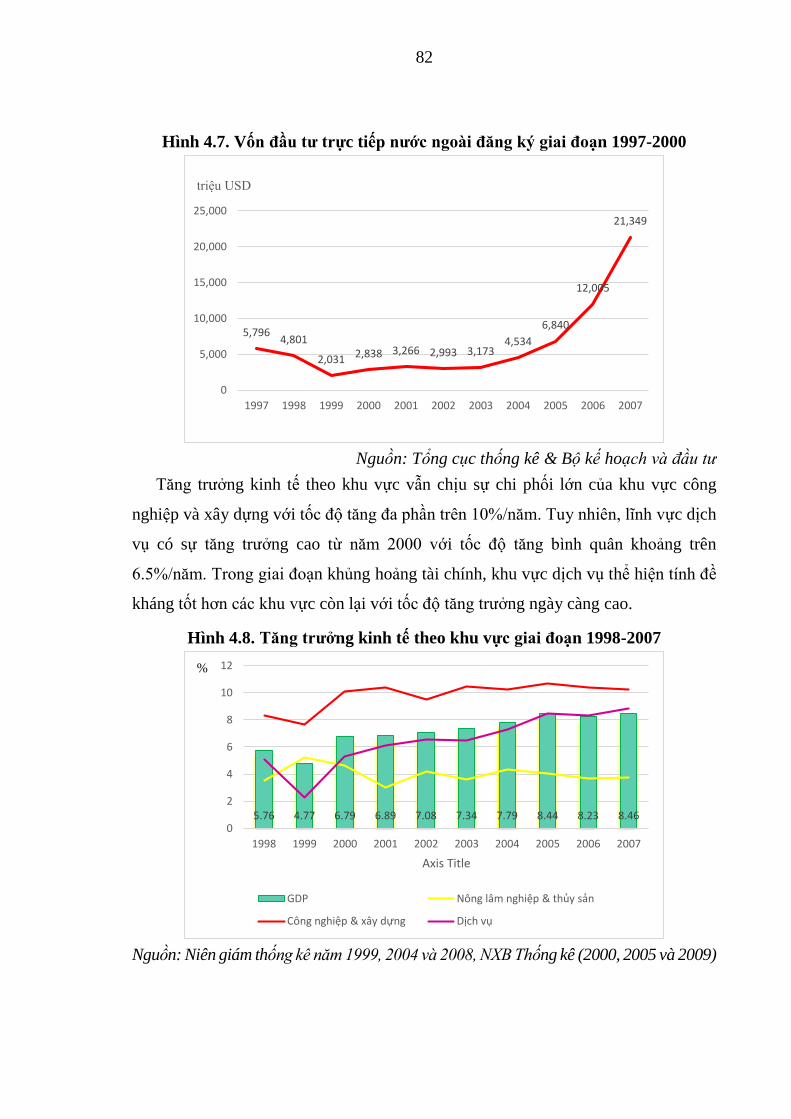

Hình 4.7. Vốn đầu tư trực tiếp nước ngoài đăng ký giai đoạn 1997-2000 .......................... 82

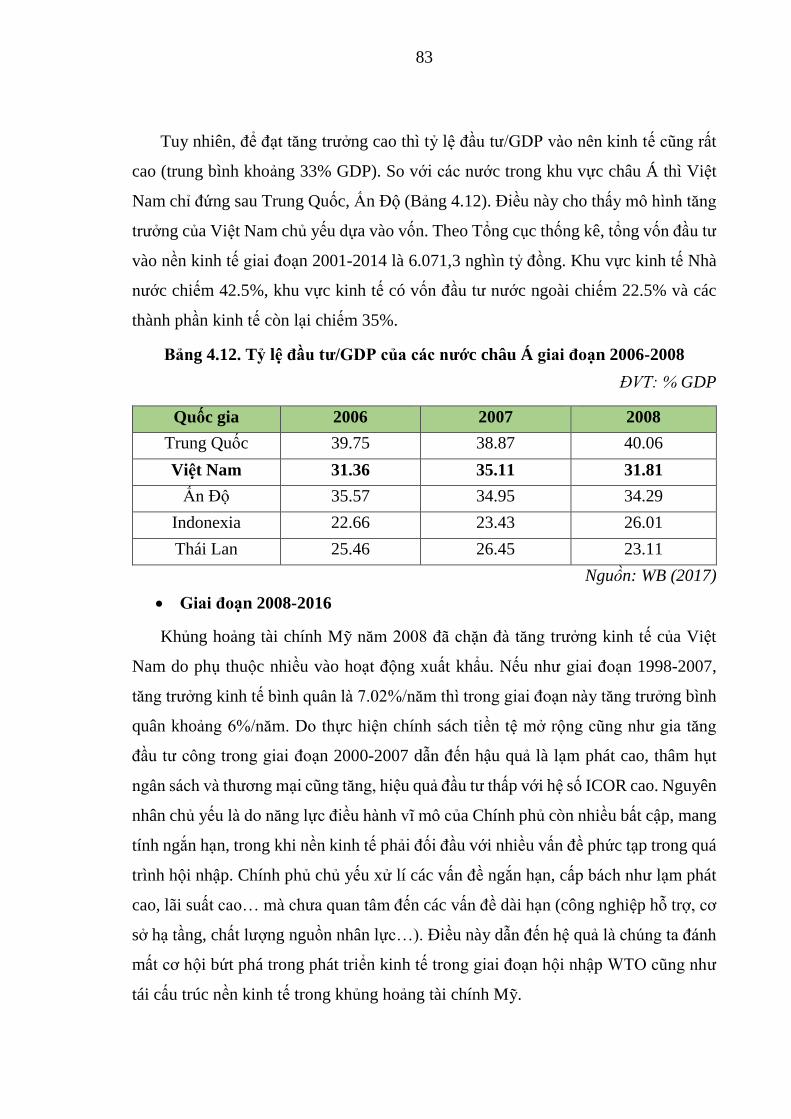

Hình 4.8. Tăng trưởng kinh tế theo khu vực giai đoạn 1998-2007 ...................................... 82

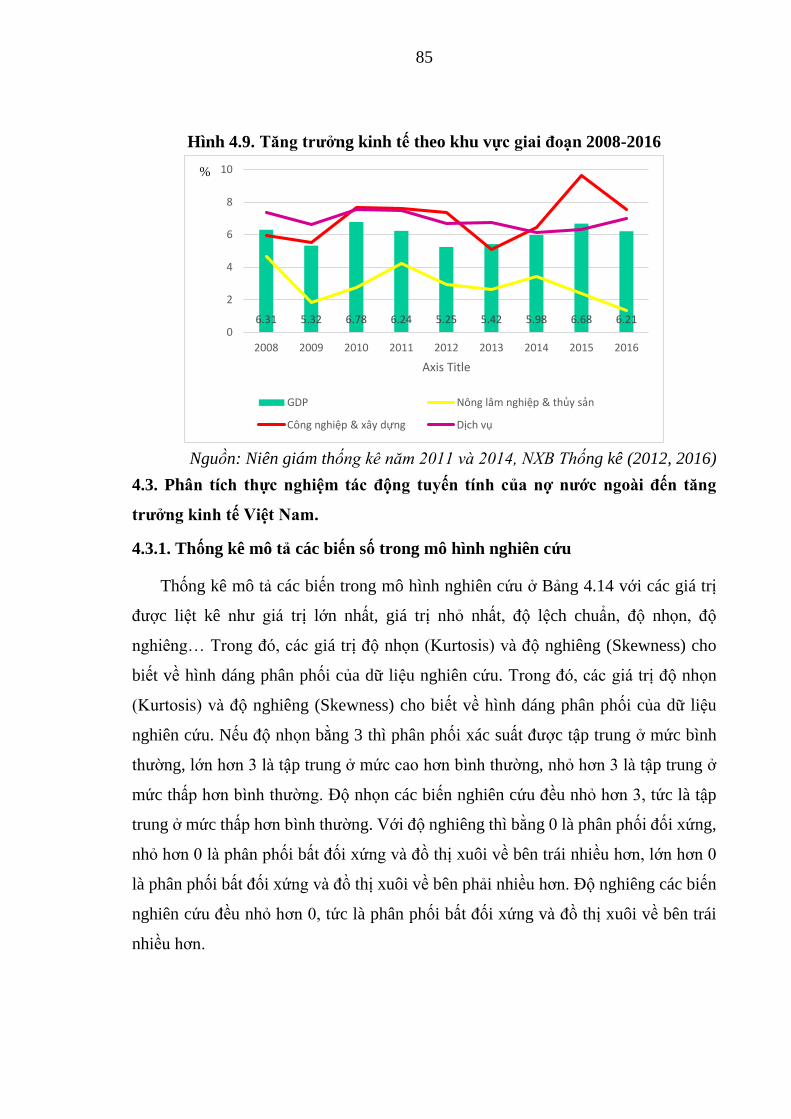

Hình 4.9. Tăng trưởng kinh tế theo khu vực giai đoạn 2008-2016 ...................................... 85

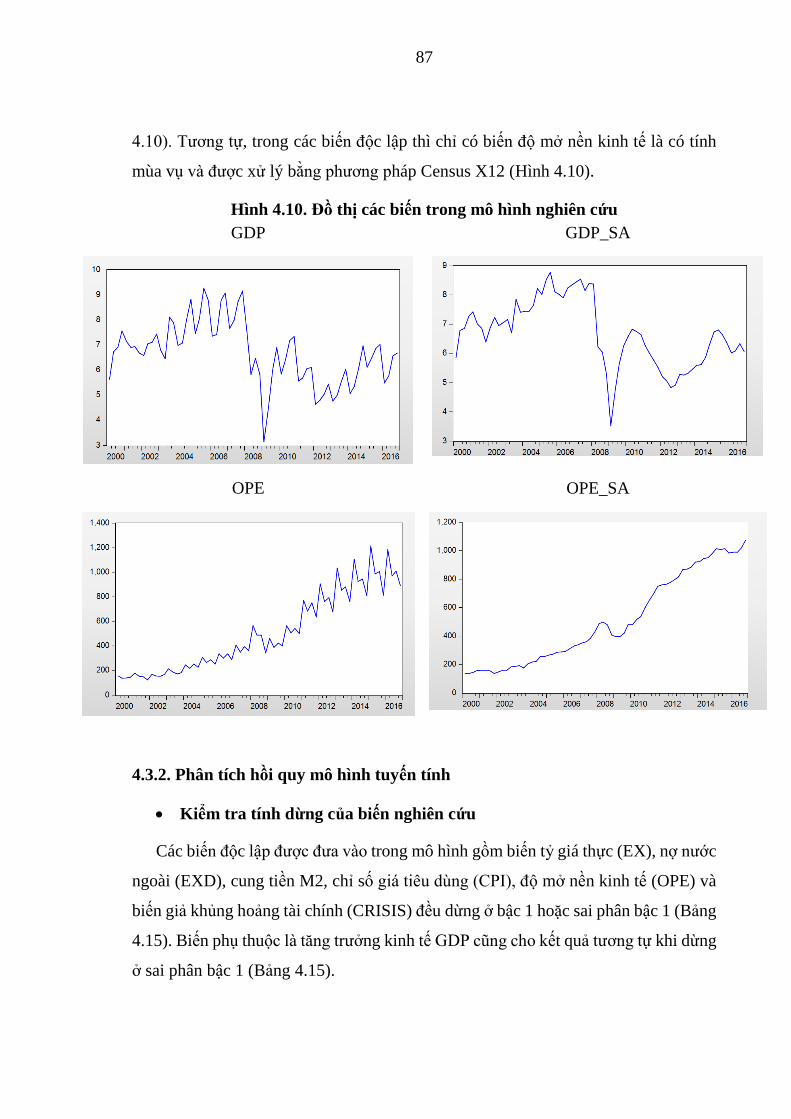

Hình 4.10. Đồ thị các biến trong mô hình nghiên cứu ......................................................... 87

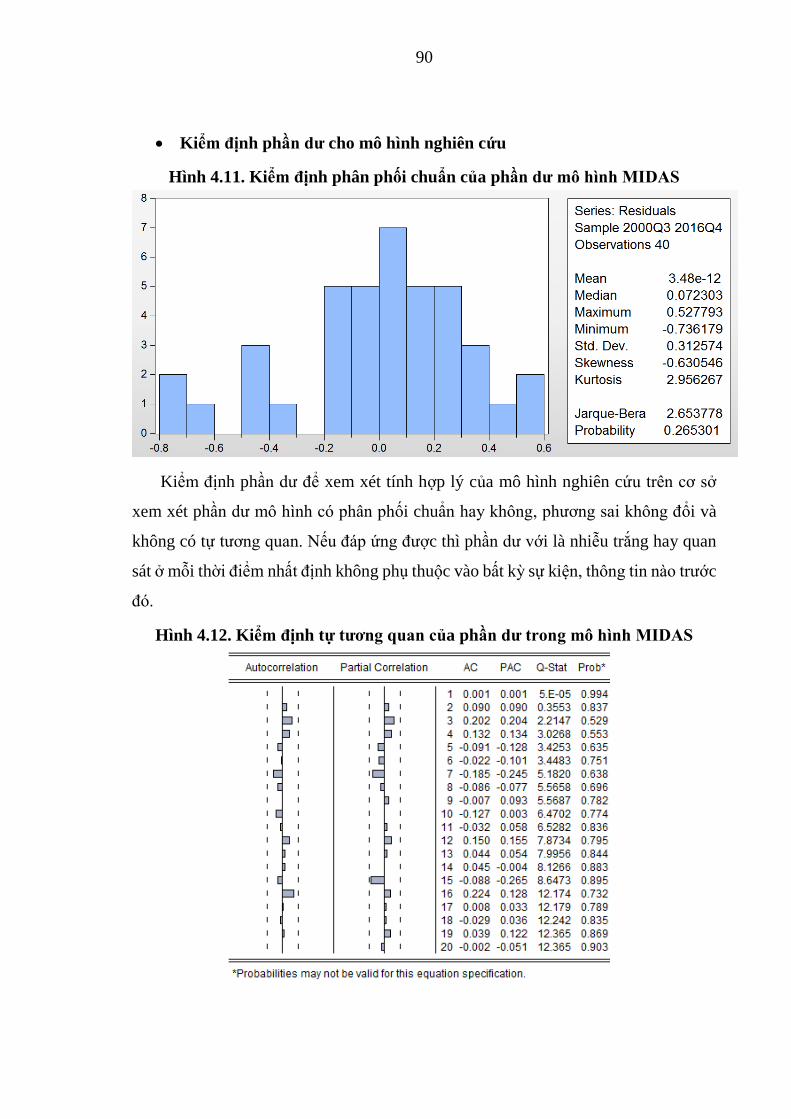

Hình 4.11. Kiểm định phân phối chuẩn của phần dư mô hình MIDAS .............................. 90

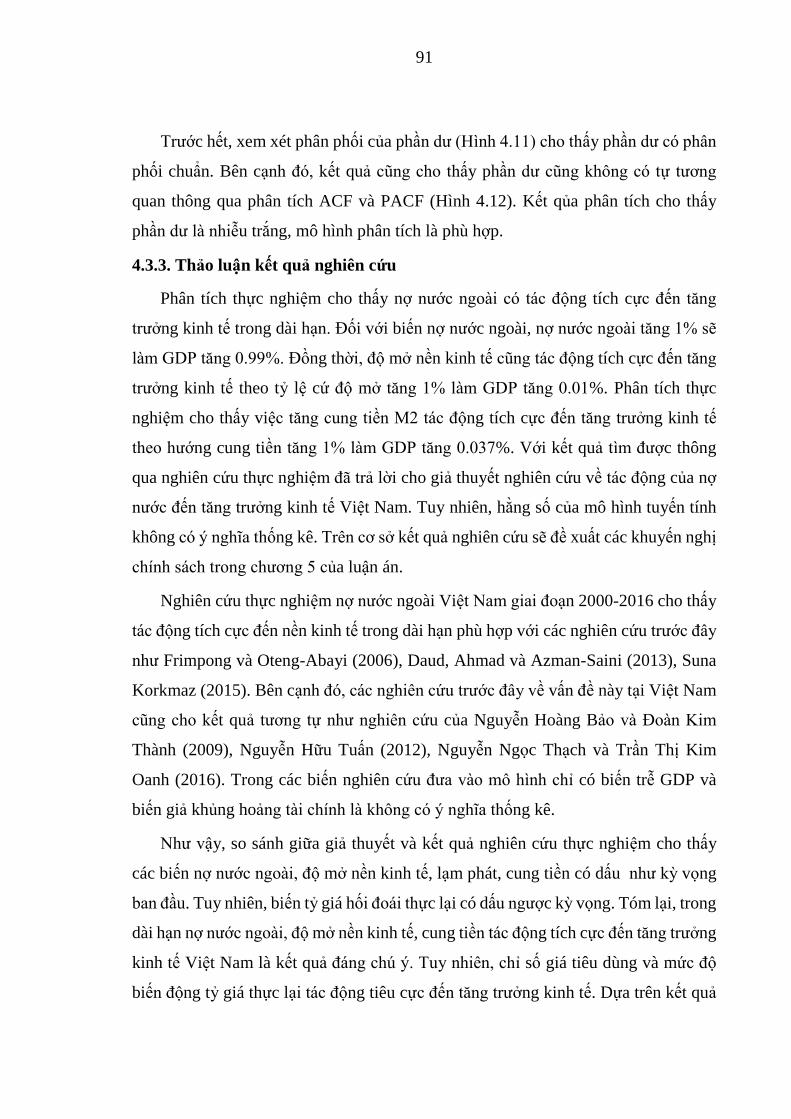

Hình 4.12. Kiểm định tự tương quan của phần dư trong mô hình MIDAS ......................... 90

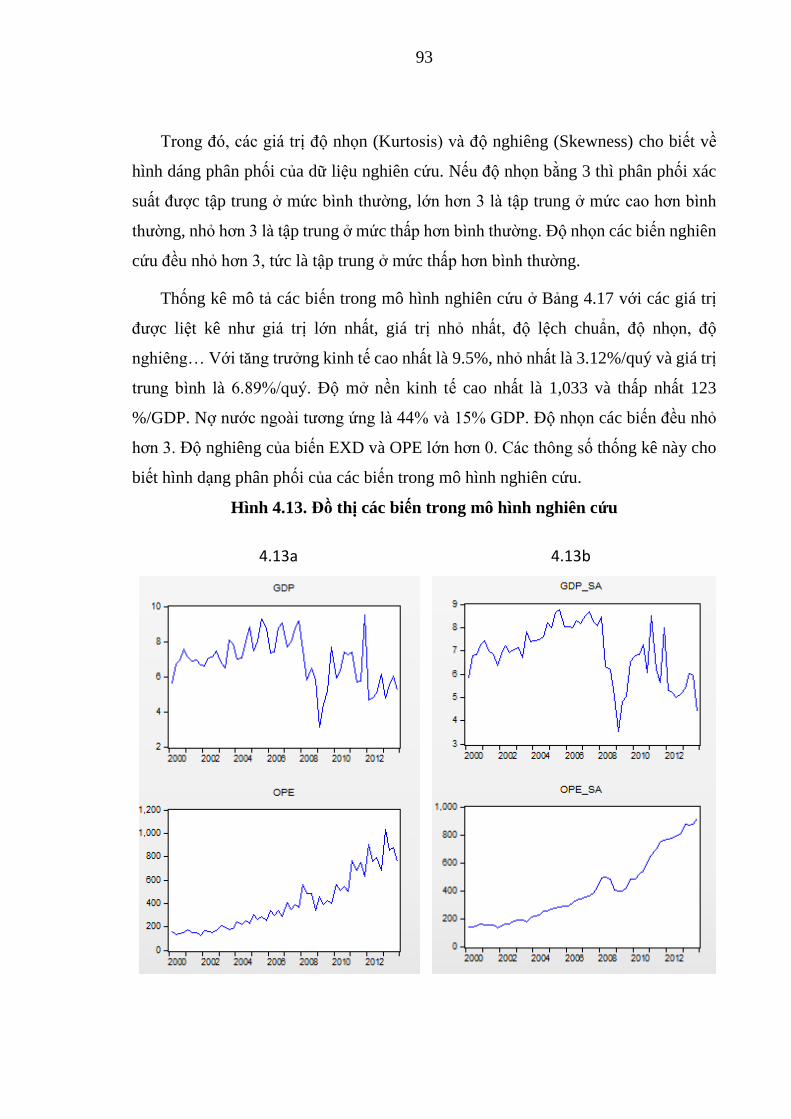

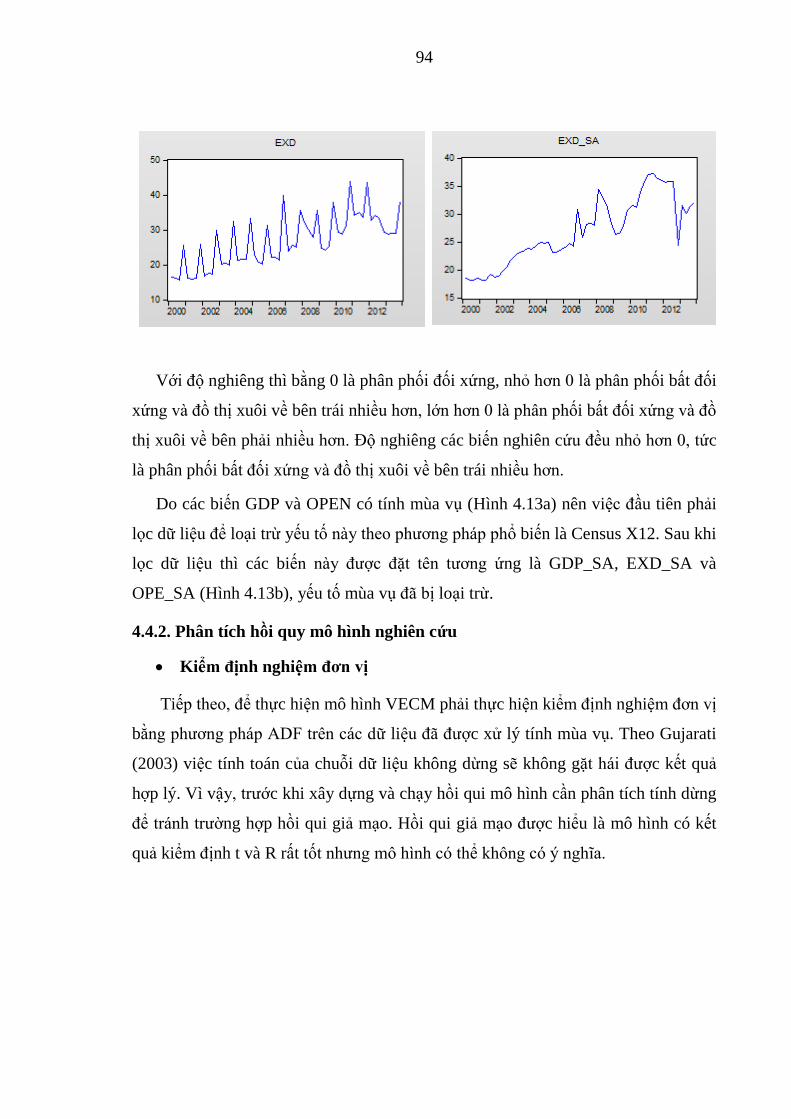

Hình 4.13. Đồ thị các biến trong mô hình nghiên cứu ......................................................... 93

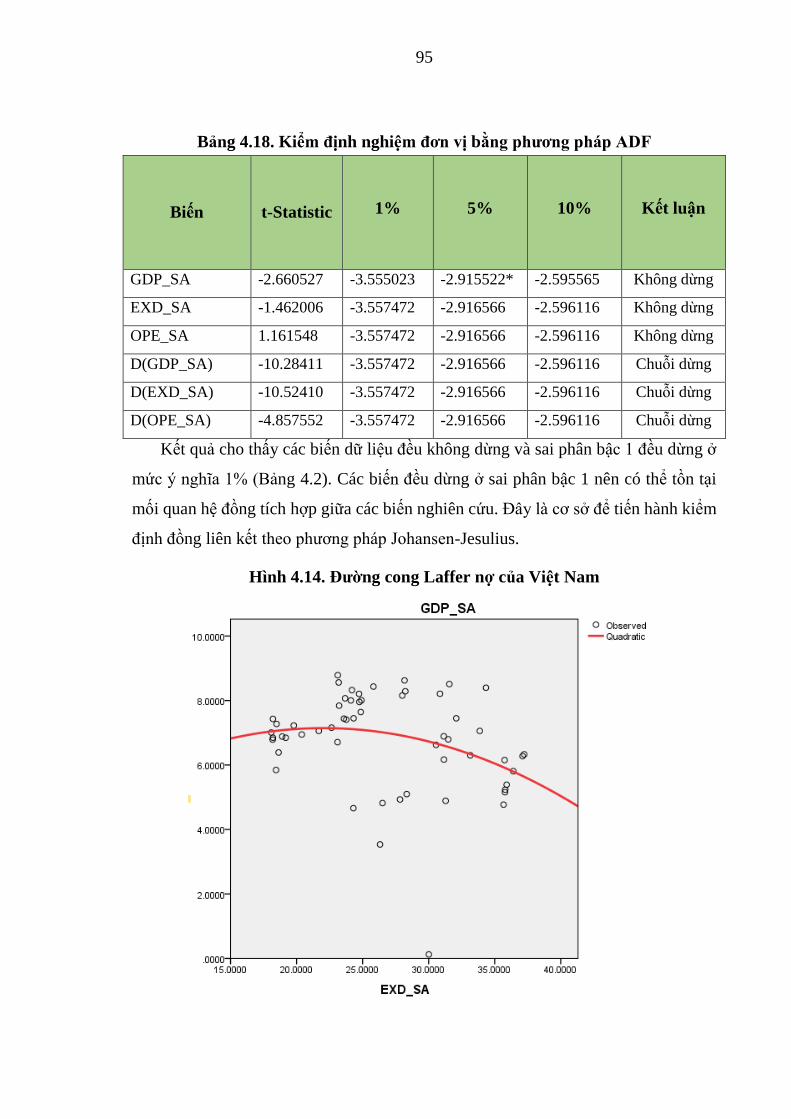

Hình 4.14. Đường cong Laffer nợ của Việt Nam ................................................................ 95

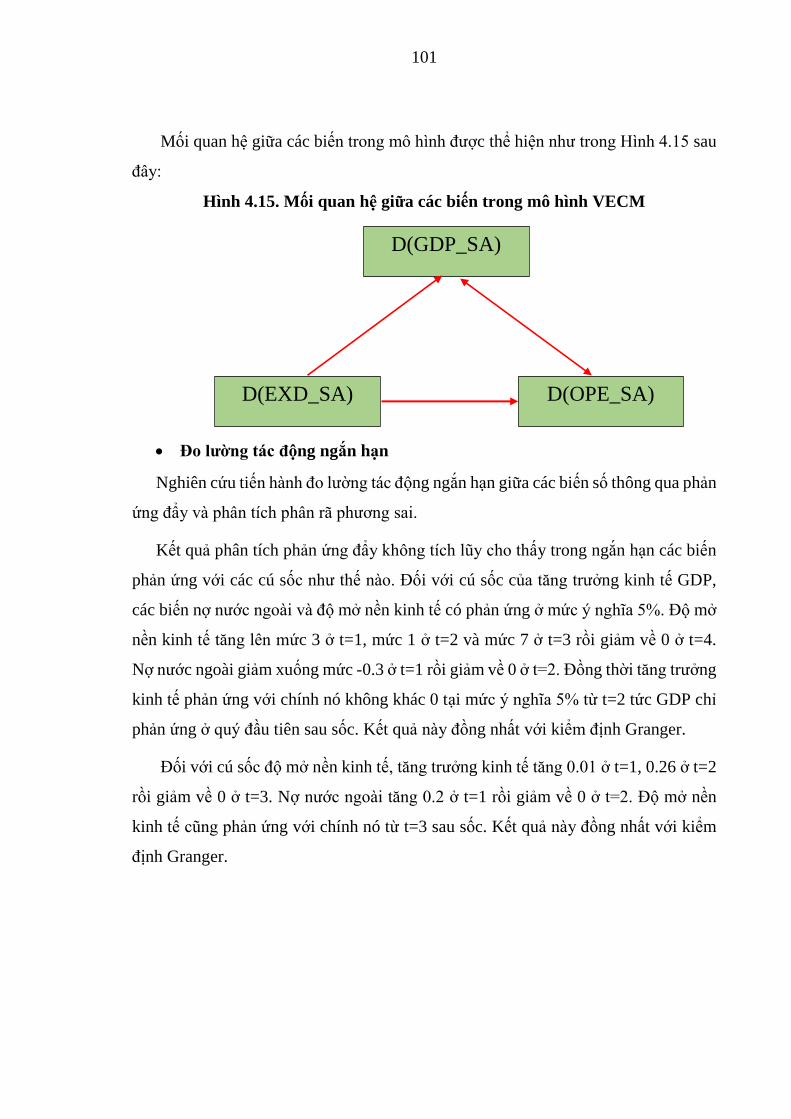

Hình 4.15. Mối quan hệ giữa các biến trong mô hình VECM ........................................... 101

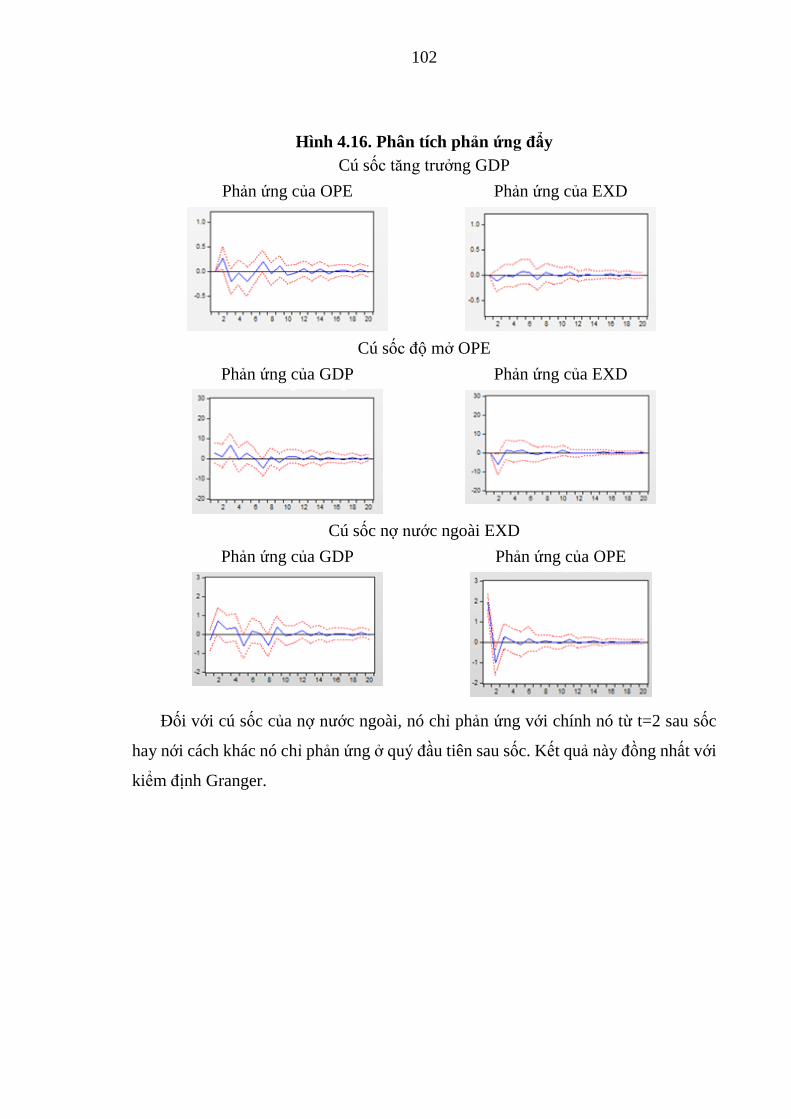

Hình 4.16. Phân tích phản ứng đẩy .................................................................................... 102

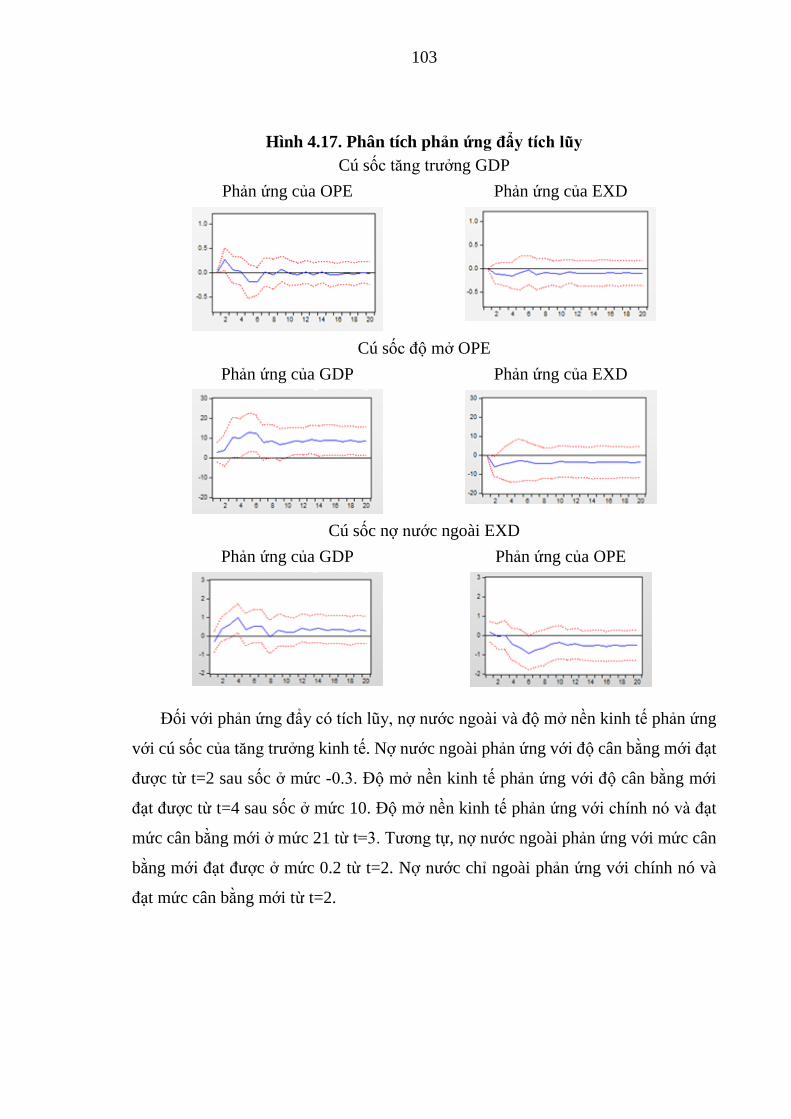

Hình 4.17. Phân tích phản ứng đẩy tích lũy ....................................................................... 103

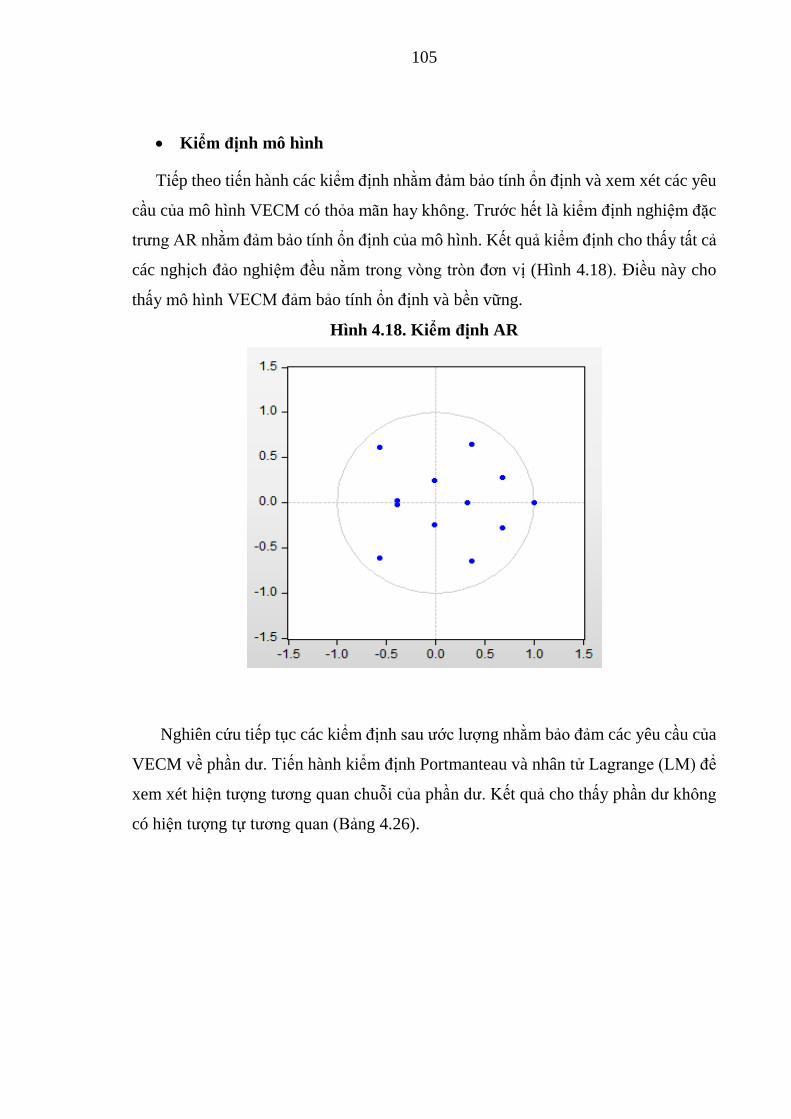

Hình 4.18. Kiểm định AR .................................................................................................. 105

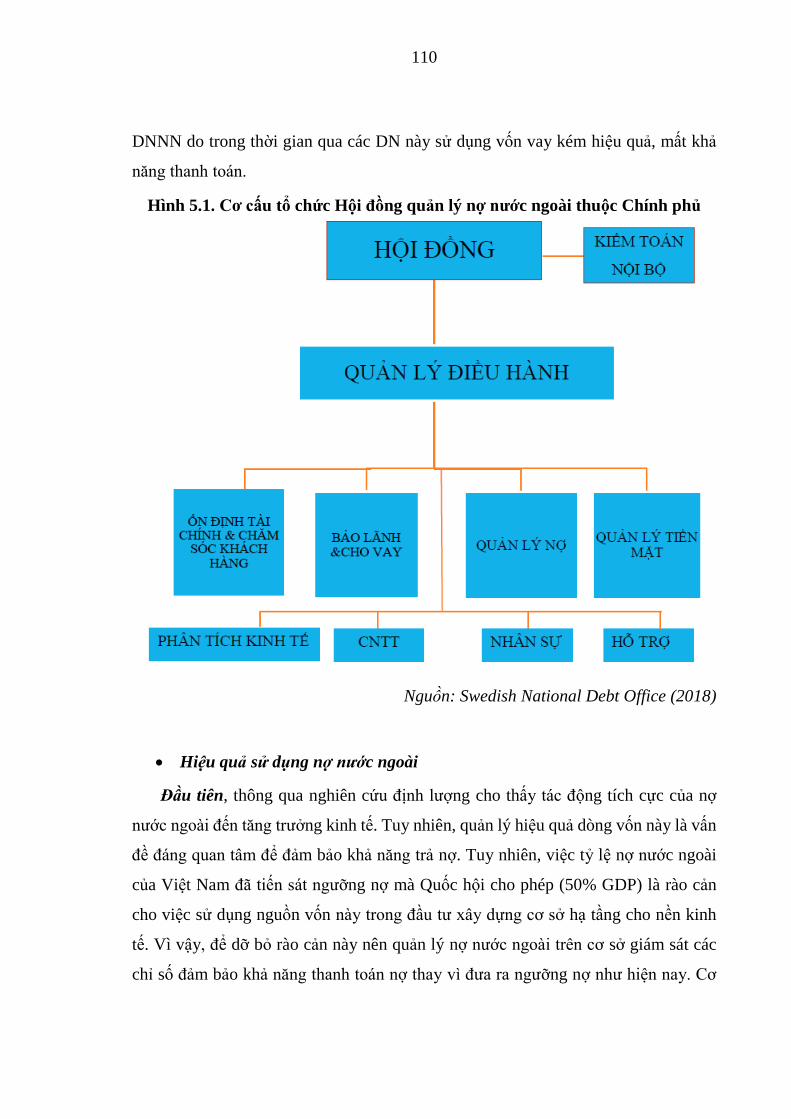

Hình 5.1. Cơ cấu tổ chức Hội đồng quản lý nợ nước ngoài thuộc Chính phủ ................... 110

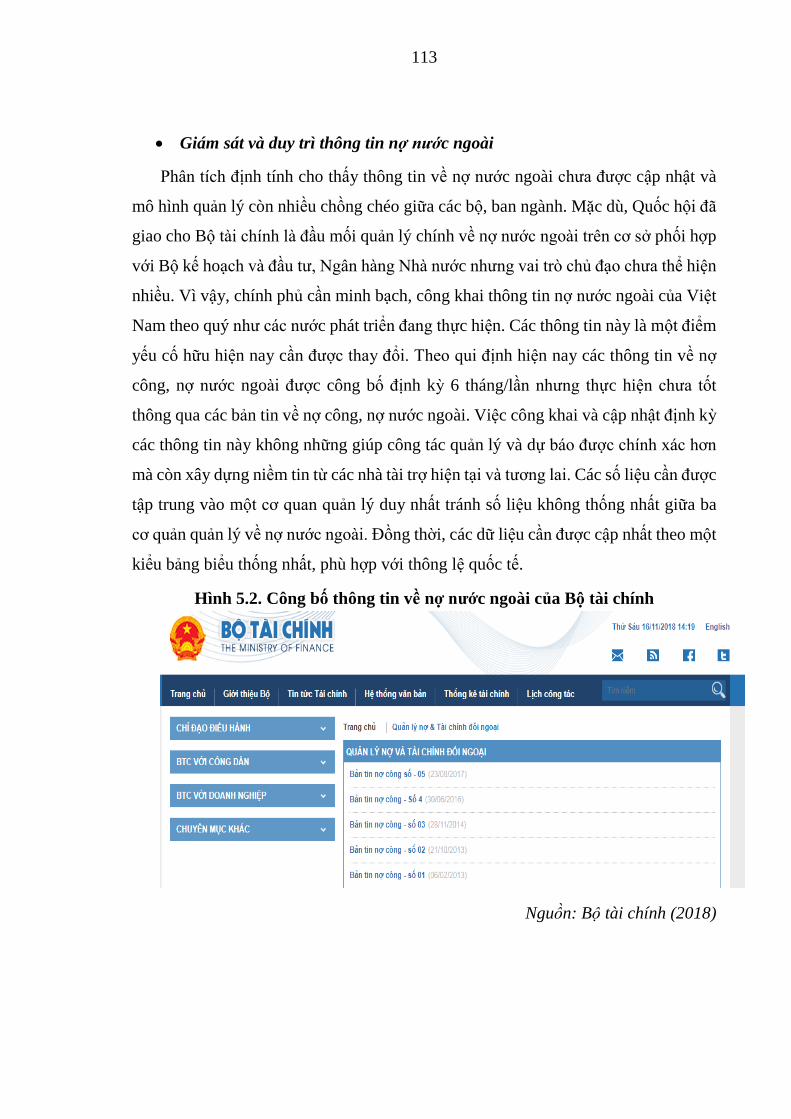

Hình 5.2. Công bố thông tin về nợ nước ngoài của Bộ tài chính ...................................... 113

1

CHƯƠNG 1. GIỚI THIỆU NGHIÊN CỨU

1.1. Lý do nghiên cứu

Theo thống kê của IDS 2018, tổng nợ nước ngoài của thế giới năm 2016 là 6.9

triệu nghìn tỷ USD, tăng 248 tỷ USD, tương ứng 4.1 % so với năm 2015. Tuy nhiên,

nếu tính theo tỷ lệ nợ trên GNI lại có xu hướng giảm, từ 26% xuống 25%. Các khoản

vay tăng thêm tập trung vào các khoản vay dài hạn. Trong đó, các khoản vay mới

song phương tăng 84 tỷ USD, gấp đôi so với năm 2015. Nợ nước ngoài khu vực tư

nhân tăng 6. 8 % so với 5% của khu vực công. Nợ nước ngoài trong năm 2016 của

các nước có thu nhập thấp và trung bình (không tính Trung Quốc) tăng nhẹ 3.2 % so

với năm 2015, trong đó khu vực công tăng nhanh với tỷ lệ 4.5% so với khu vực tư

nhân chỉ 2.8 %. Tỷ lệ nợ nước ngoài/GNI trên 60% chiếm khoảng 25% trong tổng số

các nước thu nhập thấp và trung bình, trong đó 10 nước có tỷ lệ này trên 100%. Các

con số nêu trên cho thấy vai trò quan trọng của nợ nước ngoài đối với các quốc gia

trong quá trình phát triển đều phải huy động mọi nguồn lực tài chính để hỗ trợ đầu tư

tăng trưởng kinh tế do tỷ lệ tiết kiệm thấp mà như cầu đầu tư cao. Vì vậy, bên cạnh

nguồn lực tài chính trong nước, nguồn lực bên ngoài là một kênh cần thiết và quan

trọng để bổ sung nguồn vốn thiếu hụt. Mặt khác, các quốc gia có xu hướng vay mượn

bên ngoài do được lãi suất ưu đãi với lãi suất thấp từ các nước phát triển. Do đó, các

chính phủ có thể có ngân sách dồi dào từ vay nước ngoài nếu đầu tư hiệu quả các

khoản vay này (Ajisafe và Gidado 2006). Ngoài ra, nếu vay nội địa nhiều sẽ lấn át

đầu tư của khu vực tư nhân cũng như ảnh hưởng đến chính sách tài khóa và hiệu quả

đầu tư trong nền kinh tế (Mutasa 2003). Do đó, việc các quốc gia đang phát triển gia

tăng vay nước ngoài là một kết quả tất yếu của quá trình phát triển kinh tế (Diallo

2010).

Tuy nhiên, có nhiều vấn đề mà các nước vay nước ngoài quan tâm khi các cuộc

khủng hoảng tài chính châu Á (1997) và khủng hoảng nợ công châu Âu diễn ra mà

nguyên nhân chủ yếu là do tác động của nợ nước ngoài. Các thách thức và rủi ro đặt

2

ra cho các nước đi vay như biến động tỷ giá làm nghĩa vụ nợ tăng cao so với nguồn

lực có được từ đi vay để đầu tư phát triển nền kinh tế, giành nhiều nguồn lực để trả

nợ thay vì đầu tư vào nền kinh tế…Một ví dụ điển hình khác về tác động của nợ nước

ngoài đến tăng trưởng kinh tế được đề cập hiện nay là Thổ Nhĩ Kỳ. Các ngân hàng

thương mại của Thổ Nhĩ Kỳ đã vay nước ngoài với lãi suất thấp rồi cho các doanh

nghiệp trong nước vay lại. Tính đến 03/2018, tổng nợ nước ngoài của Thổ Nhĩ Kỳ là

437.7 tỷ USD, tương đương 50% GDP ứng với tỷ giá 3.96 Lira/USD. Tuy nhiên, khi

đồng nội tệ mất giá 70% vào tháng 07/2018 thì tỷ lệ nợ nước ngoài là 88% GDP

(Haver 2018). Bên cạnh đó, các doanh nghiệp gặp khó khăn trong vấn đề trả nợ do tỷ

giá tăng dẫn đến hệ thống ngân hàng bị lung lay và các bất ổn vĩ mô xuất hiện trong

nền kinh tế.

Việt Nam là một quốc gia đang phát triển, chịu nhiều ảnh hưởng tiêu cực của

chiến tranh kéo dài trong hơn 30 năm qua đã không ngừng đầu tư phát triển nhằm

thoát khỏi đói nghèo, nâng cao thu nhập cho người dân. Một trong những vấn đề mà

Việt Nam đương đầu là nguồn vốn để đầu tư để phát triển đất nước. Trong ba thập

niên gần đây, Việt Nam đã huy động mọi nguồn lực tài chính để phát triển kinh tế với

mục tiêu cơ bản xóa đói, giảm nghèo, gia nhập nhóm nước có mức thu nhập trung

bình. Một trong những nguồn lực tài chính Việt Nam sử dụng là vay nước ngoài. Nợ

nước ngoài trở thành kênh tài chính để đầu tư phát triển xây dựng cơ sở hạ tầng, bù

đắp thâm hụt ngân sách. Sau khi gia nhập WTO (2007), nợ nước ngoài có sự gia tăng

mạnh mẽ, đặc biệt là giai đoạn từ sau năm 2010. Nếu nợ nước ngoài năm 2007 là

23.2 tỷ USD thì đến năm 2016 đã là 86.95 tỷ USD, tăng 274% trong vòng 10 năm,

tương đương 42.36% GDP (WB 2018). Trong bảng xếp hạng nợ nước ngoài của CIA

năm 2017, Việt Nam đứng vị trí 52 trên 208 nước và vùng lãnh thổ về nợ nước ngoài.

Nợ nước ngoài đóng vai trò quan trọng trong đáp ứng nhu cầu vốn cho nền kinh tế để

xây dựng cơ sở hạ tầng, các công trình trọng điểm quốc gia, phát triển các vùng kinh

tế, tạo tiền đề quan trọng trong thu hút vốn đầu tư nước ngoài. Tuy nhiên, một vấn đề

đặt ra là vay nước ngoài càng nhiều có giúp nền kinh tế Việt Nam tăng trưởng kinh

tế cao. Dòng vốn nước ngoài tác động như thế nào đến hoạt động đầu tư, tiết kiệm và

3

thương mại cũng như tăng trưởng kinh tế của Việt Nam. Điều này có thể tạo ra vòng

luẩn quẩn trong phát triển kinh tế của các nước đang triển khi tích tụ nợ nước ngoài

gây ra những rủi ro cho nền kinh tế (Soludo 2003). Nakatani và Herara (2007) đã chỉ

ra hiệu ứng chèn lấn trong đầu tư công tại các quốc gia vay nợ nước ngoài nhiều và

không tạo ra nguồn trả nợ bền vững, hiệu quả trong tương lai, tạo tác động bất lợi đến

đầu tư, tăng trưởng kinh tế.

Xét dưới góc độ lý thuyết, mối quan hệ giữa nợ nước ngoài và tăng trưởng kinh

tế là chủ đề được nhiều nhà nghiên cứu quan tâm. Các lý thuyết về nợ nước ngoài và

tăng trưởng kinh tế tập trung giải thích mối quan hệ này dựa trên các mô hình kinh tế

động trong các nền kinh tế mở với một bên là vay nợ nước ngoài để phát triển kinh

tế, qua đó sử dụng nguồn lực tiết kiệm bên ngoài để đầu tư vào nền kinh tế. Điều này

càng trở nên đúng với các nước đang phát triển khi sử dụng nguồn lực bên ngoài dồi

dào, công nghệ hiện đại để rút ngắn thời gian phát triển với hy vọng thoát nghèo, đuổi

kịp các nước phát triển, tăng thu nhập cho người dân. Tuy nhiên, bên còn lại là vấn

đề hiệu quả sử dụng vốn vay và gia tăng nghĩa vụ nợ trong tương lai khi gia tăng vay

nước ngoài để đầu tư. Điều này mang lại nhiều rủi ro cho các nước đi vay trong qua

trình phát triển kinh tế khi các quốc gia vay mượn nhiều từ bên ngoài sẽ dẫn đến sự

tích tụ các khoản lãi phải trả ngày càng gia tăng dẫn đến giảm đầu tư, giảm phúc lợi

xã hội. Một câu hỏi đặt ra là việc gia tăng nợ nước ngoài có làm gia tăng tăng trưởng

kinh tế hay ngược lại vì các nghĩa vụ nợ mang lại ngày càng tăng. Hay nói một cách

khác, nợ nước ngoài có thể tác động tiêu cực đến tăng trưởng kinh tế do sự tích tụ các

nghĩa vụ nợ mang lại, làm cho các quốc gia mất khả năng trả nợ. Các cuộc tranh luận

xoay quanh vấn đề về tác động tích cực hay tiêu cực của nợ nước ngoài đến tăng

trưởng kinh tế của các quốc gia hay gia tăng nợ nước ngoài có làm tăng trưởng kinh

tế giảm. Chawdhury (2001) cho thấy các nước có tỷ lệ nợ nước ngoài cao phải giành

phần lớn các nguồn lực thu được từ xuất khẩu để trả nợ thay vì giành nguồn lực để

đầu tư cho nền kinh tế, tác động trực tiếp đến hiệu quả đầu tư của các quốc gia. Vì

vậy, vấn đề quản lý nợ nước ngoài trở thành mối quan tâm hàng đầu của các nhà

hoạch định chính sách. Các quốc gia cần xây dựng chính sách tự chủ về quản lý nợ

4

phù hợp hoàn cảnh của mỗi nước (Amassoma 2011). Các nghiên cứu của Cohen

(1993), Deshpande (1997), Krugman (1998), Sachs (1989), Chowdhury (2001),

Pattillo (2004)… đã ủng hộ lý thuyết này thông qua một số nghiên cứu thực nghiệm

cho thấy tỷ lệ nợ nước ngoài cao mang lại những bất ổn cho nền kinh tế do phân bổ

vốn không hiệu quả, tập trung vào các dự án ngắn hạn, rủi ro cao.

Tuy nhiên, cũng có lập luận cho rằng so với các nước phát triển, các nước đang

phát triển có dung lượng vốn nhỏ nhưng tỷ suất hoàn vốn cao trở thành tâm điểm thu

hút các dòng vốn từ bên ngoài vào để đầu tư. Nếu các quốc gia vay nợ sử dụng hiệu

quả vốn vay nước ngoài sẽ tạo động lực cho tăng trưởng kinh tế cũng như tạo dòng

tiền tốt để thanh toán nợ vay trong tương lai. Vì vậy, các quốc gia nhỏ có tỷ lệ nợ

nước ngoài cao đã trở thành đối tượng nghiên cứu về tác động tích cực của nợ nước

ngoài đến tăng trưởng kinh tế. Các nghiên cứu của Frimpong và Abayi (2006), Daud

và cộng sự (2013), Korkmaz (2016) cho thấy tác động tích cực của nợ nước ngoài

đến tăng trưởng kinh tế đã củng cố thêm cơ sở cho những lập luận nêu trên. Ngoài

các nghiên cứu nêu trên, luận án đã phân tích nhiều nghiên cứu lý thuyết và thực

nghiệm về tác động của nợ nước ngoài đến tăng trưởng kinh tế để minh chứng cho

sự tác động của nợ nước ngoài đến tăng trưởng kinh tế (xem thêm mục 2.4 của

Chương 2). Các nghiên cứu định lượng chủ yếu sử dụng các mô hình VECM, ARDL,

GMM… với các biến số có cùng tần suất (Winston và Chrystol 2010). Đối với các

nghiên cứu thực nghiệm về tác động của nợ nước ngoài đến tăng trưởng kinh tế Việt

Nam, Nguyễn Hoàng Bảo và Đoàn Kim Thành (2009), Nguyễn Hữu Tuấn (2012) và

Nguyễn Ngọc Thạch và Trần Thị Kim Oanh (2016) sử dụng các mô hình VECM,

GMM đều cho kết quả phù hợp với các nghiên cứu trước đó về nợ nước ngoài. Tuy

nhiên, các nghiên cứu về Việt Nam có số quan sát nhỏ (dưới 30 mẫu quan sát) hoặc

giai đoạn nghiên cứu có nhiều biến động. Để giải quyết vấn đề này và tăng độ tin cậy,

Ghysels và cộng sự (2002, 2006, 2009) đã giới thiệu phương pháp MIDAS trên cơ sở

kết hợp các biến số có tần suất khác nhau trong mô hình nghiên cứu.

Dựa trên những phân tích từ thực tiến và lý thuyết nêu trên, luận án nhận thấy

chưa có nghiên cứu nào về đánh giá tác động của nợ nước ngoài cũng như một số

5

biến vĩ mô khác (độ mở, tỷ giá, lạm phát) đến tăng trưởng kinh tế Việt Nam trên cơ

sở kết hợp các dữ liệu có tần suất khác nhau trong mô hình nghiên cứu. Các mô hình

nghiên cứu trước đó chủ yếu sử dụng mô hình ARDL, VECM cho các biến số có

cùng tần suất. Vì vậy, nghiên cứu tác động của nợ nước ngoài đến tăng trưởng kinh

tế của Việt Nam trên cơ sở kết hợp các biến nghiên cứu có tần suất khác nhau bằng

phương pháp MIDAS chính là khoảng trống nghiên cứu của luận án. Thông qua

phương pháp MIDAS, nghiên cứu định lượng xem xét liệu nợ nước ngoài tăng nhanh

có làm cho tăng trưởng kinh tế Việt Nam tăng nhanh tương ứng? Kết quả nghiên cứu

là một bằng chứng thực nghiệm quan trọng để đưa ra các khuyến nghị về nợ nước

ngoài cho Việt Nam trong tương lai. Bên cạnh đó, luận án cũng đã chọn giai đoạn từ

năm 2000 đến năm 2016 để nghiên cứu trên cơ sở Việt Nam đã ký thỏa thuận xử lý

nợ với Liên bang Nga về các khoản nợ của Liên Xô trước đây, nhằm tránh những

biến động mạnh về nợ nước ngoài liên quan đến việc chuyển đổi giữa đồng rúp và

đồng USD. Mặt khác, luận án nghiên cứu tác động của nợ nước ngoài đến tăng trưởng

kinh tế Việt Nam dưới góc độ phi tuyến tính nhằm xem xét có tồn tại ngưỡng nợ tối

ưu cho Việt Nam? Luận án sẽ xem xét ngưỡng nợ theo quý trong khi các ngưỡng nợ

được xác định trong các nghiên cứu trước đây cho Việt Nam chủ yếu là theo năm

(Nguyễn Hữu Tuấn 2012). Dựa trên cơ sở ngưỡng nợ này sẽ đưa ra các khuyến nghị

chính sách trong công tác quản lý nợ nước ngoài cho Việt Nam trong thời gian tới.

Để trả lời các câu hỏi nêu trên, luận án “Tác động của nợ nước ngoài đến tăng

trưởng kinh tế Việt Nam” đã được lựa chọn để phân tích, đánh giá và nghiên cứu

thực nghiệm, làm cơ sở đưa ra các khuyến nghị chính sách về vấn đề nợ nước ngoài.

1.2. Mục tiêu nghiên cứu

Mục tiêu tổng quát của luận án là đánh giá tác động của nợ nước ngoài đến tăng

trưởng kinh tế Việt Nam bằng mô hình nghiên cứu định lượng. Để đạt được mục tiêu

nêu trên, luận án sẽ hướng đến các mục tiêu cụ thể sau:

(i) Nghiên cứu tác động và đo lường mức độ tác động của nợ nước ngoài đến tăng

trưởng kinh tế Việt Nam.

6

(ii) Nghiên cứu tác động của ngưỡng nợ nước ngoài và đo lường mức độ tác động

của nó đến tăng trưởng kinh tế Việt Nam.

(iii) Đề xuất các hàm ý chính sách nhằm nâng cao hiệu quả sử dụng nợ nước ngoài

để phát triển kinh tế Việt Nam.

1.3. Câu hỏi nghiên cứu

Thông qua mục tiêu nghiên cứu nêu trên, luận án đưa ra hai câu hỏi nghiên cứu

nhằm xem xét tác động tuyến tính và phi tuyến tính của nợ nước ngoài đến tăng

trưởng kinh tế như sau:

(i) Nợ nước ngoài có ảnh hưởng đến tăng trưởng kinh tế của Việt Nam hay

không? Nếu có, mức độ tác động của nợ nước ngoài đến tăng trưởng kinh tế

như thế nào?.

(ii) Có tồn tại ngưỡng nợ nước ngoài của Việt Nam hay không? Nếu có, ngưỡng

nợ nước ngoài tác động như thế nào đến tăng trưởng kinh tế Việt Nam?

1.4. Phạm vi, đối tượng nghiên cứu

Đối tượng nghiên cứu của luận án là tác động của nợ nước ngoài đến tăng trưởng

kinh tế Việt Nam giai đoạn 2000-2016, dữ liệu được thu thập theo quý, từ quý I/2000

– quý IV/2016.

Luận án nghiên cứu trong giai đoạn 2000-2016 vì một số lý do sau: (i) Đảm bảo

tính khách quan và nhất quán về nợ nước ngoài sau khi Việt Nam đã xử lý xong các

khoản nợ trước đây với Liên Xô và bây giờ là Liên bang Nga trên cơ sở thỏa thuận

vấn đề chuyển đổi giữa đồng rúp và đồng USD cũng như chuyển một phần nghĩa vụ

nợ bằng hàng hóa (Phạm Minh Chính và Vương Quân Hoàng 2009). Liên bang Nga

đồng ý xóa 85% khoản nợ 11 tỷ USD và phần còn lại tương ứng 1.65 tỷ USD trả

trong vòng 23 năm, trong đó chấp nhận trả nợ bằng hàng hóa (ii) Đây là giai đoạn

Việt Nam hội nhập, mở cửa sâu, rộng với nền kinh tế thế giới; (iii) Dữ liệu vĩ mô

trong giai đoạn này được thu thập, cập nhật tương đối thống nhất, công khai theo

chuẩn mực quốc tế.

7

Các nguồn dữ liệu được sử dụng trong luận án được thu thập chủ yếu từ Quỹ tiền

tệ quốc tế (IMF), Ngân hàng phát triển châu Á (ADB), Ngân hàng thế giới (WB) và

Tổng cục thống kê Việt Nam (GSO).

1.5. Phương pháp nghiên cứu

Để đánh giá tác động của nợ nước ngoài đến tăng trưởng kinh tế dưới góc độ định

lượng theo hai câu hỏi nghiên cứu nói trên, luận án sử dụng hai mô hình nghiên cứu

sau:

(i) Phương pháp ước lượng sử dụng mô hình MIDAS (Mixed-Data Sampling) của

Ghysels và cộng sự (2002, 2006) được sử dụng để đánh giá tác động tuyến

tính nợ nước ngoài đến tăng trưởng kinh tế. Mô hình này có ưu điểm là đánh

giá các dữ liệu chuỗi thời gian đầu vào với các tần suất khác nhau thông qua

phương trình hồi qui tuyến tính. Dữ liệu vĩ mô chuỗi thời gian trong thực tế

cho thấy sự tiến thoái lưỡng nan của các nhà nghiên cứu khi một số biến có

tần suất cao chứa đựng các thông tin có giá trị nhưng không thể kết hợp với

các biến có tần suất thấp hơn, chẳng hạn như dữ liệu GDP được công bố theo

quý nhưng dữ liệu nợ nước ngoài lại công bố theo năm. Các giải pháp phổ biến

trong quá khứ là lọc bộ dữ liệu cho đồng nhất cùng một tần suất để nghiên cứu.

Tuy nhiên, khi dữ liệu được đồng nhất sẽ loại bỏ nhiều thông tin hữu ích. Vì

vậy, mô hình MIDAS đưa ra cách thức xử lý đơn giản, linh hoạt của dữ liệu

chuỗi thời gian cho phép kết hợp các biến độc lập và phụ thuộc với nhiều tần

suất khác nhau (Ghysels 2002).

(ii) Phương pháp ước lượng sử dụng mô hình VECM (Vector Error Correction

Model) theo phương pháp Johansen (1991) được sử dụng trong luận án để

đánh giá tác động của ngưỡng nợ nước ngoài đến tăng trưởng kinh tế. Mô hình

VECM được phát triển từ mô hình VAR (Vector Autoregressive Model) trên

cơ sở đưa thêm thành phần hiệu chỉnh sai số vào mô hình nghiên cứu. Vì được

phát triển từ mô hình VAR nên mô hình VECM được xem là hệ các phương

trình hồi quy theo OLS giữa giá trị hiện tại của biến này (t) với giá trị quá khứ

của chính nó (t-1) và các biến khác trong mô hình kết hợp với phần hiệu chỉnh

8

sai số có được từ mối quan hệ đồng liên kết. Mô hình VECM đánh giá mối

quan hệ giữa nợ nước ngoài và tăng trưởng kinh tế trong ngắn hạn và dài hạn

thông qua hai kiểm định là Trace và Maximum Eigenvalue (Max- Eigen) cũng

như phân tích tác động của cú sốc nợ nước ngoài vào các biến trong mô hình

bằng phương pháp phân rã Cholesky. Ưu điểm của mô hình này là cho phép

đo lường hiện tượng đồng liên kết giữa nhiều biến trong mô hình nghiên cứu,

đồng thời cho phép đo lường mức độ điều chỉnh từ sự mất cân bằng của thời

kỳ trước.

Ngoài ra, luận án cũng sử dụng một số phương pháp phân tích tổng hợp, so sánh

cũng như thống kê mô tả hỗ trợ cho phân tích tổng quan về nợ nước ngoài, tăng

trưởng kinh tế Việt Nam trong giai đoạn nghiên cứu làm cơ sở xây dựng mô hình

định lượng và lý giải các kết quả ước lượng trong mô hình nghiên cứu.

1.6. Điểm mới của luận án

Luận án nghiên cứu tác động của nợ nước ngoài đến tăng trưởng kinh tế Việt

Nam có những điểm mới như sau:

Thứ nhất, luận án đã xem xét tác động tuyến tính của nợ nước ngoài đến tăng

trưởng kinh tế Việt Nam dựa trên mô hình MIDAS. Các nghiên cứu trước đây về vấn

đề này chủ yếu phân tích bằng mô hình OLS, VAR và VECM (More và Thomas

2010). Nghiên cứu thực nghiệm bằng mô hình MIDAS cho phép kết hợp dữ liệu với

các tần suất khác nhau mà không bỏ sót các thông tin quan trọng như các mô hình

khác khi quy các biến số về cùng một tần suất, góp phần cập nhật được dữ liệu nghiên

cứu do một số năm nợ nước ngoài không được cập nhật dữ liệu theo quý. Kết quả

nghiên cứu cho thấy tác động tích cực của nợ nước ngoài đến tăng trưởng kinh tế Việt

Nam trong giai đoạn 2000-2016, so với nghiên cứu trước đây về vấn đề này của

Nguyễn Hoàng Bảo và Đoàn Kim Thanh (2009) lại cho kết quả tiêu cực.

Thứ hai, luận án đã đánh giá tác động của ngưỡng nợ nước ngoài đến tăng

trưởng kinh tế Việt Nam trên cơ sở chỉ ra sự tồn tại ngưỡng nợ này dựa trên mô hình

VECM với biến giả ngưỡng nợ là biến ngoại sinh. Kết quả nghiên cứu thực nghiệm

9

cho thấy ngưỡng nợ có tác động đến tăng trưởng và có ý nghĩa thống kê trong ngắn

hạn cũng như tác động tích cực của nợ nước ngoài đến tăng trưởng trong dài hạn. So

với các nghiên cứu trước đây về mối quan hệ phi tuyến giữa nợ nước ngoài và tăng

trưởng kinh tế Việt Nam của Nguyễn Hữu Tuấn (2012), Nguyễn Ngọc Thạch và Trần

Thị Kim Oanh (2016), mô hình phi tuyến của luận án đã sử dụng dữ liệu theo tần suất

quý để tăng số quan sát của mẫu nghiên cứu cũng như tăng độ tin cậy cho kết quả

nghiên cứu.

Thứ ba, luận án đã đồng thời xem xét tác động của nợ nước ngoài đến tăng

trưởng kinh tế Việt Nam dưới hai góc độ tuyến tính và phi tuyến. Các nghiên cứu

trước đây về nợ nước ngoài và tăng trưởng kinh tế của Việt Nam chủ yếu nghiên cứu

dưới góc độ tuyến tính để phân tích thực nghiệm. Kết quả nghiên cứu ở hai góc độ

này đều có ý nghĩa thống kê để củng cố thêm bằng chứng về vai trò quan trọng của

nợ nước ngoài như là một kênh huy động vốn đầu tư cho đất nước để phát triển kinh

tế - xã hội, góp phần xóa đói giảm nghèo, tăng thu nhập quốc dân.

Thứ tư, dựa trên các thông số kết quả của mô hình hồi quy, luận án đã đưa ra

một số khuyến nghị nhằm sử dụng và quản lý hiệu quả nguồn lực nợ nước ngoài trong

đầu tư công, tạo nguồn thu trả nợ trong tương lai cũng như đề cao vai trò công tác

thống kê dữ liệu kinh tế vĩ mô theo chuẩn mực quốc tế, trong đó có dữ liệu nợ nước

ngoài, để phục vụ các nghiên cứu, dự báo về vấn đề nợ nước ngoài trong ngắn hạn và

dài hạn, tránh bị động trước những cú sốc từ bên trong và bên ngoài nền kinh tế khi

có biến động.

1.7. Ý nghĩa của luận án

Phân tích thực nghiệm bằng mô hình tuyến tính và phi tuyến trong luận án cho

thấy nợ nước ngoài có tác động tích cực đến tăng trưởng kinh tế trong dài hạn. Đối

với biến nợ nước ngoài, nợ nước ngoài/GDP tăng 1% sẽ làm GDP tăng 0.99%. Đồng

thời, độ mở nền kinh tế cũng tác động tích cực đến tăng trưởng kinh tế theo tỷ lệ cứ

độ mở tăng 1% làm GDP tăng 0.01%. Phân tích thực nghiệm cho thấy việc tăng cung

tiền M2 tác động tích cực đến tăng trưởng kinh tế theo hướng tỷ lệ thay đổi cung tiền

tăng 1% làm GDP tăng 0.037%. Các kết quả này là cơ sở cho các nhà hoạch định

10

chính sách xem xét tập trung xây dựng, hoàn thiện cơ sở hạ tầng phục vụ các ngành

công nghiệp, công nghiệp phụ trợ hướng về xuất khẩu dựa vào các nguồn vốn từ bên

ngoài.

Luận án cũng cho thấy có tồn tại ngưỡng nợ nước ngoài là 21.5% GDP quý và

nợ nước ngoài có tác động tích cực đến tăng trưởng kinh tế trong dài hạn. Đối với

biến nợ nước ngoài, khi tỷ lệ nợ nước ngoài/GDP tăng 1% sẽ làm GDP tăng 1.29%.

Đồng thời, nợ nước ngoài tác động tiêu cực đến độ mở nền kinh tế theo tỷ lệ cứ tăng

1% nợ nước ngoài/GDP sẽ làm giảm độ mở 95%. Kết quả này củng cố thêm lập luận

về quản lý nợ nước ngoài hiệu quả để tránh giành nguồn lực đầu tư để trả nợ, làm

giảm nguồn lực để hỗ trợ cho các ngành công nghiệp hướng về xuất khẩu ở các nước

đang phát triển như Việt Nam, giảm động lực tăng trưởng.

Dựa trên các kết quả nêu trên, nghiên cứu đưa ra các gợi ý chính sách cho Chính

phủ Việt Nam trong quản lý, sử dụng nợ nước ngoài để góp phần thúc đẩy tăng trưởng

kinh tế trên cơ sở quản lý, đầu tư hiệu quả các công trình trọng điểm sử dụng vốn vay

nước ngoài cũng như công tác thống kê nợ nước ngoài để thu thập dữ liệu phục vụ

công tác nghiên cứu, dự báo về vấn đề này, tránh bị động trước các cú sốc từ bên

ngoài tác động đến nợ nước ngoài lẫn tăng trưởng kinh tế.

1.8. Kết cấu nghiên cứu

Để thực hiện được mục tiêu nghiên cứu nêu trên với yêu cầu tính gắn kết cao,

chuyên đề sẽ được kết cấu thành 5 chương, cụ thể như sau:

Chương 1: Giới thiệu tổng quan về lý do nghiên cứu, mục tiêu nghiên cứu, câu

hỏi nghiên cứu cững như phương pháp và dữ liệu nghiên cứu

Chương 2: Nghiên cứu lý thuyết và thực nghiệm. Chương này sẽ cung cấp cơ sở

lý thuyết về nợ nước ngoài, ngưỡng nợ nước ngoài và tăng trưởng kinh tế cũng như

các thông tin nghiên cứu thực nghiệm về tác động của nợ nước ngoài đến tăng trưởng

kinh tế ở Việt Nam và trên thế giới.

Chương 3: Phương pháp nghiên cứu. Chương 3 đề cập lý thuyết mô hình MIDAS

và VECM làm nền tảng cho xây dựng mô hình nghiên cứu thực nghiệm về tác động

11

động nợ nước ngoài đến tăng trưởng kinh tế Việt Nam. Bên cạnh đó, luận án cũng đề

ra giả thuyết nghiên cứu để kiểm định các câu hỏi nghiên cứu đề ra trong Chương 1

cũng như thiết kế trình tự nghiên cứu cho từng mô hình cụ thể.

Chương 4: Kiểm định tác động nợ nước ngoài đến tăng trưởng kinh tế Việt Nam

cũng như xác định ngưỡng nợ nước ngoài có tồn tại trong trường hợp Việt Nam. Nội

dung chủ yếu của chương này là giới thiệu khái quát về nợ nước ngoài, tăng trưởng

kinh tế Việt Nam giai đoạn 1986-2016 và tiến hành ước lượng hồi quy các mô hình

MIDAS, VECM cũng như thực hiện các kiểm định thống kê để đánh giá tác động của

nợ nước ngoài đến tăng trưởng kinh tế Việt Nam trong ngắn hạn và dài hạn nhằm

tránh hồi quy giả mạo.

Chương 5: Kết luận và khuyến nghị chính sách. Luận án đưa ra các kết luận về

vai trò của nợ nước ngoài đến tăng trưởng kinh tế Việt Nam trong giai đoạn nghiên

cứu dựa trên các kết quả kiểm định từ Chương 4 và đưa ra các khuyến nghị chính

sách cũng như các hạn chế, định hướng nghiên cứu tiếp theo về vấn đề này.

12

CHƯƠNG 2. NGHIÊN CỨU LÝ THUYẾT VÀ

THỰC NGHIỆM VỀ TÁC ĐỘNG CỦA NỢ NƯỚC NGOÀI

ĐẾN TĂNG TRƯỞNG KINH TẾ

2.1. Lý thuyết nợ nước ngoài

2.1.1. Khái niệm

Theo Qũy tiền tệ quốc tế (IMF 2013), nợ nước ngoài tại một thời điểm là tổng dư

nợ thực tế hiện có yêu cầu thanh toán các khoản gốc và/hoặc lãi của người đi vay tại

một thời điểm trong tương lai (không bao gồm các khoản nợ dự phòng). Đây là khoản

nợ của người không cư trú vay người cư trú. Theo đó, các khoản nợ được thiết lập

thông qua việc cung cấp các giá trị kinh tế như tài sản (tài chính hoặc phi tài chính),

dịch vụ và/hoặc thu nhập bởi chủ nợ dành cho con nợ dưới hình thức hợp đồng, bao

gồm các điều khoản và điều kiện thanh toán. Các cam kết cung cấp các giá trị kinh tế

trong tương lai không thể thiết lập các nghĩa vụ nợ cho đến khi có sự thay đổi quyền

sở hữu, ví dụ số tiền chưa được giải ngân theo cam kết cho vay hoặc các cam kết về

tín dụng xuất khẩu sẽ không được tính trong tổng nợ nước ngoài. Ngoài ra, người đi

vay có thể là các pháp nhân hoặc thể nhân trong nền kinh tế. Khái niệm này được sử

dụng thống nhất giữa WB, IMF, OECD và BIS trong đánh giá mức độ nợ của quốc

gia.

Theo Luật quản lý nợ công năm 2009 của Việt Nam, nợ nước ngoài là tổng các

khoản nợ nước ngoài của chính phủ, nợ được chính phủ bảo lãnh, nợ của doanh

nghiệp và tổ chức khác được vay theo phương thức tự vay, tự trả theo qui định của

pháp luật Việt Nam (Khoản 5 Điều 3). Theo đó, chủ thể đi vay là các pháp nhân, chưa

đề cập đến thể nhân. Tuy nhiên, theo điều 17 được sửa đổi, bổ sung của Pháp lệnh

sửa đổi, bổ sung Pháp lệnh ngoại hối số 28/2005/PL-UBTVQH11, có hiệu lực thi

hành từ 01/01/2014, đã cho phép các thể nhân được vay nợ nước ngoài. Như vậy, số

liệu nợ nước ngoài của Việt Nam trước năm 2014 không bao gồm nợ nước ngoài của

13

cá nhân và các tổ chức hợp tác xã. Qua đó cho thấy sự bất cập trong định nghĩa nợ

nước ngoài giữa Việt Nam và thế giới.

Tóm lại, nợ nước ngoài của một quốc gia được hiểu là các khoản nợ của người

không cư trú vay người cư trú của một nền kinh tế, không phân biệt pháp nhân hay

thể nhân, nhưng phải chịu trách nhiệm trả nợ đối với các khoản vay nợ của mình, phù

hợp với các qui định của pháp luật hiện hành.

2.1.2. Phân loại nợ nước ngoài

Có nhiều tiêu chí để phân loại nợ nước ngoài dựa trên chủ thể cho vay, đi vay

hoặc căn cứ vào điều kiện cho vay. Sau đây, luận án sẽ đi phân loại cụ thể theo từng

tiêu chí như sau:

Căn cứ vào chủ thể cho vay

Nếu căn cứ vào chủ thể cho vay thì nợ nước ngoài chia thành nợ của các chủ

nợ chính thức và nợ của các chủ nợ tư nhân. Nợ của các chủ nợ chính thức được hiểu

là các chủ nợ của khu vực công như Chính phủ các nước và các tổ chức thuộc Chính

phủ, bao gồm cả các chủ nợ đa phương như IMF, WB, ADB… và liên Chính phủ.

Nợ của các chủ nợ tư nhân là các chủ nợ không phải là Chính phủ và các tổ chức

thuộc khu vực công như các tổ chức tài chính tư nhân, các nhà xuất khẩu, các nhà sản

xuất… có khả năng cung cấp tài chính.

Căn cứ vào chủ thể vay nợ

Căn cứ vào tiêu chí này thì nợ nước ngoài được phân chia thành nợ nước ngoài

của khu vực công và khu vực tư nhân. Nợ nước ngoài của khu vực công là các khoản

nợ nước ngoài của chính phủ, chính quyền địa phương và các khoản nợ nước ngoài

được chính phủ bảo lãnh. Nợ nước ngoài của khu vực tư nhân là các khoản nợ nước

ngoài do các doanh nghiệp, các tổ chức kinh tế thuộc khu vực tư nhân thực hiện trên

nguyên tắc tự vay, tự trả, tự chịu trách nhiệm.

Căn cứ theo thời hạn vay

Căn cứ theo thời hạn vay thì nợ nước ngoài được phân chia thành nợ ngắn hạn

và nợ dài hạn (WB 2013). Nợ nước ngoài ngắn hạn là các khoản vay có thời hạn dưới

12 tháng. Đối với các khoản vay trên 12 tháng được gọi là nợ nước ngoài dài hạn.

14

Trong đó, nợ ngắn hạn được quan tâm vì tác động đến khả năng thanh toán cũng như

hệ số tín nhiệm quốc gia.

Căn cứ theo điều kiện vay

Theo tiêu chí này nợ nước ngoài được phân chia thành nợ ưu đãi và không ưu

đãi. Theo Ủy ban hỗ trợ phát triển (Development Assistance Committee -DAC) của

Tổ chức Hợp tác và Phát triển kinh tế (OECD) thì nợ nước ngoài ưu đãi là các khoản

vay nước ngoài mà yếu tố viện trợ không hoàn lại chiếm ít nhất là 25%. Các khoản

không ưu đãi.

2.1.3. Các chỉ số đo lường về nợ nước ngoài

Để đánh giá năng lực trả nợ của các quốc gia, WB và IMF đưa ra các tiêu chí dựa

trên cơ sở nghĩa vụ và khối lượng nợ. Khối lượng nợ (debt stock) phản ánh gánh nặng

nợ có tính đến các khoản thanh toán nợ trong tương lai. Chỉ tiêu này được xem xét

dưới góc độ danh nghĩa hoặc giá trị hiện tại ròng (Net Present Value-NPV) của nợ.

Giá trị danh nghĩa của nợ đo lường tổng các khoản nợ gốc trong tương lai, không đề

cập đến lãi suất của nợ. Ngược lại, chỉ tiêu NPV thì tính đến giá trị chiết khấu của

dòng chi trả nợ (gốc và lãi) trong tương lai. Chỉ tiêu nợ danh nghĩa thường được sử

dụng khi đánh giá nợ trong nước còn chỉ tiêu NPV để đánh giá nợ nước ngoài. Tuy

nhiên, chỉ tiêu NPV cũng không đánh giá được năng lực trả nợ thay đổi theo thời gian

của các quốc gia. Nghĩa vụ nợ (debt service) là chỉ tiêu phản ánh các khoản nợ gốc

và lãi chi trả hàng kỳ của các quốc gia, thông thường là tính theo năm. Chỉ tiêu này

phản ánh gánh nặng của chính sách tài khóa phải đương đầu và cũng cho biết khả

năng thanh toán nợ ở thời điểm hiện tại của quốc gia có vấn đề gì hay không. Thông

thường, nợ nước ngoài được so sánh với GDP, kim ngạch xuất khẩu và tổng thu ngân

sách. GDP cho biết nguồn lực kinh tế tổng thể của một quốc gia, kim ngạch xuất khẩu

cho biết nguồn lực ngoại tệ để trả nợ cho quốc gia và thu ngân sách nhà nước phản

ánh khả năng của chính phủ trong việc tạo ra nguồn lực tài chính. Các chỉ tiêu nợ

nước ngoài được xem xét cụ thể như sau:

15

Tỷ lệ giữa tổng nợ nước ngoài trên tổng sản phẩm quốc nội (GDP)

𝐻1 =𝑇ổ𝑛𝑔 𝑛ợ 𝑛ướ𝑐 𝑛𝑔𝑜à𝑖

𝐺𝐷𝑃𝑥100%

Chỉ số này cho biết khả năng trả nợ (gốc và lãi) của một quốc gia đối với các

khoản vay nước ngoài hay mỗi đồng tài sản của quốc gia thì có bao nhiêu đồng phải

trả nước ngoài. Tuy nhiên, chỉ số này chưa phản ánh được những rủi ro trong ngắn

hạn mà các quốc gia phải đương đầu như sự mất cân đối về kì hạn giữa tài sản nợ và

tài sản có hay sự thay đổi đột ngột của các dòng vốn, đặc biệt là sự dịch chuyển dòng

vốn ra bên ngoài quốc gia đó. Theo WB, chỉ tiêu này trên 50% được xem là không

bền vững và vượt quá giới hạn cho phép.

Tỷ lệ nợ nước ngoài trên thu ngân sách nhà nước

𝐻2 =𝑇ổ𝑛𝑔 𝑛ợ 𝑛ướ𝑐 𝑛𝑔𝑜à𝑖

𝑇ℎ𝑢 𝑛𝑔â𝑛 𝑠á𝑐ℎ 𝑛ℎà 𝑛ướ𝑐𝑥100%

Đây là chỉ tiêu phản ánh mức độ vay nợ nước ngoài so với nguồn thu trực tiếp từ

nền kinh tế để trả nợ và cho biết một đồng nợ nước ngoài được tài trợ bao nhiêu đồng

từ các khoản thu ngân sách nhà nước. Tỷ lệ này càng cao thể hiện áp lực trả nợ từ

nguồn thu ngân sách của chính phủ càng lớn. Theo IMF, WB thì chỉ tiêu này trên

250% là vượt ngưỡng an toàn. Tuy nhiên, theo kinh nghiệm của các nước phát triển

thì chỉ tiêu này vượt 200% là ở mức báo động về nợ nước ngoài của một quốc gia.

Tỷ lệ nợ nước ngoài trên tổng kim ngạch xuất khẩu hàng hóa và dịch vụ

𝐻3 =𝑇ổ𝑛𝑔 𝑛ợ 𝑛ướ𝑐 𝑛𝑔𝑜à𝑖

𝐾𝑖𝑚 𝑛𝑔ạ𝑐ℎ 𝑥𝑢ấ𝑡 𝑘ℎẩ𝑢𝑥100%

Chỉ số này phản ánh khả năng trả nợ bằng ngoại tệ của quốc gia, cho biết mỗi

đồng thu được từ hoạt động xuất khẩu phải dành bao nhiêu đồng để trả nợ nước ngoài.

Ý tưởng sử dụng chỉ tiêu này là nhằm phản ánh nguồn thu xuất khẩu hàng hóa và

dịch vụ là phương tiện mà một quốc gia có thể sử dụng để trả nợ nước ngoài. Tuy

nhiên chỉ số này cũng chưa phản ánh đầy đủ khả năng trả nợ của một quốc gia vì

nguồn thu xuất khẩu rất dễ biến động từ năm này sang năm khác và cần có những

phương án khác để trả nợ nước ngoài mà không nhất thiết phải tăng xuất khẩu như

16

hạn chế nhập khẩu hay giảm dự trữ ngoại hối quốc gia. Theo WB và IMF, chỉ tiêu

này trên 150% là vượt ngưỡng an toàn về nợ nước ngoài.

Tỷ lệ nghĩa vụ nợ trên tổng kim ngạch xuất khẩu hàng hóa và dịch vụ

𝐻4 =𝑁𝑔ℎĩ𝑎 𝑣ụ 𝑛ợ

𝐾𝑖𝑚 𝑛𝑔ạ𝑐ℎ 𝑥𝑢ấ𝑡 𝑘ℎẩ𝑢𝑥100%

Tỷ lệ này cho biết nguồn thu ngoại tệ từ hoạt động xuất khẩu của quốc gia đáp

ứng được bao nhiêu phần trăm chi phí nợ vay nước ngoài, hệ số này càng nhỏ càng

an toàn. Tuy nhiên, nguồn thu ngoại tệ của nhiều quốc gia không chỉ phụ thuộc vào

xuất khẩu hàng hóa, dịch vụ mà còn đến từ hoạt động đầu tư ra nước ngoài, tín dụng

quốc tế… Do đó, chỉ số này có hạn chế khi sử dụng đánh giá năng lực trả nợ nước

ngoài của các quốc gia đi vay. Theo WB và IMF, chỉ tiêu này trên 15% là vượt ngưỡng

an toàn, các quốc gia cần phải lưu ý.

Tỷ lệ nghĩa vụ nợ trên thu ngân sách

𝐻5 =𝑁𝑔ℎĩ𝑎 𝑣ụ 𝑛ợ 𝑛ướ𝑐 𝑛𝑔𝑜à𝑖

𝑇ℎ𝑢 𝑛𝑔â𝑛 𝑠á𝑐ℎ 𝑛ℎà 𝑛ướ𝑐𝑥100%

Chỉ số này dùng để đánh giá khả năng thanh toán của nước đi vay trong ngắn hạn.

Nếu như tốc độ tăng thu ngân sách cao hơn tốc độ tăng của nợ nước ngoài thì quốc

gia đi vay sẽ có khả năng tiền mặt thuận lợi và ngược lại. Theo WB, IMF thì chỉ số

này trên 18% là vượt ngưỡng an toàn, các quốc gia phải lưu ý.

Ngoài những chỉ số để kiểm soát mức nợ nói trên, các chuyên gia kinh tế còn sử dụng

những chỉ số khác để phản ánh các khía cạnh của tình trạng nợ nước ngoài như:

- Tỷ lệ dự trữ ngoại hối trên tổng nợ nước ngoài, phản ánh khả năng trả nợ

của một nước bằng dự trữ ngoại hối của mình, tỷ lệ này càng cao thì càng tốt

do đáp ứng khả năng thanh toán tức thời của các khoản nợ nước ngoài.

- Tỷ lệ nợ nước ngoài ngắn hạn trên tổng nợ nước ngoài, phản ánh tỷ trọng

các khoản nợ nước ngoài cần thanh toán trong ngắn hạn so với tổng nợ. Tỷ lệ

này càng cao, áp lực trả nợ càng lớn và ngược lại.

- Tỷ lệ nợ nước ngoài ưu đãi trên tổng nợ nước ngoài, tỷ lệ này càng cao, gánh

nặng nợ nước ngoài càng nhẹ.

17

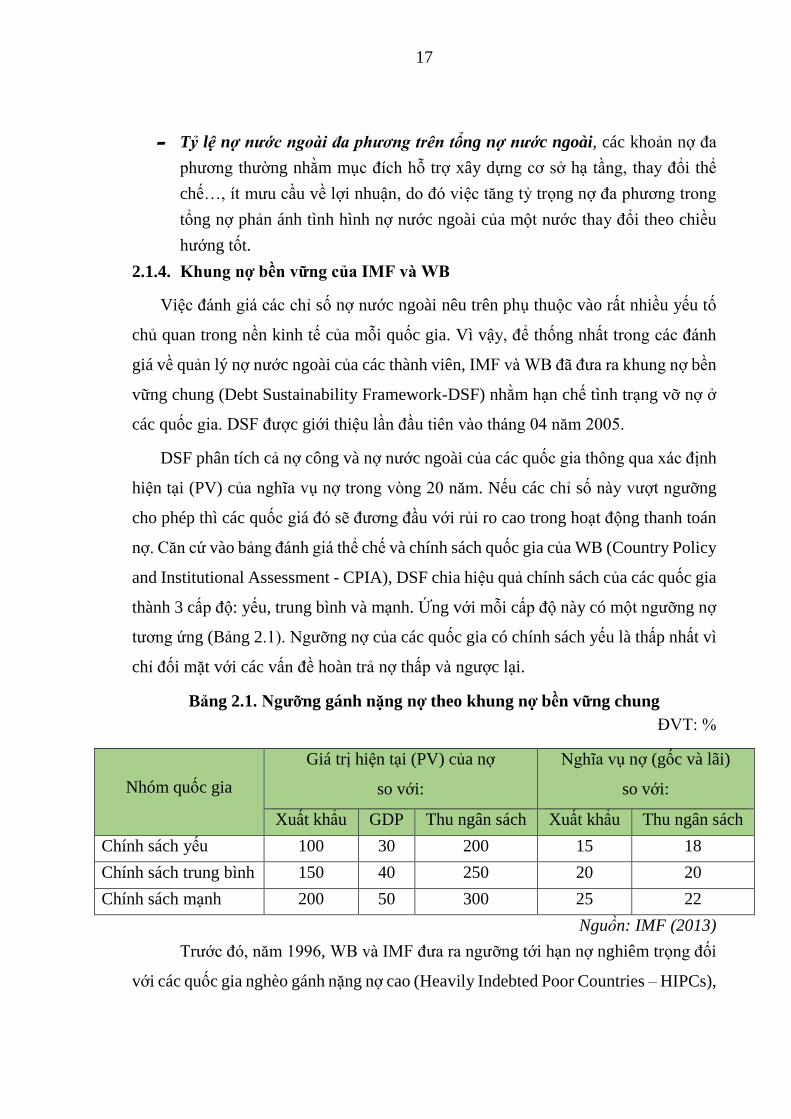

- Tỷ lệ nợ nước ngoài đa phương trên tổng nợ nước ngoài, các khoản nợ đa

phương thường nhằm mục đích hỗ trợ xây dựng cơ sở hạ tầng, thay đổi thể

chế…, ít mưu cầu về lợi nhuận, do đó việc tăng tỷ trọng nợ đa phương trong

tổng nợ phản ánh tình hình nợ nước ngoài của một nước thay đổi theo chiều

hướng tốt.

2.1.4. Khung nợ bền vững của IMF và WB

Việc đánh giá các chỉ số nợ nước ngoài nêu trên phụ thuộc vào rất nhiều yếu tố

chủ quan trong nền kinh tế của mỗi quốc gia. Vì vậy, để thống nhất trong các đánh

giá về quản lý nợ nước ngoài của các thành viên, IMF và WB đã đưa ra khung nợ bền

vững chung (Debt Sustainability Framework-DSF) nhằm hạn chế tình trạng vỡ nợ ở

các quốc gia. DSF được giới thiệu lần đầu tiên vào tháng 04 năm 2005.

DSF phân tích cả nợ công và nợ nước ngoài của các quốc gia thông qua xác định

hiện tại (PV) của nghĩa vụ nợ trong vòng 20 năm. Nếu các chỉ số này vượt ngưỡng

cho phép thì các quốc giá đó sẽ đương đầu với rủi ro cao trong hoạt động thanh toán

nợ. Căn cứ vào bảng đánh giá thể chế và chính sách quốc gia của WB (Country Policy

and Institutional Assessment - CPIA), DSF chia hiệu quả chính sách của các quốc gia

thành 3 cấp độ: yếu, trung bình và mạnh. Ứng với mỗi cấp độ này có một ngưỡng nợ

tương ứng (Bảng 2.1). Ngưỡng nợ của các quốc gia có chính sách yếu là thấp nhất vì

chỉ đối mặt với các vấn đề hoàn trả nợ thấp và ngược lại.

Bảng 2.1. Ngưỡng gánh nặng nợ theo khung nợ bền vững chung

ĐVT: %

Nhóm quốc gia

Giá trị hiện tại (PV) của nợ

so với:

Nghĩa vụ nợ (gốc và lãi)

so với:

Xuất khẩu GDP Thu ngân sách Xuất khẩu Thu ngân sách

Chính sách yếu 100 30 200 15 18

Chính sách trung bình 150 40 250 20 20

Chính sách mạnh 200 50 300 25 22

Nguồn: IMF (2013)

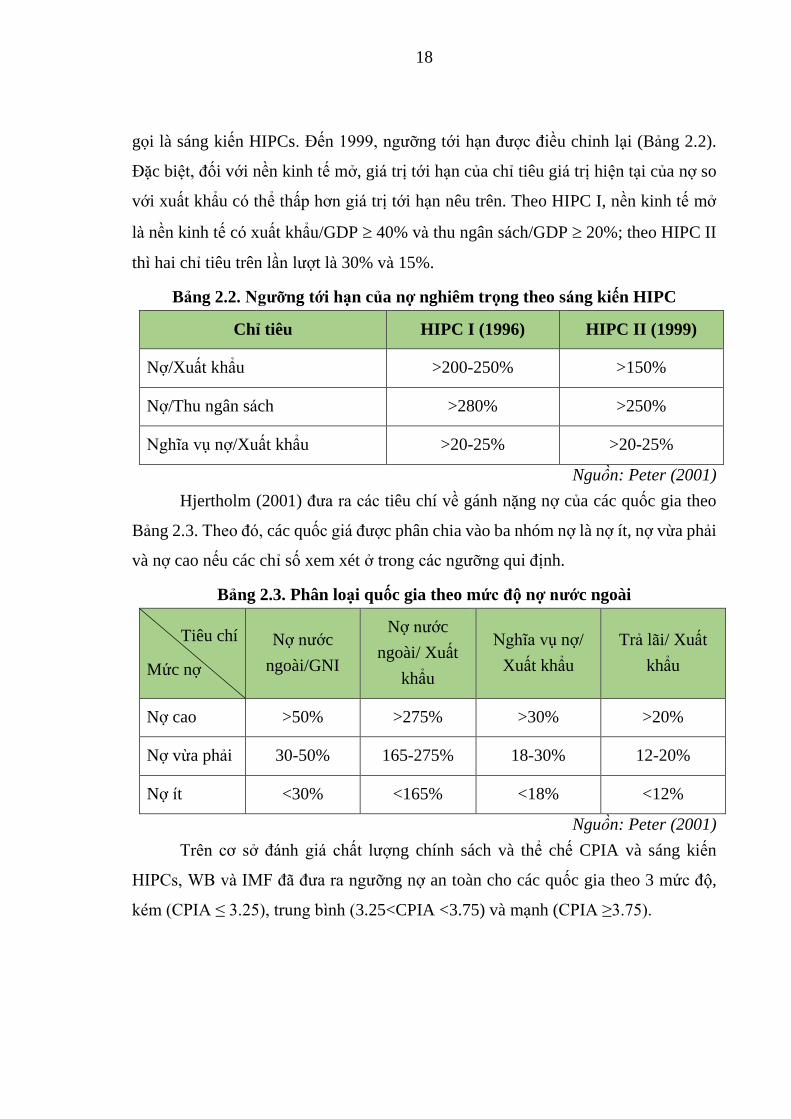

Trước đó, năm 1996, WB và IMF đưa ra ngưỡng tới hạn nợ nghiêm trọng đối

với các quốc gia nghèo gánh nặng nợ cao (Heavily Indebted Poor Countries – HIPCs),

18

gọi là sáng kiến HIPCs. Đến 1999, ngưỡng tới hạn được điều chỉnh lại (Bảng 2.2).

Đặc biệt, đối với nền kinh tế mở, giá trị tới hạn của chỉ tiêu giá trị hiện tại của nợ so

với xuất khẩu có thể thấp hơn giá trị tới hạn nêu trên. Theo HIPC I, nền kinh tế mở

là nền kinh tế có xuất khẩu/GDP 40% và thu ngân sách/GDP 20%; theo HIPC II

thì hai chỉ tiêu trên lần lượt là 30% và 15%.

Bảng 2.2. Ngưỡng tới hạn của nợ nghiêm trong theo sáng kiến HIPC

Chỉ tiêu HIPC I (1996) HIPC II (1999)

Nợ/Xuất khẩu >200-250% >150%

Nợ/Thu ngân sách >280% >250%

Nghĩa vụ nợ/Xuất khẩu >20-25% >20-25%

Nguồn: Peter (2001)

Hjertholm (2001) đưa ra các tiêu chí về gánh nặng nợ của các quốc gia theo

Bảng 2.3. Theo đó, các quốc giá được phân chia vào ba nhóm nợ là nợ ít, nợ vừa phải

và nợ cao nếu các chỉ số xem xét ở trong các ngưỡng qui định.

Bảng 2.3. Phân loại quốc gia theo mức độ nợ nước ngoài

Tiêu chí

Mức nợ

Nợ nước

ngoài/GNI

Nợ nước

ngoài/ Xuất

khẩu

Nghĩa vụ nợ/

Xuất khẩu

Trả lãi/ Xuất

khẩu

Nợ cao >50% >275% >30% >20%

Nợ vừa phải 30-50% 165-275% 18-30% 12-20%

Nợ ít <30% <165% <18% <12%

Nguồn: Peter (2001)

Trên cơ sở đánh giá chất lượng chính sách và thể chế CPIA và sáng kiến

HIPCs, WB và IMF đã đưa ra ngưỡng nợ an toàn cho các quốc gia theo 3 mức độ,

kém (CPIA ≤ 3.25), trung bình (3.25<CPIA <3.75) và mạnh (CPIA ≥3.75).

19

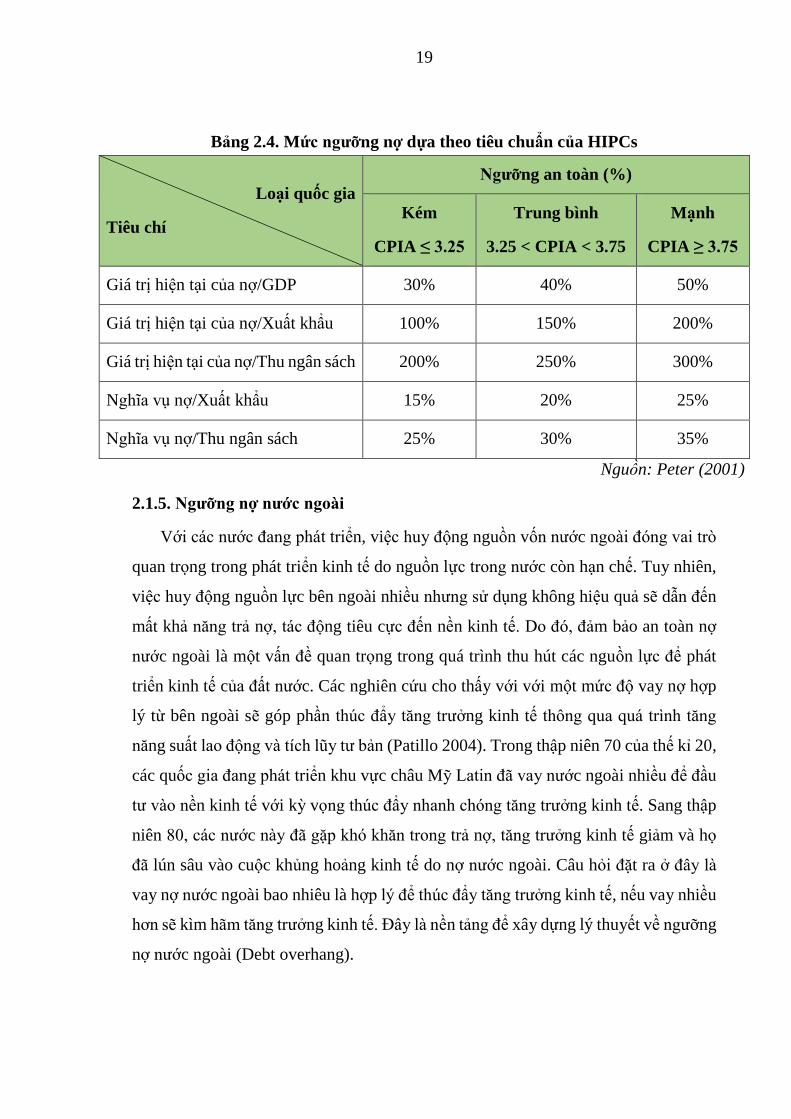

Bảng 2.4. Mức ngưỡng nợ dựa theo tiêu chuẩn của HIPCs

Loại quốc gia

Tiêu chí

Ngưỡng an toàn (%)

Kém

CPIA ≤ 3.25

Trung bình

3.25 < CPIA < 3.75

Mạnh

CPIA ≥ 3.75

Giá trị hiện tại của nợ/GDP 30% 40% 50%

Giá trị hiện tại của nợ/Xuất khẩu 100% 150% 200%

Giá trị hiện tại của nợ/Thu ngân sách 200% 250% 300%

Nghĩa vụ nợ/Xuất khẩu 15% 20% 25%

Nghĩa vụ nợ/Thu ngân sách 25% 30% 35%

Nguồn: Peter (2001)

2.1.5. Ngưỡng nợ nước ngoài

Với các nước đang phát triển, việc huy động nguồn vốn nước ngoài đóng vai trò

quan trọng trong phát triển kinh tế do nguồn lực trong nước còn hạn chế. Tuy nhiên,

việc huy động nguồn lực bên ngoài nhiều nhưng sử dụng không hiệu quả sẽ dẫn đến

mất khả năng trả nợ, tác động tiêu cực đến nền kinh tế. Do đó, đảm bảo an toàn nợ

nước ngoài là một vấn đề quan trọng trong quá trình thu hút các nguồn lực để phát

triển kinh tế của đất nước. Các nghiên cứu cho thấy với với một mức độ vay nợ hợp

lý từ bên ngoài sẽ góp phần thúc đẩy tăng trưởng kinh tế thông qua quá trình tăng

năng suất lao động và tích lũy tư bản (Patillo 2004). Trong thập niên 70 của thế kỉ 20,

các quốc gia đang phát triển khu vực châu Mỹ Latin đã vay nước ngoài nhiều để đầu

tư vào nền kinh tế với kỳ vọng thúc đẩy nhanh chóng tăng trưởng kinh tế. Sang thập

niên 80, các nước này đã gặp khó khăn trong trả nợ, tăng trưởng kinh tế giảm và họ

đã lún sâu vào cuộc khủng hoảng kinh tế do nợ nước ngoài. Câu hỏi đặt ra ở đây là

vay nợ nước ngoài bao nhiêu là hợp lý để thúc đẩy tăng trưởng kinh tế, nếu vay nhiều

hơn sẽ kìm hãm tăng trưởng kinh tế. Đây là nền tảng để xây dựng lý thuyết về ngưỡng

nợ nước ngoài (Debt overhang).

20

Theo Krugman (1988) và Sachs (1984, 1989), ngưỡng nợ nước ngoài của một

quốc gia là mức vay nợ tối đa để thúc đẩy tăng trưởng kinh tế, nếu vượt qua nó tăng

trưởng kinh tế sẽ giảm sút. Ngưỡng nợ được xác định bằng cách tính hiện giá của các

khoản phải trả trong tương lai so với giá hiện tại của các khoản nợ. Nếu hiện giá nhỏ

hơn mệnh giá các khoản vay thì các quốc gia không nên vay thêm nợ nước ngoài.

Cohen và Sachs (1986) đề xuất chiến lược vay nợ hai giai đoạn với một nền kinh tế

mở trên cơ sở xem xét mối quan hệ giữa nợ vay nước ngoài và tăng trưởng kinh tế.

Giai đoạn đầu, các nước gia tăng vay nợ nước ngoài để đạt tăng trưởng kinh tế cao.

Hạn chế vay nước ngoài ở giai đoạn hai khi tăng trưởng kinh tế có xu hướng chậm

lại. Vì vậy, hai tác giả cho rằng khi đạt đến ngưỡng nợ nên giảm nợ nước ngoài.

Nghiên cứu của Aguiar và Amador (2009) cũng ủng hộ lý thuyết này khi chứng minh

các nước có tổng tài sản nước ngoài gia tăng lại có tăng trưởng kinh tế nhanh hơn các

nước gia tăng nợ nước ngoài. Krugman (1988) đã đề xuất phương án xử lý cho các

nước có ngưỡng nợ nước ngoài là xóa các khoản vay cũ để giảm nợ và cơ cấu các

khoản vay mới để đầu tư hiệu quả hơn trong nền kinh tế, điều này mang lại lợi ích

cho chủ nợ và người đi vay.

Tuy nhiên, các nghiên cứu thực nghiệm hỗ trợ lý thuyết về ngưỡng nợ vẫn còn ít

và yếu cho đến khi các cuộc khủng hoảng kinh tế và tài chính xảy ra gần đây đã làm

cho các nhà nghiên cứu quan tâm đến mối quan hệ giữa nợ nước ngoài và tăng trưởng

kinh tế của các nước đang phát triển, trong đó có vấn đề ngưỡng nợ. Reinhart và

Rogoff’s (2010) đã nghiên cứu nợ chính phủ và nợ nước ngoài của 44 quốc gia trên

cở sở đặt ra nhiều ngưỡng nợ khác nhau để xem xét tăng trưởng kinh tế và lạm phát

tác động đến nợ như thế nào. Kết quả nghiên cứu về nợ nước ngoài cho thấy có tồn

tại ngưỡng nợ và ngưỡng nợ giữa các nước phát triển (90% GDP) và đang phát triển

(60% GDP) là khác nhau. Checherita và Rother (2010) đã nghiên cứu tác động của

nợ công đến tăng trưởng kinh tế trong ngắn hạn và dài hạn của các nước trong liên

minh châu Âu thông qua ước lượng bình phương. Kết quả nghiên cứu cũng chỉ ra sự

tồn tại ngưỡng nợ tương ứng là 90-100% GDP. Cechetti và cộng sự (2011) đã sử

dụng phương pháp ngưỡng của Hansen (1999) để nghiên cứu mối quan hệ giữa nợ

21

và tăng trưởng của 18 nước OECD giai đoạn 1980-2010. Nghiên cứu cũng cho thấy

nợ tác động xấu đến tăng trưởng và có tồn tại ngưỡng nợ. Kết hợp giữa lý thuyết và

bằng chứng thực nghiệm cho thấy có sự tồn tại ngưỡng nợ nước ngoài ở các nước đi

vay và ngưỡng nợ được hiểu là mức vay nợ tối đa nhằm thúc đẩy tăng trưởng kinh tế,

nếu vay nhiều hơn sẽ làm các quốc gia gặp khó khăn trong việc trả nợ, tăng trưởng

kinh tế giảm và dễ dẫn đến bất ổn về chính trị, xã hội.

2.2. Lý thuyết tăng trưởng kinh tế

2.2.1. Khái niệm

Khái niệm tăng trưởng kinh tế được đưa ra dưới nhiều quan điểm khác nhau.

Lipsey (1986) cho rằng tăng trưởng kinh tế là sự gia tăng sản lượng (GDP) trong dài

hạn. Tương tự, Chaudhuri (1989), tăng trưởng kinh tế là sự tăng lên của sản lượng

hàng hóa và dịch vụ mà sự tăng lên này được duy trì trong thời gian dài. Jhingan

(2007) cũng cho rằng tăng trưởng kinh tế chỉ là quá trình làm gia tăng sản lượng quốc

gia. Todaro và Smith (2006) xem tăng trưởng kinh tế là quá trình gia tăng năng lực

sản xuất của quốc gia để mang lại mức tăng sản lượng và thu nhập.

Như vậy, tăng trưởng kinh tế được hiểu là quá trình làm gia tăng sản lượng, thu

nhập quốc gia hay trên đầu người. Hay nói một cách khác, tăng trưởng kinh tế được

hiểu là sản xuất hàng hóa, dịch vụ tăng lên trong một quốc gia và cùng với nó là thu

nhập trung bình tăng, đồng thời tạo ra sự dịch chuyển cơ cấu kinh tế. Tăng trưởng

kinh tế đặt trọng tâm vào thay đổi thu nhập quốc dân, được đo lường thông qua hai

số đo căn bản là tổng sản phẩm quốc dân (GNP) và tổng sản phẩm quốc nội (GDP).

Các nhà kinh tế học quan tâm đến nguồn gốc, cách thức cũng như hiệu quả tăng

trưởng kinh tế của một quốc gia trên cơ sở đề ra các lý thuyết nhằm phân tích các

nhân tố ảnh hưởng đến các vấn đề nêu trên. Do đó, luận án sẽ đi phân tích một số mô

hình tăng trưởng kinh tế để để xem xét các nhân tố ảnh hưởng đến tăng trưởng trong

phần tiếp theo.

22

2.2.2. Các mô hình tăng trưởng kinh tế

Trường phái Adam Smith (1776)

Năm 1776, A.Smith thông qua tác phẩm “ Nguồn gốc của cải của các quốc gia”

để phân tích nguồn gốc của tăng trưởng kinh tế phát sinh từ các nhân tố lao động,

vốn, đất đai, tiến bộ kỹ thuật và môi trương kinh tế xã hội, trong đó ông nhấn mạnh

vai trò lao động là yếu tố quan trọng nhất trong quá trình tăng trưởng. Theo ông,

muốn tăng của cải xã hội phải tăng lượng lao động và năng suất lao động trên cơ sở

kết hợp tăng vốn tích lũy, máy móc. Tuy nhiên, việc thiếu hụt lao động, tài nguyên

thiên nhiên hữu hạn và xói mòn động cơ tích lũy là những nhân tố cản trở tăng trưởng

kinh tế. Ngoài ra, A. Smith còn đưa ra thuyết bàn tay vô hình, không đề cao vai trò

của nhà nước, cho rằng “ Bạn nghĩ rằng bạn đang giúp cho hệ thống kinh tế bằng

những quản lý đầy ý định tốt đẹp và bằng những hành động can thiệp của mình.

Không phải như vậy đâu. Hãy để mặc, hãy để mọi sự việc xảy ra, đừng nhúng tay

vào. Dầu nhờn của lợi ích cá nhân sẽ làm cho các bánh xe kinh tế hoạt động một cách

gần như kỳ diệu. không ai cần kế hoạch, không ai cần qui tắc, thị trường sẽ giải quyết

tất cả”. Tư tưởng của A.Smith được các nhà kinh tế học sau này kế thừa, phát triển

thành các lý thuyết tăng trưởng kinh tế mới như Ricardo (1817), Malthus (1820)…

Trường phái David Ricardo (1817)

David Ricardo (1817) cho rằng có ba yếu tố tác động đến tăng trưởng: lao động,

vốn và đất đai, trong đó đất đai vừa được xem là nguồn gốc quan trọng nhất của tăng

trưởng kinh tế và cũng là yếu tố giới hạn tăng trưởng của một quốc gia. Ông xem tích

lũy tư bản là trung tâm cho quá trình tăng trưởng trên cơ sở cho rằng tăng trưởng phụ

thuộc vào tích lũy tư bản, tích lũy phụ thuộc vào lợi nhuận, lợi nhuận lại phụ thuộc

vào chi phí sản xuất lương thực, chi phí sản xuất lương thực phụ thuộc vào đất đai.

Ricardo xem tiến bộ công nghệ là một yếu tố ngoại sinh tác động đến tăng trưởng

kinh tế. Vì vậy, các quốc gia muốn tăng trưởng phải mở rộng bờ cõi hay nói cách

khác là phải có nhiều đất đai để sản xuất. Tuy nhiên, hạn chế của Ricardo khi cho

rằng chỉ có hao phí lao động tham gia vào sản xuất hàng hóa mà không đề cập tới các

yếu tố khác như tư bản, công nghệ.

23

Trường phái Keynes (1936)

Khủng hoảng kinh tế 1929-1933 cho thấy lý thuyết bàn tay vô hình của A.Smith

(1776) không còn phù hợp. Sự phát triển nhanh chóng của lực lượng sản xuất đòi hỏi

sự điều tiết của chính phủ trong các hoạt động kinh tế. Keynes (1936) đã phân tích

mối quan hệ giữa việc làm, lãi suất và tiền tệ trên cơ sở can thiệp của chính phủ vào

nền kinh tế hay còn gọi là lý thuyết về bàn tay hữu hình, tiền đề cho sự ra đời của

trường phái kinh tế mới.

Keynes cho rằng gia tăng việc làm sẽ làm tăng thu nhập, dẫn đến tăng tiêu dùng.

Tuy nhiên, khi mức thu nhập tuyệt đối được nâng cao sẽ làm gia tăng chênh lệch giữa

thu nhập và tiêu dùng, đặc biệt khi người dân đạt đến sự tiện nghi nào đó thì phần

trích cho tiêu dùng tăng thêm sẽ ít hơn so với tiết kiệm. Vì vậy, tiêu dùng tăng chậm

hơn so với tăng thu nhập, hay nói cách khác là tiêu dùng giảm tương đối khi thu nhập

tăng lên. Điều này làm giảm cầu tiêu dùng, ảnh hưởng đến qui mô sản xuất và khối

lượng việc làm. Để điều chỉnh thiếu hụt cầu tiêu dùng cần phải tăng chi phí đầu tư,

tăng tiêu dùng sản xuất.

Bên cạnh đó, ông cho thấy đầu tư đóng vai trò quyết định đến qui mô việc làm.

Mối sự gia tăng về đầu tư đều kéo theo sự gia tăng bổ sung của cầu lao động, cầu về

tư liệu sản xuất. Do vậy, làm tăng cầu tiêu dùng, tăng giá hàng, tăng việc làm cho

công nhân. Tất cả điều đó dẫn đến thu nhập tăng lên. Thu nhập tăng là tiền đề cho

tăng tiết kiệm và gia tăng đầu tư mới. Tăng đầu tư mới lại làm tăng thu nhập. Quá

trình này diễn ra làm cho thu nhập tăng lên theo số nhân.

Đầu tư lại tùy thuộc một phần vào lãi suất, đầu tư gia tăng nếu hiệu quả giới hạn

của vốn lớn hơn lãi suất thị trường. Keynes cũng cho rằng ngân sách nhà nước là một

công cụ hữu hiệu để kích thích đầu tư tư nhân cũng như tiêu dùng nhà nước. Ông chủ

trương thông qua chi tiêu của chính phủ, trợ cấp về tài chính, tín dụng sẽ tạo ra sự ổn

định về lợi nhuận và đầu tư cho tư bản độc quyền. Đồng thời để tăng hiệu quả của

vốn, Keynes chủ trương thực hiện chính sách “lạm phát có kiểm soát” để kích thích

các nhà kinh doanh thu được nhiều lợi nhuận hơn với điều kiện chi phí sản xuất chưa

24

thay đổi. Tóm lại, trường phái Keynes đề cao vai trò đầu tư vốn vào nền kinh tế để

tạo tăng trưởng kinh tế.

Mô hình Harrod-Domar (1940)

R.Harrod và E.Domar (1940) dựa trên tư tưởng của Keynes để giải thích về nguồn

gốc của tăng trưởng dựa trên vốn sản xuất tăng thêm từ đầu tư và tiết kiệm quốc gia.

Tham số được phân tích trong mô hình tăng trưởng là tỷ lệ giữa vốn và sản lượng đầu

ra. Mô hình này cho thấy muốn gia tăng tốc độ tăng trưởng kinh tế cần gia tăng tỷ lệ

tiết kiệm và giảm hệ số gia tăng tư bản đầu ra (Incremental Capital Output Ratio- hệ

số ICOR). Mô hình này đã khái quát mối quan hệ giữa nhu cầu vốn đầu tư và tốc độ

tăng trưởng kinh tế và chỉ ra vai trò của vốn và hiệu quả sử dụng vốn trong tăng

trưởng kinh tế. Tuy nhiên, thực tế cho thấy tăng trưởng kinh tế vẫn có thể xảy ra trong

trường hợp không tăng đầu tư. Tăng đầu tư hay tiết kiệm làm tăng tốc độ tăng trưởng

kinh tế trong ngắn hạn chứ không thể đạt được trong dài hạn. Vì vậy, mô hình Harrod-

Domar chỉ có ý nghĩa cho tăng trưởng kinh tế trong ngắn hạn và trung hạn hơn là dài

hạn trên cơ sở nhấn mạnh vai trò của vốn và hiệu quả sử dụng vốn trong nền kinh tế.

Mô hình Solow (1956)

Mô hình Solow hay gọi là Mô hình tân cổ điển do R.Solow (1956) mở rộng mô

hình Harrod-Domar bằng cách xem lao động như là một nhân tố sản xuất và tỷ lệ lao

động trên nguồn vốn không cố định. Solow dựa trên mô hình Cobb – Doulas với hai

yếu tố lao động và tiết kiệm, đầu tư để phân tích nguồn gốc của tăng trưởng kinh tế.

Sau đó, ông mới đưa thêm yếu tố công nghệ vào phân tích và được xem là biến ngoại

sinh. Ông cho rằng tiến bộ của khoa học kĩ thuật là yếu tố tác động đến tăng trưởng

trong cả ngắn hạn lẫn dài hạn. Mô hình của Solow cố gắng giải thích sự cân bằng dài

hạn của nền kinh tế.

Mặt khác, Solow cho rằng các nước đang phát triển sẽ tăng trưởng nhanh hơn các

nước phát triển với giả định suất sinh lợi giảm dần theo qui mô vốn. Khi đó, các nước

nghèo có khả năng bắt kịp các nước giàu. Tuy nhiên, khi thu nhập quốc gia tăng lên,

tăng trưởng có xu hướng chậm lại. Muốn tăng trưởng bền vững, các quốc gia cần tiếp

25

thu công nghệ mới chứ không phải tăng tỷ lệ tiết kiệm trong nền kinh tế. Mô hình

chưa phân tích được các ảnh hưởng khác đến trạng thái dừng (ổn định kinh tế, chính

trị, vị trí địa lý thuận lợi…) với những giả định rằng tiết kiệm, tăng trưởng lao động,

tiến bộ công nghệ là những yếu tố sẵn có.

Gợi ý chính sách từ mô hình Solow cho thấy các nước thực hiện tăng tỷ lệ tiết

kiệm, giảm tỷ lệ tăng dân số để tăng thu nhập bình quân đầu người chỉ trong ngắn

hạn nhưng không đạt được tăng trưởng trong dài hạn. Tuy nhiên, các cải cách chính

sách có thể nâng cao hiệu quả kinh tế, tăng được tăng trưởng thu nhập bình quân đầu

người một cách thường xuyên và nâng cao được tốc độ tăng trưởng trong trạng thái

ổn định.

Các mô hình tăng trưởng kinh tế hiện đại

Các nhà kinh tế theo trường phái này ủng hộ một nền kinh tế hỗn hợp trên cơ sở

kết hợp giữa lý thuyết bàn tay vô hình và hữu hình. Chính phủ nên điều tiết thị trường

nhằm hạn chế các mặt tiêu cực mà bản thân thị trường không làm được. Những nội

dung cơ bản của lý thuyết này được trình bày trong sách kinh tế học của Samuelson

(1948). Mô hình tăng trưởng này chỉ ra rằng tổng cầu quyết định đến sản lượng ngắn

hạn, còn tổng cung đóng vai trò quan trọng trong tăng trưởng ngắn hạn lẫn dài hạn.

Trong ngắn hạn, sự tác động qua lại giữa tổng cung và tổng cầu sẽ quyết định mức

sản lượng, thất nghiệp. Tổng cung sẽ là nhân tố chính tạo tăng trưởng kinh tế trong

dài hạn, từ một thập kỉ trở lên. Nền kinh tế ở trạng thái cân bằng sẽ tạo ra tỉ lệ thất

nghiệp và lạm phát ở mức chấp nhận được.

Theo Samuelson, tăng trưởng kinh tế là sự mở rộng sản lượng tiềm năng hay GDP.

Các nhân tố của tăng trưởng kinh tế gồm nguồn nhân lực, tài nguyên thiên nhiên, vốn

và công nghệ. Ông cho rằng nền kinh tế hiện đại có đặc trưng quan trọng là “ kỹ thuật

tiên tiến hiện đại dựa vào việc sử dụng vốn lớn”. Vì vậy, vốn đóng vai trò quan trọng

đến tăng trưởng kinh tế, là tiền đề tạo ra việc làm và công nghệ tiên tiến. Để hạn chế

các khuyết tật của thị trường, Chính phủ cần tham gia điều tiết thông qua thực thi luật

pháp, đưa ra các chính sách kinh tế vĩ mô, phân bổ hiệu quả tài nguyên thiên nhiên

26

và tác động vào phân phối thu nhập xã hội. Từ đó, tạo công ăn việc làm và chống lạm

phát.

Theo Samuelson và Nordhaus (1976), các nước đang phát triển đang rơi vào vòng

lẩn quẩn của sự nghèo khổ, muốn thoát ra được cần phải có có huých từ bên ngoài.

Điều đó có nghĩa là các nước đang phát triển cần phải có sự trợ giúp của vốn, công

nghệ, trình độ quản lý từ các nước phát triển. Đối với các nước đang phát triển muốn

thoát ra vòng lẩn quẩn cần đầu tư lớn cho sự phát triển nhưng thu nhập thấp, tỷ lệ tiết

kiệm không cao. Vì vậy, để đáp ứng nguồn vốn cho đầu tư, các nước này cần phải đi

vay từ bên ngoài. Mặt khác, thông qua chuyển giao và hợp tác công nghệ, giúp các

nước nghèo thu hẹp khoảng cách so với các nước phát triển. Bên cạnh đó, lực lượng

lao động dồi dào nhưng chủ yếu là lao động phổ thông nên muốn thoát nghèo cần

trang bị kỹ năng, sức khỏe cho họ. Muốn vậy, các nước đang phát triển cần đầu tư

cho hệ thống giáo dục và y tế để nâng cao chỉ số phát triển con người, từ đó nâng cao

thu nhập và tỷ lệ tiết kiệm trong nền kinh tế.

Một mô hình tăng trưởng kinh tế hiện đại nữa được đề cập là các mô hình tăng

trưởng kinh tế nội sinh trên cơ sở khắc phục những khiếm khuyết của mô hình Solow

khi không giải thích rõ năng suất lao động tăng do sự thay đổi của nhân tố cơ bản

nào, lao động hay tiết kiệm và đầu tư và biến biến ngoại sinh thành biến nội sinh. Mô

hình tăng trưởng nội sinh cho rằng tăng trưởng kinh tế trong dài hạn được quyết định

bởi tỷ lệ tiết kiệm và mức đầu tư trong nền kinh tế. Barro (1990) đề cập vấn đề tăng

chi tiêu chính phủ để làm tiền đề phát triển khu vực tư nhân. Ngoài ra, ông còn cho

rằng tăng trưởng kinh tế của các quốc gia không chỉ ở hiệu quả đầu tư mà còn ở sự

chênh lệch về tri thức và vốn nhân lực (Human Capital). Vốn nhân lực được hiểu gồm

là vốn đầu tư cho con người gồm đầu tư cho giáo dục, y tế. Các nghiên cứu của Romer

(1990), Becker và cộng sự (1990), Lukas (1998) đã đề cập về vấn đề này và đã chứng

minh được sự tác động của vốn con người đến tăng trưởng kinh tế. Lukas (1998) cho

rằng vốn nhân lực là toàn bộ kiến thức, kỹ năng, kinh nghiệm và sức khỏe của con

người. Trong quá trình phát triển, nền kinh tế tích lũy được nhiều vốn và càng có

nhiều nguồn lực để đầu tư vào con người. Vốn nhân lực góp phần làm tăng năng suất

27

lao động và năng suất biên của vốn không giảm. Mô hình mà Romer (1990) nghiên

cứu cho rằng vốn đầu tư bao gồm vốn vật chất và vốn đầu tư vào hoạt động nghiên

cứu phát triển (R&D) để tạo ra sản phẩm mới và hoàn thiện các sản phẩm này. Romer

có thêm biến trình độ công nghệ của nền kinh tế, biến này phụ thuộc vào quy mô tích

lũy tri thức và kinh nghiệm trong mô hình. Sản phẩm mới cho phép ngăn chặn xu

hướng giảm năng suất biên của vốn. Ông xem tiến bộ khoa học công nghệ là nguồn

gốc nội sinh của tăng trưởng.

Mô hình kinh tế dựa trên nguồn vốn thể chế (Institutional Capital) được Platje

(2008) phân tích chi tiết trong nghiên cứu tổng quát “An Institutional Capital

approach to Sustainable Development” gồm sức mạnh thể chế, lĩnh vực công, chất

lượng quản lý điều hành và trạng thái cân bằng của thể chế để phát triển kinh tế bền

vững. Đây là các nhân tố ảnh hưởng đến phát triển kinh tế bền vững, theo chiều sâu

trong đó yếu tố cân bằng thể chế được xem là quan trọng nhất, ảnh hưởng đến tăng

trưởng kinh tế bền vững. Thể chế được hiểu là các quy tắc tương tác của con người,

làm cho các hành vi con người dễ trở nên tiên đoán hơn và tạo điều kiện cho phân

công lao động xã hội để tạo ra nhiều của cải vật chất hơn cho nền kinh tế (North

2003). Các nhà kinh tế học nghiên cứu thể chế trên cơ sở mối quan hệ hai chiều giữa

kinh tế học và các thể chế hay nói một cách khác là họ xem xét ảnh hưởng của các

thể chế đến nền kinh tế cũng như quá trình phát triển của các thể chế trước các tác

động của yếu tố kinh tế (Kasper và cộng sự 2011 ). Vì vậy, vốn thể chế bao gồm luôn

vốn xã hội vì tổ chức xã hội là nền tảng cho sự tồn tại của xã hội loài người, là yếu tố

đầu vào quan trọng trong quá trình phát triển kinh tế của các quốc gia.

Thông qua các mô hình kinh tế nêu trên có thể thấy bốn yếu tố tạo động lực cho

tăng trưởng kinh tế gồm vốn, lao động, công nghệ và tài nguyên thiên nhiên. Vốn

dùng để đầu tư vào cơ sở hạ tầng, máy móc thiết bị… nhằm tạo ra sản lượng cao và

bền vững. Lao động là một trong những yếu tố đầu vào quan trọng nhất, quyết định

đến chất lượng tăng trưởng vì chất lượng, kỷ luật lao động sẽ tạo ra sự hiệu quả trong

sử dụng công nghệ cũng như cơ sở hạ tầng, máy móc thiết bị. Tài nguyên thiên nhiên

là yếu tố đầu vào cổ điển nhưng không phải là yếu tố quyết định đến tăng trưởng vì

28

có những nước không có nhiều tài nguyên như Nhật Bản vẫn tăng trưởng cao dựa

trên vốn, công nghệ. Cuối cùng là yếu tố công nghệ được xem ngày càng quan trọng

trên cơ sở tạo ra năng suất lao động cao trên cùng một lượng lao động và vốn đầu vào

như nhau. Bốn yếu tố này được xem như bốn bánh xe của tăng trưởng và vấn đề đặt

ra là phối hợp bốn nhân tố này để đạt tăng trưởng tối ưu. Trong giới hạn của luận án