skripsi abdi asmo112.pdf - Repository UIN JAMBI

95

ANALISIS KEDUDUKAN DAN PERAN AUDITOR INTERNAL PADA PERUSAHAAN KSO PERTAMINA EP-SAMUDRA ENERGY BWP MERUAP DI KELURAHAN SAROLANGUN KEMBANG SKRIPSI Diajukan Untuk Memenuhi Persyaratan Guna Memperoleh Gelar Strata Satu Ekonomi Syariah (S1) Oleh : Abdi Asmo NIM. EES 150563 PROGRAM STUDI EKONOMI SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM UNIVERSITAS ISLAM NEGERI SULTHAN THAHA SAIFUDDIN JAMBI 2021 M/ 1443 H

-

Upload

khangminh22 -

Category

Documents

-

view

1 -

download

0

Transcript of skripsi abdi asmo112.pdf - Repository UIN JAMBI

ANALISIS KEDUDUKAN DAN PERAN AUDITOR

INTERNAL PADA PERUSAHAAN KSO PERTAMINA

EP-SAMUDRA ENERGY BWP MERUAP DI KELURAHAN

SAROLANGUN KEMBANG

SKRIPSI

Diajukan Untuk Memenuhi Persyaratan Guna Memperoleh

Gelar Strata Satu Ekonomi Syariah (S1)

Oleh :

Abdi Asmo

NIM. EES 150563

PROGRAM STUDI EKONOMI SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

UNIVERSITAS ISLAM NEGERI

SULTHAN THAHA SAIFUDDIN

JAMBI

2021 M/ 1443 H

ii

iii

iv

v

MOTTO

ا أخزجىا لكم مه الرض ول يا أيها الذيه آمىىا أوفقىا مه طيبات ما كسبتم ومم

مىا الخبيث مىه تىفقىن ولستم بآخذيه إل أن تغمضىا فيه غىي تيم واعلمىا أن للا

حميد Artinya : “Hai orang-orang yang beriman, nafkahkanlah (di jalan allah) sebagian

dari hasil usahamu yang baik-baik dan sebagian dari apa yang Kami keluarkan

dari bumi untuk kamu. Dan janganlah kamu memilih yang buruk-buruk lalu kamu

menafkahkan daripadanya, padahal kamu sendiri tidak mau mengambilnya

melainkan dengan memincingkan mata terhadapnya. Dan ketahuilah, bahwa Allah

Maha Kaya lagi Maha Terpuji.” (QS. Al-Baqarah: 267)1

1Al-Qur’an Terjemah Dan Penjelasan (PT. Tiga Serangkai Pustaka Mandiri, n.d.), Al-

Baqarah (2) : 267.

vi

PERSEMBAHAN

Bismillahirrohmannirrohim

Alhamdulillahirabbil ‘aalamiiin, besyukur atas segala nikmat yang telah Allah

SWT berikan sehingga penulis dapat menyelesaikan skripsi ini dengan sebaik-

baiknya. Skripsi ini saya persembahkan sepenuhnya untuk kedua orang tua saya,

ayahanda Saman dan ibunda Leli Susanti serta kedua adik saya Suci Sukmawati

dan Tegar Tri Admaja. Terimakasih yang setinggi – tingginya yang telah

berjuang bersama-sama demi perkuliahan ku walau sudah melebihi 6 tahun

lamanya serta doa dari ibu dan ayah yang selalu dipanjatkan bahkan motivasi-

motivasi yang telah diberikan.

Skripsi ini juga aku persembahakan untuk Usaha keluarga yaitu Gorengan

dan Mie Ayam Pakde yang berlokasi di Kelurahan Gunung Kembang

Kabupaten Sarolangun, Keluarga Besar Pakde Group dan Perdataan.

Teruntuk keluarga besar Alm. Sarimin dan Alm. Nur Kholis yang telah

memberikanku dukungan moril serta materil. Dan teruntuk keluarga besar

Organisasi yang telah membesarkan nama saya serta memberikan

pengalaman yang sangat berarti yaitu Kelompok Studi Ekonomi Islam

(KSEI) Al-Fath FEBi UIN STS Jambi serta Forum Silaturahim Studi

Ekonomi Islam (FoSSEI).

Teruntuk sahabat-sahabat saya di dunia perkuliahan yang selalu ada di suka

maupun duka cerita kita bersama, semoga Allah SWT memberikan kelancaran

dalam urusan kalian. Serta seluruh pihak yang telah mensupport hingga dapat

menyelesaikan skripsi ini sampai akhir.

Dan dari hati yang terdalam dan do’a yang tulus, semoga Allah SWT

melimpahkan keberkahan serta didekatkan pada jalan kebaikan dalam menggapai

ridho-Nya, Aamiin.

vii

ABSTRAK

Penelitian ini berjudul “ Analisis Kedudukan Dan Peran Auditor Internal Pada

Perusahaan Kso Pertamina Ep – Samudra Energy Bwp Meruap Di Kelurahan

Sarolangun Kembang Kecamatan Sarolangun”. Tujuan dari penelitian ini adalah

untuk menganalisa kedudukan auditor internal di KSO Pertamina EP – Samudra

Energy BWP Meruap serta untuk menganalisa peran auditor internal di KSO

Pertamina EP – Samudra Energy BWP Meruap. Metode penelitian yang di pakai

yaitu metode kualitatif deksriptif dengan tekhnik analisis hemeutik, fenomologi

dan analisis historis. Hasil penelitian menunjukkan bahwa Kedudukan Field Audit

Intern yaitu dibawah Finance Supervisor. Hal ini dikarenakan menurut hasil

penelitian hal tersebut dilakukan pada kantor Field KSO Pertamina EP –

Samudera Energy BWP Meruap kegiatan yang dianggap secara serius ditangani

adalah pada bidang keuangan yang dipandang sangat sensitive. Disamping itu

bukan berarti pada hal operasional pertambangan pemeriksaan yang dilakukan

melalui divisi pemeriksaan kantor pusat Jakarta yang dilakukan selama 3 tahun 1

kali. Peran Field Audit Intern dalam hal laporan audit laporan keuangan Field

Audit Intern mengaudit laporan keuangan pada bidanng akuntansi dengan output

berupa catatan atas laporan keuangan dengan berpandu pada kode etik Field Audit

Intern yang telah ditetapkan bidang pemeriksaan dari kantor pusat Jakarta.

Disamping itu, dalam hal audit kepatuhan dan audit operasional, Field Audit

Intern tidak berwenang mengaudit dalam hal kepatuhan manajerial dikarenakan

kedudukan Field Audit Intern hanya di bawah bidang Finance Supervisor yang

bertanggung jawab secara prinsipal terhadap laporan keuangan tahunan.

Sedangkan dalam hal operasional pertambangan Field Audit Intern tidak berperan

secara penuh dengan berperan hanya melaporkan berupa invoice yang di input

pada aplikasi khusus yang akan tersambung pada divisi pemeriksaan kantor pusat

Jakarta.

Kata Kunci : Kedudukan, Peran, Audit Internal

viii

ABSTRACT

This research is entitled "Analysis of the Position and Role of Internal Auditors at

Kso Pertamina Ep - Samudra Energy Bwp Company Overflowing in Sarolangun

Kembang Village, Sarolangun District". The purpose of this study is to analyze

the position of the internal auditor at KSO Pertamina EP – Samudra Energy BWP

Meruap and to analyze the role of internal auditors at KSO Pertamina EP –

Samudra Energy BWP Meruap. The research method used is descriptive

qualitative method with hemeutic analysis techniques, phenomology and

historical analysis. The results showed that the position of the Internal Audit Field

is under the Finance Supervisor. This is because according to the results of the

research, this was carried out at the Pertamina EP – Samudera Energy BWP KSO

Field office. Most of the activities that are considered to be seriously handled are

in the financial sector which is considered very sensitive. Besides that, it does not

mean that in terms of mining operations, inspections are carried out through the

inspection division of the Jakarta head office which is carried out for 3 years 1

time. The role of the Internal Audit Field in terms of audit reports of financial

statements. The Internal Audit Field audits financial statements in the accounting

field with the output in the form of notes on financial statements guided by the

Internal Audit Field code of ethics that has been determined by the field of

examination from the Jakarta head office. In addition, in terms of compliance

audits and operational audits, the Internal Audit Field is not authorized to audit in

terms of managerial compliance because the position of the Internal Audit Field is

only under the Finance Supervisor who is principally responsible for the annual

financial statements. Meanwhile, in terms of mining operations, the Internal Audit

Field does not play a full role by only reporting in the form of invoices that are

inputted in a special application that will be connected to the inspection division

of the Jakarta head office.

Keywords: Position, Role, Internal Audit

ix

KATA PENGANTAR

Alhamdulillahirobbil’alamin, segala puji hanya milik Allah SWT yang

senantiasa telah melimpahkan rahmat dan karunia-Nya kepada penulis dalam

proses penyelesaian skripsi ini dengan baik. Tidak lupa pula iringan shalawat

serta salam peneliti sampaikan kepada junjungan kita semua Nabi Muhammad

SAW. Skripsi ini berjudul “Analisis Kedudukan Dan Peran Auditor Internal

Pada Perusahaan KSO Pertamina EP – Samudra Energy BWP Meruap di

Kelurahan Sarolangun Kembang” yang disusun guna melengkapi persyaratan

dalam menyelesaikan studi pada Program Sarjana (S1) Fakultas Ekonomi dan

Bisnis Islam, Universitas Islam Negeri Sulthan Thaha Saifuddin Jambi.

Selama proses penyusunan skripsi ini, peneliti banyak mendapatkan

bantuan serta dukungan dan masukan berupa ide ataupun saran dari berbagai

pihak yang selalu memberikan koreksi dan masukan demi kesempurnaan skripsi

ini. Selanjutnya peneliti menyampaikan terima kasih yang sebesar-besarnya

kepada yang terhormat :

1. Prof. Dr. H. Suaidi, MA, Ph.D. selaku Rektor Universitas Islam Negeri

Sulthan Thaha Saifuddin Jambi.

2. Dr. A.A. Miftah, M.Ag. selaku Dekan Fakultas Ekonomi dan Bisnis

Islam Universitas Islam Negeri Sulthan Thaha Saifuddin Jambi.

3. Dr. Rafidah., SE., M.E.I. selaku Wakil Dekan I, Ibu Titin Agustin

Nengsih., S.Si., M.Si., Ph.D. selaku Wakil Dekan II, dan Dr.

Sucipto, MA. Selaku Wakil Dekan III Fakultas Ekonomi dan Bisnis

Islam Universitas Islam Negeri Sulthan Thaha Saifuddin Jambi.

4. Ambok Pangiuk, S.Ag, M.Si. selaku ketua Program Studi Ekonomi

Syariah Fakultas Ekonomi dan Bisnis Islam Universitas Islam Negeri

Sulthan Thaha Saifuddin Jambi.

5. Dr. H. M . N a z o r i M a j i d , M . S i selaku Pembimbing I dan

Mellya Embun Baining, SE., M.EI. selaku Pembimbing II, terima kasih

x

atas arahan dan bimbingannya semoga Allah SWT senantiasa membalas

kebaikannya.

6. Agustina Mutia, SE.,M.E.I selaku dosen, pembina serta orang tua.

Terimakasih atas bimbingan, pengajaran, keperdulian serta motivasi

yang telah diberikan

7. Bapak dan Ibu dosen serta asisten dosen yang telah memberikan materi

dan pendidikan yang berharga selama proses perkuliahan di Fakultas

Ekonomi dan Bisnis Islam Universitas Islam Negeri Sulthan Thaha

Saifuddin Jambi.

8. Seluruh karyawan dan karyawati Fakultas Ekonomi dan Bisnis Islam

Universitas Islam Negeri Sulthan Thaha Saifuddin Jambi yang telah

memberikan pelayanan dalam masa perkuliahan sampai selesai.

9. Keluarga besar KSEI Al-Fath dan FoSSEI yang telah memberikan

pengalaman berharga.

10. Fajar Akbari, SE selaku Patner kerja di perdataan.

11. Seluruh pihak yang tidak dapat disebutkan satu persatu yang telah

memberikan semangat dan bantuan dari awal sampai akhir penyusunan

skripsi ini.

Terimakasih sepenuhnya atas jasa yang telah di berikan sehingga skripsi ini

dapat diselesaikan dan semoga amal kebaikan dan support dapat di balas oleh

Allah SWT.

Jambi, 14 September 2021

Abdi Asmo

NIM. EES 150563

xi

DAFTAR ISI

HALAMAN JUDUL

LEMBAR PERNYATAAN ................................................................................... i

NOTA DINAS ........................................................................................................ ii

PENGESAHAN TUGAS AKHIR ....................................................................... iii

MOTTO ................................................................................................................ iv

PERSEMBAHAN ................................................................................................... v

ABSTRAK ............................................................................................................ vi

ABSTRACT ......................................................................................................... vii

KATA PENGANTAR ........................................................................................ viii

DAFTAR ISI ........................................................................................................... x

DAFTAR TABEL ............................................................................................... xii

DAFTAR GAMBAR .......................................................................................... xiii

BAB I PENDAHULUAN

A. Latar Belakang ............................................................................................. 1

B. Identifikasi Masalah ..................................................................................... 6

C. Rumusan Masalah ........................................................................................ 7

D. Tujuan Penelitian ......................................................................................... 7

E. Manfaat Penelitian ...................................................................................... 7

BAB II KERANGKA TEORI

A. Pengertian Audit ........................................................................................... 9

B. Ruang Lingkup Audit ................................................................................. 11

C. Jenis – Jenis audit ....................................................................................... 14

xii

D. Pengertian Audit Internal ........................................................................... 16

E. Standard an Kode Etik auditor Internal ...................................................... 17

F. Perbedaan Internal Auditor dan Eksternal Audit ....................................... 23

G. Fungsi dan Tujuan Auditor Internal ........................................................... 25

H. Kedudukan Auditor Internal ....................................................................... 29

I. Laporan Auditor Internal ............................................................................ 36

J. Audit Syariah .............................................................................................. 37

K. Tinjauan Pustaka ........................................................................................ 40

BAB III METODE PENELITIAN

A. Objek Penelitian ......................................................................................... 44

B. Jenis Penelitian ........................................................................................... 44

C. Jenis Data dan Suber Data .......................................................................... 44

D. Tekhnik Pengumpulan Data ....................................................................... 47

E. Teknik Analisis .......................................................................................... 49

BAB IV HASIL PENELITIAN

A. Gambaran Umum Perusahaan .................................................................... 51

B. Hasil Penelitian .......................................................................................... 55

C. Pembahasan ................................................................................................ 65

BAB V PENUTUP

A. Kesimpulan ................................................................................................. 71

B. Saran ........................................................................................................... 72

DAFTAR PUSTAKA ........................................................................................... 73

LAMPIRAN ..............................................................................................................

xiii

DAFTAR TABEL

Tabel 1.1 PDRB Kabupaten Sarolangun .................................................................. 4

Tabel 2.1 Standar Internasional Profesional Audit Internal ................................... 17

Tabel 2.2 Perbedaan Internal Audit Dan Eksternal Audit ..................................... 23

Tabel 2.3 Tinjauan pustaka ................................................................................... 41

xiv

DAFTAR GAMBAR

Gambar 2.1 Posisi Auditor di Bawah Komisaris ................................................... 30

Gambar 2.2 Posisi Auditor di Bawah Direktur Utama .......................................... 32

Gambar 2.3 Posisi Auditor di Bawah Bagian Keuangan ....................................... 23

Gambar 4.1 Struktur Organisasi ............................................................................. 51

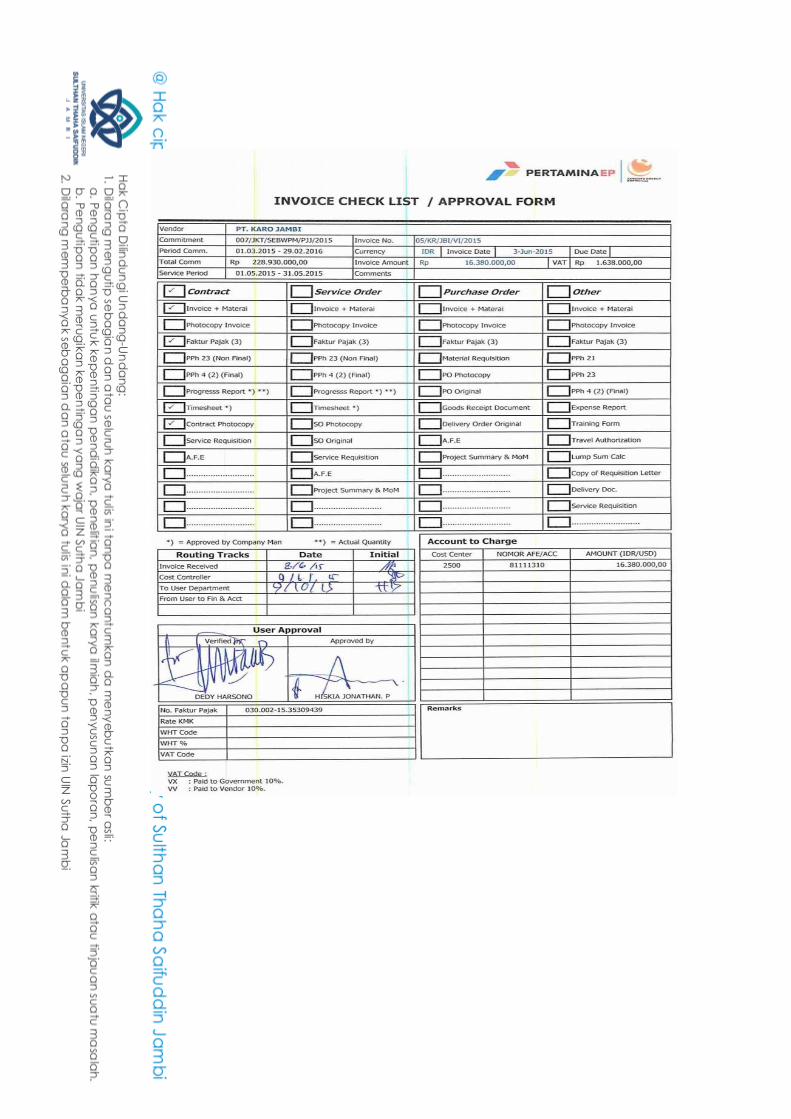

Gambar 4.2 Contoh Invoice ................................................................................... 60

1

BAB I

PENDAHULUAN

A. Latar Belakang

Audit internal telah berkembang dari sekedar profesi yang hanya

memfokuskan diri pada masalah-masalah teknis akuntansi menjadi profesi

yang memiliki orientasi yang memberikan jasa yang bernilai tambah bagi

manajemen. Pada awalnya, audit internal berfungsi sebagai “adik” dari profesi

audit eksternal, dengan pusat perhatian pada penilaian atas keakuratan angka-

angka keuangan. Namun saat iniaudit internal telah memisahkan diri menjadi

disiplin ilmu yang berbeda dengan pusat perhatian yang lebih luas.2

Audit internal modern menyediakan jasa-jasa yang mencakup

pemeriksaan dan penilaian atas kontrol, kinerja, risiko, dan tata kelola (

governance ) perusahaan publik maupin privat. Aspek keuangan hanyalah salah

satu aspek saja dalam lingkup pekerjaan audit internal. Dulunya audit internal

pernah di anggap sebagai “lawan” pihak manajemen, sekarang audit internal

mencobs menjalin kerjasama yang produktif dengan klien melalui aktivitas-

aktivitas yang memberikan nilai tambah bagi perusahaan. Karena pergeseran

pandangan atas fungsi audit internal ini baru terjadi akhir-akhir ini saja, maka

2

sawyers, Internal auditing (Jakarta: Salemba empat, 2004).hlm 45

2

audit internal yang memiliki aspek kerja yang lebih luas ini sering disebut

sebagai audit internal modern.3

Internal auditing adalah audit yang ditunjukkan untuk memperbaiki

kinerja. Kegiatan audit internal adalah menguji, menilai efektifitas dan

kecukupan dalam sistem pengendalian internal yang ada dalam organisasi,

dengan demikian fungsi audit internal adalah sebagai penilai independen yang

dibentuk dalam suatu organisasi dan mempunyai aktivitas untuk memberi

jaminan keyakinan. Auditor internal berperan untuk membantu para anggota

organisasi agar dapat menjalankan tanggung jawabnya secara efektif dan untuk

membantu organisasi dalam mencapai tujuannya.4

Auditor internal memberikan informasi yang diberikan manajer dalam

menjalankan tanggung jawab mereka secara efektif.Auditor internal menelaah

operasional perusahaan dengan mengukur dan mengevaluasi tingkat

keefisienan dan efektivitas kinerja perusahaan.Auditor internal memiliki

peranan yang penting bagi semua hal yang berkaitan dengan pengelolaan

perusahaan dan risiko-risiko yang terkait dalam menjalankan usaha.

Auditor internal dituntut untuk mampu memecahkan masalah-masalah

manajemen dengan cara-cara yang fleksibel sehingga dapat menganalisis dan

mengumpukan hasil audit dengan sistem dan prosedur yang handal. Oleh

karena itu aspek pemeriksaan interntidak hanya berkisar pada masalah

keuangan saja, akan tetapi mencakup masalah-masalah non keuangan. Auditor

3 sawyers. nternal auditing (Jakarta: Salemba empat, 2004) hlm 3

4 Wuryan Andayani, Audit Internal (Yogyakarta: Salemba empat, 2008). Hlm 6

3

internal juga harus mengamati dan menilai aktivitas-aktivitas pada bagian lain

dari perusahaan yang juga menjadi objek yang di audit.

Agar dapat menjalankan tugasnya dengan baik auditor internal haruslah

mandiri. Independensi memungkinkan auditor internal dapat melaksanakan

fungsinya secara bebas dan objektif. Kemandirian akan membuat suatu

penilaian yang tidak berpihak dan tidak di dasari oleh suatu prasangka, dimana

ini sangat penting bagi pelaksanaan pemeriksaan yang tepat.5

Sawyer’s menjelaskan bahwa audit internal yang profeisonal harus

memiliki independensi untuk memenuhi kewajiban profesionalnya yaitu

memberikan opini yang objektif, tidak bias, dan tidak dibatasi serta melaporkan

apa adanya, bukan melaporkan sesuai keinginan eksekutif atau lembaga. Audit

internal harus bebas dari hambatan dalam melaksanakan auditnya. Hanya

dengan begitu auditor internal bisa disebut melaksanakan audit dengan

profesional.6 Pernyataan ini diperkuat dengan penelitian yang dilakukan oleh

elkando F.P. simbolon yang menunjukkan bahwa pentingnya independensi

auditor internal yang ditunjukkan pada kedudukan bidang auditor internal serta

peran auditor internal, dimana auditor internal berada langsung di bawah

direktur utama guna menjalankan tugas untuk memberikan penilaian atas

sistem pengendalian dan pelaksanaan perusahaan serta memberikan saran-

saran perbaikan.7

5 Wuryan Andayani. Audit Internal (Yogyakarta: Salemba empat, 2008). Hlm 28

6 Wuryan Andayani. Audit Internal (Yogyakarta: Salemba empat, 2008). Hal 35

7 Elkando F.P Simbolon, “kedudukan dan fungsi internal auditor pada PT. Nindya Karya

(persero),” 2010.

4

Perusahaan yang menangani mengenai eksploitasi minyak dan gas bumi

di Kabupaten Sarolangun ialah KSO Pertamina EP – Samudra Energy BWP

Meruap dengan memberikan sumbangsih atas Produk Regional Domestik

Bruto (PDRB) pada tahun 2017 sebesar 1.609 triliun rupiah dari jumlah PDRB

atas harga berlaku sebesar 13.476 triliun rupiah.8 Perusahaan ini merupakan

satu-satunya perusahaan yang bergerak di bidang eksplitasi minyak bumi di

Kabupaten Sarolangun.9

Tabel 1.1 Produk Domestik Regional Bruto Kabupaten Sarolangun (dalam

triliun rupiah)

PDRBAtas Dasar Harga Berlaku

PDRB (Migas) 13.476

PDRB (Non migas) 11.867

PDRBAtas Dasar Harga Konstan

PDRB (Migas) 9.809

PDRB (Non migas) 8.426

Sumber : BPS Kabupaten Sarolangun

KSO Pertamina EP – Samudra EnergyBWP Meruap adalah perusahaan

nasional yang bergerak di bidang kerja eksplorasi dan eksploitasi minyak dan

gas bumi. KSO Pertamina EP – Samudra Energy BWP Meruap merupakan

perusahaan yang menjalankan kegiatanya melalui kontrak kerjasama bernama

KSO(kerja Sama Operasi) antara PT.Pertamina EP bersama PT.Sumber Energy

8Badan Pusar Statistik, “Kabupaten Sarolangun dalam angka tahun 2018”, hlm.301

9Pemerintah Kabupaten sarolangun,“Potensi Daerah Pertambangan Golongan

A”,http://sarolangunkab.go.id, akses 7 januari 2019

5

BWP dengan kontrak terhitung dari tahun 2015-2035 yang mana

kesepakatanan bagi hasil operasional 70% untuk PT.Sumber Energy dan 30%

untuk Pertamina EP.10 Dengan disepakati kontrak ini lapangan, asset,

material,persediaan, data operasi, data keuangan dan data lainya di serahkan

kepada KSO untuk dioperasikan, KSO menyusun program kerja dan budget

sesuai dengan komitmen pasti dan rencana pengembangan lapangan.11

Perusahaan ini mampu memproduksi minyak rata-rata 2.100 barrel/hari.12

Dalam menjalankan aktivitasnya, KSO Pertamina EP – Samudra

Energy BWP Meruap membentuk beberapa bidang yang masing-masing

dipimpin oleh seorang kepala divisi yang terdiri dari Operation Support Supt,

EOR Supt, Maintenance Supt, SHE Supervisor, Finance Supervisor. Dalam hal

ini pimpinan perusahaaan tidak dapat memeriksa langsung setiap divisi, maka

dibentuklah suatu unit pemeriksaaan yang disebut auditor internal pada

perusahaan yang terletak di bawah Finance Supervisor.13

Auditor internal seharusnya merupakan suatu unit tersendiri atau suatu

bagian khusus yang independen dalam melakukan kegiatan pemeriksaan

internal yang terpisah dari unit yang lainya.Internal auditor adalah seorang

karyawan sebuah perusahaan yang mereka audit, dimana mereka harus bebas

10

https://pep.pertamina.com/ annual report tahun 2017 hlm. 320 11

Nanda Alfarina,” Laporan Prakerin/Magang”, (Sarolangun: SMKN 4 Sarolangun

press 2017) hlm.10 12

Bappeda,“Profile kabupaten sarolangun tahun 2017”, (2018) hlm.34 13

Nanda Alfarina,” Laporan Prakerin/Magang”, (Sarolangun: SMKN 4 Sarolangun

press 2017) hlm.12

6

dari aktivittas yang mereka audit.14Akan tetapi, pada KSO Pertamina EP –

Samudra Energy BWP Meruap auditor internal bukan merupakan unit yang

berdiri sendiri tetapi tidak terpisah dari struktur organisasi, auditor juga

merupakan finance suv, dengan kata lain finance suvervisor merangkap

sekaligus sebagai auditor internal.15 Tidak seperti yang di kemukakan

sebelumnya, bahwa auditor internal di dalam perusahaan haruslah berada diluar

fungsi lini perusahaan.

Berdasarkan penjelasan yang telah dikemukakan tersebut, mka penulis

tertarik untuk melakukan penelitian mengenai auditor internal pada KSO

Pertamina EP – Samudra Energy BWP Meruap dengan judul : “ Analisis

Kedudukan Dan Peran Auditor Internal Pada Perusahaan KSO

Pertamina EP – Samudra Energy BWP Meruap di Kelurahan Sarolangun

Kembang Kecamatan Sarolangun”

B. Identifikasi Masalah

Berdasarkan latar belakang di atas, maka identifikasi masalah dalam

penelitian ini adalah sebagai berikut:

1. Masih lemahnya kedudukan field audit intern di Perusahaan KSO

Pertamina EP – Samudra Energy BWP Meruap

2. Field audit intern di Perusahaan KSO Pertamina EP – Samudra Energy

BWP Meruap belum mendapatkan independensi yang sesuai

14

William C.boyton dkk, “Modern Auditing”, (Jakarta:Erlangga 2002) hlm. 65 15

Wawancara dengan Finance supervisor pada pra-riset tanggal 9 september 2019

7

3. Peran yang dijalankan field audit internal hanya mencakup bidang

keuangan saja.

4. Diperlukan analisis secara mendalam berkaitan dengan kedudukan dan

peran field audit intern pada Perusahaan KSO Pertamina EP – Samudra

Energy BWP Meruap

C. Rumusan Masalah

Berdasarkan pemaparan latar belakang masalah di atas, maka rumusan

masalah dalam penelitian ini adalah sebagai berikut:

1. Mengapa kedudukan auditor internal di KSO Pertamina EP – Samudra

Energy BWP Meruap tidak mendapatkan independensi yang sesuai?

2. Bagaimana peran yang dilakukan auditor internal di KSO Pertamina EP –

Samudra Energy BWP Meruap?

C. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah yang telah di uraikan di

atas, maka tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk menganalisa kedudukan auditor internal di KSO Pertamina EP –

Samudra Energy BWP Meruap.

2. Untuk menganalisa peran auditor internal di KSO Pertamina EP –

Samudra Energy BWP Meruap.

D. Manfaat Penelitin

Melalui penelitian ini diharapkan dapat memberikan manfaat sebagai

berikut :

8

1. Memberikan kontribusi pemikiran kepada KSO Pertamina EP – Samudra

Energy BWP Meruap tentang kedudukan dan peran auditor internal

2. Bagi penulis, diharapkan dapat menambah pengetahuan dan pengalaman

tentang kedudukan dan peran auditor internal

3. Bagi kalangan akademis, diharapkan dapat menjadi rujukan untuk

penelitian lanjutan khususnya mengenai kedudukan dan pean auditor

internal

9

BAB II

KERANGKA TEORI

A. Pengertian Auditing

Auditing secara harfiah berasal dari bahasa latin yakni kata Audire yang

berarti mendengar. Maksud mendengar dalam hal ini adalah memperhatikan

dan mempertanggung jawabkan keuangan yang disampaikan oleh manajemen

perusahaan sebagai pihak yang bertanggung jawab terhadap laporan

keuangan.Pihak yang memperhatikan dan mengamati pertanggung jawaban

tersebut disebut auditor (pemeriksa), tugas yang dilakukan disebut auditing

(pemeriksaan) dan pihak yang diperiksa (auditee).16

Auditing adalah jasa yang diberikan oleh auditor dalam memeriksa dan

mengevaluasi laporan keuangan yang disajikan perusahaan klien.Pemeriksaan

ini tidak dimaksudkan untuk mencari kesalahan atau menemukan kecurangan,

walaupun dalam pelaksanaannya sangat memungkinkan ditemukannya

kesalahan dan kecurangan.Pemeriksaan atas laporan keuangan dimaksudkan

untuk menilai kewajaran laporan keuangan berdasarkan prinsip akuntansi

yang berlaku umum di Indonesia.17

Secara umum auditing itu adalah suatu proses sistematika untuk

memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan-

pernyataan tentang kegiatan dan kejadian ekonomi, dengan tujuan untuk

16 Agoes Skrisno, Auditing(pemeriksaan akuntan) oleh kantor akuntan publik (Jakarta:

LPFE UI, 2004).

17

Mulyadi, Auditing (Jakarta: Salemba empat, 2002).Hlm. 5

10

menetapkan tingkat kesesuaian antara penyataan pernyataan tersebut dengan

kriteria yang telah ditetapkan, serta penyampaian hasil-hasilnya kepada

pemakai yang berkepentingan.18

Dari berbagai definisi diatas, terdapat beberapa karakteristik dalam

pengertian auditing yaitu:

1) Informasi yang dapat diukur dan kriteria yang telah ditetapkan

Dalam proses pemeriksaan, harus ditetapkan kriteria-kriteria informasi

yang diperlukan dan informasi dapat diverifikasi kebenarannya untuk

dijadikan bukti audit yang kompeten.

2) Entitas Ekonomi (Economy Entity)

Proses pemeriksaan harus jelas dalam hal penetapan kesatuan ekonomi

dan periode waktu yang di audit. Kesatuan ekonomi ini sesuai dengan

Entity Theory dalam Ilmu Akuntansi yang menguraikan posisi

keuangan suatu perusahaan terpisah secara tegas dengan posisi

keuangan pemilik perusahaan tersebut.

3) Aktivitas Mengumpulkan dan Mengevaluasi Bahan Bukti

Proses pemeriksaan selalu mencakup aktivitas mengumpulkan dan

mengevaluasi bukti yang dianggap kompeten dan relevan dengan

proses pemeriksaan yang sedang dilakukan. Diawali dari penentuan

jumlah bukti yang diperlukan sampai pada proses evaluasi atau

penilaian kelayakan informasi dalam pencapaian sasaran kegiatan

audit.

18 Tugiman Hiro, Standar Profesional Audit Internal (Yogyakarta: Kasinius, 2002).

11

4) Independensi dan Kompetensi Auditor Pelaksanaan

Hasil aktivitas pemeriksaan adalah pelaporan pemeriksaan itu. Laporan

audit berupa komunikasi dan ekspresi auditor terhadap objek yang

diaudit agar laporan dan ekspresi auditor tadi dapat dimengerti maka

laporan itu harus mampu dipahami oleh penggunanya. Artinya laporan

ini mampu menyampaikan tingkat kesesuaian antara yang diperoleh

dan diperiksa dengan kriteria yang telah ditetapkan.

5) Pelaporan Audit

Hasil aktivitas pemeriksaan adalah pelaporan pemeriksaan itu. Laporan

audit berupa komunikasi dan ekspresi auditor terhadap objek yang

diaudit agar laporan atau ekspresi auditor tadi dapat dimengerti maka

laporan itu harus mampu dipahami oleh penggunanya. Artinya laporan

ini mampu menyampaikan tingkat kesesuaian antara informasi yang

diperoleh dan di periksa dengan kriteria yang telah ditetapkan.

B. Ruang Lingkup Audit

Menurut Institute of Internal Auditor (IIA)menyebutkan bahwa ruang

lingkup audit internal yang meliputi “pemeriksaan dan evaluasi yang

memadai serta efektivitas sistem pengendalian internal organisasi dan kualitas

kinerja dalam melaksanakan tanggung jawab yang dibebankan.19 Ruang

lingkup audit internal meliputi tugas-tugas berikut:20

19 Guy Dkk, Auditing (Jakarta: Erlangga, 2003).

20

Institut Akuntan Publik Indonesia, Standar Audit 210 ( Persetujuan Atas Ketentuan

Perikatan Audit), 2015. Hlm 8

12

1) Menelaah reabilitas dan integritas informasi keuangan dan operasi serta

perangkat yang digunakan untuk mengindentifikasi, mengukur,

mengklasifikasikan, dan melaporkan informasi semacam itu.

2) Menelaah sistem yang ditetapkan untuk memastikan ketaatan terhadap

kebijakan, perencanaan, prosedur, hokum dan peraturan yang dapat

memiliki pengaruh signifikan terhadap operasi dan laporan serta

menentukan apakah organisasi telah mematuhinya.

3) Menelaah perangkat pelindung aktiva dan secara tepat memverifikasi

keberadaan aktiva tersebut.

4) Menelaah keekonomian dan efisiensi sumber daya yang dipergunakan.

Lingkup pekerjaan pemeriksaan internal (audit) dalam standar professional

pemeriksaan intern yang dikeluarkan IIA dirumuskan secara singkat

sebagai pengujian dan evaluasi terhadap kecukupan dan keefiktifan

pengendalian manajemen dan kualitas pertanggung jawaban manajemen.

Ruang lingkup pekerjaan audit internal terdiri dari:21

a. Mereview keandalan dan integritas informasi

b. Mereview kesesuaian/ketaatan terhadap kebijakan, rencana, prosedur

dan perundang-undangan.

c. Mereview alat untuk melindungi aktiva dan memverifikasi keberadaan

aktiva

d. Menilai penggunaan sumber daya apakah sudah ekonomis dan efisien.

21 Akmal, Pemeriksaan Manajemen Internak Audit (Jakarta: Indeks Jakarta, 2009).

13

e. Mereview operasi atau program untuk menetapkan apakah hasilnya

sejalan dengan sasaran dan tujuannya dan apakah telah dilaksanakan

sesuai dengan rencananya.

Ada empat jenis auditing yang umum dilaksanakan.22

a. Audit Finansial

Audit finansial merupakan jenis audit yag lebih berorientasi pada

masalah keuangan. Sasaran audit keuagan adalah kewajaran atas

laporan keuangan yang telah disajikan manajemen. Pada saat ini

orientasi internal auditor tidak pada masalah audit keuangan saja,

namun titik berat lebih difokuskan pada audit operasional di

perushaan. Hal tersebut disebabkan audit atas laporan keuangan

perusahaan telah dilakukan oleh eksternal auditor pada waktu audit

umum (general audit) ahunan hasil audit atas laporan keuangan adalah

opinion auditor yaitu unqualified opinion, qualified opinion, disclaimer

dan adverse opinion.

b. Audit Operasional

Istilah lain dari audit operasional adalah management (manajemen

audit) atau audit kinerja (performance audit). Sasaran dari audit

opeasional adalah menilaian masalah efisiensi,efektivitas dan ekonomi

(3E). pada saat ini dan kemudian hari, audit operasional semakin

penting dari hasil audit bukan semata-mata masalah kebenaran formal,

tetapi manfaatnya untuk meningkatkan kinerja organisasi. Selain

22 Agoes Skrisno, Auditing(pemeriksaan akuntan) oleh kantor akuntan publik.Halm 210

14

internal auditor, auditor operasional dapat dilakukan oleh Badan

Pemeriksa Keuangan (BPK) dan Badan Pengawas Keuangan dan

Pembangunan (BPKP).

c. Compliance Audit

Audit ketaatan/kepatuhan (compliance audit) adalah suatu audit yang

bertujuan untuk menguji apakah pelaksanaan/kegiatan telah sesuai

dengan ketentuan/peraturan yang berlaku. Peraturan/ketaatan yang

dijadikan kriteria dalam complience audit antara lain :

Peraturan / Undang-undang yang ditetapkan oleh Instansi

Pemerintah atau Badan / Lembaga lain yang terkait.

Kebijakan / Sistem dan Prosedur yang ditetapkan oleh manajemen

perusahaan (Direksi).

Selain internal auditor, compliance audit dapat dilakukan oleh Badan

Pemeriksa Keuangan (BPK) dan Badan Pengawas Keuangan dan

Pembangunan (BPKP).

d. Fraud Audit

Audit kecurangan (fraud audit) atau audit investigasi adalah audit yang

ditunjukkan untuk mengungkapkan adanya kasus yang berindikasi

Korupsi, Kolusi dan Nepotisme (KKN) yang merugikan

Perusahaan/Negara dan menguntungkan pribadi maupun kelompok

atau pihak ketiga.Dalam fraud audit, auditor internal perlu memuat

bagan arus (flow chart) serta modus operasi berupa uraian tentang

cara-cara melakukan tindak kejahatan (tipikor).

15

C. Jenis-Jenis Auditor

Tipe-tipe auditor pada umumnya diklasifikasikan ke dalam tiga

kelompok, yaitu 23

1) Auditor Internal

Auditor internal merupakan auditor yang bekerja di dalam

perusahaan yang tugas pokoknya adalah :

a. Menentukan kebijakan dan prosedur yang telah ditetapkan dipatuhi

atau tidak.

b. Baik tidaknya dalam penjagaan asset perusahan.

c. Menentukan efisiensi dan efektivitas prosedur kegiatan perusahaan.

d. Menentukan keandalan informasi yang dihasilkan oleh bagian

perusahaan.

2) Auditor Pemerintah

Auditor pemerintah merupakan auditor professional yang bekerja

pada instansi pemerintah yang tugas pokoknya melakukan audit atas

pertanggung jawaban yang disajikan oleh entitas pemerintah atau

pertanggung jawaban yang ditunjukkan untuk pemerintah.

3) Auditor Independen

Auditor independen adalah auditor professional yang

menyediakan jasanya kepada masyarakat umum untuk memenuhi

kebutuhan para pemakai informasi keuangan, terutama dalam bidang audit

atas laporan keuangan yang dibuat oleh kliennya.

23 Mulyadi, Auditing.Halm 28

16

D. Pengertian Auditor Internal

Auditor internal adalah sebuah peilaian yang sistematis dan objektif

yang dilakukan oleh auditor terhadap operasi dan kontrol yang berbeda-beda

dalam organisasi untuk menemukan apakah: 24

a. informasi keuangan dan operasi telaah akurat dan dapat diandalkan

b. resiko yang dihadapi perusahaan telah diidentifikasi dan diminimalisasi

c. peraturan eksternal serta kebijakan dn prosedur internal yang bisa

diterima telah diikuti

d. kriteria operasi yang memuaskan telah terpenuhi

e. sumber daya telah digunakan secara efisien dan ekonomis

f. tujuan organisasi telah dicapai ssecara efektif dan membantu anggota

organisasi dalam menjalankan tanggung jawabnya secara efektif.

Bagian-bagian dalam definisi ini adalah sebagai berikut:

a. Audit internal menunjukkan bahwa aktivitas auditing dilaksanakan dalam

organisasi. Keyakinan ini sudah ada dalam organisasi itu dapat

melakukan aktivita audit internal , aktivitas itu dapat diserahkan kepada

professional lain dari luar organisasi yang melayani entitas tersebut.

b. Independen dan objektifitas menjalankan bahwa pertimbangan auditor

akan bernilai bila bebas dari kecurangan dan penyimpangan.

24 sawyers, Internal auditing.Halm 10

17

c. Pendekatan yang sistematis dan berdisiplin menyiratkan bahwa auditor

internal mengikuti standar professional yang mengatur pekerjaan audit

internal.

d. Membantu organisasi mencapai tujuannya menunjukkan bahwa audit

internal dilakukan untuk membantu dan membantu dan memberi manfaat

bagi keseluruhan organisasi dan diarahkan oleh sasaran dan tujuan

organisasi tersebut.

Dari pengertian di atas maka sifat dari internal auditing adalah

kegiatan penilaian yang tidak memihak dalam suatu organisasi untuk

mengadakan audit di dalam suatu akuntansi yang diperlukan perusahaan,

audit keuangan dan operasi lainya yang merupakan dasar untuk membantu

manajemen. Tim yang melaksanakan fungsi auditing di dalam perusahaan

tersebut, auditor internal mempunyai status pegawai di perusahaan,

keberhasilan auditor internal ditentukan dari kecakapannya dalam

memanfaatkan setiap informasi yang ada, yang berhubungan dengan

kegiatannya.Jadi, internal auditing atau pemeriksaan internal adalah suatu

fungsi penilaian independen yang ada di dalam suatu organisasi dengan

tujuan untuk menguji dan mengevaluasi kegiatan-kegiatan organisasi yang

dilaksanakan. Tujuannya, membantu anggota organisasi agar dapat

melaksanakan tanggung jawab dengan caramemberikan rekomendasi dan

saran-saran.

18

E. Standar dan Kode Etik Internal Auditor

1) Standar Internal Auditor

Buku Sawyers yakni internal auditing terdapat pernyataan atas

standar Internasional audit internal (SPPAI), standar tersebut berisi :25

Tabel 2.1 Standar Internasional unntuk praktik professional audit internal

Standar Atribut

Tujuan, otoritas dan tanggung jawab

Independensi dan objektivitas

Keahlian, kecermatan dan

keseksamaan

Program assurance mutu dan program

Tujuan, otoritas dan tanggung jawab

aktivitas audit internal harus

didefinisikan secara formal dalam suatu

kontrak, konsistensi dengan standard an

disetujui oleh dewan

Aktivitas audit internal haruslah

independen, dan auditor internal haruslah

objektif dalam melaksanakan tugasnya

Aktivitas harus dilakukan degan keahlian

serta kecermatan dan keseksamaan.

Direktur audit harus mengembangkan

dan mempertahankan program assurance

25 sawyers. Internal auditing.Halm 14

19

perbaikan mutu dan program perbaikan yang

mencakup seluruh aspek aktivitas audit

internal dan secara terus menerus

mengawasi efektivitasnya. Program ini

meliputi penilaian mutu internal dan

eksterna cesara periodic dan pengawasan

internal secara berkelanjutan.

Masing-masing program tersebut harus

dirancang untuk membantu aktivitas

audit internal memberikan nilai tambah

dan meningkatkan operasi organisasi dan

untuk memberikan keyakinan bahwa

aktifitas audit internal adalah sesuai

dengan Standar dan Kode Etik.

Standar Kinerja

Pengelolaan aktivitas audit internal

Sifat pekerjaan

Direktur audit harus secara efektif

mengelolah aktivitas audit internal untuk

memastikan bahwa aktivitas tersebut

memberi nilai tambah terhadap

organisasi

Aktivitas audit internal harus

mengevaluasi dan berkontribusi pada

20

Perencanaan perikatan

Pelaksanaan perikatan

Pengawasan kemajuan

Resolusi penerimaan resiko oleh

manajemen

peningkatan prose manajemen resiko,

pengendalian dan tata kelola dengan

menggunakan pendekatan yang istematis

dan disiplin

Auditor internal harus mengembangkan

dan mencatat suatu rencana untuk setiap

perikatan termasuk lingkup, tujuan,

waktu dan alokasi biaya

Auditor internal harus

mengidentifikasikan, menganalisis,

mengevaluasi dan mencatat informasi

yang cukup untuk mencapai tujuan

perikatan

Direktur audit harus membentuk dan

mempertahankan suatu sistem untuk

pengawasan sifat hasil yang

dikomunikasikan kepada manajemen

Jika direktur audit meyakini bahwa

manajemen senior telah menerima suatu

21

tingkat resiko residu yang mungkin tidak

dapat diterima oleh perusahaan. Direktur

audit harus membahas masalah tersebut

dengan manajemen senior. Jika

keputusan yang berkaitan dengan resiko

residu tidak teratasi, direktur audit dan

manajemen senior harus melaporkan

masalah tersebut kepada dewan untuk

mendapatkan resolusi

Sumber : Sawyers tahun 2004

Tujuan dari standar SPPIA adalah:26

a. Menggambarkan dengan jelas bahwa dengan prinsip dasar dari

pelaksanaan internal audit diterapkan.

b. Menyiapkan kerangka pelaksanaan dan promosi aktivitas internal

audit yang lebih luar dengan nilai tambah.

c. Menetapkan basis pengukuran pada pelaksanaan internal audit.

d. Membantu perkembangan organisasi dalam proses dan operasinya.

2) Kode Etik Internal Auditor

Selain standar profesi internal auditing memiliki kode etik profesi

yang harus ditaati dan dijalankan oleh segenap auditor.Kode auditor

memuat semua standar perilaku sebagai pedoman bagi seluruh auditor

26

Achmad yani, “Analisis Kedudukan Internal Auditor pada PT. Ankat Usaha Kuala

Enok,” Skripsi Universitas Jambi, 2013. Hlm 23

22

internal.Standar perilaku tersebut membentuk prinsip-prinsip dasar dalam

menjalankan praktik auditor intenal. Konsorsium Organisasi Profesi

Auditor Internal telah menetapkan kode etik bagi para auditor internal

yang terdiri dari 10 hal sebagai berikut :27

a. Auditor internal harus menunjukkan kejujuran, objektivitas dan

kesanggupan dalam melaksanakan tugas dan memenuhi tanggung

jawab profesinya.

b. Auditor internal harus menunjukkan loyalitas terhadap organisasinya

atau terhadap pihak yang dilayani. Namun demikian, auditor internal

tidak boleh secara sadar terlibat dalam kegiatan-kegiatan yang

menyimpang atau melanggar hokum.

c. Auditor internal tidak boleh secara sadar terlihat dalam tindakan atau

kegiatan yang mendiskreditkan profesi auditor internal atau

mendeskreditkan organisasinya.

d. Auditor internal harus menahan diri dari kegiatan-kegiatan yang

dapat menimbulkan konflik dengan kepentingan organisasinya atau

kegiatan-kegiatan yang dapat menimbulkan prasangka, yang

meragukan kemampuannya untuk dapat melaksanakan tugas dan

memenuhi tanggung jawab profesinya secara objektif.

e. Auditor internal tidak boleh menerima sesuatu dalam bentuk apapun

dari karyawan, klien, pelanggan, pemasok, ataupun mitra bisnis

27 Achmad yani. Achmad yani, “Analisis Kedudukan Internal Auditor pada PT. Ankat

Usaha Kuala Enok,” Skripsi Universitas Jambi, 2013 hlm 26

23

organisasinya, yang dapat atau patut diduga dapat mempengaruhi

pertimbangan profesionalnya.

f. Auditor internal hanya melakukan jasa-jasa yang dapat diselesaikan

dengan menggunakan kompetensi professional yang dimilikinya.

g. Auditor internal harus mengusahakan berbagai upaya agar senantiasa

memenuhi Standar Profesi Audit Internal.

h. Auditor internal harus bersikap hati-hati dan bijaksana dalam

menggunakan informasi yang diperoleh dalam pelaksanaan

tugasnya. Auditor internal tidak boleh menggunakan informasi

rahasia untuk mendapatkan keuntungan pribadi secara melanggar

hokum yang dapat menimbulkan kerugian terhadap organisasinya.

i. Dalam melaporkan hasil pekerjaannya, auditor internal harus

mengungkapkan semua fakta-fakta penting yang diketahuinya, yaitu

fakta-fakta yang penting yang jika tidak diungkapkan dapat

mendistori laporan atas kegiatan-kegiatan yang direview atau

menutupi adanya praktik-praktik yang melanggar hokum.

j. Auditor internal harus senantiasa meningkatkan kompetensi serta

efektifitas dan kualitas pelaksanaan tugasnya. Auditor internal wajib

mengikuti pendidikan professional berkelanjutan.

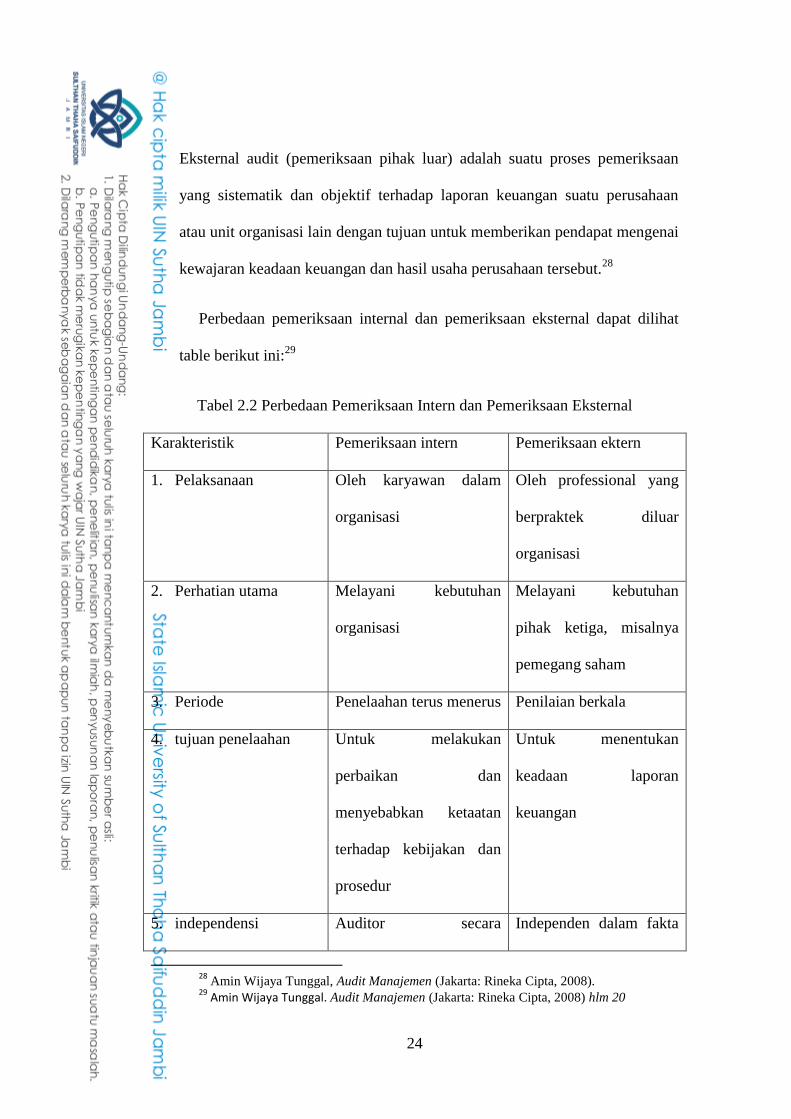

F. Perbedaan Internal Auditing dan Eksternal Auditing

Internal audit (pemeriksaan pihak dalam) adalah suatu kegiatan penilaian

independen yang dibentuk dalam organisasi untuk memberikan jasa kepada

manajemen dalam bentuk penelaahan kegiatan organisasi. Sedangkan

24

Eksternal audit (pemeriksaan pihak luar) adalah suatu proses pemeriksaan

yang sistematik dan objektif terhadap laporan keuangan suatu perusahaan

atau unit organisasi lain dengan tujuan untuk memberikan pendapat mengenai

kewajaran keadaan keuangan dan hasil usaha perusahaan tersebut.28

Perbedaan pemeriksaan internal dan pemeriksaan eksternal dapat dilihat

table berikut ini:29

Tabel 2.2 Perbedaan Pemeriksaan Intern dan Pemeriksaan Eksternal

Karakteristik Pemeriksaan intern Pemeriksaan ektern

1. Pelaksanaan Oleh karyawan dalam

organisasi

Oleh professional yang

berpraktek diluar

organisasi

2. Perhatian utama Melayani kebutuhan

organisasi

Melayani kebutuhan

pihak ketiga, misalnya

pemegang saham

3. Periode Penelaahan terus menerus Penilaian berkala

4. tujuan penelaahan Untuk melakukan

perbaikan dan

menyebabkan ketaatan

terhadap kebijakan dan

prosedur

Untuk menentukan

keadaan laporan

keuangan

5. independensi Auditor secara Independen dalam fakta

28 Amin Wijaya Tunggal, Audit Manajemen (Jakarta: Rineka Cipta, 2008).

29

Amin Wijaya Tunggal. Audit Manajemen (Jakarta: Rineka Cipta, 2008) hlm 20

25

organisasional

independen, akan tetap

siap menanggapi

kebutuhan dan keinginan

manajemen

dan penampilan

6. Pendektesian

kecurangan

Secara langsung memberi

perhatian pada

pencegahan dalam

deteksi kecuraan

Secara insidental

memberi perhatian pada

pencegahan dan deteksi

kecurangan

Sumber : Amin Wijaya Tunggal Tahun 2008

G. Fungsi dan Tujuan Auditor Internal

Fungsi audit intern bagi manajemen sebagai berikut :30

1) Mengawasi kegiatan-kegiatan yang tidak dapat diawasi sendiri oleh

manajemen puncak.

2) Mengidentifikasi dan meminimalkan resiko.

3) Memvalidasi laporan ke manajemen senior.

4) Membantu manajemen pada bidang-bidang teknis.

5) Membantu proses pengambilan keputusan.

6) Menganalisis masa depan bukan hanya untuk masa lalu.

7) Membantu manajer untuk mengelola perusahaan.

30 sawyers, Internal auditing. Hlm 30

26

Beberapa hal yang harus diperhatikan oleh manajemen agar fungsi

internal audit bisa efektif membantu manajemen dalam melaksanakan

tanggung jawabnya dengan memberikan analisis, penilaian, saran dan

komentar mengenai kegiatan yang diperiksayaadalah :31

1) Internal audit departemen harus mempunyai kedudukan yang independen

dalam organisasi perusahaan dengan arti kata ia tidak boleh terlibat

kegiatan operasional perusahaan dan bertanggung jawab atau melaporkan

kegiatanya kepada top manajemen.

2) Internal audit departemen harus mempunyai uraian tugas secara tertulis,

sehingga setiap auditor mengetahui dengan jelas apa yang menjadi tugas,

wewenang dan tanggung jawabnya.

3) Internal audit harus mempunyai internal audit manual yang berguna

untuk mencegah terjadinya penyimpangan dalam pelaksanaan tugas,

menentukan standar yang berguna untuk mengukur dan meningkatkan

performance, memberi keyakinan bahwa hasil akhir nternal audit

departemen sesuai dengan reqruitmen dari internal audit director.

4) Harus ada dukungan yang kuat dari top manajer kepada internal audit

departemen. Dukungan tersebut dapat berupa penempatan internal audit

departemen dalam posisi yang independen, penempatan staf dengan gaji

yang cukup menarik, penyediaan waktu yang cukup dari top manajemen

untuk membaca, mendengarkan dan mempelajari laporan-laporan

31 Hiro Tugiman, Standar Profesional Audit Internal,.

27

internal audit departemen dan respon yang cepat dan tegas terhadap aran-

saran perbaikan yangdiajukan oleh auditor internal.

5) Internal audit departemen harus memliki sumberdaya yang professional,

bisa bersikap sukjektif dan mempunyai integritas serta loyalitas yang

tinggi.

6) Internal auditor harus bisa bekerjasama dengan akuntan public. Jika

internal auditor sudah bisa bekerja secara efisien dan efektif serta bisa

bekerja samadengan akuntan public, maka audit fee yang harus dibayar

kepada KAP bia ditekan menjadi lebih rendah karena hasil kerja internal

audit bisa mempercepat dan mempermudah penyelesaianpekerjaan KAP.

Adapun tujuan internal auditingadalah :32

1) Membahas dan menilai kebaikandan ketepatan pelaksanaan pengendalian

akuntansi, keuangan serta operasi.

2) Meyakinkan apakah pelaksanaan sesuai dengan kebijaksanaan, rencana

dan prosedur yang ditetapkan.

3) Meyakinkan apakah kekayaan perusahaan/organisasi

dipertanggungjawabkan dengan baik dan dijaga dengan aman

terhadapsegala kemungkinan resiko kerugian.

4) Meyakinkan tingkat kepercayaan akuntansi dan cara lainya

dikembangkan dalam organisasi.

5) Menilai kualitas pelaksanaan tugas dan tanggung jawab yang telah

dibebankan.

32

Mulyadi, Auditing. (Jakarta, Salemba empat : 2002)

28

Manfaat audit dikelompokkan menjadi tiga kelompok dasar yang

menikmati manfaat audit, yaitu :33

1) Bagi pihak yang diaudit

a. Menambah kredibilitas laporan keuangan sehingga laporan tersebut

dapat dipercaya untuk kepentingan pihak luar entitas seperti pemegang

saham, kreditor, pemerintah dan lain-lain.

b. Mencega dan menemukan froud yang dilakukan oleh manajemen

perusahaan yang diaudit.

c. Memberikan dasar yang dapat lebih dipercaya untuk penyiapan surat

pemberitahuan pajak yang diserhkan kepada pemerintah.

d. Membuka pintu bagi masuknya sumber pembiayaan dari luar.

e. Menyikapi kesalahan dan penyimpangan moneter dalam catatan

keuangan.

2) Bagi anggota lain dalam dunia usaha

a. Memberikan dasar yang leih meyakinkan para kreditur atau para

rekanan untuk mengambil keputusan pemberian kredit.

b. Memberikan dasar yang lebih meyakinkan kepada perusahaan asuransi

untuk menyelesaikan klaim atas kerugian yang diasuransikan.

c. Memberikan dasar yang objektif kepada serikat buruh dan pihak yang

diaudit untuk menyelesaikan sengketa mengenai upah dan tunjangan.

33 Michell Suharli, Akuntansi untuk bisnis jasa dan dagang, halm 49.

29

d. Memberikan dasar yang independen kepada pembeli maupun penjual

yang menentukan syarat penjuala, pembelian atau penggabungan

perusahaan.

e. Memberikan dasar yang lebih bai, meyainkan kepada parapelanggan

atau klien untuk menilai profitabilitas atau rentabilitas perusahaan itu,

efisiensi operasionalnya dan keadaan keuanganya.

3) Bagi badan pemerintah dan orang-orang yang bergerak dibidang hokum

a. Memberikan tambahan kepastian yang independen tentang kecermatan

dan keandalan laporan keuangan.

b. Memberikan dasar yang independen kepada ereka yang

bergerakdibidang hokum untuk mengurus harta warisan dan harta

titipan, menyelesaikan masalah dalam kebangkrutan dan insolvensi

serta menentukan pelaksanaan perjanjian persekutuan dengan cara

semestinya.

c. Memegang peran yang menentukan dalam mencapai tujuan undang-

undang keamanan social.

H. kedudukan Auditor Internal

Independen merupakan standar umum nomor dua dari tiga standar

auditing yang ditetapkan oleh Ikatan Akuntan Indonesia (IAI) yang

menyatakan bahwa dalam semua yang berhubungan dengan perikatan,

independensi dan sikap mental harus dipertahankan oleh auditor. Berdasarkan

ketentuan yang dimuat dalam PSA (Pernyataan Standar Audit) No.04 (SA

Seksi 220), standar ini mengharuskan auditor internal bersifat independen.

30

Independen berarti auditor internal tidak mudah dipengaruhi, karena ia

melaksanakan pekerjaan untuk kepentingan umum. Sikap mental independen

tersebut meliputi independen dalam fakta (in fact) maupun dalam penampilan

(in appearance).Independensi sikap mental berarti adanya kejujuran dalam

diri auditor dalam mempertimbangkan fakta-fakta dan adanya pertimbangan

yang objektif tidak memihak di dalam diri auditor dalam menyatakan

pendapatnya.34

Secara garis besarada tiga alternatif posisi atau kedudukan dari auditor

internal dalam struktur organisasi perusahaanyaitu :

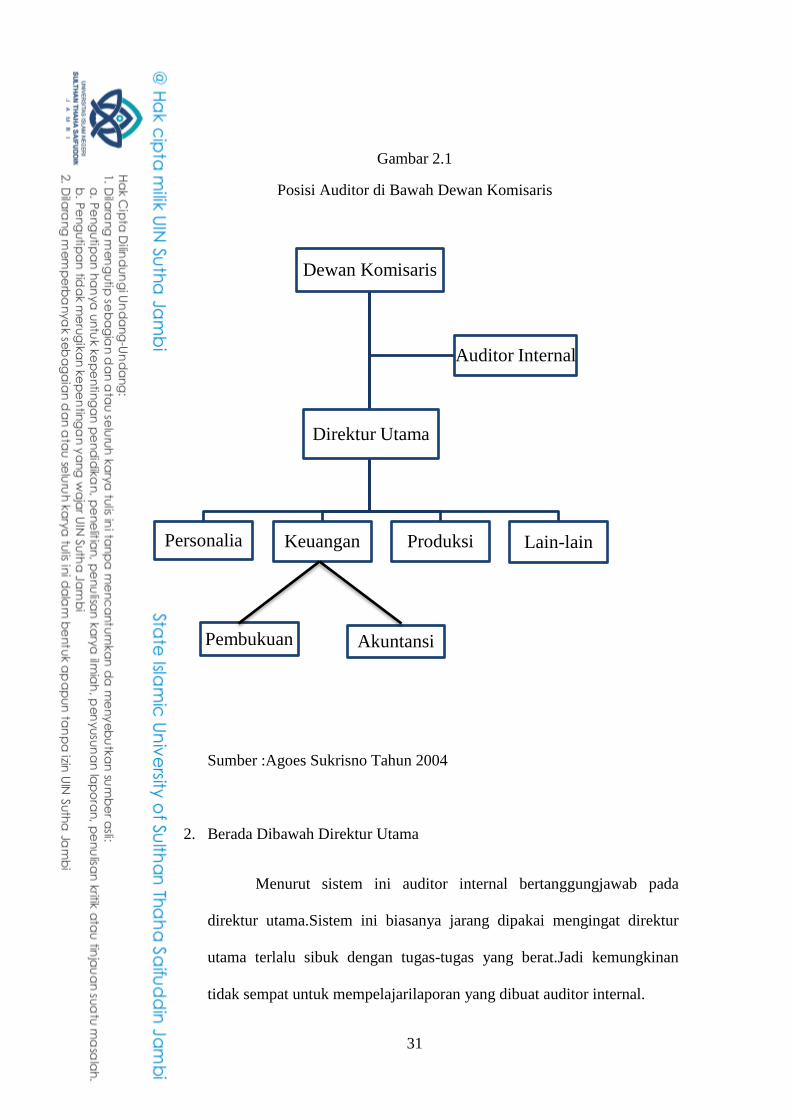

1. Berada Dibawah Dewan Komisaris

Dalam hal ini auditor bertanggung jawab pada Dewan

Komisaris.Ini karena disebabkan bentuk perusahaan membutuhkan

pertanggung jawaban yang lebih besar.Dalam hal ini, bagian pemeriksa

internal sebenarnya merupakan alat pengendali terhadap ferformance

management yang dimonitori oleh komisaris perusahaan. Dengan

demikian bagian pemeriksa internal mempunyai kedudukan yang kuat

dalam organisasi.35

34

Mulyadi, Auditing. Halm 26

35 Agoes Skrisno, Auditing(pemeriksaan akuntan) oleh kantor akuntan publik. Hlm243

31

Gambar 2.1

Posisi Auditor di Bawah Dewan Komisaris

Sumber :Agoes Sukrisno Tahun 2004

2. Berada Dibawah Direktur Utama

Menurut sistem ini auditor internal bertanggungjawab pada

direktur utama.Sistem ini biasanya jarang dipakai mengingat direktur

utama terlalu sibuk dengan tugas-tugas yang berat.Jadi kemungkinan

tidak sempat untuk mempelajarilaporan yang dibuat auditor internal.

Akuntansi

Dewan Komisaris

Personalia Keuangan Produksi Lain-lain

Auditor Internal

Direktur Utama

Pembukuan

32

Gambar 2.2

Posisi Auditor di Bawah Direktur Utama

Sumber :Agoes Sukrisno Tahun 2004

3. Berada dibawah Kepala Bagian Keuangan

Menurut sistem ini kedudukan auditor internal dalam struktur

organisasi perusahaan berada dibawah koordinasi kepala bagian

keuangan.Bagian auditor internal bertanggungjawab sepenuhnya kepada

kepala keuangan atau ada yang menyebutnya sebagai Controller.Tapi

Akuntansi

Dewan Komisaris

Personalia Keuangan Produksi Lain-lain

Auditor Internal

Direktur Utama

Pembukuan

33

perlu juga diketahui bahwa biasanya kepala bagian keuangan tersebut

bertanggungjawab juga pada persoalan keuangan dan akuntansi.

Gambar 2.3

Posisi Auditor di Bawah Bagian keuangan

Sumber :Agoes Sukrisno Tahun 2004

Keterangan:

Dalam gambar diatas dapat dilihat mengenai posisi atau kedudukan

auditor internal.

1) Internal Auditor berada dibawah Dewan Komisaris

2) Internal Auditor berada dibawah Direktur Utama

3) Internal Auditor berada dibawah Kepala bagian Keuangan

Akuntansi Auditor Internal

Dewan Komisaris

Personalia Keuangan Produksi Lain-lain

Direktur Utama

Pembukuan

34

4) Apabila salah satu sistem tersebut dipakai maka bentuk yang lain tidak

ada.

Mana yang terbaik dari ketiga alternatif tersebut. Hal ini tergantung

pada tujuan yang hendak dicapai.Namun mengingat betapa pentingnya

peranan bagian pemeriksa internal sebagai alat untuk memonitor performance

manajemen dalam mengelola kegiatan serta sumberdaya secara efektif dan

efisien, maka pola penempatan bagian pemeriksa intern sebagai staf

komisaris paling tepat.

Jadi yang paling ideal bagian pemeriksa intern menerima perintah

penugasan dari pimpinan tertinggi yaitu Dewan Komisaris dan hasil laporan

pemeriksa diserahkan untuk dianalisa Dewan Komisaris dari hasil

pengamatannya.Seperti yang telah dijelaskan sebelumnya, semakin tinggi

kedudukan auditor internal dalam struktur organisasi perusahaan

mempengaruhi luasnya aktivitas peran yang dapat dijalankan dan

mempengaruhi independensi dalam melaksanakan fungsinya.36

I. Laporan Auditor Internal

Laporan auditor internal merupakan sarana pertanggung jawaban auditor

internal atas penugasan pemeriksaan oleh pimpinan. Melalui laporan ini

auditor internal akan mengungkapkan dan menguraikan kelemahan yang

terjadi dan keberhasilan yang dapat dicapai.37

36 sawyers, Internal auditing.halm 36

37

Hiro Tugiman, Standar Profesional Audit Internal. Halm 68

35

1) Pemeriksaan

Sebelum membuat laporan, auditor internal terlebih dahulu

mengadakan pemeriksaan terhadap bagian yang diperiksa.Dalam

melaksanakan auditor internal terlebih dahulu menyusun rencana kerja

periksaan yang disetujui pimpinan perusahaan.Berdasarkan rencana kerja

pemeriksaan yang telah disusun dan disetujui Direksi atau berdasarkan

informasi yang diperoleh baik yang dari dalam maupun dari luar tentang

adanya suatu penyelewengan yang akan merugikan kepentingan

perusahaan, maka internal auditing (auditor) yang mengadakan usulan

pemeriksaan kepada manajemen. Dalam usulan pemeriksaan, internal

auditing hendaknya memberikan pertimbangan-pertimbangan yang

beralasan, yang menjadi dasar usulan pemeriksaan yang dilakukan.

Disamping itu setiap usulan pemeriksaan harus dapat menggambarkan

kepada manajemen jumlah waktu dan biaya yang dibutuhkan dan disusun

auditor yang akan melaksanakan tugas tersebut.38

Sebagai dasar untuk melakukan suatu pemeriksaan, internal auditor

harus memperoleh surat penugasan yang dibuat oleh Direksi atau yang

ditunjuk untuk itu. Surat penugasan ini merupakan suatu bentuk bukti

persetujuan Direksi untuk melaksanakannya tugas pemeriksaan dan

bahwa program pemeriksaannya telah dapat dilaksanakan.

2) Laporan

38 Elkando F.P Simbolon, “kedudukan dan fungsi internal auditor pada PT. Nindya Karya

(persero).”

36

Setelah melakukan pemeriksaan, internal auditor menyusun

laporan kepada pihak manajemen. Adapun bentuk penyajian laporan

dapat:39

a. Tertulis (Written)

a) Tabulasi

b) Uraian atau paparan singkat

Laporan akuntansi formal

Statistic

c) Grafik

d) Suatu kombinasi dari berbagai bentuk diatas

b. Lisan

a) Presentasi formal group, ini dapat meliputi penggunaan

berbagai alat visual

b) Konferensi individual

Dalam laporan tertulis, data disampaikan secara lengkap dan

menyeluruh (konprehensif).Sementara lisan dapat berupa pemaparan

atas hal-hal yang dianggap perlu ditonjolkan dan cenderung

informasi yang disampaikan tidak menyeluruh.

Agar laporan auditor internal informatif, maka sebaiknya

laporan tersebut memenuhi beberapa unsur yang menjadi dasar bagi

39 Hiro Tugiman, Standar Profesional Audit Internal. Hlm 70

37

penyusunan laporan.Pada point norma pelaporan khususnya pada

norma point tiga disebutkan tiap laporan harus:40

a. Menjelaskan ruang lingkup dan tujuan pemeriksaan.

b. Dibuat seringkas mungkin, tetapi harus jelas dan cukup lengkap,

agar dapat dimengerti oleh pihak yang mengumumkanya.

c. Menyajikan fakta-fakta dengan teliti, lengkap dan layak, apabila

terdapat suatu penyimpangan dan kesalahan, sedapat mungkin

dijelaskan sebab dan akibatnya.

d. Menyajikan pendapat dan kesimpulan pemeriksaan secara

objektif serta dalam bahasa yang jelas dan sederhana.

e. Semata-mata membuat informasi yang didasarkan pada fakta

pendapat dan kesimpulan yang di dalam kertas kerja didukung

oleh bukti yang memadai.

f. Sedapat mungkin membuat rekomendasi pemeriksaan sebagai

dasar pengambilan tindakan untuk mengusahakan kebaikan.

g. Lebih mengutamakan usaha-usaha daripada kecaman.

J. Audit Syariah

Semakin berkembangnya kegiatan perbankan syariah membuat tuntutan

yang besar dan mendesak untuk memiliki sktandar audit sendiri untuk

memastikan terpenuhinya kepatuhan syariah, AAOIFI-GSIFI 3 menjelaskan

bahwa audit syariah adalah laporan internal syariah yang bersifat independen

40 Agoes Skrisno, Auditing(pemeriksaan akuntan) oleh kantor akuntan publik. Halm 254

38

atau bagian dari audit internal yang melakukan pengujian dan pengevaluasian

melalui pendekatan aturan syariah, fatwa-fatwa, instruksi dan lain sebagainya

yang diterbitkan fatwa IFI dan lembaga supervisi syariah. Audit syariah dapat

juga di pahami sebagai suatu proses yang sistematis untuk memperoleh bukti

yang cukup dan relevan untuk membentuk opini apakah subyek yaitu

personil, proses, kinerja keuangan serta non-keuangan konsisten dengan

aturan Syariah dan prinsip-prinsip yang diterima secara luas oleh masyarakat

Islam dan melaporkan kepada pengguna.41

Tujuan utama dari audit IFI terletak pada pernyataan pendapat tentang

apakah laporan keuangan disusun dalam semua hal yang material sesuai

dengan Aturan Prinsip Syariah dan standar akuntansi AAOIFI dan relevan

dengan standar dan praktik akuntansi nasional di negara-negara di mana

institusi beroperasi. Hal ini dilakukan agar auditor memberikan pandangan

yang benar dan wajar atas laporan keuangan. Auditor harus mematuhi kode

dan etika sebagai akuntan profesional yang diterbitkan oleh AAOIFI dan

Federasi Akuntan Internasional yang tidak bertentangan dengan kaidah dan

prinsip Islam. Prinsip etika yang mengatur tanggung jawab profesional

auditor meliputi: kebenaran, integritas, kepercayaan, keadilan, kejujuran,

independen, objektivitas, kompetensi profesional, kehati-hatian, kerahasiaan,

perilaku profesional dan standar teknis.42

41 Nawal Kasim, Zuraidah Mohd Sanusi, Tatik Mutamimah, & Sigit Handoyo, Assessing

the current practice of Auditing in Islamic Financial Institutions in Malaysia and Indonesia”,

International Journal of Trade, Economics and Finance, Vol. 4, No. 6, 2013. hlm. 6 42

Ibid hlm. 7

39

Peran auditor menurut pandangan Islam. Pertama, kewajiban auditor

terhadap stakeholder. Auditor juga bertanggung jawab kepada pemangku

kepentingan lainnya terutama nasabah (shahibul maal) yang melakukan

kontrak Mudarabah dengan bank syariah. Hal ini karena shahibul maal harus

memiliki kepastian tentang bagaimana uang mereka diinvestasikan karena

tergantung pada kebijakan manajer. Dengan memberikan jaminan kepada

investor ini, mereka akan menjadi percaya diri dengan kegiatan operasional

bank syariah. Kedua, penilaian praktek manajemen. Hal ini penting untuk

auditor dalam kerangka shariah untuk memperluas pemeriksaan kepada

pengelolaan sumber daya dan memastikan bahwa manajer melaksanakan

amanah yang diemban dalam menangani dana investor.43

Ketiga, sesuai dengan shariah. Auditor syariah melaksanakan audit

dengan dua tujuan, yaitu tujuan obyektif berupa informasi keuangan (misal

pembagian keuntungan) dan informasi subyektif (informasi syariah) untuk

memastikan kepatuhan bank syariah dengan prinsip syariah. Pada masa

sekarang, auditor juga diperlukan untuk melaporkan sejauh mana sebuah

organisasi bisnis melakukan tindakan sosial, pencemaran lingkungan,

menghabiskan sumber daya tak terbarukan atau melakukan kegiatan ilegal.

Keempat, pelaporan secara ihsan. Dalam ekonomi Islam, ihsan adalah salah

satu ketentuan shariah. Auditor syariah diwajibkan untuk melaksanakan

perbuatan baik di bawah prinsip ihsan seperti kerjasama, kesabaran dan

kejujuran. Kelima, penetapan dan pembayaran zakat. Ini akan menjadi salah

43

Eeng Juli Efrianto. Studi Komparatif Prosedur dan Biaya Audit Konvensional dan

Syariah. ( Yogyakarta 2013) hlm.13

40

satu tanggung jawab auditor dalam ekonomi Islam untuk melaporkan bahwa

zakat telah dihitung dengan benar dan dibayarkan kepada delapan asnaf yang

sudah ditentukan.44

K. TINJAUAN PUSTAKA

Tabel 2.3 Tinjauan Pustaka

NO Judul Penelitian Penyusun Hasil Penelitian

1 Analisis Fungsi Dan

Kedudukan Internal

Auditor Pada PT.

Ankan Usaha Kuala

Enok

Achmad Yani

(2012)

Kedudukan internal auditor

di PT. Ankat Usaha Kuala

Enok masih di bawah

bidang keuangan yang mana

menjalankan fungsinya

hanya mengaudit keuangan

perusahaan dan mengaudit

bagian gudang saja, di

perusahaan ini internal audit

juga sebagai bidang

keuangan di mana

kedudukannya tidak bersifat

indepnden.

2 Pengaruh ambiguitas

peran dan konflik peran

terhadap motivasi kerja

auditor internal

pemerintah ( studi

kasus pada kantor

perwakilan Badan

Pengawasan Keuangan

dan Pembangunan

Provinsi Jambi

Jepri Adi

Siagian

Ambiguitas peran dan

konflik peran secara

simultan berpengaruh

terhadap motivasi kerja

auditor internal pemerintah.

Ambiguitas peran

berpengaruh negatif dan

signifikan terhadap motivasi

kerja auditor, ini

menunjukkan bahwa jika

auditor mengalami

ambiguitas peran yang

tinggi maka akan semakin

rendah motivasi kerja

44

Ibid hlm. 14

41

NO Judul Penelitian Penyusun Hasil Penelitian

auditor tersebut. Konflik

peran berpengaruh negatif

tetapi tidak signifikan

terhadap motivasi kerja

auditor, hal ini

menunjukkan bahwa jika

auditor mengalami konflik

peran tidak secara signifikan

mempengaruhi motivasi

kerja auditor tersebut.

3 Pengaruh pengendalian

intern dan lamanya

waktu audit terhadap

fee audit (Studi kasus

pada Kantor Akuntan

Publik Kota Jambi dan

Palembang)

Netty Herawati

(2011)

Secara parsial Pengendalian

Intern mempunyai pengaruh

yang positifterhadap fee

audit. Secara parsial

lamanyawaktu audit

memiliki pengaruh yang

positif terhadap fee audit.

Semakin lama waktu audit

maka semakin besar fee

audit yang ditetapkan oleh

Kantor Akuntan

Publik.Secara simultan

Pengendalian Intern dan

Lamanya Waktu Audit

memiliki pengaruh positif

terhadap fee audit.

4 Analisis Kualitas

Penerapan SNI

ISO/IEC 17025:2008

melalui audit internal di

laboratorium pengujian

UPTD balai pengujian

dan sertifikasi mutu

barang (BPSMB)

Disperindag Provinsi

Jambi.

Agus Topo

Subekti (2017)

Dalam melaksanakan

penelitian di UPTD BPSMB

JAMBI penulis memperoleh

data dan pelaksanaan Audit

Internal sesuai dengan

prosedur pelaksanaan Audit

Internal yang ada di UPTD

BPSMB Jambi. Unit

Pelaksana Terpadu Daerah

Balai Pengujian dan

Sertifikasi Mutu Barang

42

NO Judul Penelitian Penyusun Hasil Penelitian

Jambi (UPTD BPSMB

JAMBI) adalah salah satu

Unit Pelaksana Terpadu

yang berada di bawah

naungan Dinas

Perindustrian dan

Perdagangan Provinsi

Jambi. UPTD BPSMB

Jambi memiliki

Laboratorium Pengujian dan

Kalibrasi yang saat ini

sudah diakui oleh Komite

Akreditasi Nasional (KAN)

dan terdaftar di Komite

Nasional dengan Nomor

LP-032-IDN untuk

laboratorium pengujian dan

LK-117-IDN untuk

Laboratorium Kalibrasi.

Sebagai Laboratorium yang

telah dinyatakan

terakreditasi Laboratorium

pengujian dan Kalibrasi

harus menerapkan standar

ISO/IEC 17025:2008

Pada saat ini Laboratorium

Pengujian UPTD BPSMB

Jambi terdaftar sebagai

Laboratorium yang

terakreditasi oleh KAN

dengan NO. LP -032-IDN,

dimana ruang lingkup yang

terakreditasi periode 25 Juli

2013 s/d 24 Juli 2017.

Pada pertemuan pembukaan

ini dihadiri oleh Manajer

Mutu, Auditor dan auditi,

dimana pada rapat tersebut

43

NO Judul Penelitian Penyusun Hasil Penelitian

di jelaskan tentang agenda

rapat, ruang lingkup yang

akan Audit ke Auditi, dan

kemudian Manajer Mutu

akan membuatkan surat

tugas pembentukan Tim

Audit internal, serta Absensi

rapat Audit Internal yang

diketahui dan

ditandatangani oleh Manajer

Puncak. Auditor melakukan

pemeriksaan bagian yang

meliputi dokumentasi dan

rekaman yang relevan,

kondisi akomodasi dan

lingkungan, kualifikasi

personel serta pemantauan

proses penerapan sistem

manajemen mutu. Setiap

ketidaksesuaian yang

ditemukan harus

direkamkan pada formulir

yang telah disiapkan.

5 Peran Audit Internal

Sebagai Alat Bantu

Manajemen Dalam

Menunjang Efektivitas

Pengendalian Internal

Atas Penjualan ( Studi

Kasus Pada PT.

Pertamina EP Asset I

Widya

Rahayuningtyas

(2014)

Peran audit internal

terhadap penjualan pada PT.

Pertamina EP Asset Icukup

efektif. Hasil pengujian

efektivitas pengendalian

internal penjualan dengan

menggunakan 60 sampel

faktur penjualan

menunjukkan bahwa AUPL

= DUPL yaitu sebesar 5%,

dimana tidak terdapat

kesalahan pada 60 anggota

sampel yang diuji.

44

BAB III

METODE PENELITIAN

A. Objek Penelitian

Penulis melakukan penelitian pada KSO( Kerja Sama Operasioal )

Pertamina EP – Samudra Energy BWP Meruap yang bertempat di

Kelurahan Sarolangun Kembang( Sarkam) Kecamatan Sarolangun

Kabupaten Sarolangun Provinsi Jambi.

B. Jenis Penelitian

Jenis penelitian pada skripsi ini adalah menggunakan pendekatan

kualitatif dengan jenis data mode deskriptif, yaitu metode yang memandu

peneliti untuk mengeksplorasi atau memotret situasi yang akan diteliti

secara menyeluruh, luas dan mendalam.45

Penelitian deskriptif yaitu

mencatat secara teliti segala gejala-gejala yang dilihat, didengar dan

dibacanya (Observasi, wawancara dan dokumentasi) dan peneliti juga

mengkombinasikan dan menarik kesimpulan.46

C. Jenis data dan Sumber Data

1. Jenis Data

Dalam penelitian ini penulis menggunakan jenis data primer dan

data skunder:

45

Sugiono, Metode Penelitian Kualitatif dan R&D, (Bandung : Cv Alfabeta,2009), hlm.8 46

Burhan Bungin , Metode Penelitian Kualitatif, (Jakarta : PT Grafindo Persada,2001),

hlm. 234

45

a. Data Primer

Data primer merupakan jenis data yang diperoleh dan digali dari

sumber utamanya (sumber asli), baik berupa data kulitatif maupun data

kuantitatif.Data primer ini dapat diperoleh melalui tekhnik observasi

dan melalui pendekatan komunikasi. Adapun yang termasuk dalam

pendekatan komunikasi ini adalah tekhnik wawancara (interview) dan

tekhnik survey.47

Dalam penelitian ini penulis mendapatkan data primer melalui

tekhnik wawancara (interview) secara tidak terstruktur, observasi an

studi kepustakaan, tetapi tetap memakai interview guide sebagai

panduan untuk mendapatkan informasi yang dibutuhkan.

b. Data Skunder

Data skunder adalah jenis data yang diperoleh dan digali melalui

pengolahan pihak kedua dari hasil penelitian lapanganya, baik berupa

data kualitatif maupun data kuantitatif.48Dalam penelitian ini, data

skunder berupa profile perusahaan, struktur organisasi, job description,

sejarah singkat perusahaan dan dokumen-dokumen lain yang diperlukan

untuk membantu kelancara penelitian ini.49

47 Jogianto, Metode Penelitian Bisnis (Yogyakarta: BPFE, 2004). Hlm 90

48

Teguh, Metode Penelitian Ekonomi (Jakarta: RajaGrafindo Persada, 2005).

49

Sayuti Una, Pedoman Penulisan Skripsi. Hlm 34

46

2. Sumber data

Sumber data penelitian ini terdiri dari, manusia, situasi atau peristiwa,

dan dokumentasi. Sumber data manusia berbentuk perkataan orang yang bisa

memberikan data melalui wawancara. Sumber data yang berbentuk suasana

atau peristiwa berupa suasana yang bergerak ataupun lisan, meliputi ruangan,

suasana, dan proses. Sumber data tersebut merupakan objek yang akan

diobservasi.

Adapun sumber data dalam penelitian ini adalah sebagai berikut:

a. Peristiwa atau Kejadian

Peristiwa atau kejadian dalam penelitian ini yaitu suatu peristiwa atau

kejadian yang terjadi pada perusahaan KSO Pertamina EP-Samudera

Eenergy BPW Meruap pada bidang field audit intern serta kegiatan-

kegiatan yang dilakukan oleh field audit intern tersebut. Perustiwa atau

kejadian tersebut dapat juga di peroleh melalui wawancara yang

dilakukan dengan kepala bidang Finance supervisor serta divisi fiel audit

intern berjumlah 2 orang.

b. Data pendukung

Data pendukung yang dimaksudkan dalam penelitian ini yaitu berupa

dokumen pendukung yang diberikan dari perusahaan kepada penulis

berupa kode etik field audit intern, standard profesi audit intern serta

dokumen lain yang diberikan perusahaan.

47

F. Teknik Pengumpulan Data

Dalam penelitian ini, tekhnik pengumpulan data yang digunakan oleh

peneliti adalah :

1) Wawancara.

Metode wawancaea digunakan sebagai tekhnik pengumpulan

data, apabila peneliti ingin melakukan studi pendahuluan untuk

menemukan permasalahan yang harus diteliti, serta apabila peneliti

ingin mengetahui hal-hal dari responden yang lebih mendalam dan

jumlah respondenya sedikit/kecil. Pengumpulan data dan informasi

dapat dilakukan dengan mengajukan pertanyaan secara lisan maupun

tulisan kepada pihak-pihak yang ada kaitanya dengan penelitian.

Metode wawancara ini dibagi atas dua klasifikasi, yaitu metode

wawancara terstruktur ( structured interview ) dan metode wawancara

tidak terstruktur ( unstructured interview ). Dalam penelitian ini penulis

menggunakan metode wawancara tidak terstruktur langsung kepada

narasumber yakni auditor internal serta bagian-bagian lain yang dapat

memberikan informasi yang berhubungan dengan penelitian ini.50

Di dalam proses wawancara terdapat interview guide

merupakan hal yang membantu peneliti dalam proses wawancara yang

sebenarnya, oleh karena itu guide ini bukan saja diinginkan, tetapi juga

merupakan perlengkapan yang seharusnya tersedia. Cara ini berupa

50

Sugiono, Metode Penelitian Bisnis (Bandung, 2009).

48

penyediaan catatan yang berisikan poin-poin panduan yang membantu

dalam memperoleh data yang lengkap.

Dalam penelitian ini, wawancara dilakukan dengan ketua

bidang Finance Suppervisor dan divisi field audit intern yang ada di

Perusahaan KSO Pertamina EP – Samudra Energy BWP Meruap.

2) Observasi

Observasi dalam penelitian ini adalah instrumen untuk

mendapatkan data utama dalam menilai hubungan birokrasi dan

politik.Teknik yang digunakan dalam penelitian ini adalah teknik

observasi non partisipasi. Kedudukan peniliti hanya sebagai pengamat