Сикоренко ФК 429

41

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ РОСТОВСКИЙ ГОСУДАРСТВЕННЫЙ СТРОИТЕЛЬНЫЙ УНИВЕРСИТЕТ Институт Экономики и управления Кафедра «Финансы и кредит» КУРСОВАЯ РАБОТА по дисциплине «Страхование» Тема: Страхование профессиональной ответственности Выполнил: ст-т ИЭиУ гр. ФК-429 Сикоренко Е.С. Руководитель: к. э. н., доцент Иванова М. И. К защите __________________________________ Защищена с оценкой ________________________

Transcript of Сикоренко ФК 429

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ

ФЕДЕРАЦИИ

РОСТОВСКИЙ ГОСУДАРСТВЕННЫЙ СТРОИТЕЛЬНЫЙ УНИВЕРСИТЕТ

Институт Экономики и управления

Кафедра «Финансы и кредит»

КУРСОВАЯ РАБОТА

по дисциплине «Страхование»

Тема:

Страхование профессиональной ответственности

Выполнил: ст-т ИЭиУ гр. ФК-429 Сикоренко Е.С.

Руководитель: к. э. н.,

доцент Иванова М. И.

К защите __________________________________

Защищена с

оценкой ________________________

2

Ростов-на-Дону, 2014

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

3

1.ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ СТРАХОВАНИЯ

ПРОФЕСИОНАЛЬНОЙ ОТВЕТСТВЕННОСТИ

5

1.1 Понятие страхования профессиональной

ответственности 5

1.2 Особенности правового регулирования российского

рынка страхования профессиональной ответственности

6

2.КЛАССИФИКАЦИЯ ВИДОВ СТРАХОВАНИЯ ПРОФЕССИОНАЛЬНОЙ

ОТВЕТСТВЕННОСТИ

10

2.1 Страхование профессиональной ответственности

нотариусов 10

2.2 Страхование профессиональной ответственности

оценщиков 14

2.3 Страхование профессиональной ответственности врачей

20

3

3.АКТУАЛЬНОЕ СОСТОЯНИЕ И ПЕРСПЕКТИВЫ РАЗВИТИЯ

РОССИЙСКОГО РЫНКА СТРАХОВАНИЯ ПРОФЕССИОНАЛЬНОЙ

ОТВЕТСТВЕННОСТИ

25

ЗАКЛЮЧЕНИЕ

30

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

31

ВВЕДЕНИЕ

Оборотной стороной инициативной человеческой

деятельности является вред, причиняемый личности,

обществу и государству. Государство и общество должны

4

серьезно подходить к проблеме рисков, сопровождающих

многие виды общественно полезной деятельности, и

проявляющихся вредоносными последствиями. В целях

снижения неблагоприятных последствий от ошибок,

связанных с профессиональной деятельностью в данном

случае исключительную актуальность приобретает

страхование профессиональной ответственности.

Страхование профессиональной ответственности может

рассматриваться как один из методов сглаживания

неблагоприятных последствий, сопровождающих

профессиональную деятельность человека, обеспечивающий

определенную степень имущественной защиты интересов как

причинителя вреда, так и потерпевшего.

Страхование профессиональной ответственности в

зарубежной страховой практике применяется достаточно

давно. В Российской Федерации этот вид страховой

деятельности начал заметно развиваться только в

последнее десятилетие XX в., и, естественно, испытывает

ряд трудностей общего порядка. Нормативно-правовая база

и стандарты в отношении ряда профессий не являются пока

еще четко регламентированными и определенными, а также

недостаточно развита практика возмещения вреда через

систему отношений гражданской ответственности.

5

Объектом курсовой работы выступают общественные

отношения, возникающие по поводу страхования

профессиональной ответственности.

Предметом курсовой работы выступают нормы

российского права, направленные на регламентацию

общественных отношений в сфере страхования

профессиональной ответственности.

Цель курсовой работы — выявление сущности

страхования профессиональной ответственности и

рассмотрение видов страхования профессиональной

ответственности; проблемы и перспективы развития

данного вида страхования в РФ.

Для достижения поставленных целей необходимо решить

следующие задачи:

1.Исследовать содержание и особенности страхования

профессиональной ответственности.

2. Рассмотреть виды страхования профессиональней

ответственности.

3. Изучить особенности правового регулирования

российского рынка страхования профессиональной

ответственности.

4.Исследовать имеющиеся проблемы и определить

перспективы страхования профессиональной

ответственности в Российской Федерации.

6

Курсовая работа состоит из введения, 3-х глав,

заключения, списка использованных источников. Во

введении обоснована актуальность темы и ее практическая

значимость, поставлены цель и задачи исследования,

охарактеризованы методы исследования и источники

информации. В первой части производится раскрытие темы

в соответствии с поставленными задачами. Во второй

части производится классификация страхования

профессиональной ответственности. В третьей

заключительной части производится анализ имеющихся

проблем на современном этапе и разрабатываются

перспективы развития этого вида страхования. В

заключении обобщаются данные, делаются конкретные

выводы по исследованной теме. В списке использованных

источников отражен материал, использовавшийся при

написании данной курсовой работы.

Тема данной курсовой работы достаточно хорошо

раскрыта в законодательной, учебной, научной и

методической литературе. Основополагающими источниками

для написания данной работы послужили работы таких

авторов, как Сплетухов Ю. А., Дюжиков Е. Ф.; Плешков

А. П.; Романова М. В.

7

1.ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ СТРАХОВАНИЯ

ПРОФЕСИОНАЛЬНОЙ ОТВЕТСТВЕННОСТИ

1.1 Понятие страхования профессиональной

ответственности

Страхование профессиональной ответственности

объединяет виды страхования имущественных интересов

различных категорий лиц, которые при осуществлении

профессиональной деятельности могут нанести ущерб

третьим лицам. Объектом страхования здесь являются

имущественные интересы страхователя (например,

частнопрактикующего врача, нотариуса), которые связанны

с ответственностью за вред, причиненный третьим лицам в

результате ошибки или упущения, совершенных при

исполнении профессиональных обязанностей. Требование к

профессиональной деятельности и порядок ее

осуществления устанавливаются соответствующими

законодательными и нормативными актами. Страхование

проводится исключительно в отношении физических лиц,

осуществляющих частную профессиональную деятельность. В

зависимости от вида профессиональной деятельности ущерб

потребителям услуг может быть причинен в различных

сферах, которые представлены на Рисунке 1.

Здоровье Финансовоесостояние

8

Рисунок 1 – Перечень страхуемых рисков, поддающихся

страхованию профессиональной ответственности

Факт наступления страхового случая признается после

вступления в законную силу решения суда,

устанавливающего имущественную ответственность

частнопрактикующего специалиста за причинение

материального ущерба клиенту и его размер. Кроме того,

страховым случаем может признаваться факт установления

ответственности страхователя за нанесение ущерба

третьим лицам при досудебном урегулировании претензий,

но при наличии бесспорных доказательств причинения

вреда частнопрактикующим специалистам.

Договор страхования профессиональной

ответственности считается заключенным в пользу третьих

лиц, перед которыми частнопрактикующий специалист

должен несет ответственность за свои действия при

осуществлении профессиональной деятельности.

Сроки выплаты страхового возмещения определяются в

договоре страхования. Размер страхового возмещения

устанавливается в соответствии с договором страхования

и зависит от величины страховой суммы. Например, в РФ в

Материальноесостояние

9

отношении нотариусов, согласно Основам законодательства

Российской Федерации о нотариате, минимальная страховая

сумма определяется как 100 минимальных размеров

заработной платы.1

Страховая премия устанавливается из тарифных ставок

и зависит от избранной страховой суммы. Договор

страхования вступает в силу с момента уплаты

страхователем всей страховой премии, если соглашением

сторон не предусматривается иное.

1.2 Особенности правового регулирования российского

рынка страхования профессиональной ответственности

В настоящее время в России существует большое

количество разнообразных методов государственного

регулирования.

В системе страхового права РФ можно выделить два

гражданско-правовых блока: имущественное и личное

страхование. В свою очередь имущественного страхования

можно подразделить на ряд правовых институтов:

- страхование имущества

- страхование гражданско-правовой ответственности

-страхование предпринимательского риска. 1 Журавлев, Ю. М. Страхование профессиональной ответственности. – М., 2012

10

Институт страхования гражданско-правовой

ответственности можно структурировать на два

подинститута гражданского права, а именно страхование

ответственности за причинение вреда и страхование

ответственности по договору. Правовые норм,

регулирующие общественные отношения в сфере страхования

профессиональной ответственности находятся в системе

института страхования гражданско-правовой

ответственности. При этом сам объект регулирования

имеет существенную специфику.2

Согласно Кодексу, выгодоприобретателем по договору

страхования профессиональной ответственности всегда

считается потерпевший. В законе Российской Федерации от

27 ноября 1992 г. № 4015-1 (ред. от 04.11.2014) «Об

организации страхового дела в Российской Федерации» по

классификации предусматриваются, такие виды страхования

профессиональной ответственности, как нанесение вреда:

-при эксплуатации опасных объектов;

- из-за некачественных товаров, услуг, выполненных

работ;

- иным лицам;

2 Маренков Н.Л., Косаренко Н.Н. Страховое дело. – М.: «Феникс», 2012. – с.

156

11

-вследствие невыполнения, нарушения выполнения

договорных обязательств.

Страхование профессиональной ответственности

подразделяется на обязательное и добровольное.

Например, в соответствии с Федеральным законом № 4462-1

от 11.02.1993 (ред. от 21.07.2014) «Основы

законодательства Российской Федерации о нотариате»

частнопрактикующие нотариусы обязаны заключить договоры

страхования ответственности во время своей

деятельности. Без таких договоров они не имеют права на

работу. На основании «Таможенного кодекса Российской

Федерации» от 28.05.2003 № 61-ФЗ (ред. от 27.11.2010)

условием включения в соответствующий реестр таможенного

брокера, владельца складов временного хранения является

наличие договора страхования профессиональной

ответственности на случай нанесения ущерба имуществу,

товарам других лиц или неисполнения договорных

обязательств по отношению к иным лицам.

В добровольнойформе

В обязательнойформе

12

Рисунок 2- Формы осуществления страхования

профессиональной ответственности

Многие страховые компании предоставляют свои услуги

в области страхования профессиональной ответственности:

- медицинских работников,

- риелторов, аудиторов, строителей, оценщиков,

- организаторов культурно – массовых, спортивных

мероприятий,

-за неисполнение условий государственного

контракта,

-частных детективов, сотрудников охранных агентств,

-руководителей исполнительной власти, арбитражных

управляющих и др.

Обязательное страхование профессиональной

ответственности, помимо ГК РФ и Закона о страховании

и Таможенного кодекса Российской Федерации регулируют

множество различных нормативных актов. В частности, к

ним относятся:

1.Основы законодательства РФ о нотариате от 11

февраля 1993г. №4462-1 (ред. от 21.07.2014);

2. Федеральный закон от 31 мая 2002г. N 63-ФЗ «Об

адвокатской деятельности и адвокатуре в

Российской Федерации» (ред. от 02.07.2013);

3.Федеральный закон от 24 июля 2002г. N 111-ФЗ" «Об

инвестировании средств для финансирования

13

накопительной части трудовой пенсии в Российской

Федерации» (ред. от 27.12.2009);

4.Федеральный закон от 7 августа 2001г. N 119-ФЗ

«Об аудиторской деятельности» (ред. от

30.12.2008);

5.Федеральный закон от 29 июля 1998г. N 135-ФЗ3 «Об

оценочной деятельности в Российской Федерации»

(ред. от 21.07.2014);

6.Федеральный закон от 24.11.1996 г. N 132-ФЗ4 «Об

основах туристской деятельности в Российской

Федерации» (ред. от 3.05. 2012);

Как самостоятельное звено финансовой системы РФ

страхование представляет собой совокупность

экономических отношений, посредством которых через

взимаемые со страхователей -юридических и физических

лиц, на добровольной и обязательной основе платежи

образуются специальные страховые фонды денежных

средств, за счет которых осуществляется финансирование

убытков и потерь, связанных с непредвиденными

чрезвычайными событиями.

14

2. КЛАССИФИКАЦИЯ ВИДОВ СТРАХОВАНИЯ ПРОФЕССИОНАЛЬНОЙ

ОТВЕТСТВЕННОСТИ

2.1 Страхование профессиональной ответственности

нотариусов

В соответствии со ст. 18 Основ законодательства

Российской Федерации о нотариате осуществляется

обязательное страхование профессиональной

ответственности нотариусов. Договоры страхования

профессиональной ответственности нотариусов заключаются

в виде письменного заявления нотариуса и при наличии

лицензии на право заниматься нотариальной

деятельностью.

Объектом страхования являются имущественные

интересы нотариуса в связи с обязанностью возместить

ущерб, нанесенный третьим лицам при осуществлении

профессиональной деятельности.3

Страхование профессиональной ответственности

нотариусов осуществляется на случай возникновения

обязанности возместить причиненный ущерб, причинённый

3 Казанцев С.К. Основы страхования: Учебное пособие. - Екатеринбург: изд. ИПКУГТУ, 2011

15

нотариусом при осуществлении профессиональной

деятельности, причинённый в следующих случаях:

- нотариус не предупредил клиента о последствиях

совершаемых нотариальных действий, и юридическая

неосведомленность нанесла вред страховщику.

- нотариус не сохранил в тайне конфиденциальные

сведения, ставшие ему известными в ходе осуществления

профессиональной деятельности.

- нотариус совершил нотариальное действие в случае

его несоответствия законодательству РФ или

международным договорам.

-нотариус вследствие допущенной нотариальной ошибки

нанес материальный ущерб клиенту.

Страховая сумма определяется по согласованию между

страхователем и страховщиком, но не ниже 100

минимальных размеров оплаты труда, установленных в

законодательном порядке на день заключения договора

страхования.

Размер страхового взноса определяется на основании

страхового тарифа и зависит от размера страховой суммы

и стажа работы. При непрерывном страховании в течение

нескольких лет без наступления страхового случая

страхователю может предоставляться скидка со страхового

взноса, максимальный размер которой составляет 25%.4

4 Дышкат, Т. Страхование профессиональной ответственности// Финансовый бизнес

2010 г, № 3. с. 23.

16

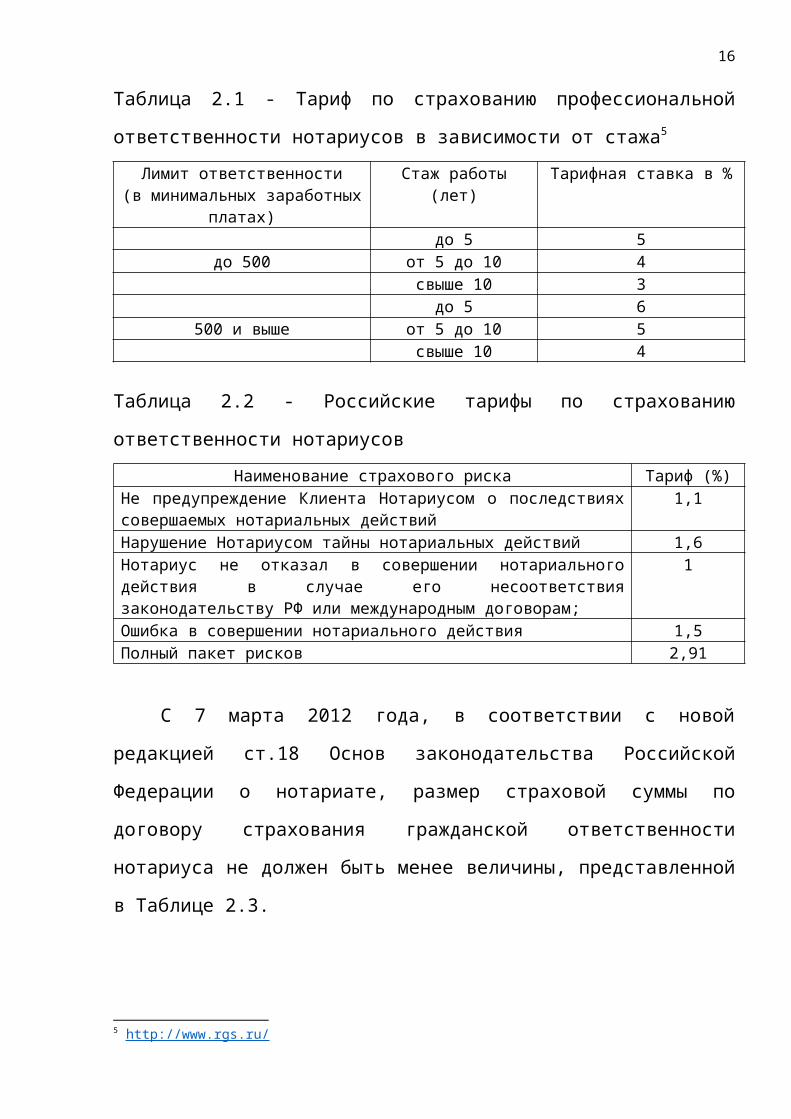

Таблица 2.1 - Тариф по страхованию профессиональной

ответственности нотариусов в зависимости от стажа5

Лимит ответственности(в минимальных заработных

платах)

Стаж работы(лет)

Тарифная ставка в %

до 5 5до 500 от 5 до 10 4

свыше 10 3до 5 6

500 и выше от 5 до 10 5свыше 10 4

Таблица 2.2 - Российские тарифы по страхованию

ответственности нотариусовНаименование страхового риска Тариф (%)

Не предупреждение Клиента Нотариусом о последствияхсовершаемых нотариальных действий

1,1

Нарушение Нотариусом тайны нотариальных действий 1,6Нотариус не отказал в совершении нотариальногодействия в случае его несоответствиязаконодательству РФ или международным договорам;

1

Ошибка в совершении нотариального действия 1,5Полный пакет рисков 2,91

С 7 марта 2012 года, в соответствии с новой

редакцией ст.18 Основ законодательства Российской

Федерации о нотариате, размер страховой суммы по

договору страхования гражданской ответственности

нотариуса не должен быть менее величины, представленной

в Таблице 2.3.

5 http://www.rgs.ru/

17

Таблица 2.3 – Размер минимальной страховой выплаты по

договору страхования гражданской ответственности

нотариуса2012 (руб.) 2011(руб.)

Нотариус, имеющий нотариальную контору в городском поселении

2 000 000 1 500 000

Нотариус, имеющий нотариальную контору в сельском поселении

1 500 000 1 000 000

Риск уничтожения, порчи и утраты документов,

которые вручены застрахованному лицу и находились у

него в связи с использованием им служебных

обязанностей, оговаривается при заключении договора

страхования как дополнительные условия.

Страховой взнос уплачивается страхователем

единовременно при заключении договора страхования, если

иное не оговорено договором. Факт заключения договора

страхования удостоверяется страховым полисом,

передаваемым страховщиком страхователю.

При наступлении страхового случая страховщик

осуществляет страховую выплату страхователю в виде

возмещения реального ущерба, причиненного

застрахованным лицом в период действия договора, в

пределах лимита ответственности, установленного при

18

заключении договора страхования. Основанием для выплаты

страхового возмещения являются:

- страхователя о происшествии страхового случая;

- страховой полис;

- документы, подтверждающие наступления страхового

случая.

К документам, подтверждающим наступление страхового

случая, относятся экспертное заключение компетентного

органа о размере и причинах причиненного вреда либо

решение суда, определяющее размер причиненного вреда и

порядок возмещения ущерба. При необходимости страховщик

может затребовать дополнительные документы для

выяснения обстоятельств страхового случая.6

Страховая выплата производится в течение 8 рабочих

дней с момента получения необходимых документов, на

основании страхового акта о признании происшествия

страхового случая, в размере, определенном экспертной

комиссией компетентного органа либо решением суда, но

не более лимита ответственности по договору

страхования.

Дополнительные расходы, произведенные страхователем

либо застрахованным лицом в связи с предъявлением

6 Ермасов, С. В. Страхование : учеб. для бакалавров / С. В. Ермасов, Н. Б.

Ермасова. – 4-е изд., перераб. и доп. – М. : Юрайт, 2012. – с. 432

19

исков, подлежат возмещению, если они согласованы и

письменно подтверждены страховщиком.

2.2 Страхование профессиональной ответственности

оценщиков

В соответствии с действующим законодательством под

оценочной деятельностью понимается деятельность

субъектов оценочной деятельности (оценщиков),

направленная на установление в отношении объекта оценки

рыночной или иной стоимости.

В соответствии с Законом «Об оценочной деятельности

в Российской Федерации» страховым случаем является

причинение убытков третьим лицам в связи с

осуществлением оценщиком своей деятельности,

установленное вступившим в законную силу решением суда,

арбитражного суда или третейского суда.

По договору страхования Страховщик осуществляет

страховую защиту на случай предъявления Страхователю

третьими лицами в соответствии с нормами гражданского

законодательства Российской Федерации претензий о

возмещении убытков, которые третьи лица - предприятия,

организации, физические лица, - которые заключили со

Страхователем договор на выполнение работ по оценке

объекта оценки понесли в результате непреднамеренных

20

ошибок (упущений), допущенных Страхователем в процессе

выполнения основанных на договоре с третьими лицами

работ по оценке объектов оценки.7

Объекты оценки могут быть представлены как:

- недвижимое имущество;

- транспортные средства;

- машины и оборудование;

- ценные бумаги;

- объекты интеллектуальной собственности;

- природные ресурсы;

- инвестиционные проекты;

- предприятие как единый действующий комплекс

С учетом этого страховыми случаями могут быть

признаны следующие события:

а) причинение убытков третьим лицам при оценке

материальных объектов;

б) причинение убытков третьим лицам при оценке

совокупности вещей, составляющих имущество лица,

включая движимое и недвижимое имущество;

в) причинение убытков третьим лицам при оценке

права собственности;

г) причинение убытков третьим лицам при оценке

права требования, обязательств;7 Скамай Л. Г. Страховое дело : учебник / Л. Г. Скамай. - М. : Юрайт, 2011. –

с.166

21

д) причинение убытков третьим лицам при оценке

выполненных работ, оказанных услуг, информации;

е) причинение убытков третьим лицам при оценке

нематериальных активов;

ж) причинение убытков третьим лицам при оценке

интеллектуальной собственности;

з) причинение убытков третьим лицам при оценке

бизнеса и его составляющих;

и) причинение убытков третьим лицам при оценке иных

объектов гражданских прав.

Договор страхования по усмотрению Страхователя

может быть заключен на случай наступления всех

перечисленных событий или отдельных из них.

При признании наступившего события страховым

случаем Страховщик возмещает убытки третьих лиц,

возникшие в результате непреднамеренных ошибок

Страхователя при осуществлении оценки объекта оценки,

включая:

- убытки от недооценки (переоценки) имущества в

результате занижения (завышения) его стоимости;

- сумму неуплаченного налога на имущество;

- переплаченную сумму налога на имущество, которую

потерпевшее третье лицо уплатило вследствие завышенной

22

оценки имущества в результате непреднамеренной ошибки

Страхователя;8

- иные убытки, возникшие в результате

непреднамеренной ошибки при осуществлении

профессиональной деятельности

Правила страхования не предусматривают возмещения

третьим лицам причиненного им морального вреда.

Страховой суммой является определенная договором

страхования денежная сумма, исходя из которой

устанавливаются размеры страховой премии и страховой

выплаты, в соответствии с тарифами.

Страховая сумма в договоре страхования

ответственности оценщика устанавливается по соглашению

сторон, но не может быть менее чем 300 000 рублей.

Таблица 2.4 – Базовые тарифные ставки по страхованию

профессиональной ответственности оценщиков (в % от

страховой суммы)Страховой случай Тариф (%)

Причинение убытков третьим лицам в связи с

осуществлением

оценочной деятельности

1,1 %

В договоре страхования может быть предусмотрена

франшиза. Она может быть условной или безусловной. При

8 Маренков Н.Л., Косаренко Н.Н. Страховое дело. – М.: «Феникс», 2012. – с. 156

23

условной франшизе Страховщик освобождается от

ответственности за убыток, если его размер не превышает

франшизу. При безусловной франшизе ответственность

Страховщика определяется размером убытка за минусом

франшизы.9

В целях получения более полной информации о

происшедшем событии Страховщик вправе запрашивать

сведения, связанные с наступившим событием у

компетентных органов (судебные, правоохранительные,

следственные, налоговые), банков, экспертных комиссий,

иных предприятий, учреждений и организаций,

располагающих информацией об обстоятельствах

наступления события, а также вправе самостоятельно

выяснять причины его возникновения. При необходимости

работа по определению причин наступления события,

имеющего признаки страхового случая, и размера убытка

по поручению Страховщика может выполняться

представителями специализированной организации

(независимыми экспертами и оценщиками).

Рассмотрение Страховщиком обстоятельств наступления

события, имеющего признаки страхового случая, и его

последствий, осуществляется в случае, если убытки

третьих лиц явились следствием непреднамеренных ошибок

(упущений) Страхователя. Решение о выплате страхового9 Сплетухов, Ю. А., Дюжиков, Е. Ф. Страхование: Учебное пособие – М.: ИНФРА-М,2012 – 312

24

возмещения принимается на основании вступившего в

законную силу решения суда (арбитражного суда).10

2.3 Страхование профессиональной ответственности

врачей

Страхование профессиональной ответственности врачей

осуществляется на случай, если в результате

непреднамеренной ошибки или упущения врача будет

причинен вред жизни и здоровью пациента.

Ошибки со стороны врачей при установлении диагноза

не всегда можно рассматривать как проявление

небрежности. Медицинские работники могут быть признаны

виновными на том основании, что они не проявили

необходимой осторожности в нужное время. Поэтому

страхование профессиональной ответственности врачей

базируется на небрежности, как например неудачное

использование своих профессиональных знаний и умений

при компетентном подходе к исполнению своих

обязанностей. Для установления факта, имела ли место

небрежность, служат определенные критерии,

предъявляемые к данной профессии в целом.

Объектом страхования профессиональной

ответственности врачей являются имущественные интересы10 Казанцев С.К. Основы страхования: Учебное пособие. - Екатеринбург: изд. ИПК

УГТУ, 2011.

25

страхователя, связанные с его обязанностью возместить

ущерб, причиненный жизни и здоровью третьим лицам при

осуществлении им профессиональной медицинской

деятельности.

Договор страхования может быть заключен как с

медицинским учреждением, так и лично с врачом — в

случае, если он занимается частной практикой. По

договору может быть застрахована ответственность всех

врачей медицинского учреждения или только части

коллектива.

Страховым случаем по договору страхования

профессиональной ответственности врачей является

установление обязанности медицинского учреждения в

судебном порядке или на основании бесспорной

гражданско-правовой претензии, как например при

досудебном урегулировании спора, возместить ущерб,

который был причинен жизни и здоровью третьего лица, в

данном случае пациента, в результате непреднамеренных

ошибочных действий или бездействия врача.11

В договор страхования включаются следующие риски:

- ошибки при установлении диагноза заболевания;

- ошибки в рекомендациях при проведении лечения;

11 Кагаловская, Э. Т., Солощева, С. А., Лысенкова, М. В., Бендз, С. Ю.

Страхование профессиональной ответственности медицинских работников в

России: сущность и проблемы развития // Финансы №10, 2013.

26

- ошибки при выписке рецептов по приему

лекарственных средств;

- ошибки при проведении хирургических операций;

- ошибки при проведении иных медицинских действий

При наступлении страхового случая страховая

компания выплачивает страховое возмещение, которое

включает в себя:

1) заработок, которого лишился потерпевший

вследствие потери трудоспособности или уменьшения ее

в результате причинения вреда здоровью;

2) дополнительные расходы, необходимые для

восстановления здоровья (на усиленное питание,

санаторно-курортное лечение, посторонний уход,

протезирование, транспортные расходы, расходы на

платное медицинское обслуживание и т. д.);

3) часть заработка, которого в случае смерти

потерпевшего лишились нетрудоспособные лица,

состоявшие на его иждивении или имевшие право на

получение от него содержания;

4) расходы на погребение.

Страховая компания представляет интересы клиента

— медицинского учреждения или частнопрактикующего

врача — на всех стадиях рассмотрения претензии.

Защита в суде может быть обеспечена юристами

страховой компании либо сторонними специалистами —

27

адвокатами, услуги которых также оплачиваются

страховой компанией.

При заключении договора страхования можно выбрать

лимит ответственности — ту сумму, в пределах которой

страховая компания выплачивает страховое возмещение.

Если вы затрудняетесь в выборе лимита, специалисты

дадут вам рекомендации.

Размер страховой премии зависит от следующих

факторов:

- специализация врачей, попадающих под страховое

покрытие;

- число врачей, попадающих под страховое

покрытие;

- стаж работы врачей, их категории;

- число пациентов клиники;

- наличие жалоб, претензий, требований о

возмещении вреда к клинике или к врачам;

- иные факторы, существенные для оценки риска.

Средний размер страховой премии колеблется от 0,5

до 4% от выбранного лимита ответственности.

Таблица 2.5 – Отчетные данные ФОМС за период 2011 г. –

2012 г.2011 2012

Проведенные экспертизы качества

медицинской помощи

- 2,6 млн

Из них: - -

28

Нарушения - 43,9 %По досудебной защите удовлетворено 47,3

тыс.

38,3

тыс.Случаи с материальным возмещением - 9,8 тыс.По судебной защите 322 176

В этом же году Общественным советом по защите прав

пациентов при Росздравнадзоре было принято решение №

2/зр от 12.03.12 г. «О рисках обязательного страхования

профессиональной ответственности врачей», в котором

были сформулированы основные требования к введению в РФ

обязательного страхования профессиональной

ответственности врачей. Эти положения актуальны и при

рассмотрении нового проекта закона РФ «Об обязательном

страховании гражданской ответственности медицинских

организаций перед пациентами».

Проблема недостатка средств у медицинских

учреждений на оплату страховых взносов, а также

проблема обеспечения страховой защитой персонала

медицинских учреждений была бы разрешена принятием

Федерального закона, устанавливающего обязательное

страхование профессиональной ответственности

медицинских работников. Это важно не столько для

частных клиник, сколько для государственных

медучреждений, которые оказывают медицинские услуги в

29

рамках программы государственных гарантий, проводя

бесплатное медицинское обслуживание населения.

Необходимость этого шага в России растет с каждым

годом вслед за увеличением количества случаев

причинения вреда жизни и здоровью пациентов вследствие

низкого качества услуг, предоставляемых в системе

медицинских учреждений.

Все эти моменты делают положение потребителя

медицинских услуг уязвимым и лишний раз подчеркивают

настоятельную необходимость поощрения государством

страхования профессиональной ответственности

медицинских работников.

3. АКТУАЛЬНОЕ СОСТОЯНИЕ И ПЕРСПЕКТИВЫ РАЗВИТИЯ

РОССИЙСКОГО РЫНКА СТРАХОВАНИЯ ПРОФЕССИОНАЛЬНОЙ

ОТВЕТСТВЕННОСТИ

30

По мнению большинства экспертов, в странах с

переходной экономикой, к которым на современном этапе

относится и Россия, где объективно отсутствует

культура и навыки добровольного страхования

имущественных интересов страхователей, необходимо

законодательно закрепить обязанность к заключению

договора страхования. Особенно необходимо это в

случаях, когда страхование связано с защитой

имущественных интересов потерпевших в результате

причинения вреда страхователями. Речь идет, в первую

очередь, о страхователях, которые служат источником

повышенной опасности. К числу таких видов страхования

относится, прежде всего, страхование ответственности

при выполнении определенного рода профессиональной

деятельности (медицинских работников, нотариусов).

Развитие такого вида обязательного страхования

призвано обеспечить защиту имущественных интересов

потерпевших, поскольку независимо от финансового

состояния лица, причинившего вред, позволяет

осуществить страховую выплату и компенсировать

причиненный ущерб в размерах, установленных законом.12

Страхование профессиональной ответственности —

это и динамично развивающаяся отрасль страхования в

12 Русецкая Э.А. Перспективы развития страхования профессиональнойответственности в Российской Федерации / Э.А. Русецкая, В.А. Арустамова //Финансы и кредит. - 2010. - № 20. - С. 46-51

31

большинстве развитых стран мира, приносящая страховым

компаниям прибыль, а лицам, занимающимся отдельными

видами профессиональной деятельности — уверенность в

завтрашнем дне, стабильность в осуществлении

профессиональной деятельности, возможность

планирования карьеры и т.п.

В России с началом социально-экономических

преобразований и зарождением рыночной экономики стал

формироваться и рынок страхования. Однако страхование

профессиональной ответственности около десятилетия

реформ находилось в зачаточном состоянии: в России

всего несколько страховых компаний занимались

страхованием профессиональной ответственности. Лишь в

последние годы, в связи с изменениями в уровне

правовой культуры предпринимателей, законодательным

закреплением отдельных видов страхования

профессиональной ответственности как обязательного,

ситуация стала меняться. Появился огромный интерес в

развитии данного направления страхования как со

стороны потенциальных страхователей, так и со стороны

страховщиков.

Но при этом страхование профессиональной

ответственности вряд ли покажет значительные темпы

роста в ближайшие годы. Такой вывод сделали

специалисты Центра стратегических исследований

32

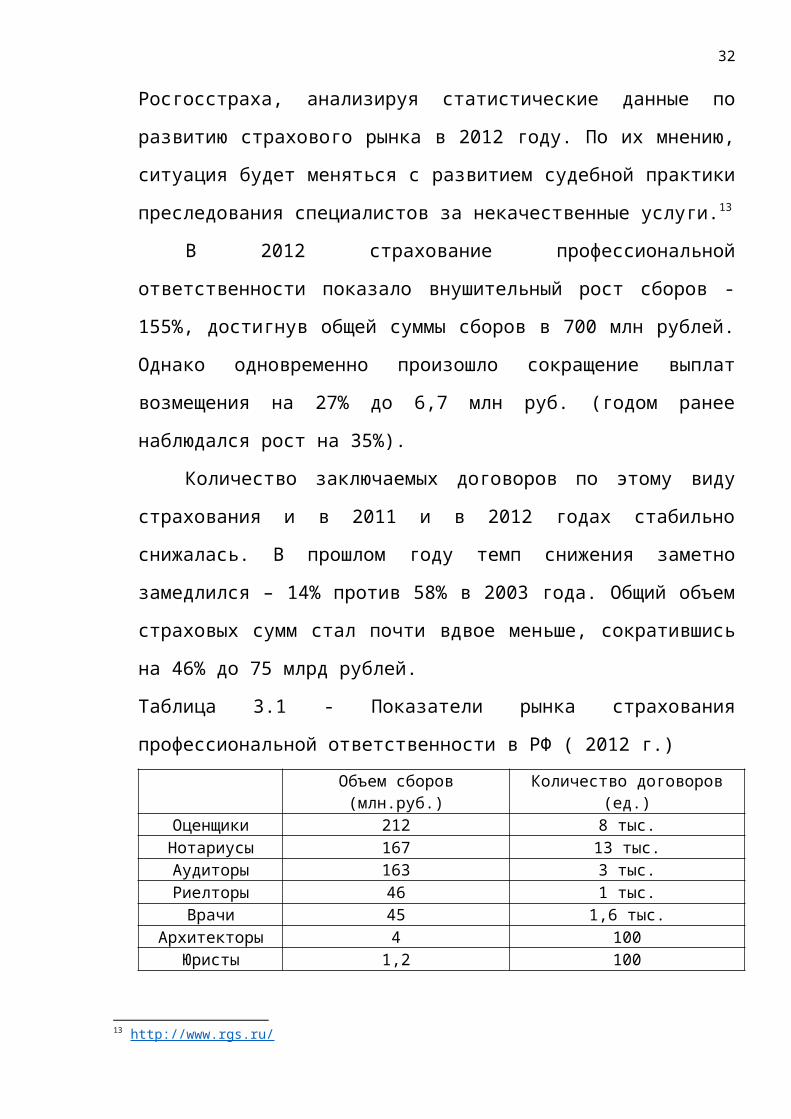

Росгосстраха, анализируя статистические данные по

развитию страхового рынка в 2012 году. По их мнению,

ситуация будет меняться с развитием судебной практики

преследования специалистов за некачественные услуги.13

В 2012 страхование профессиональной

ответственности показало внушительный рост сборов -

155%, достигнув общей суммы сборов в 700 млн рублей.

Однако одновременно произошло сокращение выплат

возмещения на 27% до 6,7 млн руб. (годом ранее

наблюдался рост на 35%).

Количество заключаемых договоров по этому виду

страхования и в 2011 и в 2012 годах стабильно

снижалась. В прошлом году темп снижения заметно

замедлился – 14% против 58% в 2003 года. Общий объем

страховых сумм стал почти вдвое меньше, сократившись

на 46% до 75 млрд рублей.

Таблица 3.1 - Показатели рынка страхования

профессиональной ответственности в РФ ( 2012 г.)Объем сборов(млн.руб.)

Количество договоров(ед.)

Оценщики 212 8 тыс.Нотариусы 167 13 тыс.Аудиторы 163 3 тыс.Риелторы 46 1 тыс.Врачи 45 1,6 тыс.

Архитекторы 4 100Юристы 1,2 100

13 http://www.rgs.ru/

33

Рынок страхования профессиональной

ответственности явно переживает стагнацию. Это

объясняется двумя причинами. Во-первых, страхование

профессиональной ответственности в России носит

вмененный характер, и тарифы по нему часто оторваны

от реальной статистики убытков. Во-вторых, в России

пока нечасты случаи судебного преследования

специалистов за некачественные услуги. По мере роста

соответствующей судебной практики ситуация будет

меняться.

Создание эффективной системы страховой защиты,

перераспределения страхового риска и потенциальных

убытков путем введения обязательного страхования

профессиональной ответственности позволяет без

особого труда и дополнительных затрат создать

эффективный инструмент защиты интересов потерпевших.

В законах о нотариате, о деятельности аудиторов,

бухгалтеров, оценщиков, строителей, риелторов и

других специалистов должно содержаться положение об

обязательном страховании их ответственности. Возможен

вариант, связанный с разработкой и принятием

отдельных законов об обязательном страховании каждой

категории специалистов14. Число таких законов может14 Плешков, А. П. Совершенствование системы страхования профессиональной

ответственности // Финансы: 2011, – № 2, – с. 46-47.

34

превысить два десятка. Однако более оправданным

является принятие единого закона «О страховании

профессиональной ответственности», который

распространялся бы на все названные в нем категории

специалистов. В дальнейшем, в случае необходимости,

он мог бы охватить других специалистов.

Единый закон об обязательном страховании

профессиональной ответственности даст не только

выигрыш во времени. Он позволит решать вопросы

возмещения вреда на общей методологический основе,

исключить влияние субъективных интересов

«ответчиков». Все профессиональные нюансы могут быть

учтены в типовых правилах и договорах страхования.

Было бы целесообразно рассматривать обязательность

страхования ответственности не как административное

принуждение, а как условие выдачи лицензии на

соответствующий вид деятельности.

Наряду с законодательным ограничением возможных

видов обязательного страхования целесообразно

изменить порядок их введения. В федеральном законе

следует выделить:

1) виды страхования, которые действуют на всей

территории страны;

35

2) виды страхования, право введения, которых на

своей территории предоставляется органам власти

субъектов Федерации.

При таком подходе все виды обязательного

страхования профессиональной ответственности могут

быть отнесены ко второй группе. В качестве

региональных, а не федеральных следовало бы вводить и

некоторые виды обязательного страхования,

разрабатываемые в настоящее время: гражданской

ответственности работодателей, государственного

(муниципального) имущества, сдаваемого в аренду,

экологического, страхования жилья, находящегося в

муниципальной собственности.

Необходимость обязательного страхования с точки

зрения обеспечения социальной защиты отдельных

категорий страхователей неоспорима. Однако

использование механизмов обязательного страхования,

зачастую не имеющих рыночных стимулов, препятствует

расширению активности участников страховых отношений.

В этом случае страхование превращается в средство

контроля за определенным сегментом рынка,

закрепляемым за страховщиком в обязательном порядке.

На начальных этапах перехода к рынку, удельный

вес обязательного страхования достаточно высок.

Стимулы к страхованию в этот период у большинства

36

потенциальных страхователей явно недостаточны, и

поэтому многие виды деятельности должны страховаться

в обязательном порядке. Вместе с тем, в период

восстановления экономического роста, создания условий

стабильного хозяйственного развития с надежной и

прозрачной правовой базой, налоговой системой

целесообразно ограничение видов и в целом снижение

роли обязательного страхования в пользу

добровольного.

37

ЗАКЛЮЧЕНИЕ

Рассмотрев данную тему, следует отметить, что

страхование профессиональной ответственности

представлено на мировом рынке достаточно большим

разнообразием видов страхования профессиональной

ответственности.

В настоящее время, страхование профессиональной

ответственности — это динамично развивающаяся отрасль

страхования, однако в России страхование

профессиональной ответственности применяется

недостаточно широко и находится на начальной стадии

своего развития.

Учитывая, что страхование профессиональной

ответственности становится важным направлением в

страховом деле, обеспечивает потребности в финансовой

защите широких слоев населения Российской Федерации,

изучение проблем и перспектив развития страхования

профессиональной ответственности имеет несомненное

значение для юридической науки, страхового дела,

правотворческой и правоприменительной практики.

38

В заключение хотелось бы отметить необходимость

масштабного расширения страхования профессиональной

ответственности, главный принцип которого состоит в

том, что любой субъект права, занимающийся оказанием

услуг третьим лицам на профессиональной основе, в целях

гарантии качества своей работы должен застраховать риск

ответственности за ущерб, причиненный вследствие своих

ошибок.

В данной курсовой работе были рассмотрены

теоретические основы страхования профессиональной

ответственности; была проведена классификация видов

страхования профессиональной ответственности и подробно

рассмотрены несколько видов; были исследованы

особенности правового регулирования российского рынка

страхования ответственности, и выявлены основные

проблемы и перспективы развития российского рынка

страхования профессиональной ответственности.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1.Гражданский кодекс Российской Федерации

от 30.11.1994 № 51-ФЗ (принят ГД ФС РФ 21.10.1994).

2. Таможенный кодекс Российской Федерации» (утв. ВС

РФ 18.06.1993 № 5221-1).

3. Основы законодательства Российской Федерации о

нотариате (утв. ВС РФ 11.02.1993 № 4462-1).

39

4. Закон РФ «Об организации страхового дела в РФ»

от 31.12.97 г. № 157-ФЗ.

5.Закон РФ «О внесении изменений и дополнений в

Закон РФ «Об организации страхового дела в РФ» от

20.11.1999, № 204-ФЗ.

6. Архипов, А. П. Страхование : учебник / А. П.

Архипов. – М. : КНОРУС, 2012. – с. 189

7. Базанов, Л.В. Белинская, П.А. Власав

«Страхование»: учеб. / под ред. Г.В. Черновой. - М.:

Проспект, 2011. - с.89

8. Балабанов И.Т., Балабанов А.И. Страхование. --

СПб. Питер, 2012. – с. 135

Гвозденко, А.А. Страхование: учебник Гвозденко,

А.А. – Москва: Проспект, 2011. – 464 с.

9. Дышкат, Т. Страхование профессиональной

ответственности// Финансовый бизнес 2010 г, № 3. с. 23.

10.Ермасов, С. В. Страхование : учеб. для

бакалавров / С. В. Ермасов, Н. Б. Ермасова. – 4-е изд.,

перераб. и доп. – М. : Юрайт, 2012. – с. 432

11.Журавлев, Ю. М. Страхование профессиональной

ответственности. – М., 2004.

12.Кагаловская, Э. Т., Солощева, С. А., Лысенкова,

М. В., Бендз, С. Ю. 13.Страхование профессиональной

ответственности медицинских работников в России:

сущность и проблемы развития // Финансы №10, 2013.

40

14.Казанцев С.К. Основы страхования: Учебное

пособие. - Екатеринбург: изд. ИПК УГТУ, 2011.

15.Маренков Н.Л., Косаренко Н.Н. Страховое дело. –

М.: «Феникс», 2012. – с. 156

16.Орланюк-Малицкая Л.А. - Отв. ред., Янова С.Ю. -

Отв. ред. Страхование. Учебник для вузов. —

М.:Издательство Юрайт, 2011 г. — с. 233

17.Плешков, А. П. Совершенствование системы

страхования профессиональной ответственности //

Финансы: 2011, – № 2, – с. 46-47.

18.Романова, М. В. Страхование профессиональной и

гражданской ответственности // Финансы. – 2010, – № 12,

– с.48-52.

19.Русецкая Э.А. Перспективы развития страхования

профессиональной ответственности в Российской Федерации

/ Э.А. Русецкая, В.А. Арустамова // Финансы и кредит. -

2010. - № 20. - С. 46-51.

20.Рынок страхования ответственности в Российской

Федерации : анализ, тенденции и перспективы развития /

Русецкая Э.А. и др. // Финансы и кредит. - 2010. - №

37. - С. 39-43.

21.Скамай Л. Г. Страховое дело : учебник / Л. Г.

Скамай. - М. : Юрайт, 2011. – с.166

22.Сплетухов, Ю. А., Дюжиков, Е. Ф. Страхование:

Учебное пособие – М.: ИНФРА-М, 2012 – с.143

41

23.Тенденции и перспективы развития страхования в

России. Бюро экономического анализа, М.: 2011.

24.Шахов, В. В. Страхование: Учебник для вузов –

ЮНИТИ, 2010. – c. 254