REINGENIERIA DEL PROCESO DE ABASTECIMIENTOS DE LAS ACTIVIDADES PRODUCTIVAS DEL CENTRO PENITENCIARIO...

18

REINGENIERIA DEL PROCESO DE ABASTECIMIENTOS DE LAS ACTIVIDADES PRODUCTIVAS DEL CENTRO PENITENCIARIO “SANTA LUCIA” – PASCO Ing. MARCO A. DE LA CRUZ ROCCA. Ing. Melquíades A. TRINIDAD MALPARTIDA Lic. Jorge Aladino CARHUAJULCA LOMBARDI Lic. Andrés ZAVALETA SANCHEZ RESUMEN En la actualidad, las actividades productivas de administración directa de los centros de reclusión no están generando beneficios económicos con relación al capital invertido para su creación, debido a las grandes debilidades de los procesos que realizan. La frágil estructura empresarial de estas actividades les impide obtener utilidades a través de la venta de sus productos, lo cual pone en tela de juicio su continuidad al ser creadas según la política de autososteniblidad, generando perdidas para el centro penitenciario que con su limitado presupuesto tiene que seguir destinando dinero para su mantenimiento; por tal motivo, nace la necesidad de este grupo de investigadores de estudiar y rediseñar los procesos de las actividades productivas bajo el concepto de cadena de abastecimiento, tomando como piloto el centro penitenciario “Santa Lucia” de Pasco, y aplicando las Metodología de Mejora Continua de Procesos y las herramientas correspondientes. Se pudo hallar en la investigación que, las actividades productivas de administración directa del centro 1

-

Upload

buenastareas -

Category

Documents

-

view

0 -

download

0

Transcript of REINGENIERIA DEL PROCESO DE ABASTECIMIENTOS DE LAS ACTIVIDADES PRODUCTIVAS DEL CENTRO PENITENCIARIO...

REINGENIERIA DEL PROCESO DE ABASTECIMIENTOSDE LAS ACTIVIDADES PRODUCTIVAS DEL CENTRO

PENITENCIARIO “SANTA LUCIA” – PASCO

Ing. MARCO A. DE LA CRUZ ROCCA. Ing. Melquíades A. TRINIDAD MALPARTIDA Lic. Jorge Aladino CARHUAJULCA LOMBARDI

Lic. Andrés ZAVALETA SANCHEZ

RESUMENEn la actualidad, las actividades productivas de

administración directa de los centros de reclusión no

están generando beneficios económicos con relación al

capital invertido para su creación, debido a las grandes

debilidades de los procesos que realizan. La frágil

estructura empresarial de estas actividades les impide

obtener utilidades a través de la venta de sus productos,

lo cual pone en tela de juicio su continuidad al

ser creadas según la política de

autososteniblidad, generando perdidas para el

centro penitenciario que con su limitado presupuesto tiene

que seguir destinando dinero para su mantenimiento; por tal

motivo, nace la necesidad de este grupo de investigadores

de estudiar y rediseñar los procesos de las actividades

productivas bajo el concepto de cadena de abastecimiento,

tomando como piloto el centro penitenciario “Santa Lucia”

de Pasco, y aplicando las Metodología de Mejora Continua de

Procesos y las herramientas correspondientes.

Se pudo hallar en la investigación que, las actividades

productivas de administración directa del centro

1

penitenciario “Santa Lucia” no presentan una eficiencia

mayor al 40%, debido a las fallas encontradas en cada una

de las áreas funcionales que componen una empresa,

produciendo bienes y/ o servicios de poca aceptación

en el mercado y de baja calidad, que se traduce en

un bajo ingreso por ventas poniendo en duda la

continuidad del taller, toda vez que el proceso de

aprovisionamiento actual de las actividades

productivas de administración directa no está

suministrando las materias primas e insumos adecuados en

el momento en que la producción y la

comercialización los está solicitando, por las malas

relaciones con los proveedores, ausencia de criterios de

selección de proveedores, falta de estandarización del

proceso de compras y tiempos prolongados de entrada de

materiales al lugar donde se desarrolla la actividad

productiva.

Al finiquitar el estudio se llego a la conclusión de que,

existen factores críticos del proceso de

aprovisionamiento como son: Comunicación, Operacional,

Financiero e Informatico, las mismas que al ser atacadas,

están ocasionando una disminución aproximadamente del 25%

en el tiempo de producción de las actividades de

administración directa, que se refleja en la reducción de

volúmenes de producción, subutilización de los recursos y

baja calidad de los productos.

Con el rediseño del proceso de compras el tiempo estimado

entre la entrega de la solicitud de materiales hasta

2

la llegada de los mismos a la actividad productiva

es de 7.16 días más el tiempo de entrega del

proveedor, obteniendo así una reducción de aproximada de

55% del tiempo actual.

PALABRAS CLAVE

Reingeniería de procesos, Abastecimiento de proceso

productivo, Cadena de valor, Diagramas de flujo.

INTRODUCCION

“El trabajo en los establecimientos carcelarios es

obligatorio para los condenados como medio terapéutico

adecuado a los fines de la resocialización”; por

tal motivo, la penitenciaría ha creado el área de

Fomento para la generación de fuentes de trabajo

industriales, agropecuarias o artesanales, por medio

de los talleres o actividades productivas; teniendo

en cuenta las habilidades de los internos, se

capacitan para la producción de bienes y/o servicios,

siendo éste un medio de adaptación y preparación para la

futura reinserción a la sociedad.

La planeación, coordinación, ejecución y control de las

actividades está a cargo de la división de Fomento; en el

caso especifico del penal “Santa Lucia” está conformada

por el jefe de talleres que controla la ocupación

laboral de los internos, el mantenimiento de la

maquinaria y el hacinamiento en los talleres,

establece la disponibilidad de cupos y lleva las planillas

3

de redención de penas, entre otros, todo enfocado hacia la

seguridad del penal; un diseñador industrial que apoya y

administra las actividades productivas desde la

entrada de materias primas e insumos, el proceso

productivo, la calidad de sus resultados hasta su

comercialización.

En la actualidad, las actividades productivas de

administración directa no están generando beneficios

económicos con relación al capital invertido para su

creación, debido a las grandes debilidades de los procesos

que realizan. La frágil estructura empresarial de estas

actividades les impide obtener utilidades a través de la

venta de sus productos, lo cual pone en tela de

juicio su continuidad al ser creadas según la

política de autososteniblidad, generando perdidas

para el centro penitenciario que con su limitado

presupuesto tiene que seguir destinando dinero para su

mantenimiento; por tal motivo, nace la necesidad del INPE

de estudiar y rediseñar los procesos de las actividades

productivas bajo el concepto de cadena de abastecimiento,

tomando como piloto el centro penitenciario “Santa Lucia”

de Pasco.

MATERIAL Y METODOS

En esta sección se presenta las combinaciones entre los

valores de las variables independientes, las cuales darán

origen a los resultados obtenidos.

4

Variables Independientes

Reingeniería de procesos

Variables DependientesProceso de abastecimiento de las actividades productivas en el Centro Penitenciario “Santa Lucia”- Pasco.

Técnicas E Instrumentos De Validación

Instrumentos para las Variables Independientes

Nosotros determinamos cuándo se aplica determinado

método y cuando se avisa sobre el experimento.

Instrumentos para las Variables Dependientes

El procedimiento de toma de datos se realizara:

Mediante el registro automático de los resultados en

caso de utilizar software.

Mediante el registro de resultados en una ficha en

el caso de no utilizar el software.

Técnicas De Procesamiento

En esta sección se presenta las combinaciones entre los

indicadores y las variables identificadas, siendo como

sigue:

Variable IndicadorReingeniería de

procesos Posición competitiva.

Costos de operación.

Eficacia administrativa.

5

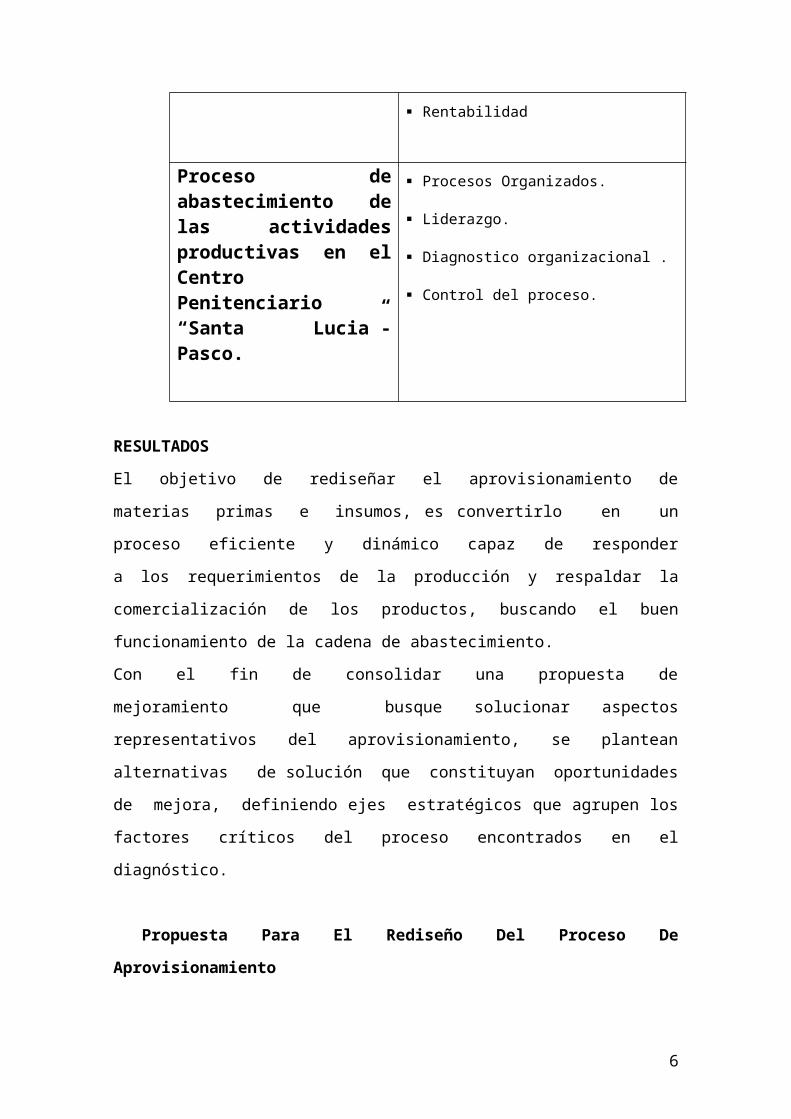

Rentabilidad

Proceso deabastecimiento delas actividadesproductivas en elCentroPenitenciario“Santa Lucia”-Pasco.

Procesos Organizados.

Liderazgo.

Diagnostico organizacional .

Control del proceso.

RESULTADOS

El objetivo de rediseñar el aprovisionamiento de

materias primas e insumos, es convertirlo en un

proceso eficiente y dinámico capaz de responder

a los requerimientos de la producción y respaldar la

comercialización de los productos, buscando el buen

funcionamiento de la cadena de abastecimiento.

Con el fin de consolidar una propuesta de

mejoramiento que busque solucionar aspectos

representativos del aprovisionamiento, se plantean

alternativas de solución que constituyan oportunidades

de mejora, definiendo ejes estratégicos que agrupen los

factores críticos del proceso encontrados en el

diagnóstico.

Propuesta Para El Rediseño Del Proceso De

Aprovisionamiento

6

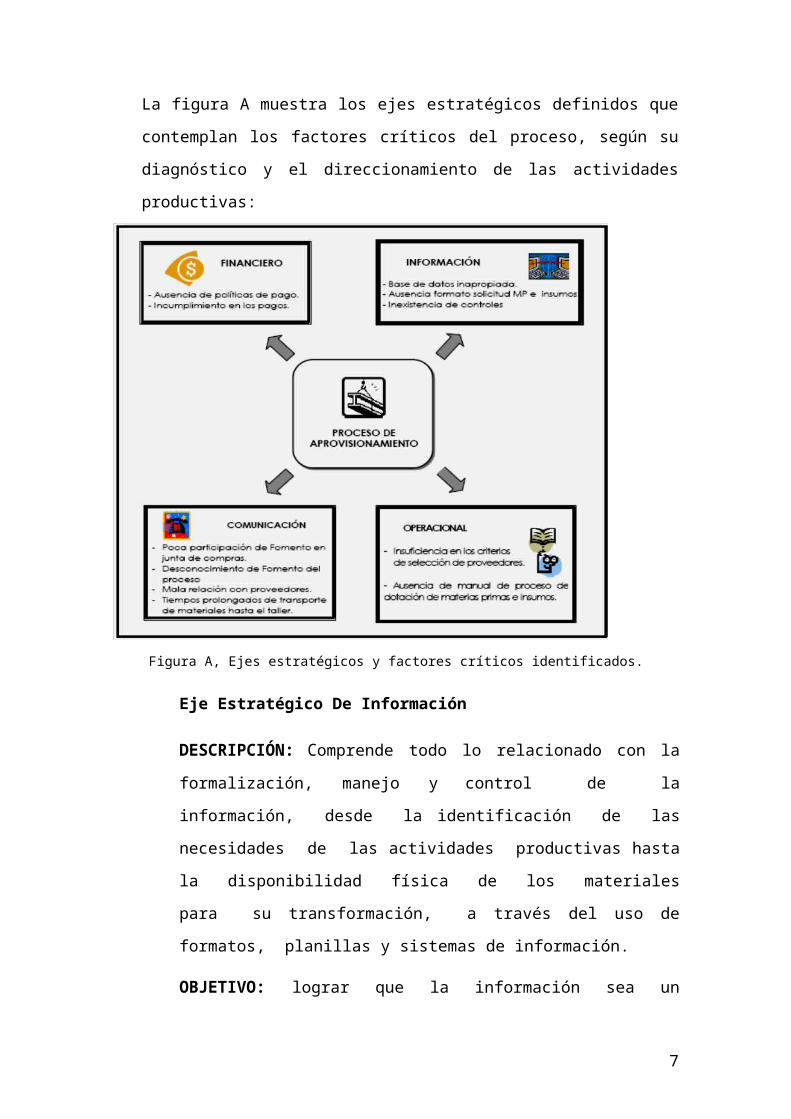

La figura A muestra los ejes estratégicos definidos que

contemplan los factores críticos del proceso, según su

diagnóstico y el direccionamiento de las actividades

productivas:

Figura A, Ejes estratégicos y factores críticos identificados.

Eje Estratégico De Información

DESCRIPCIÓN: Comprende todo lo relacionado con la

formalización, manejo y control de la

información, desde la identificación de las

necesidades de las actividades productivas hasta

la disponibilidad física de los materiales

para su transformación, a través del uso de

formatos, planillas y sistemas de información.

OBJETIVO: lograr que la información sea un

7

recurso eficiente y oportuno que permita la toma

de decisiones acertada con respecto al

aprovisionamiento. Para lograr el mismo se requerirá

implementar los siguientes componentes:

Diseñar formato de solicitud de materia prima e

insumos.

Crear una base de datos que agrupe útilmente

los proveedores de materias primas de las

actividades productivas

Establecer mecanismos de control en puntos

críticos del proceso.

Eje Estratégico Financiero

DESCRIPCIÓN: Involucra aspectos relacionados con el

pago a proveedores y el cumplimiento de éstos, dando

sugerencias para la definición de políticas de pago

a través de análisis de costos y negociaciones para

obtención de beneficios.

OBJETIVO: lograr que las actividades del

centro penitenciario, adquieran materias primas

e insumos al menor costo posible, sin

sacrificar la calidad de los materiales,

estableciendo relaciones beneficiosas entre las

partes (proveedor - Reclusorio). Para lograr el

mismo se requerirá implementar los siguientes

componentes:

8

Definir pautas para el pago a proveedores de

acuerdo a la capacidad de pago de las

actividades productivas, que sirvan como

recurso para la definición e implementación de

políticas de pago a proveedores en el centro

penitenciario.

Eje Estratégico Comunicación

DESCRIPCIÓN: Incluye las áreas involucradas en el

proceso actual de aprovisionamiento, la relación

entre éstas, la forma en que transmiten

la información y los resultados parciales del

proceso a medida que éste se va desarrollando.

OBJETIVO: mejorar los canales de comunicación

entre las áreas internas y externas

(proveedores) para lograr un flujo de información

seguro y oportuno que beneficie la relación entre

éstas. Para lograr el mismo se requerirá implementar

los siguientes componentes:

Dar mayor participación al instructor en el

proceso de aprovisionamiento.

Mejorar la comunicación entre las áreas

internas y externas (proveedor) que intervienen

en el proceso.

Eje Estratégico Operacional

9

DESCRIPCIÓN: abarca todo lo relacionado con la

regulación y modificación del proceso de

selección de proveedores y del proceso de

compras de materias primas e insumos, con la

creación de manuales de procedimientos, normas

y diagramas por bloques o áreas.

OBJETIVO: hacer reingeniería de los procesos de

selección de proveedores y de compra de materiales,

normalizándolos a través de documentos que sirvan

como herramientas de seguimiento y control de

las actividades pertinentes a cada proceso, con

el fin de hacer estos procesos más eficientes.

Diseñar norma para la selección de proveedores

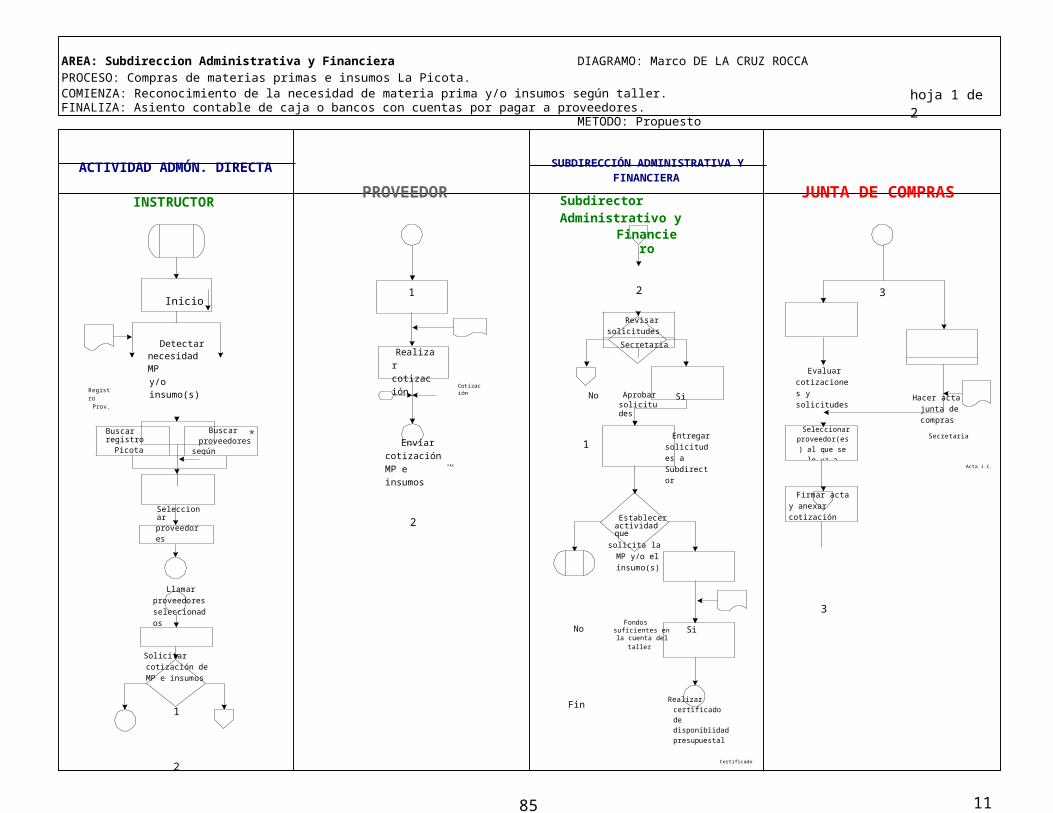

Reformar el proceso actual de compras de

materias primas e insumos. Ver graficos

siguientes.

10

85

e Insumos

Revisar solicitudes de MPSecretaria

Buscar registroPicota

Buscar *proveedoressegún

Seleccionarproveedor(es) al que se

le va a

Firmar actay anexar cotización

AREA: Subdireccion Administrativa y Financiera DIAGRAMO: Marco DE LA CRUZ ROCCAPROCESO: Compras de materias primas e insumos La Picota.COMIENZA: Reconocimiento de la necesidad de materia prima y/o insumos según taller.FINALIZA: Asiento contable de caja o bancos con cuentas por pagar a proveedores.

METODO: Propuesto

hoja 1 de 2

ACTIVIDAD ADMÓN. DIRECTA

INSTRUCTOR PROVEEDORSUBDIRECCIÓN ADMINISTRATIVA Y

FINANCIERA

Subdirector Administrativo y

Financiero

JUNTA DE COMPRAS

Inicio1 2 3

RegistroProv.

Detectarnecesidad MPy/o insumo(s)

Realizar cotización

Enviar cotizaciónMP e insumos

FAX

Cotización No Aprobar

solicitudes

1

Si

Entregarsolicitudes a Subdirector

Evaluar cotizaciones y solicitudes

Hacer acta junta de compras

Secretaria

Acta J.C.

Seleccionarproveedores

2 Estableceractividad que

solicita la MP y/o el insumo(s)

Llamar proveedoresseleccionados

Solicitar cotización de MP e insumos

3Fondos

No suficientes en Sila cuenta del

taller

1 Fin Realizar certificado de disponibiidadpresupuestal

2 Certificado

11

Recibircotizaciones

Esperar junta de compras

No Aprobar Sicotización

3

1 1

* Actividad opcional según criterio instructor

12

Pedir factura original a proveedor y verificar MP ordend e compra

5

5

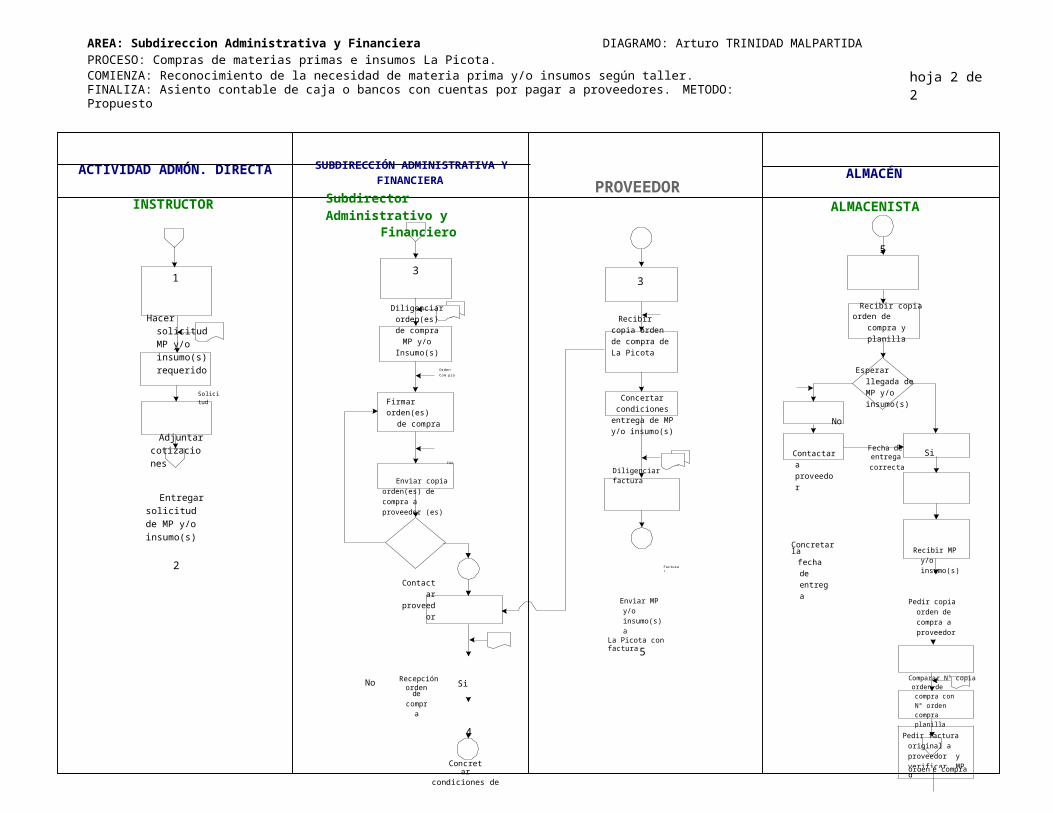

AREA: Subdireccion Administrativa y Financiera DIAGRAMO: Arturo TRINIDAD MALPARTIDAPROCESO: Compras de materias primas e insumos La Picota.COMIENZA: Reconocimiento de la necesidad de materia prima y/o insumos según taller.FINALIZA: Asiento contable de caja o bancos con cuentas por pagar a proveedores. METODO:Propuesto

hoja 2 de2

ACTIVIDAD ADMÓN. DIRECTA

INSTRUCTOR

SUBDIRECCIÓN ADMINISTRATIVA YFINANCIERA

Subdirector Administrativo y

Financiero

PROVEEDORALMACÉN

ALMACENISTA

1 33

Hacer solicitudMP y/o insumo(s)requerido

Solicitud

Adjuntarcotizaciones

Entregar solicitud de MP y/o insumo(s)

Diligenciarorden(es)de compraMP y/o

Insumo(s)OrdenCom pra

Firmar orden(es)

de compra

FAX

Enviar copia orden(es) de compra a proveedor (es)

Recibir copia orden de compra de La Picota

Concertarcondicionesentrega de MPy/o insumo(s)

Diligenciar factura

No

Contactara proveedor

Recibir copiaorden de

compra y planilla

Esperar llegada deMP y/o insumo(s)

Fecha de Sientregacorrecta

2Contact

arproveed

or

Factura 1

Enviar MP y/o insumo(s)a

La Picota con factura

Concretarlafecha de entrega

Recibir MP y/o insumo(s)

Pedir copia orden de compra a proveedor

No Recepción Siordende

compra

4

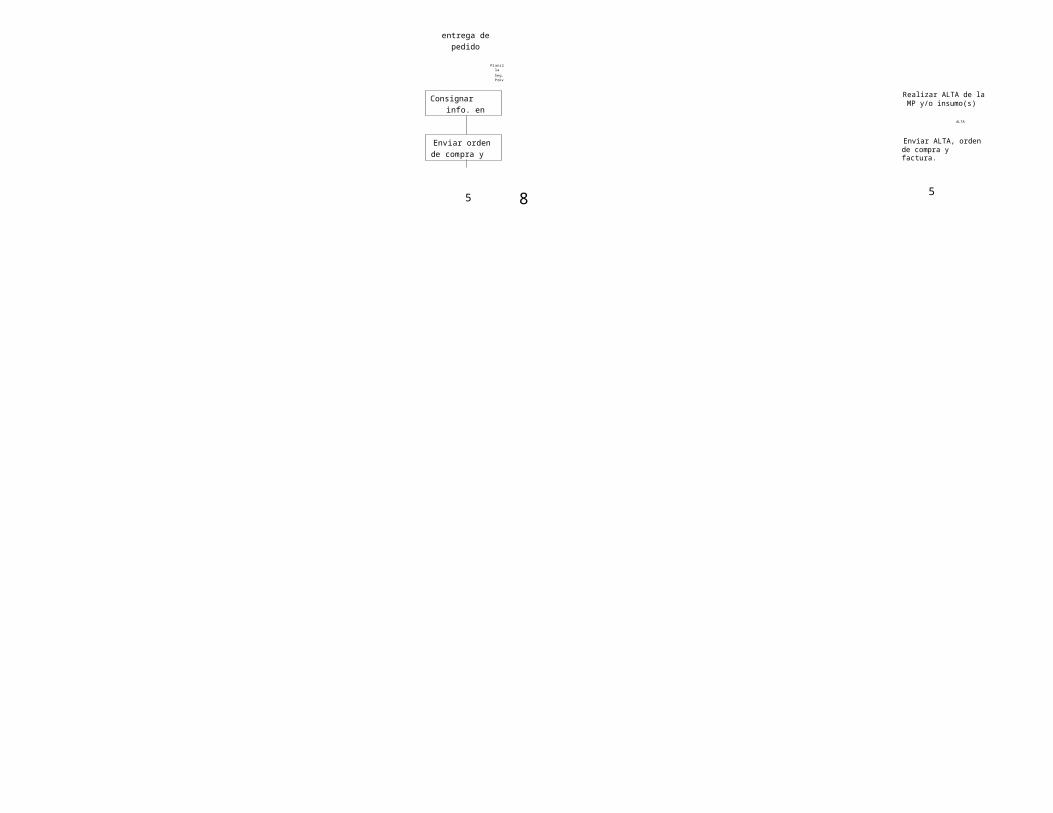

Comparar N° copiaorden de compra con N° orden compra planilla

Concretar

condiciones de

8

Consignar info. en la

Enviar ordende compra y planilla

entrega depedido

PlanillaSeg.Prov

Realizar ALTA de laMP y/o insumo(s)

ALTA

Enviar ALTA, ordende compra y factura.

5 5

DISCUSION

Las actividades productivas de administración directa del

centro penitenciario “Santa Lucia” no presentan una

eficiencia mayor al 40%, debido a las fallas encontradas

en cada una de las áreas funcionales que componen una

empresa, produciendo bienes y/ o servicios de poca

aceptación en el mercado y de baja calidad, que se

traduce en un bajo ingreso por ventas poniendo en

duda la continuidad del taller.

La administración de las actividades productivas no

implementa el concepto de cadena de abastecimiento,

trayendo como resultado el desperdicio y

subutilización de los recursos al realizar actividades

incongruentes entre los subsistemas de la cadena, los

cuales no están enfocados hacia el cumplimiento de un mismo

objetivo.

El proceso de aprovisionamiento actual de las

actividades productivas de administración directa no

está suministrando las materias primas e insumos

adecuados en el momento en que la producción y la

comercialización los está solicitando, por las malas

relaciones con los proveedores, ausencia de criterios de

selección de proveedores, falta de estandarización del

proceso de compras y tiempos prolongados de entrada de

materiales al lugar donde se desarrolla la actividad

productiva.

En la actualidad, el proceso de aprovisionamiento

toma 20 días hábiles desde la entrega de la solicitud

de materiales a la subdirección administrativa y

financiera hasta la llegada de los mismos a la

actividad productiva; este tiempo incluye el tiempo

de entrega del proveedor que se estima no es mayor

a 4 días hábiles, porque las materias primas o insumos

utilizadas por las actividades productivas no son

exclusivas de algún proveedor, no son importadas y no

tienen grandes exigencias técnicas. Lo que indica, que

las actividades que realiza el penal para el

aprovisionamiento no son eficientes y están tomando mucho

tiempo para llevarse a cabo.

Los factores críticos del proceso de

aprovisionamiento están ocasionando una disminución

aproximadamente del 25% en el tiempo de producción de las

actividades de administración directa, que se refleja en

la reducción de volúmenes de producción, subutilización de

los recursos y baja calidad de los productos.

Con el rediseño del proceso de compras el tiempo estimado

entre la entrega de la solicitud de materiales hasta

la llegada de los mismos a la actividad productiva

es de 7.16 días más el tiempo de entrega del

proveedor, obteniendo así una reducción de aproximada de

55% del tiempo actual.

Las alternativas de solución de ser implementadas

podrán ser mejoradas con el transcurso del tiempo al

existir indicadores de gestión, que permiten hacer un

seguimiento al desarrollo y funcionamiento de las

soluciones.

Bibliografia

Paul S. Goodman; Robert S. Atkin and Associates. Absenteeism. Josse-Bass Inc., 1984.

Universidad Católica de Santiago de Guayaquil. Revista Ingeniería, (39),Junio 2006.

Edgar Ruiz; Paul Lorena; Eduardo Raffo; Hilmar Hinojosa. Gestión de lainformación en una pyme. Revista de Investigación Industrial Data,2(6):27–38, Diciembre 2003.

Roberto Hernández Sampieri; Carlos Fernández Collado; Pilar BaptistaLucio Metodología de la Investigación. McGraw-HillInteramericana Editores, S.A. de C.V., México, D.F., segunda edition,1998.

Rafael Rucobo. Boletín Enero 2006 TRESS Internacional de México,2006.

Richard M. Steer and S.R. Rhodes. Major influences on employeeattendance: A process model. Journal of Applied Psychology, 63(2):391–407, 1978.

Arturo Guillermo Solf Zarate y Víctor Ricardo Pacheco Núñez.Satisfacción laboral, determinantes y su relación con el desempeño,ausentismo y rotación laboral para una empresa paraestatal.Universidad Nacional Mayor de San Marcos, 1976.

Correo Electronico