PT ALKINDO NARATAMA TBK - IDNFinancials

51

ARSYAD & REKAN KANTOR AKUNTAN PUBLIK PT ALKINDO NARATAMA TBK LAPORAN KEUANGAN INTERIM BESERTA LAPORAN AKUNTAN INDEPENDEN 30 SEPTEMBER 2011 (DIREVIEW), 31 DESEMBER 2010 (DIAUDIT) DAN UNTUK SEMBILAN BULAN YANG BERAKHIR PADA TANGGAL 30 SEPTEMBER 2011 (DIREVIEW) DAN 2010 (TIDAK DIAUDIT)

-

Upload

khangminh22 -

Category

Documents

-

view

0 -

download

0

Transcript of PT ALKINDO NARATAMA TBK - IDNFinancials

ARSYAD & REKAN KANTOR AKUNTAN PUBLIK

PT ALKINDO NARATAMA TBK

LAPORAN KEUANGAN INTERIM BESERTA LAPORAN AKUNTAN INDEPENDEN

30 SEPTEMBER 2011 (DIREVIEW), 31 DESEMBER 2010 (DIAUDIT) DAN

UNTUK SEMBILAN BULAN YANG BERAKHIR PADA TANGGAL 30 SEPTEMBER 2011 (DIREVIEW)

DAN 2010 (TIDAK DIAUDIT)

PT ALKINDO NARATAMA Tbk

LAPORAN POSISI KEUANGAN INTERIM

30 SEPTEMBER 2011 (Direview) DAN 31 DESEMBER 2010 (Diaudit)

Catatan 30 September 2011 31 Desember 2010

ASET

ASET LANCAR

Kas dan bank 2b,2d,3,22 Rp 1.956.502.419 Rp 1.353.641.452

Piutang usaha

Pihak ketiga 2b,2e,4,22 35.758.472.382 33.247.759.679

Piutang lain-lain 5 360.750.000 2.112.409.900

Persediaan 2f,6 16.977.756.893 13.385.459.360

Uang muka 7 878.893.462 1.204.509.715

Jumlah Aset Lancar 55.932.375.156 51.303.780.106

ASET TIDAK LANCAR

Aset pajak tangguhan 2m,12c 299.874.619 282.579.888

Aset tetap - setelah dikurangi akumulasi penyusutan

sebesar Rp 27.858.626.943 pada tanggal

30 September 2011 dan Rp 24.932.688.780

pada tanggal 31 Desember 2010 2g,2h,8,10,18,19 56.804.458.455 50.608.954.438

Uang muka pembelian tanah 8 11.000.000.000 -

Beban ditangguhkan-bersih 2f,9 1.426.574.443 1.966.159.440

Tagihan Pajak Pertambahan Nilai 12a 3.654.201.862 3.356.851.630

Jumlah Aset Tidak Lancar 73.185.109.379 56.214.545.396

JUMLAH ASET Rp 129.117.484.535 Rp 107.518.325.502

LIABILITAS DAN EKUITAS

LIABILITAS JANGKA PENDEK

Hutang bank 2k,8,10 Rp 24.461.001.731 Rp 27.165.249.930

Hutang usaha

Pihak ketiga 2b,2j,11,22 12.341.607.724 24.941.486.551

Pihak berelasi 2c,2j,11,22 1.761.019.220 1.835.304.587

Hutang pajak 2m,12b 1.020.883.107 445.581.123

Hutang lain-lain 48.154.701 1.295.242.500

Hutang jangka panjang yang jatuh tempo dalam

waktu satu tahun

Hutang bank 2k,13 3.866.773.542 3.300.668.526

Hutang sewa pembiayaan 2h 174.837.900 75.764.132

Jumlah Liabilitas Jangka Pendek 43.674.277.925 59.059.297.349

LIABILITAS JANGKA PANJANG

Hutang jangka panjang setelah dikurangi bagian yang

jatuh tempo dalam waktu satu tahun

Hutang bank 2k,13 7.301.935.406 6.943.551.699

Hutang sewa pembiayaan 2h 135.714.594 107.742.094

Liabilitas imbalan kerja 2l,14,19 1.197.593.433 1.129.805.125

Jumlah Liabilitas Jangka Panjang 8.635.243.433 8.181.098.918

EKUITAS

Modal saham - nilai nominal Rp 100 per saham

Modal dasar 1.600.000.000 saham pada tanggal

30 September 2011 dan 1.040.000.000 saham

pada tanggal 31 Desember 2010

Modal ditempatkan dan disetor - 550.000.000 saham

pada tanggal 30 September 2011 dan 260.000.000

saham pada tanggal 31 Desember 2010 15 55.000.000.000 26.000.000.000

Tambahan modal disetor - bersih 2n,16 16.451.169.815 -

Saldo laba - Tidak dicadangkan 5.356.793.362 14.277.929.235

Jumlah Ekuitas 76.807.963.177 40.277.929.235

JUMLAH LIABILITAS DAN EKUITAS Rp 129.117.484.535 Rp 107.518.325.502

Lihat Catatan atas Laporan Keuangan yang merupakan bagian yang tidak terpisahkan dari laporan keuangan secara keseluruhan.

1

PT ALKINDO NARATAMA Tbk

LAPORAN LABA RUGI KOMPREHENSIF INTERIM

UNTUK SEMBILAN BULAN YANG BERAKHIR PADA TANGGAL 30 SEPTEMBER 2011 (Direview) DAN

30 SEPTEMBER 2010 (Tidak Diaudit)

Catatan 30 September 2011 30 September 2010

PENJUALAN BERSIH 2o,17,25 Rp 137.446.828.052 Rp 123.559.329.618

BEBAN POKOK PENJUALAN 2c,2o,18,21 116.226.699.354 108.385.149.745

LABA KOTOR 21.220.128.698 15.174.179.873

Beban penjualan, umum dan administrasi 8,14,19 ( 11.161.834.509 ) ( 9.831.290.656 )

Pendapatan operasi lainnya 128.232.976 44.176.844

Beban operasi lainnya ( 94.933.550 ) -

LABA OPERASI 10.091.593.615 5.387.066.061

Pendapatan keuangan 24.369.803 18.793.728

Beban keuangan ( 3.322.121.272 ) ( 2.998.770.602 )

LABA SEBELUM PAJAK PENGHASILAN 6.793.842.146 2.407.089.187

MANFAAT (BEBAN) PAJAK PENGHASILAN 2m,12c

Kini ( 1.732.272.750 ) ( 627.598.000 )

Tangguhan 17.294.731 42.059.422

Beban pajak penghasilan ( 1.714.978.019 ) ( 585.538.578 )

LABA BERSIH Rp 5.078.864.127 Rp 1.821.550.609

Pendapatan komprehensif lain - -

LABA KOMPREHENSIF Rp 5.078.864.127 Rp 1.821.550.609

Laba bersih/laba komprehensif yang diatribusikan kepada

pemegang saham 5.078.864.127 1.821.550.609

LABA BERSIH PER SAHAM DASAR 2r,20 Rp 15,19 Rp 15,75

Lihat Catatan atas Laporan Keuangan yang merupakan bagian yang tidak terpisahkan dari laporan keuangan secara keseluruhan.

Sembilan Bulan Yang Berakhir Pada Tanggal

2

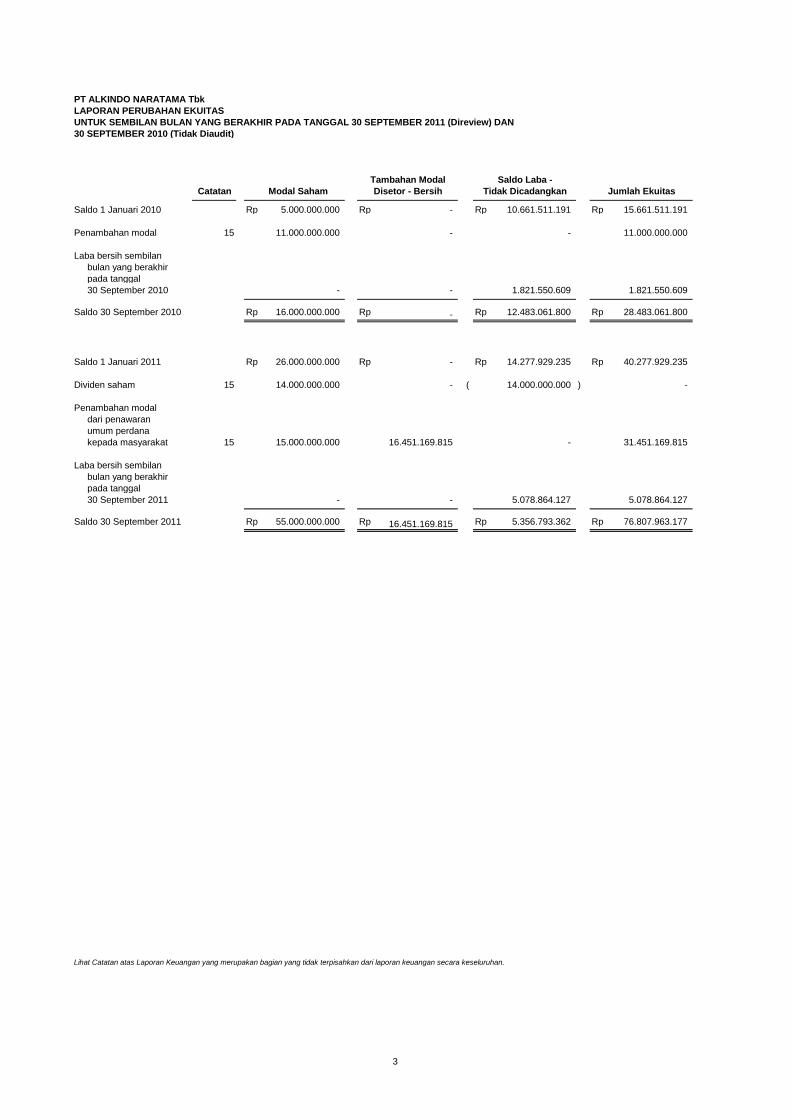

PT ALKINDO NARATAMA Tbk

LAPORAN PERUBAHAN EKUITAS

UNTUK SEMBILAN BULAN YANG BERAKHIR PADA TANGGAL 30 SEPTEMBER 2011 (Direview) DAN

30 SEPTEMBER 2010 (Tidak Diaudit)

Tambahan Modal

Catatan Modal Saham Jumlah Ekuitas

Saldo 1 Januari 2010 Rp 5.000.000.000 Rp - Rp 10.661.511.191 Rp 15.661.511.191

Penambahan modal 15 11.000.000.000 - - 11.000.000.000

Laba bersih sembilan

bulan yang berakhir

pada tanggal

30 September 2010 - - 1.821.550.609 1.821.550.609

Saldo 30 September 2010 Rp 16.000.000.000 Rp - Rp 12.483.061.800 Rp 28.483.061.800

Saldo 1 Januari 2011 Rp 26.000.000.000 Rp - Rp 14.277.929.235 Rp 40.277.929.235

Dividen saham 15 14.000.000.000 - ( 14.000.000.000 ) -

Penambahan modal

dari penawaran

umum perdana

kepada masyarakat 15 15.000.000.000 16.451.169.815 - 31.451.169.815

Laba bersih sembilan

bulan yang berakhir

pada tanggal

30 September 2011 - - 5.078.864.127 5.078.864.127

Saldo 30 September 2011 Rp 55.000.000.000 Rp 16.451.169.815 Rp 5.356.793.362 Rp 76.807.963.177

Lihat Catatan atas Laporan Keuangan yang merupakan bagian yang tidak terpisahkan dari laporan keuangan secara keseluruhan.

Disetor - Bersih Tidak Dicadangkan

Saldo Laba -

3

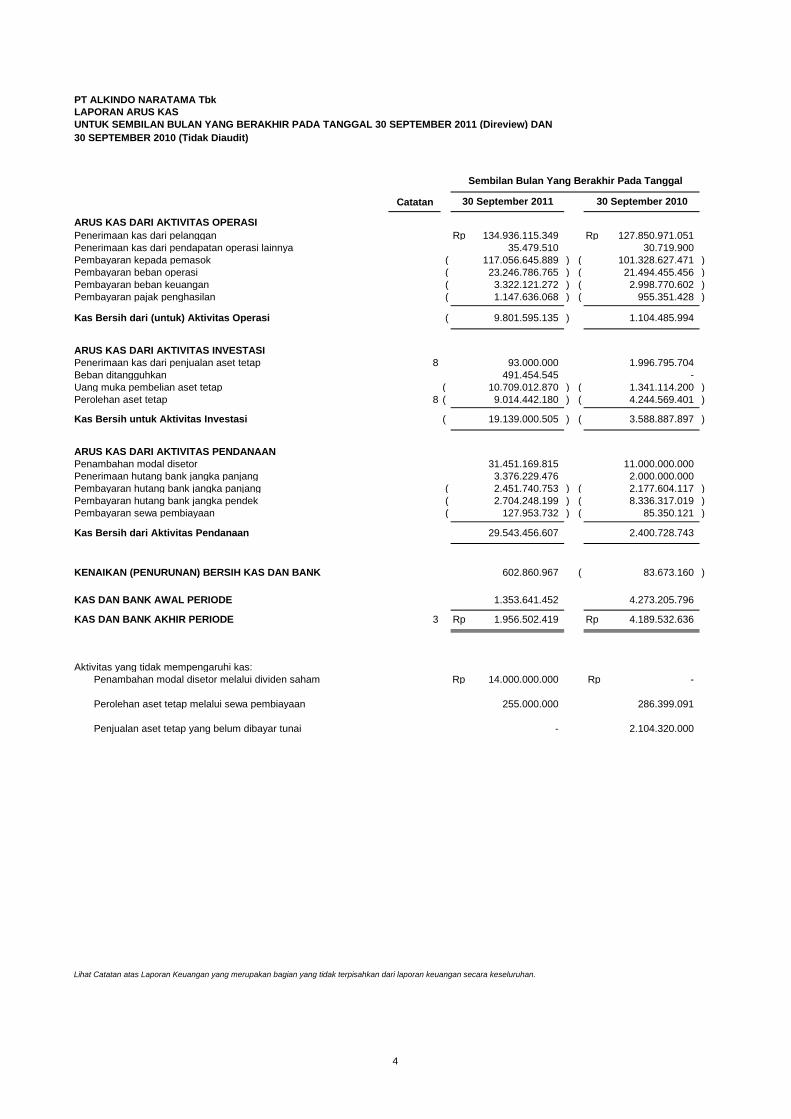

PT ALKINDO NARATAMA Tbk

LAPORAN ARUS KAS

UNTUK SEMBILAN BULAN YANG BERAKHIR PADA TANGGAL 30 SEPTEMBER 2011 (Direview) DAN

30 SEPTEMBER 2010 (Tidak Diaudit)

Catatan

ARUS KAS DARI AKTIVITAS OPERASI

Penerimaan kas dari pelanggan Rp 134.936.115.349 Rp 127.850.971.051

Penerimaan kas dari pendapatan operasi lainnya 35.479.510 30.719.900

Pembayaran kepada pemasok ( 117.056.645.889 ) ( 101.328.627.471 )

Pembayaran beban operasi ( 23.246.786.765 ) ( 21.494.455.456 )

Pembayaran beban keuangan ( 3.322.121.272 ) ( 2.998.770.602 )

Pembayaran pajak penghasilan ( 1.147.636.068 ) ( 955.351.428 )

Kas Bersih dari (untuk) Aktivitas Operasi ( 9.801.595.135 ) 1.104.485.994

ARUS KAS DARI AKTIVITAS INVESTASI

Penerimaan kas dari penjualan aset tetap 8 93.000.000 1.996.795.704

Beban ditangguhkan 491.454.545 -

Uang muka pembelian aset tetap ( 10.709.012.870 ) ( 1.341.114.200 )

Perolehan aset tetap 8 ( 9.014.442.180 ) ( 4.244.569.401 )

Kas Bersih untuk Aktivitas Investasi ( 19.139.000.505 ) ( 3.588.887.897 )

ARUS KAS DARI AKTIVITAS PENDANAAN

Penambahan modal disetor 31.451.169.815 11.000.000.000

Penerimaan hutang bank jangka panjang 3.376.229.476 2.000.000.000

Pembayaran hutang bank jangka panjang ( 2.451.740.753 ) ( 2.177.604.117 )

Pembayaran hutang bank jangka pendek ( 2.704.248.199 ) ( 8.336.317.019 )

Pembayaran sewa pembiayaan ( 127.953.732 ) ( 85.350.121 )

Kas Bersih dari Aktivitas Pendanaan 29.543.456.607 2.400.728.743

KENAIKAN (PENURUNAN) BERSIH KAS DAN BANK 602.860.967 ( 83.673.160 )

KAS DAN BANK AWAL PERIODE 1.353.641.452 4.273.205.796

KAS DAN BANK AKHIR PERIODE 3 Rp 1.956.502.419 Rp 4.189.532.636

Aktivitas yang tidak mempengaruhi kas:

Penambahan modal disetor melalui dividen saham Rp 14.000.000.000 Rp -

Perolehan aset tetap melalui sewa pembiayaan 255.000.000 286.399.091

Penjualan aset tetap yang belum dibayar tunai - 2.104.320.000

Lihat Catatan atas Laporan Keuangan yang merupakan bagian yang tidak terpisahkan dari laporan keuangan secara keseluruhan.

30 September 2011 30 September 2010

Sembilan Bulan Yang Berakhir Pada Tanggal

4

PT ALKINDO NARATAMA Tbk

CATATAN ATAS LAPORAN KEUANGAN

Tanggal 30 September 2011 (Direview), 31 Desember 2010 (Diaudit) dan Untuk Sembilan Bulan

Yang Berakhir Pada Tanggal 30 September 2011 (Direview) dan 2010 (Tidak Diaudit)

5

1. UMUM

a. Pendirian Perusahaan

PT Alkindo Naratama Tbk (Perusahaan) didirikan berdasarkan Akta Notaris Dr. Kikit Warianti Sugata, S.H., No. 74 tanggal 31 Januari 1989. Akta pendirian tersebut telah disahkan oleh Menteri Kehakiman Republik Indonesia dengan Surat Keputusan No. C2-2222 HT.01.01.Th.1990 tanggal 14 April 1990 dan telah diumumkan dalam Berita Acara Negara Republik Indonesia No 3449.

Anggaran dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir berdasarkan Akta Notaris No. 5 tanggal 15 Maret 2011 yang dibuat di hadapan Nunuy Rahmayati S.H., pengganti Leolin Jayanti S.H., notaris di Jakarta, mengenai peningkatan modal dasar dan ditempatkan, pembagian dividen, penerbitan saham baru untuk ditawarkan kepada masyarakat melalui Penawaran Umum Perdana, memberikan kuasa kepada Dewan Komisaris Perusahaan untuk menyatakan jumlah saham yang dikeluarkan melalui Penawaran Umum Perdana, persetujuan perubahan status Perusahaan menjadi Perusahaan Terbuka (lihat Catatan 15). Akta Notaris tersebut telah mendapat persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dalam Surat Keputusan No. AHU-14482. AH.01.02 Tahun 2011 tertanggal 22 Maret 2011.

Sesuai dengan Pasal 3 Anggaran Dasar Perusahaan, lingkup kegiatan usaha utama Perusahaan adalah usaha produksi papertube, papercore, honey comb dan edge protector. Pada saat ini, Perusahaan bergerak di bidang produksi dan pemasaran produk-produk tersebut.

Perusahaan berdomisili di Jl. Industri Cimareme II No. 14, Padalarang, Bandung dan memulai aktivitas operasi secara komersial pada tahun 1994.

b. Penawaran Umum Efek Perusahaan

Pada tanggal 30 Juni 2011, Perusahaan memperoleh pernyataan efektif dari Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan dalam suratnya No. S-7256/BL/2011 untuk melakukan penawaran saham perdana sebanyak 150.000.000 saham dengan harga nominal Rp 100 per saham dengan harga penawaran Rp 225 per saham. Pada tanggal 12 Juli 2011, Perusahaan telah mencatatkan seluruh saham yang telah ditempatkan dan disetor pada Bursa Efek Indonesia.

c. Dewan Komisaris, Direksi dan Karyawan

Susunan Dewan Komisaris dan Direksi Perusahaan pada tanggal 30 September 2011 dan 31 Desember 2010 adalah sebagai berikut:

30 September 2011 31 Desember 2010

Komisaris Utama Lili Mulyadi Sutanto Lili Mulyadi Sutanto Komisaris Irene Sastroamijoyo Irene Sastroamijoyo Komisaris Independen Tjeng Liang Hoo -

Direktur Utama Herwanto Sutanto Herwanto Sutanto Direktur Erik Sutanto Erik Sutanto Direktur Kuswara Kuswara

PT ALKINDO NARATAMA Tbk

CATATAN ATAS LAPORAN KEUANGAN (Lanjutan)

Tanggal 30 September 2011 (Direview), 31 Desember 2010 (Diaudit) dan Untuk Sembilan Bulan

Yang Berakhir Pada Tanggal 30 September 2011 (Direview) dan 2010 (Tidak Diaudit)

6

1. UMUM (Lanjutan)

Jumlah gaji dan kompensasi lainnya yang diterima Dewan Komisaris dan Direksi Perusahaan untuk sembilan bulan yang berakhir pada tanggal 30 September 2011 dan 2010 adalah sebagai berikut:

2011

2010

Komisaris Rp 450.925.160 Rp 180.583.410 Direksi 640.901.810 180.408.700

Jumlah Rp 1.091.826.970 Rp 360.992.110

Jumlah karyawan tetap Perusahaan pada tanggal 30 September 2011 dan 31 Desember 2010 masing-masing adalah sebanyak 204 dan194 karyawan (tidak diaudit).

d. Entitas Induk dan Entitas Induk Terakhir

PT Golden Arista International adalah entitas induk, sedangkan Lili Mulyadi Sutanto dan Herwanto Sutanto adalah entitas induk terakhir dari Perusahaan.

2. IKHTISAR KEBIJAKAN AKUNTANSI

a. Dasar Penyajian Laporan Keuangan Interim

Laporan keuangan interim telah disusun sesuai dengan Standar Akuntansi Keuangan (PSAK), yang mencakup Pernyataan dan Interpretasi yang dikeluarkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia serta Peraturan BAPEPAM & LK No. VIII.G.7 mengenai Pedoman Penyajian Laporan Keuangan dan Surat Edaran BAPEPAM & LK No. SE-02/PM/2002 tertanggal 27 Desember 2002 mengenai Pedoman Penyajian dan Pengungkapan Laporan Keuangan Emiten atau Perusahaan Publik di Industri Manufaktur. Seperti diungkapkan dalam catatan-catatan terkait berikut di bawah ini, beberapa standar akuntansi yang telah direvisi dan diterbitkan, diterapkan efektif tanggal 1 Januari 2011.

Laporan keuangan interim untuk sembilan bulan yang berakhir pada tanggal 30 September 2011 disusun sesuai dengan PSAK No. 1 (Revisi 2009), mengenai “Penyajian Laporan Keuangan” dan PSAK No. 3 (Revisi 2010) mengenai “Laporan Keuangan Interim”.

PSAK No.1 (Revisi 2009) mengatur penyajian laporan keuangan, yaitu antara lain, tujuan pelaporan, komponen laporan keuangan, penyajian secara wajar, materialitas dan agregasi, saling hapus, perbedaan antara aset lancar dan tidak lancar dan liabilitas jangka pendek dan jangka panjang, informasi komparatif, konsistensi penyajian dan memperkenalkan pengungkapan baru, antara lain, sumber estimasi ketidakpastian dan pertimbangan, pengelolaan permodalan, pendapatan komprehensif lainnya, penyimpangan dari standar akuntansi keuangan dan pernyataan kepatuhan.

PSAK No.3 (Revisi 2010) mengatur penyajian minimum laporan keuangan interim, serta prinsip pengakuan dan pengukuran dalam laporan keuangan lengkap atau ringkas untuk periode interim. Penerapan PSAK No. 1 (Revisi 2009) dan PSAK No.3 (Revisi 2010) tersebut tidak memberikan pengaruh yang signifikan bagi pengungkapan dalam laporan keuangan interim.

Laporan keuangan interim telah disusun dengan dasar harga perolehan, kecuali dinyatakan lain dan menggunakan dasar akrual, kecuali untuk laporan arus kas interim.

PT ALKINDO NARATAMA Tbk

CATATAN ATAS LAPORAN KEUANGAN (Lanjutan)

Tanggal 30 September 2011 (Direview), 31 Desember 2010 (Diaudit) dan Untuk Sembilan Bulan

Yang Berakhir Pada Tanggal 30 September 2011 (Direview) dan 2010 (Tidak Diaudit)

7

2. IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan) Laporan arus kas interim disusun menggunakan metode langsung dengan mengklasifikasikan arus kas berdasarkan aktivitas operasi, investasi dan pendanaan. Mata uang pelaporan yang digunakan dalam penyusunan laporan keuangan adalah Rupiah.

b. Penjabaran Mata Uang Asing

Transaksi dalam mata uang selain Rupiah dijabarkan menggunakan kurs yang berlaku pada tanggal transaksi. Pada tanggal laporan posisi keuangan, aset dan liabilitas moneter dalam mata uang selain Rupiah dijabarkan dengan kurs yang berlaku pada tanggal tersebut. Keuntungan dan kerugian selisih kurs yang timbul dari transaksi dalam mata uang selain Dolar AS dan dari penjabaran aset dan liabilitas moneter dalam mata uang selain Dolar AS diakui dalam laporan laba rugi komprehensif. Kurs yang digunakan pada tanggal 30 September 2011 dan 31 Desember 2010 adalah sebagai berikut:

2011

2010

1 Dolar Amerika Serikat 8.823 8.991 1 Dolar Singapura 6.796 6.980

c. Transaksi Dengan Pihak-pihak Berelasi

Efektif tanggal 1 Januari 2011, Perusahaan menerapkan PSAK No.7 (Revisi 2010) mengenai “Pengungkapan Pihak-pihak Berelasi”. PSAK revisi ini mensyaratkan pengungkapan hubungan, transaksi dan saldo pihak-pihak berelasi, termasuk komitmen. Tidak terdapat dampak signifikan dari penerapan PSAK yang direvisi tersebut terhadap laporan keuangan interim. Suatu pihak dianggap berelasi dengan Perusahaan jika: (a) Langsung atau tidak langsung melalui satu atau lebih perantara, suatu pihak (i)

mengendalikan, atau dikendalikan oleh, atau berada di bawah pengendalian bersama dengan Perusahaan; (ii) memiliki kepentingan dalam Perusahaan yang memberikan pengaruh signifikan atas Perusahaan; atau (iii) memiliki pengendalian bersama atas Perusahaan;

(b) Suatu pihak yang berelasi dengan Perusahaan; (c) Suatu pihak adalah ventura bersama dimana Perusahaan sebagai venturer; (d) Suatu pihak adalah anggota dari personil manajemen kunci Perusahaan atau induk; (e) Suatu pihak adalah anggota keluarga dekat dari individu yang diuraikan dalam butir (a) atau

(d); (f) Suatu pihak adalah entitas yang dikendalikan, dikendalikan bersama atau dipengaruhi

signifikan oleh atau untuk dimana hak suara signifikan pada beberapa entitas, langsung maupun tidak langsung, individu seperti diuraikan dalam butir (d) atau (e); atau

(g) Suatu pihak adalah suatu program imbalan paska kerja untuk imbalan kerja dari Perusahaan atau entitas yang terkait dengan Perusahaan.

Sebelum tanggal 1 Januari 2011, Perusahaan menerapkan PSAK No.7 mengenai “Pengungkapan Pihak-pihak yang Mempunyai Hubungan Istimewa”. Pengertian pihak yang mempunyai hubungan istimewa, sesuai dengan PSAK No. 7 adalah sebagai berikut:

(a) Perusahaan yang melalui satu atau lebih perantara mengendalikan, atau dikendalikan oleh, atau berada di bawah pengendalian bersama, dengan perusahaan pelapor (termasuk perusahaan induk, anak perusahaan dan perusahaan rekanan);

(b) Perorangan yang memiliki, baik secara langsung maupun tidak langsung, suatu kepentingan hak suara di perusahaan pelapor yang berpengaruh secara signifikan, dan anggota keluarga dekat dari perorangan tersebut;

PT ALKINDO NARATAMA Tbk

CATATAN ATAS LAPORAN KEUANGAN (Lanjutan)

Tanggal 30 September 2011 (Direview), 31 Desember 2010 (Diaudit) dan Untuk Sembilan Bulan

Yang Berakhir Pada Tanggal 30 September 2011 (Direview) dan 2010 (Tidak Diaudit)

8

2. IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan) (c) Karyawan kunci, yaitu orang-orang yang mempunyai wewenang dan tanggung jawab untuk

merencanakan, memimpin dan mengendalikan kegiatan perusahaan pelapor yang meliputi anggota dewan komisaris, direksi dan manajemen, serta anggota keluarga dekat orang-orang tersebut.

(d) Perusahaan di mana suatu kepentingan substansial dalam hak suara dimiliki baik secara langsung maupun tidak langsung oleh setiap orang yang diuraikan dalam (c) atau (d), atau setiap orang tersebut mempunyai pengaruh signifikan atas perusahaan tersebut. Ini mencakup perusahaan-perusahaan yang dimiliki anggota dewan komisaris, direksi atau pemegang saham utama dari perusahaan pelapor dan perusahaan-perusahaan yang mempunyai anggota manajemen kunci yang sama dengan perusahaan pelapor.

Semua transaksi penting dengan pihak berelasi diungkapkan dalam catatan atas laporan keuangan interim.

d. Kas Dan Setara Kas Kas merupakan alat pembayaran yang siap dan bebas dipergunakan untuk membiayai kegiatan umum perusahaan. Setara kas adalah investasi yang sifatnya sangat likuid, berjangka pendek, dan dengan cepat dapat dijadikan kas dalam jumlah yang telah diketahui tanpa menghadapi risiko perubahan nilai yang signifikan. Instrumen yang dapat diklasifikasikan sebagai setara kas antara lain adalah: a. Deposito berjangka yang akan jatuh tempo dalam waktu 3 (tiga) bulan atau kurang dari

tanggal penempatannya serta tidak dijaminkan; dan b. Instrumen pasar uang yang diperoleh dan dapat dicairkan dalam jangka waktu tidak lebih dari

3 (tiga) bulan. Kas dan setara kas yang telah ditentukan penggunaannya atau yang tidak dapat digunakan secara bebas tidak tergolong dalam kas dan setara kas.

e. Piutang Usaha Piutang usaha adalah jumlah piutang pelanggan atas penjualan sehubungan dengan kegiatan usaha. Bila pembayaran diharapkan akan diterima dalam jangka waktu satu tahun atau kurang, maka diklasifikasikan sebagai aset lancar. Bila tidak, disajikan sebagai aset tidak lancar. Piutang usaha pada awalnya diakui pada nilai wajar dan kemudian diukur dengan menggunakan biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif, dikurangi dengan penyisihan penurunan nilai. Penyisihan penurunan nilai piutang usaha dibentuk apabila ada bukti nyata bahwa Perusahaan tidak mampu menagih jumlah piutang sesuai dengan jangka waktu asal. Nilai tercatat dikurangi dengan satu akun penyisihan, berdasarkan telaah dari manajemen terhadap status masing-masing saldo piutang pada akhir periode keuangan. Apabila suatu piutang usaha tidak dapat ditagih, piutang tersebut dihapusbukukan terhadap akun penyisihan tersebut. Pemulihan kemudian dari jumlah yang dihapusbukukan sebelumnya dikreditkan terhadap laporan laba rugi. Sebelum adopsi Pernyataan Standar Akuntansi Keuangan ("PSAK") No. 50 (Revisi 2006) dan PSAK No. 55 (Revisi 2006) di tahun 2010, piutang usaha diakui pada nilai perolehan dan disajikan pada nilai estimasi kolektibilitas saldo piutang berdasarkan telaah manajemen terhadap status masing-masing saldo piutang pada akhir periode.

PT ALKINDO NARATAMA Tbk

CATATAN ATAS LAPORAN KEUANGAN (Lanjutan)

Tanggal 30 September 2011 (Direview), 31 Desember 2010 (Diaudit) dan Untuk Sembilan Bulan

Yang Berakhir Pada Tanggal 30 September 2011 (Direview) dan 2010 (Tidak Diaudit)

9

2. IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan) f. Persediaan

Persediaan dinyatakan sebesar nilai yang lebih rendah antara biaya perolehan atau nilai realisasi bersih (the lower cost or net realizable value). Biaya perolehan ditentukan dengan metode rata-rata tertimbang (weighted average method). Penyisihan persediaan usang dan penurunan nilai persediaan ditentukan berdasarkan hasil penelaahan terhadap keadaan persediaan pada akhir periode/tahun mengurangi nilai yang tercatat persediaan menjadi nilai bersih.

g. Aset Tetap Perusahaan menerapakan PSAK No. 16 (Revisi 2007) mengenai “Aset Tetap”, di mana Perusahaan telah memilih model biaya.

Aset tetap, kecuali tanah, dinyatakan sebesar biaya perolehan dikurangi akumulasi penyusutan dan rugi penurunan nilai. Biaya perolehan termasuk biaya penggantian bagian aset tetap saat biaya tersebut terjadi, jika memenuhi kriteria pengakuan. Selanjutnya, pada saat inspeksi yang signifikan dilakukan, biaya inspeksi itu diakui ke dalam nilai tercatat (“carrying amount”) aset tetap sebagai suatu penggantian jika memenuhi kriteria pengakuan. Semua biaya pemeliharaan dan perbaikan yang tidak memenuhi kriteria pengakuan diakui dalam laporan posisi keuangan interim pada saat terjadinya. Penyusutan dihitung dengan menggunakan metode saldo menurun berganda (double declining balance method), kecuali untuk bangunan yang disusutkan dengan menggunakan metode garis lurus (straight-line method) sesuai dengan taksiran masa manfaat ekonomis aset tetap sebagai berikut:

Tahun

Bangunan 20 Mesin 8 - 16 Peralatan pabrik 8 - 16 Peralatan dan perabot kantor 4 - 8 Kendaraan 4 - 8

Tanah dinyatakan sebesar biaya perolehan dan tidak diamortisasi. Biaya tertentu sehubungan

dengan perolehan atau perpanjangan hak atas tanah dapat ditangguhkan dan diamortisasi selama jangka hukum hak atas tanah atau umur ekonomis tanah, mana yang lebih pendek.

Aset dalam penyelesaian disajikan dalam „‟Aset Tetap‟‟ dan dinyatakan sebesar biaya perolehan.

Akumulasi biaya perolehan untuk aset dalam penyelesaian akan dipindahkan ke masing-masing aset tetap yang bersangkutan pada saat aset tersebut selesai dikerjakan dan siap digunakan sesuai dengan tujuannya.

Biaya perbaikan dan pemeliharaan dibebankan pada operasi pada saat terjadinya; pembaruan dan

perbaikan yang signifikan akan dikapitalisasi ke dalam nilai aset. Aset tetap yang sudah tidak digunakan lagi atau yang dijual, biaya perolehan serta akumulasi penyusutannya dikeluarkan dari akun aset tetap dan laba atau rugi yang terjadi dibebankan pada periode berjalan.

Semua biaya insidentil yang dikeluarkan sehubungan dengan perolehan hak atas tanah, seperti;

biaya hukum, daerah survei, biaya pengukuran, biaya notaris dan pajak terkait, ditangguhkan dan disajikan secara terpisah dari biaya perolehan tanah. Biaya ditangguhkan tersebut diamortisasi selama ketentuan hukum hak atas tanah terkait dengan menggunakan metode garis lurus.

PT ALKINDO NARATAMA Tbk

CATATAN ATAS LAPORAN KEUANGAN (Lanjutan)

Tanggal 30 September 2011 (Direview), 31 Desember 2010 (Diaudit) dan Untuk Sembilan Bulan

Yang Berakhir Pada Tanggal 30 September 2011 (Direview) dan 2010 (Tidak Diaudit)

10

2. IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan) Jumlah tercatat aset tetap dihentikan pengakuannya pada saat dilepaskan atau saat tidak ada

manfaat ekonomis masa depan yang diharapkan dari penggunaan atau pelepasannya. Laba atau rugi yang timbul dari penghentian pengakuan aset (dihitung sebagai perbedaan antara jumlah neto hasil pelepasan dan jumlah tercatat dari aset) dimasukkan dalam laporan laba rugi pada periode/tahun aset tersebut dihentikan pengakuannya.

h. Sewa Efektif tanggal 1 Januari 2008, PSAK No. 30 (Revisi 2007), “Sewa” menggantikan PSAK No. 30 (1990), “Akuntansi Sewa Guna Usaha”. Berdasarkan PSAK No. 30 (Revisi 2007), penentuan apakah suatu perjanjian merupakan perjanjian sewa atau perjanjian yang mengandung sewa didasarkan atas substansi perjanjian pada tanggal awal sewa dan apakah pemenuhan perjanjian tergantung pada penggunaan suatu aset dan perjanjian tersebut memberikan suatu hak untuk menggunakan aset tersebut. Menurut PSAK No. 30 (Revisi 2007) ini, sewa yang mengalihkan secara substansial seluruh risiko dan manfaat yang terkait dengan kepemilikan aset, diklasifikasikan sebagai sewa pembiayaan. Selanjutnya, suatu sewa diklasifikasikan sebagai sewa operasi, jika sewa tidak mengalihkan secara substantial seluruh risiko dan manfaat yang terkait dengan kepemilikan aset. Perusahaan sebagai lessee i. Berdasarkan PSAK 30 (Revisi 2007), dalam sewa pembiayaan, Perusahaan sebagai lessee

mengakui aset dan liabilitas dalam laporan posisi keuangan interim pada awal masa sewa, sebesar nilai wajar aset sewaan atau sebesar nilai kini dari pembayaran sewa minimum, jika nilai kini lebih rendah dari nilai wajar. Pembayaran sewa dipisahkan antara bagian yang merupakan beban keuangan dan bagian yang merupakan pelunasan liabilitas sewa. Beban keuangan dialokasikan pada setiap periode selama masa sewa, sehingga menghasilkan tingkat suku bunga periodik yang konstan atas saldo liabilitas. Rental kontinjen dibebankan pada periode terjadinya. Beban keuangan dicatat dalam laporan laba rugi komprehensif interim.

ii. Aset sewaan (disajikan sebagai bagian “Aset Tetap”) disusutkan selama jangka waktu yang

lebih pendek antara umur manfaat aset sewaan dan periode masa sewa, jika tidak ada kepastian yang memadai bahwa Perusahaan akan mendapatkan hak kepemilikan pada akhir masa sewa.

iii. Dalam sewa operasi, Perusahaan mengakui pembayaran sewa sebagai beban dengan metode garis lurus (straight-line method) selama masa sewa.

Perusahaan sebagai lessor i. Berdasarkan PSAK No. 30 (Revisi 2007), dalam sewa pembiayaan, Perusahaan mengakui

aset berupa piutang sewa pembiayaan di laporan posisi keuangan sebesar jumlah yang sama dengan investasi sewa neto. Penerimaan piutang sewa diperlakukan sebagai pembayaran pokok dan penghasilan pembiayaan. Pengakuan penghasilan pembiayaan didasarkan pada suatu pola yang mencerminkan suatu tingkat pengembalian periodik yang konstan atas investasi bersih sebagai lessor dalam sewa pembiayaan.

ii. Dalam sewa menyewa biasa, Perusahaan mengakui aset untuk sewa operasi di laporan posisi keuangan sesuai sifat aset tersebut. Biaya langsung awal sehubungan proses negosiasi sewa operasi ditambahkan ke jumlah tercatat dari aset sewaan dan diakui sebagai beban selama masa sewa dengan dasar yang sama dengan pendapatan sewa. Rental kontinjen, apabila ada, diakui sebagai pendapatan pada periode terjadinya. Pendapatan sewa operasi diakui sebagai pendapatan atas dasar garis lurus selama masa sewa.

PT ALKINDO NARATAMA Tbk

CATATAN ATAS LAPORAN KEUANGAN (Lanjutan)

Tanggal 30 September 2011 (Direview), 31 Desember 2010 (Diaudit) dan Untuk Sembilan Bulan

Yang Berakhir Pada Tanggal 30 September 2011 (Direview) dan 2010 (Tidak Diaudit)

11

2. IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan)

i. Penurunan Nilai Aset Non-Keuangan Pada tanggal posisi keuangan, Perusahaan melakukan telaah untuk menentukan ada tidaknya indikasi penurunan nilai aset. Aset non keuangan ditelaah untuk mengetahui apakah telah terjadi kerugian akibat penurunan nilai apabila terjadi kondisi atau perubahan yang mengindikasikan bahwa nilai tercatat aset tersebut tidak dapat diperoleh kembali. Kerugian akibat penurunan nilai diakui sebesar selisih antara nilai tercatat aset yang melebihi nilai yang dapat diperoleh kembali dari aset tersebut. Nilai yang dapat diperoleh kembali adalah nilai yang lebih tinggi antara harga jual neto atau nilai pakai aset. Dalam rangka menguji penurunan nilai, aset-aset dikelompokkan hingga unit terkecil yang menghasilkan arus kas terpisah. Pemulihan penyisihan penurunan nilai diakui sebagai pendapatan dalam periode dimana pemulihan tersebut terjadi.

j. Hutang Usaha Hutang usaha pada awalnya diakui sebesar nilai wajar dan kemudian diukur pada biaya perolehan diamortisasi dengan menggunakan metode bunga efektif. Sebelum adopsi PSAK No. 50 (Revisi 2006) dan PSAK No. 55 (Revisi 2006) di tahun 2010, hutang usaha diakui pada nilai perolehan.

k. Pinjaman Pada saat pengakuan awal, pinjaman diakui sebesar nilai wajar, dikurangi dengan biaya-biaya transaksi yang terjadi. Pinjaman selanjutnya dicatat pada biaya perolehan diamortisasi. Selisih antara jumlah uang yang diterima (dikurangi biaya transaksi) dan nilai penyelesaian utang diakui di dalam laporan laba rugi dengan menggunakan metode suku bunga efektif. Biaya-biaya yang dibayarkan untuk mendapatkan fasilitas pinjaman diakui sebagai biaya transaksi pinjaman sepanjang besar kemungkinan sebagian atau seluruh fasilitas akan digunakan. Dalam hal ini, biaya tersebut ditangguhkan sampai penggunaan terjadi. Sepanjang tidak ada bukti bahwa besar kemungkinan sebagian atau seluruh fasilitas akan digunakan, biaya tersebut dikapitalisasi sebagai biaya jasa likuiditas dibayar di muka dan diamortisasi selama periode fasilitas. Sebelum adopsi PSAK 50 (Revisi 2006) dan PSAK 55 (Revisi 2006) di tahun 2010, pinjaman diakui pada nilai perolehan.

l. Penyisihan Imbalan Kerja Karyawan i. Kewajiban imbalan pasca masa kerja

Program pensiun imbalan pasti adalah program pensiun yang menentukan jumlah imbalan pensiun yang akan diberikan, biasanya berdasarkan pada satu faktor atau lebih seperti usia, masa kerja, atau kompensasi.

PT ALKINDO NARATAMA Tbk

CATATAN ATAS LAPORAN KEUANGAN (Lanjutan)

Tanggal 30 September 2011 (Direview), 31 Desember 2010 (Diaudit) dan Untuk Sembilan Bulan

Yang Berakhir Pada Tanggal 30 September 2011 (Direview) dan 2010 (Tidak Diaudit)

12

2. IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan)

Perusahaan harus menyediakan imbalan pensiun dengan jumlah minimal sesuai dengan UU Ketenagakerjaan No. 13/2003. Karena UU Ketenagakerjaan menentukan rumus tertentu untuk menghitung jumlah minimal imbalan pensiun, pada dasarnya program pensiun berdasarkan UU Ketenagakerjaan tersebut adalah program imbalan pasti.

Kewajiban program pensiun imbalan pasti yang diakui di laporan posisi keuangan adalah nilai kini kewajiban imbalan pasti pada tanggal laporan posisi keuangan, serta disesuaikan dengan keuntungan dan kerugian aktuarial dan biaya jasa lalu yang belum diakui. Tidak terdapat pendanaan yang disisihkan Perusahaan sehubungan dengan program imbalan pasti ini. Kewajiban imbalan pasti dihitung setiap tahun oleh aktuaris independen menggunakan metode projected unit credit. Nilai kini kewajiban imbalan pasti ditentukan dengan mendiskonto estimasi arus kas keluar masa depan menggunakan tingkat bunga obligasi pemerintah (dengan pertimbangan saat ini tidak ada pasar aktif untuk obligasi korporat berkualitas tinggi) dalam mata uang yang sama dengan mata uang imbalan yang akan dibayarkan dan waktu jatuh tempo yang kurang lebih sama dengan waktu jatuh tempo imbalan yang bersangkutan. Beban yang diakui di laporan laba rugi termasuk biaya jasa kini, biaya bunga, amortisasi biaya jasa lalu, dan keuntungan dan kerugian aktuaria. Kewajiban jasa lalu diamortisasi menggunakan metode garis lurus selama estimasi rata-rata periode servis sampai imbalan menjadi vested. Keuntungan dan kerugian aktuarial yang timbul dari penyesuaian yang dibuat berdasarkan pengalaman, perubahan asumsi-asumsi aktuarial dan perubahan pada program pensiun, apabila melebihi 10% dari nilai kini imbalan pasti pada tanggal posisi keuangan, maka kelebihannya dibebankan atau dikreditkan pada laporan laba rugi komprehensif selama sisa masa kerja rata-rata para karyawan yang bersangkutan.

ii. Pesangon pemutusan kontrak kerja Pesangon pemutusan kontrak kerja terhutang ketika karyawan dihentikan kontrak kerjanya sebelum usia pensiun normal. Perusahaan mengakui pesangon pemutusan kontrak kerja ketika Perusahaan menunjukkan komitmennya untuk memberhentikan kontrak kerja dengan karyawan berdasarkan suatu rencana formal terinci yang kecil kemungkinannya untuk dibatalkan. Imbalan yang akan jatuh tempo lebih dari 12 bulan setelah tanggal posisi keuangan didiskontokan menjadi nilai kininya.

m. Perpajakan Biaya pajak untuk periode berjalan terdiri dari pajak kini dan tangguhan. Pajak diakui pada laporan laba rugi komprehensif, kecuali untuk hal yang diakui langsung di ekuitas. Untuk kasus ini, pajaknya juga langsung diakui di ekuitas. Beban pajak penghasilan kini dihitung berdasarkan estimasi penghasilan kena pajak untuk peiode berjalan. Beban pajak penghasilan kini tersebut didasarkan pada undang-undang perpajakan yang berlaku atau secara substansial telah berlaku pada tanggal posisi keuangan. Semua perbedaan temporer antara jumlah tercatat aset dan liabilitas untuk tujuan pelaporan keuangan dengan dasar pengenaan pajaknya diakui sebagai pajak penghasilan tangguhan dengan metode liabilitas. Tarif pajak yang berlaku saat ini atau secara substansial telah berlaku digunakan untuk menentukan pajak tangguhan.

PT ALKINDO NARATAMA Tbk

CATATAN ATAS LAPORAN KEUANGAN (Lanjutan)

Tanggal 30 September 2011 (Direview), 31 Desember 2010 (Diaudit) dan Untuk Sembilan Bulan

Yang Berakhir Pada Tanggal 30 September 2011 (Direview) dan 2010 (Tidak Diaudit)

13

2. IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan) Aset pajak tangguhan yang berasal dari manfaat pajak masa mendatang akan diakui apabila besar kemungkinan jumlah laba fiskal pada masa mendatang akan memadai untuk dikompensasi dengan manfaat pajak masa mendatang yang dapat dipakai. Koreksi terhadap kewajiban perpajakan diakui saat surat ketetapan pajak diterima atau jika mengajukan keberatan, pada saat keputusan atas suatu keberatan telah ditetapkan.

n. Biaya Emisi Saham

Biaya yang berkaitan dengan penawaran umum saham Perusahaan kepada masyarakat (biaya emisi saham) disajikan sebagai pengurang saldo agio hasil emisi saham.

o. Pengakuan Pendapatan dan Beban

Efektif tanggal 1 Januari 2011, Perusahaan menerapkan PSAK No. 23 (Revisi 2010), “Pendapatan”. PSAK No. 23 (Revisi 2010) ini mengidentifikasi terpenuhinya kriteria pengakuan pendapatan, sehingga pendapatan dapat diakui, dan mengatur perlakuan akuntansi atas pendapatan yang timbul dari transaksi dan kejadian tertentu, serta memberikan panduan praktis dalam penerapan kriteria mengenai pengakuan pendapatan. Penerapan PSAK No. 23 (Revisi 2010) tersebut tidak memberikan pengaruh yang berarti terhadap laporan keuangan interim. Pendapatan diakui bila besar kemungkinan manfaat ekonomi akan diperoleh oleh Perusahaan dan jumlahnya dapat diukur secara handal. Pendapatan diukur pada nilai wajar pembayaran yang diterima, tidak termasuk diskon, rabat dan Pajak Pertambahan Nilai. Pendapatan dari penjualan yang timbul dari pengiriman fisik produk-produk Perusahan diakui bila risiko dan manfaat yang signifikan telah dipindahkan kepada pembeli, bersamaan waktunya dengan pengiriman dan penerimaannya. Beban diakui pada saat terjadinya dengan basis akrual.

p. Informasi Segmen Efektif 1 Januari 2011, Perusahaan menerapkan PSAK No 5 (Revisi 2009), "Segmen Operasi". PSAK No. 5 (Revisi 2009) mengharuskan pengungkapan yang akan memungkinkan pengguna laporan keuangan untuk mengevaluasi sifat dan dampak keuangan dari aktivitas bisnis di mana entitas terlibat dan lingkungan ekonomi di mana ia beroperasi. Penerapan PSAK No. 5 (Revisi 2009) tidak memiliki dampak signifikan terhadap laporan keuangan interim. Segmen adalah komponen yang dapat dibedakan dari Perusahaan yang terlibat baik dalam menyediakan produk-produk tertentu (segmen usaha), atau dalam menyediakan produk dalam lingkungan ekonomi tertentu (segmen geografis), yang tunduk pada risiko dan imbalan yang berbeda dari yang lain segmen. Segmen pendapatan, pengeluaran, hasil, aset dan kewajiban termasuk item diatribusikan secara langsung ke segmen serta yang dapat dialokasikan dengan dasar yang memadai untuk segmen itu.

q. Instrumen keuangan

Efektif tanggal 1 Januari 2010, Perusahaan menerapkan PSAK No. 50 (Revisi 2006), "Instrumen

Keuangan: Penyajian dan Pengungkapan", dan PSAK No. 55 (Revisi 2006), "Instrumen Keuangan: Pengakuan dan Pengukuran", yang menggantikan PSAK No. 50, "Akuntansi Investasi Efek Tertentu" dan PSAK 55 (Revisi 1999), "Akuntansi Instrumen Derivatif dan Aktivitas Lindung Nilai"(Catatan 22).

PT ALKINDO NARATAMA Tbk

CATATAN ATAS LAPORAN KEUANGAN (Lanjutan)

Tanggal 30 September 2011 (Direview), 31 Desember 2010 (Diaudit) dan Untuk Sembilan Bulan

Yang Berakhir Pada Tanggal 30 September 2011 (Direview) dan 2010 (Tidak Diaudit)

14

2. IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan) PSAK No. 50 (Revisi 2006) mengatur persyaratan tentang penyajian dari instrumen keuangan dan informasi yang harus diungkapkan di dalam laporan keuangan, sedangkan PSAK No. 55 (Revisi 2006) mengatur prinsip-prinsip dasar pengakuan dan pengukuran aset keuangan, liabilitas keuangan dan kontrak pembelian dan penjualan item non-keuangan. Pernyataan ini, antara lain, memberikan definisi dan karakteristik derivatif, kategori dari instrumen keuangan, pengakuan dan pengukuran, akuntansi lindung nilai dan penetapan dari hubungan lindung nilai. Penerapan awal dari PSAK revisi di atas tidak menimbulkan penyesuaian transisi yang harus dicatat di dalam laporan keuangan interim per 1 Januari 2011.

i. Aset keuangan

Pengakuan awal

Aset keuangan dalam lingkup PSAK No. 55 (Revisi 2006) diklasifikasikan sebagai aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi, pinjaman yang diberikan dan piutang, investasi dimiliki hingga jatuh tempo, aset keuangan tersedia untuk dijual, atau sebagai derivatif yang ditetapkan sebagai instrumen lindung nilai dalam lindung nilai yang efektif. Pada tanggal 1 Januari 2010, Perusahaan tidak memiliki aset keuangan selain kas dan bank, kas, piutang usaha dan piutang lain-lain. Perusahaan menentukan klasifikasi aset keuangan tersebut pada pengakuan awal dan, jika diperbolehkan dan sesuai, akan mengevaluasi kembali pengklasifikasian aset tersebut pada setiap akhir periode keuangan.

Aset keuangan pada awalnya diukur pada nilai wajar, dan dalam hal aset keuangan yang tidak diukur pada nilai wajar melalui laporan laba rugi, ditambah dengan biaya transaksi yang dapat diatribusikan secara langsung.

Pengukuran setelah pengakuan awal

Pengukuran aset keuangan setelah pengakuan awal tergantung pada klasifikasinya sebagai berikut:

Aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi

Aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi termasuk aset keuangan untuk diperdagangkan dan aset keuangan yang ditetapkan pada saat pengakuan awal untuk diukur pada nilai wajar melalui laporan laba rugi.

Aset derivatif diklasifikasikan sebagai kelompok diperdagangkan kecuali mereka ditetapkan sebagai instrumen lindung nilai efektif. Aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi disajikan dalam laporan posisi keuangan interim pada nilai wajar dengan keuntungan atau kerugian dari perubahan nilai wajar diakui dalam laporan laba rugi komprehensif interim.

Perusahaan tidak memiliki aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi pada tanggal 30 September 2011 dan 31 Desember 2010.

PT ALKINDO NARATAMA Tbk

CATATAN ATAS LAPORAN KEUANGAN (Lanjutan)

Tanggal 30 September 2011 (Direview), 31 Desember 2010 (Diaudit) dan Untuk Sembilan Bulan

Yang Berakhir Pada Tanggal 30 September 2011 (Direview) dan 2010 (Tidak Diaudit)

15

2. IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan)

Pinjaman yang diberikan dan piutang Pinjaman yang diberikan dan piutang adalah aset keuangan non derivatif dengan pembayaran tetap atau telah ditentukan, yang tidak mempunyai kuotasi di pasar aktif. Setelah pengakuan awal, aset keuangan tersebut dicatat pada biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif, dan keuntungan dan kerugian terkait diakui dalam laporan laba rugi komprehensif interim pada saat pinjaman yang diberikan dan piutang dihentikan pengakuannya atau mengalami penurunan nilai, demikian juga melalui proses amortisasi.

Perusahaan memiliki kas dan bank, piutang usaha dan piutang lain-lain dalam kategori ini.

Investasi dimiliki hingga jatuh tempo Aset keuangan non derivatif dengan pembayaran tetap atau telah ditentukan dan jatuh

temponya telah ditetapkan diklasifikasi sebagai investasi dimiliki hingga jatuh tempo jika Perusahaan mempunyai maksud dan kemampuan untuk memiliki aset keuangan tersebut hingga jatuh tempo. Setelah pengukuran awal, investasi dalam kelompok dimiliki hingga jatuh tempo diukur pada biaya perolehan yang diamortisasi dengan menggunakan metode suku bunga efektif. Metode ini menggunakan suku bunga efektif untuk mendiskonto penerimaan kas di masa yang akan datang selama perkiraan umur aset keuangan menjadi nilai tercatat bersihnya.

Laba atau rugi diakui pada laporan laba rugi komprehensif interim ketika investasi dihentikan pengakuannya atau mengalami penurunan nilai, serta melalui proses amortisasi.

Perusahaan tidak mempunyai investasi dimiliki hingga jatuh tempo pada tanggal 30 September 2011 dan 31 Desember 2010.

Aset keuangan tersedia untuk dijual Aset keuangan tersedia untuk dijual adalah aset keuangan non derivatif yang ditetapkan

sebagai tersedia untuk dijual atau yang tidak diklasifikasikan dalam dua kategori sebelumnya. Setelah pengukuran awal, aset keuangan tersedia untuk dijual diukur dengan nilai wajar dengan keuntungan atau kerugian yang belum terealisasi diakui dalam ekuitas sampai investasi tersebut dihentikan pengakuannya. Pada saat itu, keuntungan atau kerugian kumulatif yang sebelumnya diakui dalam ekuitas akan direklasifikasi ke laporan laba rugi sebagai penyesuaian reklasifikasi.

Perusahaan tidak mempunyai aset keuangan tersedia untuk dijual pada tanggal 30 September 2011 dan 31 Desember 2010.

Penghentian pengakuan aset keuangan

Penghentian pengakuan atas suatu aset keuangan, atau, bila dapat diterapkan untuk bagian

dari aset keuangan atau bagian dari kelompok aset keuangan serupa, terjadi bila:

hak kontraktual atas arus kas yang berasal dari aset keuangan tersebut berakhir; atau

PT ALKINDO NARATAMA Tbk

CATATAN ATAS LAPORAN KEUANGAN (Lanjutan)

Tanggal 30 September 2011 (Direview), 31 Desember 2010 (Diaudit) dan Untuk Sembilan Bulan

Yang Berakhir Pada Tanggal 30 September 2011 (Direview) dan 2010 (Tidak Diaudit)

16

2. IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan)

Perusahaan mentransfer hak untuk menerima arus kas yang berasal dari aset keuangan tersebut atau menanggung liabilitas untuk membayar arus kas yang diterima tersebut tanpa penundaan yang signifikan kepada pihak ketiga melalui suatu kesepakatan penyerahan dan (a) secara substansial mentransfer seluruh risiko dan manfaat atas kepemilikan aset keuangan tersebut, atau (b) secara substansial tidak mentransfer dan tidak memiliki seluruh risiko dan manfaat atas kepemilikan aset keuangan tersebut, namun telah mentransfer pengendalian atas aset keuangan tersebut.

Apabila Perusahaan mentransfer hak untuk menerima arus kas yang berasal dari aset keuangan atau mengadakan kesepakatan penyerahan dan tidak mentransfer maupun tidak memiliki secara substansial seluruh risiko dan manfaat atas aset keuangan tersebut dan juga tidak mentransfer pengendalian atas aset keuangan tersebut, maka suatu aset keuangan baru diakui oleh Perusahaan sebesar keterlibatannya yang berkelanjutan dengan aset keuangan tersebut.

Keterlibatan berkelanjutan yang berbentuk pemberian jaminan atas aset yang ditransfer diukur sebesar jumlah terendah antara nilai aset yang ditransfer dan nilai maksimal dari pembayaran yang diterima yang mungkin harus dibayar kembali oleh Perusahaan.

Pada saat penghentian pengakuan atas aset keuangan secara keseluruhan, maka selisih

antara nilai tercatat dan jumlah dari (i) pembayaran yang diterima, termasuk aset baru yang diperoleh dikurangi dengan liabilitas baru yang ditanggung; dan (ii) keuntungan atau kerugian kumulatif yang telah diakui secara langsung dalam ekuitas, harus diakui pada laporan laba rugi komprehensif interim.

Penurunan nilai dari aset keuangan

Pada setiap tanggal laporan posisi keuangan interim, Perusahaan mengevaluasi apakah terdapat bukti yang obyektif bahwa aset keuangan atau kelompok aset keuangan mengalami penurunan nilai. Penurunan nilai atas aset keuangan atau kelompok aset keuangan dianggap telah terjadi, jika dan hanya jika, terdapat bukti yang obyektif mengenai penurunan nilai tersebut sebagai akibat dari salah satu atau lebih peristiwa yang terjadi setelah pengakuan awal aset tersebut (peristiwa yang merugikan), dan peristiwa yang merugikan tersebut berdampak pada estimasi arus kas masa depan atas aset keuangan atau kelompok aset keuangan yang dapat diestimasi secara handal.

Bukti penurunan nilai dapat meliputi indikasi pihak peminjam atau kelompok pihak peminjam mengalami kesulitan keuangan signifikan, wanprestasi atau tunggakan pembayaran bunga atau pokok, terdapat kemungkinan bahwa pihak peminjam akan dinyatakan pailit atau melakukan reorganisasi keuangan lainnya dan pada saat data yang dapat diobservasi mengindikasikan adanya penurunan yang dapat diukur atas estimasi arus kas masa datang, seperti meningkatnya tunggakan atau kondisi ekonomi yang berkorelasi dengan wanprestasi.

● Aset keuangan yang dicatat pada biaya perolehan diestimasi

Untuk pinjaman yang diberikan dan piutang yang dicatat pada biaya perolehan

diamortisasi, Perusahaan pertama kali menentukan apakah terdapat bukti obyektif mengenai penurunan nilai secara individual atas aset keuangan yang signifikan secara individual, atau secara kolektif untuk aset keuangan yang jumlahnya tidak signifikan secara individual.

PT ALKINDO NARATAMA Tbk

CATATAN ATAS LAPORAN KEUANGAN (Lanjutan)

Tanggal 30 September 2011 (Direview), 31 Desember 2010 (Diaudit) dan Untuk Sembilan Bulan

Yang Berakhir Pada Tanggal 30 September 2011 (Direview) dan 2010 (Tidak Diaudit)

17

2. IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan) Jika Perusahaan menentukan tidak terdapat bukti obyektif mengenai penurunan nilai atas

aset keuangan yang dinilai secara individual, terlepas aset keuangan tersebut signifikan atau tidak, maka aset tersebut dimasukkan ke dalam kelompok aset keuangan yang memiliki karakteristik risiko kredit yang sejenis dan menilai penurunan nilai kelompok tersebut secara kolektif. Aset yang penurunan nilainya dinilai secara individual, dan untuk itu kerugian penurunan nilai diakui atau tetap diakui, tidak termasuk dalam penilaian penurunan nilai secara kolektif.

Jika terdapat bukti obyektif bahwa kerugian penurunan nilai telah terjadi, jumlah kerugian tersebut diukur sebagai selisih antara nilai tercatat aset dengan nilai kini estimasi arus kas masa datang (tidak termasuk ekspektasi kerugian kredit masa datang yang belum terjadi). Nilai kini estimasi arus kas masa datang didiskonto menggunakan suku bunga efektif awal dari aset keuangan tersebut. Jika pinjaman yang diberikan dan piutang memiliki suku bunga variabel, tingkat diskonto yang digunakan untuk mengukur setiap kerugian penurunan nilai adalah suku bunga efektif yang berlaku.

Nilai tercatat aset tersebut dikurangi melalui penggunaan akun penyisihan dan jumlah

kerugian tersebut diakui secara langsung dalam laporan laba rugi komprehensif interim. Pendapatan bunga tetap diakui berdasarkan nilai tercatat yang telah dikurangi, berdasarkan suku bunga efektif atas aset keuangan tersebut. Pinjaman yang diberikan dan piutang, bersama-sama dengan penyisihan terkait, akan dihapuskan pada saat tidak terdapat kemungkinan yang realistis atas pemulihan di masa mendatang dan seluruh agunan, jika ada, telah direalisasi atau telah dialihkan kepada Perusahaan.

Penurunan nilai dari aset keuangan

Jika, pada periode berikutnya, nilai estimasi kerugian penurunan nilai aset keuangan

bertambah atau berkurang karena suatu peristiwa yang terjadi setelah penurunan nilai diakui, maka kerugian penurunan nilai yang sebelumnya diakui ditambah atau dikurangi (dipulihkan) dengan menyesuaikan akun penyisihan. Pemulihan tersebut tidak boleh mengakibatkan nilai tercatat aset keuangan melebihi biaya perolehan diamortisasi yang seharusnya jika penurunan nilai tidak diakui pada tanggal pemulihan dilakukan. Jumlah pemulihan aset keuangan diakui pada laporan laba rugi komprehensif interim. Jika penghapusan kemudian dipulihkan, maka pemulihan tersebut diakui dalam laporan laba rugi komprehensif interim.

● Aset keuangan yang dicatat pada biaya perolehan

Jika terdapat bukti obyektif bahwa kerugian penurunan nilai telah terjadi atas instrumen

ekuitas yang tidak memiliki kuotasi dan tidak dicatat pada nilai wajar karena nilai wajarnya tidak dapat diukur secara handal, maka jumlah kerugian penurunan nilai diukur berdasarkan selisih antara nilai tercatat aset keuangan dan nilai kini estimasi arus kas masa mendatang yang didiskontokan pada tingkat pengembalian yang berlaku di pasar untuk aset keuangan serupa. Kerugian penurunan nilai tersebut tidak dapat dipulihkan pada periode berikutnya.

ii. Liabilitas keuangan

Pengakuan awal

Liabilitas keuangan dalam lingkup PSAK No. 55 (Revisi 2006) diklasifikasikan sebagai liabilitas keuangan yang diukur pada nilai wajar melalui laporan laba rugi, pinjaman dan utang, atau derivatif yang ditetapkan sebagai instrumen lindung nilai dalam lindung nilai yang efektif. Perusahaan menentukan klasifikasi liabilitas keuangan pada saat pengakuan awal.

PT ALKINDO NARATAMA Tbk

CATATAN ATAS LAPORAN KEUANGAN (Lanjutan)

Tanggal 30 September 2011 (Direview), 31 Desember 2010 (Diaudit) dan Untuk Sembilan Bulan

Yang Berakhir Pada Tanggal 30 September 2011 (Direview) dan 2010 (Tidak Diaudit)

18

2. IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan)

Liabilitas keuangan pada awalnya diukur pada nilai wajar dan, dalam hal pinjaman dan utang, ditambah biaya transaksi yang dapat diatribusikan secara langsung.

Liabilitas keuangan Perusahaan meliputi hutang usaha, hutang lain-lain, hutang bank dan hutang sewa pembiayaan.

Pengukuran setelah pengakuan awal Pengukuran liabilitas keuangan tergantung pada klasifikasinya sebagai berikut:

Liabilitas keuangan yang diukur pada nilai wajar melalui laporan laba rugi

Liabilitas keuangan yang diukur pada nilai wajar melalui laporan laba rugi termasuk liabilitas keuangan untuk diperdagangkan dan kewajiban keuangan yang ditetapkan pada saat pengakuan awal untuk diukur pada nilai wajar melalui laporan laba rugi. Liabilitas keuangan diklasifikasikan sebagai kelompok diperdagangkan jika mereka diperoleh untuk tujuan dijual atau dibeli kembali dalam waktu dekat. Liabilitas derivatif juga diklasifikasikan sebagai kelompok diperdagangkan kecuali mereka ditetapkan sebagai instrumen lindung nilai efektif.

Keuntungan atau kerugian atas liabilitas yang dimiliki untuk diperdagangkan diakui dalam laporan laba rugi komprehensif interim.

Pinjaman dan hutang

Setelah pengakuan awal, pinjaman dan hutang yang dikenakan bunga selanjutnya diukur pada biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif. Pada tanggal laporan posisi keuangan interim, biaya bunga yang masih harus dibayar dicatat secara terpisah dari pokok pinjaman terkait dalam bagian liabilitas lancar. Keuntungan dan kerugian diakui dalam laporan laba rugi komprehensif interim ketika liabilitas dihentikan pengakuannya serta melalui proses amortisasi menggunakan metode suku bunga efektif.

Penghentian pengakuan

Liabilitas keuangan dihentikan pengakuannya pada saat liabilitas tersebut dihentikan atau dibatalkan atau kadaluwarsa.

Ketika sebuah liabilitas keuangan ditukar dengan liabilitas keuangan lain dari pemberi pinjaman yang sama atas persyaratan yang secara substansial berbeda, atau bila persyaratan dari liabilitas keuangan tersebut secara substansial dimodifikasi, pertukaran atau modifikasi persyaratan tersebut dicatat sebagai penghentian pengakuan liabilitas keuangan awal dan pengakuan liabilitas keuangan baru, dan selisih antara nilai tercatat masing-masing liabilitas keuangan tersebut diakui dalam laporan laba rugi komprehensif interim. Instrumen keuangan derivatif

Perusahan menandatangani kontrak swap valuta asing yang diperbolehkan, jika dianggap perlu, untuk tujuan mengelola risiko perubahan nilai tukar mata uang asing yang berasal dari hutang Perusahan dalam mata uang asing. Instrumen keuangan derivatif tersebut tidak ditetapkan untuk suatu hubungan lindung nilai yang memenuhi syarat (qualifying hedge relationship) dan pada awalnya diakui pada nilai wajar pada tanggal kontrak derivatif ditandatangani dan kemudian diukur kembali pada nilai wajarnya. Derivatif dicatat sebagai aset keuangan saat memiliki nilai wajar positif dan sebagai liabilitas keuangan apabila memiliki nilai wajar negatif.

PT ALKINDO NARATAMA Tbk

CATATAN ATAS LAPORAN KEUANGAN (Lanjutan)

Tanggal 30 September 2011 (Direview), 31 Desember 2010 (Diaudit) dan Untuk Sembilan Bulan

Yang Berakhir Pada Tanggal 30 September 2011 (Direview) dan 2010 (Tidak Diaudit)

19

2. IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan) Keuntungan atau kerugian yang timbul dari perubahan nilai wajar derivatif selama periode berjalan yang tidak memenuhi persyaratan sebagai akuntansi lindung nilai diakui langsung pada laporan laba rugi komprehensif.

Aset dan liabilitas derivatif disajikan masing-masing sebagai aset dan liabilitas lancar. Derivatif melekat disajikan bersama dengan kontrak utamanya pada laporan posisi keuangan interim yang mencerminkan penyajian yang tepat atas seluruh arus kas pada masa datang dari instrumen tersebut secara keseluruhan.

Perubahan bersih nilai wajar instrumen derivatif dan penyelesaian dari instrumen derivatif

dibebankan atau dikreditkan pada usaha periode berjalan.

iii. Saling hapus dari instrumen keuangan

Aset keuangan dan liabilitas keuangan saling hapus dan nilai bersihnya dilaporkan dalam laporan posisi keuangan jika, dan hanya jika, saat ini memiliki hak secara hukum untuk melakukan saling hapus atas jumlah tercatat dari aset keuangan dan liabilitas keuangan tersebut dan terdapat intensi untuk menyelesaikan secara neto, atau untuk merealisasikan aset dan menyelesaikan liabilitasnya secara bersamaan.

iv. Nilai wajar instrumen keuangan

Nilai wajar instrumen keuangan yang diperdagangkan di pasar aktif pada setiap tanggal pelaporan, ditentukan dengan mengacu pada kuotasi harga penawaran pasar yang berlaku tanpa pengurangan untuk biaya transaksi. Untuk instrumen keuangan yang tidak memiliki pasar aktif, nilai wajar ditentukan dengan menggunakan teknik penilaian yang diijinkan oleh PSAK No. 55 (Revisi 2006) seperti dengan mengacu pada transaksi wajar (arm’s length market transactions); mengacu pada nilai wajar instrumen lain yang serupa; analisa arus kas yang didiskontokan; atau model penilaian lain.

v. Biaya perolehan yang diamortisasi dari instrumen keuangan

Biaya perolehan yang diamortisasi diukur dengan menggunakan metode suku bunga efektif dikurangi penyisihan penurunan nilai dan pembayaran atau pengurangan pokok. Perhitungan ini mencakup seluruh premi atau diskonto pada saat akuisisi dan mencakup biaya transaksi serta komisi yang merupakan bagian tak terpisahkan dari suku bunga efektif.

r. Laba per Saham

Sesuai dengan PSAK No 56, "Laba per Saham", laba per saham dihitung dengan membagi laba

bersih dengan jumlah rata-rata tertimbang saham yang ditempatkan dan disetor penuh yang beredar selama periode setelah mempertimbangkan efek pemecahan saham dan pengaruh penawaran umum saham perdana.

Jika jumlah saham biasa atau efek berpotensi saham biasa naik dengan adanya penerbitan saham bonus (kapitalisasi agio saham), dividen saham (kapitalisasi laba) atau pemecahan saham, atau turun karena penggabungan saham (reverse stock split), maka penghitungan laba per saham untuk seluruh periode sajian harus disesuaikan secara retrospektif.

PT ALKINDO NARATAMA Tbk

CATATAN ATAS LAPORAN KEUANGAN (Lanjutan)

Tanggal 30 September 2011 (Direview), 31 Desember 2010 (Diaudit) dan Untuk Sembilan Bulan

Yang Berakhir Pada Tanggal 30 September 2011 (Direview) dan 2010 (Tidak Diaudit)

20

2. IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan) s. Penerapan Standar Akuntansi Revisi Lain

Selain standar akuntansi revisi yang telah disebutkan sebelumnya, Perusahaan juga telah menerapkan standar akuntansi berikut pada tanggal 1 Januari 2011 yang dianggap relevan terhadap laporan keuangan interim namun tidak menimbulkan dampak yang signifikan:

PSAK No. 2 (Revisi 2009): Laporan Arus Kas t. Penggunaan Estimasi

Penyusunan laporan keuangan interim sesuai dengan PSAK mengharuskan manajemen untuk membuat estimasi dan asumsi yang mempengaruhi jumlah aset dan kewajiban yang dilaporkan, dan pengungkapan atas aset dan kewajiban kontinjen pada tanggal laporan keuangan, serta jumlah pendapatan dan beban selama periode pelaporan. Hasil yang sebenarnya mungkin berbeda dari jumlah yang diestimasi.

3. KAS DAN BANK

Akun ini terdiri dari:

30 September 2011 31 Desember 2010

Kas :

Rupiah Rp 46.454.251 Rp 45.795.216 Dolar Amerika Serikat (USD 4.358 pada tahun 2011 dan USD 5.227 pada tahun 2010) 38.450.634 46.995.957

Bank:

Rupiah PT Bank CIMB Niaga Tbk 1.180.863.339 - PT Bank Mandiri (Persero) Tbk 1.352.160 90.103.683 PT Bank Nusantara Parahyangan Tbk 1.089.955 1.824.161 PT Bank DBS Indonesia 111.666 111.667 PT Bank Danamon Indonesia Tbk - 423.412.666 PT Bank Mega Tbk - 167.152.105 Dolar Amerika Serikat PT Bank Danamon Indonesia Tbk (USD 6.250 pada tahun 2011 dan USD 2.237 pada tahun 2010) 55.141.721 20.110.620 PT Bank Nusantara Parahyangan Tbk (USD 3.674 pada tahun 2011 dan USD 29.383 pada tahun 2010) 32.417.379 264.181.385 PT Bank OCBC NISP Tbk (USD 68.075 pada tahun 2011 dan USD 23.774 pada tahun 2010) 600.621.314 213.759.857 PT Bank Mega Tbk (USD 7.984) - 71.781.807 Dolar Singapura PT Bank Mega ($Sin 1.205) - 8.412.328

Jumlah Rp 1.956.502.419 Rp 1.353.641.452

PT ALKINDO NARATAMA Tbk

CATATAN ATAS LAPORAN KEUANGAN (Lanjutan)

Tanggal 30 September 2011 (Direview), 31 Desember 2010 (Diaudit) dan Untuk Sembilan Bulan

Yang Berakhir Pada Tanggal 30 September 2011 (Direview) dan 2010 (Tidak Diaudit)

21

3. KAS DAN BANK (Lanjutan) Tingkat suku bunga bank untuk periode sembilan bulan yang berakhir pada tanggal 30 September

2011 dan tahun yang berakhir pada tanggal 31 Desember 2010 adalah sebagai berikut:

2011 2010

Rupiah 4,75 – 6,25% 4,75 – 6,25% Dolar Amerika Serikat 0,15 – 1,51% 0,15 – 1,51% Dolar Singapura 0,15 – 0,24% 0,15 – 0,24%

4. PIUTANG USAHA

a. Rincian piutang usaha berdasarkan pelanggan adalah sebagai berikut:

30 September 2011 31 Desember 2010

Pihak ketiga: Recron (M) Sdn Bhd Rp 7.022.534.195 Rp 4.313.445.678 PT Indorama Synthetics Tbk 3.806.526.570 4.355.698.492 PT Panasia Indosyntec Tbk 2.421.333.024 3.717.978.924 PT Susilia Indah Synthetic 2.332.779.543 1.456.096.541 PT Asia Pacific Fibers Tbk 2.326.304.334 2.046.147.699 PT Indo Kordsa Tbk 1.960.528.193 1.139.310.898 PT Indo Kordsa Polyester 1.832.879.105 1.327.824.223 PT Papertech Indonesia 1.809.766.200 468.297.500 PT Tifico Fiber Indonesia Tbk 1.570.921.000 1.542.833.600 PT Mutu Gading Tekstil 947.730.960 1.873.701.720 PT Polychem Indonesia Tbk 818.366.912 1.647.504.936 PT Gistex Chewon Synthetic 781.451.352 697.489.056 PT Iluva Gravure Industry 638.979.000 324.627.600 PT Kahatex 624.158.329 594.200.149 PT Central Georgette Nusantara 606.340.765 885.076.652 PT Pura Barutama 583.100.430 67.875.500 PT Tekpak Indonesia 537.226.448 774.006.515 Indorama Polyester Industries Public Co., Ltd 508.999.225 537.476.949 PT Citra Langgeng Sentosa 256.625.446 15.634.080 PT Mulia Glass 224.997.102 211.580.705 PT Ateja Tri Tunggal 215.579.426 174.996.307 PT Minami 196.470.120 117.667.583 PT Prima Makmur Rotokemindo 195.109.200 28.695.920 PT Polychem Prima Industries 172.942.000 107.280.800 PT Amcor Flexibles Indonesia (dahulu PT Alcan Packaging Flexipack) 170.445.000 182.197.620 Jhony 163.548.000 231.669.900 PT Dewa Sutratex 156.816.000 11.385.000 PT Pura Nusapersada 136.834.170 197.246.500 PT Indorama Polyester Industries Indonesia (dahulu PT SK Fiber Indonesia) 135.034.416 303.621.120 PT Indonesia Synthetic Textile Mills 120.981.000 32.655.000 PT Difa Kreasi 102.611.894 110.993.300 PT Prima Rajuli Sukses 85.456.800 301.506.612 PT YKK Zipper Indonesia 83.433.240 213.112.400 PT Cipta Paperia 79.874.686 216.618.382 PT Surabaya MekaBox Ltd 62.148.680 226.893.920

PT ALKINDO NARATAMA Tbk

CATATAN ATAS LAPORAN KEUANGAN (Lanjutan)

Tanggal 30 September 2011 (Direview), 31 Desember 2010 (Diaudit) dan Untuk Sembilan Bulan

Yang Berakhir Pada Tanggal 30 September 2011 (Direview) dan 2010 (Tidak Diaudit)

22

4. PIUTANG USAHA (Lanjutan)

30 September 2011 31 Desember 2010

PT Avesta Continental Pack 4.400.000 178.048.200 PT Filamendo Sakti - 331.419.000 Lain-lain (masing-masing kurang dari Rp 100 juta) 2.065.239.617 2.284.944.698

Jumlah Rp 35.758.472.382 Rp 33.247.759.679

b. Rincian piutang usaha berdasarkan mata uang adalah sebagai berikut:

30 September 2011 31 Desember 2010

Rupiah Rp 28.048.873.174 Rp 28.266.062.273 Dolar Amerika Serikat 7.709.599.208 4.981.697.406

Jumlah Rp 35.758.472.382 Rp 33.247.759.679

c. Rincian piutang usaha berdasarkan umur adalah sebagai berikut:

30 September 2011 31 Desember 2010

Belum jatuh tempo Rp 14.534.691.776 Rp 16.897.663.129 Jatuh tempo

dalam waktu 30 hari 13.511.090.121 10.391.964.674 31 – 60 hari 6.011.961.870 3.874.442.439 61 – 90 hari 1.354.897.338 1.229.275.028 Lebih dari 90 hari 345.831.277 854.414.409

Jumlah Rp 35.758.472.382 Rp 33.247.759.679

Manajemen berpendapat bahwa seluruh piutang usaha pada tanggal 30 September 2011 dan 31 Desember 2010 dapat ditagih secara penuh sehingga tidak diperlukan penyisihan penurunan nilai.

5. PIUTANG LAIN-LAIN

Akun ini terdiri dari: 30 September 2011 31 Desember 2010

Penjualan aset tetap - tanah Rp - Rp 2.104.320.000 Lain-lain 360.750.000 8.089.900

Jumlah Rp 360.750.000 Rp 2.112.409.900

Piutang atas penjualan aset tetap timbul atas transaksi penjualan aset tetap berupa tanah kosong

kepada pihak ketiga dengan harga jual sebesar Rp 2.630.400.000 yang telah dibayarkan sebesar Rp 526.080.000 pada tahun 2010. Piutang ini telah diterima seluruhnya pada tahun 2011.

Piutang lain-lain seluruhnya dalam Rupiah. Manajemen berpendapat bahwa seluruh piutang lain-lain pada tanggal 30 September 2011 dan 31

Desember 2010 dapat ditagih secara penuh sehingga tidak diperlukan penyisihan penurunan nilai.

PT ALKINDO NARATAMA Tbk

CATATAN ATAS LAPORAN KEUANGAN (Lanjutan)

Tanggal 30 September 2011 (Direview), 31 Desember 2010 (Diaudit) dan Untuk Sembilan Bulan

Yang Berakhir Pada Tanggal 30 September 2011 (Direview) dan 2010 (Tidak Diaudit)

23

6. PERSEDIAAN

Persediaan terdiri dari:

30 September 2011 31 Desember 2010

Bahan baku Jumbo roll Rp 10.760.751.933 Rp 8.743.157.181 Roll Slitting 1.956.350.149 1.134.834.246 Bahan pembantu 456.779.375 286.540.530 Lem 61.115.260 59.509.521 Barang jadi 3.742.760.176 3.161.417.882

Jumlah Rp 16.977.756.893 Rp 13.385.459.360

Pada tanggal 30 September 2011 dan 31 Desember 2010, seluruh persediaan telah diasuransikan terhadap risiko kerugian atas kerusuhan, kebakaran, sabotase dan risiko lainnya dengan nilai pertanggungan masing-masing sebesar Rp 12.500.000.000 dan Rp 14.000.000.000. Manajemen berkeyakinan bahwa nilai pertanggungan tersebut mencukupi untuk menutup kemungkinan kerugian atas risiko kebakaran dan risiko lainnya yang mungkin dialami Perusahaan. Berdasarkan hasil penelaahan terhadap keadaan persediaan pada akhir periode/tahun, manajemen Perusahaan berkeyakinan bahwa tidak ada penyisihan persediaan usang yang perlu dibentuk.

7. UANG MUKA

Akun ini merupakan uang muka pembelian untuk:

30 September 2011 31 Desember 2010

Mesin Rp 441.150.000 Rp 732.137.130 Bahan baku 364.181.447 461.222.585 Lain-lain 73.562.015 11.150.000

Jumlah Rp 878.893.462 Rp 1.204.509.715

PT ALKINDO NARATAMA Tbk

CATATAN ATAS LAPORAN KEUANGAN (Lanjutan)

Tanggal 30 September 2011 (Direview), 31 Desember 2010 (Diaudit) dan Untuk Sembilan Bulan

Yang Berakhir Pada Tanggal 30 September 2011 (Direview) dan 2010 (Tidak Diaudit)

24

8. ASET TETAP Rincian aset tetap adalah sebagai berikut:

1 Januari 2011 Penambahan Pengurangan Reklasifikasi 30 September 2011

Biaya Perolehan Pemilikan Langsung:

Tanah Rp 14.958.481.120 Rp 202.500.000 Rp - Rp - Rp 15.160.981.120

Bangunan 6.726.980.306 - - - 6.726.980.306

Mesin 30.692.885.640 4.642.219.000 - - 35.335.104.640

Peralatan pabrik 2.744.717.789 110.205.000 148.000.000 - 2.706.922.789

Peralatan dan perabotan

kantor 652.777.684 98.396.900 - - 751.174.584

Kendaraan 1.847.913.636 14.000.000 - - 1.861.913.636

Aset dalam penyelesaian

Bangunan 16.248.799.045 2.508.478.520 - - 18.757.277.565

Mesin 1.382.688.907 1.438.642.760 - - 2.821.331.667

Jumlah Pemilikan Langsung 75.255.244.127 9.014.442.180 148.000.000 - 84.121.686.307

Sewa Pembiayaan:

Kendaraan 286.399.091 255.000.000 - - 541.399.091

Jumlah Biaya Perolehan 75.541.643.218 9.269.442.180 148.000.000 - 84.663.085.398

Akumulasi Penyusutan Pemilikan Langsung:

Bangunan 3.075.906.841 252.261.783 - - 3.328.168.624

Mesin 18.804.733.165 2.263.393.965 - - 21.068.127.130

Peralatan pabrik 1.298.355.300 209.765.052 77.189.719 - 1.430.930.633

Peralatan dan perabotan

kantor 549.956.889 62.127.395 - - 612.084.284

Kendaraan 1.149.128.385 140.243.840 - - 1.289.372.225

Jumlah Pemilikan Langsung 24.878.080.580 2.927.792.035 77.189.719 - 27.728.682.896

Sewa Pembiayaan:

Kendaraan 54.608.200 75.335.847 - - 129.944.047

Jumlah Akumulasi Penyusutan 24.932.688.780 3.003.127.882 77.189.719 - 27.858.626.943

Nilai Buku Rp 50.608.954.438 Rp 56.804.458.455

1 Januari 2010 Penambahan Pengurangan Reklasifikasi 31 Desember 2010

Biaya Perolehan Pemilikan Langsung:

Tanah Rp 14.465.158.000 Rp 2.393.957.000 Rp 1.900.633.880 Rp - Rp 14.958.481.120

Bangunan 4.607.033.400 - - 2.119.946.906 6.726.980.306

Mesin 32.161.097.992 - 2.907.190.940 1.438.978.588 30.692.885.640

Peralatan pabrik 2.750.765.229 385.077.000 391.124.440 - 2.744.717.789

Peralatan dan perabotan

kantor 519.852.411 132.925.273 - - 652.777.684

Kendaraan 1.888.713.636 67.450.000 108.250.000 - 1.847.913.636

Aset dalam penyelesaian

Bangunan 5.153.597.143 13.215.148.808 - ( 2.119.946.906 ) 16.248.799.045

Mesin 67.673.300 2.753.994.195 - ( 1.438.978.588 ) 1.382.688.907

Jumlah Pemilikan Langsung 61.613.891.111 18.948.552.276 5.307.199.260 - 75.255.244.127

Sewa Pembiayaan:

Kendaraan - 286.399.091 - - 286.399.091

Jumlah Biaya Perolehan Rp 61.613.891.111 Rp 19.234.951.367 Rp 5.307.199.260 Rp - Rp 75.541.643.218

PT ALKINDO NARATAMA Tbk

CATATAN ATAS LAPORAN KEUANGAN (Lanjutan)

Tanggal 30 September 2011 (Direview), 31 Desember 2010 (Diaudit) dan Untuk Sembilan Bulan

Yang Berakhir Pada Tanggal 30 September 2011 (Direview) dan 2010 (Tidak Diaudit)

25

8. ASET TETAP (Lanjutan) 1 Januari 2010 Penambahan Pengurangan Reklasifikasi 31 Desember 2010

Akumulasi Penyusutan Pemilikan Langsung:

Bangunan Rp 2.819.395.540 Rp 256.511.301 Rp - Rp - Rp 3.075.906.841

Mesin 17.613.095.216 2.331.296.641 1.139.658.692 - 18.804.733.165

Peralatan pabrik 1.202.159.200 290.307.764 194.111.664 - 1.298.355.300

Peralatan dan perabotan

kantor 499.090.228 50.866.661 - - 549.956.889

Kendaraan 1.027.859.785 229.518.600 108.250.000 - 1.149.128.385

Jumlah Pemilikan Langsung 23.161.599.969 3.158.500.967 1.442.020.356 - 24.878.080.580

Sewa Pembiayaan:

Kendaraan - 54.608.200 - - 54.608.200

Jumlah Akumulasi Penyusutan 23.161.599.969 3.213.109.167 1.442.020.356 - 24.932.688.780

Nilai Buku Rp 38.452.291.142 Rp 50.608.954.438

Biaya penyusutan yang dibebankan ke laporan laba rugi komprehensif sebagai berikut:

Sembilan bulan yang berakhir pada tanggal

30 September 2011 30 September 2010

Beban pokok penjualan (lihat Catatan 18) Rp 2.725.420.800 Rp 2.128.235.853 Beban penjualan, umum dan administrasi (lihat Catatan 19) 277.707.082 242.253.170

Jumlah Rp 3.003.127.882 Rp 2.370.489.023

Pengurangan aset tetap merupakan penjualan aset, dengan rincian sebagai berikut:

Sembilan bulan yang berakhir pada tanggal

30 September 2011 30 September 2010

Harga jual Rp 93.000.000 Rp 1.996.795.704 Nilai buku 70.810.281 1.964.545.024

Laba penjualan aset Rp 22.189.719 Rp 32.250.680

Aset tetap kecuali tanah, telah diasuransikan terhadap resiko kerugian atas kerusuhan, kebakaran,

sabotase dan risiko lainnya dengan nilai pertanggungan sebesar Rp 55.400.000.000 dan Rp 42.948.700.000 pada tanggal 30 September 2011 dan 31 Desember 2010. Manajemen berpendapat bahwa nilai pertanggungan asuransi tersebut cukup untuk menutupi kemungkinan kerugian atas aset yang dipertanggungkan.

Berdasarkan perjanjian pengikatan jual beli antara Perusahaan dan Herwanto Sutanto tanggal 15

Maret 2011, Perusahaan membeli tanah yang berlokasi di Jl. Industri Cimareme II No.14 Padalarang, Bandung senilai Rp 11.000.000.000. Sampai dengan tanggal 30 September 2011, akta jual beli atas transaksi tersebut belum dilakukan, sehingga uang yang telah dibayarkan Perusahaan dicatat pada akun “Uang Muka Pembelian Tanah” di laporan posisi keuangan.

Pada tanggal 30 September 2011 dan 31 Desember 2010, sebagian aset tetap berupa tanah,

bangunan dan mesin dijadikan jaminan atas hutang kepada PT Bank OCBC NISP Tbk dan PT Bank Danamon Indonesia Tbk yang diterima dengan nilai penjaminan sebesar Rp 14.116.000.000 (lihat Catatan 10).

PT ALKINDO NARATAMA Tbk

CATATAN ATAS LAPORAN KEUANGAN (Lanjutan)

Tanggal 30 September 2011 (Direview), 31 Desember 2010 (Diaudit) dan Untuk Sembilan Bulan

Yang Berakhir Pada Tanggal 30 September 2011 (Direview) dan 2010 (Tidak Diaudit)

26

8. ASET TETAP (Lanjutan)

Berdasarkan penelaahan manajemen, tidak terdapat kejadian-kejadian atau perubahan-perubahan keadaan yang mengindikasikan adanya penurunan nilai aset tetap pada tanggal 30 September 2011 dan 31 Desember 2010. Di bawah ini adalah persentase penyelesaian dan pengukuran jangka waktu penyelesaian atas aset dalam penyelesaian pada tanggal 30 September 2011 dan 31 Desember 2010 adalah sebagai berikut:

30 September 2011 31 Desember 2010

Persentase Persentase Jumlah Penyelesaian Jumlah Penyelesaian

Bangunan 18.757.277.565 95% 16.248.799.045 90% Mesin 2.821.331.667 93% 1.382.688.907 57%

Bangunan dalam penyelesaian tersebut diperkirakan akan selesai pada bulan Pebruari 2012 sedangkan mesin dalam penyelesaian diperkirakan akan selesai berkisar antara Oktober 2011 sampai dengan Maret 2012.

9. BEBAN DITANGGUHKAN - BERSIH

Rincian akun beban ditangguhkan adalah sebagai berikut:

30 September 2011 31 Desember 2010

Hak atas tanah Rp 1.283.478.825 Rp 1.283.478.825 Akumulasi amortisasi 165.449.846 117.319.385

Bersih 1.118.028.979 1.166.159.440 Lain-lain 308.545.464 800.000.000

Jumlah Rp 1.426.574.443 Rp 1.966.159.440

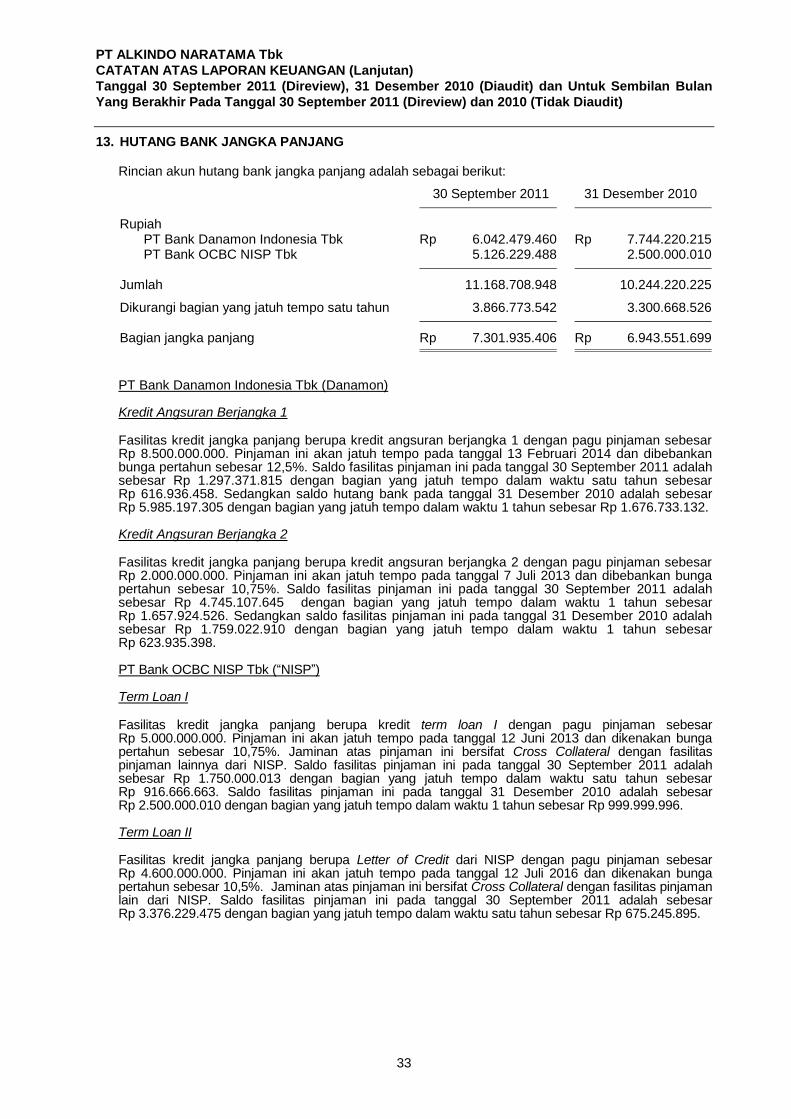

10. HUTANG BANK JANGKA PENDEK

Rincian akun hutang bank jangka pendek adalah sebagai berikut:

30 September 2011 31 Desember 2010

Rupiah PT Bank OCBC NISP Tbk Rp 14.177.488.966 Rp 17.165.249.930 PT Bank Danamon Indonesia Tbk 10.283.512.765 10.000.000.000

Jumlah Rp 24.461.001.731 Rp 27.165.249.930

PT ALKINDO NARATAMA Tbk

CATATAN ATAS LAPORAN KEUANGAN (Lanjutan)

Tanggal 30 September 2011 (Direview), 31 Desember 2010 (Diaudit) dan Untuk Sembilan Bulan

Yang Berakhir Pada Tanggal 30 September 2011 (Direview) dan 2010 (Tidak Diaudit)

27

10. HUTANG BANK JANGKA PENDEK (Lanjutan) PT Bank OCBC NISP Tbk (“NISP”) Fixed Loan

Fasilitas kredit jangka pendek berupa fixed loan dengan pagu pinjaman sebesar Rp 12.000.000.000. Pinjaman ini akan jatuh tempo pada tanggal 12 Juni 2012 dan dibebankan bunga pertahun sebesar 10,5%. Saldo pinjaman ini pada tanggal 30 September 2011 dan 31 Desember 2010 masing-masing adalah sebesar Rp 10.000.000.000 dan Rp 12.000.000.000. Kredit Rekening Koran

Fasilitas kredit jangka pendek berupa kredit rekening koran dari NISP dengan pagu pinjaman sebesar Rp 7.000.000.000. Pinjaman ini akan jatuh tempo pada tanggal 12 Juni 2012 dan dibebankan bunga pertahun sebesar 10,5%. Saldo pinjaman pada tanggal 30 September 2011 dan 31 Desember 2010 masing-masing adalah sebesar Rp 4.177.488.966 dan Rp 5.165.249.930. Valuta Asing Fasilitas kredit jangka pendek berupa kredit transaksi valuta asing dari NISP dengan pagu pinjaman sebesar USD 150.000. Pinjaman ini akan jatuh tempo pada tangal 12 Juni 2012 dan margin deposit sebesar 10% dari fasilitas valuta asing. Pada tanggal-tanggal 30 September 2010 dan 31 Desember 2010, Perusahaan tidak mempunyai saldo pinjaman atas fasilitas ini. Letter of Credit Fasilitas kredit jangka pendek berupa Letter of Credit dengan pagu pinjaman sebesar USD 500.000. Pinjaman ini akan jatuh tempo pada tanggal 12 Juni 2012 dan dibebankan provisi 0,125% setiap pembukaan. Pada tanggal-tanggal 30 September 2011 dan 31 Desember 2010, Perusahaan tidak mempunyai saldo pinjaman atas fasilitas ini. Fasilitas Kredit dari NISP telah dijaminkan dengan tanah dan bangunan dengan sertifikat HGB nomor 128 dan 162, sertifikat Hak Milik atas nama Herwanto Sutanto (Pemegang Saham) nomor 128, 162, 495, 496, 497, 498, 499, 500, 501, 502, 503, 512, 513, 559, 560, 651, 654, 729, 736, 856, 895 dan sertifikat hak guna bangunan No. 2386/Cipeundey atas nama Perusahaan serta jaminan fidusia berupa sebagian mesin-mesin Perusahaan. Ha l-hal yang tidak boleh dilakukan oleh Perusahaan berdasarkan perjanjian fasilitas kredit bank yaitu:

i. Membayar lebih cepat/awal sebelum tanggal pembayaran yang telah ditentukan, hutang Debitur kepada orang/pihak lain, kecuali hutang yang dibuat dalam rangka menjalankan usaha sehari-hari.

ii. Mengubah usaha yang sekarang dijalankan/diusahakan oleh Debitur.

iii. Menjual atau dengan cara lain, memindahkan hak seluruh atau sebagian besar kekayaan/aset milik Debitur, Kecuali: (1) Menjual barang-barang dalam rangka menjalankan usaha sehari-hari, dan (2) Menjual atau dengan cara lain mengalihkan barang-barang yang sudah tidak berguna atau tidak dapat dipakai lagi (obsolete).

PT ALKINDO NARATAMA Tbk

CATATAN ATAS LAPORAN KEUANGAN (Lanjutan)

Tanggal 30 September 2011 (Direview), 31 Desember 2010 (Diaudit) dan Untuk Sembilan Bulan

Yang Berakhir Pada Tanggal 30 September 2011 (Direview) dan 2010 (Tidak Diaudit)

28

10. HUTANG BANK JANGKA PENDEK (Lanjutan) iv. Menerima fasilitas atau akomodasi keuangan dalam bentuk apapun dari pihak lain yang

mengakibatkan Debitur menjadi berhutang kepada pihak lain, atau mengikatkan diri sebagai penjamin atau penanggung hutang/kewajiban pihak lain. Kecuali: (1) membuat/menerima hutang dan kewajiban pembayaran sehubungan dengan pembelian barang dan penerimaan jasa dalam rangka menjalankan mengusahakan usaha sehari-hari dengan jangka waktu pembayaran tidak melebihi satu tahun sejak tanggal dibutnya, atau (2) memperpanjang berlakunya fasilitas pinjaman uang atau fasilitas keuangan lain yang sebelum tanggal Perjanjian ini telah diterima oleh Debitur dari pihak lain.

v. Mengagunkan aset Debitur dengan cara bagaimanapun kepada pihak lain.

vi. Meminjamkan uang atau memberikan kredit kecuali dalam rangka menjalankan usaha Debitur sehari-hari.

vii. Turut serta dalam permodalan atau membeli saham atau melakukan investasi dalam suatu perseroan.

viii. Melakukan pembelian barang modal atau bergerak yang melebihi 20% dari ekuitas. Perusahaan telah mendapatkan persetujuan dari NISP melalui surat No. DGB/COMM/M-Bdg/01010/0J672/FV/III/2011 tanggal 15 Maret 2011 untuk melakukan rencana penawaran umum saham perdana, perubahan terhadap kepemilikan Perusahaan, perubahan susunan pengurus dan pembagian dividen saham. Atas persetujuan tersebut NISP telah memberikan persyaratan tambahan yaitu:

a. Pemegang saham mayoritas (minimal 50%) adalah Bapak Herwanto Sutanto dan Bapak Lili Mulyadi Sutanto.

b. Rasio leverage Perusahaan maksimal 2,5 kali.

PT Bank Danamon Indonesia Tbk (“Danamon”) Kredit Berjangka Fasilitas kredit jangka pendek berupa kredit berjangka dengan pagu pinjaman sebesar Rp 12.000.000.000. Pinjaman ini akan jatuh tempo pada tanggal 7 Juli 2012 dan dibebankan bunga pertahun sebesar 10,75%. Saldo pinjaman pada tanggal 30 September 2011 dan 31 Desember 2010 masing-masing adalah sebesar Rp 9.000.000.000 dan Rp 10.000.000.000. Kredit Rekening Koran Fasilitas kredit jangka pendek berupa kredit rekening koran dengan pagu pinjaman sebesar Rp 4.000.000.000. Pinjaman ini akan jatuh tempo pada tanggal 7 Juli 2012 dan dibebankan bunga pertahun sebesar 12%. Saldo pinjaman pada tanggal 30 September 2011 dan 31 Desember 2010 masing-masing adalah sebesar Rp 1.283.512.765 dan nihil.