fabricación y comercialización de cepillos dentales de bambú ...

Upload

khangminh22Category

view

0download

0

UNIVERSIDAD SAN IGNACIO DE LOYOLA

PROYECTO PARA LA FABRICACION Y COMERCIALIZACION DE MAYÓLICAS DE YESO

Trabajo de Investigación para optar el Grado Académico de

Bachiller en las siguientes carreras:

JOSÉ RAÚL ACHONG LOBATÓN –

Ingeniería Industrial

FRANCO JAVIER EGAS VARGAS –

Administración de Empresas

LAURA MARIANA MARCELO BONIFAZ –

Ingeniería Industrial

LIZ NATALY MONZON ACUÑA –

Ingeniería Industrial

JAVIER ENRIQUE PALOMARES SALVADOR –

Ingeniería Industrial

DAVID RICARDO REVOLLEDO PIZANGO –

Administración de Empresas

Lima – Perú

2017

2

Índice

Capítulo I: Resumen Ejecutivo .......................................................................................... 17

Capítulo II: Información General ....................................................................................... 20

2.1 Nombre de la empresa, horizonte de evaluación .................................................... 20

2.2 Actividad económica, código CIIU, partida arancelaria ........................................... 20

2.3 Definición del negocio ............................................................................................ 20

2.4 Descripción del Producto ....................................................................................... 22

2.5 Oportunidad de negocio ......................................................................................... 22

2.6 Estrategia genérica de la Empresa ......................................................................... 22

Capítulo III: Análisis del Entorno....................................................................................... 24

3.1 Análisis del Macro Entorno ..................................................................................... 24

3.1.1 Del país. ......................................................................................................24

3.1.1.1 Capital, ciudades importantes, superficie, número de habitantes. ...............24

3.1.1.2 Crecimiento poblacional, Ingreso per cápita y PEA.....................................26

3.1.1.3 Balanza comercial: Importaciones y Exportaciones. ...................................29

3.1.1.4 PBI, Tasa de inflación, Tasa de interés, Tipo de cambio, Riesgo país. .......30

3.1.1.5 Leyes o reglamentos generales vinculados al proyecto. .............................36

3.1.1.6 Análisis de los Factores PEST. ...................................................................37

3.1.2 Del Sector. ...................................................................................................42

3.1.2.1 Mercado Internacional. ...............................................................................42

3.1.2.2 Mercado de Consumidores. ........................................................................43

3.1.2.3 Mercado de Proveedores............................................................................43

3.1.2.4 Mercado Competidor. .................................................................................43

3.1.2.5 Mercado Distribuidor. ..................................................................................44

3.1.2.6 Leyes o reglamentos del Sector vinculados al proyecto. .............................44

3.2 Análisis del Micro Entorno. ..................................................................................... 44

3.2.1 Competidores actuales: niveles de competitividad. ......................................44

3.2.2 Fuerza Negociadora de los Clientes. ...........................................................47

3.2.3 Fuerza negociadora de los proveedores. .....................................................48

3.2.4 Amenaza de productos sustitutos. ...............................................................49

3.2.5 Competidores potenciales barreras de entrada. ..........................................50

Capítulo IV: Plan Estratégico ............................................................................................. 51

4.1 Visión y Misión de la empresa ................................................................................ 51

4.2 Matriz FODA .......................................................................................................... 51

3

4.3 Estrategias Genéricas ............................................................................................ 53

4.3.1 Estrategia de liderazgo en costos. ...............................................................53

4.3.2 Estrategia de diferenciación. ........................................................................53

4.3.3 Estrategia de enfoque. .................................................................................53

4.4 Objetivos ................................................................................................................ 54

4.4.1 Objetivo general. .........................................................................................54

4.4.2 Objetivos estratégicos. ................................................................................54

Capítulo V: Estudio del Mercado ....................................................................................... 55

5.1 Investigación de Mercado ...................................................................................... 55

5.1.1 Criterios de Segmentación. ..........................................................................55

5.1.2 Marco Muestral. ...........................................................................................55

5.1.3 Tipos de investigación. ................................................................................56

5.1.3.1 Exploratoria: Entrevista al Experto y Focus Group. .....................................56

5.1.3.2 Cuantitativa: Método de encuestas .............................................................64

5.2 Demanda y Oferta .................................................................................................. 81

5.2.1 Estimación del mercado potencial. ..............................................................81

5.2.2 Estimación del mercado disponible. .............................................................82

5.2.3 Estimación del mercado efectivo. ................................................................82

5.2.4 Estimación del mercado objetivo. ................................................................83

5.2.5 Estacionalidad .............................................................................................83

5.2.6 Programa de Ventas en unidades y valorizado ............................................84

5.3 Estrategias de Marketing ........................................................................................ 84

5.4 Mezcla de marketing .............................................................................................. 85

5.4.1 Producto. .....................................................................................................85

5.4.2 Precio. .........................................................................................................91

5.4.3 Plaza. ..........................................................................................................92

5.4.4 Promoción. ..................................................................................................94

Capítulo VI: Estudio Legal y Organizacional .................................................................. 100

6.1 Estudio legal ........................................................................................................ 100

6.1.1 Forma societaria ........................................................................................ 100

6.1.2 Registro de marcas y patentes .................................................................. 101

6.1.3 Licencias y autorizaciones ......................................................................... 104

6.1.4 Legislación laboral ..................................................................................... 106

6.1.5 Legislación tributaria .................................................................................. 109

6.1.6 Otros aspectos legales. ............................................................................. 110

4

6.1.7 Resumen del capítulo. ............................................................................... 112

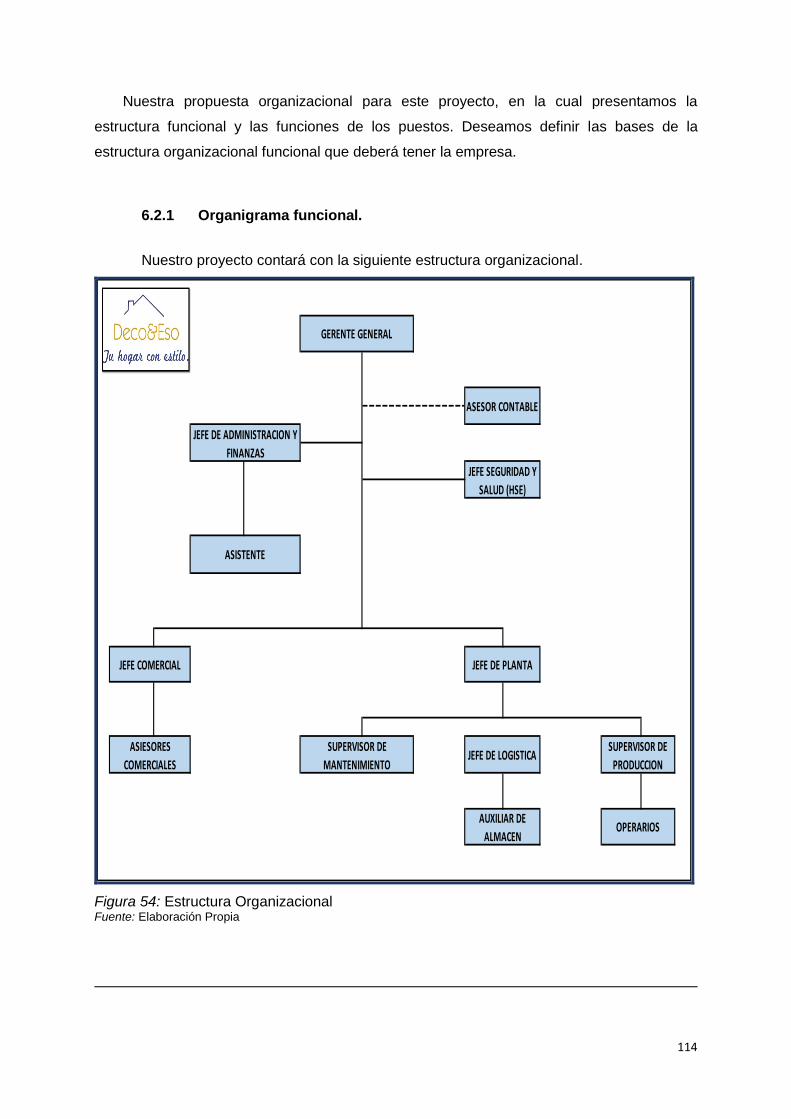

6.2 Estudio organizacional ......................................................................................... 113

6.2.1 Organigrama funcional. ............................................................................. 114

6.2.2 Servicios tercerizados. ............................................................................... 115

6.2.3 Descripción de puestos de trabajo. ............................................................ 115

6.2.4 Descripción de actividades de los servicios tercerizados. .......................... 129

6.2.5 Aspectos laborales. ................................................................................... 129

Capítulo VII: Estudio Técnico .......................................................................................... 136

7.1 Tamaño del proyecto ............................................................................................ 136

7.1.1 Capacidad instalada. ................................................................................. 136

7.1.2 Capacidad utilizada ........................................................................................ 137

7.1.3 Capacidad máxima. ................................................................................... 139

7.2 Procesos .............................................................................................................. 139

7.2.1 Diagrama de flujo de proceso de producción. ............................................ 142

7.2.2 Programa de producción............................................................................ 145

7.2.3 Necesidad de materias primas e insumos ................................................. 145

7.2.4 Programa de compras de materias primas e insumos. .............................. 149

7.2.5 Requerimiento de mano de obra directa. ................................................... 151

7.3 Tecnología para el proceso .................................................................................. 151

7.3.1 Maquinarias. .............................................................................................. 151

7.3.2 Equipos. .................................................................................................... 156

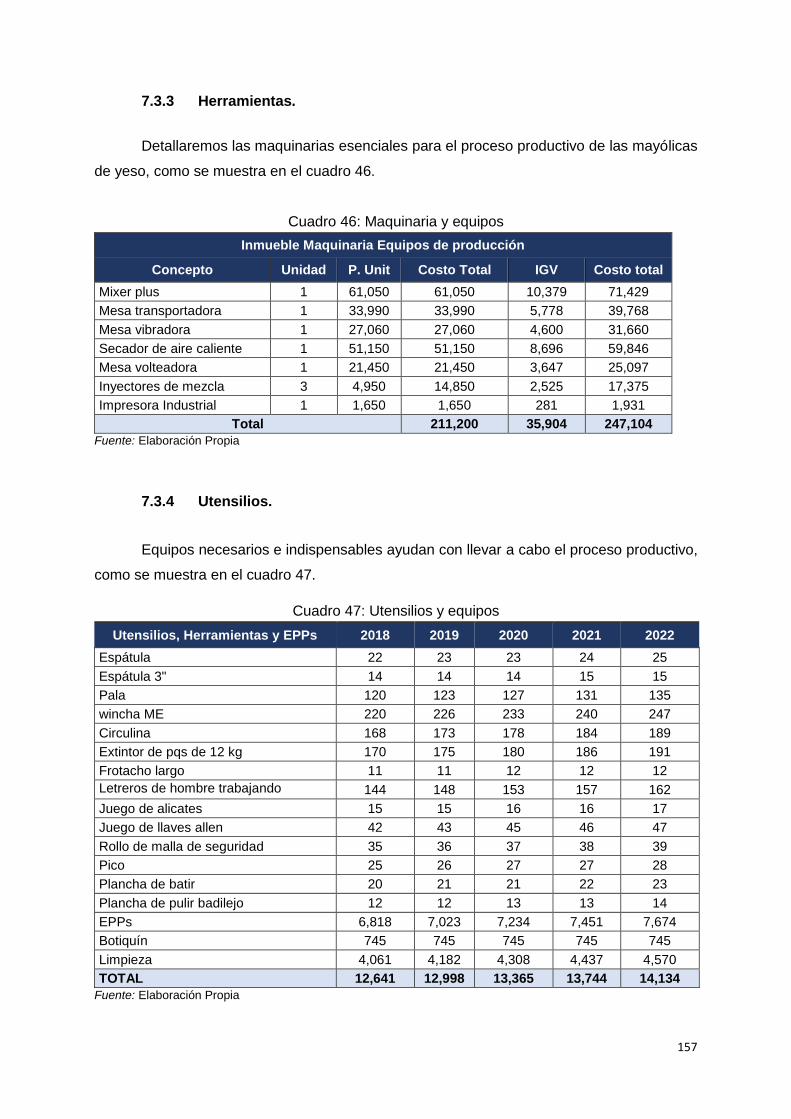

7.3.3 Herramientas. ............................................................................................ 157

7.3.4 Utensilios. .................................................................................................. 157

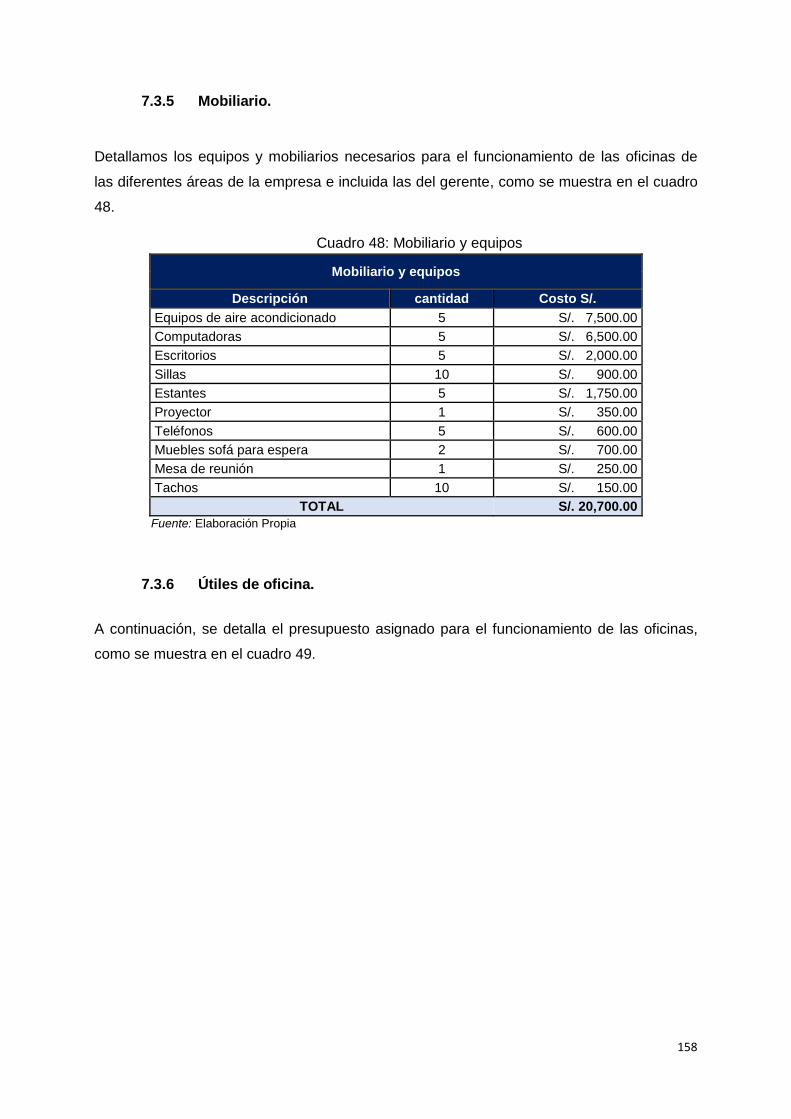

7.3.5 Mobiliario. .................................................................................................. 158

7.3.6 Útiles de oficina. ........................................................................................ 158

7.3.7 Programa de mantenimiento de maquinarias y equipos. ........................... 160

7.3.8 Programa de reposición de herramientas y utensilios por uso. .................. 160

7.3.9 Programa de compras posteriores (durante los años de operación) de

maquinarias, equipos, herramientas, utensilios, mobiliario por incremento de ventas. .

.................................................................................................................. 160

7.4 Localización ......................................................................................................... 161

7.5 Macro localización ................................................................................................ 161

7.5.1 Micro localización ...................................................................................... 166

7.5.2 Gastos de adecuación. .............................................................................. 174

7.5.3 Gastos de servicios. .................................................................................. 174

7.3.1 Plano del centro de operaciones. ............................................................... 175

5

7.5.5 Descripción del centro de operaciones. ..................................................... 176

7.6 Responsabilidad social frente al entorno .............................................................. 176

7.6.1 Impacto ambiental. .................................................................................... 176

7.6.2 Con los trabajadores. ................................................................................. 177

7.6.3 Con la comunidad. ..................................................................................... 177

Capítulo VIII: Estudio Económico y Financiero .............................................................. 179

8.1 Inversiones ........................................................................................................... 179

8.1.1 Inversión en Activo Fijo Depreciable. ......................................................... 179

8.1.2 Inversión en Activo Intangible. ................................................................... 182

8.1.3 Inversión en Gastos Pre-Operativos. ......................................................... 182

8.1.4 Inversión en Inventarios Iniciales. .............................................................. 183

8.1.5 Inversión en capital de trabajo (método déficit acumulado). ....................... 183

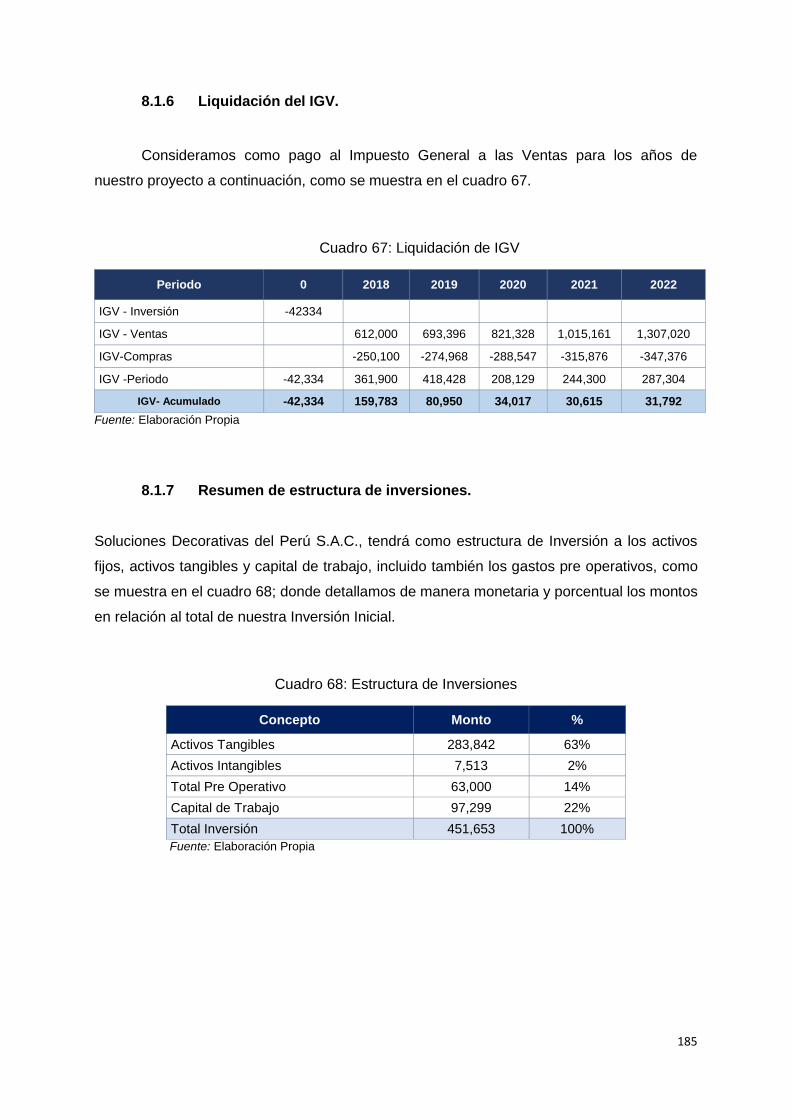

8.1.6 Liquidación del IGV. ................................................................................... 185

8.1.7 Resumen de estructura de inversiones. ..................................................... 185

8.2 Financiamiento ..................................................................................................... 186

8.2.1 Estructura de financiamiento. .................................................................... 186

8.2.2 Financiamiento del activo fijo y capital de trabajo. ..................................... 187

8.2.3 Ingresos anuales ....................................................................................... 189

8.2.4 Ingresos por ventas. .................................................................................. 189

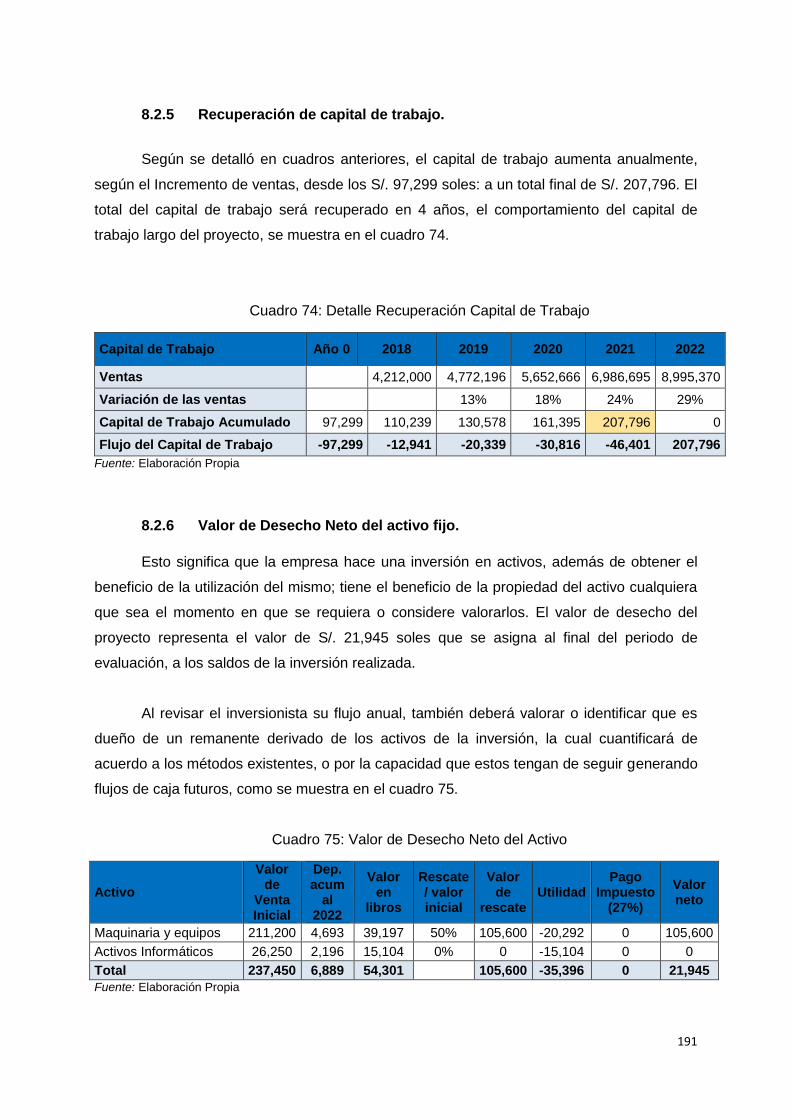

8.2.5 Recuperación de capital de trabajo. ........................................................... 191

8.2.6 Valor de Desecho Neto del activo fijo. ....................................................... 191

8.3 Costos y gastos anuales ...................................................................................... 192

8.3.1 Egresos desembolsables. .......................................................................... 192

8.3.2 Egresos no desembolsables ...................................................................... 196

8.3.3 Costo de producción unitario y costo total unitario. .................................... 198

8.3.4 Costos fijos y variables unitarios. ............................................................... 198

Capitulo IX: Estados Financieros Proyectados .............................................................. 200

9.1 Premisas del Estado de Ganancias y Pérdidas y del Flujo de Caja. ..................... 200

9.2 Estado de Ganancias y Pérdidas sin gastos financieros. ..................................... 200

9.3 Estado de Ganancias y Pérdidas con gastos financieros y escudo fiscal. ............ 201

9.4 Flujo de Caja Operativo. ....................................................................................... 202

9.5 Flujo de Capital. ................................................................................................... 202

9.6 Flujo de Caja Económico...................................................................................... 203

9.7 Flujo del Servicio de la deuda. ............................................................................. 203

9.8 Flujo de Caja Financiero. ..................................................................................... 204

6

Capitulo X: Evaluación Económico Financiero .............................................................. 205

10.1 Cálculo de la tasa de descuento .......................................................................... 205

10.1.1 Costo de oportunidad ................................................................................ 205

10.1.2 Costo Promedio Ponderado de Capital (WACC). ....................................... 206

10.2 Evaluación económica financiera ......................................................................... 207

10.2.1 Indicadores de Rentabilidad ...................................................................... 207

10.2.1.3 Período de recuperación descontado. .................................................... 208

10.2.2 Análisis del punto de equilibrio .................................................................. 209

10.3 Análisis de sensibilidad y de riesgo ...................................................................... 210

10.3.1 Variables de entrada. ................................................................................. 210

10.3.2 Variables de salida. ................................................................................... 210

10.3.3 Análisis unidimensional. ............................................................................ 211

10.3.4 Análisis multidimensional. .......................................................................... 223

10.3.5 Variables criticas del proyecto. .................................................................. 224

10.3.6 Perfil de riesgo. .......................................................................................... 225

Conclusiones .................................................................................................................... 226

Recomendaciones ............................................................................................................ 228

Bibliografía ....................................................................................................................... 229

Anexos .............................................................................................................................. 231

7

Índice de Tablas

Tabla 1 Proyección de la Población total del Perú, Departamento de Lima para el periodo 2014-2020 ............................................................................................................................24

Tabla 2 Distritos clasificados por zona ................................................................................25

Tabla 3 Población total del Perú, el departamento de Lima y la provincia de Lima para el periodo 2005-2015 ..........................................................................................................26

Tabla 4 Indicadores Demográficos de la Población Peruana 2015-2050 ..............................27

Tabla 5 Balanza comercial (Millones US$) ..........................................................................30

Tabla 6 Perú: Oferta Y Demanda Global Trimestral (Variación porcentual del Índice de volumen físico respecto al mismo periodo del año anterior) Año Base 2007=100 ................32

Tabla 7 Variación de los índices de Precios - marzo 2017 ..................................................33

Tabla 8 Proveedores ...........................................................................................................43

Tabla 9 Relación de Proveedores .......................................................................................49

Tabla 10 Público objetivo en las zonas materia del estudio de mercado .............................56

Tabla 11 Estimación mercado disponible ............................................................................82

Tabla 12 Estimación mercado efectivo ................................................................................83

Tabla 13 Publicidad por Facebook ......................................................................................96

Tabla 14 Explicación Microempresa ................................................................................... 107

Tabla 15 Explicación Pequeña Empresa ........................................................................... 107

Tabla 16 Producción en Promedio en Unidades ................................................................ 136

Tabla 17 Costo de la deuda .............................................................................................. 206

8

Índice de Cuadros

Cuadro 1: Matriz FODA ........................................................................................................52

Cuadro 2: Focus Group 1 .....................................................................................................60

Cuadro 3: Focus Group 2 .....................................................................................................61

Cuadro 4: Focus Group 3 .....................................................................................................62

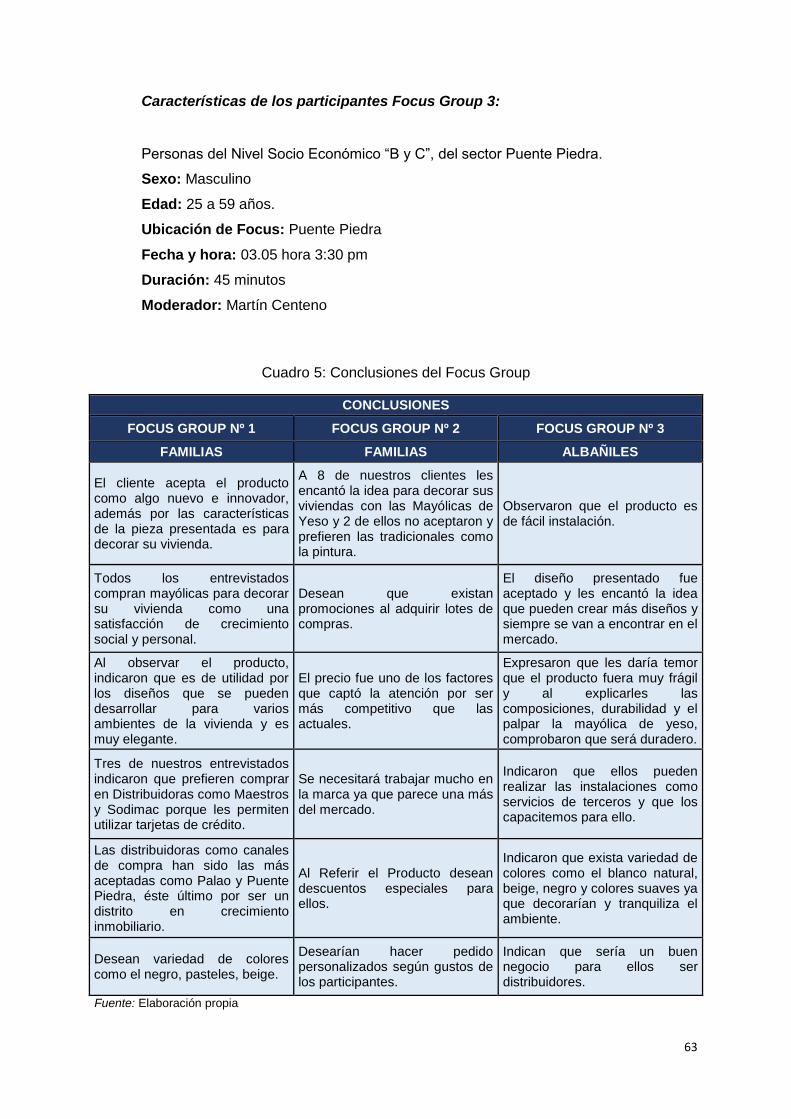

Cuadro 5: Conclusiones del Focus Group ............................................................................63

Cuadro 6: Conclusiones de la Aceptación y Rechazo del Producto ......................................64

Cuadro 7: Ficha Técnica de encuestas ................................................................................65

Cuadro 8: Estimación mercado potencial .............................................................................82

Cuadro 9: Estimación mercado efectivo ...............................................................................83

Cuadro 10: Ventas de mayólicas y porcelanatos en Lima ....................................................83

Cuadro 11: Ventas Proyectadas al 2022 en unidades y soles ..............................................84

Cuadro 12: Precios de la Competencia ................................................................................91

Cuadro 13: Distribuidores para la venta en zonas 1 y 2 según mercado objetivo .................93

Cuadro 14: Resumen de Actividades y Valorización Forma Societaria. .............................. 101

Cuadro 15: Resumen de Actividades y Valorización Forma Societaria. .............................. 104

Cuadro 16: Resumen de Actividades y Valorización Forma Societaria ............................... 106

Cuadro 17: Resumen de pagos .......................................................................................... 113

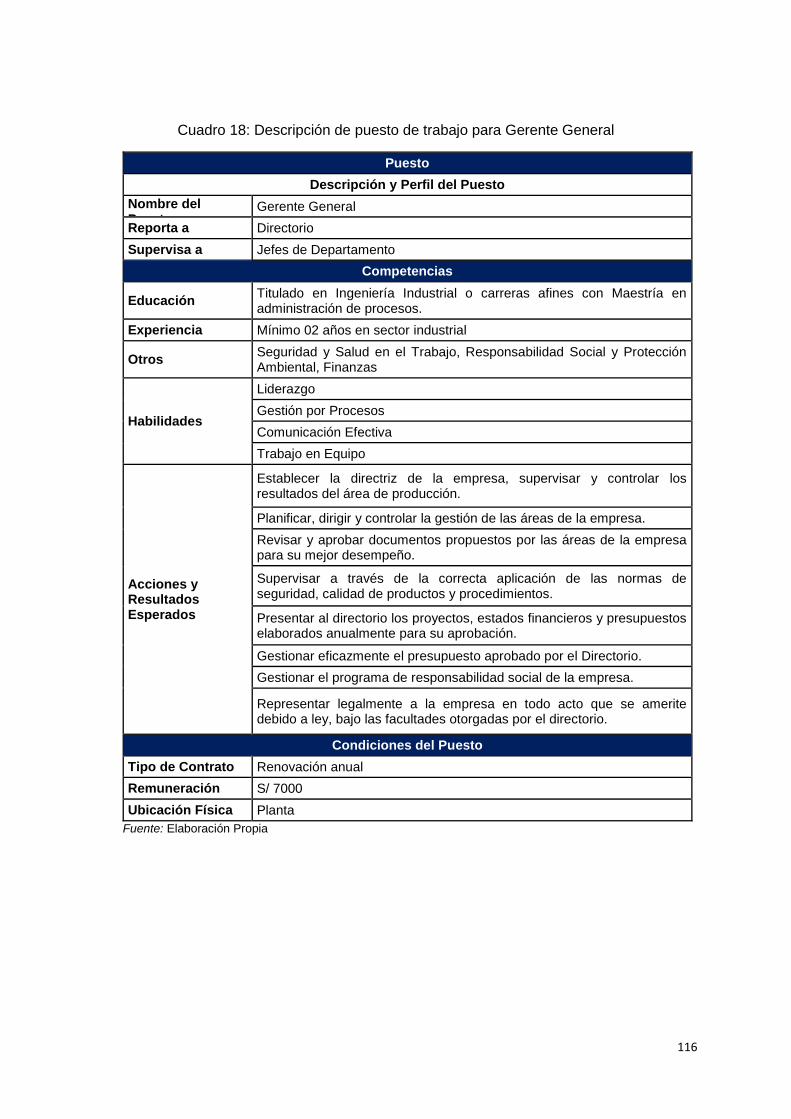

Cuadro 18: Descripción de puesto de trabajo para Gerente General .................................. 116

Cuadro 19: Descripción de puesto de trabajo para Jefe de Administración y Finanzas ...... 117

Cuadro 20: Descripción de puesto de trabajo para Jefe comercial. .................................... 118

Cuadro 21: Descripción de puesto de trabajo para Jefe de Planta. .................................... 119

Cuadro 22: Descripción de puesto de trabajo para Asesor comercial ................................. 120

Cuadro 23: Descripción de puesto de trabajo para Asistente de Contabilidad .................... 121

Cuadro 24: Descripción de puesto de trabajo para Auxiliar de almacén. ............................ 122

Cuadro 25: Descripción de puesto de trabajo para Auxiliar de Logística ............................ 123

9

Cuadro 26: Descripción de puesto de trabajo para Encargado de Mantenimiento .............. 124

Cuadro 27: Descripción de puesto de asistente de administración. .................................... 125

Cuadro 28: Descripción de puesto de trabajo para Encargado de Producción. .................. 126

Cuadro 29: Descripción de puesto de trabajo para Operario de Producción. ...................... 127

Cuadro 30: Descripción de puesto de trabajo para Operario de Producción. ...................... 128

Cuadro 31: Forma de contratación de puestos de trabajo y servicios tercerizados ............. 131

Cuadro 32: Planilla de Pago ............................................................................................... 132

Cuadro 33: Gastos de servicios tercerizados ..................................................................... 133

Cuadro 34: Horarios de Trabajo ......................................................................................... 133

Cuadro 35: Capacidad utilizada por año ............................................................................. 137

Cuadro 36: Variabilidad de la demanda mensual ............................................................... 138

Cuadro 37: Capacidad Máxima Expresada en Número de productos ................................. 139

Cuadro 38: DIAGRAMA DOP ............................................................................................. 142

Cuadro 39: Diagrama de Actividades de procesos (DAP) .................................................. 143

Cuadro 40: Diagrama de recorrido de procesos (DRP) ...................................................... 144

Cuadro 41: Programa de abastecimiento en promedio de productos, 2018-2022 Expresado en número de producto ...................................................................................................... 145

Cuadro 42: Materiales Para Producción por Unidades ....................................................... 145

Cuadro 43: Programa de compras materias primas ........................................................... 150

Cuadro 44: Requerimiento mano de obra Directa ............................................................... 151

Cuadro 45: Características Técnicas .................................................................................. 153

Cuadro 46: Maquinaria y equipos ....................................................................................... 157

Cuadro 47: Utensilios y equipos ......................................................................................... 157

Cuadro 48: Mobiliario y equipos ......................................................................................... 158

Cuadro 49: Útiles de oficina ............................................................................................... 159

Cuadro 50: Mobiliario y equipos ......................................................................................... 160

Cuadro 51: Precios de Alquileres de los Locales Industriales ............................................. 162

10

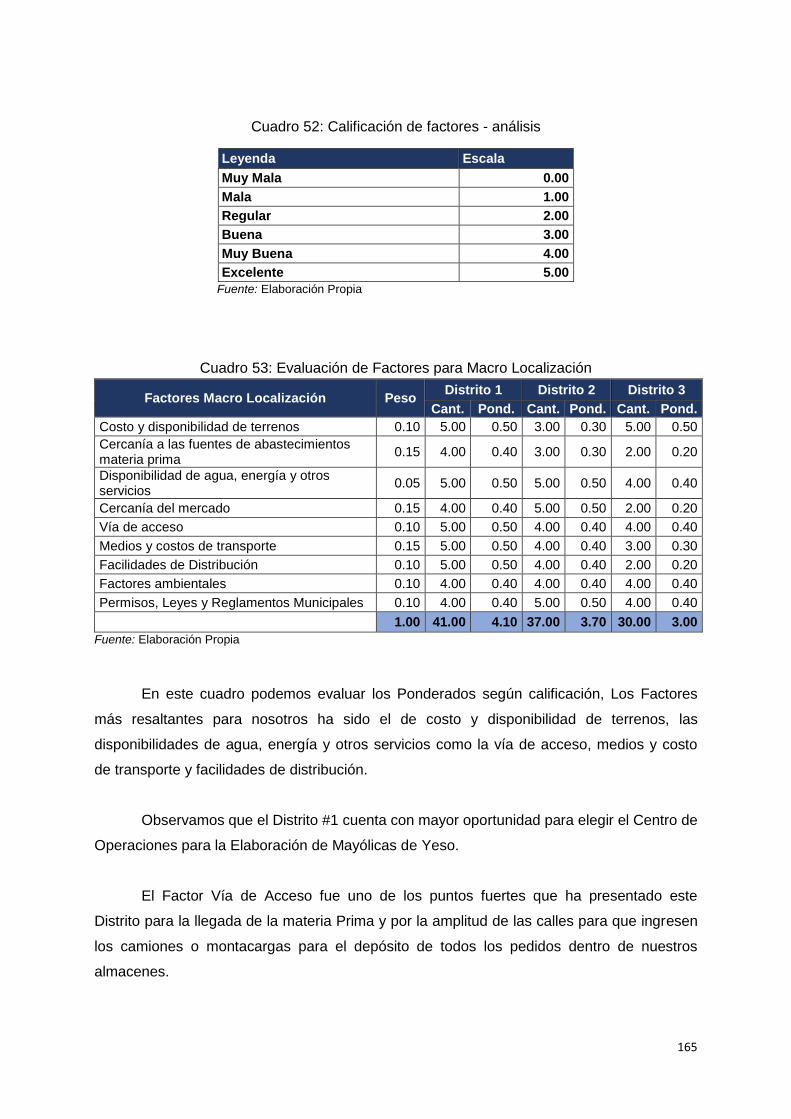

Cuadro 52: Calificación de factores - análisis ..................................................................... 165

Cuadro 53: Evaluación de Factores para Macro Localización ............................................ 165

Cuadro 54: Calificación de factores - análisis ..................................................................... 167

Cuadro 55: Evaluación de Factores para Micro Localización ............................................. 167

Cuadro 56: Gastos de Adecuación ..................................................................................... 174

Cuadro 57: Gastos de Servicio ........................................................................................... 174

Cuadro 58: Gastos de Responsabilidad Social ................................................................... 177

Cuadro 59: Gastos de Responsabilidad Social con la Comunidad ..................................... 178

Cuadro 60: Muebles ........................................................................................................... 180

Cuadro 61: Maquinaria y equipos ....................................................................................... 181

Cuadro 62: Activos Informáticos ......................................................................................... 181

Cuadro 63: Total Activos Fijos ............................................................................................ 181

Cuadro 64: Total Activos Intangibles .................................................................................. 182

Cuadro 65: Gastos Pre Operativos ..................................................................................... 182

Cuadro 66: Déficit Máximo Acumulado ............................................................................... 184

Cuadro 67: Liquidación de IGV ........................................................................................... 185

Cuadro 68: Estructura de Inversiones ................................................................................ 185

Cuadro 69: Capital Social ................................................................................................... 186

Cuadro 70: Financiamiento ................................................................................................ 187

Cuadro 71: Aporte y Participación de Socios ...................................................................... 188

Cuadro 72: Ingreso de Ventas Anuales .............................................................................. 189

Cuadro 73: Ingreso de Ventas Anuales ............................................................................. 190

Cuadro 74: Detalle Recuperación Capital de Trabajo ......................................................... 191

Cuadro 75: Valor de Desecho Neto del Activo .................................................................... 191

Cuadro 76: Presupuesto de Materia Prima y Materiales ..................................................... 193

Cuadro 77: Presupuesto de MOD ...................................................................................... 194

11

Cuadro 78: Presupuesto de CIF ......................................................................................... 194

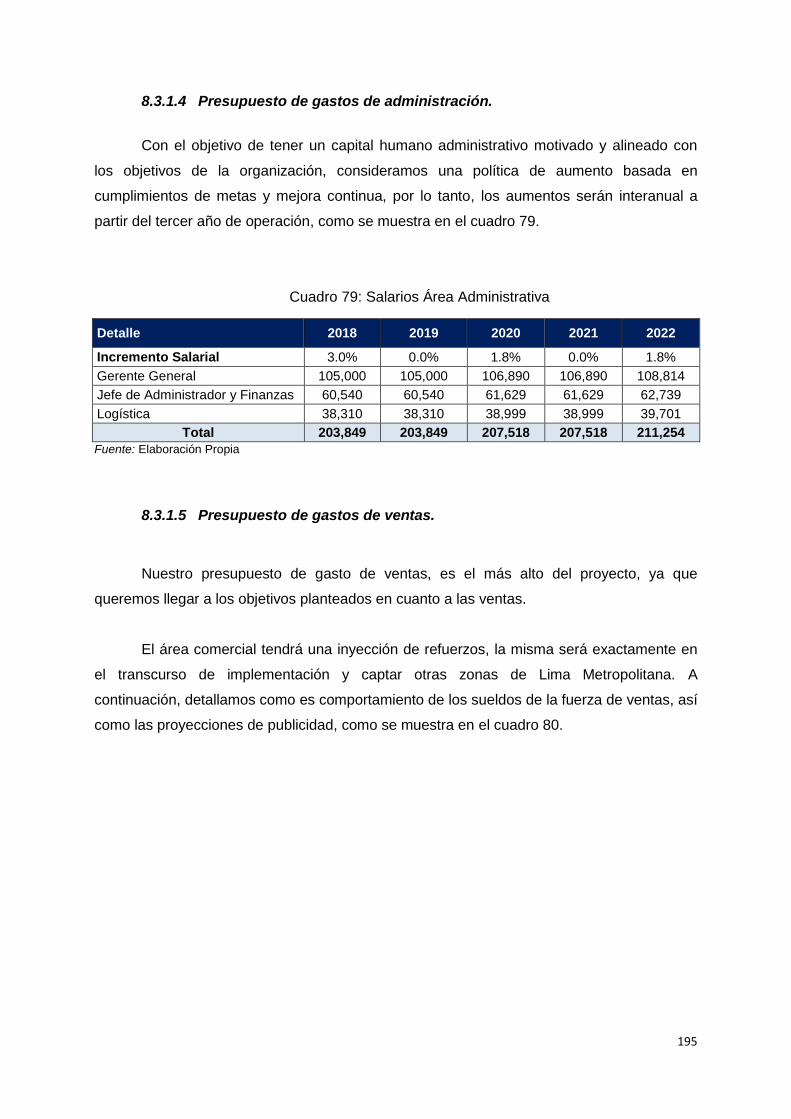

Cuadro 79: Salarios Área Administrativa ............................................................................ 195

Cuadro 80: Salarios, Publicidad del Área de Marketing ...................................................... 196

Cuadro 81: Consolidado de Depreciación .......................................................................... 196

Cuadro 82: Total de Intangibles .......................................................................................... 197

Cuadro 83: Gasto por activos fijos no depreciables. ........................................................... 198

Cuadro 84: Costo de Producción Unitario y Costo Total Unitario ........................................ 198

Cuadro 85: Costos Fijos y Variables Unitarios .................................................................... 199

Cuadro 86: Estado de Ganancias y Pérdidas sin gastos financieros .................................. 201

Cuadro 87: Estado de Ganancias y Pérdidas con gastos financieros y escudo fiscal ......... 201

Cuadro 88: Flujo de caja proyectado operativo .................................................................. 202

Cuadro 89: Flujo de capital proyectado .............................................................................. 202

Cuadro 90: Flujo de caja económico proyectado ................................................................ 203

Cuadro 91: Flujo del servicio .............................................................................................. 203

Cuadro 92: Flujo de caja financiero proyectado .................................................................. 204

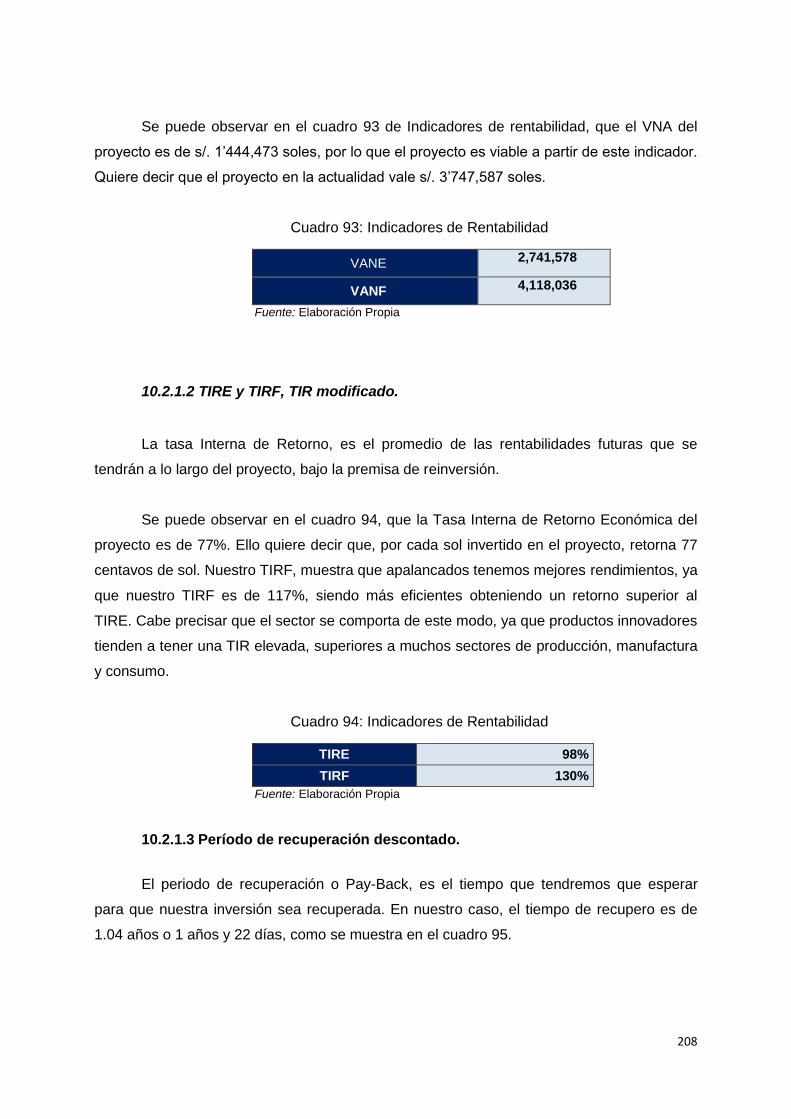

Cuadro 93: Indicadores de Rentabilidad ............................................................................. 208

Cuadro 94: Indicadores de Rentabilidad ............................................................................. 208

Cuadro 95: Periodo de recuperación de inversión (FCE) .................................................... 209

Cuadro 96: Beneficio / Costo (FCF).................................................................................... 209

Cuadro 97: Punto de Equilibrio ........................................................................................... 210

Cuadro 98: Precio Inicial de 90 soles ................................................................................. 211

Cuadro 99: Resultados del VANE, VANF, TIRE y TIRF por el precio de S/ 90 soles .......... 212

Cuadro 100: Precio elevando un 5% del inicial ................................................................... 212

Cuadro 101: Resultados del VANE, VANF, TIRE y TIRF elevando un 5% ......................... 213

Cuadro 102: Precio elevando un 10% del inicial ................................................................. 213

Cuadro 103: Resultados del VANE, VANF, TIRE y TIRF elevando un 10% ....................... 214

12

Cuadro 104: Precio bajando un 5% del inicial .................................................................... 214

Cuadro 105: Resultados del VANE, VANF, TIRE y TIRF bajando un 5% ........................... 215

Cuadro 106: Precio bajando un 10% del inicial .................................................................. 215

Cuadro 107: Resultados del VANE, VANF, TIRE y TIRF bajando un 10% ......................... 216

Cuadro 108: Precio bajando un 40% del inicial .................................................................. 216

Cuadro 109: Resultados del VANE, VANF, TIRE y TIRF bajando un 10% ......................... 217

Cuadro 110: Cuadro Comparativo de la Variable Precio .................................................... 217

Cuadro 111: Escenario Pesimista Ventas (-37%) ............................................................... 218

Cuadro 112: Payback y costo beneficio del Escenario Pesimista Ventas (-37%) ............... 219

Cuadro 113: Escenario Pesimista Precio (-37%) ................................................................ 220

Cuadro 114: Payback y costo beneficio del Escenario Pesimista Precio (-37%) ................ 221

Cuadro 115: Escenario Pesimista Costo de Venta (+85%) ................................................. 222

Cuadro 116: Payback y costo beneficio del Escenario Pesimista Costo de Venta (+85%) . 223

Cuadro 117: Análisis Multidimensional ............................................................................... 224

Cuadro 118: Escenario Pesimista Ventas (-10%) ............................................................... 224

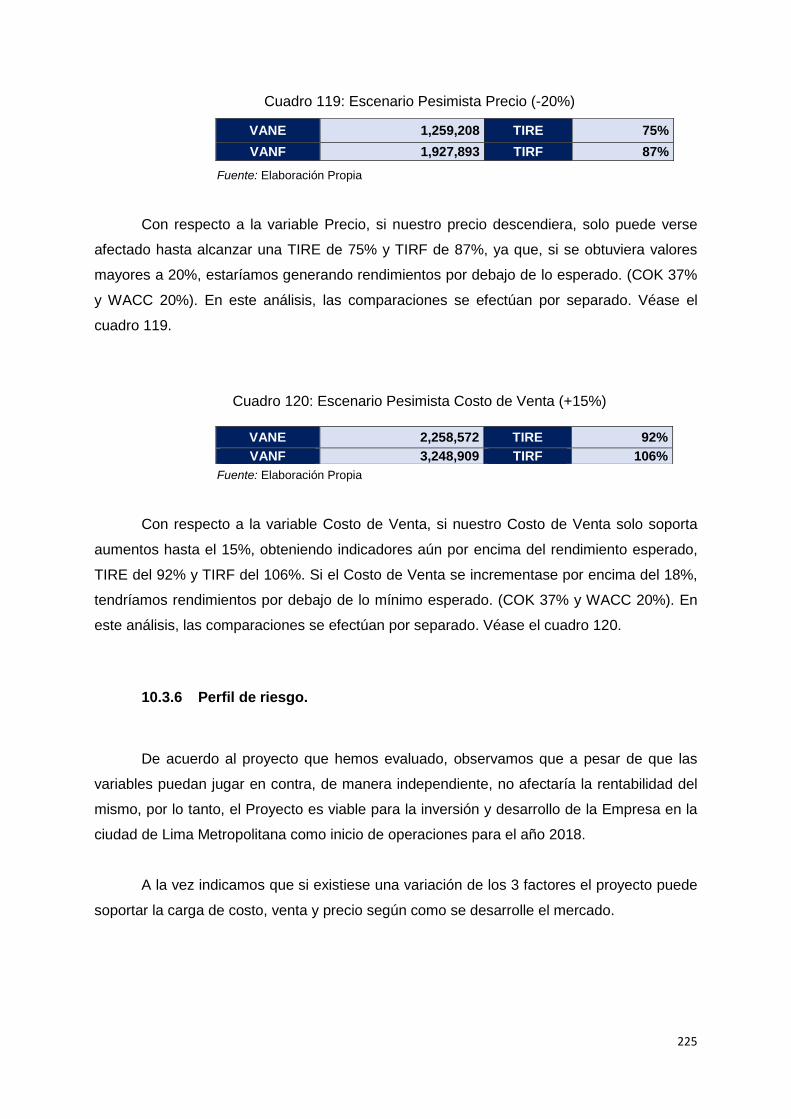

Cuadro 119: Escenario Pesimista Precio (-20%) ................................................................ 225

Cuadro 120: Escenario Pesimista Costo de Venta (+15%) ................................................. 225

13

Índice de Figuras

Figura 1: Evolución del gasto real promedio per cápita mensual 2009-2014. .......................28

Figura 2: Producto Bruto Interno y Demanda Interna 2008-2017 ..........................................31

Figura 3: Tipo de cambio interbancario promedio junio 2015 – junio 2017 ...........................35

Figura 4: Riesgo País. ..........................................................................................................36

Figura 5: Datos de construcción de Vivienda, según características Fuente: Revista CAPECO mes de marzo- estudio por IPOS PERU ...............................................................40

Figura 6: Distribución de personas según NSE 2016 – Lima Metropolitana..........................41

Figura 7: Empresa San Lorenzo ...........................................................................................45

Figura 8: Empresa Celima ....................................................................................................46

Figura 9: Empresa Kantu ......................................................................................................46

Figura 10: Empresa Gala .....................................................................................................46

Figura 11: Empresa Matter ...................................................................................................47

Figura 12: Focus Group 1 .....................................................................................................60

Figura 13: Focus Group 2 .....................................................................................................61

Figura 14: Focus Group 3 .....................................................................................................62

Figura 15: Pregunta 1.- ¿Tiene casa Propia? .......................................................................65

Figura 16: Pregunta 2.- ¿Toma usted decisión de compra para decorar su casa Propia? ....66

Figura 17: Pregunta 3.- ¿Ha comprado mayólicas para decorar su casa?............................66

Figura 18: Pregunta 4.- ¿Cómo evaluaría esta Mayólica Decorativa de Yeso? ....................67

Figura 19: Pregunta 5.- En comparación con otros productos semejantes ...........................68

Figura 20: Pregunta 6.- ¿Cómo de interesante es el nombre DECOR&ESO para usted? ....69

Figura 21: Pregunta 7.- ¿Cuál o cuáles de los siguientes aspectos le atraen del producto? .69

Figura 22: Pregunta 8.- ¿En qué lugar de la casa lo colocaría para decorar? ......................70

Figura 23: Pregunta 9.- ¿Qué otros factores influyen en la decisión de su compra? ............71

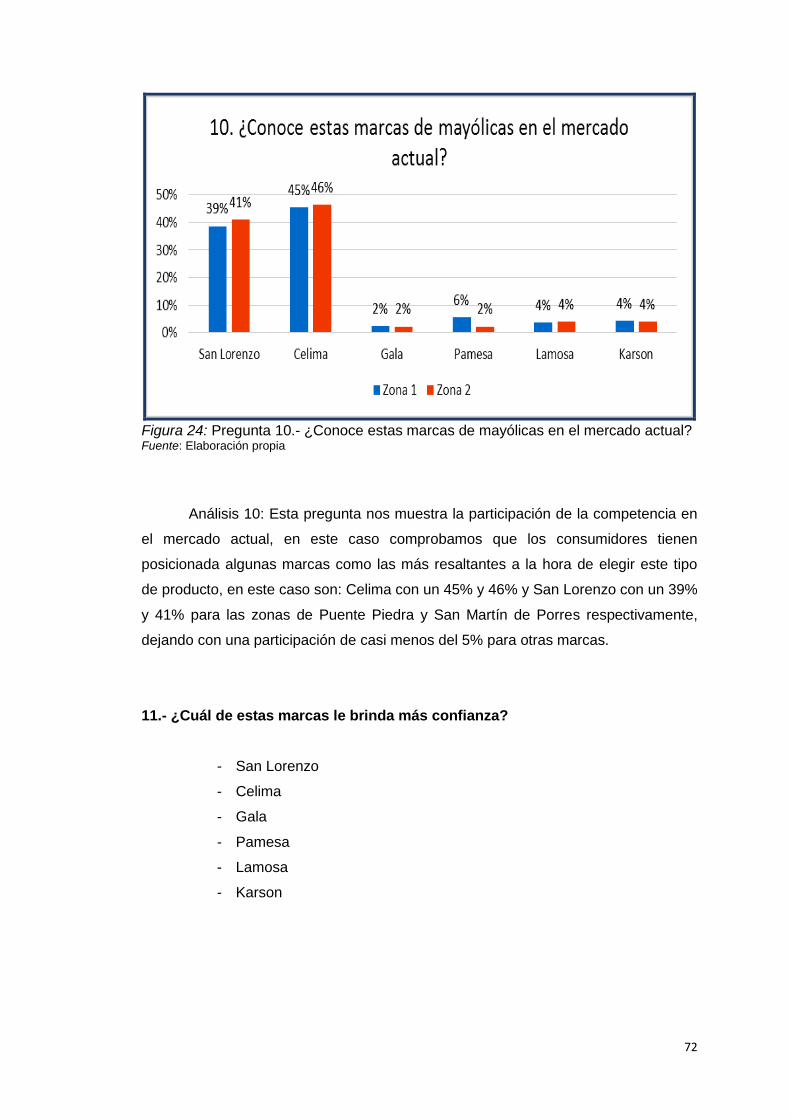

Figura 24: Pregunta 10.- ¿Conoce estas marcas de mayólicas en el mercado actual? ........72

14

Figura 25: Pregunta 11.- ¿Cuál de estas marcas le brinda más confianza? .........................73

Figura 26: Pregunta 12.- Si quieres comprar algo para el hogar, ¿dónde lo compras? ........74

Figura 27: Pregunta 13.- Y si quieres comprar mayólicas para tu casa, oficina, negocio ¿dónde los compras? ...........................................................................................................75

Figura 28: Pregunta 14.- ¿Con qué frecuencia sueles participar en actividades de compra para la mejora de su hogar? .................................................................................................76

Figura 29: Pregunta 15.- ¿Qué método de pago utilizas para pagar por tus compras? ........76

Figura 30: Pregunta 16.- ¿A través de que medio o medios le gustaría recibir información sobre este producto? ............................................................................................................77

Figura 31: Pregunta 17.- ¿Recomendaría este producto a otras personas? .........................78

Figura 32: Pregunta 18.- ¿Qué medio de comunicación usa para recomendar este producto a otras personas? .................................................................................................................79

Figura 33: Pregunta 19.- ¿Cuánto dinero estarías dispuesto a pagar por 1 mt2 de las Mayólicas Decorativas de Yeso? ..........................................................................................79

Figura 34: Pregunta 20.- ¿Qué probabilidad hay de que lo comprase el producto? ..............80

Figura 35: Pregunta 21.- Evalúa las siguientes características del producto según tu experiencia: ..........................................................................................................................81

Figura 36: Logo antiguo ........................................................................................................86

Figura 37: Logo actual .........................................................................................................86

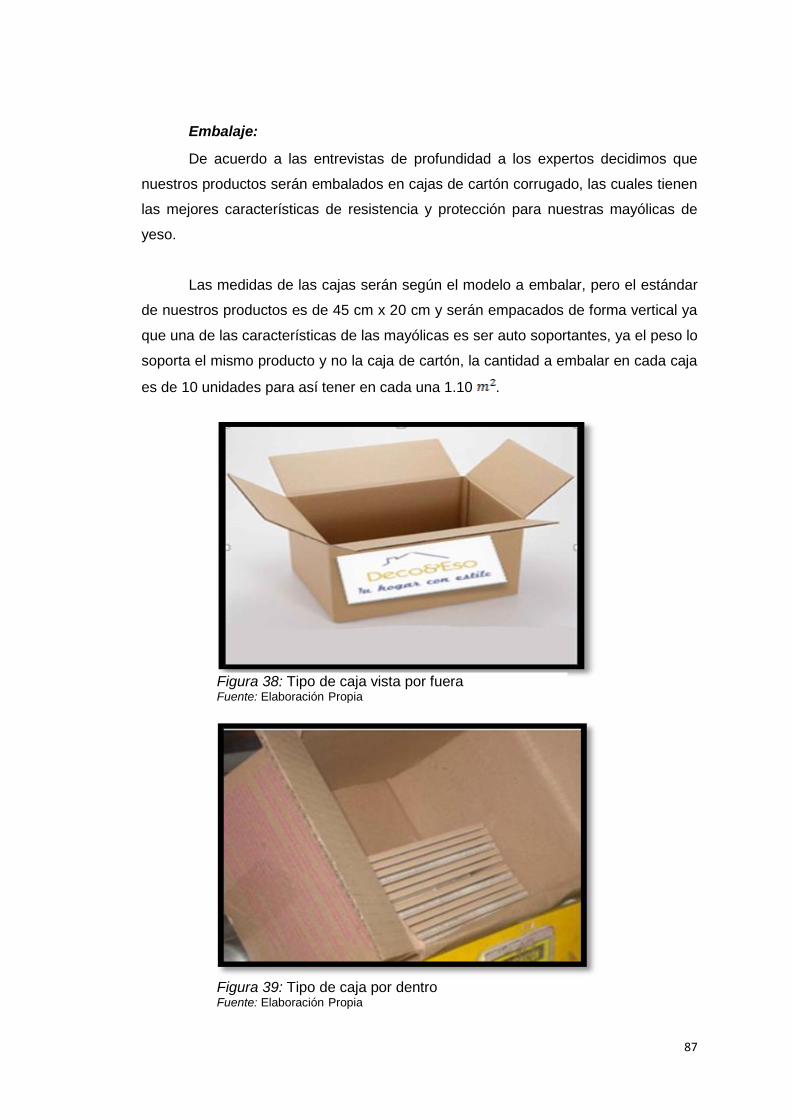

Figura 38: Tipo de caja vista por fuera .................................................................................87

Figura 39: Tipo de caja por dentro ........................................................................................87

Figura 40: Film plástico de burbujas .....................................................................................88

Figura 41: Caja embalada ....................................................................................................88

Figura 42: Simbología de seguridad .....................................................................................88

Figura 43: Fuente: Google Images .......................................................................................89

Figura 44: Fuente: Google Images .......................................................................................89

Figura 45: Modelos y Diseños ..............................................................................................90

Figura 46: Plaza ...................................................................................................................92

Figura 47: Página en Facebook Deco & Eso ........................................................................95

15

Figura 48: Stand de Promoción y Experiencia Deco & Eso ..................................................97

Figura 49: Stand de Promoción y Experiencia Deco & Eso ..................................................98

Figura 50: Instalación del producto .......................................................................................99

Figura 51: Marca: ............................................................................................................... 102

Figura 52: Flujo solicitud Licencia de Funcionamiento ........................................................ 105

Figura 53: Explicación Tamaño de Empresa ...................................................................... 108

Figura 54: Estructura Organizacional ................................................................................. 114

Figura 55: Tipos de cemento .............................................................................................. 147

Figura 56: Mixer Plus ......................................................................................................... 152

Figura 57: Cinta o Mesa Transportadora ............................................................................ 152

Figura 58: Mesa Vibradora – .............................................................................................. 153

Figura 59: Secador de aire caliente .................................................................................... 154

Figura 60: Mesa Volteadora ............................................................................................... 154

Figura 61: Inyectores de mezcla ......................................................................................... 155

Figura 62: Impresora Industrial – Zebra 105L Plus ............................................................. 155

Figura 63: Estructura Distrital de Lima Metropolitana ......................................................... 162

Figura 64: Mapa del Distrito de Independencia .................................................................. 168

Figura 65 : Mapa de la Ubicación Gráfica de la Planta de Mayólicas de Yeso .................... 168

Figura 66: Mapa de la Ubicación Satelital de la Planta de Mayólicas de Yeso ................... 169

Figura 67: Vista de la Calle Amplia afuera de la Planta ..................................................... 170

Figura 68: Vista de la Fachada de la Planta ....................................................................... 170

Figura 69: Vista Ingreso Interior y Oficinas de la Planta ..................................................... 171

Figura 70: Vista Lateral Derecho almacén de la Planta ...................................................... 171

Figura 71: Vista Lateral Izquierdo almacén de la Planta ..................................................... 172

Figura 72: Vista Fondo Elaboración del Producto de la Planta ........................................... 172

Figura 73: Vista Lateral de la Planta ................................................................................... 173

16

Figura 74: Vista Lateral de la Planta .................................................................................. 173

Figura 75: Plano de operaciones ........................................................................................ 175

Figura 76: Esquema CAPM ............................................................................................... 205

Figura 77: Formula del WACC ............................................................................................ 207

17

Capítulo I: Resumen Ejecutivo

El presente proyecto de inversión que presentamos, tiene como idea de negocio la

producción y comercialización de mayólicas decorativas elaboradas a base de yeso y

aditivos, principalmente con diseños en alto relieve, considerando el ritmo ascendente de

crecimiento del mercado de cerámicos de revestimiento en el Perú, esto gracias al

crecimiento del sector construcción, debido al avance del autoconstrucción, así como la

diversa cantidad de proyectos inmobiliarios.

La Razón Social de nuestra empresa, llevará el nombre de SOLUCIONES

DECORATIVAS DEL PERU SAC, y nuestra Razón Comercial, tendrá el nombre de DECO &

ESO, palabras que da entender decoraciones en yeso.

La inversión total para el proyecto ascenderá a S/. 451,653 y será constituido por

capital propio en un 45% de aporte propio y 55% de financiamiento externo. El ciclo de vida

del producto se encuentra en la etapa de introducción al mercado, siendo el horizonte de

evaluación del proyecto de 5 años del 2018 al 2022, donde el 2017 será el año 0 y los

meses de enero y febrero del 2018 la empresa se dedicará a realizar preventas y

producción.

El tipo de negocio que implementaremos será el B2B (Business to Business),

ofreceremos para iniciar nuestros productos a las distribuidoras quienes nos representarán

en el mercado ya existente, y llegaremos al consumidor a través de referidos, publicidad en

redes sociales, impulsando el producto en stand dentro de las tiendas de los posibles

distribuidores ayudándonos con folletos y volantes.

Nuestro producto será producido con la mezcla de yeso, agua y aditivos en pequeña

proporción como la fibra de vidrio, cemento blanco, impermeable, acelerador de fraguado

dando como resultado durante el proceso productivo la mayólica de yeso.

La presentación de nuestro producto será en la medida de 45cm x 25 cm x 1.5 cm,

empaquetadas en unas cajas de 10 unidades para distribución.

La estrategia genérica que consideramos más adecuada a nuestro proyecto es la de

diferenciación, pues nos diferenciaremos de la competencia en cuanto a precio, costos y

presentación dando como valor agregado los diseños de alto relieve en 3D.

Nuestra empresa estará ubicada en la Av. Pablo de Olvide 580 Zona Industrial –

Independencia con un área de Terreno de 600 mt2, y estará constituida por 6 socios

18

estratégicos iniciando nuestras operaciones en Lima donde encontramos la mayor cantidad

de hogares y personas habitantes enfocándonos en la Zona 1 y 2 de NSE B y C.

Nuestra proyección es abarcar el mercado interno como las provincias del Perú,

hasta llegar a convertirnos en una empresa de confianza y reconocida por nuestro producto.

Contaremos con personal capacitado, una infraestructura adecuada, donde estarán

nuestros equipos, máquinas, distribuidos correctamente para el proceso productivo, así

como el área para el personal administrativo.

Si bien es cierto nuestra rivalidad de competidores actuales es Alto, pues existen

empresas productoras, distribuidoras, tiendas Retail que se dedican la importación de

mayólicas, cerámicas y porcelanitos, en el mercado sólo existe dos grandes empresas que

producen a mayor escala, como CERAMICA CELIMA y CERAMICA SAN LORENZO. En

cuanto a la fuerza negociadora de los clientes es bajo, puesto que no existen varias

alternativas en el mercado, que puedan ofrecer nuestro mismo producto. En cuanto a los

proveedores, encontramos gran variedad, que nos permitan elegir la mejor oferta, y una

excelente calidad en cuento a materia prima. La amenaza de productos sustitutos es

relativamente, pues en el mercado encontramos diversos productos sustitutos, pero no

duraderos y ni decorativos.

Con relación a nuestro plan estratégico, describiremos nuestra Visión: Ser

reconocidos como una la primera Empresa Peruana dedicada a la fabricación de diseños de

cerámicas a base de yeso que proporciona las soluciones más versátiles e innovadoras para

ambientes y estilo. En cuanto a Misión tenemos: Somos una empresa que fabrica y

comercializa cerámicas decorativas con relieve hechas de yeso y otros aditivos, la cual

ofrece un nuevo concepto de diseño de vanguardia mundial, contamos con personal

altamente calificado en un ambiente laboral grato que busca el desarrollo integral de sus

recursos humanos.

Hemos desarrollado nuestro FODA en base a nuestras fortalezas, oportunidades,

debilidades y amenazas, que nos han permitido plantear diversos objetivos las etapas

respectivas. Por ejemplo: En el primer año, reduciremos mermas del 5%, en los procesos

productivos, para lo cual implementaremos manuales de control de producción, buscando

lograr la excelencia en calidad.

En cuanto al estudio técnico determinaremos el tamaño del proyecto, diagrama de

flujos y procesos, tecnología necesaria para el proceso productivo. La capacidad máxima

19

instalada y la normal, así como el programa de producción. Asimismo, detallaremos la

relación de materia prima e insumos a utilizar. El requerimiento de Mano de obra y el

programa de compras.

Ofreceremos un programa de Responsabilidad Social, a través de charlas dirigidas a

la comunidad, charlas de ventas, negociación y comunicación efectiva.

En el Estudio Económico Financiero, donde detallaremos los ingresos, costos,

gastos, que se utilizarán en el proceso, así como la depreciación. Consideraremos la

inversión tangible, e intangible necesarios para la inscripción de nuestra empresa, y lo

necesario para la puesta en marcha. Detallaremos los costos unitarios y totales.

Por los resultados obtenidos determinamos que nuestro proyecto es viable.

20

Capítulo II: Información General

2.1 Nombre de la empresa, horizonte de evaluación

La razón social de la empresa SOLUCIONES DECORATIVAS DEL PERU SAC.

Nombre Comercial es “DECO & ESO”

Horizonte de Evaluación; El horizonte que se va a evaluar para este proyecto es de 5 años

(2018-2022), periodo que se considera vital para determinar la viabilidad del proyecto.

2.2 Actividad económica, código CIIU, partida arancelaria

Actividad económica: El sector económico en el que se desarrolla nuestro proyecto

pertenece al Sector de Fabricación de artículos de Hormigón, cemento y yeso.

Código CIIU: 26957 Fabricación de artículos de Hormigón, cemento y yeso.

Partida Arancelaria 2520100000 yeso natural.

2.3 Definición del negocio

Nuestro negocio consiste en fabricar y comercializar cerámicas decorativas hechas a

base de yeso que cumpla con las expectativas de nuestros clientes, es en ese momento

donde aparece DECO & ESO, el cual cubrirá las necesidades de nuestros clientes que

desean tener un producto diferenciado y con un costo más accesible, nos enfocaremos en

las personas que gustan de un producto con un diseño sofisticado atendiendo a las

necesidades de reconocimiento y de estatus.

Actividad económica: El sector económico en el que se desarrolla nuestro proyecto

pertenece al Sector de Fabricación de artículos de Hormigón, cemento y yeso.

Modelo de negocio: B2B, ofreceremos para iniciar nuestros productos a las

Distribuidoras quienes nos representarán. Luego Migraremos al B2C, directamente al

consumidor.

21

- Criterios geográficos, demográficos y socio-culturales:

Región: Norte, Centro y Sur del país

Familias de las zonas geográficas elegidas

Nivel Socioeconómico: B y C

- Criterios de personalidad y de estilo de vida según Arellano:

a) Los Progresistas:

Hombres que buscan permanentemente el progreso personal o familiar. Aunque

están en todos los NSE, en su mayoría son obreros y empresarios emprendedores (formales

e informales). Los mueve el deseo de revertir su situación y avanzar, y están siempre en

busca de oportunidades. Son extremadamente prácticos y modernos, tienden a estudiar

carreras cortas para salir a producir lo antes posible.

b) Las Modernas:

Mujeres que trabajan o estudian y que buscan su realización personal también como

madres. Se maquillan, se arreglan y buscan el reconocimiento de la sociedad. Son

modernas, reniegan del machismo y les encanta salir de compras, donde gustan de comprar

productos de marca y, en general, de aquellos que les faciliten las tareas del hogar. Están

en todos los NSE.

c) Los Formales / Adaptados:

Hombres trabajadores y orientados a la familia que valoran mucho su estatus social.

Admiran a los Sofisticados, aunque son mucho más tradicionales que estos. Llegan siempre

un “poco tarde” en la adopción de las modas. Trabajan usualmente como oficinistas,

empleados de nivel medio, profesores, obreros o en actividades independientes de mediano

nivel.

Canales de Distribución: Los canales de Distribución que utilizaremos en los

primeros años serán mediante las Distribuidoras de las zonas que hemos evaluado para

llegar al público.

Consideramos ofrecer diseños personalizados en el futuro.

22

2.4 Descripción del Producto

Son cerámicas de yeso que proporcionan relieve 3D, adaptándose a cualquier

superficie plana, combinándose el yeso con aditivos como el cemento blanco que nos

brindarán un producto de revestimientos contra la humedad y a su vez serán sostenibles en

el tiempo. Están diseñados de manera que los bordes y uniones de las placas les permitan

un ordenamiento homogéneo y acoplado.

2.5 Oportunidad de negocio

Evidenciamos que la decoración de pared en interiores ha evolucionado desde la

pintura tradicional a los diversos diseños con efecto de relieve a través de los años. Hoy en

día buscamos modelos de vanguardia que nos brinda un mayor estatus social. Actualmente

existen variedad de productos que satisfacen esta necesidad, sin embargo, la propuesta que

ofrece DECO & ESO, es brindar un producto diferente con diseños sofisticados a un precio

accesible.

2.6 Estrategia genérica de la Empresa

La estrategia a utilizar será: Enfoque en Diferenciación:

Según Michael Porter1, la estrategia de enfoque se refiere a elaborar productos

dirigidos a un grupo específico de clientes (Nicho de Mercado) y en diferenciación porque

tiene características distintivas que hace que sean percibidos como exclusivos.

En nuestro caso, la estrategia empleada para nuestro proyecto es de diferenciación

ya que el producto que ofrecemos es único en el mercado, con características y materia

prima que ningún otro producto tiene, manteniendo así la sofisticación y vanguardia en los

modelos ofrecidos.

Ofrecemos la posibilidad de que el usuario final tenga la capacidad y libertad de

escoger el color o acabado final que desee agregarle a la cerámica de yeso decorativa 3D.

1 Fuente: Porter, M. (2006). Estrategia y ventaja competitiva. Barcelona: Deusto.

23

El riesgo que podríamos tener utilizando esta estrategia seria que posibles nuevos

competidores podrían imitar esta estrategia, disminuyendo las utilidades del sector en

general; que los adelantos tecnológicos en la industria podrían volver la estrategia ineficaz o

que el interés de los compradores podría desviarse hacia otras características de

diferenciación además del precio.

24

Capítulo III: Análisis del Entorno

3.1 Análisis del Macro Entorno

3.1.1 Del país.

Existen variables que pueden influir de manera positiva y negativa, se debe

considerar los factores más importantes: político, económico, social y medio ambiental

considerando todos estos aspectos analizaremos el comportamiento del entorno y cómo

puede afectar a nuestra empresa durante el tiempo.

3.1.1.1 Capital, ciudades importantes, superficie, número de habitantes.

Lima es la capital del Perú y es aquí donde construiremos nuestra primera planta de

fabricación de cerámica de yeso con relieve 3D.

a) Capital.

Lima es una metrópoli ubicada a orillas del Océano Pacífico en la zona central del

país, rodeada por el desierto limeño que caracteriza a Lima y prolongada gracias a

los ríos Chillón, Lurín y Rímac hacia el este. Según el censo de población y hogares

del 2015, Lima cuenta con aproximadamente 10 millones de habitantes, conformada

por 43 distritos y el Callao. Además, Lima es el centro financiero, cultural y político

del país al concentrar a grandes actores de cada ámbito instalados en el área

metropolitana, como se muestra en la tabla 1.

Tabla 1

Proyección de la Población total del Perú, Departamento de Lima para el periodo 2014-2020

Fuente: INEI - Elaboración propia

Año Población Lima

2014 9,689,011

2015 9,838,251

2016 9,987,491

2017 10,138,995

2018 10,292,797

2019 10,448,932

2020 10,607,436

25

b) Ciudades importantes.

Se identifica que en Lima Metropolitana 49 distritos que la conforman y que se

encuentran distribuidos en 9 zonas diferentes. En conjunto representa el 90%

del total de los que residen en Lima.

Tabla 2

Distritos clasificados por zona

Zona Distritos Población 2015

Zona 1 Puente Piedra, Comas, Carabayllo 1,180,199

Zona 2 Independencia, Los Olivos, San Martín de Porras 1,288,228

Zona 3 San Juan de Lurigancho 1,091,303

Zona 4 Cercado, Rímac, Breña, La Victoria 684,429

Zona 5 Ate, Chaclacayo, Lurigancho, Santa Anita, San Luis, El Agustino 1,369,877

Zona 6 Jesús María, Lince, Pueblo Libre, Magdalena, San Miguel 388,093

Zona 7 Miraflores, San Isidro, San Borja, Surco, La Molina 763,954

Zona 8 Surquillo, Barranco, Chorrillos, San Juan de Miraflores 850,878

Zona 9 Villa El Salvador, Villa María del Triunfo, Lurín, Pachacamac 1,126,344

Fuente: INEI - Elaboración propia

De acuerdo con la información que nos muestra la Tabla 2, podemos concluir

que Lima tiene una gran cantidad de habitantes, que a la vez se vuelven en nuestros

clientes potenciales, existen diversos factores que pueden atraerán a dicho público a

consumir nuestro producto y es por ello que elegimos trabajar en este lugar del país.

De acuerdo con la información que nos muestra en la tabla 1, podemos

concluir que Lima tiene una gran cantidad de habitantes, que a la vez se vuelven en

nuestros clientes potenciales, existen diversos factores que pueden atraerán a dicho

público a consumir nuestro producto y es por ello que elegimos trabajar en este lugar

del país.

c) Superficie.

La superficie del territorio peruano es de 1 millón 285mil 216 kilómetros cuadrados,

estas vastas extensiones geográficas acompañadas de sus riquezas naturales

convierten al país, en un país de oportunidades para los negocios.

26

d) Población.

Al 11 de julio de 2016 el Perú tenía 31’488,625 habitantes, el 50,1% son hombres y

el 49,9% son mujeres; asimismo, la zona urbana concentra el 76,7% y la rural el

23,3%, véase tabla 3.

Tabla 3

Población total del Perú, el departamento de Lima y la provincia de Lima para el periodo

2005-2015

AÑO Perú Lima

Departamento

Lima

Provincia

Departamento

Lima % Perú

Provincia Lima %

Departamento

Lima 2005 27,810,540 8,474,342 7,622,792 30.47% 89.95%

2007 28,481,901 8,730,820 7,861,745 30.65% 90.05%

2010 29,461,933 9,113,684 8,219,116 30.93% 90.18%

2013 30,475,144 9,540,996 8,617,314 31.31% 90.32%

2015 31,151,643 9,838,251 8,894,412 31.58% 90.41%

Fuente: INEI - Elaboración propia

3.1.1.2 Crecimiento poblacional, Ingreso per cápita y PEA.

a) Crecimiento poblacional.

El crecimiento en el Perú, siempre se caracterizó por ser muy rápido. En las

próximas décadas se verá una nueva dinámica poblacional, que se caracteriza por2:

Para el año 2050, se habrán hecho cambios significativos en composición por

edad, ya que la población tenderá a crecer en menores tasas debido a una

racionalización de lo que procrear involucra, el aumento de la población adulta será

significativa, pero sin que esto represente una amenaza al reemplazo generacional.

La población compuesta por menores e infantes está en franco descenso, esta

nueva situación beneficia a las políticas de salud y educativa que se les dirige, ya

que permitirá distribuir los recursos en una cada vez menor población.

El aumento de la población adolescente aumentará en 106 mil personas al

2020, debido a esto resulta indispensable mejorar la educación técnica y respecto al

mercado laboral, generar empleos de calidad. Uno de los indicadores en los que se

2 http://puntoedu.pucp.edu.pe/opinion/el-futuro-de-la-poblacion-peruana/

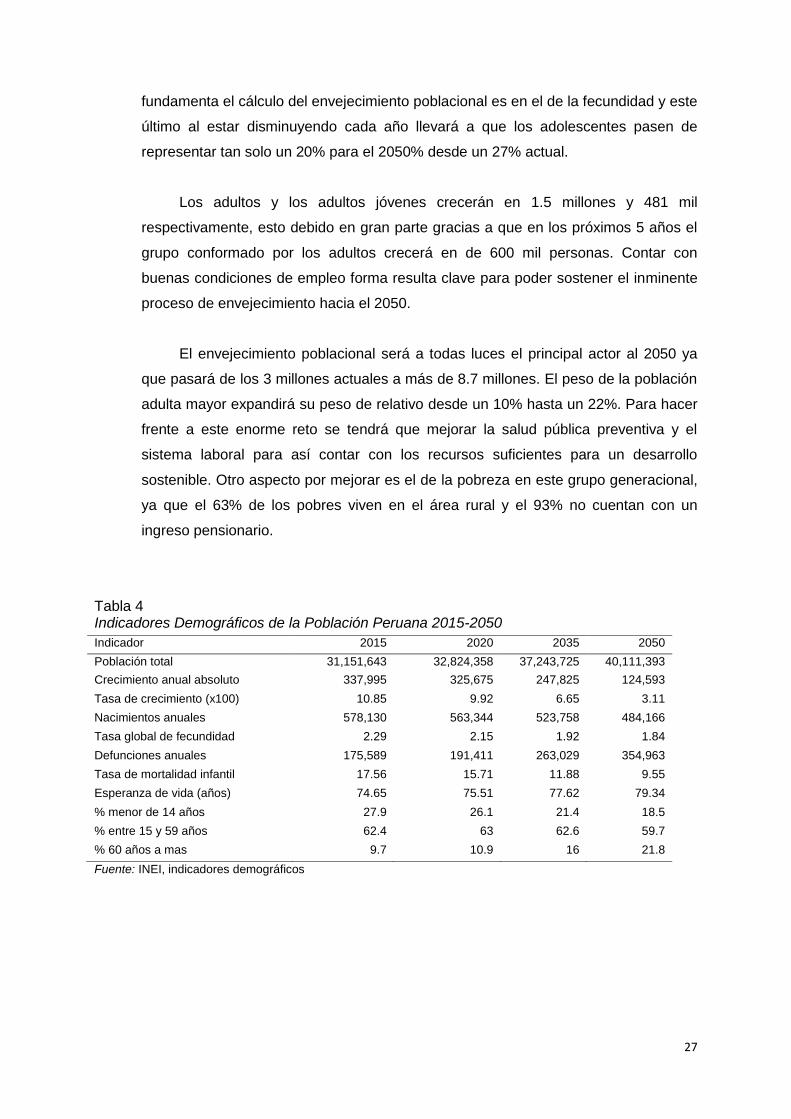

27

fundamenta el cálculo del envejecimiento poblacional es en el de la fecundidad y este

último al estar disminuyendo cada año llevará a que los adolescentes pasen de

representar tan solo un 20% para el 2050% desde un 27% actual.

Los adultos y los adultos jóvenes crecerán en 1.5 millones y 481 mil

respectivamente, esto debido en gran parte gracias a que en los próximos 5 años el

grupo conformado por los adultos crecerá en de 600 mil personas. Contar con

buenas condiciones de empleo forma resulta clave para poder sostener el inminente

proceso de envejecimiento hacia el 2050.

El envejecimiento poblacional será a todas luces el principal actor al 2050 ya

que pasará de los 3 millones actuales a más de 8.7 millones. El peso de la población

adulta mayor expandirá su peso de relativo desde un 10% hasta un 22%. Para hacer

frente a este enorme reto se tendrá que mejorar la salud pública preventiva y el

sistema laboral para así contar con los recursos suficientes para un desarrollo

sostenible. Otro aspecto por mejorar es el de la pobreza en este grupo generacional,

ya que el 63% de los pobres viven en el área rural y el 93% no cuentan con un

ingreso pensionario.

Tabla 4 Indicadores Demográficos de la Población Peruana 2015-2050

Fuente: INEI, indicadores demográficos

Indicador 2015 2020 2035 2050

Población total 31,151,643 32,824,358 37,243,725 40,111,393

Crecimiento anual absoluto 337,995 325,675 247,825 124,593

Tasa de crecimiento (x100) 10.85 9.92 6.65 3.11

Nacimientos anuales 578,130 563,344 523,758 484,166

Tasa global de fecundidad 2.29 2.15 1.92 1.84

Defunciones anuales 175,589 191,411 263,029 354,963

Tasa de mortalidad infantil 17.56 15.71 11.88 9.55

Esperanza de vida (años) 74.65 75.51 77.62 79.34

% menor de 14 años 27.9 26.1 21.4 18.5

% entre 15 y 59 años 62.4 63 62.6 59.7

% 60 años a mas 9.7 10.9 16 21.8

28

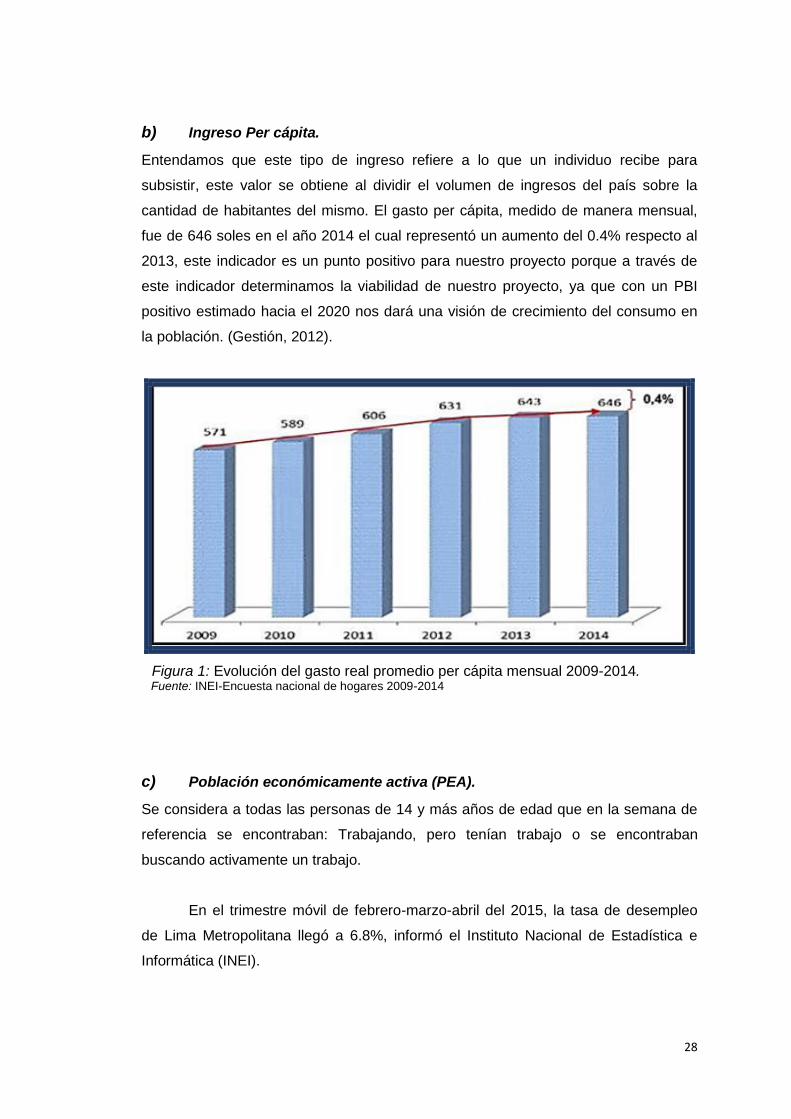

b) Ingreso Per cápita.

Entendamos que este tipo de ingreso refiere a lo que un individuo recibe para

subsistir, este valor se obtiene al dividir el volumen de ingresos del país sobre la

cantidad de habitantes del mismo. El gasto per cápita, medido de manera mensual,

fue de 646 soles en el año 2014 el cual representó un aumento del 0.4% respecto al

2013, este indicador es un punto positivo para nuestro proyecto porque a través de

este indicador determinamos la viabilidad de nuestro proyecto, ya que con un PBI

positivo estimado hacia el 2020 nos dará una visión de crecimiento del consumo en

la población. (Gestión, 2012).

Figura 1: Evolución del gasto real promedio per cápita mensual 2009-2014. Fuente: INEI-Encuesta nacional de hogares 2009-2014

c) Población económicamente activa (PEA).

Se considera a todas las personas de 14 y más años de edad que en la semana de

referencia se encontraban: Trabajando, pero tenían trabajo o se encontraban

buscando activamente un trabajo.

En el trimestre móvil de febrero-marzo-abril del 2015, la tasa de desempleo

de Lima Metropolitana llegó a 6.8%, informó el Instituto Nacional de Estadística e

Informática (INEI).

29

Grupo formado por personas desde los 14 años que en el momento de

estudio estuvieron trabajando, buscando trabajo o teniendo trabajo no estuvieron

laborando. Durante el trimestre móvil, que abarcó los meses de febrero, marzo y

abril, el desempleo representó el 6.8%, según el INEI.

Según la información citada, se puede apreciar un escenario favorable para el

proyecto, porque existe un mayor porcentaje de personas que actualmente se

encuentran laborando y cuentan con mayor poder adquisitivo.

3.1.1.3 Balanza comercial: Importaciones y Exportaciones.

Según datosmacro.com nos dice que el Perú en el 2016 registro un superávit en su

balanza comercial de 525,4 millones de Euros, es decir un 0.3% de su Producto Bruto

Interno, un cambio importante con respecto al 2015, aquel año la balanza comercial fue con

números negativos y se registró un déficit de 3.325,2 millones de euros, 3.689,3 millones de

dólares, es decir el 1,92% del Producto Bruto Interno.

Este cambio se ha dado debido a que hubo un incremento en las exportaciones de

Perú, acompañado de una reducción en las cifras de importación.

Si se toma como referencia la balanza comercial con respecto al Producto Bruto

Interno, en el año 2016 Perú ha ganado posiciones ubicándose del puesto 60 al 52 de dicho

ranking mundial.

Además, el Banco Interamericano de desarrollo indica que el en 2016 Latinoamérica

y los países del mar del Caribe registraron una caída del 6% en relación al año anterior.

El valor de la Balanza comercial en el crecimiento económico es representativo para

nuestro país.

30

Tabla 5

Balanza comercial (Millones US$)

Nota: Como se muestra en la tabla 5, para dicho año nuestras importaciones superaron a nuestras

exportaciones, es decir hubo un desequilibrio económico en dicho sector, que mejoro en el mes de junio con un superávit de 29 millones de dólares, y este patrón nos demuestra que el mercado internacional tiende a variar, pero si tenemos ventas locales podríamos lograr una estabilidad económica para el negocio.

3.1.1.4 PBI, Tasa de inflación, Tasa de interés, Tipo de cambio, Riesgo país.

a) PBI.

Entendamos que el PBI involucra a lo producido por un país, en un momento

determinado, ya sea esto un bien o un servicio. La medición puede ser mensual,

trimestral o anual. Para fines contables los bienes se calculan anualmente para evitar

duplicar valores.

La economía peruana creció en el primer trimestre del 2017 un 2.1% en parte

gracias al crecimiento que otorgó el aumento del consumo final privado en un 2.2% y

un aumento externo de nuestras exportaciones por 13.1%. La demanda interna

muchas veces es fiel referencia de lo que está sucediendo con el PIB y esto se

muestra claramente en la siguiente Figura 2.

Julio

2014 2015 Enero - Julio

2014 2015

1. Exportaciones 3366 2718 22636 18962

Productos tradicionales 2383 1860 15968 12871

Productos no tradicionales 972 850 6551 6041

Otros 11 8 117 50

2. Importaciones 3575 3090 23926 21342

Bienes de consumo 723 720 4987 4814

Insumos 1726 1346 11096 9383

Bienes de capital 1108 1006 7731 6925

Otros bienes 18 18 112 220

3. Balanza Comercial -209 -373 -1289 -2381

31

Figura 2: Producto Bruto Interno y Demanda Interna 2008-2017 Fuente: INEI-Comportamiento de la economía 2008-2017

Tanto la oferta como la demanda de manera global, crecieron en 2.1%, si

hacemos uso del producto que no se encuentra en su estación se aprecia que en

relación al 2016_I este decreció en 0.1%. El aumento en 13.1% de las exportaciones

y en 2.4% de las imp ortaciones ayudó al déficit de cuenta corriente, el cual al día de

hoy es positivo.

El incremento del PBI, favorece el consumo de bienes y servicios ,aunque las

cifras no sean tan atractivas, la mejora en nuestra economia se hace evidente por la

mayor capacidad adquisitiva de la poblacion y sobre todo por la proliferacion de de

centros comerciales, politicas crediticas mas felxibles, mejoramiento de vivienda,

educacion y demas factores que aportan significativamente a la evolucion del PBI en

nuestro pais, todo esto apunta a favor de la realizacion de nuestro proyecto, como se

muestra en la tabla 6.

32

Tabla 6 Perú: Oferta Y Demanda Global Trimestral (Variación porcentual del Índice de volumen físico respecto al mismo periodo del año anterior) Año Base 2007=100

Fuente: Tomado de la página web del INEI.

b) Tasa de Inflación.

La inflación representa el constante aumento general de precios en el mercado.

Es un desequilibrio entre las fuerzas del mercado que impactan a nivel mundial

en la economía. Al elevarse puede generar un impacto negativo en los costos,

expectativas empresariales, salarios reales, valor de la moneda, competitividad

externa, etc. Ocasiona un evidente malestar en los consumidores, al ver cómo

se incrementan los precios de los bienes y servicios conformantes de su

canasta básica. Es la meta de una nación mantener los índices de inflación en

niveles siempre bajos.

Durante el primer trimestre del presente año, los precios aumentaron en

1.86% a nivel nacional, mientras que para los residentes de Lima

metropolitana, estos solo lo hicieron en 1.30%. El acumulado de los últimos 12

meses nos arroja una cifra por encima al propuesto por el BCR, el cual es del

3%, ya que se alcanzó un 4.03%.

En el siguiente cuadro, podemos observar que que el rubro Maquinarias

y Equipos presentó un marcado descenso en su nivel de precios del 2.69%,

pero este fue opacado por la subida del rubro Materiales de Construcción, el

Oferta y Demanda Global

2016/2015 2017/2016

I Trim. II Trim. III Trim. IV Trim. Año I Trim.

Producto Bruto Interno 4,3 3,7 4,5 3,0 3,9 2,1

Extractivas 11,5 12,6 12,9 8,8 11,5 3,3

Transformación -1,4 -5,3 0,1 -1,7 -2,1 -0,5

Servicios 4,7 4,2 3,6 3,0 3,9 2,3

Importaciones -0,3 -2,9 1,8 2,3 0,3 2,4

Oferta y Demanda Global 3,4 2,3 3,9 2,9 3,1 2,1

Demanda Interna 3,0 -0,6 0,6 0,5 0,9 -0,3

Consumo Final Privado 3,8 2,9 4,1 3,1 3,5 2,2

Consumo de Gobierno 12,8 9,7 2,3 -3,1 4,9 -4,0

Formación Bruta de Capital -2,9 -12,7 -8,7 -3,8 -7,1 -5,1

Formación Bruta de Capital Fijo -2,3 -3,7 -4,3 -6,1 -4,2 -4,8

Público 30,3 3,9 2,2 -14,6 3,1 -16,9

Privado -9,3 -6,3 -6,1 -3,5 -6,3 -1,1

Exportaciones 5,0 15,8 18,1 12,3 12,9 13,1

33

cual representa gran parte del gasto del habitante haciendo que así haya

bajado los precios de Maquinarias, la tendencia general fuera de subida. Los

precios al por mayor también fueron negativos pero al tabularlo con los

dirigidos al consumidor estos resultan altos.

Tabla 7

Variación de los índices de Precios - marzo 2017 índice de Precios Marzo 2017 Ene -Mar.17 Abr.16-Mar.17

Al Consumidora nivel Nacional 1,27 1,86 4,03

Al Consumidor de Lima Metropolitana 1,30 1,87 3,97

Al Por Mayor a nivel Nacional 0,40 -0,19 1,76

Maquinaria y Equipo 1/ -0,06 -2,69 -3,34

Materiales de Construcción 1/ 0,07 0,62 2,27

Fuente: INEI

c) Tasa de Interés.

Entendamos como tasa de interés al costo que implica hacer uso de un recurso

monetario propiedad de un tercero. Constantemente el directorio del BCR se

reúne para evaluar la dirección de la tasa de interés ya que este afecta

directamente la demanda interna, la inflación y por ende la evolución de la

economía de un país, no es la única variable que existe, pero si una de las más

importantes y por ello su constante análisis.

En la última reunión de su directorio, este determinó que la tasa de

interés se mantuviera en el nivel del 4%, nivel similar al actual en el que sufrió

un recorte de 0.25% en gran parte motivado por el aumento de precios y la

ralentización de la economía.

Esta decisión fue resultado del análisis exhaustivo de factores como:

Menor impacto en la oferta y disminución de la inflación.

Los reportes y flujos indican que la inflación estimada entrará en el rango

previsto dentro de los próximos 12 meses.

Crecimiento del producto menor al potencial, actividad económica

recuperándose en los siguientes meses debido a la inyección en mayor medida

34

del gasto público y mayor precio de nuestras exportaciones durante los 3

primeros meses del año.

Las grandes potencias siguen recuperándose gradualmente a pesar de la

incertidumbre que estás mismas expresan sus políticas económicas.

d) Tipo de cambio.

Relación de equivalencia entre dos monedas de diferentes países que sirve de

referencia para las transacciones comerciales. Esta medida es necesaria para

mantener el tipo de cambio dentro de la banda de fluctuación establecida.

A inicios de año se estimaba terminar con un tipo de cambio de 3.5 pero

este se ha ido modificando gracias a los cimientos macroeconómicos que

justifican nuestra economía el cual el de mayor relevancia es el aumento de

nuestras exportaciones, estas permiten un mayor ingreso de divisa el cual al

ingresar y cubrir el pago de importaciones genera una presión a la baja del tipo

de cambio.

Tenemos como principal generador de divisas al sector minero, ya que

el aumento de los volúmenes enviados al exterior, específicamente oro y cobre,

genera mayores ingresos y esto gracias a la fortaleza china y su voraz

necesidad de seguir construyendo y por el lado americano, las políticas a favor

de la economía que Donald Trump está despegando.

Recientemente el presidente de los Estados Unidos de América ha

denunciado al Pacto de París, llevándose consigo costosas implementaciones

que las empresas debían ejecutar para no contaminar, en niveles en los que lo

hacían, el medio ambiente. Al no tener más dichas políticas como obligación, la

inversión en la industria en distintos niveles aumentará y con ello la demanda

de materias primas y derivados ocasionando un flujo de efectivo bastante

beneficioso para el mundo, pero igual de desastroso para el medio ambiente.

35

2.7

2.8

2.9

3

3.1

3.2

3.3

3.4

3.5

3.6

Ene. Mar. May. Jul. Set. Nov. Ene. Mar. May. Jul. Set. Nov. Ene. Mar. May.

2015 2016 2017

Figura 3: Tipo de cambio interbancario promedio junio 2015 – junio 2017 Fuente: Balanza Comercial, según BCR

e) Riesgo País.

Es la variable que relaciona el riesgo que representa para una nación o

empresa financiar operaciones de otra. La importancia de esta variable resulta

necesaria ya que se desarrolló, en mayor medida, con el comercio exterior y el

financiamiento a empresas multinacionales.

Es medido por el banco de inversión JP Morgan usando como nombre a

su herramienta, EMBI+ Perú y básicamente se mide en función a la diferencia

que genera el rendimiento de los títulos soberanos nacionales respecto a los

del Tesoro norteamericano.

Actualmente, el riesgo país del Perú se sitúa en los 1.27 puntos,

manteniéndose en el mismo nivel que la sesión anterior.1

36

EMBI+ ARGENTINA 397 0,51% -2,46% -12,75%

EMBI+ BRASIL 285 0,00% 0,35% -13,11%

EMBI+ COLOMBIA 191 -1,55% -7,28% -15,86%

EMBI+ CROACIA 151 -1,95% -12,21% -32,29%

EMBI+ ECUADOR 703 0,72% 1,30% 8,66%

EMBI+ FILIPINAS 102 -0,97% -8,11% -9,73%

EMBI+ MALASIA 138 -2,13% -4,83% -29,95%

EMBI+ EGIPTO 454 0,22% 1,79% -6,00%

EMBI+ MEXICO 187 0,00% -6,97% -19,40%

EMBI+ INDONESIA 175 -0,57% -2,78% -15,87%

EMBI+ PANAMA 141 0,71% -7,24% -24,19%

EMBI+ PERU 127 0,00% -6,62% -27,43%

EMBI+ POLONIA 52 -3,70% -29,73% -52,73%

EMBI+ RUSIA 140 0,00% -2,10% -7,89%

EMBI+ SUDAFRICA 231 0,00% 0,00% -2,94%

EMBI+ TURQUIA 290 -0,68% 1,05% -19,44%

EMBI+ UCRANIA 574 -0,35% -1,03% -9,46%

EMBI+ URUGUAY 191 0,53% -6,83% -21,72%

EMBI+ VENEZUELA 2378 0,76% 6,73% 9,69%

Figura 4: Riesgo País. Fuente: tomada de la revista Ámbito (EMBI+ elaborado por JP Morgan), Se reportaron riesgos bajos en las economías más grandes de Latinoamérica Perú (127 puntos), México (187 puntos) y Colombia (191 puntos).