Presentacion de Arrendamientos

37

ARRENDAMIENTOS (NIC 17) Normas Internacionales de Información Financiera (NIIF)

-

Upload

independent -

Category

Documents

-

view

2 -

download

0

Transcript of Presentacion de Arrendamientos

ARRENDAMIENTOS(NIC 17)

Normas Internacionales de Información Financiera

(NIIF)

PROPIEDAD, PLANTA Y EQUIPO(ACTIVO FIJO)

Normas Relacionadas

NIC 16 Propiedad, Planta y EquipoNIC 17 ArrendamientosNIC 23 Costos por InteresesNIC 40 Propiedades de InversiónNIC 38 Activos IntangiblesNIC 36 Deterioro del Valor de los ActivosNIIF 5 Activos no Corrientes Mantenidos para la Venta y Operaciones Discontinuas.

PROPIEDAD, PLANTA Y EQUIPO(ACTIVO FIJO)

Norma Internacional de Contabilidad N°17Fecha de vigenciaEjercicios que comiencen a partir del 1 de enero de 2005. Chile: 1 de enero 2009

ObjetivoEstablecer, para arrendatarios y arrendadores, las políticas contables apropiadas y la información que debe revelarse en relación con los arrendamientos operativos y financieros.

Alcance

Esta Norma se aplicará en la contabilización de todos los tipos de arrendamientos que sean distintos de los:

(a) acuerdos de arrendamiento para la exploración o uso de minerales, petróleo, gas natural y recursos no renovables similares; y

(b) acuerdos de licencias para ítems tales como películas, grabaciones en vídeo, obras de teatro, manuscritos, patentes y derechos de autor.

Esta Norma no se aplicará como base para la valorización de:

(a) propiedades mantenidas para arrendamiento, en el caso de que se contabilicen como propiedades de inversión (ver la NIC 40, Propiedades de Inversión);

(b) propiedades de inversión proporcionadas por arrendadores bajo un régimen de arrendamiento operativo (ver la NIC 40);

(c) activos biológicos poseídos por arrendatarios bajo un régimen de arrendamiento financiero (ver la NIC 41, Agricultura); o

(d) activos biológicos proporcionados por arrendadores bajo un régimen de arrendamiento operativo (ver la NIC 41).

Definiciones:

Arrendamiento es un acuerdo por el cual el arrendador cede al arrendatario, a cambio de una suma única de dinero, o una serie de pagos o cuotas, el derecho a utilizar un activo durante un período determinado.

Arrendamiento Financiero es un tipo de arrendamiento en el que se transfieren sustancialmente todos los riesgos y beneficios inherentes a la propiedad del activo. La propiedad del mismo, en su caso, puede o no ser transferida.

Arrendamiento Operativo es cualquier acuerdo de arrendamiento distinto al arrendamiento financiero.

La NIIF 4 define el concepto de ARRIENDO a aquellos contratos Que cumplen los siguientes requisitos:1.- Relación Contractual.2.- Que trate de Activos Específicos.3.- Derecho de uso del Bien.

Definiciones:Arrendamiento no revocable es un arrendamiento que sólo es revocable:

(a) si ocurriese alguna contingencia remota; (b) con la autorización del arrendador; (c) si el arrendatario realiza un nuevo

arrendamiento, para el mismo activo u otro equivalente, con el mismo arrendador; o bien

(d) si el arrendatario paga una cantidad adicional tal que, al inicio del arrendamiento, la continuación de éste quede asegurada con razonable certeza.

Inicio del arrendamiento es la fecha más temprana entre la del acuerdo del arrendamiento y la fecha en que se comprometen las partes en relación con las principales estipulaciones del mismo. A esta fecha:

(a) el arrendamiento se clasifica como operativo o como financiero; y (b) en el caso de tratarse de un arrendamiento financiero, se determinan los montos que se reconocerán al comienzo del plazo de arrendamiento

Definiciones:Comienzo del plazo del arrendamiento es la fecha a partir de la cual el arrendatario tiene derecho a usar el activo arrendado. Es la fecha del reconocimiento inicial del arrendamiento (es decir, del reconocimiento de activos, pasivos, ingresos o gastos derivados del arrendamiento, según proceda).

Plazo del arrendamiento es el período no revocable por el cual el arrendatario ha contratado el arrendamiento del activo, junto con cualquier período adicional en que el arrendatario tenga la opción de continuar con el arrendamiento del activo, con o sin pago adicional, cuando al inicio del arrendamiento se tenga certeza razonable que el arrendatario ejercerá la opción.

Definiciones:

Pagos mínimos por el arrendamiento son los pagos que se requieren o pueden requerirse al arrendatario durante el plazo del arrendamiento, excluyendo el arriendo contingente, costos de los servicios y los impuestos a ser pagados por al arrendador y han de ser reembolsados, junto con:

(a)en el caso del arrendatario, cualquier monto garantizado por él mismo o por un tercero vinculado con él; o (b)en el caso del arrendador, cualquier valor residual que le sea garantizado, ya sea por:

(i) el arrendatario; (ii) una parte relacionada con éste; o (iii) un tercero no relacionado con el

arrendador que sea capaz financieramente de cubrir las obligaciones derivadas de la garantía otorgada.

Definiciones:

Valor justo es el monto por el cual puede ser intercambiado un activo, o pagado un pasivo, entre partes interesadas y debidamente informadas, en una transacción realizada en condiciones de independencia mutua. Vida económica es:

(a) el período durante el cual se espera que un activo sea utilizable económicamente, por parte de uno o más usuarios; o

(b) la cantidad de unidades de producción o similares que se espera obtener del activo por parte de uno o más usuarios.

Vida útil es el período de tiempo estimado que se extiende, desde el inicio del plazo del arrendamiento, pero sin estar limitado por éste, a lo largo del cual la entidad espera consumir los beneficios económicos incorporados al activo arrendado.

Tasa de interés implícita en el arrendamiento es la tasa de descuento que, al inicio del arrendamiento, produce la igualdad entre la suma del valor actual de (a) los pagos mínimos por el arrendamiento y (b) el valor residual no garantizado, y la suma (i) del valor justo del activo arrendado y (ii) cualquier costo directo inicial del arrendador.

Tasa de interés incremental del endeudamiento del arrendatario es la tasa de interés que el arrendatario tendría que pagar por un arrendamiento similar o, si ésta no fuera determinable, la tasa en la cual, al inicio del contrato, el arrendatario incurriría si pidiera prestados, en un plazo y con garantías similares, los fondos necesarios para comprar el activo.

Rentas contingentes del arrendamiento es la parte de los pagos por arrendamiento cuyo monto no es fijo, sino que se basa en el monto futuro de un factor que varía por razones distintas del mero paso del tiempo•Por ejemplo

•Porcentaje de las ventas futuras•Grado de utilización futura•Índices de precios futuros•Tasas de interés de mercado futuras, etc.).

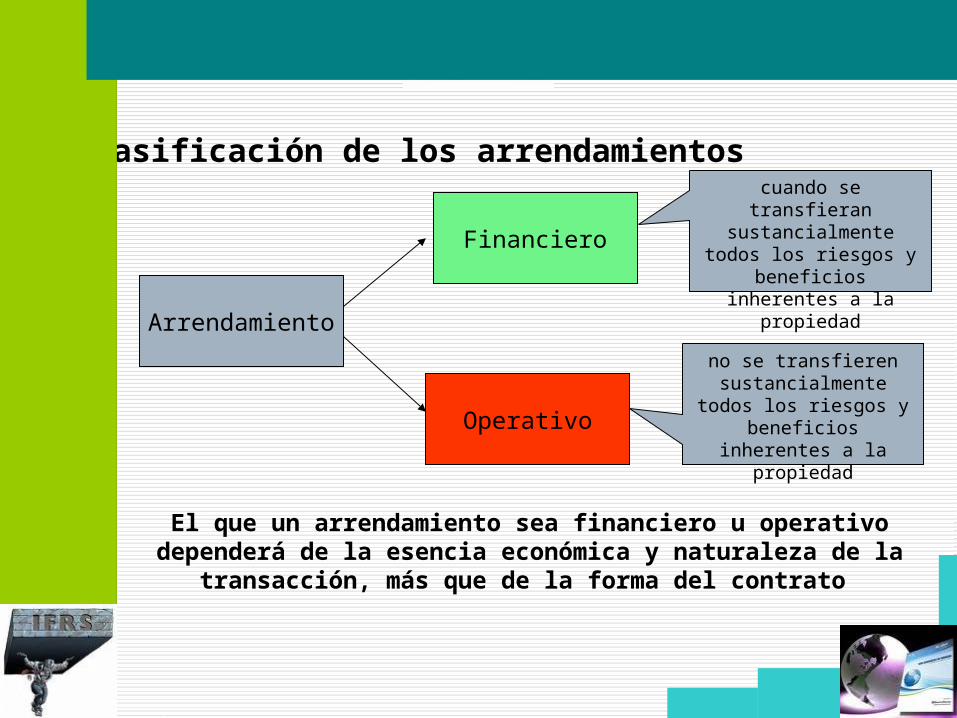

Clasificación de los arrendamientos

El que un arrendamiento sea financiero u operativo dependerá de la esencia económica y naturaleza de la

transacción, más que de la forma del contrato

Arrendamiento

Operativo

Financiero

cuando se transfieran

sustancialmente todos los riesgos y

beneficios inherentes a la

propiedad

no se transfieren sustancialmente

todos los riesgos y beneficios

inherentes a la propiedad

Ejemplos de situaciones que, por sí solas o de forma conjunta, normalmente llevarían a la clasificación de un arrendamiento como financiero son:

(a) el arrendamiento transfiere la propiedad del activo al arrendatario al finalizar el plazo del arrendamiento;

(b) el arrendatario tiene la opción de comprar el activo a un precio que se espera sea suficientemente inferior a su valor justo a la fecha que la opción pueda ser ejercida, de modo que, al inicio del arrendamiento, se prevea con razonable certeza que tal opción se ejercerá.

(c) el plazo del arrendamiento cubre la mayor parte de la vida económica del activo incluso en caso que el título de propiedad no se transfiera al final de la operación.

(d) al inicio del arrendamiento, el valor actual de los pagos mínimos por el arrendamiento es al menos equivalente a prácticamente todo el valor justo del activo arrendado; y

(e) los activos arrendados son de una naturaleza tan especializada que sólo el arrendatario tiene la posibilidad de usarlos sin realizar en ellos modificaciones importantes.

Los siguientes criterios, por sí solos, permiten clasificar un contrato de arrendamiento como financiero:

(a) si el arrendatario puede revocar el contrato de arrendamiento, y las pérdidas generadas al arrendador a causa de tal revocación fueran asumidas por el arrendatario;

(b) las pérdidas o ganancias derivadas de las fluctuaciones en el valor justo del monto residual recaen sobre el arrendatario (por ejemplo en la forma de un descuento equivalente a la mayor parte del producto de venta al final del contrato de arrendamiento; y

(c) el arrendatario tiene la capacidad de prorrogar el arrendamiento durante un segundo período, con unos pagos por arrendamiento que son sustancialmente inferiores a los de mercado

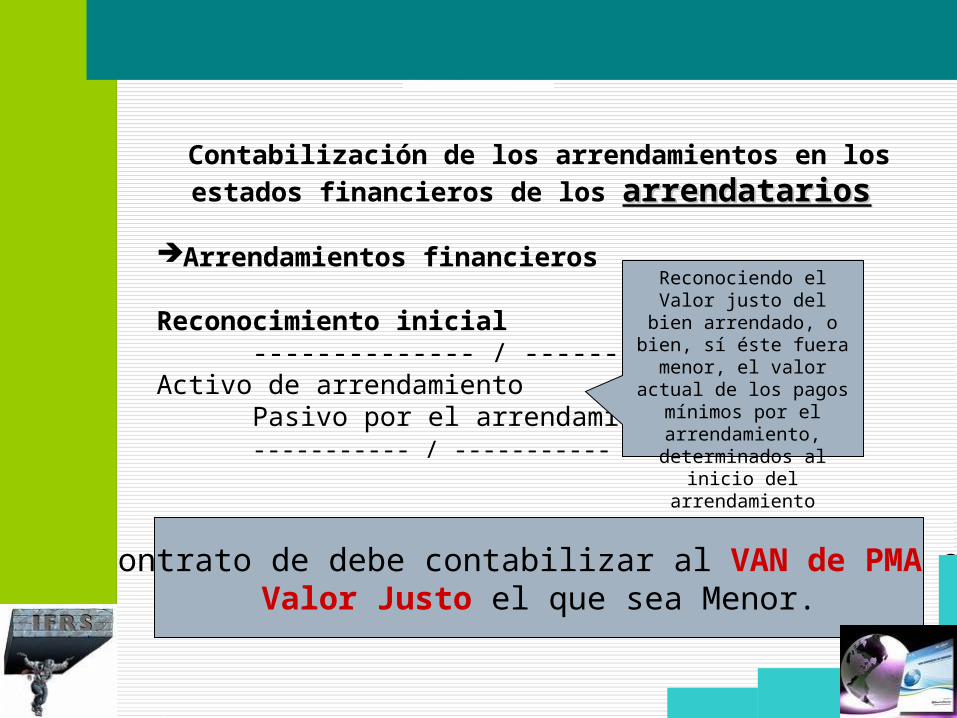

Contabilización de los arrendamientos en los estados financieros de los arrendatariosarrendatarios

Arrendamientos financieros

Reconocimiento inicial -------------- / --------------

Activo de arrendamientoPasivo por el arrendamiento----------- / -----------

Reconociendo el Valor justo del

bien arrendado, o bien, sí éste fuera

menor, el valor actual de los pagos

mínimos por el arrendamiento, determinados al

inicio del arrendamiento

El Contrato de debe contabilizar al VAN de PMA o al Valor Justo el que sea Menor.

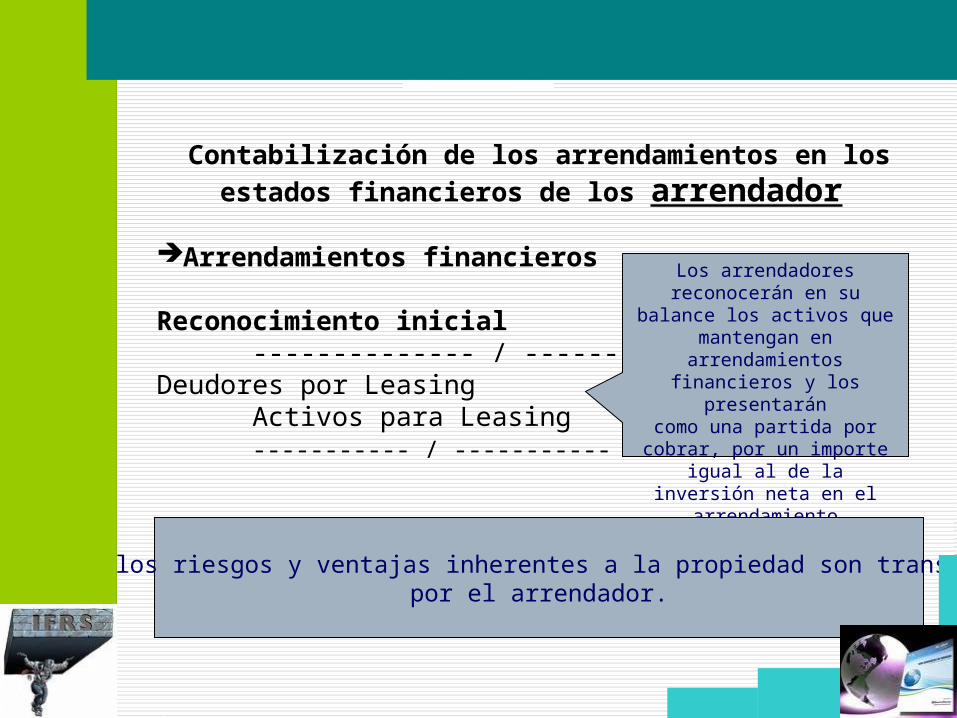

Contabilización de los arrendamientos en los estados financieros de los arrendador

Arrendamientos financieros

Reconocimiento inicial -------------- / --------------

Deudores por LeasingActivos para Leasing----------- / -----------

Los arrendadores reconocerán en su

balance los activos que mantengan en

arrendamientos financieros y los

presentaráncomo una partida por cobrar, por un importe

igual al de lainversión neta en el

arrendamiento

Todos los riesgos y ventajas inherentes a la propiedad son transferidospor el arrendador.

Cualquier costo directo inicial del arrendatario se añadirá al monto reconocido como activo.

Tasa de Interés para el cálculo del valor actual

(descuento)

Tasa de Interés Implícita en elarrendamiento

Tasa de Interés Incremental de los

préstamos del arrendatario

Si es determinable

Tasa de interés financiera que

gravan los préstamos

bancarios a la fecha del contrato

Tasa de Interés

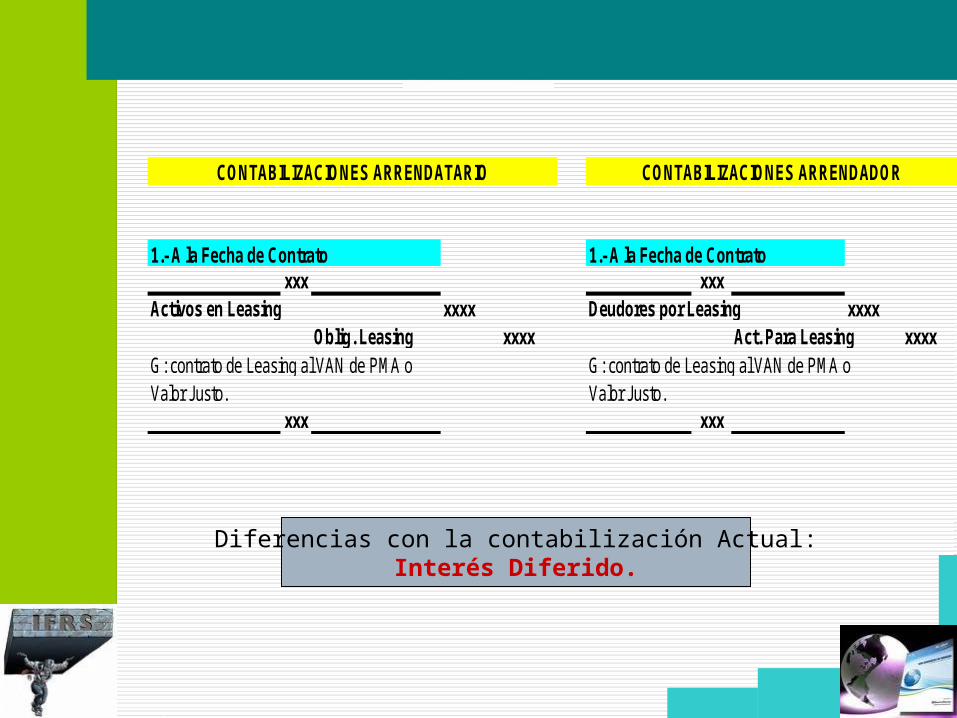

1.- A la Fecha de Contrato 1.- A la Fecha de Contratoxxx xxx

Activos en Leasing xxxx Deudores por Leasing xxxxOblig. Leasing xxxx Act. Para Leasing xxxx

G : contrato de Leasing al VAN de PM A o G: contrato de Leasing al VAN de PM A oValor Justo. Valor Justo.

xxx xxx

CONTABILIZACIO NES ARRENDATARIO CONTABILIZACIONES ARRENDADOR

Diferencias con la contabilización Actual:Interés Diferido.

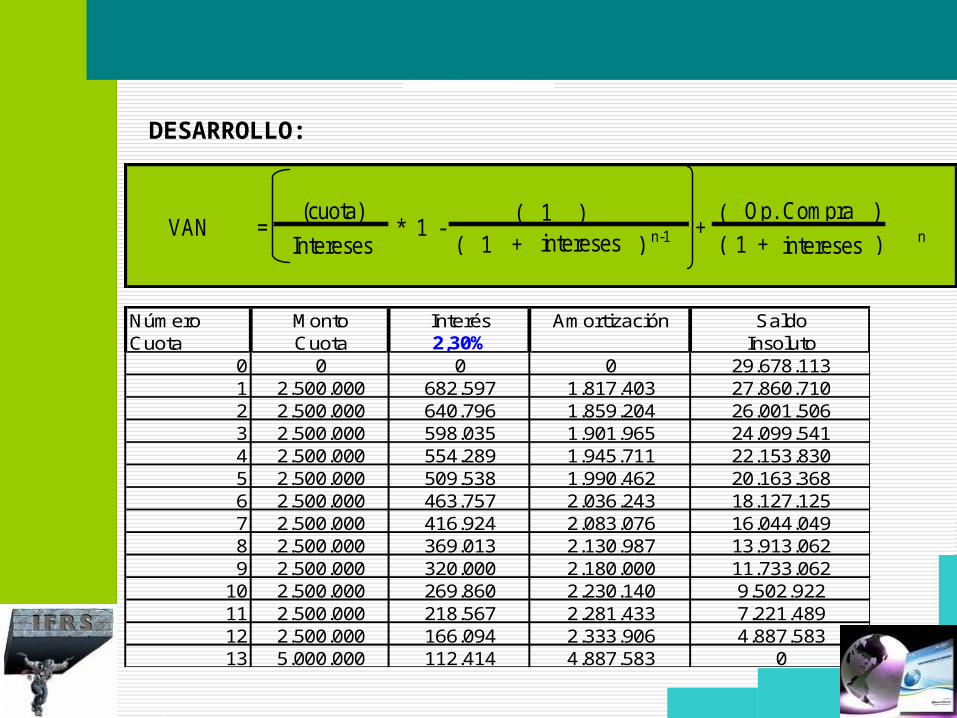

EJERCICIO:

La empresa EDU Limitada necesita adquirir un remolque y decide hacerlo a través de un contrato de arrendamiento financiero con fecha 01/02/2007, cuyo contrato considera 12 cuotas de $2.500.000.- cada una a una tasa de interés implícita de 2,3% mensual, más la opción de compra equivalente al doble del valor de una cuota normal. El valor justo a la fecha del contrato es de $25.000.000.-.

Se pide:1. Determine:

1. el Valor Justo del activo y del pasivo al inicio del contrato.

2. VAN de los Pagos Mínimos por Arrendamiento 2. Contabilice el contrato de arrendamiento financiero

DESARROLLO:

Núm ero Cuota

012345678910111213

M onto Interés Am ortización SaldoCuota 2,30% Insoluto

29.678.1132.500.000 682.597 1.817.403 27.860.710

0 0 0

2.500.000 640.796 1.859.204 26.001.5062.500.000 598.035 1.901.965 24.099.5412.500.000 554.289 1.945.711 22.153.8302.500.000 509.538 1.990.462 20.163.3682.500.000 463.757 2.036.243 18.127.1252.500.000 416.924 2.083.076 16.044.0492.500.000 369.013 2.130.987 13.913.0622.500.000 320.000 2.180.000 11.733.0622.500.000 269.860 2.230.140 9.502.9222.500.000 218.567 2.281.433 7.221.4892.500.000 166.094 2.333.906 4.887.5835.000.000 112.414 4.887.583 0

(cuota) ( 1 ) ( )Intereses ( 1 + )n-1 ( 1 + intereses ) nVAN = * 1 - + O p. Com pra

intereses

DESARROLLO:

A) COMPARACIÓN

Valor Actual$ 25.000.000.-

VAN de los PMA$ 29.678.113.-

B) CONTABILIZACIÓN

ARRENDATARIO ARRENDADO R

Activos en Leasing 25.000.000 Deudores por Leasing 25.000.000O bligaciones por Leasing 25.000.000 Activos para Leasing 25.000.000

GL: Por suscripción de un arrendam iento Financiero G L: Por suscripción de un arrendam iento Financiero

------------------------- / -------------------------

------------------------- / -------------------------

------------------------- / -------------------------

------------------------- / -------------------------

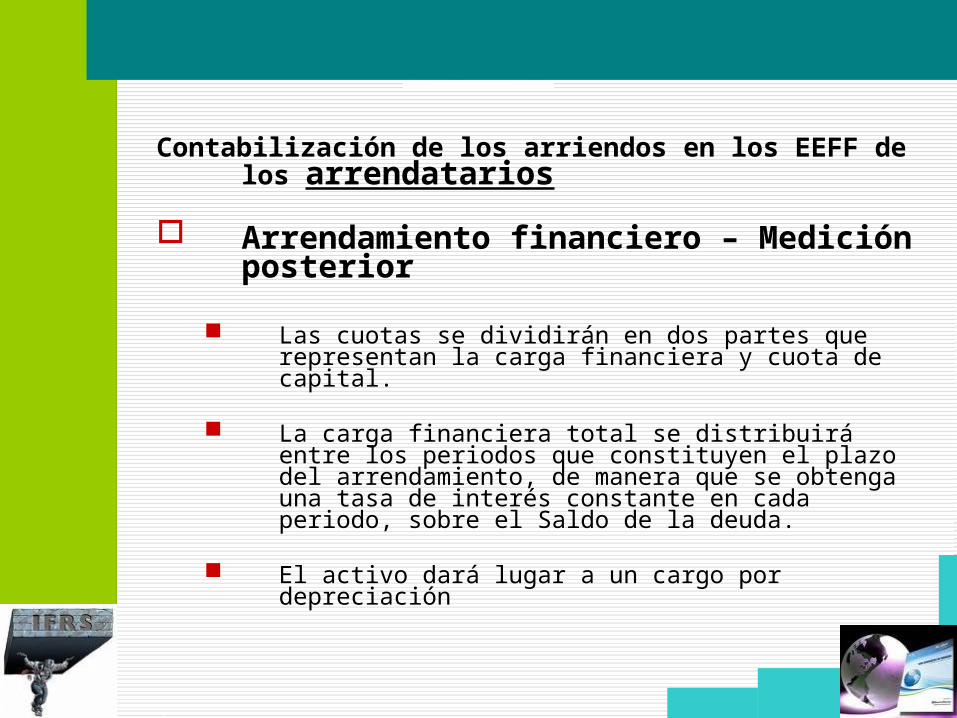

Contabilización de los arriendos en los EEFF de los arrendatarios

Arrendamiento financiero – Medición posterior

Las cuotas se dividirán en dos partes que representan la carga financiera y cuota de capital.

La carga financiera total se distribuirá entre los periodos que constituyen el plazo del arrendamiento, de manera que se obtenga una tasa de interés constante en cada periodo, sobre el Saldo de la deuda.

El activo dará lugar a un cargo por depreciación

Contabilización de los arriendos en los EEFF de los arrendadoresArrendamiento Financiero – Medición posterior

El reconocimiento de los ingresos financieros, se basará en una pauta que refleje, en cada uno de los periodos, una tasa de rendimiento constante sobre la inversión financiera neta que el arrendador ha realizado en el arrendamiento financiero.

Los arrendadores que son también fabricantes o distribuidores reconocerán los resultados derivados de la venta en el periodo, de acuerdo a las políticas contables utilizadas por la entidad para el resto de las operaciones de venta directa.

Si se han aplicado tasa de interés artificialmente bajas, el resultado por la venta se reducirá al que se hubiera obtenido de haber aplicado tasa de interés de mercado.

Los costos incurridos por el fabricante o el distribuidor que sea también arrendador, y estén relacionados con la negociación o la contratación del arrendamiento, se reconocerán como un gasto cuando se reconozca el resultado de la venta.

Contabilización de los arriendos en los EEFF de los arrendadores

Arrendamiento Financiero – Medición posterior

Los fabricantes o distribuidores ofrecen a menudo a sus clientes

la posibilidad de comprar o arrendar un activo. Elarrendamiento financiero de un activo, dará origen a dos

tipos de resultados:

Perdida o ganancia en la venta directa del activo a precios normales, considerando descuentos comerciales y rebajas que sean aplicables.

Ganancia financiera que se obtenga en el transcurso del periodo de arrendamiento.

2.- A la fecha de pago de cuotas 2.- A la fecha de pago de cuotasxxx xxx

O blig. Leasing xxxx Banco xxxxBanco xxxx Deudores por Leasing

G : Pago cuota según contrato de Leasing G : Pago cuota según contrato de Leasingxxx xxx

Intereses Financiero xxxx Banco xxxxBanco xxxx Intereses Financiero

G : Pago intereses cuota de Leasing. G : Pago intereses cuota de Leasing.xxx xxx

3.- Al cierre del Ejercicioxxx

Depreciación Act. En Leasing xxxxDep. Ac. Act. En Leasing xxxx

G : Pago cuota según contrato de Leasingxxx

Contabilización de InterésEn forma directa

CONTABILIZACIÓN ARRENDATARIO

ARRENDADOR

Contabilización de los arriendos en los EEFF de los Arrendatarios

Arrendamiento financiero – Presentación y Revelación

Por cada clase de activo, el valor neto.

Conciliación entre el valor total de los pagos del arrendamiento y deuda a valor presente.

Valor de la deuda de acuerdo a vencimiento.

Cuotas incluidas como gastos del periodo.

Descripción general de los acuerdos de los arrendamientos.

Contabilización de los arriendos en los EEFF de los arrendadores

Arrendamiento Financiero – Revelación

Una conciliación, en la fecha del balance, entre la inversión bruta total en los arrendamientos y el valor presente de pagos mínimos a recibir por los mismos.

Valores presentes de pagos mínimos de acuerdo a los vencimientos.

Los ingresos financieros diferidos (no devengados).

Valores residuales no garantizados reconocidos a favor del arrendador.

Provisiones por insolvencia de pagos pendientes de cobro.

Cuotas contingentes reconocidas en los ingresos del periodo.

Descripción general de los acuerdos.

EJERCICIO:

Valor del bien $150.000.000, equivalente a valor libros. Vida útil económ ica 16 años Plazo contrato Leasing 14 años. Cuota m ensual de $1.094.250. O pción de com pra Equivalente al valor de m ercado de los bienes es

arrendam iento a la fecha de ejercicio de la opción. $60.000.000.

Especificaciones técnicas Las especificaciones técnicas serán propuestas por el arrendador.

Riesgos de propiedad 1.- Los riesgos de propiedad perm anecerán con el arrendador. 2.- Los seguros relacionados con la propiedad serán tom ados por el arrendador 3.- Los seguros operacionales serán tom ados por la Arrendataria.

O tros (1) La planta será construida sobre un terreno de la arrendataria y com partirá algunas instalaciones actualm ente existentes de propiedad de esta últim a.

O tros (2) La planta será operada por personal de la arrendataria.

La empresa SOL S.A. Adquiere un Inmueble por la via del Leasing Con las siguientes características:

SE PIDE: Cálculos y Contabilizaciones Respectivas:

$ Valor nom inal cuotas de arrendam iento ($1.094.250 * 168)

183.834.058

O pción de com pra 60.000.000 Total a valor nom inal 243.834.058 Valor de m ercado del bien a la fecha del contrato 150.000.000 Tasa de interés im plícita 6% Recálculo: Valor presente neto cuotas de arrendam iento 124.172.235 Valor presente opción de com pra 25.827.765 Total 150.000.000

DESARROLLO: Cálculos

CONTABILIZACIONES

1.- A la Fecha de Contratoxxx

Deudores por Leasing $ 150.000.000Act. Para Leasing $ 150.000.000

G: contrato de Leasing al VAN de PM A oValor Justo.

xxx

CO NTABILIZACIONES ARRENDADO R

1.- A la Fecha de Contratoxxx

Activos en Leasing $ 150.000.000O blig. Leasing $ 150.000.000

G : contrato de Leasing al VAN de PM A oValor Justo.

xxx

CO NTABILIZACIO NES ARRENDATARIO

CONTABILIZACIONES (continuación…)

2.- A la fecha de pago de cuotasxxx

O blig. Leasing $ 1.094.250Banco $ 1.094.250

G : Pago cuota según contrato de Leasingxxx

Intereses Financiero $ 9.000.000Banco $ 9.000.000

G : Pago intereses cuota de Leasing.xxx

CO NTABILIZACIONES ARRENDATARIO

2.- A la fecha de pago de cuotasxxx

Banco $ 1.094.250Deudores por Leasing $ 1.094.250

G : Pago cuota según contrato de Leasingxxx

Banco $ 9.000.000Intereses Financieros $ 9.000.000

G : Pago intereses cuota de Leasing.xxx

CO NTABILIZACIO NES ARRENDADO R

3.- Al cierre del Ejercicioxxx

Depreciación Act. En Leasing $ 8.869.445Dep. Ac. Act. En Leasing $ 8.869.445

G : Pago cuota según contrato de Leasingxxx

CO NTABILIZACIONES ARRENDATARIO

DEPRECIACIÓ N: x 1

VALO R: $ 8.869.445

$150.000.000- $25.827.76514

• EJERCICIO:

Con fecha 01/09/2005 la empresa JEIG Ltda. suscribe contrato por leasing con Banco Chile Leasing S.A. por la adquisición de un Camión, el valor total del contrato es de $ 35.000.000.- con 14 cuotas mensuales iguales, la última se configura como la opción de compra, el contrato devenga un interés del 2,5% mensual. La vida útil del camión es de 7 años. El valor Justo del Bien a la fecha del contrato es de $26.000.000.-

Se pide: Contabilice las operaciones de leasing

del arrendador y arrendatario Identifique las diferencias financieras

y tributarias de cada asiento contable Determine los valores al cierre del

ejercicio

Contabilización de los arriendos en los EEFF de los arrendatariosArrendamiento Operativo

Las cuotas derivadas de los arrendamientos operativos se reconocerán como gastos de forma lineal, durante el transcurso del plazo del Arrendamiento, salvo que resulte más representativa otra base sistemática de devengamiento para tener una mejor correlación con el patrón de los beneficios.

Arrendamiento Operativo – Presentación y Revelación

El total de pagos futuros mínimos del arrendamiento por vencimiento (hasta un año, entre uno y cinco años y a más de cinco años).

El importe total de los pagos mínimos por subarrendamiento que se espera recibir.

Cuotas incluidas como gastos del periodo. Descripción general de los acuerdos de los

arrendamientos.

Contabilización de los arriendos en los EEFF de los arrendadores

Arrendamiento Operativo Los arrendadores presentarán en su balance, los

activos dedicados a arrendamiento operativos de acuerdo a la naturaleza de tales bienes.

Los ingresos procedentes de los arrendamientos operativos se reconocerán como ingresos de forma lineal a lo largo de arrendamiento, salvo que resulte mas apropiado otra base de reconocimiento.

Aplicación de NIC36 para determinar deterioro de activos arrendados.

Arrendamiento Operativo - Revelación Total de pagos mínimos futuros del arrendamiento

detallado por vencimiento.

Cuotas de carácter contingentes reconocidas como ingresos en el periodo

Descripción general del acuerdo

Transacciones de venta con arrendamiento posterior

Una venta con arrendamiento posterior es una transacción que implica la enajenación de un activo y su posterior arrendamiento al vendedor.

Si una venta con arrendamiento posterior resulta ser un arrendamiento financiero, se evitara reconocer inmediatamente como resultado, en los estados financieros del vendedor arrendatario, cualquier exceso de importe de la venta sobre el valor libro del activo enajenado. Este importe se diferirá y amortizara e a lo largo del plazo del arrendamiento.

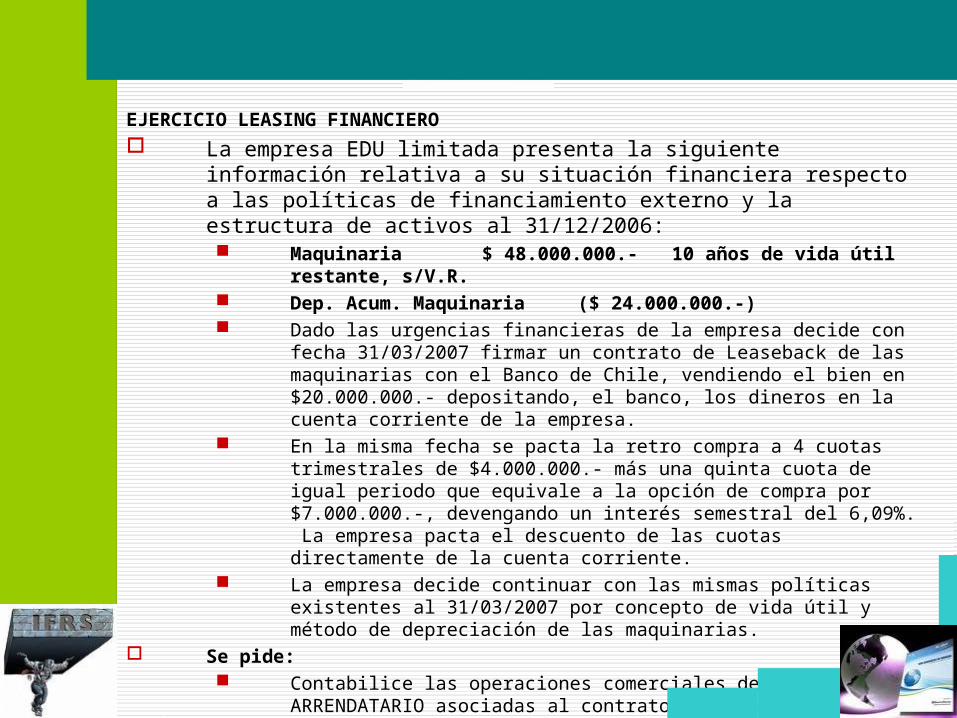

EJERCICIO LEASING FINANCIERO La empresa EDU limitada presenta la siguiente

información relativa a su situación financiera respecto a las políticas de financiamiento externo y la estructura de activos al 31/12/2006: Maquinaria $ 48.000.000.- 10 años de vida útil

restante, s/V.R. Dep. Acum. Maquinaria ($ 24.000.000.-) Dado las urgencias financieras de la empresa decide con

fecha 31/03/2007 firmar un contrato de Leaseback de las maquinarias con el Banco de Chile, vendiendo el bien en $20.000.000.- depositando, el banco, los dineros en la cuenta corriente de la empresa.

En la misma fecha se pacta la retro compra a 4 cuotas trimestrales de $4.000.000.- más una quinta cuota de igual periodo que equivale a la opción de compra por $7.000.000.-, devengando un interés semestral del 6,09%. La empresa pacta el descuento de las cuotas directamente de la cuenta corriente.

La empresa decide continuar con las mismas políticas existentes al 31/03/2007 por concepto de vida útil y método de depreciación de las maquinarias.

Se pide: Contabilice las operaciones comerciales del VENDEDOR-

ARRENDATARIO asociadas al contrato de leasing hasta la opción de compra y proceda hacer los ajustes correspondientes al 31/12/2007.