Posters * Embryology (Embryo Selection

61

REESTRUCTURACION Y FORMALIZACION DEL MANUAL DE FUNCIONES Y OBLIGACIONES EN EL DEPARTAMENTO DE ADMINISTRACION

Transcript of Posters * Embryology (Embryo Selection

REESTRUCTURACION Y

FORMALIZACION DEL MANUAL DE

FUNCIONES Y OBLIGACIONES EN EL

DEPARTAMENTO DE

ADMINISTRACION

Página 1

ÍNDICE

I.- DENOMINACIÓN DELPROYECTO

II.- ÍNDICE…………..……………………….…………………………...Pág. 1

III.- PRESENTACIÓN DEL PARTICIPANTE……..…………………...Pág. 5

IV.- PRESENTACIÓN DE LA EMPRESA…..…………………………Pág. 7

4.1. Presentación legal……………………………………..….……….Pág. 8

4.1.1 Reseña histórica……….……………………….. Pág. 9

4.1.2 Misión

4.1.3 visión

4.1.4 organigrama

4.2. Presentación de mercado……………………………...………..Pág. 11

4.2.1 Producto………..………………….……....……Pág. 11

4.2.2 Servicios………………………………..……….Pág. 13

4.2.3 Clientes……….……..………………...................Pág.15

4.2.4 Proveedores………………………..….…..…....Pág.16

V.- PRESENTACIÓN DEL ÁREA DE MEJORA (DESCRIPCIÓN)...Pág. 18

5.1.- Descripción física del área administrativa…………………...Pág.19

5.2.- Recursos materiales……………...……………………....…….Pág.19

5.3.- Recursos humanos………………………..……….…....……..Pág. 20

Página 2

VI.- DETERMINACIÓN DE LOS PROBLEMAS………..…………..Pág. 21

6.1.- Lluvia de ideas…………………………………………….……Pág.22

6.2.- Diagrama de Ishikawa (por fenómenos)………………….....Pág.23

6.3.- Análisis de Pareto (por fenómenos)…………….…………...Pág.24

6.4.- Diagrama de Ishikawa (por hechos)………………….……...Pág.27

6.5.- Análisis de Pareto (por hechos)…………………….……......Pág.28

VII.- PLANTEAMIENTO DE LA MEJORA……………………………Pág. 31

7.1.- Especificaciones de los problemas resolver…….……....…Pag.32

7.2.- Objetivo general……………………………………………...Pág.32

7.3.- Objetivos específicos……………………………….……....Pág.33

7.4.- Propuesta de mejora………………………..…….……......Pág. 34

7.4.1.- Presentación Organizacional en la empresa…......Pág.34

VIII.- COSTO, BENEFICIO Y JUSTIFICACIÓN DE LA MEJORA…..Pág. 44

8.1.- Evaluación económica de la empresa…………………....Pág. 45

8.1.1.- Costo de la mejora……………………………….……Pág. 45

a) Materiales

b) Mano de obra (ejecución)

c) Seguimiento

8.1.2.- Beneficios de la mejora (cualitativos).......................Pág. 48

8.1.3.- Beneficios de la mejora (Cuantitativos)……..….......Pág. 49

8.1.4.- Costo de sistema actual…………..………….…..…..Pág. 50

Página 3

8.1.5.- Costo de sistema mejorado………………..……….Pág. 50

8.1.6.- Calculo de beneficio……………….....……….…....Pág. 51

8.1.7.- Relación Costo – Beneficio………........................Pág. 52

8.1.8.- Recuperación del capital……………………....…...Pág. 52

IX.- DIAGRAMA DE ACTIVIDADES…………………………..….……..Pág. 53

X.- CONCLUSIONES………………………………….…………...…….Pág. 55

XI.- RECOMENDACIONES……………………………………………...Pág. 57

XII.- BIBLIOGRAFÍA…………………………………….…..……….……Pág. 59

Página 4

DEDICATORIA

A mi familia, por brindarme siempre

su apoyo y confianza y a mis

profesores por la guía y orientación

prestada para la realización de este

proyecto.

Página 5

III.

PRESENTACIÓN DEL

PARTICIPANTE

Página 6

DATOS DEL ALUMNO

ALUMNA : García Núñez, Ingrid Angélica

CÓDIGO : 456010

U.F.P. : Administradores Industriales

CARRERA : Administración de Empresa Industriales

ASESOR DEL PROYECTO : Morales Sergio

EMPRESA DE PRÁCTICAS : DIESELAB S.A.

AÑO ACADÉMICO : 2013 - I

Página 7

IV.

PRESENTACIÓN DE LA

EMPRESA

Página 8

4.1.- PRESENTACIÓN LEGAL

Razón Social : Dieselab S.A.

Representante Legal : Situ Chang, Pedro Miguel

R.U.C. : 20250580461

Rubro : Diagnóstico, reparación y

mantenimiento del sistema de

inyección diésel.

Dirección : Av. Alfredo Mendiola 5400 - Los

Olivos

Teléfono : 528-0831

E-mail : [email protected]

Web : www.dieselab.com

Página 9

4.1.1.-RESEÑA HISTÓRICA

Dieselab S.A. empezó sus actividades de prueba en Enero de 1993

bajo el nombre de Laboratorio Diésel S.A., fue constituida legalmente en

Junio del mismo año y adoptó su actual denominación en Mayo del 2005. En

1996 la empresa es nombrada Servicio Autorizado Bosch y taller piloto de la

naciente Red de Servicio, el 2001 se integra a la Asociation of Diésel

Specialist (ADS), en Octubre del 2005 es nombrado Bosch Diésel Center

para el Perú y en Agosto del 2006 pasa a formar parte del directorio

internacional de ADS.

El inicio con un banco de pruebas usado y algunas herramientas de

mecánica ha dado paso en la actualidad a Bancos de Prueba de última

generación, que incorporan la más alta tecnología en medición electrónica

de Sistemas de Inyección Diésel, así como con las herramientas y accesorios

especiales que permiten la correcta manipulación de los mismos y un trabajo

garantizado.

4.1.2.- Misión

Nos comprometemos con la satisfacción al cliente, garantizando con

equipos de última tecnología y colaboradores capacitados e

involucrados en el continuo mejoramiento de los procesos y la eficacia

en el sistema de inyección.

4.1.3.- Visión

Ser líderes en soluciones de inyección a nivel nacional, bajo el

concepto de satisfacción del cliente a un corto plazo.

Página 10

4.1.4.- Organigrama de la empresa

Página 11

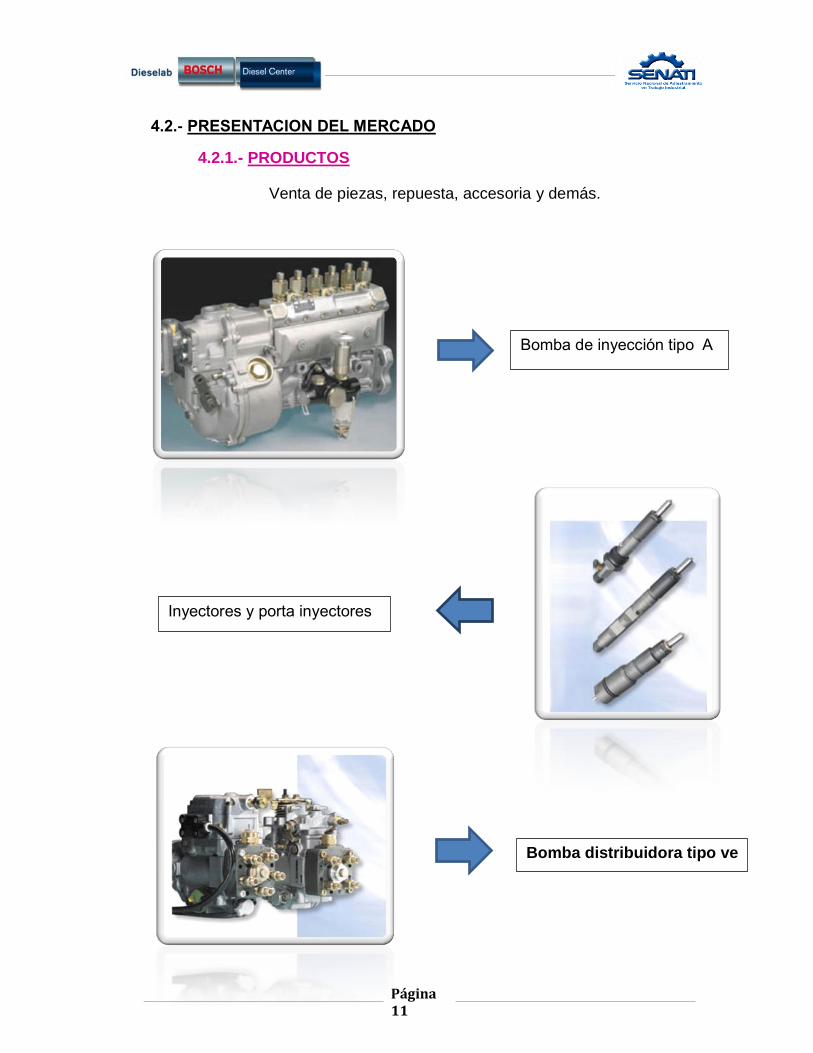

4.2.- PRESENTACION DEL MERCADO

4.2.1.- PRODUCTOS

Venta de piezas, repuesta, accesoria y demás.

Bomba de inyección tipo A

Inyectores y porta inyectores

Bomba distribuidora tipo ve

Página 12

Bomba distribuidora tipo vp44

Sistema Common Rail (CRS)

Bujías

Página 13

4.2.2.- SERVICIOS PRINCIPALES

Servicios diésel

Filtros

Medición de opacidad

Página 14

Diagnóstico computarizado

Bancos de prueba

Página 15

4.2.3.- CLIENTES PRINCIPALES

Reparación de componentes diésel

MC AUTOS DEL PERU S.A.

Página 16

4.2.4.- PROVEEDORES

Estos son los proveedores con los que hemos venido trabajando

satisfactoriamente por la calidad y variedad de sus productos, los cuales son

los que requerimos para la elaboración de nuestros productos de calidad:

AUTOREX PERUANA SA

KOLLER + SCHWEMMER GMBH + CO.

SOUTHEAST POWER SYSTEMS OF ORLANDO INC

Página 17

INGENIERIA DIESEL LABORATORIOS S.A.C.

MERLIN DIESEL SYSTEMS LTD

INGENIERÍA DIÉSEL DIESEL SERVICE

Página 18

V.

PRESENTACIÓN DEL

ÁREA DE MEJORA

(DESCRIPCIÓN)

Página 19

5.1.- DESCRIPCIÓN FÍSICA DEL ÁREA ADMINISTRATIVA

La mejora se llevara a cabo en

el Área Administrativa, ya que la

empresa se encuentra en una etapa

de reorganización y rediseño de

procesos y estrategias competitivas

que permitan aumentar la eficiencia

en la organización.

A lo que se suma nuevo personal que

incorpora a últimamente y las funciones que se le designa, no son

claras consecuentemente el proceso en el departamento de

administración se desorganiza con lo que se ocasiona pérdidas de

documentos, sobrecargo de obligaciones al personal antiguo y

rotación de personal.

5.2.- RECURSOS MATERIALES

Esta área cuenta con los siguientes materiales de trabajo:

MATERIALES DE TRABAJO

01 Computadora Papel bond

01 Impresora 06 Micas

01 Teléfono 01 Perforador y 01

Engrampadora

01 fotocopiadora Lapicero, Tijeras

01 escáner 01 calculadora

Página 20

5.3.- RECURSOS HUMANOS

El personal que labora en el área administrativa cuenta con poca experiencia

en cuanto a las funciones que

se les asigna.

Contamos con un manual de

organización, funciones y

procedimientos que para este

caso se encuentra desfasado

pues la última fecha de

actualización es de hace casi

cinco años, pero lo cual podría

representar una guía para la

realización de la mejora.

Personal que labora en esta área:

RECURSOS HUMANOS

Gerente General 01

Sub-Gerente General 01

Asistente de tesorería 01

Asistente de contabilidad 01

Asistente de cobranzas 01

Asistente administrativo 01

Página 21

VI.

DETERMINACIÓN DE

LOS PROBLEMAS

Página 22

6.1.- Lluvia de ideas

Falta de coordinación.

Deficiente comunicación entre las áreas.

Falta de control en la documentación.

Información distorsionada.

Personal sin experiencia.

Falta de herramientas de control.

Desconocimiento de los procedimientos establecidos.

Falta de definición de áreas.

Falta de canales de comunicación.

Personal nuevo y sin experiencia

Página 23

6.2.-DIAGRAMA DE ISHIKAWA (POR FENÓMENOS

Página 24

6.3.-ANÁLISIS DE PARETO (POR FENÓMENOS)

Puntuación de los Fenómenos

Se determina la puntuación en la escala de intensidad del problema

por cada hecho interviniente en cada fenómeno.

Menor Grave Mayor

1 2 3 4 5 6 7 8 9 10

INTERVINIENTES

Las siguientes áreas:

Área administrativa

Área comercial

Área de servicio

Página 25

FENÓMENOS ADMINIST. VENTAS TALLER TOTAL

1- ORGANIZACIÓN 7 8 7 22

2- PERSONAL 4 3 4 11

3- PROCEDIMIENTOS 8 6 5 19

4- CONTROL 3 4 3 10

MÉTODO

ITEM DESCRIPCION FREC FREC. FREC. FREC. REL.

ACUM. REL. % ACUM. %

1 PROCEDIMIENTOS 22 22 35% 35%

2 ORGANIZACIÓN 11 33 18% 53%

3 PERSONAL 19 52 31% 84%

4 CONTROL 10 62 16% 100%

TOTAL 62 100%

Página 26

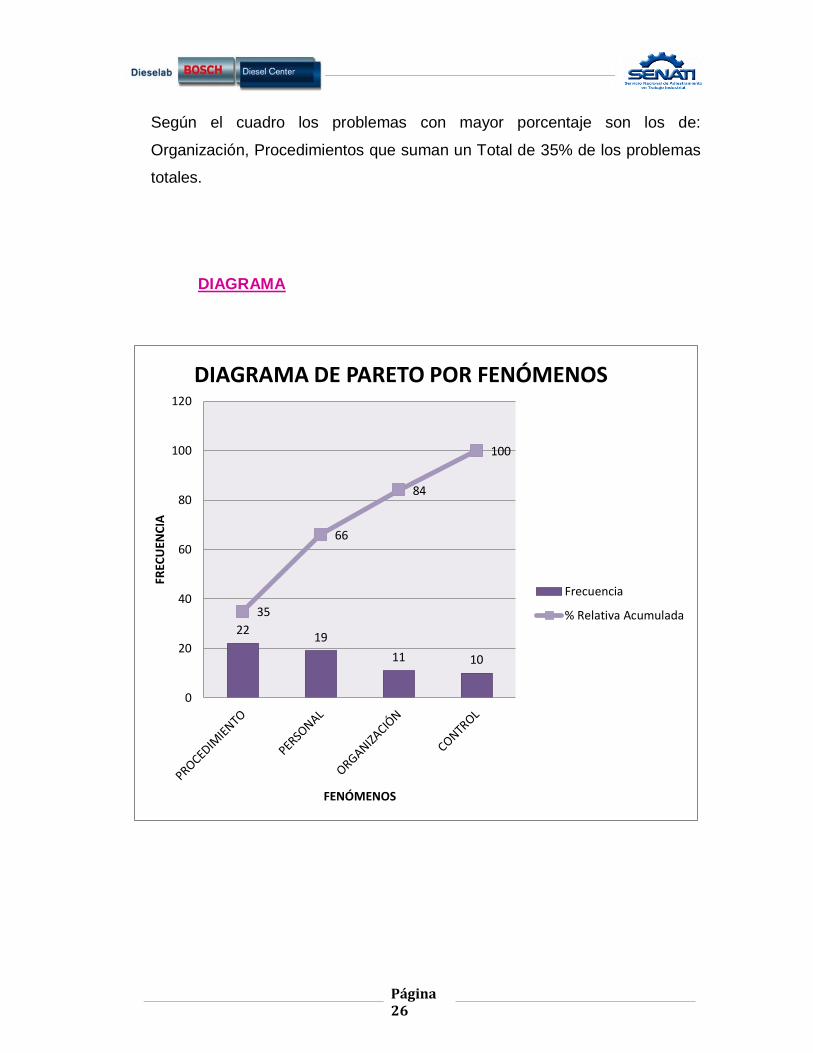

Según el cuadro los problemas con mayor porcentaje son los de:

Organización, Procedimientos que suman un Total de 35% de los problemas

totales.

DIAGRAMA

22 19

11 10

35

66

84

100

0

20

40

60

80

100

120

FREC

UEN

CIA

FENÓMENOS

DIAGRAMA DE PARETO POR FENÓMENOS

Frecuencia

% Relativa Acumulada

Página 27

6.4.- DIAGRAMA DE ISHIKAWA (POR HECHOS

Página 28

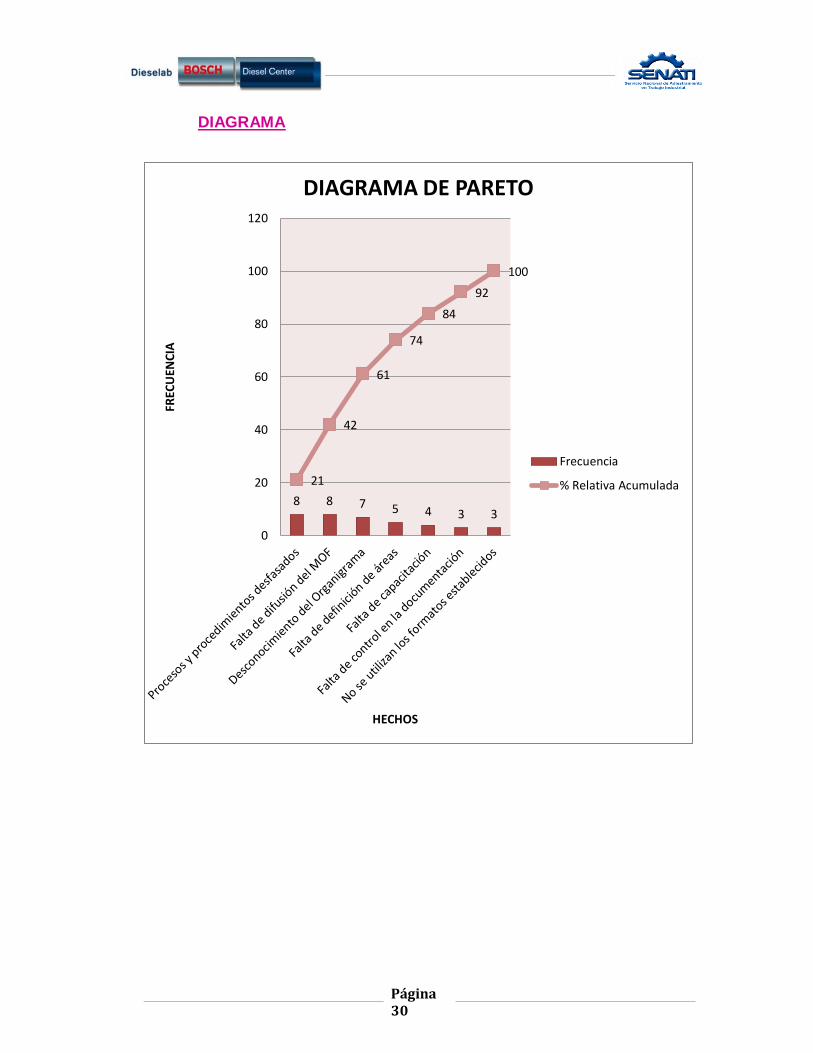

6.4.- ANÁLISIS DE PARETO (POR HECHOS)

Se determina la puntuación en la escala de intensidad del

problema por cada hecho interviniente en cada fenómeno

Menor Grave Mayor

1 2 3 4 5 6 7 8 9 10

INTERVINIENTES

Las siguientes áreas:

o Área administrativa

o Área comercial

o Área de servicio

Página 29

MÉTODO

ITEM DESCRIPCION FREC FREC. FREC. FREC.

REL.

ACUM. REL. %

ACUM.

%

1 Establecimiento del MOF 8 8 21% 21%

2 Difusión del MOF 8 16 21% 42%

3 Desconocimiento del

Organigrama 7 23 18% 61%

4 Falta de definición de áreas 5 28 13% 74%

5 Falta de capacitación 4 32 11% 84%

6 Falta de control en la

documentación 3 35 8% 92%

7 No se utilizan los formatos

establecidos 3 38 8% 100%

TOTAL 38

100%

Una vez evaluados se designa cuáles son los problemas (con sus

respectivas calificaciones), en este proyecto de mejora se dirigirá a resolver

el ítem 1= 21%, el 2= 21% y el 3 =18% sumando el 61% de las dificultades

que se presentan en la empresa, lo cual está bajo supervisión del área

administrativa.

Página 30

DIAGRAMA

8 8 7 5 4 3 3

21

42

61

74

84

92

100

0

20

40

60

80

100

120

FREC

UEN

CIA

HECHOS

DIAGRAMA DE PARETO

Frecuencia

% Relativa Acumulada

Página 31

VII.

PLANTEAMIENTO DE

LA MEJORA

Página 32

7.1.- ESPECIFICACIONES DE LOS PROBLEMAS A RESOLVER

Después de analizar todos los problemas que afectan a la empresa

DIESELAB S.A., plantearemos una mejora en los problemas que afectan y

tienen una mediata solución.

Establecimiento del MOF.- Anteriormente se había implantado una cultura

organizacional con resultados satisfactorios el cual al pasar del tiempo su

constancia fue mermando, por lo que no se volvieron a reactualizar la visión,

misión y el MOF.

Difusión del MOF al personal.- Debido a la rotación del personal, se ha ido

perdiendo la disciplina que se había implantado en la empresa, hasta llegar

al punto en que el personal actual (a excepción de algunos antiguos) no

tienen en claro las funciones que ameritan su cargo.

Difusión del organigrama.- En este caso el organigrama es de vital

importancia porque a través de las líneas descendientes y horizontales, se

da a conocer como es la dependencia de los puestos o conjunto de puestos

en la empresa, es decir, quien reporta a quien.

7.1.- OBJETIVO GENERAL

Reestructurar, formalizar y mejorar las funciones y procedimientos del

Departamento de administración ya establecidas en años anteriores

determinando e implementando políticas, normas y funciones para la

optimización y desenvolvimiento del personal en el área.

Página 33

Esta mejora orienta al desarrollo del departamento de administración,

optimizando los tiempos empleados en los trabajos respectivos y

disminuyendo los errores y confusiones de las funciones asignadas.

7.2.- OBJETIVOS ESPECÍFICOS

Facilitar la ejecución adecuada de las funciones del área, con base a una

visión congruente y precisa de la distribución y diferenciación de las

responsabilidades de acuerdo a los fines institucionales.

Luego de la elaboración del manual se buscara informar a los

colaboradores acerca de las principales funciones que determina el

puesto.

Proponer a su vez, la renovación del organigrama, destacando las

funciones y prioridades que la empresa busca.

7.3.-

Página 34

PROPUESTA DE MEJORA

7.3.1.- PROPUESTA ORGANIZACIONAL EN LA EMPRESA

POLÍTICA DE CALIDAD Y VALORES

La empresa adopta un sistema integral y continuo de calidad y

valores, basándonos en los siguientes principios:

Liderazgo: Brindar la máxima excelencia en servicios, contar con

colaboradores realmente comprometidos y con una cartera de

clientes potenciales.

Innovación: Anticiparnos a las necesidades frecuentes de

nuestros clientes y a la de la competencia, estar siempre atentos a

las expectativas de cambios del mercado respondiendo a ellos de

una manera ágil y segura.

Transparencia: Sabemos que nuestro crecimiento será sostenible

si solamente está basado en coherencia con los valores que

enunciamos y en el desarrollo continuo de una conducta ética.

Colaboradores: Asegurarnos que reciban una capacitación

constante y medios adecuados, los cuales sean competentes para

cumplir con sus responsabilidades.

Compromiso con el medio: No solo estamos comprometido

con nuestros clientes y colaboradores, sino también con la

conservación del medio ambiente

Página 35

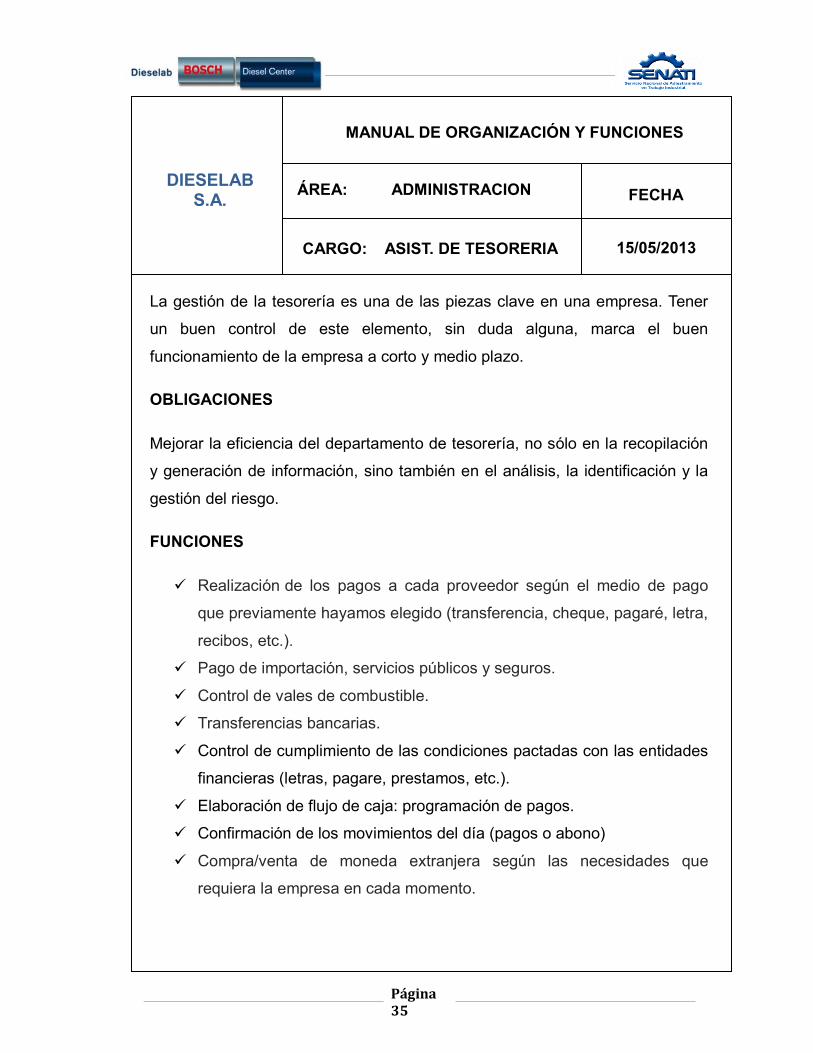

DIESELAB S.A.

MANUAL DE ORGANIZACIÓN Y FUNCIONES

ÁREA: ADMINISTRACION

CARGO: ASIST. DE TESORERIA

FECHA

15/05/2013

La gestión de la tesorería es una de las piezas clave en una empresa. Tener

un buen control de este elemento, sin duda alguna, marca el buen

funcionamiento de la empresa a corto y medio plazo.

OBLIGACIONES

Mejorar la eficiencia del departamento de tesorería, no sólo en la recopilación

y generación de información, sino también en el análisis, la identificación y la

gestión del riesgo.

FUNCIONES

Realización de los pagos a cada proveedor según el medio de pago

que previamente hayamos elegido (transferencia, cheque, pagaré, letra,

recibos, etc.).

Pago de importación, servicios públicos y seguros.

Control de vales de combustible.

Transferencias bancarias.

Control de cumplimiento de las condiciones pactadas con las entidades

financieras (letras, pagare, prestamos, etc.).

Elaboración de flujo de caja: programación de pagos.

Confirmación de los movimientos del día (pagos o abono)

Compra/venta de moneda extranjera según las necesidades que

requiera la empresa en cada momento.

Página 36

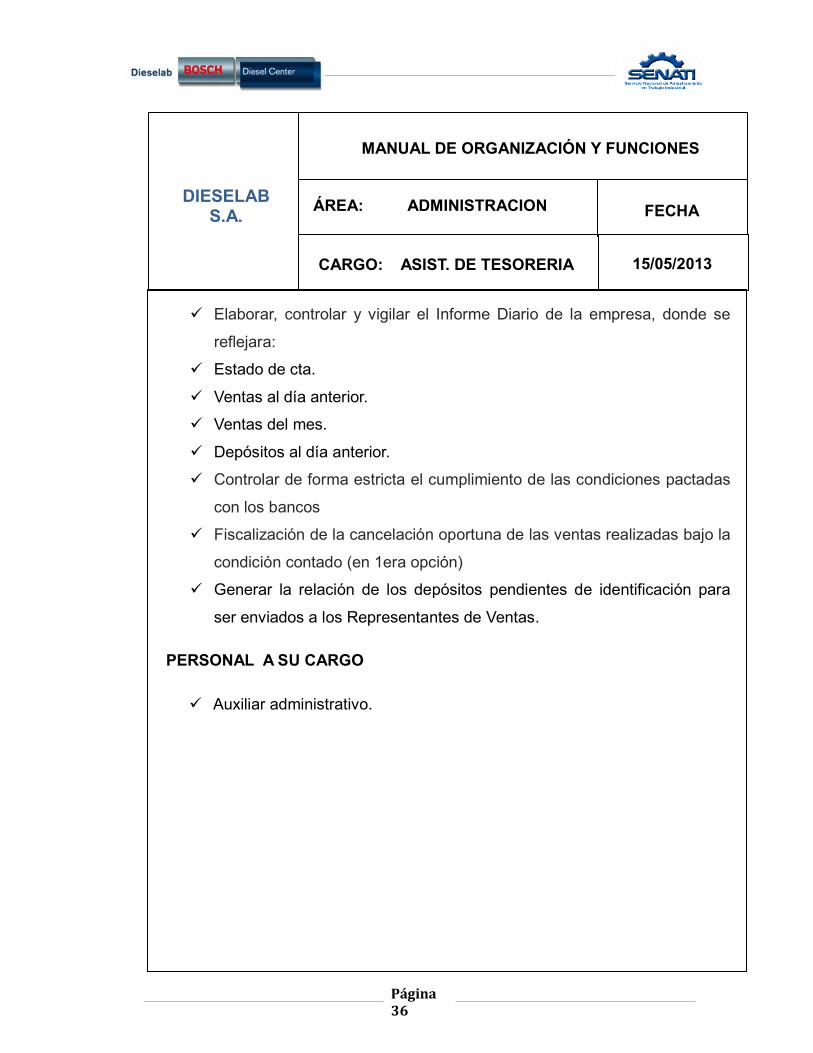

DIESELAB S.A.

MANUAL DE ORGANIZACIÓN Y FUNCIONES

ÁREA: ADMINISTRACION FECHA

15/05/2013

CARGO: ASIST. DE TESORERIA

Elaborar, controlar y vigilar el Informe Diario de la empresa, donde se

reflejara:

Estado de cta.

Ventas al día anterior.

Ventas del mes.

Depósitos al día anterior.

Controlar de forma estricta el cumplimiento de las condiciones pactadas

con los bancos

Fiscalización de la cancelación oportuna de las ventas realizadas bajo la

condición contado (en 1era opción)

Generar la relación de los depósitos pendientes de identificación para

ser enviados a los Representantes de Ventas.

PERSONAL A SU CARGO

Auxiliar administrativo.

Página 37

DIESELAB S.A.

MANUAL DE ORGANIZACIÓN Y FUNCIONES

ÁREA: ADMINISTRACION

CARGO: ASISTENTE CONTABLE

FECHA

15/05/2013

OBLIGACIONES

Efectuar asientos de las diferentes cuentas, revisando, clasificando y

registrando documentos, a fin de mantener actualizados los movimientos

contables que se realizan en la Institución.

FUNCIONES

Registro de Libro bancos.

Declaración PDT mensual 601 - 621.

Pago de tributos y valores a través del banco de la nación.

Actualización y manejo de la base de datos del personal.

Generar asientos contables.

Conciliación bancaria.

Registro de documentación: registro compra, percepción y retención.

Archiva documentos contables para uso y control interno.

Elaboración y pago de planilla quincenalmente.

Realiza cualquier otra tarea afín que le sea asignada.

Dar de alta y baja al personal en el T-registros.

Elaboración de liquidaciones del personal.

Fiscalización de la cancelación oportuna de las ventas realizadas bajo la

condición contado (en 3era opción)

PERSONAL A SU CARGO

Auxiliar administrativo

Página 38

DIESELAB S.A.

MANUAL DE ORGANIZACIÓN Y FUNCIONES

CARGO: ASIST. DE CREDITOS

Y COBRANZAS

FECHA

15/05/2013

OBLIGACIONES

Se deberá buscar una serie de estímulos para que el deudor realice a tiempo

sus obligaciones para con la empresa

Recordarle al deudor que se ha atrasado en sus pagos pero sin herir su

susceptibilidad ya que podría ocasionar que la persona se predisponga

negativamente a realizar sus pagos correspondientes

FUNCIONES

Cancelación de facturas en el sistema

Informe de cobranzas (detalle del depósito de cobranzas)

Seguimiento de las cuentas pendientes por cobrar.

Elaborar reporte de cuentas por cobrar a solicitud de gerencia.

Programación de cobranzas.

Elaboración y pago de auto detracciones.

Realizar llamadas telefónicas a clientes de Lima y provincias con

deuda vencida para lograr compromisos de pago.

Manejo de caja chica.

Elaborar reporte al cierre de caja chica y derivarlo al área de tesorería.

Elaboración de memorándum.

Seguimiento de las retenciones y derivarlas al área de contabilidad.

Elaboración de nota de crédito previa autorización.

Fiscalización de la cancelación oportuna de las ventas realizadas bajo

la condición contado (en 2da opción)

ÁREA: ADMINISTRACION

Página 39

DIESELAB S.A.

MANUAL DE ORGANIZACIÓN Y FUNCIONES

CARGO: ASIST. DE CREDITOS

Y COBRANZAS

FECHA

15/05/2013

Administrar los archivos de Planillas de Liquidación de Cobranzas.

PERSONAL A SU CARGO

Auxiliar administrativo.

ÁREA: ADMINISTRACION

Página 40

DIESELAB S.A.

MANUAL DE ORGANIZACIÓN Y FUNCIONES

CARGO: ASISTENTE DE RECURSOS

HUMANOS

FECHA 15/09/2011

ÁREA: ADMINISTRACION

OBLIGACIONES

Seleccionar y formar a las personas que la empresa necesita, proporcionar a los

trabajadores los medios necesarios para desarrollar eficientemente el trabajo y

colaborar con las demás áreas funcionales para lograr los objetivos de empresa

y personales.

FUNCIONES

Elaboración de documentos (certificados de prácticas, certificado de

trabajo).

Reclutamiento de personal.

Coordinación de liquidaciones del personal con el área de contabilidad.

Actualización de base de datos del personal.

Seguimiento de patrocinio a practicantes.

Coordinación de la CTS del personal con el área de contabilidad.

Actualización de la declaración jurada (SENATI).

Gestionar las entregas de boletas de pago al personal.

Otorgar copia de boletas de pago a solicitud.

Gestionar los permisos.

Gestionar la entrega de uniformes al personal nuevo, previa autorización.

Otorgar políticas de calidad.

PERSONAL A SU CARGO

Auxiliar administrativo.

Página 41

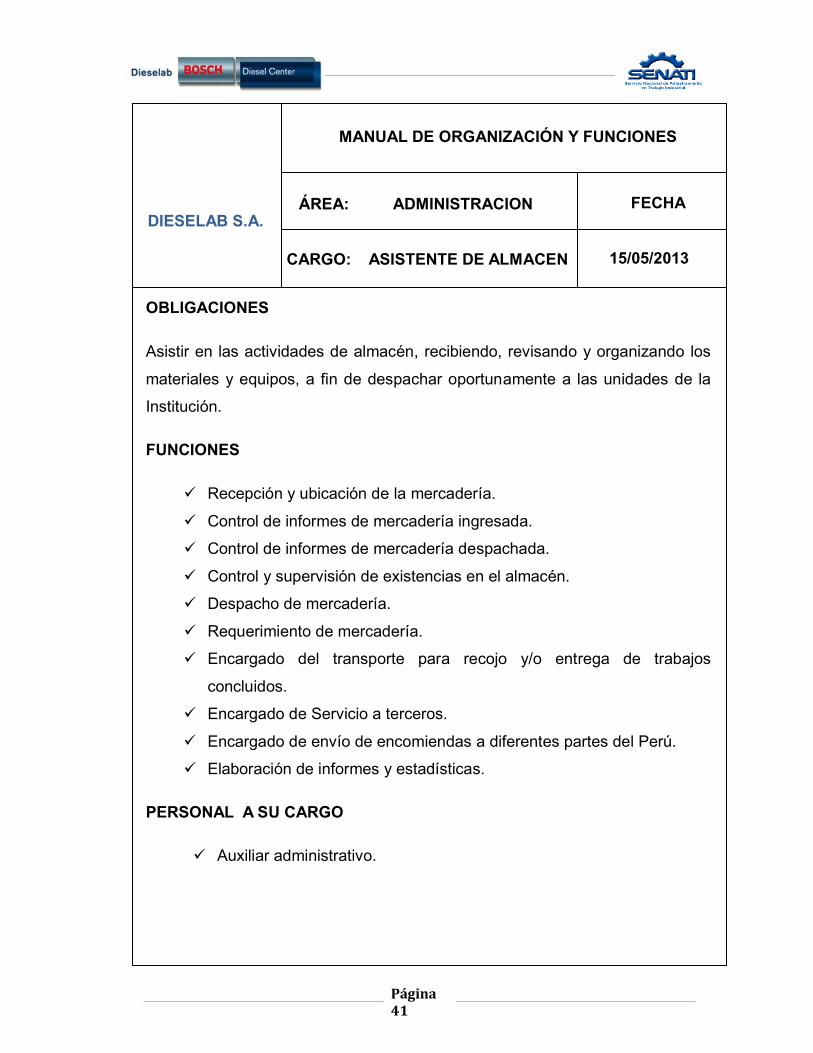

DIESELAB S.A.

MANUAL DE ORGANIZACIÓN Y FUNCIONES

CARGO: ASISTENTE DE ALMACEN

FECHA

15/05/2013

OBLIGACIONES

Asistir en las actividades de almacén, recibiendo, revisando y organizando los

materiales y equipos, a fin de despachar oportunamente a las unidades de la

Institución.

FUNCIONES

Recepción y ubicación de la mercadería.

Control de informes de mercadería ingresada.

Control de informes de mercadería despachada.

Control y supervisión de existencias en el almacén.

Despacho de mercadería.

Requerimiento de mercadería.

Encargado del transporte para recojo y/o entrega de trabajos

concluidos.

Encargado de Servicio a terceros.

Encargado de envío de encomiendas a diferentes partes del Perú.

Elaboración de informes y estadísticas.

PERSONAL A SU CARGO

Auxiliar administrativo.

ÁREA: ADMINISTRACION

Página 42

A) SE PROPONE LA REALIZACIÓN DE CAPACITACIONES INTERNAS

TEMARIO:

IMPLEMENTACIÓN DEL M.O.F.

PAPEL DEL COLABORADOR EN LA EMPRESA

ORIENTADOR(A):

ASISTENTE ADMINISTRATIVA – PRACTICANTE

PARTICIPANTES:

COLABORADORES

DURACIÓN:

1 HORA SEMANAL

METODOLOGÍA:

CAPACITACION PERSONALIZADA

MATERIALES:

IMPRESIONES – FOLLETOS

MICAS

LAPICEROS

PLUMONES

Página 43

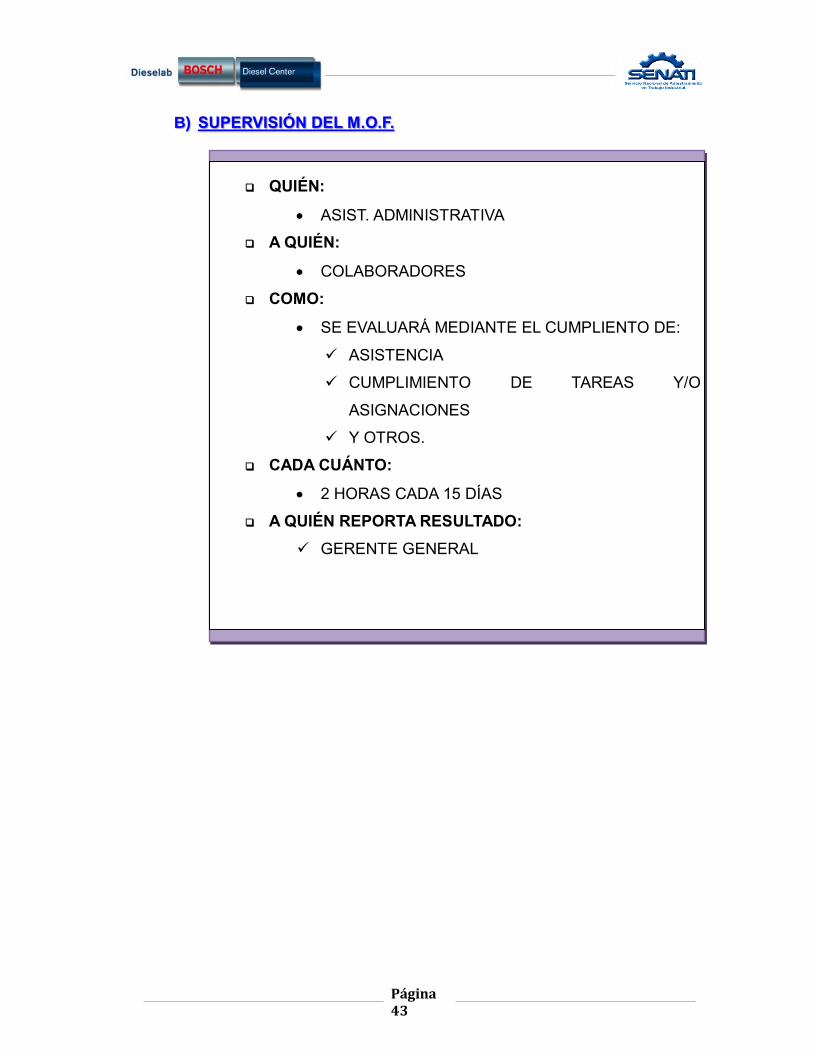

B) SUPERVISIÓN DEL M.O.F.

QUIÉN:

ASIST. ADMINISTRATIVA

A QUIÉN:

COLABORADORES

COMO:

SE EVALUARÁ MEDIANTE EL CUMPLIENTO DE:

ASISTENCIA

CUMPLIMIENTO DE TAREAS Y/O

ASIGNACIONES

Y OTROS.

CADA CUÁNTO:

2 HORAS CADA 15 DÍAS

A QUIÉN REPORTA RESULTADO:

GERENTE GENERAL

Página 44

VIII.

COSTO, BENEFICIO Y

JUSTIFICACIÓN DE LA

MEJORA

Página 45

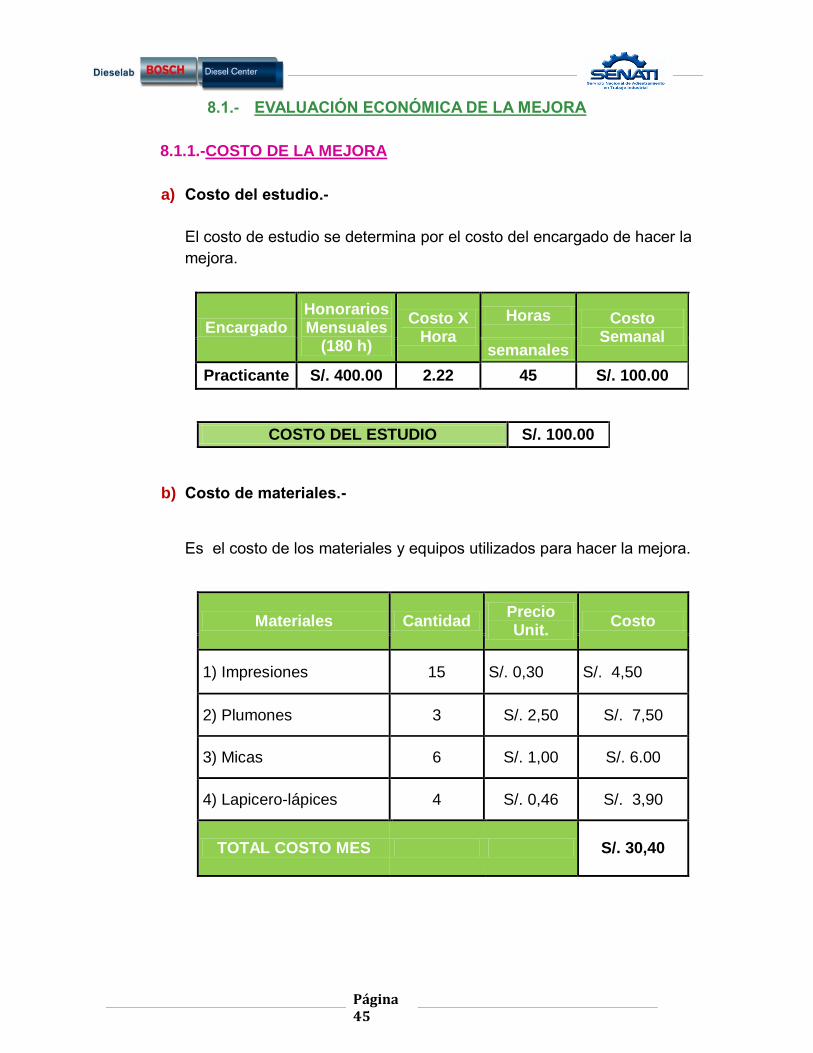

8.1.- EVALUACIÓN ECONÓMICA DE LA MEJORA

8.1.1.-COSTO DE LA MEJORA

a) Costo del estudio.-

El costo de estudio se determina por el costo del encargado de hacer la

mejora.

Encargado Honorarios Mensuales

(180 h)

Costo X Hora

Horas Costo Semanal

semanales

Practicante S/. 400.00 2.22 45 S/. 100.00

COSTO DEL ESTUDIO S/. 100.00

b) Costo de materiales.-

Es el costo de los materiales y equipos utilizados para hacer la mejora.

Materiales Cantidad Precio Unit.

Costo

1) Impresiones 15 S/. 0,30 S/. 4,50

2) Plumones 3 S/. 2,50 S/. 7,50

3) Micas 6 S/. 1,00 S/. 6.00

4) Lapicero-lápices 4 S/. 0,46 S/. 3,90

TOTAL COSTO MES S/. 30,40

Página 46

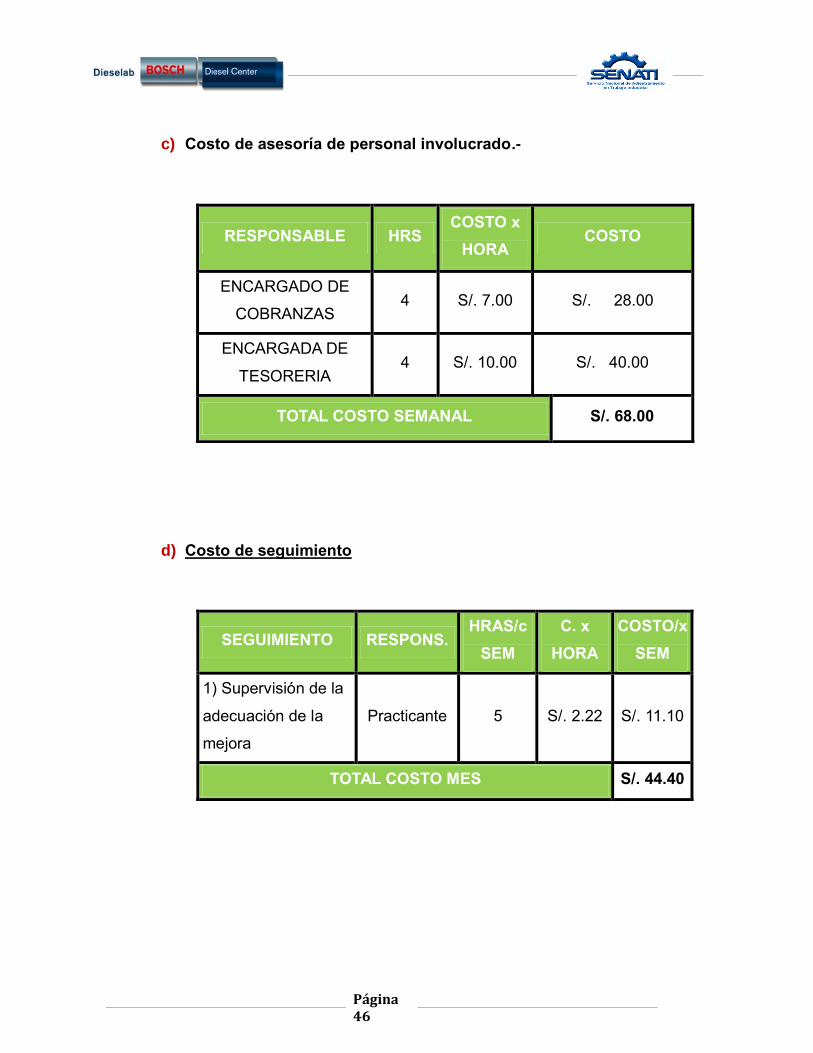

c) Costo de asesoría de personal involucrado.-

d) Costo de seguimiento

SEGUIMIENTO RESPONS. HRAS/c

SEM

C. x

HORA

COSTO/x

SEM

1) Supervisión de la

adecuación de la

mejora

Practicante 5 S/. 2.22 S/. 11.10

TOTAL COSTO MES S/. 44.40

RESPONSABLE HRS COSTO x

HORA COSTO

ENCARGADO DE

COBRANZAS 4 S/. 7.00 S/. 28.00

ENCARGADA DE

TESORERIA 4 S/. 10.00 S/. 40.00

TOTAL COSTO SEMANAL S/. 68.00

Página 47

e) Costo total de la mejora.-

El costo de materiales, el de mano de obra y el de seguimiento para

realizar e implementar esta mejora la cual se realizara semanalmente

como la capacitación y orientación respectiva a los colaboradores nos

da un total de:

COSTO S/. SEMANAL

COSTO DE ESTUDIO S/. 100.00

COSTO DE MATERIALES S/. 7.60

COSTO DE PERSONAL S/. 68.00

COSTO DE SEGUIMIENTO S/. 11.10

COSTO TOTAL DE LA MEJORA S/. 186.70

COSTO TOTAL MEJORA (MENSUAL) S/. 746.70

Página 48

8.1.2.- BENEFICIOS DE LA MEJORA (CUALITATIVOS)

- La empresa tendrá una finalidad concreta e irá en busca de ella,

buscando la confianza de sus colaboradores y sus clientes.

- Habrá una jerarquización de cargos y se originaran canales de atención.

- Habrá mayor orden en las funciones y obligaciones para cada cargo y

así se aclarara el asunto de cuáles son las responsabilidades concretas

para cada área.

- Se implementara también el afán por el orden y la limpieza en las aéreas

de trabajo.

- El personal tendrá en claro cuáles son sus funciones, las políticas,

misión, visión y prioridades de la empresa.

- Se tendrá colaboradores más capacitados en las labores a realizar y en

cuanto a seguridad se trata.

- Los colaboradores estarán netamente comprometidos con el trabajo que

realizan, buscando el desarrollo de la empresa y el de ellos mismos.

- Se desarrollar una mayor comunicación entre el gerente general y los

colaboradores.

- Se desarrollara un mayor control administrativo, de personal, de ventas y

de almacén.

Página 49

8.1.3.- BENEFICIOS DE LA MEJORA (CUANTITATIVOS)

En el área administrativa de la empresa se trabajan las siguientes actividades a

mencionar; donde destacaremos dos actividades importantes para la empresa.

- En este departamento se elaboran las notas de crédito, órdenes de compra,

cotizaciones, etc.

- Pago de planilla.

- Compras y trato directo con proveedores.

- Realizar pagos, cobranzas, entregas, entre otros.

- Declaración de impuestos.

- Control de caja chica.

Página 50

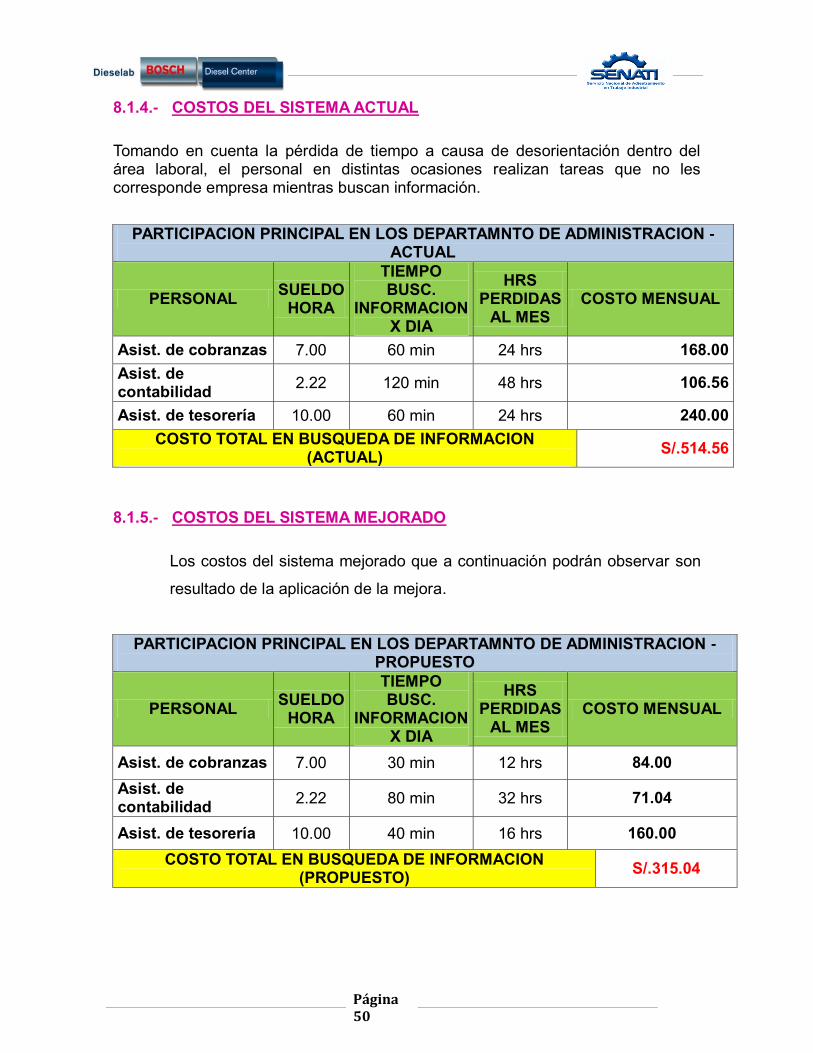

8.1.4.- COSTOS DEL SISTEMA ACTUAL

Tomando en cuenta la pérdida de tiempo a causa de desorientación dentro del área laboral, el personal en distintas ocasiones realizan tareas que no les corresponde empresa mientras buscan información.

PARTICIPACION PRINCIPAL EN LOS DEPARTAMNTO DE ADMINISTRACION - ACTUAL

PERSONAL SUELDO

HORA

TIEMPO BUSC.

INFORMACION X DIA

HRS PERDIDAS

AL MES COSTO MENSUAL

Asist. de cobranzas 7.00 60 min 24 hrs 168.00

Asist. de contabilidad

2.22 120 min 48 hrs 106.56

Asist. de tesorería 10.00 60 min 24 hrs 240.00

COSTO TOTAL EN BUSQUEDA DE INFORMACION (ACTUAL)

S/.514.56

8.1.5.- COSTOS DEL SISTEMA MEJORADO

Los costos del sistema mejorado que a continuación podrán observar son

resultado de la aplicación de la mejora.

PARTICIPACION PRINCIPAL EN LOS DEPARTAMNTO DE ADMINISTRACION - PROPUESTO

PERSONAL SUELDO

HORA

TIEMPO BUSC.

INFORMACION X DIA

HRS PERDIDAS

AL MES COSTO MENSUAL

Asist. de cobranzas 7.00 30 min 12 hrs 84.00

Asist. de contabilidad

2.22 80 min 32 hrs 71.04

Asist. de tesorería 10.00 40 min 16 hrs 160.00

COSTO TOTAL EN BUSQUEDA DE INFORMACION (PROPUESTO)

S/.315.04

Página 51

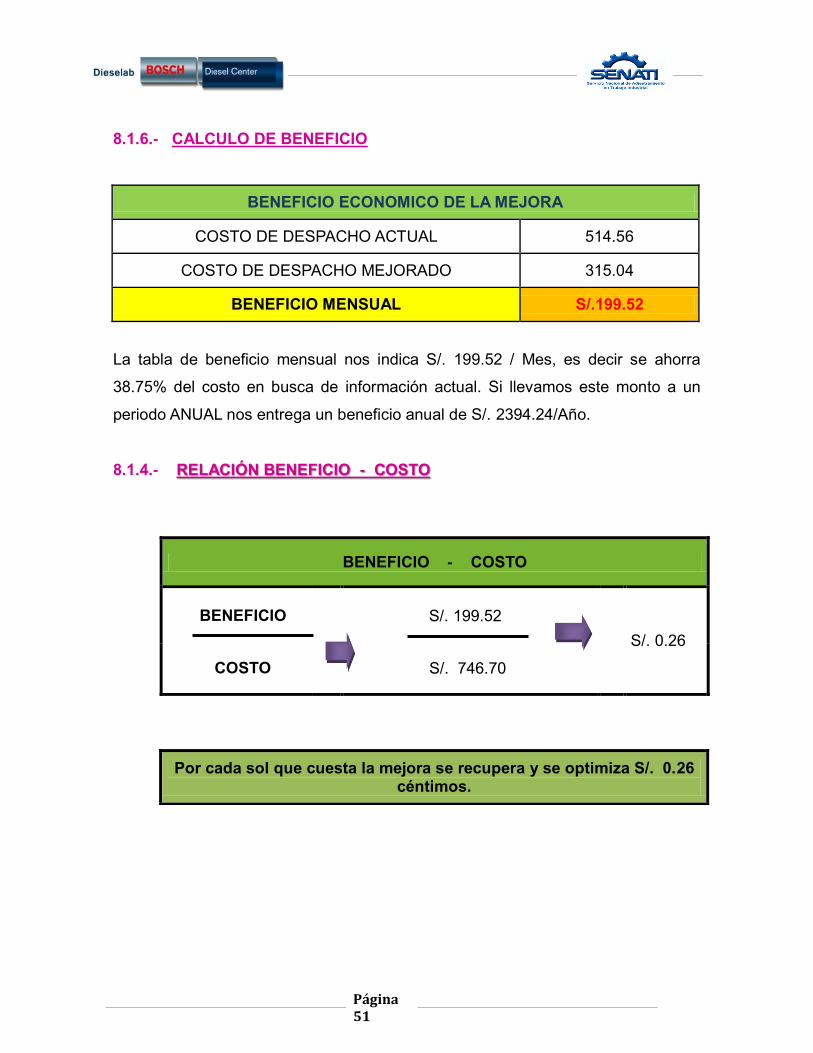

8.1.6.- CALCULO DE BENEFICIO

BENEFICIO ECONOMICO DE LA MEJORA

COSTO DE DESPACHO ACTUAL 514.56

COSTO DE DESPACHO MEJORADO 315.04

BENEFICIO MENSUAL S/.199.52

La tabla de beneficio mensual nos indica S/. 199.52 / Mes, es decir se ahorra

38.75% del costo en busca de información actual. Si llevamos este monto a un

periodo ANUAL nos entrega un beneficio anual de S/. 2394.24/Año.

8.1.4.- RELACIÓN BENEFICIO - COSTO

BENEFICIO - COSTO

BENEFICIO

S/. 199.52

S/. 0.26

COSTO

S/. 746.70

Por cada sol que cuesta la mejora se recupera y se optimiza S/. 0.26 céntimos.

Página 52

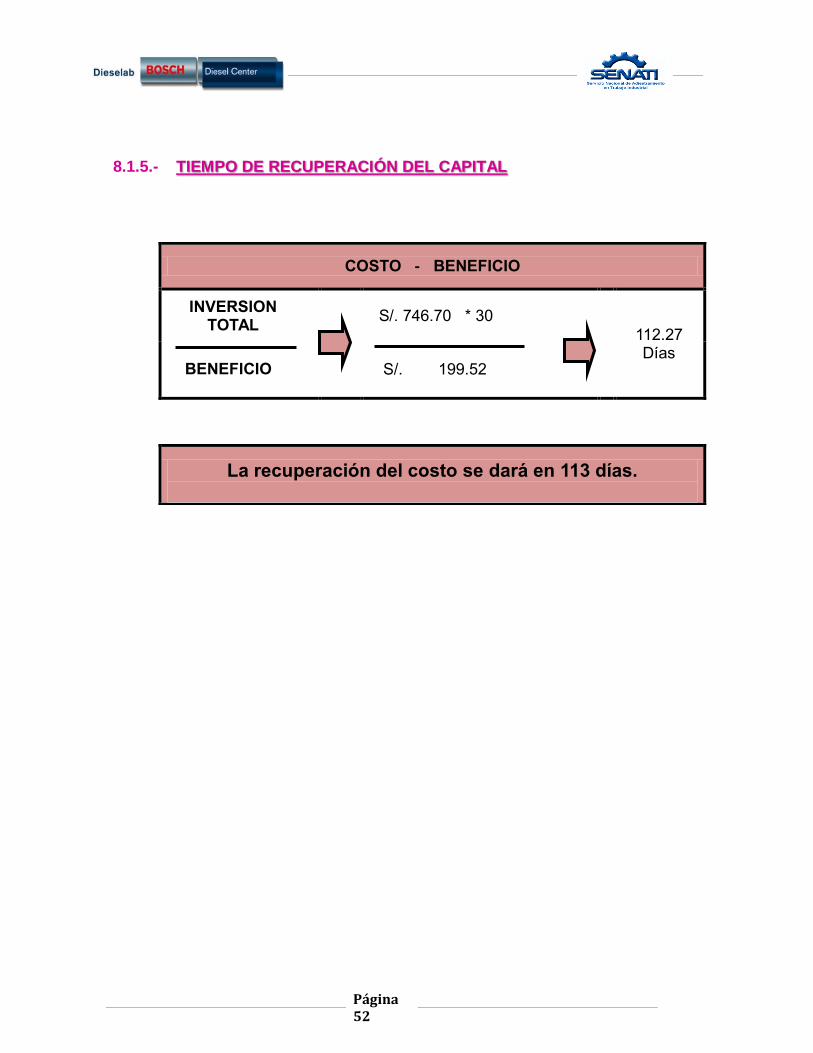

8.1.5.- TIEMPO DE RECUPERACIÓN DEL CAPITAL

COSTO - BENEFICIO

INVERSION TOTAL

S/. 746.70 * 30

112.27 Días

BENEFICIO

S/. 199.52

La recuperación del costo se dará en 113 días.

Página 53

IX.

DIAGRAMA DE

ACTIVIDADES

Página 54

LISTA DE ACTIVIDADES

TIEMPO/SEMANAS

MAYO JUNIO JULIO

1 2 3 4 5 1 2 3 4 1 2 3 4

1. Recopilación de información y análisis

- Identificación de problemas existentes

- Determinación de problemas principales

- Planteo de Objetivos específicos

- Descripción de la mejora

2. Estructuración del MOF - Búsqueda de antecedentes y formatos que puedan servir como una

base

- Organización de la información para el manual de obligaciones y funciones

- Plantear las Políticas de Calidad

- Verificar si se adecua a la empresa y sus objetivos.

3. Difusión del Organigrama

- Evaluación del organigrama actual - Coordinar con gerencia la implementación o eliminación de algunas áreas.

- Búsqueda de medios de difusión del organigrama.

- Difusión del organigrama al personal.

4. Implementación del MOF

- Establecer cargos necesarios para las áreas determinadas

- Determinar funciones y obligaciones para cada cargo - Establecer un formato impreso para cada área donde se determine las políticas y normas de calidad, visión y misión de la empresa y las funciones y obligaciones principales por área

- Capacitación personalizadas de las funciones de cada área

- Supervisión de la adecuación y el funcionamiento

Página 55

X.

CONCLUSIONES

Página 56

o Este proyecto logra disminuir los tiempos y clasificar las actividades

que se realizan dentro de la empresa, logrando una mayor

sensibilización y compromiso del personal hacía con la empresa.

o Las confusiones de tareas y/o actividades que ocurrían disminuirán

dado a la propuesta de elaborar un MOF, donde destaque todas las

funciones y responsabilidades que cada puesto debe de cumplir.

o El trabajar en la implementación de un Organigrama es con el fin, de

establecer jerarquías de cargos para la solución de problemas, y

canales de atención a los colaboradores.

o El Gerente General supervisará la actitud que presentan los

colaboradores frente el nuevo modelo de trabajo y verificara el

cumplimiento de la mejora de los mismos.

o Y con todo esto, se buscara en un futuro cercano desarrollar una

metodología para la actualización de datos, la cual permitirá a

DIESELAB S.A. ser más eficiente en sus procesos y lograr una mayor

competitiva en el mercado, aumentando su cartera de clientes y asi

obtener un mayor rendimiento empresarial.

Página 57

XI.

RECOMENDACIONES

Página 58

Una vez elaborado los documentos bases de planeamiento estratégico se

recomienda a posterior realizar las siguientes mejoras:

i. Establecer una programación de los trabajos a realizar en la semana, determinando tiempos, costos, y capacidad productiva de la empresa.

ii. Plasmar y mejorar los procesos existentes, a su vez actualizar el manual de procedimientos para el desarrollo de cada área.

iii. Capacitar y orientar a los colaboradores en cuanto a lo que la empresa se propone lograr de la mano de ellos, también capacitarlos en cuanto a seguridad, orden y limpieza para el adecuado cumplimiento de sus funciones.

iv. Distribuir de manera eficiente los trabajos a atender entre los colaboradores, para no ofuscarlos y así logras la satisfacción por parte de ellos y de la empresa.

Página 59

XII.

BIBLIOGRAFÍA

Página 60

http://victorzegarra.net/2012/08/17/que-es-el-mof-manual-de-

organizacion-y-funciones/

http://www.gestiopolis.com/recursos/experto/catsexp/pagans/fin/no3/tesor

eria.htm

http://www.aeepr.com/retiro/dept_contabilidad.htm

http://www.crecenegocios.com/concepto-y-funciones-del-area-de-

recursos-humanos/

http://www.buenosnegocios.com/notas/66-5-funciones-clave-recursos-

humanos

http://boletinpymes.blogspot.com/2012/04/importancia-del-organigrama-

en-la.html

https://sites.google.com/site/218teoriaygestiondelasorg/concepto-y-

ventajas

http://www.slideshare.net/cetis75patycastillon/credito-y-cobranzas-

presentation