Politica Comercial

30

Política Comercial de Chile

-

Upload

independent -

Category

Documents

-

view

0 -

download

0

Transcript of Politica Comercial

Política Comercial de

Chile

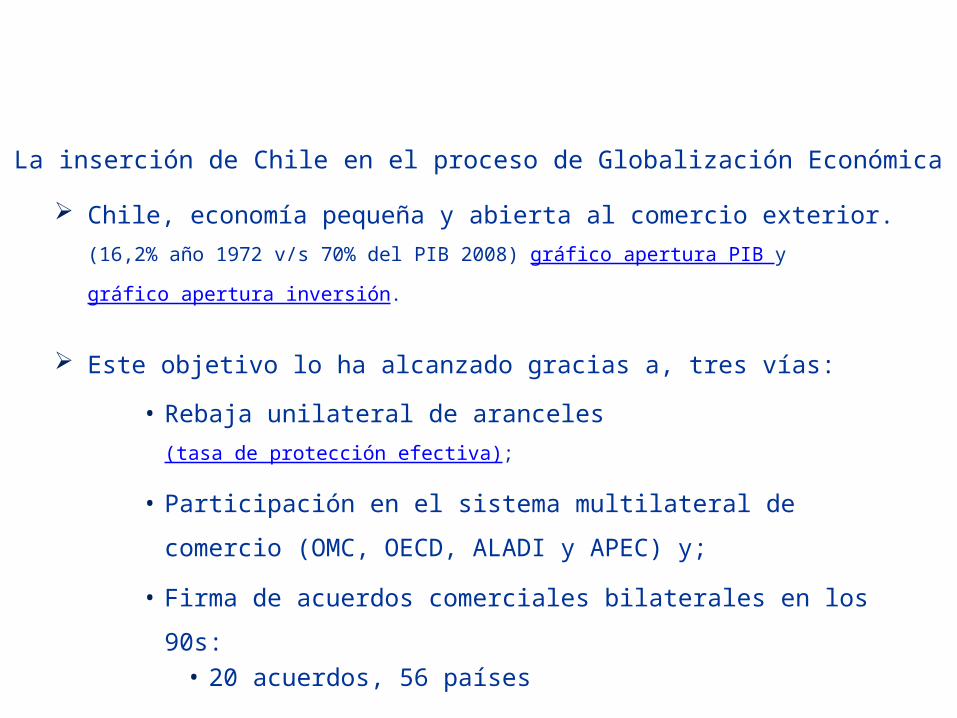

La inserción de Chile en el proceso de Globalización Económica

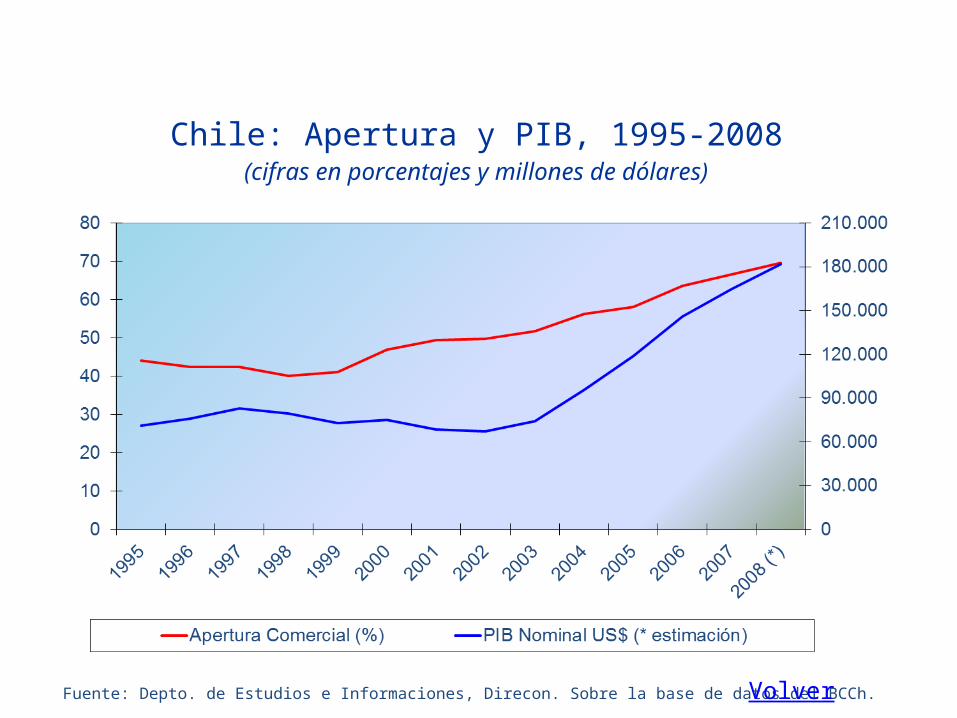

Chile, economía pequeña y abierta al comercio exterior. (16,2% año 1972 v/s 70% del PIB 2008) gráfico apertura PIB y

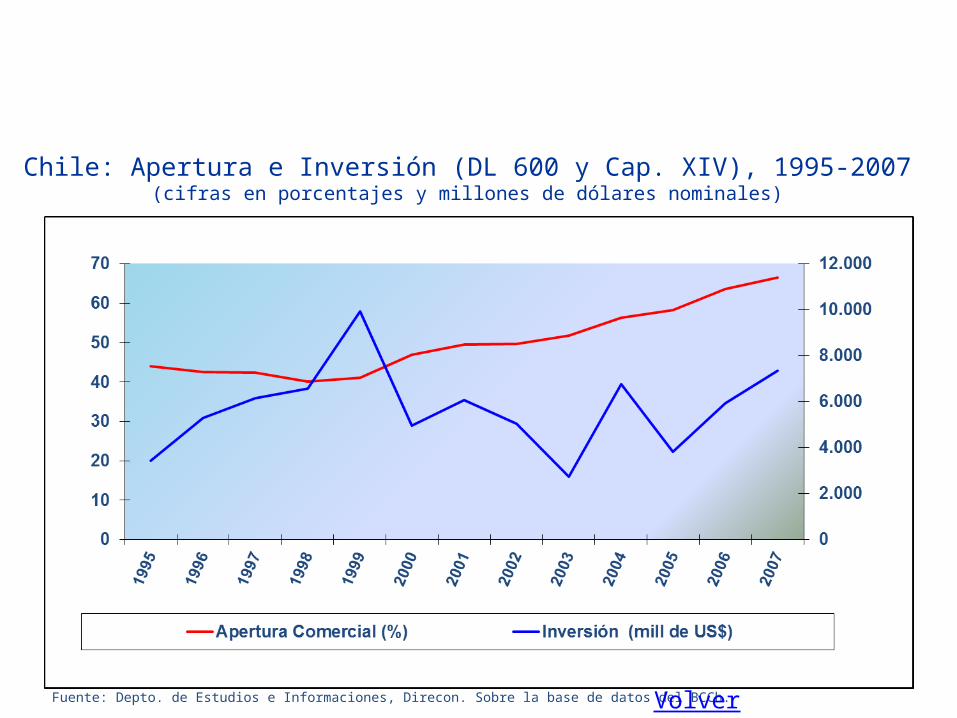

gráfico apertura inversión.

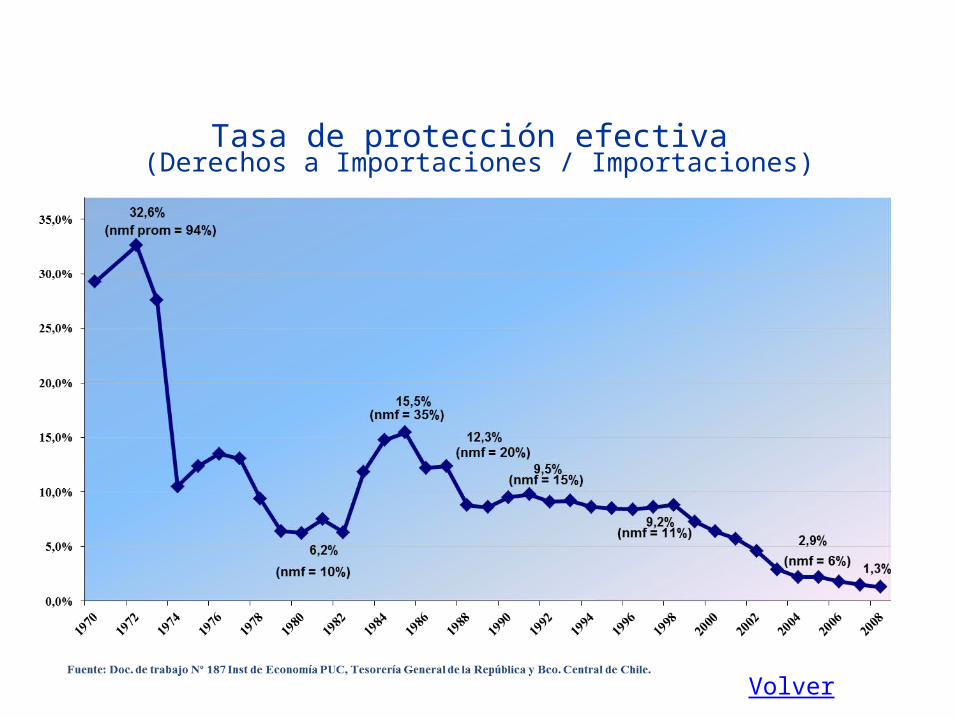

Este objetivo lo ha alcanzado gracias a, tres vías:• Rebaja unilateral de aranceles (tasa de protección efectiva);

• Participación en el sistema multilateral de comercio (OMC, OECD, ALADI y APEC) y;

• Firma de acuerdos comerciales bilaterales en los 90s: • 20 acuerdos, 56 países

Regionalismo Abierto1990 –2008

Gobierno democrático cambio en las relaciones internacionales.

Países de la región en procesos de reformas económicas.

Agotamiento unilateralismo: ganancias en eficiencia; Chile en 1990, país con más bajo arancel en la región.

Proteccionismo países socios.

Arancel escalonado: protecciones efectivas crecientes según valor agregado.

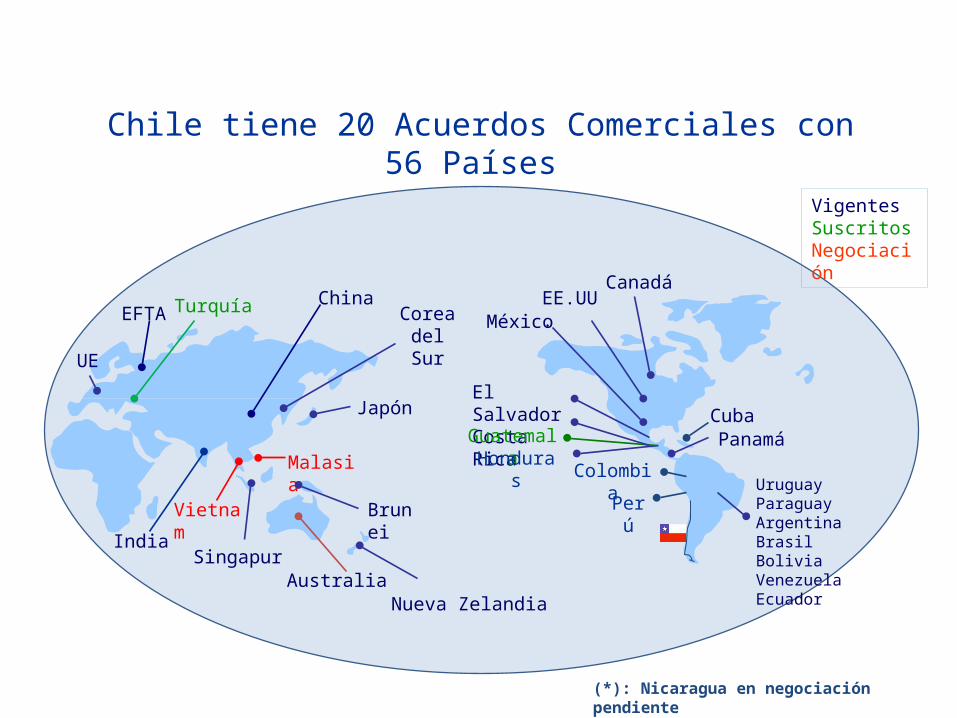

Red de Acuerdos Comerciales

VigentesSuscritosNegociación

UE

Corea del Sur

Nueva Zelandia

Singapur

Malasia

China

Japón

Vietnam

Brunei

Australia

Turquía

India

EFTAEE.UU.México

El SalvadorCosta Rica

Perú

PanamáCuba

Guatemala Colombi

a

Canadá

Honduras Uruguay

ParaguayArgentina BrasilBoliviaVenezuelaEcuador

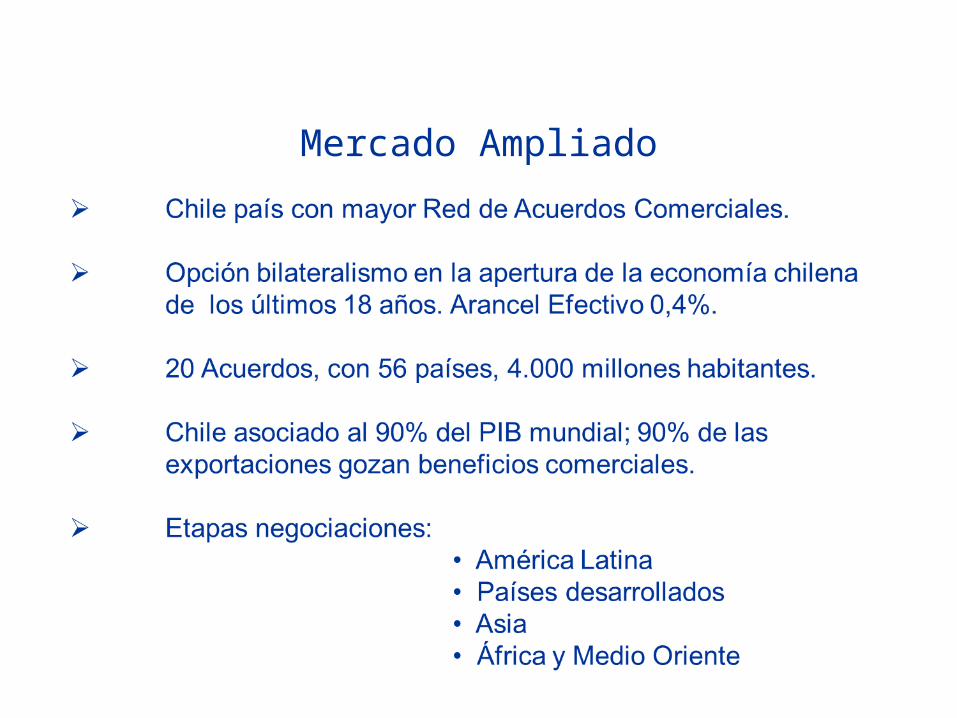

Chile tiene 20 Acuerdos Comerciales con 56 Países

(*): Nicaragua en negociación pendiente

Mercado Ampliado

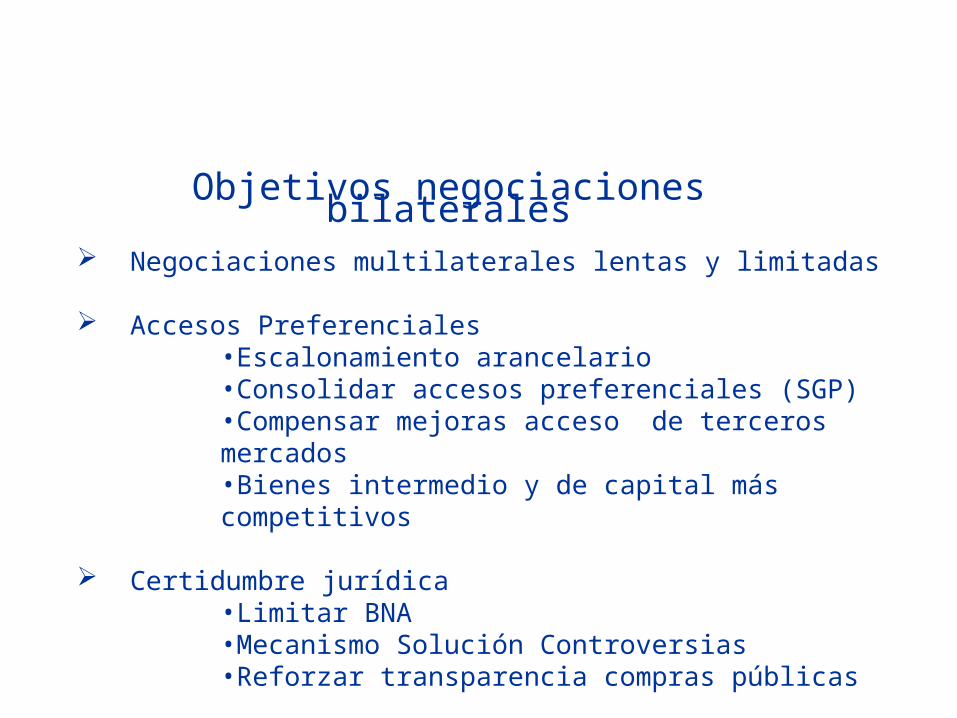

Negociaciones multilaterales lentas y limitadas

Accesos Preferenciales•Escalonamiento arancelario•Consolidar accesos preferenciales (SGP)•Compensar mejoras acceso de terceros mercados•Bienes intermedio y de capital más competitivos

Certidumbre jurídica•Limitar BNA•Mecanismo Solución Controversias•Reforzar transparencia compras públicas

Objetivos negociaciones bilaterales

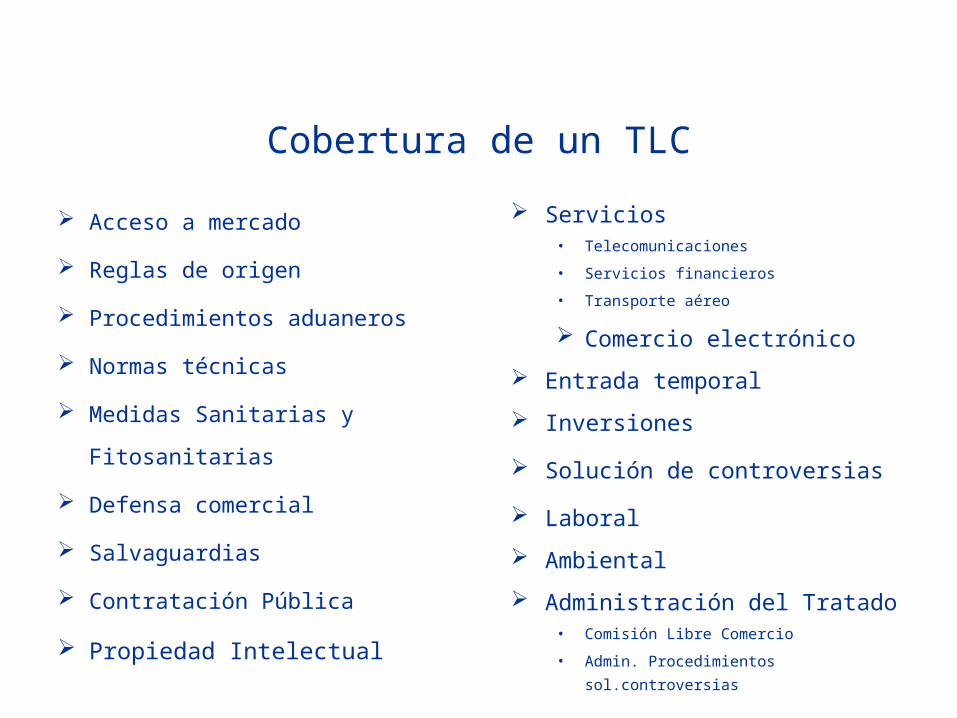

Cobertura de un TLC Acceso a mercado Reglas de origen Procedimientos aduaneros Normas técnicas Medidas Sanitarias y

Fitosanitarias Defensa comercial Salvaguardias Contratación Pública

Propiedad Intelectual

Servicios• Telecomunicaciones• Servicios financieros• Transporte aéreo

Comercio electrónico Entrada temporal Inversiones Solución de controversias Laboral Ambiental Administración del Tratado

• Comisión Libre Comercio• Admin. Procedimientos

sol.controversias

Resultados

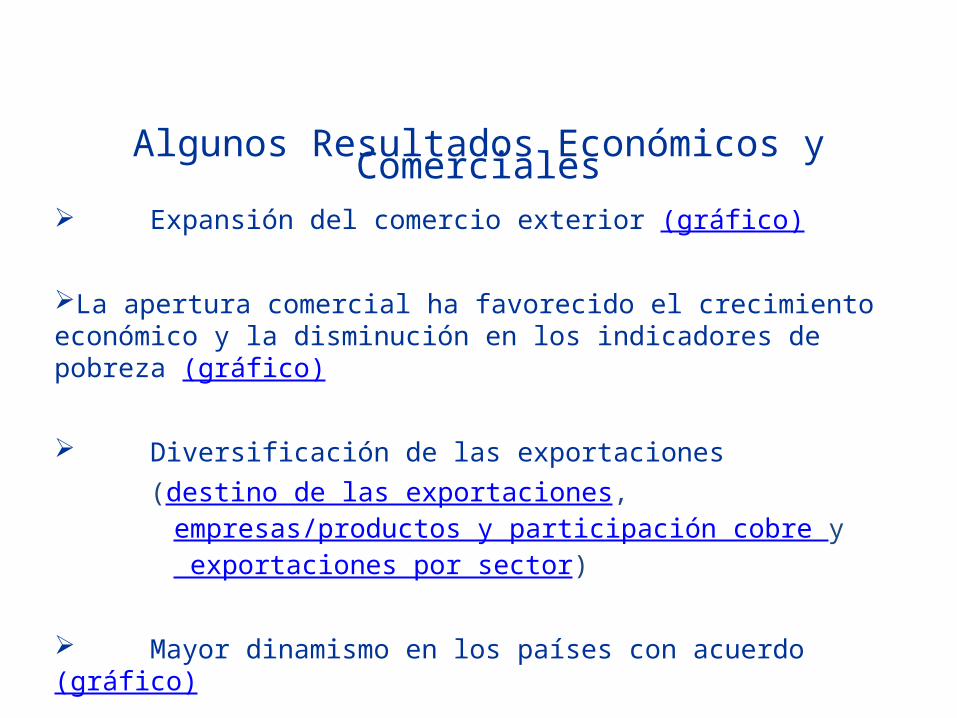

Algunos Resultados Económicos y Comerciales Expansión del comercio exterior (gráfico)

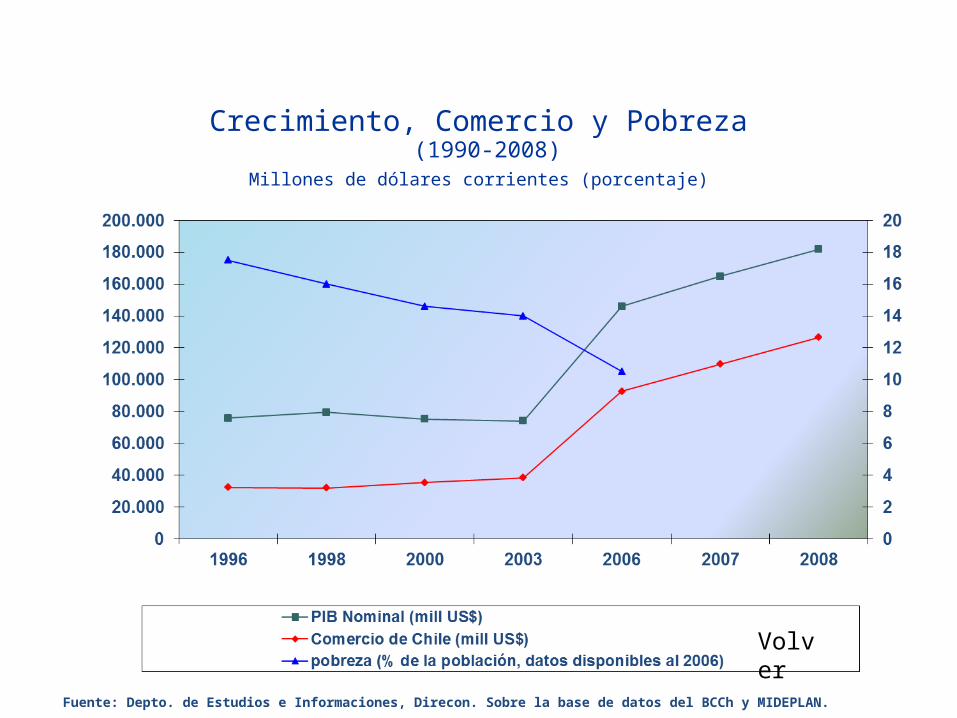

La apertura comercial ha favorecido el crecimiento económico y la disminución en los indicadores de pobreza (gráfico)

Diversificación de las exportaciones (destino de las exportaciones, empresas/productos y participación cobre y exportaciones por sector)

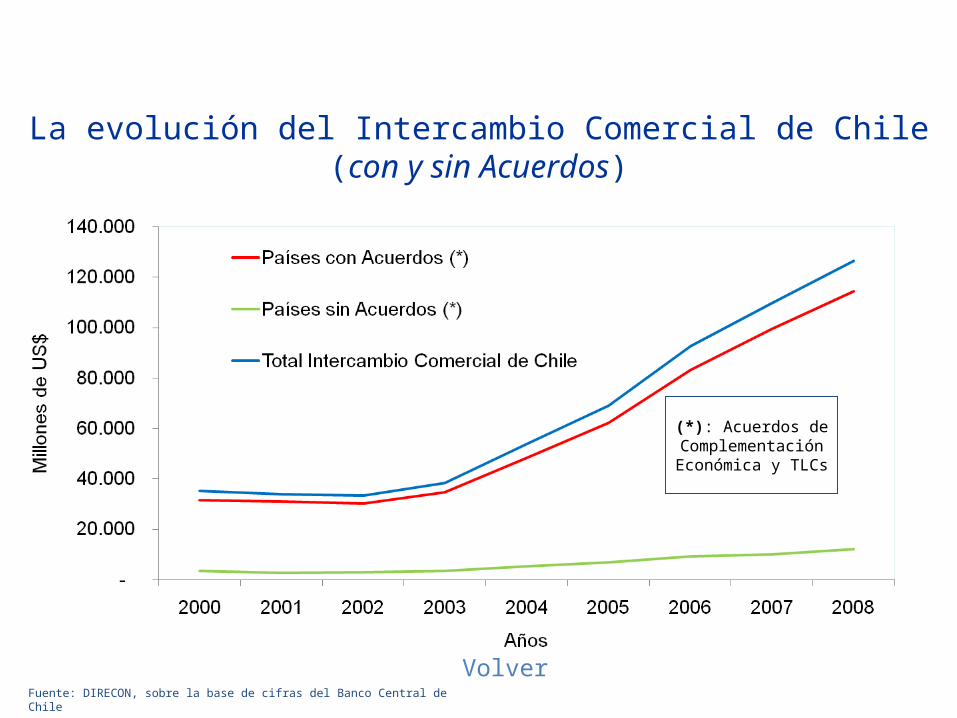

Mayor dinamismo en los países con acuerdo (gráfico)

Funciona la institucionalidad (alerta temprana conflictos comerciales)

Dinámica del Sector Externo Las exportaciones chilenas al mundo crecieron entre 1990-2008 a

una tasa promedio de 12% mientras que el PIB lo hizo a un 6%.

Si se excluyen las exportaciones de cobre, el dinamismo exportador es también altamente significativo: 12%.

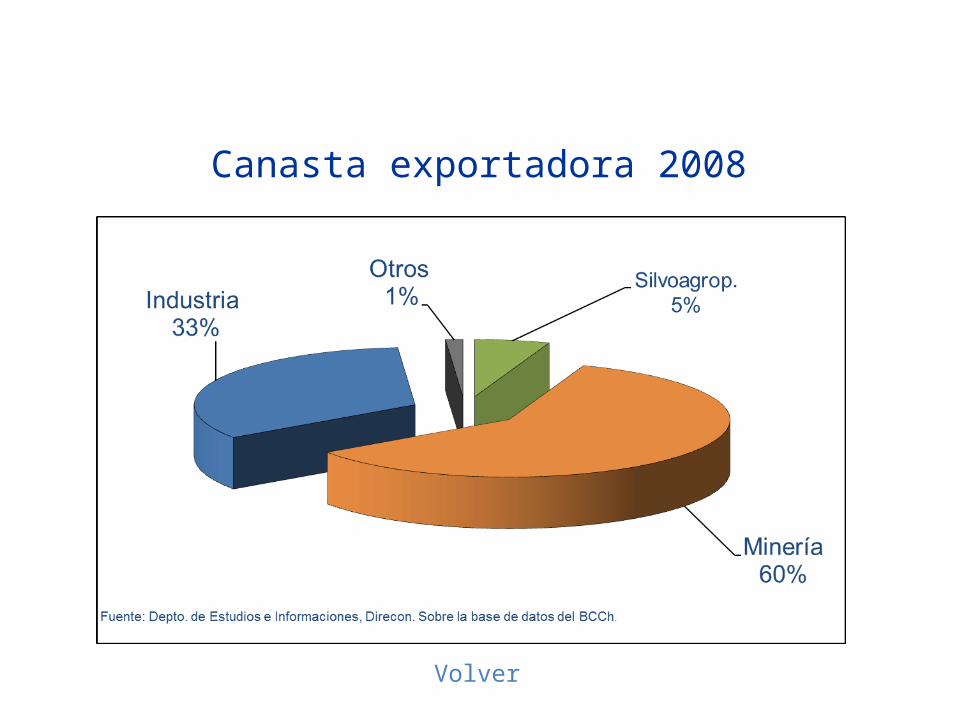

El crecimiento de las exportaciones se ha intensificado con la firma de los últimos TLCs (cuadro sin cobre) y han aparecido nuevos productos de exportación (carnes de cerdo, bovinos, cordero y pollo; manufacturas de maderas; industria textil y metanol), gráfico canasta exportadora.

Origen de las importaciones menos concentrado, lo que genera menor dependencia y menor vulnerabilidad (gráfico origen importaciones)

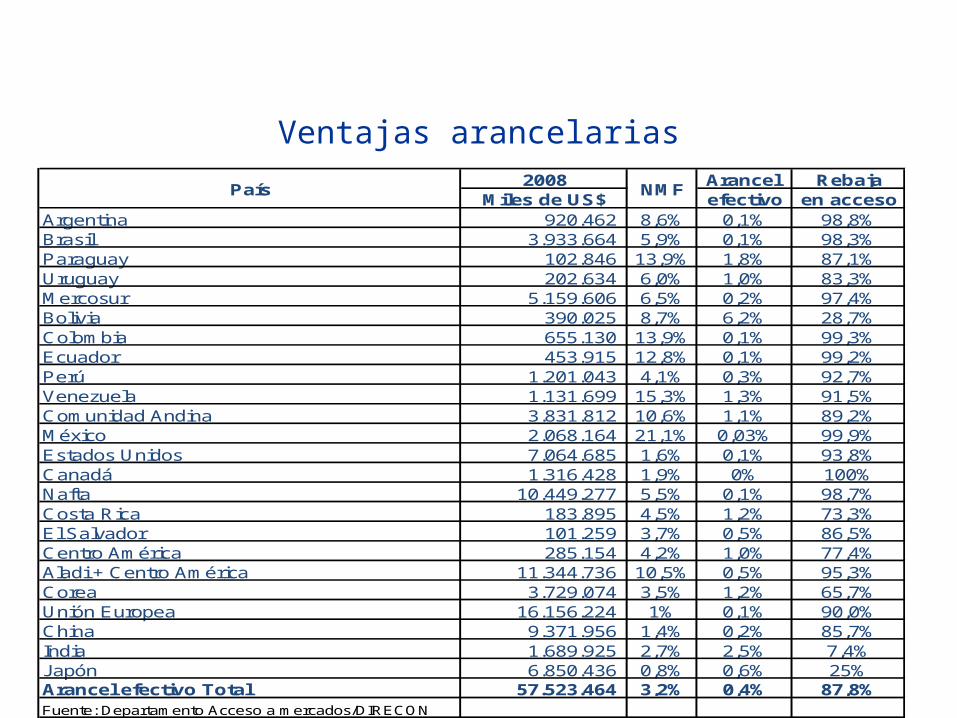

Ventajas arancelarias2008 Arancel Rebaja

M iles de US$ efectivo en accesoArgentina 920.462 8,6% 0,1% 98,8%Brasil 3.933.664 5,9% 0,1% 98,3%Paraguay 102.846 13,9% 1,8% 87,1%Uruguay 202.634 6,0% 1,0% 83,3%M ercosur 5.159.606 6,5% 0,2% 97,4%Bolivia 390.025 8,7% 6,2% 28,7%Colom bia 655.130 13,9% 0,1% 99,3%Ecuador 453.915 12,8% 0,1% 99,2%Perú 1.201.043 4,1% 0,3% 92,7%Venezuela 1.131.699 15,3% 1,3% 91,5%Com unidad Andina 3.831.812 10,6% 1,1% 89,2%M éxico 2.068.164 21,1% 0,03% 99,9%Estados Unidos 7.064.685 1,6% 0,1% 93,8%Canadá 1.316.428 1,9% 0% 100%Nafta 10.449.277 5,5% 0,1% 98,7%Costa Rica 183.895 4,5% 1,2% 73,3%El Salvador 101.259 3,7% 0,5% 86,5%Centro Am érica 285.154 4,2% 1,0% 77,4%Aladi + Centro Am érica 11.344.736 10,5% 0,5% 95,3%Corea 3.729.074 3,5% 1,2% 65,7%Unión Europea 16.156.224 1% 0,1% 90,0%China 9.371.956 1,4% 0,2% 85,7%India 1.689.925 2,7% 2,5% 7,4%Japón 6.850.436 0,8% 0,6% 25%Arancel efectivo Total 57.523.464 3,2% 0,4% 87,8%Fuente: Departam ento Acceso a m ercados/DIRECON

País NM F

Inversión Extranjera Directa

Inversión extranjera en Chile: dos períodos (*) (1974-1989 vs 2000-2008. US$ millones)

Fuente: Comité de Inversiones Extranjeras. Incluye inversiones ingresadas vía DL-600 y Capítulo XIV.(*) Total 1974-2008: US$103.836 millones

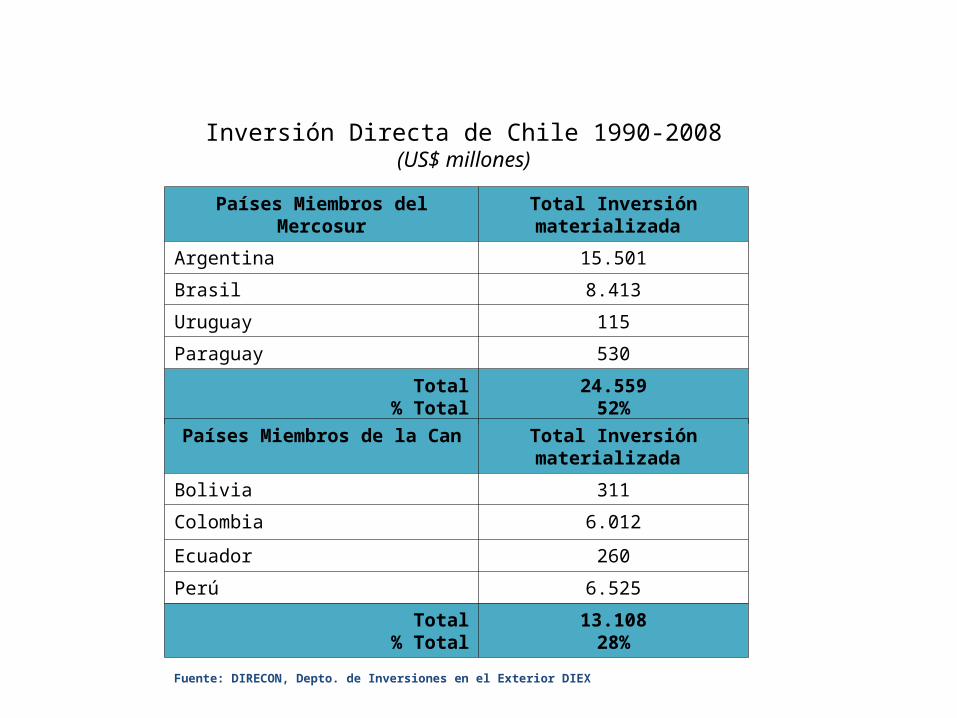

Inversión Directa de Chile 1990-2008(US$ millones)

Países Miembros del Mercosur

Total Inversión materializada

Argentina 15.501Brasil 8.413Uruguay 115Paraguay 530

Total% Total

24.55952%

Fuente: DIRECON, Depto. de Inversiones en el Exterior DIEX

Países Miembros de la Can Total Inversión materializada

Bolivia 311Colombia 6.012Ecuador 260Perú 6.525

Total% Total

13.10828%

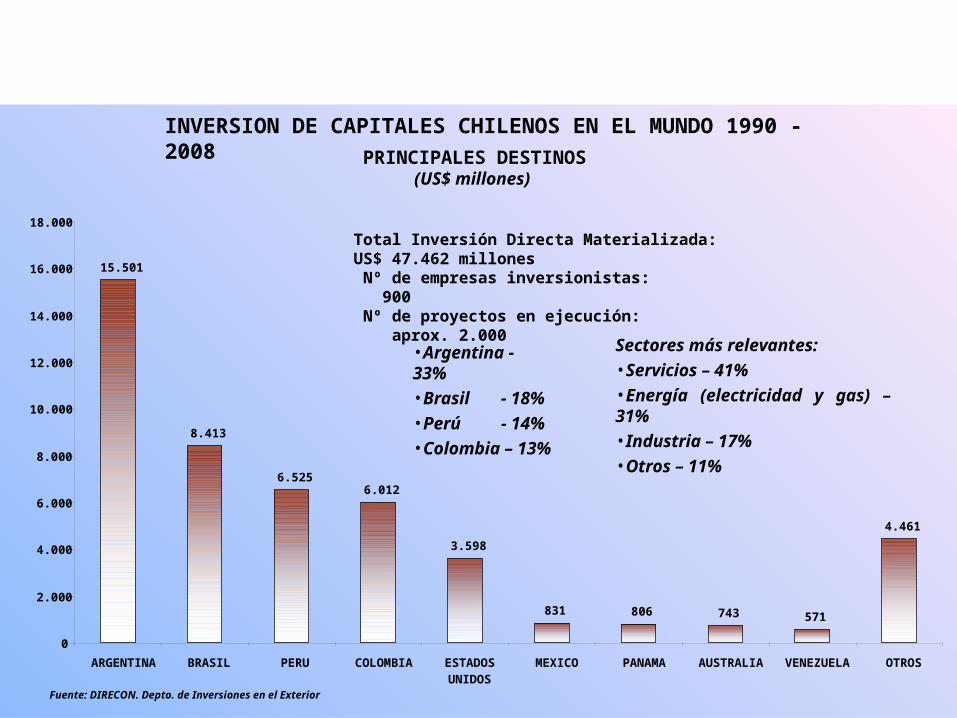

INVERSION DE CAPITALES CHILENOS EN EL MUNDO 1990 - 2008 PRINCIPALES DESTINOS

(US$ millones)

15.501

8.413

6.5256.012

3.598

831 806 743 571

4.461

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

ARGENTINA BRASIL PERU COLOMBIA ESTADOSUNIDOS

MEXICO PANAMA AUSTRALIA VENEZUELA OTROS

Fuente: DIRECON. Depto. de Inversiones en el Exterior

Total Inversión Directa Materializada: US$ 47.462 millones Nº de empresas inversionistas: 900 Nº de proyectos en ejecución: aprox. 2.000

•Argentina - 33%•Brasil - 18%•Perú - 14%•Colombia – 13%

Sectores más relevantes:•Servicios – 41% •Energía (electricidad y gas) – 31%•Industria – 17%•Otros – 11%

Desafíos Sobre la Economía Chilena Principal reforma económica en décadas. Exigentes normas de

transparencia y observancia.

Teoría favorece ALC con ec. grandes y estables, y suma de TLCs.

Eficiencia en asignación de recursos:• Ganancias en competitividad• Economías de escala • Mercado ampliado • Economías más avanzadas aumentan exigencia de calidad

V-C dinámicas: eliminación escalonamiento arancelario. Diversificación exportadora endogeniza T. de I.

Competitividad. Menor costo bienes intermedios y de capital.

Desafíos Sobre la Economía Chilena Plataforma de inversiones:

• Certidumbre jurídica• Trato no discriminatorio• Trato Nacional y Nación Más Favorecida• Atracción IED (35 APPI’s)• Puente de comercio e inversión con Asia Pacífico

Dada la certidumbre jurídica, flujos de capital más estables:• Más dependientes de la rentabilidad de los proyectos y• menos del entorno regional

Aprovechamientos TLCs; escalas (asociatividad), calidad (certificación), instrumentos fomento (institucionalidad).

Tasas de crecimiento promedio anual Exportaciones chilenas sin cobre

Periodo 2000-2003 Periodo 2004-2008 Previo a TLCs Post TLCs

EE.UU., Corea,

UE, China y JapónEE.UU., Corea,

UE, China y Japón Exportaciones a EE.UU. 8,6 7,6 Exportaciones a Corea 15,5 22,8 Exportaciones a la UE. 7,3 16,6 Exportaciones a Canadá 18,3 36,8 Exportaciones a México 15,5 11,7 Exportaciones a China 30,4 30,6 Exportaciones a Japón -2,0 12,3 Exportaciones al Resto del Mundo 1,3 26,2 Exportaciones de Chile al Mundo 5,8 18,2 Fuente: Depto. de Estudios e Informaciones, Direcon. Sobre la base de datos del BCCh.Volver

Chile: Apertura y PIB, 1995-2008(cifras en porcentajes y millones de dólares)

Fuente: Depto. de Estudios e Informaciones, Direcon. Sobre la base de datos del BCCh.Volver

Chile: Apertura e Inversión (DL 600 y Cap. XIV), 1995-2007(cifras en porcentajes y millones de dólares nominales)

Fuente: Depto. de Estudios e Informaciones, Direcon. Sobre la base de datos del BCCh.Volver

Tasa de protección efectiva (Derechos a Importaciones / Importaciones)

Volver

Balanza Comercial Chile – Mundo(Millones USD)

Fuente: DIRECON. Volver

Crecimiento, Comercio y Pobreza (1990-2008)

Millones de dólares corrientes (porcentaje)

Fuente: Depto. de Estudios e Informaciones, Direcon. Sobre la base de datos del BCCh y MIDEPLAN.

Volver

La evolución del Intercambio Comercial de Chile(con y sin Acuerdos)

(*): Acuerdos de Complementación Económica y TLCs

Fuente: DIRECON, sobre la base de cifras del Banco Central de Chile

Volver

DiversificaciónDestinos de las Exportaciones

2008

Fuente: DIRECON, sobre la base de la información del Banco Central de Chile.

Volver

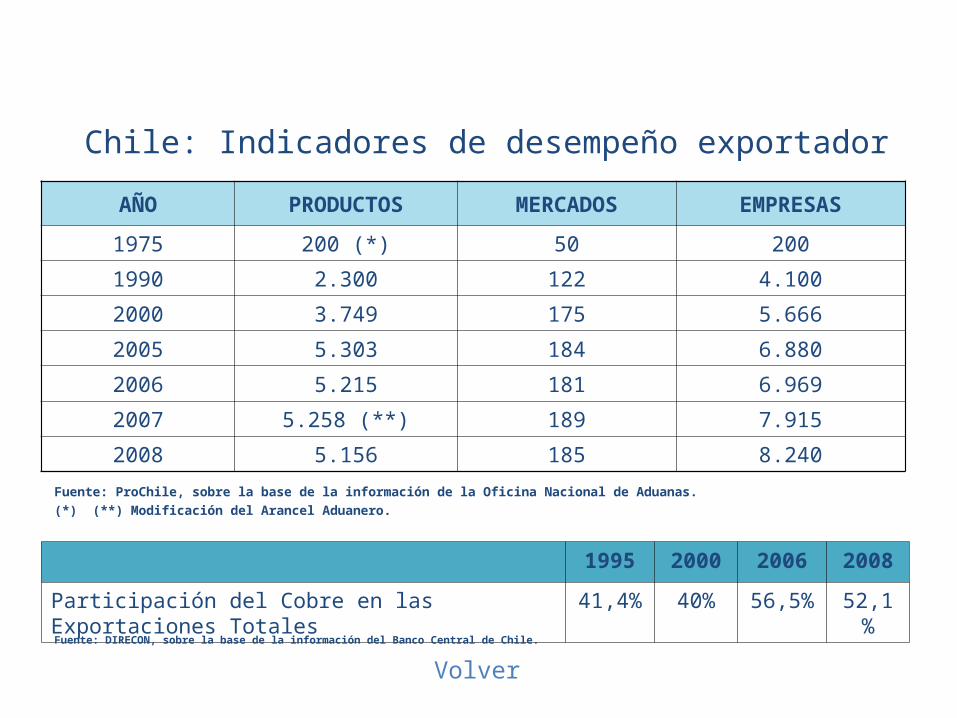

1995 2000 2006 2008Participación del Cobre en las Exportaciones Totales

41,4% 40% 56,5% 52,1%

Fuente: DIRECON, sobre la base de la información del Banco Central de Chile.

Volver

AÑO PRODUCTOS MERCADOS EMPRESAS1975 200 (*) 50 2001990 2.300 122 4.1002000 3.749 175 5.6662005 5.303 184 6.8802006 5.215 181 6.9692007 5.258 (**) 189 7.9152008 5.156 185 8.240

Chile: Indicadores de desempeño exportador

Fuente: ProChile, sobre la base de la información de la Oficina Nacional de Aduanas.(*) (**) Modificación del Arancel Aduanero.

Chile: Exportaciones por sector, algunos períodos

(Porcentajes)Período Minería Agricultu

raPesca Forestal Manufactur

as1960-1973

86,5 3,2 1,8 1,9 10,1

1974-1980

66,8 5,5 4,0 7,3 27,0

1981-1990

55,4 10,2 7,4 7,9 32,3

1991-1999

45,9 10,1 3,9 7,9 41,9

2000-2008

60,3 6,1 0,1 3,4 30,4

Fuente: ProChile. Volver

Canasta exportadora 2008

Volver

Origen de las Importaciones 2008

Fuente: Depto. de Estudios e Informaciones, Direcon. Sobre la base de datos del BCCh. Volver