manual de instalación, usuario y control remoto - Climatecnica

ADMINISTRACION I:PLANIFICACION

Planificación: Proceso que implica la selección de misiones y objetivos y de las acciones para cumplirlos, y requiere de la toma de decisiones, es decir, de optar entre diferentes cursos de acción futuros

PuenteDónde estamos

Dónde Queremos ir

Planificación

Porqué?

•Marca dirección•Reduce la incertidumbre promovido básicamente por el constante cambio del mercado y el ritmo desenfrenado del cambio tecnológico•Reduce los desechos y las redundancias•Establece criterios para controlar

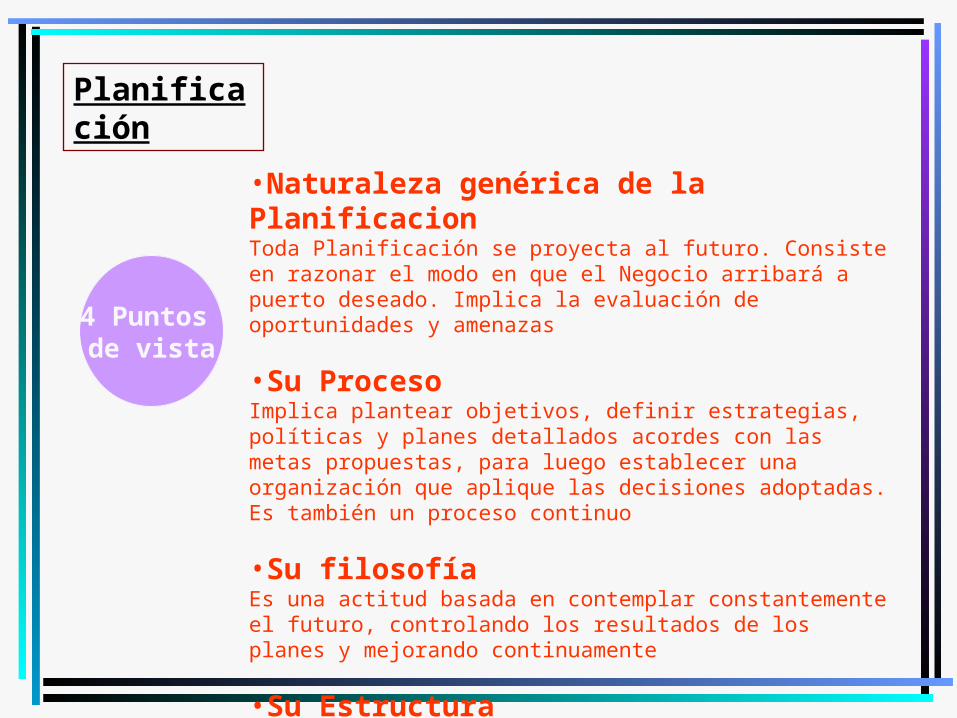

Planificación

4 Puntos de vista

•Naturaleza genérica de la PlanificacionToda Planificación se proyecta al futuro. Consiste en razonar el modo en que el Negocio arribará a puerto deseado. Implica la evaluación de oportunidades y amenazas

•Su ProcesoImplica plantear objetivos, definir estrategias, políticas y planes detallados acordes con las metas propuestas, para luego establecer una organización que aplique las decisiones adoptadas. Es también un proceso continuo

•Su filosofíaEs una actitud basada en contemplar constantemente el futuro, controlando los resultados de los planes y mejorando continuamente

•Su Estructura•Una planificación exitosa requiere de una estructura de elementos perfectamente definidos

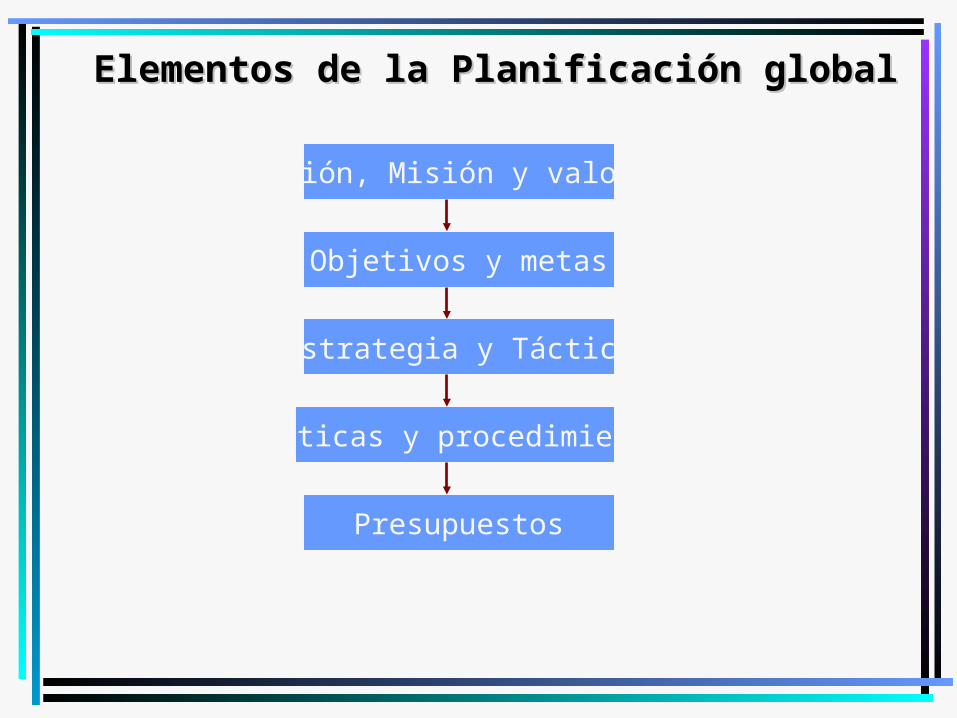

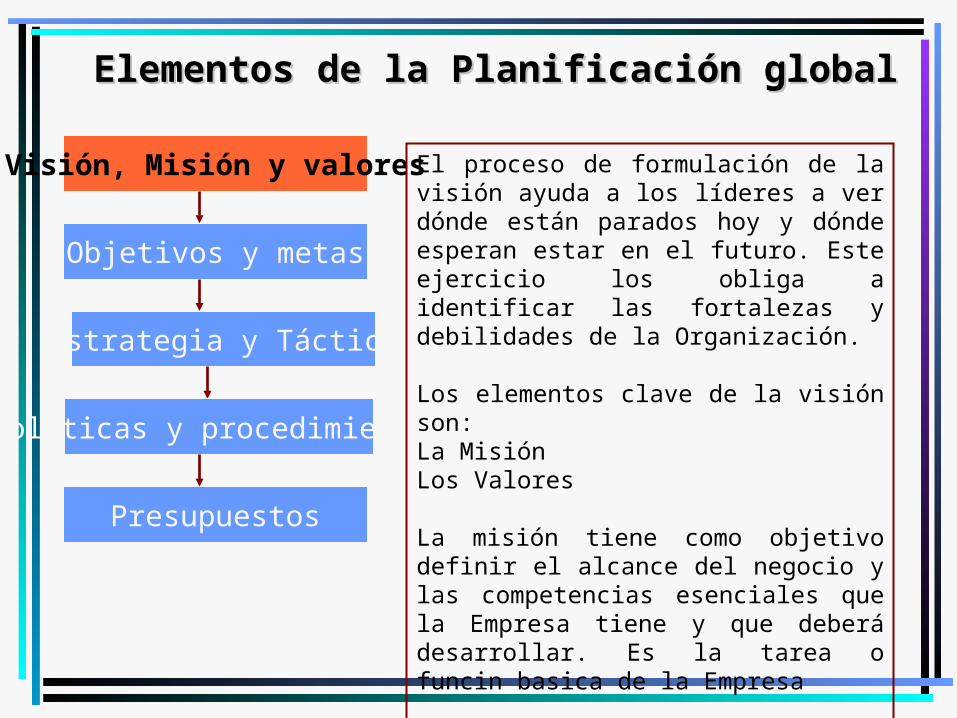

Elementos de la Planificación globalElementos de la Planificación global

Visión, Misión y valores

Objetivos y metas

Estrategia y Táctica

Políticas y procedimientos

Presupuestos

Visión, Misión y valores

Objetivos y metas

Estrategia y Táctica

Políticas y procedimientos

Presupuestos

El proceso de formulación de la visión ayuda a los líderes a ver dónde están parados hoy y dónde esperan estar en el futuro. Este ejercicio los obliga a identificar las fortalezas y debilidades de la Organización.

Los elementos clave de la visión son:La MisiónLos Valores La misión tiene como objetivo definir el alcance del negocio y las competencias esenciales que la Empresa tiene y que deberá desarrollar. Es la tarea o funcin basica de la Empresa

Los valores son líneas fundamentales que inspiran la conducta de la Organización.

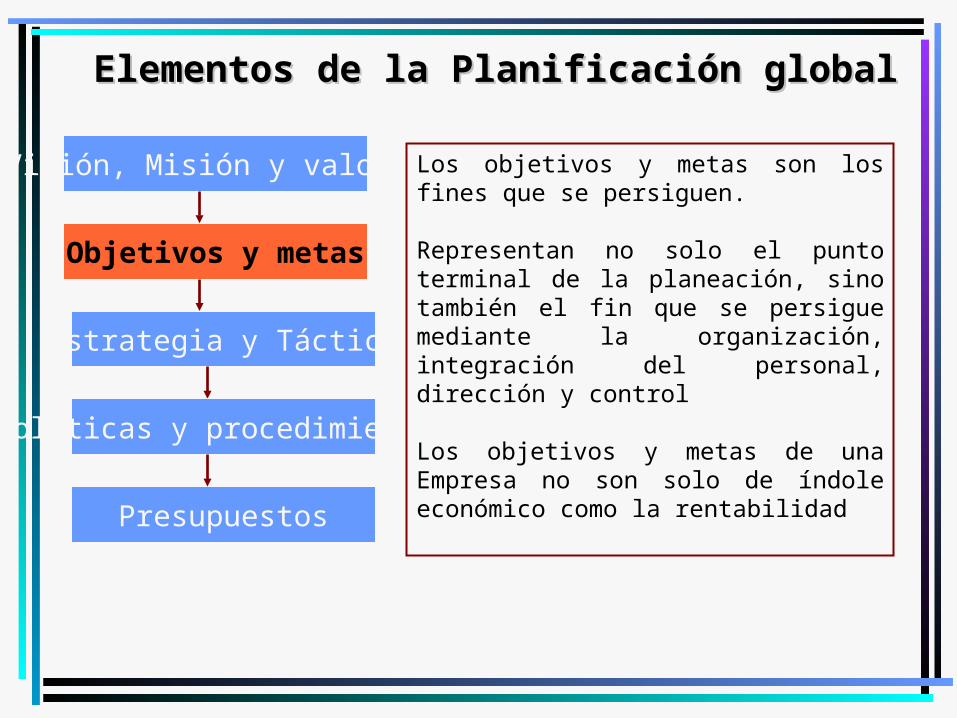

Elementos de la Planificación globalElementos de la Planificación global

Visión, Misión y valores

Objetivos y metas

Estrategia y Táctica

Políticas y procedimientos

Presupuestos

Los objetivos y metas son los fines que se persiguen.

Representan no solo el punto terminal de la planeación, sino también el fin que se persigue mediante la organización, integración del personal, dirección y control

Los objetivos y metas de una Empresa no son solo de índole económico como la rentabilidad

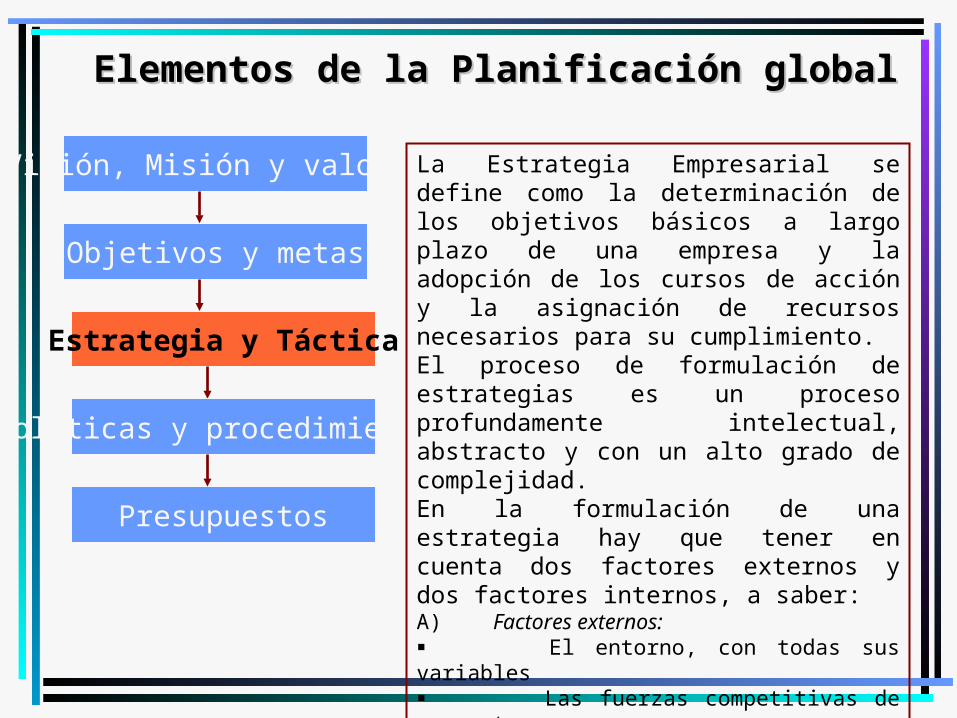

Elementos de la Planificación globalElementos de la Planificación global

Visión, Misión y valores

Objetivos y metas

Estrategia y Táctica

Políticas y procedimientos

Presupuestos

La Estrategia Empresarial se define como la determinación de los objetivos básicos a largo plazo de una empresa y la adopción de los cursos de acción y la asignación de recursos necesarios para su cumplimiento.El proceso de formulación de estrategias es un proceso profundamente intelectual, abstracto y con un alto grado de complejidad. En la formulación de una estrategia hay que tener en cuenta dos factores externos y dos factores internos, a saber:A) Factores externos: El entorno, con todas sus variables Las fuerzas competitivas de un sectorB) Factores internos: Objetivos que pretende lograr la estrategia Recursos que dispone para alcanzarlos

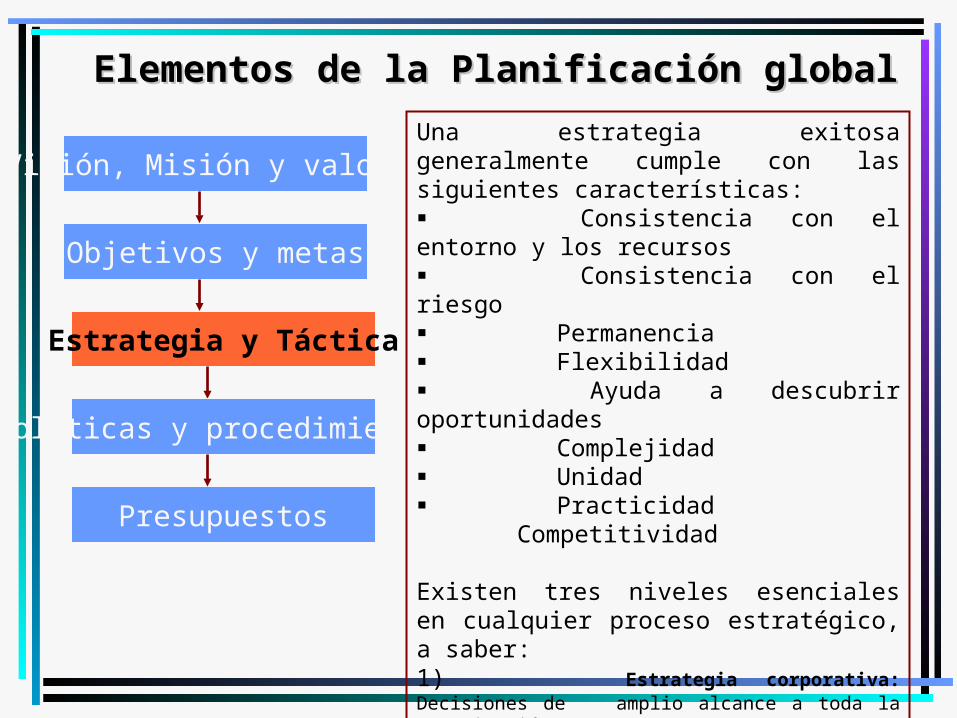

Elementos de la Planificación globalElementos de la Planificación global

Visión, Misión y valores

Objetivos y metas

Estrategia y Táctica

Políticas y procedimientos

Presupuestos

Una estrategia exitosa generalmente cumple con las siguientes características: Consistencia con el entorno y los recursos Consistencia con el riesgo Permanencia Flexibilidad Ayuda a descubrir oportunidades Complejidad Unidad Practicidad Competitividad

Existen tres niveles esenciales en cualquier proceso estratégico, a saber:1) Estrategia corporativa: Decisiones de amplio alcance a toda la Organización2) Estrategia de negocios: Es la que compete a cada unidad de negocios

Estrategias funcionales. Es la que compete a cada área de soporte

Elementos de la Planificación globalElementos de la Planificación global

Visión, Misión y valores

Objetivos y metas

Estrategia y Táctica

Políticas y procedimientos

Presupuestos

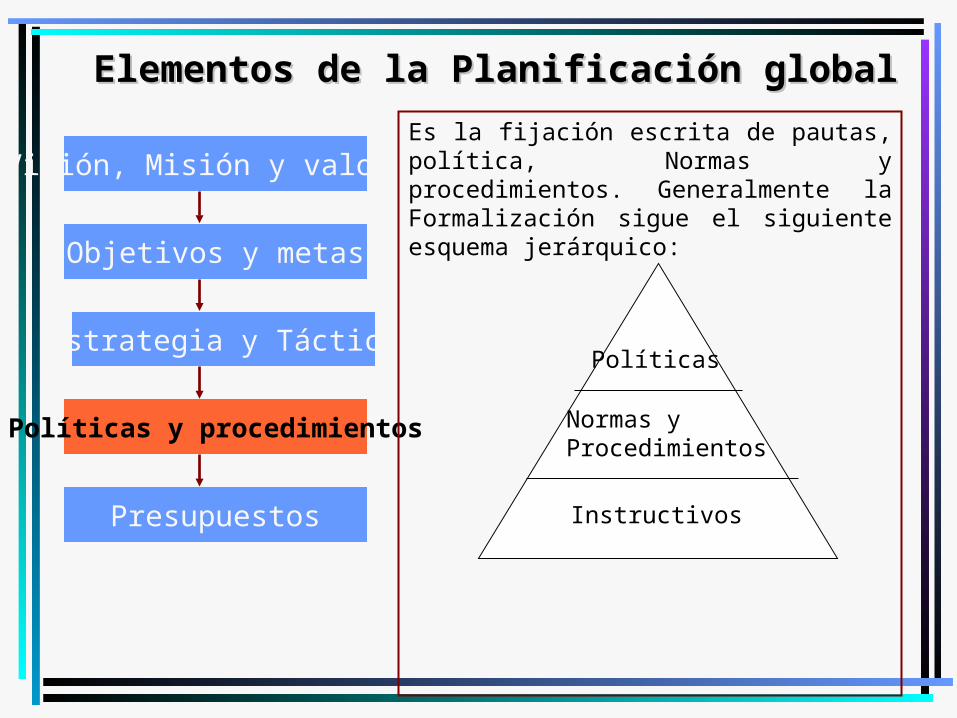

Es la fijación escrita de pautas, política, Normas y procedimientos. Generalmente la Formalización sigue el siguiente esquema jerárquico:

Políticas

Normas y Procedimientos

Instructivos

Elementos de la Planificación globalElementos de la Planificación global

Visión, Misión y valores

Objetivos y metas

Estrategia y Táctica

Políticas y procedimientos

Presupuestos

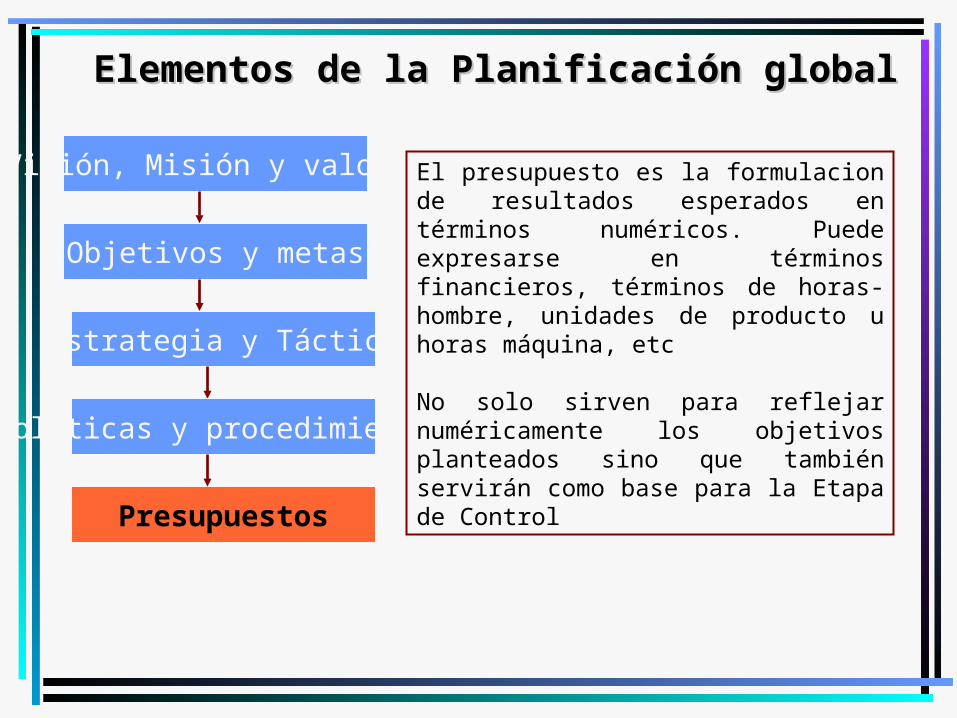

El presupuesto es la formulacion de resultados esperados en términos numéricos. Puede expresarse en términos financieros, términos de horas-hombre, unidades de producto u horas máquina, etc

No solo sirven para reflejar numéricamente los objetivos planteados sino que también servirán como base para la Etapa de Control

Elementos de la Planificación globalElementos de la Planificación global

Caracteristicas de la PlanificacionCaracteristicas de la Planificacion

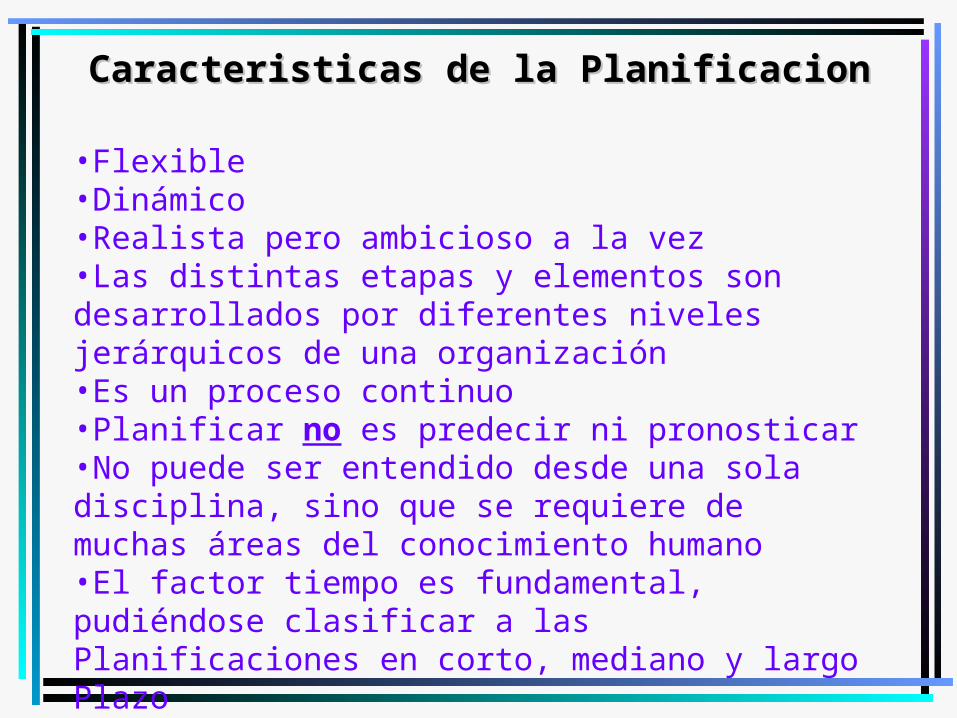

•Flexible•Dinámico•Realista pero ambicioso a la vez•Las distintas etapas y elementos son desarrollados por diferentes niveles jerárquicos de una organización•Es un proceso continuo•Planificar no es predecir ni pronosticar•No puede ser entendido desde una sola disciplina, sino que se requiere de muchas áreas del conocimiento humano•El factor tiempo es fundamental, pudiéndose clasificar a las Planificaciones en corto, mediano y largo Plazo•Si bien la distinción entre Planificación y control es tajante, ambas son inseparables

Pasos de laPasos de la Planificacion Planificacion

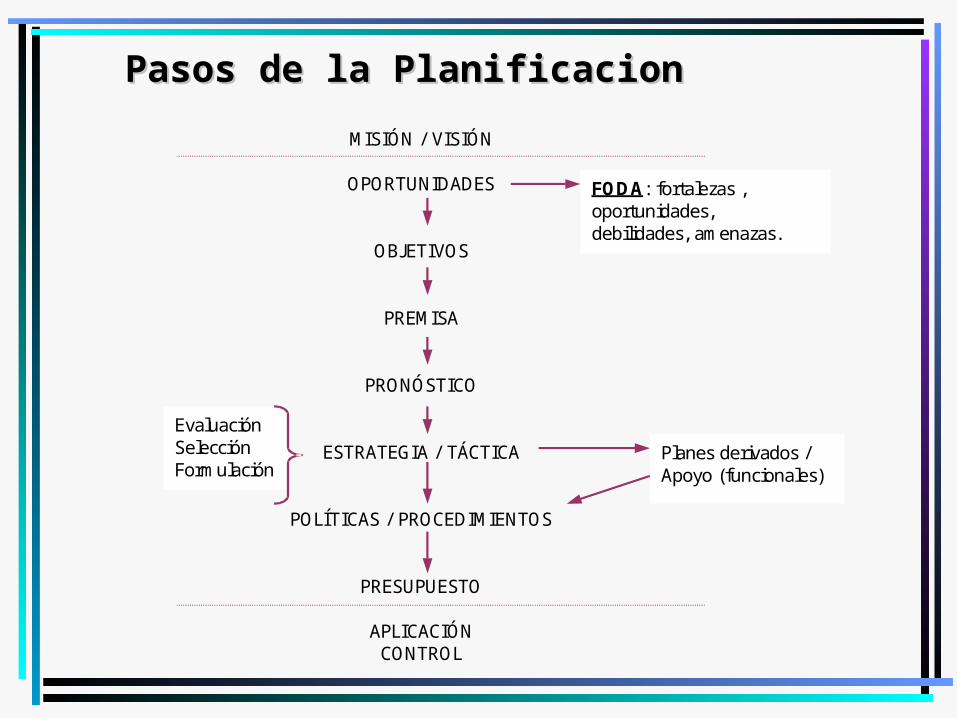

MISIÓN / VISIÓN

OPORTUNIDADES

OBJETIVOS

PREMISA

PRONÓSTICO

ESTRATEGIA / TÁCTICA

POLÍTICAS / PROCEDIMIENTOS

PRESUPUESTO

APLICACIÓN CONTROL

Planes derivados / Apoyo (funcionales)

Evaluación Selección Form ulación

FODA: fortalezas , oportunidades, debilidades, am enazas.

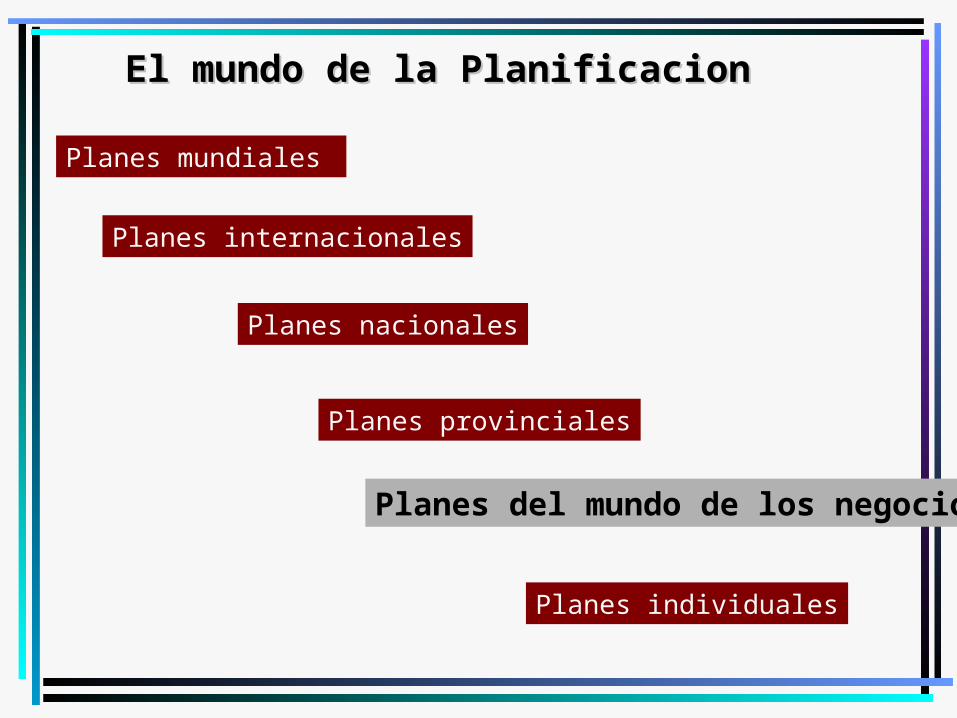

El mundo El mundo de la Planificacionde la Planificacion

Planes mundiales

Planes internacionales

Planes nacionales

Planes provinciales

Planes del mundo de los negocios

Planes individuales

Bibliografía recomendada:Bibliografía recomendada:Planificación de la alta dirección. SteinerPlanificación de la alta dirección. Steiner

Administración. RobbinsAdministración. RobbinsAdministración, una perspectiva global. KoontzAdministración, una perspectiva global. Koontz

Objetivos EmpresarialesObjetivos Empresariales

•Evolución del propósito de las Organizaciones

Beneficio Economico

Perdurar en el tiempo

Funciones sociales

Se agrega

Se agrega

Finalidades múltiples

Objetivos EmpresarialesObjetivos Empresariales

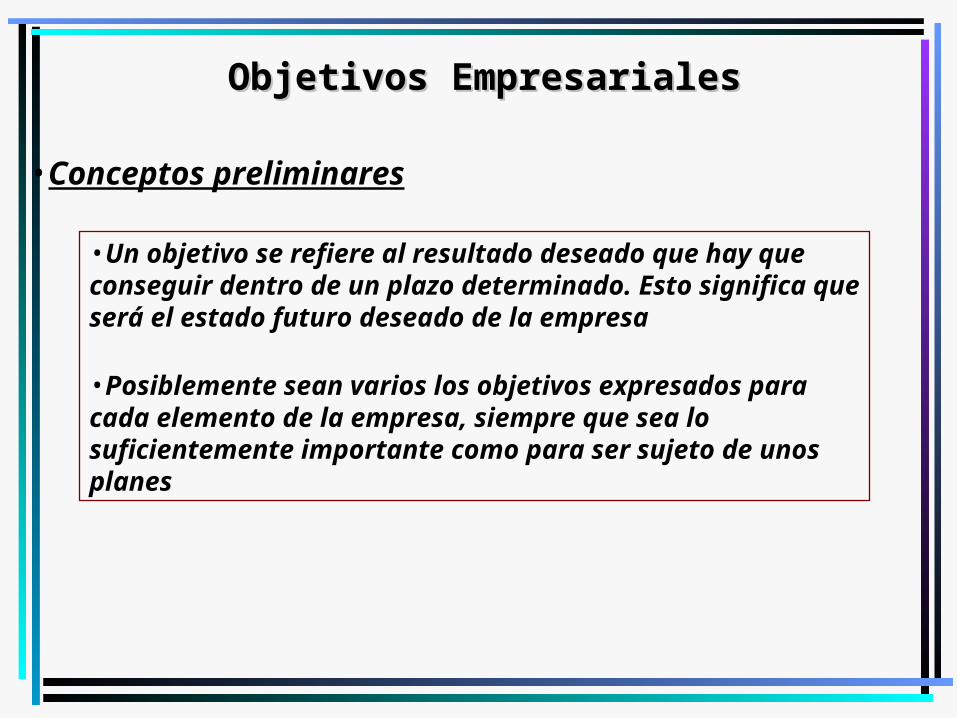

•Conceptos preliminares

•Un objetivo se refiere al resultado deseado que hay que conseguir dentro de un plazo determinado. Esto significa que será el estado futuro deseado de la empresa

•Posiblemente sean varios los objetivos expresados para cada elemento de la empresa, siempre que sea lo suficientemente importante como para ser sujeto de unos planes

Objetivos EmpresarialesObjetivos Empresariales

•Estructura jerárquica de los objetivos

Propósitos socioeconomicos

Misión, visión y valores

Objetivos de Largo Plazo

Objetivos divisionales y de corto plazo

Objetivos individuales

Objetivos EmpresarialesObjetivos Empresariales

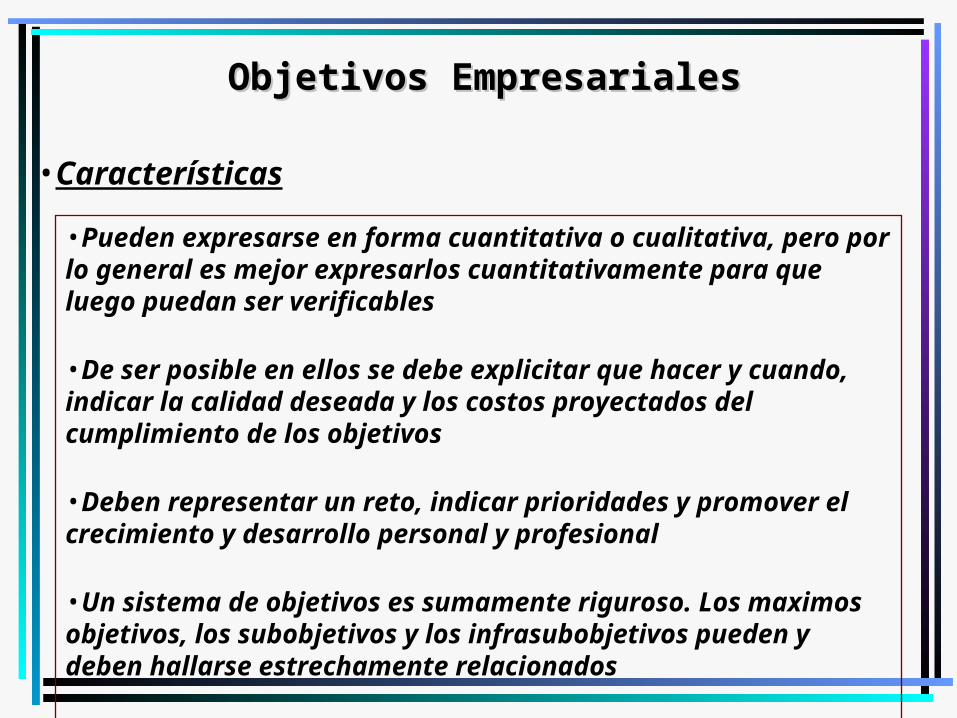

•Características

•Pueden expresarse en forma cuantitativa o cualitativa, pero por lo general es mejor expresarlos cuantitativamente para que luego puedan ser verificables

•De ser posible en ellos se debe explicitar que hacer y cuando, indicar la calidad deseada y los costos proyectados del cumplimiento de los objetivos

•Deben representar un reto, indicar prioridades y promover el crecimiento y desarrollo personal y profesional

•Un sistema de objetivos es sumamente riguroso. Los maximos objetivos, los subobjetivos y los infrasubobjetivos pueden y deben hallarse estrechamente relacionados

Objetivos EmpresarialesObjetivos Empresariales

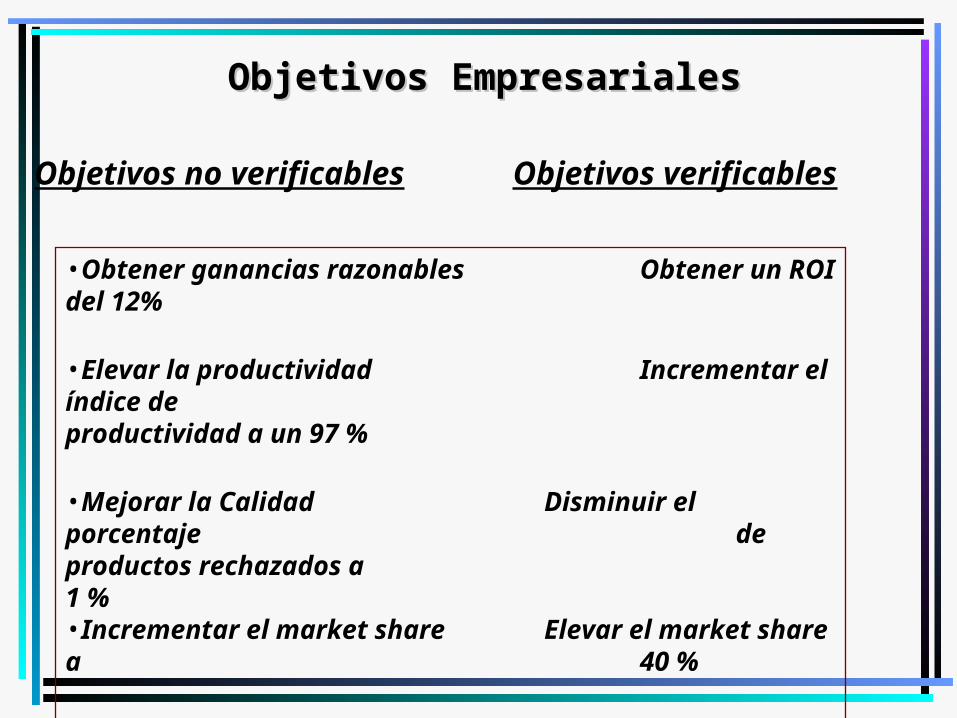

Objetivos no verificables Objetivos verificables

•Obtener ganancias razonables Obtener un ROI del 12%

•Elevar la productividad Incrementar el índice de productividad a un 97 %

•Mejorar la Calidad Disminuir el porcentaje de productos rechazados a 1 % •Incrementar el market share Elevar el market share a 40 %

•No contaminar el ambiente Eliminar la emisión de gases tóxicos

Objetivos EmpresarialesObjetivos Empresariales

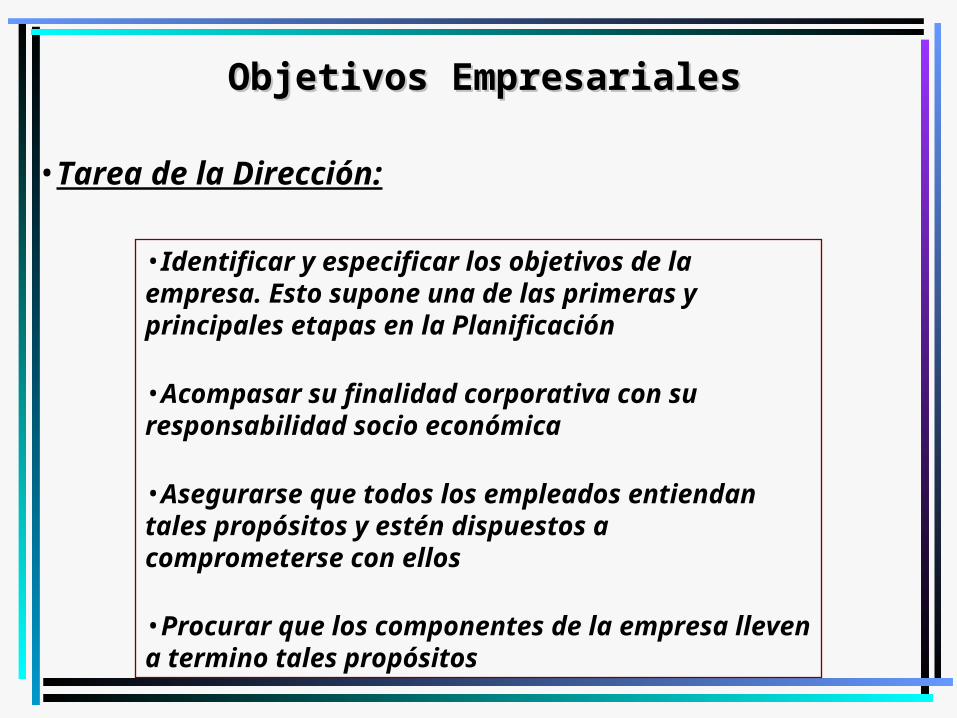

•Tarea de la Dirección:

•Identificar y especificar los objetivos de la empresa. Esto supone una de las primeras y principales etapas en la Planificación

•Acompasar su finalidad corporativa con su responsabilidad socio económica

•Asegurarse que todos los empleados entiendan tales propósitos y estén dispuestos a comprometerse con ellos

•Procurar que los componentes de la empresa lleven a termino tales propósitos

Objetivos EmpresarialesObjetivos Empresariales

•Tesis de Fowler McMormick 1953

•Las grandes empresas deben funcionar en interés tanto de los accionistas como de los empleados y los clientes

•Es responsabilidad de la dirección maximizar los beneficios de las tres partes citadas en forma equitativa

•El negocio tiene que ser regido y manejado eficientemente

•Los principales objetivos deben consistir en aumentar a largo plazo el bienestar de la empresa y cumplir las expectativas de quienes están relacionados

Objetivos EmpresarialesObjetivos Empresariales

•Beneficios de una correcta definición de objetivos:

•Una clara declaración de la misión ayuda a dirigir correctamente los esfuerzos

•Una fuerte orientación hacia los objetivos unida al entusiasmo de los directivos y a unas amplias recompensas ejerce un efecto beneficioso y motivador, creando compromiso en todo el personal

•Aportan una base para medir el desempeño de la Organización

•Mejoran la comunicación entre subordinados y superiores. Precisión de los roles y estructuras organizativas promoviendo la delegación de autoridad

•Desarrollo de controles eficaces

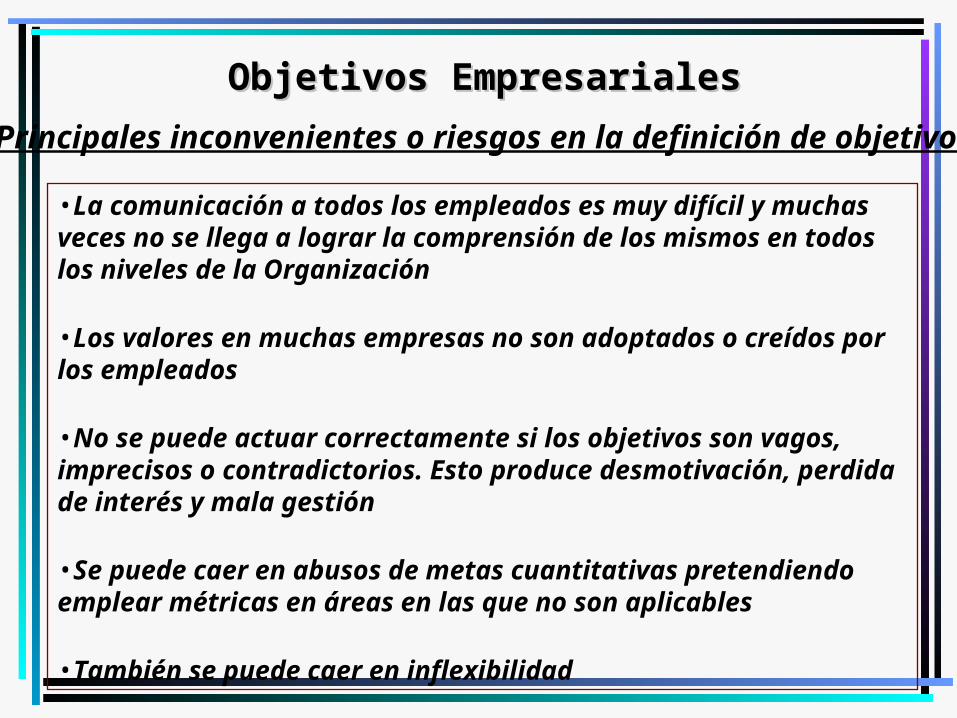

Objetivos EmpresarialesObjetivos Empresariales•Principales inconvenientes o riesgos en la definición de objetivos:

•La comunicación a todos los empleados es muy difícil y muchas veces no se llega a lograr la comprensión de los mismos en todos los niveles de la Organización

•Los valores en muchas empresas no son adoptados o creídos por los empleados

•No se puede actuar correctamente si los objetivos son vagos, imprecisos o contradictorios. Esto produce desmotivación, perdida de interés y mala gestión

•Se puede caer en abusos de metas cuantitativas pretendiendo emplear métricas en áreas en las que no son aplicables

•También se puede caer en inflexibilidad

Objetivos EmpresarialesObjetivos Empresariales

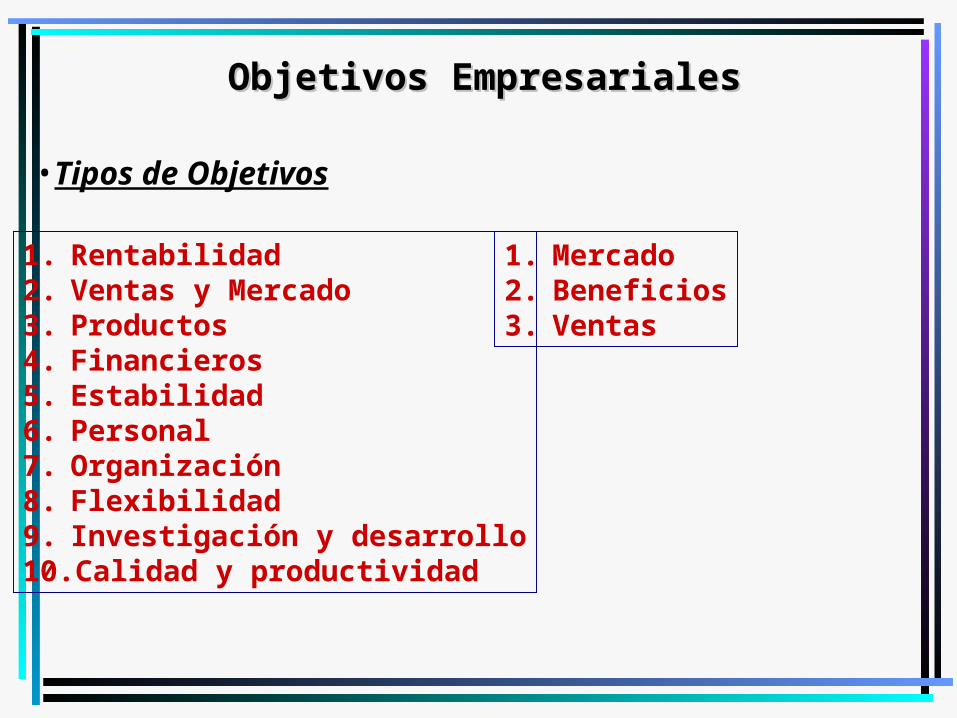

•Tipos de Objetivos

1. Rentabilidad2. Ventas y Mercado3. Productos4. Financieros5. Estabilidad6. Personal7. Organización8. Flexibilidad9. Investigación y desarrollo10.Calidad y productividad

1. Mercado2. Beneficios3. Ventas

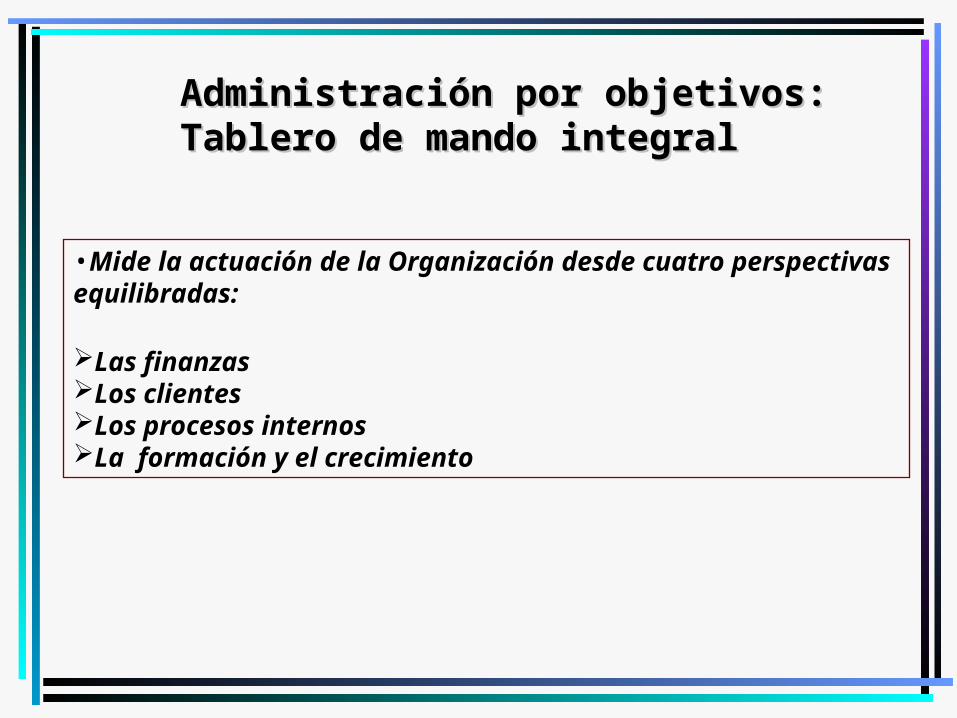

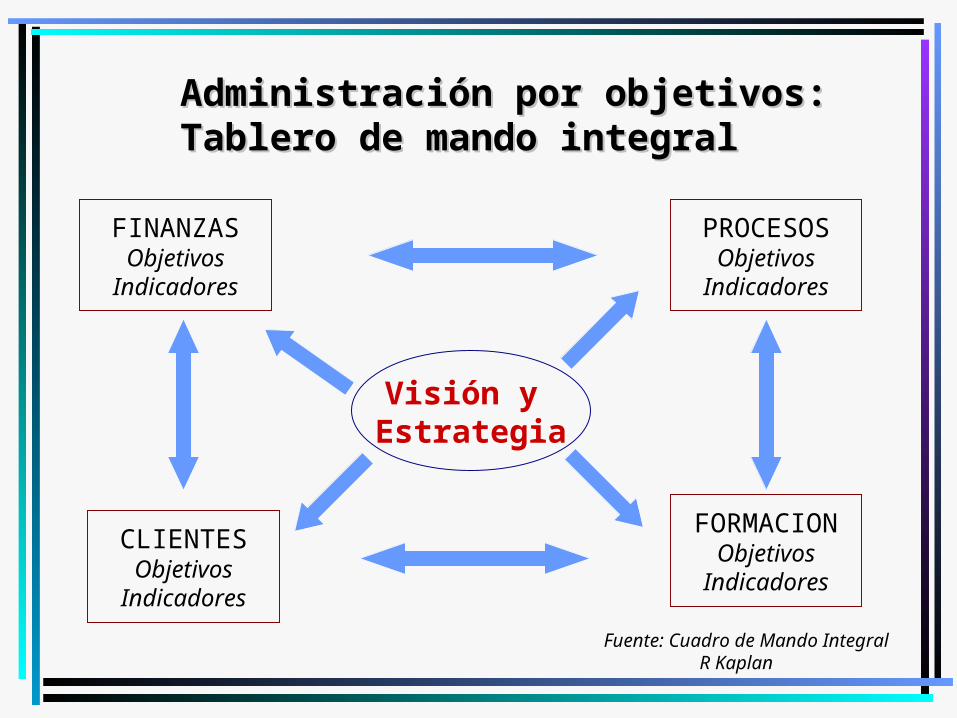

Administración por objetivos:Administración por objetivos:Tablero de mando integral Tablero de mando integral

•Mide la actuación de la Organización desde cuatro perspectivas equilibradas:

Las finanzasLos clientesLos procesos internosLa formación y el crecimiento

Administración por objetivos:Administración por objetivos:Tablero de mando integral Tablero de mando integral

Visión y Estrategia

FINANZASObjetivos

Indicadores

PROCESOSObjetivos

Indicadores

CLIENTESObjetivos

Indicadores

FORMACIONObjetivos

Indicadores

Fuente: Cuadro de Mando IntegralR Kaplan

Administración por objetivos:Administración por objetivos:Tablero de mando integral Tablero de mando integral

FINANZASObjetivos

Indicadores

PROCESOSObjetivos

Indicadores

CLIENTESObjetivos

Indicadores

FORMACIONObjetivos

Indicadores

Fuente: Cuadro de Mando IntegralR Kaplan

•Rentabilidad•Liquidez•Endeudamiento

•Market share•Retención•Satisfacción

•Productividad•Tiempo de ciclo•Tasa de reprocesos

•Satisfacción•Retención•Productividad

Trabajo práctico:Trabajo práctico:Misión y objetivos Misión y objetivos departamentalesdepartamentales

ESCENARIOSESCENARIOS

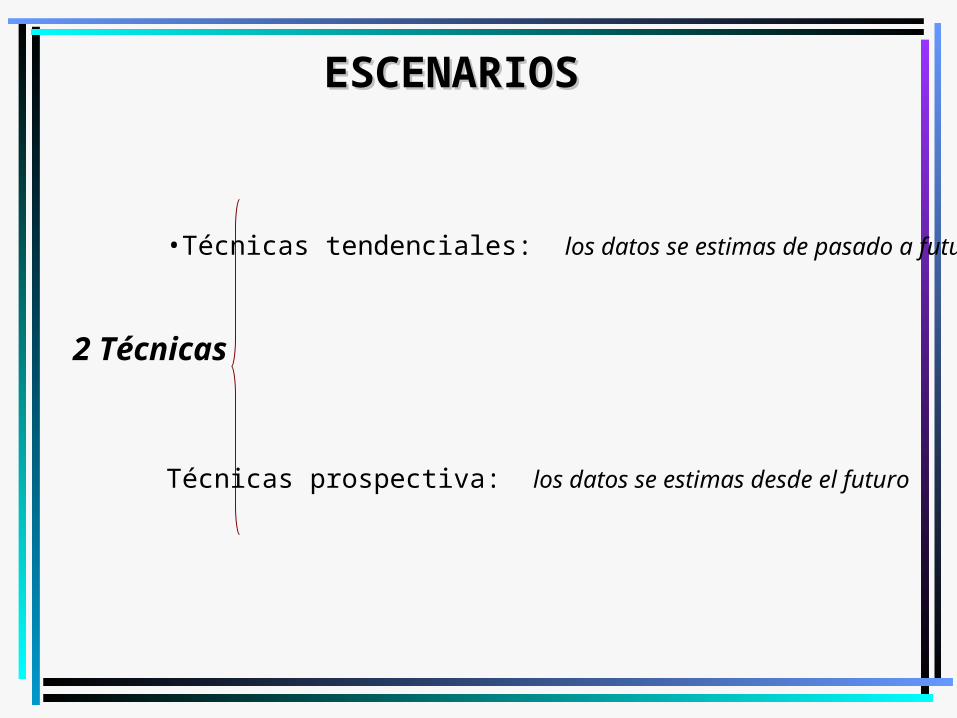

ESCENARIOSESCENARIOS

2 Técnicas

•Técnicas tendenciales: los datos se estimas de pasado a futuro

Técnicas prospectiva: los datos se estimas desde el futuro

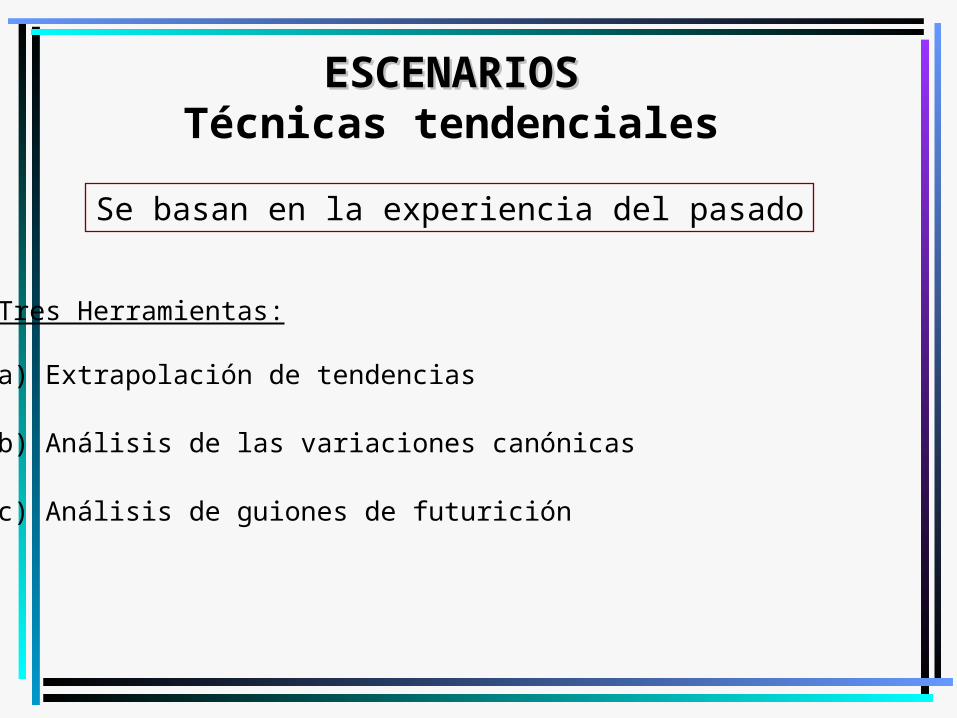

ESCENARIOSESCENARIOSTécnicas tendenciales

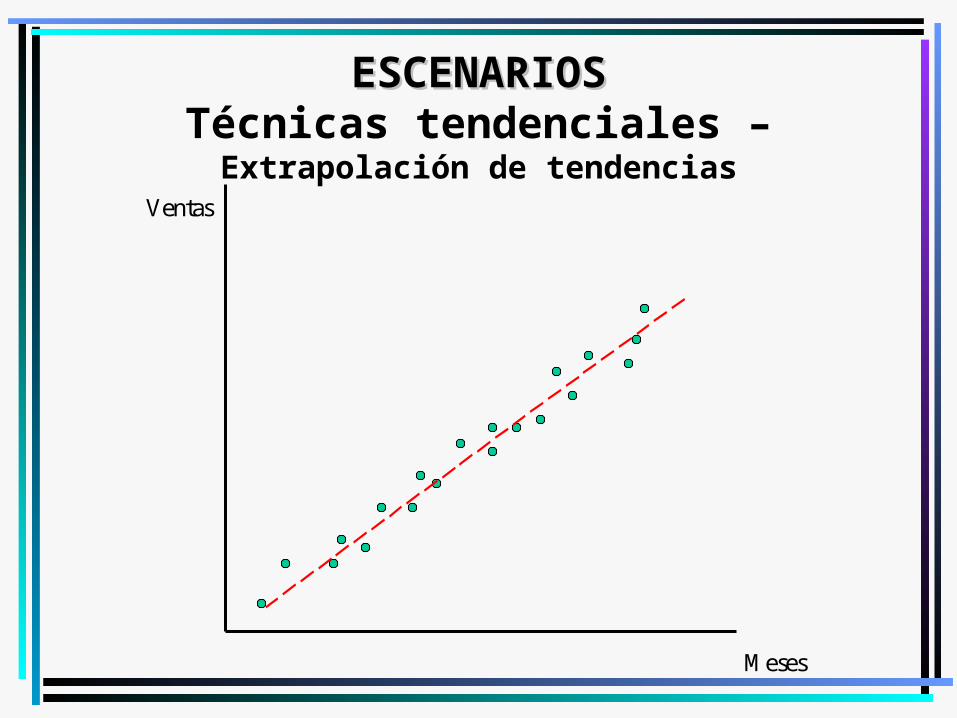

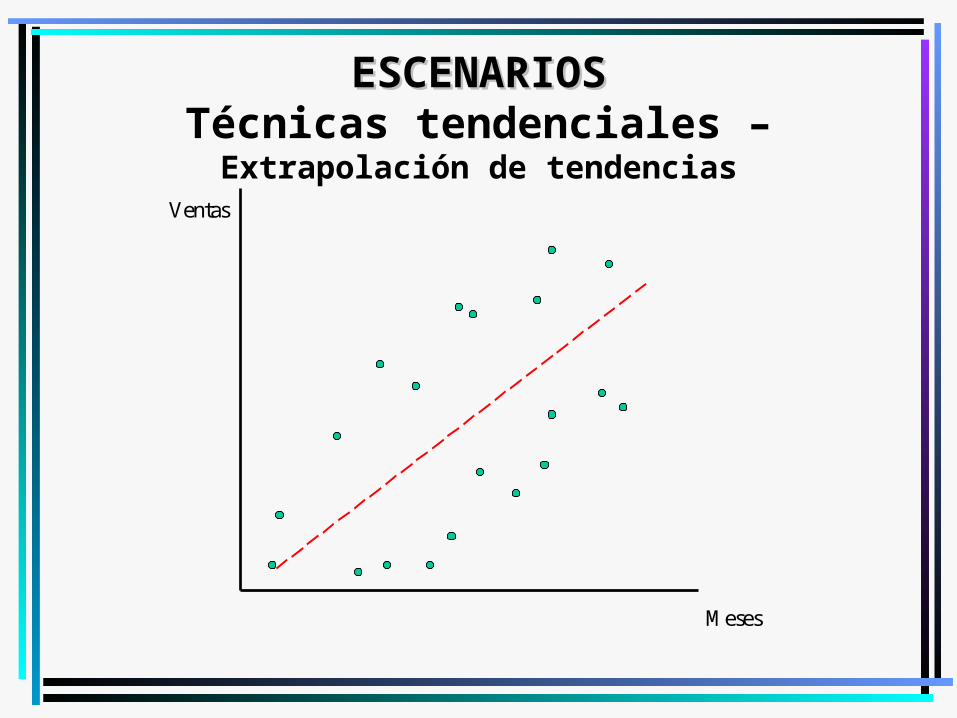

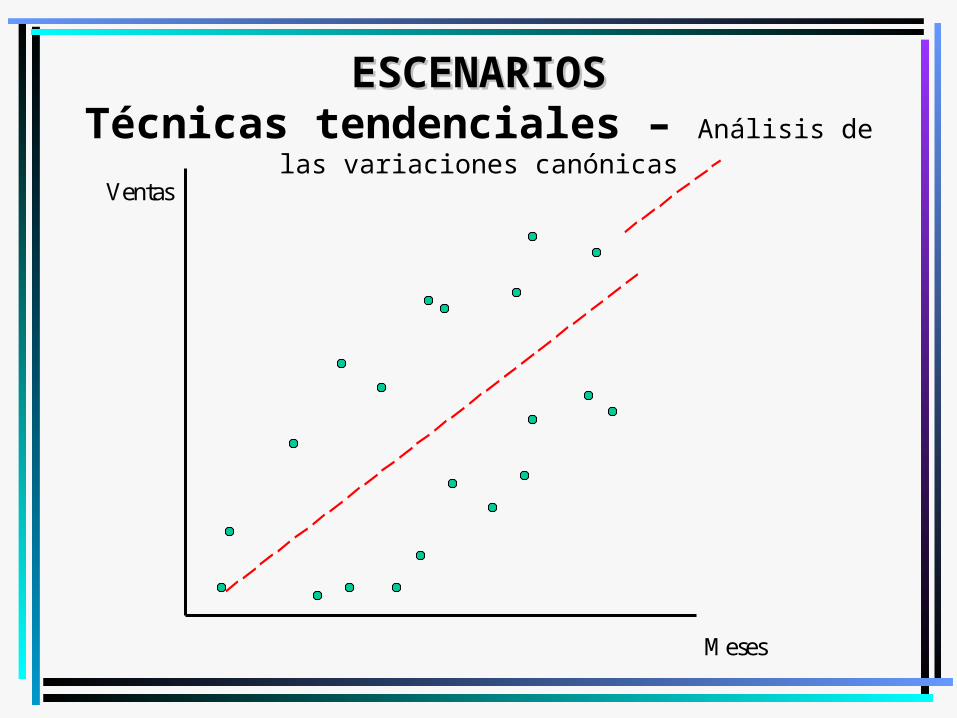

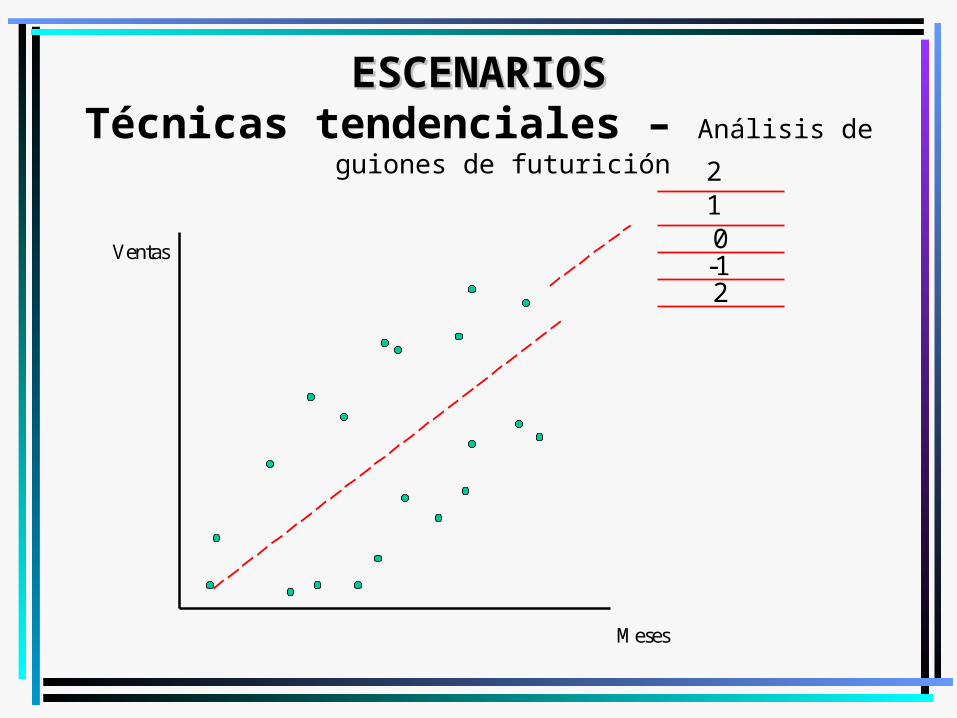

Se basan en la experiencia del pasado

Tres Herramientas:

a) Extrapolación de tendencias

b) Análisis de las variaciones canónicas

c) Análisis de guiones de futurición

ESCENARIOSESCENARIOSTécnicas tendenciales – Extrapolación de tendencias

M eses

Ventas

ESCENARIOSESCENARIOSTécnicas tendenciales – Extrapolación de tendencias

M eses

Ventas

ESCENARIOSESCENARIOSTécnicas tendenciales – Análisis de

las variaciones canónicas

M eses

Ventas

ESCENARIOSESCENARIOSTécnicas tendenciales – Análisis de

guiones de futurición

M eses

Ventas 01

-1

2

2

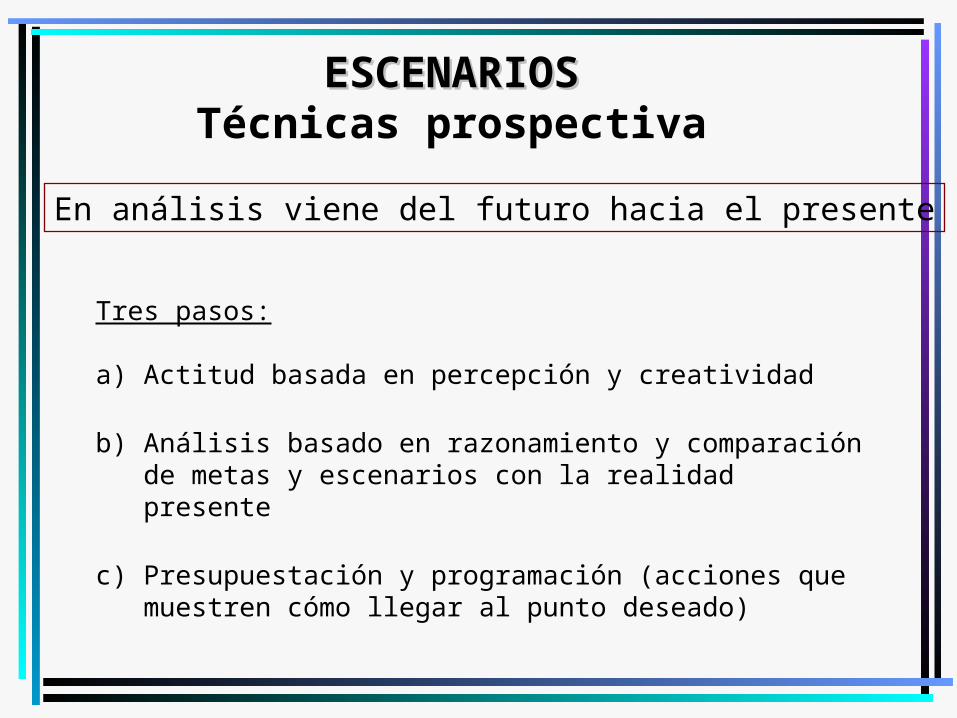

ESCENARIOSESCENARIOSTécnicas prospectiva

En análisis viene del futuro hacia el presente

Tres pasos:

a) Actitud basada en percepción y creatividad

b) Análisis basado en razonamiento y comparación de metas y escenarios con la realidad presente

c) Presupuestación y programación (acciones que muestren cómo llegar al punto deseado)

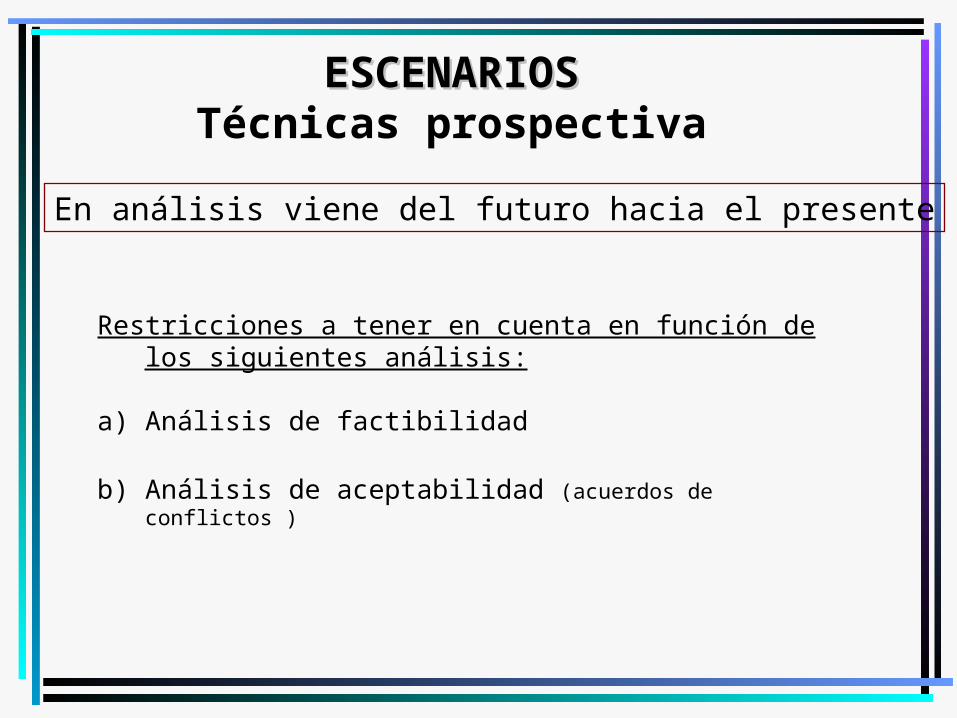

ESCENARIOSESCENARIOSTécnicas prospectiva

En análisis viene del futuro hacia el presente

Restricciones a tener en cuenta en función de los siguientes análisis:

a) Análisis de factibilidad

b) Análisis de aceptabilidad (acuerdos de conflictos )

Bibliografía recomendada:Bibliografía recomendada:

a) Hermida y Serra: pag 202-211

b) Escenarios (JC Aimetta)

c) Robbins cap 9

PLANIFICACION ESTRATEGICAPLANIFICACION ESTRATEGICA

Pasos de laPasos de la Planificacion Planificacion Estrategica Estrategica Perspectivas de Planificación

Form ulación de la Estrategias Circuito Presupuestario

Estrategia Corporativa

Estrategia de negocios

Estrategia funcional

Evaluación interna

Exámen del entorno

Directrices estratégicas corporativas

- Revisión de la estrategia horizontal y la integración vertical

- Asignación de recursos y gestión de portafolio

- Pautas presupuestarias M isión

Evaluación interna

Examen del entorno

Estrategia y presupuestos

Evaluación interna

Examen del entorno

Estrategia y presupuestos

Consolidación y aprobación de

los presupuestos

Presupuesto de las Unidades de

Negocios

Presupuestos Funcionales Fuente:

Hax, Arnoldo y Majluf

Unidades Estratégicas de Unidades Estratégicas de Negocios Negocios

UENUENLas Empresas tienen que identificar sus negocios con el objeto de manejarlos

estratégicamenteCaracterísticas de las UEN:

a) Es un solo Negocio o conjunto de negocios relacionados entre si, que pueden planearse por separado y que en principio, pueden permanecer aislados del resto de la compañía

b) Tiene sus propios competidores, a los cuales trata de igualar o superar

c) Tiene un directivo responsable de la planeación estratégica y de un desempeño redituable, que controla la mayor parte de los factores que influyen en la obtención de utilidades

Fuente: P Kotler

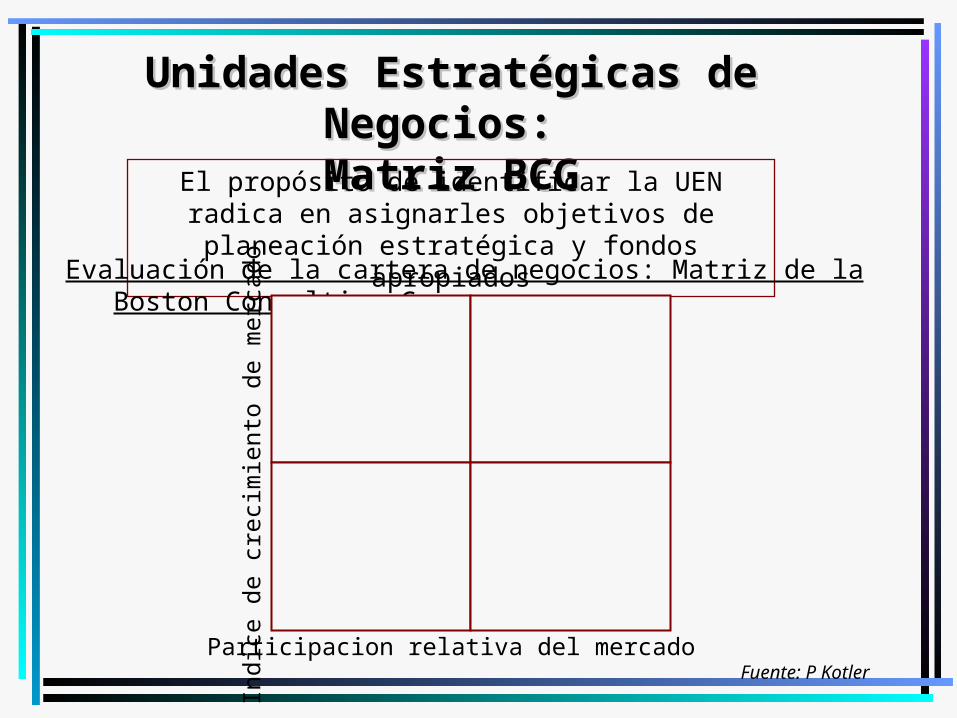

Unidades Estratégicas de Unidades Estratégicas de Negocios: Negocios: Matriz BCGMatriz BCGEl propósito de identificar la UEN

radica en asignarles objetivos de planeación estratégica y fondos

apropiadosEvaluación de la cartera de negocios: Matriz de la Boston Consulting Group:

Fuente: P Kotler

Indice

de crec

imie

nto de m

erca

do

Participacion relativa del mercado

Unidades Estratégicas de Unidades Estratégicas de Negocios: Negocios: Matriz BCGMatriz BCG

Fuente: P Kotler

Estrellas Interrogantes

Vaca Perros

Indi

ce d

e crec

imie

nto

de m

erca

do

Participacion relativa del mercado

Unidades Estratégicas de Unidades Estratégicas de Negocios: Negocios:

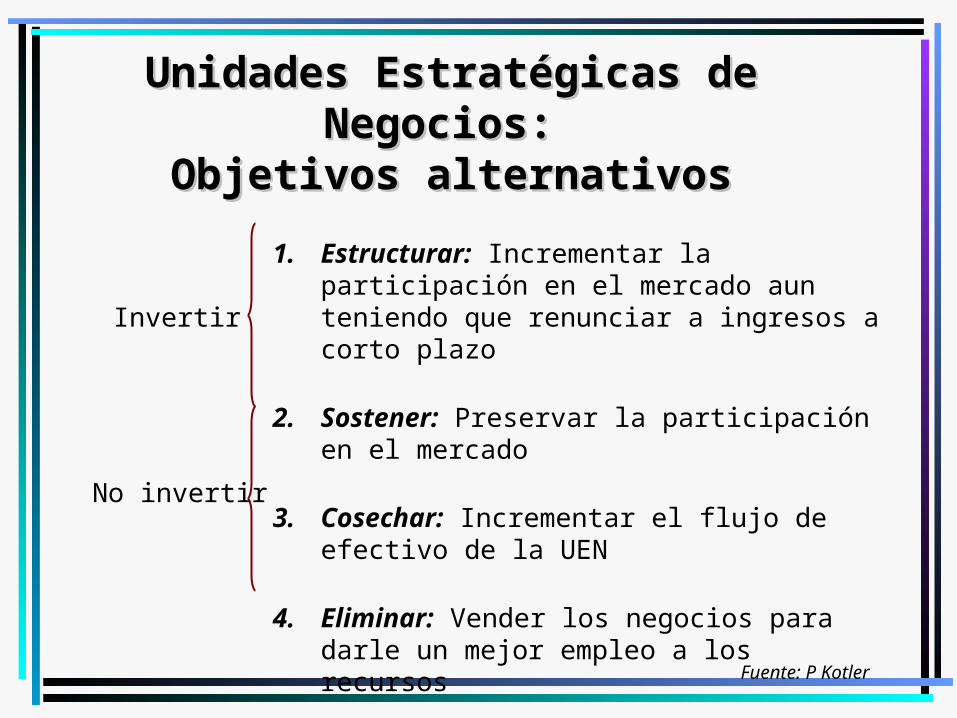

Objetivos alternativosObjetivos alternativos

Fuente: P Kotler

1. Estructurar: Incrementar la participación en el mercado aun teniendo que renunciar a ingresos a corto plazo

2. Sostener: Preservar la participación en el mercado

3. Cosechar: Incrementar el flujo de efectivo de la UEN

4. Eliminar: Vender los negocios para darle un mejor empleo a los recursos

Invertir

No invertir

Misión

La misión de una Unidad de Negocio deberá definir claramente los siguientes aspectos:

•Campo de acción del segmento de mercado:

Grupos de clientes dentro del segmento de mercado

Necesidades de los clientes que se busca satisfacer

•Campo de acción vertical:

Decidir entre fabricar o tercerizar

Definir el canal de comercialización

•Campo de acción geografico

Elementos de la Planificacion Elementos de la Planificacion EstratégicaEstratégica

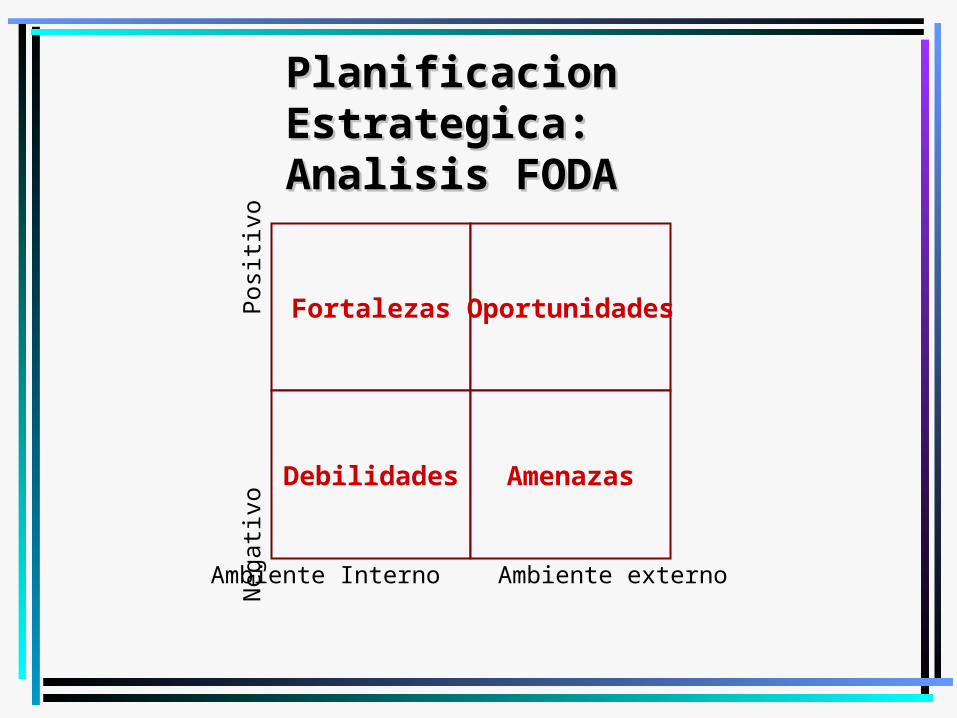

Planificacion Planificacion Estrategica: Estrategica: Analisis FODAAnalisis FODA

Fortalezas Oportunidades

Debilidades Amenazas

Negati

voPo

sitivo

Ambiente Interno Ambiente externo

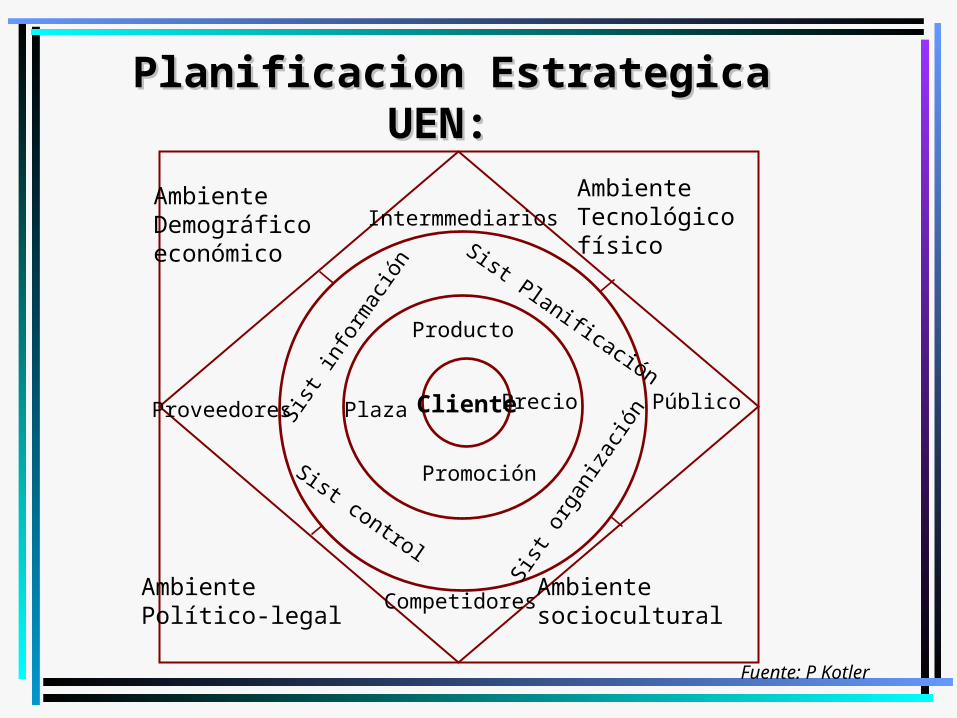

Planificacion Estrategica Planificacion Estrategica UEN: UEN:

FactoresFactores

Fuente: P Kotler

AmbienteTecnológico físico

AmbienteDemográficoeconómico

Ambientesociocultural

AmbientePolítico-legal

Proveedores

Competidores

Público

Intermmediarios

Sist información

Sist Planificación

Sist organización

Sist control

ClientePlaza

Promoción

Precio

Producto

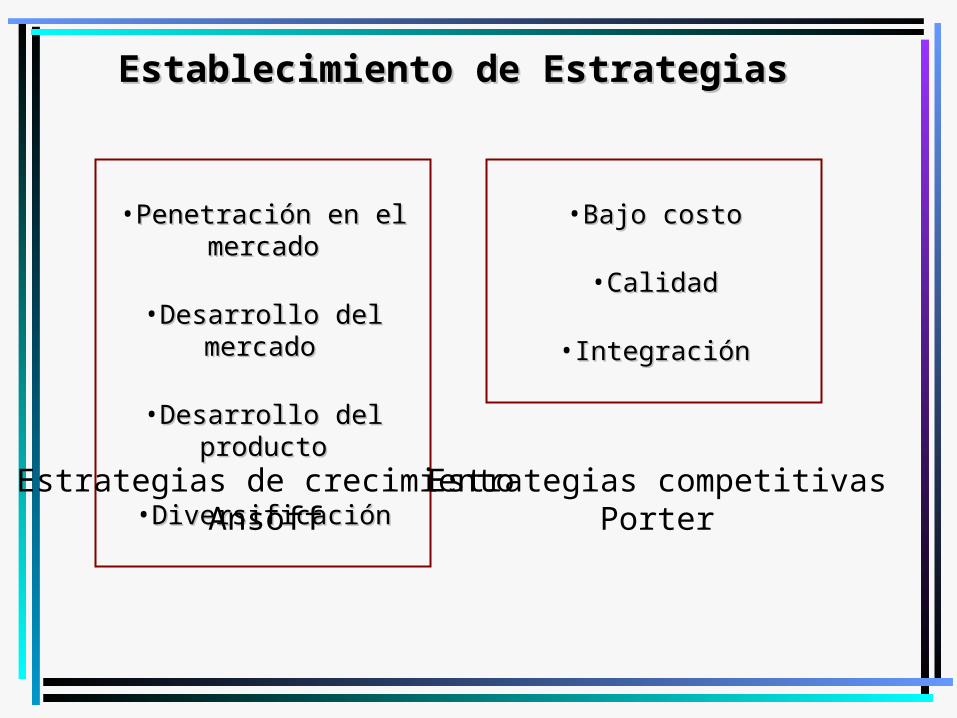

•Penetración en el Penetración en el mercadomercado

•Desarrollo del Desarrollo del mercadomercado

•Desarrollo del Desarrollo del productoproducto

•DiversificaciónDiversificación

Establecimiento de EstrategiasEstablecimiento de Estrategias

Estrategias de crecimientoAnsoff

•Bajo costoBajo costo

•CalidadCalidad

•IntegraciónIntegración

Estrategias competitivasPorter

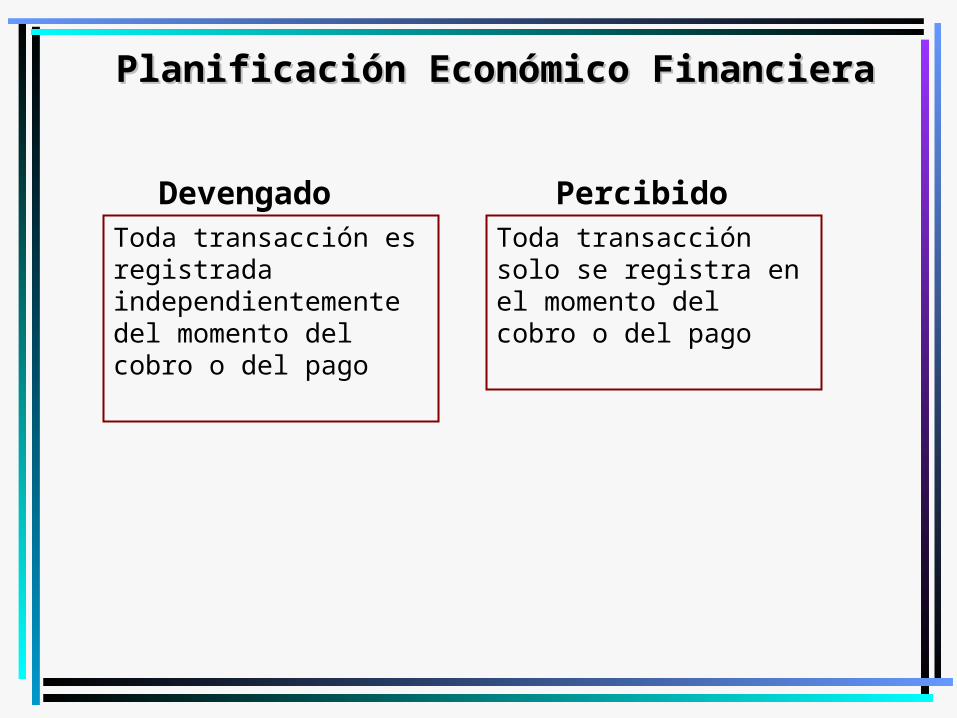

Toda transacción es registrada independientemente del momento del cobro o del pago

Planificación Económico FinancieraPlanificación Económico Financiera

Devengado PercibidoToda transacción solo se registra en el momento del cobro o del pago

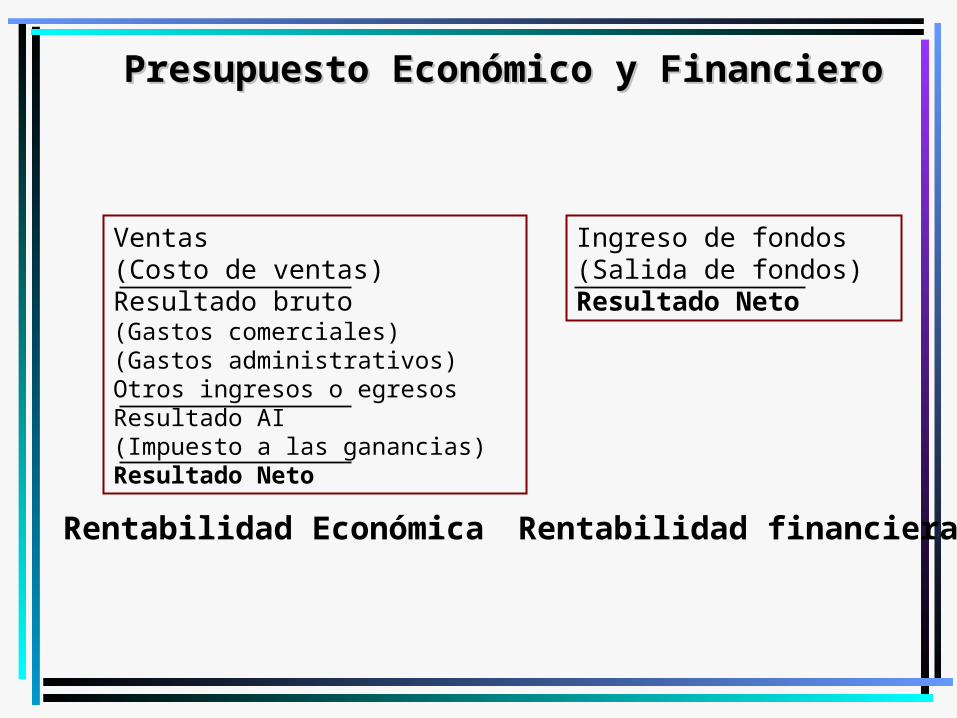

Presupuesto Económico y FinancieroPresupuesto Económico y Financiero

Rentabilidad Económica Rentabilidad financiera

Ventas(Costo de ventas)Resultado bruto(Gastos comerciales)(Gastos administrativos)Otros ingresos o egresosResultado AI(Impuesto a las ganancias)Resultado Neto

Ingreso de fondos(Salida de fondos)Resultado Neto

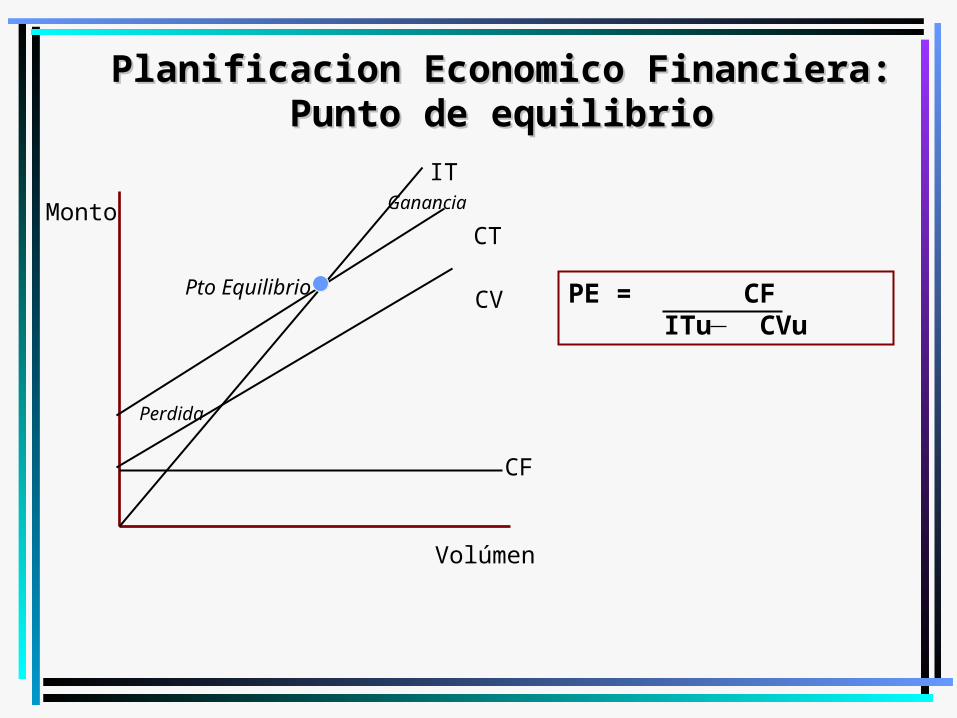

Planificación Económico Financiera:Planificación Económico Financiera:Punto de equilibrioPunto de equilibrio

Monto

Volúmen

CF

CV

CT

IT

Perdida

Ganancia

Pto Equilibrio

Punto de EquilibrioIndica en que volumen de unidades no se pierde ni se gana en términos económicos

Costo fijoNo varia. Se mantiene constante

Costo variableVaria en función de la variación de la actividad (unidades de mercadería)

Planificacion Economico Financiera:Planificacion Economico Financiera:Punto de equilibrioPunto de equilibrio

PE = CFITu CVu

Monto

Volúmen

CF

CV

CT

IT

Perdida

Ganancia

Pto Equilibrio

Monto

Cantidad

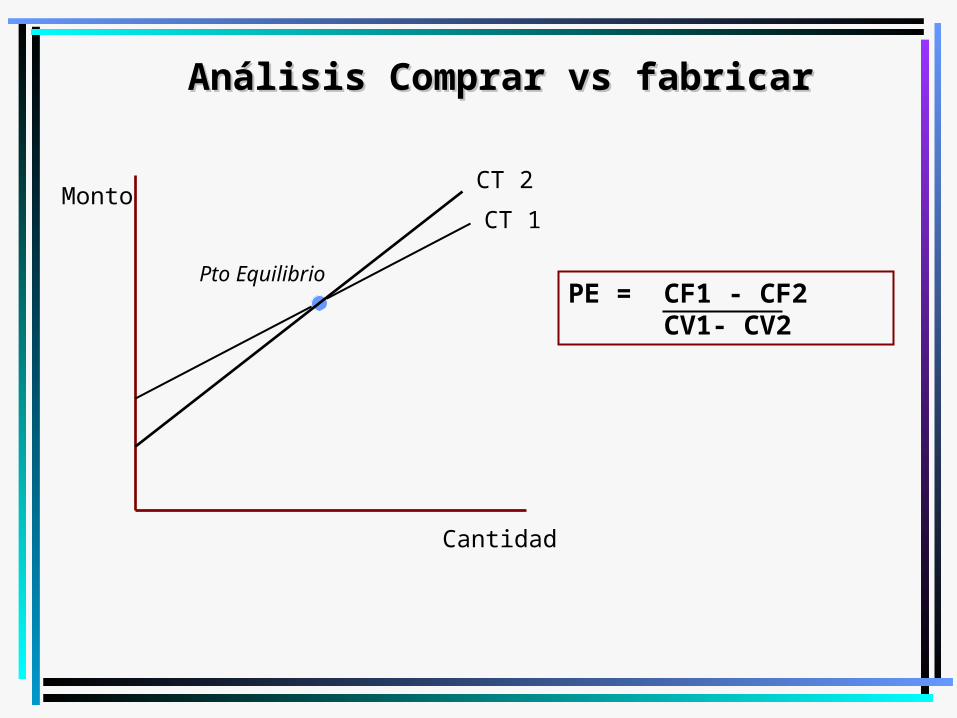

CT 1

Pto EquilibrioPE = CF1 - CF2

CV1- CV2

Análisis Comprar vs fabricarAnálisis Comprar vs fabricar

CT 2

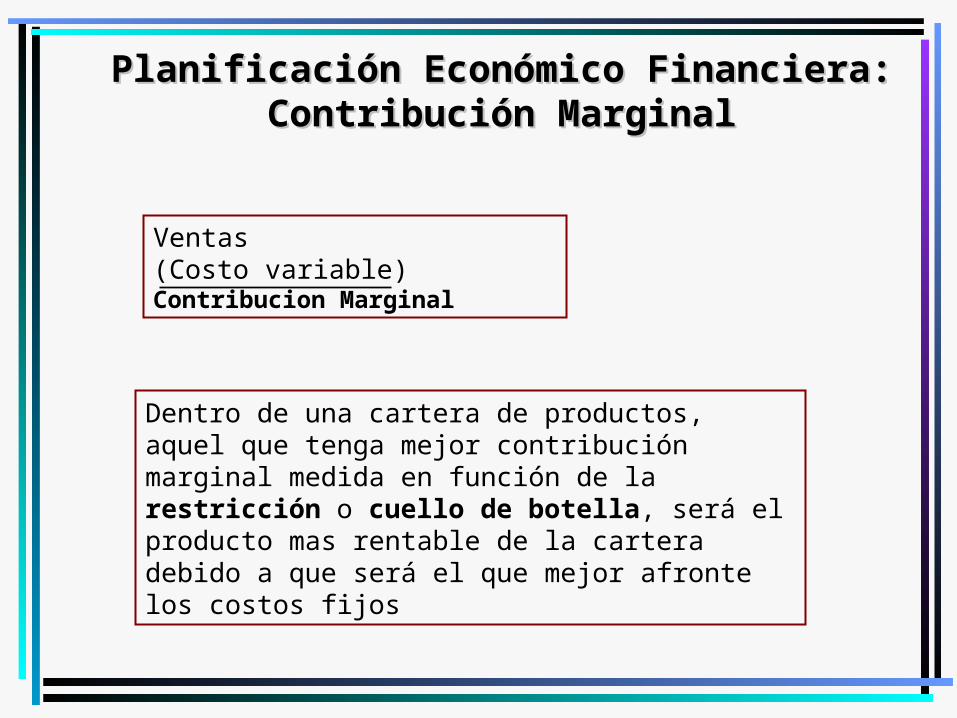

Planificación Económico Financiera:Planificación Económico Financiera:Contribución MarginalContribución Marginal

Ventas(Costo variable)Contribucion Marginal

Dentro de una cartera de productos, aquel que tenga mejor contribución marginal medida en función de la restricción o cuello de botella, será el producto mas rentable de la cartera debido a que será el que mejor afronte los costos fijos

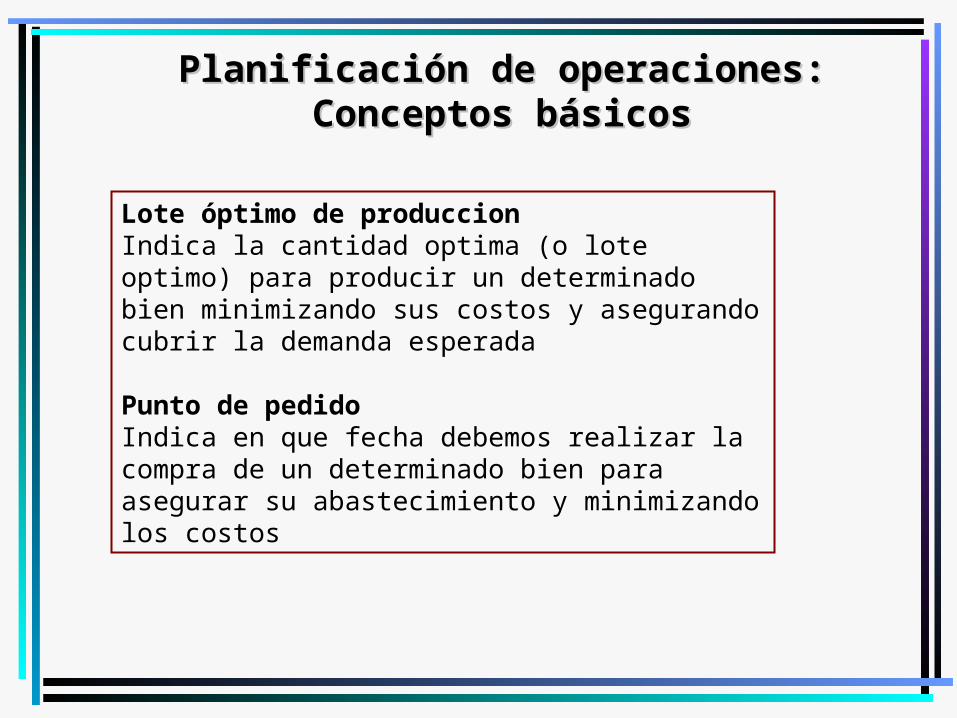

Planificación de operaciones:Planificación de operaciones:Conceptos básicosConceptos básicos

Lote óptimo de produccionIndica la cantidad optima (o lote optimo) para producir un determinado bien minimizando sus costos y asegurando cubrir la demanda esperada

Punto de pedidoIndica en que fecha debemos realizar la compra de un determinado bien para asegurar su abastecimiento y minimizando los costos

Planificación de operaciones:Planificación de operaciones:Conceptos básicosConceptos básicos

Grafica del Punto de pedido

Inventario

Tiempo

Stock de seguridad

Lead time

Pto de PedidoPto de Pedido

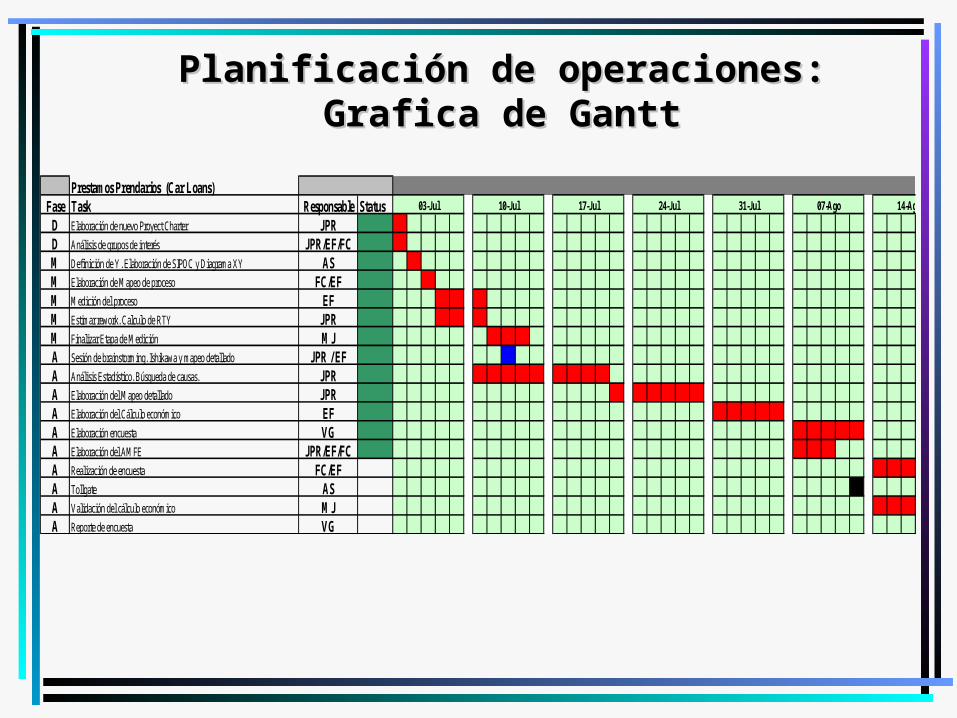

Planificación de operaciones:Planificación de operaciones:Grafica de GanttGrafica de Gantt

Prestam os Prendarios (Car Loans) Fase Task Responsable StatusD Elaboración de nuevo Proyect Charter JPRD Análisis de grupos de interés JPR/EF/FCM Definición de Y. Elaboración de SIPOC y Diagrama XY ASM Elaboración de M apeo de proceso FC/EFM M edición del proceso EFM Estimar rework. Calculo de RTY JPRM Finalizar Etapa de M edición M JA Sesión de brainstorming. Ishikawa y mapeo detallado JPR / EFA Análisis Estadístico. Búsqueda de causas. JPRA Elaboración del M apeo detallado JPRA Elaboración del Cálculo económ ico EFA Elaboración encuesta VGA Elaboración del AM FE JPR/EF/FCA Realización de encuesta FC/EFA Tollgate ASA Validación del cálculo económico M JA Reporte de encuesta VG

03-Jul 10-Jul 17-Jul 24-Jul 31-Jul 07-Ago 14-Ago

ADMINISTRACION I:CONTROL

Control: Control: Proceso que consiste en Proceso que consiste en supervisar las actividades para supervisar las actividades para garantizar que se realicen según lo garantizar que se realicen según lo planeado y corregir cualquier planeado y corregir cualquier desviación significativadesviación significativa•Un sistema de control eficaz asegura que las actividades se complementen de tal manera que conduzcan al logro de los objetivos

•El criterio que determina la eficacia de un sistema de control es qué tanto facilita el logro de los objetivos

•El control es importante porque se lleva a cabo la Planeación, se motiva a los empleados por medio de un liderazgo eficaz y ayuda a identificar causas de problemas

NO EXISTE BUENA DIRECCION SI NO HAY UN CONTROL EFICIENTE

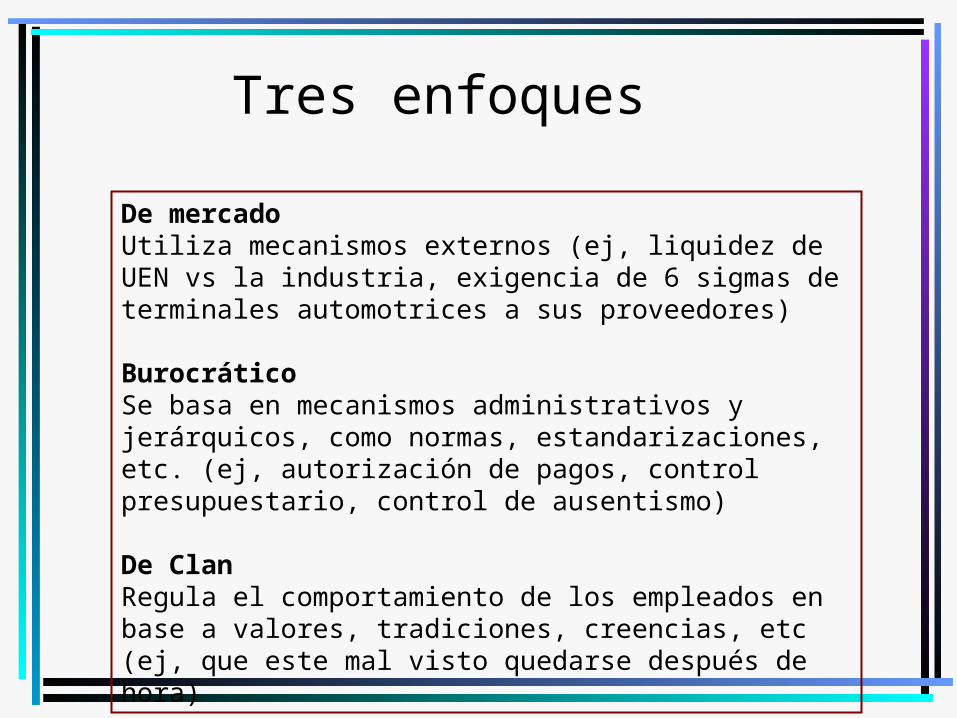

Tres enfoques

De mercadoUtiliza mecanismos externos (ej, liquidez de UEN vs la industria, exigencia de 6 sigmas de terminales automotrices a sus proveedores)

BurocráticoSe basa en mecanismos administrativos y jerárquicos, como normas, estandarizaciones, etc. (ej, autorización de pagos, control presupuestario, control de ausentismo)

De ClanRegula el comportamiento de los empleados en base a valores, tradiciones, creencias, etc (ej, que este mal visto quedarse después de hora)

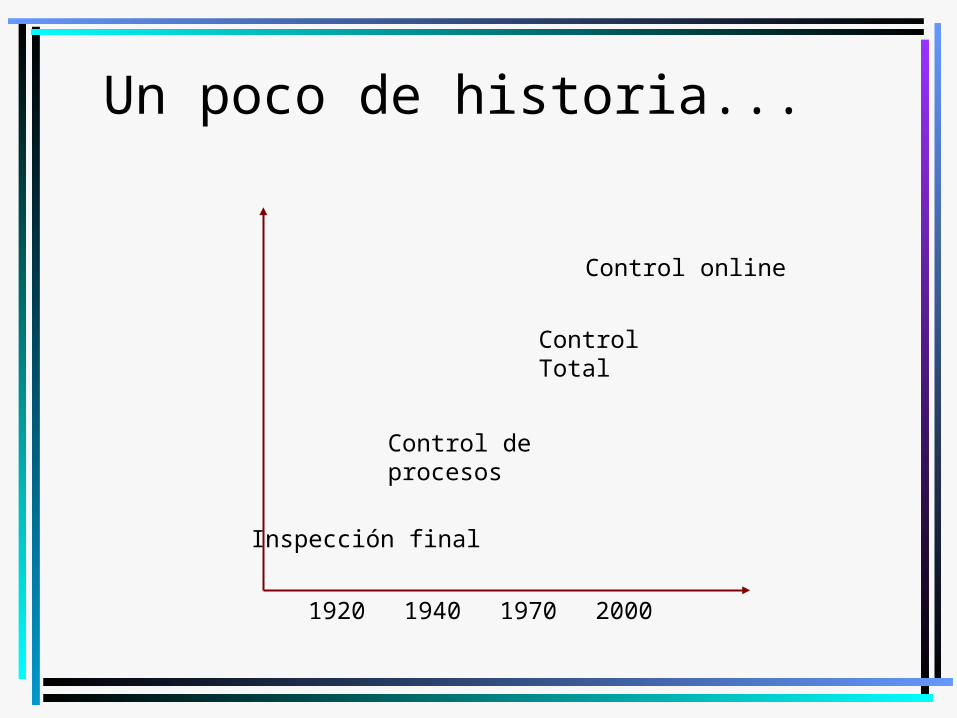

Un poco de historia...

1920 1940 1970 2000

Inspección final

ControlTotal

Control online

Control deprocesos

Poka Yoke (a prueba de error)

Ejemplos:

a) Enchufeb) Código en cajero automáticoc) Estación de línea de shippingd) Gráfica

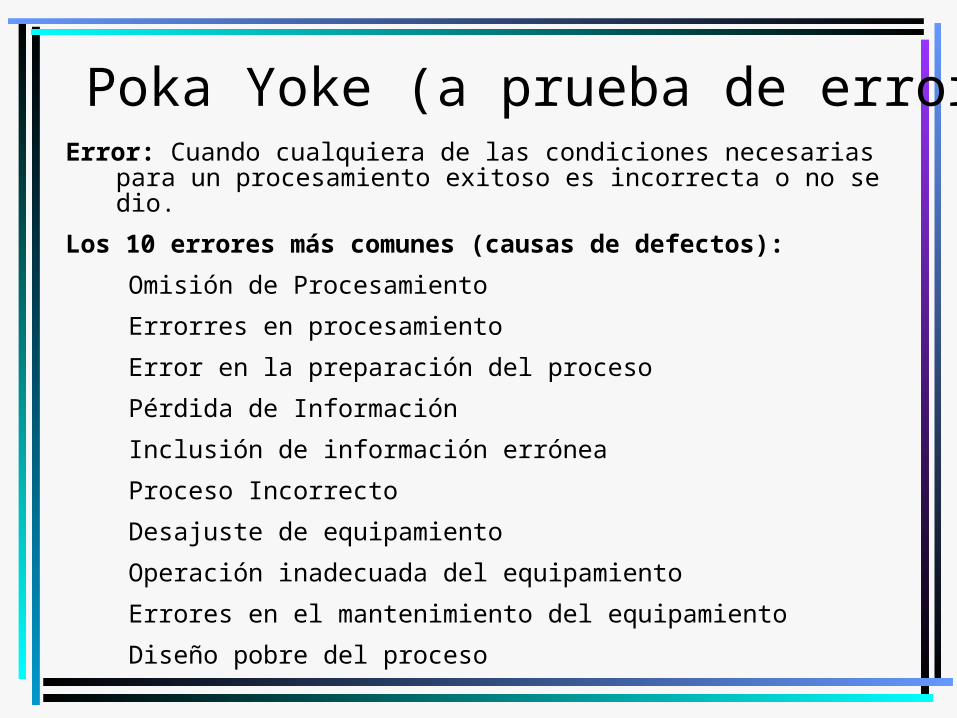

Poka Yoke (a prueba de error)Error: Cuando cualquiera de las condiciones necesarias

para un procesamiento exitoso es incorrecta o no se dio.

Los 10 errores más comunes (causas de defectos):Omisión de ProcesamientoErrorres en procesamientoError en la preparación del proceso Pérdida de InformaciónInclusión de información erróneaProceso IncorrectoDesajuste de equipamientoOperación inadecuada del equipamientoErrores en el mantenimiento del equipamientoDiseño pobre del proceso

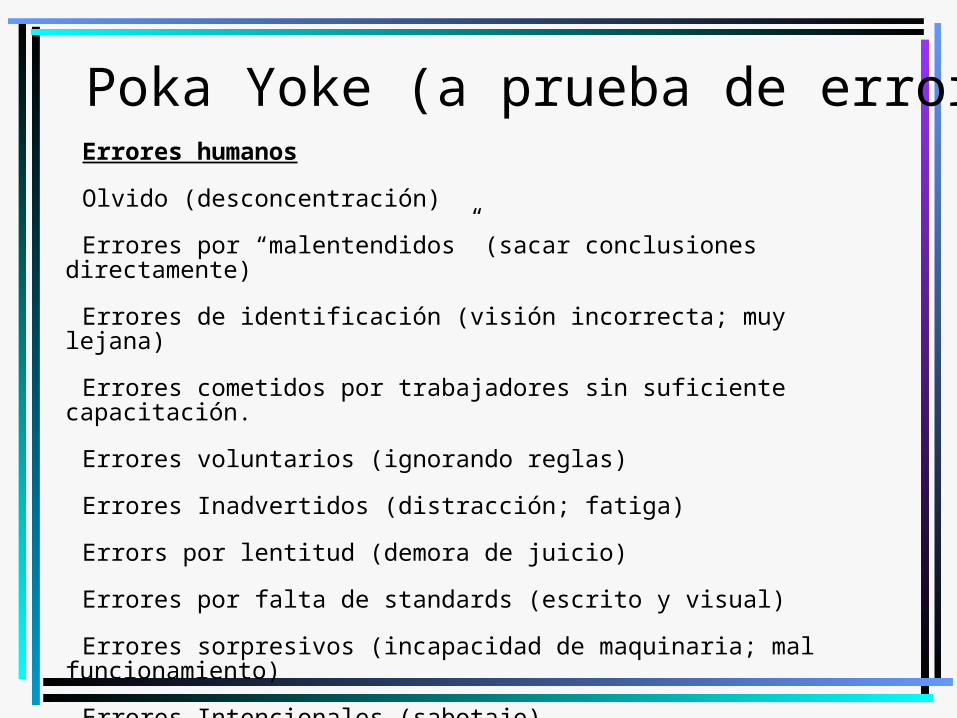

Poka Yoke (a prueba de error)Errores humanosOlvido (desconcentración)Errores por “malentendidos” (sacar conclusiones directamente)Errores de identificación (visión incorrecta; muy lejana)Errores cometidos por trabajadores sin suficiente capacitación.Errores voluntarios (ignorando reglas)Errores Inadvertidos (distracción; fatiga)Errors por lentitud (demora de juicio)Errores por falta de standards (escrito y visual)Errores sorpresivos (incapacidad de maquinaria; mal funcionamiento)Errores Intencionales (sabotaje)Errores por sobrecarga de trabajo

Poka Yoke (a prueba de error)

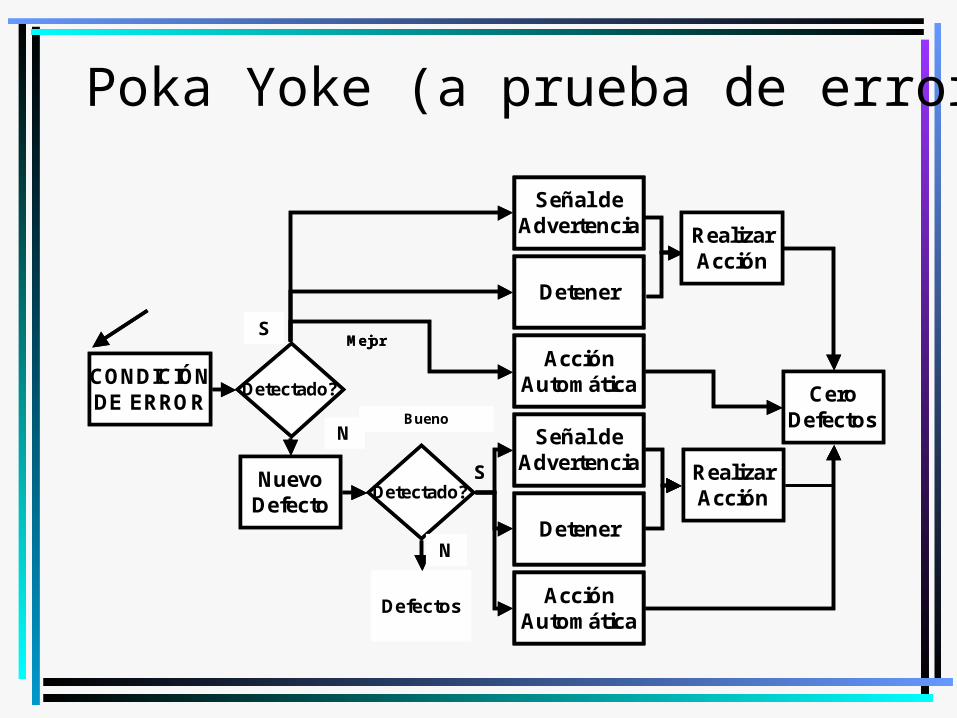

CONDICIÓNDE ERRO R Detectado?

RealizarAcción

CeroDefectos

NuevoDefecto Detectado?

RealizarAcción

Señal deAdvertencia

Detener

AcciónAutom ática

Señal deAdvertencia

Detener

AcciónAutom áticaDefectos

SS

SS

NN

NN

Bueno

M ejor

CONDICIÓNDE ERRO R Detectado?

RealizarAcción

CeroDefectos

NuevoDefecto Detectado?

RealizarAcción

Señal deAdvertencia

Detener

AcciónAutom ática

Señal deAdvertencia

Detener

AcciónAutom ática

Señal deAdvertencia

Detener

AcciónAutom ática

Señal deAdvertencia

Detener

AcciónAutom ática

Señal deAdvertencia

Detener

AcciónAutom ática

Señal deAdvertencia

Detener

AcciónAutom áticaDefectos

SS

SS

NN

NN

Bueno

M ejor

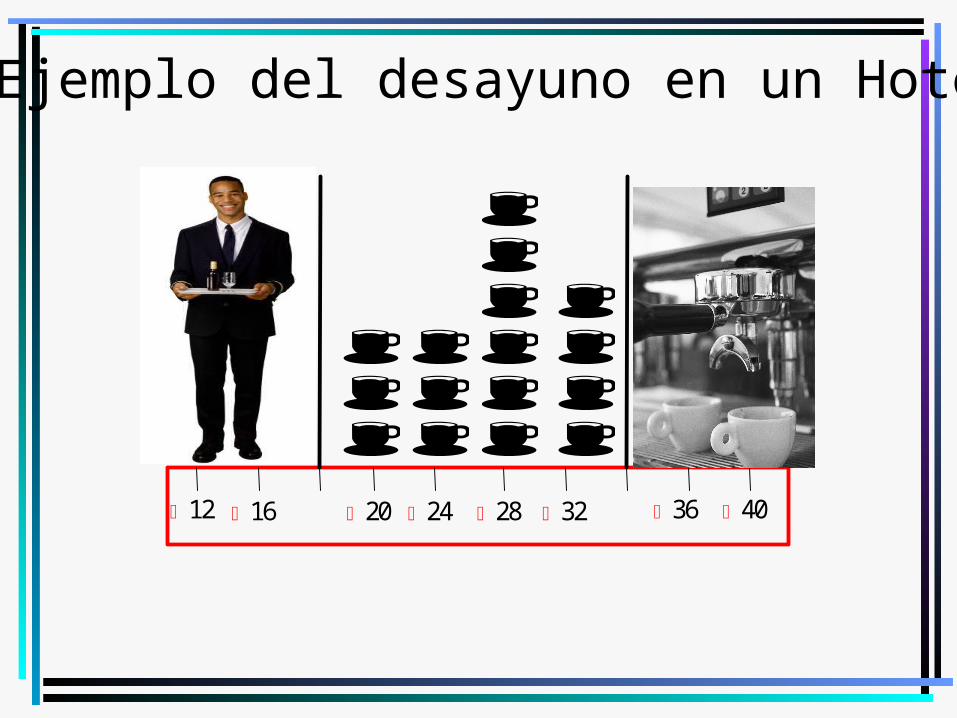

Ejemplo del desayuno en un Hotel

40 36 32 28 24 20 16 12

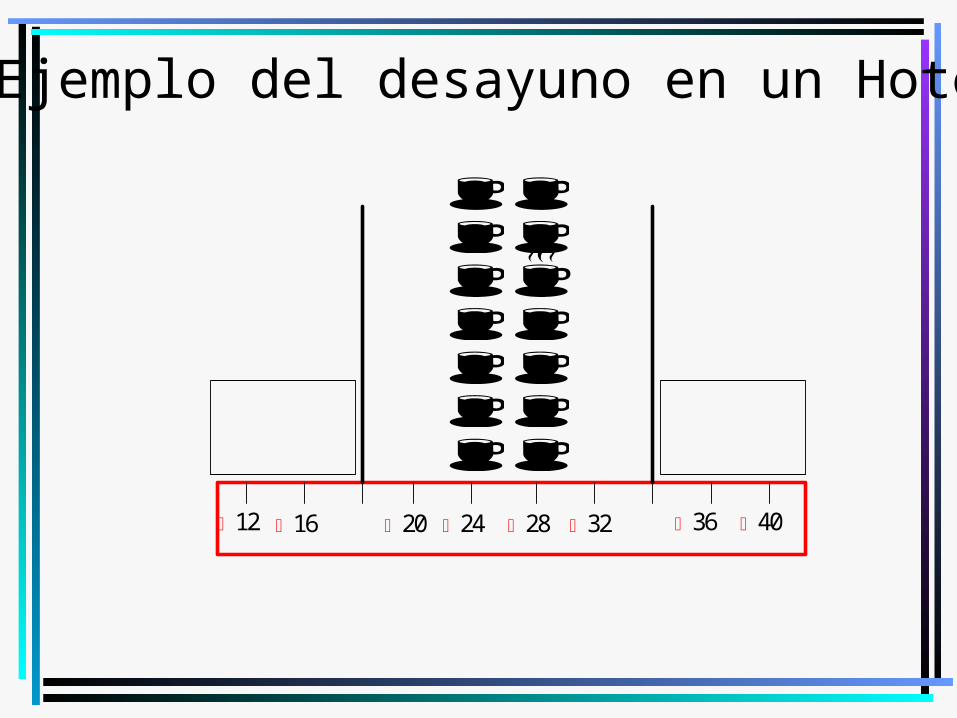

Ejemplo del desayuno en un Hotel

40 36 32 28 24 20 16 12

Ejemplo del desayuno en un Hotel

40 36 32 28 24 20 16 12

Ejemplo del desayuno en un Hotel

40 36 32 28 24 20 16 12

Ejemplo del desayuno en un Hotel

40 36 32 28 24 20 16 12

Etapas del Control

a) Medición

b) Comparación

c) Medidas Administrativas

Medición

Cuatro fuentes:

a) Observaciónb) Informes estadísticosc) Informes oralesd) Informes escritos

La selección de criterios erróneos de medición puede ocasionar graves consecuencias

Comparación

Determina el grado de variación entre el desempeño real y el standard (planificado)

Es importante definir el margen de variación aceptable

Medidas administrativasTres tipos:

a) No hacer nada

b) Corrección (ej, del café y adecuación del mercado en prestamos prendarios)1. A corto plazo2. A largo Plazo

c) Revisión del Std (ej, la participación en el mercado es mayor debido a que un competidor se retiro)

Copyright © 2022 FDOKUMEN