Perubar S A. (2)

47

Análisis Financieros – PERUBAR S.A. x 1. HISTORIA DE LA EMPRESA Perubar S.A. se constituyó el 31 de octubre de 1957 con plazo de duración indefinido, la Compañía inició sus operaciones explotando baritina en forma artesanal. En 1968, se adquirió el primer Depósito de Concentrados de mineral en el Callao. En 1978, se adquirieron dos Depósitos de Concentrados de minerales en el Callao; además, en ese año inició sus operaciones la Planta Concentradora de la Unidad Minera Graciela, para el tratamiento de baritina, zinc y plomo, hasta que en Mayo de 2003 fue autorizado su Plan de Cierre. En el 2001, la Compañía adquirió el Proyecto Rosaura; y, desde febrero de 2004, desarrolló el proyecto de explotación minera en la denominada Unidad Minera Rosaura.

-

Upload

independent -

Category

Documents

-

view

3 -

download

0

Transcript of Perubar S A. (2)

Análisis Financieros – PERUBAR S.A.

x

1. HISTORIA DE LA EMPRESA

Perubar S.A. se

constituyó el 31 de

octubre de 1957 con plazo

de duración indefinido,

la Compañía inició sus

operaciones explotando

baritina en forma

artesanal. En 1968, se

adquirió el primer Depósito de Concentrados de mineral

en el Callao. En 1978, se adquirieron dos Depósitos de

Concentrados de minerales en el Callao; además, en ese

año inició sus operaciones la Planta Concentradora de la

Unidad Minera Graciela, para el tratamiento de baritina,

zinc y plomo, hasta que en Mayo de 2003 fue autorizado

su Plan de Cierre.

En el 2001, la Compañía adquirió el Proyecto Rosaura; y,

desde febrero de 2004, desarrolló el proyecto de

explotación minera en la denominada Unidad Minera

Rosaura.

- MORALES REYES, CÉSAR

- ZURITA ALIAGA, PATRIZIA

JUAN JOSE

LOZADA CONDE

Análisis Financieros – PERUBAR S.A.

- MORALES REYES, CÉSAR

- ZURITA ALIAGA, PATRIZIA

JUAN JOSE

LOZADA CONDE

Análisis Financieros – PERUBAR S.A.

En noviembre de 2008, después de 4 años de operación, el

Directorio de la Compañía acordó la suspensión temporal

de las operaciones de la Unidad Minera Rosaura; y, desde

esta fecha, Perubar tiene como actividad principal la

prestación de servicios de almacenamiento y embarque

integral de concentrados de minerales, la cual se

desarrolla actualmente de manera consolidada en un

Depósito con una superficie total aproximada de 92 mil

metros cuadrados, ubicado en la Provincia Constitucional

del Callao.

En abril de 2010, el Directorio de la Compañía acordó la

venta de activos de la Unidad Minera Rosaura a favor de

Empresa Minera Los Quenuales S.A., que incluyó las

concesiones mineras “Casapalca 7” y “Casapalca 9”,

bienes de la planta que integraban la Concesión de

Beneficio “Concentradora Rosaura”, maquinaria y equipo,

stocks de materiales y de concentrados de zinc y de

plomo. Este acuerdo se materializó con el “Contrato de

Transferencia de Concesiones Mineras, Concesión de

Beneficio y otros 9 activos”, el cual estableció que

Empresa Minera Los Quenuales S.A. asumía las

obligaciones contenidas en el Plan de Cierre de la

Unidad Minera Rosaura.

El 19 de junio de 2009, la Compañía suscribió un

contrato con diversas entidades del sector minero y de

almacenaje, a fin de conformar un consorcio denominado

Análisis Financieros – PERUBAR S.A.

“Consorcio Transportadora Callao”, con una participación

del 32.5%.

El propósito de este Consorcio fue el de realizar los

estudios y análisis necesarios a fin de preparar y

presentar una iniciativa privada para llevar a cabo un

proyecto para la construcción, instalación, operación y

explotación de un muelle especializado para concentrados

de minerales en el Puerto del Callao.

En marzo de 2010, ProInversión declaró de interés la

iniciativa privada “Terminal de Embarque de Concentrados

de Minerales del Puerto del Callao”, como resultado de

los estudios realizados y presentados por Consorcio

Transportadora Callao. Al 31 de diciembre de 2010, el

objetivo por el cual fue constituido el Consorcio fue

alcanzado; y, en el 2012 su Comité Ejecutivo acordó la

disolución del Consorcio Transportadora Callao,

procediendo a la devolución de los aportes a sus

socios..

En setiembre de 2010, se constituyó la empresa

Transportadora Callao S.A., en la que la Compañía

participa con un 30%, y cuyo objeto social es ejecutar y

operar el proyecto de construcción, instalación,

operación y explotación del Terminal de Embarque

especializado para concentrados de minerales en el

Puerto del Callao.

Análisis Financieros – PERUBAR S.A.

El 28 de enero de 2011, Transportadora Callao S.A.

suscribió con el Estado Peruano el Contrato de Concesión

del Terminal del Embarque de Concentrado de Minerales en

el Terminal Portuario del Callao, cuyos aspectos más

importantes son:

- Inversión estimada total (en miles) USD 160,000

- Plazo de concesión 20 años desde la firma del

contrato, que incluye un máximo de 3 años de

construcción.

- La recuperación de la inversión se realizará a través

del cobro de una tarifa única de servicios,

incluyendo el transporte de los concentrados de

minerales desde el punto de libre acceso a través de

fajas transportadoras herméticas y el embarque las

naves en el terminal de Embarque de Concentrados.

- En el año 2013, la Compañía efectuó un aporte de

capital a Transportadora Callao S.A. de USD (miles)

2,445, mediante capitalización de acreencias.

- A fin del año 2013, se estima que el proyecto tiene

un avance del 87%, y se estima concluirá en el primer

trimestre del 2014.

En el primer trimestre de año 2013, se inició la

ejecución de las obras del Proyecto “Modernización e

Análisis Financieros – PERUBAR S.A.

Integración de la Unidad Logística Callao”, el cual

tiene entre sus principales componentes: Ampliación del

Depósito Encapsulado de Plomo, Depósito Encapsulado de

Pre-Embarque, Fajas Transportadoras cerradas que

conectan el Depósito de Plomo con el Pre-Embarque y

desde el Depósito de Pre-Embarque hacia el Open Access

de Transportadora Callao. Durante el año 2013, se

programó una inversión para este Proyecto de

aproximadamente USD 54.6 millones, alcanzando una

ejecución de aproximadamente USD 42.6 millones, lo que

equivale a un cumplimiento de 78%.

Actualmente, la compañía realiza operaciones de

almacenamiento y embarque de concentrados de minerales

en el depósito alquilado a Logística Integral Callao

S.A. (LICSA - almacén Perubar), ubicado en la Provincia

Constitucional del Callao constituyéndose en parte de la

cadena logística del sector minero.

Los depósitos de concentrados propiedad de la Compañía:

Atalaya y Selva Central, se encuentran arrendados a

terceros, excepto el almacén Rímac en donde se

encuentran realizando trabajos de remediación ambiental

en el marco de su correspondiente Plan de Cierre

Grupo Económico

Análisis Financieros – PERUBAR S.A.

Perubar pertenece al grupo económico Glencore Xstrata,

el cual está conformado por las siguientes empresas,

según se indica a continuación:

- Glencore International AG : Es una empresa privada con

sede en Suiza que posee el 100% de acciones en las

empresas Glencore Finance (Bermuda) Ltd y Glencore

Minera AG. Es uno de los mayores proveedores de

commodities y materias primas a nivel mundial, tiene

tres divisiones principales de negocios: Minería y

Metales, Energía y Productos de Agricultura.

- Glencore Minera AG : Empresa que posee el 99.99% de

las acciones de Perubar S.A. Es una subsidiaria de

Glencore International AG.

- Empresa Minera Los Quenuales S.A .: Empresa

subsidiaria de Glencore Finance (Bermuda) Ltd. que se

dedica a todo tipo de actividades mineras, operando

actualmente la Unidad Minera Yauliyacu y la Unidad

Minera Iscaycruz, ambas en el departamento de Lima.

2. DESCRIPCIÓN DE LA EMPRESA.

Análisis Financieros – PERUBAR S.A.

Empresa minera dedicada a la exploración y explotación

de concentrados de minerales de zinc y plomo. También se

dedica al servicio de almacenaje y servicio integral de

embarque de concentrados. Posee unidades mineras como:

la Unidad Minera Rosaura, ubicada en el distrito de

Chicla, provincia de Huarochirí, departamento de Lima y

el Depósito de Concentrados. La unidad Minera Rosaura

está conformada por las concesiones mineras Casapalca 7,

Casapalca 9 y la Planta Concentradora Rosaura. Esta

división de la compañía corresponde a sus acciones de

inversión.

3. VISIÓN Y MISIÓN

“Ser líder en la gestión de negocios de producción de polimetálicos en la

minería peruana”.

“Somos parte de una corporación enfocada en la producción

de concentrados polimetálicos y el desarrollo de nuevos

Análisis Financieros – PERUBAR S.A.

recursos mineros con los más altos estándares de eficiencias operativos,

generando valor para nuestras accionistas.

Para ello, contamos con un equipo humano altamente calificado y estamos

comprometidos con su seguridad, bienestar y desarrollo. Somos

respetuosos del ambiente y contribuimos al desarrollo sostenible del país y

comunidades de nuestro entorno”.

4. ENTORNO DEL SECTOR ECONÓMICO

Sector Minería - Almacenamiento

El Sector minero en el 2012 perdió fuerza en el Perú

afectado por unos menores

precios de los metales y

por los conflictos

sociales. Pese a que las

producciones de plomo y

cobre aumentaron en el

2011, con 5,12% y 8,02%,

respectivamente, la producción minera nacional continúo

sin remontar su vuelo, y el oro, hierro, estaño,

molibdeno y tungsteno vieron reducidas sus producciones.

Este escenario afectó a las utilidades de la mayor parte

de las mineras con operaciones en el Perú, especialmente

a las juniors. Las exportaciones del sector minero, por

Análisis Financieros – PERUBAR S.A.

su parte, apenas se diferenciaron respecto al año

anterior y ascendieron a US$ 7.200 millones frente a US$

7.202 millones de 2011.

La exportaciones mineras del Perú sumaron US$23,030

millones en 2013, cifra que representó una caída de

12.5% con relación al 2012. El descenso registrado en la

venta de minerales de nuestro país se debió a que se

registró un menor valor de las exportaciones de oro,

cobre, plomo, molibdeno y estaño. Estos cinco metales

explicaron el 88% del total exportado minero.

Los únicos productos mineros que lograron resultados

positivos en sus exportaciones fueron la plata, con un

crecimiento de 128%, al venderse US$479 millones versus

los US$210 millones del año 2012. A su vez, el zinc

alcanzó una tasa de crecimiento de 4.6% con ventas por

US$1,412 millones, en comparación con los US$1,351

millones que se reportaron al cierre del 2012.

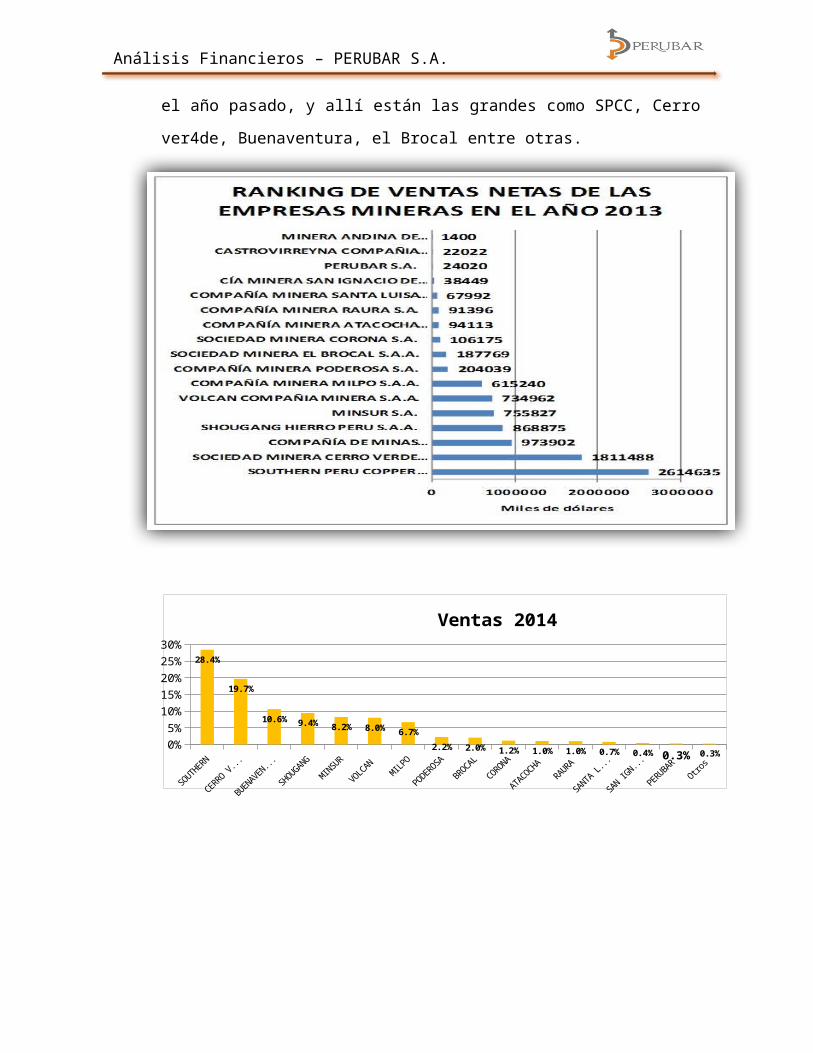

5. PARTICIPACIÓN DEL MERCADO

Debemos señalar que al igual que hay empresas que les

fue bien en el año 2013 hay otras que nos ha ido nada

bien. Es el caso de la empresa minera Shougang , MInsur,

Milpo, Volcán, Perubar que en el año 2013 les ha ido muy

bien. Ellas han vendido más que en el año 2012. Pero

todas las demás empresas mineras han vendido menos que

Análisis Financieros – PERUBAR S.A.

el año pasado, y allí están las grandes como SPCC, Cerro

ver4de, Buenaventura, el Brocal entre otras.

0%5%10%15%20%25%30%

28.4%

19.7%

10.6% 9.4% 8.2% 8.0% 6.7%2.2% 2.0% 1.2% 1.0% 1.0% 0.7% 0.4% 0.3% 0.3%

Ventas 2014

Análisis Financieros – PERUBAR S.A.

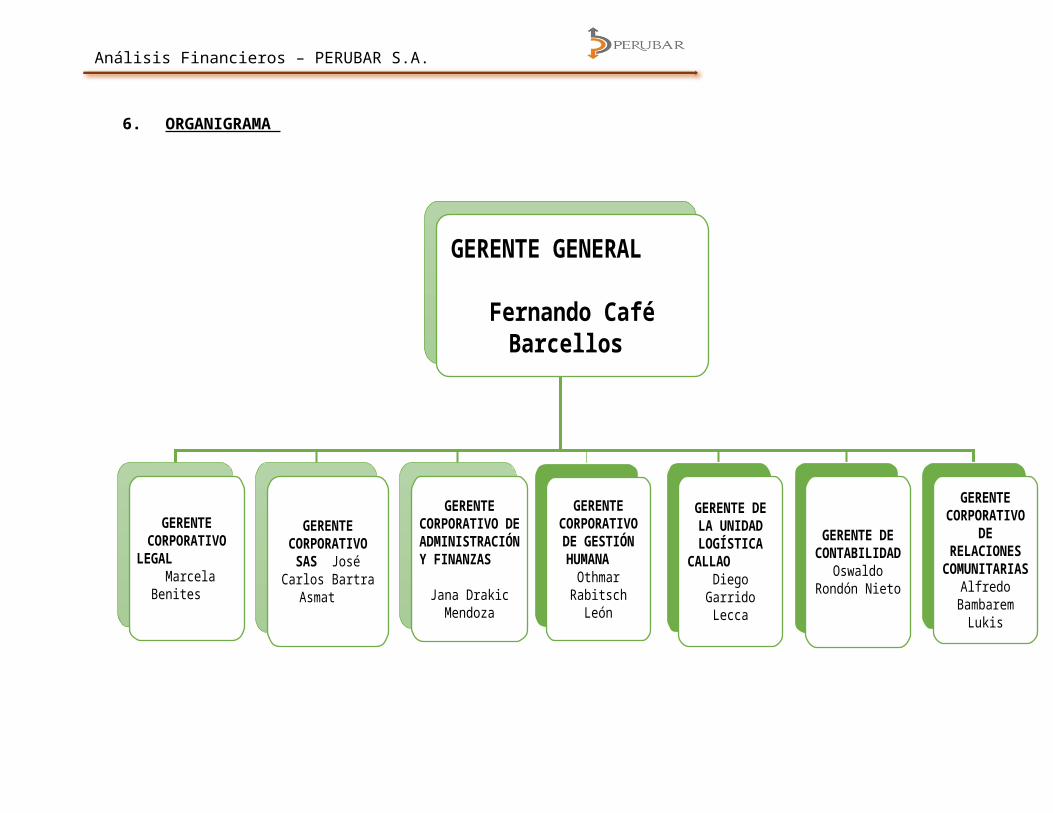

6. ORGANIGRAMA

GERENTE GENERAL Fernando Café Barcellos

GERENTE CORPORATIVO

LEGAL Marcela

Benites

GERENTE CORPORATIVO SAS José

Carlos Bartra Asmat

GERENTE CORPORATIVO DE ADMINISTRACIÓN Y FINANZAS Jana Drakic

Mendoza

GERENTE CORPORATIVO DE GESTIÓN HUMANA Othmar

Rabitsch León

GERENTE DE LA UNIDAD LOGÍSTICA

CALLAO Diego Garrido Lecca

GERENTE DE CONTABILIDAD

Oswaldo Rondón Nieto

GERENTE CORPORATIVO

DE RELACIONES

COMUNITARIAS Alfredo Bambarem Lukis

Análisis Financieros – PERUBAR S.A.

7. PRODUCCIÓN QUE OFRECE

Dedicada a la exploración y explotación de concentrado

de minerales de zinc y plomo. También la compañía

desarrolla operaciones de almacenamiento y servicio

integral de embarque de concentrados de minerales. A

partir de junio 2010, la Compañía tiene como única

actividad brindar servicios de almacenaje y servicio

integral de embarque de concentrados de mineral; así

como alquiler de oficinas y almacén. Hasta noviembre

2008, la Compañía realizaba

actividades de exploración y

explotación de concesiones

mineras de las que era

titular hasta mayo 2010, y a

la producción y comercialización de concentrados de

minerales. El domicilio legal de la Compañía, donde se

encuentran sus oficinas administrativas, es Pasaje los

Delfines No. 159, Piso 9, Surco, Lima, Perú. Los

almacenes de depósitos de concentrados se encuentran

ubicados en la Provincia Constitucional del Callao. A la

fecha, la Compañía sólo realiza sus operaciones en el

depósito de concentrados de Empresa Logística Integral

Callao S.A. (LICSA - almacén Perubar). Los depósitos de

concentrados de propiedad de la Compañía, Atalaya y

Selva Central se encuentran arrendados a terceros y, en

el almacén Rímac, se encuentran a la espera de la

Análisis Financieros – PERUBAR S.A.

certificación de la finalización de los trabajos de

remediación ambiental en el marco de su correspondiente

Plan de Cierre.

Logística Integral Callao S.A.

Ferrovías Central Andinas S.A.

8. ANÁLISIS FODA

•

FORTALEZAS

Principal sector generador de ingresos a

favor del Estado.

Programas de capacitación constante a los

colaboradores.

Promueve una serie de proyectos sociales que

tienen un impacto positivo en la microeconomía

de las zonas más pobres y alejadas del país.

Buen clima laboral.

Análisis Financieros – PERUBAR S.A.

• OPORTUNIDADES

Permitirá un crecimiento sostenido con inclusión

social.

Cuenta con estándares técnicos, ambientales y

sociales.

Buena relación con las poblaciones aledañas.

• DEBILIDADES

Variabilidad en el precio del zinc.

• AMENAZAS

La minería informal genera aspectos negativos

que afectan a todo el sector.

Se observa cierta fragilidad en la política en

el entorno del país.

Presencia de conflictos sociales entre

comunidades y empresas mineras

9. ANÁLISIS ESTÁTICO Y DINÁMICO DE LOS EEFF

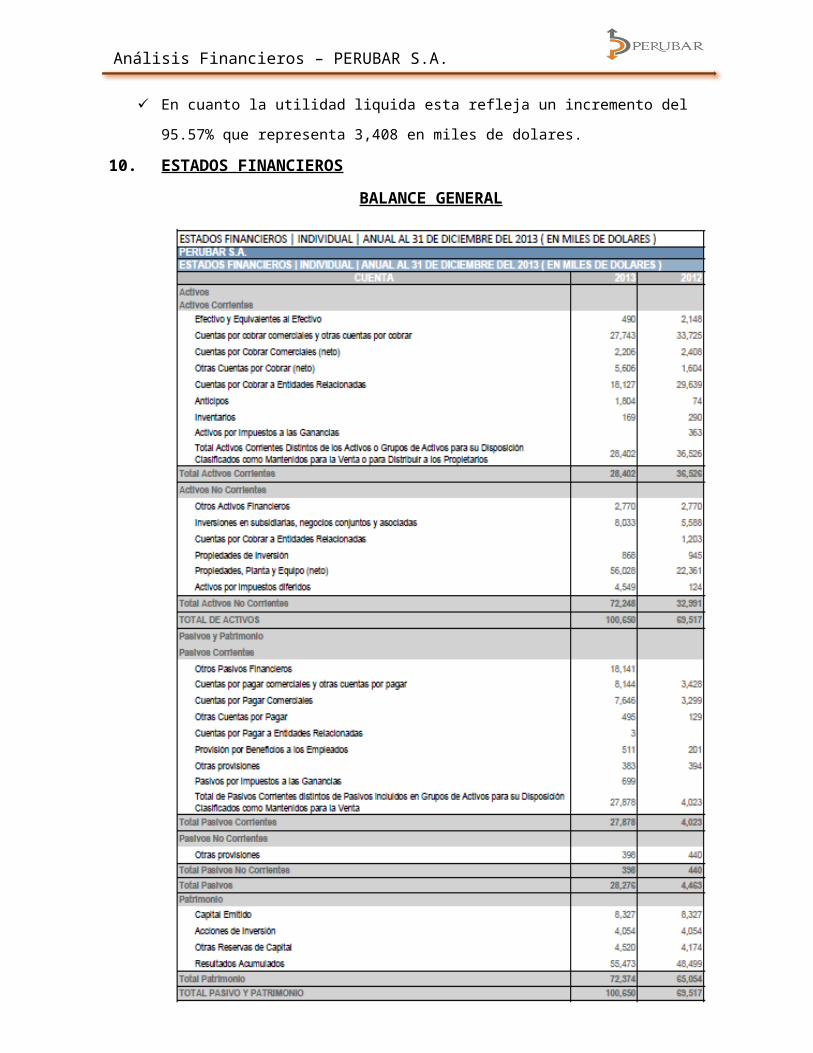

Análisis del Balance General

ESTADOS FINANCIEROS | INDIVIDUAL | ANUAL AL 31 DE DICIEMBRE DEL 2013 ( ENMILES DE DOLARES )

PERUBAR S.A.ESTADOS FINANCIEROS | INDIVIDUAL | ANUAL AL 31 DE DICIEMBRE DEL 2013 ( EN MILES DE

DOLARES )

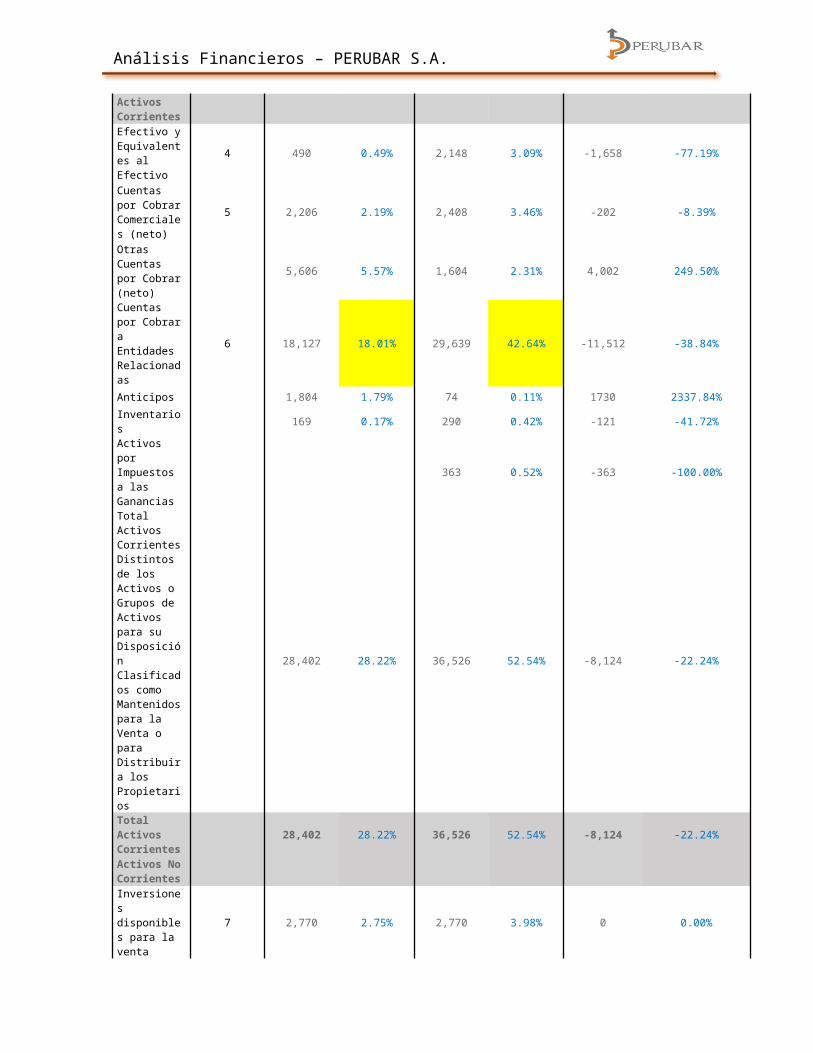

CUENTA Notas 2013 % 2012 %Diferenc

iacontable

%(2013/2012)*

100Activos 0

Análisis Financieros – PERUBAR S.A.

Activos Corrientes 0

Efectivo yEquivalentes al Efectivo

4 490 0.49% 2,148 3.09% -1,658 -77.19%

Cuentas por CobrarComerciales (neto)

5 2,206 2.19% 2,408 3.46% -202 -8.39%

Otras Cuentas por Cobrar(neto)

5,606 5.57% 1,604 2.31% 4,002 249.50%

Cuentas por Cobrara Entidades Relacionadas

6 18,127 18.01% 29,639 42.64% -11,512 -38.84%

Anticipos 1,804 1.79% 74 0.11% 1730 2337.84%Inventarios 169 0.17% 290 0.42% -121 -41.72%

Activos por Impuestos a las Ganancias

0 363 0.52% -363 -100.00%

Total Activos CorrientesDistintos de los Activos o Grupos de Activos para su Disposición Clasificados como Mantenidospara la Venta o para Distribuira los Propietarios

28,402 28.22% 36,526 52.54% -8,124 -22.24%

Total Activos Corrientes

28,402 28.22% 36,526 52.54% -8,124 -22.24%

Activos NoCorrientes 0 0 0

Inversiones disponibles para la venta

7 2,770 2.75% 2,770 3.98% 0 0.00%

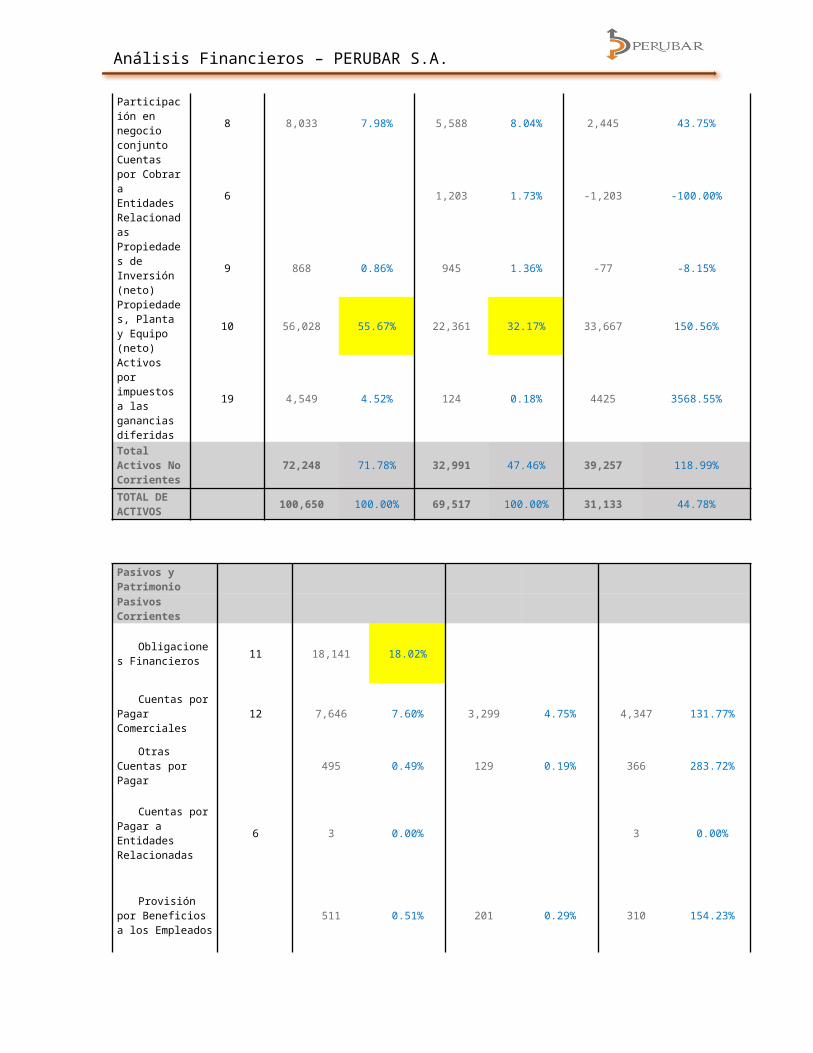

Análisis Financieros – PERUBAR S.A.

Participación en negocio conjunto

8 8,033 7.98% 5,588 8.04% 2,445 43.75%

Cuentas por Cobrara Entidades Relacionadas

6 0 1,203 1.73% -1,203 -100.00%

Propiedades de Inversión (neto)

9 868 0.86% 945 1.36% -77 -8.15%

Propiedades, Planta y Equipo (neto)

10 56,028 55.67% 22,361 32.17% 33,667 150.56%

Activos por impuestos a las ganancias diferidas

19 4,549 4.52% 124 0.18% 4425 3568.55%

Total Activos NoCorrientes

72,248 71.78% 32,991 47.46% 39,257 118.99%

TOTAL DE ACTIVOS 100,650 100.00% 69,517 100.00% 31,133 44.78%

Pasivos y Patrimonio 0 0 0

Pasivos Corrientes 0 0 0

Obligaciones Financieros 11 18,141 18.02% 0 18141

Cuentas porPagar Comerciales

12 7,646 7.60% 3,299 4.75% 4,347 131.77%

Otras Cuentas por Pagar

495 0.49% 129 0.19% 366 283.72%

Cuentas porPagar a Entidades Relacionadas

6 3 0.00% 0 3 0.00%

Provisión por Beneficios a los Empleados

511 0.51% 201 0.29% 310 154.23%

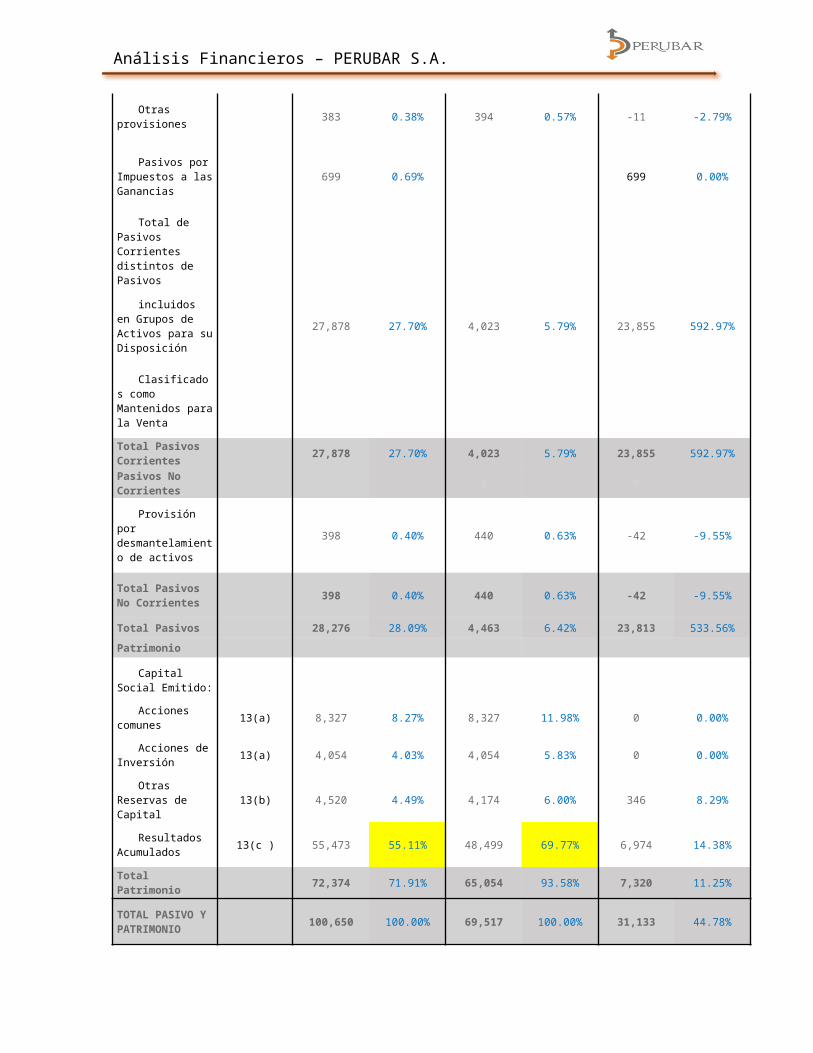

Análisis Financieros – PERUBAR S.A.

Otras provisiones 383 0.38% 394 0.57% -11 -2.79%

Pasivos porImpuestos a lasGanancias

699 0.69% 0 699 0.00%

Total de Pasivos Corrientes distintos de Pasivos

27,878 27.70% 4,023 5.79% 23,855 592.97%

incluidos en Grupos de Activos para suDisposición

Clasificados como Mantenidos parala Venta

Total Pasivos Corrientes 27,878 27.70% 4,023 5.79% 23,855 592.97%

Pasivos No Corrientes 0 0 0

Provisión por desmantelamiento de activos

398 0.40% 440 0.63% -42 -9.55%

Total Pasivos No Corrientes 398 0.40% 440 0.63% -42 -9.55%

Total Pasivos 28,276 28.09% 4,463 6.42% 23,813 533.56%Patrimonio 0 0 0

Capital Social Emitido:

Acciones comunes 13(a) 8,327 8.27% 8,327 11.98% 0 0.00%

Acciones deInversión 13(a) 4,054 4.03% 4,054 5.83% 0 0.00%

Otras Reservas de Capital

13(b) 4,520 4.49% 4,174 6.00% 346 8.29%

Resultados Acumulados 13(c ) 55,473 55.11% 48,499 69.77% 6,974 14.38%

Total Patrimonio 72,374 71.91% 65,054 93.58% 7,320 11.25%

TOTAL PASIVO Y PATRIMONIO 100,650 100.00% 69,517 100.00% 31,133 44.78%

Análisis Financieros – PERUBAR S.A.

Analisis vertical o estatico.

En el año 2013 dentro de los activos corrientes representa el

28.22% y los activos fijos es 71.78%.

Dentro de los activos fijos el mayor rubro corresponde a

propiedades, planta y equipos, este se debe a los trabajos en

curso como la modernización y ampliación, además de la

adquisición de terrenos.

Dentro los pasivos el corriente 27.7%, en donde la cuenta de

obligaciones financieros es el 18.02% esto debido por las

inversiones de propiedades que hubo adquisiciones y para el

patrimonio el porcentaje es 71.91%, segmentado en un 8.27% de

acciones comunes y 55.11% de utilidad (48,499 (48.19%) +

6,974 (6.93%)).

Analisis horizontal o dinamico.

Las variaciones entre el año 2013 y 2012 en cuanto el activo

corriente, el mayor cambio se da en la cuentas por cobrar a

entidades relacionadas donde hay una disminución de 38.24%.

En lo que respecta a los Activos Fijos, el cambio es en rubro

de propiedades es significativo con un incremento del

150.56%, esto se debe a la adquisición de terrenos.

En cuanto al pasivo la variación fue en las obligaciones

finacieras con un 18,141 en miles de dolares debido a los

pagares para la inversión de maquinarias y equipo.

Dentro del patrimonio el capital tuvo un aumento de 11.25%, y

el resultados de acumulados es de 14.38%, pero en miles de

dolares representa un incremento de 6,974.

Análisis Financieros – PERUBAR S.A.

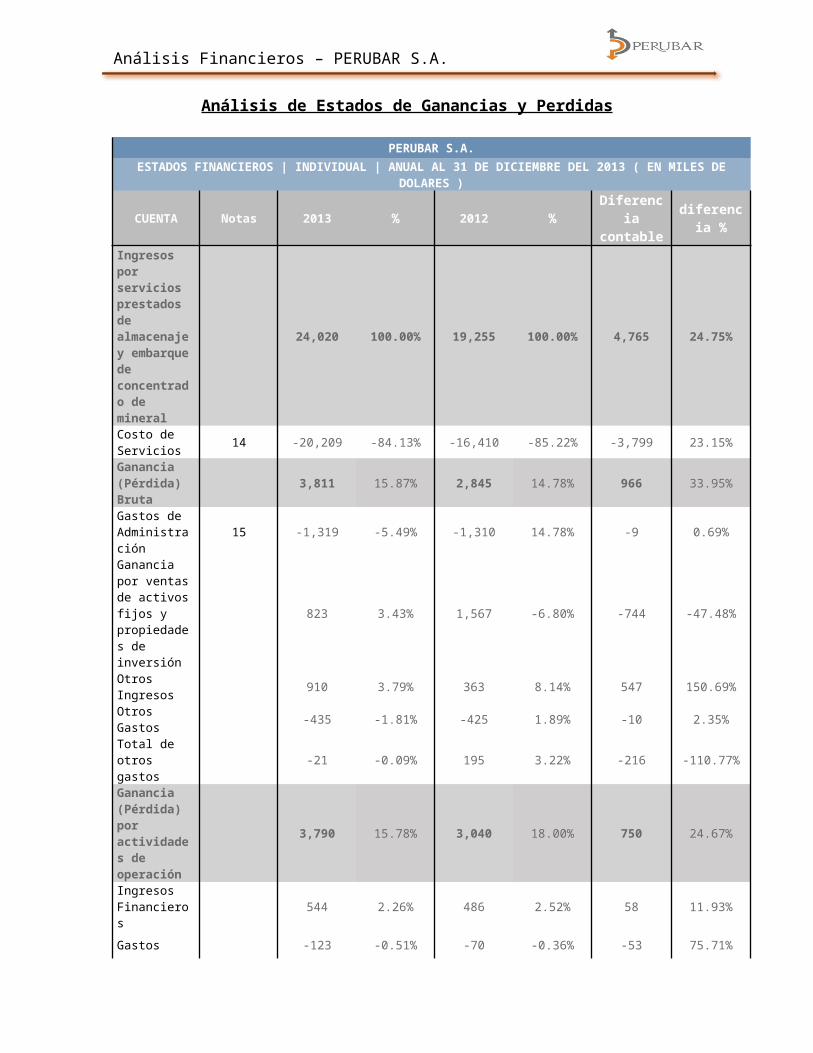

Análisis de Estados de Ganancias y Perdidas

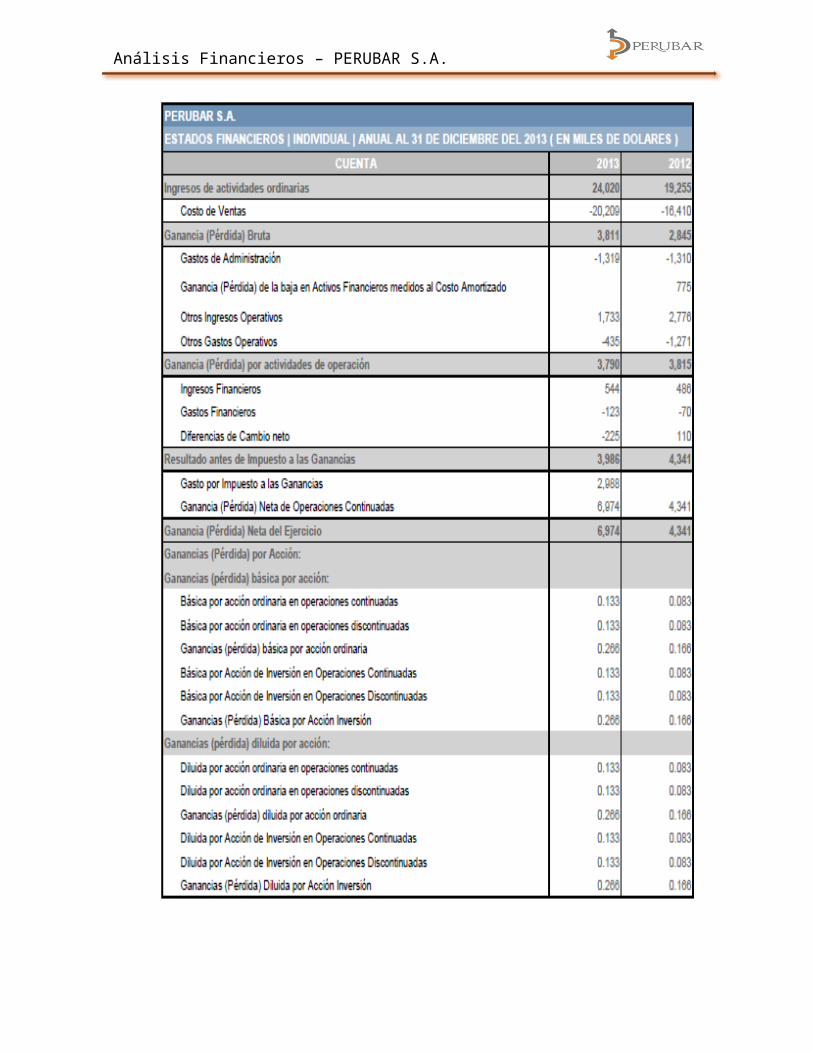

PERUBAR S.A.ESTADOS FINANCIEROS | INDIVIDUAL | ANUAL AL 31 DE DICIEMBRE DEL 2013 ( EN MILES DE

DOLARES )

CUENTA Notas 2013 % 2012 %Diferenc

iacontable

diferencia %

Ingresos por servicios prestados de almacenajey embarquede concentrado de mineral

24,020 100.00% 19,255 100.00% 4,765 24.75%

Costo de Servicios 14 -20,209 -84.13% -16,410 -85.22% -3,799 23.15%

Ganancia (Pérdida) Bruta

3,811 15.87% 2,845 14.78% 966 33.95%

Gastos de Administración

15 -1,319 -5.49% -1,310 14.78% -9 0.69%

Ganancia por ventasde activosfijos y propiedades de inversión

823 3.43% 1,567 -6.80% -744 -47.48%

Otros Ingresos 910 3.79% 363 8.14% 547 150.69%

Otros Gastos -435 -1.81% -425 1.89% -10 2.35%

Total de otros gastos

-21 -0.09% 195 3.22% -216 -110.77%

Ganancia (Pérdida) por actividades de operación

3,790 15.78% 3,040 18.00% 750 24.67%

Ingresos Financieros

544 2.26% 486 2.52% 58 11.93%

Gastos -123 -0.51% -70 -0.36% -53 75.71%

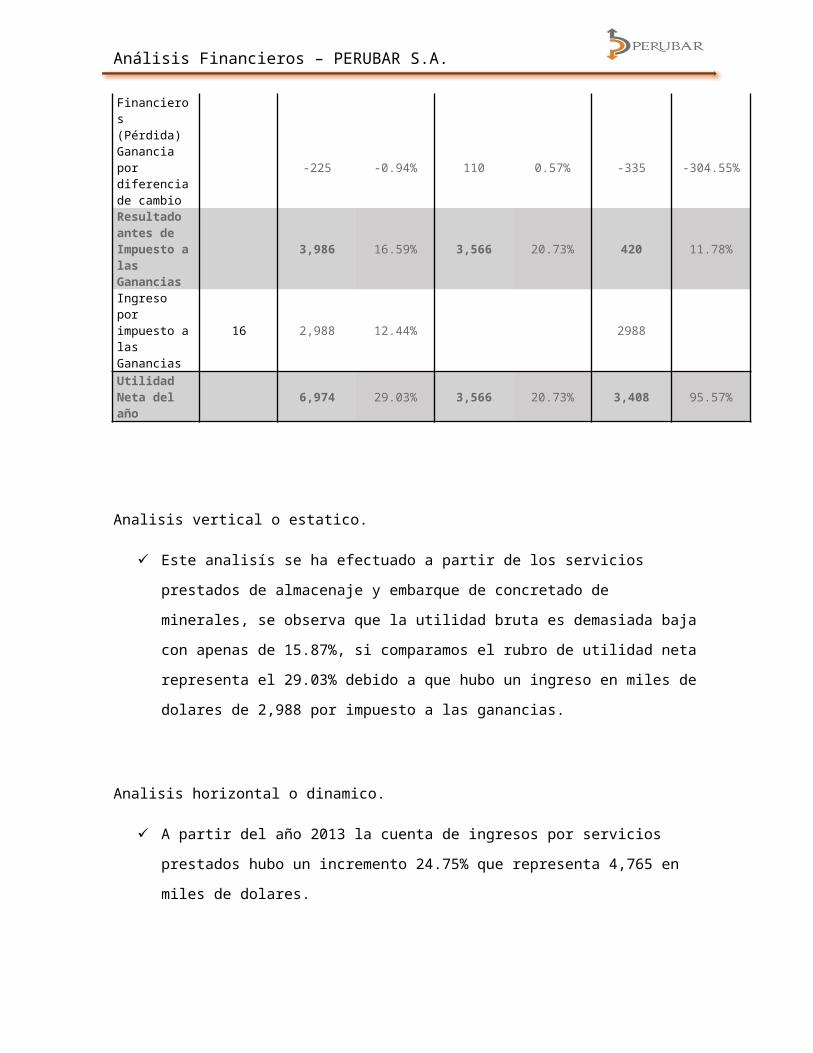

Análisis Financieros – PERUBAR S.A.

Financieros(Pérdida) Ganancia por diferenciade cambio

-225 -0.94% 110 0.57% -335 -304.55%

Resultado antes de Impuesto alas Ganancias

3,986 16.59% 3,566 20.73% 420 11.78%

Ingreso por impuesto alas Ganancias

16 2,988 12.44% 0 0% 2988 00%

Utilidad Neta del año

6,974 29.03% 3,566 20.73% 3,408 95.57%

Analisis vertical o estatico.

Este analisís se ha efectuado a partir de los servicios

prestados de almacenaje y embarque de concretado de

minerales, se observa que la utilidad bruta es demasiada baja

con apenas de 15.87%, si comparamos el rubro de utilidad neta

representa el 29.03% debido a que hubo un ingreso en miles de

dolares de 2,988 por impuesto a las ganancias.

Analisis horizontal o dinamico.

A partir del año 2013 la cuenta de ingresos por servicios

prestados hubo un incremento 24.75% que representa 4,765 en

miles de dolares.

Análisis Financieros – PERUBAR S.A.

En cuanto la utilidad liquida esta refleja un incremento del

95.57% que representa 3,408 en miles de dolares.

10. ESTADOS FINANCIEROS

BALANCE GENERAL

Análisis Financieros – PERUBAR S.A.

EESTADO DE RESULTADOS

Análisis Financieros – PERUBAR S.A.

Análisis Financieros – PERUBAR S.A.

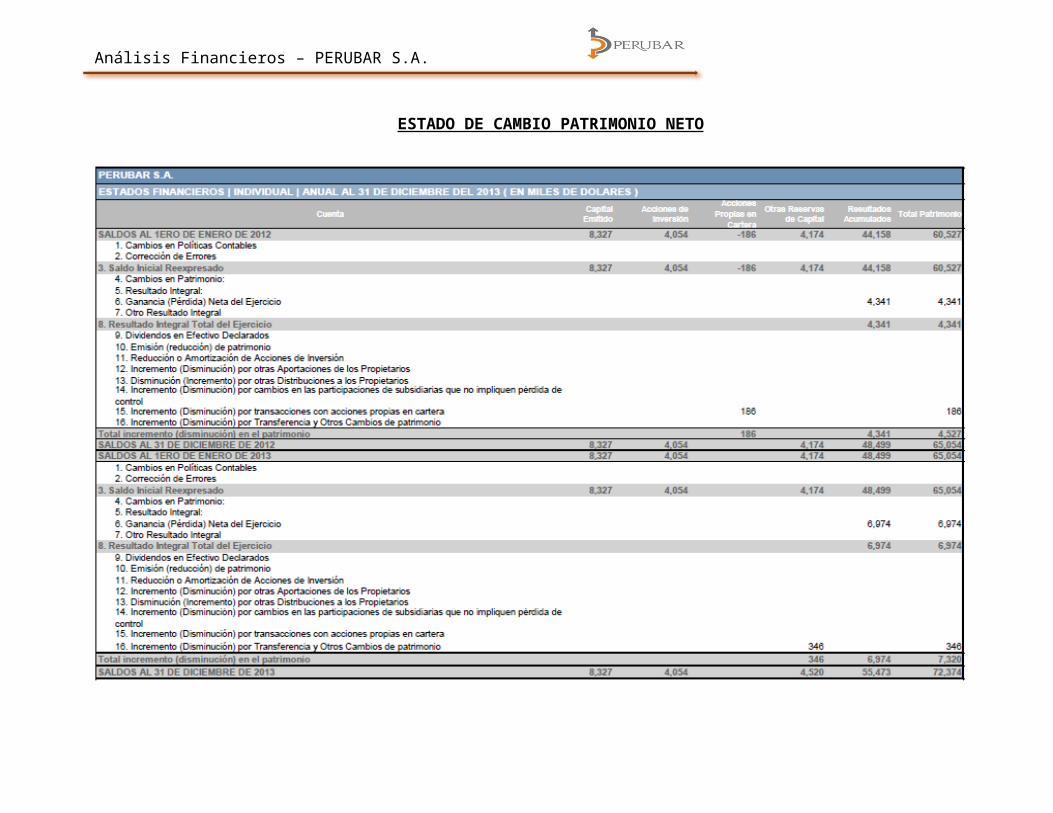

ESTADO DE CAMBIO PATRIMONIO NETO

Análisis Financieros – PERUBAR S.A.

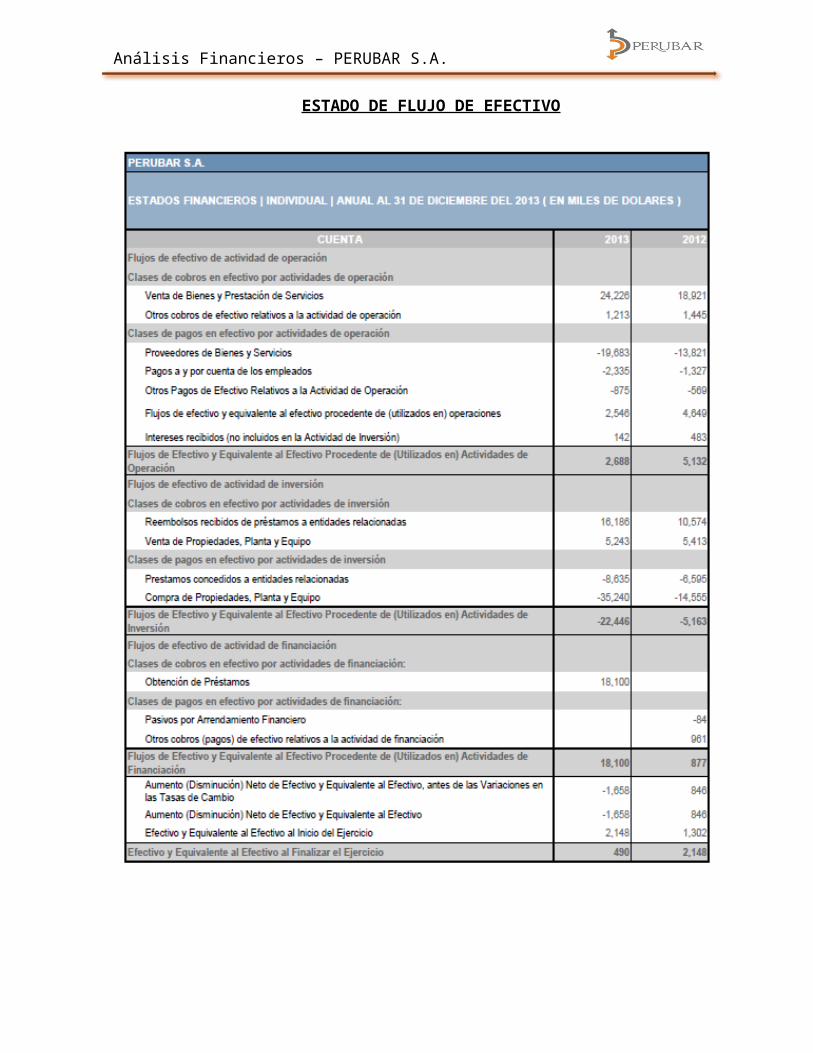

ESTADO DE FLUJO DE EFECTIVO

Análisis Financieros – PERUBAR S.A.

Análisis del Flujo de Efectivo

Se puede observar al final del

ejercicio que una disminución o aumento

neto de efectivo y equivalente al

efectivo:

Actividades de operación :

En el año 2013 el efectivo neto fue menor que el año

2012 ($ 2688 Vs. $ 5132), a pesar que sus ingresos

en el 2013 fueron de $ 25581 y en el año 2012 fueron

de $ 20849, los gastos fueron mayores en el año 2013

a comparación del 2012 ($ 22893 Vs. $ 15717).

Actividad de Inversión :

Es este ítem el efectivo neto de la inversión fue

mucho mayor en el año 2013 ya que hubo una compra de

un equipo, el cual genera un negativo de (en miles)

USA $(22446) a comparación del año 2012 en el que

solo se obtuvo un negativo de (en miles) USA$.( 5163)

esto correspondiente al cobro total de un saldo sobre

un préstamo a la empresa LOS QUENUALES.

Actividad de Financiamiento:

Análisis Financieros – PERUBAR S.A.

En este ítem en el año 2012 la totalidad de las

721095 acciones fueron enajenadas en la BVL a un

valor de (en miles) USA$ 961

11. RATIOS FINANCIEROS

a. Liquidez Corriente

Este ratio es la principal medida de liquidez,

muestra qué proporción de deudas de corto plazo son

cubiertas por elementos del activo. Cuanto mayor sea

el valor de esta razón, mayor será la capacidad de la

empresa de pagar sus deudas.

LiquidezCorriente=ActivosCorrientesPasivosCorrientes

2012 2013

LC=365264023

=9.08veces LC=2840227878

=1.02veces

Análisis Financieros – PERUBAR S.A.

Interpretación: Esto quiere decir que el activo corriente

en el 2012 por cada UM de deuda, la empresa contaba

con 9.08 veces para pagarla. Sin embargo esta

liquidez se ve disminuida en el 2013 a una capacidad

de 1.02 veces.

b. Prueba Ácida

Es aquel indicador que al descartar del activo

corriente cuentas que no son fácilmente realizables,

proporciona una medida más exigente de la capacidad

de pago de una empresa en el corto plazo.

PruebaÁcida=ActivosCorrientes−GastosAnticipado−InvetarioPasivosCorrientes

2012 2013

PA=361624023

=8.99veces PA=2642927878

=0.95veces

Interpretación: Podemos observar que si la empresa

hubiera tenido la necesidad de atender todas sus

obligaciones corrientes sin necesidad de liquidar y

vender sus inventarios, en el año 2012 si hubiera

sido posible hacerlo; sin embargo en el 2013 no

hubiera alcanzado a atender sus obligaciones

corrientes.

Análisis Financieros – PERUBAR S.A.

c. Prueba Defensiva

Nos indica la capacidad de la empresa para operar con

sus activos más líquidos, sin recurrir a sus flujos

de venta.

PruebaDefensiva= CajasyBancosPasivosCorrientes

×100

2012 2013

PD=21484023

x100=53.4% PD=490

27878=2%

Interpretación: Es decir, en el 2012 se contaba con el

53.4% de liquidez para operar sin recurrir a los

flujos de venta, observándose que está liquidez baja

a tan solo 2% en el 2013 y esto debido a que se tiene

menor disponible en caja por pagos de compra de

propiedades, planta y equipo en este año.

d. Rotación por cuenta por cobrar

Indica el número de días en que se recuperan las

cuentas por cobrar a sus clientes.

RCC=Cuentaporcobrarcomercialesx360díasVentasnetas

Análisis Financieros – PERUBAR S.A.

2012 2013

RCC=2048x36019,255

=45.02días RCC=2206x36024020

=33.06días

Interpretación.- Entonces como resultado tenemos que

en 45 días, es el tiempo que se tarda en recuperar la

mercancía vendida a crédito para convertirse en

efectivo en el 2012, sin embargo para el 2013 hubo un

mejoramiento, ya que el tiempo disminuye a 33 días.

e. Rotación de Cuentas por pagar

Mide cada cuántos días se pagan las cuentas que

estaban pendiente de pago

RotacióndeCuentasporPagar=CuentasporPagarx360

CostodeVentas

2012 2013

RCxP=3299x36016410

=73días RCxP=7646x36020209

=137días

Análisis Financieros – PERUBAR S.A.

Interpretación: Estos resultados señalarían que la

empresa canceló sus deudas con proveedores en el 2012

cada 73 días y durante el 2013 cada 137 días.

f. Endeudamiento total

Mide el riesgo financiero de la empresa e indica su

capacidad de endeudamiento

EndeudamientoTotal=PasivoTotal

PatrimonioTotal

((Pas. Corre. + Pas. no Corre) / Patrimonio) x

100

2012 2013

ET=446365054

=0.069veces ET=2827672374

=0.391veces

Interpretación.- Esto quiere decir para el año 2012,

que por cada UM aportada por la empresa, hay UM 0.069

sol o el 6.9% aportados por los acreedores, mientras

que el para el año 2013, hay UM 0.391 sol o el 39.1%

aportados por los acreedores. El valor ideal se

situaría por debajo del 50%. Pues un valor mayor

indica que la empresa tiene más deudas que recursos

propios para hacerles frente.

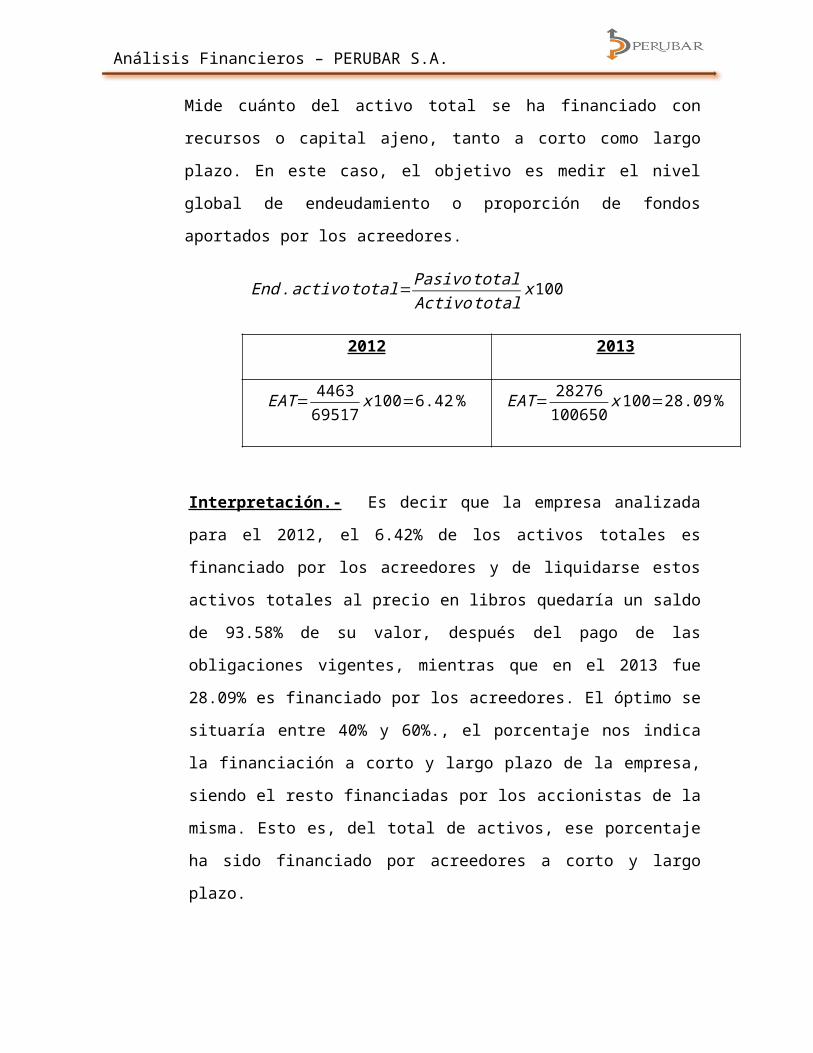

g. Endeudamiento activo total

Análisis Financieros – PERUBAR S.A.

Mide cuánto del activo total se ha financiado con

recursos o capital ajeno, tanto a corto como largo

plazo. En este caso, el objetivo es medir el nivel

global de endeudamiento o proporción de fondos

aportados por los acreedores.

End.activototal=PasivototalActivototal

x100

2012 2013

EAT=446369517

x100=6.42% EAT=28276100650

x100=28.09%

Interpretación.- Es decir que la empresa analizada

para el 2012, el 6.42% de los activos totales es

financiado por los acreedores y de liquidarse estos

activos totales al precio en libros quedaría un saldo

de 93.58% de su valor, después del pago de las

obligaciones vigentes, mientras que en el 2013 fue

28.09% es financiado por los acreedores. El óptimo se

situaría entre 40% y 60%., el porcentaje nos indica

la financiación a corto y largo plazo de la empresa,

siendo el resto financiadas por los accionistas de la

misma. Esto es, del total de activos, ese porcentaje

ha sido financiado por acreedores a corto y largo

plazo.

Análisis Financieros – PERUBAR S.A.

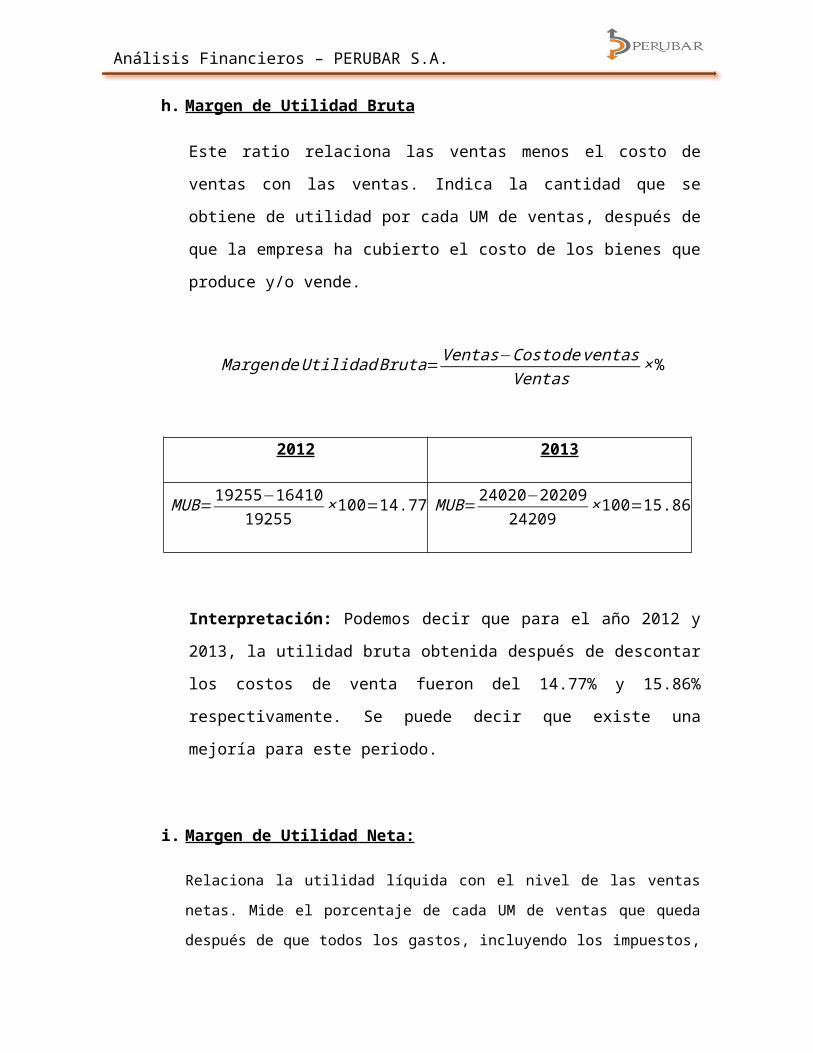

h. Margen de Utilidad Bruta

Este ratio relaciona las ventas menos el costo de

ventas con las ventas. Indica la cantidad que se

obtiene de utilidad por cada UM de ventas, después de

que la empresa ha cubierto el costo de los bienes que

produce y/o vende.

MargendeUtilidadBruta=Ventas−CostodeventasVentas

×%

Interpretación: Podemos decir que para el año 2012 y

2013, la utilidad bruta obtenida después de descontar

los costos de venta fueron del 14.77% y 15.86%

respectivamente. Se puede decir que existe una

mejoría para este periodo.

i. Margen de Utilidad Neta:

Relaciona la utilidad líquida con el nivel de las ventas

netas. Mide el porcentaje de cada UM de ventas que queda

después de que todos los gastos, incluyendo los impuestos,

2012 2013

MUB=19255−16410

19255×100=14.77%MUB=

24020−2020924209

×100=15.86%

Análisis Financieros – PERUBAR S.A.

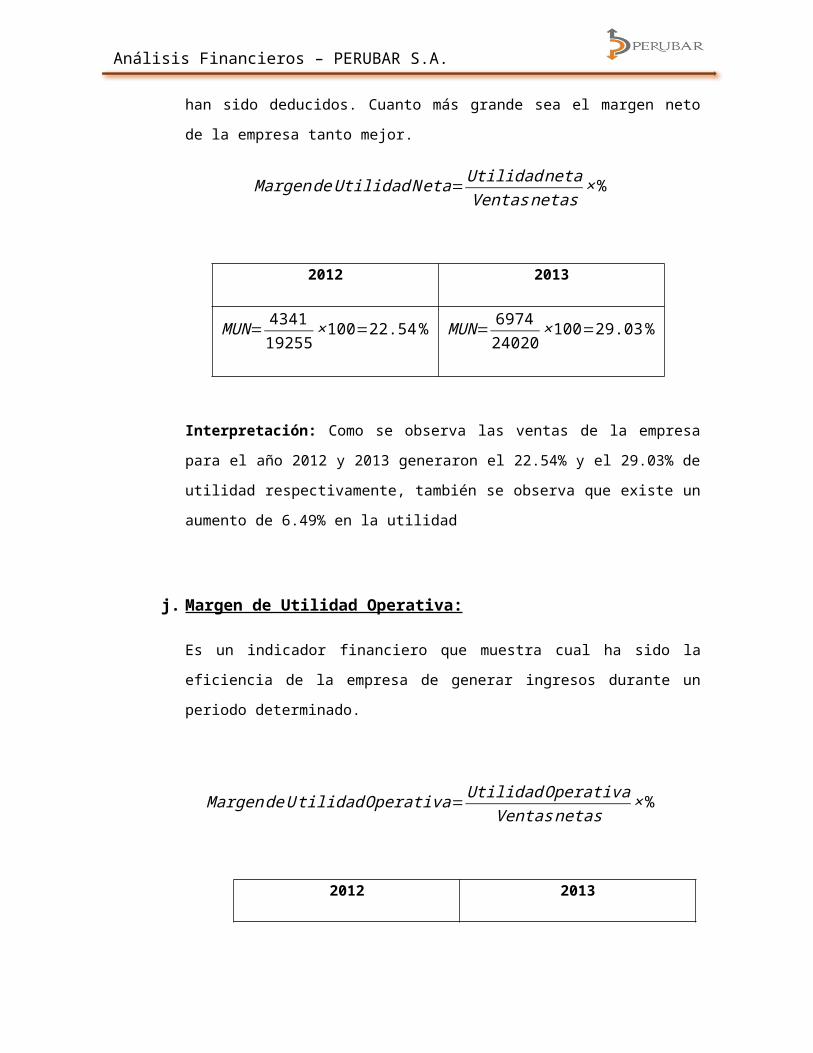

han sido deducidos. Cuanto más grande sea el margen neto

de la empresa tanto mejor.

MargendeUtilidadNeta=UtilidadnetaVentasnetas

×%

2012 2013

MUN=434119255

×100=22.54% MUN=697424020

×100=29.03%

Interpretación: Como se observa las ventas de la empresa

para el año 2012 y 2013 generaron el 22.54% y el 29.03% de

utilidad respectivamente, también se observa que existe un

aumento de 6.49% en la utilidad

j. Margen de Utilidad Operativa:

Es un indicador financiero que muestra cual ha sido la

eficiencia de la empresa de generar ingresos durante un

periodo determinado.

MargendeUtilidadOperativa=UtilidadOperativa

Ventasnetas×%

2012 2013

Análisis Financieros – PERUBAR S.A.

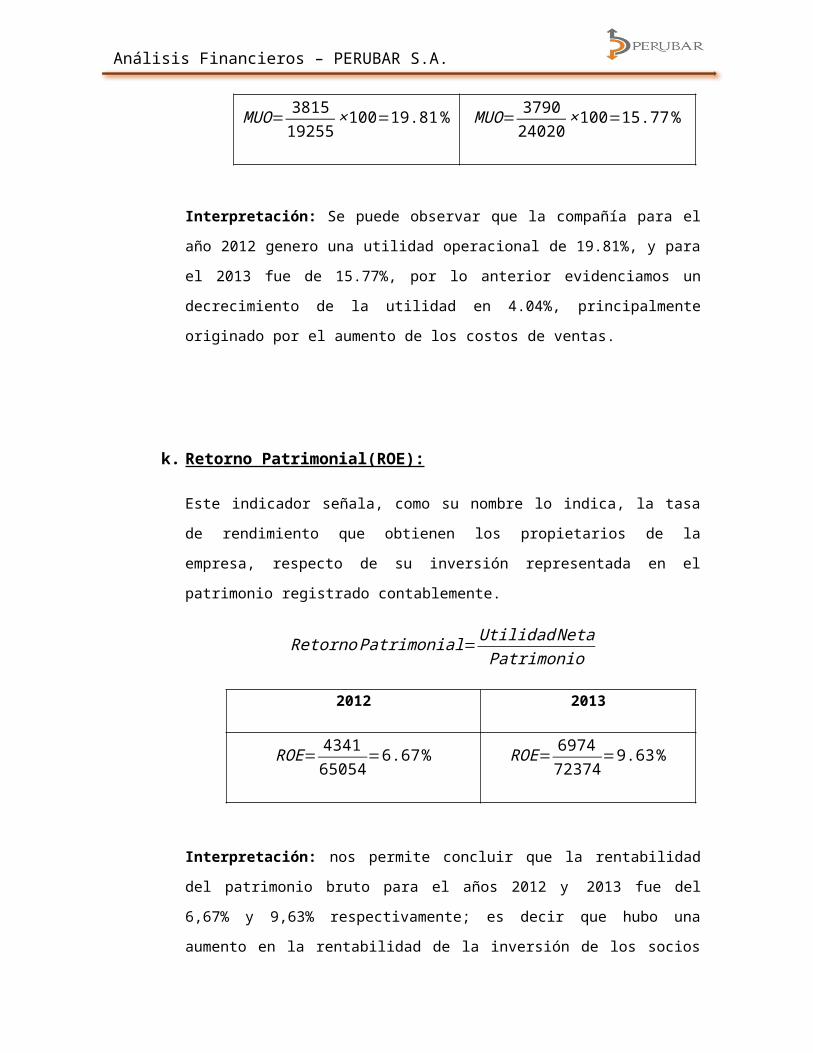

MUO=381519255

×100=19.81% MUO=379024020

×100=15.77%

Interpretación: Se puede observar que la compañía para el

año 2012 genero una utilidad operacional de 19.81%, y para

el 2013 fue de 15.77%, por lo anterior evidenciamos un

decrecimiento de la utilidad en 4.04%, principalmente

originado por el aumento de los costos de ventas.

k. Retorno Patrimonial(ROE):

Este indicador señala, como su nombre lo indica, la tasa

de rendimiento que obtienen los propietarios de la

empresa, respecto de su inversión representada en el

patrimonio registrado contablemente.

RetornoPatrimonial=UtilidadNetaPatrimonio

2012 2013

ROE=434165054

=6.67% ROE=697472374

=9.63%

Interpretación: nos permite concluir que la rentabilidad

del patrimonio bruto para el años 2012 y 2013 fue del

6,67% y 9,63% respectivamente; es decir que hubo una

aumento en la rentabilidad de la inversión de los socios

Análisis Financieros – PERUBAR S.A.

del 2,96%, esto probablemente originado por el incremento

de las valorizaciones de la empresa.

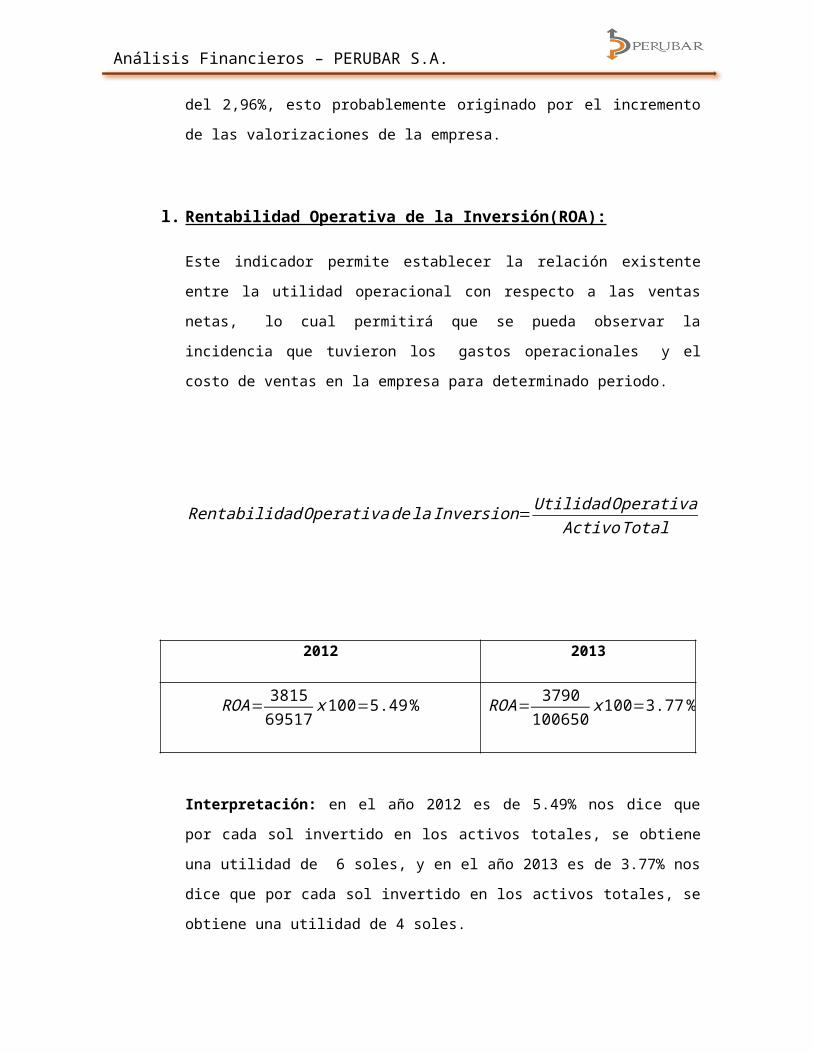

l. Rentabilidad Operativa de la Inversión(ROA):

Este indicador permite establecer la relación existente

entre la utilidad operacional con respecto a las ventas

netas, lo cual permitirá que se pueda observar la

incidencia que tuvieron los gastos operacionales y el

costo de ventas en la empresa para determinado periodo.

RentabilidadOperativadelaInversion=UtilidadOperativaActivoTotal

2012 2013

ROA=381569517

x100=5.49% ROA=3790

100650x100=3.77%

Interpretación: en el año 2012 es de 5.49% nos dice que

por cada sol invertido en los activos totales, se obtiene

una utilidad de 6 soles, y en el año 2013 es de 3.77% nos

dice que por cada sol invertido en los activos totales, se

obtiene una utilidad de 4 soles.

Análisis Financieros – PERUBAR S.A.

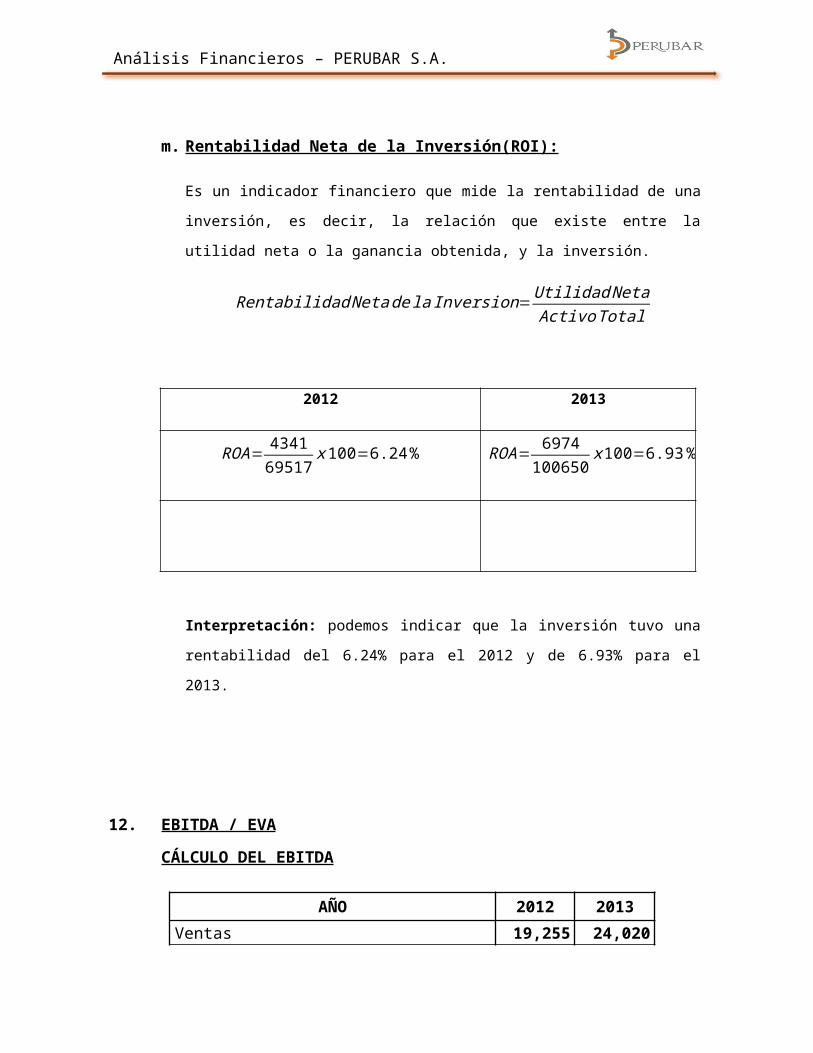

m. Rentabilidad Neta de la Inversión(ROI):

Es un indicador financiero que mide la rentabilidad de una

inversión, es decir, la relación que existe entre la

utilidad neta o la ganancia obtenida, y la inversión.

RentabilidadNetadelaInversion=UtilidadNetaActivoTotal

2012 2013

ROA=434169517

x100=6.24% ROA=6974

100650x100=6.93%

Interpretación: podemos indicar que la inversión tuvo una

rentabilidad del 6.24% para el 2012 y de 6.93% para el

2013.

12. EBITDA / EVA

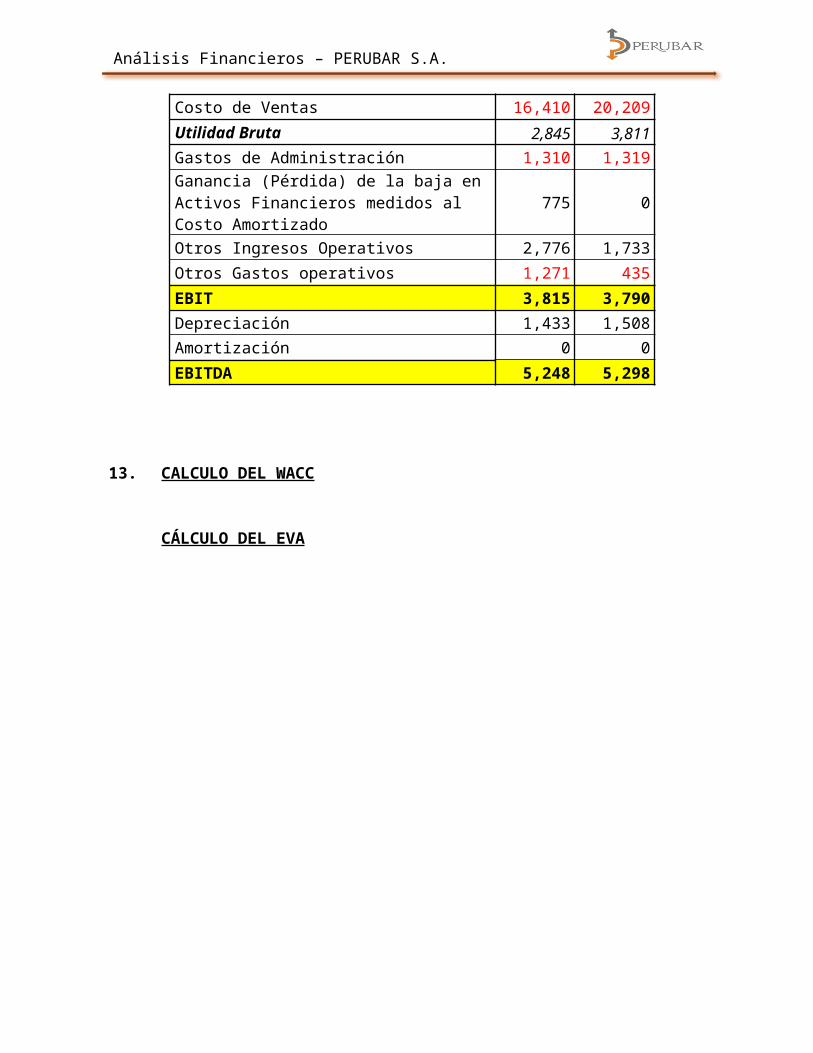

CÁLCULO DEL EBITDA

AÑO 2012 2013Ventas 19,255 24,020

Análisis Financieros – PERUBAR S.A.

Costo de Ventas 16,410 20,209Utilidad Bruta 2,845 3,811Gastos de Administración 1,310 1,319Ganancia (Pérdida) de la baja en Activos Financieros medidos al Costo Amortizado

775 0

Otros Ingresos Operativos 2,776 1,733Otros Gastos operativos 1,271 435EBIT 3,815 3,790Depreciación 1,433 1,508Amortización 0 0EBITDA 5,248 5,298

13. CALCULO DEL WACC

CÁLCULO DEL EVA

Análisis Financieros – PERUBAR S.A.

14. DETERMINACION DE LA DEPRECIACION

15. VALOR BURSÁTIL

Análisis Financieros – PERUBAR S.A.

16. PARTICIPACIÓN ACCIONARIA

Al 31 de diciembre de 2013, el capital social está

representado por 34,908,448 acciones comunes con derecho a

voto, con un valor nominal de S/.1.00 cada una, autorizadas,

emitidas y pagadas.

A continuación, se presenta la estructura del accionariado

según su porcentaje de participación:

TenenciaNúmero de

Accionistas

Porcentaje de

ParticipaciónMenor al 1% 1 0.00007%Mayor al10%

1 99.99993%

Total 2 100% Fuente: Memoria Anual 2013

17. PROYECTOS PARA PRÓXIMOS AÑOS

Transportadora Callao S.A.

La compañía Transportadora Callao S.A, formado por las

empresas Impala Perú S.A.C – 30%, Perubar S.A – 30%, Santa

Sofía Puertos S.A – 25%, Minera Chinalco Perú S.A - 7% y

Sociedad Minera El Brocal S.A.A – 8%, se constituyó en

setiembre del año 2010 con el objetivo de ejecutar el

proyecto del Terminal del Embarque para la construcción,

instalación, operación y explotación del terminal

Análisis Financieros – PERUBAR S.A.

especializado para concentrados de minerales en el puerto del

Callao.

Se estima que este proyecto concluirá en el primer trimestre

del año 2014 y demandará una inversión aproximada de USD 160

millones. Para financiar está inversión se tiene previsto el

desembolso de un financiamiento de largo plazo por USD 105

millones. Hasta que ello se concrete, la Compañía ha financiado

parte de las inversiones de este proyecto, efectuando préstamos a Transportadora

Callao durante este período por un monto total de aproximadamente USD 8.6

millones, los cuales se esperan recuperar a partir del año 2014.

La empresa encargada de la ejecución y puesta en marcha del

proyecto es Odebrecht Perú Ingeniería y Construcción S.A.C. A

fin del año 2013, se estima que el proyecto tiene un avance

del 87%.

Proyecto Modernización e Integración de la Unidad Logística Callao

En Octubre del año 2012, el Directorio de Perubar aprobó el

Proyecto “Modernización e Integración de la Unidad Logística

Callao”, el cual tiene entre sus principales componentes:

Ampliación del Depósito Encapsulado de Plomo, Deposito

Encapsulado de Pre-Embarque, Fajas Transportadoras cerradas

que conectan el Depósito de Plomo con el Pre-Embarque y desde

el Depósito de Pre-Embarque hacia el Open Access de

Transportadora Callao, techado de las zonas de almacenamiento

y mezcla de concentrados de Zinc y Cobre, edificio de

mantenimiento, ampliación de Oficinas, entre otros.

Con Resolución Directoral N° 188-2012-MEM/AAM emitido por la

Dirección General de Asuntos Ambientales Mineros del

Análisis Financieros – PERUBAR S.A.

Ministerio de Energía y Minas de fecha 8 de junio del 2012,

se obtuvo la aprobación del Estudio de Impacto Ambiental del

Área e Instalaciones para la Conexión a la Faja

Transportadora de Concentrados de Minerales.

Con Resolución Directoral N° 356-2013-MEM/AAM emitido por la

Dirección General de Asuntos Ambientales Mineros del

Ministerio de Energía y Minas de fecha 30 de septiembre del

2013, se obtuvo la aprobación de la Modificación de los

Estudios de Impacto Ambiental de Perubar I y Perubar II.

En el año 2013, se iniciaron las obras relacionadas al

Proyecto de “Integración y Modernización de la Unidad

Logística Callao”, habiéndose ejecutado una inversión al

cierre del año de aproximadamente USD 42.6 millones. Se ha

previsto una inversión adicional para el año 2014 de

aproximadamente USD 22.1 millones; y, se estima que en el año

2016 la inversión se complete alcanzando un total de USD 73.5

millones.

18. DISCUSIÓN Y ANÁLISIS POR PARTE DE LA GERENCIA SOBRE LA

SITUACIÓN FINANCIERA Y LOS RESULTADOS OPERATIVOS

Análisis Financieros – PERUBAR S.A.

Los resultados económicos del año 2013, reportan una utilidad

neta de USD 6.9 millones obtenida principalmente por el

margen bruto de las operaciones de almacenaje y embarque de

aproximadamente USD 3.8 millones, ganancia por venta de

activos fijos y propiedades de inversión del orden de USD 0.8

millones, neto de gastos administrativos que en el período

ascendieron a aproximadamente USD 1.3 millones. Al resultado

operativo de USD 3.8 millones, se incorporó un ingreso por

impuesto a las ganancias del orden de USD 3.0 millones, por

el reconocimiento del activo diferido por aproximadamente USD

4.4 millones, por la pérdida tributaria que se estima

recuperar en los siguientes años.

En comparación con la utilidad neta del ejercicio 2012 de USD

4.3 millones, la utilidad neta obtenida en el presente

ejercicio muestra un incremento de aproximadamente USD 2.6

millones, debido principalmente al incremento del margen

bruto en casi USD 1 millón, la ganancia por el reconocimiento

del activo tributario diferido comentado en el párrafo

anterior de cerca de USD 4.4 millones, neto de la ganancia

obtenida en 2012 de aproximadamente USD 0.8 millones

proveniente de la venta de acciones de tesorería.

En el presente año, las operaciones en la Unidad Logística

Callao, se desarrollaron regularmente, logrando almacenar

1,132,360 TMH y embarcar 1,104,458 TMH de concentrados de

minerales, cifras menor en 1.4% y superior en 2.9%,

respectivamente, con relación a los tonelajes de 2012.

Asimismo, se prestaron servicios adicionales relacionados al

almacenaje (mezclas, repesos, llenado de bolsas y

Análisis Financieros – PERUBAR S.A.

contenedores, acondicionamiento etc.), que agregados sumaron

3,040,687 TMH, lo que representó un crecimiento de 41.6%,

respecto al año precedente. Las mencionadas actividades

operativas reportaron para la Compañía un ingreso bruto de

aproximadamente USD 24.0 millones con un margen bruto del

orden de USD 3.8 millones.

Con relación a los cambios en la situación financiera,

debemos mencionar que al cierre del año 2013, las cuentas por

cobrar corrientes a partes relacionadas muestran una

significativa disminución de aproximadamente USD 11.5

millones, en comparación con el saldo a la misma fecha del

año anterior, debido principalmente al cobro del préstamo

otorgado a Empresa Minera Los Quenuales S.A. de

aproximadamente USD 19.2 millones, compensado con el aumento

del préstamo a Transportadora Callao del orden de USD 8.6

millones. Cabe indicar que, durante el año 2013, la Compañía

incrementó sus aportes en el capital de Transportadora Callao

S.A., mediante capitalización de acreencias, en un monto de

aproximadamente USD 2.4 millones, manteniendo su porcentaje

de participación.

Las otras cuentas por cobrar se incrementaron en

aproximadamente USD 4.0 millones debido al mayor saldo del

Impuesto General a las Ventas, producto de las adquisiciones

de bienes y servicios relacionados al Proyecto que se comenta

en el párrafo siguiente.

El saldo de la cuenta de Propiedad Planta y Equipo, presenta

un aumento de aproximadamente USD 33.7 millones debido

principalmente a la ejecución del Proyecto “Modernización e

Análisis Financieros – PERUBAR S.A.

Integración de la Unidad Logística Callao”, por el cual se

están efectuando inversiones de capital relacionadas a la

mejora y ampliación de la infraestructura del Depósito de

Concentrados del Callao. Esta inversión está constituida

principalmente por la ampliación del almacén de plomo USD 7.7

millones, almacén de 28

pre-embarque USD 12.2 millones e infraestructura de conexión

a la nueva faja transportadora USD 13.6 millones. La

construcción está a cargo de la empresa Odebretcht Perú

Ingeniería y Construcción S.A.C., a través de un contrato

firmado el año 2012, y se estima que la construcción se

concluya en el primer trimestre de 2014. Adicionalmente, se

invirtió en obras paralelas relacionadas con los proyectos

destacados anteriormente incluyendo fajas transportadoras,

estructuras y habilitación de una nueva área.

Para el financiamiento de las inversiones indicadas en el

párrafo anterior, la Compañía ha obtenido un préstamo de

Scotiabank con vencimiento corriente y que al 31 de diciembre

de 2013, asciende a USD 18.1 millones.

Por su parte, las cuentas por pagar comerciales al cierre de

ejercicio 2013 muestran un saldo de USD 7.6 millones,

registrando un incremento del orden de USD 4.3 millones,

respecto al saldo a la misma fecha del año anterior, el cual

se explica por mayores obligaciones derivadas de

adquisiciones de bienes y servicios relacionadas a la

Análisis Financieros – PERUBAR S.A.

ejecución del Proyecto de Modernización e Integración

comentado en los párrafos precedentes.

![Synthesis, characterization and catalytic evaluation in the Heck coupling reactions of S–P–S pincer complexes of the type [Pd{PhP(C6H4-2-S)2}(PAr3)]](https://static.fdokumen.com/doc/165x107/6333c1c328cb31ef600d6788/synthesis-characterization-and-catalytic-evaluation-in-the-heck-coupling-reactions.jpg)