pengaruh profitabilitas, solvabilitas - FAKULTAS BISNIS ...

172

i PENGARUH PROFITABILITAS, SOLVABILITAS, PERTUMBUHAN PENJUALAN DAN UKURAN PERUSAHAAN TERHADAP OPINI AUDIT GOING CONCERN PADA PERUSAHAAN MANUFAKTUR DALAM SUB SEKTOR FARMASI DAN BARANG KONSUMSI YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2016-2018 SKRIPSI Oleh : SERLIN TANNIA 20160100188 JURUSAN AKUNTANSI KONSENTRASI PEMERIKSAAN AKUNTASI FAKULTAS BISNIS UNIVERSITAS BUDDHI DHARMA TANGERANG 2020

-

Upload

khangminh22 -

Category

Documents

-

view

2 -

download

0

Transcript of pengaruh profitabilitas, solvabilitas - FAKULTAS BISNIS ...

i

PENGARUH PROFITABILITAS, SOLVABILITAS,

PERTUMBUHAN PENJUALAN DAN UKURAN PERUSAHAAN

TERHADAP OPINI AUDIT GOING CONCERN PADA

PERUSAHAAN MANUFAKTUR DALAM SUB SEKTOR

FARMASI DAN BARANG KONSUMSI YANG TERDAFTAR DI

BURSA EFEK INDONESIA

TAHUN 2016-2018

SKRIPSI

Oleh :

SERLIN TANNIA

20160100188

JURUSAN AKUNTANSI

KONSENTRASI PEMERIKSAAN AKUNTASI

FAKULTAS BISNIS

UNIVERSITAS BUDDHI DHARMA TANGERANG

2020

PENGARUH PROFITABILITAS, SOLVABILITAS,

PERTUMBUHAN PENJUALAN DAN UKURAN

PERUSAHAAN TERHADAP OPINI AUDIT GOING

CONCERN PADA PERUSAHAAN MANUFAKTUR DALAM

SUB SEKTOR FARMASI DAN KONSUMSI YANG

TERDAFTAR DI BURSA EFEK INDONESIA

TAHUN 2016-2018

SKRIPSIDiajukan sebagai salah satu syarat untuk mendapatkan gelar

Sarjana Pada Jurusan Akuntansi Fakultas Bisnis

Universitas Buddhi Dharma Tangerang

Jenjang Pendidikan Sastra 1

Oleh :

SERLIN TANNIA

20160100188

FAKULTAS BISNIS

UNIVERSITAS BUDDHI DHARMA TANGERANG

2020

i

i

i

i

i

i

i

PENGARUH PROFITABILITAS, SOLVABILITAS, PERTUMBUHANPENJUALAN DAN UKURAN PERUSAHAAN TERHADAP OPINI AUDITGOING CONCERN PADA PERUSAHAAN MANUFAKTUR DALAM SUBSEKTOR FARMASI DAN BARANG KONSUMSI YANG TERDAFTAR DI

BURSA EFEK INDONESIA TAHUN 2016-2018

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh kualitas audit,profitabilitas, likuiditas, struktur modal, dan pertumbuhan perusahaan terhadapopini audit going concern. Profitabilitas diukur dengan ROA, solvabilitas diukurdengan DAR, pertumbuhan penjualan diukur dengan SALES GROWTH, danukuran perusahaan diukur dengan SIZE.

Jenis penelitian ini adalah penelitian kuantitatif. Populasi yang digunakandalam penelitian ini adalah perusahaan farmasi dan barang konsumsi yangterdaftar di Bursa Efek Indonesia pada tahun 2016-2018. Teknik pengambilansampel menggunakan teknik purposive sampling, sebanyak 17 perusahaan dari 41perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama 3 tahun,sehingga data penelitian sebanyak 51 sampel dengan menggunakan SPSS versi 25.Teknik analisis data yang digunakan adalah regresi logistik.

Berdasarkan hasil penelitian ini menunjukkan bahwa pertumbuhanpenjualan dan ukuran perusahaan berpengaruh terhadap opini audit going concern,sedangkan profitabilitas dan solvabilitas tidak berpengaruh terhadap opini auditgoing concern. Profitabilitas, solvabilitas, pertumbuhan penjualan dan ukuranperusahaan berpengaruh secara simultan terhadap opini audit going concern.

Kata Kunci: Profitabilitas, Solvabilitas, Pertumbuhan Penjualan danUkuran Perusahaan, Going Concern

ii

INFLUENCE PROFITABILITY, SOLVENCY, SALES GROWTH, ANDCOMPANY SIZE TO THE OPINION OF AUDIT GOING CONCERN ON

MANUFACTURING COMPANIES IN SUB-SECTORS OFPHARMACEUTICALS AND CONSUMER GOODS LISTED ON INDONESIA

STOCK EXCHANGE YEAR 2016-2018

ABSTRACT

This research aims to determine the influence of quality of audit,profitability, liquidity, capital structure, and growth of the company to the auditopinion of going concern. The profitability measured by ROA, the solvency ismeasured by DAR, the sales growth is measured with SG, and the company size ismeasured by SIZE.

This type of research is quantitative research. The population used in thisresearch was the pharmaceuticals and consumer goods company listed on theIndonesia Stock Exchange in 2016-2018. The sampling technique uses purposivesampling technique, as many as 17 companies from 41 manufacturing companieslisted on the Indonesia Stock exchange for 3 years, so as 51 samples of researchdata using SPSS version 25. The data analysis technique used is logisticregression.

Based on the results of this study shows that the sales growth andcompany size is influential against the audit opinion of going concern, while theprofitability and solvency has no effect on the audit opinion of going concern. Theprofitability, solvency, sales growth and company size are influentialsimultaneously on the audit opinion of going concern.

Keywords: Profitability, Solvency, sales growth, and company size,Going Concern

iii

KATA PENGANTAR

Dengan mengucapkan puji syukur kepada Tuhan Yang Maha Esa dan

Sang Tiratana, yang telah memberikan Rahmat dan Karunia-Nya kepada penulis

sehingga dapat menyusun dan menyelesaikan Skripsi ini, dengan judul

“PENGARUH PROFITABILITAS, SOLVABILITAS, PERTUMBUHAN

PENJUALAN DAN UKURAN PERUSAHAAN TERHADAP OPINI AUDIT

GOING CONCERN PADA PERUSAHAAN MANUFAKTUR DALAM SUB

SEKTOR FARMASI DAN BARANG KONSUMSI YANG TERDAFTAR DI

BURSA EFEK INDONESIA TAHUN 2016-2018” sebagai salah satu syarat

kelulusan meraih gelar Strata 1 (satu) pada Jurusan Pemeriksaan Akuntansi di

Universitas Buddhi Dharma Tangerang.

Tujuan dari penyusunan skripsi ini adalah untuk memenuhi salah satu

syarat dalam mencapai gelar Sarjana Akuntansi program S1 pada Falkultas Bisnis

Universitas Buddhi Dharma. Dalam penyusunan Skripsi ini penulis banyak

menerima bantuan dan dorongan, baik moril maupun material dari berbagai pihak,

maka pada kesempatan ini penulis menyampaikan rasa terima kasih yang sebesar-

besarnya kepada:

1. Bapak Dr. Sofian Sugioko, M.M., CPMA selaku Rektor Universitas

Buddhi Dharma Tangerang.

2. Ibu Rr. Dian Anggraeni, S.E., M.Si selaku Dekan Falkultas Bisnis

Universitas Buddhi Dharma.

3. Bapak Susanto Wibowo, S.E., M.Akt selaku Ketua Jurusan Akuntansi

Universitas Buddhi Dharma.

iv

4. Bapak Peng Wi, S.E., M.Akt selaku Dosen Pembimbing yang telah

meluangkan waktu, tenaga, dan pikiran unruk memberikan pengetahuan,

kritik dan saran, masukan dan motivasi begi penulis sehingga dapat

menyelesaikan skripsi ini tepat pada waktunya.

5. Seluruh Dosen Universitas Buddhi Dharma yang telah memberikan

perkuliahan selama penulis menempuh perkuliahan di Universitas Buddhi

Dharma.

6. Papa dan Almh. Mama tercinta, kakak serta keluarga yang telah

mendoakan serta mendukung penulis hingga menyelesaikan skripsi dengan

baik.

7. Seluruh teman-teman dan semua pihak yang terlibat dalam penyusunan

skripsi ini yang tidak dapat penulis sebutkan satu per satu sehingga skripsi

ini dapat terselesaikan tepat pada waktunya.

Penulis menyadari terdapat banyak kekurangan dalam penyusunan Skripsi ini.

Oleh karena itu, dengan segala kerendahaan hati penulis menerima kritik dan

saran yang dapat menjadikan Skripsi ini lebih baik lagi.

Tangerang, 17 Desember 2019

Penulis,

Serlin Tannia

v

DAFTAR ISI

Halaman

JUDUL LUAR

JUDUL DALAM

LEMBAR PERSETUJUAN USULAN SKRIPSI

LEMBAR PERSETUJUAN DOSEN PEMBIMBING

REKOMENDASI KELAYAKAN MENGIKUTI SIDANG SKRIPSI

LEMBAR PENGESAHAN

SURAT PERNYATAAN

LEMBAR PERSETUJUAN PUBLIKASI KARYA ILMIAH

ABSTRAK................................................................................................................ i

ABSTRACT...............................................................................................................ii

KATA PENGANTAR............................................................................................ iii

DAFTAR ISI............................................................................................................v

DAFTAR TABEL....................................................................................................x

DAFTAR GAMBAR.............................................................................................. xi

DAFTAR LAMPIRAN..........................................................................................xii

BAB I PENDAHULUAN ....................................................................................1

A. Latar Belakang...................................................................................... 1

B. Identifikasi Masalah............................................................................ 11

C. Rumusan Masalah............................................................................... 13

D. Tujuan Penelitian................................................................................ 14

E. Manfaat Penelitian...............................................................................15

F. Sistematika Penulisan.......................................................................... 15

BAB II LANDASAN TEORI..............................................................................17

A. Gambaran Umum Teori..................................................................... 17

1. Pengertian Auditing........................................................................17

2. Tujuan Audit.................................................................................. 18

3. Jenis-Jenis Audit............................................................................ 19

4. Jenis-Jenis Auditor ........................................................................ 20

5. Opini Audit.....................................................................................22

vi

6. Standar Auditing............................................................................ 24

7. Laporan Keuangan.......................................................................... 26

8. Going Concern................................................................................ 27

9. Opini Audit Going Concern............................................................31

10. Profitabilitas.................................................................................. 34

11. Solvabilitas.................................................................................... 35

12. Pertumbuhan Penjualan.................................................................36

13. Ukuran Perusahaan........................................................................37

B. Hasil Penelitian Terdahulu................................................................. 38

C. Kerangka Pemikiran...........................................................................43

D. Perumusan Hipotesa...........................................................................43

1. Pengaruh Profitabilitas Terhadap Opini Audit Going

Concern.............................................................................................43

2. Pengaruh Solvabilitas Terhadap Opini Audit Going

Concern........................................................................................44

3. Pengaruh Pertumbuhan Penjualan Terhadap Opini Audit

Going Concern............................................................................. 45

4. Pengaruh Ukuran Perusahaan Terhadap Opini Audit Going

Concern..................................................................................... 45

5. Pengaruh Profitabilitas, Solvabilitas, Pertumbuhan

Penjualan dan Ukuran Perusahaan Terhadap Opini Audit

Going Concern............................................................................. 46

BAB III METODOLOGI PENELITIAN.........................................................47

A. Jenis Penelitian...................................................................................47

B. Objek Penelitian................................................................................. 47

C. Jenis dan Sumber Data....................................................................... 48

1. Jenis Data........................................................................................ 48

2. Sumber Data....................................................................................48

D. Populasi dan Sampel.......................................................................... 48

1. Populasi........................................................................................... 48

2. Sampel.............................................................................................49

vii

E. Teknik Pengumpulan Data................................................................. 50

F. Operasionalisasi Variabel Peneltian................................................... 50

1. Variabel Dependen (Y)................................................................... 51

2. Variabel Independen (X).................................................................51

G. Teknik Analisis Data..........................................................................54

BAB IV HASIL PENELITIAN DAN PEMBAHASAN....................................60

A. Deskripsi Data Hasil Penelitian.......................................................... 60

B. Analisis Hasil Penelitian..................................................................... 74

1. Analisis Statistik Deskriptif........................................................... 74

2. Menguji Kelayakan Model Regresi Logistik................................. 76

3. Menilai Keseluruhan Model (Overall Model Fir Test)..................77

4. Koefisien Determinasi....................................................................78

5. Tabel Klasifikasi............................................................................ 79

6. Persamaan Model Regresi Logistik...............................................81

C. Uji Hipotesis ......................................................................................83

1. Hasil Uji Signifikan Simultan (Uji Statistik F)............................. 83

2. Hasil Uji Signifikansi arameter Individul (Uji Statistik T)........... 84

D. Pembahasan.........................................................................................86

1. Pengaruh Profitabilitas Terhadap Opini Audit Going Concern....87

2. Pengaruh SolvabilitasTerhadap Opini Audit Going Concern.......87

3. Pengaruh Pertumbuhan Penjualan Terhadap Opini Audit

Going Concern............................................................................... 88

4. Pengaruh Ukuran Perusahaan Terhadap Opini Audit

Going Concern............................................................................... 89

5. Pengaruh Profitabilitas, Solvabilitas, Pertumbuhan

Penjualan dan Ukuran Perusahaan Terhadap Opini Audit

Going Concern............................................................................... 89

BAB V PENUTUP...............................................................................................91

A. Kesimpulan....................................................................................... 91

B. Implikasi Penelitian...........................................................................92

viii

C. Saran..................................................................................................94

DAFTAR PUSTAKA

DAFTAR RIWAYAT HIDUP

SURAT KETERANGAN RISET BEI

LAMPIRAN-LAMPIRAN

ix

DAFTAR TABEL

Tabel II. 1 Penelitian Terdahulu......................................................................38Tabel IV. 1 Proses Pemilihan Sampel ..............................................................60Tabel IV. 2 Daftar Perusahaan Sampel............................................................. 61Tabel IV. 3 Hasil Perhitungan OAGC.............................................................. 62Tabel IV. 4 Hasil Perhitungan Profitabilitas..................................................... 63Tabel IV. 5 Hasil Perhitungan Solvabilitas.......................................................65Tabel IV. 6 Hasil Perhitungan Pertumbuhan Penjualan....................................68Tabel IV. 7 Hasil Perhitungan Ukuran Perusahaan...........................................71Tabel IV. 8 Hasil Uji Statistik Deskriptif..........................................................74Tabel IV. 9 Hasil Uji Hosmer and Lomeshow’s Goodness of Fit Test.............76Tabel IV. 10 Hasil Uji Keseluruhan Model (Block O) .......................................77Tabel IV. 11 Hasil Uji Keseluruhan Model ( Block 1)........................................77Tabel IV. 12 Hasil Uji Model Summary............................................................. 78Tabel IV. 13 Hasil Uji Tabel Klasifikasi.............................................................79Tabel IV. 14 Hasil Uji Koefisien Regresi........................................................... 81Tabel IV. 15 Hasil Uji Secara Simultan..............................................................83Tabel IV. 16 Hasil Uji Secara Parsial................................................................. 84

x

DAFTAR GAMBAR

Gambar II.1 Kerangka Pemikiran ..................................................................43

xi

DAFTAR LAMPIRAN

Lampiran 1 Perhitungan OAGC

Lampiran 2 Perhitungan Profitabilitas

Lampiran 3 Perhitungan Solvabilitas

Lampiran 4 Perhitungan Pertumbuhan Penjualan

Lampiran 5 Perhitungan Ukuran Perusahan

Lampiran 6 Perhitungan X dan Y

Lampiran 7 Perhitungan Hasil Output SPSS Versi 25

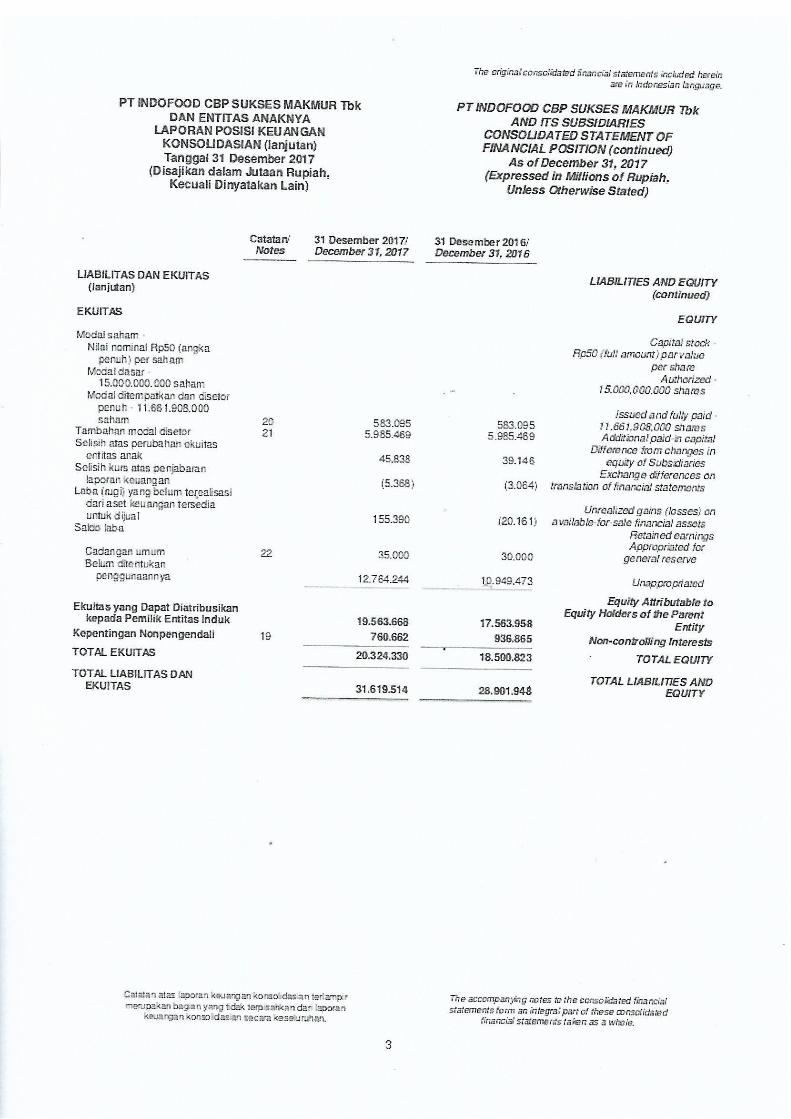

Lampiran 8 Laporan Keuangan PT Indofood CBP Sukses Makmur Tbk

(2016-2018)

1

BAB I

PENDAHULUAN

A. Latar BelakangMasalah

Opini audit going concern sangat penting karena sangat berguna bagi para

pemakai laporan keuangan untuk membuat keputusan investasi yang tepat

dalam berinvestasi. Sebab, ketika seorang investor akan melakukan investasi,

investor perlu memahami kondisi keuangan perusahaan, terutama

menyangkut tentang kelangsungan hidup perusahaan tersebut. Hal ini

membuat auditor mempunyai tanggung jawab yang besar untuk

mengeluarkan opini audit going concern yang konsisten dengan keadaan

yang sesungguhnya (Eriec Dieda, 2018).

Kondisi keuangan perusahaan menggambarkan tingkat kesehatan

perusahaan sesungguhnya. Semakin kondisi perusahaan terganggu atau

memburuk maka akan semakin besar perusahaan terganggu atau memburuk

maka akan semakin besar perusahaan tersebut membutuhkan opini audit

going concern. Sebaliknya pada perusahaan yang tidak pernah mengalami

kesulitan keuangan auditor tidak pernah mengeluarkan opini audit going

concern (Eriec Dieda, 2018).

Keberhasilan suatu perusahaan dalam menjalankan usahanya dapat

dipengaruhi oleh kondisi lingkungan dari perusahaan tersebut. Kondisi

perekonomian suatu negara yang baik dapat memacu kinerja perusahaan

semakin baik. Sementara kondisi perekonomian negara yang kurang baik

akan menghambat perusahaan dalam menjalankan bisnisnya. Memburuknya

2

2

kondisi keuangan dapat mengakibatkan kelangsungan hidup suatu perusahaan

dapat terpengaruh (Hidayat, 2018).

Investor melakukan penanaman modal terhadap perusahaan dengan

harapan mendapatkan keuntungan dari proses tersebut dimasa yang akan

datang. Oleh karena itu, investor sangat berkepentingan terhadap laporan

keuangan yang disusun guna untuk mendapatkan informasi yang dapat

membantu mereka membuat suatu keputusan investasi dan dapat memastikan

investasi yang dilakukannya dalam sebuah perusahaan bisa memberikan

pengembalian seperti yang diharapkan yaitu terlebih dahulu harus

mengetahui kondisi keuangan perusahaan dengan cara melihat dan

menganalisa laporan keuangannya.

Laporan keuangan yang telah dikeluarkan oleh manajemen dapat lebih di

percaya apabila laporan keuangan tersebut telah mendapatkan pernyataan

atau opini audit dari auditor independen atas kewajaran laporan keuangan

tersebut, maka auditor mempunyai peranan penting dalam menjembatani

antara kepentingan investor dan kepentingan perusahaan sebagai pemakai dan

penyedia laporan keuangan (Yani dkk, 2018).

Dampak negatif yang akan timbul akibat diterbitkan opini audit going

concern terhadap perusahaan adalah harga saham menurun, kesulitan dalam

meningkatkan modal pinjaman, ketidakpercayaan para investor, kreditur,

pelanggan, dan karyawan terhadap manajemen perusahaan. Hilangnya

kepercayaan publik terhadap citra perusahaan dan manajemen perusahaan

tersebut akan memberi efek yang sangat signifikan terhadap keberlanjutan

3

3

bisnis perusahaan ke depannya. Buruknya citra perusahaan serta hilangnya

kepercayaan kreditur akan menyulitkan perusahaan apabila perusahaan

membutuhkan tambahan dana guna membiayai operasional usahanya. Begitu

juga dengan pelanggan, hilangnya pelanggan akan mengakibatkan

terhentinya bisnis perusahaan.

Ada tiga fenomena terkait dengan going concern yang diambil dari luar

negeri dan dalam negeri. Salah satu contoh fenomena dari luar negeri yaitu

kasus manipulasi laporan keuangan yang dilakukan oleh Worldcom

perusahaan telekomunikasi (jaringan telepon jarak jauh) di Amerika.

Worldcom pada awal tahun 2000 sudah mulai mengalami kemerosotan yang

disebabkan oleh dot-com buble. Pendapatan perusahaan yang mengalami

penurunan dan utang semakin banyak. Nilai saham perusahaan ini juga terus

mengalami penurunan. Melihat kondisi tersebut Bernard Ebbers sebagai CEO,

Scott Sullivan sebagai CFO dan David Myers sebagai auditor senior

memutuskan mengubah laporan keuangan. Ada dua cara yang mereka

tempuh. Yang pertama, mereka membukukan “line cost” sebagai pemasukan,

padahal kenyataannya merupakan pengeluaran. Dan yang kedua, mereka

meningkatkan pendapatan dengan entri akun palsu yang ditulis sebagai “akun

pendapatan perusahaan yang tidak teralokasi” (Sumber :

https://repository.stiesia.ac.id oleh R Wulan Aprinia, 2016).

Kemudian fenomena kedua terjadi di dalam negeri, yaitu kasus Batavia

Air tidak bisa membayar hutang sebesar $4,68 juta yang jatuh tempo pada

tanggal 13 Desember 2012, karena Batavia Air tidak melakukan pembayaran,

4

4

pihak kreditor mengajukan gugatan pailit kepada Batavia Air. Dimana saat

sebelum Batavia Air mengalami kebangkrutan, laporan keuangannya

menunjukan kemampuan membayar kewajiban jangka pendek serta jangka

panjang, dan arus kas dalam kondisi baik. Laporan keuangan pun

mendapatkan opini audit yang wajar tanpa pengecualian dan tidak menerima

kualifikasi going concern pada tahun 2011. Namun ternyata Batavia Air

justru tidak dapat mempertahankan kelangsungan usahanya sehingga

mengalami kebangkrutran. Kenyataan ini menimbulkan pertanyaan mengapa

perusahaan yang mendapat opini wajar tanpa pengecualian tiba- tiba berhenti

operasi. Fenomena- fenomena ini menunjukkan adanya sebuah praktik bisnis

yang tidak sehat dan mengakibatkan kehancuran baik bagi kelangsungan

hidup usaha perusahaan maupun Kantor Akuntan Publik (KAP) yang

memeriksanya (Sumber : https://repository.widyatama.ac.id oleh H Fauziah,

2014).

Kemudian kasus yang terkait dalam opini audit going concern yang

bersumber dari detik.com, yaitu PT. Sekawan Intipratama Tbk. Bursa Efek

Indonesia (BEI) masih terus mengawasi gerak-gerik atau aktivitas bisnis

PT.Sekawan Intipratama Tbk (SIAP). Hingga saat ini, perusahaan yang kini

beralih ke sektor tambang tersebut masih dalam pengawasan

bursa. Perdagangan sahamnya masih disuspensi alias dihentikan sementara.

Direktur Pengawasan Transaksi dan Kepatuhan BEI Hamdi Hassyarbaini

menyebutkan, suspensi tersebut tidak akan dicabut selama perseroan tidak

memenuhi prasyaratan yang diminta bursa. Artinya, Sekawan harus

5

5

menyampaikan laporan mengenai going concern. Hukuman suspense akan

berlanjut hingga ke tahap delisting alias ditendang dari dari lantai bursa jika

selama 2 tahun berturut-turut tidak ada laporan yang jelas soal bisnis

perusahaan. Hamdi mengungkapkan, hingga sat ini belum ada lapoan secara

rinci terkait going concern perusahaan ke depan. Malah, kata Hamdi, 4

direksi Sekawan justru mengundurkan diri. Saat ini, BEI sebagai otoritas di

pasar modal sudah melakukan hukuman berupa suspensi saham. Selanjutnya,

OJK sebagai pihak yang berwenang untuk memberikan sanksi yang lebih

berat kepada pihak-pihak terkait.

Beberapa penelitian yang ada mengenai opini audit going concern

diantaranya dilakukan oleh Vivi Angel (2019), meneliti tentang pengaruh

profitabilitas, Solvabilitas dan Pertumbuhan Perusahaan terhadap penerimaan

opini audit going concern pada perusahaan pertambangan yang terdaftar di

Bursa Efek Indonesia pada tahun 2013-2017. Hasil penelitiannya

menunjukkan bahwa profitabilitas yang diukur dengan return on asset

menunjukkan nilai koefisien negatif sebesar -7,942 dengan tingkat signifikan

sebesar 0,049 dimana lebih kecil dari 0,05, yang berarti profitabilitas

berpengaruh terhadap penerimaan opini audit going concern. Solvabilitas

yang diukur dengan debt to total asset ratio menunjukkan nilai koefisien

positif sebesar 4,404 dengan tingkat signifikan sebesar 0,000 dimana lebih

kecil dari 0,05, yang berarti solvabilitas berpengaruh terhadap penerimaan

opini audit going concern. Pertumbuhan Perusahaan yang diukur dengan

pertumbuhan penjualan menunjukkan nilai koefisien negatif sebesar -0,714

6

6

dengan tingkat signifikan sebesar 0,284 dimana lebih besar dari 0,05, yang

berarti pertumbuhan perusahaan tidak berpengaruh terhadap opini audit going

concern.

Rizka Ardhi Pradika (2017), meneliti tentang pengaruh profitabilitas,

likuiditas dan ukuran perusahaan terhadap opini audit going concern pada

perusahaan manufaktur yang terdaftar di BEI tahun 2013-2015. Hasil

penelitiannya menunjukkan bahwa profitabilitas berpengaruh signifikan

terhadap opini audit going concern, sedangkan likuiditas dan ukuran

perusahaan tidak berpengaruh terhadap opini audit going concern.

Ni Made Ade Yuliyani dan Ni Made Ari Erawati (2017), meneliti tentang

pengaruh financial distress, profitabilitas, leverage dan likuiditas pada opini

audit going concern. Hasil penelitiannya adalah financial distress

berpengaruh negatif pada opini audit going concern. Profitabilitas tidak

berpengaruh pada opini audit going concern. Hal ini menunjukkan bahwa

nilai ROA yang rendah, bukan berarti buruk. Leverage tidak berpengaruh

pada opini audit going concern. Likuiditas tidak berpengaruh pada opini audit

going concern. Berdasarkan hasil simpulan yang disampaikan diatas,

beberapa saran yang dapat diajukan dalam penelitian ini adalah hasil

penelitian ini menghasilkan financial distress berpengaruh negatif pada opini

audit going concern. Hal ini menunjukkan semakin kecil nilai financial

distress maka semakin tinggi kemungkinan suatu perusahaan mendapatkan

opini audit going concern. Diharapkan penelitian selanjutnya yang ingin

7

7

melakukan penelitian sejenis dapat lebih mengeksplorasi serta

mengembangkan pengaruh financial distress pada opini audit going concern.

Yuli Setiawan (2017), meneliti tentang pengaruh debt default,

pertumbuhan perusahaan, reputasi kap, opini audit tahun sebelumnya

terhadap opini audit going concern (Studi Empiris pada Perusahaan

manufaktur sektor industri barang konsumsi yang terdaftar di bursa efek

indonesia periode 2013-2015). Hasil Penelitiannya adalah 1. Debt Default

memberikan pengaruh yang signifikan dalam memprediksi opini audit going

concern pada perusahaan manufaktur di Bursa Efek Indonesia. Perusahaan

dengan kondisi debt default cenderung medapat opini audit going concern. 2.

Pertumbuhan perusahaan tidak memberikan perngaruh yang signifikan dalam

memprediksi opini audit going concern pada perusahaan manufaktur di Bursa

Efek Indonesia. 3. Reputasi KAP tidak memberikan pengaruh yang signifikan

dalam memprediksi opini audit going concern pada perusahaan manufaktur

di Bursa Efek Indonesia. 4. Opini audit tahun sebelumnya memberikan

pengaruh yang signifikan dalam memprediksi opini audit going concern pada

perusahaan manufaktur di Bursa Efek Indonesia. Perusahaan dengan opini

audit going concern pada tahun sebelumnya cenderung mendapat opini going

concern pada tahun berikutnya. 5. Secara simultan debt default, pertumbuhan

perusahaan, reputasi KAP dan opini audit tahun sebelumnya signifikan dalam

memprediksi opini audit going concern pada perusahaan manufaktur di Bursa

Efek Indonesia. Secara simultan debt default, pertumbuhan perusahaan,

reputasi KAP dan opini audit tahun sebelumnya memberikan pengaruh

8

8

sebesar 55,0% terhadap opini going concern dengan ketepatan prediksi

mencapai 95,2%.

Meiliana (2018), meneliti tentang pengaruh reputasi auditor, opini audit

sebelumnya, ukuran perusahaan dan pertumbuhan perusahaan terhadap opini

audit going concern (Studi Empiris Pada Perusahaan Property & Real Estate

yang terdaftar di BEI tahun 2014-2016). Hasil penelitiannya adalah variabel

reputasi auditor, ukuran perusahaan dan pertumbuhan perusahaan tidak

berpengaruh signifikan terhadap opini audit going concern, sedangkan opini

audit tahun sebelumnya berpengaruh signifikan terhadap opini audit going

concern.

Maria Yudha (2017), meneliti tentang pengaruh kualitas audit,

pertumbuhan perusahaan, debt default dan opini audit tahun sebelumnya

terhadap pemberian opini audit going concern. Hasil penelitiannya adalah

variabel kualitas audit memiliki pengaruh yang signifikan terhadap

pemberian opini audit going concern. Variabel pertumbuhan perusahaan yang

diukur atau diproksikan dengan rasio pertumbuhan penjualan (sales growth

ratio) tidak memiliki pengaruh yang signifikan terhadap pemberian opini

audit going concern.. Variabel debt default yang diproksikan dengan Debt to

asset ratio memiliki pengaruh yang signifikan terhadap opini audit going

concern.. Variabel opini audit tahun sebelumnya tidak memiliki pengaruh

yang signifikan terhadap opini audit going concern.

Monica Krissindiastuti & Ni Ketut Rasmini (2016), meneliti tentang

faktor-faktor yang mempengaruhi opini audit going concern (dengan variabel

9

9

X audit tenure, pertumbuhan perusahaan, ukuran perusahaan, reputasi KAP,

opinion shopping, opini audit tahun sebelumnya). Hasil penelitiannya adalah

audit tenure, pertumbuhan perusahaan berpengaruh negatif terhadap opini

audit going concern, reputasi KAP dan opinion shopping berpengaruh positif

terhadap opini audit going concern, ukuran perusahaan dan opini audit tahun

sebelumnya tidak berpengaruh terhadap opini audit going concern.

Fredy Suharli (2019), Analisis pengaruh ukuran perusahaan, pertumbuhan

perusahaan dan audit tenure terhadap penerimaan opini audit going concern

(Studi Empiris Pada Perusahaan Sub Sektor Farmasi dan Barang Konsumsi

Yang Terdaftar di Bursa Efek Indonesia tahun 2013-2017). Hasil

penelitiannya adalah H1 yang menyatakan bahwa “ukuran perusahaan

berpengaruh signifikan terhadap penerimaan opini audit going concern” tidak

didukung, dikarenakan hasil penelitian menunjukkan bahwa variabel ukuran

perusahaan yang diproksikan dengan Logaritma (In) total aset perusahaan

tidak berpengaruh signifikan terhadap penerimaan opini audit going concern

dengan nilai signifikansi sebesar 0,215 > 0,05. Berdasarkan hasil penelitian

tersebut, bahwa auditor dalam melaksanakan proses auditing tidak

dipengaruhi terhadap ukuran perusahaan baik besar ataupun kecil. H2 yang

menyatakan bahwa “pertumbuhan perusahaan berpengaruh signifikan

terhadap penerimaan opini audit going concern” didukung, dikarenakan hasil

penelitian menunjukkan bahwa variabel pertumbuhan perusahaan yang

diproksikan dengan sales growth ratio perusahaan berpengaruh terhadap

penerimaan opini audit going concern dengan nilai signifikansi sebesar 0,007

10

10

< 0,05. Berdasarkan hasil penelitian tersebut, bahwa auditor dalam

melaksanakan proses auditing dipengaruhi terhadap pertumbuhan perusahaan,

perusahaan dengan negative growth terus menerus memiliki kemungkinan

besar untuk mendapatkan opini audit going concern. H3 yang menyatakan

bahwa “audit tenure berpengaruh signifikan terhadap penerimaan opini audit

going concern” tidak didukung, dikarenakan hasil penelitian menunjukkan

bahwa variabel audit tenure yang diproksikan dengan menggunakan lamanya

hubungan KAP dengan klien tidak berpengaruh signifikan terhadap

penerimaan opini audit going concern dengan nilai signifikansi sebesar 0,111

> 0,05. Berdasarkan hasil penelitian tersebut, bahwa auditor dalam

melaksanakan proses auditing tidak dipengaruhi terhadap audit tenure,

auditor tetap memberikan opini audit going concern pada perusahaan apabila

ada kesangsian atas kelangsungan hidup perusahaan dan auditor akan

menjaga independensinya dan tidak takut kehilangan kontrak dengan klien

serta fee dari auditee bila mengeluarkan opini audit going concern.

Alasan memilih rasio profitabilitas adalah karena rasio profitabilitas akan

mampu mengukur sejauh mana kemampuan perusahaan dalam menghasilkan

laba. Selain sebagai tujuan utama perusahaan, laba merupakan indikator bagi

perusahaan. Laba adalah faktor utama dalam mengukur tingkat efektifits dan

efisiensi suatu perusahaan dengan seluruh dana dan sumber daya yang ada di

perusahaan. Kemudian untuk pemilihan variabel solvabilitas dikarenakan

solvabilitas ini mampu mengukur keseluruhan total utangnya, baik dalam

jangka pendek dan dalam jangka panjang. Hal ini akan lebih memudahkan

11

11

untuk para auditor memberikan opini audit going concern guna untuk

menyelamatkan perusahaan yang telah diaudit. Kemudian untuk pemilihan

variabel pertumbuhan penjualan adalah karena pertumbuhan penjualan juga

bisa dijadikan salah satu acuan bagi auditor dalam menentukan opini audit

going concern. Hal ini disebabkan karena pertumbuhan suatu perusahaan

dapat dilihat dari bagaimana suatu perusahaan dapat mempertahankan posisi

ekonominya dalam industri maupun keseluruhan kegiatan ekonominya.

Pertumbuhan penjualan dalam hal ini dilihat dari peningkatan laba yang

diperoleh. Dan pemilihan ukuran perusahaan yaitu karena ukuran perusahaan

merupakan penentu sebuah perusahaan dapat terus melanjutkan usahanya

atau tidak dapat melanjutkan usahanya ditahun-tahun yang akan datang.

Berdasarkan latar belakang diatas maka penulis tertarik ingin

meneliti mengenai “Pengaruh Profitabilitas, Solvabilitas, Pertumbuhan

Penjualan dan Ukuran Perusahaan Terhadap Opini Going Concern pada

Perusahaan Manufaktur dalam Sub Sektor Farmasi dan Barang Konsumsi

yang Terdaftar di Bursa Efek Indonesia Tahun 2016-2018.”

B. Identifikasi Masalah

Berdasarkan latar belakang masalah yang diuraikan diatas, maka

identifikasi masalah dari penelitian adalah sebagai berikut :

1. Bahwa profitabilitas berpengaruh terhadap opini audit going concern.

2. Bahwa solvabilitas berpengaruh terhadap opini audit going concern.

12

12

3. Bahwa pertumbuhan perusahaan tidak berpengaruh terhadap opini audit

going concern.

4. Bahwa ukuran perusahaan tidak berpengaruh secara signifikan terhadap

opini audit going concern.

5. Bahwa likuiditas tidak berpengaruh terhadap opini audit going concern.

6. Bahwa financial distress berpengaruh negatif terhadap opini audit going

concern.

7. Bahwa leverage tidak berpengaruh secara signifikan terhadap opini

audit going concern.

8. Bahwa debt default berpengaruh secara signifikan terhadap opini audit

going concern.

9. Bahwa reputasi KAP tidak berpengaruh signifikan terhadap opini audit

going concern.

10. Bahwa opini audit tahun sebelumnya berpengaruh signifikan terhadap

opini audit going concern.

11. Bahwa reputasi auditor tidak berpengaruh terhadap opini audit going

concern.

12. Bahwa kualitas audit berpengaruh signifikan terhadap opini audit going

concern.

13. Bahwa audit tenure berpengaruh negatif terhadap opini audit going

concern.

14. Bahwa opinion shopping berpengaruh positif terhadap opini audit going

concern.

13

13

C. Rumusan Masalah

Berdasarkan identifikasi masalah tersebut, maka rumusan

masalahnya adalah sebagai berikut:

1. Apakah Profitabilitas berpengaruh terhadap opini audit going

concern pada sub sektor farmasi dan barang konsumsi yang terdaftar

di Bursa Efek Indonesia?

2. Apakah Solvabilitas berpengaruh terhadap opini audit going concern

pada sub sektor farmasi dan barang konsumsi yang terdaftar di

Bursa Efek Indonesia?

3. Apakah Pertumbuhan Penjualan berpengaruh terhadap opini audit

going concern pada sub sektor farmasi dan barang konsumsi yang

terdaftar di Bursa Efek Indonesia?

4. Apakah Ukuran Perusahaan berpengaruh terhadap opini audit going

concern pada sub sektor farmasi dan barang konsumsi yang terdaftar

di Bursa Efek Indonesia?

5. Apakah Profitabilitas, Solvabilitas, Pertumbuhan Penjualan dan

Ukuran Perusahaan berpengaruh secara simultan terhadap opini

audit going concern pada sub sektor farmasi dan barang konsumsi

yang terdaftar di Bursa Efek Indonesia?

14

14

D. Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka tujuan dari penelitian yang

saya lakukan ini adalah sebagai berikut :

1. Untuk mengetahui apakah Profitabilitas berpengaruh terhadap opini

audit going concern pada sub sektor farmasi dan barang konsumsi

yang terdaftar di Bursa Efek Indonesia.

2. Untuk mengetahui apakah Solvabilitas berpengaruh terhadap opini

audit going concern pada sub sektor farmasi dan barang konsumsi

yang terdaftar di Bursa Efek Indonesia.

3. Untuk mengetahui apakah Pertumbuhan Penjualan berpengaruh

terhadap opini audit going concern pada sub sektor farmasi dan

barang konsumsi yang terdaftar di Bursa Efek Indonesia.

4. Untuk mengetahui apakah Ukuran Perusahaan berpengaruh

terhadap opini audit going concern pada sub sektor farmasi dan

barang konsumsi yang terdaftar di Bursa Efek Indonesia.

5. Untuk mengetahui apakah Profitabilitas, Solvabilitas, Pertumbuhan

Penjualan dan Ukuran Perusahaan berpengaruh secara simultan

terhadap opini audit going concern pada sub sektor farmasi dan

barang konsumsi yang terdaftar di Bursa Efek Indonesia.

15

15

E. Manfaat Penelitian

Berdasarkan tujuan penelitian, penulis berharap mampu memberikan

manfaat baik manfaat teoritis maupun manfaat praktis.

1. Manfaat Teoritis

Manfaat teotiris yang diharapkan dari penelitian yaitu dapat memperkuat

teori-teori yang telah dikemukakan sebelumnya, khususnya mengenai

teori opini audit going concern bagi auditor dan pembaca laporan

keuangan.

2. Manfaat Praktis

Manfaat praktis yang diharapkan dari penelitian ini antara lain

memberikan tambahan informasi serta menambah dan memperluas

pengetahuan baik bagi auditor, manajemen dan investor.

F. Sistematika Penulisan

Sistematika penulisan ini dibuat untuk memberikan gambaran dan garis

besar mengenai pokok materi yang akan dibahas dalam setiap bab sebagai

berikut :

BAB I PENDAHULUAN

Berisi latar belakang masalah, identifikasi masalah, rumusan

masalah, tujuan penelitian, manfaat penelitian dan sistematika

penulisan.

BAB II LANDASAN TEORI

16

16

Bab ini berisi tentang teori-teori yang relevan digunakan

untuk mendukung proses penelitian dan tinjauan penelitian

terdahulu.

BAB III METODE PENELITIAN

Bab ini berisi tentang objek penelitian dan metode yang akan

digunakan dalam penelelitian ini.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

Bab ini berisi tentang deskripsi hasil penelitian, analisis data

dan interpretasi hasil penelitian.

BAB V KESIMPULAN DAN SARAN

Bab ini berisi tentang kesimpulan dan saran dari penelitian ini.

17

BAB II

LANDASAN TEORI

A. GAMBARAN UMUM TEORI

1. Pengertian Auditing

Istilah auditing berasal dari bahasa latin yaitu “Audire” yang berarti

mendengar atau memperhatikan. Mendengar dalam hal ini adalah

memperhatikan dan mengamati pertanggungjawaban keuangan yang

disampaikan penanggung jawab keuangan, dalam hal ini manajemen

perusahaan. Fungsi ini secara perlahan-lahan berkembang sesuai dengan

tuntutan jaman yang semakin maju, pendengar tersebut dikenal dengan

auditor atau pemeriksa. Sedangkan tugas yang diemban oleh auditor

tersebut disebut dengan “auditing”. Audit yang dilakukan baik oleh

internal auditor maupun eksternal auditor sangat berguna untuk menilai

dan mengawasi perkembangan perusahaan. Definisi auditing menurut

beberapa ahli, antara lain :

Sukrisno Agoes (2017:4) menyatakan bahwa :

“Auditing adalah suatu pemeriksaan yang dilakukan secara kritis dan

sistematis, oleh pihak yang independen, terhadap laporan keuangan

yang telah disusun oleh manajemen, beserta catatan-catatan pembukuan

dan bukti-bukti pendukungnya, dengan tujuan untuk dapat memberikan

pendapat mengenai kewajiban laporan keuangan tersebut”.

18

Alvin A. Arens dan James K. Loebbecke menyatakan bahwa :

“Auditing adalah proses yang ditempuh oleh seorang yang kompeten

dan independen agar dapat menghimpun dan mengevaluasi bukti- bukti

mengenai informasi yang terukur dari suatu entitas (satuan) usaha untuk

mempertimbangkan dan melaporkan tingkat kesesuaian dari informasi

yang terukur tersebut dalam kriteria yang telah ditetapkan.

Arens, Beasly dan Elder (2017:28) menyatakan bahwa :

“Auditing adalah pengumpulan dan evaluasi bukti tentang informasi

untuk menentukan dan melaporkan derajat kesesuaian antara informasi

itu dan kriteria yang telah ditetapkan. Auditing harus dilakukan oleh

orang yang kompeten dan independen.

Berdasarkan beberapa pengertian auditing yang dijelaskan di atas dapat

disimpulkan bahwa auditing adalah suatu proses yang sistematis, objektif

dan dilakukan oleh orang yang kompeten dan independen dalam

mengumpulkan dan mengevaluasi bukti- bukti mengenai informasi

kegiatan maupun kejadian akuntansi dengan tujuan menentukan tingkat

kesesuaian antara informasi tersebut dengan kriteria yang ditetapkan dan

mengkomunikasikannya kepada pihak- pihak yang berkepentingan.

2. Tujuan Audit

19

Menurut Herry (2016:58) dalam bukunya yang berjudul Auditing dan

Assurance, tujuan dilakukan Tujuan dilakukannya pengauditan atas

laporan keuangan adalah untuk meningkatkan keyakinan bagi para

pengguna laporan keuangan. Hal ini dicapai melalui sebuah pernyataan

atau opini auditor tentang apakah laporan keuangan telah disusun, dalam

semua hal yang material, sesuai dengan kerangka pelaporan keuangan

yang berlaku.

Menurut IAI (2011:110,1) dalam standar Profesional Akuntan Publik

(SPAP), PSA 02 (SA 110), Tujuan Audit Adalah untuk menyatakan

pendapat tentang kewajaran, dalam semua hal yang material, posisi

keuangan, hasil usaha, perubahan ekuitas dan arus kas sesuai dengan

prinsip akuntansi yang berlaku umum.

3. Jenis-Jenis Audit

Menurut Arens et al (2011 : 16-19) ada tiga jenis utama aktivitas audit, yaitu :

a. Audit Operasional

Audit operasional mengevaluasi efisiensi dan efektifitas setiap bagian

dari prosedur dan metode operasi organisasi . pada akhir audit

operasional, manajemen biasanya mengharapkan saran-saran untuk

memperbaiki operasi.

b. Audit Ketaatan

20

Audit ketaatan dilaksanakan untuk menentukan apakah pihak yang

diaudit telah mengikuti prosedur, aturan atau ketentuan tertentu yang

ditetapkan oleh otoritas yang lebih tinggi.

c. Audit Laporan Keuangan

Audit laporan keuangan dilakukan untuk menentukan apakah laporan

keuangan (informasi yang diverifikasi) telah dinyatakan sesuai dengan

kriteria tertentu.

4. Jenis-Jenis Auditor

Menurut Arens et al (2011 : 19-21) ada 5 (lima) jenis auditor yang paling umum,

yaitu :

a. Kantor Akuntan Publik

Kantor Akuntan Publik bertanggung jawab mengaudit laporan

keuangan historis yang dipublikasikan oleh semua perusahaan terbuka,

kebanyakan perusahaan lain yang cukup besar dan banyak perusahaan

serta organisasi non komersial yang lebih kecil.

b. Auditor Internal Pemerintah

Auditor Internal Pemerintah adalah auditor yang bekerja untuk Badan

Pengawasan Keuangan dan Pembangunan (BPKP), guna melayani

kebutuhan pemerintah.

c. Auditor Badan Pemeriksa Keuangan

21

Auditor Badan Pemeriksa Keuangan adalah auditor yang bekerja untuk

Badan Pemeriksa Keuangan (BPK) Republik Indonesia, badan yang

didirikan berdasarkan Konstitusi Indonesia dan BPK bertanggung

jawab sepenuhnya kepada DPR.

d. Auditor Pajak

Direktorat Jendral (DitJen) Pajak bertanggung jawab untuk

memberlakukan peraturan pajak. Salah satu tanggung jawab utama

DitJen pajak adalah mengaudit SPT wajib pajak untuk menentukan

apakah SPT itu sudah memenuhi peraturan pajak yang berlaku. Audit

ini murni bersifat audit ketaatan. Auditor yang memberlakukan

pemeriksaan tersebut disebut auditor pajak.

e. Auditor Internal

Auditor dipekerjakan oleh perusahaan untuk melakukan audit bagi

manajemen. Tanggung jawab auditor internal sangat beragam,

tergantung pada yang mempekerjakan mereka. Ada staf audit internal

yang hanya terdiri dari satu atau dua karyawan yang melakukan audit

ketaatan secara rutin. Staf audit internal lainnya mungkin terdiri dari

atas lebih dari 100 karyawan yang memikul tanggung jawab yang

berlainan, termasuk banyak di bidang luar akuntansi. Banyak juga

auditor internal yang terlibat dalam audit operasional atau memiliki

keahlian dalam mengevaluasi sistem komputer.

22

5. Opini Audit

Dalam bukunya yang berjudul Auditing dan Assurance yang ditulis

oleh Herry (2016:32) terdapat 5 (lima) opini audit, yaitu sebagai berikut :

a. Pendapat Wajar Tanpa Pengecualian

Laporan audit standar wajar tanpa pengecualian diterbitkan oleh

akuntan publik (auditor eksternal) apabila semua kondisi audit telah

terpenuhi dan tidak ada salah saji yang signifikan serta laporan

keuangan telah disajikan secara wajar sesuai dengan standar akuntansi.

b. Pendapat Wajar Tanpa Pengecualian Dengan Paragraf Penjelasan Atau

Modifikasi Kata-Kata

Laporan ini adalah laporan wajar tanpa pengecualian, dimana laporan

keuangan telah disajikan secara wajar, tetapi auditor merasa perlu atau

wajib untuk memberikan informasi tambahan. Berikut adalah penyebab

paling penting dari penambahan paragraf penjelasan atau modifikasi

kata-kata laporan audit wajar tanpa pengecualian:

1. Tidak diterapkan secara konsisten standar akuntansi.

2. Adanya keraguan yang subtansial mengenai kesinambungan usaha

atau kelangsungan hidup perusahaan.

3. Auditor menyetujui penyimpangan dari standar akuntansi.

23

4. Diperlukannya penekanan atas suatu hal atau masalah.

5. Laporan yang melibatkan auditor pengecualian.

c. Pendapat Wajar Dengan Pengecualian

Laporan pendapat wajar dengan pengecualian diterbitkan apabila

auditor yakin bahwa laporan keuangan secara keseluruhan telah

disajikan secara wajar, tetapi terdapat pembatasan dalam ruanglingkup

audit (kondisi 1) kelalaian dalam mematuhi standar akuntansi (kondisi

2). Laporan pendapat wajar dengan pengecualian merupakan bentuk

penyimpangan yang paling ringan dari laporan wajar tanpa

pengecualian.

d. Pendapat Tidak Wajar

Laporan pendapat tidak wajar diterbitkan hanya apabila auditor yakin

bahwa laporan keuangan secara keseluruhan mengandung salah saji

yang sangat material atau sangat menyesatkan sehingga tidak

menyajikan secara wajar posisi keuangan atau hasil operasi dan arus kas

sesuai dengan standar akuntansi. Laporan pendapat tidak wajar hanya

dapat diterbitkan apabila auditor memiliki informasi (pengetahuan),

setelah melakukan investigasi yang mendalam, bahwa tidak ada

kesesuaian dengan standar akuntansi. Hal ini jarang terjadi sehingga

pendapat tidak wajar jarang sekali diterbitkan.

e. Laporan Menolak Memberikan Pendapat

24

Laporan menolak memberikan pendapat diterbitkan apabila auditor

tidak dapat meyakinkan dirinya sendiri bahwa laporan keuangan klien

secara keseluruhan telah disajikan secara wajar. Kebutuhan untuk

menolak memberikan pendapat akan timbul apabila terdapat

pembatasan ruang lingkup audit (kondisi 1) yang sangat material

sehingga kewajaran laporan keuangan secara keseluruhan diragukan

atau terdapat hubungan yang tidak independen antara auditor dengan

kliennya (kondisi 3) tanpa melihat tingkat materialitasnya. Kedua

kondisi tersebut sangat menghalangi auditor untuk dapat memberikan

opini atas laporan keuangan secara keseluruhan.

6. Standar Auditing

Sukrisno, A (2016:30) dalam bukunya Auditing Petunjuk Praktis

Pemeriksaan Akuntan Oleh Akuntan Publik, mengemukakan bahwa

standar audit yang berlaku umum dapat dibagi menjadi 3 kategori yaitu:

a. Standar Umum

1. Audit harus dilaksanakan oleh seorang atau lebih yang memiliki

keahlian dan pelatihan teknis yang cukup sebagai auditor.

2. Dalam semua hal yang berhubungan dengan perikatan, independensi

dalam sikap mental harus dipertahankan oleh auditor.

3. Dalam pelaksanaan audit dan penyusunan laporannya auditor wajib

menggunakan kemahiran profesionalnya dengan cermat.

25

b. Standar Pekerjaan Lapangan

1. Auditor harus merencanakan pekerjaan secara memadai dan

mengawasi semua asisten sebagaimana mestinya.

2. Auditor harus memperoleh pemahaman yang cukup mengenai entitas

serta lingkungannya, termasuk pengendalian internal, untuk menilai

resiko salah saji yang material dalam laporan keuangan karena

kesalahan atau kecurangan, dan selanjutnya untuk merancang sifat,

waktu, serta luas prosedur audit.

3. Auditor harus memperoleh cukup bukti audit yang tepat dengan

melakukan prosedur audit agar memiliki dasar yang layak untuk

memberikan pendapat menyangkut pelaporan keuangan yang diaudit.

c. Standar Pelaporan

1. Laporan auditor harus menyatakan apakah laporan keuangan telah

disusun sesuai dengan prinsip akuntansi yang berlaku umum di

Indonesia.

2. Laporan auditor harus menunjukkan atau menyatakan, jika ada,

ketidakkonsistenan penerapan prinsip akuntansi dalam penyusunan

laporan keuangan periode berjalan dibandingkan dengan penerapan

prinsip akuntansi tersebut dalam periode sebelumnya.

3. Pengungkapan informatif dalam laporan keuangan harus dipandang

memadai, kecuali dinyatakan lain dalam laporan auditor.

26

4. Laporan auditor harus memuat pernyataan pendapat mengenai laporan

keuangan secara keseluruhan. Jika pendapat secara keseluruhan tidak

dapat diberikan, maka alasannya harus dinyatakan.

7. Laporan Keuangan

Laporan keuangan menurut PSAK no. 1 revisi 2009 (IAI, 2012) adalah

suatu penyajian terstuktur dari posisi laporan keuangan dan kinerja

keuangan suatu entitas. Tujuan laporan keuangan adalah memberikan

informasi mengenai posisi keuangan, kinerja keuangan dan arus kas entitas

yang bermanfaat bagi sebagian besar kalangan pengguna laporan keuangan

dalam pembuatan keputusan ekonomi, serta menunjukan hasil

pertanggungjawaban manajemen atas penggunaan sumber daya (IAI,

2012).

Menurut (Hery 2016, 3) mengatakan bahwa :

“Laporan keuangan pada dasarnya adalah hasil proses akuntansi yang

dapat dapat digunakan sebagai alat untuk mengkomunikasikan data

keuangan atau aktivitas perusahaan kepada pihak-pihak yang

berkepentingan. Dengan kata lain, laporan keuangan ini berfungsi sebagai

alat informasi yang menunjukkan kondisi kesehatan keuangan perusahaan

dan kinerja perusahaan.”

Menurut (Syaiful Bahri, 2016, 134) menyatakan bahwa :

27

“Laporan keuangan merupakan ringkasan dari suatu proses pencatatan

transaksi-transaksi keuangan yang terjadi selama periode pelaporan dan

dibuat untuk mempertanggungjawabkan tugas yang dibebankan kepadanya

oleh pihak pemilik perusahaan.”

Laporan keuangan digunakan oleh dua pihak, yaitu pihak internal dan

pihak eksternal. Pihak internal terdiri dari manajemen perusahaan dan para

pemegang saham, sedangkan pihak eksernal terdiri dari investor, kreditor,

masyarakat dan pemerintah. Laporan keuangan suatu perusahaan harus

mempunyai beberapa komponen sehingga laporan keuangan bisa

dinyatakan lengkap. Penyusunan laporan keuangan juga harus sesuai

dengan standar akuntansi keuangan yang berlaku umum agar informasi

yang terdapat pada laporan keuangan dapat dipahami dan dimengerti oleh

para pengguna laporan keuangan.

8. Going Concern

Going concern atau kelangsungan usaha adalah prinsip dasar dalam

penyusunan laporan keuangan. Selain itu, going concern adalah dimana

entitas (perusahaan) biasanya dilihat sebagai berkelanjutan dalam bisnis di

masa mendatang. Dimana pentingnya perusahaan melakukan perlunya

likuidasi, penghentian perdagangan atau mencari perlindungan dari

kreditur sesuai dengan undang-undang atau peraturan untuk menjaga

supaya tetap going concern.

28

Berdasarkan IAI (2017) laporan keuangan biasanya disusun atas dasar

asumsi kelangsungan usaha entitas dimana perusahaan akan melanjutkan

usahanya di masa depan tidak bermaksud atau berkeinginan melikuidasi

atau mengurangi secara material skala usahanya. Jika terjadi sebaliknya,

maka laporan keuangan harus disusun dengan dasar yang berbeda dan

dasar yang digunakan harus diungkapkan.

Going Concern adalah dimana perusahaan dapat mempertahankan

kelangsungan perusahaannya pada rentang waktu yang cukup lama dan

tidak akan dipailitkan dalam jangka waktu yang singkat (Ginting &

Tarihoran, 2017). Peran auditor dalam melakukan pemeriksaan pada

perusahaan yang melakukan going concern ialah mempertimbangkan

going concern dari hasil operasi perusahaan, kemampuan perusahaan

melakukan kewajibannya, kondisi ekonomi perusahaan. Auditor wajib

menjalankan prosedur audit dengan tujuan indentifikasi kondisi terkait

kelangsungan usahanya setidaknya dua belas bulan dari tanggal keuangan

pernyataan (ISA 570). Informasi yang berkaitan dengan rencana

manajemen wajib diperoleh bagi auditor jika ada kesangsian atas

kelangsungan usaha. Informasi tersebut akan dievaluasi oleh auditor

apabila rencana manejemen tidak dapat mengurangi dampak atau

ketidakpastian.

29

Menurut Marisa P. Purba (2009: 38-40) beberapa kondisi yang berujung

pada ketidakmampuan entitas bisnis mempertahankan kelangsungan

hidupnya (going concern) yakni :

1. Keuangan

Kondisi keuangan perusahaan merupakan kunci utama dalam melihat

apakah perusahaan akan mampu mempertahankan kelangsungan

hidupnya atau tidak pada masa yang akan datang. Kondisi keuangan

mencerminkan kemampuan perusahaan memenuhi kewajiban yang

akan jatuh tempo dalam waktu dekat dan pelunasan bunga pinjaman

kepada kreditur. Kondisi ini dapat dilihat dari kemampuan perusahaan

dalam menciptakan kas yang berawal dari kemampuan perusahaan

menciptakan laba.

2. Moneter

Kendala moneter juga mempengaruhi ekonomi mikro apabila banyak

entitas bisnis memiliki pinjaman dalam mata uang asing. Secara

otomatis akan mempengaruhi kemampuan entitas dalam menjaga

keberlangsungan hidupnya. Hal yang sama juga ditemukan pada

perusahaan yang mengandalkan bahan baku impor, dimana perusahaan

tidak lagi dapat menjaga keberlangsungan operasi dan kesinambungan

usahanya dengan biaya produksi yang tinggi.

3. Sosial

Kerawanan sosial (social unrest) dapat muncul sebagai dampak

sampingan. Risiko kerawanan sosial yang dapat timbul dan

30

mempengaruhi entitas seperti tingkat kriminalitas tinggi dan penyakit

sosial lainnya. Peristiwa Mei 1998 adalah contoh nyata, dimana iklim

investasi di Indonesia secara drastis anjlok sebagai akibat aksi anarkis

penjarahan yang mengakibatkan banyaknya perusahaan gulung tikar.

Demikian juga kondisi pemburuhan suatu negara yang sering mogok

dan demonstrasi akan menimbulkan ketidakpastian yang besar bagi

perusahaan dalam berinvestasi.

4. Politik

Tidak bisa dipungkiri, sehat tidaknya iklim investasi pada suatu negara

tergantung pada situasi politik negara tersebut. Hal ini berkaitan dengan

realita bahwa entitas berada di bawah rezim yang berkuasa sebagai

pihak regulator. Ketidakmampuan pemerintah dalam menjaga

kestabilan politik dan menegakkan supermasi hukum dapat

mengakibatkan kondisi ekonomi sosial yang memburuk yang pada

akhirnya mempengaruhi dunia investasi dan going concern entitas-

entitas bisnis.

5. Pasar

Kemampuan perusahaan menguasai pasar adalah kunci keberhasilan

dalam menciptakan laba. Kemampuan tersebut dipengaruhi oleh

berbagai kendala seperti daya saing, regulasi, inovasi produk, jalur

produksi, teknologi dan lain-lain. Jika entitas bisnis kehilangan pangsa

pasar bagi produk-produknya, maka secara otomatis kemampuannya

dalam menjaga kelangsungan hidup akan menurun.

31

6. Teknologi

Penguasaan teknologi dapat dipastikan mempengaruhi kemampuan

perusahaan dalam menjaga kelangsungan hidupnya. Kemampuan

perusahaan sebagai entitas bisnis dalam memenangkan persaingan juga

sangat dipengaruhi oleh penguasaan teknologi, tidak hanya perusahaan

yang bergerak di bidang jasa, perbankan, namun juga perusahaan di

bidang sektor riil.

9. Opini Audit Going Concern

Berdasarkan SPAP 2017, Opini audit memodifikasi terkait going

concern yang merupakan opini audit dalam pertimbangan auditor dimana

terdapat ketidakmampuan atau ketidakpastian signifikan atas kelangsungan

hidup perusahaan dalam menjalankan operasinya pada kurun waktu yang

pantas, tidak lebih dari satu tahun sejak tanggal laporan keuangan yang

sedang diaudit. Auditor dalam melakukan pemeriksaan harus dapat

menganalisis dari laporan keuangan dan aktifitas opersioanal suatu entitas

pada laporan audit dengan pertimbangan going concern.

Pemberian status going concern bukanlah suatu tugas yang mudah

karena berkaitan erat dengan reputasi auditor. Penghakiman terhadap

akuntan publik sering dilakukan, baik oleh masyarakat maupun pemerintah

dengan melihat kondisi bangkrut tidaknya perusahaan yang diaudit.

Kondisi keuangan perusahaan menggambarkan tingkat kesehatan

perusahaan sesungguhnya. Semakin kondisi perusahaan terganggu atau

32

memburuk maka akan semakin besar perusahaan tersebut membutuhkan

opini audit going concern. Sebaliknya pada perusahaan yang tidak pernah

mengalami kesulitan keuangan, auditor tidak pernah mengeluarkan opini

audit going concern.

Auditor menetapkan penerimaan opini audit going concern apabila

dalam proses audit ditemukan kondisi dan peristiwa yang menggarah pada

kesangsian terhadap kelangsungan hidup perusahaan.

Berikut ini contoh kondisi dan peristiwa yang mengarah pada

kesangsian atas kelangsungan hidup perusahaan (SA Seksi 341 : paragraf

6) :

a. Trend negatif- sebagai contoh, kerugian operasi yang berulang kali

terjadi, kekurangan modal kerja, arus kas negatif dari kegiatan usaha,

rasio keuangan penting yang jelek.

b. Petunjuk lain tentang kemungkinan kesulitan keuangan- sebagai contoh,

kegagalan dalam memenuhi kewajiban utangnya atau perjanjian serupa,

penunggakan pembayaran deviden, penolakan oleh pemasok terhadap

pengajuan permintaan pembelian kredit biasa, retrukturisasi utang,

kebutuhan untuk mencari sumber atau metode pendanaan baru atau

penjualan sebagian besar asset.

c. Masalah intern- sebagai contoh, pemogokan kerja atau kesulitan

hubungan perburuhan yang lain, ketergantungan besar atau sukses

proyek tertentu, komitmen jangka panjang yang tidak bersifat ekonomis,

kebutuhan untuk secara signifikan memperbaiki operasi.

33

d. Masalah luar yang terjadi- sebagai contoh, pengaduan ggatan pengadilan,

keluarnya undang-undang, atau masalah-masalah lain yang

kemungkinan membahayakan kemampuan entitas untuk beroperasi;

kehilangan pelanggan atau pemasok utama, kerugian akibat bencana

besar seperti gempa bumi, banjir, kekeringan, yang tidak diasuransikan

atau diasuransikan namun dengan pertanggungan yang tidak memadai.

Ada beberapa faktor yang menimbulkan ketidakpastian mengenai

kelangsungan hidup perusahaan diantaranya, yaitu :

a. Kerugian usaha yang besar secara berulang atau kekurangan modal

kerja.

b. Ketidakmampuan perusahaan untuk membayar kewajiban pada saat

jatuh tempo dalam jangka pendek.

c. Kehilangan pelanggan utama terjadi bencana yang tidak diasuransikan

seperti gempa bumi atau banjir atau permasalah perburuhan yang tidak

jelas.

d. Perkara pengadilan, gugatan hukum atau masalah serupa yang sudah

terjadi yang dapat membahayakan kemampuan untuk beroperasi.

Para pengguna laporan keuangan menganggap bahwa opini audit going

concern ini adalah prediksi kelangsungan hidup suatu perusahaan. Auditor

harus bertanggung jawab atas opini going concern yang dikeluarkannya

dan opini going concern tersebut harus konsisten dengan keadaan

perusahaan yang sesungguhnya karena opini audit going concern tersebut

akan mempengaruhi para pemakai laporan keuangan untuk membuat

34

keputusan yang tepat dalam berinvestasi. Auditor memberikan pedoman

dalam menyediakan kerangka kerja untuk membantu direksi, komite audit

dan tim keuangan apakah sesuai untuk mengadopsi dasar kelangsungan

usaha dalam penyusunan laporan keuangan dan dalam membuat

pengungkapan yang seimbang, proporsional dan jelas. Perusahaan

dikatakan memenuhi standar going concern apabila didalam laporan

keuangan untuk pencatatan aset dan kewajiban adalah tepat atas dasar

bahwa perusahaan akan dapat merealisasikan aktiva dan kewajiban dalam

kegiatan usaha normal. Auditor didalam memberikan opini going

concern harus mempertimbangkan atas kondisi / peristiwa keungan yang

ada.

10. Profitabilitas

Rasio profitabilitas merupakan rasio untuk menilai kemampuan

perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran

tingkat efektivitas manajemen suatu perusahaan.

Menurut (Hery 2016, 192) mengatakan bahwa:

“Rasio profitabilitas merupakan rasio yang menggambarkan

kemampuan perusahaan dalam menghasilkan laba melalui semua

kemampuan dan sumber daya yang dimilikinya yaitu yang berasal dari

kegiatan penjualan penggunaan aset, maupun penggunaan modal.”

Menurut (Hanafi 2014) menyatakan bahwa:

35

“Rasio profitabilitas digunakan untuk mengukur kemampuan

perusahaan dalam menghasilkan keuntungan (profitabilitas) pada

tingkat penjualan, aset, dan modal saham tertentu.”

Tujuan akhir yang ingin dicapai suatu perusahaan yang terpenting

adalah memperoleh laba atau keuntungan yang maksimal, di samping hal-

hal lainnya. Untuk mengukur tingkat keuntungan suatu perusahaan,

digunakan rasio keuntungan atau rasio profitabilitas.

Semakin baik rasio profitabilitas maka semakin baik menggambarkan

kemampuan tingginya perolehan keuntungan perusahaan. Rasio

profitabilitas yang digunakan dalam penelitian ini adalah Return On Assets

(ROA), dimana rasio ini digunakan untuk mengukur seberapa besar jumlah

laba bersih yang akan dihasilkan dari setiap rupiah yang tertanam dalam

total aset. Rasio ini dihitung dengan membagi laba bersih terhadap total

aset.

Semakin tinggi hasil pengembalian atas aset berarti semakin tinggi pula

jumlah laba bersih yang dihasilkan dari setiap rupiah dana yang tertanam

dalam aset. Sebaliknya, semakin rendah hasil pengembalian atas aset

berarti semakin rendah pula jumlah laba bersih yang dihasilkan dari setiap

rupiah dana yang tertanam dalam total aset (Hery 2016,193)

11. Solvabilitas

Menurut (Hery 2016, 165) mengatakan bahwa :

36

“Rasio solvabilitas merupakan rasio yang digunakan untuk

mengukur sejauh mana aset perusahaan dibiayai dengan utang.”

Dalam arti luas, rasio solvabilitas digunakan untuk mengukur

kemampuan perusahaan dalam memenuhi seluruh kewajibannya, baik

kewajiban jangka pendek maupun kewajiban jangka panjang. Tingkat

solvabilitas perusahaan dapat diukur dengan debt to asset ratio. Debt to

asset ratio merupakan rasio yang digunakan untuk mengukur

perbandingan antara total utang dengan total aset. Dengan kata lain, rasio

solvabilitas merupakan rasio yang digunakan untuk mengukur seberapa

besar beban utang yang harus ditanggung perusahaan dalam rangka

pemenuhan aset (Hery 2016, 166).

Jika dari hasil pengukuran apabila rasionya tinggi, artinya pendanaan dengan

utang semakin banyak, maka semakin sulit bagi perusahaan untuk memperoleh

tambahan pinjaman karena dikhawatirkan perusahaan tidak mamu menutupi

utang-utangnya dengan aktiva yang dimilikinya. Demikian pula apabila rasionya

rendah, maka semakin kecil perusahaan dibiayai dengan hutang.

12. Pertumbuhan Penjualan

Menurut (Fahmi 2012, 69) menyatakan bahwa:

“Rasio pertumbuhan yaitu rasio yang mengukur seberapa besar

kemampuan perusahaan dalam mempertahankan posisinya di

dalam industri dan dalam perkembangan ekonomi secara umum.”

37

Pertumbuhan penjualan mencerminkan keberhasilan investasi periode

masa lalu dan dapat dijadikan sebagai prediksi pertumbuhan masa yang

akan datang. Pertumbuhan penjualan merupakan indikator permintaan dan

daya saing perusahaan dalam suatu industri.

Menurut (Carvalho dan Costa, 2014) menyatakan bahwa:

“sales growth menggambarkan peningkatan penjualan dari tahun

ke tahun. Tingginya tingkat sales growth menunjukan semakin

baik suatu perusahaan dalam menjalankan operasinya.”

13. Ukuran Perusahaan

Ukuran perusahaan merupakan besar aset yang dimiliki oleh sebuah

perusahaan. Menurut Prasetyorini (2013:186), ukuran perusahaan adalah

suatu skala dimana dapat diklasifikasikan besar kecilnya perusahaan

menurut berbagai cara antara lain dengan total aktiva, log size, nilai pasar

saham dan lain-lain. Ukuran perusahaan dilihat dari total aset yang dimiliki

oleh perusahaan yang dapat dipergunakan untuk kegiatan operasi

perusahaan. Semakin besar total aset yang dimiliki suatu perusahaan,

semakin besar pula ukuran perusahaan. Semakin besar aset maka semakin

besar modal yang ditanam, sementara semakin banyak penjualan, maka

semakin banyak juga perputaran hutang dalam perusahaan (Sujarweni,

2015:211).

Menurut (Butar dan Sudarsi, 2012) menyatakan bahwa :

38

“Ukuran perusahaan merupakan nilai yang menunjukkan

besar/kecilnya perusahaan.”

B. Hasil Penelitian Terdahulu

Penelitian mengenai opini audit going concern telah banyak dilakukan,

dengan modifikasi variabel yang berbeda-beda. Berikut ini adalah ringkasan

penelitian terdahulu mengenai “Pengaruh Profitabilitas, Solvabilitas,

Pertumbuhan Penjualan dan Ukuran Perusahaan terhadap Opini Audit Going

Concern”.

Tabel II.1

Penelitian Terdahulu

No Peneliti Judul Penelitian Variabel Hasil Penelitian

1 Vivi Angel

(2019)

Pengaruh

Profitabilitas,

Solvabilitas dan

Pertumbuhan

Perusahaan terhadap

penerimaan Opini

Audit Going Concern

pada perusahaan

Pertambangan yang

terdaftar di Bursa

Efek Indonesia pada

tahun 2013-2017

Variabel independen

yang digunakan adalah

profitabilitas,

solvabilias dan

pertumbuhan

perusahaan. Variabel

dependen yang

digunakan adalah opini

audit going concern

Profitabilitas dan

solvabilitas

berpengaruh

terhadap opini audit

going concern

sedangkan

pertumbuhan

perusahaan tidak

berpengaruh

terhadap opini audit

going concern

39

2 Rizka Ardhi

Pradika

(2017)

Pengaruh

Profitabilitas,

Likuiditas dan

Ukuran Perusahaan

terhadap Opini Audit

Going Concern pada

perusahaan

manufaktur yang

terdaftar di BEI tahun

2013-2015

Variabel independen

yang digunakan

profitabilitas, likuiditas

dan ukuran perusahaan.

Variabel dependen

yang digunakan adalah

opini audit going

concern

Profitabilitas

berpengaruh

signifikan terhadap

opini audit going

concern

likuiditas dan

ukuran perusahaan

tidak berpengaruh

terhadap opini audit

going concern

3 Ni Made Ade

Yuliyani dan

Ni Made Adi

Erawati

(2017)

Pengaruh Financial

Distress,

Profitabilitas,

Leverage dan

Likuiditas pada Opini

Audit Going Concern

Variabel independen

yang digunakan

financial distress,

profitabilitas, leverage

dan likuiditas.

Variabel dependen

yang digunakan adalah

opini audit going

concern

Financial distress

berpengaruh negatif

terhadap opini audit

going concern

profitabilitas,

leverage dan

likuiditas tidak

berpengaruh

terhadap opini audit

going concern

4 Yuli Setiawan

(2017)

Pengaruh Debt

Default, Pertumbuhan

perusahaan, Reputasi

KAP, Opini audit

tahun sebelumnya

terhadap Opini audit

Going Concern (Studi

Empiris pada

Perusahaan

manufaktur sektor

industri barang

konsumsi yang

terdaftar di bursa efek

indonesia periode

2013-2015)

Variabel independen

yang digunakan adalah

Debt default,

pertumbuhan

perusahaan, reputasi

kap dan opini audit

tahun sebelumnya.

Variabel dependen

yang digunakan adalah

opini audit going

concern

Debt default dan

opini audit tahun

sebelumnya

berpengaruh

signifikan terhadap

opini audit going

concern

Pertumbuhan

perusahaan dan

reputasi kap tidak

berpengaruh

signifikan terhadap

opini audit going

concern

Secara simultan

semua variabel

memberikan

40

pengaruh sebesar

55,0% terhadap

opini audit going

concern dengan

ketepatan prediksi

sebesar 95,2%.

5 Meiliana

(2018)

Pengaruh Reputasi

Auditor, Opini Audit

Sebelumnya, Ukuran

Perusahaan dan

Pertumbuhan

Perusahaan terhadap

Opini Audit Going

Concern (Studi

Empiris Pada

Perusahaan Property

& Real Estate yang

terdaftar di BEI tahun

2014-2016)

Variabel independen

yang digunakan adalah

reputasi auditor, opini

audit sebelumnya,

ukuran perusahaan dan

pertumbuhan

perusahaan. Variabel

dependen yang

digunakan opini audit

going concern

Reputasi auditor,

ukuran perusahaan

dan pertumbuhan

perusahaan tidak

berpengaruh

signifikan terhadap

opini audit going

concern

opini audit

sebelumnya

berpengaruh

signifikan terhadap

opini audit going

concern

6. Maria Yudha

(2017)

Pengaruh Kualitas

Audit, Pertumbuhan

Perusahaan, Debt

Default dan Opini

Audit Tahun

Sebelumnya terhadap

pemberian Opini

Audit Going Concern

pada perusahaan

manufaktur yang

listing di Bursa Efek

Indonesia (BEI)

tahun 2013-2015

Variabel independen

yang digunakan adalah

kualitas audit,

pertumbuhan

perusahaan, debt

default dan opini audit

tahun sebelumnya.

Variable dependen

yang digunakan opini

audit going concern.

Kualitas audit dan

debt default

berpengaruh

signifikan terhadap

opini audit going

concern

Pertumbuhan

perusahaan dan

opini audit tahun

sebelumnya tidak

berpengaruh

signifikan terhadap

opini audit going

concern

7. Monica

Krissindiastuti

& Ni Ketut

Faktor-faktor yang

mempengaruhi opini

audit going concern

Variabel independen

yang digunakan adalah

audit tenure,

Audit tenure dan

pertumbuhan

perusahaan

41

Rasmini

(2016)

pertumbuhan

perusahaan, ukuran

perusahaan, reputasi

KAP, opinion shopping

dan opini audit tahun

sebelumnya. Variable

dependen opini audit

going concern

berpengaruh negatif

terhadap opini audit

going concern

Reputasi kap dan

opinion shopping

berpengaruh posiif

terhadap opini audit

going concern

Ukuran

perusahaan dan

opini audit tahun

sebelumnya tidak

berpengaruh

terhadap opini audit

going concern.

8. Fredy Suharli

(2019)

Pengaruh ukuran

perusahaan,

pertumbuhan

perusahaan dan audit

tenure terhadap

penerimaan opini

audit going concern

(Studi Empiris Pada

Perusahaan Sub

Sektor Farmasi dan

Barang Konsumsi

Yang Terdaftar di

Bursa Efek Indonesia

tahun 2013-2017)

Variabel independen

yang digunakan ukuran

perusahaan,

pertumbuhan

perusahaan dan audit

tenure. Variable

dependen yang

digunakan opini audit

going concern

Ukuran perusahaan

dan audit tenure

tidak berpengaruh

terhadap opini audit

going concern

Pertumbuhan

perusahaan

berpengaruh

terhadap opini audit

going concern

Sumber : Data diolah 2019

Perbedaan penelitian penulis dengan peneliti sebelumnya adalah

berdasarkan hasil pengujian variabel profitabilitas yang menggunakan proksi

(ROA) memiliki tingkat signifikansi sebesar 0.135 > 0.05 menunjukkan

42

bahwa profitabilitas tidak berpengaruh terhadap opini audit going concern

sedangkan dalam penelitian sebelumnya menurut Vivi Angel (2019)

profitabilitas berpengaruh terhadap opini audit going concern. Berdasarkan

hasil uji hipotesis ditunjukkan bahwa variabel solvabilitas yang diproksikan

dengan menggunakan DAR dengan tingkat signifikan sebesar 0,627 > 0,05,

sehingga terbukti solvabilitas tidak berpengaruh secara signifikan terhadap

opini audit going concern sedangkan dalam penelitian sebelumnya menurut

Vivi Angel (2019) solvabilitas berpengaruh terhadap opini audit going

concern. Berdasarkan hasil uji hipotesis ditunjukkan bahwa variabel

pertumbuhan penjualan yang diproksikan dengan menggunakan SG dengan

tingkat signifikan sebesar 0,031 < 0,05, sehingga pertumbuhan penjualan

terbukti berpengaruh secara signifikan terhadap opini audit going concern

sedangkan dalam penelitian sebelumnya menurut Yuli Setiawan (2017)

Pertumbuhan Perusahaan tidak berpengaruh signifikan terhadap opini audit

going concern. Berdasarkan hasil uji hipotesis ditunjukkan bahwa variabel

ukuran perusahaan yang diproksikan dengan menggunakan SIZE dengan

tingkat signifikan sebesar 0,000 < 0,05, sehingga ukuran perusahaan terbukti

berpengaruh secara signifikan terhadap opini audit going concern sedangkan

dalam penelitian sebelumnya menurut Meiliana (2018) ukuran perusahaan

tidak berpengaruh terhadap opini audit going concern.

43

C. Kerangka Pemikiran

Gambar II.1

Kerangka Pemikiran

H1

H2

H3

H4

H5

(Sumber : Data penelitian yang diolah pada tahun 2019)

D. Perumusan Hipotesa

Berdasarkan landasan teori kerangka pemikiran di atas, maka perumusan

hipotesisnya adalah :

1. Pengaruh Profitabilitas Terhadap Opini Audit Going Concern

Tujuan dari analisis profitabilitas adalah untuk mengukur seberapa besar