PENGARUH PERUBAHAN STRUKTUR MODAL TERHADAP RETRUN ON INVESTMENT PADA PERUSAHAAN MANUFAKTUR YANG...

32

PROPOSAL PENELITIAN PENGARUH PERUBAHAN STRUKTUR MODAL TERHADAP RETRUN ON INVESTMENT PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI) PERIODE 2009 - 2012 Disusun Oleh: FERI CITRA FEBRIYANTO 10210049 FAKULTAS EKONOMI UNIVERSITAS JANABADRA

-

Upload

independent -

Category

Documents

-

view

1 -

download

0

Transcript of PENGARUH PERUBAHAN STRUKTUR MODAL TERHADAP RETRUN ON INVESTMENT PADA PERUSAHAAN MANUFAKTUR YANG...

PROPOSAL PENELITIAN

PENGARUH PERUBAHAN STRUKTUR MODAL TERHADAPRETRUN ON INVESTMENT PADA PERUSAHAAN MANUFAKTURYANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

PERIODE 2009 - 2012

Disusun Oleh:

FERI CITRA FEBRIYANTO

10210049

FAKULTAS EKONOMI

UNIVERSITAS JANABADRA

YOGYAKARTA

2012

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Dalam kaitannya dengan perekonomian, dunia usaha

mempunyai hubungan yang kuat dalam rangka merangsang

pertumbuhan ekonomi. Walaupun demikian dunia usaha pun

sangat tergantung pula dengan masalah pendanaan yang

merupakan hambatan untuk merangsang pertumbuhan ekonomi

tersebut.

Secara umum tujuan dari didirikannya

sebuah perusahaan adalah untuk menghasilkan laba yang

sebesar – besarnya yang pada akhirnya akan meningkatkan

kemakmuran para pemegang saham. Namun agar tujuan

perusahaan bisa tercapai, perusahaan akan selalu

membutuhkan dana dalam rangka memenuhi kebutuhan

oprasional sehari – hari maupun untuk mengembangkan

perusahaan.

Salah satu keputusan penting yang dihadapi oleh

manajer (keuangan) dalam kaitannya dengan kelangsungan

operasi perusahaan adalah keputusan pendanaan atau

keputusan struktur modal, yaitu suatu keputusan

keuangan yang berkaitan dengan komposisi utang, saham

preferen, dan saham biasa yang hrus digunakan dalam

perusahaan.

Perusahaan dapat menggunakan sumber daya yang

berasal dari modal sendiri dan modal asing (pinjaman).

Modal sendiri adalah modal yang berasal dari setoran

pemilik dan hasil operasi peerusahaan itu sendiri.

Sedangkan modal asing (pinjaman) adalah modal yang

berasal dari pinjaman baik bank, lembaga keuangan ,

maupun dengan mengeluarkan surat hutang. Untuk

mendapatkan sumber dana dengan komposisi biaya yang

minimal, perlu diusahakan adanya keseimbangan

penggunaan kedua sumber dana tersebut.

Struktur modal suatu perusahaan ditentukan oleh

kebijakan pembelanjaan (financing pollicy) dari manajer

keuangan yang senantiasa dihadapkan pada pertimbangan

baik yang bersifat kualitatif maupun kuantitatif yang

mencakup tiga unsur penting, yaitu (Harnanto, 1995:306

dalam Rizal, 2002):

1. Keharusan untuk membayar balas jasa atas penggunaan

modal kepada pihak yang menyediakan dana tersebut,

atau sifat keharusan untuk pembayaran biaya modal.

2. Sampai seberapa jauh kewenangan dan campur tangan

pihak penyedia dana itu dalam mengelola perusahaan.

3. Risiko yang dihadapi perusahaan

Keberhasilan suatu perusahaan dalam menjalankan

aktivitas usahanya didasarkan pada kemampuan perusahaan

tersebut untuk memperoleh laba. Laba bagi perusahaan

merupakan suatu hal yang sangat penting, karena dengan

laba yang diperolehnya menunjukan kemampuan dari

perusahaan tersebut dalam mengelola usahaannya.

Sehingga perusahaan diharapkan dapat tumbuh dan

berkembang dengan baik di tengah – tengah persaingan

dengan perusahaan lain.

Menurut Bambang Riyanto (2001:282), Struktur

modal adalah perimbangan atau perbandingan antara jumlah

utang jangka panjang dengan modal sendiri. Oleh karena itu

perusahaan harus mempunyai struktur modal yang baik

agar dapat menghasilkan laba semaksimal mungkin, dan

dapat meningkatkan kemakmuran para pemiliknya.

Menurut Martono (2001:18), rentabilitas atau

profitabilitas adalah menunjukan kemampuan perusahaan

untuk menghasilkan laba selama periode tertentu. Dengan

penggunaan sumber dana dengan komposisi yang optimal,

perusahaan dapat menghasilkan tingkat rentabilitas atau

profitablitas yang maksimal.

Salah satu ukuran rentabilitas atau profitabilitas

perusahaan adalah Retrun On Investment (ROI) yaitu tingkat

kemampuan perusahaan menghasilkan laba dengan

menggunakan modal yang diinvestasikan pada perusahaan

tersebut. Tinggi rendahnya Retrun On Investment yang

dicapai oleh suatu perusahaan dipengaruhi oleh besar

kecilnya modal yang diinvestasikan serta komposisi

penggunaan dana dari dalam maupun dari luar perusahaan.

Mengingat pentingnya untuk memahami hubungan

antara struktur modal dengan Retrun On Investment (ROI)

perusahaan, maka peneliti melakukan penelitian tentang:

“Pengaruh perubahan Struktur Modal terhadap Retrun On

Investment pada Perusahaan Manufaktur yang terdaftar di

Bursa Efek Indonesia”

1.2 Rumusan Permasalahan

Dari latar belakang yang diuraikan di atas rumusan

permasalahannya adalah sebagai berikut:

Apakah perubahan Struktur Modal yang diukur dari Debt to

Equity Ratio (DER) mempunyai pengaruh yang signifikan

terhadap Retrun On Investment (ROI) pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia dari

tahun 2009 sampai dengan tahun 2012.

1.3 Batasan Masalah

Batasan masalah dalam penelitian ini adalah sebagai

berikut:

1. Peruahaan yang diteliti sampel dalam penelitian

ini adalah perusahaan – perusahaan manufaktur yang

memiliki data keuangan yang lengkap di BEI.

2. Rentang waktu data yang dibutuhkan peneliti adalah

4 tahun, yaitu dari tahun 2009 - 2012.

3. Dalam penelitian ini variabel – variabel yang

diteliti adalah: Struktur Modal yang diukur dari

Debt to Equity Ratio (DER) dan laba perusahaan yang

diukur dari Retrun On Investment (ROI).

1.4 Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui pengaruh

perubahan struktur modal terhadap Retrun On Investment pada

perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia.

1.5 Manfaat Penelitian

Adapun manfaat penelitian ini adalah:

1. Bagi Peneliti

Untuk memperoleh pengetahuan mengenai praktek

manajemen keuangan pada perusahaan – perusahaan

yang diteliti.

2. Bagi Perusahaan

Penelitian ini memberi manfaat bagi perusahaan

manufaktur sebagai masukan yang dapat dijadikan

bahan pertimbangan dalam pengambilan keputusan.

3. Bagi Universitas

Hasil penelitian ini dapat dijadikan bahan

referensi dalam pengembangan ilmu manajemen

khususnya manajemen keuangan.

BAB II

LANDASAN TEORI

2.1 PengertianManajemen Keuangan

Menurut Suad Husnan (1985:3), manajemen keuangan

menyangkut masalah pengelolaan aliran dana yang terjadi

dalam dan lewat perusahaan untuk mencapai suatu tujuan

sesuai dengan rencana yang telah di gariskan oleh

perusahaan.

Menurut Bambang Rianto (1998:5), manajemen

keuangan yaitu merupakan semua aktivitas perusahaan

yang bersangkutan dengan usaha untuk mendapatkan dana

yang dibutuhkan perusahaan beserta usaha menggunakan

dana tersebut seefisien mungkin.

Menurut Sutrisno (1994:3), manajemen keuangan

dapat diartikan sebagai semua aktivitas perusahaan yang

berhubungan dengan usaha – usaha mendapatkan dana,

menggunakan, dan mengalokasikan dana tersebut secara

efisien.

Menurut Agus Sartono (1997:8), manajemen keuangan

dapat diartikan sebagai manajemen dana baik yang

berkaitan dengan pengalokasian dana dalam berbagai

bentuk investasi secara efektif maupun usaha

pengumpulan dana untuk pembiayaan investasi atau

pembelanjaan secara efisien.

Dari berbagai macam uraian definisi tersebut di

atas, maka dapat diambil kesimpulan bahwa manajemen

keuangan mencakup aktivitas – aktivitas, perencanaan,

analisis dan pengendalian kegiatan keuangan untuk

mendapatkan dana dan menggunakan atau mengalokasikan

dana – dana tersebut pada investasi yang menguntungkan.

2.2 Pengertian Struktur Modal

Struktur Modal merupakan maslah yang penting bagi

perusahaan karena baik buruknya struktur modal akan

mempunyai efek langsung terhadap posisi finansial

perusahaan yang pada akhirnya akan mempengaruhi nilai

perusahaan. Kesalahan dalam menentukan struktur modal

akan mempunyai dampak yang luas terutama apabila

perusahaan terlalu besar dalam menggunakan hutang, maka

beben tetap yang harus di tanggung perusahaan semakin

besar pula. Menurut Riyanto (2001) bahwa struktur modal

adalahperimbangan antara utang jangka panjang dengan

utang jangka pendek dengan modal sendiri.

Menurut Martono dan Agus Harjito (2001:239),

struktur modal adalah perbandingan atau imbangan

pendanaan jangka panjang perusahaan yang di tunjukkan

oleh perbandingan hutang jangka panjang terhadap modal

sendiri.

Menurut Weston dan Copeland (1999:19) memberikan

definisi struktur modal sebagai pembiayaan permanen

yang terdiri dari hutang jangka panjang, saham

preferen, dan modal pemegang saham. Sedangkan menurut

Suad Husnan (2000:300), Struktur modal bisa diartikan

sebagai perimbangan komposisi hutang dengan modal

sendiri.

Struktur modal yang optimal yaitu struktur modal

yang dapat meminimumkan biaya modal rata – rata dan

memaksimumkan nilai perusahaan (Riyanto, (1990:226).

Sedangkan struktur modal yang optimal menurut Napa I.

Awat dan Muljadi (1995:34) adalah struktur modal yang

dapat memaksimumkan nilai pasar perusahaan dengan cara

meminimumkan biaya modal rata – rata ( average cost of

capital ). Kemudian menurut Suad Husnan dan Enny

Pudjiastuti (1985:70) berpendapat bahwa Debt to Equity Ratio

(DER) merupakan rasio yang menunjukan perbandingan

antara hutang dengan modal sendiri.

Debt to Equity Ratio (DER) dinyatakan denganrumus sebagai

berikut:

DER= TotalHutangModalSendiri

x100%

Debt to Equity Ratio (DER) digunakan untuk mengukur

kemampuan perusahaan dalam menutup sebagian atau

seluruh hutang – hutangnya baik jangka panjang maupun

jangka pendek dengan dana yang berasal dari total modal

dibandingkan dengan besarnya hutang. Oleh karena itu,

semakin rendah DER akan semakin tinggi kemampuan

perusahaan untuk membayar seluruh kewajibannya. Semakin

besar proporsi hutang yang digunakan untuk struktur

modal suatu perusahaan, maka akan semakin besar pula

jumlah kewajibannya (Prihantoro, 2003).

2.3 Faktor – faktor yang mempengaruhi Struktur Modal

Menurut Bambang Rianto (1998), faktor – faktor

yang mempengaruhi srtuktur modal suatu perusahaan

antara lain:

1. Tingkat Bunga

Tingkat bunga yang berlaku saat manajeman akan

menentukan struktur modal akan mempengaruhi jenis

modal apa yang akan digunakan, apakah menggunakan

saham atau obligasi. Penggunaan obligasi hanya di

benarkan jika tingkat bunga obligasi lebih rendah

daripada earning power dari tambahan modal tersebut.

2. Stabilitas dari Earning

Stabilitas dan besarnya earning yang di peroleh

perusahaan akan menentukan apakah perusahaan di

benarkan untuk menggunakan modal dengan beban tetap

(utang) atau tidak. Jika perusahaan memiliki earning

yang stabil maka perusahaan akan mampu memenuhi

kewajiban financialnya, sebaliknya perusahaan yang

memiliki earning tidak stabil akan menghadapi risiko

tidak dapat membayar beban bunga atau angsuran

untungnya pada tahun – tahun atau kondisi yang

buruk.

3. Susunan aktiva

Pada kebanyakan perusahaan industri atau

manufaktur di mana sebagian besar dari modalnya

tertanam dalam aktiva tetap, akan cenderung

mengutamakan penggunaan modal sendiri sedang modal

asing atau utang hanya sebagai pelangkap. Sedangkan

perusahaan yang sebagan besar aktivanya terdiri atas

aktiva lancar akan mengutamakan pemenuhan kebutuhan

dananya denga utang jangka pendek.

4. Resiko aktiva

Resiko yang melekat pada setap aktiva perusahaan

belum tentu sama. Semakin panjang jangka waktu

penggunannya maka risikonya semakin besar. Jika

perusahaan memiliki aktiva yang peka terhadap risiko

maka perusahaan harus memilih banyak menggunakan

modal sendiri yang relatif tahan risiko, dan sedapat

mungkin mengurangi penggunaan modal asing (utang)

yang memiliki risiko lebih tinggi dibanding modal

sendiri.

5. Besarnya jumlah modal yang dibutuhkan

Jumlah modal yang dibutuhkan atau diperlukan dapat

mempengaruhi struktur modal. Jika modal yang

dibutuhkan sangat besar maka di rasakan perlu bagi

perusahaan untuk menggunakan beberapa sekuritas

secara bersamaan, misalnya mengeluarkan saham dan

obligasi secara bersamaan.

6. Keadaan pasar modal

Kondisi pasar modal sering mengalami perubahan

yang disebabkan oleh banyak faktor. Oleh kerena itu,

dalam rangka memperoleh dana melalui penjualan

sekuritas perusahaan harus mempeerhatikan kondisi

pasar modal. Ketika investor menyukai menenemkan

dananya dalam pembelian saham.

7. Sifat manajemen

Bagi manajemen yang optimis terhadap masa depan

perusahaa, umumnya akan berani menanggung risiko

yang besar (risk seeker), sehingga akan lebih berani

dalam menggunakan utang untuk memenuhi kebutuhan

dana perusahaan. Sebaliknya manajer yang bersifat

pesimis dan tidak menyenangi risiko (risk arverter) akan

lebih suka menggunakan sumber dana intern untuk

memenuhi kebutuhan dananya.

8. Besarnya suatu perusahaan

Perusahaan yang besar di mana sahamnya tersebar

luas akan lebih berani mengeluarkan saham baru dalam

memenuhi kebutuhannya dalam membiayai pertumbuhan

penjualan dibandingkan dengan perusahaan yang kecil.

2.4 Pengertian Retrun On Investment (ROI)

Menurut Sutrisno (2001:255), Retrun On Investment

merupakan kemempuan perusahaan untuk menghasilkan

keuntungan yang akan digunakan dan menutup investasi

yang dikeluarkan. Laba yang digunakan untuk mengukur

kemampuan ini adalah laba bersih setelah pajak atau EAT

( Earning After Tax).

Retrun On Investment (ROI) dapat di rumuskan sebagai

berikut:

ROI=LabaBersihSetelahPajakTotalaktiva

x100%

Analisis Retrun On Investment (ROI) membandingkan

besarnya waktu keuntungan investasi langsung dengan

besarnya waktu biaya investasi. Oleh karena itu, Retrun

On Investment yang tinggi berarti bahwa keuntungan

investasi dibandingkan baik untuk biaya investasi.

2.5 Kerangka Pikir

Tujuan utama perusahaan didirikan adalah untuk

menghasilkan profit atau laba semaksimal mungkin dan

meningkatkan kemakmuran para pemegang saham dengan

berbagai macam sumber daya yang dimiliki perusahaan

tersebut. Namun perusahaan pun selalu membutuhkan dana

agar kebutuhan oprasional sehari – hari dapat dipenuhi,

perusahaan dapat menggunakan sumber dana yang berasal

dari modal sendiri dan modal asing (pinjaman).

Struktur modal adalah perimbangan antara modal

asing (hutang jangka panjang) dengan modal sendiri.

Sedangkan Rentabilitas adalah menunjukan kemampuan

perusahaan dalam menghasilkan laba selama periode

tertentu. Dalam penelitian ini ukuran rentabilitas yang

akan digunakan adalah rentabilitas Investasi (Retrun On

Investment) karena rentabilitas ini berkaitan dengan

keberhasilan perusahaan dalam meningkatkan kemakmuran

bagi para pemegang saham. Suatu perusahaan yang

menggunakan hutang dalam aktivitasnya akan memberikan

pengaruh terhadap rentabilitas perusahaan terutama

rentabilitas dalam pengembalian nilai investasi atas

penggunaan hutang tersebut dengan tingkat rentabilitas

modal sendiri.

Antara Struktur Modal dan Rentabilitas mampunyai

hubungan yang sangat berpengaruh. Dalam kaitannya

dengan strktur modal nilai perusahaan dapat di ukur

dengan harga saham atau biaya modal yang di keluarkan

oleh perusahaan dalam memperoleh sumber dana yang

bersangkutan.

Dalam siruasi ekonomi yang membaik di mana

rentabilitas ekonomi perusahaan pada umumnya meningkat,

suatu perusahaan yang menggunakan modal asing atau

hutang yang lebih besar akan memperoleh kenaikan

rentabilitas modal sendiri yang lebih besar dari pada

mempunyai jumlah modal asing atau hutang yang lebih

kecil. Sebaliknya dalam situasi ekonomi yang memburuk

dimana rentabilitas ekonomi perusahaan pada umumnya

menurun, perusahaan yag mempunyai modal asing yang

besar akan mengalami penurunan rentabilitas modal

sendiri yang lebih besar dari pada perusahaan lain yang

mempunyai modal asing yang lebih sedikit.

Oleh karena itu suatu perusahaan harus dapat

mengembangkan sumber – sumber dana yang tepat serta

menyusun perbandingan yang tepat antara hutang dengan

modal sendiri dengan memperhitungkan segala pengaruhnya

terhadap aktivitas perusahaan dalam rangka meningkatkan

pendapatan perusahaan.

Apabila digambarkan dalam bentuk bagan, kerangka

pikir penelitian ini adalah sebagai berikut:

Retrun OnInvestment

Struktur Modal(Y)

Debt to Equity RatioDER (X2)

Bagan 2.5 Kerangka Pikir

2.6 Hipotesis

Berdasar pada tinjauan pustaka, rumusan hipotesis

didapat sebagai berikut:

Diduga semakin tinggi Debt to Equity Ratio (DER) mempunyai

pengaruh negatif signifikan terhadap Retrun On Investment

(ROI). Dan sebaliknya semakin rendah Debt to Equity Ratio

(DER) mempunyai pengaruh positif signifikan terhadap

Retrun On Investment (ROI) pada perusahaan manufaktur yang

terdapat di Bursa Efek Indonesia.

2.7 Metode Penelitian

2.7.1 Variabel Data

Variabel (Y) dalam penelitian ini adalah

struktur modal, dan variabel (X1) adalah

Rentabilitas ROI dan (X2) DER yang akan di uji

dengan metode regresi linear berganda uji f dan

uji t.

2.7.2Obyek Penelitian

Obyek penelitian ini adalah perusahaan-

perusahaan manufaktur yang terdaftar dalam

Bursa Efek Indonesia periode tahun 2009 sampai

dengan 2012.

2.7.3 Data Yang Dibutuhkan

Data yang dibutuhkan dalam penelititian ini

adalah data sekunder, yaitu data yang

diterbitkan oleh organisasi yang bukan

pengelolanya (Soeranto dan Arsyad, 1999: 76)

yang meliputi Data Khusus, data ini dapat

diperoleh dari berbagai sumber seperti laporan

pasar tahunan (Annual Market Directory). Berupa

laporan keuangan triwulan meliputi Neraca,

Laporan Laba/Rugi, dan data yang di butuhkan

lainnya.

2.7.4Sumber Data

Sumber data yang diperoleh untuk penelitian ini

terdapat pada buku Indonesia Capital Market Directory

(ICMD) yang berada di Fakultas Ekonomi

Universitas Janabadra dan IDX.

2.7.5Metode Pengumpulan Data

Pengumpulan data dilakukan dengan metode

dokumentasi, yaitu dengan mencatat, merakap,

dan menggandakan data dari sumber-sumber data

yang diperoleh dari perpustakaan Fakultas

Ekonomi Universitas Janabadra, IDX maupun dari

sumber lainnya.

2.7.6Metode Analisis Data

a. Pengolahan dan Analisis Data

Data yang telah terkumpul diolah, kemudian

selanjutnya data hasil pengolahan tersebut harus

dianalisis supaya data tersebut menjadi data yang

akurat.

Langkah-langkah analisis data dalam penelitian

ini adalah :

1. Menyusun kembali data yang telah diperoleh

kedalam tabel dan menyajikannya dalam

bentuk grafik.

2. Analisis deskripsi terhadap struktur

modal pada perusahaan yang diteliti dengan

terlebih dahulu menghitung analisis rasio

struktur modal.

3. Analisis deskripsi terhadap data tingkat

profitabilitas perusahaan dengan terlebih

dahulu menghitung analisis rasio

profitabilitas untuk mengetahui gambaran

tingkat profitabilitas perusahaan yang

diteliti.

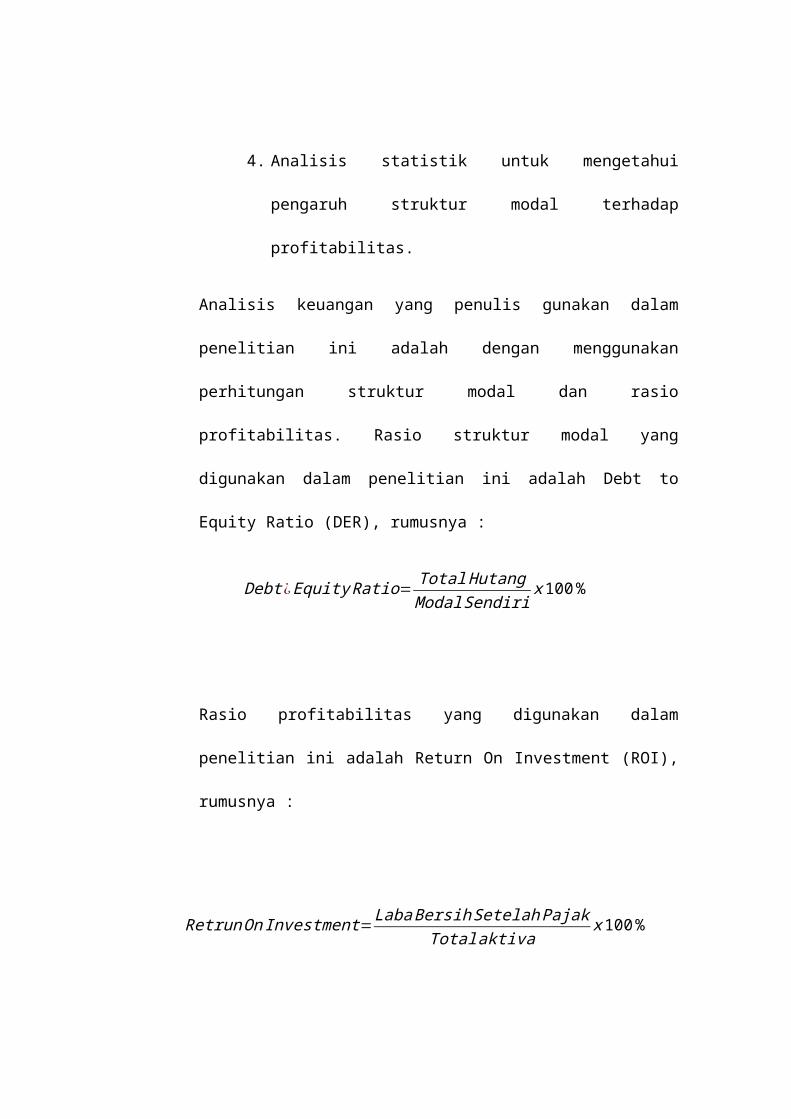

4. Analisis statistik untuk mengetahui

pengaruh struktur modal terhadap

profitabilitas.

Analisis keuangan yang penulis gunakan dalam

penelitian ini adalah dengan menggunakan

perhitungan struktur modal dan rasio

profitabilitas. Rasio struktur modal yang

digunakan dalam penelitian ini adalah Debt to

Equity Ratio (DER), rumusnya :

Debt¿EquityRatio=TotalHutangModalSendiri

x100%

Rasio profitabilitas yang digunakan dalam

penelitian ini adalah Return On Investment (ROI),

rumusnya :

RetrunOnInvestment=LabaBersihSetelahPajak

Totalaktivax100%

b. Analisis Statistik

Untuk mengetahui sejauh mana pengaruh yang

terjadi akibat perkembangan struktur modal terhadap

profitabilitas perusahaan, digunakan analisis

statistik yaitu analisis korelasi product moment,

regresi linear dan koefisien determinasi serta

dilakukan pengujian secara statistik distribusi t

dengan signifikansi 5%. Langkah analisis tersebut

akan dijabarkan sebagai berikut :

1. Analisis Regresi Linear Sederhana

Analisis regresi linear digunakan untuk mengetahui

bagaimana variabel dependen dapat diprediksikan

melalui variabel independen atau predictor, secara

individual. Analisis regresi ini dituangkan dalam

bentuk persamaan regresi linear. Persamaan regresi

linear dengan menggunakan metode least Square Method

adalah :

Y = a + b

(Sudjana,

2002:310)

Dimana :

Y = Variabel Dependen

X = Variabel Independen

a = Bilangan Konstan

b = Koefisien Regresi

n = Lamanya Periode

Untuk mencari a maka digunakan rumus sebagai

berikut :

a=∑y∑x2−∑x∑xy

n∑x2−¿¿

Untuk mencari nilai b maka digunakan rumus sebagai

berikut :

b=n∑xy−∑x∑yn∑x2−¿¿

2. Analisis Korelasi Product Moment

Uji ini digunakan untuk mengukur kuat lemahnya dan

arah hubungan antara variabel independen (struktur

modal) dengan variabel dependen (profitabilitas)

dengan menggunakan rumus koefisien product moment

dari Sugiyono. Rumus koefisien korelasi tersebut

adalah sebagai berikut:

r=n (∑x )−(∑x ) (∑y )

√{n∑x2−(∑x¿¿¿2 }{n∑x2− (∑x ¿¿¿2}

Keterangan :

r = Koefisien Korelasi

n = Jumlah periode

X = Struktur modal

Y = Profitabilitas

Untuk menafsirkan besarnya koefisien korelasi

digunakan klasifikasi sebagai berikut :

Tabel 2.1

Nilai Koefisien Korelasi

Interval

Koefisien

Tingkat

korelasi0,80 – 1,00

0,60 – 0,799

0,40 – 0,599

0,20 – 0,399

0,00 – 0,199

Sangat kuat

Kuat

Cukup Kuat

Rendah

Sangat Rendah

Sumber : Riduwan

(2007:136)

3. Koefisien Determinasi

Untuk mengetahui seberapa besar pengaruh variabel

X terhadap variabel Y, dilakukan perhitungan

statistik menggunakan koefisien determinasi yang

dihitung dengan menggunakan rumus sebagai

berikut :

Kd=r2x100%

Keterangan :

Kd = Koefisien Determinasi

r = Koefisien Korelasi

4. Uji Hipotesis

Hipotesis yang akan diuji dalam penelitian ini

berkaitan dengan ada tidaknya pengaruh antara

struktur modal terhadap profitabilitas. Hubungan

diukur dengan koefisien korelasi (r). Hipotesis

dilakukan dengan cara membandingkan antara t tabel

dengan t hitung Hipotesis tersebut akan diuji

menggunakan analisis statistik, dengan kriteria

pengujian sebagai berikut :

Ho : r = 0, Tidak terdapat pengaruh antara

variabel X (struktur modal) dan

variabel Y (profitabilitas).

Ho : r ≠ 0, Terdapat pengaruh antara

variabel X (struktur modal) dan

variabel Y (profitabilitas).

Keputusan pengujian t hitung adalah sebagai

berikut :

1. Jika t hitung > t tabel, maka Ho ditolak dan Hi

diterima

2. Jika t hitung < t tabel, maka Ho diterima dan

Hi ditolak

Dengan persamaan sebagai berikut :

thitung=r√n−2√1−r2

Keterangan :

r = Koefisien Korelasi

n = jumlah data

Dengan derajat kebebasan df = n-2 dan taraf nyata

digunakan dengan signifikasi a= 0,05.

DAFTAR PUSTAKA

Sri Kadarini. 2007. Faktor – Faktor Yang Mempengaruhi

Struktur Modal Perusahaan – Perusahaan Tekstil Yang

Terdaftar Di Bursa Efek Jakarta.. Skripsi. FE UJB.

Yogyakarta

Ernawaty Kelbulan. 2011.Pengaruh Perubahan Struktur

Modal Terhadap Retrun On Investment Pada Perusahaan

Manufaktur Yang Terdaftar Di Bursa Efek Indonesia (BEI)

periode 2004 – 2009. Skripsi. FE UJB. Yogyakarta

Juwanda Ahmadyani A.L. 2012. Faktor – Faktor Yang

Mempengaruhi Struktur Modal Perusahaan – Perusahaan LQ-

45 Di Bursa Efek Indonesia Periode 2007 – 2010. Skripsi.

FE UJB. Yogyakarta

Juliarta. 2011. Pengaruh Struktur Modal Terhadap

Profitabilitas Pada PT. Inti Bandung ( Persero ). Skripsi.

FE UPI. Bandung