pengaruh laba per lembar saham terhadap

87

PENGARUH LABA PER LEMBAR SAHAM TERHADAP DEVIDEN PER LEMBAR SAHAM PADA PT. TELEKOMUNIKASI INDONESIA TBK SKRIPSI Oleh NUNUNG ANDRIANA NIM 105731112216 PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR 2022

-

Upload

khangminh22 -

Category

Documents

-

view

3 -

download

0

Transcript of pengaruh laba per lembar saham terhadap

PENGARUH LABA PER LEMBAR SAHAM TERHADAP DEVIDEN PER LEMBAR SAHAM PADA

PT. TELEKOMUNIKASI INDONESIA TBK

SKRIPSI

Oleh NUNUNG ANDRIANA

NIM 105731112216

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2022

ii

HALAMAN JUDUL

PENGARUH LABA PER LEMBAR SAHAM TERHADAP DEVIDEN PER LEMBAR SAHAM PADA

PT. TELEKOMUNIKASI INDONESIA TBK

SKRIPSI

Oleh

NUNUNG ANDRIANA

NIM 105731112216

Diajukan Untuk Memenuhi Salah Satu Persyaratan Guna Memperoleh Gelar Sarjana Akuntansi (S.Ak) Pada Jurusan Akuntansi Fakultas

Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2022

iii

PERSEMBAHAN

Karya ilmiah saya ini kupersembahkan untuk :

1. Ayahanda H.Eba dan Almarhumah ibunda-ku tercinta HJ.Jumanang

terima kasih atas segala kasih sayang yang berlimpah dari mulai saya

terlahir ke dunia ini hingga saya sampai saat ini, terimakasih atas

segala limpahan doa yang tak berkesudahan serta terima kasih atas

segala pengorbanan yang telah engkau lakukan selama ini dan untuk

kakakku satu-satunya Suriani, serta Kakak Iparku Aiptu Basman

terimakasih kasih atas segala doa dan dukungan yang telah kakak

haturkan. Kupersembahkan sebuah tulisan yang ku tuliskan di atas

lembaran putih ini yang ku rangkai dari kata demi kata dan kalimat

yang diiringi dengan berjuta makna kehidupan yang tak lain sebagai

ucapan terimakasih yang sedalam-dalamnya.

2. Bapak dan Ibu dosen, terkhusus kedua pembimbing yang selama ini

tulus dan ikhlas meluangkan waktunya menuntun dan memberi

arahan dalam menyelesaikan karya ini.

3. Para sahabat dan teman-teman yang selalu memberi bantuan dan

semangat beserta dukungan dalam penyelesaian karya ini.

MOTTO HIDUP

“Hasbunallaahi wani’mal wakiil, Cukuplah Allah bagiku dan (dia)

sebaik-baik penolong.”

iv

v

vi

vii

ABSTRAK

NUNUNG ANDRIANA, 2022. Pengaruh Laba Per Lembar Saham Terhadap Deviden Per Lembar Saham Pada PT. Telekomunikasi Indonesia Tbk. Skripsi Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Dibimbing oleh Pembimbing I Ibu Muchriana Muchran dan Pembimbing II Ibu Idrawahyuni.

Peneltian ini bertujuan untuk mengetahui besarnya pengaruh laba perlembar saham terhadap deviden perlembar saham Pada PT. Telekomunikasi Indonesia Tbk Periode 2014-2020. Jenis peneltian yang digunakan dalam penelitian ini adalah deskriptif kuantitatif dengan menganalisa data-data sekunder menggunakan teknik analisis uji asumsi klasik, uji analisis regresi sederhana, dan uji hipotesis. Data yang diolah adalah data sekunder laporan keuangan pada PT. Telekomunikasi Indonesia Tbk tahun 2014-2020 yang didapatkan dari laporan tahunan (Annual Report). Pengolahan data menggunakan SPSS IBM SPSS version 21. Hasil penelitian ini menunjukan bahwa laba per lembar saham secara positif berpengaruh signifikan terhadap deviden perlembar saham yang berarti setiap kenaikan laba perlembar saham maka deviden perlembar saham akan mengalami kenaikan signifikan. Sementara besar pengaruh laba per lembar saham dalam mempengaruhi deviden perlembar saham yang dilihat dari nilai R Square adalah sebesar 73.1% sementara sisahnya dipengaruhi oleh variable lain yang tidak diteliti.

Kata Kuci : Laba Per Lembar Saham, Deviden Per Lembar Saham, SAHAM

viii

ABSTRACT

NUNUNG ANDRIANA, 2022. The Effect of Earnings Per Share on Dividends Per Share At PT. Telekomunikasi Indonesia Tbk. Thesis of Accounting Study Program, Faculty of Economics and Business, University of Muhammadiyah Makassar. Supervised by Supervisor I Mrs. Muchriana Muchran and Supervisor II Mrs. Idrawahyuni. This study aims to determine the magnitude of the effect of earnings per share on dividends per share at PT. Telekomunikasi Indonesia Tbk Period 2014-2020. The type of research used in this research is descriptive quantitative by analyzing secondary data using classical assumption test analysis techniques, simple regression analysis test, and hypothesis testing. The data processed is secondary data on financial statements at PT. Telekomunikasi Indonesia Tbk in 2014-2020 obtained from the annual report (Annual Report). Data processing using SPSS IBM SPSS version 21. The results of this study indicate that earnings per share have a significant positive effect on dividends per share, which means that for every increase in earnings per share, dividends per share will increase significantly. Meanwhile, the large influence of earnings per share in influencing dividends per share as seen from the R Square value is 73.1% while the rest is influenced by other variables not examined. Keywords : Earnings Per Share, Dividends Per Share, SHARE

ix

KATA PENGANTAR

Assalamu ‘alaikum warahmatullahi wabarakatuh

Syukur Allhamdulillah penulis panjatkan kehadirat Allah SWT yang

telah memberikan rahmat serta hidayah-Nya, sehingga penulis dapat

menyelesaikan skripsi dengan judul “Pengaruh Laba Per Lembar Saham

Terhadap Deviden Per Lembar Saham Pada PT. Telekomunikasi Indonesia

Tbk”.

Skripsi yang penulis buat ini bertujuan untuk memenuhi syarat

dalam menyelesaikan Program Sarjana pada Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Shalawat serta salam penulis haturkan kepada baginda Rasulullah

Muhammad SAW, kepada keluarga serta sahabat-sahabat beliau yang

telah menerbarkan permadani-permadani kebenaran dan memerangi

benih-benih kebatilan hingga kita dapat merasakan ketentraman hidup saat

ini.

Terima kasih pula kepada kedua orang tua, Bapak H. Eba dan Ibu

Almarhumah HJ. Jumanang yang selalu mendoakan penulis dalam setiap

langkahnya, yang selalu memberi dukungan, memberi motivasi dan

berkorban demi masa depan penulis dan juga kepada saudaraku tercinta

yang senantiasa mendoakan, membantu dan memberi dorongan kepada

penulis selama ini. Serta kepada Sahabatku Rosmayanti dan Agnisa Nurul

Qamar yang selama ini selalu mengingatkan dan memberi motivasi kepada

penulis agar selalu semangat dan terus berjuang untuk meraih cita-cita dan

masa depan yang lebih baik. Semoga apa yang telah mereka berikan

kepada penulis menjadi ibadah dan cahaya penerang kehidupan di dunia

x

dan di akhirat.

Dalam penulisan skripsi ini, penulis banyak menemui kesulitan dan

hambatan dalam penulisan dan penyusunan, namun berkat do’a, dukungan

dan bimbingan dari berbagai pihak, maka skripsi ini dapat terselesaikan.

Oleh karena itu, dari lubuk hati yang paling dalam mengucapkan terima

kasih kepada :

1. Bapak Prof. Dr. H. Ambo Asse., M.Ag selaku Rektor Universitas

Muhammadiyah Makassar.

2. Bapak Dr. H. Andi Jam’an., S.E., M.Si selaku Dekan Fakultas Ekonomi

dan Bisnis Universitas Muhammadiyah Makassar.

3. Ibu Mira, SE., M.Ak selaku Ketua Jurusan Akuntansi Fakultas Ekonomi

dan Bisnis Universitas Muhammadiyah Makassar.

4. Ibu Dr. Muchriana Muchran, SE., M.Si. Ak. CA selaku pembimbing I yang

telah berkenang meluangkan waktunya guna membimbing, dan

memberikan arahan serta memberi saran dalam penyusunan skripsi ini.

5. Ibu Idrawahyuni, S.Pd, M.Si selaku pembimbing II yang telah

membimbing, memberikan pengarahan kepada penulis dan memberi

petunjuk serta saran sehingga skripsi ini dapat terselesaikan dengan baik.

6. Bapak/Ibu dan asisten Dosen serta yang termasuk dalam ruang lingkup

Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang

telah memberikan pengajaran serta ilmunya kepada penulis selama masa

perkuliahan.

7. Kepada seluruh staf (tata usaha) yang telah memberikan pelayanan yang

baik selama ini.

8. Kepada teman-teman seperjuangan Akuntansi 16.C yang telah

memberikan bagitu banyak sumbangan pemikiran, selalu memotivasi dan

xi

nasihat ketika penulis berpikir untuk menyerah.

9. Kepada kakak-kakak khususnya di Jurusan Akuntansi Fakultas Ekonomi

dan Bisnis Universitas Muhammadiyah Makassar yang juga selalu

mendoakan dan memberi dukungan kepada penulis.

10. Kepada adik-adik khususnya di Jurusan Akuntansi fakultas Ekonomi dan

Bisnis Universitas Muhammadiyah Makassar yang juga selalu mendoakan

dan memberi dukungan kepada penulis.

11. Para sahabat-sahabatku yang juga berperan penting dan membantu

penulis selama ini.

12. Serta setiap orang yang juga selalu memberikan doa, dukungan,

masukan, dan motivasi selama ini yang tak mampu penulis tuliskan satu

per satu.

Penulis menyadari bahwa kesempurnaan hanya milik Allah SWT dan

kekurangan tidak lepas dari kodrat kita sebagai manusia biasa. Demikian juga

halnya dalam penyusunan skripsi ini, namun penulis berharap kiranya skripsi ini

dapat memberikan manfaat baik bagi pembaca maupun penulis.

Billahi fii Sabilil Haq, Fastabiqul Khairat, Wassalamu’alaikum Wr.Wb

Makassar, Januari 2022

NUNUNG ANDRIANA

xii

DAFTAR ISI

HALAMAN SAMPUL .................................................................................. i

HALAMAN JUDUL ..................................................................................... ii

HALAMAN PERSEMBAHAN .................................................................... iii

HALAMAN PERSETUJUAN ..................................................................... iv

HALAMAN PENGESAHAN........................................................................ v

PERNYATAAN KEABSAHAN .................................................................. vi

ABSTRAK ................................................................................................ vii

ABSTRACT ............................................................................................. viii

KATA PENGANTAR ................................................................................. ix

DAFTAR ISI ............................................................................................ xiii

DAFTAR TABEL ..................................................................................... xiv

DAFTAR GAMBAR .................................................................................. xv

DAFTAR LAMPIRAN .............................................................................. xvi

BAB I PENDAHULUAN ............................................................................. 1

A. Latar Belakang ....................................................................................... 1

B. Rumusan Masalah ................................................................................. 5

C. Tujuan Penelitian ................................................................................... 5

D. Manfaat Penelitian ................................................................................. 5

BAB II TINJAUAN PUSTAKA .................................................................... 7

A. Tinjauan Teori ........................................................................................ 7

B. Tinjauan Empiris ................................................................................... 19

C. Kerangka Konsep ................................................................................. 23

D. Hipotesis .............................................................................................. 23

BAB III METODE PENELITIAN ................................................................ 25

xiii

A. Jenis Penelitian .................................................................................... 25

B. lokasi dan Waktu Penelitian.................................................................. 26

C. Defenisi Operasional Variabel dan Pengukuran ................................... 26

D. Populasi dan Sampel ........................................................................... 26

E. Teknik Pengumpulan Data ................................................................... 28

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ................................. 33

A. Gambaran Umum Objek Penelitian ...................................................... 33

B. Hasil Penelitian dan Pembahasan ........................................................ 36

C. Pembasahan ........................................................................................ 44

BAB V PENUTUP .................................................................................... 48

A. Kesimpulan Penelitian .......................................................................... 48

B. Saran ................................................................................................... 48

DAFTAR PUSTAKA ................................................................................. 50

LAMPIRAN

xiv

DAFTAR TABEL

Tabel Penelitian Terdahulu 2. 1 ......................................................................... 19

xv

DAFTAR GAMBAR

Gambar 2.1 Karangka Konsep.................................................................. 23

Gambar 4.1 Struktur Organisasi Geleri Bursa Efek Indonesia................... 35

xvi

DAFTAR LAMPIRAN

LAMPIRAN 1 : Nilai Laba Per Lembar Saham

LAMPIRAN 2 : Deviden Per Lembar Saham

LAMPIRAN 3 : Analisis Deskriptif

Lampiran 4 : Uji Normalitas

Lampiran 5 : Uji Heteroskedastisitas

Lampiran 6 : Uji Multikolinearitas

Lampiran 7 : Uji Autokolerasi

Lampiran 8 : Analisis Regresi Linear Sederhana

Lampiran 9 : Uji t (Persial)

Lampiran 10 : Uji Determinasi

Lampiran 11 : Tabel Nilai t

1

BAB I

PENDAHULUAN

A. Latar Belakang

Laba per lembar saham (earning per share – EPS) banyak

digunakan dalam evaluasi kinerja operasi dan keuntungan perusahaan.

Harga saham dapat dipengaruhi oleh beberapa faktor seperti laba per

saham maupun dividen yang diberikan perusahaan kepada investor. Dengan

kata lain bahwa semakin tingginya nilai lembar saham perusahaan maupun

nilai dividen perusahaan maka semakin tingginya harga saham perusahaan.

Investor merupakan suatu pihak yang menginvestasikan modalnya

pada suatu perusahaan. Di dalam suatu perusahaan memerlukan investor

untuk menanamkan modalnya, investor akan mempertimbangkan dengan

sebaik-baiknya ke perusahaan mana modal akan ditanamkan. Kerena setiap

perusahaan harus dapat beroperasi dengan tingkat efisiensi yang cukup

tinggi agar tetap mempunyai keunggulan dan daya saing di dalam upaya

menghasilkan laba bersih seoptimal mungkin.

Ketika perusahaan mendapat laba bersih (net income), maka

manajemen perusahaan mempunyai 2 cara yang di lakukan terhadap

penghasilan bersih setelah pajak (EAT) perusahaan yaitu diberikan kepada

pemegang saham perusahan dalam bentuk dividend dan setengahnya di

investasikan kembali. Hal tersebut diatur dalam Undang-Undang Republik

Indonesia No.40(Pasal 70 ayat 1-3) yang menjelaskan tetang Penggunaan

Laba dan Perseroan Terbatas yang berarti manajemen harus membuat

2

keputusan tentang besarnya penghasilan bersih setelah pajak yang di

bagikan sebagai dividen.

Dividen merupakan bagian dari keuntungan perusahaan yang

dibagikan kepada para pemegang saham atau Investor. Suatu keputusan

kebijakan deviden yang ditetapkan perusahaan untuk menentukan berapa

besar laba yang dibagikan dalam dividen dan berkaitan pada struktur modal

perusahaan. Begitu juga kebijakan dividen yang merupakan suatu keputusan

terakhir yang harus diambil oleh seorang manajer keuangan untuk

menentukan proporsi laba yang dibagikan kepada pemegang saham yang

bertujuan untuk meningkatkan kekayaan dan kinerja para pemegang saham.

Kebijakan dividen dapat berpengaruh positif jika dividen yang dibagikan

tinggi maka hal itu membuat harga saham akan meningkat, sehingga nilai

perusahaan juga akan meningkat. Namun, kebijakan dividen akan

berpengaruh negatif jika laba yang diperoleh perusahaan sebagian besar

digunakan untuk pembagian dividen, maka kemungkinan besar akan

mengurangi laba ditahan sebagai tambahan dana untuk perputaran modal

periode berikutnya. Sehingga laba berikutnya akan menurun dan nilai

perusahaan pun akan menurun.

Studi terdahulu menurut Badruzaman, J. (2017) yang meneliti

tentang “Pengaruh Earning Per Share Terhadap Harga Saham.”

Mengemukakan dari penelitiannya bahwa “para investor dalam mengambil

keputusan investasi earning per share dapat dijadikan dasar pengambilan

keputusan untuk melakukan investasinya dalam arti analisis fundamental

masih tetap digunakan untuk melakukan analisis investasi, tidak hanya

mengandalkan analisis tenikal saja. Itu di lakukan untuk mengetahui return

3

yang dapat diperoleh dari investasi, baik yang akan mempengaruhi harga

saham dan nilai besaran deviden yang di peroleh nantinya. Dari yang di

jelaskan tersebut, bahwa laba perlembar saham (earning per share) adalah

salah satu yang perluh di lihat dan di perhatikan oleh investor saat ingin

melakukan investasi.

PT. Telekomunikasi Indonesia Tbk, biasa disebut Telkom Indonesia

adalah salah satu perusahaan informasi dan komunikasi serta penyelenggara

jasa dan jaringan telekomunikasi secara lengkap dan terbesar di Indonesia

serta merupakan Badan Usaha Milik Negara (BUMN). Telkom Indonesia

setiap tahunnya memperoleh laba yang besar dan meningkat dari tahun ke

tahun. Peningkatan laba yang diperoleh perusahaan akan mengakibatkan

laba per lembar saham (earning per share) juga semakin besar namun belum

tentu akan membagikan deviden yang besar pula kepada para pemegang

saham. Salah satu sumber dana yang paling penting untuk membiayai

pertumbuhan serta perkembangan PT. Telekomunikasi Indonesia Tbk adalah

laba di tahan. Apabila semakin tinggi dividen yang dibayarkan berarti

semakin sedikit laba yang dapat ditahan, dan sebagai akibatnya adalah

menghambat tingkat pertumbuhan. (internal growth). Begitupun sebaliknya,

jika perusahaan ingin menahan sebagian besar dari pendapatan yang

tersedia sebagai laba ditahan, maka mengakibatkan pebayaran dividen

semakin kecil.

Berikut perbandingan perolehan laba bersih dan pembayaran

dividen pada PT. Telekomunikasi Indonesia Tbk selama tiga tahun terakhir

(2017-2019).

4

Tabel 1. 1

Laba Bersih dan Deviden per Lembar Saham pada

PT. Telekomunikasi Indonesia, Tbk

Tahun 2017-2019

Tahun Laba Bersih Pembayaran Deviden

(Triliun Rp) (Rp)

2017 16,60 117.36

2018 18,03 163.00

2019 18,66 154.04

(Sumber: www.idx.co.id, data diolah tahun 2020)

Berdasarkan dari tabel 1, dapat dilihat bahwa perolehan laba PT.

Telekomunikasi Indonesia, Tbk dari tahun 2017 sampai dengan tahun buku

2019 terus mengalami peningkatan. Peningkatan perolehan laba ini tentunya

didorong oleh pertumbuhan pendapatan pada semua jenis bisnis

perusahaan, seperti sambungan telepon tetap, layar seluler, sampai layanan

multimedia, serta unit bisnis lainnya.

Sementara itu kenaikan perolehan laba PT. Telekomunikasi

Indonesia, Tbk tidak bisa menjamin pembayaran dividen juga akan

mengalami kenaikan karena perolehan laba bukanlah satu-satunya indikator

dalam menentukan jumlah pembayaran deviden. Dari data di atas dapat

dilihat pembayaran dividen pada tahun 2017 senilai Rp. 117,36 Kemudian

pada tahun 2018 pembayaran dividen mengalami kenaikan menjadi senilai

Rp. 163,00. Namun, kembali terjadi penurunan pada 2019 menjadi Rp.

154,04. Hal ini dikarenakan didalam menerapkan kebijakan dividen ada

beberapa hal yang menjadi pertimbangan perusahaan perusahaan antara

lain laba perusahaan, kebutuhan investasi, serta keadaan kas perusahaan.

5

Dengan demikian dapat disimpulkan bahwa perolehan laba tidak selamanya

berbanding lurus dengan pembayaran dividen.

Berdasarkan hal tersebut di atas, maka dari itu penulis tertarik untuk

meteliti megenai “Pengaruh Laba Per Lembar Saham Terhadap Deviden

Per Lembar Saham Pada PT. Telekomunikasi Indonesia Tbk”.

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan diatas,

maka dapat diangkat masalah pokok yang terdapat dalam penelitian ini

yaitu, “Apakah laba perlembar saham berpengaruh terhadap deviden per

lembar saham pada PT. Telekomunikasi Indonesia Tbk?

C. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan dari penelitian

ini adalah untuk menguji dan membuktikan besarnya pengaruh laba

perlembar saham terhadap deviden perlembar saham Pada PT.

Telekomunikasi Indonesia Tbk.

D. Manfaat penelitian

Adapun hasil dari penelitian ini diharapkan dapat memberikan

manfaat sebagai berikut:

1. Secara teoritis

a. Bagi peneliti berikutnya, penelitian ini dapat digunakan sebagai bahan

penelitian sejenis dan sebagai pengembangan penelitian lebih lanjut.

b. Bagi pembaca merupakan bahan informasi tentang pengaruh laba

perlembar saham terhadap deviden per lembar saham PT.

Telekomunikasi Indonesia Tbk.

6

2. Praktis

a. Bagi perusahaan, sebagai bahan masukan dalam mempertimbangkan

pengambilan keputusan kebijakan finansial guna meningkatkan kinerja

perusahaan.

b. Bagi investor, sebagai bahan masukan bagi investor dalam

mempertimbangkan pengambilan keputusan sehubungan dengan

investasi saham yang telah atau akan ditanamkan.

7

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teori

1. Laba Perlembar Saham (Earning Per Share)

a. Definisi Laba Per Lembar Saham

Menurut Robbert Angg dalam (Datu dan Maradesa, 2017:1239),

EPS merupakan perbandingan antara laba bersih setelah pajak pada

suatu tahun buku dengan jumlah saham yang diterbitkan. Di dalam

perhitungan EPS, terdapat dua jenis EPS, yaitu:

a) EPS Historis yaitu EPS yang dihitung berdasarkan kinerja perusahaan

pada tahun buku yang telah lampau. EPS historis merupakan nilai yang

telah terjadi pada masa lampau.

b) EPS Proyektif EPS yang diperkirakan akan terjadi dengan asumsi

sesuai dengan proyeksi kinerja emiten.

Laba per lembar saham (earning per share) Menurut Brealy dan

Stewart dalam (Datu dan Maradesa, 2017:1239), menyatakan bahwa para

penanam modal (investor) sering menggunakan istilah income stock

and growth stock. Mereka kelihatannya membeli saham yang sedang

tumbuh terutama dengan pengharapan memperoleh keuntungan modal

dan mereka lebih berminat pada pertumbuhan pendapatan pada masa

mendatang daripada dalam dividen tahun berikutnya.

8

Berdasarkan beberapa pendapat ahli tersebut, dapat disimpulkan

bahwa laba perlembar saham merupakan jumlah laba bersih perusahaan

yang tersedia untuk setiap laba per lembar saham biasa yang dimiliki oleh

para pemegang saham. Pada dasarnya laba perlembar saham adalah

gambarang yang baik bagi pemusatan emiten. Karena laba yang meningkat

akan menguntungkan emiten maupun investor sehingga memungkinkan

pembagian deviden yang tinggi. Selain dari itu, kinerja yang baik akan

membangung sentimen positif di masyarakat sehingga harga saham akan

naik, ini akan memberikan capital gain bagi investor dan juga mendorong

kenaikan laba per lembar saham.

b. Jenis-Jenis Laba Per Lembar Saham

Dalam pernyataan standar Akuntansi Keuangan (PSAK) No. 56

yang menyatakan ada dua jenis laba per lembar saham yaitu:

a) Laba per lembar saham dasar adalah jumlah laba pada suatu periode

yang tersedia untuk setiap saham biasa yang beredar dalam priode

pelaporan.

b) Laba per lembar saham dilusian adalah jumlah pada suatu priode

yang tersedia untuk setiap saham biasa yang beredar selama priode

pelaporan dan efek lain yang asumsinya diterbitan selama priode

pelaporan dan efek lain yang asumsinya diterbitkan bagi semua efek

berpotensi saham biasa yang sifatnya dilufit (penurunan) yang

beredar selama periode pelaporan.

Menurut Dykman et al (2000:496), laba perlembar saham dapat

dibagi menjadi dua format penyajian yang berdasarkan atas skruktur modal

pada perusahaan yaitu struktur modal sederhana (penyajian laba perlembar

9

saham tunggal) dan struktur modal rumit/sulit (penyajian laba perlembar

saham ganda). Perusahaan akan memiliki struktur modal sederhana

(simple capital structure) jika ekuitas pemegang saham hanya terdiri dari

saham biasa atau jika tidak ada sekuritas dilutif yang potensial atas

konversi atau penggunaan akan mendulasi (menurunkan) laba per lembar

saham. Perusahaan akan memiliki struktur modal rumit (complex capital

structure) jika memiliki sekuritas dilutive potensial yang beredar termaksud

saham preferen konvertibel, obligasi konvertibel, penerbitan saham biasa

kontinjen, hak saham, opsi saham, dan sekuritas lainnya yang memberikan

konversi atau pembelian saham biasa. Paa struktur modal rumit, diperlukan

penyajian laba per lembar saham ganda yang melaporkan pengaruh dilufit.

Dua jumlah laba per lembar saham yang dilaporkan adalah laba per lembar

saham dasar dan laba per lembar saham dilusin.

c. Perhitungan Laba Per Lembar Saham

a) Laba per lembar saham dasar

Kalkulasi laba per lembar saham di dasaran atas laba bersih

yang diperoleh perusahaan selama priode akuntansi dikuragi jumlah

dividen yang harus dibayarkkan kepada pemegang saham preferen.

Berdasarkan PSAK No. 56 (2015:56.3), “laba per lembar saham

dihitung dengan membagi laba rugi yang diatribusikan kepada

pemegang saham biasa entitas induk (laba bersih residual) dengan

jumlah rata-rata tertimbang saham biasa beredar (penyebut) dalam

suatu priode”. Laba bersih residual merupakan laba bersih (setelah

dikurangi beban pajak, pos luar biasa dan hak pemegang saham

minoritas) dikurangi dengan dividen saham preferen yang meliputi:

10

Rumus laba per saham dasar sebagaimana yang

dikemukakan oleh K.R. Subramanyam (2017:419) adalah:

Apabila perusahaan tidak memiliki saham preferen, laba per

lembar saham dapat dihitung dengan rumus yang di kemukakan oleh

Kasmir (2017:207) yaitu:

Apabila terdapat transaksi yang mengubah jumlah saham

biasa, maka jumlah rata-rata saham tertimbang saham biasa harus

disesuaikan. Contoh transaksi yang mengubah jumlah saham biasa

adalah pembagian dividen saham biasa dan bonus. Penerbitan hak

memesan lebih dulu dan penggabungan saham.

b) Laba Per Saham Dilusian

Berdasarkan PSAK No. 56 (2015:56.6) “Untuk tujuan

perhitungan laba per lembar saham dilusian, entitas menyesuaikan

laba rugi yang dapat diatribusikan kepada pemegang saham biasa

entitas induk dan jumlah rata-rata tertimbang saham yang beredar,

atas dampak dari seluruh instrumen berpotensi saham biasa yang

bersifat dilutive”.

d. Faktor-Faktor Yang Mempengaruh Laba Per Lembar Saham

Menurut Weston dan Brigham dalam (Datu dan Maradesa,

2017:1237), faktor-faktor yang mempengaruhi harga saham adalah :

a) Laba per lembar saham (Earning Per Share/EPS). Seorang investor

yang melakukan investasi pada perusahaan akan menerima laba atas

11

saham yang dimilikinya. Semakin tinggi laba per lembar saham (EPS)

yang diberikan perusahaan akan memberikan pengembalian yang

cukup baik. Ini akan mendorong investor untuk melakukan

investasi yang lebih besar lagi sehingga harga saham perusahaan

akan meningkat.

b) Tingkat bunga dapat mempengaruhi harga saham dengan cara:

1) Mempengaruhi persaingan di pasar modal antar saam dengan

obligasi, apabila suku bunga naik maka investor akan menjual

sahamnya untuk ditukarkan dengan obligasi. Hal ini akan

menurunkan harga saham, sebaliknya juga akan terjadi apabila

tingkat bunga mengalami penurunan.

2) Mempengaruhi laba perusahaan, hal ini terjadi karena bunga

adalah biaya, semakin tinggi suku bunga maka semakin rendah

laba perusahaan. Suku bunga juga mempengaruhi kegiatan

ekonomi yang juga akan mempengaruhi laba perusahaan.

c) Dividend Per Share (DPS). Kebijakan pembagian dividen dapat dibagi

menjadi dua, yaitu sebagian dibagikan dalam bentuk deviden dan

sebagian lagi disisihkan sebagai laba ditahan. Sebagai salah satu

factor yang mempengaruhi harga saham, maka peningkatan

pembagian dividen merupakan salah satu cara untuk meningkatkan

kepercayaan dari pemegang saham karena jumlah kas dividen yang

besar adalah yang diinginkan oleh investor sehingga harga saham

naik.

d) Jumlah laba yang didapat perusahaan Pada umumnya, investor

melakukan investasi pada perusahaan yang mempunyai profit yang

12

cukup baik karena menunjukan prospek yang cerah sehingga

investor tertarik untuk berinvestasi, yang nantinya akan

mempengaruhi harga saham perusahaan

e) Tingkat Resiko dan Pengembalian. Apabila tingkat resiko dan

proyeksi laba yang diharapkan perusahaan meningkat maka akan

mempengaruhi harga saham perusahaan. Biasanya semakin tinggi

resiko maka semakin tinggi pula tingkat pengembalian saham yang

diterima.

Adapun faktor penyebab kenaikan dan penurunan laba per

lembar saham menurut Weston & Eugene (2015:23) adalah:

Faktor-faktor penyebab kenaikan laba per lembar saham:

1) Laba bersih naik dan jumlah lembar saham biasa yang beredar tetap.

2) Laba bersih tetap dan jumlah laba lembar saham biasa yang beredar

turun.

3) Laba bersih naik dan jumlah lembar saham biasa yang beredar turun.

4) Peresentase kenaikan laba bersih lebih besar daripada presentase

kenaikan jumlah lembar saham biasa yang beredar.

5) Peresentase penurunan jumlah lembar saham biasa beredar lebih

besar daripada presentase penurunan laba bersih.

Sedangkan penurunan laba per lembar saham dapat disebabkan

karena:

1) Laba bersih tetap dan jumlah lembar saham biasa yang beredar

naik.

13

2) Laba bersih turun dan jumlah lembar saham biasa yang beredar

tetap.

3) Laba bersih turun dan jumlah lembar saham biasa yang beredar

naik.

4) Persentase penurunan laba bersih lebih besar daripada persentasi

penurunan jumlah lembar saham biasa yang beredar.

5) Persentasi kenaikan jumlah lembar saham biasa beredar lebih besar

daripada persentase kenaikan laba bersih.

2. Deviden

a) Pengertian Deviden

Menurut Irawati dalam (Baharuddin, 2018:12) dividen per lembar

saham (DPS) adalah besarnya pembagian dividen yang akan dibagikan

kepada pemegang saham setelah dibandingkan dengan rata-rata

tertimbang saham biasa yang beredar. Menurut Syamsuddin dalam

(Baharuddin, 2018:12) Dividend Per Share (DPS) menggambarkan berapa

jumlah pendapatan per lembar saham yang akan didistribusikan. Dari

beberapa pengertian tersebut maka dapat disimpulkan bahwa dividen per

lembar saham (DPS) merupakan total semua dividen yang dibagikan

kepada para pemilik saham secara proporsional. Gallagher dan Andrew

dalam (Datu dan Maradesa, 2017:1236) mengartikan dividen yaitu

“dividends are the cash payment that corporations make to their common

stockholders”. Stice et al dalam (Datu dan Maradesa, 2017:1237)

menyatakan bahwa “dividen adalah pembagian kepada pemegang saham

dari suatu perusahaan secara proporsional sesuai dengan jumlah lembar

saham yang dipegang oleh masing-masing pemilik.”

14

Deviden pada umumnya dibayarkan dalam bentuk uang tunai atau

saham yang biasanya dibagikan dengan interval waktu yang tetap oleh

pihak perusahaan emiten. Menurut Halim (2015:16) “deviden dalah bagian

dari profit/keuntungan yang dibagikan emiten kepada para pemegang

sahamnya”. Menurut Baridwan (2004:430)” deviden merupakan pembagian

saham PT yang sama dengan jumlah lembar saham yang dimiliki”.

Biasanya deviden dibagikan dengan interval waktu yang tetap, tetapi

biasanya juga dilakukan pembagian deviden tambahan pada waktu yang

bukan biasannya. Menurut Skousen et al (2001:757) “deviden adalah

pendistribusian laba secara proporsional kepada para pemegang saham

sesuai dengan jumlah saham yang dimilikinya”.

b) Jenis-Jenis Dividen Per Lembar Saham

Adapun beberapa jenis dividen menurut Baridwan (2004:429):

1) Dividen Kas atau Dividen Tunai (cash dividend) yaitu suatu

dividen yang dibayarkan dengan uang tunai, atau lebih kerapkali

terjadi, dengan cek yang segera dapat ditukarkan dengan uang tunai.

Terkadang perusahaan membayar deviden 2 sampai 4 kali untuk

membayar deviden dalam setahun. Dana dari pembayaran deviden

tunai ini diambilkan dari laba ditahan yang dimiliki oleh perusahaan

sehingga secara otomatis laba ditahan dank as perusahaan akan

berkurang. Ini adalah cara yang biasa mengenai pembayaran dividen.

2) Dividen Properti atau dividen dalam bentuk harta benda (property

dividend) adalah suatu dividen yang terdiri atas suatu bagian dari

harta milik perseroan yang dibayarkan kepada para pemegang

saham, sebagai ganti uang tunai atau saham perseroan. Ini dapat

15

berupa surat-surat efek atau tanggungan dari perseroan-perseroan

lainnya, seperti cabang perseroan, obligasi-obligasi pemerintah yang

dikuasai, dan lain-lain.

3) Dividen atas surat saham sementara (scrip dividend) yaitu suatu

dividen yang dibayarkan dalam skrip, atau dengan perkataan lain,

dalam suatu promissorynote, yang harus dibayarkan pada suatu

waktu tertentu di kemudian hari. Jadi,ini adalah suatu bentuk deferred

dividend (dividen yang ditangguhkan).

4) Dividen Likuidasi (liquidating dividend) adalah suatu dividen

yang dibayarkan dari aktiva, kepada para pemilik suatu perseroan

yang dibubarkan,atau kepada para kreditur suatu maskapai yang

dilikuidir, atau dalam keadaan bangkrut, atau kepada para ahli waris

suatu warisan yang sedang diselesaikan. Pembayaran seperti itu

dapat terjadi apabila suatu perusahaan jatuh bangkrut atau apabila

manajemen memutuskan untuk menjual aktiva perusahaan dan

hasilnya didistribusikan kepada para pemegang saham.

5) Dividen Saham (stock dividend) adalah suatu dividen yang

dibayarkan dalam bentuk saham perseroan itu, bukan dengan uang

tunai. Dividen Saham dapat berupa saham tambahan dalam

perusahaan atau saham anak perusahaan yang didistribusikan

kepada para pemegang saham.

c) Kebijakan deviden per lembar saham

Kebijakan dividen merupakan bagian yang tidak dapat

dipisahkan dengan keputusan pendanaan perusahaan. Kebijakan

dividen merupakan keputusan apakah laba yang diperoleh perusahaan

16

pada akhir tahun akan di bagi kepada pemegang saham dalam

bentuk dividen atau akan ditahan untuk menambah modal guna

pembiayaan investasi dimasa yang akan datang. Rasio pembayaran

dividen menentukan pendanaan. Rasio ini menunjukan persentase laba

perusahaan yang dibayarkan kepada pemegang saham biasa

perusahaan berupa dividen kas. Apabila laba perusahaan yang ditahan

dalam jumlah besar, berarti laba yang akan dibayarkan sebagai dividen

menjadi lebih kecil. Dengan demikian aspek penting dari kebijakan

dividen adalah menentukan alokasi laba yang sesuai diantara

pembayaran laba sebagai dividen dengan laba yang ditahan di

perusahaan.

Pembayaran dividen dikaitkan dengan pembagian dividen yang

dimana laba yang di dapatkan perusahaan tersedia bagi pemegang

saham. Laba tersebut dilihat dari laporan laba rugi yang disebut sebagai

laba setelah pajak. Karna jika semua dana dibagikan sebagai dividen

maka perusahaan tidak dapat melakukan penggantian aktiva tetap

dimasa yang akan datang. Jika terjadi maka kemampuan perusahaan

dalam menghasilkan laba dimasa berikutnya akan kurang. Jumlah dana

yang dapat di bagikan sebagai deviden per lembar saham menurut K.R.

Subramanyam (2017:419) adalah:

d) Faktor-Faktor Yang Mempengaruhi Deviden Per Lembar Saham

Ada sejumlah faktor yang berpengaruh terhadap dividen yaitu

set kesempatan investasi, dana yang tersedia, serta preferensi para

pemegang saham untuk pendapatan saat ini jika dibandingkan dengan

17

masa mendatang. Masing-masing faktor diduga akan berpengaruh

terhadap dividen perusahaan. Disamping itu, faktor-faktor tersebut

diduga saling berinteraksi dalam mempengaruhi kebijakan pemberian

dividen.

Faktor lain yang turut mempengaruhi deviden per lembar saham

yaitu likuiditas, profitabilitas, dan ukura perusahaan.

1) Likuiditas

Sitanggang (2017) mengemukakan bahwa lukuiditas menjadi

ukuran kinerja dari kemampuan perusahaan guna memenuhi

kewajiban keuangan lancer yang segera harus dilunasi yaitu

kewajiban keuangan dengan jatuh tempo hingga satu tahun.

Perusahaan di katakana dalam likuid pada saat perusahaan mampu

untuk memengaruhi kewajiban keuangan tepat waktu. Hanya

perusahaan dengan kondisi likuid yang mampu membayarkan

deviden kepada para pemegang saham dalam bentuk pembayaran

tunai. Manajemen perusahaan pada umumnya menggunakan

likuiditas untuk membayar kewajiban jangka pendeknya.

2) Profitabilitas

Profitabilitas diartikan sebagai rasio untuk penilaian

kemampuan perusahaan dalam menghasilkan keuntungan dari

proses pengelolaan aset dari saham tertentu. Sehingga rasio ini

memberikan gambaran atau sebagai ukuran tingkat efektivitas

manajemen perusahaan. Maka penggunaan rasio profitabilitas

menjadi gambaran efisiensi pada perusaaan (Munawir, 2017).

3) Ukuran Perusahaan

18

Ukuran perusahaan adalah salah satu indikator yang

berpengaruh terhadap rasio bisnis dengan pengukuran menggunakan

total dari aset perusahaan (Yanti, 2015). Perusahaan yang besar

serta memiliki akses pasar yang lebih luas akan mampu membayar

deviden kepada pemegang saham dikarenakan kemampuan

perusahaan dalam mendapatkan dana dalam waktu yang relatif

cepat. Perusahaan dengan ukuran yang besar mengindikasikan

kemampuan dalam menghasilkan laba yang tinggi sehingga mampu

membayarkan deviden yang tinggi kepada pemegang saham.

4) Tingkat Pertumbuhan Perusahaan

Brigham dan Houston (2009) tingkat pertumbuhan

perusahaan adalah perubahan (peningkatan atau penurunan) total

aset yang dimiliki oleh perusahaan. Pertumbuhan sebuah perusahaan

juga akan mempengaruhi besar kecil dan kebijakan deviden yang

akan di ambil oleh sebuah perusahaan. Semakin pesat sebuah

pertumbuhan perusahaan, maka semakin efektif juga perusahaan

tersebut dalam mengelola dana yang dimiliki untuk diinvestasikan

sehingga akan mengurangi pembagian deviden kepada para

pemegang saham.

19

B. Tinjauan Empiris

Penelitian ini tidak terlepas dari penelitian-penelitian terdahulu yang

digunakan sebagai acuan dalam penulisan skripsi diantaranya sebagai

berikut:

Tabel 2. 1 Penelitian Terdahulu

No Nama Peneliti (Tahun) dan

Judul Penelitian

Rumusan Masalah

Metode Penelitian

Hasil Penelitian

1 Nurhayayti (2016); Pengaruh Earning Per Share terhadap Harga Saham (Studi Kasus pada PT. Charoen Pokphan Indonesia)

Bagaimana pengaruh Earning Per Share terhadap Harga Saham PT Charoen Phokpan?

Kuantitaif dengan metode regresi linear berganda

Hasil penelitian menunjukkan bahwa earning per share dengan koefisien korelasi 0,959 dan tingkat signifikansi 0,01 berpengaruh positif dan signifikan terhadap harga saham. Hal ini juga tergambar dari hasil koefisien determinasi di mana EPS berkontribusi sebesar 92% terhadap harga saham.

2 Datu C. V., dan Maredesa D. (2017); Pengaruh Devidend Per Share dan Earning Per Share terhadap Harga Saham pada Perusahaan Go Public di Bursa Efek Indonesia

1.Bagaimana pengaruh Devidend Per Share dan Earning Per Share secara parsial terhadap harga saham Perusahaan Go Public di Bursa Efek Indonesia?

2.Bagaimana pengaruh Devidend Per Share dan

Kuantitaif dengan metode regresi linear berganda

Hasil penelitian menunjukkan bahwa DPS dan EPS berpengaruh signifikan terhadap harga saham perusahaan Go Public di Bursa Efek Indonesia.

20

Lanjutan tabel 2.1

No Nama Peneliti (Tahun) dan

Judul Penelitian

Rumusan Masalah

Metode Penelitian

Hasil Penelitian

Earning Per Share simultan terhadap harga saham Perusahaan Go Public di Bursa Efek Indonesia?

3 Baharuddin, B. (2018); Pengaruh Laba Per Lembar Saham terhadap Deviden pada PT Semen Tonasa di Kabupaten Pangkep

Bagaimana pengaruh Laba Per Lembar Saham terhadap Dividen pada PT Semen Tonasa di Kabupaten Pangkep?

Kuantitaif dengan metode regresi linear berganda

Tingginya laba bersih tidak menjadi jaminan besarnya deviden yang dibagikan. Secara umum hasil penelitian ini menemukan bahwa laba per lembar saham berpengaruh signifikan terhadap dividen.

4 Dewi Rosa Indah dan Parlia (2017); Pengaruh Earning Per Share terhadap Harga Saham pada PT. Bank Mega Tbk

Bagaimana pengaruh Earning Per Share terhadap Harga Saham pada PT. Bank Mega Tbk?

Kuantitaif dengan metode regresi linear berganda

Hasil penelitian menunjukkan bahwa EPS berpengaruh positif dan signifikan terhadap harga saham, di mana EPS berkontribusi sebesar 53,9% terhadap harga saham menurut data koefisien korelasi.

5 Elly Suryani (2018); Pengaruh EPS, Pembagian Dividen, Laba Bersih, dan Pertumbuhan Penjualan terhadap

1.Bagaimana pengaruh Earning Per Share terhadap Perubahan Harga Saham?

Kuantitaif dengan metode regresi linear berganda

Hasil penelitian menunjukkan bahwa secara simultan earning per share, pembagian dividen, laba bersih dan pertumbuhan penjualan berpengaruh signifikan terhadap perubahan harga saham.

21

Lanjutan tabel 2.1

No Nama Peneliti (Tahun) dan

Judul Penelitian

Rumusan Masalah

Metode Penelitian

Hasil Penelitian

Perubahan

Harga Saham

(Studi pada

perusahaan

Manufaktur Sub

Sektor Makanan

dan Minuman

yang Terdaftar

di Bursa Efek

Indonesia

Periode 2014-

2016)

2.Bagaimana pengaruh pembagian dividen terhadap Perubahan Harga Saham? 3.Bagaimana pengaruh laba bersih terhadap Perubahan Harga Saham?

4.Bagaimana pengaruh pertumbuhan penjualan terhadap Perubahan Harga Saham?

Sedangkan secara

parsial, earning per

share, laba bersih dan

pertumbuhan penjualan

tidak memiliki pengaruh

terhadap perubahan

harga saham sedangkan

pembagian dividen

memiliki pengaruh

secara negatif terhadap

perubahan harga saham.

6

Nur Hikmah Rahman (2019); Pengaruh Provitabilitas dan Solvabilitas Terhadap Kebijakan Dividen pada PT. Telekomunikasi Indonesia TBK

Bagaimana Pengaruh Profitabilitas dan Solvabilitas terhadap kebijakan deviden?

Kuantitaif dengan metode regresi linear berganda

Hasil penelitian ini menunjukkan bahwa secara simultan menunjukkan bahwa Profitabilitas (ROA) dan Solvabilitas (DER) berpengaruh positif dan signifikan terhadap Kebijakan Dividen (DPR). Secara parsial menunjukkan bahwa Profitabilitas (ROA) berpengaruh positif dan signifikan terhadap kebijakan Dividen Per Share (DPS).

22

Lanjutan tabel 2.1

No Nama Peneliti (Tahun) dan

Judul Penelitian

Rumusan Masalah

Metode Penelitian

Hasil Penelitian

7 Zefany C E Pessak, Maryam, Dedy N (2019); Pengaruh Laba Bersi dan Tingkat Risiko Harga Saham Terhadap Dividen (Studi Pada perusahaan Telekomunikasi yang terdaftar di BEI )

Bagaimana pengaruh Risiko Harga Saham secara parsial terhadap Dividen pada perusahaan Telekomunikasi yang terdaftar di BEI?

Kuantitaif dengan metode regresi linear berganda

Hasil penelitian menunjukan bahwa Secara simultan Laba Bersih dan Tingkat Risiko Harga Saham berpengaruh terhadap Dividen, tetapi secara parsial Tingkat Risiko Harga Sah am tidak berpengaruh terhadap Dividen.

8

Muhammad Fiqih (2021); Pengaruh Laba Bersih dan Arus Kas Operasi Terhadap Deviden Kas Pada Perusahaan Manufaktur Yang Terdaftar di BEI Priode 2015-2017

Bagaimana pengaruh laba bersih dan arus kas operasi terhadap dividen kas dalam jangka waktu tiga tahun?

Kuantitaif dengan metode regresi linear berganda

Hasil analisis dalam penelitian ini menunjukkan bahwa secara parsial laba bersih berpengaruh

positif terhadap

dividen kas dengan perolehan nilai thitung 3.203 lebih besar dari ttabel 2.018 dan tidak

terdapat pengaruh arus kas operasi terhadap dividen kas dengan perolehan nilai thitung 1.811

lebih kecil dari ttabel 2.018.

23

C. Kerangka Konsep

Pada penelitian ini penulis meneliti pengaruh laba perlembar saham

terhadap deviden perlembar saham pada PT. Telekomunikasi Indonesia Tbk.

Untuk dapat mengetahui laba perlembar saham dan deviden perlembar

saham, maka penulis terlebih dahulu melakukan analisis laporan pada PT.

Telekomunikasi Indonesia Tbk tujuh tahun terakhir (2014-2020) sebelum

tahun yang diteliti. Dari laporan keuangan tersebutlah dapat diketahui laba

perlembar saham dan deviden perlembar saham.

Untuk lebih jelasnya dapat dilihat skema karangka konsep gambar 2.1

Gambar 2. 1

Kerangka Konsep

D. Hipotesis

Hipotesis adalah jawaban sementara terhadap masalah penelitian

yang sebenarnya masih harus diuji secara empiris. Hipotesis dikembangkan

berdasarkan gap research yang diperoleh dari berbagai referensi yang dirujuk.

Penelitian Nurhayati (2016) mengungkapkan bahwa Earning Per Share (Laba

Per Lembar Saham) berpengaruh positif dan signifikan dan mampu

berkontribusi sebesar 92% terhadap harga saham PT. Charoen Pokphan

Indonesia Tbk pada periode 2005-2009. Hal ini sejalan dengan penelitian

Deviden perlembar sahham (Y)

Total dividen yang

dibayarkan

Jumlah saham yang beredar

Laba Perlemar Saham (X)

Laba bersih saham biasa

Jumlah saham yang beredar

24

Indah dan Parlia (2017) yang mengungkapkan bahwasanya Earning Per

Share (Laba Per Lembar Saham) berpengaruh positif dan signifikan dan

mampu berkontribusi terhadap harga saham PT. Bank Mega Tbk selama

kurun periode 2009-2014. Merujuk pada dua penelitian tersebut, dapat

diketahui bahwa laba per lembar saham mempengaruhi harga saham, yang

bisa diproyeksikan jika laba per lembar saham tinggi maka harga saham

kumulatif juga akan meningkatkan jumlah deviden per lembar saham yang

akan dibagikan nantinya.

Hasil penelitian berbeda diungkapkan oleh Suryani (2018) yang

menemukan bahwa laba per lembar saham tidak berpengaruh terhadap

perubahan harga saham pada perusahaan manufaktur sub sektor makanan

dan minuman yang listing di BEI 2012-2016. Dalam penjelasannya, meskipun

laba per lembar saham tinggi hal itu tidak sama sekali membuat harga saham

berubah sebab harga saham ditentukan oleh harga pasar saham itu sendiri.

Hal ini jika dianalisis maka juga tidak akan berdampak pada dividen per

lembar saham yang tetap harus melihat berapa porsi atau persentase

pembagian deviden yang disepakati. Berdasarkan analisa terhadap gap

research yang telah diuraikan, maka peneliti kemudian merumuskan hipotesis

sebagai berikut: “Diduga bahwa laba per lembar saham berpengaruh

signifikan terhadap dividen per lembar saham pada PT. Telekomunikasi

Indonesia Tbk.”

25

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan dalam penelitian ini adalah

penelitian kuantitatif dengan menganalisa data-data sekunder. Penelitian

kuantitatif merupakan metode ilmiah atau scientific karena telah memenuhi

kaidah-kaidah ilmiah yang meliputi konkrit (empiris), obyektif, terukur, rasional,

dan sistematis. Metode kuantitatif juga disebut metode discovery, karena

dengan metode ini dapat ditemukan dan dikembangkan berbagai iptek baru

(Sugiyono, 2014:7). Sedangkan menurut V. Wiratna Sujarweni (2014:39)

penelitian kuantitatif adalah jenis penelitian yang menghasilkan penemuan-

enemuan yang dapat dicapai (diperoleh) dengan menggunakan prosedur-

prosedur statistik atau cara lain dari kuantifikasi (pengukuran). Metode

penelitian ini menggunakan penelitian assosiatif yang memiliki bentuk

hubungan kausalitas. Menurut Sugiyono (2014:37) pendekatan kuantitatif

yang berbentuk kausalitas digunakan untuk mengetahui hubungan sebab

akibat antardua variabel atau lebih, yakni veriabel yang mempengaruhi dan

dipengaruhi.

Terkait dengan hal tersebut, dapat ditafsirkan bahwasanya metode

asosiatif bertujuan untuk melihat bagaimana seberapa kuat pengaruh variabel

independen terhadap variabel dependen. Jenis penelitian ini dipilih karena

peneliti mencoba untuk melihat pengaruh laba per lembar saham terhadap

deviden per lembar saham pada PT. Telekomunikasi Indonesia Tbk.

26

B. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada Galeri investasi Bursa Efek Indonesia

Unismuh Makassar. Lokasi penelitian ini di Jl. Sultan Alauddin No.259

Makassar 90221. Adapun target waktu pelaksanaan penelitian selama tiga

bulan yaitu pada bulan Juni 2021 sampai Agustus 2021.

C. Definisi Operasional Variabel dan Pengukuran

Variabel penelitian merupakan simbol/atribut yang di gunakan

peneliti dalam suatu objek penelitian. Dalam penelitian ini terdapat dua

variabel yaitu variabel bebas dan variabel terikat. Variabel bebas (independent

variable) yang di lambangkan (X) terdapat di laba perlembar saham.

Sedangkan variabel (dependent variable) yang dilambangkan (Y) terdapat

pada deviden perlembar saham.

1. Definisi Operasional Variabel

Untuk mendapatkan persepsi yang sama tentang variabel yang di

kaji dalam penelitian ini, maka penulis memutuskan definisi

operasionalnya sebagai berikut:

a) Laba perlembar saham adalah pembagian laba bersih saham biasa

dengan jumlah saham yang beredar pada perusahaan PT.

Telekomunikasi Indonesia Tbk selama tujuh tahun terakhir (2014-2020).

b) Dividen perlembar saham (DPS) adalah besarnya pembagian dividen

yang akan dibagikan kepada pemegang saham setelah dibandingkan

dengan rata-rata tertimbang saham yang beredar.

27

2. Pengukuran Variabel

Pengukuran variabel yang digunakan dalam penelitian ini adalah

sebagai berikut:

Menurut Kasmir (2014:106-107) dengan formulasi yaitu:

a) Laba perlembar saham

b) Dividen perlembar saham

Besarnya dividen perlembar saham dapat dicari dengan rumus:

D. Populasi dan Sampel

1. Populasi

Menurut Sugiyono (2017:80), populasi adalah “wilayah generalisasi

yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik

tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya". Dari pendapat tersebut, maka populasi yang terdapat dalam

penelitian ini adalah laporan keuangan pada PT. Telekomunikasi Indonesia

Tbk tahun 2014-2020.

2. Sampel

Menurut Sugiono (2014:81), sampel adalah “bagian dari jumlah

yang dimiliki oleh sebagian populasi tersebut”. Data yang diambil sebagai

sampel adalah data yang mewakili keseluruhan populasi, hal ini dimaksudkan

28

untuk mempermudah penelitian”. Dari pendapat tersebut, maka sampel yang

terdapat dalam penelitian ini adalah data laba dan deviden perlembar saham

pada PT. Telekomunikasi Indonesia Tbk selama tujuh tahun terakhir yaitu

tahun 2014-2020.

E. Teknik Pengumpulan Data

Untuk menganalisis dan menginterpretasikan suatu data dengan

baik, diperlukan data yang akurat dan sistematis agar hasil yang didapatkan

dapat mendeskripsikan kondisi suatu objek yang sedang diteliti dengan benar.

Berangkat dari hal tersebut, teknik pengumpulan data yang digunakan dalam

penelitian ini adalah dokumentasi. Metode ini dipilih agar pengumpulan data

dapat dilakukan secara maksimal.

Sugiyono (2014) menjelaskan bahwa pada teknik dokumentasi,

peneliti dimungkinkan memperoleh informasi dari bermacam-macam sumber

tertulis atau dokumen yang tersedia dan relevan dengan topik penelitian.

Proses mendokumentasikan data-data penelitian merupakan sebuah langkah

untuk memback-up informasi yang telah didapatkan. Dalam penelitian ini,

proses dokumentasi yang dimaksud adalah melakukan tabulasi (perekapan)

data berdasarkan kriteria sampel dan jumlah tahun penelitiannya yang

nantinya akan diolah.

F. Teknik Analisis

Analisis data dapat diartikan sebagai aktivitas yang di lakukan untuk

mengubah data penelitian menjadi informasi baru yang dapat dipahami

dengan mudah yang digunakan untuk mendapatkan kesimpulan. Metode

29

yang digunakan meliputi metode uji asumsi klasik dan analisis regresi

sederhana.

1. Uji Asumsi Klasik

a. Uji Normalitas

Uji normalitas ialah pengujian yang dilakukan dengan tujuan

untuk mengetahui atau menilai sebaran data pada sebuah kelompok data

atau variabel, yang apakah sebaran data tersebut sudah berdistribusi

normal atau tidak. Salah satu cara untuk mendeteksi apakah sebaran

data tersebut sudah berdistribusi normal atau tidak yaitu dengan uji

normalitas Kolmogrov Smirnov.

Konsep dasar dari uji normalitas Kolmogrov Smirnov ialah

dengan membandingkan distribusi data (yang akan diuji normalitasnya)

dengan distribusi normal baku. Distribusi normal baku adalah data yang

telah ditransformasikan ke dalam bentuk Z-Score dan diasumsikan

normal. Jadi sebenarnya uji Kolmogrov Smirnov ialah uji beda antara

data yng diuji normalitasnya dengan data normal baku. Jika nilai

signifikan dari uji Kolmogrov Smirnov > 0,05 maka data distribusi tersebut

normal dan sebaliknya jika nilai signifikan dari uji Kolmogrov Smirnov

<0,05 maka data distribusi tersebut tidak normal.

b. Uji Heteroskedastisitas

Menurut (Ghozali,2011: 139) Uji heteroskedastisitas bertujuan

menguji apakah dalam model regresi terjadi ketidaksamaan variance dari

residual satu pengamatan ke pengamatan yang lain. Salah satu uji

statistik yang dapat digunakan untuk mendeteksi ada tidaknya

heteroskedastisitas ialah uji glejser. Penelitian ini menggunakan uji

30

glejser dengan meregresikan nilai absolute residual terhadap variabel

independen. Jika nilai signifikan hitung lebih besar dari alpha = 5% maka

tidak ada masalah heteroskedastisitas. Tetapi sebaliknya jika nilai

signifikan hitung kurang dari alpha = 5% maka dapat disimpulkan bahwa

model regresi terjadi heteroskedastisitas.

c. Uji Multikolineritas

Uji multikolinearitas untuk menguji apakah dalam persamaan

regresi ditemukan adanya korelasi antara variabel independen. Untuk

menguji ada tidaknya multikolineritas dapat dilihat tolerance>0,1 dan nilai

variance inflation factor (VIF) <10.

Pedoman Keputusan Berdasarkan Nilai Tolerance

1. Jika nilai tolerance lebih besar dari 0,10 maka artinya tidak terjadi

multikolineritas dalam model regresi.

2. Jika nilai tolerance lebih kecil dari 0,10 maka artinya terjadi

multikolineritas dalam model regresi.

Pedoman keputusan berdasarkan nilai VIf

a. Jika nilai VIF < 10,00 maka artinya tidak terjadi multikolineritas

dalam model regresi

b. Jika nilai VIF > 10,00 maka artinya terjadi multikolineritas dalam

model regresi

d. Uji autokorelasi

Uji autokorelasi ini bertujuan untuk menguji apakah dalam model

regresi linear ada korelasi antara kesalahan pengganggu pada periode t

dengan kesalahan pengganggu pada periode t-1 atau sebelumnya (

Ghozali, 2011 :110 ). Pengujian autokorelasi dalam penelitian ini

31

menggunakan runs test. Jika nilai asymp.sig (2-tailed) lebih besar dari

0,05 maka dapat dikatakan bahwa model regresi ini tidak terdapat

gejala autokorelasi.

2. Uji analisis Regresi Sederhana

Analisis regresi sederhana dilakukan guna mengetahui pengaruh

dari (Laba per lembar saham terhadap deviden per lembar saham).

Adapun bentuk umum persamaan regresi sederhana adalah:

y = α +β×

Dimana :

y : Deviden per share (DPS)

α : Konstanta

β : Koefisien Regresi

× : Variabel earning per share (EPS)

3. Uji Hipotesis

a. Uji t (Persial)

Uji t pada dasarnya menunjukkan bahwa seberapa jauh pengaruh

satu variabel independen secara individual menerangkan variasi variabel

terikat (Ghozali 2006:84). Pengujian parsial regresi dimaksudkan untuk

mengetahui apakah variabel bebas secara individual mempunyai

pengaruh terhadap variabel terikat dengan asumsi variabel yang lain

konstan. Pengujian penelitian ini dilakukan dengan menggunakan

program olah data SPSS.

Dasar pengambilan keputusan : Berdasarkan nilai sigifikan (sig.)

32

a) Jika probabilitas (signifikan). < 0,05 maka ada pengaruh variabel

bebas terhadap variabel terikat atau hipotesis diterima.

b) Jika probabilitas (signifikan). > 0,05 maka tidak ada pengaruh

variabel bebas terhadap variabel terikat atau hipotesis ditolak.

Berdasarkan perbandingan nilai t hitung dengan t tabel

a) Jika nilai t hitung > t tabel maka ada pengaruh variabel bebas

terhadap variabel terikat atau hipotesis diterima.

b) Jika nilai t hitung < t tabel maka tidak ada pengaruh variabel bebas

terhadap variabel terikat atau hipotesis ditolak.

b. Uji Koefisien Determinasi (R Square)

Uji koefisien determinasi merupakan pengujian untuk mengetahui

sejauh mana variabel independen dapat menjelaskan pengaruhnya

terhadap variabel dependen. Uji koefisien determinasi digunakan untuk

mengukur proporsi atau presentasi dari variasi total pada variabel

dependen yang dijelaskan oleh model regresi (Gujarati dan Porter,

2013:97). Menurut Ghozali (2013:95) koefisien determinasi menunjukkan

seberapa jauh kemampuan model dalam menerangkan variasi variabel

dependen. Nilai koefisien determinasi berkisar antara 0-1. Nilai koefisien

determinasi yang rendah bermakna kemampuan variabel bebas dalam

menjelaskan variabel terikat terbatas, namun ketika nilai koefisien

determinasi mendekati 1 bermakna variabel bebas memberikan semua

informasi yang dibutuhkan untuk memprediksi variabel dependen.

33

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian

1. Deskripsi Objek Penelitian

Penelitian ini dilakukan untuk mengetahui pengaruh laba perlembar

saham terhadap deviden perlembar saham untuk nantinya dapat dibandingkan di

tahun selanjutnya dan memberikan informasi bagi yang membutuhkannya.

Dalam penelitian ini, data yang digunakan merupakan data yang berasal dari

annual report perusahaan yang diperoleh atau dapat diakses melalui website

www.idx.co.id. Objek penelitian ini adalah PT. Telekomunikasi Indonesia Tbk.

Populasi yang digunakan dalam penelitian ini adalah laporan keuangan pada

PT. Telekomunikasi Indonesia Tbk tahun 2014-2020 yang didapatkan dari

laporan tahunan (annual report).

2. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Geleri Investasi Bursa Efek Indonesia

Unismuh Makassar yang ber Alamat di Jalan Sultan Alauddin No.259 Makassar

90221, Penelitian ini dilakukan 3 bulan terhitung bulan Juni 2021 sampai Agustus

2021.

Bursa Efek Indonesia sebagai fasilitator dan regulator pasar modal di

Indonesia memiliki komitmen untuk menjadi Bursa Efek yang sehat dan berdaya

saing global. Penerapan komitmen CG yang baik atau biasa disebut Good

Corporate Governance (GCG) terkandung pada misi Perusahaan yaitu

34

menciptakan daya saing untuk menarik investor dan emiten melalui

pemberdayaan Anggota Bursa dan Partisipan, penciptaan nilai tambah, efisiensi

biaya serta penerapan good governance.BEI telah berhasil menerapkan

pedoman, kerangka kerja serta prinsip-prinsip CG secara efektif dan efisien

dalam kegiatan operasional Perusahaan dan senantiasa memperbaiki praktik CG

di masa yang akan datang. Manfaat dari penerapan GCG dapat berdampak

positif pada terciptanya akuntabilitas Perusahaan, transaksi yang wajar dan

independen, serta kehandalan dan peningkatan kualitas informasi kepada

publik,Tujuan BEI menerapkan CG yaitu:

a. Sebagai pedoman bagi Dewan Komisaris dalam melaksanakan pengawasan

dan pemberian saran-saran kepada Direksi dalam pengelolaan Perusahaan.

b. Sebagai pedoman bagi Direksi agar dalam menjalankan kegiataan sehari-

hari Perusahaan dilandasi dengan nilai moral yang tingg dengan

memperhatikan Anggaran Dasar, etika bisnis, perundang-undangan dan

peraturan yang berlaku lainnya.

c. Sebagai pedoman bagi jajaran manajemen dan karyawan BEI dalam

melaksanakan kegiatan maupun tugasnya sehari-hari sesuai dengan

prinsip-prinsip CG.

3 Visi & Misi Bursa Efek Indonesia

Visi:

“Menjadi bursa yang kompetitif dengan kredibilitas tingkat dunia.

Misi:

“Menyediakan infrastruktur untuk mendukung terselenggaranya

perdagangan efek yang teratur, wajar, dan efisien serta mudah diakses oleh

seluruh pemangku kepentingan (stakeholders).”

35

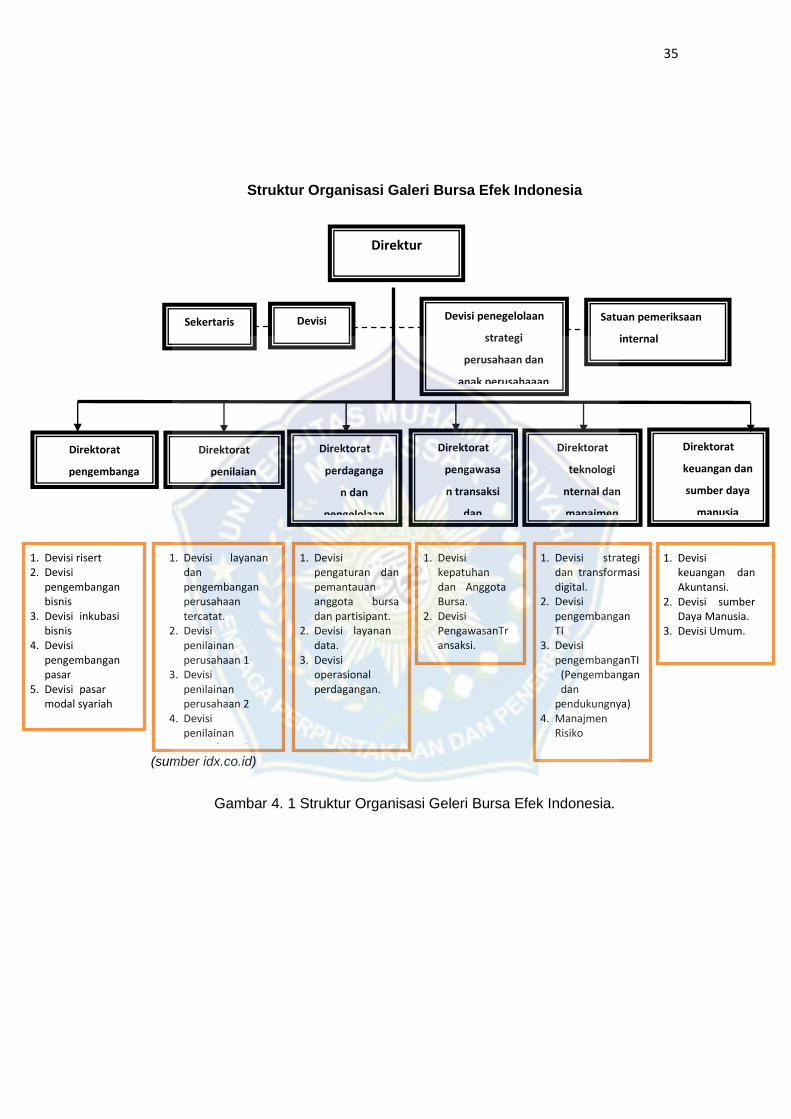

Struktur Organisasi Galeri Bursa Efek Indonesia

(sumber idx.co.id)

Gambar 4. 1 Struktur Organisasi Geleri Bursa Efek Indonesia.

Direktur

Devisi penegelolaan

strategi

perusahaan dan

anak perusahaaan

Direktorat

keuangan dan

sumber daya

manusia

Direktorat

pengembanga

Sekertaris

perusah

Devisi

Hukum

Direktorat

penilaian

Direktorat

perdaganga

n dan

pengelolaan

Direktorat

pengawasa

n transaksi

dan

Direktorat

teknologi

nternal dan

manajmen

Satuan pemeriksaan

internal

1. Devisi risert 2. Devisi

pengembangan bisnis

3. Devisi_inkubasi bisnis

4. Devisi pengembangan pasar

5. Devisi_pasar modal syariah

1. Devisi layanan dan pengembangan perusahaan tercatat.

2. Devisi penilainan perusahaan 1

3. Devisi penilainan perusahaan 2

4. Devisi penilainan perusahaan 3

1. Devisi pengaturan dan pemantauan anggota bursa dan partisipant.

2. Devisi layanan data.

3. Devisi operasional perdagangan.

1. Devisi kepatuhan dan Anggota Bursa.

2. Devisi PengawasanTransaksi.

1. Devisi strategi dan transformasi digital.

2. Devisi pengembangan TI

3. Devisi pengembanganTI_(Pengembangan_dan pendukungnya)

4. Manajmen Risiko

1. Devisi keuangan dan Akuntansi.

2. Devisi sumber Daya Manusia.

3. Devisi Umum.

36

B. Hasil Penelitian dan Pembahasan

1. Analisis Data

Analisis data digunakan untuk melihat gambaran atau deskriptif

suatu data yang dilihat dari rata-rata (mean), standar deviasi, nilai

maksimum, dan nilai minimum. Deskriptif data dimaksudkan untuk

memberikan gambaran tentang distribusi dan perilaku data sampel yang

digunakan tersebut. Mean digunakan untuk memperkirakan besar rata-

rata populasi yang diperkirakan dari sampel standar deviasi digunakan

untuk menilai dispersi rata-rata nilai sampel. Maksimum-minimum

digunakan untuk melihat nilai minimum dan maksimum populasi.

Deskriptif data dalam penelitian ini dihitung dengan menggunakan IMB

SPSS versi 21. Hasil deskriptif data yang didapatkan adalah sebagai

berikut :

Tabel 4. 1

Statistik Deskriptif

Sumber: Output IBM SPSS version 21 yang diolah, 2021

Berdasarkan tabel di atas dapat diketahui ada 2 variabel yang

digunakan dalam penelitian ini yaitu Laba per lembar saham (earning per

37

share) dan Deviden per lembar saham (dividend per share). Jumlan data

(N) sebanyak 7 untuk masing-masing variabel dimana pada tahun 2014

EPS mengalami penurunan paling besar dengan nilai 0,1509 dan

mengalami kenaikan paling tinggi pada tahun 2017 sebesar 1.0433

dengan rata-rata EPS selama 7 tahun sebesar 0,6858 serta standar

deviasinya sebesar 0,3311. Sedangkan variabel Deviden per share

(deviden per share) mengalami penurunan paling besar pada tahun

2014 sebesar 0,00002 dan mengalami kenaikan paling tinggi pada pada

tahun 2019 sebesar 0,00078 dan nilai rata-rata EPS sebesar 0,00046

serta standar deviasinya sebesar 0,00026.

Berdasarkan tabel di atas, maka data tersebut akan diolah

dengan menggunakan analisis regresi sederhana dengan melalui

beberapa tahapan analisis sehingga mendapatkan kesimpulan.

2. Analisis Asumsi Klasik

Berdasarkan hasil pengujian segala penyimpanan klasik

terhadap penelitian ini dapat dijelaskan sebagai berikut.

a. Uji Normalitas

Uji normalitas digunakan untuk menguji agar mengetahui

apakah model regresi variabel terikat (dependen) memiliki data

distribusi data normal atau tidak. Model regresi yang baik adalah yang

memiliki distribusi data normal. Penelitian menggunakan uji

Kolmogorov-Smirnov dalam melakukan uji normalitas. Hal tersebut

dapat dipertegas dengan hasil pengujian Kolmogorov-Smirnov pada

tabel 4.2. Berikut dimana hasil output SPSS bahwa nilai Sig (2-tailed)

sebesar 0,2 dan 1.113, maka dapat disimpulkan bahwa data dalam

38

model regresi ini memiliki distribusi normal karena nilai Sig (2-tailed)

lebih besar dari 0,05.

Tabel 4. 2

Uji Normalitas

Sumber: Output IBM SPSS version 21 yang diolah, 2021

b. Uji Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk menguji apakah

dalam sebuah model regresi yang akan digunakan terjadi

ketidaksamaan variance dari residual satu pengamatan ke

pengamatan yang lain. Dalam penelitian ini dilakukan uji glejser. Dari

tabel 4.3 dapat dilihat hasil uji glejser bahwa variabel bebas memiliki

nilai sig sebesar 0,809 (sig > 0,05) yang berarti bahwa data penelitian

ini tidak terjadi heteroskedastisitas pada model regresi.

39

Tabel 4. 3 Glejser

Model

Unstandardized

Coefficients

T Sig. B Std. Error

1 (Constant) 6.994E-5 .000 1.448 .221

Earning Per Share

(EPS) -3.198E-5 .000 -.258 .809

Sumber: Output IBM SPSS version 21 yang diolah, 2021

c. Uji Multikolinearitas

Uji multikolinearitas digunakan untuk menguji apakah didalam

sebuah model regresi ada interkolerasi atau kolinearitas antar variabel

bebas (Independen) atau tidak. Model regresi yang baik seharusnya

tidak terjadi interkolerasi atau kolinearitas di antara variabel bebas

(Independen). Uji multikolinearitas dalam penelitian ini dilakukan

dengan menghitung nilai Variance Inflution Factor (VIF) dan Tolerance.

Hasil uji multikolinearitas dapat dilihat sebagai berikut:

Tabel 4. 4

Uji Multikolinearitas

Coefficie

Sumber: Output IBM SPSS version 21 yang diolah, 2021

Model Collinearity Statistics

Tolerance VIF

1

(Constant)

Earning Per Share (EPS) 1.000 1.000

40

Dari tabel 4.4 dapat dilihat bahwa nilai Variance Inflution

Factor (VIF) sebesar 1,000 atau kurang dari 10 dan nilai Tolerance

1,000 atau lebih dari 0,01 maka dapat disimpulkan bahwa tidak terjadi

multikolinearitas antar variabel independen dalam model regresi ini.

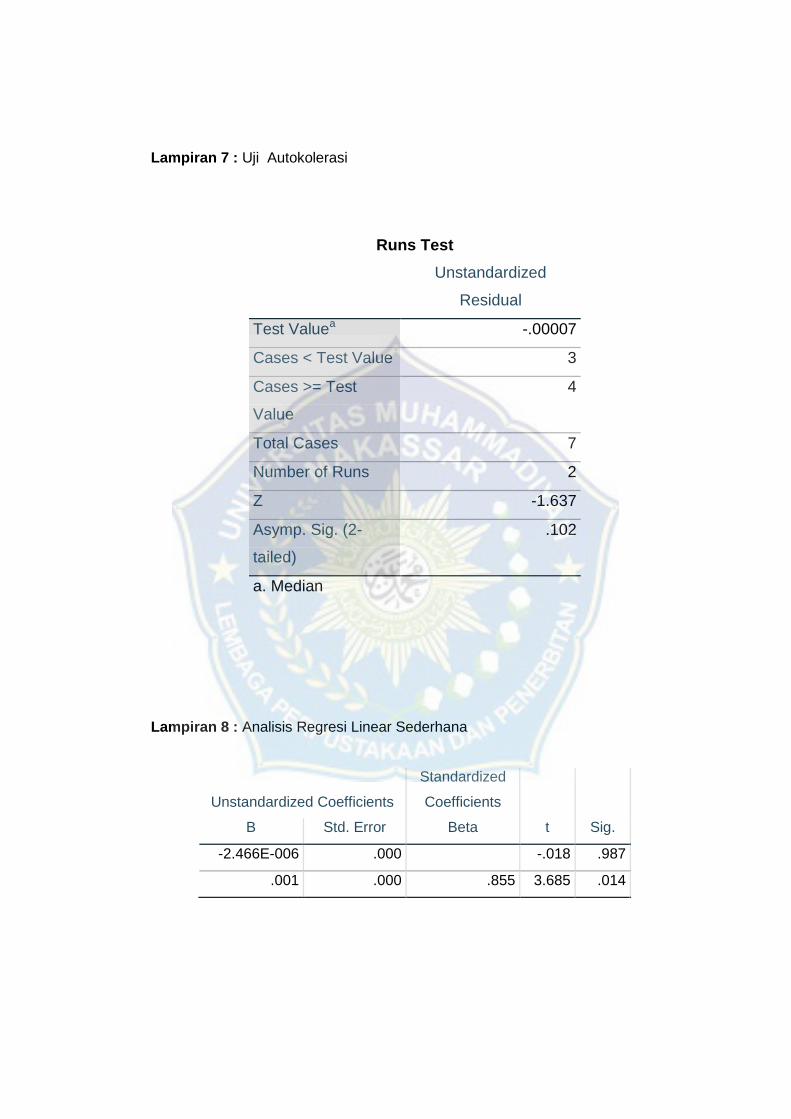

d. Uji Autokorelasi

Uji autokorelasi digunakan untuk menguji apakah dalam

model regresi terdapat korelasi antara kesalahan pengganggu pada

periode 1 dengan kesalahan pengganggu periode t-1. Pengujian

autokorelasi dalam penelitian ini menggunakan uji Runs tes. Jika nilai

asymp.sig (2-tailed) > 0,05 maka tidak terdapat autokorelasi dalam

model regresi. Sebaliknya, jika nilai asymp.sig (2-tailed)< 0,05, maka

dapat dikatakan bahwa model regresi terdapat gejala autokorelasi.

Hasil analisis autokorelasi dengan runs test adalah sebagai berikut :

Tabel 4. 5

Uji Autokorelasi

Runs Test

Unstandardized Residual

Test Valuea -.00007

Cases < Test Value 3

Cases >= Test Value 4

Total Cases 7

Number of Runs 2

Z -1.637

Asymp. Sig. (2-tailed) .102

Sumber: Output IBM SPSS version 21 yang diolah, 2021

41

Dari hasil tabel 4.5 di atas, dihasilkan nilai asymp.sig (2-tailed)

sebesar 0,102. Nilai tersebut lebih besar dari 0,05 sehingga dapat

disimpulkan bahwa model regresi yang akan digunakan dalam penelitian

ini tidak terdapat autokorelasi, artinya asumsi autokorelasi terpenuhi.

3. Analisis Regresi Sederhana

Pengujian data dengan menggunakan analisis regresi sederhana

dengan variabel dependen deviden per share (DPS) dan variabel

independen earning per share (EPS). Persamaan regresi linear

sederhana dapat dipengaruhi oleh nilai koefisien β. Nilai koefisien positif

dapat diartikan bahwa setiap kenaikan nilai X satu satuan maka akan

diikuti kenaikan nilai Y satu satuan. Begitupun sebaliknya jika nilai

koefisien negatif maka dapat diartikan bahwa setiap kenaikan nilai X satu

satuan maka akan mengurangi nilai Y satu satuan dengan asumsi

bahwasanya variabel lain konstan.

Tabel 4. 6

Uji Regresi Sederhana

Sumber: Output IBM SPSS version 21 yang diolah, 2021

42

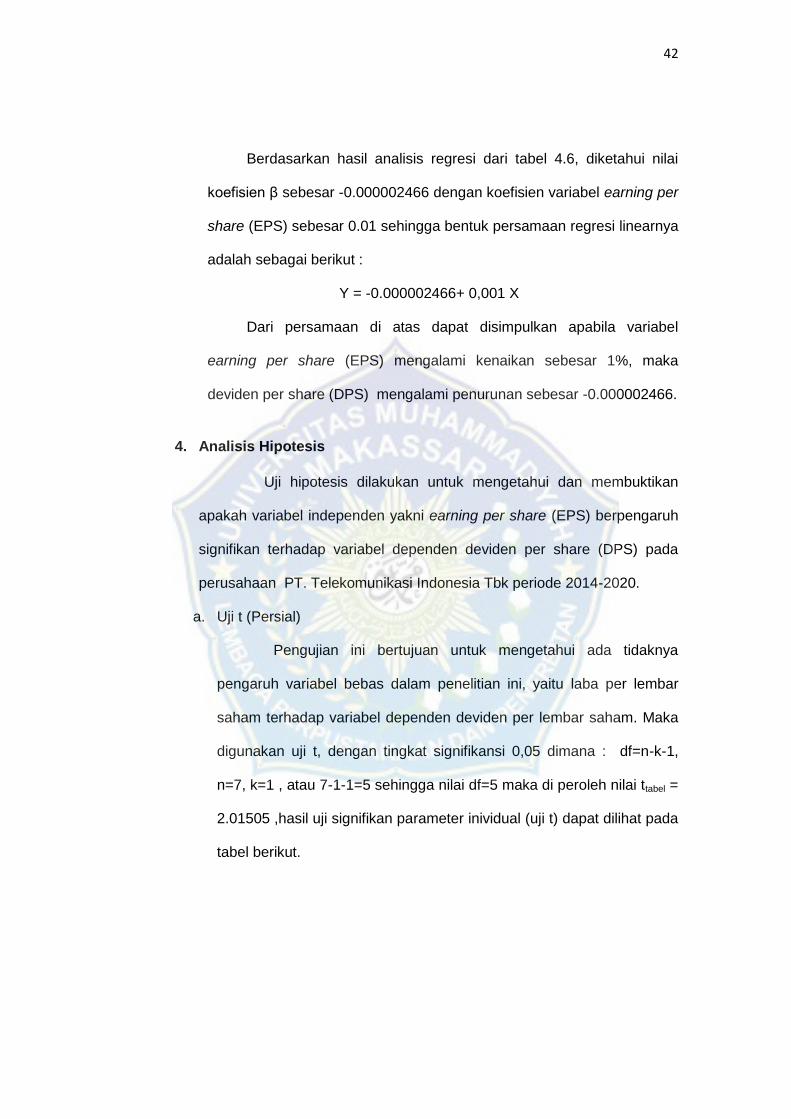

Berdasarkan hasil analisis regresi dari tabel 4.6, diketahui nilai

koefisien β sebesar -0.000002466 dengan koefisien variabel earning per

share (EPS) sebesar 0.01 sehingga bentuk persamaan regresi linearnya

adalah sebagai berikut :

Y = -0.000002466+ 0,001 X

Dari persamaan di atas dapat disimpulkan apabila variabel

earning per share (EPS) mengalami kenaikan sebesar 1%, maka

deviden per share (DPS) mengalami penurunan sebesar -0.000002466.

4. Analisis Hipotesis

Uji hipotesis dilakukan untuk mengetahui dan membuktikan

apakah variabel independen yakni earning per share (EPS) berpengaruh

signifikan terhadap variabel dependen deviden per share (DPS) pada

perusahaan PT. Telekomunikasi Indonesia Tbk periode 2014-2020.

a. Uji t (Persial)

Pengujian ini bertujuan untuk mengetahui ada tidaknya

pengaruh variabel bebas dalam penelitian ini, yaitu laba per lembar

saham terhadap variabel dependen deviden per lembar saham. Maka

digunakan uji t, dengan tingkat signifikansi 0,05 dimana : df=n-k-1,

n=7, k=1 , atau 7-1-1=5 sehingga nilai df=5 maka di peroleh nilai ttabel =

2.01505 ,hasil uji signifikan parameter inividual (uji t) dapat dilihat pada

tabel berikut.

43

Tabel 4. 7

Uji t (Parsial)

Model T Sig. Hasil

1

(Constant) -,018 ,987

Earning Per Share

(EPS)

3,685

,014

Hipotesis diterima

Sumber: Output IBM SPSS version 21 yang diolah, 2021

Berdasarkan nilai signifikan (Sig.)

Nilai signifikan (Sig) variabel laba per lembar saham adalah

sebesar 0,014 . Karena nilai Sig. 0,014 < probabilitas 0,05 maka dapat

disimpulkan bahwa ada pengaruh variabel bebas laba per lembar

saham terhadap variabel terikat deviden per lembar saham atau

hipotesis diterima.

Perbandingan nilai t hitung dengan t table (uji t )

Nilai t hitung variabel laba per lembar saham adalah sebesar

3,685. Karena nilai t hitung 3,685 > t table 2,01505, maka ada pengaruh

variabel bebas laba per lembar saham terhadap variabel terikat

deviden per lembar saham atau hipotesis diterima.

b. Uji Determinasi

Uji koefisien determinasi digunakan untuk menguji agar

mengetahui seberapa besar pengaruh antara variabel bebas

(independen) terhadap variabel terikat (dependen). Uji koefisien

44

determinasi dapat dilihat dari nilai R2 . Hasil pengujian regresi dapat

dilihat pada tabel berikut.

Tabel 4.8

Koefisien Determinasi

Sumber: Output IBM SPSS version 21 yang diolah, 2021

Berdasarkan tabel 4.8 dapat dilihat bahwa besarnya nilai

koefisien determinasi sebesar 0,731 atau 73.1%, yang berarti bahwa

secara statistik variabel independen yakni laba per lembar saham

mampu menjelaskan variabel dependen yakni deviden per lembar

saham sebesar 73.1 % sedang yang 26.9 % sisanya dijelaskan oleh

variabel lain yang tidak dimasukkan dalam penelitian ini.

C. Pembahasan

Hasil Penelitian ini dilakukan untuk menguji pengaruh laba

perlembar saham dan deviden perlembar saham pada PT.

Telekomunikasi Indonesia Tbk dengan periode pengamatan 2014-

2020. Berdasarkan olahan data mengenai laba perlembar saham

terlihat bahwa pada tabel 4.7 di atas, hasil penelitian ini menunjukan

bahwa Laba Per Lembar Saham berpengaruh positif signifikan

Terhadap Deviden Per Lembar saham pada perusahaan PT.

Telekomunikasi Indonesia Tbk periode 2014-2020 yang berarti

45

kenaikan atau penurunan laba juga akan berpengaruh atau berdampak

pada pembagian deviden, hal tersebut dapat kita lihat bahwa nilai thitung

sebesar 3,685 lebih besar dibandingkan dengan nilai ttabel sebesar

2,01505. Hal tersebut menunjukkan bahwa thitung > ttabel yaitu 3,685 >

2,01505 dengan tingkat signifikansi 0,05 sehingga hipotesis yang

diajukan “Diduga bahwa laba per lembar saham berpengaruh

signifikan terhadap deviden per lembar saham pada PT.

Telekomunikasi Indonesia Tbk diterima”.

Deviden per lembar saham adalah pembagian laba

perusahaan kepada pemegang saham berdasarkan banyaknya jumlah

saham yang dimiliki. Laba per lembar saham mencerminkan

pendapatan dimasa depan. Di dalam perdagangan saham, laba per

lembar saham sangat berpengaruh pada harga saham. Semakin tinggi

laba per lembar saham, semakin mahal harga suatu saham dan

sebaliknya (Widoatmodjo, 1996: 156). Penelitian sebelumnya yang

dilakukan oleh Durbin pada tahun 2004 menunjukkan adanya

pengaruh positif perubahan laba per lembar saham terhadap deviden

per lembar saham. Sejalan dengan penelitian Kenaikan laba per

lembar saham akan terus meningkat apabila laba perusahaan juga

meningkat. Apabila laba per lembar saham meningkat dari waktu

ke waktu, maka harga saham di pasar modal akan mengalami

kenaikan. Peningkatan atau penurunan laba per lembar saham

akan mempengaruhi investor untuk membeli, atau menjual saham

yang dimilikinya, sehingga akan mempengaruhi harga saham di pasar

sekunder. Investor yang membeli suatu saham, kita tentunya

46

mengharapkan perusahaan tersebut mengalami keuntungan (laba)

yang besar. Jika perusahaan membukukan laba yang besar,

perusahaan dapat membagikan laba tersebut kepada pemegang

sahamnya dalam bentuk dividen.

Dividen per saham menurut Warren et al (1999:643)

menyatakan bahwa sumber pembiayaan dividen kas kepada

pemegang saham berasal dari saldo laba yang ditentukan, dibagi

dengan jurnlah lembar saham yang beredar. Dividen per lembar

saham secara umum merupakan distribusi laba secara langsung dari

perusahaan kepada pemegang saham yang didasarkan pada jumlah

lembar sahamnya.

Hal ini sejalan dengan teori sinyal yang menjelaskan akan

pentingnya informasi baik secara keuangan ataupun non keuangan

yang diberikan perusahaan kepada pihak yang mempunyai

kepentingan. Bahwa investor memerlukan informasi sebagai alat

peninjauan atau analisis untuk pengambilan keputusan investasi.

Seorang investor yang melakukan investasi pada perusahaan akan

menerima laba atas saham yang dimilikinya. Semakin tinggi laba per

lembar saham (EPS) yang diberikan perusahaan akan memberikan

pengembalian yang cukup baik. Sebagai salah satu factor yang

mempengaruhi harga saham, maka peningkatan pembagian dividen

merupakan salah satu cara untuk meningkatkan kepercayaan dari

pemegang saham karena jumlah kas dividen yang besar adalah yang

diinginkan oleh investor, sehingga akan mendorong investor untuk

47

melakukan investasi yang lebih besar lagi sehingga harga saham

perusahaan akan meningkat.

48

BAB V

PENUTUP

A. Kesimpulan Penelitian

Berdasarkan paparan hasil peneitian pada bab sebelumnya maka

disimpulkan bahwa penelitian ini yang mengenai pengaruh laba

perlembar saham yang diukur dengan earning per share (EPS)

terhadap deviden perlembar saham yang diukur dengan deviden per

share (DPS) menunjukan bahwa laba per lembar saham secara positif