pengaruh karakteristik dewan komisaris dan - Universitas ...

98

PENGARUH KARAKTERISTIK DEWAN KOMISARIS DAN KOMITE AUDIT TERHADAP MANAJEMEN LABA SKRIPSI RISMA SARI NIM 105731117017 PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR 2021

-

Upload

khangminh22 -

Category

Documents

-

view

1 -

download

0

Transcript of pengaruh karakteristik dewan komisaris dan - Universitas ...

PENGARUH KARAKTERISTIK DEWAN KOMISARIS DAN

KOMITE AUDIT TERHADAP MANAJEMEN LABA

SKRIPSI

RISMA SARI

NIM 105731117017

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

2021

ii

JUDUL PENELITIAN:

PENGARUH KARAKTERISTIK DEWAN KOMISARIS DAN

KOMITE AUDIT TERHADAP MANAJEMEN LABA

SKRIPSI

Disusun dan Diajukan Oleh:

RISMA SARI

NIM 105731117017

Untuk Memenuhi Persyaratan Guna Memperoleh Gelar

Sarjana Akuntansi Pada Program Studi Akuntansi Fakultas

Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

2021

iii

MOTTO DAN PERSEMBAHAN

MOTTO

Sesungguhnya beserta kesulitan itu ada kemudahan. Maka apabila

engkau telah selesai (dari sesuatu urusan), kerjakanlah dengan sungguh-

sungguh (untuk urusan yang lain) dan hanya kepada tuhanmulah engkau

berharap (Q.S. Al-Insyirah: 6 – 8)

PERSEMBAHAN

Puji syukur kepada Allah SWT atas Ridho-Nya serta karunianya sehingga

skripsi ini telah terselesaikan dengan baik.

Alhamdulillah Rabbil’alamin,

Skripsi ini kupersembahkan untuk kedua orang tuaku tercinta

orang-orang yang saya sayang dan almamaterku

PESAN DAN KESAN

Tidak ada keberhasilan yang mudah, tapi juga tidak ada kerja keras

yang sia-sia. Hasil selalu mengikuti usaha, bukti selalu menepati janji pada

keyakinan diri. Ayo kita buktikan sekali lagi di dunia nyata setelah ini.

iv

v

vi

vii

KATA PENGANTAR

Puji dan Syukur Alhamdulillah penulis panjatkan atas kehadirat Allah SWT

atas segala rahmat dan hidayah yang tiada henti diberikan kepada hamba-Nya.

Shalawat dan salam tak lupa penulis kirimkan kepada Rasulullah Muhammad SAW

beserta para keluarga, sahabat dan para pengikutnya. Merupakan nikmat yang tiada

ternilai manakala penulisan skripsi yang berjudul “Pengaruh Karakteristik Dewan

Komisaris Dan Komite Audit Terhadap Manajemen Laba (Studi Empiris Perusahaan

Manufaktur Sektor Barang Komsumsi Periode 2018-2019).”

Skripsi yang penulis buat ini bertujuan untuk memenuhi syarat dalam

menyelesaikan Program Sarjana (S1) pada Fakultas Ekonomi dan Bisnis Universitas

Muhammadiyah Makassar.

Teristimewa dan terutama penulis sampaikan ucapan terimakasih kepada

kedua orang tua penulis bapak Sufriadi dan ibu Intan yang senantiasa memberi

harapan, semangat, perhatian, kasih sayang dan doa tulus tak pamrih. Dan

saudara-saudaraku tercinta yang senantiasa mendukung dan memberikan

semangat hingga akhir studi ini. Dan seluruh keluarga besar atas segala

pengorbanan, dukungan dan doa restu yang telah diberikan demi keberhasilan

penulis dalam menuntut ilmu. Semoga apa yang telah mereka berikan kepada

penulis menjadi ibadah dan cahaya penerang kehidupan di dunia dan di akhirat.

Penulis menyadari bahwa penyusunan skripsi ini tidak akan terwujud tanpa

adanya bantuan dan dorongan dari berbagai pihak. Begitu pula penghargaan yang

setinggi-tingginya dan terimakasih banyak disampaikan dengan hormat kepada:

viii

1. Bapak Prof. Dr. Ambo Asse M.Ag., Rektor Universitas Muhammadiyah

Makassar.

2. Bapak DR. H. Andi Jam’an, SE., M. Si., Dekan Fakultas Ekonomi Universitas

Muhammadiyah Makassar.

3. Ibu Mira, SE., M. Ak., selaku Ketua Jurusan Akuntansi Universitas

Muhammadiyah Makassar.

4. Ibu Muchriana Muchram, SE., M. Si. Ak. CA., selaku Pembimbing I yang

senantiasa meluangkan waktunya membimbing dan mengarahkan penulis,

sehingga skripsi dapat diselesaikan.

5. Ibu Sitti Zulaeha, S.Pd, M. Si., selaku Pembimbing II yang telah berkenan

membantu selama dalam penyusunan skripsi hingga ujian skripsi.

6. Bapak/Ibu dan asisten Dosen Fakultas Ekonomi dan Bisnis Universitas

Muhammadiyah Makassar yang tak kenal lelah banyak menuangkan ilmunya

kepada penulis selama mengikuti kuliah.

7. Para staf karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah

Makassar.

8. Rekan-rekan mahasiswa Fakultas Ekonomi dan Bisnis Jurusan Akuntansi

angkatan 2017 yang selalu belajar bersama yang tidak sedikit bantuannya dan

dorongan dalam aktivitas studi penulis.

9. Terima kasih untuk sahabat terbaik aku mbak yuli yang selalu mensupport

selama ini, kakak yupi yang senantiasa menyemangati, dan rina yang ku kenal

semenjak semester satu dan sudah seperti kakak bagiku, terimakasih.

10. Teruntuk semua sahabat-sahabat aku karismatik, tak terasa sejak pertemuan

pertama sampai saat sekarang kurang lebih 4 tahun kita saling mengsupport

satu sama lain sampai pada ditahap ini, terimakasih untuk semua waktunya.

ix

Akhirnya, sungguh penulis sangat menyadari bahwa skripsi ini masih sangat

jauh dari kesempurnaan oleh karena itu, kepada semua pihak utamanya para

pembaca yang budiman, penulis senantiasa mengharapkan saran dan kritikannya

demi kesempurnaan skripsi ini.

Mudah-mudahan skripsi yang sederhana ini dapat bermanfaat bagi semua

pihak utamanya kepada Almamater Kampus Biru Universitas Muhammadiyah

Makassar.

Billahi fisabilil Haq fastabiqul khairat, Wassalamualaikum Wr.Wb

Makassar, 25 September 2021

Penulis,

Risma Sari

x

ABSTRAK

Risma Sari, 2021. Pengaruh Karakteristik Dewan komisaris dan Komite Audit Terhadap Manajemen Laba ( Studi Empiris pada Perusahaan Manufaktur Sektor Barang Komsumsi yang Terdaftar di Bursa Efek Indonesia Periode Tahun 2018-2019). Skripsi, Program Studi Akuntansi, Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Dibimbing oleh Ibu Muchriana Muchram dan Ibu Sitti Zulaeha.

Penelitian ini merupakan jenis penelitian yang bersifat kuantitatif dengan tujuan untuk mengetahui pengaruh karakteristik dewan komisaris dan komite audit terhadap manajemen laba. Dalam penelitian ini menggunakan agency theory untuk memahami corporate governance dan manajemen laba. Populasi dalam penelitian ini adalah perusahaan manufaktur sektor barang komsumsi yang terdaftar di Bursa Efek periode 2018-2019. Penentuan sampel penelitian berdasarkan metode purposive sampling dengan jumlah sampel sebanyak 44 sampel. Data penelitian merupakan data sekunder yang diakses melalui www.idx.co.id. Analisis data menggunakan statistik deskriptif, uji asumsi ulasi, analisis regresi berganda dan uji hipotesis.

Hasil penelitian menunjukkan bahwa karakteristik dewan komisaris tidak berpengaruh terhadap manajemen laba dan komite audit menunjukkan hasil pengaruh yang positif signifikan terhadap manajemen laba.

Kata kunci: manajemen laba, dewan komisaris dan komite audit

xi

ABSTRACT

Risma Sari, 2021. The Influence of the Characteristics of the Board of Commissioners and the Audit Committee on Earnings Management (Empirical Study on Manufacturing Companies in the Consumer Goods Sector Listed on the Indonesia Stock Exchange for the Period 2018-2019). Thesis, Accounting Study Program, Faculty of Economics and Business, University of Muhammadiyah Makassar. Supervised by Mrs. Muchriana Muchram and Mrs. Sitti Zulaeha.

This research is a type of quantitative research with the aim of knowing the effect of the characteristics of the board of commissioners and audit committee on earnings management. This study uses agency theory to understand corporate governance and earnings management. The population in

this study are manufacturing companies in the consumer goods sector listed on the Stock Exchange for the 2018-2019 period. Determination of research samples based on purposive sampling method with a total sample of 44 samples. Research data is secondary data which is accessed through www.idx.co.id. Analysis of the data using descriptive statistics, hypothesis testing, multiple regression analysis and hypothesis testing.

The results showed that the characteristics of the board of commissioners had no effect on earnings management and the audit committee showed a

significant positive effect on earnings management.

Keywords: earnings management, board of commissioners and audit committee

xii

DAFTAR ISI

SAMPUL ............................................................................................................. i

HALAMAN JUDUL ............................................................................................. ii

HALAMAN PERSEMBAHAN ............................................................................ iii

HALAMAN PERSETUJUAN .............................................................................. iv

HALAMAN PENGESAHAN ............................................................................... v

SURAT PERNYATAAN ...................................................................................... vi

KATA PENGANTAR .......................................................................................... vii

ABSTRAK ........................................................................................................... x

ABSTRACT ......................................................................................................... xi

DAFTAR ISI ........................................................................................................ xii

DAFTAR TABEL ................................................................................................ xiv

DAFTAR GAMBAR ............................................................................................ xv

BAB I PENDAHULUAN ..................................................................................... 1

A. Latar Belakang ........................................................................................ 1

B. Rumusan Masalah .................................................................................. 6

C. Tujuan Penelitian .................................................................................... 6

D. Manfaat Penelitian .................................................................................. 6

BAB II TINJAUAN PUSTAKA ........................................................................... 9

A. Tinjauan Teori ......................................................................................... 9

B. Tinjauan Empiris ..................................................................................... 18

C. Kerangka Konsep .................................................................................... 23

D. Hipotesis .................................................................................................. 25

xiii

BAB III METODE PENELITIAN ......................................................................... 28

A. Jenis Penelitian ....................................................................................... 28

B. Lokasi dan Waktu Penelitian .................................................................. 28

C. Definisi Operasional Variabel dan Pengukuran...................................... 28

D. Populasi dan Sampel .............................................................................. 33

E. Teknik Pengumpulan Data...................................................................... 36

F. Teknik Analisis ........................................................................................ 36

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ......................................... 41

A. Gambaran Umum Objek Penelitian ........................................................ 41

B. Analisis Hasil Penelitian .......................................................................... 46

C. Pembahasan ........................................................................................... 54

BAB V PENUTUP ............................................................................................... 57

A. Kesimpulan .............................................................................................. 57

B. Saran ....................................................................................................... 57

DAFTAR PUSTAKA ........................................................................................... 59

LAMPIRAN

xiv

DAFTAR TABEL

2.1 Penelitian Terdahulu ..................................................................................... 18

3. 1 Kriteria Perusahaan ..................................................................................... 35

4.1 Analisis Statistik Deskriptif ............................................................................ 46

4.2 Uji Multikolonieritas ....................................................................................... 48

4.3 Uji Autokorelasi ............................................................................................. 49

4.4 Uji Heteroskedastisitas ................................................................................. 50

4.5 Analisis Regresi Berganda ........................................................................... 51

4.6 Koefisien Determinan ................................................................................... 52

4.7 Uji Statistik T ................................................................................................ 53

xv

DAFTAR GAMBAR

2.1 Kerangka Pemikiran ...................................................................................... 24

4.1 Grafik Histogram ........................................................................................... 47

1

BAB I

PENDAHULUAN

A. Latar Belakang

Gejolak perkembangan ekonomi yang selalu mengalami perubahan

telah mempengaruhi kegiatan dan kinerja perusahaan, baik perusahaan kecil

maupun perusahaan besar selama pandemic covid 19, oleh karena itu

perusahaan harus memanfaatkan sumber daya dengan sebaik mungkin

sehingga dapat berguna untuk mempertahankan bahkan meningkatkan

kinerja perusahaan, salah satu faktor yang mencerminkan kinerja

perusahaan adalah laporan keuangan yang harus dibuat oleh pihak

manajemen secara teratur.

Laporan keuangan merupakan catatan atas aktivitas keuangan

perusahaan selama satu periode (Riswan dan Yolanda, 2014 ). Laporan

keuangan dapat dikatakan sebagai wujud pertanggung jawaban oleh pihak

manajemen kepada semua pengguna sumber daya perusahaan yang

tersedia terhadap pemilik (pemegang saham). Laporan keuangan sebagai

sumber informasi yang diharapkan dapat memberikan bantuan untuk

mengambil keputusan ekonomi bersifat finansial bagi pihak yang

berkepentingan terutama bagi pemegang saham dan para investor.

Informasi keuangan itu melibatkan posisi keuangan perubahan posisi

keuangan dan kinerja dalam perusahaan yang sangat berguna untuk

pengambilan keputusan ekonomi (PSAK,2015). Informasi penting untuk

mengukur efektivitas manajemen dalam laporan keuangan yaitu laba. Laba

adalah keuntungan bersih yang didapatkan oleh perusahaan dalam kegiatan

2

ekonomi yang dilakukan. Menurut Statement of Financial Accounting Concept

(SFAC) No. 1, informasi laba merupakan perhatian utama untuk menaksir

kinerja atau pertanggung jawaban manajemen. Adanya kecenderungan lebih

memperhatikan laba ini di sadari oleh manajemen, khususnya manajer yang

kinerjanya diukur berdasarkan informasi laba tersebut, sehingga mendorong

timbulnya perilaku menyimpang yang salah satu bentuknya adalah

manajemen laba.

Manajemen laba merupakan cara menaikkan pendapatan yang

hendak diinginkan atau ditargetkan oleh manajer dengan cara sengaja dalam

batas-batas prinsip akuntansi yang berlaku umum dalam pelaporan

keuangan (Amalia dan Didik, 2017). Tindakan manajemen laba

menyebabkan kredibilitas laporan keuangan menjadi berkurang karena nilai

yang dilaporkan bukan pada kondisi yang sebenarnya. Manajemen laba

terjadi akibat adanya masalah keagenan yang disebabkan oleh konflik

kepentingan antara pemegang saham dan manajer. Konflik kepentingan

disini tercipta karena adanya kondisi dimana manajer mempunyai kewajiban

untuk memaksimumkan kesejahteraan para pemegang saham selaku

principal, namun disisi lain manajer juga mempunyai kepentingan untuk

memaksimumkan kesejahteraannya. Adanya perbedaan kepentingan dari

kedua belah pihak inilah yang menyebabkan adanya masalah keagenan.

Masalahnya diperburuk karena investor dan pemangku kepentingan lainnya

tidak mampu untuk mengambil keputusan yang optimal mengenai

perusahaan .

Salah satu cara perusahaan dalam meningkatkan kualitas laporan

keuangan dan mengurangi perilaku manajemen laba yaitu perusahaan

3

memerlukan penerapan tata pengelolaan perusahaan yang baik atau biasa

disebut dengan Good Coorporate Governance (GCG). Teori keagenan

merupakan dasar yang digunakan untuk memahami corporate governance

dan manajemen laba (Andanasari dan Ayu, 2017).

Good Coorporate Governance (GCG) merupakan mekanisme yang

dikembangkan dan diterapkan di perusahaan dalam rangka meningkatkan

kualitas kinerja perusahaan sehingga dapat memenuhi kepercayaan

masyarakat terhadap perusahaan tersebut. Keputusan Ketua BAPEPAM dan

LK Nomor: Kep-643/BL/2012 Menyatakan bahwa komite audit adalah komite

yang dibentuk oleh dan bertanggung jawab kepada dewan komisaris dalam

membantu melaksanakan tugas dan fungsi dewan komisaris. Adanya komite

audit diharapkan kegiatan dalam penyusunan laporan keuangan bisa lebih

terkendali. Untuk bisa menjalani tugasnya, maka komite audit harus memiliki

keahlian dalam bidang keuangan, akuntansi, dan pengawasan (Dwiharyadi,

2017).

Dewan komisaris merupakan unsur penting dalam good corporate

governance. Dewan komisaris mempunyai peran kontrol pada otoritas

manajemen untuk memenuhi kepentingan pemegang saham. Dewan

komisaris berfungsi sebagai organ perusahaan yang bertanggung jawab

untuk mengawasi dan memberi nasihat kepada direksi sehubungan dengan

peraturan perusahaan untuk menjalankan tata kelola perusahaan yang baik

(Sari, 2017). Kecurangan yang dilakukan para manajer dalam laporan

keuangan dipengaruhi oleh dewan komisaris yang secara lazim memiliki

peran control yang lebih baik terhadap manajemen, artinya semakin

professional dan berpengalaman dewan komisaris membuat semakin

4

menurunkan peluang kecurangan dalam laporan keuangan (Prastiti dan

Meiranto, 2013).

Peran komite audit seringkali dihubungkan dengan kualitas pelaporan

keuangan karena dapat membantu dewan komisaris dalam mengawasi

proses pelaporan keuangan. Komite audit adalah suatu badan atau komite

yang dibentuk oleh dan bertanggung jawab kepada dewan komisaris untuk

membantu menjalankan tugas dan fungsi dewan komisaris. Keberadaan

komite audit dalam perusahaan dipandang memberikan manfaat bagi

perusahaan sebab komite audit mempunyai peranan pengawasan untuk

mewujudkan gambaran dari teori keagenan dimana perusahaan

membutuhkan suatu mekanisme control dalam tindakan oportunistik manajer

(Dwiharyadi,2017). Komite audit berkontribusi dalam pekerjaan dewan

komisaris dalam pelaksanaan laporan keuangan yang disuguhkan dengan

wajar sesuai dalam prinsip akuntansi berlaku umum (Komite Nasional

Kebijakan Governance, 2006). Dalam peraturan Otoritas Jasa Keuangan

(OJK) Nomor 55/POJK.04/2015 adalah komite audit setidaknya beranggota

tiga (3) orang dan harus memiliki setidaknya 1 (satu) orang anggota dengan

dasar pendidikan dan keahlian dibidang akuntansi dan keuangan (Otoritas

Jasa Keuangan, 2015).

Ikatan Komite Audit Indonesia (IKAI) menegaskan keberadaan komite

audit diharapkan mampu meningkatkan kualitas pengawasan internal

perusahaan, serta mampu mengoptimalkan mekanisme checks dan

balances, yang pada akhirnya ditujukan untuk memberikan perlindungan

yang optimum kepada para pemegang saham dan stakeholder lainnya.

Peran pengawasan pada komite audit independen sebelumnya telah

5

diidentifikasi sebagai mekanisme pemantau yang efektif, yang membantu

dewan komisaris dalam melaksanakan pengendalian dan pengawasan.

Tindakan manajemen laba telah memunculkan beberapa kasus

skandal pelaporan akuntansi yang secara luas diketahui masyarakat. Salah

satunya adalah kasus dari PT Inovisi Infracom Tbk. Pada tahun 2015 Bursa

Efek Indonesia menemukan 8 item salah saji yang dilakukan oleh

perusahaan pada laporan keuangan INVS periode September 2014, hal ini

menyebabkan perdagangan saham INVS disuspensi oleh Bursa Efek

Indonesia dan kemudian resmi delisting dari Bursa Efek Indonesia pada

tahun 2017 (Suhendra, 2015).

Penelitian yang dilakukan oleh Dwi jaya, Ekawati dan Aniek (2020)

mengatakan bahwa dewan komisaris berpengaruh signifikan terhadap

manajemen laba, Felicia dan Imam Ghozali (2017) mengatakan bahwa

mekanisme GCG berpengaruh signifikan terhadap manajemen laba sesuai

juga dengan peneliti yang dilakukan oleh Nolita (2017) dan Yunel Fatmawati

(2018), berbeda dengan penelitian yang dilakukan oleh Cindy dan Paulina

(2019) mengatakan bahwa dewan komisaris dan komite audit tidak memiliki

pengaruh yang signifikan terhadap manajemen laba sesuai dengan penelitian

yang dilakukan oleh Ulfa, Nur dan M. Cholid (2020).

Berdasarkan contoh kasus di atas mengenai praktik manajemen laba

dan hasil-hasil penelitian terdahulu yang beragam, maka penulis ingin

melakukan penelitian untuk mendapatkan bukti empiris mengenai pengaruh

karakteristik dewan komisaris dan komite audit terhadap manajemen laba.

Perusahaan manufaktur sektor barang komsumsi yang terdaftar di Bursa

Efek Indonesia sebagai objek penelitian dikarenakan perusahaan manufaktur

6

merupakan perusahaan yang berskala besar jika dibandingkan dengan

perusahaan lain sehingga dapat melakukan perbandingan antara perusahaan

satu dengan perusahaan yang lain, sektor industri merupakan salah satu

sektor yang sangat penting untuk mengetahui perkembangan ekonomi suatu

negara dan sektor barang komsumsi merupakan perusahaan yang selalu

dibutuhkan oleh masyarakat karena merupakan perusahaan yang

memproduksi kebutuhan masyarakat yang tidak ada habisnya sehingga

perusahaan harus selalu senantiasa memperhatikan keuangan perusahaan.

Penelitian ini sendiri diberi judul “ Pengaruh Karakteristik Dewan

Komisaris Dan Komite Audit Terhadap Manajemen Laba ( Studi Empiris

pada Perusahaan Manufaktur Sektor Barang Komsumsi yang Terdaftar

di Bursa Efek Indonesia Periode Tahun 2018-2019)”.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka dapat

dirumuskan permasalahan dalam penelitian ini sebagai berikut :

1. Apakah karakteristik dewan komisaris berpengaruh negatif signifikan

terhadap manajemen laba?

2. Apakah komite audit berpengaruh positif signifikan terhadap manajemen

laba?

C. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah diidentifikasi maka, tujuan

dalam penelitian ini yaitu sebagai berikut :

1. Untuk mengetahui pengaruh karakteristik dewan komisaris terhadap

manajemen laba.

2. Untuk mengetahui pengaruh komite audit terhadap manajemen laba.

7

D. Manfaat Penelitian

1. Manfaat Teoritis

Adapun manfaat yang dapat diperoleh secara teoritis dari penelitian ini

adalah sebagai berikut :

a. Bagi Peneliti

Penelitian ini diharapkan dapat digunakan oleh penulis

sebagai sarana untuk melatih berpikir secara ilmiah dengan

berdasarkan pada disiplin ilmu yang diperoleh dibangku kuliah

khususnya pada lingkup akuntansi keuangan dan auditing pada data

yang diperoleh pada objek yang diteliti.

b. Bagi Universitas

Penelitian ini diharapkan bisa menjadi penambah referensi

dan pedoman bagi institusi di perpustakaan universitas

muhammadiyah Makassar serta menambah informasi dan

pengetahuan serta menambah minat baca mahasiswa fakultas

ekonomi dan bisnis terkhusus mahasiswa program studi akuntansi.

c. Bagi Peneliti Lain

Penelitian ini diharapkan dapat menjadi referensi dan

tambahan ilmu serta perbandingan pada bidang yang sama dimasa

yang mendatang terkhusus mengenai pengaruh karakteristik dewan

komisaris dan komite audit terhadap manajemen laba.

2. Manfaat Praktis

Adapun manfaat yang dapat diperoleh secara praktis dari penelitian ini

adalah sebagai berikut :

a. Bagi Perusahaan

8

Penelitian ini diharapkan dapat bermanfaat dan dapat

membantu perusahaan dalam meninjau kinerja manajer terutama

pada pelaporan sehingga tidak terjadi praktik manajemen laba yang

bisa berdampak buruk bagi pengambilan keputusan untuk

perusahaan dimasa mendatang.

b. Bagi Pembaca

Penelitian ini diharapkan dapat berguna bagi para investor

sebagai bahan masukan, pertimbangan dan menetapkan keputusan

berinvestasi pada suatu perusahaan dimasa mendatang.

9

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teori

1. Teori Keagenan

Teori keagenan merupakan dasar yang digunakan untuk

memahami corporate governance dan manajemen laba (Andanasari dan

Ayu, 2017). Teori ini dikemukakan oleh Jensen dan Meckling (1976).

Yang menyatakan bahwa hubungan keagenan yang muncul saat satu

orang atau lebih (principal) mempekerjakan orang lain (agent) untuk

memberikan suatu jasa yang mendelegasikan suatu pengambilan

keputusan kepada agen tersebut. Teori keagenan ini menganggap

bahwa setiap individu bertindak atas kepentingan mereka sendiri. Teori

keagenan berasumsi bahwa setiap pihak akan lebih mengutamakan

kepentingan pribadinya sehingga akan menimbulkan konflik kepentingan

antara agent dan principal. Hubungan keagenan yang terjadi antara

pemilik dan pengelola seharusnya dapat menghasilkan hubungan yang

saling menguntungkan diantara semua pihak, tetapi hal itu baru bisa

terjadi jika setiap pihak menjalankan hak dan kewajiban masing-masing

secara bertanggungjawab (Andanasari dan Ayu, 2017).

Perbedaan tujuan antara agent dan principal merupakan salah

satu penyebab konflik kepentingan yang akhirnya mendorong terjadinya

asimetri informasi antara kedua belah pihak. Asimetri informasi ini

maksudnya adalah ketika pihak manajer memiliki informasi yang lebih

banyak dibandingkan dengan informasi yang diperoleh oleh investor

kepada manajer perusahaan untuk memanipulasi angka-angka dalam

10

laporan keuangan dan manajemen laba dapat dibatasi dengan

diterapkannya corporate governance yang baik. Corporate governance

berkaitan dengan bagaimana cara para investor dapat menyakini bahwa

pihak manajemen memberikan keuntungan bagi mereka, sehingga

corporate governance diharapkan dapat membantu mengurangi

2. Good Corporate Governance

Menurut The Indonesia Institute For Corporate Governance (IICG,

2012). Corporate Governance merupakan serangkaian mekanisme yang

mengarahkan dan mengendalikan suatu perusahaan agar operasional

perusahaan berjalan sesuai dengan harapan para pemangku kepentingan

(stakeholders). Forum for Corporate Governance in Indonesia (FCGI)

mendefinisikan bahwa Corporate Governance adalah seperangkat

peraturan yang mengatur hubungan antara pemegang saham, pengurus

(pengelola) perusahaan, pihak kreditur, pemerintah, karyawan serta

pemegang kepentingan intern dan ekstern lainnya yang berkaitan dengan

hak dan kewajiban mereka masing – masing, dengan kata lain adalah

suatu sistem yang mengendalikan perusahaan.

Corporate Governance adalah konsep yang berdasarkan pada

teori keagenan, Pada penelitian Agustina (2013) menunjukkan bahwa

corporate governance berpengaruh signifikan terhanap manajemen laba

dimana semakin tinggi tingkat penerapan mekanisme corporate

governance maka akan semakin meminimalkan manajemen laba karena

pihak manajemen akan bertindak demi kepentingan pemegang saham.

11

Good corporate memiliki arti penting dalam menjalankan

oraganisasi bisnis. Dalam menjalankan bisnis tersebut, Good corporate

mempunyai lima macam tujuan utama. Kelima tujuan tersebut antara lain:

1. Melindungi hak dan kewajiban pemegang saham.

2. Melindungi hak dan kewajiban para anggota stakeholders non

pemegang saham.

3. Meningkatkan nilai perusahaan dan para pemegang saham.

4. Meningkatkan efesiensi dan efektifitas kerja dewan komisaris dan

manajemen perusahaan.

5. Meningkatkan kualitas hubungan dewan komisaris dengan

manajemen perusahaan.

Menurut OECD (Organization for Economic Cooperation and

Development), asas-asas good corporate governance yaitu:

1. Transparancy. Adalah sebuah keterbukaan informasi, yaitu dalam

proses pengambilan keputusan maupun dalam mengungkapkan

informasi material dan relevan mengenai perusahaan.

2. Accountability, adalah sebuah kejelasan fungsi, struktur, sistem dan

pertanggungjawaban organ perusahaan sehingga pengelolaan

perusahaan terlaksana secara efektif.

3. Responsibility, adalah sebuah kesesuaian atau kepatuhan dalam

pengelolaan perusahaan terhadap prinsip korporasi yang sehat serta

peraturan perundangan yang berlaku.

4. Independency, adalah suatu keadaan dimana perusahaan dikelola

secara professional tanpa benturan kepentingan maupun yang tidak

12

sesuai dengan peraturan perundang-undangan yang berlaku dan

prinsip-prinsip korporasi yang sehat.

5. Fairness, adalah sebuah perlakuan adil dan setara didalam

memenuhi hak-hak pemegang saham (stakeholder) yang timbul

berdasarkan perjanjian serta peraturan perundang-undangan yang

berlaku.

Menurut studi empiris yang pernah dilakukan, efektif tidaknya

corporate governance ditentukan oleh bagaimana pelaksanaan

mekanismenya. Sebaik apapun struktur corporate governance yang

dibuat oleh perusahaan jika tidak dijalankan sebagaimana mestinya maka

tujuan akhir untuk melindungi kepentingan pemegang saham dan

stakeholders tidak akan tercapai. Namun dengan pelaksanaan

mekanisme corporate governance yang baik diharapkan dapat

meminimalisir tindakan manajemen laba oleh manajer, sehingga kinerja

yang dilaporkan dapat menggambarkan keadaan ekonomi yang

sebenarnya dari perusahaan.

3. Dewan Komisaris

Berdasarkan Undang – Undang Republik Indonesia Nomor 40

Tahun 2007 tentang Perseroan Terbatas, Dewan komisaris adalah organ

perseroan yang bertugas melakukan pengawasan secara umum dan/atau

khusus sesuai dengan anggaran dasar serta memberi nasihat kepada

direksi. Dewan komisaris merupakan inti dari corporate governance yang

ditugaskan menjamin pelaksanaan strategi perusahaan, mengawasi

manajemen dalam mengelola perusahaan, serta mewajibkan

terlaksananya akuntabilitas (Herawati, 2006).

13

Pada intinya, dewan komisaris merupakan suatu mekanisme

mengawasi dan mekanisme untuk memberikan petunjuk dan arahan pada

pengelola perusahaan. Lebih lanjut tugas – tugas utama dewan komisaris

dalam FCGI meliputi :

a. Menilai dan mengarahkan strategi perusahaan, garis – garis besar

rencana kerja, kebijakan pengendalian risiko, anggaran tahunan dan

rencana usaha, menetapkan sasaran kerja, mengawasi pelaksanaan

dan kinerja perusahaan, serta memonitor penggunaan modal

perusahaan, investasi dan penjualan asset.

b. Menilai sistem penetapan penggajian pejabat pada posisi kunci dan

penggajian anggota dewan direksi, serta menjamin suatu proses

pencalonan anggota dewan direksi yang transparan dan adil.

c. Memonitor dan mengawasi masalah benturan kepentingan pada

tingkat manajemen, anggota dewan direksi dan anggota dewan

komisaris, termasuk penyalahgunaan asset perusahaan dan

manipulasi transaksi perusahaan.

d. Memonitor pelaksanaan governance, dan mengadakan perubahan

dimana perlu.

e. Memantau proses keterbukaan dan efektivitas komunikasi dalam

perusahaan.

4. Komite Audit

Menurut komite nasional kebijakan corporate governance

mengenai komite audit adalah suatu komite yang beranggotakan satu

atau lebih anggota dewan komisaris dan dapat meminta kalangan luar

dengan berbagai keahlian, pengalaman dan kualitas lain yang dibutuhkan

14

untuk mencapai tujuan komite audit. Komite audit merupakan pihak yang

menjembatangi antara eksternal auditor dan perusahaan yang juga

sekaligus menjembatangi antara fungsi pengawasan dewan komisaris

dengan internal auditor.

Komite audit merupakan salah satu unsur kelembagaan dalam

konsep Good Corporate Governance yang diharapkan mampu

memberikan kontribusi tinggi dalam level penerapannya, keberadaannya

diharapkan mampu meningkatkan kualitas pengawasan internal

perusahaan, serta mampu mengoptimalkan mekanisme checks dan

balances, yang pada akhirnya ditujukan untuk memberikan perlindungan

yang optimum kepada para pemegang saham dan stakeholder lainnya

(IKAI, 2010).

Komite audit bertugas membantu dewan komisaris untuk

memonitor proses pelaporan keuangan oleh manajemen untuk

meningkatkan kredibilitas laporan keuangan. Tugas komite audit meliputi

menelaah kebijakan akuntansi yang ditetapkan oleh perusahaan, menilai

pengendalian internal, menelaah sistem pelaporan eksternal dan

kepatuhan terhadap peraturan.

Tugas dan tanggungjawab komite audit juga dipertegas melalui

Keputusan Ketua BAPEPAM Nomor: Kep-41/PM/2003 yang

menyebutkan bahwa komite audit bertugas untuk memberikan pendapat

kepada dewan komisaris terhadap laporan keuangan atau hal – hal yang

disampaikan oleh direksi kepada dewan komisaris, mengidentifikasi hal –

hal yang memerlukan perhatian dewan komisaris, dan melaksanakan

tugas – tugas lain yang berkaitan dengan tugas dewan komisaris.

15

5. Manajemen Laba

Manajemen laba di artikan sebagai intervensi yang dilakukan

manajer perusahaaan dalam penyajian laporan keuangan, hal tersebut

dilakukan agar dapat mengecoh investor yang hendak mendapati kondisi

maupun kualitas kinerja yang dilakukan manajemen. Manajemen

perusahaan menggunakan manajemen laba sebagai alat dalam hal

meremajakan laporan keuangan dengan memanipulasi laporan keuangan

yang ada tanpa memberikan dampak yang berarti terhadap arus kas

perusahaan (Arifin dan Destriana, 2016).

Menurut Subramanyam (2014) manajemen laba ialah campur

tangan yang dilakukan dengan sengaja oleh pihak manajemen

perusahaan dalam menentukan penghasilan, yang biasanya dilakukan

untuk memuaskan tujuan yang bersifat untuk mengambil keuntungan

pribadi. Manajemen laba tidak semata-mata tentang usaha manajemen

dalam mempercantik angka-angka dalam laporan keuangan namun juga

usaha untuk memaksimalkan kesejahteraan manajer, tindakan yang

dilakukan manajer ini membuat kekayaan perusahaan tidak dialokasikan

dengan tepat. Dapat disimpulkan bahwa manajemen laba merupakan

cara yang digunakan manajer untuk mempengaruhi angka laba secara

sistematis dan sengaja dengan cara pemilihan kebijakan akuntansi dan

prosedur akuntansi tertentu dengan tujuan untuk menguntungkan

berbagai pihak.

Ada berbagai motivasi yang mendorong dilakukannya manajemen

laba. Menurut teori akuntansi positif, manajemen laba dilakukan dengan

beberapa motivasi antara lain untuk memaksimalkan bonus, untuk

16

memenuhi persyaratan tertentu dalam kontrak hutang dan untuk

mempengaruhi kinerja saham dan penghindaran pajak. Menurut Scott

(1997) Terdapat empat pola manajemen laba yaitu:

a. Taking a bath, manajer mengakui biaya-biaya dan kerugian periode

yang akan dating pada periode berjalan ketika pada periode berjalan

terjadi keadaan buruk yang tidak menguntungkan.

b. Income minimization, manajer mengakui secara lebih cepat biaya-

biaya, seperti biaya pemasaran, riset dan pengengembangan, ketika

perusahaan memperoleh profit yang

c. cukup besar dengan tujuan untuk mengurangi perhatian politis.

d. Income maximization, merupakan upaya manajemen untuk

memaksimalkan laba yang dilaporkan.

e. Income smoothing, merupakan praktik manajemen laba yang

dilakukan dengan menaikkan atau menurunkan laba, dengan tujuan

untuk mengurangi fluktuasi laba yang dilaporkan, sehingga

perusahaan tampak lebih stabil dan tidak beresiko.

Manajemen laba sendiri dapat dilakukan dengan tiga teknik, yaitu :

a. Perubahan metode akuntansi

Mengubah metode akuntansi yang berbeda dengan

sebelumnya sehingga dapat menaikkan atau menurunkan angka laba.

Metode akuntansi memberikan peluang bagi manajemen untuk

mencatat suatu fakta tertentu dengan cara yang berbeda, misalnya :

mengubah metode depresiasi aktiva tetap dari metode jumlah angka

tahun ke metode depresiasi garis lurus dan mengubah periode

depresiasi.

17

b. Memainkan kebijakan akuntansi

Manajemen mempengaruhi laporan keuangan dengan cara

memainkan kebijakan perkiraan akuntansi. Hal tersebut memberikan

peluang bagi manajemen untuk melibatkan subyektifitas dalam

menyusun estimasi, misalnya : kebijakan mengenai perkiraan jumlah

piutang tak tertagih, kebijakan mengenai perkiraan biaya garansi dan

kebijakan mengenai perkiraan terhadap proses pengadilan yang

belum terputuskan.

c. Menggeser periode biaya atau pendapatan

Manajemen menggeser periode biaya atau pendapatan

(sering disebut manipulasi keputusan operasional), misalnya:

mempercepat ataupun menunda penularan untuk penelitian dan dan

pengembangan sampai periode akuntansi berikutnya, mempercepat

ataupun menunda pengeluaran promosi sampai periode berikutnya,

kerjasama dengan vendor untuk mempercepat ataupun menunda

pengiriman tagihan sampai periode akuntansi berikutnya, menjual

investasi sekuritas untuk memanipulasi tingkat laba dan mengatur

saat penjualan aktiva tetap yang sudah tidak terpakai.

18

B. Tinjauan Empiris

Berikut ini adalah ringkasan dari beberapa penelitian yang telah

dilakukan untuk menguji hubungan karakteristik dewan komisaris dan komite

audit terhadap manajemen laba.

Tabel 2.1 Penelitian Terdahulu

No

Nama

Peneliti

Judul

Penelitian

Metode

Penelitian

Hasil Penelitian

1

Anda Dwiharyadi (2017) (Dwiharyadi, 2017)

Pengaruh Keahlian Akuntansi Dan Keuangan Komite Audit Dan Dewan Komisaris Terhadap Manajemen Laba

Kuantitatif Dengan Menggunakan Metode Analisis Korelasi Antar Variabel, Statistic Deskriptif Dan Analisis Regresi Model I.

Hasil Penelitian Menunjukkan Bahwa Anggota Komite Audit Dan Anggota Dewan Komisaris Yang Memiliki Keahlian Akuntansi Atau Keahlian Keuangan Tidak Berpengaruh Negatif Terhadap Manajemen Laba. Namun, Keberadaan Kedua Keahlian Ini Pada Anggota Dewan Komisaris Akan Mengurangi Manajemen Laba Perusahaan Sementara Tidak Demikian Hasil Pengujian Pada Anggota Komite Audit.

2

Eka Lestari Dan Murtanto (2018) (Lestari & Murtanto, 2018)

Pengaruh Efektivitas Dewan Komisaris Dan Komite Audit, Struktur Kepemilikan, Kualitas Audit Terhadap Manajemen Laba

Kuantitatif Dengan

Menggunakan Metode

Analisis Regresi

Berganda. .

Hasil Penelitian Menunjukkan Bahwa Dewan Komisaris, Kepemilikan Manajerial, Ukuran Dan Leverage Memiliki Pengaruh Yang Negative Terhadap Manajemen Laba, Kinerja Perusahaan Berpengaruh Positif Terhadap Manajemen Laba Evektivitas Komite Audit, Kepemilikian Institusional Dan Kualitas Audit Tidak Berpengaruh Terhadap Manajemen Laba.

19

No

Nama

Peneliti

Judul

Penelitian

Metode

Penelitian

Hasil Penelitian

3

Felicia Marsha Dan Imam Ghozali (2017) (Dewan et al., 2017)

Pengaruh Ukuran Komite Audit, Audit Eksternal, Jumlah Rapat Komite Audit, Jumlah Rapat Dewan Komisaris Dan Kepemilikan Institusional Terhadap Manajemen Laba

Kuantitatif Dengan

Menggunakan Analisis

Statistic Deskriptif

Dan Model Regresi.

Hasil Penelitian Menunjukkan Bahwa Ukuran Komite Audit, Rapat Komite Audit Signifikan Berpengaruh Negative Terhadap Manajemen Laba, KAP, Rapat Dewan Komisaris Dan Kepemilikan Saham Institusional Tidak Memiliki Pengaruh Yang Signifikan Terhadap Manajemen Laba.

4

Nolita Yeni Siregar (2017) (Siregar, 2017)

Analisis Pengaruh Ukuran Perusahaan Dan Mekanisme Corporate Governance Terhadap Earning Management

Kuantitatif Dengan

Menggunakan Analisis

Statistic Deskriptif

Dan Analisis Regresi.

Hasil Dari Penelitian Ini Membuktikan Bahwa Ukuran Perusahaan , Kepemilikan Institusional, Dan Dewan Komisaris Independen Tidak Berpengaruh Terhadap Earning Management. Sedangkan Kepemilikan Manajerial, Ukuran Dewan Direksi Dan Komite Audit Berpengaruh Terhadap Earning Management.

5

Nita Gusda Putri Dan Erinos (2019) (Putri & NR, 2019)

Pengaruh Keahlian Akuntansi Komite Audit Dan Dewan Komisaris Wanita Terhadap Manajemen Laba

Kuantitatif Dengan

Menggunakan Statistic Deskriptif Dan Uji Model.

Hasil Penelitian Menyimpulkan Bahwa Keahlian Akuntansi Komite Audit Tidak Berpengaruh Terhadap Manajemen Laba Sedangkan Dewan Komisaris Wanita Berpengaruh Positive Terhadap Manajemen Laba.

20

No

Nama

Peneliti

Judul

Penelitian

Metode

Penelitian

Hasil Penelitian

6

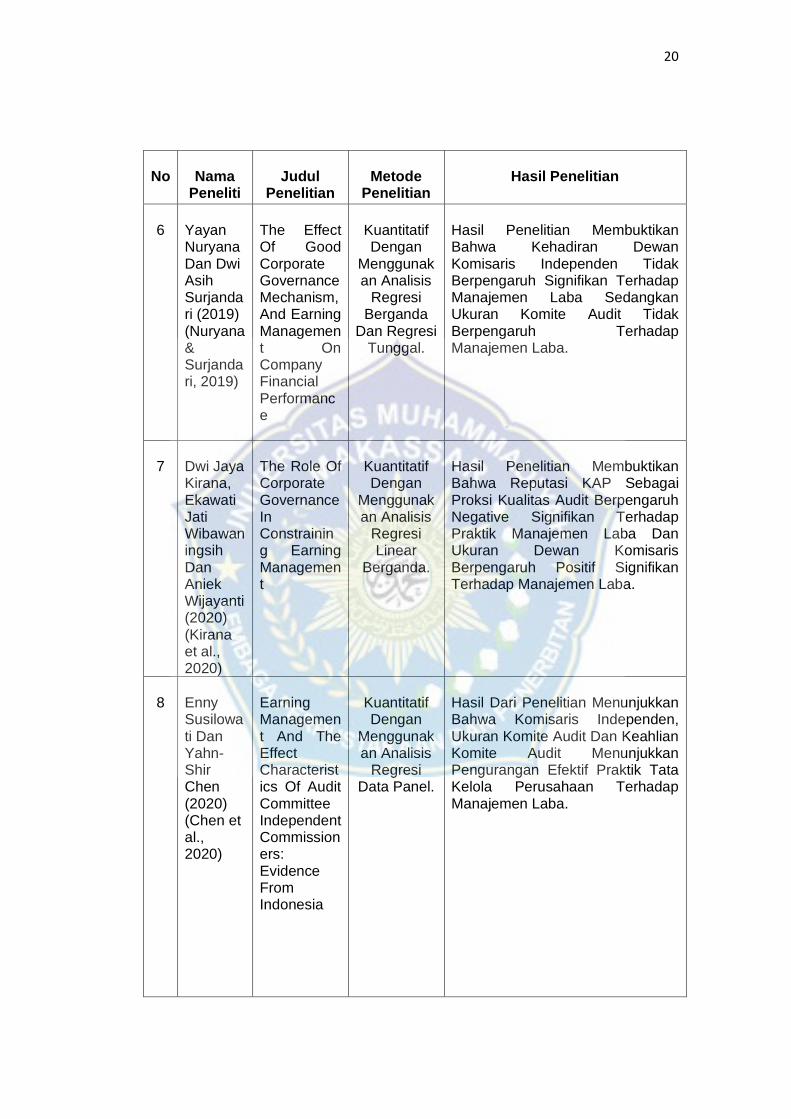

Yayan Nuryana Dan Dwi Asih Surjandari (2019) (Nuryana & Surjandari, 2019)

The Effect Of Good Corporate Governance Mechanism, And Earning Management On Company Financial Performance

Kuantitatif Dengan

Menggunakan Analisis

Regresi Berganda

Dan Regresi Tunggal.

Hasil Penelitian Membuktikan Bahwa Kehadiran Dewan Komisaris Independen Tidak Berpengaruh Signifikan Terhadap Manajemen Laba Sedangkan Ukuran Komite Audit Tidak Berpengaruh Terhadap Manajemen Laba.

7

Dwi Jaya Kirana, Ekawati Jati Wibawaningsih Dan Aniek Wijayanti (2020) (Kirana et al., 2020)

The Role Of Corporate Governance In Constraining Earning Management

Kuantitatif Dengan

Menggunakan Analisis

Regresi Linear

Berganda.

Hasil Penelitian Membuktikan Bahwa Reputasi KAP Sebagai Proksi Kualitas Audit Berpengaruh Negative Signifikan Terhadap Praktik Manajemen Laba Dan Ukuran Dewan Komisaris Berpengaruh Positif Signifikan Terhadap Manajemen Laba.

8

Enny Susilowati Dan Yahn-Shir Chen (2020) (Chen et al., 2020)

Earning Management And The Effect Characteristics Of Audit Committee Independent Commissioners: Evidence From Indonesia

Kuantitatif Dengan

Menggunakan Analisis

Regresi Data Panel.

Hasil Dari Penelitian Menunjukkan Bahwa Komisaris Independen, Ukuran Komite Audit Dan Keahlian Komite Audit Menunjukkan Pengurangan Efektif Praktik Tata Kelola Perusahaan Terhadap Manajemen Laba.

21

No

Nama

Peneliti

Judul

Penelitian

Metode

Penelitian

Hasil Penelitian

9

Mutiara Bunga Cantika Dan Tjhai Fung Jin (2020) (Cantika & Jin, 2020)

Pengaruh Komite Audit, Struktur Perusahaan, Ukuran Perusahaan, Dan Ukuran Dewan Direksi Terhadap Manajemen Laba

Kuantitatif Dengan

Menggunakan Analisis

Statistic Deskriptif.

Hasil Penelitian Membuktikan Bahwa Ukuran Komite Audit, Kepemilikan Publik, Kepemilikan Institusional, Kepemilikan Manajerial, Ukuran Perusahaan, Dan Ukuran Dewan Direksi Tidak Memiliki Pengaruh Terhadap Manajemen Laba, Sedangkan Independensi Komite Audit Memiliki Pengaruh Terhadap Manajemen Laba.

10

Nazila Alfiyasahra Dan Auliffi Ermian Challen (2020) (Alfiyasahra & Challen, 2020)

Pengaruh Kualitas Komite Audit Dan Ukuran Kantor Akuntan Public Terhadap Manajemen Laba

Kuantitatif Dengan

Menggunakan Analisis

Regresi Berganda, Uji Asumsi Klasik Dan

Uji Hipotesis.

Hasil Penelitian Menunjukkan Bahwa Komite Audit Independen Berpengaruh Positif Terhadap Manajemen Laba. Sedangkan Ukuran Komite Audit, Jumlah Pertemuan Komite Audit, Keahlian Komite Audit Dan Ukuran Kantor Akuntan Publik Tidak Berpengaruh Terhadap Manajemen Laba.

11

Ria Karina (2020) (Karina, 2020)

Pengaruh Karakteristik Komite Audit Dan Auditor Eksternal Terhadap Praktik Manajemen Laba Di Indonesia

Kuantitatif Dengan

Menggunakan Analisis

Regresi Linear

Berganda Menggunakan Aplikasi Statistika

IBM SPSS.

Hasil Penelitian Menunjukkan Bahwa Karakteristik Komite Audit Dan Audit Internal Memiliki Pengaruh Yang Tidak Signifikan Bagi Praktik Manajemen Laba. Disisi Lain Ukuran Perusahaan, Leverage Dan Profitabilitas Perusahaan Mempengaruhi Praktik Manajemen Laba Di Dalam Perusahaan Secara Signifikan

22

No

Nama

Peneliti

Judul

Penelitian

Metode

Penelitian

Hasil Penelitian

12

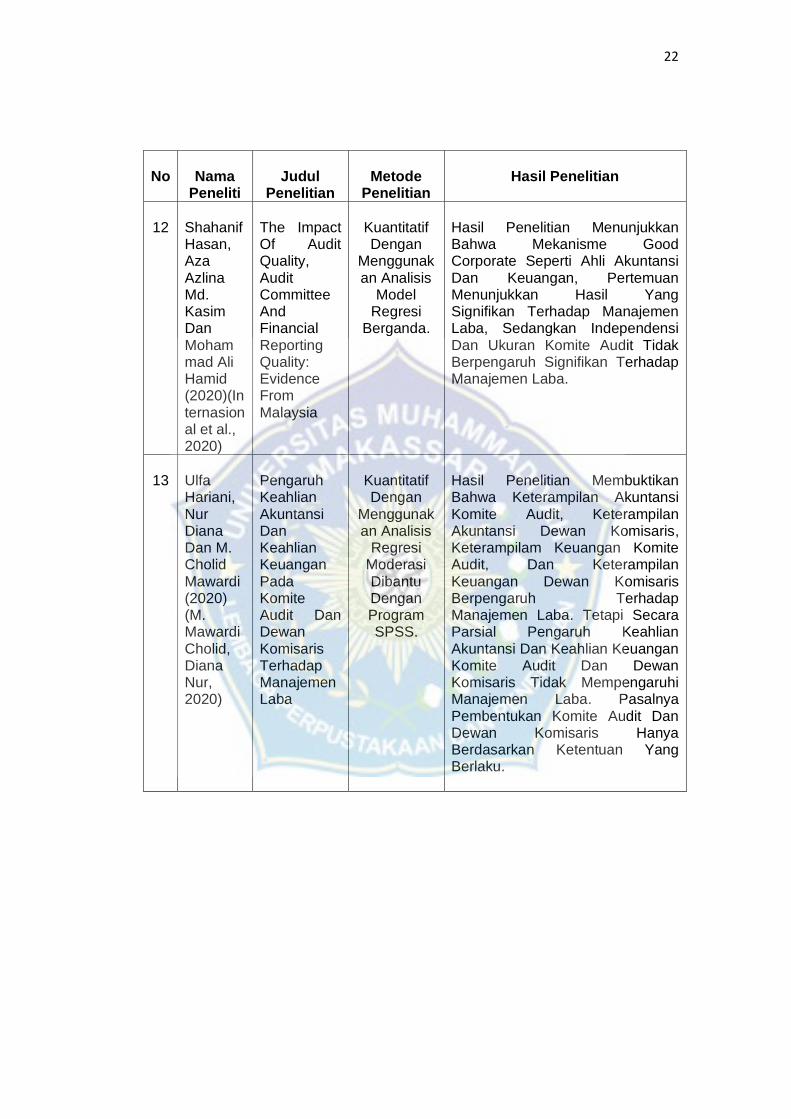

Shahanif Hasan, Aza Azlina Md. Kasim Dan Mohammad Ali Hamid (2020)(Internasional et al., 2020)

The Impact Of Audit Quality, Audit Committee And Financial Reporting Quality: Evidence From Malaysia

Kuantitatif Dengan

Menggunakan Analisis

Model Regresi

Berganda.

Hasil Penelitian Menunjukkan Bahwa Mekanisme Good Corporate Seperti Ahli Akuntansi Dan Keuangan, Pertemuan Menunjukkan Hasil Yang Signifikan Terhadap Manajemen Laba, Sedangkan Independensi Dan Ukuran Komite Audit Tidak Berpengaruh Signifikan Terhadap Manajemen Laba.

13

Ulfa Hariani, Nur Diana Dan M. Cholid Mawardi (2020) (M. Mawardi Cholid, Diana Nur, 2020)

Pengaruh Keahlian Akuntansi Dan Keahlian Keuangan Pada Komite Audit Dan Dewan Komisaris Terhadap Manajemen Laba

Kuantitatif Dengan

Menggunakan Analisis

Regresi Moderasi Dibantu Dengan Program SPSS.

Hasil Penelitian Membuktikan Bahwa Keterampilan Akuntansi Komite Audit, Keterampilan Akuntansi Dewan Komisaris, Keterampilam Keuangan Komite Audit, Dan Keterampilan Keuangan Dewan Komisaris Berpengaruh Terhadap Manajemen Laba. Tetapi Secara Parsial Pengaruh Keahlian Akuntansi Dan Keahlian Keuangan Komite Audit Dan Dewan Komisaris Tidak Mempengaruhi Manajemen Laba. Pasalnya Pembentukan Komite Audit Dan Dewan Komisaris Hanya Berdasarkan Ketentuan Yang Berlaku.

23

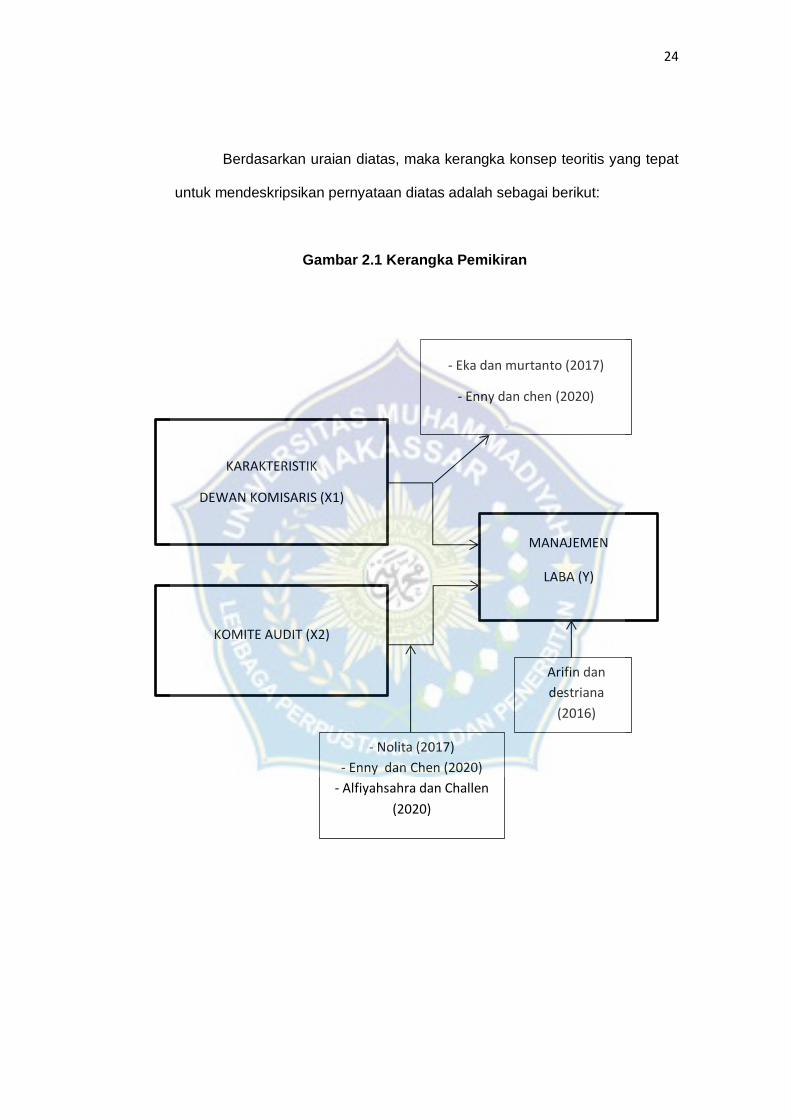

C. Kerangka Konsep

Berdasarkan penjelasan sebelumnya, teori yang digunakan dalam

penelitian ini adalah teori keagenan, yang mana merupakan dasar yang

digunakan untuk memahami corporate governance dan manajemen laba.

Manajemen perusahaan menggunakan manajemen laba sebagai alat untuk

meremajakan laporan keuangan dengan memanipulasi laporan keuangan

yang ada tanpa memberikan dampak yang berarti terhadap arus kas

perusahaan (Arifin dan Destriana, 2016).

Penerapan mekanisme corporate governance yang baik dapat

meminimalisir praktik manajemen laba. Dewan komisaris yang merupakan

inti dari corporate governance bertugas untuk menjamin pelaksanaan strategi

perusahaan dan mengawasi manajemen dalam mengelola perusahaan.

Menurut penelitian yang dilakukan oleh (S. Hasan dan M. Karim, 2020)

menyatakan bahwa mekanisme corporate governance seperti keahlian

akuntansi dan keahlian keuangan keuangan, pertemuan menunjukkan hasil

yang signifikan terhadap manajemen laba.

Dari penelitian yang dilakukan (Eka dan Murtanto, 2018) menyatakan

bahwa dewan komisaris memiliki pengaruh yang negative terhadap

manajemen laba. Nolita (2017) menyatakan bahwa ukuran komite audit

berpengaruh terhadap earning management. Enny dan Chen (2020)

menyatakan bahwa komisaris independen, ukuran komite audit dan keahlian

komite audit menunjukkan pengurangan efektif praktik tata kelola perusahaan

terhadap manajemen laba. Alfiyasahra dan Challen (2020), menyatakan

bahwa komite audit independen berpengaruh positif terhadap manajemen

laba.

24

Berdasarkan uraian diatas, maka kerangka konsep teoritis yang tepat

untuk mendeskripsikan pernyataan diatas adalah sebagai berikut:

Gambar 2.1 Kerangka Pemikiran

KARAKTERISTIK

DEWAN KOMISARIS (X1)

KOMITE AUDIT (X2)

Arifin dan

destriana

(2016)

- Eka dan murtanto (2017)

- Enny dan chen (2020)

- Nolita (2017)

- Enny dan Chen (2020)

- Alfiyahsahra dan Challen

(2020)

MANAJEMEN

LABA (Y)

25

D. Hipotesis

1. Pengaruh Karakteristik Dewan Komisaris terhadap Manajemen Laba

Laporan keuangan merupakan catatan atas aktivitas keuangan

perusahaan selama satu periode. Informasi laba pada laporan keuangan

sebagai sumber informasi yang diharapkan dapat membantu dalam

pengambilan keputusan ekonomi yang bersifat finansial bagi pihak yang

berkepentingan terutama pemegang saham dan para investor. Namun

karena adanya masalah keagenan yang disebabkan oleh konflik

kepentingan antara pemegang saham dan manajer menyebabkan

terjadinya praktik manajemen laba pada laporan keuangan.

Teori yang digunakan pada penelitian ini adalah teori keagenan

yang merupakan dasar yang digunakan untuk memahami corporate

governance dan manajemen laba. Corporate governance adalah suatu

sistem yang mengendalikan perusahaan yang mengatur hubungan antara

pemegang saham, pengelola perusahaan,pihak kreditur, pemerintah,

karyawan serta pemegang kepentingan intern dan ekstern lainnya yang

berkaitan dengan hak dan kewajiban masing-masing.

Berdasarkan teori keagenan yang digunakan dalam penelitian ini,

mekanisme pengendalian intern tertinggi, yang bertanggung jawab untuk

memonitoring tindakan manajemen puncak ialah dewan komisaris.

Dewan komisaris sendiri merupakan inti dari corporate governance yang

ditugaskan menjamin pelaksanaan strategi perusahaan, pengawasi

manajemen dalam mengelola perusahaan serta mewajibkan

terlaksananya akuntabilitas. Dengan adanya peran dewan komisaris

diharapkan dapat menurunkan praktik manajemen laba. Keefektifan

26

dewan komisaris dalam menjalankan tugasnya dapat dilihat dari aktivitas,

jumlah anggota, independensi serta kompetensi dewan komisaris.

Dari hasil penelitian oleh (S. Hasan dan M. Karim, 2020),

menyatakan bahwa mekanisme corporate governance seperti keahlian

akuntansi dan keahlian keuangan dan frekuensi pertemuan menunjukkan

hasil yang signifikan terhadap manajemen laba. Kemudian hasil penelitian

oleh (Yunel Fatmawati, 2018), menyatakan bahwa ukuran dewan

komisaris berpengaruh signifikan negatif terhadap manajemen laba dan

penelitian yang dilakukan oleh (Enny dan Chen, 2020) menyatakan

adanya komisaris independen berpengaruh signifikan terhadap

manajemen laba. Sesuai dengan penelitian yang dilakukan oleh (Eka dan

Murtanto, 2017) menyatakan bahwa dewan komisaris memiliki pengaruh

negative terhadap manajemen laba. Semakin tinggi penerapan

mekanisme corporate governance maka akan semakin meminimalkan

praktik manajemen laba.

𝐇𝟏 : Karakteristik dewan komisaris berpengaruh negatif signifikan

terhadap manajemen laba.

2. Komite Audit

Komite audit merupakan salah satu unsur kelembagaan dalam

konsep corporate governance yang diharapkan mampu meningkatkan

kualitas pengawasan internal perusahaan, serta mampu mengoptimalkan

mekanisme checks and balances untuk memberikan perlindungan yang

optimum terhadap pemegang saham dan stakeholder lainnya. Komite

audit bertugas untuk membantu dewan komisaris memonitoring proses

27

pelaporan keuangan oleh manajemen untuk meningkatkan kredibilitas

laporan keuangan.

Dari hasil penelitian yang dilakukan oleh (Marsha dan Ghozali,

2017), menyatakan bahwa ukuran komite audit dan jumlah rapat komite

audit berpengaruh signifikan negative terhadap aktivitas manajemen laba.

Kemudian hasil penelitian oleh (Enny dan Chen, 2020) yang menyatakan

bahwa keahlian akuntansi dan keuangan yang dimiliki oleh komite audit

berpengaruh terhadap manajemen laba dan juga penelitian oleh

(Alfiyasahra dan Challe, 2020) menyatakan bahwa komite audit

independen berpengaruh positif terhadap manajemen laba.

𝐇𝟐 : Komite audit berpengaruh positif signifikan terhadap

manajemen laba.

28

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini menggunakan jenis penelitian kuantitatif. Penelitian

kuantitatif adalah suatu metode penelitian yang bersifat induktif, objektif,

ilmiah dan data yang diperoleh berupa angka-angka atau pernyataan-

peryataan yang dinilai, kemudian di analisis dengan analisis statistic (Teguh,

2019). Metode yang digunakan dalam penelitian ini yaitu metode

eksplanatori. Metode ekspalanatori bertujuan untuk menganalisis dan

menjelaskan pengaruh antara variabel X dan Y.

B. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di lokasi tertentu yang digunakan sebagai

objek dan subjek yang akan diteliti dalam penelitian. Lokasi pada penelitian

ini dilaksanakan di Bursa Efek Indonesia (BEI). Berdasarkan jenisnya,

peneltian ini menggunakan sumber data sekunder yaitu data atau informasi

yang telah diolah. Data sekunder yang digunakan ialah laporan keuangan

tahunan dan annual report perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia periode 2019-2020. Data yang diperoleh di unduh di website

resmi BEI (www.idx.co.id). Waktu pelaksanaan dilakukan selama 2 (dua)

bulan.

C. Definisi Operasional Variabel dan Pengukuran

1. Variabel Dependen

Variabel dependen atau variabel terikat adalah variabel yang

dipengaruhi atau yang ,menjadi akibat karena adanya variabel

independen. Variabel yang digunakan dalam penelitian ini adalah

29

manajemen laba yang diproksikan dengan discretionary accrual

menggunakan Modified Jones Model dengan persamaan sebagai berikut:

a. Menghitung nilai total accrual (TAC) dengan rumus:

TACit = Niit – CFOit

b. Menghitung nilai accruals dengan persamaan regresi linear

sederhana atau Ordinary Least Square (OLS) dengan rumus:

TACit/Ait-1 = β1 (1/Ait-1) + β2 (ΔRevt – ΔRect)/Ait-1 + β3

(PPEt/Ait-1) + e

c. Dengan menggunakan koefisien regresi diatas, nilai non discretionary

accrual (NDA) dapat dihitung dengan rumus:

d. Selanjutnya discretionary accrual (DA) dapat dihitung sebagai berikut:

DAit = TACit/Ait-1 – NDAit

NDAit = β1 (1/Ait-1) + β2 (ΔRevt - ΔRect)/Ait-1 + β3

(PPEt/Ait-1) + e

30

Keterangan :

DAit = Discretionary accruals perusahaan i pada periode ke t

NDAit = Non discretionary accruals perusahaan i pada periode t

TACit = Total akrual perusahaan i pada periode ke t

Niit = Laba bersih perusahaan i pada periode ke t

CFOit = Aliran kas dari aktivitas operasi perusahaan i pada periode ke t

Ait-1 = Total aktiva perusahaan i pada periode ke t

ΔRevt = Perubahan pendapatan perusahaan i pada periode ke t

PPEt = Aktiva tetap perusahaan pada periode ke t

ΔRect = Perubahan piutang perusahaan i pada periode ke t

e = error

2. Variabel Independen

Variabel independen sering juga disebut sebagai variabel bebas

yaitu variable yang mempengaruhi atau yang menjadi sebab

perubahannya atau timbulnya variable dependen. Variabel independen

pada penalitian ini yaitu karakteristik dewan komisaris dan komite audit.

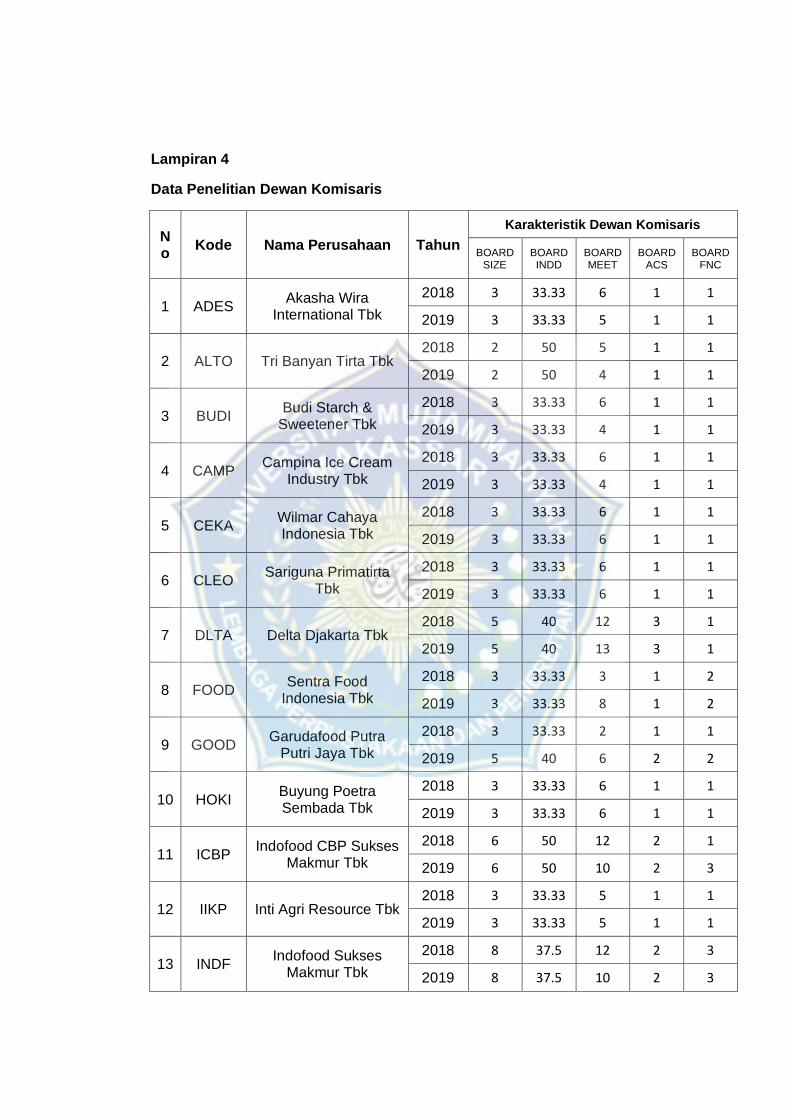

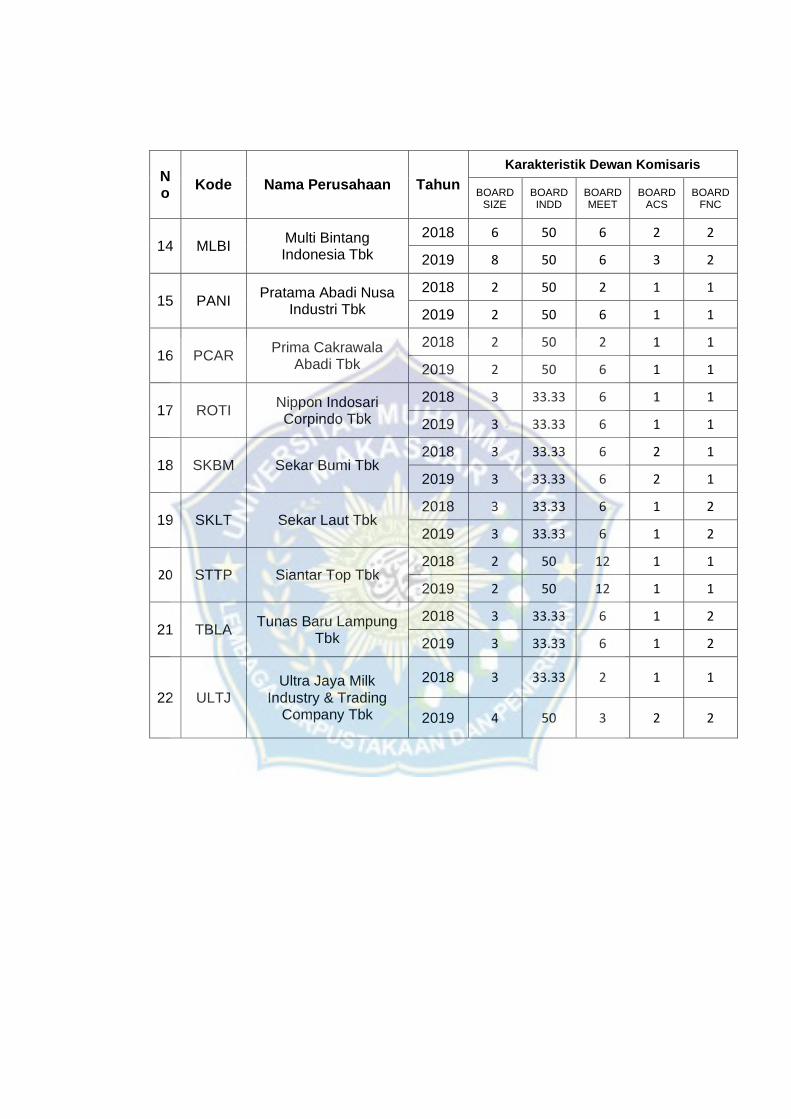

a. Karakteristiki dewan komisaris

Karakteristik dewan komisaris terdapat beberapa indikator

dalam pengukurannya yaitu :

31

1) Ukuran Dewan Komisaris

Dewan komisaris merupakan organ perseroan yang

bertugas melakukan pengawasan secara umum dan khusus

sesuai dengan anggaran dasar serta memebrikan nasihat kepada

dewan direksi ( Sari, 2017). Ukuran dewan komisaris diukur

dengan jumlah anggota dewan komisaris suatu perusahaan.

2) Independensi

Komisaris independen adalah anggota dewan komisaris

yang tidak memiliki hubungan keuangan, kepengurusan,

kepemilikan saham dan/atau hubungan keluarga dengan anggota

dewan komisaris lainnya, dewan direksi dan/atau pemegang

saham pengendali atau hubungan lain yang dapat mempengaruhi

kemampuannya untuk bertindak independen. Dewan komisaris

independen diukur berdasarkan jumlah persentase (%) dewan

komisaris independen dari jumlah dewan komisaris yang ada

dalam suatu perusahaan (Nolita, 2017).

3) Keahlian dewan komisaris

Dewan komisaris yang memiliki keahlian diukur dengan

rasio jumlah anggota dewan komisaris yang memiliki keahlian

akuntansi atau keahlian keuangan terhadap jumlah dewan

komisaris (Dwiharyadi, 2017). Untuk mengetahui keahlian dewan

komisaris dapat dilihat pada lampiran.

4) Frekuensi pertemuan

Dewan komisaris memiliki tugas untuk memonitoring

kebijakan direksi yang diharapkan dapat meminimalisis

32

permasalahan agensi yang muncul antara dewan direksi dengan

pemegang saham. Semakin sering dewan komisaris mengadakan

rapat, diharapkan pengawasan terhadap kinerja perusahaan

semkain baik. Variabel ini diukur dengan jumlah rapat dewan

komisaris dalam setahun (Marsha dan Ghozali, 2017).

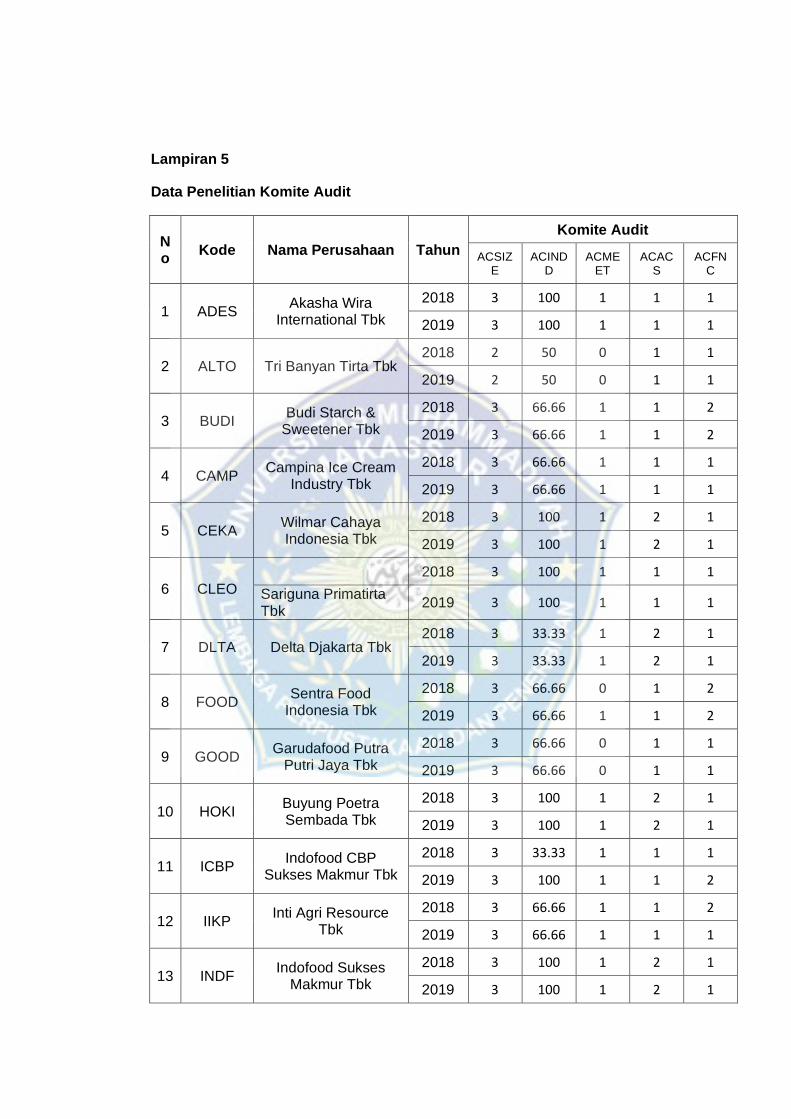

b. Komite audit

Terdapat beberapa indikator dalam melakukan pengukuran

terhadap komite audit yaitu :

1) Ukuran

Berdasarkan Pedoman Pembentukan Komite audit

menurut Bapepam perihal keanggotaan komite audit, disebutkan

bahwa jumlah anggota komite audit sekurang-kurangnya 3 (tiga)

orang, termasuk ketua komite audit. Variabel ini diukur secara

numeral. Yaitu dilihat dari jumlah nominal dari anggota audit.

2) Independensi

Independensi komite audit pada penelitian ini merupakan

anggota dari komite audit yang harus diakui sebagai pihak

independen. Anggota komite audit harus bebas dari setiap

kewajiban kepada perusahaan tercacat, para anggota juga tidak

memiliki kepentingan tertentu terhadap perusahaan atau dewan

direksi atau dewan komisaris serta harus bebas dari keadaan

yang dapat menyebabkan pihak lain meragukan sikap

independensinya. Variabel ini diukur menggunakan persentase

(%) antara anggota independen terhadap jumlah keseluruhan

33

anggota komite audit yang terdapat pada suatu perusahaan

(Prastiti dan Meiranto, 2013).

3) Keahlian komite audit

Komite audit yang memiliki keahlian diukur dengan jumlah

rasio jumlah anggota komite audit yang memiliki keahlian

akuntansi sekaligus keahlian keuangan terhadap jumlah anggota

komite audit (Dwiharyadi, 2017). Untuk mengetahui keahlian

komite audit dapat dilihat pada lampiran.

4) Frekuensi pertemuan

Berdasarkan surat keputusan BAPEPAM-LK Nomor : Kep-

643/BL/2012, komite audit harus melakukan rapat secara berkala

paling kurang sebanyak 4 kali dalam setahun. Dimana kode 1

diberikan apabila komite audit mengadakan pertemuan minimal 4

kali dalam setahun, dan kode 0 diberikan apabila komite audit

mengadakan rapat kurang dari 4 kali dalam setahun.

D. Populasi dan Sampel

1. Populasi

Populasi adalah keseluruhan subjek penelitian. Populasi adalah

wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai

karakteristik tertentu yang telah ditetapkan oleh peneliti untuk dipelajari

dan kemudian menarik kesimpulan (Sugiyono, 2008). Populasi pada

penelitian ini yaitu sebanyak 30 perusahaan manufaktur sektor barang

komsumsi yang telah tercacat di Bursa Efek Indonesia (BEI).

34

2. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki

oleh populasi (Sugiyono, 2008). Pengambilan sampel pada penelitian ini

yaitu dengan menggunakan teknik purposive sampling, purposive

sampling yakni penentuan sampel atas dasar kesesuaian karakteristik

dan kriteria tertentu yang telah di tetapkan oleh peneliti (Suaryana, 2005).

Sampel dalam penelitian ini mewakili populasi secara keseluruhan

berjumlah 22 perusahaan sampel yang dijadikan responden dalam

penelitian. Adapun kriteria pengambilan sampel pada penelitian ini

adalah:

a. Perusahaan manufaktur sektor barang komsumsi yang terdaftar di

Bursa Efek Indonesia (BEI) selama periode penelitian tahun 2018–

2019.

b. Perusahaan manufaktur sektor barang komsumsi yang menyajikan

annual report yang berakhir pada tanggal 31 Desember selama

periode pengamatan.

c. Perusahaan manufaktur sektor barang komsumsi yang menyajikan

laporan keuangan yang berakhir pada tanggal 31 Desember selama

periode pengamatan.

d. Perusahaan manufaktur sektor barang komsumsi yang menyajikan

laporan keuangan dengan menggunakan mata uang rupiah (Rp).

e. Perusahaan manufaktur sektor barang komsumsi yang mempunyai

informasi lengkap mengenai struktur dewan komisaris maupun komite

audit atau tata kelola perusahaan serta data – data yang dapat

mendeteksi manajemen laba.

35

Tabel 3.1 Kriteria Perusahaan

No Kriteria Tahun

2019-2020

1

Perusahaan manufaktur sektor barang

komsumsi yang terdaftar di bursa efek

indonesia periode 2018 - 2019.

30

2

Perusahaan manufaktur sektor barang

komsumsi yang tidak menyajikan annual report

yang berakhir pada tanggal 31 Desember

selama periode pengamatan.

(5)

3

Perusahaan manufaktur sektor barang

komsumsi tidak menyajikan laporan keuangan

yang berakhir pada tanggal 31 Desember

selama periode pengamatan.

(2)

4

Perusahaan manufaktur sektor barang

komsumsi yang tidak menyajikan laporan

keuangan dalam bentuk rupiah (Rp).

(1)

5

Perusahaan manufaktur sektor barang

komsumsi yang tidak mempunyai informasi

lengkap mengenai struktur dewan komisaris

dan komite audit atau tata kelola perusahaan

serta data-data yang dapat mendeteksi

manajemen laba.

0

Jumlah perusahaan yang menjadi sampel 22

Jumlah observasi (22x2 tahun) 44

36

Berdasarkan kriteria sampel yang telah ditetapkan oleh peneliti diatas,

maka didapatkan sampel sebanyak 22 perusahaan yang diperoleh dari hasil

pengamatan. Jumlah periode pengamatan yang digunakan dalam penelitian

ini selama 2 tahun, sehingga jumlah data yang digunakan pada penelitian ini

yaitu sebanyak 44 data penelitian.

E. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini yaitu dokumentasi.

Dokumentasi ialah pengumpulan data dimana data tersebut berupa dokumen

tentang sejarah perusahaan, peraturan-peraturan dan sebagainya. Data yang

digunakan dalam penelitian ini adalah data sekunder. Data sekunder ialah

data yang di dapatkan melalui sumber yang ada dan tidak perlu lagi di

kumpulkan oleh peneliti. Adapun data yang dibutuhkan di dalam penelitian ini

berupa laporan tahunan (annual report) perusahaan yang di publikasikan

melalui www.idx.co.id.

F. Teknik Analisis

Teknik analisis data pada penelitian ini menggunakan teknik analisis

kuantitatif. Teknik analisis kuantitatif dilakukan dengan cara menganalisis

suatu permasalahan yang diwujudkan dengan kuantitatif. Teknik analisis ini

menggunakan teknik analisis regresi berganda, uji asumsi klasik dan uji

hipotesisi.

1. Analisis Statistik Deskriptif dengan SPSS

Softwere SPSS adalah program canggih yang salah satu fiturnya

mampu membantu untuk melakukan statistik deskriptif terhadap data

penelitian. Analisis statistik deskriptif memberikan gambaran atau

37

deskriptif suatu data yang dilihat dari nilai rata-rata (mean), standar

deviasi, maksimum dan minimum. (Imam Ghozali, 2016)

2. Uji Asumsi Klasik

Pendugaan nilai koefisien regresi dengan metode kuadrat

terkecil Ordinary Least Square (OLS) bertujuan untuk mencapai kondisi

yang baik. Untuk pada kondisi tersebut, maka persamaan regresi harus

memenuhi asumsi klasik . sebelum melakukan uji hipotesis terlebih

dahulu data di uji apakah terdapat kondisi normalitas, multikolonieritas,

autokorelasi dan heteroskedastisitas.

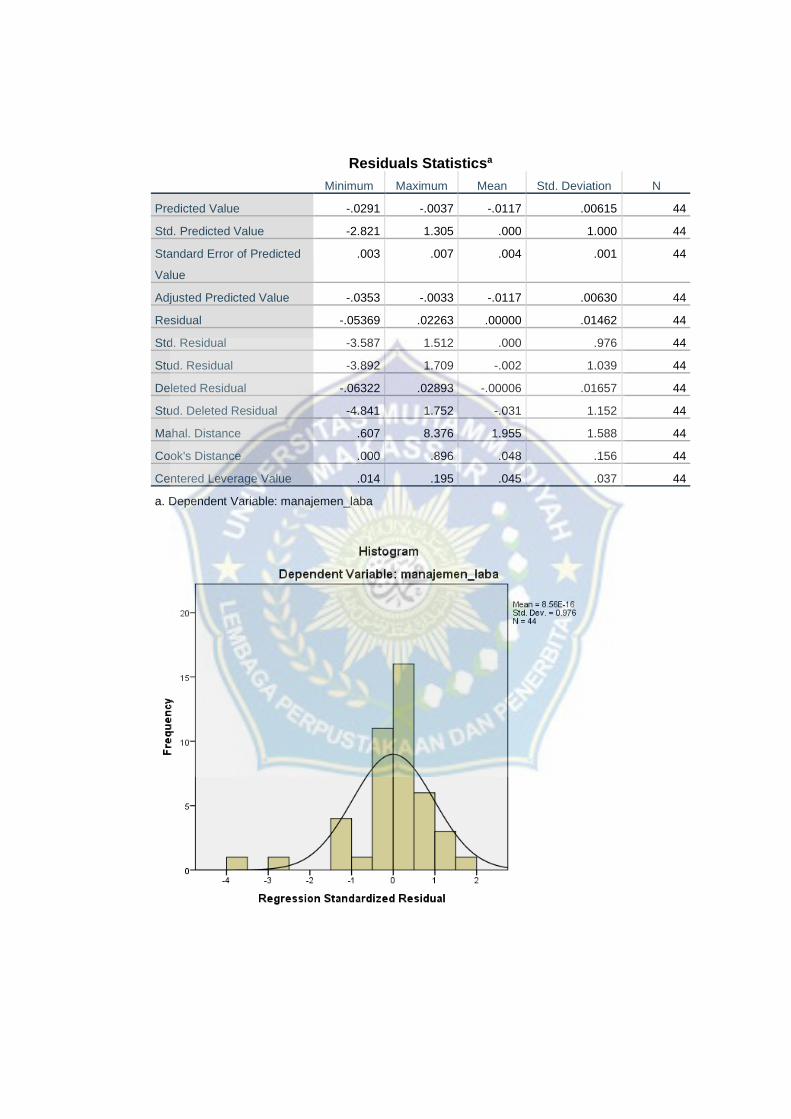

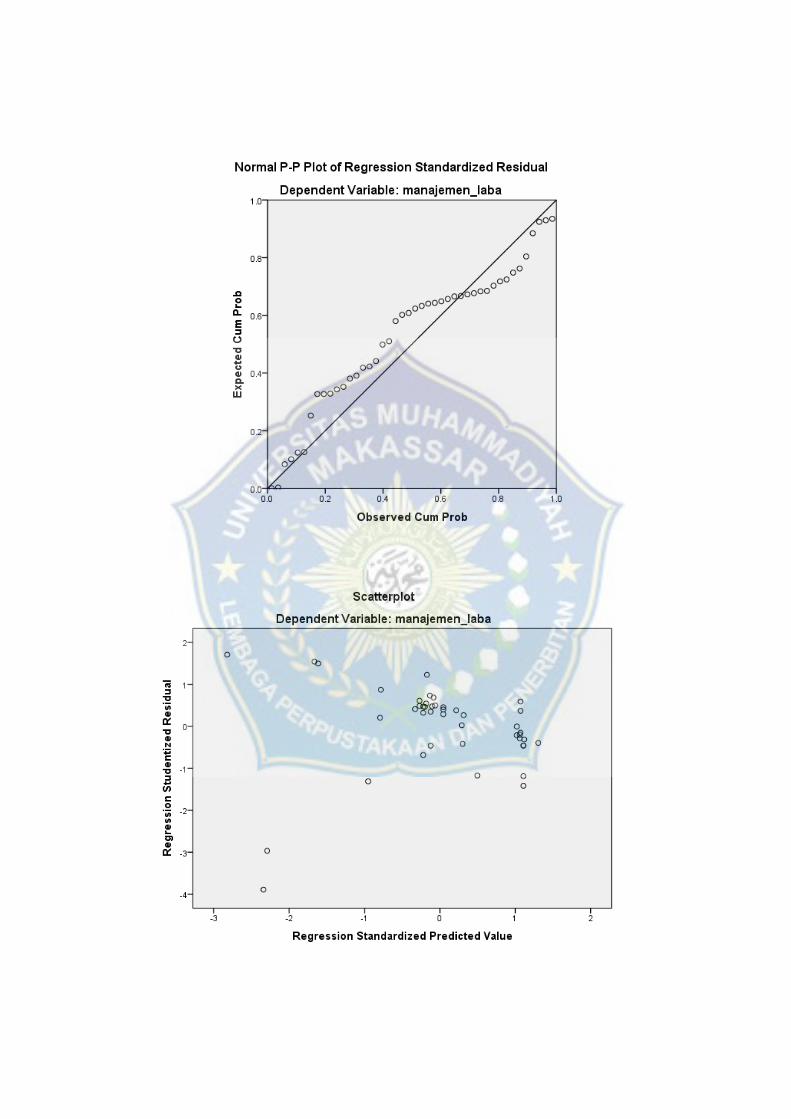

a. Uji Normalitas

Dalam penelitian ini uji normalitas dideteksi dengan diagram

histogram dan uji statistik. Uji normalitas dengan diagram histogram

dapat dilakukan dengan memperhatikan garis melengkung keatas

seperti membentuk gunung, uji statistic dengan kolmogrov-smirnov

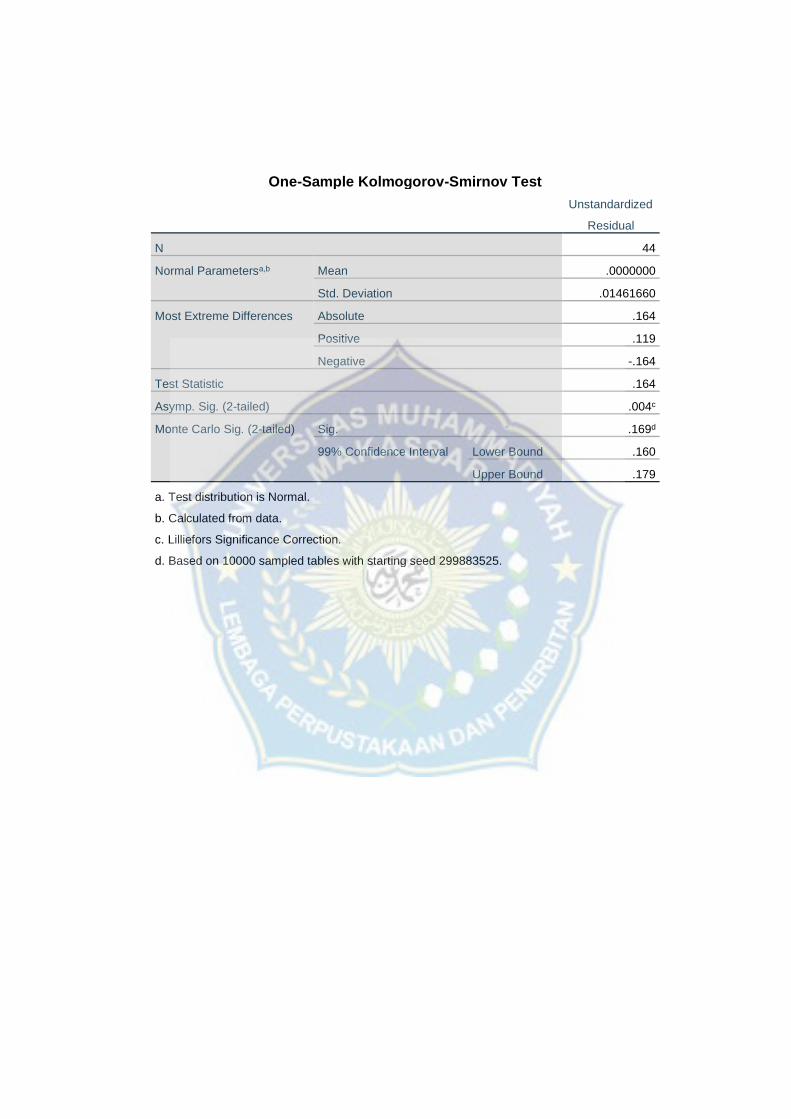

dengan pendekatan monte carlo dilihat dari tingkat signifikansinya.

Berikut kriteria uji normalitas:

1) Jika garis tersebut membentuk gunung dan terlihat sempurna

dengan kaki yang simetris, maka dapat disimpulkan bahwa data

tersebut berdistribusi secara normal.

2) Jika nilai Kolmogorov-Smirnov dengan pendekatan monte carlo

memiliki tingkat signifikan dibawah α < 0,05 berarti suatu variabel

dikatakan tidak berdistribusi normal dan apabila tingkat signifikansi

diatas α > 0,05, maka data tersebut berdistribusi dengan normal.

38

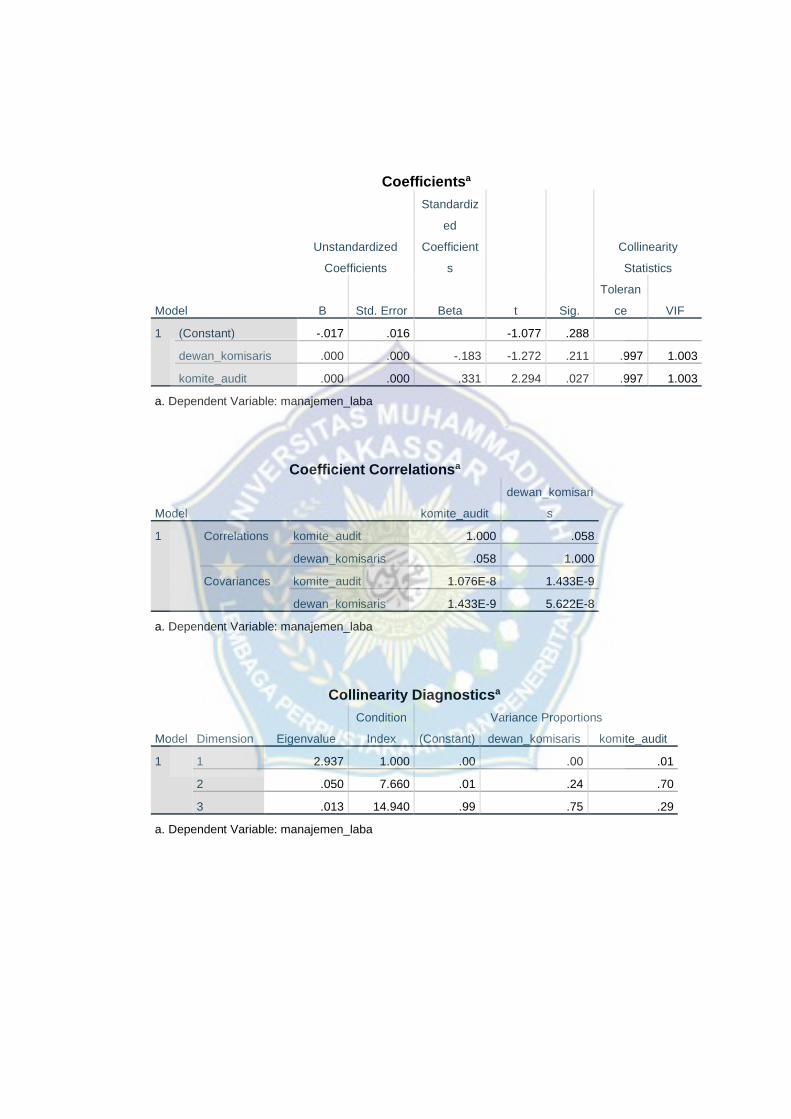

b. Uji Multikolonieritas

Pengujian ini dilakukan untuk menguji apakah dalam model

regresi ditemukan adanya korelasi antar variabel bebas (Ghozali,

2006). Hal ini dapat dilakukan dengan melihat nilai tolerance dan nilai

variance inflayion factor (VIF) dengan kriteria sebagai berikut :

1) Jika nilai tolerance > 0,01 atau nilai VIF < 10, berarti tidak terjadi

multikolinearitas.

2) Jika nilai tolerance < 0,10 atau nilai VIF > 10, berarti terjadi

multikolinearitas.

c. Uji Autokorelasi

Pengujian ini dilakukan untuk menguji apakah dalam model

regresi linear ditemukan adanya korelasi antara kesalahan

pengganggu pada periode t dengan kesalahan pada periode t-1

(sebelumnya). Uji autokorelasi dapat dolakukan dengan uji Durbin-

Watson (Ghozali, 2016), dengan kriteria sebagai berikut:

1) Jika nilai DW dibawah -2, berarti ada autokorelasi positif

2) Jika nilai DW diantara -2 sampai +2, berarti tidak ada autokorelasi

3) Jika nilai DW diatas +2, berarti ada autokorelasi negative.

d. Uji Heteroskedastisitas

Pengujian ini dilakukan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan

ke pengamatan yang lain. Uji heteroskedastisitas dapat diuji dengan

metode statistik berupa uji glejser. Uji glejser dilakukan dengan

meregresi nilai absolut residual terhadap variabel independen. Jika

39

variabel independen secara signifikan mempengaruhi variabel

dependen maka ada indikasi terkena heteroskedastisitas.

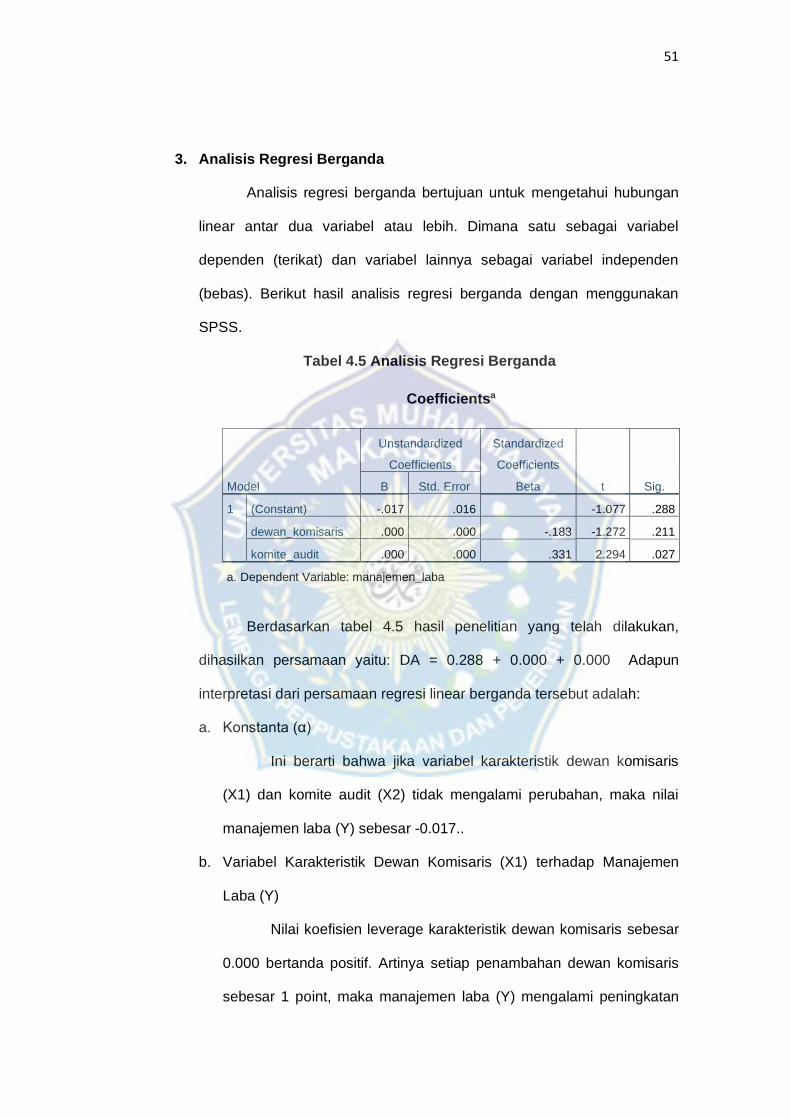

3. Analisis regresi berganda

Analisis regresi berganda adalah model regresi atau prediksi yang

melibatkan lebih dari satu variavel bebas atau prediktor. Analisis regresi

berganda bertujuan untuk mengetahui hubungan linear antar dua variabel

atau lebih. Dimana satu variabel sebagai variabel dependen (terikat) dan

variabel lain sebagai variabel independen (bebas). Selain untuk

mengukur hubungan anatara dua variabel atau lebih, juga menunjukkan

arah hubungan antara variabel dependen dan variavel independen.

Berikut ini persamaan analisis regresi berganda pada penelitian ini

sebagai berikut :

DA = α + β1BC + β2AC + e

Keterangan :

DA = Discretionary Accrual

α = Konstanta

β1. Β2 = Koefisien Regresi Berganda

BC = Dewan Komisaris

AC = Komite Audit

e = error

4. Uji Hipotesis

a. Koefisien Determinan (𝑅2)

Koefisien determinan (𝑅2) digunakan untuk mengukur

seberapa jauh kemampuan model dalam menerangkan variasi

40

variabel dependen. Nilai koefisien determinan adalah antara nol dan

satu. Nilai 𝑅2 yang kecil berarti kemampuan variabel-variabel

independen dalam menjelaskan variasi variabel dependen sangat

terbatas. Nilai yang mendekati satu berarti variabel-variabel

independen memberikan hamper semua informasi yang dibutuhkan

untuk memprediksi variabel dependen.

Nilai 𝑅2 digunakan untuk mengukur tingkat kemampuan model

dalam menerangkan variabel dependen. Tetapi karena 𝑅2

mengandung kelemahan mendasar, yaitu adanya bias terhadap

jumlah variabel independen yang dimasukkan ke dalam model, maka

penelitian ini menggunakan adjused 𝑅2 berkisar antara nol dan satu.

Jika nilai adjusted 𝑅2 semakin mendekati satu maka makin baik

kemampuan model tersebut dalam menjelaskan variabel dependen.

b. Uji Signifikan Parameter Individual (Uji Statistic T)

Uji parsial yang digunakan untuk mengetahui pengaruh

variabel independen terhadap variabel dependen. Uji t-test ini pada

dasarnya untuk menunjukkan seberapa jauh pengaruh satu variabel

penjelas/independen secara individual dalam menerangkan variasi

variabel dependen. H0 yang ingin diuji adalah apakah suatu

parameter dalam model sama dengan nol.

α>0,05 : tidak mampu menolak H0, α<0,05 : menolak H0

41

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian

1. Sejarah Bursa Efek Indonesia

Pasar modal telah hadir jauh sebelum Indonesia merdeka. Pasar

modal atau bursa efek yang telah hadir sejak jaman kolonial Belanda dan

tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan

oleh pemerintah Hindia Belanda untuk kepentingan pemerintah colonial

atau VOC.

Meskipun pasar modal telah ada sejak tahun 1912,

perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang

diharapkan, bahkan pada beberapa periode kegiatan pasar modal

mengalami kevakuman. Hal tersebut disebabkan oleh beberapa faktor

seperti perang dunia ke I dan II, perpindahan kekuasaan dari pemerintah

colonial kepada pemerintah Republik Indonesia, dan berbagai kondisi

yang menyebabkan operasi bursa efek tidak dapat berjalan sebagaimana

mestinya.

Pemerintah Republik Indonesia mengaktifkan kembali pasar

modal pada tahun 1977, dan beberapa tahun kemudian pasar modal

mengalami pertumbuhan seiring dengan berbagai insentif dan regulasi

yang dikeluarkan pemerintah. Berikut perkembangan pasar modal di

Indonesia.

42

2. Visi dan Misi Bursa Efek Indonesia

Visi dari Bursa Efek Indonesia yaitu “menjadi bursa yang

kompetitif dengan kredibilitas tingkat dunia”. Dan misi dari Bursa Efek

Indonesia yaitu “menciptakan daya saing untuk menarik investor dan

emiten, melalui pemberdayaan anggota bursa dan partisipan, penciptaan

nilai tambah, efesiensi biaya serta penerapan good governance, core

values: teamwork, integrity, professionalism, service excellence dan core

competencies: building trust, integrity, strive for excellence, customer

focus”.

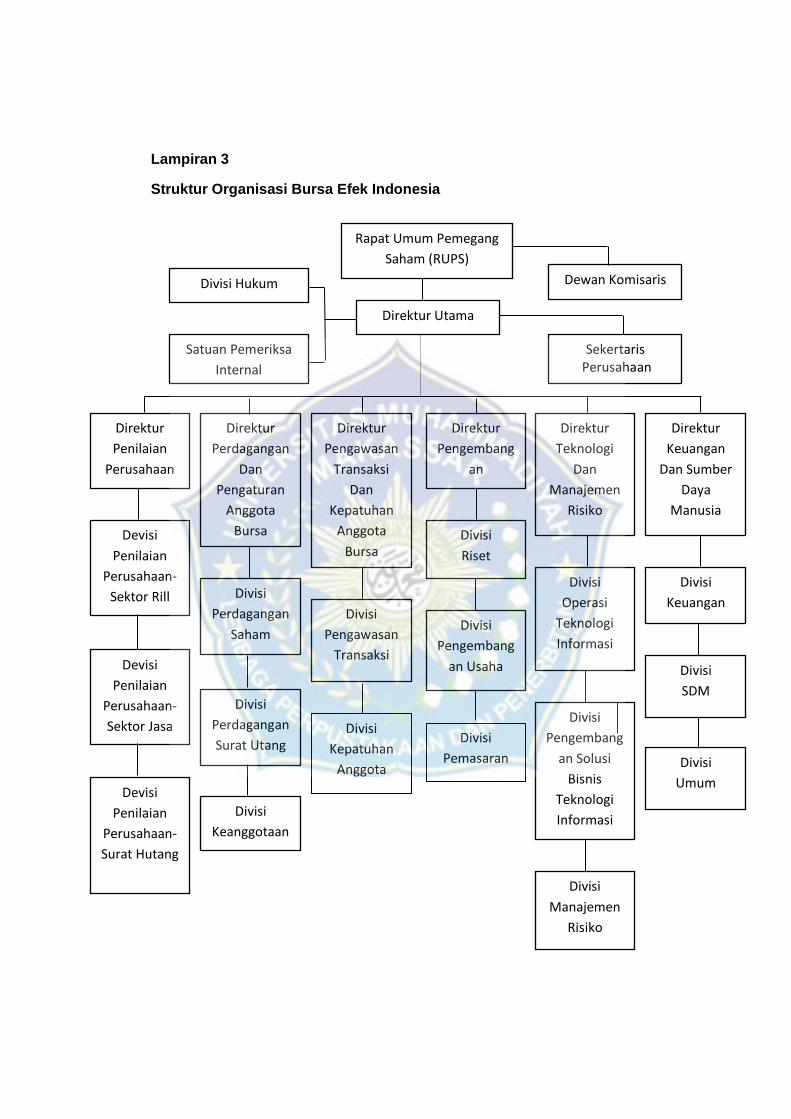

3. Struktur Organisasi Bursa Efek Indonesia

Struktur organisasi ialah suatu sistem yang digunakan untuk

mendefinisikan suatu hirarki dalam suatu organisasi untuk

mengidentifikasi setiap pekerjaan, fungsinya dan kemana ia melapor

kedalam organisasi.

Struktur ini dikembangkan untuk menetapkan bagaimana bisnis

beroperasi dan membantu usaha dalam mencapai tujuannya untuk

memungkinkan pertumbuhan dimasa depan. Struktur diilustrasikan

menggunakan bagan organisasi. Struktur organisasi juga menentukan

bagaimana informasi mengalir antar level dalam perusahaan.

4. Uraian Tugas Bursa Efek Indonesia

berdasarkan struktur organisasi diatas, maka diperlukan suatu

sistem pembagian tugas dan wewenang (Job Description) yaitu sebagai

berikut:

43

a. Rapat Umum Pemegang Saham

Rapat Umum Pemegang Saham Tahunan (RUPST) dan

Rapat Umum Pemegang Saham Luar Biasa (RUPSLB) adalah orang

yang mewakili kewenangan khusus yang tidak diberikan kepada

dewan komisaris atau dewan direksi terkait penetapan keputusan-

keputusan penting yang berhubungan dengan kebijakan bursa.

RUPST dilaksanakan sekali dalam setahun dan RUPSLB

dilaksanakan sewaktu-waktu bila diperlukan.

b. Dewan Komisaris

Dewan komisaris bertanggaung jawab atas pengawasan dan

pengarahan direksi dalam mengelola bursa sehari-hari. Dewan

komisaris bertugas mengarahkan pengelolaan tersebut sesuai

dengan visi dan misi bursa, serta kebijakan dan panduan tata kelola

perusahaan yang berlaku, dalam rangka mengupayakan

pertumbuhan nilai jangka panjang yang berkesinambungan bagi para

segenap pemangku kepentingan.

c. Direktur Utama

Secara umum, tugas direktur utama atau sering juga disebut

dewan direksi adalah memimpin sebuah perusahaan. Memimpin

dalam hal ini memiliki banyak sekali arti. Seorang direktur utama

harus membuat serta menerbitkan beragam kebijakan perusahaan

sekaligus mengawasi jalannya kebijakan tersebut. Ia juga harus

memeriksa anggara tahunan perusahaan sebelum dilaporkan kepada

pemegang saham.

44

d. Direktur Penilaian Perusahaan

Direktur penilaian perusahaan bertanggung jawab atas

kegiatan operasional yang terkait dengan penilaian pendahuluan

perusahaan, pencatatan perusahaan, penilaian keterbukaan

perusahaan, penelaahan aksi korporasi perusahaan dan pembinaan

emiten termasuk edukasi perusahaan. Direktur penilaian terdiri dari

berbagai divisi yaitu divisi penilaian perusahaan – sector rill, divisi

penilaian perusahaan – sector jasa dan divisi penilaian perusahaan –

surat utang.

e. Direktur Perdagangan dan Pengaturan Anggota Bursa

Direktur perdagangan dan pengaturan anggota bursa

bertanggung jawab atas kegiatan operasional perdagangan saham,

perdagangan informasi pasar data feed, perdagangan surat utang.

Dan juga bertanggung jawab atas pengelolaan aktivitas-aktivitas yang

terkait dengan anggota bursa dan partisipan sebagai berikut yaitu

pengkajian terhadap persyaratan keanggotaan, kewajiban pelaporan,

pelatihan dan pendidikan dan pengawasan khusus terhadap anggota

bursa.

f. Direktur Pengawasan Transaksi dan Kepatuhan Anggota Bursa

Direktur pengawasan transaksi dan kepatuhan anggota bursa

bertanggung jawab untuk memastikan dan mengkoordinasikan

kegiatan pengawasan dan analisis terhadap aktivitas perdagangan

efek di bursa untuk mewujudkan perdagangan efek yang teratur dan

wajar, sehingga dapat menjada integritas dan kredibilitas bursa efek

dan pasar modal.

45

g. Direktur Pengembangan

Direktur pengembangan bertanggung jawab atas kegiatan

operasional yang terkait dengan pengelolaan riset pasar modal dan

ekonomi, pengembangan produk dan usaha, kegiatan pemasaran dan

kegiatan edukasi dan sosialisasi. Direktur pengembangan terdiri dari

divisi riset, divisi pengembangan usaha dan divisi pemasaran.

h. Direktur Teknologi dan Manajemen Risiko

Direktur teknologi informasi dan manajemen risiko

bertanggung jawab atas kegiatan operasional yang terkait dengan

pengembangan solusi bisnis teknologi informasi, operasional

teknologi informasi, manajemen risiko dan pengelolaan database

management. Direktur teknologi informasi dan manajemen risiko

terdiri dari berbagai divisi diantaranya, divisi operasional teknologi

informasi, divisi pengembangan solusi bisnis teknologi informasi dan

divisi manajemen risiko.

i. Direktur Keuangan dan Sumber Daya Manusia

Direktur keuangan dan sumber daya manusia bertanggung

jawab atas kegiatan operasional yang terkait dengan pengelolaan

keuangan perusahaan, pengelolaan dan pengembangan sumber

daya manusia dan pengelolaan administrasi dan kegiatan umum

lainnya.

46

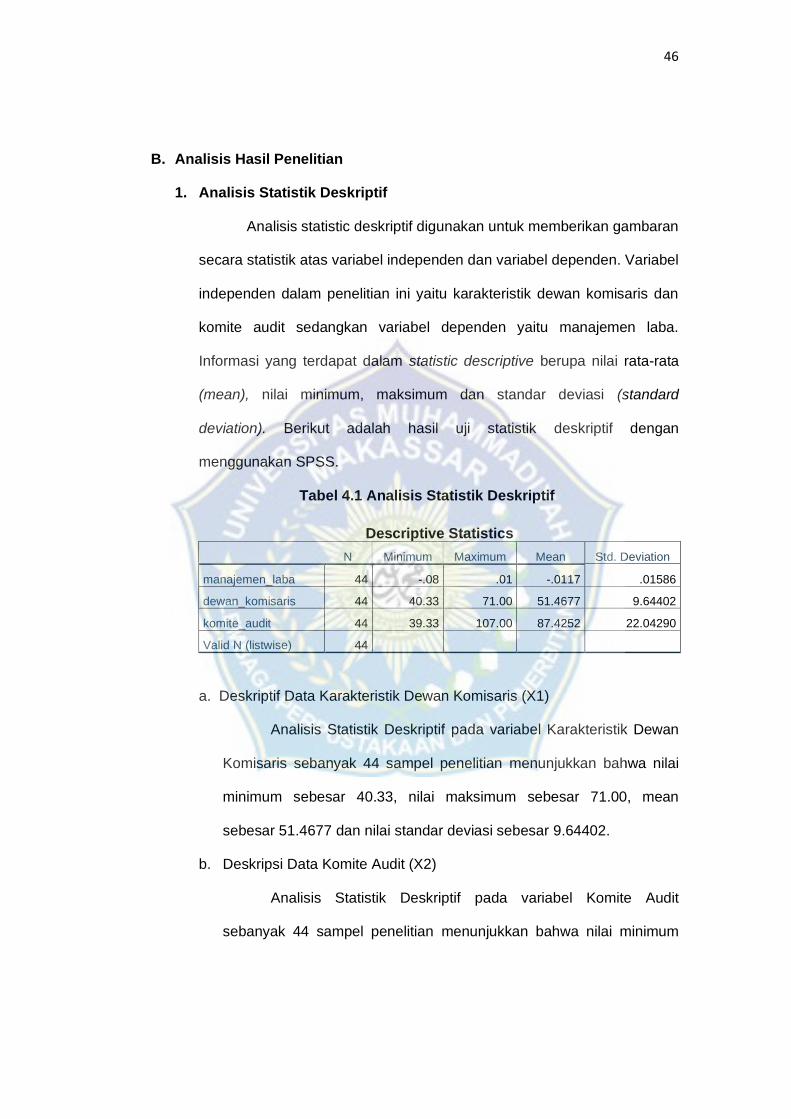

B. Analisis Hasil Penelitian

1. Analisis Statistik Deskriptif

Analisis statistic deskriptif digunakan untuk memberikan gambaran

secara statistik atas variabel independen dan variabel dependen. Variabel

independen dalam penelitian ini yaitu karakteristik dewan komisaris dan

komite audit sedangkan variabel dependen yaitu manajemen laba.

Informasi yang terdapat dalam statistic descriptive berupa nilai rata-rata

(mean), nilai minimum, maksimum dan standar deviasi (standard

deviation). Berikut adalah hasil uji statistik deskriptif dengan

menggunakan SPSS.

Tabel 4.1 Analisis Statistik Deskriptif

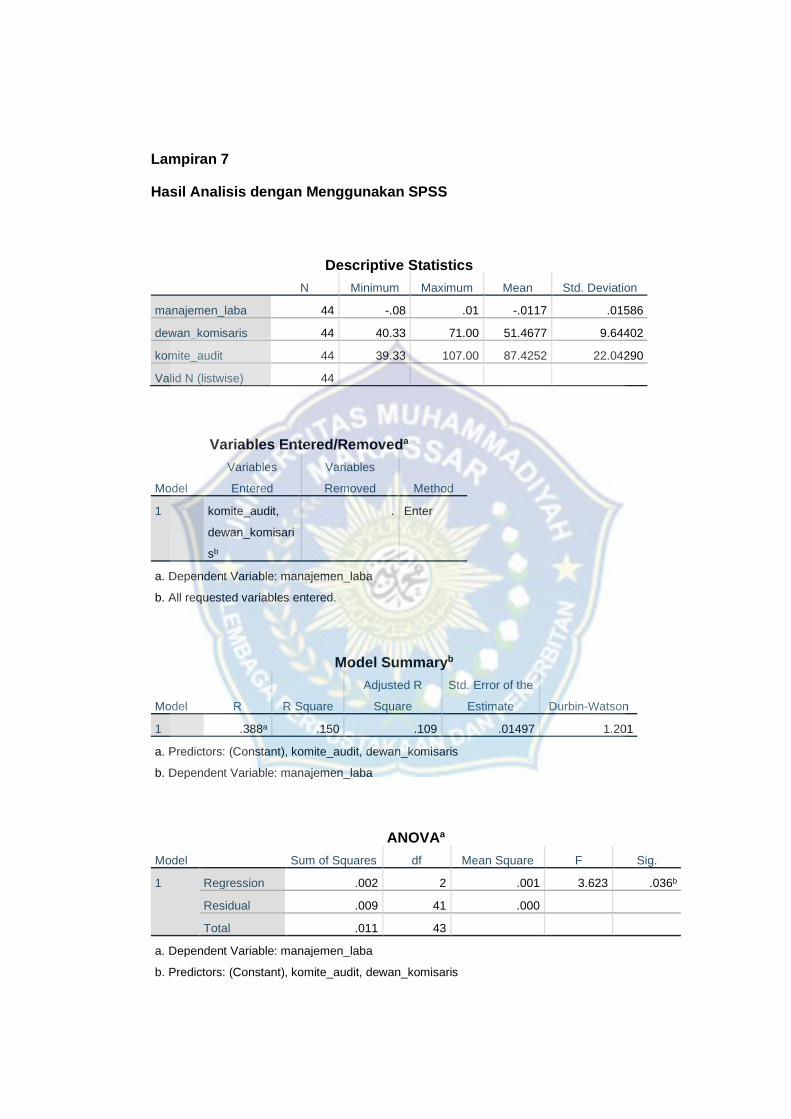

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

manajemen_laba 44 -.08 .01 -.0117 .01586

dewan_komisaris 44 40.33 71.00 51.4677 9.64402

komite_audit 44 39.33 107.00 87.4252 22.04290

Valid N (listwise) 44

a. Deskriptif Data Karakteristik Dewan Komisaris (X1)

Analisis Statistik Deskriptif pada variabel Karakteristik Dewan