penentuan harga jual produk menurut cost plus pricing ...

103

PENENTUAN HARGA JUAL PRODUK MENURUT COST PLUS PRICING DENGAN PENDEKATAN FULL COSTING Studi Kasus pada Produksi Tahu Bpk Sumadi SKRIPSI Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Akuntansi Program Studi Akuntansi Oleh: Billy Stevan Saleky NIM: 162114109 PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA YOGYAKARTA 2020 PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

-

Upload

khangminh22 -

Category

Documents

-

view

1 -

download

0

Transcript of penentuan harga jual produk menurut cost plus pricing ...

PENENTUAN HARGA JUAL PRODUK

MENURUT COST PLUS PRICING

DENGAN PENDEKATAN FULL COSTING

Studi Kasus pada Produksi Tahu Bpk Sumadi

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Akuntansi

Program Studi Akuntansi

Oleh:

Billy Stevan Saleky

NIM: 162114109

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

2020

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

i

PENENTUAN HARGA JUAL PRODUK

MENURUT COST PLUS PRICING

DENGAN PENDEKATAN FULL COSTING

Studi Kasus pada Produksi Tahu Bpk Sumadi

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Akuntansi

Program Studi Akuntansi

Oleh:

Billy Stevan Saleky

NIM: 162114109

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

2020

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

iv

HALAMAN PERSEMBAHAN

“Percayalah kepada TUHAN dan lakukanlah yang baik, diamlah di negeri dan

berlakulah setia, dan bergembiralah karena TUHAN; maka Ia akan memberikan

kepadamu apa yang diinginkan hatimu.”

(Mazmur 37: 3 – 4)

Kupersembahkan untuk:

Tuhanku Yesus Kristus,

Papaku Alex dan Mamaku Nia,

Kakakku Willy, Kakakku Tiven, Adikku Lio, dan

Kekasihku Cindy Saragih.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

viii

DAFTAR ISI

Halaman

HALAMAN JUDUL……………………………………………………..

HALAMAN PERSETUJUAN PEMBIMBING…………………..........

HALAMAN PENGESAHAN …………………………………….….......

HALAMAN PERSEMBAHAN …………………………………………

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ……….…

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ……......

HALAMAN KATA PENGANTAR ……………………………………..

HALAMAN DAFTAR ISI……………………………………………….

HALAMAN DAFTAR TABEL …………………………………………

HALAMAN DAFTAR GAMBAR………………………………………

ABSTRAK ………………………………………………………………..

ABSTRACK ……………………………………………………………...

i

ii

iii

iv

v

vi

vii

viii

xi

xii

xiii

xiv

BAB I PENDAHULUAN ……………………………………..……..

A. Latar Belakang ……………………………………..…….

B. Rumusan Masalah …………………………………..……

C. Tujuan Penelitian ……………………………………..….

D. Manfaat Penelitian ………………………………..……...

1

1

5

6

6

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

ix

BAB II TINJAUAN PUSTAKA ……………………………………..

A. Akuntansi Biaya …..…………………………..…………

B. Biaya ………….………………………………………….

C. Harga Pokok Produksi …………………………………...

D. Harga Pokok Penjualan ………………………………….

E. Harga Jual ………………………………………………..

F. Penelitian Terdahulu ……………………………………..

7

7

8

14

22

22

27

BAB III METODE PENELITIAN ...…………………………………

A. Desain Penelitian ...………………………………………

B. Waktu dan Tempat Penelitian ……………………………

C. Subyek Penelitian ……….……………………………….

D. Data Penelitian …………………………………………...

E. Teknik Pengumpulan Data ………………………………

F. Teknik Analisis Data …………………………………….

30

30

30

30

31

31

32

BAB IV GAMBARAN UMUM PERUSAHAAN ……………………

A. Sejarah Perusahaan ………………………………………

B. Tujuan Perusahaan ……………………………………….

C. Proses Produksi …...……………………………………...

36

36

37

38

BAB V ANALISIS DATA DAN PEMBAHASAN ………………….

A. Deskripsi Data ………………………………………...…

B. Analisis Data …….……………………………………….

C. Pembahasan ……………………………………………...

43

43

45

72

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

x

BAB VI PENUTUP ……………………………………………………

A. Kesimpulan ………………………………………………

B. Keterbatasan Penelitian ………………………………….

C. Saran ……………………………………………………..

76

76

77

77

DAFTAR PUSTAKA……………………...…………………………….. 78

LAMPIRAN ……………………………………………………………… 81

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xi

DAFTAR TABEL

Halaman

Tabel 1.

Tabel 2.

Tabel 3.

Tabel 4.

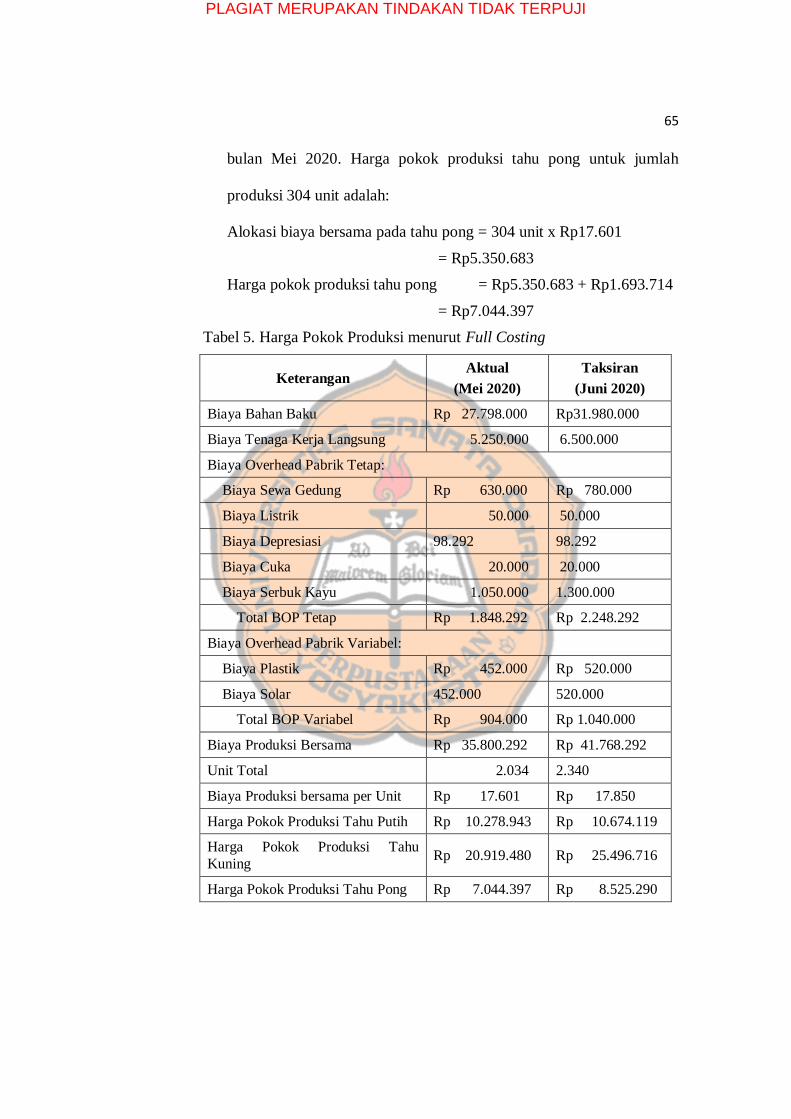

Tabel 5.

Tabel 6.

Tabel 7.

Produksi Aktual Bulan Mei 2020 …..…………………..……..

Biaya Produksi Bulan Mei menurut Perusahaan ……………...

Aktiva Perusahaan yang Didepresiasi per Tahun untuk Tahun

2020 …………………………………………………………...

Biaya Depresiasi per Bulan untuk Bulan Mei 2020 …………..

Harga Pokok Produksi menurut Full Costing ………………...

Perbandingan Harga Pokok Produksi Bulan Mei 2020

menurut Perusahaan dan menurut Full Costing ………………

Perbandingan Taksiran Harga Jual Tahu Putih Bulan Juni

2020 menurut Perusahaan dan menurut Cost Plus Pricing …...

44

48

54

54

63

73

75

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xii

DAFTAR GAMBAR

Halaman

Gambar 1. Proses Produksi Produksi Tahu Bpk Sumadi …………...….. 42

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xiii

ABSTRAK

PENENTUAN HARGA JUAL PRODUK

MENURUT COST PLUS PRICING

DENGAN PENDEKATAN FULL COSTING

(Studi Kasus pada Produksi Tahu Bpk Sumadi)

Billy Stevan Saleky

NIM: 162114109

Tujuan dari penelitian ini adalah untuk mengetahui apakah terdapat

perbedaan antara harga jual tiga jenis produk yakni tahu putih, tahu kuning, dan

tahu pong, yang ditetapkan menurut metode Produksi Tahu Bpk Sumadi dan

harga jual tiga jenis produk yang ditetapkan menurut cost plus pricing dengan

pendekatan full costing.

Penelitian ini adalahpenelitian deskriptif kuantitatif dan komparatif

kuantitatif dengan desain studi kasus untuk meneliti secara langsung proses

penentuan harga pokok produksi dan harga jual produk pada perusahaan dan

membandingkannya dengan perhitungan menurut full costing untuk harga pokok

produksi, dan cost plus pricing untuk harga jual.

Hasil penelitian menunjukkan bahwa terdapat perbedaan harga jual menurut

metode Produksi Tahu Bpk Sumadi dan harga jual menurut metode cost plus

pricing dengan pendekatan full costing. Perusahaan menetapkan harga jual tahu

putih lebih tinggi 1,47%, harga jual tahu kuning lebih rendah 0,88%, dan

menetapkan harga jual tahu pong lebih rendah 15,58%, dibandingkan menurut

cost plus pricing dengan pendekatan full costing. Selisih harga tersebut terjadi

karena perbedaan metode penentuan harga jual menurut perusahaan dengan cost

plus pricing. Perusahaan menetapkan harga jual berdasarkan harga pasar

sedangkan cost plus pricing didasarkan pada perhitungan biaya dan mark up.

Kata Kunci: Harga Jual, Harga Pokok Produksi, Cost Plus Pricing, Full Costing.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xiv

ABSTRACK

DETERMINANT OF PRODUCT SELLING PRICE

BASED ON COST PLUS PRICING

WITH THE FULL COSTING APPROACH

(A Case Study at Produksi Tahu Bpk Sumadi)

Billy Stevan Saleky

Student ID Number: 162114109

The purpose of this study was to determine whether there were differences

between the selling prices of three types of products namely tahu putih, tahu

kuning, and tahu pong, which were determined according to Produksi Tahu Bpk

Sumadi method and the selling prices of three types of products determined

according to cost plus pricing with the full costing approach.

This research is a quantitative descriptive and quantitive comparative study

with case study design to examine directly the process of determining the cost of

goods manufactured and selling prices of products by the company and

comparing them with calculations according to full costing for the cost of goods

manufactured, and cost plus pricing for the selling price.

The results showed that there were differences in selling prices according to

the Produksi Tahu Bpk Sumadi method and selling prices according to the cost

plus pricing method with the full costing approach. The company set the selling

price of tahu putih higher by 1.47%, the selling price of tahu kuning lower by

0.88%, and the selling price of tahu pong lower by 15.58%, compared to

according to cost plus pricing with the full costing approach.The price difference

occured because of differences between the method of price determination by the

company and by cost plus pricing method. The company set product selling prices

based on market prices whereas product selling price by the cost plus pricing

method was based on cost and mark up calculations.

Keywords: Selling Price, Cost of Goods Manufactured, Cost Plus Pricing, Full

Costing.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perusahaan adalah organisasi yang mengombinasikan sumber daya

dengan tujuan untuk menghasilkan barang dan/atau jasa yang kemudian akan

dijual kepada konsumen (Tasman, et al, 2013: 3). Tujuan utama atau sasaran

utama perusahaan dalam operasinya adalah untuk mengoptimalkan kekayaan

atau nilai perusahaan. Hal ini sejalan dengan yang dijelaskan oleh Abimanyu

(2012), bahwa tujuan perusahaan adalah maksimalisasi atau optimalisasi laba.

Abimanyu juga menjelaskan bahwa laba (profit) adalah jumlah seluruh

pendapatan dikurangi dengan jumlah seluruh biaya. Manajemen dituntut

untuk melakukan optimalisasi laba untuk pemilik perusahaan (investor) dan

juga untuk meningkatkan kesejahteraan karyawan (Hery, 2015: 226).

Di Indonesia terdapat banyak perusahaan dengan berbagai jenis usaha

seperti usaha jasa, dagang, dan manufaktur. Dari sekian banyaknya jumlah

perusahaan di Indonesia, Usaha Mikro Kecil (UMK) menjadi salah satu

sektor usaha yang mendominasi. Menurut Badan Pusat Statistik, UMK

merupakan sektor usaha ekonomi produktif yang dilakukan oleh perorangan

atau badan usaha yang berdiri sendiri dengan kriteria memiliki jumlah tenaga

kerja tidak lebih dari 10 orang dengan kekayaan bersih paling besar Rp500

Juta. UMK menjadi salah satu pihak yang ikut serta berperan dalam

meningkatkan ekonomi negara.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

2

Menurut data Badan Pusat Statistik, berdasarkan hasil Sensus Ekonomi

tahun 2016 (SE2016),terdapat lebih dari 26 Juta UMK di Indonesia. Hasil

SE2016 juga menunjukkan bahwa jumlah UMK untuk DI Yogyakarta

sebanyak 521.011 UMK yang terbagi dalam 13 lapangan usaha. Data tersebut

menunjukkan situasi tingginya pertumbuhan UMK yang membuat persaingan

yang ada menjadi semakin ketat. Salah satu hal yang menjadi faktor

pendukung tingginya pertumbuhan UMK adalah adanya perkembangan

teknologi informasi yang memudahkan masyarakat untuk menjalankan bisnis

UMK.

Tingginya pertumbuhan UMK sebagai implikasi dari kemajuan

teknologi didasarkan pada beberapa hal yakni kemudahan akses informasi,

kemudahan dalam operasional bisnis seperti transaksi dan pemasaran,

ketersediaan teknologi seperti mesin untuk efisiensi waktu dalam produksi,

dan lain sebagainya. Salah satu jenis lapangan usaha dalam skala UMK yang

saat ini banyak dibentuk khususnya di DI Yogyakarta adalah industri kuliner.

Hal ini sejalan dengan data yang ditunjukkan oleh Badan Pusat Statistik

melalui SE2016 bahwa terdapat 92.148 UMK menurut lapangan usaha

penyediaan akomodasi dan penyediaan makan minum, termasuk industri

kuliner. Kemudahan menjalankan bisnis industri kuliner juga didasarkan pada

situasi bahwa pangan adalah kebutuhan primer manusia, yang berarti bahwa

selalu ada banyak permintaan pangan dari masyarakat atau para konsumen.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

3

Situasi persaingan yang semakin ketat menuntut setiap perusahaan

untuk semakin berupaya meningkatkan kualitas dan nilai perusahaan demi

menarik minat konsumen. Perusahaan harus berupaya untuk memasarkan

produknya dengan harga yang kompetitif terhadap perusahaan sejenis.

Penentuan harga jual produk merupakan salah satu unsur penting dalam

pemasaran. Penjualan sangat dipengaruhi oleh fungsi permintaan dan

penawaran, namun untuk memperoleh keuntungan yang maksimal melalui

penentuan harga jual produk yang tepat, diperlukan perhitungkan biaya

dengan cermat (Siregar, et al, 2013:12).

Menurut Mustofa (2018), menentukan harga produk sama pentingnya

dengan merancang produk itu sendiri. Hal ini mengandung makna bahwa

meskipun perusahaan mempunyai produk yang baik namun harga yang

ditawarkan tidak tepat maka konsumen akan enggan untuk membeli produk

tersebut. Penentuan harga yang terlalu tinggi akan berpengaruh pada tingkat

volume penjualan yang cenderung akan semakin kecil. Penentuan harga yang

terlalu rendah juga akan berpengaruh pada tingkat laba yang akan diperoleh

menjadi rendah.

Manajemen harus dapat menentukan harga jual produk yang dapat

menutup semua biaya dan menghasilkan laba (Siregar, et al., 2013: 12).

Penentuan harga jual yang tepat, terutama pada situasi persaingan yang

semakin tinggi akan mempengaruhi konsumen dalam membuat keputusan

untuk membeli produk perusahaan (Wardiyah, 2017: 274).

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

4

Akuntansi biaya menyediakan informasi biaya yang dapat membantu

manajemen dalam membuat rumusan strategi mengenai harga jual (Dunia, et

al, 2018: 4). Akuntansi biaya membantu menentukan biaya seharusnya untuk

menghasilkan satu produk, sejumlah produk, dan suatu tingkat aktivitas

tertentu (Dunia, et al, 2018: 9). Dengan kata lain, salah satu tujuan akuntansi

biaya adalah untuk menentukan harga pokok produksi.

Harga pokok produksi adalah pembebanan biaya pada objek biaya

(produk) untuk tujuan tertentu dan dapat dilakukan dengan cara menyertakan

seluruh unsur biaya produksi atau hanya unsur biaya variabel (Purwaji, et al.,

2016: 40). Harga jual produk yang tepat sangat bergantung pada keberhasilan

dalam menentukan biaya produksi yang tepat sehingga diharapkan harga jual

produk yang ditentukan dapat menutup semua biaya yang dikeluarkan dan

mampu menghasilkan laba. (Salman, 2016:13).

Ada beberapa metode yang sering digunakan dalam menentukan harga

pokok produksi yaitu metode full costing dan variable costing. Perbedaan

kedua metode ini terdapat pada perlakuan terhadap pembebanan biaya

overhead pabrik tetap. Menurut metode full costing, biaya overhead pabrik

tetap dibebankan kepada harga pokok produk, sedangkan menurut metode

variable costing, biaya overhead pabrik tetap dibebankan pada biaya periodik,

tidak dibebankan dalam harga pokok produk. Harga pokok produk yang telah

ditentukan kemudian dapat digunakan sebagai dasar dalam menentukan harga

jual produk dengan proses penentuan menggunakan metode berbasis

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

5

akuntansi biaya yang salah satunya yaitu metode cost plus pricing. Menurut

Krismiaji (dalam Hapsari, 2019), cost plus pricing adalah metode umum

dalam menentukan harga jual produk yaitu dengan cara menambahkan angka

perkiraan laba atau biasa disebut mark up, pada harga pokok produksi.

Namun demikian, penggunaan harga pokok produksi sebagai dasar

penentuan harga jual produk masih minim diterapkan oleh UMK di

Yogyakarta. Hal ini sejalan dengan penelitian yang dilakukan oleh Sujawerni

(2016) tentang implementasi penentuan harga pokok produksi pada

perusahaan di wilayah bagian Sleman, DI Yogyakarta, bahwa sebagian besar

perusahaan menetapkan harga jual produknya berdasarkan pada harga pasar.

Persaingan yang begitu ketat, pentingnya menentukan harga jual yang

tepat, dan diikuti dengan situasi bahwa penerapan standar akuntansi biaya

dalam penentuan harga produk pada UMK masih sangan minim, merupakan

hal utama yang menjadi alasan bagi peneliti untuk melakukan penelitian

terhadap salah satu UMK di Yogyakarta, dengan judul penelitian “Penentuan

Harga Jual Produk Menurut Cost Plus Pricing dengan Pendekatan Full

Costing”.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah diungkapkan sebelumnya maka

rumusan masalah yang dapat penulis rumuskan dalam penelitian ini adalah

apakah ada perbedaan antara penentuan harga jual produk menurut

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

6

perusahaan dan penentuan harga jual produk menurut cost plus pricing

dengan pendekatan full costing.

C. Tujuan Penelitian

Berdasarkan rumusan masalah diatas maka tujuan dilakukannya

penelitian ini adalah untuk mengetahui apakah ada perbedaan antara

penentuan harga jual produk menurut perusahaan dan penentuan harga jual

produk menurut cost plus pricing dengan pendekatan full costing

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi:

1. Perusahaan Yang Diteliti

Hasil penelitian ini dapat dijadikan sebagai bahan pertimbangan bagi

perusahaan dalam mengevaluasi metode penentuan harga pokok produksi

dan harga jual produknya

2. Universitas Sanata Dharma Yogyakarta

Hasil penelitian ini diharapkan dapat menambah referensi kepustakaan

Universitas Sanata Dharma Yogyakarta.

3. Penulis

Penelitian ini memperluas wawasan penulis dan menjadi wadah bagi

penulis dalam menerapkan ilmu yang telah diperolehnya selama

perkuliahan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

7

BAB II

TINJAUAN PUSTAKA

Tinjauan pustaka dalam penelitian ini secara umum membahas

mengenai akuntansi biaya, biaya,harga pokok produksi, harga pokok

penjualan, dan harga jual,serta pemaparan penelitian terdahulu yang menjadi

acuan penyusunan penelitian ini.

A. Akuntansi Biaya

Menurut Horngren (dalam Purwaji, et al., 2016: 8), akuntansi biaya

adalah suatu sistem informasi yang mengidentifikasi, menganalisis, dan

melaporkan informasi keuangan dan nonkeuangan yang terkait dengan biaya

perolehan atau penggunaan sumber daya dalam suatu organisasi atau

perusahaan. Riwayadi (2014: 24) menyatakan bahwa: “Akuntansi biaya dapat

didefinisikan sebagai suatu proses pengidentifikasian, pendefinisian,

pengukuran, pelaporan, dan analisis berbagai unsur biaya langsung dan biaya

tidak langsung yang berhubungan dengan proses menghasilkan dan

memasarkan produk”. Hal ini sejalan dengan pernyataan dari Siregar, et al

(2013: 10) yang menegaskan bahwa akuntansi biaya merupakan proses

pengukuran, penganalisisan, perhitungan dan pelaporan biaya, profitailitas,

dan kinerja operasi, yang dapat membantu manajemen dalam menyusun

anggaran, pengendalian, penentuan harga, penentuan laba, pemilihan

alternatif dalam decision making dan pengendalian biaya dalam lingkungan

teknologi maju.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

8

Akuntansi biaya didefinisikan sebagai proses pencatatan,

penggolongan, peringkasan dan penyajian biaya-biaya pembuatan dan

penjualan barang jadi (produk) atau penyerahan jasa dengan cara-cara tertentu

serta menafsirkan hasilnya (Dewi, et al, 2015: 1). Akuntansi biaya

menghasilkan informasi biaya yang dibutuhkan manajemen sebagai alat

untuk menjalankan fungsi-fungsi manajemen, seperti perencanaan,

pengendalian, dan pengambilan keputusan dalam perusahaan (Purwaji, et al.,

2016: 8). Hal ini sejalan dengan pandangan Widilestariningtyas, et al (2012:

2) yang menyatakan bahwa akuntansi biaya melengkapi manajemen dengan

alat yang diperlukan untuk aktivitas-aktvitas perencanaan dan pengendalian,

memperbaiki kualitas dan efisiensi, serta membuat keputusan – keputusan

yang bersifat rutin maupun strategis.

B. Biaya

Konsep biaya adalah biaya berbeda untuk tujuan berbeda (Riwayadi,

2014: 17). Harga pokok produk merupakan pembebanan biaya yang

mendukung tujuan manajerial yang spesifik. Arti “harga pokok produk”

bergantung pada tujuan manajerial yang sedang diupayakan untuk dicapai.

Hal inimengilustrasikan prinsip dan konsep biaya bahwa “biaya berbeda

untuk tujuan yang berbeda”. Sebagai contoh, pihak manajemen menginginkan

analisis tingkat laba yang strategis. Untuk mendukung tujuan ini, manajemen

memerlukan informasi mengenai semua pendapatan dan biaya yang berkaitan

dengan produk tertentu. Dalam hal ini, rantai nilai harga pokok produk telah

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

9

sesuai karena memperhitungkan seluruh biaya yang diperlukan dalam

menghitung tingkat laba strategis (Hansen, 2009: 55). Banyak ahli yang telah

mendefinisikan biaya (cost), makna biaya telah berkembang sesuai dengan

perkembangan pola pikir akuntan dan sejalan dengan perkembangan

lingkungan bisnis dan teknologi (Kautsar, 2013: 20). Dengan kata lain,

konsep biaya dan terminologinya telah berkembang sesuai dengan kebutuhan

akuntansi, ekonom, dan ahli teknik.

Biaya adalah pengorbanan sumber daya yang diukur dalam satuan

uang, yang mana hal tersebut telah terjadi atau kemungkinan akan terjadi

dalam upaya perusahaan untuk memperoleh barang atau jasa (Purwaji, et al.,

2016: 10). Menurut Sofia, et al (2015: 10), biaya adalah sumber daya yang

dikorbankan atau dilepaskan untuk mencapai tujuan tertetu dimasa depan.

Lestari, et al (2017: 14) menegaskan bahwa biaya adalah kas atau nilai

ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa yang

diharapkan memberi manfaat saar ini atau di masa mendatang bagi organisasi.

Lukman Surjadi (2013: 4) mendefinisikan biaya dalam arti luas sebagai

pengorbanan sumber ekonomis (sifat kelangkaan) yang diukur dalam satuan

mata uang yang telah terjadi atau kemungkinan terjadi dalam mencapai tujuan

tertentu (to secure benefit)

Menurut Firdaus, et al. (2018: 22), biaya merupakan pengeluaran-

pengeluaran atau nilai yang dikorbankan untuk memperoleh barang atau jasa

yang akan berguna di masa yang akan datang atau dengan kata lain memiliki

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

10

manfaat dalam masa lebih dari satu periode akuntansi tahunan. Biaya yang

dimaksud tersebut biasanya tercermin dalam laporan posisi keuangan sebagai

aset.

Objek biaya merupakan unsur berupa apa pun yang kepadanya biaya

diukur dan dibebankan. Objek biaya dapat berupa produk, pelanggan,

departemen, dan aktivitas. Sebagai contoh apabila kita ingin membeli sebuah

mobil maka objek biayanya adalah mobil tersebut.

Menurut Surjadi (2013), klasifikasi biaya didasarkan pada hubungan biaya

dengan beberapa komponen sebagai berikut:

1. Produk

Biaya berdasarkan hubungan biaya dengan produk diklasifikasikan dalam

dua kelompok biaya yaitu biaya manufaktur dan biaya komersial.

a. Biaya Manufaktur

Biaya manufaktur terdiri dari tiga elemen biaya yaitu biaya

bahan baku langsung, biaya tenaga kerja langsung, dan biaya

overhead pabrik (BOP) yang kemudian dikombinasikan menjadi dua

kelompok biaya yaitu prime cost yang terdiri daribiaya bahan baku

langsung dan biaya tenaga kerja langsung, serta conversion cost yang

terdiri dari biaya tenaga kerja langsung dan biaya overhead pabrik

(BOP).

Bahan baku langsung merupakan semua material yang

membentuk bagian integral dari produk selesai dan yang dapat

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

11

dimasukkan secara langsung dalam perhitungan harga pokok produk,

misalnya: kayu untuk membuat kursi. Kemudahan penelusuran

kedalam produk menjadi pertimbangan utama dalam

mengklasifikasikan bahan baku langsung.

Tenaga kerja langsung adalah tenaga kerja yang digunakan

selama proses mengubah bahan baku langsung menjadi produk jadi,

yang terdiri dari gaji karyawan yang dapat dibebankan ke produk

tertentu.

Biaya Overhead pabrikadalah biaya bahan baku tidak langsung,

tenaga kerja tidak langsung, dan semua biaya produksi lainnya yang

tidak dapat dibebankan secara langsung ke produk tertentu, yang

mencakup semua biaya produksi selain bahan baku langsung dan

tenaga kerja langsung.

Tenaga kerja tidak langsung adalah tenaga kerja yang dipakai

yang secara tidak langsung memengaruhi kenstruksi atau komposisi

produk jadi. Misalnya: gaji pengawas, pegawai toko, pembantu

umum, pegawai bagian pemeliharaan yang secara tidak langsung

berkaitan dengan produk.

b. Biaya Komersial

Biaya komersial mencakup biaya pemasaran, yang terdiri dari

biaya penjualan dan pengiriman, dan biaya administratif yang

mencakup biaya – biaya yang terjadi dalam rangka pengaturan dan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

12

pengawasan organisasi, misalnya gaji vice president, sering

dialokasikan ke dan termasuk dalam biaya manufaktur dan biaya

pemasaran.

2. Volume Produksi

Biaya berdasarkan hubungan biaya dengan volume produksi

diklasifikasikan dalam tiga kelompok biaya yaitu biaya variabel, biaya

tetap, dan biaya semi variabel.

a. Biaya Variabel

Secara umum biaya variabel mempunyai beberapa karakteristik

yaitu: jumlah total berubah secara proposional mengikuti perubahan

volume; cost per unit relatif tetap di dalam kisaran volume relevan;

dapat dibebankan, dengan kemudahan dan ketepatan yang layak ke

departemen operasi; terkendali oleh kepala departemen tertentu.

b. Biaya Tetap

Karakteristik biaya tetap: julah total tidak berubah dalam kisaran

volume tertentu; cost per unit berubah dalam kisaran relevan; dapat

dibebankan ke departemen-departemen dengan dasar keputusan

manajemen atau metode alokasi biaya arbitrer; tanggung jawab

pengendalian berada ditangan manajemen eksekutif dari supervisor.

c. Biaya Semi Variabel

Biaya semi variabel mencakup jumlah tetap dalam kisaran

volume yang relevan dari output dan jumlah yang berubah secara

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

13

proporsional dengan perubahan output. Dengan kata lain, biaya semi

variabel mengandung elemen biaya tetap dan biaya variabel. Contoh

biaya semi variabel yaitu biaya: listrik, air, reparasi dan pemeliharaan,

dan lain-lain.

3. Departemen Produksi

Biaya berdasarkan hubungan biaya dengan departemen diklasifikasikan

dalam empat kelompok yaitu departemen produksi, departemen jasa,

biaya bersama, biaya gabungan.

a. Departemen Produksi

Operasi manual dan mesin, seperti pembuatan dan penyusunan yang

dilakukan secara langsung terhadap produk dan elemen-elemennya.

b. Departemen Jasa

Biaya – biaya dalam departemen jasa adalah bagian dari total

biaya overhead pabrik (BOP) dan harus dimasukkan ke harga pokok

produk. Departemen jasa yang umum bagi kebanyakan

industriberkaitan dengan pemeliharaan, gaji karyawan, biaya

akuntansi, pemrosesan data, dan layanan makanan.

1) Biaya Bersama

Merupakan biaya-biaya fasilitas atau jasa yang dikerjakan oleh

dua atau lebih operasi yang biasanya sangat umum pada

perusahaan dengan banyak departemen.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

14

2) Biaya Gabungan

Biaya gabungan terjadi apabila produksi dari satu produk hanya

mungkin bila atau lebih produk lain dihasilkan pada waktu yang

sama.

4. Periode Akuntansi

Biaya berdasarkan hubungan biaya dengan produk diklasifikasikan dalam

dua kelompok biaya yaitu pengeluaran modal dan pengeluaran

pendapatan.

a. Pengeluaran Modal

Merupakan pengeluaran yang mempunyai manfaat untuk masa

mendatang, yang dicatat sebagai aktiva

b. Pengeluaran Pendapatan

Merupakan pengeluaran yang mempunyai manfaat hanya untuk

periode sekarang, yang dicatat sebagai beban.

C. Harga Pokok Produksi

Harga pokok produksi adalah biaya barang yang dibeli untuk diproses

sampai selesai, baik sebelum maupun selama periode akuntansi berjalan

(Dewi, et al, 2015: 21). Menurut Purwaji, et al (2016: 40), harga pokok

produksi adalah pembebanan biaya pada objek biaya (produk) untuk tujuan

tertentu dan dapat dilakukan dengan cara meyertakan seluruh unsur biaya

produksi atau hanya unsur biaya variabel.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

15

Unsur-unsur Harga Pokok Produksi

Firmansyah (2013: 59) menegaskan bahwa dalam akuntansi yang

konvensional terdapat tiga komponen harga pokok produksi yaitu:

1. Biaya Bahan Baku

Biaya bahan baku adalah harga pokok bahan baku yang dipakai selama

produksi untuk menghasilkan barang atau produk jadi. Biaya ini timbul

karena adanya pemakaian bahan baku.

2. Biaya Tenaga Kerja Langsung

Biaya tenaga kerja langsung meliputi gaji dan upah untuk tenaga kerja

yang terlibat langsung dalam proses produksi. Biaya ini timbul karena

adanya pemakaian tenaga kerja untuk mengolah bahan baku menjadi

barang atau produk jadi

3. Biaya Overhead Pabrik

Biaya overhead pabrik adalah semua biaya bahan baku dan tenaga kerja

tidak langsung. Biaya overhead pabrik timbul karena adanya pemakaian

fasilitas untuk mengolah barang berupa mesin, alat-alat, tempat kerja, dan

kemudahan lain.

Pengumpulan Harga Pokok Produksi

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

16

Pengumpulan harga pokok produksi ditentukan oleh bagaimana

perusahaan dalam melakukan produksinya. Secara umum, metode produksi

pada perusahaan terbagi menjadi dua jenis yaitu produksi berdasarkan

pesanan dan produksi massal. Terdapat dua metode pengumpulan harga

pokok produksi untuk kedua jenis produksi tersebut. Dua metode

pengumpulan harga pokok produksi yang dimaksud ialah job order costing

dan process costing (Firmansyah, 2013: 60)

1. Job Order Costing

Job order costing adalah suatu sistem akuntansi yang melakukan

penelusuran biaya pada unit individual, kontrak, atau kumpulan produk

yang spesifik. Dalam metode ini, biaya-biaya produksi dikumpulkan

untuk pesanan tertentu dengan harga pokok produksi per unit dihitung

dengan cara membagi total biaya produksi pesanan dengan jumlah unit

produksi atas pesanan tersebut.

Job order costing memiliki beberapa karakteristik yaitu: 1) Sifat

produksi terputus-putus, 2) Jika pesanan yang satu diselesaikan, proses

produksi dihentikan dan dimulai dengan pesanan selanjutnya, 3)

Pengumpulan biaya produksi dilakukan pada kartu biaya pesanan yang

berisikan spesifikasi atau rincian tiap-tiap pesanan (Firmansyah, 2013:

61)

2. Process Costing

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

17

Process costing adalah metode perhitungan harga pokok produk

dengan cara mengumpulkan biaya-biaya dalam satu periode tertentu dan

membagikannya dengan jumlah unit produksi pada periode tersebut. Pada

metode ini, produk yang dihasilkan merupakan produksi massal yang

bersifat homogen (Firmansyah, 2013: 76)

Menurut Widilestariningtyas, et al (2012: 38), Process costing

memiliki beberapa karakteristik yakni: 1) Produk yang dihasilkan

merupakan produk standar, 2) Produk yang dihasilkan dari bulan ke bulan

adalah sama, 3) Kegiatan produksinya dimulai dengan diterbitkannya

peruntah produksi yang berisi rencana produksi standar untuk jangka

waktu tertentu.

Penentuan Biaya Produksi

Menurut Firmansyah (2013), terdapat dua metode yang dapat digunakan

untuk menentukan biaya produksi, yaitu:

1. Metode Full Costing

Full costing merupakan metode penentuan harga pokok produksi

yang memperhitungkan semua unsur biaya produksi ke dalam harga

pokok produksi yang terdiri dari biaya bahan baku, biaya tenaga kerja

langsung, dan biaya overhead pabrik, baik yang berperilaku variabel

maupun tetap. Dengan demikian, menurut metode full costing, harga

pokok produksi terdiri atas unsur biaya bahan baku, biaya tenaga kerja

langsung, biaya overhead pabrik variabel, dan biaya overhead pabrik

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

18

tetap, ditambah dengan biaya non produksi seperti biaya pemasaran, biaya

administrasi, dan umum.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

19

Biaya overhead pabrik, baik yang bersifat variabel maupun tetap,

dibebankan kepada produk atas dasar tarif yang ditentukan di muka pada

kapasitas normal atau atas dasar biaya overhead yang sesungguhnya.

Penentuan biaya produksi (full costing):

Biaya bahan baku Rp xxx

Biaya tenaga kerja langsung xxx

Biaya overhead pabrik tetap xxx

Biaya overhead pabrik variabel xxx +

Biaya Produksi Rp xxx

2. Metode Variable Costing

Variabel costing adalah metode penentuan harga pokok produksi

yang hanya membebankan biaya variabel yaitu biaya bahan baku, biaya

tenaga kerja, dan biaya overhead variabel, pada harga pokok produk. Pada

metode ini, biaya overhead pabrik tetap dibebankan sebagai biaya

periodik (period cost), biaya tersebut diakui sebagai biaya dalam periode

terjadinya, sehingga tidak melekat pada produk yang belum laku terjual

(persediaan). Seluruh biaya overhead tetap ini akan dilaporkan dalam

laporan laba rugi periode tersebut sehingga mengurangi pendapatan pada

periode itu.

Penentuan biaya produksi (variable costing):

Biaya bahan baku Rp xxx

Biaya tenaga kerja langsung xxx

Biaya overhead pabrik variabel xxx +

Biaya Produksi Rp xxx

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

20

Penentuan Harga Pokok Produksi

Harga pokok produksi diperoleh dengan cara menambahkan persediaan

barang dalam proses awal periode dengan total biaya produksi dan

dikurangkan dengan persediaan barang dalam proses akhir periode (Dunia, et

al, 2019: 42). Menurut Lanen, et al (2017:73), harga pokok produksi

ditentukan dengan rumus seperti berikut.

Penentuan harga pokok produksi:

Persediaan awal barang dalam proses Rp xxx

Ditambah:

Total Biaya produksi xxx

Dikurangi:

Persediaan akhir barang dalam proses (xxx)

Harga Pokok Produksi Rp xxx

Penentuan Harga Pokok atas Produk Bersama

Menurut Dunia et al ( 2012: 158), produk bersama (joint product)

adalah dua produk atau lebih yang dihasilkan secara simultan melalui

serangkaian proses tertentu dimana setiap produk yang dihasilkan mempunyai

nilai penjualan yang relatif besar atau berarti. Bahan baku dimasukkan dalam

proses produksi, dan biaya overhead pabrik dan biaya tenaga kerja langsung

akan terjadi dan dibebankan selama periode menjelang waktu atau titik pisah

(split-off point). Biaya – biaya yang terjadi sampai dengan waktu atau titik

pisah disebut sebagai biaya bersama (joint cost).

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

21

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

22

Penentuan harga pokok atas elemen – elemen dari produk bersama

adalah masalah utama dalam akuntansi produk bersama. Oleh karena itu suatu

metode alokasi harus ditetapkan untuk mengalokasikan biaya – biaya

berdasarkan basis yang layak agar dapat menentukan harga pokok atas

elemen produk bersama dengan tepat. Dunia et al (2012: 158) menyatakan

beberapa metode yang dapat digunakan untuk mengalokasikan biaya produksi

bersama pada masing-masing elemen produk. Beberapa metode yang

dimaksud diantaranya adalah sebagai berikut:

1. Metode Nilai Pasar

Metode ini banyak digunakan untuk mengalokasikan biaya bersama

pada berbagai jenis produk yang dihasilkan secara simultan dengan dasar

pemikiran bahwa terdapat hubungan erat antara biaya dan harga jual.

Dalam penerapan nilai pasar terdapat dua variasi dari kondisi produk

bersama tersebut

a. Nilai Pasar Produk Bersama Diketahui pada Titik Pisah

Metode nilai pasar mengalokasikan biaya bersama pada berbagai

jenis produk berdasarkan nilai pasar relatif dari masing – masing

produk. Dengan demikian semua elemen pada produk bersama akan

memperoleh laba bruto dengan persentase yang sama terhadap

penjualan dari masing – masing elemen produk tersebut.

Alokasi biaya bersama untuk masing - masing produk =

______Jumlah biaya bersama______

Jumlah nilai pasar dari semua produk x

Jumlah nilai pasar dari

masing-masing produk

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

23

b. Nilai Pasar Produk Bersama Tidak Diketahui pada Titik Pisah

Pada kondisi ini, biaya bersama dialokasikan menggunakan nilai

pasar hipotesis pada titik pisah. Nilai pasar hipotesis pada titik pisah

dapat diperoleh dengan cara mengurangi tambahan biaya pengolahan

yang dikeluarkan setelah titik pisah dari nilai pasar untuk setiap produk

jadi.

Nilai pasar hipotesis = Nilai Pasar – Biaya Proses Lanjutan

Alokasi biaya bersama untuk masing - masing produk =

__Jumlah biaya bersama__

Jumlah nilai pasar hipotesis x

Jumlah nilai pasar hipotesis

dari masing-masing produk

2. Metode Unit Fisik

Metode ini mengalokasikan biaya bersama (joint cost) pada produk –

produk dengan menggunakan ukuran unit atau fisik sebagai basis alokasi.

Ukuran fisik dapat dinyatakan dalam satuan berat, volume, dan lainnya.

Alokasi biaya bersama untuk masing - masing produk =

Jumlah unit masing masing produk

Jumlah unit dari seluruh produk x Biaya bersama

3. Metode Biaya per Unit Rata – rata Biasa

Metode ini mempunyai dua asumsi yaitu:

a. Bahwa semua produk dihasilkan dalam suatu proses yang sama

b. Bahwa semua produk adalah homogen dan menimbulkan biaya yang

sama

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

24

Pada metode ini, langkah pertama yang harus dilakukan adalah

menentukan biaya per unit:

Biaya per Unit =Total Biaya Bersama

Total Unit Produksi

Selanjutnya melakukan alokasi biaya pada setiap produk berdasarkan

rumus berikut:

Alokasi biaya bersama =

Biaya per unit x Jumlah unit dari masing – masing produk

D. Harga Pokok Penjualan

Menurut Dunia et al ( 2019: 42), harga pokok penjualan ditentukan

dengan cara menambahkan persediaan barang jadi awal periode dengan harga

pokok produksi dan kemudian dikurangkan dengan persediaan barang jadi

akhir periode. Secara ringkas, harga pokok penjualan dihitung berdasarkan

rumus berikut.

Penentuan harga pokok penjualan:

Persediaan awal barang jadi Rp xxx

Ditambah:

Harga Pokok Produksi xxx

Dikurangi:

Persediaan akhir barang jadi (xxx)

Harga Pokok Penjualan Rp xxx

E. Harga Jual

Harga jual merupakan angka atau nilai yang telah menutupi biaya

produksi secara utuh dan ditambahkan dengan laba atau keuntungan dari

jumlah yang wajar (Lestari, et al, 2017: 158). Menurut Horngren (dalam

Lestari, et al, 2017: 158), harga jual merupakan cerminan bahwa perusahaan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

25

memiliki pemahaman yang mendalam terhadap konsumen, pesaing, dan

biaya-biaya dalam perusahaan.

Dalam akuntansi biaya, terdapat beberapa metode yang dapat digunakan

untuk menentukan harga jual produk, dan beberapa diantaranya yaitu seperti

berikut ini.

1. Metode Maksimalisasi Laba

Secara umum perusahaan didirikan untuk mencapai laba maksimal

dalam jangka panjang. Laba usaha per unit produk yang besar namun tidak

diimbangi dengan volume penjualan yang optimal akan menghasilkan total

laba usaha yang tidak optimal. Hal yang sama juga berlaku sebaliknya,

jika penjualan produk dalam volume yang besar namun laba per unit

produknya kecil, mungkin juga tidak akan menghasilkan total laba usaha

seperti yang diharapkan.Kombinasi antara harga jual dengan volume

penjualan yang optimal atau yang paling meguntungkan harus dipilih

untuk melihat dampak optimalnya terhadap laba usaha yang diperoleh

perusahaan (Lestari, et al, 2017: 163).

2. Metode Cost Plus Pricing

Menurut Krismiaji (dalam Hapsari, 2019), cost plus pricing adalah

metode umum dalam menentukan harga jual produk yaitu dengan cara

menambahkan angka perkiraan laba atau biasa disebut mark up, pada

harga pokok produksi.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

26

Menurut Samryn (dalam Krisnamurti, 2015: 28), penentuan harga

jual yang sederhana adalah dengan cara menambahkan sejumlah mark up

pada harga pokok produk yang akan dijual. Sesuai dengan elemennya

maka metode ini juga disebut dengan metode cost plus mark up.

Persentase mark up dan penentuan harga jual ditetapkan dalam formula

berikut:

3. Metode Penetapan Biaya dan Harga Target

Metode ini dilakukan oleh perusahaan yang memproduksi barang

atau jasa dengan biaya yang sudah ditarget, karena harga juga sudah

ditarget. Harga tersebut adalah harga dimana konsumen bersedia untuk

mengeluarkan uangnya dan membeli produk tersebut. Misalnya pada

produksipizza murah: Survei membuktikan bahwa yang dianggap pizza

murah adalah jika berada pada harga dibawah Rp50.000. Para produsen

pizza berlomba untuk membuat pizza dengan biaya sedemikian rupa dan

jika pizza tersebut dijual dengan harga Rp49.000, perusahaan tetap dapat

menutup biaya sekaligus mendapat laba (Lestari, et al, 2017: 166).

Mark up=Biaya Penjualan dan Administrasi + Laba Usaha

Harga Pokok Penjualan

Harga Jual =(100% + % mark up) x Harga Pokok Penjualan

Unit Produksi

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

27

4. Metode Cost-type Contract

Menurut Mulyadi(dalam Anggraini, et al, 2015), cost-type contract

merupakan kontrak dalam pembuatan produk atau jasa dimana pihak

pembeli setuju untuk membeli produk atau jasa pada harga yang

didasarkan pada biaya total yang sesungguhnya dikeluarkan oleh produsen

ditambah dengan laba yang dihitung sebesar persentase tertentu dari total

biaya sesungguhnya tersebut. Dalam metodecost-type pricing, harga jual

yang dibebankan kepada pelanggan dihitung berdasarkan biaya penuh

sesungguhnya yang telah dikeluarkan untuk memproduksi dan

memasarkan produk.

5. Metode Market Based Pricing

Menurut Herman (dalam Putri, 2017: 33), terdapat beberapa metode

penentuan harga jual berbasis pasar yakni:

a. Current Market Price

Metode ini digunakan jika perusahaan mengeluarkan produk

baru, hasil modifikasi produk lama. Perusahaan menetapkan harga

produk baru tersebut sama dengan harga produk lama yang telah

masuk pasar. Penggunaan metode ini murah dan cepat namun pada

tahun pertama pangsa pasar relatif kecil karena konsumen masih dalam

tahap perkenalan produk baru

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

28

b. Competitor Price

Harga jual produk menurut competitor price ditetapkan dengan

mengikuti harga produk perusahaan saingannya atau harga pasar dalam

industri yang sama untuk tujuan persaingan.

6. Teori Ekonomi Mikro

Menurut Amaliawati (2012: 253), setiap perusahaan dalam

melakukan kegiatan produksinya akan selalu berupaya untuk mencapai

keuntungan maksimum dengan cara memilih kuantitas dan harga yang

dapat menghasilkan keuntungan maksimum. Pencapaian keuntungan

maksimum oleh perusahaan sangat dipengaruhi oleh sifat struktur pasar

yang dimiliki oleh produk yang dihasilkan perusahaan, apakah struktur

pasar persaingan sempurna atau persaingan tidak sempurna. Berikut

penentuan harga produk untuk masing-masing struktur pasar.

a. Pasar Persaingan Sempurna

Pasar persaingan sempurna merupakan pasar untuk produk-produk

yang memiliki banyak penjual dan pembeli serta setiap penjual

ataupun pembeli tidak dapat mempengaruhi keadaan pasar, artinya

tidak dapat mempengaruhi harga pasar. Jenis produk pada pasar ini

adalah homogenius product yang artinya setiap produk persis sama

(identik) sehingga konsumen tidak mempunyai preference terhadap

barang tersebut misalkan barang yang dihasilkan produsen A atau

produsen B karena sama atau merupakan subtitusi sempurna di antara

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

29

keduanya. Perusahaan pada struktur pasar ini menetapkan harga

dengan sesuai dengan harga yang terjadi di pasar.

b. Pasar Persaingan Tidak Sempurna

Pasar persaingan tidak sempurna adalah pasar yang memiliki satu atau

lebih penjual di pasar dan penjual dapat mempengaruhi harga yang

terjadi di pasar. Harga jual produk pada pasar persaingan tidak

sempurna masing – masing penjual dapat mempengaruhi harga pasar

atau dengan kata lain penentuan harga produk perusahaan dapat tidak

sesuai atau berdasarkan harga pasar.

F. Penelitian Terdahulu

Perhitungan harga pokok produksi dengan menggunakan full costing

sebagai dasar penentuan harga jual dengan cost plus pricing dilakukan oleh

Krisnamurti pada tahun 2015 dengan metode penelitian studi kasus pada

UKM Langgeng Roti. Penelitian ini bertujuan untuk mengetahui apakah ada

perbedaan penentuan harga pokok produksi menurut metode perusahaan dan

menurut metode full costing. Hasil penelitian menunjukkan bahwa penentuan

harga pokok produksi menurut metode perusahaan lebih rendah dibandingkan

dengan penentuan harga pokok produksi menurut metode full costing.

Perbedaan ini terjadi karena perusahaan tidak membebankan biaya depresiasi

dan biaya perawatan peralatan kedalam biaya overhead pabrik.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

30

Penelitian dengan judul “Penentuan Harga Jual Produk dengan

Menggunakan Metode Cost Plus Pricing” dilakukan oleh Septiano pada tahun

2018 dengan metode penelitian studi kasus pada UD. Berkah Agung.

Penelitian ini dilakukan dengan tujuan untuk mengetahui metode penentuan

harga jual yang ditetapkan berdasarkan metode cost plus pricing dibanding

dengan harga jual yang ditetapkan UD. Berkah Agung Kapuk Super. Hasil

penelitian menunjukkan bahwa terdapat perbedaan atau selisih harga jual

produk yang ditentukan menurut metode perusahaan dan metode cost plus

pricing. Dari total 16 produk, 15 produk ditetapkan lebih tinggi dan 1 produk

lebih rendah, dibandingkan penentuan harga jual menurut cost plus pricing.

Analisis penentuan harga pokok produksi pada Roti PIA Ayu

Palembang dilakukan oleh Munandar pada tahun 2015 dengan metode

penelitian studi kasus. Penelitian ini bertujuan untuk mengetahui seberapa

besar perbedaan harga pokok produksi yang ditetapkan perusahaan dengan

harga pokok produksi yang seharusnya, dan pengaruhnya terhadap harga jual

dan laba bruto. Hasil penelitian menunjukkan bahwa perbedaan harga pokok

produksi menurut perusahaan dengan standar umum untuk produksi 128.100

buah roti pia lapis adalah harga pokok produksi menurut perusahaan sebesar

Rp327,9/unit sedangkan harga pokok produksi menurut hasil analisis sebesar

Rp333,43/unit. Perbedaan harga pokok produksi menurut perusahaan dengan

hasil analisis adalah sebesar Rp5,53/unit. Pengaruh perbedaan harga pokok

produksi terhadap harga jual dan laba bruto adalah harga jual, bila perusahaan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

31

ingin mendapatkan margin sebesar 15%, maka harga jual menurut perusahaan

adalah 115% c HPP/unit = 115% x Rp327,9/unit = 377,08/unit dan harga jual

menurut analisis = 115% x HPP/unit = 115% x Rp333,43 = Rp383,44

sehinggalaba bruto yang diharapkan sebesar Rp6.406.064 belum tercapai.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

30

BAB III

METODE PENELITIAN

A. Desain Penelitian

Penelitian yang dilakukan adalahpenelitian deskriptif kuantitatif dan

komparatif kuantitatif dengan desain studi kasus untuk meneliti secara

langsung proses penentuan harga pokok produksi dan harga jual produk pada

suatu perusahaan dan membandingkannya dengan perhitungan menurut full

costing untuk harga pokok, dan cost plus pricing untuk harga jual. Oleh

karena penelitian yang dilakukan adalah studi kasus maka kesimpulan yang

diperoleh dari hasil analisis dalam penelitian ini hanya berlaku bagi

perusahaan yang diteliti.

B. Waktu dan Tempat Penelitian

1. Waktu Penelitian

Waktu pelaksanaan penelitian ini adalah pada bulan April hingga Mei

tahun 2020.

2. Tempat Penelitian

Penelitian ini dilakukan pada salah satu perusahaan dalam industri kuliner

yaitu Produksi Tahu Bpk Sumadi yang berlokasi di Bayen, Purwomartani,

Kec. Kalasan, Kabupaten Sleman, Daerah Istimewa Yogyakarta.

C. Subyek Penelitian

Subjek dari penelitian ini adalah pihak-pihak yang berkaitan dengan

penelitian iniyaitu pemilik perusahaan dan karyawan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

31

D. Data Penelitian

Data yang digunakan dalam penelitian ini terbagi menjadi dua jenis yaitu data

primer dan data sekunder.

1. Data Primer

Data primer dalam penelitian ini adalah: gambaran umum perusahaan,

proses produksi, proses penentuan harga pokok produksi dan harga jual

perusahaan.

2. Data Sekunder

Data sekunder dalam penelitian ini adalah berkas – berkas perusahaan

yang berisi keterangan biaya – biaya yang dikeluarkan perusahaan, dan

data mengenai kondisi pasar industri.

E. Teknik Pengumpulan Data

1. Wawancara

Menurut Danang Sunyoto (2013: 22), wawancara adalah kegiatan

mengumpulkan data melalui pengajuan pertanyaan-pertanyaan yang

terstruktur maupun tidak terstruktur untuk mendapatkan informasi secara

luas tentang obyek penelitian. Dalam penelitian ini penelitimenggunakan

metode wawancara untuk mendapatkan data berikut:

a. Gambaran umum perusahaan, termasuk sejarah dan visi perusahaan.

b. Proses produksi, termasuk bahan-bahan dan alat-alat yang digunakan

c. Proses penentuan harga pokok produksi menurut perusahaan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

32

d. Proses penentuan harga jual menurut perusahaan

e. Biaya – biaya yang dikeluarkan selama bulan Mei 2020

2. Dokumentasi

Dalam penelitian ini, peneliti menggunakan teknik dokumentasi untuk

mendapatkan data biaya yang dikeluarkan pada bulan Mei 2020, dan data

mengenai kondisi pasar industri yang diperoleh dari internet.

F. Teknik Analisis Data

Data yang telah dikumpulkan selanjutnya dianalisis menurut langkah –

langkah dibawah ini:

1. Mendeskripsikan penentuan harga pokok produksi bulan Mei 2020

menurut perusahaan

2. Mendeskripsikan penentuan harga jual produk menurut perusahaan

3. Mengidentifikasi semua biaya yang terjadi pada perusahaan sesuai dengan

klasifikasinya

4. Mendeskripsikan penentuan harga pokok produksi dengan metode

perhitungan full costing melalui tahap - tahap berikut ini:

a. Menghitung biaya bahan baku aktual bulan Mei 2020

b. Menghitung biaya tenaga kerja langsung aktual bulan Mei 2020

c. Menghitung biaya aktual overhead pabrik tetap bulan Mei 2020

d. Menghitung biaya aktual overhead pabrik variabel bulan Mei 2020

e. Menentukan harga pokok produksi bulan Mei 2020 menurut full

costing dengan rumus seperti berikut:

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

33

Biaya Bahan Baku Rp xx

Biaya Tenaga Kerja Langsung xx

Biaya Overhead Pabrik Tetap xx

Biaya Overhead Pabrik Variabel xx

Biaya Produksi Rp xx

Barang Dalam Proses (awal) xx

Barang Dalam Proses (akhir) xx

Harga Pokok Produksi Rp xx

f. Menentukan harga pokok produksi untuk masing - masing jenis

produk dengan metode alokasi Biaya per Unit Rata - rata Biasa

melalui rumus berikut:

Biaya per Unit = Total Biaya Bersama

Total Unit Produksi

Alokasi Biaya Bersama

=

Biaya per unit x Jumlah unit masing -

masing produk

5. Mendeskripsikan penentuan taksiran harga jual bulan Juni 2020 menurut

cost plus pricing dengan langkah – langkah seperti berikut ini:

a. Menentukan taksiran harga pokok produksi Juni 2020 menurut full

costing dan alokasinya pada ketiga jenis produk

b. Menentukan taksiran harga pokok penjualan dengan rumus berikut:

Persediaan awal barang jadi Rp xxx

Ditambah:

Harga Pokok Produksi xxx

Dikurangi:

Persediaan akhir barang jadi (xxx)

Harga Pokok Penjualan Rp xxx

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

34

c. Menentukan taksiran biaya non produksi (biaya penjualan) dan

alokasinya pada ketiga jenis produk.

d. Menghitung persentase mark up dengan rumus berikut:

Mark up=Beban Penjualan dan Administrasi + Laba Usaha

Harga Pokok Penjualan

e. Menentukan harga jual masing - masing produk menurut cost plus

pricing dengan rumus seperti berikut:

Harga Jual=(100%+% Mark up) x Harga Pokok Penjualan

Unit Produksi

6. Membuat tabel perbandingan harga pokok produksi bulan Mei 2020

menurut perusahaan dan menurut full costing

Keterangan Menurut

Perusahaan

Menurut

Full Costing Selisih

Harga Pokok Produksi

Bersama xx xx xx

Unit Produksi Total xx xx xx

Harga Pokok Produksi

Bersama per Unit xx xx xx

Harga Pokok Produksi

Tahu Putih xx xx xx

Harga Pokok Produksi

Tahu Kuning xx xx xx

Harga Pokok Produksi

Tahu Pong xx xx xx

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

35

7. Membuat tabel perbandingan taksiran harga jual bulan Juni 2020 menurut

perusahaan dan menurut cost plus pricing.

Keterangan Menurut

Perusahaan

Menurut

Cost Plus Pricing Selisih

Harga Jual Tahu

Putih per Unit xx xx xx

Harga Jual Tahu

Kuning per Unit xx xx xx

Harga Jual Tahu

Pong per Unit xx xx xx

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

36

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Perusahaan

Produksi Tahu Bpk Sumadi adalah salah satu UMK di Yogyakarta yang

bergerak dibidang Industri makanan dengan hasil produk yaitu tahu putih,

tahu kuning, dan tahu pong. Saat ini Produksi Tahu Bpk Sumadi berlokasi di

Bayen, Purwomartani, Kec. Kalasan, Kabupaten Sleman, dan telah beroperasi

selama 12 tahun, sejak tahun 2008. Industri tahu ini dimulai ketika pak

Sumadi masih bertempat tinggal di Bantul, ia bersama dengan teman-

temannya yang berjumlah 28 orang membentuk kelompok Industri Tahu

Tempe dan kemudian mengajukan proposal kepada Dinas Perindakop Bantul

untuk mendapatkan bantuan peralatan. Dari 29 orang tersebut dibagi lagi

menjadi beberapa kelompok menurut dua jenis produksi yaitu produksi tempe

dan produksi tahu yang didalamnya termasuk pak Sumadi. Proposal diterima

Disperindakop dan setiap kelompok diberikan bantuan peralatan sesuai

dengan jenis produksi yang dilakukan kelompok tersebut. Pak Sumadi

bersama kelompoknya menerima bantuan masing - masing satu mesin diesel,

satu tanki uap, satu bak air, dan 4 ember, dan setelah itu mereka aktif

melakukan produksi tahu.

Seiring berjalannya waktu, karena situasi di Bantul pada saat

itukekurangan air, pak Sumadi memutuskan untuk pindah lokasi produksi

keBayen, Purwomartani, Kec. Kalasan. Saat ini Produksi Tahu Bpk Sumadi

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

37

aktif berproduksi 6 kali dalam satu minggu, setiap hari Senin hingga Sabtu,

dari pukul 09.30 – 15.00 WIB.

Produksi Tahu Bpk Sumadi dikelola oleh pak Sumadi bersama isterinya

serta tiga orang karyawan. Tiga karyawan bertugas mengolah kacang kedelai

menjadi tahu putih, dengan pembagian tugas yang sama dan dilakukan secara

bergantian mulai dari mencuci dan merendam kacang kedelai, menghaluskan

kacang kedelai, memasak kacang kedelai yang telah dihaluskan,

mencampurkan larutan asam, dan menyetak tahu. Sementara itu,Isteri pak

Sumadi bertugas mengolah tahu putih menjadi beberapa varian yaitu tahu

kuning dan tahu pong, sedangkanpak Sumadi sendiri bertugas mengontrol

jalannya produksi dan memasarkan produk tepat setelah selesai produksi dan

keesokan paginya.Produk tahu tersebut didistribusikan ke warung-warung

dan pasar tradisional. Selama produksi berjalan,stok tahu yang sudah siap di

pabrik juga dapat dibeli langsung oleh konsumen dalam jumlah berapa pun

sesuai keinginan konsumen.

B. Tujuan Perusahaan

Produksi Tahu Bpk Sumadi tidak memiliki visi dan misi atau tujuan

perusahaan yang tertulis, namun pak Sumadi sendiri menerangkan bahwa

sejak awal, tujuannya mendirikan bisnis ini adalah untuk memenuhi

kebutuhan konsumen atau permintaan pasar yang pada saat itu masih kurang

terpenuhi atau dengan kata lain, pada saat itu produsen tahu masih sangat

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

38

sedikit. Selain itu, tujuan pak Sumadi menjalankan bisnis ini juga untuk

memenuhi kebutuhan keluarganya.

C. Proses Produksi

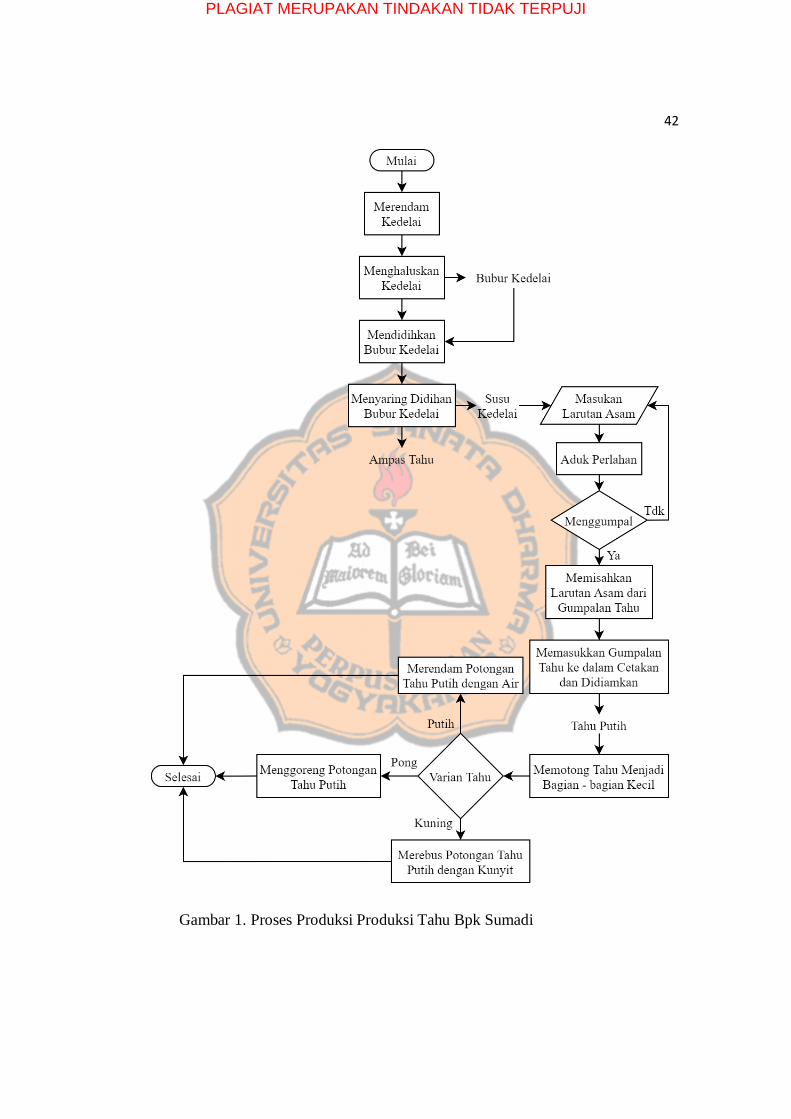

Pak Sumadi menetapkan jumlah tetap produksi minimum yaitu

sebanyak 90 papan tahu putih per hari. Produksi aktual bisa melebihi 90

papan, tergantung pada permintaan konsumen pada hari tersebut dan jumlah

stok yang akan dijual ke pasar tradisional. Pak Sumadi memiliki pelanggan

tetap atau konsumen yang sudah langganan membeli tahu setiap hari.

Kebutuhan pelanggan tetap ini sudah bisa terpenuhi jika memproduksi 90

papan. Pak Sumadi juga memiliki pelanggan tidak tetap yang langsung ke

pabrik untuk membeli tahu. Permintaan dari pelanggan tidak tetap inilah yang

seringkali membuat jumlah produksi melebihi 90 papan tahu per hari.

Permintaan yang meningkat dari pelanggan tidak tetap ini juga mendorong

pak Sumadi untuk meningkatkan jumlah produksi untuk dijadikan stok tahu

yang akan dijual di pasar tradisional pada besok paginya. Selain itu, jumlah

produksi juga dipengaruhi oleh permintaan pelanggan tetap yang juga

cenderung meningkat pada saat hari raya.

Untuk produksi 90 papan tahu dibutuhkan 150 kg kedelai. Namun

demikian, setiap hari diawal produksi, karyawan akan memasukkan 160 kg

kedelai dalam 16 ember, masing-masing berisikan 10 kg kedelai.Setiap ember

dipakai untuk satu kali masak dengan direndam terlebih dahulu selama 3 jam

sebelum dihaluskan dan dimasak. Kedelai yang disiapkan melebihi yang

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

39

dibutuhkan untuk produksi 90 papan, dengan asumsi bahwajika permintaan

pelanggan pada hari tersebut banyak, maka 16 ember kedelai tersebut akan

dimasak semuanya, jika tidak, maka hanya 15 ember yang dimasak, dan jika

kebutuhan kedelai melebihi 16 ember maka karyawan dapat langsung

mengambil tambahan kedelai pada persediaan kedelai di pabrik.

Proses produksi dimulai dari kacang kedelai yang dicuci dan direndam

selama 3 jamdan dihaluskan dengan cara digiling menggunakan mesin

penggilingdiesel. Kacang kedelai yang telah halus seperti buburselanjutnya

dimasak hingga mendidih menggunakan uap air. Inilah yang sedikit

membedakan Produksi Tahu Bpk Sumadi dengan produksi tahu lainnya yaitu

cara masaknya yang menggunakan uap.

Produksi tahu pada umumnya menggunakan tungku api langsung

dibawah wadah yang berisikan bubur kacang kedelai sedangkan pak Sumadi

dalam produksinya ini menggunakan uap air yang dialiri dari tanki uap

dengan tungkunya yang terletak terpisah dari wadahuntuk memasak bubur

kacang kedelai, sehingga dengan satu tungku api pak Sumadi dapat

menggunakan lebih dari satu wadah untuk memasak bubur kacang kedelai.

Selain itu, menggunakan uap yang dialiri ini juga membuat proses memasak

menjadi lebih aman karena terjauh dari tungku api.

Setelah mendidih dan menjadi susu kedelai,selanjutnya disaring

menggunakan kain untuk memisahkan ampas kacang kedelai dari

sarinya.Hasil saringan yang sudah ditempatkan dalam satu wadah yang

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

40

berbeda dengan wadah untuk memasak tadi kemudian dicampur dengan

larutan asam sambil diaduk hinggamembentuk gumpalan – gumpalan tahu.

Setelah semua bubur kacang kedelai menggumpal dan membentuk adonan

tahu, selanjutnya dikuras air beserta larutan asam yang masih tercampur

dengan adonan tahu dan setelah itu adonan tahu siap untuk dicetak.

Cetakan tahu yang digunakan cukup sederhana hanya terbuat dari kayu

dengan bentuk kotak pipih seperti kotak pizzanamun berlubang dan bagian

dalamnya dilapisi kain. Adonan tahu atau gumpalan tahu dimasukkan

kedalam kotak cetakan dan kemudian ditutup dengan kain terlebih dahulu

setelah itu ditutup dengan penutup cetakannya dari atas. Pak Sumadi

menggunakan cetakan yang lainnya sebagai pemberat yang diletakan diatas

cetakan yang berisikan adonan tahu untuk menekan adonan dan menguras

larutan asam yang masih terkandung didalamnya. Lubang pada cetakan dan

pori-pori kain berfungsi untuk mengeluarkan dan memisahkan larutan asam

dari adonan tahu. Cetakan didiamkan sampai adonannya benar-benar padat

dan tidak ada lagi air yang menetes, setelah itu boleh dibuka cetakannya dan

jadilah tahu putih Bpk Sumadi.

Tahu yang sudah jadi selanjutnya akan dipotong menjadi beberapa

potongan sesuai permintaan pelanggan yang membeli per unit papan, dan

dipotong menurut standar perusahaan yaitu potongan 56, potongan 70, dan

potongan 143, untuk pelanggan tidak tetap yang membeli di pabrik dan di

pasar tradisional.Setelah dipotong tahu akan dibuat menjadi dua varian lagi

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

41

yaitu tahu kuning dan tahu pong. Pembuatan tahu kuning dilakukan dengan

cara merebus potongan tahu putih dengan kunyit yang telah dihaluskan

menggunakan blender, sedangkan untuk tahu pong dibuat dengan cara

menggoreng potongan tahu putih. Potongan tahu putih lainnya direndam dan

disimpan sebagai persediaan tahu putih. Secara ringkas, proses produksi

Produksi Tahu Bpk Sumadi dapat dilihat pada Gambar 1.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

42

Gambar 1. Proses Produksi Produksi Tahu Bpk Sumadi

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

43

BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Deskripsi Data

Penelitian ini menggunakan data kuantitatif mengenai biaya - biaya dan

transaksi yang terjadi pada Produksi Tahu Bpk Sumadi. Data - data tersebut

diperoleh melalui wawancara peneliti dengan subjek penelitian dan juga

melalui dokumentasi yang dilakukan oleh peneliti selama proses observasi

pada Produksi Tahu Bpk Sumadi.

Sebagian besar transaksi penjualan tahu adalah berdasarkan unit papan

(cetakan). Unit papan yang dimaksud adalah satu lembar tahu seukuran

cetakannya. Pelanggan membayar per unit papan dan tiap satuan unit papan

tersebut dipotong oleh karyawan dalam jumlah yang disesuaikan dengan

permintaan pelanggan.Perusahaan menawarkan tiga pilihan jumlahpotongan

tahu yakni adayang satu lembar tahu (unit papan) dipotong menjadi 56

potong, 70 potong, dan ada yang dipotong menjadi 143 potong. Pada

penelitian ini, satuan unit yang digunakan adalah unit papan (cetakan). Tabel

1 menunjukkan data jumlah produksi perusahaan selama 21 hari pada bulan

Mei 2020.

Pada kondisi normal, perusahaan memiliki total jumlah produksi yang

cenderung sama yaitu berkisar antara 90 hingga 96 unit per hari. Jumlah ini

terdiri dari 53 unit tahu kuning, 14 unit tahu pong, dan selebihnya adalah unit

tahu putih. Jumlah produksi tahu kuning dan tahu pong adalah jumlah tetap

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

44

karena varian tahu ini sebagian besar dibeli oleh pelanggan tetap perusahaan

dalam jumlah tetap pada kondisi normal. Alokasi biaya produksi untuk ketiga

jenis produk ditentukan menggunakan metode Biaya per Unit Rata - rata

Biasa. Pada kondisi tertentu seperti hari raya, jumlah produksi dapat melebihi

jumlah produksi per hari pada kondisi normal.

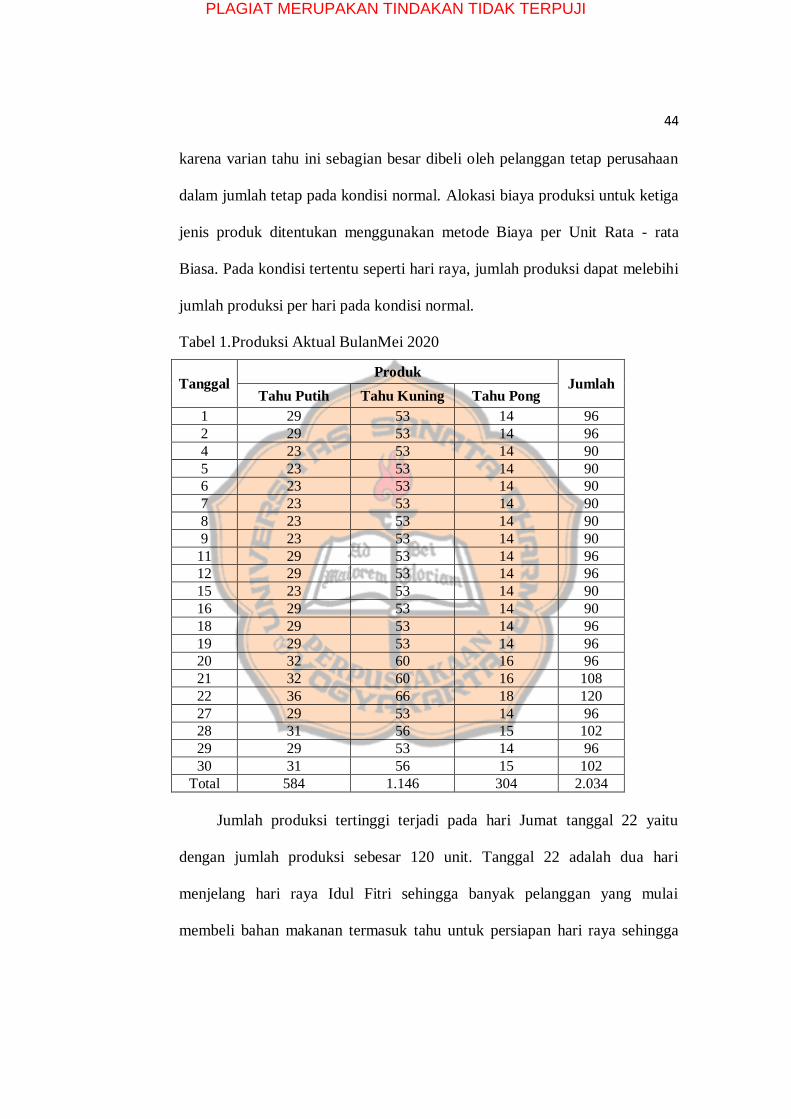

Tabel 1.Produksi Aktual BulanMei 2020

Tanggal Produk

Jumlah Tahu Putih Tahu Kuning Tahu Pong

1 29 53 14 96

2 29 53 14 96

4 23 53 14 90

5 23 53 14 90

6 23 53 14 90

7 23 53 14 90

8 23 53 14 90

9 23 53 14 90

11 29 53 14 96

12 29 53 14 96

15 23 53 14 90

16 29 53 14 90

18 29 53 14 96

19 29 53 14 96

20 32 60 16 96

21 32 60 16 108

22 36 66 18 120

27 29 53 14 96

28 31 56 15 102

29 29 53 14 96

30 31 56 15 102

Total 584 1.146 304 2.034

Jumlah produksi tertinggi terjadi pada hari Jumat tanggal 22 yaitu

dengan jumlah produksi sebesar 120 unit. Tanggal 22 adalah dua hari

menjelang hari raya Idul Fitri sehingga banyak pelanggan yang mulai

membeli bahan makanan termasuk tahu untuk persiapan hari raya sehingga

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

45

permintaan tahu meningkat. Aktivitas produksi pada saat itu juga akan

diliburkan selama tiga hari, yaitu pada hari Sabtu, Senin, dan Selasa, maka

pada saat hari terakhir sebelum libur tersebut jumlah produksi dinaikan untuk

menambah persediaan tahu untuk dijual pada hari Sabtu, Minggu, Senin, dan

Selasa, 23 sampai 25 Mei 2020. Dapat disimpulkan bahwa produksi sebesar

120 unit pada tanggal 22 disebabkan oleh permintaan tahu yang meningkat

dan juga karena upaya perusahaan untuk menyediakan stok tahu saat hari

libur produksi.

Fluktuasi jumlah unit produksi pada hari-hari lain disebabkan oleh

permintaan konsumen di pasar tradisional yang cukup tinggi sehingga jumlah

unit produksi dilebihkan untuk digunakan sebagai stok di pasar tradisional.

B. Analisis Data

Penentuan Harga Pokok Produksi dan Harga Jual menurut Perusahaan

1. Harga Pokok Produksi Bulan Mei 2020 menurut Perusahaan

Biaya – biaya yang diakui perusahaan sebagai biaya produksi adalah

biaya bahan baku, biaya tenaga kerja, biaya solar, biaya serbuk kayu,

biaya sewa gedung, biaya listrik, biaya minyak goreng, dan biaya kunyit.

Berikut rincian komponen biaya produksi bulan Mei 2020 menurut

perusahaan.

a. Biaya Bahan Baku Bulan Mei 2020

Bahan baku yang digunakan adalah kedelai impor dengan harga

Rp8.200/kg. Perusahaan biasanya membelibahan baku setiap tiga hari

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

46

sekali sebanyak 500 kg. Perhitungan biaya bahan baku menurut

perusahaan menjadi seperti berikut:

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

47

Pemakaian bahan baku harian = 500 kg / 3 hari

= 166,67 kg

Pemakaian bahan baku bulan Mei = 166,67 kg x 21 hari

= 3.500 kg

Biaya bahan baku bulan Mei = 3.500 kg x Rp8.200

= Rp28.700.000

b. Biaya Tenaga Kerja Bulan Mei 2020

Upah untuk tiga karyawan sebesar Rp1.500.000 per minggu atau per

enam hari kerja. Perusahaan menghitung biaya tenaga kerja bulan Mei

seperti berikut:

Biaya tenaga kerja per hari = Rp1.500.000 / 6 hari

= Rp250.000

Biaya tenaga kerja bulan Mei = Rp250.000 x 21 hari

= Rp5.250.000

c. Biaya Solar Bulan Mei 2020

Perusahaan menggunakan solar sebagai bahan bakar mesin

penggiling (diesel). Perusahaan biasanya membeli solar di SPBU

senilai Rp100.000 untuk pemakaian lima hari produksi. Biaya solar

menurut perusahaan dihitung seperti berikut.

Biaya solar harian = Rp100.000 / 5 hari

= Rp20.000

Biaya solar bulan Mei = Rp20.000 x 21 hari

= Rp420.000

d. Serbuk Kayu

Pada Produksi Tahu Bpk Sumadi, serbuk kayu digunakan

sebagai bahan bakar untuk tanki uap. Serbuk kayu dibeli dari

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

48

perusahaan meubel dengan harga Rp250.000 per satu bak mobil pick-

up, untuk pemakaian 5 hari produksi. Biaya serbuk kayu selama bulan

Mei 2020 menurut perusahaan dihitung seperti berikut:

Biaya serbuk kayu per hari = Rp250.000 / 5 hari

= Rp50.000

Biaya serbuk kayu bulan Mei = Rp50.000 x 21 hari

= Rp1.050.000

e. Biaya Sewa Gedung

Tarif sewa gedung yang dikenakan kepada perusahaan adalah

Rp30.000 per hari dan dibayarkan setiap akhir bulan. Perhitungan

biaya sewa gedung menurut perusahaan ditentukan seperti berikut:

Biaya Sewa Gedung = Rp30.000 x 21 hari

= Rp630.000

f. Biaya Listrik

Perusahaan menggunakan listrik untuk menyalakan mesin pompa air.

Biaya listrik dibayarkan kepada pemilik gedung dengan tarif tetap

yaitu Rp50.000 per bulan.

g. Biaya Minyak Goreng

Minyak goreng digunakan untuk menggoreng tahu putih menjadi tahu

pong. Perusahaan membeli minyak goreng dengan harga Rp13.000

per hari. Penggunaan minyak goreng untuk satu hari produksi adalah

sebanyak 6 kg. Biaya minyak goreng bulan Mei 2020 ditentukan

seperti berikut.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

49

Biaya minyak goreng per hari = Rp13.000 x 6 kg

= Rp78.000

Biaya serbuk kayu bulan Mei = Rp78.000 x 21 hari

= Rp1.638.000

h. Biaya Kunyit

Perusahaan menggunakan kunyit untuk membuat tahu putih menjadi

tahu kuning dengan cara merebus tahu putih dengan kunyit yang telah

diblender. Perusahaan memperoleh kunyit dengan harga Rp23.000/kg.

Pemakaian kunyit per hari sebanyak 1,5 kg. Biaya kunyit bulan Mei

2020 menurut perusahaan ditentukan seperti berikut ini.

Biaya kunyit per hari = Rp23.000 x 1,5 kg

= Rp34.500

Biaya kunyit bulan Mei = Rp34.500 x 21 hari

= Rp724.500

Tabel 2. Biaya ProduksiBulan Mei menurut Perusahaan

Biaya Bahan Baku Rp 28.700.000

Biaya Tenaga Kerja 5.250.000

Biaya Solar 420.000

Biaya Serbuk Kayu 1.050.000

Biaya Sewa Gedung 630.000

Biaya Listrik 50.000

Biaya Minyak Goreng 1.638.000

Biaya Kunyit 724.500

Total Biaya Produksi Rp 37.738.000

Biaya Produksi per Unit Rp 18.554

Biaya produksi per unit diperoleh dari perhitungan

Rp37.738.000/2.034 = Rp18.554.Produksi tahu umumnya harus

diselesaikan untuk setiap proses produksinya pada saat itu juga sehingga

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

50

tidak ada persediaan barang dalam proses. Karena tidak ada persediaan

barang dalam proses maka harga pokok produksi sama dengan biaya

produksi, maka harga pokok produksi untuk masing – masing tiga jenis

tahu menurut perusahaan adalah Rp18.554 per unit.

2. Harga Jual Mei 2020 dan Taksiran Harga Jual Juni 2020 menurut

Perusahaan

Penentuan harga jual menurut perusahaan tidak didasarkan pada

perhitungan biaya produksi (cost basis). Perusahaan juga tidak

menetapkan besarnya laba yang diharapkan dalam menentukan harga jual

tahu. Perusahaan menetapkan harga jualberdasarkan harga pasar pada

industri tahu dengan tujuan agar harga yang ditetapkan dapat bersaing.

Perusahaan menetapkan harga jualbulan Mei 2020 untuk masing –

masing tiga jenis produk yakni tahu putih, tahu kuning, dan tahu pong,

dengan harga yang sama yaitu Rp28.000 per unit.Dari harga Rp28.000

jika dibandingkan dengan harga pokok produksi menurut perusahaan

maka tingkat laba yang dapat diperoleh perusahaan adalah sebesar

Rp28.000 –Rp18.554 = Rp9.446 per unit. Harga jual yang ditetapkan

dapat berubah sesuai dengan kondisi pasar pada industri tahu.

Menurut perusahaan, harga jual ketiga jenis tahu sebesar Rp28.000

per unit juga akan berlaku pada bulan Juni 2020 karena dalam waktu

dekat sebelumnya tepatnya pada bulan April 2020 telah terjadi kenaikan

harga setelah pasar bereaksi terhadap naiknya harga kedelai impor yang

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

51

terjadiakibat dari situasi pandemi covid-19. Oleh karena itu, taksiran

harga jual ketiga jenis tahu yakni tahu putih, tahu kuning, dan tahu pong,

untuk periode Juni 2020 menurut perusahaan adalahRp28.000 per unit.

Penentuan Harga Jual menurut Cost Plus Pricing dengan Pendekatan

Full Costing

Pada penelitian ini penulis melakukan penentuan harga pokok produksi

menurut metode full costing dan penentuan harga jual menurut metode cost

plus pricing.Menurut metode full costing, harga pokok produksi terdiri atas

unsur biaya bahan baku, biaya tenaga kerja langsung, biaya overhead pabrik

tetap, dan biaya overhead pabrik variabel.

Produksi Tahu Bpk Sumadi hanya menggunakan satu bahan baku yaitu

kedelai. Biaya tenaga kerja langsung dibebankan untuk tiga orang karyawan

yang melakukan proses produksi tahu putih. Biaya-biaya lain sepertibiaya

sewa gedung, biaya listrik, biaya depresiasi, biaya cuka dan biaya serbuk

kayu, dibebankan sebagai biaya overhead pabrik tetap, dan biaya plastik serta

biaya solar dibebankan sebagai biaya overhead pabrik variabel. Biaya minyak

goreng dibebankan sebagai biaya proses lanjutan tahu pong, dan biaya kunyit

sebagai biaya proses lanjutan tahu kuning. Biaya non produksi dalam

Produksi Tahu Bpk Sumadi adalah biaya bensin dari mobil pick-up yang

dipakai untuk menjual tahu, dan dalam hal ini biaya bensin tersebut

dikategorikan sebagai biaya penjualan (biaya pemasaran).

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

52

1. Perhitungan Biaya Aktual Bulan Mei 2020

Produksi Tahu Bpk Sumadi hanya aktif berproduksi pada hari

Senin sampai Sabtu, sedangkan hari Minggu libur. Pada bulan Mei 2020

terdapat lima hari Minggu, maka jumlah total hari selain hari Minggu

dalam bulan Mei 2020 adalah 31 – 5 = 26 hari. Pada hari Rabu dan Kamis

tanggal 13 dan 14 Mei, aktivitas produksi diliburkan karena pak Sumadi

sedang ada acara keluarga. Aktivitas produksi juga diliburkan pada hari

Sabtu, Senin, dan Selasa, tanggal 23, 25, dan 26, karena hari raya Idul

Fitri. Dari keterangan tersebut maka total hari produksi aktual bulan Mei

2020 adalah 26 – 2 – 3 = 21 Hari. Jumlah unit produksi selama 21 hari

bulan Mei 2020 adalah sebesar 2.034 unit. Data lebih rinci mengenai 21

hari produksi selama bulan Mei 2020 dapat dilihat pada Tabel 1.

a. Biaya Bahan Baku Bulan Mei 2020

Bahan baku yang digunakan dalam produksi tahu adalah

kedelaijenis impor yang dibeli dengan harga Rp8,200/kg.Hasil

observasi menunjukkan bahwa: persediaan bahan baku pada 1 Mei

2020 adalah 580 kg, Pembelian bahan baku selama bulan Mei 2020

adalah 3.100 kg, dan persediaan akhir bahan baku pada 31 Mei 2020

sejumlah 290 kg. Dari data tersebut maka biaya bahan baku selama

produksi bulan Mei 2020 dapat ditentukan seperti berikut ini:

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

53

Pemakaian Bahan Baku Bulan Mei = 580 kg + 3.100 kg – 290 kg

= 3.390 kg

Biaya Bahan Baku Bulan Mei = 3.390 kg x Rp8.200

= Rp27.798.000

b. Biaya Tenaga Kerja Langsung Bulan Mei 2020

Upah tenaga kerja langsung dibayarkan untuk tiga karyawan

dengan tarif yang ditetapkan sama yaitu Rp250.000 per hari untuk

ketiganya dan dibayarkan setiap minggu. Total jumlah hari produksi

selama bulan Mei 2020 adalah 21 hari. Biaya tenaga kerja langsung

untuk bulan Mei 2020 dapat dihitung seperti berikut.

Biaya TKL bulan Mei = Rp250.000 x 21 hari

= Rp5.250.000

c. Biaya Overhead Pabrik Tetap Bulan Mei 2020

1) Biaya Sewa gedung

Pabrik berupa gedung yang berisikan peralatan produksi dan

bahan baku berada tepat disamping rumah penyewa. Tarif yang

dikenakan oleh penyewa adalah tarif harian sebesar Rp30.000 dan

dibayarkan setiap akhir bulan. Karena pada bulan Mei 2020

perusahaan hanya beroperasi selama 21 hari maka perusahaan

hanya membayar sewa gedung untuk 21 hari dengan jumlah yang

ditentukan seperti berikut ini:

Biaya Sewa Gedung = Rp30.000 x 21 hari

= Rp630.000

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

54

2) Biaya Listrik

Pada Produksi Tahu Bpk Sumadi, listrik hanya digunakan untuk

pompa air dan blender.Biaya listrik ini dibayarkan kepada pemilik

gedung dengan tarif tetap sebesar Rp50.000 per bulan

3) Biaya Depresiasi

Pada penelitian ini, penulis menggunakanstraight line method

sebagai dasar perhitungan biaya penyusutan/depresiasi. Straight

line method adalah metode pembebanan nilai depresiasi dengan