LỜI CAM ĐOAN Tôi tên là: Lưu Tuấn Linh Sinh ngày

276

1 LỜI CAM ĐOAN Tôi tên là: Lưu Tuấn Linh Sinh ngày: 15/09/1983 Là học viên nghiên cứu sinh khóa 2014 - 2018 của Học viện Ngân hàng. Cam đoan luận án “Đa dạng hóa danh mục đầu tư trên thị trường chứng khoán Việt Nam” Chuyên ngành: Tài chính – Ngân hàng; Mã số: 9340201 Người hướng dẫn khoa học: PGS.TS. Kiều Hữu Thiện và TS. Đào Lê Minh Là công trình nghiên cứu của riêng tôi, các kết quả nghiên cứu có tính độc lập riêng; không sao chép bất kỳ tài liệu nào và chưa được công bố toàn bộ nội dung ở bất kỳ đâu; các số liệu, nguồn trích dẫn trong luận án là trung thực và có nguồn gốc rõ ràng, minh bạch. Tôi xin hoàn toàn chịu trách nhiệm về lời cam đoan danh dự của tôi. Hà nội, ngày ……tháng ….. năm 2018 Tác giả Lưu Tuấn Linh

-

Upload

khangminh22 -

Category

Documents

-

view

3 -

download

0

Transcript of LỜI CAM ĐOAN Tôi tên là: Lưu Tuấn Linh Sinh ngày

1

LỜI CAM ĐOAN

Tôi tên là: Lưu Tuấn Linh

Sinh ngày: 15/09/1983

Là học viên nghiên cứu sinh khóa 2014 - 2018 của Học viện Ngân hàng.

Cam đoan luận án “Đa dạng hóa danh mục đầu tư trên thị trường chứng

khoán Việt Nam”

Chuyên ngành: Tài chính – Ngân hàng; Mã số: 9340201

Người hướng dẫn khoa học: PGS.TS. Kiều Hữu Thiện và TS. Đào Lê Minh

Là công trình nghiên cứu của riêng tôi, các kết quả nghiên cứu có tính độc

lập riêng; không sao chép bất kỳ tài liệu nào và chưa được công bố toàn bộ nội dung

ở bất kỳ đâu; các số liệu, nguồn trích dẫn trong luận án là trung thực và có nguồn

gốc rõ ràng, minh bạch.

Tôi xin hoàn toàn chịu trách nhiệm về lời cam đoan danh dự của tôi.

Hà nội, ngày ……tháng ….. năm 2018

Tác giả

Lưu Tuấn Linh

2

LỜI CẢM ƠN

Trước hết tôi xin gửi lời cảm ơn sâu sắc nhất đến PGS.TS. Kiều Hữu Thiện

và TS. Đào Lê Minh, người đã tận tình hướng dẫn, giúp đỡ và động viên tôi trong

suốt thời gian tôi nghiên cứu để triển khai, phát triển và hoàn thiện luận án.

Đồng thời tôi cũng xin chân thành cảm ơn Quý Thầy, Cô của Học viện Ngân

hàng nói chung và Khoa Sau đại học nói riêng, những người đã truyền đạt tri thức

và kinh nghiệm nghiên cứu cho tôi trong quá trình tôi học tập và nghiên cứu tại

trường.

Tôi cũng xin bày tỏ lời cảm ơn đến Quý Thầy, Cô trong Hội đồng chuyên đề

tiến sĩ, Hội đồng luận án tiến sĩ cấp bộ môn và các Thầy, Cô phản biện độc lập đã

có những ý kiến phản biện, góp ý và chỉ dẫn vô cùng quý báu, giúp tôi hoàn thiện

nội dung luận án.

Cuối cùng tôi xin chân thành cảm ơn gia đình đã luôn ở bên động viên tôi

vượt qua những khó khăn; xin cảm ơn các bạn và đồng nghiệp nơi tôi công tác đã

tạo điều kiện thuận lợi cho tôi có thời gian để hoàn thành luận án.

Hà nội, ngày ……tháng ….. năm 2018

Tác giả

Lưu Tuấn Linh

3

LỜI MỞ ĐẦU

1. Tính cấp thiết của nghiên cứu

1.1. Bối cảnh học thuật

Đa dạng hóa danh mục đầu tư trên TTCK là một trong những nền tảng cơ

bản tạo nền móng cho ngành học tài chính doanh nghiệp và lý thuyết đầu tư. Kết

quả thành công của các công ty quản lý đầu tư, các công ty chứng khoán,… phụ

thuộc phần lớn vào khả năng phân bổ, nắm giữ tài sản và đa dạng hóa danh mục đầu

tư trên TTCK của các công ty đó. Chính từ vai trò quan trọng và sự phong phú

trong hoạt động đa dạng hóa danh mục đầu tư trên TTCK của thị trường, dẫn đến

nhiều trường phái, phương pháp đã được phát triển trong lý thuyết tài chính để đánh

giá, phân tích về cách thức xây dựng, đo lường, so sánh hoạt động đa dạng hóa danh

mục đầu tư. Từ sự đa dạng trong các quan điểm học thuật về đa dạng hóa danh mục

đầu tư trên TTCK dẫn đến các nghiên cứu thực chứng trong lĩnh vực này cũng rất

đa dạng và sinh động.

1.2. Bối cảnh thực tiễn

Sau hơn 15 năm trưởng thành và phát triển, TTCK Việt Nam đã ghi nhận

những thay đổi lớn cả về qui mô bề rộng lẫn chiều sâu với tốc độ phát triển được

đánh giá là nhanh nhất trong nhóm thị trường biên (frontier markets) và thị trường

mới nổi (emerging markets). Quy mô TTCK Việt Nam có bước tăng trưởng mạnh

mẽ, vững chắc, từng bước đóng vai trò là kênh dẫn vốn trung và dài hạn quan trọng,

đóng góp tích cực cho sự phát triển bền vững.

Trong giai đoạn 2000-2005, vốn hóa thị trường chỉ đạt trên dưới 1% GDP.

Tuy nhiên, quy mô vốn hóa thị trường đã có bước nhảy vọt mạnh mẽ lên 22,7%

GDP vào năm 2006 và tiếp tục tăng lên mức trên 43% GDP vào năm 2007. Tổng

vốn hoá của thị trường niêm yết trong năm 2016 đạt hơn 1,76 triệu tỷ đồng tương

đương 42% GDP, tăng 345.000 tỷ đồng (26,6%), tương ứng tăng khoảng hơn 15 tỷ

USD so với cuối năm 2015; và đạt 74,6% GDP vào cuối năm 2017. Mặc dù đã có

4

những bước phát triển nhảy vọt nhưng TTCK còn nhiều biến động và hạn chế về

thanh khoản đặc biệt khi thị trường điều chỉnh hoặc có dấu hiệu suy giảm. Bên cạnh

đó, hàng hóa niêm yết trên TTCK chưa đa dạng, chất lượng chưa cao, chưa đáp ứng

nhu cầu đa dạng hóa danh mục đầu tư trên TTCK và phòng ngừa rủi ro của nhà đầu

tư (các sản phẩm phái sinh chưa đa dạng). Các dịch vụ tiện ích cho nhà đầu tư trên

thị trường còn nghèo nàn (chưa có nghiệp vụ bán khống, vay ký quỹ, bán trước

ngày hoàn tất giao dịch,…), tính minh bạch của thị trường chưa đáp ứng nhu cầu

của công chúng đầu tư.

Với thị trường phát triển nhanh và đầy biến động như đề cập ở trên, việc hệ

thống hóa được cơ sở lý thuyết và các bài học kinh nghiệm, đồng thời lựa chọn và

áp dụng vào hoạt động đa dạng hóa đầu tư trong quá trình quản lý, điều hành của

các nhà đầu tư chuyên nghiệp (Công ty chứng khoán, Công ty quản lý quĩ, Quĩ đầu

tư,…) tại TTCK Việt Nam là nhu cầu rất cần thiết. Mặt khác, việc nghiên cứu, rà

soát thực trạng hoạt động đa dạng hóa danh mục đầu tư trên TTCK Việt Nam trong

thời gian qua, tìm ra những điểm tích cực và những vấn đề tồn tại, khó khăn, thách

thức cũng như cơ hội mà có khả năng ảnh hưởng trực tiếp hoặc gián tiếp đến hoạt

động đa dạng hóa danh mục đầu tư trên TTCK Việt Nam là một đòi hỏi cấp thiết,

góp phần tăng cường hiệu quả sử dụng vốn, giảm thiểu rủi ro và nâng cao hiệu quả

hoạt động cho nhà đầu tư nói riêng và toàn thị trường nói chung; qua đó hỗ trợ duy

trì tăng trưởng kinh tế bền vững. Ngoài ra, việc xây dựng và hệ thống hóa được

những nghiên cứu về lý thuyết được áp dụng trong thực tiễn quản trị, phân bổ tài

sản và đa dạng hóa đầu tư cũng góp phần quan trọng trong việc hoàn thiện và phát

triển công tác nghiên cứu khoa học tại Việt Nam trong lĩnh vực này.

Xuất phát từ những lý do trên, tác giả lựa chọn đề tài: “Đa dạng hóa danh

mục đầu tư trên TTCK trên thị trường chứng khoán Việt nam” làm Luận án tiến

sỹ.

2. Tình hình nghiên cứu và khoảng trống trong lĩnh vực nghiên cứu

2.1 Nghi n ứu nƣớ ngo i

5

Các công trình nghiên cứu lý thuyết và thực nghiệm đối với lý thuyết đa

dạng hóa danh mục đầu tư trên TTCK trên thế giới khá phong phú, tuy nhiên kết

quả rất khác nhau tùy từng nước và vùng lãnh thổ:

Lee, Fah và Chong (2016) đã sử dụng mô hình CAPM và mô hình trung bình

phương sai của Markowitz để xem xét, đánh giá hiệu quả của hoạt động đa dạng

hóa danh mục đầu tư trên TTCK tại Malaysia thông qua sử dụng chuỗi số liệu theo

tuần của 60 cổ phiếu trong giai đoạn từ 1/1/2010 - 31/12/2014. Chỉ số thị trường

được tham chiếu là chỉ số FBM KLCI, tài sản phi rủi ro là lãi suất lấy từ Ngân hàng

Trung ương Malaysia..

Verchenko (2000) sử dụng phương pháp tương quan đơn giản và phương

pháp đồng liên kết để đo lường mối tương quan giữa cổ phiếu của 10 thị trường mới

nổi ở châu Âu, gồm Ukraina, Lithuania, Estonia, Latvia, Poland, Hungary,

Slovenia, Nga và Cộng hòa Séc, với chuỗi số liệu theo tuần của các chỉ số chứng

khoán của 10 nước trong giai đoạn từ tháng 4/1997 - 1/2000.

Zaimovic, Berio và Mustafic (2017) sử dụng lý thuyết mô hình trung bình

phương sai của Markowitz và kỹ thuật phân tích cấu phần cơ bản (PCA) để xem xét

lợi ích và đánh giá hiệu quả của hoạt động đa dạng hóa danh mục đầu tư trên TTCK

tại các thị trường mới nổi ở Đông Nam Âu (South East Europe, còn gọi tắt là SEE).

Nghiên cứu dựa trên số liệu về tỷ suất sinh lợi theo tháng của 47 cổ phiếu của các

nước Đông Nam Âu (gồm Croatia, Serbia, Montenegro, Macedonia và Bosnia-

Herzegovina) và giá trị của 23 chỉ số chứng khoán trong giai đoạn từ 1/1/2006 -

1/4/2016, bao gồm cả các chỉ số của các thị trường lớn nhất trên thế giới đại diện

cho Mỹ, Anh, Đức, Australia, Nhật Bản và Italia.

Zhou (2010) đã xem xét tối ưu hóa danh mục đầu tư trên TTCK cổ phiếu

quốc tế trên vai trò của nhà đầu tư Trung Quốc, sử dụng chuỗi số liệu theo tháng

của 3 thị trường lớn thế giới (Mỹ, châu Âu, Trung Quốc) trong giai đoạn từ tháng

12/1990 - 12/2007. Nghiên cứu sử dụng khung khổ phân tích danh mục đầu tư trên

6

TTCK của Markowitz (1952) và sử dụng 3 phương pháp phân tích: phương pháp

Black, phương pháp Lagrange và phương pháp Solver.

Sử dụng mô hình lựa chọn danh mục đầu tư trên TTCK của Markowitz

(1952) và những hàm ý của Lý thuyết danh mục đầu tư trên TTCK hiện đại,

Hallinan (2011) xây dựng 6 danh mục đầu tư trên TTCK (bao gồm cổ phiếu của các

thị trường mới nổi) được xây dựng để đo lường lợi ích của việc đa dạng hóa danh

mục đầu tư trên TTCK trong việc giải quyết mối quan hệ tương quan đánh đổi giữa

rủi ro và suất sinh lợi của danh mục.

Porwal (2014) đã tiến hành nghiên cứu các đặc điểm của các thị trường biên

khi so sánh với các thị trường mới nổi để đạt được hiệu quả tối ưu cho hoạt động đa

dạng hóa danh mục đầu tư trên TTCK cho các nhà đầu tư. Nghiên cứu sử dụng lý

thuyết danh mục đầu tư trên TTCK của Markowitz (1952) với chuỗi số liệu của các

thị trường biên ở châu Á, châu Âu, châu Phi cận sa mạc Sahara, châu Mỹ Latinh

trong giai đoạn 11/2008-11/2013.

Randolph (2011) đã sử dụng mô hình trung bình phương sai của Markowitz

(1952) để xem xét đa dạng hóa danh mục đầu tư trên TTCK của các cổ phiếu trên

thị trường biên châu Phi. Chuỗi số liệu theo tuần được xem xét trong giai đoạn

10/1996-10/2011, áp dụng cho 10 thị trường biên châu Phi (gồm Botswana, Ghana,

Ivory Coast, Kenya, Mauritius, Morocco, Mamibia, Nigeria, Tunisia và Zambia).

Tác giả xây dựng danh mục đầu tư trên TTCK bao gồm 10 thị trường này, sau đó

xây dựng danh mục đầu tư trên TTCK đa dạng hóa thêm Nam Phi và các cổ phiếu

quốc tế. Mills (2015) có cùng kết luận về lợi ích của việc đa dạng hóa danh mục đầu

tư trên TTCK của 24 cổ phiếu đại diện cho 38 nước châu Phi trong giai đoạn 2000-

2014.

Hearn và Piesse (2008) đã sử dụng 3 mô hình khác nhau, mô hình không áp

dụng điều kiện phân phối chuẩn, mô hình có điều kiện GARCH và mô hình có điều

kiện CAPM để xem xét, đánh giá khả năng đa dạng hóa danh mục đầu tư trên

TTCK tối ưu trên cơ sở kết hợp giữa cổ phiếu của Nam Phi (nước lớn nhất trong

7

cộng đồng SADC) và các thị trường nhỏ như Swaziland, Namibia và Mozambique

(các nước nhỏ hơn trong cộng đồng SADC) trong giai đoạn 1992-2007. Các mẫu

quan sát được chia thành hai nhóm: Nhóm cổ phiếu của Nam Phi và Namibia, nhóm

còn lại là các thị trường nhỏ hơn là Swaziland và Mozambique vì nhóm 2 nước đầu

tiên có tỷ suất sinh lợi và độ lệch chuẩn tương đương nhau, trong khi nhóm nước

thứ 2 có các giá trị này cao hơn.

Gupta, Jithendranathan và Sukumaran (2005) đã sử dụng mô hình GARCH

và xây dựng danh mục đầu tư trên TTCK đa dạng hóa tối ưu để xem xét lợi ích đa

dạng hóa đầu tư của thị trường biên châu Phi của các nhà đầu tư Australia. Nghiên

cứu xem xét chuỗi số liệu về tỷ suất sinh lợi theo ngày của ASX 300 và tỷ suất sinh

lợi theo ngày của chỉ số thị trường biên cho giai đoạn tháng 1/1997 – 4/2011 với 10

thị trường biên ở châu Phi gồm: Colombia, Jordan, Nigeria, Pakistan, Sri Lanka,

Ecuado, Estonia, Lthuania, Romania và Kenya.

Sirinonthakan (2014) đã xem xét sự khác nhau trong phân bổ tài sản để đa

dạng hóa danh mục đầu tư trên TTCK khi nhà đầu tư ở một nước thành viên

ASEAN chỉ có thể đầu tư vào quỹ chỉ số quốc gia hoặc khi nhà đầu tư chỉ đầu tư

vào các cổ phiếu riêng lẻ. Do tỷ suất sinh lợi của hầu hết các tài sản trong nghiên

cứu đều không phân phối chuẩn, nghiên cứu đã sử dụng phương pháp PGP

(Polynomial Goal Programing) để xử lý chuỗi số liệu.

Baig, Bilal và Asiam (2016) đã xem xét mối tương quan giữa cổ phiếu của

thị trường mới nổi Ấn Độ (SENSEX) và cổ phiếu của thị trường biên Pakistan

(KSE100) và Sri Lanka (CSE) để tìm kiếm cơ hội đa dạng hóa danh mục đầu tư trên

TTCK hiệu quả. Nghiên cứu sử dụng số liệu về tỷ suất sinh lợi theo tuần trong giai

đoạn 2000-2014 và kỹ thuật đồng liên kết Johanson, kiểm định nhân quả Granger

và kiểm định phân rã phương sai.

2.2. Nghi n ứu trong nƣớ

Các công trình nghiên cứu lý thuyết và thực nghiệm đối với lý thuyết đa

dạng hóa danh mục đầu tư trên TTCK tại Việt Nam là chưa nhiều. Võ Thị Thúy

8

Anh (2012) đã ứng dụng lý thuyết trung bình-phương sai để lựa chọn cổ phiếu

thống trị. Dữ liệu tác giả sử dụng thực nghiệm là 3 năm (2009-2011) cho các cổ

phiếu niêm yết trên Sở Giao dịch Chứng khoán Thành phố Hồ Chí Minh và Hà Nội

từ 31/12/2008 trở về trước. Triệu Kim Lanh (2011) đã vận dụng các lý thuyết danh

mục đầu tư trên TTCK Việt Nam, trong đó sử dụng lý thuyết Markowitz để tính

toán thu nhập kỳ vọng và rủi ro của danh mục đầu tư, tìm tỷ trọng phân bổ tối ưu tài

sản trong danh mục đầu tư. Ngô Đăng Hoàng (2013) đã ứng dụng lý thuyết danh

mục đầu tư trên TTCK Markowitz để xây dựng danh mục đầu tư trên TTCK với

mong muốn tìm giải pháp lựa chọn danh mục đầu tư trên TTCK hiệu quả trên

TTCK Việt Nam. Lê Quý (2013) đã kết hợp lý thuyết Markowitz với phân tích

chứng khoán theo cách tiếp cận Top-down để xây dựng danh mục đầu tư trên

TTCK hiệu quả cho nhà đầu tư cá nhân trên TTCK Việt Nam. Hoàng Thanh Dương

(2005) đã ứng dụng lý thuyết danh mục đầu tư trên TTCK Markowitz để thực

nghiệm xây dựng đường biên hiệu quả, danh mục đầu tư trên TTCK tối ưu và

đường thị trường vốn cho TTCK Việt Nam sử dụng dữ liệu 20/4/2004 - 23/2/2005.

Võ Thái Phong (2011) đã vận dụng lý thuyết danh mục đầu tư trên TTCK

Markowitz xây dựng danh mục đầu tư trên TTCK hiệu quả cho nhà đầu tư với

chứng khoán niêm yết tại Sở Giao dịch Chứng khoán Thành phố Hồ Chí Minh, dữ

liệu quan sát từ năm 2004 đến năm 2011. Trần Văn Trí (2015) ứng dụng mô hình

định giá tài sản vốn và lý thuyết danh mục đầu tư trên TTCK Markowitz thực

nghiệm xây dựng và quản lý danh mục đầu tư trên TTCK Việt Nam sử dụng số liệu

từ Sở Giao dịch Chứng khoán Thành phố Hồ Chí Minh và Hà Nội giai đoạn 2008-

2013. Trương Đông Lộc và Trần Thị Hạnh Phúc (2012) đã kiểm định mối quan hệ

giữa lợi nhuận và rủi ro của cổ phiếu niêm yết trên Sở Giao dịch Chứng khoán

Thành Phố Hồ Chí Minh dựa trên mô hình định giá tài sản vốn sử dụng số liệu là

chỉ số HOSE và giá của 80 cổ phiếu niêm yết trên Sở Giao dịch Chứng khoán

Thành Phố Hồ Chí Minh từ 2/1/2007 đến 31/12/2009, tần suất quan sát theo tuần…

2.3. Khoảng trống nghi n ứu ủ ề t i

9

Các nhà nghiên cứu và thực nghiệm trong nước đã tiếp cận các lý thuyết

danh mục đầu tư trên TTCK hiện đại để xây dựng, quản lý và đa dạng hóa danh

mục đầu tư trên TTCK chứng khoán. Tuy nhiên, các nghiên cứu ứng dụng thực tiễn

tại TTCK Việt Nam chưa nhiều, phạm vi khảo sát ứng dụng giới hạn trong một

nhóm nhỏ các chứng khoán nhất định. Đồng thời, cũng chưa có nghiên cứu nào tại

Việt Nam hệ thống hóa được một cách đầy đủ lý thuyết danh mục đầu tư trên

TTCK hiện đại về đa dạng hóa danh mục đầu tư trên TTCK tại TTCK Việt Nam đã

được áp dụng cụ thể như thế nào.

Một trong những số ít nghiên cứu về đa dạng hóa danh mục đầu tư trên

TTCK Việt Nam trong thời gian gần đây là nghiên cứu của Trần Văn Trí (2015) về

“Xây dựng và quản lý danh mục đầu tư trên TTCK ở Việt Nam”. Tuy nhiên,

nghiên cứu này chưa hệ thống hóa được đầy đủ các lý thuyết về đa dạng hóa danh

mục đầu tư trên TTCK, các ưu, nhược điểm của từng lý thuyết, những ứng dụng

thực tiễn cũng như các bằng chứng thực nghiệm về đa dạng hóa danh mục đầu tư

trên TTCK của các thị trường thế giới mà có điều kiện tương đồng với Việt Nam.

Đồng thời, nghiên cứu này cũng chưa đề cập đến hoạt động đa dạng hóa danh mục

đầu tư trên TTCK ở Việt Nam một cách toàn diện trên góc độ thị trường lẫn góc độ

khung khổ pháp lý. Nghiên cứu của Trần Văn Trí (2015) mới chỉ dừng ở việc khai

thác khía cạnh kỹ thuật xây dựng và quản lý danh mục đầu tư trên TTCK. Bên cạnh

đó, nghiên cứu của Trần Văn Trí (2015) cũng chỉ dừng lại ở việc kiểm định lý

thuyết định giá tài sản vốn đối với danh mục đầu tư trên TTCK gồm các tài sản rủi

ro, chưa tổng kết hóa được một cách hệ thống các bài học kinh nghiệm về xây dựng

và quản lý danh mục đầu tư trên TTCK, đa dạng hóa tại các nước mới nổi và thị

trường biên, đồng thời chưa đề cập đến ảnh hưởng của các tài sản phi rủi ro cũng

như các điều kiện ràng buộc khác trong quá trình xây dựng và quản lý danh mục

đầu tư trên TTCK nói riêng và kết quả của danh mục nói chung.

Đây có thể kết luận là khoảng trống cơ bản để luận án tiếp tục khai thác và

đưa vào nghiên cứu và xử lý trong thực tiễn tại Việt Nam.

2.4. Câu hỏi nghiên cứu

10

Luận án dự kiến tập trung phân tích để trả lời các câu hỏi nghiên cứu chính

sau đây:

Q1: Với xu hướng biến động của TTCK Việt Nam liệu có thể xây dựng/lựa chọn

các chứng khoán để từ đó quản lý 1 danh mục chứng khoán đa dạng hóa có

kết quả đầu tư vượt trội thị trường (về mức sinh lợi và rủi ro)? Danh mục

chứng khoán được xây dựng trên nguyên tắc đa dạng hóa này có đáp ứng

được yêu cầu lý thuyết đề ra (các chứng khoán trong danh mục phải có phân

phối chuẩn, có mức độ tương quan thấp, có tính thanh khoản cao)?

Q2: Danh mục đa dạng hóa này liệu có bền vững theo thời gian và có khả năng

lặp lại kết quả (về mức sinh lợi và rủi ro) vượt trội so với thị trường theo thời

gian, đặc biệt là trong giai đoạn nghiên cứu của Luận án (2007-2017)?

Q3: Mức lợi tức phi rủi ro của thị trường sẽ tác động như thế nào đến quyết định

phân bổ tài sản nhằm đa dạng hóa danh mục và từ đó tác động đến kết quả

của danh mục được đa dạng hóa ra sao trong giai đoạn nghiên cứu này (2007-

2017)? Theo đó, Luận án chỉ ra chính sách tiền tệ (chính sách lãi suất) đã tác

động như thế nào đối với hoạt động đa dạng hóa danh mục đầu tư trên TTCK

tại Việt Nam?

Q4: Chiến lược bán khống tại thị trường Việt Nam có hỗ trợ nhà quản lý danh

mục đầu tư trên TTCK chiến thắng được thị trường trong quá trình đa dạng

hóa danh mục? Thực tiễn bán khống trong quản trị danh mục tại TTCK Việt

Nam gặp những hạn chế, rào cản nào?

Q5: Suất sinh lợi của danh mục đa dạng hóa được xây dựng và quản trị biến động

nhanh hơn hay chậm hơn hay đồng nhất so với suất sinh lợi của thị trường

trong giai đoạn nghiên cứu (2007-2017)? Nói cách khác, các kết quả kiểm

định về hệ số của danh mục được đa dạng hóa có thực sự khẳng định được

giả thuyết này?

11

3. Mục tiêu nghiên cứu

Với bối cảnh học thuật cũng như thực tiễn tại TCCK Việt Nam như đề cập ở

trên, mục tiêu nghiên cứu của Luận án là hệ thống hóa các trường phái lý thuyết bàn

luận về hoạt động đa dạng hóa danh mục đầu tư trên TTCK của nhà đầu tư; đồng

thời tổng kết các nghiên cứu thực chứng vận dụng các lý thuyết này tại các nền kinh

tế có điều kiện tương đồng như Việt Nam (các nước mới nổi và thị trường biên) để

rút ra các nhận định về quy luật chung cũng như đặc điểm riêng có tại từng thị

trường đặc thù, từ đó Luận án rút ra các bài học kinh nghiệm về đa dạng hóa danh

mục đầu tư trên TTCK cho trường hợp của Việt Nam. Mục tiêu tiếp theo của Luận

án là làm rõ thực trạng hoạt động đa dạng hóa danh mục đầu tư trên TTCK của các

tổ chức, nhà đầu tư trên TTCK Việt Nam, qua đó chỉ ra những kết quả đạt được,

những vấn đề còn tồn tại và những nguyên nhân dẫn đến hạn chế để từ đó đề xuất

các giải pháp đa dạng hóa danh mục đầu tư trên TTCK Việt Nam đối với nhà đầu

tư. Trên cơ sở đó, Luận án hướng đến mục tiêu tìm kiếm các mô hình lý thuyết cũng

như mô hình phân tích thực chứng phù hợp với điều kiện, bối cảnh của TTCK Việt

Nam để ứng dụng các mô hình này đặc biệt là 2 mô hình chính về Định giá tài sản

vốn và Lý thuyết danh mục đầu tư trên TTCK Markowitz để tiến hành thực nghiệm

xây dựng, kiểm định, phân tích và so sánh kết quả đa dạng hóa danh mục đầu tư

trên TTCK Việt Nam biến động qua các giai đoạn và chu kỳ phát triển của TTCK

Việt Nam.

Sau khi tiến hành nghiên cứu thực chứng việc xây dựng danh mục đầu tư

trên TTCK đa dạng hóa áp dụng đối với trường hợp của Việt Nam trong giai đoạn

2007–2017 từ các nền tảng lý thuyết và các mô hình thực nghiệm nêu trên, Luận án

tiếp tục tiến hành kiểm định, so sánh kết quả của danh mục đầu tư trên TTCK được

xây dựng trên nền tảng đa dạng hóa này với kết quả chung của toàn TTCK Việt

Nam. Trên cơ sở đó, Luận án thực hiện mục tiêu cuối cùng là rút ra những nhận

định, kết luận về lợi thế của việc tuân thủ và áp dụng nguyên tắc đa dạng hóa danh

mục đầu tư trên TTCK Việt Nam.

12

4 Đối tƣợng và phạm vi nghiên cứu

4.1. Đối tƣợng nghi n ứu: Đối tượng nghiên cứu của Luận án là rà soát,

tổng hợp để tìm kiếm các mô hình lý thuyết, các bằng chứng nghiên cứu thực chứng

tại các nước mới nổi và thị trường biên về hoạt động đa dạng hóa danh mục đầu tư,

mà có có điều kiện tương đồng và khả năng phù hợp với điều kiện, bối cảnh của

Việt Nam. Bổ trợ cho khía cạnh đó, một đối tượng có tính ưu tiên khác của Luận án

là nghiên cứu thực trạng hoạt động của các quỹ đầu tư trên TTCK Việt Nam để qua

đó tìm hiểu thực tế triển khai, kết quả đa dạng hóa và hiệu quả hoạt động đa dạng

hóa của các nhà đầu tư tổ chức. Trên cơ sở tổng hợp các lý thuyết về đa dạng hóa

danh mục đầu tư trên TTCK cũng như các nghiên cứu thực chứng về thực trạng đa

dạng hóa danh mục đầu tư trên TTCK tại các nền kinh tế mới nổi và thị trường

biên; một đối tượng cần tìm hiểu của Luận án là xem xét, đánh giá khả năng và kết

quả áp dụng các mô hình phân tích này vào quá trình xây dựng, đa dạng hóa danh

mục đầu tư trên TTCK cho các nhà đầu tư chuyên nghiệp trên TTCK Việt Nam.

Trên cơ sở các kết quả phân tích rút ra từ việc áp dụng số liệu thực tiễn thu thập từ

các cổ phiếu được giao dịch, niêm yết trên TTCK Việt Nam vào các mô hình phân

tích thực chứng nêu trên, Luận án đưa ra các kiến nghị, hàm ý chính sách để cải

thiện điều kiện thị trường, các yếu tố thể chế, pháp luật để qua đó có thể hỗ trợ các

nhà đầu tư chuyên nghiệp phân bổ tài sản nhằm xây dựng và đa dạng hóa danh mục

đầu tư trên TTCK một cách hiệu quả cho trường hợp nghiên cứu tại Việt Nam trong

giai đoạn 2007-2017.

4.2. Phạm vi nghi n ứu: Luận án tập trung rà soát, xem xét hoạt động đa

dạng hóa danh mục đầu tư trên TTCK Việt Nam thông qua việc so sánh, mô tả,

phân tích hoạt động đa dạng hóa danh mục đầu tư trên TTCK của các quỹ đầu

tư/công ty quản lý đầu tư trong nước và quốc tế hiện đang hiện diện và hoạt động

trên TTCK Việt Nam. Tuy nhiên, do hạn chế về số liệu nên Luận án tập trung đánh

giá thực trạng hoạt động đa dạng hóa danh mục của các nhà đầu tư là tổ chức mà

chủ yếu và điển hình là các Quỹ đầu tư, sử dụng chuỗi số liệu trong giai đoạn 2007,

2008 và 2016, 6 tháng đầu năm 2017.

13

Trên cơ sở đó, Luận án nghiên cứu, xây dựng, phân bổ tài sản nhằm đa dạng

hóa danh mục đầu tư trên TTCK theo các cách tiếp cận và khuyến nghị từ các mô

hình lý thuyết được lựa chọn phù hợp với bối cảnh, số liệu trên TTCK Việt Nam.

4.3. Số liệu và thời gian nghiên cứu:

Luận án sử dụng toàn bộ số liệu thị trường (số liệu về mức giá hàng ngày)

của toàn bộ các chứng khoán được giao dịch trên TTCK Việt Nam trong giai đoạn

nghiên cứu để áp dụng các thuật toán ma trận và mô hình hồi qui để xây dựng, phân

bổ tài sản nhằm đa dạng hóa danh mục đầu tư trên TTCK theo các cách tiếp cận và

khuyến nghị từ các mô hình lý thuyết được lựa chọn phù hợp với bối cảnh TTCK

Việt Nam. Theo đó, Luận án sử dụng số liệu giá hàng ngày của toàn bộ các chứng

khoán được niêm yết trên thị trường HOSE và số liệu hàng ngày của chỉ số VNI.

Toàn bộ các số liệu này sẽ được thu thập và áp dụng trong phân tích tại Luận án cho

các năm 2007, 2008 và 2016, 6 tháng đầu năm 2017.

Cơ sở lựa chọn giai đoạn nghiên cứu của Luận án: Xuất phát từ đặc điểm và

diễn biến về kinh tế vĩ mô và sự phát triển thăng trầm có tính chu kỳ của TTCK tại

Việt Nam, Luận án đã chọn các năm 2007, 2008 và 2016, 6 tháng đầu năm 2017 để

thu thập thông tin, số liệu cho mục đích nghiên cứu, cũng như áp dụng lý thuyết đa

dạng hóa danh mục đầu tư trên TTCK vào xây dựng và kiểm định hoạt động đa

dạng hóa danh mục đầu tư trên TTCK Việt Nam. Việc lựa chọn mẫu số liệu của

Luận án trong giai đoạn 4 năm như nêu trên đảm bảo đáp ứng được tiêu chí đại diện

cho các giai đoạn phát triển của TTCK. Cụ thể, năm 2007: thị trường tăng trưởng

“nóng”; năm 2008: thị trường suy giảm, điều chỉnh mạnh và rơi vào khủng hoảng;

năm 2016-2017: thị trường quay trở lại giai đoạn hồi phục và đi vào phát triển ổn

định. Mặt khác, việc lựa chọn này cũng phản ánh được lịch sử phát triển điển hình

của TTCK Việt Nam qua các giai đoạn: vừa phản ánh chu kỳ suy thoái, khủng

hoảng của quá khứ (năm 2007, 2008), vừa phản ánh và cập nhật được chu kỳ hồi

phục và tình hình hiện tại (năm 2016-2017) để từ đó có khả năng dự báo cho tương

lai. Vì vậy, với cách thức lấy số liệu để tiến hành nghiên cứu theo 2 giai đoạn như

14

nêu trên cho phép Luận án bám sát thực tiễn, diễn biến và qui luật của thị trường để

từ đó có thể tìm kiếm được bằng chứng xác đáng nhất trả lời cho các câu hỏi nghiên

cứu được đặt ra tại Luận án. Chi tiết việc lựa chọn mẫu số liệu trong 2 giai đoạn

như nêu trên (2007, 2008 và 2016, 2017) được giải thích cặn kẽ hơn tại mục 2.4.2

dưới đây của Luận án.

Ngoài ra, Luận án cũng thu thập thêm các số liệu về lợi tức TPCP kỳ hạn 1

năm (đại diện cho mức sinh lợi phi rủi ro) trong các năm 2007, 2008 và 2016, 2017

để phục vụ cho các phân tích và kiểm định được triển khai trong Luận án.

5. Phƣơng pháp nghi n ứu và quy trình thực hiện Luận án:

5.1 Phƣơng pháp nghi n ứu:

Để triển khai phân tích các mục tiêu nghiên cứu mà Luận án đặt ra nói chung

và trả lời các câu hỏi của Luận án nói riêng, trước hết, Luận án sử dụng phương

pháp duy vật biện chứng và duy vật lịch sử của chủ nghĩa Mác – Lê Nin, sau đó,

trên cơ sở phương pháp thống kê, tổng hợp số liệu, Luận án sử dụng hai phương

pháp nghiên cứu chính được vận dụng tại Luận án; cụ thể như sau:

(1) Phƣơng pháp phi th m số: Luận án sử dụng phương pháp phi tham số

(non-parametric method - là phương pháp không lượng hóa quan hệ các biến qua

các tham số của hàm số toán học) với sự hỗ trợ của phần mềm Eviews 8 để thực

hiện các kiểm định thống kê về phân phối chuẩn của các chuỗi số liệu về lợi suất

của các cổ phiếu.

Luận án cũng sử dụng lý thuyết và phương pháp phi tham số với việc áp

dụng mô hình toán, tối ưu hóa và lập trình ma trận số (matrix programming) với sự

hỗ trợ của các công cụ Solver trên phần mềm Excel để tính toán, xác định tỷ trọng

đầu tư của các chứng khoán trong danh mục đầu tư trên TTCK được đa dạng hóa.

Cũng như phân tích các yếu tố tác động đến việc phân bổ tài sản trong danh mục

được đa dạng hóa và kết quả tương ứng của danh mục, cụ thể: (i) mức lợi suất phi

rủi ro, (ii) chiến lược bán khống của nhà đầu tư. Trên cơ sở đó, Luận án tính toán

hiệu quả và rủi ro của danh mục đầu tư trên TTCK đã được đa dạng hóa này.

15

Ngoài ra, Luận án cũng sử dụng phương pháp chiết khấu dòng tiền bằng kỹ

thuật “Bootstraping” để tính toán, quy đổi số liệu về chứng khoán phi rủi ro cho

đồng nhất với số liệu về cổ phiếu.

(2) Phƣơng pháp th m số: Luận án áp dụng phương pháp tham số

(parametric method) với sự hỗ trợ của phần mềm Eviews 8 để tính toán hệ số tương

quan giữa các chuỗi số liệu về lợi suất của các cổ phiếu để xem xét tính ngẫu nhiên

của thị trường. Hơn nữa, Luận án cũng sử dụng mô hình kinh tế lượng hồi quy để

kiểm tra thực nghiệm về quan hệ giữa hiệu quả của danh mục và của thị trường.

Theo đó, để triển khai được định hướng kiểm định thực nghiệm này, Luận án áp

dụng mô hình Định giá vốn tài sản (CAPM) để tìm và kiểm định xem suất sinh lợi

của danh mục đa dạng hóa đã được lựa chọn và xây dựng từ phương pháp phi tham

số (non-parametric method) nêu trên biến động đồng nhất hay nhanh hơn hay chậm

hơn so với suất sinh lợi của thị trường; Từ đó, giúp nhà đầu tư có thể đưa ra những

quyết định tốt nhất trong từng trường hợp cụ thể.

Ngoài ra, Luận án cũng sử dụng các phương pháp phân tích, tổng hợp, so

sánh… trong quá trình thực hiện Luận án.

5.2. Quy trình thực hiện luận án

Quy trình thực hiện luận án gồm bốn giai đoạn như sau:

(1) Gi i oạn 1: Phân tích đặc tính ngẫu nhiên của toàn bộ dữ liệu (phân

phối chuẩn), hệ số tương quan của toàn bộ cổ phiếu được thu thập trên thị trường để

từ đó lựa chọn ra các chứng khoán đáp ứng được yêu cầu để đưa vào xây dựng danh

mục đa dạng hóa dự kiến (các chứng khoán trong danh mục phải đáp ứng được điều

kiện của các mô hình lý thuyết: có phân phối chuẩn, có mức độ tương quan thấp, có

tính thanh khoản cao).

(2) Gi i oạn 2: Từ cơ sở dữ liệu các cổ phiếu được lựa chọn và lãi suất phi

rủi ro (lãi suất TPCP); trong giai đoạn 2, Luận án sẽ tiến hành:

+ Xây dựng danh mục đa dạng hóa;

16

+ Xây dựng và phát triển Đường thị trường vốn và chỉ ra Danh mục đa dạng

hóa có mức sinh lời hoặc rủi ro có khả năng vượt trội thị trường (so sánh với VNI).

(3) Gi i oạn 3: Từ danh mục đa dạng hóa được xây dựng và kiểm định

thực nghiệm tại Giai đoạn 2 nêu trên, Luận án sẽ xây dựng và phân bổ “quyền số”

của từng chứng khoán trong danh mục đa dạng hóa này;

Theo đó, từ danh mục đa dạng hóa nêu trên, Luận án tiến hành kiểm định lại

các kết luận được rút ra từ Giai đoạn 2 thông qua phương pháp tham số -

parametric method (tức là thông qua kiểm định kinh tế lượng áp dụng cho mô hình

định giá vốn tài sản CAPM cho danh mục đa dạng hóa được xây dựng tại Giai đoạn

2). Cách tiếp cận ở Giai đoạn 2 là thông qua phương pháp phi tham số -

nonparametric method (là phương pháp không lượng hóa quan hệ các biến qua các

tham số của hàm số toán học). Ở Giai đoạn 3, Luận án kiểm định lý thuyết đường

thị trường vốn (lý thuyết Markowitz) đối với danh mục đa dạng hóa được xây dựng

tại Giai đoạn 2 qua mô hình CAPM, và một số kiểm định khác liên quan đến sai số

thống kê của mô hình (chi tiết xem phần 2.4.4, Chương 2).

(4) Gi i oạn 4: Sau khi áp dụng Giai đoạn 1 và 2 nêu trên cho năm 2007,

Luận án sẽ đem kết quả để so sánh với số liệu của các năm 2008, 2016 và 2017; để

từ đó có bằng chứng cho phép chứng minh được giả thuyết và câu hỏi nghiên cứu

đặt ra đó là: “liệu danh mục đa dạng hóa sau khi được thực nghiệm này có khả

năng áp dụng cho tương lai hay không?”;

Trong Giai đoạn 4 này, các kiểm định về kinh tế lượng như trong Giai đoạn

3 nêu trên sẽ tiếp tục được lặp lại cho từng năm 2007, 2008, và 2016, 2017 và cho

toàn bộ mẫu quan sát (áp dụng cho cả 4 năm 2007, 2008 và 2016, 2017).

6. Những óng góp dự kiến của luận án

Với nền tảng cơ sở khoa học cũng như thực tiễn tại TTCK Việt Nam, Luận

án tập trung hệ thống hóa được các trường phái lý thuyết về hoạt động đa dạng hóa

danh mục đầu tư trên TTCK của nhà đầu tư; đồng thời tổng kết các nghiên cứu thực

chứng, rút ra các bài học kinh nghiệm về đa dạng hóa danh mục đầu tư trên TTCK

17

tại các nền kinh tế có điều kiện tương đồng như Việt Nam (các nước mới nổi và thị

trường biên). Mặt khác, Luận án cũng làm rõ thực trạng hoạt động đa dạng hóa

danh mục đầu tư trên TTCK của các tổ chức, nhà đầu tư trên thị trường, qua đó chỉ

ra những kết quả đạt được, những vấn đề còn tồn tại và những nguyên nhân dẫn đến

hạn chế để từ đó đưa ra các giải pháp thúc đẩy và nâng cao hiệu quả hoạt động đa

dạng hóa danh mục đầu tư trên TTCK Việt Nam. Trên cơ sở rà soát, tổng hợp, tìm

kiếm các mô hình lý thuyết phù hợp với điều kiện, bối cảnh của Việt Nam; Luận án

vận dụng các mô hình lý thuyết này để tiến hành thực nghiệm việc xây dựng, kiểm

định, so sánh kết quả đa dạng hóa danh mục đầu tư trên TTCK Việt Nam.

Cụ thể, trên cơ sở phân bổ tài sản nhằm xây dựng một danh mục đầu tư trên

TTCK đa dạng hóa cho trường hợp nghiên cứu tại Việt Nam trong giai đoạn 2007–

2016 từ các nền tảng lý thuyết được rà soát, Luận án tiến hành kiểm định, so sánh

kết quả danh mục đầu tư trên TTCK được xây dựng trên nền tảng đa dạng hóa này

với kết quả chung của toàn TTCK Việt Nam. Từ kết quả kiểm định, Luận án rút ra

những nhận định, kết luận về lợi thế của việc tuân thủ và áp dụng nguyên tắc đa

dạng hóa danh mục đầu tư trên TTCK đã mang lại trong quá trình xây dựng và quản

lý danh mục đầu tư trên TTCK Việt Nam.

Luận án cũng tập trung rà soát, xem xét hoạt động đa dạng hóa danh mục

đầu tư trên TTCK Việt Nam thông qua việc so sánh, mô tả, phân tích hoạt động đa

dạng hóa danh mục đầu tư trên TTCK của các quỹ đầu tư/công ty quản lý đầu tư

trong nước và quốc tế hiện đang hiện diện và hoạt động trên TTCK Việt Nam. Luận

án sử dụng toàn bộ số liệu thị trường (số liệu về mức giá hàng ngày) của toàn bộ

các chứng khoán trên TTCK Việt Nam trong giai đoạn nghiên cứu để áp dụng các

thuật toán ma trận và mô hình hồi qui để xây dựng, phân bổ tài sản nhằm đa dạng

hóa danh mục đầu tư trên TTCK theo các cách tiếp cận và khuyến nghị từ các mô

hình lý thuyết được lựa chọn phù hợp với bối cảnh TTCK Việt Nam. Theo đó, Luận

án sử dụng 2 phương pháp chính: Phương pháp phi tham số và Phương pháp tham

số để xác định tỷ trọng phân bổ danh mục đa dạng hóa tối ưu và phân tích các yếu

18

tố ảnh hưởng; Kết quả hồi quy để kiểm tra thực nghiệm, kiểm định các giả thuyết

nghiên cứu liên quan của Luận án. Luận án hoàn thành đạt được những kết quả:

Một là, Luận án hệ thống hóa và làm rõ lý thuyết đa dạng hóa danh mục đầu

tư, các lý thuyết và mô hình liên quan đến lựa chọn danh mục đầu tư trên TTCK và

đa dạng hóa danh mục đầu tư trên TTCK kèm theo các phương pháp đánh giá hiệu

quả của hoạt động đa dạng hóa danh mục đầu tư. Trên cơ sở đó, Luận án đã phân

tích, tổng kết hóa các nghiên cứu thực chứng về các hoạt động, nghiên cứu liên

quan đến quyết định lựa chọn và đa dạng hóa danh mục đầu tư trên TTCK tại các

nền kinh tế mới nổi và thị trường biên có điều kiện tương đồng như Việt Nam để từ

đó làm rõ các vấn đề và bài học kinh nghiệm rút ra cho Việt Nam trong lĩnh vực

này.

Hai là, Kết quả tính toán và kiểm định về phân phối chuẩn, hệ số tương

quan… đối với số liệu thực tế về TTCK Việt Nam, nhà đầu tư hoàn toàn có thể

chọn lựa, xây dựng được một danh mục đa dạng hóa các chứng khoán (gồm 24 cổ

phiếu) đáp ứng được yêu cầu lý thuyết đề ra như: các chứng khoán trong danh mục

phải có phân phối chuẩn, có mức độ tương quan thấp, có tính thanh khoản cao…

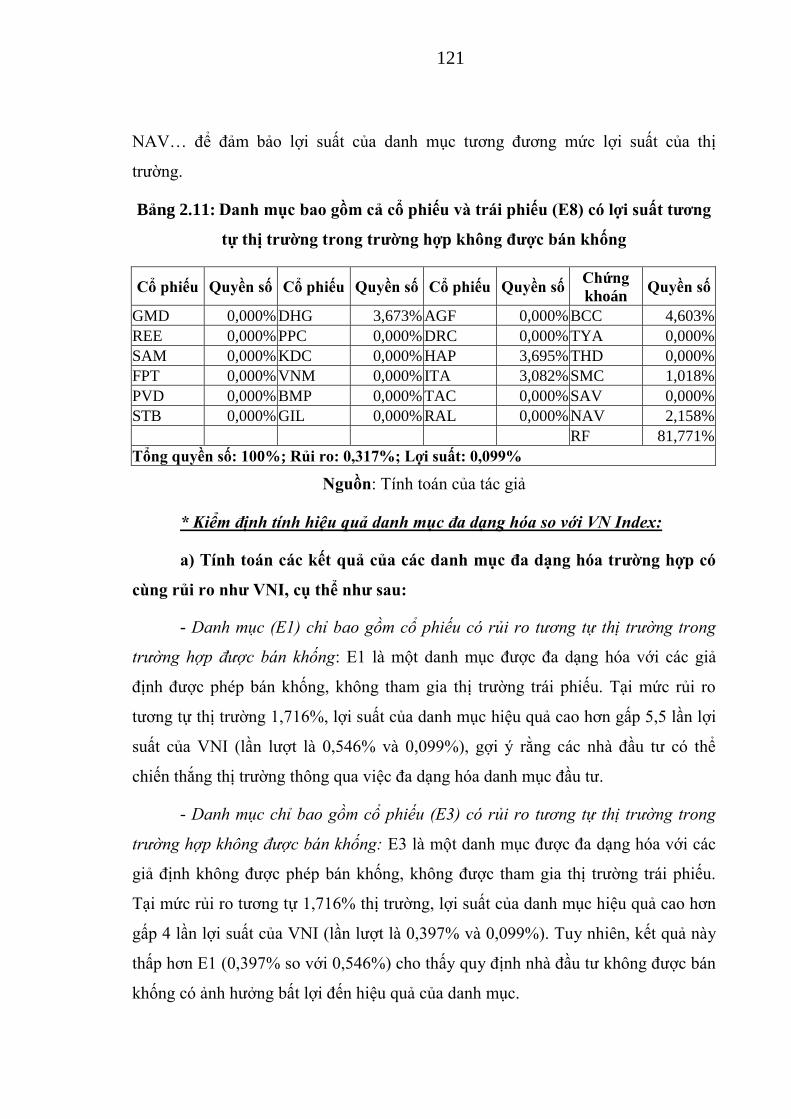

Việc xây dựng, đa dạng hoá nắm giữ 24 cổ phiếu và TPCP trong danh mục theo lý

thuyết danh mục đầu tư, nhà đầu tư có thể đánh bại VNI - đại diện cho thị trường

được cấu tạo bởi tất cả các cổ phiếu được niêm yết trên TTCK. Như vậy, qua kiểm

định thực tiễn có thể kết luận việc áp dụng lý thuyết đa dạng hóa danh mục đầu tư

trên TTCK mang lại hiệu quả trên TTCK Việt Nam.

Ba là, Trường hợp danh mục đa dạng hóa có rủi ro tương tự mức rủi ro của

thị trường (VNI): Kết quả tính toán cho thấy, trong trường hợp được bán khống cổ

phiếu, nhà đầu tư có thể nâng cao hiệu quả đầu tư bằng hành vi bán khống. Với mức

rủi ro tương tự như VNI, lợi suất của danh mục hiệu quả đều cao hơn lợi suất của

VNI cho toàn bộ giai đoạn tính toán, điều đó cho thấy các nhà đầu tư có thể chiến

thắng thị trường thông qua việc đa dạng hóa danh mục đầu tư. Trong trường hợp

không được bán khống cổ phiếu, với mức rủi ro tương tự như rủi ro thị trường, thì

19

mức lợi suất của danh mục đều cao hơn lợi suất của VNI; chứng tỏ nhà đầu tư vẫn

có thể chiến thắng thị trường trong điều kiện không cho phép bán khống bằng cách

linh hoạt thay đổi quyền số của các cổ phiếu trong danh mục. Tuy nhiên, các kết

quả tính toán cho thấy việc quy định nhà đầu tư không được bán khống có tác động

làm giảm hiệu quả của danh mục đầu tư.

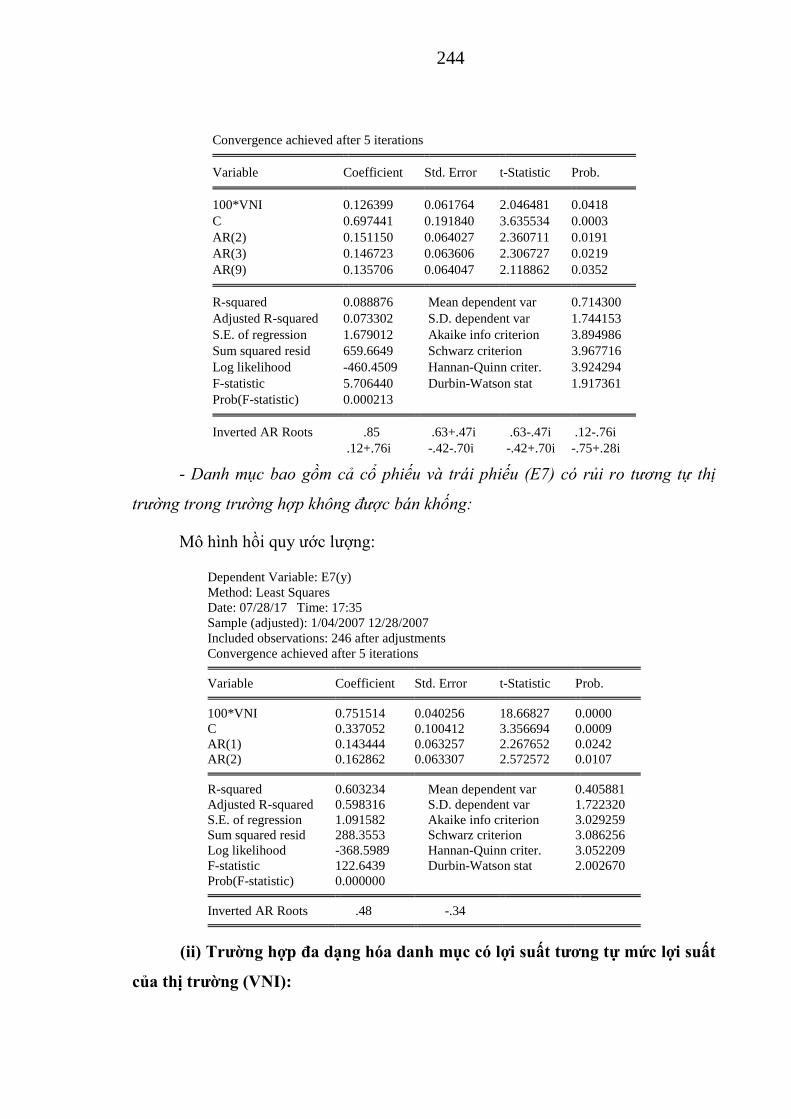

Đối với trường hợp danh mục được đa dạng hóa bao gồm cả cổ phiếu và trái

phiếu và được phép bán khống, kết quả tính toán chỉ ra nhà đầu tư có thể nâng cao

hiệu quả đầu tư bằng cách thực hiện hành vi bán khống và có xu hướng nắm giữ các

cổ phiếu trong danh mục với quyền số cao, có xu hướng lên giá ổn định và ít biến

động. Đối với danh mục bao gồm cả cổ phiếu và trái phiếu có rủi ro tương tự thị

trường trong trường hợp không được bán khống, kết quả tính toán cho thấy hành vi

của nhà quản lý danh mục đối với các cổ phiếu cũng gần tương tự đối với trường

hợp danh mục chỉ bao gồm cổ phiếu có rủi ro tương tự thị trường và không được

bán khống, nhưng quyền số của các cổ phiếu có sự thay đổi do có sự tham gia của

cấu phần TPCP trong danh mục.

Kết luận chính rút ra từ các trường hợp này là: (i) Nhà đầu tư hoàn toàn có

thể chiến thắng thị trường xét trên tiêu thức tỷ suất sinh lợi bằng việc quản lý một

danh mục chứng khoán được đa dạng hóa thỏa mãn điều kiện về phân phối chuẩn,

có mức tương quan của các cổ phiếu trong danh mục thấp và linh hoạt thay đổi

quyền số đối với từng cổ phiếu qua từng giai đoạn bằng cách áp dụng mô hình lý

thuyết đa dạng hóa danh mục đầu tư trên TTCK vào tính toán cho TTCK Việt Nam;

(ii) Càng áp dụng nhiều ràng buộc, giới hạn thì hiệu quả của danh mục đa dạng hóa

càng giảm (càng có nhiều ràng buộc thì lợi suất của danh mục đa dạng hóa càng

giảm); (iii) Mức độ ảnh hưởng của điều kiện bán khống chứng khoán trong so sánh

với điều kiện tham gia thị trường TPCP là không rõ ràng.

Bốn là, Trường hợp đa dạng hóa danh mục có lợi suất tương tự mức lợi suất

của thị trường (VNI): Đối với trường hợp danh mục chỉ bao gồm cổ phiếu và được

bán khống, kết quả tính toán cho thấy nhà đầu tư có thể chiến thắng thị trường

20

thông qua việc đa dạng hóa danh mục đầu tư trên TTCK (quản lý để rủi ro của danh

mục thấp hơn rủi ro thị trường). Đối với trường hợp danh mục chỉ bao gồm cổ

phiếu và không được bán khống, kết quả tính toán cho thấy nhà đầu tư có thể chiến

thắng thị trường (rủi ro danh mục thấp hơn rủi ro thị trường) thông qua việc đa dạng

hóa danh mục đầu tư trên TTCK và bán khống được xem xét là một công cụ phòng

ngừa rủi ro hiệu quả trong quản lý danh mục đối với nhà đầu tư.

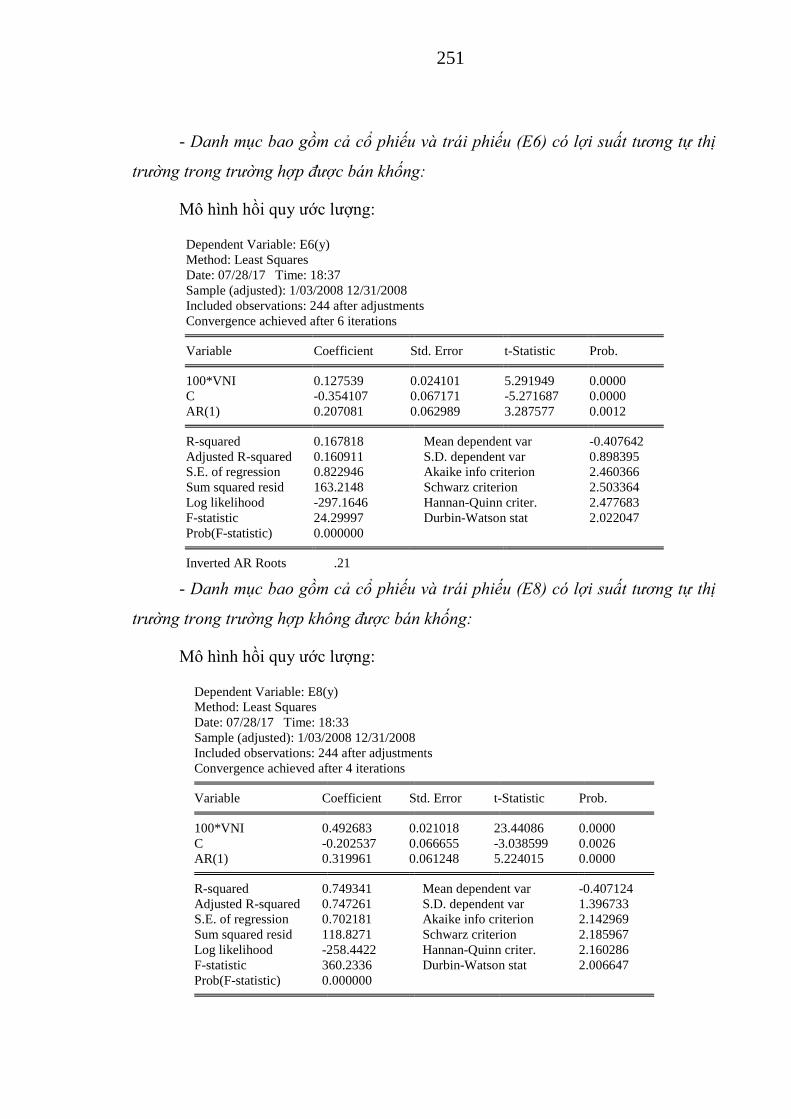

Đối với trường hợp danh mục được đa dạng hóa bao gồm cả cổ phiếu và trái

phiếu và không được phép bán khống thì nhờ việc đa dạng hóa danh mục đầu tư, rủi

ro của danh mục cũng thấp hơn rủi ro thị trường trong trường hợp này. Ngoài ra, kết

quả tính toán cũng chỉ ra bằng chứng cho thấy việc nắm giữ TPCP là một công cụ

phòng ngừa rủi ro rất hiệu quả cho nhà đầu tư. Đối với trường hợp danh mục được

đa dạng hóa bao gồm cả cổ phiếu và trái phiếu nhưng được phép bán khống, kết quả

tính toán chỉ ra kết luận tương tự, việc nắm giữ TPCP và được phép bán khống là

những công cụ phòng ngừa rủi ro hiệu quả và nhà đầu tư có thể chiến thắng thị

trường nhờ đa dạng hóa danh mục đầu tư.

Kết luận chính rút ra từ các trường hợp này là: (i) Nhà đầu tư hoàn toàn có

thể chiến thắng thị trường xét theo tiêu thức rủi ro bằng việc quản lý một danh mục

chứng khoán được đa dạng hóa thỏa mãn điều kiện về phân phối chuẩn, có hệ số

tương quan thấp và linh hoạt thay đổi quyền số đối với từng chứng khoán qua từng

giai đoạn bằng cách áp dụng mô hình lý thuyết đa dạng hóa danh mục đầu tư trên

TTCK vào tính toán cho TTCK Việt Nam; (ii) Càng áp dụng nhiều ràng buộc, giới

hạn trong quản lý danh mục thì hiệu quả của danh mục đa dạng hóa càng giảm

(càng có nhiều ràng buộc thì rủi ro của danh mục đa dạng hóa càng tăng); (iii) Việc

nhà đầu tư được tham gia thị trường TPCP là công cụ phòng chống rủi ro tốt hơn so

với việc nhà đầu tư được bán khống.

Năm là, Luận án tiến hành kiểm định thực nghiệm về quan hệ giữa hiệu quả

của danh mục và của thị trường thông qua mô hình Định giá vốn tài sản – CAPM.

Qua đó, Luận án kiểm định xem suất sinh lợi của danh mục đa dạng hóa được Luận

21

án xây dựng từ phương pháp phi tham số liệu có mức biến động đồng nhất hay

nhanh hơn hay chậm hơn so với suất sinh lợi của thị trường; để từ đó hỗ trợ nhà đầu

tư có thêm thông tin đưa ra quyết định phân bổ tài sản và đa dạng hóa đầu tư đúng

thời điểm, chính xác hơn. Kết quả kiểm định thực chứng của Luận án chỉ ra: (i) Hệ

số β < 1 cho tất cả các danh mục trong tất cả các giai đoạn ước lượng, điều đó có

nghĩa suất sinh lợi của các danh mục đều biến động chậm hơn suất sinh lợi của thị

trường trong tất cả các giai đoạn tính toán; (ii) Hệ số β có mức biến động rất lớn

trong các trường hợp khác nhau khi mức độ ràng buộc, giới hạn được áp dụng cho

các danh mục đầu tư trên TTCK là khác nhau (có hay không có TPCP; được hay

không được bán khống).

7. Nội dung và kết cấu của luận án

Ngoài phần tóm tắt, mở đầu, Luận án được kết cấu gồm 3 chương:

Chƣơng 1: Cơ sở lý luận về đa dạng hóa danh mục đầu tư trên thị trường

chứng khoán

Chƣơng 2: Hoạt động đa dạng hóa danh mục đầu tư trên thị trường chứng

khoán Việt Nam

Chƣơng 3: Hàm ý chính sách đối với hoạt động đa dạng hóa danh mục đầu

tư trên thị trường chứng khoán Việt Nam

22

MỤC LỤC

LỜI CAM ĐOAN ...................................................................................................... 1

LỜI CẢM ƠN ............................................................................................................ 2

LỜI MỞ ĐẦU ............................................................................................................ 3

MỤC LỤC ................................................................................................................ 22

DANH MỤC ẢNG ................................................................................................ 32

DANH MỤC BIỂU ĐỒ ........................................................................................... 35

CHƢƠNG 1 ............................................................................................................. 36

CƠ SỞ LÝ LUẬN VỀ ĐA DẠNG HÓA DANH MỤC ĐẦU TƢ TRÊN THỊ

TRƢỜNG CHỨNG KHOÁN ................................................................................. 36

1.1. Tổng quan về dạng hóa danh mụ ầu tƣ tr n TTCK ............................ 36

1.1.1. Khái niệm về danh mục đầu tư trên TTCK ...................................... 36

1.1.2. Khái niệm đa dạng hóa danh mục đầu tư trên TTCK ....................... 36

1.1.3. Khái niệm về xây dựng và quản lý danh mục đầu tư trên TTCK ..... 38

1.1.4. Các hình thức đa dạng hóa danh mục đầu tư trên thị trường chứng

khoán ........................................................................................................... 39

1.1.4.1. Đa dạng hóa giữa các tài sản ...................................................... 40

1.1.4.2. Đa dạng hóa giữa các loại hình trong từng tài sản..................... 40

1.1.4.3. Đa dạng hóa giữa các ngành và lĩnh vực trong nền kinh tế ....... 40

1.1.4.4. Đa dạng giữa các quỹ đầu tư ...................................................... 41

1.1.4.5. Đa dạng giữa các nền kinh tế ..................................................... 41

1.1.4.6. Đa dạng giữa các đồng tiền ........................................................ 41

1.1.4.7. Đa dạng giữa khoảng thời gian đầu tư ....................................... 42

23

1.1.4.8. Đa dạng giữa thanh khoản của các loại hình tài sản .................. 42

1.1.4.9. Đa dạng giữa chất lượng tín dụng của tài sản đầu tư ................. 43

1.1.4.10. Đa dạng giữa các công cụ tài chính ......................................... 43

1.2. Một số lý thuyết ơ bản về dạng hóa danh mụ ầu tƣ tr n TTCK ...... 43

1.2.1. Lý thuyết đa dạng hóa danh mục đầu tư trên TTCK dựa trên quan hệ

hiệu quả trung bình-phương sai .................................................................. 44

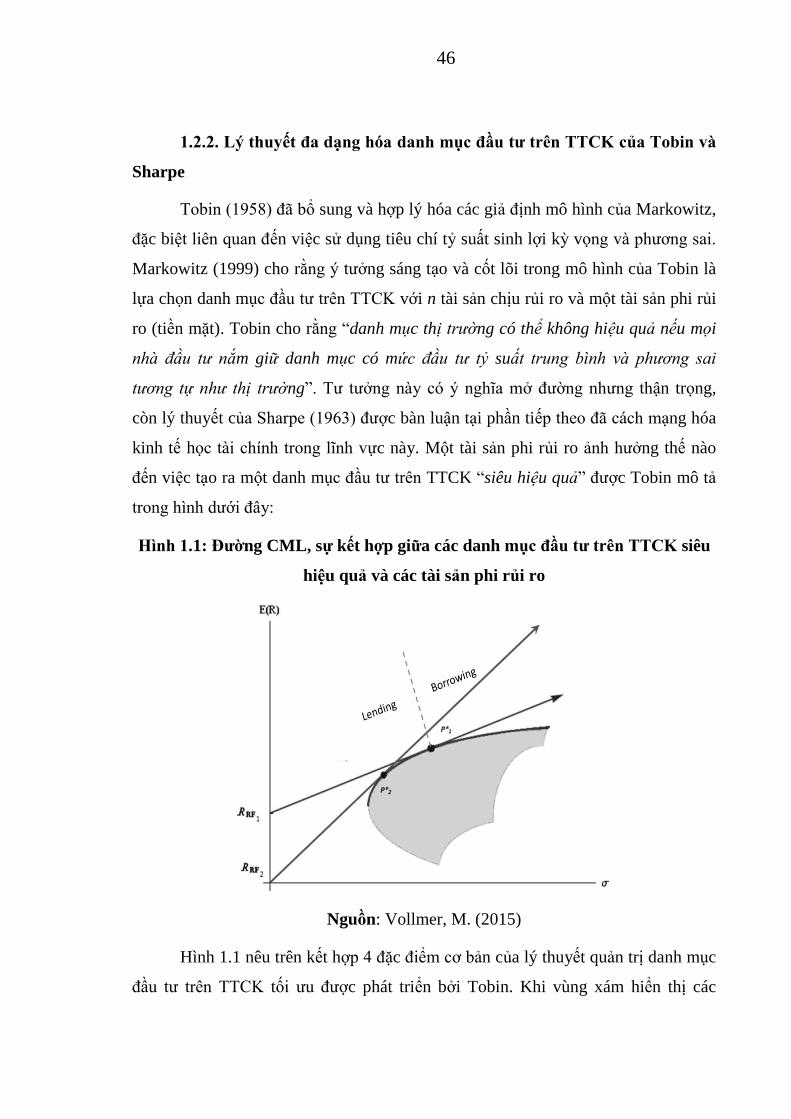

1.2.2. Lý thuyết đa dạng hóa danh mục đầu tư trên TTCK của Tobin và

Sharpe .......................................................................................................... 46

1.2.3. Lý thuyết đa dạng hóa danh mục đầu tư trên TTCK theo Mô hình

nhân tố ......................................................................................................... 47

1.2.4. Lý thuyết đa dạng hóa danh mục đầu tư trên TTCK theo Mô hình

định giá tài sản vốn ..................................................................................... 48

1.2.5. Lý thuyết đa dạng hóa danh mục đầu tư trên TTCK theo Mô hình

kinh doanh chênh lệch giá ........................................................................... 50

1.2.6. Lý thuyết đa dạng hóa danh mục đầu tư trên TTCK theo Mô hình

Black-Litterman .......................................................................................... 51

1.2.7. Đánh giá hiệu quả đa dạng hóa danh mục đầu tư trên TTCK ......... 52

1.3. Hạn chế của lý thuyết dạng hóa danh mụ ầu tƣ tr n TTCK .............. 53

1.3.1. Mô hình hiệu quả trung bình-phương sai (MVE) ............................. 53

1.3.2. Mô hình Q-Tobin .............................................................................. 54

1.3.3. Mô hình định giá tài sản vốn (CAPM) ............................................. 54

1.3.4. Mô hình kinh doanh chênh lệch giá (APT) ....................................... 55

1.3.5. Mô hình Black-Litterman ................................................................. 56

24

1.3.6. Nhận định chung ............................................................................... 57

1.4. Nghiên cứu ứng dụng về dạng hóa danh mụ ầu tƣ tr n TTCK tr n

thế giới ...................................................................................................................... 58

1.4.1. Kinh nghiệm từ các thị trường mới nổi ............................................ 58

1.4.1.1. Điều kiện về phân phối chuẩn của tỷ suất sinh lợi .................... 59

1.4.1.2. Điều kiện về quản trị doanh nghiệp ........................................... 60

1.4.1.3. Hiệu ứng lan truyền của các thị trường...................................... 61

1.4.1.4. Tác động từ quá trình tự do hóa và hội nhập giữa các thị trường

................................................................................................................. 62

1.4.1.5. Các nhân tố ảnh hưởng đến tỷ suất sinh lợi của danh mục đầu tư

................................................................................................................. 63

1.4.1.6. Vai trò của Nhà đầu tư tổ chức .................................................. 64

1.4.1.7. Tác động từ vấn đề tiền tệ .......................................................... 64

1.4.1.8. Các bằng chứng cụ thể từ thị trường mới nổi ............................ 65

1.4.2. Kinh nghiệm từ các thị trường biên .................................................. 69

1.4.2.1. Các thị trường biên Mỹ Latin, Trung Đông, Châu Phi cận sa mạc

Sahara và Châu Âu .................................................................................. 70

1.4.2.2. Các thị trường biên Châu Phi ..................................................... 71

1.4.2.3. Các thị trường biên thuộc cộng đồng SADC ............................. 72

1.4.2.4. Các thị trường biên khác ............................................................ 73

1.4.2.5. Các thị trường biên Đông Nam Á .............................................. 74

1.4.2.6. Các thị trường biên Nam Á và Ấn Độ ....................................... 74

1.4.3. Bài học rút ra cho thị trường chứng khoán Việt Nam ...................... 75

25

1.4.3.1. Trên góc độ các nhà đầu tư Việt Nam ....................................... 76

1.4.3.2. Trên góc độ các nhà đầu tư nước ngoài ..................................... 79

CHƢƠNG 2 ............................................................................................................. 81

HOẠT ĐỘNG ĐA DẠNG HÓA DANH MỤC ĐẦU TƢ TRÊN THỊ TRƢỜNG

CHỨNG KHOÁN VIỆT NAM .............................................................................. 81

2.1. Khung pháp lý về hoạt ộng dạng hóa danh mụ ầu tƣ tr n TTCK ... 81

2.2. Thực trạng dạng hóa danh mụ ầu tƣ tr n TTCK Việt Nam .............. 81

2.2.1. Hoạt động đa dạng hóa danh mục đầu tư trên TTCK của nhà đầu tư

..................................................................................................................... 81

2.2.1.1. Quỹ đầu tư theo chỉ số ............................................................... 82

2.2.1.2. Quỹ đóng và Quỹ mở ................................................................. 84

2.2.2. Hoạt động đa dạng hóa theo ngành kinh tế của TTCK ..................... 87

2 3 Đánh giá thực trạng dạng hóa danh mụ ầu tƣ tr n TTCK Việt Nam

................................................................................................................................... 88

2.3.1. Đánh giá kết quả hoạt động đa dạng hóa của các quỹ ...................... 89

2.3.1.1. Tương quan lợi nhuận và rủi ro ................................................. 89

2.3.1.2. Chỉ số Sharpe ............................................................................. 90

2.3.1.3. Chỉ số Treynor ........................................................................... 91

2.3.1.4. Chỉ số Sortino Sterling ............................................................... 92

2.3.1.5. Chỉ số Sterling ............................................................................ 92

2.3.2. Đánh giá chung về hoạt động đa dạng hóa danh mục đầu tư trên

TTCK Việt Nam .......................................................................................... 94

2.3.2.1. Kết quả đạt được ........................................................................ 94

26

2.3.2.2. Các hạn chế ................................................................................ 95

2.3.2.3. Các nguyên nhân ...................................................................... 101

2.4. Xây dựng và kiểm ịnh lý thuyết dạng hóa danh mụ ầu tƣ tr n

TTCK Việt Nam .................................................................................................... 103

2.4.1. Lý thuyết đa dạng hóa danh mục đầu tư trên TTCK được lựa chọn để

kiểm định trên TTCK Việt Nam ............................................................... 103

2.4.1.1. Cơ sở lựa chọn lý thuyết kiểm định cho trường hợp của Việt

nam ........................................................................................................ 103

2.4.1.2. Mô hình toán định lượng MPT áp dụng trên TTCK Việt Nam

............................................................................................................... 105

2.4.1.3. Điều kiện khi kiểm định lý thuyết đa dạng hóa danh mục đầu tư

trên TTCK tại Việt Nam ....................................................................... 106

2.4.2. Giai đoạn thực hiện nghiên cứu ...................................................... 107

2.4.3. Xây dựng danh mục đầu tư trên TTCK đa dạng hóa thông qua

phương pháp phi tham số .......................................................................... 109

2.4.3.1 Mô tả số liệu và phương pháp xử lý số liệu .............................. 109

2.4.3.2 Kiểm định phân phối chuẩn về lợi suất kỳ vọng và lựa chọn cổ

phiếu để xây dựng danh mục đa dạng hóa: ........................................... 111

2.4.3.3 Xây dựng danh mục đa dạng hóa điển hình và kiểm định tính

hiệu quả so với thị trường ..................................................................... 112

2.4.3.4. Kiểm định tính lặp và sự biến động của danh mục đa dạng hóa

qua thời gian, giai đoạn 2007-2017 ...................................................... 124

2.4.3.5. Kết luận và nhận định về câu hỏi nghiên cứu từ kết quả thực

chứng ..................................................................................................... 137

27

2.4.4. Kiểm định danh mục đa dạng hóa thông qua phương pháp tham số

................................................................................................................... 140

2.4.5. Kết luận rút ra từ kết quả kiểm định ............................................... 151

CHƢƠNG 3 ........................................................................................................... 160

HÀM Ý CHÍNH SÁCH ĐỐI VỚI HOẠT ĐỘNG ĐA DẠNG HÓA DANH

MỤC ĐẦU TƢ TRÊN THỊ TRƢỜNG CHỨNG KHOÁN VIỆT NAM ......... 160

3 1 Định hƣớng phát triển hoạt ộng dạng hóa danh mụ ầu tƣ tr n

TTCK Việt Nam. ................................................................................................... 160

3.1.1. Đa dạng hóa danh mục đầu tư trên TTCK theo chủ trương của Đảng

và Chính phủ ............................................................................................. 160

3.1.2. Các định hướng tái cơ cấu TTCK và bảo hiểm của Chính phủ ...... 161

3.1.3. Các định hướng phát triển và đa dạng hóa nhà đầu tư trên thị trường

trái phiếu .................................................................................................... 162

3 2 Thú ẩy thuận lợi và tháo gỡ ràng buộc trong hoạt ộng dạng hóa

danh mụ ầu tƣ tr n TTCK ............................................................................... 164

3.2.1. Thúc đẩy các thuận lợi trong hoạt động đa dạng hóa danh mục .... 164

3.2.1.1. Thúc đẩy và duy trì ổn định môi trường vĩ mô ........................ 164

3.2.1.2. Thúc đẩy các yếu tố thị trường thuận lợi ................................. 166

3.2.2. Tháo gỡ ràng buộc đối với hoạt động đa dạng hóa ......................... 168

3.2.2.1. Tháo gỡ ràng buộc về pháp lý .................................................. 168

3.2.2.2. Tháo gỡ ràng buộc về điều lệ của các đơn vị tham gia thị trường

............................................................................................................... 172

3.3. Các gợi ý hính sá h thú ẩy dạng hóa danh mụ ầu tƣ tr n TTCK

Việt Nam ................................................................................................................ 173

28

3.3.1. Hoàn thiện môi trường pháp lý và quản lý thị trường .................... 173

3.3.1.1. Hoàn thiện khung pháp lý ........................................................ 173

3.3.1.2. Nâng cao năng lực quản lý, kiểm tra, giám sát ........................ 174

3.3.2. Các gợi ý chính sách mang tính hỗ trợ ........................................... 175

3.3.2.1. Chính sách cải thiện sức cầu và mở rộng, thu hút nhà đầu tư

chuyên nghiệp ....................................................................................... 176

3.3.2.2. Chính sách tăng cung hàng hóa cho thị trường ....................... 179

3.3.2.3. Các chính sách khác ................................................................. 180

3.4. Một vài gợi ý ho á nh ầu tƣ huy n nghiệp ........................................ 181

PHỤ LỤC 1 ............................................................................................................ 188

PHỤ LỤC 2 ............................................................................................................ 197

PHỤ LỤC 3 ............................................................................................................ 211

PHỤ LỤC 4 ............................................................................................................ 242

DANH MỤC CÁC CÔNG TRÌNH KHOA HỌC LIÊN QUAN ĐẾN LUẬN ÁN

ĐÃ CÔNG Ố ....................................................................................................... 267

29

DANH MỤC CÁC CHỮ VIẾT TẮT

APT Mô hình chênh lệch giá

Benchmark Ngưỡng thị trường

BHXHVN Bảo hiểm Xã hội Việt Nam

BRIC Brazil, Russia, India, China

BTC Bộ Tài Chính

CAPM Mô hình định giá tài sản vốn

CCQ Chứng chỉ quỹ

CTCK Công ty chứng khoán

CTQLQ Công ty quản lỹ quỹ

DNBH Doanh nghiệp bảo hiểm

DNNN Doanh nghiệp Nhà nước

DWS DWS Vietnam Fund ltd

ĐTNN Đầu tư nước ngoài

FTSE Vietnam FTSE Vienam UCITS ETF 1C

GTGD Giá trị giao dịch

HNX Sở giao dịch chứng khoán Hà Nội

HOSE Sở giao dịch chứng khoán Hồ Chí Minh

iShares iShares MSCI Frontier 100 ETF

JFVN JPMorgan Vietnam Opportunities Fund

KBNN Kho bạc Nhà nước

MPT Lý thuyết danh mục đầu tư trên TTCK hiện đại

MVE Mô hình trung bình hiệu quả

NHNN Ngân hàng Nhà nước

SADC Cộng đồng phát triển Nam Phi

SEE South East Europe

SGDCK Sở giao dịch Chứng khoán

TPCP Trái phiếu Chính phủ

TPCPBL Trái phiếu Chính phủ bảo lãnh

30

TPCQĐP Trái phiếu Chính quyền Địa phương

TPDN Trái phiếu doanh nghiệp

TTCK Thị trường chứng khoán

TTLLCK Trung tâm lưu ký Chứng khoán

UBCKNN Ủy ban Chứng khoán Nhà nước

VBMA Hiệp hội Thị trường Trái phiếu Việt Nam

VEIL Vietnam Enterprise Investments Limited

VNH Vietnam Holding Ltd

VNM Vector Vietnam ETF

VNI Chỉ số chứng khoán Việt Nam

VOF Vietnam Opportunity Fund Ltd

31

DANH MỤC HÌNH

Hình 1.1: Đường CML, sự kết hợp giữa các danh mục đầu tư trên TTCK siêu

hiệu quả và các tài sản phi rủi ro ..................................................................... 46

32

DANH MỤC ẢNG

Bảng 2.1: Danh mục phương sai cực tiểu L1 ................................................ 113

Bảng 2.2: Danh mục L2 quyền số 0 .............................................................. 113

Bảng 2.3: Quan hệ giữa rủi ro cho phép, rủi ro và lợi suất của danh mục hiệu

quả ................................................................................................................. 114

Bảng 2.4: Danh mục tiếp tuyến T ................................................................. 114

Bảng 2.5: Danh mục (E1) chỉ bao gồm cổ phiếu có rủi ro tương tự thị trường

trong trường hợp được bán khống ................................................................. 115

Bảng 2.6: Danh mục chỉ bao gồm cổ phiếu (E3) có rủi ro tương tự thị trường

trong trường hợp không được bán khống ..................................................... 117

Bảng 2.7: Danh mục chỉ bao gồm cổ phiếu (E4) có lợi suất tương tự thị

trường trong trường hợp không được bán khống .......................................... 117

Bảng 2.8: Danh mục bao gồm cả cổ phiếu và trái phiếu (E5) có rủi ro tương

tự rủi ro thị trường trong trường hợp được bán khống ................................. 118

Bảng 2.9: Danh mục bao gồm cả cổ phiếu và trái phiếu (E6) có lợi suất tương

tự thị trường trong trường hợp được bán khống ........................................... 119

Bảng 2.10: Danh mục bao gồm cả cổ phiếu và trái phiếu (E7) có rủi ro tương

tự thị trường trong trường hợp không được bán khống ................................ 120

Bảng 2.11: Danh mục bao gồm cả cổ phiếu và trái phiếu (E8) có lợi suất

tương tự thị trường trong trường hợp không được bán khống ...................... 121

Bảng 2.12: Hiệu quả chủ yếu của các danh mục có mức rủi ro tương tự thị

trường (VNI) trong năm 2007 ....................................................................... 122

Bảng 2.13: Kết quả chủ yếu của các danh mục hiệu quả có lợi suất tương tự

như VNI trong năm 2007 .............................................................................. 124

Bảng 2.14: Danh mục bao gồm cổ phiếu có rủi ro tương tự thị trường trong

trường hợp được bán khống (E1) so sánh với VNI trong năm 2008, 2016 và 6

tháng đầu năm 2017 ...................................................................................... 126

33

Bảng 2.15: Danh mục bao gồm cổ phiếu có rủi ro tương tự thị trường trong

trường hợp không được bán khống (E3) so sánh với VNI trong năm 2008,

2016 và 6 tháng đầu năm 2017 ..................................................................... 127

Bảng 2.16: Danh mục bao gồm cả cổ phiếu và trái phiếu có rủi ro tương tự thị

trường trong trường hợp được bán khống (E5) so sánh với VNI trong năm

2008, 2016 và 6 tháng đầu năm 2017 ........................................................... 129

Bảng 2.17: Danh mục bao gồm cổ phiếu và TPCP có rủi ro tương tự thị

trường trong trường hợp không được bán khống (E7) so sánh với VNI trong

năm 2008, 2016 và 6 tháng đầu năm 2017 ................................................... 131

Bảng 2.18: Danh mục chỉ bao gồm cổ phiếu có lợi suất gần với lợi suất thị

trường trong trường hợp được bán khống (E2) so sánh với VNI trong năm

2008, 2016 và 6 tháng đầu năm 2017 ........................................................... 133

Bảng 2.19: Danh mục chỉ bao gồm cổ phiếu có lợi suất tương tự lợi suất thị

trường trong trường hợp không được bán khống (E4) so sánh với VNI trong

năm 2008, 2016 và 6 tháng đầu năm 2017 ................................................... 134

Bảng 2.20: Danh mục bao gồm cả cổ phiếu và TPCP có lợi suất tương tự lợi

suất thị trường trong trường hợp được bán khống (E6) so sánh với VNI trong

năm 2008, 2016 và 6 tháng đầu năm 2017 ................................................... 135

Bảng 2.21: Danh mục bao gồm cả cổ phiếu và TPCP có lợi suất tương tự lợi

suất thị trường trong trường hợp không được bán khống (E8) so sánh với VNI

trong năm 2008, 2016 và 6 tháng đầu năm 2017 .......................................... 136

Bảng 2.22: Kết quả hoạt động của các danh mục đa dạng hóa có cùng rủi ro

với rủi ro của thị trường qua các giai đoạn ................................................... 138

Bảng 2.23: Kết quả hoạt động của các danh mục đa dạng hóa có cùng lợi suất

với lợi suất thị trường qua các giai đoạn ....................................................... 139

Bảng 2.24: Kết quả ước lượng các tham số của các danh mục đa dạng hóa có

cùng rủi ro với rủi ro của thị trường qua các giai đoạn................................. 147

34

Bảng 2.25: Kết quả ước lượng các tham số của các danh mục đa dạng hóa có

cùng lợi suất với lợi suất của thị trường qua các giai đoạn .......................... 149

35

DANH MỤC IỂU ĐỒ

Biểu đồ 2.1: Đường biên hiệu quả và đường thị trường vốn năm 2007 ....... 115

36

CHƢƠNG 1

CƠ SỞ LÝ LUẬN VỀ ĐA DẠNG HÓA DANH MỤC ĐẦU TƢ TRÊN THỊ

TRƢỜNG CHỨNG KHOÁN

1.1. Tổng quan về dạng hóa danh mụ ầu tƣ tr n TTCK

1 1 1 Khái niệm về d nh mụ ầu tƣ tr n TTCK

Theo lý thuyết đầu tư được Frank và Keith (2012) tổng kết, danh mục đầu tư

trên TTCK là các khoản đầu tư của một cá nhân hoặc một tổ chức nắm giữ một

hoặc nhiều loại cổ phiếu, trái phiếu, hàng hóa, đầu tư bất động sản, tài sản tương

đương tiền hoặc là các tài sản khác. Mục đích là giảm rủi ro bằng việc đa dạng hóa

danh mục đầu tư.

Danh mục đầu tư trên TTCK là một tập hợp gồm ít nhất hai loại chứng

khoán trở lên. Mục đích cơ bản của việc xây dựng, phân bổ tài sản và quản lý danh

mục đầu tư trên TTCK là đa dạng hoá nhằm tránh những khoản thua lỗ lớn.

1.1.2 Khái niệm dạng hó d nh mụ ầu tƣ tr n TTCK

Để làm rõ khái niệm dạng hóa danh mụ ầu tƣ tr n TTCK là gì? Có

thể tóm lược một vài định nghĩa cơ bản được phát triển, thừa nhận một cách phổ

biến bởi các học giả, học thuyết chính cũng như nhà quản lý danh mục đầu tư trên

TTCK chuyên nghiệp. Cụ thể:

Theo định nghĩa trên cổng thông tin điện tử của Sàn Giao dịch chứng khoán

của Mỹ - NASDAQ: “đa dạng hóa danh mục đầu tư trên TTCK được hiểu là đầu tư

vào các lớp/loại tài sản/chứng khoán khác nhau do các chủ thể phát hành khác

nhau nhằm giảm thiểu rủi ro tổng thể của danh mục đầu tư trên TTCK và tránh làm

thương tổn hoặc ảnh hưởng bất lợi đến kết quả sinh lợi của danh mục đầu tư trên

TTCK từ kết quả yếu kém của một chứng khoán, hoặc một ngành hoặc một quốc

gia.”

Theo Fidelity – một công ty quản lý danh mục đầu tư trên TTCK hàng đầu

thế giới - trên cổng thông tin điện tử của công ty thì “mục tiêu của đa dạng hóa

37

danh mục đầu tư trên TTCK không nhất thiết là để tăng cường kết quả sinh lợi của

danh mục, nó cũng không đảm bảo một mức sinh lợi hay một mức tổn thất nhất

định nào. Nhưng khi nhà quản lý danh mục đã xác định một mức rủi ro nhất định

dựa trên mục tiêu đầu tư dài hạn của mình cũng như căn cứ vào khẩu vị rủi ro của

mình thì việc đa dạng hóa danh mục đầu tư trên TTCK có thể mang lại tiềm năng

để cải thiện kết quả sinh lợi của danh mục từ mức rủi ro được xác định đó.”

Từ những khái niệm và quan điểm đồng thuận nêu trên, Ủy ban Chứng

khoán và Thị trường Chứng khoán Mỹ (SEC) đã chính thức tổng kết và “luật hóa”

khái niệm về đa dạng hóa danh mục đầu tư trên TTCK và đăng trên cổng thông tin

điện tử của SEC, cụ thể: Qui định về phân bổ tài sản (Asset Allocation 101), yêu

cầu “việc phân bổ tài sản liên quan đến hành vi chia một danh mục đầu tư trên

TTCK theo các tiêu thức phân loại tài sản khác nhau như cổ phiếu, trái phiếu và

tiền mặt. Quá trình quyết định việc phân bổ, kết hợp các loại tài sản khác nhau

được nắm giữ trong danh mục phụ thuộc phần lớn vào khoảng thời gian nhà đầu tư

sẵn sàng nắm giữ chứng khoán (time horizon) và khẩu vị tiếp nhận rủi ro (risk

tolerance) của nhà đầu tư”.

Từ đó SEC đưa ra qui định về đa dạng hóa (Diversification 101): “Một danh

mục đa dạng hóa nên được đa dạng hóa tại hai mức: giữa các nhóm tài sản và

trong các nhóm tài sản. Bên cạnh việc phân bổ các khoản đầu tư của mình vào các

nhóm tài sản như cổ phiếu, trái phiếu, tiền mặt và các tài sản khác, nhà đầu tư cũng

cần phải phân bổ đầu tư của mình trong các nhóm tài sản đó”.

Để xây dựng được một danh mục đa dạng hóa, nhà quản lý phải tìm kiếm

các tài sản (cổ phiếu, trái phiếu, tiền mặt…) mà mức sinh lợi trong quá khứ của các

tài sản này không biến động cùng hướng và cùng mức độ với nhau; lý tưởng nhất là

trường hợp mức sinh lợi của các tài sản này biến động ngược hướng nhau. Với định

hướng như vậy, nhà quản lý có thể bù đắp/bù trừ tác động tiêu cực của một lớp/loại

tài sản đối với toàn bộ danh mục.

38

Chính vì vậy, không có số lượng tài sản xác định nào được khuyến nghị

trong lý thuyết này để khẳng định được việc đa dạng hóa danh mục là đủ. Nhiều

nghiên cứu thực chứng chỉ ra số lượng cổ phiếu tối ưu được lựa chọn xây dựng

trong một danh mục được đa dạng hóa là từ 10 đến 30 cổ phiếu. Các khuyến nghị

này dựa trên kết quả nghiên cứu của James Lorie, Peter Dodd, Mary Kimpton

(1985) với kết luận về mức độ biến thiên giá cổ phiếu thấp hơn khi số lượng cổ

phiếu được đưa vào danh mục nhiều hơn. Tuy nhiên, cả lý thuyết lẫn thực chứng

đều đi đến kết luận (đã được Meir Statman (1987) làm rõ) là không có ngưỡng tối

đa về số lượng tài sản trong danh mục cho đa dạng hóa danh mục đầu tư.

Như vậy, dự báo và tính toán được mức sinh lợi và rủi ro tương ứng của một

danh mục đầu tư trên TTCK là nhiệm vụ cơ bản trong việc xây dựng và phân bổ tài

sản nhằm đa dạng hóa một danh mục đầu tư. Quyết định phân bổ tài sản nhằm đa

dạng hóa danh mục đầu tư trên TTCK trong thực tế là sự lựa chọn quyền số tối ưu

phân bổ cho từng tài sản trong danh mục dựa trên tầm nhìn dài hạn; trong khi đo

lường rủi ro của danh mục dựa trên quan điểm và tầm nhìn ngắn hạn. Do đó, Luận

án sẽ làm rõ luận điểm này đã được các lý thuyết và mô hình kinh tế trong lĩnh vực

tài chính giải thích và chứng minh dưới các cách tiếp cận và phương pháp khác

nhau về phân bổ tài sản và đa dạng hóa danh mục đầu tư trên TTCK kể từ thập niên

60 của thế kỷ XX trở lại đây, với một nguyên lý chung được Markowitz tổng kết

lại, đó là “không bỏ trứng vào một rỏ”.

1 1 3 Khái niệm về xây dựng v quản lý d nh mụ ầu tƣ tr n TTCK

Việc xây dựng và quản lý danh mục đầu tư trên TTCK đa dạng hóa sao cho

có kết quả về mức sinh lợi và rủi ro “đánh bại” được kết quả chung của thị trường là

nhu cầu và định hướng nghiên cứu của nhiều thuyết gia, xét cả về kinh tế học chuẩn

tắc lẫn kinh tế học thực chứng. Do đó, các phân tích và kiến giải xoay quanh việc đa

dạng hóa danh mục đầu tư trên TTCK cả trong kinh tế học chuẩn tắc lẫn kinh tế học

thực chứng sẽ được Luận án rà soát và tổng kết một cách khoa học, có hệ thống để

có được bức tranh tổng thể, chi tiết về vấn đề này. Đặc biệt, từ kết quả rà soát các

39

nền kinh tế mới nổi (emerging economies) và thị trường biên (frontier markets) - là

các nền kinh tế có mức độ phát triển tương đồng như Việt Nam, Luận án rút ra các

bài học kinh nghiệm và khuyến nghị chính sách nhằm áp dụng thành công các lý

thuyết và mô hình đa dạng hóa danh mục đầu tư trên TTCK tại Việt Nam.

Theo Frank và Keith (2012), quản lý danh mục đầu tư trên TTCK (gọi tắt là

quản lý danh mục đầu tư) là việc xây dựng một danh mục các loại chứng khoán, tài

sản đầu tư đáp ứng tốt nhất nhu cầu của chủ đầu tư và sau đó thực hiện theo dõi,

điều chỉnh và quản trị danh mục này nhằm tối ưu hóa danh mục để đạt được các

mục tiêu đầu tư đề ra. Yếu tố quan trọng đầu tiên mà nhà đầu tư quan tâm là mức độ

rủi ro mà họ chấp nhận, và đây là cơ sở để công ty quản lý danh mục đầu tư/quản lý

quỹ xác định danh mục đầu tư trên TTCK sao cho lợi tức thu được là tối ưu với rủi

ro không vượt quá mức chấp nhận đã định trước. Bản chất của nghiệp vụ quản lý

danh mục đầu tư trên TTCK là định lượng mối quan hệ giữa rủi ro và lợi suất kỳ

vọng thu được từ danh mục đó. Việc phân bổ tài sản là việc lựa chọn một tỷ lệ đầu

tư trong danh mục phân bổ cho các loại tài sản chính nhằm đạt được mức lợi nhuận

dài hạn cao nhất với mức độ rủi ro thấp nhất có thể chấp nhận được.

Tóm lại, nghiệp vụ quản lý danh mục đầu tư trên TTCK là quá trình quản lý

tài sản của một định chế tài chính hoặc của một nhà đầu tư chuyên nghiệp bao gồm

từ việc định giá, phân tích chứng khoán, lựa chọn tài sản đầu tư, phân bổ vốn đầu

tư, lập danh mục tối ưu và đánh giá kết quả đầu tư.

1.1.4. Các h nh thứ dạng hó d nh mụ ầu tƣ tr n thị trƣờng

hứng khoán

Đa dạng hóa danh mục đầu tư trên TTCK nhằm mục đích tối ưu hóa sự kết

hợp giữa rủi ro và tỷ suất lợi nhuận. Trong đó, lý luận về sự tối ưu hóa được nêu

khái quát trong lý thuyết đa dạng hóa danh mục đầu tư trên TTCK của Markowitz,

và tiếp tục được cải thiện, nâng cấp trong các lý thuyết tiến bộ hơn như sự ra đời

của Mô hình Chỉ số đơn (Single-Index-Model) của Sharpe (1963), Mô hình định giá

tài sản vốn (CAPM) được phát triển bởi Sharpe (1964), Lintner (1965), Mossin

40

(1966) và Mô hình chênh lệch giá được phát triển bởi Ross (1976). Về cơ bản khi

mức sinh lợi của hai loại tài sản có mối quan hệ không tuyệt đối cùng chiều, việc

kết hợp chúng sẽ tạo ra danh mục đầu tư trên TTCK tối ưu hơn xét về tiêu chí quan

hệ tương quan giữa rủi ro và lợi nhuận. Các hình thức đa đạng hóa danh mục đầu tư

trên TTCK phải đáp ứng được tiêu chí về sự tối ưu hóa của danh mục. Một số hình

thức đa dạng hóa phổ biến như sau:

1.1.4.1. Đ dạng hó giữ á t i sản

Danh mục đầu tư trên TTCK không giới hạn chỉ trong cổ phiếu. Thực tế,

danh mục đầu tư trên TTCK đa dạng gồm nhiều loại tài sản khác nhau, đây cũng là

hình thức đa dạng hóa phổ biến nhất. Một số loại tài sản đầu tư phố biến được phân

bổ, nắm giữ trong danh mục: Cổ phiếu, Trái phiếu chính phủ, Trái phiếu doanh

nghiệp, Bất động sản, Ngoại hối, Kim loại quý, Hàng hóa. Sự tương quan ngược

trong xu thế biến động giá giữa các loại tài sản (ví dụ: vàng và cổ phiếu, ngoại hối

và trái phiếu chính phủ…) cho phép danh mục được tối ưu hóa.

1.1.4.2. Đ dạng hó giữ á loại h nh trong từng t i sản

Trong từng loại tài sản, danh mục đầu tư trên TTCK có thể được đa dạng hóa

theo thành phần trong loại tài sản đấy. Nguyên nhân do kết quả sinh lợi và biến

động giá giữa các nhóm tương đối khác nhau. Một số cách thức phân loại phổ biến

nhất: đối với cổ phiếu có thể được phân loại thành cổ phiếu doanh nghiệp lớn và cổ

phiếu doanh nghiệp nhỏ, cổ phiếu tăng trưởng và cổ phiếu giá trị. Đối với trái phiếu

có thể được phân loại trái phiếu lãi suất cố định, trái phiếu lãi suất thả nổi. Đối với

bất động sản có thể được phân loại thành bất động sản thương mại, bất động sản

công nghiệp và bất động sản nhà ở.

1.1.4.3. Đ dạng hó giữ á ng nh v lĩnh vự trong nền kinh tế

Việc quá tập trung vào một ngành và/hoặc một lĩnh vực trong nền kinh tế sẽ

đem lại rủi ro cho danh mục đầu tư, đặc biệt ngành, lĩnh vực có tính chu kỳ cao.

Danh mục đầu tư trên TTCK có thể đa dạng hóa, kết hợp giữa các ngành nghề, lĩnh

vực có tính chu kỳ cao (bất động sản, chứng khoán, ngân hàng…) và những ngành

41

nghề, lĩnh vực có tính chu kỳ thấp (nông phẩm, dược,…) để tạo ra danh mục phù

hợp và có mức độ đa dạng hóa cao.

1.1.4.4. Đ dạng giữ á quỹ ầu tƣ

Nhà đầu tư có thể ủy thác đầu tư cho các quỹ đầu tư thay vì đầu tư trực tiếp.

Tuy nhiên khẩu vị rủi ro và cách thức quản lý đầu tư của từng quỹ có thể khác nhau,

dẫn tới kết quả đầu tư khác nhau. Nếu tập trung danh mục đầu tư trên TTCK vào

một quỹ đầu tư có thể đem lại lợi nhuận lớn nhưng cũng có thể đem lại rủi ro cao và

phụ thuộc vào kết quả đầu tư một quỹ duy nhất. Theo đó, bằng cách đa dạng hóa

danh mục ủy thác đầu tư cho phép nhà đầu tư hạn chế được rủi ro quỹ đầu tư có kết

quả kém.

1.1.4.5. Đ dạng giữ á nền kinh tế

Phương pháp đa dạng danh mục đầu tư trên TTCK truyền thống chỉ bao gồm

trái phiếu và cổ phiếu trong một nền kinh tế; phương pháp đa dạng danh mục đầu tư

trên TTCK hiện đại không chỉ giới hạn trong một nền kinh tế mà có thể đầu tư vào

các nền kinh tế bên ngoài. Mối tương quan giữa các nhóm nền kinh tế đã phát triển,

đang phát triển, mới nổi… thấp hơn tương quan giữa bản thân các nền kinh tế trong

nhóm trên.

Theo cách tiếp cận truyền thống, những nền kinh tế đang phát triển hoặc mới

nổi thường có mức độ tương quan thấp với nền kinh tế phát triển. Tuy nhiên, trong

quá trình toàn cầu hóa, giảm thiểu rào cản thuế quan và phi thuế quan hiện nay, sự

tương tác giữa các nền kinh tế tăng cao. Lợi ích việc đa dạng hóa giữa các nền kinh

tế vẫn đáng để cân nhắc do lợi ích về việc đa dạng hóa đầu tư có thể giảm trong bối

cảnh khủng hoảng chung nhưng trong nhiều trường hợp vẫn thể hiện được vai trò

giảm thiểu rủi ro, thị trường nước ngoài có thể đem lại lợi nhuận bất thường.

1.1.4.6. Đ dạng giữ á ồng tiền

Khi danh mục đầu tư trên TTCK bao gồm các tài sản nước ngoài, kết quả

đầu tư của danh mục sẽ không chỉ phản ánh kết quả đầu tư của tài sản nước ngoài

42

mà bao gồm kết quả diễn biến của đồng tiền nước sở tại. Các nhà quản lý danh mục

đầu tư trên TTCK có thể quản lý rủi ro tỷ giá tách biệt hoặc bao gồm tỷ giá như một

loại hình tài sản nằm trong danh mục đầu tư. Xu hướng hiện nay, phương pháp thứ

2 đang được ưa chuộng hơn vì thực tế có mối tương quan giữa diễn biến tài sản và

tỷ giá giữa các đồng tiền. Cụ thể, trong trường hợp thị trường cổ phiếu, trái phiếu

tăng mạnh, tỷ giá của đồng tiền bản tệ có xu hướng tăng giá do thu hút được nguồn

vốn đầu tư từ nước ngoài. Danh mục đầu tư trên TTCK trong trường hợp có bao

gồm tài sản nước ngoài nên cân nhắc coi đồng ngoại tệ như một loại tài sản nằm

trong danh mục; trường hợp danh mục chỉ bao gồm tài sản trong nước có thể cân

nhắc bổ sung đầu tư thêm đồng ngoại tệ nhằm tăng cường hiệu quả danh mục.

1.1.4.7. Đ dạng giữ khoảng thời gi n ầu tƣ

Tùy thuộc vào khoảng thời gian đầu tư của danh mục (investment horizon)

và nhu cầu sử dụng vốn của nhà đầu tư. Danh mục đầu tư trên TTCK có thể đa dạng

hóa theo từng phân khúc thời gian khác nhau: ngắn hạn, trung hạn, dài hạn. Phương

pháp trên áp dụng cụ thể với đầu tư trái phiếu chính phủ, trái phiếu doanh nghiệp,

hợp đồng tương lai, quyền chọn… các sản phẩm có ngày đáo hạn rõ ràng và chủ

trương đầu tư theo trường phái “bị động”, giữ đến ngày đáo hạn. Đối với các loại tài

sản không có ngày đáo hạn (như cổ phiếu, bất động sản), danh mục cần đa dạng hóa

liên quan tới thanh khoản của tài sản.

1.1.4.8. Đ dạng giữ th nh khoản ủ á loại h nh t i sản