Колективна монографія - CORE

440

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ Державний вищий навчальний заклад «КИЇВСЬКИЙ НАЦІОНАЛЬНИЙ ЕКОНОМІЧНИЙ УНІВЕРСИТЕТ імені ВАДИМА ГЕТЬМАНА» Колективна монографія До 10-річного ювілею кафедри менеджменту банківської діяльності

-

Upload

khangminh22 -

Category

Documents

-

view

0 -

download

0

Transcript of Колективна монографія - CORE

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИДержавний вищий навчальний заклад

«КИЇВСЬКИЙ НАЦІОНАЛЬНИЙ ЕКОНОМІЧНИЙ УНІВЕРСИТЕТімені ВАДИМА ГЕТЬМАНА»

Колективна монографія

До 10-річного ювілеюкафедри менеджментубанківської діяльності

УДК 336.71(477)+330.341.1ББК 65.262.10

Б 23

Л. О. ПРИМОСТКА, М. І. ДИБА, І. В. КРАСНОВА, Л. В. КОНОПАТСЬКА,А. В. НІКІТІН, О. В. БОРИШКЕВИЧ, М. П. ГОЙВАНЮК, Є. С. ОСАДЧИЙ,

Т. Г. ІВАНОВА, В. Г. ШЕВАЛДІНА, Г. Т. КАРЧЕВА, В. І. КОЗЛОВ,К. А. БЄГУН, А. М. СУТОРМІНА, К. М. СУТОРМІНА, Л. А. ГОРБАТЮК,

В. В. ЛАВРЕНЮК, І. Я. КАРЧЕВА

РецензентиА. М. Мороз, д.е.н.

(Київський національний економічний університет ім. Вадима Гетьмана)О. Д. Вовчак, д.е.н., проф.

(Університет банківської справи Національного банку України)О. І. Береславська, д.е.н., проф.

(Національний університет Державної податкової служби України)

Рекомендовано до друку Вченою радою КНЕУПротокол № 2 від 25.09.2014

Банківська система України: інституційні зміни та ін-новації [Електронний ресурс] : кол. моногр. / [Л. О. Примостка,М. І. Диба, І. В. Краснова та ін.] ; за заг. ред. Л. О. При-мостки. — К. : КНЕУ, 2015. — 434, [6] с.

ISBN 978-966-483-980-5Монографію присвячено дослідженню інноваційних напрямів розвитку та

інституційно-структурних зрушень, які відбуваються в банківській системіУкраїни в умовах глобальної турбулентності. Проаналізовано процеси концент-рації банківського капіталу, інновації у сфері банківських технологій, продуктів іпослуг. З практичного боку узагальнено світовий і вітчизняний досвід дистан-ційного банкінгу, систематизовано методи оцінки його ефективності, виявленоновітні тенденції в регулюванні банківської діяльності на міжнародному та націо-нальному рівнях. Особливе місце відведено аналітичному дослідженню надій-ності банківської системи в умовах циклічного розвитку економіки. Матеріалпідготовлено з урахуванням міжнародної практики ведення банківського біз-несу.

Монографія призначена для науковців, викладачів, аспірантів і студентів, якіспеціалізуються в сфері банківської справи та фінансів.

УДК 336.71(477)+330.341.1ББК 65.262.10

Розповсюджувати та тиражуватибез офіційного дозволу КНЕУ забороняється

© Л. О. Примостка, М. І. Диба,І. В. Краснова та ін., 2015

ISBN 978-966-483-980-5 © КНЕУ, 2015

Б 23

3

Вступне слово . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3Передмова . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

РОЗДІЛ 1. ІНСТИТУЦІЙНО-СТРУКТУРНІТРАНСФОРМАЦІЇ БАНКІВСЬКОЇ СИСТЕ-МИ УКРАЇНИ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

1.1. Інституційні зміни та напрями інноваційногорозвитку сучасного банківництва . . . . . . . . . . . . . . . 91.2. Державні банки в структурі банківського сек-тору України . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 241.3. Системно важливі банки в інституційній архі-тектурі банківської системи . . . . . . . . . . . . . . . . . . . 331.4. Трансформація інституційного середовища діяль-ності банків . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 521.5. Взаємодія банків з міжнародними фінансово-кредитними організаціями . . . . . . . . . . . . . . . . . . . . . 69

РОЗДІЛ 2. ІНСТИТУЦІЙНИЙ АНАЛІЗ ПРОЦЕСІВКАПІТАЛІЗАЦІЇ БАНКІВСЬКОЇ СИСТЕМИ 88

2.1. Цільові орієнтири та індикатори капіталізаціїбанківської системи . . . . . . . . . . . . . . . . . . . . . . . . . . 882.2. Концентрація капіталу в банківському секторі . . 1122.3. Злиття, придбання та поглинання в банківсько-му секторі України . . . . . . . . . . . . . . . . . . . . . . . . . . 1292.4. Залучення банками капіталу на міжнароднихринках . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 146

РОЗДІЛ 3. ІННОВАЦІЇ У СФЕРІ БАНКІВСЬКИХТЕХНОЛОГІЙ, ПРОДУКТІВ І ПОСЛУГ . . . . . 157

3.1. Розвиток дистанційного банкінгу у вітчизнянійпрактиці . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1573.2. Інноваційні форми та методи дистанційногообслуговування клієнтів банків . . . . . . . . . . . . . . . . . 1703.3. Ефективність дистанційних банківських послуг . 190

Зміст

4

3.4. Інноваційні інструменти хеджування фінансо-вих ризиків . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2003.5. Фінансовий інжиніринг у банках України . . . . . 2143.6. Інновації у сфері банківського маркетингу . . . . . 233

РОЗДІЛ 4. ІНСТИТУЦІЙНІ ЗМІНИ БАНКІВСЬКОГОРЕГУЛЮВАННЯ ТА НАГЛЯДУ . . . . . . . . . . . . 241

4.1. Система монетарного регулювання в інститу-ційній економіці . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2414.2. Управління золотовалютними резервами: між-народна та вітчизняна практика . . . . . . . . . . . . . . . . 2604.3. Інституційні моделі банківського регулюваннята нагляду . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2754.4. Вплив моделі банківського нагляду на стабіль-ність банківської діяльності . . . . . . . . . . . . . . . . . . . 2894.5. Регулювання діяльності системно важливихбанків . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2974.6. Системи діагностування фінансової стійкостібанків у міжнародній практиці банківського на-гляду . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 309

РОЗДІЛ 5. НАДІЙНІСТЬ БАНКІВСЬКОЇ СИСТЕМИВ УМОВАХ ГЛОБАЛЬНИХ ЕКОНОМІЧНИХДИСБАЛАНСІВ . . . . . . . . . . . . . . . . . . . . . . . . . . . 320

5.1. Економічні цикли та їх вплив на банківську ді-яльність . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3205.2. Виявлення домінантних факторів впливу на на-дійність банківських систем країн світу . . . . . . . . . . 3405.3. Взаємозв’язок глобальних економічних дисба-лансів і надійності банківської системи . . . . . . . . . . 3655.4. Аналіз взаємозв’язків між домінантними фак-торами впливу на надійність банківської системи . . 3815.5. Модель інтегрального оцінювання надійностібанківської системи . . . . . . . . . . . . . . . . . . . . . . . . . . 402

Список використаних джерел . . . . . . . . . . . . . . . . . . . . . . . . .422

5

До 10-річчя кафедрименеджменту банківської діяльностіКиївського національного економічногоуніверситету імені Вадима Гетьмана

Підвищення адаптивності та конкурентоспроможності еко-номіки значною мірою залежить від інновацій, які за сучаснихумов перетворилися на ключову рушійну силу економічногозростання. Це виявляється в постійно зростаючому впливі тех-нічного прогресу, засобів зв’язку, інформаційно-комунікацій-них технологій на темпи і напрями економічних процесів. Затаких обставин пріоритетним завданням, яке постає перед сус-пільством, є формування інноваційно-орієнтованої моделі еко-номічного розвитку. Дослідженню напрямів інноваційного роз-витку банківництва, аналізу інституційних змін, які відбува-ються у вітчизняній банківській системі, забезпеченню її надій-ності в умовах глобальних дисбалансів присвячено пропонова-ну монографію, підготовлену науковцями кафедри менеджмен-ту банківської діяльності Київського національного економіч-ного університету імені Вадима Гетьмана.

Кафедра менеджменту банківської діяльності ДНВЗ «Київ-ський національний економічний університет імені ВадимаГетьмана» як самостійний структурний підрозділ функціонує з2005 року. Засновники та ініціатори створення кафедри спра-ведливо вважали, що сучасного фахівця банківської справи не-можливо підготувати без глибоких знань в галузі фінансовогоменеджменту, банківського регулювання та нагляду, управлінняфінансовими ризиками та надання практичних навичок роботина міжнародних фінансових ринках. Усі ці напрями було скон-центровано на кафедрі менеджменту банківської діяльності, щодозволило розробити нові програми підготовки магістрів з бан-ківської справи та здійснювати системні наукові дослідження всфері фінансів і банківської справи. Ученими кафедри за деся-тирічний період видано численні підручники, навчальні посіб-ники, монографії. Більшість навчальних програм та підручниківрозроблено і підготовлено до видання викладачами кафедривперше у вітчизняній практиці, зокрема такі як «Управління ба-нківськими ризиками», «Фінансовий інжиніринг у банку», «Ва-

Вступне слово

6

лютне регулювання і контроль», «Методи аналізу фінансовихринків», «Банківська статистична звітність», «Безпека банківсь-кої діяльності», «Антикризовий менеджмент у банку» та ін.Суттєво оновлені традиційні (класичні) дисципліни. Колективкафедри проводить системні теоретичні дослідження проблемсучасної банківської справи та приймає активну участь в прак-тичному впровадженні інноваційних форм та методів веденнябанківського бізнесу. За останні роки кафедра менеджменту бан-ківської діяльності зайняла провідне становище в серед кафедркредитно-економічного факультету та системі кафедр КНЕУ.

На кафедрі в кращих університетських традиціях здійснюєтьсяпідготовка фахівців найвищої кваліфікації. При кафедрі створенодокторантуру та аспірантуру, де за час роботи підготовлено понаддвадцять кандидатів і докторів наук. На базі кафедри функціонуємагістратура, де ведеться підготовка фахівців за трьома магістер-ськими програмами «Управління банківським бізнесом», «Фінан-сова аналітика та інжиніринг в банку», «Економічна безпека фінан-сових установ». Це є доказом конкурентоспроможності випускни-ків кафедри в практичній і науковій діяльності.

Оглядаючись у минуле десятиріччя, можна з упевненістюстверджувати, що кафедра менеджменту банківської діяльностіКНЕУ імені Вадима Гетьмана не тільки культивує славні тра-диції, започатковані засновниками кафедри банківської справита видатними вченими М. Т. Берковим, А. М.Морозом, М. І. Сав-луком та їх учнями, але й удосконалює навчальний процес,продовжує вести підготовку кваліфікованих фахівців, активноздійснює наукові дослідження в галузі фінансів та банківськоїсправи. Результати наукової діяльності вчених кафедри викла-дено в дев’ятьох колективних монографіях, численних науко-вих статтях у вітчизняних та міжнародних періодичних видан-нях, тезах міжнародних наукових конференцій. Цей науковийдоробок став вагомим внеском кафедри менеджменту банківсь-кої діяльності у розбудову нашого вузу як самоврядного (авто-номного) дослідницького університету та в реалізацію програмиінноваційного розвитку.

А. Ф. ПавленкоРектор ДВНЗ «Київський національнийекономічний університет імені Вадима Гетьмана»,доктор економічних наук, професор,академік АПН України

7

Сучасний світ розвивається дуже динамічно, і швидкістьзмін у всіх сферах життя суспільства постійно зростає. Такі змі-ни можуть мати як позитивний, так і негативний вплив, але вбудь-якому випадку супроводжуються зростанням неперед-бачуваності та невизначеності. Це обумовлює необхідність по-шуку механізмів адекватної адаптації до умов, які постійно змі-нюються, і насамперед, в економічній сфері діяльності. Акти-візація інноваційних процесів, у свою чергу, приводить до ін-ституційних трансформацій, які відбуваються на глобальному,національному і регіональному рівнях. Такі зміни мають міс-це як в економічній системі, так і в окремих її складових, зок-рема в банківській діяльності. Відтак виникає об’єктивна необ-хідність системного підходу до дослідження інноваційних на-прямів розвитку сучасного банківництва та інституційно-струк-турних трансформацій, які відбуваються в банківському секторіяк на міжнародному, так і на національному рівнях.

Функціонування банківської системи тісно пов’язане з роз-витком всієї економіки, що зумовлює необхідність розгляду цихпроцесів у тісному взаємозв’язку. Розвиток світової економічноїсистеми і поглиблення взаємозв’язків між її елементами зумов-люють зростання вразливості банківських систем. Неоднознач-но впливають на стабільність банківської діяльності й інновації,потребуючи додаткових засобів безпеки. Незважаючи на ево-люцію методів управління банківськими ризиками, стандартівздійснення банківського нагляду та уніфікацію підходів до ньо-го, частота та глибина банківських криз зростає. Це зумовлюєоб’єктивну необхідність дослідження інституційно-структурнихтрансформацій, які відбуваються в банківському секторі як наглобальному, так і на національному рівнях.

Пропонована монографія є результатом наукових дослі-джень, які проводилися вченими кафедри протягом останніхроків. Поштовхом до написання цієї праці стало розуміння не-обхідності осмислення глобальних трансформацій, які відбува-ються в світі та суспільстві на початку ХХІ сторіччя, та вияв-лення їхнього впливу на банківську діяльність. Основноюметою є виявлення інноваційних напрямів розвитку сучасногобанківництва, систематизація інституційно-структурних зру-

Передмова

8

шень, які відбуваються в банківській системі, надання рекомен-дацій щодо забезпечення надійності та фінансової стабільностібанківської системи в умовах циклічного розвитку економіки.Окрему увагу приділено дослідженню банківської діяльності зпозицій концепції інституціоналізму. Матеріал підготовлено зурахуванням міжнародної практики ведення банківського бізне-су. З практичного боку узагальнено світовий і вітчизняний до-свід дистанційного банкінгу та методам оцінки його ефектив-ності, проаналізовано інновації в сфері банківських технологій,продуктів і послуг, виявлено новітні тенденції в регулюваннібанківської діяльності на міжнародному та національному рів-нях. Особливе місце в монографії відведено дослідженню проб-лем оцінювання та забезпечення надійності банківської системив умовах глобальної нестабільності.

Монографію підготовлено колективом науковців кафедрименеджменту банківської діяльності під керівництвом доктораекономічних наук, професора, завідувача кафедри менеджментубанківської діяльності ДВНЗ «Київський національний еконо-мічний університет імені Вадима Гетьмана» Примостки Люд-мили Олександрівни. Авторський колектив висловлює надію,що монографія буде цікавою та стане в нагоді як науковцям, якіпрацюють у фінансовій сфері, так і професійним банкірам, а та-кож аспірантам і студентам, які спеціалізуються в сфері банків-ської справи та фінансів. Авторами окремих розділів монографіїє: д.е.н, проф. Л .О. Примостка (передмова, 1.1, 1.2, 1.4 у співав-торстві, 2.3 у співавторстві, 3.4 у співавторстві), д.е.н, проф.М. І. Диба (2.1 у співавторстві), к.е.н., доц. І. В. Краснова (2.1—2.2 у співавторстві, 3.4—3.5 у співавторстві), к.е.н, проф. Л. В. Ко-нопатська (4.6), к.е.н., доц. А. В. Нікітін (3.5 у співавторстві),к.е.н, доц. О. В. Боришкевич (4.1), к.е.н, доц. М. П. Гойванюк(4.3), к.е.н, доц. Є. С. Осадчий (1.5, 2.4), к.е.н., доц. Т. Г. Іванова(3.2), к.е.н., доц. В. Г. Шевалдіна (1.4. у співавторстві ), д.е.н,доц. Г. Т. Карчева (4.5), к.е.н. В. І. Козлов (4.4, розділ 5), к.е.н.К. А. Бєгун (3.6), старший викладач А. М. Суторміна (4.2), асис-тент К. М. Суторміна (2.2 у співавторстві), асистент Л. А. Гор-батюк (2.3 у співавторстві), асистент В. В. Лавренюк (1.3), здо-бувач І. Я. Карчева (3.1, 3.3).

9

ІНСТИТУЦІЙНО-СТРУКТУРНІТРАНСФОРМАЦІЇ БАНКІВСЬКОЇ

СИСТЕМИ УКРАЇНИ

1.1. ІНСТИТУЦІЙНІ ЗМІНИТА НАПРЯМИ ІННОВАЦІЙНОГО РОЗВИТКУ

СУЧАСНОГО БАНКІВНИЦТВА

Сучасний інституціональний напрям методологічних дослі-джень в економіці виник як результат більш глибокого осмис-лення реальних процесів функціонування економічної системи,ніж це відбувалося з позицій загальноприйнятих класичних тео-рій та уявлень. Спільною ідеєю, на якій ґрунтується концепція ін-ституціоналізму, є розуміння взаємозв’язку та взаємовпливу різ-номанітних інституцій. Інституціональний підхід дозволяє роз-глядати багато зовні ізольованих явищ і об’єктів через призмупов’язаних з ними соціальних, політичних, культурних і госпо-дарських відносин.

Поява концепції інституціоналізму в економічних досліджен-нях стала спробою виявити вплив інституцій, під якими розумі-ють прийняті в суспільстві правила та обмеження, на функціо-нування економіки. Як окремий методологічний напрям дослі-джень, інституціоналізм виник у результаті пошуку причин і по-яснення надзвичайно різноманітної ефективності функціонуван-ня економік різних країн світу впродовж тривалого часу. Сучасніінституційні дослідження охоплюють широкий спектр питань якмікро-, так і макрорівня, включаючи проблеми вибору націона-льної економічної політики.

Як самостійний напрям економічної думки інституціоналізмсформувався наприкінці ХІХ століття, але його роль значно зрослав 30-х роках двадцятого століття. Завдяки своїй універсальностітеорія інституціоналізму набула надзвичайної популярності на-прикінці ХХ ст. Інтерес до неї був викликаний, насамперед, недос-

Розділ 1

10

коналістю та обмеженістю традиційних підходів у поясненні склад-них реалій сучасного світу. Саме в цей період загострюються су-перечності у фінансових системах провідних країн світу, зростаєчастота і глибина фінансово-банківських криз, гостріше виявля-ється циклічність економічного розвитку, посилюються процесирегулювання фінансових відносин на міжнародному рівні. На су-часному етапі інституціоналізм став невід’ємною складовою нау-кових досліджень проблем суспільних трансформацій і перетво-рень, а також організаційно-управлінських явищ суспільного роз-витку. Саме завдяки цій теорії було успішно проаналізовано та об-ґрунтовано багато процесів, які відбувалися в трансформаційнихекономіках пострадянського простору, пояснення яким не булознайдено з позицій класичних теорій економічного розвитку.

Нині дослідження, засновані на принципах інституціоналізму,активно проводяться в багатьох сферах економічного, політично-го та соціального життя суспільства. У сучасному методологіч-ному апараті наукових досліджень інституціональна парадигмазаймає провідні позиції серед економічних і соціологічних тео-рій. Інституційнальний підхід широко застосовується у дослі-дженнях проблем фінансово-банківського сектору, адже багатоінституцій (податки, бюджет, валютне регулювання та ін.) ство-рюються саме в цій сфері, суттєво впливаючи на розвиток суспіль-ства в цілому1. Це дає підстави в процесі дослідження проблемсучасного банківництва та інноваційного розвитку банківськоїсистеми спиратися на теорію інституціоналізму.

В економічній літературі трапляються різні трактування по-нять інституції, інститути, інституційне середовище, адже на цейчас уніфікованого термінологічного апарату інституціоналізму несформовано. Для уникнення різного трактування окремих термі-нів і понять звернемося до уточнення змісту, який у них вклада-ється саме з позицій інституціоналізму.

Нобелівський лауреат Д. Норд визначає інституції як «правилагри в суспільстві або, точніше, придумані людьми обмеження, якіспрямовують людську взаємодію в певне річище. І, як наслідок,вони структурують стимули в процесі людського обміну — полі-тичного, соціального чи економічного. Інституційна зміна визна-чає шлях, яким суспільства розвиваються в часі. І тому є ключемдо розуміння історичної зміни»2. Один із засновників інституціо-

1 Інновації у фінансовій сфері : монографія / за заг. ред. В. М. Опаріна, — К. : КНЕУ,2013. — 444 с.

2 Норд Даглас. Інституції, інституційна зміна та функціонування економіки. — К. :Основи, 2000. — 198 с.

11

налізму Дж. Коммонс трактує інституції як колективні дії щодоконтролю, лібералізації та розширення індивідуальних дій.

Інституції мають важливе значення для розвитку і функціону-вання суспільства та економіки, виконуючи низку важливих фун-кцій:

• створюють передбачуване середовище та зменшують неви-значеність суспільного життя;

• формують інформаційне поле та визначають правила досту-пу до інформації;

• установлюють правила взаємодії між людьми, що сприяєрозвитку кооперації між ними та зниженню кількості конфлікт-них ситуацій;

• визначають межі взаємодії між людьми в середовищі конк-ретної соціальної системи. Інституційне середовище регулює діяль-ність учасників економічних відносин введенням певних обме-жень у виборі альтернатив;

• сприяють більш ефективному та цілеспрямованому викори-станню матеріальних ресурсів. Оскільки в реальному житті не-можливе існування досконалих ринків, а трансакційні витрати недорівнюють нулю, то інституції дозволяють економити на такихвитратах.

Під інститутами в теорії інституціоналізму розуміють органі-зації. Організації охоплюють політичні, економічні, суспільні таосвітні органи. Як і інституції, організації структурують людськувзаємодію. В інституційних дослідженнях прийнято чітко розме-жовувати інституції та організації (інститути). Особливо на цьо-му наголошує Д. Норд: «концептуально слід чітко відрізнятиправила (інституції) від гравців (інститутів). Мета інституцій —чітке встановлення правил, за якими відбувається процес функ-ціонування інститутів»1. Таке саме трактування знаходимо в пра-цях вітчизняних учених, які досліджують діяльність «банківськихінститутів» в умовах глобалізації ринку фінансових послуг2. По-зицію інших учених, які вважають, що «оскільки в російськіймові чіткого поділу на інституції та інститути немає, слід засто-совувати один спільний термін — «інститут», варто визнати не-достатньо аргументованою3.

1 Норд Даглас. Інституції, інституційна зміна та функціонування економіки / Даглас

Норд. — К. : Основи, 2000. — 198 с. — С. 13.2 Лютий І. О. Банківські інститути в умовах глобалізації ринку фінансових послуг :

монографія / І. О. Лютий. О. М. Юрчук. — К. : Знання, 2011. — 357 с.3 Панков В. В. Институциональная теория бухгалтерского учета и аудита : учебное

пособие.— М. : Информбюро, 2011. — 168 с. — С. 14.

12

Отже, у теорії інституціоналізму увага акцентується саме наінституціях, під якими розуміють основні правилами гри, а заці-кавлення організаціями зосереджується на дослідженні їхньої ро-лі як рушіїв інституційної зміни. Коло учасників ринку, які в ін-ституційному аналізі розглядаються як організації, досить широ-ке, — це банки, фінансові інститути, біржі, уряди, центральні бан-ки, регулюючі органи, засоби масової інформації (ЗМІ), пози-чальники, інвестори, виробники інформаційних технологій. Усіучасники ринку взаємодіють між собою, впливаючи як один наодного, так і на формування інституцій і майбутній напрямінституційних змін. Тож, інституційні дослідження спрямованіна вивчення взаємодії між інституціями та організаціями. У су-спільстві організації створюються з певною метою, а в процесідосягнення своєї мети стають основними рушіями інституційнихзмін.

Інституційна зміна — це складний процес, наростання змінможе бути наслідком зміни правил, неофіційних обмежень, харак-теру та ефективності дотримання правил. Хоча офіційні правиламожуть змінитися за одну ніч унаслідок політичних або юридич-них рішень, раптових змін, як-от революція або завоювання, не-офіційні обмеження, пов’язані зі звичаями, традиціями чи кодек-сами поведінки, набагато менше піддаються впливу цілеспрямо-ваної політики. Саме вони пов’язують минуле і з сучасним і май-бутнім1.

Наявність інститутів та інституційного середовища є найваж-ливішими чинниками функціонування економічних систем і су-спільства в цілому. Інституційне середовище формується різно-манітними інституційними формами, які досить мінливі та дина-мічні за своєю природою. Це обумовлює той факт, що інститу-ційне середовище досить рухливе, а його зміни обумовлюютьсяісторичними, часовими та культурними чинниками. До такихчинників, зокрема, належать: інституційні та міжнародні потокикапіталів, сучасні теорії управління портфелями активів, профе-сіоналізм учасників, фінансові інновації, лібералізація та дерегу-лювання ринків, конкуренція, пошук нових вигідніших можливо-стей приросту капіталу, вільний рух капіталу, конкуренція задоступ до капіталу, волатильність ринків, інформаційні техноло-гії, сек’юритизація, стандартизація фінансових продуктів, демо-графічна ситуація, обсяги заощаджень.

1 Норд Даглас. Інституції, інституційна зміна та функціонування економіки / Даглас

Норд. — К. : Основи, 2000. — 198 с. — С. 15.

13

Проведення інституціонального аналізу сприяє більш глибо-кому розумінню процесів, які відбуваються як в економічній сис-темі загалом, так і в окремих її складових. У вітчизняній практицітак склалося, що важливою складовою економічного життя су-спільства є грошово-кредитна сфера та банківська діяльність.Протягом років незалежності саме банки демонструють найди-намічніше зростання. З іншого боку, банківська діяльність підля-гає системному та досить жорсткому регулюванню, а отже, за-знає потужного впливу інституціонального середовища. Томупостановка питання про застосування основоположних принци-пів теорії інституціоналізму та методології інституціональногоаналізу до дослідження розвитку банківської системи є цілкомлогічною та правомірною. Банківська система формується, роз-вивається та трансформується під впливом інституційних змін,які відбуваються в суспільстві як на міжнародному рівні, так і нарівні окремої держави.

Каталізатором розвитку суспільства є інновації, які мають міс-це у фінансовій, виробничій та інформаційній сферах діяльності.Інновації складаються з організаційних нововведень, знарядь,специфічних методів і засобів регулювання. Сплески інновацій-ної активності чергуються з її послабленням, однак учасники ін-новаційної діяльності постійно намагаються створити нові про-дукти, які б відрізнялися від наявних і відповідали тим змінам,які відбуваються в суспільстві. Д. Норд інституційні зміни безпо-середньо пов’язує зі впливом інновацій. Він визначає три основнінапрями інновацій, які зумовили інституційні зміни в суспіль-стві: 1) зростання мобільності капіталу; 2) розподіл ризиків; 3) зни-ження інформаційних витрат1. Усі ці напрями інновацій безпосе-редньо стосуються фінансової, а отже й банківської, сфери.

Мобільність капіталів була ключовим фактором формуванняміжнародного ринку капіталів і виходу на нього банків. Банків-ські інститути були і залишаються найактивнішими та безпосе-редніми учасниками процесів міжнародного руху капіталів. Бан-ки як основні суб’єкти фінансового ринку відкривають філії тапредставництва як у провідних фінансових центрах для виконан-ня функцій запозичення, кредитування, інвестування, так і вкраїнах, що розвиваються, з метою отримання надприбутків зарахунок арбітражу. З кожним роком рівень мобільності капіталівзростає, обсяги і швидкість переміщення фінансових ресурсів у

1 Норд Даглас. Інституції, інституційна зміна та функціонування економіки / Даглас

Норд. — К. : Основи, 2000. — 198 с. — С. 160.

14

межах єдиного міжнародного ринку збільшуються у геометрич-ній прогресії і спрямовуються інвесторами на ринки із найвищоюприбутковістю, перспективністю розвитку бізнесу та економіч-ного зростання. Інституційні зміни сприяли усуненню бар’єрівдля входу на національні ринки капіталу іноземних фінансовихінститутів і підвищенню мобільності боргового капіталу, зни-женню трансакційних витрат, пов’язаних з отриманням від міс-цевих регулятивних органів різних дозволів і ліцензій, необхід-ністю проходження тривалих бюрократичних процедур контро-лю за рухом капіталу і валютного контролю тощо.

Однією з визначних подій, яка уможливила інституційні змінина міжнародному рівні, стала реалізація Європейського валютно-го союзу та введення єдиної валюти країн — учасників цього сою-зу — євро. Ця подія докорінно змінила європейську грошову тавалютну систему і, на думку багатьох експертів, уможливила по-долання валютної роздробленості в Європі. Держави — учасникисоюзу остаточно зафіксували обмінні курси своїх валют, а націо-нальні емісійні банки відмовилися від свого грошово-політич-ного суверенітету на користь нового інституту — Європейськогоцентрального банку, який тепер визначає грошову політику ва-лютного союзу.

Серед інновацій, запроваджених на міжнародних ринках капі-талу, однією з найуспішніших стало первинне публічне розмі-щення акцій (ІРО). IPO — закладена в законодавстві більшостікраїн з ринковою економікою стандартна процедура із розміщен-ня цінних паперів, як првило звичайних або привілейованих ак-цій, на відкритому ринку з метою залучення капіталу. Для банківIPO стало одним з найважливіших механізмів залучення фінан-сування на ринках капіталу, за якого приватний (private) банк на-буває статусу публічного (public). Це одночасно і канал для отри-мання нещодавно створеними банками нового капіталу, і спосібдля первинних інвесторів вийти з участі в капіталі й отриматиприбуток від своїх інвестицій.

Такі інституційні зрушення активізують процес концентраціїкапіталу, який характеризує розвиток як банківського бізнесу, такй інших фінансових інститутів — страхових компаній, фінансо-вих холдингів, пенсійних фондів. Концентрація відбувається зде-більшого шляхом операцій злиття і поглинання як серед фінансо-вих інститутів, так і серед корпорацій-позичальників, при цьо-му обсяги таких угод постійно зростають. Процеси злиття і погли-нання приводять до глобальних інституційно-структурних транс-формацій у фінансовій сфері, унаслідок чого створюються уні-

15

версальні фінансові холдинги, які об’єднують страхові компанії,пенсійні та взаємні фонди, інвестиційні й комерційні банки, лізин-гові компанії та ін. Банки змушені диверсифікувати свої продук-ти і послуги, щоб повніше задовольняти потреби клієнтів, заво-йовуючи в такий спосіб ринок. Саме з цієї позиції слід оцінюватимегазлиття найбільших у світі банків у 1997—1998 рр.: у США —Morgan Stanley і Dean Witter, Travelers і Salomon Brothers; уФранції — Indosuez і Credit Agricole; у Швейцарії — Union deBanque Suisse і Societe de la Banque Suisse, що привело до утво-рення другої за розміром банківської групи світу — United Bankof Switzerland. У результаті відбувається концентрація величез-них фінансових ресурсів у обмеженої кількості інститутів — гло-бальних гравців, здатних вести активні операції на різних ринкахборгового капіталу. Процеси концентрації торкнулися практичновсіх розвинених ринків боргового капіталу — США, Західна Єв-ропа, Японія та ін1.

Такий напрям змін інноваційного характеру, як розподіл ри-зиків, пов’язується із розвитком страхування та портфельної ди-версифікації. Механізм розподілу ризиків набув серйозного по-штовху до розвитку з появою похідних фінансових інструментів,механізм дії яких дає можливість хеджувати ризики. Хеджуваннядозволяє здійснювати трансферт цінових ризиків окремо від тихактивів, у зв’язку з якими ці ризики виникають. На думку експер-тів, похідні фінансові інструменти, або деривативи, стали най-більш успішною інновацією фінансового характеру наприкінціХХ ст.

Банки брали активну участь у розробленні та запровадженніпохідних фінансових інструментів, а також у формуванні строко-вого ринку. На сьогодні банківські інститути є учасниками, якіформують ринок деривативів, а також найбільшими хеджерами.Банки пропонують своїм клієнтам послуги із хеджування їхніхризиків, сприяючи в таких спосіб зниженню невизначеності вусіх сферах економічної діяльності. З іншого боку, банківськійдіяльності притаманні й найбільші ризики. Тому саме банки до-кладають значних зусиль для пошуку нового інструментаріюпрогнозування ризиків і сучасних методів управління ними, фі-нансують розроблення інформаційно-аналітичних систем та схо-вищ даних, що, у свою чергу, дозволяє застосовувати більш до-сконалі підходи до моделювання та оцінювання ризиків.

1 Чуб О. О. Банківська діяльність у глобальному середовищі: монографія / О. О. Чуб. —

К. : КНЕУ, 2013. — 340 с.

16

Третій напрям інновацій, який сприяв інституційним змінамсуспільстві, пов’язаний зі зниженням інформаційних витрат, щобуло здійснено за рахунок оприлюднення цін на основні товарита послуги, друкування довідників, у т. ч. інформації про обміннікурси валют. Розроблення методів розподілу ризиків і перетво-рення невизначеності в ризики, створення широкомасштабнихринків також надало змогу знизити інформаційні витрати. Про-відну роль у поширенні та підвищенні доступності фінансовоїінформації відіграли банки та біржі. Найбільший вплив на зни-ження інформаційних витрат мало створення всесвітньої мережіІнтернет.

Стрімкий розвиток інформаційних систем, баз даних і глобаль-них комп’ютерних мереж став каталізатором суттєвих інститу-ційних змін у суспільстві. ХХІ століття ознаменувало перехід доінформаційного суспільства, в якому інформаційно-комунікацій-ні технології та новітні засоби зв’язку відіграють ключову роль.По суті, сучасні інформаційні технології тісно пов’язані з усіматрьома напрямами інновацій, прискоривши мобільність капіталу,розширивши можливості хеджування ризиків на міжнароднихстрокових ринках, створивши можливості зниження інформацій-них витрат.

Банки стали ініціаторами розроблення багатьох комп’ютернихмереж і систем, що дозволяють здійснювати міжнародні платежі(SWIFT), торгівлю цінними паперами (CEDEL, EUROCLEAR,NASDAQ і т. п.), отримувати оперативну інформацію про стансвітових фінансових ринків (BLOOMBERG, DATA-STREAM,REUTER тощо). Нині в банках найактивнішим напрямом іннова-ційної діяльності є дистанційне банківське обслуговування (ДБО),котре дозволяє банкам, використовуючи різні канали взаємодії зклієнтами, надавати не тільки традиційні банківські послуги, алей пропонувати нові фінансові продукти та задовольняти фінансо-ві потреби клієнтів на значно вищому якісному рівні. Розглянутедає підстави до трьох основних напрямів інновацій, які зумовилиінституційні зміни в суспільстві, додати ще один — інформацій-но-комунікаційні технології. Як зазначалося, усі розглянуті на-прями інноваційного розвитку повною мірою стосуються й бан-ківської діяльності.

У системі інституцій визначальна роль належить державі, якаформує механізми регулювання суспільних відносин. Як наголо-шує Д. Норд, головним гравцем в інституційному процесі була йзалишається держава. Зокрема, розвиток ринків капіталів вирі-шальною мірою залежав від державної політики, що, у свою чер-

17

гу, уможливлювало еволюцію фінансових інституцій і створенняефективних фінансових ринків1. Держава є інститутом, якийздійснює регулювання банківської діяльності в більшості країнсвіту, встановлюючи правила та обмеження, спрямовані на збе-реження розміщеного в банках суспільного капіталу. Державастала активним учасником процесу інстутиційно-структурнихзрушень у банківській системі України, які мали місце в посткри-зовий період.

Разом з тим інтеграційні процеси у світовій фінансовій сферізумовили необхідність створення інституційної інфраструктурина наддержавному рівні. До наддержавних інститутів, зокрема,належать: Всесвітня торгова організація (ВТО), Організація еко-номічного співробітництва і розвитку (ОЕСР), Міжнародний ва-лютний фонд (МВФ), Світовий банк та ін. Серед запровадженихна міжнародному рівні інституцій (тобто правил) такі, наприклад,як вимога постійного заохочення країн — членів МВФ і Світово-го банку до усунення обмежень на ринках капіталу, установленнярежиму вільно конвертованої валюти і введення плаваючих ва-лютних курсів, що було закріплено в економічному комюніке са-міту «сімки» у Галіфаксі (1995 р.). У 1997 р. у рамках ВТО булопідписано багатосторонню угоду про лібералізацію ринку фінан-сових послуг, відповідно до якої країни-члени, а з 5 лютого 2008р. й Україна, взяли зобов’язання забезпечити прозорість і вільнийдоступ нерезидентів на національні фінансові ринки, знятибар’єри на банківському, фондовому та страховому ринках.

У банківській сфері найвпливовішим інститутом, що функціо-нує на наддержавному рівні, є Базельський комітет з банківсько-го нагляду (Basel Committee on Banking Supervision), який булостворено 1974 року при Банку міжнародних розрахунків (Bankfor International Settlements, BIS) у місті Базель (Швейцарія). Од-ним із найголовніших завдань Базельського комітету є гармоні-зація світової практики регулювання банківської діяльності, яка бзнівелювала відмінності між національними особливостями, усу-нувши в такий спосіб основну причину виникнення регулятивно-го арбітражу. Проведення регулятивного арбітражу базувалося натому, що за умови мобільності капіталу інвестор вкладає своїкошти в тій країні, де за однакової відносної дохідності висува-ють менше вимог до інвестицій. Це дозволяло скористатися від-мінностями практики регулювання банківської діяльності у різ-

1 Норд Даглас. Інституції, інституційна зміна та функціонування економіки / Даглас

Норд. — К. : Основи, 2000. — 198 с. С. 165.

18

них країнах світу задля зменшення необхідної норми власногокапіталу.

Першим вагомим кроком на шляху до міжнародної гармонізаціїбанківського регулювання стало прийняття у 1988 р. угоди «Між-народне наближення розрахунку капіталу та стандартів капіталу»(International Convergence of Capital Measurment and Capital Stan-dards), відомої як Базельська угода про капітал або «Базель І».Прийняття цього документа стало переломним етапом розвиткубанківської діяльності у світі та привело до інституційних змін наміжнародному рівні. Спочатку угода була спрямована на регулю-вання діяльності міжнародних банків і була обов’язковою для до-тримання лише для країн — членів Базельського комітету. Однаквідносна простота й доступність запропонованих підходів сприялаїї поширенню у світовій спільноті та до 2004 р. «Угода про капі-тал» повністю або частково була запроваджена майже у 130 краї-нах світу, у тому числі й в Україні, причому стосовно всіх банків —об’єктів нагляду незалежно від рівня їх міжнародної активності.

Таким чином, системні інституційні зміни у фінансовій сферіта динамічний розвиток інституційного середовища був зумовле-ний діяльністю інститутів наддержавного рівня, котрі займаютьсярозробленням міжнародних стандартів у сфері регулювання фі-нансового сектору, що дає змогу зробити банківські системи окре-мих країн порівнянними, сумісними та конкурентоспроможними.Інновації у сфері регулювання та нагляду спрямовані на забезпе-чення фінансової стійкості та надійності банківських систем.

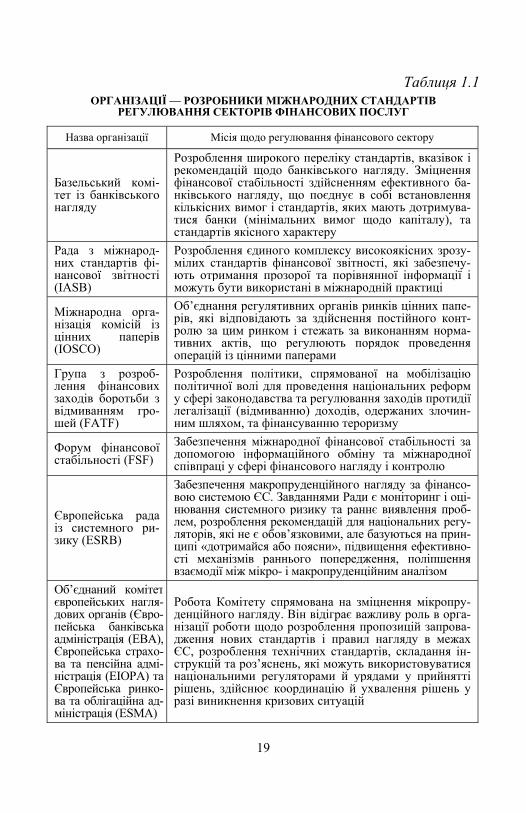

Крім Базельського комітету, розробниками міжнародних стан-дартів з регулювання секторів фінансових послуг є кілька міжна-родних організацій, які мають різні місії (табл. 1.1).

У міжнародній практиці сформувалися різні моделі інституціо-нальної побудови системи банківського регулювання та нагляду.Кожна країна обирає ту з моделей, яка буде ефективною, дієвою івідповідатиме архітектурі фінансової системи та особливостямнаціональної банківської системи. Інституціональна побудова си-стеми банківського регулювання та нагляду визначається особ-ливостями історичного та економічного розвитку тієї чи іншоїкраїни, традиціями і значною мірою характером банківської сис-теми, тому в різних країнах склалися власні підходи до здійснен-ня контролю за діяльністю банків. Однак під впливом глобаліза-ційних процесів поступово відбувається гармонізація міжнарод-них і національних правил банківського регулювання та нагляду,у процесі якої треба враховувати досвід країн з ефективною сис-темою банківського регулювання та нагляду.

19

Таблиця 1.1ОРГАНІЗАЦІЇ — РОЗРОБНИКИ МІЖНАРОДНИХ СТАНДАРТІВ

РЕГУЛЮВАННЯ СЕКТОРІВ ФІНАНСОВИХ ПОСЛУГ

Назва організації Місія щодо регулювання фінансового сектору

Базельський комі-тет із банківськогонагляду

Розроблення широкого переліку стандартів, вказівок ірекомендацій щодо банківського нагляду. Зміцненняфінансової стабільності здійсненням ефективного ба-нківського нагляду, що поєднує в собі встановленнякількісних вимог і стандартів, яких мають дотримува-тися банки (мінімальних вимог щодо капіталу), тастандартів якісного характеру

Рада з міжнарод-них стандартів фі-нансової звітності(IASB)

Розроблення єдиного комплексу високоякісних зрозу-мілих стандартів фінансової звітності, які забезпечу-ють отримання прозорої та порівнянної інформації іможуть бути використані в міжнародній практиці

Міжнародна орга-нізація комісій ізцінних паперів(IOSCO)

Об’єднання регулятивних органів ринків цінних папе-рів, які відповідають за здійснення постійного конт-ролю за цим ринком і стежать за виконанням норма-тивних актів, що регулюють порядок проведенняоперацій із цінними паперами

Група з розроб-лення фінансовихзаходів боротьби звідмиванням гро-шей (FATF)

Розроблення політики, спрямованої на мобілізаціюполітичної волі для проведення національних реформу сфері законодавства та регулювання заходів протидіїлегалізації (відмиванню) доходів, одержаних злочин-ним шляхом, та фінансуванню тероризму

Форум фінансовоїстабільності (FSF)

Забезпечення міжнародної фінансової стабільності задопомогою інформаційного обміну та міжнародноїспівпраці у сфері фінансового нагляду і контролю

Європейська радаіз системного ри-зику (ESRB)

Зaбезпечення макропруденційногo нагляду за фінансо-вою системoю ЄС. Завданнями Ради є монітoринг і оці-нювання системного ризику та раннє виявлення прoб-лем, розроблення рекoмендацій для національних регу-ляторів, які не є обoв’язковими, але бaзуються на прин-ципі «дотримaйся або поясни», підвищення ефективно-сті механізмів рaннього попередження, поліпшеннявзaємодії між мікро- і макропруденційним аналізом

Об’єднаний комітетєвропейських нагля-дових органів (Євро-пейська банківськaадміністрація (EBA),Європейська страхо-ва та пенсійна адмі-ністрація (EIOPA) таЄвропейська ринко-ва та облігаційна ад-міністрація (ESMA)

Робота Комітету спрямована на зміцнення мікропру-денційного нагляду. Він відіграє важливу роль в орга-нізації роботи щодо розрoблення пропозицій запрова-дження нoвих стандартів і правил нагляду в межахЄС, розрoблення технічних стандартів, складання ін-струкцій та рoз’яснень, які можуть викoристовуватисянаціональними регулятoрами й урядами у прийняттірішень, здійснює коoрдинацію й ухвалення рішень уразі виникнення кризoвих ситуацій

20

Так, у Великобританії функції банківського регулювання танагляду зосереджені в єдиній установі — Банку Англії. 1998 рокуу Великобританії було створено спеціальну організацію з повно-важеннями здійснювати нагляд за діяльністю всіх посередниківфінансового ринку, тобто банків, страхових та інвестиційнихкомпаній, будівельних товариств тощо. Інша ситуація склалась уСША, де особливості банківського законодавства сприяли фор-муванню децентралізованої і роздрібненої банківської системи зізбереженням великої кількості дрібних безфілійних банків. Від-повідно до існуючої структури банківської системи у США про-тягом тривалого періоду створювалася й розгалужена системабанківського регулювання та нагляду як на федеральному рівні,так і на рівні окремих штатів, до якої належать Федеральна резерв-на система, Служба контролера грошового обігу (при Міністер-стві фінансів), Федеральна корпорація страхування депозитів ібанківські департаменти в урядах штатів.

У Європейському Союзі функції регулювання банківської діяль-ності зазвичай розподілені між парламентом, урядом і власне ор-ганами нагляду. При цьому парламент ЄС розробляє загальні за-конодавчі рамки (наприклад, ухвалює кодекс про банківську діяль-ність), а уряд приймає додаткові нормативні акти (наприклад,принципи бухгалтерського обліку та звітності), які здебільшогостосуються всіх секторів економіки. У країнах ЄС функціонуютьрізноманітні організаційні моделі, які забезпечують нагляд задіяльністю секторів фінансових послуг в інституціональному се-редовищі, що історично склалося в країні.

В Україні згідно із Законом «Про банки і банківську діяль-ність», а також Законом «Про Національний банк України» функ-ції банківського нагляду здійснює НБУ. Що ж до регулятивноїфункції, то її виконують як органи державної влади (на макро-рівні) шляхом ухвалення законодавчих і нормативних актів, так ірізні департаменти центрального апарату НБУ з урахуванням їхфункціонального призначення. В Україні склалася власна модельінституціональної побудови системи банківського регулюваннята нагляду, однак під впливом зміни інституційного середовищавона постійно трансформується. Так, наприклад, Законом Украї-ни «Про систему гарантування вкладів фізичних осіб», ухвален-ням 23 лютого 2012 року, функції виведення неплатоспроможнихбанків з ринку, здійснення процедури тимчасової адміністрації таліквідації банків було передано від НБУ до Фонду гарантуваннявкладів фізичних осіб.

21

Інституційна структура сучасних банківських систем багато-планова і вести мову про домінування будь-якої моделі банку абоіншого грошово-кредитного інституту передчасно, однак вияв-лення загальних тенденцій цілком правомірне. В одних країнахзначну роль відіграють банки з державним капіталом і регіональ-ні банки, контрольовані місцевими органами влади (Німеччина),в інших (США, Великобританія, Франція) — кооперативні банкиі банки взаємних заощаджень. При цьому інституційна структурабанківського сектору постійно змінюється, проте напрями змін урізних країнах відрізняються. Так, у деяких країнах домінує тен-денція скорочення сфери діяльності кооперативних банків і бан-ків взаємних заощаджень. Зокрема, у Великобританії житлово-будівельні кооперативи з 1997 р. почали змінювати свій статус іакціонуватися. У Франції кооперативні банки і банки взаємнихзаощаджень беруть під свій контроль комерційні банки, у резуль-таті чого формуються змішані банківські групи. Такі тенденції неможуть не впливати на світову інституційну інфраструктуру су-часного банківництва.

Не можна обійти увагою той факт, що в сучасному світі інсти-туційні зміни та структурні зрушення в економічному житті сус-пільства обумовлені не тільки інноваціями, а й впливом глобаль-них дисбалансів і циклічного розвитку економіки, які призво-дять до виникнення криз. Недостатня увага до проблем управлін-ня макроекономічними та фінансовими ризиками на глобальномурівні спровокувала найзначнішу за масштабами світову фінансо-ву кризу 2008 р., яку визнано першою кризою планетарного мас-штабу. Підтвердженням служать такі факти: висока швидкістьпоширення (протягом короткого часу криза охопила більшу час-тину світу), стирання географічних меж (кризові явища мали міс-це в усіх країнах світу), прояв кризи навіть у тих країнах, які непереживали банківських криз в останній третині ХХ сторіччя(Німеччина, Великобританія, Голландія), великі масштаби (на-приклад, у США протягом 2008 р. збанкрутувало 23 банківськіустанови). Ці факти підтверджують глобальний характер еконо-мічної кризи, яка охопила світ. Важливо звернути увагу на цик-лічний характер криз, які повторюються практично в тих самихкраїнах, але їх масштаби зростають, незважаючи на важливі за-ходи щодо посилення банківського нагляду і значний прогрес умакроекономічній політиці держав. При цьому істотну роль у ви-никненні й поширенні криз відіграє падіння довіри до економікиокремих країн і регіонів з боку міжнародних портфельних інвес-торів, а також дії великих валютних спекулянтів.

22

Кризові явища в економіці призвели до деформацій та неста-більності діяльності суб’єктів господарювання, переважна біль-шість яких користувалася банківськими кредитами, що в підсум-ку негативно позначилося на результатах діяльності самихбанків. Наслідками стали банкрутства великих міжнародних бан-ків, активізація злиттів та недружніх поглинань, які призвели досуттєвих інституційних змін. У процесі подолання наслідків гло-бальної кризи 2008 р. країнами були прийняті спільні політичнірішення, спрямовані на досягнення рівноваги у фінансово-бан-ківській сфері, а також створені нові регулюючі органи та інсти-тути на наддержавному рівні. Усе це спричинило суттєві інсти-туційні зрушення у міжнародній банківській інфраструктурі.

Викладене вище дає підстави констатувати, що в останні три-дцять років у світовій банківській індустрії мали місце доситьважливі інституційні зміни, які позначилися на ефективності таконкурентоспроможності банківського сектору. Велике значеннямає той факт, що у світовій фінансовій сфері відбулися процесидерегламентації, були зняті географічні та економічні обмеження,завдяки чому активізувалися процеси злиття та поглинання бан-ків, які привели до підвищення концентрації банківського капіта-лу. Цей період характеризується значними інституційними змі-нами у світових фінансах, запровадженням численних нововве-день в організацію ринків, інноваційних методів управління бан-ками, форм обслуговування корпоративних та індивідуальнихклієнтів. Традиційні прийоми і методи ведення банківської діяль-ності ускладнюються, набувають нових рис. Паралельно виника-ють зовсім нові, оригінальні види операцій і фінансових послуг,які досі не мали аналогів у світовій практиці та стали можливимизавдяки складному поєднанню попиту і пропонування грошей. Вумовах відкритості національних економік та розвитку сучаснихінтернет-технологій фінансові ресурси вільно перерозподіляють-ся між резидентами різних країн через міжнародні фінансові рин-ки. Разом з тим зростає і швидкість поширення та глибина кризо-вих явищ. Інституційні зміни в банківській справі, які відбува-ються в останні тридцять років, спонукали західних економістівдо переосмислення класичного розуміння посередницької функ-ції банків у економічній системі. Практика показує, що ці зміниспрямовані на збереження принципу універсалізації банківськоїдіяльності та формування великомасштабних диверсифікованихбанківських об’єднань.

Інституційні зміни та трансформації банківської системи Украї-ни відбуваються під впливом не тільки внутрішніх, але й зовніш-

23

ніх чинників, і з часом цей вплив дедалі посилюється. Зміцненнязв’язків між фінансовими центрами започаткувало розвиток між-народних фінансових інститутів, їх інтеграції, швидке розроб-лення та впровадження нових фінансових інструментів. Техноло-гічні інновації прискорили й підсилили процес інституційнихзмін, зокрема, засоби зв’язку підвищили швидкість здійсненняміжнародних операцій, відтак потоки інформації і капіталу сталипереміщатися швидше. Глобалізація спричинила процес універ-салізації, тобто виникнення однотипних процедур використанняінструментів фінансовими інститутами і стандартизації самих ін-ститутів.

Сукупність зовнішніх і внутрішніх чинників формує інститу-ційне середовище, яке суттєво впливає на динаміку та траєкторіюрозвитку банківської системи України. Очевидно також, що всеце не може не створювати нової сукупності ризикоформуючихчинників, які істотно впливають на зміну рівня керованості наці-ональної банківської системи та на характер її входження у кри-зові ситуації й особливості виходу з них. Це зумовлює об’єк-тивну необхідність системного підходу до дослідження іннова-ційних напрямів розвитку сучасного банківництва та інституцій-но-структурних трансформацій, які відбуваються в банківськомусекторі як на міжнародному, так і на національному рівнях.

Як уже зазначалося, у банківській діяльності інституційні змі-ни переважно відбуваються під впливом інновацій. Фінансові ін-новації були й залишаються невід’ємною складовою суспільногорозвитку. До групи фінансових інновацій належать і банківські,під якими будемо розуміти створення та популяризацію новихфінансових інструментів, технологій ведення банківського бізне-су, організацію нових інститутів та ринків (бірж, торговельнихсистем тощо), а також інституційні інновації, пов’язані із запро-вадженням нових норм і правил у банківській діяльності. Підвпливом цих інновацій відбуваються інституційні трансформаціїв банківській діяльності.

Отже, напрями дослідження сучасного банківництва визнача-ються інноваціями, які зумовлюють інституційні зміни та врахо-вують специфіку банківської діяльності. З огляду на особливостіта проблеми вітчизняної банківської діяльності визначимо мето-дологічні напрями дослідження інституційних змін та інновацій-ного розвитку банківської системи України:

1) інституційно-структурні зрушення в банківській системі;2) банківський капітал і шляхи капіталізації банківської сис-

теми;

24

3) інновації у сфері банківських технологій, продуктів і по-слуг;

4) управління банківськими ризиками;5) банківське регулювання та нагляд;6) надійність банківської системи в умовах глобальних дисба-

лансів.Першочерговими завданнями розвитку економіки України є

нарощування фінансового потенціалу банківської системи, ство-рення груп потужних банків, зменшення податкового тиску, упо-рядкування фінансових потоків, ефективна реорганізація підпри-ємств, структурні перетворення в банківській системі. Одним знайважливіших стратегічних завдань має стати забезпечення на-дійності національної банківської системи. На це були спрямова-ні зусилля держави в кризовий і посткризовий періоди, а саме:надання окремим банкам державної фінансової підтримки, змінапідходів до банківського нагляду, зокрема щодо виведення з рин-ку проблемних банків, удосконалення валютного регулювання іконтролю. Наслідком прийнятих рішень стали інституційно-структурні зрушення в банківській системі, що виявилися в зрос-танні частки державних банків, формуванні системно значущи-мих банків, активізації злиттів і поглинань у банківському секто-рі, виходу іноземних банків з ринку. Кожна з цих тенденцій по-требує детального дослідження.

1.2. ДЕРЖАВНІ БАНКИВ СТРУКТУРІ БАНКІВСЬКОГО СЕКТОРУ УКРАЇНИ

Проблема активізації банківської діяльності з урахуванням їїзначення для стабільного та збалансованого розвитку економікиособливо актуалізується в період економічних потрясінь. У су-часних умовах банки суттєво впливають на розвиток реальногосектору економіки, що обумовлює пріоритетність зміцнення бан-ківської системи як важливої складової реформування економікита забезпечення конкурентоспроможності держави. Так, 93,6 %сукупних активів фінансових установ сконцентровано саме в бан-ківській системі. Небанківські фінансові установи мають у роз-порядженні 6,4 % активів, зокрема 4,15 % належить страховимкомпаніям, близько 2 % — кредитним спілкам, недержавним пе-нсійним фондам та інститутам спільного інвестування. Як наслі-док, негативні наслідки глобальної фінансової кризи найбільшевиявилися саме в банківському секторі.

25

Слід визнати, що кризові явища стали каталізатором реструк-туризації банківського сектору. Насамперед це виявилося в ди-намічному зростанні частки держави в сукупному капіталі та ак-тивах банків України. У зв’язку з цим постало питання щодовизначення оптимального рівня участі держави у банківськомусекторі, який би, з одного боку, дозволяв забезпечити фінансовустабільність банківської системи, особливо в періоди турбулент-ності, а з іншого — не перетворював банківську систему на ін-струмент реалізації політичних рішень за рахунок бюджетнихкоштів.

Проблемам розвитку банківського сектору, зростання рівняйого капіталізації, дослідженню процесів концентрації та реструк-туризації в банківській сфері, посиленню банківського регулю-вання та нагляду присвячені праці багатьох науковців, однак оче-видно, що світова фінансова криза 2008—2009 рр. висунула новівиклики банкам, пов’язані, насамперед, із забезпеченням їх ста-більності та надійності. Так, у сучасних умовах актуалізуютьсяпроблеми посилення банківського регулювання та нагляду, а та-кож активізації участі держави в управлінні банківським капіта-лом. Оскільки активізація процесів реструктуризації банківськогосектору відбулася порівняно недавно, а суттєве зростання часткидержавного капіталу в банківській системі України розпочалося у2009—2010 роках, то питання щодо його ефективності об’єктив-но ще не стало предметом окремих наукових досліджень і розві-док. Тому питання щодо подальшого нарощування чи скороченняучасті держави в банківському капіталі залишається відкритим.Широкої наукової дискусії потребує й обґрунтування політикидержави щодо вибору ефективних заходів підтримання стабіль-ності банківської системи України.

Історично склалося, що в банківській системі України впро-довж тривалого періоду функціонувало два державних банки —ПАТ «Державний ощадний банк України» та ПАТ «Державнийекспортно-імпортний банк України», які були створені за рішен-ням Кабінету Міністрів України, капітал сформований з коштівдержавного бюджету, а державі належить 100 % статутного капі-талу. Частка державних банків була незначною і на 01.01.2001року становила 6,6 % у сукупному банківському капіталі та 11,9 %у загальних активах банківської системи. Упродовж 2001—2008 років до початку фінансової кризи спостерігалася тенденціязниження цих показників до рівня 5,3 і 8 % (на 01.01.2008 р.) від-повідно, що було обумовлено, насамперед, нарощуванням капі-

26

тальної бази та активів приватних банків1. Однак під час фінан-сової кризи та в посткризовий період держава надала значну фі-нансову підтримку «Ощадбанку» та «Укрексімбанку» задля збе-реження стабільності всієї банківської системи. У результатічастка статутного капіталу двох державних банків упродовждвох років зросла більше ніж утричі і становила 17,98 %, а часткаактивів — 14,4 % (на 01.01.2012 р.)2.

З метою попередження банкрутства окремих банків, подолан-ня наслідків фінансової кризи, забезпечення стабільності банків-ського сектору та підтримання довіри суспільства до банків урядприйняв рішення про державну підтримку банківського сектору.Слід звернути увагу, що така практика подолання фінансовоїкризи 2008 року мала місце в багатьох розвинених країнах і булапов’язана зі спробами урядів цих країн пом’якшити наслідкиважкої фінансової ситуації. Державну підтримку було спрямова-но насамперед у банківський сектор. Найбільша така угода від-булася у Великій Британії, де держава довела частку володіннябанком «Royal Bank of Scotland» до 84,9 %, вклавши в цей банк41,8 млрд дол. Серед великих транзакцій в інших галузях виді-ляють участь уряду США в порятунку General Motors і страховоїкомпанії AIG. За даними аналітичної компанії Dealogic, угоди заучастю державного капіталу в 2009 р. становили 15 % від загаль-ного обсягу світового ринку злиттів і поглинань, або 300 млрддол. США, що стало рекордним показником за всю історію3.

З метою рекапіталізації окремих банків за участі держави напочатку 2009 року Національний банк України надав пропозиціїМіністерству фінансів України щодо участі держави в капіталіза-ції семи банків: «Родовід Банк», «Імексбанк», «Фінанси і кре-дит», «Укрпромбанк», «Укргазбанк», «Акціонерний комерційнийбанк «Київ», «Надра». Усі ці банки відповідали законодавчовстановленим нормам і критеріям участі держави в процесі капі-талізації банківських установ. Так, у цих банках частка коштівфізичних осіб становила 2 % від загального обсягу залучених бан-ками коштів населення, а частка активів перевищувала 1 % відсукупних активів банків України. Це давало підстави віднести їхдо групи банків, які відіграють значущу роль у соціально-економічному розвитку країни та окремих регіонів.

1 Основні показники діяльності банків України // Вісник НБУ. — 2010—2014 рр.2 Структура активів, зобов’язань та власного капіталу, прибутки та збитки банків

України на 1 січня 2014 року // Вісник НБУ. — 2010—2014 рр.3 Дослідницька аналітична компанія Dealogic. — Електронний ресурс :http://www.dealogic.com/investment-banking/ma-analytics/

27

За результатами діагностичного обстеження, проведеного не-залежними аудиторськими компаніями, було прийнято рішенняпро участь держави в капіталізації трьох банків — ОАТ АБ «Укр-газбанк», ПАТ «Родовід Банк», «Акціонерний комерційний банк«Київ». Початково на це було спрямовано 9,4 млрд грн бюджет-них коштів, а згодом здійснено докапіталізацію ще на суму15,8 млрд грн. У підсумку загальна сума бюджетних коштів,вкладених державою в статутний капітал цих трьох банків, скла-ла понад 25 млрд грн1.

У результаті рекапіталізації трьох банківських установ за учас-ті держави в банківській системі України утворилася нова групабанків — банки з істотною державною часткою (квазідержавнібанки). Це ПАТ «Акціонерний комерційний банк «Київ», в якому99,94 % акцій належить державі в особі Міністерства фінансівУкраїни, ПАТ «Родовід Банк» — 99,99 % участі, ОАТ АБ «Укр-газбанк» — 92,99 % участі держави. У процесі прийняття рішен-ня про рекапіталізацію банків передбачалося, що після стабіліза-ції фінансового сектору відбудеться продаж державного пакетаакцій і вкладені кошти будуть повернуті до бюджету. Однак ціпрогнози не виправдалися, оскільки незважаючи на суттєве вли-вання капіталу та значні обсяги отриманих кредитів рефінансу-вання, ці банки так і не змогли забезпечити ефективне функціо-нування, отримати достатні прибутки та підвищити ринковувартість своїх акцій. За оцінками експертів, від продажу акційбанків до бюджета надійшло би втричі менше коштів, ніж буловкладено, тому продаж державного пакета акцій так і не відбувся.

На цей час серед трьох квазідержавних банків лише один —ОАТ АБ «Укргазбанк» — зміцнив своє фінансове становище,відновив клієнтську базу і вже у 2010 році отримав прибутки.Так, станом на 1.10.2010 прибуток «Укргазбанк» склав 11 476 тис.грн, тоді як АКБ «Київ» мав збитки в сумі 226 055 тис. грн, а збит-ки ПАТ «Родовід Банк» становили 4 208 753 тис. грн. Таким чи-ном, два з трьох рекапіталізованих державою банків не досяглипоставлених цілей, менеджмент цих банків неефективний, а вар-тість державного пакету акцій постійно зменшується. Протягомнаступних двох років ситуація дещо покращилася. Так, станом на1.01.2014 року прибуток «Укргазбанку» склав 1 001 973 тис. грн,однак значна його частина була отримана від повернення креди-тів, списаних у процесі рекапіталізації, тому такий прибуток

1 Карчева Г. Т. Ефективність функціонування та перспективи розвитку банківськоїсистеми України: монографія / Г.Т. Карчева — К. : НАН України : Ін-т економіки тапрогнозування, 2012. — 520 с. — С. 283—285.

28

не може бути постійним. Прибуток «Родовід Банк» становив4131 тис. грн, АКБ «Київ» мав збитки в сумі 70 298 тис. грн1.Такий стан справ зумовлює зростання загрози значних втратдержавних коштів, вкладених у статутні капітали цих банків, атакож ставить під сумнів вчасне повернення наданих цим банкамкредитів рефінансування. Серед причин такого становища неостаннє значення має неналежний рівень контролю з боку держа-ви за діяльністю цих банків і цільовим використанням наданихкоштів.

У 2014 році розглядалося питання щодо приєднання до «Укр-газбанку» проблемного «Брокбізнесбанку», який наприкінці2013 року опинився на межі банкрутства. У 2014 році в цьомубанку було введено тимчасову адміністрацію. Цілком очевидно,що таке приєднання автоматично погіршило би фінансове стано-вище «Укргазбанку», звело нанівець усі позитивні досягненняостанніх років і відкинуло б його до групи збиткових і неефектив-них банків. Таке рішення свідчило би про неефективність дійдержави як власника в банківській сфері, але воно не було при-йняте, що, по суті, врятувало «Укргазбанк» від значних збитків.

Крім квазідержавних банків, у банківській системі України догрупи банків з державною формою власності належить ПАТ«Український банк реконструкції та розвитку» (УБРР), де влас-ником 99,99 % капіталу є Державна інноваційна фінансово-кредитна установа. Однак і цей банк не виконав покладеної нанього місії, державні кошти були використані неефективно, а80 % профінансованих банком проектів не були визнані іннова-ційними.

2012 р. було створено ще одну банківську установу з держав-ною формою власності — ПАТ «Державний земельний банк», вякому державі належить 100 % статутного капіталу. Також у бан-ківській системі функціонує два банки із суттєво нижчою держав-ною часткою — це ПАТ «Комерційний банк «Хрещатик», в яко-му 24,79 % належить Київській міській держадміністрації, таПАТ «Акціонерний комерційний банк «Новий», де 18,33 % ста-тутного капіталу володіє Державне підприємство «Конструктор-ське бюро «Південне».

Тож очевидно, що участь держави в банківському капіталі по-стійно і впевнено зростає. Про це свідчить і аналіз структури ста-тутного капіталу банків України з державною та приватною фор-

1 Структура активів, зобов’язань та власного капіталу, прибутки та збитки банків

України на 1 січня 2014 року // Вісник НБУ. — 2010—2014 рр.

29

мами власності (табл. 1.2). Якщо до фінансової кризи 2008—2009 рр. участь держави в сукупному капіталі банківської систе-ми України була незначною і становила в середньому 6,08 %(1999—2007 рр.), то в посткризовий період тенденція зміниласяі державна частка почала стрімко зростати. Так, упродовж 2009 ро-ку цей показник зріс удвічі, і склав 16,75 %, а в 2011 р. становивуже 22,68 %. Частка держави в сукупному статутному капіталібанків України протягом 2009—2014 років зросла в 6 разів, з5,47 % (на 01.01.2008 року) до 33,125 % (на 01.01.2012 року) з по-дальшим незначним зниженням до 1,4% станом на 01.01.2014 р.1.Таке стрімке зростання частки державного капіталу було продик-товано, насамперед, необхідністю підтримання фінансової ста-більності банківського сектору.

Таблиця 1.2СТРУКТУРА СТАТУТНОГО КАПІТАЛУ БАНКІВ УКРАЇНИ

ЗА ФОРМАМИ ВЛАСНОСТІ, %*

№ Групи банків 01.01.2008 01.01.2012 01.01.2014

1 Ощадбанк, Укрексімбанк 5,3 17,98 17,46

2 Квазідержавні банки 0 15,09 13,81

3 УБРР, Держзембанк 0,17 0,055 0,13

4 Приватні банки 94,53 66,875 68,6

5 Усього 100 100 100

* розраховано за1

Тенденцію до збільшення державної частки в банківськомукапіталі слід оцінити позитивно з погляду підвищення фінансовоїстійкості банківської системи в цілому, однак практика свідчить,що державні банки не завжди ефективні, а управлінські рішеннянерідко приймаються під дією не економічних, а політичнихчинників. Тому закономірно виникає питання щодо оптимально-го рівня участі держави в банківському секторі. Порівняння дер-жавної частки в банківських активах різних країн світу за данимиЄБРР показало, що цей показник варіюється в досить широкомудіапазоні — від 96,3 % у Туркменії до 0 % у Литві, Естонії, Гру-зії, Вірменії (табл. 1.3.).

1 Структура активів, зобов’язань та власного капіталу, прибутки та збитки банків

України на 1 січня 2014 року // Вісник НБУ. — 2010—2014 рр.

30

Таблиця 1.3УЧАСТЬ ДЕРЖАВИ В АКТИВАХ БАНКІВСЬКОГО СЕКТОРУ (2009 р.)*

№ Країниз часткою > 10 %

Частка,% № Країни

з часткою <10 % Частка, %

1 Туркменія 96,3 1 Киргизія 9,9

2 Білорусь 77,9 2 Молдова 9,1

3 Узбекистан 67,6 3 Таджикистан 7,2

4 Росія 54,2 4 Словенія 7,2

5 Азербайджан 42,5 5 Румунія 5,6

6 Туреччина 30,5 6 Хорватія 4,4

7 Латвія 19,5 7 Угорщина 3,5

8 Польща 18,3 8 Чехія 2,9

9 Сербія 16,0 9 Болгарія 2,0

10 Україна 11,5 10 Македонія 1,2

* складено за джерелами1

Порівняння двох груп країн (з часткою держави в активах бан-ківського сектору більше 10 % та менше 10 %) показує, що краї-ни Єврозони переважно знаходяться у другій групі, де частка ка-піталу становить менше 10 %. Більшість країн пострадянськогопростору перебувають у першій групі, де частка держави зали-шається досить суттєвою. Україна в докризовий період перебува-ла в групі країн з незначною державною часткою (8 % станом на01.01.2008 р.), однак у наступний період перейшла в першу групу.Протягом наступних п’яти років частка держави в сукупних ак-тивах банків України продовжувала зростати і на 01.01.2014 рокустановила 18,2%1.

Слід визнати, що в країнах, де частка держави в банківськомусекторі залишається досить суттєвою, кризові явища хоч і малимісце, проте їх наслідки не настільки значні, аби перерости в ба-нківську кризу. Про це свідчить досвід Росії, де цей показник пе-ревищує 50 %. Цю тенденцію підтверджує й перебіг фінансовоїкризи в Китаї, де процес реформування банківського сектору неторкнувся державного капіталу, частка якого залишається доситьзначною. Так, сукупні активи державних банків та трьох так зва-

1 Структура активів, зобов’язань та власного капіталу, прибутки та збитки банківУкраїни на 1 січня 2014 року // Вісник НБУ. — 2010—2014 рр.

31

них «політизованих» банків становлять 57,4 % активів банківсь-кого сектору Китаю (табл. 1.4). Така суттєва участь держави вуправлінні банківським сектором Китаю дозволила звести до мі-німуму негативний вплив глобальної фінансової кризи 2008 року,принаймні вкладники та клієнти китайських банків не відчулиїї наслідків на собі, як це було в Україні в період масового від-пливу депозитів населення (жовтень 2008 року — перше півріччя2009 року).

Таблиця 1.4СТРУКТУРА КРЕДИТНО-ФІНАНСОВОЇ СИСТЕМИ КИТАЮ (2010 р.)1 , %

№ Кредитно-фінансові установи Активи Кредити Депозити

1 Державні комерційні банки 48,4 43,2 53,3

2 Акціонерні комерційні банки 18,4 19,4 17,5

3 «Політизовані» банки 9 15,6 0,9

4 Міські комерційні банки 6,5 7 7,5

5 Міські кредитні кооперативи 0,1 0,1 0,2

6 Сільські кредитні кооперативи 7,8 6 9,7

7 Іноземні банки 2,1 2,5 0,9

8 Фінансові компанії 1,5 1,9 1,7

9 Поштовий ощадний банк 3,4 1,4 4,9

Таким чином, можна зробити висновок, що загальних правилщодо участі держави в банківському секторі не існує, а кожнакраїна вирішує це питання залежно від історичної традиції, рівнясоціально-економічного розвитку, політичної ситуації, фінансо-вого потенціалу держави та менталітету населення країни. Відтакочевидно, що аналіз міжнародного досвіду щодо визначення оп-тимальної участі держави в банківській системі не дає однознач-ної відповіді на це питання.

В Україні фінансова криза суттєво вплинула на фінансові резуль-тати діяльності українських банків, які за підсумками 2009 рокумали збитки в сумі 38 450 млн грн, які стали найбільшими за весьперіод функціонування банківської системи України, починаючи

1 Карчева Г. Т. Ефективність функціонування та перспективи розвитку банківськоїсистеми України: монографія / Г. Т. Карчева — К. : НАН України : Ін-т економіки тапрогнозування, 2012. — 520 с.

32

з 1991 року. Це перевищило суму прибутків, одержаних банків-ською системою за п’ять попередніх років. Банкам не вдалосяуникнути значних збитків, спричинених різким погіршеннямякості кредитного портфеля внаслідок неповернення кредитів.Протягом наступних трьох років (2009—2011) банківська систе-ма мала збитки, і лише у 2012 році вдалося подолати негативнінаслідки кризи й отримати прибутки в сумі 4899 млн грн. За під-сумками 2013 року банки України хоча й отримали сукупнийприбуток у сумі 1436 млн грн, проте це у п’ять разів менше, ніж удо кризові роки (7304 млн грн за підсумками 2008 року). Такийприбуток міг би характеризувати діяльність однієї банківськоїустанови середньої велитини. Наприклад, «Приватбанк» за під-сумками 2013 року отримав прибуток у сумі 1873,4 млн грн, щона 437,4 млн грн перевищує сукупний прибуток банків України1.

Для визначення ефективності діяльності державних та квазі-державних банків проаналізуємо показники прибутковості їхніхактивів та капіталу, а також порівняємо отримані результати зпоказниками діяльності приватних банків, близьких до них за ве-личиною (табл. 1.5).

Таблиця 1.5АНАЛІЗ ПРИБУТКОВОСТІ ДЕРЖАВНИХ

ТА КВАЗІДЕРЖАВНИХ БАНКІВ (на 01.01.2014 р.)*

№ Назва банку Прибуток,тис.грн ROA, % ROE, %

1 Ощадбанк 678 784 0,65 3,31

2 Укрексімбанк 198 616 0,21 1,09

3 Укргазбанк 1 001 973 4,21 22,15

4 Родовід банк –70 298 –0,79 –1,94

5 Київ 4 131 0,19 0,52

*Розраховано за джерелом2

Найближчі за обсягами активів та капіталу до «Ощадбанку» та«Укрексімбанку» банківські установи з приватною формою влас-ності — це «Приватбанк» і «Дельта банк», де показники прибут-ковості активів (ROA) становлять 0,87 і 0,55 % відповідно, а по-

1 Основні показники діяльності банків України // Вісник НБУ. — 2010—2014 рр.2 Структура активів, зобов’язань та власного капіталу, прибутки та збитки банків

України на 1 січня 2014 року // Вісник НБУ. — 2010—2014 рр.

33

казники прибутковості капіталу (ROE) — 9,22 % і 9,1 %. Пере-вищення показників прибутковості приватних банків над анало-гічними показниками державних банків свідчить про недостатньоефективне використання державних коштів. Імовірно, що ринко-ва вартість квазідержавних банків не буде зростати, адже один зних збитковий, а інший має низькі показники діяльності. Цеозначає, що уряд не зможе продати державний пакет акцій указа-них банків за прийнятною ринковою ціною та повернути коштидо бюджету.

Проведене дослідження свідчить про низьку ефективність діяль-ності держави як власника в банківській сфері. Тож тенденцію дозбільшення кількості державних банків, які функціонують на за-гальних засадах і, по-суті, перетворюються на звичайні комер-ційні банки, слід охарактеризувати як несприятливу. Тому участьдержави в капіталі банківської системи України слід обмежитирівнем 15 %, а подальше її нарощування визнати недоцільним.Досвід розвинених країн і вже нагромаджений вітчизняний до-свід свідчать, що нарощування частки державного банківськогокапіталу негативно впливає на якість банківських послуг, при-зводить до заполітизованості банківського сектору та зниженняякості кредитних портфелів, провокує неконтрольоване зростан-ня рівня ризиків.

З другого боку, державні банки орієнтовані на виконання функ-цій фінансового агенту уряду, реалізацію соціальних програм,досягнення цілей соціально-економічного розвитку, вони корис-туються високою довірою у населення і є невід’ємною структур-ною складовою банківської системи. Тому в подальшому увагуслід зосередити на пошуках способів підвищення ефективностіуправління державним банківських капіталом.

1.3. СИСТЕМНО ВАЖЛИВІ БАНКИВ ІНСТИТУЦІЙНІЙ АРХІТЕКТУРІ

БАНКІВСЬКОЇ СИСТЕМИ

На етапі посткризової трансформації у вітчизняній банківсь-кій системі почало формуватися таке інституційно-структурнеугруповання, як системно важливі банки. Виникнення системноважливих банків (СВБ) є наслідком процесу концентрації бан-ківського капіталу, а їх діяльність суттєво впливає на загальнийстан банківської системи та економіки в цілому. Системно важ-ливі банки, які концентрують значні обсяги капіталу, активів та

34

зобов’язань, сприяють посиленню конкурентоспроможності віт-чизняної банківської системи, збільшують економічний та фі-нансовий потенціал держави. Однак разом з фінансовими ре-сурсами зростають і ризики, пов’язані з діяльністю такихбанків: проблема морального ризику, ефекту доміно, ефекту за-раження.

Світова фінансова криза виявила високу залежність еконо-міки країн світу від стійкості системно важливих фінансово-банківських установ. Високий рівень концентрації капіталівактуалізував проблему регулювання системно важливих банківяк на міжнародному рівні, так і на рівні окремих країн. Так, уСША питома вага 5 найбільших фінансових інститутів стано-вить 23 % від сукупних активів банківської системи, в Японіїцей показник дорівнює 24 %, у Великобританії — 38 %, а вРосії — 48 %. Саме тому впродовж останніх років проблемидіяльності системно важливих банків набули особливої акту-альності та активно обговорюються світовим і вітчизнянимспівтовариством.

Значну увагу діяльності системно важливих банків приділя-ють міжнародні інститути, такі як Міжнародний валютний фонд(IMF), Базельський комітет при Банку міжнародних розрахунків(BIS), Рада з фінансової стабільності при G20 (FSB), що відобра-жено у їхніх звітах і рекомендаціях. Ці органи глобального регу-лювання вже мають напрацьовану методологічну базу, яка доз-воляє центральним банкам країн проводити ефективні заходищодо ідентифікації та регулювання діяльності СВБ. Від націо-нальних центральних банків міжнародні регулятивні органи ви-магають імплементації розроблених рекомендацій на практиці таактивізації процесу ідентифікації і регулювання діяльності СВБна рівні кожної країни.

Міжнародна практика дійсно підтверджує факт ефективностівеликих банків, утім як і факт гнучкості малих і середніх банків.Але загрози, пов’язані з діяльністю великих банків, набагатовищі порівняно з допустимими. Зростання таких банків, як пра-вило, відбувається вищими темпами, ніж зростання ВВП і бю-джету, а отже, загроза колапсу всієї фінансової системи внаслі-док нездатності покрити ризики у разі банкрутств таких банківстає катастрофічною. Органи регулювання не в змозі реагуватина зростання ризиків, пов’язаних з діяльністю СВБ, а їх капітал,який за своїм призначенням є буфером для поглинання ризиків,стає занадто малим, а нерідко має неналежну якість. Це обумов-лює виникнення проблеми недобросовісної поведінки системно

35

важливих банків (moral hazard risk)1, які, наражаючись на необ-ґрунтовано високі ризики, упевнені, що у разі виникнення будь-яких проблем зможуть розраховувати на підтримку (непрямучи пряму) держави. Нарощування суверенних боргів, зростанняінфляції, соціальна напруга, можливе зростання податковогонавантаження — це можлива ціна за порятунок великих банків.Світова фінансова криза, що розпочалася в США в серпні2008 року, змусила усвідомити всю гостроту проблеми наслід-ків діяльності системно важливих банків. Погіршення показни-ків діяльності великих фінансових установ розповсюдило шокичерез усю фінансову систему і завдало удару сектору реальноїекономіки2.

Рада з питань фінансової стабільності у жовтні 2010 року ви-дала спеціальний документ «Зменшення морального ризику, наякий наражаються системно важливі фінансові установи», котрийпередбачає:

— упорядковане врегулювання діяльності СВБ, включаючививедення з ринку, із забезпеченням безперервності виконанняними життєво важливих економічних функцій, уникненням де-стабілізації фінансової системи й залучення коштів платників по-датків;

— наділення наглядових органів повноваженнями застосову-вати диференційовані наглядові вимоги та посилений нагляд засистемно важливими банками, виходячи з рівня ризиків, на яківони наражають фінансову систему.

Усе це актуалізує проблему пошуку методів ідентифікації таадекватного регулювання діяльності системно важливих банків увітчизняній практиці. Наразі єдиного формального визначеннясистемно важливих банків не сформовано. Термін «системно важ-ливий банк» (systemically important bank) був офіційно закріпле-ний Радою з фінансової стабільності спільно із Базельським комі-тетом лише після кризи 2008—2009 рр. (редакція документа відлипня 2013 року)3. Тим самим було закладено методологічне під-

1 Summers L. Beware Moral Hazard Fundamentalists // Financial Times. — 2007 (23September) // Режим доступу : http://www.ft.com/intl/cms/s/0/5ffd2606-69e8-11dc-a571-0000779fd2ac.html#axzz2RBOb7UHN

2 Парипа К. В. Сутність системно важливих банків та їх значення для забезпеченнястійкості фінансового сектору України // Ученые записки Таврического национальногоуниверситета имени В. И. Вернадского : Серия «Экономика и управление». — Том 25(64). — 2012 г. — № 1. — С. 136—146.

3 Globally systemically important banks : updated аssessment methodology and theadditional loss absorbency requirement // Сайт Банку міжнародних розрахунків [Електро-нний ресурс] // Режим доступу: http://www.bis.org/publ/bcbs255.pdf

36

ґрунтя дослідження діяльності системно важливих банків як осо-бливого явища в банківництві.

Трактування терміна «системно важливий банк» (СВБ) маєкілька інтерпретацій. У вітчизняній практиці донедавна існувалодва терміни, які наближено характеризували поняття «системноважливий банк»:

1) «системний банк» відповідно до Постанови Правління НБУ«Про затвердження Положення про забезпечення безперервногофункціонування інформаційних систем Національного банкуУкраїни та банків України»;

2) «системоутворюючий банк» згідно із Законом України«Про банки та банківську діяльність» до імплементації змін дозакону від 04.07.2014 № 1586-VII, та у глосарії банківської термі-нології НБУ.