4:13-cv-12741-MAG-PJK Doc # 27 Filed 01/28/15 Pg 1 of 37 ...

Kockázati mag

Kóczy Á. László[email protected]

MTA-KRTK & Óbuda University

A Magyar Közgazdaság-tudományi Egyesület Éves Konferenciája,2014

Kóczy (KRTK & Óbuda) MKE2014 1 / 15

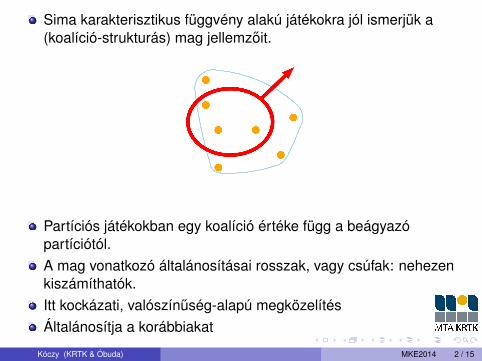

Sima karakterisztikus függvény alakú játékokra jól ismerjük a(koalíció-strukturás) mag jellemzoit.

Partíciós játékokban egy koalíció értéke függ a beágyazópartíciótól.A mag vonatkozó általánosításai rosszak, vagy csúfak: nehezenkiszámíthatók.Itt kockázati, valószínuség-alapú megközelítésÁltalánosítja a korábbiakat

Kóczy (KRTK & Óbuda) MKE2014 2 / 15

Partíciós függvény alakú játékok

Karakterisztikus függvény alakú játékokEgy pár (N, v):

a játékosok N halmazaegy v : 2N → R karakterisztikus függvény

Partíciós függvény alakú játékokEgy pár (N,V ):

a játékosok N halmazaegy V : E → R, partíciós függvény, ahol

I E ={

(S,P)|S ∈ 2N ,P ∈ Π,S ∈ P}

a beágyozott koalíciók halmaza

A partíciós függvény alakú játékok képesek a koalíciók létrejötténekexternáliáit is figyelembe venni.

Kóczy (KRTK & Óbuda) MKE2014 3 / 15

Mag

A magnak több általánosítása ismert:A különbség abban rejlik, hogy hogyan határozzuk meg egy elhajlókoalíció értékét.

α-mag: legrosszabb eset (Aumann and Peleg, 1960; Rosenthal,1971; Richter, 1974)γ-mag: egyéni legjobb-válaszok (Chander and Tulkens, 1997)δ-mag: nincs válasz (Hart and Kurz, 1983)m-mag: közös válasz (Hafalir, 2007)r-mag, recurzív mag: a válasz és a maradék partíció endogén(Huang and Sjöström, 2003; Kóczy, 2007)valószínuségi megközelítés kifizetésfüggo valószínuségekkel(Lekeas and Stamatopoulos, 2011)

Az r- és a rekurzív mag nehezen kiszámítható, a többi ignorálja amaradék válaszát.

Kóczy (KRTK & Óbuda) MKE2014 4 / 15

Pénzügyes motiváció

A várakozásoknak két oldala van:A maradékjáték kimenetele meghatározza a lehetségesmaradék-partíciók valószínuségétA játékosok kockázatkerülése: a lehetosége (rendszerint)konzervatív kiértékelése

A pénzügyes szeszög: elhajlás = a jelen kifizetés befektetése egykockázatos eszközbe.Az s ∈ S világállapotban a kockázatos eszköz értéke Xs .Mi a kockázatos eszköz értéke? ⇒ Kockázati mértékek.

Kockázati mértékρ : X → R mennyi készpénzzel kiegészítve elfogadható az X eszköz?(Ha negatív: mennyi készpénzre váltható?)

Kóczy (KRTK & Óbuda) MKE2014 5 / 15

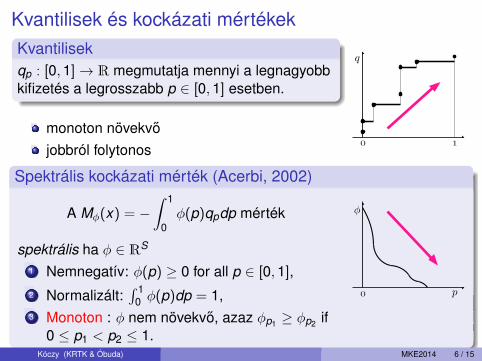

Kvantilisek és kockázati mértékekKvantilisekqp : [0,1]→ R megmutatja mennyi a legnagyobbkifizetés a legrosszabb p ∈ [0,1] esetben.

monoton növekvojobbról folytonos

Spektrális kockázati mérték (Acerbi, 2002)

A Mφ(x) = −∫ 1

0φ(p)qpdp mérték

spektrális ha φ ∈ RS

1 Nemnegatív: φ(p) ≥ 0 for all p ∈ [0,1],2 Normalizált:

∫ 10 φ(p)dp = 1,

3 Monoton : φ nem növekvo, azaz φp1 ≥ φp2 if0 ≤ p1 < p2 ≤ 1.

Kóczy (KRTK & Óbuda) MKE2014 6 / 15

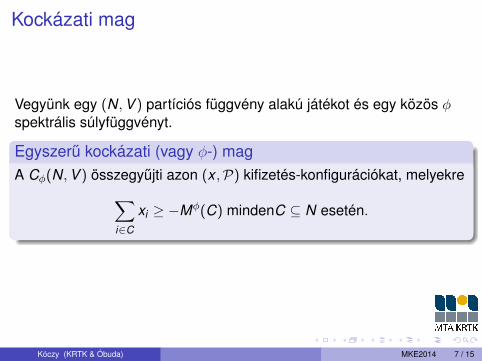

Kockázati mag

Vegyünk egy (N,V ) partíciós függvény alakú játékot és egy közös φspektrális súlyfüggvényt.

Egyszeru kockázati (vagy φ-) magA Cφ(N,V ) összegyujti azon (x ,P) kifizetés-konfigurációkat, melyekre∑

i∈C

xi ≥ −Mφ(C) mindenC ⊆ N esetén.

Kóczy (KRTK & Óbuda) MKE2014 7 / 15

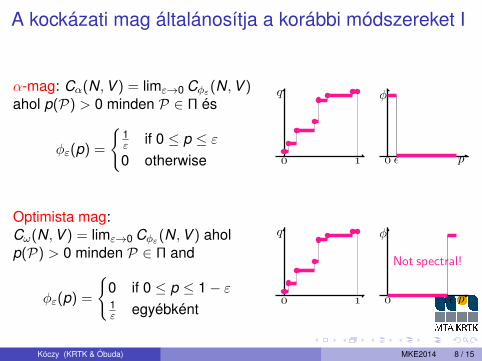

A kockázati mag általánosítja a korábbi módszereket I

α-mag: Cα(N,V ) = limε→0 Cφε(N,V )ahol p(P) > 0 minden P ∈ Π és

φε(p) =

{1ε if 0 ≤ p ≤ ε0 otherwise

Optimista mag:Cω(N,V ) = limε→0 Cφε(N,V ) aholp(P) > 0 minden P ∈ Π and

φε(p) =

{0 if 0 ≤ p ≤ 1− ε1ε egyébként

−

Kóczy (KRTK & Óbuda) MKE2014 8 / 15

A kockázati mag általánosítja a korábbi módszereket II

γ-mag: Cγ(N,V ) = C1(N,V ) withφ(x) = 1 and

pC(P) =

{1 ha P =

{{i} |i ∈ C

}0 egyébként.

Kohéziós-mag: Cc(N,V ) = C1(N,V )with φ(x) = 1 and

pC(P) =

{1 ha P =

{C}

0 egyébként.

Kóczy (KRTK & Óbuda) MKE2014 9 / 15

A kockázati mag általánosítja a korábbi módszereketIIIKifizetésarányos súlyok:Cpp(N,V ) = C1(N,V ) with

pC(P) =V (C, {C} ∪ P)∑

Q∈Π(C) V (C, {C} ∪ Q),

Pesszimista egyszeru rekurzív mag:RCα(N,V ) = limε→0 Cφε(N,V ) ahol

pC(P) = 0 ha RCα(C,V {C}) 6= ∅és ∀x : (x ,P) 6∈ RCα(C,V {C})

pC(P) > 0 egyébként és

φε(p) =

{1ε ha 0 ≤ p ≤ ε0 egyébként

Kóczy (KRTK & Óbuda) MKE2014 10 / 15

A kockázati mag általánosítja a korábbi módszereketIV

Optimista egyszeru rekurzív mag:RCω(N,V ) = limε→0 Cφε(N,V ) ahol

pC(P) = 0 if RCω(C,V {C}) 6= ∅és ∀x : (x ,P) 6∈ RCω(C,V {C})

pC(P) > 0 egyébként és

φε(p) =

{1ε ha 1− ε ≤ p ≤ 10 egyébként

−

Kóczy (KRTK & Óbuda) MKE2014 11 / 15

Eredmények

1. TételLegyen (N,V ) egy partíciós függvény alakú játék, jelölje p a maradékpartíciók eloszlását, és legyen φ és ψ két spektrális függvény,melyekre φ(p) elso rendu sztochasztikusan dominálja ψ(p)-t. EkkorCφ(N,V ) ⊇ Cψ(N,V ).

Bizonyítás: A kvantilis-függvény kibontása állapotonként.Folyomány: mindent tartalmaz az α-mag.

2. TételLegyen (N,V ) egy partíciós függvény alakú játék, legyen φ egyspektrális függvény. Legyen továbbá q1 és q2 két kvantilis függvény,melyre q1(p) ≥ q2(p). Ekkor Cq1(N,V ) ⊆ Cq2(N,V ).

Sajnos ez a feltétel sem teljesül a „hiányzó” relációkhoz;RCω(N,V ) ⊆ RCα(N,V ) nem robosztus eredmény.

Kóczy (KRTK & Óbuda) MKE2014 12 / 15

Eredmények

1. TételLegyen (N,V ) egy partíciós függvény alakú játék, jelölje p a maradékpartíciók eloszlását, és legyen φ és ψ két spektrális függvény,melyekre φ(p) elso rendu sztochasztikusan dominálja ψ(p)-t. EkkorCφ(N,V ) ⊇ Cψ(N,V ).

Bizonyítás: A kvantilis-függvény kibontása állapotonként.Folyomány: mindent tartalmaz az α-mag.

2. TételLegyen (N,V ) egy partíciós függvény alakú játék, legyen φ egyspektrális függvény. Legyen továbbá q1 és q2 két kvantilis függvény,melyre q1(p) ≥ q2(p). Ekkor Cq1(N,V ) ⊆ Cq2(N,V ).

Sajnos ez a feltétel sem teljesül a „hiányzó” relációkhoz;RCω(N,V ) ⊆ RCα(N,V ) nem robosztus eredmény.

Kóczy (KRTK & Óbuda) MKE2014 12 / 15

Mi jár még

Kvantilisekkel modellezhetünkfuzzy kifizetéseketjövobeni következményeket és többfázisú játékokatexogén valószínuségu kifizetések.

Így a következoket is modelezhetjük:Kooperatív fuzzy játékok (Aubin, 1981)Kooperatív játékok bizonytalansággal és externáliákkal (Habis andHerings, 2012)Hálózati játékok bizonytalansággal és externáliákkal (Csercsikand Kóczy, 2012)

Kóczy (KRTK & Óbuda) MKE2014 13 / 15

Összefoglalás

A kockázati mag egyszerre kezeli a maradékjátékosokszempontjait és az elhajló játékosok kockázat-kerülését.A (spektrális) kockázati mértékek általános megközelítéstjelentenek a kockázatkerülés modellezéséreA kockázati mag általánosítja a PFA játékokra adottmag-modelleketA magok között ismert kapcsolatok egy része speciális esetnektunik, nem robosztus.

További munkaAlkalmazások bizonytalansággal

I Fizikai kockázatok (pl. nagyfeszültségu elektromos hálózatok)I Pénzügyi kockázatok

Implementáció

Kóczy (KRTK & Óbuda) MKE2014 14 / 15

ReferencesAcerbi, C., 2002, Spectral measures of risk: A coherent representation

of subjective risk aversion, Journal of Banking & Finance 26,1505–1518.

Aubin, J.-P., 1981, Cooperative fuzzy games, Mathematics ofOperations Research 6, 1–13.

Aumann, R. J. and B. Peleg, 1960, Von Neumann-Morgensternsolutions to cooperative games without side payments, Bulletin ofthe American Mathematical Society 66, 173–179.

Chander, P. and H. Tulkens, 1997, The core of an economy withmultilateral environmental externalities, International Journal ofGame Theory 26, 379–401.

Csercsik, D. and L. A. Kóczy, 2012, Efficiency and stability in electricalpower transmission networks: A partition function form approach,Tech. rep., HAS-CERS, Budapest.

Habis, H. and P. J.-J. Herings, 2012, Stochastic Bankruptcy Games,Tech. Rep. 2012/5, CERS, HAS.

Hafalir, I. E., 2007, Efficiency in coalition games with externalities,Games and Economic Behavior 61, 242–258.

Hart, S. and M. Kurz, 1983, Endogenous Formation of Coalitions,Econometrica 51, 1047–1064.

Huang, C.-Y. and T. Sjöström, 2003, Consistent solutions forcooperative games with externalities, Games and EconomicBehavior 43, 196–213.

Kóczy, L. A., 2007, A recursive core for partition function form games,Theory and Decision 63, 41–51.

Lekeas, P. and G. Stamatopoulos, 2011, Cooperative oligopoly games:a probabilistic approach , 1–10.

Richter, D. K., 1974, The Core of a Public Goods Economy,International Economic Review 15, 131–142.

Rosenthal, R. W., 1971, External Economies and Cores, Journal ofEconomic Theory 3, 182–188.

Kóczy (KRTK & Óbuda) MKE2014 15 / 15

Copyright © 2022 FDOKUMEN