Kiểm định tính hiệu quả của thị trường chứng khoán Việt Nam

160

Kiểm định tính hiệu quả của thị trường chứng khoán Việt Nam Vũ Thị Minh Luận September 28, 2009 Chuyên đề nghiên cứu

-

Upload

khangminh22 -

Category

Documents

-

view

1 -

download

0

Transcript of Kiểm định tính hiệu quả của thị trường chứng khoán Việt Nam

Kiểm định tính hiệu quả của thị trường chứng khoán Việt Nam

Vũ Thị Minh Luận

September 28, 2009

Chuyên đề nghiên cứu

MỤC LỤCDanh mục các chữ viết tắt........................................................................................iv

Danh mục các sơ đồ và hộp.......................................................................................v

Lời mở đầu..........................................................................................................vi

Chương 1 ................................................................................................................................. 7

CƠ SỞ CỦA LÝ THUYẾT THỊ TRƯỜNG HIỆU QUẢ ...................................................... 7

1.1. Quan niệm về thị trường hiệu quả.........................................................................7

1.2. Lý thuyết và một số thực nghiệm quan trọng về thị trường hiệu quả ............12

a. Kiểm định thị trường hiệu quả theo lý thuyết bước ngẫu nhiên ....................................... 17

b. Thực nghiệm về tính phân phối ......................................................................................... 19

c. Các kiểm định mô hình lợi suất kỳ vọng nhiều chứng khoán ........................................... 19

a. Thông tin về việc chia tách cổ phiếu ................................................................................. 23

b. Các nghiên cứu khác về việc công bố công khai .............................................................. 27

a. Cơ sở lý thuyết ................................................................................................................... 30

b. Các kết quả thực nghiệm ................................................................................................... 32

1.3. Ý nghĩa của việc nghiên cứu lý thuyết thị trường hiệu quả .............................53

Chương 2 ................................................................................................................................ 62

KIỂM ĐỊNH TÍNH HIỆU QUẢ CỦA THỊ

TRƯỜNG CHỨNG KHOÁN VIỆT NAM ........................................................................... 62

2.1. Khái quát thực trạng thị trường chứng khoán Việt Nam ............................................... 62

2.1.1. Những vấn đề chung về thị trường chứng khoán ............................................ 62

2.1.2. Khái quát thực trạng thị trường chứng khoán Việt Nam .............................. 72

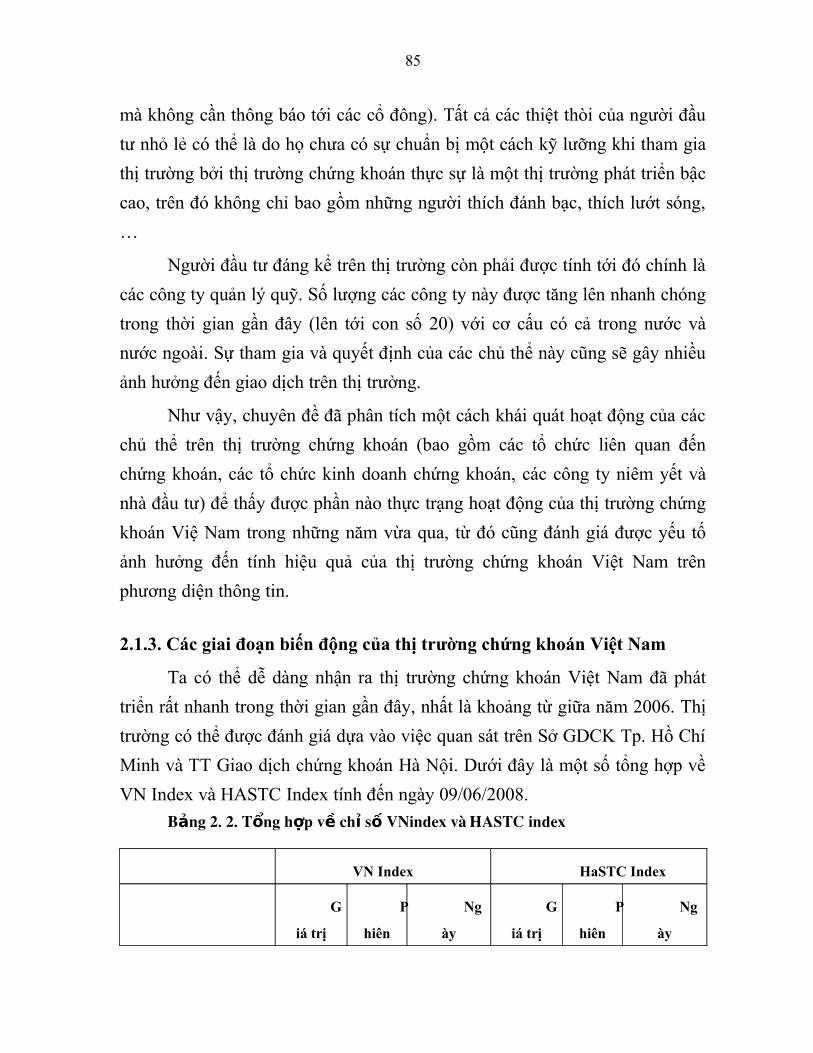

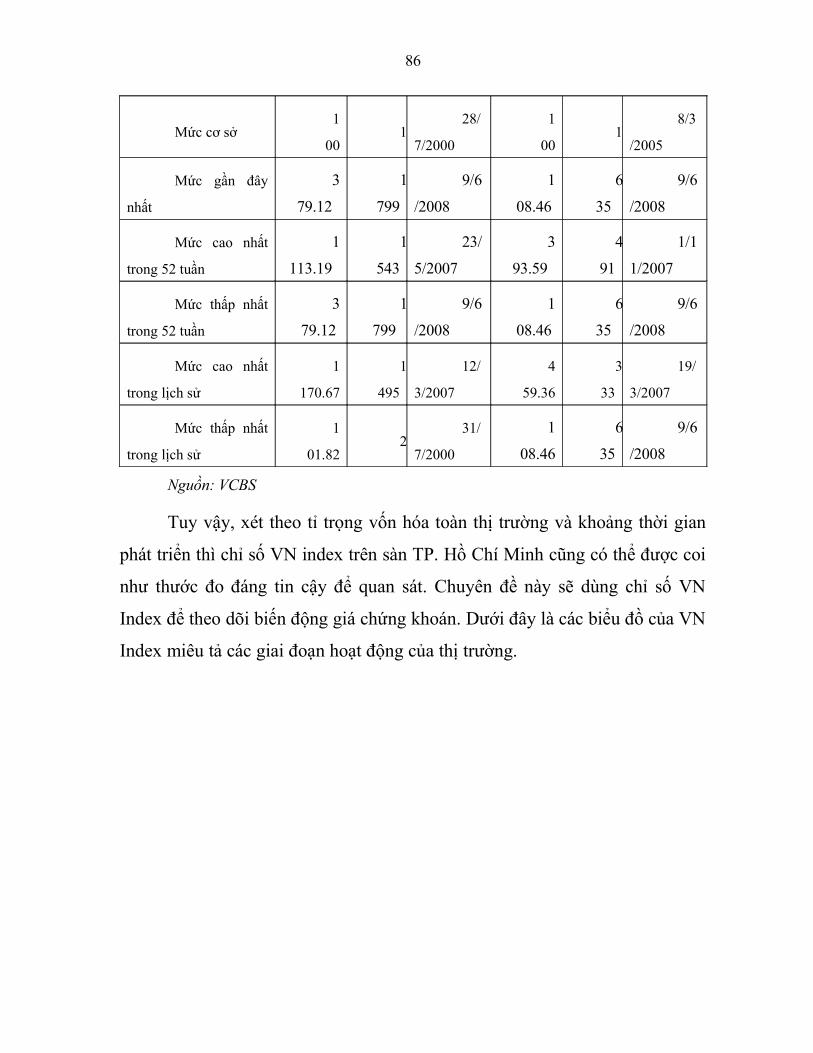

2.1.3. Các giai đoạn biến động của thị trường chứng khoán Việt Nam .................. 85

2.1.4. Đánh giá tình hình hoạt động của thị trường chứng khoán Việt

Nam trong thời gian qua .................................................................................................. 96

2.2. Kiểm định tính hiệu quả của thị trường chứng khoán Việt Nam .................................. 99

2.2.1. Kiểm định thực tế với thị trường hiệu quả thể yếu ....................................... 101

2.2.2. Kiểm định thực tế với thị trường hiệu quả trung bình ................................. 114

3

Chương 3 .............................................................................................................................. 122

MỘT SỐ GIẢI PHÁP NHẰM NÂNG CAO TÍNH HIỆU QUẢ CHO THỊ

TRƯỜNG CHỨNG KHOÁN VIỆT NAM ......................................................................... 122

3.1. Lý luận chung về điều kiện cần cho một thị trường hiệu quả theo EMH ........ 122

3.1.1. Thị trường hiệu quả một cách tổng thể .......................................................... 122

3.1.2. Thị trường hiệu quả theo EMH ....................................................................... 125

3.2. Nâng cao tính hiệu quả cho thị trường chứng khoán Việt Nam .................................. 127

3.2.1. Định hướng thị trường chứng khoán Việt Nam và quan điểm phát

triển thị trường ............................................................................................................... 127

3.2.2. Nhóm giải pháp đề xuất nhằm nâng cao tính hiệu quả của thị trường chứng

khoán Việt Nam .............................................................................................................. 128

3.3. Một số kiến nghị ........................................................................................................... 157

KẾT LUẬN ................................................................................... 159

TÀI LIỆU THAM KHẢO ................................................................................................... 161

4

DANH MỤC CÁC BẢNG

5

DANH MỤC CÁC SƠ ĐỒ VÀ HỘP

6

Chương 1

CƠ SỞ CỦA LÝ THUYẾT THỊ TRƯỜNG HIỆU QUẢ

Giới thiệu: Chương này sẽ tập trung vào 3 vấn đề lớn, đó là (1.1) Quan niệm về thị trường hiệu quả - nói một cách vắn tắt cách hiểu thị trường hiệu quả một cách thông thường, đồng thời chỉ ra 3 dạng thị trường hiệu quả thường được quan tâm. Mục (1.2) sẽ trình bày về lý thuyết cũng như một số thực nghiệm quan trọng của lý thuyết thị trường hiệu quả. Nền tảng của lý thuyết thị trường hiệu quả sẽ bao gồm 3 mô hình cơ bản. Phần thực nghiệm trình bày sau đó là những nghiên cứu của một số tác giả xung quanh việc kiểm định 3 dạng của thị trường hiệu quả. Mục (1.2) cũng giới thiệu về xu thế phát triển và ứng dụng Lý thuyết thị trường hiệu quả trong giai đoạn hiện nay của nền tài chính thế giới. Cuối cùng, mục (1.3) sẽ cho biết ý nghĩa của việc nghiên cứu lý thuyết thị trường hiệu quả.

1.1. Quan niệm về thị trường hiệu quả

1.1.1. Khái quát

Lý thuyết thị trường hiệu quả có một ý nghĩa quan trọng trong thực tiễn

cũng như trong lý thuyết của ngành tài chính. Nhà kinh tế học Samuelson đã

từng nhận xét rằng “kinh tế học tài chính được coi là các món phục sức của

nhà vua trong các dịp lễ tộc thì Lý thuyết thị trường hiệu quả sẽ chiếm một nửa

các đồ trang sức đó!”[1].

Thật vậy, lý thuyết thị trường hiệu quả là một trong những lý thuyết

chính thống, nền tảng của ngành tài chính. Đặc biệt hơn, cùng với sự phát

triển của thị trường chứng khoán thì lý thuyết này lại càng tỏ ra mạnh hơn bất

kỳ lý thuyết nào, nó là kim chỉ nam cho nhiều học giả phân tích chứng khoán.

Một cách tổng quát, việc tiếp cận lý thuyết thị trường hiệu quả trong

phân tích tài chính phải xuất phát từ khái niệm thị trường hoàn hảo trong kinh

tế học. Có nghĩa, một thị trường được coi là hoàn hảo khi nó đảm nhiệm được

chức năng của nền kinh tế cạnh tranh hoàn hảo, tức là nó sử dụng các đầu vào

7

khan hiếm một cách hiệu quả. Trong nghiên cứu kinh tế nói chung và trong

phân tích tài chính nói riêng, một thị trường được coi là hoàn hảo (hiệu quả)

khi nó hiệu quả về mặt về mặt phân phối, hiệu quả về tổ chức hoạt động của

thị trường, hiệu quả về mặt thông tin.

Hiệu quả về mặt phân phối:

Một thị trường được coi là hiệu quả về mặt phân phối khi thị trường đó

có khả năng đưa được các nguồn lực khan hiếm đến người sử dụng sao cho

người đó trên cơ sở nguồn lực có được sẽ tạo ra kết quả lớn nhất, tức là họ sử

dụng được một cách tối ưu. Người sử dụng tốt nhất cho nguồn lực huy động

được là người có khả năng trả giá cao nhất cho quyền được sử dụng nguồn

lực đó.

Hiệu quả về tổ chức hoạt động của thị trường:

Trong xu thế chung, vai trò thị trường chứng khoán trong hệ thống tài

chính ngày càng trở nên quan trọng. Thị trường chứng khoán hướng dòng vốn

vào những vai trò quan trọng trong việc làm tăng năng suất dịch chuyển dòng

vốn thể hiện thông qua quy mô giao dịch. Tính hiệu quả trên phương diện tổ

chức hoạt động thể hiện rõ ràng bởi khả năng làm cực đại hóa quy mô giao

dịch trên một thị trường chứng khoán cụ thể.

Việc tổ chức hoạt động của thị trường chứng khoán với mục tiêu cực

đại hóa quy mô giao dịch phải dựa trên các nguyên tắc căn bản như ở các thị

trường khác là:

- Mở rộng khả năng lựa chọn “hàng hóa - các loại chứng khoán” và lựa

chọn “dịch vụ - các tổ chức trung gian” cho khách hàng.

- Đảm bảo tính chính xác, kịp thời và trung thực trong việc cung cấp

thông tin.

8

- Tạo thuận lợi cho khách hàng trong việc tham gia vào thị trường với

chi phí thấp.

- Có các biện pháp hữu hiệu chống lại các hoạt động đầu cơ gây

phương hại đến đa số khách hàng.

v.v..

Hiệu quả về mặt thông tin:

Một thị trường được coi là hiệu quả về mặt thông tin khi giá cả của

quyền sử dụng các nguồn lực giao dịch trên thị trường phản ánh đầy đủ và tức

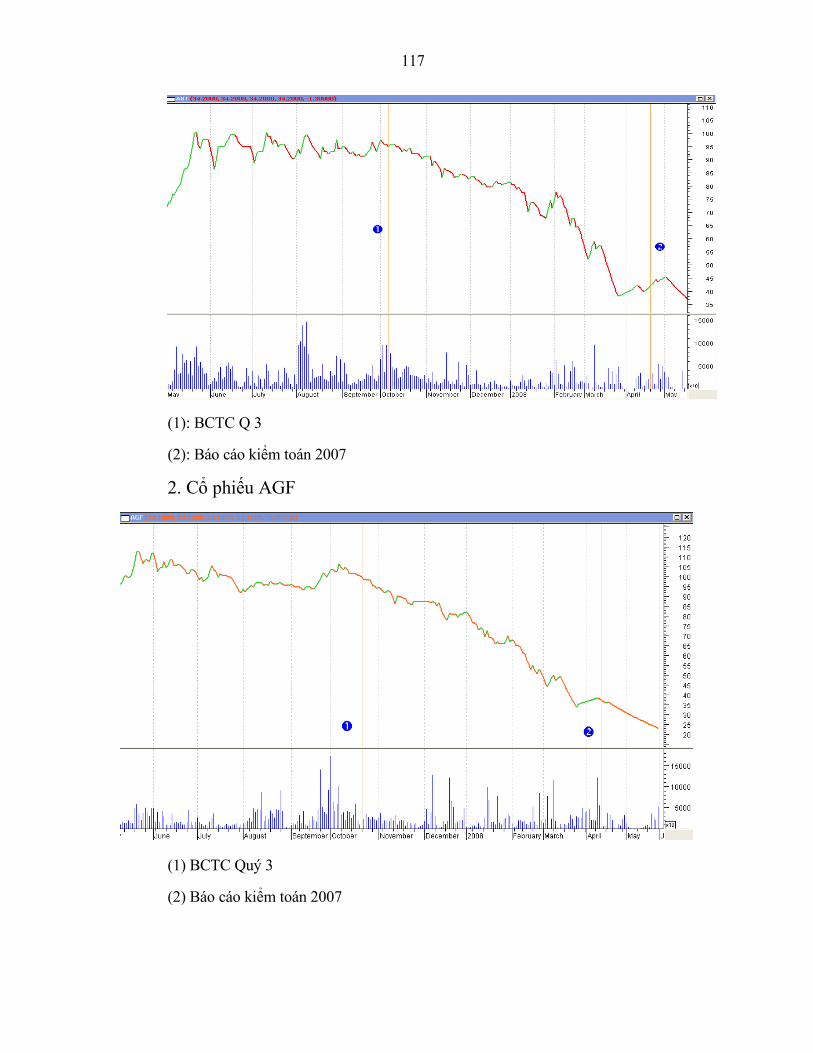

thời các thông tin có liên quan đến nguồn lực đó. Những thông tin đó bao gồm

nhiều loại khác nhau như thông tin về môi trường kinh tế vĩ mô, thông tin về

người có nhu cầu sử dụng nguồn lực, thông tin về khan hiếm nguồn lực, v.v..

Thị trường hiệu quả về mặt thông tin có ý nghĩa quyết định đến sự

thành công của thị trường và nó cũng chính là đối tượng nghiên cứu của đề tài

này. Nghiên cứu về thị trường hiệu quả trong đề tài này cũng sẽ là thị trường

hiệu quả về mặt thông tin.

Theo Eugene Fama (1970), thị trường hiệu quả được định nghĩa là thị

trường mà ở đó giá luôn phản ánh đầy đủ những thông tin hiện có. Lý thuyết

thị trường hiệu quả là một giả thuyết đầu tư cho rằng nhà đầu tư sẽ ít có cơ hội

vượt trội hơn so với những người khác vì hiệu quả của thị trường chứng khoán

sẽ khiến cho giá của các cổ phiếu hiện có trên thị trường luôn gắn kết và cung

cấp các thông tin tương thích, tức là mọi người đều có khả năng tiếp cận thông

tin như nhau. Theo thuyết này thì các chứng khoán sẽ được mua bán trao đổi

ngang giá trên các sàn giao dịch chứng khoán và do đó người chơi sẽ không

có cơ hội để mua ép giá cổ phiếu hoặc thổi phồng mức giá khi bán.

9

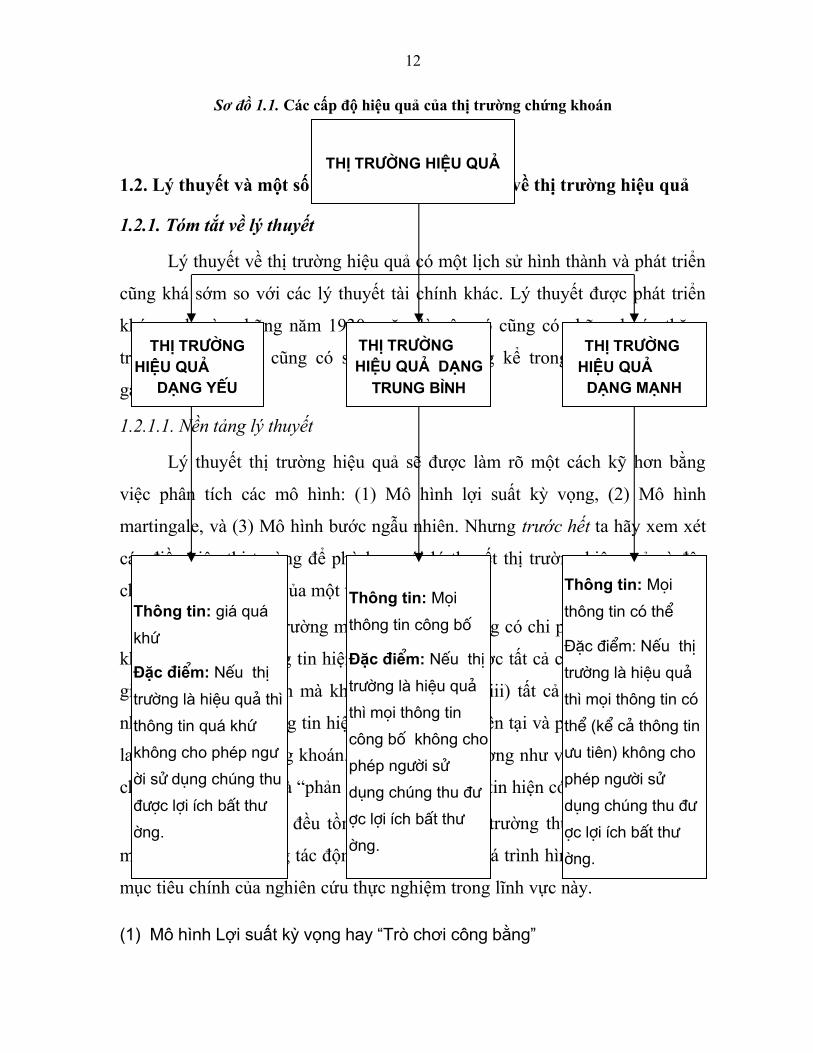

1.1.2. Các dạng lý thuyết hiệu quả của thị trường chứng khoán

Euge Fama (1970) là người đầu tiên phân chia ra các dạng hiệu quả của

thị trường thành ba giả thuyết thành phần tương ứng với ba tập thông tin được

xem xét.

- Tập hợp thông tin dạng yếu: tập hợp thông tin chỉ bao hàm các dữ liệu

lịch sử về loại chứng khoán đang phân tích.

- Tập hợp thông tin dạng trung bình: tập hợp thông tin bao gồm tất cả

các dữ liệu phù hợp đã được công bố ra công chúng trong quá khứ và

hiện tại.

- Tập hợp thông tin dạng mạnh: tập hợp thông tin bao gồm tất cả các dữ

liệu được biết, không kể các dữ liệu đó có được công bố hay không.

Như vậy, từ tương ứng với ba tập thông tin trên, thị trường hiệu quả

được phân chia ra thành ba cấp độ hiệu quả hay ba dạng hiệu quả, đó là thị

trường hiệu quả dạng yếu, thị trường hiệu quả dạng trung bình và thị trường

hiệu quả dạng mạnh.

1.1.2.1. Giả thuyết thị trường hiệu quả dạng yếu

Giả thuyết thị trường hiệu quả giả định rằng giá chứng khoán hiện tại là

sự phản ánh đầy đủ mọi thông tin của thị trường chứng khoán, bao gồm các

chuyển dịch liên tục của giá, tỷ suất thu nhập, khối lượng giao dịch và các

thông tin chung khác như: mua bán lô lẻ, giao dịch lô lớn và các thương vụ

của các chuyên gia ngoại hối hay của các nhóm độc quyền khác. Vì nó giả

định rằng mức giá thị trường hiện tại này đã phản ánh tất cả các thu nhập

trong quá khứ và mọi thông tin trên thị trường nên giả thuyết này có nghĩa là

lợi suất – suất sinh lời của chứng khoán trong quá khứ cũng như các thông tin

khác không có mối liên hệ với tương lai (các lợi suất độc lập với nhau).

10

ThÞ trêng hiÖu qu¶ d¹ng

trung b×nh

1.1.2.2. Giả thuyết thị trường hiệu quả dạng trung bình

Giả thuyết thị trường hiệu quả dạng trung bình cho rằng giá chứng

khoán sẽ điều chỉnh nhanh chóng trước bất kỳ thông tin công khai nào, tức là

mức giá hiện tại phản ánh đầy đủ mọi thông tin công khai. Giả thuyết này bao

trùm lên giả thuyết hiệu quả dạng yếu vì tất cả các thông tin trên thị trường

đều phải được xem xét công khai dựa trên giả thuyết kém hiệu quả như là giá

cổ phiếu, tỷ suất thu nhập, và khối lượng giao dịch. Thông tin công khai cũng

bao gồm tất cả các thông tin phi khác như: các thông báo về thu nhập và cổ

tức, tỷ lệ P/E, tỷ lệ D/P, chia cổ phần, các thông tin về kinh tế cũng như chính

trị. Giả thuyết này có ý nghĩa rằng các nhà đầu tư khi ra quyết định dựa trên

các thông tin mới sau khi nó được công bố sẽ không thu được lợi nhuận cao

hơn mức trung bình bởi mức giá chứng khoán này đã phản ánh mọi thông tin

công khai đó.

1.1.2.3. Giả thuyết thị trường hiệu quả dạng mạnh

Giả thuyết thị trường hiệu quả dạng mạnh cho rằng giá chứng khoán

phản ánh tất cả các thông tin từ công khai đến nội bộ. Trong thị trường hiệu

quả dạng mạnh, giá cả của chứng khoán phản ánh rõ nét theo các thông tin có

liên quan và ảnh hưởng tác động đến giá, dù rằng một số thông tin đó có thể

không được phổ biến ra công chúng. Tuy nhiên chúng ta không chờ đợi rằng

thị trường hiệu quả dạng mạnh lại thể hiện đúng theo định nghĩa, bởi vì đây là

một giả thuyết về một hình ảnh gần như phi thực tế. Chính những hành động

phi pháp như mua bán nội gián và kiếm được các khoản lợi nhuận khổng lồ lại

biện minh cho giả thuyết này.Có thể khái quát những đặc điểm chính của cả ba dạng lý thuyết thị

trường hiệu quả theo sơ đồ dưới đây:

11

ThÞ trêng hiÖu qu¶ d¹ng

trung b×nh

Sơ đồ 1.1. Các cấp độ hiệu quả của thị trường chứng khoán

1.2. Lý thuyết và một số thực nghiệm quan trọng về thị trường hiệu quả

1.2.1. Tóm tắt về lý thuyết

Lý thuyết về thị trường hiệu quả có một lịch sử hình thành và phát triển

cũng khá sớm so với các lý thuyết tài chính khác. Lý thuyết được phát triển

khá mạnh vào những năm 1930, mặc dù vậy nó cũng có những bước thăng

trầm nhất định và cũng có sự điều chỉnh đáng kể trong những thập niên

gần đây.

1.2.1.1. Nền tảng lý thuyết

Lý thuyết thị trường hiệu quả sẽ được làm rõ một cách kỹ hơn bằng

việc phân tích các mô hình: (1) Mô hình lợi suất kỳ vọng, (2) Mô hình

martingale, và (3) Mô hình bước ngẫu nhiên. Nhưng trước hết ta hãy xem xét

các điều kiện thị trường để phù hợp với lý thuyết thị trường hiệu quả và đây

chính là điều kiện đủ của một thị trường hiệu quả.

Đó là một thị trường mà trong đó (i) không có chi phí giao dịch chứng

khoán, (ii) tất cả thông tin hiện có đều có thể được tất cả các thành viên tham

gia thị trường tiếp cận mà không mất chi phí, (iii) tất cả đều thống nhất về

những hàm ý của thông tin hiện có đối với giá hiện tại và phân phối giá tương

lai của từng loại chứng khoán. Trong một thị trường như vậy, giá hiện tại của

chứng khoán rõ ràng là “phản ánh đầy đủ” thông tin hiện có.

Cả ba điều này đều tồn tại trong các thị trường thực tế ở một chừng

mực nào đó. Đo lường tác động của chúng tới quá trình hình thành giá là một

mục tiêu chính của nghiên cứu thực nghiệm trong lĩnh vực này.

(1) Mô hình Lợi suất kỳ vọng hay “Trò chơi công bằng”

12

Th«ng tin: gi¸ qu¸

khø

§Æc ®iÓm: NÕu thÞ

trêng lµ hiÖu qu¶ th×

th«ng tin qu¸ khø

kh«ng cho phÐp ng

êi sö dông chóng thu

®îc lîi Ých bÊt th

êng.

Th«ng tin: Mäi

th«ng tin c«ng bè

§Æc ®iÓm: NÕu thÞ

trêng lµ hiÖu qu¶

th× mäi th«ng tin

c«ng bè kh«ng cho

phÐp ngêi sö

dông chóng thu ®

îc lîi Ých bÊt th

êng.

Th«ng tin: Mäi

th«ng tin cã thÓ

§Æc ®iÓm: NÕu thÞ

trêng lµ hiÖu qu¶

th× mäi th«ng tin cã

thÓ (kÓ c¶ th«ng tin

u tiªn) kh«ng cho

phÐp ngêi sö

dông chóng thu ®

îc lîi Ých bÊt th

êng.

ThÞ trêng hiÖu qu¶

ThÞ trêng hiÖu qu¶

d¹ng yÕu

ThÞ trêng hiÖu qu¶ d¹ng

trung b×nh

ThÞ trêng hiÖu qu¶

d¹ng m¹nh

Định nghĩa thị trường hiệu quả là một thị trường mà ở đó giá cả “phản

ánh đầy đủ” các thông tin hiện có là một định nghĩa mang tính khái quát. Để

xây dựng mô hình có thể kiểm định được thì chúng ta cần phải chỉ định chi

tiết hơn về quá trình định hình giá. Tức là chúng ta cần phải làm rõ hơn ý

nghĩa của cụm từ “phản ánh đầy đủ”.

Lý thuyết lợi suất kỳ vọng này có thể được mô tả như sau:

( ) ( ), 1 , 1| 1 |j t t j t t jtE p E r p+ + Φ = + Φ % % (1)

trong đó:

E là ký hiệu kỳ vọng;

pjt là giá của chứng khoán j tại thời điểm t;

pj,t+1 là mức giá tại thời điểm t+1;

rj,t+1 là lợi suất một thời kỳ (=(pj,t+1 – pjt)/pjt);

Φt là một ký hiệu chung cho bất kỳ tập thông tin nào và được giả định

là được “phản ánh đầy đủ” ở trong mức giá tại thời điểm t;

Dấu ngã ở trên biến số cho biết pj,t+1 và rj,t+1 là các biến ngẫu nhiên tại

thời điểm t.

Cho:

( ), 1 , 1 , 1 |j t j t j t tx p E p+ + += − Φ (2)

Khi đó:

( ), 1 | 0j t tE x + Φ =% (3)

Chuỗi xjt xác định như vậy là một “trò chơi công bằng” đối với chuỗi

thông tin Φt. Hay chúng ta cho:

( ), 1 , 1 , 1 |j t j t j t tz r E r+ + += − Φ% (4)

Khi đó:

( ), 1 | 0j t tE z + Φ =% (5)

13

Do vậy, chuỗi zjt cũng là một “trò chơi công bằng” đối với chuỗi

thông tin Φ.Theo thuật ngữ kinh tế thì xj,t+1 chính là chênh lệch giá của chứng khoán

j tại thời điểm t+1; nó là hiệu số giữa mức giá quan sát và mức giá kỳ vọng

được xác lập tại thời t trên cơ sở thông tin Φt. Và tương tự, zj,t+1 là chênh lệch

lợi suất tại thời điểm t+1 so với lợi suất kỳ vọng cân bằng được xác lập tại

thời điểm t.

Gọi:

( ) ( ) ( ) ( )1 2, ,...,t t t n tα α α α Φ = Φ Φ Φ

là lượng tiền αj(Φt) tại thời điểm t mà có thể đầu tư vào một trong số n chứng

khoán hiện có. Một hệ thống như vậy sẽ tạo ra tổng giá trị thị trường trội lên

tại thời điểm t+1 và giá trị đó bằng:

( ) ( )1 , 1 , 11

|n

t j t j t j t tj

V r E rα+ + +=

= Φ − Φ ∑ %

cũng dựa vào đặc điểm “trò chơi bình đẳng” của (5), ta có:

( ) ( ) ( )1 , 1 , 11

| | 0n

t t j t j t j t tj

E V r E zα+ + +=

Φ = Φ − Φ = ∑% %

(2) Mô hình martingale dưới

Cũng xuất phát từ mô hình (1) nhưng nếu :

( ), 1 |j t t jtE p p+ Φ ≥% hoặc tương đương ( ), 1 | 0j t tE r + Φ ≥% (6)

thì chuỗi pjt của chứng khoán j được gọi là tuân theo một martingale dưới

đối với chuỗi thông tin Φt, nó có nghĩa là trên cơ sở tập thông tin Φt thì mức

giá thời kỳ tới được kỳ vọng sẽ bằng hoặc lớn hơn mức giá hiện tại. Nếu (6)

đúng ở dạng phương trình (do vậy lợi suất kỳ vọng và thay đổi giá kỳ vọng

bằng không), khi đó chuỗi giá sẽ tuân theo martingale.

14

( ), 1 |j t t jtE p p+ Φ% =

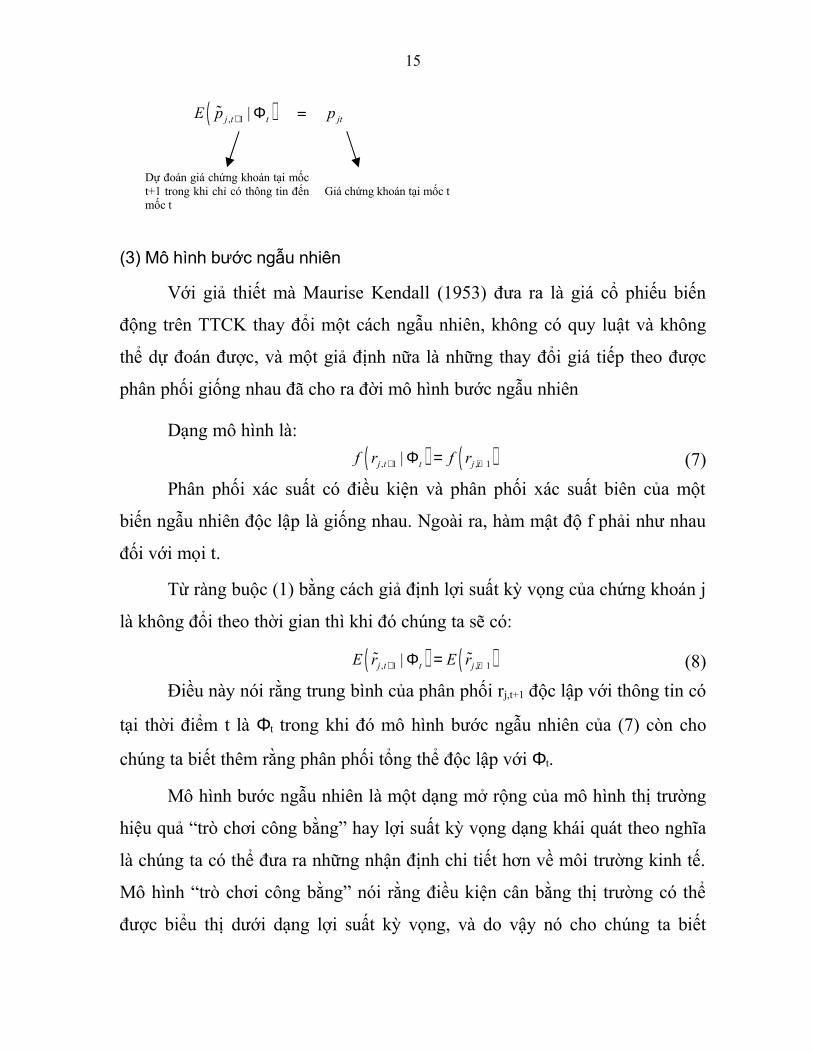

(3) Mô hình bước ngẫu nhiên

Với giả thiết mà Maurise Kendall (1953) đưa ra là giá cổ phiếu biến

động trên TTCK thay đổi một cách ngẫu nhiên, không có quy luật và không

thể dự đoán được, và một giả định nữa là những thay đổi giá tiếp theo được

phân phối giống nhau đã cho ra đời mô hình bước ngẫu nhiên

Dạng mô hình là:

( ) ( ), 1 , 1|j t t j tf r f r+ +Φ = (7)

Phân phối xác suất có điều kiện và phân phối xác suất biên của một

biến ngẫu nhiên độc lập là giống nhau. Ngoài ra, hàm mật độ f phải như nhau

đối với mọi t.

Từ ràng buộc (1) bằng cách giả định lợi suất kỳ vọng của chứng khoán j

là không đổi theo thời gian thì khi đó chúng ta sẽ có:

( ) ( ), 1 , 1|j t t j tE r E r+ +Φ =% % (8)

Điều này nói rằng trung bình của phân phối rj,t+1 độc lập với thông tin có

tại thời điểm t là Φt trong khi đó mô hình bước ngẫu nhiên của (7) còn cho

chúng ta biết thêm rằng phân phối tổng thể độc lập với Φt.

Mô hình bước ngẫu nhiên là một dạng mở rộng của mô hình thị trường

hiệu quả “trò chơi công bằng” hay lợi suất kỳ vọng dạng khái quát theo nghĩa

là chúng ta có thể đưa ra những nhận định chi tiết hơn về môi trường kinh tế.

Mô hình “trò chơi công bằng” nói rằng điều kiện cân bằng thị trường có thể

được biểu thị dưới dạng lợi suất kỳ vọng, và do vậy nó cho chúng ta biết

15

Dự đoán giá chứng khoán tại mốc t+1 trong khi chỉ có thông tin đến mốc t

Giá chứng khoán tại mốc t

tương đối ít về chi tiết của quá trình ngẫu nhiên sinh ra lợi suất. Một bước

ngẫu nhiên hình thành trong một mô hình như vậy khi môi trường phải thỏa

mãn điều kiện là sự biến đổi về sở thích của nhà đầu tư và quá trình hình

thành thông tin mới phải kết hợp với nhau để tạo ra các trạng thái cân bằng,

trong đó phân phối lợi suất sẽ tự lặp đi lặp lại theo suốt thời gian.

1.2.1.2. Các mô hình thực nghiệm

Tất cả nghiên cứu thực nghiệm về lý thuyết thị trường hiệu quả đều gắn

với việc giá có phản ánh đầy đủ các tập thông tin hiện có không. Trong lịch sử

thì nghiên cứu thực nghiệm đã đi theo trật tự như sau. Các nghiên cứu ban đầu

gắn với các kiểm định dạng yếu, trong đó các tập thông tin được quan tâm là

mức giá (lợi suất) đã diễn ra trong quá khứ. Hầu hết các kết quả này đều xuất

phát từ lý thuyết bước ngẫu nhiên. Sau đó là các kiểm định dạng trung bình,

trong đó vấn đề quan tâm là tốc độ điều chỉnh giá trước các thông tin hiện có

được công bố (ví dụ thông báo về việc chia cổ tức, báo cáo hàng năm, phát

hành chứng khoán mới,…). Cuối cùng, các kiểm định dạng mạnh trong đó vấn

đề quan tâm là liệu gần đây, các nhà đầu tư hay các nhóm (ví dụ các nhà quản

lý các quỹ tương hỗ) có tính độc quyền trong việc tiếp cận đối với thông tin

liên quan về việc định hình giá hay không. Chúng ta sẽ điểm lại các nghiên

cứu thực nghiệm theo trật tự này.

(1) Các kiểm định dạng yếu đối với mô hình thị trường hiệu quả

Trước hết chúng ta sẽ điểm qua lại lịch sử của các nghiên cứu thực

nghiệm dạng này và sau đó sẽ là các kiểm định cụ thể về một số mô hình thị

trường hiệu quả ở dạng yếu.

16

Những nhận định đầu tiên và kiểm định mô hình bước ngẫu nhiên đầu

tiên là của Bachelier năm 1900 tuy vậy phải nhiều năm sau chúng mới tiếp tục

được các nhà kinh tế khác phát triển.

Các nghiên cứu về hành vi của giá chứng khoán chỉ bắt đầu trở lại sau

khi có sự ra đời của máy tính. Vào năm 1953, Kendall đã xem xét hành vi của

những thay đổi theo tuần của mười chín chỉ số giá cổ phiếu công nghiệp của

Anh và giá giao ngay của bông (New York) và lúa mỳ (Chicago). Ông đã

phân tích khá sâu về tương quan chuỗi.

Ý tưởng mà Kendall và sau này là Roberts đưa ra là chuỗi giá đầu cơ

có thể được mô tả bằng các bước ngẫu nhiên được dựa trên các quan sát.

Osborne đã đưa ra các điều kiện thị trường, tương tự như những gì mà

Bachelier đã giả định để đi tới bước ngẫu nhiên. Nhưng trong mô hình của

ông, những thay đổi giá liên tục độc lập xuất phát từ giả thiết là các quyết định

của nhà đầu tư vào một loại chứng khoán độc lập giữa các giao dịch, giả thiết

này lại không có nhiều ý nghĩa trong một mô hình kinh tế.

Cho tới nghiên cứu của Samuelson và Mandelbrot năm 1965 và 1966

thì vai trò của mô hình lợi suất kỳ vọng trò chơi bình đẳng trong lý thuyết thị

trường hiệu quả và các quan hệ giữa những mô hình này và lý thuyết bước

ngẫu nhiên mới được nghiên cứu một cách bài bản.

a. Kiểm định thị trường hiệu quả theo lý thuyết bước ngẫu nhiên

Phần lớn các nghiên cứu đều gắn với các kiểm định về hiệp phương sai

chuỗi của lợi suất. Hiệp phương sai chuỗi của một trò chơi bình đẳng cũng

bằng không, giống như bước ngẫu nhiên, do vậy những kiểm định này cũng

phù hợp đối với các mô hình lợi suất kỳ vọng.

Nếu xt là một trò chơi công bằng thì kỳ vọng không có điều kiện của nó

bằng không và hiệp phương sai chuỗi của nó có thể được viết dưới dạng sau:

17

( ) ( )| ( ) ,t

t t t t t t t

x

E x x x E x x f x dxτ τ+ += ∫% % % %

Trong đó f là hàm mật độ. Nhưng vì xt là một trò chơi công bằng nên

( )| 0t tE x xτ+ =% %

Từ đó rút ra cho tất cả các biến trễ thì chúng ta có hiệp phương sai

chuỗi giữa các giá trị trễ của một biến trò chơi bình đẳng bằng không. Do vậy

các quan sát của một biến trò chơi bình đẳng là độc lập tuyến tính với

nhau.

Nhưng mô hình trò chơi bình đẳng không nhất thiết hàm ý rằng hiệp

phương sai chuỗi của mức lợi suất một thời kỳ là bằng không. Trong các kiểm

định dạng yếu của mô hình này thì biến trò chơi công bằng là:

( ), , , , 1 , 2| , ,...j t j t j t j t j tz r E r r r− −= − % (9)

Nhưng hiệp phương sai ,ví dụ của rjt và rj,t+1 là:

( ) ( )( )( ) ( ) ( ) ( )

, 1 , 1

, 1 , 1| jt

j t j t jt jt

jt jt j t jt j t jt jt

r

E r E r r E r

r E r E r r E r f r dr

+ +

+ +

− − = − − ∫

% % % %

% % %

Và (9) không hàm ý rằng ( ) ( ), 1 , 1|j t jt j tE r r E r+ +=% % : trong mô hình thị trường

hiệu quả trò chơi công bằng, độ lệch của lợi suất thời kỳ t+1 so với mức kỳ

vọng có điều kiện của nó là một biến “trò chơi công bằng”, nhưng bản thân

giá trị kỳ vọng có điều kiện có thể phụ thuộc vào lợi suất quan sát được cho

thời kỳ t.1

Trong lý thuyết bước ngẫu nhiên, vấn đề này không xảy ra, bởi vì nó

giả định rằng lợi suất kỳ vọng (và cả phân phối tổng thể của lợi suất) là dừng

theo thời gian. Trong thực tế, điều này hàm ý việc ước lượng hiệp phương sai

chuỗi bằng lấy tích chéo của độ lệch của lợi suất quan sát được so với lợi suất

trung bình của tổng thể mẫu. Thủ tục này biểu thị một xấp xỉ tổng nếu nhìn từ 1 Ví dụ, giả sử mức lợi suất một thời kỳ tuân theo một martingale. Khi đó ta có:

( ), 1 , 1| ,...j t j t jtE r r r+ − =%

Hiệp phương sai giữa các mức lợi suất kế tiếp sẽ khác không (dù rằng trong trường hợp đặc biệt này,

sai phân bậc nhất của lợi suất không tương quan với nhau).

18

góc độ của mô hình thị trường hiệu quả lợi suất kỳ vọng tổng quát, dường như

không ảnh hưởng nhiều tới các kết quả của các kiểm định hiệp phương sai, ít

nhất là đối với cổ phiếu phổ thông.

b. Thực nghiệm về tính phân phối

Cho tới giờ thì mức độ của các bằng chứng thực nghiệm để cho các nhà

kinh tế đồng nhất với nhau rằng có tồn tại sự phụ thuộc trong chuỗi lợi suất

không thể dùng để làm cơ sở dự đoán khả năng sinh lời của tương lai.

Vấn đề nổi lên trong lý thuyết bước ngẫu nhiên tập trung vào đặc điểm

phân phối thay đổi giá (chúng ta lưu ý rằng đây là một vấn đề quan trọng đối

với giả thuyết thị trường hiệu quả bởi vì đặc điểm của phân phối ảnh hưởng

tới cả hai dạng công cụ thống kê dùng để kiểm định giả thuyết và giải thích

các kết quả thu được). Một mô hình hàm ý những thay đổi giá phân phối

chuẩn lần đầu tiên được Bachelier đưa ra, ông đã giả định rằng những thay đổi

giá giữa các giao dịch là các biến ngẫu nhiên độc lập và phân phối giống nhau

với phương sai hữu hạn. Nếu các giao dịch trải đều thống nhất bằng nhau

trong suốt thời gian và nếu số giao dịch hàng ngày, hàng tuần, hay hàng tháng

rất lớn thì khi đó chúng ta kỳ vọng rằng những thay đổi giá này sẽ có phân

phối chuẩn hay phân phối Gauss.

c. Các kiểm định mô hình lợi suất kỳ vọng nhiều chứng khoán

Mặc dù các kiểm định dạng yếu ủng hộ cho mô hình thị trường hiệu quả

trò chơi công bằng nhưng tất cả các bằng chứng được xem xét cho tới giờ chỉ

bao gồm các “kiểm định chứng khoán đơn”. Tức là lịch sử về giá hay lợi suất

của các chứng khoán riêng biệt được xem xét để tìm ra bằng chứng về sự phụ

thuộc và điều này sẽ được sử dụng làm cơ sở cho hệ thống trao đổi đối với

chứng khoán đó. Chúng ta chưa bàn luận về các kiểm định để xem liệu các

chứng khoán có được định giá hợp lý so với một chứng khoán khác hay chưa.

19

Nhưng để đánh giá liệu những khác biệt giữa lợi suất trung bình là phù

hợp hay chưa thì chúng ta cần xây dựng một lý thuyết kinh tế về lợi suất kỳ

vọng cân bằng. Hiện tại mới chỉ có một lý thuyết được xây dựng một cách

trọn vẹn là của Sharpe và Lintner. Trong mô hình này, (là sự phát triển trực

tiếp từ các mô hình danh mục trung bình-độ lệch chuẩn của trạng thái cân

bằng nhà đầu tư của Markowitz và Tobin, lợi suất kỳ vọng của chứng khoán j

từ thời kỳ t tới t+1 là:

( ) ( )( )

( )( )

, 1 , 1, 1 , 1

, 1 , 1

, 1 , 1

cov , |||

| |

j t m t tm t t f t

j t t f t

m t t m t t

r rE r rE r r

r rσ σ+ ++ +

+ ++ +

ΦΦ −Φ = +

Φ Φ

% %%%

% %(10)

Trong đó rf,t+1 là lợi suất từ t tới t+1 của một tài sản phi rủi ro trong kỳ

hạn; rm,t+1 là lợi suất của danh mục thị trường m (một danh mục gồm tất cả các

tài sản đầu tư với trọng số tỷ lệ với tổng giá trị thị trường của tất cả số tài sản

hiện có); σ2 ( ), 1 |m t tr + Φ% là phương sai của lợi suất của m; cov ( ), 1 , 1, |j t m t tr r+ + Φ% % là

hiệp phương sai giữa mức lợi suất của j và m; và sự xuất hiện của Φt chỉ ra

rằng các lợi suất kỳ vọng, phương sai và hiệp phương sai về mặt nguyên tắc

có thể phụ thuộc vào Φt.

Biểu thức (10) nói rằng lợi suất một thời kỳ của một chứng khoán được

kỳ vọng sẽ bằng với lãi suất phi rủi ro một thời kỳ là rf,t+1 cộng với “phần

thưởng rủi ro” tỷ lệ với ( )

( ), 1 , 1

, 1

cov , |

|

j t m t t

m t t

r r

rσ+ +

+

Φ

Φ

% %

%. Trong mô hình này, mỗi nhà đầu tư

nắm giữ một số tài sản phi rủi ro và danh mục thị trường, do vậy với cơ sở

trung bình - độ lệch chuẩn cho trước thì rủi ro của một tài sản cá biệt có thể

được đo bằng mức độ đóng góp của nó vào độ lệch chuẩn của lợi suất của

danh mục thị trường. Mức đóng góp này thực tế chính là giá trị của

20

.2 Nhân tử ( )

( ), 1 , 1

, 1

|

|m t t f t

m t t

E r r

rσ+ +

+

Φ −Φ

%

% là như nhau đối với tất cả các

chứng khoán, và được xem là giá thị trường của rủi ro.

Mục tiêu của nghiên cứu này là xác định mức độ liên hệ của lợi suất

một loại chứng khoán cho trước với lợi suất của các chứng khoán khác. Nó

bắt đầu từ kết quả của Kendall: mặc dù những thay đổi giá cổ phiếu phổ thông

dường như không tương quan chuỗi với nhau nhưng lại có một mức độ tương

quan chéo khá cao giữa các lợi suất đồng thời của các loại chứng khoán. Điều

này đã được King tiếp tục nghiên cứu, ông đã sử dụng phân tích nhân tử của

một mẫu lợi suất hàng tháng của sáu mươi loại cổ phiếu N.Y.S.E trong giai

đoạn 1926-60 và phát hiện rằng: tính trung bình có khoảng 50% phương sai

của lợi suất của cổ phiếu cá biệt có thể được giải thích bằng “nhân tử thị

trường”, nó ảnh hưởng tới lợi suất của tất cả cổ phiếu, với “nhân tử ngành”

giải thích khoảng tối đa thêm 10% phương sai.

Tuy nhiên xuất hiện nghiên cứu của Fama, Fisher, Jensen và Roll

(FFJR) và một nghiên cứu mở rộng hơn của Blume đối với dữ liệu lợi suất

tháng là phù hợp hơn. Họ kiểm định mô hình thị trường do Markowitz đề xuất

lần đầu:

, 1 , 1 , 1j t j j M t j tr r uα β+ + += + +% % % (11)

Trong đó rj,t+1 là lợi suất chứng khoán j trong tháng t, rM,t+1 là lợi suất đối

với chỉ số thị trường M, αj và βj là các tham số có thể thay đổi theo từng loại

chứng khoán, và uj,t+1 là sai số ngẫu nhiên.

Các kiểm định của FFJR và sau đó là của Blume chỉ ra rằng (11) là

dạng mô hình hồi quy tuyến tính trong đó (i) các tham số ước lượng được ˆˆ ,j jα β là không đổi trong thời kỳ dài (tức là toàn bộ thời kỳ sau Chiến tranh

2 Tức là ( ) ( ) ( ), 1 , 1 , 1 , 1cov , | | |j t m t t m t t m t tj

r r r rσ σ+ + + +Φ Φ = Φ∑ % % % %

21

thế giới lần thứ hai trong nghiên cứu của Blume), và (ii) rM,t+1 và , 1ˆ j tu + ước

lượng được có tính độc lập chuỗi, và (iii) , 1ˆ j tu + dường như độc lập với rM,t+1.

Do vậy, các tính chất quan sát được của mô hình thị trường phù hợp với

mô hình thị trường hiệu quả lợi suất kỳ vọng, và mô hình thị trường còn cho

chúng ta biết về quá trình hình thành lợi suất kỳ vọng của các chứng khoán.

Cụ thể,

( ) ( ), 1 , 1j t j j M tE r E rα β+ += +% % (12)

Câu hỏi lúc này là mức độ phù hợp của (12) với mô hình lợi suất kỳ

vọng Sharpe-Lintner (10) là như thế nào. Sắp xếp lại (10), chúng ta thu được:

( ) ( ), 1 , 1| ( ) ( ) |j t t j t j t M t tE r E rα β+ +Φ = Φ + Φ Φ% % (13)

Trong đó lợi suất phi rủi ro rf,t+1 là một phần trong tập thông tin Φt, do

vậy ta có:

, 1( ) 1 ( )j t f t j trα β+ Φ = − Φ (14)

Và

( )( ), 1 , 1

2, 1

cov , |( )

|

j t m t t

j t

m t t

r r

rβ

σ+ +

+

ΦΦ =

Φ

% %

%(15)

Với một số giả thiết đơn giản hóa thì (13) có thể được rút gọn thành

(12). Cụ thể, nếu hiệp phương sai và phương sai xác định βj(Φt) trong (15)

tương ứng với βj trong (11) và (12) và ước lượng bình phương nhỏ nhất của βj

trong (11) thực chất là tỷ số của giá trị hiệp phương sai với phương sai mẫu

trong (15). Nếu chúng ta cũng giả định rf,t+1 là như nhau đối với mọi t và hành

vi của lợi suất danh mục thị trường xấp xỉ với lợi suất của một chỉ số M đại

diện nào đó thì chúng ta sẽ tiến tới sự cân bằng giữa (12) và (10). Thực tế thì

mối liên hệ bỏ sót duy nhất là liệu trong các tham số ước lượng được của (11):

( )1j f jrα β≅ − %% (17)

Cả FFJR lẫn Blume đều không trực tiếp đề cập tới câu hỏi này, mặc dù

có một số minh chứng của Blume có liên quan tới. Cụ thể, quy mô của giá trị

22

jα% ước lượng được rất phù hợp với (16) theo nghĩa là các ước lượng luôn gần

bằng không (phù hợp với dữ liệu lợi suất tháng).3

(2) Các kiểm định mô hình martingale dạng trung bình

Các kiểm định dạng trung bình của mô hình thị trường hiệu quả đề cập

tới việc liệu mức giá hiện tại có phản ánh đầy đủ tất cả thông tin công bố công

khai không. Tuy nhiên, mỗi kiểm định cá biệt liên quan tới việc điều chỉnh giá

chứng khoán trước một sự kiện thông tin mới (ví dụ chia cổ tức, công bố các

báo cáo tài chính của doanh nghiệp, chia tách cổ phiểu, phát hành chứng

khoán mới,…).

Nghiên cứu lớn đầu tiên về việc chia tách cổ phiếu là của Fama, Fisher,

Jensen, và Roll (FFJR), và các nghiên cứu sau đó đều phù hợp hoặc mở rộng

hơn các kỹ thuật đã được xây dựng trong FFJR. Trước hết chúng ta hãy xem

xét về thực nghiệm của FFJR.

a. Thông tin về việc chia tách cổ phiếu

Việc chia tách cổ phiếu tức là làm tăng số cổ phiếu mà mỗi cổ đông

nắm giữ mà không làm tăng tài sản thực nên việc phân chia không nhất thiết

là nguồn thông tin mới. Giả thiết của FFJR đặt ra là việc phân chia này thường

đi kèm với sự xuất hiện của thông tin cơ sở quan trọng hơn. Ý tưởng là xem

xét lợi suất chứng khoán xung quanh thời điểm phân chia để xem liệu có một

3 Áp dụng bình phương nhỏ nhất vào dữ liệu lợi suất tháng, ước lượng của αj là: , ,ˆˆ

j j t j M tr rα β= − ,

trong đó thang ngang trên đầu phản ánh mức lợi suất bình quân của mẫu. Nhưng thực tế thì Blume áp dụng

mô hình thị trường vào quan hệ của cải Rjt = 1 + rjt và RMt = 1 + rMt. Nó cho chúng ta ước lượng βj đúng như

kết quả bình phương nhỏ nhất áp dụng vào (10) nhưng hệ số chặn lúc này là:

( ), , , ,ˆ ˆ ˆˆ ˆ' 1 1 1j j t j M t j t j M t j jR R r rα β β β α= − = + − + = − +

Do vậy, điều này mà Blume tìm ra là đối với hầu hết tất cả chứng khoán, ˆ ˆ ' 1j jβ α+ ≅ , nó hàm ý

rằng ˆ jα gần bằng không.

23

hành vi nào đó không bình thường, và nếu có thì mức độ nó được tính tới

trong các quan hệ giữa việc phân chia và các biến cơ sở khác là như thế nào.

Cách tiếp cận của FFJR đối với vấn đề này chủ yếu dựa vào mô hình thị

trường (11). Trong mô hình này, nếu việc chia tách cổ phiếu gắn với một hành

vi không bình thường thì điều này sẽ được phản ánh trong phần dư hồi quy

ước lượng được tại những tháng xung quanh thời điểm phân chia. Với việc

phân chia đã cho, coi tháng 0 là tháng diễn ra thời điểm phân chia thực sự,

tháng 1 là tháng ngay sau tháng phân chia, tháng -1 là tháng ngay trước khi

phân chia. Định nghĩa phần dư bình quân của toàn bộ các chứng khoán đêm

chia trong tháng m (lúc đó, với mỗi chứng khoán thì m sẽ được đo tương đối

với tháng chia) là:

1

ˆNjm

mj

uu

N== ∑

Trong đó ˆ jmu là phần dư hồi quy của mẫu đối với chứng khoán j vào

tháng thứ m và N là số chứng khoán chia. Tiếp theo, định nghĩa phần dư bình

quân tích lũy Um là:

29

m

m kk

U u=−

= ∑Phần dư bình quân um có thể được giải thích là độ lệch trung bình (trong

tháng thứ m so với các tháng chia) của lợi suất cổ tức chia ra từ các quan hệ

thông thường với thị trường. Tương tự, Um là độ chệch tích lũy (của cả giai

đoạn khảo sát). Cuối cùng, chúng ta định nghĩa , , ,m m m mu u U U+ − + − là các phần dư

bình quân và phần dư bình quân tích lũy của các chứng khoán chia tương ứng

với các mức cổ tức tăng (+) và giảm (-). Tăng là trường hợp phần trăm thay

đổi cổ tức của cổ phiếu đem chia trong năm sau năm chia lớn hơn phần trăm

thay đổi của toàn bộ thị trường, còn giảm là trường hợp ngược lại.

24

Khảo sát của FFJR cho biết phần dư bình quân tích lũy Um, ,m mU U+ − với

-29 ≤ m ≤ 30. Mẫu bao gồm tất cả 940 cổ phiếu chia tách trên N.Y.S.E trong

giai đoạn 1927-59, trong đó tỷ lệ trao đổi ít nhất là năm cổ phiếu mới đổi bốn

cổ phiếu cũ, và trong đó chứng khoán được liệt kê ra ít nhất mười hai tháng

trước và sau thời điểm chia.

Tức là các tác giả đã tiến hành ba kiểm định:

- Kiểm định trên toàn bộ mẫu.

- Kiểm định với một phần mẫu gồm nhóm những doanh nghiệp thực

hiện chia tách cổ phiếu (thưởng) nhưng cổ tức bằng tiền cao hơn mức trung

bình trên thị trường.

- Kiểm định với một phần mẫu gồm nhóm những doanh nghiệp thực

hiện chia tách (thưởng) cổ phiếu nhưng cổ tức bằng tiền giảm thấp hơn mức

trung bình trên thị trường.

Đối với cả ba nhóm cổ tức thì phần dư bình quân tích lũy tăng trong 29

tháng trước khi đem chia, và trong thực tế phần dư bình quân mang giá trị

dương. Điều này không phải là do quá trình chia bởi vì chỉ vào khoảng 10%

số các trường hợp là khoảng thời gian giữa khi công bố và thời điểm chia thực

sự lớn hơn bốn tháng. Có vẻ như các doanh nghiệp có xu hướng chia cổ phiếu

trong những thời kỳ tốt “không bình thường” - tức là trong suốt những thời kỳ

mà giá cổ phiếu tăng nhiều hơn so với giá thị trường chung, và bản thân điều

này cũng phản ánh sự tiến bộ vượt bậc so với thị trường về triển vọng thu

nhập của các doanh nghiệp trong những năm ngay trước thời điểm chia.4

4 Tuy nhiên, cần lưu ý rằng như FFJR đã chỉ ra, dịch lên trên liên tục của phần dư bình quân tích lũy

trong các tháng trước khi chia cổ tức không phải là hiện tượng để chúng ta sử dụng nhằm làm tăng lợi nhuận

kỳ vọng. Lý do là hành vi của phần dư bình quân không phải là đại diện của hành vi của phần dư các chứng

khoán cá biệt. Vào các tháng trước khi chia cổ tức thì phần dư mẫu lần lượt của các chứng khoán cá biệt

dường như độc lập với nhau. Nhưng trong hầu hết các trường hợp, chỉ có một vài tháng là phần dư lớn bất

25

Sau tháng chia thì không còn sự vận động nào khác của phần dư bình

quân tích lũy của tất cả các chứng khoán chia Um. Điều này thật ngạc nhiên

bởi vì 71.5% (672 trong số 940) các chứng khoán chia có được sự gia tăng

phần trăm cổ tức lớn hơn trong những năm sau khi chia so với mức bình quân

của tất cả các chứng khoán trên N.Y.S.E. Như vậy, FFJR gợi ý rằng khi công

bố việc chia tách cổ phiếu thì thị trường sẽ hiểu điều này (và cũng là đúng

đắn) giống như một tín hiệu về việc các giám đốc của công ty đang tin tưởng

vào mức thu nhập tương lai sẽ đủ để duy trì việc thanh toán cổ tức ở mức cao

hơn. Do vậy, việc tăng giá mạnh trong những tháng ngay trước thời điểm trả

cổ tức có thể là do sự thay đổi kỳ vọng liên quan tới mức thu nhập tiềm năng

của doanh nghiệp chứ không phải là tác động cố hữu của bản thân việc chia

tách cổ phiếu.

Nếu giả thuyết này đúng thì hành vi lợi suất sau khi chia sẽ phải khác

rất nhiều đối với những trường hợp mà cổ tức thực sự tăng lên so với những

trường hợp chúng chưa thực sự tăng. FFJR lý luận rằng những khác biệt nằm

ở hướng được dự đoán. Thực tế là phần dư bình quân tích lũy đối với các

trường hợp cổ tức tăng có khuynh hướng tăng lên nhưng chỉ tăng một chút

trong năm sau khi chia cổ tức là phù hợp với giả thuyết cho rằng khi việc chia

tách cổ phiếu được công bố thì có một điều chỉnh giá với dự kiến mức cổ tức

tương lai sẽ tăng. Nhưng hành vi của phần dư của chứng khoán sau khi chia

gắn với trường hợp cổ tức giảm lại còn đưa ra bằng chứng rõ nét hơn cho giả

thuyết chia tách cổ phiếu. Phần dư bình quân tích lũy của những cổ phiếu này

tăng trong một khoảng thời gian rất ngắn trước khi chia, nhưng sau đó lại

giảm mạnh trong một thời gian rất ngắn sau khi chia khi dự kiến tăng cổ tức

thường và dương. Các tháng có phần dư lớn cũng không giống nhau giữa các chứng khoán, và những khác

biệt về thời điểm giải thích tại sao dấu của phần dư bình quân thường dương trong nhiều tháng trước khi chia

cổ tức.

26

không còn tiếp tục nữa. Sau một năm kể từ khi chia thì phần dư bình quân tích

lũy bắt đầu giảm xuống bằng với mức năm tháng trước khi chia, đó là khoảng

thời gian sớm nhất mà một thông tin đáng tin cậy về việc chia cổ tức có thể đi

tới thị trường. Do vậy, theo thời gian, rõ ràng là dự kiến việc tăng cổ tức

không còn tiếp diễn, và các tác động của việc chia cổ tức dường như đã biến

mất, và lợi tức của cổ phiếu lại quay trở lại trạng thái như mối quan hệ thông

thường với lợi tức thị trường.

Cuối cùng, và cũng là quan trọng nhất, mặc dù hành vi của lợi suất sau

khi chia cổ tức sẽ rất khác nhau tùy thuộc vào trường hợp cổ tức tăng có diễn

ra hay không, và bất chấp thực tế là có một phần rất lớn các chứng khoán chia

cổ tức đã trải qua thời kỳ tăng cổ tức, khi tất cả các chứng khoán chia cổ tức

được xem xét cùng nhau sau thời điểm chia thì không có sự vận động lên hay

xuống nào của phần dư bình quân tích lũy. Do vậy, rõ ràng là thị trường đã

đưa ra những dự báo không chệch về hàm ý của việc chia đối với cổ tức tương

lai, và những dự báo này được phản ánh hoàn toàn đầy đủ trong giá của chứng

khoán vào cuối tháng chia cổ tức.

Tóm lại, FFJR kết luận rằng các kết quả của họ ủng hộ mạnh mẽ quan

điểm thị trường cổ phiếu hiệu quả ở mức trung bình khi giá phản ánh khá

hoàn hảo tích lũy tương lai và các thông tin công bố không tạo ra thu nhập bất

thường cho nhà đầu tư. Nó cũng cho thấy rằng việc thưởng bằng cổ phiếu

cũng như chia nhỏ cổ phiếu không gây ra hiệu ứng quá bất lợi đối với cổ đông

mà chỉ là một hình thức truyền tải thông tin đến thị trường.

b. Các nghiên cứu khác về việc công bố công khai

Các dạng biến thể của phương pháp phân tích phần dư được trình bày

trong (13) đã được các tác giả khác sử dụng để nghiên cứu các tác động của

27

các dạng công bố công khai và tất cả cũng đều ủng hộ cho giả thuyết thị

trường hiệu quả.

Sử dụng dữ liệu của 261 doanh nghiệp lớn trong thời kỳ 1946-66, Ball

và Brown áp dụng phương pháp để nghiên cứu các tác động của việc công bố

mức thu nhập hàng năm. Họ sử dụng phần dư từ hồi quy chuỗi thời gian mức

thu nhập hàng năm của doanh nghiệp theo mức thu nhập trung bình của tất cả

các doanh nghiệp để phân loại thu nhập của doanh nghiệp này trong một năm

cụ thể là “tăng” hay “giảm” so với thị trường.

Kết quả kiểm định cho thấy:

- Các doanh nghiệp có kết quả kinh doanh công bố thấp hơn dự kiến thì

giá cổ phiếu giảm liên tục trong suốt giai đoạn trước thời điểm công bố kết

quả kinh doanh.

- Các doanh nghiệp có kết quả kinh doanh công bố cao hơn dự kiến thì

giá cổ phiếu tăng liên tục trong suốt giai đoạn trước thời điểm công bố kết quả

kinh doanh.

- Sau thời điểm công bố kết quả kinh doanh, hầu như không có sự thay

đổi của giá cổ phiếu.

Ở cấp độ vĩ mô, Waud đã sử dụng phương pháp phân tích phần dư để

xem xét các tác động của việc công bố những thay đổi lãi suất chiết khẩu của

Ngân hàng Dự trữ Liên bang. Trong trường hợp này, phần dư thực chất là độ

chênh giữa lợi tức hàng ngày của Chỉ số S&P 500 với lợi tức hàng ngày bình

quân. Ông đã tìm ra chứng cớ về “hiệu ứng công bố” có ý nghĩa thống kê đối

với lợi tức cổ phiếu trong ngày giao dịch đầu tiên sau khi công bố nhưng quy

mô của sự điều chỉnh là khá nhỏ, chưa bao giờ vượt quá .5%. Nếu nhìn từ góc

độ của giả thuyết thị trường hiệu quả trong kết luận của ông là thị trường dự

báo được các công bố (hoặc thông tin bằng cách nào đó đã bị rò rỉ ra từ trước).

28

Kết luận này dựa trên khuôn mẫu phi ngẫu nhiên trong dấu của phần dư lợi

suất bình quân vào những ngày ngay trước khi có công bố.

Scholes cũng tiến hành việc áp dụng phương pháp phân tích phần dư

cho một mẫu gồm 696 đợt phát hành cổ phiếu phổ thông mới trong thời kỳ

1926-66. Cũng giống như trong nghiên cứu của FFJR về việc chia cổ phiếu,

phần dư bình quân tích lũy tăng lên ở những tháng trước khi bán chứng khoán

mới (cho thấy rằng phát hành mới có xu hướng diễn ra sau những sự kiện tích

cực gần đó) nhưng lại vận động ngẫu nhiên trong những tháng sau khi chào

bán (cho thấy rằng thông tin chứa đựng trong đợt phát hành mới tính trung

bình được phản ánh đầy đủ trong giá của tháng chào bán).

Tóm lại, đối với kiểm định thị trường hiệu quả ở dạng trung bình các

tác giả đều đưa ra được các kết luận phù hợp với mô hình. Tuy vậy còn rất ít

dạng thông tin công khai được kiểm định trong thực tế.

(3) Các kiểm định dạng mạnh đối với mô hình thị trường hiệu quả

Các kiểm định dạng mạnh của mô hình thị trường hiệu quả xem xét liệu

tất cả thông tin hiện có có được phản ánh đầy đủ trong mức giá theo nghĩa là

không ai có mức lợi nhuận kỳ vọng cao hơn những người khác nhờ vào việc

được đặc quyền tiếp cận với một số thông tin mà người khác không có được

hay không. Tất nhiên, mô hình này khó xảy ra trong thực tế. Niederhoffer và

Osborne đã chỉ ra các nhà chuyên môn trên N.Y.S.E rõ ràng là có sử dụng đặc

quyền đối với các thông tin liên quan tới các lệnh giới hạn chưa thực hiện để

nhằm kiếm một khoản lợi nhuận, còn bằng chứng của Scholes chỉ ra rằng các

chức sắc của công ty đôi khi có thể tiếp cận những thông tin nội bộ về doanh

nghiệp của họ.

Tuy vậy chúng ta cũng cần phải đánh giá được các sai lệch của mô hình

so với thực tế phổ biến tới mức độ nào? Liệu các nhà đầu tư bình thường

29

(hoặc các nhà kinh tế thông thường) có sẵn lòng bỏ ra công sức và tiền của để

tìm hiểu về các thông tin còn biết rất ít này không? Những hoạt động này có

thực sự sinh lời cho các nhóm chuyên gia thị trường không? Tổng quát hơn,

những người nào trong cộng đồng đầu tư có thể tiếp cận với các thông tin đặc

biệt này?

Trong thực tiễn thì mới chỉ có một số nghiên cứu của Sharpe và

Treynor về mô hình này nhưng nghiên cứu sâu sắc nhất là của Jensen. Chúng

ta sẽ đi tìm hiểu mô hình lý thuyết cho kiểm định của ông trước tiên, và sau đó

đi tìm hiểu về các kết quả thực nghiệm.

a. Cơ sở lý thuyết

Trong nghiên cứu về hoạt động của các quỹ tương hỗ thì mục tiêu

chính là xác định (i) liệu các nhà quản lý quỹ nói chung có thể tiếp cận với

những thông tin đặc biệt cho phép họ có thể kiểm được những khoản lợi

nhuận kỳ vọng bất thường không, và (ii) liệu một số quỹ có làm tốt hơn việc

công bố rộng rãi các thông tin đặc biệt này hơn một số quỹ khác không. Bởi vì

tiêu chí chỉ là khả năng của quỹ trong việc mang lại lợi tức cao hơn mức

chuẩn thông thường chứ không quan tâm tới việc xác định điều gì mang lại lợi

tức cao nên thông tin đặc biệt giúp mang lại hiệu quả hoạt động cao có thể là

do có cái nhìn sâu sắc hơn về các hàm ý của thông tin đã được công khai so

với những hàm ý phản ánh trong giá thị trường hoặc có thể là khả năng tiếp

cận độc quyền đối với một số thông tin. Do vậy, các kiểm định về hoạt động

của ngành quỹ tương hỗ không phải là một kiểm định dạng mạnh thật sự chặt

chẽ cho mô hình thị trường hiệu quả.

Vấn đề lý thuyết (và thực tiễn) chính khi sử dụng ngành quỹ tương hỗ

để kiểm định mô hình thị trường hiệu quả là xây dựng một “chuẩn” đối với cơ

sở để đánh giá hoạt động. Chuẩn này phải biểu thị kết quả của một chính sách

30

đầu tư dựa trên giả thiết là mức giá phản ánh đầy đủ thông tin hiện có. Nếu ai

đó tin rằng các nhà đầu tư nói chung là những người sợ rủi ro và do vậy tính

trung bình thì họ phải được đền bù cho những rủi ro mà họ có thể phải gánh

chịu, khi đó chúng ta gặp phải vấn đề là tìm ra những định nghĩa hợp lý về rủi

ro và đánh giá mỗi quỹ so với mức chuẩn này với mức rủi ro đã được chọn.

Jensen sử dụng mô hình Sharpe-Lintner lợi suất kỳ vọng cân bằng đã

được bàn luận ở trên để rút ra một mốc chuẩn phù hợp với những mục tiêu

này. Từ (13)-(15), trong mô hình này thì lợi suất đối với một tài sản hay một

danh mục j từ t tới t+1 là:

( ) ( ), 1 , 1 , 1| 1 ( ) | ( )j t t f t j t m t t j tE r r E rβ β+ + + Φ = − Φ + Φ Φ % % (17)

Nhưng (17) là một mối quan hệ được dự tính trước (ex ante) và do vậy

để đánh giá hoạt động thì chúng ta cần phải có một chuẩn hiện hữu (ex post).

Một cách để tính ra được chuẩn hiện hữu là thay thế lợi suất thực hiện

của danh mục thị trường cho mức lợi nhuận kỳ vọng trong (17) với kết quả:5

( ), 1 , 1 , 1 , 1, | 1 ( ) ( )j t m t t f t j t m t j tE r r r rβ β+ + + + Φ = − Φ + Φ % (18)

(18) chỉ ra rằng trong bối cảnh mô hình Sharpe-Lintner, lợi suất kỳ

vọng đối với j (thông tin Φt đã cho và lợi suất rm,t+1 cho danh mục thị trường)

là một hàm tuyến tính của mức rủi ro:

( ) ( )2, 1 , 1 , 1( ) cov , | / |j t j t m t t m t tr r rβ σ+ + +Φ = Φ Φ% % %

Giả sử rằng giá trị của βj(Φt) được biết trước, hoặc có thể ước lượng

được, nếu j là một quỹ tương hỗ, và hoạt động thực sự của quỹ trong giai đoạn

t tới t+1 lúc này có thể được đánh giá bằng cách vẽ đồ thị. Nếu điểm này nằm

cao hơn đường lợi suất kỳ vọng (hay được gọi là đường thị trường) thì nó sẽ

5 Giả thiết là mức lợi suất , 1j tr +% được tạo ra theo

, 1 , 1 , 1 , 11 ( ) ( )j t f t j t m t j t j tr r r uβ β+ + + + = − Φ + Φ + % %

Và ( ), 1 , 1| 0j t m tE u r+ + =% với tất cả rm,t+1.

31

làm tốt hơn mức kỳ vọng với mức rủi ro đã cho, trong khi nếu nó nằm thấp

hơn đường thị trường giống thì nó kém hơn.

Nói một cách khác, đường thị trường cho biết các kết hợp lợi suất và rủi

ro của danh mục bao gồm tài sản phi rủi ro và danh mục thị trường m. Lợi

suất và rủi ro của những danh mục này (gọi là c) là:

( )( )

( )( )( )

, 1 , 1 , 1 , 1

2 2, 1 , 1

cov , | cov 1 , |( ) 1

| |c t m t t m t m t t

c t

m t t m t t

r r r r

r r

αβ α

σ σ+ + + +

+ +

Φ − ΦΦ = = = −

Φ Φ

% % %

% %

Trong đó α là tỷ trọng quỹ danh mục được đầu tư vào tài sản phi

rủi ro.

b. Các kết quả thực nghiệm

Jensen sử dụng cơ sở rủi ro-lợi suất để đánh giá hoạt động của 115 quỹ

tương hỗ trong thời kỳ hơn mười năm 1955-64. Ông ủng hộ việc đo lợi suất

bằng lợi suất danh nghĩa trong mười năm với lãi gộp tính liên tục (tức là loga

tự nhiên của tỷ số của cải cuối cùng sau mười năm với lượng của cải ban đầu)

và ủng hộ việc sử dụng dữ liệu về lợi suất một năm danh nghĩa và tính lãi gộp

liên tục để ước lượng rủi ro. Chỉ số S&P 500 gồm các cổ phiếu lớn được sử

dụng làm biến đại diện cho danh mục thị trường.

Câu hỏi chung được đặt ra là liệu các nhà quản lý quỹ tương hỗ có cái

nhìn đặc biệt nào khác hoặc có một thông tin nào khác có thể cho phép họ

kiếm được lợi suất cao hơn mức chuẩn thông thường. Nhưng Jensen đã phản

đối câu hỏi này trên nhiều khía cạnh. Thứ nhất, liệu các quỹ có làm đủ tốt để

bù đắp cho nhà đầu tư những khoản chi phí giao dịch, phí quản lý và những

khoản phí khác mà đáng lẽ có thể tránh được bằng cách lực chọn một kết hợp

tài sản phi rủi ro f và một danh mục thị trường m với mức rủi ro tương đương

với danh mục thực tế của quỹ? Câu trả lời rõ ràng là không. Lợi suất ròng của

nhà đầu tư là vấn đề chính được quan tâm, và có tới 89 trên 115 trường hợp

32

thì các kết hợp rủi ro-lợi suất của quỹ trong thời kỳ mười năm thấp hơn đường

thị trường thời kỳ đó, và độ chệch lợi suất trung bình trong mười năm của toàn

bộ các quỹ so với đường thị trường là -14.6%. Tức là, tính trung bình, lượng

của cải người tiêu dùng sau mười năm nắm giữ quỹ tương hỗ sẽ thấp hơn

khoảng 15% so với khi anh ta nắm giữ các danh mục tương ứng với đường thị

trường.

Nhưng khoản phí mà nhà đầu tư phải trả khi mua quyền tham gia vào

quỹ thường là một khoản hoa hồng thuần túy cho bên bán, nó không được quỹ

dùng để đầu tư. Do vậy, người ta có thể đặt câu hỏi là nếu lờ đi các khoản phí

này (tức là giả định nhà đầu tư không phải trả khoản phí này) thì liệu các nhà

quản lý quỹ có thể kiếm được lợi suất cao hơn mức chuẩn và đủ để trang trải

tất cả các chi phí khác được giả định là có quan hệ trực tiếp tới việc quản lý

danh mục quỹ. Một lần nữa câu trả lời là không. Ngay cả khi khoản phí mua

quyền tham gia quỹ được lờ đi khi tính lợi suất thì các kết hợp rủi ro-lợi suất

của 72 trong số 115 quỹ nằm dưới đường thị trường, và độ chệch bình quân

của lợi suất mười năm so với đường thị trường là -8.9%.

Cuối cùng, một kiểm định mạnh hơn đối với mô hình thị trường hiệu

quả là chúng ta muốn biết xem liệu các nhà quản lý quỹ nói chung có thể

chứng tỏ mình có khả năng chọn ra những loại chứng khoán tốt hơn so với

mức chuẩn thông thường hay không, giả định không tính tới tất cả các

chi phí

Tuy nhiên, Jensen cho rằng chứng cớ hiện tại cho thấy rằng câu trả lời

có thể là không. Cụ thể, cộng thêm vào tất cả các khoản chi phí khác của quỹ

đã được công bố vào lợi suất thì kết hợp rủi ro-lợi suất của 58 trên 115 quỹ

nằm dưới đường thị trường, và độ chệch bình quân của lợi suất mười năm so

với đường thị trường là -2.5%. Nhưng một phần của kết quả này là do không

33

có thông tin chính xác về mức hoa hồng của nhà môi giới. Ước lượng những

khoản hoa hồng này từ mức doanh thu danh mục bình quân của tất cả các quỹ

trong giai đoạn 1953-58, và cộng ngược chúng lại lợi suất của tất cả các quỹ

sẽ làm tăng độ chệch bình quân so với đường thị trường từ -2.5% lên tới .09%,

và điều này không cho thấy sự tồn tại của các thông tin đặc biệt dành riêng

cho các nhà quản lý quỹ tương hỗ.

Nhưng mặc dù các nhà quản lý quỹ tương hỗ nói chung không có

những nguồn thông tin riêng mà chưa được phản ánh đầy đủ trong mức giá

nhưng có lẽ một vài quỹ cá biệt vẫn thường xuyên làm tốt hơn mức chuẩn, và

do vậy nó ít nhất cũng đưa ra một chứng cớ dạng mạnh nào đó để phản đối lại

mô hình thị trường hiệu quả. Nếu như có tồn tại những quỹ này thì chúng lại

nằm ngoài các đơn vị mà Jensen nghiên cứu. Ví dụ, đối với các quỹ cá nhân,

lợi suất cao hơn mức chuẩn thông thường trong một thời kỳ dường như không

chắc sẽ diễn ra trong các thời kỳ khác. Và dù đo lợi suất như thế nào (tức là có

tính tổng các khoản chi phí hay trừ chúng đi) thì số các quỹ có độ chệch lợi

suất dương so với đường thị trường nhỏ hơn số được kỳ vọng ngẫu nhiên từ

115 quỹ với giả định là các nhà quản lý quỹ không có một khả năng đặc biệt

nào trong việc dự đoán lợi suất.

Jensen cho rằng mặc dù các kết quả của mình áp dụng chỉ cho một bộ

phận của cộng đồng đầu tư nhưng chúng lại là những minh chứng rất mạnh

mẽ ủng hộ cho mô hình thị trường hiệu quả.

* Tóm tắt nội dung của các lý thuyết cổ điển và tân cổ điển về EMH

Phân tích trên đây có thể được tóm lược như sau: nói chung, lý thuyết

thị trường hiệu quả đề cập tới việc liệu giá tại một thời điểm bất kỳ có phản

ánh đầy đủ thông tin hiện có hay không. Chúng ta đã thấy rằng tất cả các nội

dung nghiên cứu thực nghiệm đều gián tiếp hoặc trực tiếp dựa trên giả thiết là

34

các điều kiện cân bằng thị trường có thể được phát biểu dưới dạng lợi suất kỳ

vọng. Giả thiết này là cơ sở của mô hình lợi suất kỳ vọng hay thị trường hiệu

quả trò chơi công bằng.

Bản thân nghiên cứu thực nghiệm có thể được chia thành ba nhóm tùy

thuộc vào đặc điểm của tập thông tin quan tâm. Các kiểm định dạng mạnh đề

cập tới việc liệu các nhà đầu tư cá biệt hay nhóm có thể tiếp cận độc quyền đối

với một số thông tin có liên quan tới việc định hình giá hay không. Chúng ta

không kỳ vọng về một mô hình tuyệt đối có thể mô tả chính xác thế giới thực,

và nó có thể được xem là một tham chiếu chuẩn dùng để đánh giá tầm quan

trọng của độ chệch so với hiệu quả thị trường. Ở kiểm định dạng trung bình ít

chặt hơn thì các tập thông tin được đưa vào bao gồm tất cả các thông tin hiện

được công khai, còn kiểm định dạng yếu thì tập thông tin chỉ là mức giá hay

lợi suất trong quá khứ.

Các kiểm định dạng yếu đối với mô hình thị trường hiệu quả là nhiều

nhất, và dường như các kết quả đều ủng hộ mạnh mẽ cho giả thuyết này. Mặc

dù chúng ta đã tìm ra các chứng cớ có ý nghĩa thống kê về sự phụ thuộc của

những lần thay đổi giá hoặc lợi suất kế tiếp nhưng một số thì phù hợp với mô

hình trò chơi công bằng còn số khác dường như không đủ để có thể tuyên bố

thị trường phi hiệu quả. Thực ra thì không có nhiều chứng cớ chống lại bước

ngẫu nhiên, một sự phát triển hơn của mô hình trò chơi công bằng, ít nhất là

đối với trường hợp thay đổi giá hay lợi suất trong khoảng thời gian một ngày

hoặc dài hơn.

Các kiểm định dạng trung bình trong đó giá được giả định phản ánh đầy

đủ tất cả các thông tin hiện có được công khai một cách minh bạch cũng ủng

hộ cho giả thuyết thị trường hiệu quả. Fama, Fisher, Jensen và Roll phát hiện

rằng thông tin về việc chia tách cổ phiếu gắn với khoản chi trả cổ tức tương lai

35

của doanh nghiệp tính trung bình được phản ánh đầy đủ trong giá của cổ phiếu

đem chia tại thời điểm chia. Ball và Brown và Scholes đi đến một kết luận

tương tự khi xem xét các thông tin được chứa đựng trong (i) thông báo về thu

nhập hàng năm của doanh nghiệp và (ii) phát hành mới và phát hành cổ phiếu

thứ cấp với lô lớn.

Mô hình thị trường hiệu quả dạng mạnh trong đó giá được giả định

phản ánh tất cả thông tin hiện có có thể được xem là một tham chiếu chuẩn

cho việc đánh giá những sai lệch so với hiệu quả thị trường (được hiểu theo

nghĩa chặt). Trong thực tế chúng ta quan sát được hai dạng sai lệch. Thứ nhất,

Niederhoffer và Osborne chỉ ra rằng các nhà chuyên môn trên các sàn chứng

khoán lớn có khả năng tiếp cận độc quyền đối với các thông tin về lệnh giới

hạn chưa được thực hiện và họ sử dụng thông tin này để kiếm lời. Điều này

đặt ra câu hỏi là liệu chức năng tạo lập thị trường của các nhà chuyên môn

(nếu đây thực sự là một chức năng kinh tế có ý nghĩa) có thể được thực hiện

một cách hiệu quả bằng một cơ chế khác mà không cần tới việc tiếp cận độc

quyền thông tin hay không. Thứ hai, Scholes thấy rằng những người trong

công ty thường có thể tiếp cận độc quyền đối với thông tin về doanh nghiệp

của họ. Tuy nhiên, những người trong công ty và các nhà chuyên môn là hai

nhóm duy nhất mà tính chất độc quyền về tiếp cận thông tin của họ được công

bố. Không có bằng chứng nào cho thấy rằng sai lệch so với mạnh của mô hình

thị trường hiệu quả lan rộng trong cộng đồng đầu tư. Theo mục đích của phần

lớn nhà đầu tư thì mô hình thị trường hiệu quả có lẽ xấp xỉ đầu tiên (và thứ

hai) gần đúng với thực tế.

Tóm lại, bằng chứng ủng hộ mô hình thị trường hiệu quả là rất nhiều,

và những bằng chứng chống lại thì rất ít. Hiện nay, lý thuyết thị trường hiệu

quả luôn có các lý thuyết đối trọng và đặc biệt là kể từ năm 1987 – khi có

36

ngày “thứ ba đen tối” và vì vậy việc phát triển và ứng dụng lý thuyết thị

trường cũng có những thay đổi về lý thuyết cũng như ứng dụng một cách đáng

kể. Đó cũng là nội dung mà mục dưới đây chuyên đề sẽ tập trung xem

xét.

1.2.2. Xu hướng mới về phát triển lý thuyết thị trường hiệu quả

1.2.2.1. Nhận xét chung

Nếu chỉ máy móc coi EMH tồn tại ổn định là một sai lầm, EMH chỉ

được coi là thước đo tương đối để cho các lý thuyết hiện đại khác quy chiếu

vào sự chuẩn mực của thị trường. Giờ đây EMH thường phải đối mặt với các

bằng chứng nhằm phản bác lại. Họ viện chứng rằng Warren Buffett- một

trong những nhà đầu tư vĩ đại nhất của thế kỉ 20 đã thành công trong suốt thời

gian rất dài, mà điều này theo thuyết EMH là không thể. Chính Warren Buffet

cũng đã từng nói rằng: "Tôi sẽ là một gã vô công rồi nghề trên đường phố nếu

như thị trường này có hiệu quả".

Họ cũng đưa ra dẫn chứng là sự sụp đổ của thị trường chứng khoán năm

1987 (trong đó DJIA đã sụt giá tới 20% chỉ trong vòng một ngày), tức là giá

chứng khoán có thể hoàn toàn bị bóp méo. Vào năm 1999 giá của các chứng

khoán trên sàn NASDAQ bắt đầu tăng nhanh trở lại và không có dấu hiệu cho

thấy nó sẽ sụt giảm, các nhà đầu tư bắt đầu nhận ra các chứng khoán này đã bị

thổi phồng quá mức. Nhưng cũng chính họ lại tiếp tục mua vào nhiều hơn

khiến cho mức giá lại càng tăng cao. Alan Greenspan đã gọi hiện tượng này là

"tăng trưởng phi lý" (irrational exuberance). Paul Ormerod đã lý giải rằng

điều này xảy ra là do yếu tố tâm lý. Nhận thấy có nhiều người mua vào một

loại chứng khoán nào đó, họ sẽ đổ xô đi mua chứng khoán này.Việc các nhà

đầu tư đua nhau mua chứng khoán đã tạo ra một cơn sốt trên thị trường khiến

37

cho giá cả ngày càng leo thang thay vì giảm xuống. Những hành vi bất hợp lý

này chính là nhân tố khiến cho thuyết EMH bị sai lệch.

EMH không có khả năng lý giải sự sụp đổ cũng như phát triển nở rộ

của thị trường như đã nói, tuy nhiên các lý thuyết kinh tế học hiện đại lại có

thể giải thích được các hành vi trên. Tại sao thị trường lại luôn biến động? Có

thể giải thích điều này là do sự tồn tại của hai loại đại lý trong hệ thống thị

trường là : "đại lý chính thống" (fundamentalists) và các "đại lý theo phong

trào" (chartists)- nhân tố mà các nguyên lý kinh tế học tân cổ điển chưa bao

giờ xét tới. Các đại lý chính thống sẽ tiến hành mua bán trên cơ sở mức giá

phản ánh giá trị thực tế của chúng. Trong khi đó các đại lý phong trào sẽ phán

đoán dựa trên các dữ liệu quá khứ và tin rằng chúng sẽ ảnh hưởng đến giá cả

tương lai của tài sản. Sẽ có một bộ phận trên thị trường tin theo đại lý chính

thống và bộ phận còn lại theo cách thức của đại lý phong trào. Tỉ lệ này thay

đổi ngẫu nhiên và do đó sự biến động của giá cả tài sản trên thị trường chính

là sự phản ánh biến động của tỉ lệ này - tỉ lệ đối trọng giữa hai loại đại lý hoạt

động trên thị trường.

Vì vậy, Lý thuyết thị trường hiệu quả với nhận dạng quen thuộc là

EMH hiện nay đã được xem xét một cách thận trọng hơn và cùng với nó là tên

gọi AMH (Adaptive Market Hypothesis), tức là thị trường hiệu quả giờ đây

phải mang tính thích nghi cao. Nó được giải thích là có tính thêm những hành

động bất hợp lý của các chủ thể tham gia thị trường (EMH cổ điển và tân cổ

điển thì lại giả định tất cả các chủ thể tham gia theo hành động hợp lý). AMH

được chấp nhận trong ngắn hạn, giải thích nhiều sự kiện mà EMH không thể

lý giải nổi. AMH thì dường như chấp nhận những nghịch lý mà EMH vẫn

thường hiện hữu. Sự nghịch lý thể hiện ở chỗ nếu tất cả người đầu tư tham gia

thị trường tin rằng thị trường là hiệu quả thì lúc đó thị trường lại không hiệu

38

quả bởi vì khi đó không có động cơ để cho người đầu tư phải phân tích chứng

khoán để chọn ra những chứng khoán đang bị đánh giá không đúng với giá trị

thực của chúng để thay đổi danh mục đầu tư của mình, như vậy, thị trường

yếu hẳn do tính thanh khoản yếu. Thực tế thì tính hiệu quả của thị trường phụ

thuộc vào những người tham gia thị trường với niềm tin của người chơi là thị

trường chưa hiệu quả và việc phân tích để chọn lựa chứng khoán là cần thiết

trong nỗ lực tìm những khoản lợi nhuận cao hơn mức trung bình của thị

trường. Như vậy, thị trường lại trở nên luôn sôi động với tính thanh khoản

cao.

1.2.2.2. Thị trường hiệu quả và ảnh hưởng của yếu tố tâm lý đến quyết định

của các nhà đầu tư trên thị trường

(1) Lý thuyết về tài chính hành vi

Lý thuyết tài chính hành vi (behavioral finance) với nền tảng cơ bản là

“thị trường không luôn luôn đúng”, đã đặt ra một đối trọng lớn đối với lý

EMH. Lý thuyết thị trường hiệu quả dựa trên niềm tin rằng luôn tồn tại một cơ

chế điều chỉnh thị trường về trạng thái hiệu quả, đó là cơ chế kinh doanh

chênh lệch giá. Một khi tồn tại hiện tượng định giá sai trên thị trường, nghĩa là

giá của các công cụ (cổ phiếu, trái phiếu, sản phẩm phái sinh, v.v…) trên thị

trường tài chính không phản ánh một cách chính xác giá trị hợp lý (dựa trên

những nhân tố cơ bản), thì sẽ tồn tại cơ hội kinh doanh chênh lệch giá, và

“những nhà đầu tư hợp lý” khi tận dụng những cơ hội này (mua tài sản bị định

giá thấp, bán tài sản bị định giá quá cao chẳng hạn), sẽ góp phần điều chỉnh

thị trường về trạng thái hợp lý hay cân bằng. Ý tưởng về cơ chế điều chỉnh

kinh doanh chênh lệch giá sẽ tạo lập trạng thái “thị trường hợp lý” trở thành

nền tảng cho rất nhiều lý thuyết định giá, từ đường cong thị trường hiệu quả,

39

CAPM cho đến Black Scholes, đến các lý thuyết tài chính quốc tế như PPP,

backwardation, v.v…

Lý thuyết tài chính hành vi chỉ ra rằng, cơ chế điều chỉnh đó không phải

lúc nào cũng có thể xảy ra, nghĩa là sẽ có những trường hợp những nhà đầu tư

“hợp lý’ không thể chiến thắng những nhà đầu tư “bất hợp lý” và khi đó, thị

trường sẽ không hiệu quả, hay “sai” (tức là định giá quá cao hoặc quá thấp giá

cổ phiếu hay các loại sản phẩm tài chính khác). Lý thuyết tài chính hành vi là

sự phát triển kết hợp tâm lý học vào tài chính, một phát triển khá muộn màng.

Kể từ khi nhà tâm lý học người Pháp Gabriel Tarde bắt đầu nghiên cứu về ứng

dụng tâm lý học vào khoa học kinh tế từ những năm 1880, thì phải mất gần

100 năm sau, vào thập kỷ 1980, thì ứng dụng tâm lý trong tài chính mới có

bước phát triển đáng kể (mặc dù trước đó, vào những năm 1930, 1940, những

nghiên cứu của George Kanota cũng đặt nền tảng cho tài chính hành vi với

thuật ngữ quan trọng “kỳ vọng”, nhưng những kết quả của ông khá hạn chế).

Với những tác phẩm nền tảng của Amos Tversky và Daniel Kahneman

(1979), Richard H.Thaler (1985) và đặc biệt là Robert Shiller với quyển sách

nổi tiếng “Irrational Exuberance” (2000), dự báo chính xác sự sụp đổ của thị

trường cổ phiếu toàn cầu không lâu sau đó, đã tạo bước ngoặt lớn cho những

nhà nghiên cứu tài chính hành vi liên tục đưa ra các nghiên cứu mới. Ngoài ra,

còn phải kể đến một nghiên cứu quan trọng năm 1993 của Jegadeesh và

Titman mà đến nay vẫn là một thách thức cho trường phái “thị trường hiệu

quả” là hiệu ứng xu thế (momentum effect), với ngày càng nhiều phiên bản đề

xuất cách tận dụng hiệu ứng này để kiếm lợi nhuận vượt trội mà rủi ro không

cao (phiên bản mới nhất là nghiên cứu của Sagi và Seasholes vừa công bố

trong năm 2007 với những kết quả không thể giải thích được bằng các mô

hình thị trường hiệu quả, lý luận dựa vào rủi ro và lợi suất hay kinh doanh

chênh lệch giá.

40

(2) Những nguyên lý cơ bản của tài chính hành vi

Các mô hình được đề xuất bởi lý thuyết tài chính hành vi sẽ có thể đúng

nếu trên thị trường tồn tại một trong ba điều kiện cơ bản sau. Nếu cả ba đều

tồn tại, lý thuyết tài chính hành vi dự báo rằng việc định giá sai không những

là tồn tại, mà còn là rất đáng kể (lớn hoặc đến mức nghiêm trọng) và kéo dài.

Ba điều kiện đó bao gồm:

- Tồn tại hành vi không hợp lý.

- Hành vi bất hợp lý mang tính hệ thống.

- Giới hạn khả năng kinh doanh chênh lệch giá trên thị trường tài chính.

a. Hành vi không hợp lý

Các nhà đầu tư sẽ có hành vi không hợp lý khi họ không phân tích và

xử lý “đúng” những thông tin mà họ có (và thị trường cung cấp), từ đó dẫn

đến những kỳ vọng lệch lạc về tương lai của cổ phiếu mà họ đầu tư vào.

Ngoài ra, trong một số trường hợp, dựa trên kinh nghiệm hay nhận thức sẵn

có, họ cũng mắc phải những “lệch lạc trong nhận thức” (cognitive biases).

Những nghiên cứu về các hành vi không hợp lý tiêu biểu trong thị trường tài

chính là kết hợp giữa tâm lý học, mà chủ yếu là trường phái tâm lý nhận thức

(cognitive psychology) với trường phái tâm lý hành vi (behavioral

psychology). Có một số dạng lệch lạc trong nhận thức tiêu biểu trong thị

trường chứng khoán như sau:

* Phụ thuộc vào kinh nghiệm hay thuật toán (Heuristics). Các kinh

nghiệm, hay quy tắc học được thường giúp chúng ta ra quyết định nhanh

chóng và dễ dàng hơn nhiều. Nhưng trong một số trường hợp, dựa dẫm quá

nhiều vào các quy tắc đôi khi sẽ dẫn đến sai lầm, đặc biệt là khi các điều kiện

bên ngoài thay đổi. Và đặc biệt là người ta thường đề cao hiệu quả của những

quy tắc đơn giản, gần gũi và dễ nhớ, kiểu hiệu ứng mà Tversky và Kahneman

41

(1979) gọi là hiệu ứng quy tắc có sẵn (availability heuristic). Shiller (2000) đã

đưa ra một ví dụ là khi nhiều người đều dùng internet thì họ dễ dàng nghĩ đến

những điển hình thành công và những đổi mới hấp dẫn đang diễn ra trên

mạng, thế là họ nghĩ ngành kinh doanh này sẽ thành công, rốt cuộc đã dẫn đến

vụ bùng nổ giá cổ phiếu các Công ty công nghệ cao, dot.com vào cuối những

năm 1990. Một ví dụ khác là của Benartzi và Thaler (2001) khi họ ghi nhận

qua thí nghiệm cho một số người N lựa chọn cho việc đầu tư tiền tiết kiệm,

nhiều người nhanh chóng áp dụng quy tắc 1/N (đa dạng hoá đầu tư kiểu đơn

giản nhất, đầu tư 1/N số tiền vào mỗi loại hình đầu tư), trong khi nếu phân tích

kỹ, họ sẽ đầu tư theo những quy tắc khác (như chia phần nào vào cổ phiếu,

phần nào vào chứng khoán thu nhập cố định, và tuỳ vào điều kiện thị trường,

v.v…).

* Lệch lạc do tình huống điển hình (Representativeness), thường được

diễn tả một cách đơn giản là xu hướng không quan tâm nhiều đến những nhân

tố dài hạn, mà thường đặt nhiều quan tâm đến những tình huống điển hình

ngắn hạn. Ví dụ khi giá cổ phiếu bắt đầu tăng liên tục 3, 4 năm hoặc dài hơi

hơn (như trường hợp của Mỹ và Tây Âu từ 1982 đến 2000, hay Trung Quốc

trong 10 năm trở lại đây, và có lẽ cũng có cả Việt Nam), trong đầu nhiều

người bắt đầu suy nghĩ rằng lợi nhuận cao từ cổ phiếu là việc “bình thường”.

Nếu trở lại giai đoạn 2001, 2002 của thị trường Việt Nam khi giá chứng khoán

đi xuống, chắc hẳn những kinh doanh cổ phiếu niêm yết (không tính cổ phiếu

OTC) trong giai đoạn này sẽ thấy sự khác biệt, một mức lợi nhuận 30-50%

thời điểm ấy là không bình thường, song trong 1, 2 năm gần đây là quá “bình

thường”.

Tversky và Kahneman (1974) đưa ra một định nghĩa hàn lâm hơn cho

tình huống này là người ta đánh giá xác suất xảy ra của những sự kiện trong

42

tương lai dựa vào mức độ “tương tự” với một tình huống điển hình nào đó.

Điểm quan trọng là người ta thường chỉ quan tâm đến một tình huống điển

hình của một giai đoạn ngắn thay vì quan tâm đến một mẫu hình điển hình

trong một giai đoạn dài (điều này gọi là luật số quan sát nhỏ, “law of small

numbers”).

Chẳng hạn cho rằng điều kiện hiện nay của nền kinh tế Việt Nam

“tương đồng” với giai đoạn này trong năm 2006 nhiều hơn là giống với năm

2001 thì đương nhiên sẽ cho rằng xác suất giá cổ phiếu còn lên nữa là cao hơn

xác xuất giá cổ phiếu sẽ giảm. Nhưng nếu nhìn cho một giai đoạn 2000-2006,

người ta sẽ thấy thị trường lúc lên, lúc xuống, không phải lên mãi không

ngừng, thì sẽ có đánh giá khác về xác suất tăng, giảm.

* Bảo thủ (conservatism). Khi điều kiện thay đổi (thông tin mới về triển

vọng nền kinh tế chẳng hạn), người ta có xu hướng chậm phản ứng với những

thay đổi đó, và gắn nhận định (anchoring) của mình với tình hình chung trong

một giai đoạn dài hơi trước đó. Tức là khi có tin nền kinh tế suy giảm, họ cho

rằng kinh tế kém đi chỉ là tạm thời, dài hạn vẫn là đi lên, mà không nhận thấy

có thể tin đó phát đi tín hiệu một chu kỳ suy thoái nhiều năm đã bắt đầu.

Hiệu ứng này (gắn với kinh nghiệm dài hạn) là ngược lại với hiệu ứng

lệch lạc do tình huống điển hình (đặt nặng vào các tình huống điển hình ngắn

hạn). Phối hợp 2 hiệu ứng này có thể giúp giải thích hiện tượng phản ứng

chậm (undrrreaction) trên thị trường chứng khoán. Ví dụ, khi ban đầu tin tức

công bố của một công ty cho thấy lợi nhuận giảm, người ta vẫn tin rằng đây

chỉ là giảm tạm thời, và phản ứng chậm với thông tin này, nên giá cổ phiếu

công ty có tin xấu vẫn giảm chậm. Đến khi liên tục vài quý sau, tình hình vẫn

xấu, thì người ta đã “phát hiện” ra một tình huống điển hình mới: Công ty này

quý trước cũng kinh doanh kém, quý này cũng kinh doanh kém, vậy nên bán

43

tống cổ phiếu công ty này đi tránh lỗ. Thế là mọi người đổ xô đi bán cổ phiếu.

Kết quả, lại dẫn đến phản ứng thái quá.

* Quá tự tin (overconfidence) Có nhiều nghiên cứu tâm lý học trên thị

trường tài chính cho thấy các nhà đầu tư tỏ ra quá tự tin (một số bằng chứng

thí nghiệm đã được trình bày trong các tác phẩm “Irrational Exuberance”

(2000) của Shiller, một số khác trình bày trong “A survey of behavioral

finane” (2003) của Barberis và Thaler). Bằng chứng gần đây nhất là việc

nhiều nhà đầu tư ít đa dạng hoá danh mục của mình và đầu tư nhiều vào

những công ty mà mình quen thuộc (một số nghiên cứu tranh cãi rằng có thể

vì họ có thông tin nội bộ về những công ty đó, nhưng những nghiên cứu gần

đây trong lĩnh vực quản trị công ty đã bác bỏ luận cứ này). Như vậy, một cách

giải thích khả dĩ là các nhà đầu tư ít đa dạng hoá này tự tin quá mức vào tầm

hiểu biết của mình đối với công ty, Barber và Odean (2001) còn công bố một

kết quả là những nhà kinh doanh chứng khoán là nam thì quá tự tin nhiều hơn

nữ, và nam càng thực hiện nhiều giao dịch thì… kết quả càng tệ hại hơn nữ.

* Định nghĩa hẹp (narow framing) cô lập một khái niệm hay phân tích

một vấn đề trong một khuôn khổ hạn hẹp, tách biệt, và cố gắng đưa ra quyết

định tối ưu cho khuôn khổ hạn hẹp ấy, thay vì cho toàn cục. Phương pháp này

có thể hữu ích trong một số trường hợp giới hạn về nguồn lực, hay không đủ

thời gian phân tích nhiều. Tuy nhiên, nó cũng có thể đưa đến sai lầm.

* Tính toán bất hợp lý (mental accounting). Đây là một dạng của định

nghĩa hẹp. Chúng ta có xu hướng tách riêng các quyết định mà đúng ra phải

được kết hợp lại với nhau vào các tài khoản ảo trong trí tưởng tượng của

chúng ta (metal account) và tối đa hoá lợi ích từng tài khoản. Và vì thế, đôi

khi chúng ta đưa ra các quyết định nhìn tưởng là hợp lý, mà thật ra là sai lầm.

Ví dụ, có người có xu hướng tách biệt ra 2 ngân sách gia đình, một dành cho

44

mua thức ăn trong gia đình, một dành cho đi ăn nhà hàng cuối tuần. Và khi chi

tiêu mua đồ ăn, người này thường không mua hải sản cao cấp vì nghĩ rằng nó

xa xỉ và chỉ ăn thịt bình thường, nhưng khi vào ăn nhà hàng, người này lại gọi

tôm hùm, thay vì ăn một bữa thịt bình thường (rẻ hơn tôm hùm). Nếu thay vì

như vậy, người này đi mua tôm hùm cho bữa ăn tại nhà, và chỉ ăn thịt bình

thường trong nhà hàng, anh ta có thể tiết kiệm tiền. Vấn đề nằm ở chỗ anh ta

đã tách biệt ra hai tài khoản riêng cho thức ăn tại nhà và đi ăn cuối tuần!

Sử dụng tính toán bất hợp lý và định nghĩa hẹp, chúng ta có thể giải

thích nhiều hiện tượng như lựa chọn nghịch với sở thích (preference

reversals), sợ thua lỗ (loss aversion), và hiệu ứng phân bổ tài khoản khá phổ

biến, thể hiện cơ bản ở chỗ người ta sẵn sàng thực hiện ngay những lệnh mang

lại lời nhỏ, nhưng trì hoãn không thực hiện lệnh dừng lỗ khi xuất hiện những

khoản lỗ nhỏ. Ví dụ, khi mua cổ phiếu giá 30.000, sau đó giá giảm xuống

22.000, người ta vẫn không bán cổ phiếu (thậm chí còn mua tiếp) và chờ đến

khi giá lên trên 30.000 một chút mới bán ngay kiếm lời. Giá có giảm tiếp

người ta cũng cứ giữ cổ phiếu đó tiếp. Vì họ đã tách biệt giữa “tài khoản lời”

và “tài khoản lỗ” trong tâm trí của mình, cho nên họ cố tối đa hoá tài khoản

lời, và tối thiểu hoá tài khoản lỗ, nên giá lên một chút thì bán, giá xuống thì cứ

giữ, xem như nó chưa bị chuyển qua tài khoản lỗ. Hiệu ứng phân bổ tài khoản

này cũng có thể được lý giải bằng hiệu ứng tự lừa dỗi (sợ rằng nếu bán mà bị

lỗ thì sẽ cảm thấy bản thân ra quyết định đầu tư kém), hay hiệu ứng tiếc nuối

(lỡ bán rồi mà giá lên thì sao). Hiệu ứng phân bổ tài khoản lý giải một phần vì

sao trong thị trường tăng giá thì khối lượng giao dịch tăng cao hơn khi thị

trường giảm giá tại Mỹ và Nhật.