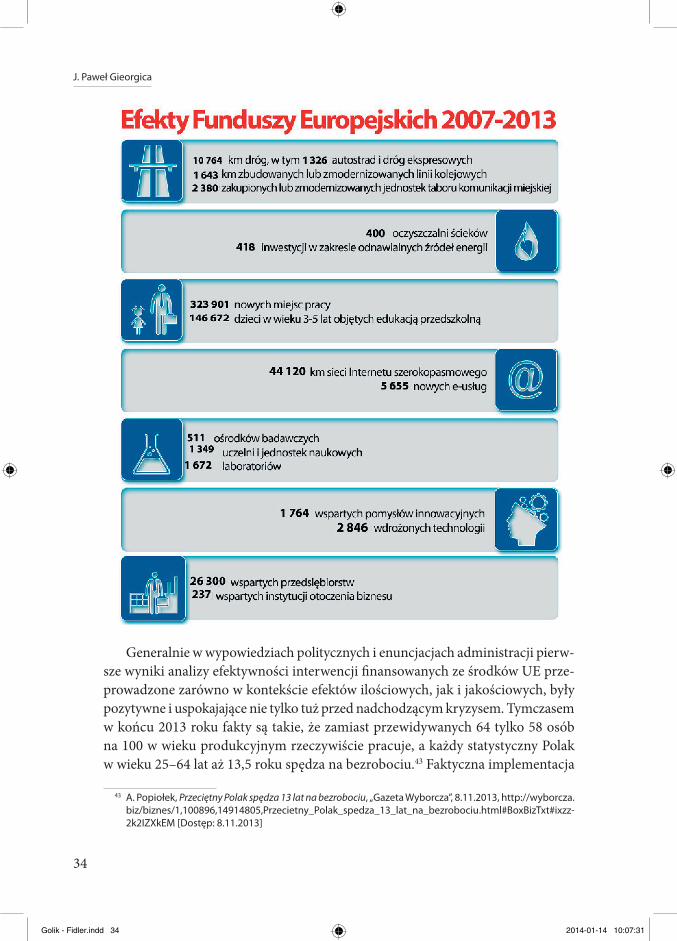

Jak Polska wykorzystała środki Unii Europejskiej

364

Golik - Fidler.indd 1 2014-01-14 10:07:23

Transcript of Jak Polska wykorzystała środki Unii Europejskiej

Golik - Fidler.indd 1 2014-01-14 10:07:23

Golik - Fidler.indd 2 2014-01-14 10:07:23

JAK POLSKA WYKORZYSTAŁA ŚRODKI UNII EUROPEJSKIEJ

Monografia wielu autorów pod redakcją naukowąJ. Pawła Gieorgicy

Warszawa 2014

Golik - Fidler.indd 3 2014-01-14 10:07:23

R e c e n z e n c iprof. dr hab. Andrzej Dąbkowski

prof. dr hab. Genowefa Grabowskadr hab. Marek Grela

KorektaMagdalena Strzelecka-Grygoruk

Projekt okładki Adam Czapliński ©2013

© .Copyright by J. Paweł Gieorgica and Polskie Stowarzyszenie Prointegracyjne Europa Warszawa 2014

ISBN 978-83-936546-2-8

Golik - Fidler.indd 4 2014-01-14 10:07:23

5

SPIS TREŚCI

Rozdział 1. J. Paweł Gieorgica. EFEKTYWNOŚĆ WYKORZYSTYWANIA ŚRODKÓW UNII EUROPEJSKIEJ W POLSCE. Komentarze i uwagi wprowadzające . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

Rozdział 2. W. Julian Korab-Karpowicz. UNIA EUROPEJSKA, FUNDUSZE I IDEOLOGIA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 55

Rozdział 3. Robert Smoleń. SENS TRANSFERÓW PIENIĘŻNYCH W UE Z PUNKTU WIDZENIA. PAŃSTW-BENEFICJENTÓW, UNII ORAZ PAŃSTW-DONATORÓW . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 65

Rozdział 4. Andrzej Wernik. ŚRODKI EUROPEJSKIE W SYSTEMIE FINANSÓW PUBLICZNYCH . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 77

Rozdział 5. Krzysztof Rybiński. ZMIANY INNOWACYJNOŚCI POLSKIEJ GOSPODARKI W LATACH 2006–2012. DIAGNOZA I REKOMENDACJE . . . . . . . . . 87

Rozdział 6. Zbigniew Zimny. CZY FUNDUSZE POMOCOWE UNII MAJĄ WPŁYW NA BEZPOŚREDNIE INWESTYCJE ZAGRANICZNE W POLSCE? . . . . . . . . 115

Rozdział 7. Zbigniew Olesiński. DOSKONALENIE MECHANIZMU POMOCY UNII EUROPEJSKIEJ NA RZECZ ROZWOJU KLASTRÓW BIZNESOWYCH . . . . . . . 157

Rozdział 8. Ewa Gołębiowska. EFEKTYWNOŚĆ PROGRAMÓW UNII EUROPEJSKIEJ WSPIERAJĄCYCH ROZWÓJ INNOWACYJNOŚCI W PARKACH TECHNOLOGICZNYCH . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 179

Golik - Fidler.indd 5 2014-01-14 10:07:23

6

Spis treści

Rozdział 9. Jana Pieriegud. ANALIZA BARIER W WYKORZYSTANIU FUNDUSZY UNIJNYCH NA ROZWÓJ INFRASTRUKTURY KOLEJOWEJ W POLSCE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 203

Rozdział 10. Andrzej Kowalski. CZY ŚRODKI UNII EUROPEJSKIEJ SPRZYJAJĄ KONSERWOWANIU POLSKIEJ WSI? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 219

Rozdział 11. Marek Świstak. FUNDUSZE UNIJNE A ROZWÓJ PODMIOTÓW EKONOMII SPOŁECZNEJ W POLSCE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 237

Rozdział 12. Stanisław Faliński. FUNDUSZE UNII EUROPEJSKIEJ JAKO INSTRUMENT ROZWOJU SAMORZĄDÓW TERYTORIALNYCH MAZOWSZA . . . 255

Rozdział 13. Bogusław Plawgo. WPŁYW POLITYKI SPÓJNOŚCI NA ROZWÓJ POLSKI WSCHODNIEJ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 269

Rozdział 14. Andrzej Dąbkowski. POMOSTOWE ŹRÓDŁA KAPITAŁU UZUPEŁNIAJĄCE FUNDUSZE UNII EUROPEJSKIEJ . . . . . . . . . . . . . . . . . . . . . . . . . . . . 289

Andrzej Olechowski. SŁOWO KOŃCOWE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 307

STRESZCZENIA ZAWARTOŚCI ROZDZIAŁÓW . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 311

NOTY O AUTORACH . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 321

J. Paweł Gieorgica. SUMMARY REFLECTIONS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 327

ABSTRACTS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 339

BIBLIOGRAFIA I NETOGRAFIA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 353

Golik - Fidler.indd 6 2014-01-14 10:07:24

7

J . Paweł Gieorgica

EFEKTYWNOŚĆ WYKORZYSTYWANIA ŚRODKÓW UNII EUROPEJSKIEJ W POLSCE. Komentarze i uwagi wprowadzające

1. FINANSOWE WSPIERANIE ROZWOJU GOSPODARCZEGO W POLSCE PRZEZ UNIĘ EUROPEJSKĄ

Przystąpienie Polski do Unii Europejskiej (UE) stworzyło unikalną możliwość nadrobienia – jeszcze za życia jednej generacji – naszego zacofania cywilizacyjnego w odniesieniu do elity społeczeństw i państw europejskich. Pojawiła się szansa na dokonanie gruntownej zmiany funkcjonowania mechanizmów państwa i gospo-darki. Choć możliwość korzystania ze środków UE nie jest jedyną ani nawet naj-ważniejszą korzyścią z naszego członkostwa, to dzięki funduszom UE kolejne rządy realizowały największy w historii Polski program modernizacji. Środki pochodzące z kasy unijnej umożliwiły przeprowadzanie zarówno podstawowych inwestycji infrastrukturalnych jak i wprowadzenie koniecznych zmian, reform i inwestycji, na które od wieków nie było nas stać. Dotychczasowym efektem tego procesu jest mozolne odrabianie luki, jaka przez lata narastała między Polską a krajami „starej” Unii. To proces wyjątkowy, z dużym prawdopodobieństwem niepowtarzalny, na którego dokończenie będziemy mieli 7 lat. Według obecnych prognoz w 2020 roku Polska przekroczy próg średniej unijnej zamożności i będzie już zbyt „zasobnym” krajem, aby w takiej skali jak dotychczas i na dotychczasowych zasadach móc korzystać z dofinansowywania swoich inwestycji z funduszy europejskich. Podsta-wowego znaczenia nabiera zatem wyzwanie, jakim jest efektywne dokończenie tego procesu tak, aby można było lepiej wykorzystywać (ostatnie) środki unijne na tak dużą skalę w perspektywie lat 2014–2020. Zwłaszcza, że skutki kryzysu finansowego w Europie – wyhamowywanie wzrostu gospodarczego – osłabiają naszą dynamikę rozwojową sprowadzając ją na coraz to niższe trajektorie.1

1 Zdaniem A . Lubowskiego, pomimo obecnych trudności, Polska ma szansę na kolejny znaczący skok cy-wilizacyjny do 2040 roku, ale ważniejsza od dogonienia czołówki (co w perspektywie jednego pokolenia jest niemożliwe) staje się radykalna poprawa w tych dziedzinach, których najczęściej dotykamy: takich jak drogi, koleje, urzędy, sądy itp ., A . Lubowski Świat 2040. Czy Zachód musi przegrać?, Wydawnictwo Znak

Golik - Fidler.indd 7 2014-01-14 10:07:24

8

J . Paweł Gieorgica

W ramach prowadzonych obecnie konsultacji nad programem wykorzysty-wania funduszy w nowej perspektywie finansowej autorzy monografii chcieliby przyczynić się, w miarę swojej wiedzy i umiejętności, do ustanowienia lepszego niż dotychczas sposobu korzystania z europejskich środków. W założeniu cel ten ma być osiągnięty dzięki krytycznej analizie, mieszczącej się w konwencji badawczej – policy based on evidence – w oparciu o dowody oraz wskazanie takich wniosków, programów i praktyk które doprowadzą do poprawy prowadzonej polityki, a w re-zultacie do uzyskania bardziej efektywnych wyników.

1.1. Krótka historia wspomagania procesu restrukturyzacji przez UE

Do czasu wstąpienia do UE, Polska korzystała z tzw. pomocy przedakcesyjnej, czyli pomocowych środków wsparcia przeznaczonych dla krajów starających się o człon-kostwo w Unii. Ich wykorzystywanie było niedostateczne pod każdym względem. Początkowo podstawowymi barierami były: brak informacji o dostępnych możli-wościach wsparcia, nieprzygotowanie i brak fachowców w administracji rządowej i samorządowej, a nawet nieufność potencjalnych beneficjentów wobec darczyń-ców.2 Po wstąpieniu Polski do Unii (w maju 2004 roku) dalej w dosyć ograniczonym zakresie i w dosyć ślamazarnym tempie wykorzystywano przyznane nam środki pomocy przedakcesyjnej, choć dodatkowo pojawiły się nowe możliwości wsparcia. Po raz pierwszy zaczęliśmy korzystać ze funduszów unijnych na tych samych zasa-dach, co pozostałe państwa członkowskie. Jednak z puli funduszy strukturalnych w wysokości 8,2 mld euro w okresie pierwszych dwóch lat zdołano zagospodarować zaledwie 11,6 procenta.3

Lata 2007–2013 to najważniejszy, jak dotąd, okres w krótkiej historii korzysta-nia przez Polskę z pomocy unijnej: końcowej fazy procesu restrukturyzacji i począt-ku procesu modernizacji państwa i gospodarki. W Narodowej Strategii Spójności

2013 . Por . także Europa i Polska 2020 – ścieżki wzrostu i konkurencyjności, Centrum Strategii Europejskiej demosEuropa, Warszawa 27 .06 .2013 .

2 Prekursorem w zakresie propagowania szerokich możliwości, jakie dają fundusze UE, była powołana z inicjatywy prezydenta RP Agencja Wspierania Rozwoju Lokalnego Sp . z o .o . Pierwszą pracą poświęconą efektywnemu wykorzystywaniu dostępnych funduszy pomocowych była monografia Finansowanie lokalnego rozwoju gospodarczego w Polsce. Poradnik dla liderów samorządu terytorialnego (redakcja na-ukowa pracy zbiorowej – J .P . Gieorgica) . Dom Wydawniczy B–P, Warszawa 2000 .

3 Zarówno NIK, jak i organizacje pozarządowe, proponowały wówczas znaczne usprawnienie systemu wykorzystywania środków z funduszy strukturalnych. Zob . Raport zbiorczy o wynikach kontroli NIK w za-kresie wykorzystywania środków z budżetu Wspólnot Europejskich w ramach polityki spójności w Polsce, NIK Departament Administracji Publicznej, Warszawa, sierpień 2009 oraz: rekomendacja organizacji Transparency International Polska w zakresie usprawniania systemu dystrybucji funduszy struktural-nych w ramach projektu Transparency Through Awareness (TTA), 2 maja 2006 r . Por . także http://www .transparency .pl/www/plikiIREKOMENDACJE%2002%20%2005%20%202006%20DO%20WYS%A3ANIA .doc [dostęp: 26 .11 .2007] .

Golik - Fidler.indd 8 2014-01-14 10:07:24

9

Efektywność wykorzystywania środków Unii Europejskiej w Polsce

(NSS)4, najważniejszym dokumencie strategicznym, określone zostały priorytety, obszary możliwego wykorzystywania wsparcia UE, oraz opis systemu wdrażania głównych funduszy, tj.: Europejskiego Funduszu Rozwoju Regionalnego (EFRR)5, Europejskiego Funduszu Społecznego (EFS)6 oraz Funduszu Spójności.7 Celem strategicznym NSS było tworzenie warunków dla wzrostu konku-rencyjności gospodarki polskiej opartej na wiedzy i przedsiębiorczości, za-pewniającej wzrost zatrudnienia oraz wzrost poziomu spójności społecznej, gospodarczej i przestrzennej. Cel ten stanowi główne kryterium odniesienia dla zbilansowanej oceny efektywności dotychczas przyznanych i wykorzystanych funduszy UE. Główny kierunek strategiczny, poprawa konkurencyjności – zgodnie z przyjętą na lata 2000–2010 tzw. Strategią Lizbońską – miał prowadzić do stworzenia silnej, konkurencyjnej gospodarki o szybkim tempie rozwoju, choć w Brukseli nie bardzo wierzono, że Polska i inne nowe kraje będą mogły szybko sprostać konkurencji na jednolitym rynku europejskim.8 Cel strategiczny miał być osiągnięty poprzez realizację horyzontalnych celów szczegółowych (kryteria pomocnicze), którymi były: 1. Poprawa jakości funkcjonowania instytucji publicznych oraz rozbudowa me-

chanizmów partnerstwa; 2. Poprawa jakości kapitału ludzkiego i zwiększenie spójności społecznej; 3. Budowa i modernizacja infrastruktury technicznej i społecznej mającej pod-

stawowe znaczenie dla wzrostu konkurencyjności Polski; 4. Podniesienie konkurencyjności i innowacyjności przedsiębiorstw, w tym szcze-

gólnie sektora wytwórczego o wysokiej wartości dodanej oraz rozwój sektora usług;

4 Polska. Narodowe Strategiczne Ramy Odniesienia 2007–2013 wspierające wzrost gospodarczy i zatrudnienie, Narodowa Strategia Spójności, dokument zaakceptowany decyzją Komisji Europejskiej zatwierdzającą pewne elementy Narodowych Strategicznych Ram Odniesienia . Ministerstwo Rozwoju Regionalnego . Warszawa, maj 2007

5 Europejski Fundusz Rozwoju Regionalnego to jeden z funduszy strukturalnych Unii Europejskiej, którego zadaniem jest zmniejszanie dysproporcji w poziomie rozwoju regionów należących do Unii Eu-ropejskiej . Z EFRR pochodzi m .in . wsparcie inwestycji produkcyjnych i infrastrukturalnych oraz wsparcie udzielane małym i średnim przedsiębiorcom .

6 Europejski Fundusz Społeczny to fundusz strukturalny, którego głównym zadaniem jest rozwój spo-łeczeństw w UE . Z EFS pochodzi m .in . wsparcie polityki rynku pracy, przeciwdziałanie wykluczeniu społecznemu, adaptacyjność i rozwój kadr i wyrównywanie szans na rynku pracy .

7 Fundusz Spójności jest instrumentem polityki strukturalnej UE, ale nie zalicza się do funduszy struktu-ralnych . Pomoc z Funduszu Spójności ma zasięg krajowy, a nie, jak w przypadku funduszy strukturalnych, regionalny . Celem nadrzędnym funduszu jest wzmacnianie spójności społecznej i gospodarczej Unii poprzez finansowanie dużych projektów tworzących spójną całość w zakresie ochrony środowiska i infrastruktury transportowej (w ramach sieci transeuropejskich) i odzwierciedlanie zasady trwałego i zrównoważonego rozwoju . Czyli – zwiększanie produktywności i konkurencyjności gospodarki głównie przez rozwój infrastruktury transportowej, ale nie kosztem środowiska i jego zasobów .

8 M . Grela, Unia Europejska w okresie zmian. Co z kryzysu wynika dla Polski, [w:] „Zarządzanie Publiczne”, nr 3(21) 2012, s . 32 .

Golik - Fidler.indd 9 2014-01-14 10:07:24

10

J . Paweł Gieorgica

5. Wzrost konkurencyjności polskich regionów i przeciwdziałanie ich margina-lizacji społecznej, gospodarczej i przestrzennej;

6. Wyrównywanie szans rozwojowych i wspomaganie zmian strukturalnych na obszarach wiejskich.

Wymienione wyżej cele były realizowane głównie za pomocą tzw. programów operacyjnych. Główny dysponent funduszy, Komisja Europejska, choć nie narzu-cała tych programów, miała spory wpływ na ich ukierunkowanie i zawartość oraz musiała je zaakceptować – zwłaszcza, gdy projekty przekraczały kwotę 0,5 mln euro. Organy unijne stwarzają jednolite ramy prawne (określone w prawodawstwie unij-nym) oraz nadzorują podział i wykorzystywanie środków na realizację wspólnie uzgodnionych programów operacyjnych. Komisja Europejska (KE) utworzyła we-wnątrz własnej struktury Europejski Urząd ds. Zwalczania Nadużyć Finansowych, tzw. OLAF.9 Drugim instrumentem kontroli finansowej UE jest Europejski Trybu-nał Obrachunkowy (ETO), którego głównym zadaniem jest kontrola prawidłowości i zgodności z prawem wszystkich wydatków Unii oraz należytego zarządzania finansami (sprawdzanie czy fundusze wspólnotowe zostały dokładnie skalkulowa-ne i wydane zgodnie z przepisami i/lub postanowieniami wynikającymi z umów. Audytorzy ETO dokonują kontroli m.in. w krajach otrzymujących pomoc od Unii w siedzibach instytucji odpowiedzialnych za zarządzanie i wydatkowanie środków, a także u beneficjentów i bezpośrednio na miejscu realizacji projektów. Badają, czy operacje finansowe zostały właściwie zarejestrowane i udokumentowane, legalnie i prawidłowo przeprowadzone oraz czy zarządzano nimi w sposób zapewniający oszczędność, wydajność oraz skuteczność. Działalność tych dwóch instytucji spra-wia, że UE nie narzuca Polsce żadnych konkretnych rozwiązań w zakresie prawo-dawstwa i sposobu organizacji przepływu środków z funduszy strukturalnych (poza wymogiem posiadania sprawnie funkcjonujących systemów zarządzania i kontroli środków wspólnotowych).10 Mimo, że programy powstawały z reguły z inicjatywy administracji rządowej oraz samorządowej (przy braku szerszej konsultacji spo-łecznej i niedostatecznym zainteresowaniu beneficjentów, a zwłaszcza obywateli), wykorzystywanie funduszy UE zdecydowano się poddać odrębnej, szczególnej regulacji prawnej, choć w większości państw UE nie tworzyło się tego rodzaju legislacji. Zadania związane z koordynacją w perspektywie finansowej 2004–2006,

9 Jego działania obejmują: wykrywanie oszustw, sprzeniewierzeń subsydiów i uchylanie się od zobowiązań podatkowych, które mają bezpośredni skutek dla budżetu UE, a także zwalczanie korupcji i wszelkiej nielegalnej działalności, która godzi w interesy Unii . Decyzja Komisji z dn . 28 .04 .1999, Dz . U . L 136 z dn . 31 .05 .1999, s . 20 .

10 Sprawozdania ETO publikowane są na stronie internetowej: http://eca .europa .eu/portal/page/portal/publications/auditreportsandopinions . Zob . także: E . Chojna-Duch, Finansowanie polityki rozwoju w pra-wie polskim – aktualne zasady i problemy, [w:] Kontrola Państwowa nr 2/2007, s . 25–37 . KE utworzyła wewnątrz własnej struktury Europejski Urząd ds . Zwalczania Nadużyć Finansowych . Por . art . 38 ust . 2 rozporządzenia Rady (WE) nr 1260/1999 z dn . 21 .06 .1999, Dz . U . L . 136 z dn . 31 .05 .1999, s . 20 .

Golik - Fidler.indd 10 2014-01-14 10:07:24

11

Efektywność wykorzystywania środków Unii Europejskiej w Polsce

a następnie zadania związane z koordynacją realizacji Narodowych Strategicznych Ram Odniesienia (Strategia Spójności) w perspektywie finansowej 2007–2013 po-wierzone zostało Minister Rozwoju Regionalnego.11 Minister zarządzała progra-mami poprzez Instytucje Zarządzające: ministerstwa i tzw. regionalne programy operacyjne, a te z kolei przez zarządy poszczególnych województw. Programy: rozwoju obszarów wiejskich oraz program dotyczący rozwoju obszarów morskich i rybackich były zarządzane przez Ministerstwo Rolnictwa i Rozwoju. Realizacja każdego programu operacyjnego przez Instytucję Zarządzającą nadzorowana była przez Komitet Monitorujący12 dany program operacyjny. Szczegółowy podział unijnych funduszy strukturalnych i Funduszu Spójności w układzie poszczególnych programów operacyjnych kształtował się następująco: • ProgramInfrastrukturaiŚrodowisko–42,2procentacałościśrodków(naj-

większy z wszystkich trzystu europejskich programów unijnych o wartości 28,34 mld euro, do którego Polska dokłada jeszcze dodatkowo 9,4 mld euro);

• 16ProgramówRegionalnych–25,7procentacałościśrodków(17,28mldeuro);• ProgramKapitałLudzki–14,9procentacałościśrodków(10,01mldeuro);• ProgramInnowacyjnaGospodarka–12,9procentacałościśrodków(8,66mld

euro); • ProgramRozwójPolskiWschodniej–3,6procentacałościśrodków(2,39mld

euro); • ProgramPomocTechniczna–0,8procentacałościśrodków(0,52mldeuro);• ProgramyEuropejskiejWspółpracyTerytorialnej–(0,73mldeuro). Łączna suma środków zaangażowanych w realizację NSS wyniosła około 85,6 mld euro, a średniorocznie (do roku 2015) zaprojektowano wydatkowanie około 9,5 mld euro, co odpowiadać miało około 5 procent produktu krajowego brutto. Z tej sumy 67,3 mld euro pochodziło z budżetu UE; 11,9 mld euro z krajo-wych środków publicznych (w tym ok. 5,93 mld z budżetu państwa), a ok. 6,4 mld przypadło na zaangażowanie ze strony podmiotów prywatnych.13 Na programy związane z politykę rolną (koordynowane przez Ministerstwo Rolnictwa i Rozwoju wsi) w unijnym budżecie na lata 2007–2013 było przeznaczonych 32,6 mld euro. Na tzw. II filar, czyli rozwój obszarów wiejskich Polska otrzymała ok. 13,5 mld

11 Narodowe Strategiczne Ramy Odniesienia 2007–2013, dokument zatwierdzony decyzja Komisji nr CCI 2007PL16UNS001 z dn . 7 .05 .2000 .

12 Komitety Monitorujące zostały powołane w celu zapewnienia właściwej efektywności i jakości wdraża-nia programów współfinansowanych z środków unijnych poprzez m .in . analizowanie i zatwierdzanie kryteriów przekazywania dofinansowywania, okresowe kontrolowanie postępu w zakresie osiągania szczegółowych celów i analizowanie rezultatów wdrażania programów .

13 Jak szacuje prezes ZBP Krzysztof Pietraszkiewicz: Polskie banki do końca 2011 roku zaangażowały prawie 35 mld zł w projekty współfinansowane z środków UE, co pozwoliło zrealizować inwestycje o wartości ponad 130 mld zł. Rola banków w procesach absorpcji środków unijnych w Polsce – ocena, perspektywy i rekomen-dacje na lata 2014–2020, Związek Banków Polskich, Gdańsk/Warszawa 2012 .

Golik - Fidler.indd 11 2014-01-14 10:07:24

12

J . Paweł Gieorgica

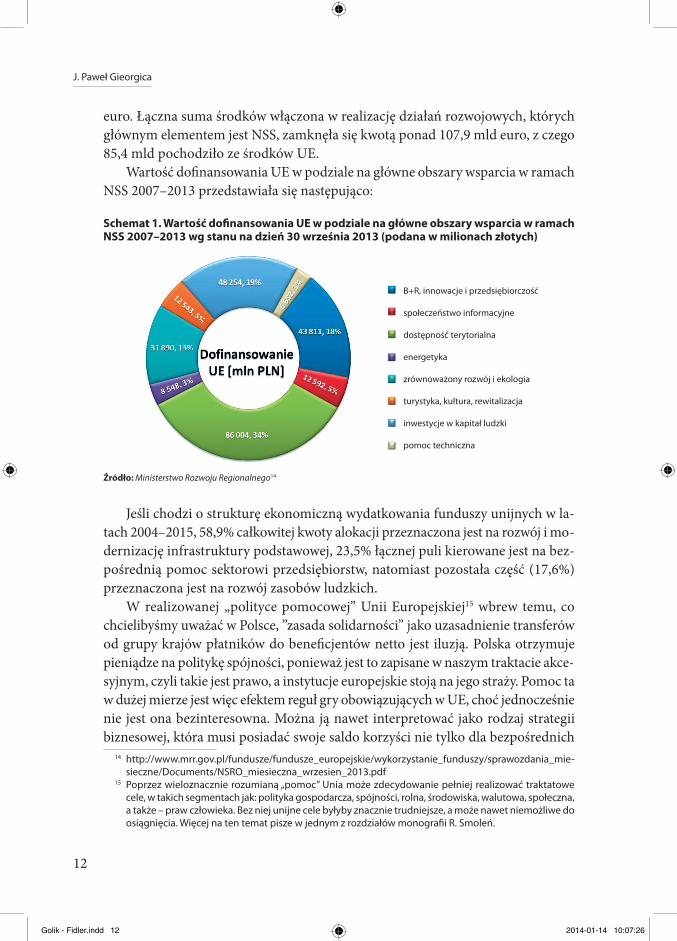

euro. Łączna suma środków włączona w realizację działań rozwojowych, których głównym elementem jest NSS, zamknęła się kwotą ponad 107,9 mld euro, z czego 85,4 mld pochodziło ze środków UE. Wartość dofinansowania UE w podziale na główne obszary wsparcia w ramach NSS 2007–2013 przedstawiała się następująco:

Schemat 1. Wartość dofinansowania UE w podziale na główne obszary wsparcia w ramach NSS 2007–2013 wg stanu na dzień 30 września 2013 (podana w milionach złotych)

B+R, innowacje i przedsiębiorczość

społeczeństwo informacyjne

dostępność terytorialna

energetyka

zrównoważony rozwój i ekologia

turystyka, kultura, rewitalizacja

inwestycje w kapitał ludzki

pomoc techniczna

Źródło: Ministerstwo Rozwoju Regionalnego14

Jeśli chodzi o strukturę ekonomiczną wydatkowania funduszy unijnych w la-tach 2004–2015, 58,9% całkowitej kwoty alokacji przeznaczona jest na rozwój i mo-dernizację infrastruktury podstawowej, 23,5% łącznej puli kierowane jest na bez-pośrednią pomoc sektorowi przedsiębiorstw, natomiast pozostała część (17,6%) przeznaczona jest na rozwój zasobów ludzkich. W realizowanej „polityce pomocowej” Unii Europejskiej15 wbrew temu, co chcielibyśmy uważać w Polsce, ”zasada solidarności” jako uzasadnienie transferów od grupy krajów płatników do beneficjentów netto jest iluzją. Polska otrzymuje pieniądze na politykę spójności, ponieważ jest to zapisane w naszym traktacie akce-syjnym, czyli takie jest prawo, a instytucje europejskie stoją na jego straży. Pomoc ta w dużej mierze jest więc efektem reguł gry obowiązujących w UE, choć jednocześnie nie jest ona bezinteresowna. Można ją nawet interpretować jako rodzaj strategii biznesowej, która musi posiadać swoje saldo korzyści nie tylko dla bezpośrednich

14 http://www .mrr .gov .pl/fundusze/fundusze_europejskie/wykorzystanie_funduszy/sprawozdania_mie-sieczne/Documents/NSRO_miesieczna_wrzesien_2013 .pdf

15 Poprzez wieloznacznie rozumianą „pomoc” Unia może zdecydowanie pełniej realizować traktatowe cele, w takich segmentach jak: polityka gospodarcza, spójności, rolna, środowiska, walutowa, społeczna, a także – praw człowieka . Bez niej unijne cele byłyby znacznie trudniejsze, a może nawet niemożliwe do osiągnięcia . Więcej na ten temat pisze w jednym z rozdziałów monografii R . Smoleń .

Golik - Fidler.indd 12 2014-01-14 10:07:26

13

Efektywność wykorzystywania środków Unii Europejskiej w Polsce

beneficjantów16. A są nimi zarówno Unia jako całość, państwa członkowskie UE, jak i państwa oczekujące i aspirujące do członkostwa, państwa, regiony i obszary, które pozostają w strefie sojuszów, nawet dalekiego sąsiedztwa Unii Europejskiej, oraz sami płatnicy netto zainteresowani otworzeniem nowych rynków zbytu. Tak w języku, jak i w realnej polityce unijnej, „pomoc” już dawno zatraciła swój al-truistyczny podtekst i stała się trwałym elementem, a niekiedy sprawnym narzę-dziem realizacji wielu unijnych polityk, a także mechanizmem realizacji interesów najsilniejszych gospodarczo państw. Polityka UE w rzeczywistości w niczym nie przypomina współczesnego Janosika. Obowiązuje raczej reguła, że pomoc taka jest obwarowana zasadami wzajemności i równowagi. Fundusze strukturalne (Spójności i Społeczny) są zatem częścią, a zarazem instrumentem realizacji strategicznego projektu budowy jednolitego rynku europejskiego, jego spójności i konkurencyjno-ści.17 Kolejni członkowie UE, kraje na ogół słabiej rozwinięte, w zamian za otwarcie swojego rynku wewnętrznego otrzymują od Unii pewnego rodzaju rekompensatę w postaci środków, których celowościowym przeznaczeniem są/powinny być inwe-stycje służące zwiększeniu przedsiębiorczości, innowacyjności i konkurencyjności (na podwyższenie kapitału ludzkiego, infrastrukturę i inne). Środki z tych funduszy pozostają więc nie tyle dobrem przeznaczonym do bezpośredniej konsumpcji, co długotrwałym kredytem inwestycyjnym. Oznacza to, że ich optymalne wykorzysta-nie winno być rozpatrywane bardziej w kategoriach kalkulacji efektywnościowych (w odniesieniu do aktualnie prowadzonej polityki UE) niż do politycznych czy ideologicznych kalkulacji rządów. W okresie narastającego kryzysu w Unii takie efektywnościowe rozumienie funduszy stało się dużo bardziej wyraziste.

1.2. Nowa perspektywa finansowa 2013–2020

W okresie kryzysowego załamania się koniunktury i waluty euro oraz osłabienia konkurencyjności UE w odniesieniu do jej globalnych konkurentów, w dosyć zasad-niczy sposób zmieniły się poglądy na dotychczasowe efekty wykorzystywania przez beneficjentów europejskich funduszy i osiągania strategicznych celów. Skrystalizo-wał się podział między zwolennikami dalszego pogłębienia polityki spójności i soli-

16 Duża część funduszy UE przyznanych Polsce wraca do krajów zachodnich w postaci zamówień . – „Analizy przygotowane przez nas wspólnie z polskimi władzami pokazują, że z 1 euro wydanego przez Niemcy w Pol-sce w ramach polityki strukturalnej 89 eurocentów wróci do Niemiec w postaci zamówień dla niemieckich firm” – mówił w wywiadzie dla „Gazety Wyborczej” komisarz UE ds . polityki regionalnej Johannes Hahn .

17 Cele polityki strukturalnej Unii Europejskiej mają służyć osiągnięciu spójności społeczno-gospodarczej Unii Europejskiej . Liczba i definicja celów polityki strukturalnej ulegały zmianom w kolejnych okresach budżetowych . Fundusze strukturalne na okres 2007–2013 miały spełniać następujące cele kluczowe: cel 1 – konwergencja, cel 2 – konkurencyjność i zatrudnienie w regionach, cel 3 – europejska współ-praca terytorialna . http://www .mrr .gov .pl/fundusze/Fundusze_Europejskie_2014_2020/Programowa-nie_2014_2020/Documents/Zal_UP_05_02_2013_jm .pdf [dostęp: 11 .09 .2013] .

Golik - Fidler.indd 13 2014-01-14 10:07:26

14

J . Paweł Gieorgica

darności (grupa krajów członkowskich znanych jako „Friends of Cohesion Policy” – Przyjaciele Polityki Spójności) a rzecznikami radykalnego usprawnienia polityki finansowej , w tym: wydatkowania pomocowych środków finansowych (grupa krajów członkowskich znanych jako „Friends of Better Spending” – Przyjaciele Lepszego Wydatkowania). W dyskusji prowadzonej na kolejnych szczytach Rady Unii Europejskiej dotyczących wieloletnich ram finansowych na lata 2014–2020 zarysowały się w tej sprawie poważne rozbieżności między przywódcami państw będących płatnikami netto (zwłaszcza Wielką Brytanią, Niemcami) i krajów takich jak Polska, będących beneficjentami netto. Przedłużający się kryzys zadłużeniowy strefy euro powodował, że kilkunastu płatników netto chciało doprowadzić do zmniejszenia wysokości budżetu UE twierdząc, że jest to konieczne wobec faktu złego gospodarowania kapitałem (również pomocowym) przez państwa człon-kowskie, a także złego nadzoru instytucji wspólnotowych. Wynikała stąd potrzeba ogniskowania budżetu w strefie krajów zdyscyplinowanych rygorami waluty euro oraz przesunięcia środków pomocowych z funduszu spójności na palące potrzeby związane ze skuteczniejszą walką z kryzysem euro, przeciwdziałaniu osłabienia konkurencyjności Europy i koniunktury na świecie. Dla wielu bogatych państw Europy nie do zaakceptowania stał się także znaczący wzrost wydatków na unijną biurokrację w sytuacji, gdy budżety krajowe popadały w coraz większe zadłużenie i były obcinane. Najbogatsze państwa kontynentu coraz wyraźniej zaznaczały, że fundusze unijne nie są wykorzystywane efektywnie. Dlatego chciały ich marginali-zacji i redukcji poprzez celowe ograniczenia w wykorzystywaniu ich w takich obsza-rach jak: innowacyjność, ekologia, zielona energetyka, technologie komunikacyjne i inne. Takie propozycje były artykułowane m.in. podczas prac nad nową strategią „Europa 2020”, w której ostatecznie zredukowano liczbę priorytetów i wprowadzo-no okresowe przeglądy przez KE sytuacji gospodarczej krajów UE. Debata między tymi krajami członkowskimi, które były zwolennikami zde-cydowanych cięć w budżecie, a tymi, które uważając, że „nie można mieć więcej Europy za mniej” opowiadały się za co najmniej utrzymaniem poziomu dotych-czasowych wydatków budżetowych na projekt europejski, przeniosła się w 2013 roku na forum Parlamentu Europejskiego. Instytucje unijne w dyskusji nad wyso-kością budżetu wyraźnie opowiadały się przeciwko jego zmniejszeniu czy nawet czasowemu zamrożeniu, ponieważ uważały, że większy budżet stanowi podstawę i najlepszy środek skutecznie pobudzający wzrost w krajach relatywnie opóźnio-nych w rozwoju, zwłaszcza w czasie kryzysu. Ponieważ w czasach stabilizacji fun-dusze pomocowe UE wywoływały w jakiejś części tzw. efekt dźwigni18, sądzono,

18 Efekt dźwigni to rezultat otrzymywany wówczas, gdy wraz z uruchomieniem środków na realizację pewnych działań wzrasta również zaangażowanie sektora prywatnego w ich finansowanie – czyli efekt pożądany z punktu widzenia interwencji Funduszy Europejskich .

Golik - Fidler.indd 14 2014-01-14 10:07:26

15

Efektywność wykorzystywania środków Unii Europejskiej w Polsce

że również w okresie osłabienia kryzysowego wystarczy dokonywać większych inwestycji na rzecz wzrostu, aby stworzyć trwałe miejsca pracy i zachęcać państwa zadłużone do podejmowania bieżących reform strukturalnych. A w szczególności – rozwiązywania problemów osłabienia konkurencyjności, rosnącego bezrobocia i ubóstwa. W krajach takich jak Polska środki te (a zwłaszcza ich wysokość) oczy-wiście pozostają ciągle bardzo istotne. Mimo że bezpośrednio w niewielkim stopniu pobudzają one rozwój gospodarczy, to stanowią inwestycję uzupełniającą – choć najtrudniejszą do politycznego przeprowadzenia (bo strukturalną i dalekosiężną). Z funduszu spójności i funduszy strukturalnych (które traktowane są także jako bezpośrednie instrumenty władzy) niemałe kwoty przeznaczane są na takie cele jak: wyrównanie dopłat bezpośrednich dla polskich rolników – aby doścignęli oni poziom średniej europejskiej, rozwój infrastruktury komunikacji, w tym budowę preferowanych sieci transeuropejskich dróg ekspresowych i autostrad oraz tzw. in-westycje miękkie, lokowane w rozwój kapitału ludzkiego (np. szkolenia). Wysokość tych funduszy, którą można operacyjnie i politycznie zdyskontować, pozostawała więc ważna zarówno w okresie stabilizacji (ponieważ inwestycje takie przyczynia-ją się długofalowo do wzmocnienia jednolitego rynku i unijnej gospodarki), jak i też w czasach zawirowań koniunktury wywołujących spadki popularności rzą-dów. Wiadomo jednak, że polskiej gospodarce w okresie kryzysu sam tylko wzrost wysokości funduszy UE nie może zagwarantować prostego wzrostu produkcji, odczuwalnego wzmocnienia innowacyjności gospodarki, czy jej konkurencyjno-ści. Potrzebne są do tego głębsze reformy i dodatkowe działania wspomagające, a fundusze mogą temu sprzyjać (albo nie sprzyjać). W czasie kiedy europejska gospodarka zaczęła przeżywać ciężkie chwile, wszystkie najważniejsze instytucje UE, a zwłaszcza Parlament Europejski i Ko-misja Europejska, opowiedziały się jednocześnie za powiększeniem budżetu całej Unii – a zarazem za usprawnieniem dotychczasowej polityki wydatkowania środ-ków finansowych. W swoich deklaracjach zwracały one uwagę, że zwłaszcza przy zmniejszonym budżecie występować będzie konieczność poprawy jego zarządzania zgodnie z podstawowymi kryteriami ewaluacji: efektywności, skuteczności i go-spodarności. Celem tego było to, by mając na uwadze zarówno dalszą integrację Unii, jak i walkę z kryzysem finansowym w wielu krajach członkowskich, zapew-nić jak największą synergię między programami pomocowymi UE i inwestycja-mi krajowymi. Uwydatniono zatem nowe hasło-klucz: efektywność (efficiency) wykorzystywania środków. Unijne fundusze miały w większym stopniu wspierać innowacje, efektywność energetyczną i tworzenie miejsc pracy. Europejska poli-tyka spójności kolejnych siedmiu lat miała położyć większy nacisk na działania innowacyjne, efektywność energetyczną we wszystkich przedsiębiorstwach oraz na budownictwo mieszkaniowe i publiczne. Pieniądze europejskie mają być lepiej

Golik - Fidler.indd 15 2014-01-14 10:07:26

16

J . Paweł Gieorgica

kontrolowane i wydatkowane w bardziej elastyczny sposób, umożliwiający prze-suwanie niewykorzystanych środków z roku na rok.19 Ostatecznie w końcu 2012 roku w wyniku długotrwałych negocjacji, także na szczytach Rady Unii Europejskiej, gdzie długo ważyły się losy kolejnego budżetu i przyszłego modelu unijnej polityki spójności, osiągnięty został kompromis. Usta-lono wysokość budżetu unijnego i warunki wspierania przez płatników do budżetu netto procesu modernizacji krajów opóźnionych w rozwoju w latach następnych. Negocjacje zakończyły się jednak ostatecznie redukcją zarówno całego budżetu unijnego, jak i jego części przeznaczonej na politykę spójności – chociaż nie w aż tak dużym stopniu jak żądała tego grupa „Friends of Better Spending”. Grupa, do której należała Polska, przegrała negocjacje o zwiększenie budżetu na tę politykę. 20 listopada 2013r. Parlament Europejski ostatecznie zatwierdził proponowany przez Radę UE budżet na rok 2014 oraz pakiet regulujący zasady polityki spójności w przyszłej perspektywie finansowej20: Przeprowadzona dyskusja nad budżetem w istocie przekształciła się w delibe-rację o przyszłości Europy. Nie sprowadzała się ona bynajmniej tylko do kwestii wysokości i sposobów finansowania nowego modelu Europejskiej Polityki Spój-ności (EPS), choć już było wiadomo, że wykorzystanie unijnych funduszy w nowej perspektywie będzie bardziej wymagające – jako że niektóre reguły zostały w no-wych regulacjach zaostrzone. Jedną z najbardziej dyscyplinujących zasad nowej polityki spójności UE stała się tzw. zasada warunkowości makroekonomicznej, która oznacza konieczność uwzględniania silnych rekomendacji Komisji Euro-pejskiej w zakresie prowadzenia polityki gospodarczej i dyscypliny finansowej, co wiąże się z możliwością zawieszenia przez KE środków unijnych przeznaczonych dla kraju członkowskiego w sytuacji, kiedy ten zbyt mocno się zadłuża. Tego ro-dzaju sztywne zapisy mogą być dla Polski szczególnie dyscyplinujące ze względu na deficyt sektora finansów publicznych, który od 2008 roku przekraczał 3% PKB. W sytuacji wprowadzonego nowego systemu zarządzania gospodarczego w UE,

19 Z jednej strony ma być większa elastyczność w korzystaniu z funduszy UE, a z drugiej strony stawiane są większe wymagania (...) Trzeba będzie dokładnie policzyć, ile kosztować będzie utrzymanie czegoś, co chcemy budować za pieniądze europejskie. To wymaga naprawdę dobrej kadry, która dokładnie sprawdzi, czy projekt (inwestycji) ma sens, czy się opłaca i przyczyni do tworzenia miejsc pracy. http://www .bankier .pl/wiado-mosc/Europosel-Olbrycht-wiecej-wymogow-przy-uzyskiwaniu-funduszy-regionalnych-2885423 .html, http://www .bankier .pl/wiadomosc/Sa-juz-nowe-zasady-wydawania-srodkow-na-polityke-regionalna-UE-w-latach-2014-20-2886655 .html [dostęp: 07 .09 .2013] .

20 Są to tzw. Rozporządzenie ogólne, ustanawiające wspólne przepisy dotyczące Europejskiego Fundu-szu Rozwoju Regionalnego (ERDF), Europejskiego Funduszu Społecznego (EFS), Funduszu Spójności (CF), Europejskiego Funduszu Rolnego na rzecz Rozwoju Obszarów Wiejskich (EFFROW) oraz Europejskiego Funduszu Morskiego i Rybackiego (EFMR); a także cztery rozporządzenia ustanawiające szczegółowe regulacje dla: Europejskiego Funduszu Rozwoju Regionalnego, Europejskiego Funduszu Społecznego i Funduszu Spójności oraz rozporządzenie dotyczące europejskiego ugrupowania współpracy teryto-rialnej . Przyjmując pakiet, Parlament zatwierdził kompromis osiągnięty w trilogu z Radą UE i Komisją Europejską w dn . 24 października i przyjęty przez Radę w dn . 29 października .

Golik - Fidler.indd 16 2014-01-14 10:07:27

17

Efektywność wykorzystywania środków Unii Europejskiej w Polsce

kiedy realizacja wielu projektów unijnych odbywa się w oparciu o wkłady własne zadłużonych samorządów i in. instytucji publicznych, istnieje niebezpieczeństwo, że Polska może nie otrzymać całej indykatywnej alokacji21.Ostatecznie, biorąc pod uwagę duże rozbieżności zdań i ostrość debaty, Polska w tej nowej perspektywie wypadła finansowo nie najgorzej. Zgodnie z ustaleniami przy-wódców państw unijnych, Polska po indeksacji cen ma pozyskiwać z budżetu ok. €115 mld (tj. ok. 3,5 procenta PKB), w tym: z budżetu przeznaczonego na politykę spójności – ok. €82,5 mld22. Ocena wysokości budżetu na politykę rolną na którą pozyskano 28,6 mld euro (o 1,6 mld więcej niż w poprzedniej perspektywie) pozostaje przedmiotem kon-trowersji między rządem a opozycją. W tej pozyskanej sumie zawiera się 18,8 mld na dopłaty bezpośrednie (środki na ten filar wzrosły z poziomu ok. 13,5 mld w poprzednim programie), ale pozyskano tylko 9,8 mld na rozwój obszarów wiej-skich, co oznacza, że dofinansowanie unijne na ten cel będzie o 3,7 mld mniejsze niż w latach 2007–2013.23 Rząd zapowiada, że na rozwój obszarów wiejskich prze-znaczonych zostanie finalnie więcej, tj. ok. 11 mld euro (czyli tylko jakieś 2,5 mld mniej niż w obecnym budżecie), ale część zadań dotycząca rozwoju wsi ma być

21 Gruntowna reforma systemu zarządzania gospodarczego w Unii Europejskiej, czyli tzw . semestr euro-pejski wzmacnia koordynację polityk gospodarczych państw członkowskich oraz wprowadza całkowi-cie nową procedurę korygowania nadmiernych nierównowag makroekonomicznych . Warunkowość makroekonomiczna polega na możliwości przekierowania przez Komisję Europejską części funduszy strukturalnych na obszary zidentyfikowane w ramach semestru europejskiego jako wymagające szcze-gólnych działań . Jeśli państwo członkowskie notorycznie nie będzie się stosować do zaleceń, wypłaty z funduszy europejskich będą mogły być zawieszone . Stanowi to istotny nowy element w funkcjono-waniu kolejnych ram finansowych, który może przyczynić się do tego, że środki unijne będą alokowane w bardziej optymalny sposób, z punktu widzenia całej UE, bardziej stymulujący reformy strukturalne . Por .: http://ec .europa .eu/europe2020/making-it-happen/index_pl .htm, http://ec.europa.eu/europe2020/pdf/nd/csr2013_poland_pl.pdf

22 Szacunkowy/indykatywny podział finansowych funduszy unijnych między państwa członkowskie z prze-znaczeniem na poszczególne cele polityki spójności oparty jest na określonych trzech kryteriach na podstawie których (w pewnym uproszczeniu) rozdzielane są dwa główne fundusze polityki spójności : Europejski Fundusz Społeczny i Europejski Fundusz Rozwoju Regionalnego Są to: 1) kryterium poziomu rozwoju regionów mierzony wskaźnikiem PKB per capita; 2) kryterium stopy bezrobocia w najsłabiej rozwiniętych regionach (jeśli przekracza ona średnią bezrobocia we wszystkich regionach słabo rozwi-niętych); 3) kryterium liczby ludności danego województwa .

W rezultacie, regiony najsłabiej rozwinięte, których w Polsce jest najwięcej i są one największe wśród krajów które weszły do UE po 2004, dostają automatycznie największą pulę pieniędzy z tych dwóch funduszy . Wg szacunków J . Palikota dla Polski taka kwota z przeznaczeniem na politykę spójności ( liczona wg cen z 2011 r . tj . przed indeksacją czyli bez poprawki na inflację) wynosiła nie mniej niż €69 mld, co oznacza, że zasługą negocjatorów polskich mogła być tylko dodatkowa suma max . ok . €4 mld. Janusz Palikot, „Tusk i fundusze europejskie: co tak naprawdę zawdzięczamy negocjacjom jego ekipy?” (w:) Podgląd Socjalliberalny nr 4, Listopad 26, 2013 .

23 Polska wywalczyła ogólnie nieco wyższą kwotę niż w poprzednim okresie . Jednocześnie wynegocjowano przesunięcie środków na dopłaty bezpośrednie do hektara, a zmniejszono środki na program moder-nizacji rolnictwa i rozwoju wsi – co oznacza, że priorytetem było jednak utrzymanie status quo, a nie skok modernizacyjny . Jurgiel przemawiał w Sejmie prawie 6 godzin. Żąda wotum nieufności dla ministra rolnictwa, „Gazeta .pl”, 10 .10 .2013, http://wiadomosci .gazeta .pl/wiadomosci/1,114871,14758653,Jur-giel_przemawial_w_Sejmie_prawie_6_godzin__Zada .html [dostęp: 10 .10 .2013] .

Golik - Fidler.indd 17 2014-01-14 10:07:27

18

J . Paweł Gieorgica

dodatkowo dofinansowana z budżetu polityki spójności.24 Porównawczo, wysokość przyznanych środków na Wspólną Politykę Rolną stawia Polskę na piątym miejscu, a na tzw. II filar (rozwój obszarów wiejskich) dostaniemy relatywnie najwięcej ze wszystkich krajów UE.25 Ogólna suma €115 mld daje gospodarce polskiej szansę zajęcia pozycji czołowe-go beneficjenta unijnych funduszy. Wbrew obiegowej opinii nie jest to suma, która wyróżnia Polskę ponad inne kraje. Po pierwsze nie bardzo wiadomo, jaki inny kraj miałby kwotowo otrzymać większe środki, skoro wśród państw tzw. nowej Unii jesteśmy krajem największym i najliczniejszym. Po drugie, w przeliczeniu kwot dotacji na politykę spójności, na 1 mieszkańca spośród porównywalnych krajów mało kogo wyprzedziliśmy26. Jednak uwaga Unii będzie zwrócona przede wszyst-kim na Polskę, jako największego kwotowo beneficjanta. Oznacza to, że Polska jako największy kwotowo beneficjant potencjalnie może być narażona na najsilniejsze sankcje, sięgające w skali każdego roku ponad miliarda euro. Może się tak stać dlatego, ponieważ w nowej perspektywie finansowej kraje, gdzie deficyt budżetowy przekroczy 3% produktu krajowego brutto oraz których dług publiczny przekroczy 60% produktu krajowego brutto, będą traciły część przyznanych wcześniej funduszy strukturalnych i z Funduszu Spójności. Co do wewnętrznej oceny osiągnięć negocjacyjnych Polski, zdania są mocno podzielone. Krytycy zwracają uwagę, iż mimo że całościowo Polska otrzyma na politykę spójności w latach 2014–2020 o ok. 4,5 mld euro więcej niż w latach 2007–2013, rząd niewiele wspomina o wzroście naszej składki do budżetu UE w związku ze skokiem polskiego PKB w ciągu ostatnich 7 lat i o ograniczeniach alokacji. Polska składka według rządu w następnym okresie budżetowym Unii ma wzrosnąć o ok. 6 mld euro, tj. z 24 mld do około 30. Zgodnie z wyliczeniami Komisji Europejskiej, nasza składka w latach 2014–2020 wynosić ma jednak ok. 40 mld, czyli o 16 mld więcej niż nasza skumulowana składka w latach 2007–2013. Dlatego biorąc pod uwagę ten wzrost, te wynegocjowane 72 mld euro na politykę spójno-ści może okazać się sumą netto mniejszą niż 69 mld euro alokacji w poprzednim okresie programowania.

24 W obecnej perspektywie finansowej Polska uzupełnia z budżetu krajowego unijne dopłaty bezpośrednie do hektara, aby zbliżyć poziom wypłaty dla rolników za hektar do średniej unijnej . Od 2014 roku nie będziemy wypłacać tych dopłat uzupełniających z krajowego budżetu . To skłoniło rząd do podjęcia decyzji o przesunięciu części pieniędzy z II filaru Wspólnej Polityki Rolnej na I filar po to, aby utrzymać poziom wypłat dla rolników za hektar na podobnym poziomie . J . Palikot, Tusk i fundusze…, wyd . cyt .

25 Źródło: PAP Kraj, 19 .09 .2013 .26 Argumentem podważającym stwierdzenie, że Polska będzie największym beneficjantem środków UE

jest fakt, że w przeliczeniu na 1 mieszkańca (a taki wskaźnik jest bardziej miarodajny) kwoty przyznane na politykę spójności są większe w przypadku: Litwy -€2400 euro na mieszkańca, Słowacji – 2400 euro, Estonii – 2300 euro, Węgier – 2100 euro, i Malty . Polska z kwotą 1900 euro na mieszkańca zajmuje piątą pozycję, wspólnie z Czechami i Chorwacją .

Golik - Fidler.indd 18 2014-01-14 10:07:27

19

Efektywność wykorzystywania środków Unii Europejskiej w Polsce

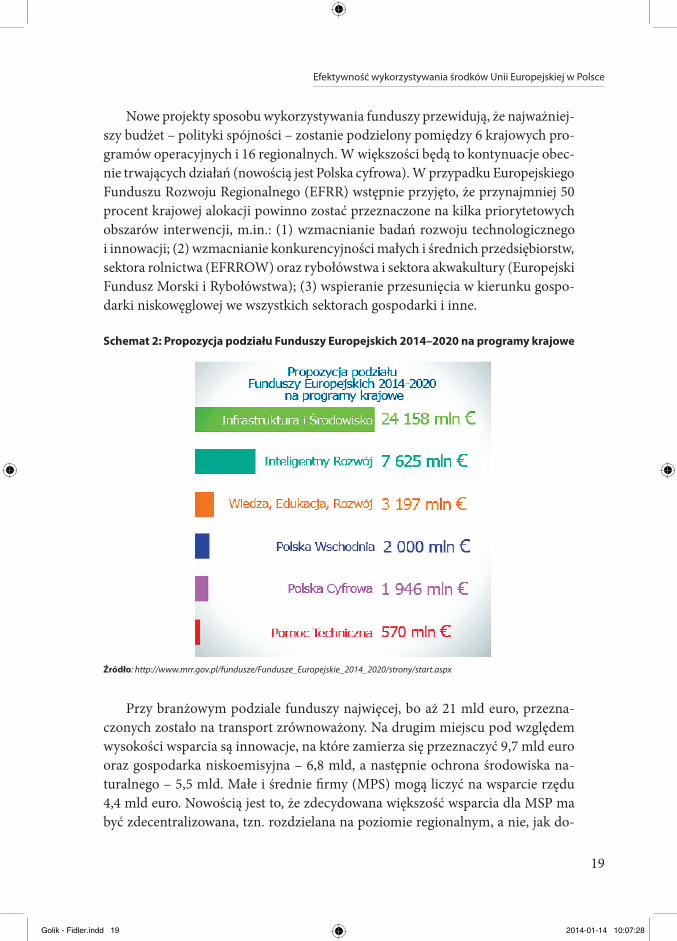

Nowe projekty sposobu wykorzystywania funduszy przewidują, że najważniej-szy budżet – polityki spójności – zostanie podzielony pomiędzy 6 krajowych pro-gramów operacyjnych i 16 regionalnych. W większości będą to kontynuacje obec-nie trwających działań (nowością jest Polska cyfrowa). W przypadku Europejskiego Funduszu Rozwoju Regionalnego (EFRR) wstępnie przyjęto, że przynajmniej 50 procent krajowej alokacji powinno zostać przeznaczone na kilka priorytetowych obszarów interwencji, m.in.: (1) wzmacnianie badań rozwoju technologicznego i innowacji; (2) wzmacnianie konkurencyjności małych i średnich przedsiębiorstw, sektora rolnictwa (EFRROW) oraz rybołówstwa i sektora akwakultury (Europejski Fundusz Morski i Rybołówstwa); (3) wspieranie przesunięcia w kierunku gospo-darki niskowęglowej we wszystkich sektorach gospodarki i inne.

Schemat 2: Propozycja podziału Funduszy Europejskich 2014–2020 na programy krajowe

Źródło: http://www.mrr.gov.pl/fundusze/Fundusze_Europejskie_2014_2020/strony/start.aspx

Przy branżowym podziale funduszy najwięcej, bo aż 21 mld euro, przezna-czonych zostało na transport zrównoważony. Na drugim miejscu pod względem wysokości wsparcia są innowacje, na które zamierza się przeznaczyć 9,7 mld euro oraz gospodarka niskoemisyjna – 6,8 mld, a następnie ochrona środowiska na-turalnego – 5,5 mld. Małe i średnie firmy (MPS) mogą liczyć na wsparcie rzędu 4,4 mld euro. Nowością jest to, że zdecydowana większość wsparcia dla MSP ma być zdecentralizowana, tzn. rozdzielana na poziomie regionalnym, a nie, jak do-

Golik - Fidler.indd 19 2014-01-14 10:07:28

20

J . Paweł Gieorgica

tychczas, przez centralne instytucje. Podatek VAT w projektach dofinansowanych z Funduszy Europejskich będzie kosztem kwalifikowanym, co oznacza utrzymanie możliwości jego refundacji. W nowej perspektywie istotnym novum jest to, że za rozdzielenie 28 mld euro będą odpowiadały regiony (około 9 mld euro więcej niż w perspektywie obecnej). Na realizację 15 regionalnych programów zostanie przeznaczone ok. 60 procent funduszy strukturalnych. W podziale regionalnym najwięcej środków będą miały przyznane województwa: śląskie i małopolskie (ok. 3 mld i ok. 2,5 mld euro), a najmniej lubuskie (813 mln euro) i opolskie (847,1 mln). Określono poziom do-finansowania unijnego na wysokości 85 procent (dla regionów mniej rozwiniętych) oraz 80 procent dla Mazowsza (w skład którego wchodzi Warszawa).

1.3. Efektywność jako priorytetowe kryterium ewaluacji

Obok wysokości unijnego wsparcia, najważniejszym problemem, który wiąże się z oceną ewaluacyjną funduszy unijnych, stało się oczekiwanie bardziej efektywnego ich wykorzystywania. Celem postawionym w monografii nie jest zatem dokonanie pełnej i wszechstronnej ewaluacji funduszy UE, bez wątpienia istotnie wspierają-cych naszą modernizację, lecz przeprowadzenie analizy i sformułowanie wnio-sków głównie z punktu widzenia efektywności, która jest tylko jednym z pięciu jej kryteriów oceny (obok adekwatności, skuteczności, oddziaływania/wpływu i trwałości efektów). Dla pełnej jasności analizy badawczej przyjęto taką definicję ewaluacji, która obowiązuje w realizowanych programach innowacyjnych UE27: wydawanie opinii o wartości działania poprzez systematyczne, jawne zbieranie i analizowanie o nim informacji w odniesieniu do znanych celów, kryteriów i wartości. W odniesieniu do szczegółowego kryterium – efektywności – przekłada się to na zadanie poszuki-wania przez autorów odpowiedzi na kluczowe strategiczne pytanie: Czy produk-ty, rezultaty oddziaływania powstałe w wyniku wydatkowania pozyskiwanych funduszy UE przyniosły zakładane efekty w odniesieniu do celów postawionych w Narodowych Strategicznych Ramach Odniesienia 2007–2013? Możliwe są tu także różne szczegółowe warianty, np.: Czy można by otrzymać porównywalne efekty przy niższych kosztach? A nawet, czy można by je uzyskać w ogóle bez pomocy środków z funduszy UE? Efektywność tak rozumiana jest więc nie tylko technicznym kryterium ewaluacyj-nym za pomocą którego porównuje się wielkość nakładów na realizację programu

27 Ewaluacja to: ...wydawanie opinii o wartości działania poprzez systematyczne, jawne zbieranie i analizowanie o nim informacji w odniesieniu do znanych celów, kryteriów i wartości, http://www .kapitalludzki .gov .pl/projekty-innowacyjne/ [dostęp: 5 .12 .2013] .

Golik - Fidler.indd 20 2014-01-14 10:07:28

21

Efektywność wykorzystywania środków Unii Europejskiej w Polsce

(np. finansowych, administracyjnych, ludzkich) z rzeczywistymi osiągnięciami. Ko-misja Europejska, przyznając środki finansowe, wymaga w praktyce przedstawiania rezultatów efektywności w powiązaniu z innymi kryteriami i efektów, które wymagają szerszej oceny ewaluacyjnej wynikającej z kilku kryteriów, np. stopnia wykorzystania przyznanego wsparcia, a zarazem oszacowania jego skuteczności. Badanie efektyw-ności polegać więc powinno na uwzględnieniu oceny przedstawianych programów, szacowaniu porównawczej wielkości nakładów poniesionych na ich realizację z rze-czywistymi ich efektami na poziomie rezultatu, produktu oraz oddziaływania. Rzeczywiste osiągnięcia mogą być (i są) mierzone za pomocą różnych wskaź-ników, np. produktu, który jest liczony w jednostkach monetarnych lub material-nych (typu długość wybudowanych dróg), wskaźnika rezultatu, który pokazuje bezpośrednie efekty wynikające z realizacji danego programu operacyjnego (np. skrócenie czasu podróży), czy też efektywności ekonomicznej rezultatu w aspekcie porównawczym (za ile euro wybudowano 1 km drogi w porównywalnym środo-wisku gdzie indziej w UE?) Ocenę z punktu widzenia efektywności wykorzystania funduszy unijnych prze-prowadza się w celu poprawy spójności i jakości otrzymywanej pomocy. Ocena taka, przeprowadzana jest zarówno przed okresem programowania i w czasie jego trwania, jak również po jego zakończeniu. Stosowanie takiej dosyć zagmatwanej dla przeciętnego obserwatora biurokra-tycznej metodologii pomiaru efektywności pomocy unijnej przy użyciu na ogół nieostrych różnorodnych kryteriów powoduje wiele nieporozumień nie tylko w pu-blicznych dyskusjach na ten temat, w szczególności mylenie absorpcji z efektywno-ścią. Zwłaszcza, że brane są dodatkowo pod uwagę różne sposoby osiągnięcia tych samych rezultatów. Jednym z nich jest np. sprawne monitorowanie. Za pomocą tego wskaźnika mierzone są między innymi cele, jakie mają zostać osiągnięte zarówno w stosunku do programów operacyjnych, jak też wybranych priorytetów. W Polsce, prace nad oceną wpływu funduszy strukturalnych Unii Europejskiej na sytuację makroekonomiczną rozpoczęły się w 2002 r. Jedną z metod oceny od-działywania jest wykorzystanie modeli makroekonomicznych, które bazują na rezul-tatach badań ekonomicznych i ekonometrycznych oraz uwzględniają oddziaływania i wzajemne powiązania w całej gospodarce. Modele te pozwalają na oszacowanie oceny wpływu funduszy unijnych (wraz ze środkami finansowymi z krajowego sektora publicznego) na gospodarkę kraju i gospodarki regionalne. Dotychczas re-alizowane na zlecenie Ministerstwa Rozwoju Regionalnego oceny oddziaływania makroekonomicznego funduszy strukturalnych przeprowadzane były za pomocą 3 różnych modeli: modelu HERMIN, modelu równowagi ogólnej (CGE) MAMoR oraz dynamicznego stochastycznego modelu równowagi ogólnej (DSGE) EUIm-pactMod. W rezultacie zastosowania modelu Hermin oszacowano m.in., że dzięki

Golik - Fidler.indd 21 2014-01-14 10:07:28

22

J . Paweł Gieorgica

wydatkowaniu środków unijnych, w 2015 r. poziom PKB per capita (UE-27=100) dla Polski może być wyższy o 5,0 pkt. proc. w porównaniu do sytuacji, kiedy poli-tyka spójności nie byłaby z naszym kraju realizowana. W wymiarze regionalnym, w latach 2004–2015 średnioroczne wielkości wpływu polityki spójności na poziomy wspomnianego wskaźnika (w odniesieniu do średniej unijnej) w regionach mają oscylować w przedziale od 1,9 pkt. proc. (opolskie) do 6 pkt. proc. (mazowieckie)28.

Mapa I. Wpływ polityki spójności na poziom PKB per capita w PPS (UE-27=100) na po-ziomie regionalnym (pkt. proc.) Symulacja 16 modeli HERMIN dla gospodarek polskich województw

4,3

1,5 do 2,42,5 do 3,43,5 do 4,4 4,5 <

20122015

2,5 – średnia wartość z lat 2004 – 2015

4,7

3,0

8,7

9,4

11,9

3,9

3,9

6,64,6

6,3

7,0

5,56,0

4,2

7,53,8

5,2

7,4

6,9

10,1

3,2

3,4

4,63,4

4,5

6,0

4,14,6

3,0

4,93,5

4,4

4,3

4,0

6,0

2,0

1,9

2,92,3

2,8

3,2

2,83,1

2,1

3,51,9

2,7

Źródło: Ocena wpływu realizacji polityki spójności na kształtowanie się wybranych wskaźników makroekonomicznych na poziomie krajowym i regionalnym za pomocą modeli makroekonomicznych HERMIN. Raport nr 1 (zespół badawczy WARR pod kierownic-twem naukowym prof. dr hab. Janusza Zaleskiego). Wrocławska Agencja Rozwoju Regionalnego SA. Wrocław 31 maja 2013 r. Dostępne w Internecie: https://www .ewaluacja .gov .pl/Wyniki/Documents/Raport_koncowy_nr_1_hermin_30072013 .pdf

28 https://www .ewaluacja .gov .pl/WYNIKI/Strony/Wyniki_badan .aspx (pobór: 23XII 2013) . J . Kundera, W . Szmyt, Leksykon polityki regionalnej Unii Europejskiej, Oficyna Wolters Kluwer Polska Sp . z o .o ., Kraków 2008, s . 25 . Szczegółowe przepisy w tej kwestii zawierają: Rozporządzenie Rady Unii Europejskiej (WE) m 1260/1999 z dnia 21 czerwca 1999 r . ustanawiające przepisy ogólne w sprawie funduszy strukturalnych (Dz . U . L . 161/1 z 26 .06 .1999 r ., s .31), oraz Rozporządzenie Rady (WE) m 1083/2006 z dnia 11 lipca 2006 r . ustanawiające przepisy ogólne dotyczące Europejskiego Funduszu Rozwoju Regionalnego, Europej-skiego Funduszu Społecznego oraz Funduszu Spójności i uchylające rozporządzenie (WE) m 1260/1999 (Dz . U . L 210/25 z 31 .07 .2006 r .) .

Golik - Fidler.indd 22 2014-01-14 10:07:28

23

Efektywność wykorzystywania środków Unii Europejskiej w Polsce

1.4. Bariery na drodze ku efektywności wykorzystywania środków unijnych

W dotychczasowym procesie realizacji wykorzystywania przyznawanych środków dosyć wcześnie zauważono, że efektywne wykorzystywanie przyznanych fundu-szy europejskich w ramach istniejących rygorów formalnych oraz uwarunkowań praktyki ich wykorzystywania w naszym kraju napotyka na poważne bariery oraz rodzi wiele nieprawidłowości.29 Działania korekcyjne podejmowane w ramach rządowego Programu Napraw-czego podporządkowane były jak dotychczas wyrazistej tezie, że strategiczne zna-czenie dla wykorzystania środków strukturalnych ma zbudowanie nowoczesnej, sprawnej administracji publicznej. To jej usprawnione działania miały prowadzić do przełamywania barier i zwiększania absorpcji funduszy. Powstające pierwsze raporty monitorujące szeroko rozumianą efektywność wykorzystywania funduszy oparte zostały na próbie identyfikacji rozpoznanych przez samą administrację najsłabszych stron całego procesu realizacji oraz rekomendowania koniecznych usprawnień. Dotyczyły one w pierwszej kolejności: • wprowadzeniakoniecznychregulacjiprawnych(zmianyustawowe);• zmianilościowychw administracji uczestniczącej przy realizacji programów

(oznaczało to dodatkowe etaty dla setek osób w instytucjach administracji rzą-dowej i samorządowej, co odbywało się z wykorzystywaniem środków funduszy pomocy technicznej) z jednoczesną deklarowaną próbą zmiany specyficznej „filozofii” działania administracji, nastawionej nie tyle na realizację celu, co na jego biurokratyzowanie – czyli sam proces administrowania (tj. tworzenia i przestrzegania procedur, obiegu dokumentów, zabezpieczania się przed moż-liwymi nieprawidłowościami, korupcją itp.);

• przekształceńinstytucjonalnych,polegającychnascentralizowaniusystemuzarządzania funduszami (Ministerstwo Rozwoju Regionalnego);

• usprawnieńproceduralnych,mającychnaceluuproszczenieiusprawnieniezasad i procedur związanych z wykorzystywaniem środków strukturalnych oraz obszaru dotyczącego prawidłowości wydatkowania tych środków.

Mimo częściowo pozytywnych efektów rządowego programu naprawczego w postaci stopniowej generalnej poprawy wskaźników absorpcji funduszy, także na skutek presji innych beneficjentów pomijanych i upominających się o szerszy dostęp do nich, działań różnych lobbies i lokalnych grup interesu zaczęto odkrywać

29 Por . Program naprawczy zwiększający absorpcję funduszy strukturalnych w ramach Narodowego Planu Rozwoju 2004–2006, przyjęty przez Radę Ministrów 6 grudnia 2005 r . Raport zbiorczy o wynikach kon-troli NIK w zakresie wykorzystywania środków budżetu Wspólnot Europejskich w ramach polityki spójności w Polsce Warszawa, sierpień 2009, s . 31 .

Golik - Fidler.indd 23 2014-01-14 10:07:29

24

J . Paweł Gieorgica

kolejne nowe ułomności systemu, których nawet najbardziej sprawna administracja nie byłaby w stanie samodzielnie przezwyciężać. Łącznie z tymi, które pozostały niezrealizowane, określono je jako bariery: finansowe, proceduralne, ekonomicz-ne (rynkowe), związane ze zdolnością instytucjonalną jednostek uczestniczących w systemie wdrażania, a także jako problemy do rozwiązania leżące po stronie samych beneficjentów. Na podstawie raportu powstałego na zlecenie MRR w 2007 roku, raportów BCC i innych opracowań eksperckich30, dokonano pierwszej systematyzacji barier absorpcji funduszów, artykułowanych potrzeb administracji i najsilniejszych grup interesu kontrolujących te zasoby, a także przedstawiono propozycje korekt syste-mu. Dotyczyły one długiej listy problemów, których duża część do dziś nie została rozwiązana, a w szczególności:• koniecznościuproszczeniazbytpogmatwanychprocedurzwiązanychzprzy-

gotowaniem inwestycji infrastrukturalnych i ich realizacją, przede wszystkim przeprowadzenia zmian w prawie budowlanym, przepisach dotyczących za-gospodarowania przestrzennego, a także wymogów związanych z ochroną środowiska i prowadzeniem zamówień publicznych;31

• usprawnieniaprocedurstosowanychprzywyborzeekspertów(brakprzejrzy-stości) dokonujących oceny projektów ubiegających się o dotacje oraz niewy-starczającej weryfikacji ich kompetencji, a także potrzeby korzystania z usług ekspertów zewnętrznych;

• zapobieganianaciskompolitycznymwprocesieselekcjiprojektów;• usunięcialicznychwadwdefiniowaniukryteriówwyboruprojektów,corzutuje

na trudności w wyborze takich wniosków, które rzeczywiście najlepiej służą realizacji celów i wskaźników przyjętego programu (zbyt mała skala projektów – zbyt mało wielkich projektów);

• odejściaodzasady„1program–1fundusz”,przezconastąpiumożliwienierealizacji zadań bardziej kompleksowych – komplementarność inwestycji twar-dych i inwestycji miękkich (EFRR i EFS);

• wprowadzeniaszerszychmożliwościprocedurodwoławczychdlaprojekto-dawców;

30 Identyfikacja i ocena barier w wykorzystaniu środków strukturalnych. Opracowanie wykonane przez PSDB Sp. z o.o. na zlecenie Ministerstwa Rozwoju Regionalnego, Warszawa, październik 2007 . W kolejnym raporcie BCC sporządzonym na półmetku realizacji Narodowej Strategii Spójności 2007–2013, kiedy programy operacyjne weszły w fazę pełnej realizacji, szczególna uwaga zwrócona została również na bariery ilościowe oraz regionalne aspekty efektywności wykorzystywania funduszów . Por . V Raport Business Centre Club Stan wykorzystania funduszy europejskich, Warszawa, 18 .10 .2011 .

31 Najsilniej ten problem dotyczy dużych, liniowych projektów transportowych, projektów infrastruktury ochrony środowiska i projektów energetycznych . Dzisiaj czas przygotowania projektu infrastruktural-nego może wynosić nawet 6–8 lat .

Golik - Fidler.indd 24 2014-01-14 10:07:29

25

Efektywność wykorzystywania środków Unii Europejskiej w Polsce

• wyeliminowaniabiurokratycznychutrudnieńwdostępiedofinansowania,zwłaszcza w ubieganiu się o niewielkie dofinansowanie i niewystarczające wsparcie dla beneficjentów na etapie przygotowania i wdrażania projektu;

• zbytogólnegozdefiniowaniaprojektówszkoleniowych;• problemówzwiązanychzrealizacjąumów(np.koniecznościaneksowania

umów o dofinansowanie, zbyt skomplikowanej struktury instytucjonalnego zaangażowana w proces płatności, zbyt powolny obieg procedury obiegu do-kumentów);

• niewystarczającejilościkadrodpowiedzialnychzarozliczeniafinansoweorazkontrolę podmiotów zaangażowanych we wdrażanie środków strukturalnych przy jednoczesnej konieczności redukcji krajowych kosztów obsługi i nadzoru (kontroli);

• brakdoświadczeniawzarządzaniuiwdrażaniuśrodkówUEwinstytucjachnależących do systemu na poziomie regionalnym;

• problemówzwiązanychzsystememinformatycznymmonitoringuikontroli(SIMIK);

• problemówzwiązanychzbrakiemwymianyinformacjiiwspółpracypomiędzyinstytucjami z systemu wdrażania, a także polityki informacyjnej prowadzonej przez instytucje zaangażowane w obsługę poszczególnych programów opera-cyjnych;

• potrzeby specjalnego systemumonitorowania indywidualnych projektówkluczowych, zarówno na poziomie krajowym jak i regionalnym, oraz udo-stępniania informacji o stanie ich zaawansowania oraz jakościowej analizie postępu prac;

• barierfinansowych(rosnącetrudnościzpokryciemzbudżetupaństwawy-datków związanych z realizacją projektów, rosnące zadłużenie samorządów lokalnych, bariery finansowe utrudniające korzystanie z funduszy przez orga-nizacje pozarządowe);

• słabościinstytucjonalnejwiększościgrupbeneficjentów(zmianywrealizowa-nych projektach i nie wypełnianie przez beneficjentów zobowiązań wynika-jących z zapisów umowy o dofinansowanie, niewielka aktywność organizacji pozarządowych w procesie aplikowania o środki);

• barierrynkowych(pulsującywzrostcenmateriałówiusługbudowlanych,niewystarczający potencjał firm budowlanych konieczny dla wykonania zamó-wień, ograniczony popyt na szkolenia wśród małych i średnich przedsiębiorstw oraz pracowników firm).

Zrealizowana później (2005–2008) kontrola państwowa (NIK) potwierdziła istniejący stan opisany w licznych raportach i stwierdziła wiele nieprawidłowo-

Golik - Fidler.indd 25 2014-01-14 10:07:29

26

J . Paweł Gieorgica

ści w zakresie realizacji projektów, a także rezultatów osiągniętych w wyniku ich wdrażania. Nieprawidłowości opisano w dziewięciu zasadniczych obszarach:32

1. niewystarczająca skuteczność systemu kontroli wewnętrznej u beneficjentów,2. niska aktywność podmiotów w pozyskiwaniu środków unijnych i ich wyko-

rzystywaniu,3. opóźnienia w realizacji procedur uruchamiających środki z funduszy struktu-

ralnych,4. długotrwały przebieg postępowań o udzielenie zamówienia publicznego,5. niski poziom wykorzystywania środków z funduszy strukturalnych w począt-

kowym okresie wdrażania,6. nieprecyzyjne oszacowanie wskaźników realizacji programów operacyjnych

na etapie planowania,7. realizacja wydatków, które nie spełniały wymogów przyznania refundacji,8. nienależyte wykonywanie zadań beneficjenta realizującego projekt,9. opóźnienia w rozpatrywaniu wniosków o dofinansowywanie projektów i za-

wieraniu umów. Wnioski, jakie skonstruowane zostały przez administrację rządową, okazały się jednak zaskakujące i mocno ograniczone. W 2008 roku Ministerstwo Rozwoju Regionalnego podjęło bardzo ograniczone działania na rzecz uproszczenia procesu wykorzystywania środków europejskich, inicjując przedsięwzięcie zatytułowane „Proste fundusze”. Wprowadzone w celu racjonalizacji procesów wdrażania pro-gramów w niektórych procedurach biurokratycznych „kosmetyczne usprawnienia” posłużyły NIK do skwitowania całego problemu nadmiernej biurokratyzacji.33 W kolejnym raporcie NIK stwierdzono jednak pojawienie się tych samych barier, m.in.:1. Do barier w procesie realizacji projektów dokonywanych przez przedsiębiorców

wciąż na pierwszym miejscu zaliczono skomplikowany i czasochłonny proces sprawozdawczości finansowej, w szczególności długotrwały proces adaptowa-nia wydatków do refundacji.

2. Przedsiębiorcy są wielokrotnie wzywani do składania wyjaśnień i usuwania nieprawidłowości lub braków (często z własnej winy – braku doświadczenia), co wstrzymuje bieg rozpatrywania wniosku o refundację, a odbierane jest przez

32 Raport zbiorczy o wynikach kontroli NIK… wyd . cyt ., s . 31 .33 Najważniejsze rozwiązania w ramach upraszczania i usprawniania systemu wdrażania funduszy struktu-

ralnych i Funduszu Spójności w Polsce w latach 2007–2013 polegały przykładowo na : “wprowadzeniu nowej formuły generatora wniosków, która jest dostępna online…, wyjaśnieniu niejasnych i skompliko-wanych pojęć w podręcznikach dla beneficjentów…wydłużeniu terminu na złożenie wniosku o płatność z 10 do 20 dni roboczych…wprowadzeniu standardów funkcjonowania punktów informacyjnych” …Operacja na żywym organizmie [W:] „Monitor Unii Europejskiej” nr 2(56), s . 32, Informacja o wynikach kontroli rezultatów wdrażania Sektorowego Programu Operacyjnego Rozwój Zasobów Ludzkich NIK , kwiecień 2008r . Raport zbiorczy…, wyd . cyt ., s . 40–41

Golik - Fidler.indd 26 2014-01-14 10:07:29

27

Efektywność wykorzystywania środków Unii Europejskiej w Polsce

nich jako nadmierne obciążenie biurokracją. Kontrola NIK wykazała, że cały proces weryfikacji wniosku o płatność trwał średnio 153 dni.

3. Wszyscy przedsiębiorcy osiągnęli zakładany poziom wskaźników produktu na koniec realizacji projektu, natomiast nie we wszystkich projektach zostały osiągnięte wskaźniki rezultatu i przechowywano kompletną dokumentację związaną z realizacją projektu. Powoduje to wydłużenie terminu realizacji tych wskaźników (czasem korektę finansową zmniejszająca faktyczną wartość do-finansowania) i wymuszenie zobowiązania przedsiębiorcy do pełnej realizacji w późniejszym terminie, co jednak nie zawsze jest możliwe do spełnienia (np. w związku z trwałym pogorszeniem sytuacji gospodarczej po 2010 roku).

Realizacja wyników kontroli będzie miała istotne znaczenie także w nowej per-spektywie finansowej na lata 2014–2020. KE planuje bowiem wprowadzenie zmian w zasadach wdrażania środków unijnych, m.in. proponuje większe zorientowanie projektów na osiągane rezultaty.34

2. PUŁAPKA POMOCY ZAGRANICZNEJ?

Po analizie pierwszych doświadczeń nie ulegało już wątpliwości, że warunkiem postępu na drodze osiągania założonych celów zawartych w strategii moderniza-cji Polski było nie tylko usuwanie barier biurokratycznych, ale także mądrzejsze, bardziej roztropne i ekonomiczne wykorzystywanie wsparcia UE. Opinie i głosy rozsądku związane z koniecznością optymalnego wykorzystywania środków unij-nych nie były oczywiście czymś nowym. Przezorność taka była postulowana od samego początku, nawet jeszcze zanim Polska przystąpiła do UE, a perspektywa doprowadzenia do wyrównania poziomu rozwoju cywilizacyjnego stała się realna. Asumptem ku temu były przede wszystkim wnioski z analizy podobieństwa i różnorakich doświadczeń europejskich. Najbardziej spektakularnym laborato-rium doświadczalnym były tu wnioski płynące z realizacji w Europie Zachodniej (w latach 1948–1952) European Recovery Program, znanego bardziej pod nazwą Planu Marshalla, a także błędy i liczne grzechy krajów najsilniej dziś uwikłanych w kryzys, takich jak Grecja, Hiszpania, Portugalia czy Włochy, korzystających z funduszy pomocowych w okresie UE–15. Podobieństwa Planu Marshalla z Unijnym Programem Spójności dotyczą przede wszystkim tego, że w obu przypadkach inwestycje stały się determinantą rozwoju gospodarczego i społecznego, a źródłami ich finansowania oszczędności zagraniczne i krajowe. Podobieństwa dotyczyły także przeceniania spodziewanego

34 Zob . Pakiet wniosków legislacyjnych KE w dziedzinie polityki spójności na lata 2014–2020: http://ec .eu-ropa .eu/egional_policy/what/future/proposals_2014_2020_en .cfm

Golik - Fidler.indd 27 2014-01-14 10:07:29

28

J . Paweł Gieorgica

(pozytywnego) oddziaływania funduszy wsparcia na gospodarkę oraz wymogu centralizacji, stworzenia odpowiedniej infrastruktury i nadbudowy prawno-in-stytucjonalnej dla sprawnej absorpcji kapitału zagranicznego. Różnice to przede wszystkim skala poziomu wysokości środków pomocowych, która jest nieporównywalna. Np. budżet pomocowy planu Marshalla to „ledwie” ok. 120 mld współczesnych dolarów USA przeznaczonych na wsparcie dla całej grupy ówczesnych europejskich beneficjentów. W ramach perspektywy 2007–2013 i kolejnej w latach 2014–2020, Polska otrzyma dużo więcej aniżeli którykolwiek ówczesny beneficjent Planu Marshalla. Z prostej kalkulacji wynika, że 85,4 mld euro, które Polska otrzymała z Unii w latach 2007–2013 (kurs 1 euro = 1,34 dolara), to prawie tyle ile wynosiła w dzisiejszych dolarach pomoc udzielona wszystkim krajom zachodnioeuropejskim w ramach Planu Marshalla. Ogół środków przezna-czonych na realizację działań rozwojowych, włącznie ze środkami własnymi, tj. 108 mld euro (lub 130 mld dolarów), stanowi sporo więcej niż cały Plan Marshalla. Krytycy korzystania ze środków pomocowych w procesach odbudowy czy mo-dernizacji zwracają uwagę także na istotną różnicę w sposobie działania ówczesnego i dzisiejszego impulsu popytowego. Kiedyś były to gospodarki autarkiczne, dopiero co otwierające się, zatem duży nacisk kładziony był na krajowe moce produkcyjne (choć także na amerykańskie towary i maszyny). Obecnie w globalnej gospodarce efekt mnożnikowy związany ze środkami pomocowymi jest zdecydowanie mniejszy. Jako przykład efektywnego modelu rozwoju bez potrzeby opierania się na pomocy finan-sowej z zewnątrz wskazywany jest przypadek odbudowy i modernizacji Japonii (oraz Niemiec, także w okresie przyłączania NRD do RFN), która po II wojnie światowej, mimo konieczności spłaty wielkiej kontrybucji, doświadczyła szybkiego wzrostu bez dotacji. Sukces tego kraju przypisywany jest tradycyjnym bodźcom gospodarczym, takim jak zwiększenie inwestycji napędzane dużym współczynnikiem oszczędności i niskimi podatkami. Argumentowano zatem, że odbudowa gospodarcza przycho-dzi poprzez oszczędzanie, akumulację kapitału i prywatną przedsiębiorczość, a nie wyłącznie przez duże dotacje gotówkowe. Z innych pozycji – także noblista Ludwig von Mises, krytyk planu Marshalla, w 1951 roku stwierdzał, że amerykańskie do-tacje pozwalają europejskim rządom częściowo ukrywać katastrofalne skutki ich socjalistycznych posunięć. Generalnie od lat dziewięćdziesiątych XX wieku nauki ekonomiczne stały się mniej przyjazne idei rozwoju przy pomocy funduszy zagranicz-nych. Zauważono, że środki pomocowe są wykorzystywane na ogół rozrzutnie i do własnych celów przez oficjeli rządowych, co skutkuje zwiększeniem korupcji władzy. Taka polityka promująca skorumpowane rządy jest przypisywana początkowemu wpływowi wywartemu przez plan Marshalla.35

35 A . Alesina, Do Corrupt Governments Receive Less Foreign Aid? [w:] „American Economic Review”, s . 1126–1137, wrzesień 2002 .

Golik - Fidler.indd 28 2014-01-14 10:07:29

29

Efektywność wykorzystywania środków Unii Europejskiej w Polsce

Choć bezpośredni wpływ planu Marshalla na tempo wzrostu gospodarczego gospodarek beneficjentów z Europy Zachodniej oceniany był przez fachowców bardzo wstrzemięźliwie, to widoczna też była jego efektywność pośrednia w postaci wzrostu wydajności pracy oraz odbudowaniu zaufania inwestorów dzięki ustabi-lizowaniu finansów publicznych i zwrotowi ku gospodarce rynkowej. M.in. dzięki temu przez kolejne dwie dekady wiele regionów Europy Zachodniej doświadczało niespotykanego wcześniej wzrostu i dobrej koniunktury. Towarzyszyły temu jed-nak pewne zagrożenia: syndrom uzależnienia od pomocy z zewnątrz, zagrożenie „psucia rynku” tam, gdzie on nieźle funkcjonował, wzrastająca korupcja, czy też „pułapka pomocowa” w postaci kalkulacji, że bardziej opłacalne może być bierne oczekiwanie na środki pomocowe, które nie wymagają wysiłku (obserwowane dziś także w wielu krajach opóźnionych w rozwoju i korzystających z zorganizowanej czy prywatnej pomocy zagranicznej). Główna analogia do dotychczasowych doświadczeń krajów europejskich ko-rzystających z programów wsparcia sprowadza się do pytania: jak, korzystając z dotacji czy kapitału z zewnątrz, nie powtarzać błędów poprzedników w zakre-sie ich niewłaściwego ukierunkowania i niepełnego wykorzystywania? Dylemat ten może zawierać się też w bardziej fundamentalnym pytaniu przechodnim: jaki rodzaj wzrostu/rozwoju preferujemy, a następnie jaka ma być stosownie do tego „filozofia wsparcia”? Niezależnie od różnych ocen, jakie są formułowane na temat dotychczaso-wych efektów wykorzystywania środków pozyskiwanych z unijnego budżetu, nie ulega wątpliwości, że obecnie, w okresie osłabionej koniunktury, kraje cierpiące na chroniczny deficyt kapitału, tak samo jak i kraje nadwyżki kapitałowej, stoją przed wyzwaniem: koniecznością bardziej efektywnego wykorzystywania środków zagranicznych. Polska posiada w tej mierze wiele własnych doświadczeń, także z wcześniejszego okresu „bratniej pomocy ZSRR”. Także obecnie z jednej strony istnieją metropolie i obszary, które m.in. także dzięki unijnemu wsparciu „wy-spowo” dołączyły już do średniego poziomu cywilizacyjnego „starej” Europy (np. Warszawa jako metropolia), a z drugiej – na marginesie pozostają jeszcze większe obszary i dziedziny zacofania cywilizacyjnego oraz pogłębiające się luki rozwojowe. Widać to choćby na przykładzie dysproporcji między regionami leżącymi po lewej i prawej stronie Wisły, Warszawą a Mazowszem i innymi. Istnieje więc dylemat wyboru strategicznego: sposobu finansowania realizacji takich inwestycji, które w okolicznościach osłabionej koniunktury i słabnącej konkurencyjności UE na glo-balnym rynku będą efektywne, tzn. będą wszystkim przynosić korzyści – zarówno beneficjentom, jak i UE realizującej strategie polityki spójności. Znalezienie takiego rozwiązania, które jednocześnie umożliwi lepszy rozwój zacofanych regionów i ca-łego kraju, i to zarówno bezpośrednio, jak i w dalszej perspektywie, niekoniecznie

Golik - Fidler.indd 29 2014-01-14 10:07:29

30

J . Paweł Gieorgica

można znaleźć zagranicą. Większość krajów – beneficjentów pomocy z przeszłych lat wpadło w pułapkę pomocy zagranicznej polegającej na znacznemu osłabieniu motywacji wewnętrznych w samodzielnym pokonywaniu trudności i popadło w kryzys zadłużenia (Grecja, Portugalia, Hiszpania, Włochy i inne). Doświadczenia Polski, kraju nazywanego krajem „najbogatszym wśród najbiedniejszych w Unii Europejskiej”, mogą się okazać podobne i pozostawać poglądowe także dla kolej-nych państw oczekujących, że same fundusze z zewnątrz rozwiążą im problemy równomiernego rozwoju.

3. BARDZIEJ EFEKTYWNIE – TO ZNACZY JAK?

3.1. Dyskusja o dotychczasowych efektach

Obecna dyskusja publiczna o dotychczasowych efektach oraz możliwościach lep-szego wykorzystania funduszy europejskich była mocno spłycona. Informacje i oceny przekazywane przez rząd poprzez media do społeczeństwa miały cha-rakter sprawozdawczo-monitorujący. Zapewne z obawy, że administracji nie uda się wykorzystać wszystkich przyznanych środków, sprowadzały się one niemal wyłącznie do generalnych statystyk komentowanych jako satysfakcjonujący ilo-ściowo poziom wykorzystywania dotychczasowych środków. Wszystko w myśl stereotypowego myślenia o funduszach – „im więcej pozyskanych i wydawanych pieniędzy z funduszy UE, tym lepiej”. O kompleksowej strategii wykorzystania tych środków, o potrzebie transparentności wydatków, publicznej kontroli proce-su i monitorowaniu efektów procesu wdrożeniowego mówiło się już dużo mniej, zarówno w parlamencie i w mediach, jak i w środowiskach ekspertów. U pro-gu realizacji zadań perspektywy finansowej 2007–2013 zarówno administracja rządowa, jak też organa kontroli państwowej dostrzegały powtarzany jak man-tra tylko jeden mankament: „konieczność ustabilizowania i podniesienia jakości kadr realizujących programy współfinansowane z środków z budżetu UE” w celu zwiększenia absorpcji funduszy strukturalnych.36 Dlatego właśnie ten strategiczny nacisk na dalsze poszerzanie biurokracji i administracji w kontekście optymalnego pożytkowania unijnego wsparcia może budzić szereg uzasadnionych obaw o dalszą i głębiej rozumianą efektywność, niosącą wymierne korzyści dla rozwoju polskiej gospodarki po roku 2020.

36 Rada Ministrów 17 .04 .2007 przyjęła „Plan działań na rzecz zwiększenia potencjału administracyjne-go jednostek zaangażowanych w realizację Programów Operacyjnych w Polsce w latach 2007–2013, Ministerstwo Rozwoju Regionalnego” . Aktualizacja Planu działań na rzecz zwiększenia potencjału ad-ministracyjnego jednostek zaangażowanych w realizacje programów Operacyjnych w Polsce w latach 2007–2013, s . 7–8 za: Raport zbiorczy…, wyd . cyt . s . 40 .

Golik - Fidler.indd 30 2014-01-14 10:07:29

31

Efektywność wykorzystywania środków Unii Europejskiej w Polsce

Polsce, jak dotychczas, zależeć miało przede wszystkim na utrzymaniu wyso-kiego poziomu pozyskiwanej pomocy oraz śrubowaniu parametrów ilościowego wykorzystywania przyznawanych funduszy. Mniej zwracano uwagę na alokację inwestycji i jakościowe wydatkowanie środków czy ich wydatkowanie pod kątem efektywnego pomnażania – tak, aby każde euro z UE przynosiło jak największą wartość dodaną w dłuższym i krótszym okresie w Polsce. Politycy unijni wskazywali nawet takie kryterium, że 1 euro z funduszy unijnych winno przyciągać w Polsce minimum 2–4 euro lokowane przez innych, krajowych i zewnętrznych inwestorów. Skutki podejścia określanego slangowo jako ”wyciskanie brukselki” spowodowały także utrwalone już w świadomości społecznej niepożądane efekty – traktowanie funduszy nie jako inwestycji, lecz należne nam środki służące podnoszeniu w spo-sób bezpośredni konsumpcji. W badaniach przeprowadzonych w 2010 roku 87 procent ankietowanych Polaków uważało, że pieniądze unijne dobrze służą polskiej gospodarce, ponieważ dzięki nim poprawia się jakość życia Polaków (78 procent). Jednocześnie 43 procent ankietowanych uznało, że efektywność wykorzystania funduszy europejskich jest zła albo bardzo zła.37 Media w Polsce początkowo ignorowały problem efektywności i niemal wyłącz-nie skupiały swoją uwagę na nośnym haśle wyborczym rządzącej partii obiecującej pozyskanie 300 mld zł funduszy UE na okres kolejnych 7 lat. O efektywności do-tychczasowego wydatkowania funduszy UE nie dyskutowało się wiele, zwłaszcza do czasu, kiedy sprawy wysokości pomocy UE na nową perspektywę budżetową były intensywnie negocjowane w Brukseli.38

3.2. Krytyka „kultu absorpcji” środków unijnych

Rząd i jego eksperci utrzymywali, zwłaszcza w okresach koniunktury, że efektyw-ność wykorzystywania środków wspomagania UE była wysoka i właściwa. Była ona opisywana głównie w odniesieniu do wybranych kryteriów: absorpcji, głównie odsetka wysokości wykorzystania już przyznanych i wykorzystywanych środków. Można więc było się dowiedzieć o takich efektach wykorzystywania przez Polskę funduszy UE (porównawczo w wymiarze województw i powiatów, ale nie konku-rencyjnie w stosunku do innych państw UE), jak np.:39

37 Por . „Gazeta Wyborcza” z 29 .07 .2010 .38 Zdaniem komisarza J . Lewandowskiego mogło to istotnie przeszkodzić wysiłkom w pozyskaniu środków

UE w wysokości obiecanej w toku kampanii wyborczej przez PO w 2011 roku . Szerzej na ten temat: J .P . Gieorgica, Prezydencja w UE a kampania wyborcza w Polsce [w:] „Polska prezydencja w Unii Europejskiej w roku 2011” (red . J .P . Gieorgica i R . Smoleń) . IRR, Szczecin 2012, s . 83 .

39 http://www .mapadotacji .gov .pl/statystyki-i-porownania, [Dostęp: 29 .11 .2013]

Golik - Fidler.indd 31 2014-01-14 10:07:30

32

J . Paweł Gieorgica