ИНВЕСТИЦИОННЫЙ КЛИМАТ БЕЛОРУССКО-РОССИЙСКО-...

31

1 Инвестиционный климат белорусско-российско-украинского приграничья 2010: получаем новый импульс Отчет по результатам исследования мнений руководителей инвестиционных компаний, местных государственных администраций, торгово-промышленных палат и предприятий

-

Upload

independent -

Category

Documents

-

view

0 -

download

0

Transcript of ИНВЕСТИЦИОННЫЙ КЛИМАТ БЕЛОРУССКО-РОССИЙСКО-...

1

Инвестиционный климат белорусско-российско-украинского

приграничья 2010: получаем новый импульс

Отчет по результатам исследования мнений руководителей

инвестиционных компаний, местных государственных администраций, торгово-промышленных палат и предприятий

2

Содержание Вступительное слово 3

Представление исследования и его содержание 4

Методика исследования 5

Анализ результатов исследования 6

Детальный анализ 7

Основные выводы 23

Disclaimer 25

Приложения 26

Анкета для руководящего звена инвестиционных компаний 26

Анкета для руководящего звена государственных областных и районных

администраций и торгово-промышленных палат приграничных областей России,

Беларуси и Украины

28

Анкета для руководящего звена предприятий, являющихся авторами или

собственниками инвестиционных проектов

30

Вступительное слово

Уважаемые читатели! Перед Вами – итоговый отчет об исследовании инвестиционной среды белорусско-российско-

украинского приграничья. Данный отчет подготовлен в рамках одной из первых проектных инициатив созданного в 2009 году Секретариата Делового совета торгово-промышленных палат приграничья. Проект был начат в июле 2010 года под эгидой Делового совета торгово-промышленных палат приграничья и Исполкома Совета руководителей приграничных областей, а выполнялся силами и средствами Консалтинговой компании «Бизнес-Эксперт» (г. Харьков).

Главной целью этого исследования было получение и обобщение точек зрения трех основных групп субъектов, влияющих на рынок прямых инвестиций, а именно:

- инвестиционных компаний, работающих на рынке прямых и стратегических инвестиций, - предприятий, которые являются авторами или владельцами инвестиционных проектов и нуждаются во внешнем финансировании, - государственных областных и районных администраций приграничных областей и приграничных районов трех стран, а также региональных торгово-промышленных палат.

В рамках исследования для рабочей группы было важно выработать консолидированное мнение экспертов в области привлечения прямых, непортфельных инвестиций в реальные проекты приграничья и обеспечить взаимоувязку полученных мнений трех принципиально разных групп респондентов. Уверены, что скорое достижение такого консенсуса, воплощенное в реальных проектах, будет во многом способствовать росту качества жизни во всем приграничном ареале.

По нашему глубокому убеждению, это исследование – первый опыт такого рода – должно быть использовано для решения задач ускоренного развития 17 областей приграничья, усилению экономической интеграции между ними и обеспечения им достойного места в складывающейся системе межрегиональных экономических отношений.

Надеемся, что подготовленный отчет найдет своего заинтересованного читателя среди инвесторов, предпринимателей, влиятельных государственных служащих и общественных деятелей не только в приграничных регионах Украины, РФ и Беларуси. Отчет будет полезен при изучении перспектив развития областей и еврорегионов, а также поможет сделать правильный выбор в ситуациях, связанных с принятием стратегических решений, которые позволяют реально определять будущее. Уверены, что из успехов отдельных компаний, в конечном счете, сложится общее экономическое и социальное благополучие всего приграничья.

С уважением,

Директор Консалтинговой компании «Бизнес-Эксперт», руководитель Секретариата Делового совета ТПП белорусско-российско-украинского приграничья

А.Ф. Порятуй

3

4

Представление исследования и его содержание

Проект был направлен на изучение состояния инвестиционного климата 17 смежных

приграничных областей трёх стран – Украины, Российской Федерации и Республики Беларусь – и предполагал:

• изучение условий для прямого стратегического, не портфельного инвестирования, • уточнение существенных ограничений, наиболее серьезно сдерживающих прямое инвестирование со стороны крупных и средних предприятий, • подготовку фактических оснований для рекомендаций на непосредственную и долгосрочную перспективу.

В целом, такая оценка предназначена для того, чтобы снабдить сторонников активизации международного приграничного сотрудничества (на уровне руководства местных органов власти и предприятий) более убедительными аргументами в пользу преобразований, равно как и для того, чтобы воспользоваться всеми преимуществами нарастающей движущей силы среди представителей частного сектора, которые в последнее время все чаще заявляют о необходимости принятия фундаментальных шагов навстречу улучшению условий предпринимательской и инвестиционной деятельности. Некоторые отрасли или задачи, которые могут казаться сегодня неперспективными, вскоре станут крайне актуальными не только в национальных экономиках трех стран, но и всего мира. Поэтому настоящий отчет содержит краткое описание и основные выводы, сделанные по итогам экспертных оценок инвестиционной привлекательности и инвестиционной активности в приграничье.

Общие задачи исследования: • оценить восприятие разнородными группами целевой аудитории из субъектов, причастных к созданию условий для прямого инвестирования и самому процессу инвестирования, текущего инвестиционного климата в смежных приграничных областях белорусско-российско-украинского приграничья; • определить ожидания хозяйствующих субъектов приграничья трёх стран от дальнейшего экономического развития этих приграничных областей; • уточнить наиболее перспективные для хозяйствующих субъектов направления государственного регулирования экономического развития и инвестиционной деятельности в приграничье.

Опросы и анкетирование респондентов проводилось с середины августа до середины сентября 2010 года. В нём приняли участие:

• по одному представителю от 21 инвестиционной компании, специализирующейся в сфере прямых, стратегических инвестиций. Удельный вес этой группы респондентов в общем объеме выборки составил 5,8%; • по одному представителю от предприятий, которые являются или авторами, или владельцами инвестиционных проектов, а именно – 114 предприятия из России, 120 предприятий из Украины и 58 предприятий – из Беларуси. Выборка в данном сегменте респондентов является однородной по признаку «количество работников»: опрашивались предприятия с численностью персонала не менее 100 и не более 800 человек. Удельный вес этой группы в общем объеме выборки составил 80,9%; не более чем по два представителя от областных администраций и не более чем по одному – из приграничных районных администраций и областных ТПП. В итоге общая численность ответивших респондентов из этой группы составила 48. Удельный вес этой группы респондентов в общем объеме выборки составил 13,3%.

География присутствия респондентов представлена по следующим приграничным областям: Украины (АР Крым, Донецкая, Запорожская, Луганская, Сумская, Черниговская, Харьковская области и город Севастополь), России (Белгородская, Брянская, Воронежская, Курская, Ростовская области и Краснодарский край),

5

Беларуси (Витебская, Гомельская и Могилевская области). В рамках этих приграничных областей к опросу приглашались респонденты, находящиеся как в

областных центрах, так и расположенные в приграничных районных центрах по «кромке» границы. Таковых с белорусской стороны оказалось 24 района, с российской стороны – 41 район, а с украинской стороны - 37 приграничных районов.

В опросе также приняли участие восемь респондентов, которые, будучи крупными инвестиционными компаниями, имеют проекты в исследуемых приграничных областях, однако данные компании располагаются в городе Москве. Их мнения включены в общие результаты опроса и подвержены анализу.

Результаты опроса носят анонимный характер. Результаты исследования могут содержать отдельные фактические данные без указания на их источник.

Методика исследования Примененные методы исследования инвестиционного климата в приграничье:

1) телефонное интервью (для 82% общей выборки), 2) анкетирование экспертов через Интернет (для 18% общей выборки).

Выборка нерепрезентативная. Оценка проводилась по результатам ответов трех групп целевой аудитории, а именно:

- хозяйствующих субъектов, преимущественно формирующих предложение на рынке инвестиций, - хозяйствующих субъектов, преимущественно формирующих спрос на рынке инвестиций, - органов местной исполнительной власти и областных торгово-промышленных палат, которые преимущественно регулируют организационно-правовые условия для существования инвестиционного климата.

В четком соответствии с данными группами целевой аудитории, профили опрошенных респондентов распределились среди:

1) учредителей и высшего руководящего звена инвестиционных компаний, которые имеют официальное представительство на территориях исследуемых приграничных областей или уже инвестировали (или планируют инвестировать) средства в реальный сектор экономик этих областей; 2) высшего руководящего звена крупных и средних предприятий, которые являются авторами и/или собственниками инвестиционных проектов или хотели бы привлечь новые инвестиции для своих инвестиционных проектов; 3) руководящего звена областных и районных государственных органов исполнительной власти, равно как и относящихся к предмету исследования их структурных подразделений, а также торгово-промышленных палат из 17 смежных приграничных областей.

Телефонные интервью и онлайн-анкетирование проводились с использованием адаптированного под каждую целевую группу респондентов социологического инструментария (анкет) с разным количеством вопросов (от семи до 11 в анкете). Вопросы в анкетах разрабатывались с устремлением на одну главную цель – получение субъективной информации от экспертов, достаточной для выяснения основных трендов и состояний инвестиционного климата в смежных областях приграничья.

6

Анализ результатов исследования

7

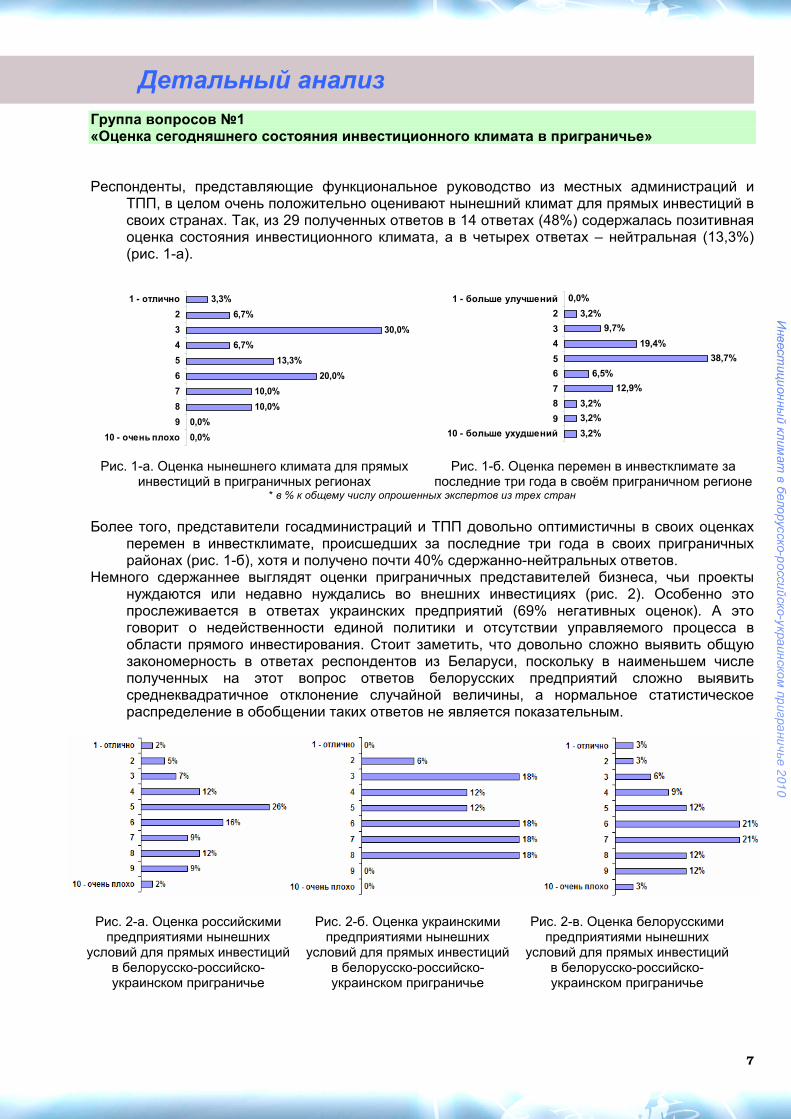

Детальный анализ Группа вопросов №1 «Оценка сегодняшнего состояния инвестиционного климата в приграничье» Респонденты, представляющие функциональное руководство из местных администраций и

ТПП, в целом очень положительно оценивают нынешний климат для прямых инвестиций в своих странах. Так, из 29 полученных ответов в 14 ответах (48%) содержалась позитивная оценка состояния инвестиционного климата, а в четырех ответах – нейтральная (13,3%) (рис. 1-а).

0,0%

0,0%

10,0%

10,0%

20,0%

13,3%

6,7%

30,0%

6,7%

3,3%

10 - очень плохо

9

8

7

6

5

4

3

2

1 - отлично

3,2%

3,2%

3,2%

12,9%

6,5%

38,7%

19,4%

9,7%

3,2%

0,0%

10 - больше ухудшений

9

8

7

6

5

4

3

2

1 - больше улучшений

Рис. 1-а. Оценка нынешнего климата для прямых инвестиций в приграничных регионах

Рис. 1-б. Оценка перемен в инвестклимате за последние три года в своём приграничном регионе

* в % к общему числу опрошенных экспертов из трех стран

Более того, представители госадминистраций и ТПП довольно оптимистичны в своих оценках

перемен в инвестклимате, происшедших за последние три года в своих приграничных районах (рис. 1-б), хотя и получено почти 40% сдержанно-нейтральных ответов.

Немного сдержаннее выглядят оценки приграничных представителей бизнеса, чьи проекты нуждаются или недавно нуждались во внешних инвестициях (рис. 2). Особенно это прослеживается в ответах украинских предприятий (69% негативных оценок). А это говорит о недейственности единой политики и отсутствии управляемого процесса в области прямого инвестирования. Стоит заметить, что довольно сложно выявить общую закономерность в ответах респондентов из Беларуси, поскольку в наименьшем числе полученных на этот вопрос ответов белорусских предприятий сложно выявить среднеквадратичное отклонение случайной величины, а нормальное статистическое распределение в обобщении таких ответов не является показательным.

Рис. 2-а. Оценка российскими предприятиями нынешних

условий для прямых инвестиций в белорусско-российско-украинском приграничье

Рис. 2-б. Оценка украинскими предприятиями нынешних

условий для прямых инвестиций в белорусско-российско-украинском приграничье

Рис. 2-в. Оценка белорусскими предприятиями нынешних

условий для прямых инвестиций в белорусско-российско-украинском приграничье

8

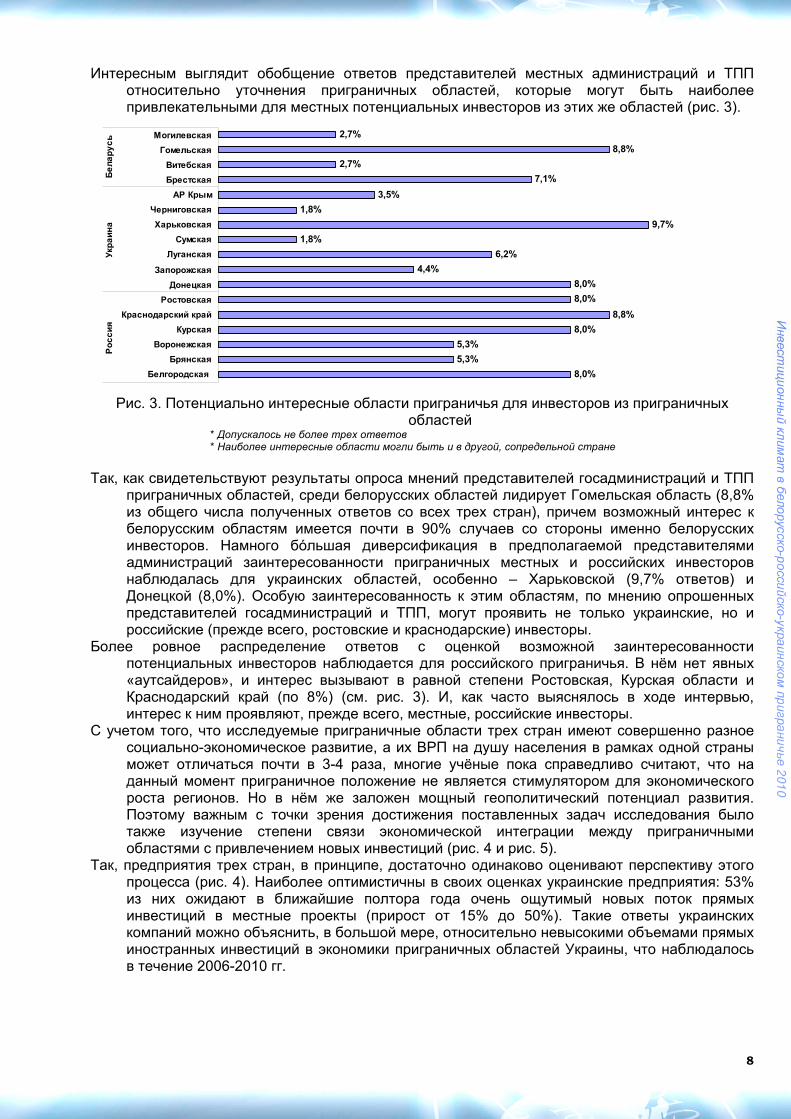

Интересным выглядит обобщение ответов представителей местных администраций и ТПП относительно уточнения приграничных областей, которые могут быть наиболее привлекательными для местных потенциальных инвесторов из этих же областей (рис. 3).

8,0%

5,3%

5,3%

8,0%

8,8%

8,0%

8,0%

4,4%

6,2%

1,8%

9,7%

1,8%

3,5%

7,1%

2,7%

8,8%

2,7%

Белгородская

Брянская

Воронежская

Курская

Краснодарский край

Ростовская

Донецкая

Запорожская

Луганская

Сумская

Харьковская

Черниговская

АР Крым

Брестская

Витебская

Гомельская

Могилевская

Россия

Украина

Беларусь

Рис. 3. Потенциально интересные области приграничья для инвесторов из приграничных

областей * Допускалось не более трех ответов * Наиболее интересные области могли быть и в другой, сопредельной стране

Так, как свидетельствуют результаты опроса мнений представителей госадминистраций и ТПП

приграничных областей, среди белорусских областей лидирует Гомельская область (8,8% из общего числа полученных ответов со всех трех стран), причем возможный интерес к белорусским областям имеется почти в 90% случаев со стороны именно белорусских инвесторов. Намного бóльшая диверсификация в предполагаемой представителями администраций заинтересованности приграничных местных и российских инвесторов наблюдалась для украинских областей, особенно – Харьковской (9,7% ответов) и Донецкой (8,0%). Особую заинтересованность к этим областям, по мнению опрошенных представителей госадминистраций и ТПП, могут проявить не только украинские, но и российские (прежде всего, ростовские и краснодарские) инвесторы.

Более ровное распределение ответов с оценкой возможной заинтересованности потенциальных инвесторов наблюдается для российского приграничья. В нём нет явных «аутсайдеров», и интерес вызывают в равной степени Ростовская, Курская области и Краснодарский край (по 8%) (см. рис. 3). И, как часто выяснялось в ходе интервью, интерес к ним проявляют, прежде всего, местные, российские инвесторы.

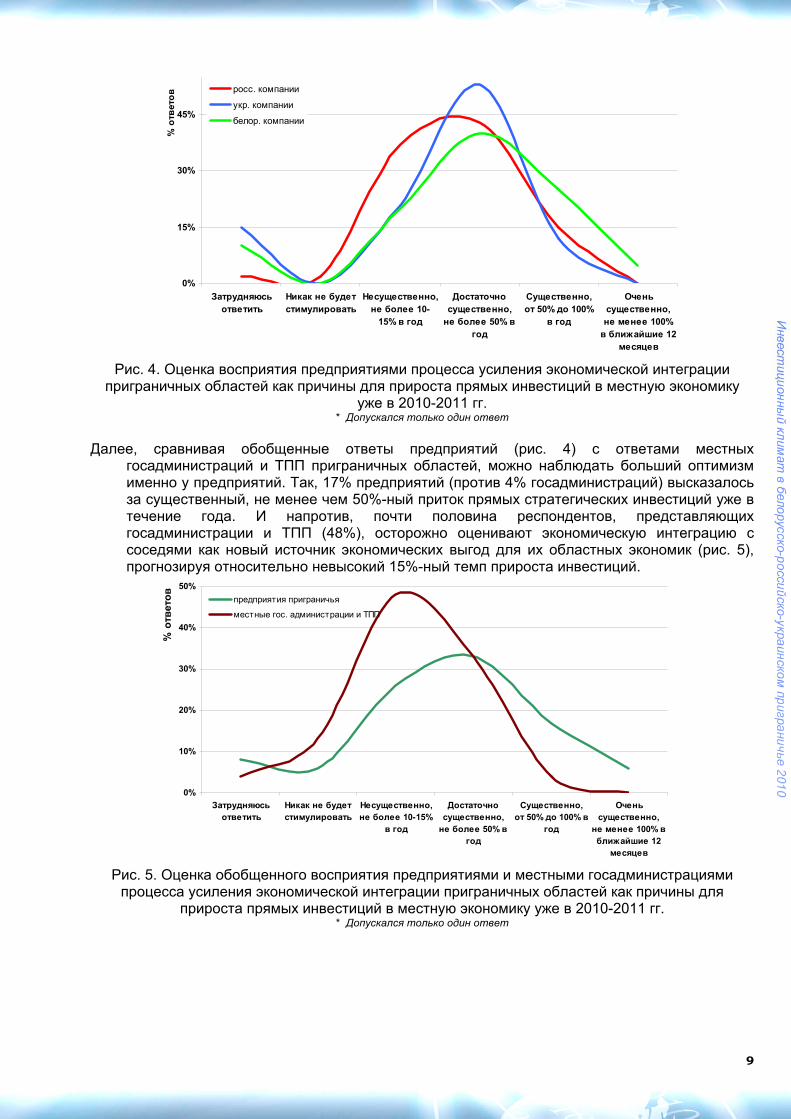

С учетом того, что исследуемые приграничные области трех стран имеют совершенно разное социально-экономическое развитие, а их ВРП на душу населения в рамках одной страны может отличаться почти в 3-4 раза, многие учёные пока справедливо считают, что на данный момент приграничное положение не является стимулятором для экономического роста регионов. Но в нём же заложен мощный геополитический потенциал развития. Поэтому важным с точки зрения достижения поставленных задач исследования было также изучение степени связи экономической интеграции между приграничными областями с привлечением новых инвестиций (рис. 4 и рис. 5).

Так, предприятия трех стран, в принципе, достаточно одинаково оценивают перспективу этого процесса (рис. 4). Наиболее оптимистичны в своих оценках украинские предприятия: 53% из них ожидают в ближайшие полтора года очень ощутимый новых поток прямых инвестиций в местные проекты (прирост от 15% до 50%). Такие ответы украинских компаний можно объяснить, в большой мере, относительно невысокими объемами прямых иностранных инвестиций в экономики приграничных областей Украины, что наблюдалось в течение 2006-2010 гг.

9

0%

15%

30%

45%

Затрудняюсьответить

Никак не будетстимулировать

Несущественно,не более 10-

15% в год

Достаточносущественно,не более 50% в

год

Существенно,от 50% до 100%

в год

Оченьсущественно,не менее 100%в ближайшие 12

месяцев

% ответов росс. компании

укр. компании

белор. компании

Рис. 4. Оценка восприятия предприятиями процесса усиления экономической интеграции

приграничных областей как причины для прироста прямых инвестиций в местную экономику уже в 2010-2011 гг.

* Допускался только один ответ

Далее, сравнивая обобщенные ответы предприятий (рис. 4) с ответами местных госадминистраций и ТПП приграничных областей, можно наблюдать больший оптимизм именно у предприятий. Так, 17% предприятий (против 4% госадминистраций) высказалось за существенный, не менее чем 50%-ный приток прямых стратегических инвестиций уже в течение года. И напротив, почти половина респондентов, представляющих госадминистрации и ТПП (48%), осторожно оценивают экономическую интеграцию с соседями как новый источник экономических выгод для их областных экономик (рис. 5), прогнозируя относительно невысокий 15%-ный темп прироста инвестиций.

0%

10%

20%

30%

40%

50%

Затрудняюсьответить

Никак не будетстимулировать

Несущественно,не более 10-15%

в год

Достаточносущественно,не более 50% в

год

Существенно,от 50% до 100% в

год

Оченьсущественно,

не менее 100% вближайшие 12

месяцев

% ответов

предприятия приграничья

местные гос. администрации и ТПП

Рис. 5. Оценка обобщенного восприятия предприятиями и местными госадминистрациями процесса усиления экономической интеграции приграничных областей как причины для

прироста прямых инвестиций в местную экономику уже в 2010-2011 гг. * Допускался только один ответ

10

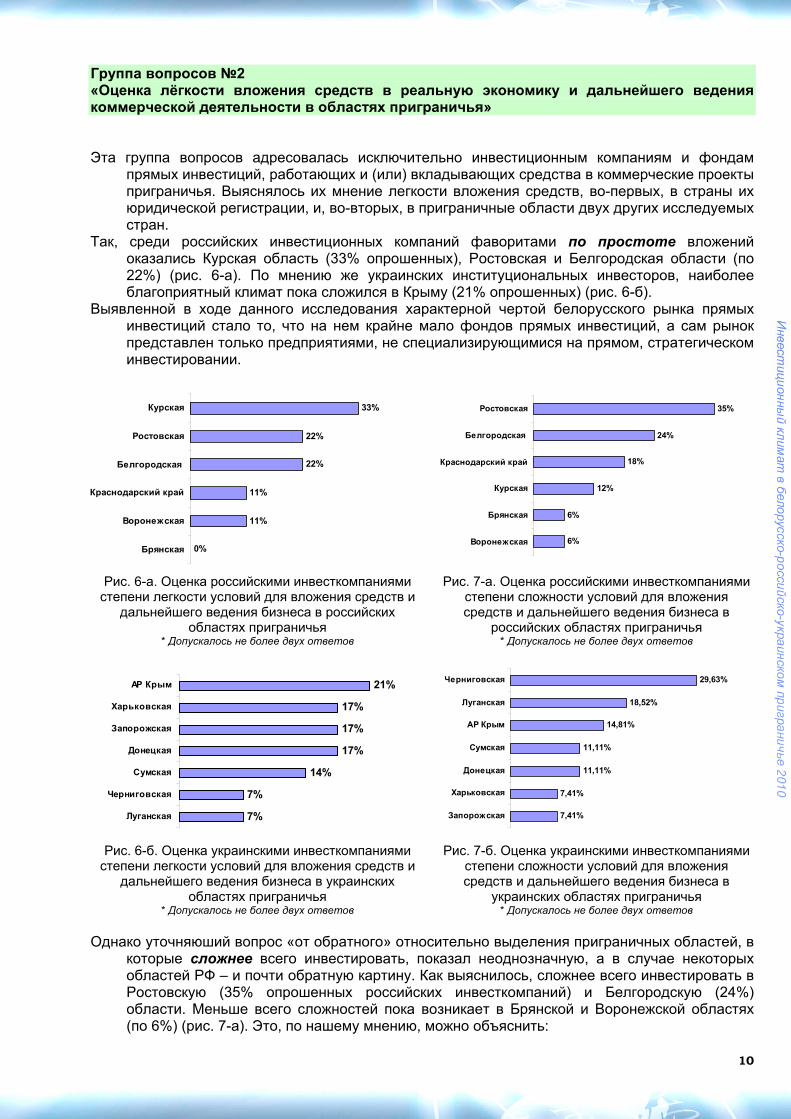

Группа вопросов №2 «Оценка лёгкости вложения средств в реальную экономику и дальнейшего ведения коммерческой деятельности в областях приграничья» Эта группа вопросов адресовалась исключительно инвестиционным компаниям и фондам

прямых инвестиций, работающих и (или) вкладывающих средства в коммерческие проекты приграничья. Выяснялось их мнение легкости вложения средств, во-первых, в страны их юридической регистрации, и, во-вторых, в приграничные области двух других исследуемых стран.

Так, среди российских инвестиционных компаний фаворитами по простоте вложений оказались Курская область (33% опрошенных), Ростовская и Белгородская области (по 22%) (рис. 6-а). По мнению же украинских институциональных инвесторов, наиболее благоприятный климат пока сложился в Крыму (21% опрошенных) (рис. 6-б).

Выявленной в ходе данного исследования характерной чертой белорусского рынка прямых инвестиций стало то, что на нем крайне мало фондов прямых инвестиций, а сам рынок представлен только предприятиями, не специализирующимися на прямом, стратегическом инвестировании.

0%

11%

11%

22%

22%

33%

Брянская

Воронежская

Краснодарский край

Белгородская

Ростовская

Курская

6%

6%

12%

18%

24%

35%

Воронежская

Брянская

Курская

Краснодарский край

Белгородская

Ростовская

Рис. 6-а. Оценка российскими инвесткомпаниями степени легкости условий для вложения средств и

дальнейшего ведения бизнеса в российских областях приграничья

Рис. 7-а. Оценка российскими инвесткомпаниями степени сложности условий для вложения средств и дальнейшего ведения бизнеса в

российских областях приграничья * Допускалось не более двух ответов * Допускалось не более двух ответов

7%

7%

14%

17%

17%

17%

21%

Луганская

Черниговская

Сумская

Донецкая

Запорожская

Харьковская

АР Крым

7,41%

7,41%

11,11%

11,11%

14,81%

18,52%

29,63%

Запорожская

Харьковская

Донецкая

Сумская

АР Крым

Луганская

Черниговская

Рис. 6-б. Оценка украинскими инвесткомпаниями степени легкости условий для вложения средств и

дальнейшего ведения бизнеса в украинских областях приграничья

Рис. 7-б. Оценка украинскими инвесткомпаниями степени сложности условий для вложения средств и дальнейшего ведения бизнеса в

украинских областях приграничья * Допускалось не более двух ответов * Допускалось не более двух ответов

Однако уточняюший вопрос «от обратного» относительно выделения приграничных областей, в

которые сложнее всего инвестировать, показал неоднозначную, а в случае некоторых областей РФ – и почти обратную картину. Как выяснилось, сложнее всего инвестировать в Ростовскую (35% опрошенных российских инвесткомпаний) и Белгородскую (24%) области. Меньше всего сложностей пока возникает в Брянской и Воронежской областях (по 6%) (рис. 7-а). Это, по нашему мнению, можно объяснить:

11

- во-первых, относительно невысокими общими объемами привлеченных прямых иностранных инвестиций (напр., в Брянскую область по итогам 2007 г. было вложено всего 17,2 млн долл. ПИИ, а в Воронежскую – 160,3 млн. долл.); - во-вторых, низкой осведомленностью опрошенных инвесткомпаний об этих двух областях: среди них не было таких, которые работали бы или были бы зарегистрированы в этих областях.

Для Украины же ответы на данный уточняющий вопрос скорее подтвердили ответы, данные ранее. Так, наихудшие условия пока сложились в Черниговской области (почти 30% опрошенных украинских инвесткомпаний), а наилучшие – пока в Харьковской и Запорожской областях (по 7,4%) (рис. 7-б).

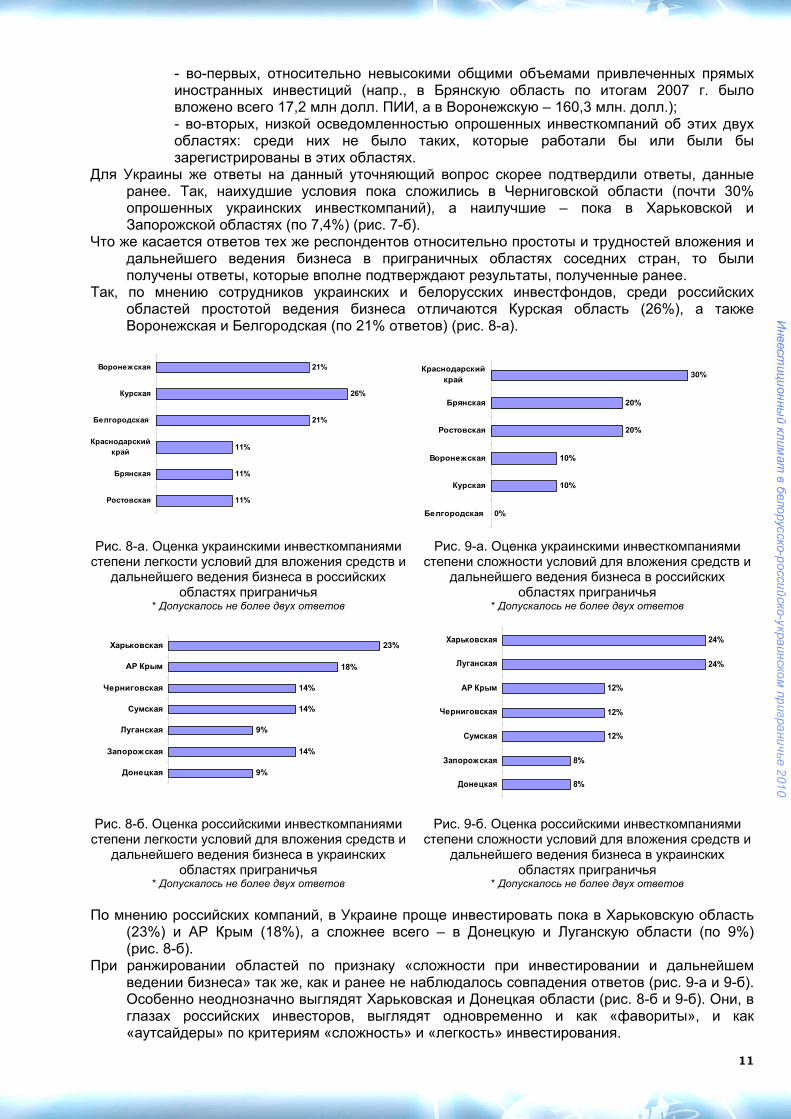

Что же касается ответов тех же респондентов относительно простоты и трудностей вложения и дальнейшего ведения бизнеса в приграничных областях соседних стран, то были получены ответы, которые вполне подтверждают результаты, полученные ранее.

Так, по мнению сотрудников украинских и белорусских инвестфондов, среди российских областей простотой ведения бизнеса отличаются Курская область (26%), а также Воронежская и Белгородская (по 21% ответов) (рис. 8-а).

11%

11%

11%

21%

26%

21%

Ростовская

Брянская

Краснодарскийкрай

Белгородская

Курская

Воронежская

0%

10%

10%

20%

20%

30%

Белгородская

Курская

Воронежская

Ростовская

Брянская

Краснодарскийкрай

Рис. 8-а. Оценка украинскими инвесткомпаниями степени легкости условий для вложения средств и

дальнейшего ведения бизнеса в российских областях приграничья

Рис. 9-а. Оценка украинскими инвесткомпаниями степени сложности условий для вложения средств и

дальнейшего ведения бизнеса в российских областях приграничья

* Допускалось не более двух ответов * Допускалось не более двух ответов

9%

14%

9%

14%

14%

18%

23%

Донецкая

Запорожская

Луганская

Сумская

Черниговская

АР Крым

Харьковская

8%

8%

12%

12%

12%

24%

24%

Донецкая

Запорожская

Сумская

Черниговская

АР Крым

Луганская

Харьковская

Рис. 8-б. Оценка российскими инвесткомпаниями степени легкости условий для вложения средств и

дальнейшего ведения бизнеса в украинских областях приграничья

Рис. 9-б. Оценка российскими инвесткомпаниями степени сложности условий для вложения средств и

дальнейшего ведения бизнеса в украинских областях приграничья

* Допускалось не более двух ответов * Допускалось не более двух ответов По мнению российских компаний, в Украине проще инвестировать пока в Харьковскую область

(23%) и АР Крым (18%), а сложнее всего – в Донецкую и Луганскую области (по 9%) (рис. 8-б).

При ранжировании областей по признаку «сложности при инвестировании и дальнейшем ведении бизнеса» так же, как и ранее не наблюдалось совпадения ответов (рис. 9-а и 9-б). Особенно неоднозначно выглядят Харьковская и Донецкая области (рис. 8-б и 9-б). Они, в глазах российских инвесторов, выглядят одновременно и как «фавориты», и как «аутсайдеры» по критериям «сложность» и «легкость» инвестирования.

12

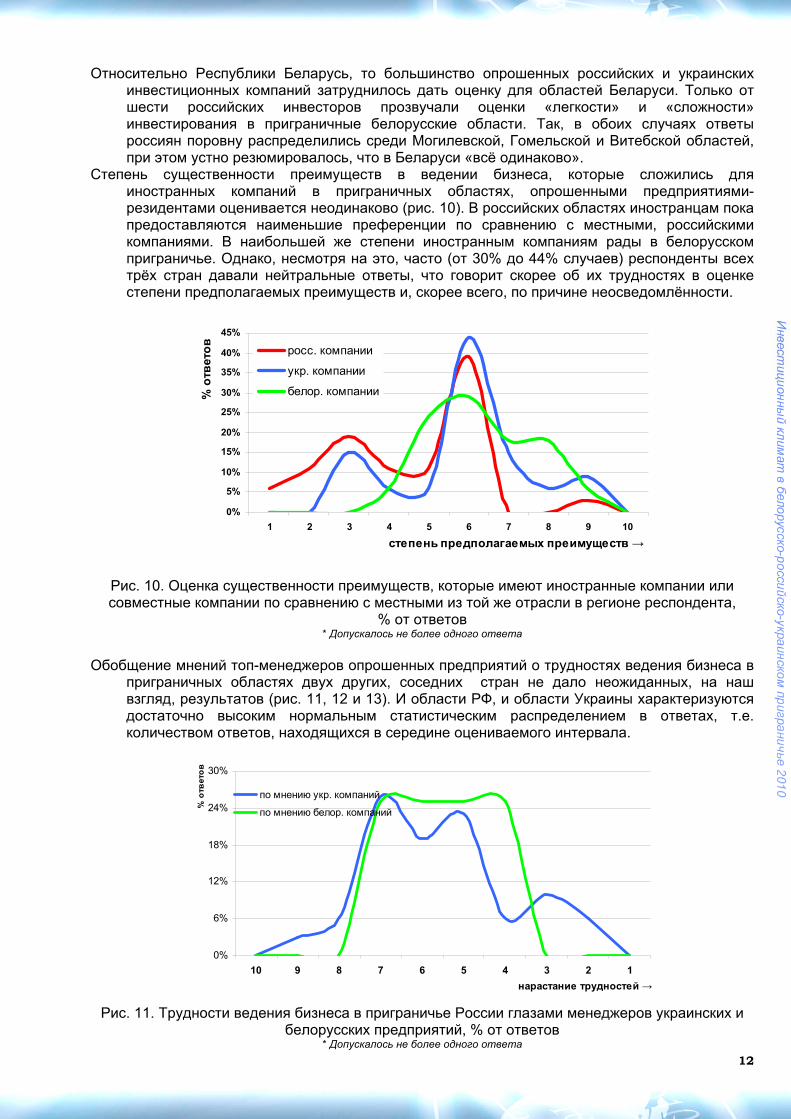

Относительно Республики Беларусь, то большинство опрошенных российских и украинских инвестиционных компаний затруднилось дать оценку для областей Беларуси. Только от шести российских инвесторов прозвучали оценки «легкости» и «сложности» инвестирования в приграничные белорусские области. Так, в обоих случаях ответы россиян поровну распределились среди Могилевской, Гомельской и Витебской областей, при этом устно резюмировалось, что в Беларуси «всё одинаково».

Степень существенности преимуществ в ведении бизнеса, которые сложились для иностранных компаний в приграничных областях, опрошенными предприятиями-резидентами оценивается неодинаково (рис. 10). В российских областях иностранцам пока предоставляются наименьшие преференции по сравнению с местными, российскими компаниями. В наибольшей же степени иностранным компаниям рады в белорусском приграничье. Однако, несмотря на это, часто (от 30% до 44% случаев) респонденты всех трёх стран давали нейтральные ответы, что говорит скорее об их трудностях в оценке степени предполагаемых преимуществ и, скорее всего, по причине неосведомлённости.

% ответов

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

1 2 3 4 5 6 7 8 9 10

степень предполагаемых преимуществ →

росс. компании

укр. компании

белор. компании

Рис. 10. Оценка существенности преимуществ, которые имеют иностранные компании или совместные компании по сравнению с местными из той же отрасли в регионе респондента,

% от ответов * Допускалось не более одного ответа

Обобщение мнений топ-менеджеров опрошенных предприятий о трудностях ведения бизнеса в

приграничных областях двух других, соседних стран не дало неожиданных, на наш взгляд, результатов (рис. 11, 12 и 13). И области РФ, и области Украины характеризуются достаточно высоким нормальным статистическим распределением в ответах, т.е. количеством ответов, находящихся в середине оцениваемого интервала.

0%

6%

12%

18%

24%

30%

10 9 8 7 6 5 4 3 2 1

нарастание трудностей →

% ответов

по мнению укр. компаний

по мнению белор. компаний

Рис. 11. Трудности ведения бизнеса в приграничье России глазами менеджеров украинских и

белорусских предприятий, % от ответов * Допускалось не более одного ответа

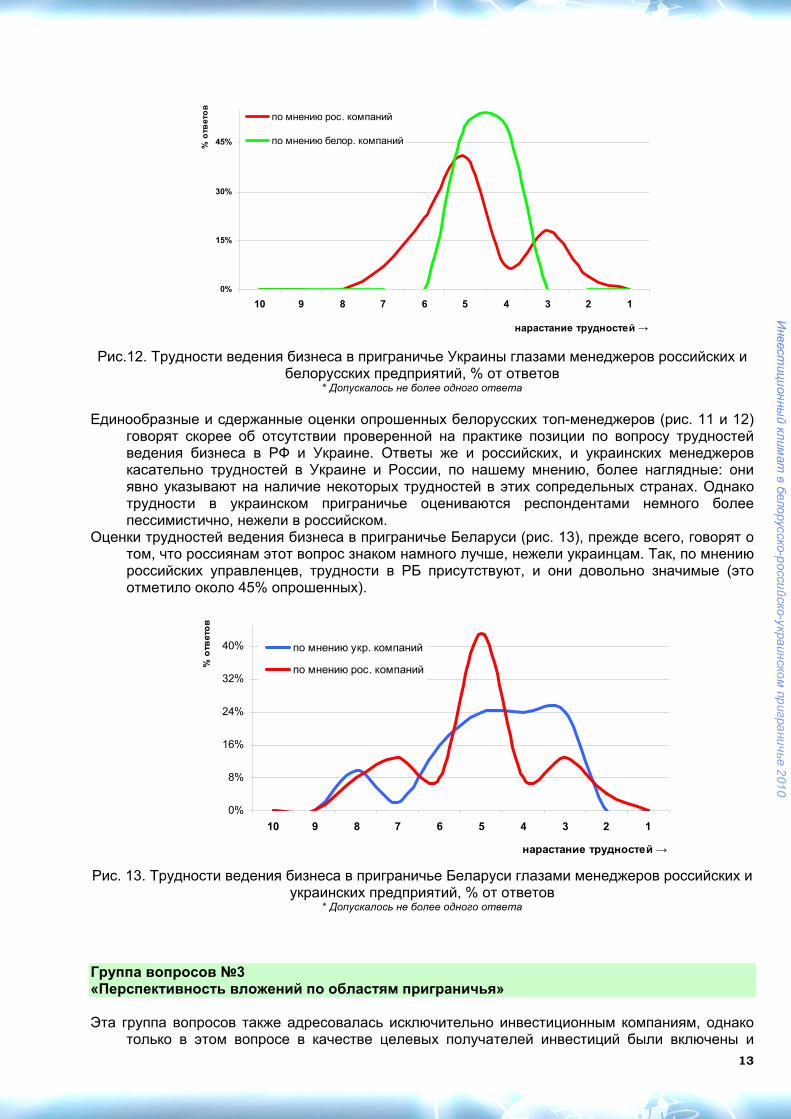

13

0%

15%

30%

45%

10 9 8 7 6 5 4 3 2 1

нарастание трудностей →

% ответов

по мнению рос. компаний

по мнению белор. компаний

Рис.12. Трудности ведения бизнеса в приграничье Украины глазами менеджеров российских и

белорусских предприятий, % от ответов * Допускалось не более одного ответа

Единообразные и сдержанные оценки опрошенных белорусских топ-менеджеров (рис. 11 и 12)

говорят скорее об отсутствии проверенной на практике позиции по вопросу трудностей ведения бизнеса в РФ и Украине. Ответы же и российских, и украинских менеджеров касательно трудностей в Украине и России, по нашему мнению, более наглядные: они явно указывают на наличие некоторых трудностей в этих сопредельных странах. Однако трудности в украинском приграничье оцениваются респондентами немного более пессимистично, нежели в российском.

Оценки трудностей ведения бизнеса в приграничье Беларуси (рис. 13), прежде всего, говорят о том, что россиянам этот вопрос знаком намного лучше, нежели украинцам. Так, по мнению российских управленцев, трудности в РБ присутствуют, и они довольно значимые (это отметило около 45% опрошенных).

0%

8%

16%

24%

32%

40%

10 9 8 7 6 5 4 3 2 1

нарастание трудностей →

% ответов

по мнению укр. компаний

по мнению рос. компаний

Рис. 13. Трудности ведения бизнеса в приграничье Беларуси глазами менеджеров российских и

украинских предприятий, % от ответов * Допускалось не более одного ответа

Группа вопросов №3 «Перспективность вложений по областям приграничья» Эта группа вопросов также адресовалась исключительно инвестиционным компаниям, однако

только в этом вопросе в качестве целевых получателей инвестиций были включены и

14

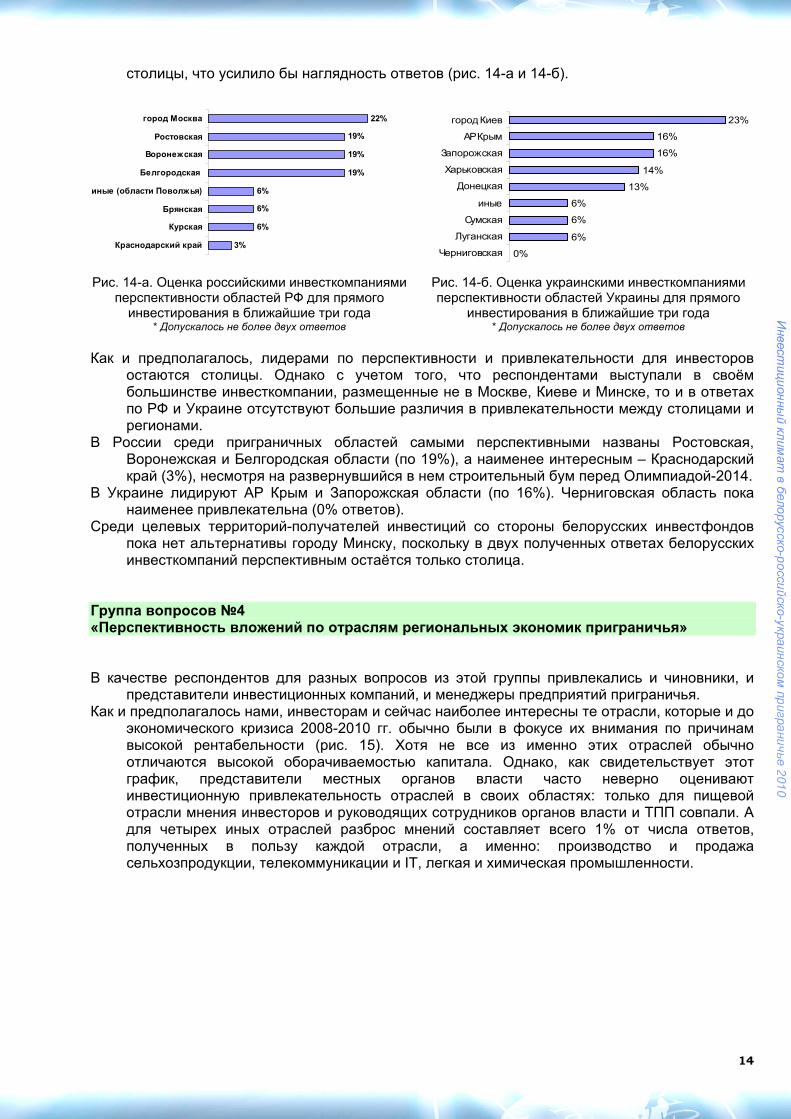

столицы, что усилило бы наглядность ответов (рис. 14-а и 14-б).

3%

6%

6%

6%

19%

19%

19%

22%

Краснодарский край

Курская

Брянская

иные (области Поволжья)

Белгородская

Воронежская

Ростовская

город Москва

0%

6%

6%

6%

13%

14%

16%

16%

23%

Черниговская

Луганская

Сумская

иные

Донецкая

Харьковская

Запорожская

АР Крым

город Киев

Рис. 14-а. Оценка российскими инвесткомпаниями перспективности областей РФ для прямого инвестирования в ближайшие три года

Рис. 14-б. Оценка украинскими инвесткомпаниями перспективности областей Украины для прямого

инвестирования в ближайшие три года * Допускалось не более двух ответов * Допускалось не более двух ответов

Как и предполагалось, лидерами по перспективности и привлекательности для инвесторов

остаются столицы. Однако с учетом того, что респондентами выступали в своём большинстве инвесткомпании, размещенные не в Москве, Киеве и Минске, то и в ответах по РФ и Украине отсутствуют большие различия в привлекательности между столицами и регионами.

В России среди приграничных областей самыми перспективными названы Ростовская, Воронежская и Белгородская области (по 19%), а наименее интересным – Краснодарский край (3%), несмотря на развернувшийся в нем строительный бум перед Олимпиадой-2014.

В Украине лидируют АР Крым и Запорожская области (по 16%). Черниговская область пока наименее привлекательна (0% ответов).

Среди целевых территорий-получателей инвестиций со стороны белорусских инвестфондов пока нет альтернативы городу Минску, поскольку в двух полученных ответах белорусских инвесткомпаний перспективным остаётся только столица.

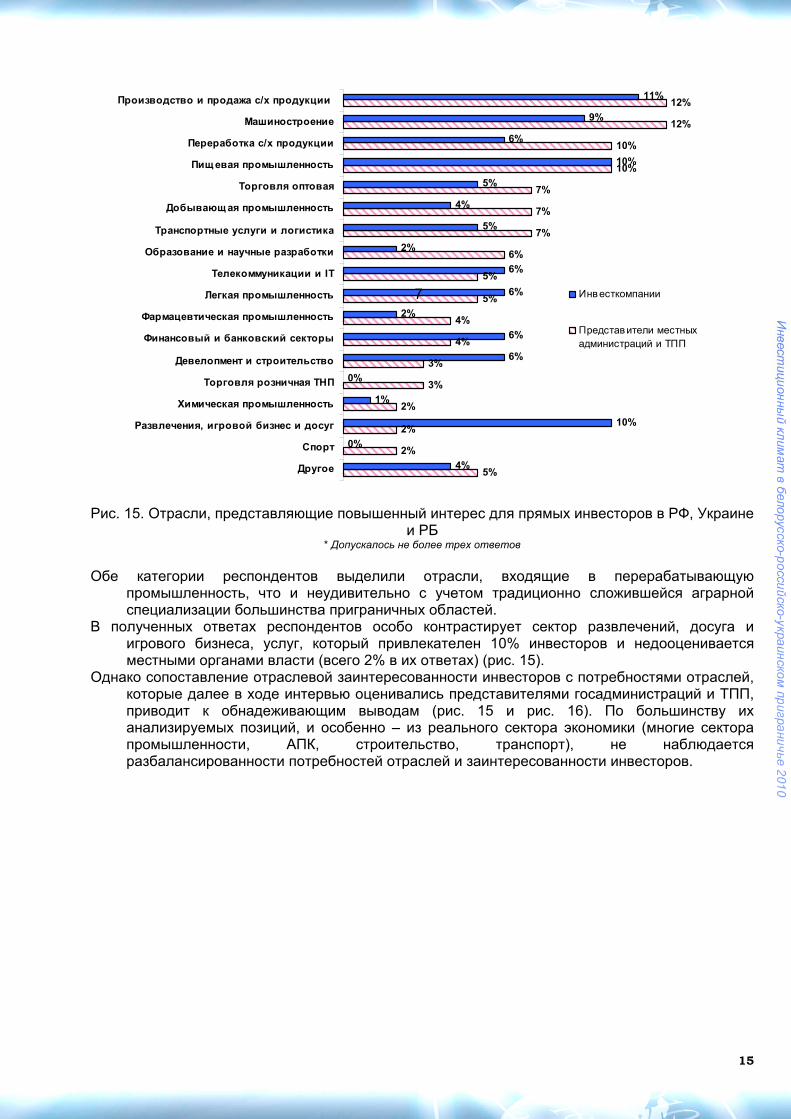

Группа вопросов №4 «Перспективность вложений по отраслям региональных экономик приграничья» В качестве респондентов для разных вопросов из этой группы привлекались и чиновники, и

представители инвестиционных компаний, и менеджеры предприятий приграничья. Как и предполагалось нами, инвесторам и сейчас наиболее интересны те отрасли, которые и до

экономического кризиса 2008-2010 гг. обычно были в фокусе их внимания по причинам высокой рентабельности (рис. 15). Хотя не все из именно этих отраслей обычно отличаются высокой оборачиваемостью капитала. Однако, как свидетельствует этот график, представители местных органов власти часто неверно оценивают инвестиционную привлекательность отраслей в своих областях: только для пищевой отрасли мнения инвесторов и руководящих сотрудников органов власти и ТПП совпали. А для четырех иных отраслей разброс мнений составляет всего 1% от числа ответов, полученных в пользу каждой отрасли, а именно: производство и продажа сельхозпродукции, телекоммуникации и ІТ, легкая и химическая промышленности.

15

5%

2%

2%

2%

3%

3%

4%

4%

5%

5%

6%

7%

7%

7%

10%

10%

12%

12%

4%

0%

10%

1%

0%

6%

6%

2%

6%

6%

2%

5%

4%

5%

10%

6%

9%

11%

Другое

Спорт

Развлечения, игровой бизнес и досуг

Химическая промышленность

Торговля розничная ТНП

Девелопмент и строительство

Финансовый и банковский секторы

Фармацевтическая промышленность

Легкая промышленность

Телекоммуникации и IT

Образование и научные разработки

Транспортные услуги и логистика

Добывающая промышленность

Торговля оптовая

Пищевая промышленность

Переработка с/х продукции

Машиностроение

Производство и продажа с/х продукции

Инвесткомпании

Представители местныхадминистраций и ТПП

7

Рис. 15. Отрасли, представляющие повышенный интерес для прямых инвесторов в РФ, Украине

и РБ * Допускалось не более трех ответов

Обе категории респондентов выделили отрасли, входящие в перерабатывающую

промышленность, что и неудивительно с учетом традиционно сложившейся аграрной специализации большинства приграничных областей.

В полученных ответах респондентов особо контрастирует сектор развлечений, досуга и игрового бизнеса, услуг, который привлекателен 10% инвесторов и недооценивается местными органами власти (всего 2% в их ответах) (рис. 15).

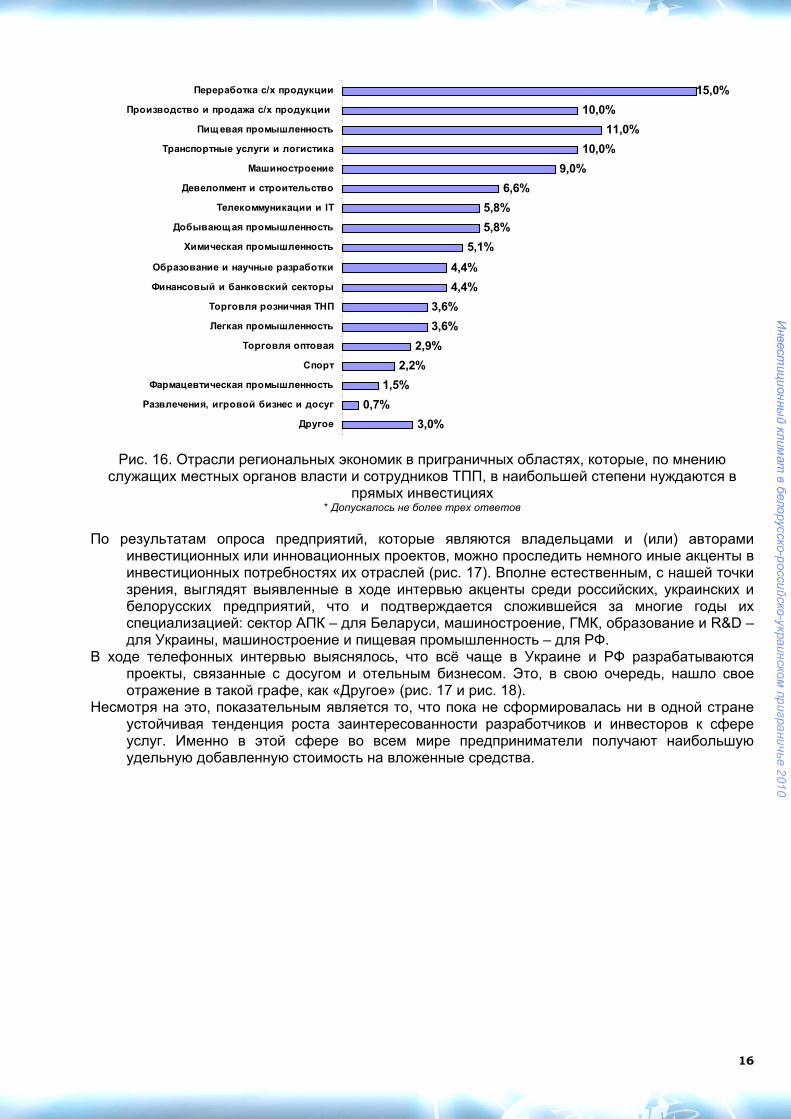

Однако сопоставление отраслевой заинтересованности инвесторов с потребностями отраслей, которые далее в ходе интервью оценивались представителями госадминистраций и ТПП, приводит к обнадеживающим выводам (рис. 15 и рис. 16). По большинству их анализируемых позиций, и особенно – из реального сектора экономики (многие сектора промышленности, АПК, строительство, транспорт), не наблюдается разбалансированности потребностей отраслей и заинтересованности инвесторов.

16

3,0%

0,7%

1,5%

2,2%

2,9%

3,6%

3,6%

4,4%

4,4%

5,1%

5,8%

5,8%

6,6%

9,0%

10,0%

11,0%

10,0%

15,0%

Другое

Развлечения, игровой бизнес и досуг

Фармацевтическая промышленность

Спорт

Торговля оптовая

Легкая промышленность

Торговля розничная ТНП

Финансовый и банковский секторы

Образование и научные разработки

Химическая промышленность

Добывающая промышленность

Телекоммуникации и IT

Девелопмент и строительство

Машиностроение

Транспортные услуги и логистика

Пищевая промышленность

Производство и продажа с/х продукции

Переработка с/х продукции

Рис. 16. Отрасли региональных экономик в приграничных областях, которые, по мнению

служащих местных органов власти и сотрудников ТПП, в наибольшей степени нуждаются в прямых инвестициях

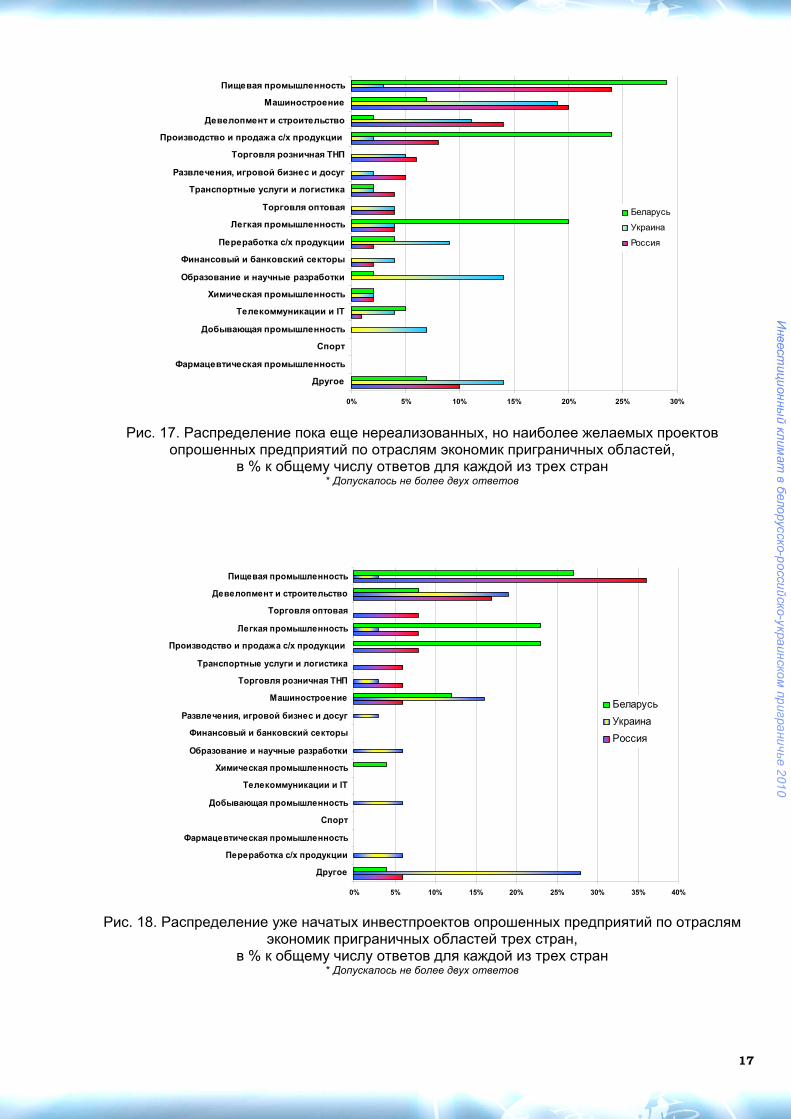

* Допускалось не более трех ответов По результатам опроса предприятий, которые являются владельцами и (или) авторами

инвестиционных или инновационных проектов, можно проследить немного иные акценты в инвестиционных потребностях их отраслей (рис. 17). Вполне естественным, с нашей точки зрения, выглядят выявленные в ходе интервью акценты среди российских, украинских и белорусских предприятий, что и подтверждается сложившейся за многие годы их специализацией: сектор АПК – для Беларуси, машиностроение, ГМК, образование и R&D – для Украины, машиностроение и пищевая промышленность – для РФ.

В ходе телефонных интервью выяснялось, что всё чаще в Украине и РФ разрабатываются проекты, связанные с досугом и отельным бизнесом. Это, в свою очередь, нашло свое отражение в такой графе, как «Другое» (рис. 17 и рис. 18).

Несмотря на это, показательным является то, что пока не сформировалась ни в одной стране устойчивая тенденция роста заинтересованности разработчиков и инвесторов к сфере услуг. Именно в этой сфере во всем мире предприниматели получают наибольшую удельную добавленную стоимость на вложенные средства.

17

0% 5% 10% 15% 20% 25% 30%

Другое

Фармацевтическая промышленность

Спорт

Добывающая промышленность

Телекоммуникации и IT

Химическая промышленность

Образование и научные разработки

Финансовый и банковский секторы

Переработка с/х продукции

Легкая промышленность

Торговля оптовая

Транспортные услуги и логистика

Развлечения, игровой бизнес и досуг

Торговля розничная ТНП

Производство и продажа с/х продукции

Девелопмент и строительство

Машиностроение

Пищевая промышленность

Беларусь

Украина

Россия

Рис. 17. Распределение пока еще нереализованных, но наиболее желаемых проектов

опрошенных предприятий по отраслям экономик приграничных областей, в % к общему числу ответов для каждой из трех стран

* Допускалось не более двух ответов

0% 5% 10% 15% 20% 25% 30% 35% 40%

Другое

Переработка с/х продукции

Фармацевтическая промышленность

Спорт

Добывающая промышленность

Телекоммуникации и IT

Химическая промышленность

Образование и научные разработки

Финансовый и банковский секторы

Развлечения, игровой бизнес и досуг

Машиностроение

Торговля розничная ТНП

Транспортные услуги и логистика

Производство и продажа с/х продукции

Легкая промышленность

Торговля оптовая

Девелопмент и строительство

Пищевая промышленность

Беларусь

Украина

Россия

Рис. 18. Распределение уже начатых инвестпроектов опрошенных предприятий по отраслям

экономик приграничных областей трех стран, в % к общему числу ответов для каждой из трех стран

* Допускалось не более двух ответов

18

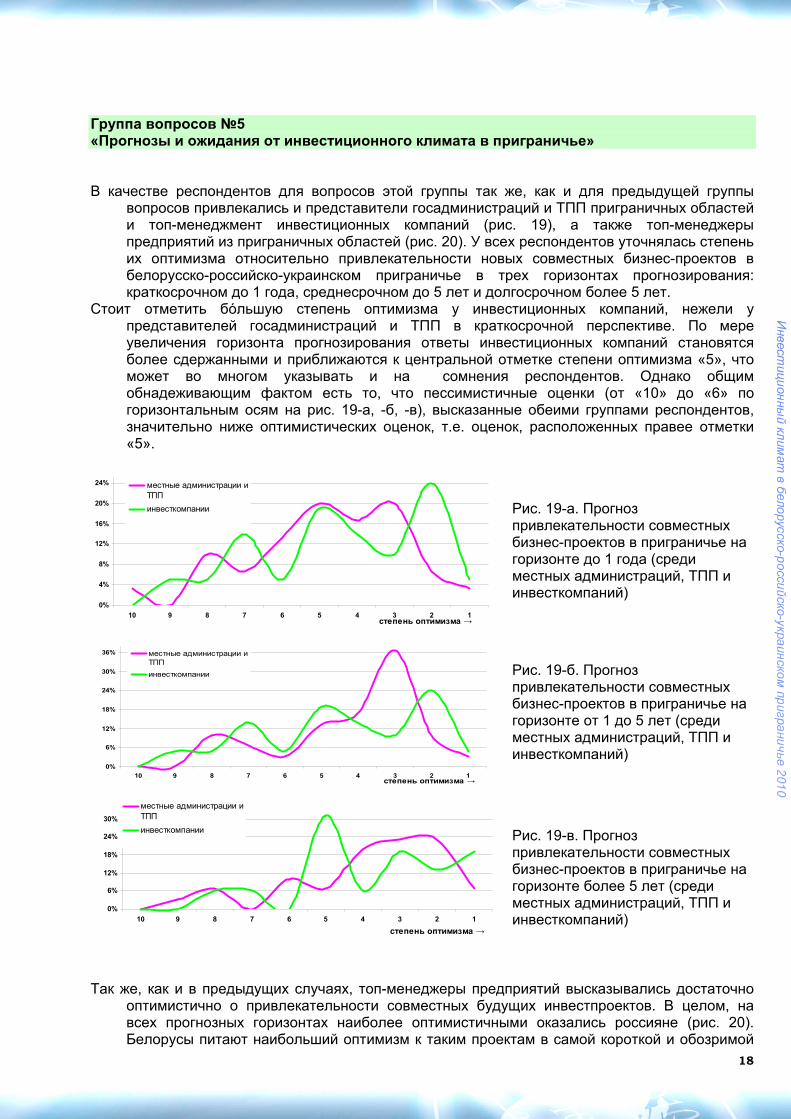

Группа вопросов №5 «Прогнозы и ожидания от инвестиционного климата в приграничье» В качестве респондентов для вопросов этой группы так же, как и для предыдущей группы

вопросов привлекались и представители госадминистраций и ТПП приграничных областей и топ-менеджмент инвестиционных компаний (рис. 19), а также топ-менеджеры предприятий из приграничных областей (рис. 20). У всех респондентов уточнялась степень их оптимизма относительно привлекательности новых совместных бизнес-проектов в белорусско-российско-украинском приграничье в трех горизонтах прогнозирования: краткосрочном до 1 года, среднесрочном до 5 лет и долгосрочном более 5 лет.

Стоит отметить бóльшую степень оптимизма у инвестиционных компаний, нежели у представителей госадминистраций и ТПП в краткосрочной перспективе. По мере увеличения горизонта прогнозирования ответы инвестиционных компаний становятся более сдержанными и приближаются к центральной отметке степени оптимизма «5», что может во многом указывать и на сомнения респондентов. Однако общим обнадеживающим фактом есть то, что пессимистичные оценки (от «10» до «6» по горизонтальным осям на рис. 19-а, -б, -в), высказанные обеими группами респондентов, значительно ниже оптимистических оценок, т.е. оценок, расположенных правее отметки «5».

0%

4%

8%

12%

16%

20%

24%

10 9 8 7 6 5 4 3 2 1степень оптимизма →

местные администрации иТПП

инвесткомпании Рис. 19-а. Прогноз привлекательности совместных бизнес-проектов в приграничье на горизонте до 1 года (среди местных администраций, ТПП и инвесткомпаний)

0%

6%

12%

18%

24%

30%

36%

10 9 8 7 6 5 4 3 2 1степень оптимизма →

местные администрации иТПП

инвесткомпании

Рис. 19-б. Прогноз привлекательности совместных бизнес-проектов в приграничье на горизонте от 1 до 5 лет (среди местных администраций, ТПП и инвесткомпаний)

0%

6%

12%

18%

24%

30%

10 9 8 7 6 5 4 3 2 1

степень оптимизма →

местные администрации иТПП

инвесткомпании Рис. 19-в. Прогноз привлекательности совместных бизнес-проектов в приграничье на горизонте более 5 лет (среди местных администраций, ТПП и инвесткомпаний)

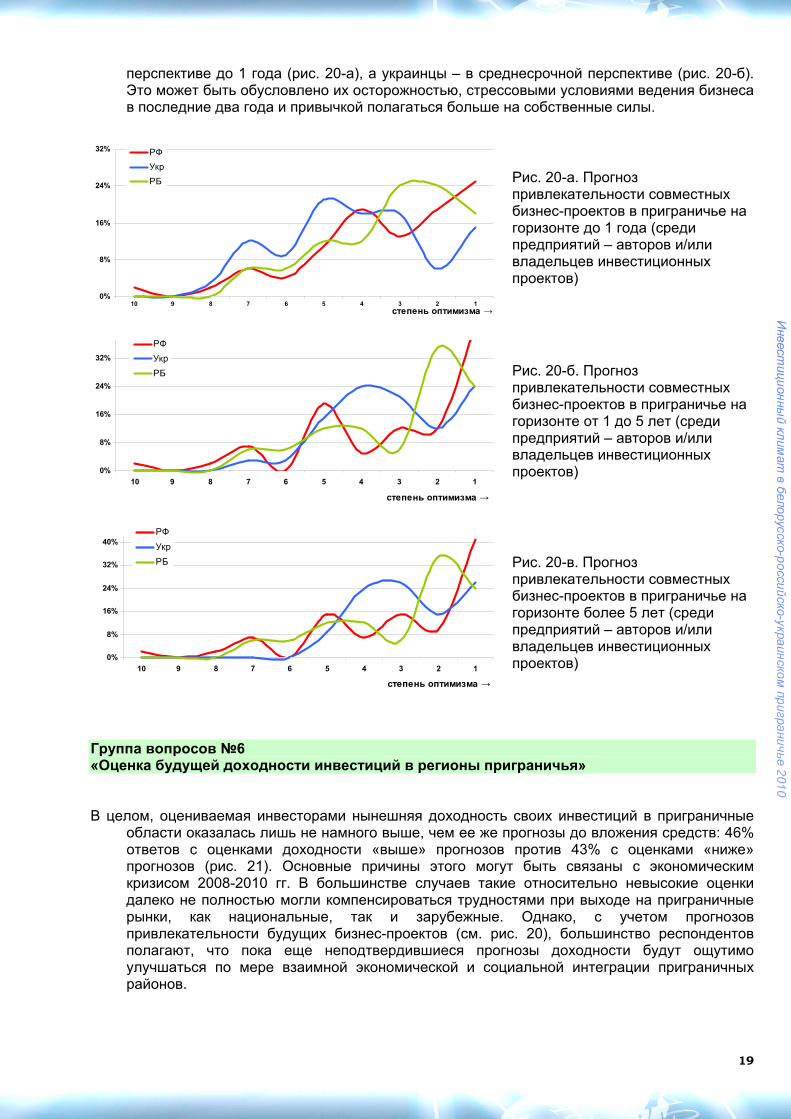

Так же, как и в предыдущих случаях, топ-менеджеры предприятий высказывались достаточно

оптимистично о привлекательности совместных будущих инвестпроектов. В целом, на всех прогнозных горизонтах наиболее оптимистичными оказались россияне (рис. 20). Белорусы питают наибольший оптимизм к таким проектам в самой короткой и обозримой

19

перспективе до 1 года (рис. 20-а), а украинцы – в среднесрочной перспективе (рис. 20-б). Это может быть обусловлено их осторожностью, стрессовыми условиями ведения бизнеса в последние два года и привычкой полагаться больше на собственные силы.

0%

8%

16%

24%

32%

10 9 8 7 6 5 4 3 2 1степень оптимизма →

РФ

Укр

РБ Рис. 20-а. Прогноз привлекательности совместных бизнес-проектов в приграничье на горизонте до 1 года (среди предприятий – авторов и/или владельцев инвестиционных проектов)

0%

8%

16%

24%

32%

10 9 8 7 6 5 4 3 2 1

степень оптимизма →

РФ

Укр

РБ Рис. 20-б. Прогноз привлекательности совместных бизнес-проектов в приграничье на горизонте от 1 до 5 лет (среди предприятий – авторов и/или владельцев инвестиционных проектов)

0%

8%

16%

24%

32%

40%

10 9 8 7 6 5 4 3 2 1

степень оптимизма →

РФ

Укр

РБ Рис. 20-в. Прогноз привлекательности совместных бизнес-проектов в приграничье на горизонте более 5 лет (среди предприятий – авторов и/или владельцев инвестиционных проектов)

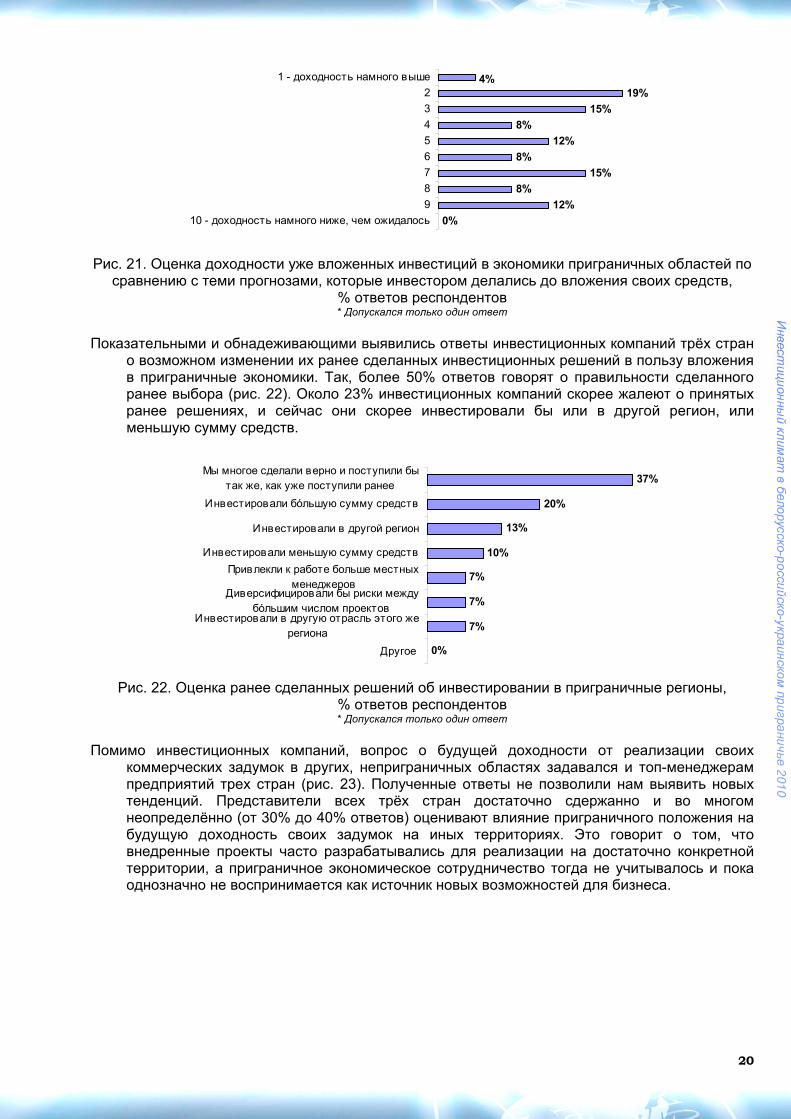

Группа вопросов №6 «Оценка будущей доходности инвестиций в регионы приграничья» В целом, оцениваемая инвесторами нынешняя доходность своих инвестиций в приграничные

области оказалась лишь не намного выше, чем ее же прогнозы до вложения средств: 46% ответов с оценками доходности «выше» прогнозов против 43% с оценками «ниже» прогнозов (рис. 21). Основные причины этого могут быть связаны с экономическим кризисом 2008-2010 гг. В большинстве случаев такие относительно невысокие оценки далеко не полностью могли компенсироваться трудностями при выходе на приграничные рынки, как национальные, так и зарубежные. Однако, с учетом прогнозов привлекательности будущих бизнес-проектов (см. рис. 20), большинство респондентов полагают, что пока еще неподтвердившиеся прогнозы доходности будут ощутимо улучшаться по мере взаимной экономической и социальной интеграции приграничных районов.

20

0%

12%

8%

15%

8%

12%

8%

15%

19%4%

10 - доходность намного ниже, чем ожидалось

9

8

7

6

5

4

3

2

1 - доходность намного выше

Рис. 21. Оценка доходности уже вложенных инвестиций в экономики приграничных областей по

сравнению с теми прогнозами, которые инвестором делались до вложения своих средств, % ответов респондентов * Допускался только один ответ

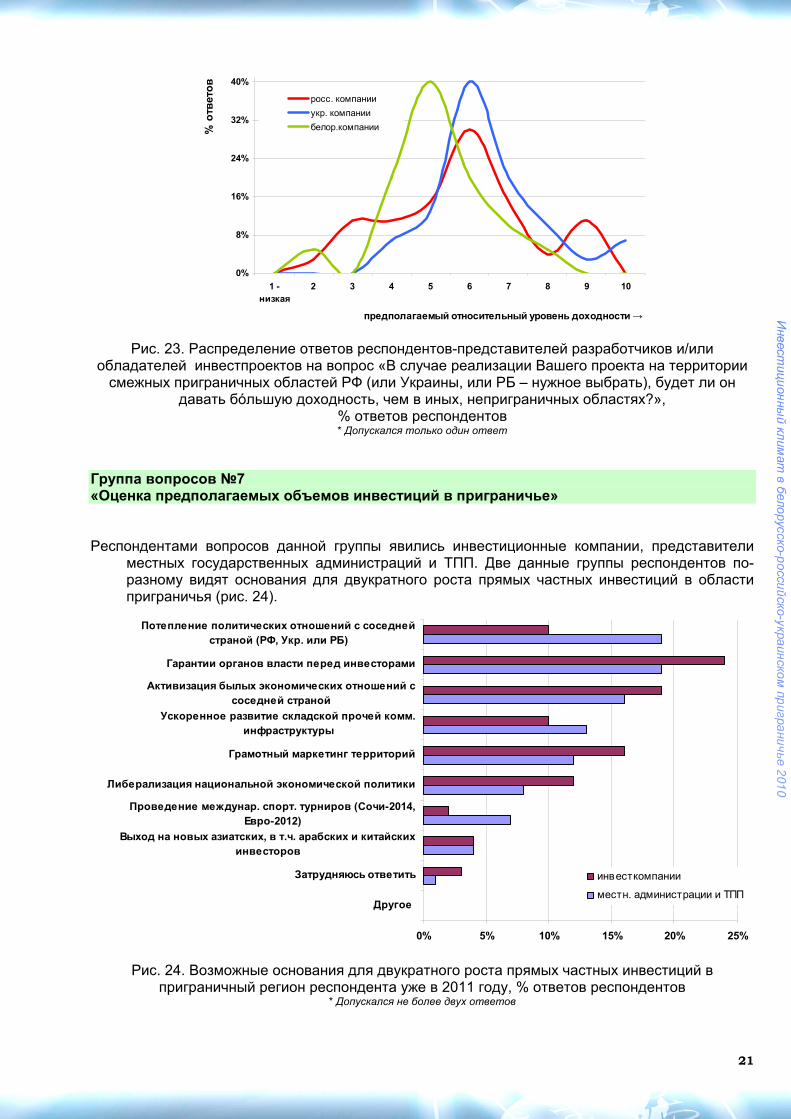

Показательными и обнадеживающими выявились ответы инвестиционных компаний трёх стран

о возможном изменении их ранее сделанных инвестиционных решений в пользу вложения в приграничные экономики. Так, более 50% ответов говорят о правильности сделанного ранее выбора (рис. 22). Около 23% инвестиционных компаний скорее жалеют о принятых ранее решениях, и сейчас они скорее инвестировали бы или в другой регион, или меньшую сумму средств.

0%

7%

7%

7%

10%

13%

20%

37%

Другое

Инвестировали в другую отрасль этого жерегиона

Диверсифицировали бы риски междубóльшим числом проектов

Привлекли к работе больше местныхменеджеров

Инвестировали меньшую сумму средств

Инвестировали в другой регион

Инвестировали бóльшую сумму средств

Мы многое сделали верно и поступили бытак же, как уже поступили ранее

Рис. 22. Оценка ранее сделанных решений об инвестировании в приграничные регионы,

% ответов респондентов * Допускался только один ответ

Помимо инвестиционных компаний, вопрос о будущей доходности от реализации своих

коммерческих задумок в других, неприграничных областях задавался и топ-менеджерам предприятий трех стран (рис. 23). Полученные ответы не позволили нам выявить новых тенденций. Представители всех трёх стран достаточно сдержанно и во многом неопределённо (от 30% до 40% ответов) оценивают влияние приграничного положения на будущую доходность своих задумок на иных территориях. Это говорит о том, что внедренные проекты часто разрабатывались для реализации на достаточно конкретной территории, а приграничное экономическое сотрудничество тогда не учитывалось и пока однозначно не воспринимается как источник новых возможностей для бизнеса.

21

0%

8%

16%

24%

32%

40%

1 -низкая

2 3 4 5 6 7 8 9 10

предполагаемый относительный уровень доходности →

% ответов

росс. компании

укр. компании

белор.компании

Рис. 23. Распределение ответов респондентов-представителей разработчиков и/или

обладателей инвестпроектов на вопрос «В случае реализации Вашего проекта на территории смежных приграничных областей РФ (или Украины, или РБ – нужное выбрать), будет ли он

давать бóльшую доходность, чем в иных, неприграничных областях?», % ответов респондентов * Допускался только один ответ

Группа вопросов №7 «Оценка предполагаемых объемов инвестиций в приграничье» Респондентами вопросов данной группы явились инвестиционные компании, представители

местных государственных администраций и ТПП. Две данные группы респондентов по-разному видят основания для двукратного роста прямых частных инвестиций в области приграничья (рис. 24).

0% 5% 10% 15% 20% 25%

Другое

Затрудняюсь ответить

Выход на новых азиатских, в т.ч. арабских и китайскихинвесторов

Проведение междунар. спорт. турниров (Сочи-2014,Евро-2012)

Либерализация национальной экономической политики

Грамотный маркетинг территорий

Ускоренное развитие складской прочей комм.инфраструктуры

Активизация былых экономических отношений ссоседней страной

Гарантии органов власти перед инвесторами

Потепление политических отношений с соседнейстраной (РФ, Укр. или РБ)

инвесткомпании

местн. администрации и ТПП

Рис. 24. Возможные основания для двукратного роста прямых частных инвестиций в

приграничный регион респондента уже в 2011 году, % ответов респондентов * Допускался не более двух ответов

22

Если инвестиционные компании делали ставку на госгарантии, отсутствие новых потрясений и грамотный маркетинг и брендинг территорий, то представители госадминистраций и ТПП в качестве важных оснований усматривали политический фактор и международные (межрегиональные) договоренности по инфраструктурным проектам. А с учетом того, что опрос проводился в конце августа и сентябре 2010 г., то к последним можно было отнести не более, чем перспективы на совместные трансграничные проекты, напр., несколько трансграничных логистических комплексов (в Харьковской – Белгородской, Луганской – Ростовской областях) и промышленные парки.

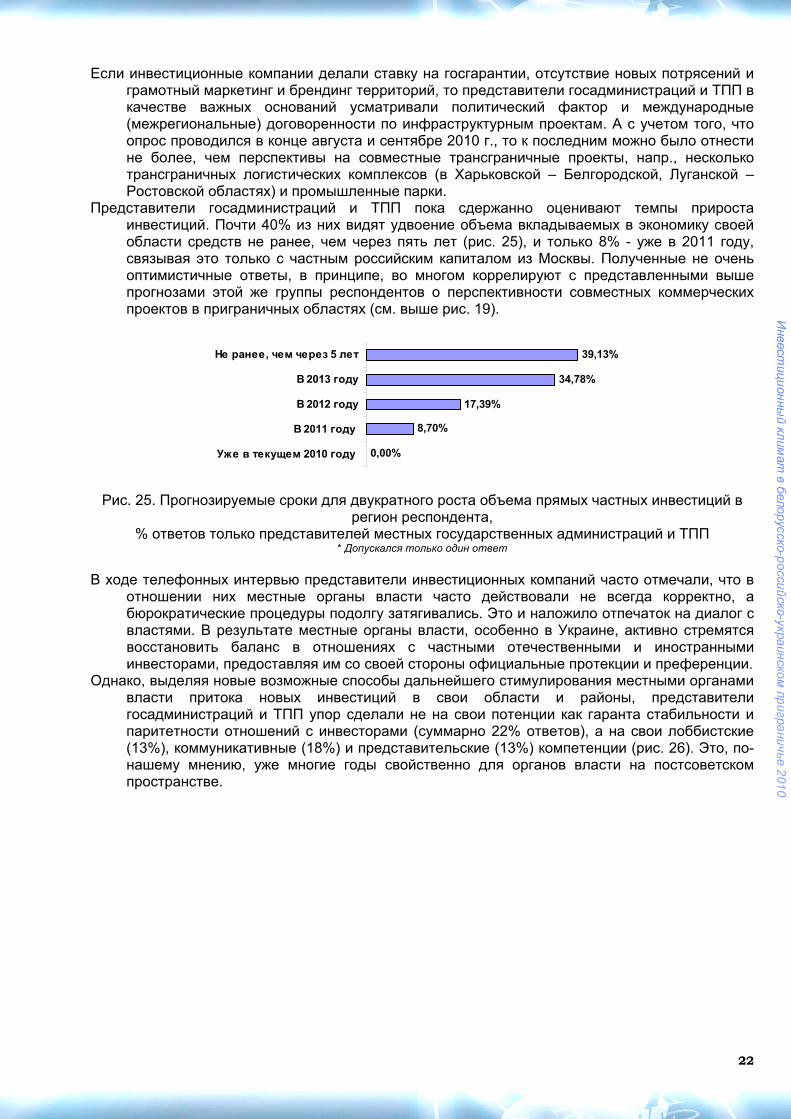

Представители госадминистраций и ТПП пока сдержанно оценивают темпы прироста инвестиций. Почти 40% из них видят удвоение объема вкладываемых в экономику своей области средств не ранее, чем через пять лет (рис. 25), и только 8% - уже в 2011 году, связывая это только с частным российским капиталом из Москвы. Полученные не очень оптимистичные ответы, в принципе, во многом коррелируют с представленными выше прогнозами этой же группы респондентов о перспективности совместных коммерческих проектов в приграничных областях (см. выше рис. 19).

0,00%

8,70%

17,39%

34,78%

39,13%

Уже в текущем 2010 году

В 2011 году

В 2012 году

В 2013 году

Не ранее , чем через 5 лет

Рис. 25. Прогнозируемые сроки для двукратного роста объема прямых частных инвестиций в

регион респондента, % ответов только представителей местных государственных администраций и ТПП

* Допускался только один ответ

В ходе телефонных интервью представители инвестиционных компаний часто отмечали, что в отношении них местные органы власти часто действовали не всегда корректно, а бюрократические процедуры подолгу затягивались. Это и наложило отпечаток на диалог с властями. В результате местные органы власти, особенно в Украине, активно стремятся восстановить баланс в отношениях с частными отечественными и иностранными инвесторами, предоставляя им со своей стороны официальные протекции и преференции.

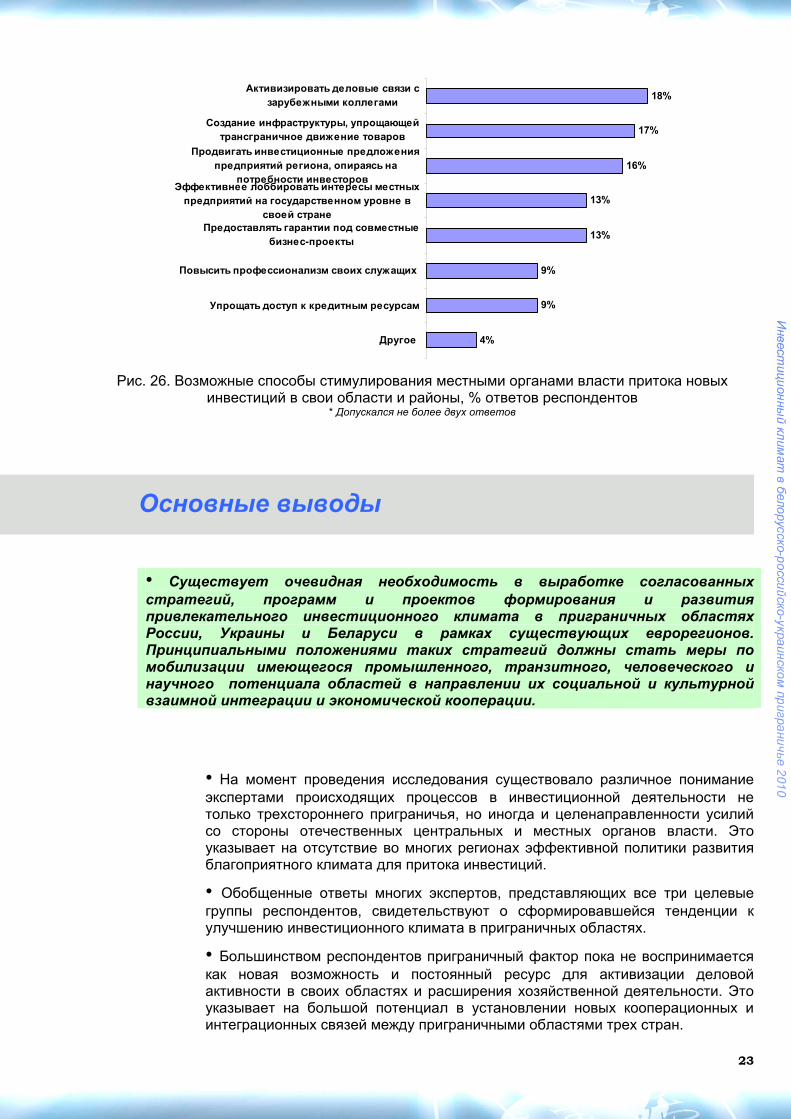

Однако, выделяя новые возможные способы дальнейшего стимулирования местными органами власти притока новых инвестиций в свои области и районы, представители госадминистраций и ТПП упор сделали не на свои потенции как гаранта стабильности и паритетности отношений с инвесторами (суммарно 22% ответов), а на свои лоббистские (13%), коммуникативные (18%) и представительские (13%) компетенции (рис. 26). Это, по-нашему мнению, уже многие годы свойственно для органов власти на постсоветском пространстве.

23

4%

9%

9%

13%

13%

16%

17%

18%

Другое

Упрощать доступ к кредитным ресурсам

Повысить профессионализм своих служащих

Предоставлять гарантии под совместныебизнес-проекты

Эффективнее лоббировать интересы местныхпредприятий на государственном уровне в

своей стране

Продвигать инвестиционные предложенияпредприятий региона, опираясь на

потребности инвесторов

Создание инфраструктуры, упрощающейтрансграничное движение товаров

Активизировать деловые связи сзарубежными коллегами

Рис. 26. Возможные способы стимулирования местными органами власти притока новых

инвестиций в свои области и районы, % ответов респондентов * Допускался не более двух ответов

Основные выводы

• Существует очевидная необходимость в выработке согласованных стратегий, программ и проектов формирования и развития привлекательного инвестиционного климата в приграничных областях России, Украины и Беларуси в рамках существующих еврорегионов. Принципиальными положениями таких стратегий должны стать меры по мобилизации имеющегося промышленного, транзитного, человеческого и научного потенциала областей в направлении их социальной и культурной взаимной интеграции и экономической кооперации.

• На момент проведения исследования существовало различное понимание экспертами происходящих процессов в инвестиционной деятельности не только трехстороннего приграничья, но иногда и целенаправленности усилий со стороны отечественных центральных и местных органов власти. Это указывает на отсутствие во многих регионах эффективной политики развития благоприятного климата для притока инвестиций.

• Обобщенные ответы многих экспертов, представляющих все три целевые группы респондентов, свидетельствуют о сформировавшейся тенденции к улучшению инвестиционного климата в приграничных областях.

• Большинством респондентов приграничный фактор пока не воспринимается как новая возможность и постоянный ресурс для активизации деловой активности в своих областях и расширения хозяйственной деятельности. Это указывает на большой потенциал в установлении новых кооперационных и интеграционных связей между приграничными областями трех стран.

24

• Большой разброс мнений в ответах инвесторов и представителей местных государственных органов и торгово-промышленных палат приграничных областей говорит о том, что у последних пока нет достаточно четкого понимания потребностей и предпочтений инвесторов.

• На сегодняшний день в приграничье не сформировано единое информационно-маркетинговое пространство, в силу чего у большинства респондентов отсутствует понимание инвестиционных процессов, происходящих в соседних странах. В связи с этим нет возможности оценить трудности ведения бизнеса в смежных приграничных областях. Это объясняет также единичность и неразвитость практики ведения совместных бизнес-проектов в исследуемом приграничье.

• Потенциал приграничья как элемент экономического роста и модернизации областных экономик пока недостаточно артикулирован и озвучен. Приграничье выпало из программных подходов экономического развития регионов, и долгое время рассматривалось как проблемные территории, нежели как территории стимулирования экономического развития и деловой активности.

• Очевидна целесообразность дальнейших, более детализированных исследований с целью их последующего использования в практической деятельности органами власти при выработке стратегий и программ развития предпринимательства и инвестиционного климата в приграничных областях России, Белоруссии и Украины.

• В целом результаты проведенного исследования, несмотря на отсутствие системных мер поддержки инвестиционной деятельности в приграничье, внесли определенную долю оптимизма в правильность выбранного направления активизации и объединения усилий государственных администраций, региональных ТПП, профильных консультантов-экспертов и инвестиционных компаний по разработке единой, согласованной стратегии и программ развития инвестиционной привлекательности всех областей приграничья.

25

Disclaimer Мнения и выводы, содержащиеся в настоящем отчете, необязательно отражают мнения

Делового совета ТТП, Совета руководителей приграничных областей, Консалтинговой компании «Бизнес-Эксперт».

Настоящий материал является интеллектуальной собственностью Консалтинговой компании «Бизнес-Эксперт». Все интеллектуальные права Компании охраняются в соответствии с законодательством Украины.

Ни одна часть этого материала не может продаваться, воспроизводиться или распространяться без письменного согласия Компании и без указания ссылки на первоисточник. Вся информация, содержащаяся в настоящем материале, получена Консалтинговой компанией «Бизнес-Эксперт» и Секретариатом Делового совета ТПП приграничья из источников, которые они считают достоверными.

Настоящий отчет не содержит исчерпывающей информации по обсуждаемой теме и не должен быть использован как основание для принятия конкретных инвестиционных решений. Для получения экспертных консультаций по вопросам законодательства, пожалуйста, обращайтесь к независимым бизнес-консультантам и юристам.

Авторы отчета не несут ответственности за последствия в случае его использования, равно как и не гарантируют абсолютной надежности представленной информации. Любые суждения, содержащиеся в материале, должны рассматриваться исключительно как обобщенное мнение опрошенных экспертов и их индуктивная оценка.

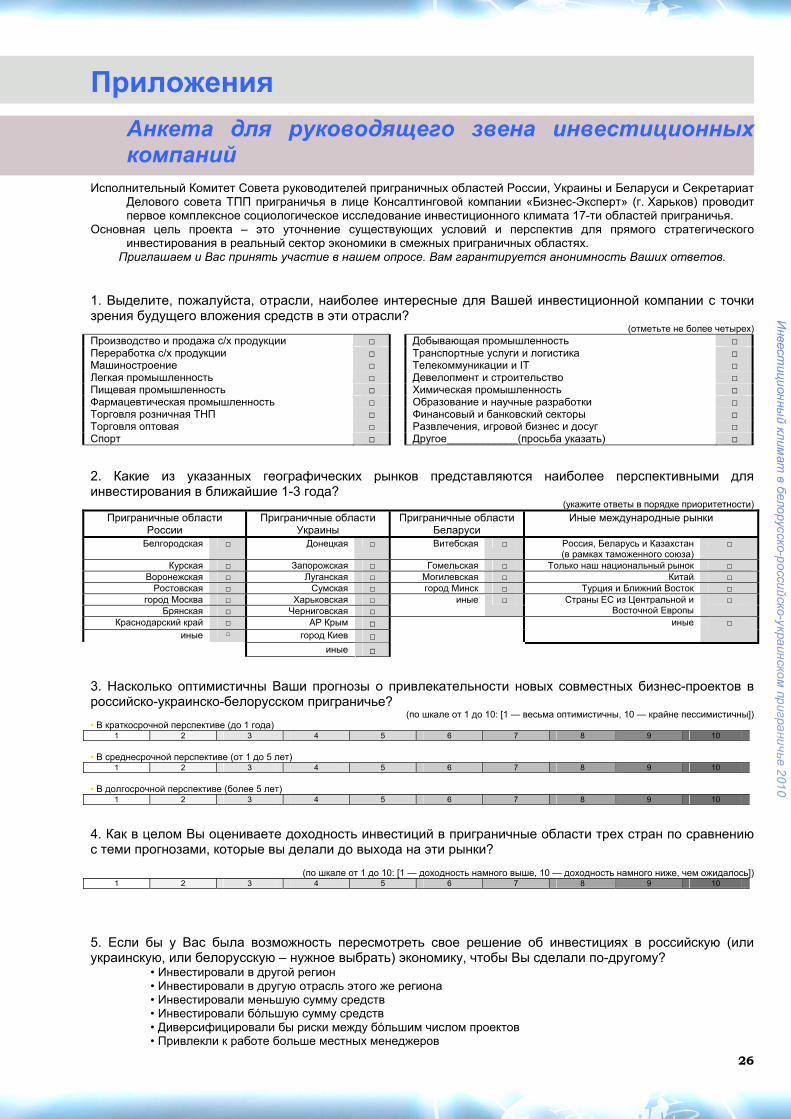

Приложения

Анкета для руководящего звена инвестиционных компаний

Исполнительный Комитет Совета руководителей приграничных областей России, Украины и Беларуси и Секретариат

Делового совета ТПП приграничья в лице Консалтинговой компании «Бизнес-Эксперт» (г. Харьков) проводит первое комплексное социологическое исследование инвестиционного климата 17-ти областей приграничья.

Основная цель проекта – это уточнение существующих условий и перспектив для прямого стратегического инвестирования в реальный сектор экономики в смежных приграничных областях.

Приглашаем и Вас принять участие в нашем опросе. Вам гарантируется анонимность Ваших ответов.

1. Выделите, пожалуйста, отрасли, наиболее интересные для Вашей инвестиционной компании с точки зрения будущего вложения средств в эти отрасли?

(отметьте не более четырех) Производство и продажа с/х продукции □ Добывающая промышленность □ Переработка с/х продукции □ Транспортные услуги и логистика □ Машиностроение □ Телекоммуникации и IT □ Легкая промышленность □ Девелопмент и строительство □ Пищевая промышленность □ Химическая промышленность □ Фармацевтическая промышленность □ Образование и научные разработки □ Торговля розничная ТНП □ Финансовый и банковский секторы □ Торговля оптовая □ Развлечения, игровой бизнес и досуг □ Спорт □ Другое____________(просьба указать) □

2. Какие из указанных географических рынков представляются наиболее перспективными для инвестирования в ближайшие 1-3 года?

(укажите ответы в порядке приоритетности)

Приграничные области России

Приграничные области Украины

Приграничные области Беларуси

Иные международные рынки

Белгородская □ Донецкая □ Витебская □ Россия, Беларусь и Казахстан (в рамках таможенного союза)

□

Курская □ Запорожская □ Гомельская □ Только наш национальный рынок □ Воронежская □ Луганская □ Могилевская □ Китай □ Ростовская □ Сумская □ город Минск □ Турция и Ближний Восток □

город Москва □ Харьковская □ Брянская □ Черниговская □

иные □ Страны ЕС из Центральной и Восточной Европы

□

Краснодарский край □ АР Крым □ иные □ город Киев □

иные □

иные □

3. Насколько оптимистичны Ваши прогнозы о привлекательности новых совместных бизнес-проектов в российско-украинско-белорусском приграничье?

(по шкале от 1 до 10: [1 — весьма оптимистичны, 10 — крайне пессимистичны]) • В краткосрочной перспективе (до 1 года)

1 2 3 4 5 6 7 8 9 10 • В среднесрочной перспективе (от 1 до 5 лет)

1 2 3 4 5 6 7 8 9 10 • В долгосрочной перспективе (более 5 лет)

1 2 3 4 5 6 7 8 9 10

4. Как в целом Вы оцениваете доходность инвестиций в приграничные области трех стран по сравнению с теми прогнозами, которые вы делали до выхода на эти рынки?

(по шкале от 1 до 10: [1 — доходность намного выше, 10 — доходность намного ниже, чем ожидалось])

1 2 3 4 5 6 7 8 9 10

5. Если бы у Вас была возможность пересмотреть свое решение об инвестициях в российскую (или украинскую, или белорусскую – нужное выбрать) экономику, чтобы Вы сделали по-другому?

• Инвестировали в другой регион • Инвестировали в другую отрасль этого же региона • Инвестировали меньшую сумму средств • Инвестировали бóльшую сумму средств • Диверсифицировали бы риски между бóльшим числом проектов • Привлекли к работе больше местных менеджеров

26

27

• Мы многое сделали верно и поступили бы так же, как уже поступили ранее • Другое ____________(просьба указать)

6. Есть ли регионы, в которых, по Вашему мнению, легче вкладывать свои средства в реальную экономику и вести коммерческую деятельность? Назовите такие регионы.

В стране юридической регистрации Вашей компании В приграничных областях других стран • Проще: ____________________________________________ • Проще: ____________________________________________

• Сложнее: __________________________________________ • Сложнее: __________________________________________

7. Чем может быть обусловлен двукратный рост прямых частных инвестиций в Ваш регион уже в 2011 году?

Потеплением политических отношений с соседней страной (РФ, Укр., РБ) □ Активизацией былых экономических отношений с соседней страной (Россией, Украиной, Беларусью)

□

Проведением международных спортивных турниров (Сочи-2014, Евро-2012) □ Либерализацией национальной экономической политики □ Грамотным маркетингом территорий □ Ускоренным развитием складской, дорожной и прочей коммерческой инфраструктуры

□

Выходом на новых азиатских, в т.ч. арабских и ктайских инвесторов □ Гарантиями органов власти перед инвесторами □ Затрудняюсь ответить □ Другое ______(просьба указать) □

28

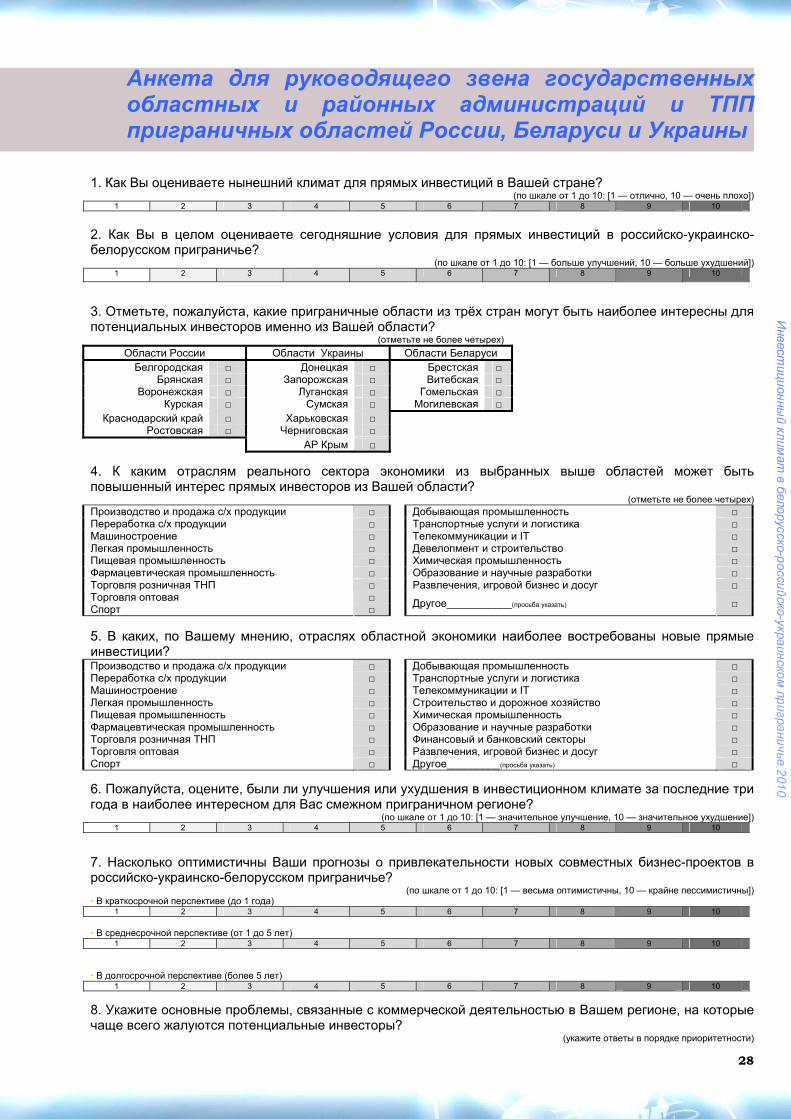

Анкета для руководящего звена государственных областных и районных администраций и ТПП приграничных областей России, Беларуси и Украины

1. Как Вы оцениваете нынешний климат для прямых инвестиций в Вашей стране?

(по шкале от 1 до 10: [1 — отлично, 10 — очень плохо]) 1 2 3 4 5 6 7 8 9 10

2. Как Вы в целом оцениваете сегодняшние условия для прямых инвестиций в российско-украинско-белорусском приграничье?

(по шкале от 1 до 10: [1 — больше улучшений, 10 — больше ухудшений]) 1 2 3 4 5 6 7 8 9 10

3. Отметьте, пожалуйста, какие приграничные области из трёх стран могут быть наиболее интересны для потенциальных инвесторов именно из Вашей области?

(отметьте не более четырех)

Области России Области Украины Области Беларуси Белгородская □ Донецкая □ Брестская □

Брянская □ Запорожская □ Витебская □ Воронежская □ Луганская □ Гомельская □

Курская □ Сумская □ Могилевская □ Краснодарский край □ Харьковская □

Ростовская □ Черниговская □ АР Крым □

4. К каким отраслям реального сектора экономики из выбранных выше областей может быть повышенный интерес прямых инвесторов из Вашей области?

(отметьте не более четырех) Производство и продажа с/х продукции □ Добывающая промышленность □ Переработка с/х продукции □ Транспортные услуги и логистика □ Машиностроение □ Телекоммуникации и IT □ Легкая промышленность □ Девелопмент и строительство □ Пищевая промышленность □ Химическая промышленность □ Фармацевтическая промышленность □ Образование и научные разработки □ Торговля розничная ТНП □ Развлечения, игровой бизнес и досуг □ Торговля оптовая □ Спорт □

Другое___________(просьба указать) □

5. В каких, по Вашему мнению, отраслях областной экономики наиболее востребованы новые прямые инвестиции? Производство и продажа с/х продукции □ Добывающая промышленность □ Переработка с/х продукции □ Транспортные услуги и логистика □ Машиностроение □ Телекоммуникации и IT □ Легкая промышленность □ Строительство и дорожное хозяйство □ Пищевая промышленность □ Химическая промышленность □ Фармацевтическая промышленность □ Образование и научные разработки □ Торговля розничная ТНП □ Финансовый и банковский секторы □ Торговля оптовая □ Развлечения, игровой бизнес и досуг □ Спорт □ Другое_________(просьба указать) □

6. Пожалуйста, оцените, были ли улучшения или ухудшения в инвестиционном климате за последние три года в наиболее интересном для Вас смежном приграничном регионе?

(по шкале от 1 до 10: [1 — значительное улучшение, 10 — значительное ухудшение]) 1 2 3 4 5 6 7 8 9 10

7. Насколько оптимистичны Ваши прогнозы о привлекательности новых совместных бизнес-проектов в российско-украинско-белорусском приграничье?

(по шкале от 1 до 10: [1 — весьма оптимистичны, 10 — крайне пессимистичны]) • В краткосрочной перспективе (до 1 года)

1 2 3 4 5 6 7 8 9 10

• В среднесрочной перспективе (от 1 до 5 лет)

1 2 3 4 5 6 7 8 9 10

• В долгосрочной перспективе (более 5 лет)

1 2 3 4 5 6 7 8 9 10

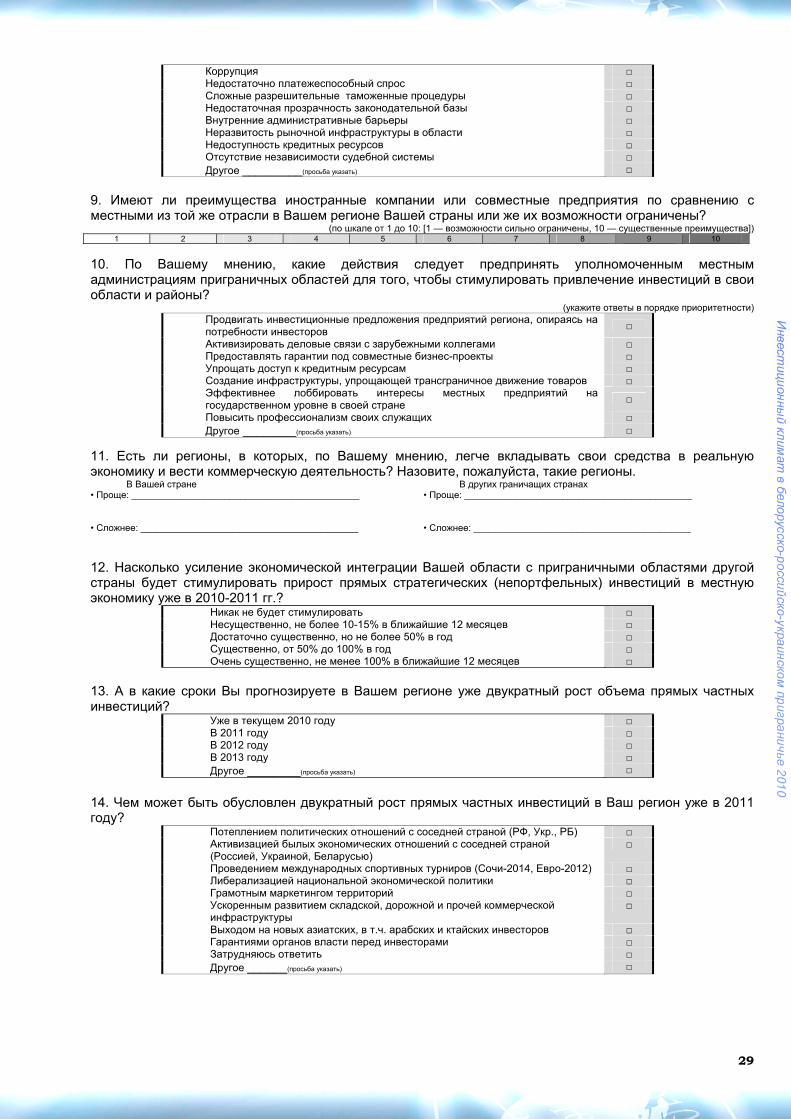

8. Укажите основные проблемы, связанные с коммерческой деятельностью в Вашем регионе, на которые чаще всего жалуются потенциальные инвеcторы?

(укажите ответы в порядке приоритетности)

29

Коррупция □ Недостаточно платежеспособный спрос □ Сложные разрешительные таможенные процедуры □ Недостаточная прозрачность законодательной базы □ Внутренние административные барьеры □ Неразвитость рыночной инфраструктуры в области □ Недоступность кредитных ресурсов □ Отсутствие независимости судебной системы □ Другое _________(просьба указать) □

9. Имеют ли преимущества иностранные компании или совместные предприятия по сравнению с местными из той же отрасли в Вашем регионе Вашей страны или же их возможности ограничены?

(по шкале от 1 до 10: [1 — возможности сильно ограничены, 10 — существенные преимущества]) 1 2 3 4 5 6 7 8 9 10

10. По Вашему мнению, какие действия следует предпринять уполномоченным местным администрациям приграничных областей для того, чтобы стимулировать привлечение инвестиций в свои области и районы?

(укажите ответы в порядке приоритетности) Продвигать инвестиционные предложения предприятий региона, опираясь на потребности инвесторов

□

Активизировать деловые связи с зарубежными коллегами □ Предоставлять гарантии под совместные бизнес-проекты □ Упрощать доступ к кредитным ресурсам □ Создание инфраструктуры, упрощающей трансграничное движение товаров □ Эффективнее лоббировать интересы местных предприятий на государственном уровне в своей стране

□

Повысить профессионализм своих служащих □ Другое ________(просьба указать) □

11. Есть ли регионы, в которых, по Вашему мнению, легче вкладывать свои средства в реальную экономику и вести коммерческую деятельность? Назовите, пожалуйста, такие регионы.

В Вашей стране В других граничащих странах • Проще: ____________________________________________ • Проще: ____________________________________________

• Сложнее: __________________________________________ • Сложнее: __________________________________________

12. Насколько усиление экономической интеграции Вашей области с приграничными областями другой страны будет стимулировать прирост прямых стратегических (непортфельных) инвестиций в местную экономику уже в 2010-2011 гг.?

Никак не будет стимулировать □ Несущественно, не более 10-15% в ближайшие 12 месяцев □ Достаточно существенно, но не более 50% в год □ Существенно, от 50% до 100% в год □ Очень существенно, не менее 100% в ближайшие 12 месяцев □

13. А в какие сроки Вы прогнозируете в Вашем регионе уже двукратный рост объема прямых частных инвестиций?

Уже в текущем 2010 году □ В 2011 году □ В 2012 году □ В 2013 году □ Другое ________(просьба указать) □

14. Чем может быть обусловлен двукратный рост прямых частных инвестиций в Ваш регион уже в 2011 году?

Потеплением политических отношений с соседней страной (РФ, Укр., РБ) □ Активизацией былых экономических отношений с соседней страной (Россией, Украиной, Беларусью)

□

Проведением международных спортивных турниров (Сочи-2014, Евро-2012) □ Либерализацией национальной экономической политики □ Грамотным маркетингом территорий □ Ускоренным развитием складской, дорожной и прочей коммерческой инфраструктуры

□

Выходом на новых азиатских, в т.ч. арабских и ктайских инвесторов □ Гарантиями органов власти перед инвесторами □ Затрудняюсь ответить □ Другое ______(просьба указать) □

30

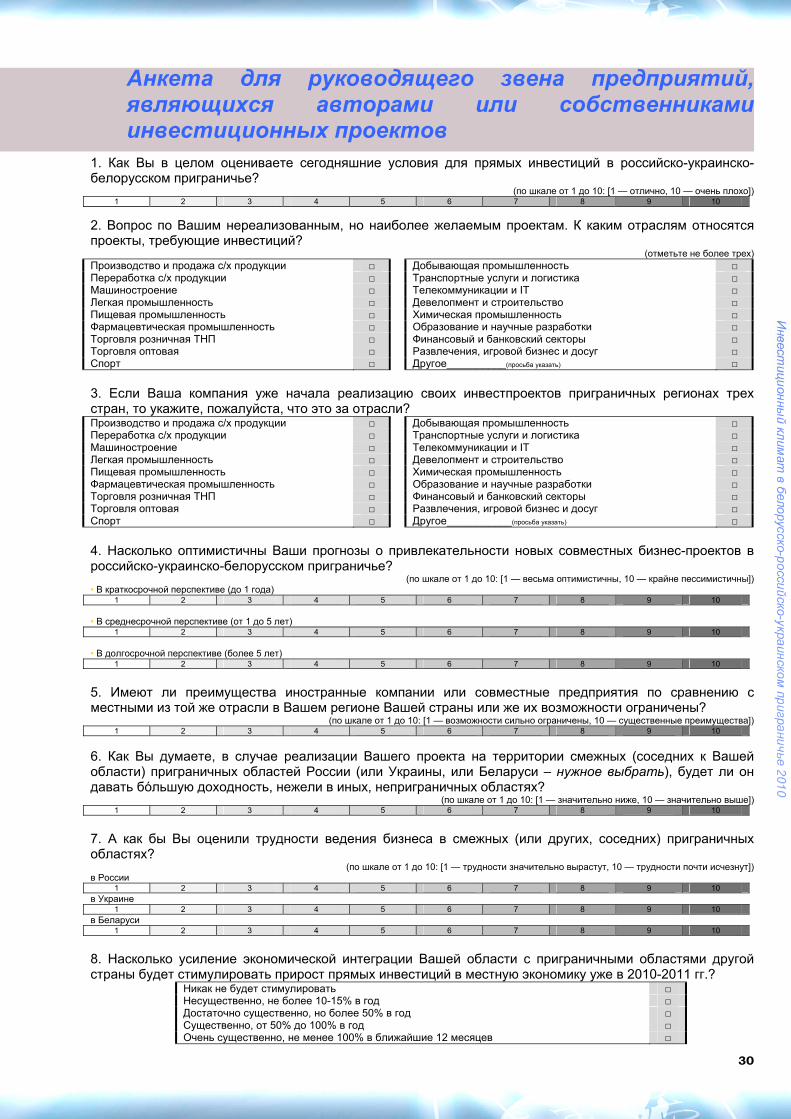

Анкета для руководящего звена предприятий, являющихся авторами или собственниками инвестиционных проектов

1. Как Вы в целом оцениваете сегодняшние условия для прямых инвестиций в российско-украинско-белорусском приграничье?

(по шкале от 1 до 10: [1 — отлично, 10 — очень плохо]) 1 2 3 4 5 6 7 8 9 10

2. Вопрос по Вашим нереализованным, но наиболее желаемым проектам. К каким отраслям относятся проекты, требующие инвестиций?

(отметьте не более трех) Производство и продажа с/х продукции □ Добывающая промышленность □ Переработка с/х продукции □ Транспортные услуги и логистика □ Машиностроение □ Телекоммуникации и IT □ Легкая промышленность □ Девелопмент и строительство □ Пищевая промышленность □ Химическая промышленность □ Фармацевтическая промышленность □ Образование и научные разработки □ Торговля розничная ТНП □ Финансовый и банковский секторы □ Торговля оптовая □ Развлечения, игровой бизнес и досуг □ Спорт □ Другое__________(просьба указать) □

3. Если Ваша компания уже начала реализацию своих инвестпроектов приграничных регионах трех стран, то укажите, пожалуйста, что это за отрасли? Производство и продажа с/х продукции □ Добывающая промышленность □ Переработка с/х продукции □ Транспортные услуги и логистика □ Машиностроение □ Телекоммуникации и IT □ Легкая промышленность □ Девелопмент и строительство □ Пищевая промышленность □ Химическая промышленность □ Фармацевтическая промышленность □ Образование и научные разработки □ Торговля розничная ТНП □ Финансовый и банковский секторы □ Торговля оптовая □ Развлечения, игровой бизнес и досуг □ Спорт □ Другое___________(просьба указать) □

4. Насколько оптимистичны Ваши прогнозы о привлекательности новых совместных бизнес-проектов в российско-украинско-белорусском приграничье?

(по шкале от 1 до 10: [1 — весьма оптимистичны, 10 — крайне пессимистичны]) • В краткосрочной перспективе (до 1 года)

1 2 3 4 5 6 7 8 9 10 • В среднесрочной перспективе (от 1 до 5 лет)

1 2 3 4 5 6 7 8 9 10 • В долгосрочной перспективе (более 5 лет)

1 2 3 4 5 6 7 8 9 10

5. Имеют ли преимущества иностранные компании или совместные предприятия по сравнению с местными из той же отрасли в Вашем регионе Вашей страны или же их возможности ограничены?

(по шкале от 1 до 10: [1 — возможности сильно ограничены, 10 — существенные преимущества]) 1 2 3 4 5 6 7 8 9 10

6. Как Вы думаете, в случае реализации Вашего проекта на территории смежных (соседних к Вашей области) приграничных областей России (или Украины, или Беларуси – нужное выбрать), будет ли он давать бóльшую доходность, нежели в иных, неприграничных областях?

(по шкале от 1 до 10: [1 — значительно ниже, 10 — значительно выше]) 1 2 3 4 5 6 7 8 9 10

7. А как бы Вы оценили трудности ведения бизнеса в смежных (или других, соседних) приграничных областях?

(по шкале от 1 до 10: [1 — трудности значительно вырастут, 10 — трудности почти исчезнут]) в России

1 2 3 4 5 6 7 8 9 10

в Украине 1 2 3 4 5 6 7 8 9 10

в Беларуси 1 2 3 4 5 6 7 8 9 10

8. Насколько усиление экономической интеграции Вашей области с приграничными областями другой страны будет стимулировать прирост прямых инвестиций в местную экономику уже в 2010-2011 гг.?

Никак не будет стимулировать □ Несущественно, не более 10-15% в год □ Достаточно существенно, но более 50% в год □ Существенно, от 50% до 100% в год □ Очень существенно, не менее 100% в ближайшие 12 месяцев □

31

Информационно-аналитическое издание

ИНВЕСТИЦИОННЫЙ КЛИМАТ БЕЛОРУССКО-РОССИЙСКО-УКРАИНСКОГО ПРИГРАНИЧЬЯ 2010:

получаем новый импульс

Отчет по результатам исследования

мнений руководителей инвестиционных компаний, местных государственных администраций, торгово-промышленных палат и предприятий

Инициатор проекта и ответственный за выпуск А.Ф. Порятуй Руководитель проекта и научный редактор И.В. Дунаев, к.гос.упр.

Эксперт-консультант, редактор А.М. Кирюхин, чл.корр. Академии технологических наук Украины

Консультанты-аналитики О.А. Попова, Н.А. Томилова, А.В. Савельева Дизайн и компьютерная верстка Е.И. Донскова

Печать В.В. Прусенко, Н.А. Томилова

Консалтинговая компания «Бизнес-Эксперт» Украина 61001, Харьков, пл. Восстания 7/8, корп. 10, эт. 4 Тел. +38 (057) 717-72-90, 752-46-91 www.bexpert.com.ua

Тираж: 150 экз. Подписано в печать: 12.11.2010 г. Отпечатано в Секретариате Делового совета ТПП приграничья

Украина, 61001, Харьков, пл. Восстания 7/8, корп. 10, эт. 4

www.dstpp.com

Copyright © 2010 Консалтинговая компания «Бизнес-Эксперт» Все права защищены. Логотип «Бизнес-Эксперт» есть зарегистрированным торговым знаком Консалтинговой компании «Бизнес-Эксперт»