Investitii - Diagnostice + inv in mediul cert Bermas Suceava

42

PROIECT ANALIZA PERFORMANŢEI ŞI EVALUAREA UNUI PROIECT DE INVESTIŢII DIRECTE Acest proiect este un model. Diagnosticele juridic, resurse umane, commercial si tehnic sunt realizate succint si cuprind doar o serie de informatii din cele ce se pot include aici. 1

Transcript of Investitii - Diagnostice + inv in mediul cert Bermas Suceava

PROIECT

ANALIZA PERFORMANŢEI ŞI EVALUAREA UNUI PROIECT DE

INVESTIŢII DIRECTE

Acest proiect este un model. Diagnosticele juridic, resurse umane, commercial si tehnicsunt realizate succint si cuprind doar o serie de informatii

din cele ce se pot include aici.

1

1. Introducere

Lucrarea noastră are drept obiectiv realizarea unui

studiu de fezabilitate a societății comerciale “BERMAS SA

Suceava” în vederea realizării unei investiții. Din dorința de

mărire a capacității de producție și extindere pe piața

românească de bere, societatea inițiază fundamentarea unui

proiect de investiții, care constă în achiziționarea unei

linii de îmbuteliere la standarde europene.

În urma analizelor financiare, investiția se dovedește a

fi oportună, generând fluxuri superioare input-ului inițial.

Mai mult decât atât, adoptarea acestui proiect prilejuiește

firmei accederea la un nivel superior din punct de vedere

economic, pe o piață ce cunoaște o dezvoltare continuă – piață

berii din România.

În cadrul prezentării generale a companiei, am punctat

momentele-cheie de pe parcursul întregii sale activități, din

1974 până în prezent. În cadrul diagnosticului juridic am pus

accent pe relațiile juridice ce apar între agenții cu care

relaționează firma.

Prezentarea produselor, a principalilor concurenți,

clienți, furnizori ai firmei, modul de aprovizionare și

2

distribuire a produselor din această industrie, cota de piață

deținută de societate fac parte din diagnosticul comercial.

În cadrul diagnosticului tehnic, am luat în vedere

calitatea tehnologiei existente, uzura fizică și morală a

echipamentelor.

În cadrul diagnosticului resurselor umane am specificat

structura conducerii și a personalului în subordine, precum și

reglementări privind administrarea fondului de salarii.

În cadrul diagnosticului financiar, am analizat și

intrepretat evoluția indicatorilor echilibrului financiar, a

performanțelor financiare, a indicatorilor de rentabilitate și

risc în perioada 2009-2010.

Pentru a demonstra că investiția propusă este una

fezabilă, am supus-o analizei în mediu cert și incert. În

cadrul analizei în mediul cert, am interpretat semnificația

principalilor indicatori (valorea adăugata netă, indicele de

profitabilitate, rata internă de rentabilitate, termenul de

recuperare) precum și maniera în care aceștia sunt utilizați

în alegerea proiectelor de investiții. În cadrul analizei în

mediu incert, am abordat modele de analiză precum tehnica

scenariilor, analiza de sensibilitate dar și o metodă mai

complexă, simularea Monte Carlo.

Un alt capitol este dedicat unor instrumente relativ

noi de analiză a proiectelor, opțiunile reale. Ne-am ocupat în

principal de fundamentarea și evaluarea opțiunilor reale de

amânare, de abandon și de extindere. În urma calculelor

efectuate, am constatat că deținerea celor trei opțiuni reale

3

conferă proiectului valoare suplimentară față de valoarea de

bază calculată.

1.1. Prezentarea generală a societății

Scurt istoric

Societatea s-a înființat în anul 1974, ca o secție de

producere a berii, aflată în subordinea Întreprinderii de

Spirt, Bere și Amidon Suceava și având o capacitate inițială

de 200.000 hl/an. În anul 1981, a intrat în funcțiune secția

de producere a malțului, cu o capacitate de 11.000 tone/an. În

anul 1990, prin preluarea activității secției de bere și malț

Suceava din cadrul ISBA Suceava, se înființează

„Întreprinderea de Bere și Malț” Suceava. Începând cu anul

1991, Întreprinderea de Bere și Malț, s-a constituit ca

societate pe acțiuni, sub denumirea de BERMAS SA Suceava.

Titlurile Bermas Suceava sunt listate la Bursa de Valori

București la categoria a-II-a, cu simbolul bursier BER. În

anul 2010, societatea BERMAS SA prezenta un capital social de

13.467.940 RON. În anul 2007, firma și-a majorat capitalul

social prin emisiune de noi acțiuni, prin acordarea de acțiuni

gratuite acționarilor înregistrați în registrul societății la

data de 31.03.2007, proporțional cu numărul de acțiuni

deținute. Majorarea din 2007 constă în creșterea numărului de

acțiuni inițial de 19.239.917 la numărul de acțiuni final de

21.553.0491 cu o valoare nominală de 0,7 lei.

1 www.bvb.ro

4

1.2. Diagnosticul societății

1.2.1. Diagnosticul juridic

Societatea Comercială BERMAS S.A. Suceava este o persoană

juridică română, având formă juridică de societate pe acțiuni

cu capital integral privat autohton, fiind înmatriculată la

Oficiul Registrului Comețului sub nr. J33/37/1991, cod de

înregistrare fiscală RO 723636, desfășurându-și activitatea la

adresa sediului social (Şcheia, str. Humorului, nr.61, jud.

Suceava), neavând în afara acestuia alte filiale sau

sucursale.

Obiectul principal de activitate al societății constă în

producerea și comercializarea berii, malțului, derivatelor și

subproduselor rezultate.

Obiective secundare sunt:

· prestări de servicii pentru terți;

· operațiuni de import-export din domeniul său de

activitate.

Principalele grupe de produse rezultate din cadrul

activității de bază sunt:

· bere la sticlă pasteurizată;

· bere la KEG;

· malț;

S.C. BERMAS S.A. Suceava s-a înființat ca societate pe

acțiuni2.

2 H.G.R. 1111/20.11.1990 prin transformarea Întreprinderii de Bere Malț Hușești în societate comercială; Legea nr.15/1990 privind reorganizarea ca societați comerciale pe acțiuni a unităților economice de stat; Legea nr.31/1990 privind societațile comerciale;

5

Acțiunile S.C. „BERMAS” S.A. Suceava s-au tranzacționat

până la data de 17 februarie 1998 pe piața extrabursieră

RASDAQ, iar începând cu data de 16 aprilie 1998 se

tranzacționează pe piața busieră la BVB.

Activitatea de bază a societății nu are un impact negativ

semnificativ asupra mediului înconjurător. Societatea și-a

stabilit măsurile interne necesare pentru încadrarea în

parametrii calitativi ai factorilor de mediu și respectarea

legislației de mediu. Nu există litigii ca urmare a încălcării

legislației privind protecția mediului înconjurător.

În ultimii ani, societatea nu a avut litigii, onorându-și

la timp plățile către stat, salariați, furnizori, creditori.

1.2.2. Diagnosticul comercial

Furnizorii

Societatea se aprovizionează cu materii prime și alte

materiale în proporție de 95% din țară. De exemplu, Bermas se

aprovizionează cu hameiul, o materie primă cu pondere

importantă în fabricarea berii din județele Alba și Sibiu.

Principalii furnizori de materii prime și materiale sunt

societăți comerciale din Galați, Alexandria, Trușești, Aiud,

Piatra Neamț, Bistrița, Botoșani, București, Iași, Bacău, Tg.

Mureș.

În ceea ce privește materialele necesare îmbutelierii

berii: etichete, sticle EURO, MOLD și NRW 0,5 l, navete PVC,

capse etc., acestea se procură din țară, iar celelalte

6

materiale care intră în flux tehnologic: materiale filtrante,

enzime, etc. provin prin firme de import-export din domeniu.

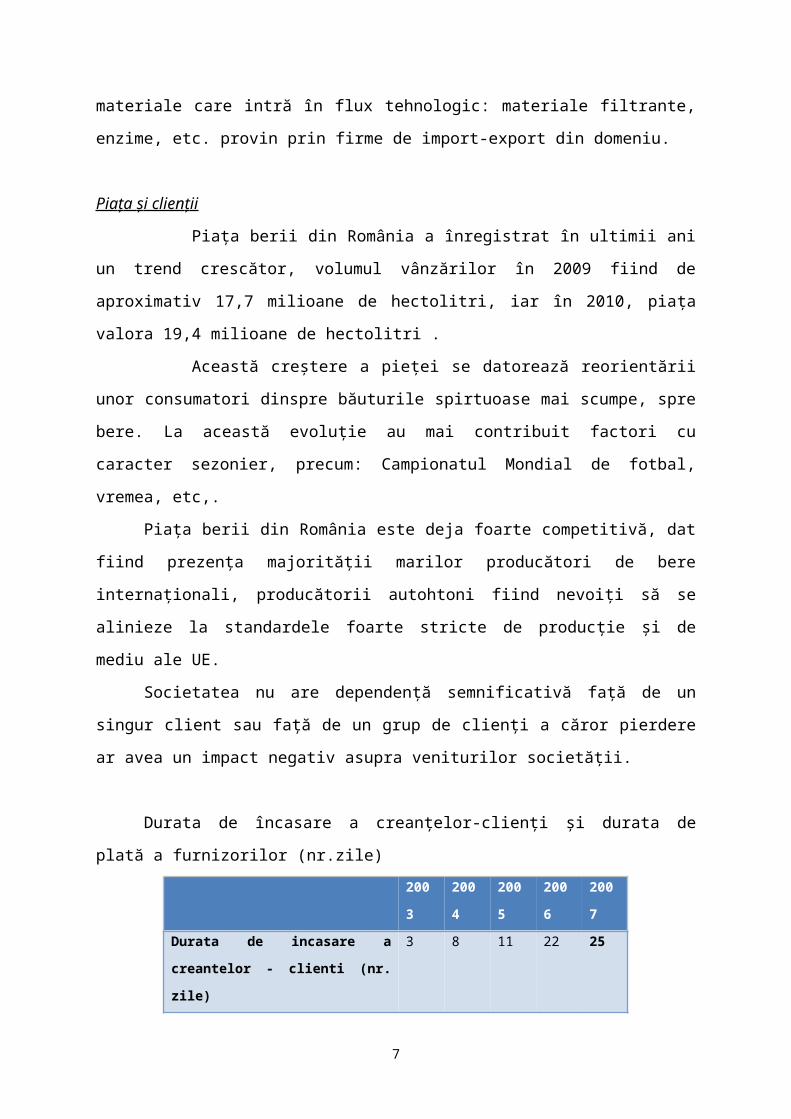

Pia ț a ș i clien ț ii

Piața berii din România a înregistrat în ultimii ani

un trend crescător, volumul vânzărilor în 2009 fiind de

aproximativ 17,7 milioane de hectolitri, iar în 2010, piața

valora 19,4 milioane de hectolitri .

Această creștere a pieței se datorează reorientării

unor consumatori dinspre băuturile spirtuoase mai scumpe, spre

bere. La această evoluție au mai contribuit factori cu

caracter sezonier, precum: Campionatul Mondial de fotbal,

vremea, etc,.

Piața berii din România este deja foarte competitivă, dat

fiind prezența majorității marilor producători de bere

internaționali, producătorii autohtoni fiind nevoiți să se

alinieze la standardele foarte stricte de producție și de

mediu ale UE.

Societatea nu are dependență semnificativă față de un

singur client sau față de un grup de clienți a căror pierdere

ar avea un impact negativ asupra veniturilor societății.

Durata de încasare a creanțelor-clienți și durata de

plată a furnizorilor (nr.zile)200

3

200

4

200

5

200

6

200

7

Durata de incasare a

creantelor - clienti (nr.

zile)

3 8 11 22 25

7

Durata de plata a

furnizorilor (nr.zile)

20 10 6 11 15

Sursa: calcule proprii be baza bilațului și contului de profit și pierdere

Concuren ț a

Principalii concurenți interni ai societății Bermas sunt:

Principalii jucători pe piața berii din România

Producător Mărci deținute

Brau Union România Heineken, Kaiser, Gosser,

Schlossgold, Silva, Ciuc,

Golden Brau, Bucegi, Gambrinus;

Ursus Breweries SA Ursus, Timișoreana, Ciucaș, Aurora,

Cerbul 3, Ciucaș

Stejar, Peroni;

Interbrew România Becks, Stella Artois, Leffe,

Hoegaarden, Hopfen Koning

Efes, Caraiman, Bergenbier, Noroc,

Lowenbrau;

United Romanian

Breweries

Bereprod

Tuborg, Skol, Carlsberg, Holsten,

Guiness, Kilkenny;

Sursa: www.primet.ro

8

Societatea analizată de noi prezintă în anul 2010 o cotă

de piață redusă de 0,67%. Trebuie avut în vedere faptul că pe

piața berii din România, concurența e acerbă, fiscalitatea e

ridicată, ceea ce a condus, de altfel, la intrarea în faliment

a multor fabrici de bere autohtone. În ultimii ani au avut loc

importante concentrări economice pe piața berii realizate de

companiile străine prin preluarea unor fabrici românești,

aceste concentrări având ca scop acapararea pieței de

desfacere și eliminare pe cât posibil a celorlalți

producători. S.C. BERMAS S.A. a reușit prin strategiile

proprii de marketing și cele investiționale să-și păstreze

cota de piață chiar în aceste condiții. Societatea acordă

clienților discount-uri din preț diferențiate în așa fel încât

să fie stimulați clienții, în funcție de cantitatea de bere

vândută, sezon, modalitate de plată.

Ca strategii de marketing folosite, în fiecare an se

întreprind acțiuni de publicitate prin participarea la

târguri, festivaluri specifice organizate atât de cei din

breaslă cât și cele proprii organizate de societate, apoi prin

mass-media: radio, presă etc.

9

Cota de piață a societăților din domeniu în anul 2010 (%)

Sursa: www.primet.ro

1.2.3. Diagnosticul de resurse umane

Managementul

S.C. „BERMAS” S.A. Suceava este administrată de un

Consiliu de Administrație format din șapte membri, după cum

urmează: Albulescu Ion - de profesie economist, Ionescu Maria

- de profesie economist, Popescu Andrei - de profesie inginer,

Constantinescu Alina - de profesie economist, Stan Valeriu -

de profesie sociolog și tehnician agronom, Sorescu Tudor - de

profesie inginer, Filipescu Marian - de profesie inginer.

Consiliul de Administrație, conform Actului

Constitutiv a delegat conducerea executivă a societății unui

număr de 3 directori și anume: Albulescu Ion – Director

General, Popescu Andrei – Director Tehnic, Ionescu Maria –

10

Brau Union Romania; 27.00%

Ursus Breweries SA; 22.00%

Interbrew Romania; 21.50%

United Romanian Breweries; 10.50%

Alți producatori; 18.33%

Bermas SA; 0.67%

Director Economic. Durata mandatului lor este de 4 ani,

respectiv până la 5 octombrie 2011.

Personal

Numărul mediu de personal în anul 2010 a fost de 288

persoane.

În vederea stabilirii drepturilor ce decurg din

contractul individual de muncă, salariații societății sunt

clasificați în funcție de specificul activității date prin

cerințele postului astfel: muncitori (necalificați și

calificați), funcții de execuție și de conducere –funcții de

execuție (cu pregătire liceală sau postliceală, maiștri și/cu

pregătiri superioare) – funcții de conducere și

compartimentelor funcționale (șefi de compartimente și de

sectoare) – funcții de administrație și conducere executivă a

societății (director, comitet de direcție).

Salariul de bază al Directorului S.C. BERMAS S.A. Suceava

care este și președintele Consiliului de Administrație al

societății este stabilit de către Adunarea Generală a

Acționarilor. Salariile de bază ale celorlalți membri ai

Comitetului de Direcție sunt stabilite de Consiliul de

Administrație al societății. 3

Fondul de salarii realizat pe anul 2010 a fost de

4.430.553 lei iar cheltuielile cu asigurările sociale au fost

de 1.282.318 lei. Salarizarea și alte forme de stimulare sunt

făcute în conformitate cu prevederile Contractului Colectiv de

Muncă anual negociat între Consiliul de Administrație și

3 conform Legii 31/1990

11

Sindicatul Liber din cadrul S.C. BERMAS S.A. și reprezentanții

salariaților neafiliați la Sindicatul Liber.

1.2.4. Diagnosticul tehnologicOrganizarea activită ț ii

Fluxul de producție este organizat în așa fel încât

să asigure continuitatea și corelarea capacităților între cele

patru sectoare: malț – fierbere – fermentație - îmbuteliere.

Etapele principale ale activității fiecărui sector:

· Măl ț ărie - produce malț blond pentru producția proprie de

bere, echipamentele importante din acest sector fiind:

instalație de primire orz-orzoaică, sortare, înmuiere,

germinare tip Wanderhaufen, întorcător și uscător

performant;

· Fierbere - se obține mustul de bere prin procesul de

brasaj, principalele operații, fiind: măcinarea umedă și

uscată, plămădirea, zaharificarea, filtrarea și spălarea

borhotului, fierberea mustului cu hamei și separarea

conurilor de hamei, separarea trubului și răcirea,

utilajele principale fiind: morile de măcinare umedă și

uscată, cazanele de plămădire și zaharificare, cazanul de

filtrare, cazan fierbere must, separator hamei, rotapool,

răcitorul cu plăci.

· Fermenta ț ie - are loc fermentația alcoolică a mustului în

două etape: fermentația principală și fermentația

secundară, în linurile de fermentare și tancurile de

fermentare. Secția dispune de 128 tancuri cilindrice și

linuri paralelipipedice din beton a 420 hl și 14

fermentatoare cilindrice a 420 hl.

12

· Îmbuteliere - este sectorul în care se face ambalarea

produsului la sticlă și KEG, existând în sector 2 linii

de îmbuteliere la sticlă și 3 linii de îmbuteliere la

KEG-uri, toată berea fiind pasteurizată.

Controlul calitativ se face pe faze de fabricație

începând de la recepția materiilor prime până la livrarea

produsului finit, existând un compartiment distinct în cadrul

căruia se efectuează analizele organoleptice, fizico-chimice

și microbiologice. Acest compartiment este dotat cu aparatură

de ultimă oră, mai importante fiind: spectofotometru, PH-

metre, mineralizatoare, termostate, mori de măcinare,

incubatoare, balanțe analitice și tehnice.

Manipulările în flux tehnologic se fac mecanizat cu

ajutorul mijloacelor adecvate iar transportul produsului finit

la clienți se efectuează cu mijloacele auto din parcul propriu

sau închiriate.

Sortimente de bere fabricată:

a) Bere "SUCEAVA CLASIC"

Caracteristicile acestui sortiment sunt următoarele: bere

blondă pasteurizată; extract primar: 10,2 ◦ Plato; gust

caracteristic, plăcut, amăreală fină; miros plăcut cu aromă

curată de hamei; culoare deschisă, caracteristică; aspect

lichid limpede, fără sedimente sau impurități; dioxid de

carbon g/100ml: 0,42; prezentare: sticlă EURO 0,5 l și sticlă

MOLD 0,5 l.

b) Bere "CĂLIMANI PREMIUM"

Caracteristicile acestui sortiment sunt următoarele:

bere blondă pasteurizată; extract primar: 11,2 ◦ Plato; gust

13

caracteristic, plăcut, amăreală fină; miros plăcut cu aromă

curată de hamei; culoare deschisă, caracteristică; aspect

lichid limpede, fără sedimente sau impurități; dioxid de

carbon g/100ml: 0,42; prezentare: sticlă NRW 0,5 l și la KEG-

uri (butoaie inox a 50 litri), pentru consumul la halbă.

c) Bere "BERMAS"

Caracteristicile acestui sortiment sunt următoarele:

bere blondă pasteurizată; extract primar: 11,5◦ Plato; gust

caracteristic, plăcut, amăreală fină; miros plăcut cu aromă

curată de hamei; culoare deschisă, caracteristică; aspect

lichid limpede, fară sedimente sau impurități; dioxid de

carbon g/100ml: 0,42; prezentare: sticlă NRW 0,5 l

Amortizarea este stabilită pe baza clasificației și

duratelor normale de funcționare ale mijloacelor fixe4,

societatea aplicând metoda de amortizare liniară pentru toate

mijloacele fixe.

2. ANALIZA PERFORMAŢEI ÎNTREPRINDERII

Diagnosticarea rentabilității și riscului unei

întreprinderii presupune o analiză financiară complexă

începând cu o analiză a poziției și a performanței financiare.

În cazul companiei SC Bermas SA Suceava aceasta este foarte

importantă pentru acționari, furnizori sau parteneri bancari

deoarece prezintă o imagine globală a activității

întreprinderii.

4 în conformitate cu prevederile HG 2139/2004 din 30/11/2004 pentru aprobarea Catalogului privind clasificarea şi duratele normale de funcţionare a mijloacelor fixe

14

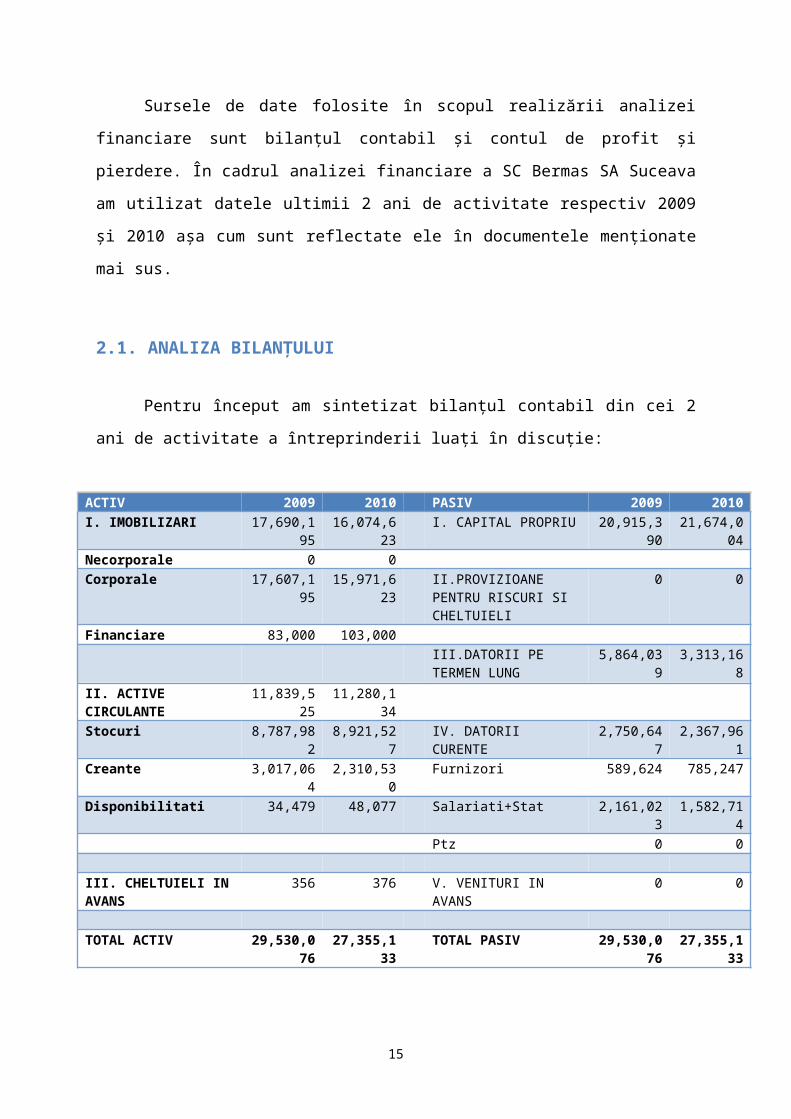

Sursele de date folosite în scopul realizării analizei

financiare sunt bilanțul contabil și contul de profit și

pierdere. În cadrul analizei financiare a SC Bermas SA Suceava

am utilizat datele ultimii 2 ani de activitate respectiv 2009

și 2010 așa cum sunt reflectate ele în documentele menționate

mai sus.

2.1. ANALIZA BILANŢULUI

Pentru început am sintetizat bilanțul contabil din cei 2

ani de activitate a întreprinderii luați în discuție:

ACTIV 2009 2010 PASIV 2009 2010I. IMOBILIZARI 17,690,1

9516,074,6

23 I. CAPITAL PROPRIU 20,915,3

9021,674,0

04Necorporale 0 0 Corporale 17,607,1

9515,971,6

23 II.PROVIZIOANE

PENTRU RISCURI SI CHELTUIELI

0 0

Financiare 83,000 103,000 III.DATORII PE

TERMEN LUNG5,864,03

93,313,16

8II. ACTIVE CIRCULANTE

11,839,525

11,280,134

Stocuri 8,787,982

8,921,527

IV. DATORII CURENTE

2,750,647

2,367,961

Creante 3,017,064

2,310,530

Furnizori 589,624 785,247

Disponibilitati 34,479 48,077 Salariati+Stat 2,161,023

1,582,714

Ptz 0 0 III. CHELTUIELI INAVANS

356 376 V. VENITURI IN AVANS

0 0

TOTAL ACTIV 29,530,0

7627,355,1

33 TOTAL PASIV 29,530,0

7627,355,1

33

15

Totodată, pentru a oferi o imagine cât mai concludentă,

continuă, dar și pentru a putea analiza și evoluția în timp a

SC Bermas SA, am realizat bilanțul sintetizat și în valori

reale (ținând cont de rață inflației). Acest lucru a presupus

raportarea valorilor tuturor elementelor bilanțiere un an de

bază, în cazul nostru 2010.

Bilanţul sintetizat real:ACTIV(REAL) 2009 2010 PASIV(REAL) 2009 2010I. IMOBILIZARI 19,229,2

4216,074,6

23 I. CAPITAL

PROPRIU22,735,0

2921,674,0

04Necorporale 0 0 0 0Corporale 19,139,0

2115,971,6

23 II.PROVIZIOANE

PENTRU RISCURI SICHELTUIELI

0 0

Financiare 90,221 103,000 0 0 0 0 III.DATORII PE

TERMEN LUNG6,374,21

03,313,16

8II. ACTIVE CIRCULANTE

12,869,564

11,280,134

Stocuri 9,552,536

8,921,527

IV. DATORII CURENTE

2,989,953

2,367,961

Creante 3,279,549

2,310,530

Furnizori 640,921 785,247

Disponibilitati 37,479 48,077 Salariati+Stat 2,349,032

1,582,714

Ptz 0 0 III. CHELTUIELI INAVANS

387 376 V. VENITURI IN AVANS

0 0

TOTAL ACTIV 32,099,1

9327,355,1

33 TOTAL PASIV 32,099,1

9327,355,1

33

Cu toate că activul întreprinderii crește de la un an la

altul în termeni nominali, valoarea acestuia în termeni reali

este în scădere. Practic în anul 2010 față de anul 2009 se

înregistrează un activ total mai mic cu aproximativ 14%.

În punctul de vedere al pasivului, se poate observa că în

termeni reali capitalul propriu este în scădere ceea ce

16

afectează în primul rând acționarii, ei înregistrând practic

pierderi.

Pentru a da o imagine cât mai clară a structurii

bilanțului, am raportat fiecare element al

activului/pasivului, la total activ/pasiv.

ACTIV 2009 2010 PASIV 2009 2010I. IMOBILIZARI 59.91% 58.76% I. CAPITAL

PROPRIU70.83% 79.23%

Necorporale 0.00% 0.00% Corporale 59.62% 58.39% II.PROVIZIOANE

PENTRU RISCURI SICHELTUIELI

0.00% 0.00%

Financiare 0.28% 0.38% III.DATORII PE

TERMEN LUNG19.86% 12.11%

II. ACTIVE CIRCULANTE

40.09% 41.24% 0.00% 0.00%

Stocuri 29.76% 32.61% IV. DATORII CURENTE

9.31% 8.66%

Creante 10.22% 8.45% Furnizori 2.00% 2.87%Disponibilitati 0.12% 0.18% Salariati+Stat 7.32% 5.79% Ptz 0.00% 0.00% III. CHELTUIELI INAVANS

0.00% 0.00% V. VENITURI IN AVANS

0.00% 0.00%

TOTAL ACTIV 100.00% 100.00% TOTAL PASIV 100% 100%

Activul este format în proporție de 60% din imobilizări

și mai mult din imobilizări corporale și de 30% din stocuri,

ceea ce este un lucru firesc dacă avem în vedere obiectul de

activitate al companiei.

Pasivul este format în aceeași pondere de aproximativ 80%

de capitaluri proprii.

17

2.2 ANALIZA POZIŢIEI FINANCIAREPoziția financiară a unei întreprinderi este

caracterizată pe baza a 4 indicatori fundamentali:

a) ACTIVUL NET CONTABIL (SN);

b) FOND DE RULMENT (FR);

c) NEVOIA DE FOND DE RULMENT (NFR);

d) TREZORERIA NETĂ(TN).

2.2.1 Activul net contabil Situația netă reprezintă acea partea din activul total

finanțata pe baza capitalurilor proprii și totodată prezintă

valoarea apartului inițial al acționarilor la care se adauga

rezervele, primele și rezultatul exercițiului.

ANC = Total Activ – Total Datorii = IMOnete + ACR + Ch.Av. – DAT

– DCR –Ven.Av = CPR + PRCh.

Am calculat valoarea acestui indicator cât și a

celorlalți în valori reale (ținând cont de inflația

înregistrată în România între anii 2009-2010), ilustrând

astfel o imagine mai bună asupra modificărilor survenite

anual.

2009 2010Situatia neta 22 735

02921 674

004

Valoarea averii acționarilor a scăzut pe fondul scăderii

imobilizărilor corporale, dar mai ales a rezultatelor

nesatisfăcătoare ale companiei din această perioadă datorată

crizei financiare.

18

2.2.2 Fondul de rulmentFondul de rulment este cel mai sugestiv indicator pentru

a reflecta poziția financiară a companiei pe termen lung. În

cazul bilanțului contabil al SC Bermas SA, întâlnim atât nevoi

(înregistrate în partea de activ), cât și resurse

(înregistrate în partea de pasiv), atât pe termen lung cât și

pe termen scurt.

Fondul de rulment este definit că diferența dintre

pasivele permanente și activele permanente:FR = Pasive permanente – Active permanente = CPR + PRCh +

DFIN – IMOnete = ACRn

2009 2010Fondul de rulment

9 879997

8 912549

Situația din anii precedenți ai fondului de rulment este

una favorabilă, acesta fiind pozitiv în perioada 2009-2010.

Firma a avut autonomie financiară păstrându-și resurse

permanente în ambii ani, dar care au generat un cost de

oportunitate. Se poate afirma că întreprinderea a luat o

poziție ofensivă în cadrul politicii de finanțare.Fondul de rulment poate fi descompus și calculat că fond

de rulment propriu și împrumutat (străin) :

2009 2010Fondul de rulment propriu

3 505787

5 599381

Fondul de rulment imprumutat

6 374210

3 313168

19

Acești indicatori pun în evidență faptul că societatea

apelează la finanțare externă și că este dependență față de

creditori (nu are autonomie financiară). După cum se poate

observa fondul de rulment propriu este în creștere în anul

2010 în paralel cu o scădere a celui împrumutat ceea ce arată

o îmbunătățire la nivelul resurselor firmei.

2.2.3. Nevoia de fond de rulmentNevoia de fond de rulment este expresia echilibrului

financiar pe termen scurt, arătând măsura în care nevoile pe

termen scurt pot fi acoperite de resursele pe termen scurt

(fără a lua în considerare disponibilitățile și creditele

bancare pe termen scurt).

Structura necesarului de fond de rulment cuprinde, pe de

o parte, stocurile (de materii prime, produse finite,

semifabricate) a căror valoare incorporează cheltuielile de

fabricație și, pe de altă parte, creanțele.

NFR = Alocări temporare (în stocuri și creanțe) – Surse

temporare (mai puțin credite bancare curente) = (Stocuri +

Creanțe) – Dat. de exploatare (Dat.fata de salariați, stat,

furnizori, acționari).

2009 2010Nevoia de fond de rulment

9 842519

8 864472

Evoluția în perioada 2009-2010 a NFR este pozitivă ceea

ce indică faptul că întreprinderea nu dispune de resurse

temporare excedentare.

20

Politica agresivă a companiei Bermas Suceava presupune

folosirea surselor pe termen lung rezultate din activitatea

comercială desfășurata pentru acoperirea nevoilor pe termen

scurt, ceea ce implică un grad de risc ridicat. Încasările se

preconizează a fi constante și stabile în timp având în vedere

activitatea desfășurată a societății – distribuirea de bunuri

cu o cerere inelastica însă competiția poate reprezenta o

amenințare.

2.2.4. Trezoreria netăTrezoreria netă este expresia cea mai concludentă a

desfășurării unei activități echilibrate și eficiente. Ea

releva calitatea echilibrului general al întreprinderii atât

pe termen lung cât și pe termen scurt, fapt ce poate fi dedus

și din formula de calcul:

TN = FR – NFR = ATz – PTz

Mii lei 2009 2010Trezoreria neta 37,479 48,077

În anii luați în calcul compania a mers pe o politică

prudentă de finanțare a nevoilor permanente din resurse

durabile. Totuși, exista o discrepantă intre fondul de rulment

și nevoia de fond care contribuie la majorarea

disponibilităților.

Rezultatul pozitiv al trezoreriei vine în urma unei

activități financiare sănătoase astfel firma putând să-și

acopere în orice moment nevoia de fond de rulment din resurse

permanente.

21

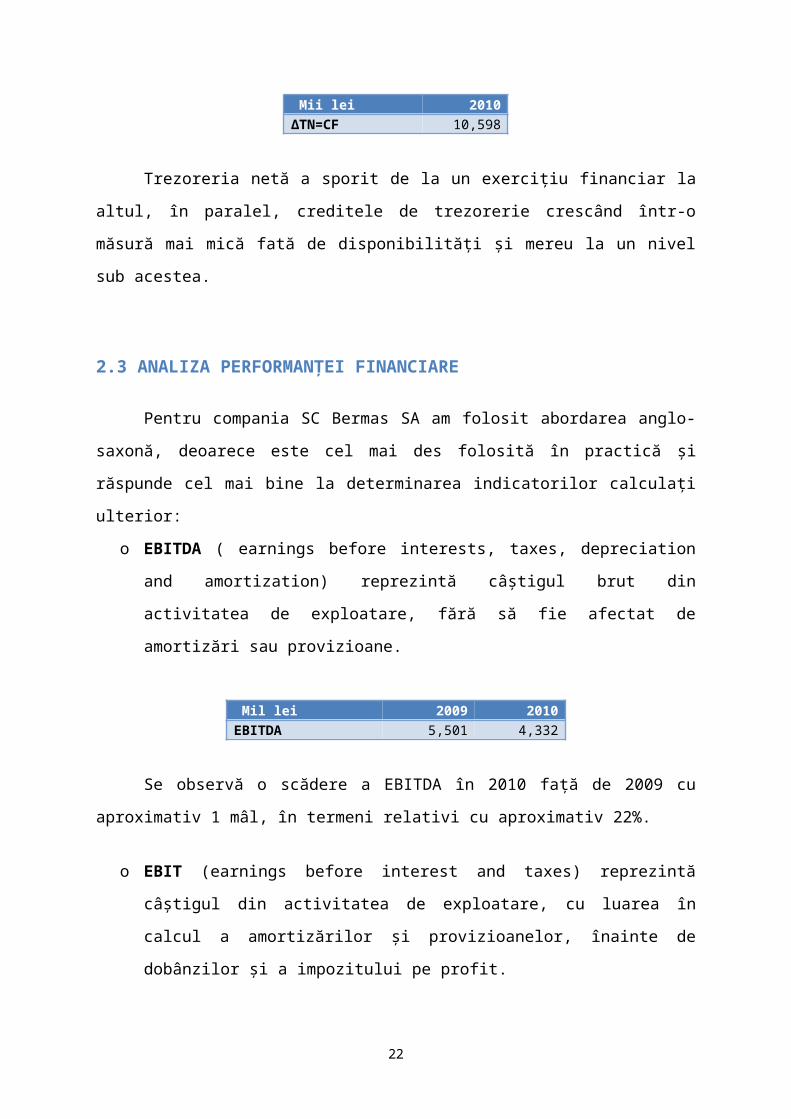

Mii lei 2010∆TN=CF 10,598

Trezoreria netă a sporit de la un exercițiu financiar la

altul, în paralel, creditele de trezorerie crescând într-o

măsură mai mică fată de disponibilități și mereu la un nivel

sub acestea.

2.3 ANALIZA PERFORMANŢEI FINANCIARE

Pentru compania SC Bermas SA am folosit abordarea anglo-

saxonă, deoarece este cel mai des folosită în practică și

răspunde cel mai bine la determinarea indicatorilor calculați

ulterior:

o EBITDA ( earnings before interests, taxes, depreciation

and amortization) reprezintă câștigul brut din

activitatea de exploatare, fără să fie afectat de

amortizări sau provizioane.

Mil lei 2009 2010EBITDA 5,501 4,332

Se observă o scădere a EBITDA în 2010 față de 2009 cu

aproximativ 1 mâl, în termeni relativi cu aproximativ 22%.

o EBIT (earnings before interest and taxes) reprezintă

câștigul din activitatea de exploatare, cu luarea în

calcul a amortizărilor și provizioanelor, înainte de

dobânzilor și a impozitului pe profit.

22

Mil lei 2009 2010EBIT 2,285 2,591

o PN (rezultatul net) reprezintă câștigul final obținut de

întreprindere după acoperirea tuturor cheltuielilor,

inclusiv a impozitului pe profit.

Mil lei 2009 2010PN 1,520 1,944

Diferența de cifră de afaceri se transmite și la nivelul

rezultatului net, însă la un nivel mai mic.

2.3.1. Capacitatea de autofinanțarePentru a face față nevoilor sale de finanțare, o

întreprindere trebuie să-și utilizeze propriile resurse sau să

procure resurse din exterior. Dacă ne referim strict la

sursele interne, putem vorbi de un potențial de dezvoltare a

activității de exploatare, iar indicatorul ce măsoară acest

potențial este capacitatea de autofinanțare (CAF).

CAF–ul poate fi considerat un șold, unul cu o bogată

valoare informațională, deoarece măsoară capacitatea

întreprinderii de a-și finanța creșterea economică.

Mil lei 2009 2010CAF 4,735 3,685

Compania are o capacitate de autofinanțare pozitivă în

fiecare an, fiind în scădere în anul 2010 cu 25%.

23

2.4. ANALIZA CASH-FLOW-URILOR ÎNTREPRINDERII

Abordare anglo-saxonă împarte cash-flow-ul în variația de

cash rezultată din operațiunile de gestiune, din operațiuni de

investiții și operațiuni finanțare.

CF = CFgest + CFinv + CFfin

Cash-flow-ul de gestiune este poate cel mai important

cash-flow el fiind rezultat din activității de exploatare.

Acesta se determina prin două metode: direct și indirect.

Metoda directă face propriu-zis diferența dintre toate

veniturile incasabile și toate veniturile plătibile.

CFgest = Încasări din vânzări - Plăti către furnizori - Plăti

către salariați/stat- Plata impozitelor pe profit - Plata

dobânzilor - Alte plati aferente exploatării

Metoda indirectă folosește pentru determinarea cash-flow-

ului de gestiune date deja prelucrate cum ar fi profitul net,

amortizarea și provizioanele (CAF) și variația nevoii de fond

de rulment.

CFgest = CAF – ∆NFR = PN + Amortizări și provizioane nete –

venituri financiare – (ΔNFR).

Mil lei 2010CFgest 3,875

Astfel întreprinderea înregistrează în perioada analizată

un excedent al încasărilor din exploatare.

Cash-flow-ul de investiții se determina tocmai din

această diferența dintre încasările din urmă cesiunii sau

rambursării de active fixe și plățile pentru achiziția lor.

24

CFinv = Încasări din vânzarea imobilizărilor – Plăti

pentru achiziția de imobilizări + Dobânzi și dividende

încasate

CFinv = Venituri financiare (aferente imobilizărilor

financiare) - ∆ Imobilizări brute Mii lei 2010CFinv -125,287

La nivelul activităților de investiții , întreprinderea

înregistrează în perioada analizată un deficit al încasărilor

fata de plăți datorat în principal de investițiile realizate

de companie.

Cash-flow-ul de finanțare se poate împărți totodată în

cash inflow-uri generate de majorările de capital social sau

prin contractarea de noi împrumuturi, în timp ce cash outflow-

urile provin din rambursarea de împrumuturi pe termen lung și

mediu. Diferența dintre acestea reprezintă modul de calcul a

cash-flow-ului de finanțare.

CFfin = ∆ DAT + ∆CS – Dividende = ∆ DAT + ∆CPR – PN

Mil lei 2010CFfin -3,736

Cash-flow-ul de finanțare are valori negative datorită

faptului că profitul net depășește valorile variitiilor CPR-

ului și DAT-ului, astfel investițiile realizate de companie

sunt autofinantate, întreprinderea având un surplus de resurse

financiare.

25

În final cash-flow-ul întreprinderii este suma celor trei

cash-flow-uri de gestiune, de investiții și de finanțare și

este egal cu modificarea trezoreriei nete.

Mii lei 2010CFtotal 13,598

Cash-flow-ul total al întreprinderii prezintă un

excendent al încasărilor, datorat în special excedentului din

activitatea curentă de gestiune.

2.4.1. Cash-flow-ul disponibil

Cash-flow-ul disponibil (CFD) reprezintă rezultatul

diferenței dintre încasările și plățile generate de întreaga

activitate a întreprinderii de gestiune (exploarare,

financiare, excepționale) și operații de capital (investiții,

dezinvestiții, finanțare).

Pentru a determina CFD după origine, trebuie avut în

vedere că din acest cash-flow de exploatare trebuie finanțate

și creșterea economică dar și activele circulante nete.

CFexpl = EBIT – Impozit +Amo = PN + AMO + DOB

CFD = CFexpl – ΔIMObrute – ΔACRnete

În raport cu destinațiile sale, cash-flow-ul disponibil

poate fi împărțit în CFD pentru acționari și CFD pentru

creditori.

CFD = CFDact + CFDcr

2010CFDa 1 185 658CFDc 2 846 126CFD 4 031 784

26

Cash-flow-ul disponibil urmează același trend ca și cash-

flow-ul întreprinderii, firma având disponibilități atât în

anul 2009 cât și în 2010.

2.5. DIAGNOSTICUL RENTABILITĂŢII

2.5.1.ROA (Return on assets)Reprezintă eficienta utilizării capitalurilor totale puse

la dispoziția întreprinderii, atât de proprietari, cât și de

creditori, ținându-se cont de economiile fiscale. Este un

indicator de cuantificare a eficienței activelor firmei.

DATCPRtEBITROA

)1(

2010ROA 8.36%

2.5.2. ROE (Return on equity)Ratele de rentabilitate financiară exprima eficienta

utilizării capitalurilor puse la dispoziția întreprinderii de

către proprietarii acesteia. Remunerează proprietarii

întreprinderii prin distribuirea de dividende către aceștia și

prin creșterea rezervelor (a averii proprietarilor).

2010ROE 9.30%

27

Pentru o investiție de 100 de lei în activul economic al

întreprinderii acționarii și creditorii au înregistrat un

câștig net de 8,19 în 2010, iar la o invesție de 100 lei în

capitalul companiei câștigul este de 9,3 lei

Rate de marjă, rotație și structură

Rata marjei nete – exprimă eficiența globală a

întreprinderii, respectiv capacitatea sa de a realiza profit

și de a rezista concurenței.

2009 2010Rata marjei nete

6.48% 8.06%

Numărul de rotații a ACR, prin cifra de afaceri este:

2009 2010Coef de rotatie a ACR 1.98 2.14Durata de rotatie a ACR (zile)

181.71 131.13

Durata de rotatie a ACRn(zile)

139.50 132.99

rEfectlevieROA = ROE

, unde

Rdob – rata dobânzii

28

- levier

2010ROA 8.36%ROE 9.30%Levier 28.04%Efect levier

0.0088

Rdob 5.04%

Dobânda este deductibilă din materia impozabilă a

profitului și în consecință, se calculează o rată de dobândă

netă de economia fiscală pe care această deducere o generează.

Rentabilitatea economică a întreprinderii îndatorate este mai

mare decât cea a unei întreprinderi neîndatorate ( finanțare

100% din capitaluri proprii) 5.

Dacă ROA este mai mare decât rata dobânzii la credite

avem efect de levier financiar întrucât pot fi folosite

resursele financiare procurate de la împrumutători cu un grad

suficient de eficiență astfel încât să poată plăti costul

datoriilor și în plus să rezulte un spor de rentabilitate.

Dacă însă este mai mică această rată de rentabilitate

economică, atunci apare o înrăutățire a performanțelor 6.

Regula de aur în finanţe: ROE>ROA>k>Rdob>Rinflației, regulă ce

reiese din modelul Modigliani&Miller din care reiese corelația

dintre ROE, ROA și Rdob, aceasta fiind corelată cu relația

dintre ROA și Rata inflației.

o Dacă ROA > Rdob ROE > ROA, Efect de levier

5 Stancu Ion–Finanţe, Editura Economică, Ediţia a patra, Bucureşti, pag.761, 20076Dragotă Victor, Dragotă Mihaela –Abordări practice în finanţele firmei , Bucureşti, pag.56-57 ,2005

29

o Dacă ROA < Rdob ROE < ROA, Efect de

măciucă, de bumerang

Cum activul economic s-a constituit din capitaluri

proprii și din cele împrumutate, tot astfel rentabilitatea

economică este o rezultantă a rentabilității financiare și a

remunerării datoriilor 7.

În cazul nostru rata rentabilității economice este mai

mare decât rata dobânzii. De asemenea, în perioada 2009-2010

este parțial respectată regulă de aur în finanțe întrucât ROE>

ROA> Rdob , astfel: 9,3% >8,19% > 5,04% (pentru 2010), rata

inflației fiind 8%, iar k=14,73%.

2.6. DIAGNOSTICUL RISCULUISolvabilitatea reprezintă capacitatea întreprinderii de

a-și asuma obligațiile pe termen lung. Aceasta se apreciază

prin gradul de îndatorare și levier.

Gradul de indatorare = Levier =

2009 2010Gradul de indatorare

21.90%

13.26%

Levier 28.04%

15.29%

Gradul de îndatorare a scăzut în perioada 2009-2010, ca

urmare a scăderii datoriilor pe termen lung.

7 Dragotă Victor, Dragotă Mihaela –Abordări practice în finanţele firmei , Bucureşti, pag.59 ,2005

30

Lichiditatea reprezintă capacitatea companiei de a-și

achita obligațiile pe termen scurt sau cele care vor deveni

scadente în termen scurt. Lichiditatea poate fi apreciată prin

calcularea ratelor de lichiditate (curentă, rapidă sau

imediată).

Lichiditatea curenta =

Lichididatea rapida =

Lichididatea imediata =

2009 2010lichiditatea curenta

430.43% 476.36%

lichiditatea rapida

110.94% 99.60%

lichiditatea imediata

1.25% 2.03%

Lichiditatea curentă a S.C.Bermas S.A. Suceava a crescut

în intervalul 2009-2010, datorându-se în principal scăderii

datoriilor pe termen scurt de la un an la altul.

Lichiditatea rapidă a scăzut în intevalul 2009-2010, din

cauza scăderii activelor circulante coroborata cu cresteea

stocuilor.

Lichiditatea imediată a crescut în intevalul 2009-2010

datorită cresteii disponibilităților bănești ale societății.

3. EVALUAREA INVESTIŢIEI

31

3.1. PREZENTAREA INVESTIŢIEI

Societatea investeste în anul 2010 într-o linie de

îmbuteliere bere la sticlă suplimentară la standarde

internaționale, linia fiind achiziționată de la firma Cromes

Ag Germania. Această linie va aduce un plus de calitate și

imagine produsului. Investiția totală inițială (mai puțin

capitalul de lucru) este de 950.000 euro (4.100.000 lei).

Perioada de analiză a proiectului este de 5 ani (2011-2015).

Toate echipamentele

achiziționate urmăresc realizarea

unui echilibru între cost și

beneficiile obținute în urma

utilizării acestora, precum și

creșterea productivității.

Componentele liniei de

îmbuteliere necesare investiției:

Tribloc dozare model B3-INA

Utilaj de îmbuteliere și căpăcire model B3-VRB

Mașină pentru clătit model B3-OMV-6

Utilaj pentru etichetare cu baie de lipire- MPPA-400A

Mașină pentru controlul vizual al sticlelor

Transportor de alimentare cu bandă

Transportor de evacuare cu bandă

Dispozitiv de orientare a capacelor model B3-VR 3 M

Pentru achiziționarea tuturor echipamentelor s-au

primit oferte de preț de la companiile: S.C. Ave Rom S.R.L,

S.C. Vipaco S.R.L., Cromes Ag Germania, S.C. MACH FTD S.R.L.

32

Ținând cont de: calitatea echipamentelor, calitatea produselor

finite, capacitatea de

filtare, prețul total

oferit pentru

achiziționarea de la un

singur furnizor a

tuturor

echipamentelor, s-a

optat pentru alegerea ofertei companiei S.C. Cromes Ag

Germania, prin intermediul reprezentanței sale din România, cu

o ofertă totală în sumă de 4.100.000 lei .

3.2. DETERMINAREA RATEI DE ACTUALIZARE PENTRU PROIECTUL DE INVESTIŢIE

Pentru acest proiect de investitii vom folosi ca metoda

de determinare a ratei de actualizare, costului mediu ponderat

al capitalurilor. În acest sens am aplicat formula costului

mediu ponderat al capitalurilor de mai jos:

, 8

unde:

xi = ponderea sursei de finantare in total capital

investiti

ki = costul respectivului capital

Pentru aceasta companie am considerat costul

capitalurilor proprii fiind ROE (media pe ultimii x ani), iar8 Dragotă, V., Obreja, L., Ciobanu, A., Dragotă, M., „Management financiarvol. 2: Politici financiare de întreprindere”, Ed. Economică, Bucureşti,2003; pag 61

33

cel al capitalurilor imprumutate Rd (1-t), unde t=16%.9 (este

indicat sa vedeti pentru firma voastra care metoda se

potriveste). Am mai atasat un fisier numit „ Fundamentare k”

în care vă este prezentată o altă metodă de evaluare a

costului capitalului.

Am obținut un K= 13,88%.

3.3. ESTIMAREA CASH FLOW-URILOR DISPONIBILE

Pentru a realiza o analiză în mediu cert și incert,

trebuie mai întâi să estimăm cash-flow-urile disponibile

aferente proiectului de investiții pentru perioada 2011-2015,

ipoteza finanțării a investiției din surse proprii si surse

imprumutate. Investitia va fi autofinantata in suma de

3.100.000, restul de 1.000.000 fiind o linie de credit pentru

achizitia de echipamente Alpha Bank – cu o rata a dobanzii

(Robor 1m + 6%).

Chiar dacă investiția se poate integra complet în

activitatea companiei, am decis analiza acesteia separat,

fiind o linie ce va folosi un nou format al sticlei de bere,

cât și o nouă variantă de prezentare a produsului. Linia va

putea imbutelia 2585 sticle de bere intr-un interval de 16 ore

(conform programului de lucru în 2 schimburi a companiei).

Compania Bermas are in medie un numar de zile lucratoare de

250 pe an, ceea ce inseamna o productie totala suplimentara

datorate acestei noi linii de productie generata in primul an

din momentul intrarii in functiune a acesteia de: 250*2585=

9 Dragotă, V., Obreja, L., Ciobanu, A., Dragotă, M., „Management financiar vol. 2: Politici financiare de întreprindere”, Ed. Economică, Bucureşti, 2003; pag 128 - 144

34

646.250 sticle de bere. Avand in vedere ca pretul previzionat

al unei sticle de bere va fi de 4 lei/sticla, avem o cifra de

afaceri suplimentara de 646.25 sticle * 4 lei/sticla =

2.585.000 lei.

În ceea ce privește evolutia cifrei de afaceri generată

de investiţie, am considerat ca aceasta va creste cu 20% in

urmatorii 3 ani pana la atingerea capacitatii maxime de

productie. (vezi previziune excel). Acest lucru se datoreaza

plusului de calitate și imagine produsului, coroborat cu o

campanie de publicitate adecvata in acesti 3 ani.

În perioada 2009-2011, am calculat o medie a

cheltuielilor variabile în cifra de afaceri, de 50% (cuantumul

chetuielilor variabile este unul aproximativ confrorm

situatiilor financiare). Bazându-ne pe aceste date istorice,

am considerat aceeași pondere (50%) constantă a cheltuielilor

variabile în cifra de afaceri pe toată perioada de exploatare

a proiectului.

În previzionarea cheltuielilor fixe, am considerat

cheltuieli fixe în valoare de 258,5 mii lei in primul an, cu

mențiunea ca în anii urmatori se va inregistra o crestere a

acestora cu 5%, specifica domeniului de activitate a firmei.

Suma reprezinta cheltuieli de mentenanta si cheltuieli cu

salariile personalului angajat.

Linia de îmbuteliere bere se amortizează pe o perioadă de

5 ani10. Astfel, cheltuielile cu amortizarea au un nivel anual

de 820.000 lei, în termeni nominali, având în vedere metoda de

10 Conform HG 2139/2004 din 30/11/2004 pentru aprobarea Catalogului privindclasificarea şi duratele normale de funcţionare a mijloacelor fixe,

35

amortizare liniară. (se poate utiliza si o perioada mai mica

sau mai mare)

Cota de impozit pe profit este estimată la 16% pentru

fiecare an al perioadei de analiză. În anii de exploatare a

proiectului, nu se realizează investiții suplimentare în

imobilizări.

Întrucât media ponderată a duratei de rotație a ACR nete

în anii 2009-2010 este de 135 zile, am considerat ca

investiția în active curente nete se determină aplicând o

durată medie de rotație a ACR nete prin cifra de afaceri

anuală de 135 zile (investiția realizată nu modifică

substanția condițiile exploatării). Durata scade cu 2 zile in

fiecare an.

Valoarea reziduală am estimat-o la 2.953.416 lei care

provine dintr-un preț de revânzare a utilajului de 1.640.000

lei și o recuperare a ACRnete de 1.575 mii lei, având în vedere

evoluția preconizată a pieței second-hand a liniilor de

îmbuteliere.

36

Explicatii Anii2010 2011 2012 2013 2014 2015 VR

Vanzari s 2,585,000 3,102,000 3,722,400 4,466,880 4,466,880 1640000Cheltuieli variabile 1,292,500 1,551,000 1,861,200 2,233,440 2,233,440

258,500 271,425 284,996 299,246 314,208820,000 820,000 820,000 820,000 820,000124,000 99,200 74,400 49,600 24,800

0 90,000 360,375 681,804 1,064,594 1,074,432 1,640,0000 14,400 57,660 109,089 170,335 171,909 262,400

2747811.63 0 75,600 302,715 572,715 894,259 902,523 1,377,6004,100,000

Durata de rotatie a ACR nete 135 133 131 129 127Active circulante nete 0 969,375 1,146,017 1,354,540 1,600,632 1,575,816 1,575,816Cash flow disponibil -4,100,000 50,225 1,045,273 1,258,592 1,517,767 1,772,139 2,953,416Valoarea prezenta 4,878,819 43,674 790,377 827,545 867,788 881,066 1,468,370

Im pozit pe profitProfit netInvestitii

v = 0,5Cheltuieli fixeAm ortizareDobanziProfit inainte de im pozit

18343160

37

3.4. CRITERII DE EVALUARE A INVESTIŢIEI ÎN MEDIUL CERT

Valoarea actualizată netă pozitivă arată câștigul efectiv

în unități monetare de 971,657 mii lei comparabile cu cele de

la momentul actual, de care va beneficia societatea în cazul

în care investește în această linie de îmbuteliere. Pe de o

parte, rata internă de rentabilitate de 20.20% este mai mare

decât rata de actualizare (RIR>K, adică în cazul nostru 20.20%

>13,88%.), ceea ce este un aspect favorabil.

Valoarea actualizata neta 971,657lei

Rata interna de rentabilitate

20.20%

RIR modificata 18.83%Termenul de recuperare 4.13TR actualizat 4.61Indicele de profitabilitate

1.23

Pentru a ține cont de efortul investițional realizat de

întreprindere, un alt indicator relevant este indicele de

profitabilitate. Acest indice are valoarea 1.23 și ne

certifică faptul că investiția este profitabilă.

Pentru a exprima riscul de lichiditate al proiectului, am

determinat termenul de recuperare care este de 4 ani și 47

zile. În plus, în condițiile în care luăm în considerare

actualizarea, termenul de recuperare este de 4 ani și 220

zile. Şi RIRM este de 18,83%, situat peste costul capitalului

propriu.

38

În concluzie, indicatorii aleși pentru analiză în mediul

cert arată că investiția merită realizată, toate criteriile de

selecție sugerând acest lucru.

În același timp am calculat indicatorii de mai sus în

situația utilizării unor valori reale. Astfel am obținut

următoarele CFD-uri pe care le vom actualiza cu rata reală de

actualizare.

(tabelul de coloare portocalie)

4. ANALIZA IN MEDIUL INCERT

4.1. Analiza de sensitivitateÎn cadrul analizei de sensibilitate, am stabilit

următorii factori de influență:

Pentru fiecare dintre indicatorii luaţi în calcul cifra

de afaceri (lei), cheltuielile variabile /CA, cheltuieli fixe

(lei) şi rata de actualizare – am considerat o variaţie de +/-

20% şi +/-10% fata de valoarea considerată la analiza

proiectului de investiţie în mediul cert.

Matricea VAN pt. diferite variatii fata de starea

initialainitial Cifra de CV/CA Ch.fixe Rata de actualizare

39

afaceri.-20%-0.2/-

0.02 37247 3016185 1134817 1342844.-10%-0.1/-

0.01 504452 1993921 1053237 11528710% 971657 971657 971657 971657.10%

+0.1/+0.01 1438861 -50607 890077 798711.20%

+0.2/+0.02 1906066 -1072871 808497 633578

Variatie 1,868,819 4,089,05

6 326,320 709,266

Dintre toţi indicatorii analizaţi, cel mai mare impact

asupra valorii indicatorilor de performanţă a investiţiei îl

are modificarea ponderii cheltuielilor variabile in CA. De

asemenea, trebuie menţionat că impactul modificării acestor

indicatori nu este unul foarte ridicat, neînregistrându-se

valori actualizate nete negative. Prin urmare, proiectul nu

prezintă un risc ridicat deoarece chiar şi la evoluţii

nefavorabile VAN-ul nu înregistrează valori foarte scăzute aşa

cum se poate observa şi din graficul de mai jos.

+ pragul de rentabilitate contabil si financiar

+ Tehnica scenariilor

+ Monte carlo

+ Arborele de decizie

40

Bibliografie:

1. Damodaran, A. – „Estimating synthetic rating for a

firm”

2. Dragotă, V., Obreja, L., Ciobanu, A., Dragotă, M.,

„Management financiar vol. 1: Analiză financiară și

gestiune financiară operațională”, Ed. Economică,

București, 2003;

3. Dragotă, V., Obreja, L., Ciobanu, A., Dragotă, M.,

„Management financiar vol. 2: Politici financiare de

întreprindere”, Ed. Economică, București, 2003;

4. Dumitrescu, D., Ciobanu, A., “Evaluarea

întreprinderilor”, Ed. Economică, București, 2002;

5. Dumitrescu, D., Dragotă, V., “Evaluarea

întreprinderii : lucrări aplicative, studii de caz”,

Ed. Economică, București, 2000;

6. Halpern, P., Weston, J.F., “Finanțe manageriale:

modelul canadian” , Ed. Economică, 1998;

7. Myers S., The Capital Structure Puzzle, The Journal of

Finance, 1984, vol.39, p. 577

8. Stancu, I., Armeanu, D., “Finanțe : Suport de curs :

vol. 3 : Gestiunea financiară a întreprinderii”, Ed.

Economică, București, 2003;

9. Stancu, I., “Finanțe. Piețe financiare și gestiunea

portofoliului. Investiții directe și finanțarea lor”,

Ediția a 4-a, Ed. Economică, București, 2007;

10. Vintilă, N., “Evaluarea și finanțarea investițiilor

directe”, Ed. ASE, București, 2009;

41

11. www.bnr.ro

12. www.bvb.ro

13. www.kmarket.ro

14. www.primet.ro

15. www.zf.ro

42