Institutionelle Determinanten des Aufstiegs großer Schwellenländer. Eine global-politökonomische...

24

1 Christian May, Andreas Nölke, Tobias ten Brink Institutionelle Determinanten des Aufstiegs großer Schwellenländer: Eine global- politökonomische Erweiterung der Vergleichenden Kapitalismusforschung (Die formatierte und paginierte Version dieses Artikels ist 2014 im PVS-Sonderheft Entwicklungstheorien erschienen) 1. Einleitung 1 Wie ein Vergleich der Zahlen zum Wachstum des Volkseinkommens nationaler Wirtschaften zeigt, haben in den letzten beiden Jahrzehnten signifikante Verschiebungen in den Nord-Süd- Verhältnissen stattgefunden: Die Volksrepublik China wird im Jahr 2011 mit einem Bruttoinlandsprodukt von rund 7000 Mrd. USD offiziell als zweitgrößte Volkswirtschaft der Erde ausgewiesen. Ein weiteres Schwellenland des „Südens“, Brasilien, folgt mit etwa 2500 Mrd. USD auf Platz sechs einer Berechnung des IWF. Indien ist in den letzten Jahren mit sehr hohen Wachstumsraten des Volkseinkommens und nun annähernd 1.900 Mrd. USD zur zehntgrößten Wirtschaft avanciert (IWF 2012). Offensichtlich ist die einstige Dominanz des Nordens bzw. der OECD-Länder in der Weltwirtschaft durchbrochen worden. Während die weltweiten Transformationsprozesse seit den 1980ern für große Teile der Bevölkerung des globalen Südens kaum oder keine positiven sozioökonomischen Auswirkungen mit sich brachten (United Nations 2010), kam es zeitgleich zu einem Prozess der fortschreitenden Differenzierung der sogenannten „Dritten Welt“ (Kappel 2003). In einigen Ländern und Regionen, auch und gerade in den hier untersuchten Ländern Brasilien, Indien und China, sind beeindruckende Erfolge der nachholenden (und nicht immer nach westlichem Vorbild ablaufenden) Industrialisierung zu verzeichnen gewesen. Die zunehmende Bedeutung dieser großen Schwellenländer (im Folgenden als BIC-Länder bezeichnet), in denen etwa 40% der Weltbevölkerung lebt, hat eine Restrukturierung der Konkurrenzverhältnisse auf den internationalen Märkten zur Folge. Jüngst lässt sich ebenso eine zugunsten der BIC-Länder geänderte Kräftekonstellation in den internationalen Institutionen feststellen, wie der im Zuge der globalen Finanz- und Wirtschaftskrise neu begründete G20-Gipfel und eine Stimmrechtsreform des Internationalen Währungsfonds (IWF) nahelegen (vgl. den Beitrag von Claudia Derichs in diesem Band). Wie lässt sich der Aufstieg der BIC-Länder erklären? Im Folgenden stellen wir ein politökonomisch erweitertes Instrumentarium der institutionellen Kapitalismusanalyse vor, das diese Frage in Ansätzen zu beantworten vermag. Wir synthetisieren dabei Einsichten der Vergleichenden Kapitalismusforschung und Internationalen Politischen Ökonomie in einer Weise, die sich von klassischen Erklärungsansätzen zum Wachstum von Schwellenländern unterscheidet. Im Gegensatz zu modernisierungstheoretischen Ansätzen, die vorwiegend interne Erklärungsfaktoren heranziehen, und (neo-)dependenztheoretischen Perspektiven, die bei der Begründung des Aufstiegs (bzw. der Verunmöglichung der nachholenden Entwicklung) vorwiegend auf externe Faktoren rekurrieren, verknüpfen wir interne und externe Dimensionen, um den ökonomischen Bedeutungsgewinn der BIC-Länder zu erklären. Zugleich beziehen wir uns auf neuere vergleichende Forschungen zu den „BIC“-Ländern und politökonomische Länderfallstudien (vgl. exemplarisch zu den BIC-Ökonomien: Becker 1 Der Beitrag beruht auf Arbeiten zum Forschungsprojekt „Eine BICS-Variante des Kapitalismus? Die Herausbildung staatlich-durchdrungener Marktökonomien in großen Schwellenländern“, welches die DFG unter dem GZ NO 855/3-1 seit Juni 2012 fördert. Wir danken den TeilnehmerInnen der AutorInnentagung, zwei anonymen GutachterInnen und Ingrid Wehr für sehr hilfreiche Hinweise zu früheren Versionen des Beitrags.

-

Upload

uni-frankfurt -

Category

Documents

-

view

2 -

download

0

Transcript of Institutionelle Determinanten des Aufstiegs großer Schwellenländer. Eine global-politökonomische...

1

Christian May, Andreas Nölke, Tobias ten Brink

Institutionelle Determinanten des Aufstiegs großer Schwellenländer: Eine global-

politökonomische Erweiterung der Vergleichenden Kapitalismusforschung

(Die formatierte und paginierte Version dieses Artikels ist 2014 im PVS-Sonderheft

Entwicklungstheorien erschienen)

1. Einleitung1

Wie ein Vergleich der Zahlen zum Wachstum des Volkseinkommens nationaler Wirtschaften

zeigt, haben in den letzten beiden Jahrzehnten signifikante Verschiebungen in den Nord-Süd-

Verhältnissen stattgefunden: Die Volksrepublik China wird im Jahr 2011 mit einem

Bruttoinlandsprodukt von rund 7000 Mrd. USD offiziell als zweitgrößte Volkswirtschaft der

Erde ausgewiesen. Ein weiteres Schwellenland des „Südens“, Brasilien, folgt mit etwa 2500

Mrd. USD auf Platz sechs einer Berechnung des IWF. Indien ist in den letzten Jahren mit sehr

hohen Wachstumsraten des Volkseinkommens und nun annähernd 1.900 Mrd. USD zur

zehntgrößten Wirtschaft avanciert (IWF 2012). Offensichtlich ist die einstige Dominanz des

Nordens bzw. der OECD-Länder in der Weltwirtschaft durchbrochen worden. Während die

weltweiten Transformationsprozesse seit den 1980ern für große Teile der Bevölkerung des

globalen Südens kaum oder keine positiven sozioökonomischen Auswirkungen mit sich

brachten (United Nations 2010), kam es zeitgleich zu einem Prozess der fortschreitenden

Differenzierung der sogenannten „Dritten Welt“ (Kappel 2003). In einigen Ländern und

Regionen, auch und gerade in den hier untersuchten Ländern Brasilien, Indien und China,

sind beeindruckende Erfolge der nachholenden (und nicht immer nach westlichem Vorbild

ablaufenden) Industrialisierung zu verzeichnen gewesen. Die zunehmende Bedeutung dieser

großen Schwellenländer (im Folgenden als BIC-Länder bezeichnet), in denen etwa 40% der

Weltbevölkerung lebt, hat eine Restrukturierung der Konkurrenzverhältnisse auf den

internationalen Märkten zur Folge. Jüngst lässt sich ebenso eine zugunsten der BIC-Länder

geänderte Kräftekonstellation in den internationalen Institutionen feststellen, wie der im Zuge

der globalen Finanz- und Wirtschaftskrise neu begründete G20-Gipfel und eine

Stimmrechtsreform des Internationalen Währungsfonds (IWF) nahelegen (vgl. den Beitrag

von Claudia Derichs in diesem Band).

Wie lässt sich der Aufstieg der BIC-Länder erklären? Im Folgenden stellen wir ein

politökonomisch erweitertes Instrumentarium der institutionellen Kapitalismusanalyse vor,

das diese Frage in Ansätzen zu beantworten vermag. Wir synthetisieren dabei Einsichten der

Vergleichenden Kapitalismusforschung und Internationalen Politischen Ökonomie in einer

Weise, die sich von klassischen Erklärungsansätzen zum Wachstum von Schwellenländern

unterscheidet. Im Gegensatz zu modernisierungstheoretischen Ansätzen, die vorwiegend

interne Erklärungsfaktoren heranziehen, und (neo-)dependenztheoretischen Perspektiven, die

bei der Begründung des Aufstiegs (bzw. der Verunmöglichung der nachholenden

Entwicklung) vorwiegend auf externe Faktoren rekurrieren, verknüpfen wir interne und

externe Dimensionen, um den ökonomischen Bedeutungsgewinn der BIC-Länder zu erklären.

Zugleich beziehen wir uns auf neuere vergleichende Forschungen zu den „BIC“-Ländern und

politökonomische Länderfallstudien (vgl. exemplarisch zu den BIC-Ökonomien: Becker

1 Der Beitrag beruht auf Arbeiten zum Forschungsprojekt „Eine BICS-Variante des Kapitalismus? Die

Herausbildung staatlich-durchdrungener Marktökonomien in großen Schwellenländern“, welches die DFG unter

dem GZ NO 855/3-1 seit Juni 2012 fördert. Wir danken den TeilnehmerInnen der AutorInnentagung, zwei

anonymen GutachterInnen und Ingrid Wehr für sehr hilfreiche Hinweise zu früheren Versionen des Beitrags.

2

2013; zu Brasilien: Boschi u. Santana 2012; Schneider 2009; zu Indien: Kohli 2007; zu China:

Fligstein u. Zhang 2011; McNally 2012).

Im ersten Teil des Artikels stellen wir unser analytisches Instrumentarium vor. Diese als

kritische institutionelle Analyse in politökonomischer Perspektive bezeichnete

Vorgehensweise fragt nach den vorrangigen sozioökonomischen Institutionen der BIC-Länder

und ihren Querwirkungen. Im Anschluss an eine kritische Weiterentwicklung der

vergleichenden Kapitalismusforschung wird dabei der Typus staatlich durchdrungener

Marktökonomien vorgestellt, der sich in den BIC-Ländern in unterschiedlicher Ausprägung

herausgebildet hat und sich von anderen Spielarten des Kapitalismus unterscheidet.2 Im

zweiten, empirischen Teil beschreiben wir einerseits – auf Grundlage des zuvor erarbeiteten

Kriterienkatalogs – die maßgeblichen Institutionen der politischen Ökonomien Brasiliens,

Chinas und Indiens detaillierter und erläutern Verwandtschaften zwischen den drei

untersuchten Fällen, die es trotz aller Varianz erlauben, von staatlich durchdrungenen

Marktökonomien in den BIC-Ländern zu sprechen und diese Ökonomien insbesondere von

den liberalen und koordinierten Spielarten in einigen OECD-Ländern als auch vom

abhängigen Kapitalismus in Mittelosteuropa zu unterscheiden. Andererseits steht im

empirischen Teil eine institutionalistische Erklärung des oben angeführten

Wirtschaftswachstums – bei dauerhaft verbliebener sozialer Ungleichheit – im Vordergrund,

die sich von herkömmlichen neoklassischen Wachstumstheorien unterscheidet. Im letzten Teil

skizzieren wir kurz eine Reihe von Implikationen, die sich aus unserer Diagnose der

institutionell spezifisch verfassten Kapitalismen in den aufstrebenden BIC-Ländern für die

globale Wirtschaftsordnung ergeben.

Unsere zentrale These lautet, dass die Verbindung von externen und internen Faktoren

wichtige Anhaltspunkte für die Erklärung des weltwirtschaftlichen Aufstiegs der BIC-Länder

liefert.3 Zentral hierbei ist das aus der Vergleichenden Kapitalismusforschung stammende

Konzept der „institutionellen Komplementaritäten“ (Höpner 2005, Crouch 2010). In den BIC-

Ländern hat sich eine polit-ökonomische Konfiguration herausgebildet, in denen sich die

Wirkung zentraler Institutionen gegenseitig verstärkt und dadurch komparative Vorteile

erzeugt, die anderen Schwellen- und Entwicklungsländern zum Teil verwehrt bleiben. Dazu

gehört eine nur partielle Integration in die Weltwirtschaft (vor allem was die Einbindung in

die globalen Finanzmärkte betrifft), die die vergleichsweise mächtigen BIC-Staaten auf der

Grundlage großer Binnenmärkte organisierten. Diese Vorteile, welche gleichfalls nur in einer

historisch spezifischen Situation der Weltwirtschaft realisiert werden konnten, ermöglichen es

den aufstrebenden BIC-Schwellenländern, längerfristig Wachstumsraten zu erzielen, die

weder für andere Entwicklungs- und Schwellenländer noch für die etablierten Länder des

Nordens zu erreichen sind. Wir behaupten dabei zwar nicht, dass unsere Erklärung die einzige

plausible für die Erklärung der rasanten Wachstumsprozesse insbesondere in der letzten

Dekade ist, aber doch Analysen aus anderen Perspektiven (etwa der Entwicklungsökonomie)

sinnvoll ergänzen kann. Weiterhin können wir nicht beanspruchen, auf dem gegebenen Raum

2 Im Unterschied zu Analysen, die regionale Varianten des Kapitalismus beschreiben (vgl. zu Ostasien: Witt u.

Redding 2013) gehen wir zudem davon aus, dass sich staatlich durchdrungene Marktökonomien nicht nur – wie

üblicherweise angenommen – in Ostasien finden lassen, sondern auch in anderen Schwellenländern mit großen

Binnenmärkten. 3 Wir folgen nicht der gängigen Fokussierung auf die „BRIC“-Länder als neue „emerging powers“ (Goldman

Sachs 2003), da der Fall Russland für die entwicklungstheoretische Diskussion eine marginale Rolle spielt. Zum

einen kann eine ehemalige Großmacht nur schwerlich als „emerging“ bezeichnet werden, zum anderen scheint

dort die wirtschaftliche Dynamik in erster Linie auf dem Export von Energierohstoffen zu beruhen und wird

durch ungleichmäßige Weltwirtschaftseinbindung (strukturelle Heterogenität) und massives rent-seeking stärker

behindert als in den anderen genannten Staaten.

3

eine differenzierte Analyse der politischen Ökonomien Brasiliens, Indiens und Chinas zu

leisten, noch deren aktueller wirtschaftlicher Situation und Reaktionen im Kontext der

globalen Finanzkrise umfassend Rechnung zu tragen (vgl. aber Schmalz u. Ebenau 2011).

Auch erlaubt uns das Format keine Rekonstruktion des individuellen historischen

Entwicklungsweges der drei Länder (etwa die differierenden Kolonialgeschichten der Länder

und deren Vermächtnisse). Das Erkenntnisinteresse unseres Beitrages liegt eindeutig auf der

Identifikation von deren aktuellen Gemeinsamkeiten, nicht der zwangsläufig ebenfalls

feststellbaren Besonderheiten. Schließlich beabsichtigen wir auch nicht, den von uns

identifizierten Typ staatlich durchdrungener Marktökonomien als Modell zur Nachahmung zu

empfehlen. Eine solche Betrachtungsweise würde nicht nur der Annahme nicht beliebig

rekonstruierbarer institutioneller und international-ökonomischer Rahmenbedingungen

widersprechen. Er wäre auch normativ problematisch, denn in unserem Beitrag geht es erst

einmal nur um die Determinanten von Wirtschaftswachstum, einem Wachstum, welches

jedoch mit extremer Ungleichheit sowie gravierenden Umweltschäden in den betroffenen

Ländern einhergeht (vgl. auch den Beitrag von Ulrich Brand und Kristina Dietz in diesem

Band).

2. Kritische institutionelle Analyse und der Aufstieg großer Schwellenländer

Nachfolgend entwickeln wir ein Untersuchungsinstrumentarium, das als kritische

institutionelle Analyse in politökonomischer Perspektive bezeichnet werden kann.4 Es basiert

auf einigen neueren theoretischen Entwicklungen im Rahmen der Vergleichenden

Kapitalismusforschung sowie der Regulationsschule (vgl. Boyer 1990; Boyer u. Saillard

2002; Hall u. Soskice 2001; Crouch 2005; Deeg u. Jackson 2008) und kombiniert diese mit

Beobachtungen zur Staats- und Klassenstruktur in den großen Schwellenländern (vgl. bereits

Evans 1979; Elsenhans 1981).

In den letzten Jahren ist dem Theorieprogramm der Vergleichenden Kapitalismusforschung

(Comparative Capitalism, Jackson u. Deeg 2006) in Studien zur politischen Ökonomie

westlicher Industriegesellschaften ein fast schon kanonischer Rang zugewachsen (Blyth 2003,

S. 215). Im Rahmen dieses Forschungsprogramms sind in den letzten beiden Dekaden eine

Vielzahl von Kapitalismustypologien entstanden, mit unterschiedlichen theoretischen

Wurzeln in der Regulationstheorie (Amable 2003; Boyer 2005), dem Neomarxismus (Coates

2000) und dem Neoinstitutionalismus (Hall u. Soskice 2001). Insbesondere die letztgenannte

Version hat mit ihrer Gegenüberstellung von liberalen (liberal market economy/LME) und

koordinierten Marktökonomien (coordinated market economy/CME) – mit den USA und

Deutschland als Vorbild – viele empirische Studien angeleitet. Die Grundannahme dieses

Theorieprogramms ist, dass die den beiden Kapitalismustypen inhärenten institutionellen

Komplementaritäten die jeweils unterschiedlichen Innovationsmuster (und

Wettbewerbsvorteile) der führenden Sektoren in liberalen und koordinierten Marktökonomien

erklären können. Hall und Soskice argumentieren, dass jedes Element in den beiden

Grundmodellen zu den anderen Elementen des jeweiligen Modells komplementär ist, sich

aber gleichzeitig deutlich vom funktionalen Äquivalent im Alternativmodell unterscheidet.

Sie (2001, S. 17-33) unterscheiden – ähnlich wie andere Ansätze der Vergleichenden

Kapitalismusforschung (Jackson u. Deeg 2006, S. 11-20) – fünf institutionelle Sphären: (1)

die Unternehmensführung/Corporate Governance, (2) das System der

Investitionsfinanzierung, (3) die industriellen Beziehungen, (4) das Bildungs- und

Ausbildungssystem und (5) die Art und Weise, wie Innovationen in der jeweiligen Ökonomie

4 Frühere Versionen des Arguments in diesem Abschnitt finden sich bei Nölke 2011a; 2012 sowie May u. Nölke

2013a.

4

entstehen und transferiert werden. Ausgehend von dieser Differenzierung erlaubt die

Comparative-Capitalism-Forschung eine konzeptionell sparsame, aber trotzdem durchaus

differenzierte Analyse westlicher Kapitalismen, die deutlich von den in der

Wirtschaftswissenschaft vorherrschenden neoklassischen Perspektiven abweicht. Trotzdem

sind in den vergangenen Jahren zunehmend eine Reihe von Beschränkungen dieser

Forschungsrichtung thematisiert worden (Hancké et al. 2007, S. 4-9; Jackson u. Deeg 2006, S.

37-39). Bemängelt wurden neben dem statischen Charakter der meisten Modelle a) die

einseitige Fokussierung auf die Länder der Triade (USA, Westeuropa, Japan; zusätzlich

Südkorea bei Amable 2003), b) der strenge LME/CME-Dualismus des dominanten Varieties-

of-Capitalism-Ansatzes, c) die Ausblendung transnationaler Faktoren (Staaten werden

tendenziell als in sich abgeschlossene Container betrachtet), d) die Vernachlässigung der

Rolle des Staates und staatlicher Regulierungen und e) die tendenziell funktionalistische

Perspektive und mangelnde Berücksichtigung der diese Kapitalismusmodelle tragenden

Klassendynamiken.

Das nachfolgende Analyseschema gehört zu einer neuen, aktuell sich manifestierenden

Generation von Kapitalismusstudien, die diese Restriktionen überwinden will, ohne

bestimmte Stärken des „Comparative Capitalism“-Programms wie die Differenzierung in

institutionelle Sphären der Wirtschaft sowie das Erklärungsmodell der institutionellen

Komplementaritäten ungenutzt zu lassen. Komplementäre Institutionen stellen relativ

kohärente Handlungsperspektiven für ökonomische Akteure bereit, die wiederum deren

strategische Entscheidungen beeinflussen (May u. Nölke 2013a). Ähnlich wie Doctor (2010),

Drahokoupil (2009), Nölke (2011a), Nölke u. Vliegenthart (2009), Schneider (2009), ten

Brink (2010, 2013) erweitern wir nachfolgend den räumlichen Rahmen der Vergleichenden

Kapitalismusforschung a) zugunsten von Ökonomien außerhalb der Triade, fragen b) nach der

Existenz weiterer grundlegender Typen jenseits von LME und CME, analysieren c) die Rolle

transnationaler Einflüsse (insbesondere multinationaler Unternehmen und der Form der

Weltmarktintegration), und unterstreichen d) die Rolle staatlicher Institutionen für die

Herausbildung spezifischer Kapitalismustypen außerhalb der Triade. Zudem sollen e) soziale

Machtbeziehungen und Klassen für die Analyse der gesellschaftlichen

Koordinationsmechanismen hervorgehoben werden, da angenommen wird, dass sich diese in

den unterschiedlichen Institutionen manifestieren und f) die einseitige normative Ausrichtung

auf komparative Vorteile und Wachstumsraten mit einer Verteilungsdimension erweitert

werden muss.

Konkret verweisen wir auf die Herausbildung institutioneller Faktoren, die die Entwicklung

der BIC-Länder antrieb und sie dazu brachte, bislang innerhalb (und nicht entgegen) der

bestehenden weltwirtschaftlichen Strukturen zu operieren (Nölke 2011b; ten Brink 2013). Sie

widerlegen durch ihren rasanten Aufstieg dependenztheoretische Hypothesen, da ihr

Wachstumsprozess nicht durch Abhängigkeit von den kapitalistischen Zentren behindert wird.

Gleichzeitig greifen auch modernisierungstheoretische Erklärungen ins Leere, indem ihr

Aufstieg nicht mit der Konvergenz auf westlich-entwickelte Kapitalismusmodelle einhergeht

(Rostow 1959; Peet 2009, S. 126-130), sondern eine eigene Wirtschaftsordnung hervorbringt.

Im Zentrum steht bei den BICs ein enges Geflecht zwischen staatlichen Instanzen und großen

Unternehmen, das vor dem Hintergrund landesinterner institutioneller Komplementaritäten,

eines großen Binnenmarktes und günstiger weltwirtschaftlicher Konstellationen ökonomische

Effizienzdynamiken befördert. Es bildet den zentralen Koordinationsmechanismus dieser

staatlich durchdrungenen Kapitalismen. Im Gegensatz etwa zu abhängigen Ökonomien an der

Peripherie Westeuropas (Nölke u. Vliegenthart 2009) dominiert ferner nicht transnationales,

sondern nationales Kapital die politische Ökonomie.

5

Damit ergänzen wir in unserer kritischen institutionellen Analyse eine (auch in neueren

Studien) stark mikroökonomisch eingegrenzte Ausrichtung der Vergleichenden

Kapitalismusforschung mit einer erweiterten politökonomischen Perspektive, die explizit auch

die Verknüpfung von formeller und informeller Ökonomie, die Notwendigkeit der

Begrenzung von struktureller Heterogenität und rent seeking-Aktivitäten sowie Fragen der

sozialen Mobilität (z.B. die Bedeutung neuer Mittelklassen und damit die Entwicklung der

Binnennachfrage) hervorhebt, auch wenn damit die strikt institutionalistische und

mikroökonomische Ausrichtung der Vergleichenden Kapitalismusforschung transzendiert

wird. Wünschenswert – aber in diesem Beitrag nicht zu leisten – wäre schließlich eine stärker

historisch ausgerichtete Analyse, die neben der Genese der institutionellen Konfiguration der

BIC-Ökonomien auch die Prägung der entsprechenden Kapitalismen durch den Zeitpunkt der

Integration in den globalen Kapitalismus und dessen jeweiliges Entwicklungsstadium

einbezieht (vgl. aber Nölke 2012; ten Brink 2013).

Die Gegenüberstellung der Idealtypen liberaler und koordinierter Marktökonomien mag eine

grobe Einordnung westlicher Industriegesellschaften erlauben, wenn auch mit

Einschränkungen etwa bei (süd-)europäischen Ökonomien, bei denen der Staat eine

wesentlich wichtigere Rolle einnimmt als von Hall und Soskice zugebilligt (Amable 2003,

Schmidt 2003). Dieser Dualismus findet jedoch beispielsweise bei jenen Ökonomien an der

Peripherie Westeuropas und der USA, mit ihrer ausgeprägten Abhängigkeit von

multinationalen Unternehmen der entsprechenden Zentren, seine Grenzen. Für diese

Ökonomien ist der Typus der abhängigen Marktökonomie (dependent market economy/DME,

vgl. Nölke u. Vliegenthart 2009) geprägt worden. Hier ist insbesondere ihre Abhängigkeit von

den Entscheidungen in den hierarchisch übergeordneten Hauptquartieren westlicher

multinationaler Unternehmen (MNU) das durchgängige Strukturmerkmal. Für die BIC-

Länder hingegen erscheint uns die Charakterisierung als staatlich durchdrungene

Marktökonomien (state-permeated market economy/SME) hilfreich, um die institutionellen

Verwandtschaften und/oder Gemeinsamkeiten dieser Schwellenländer skizzieren zu können

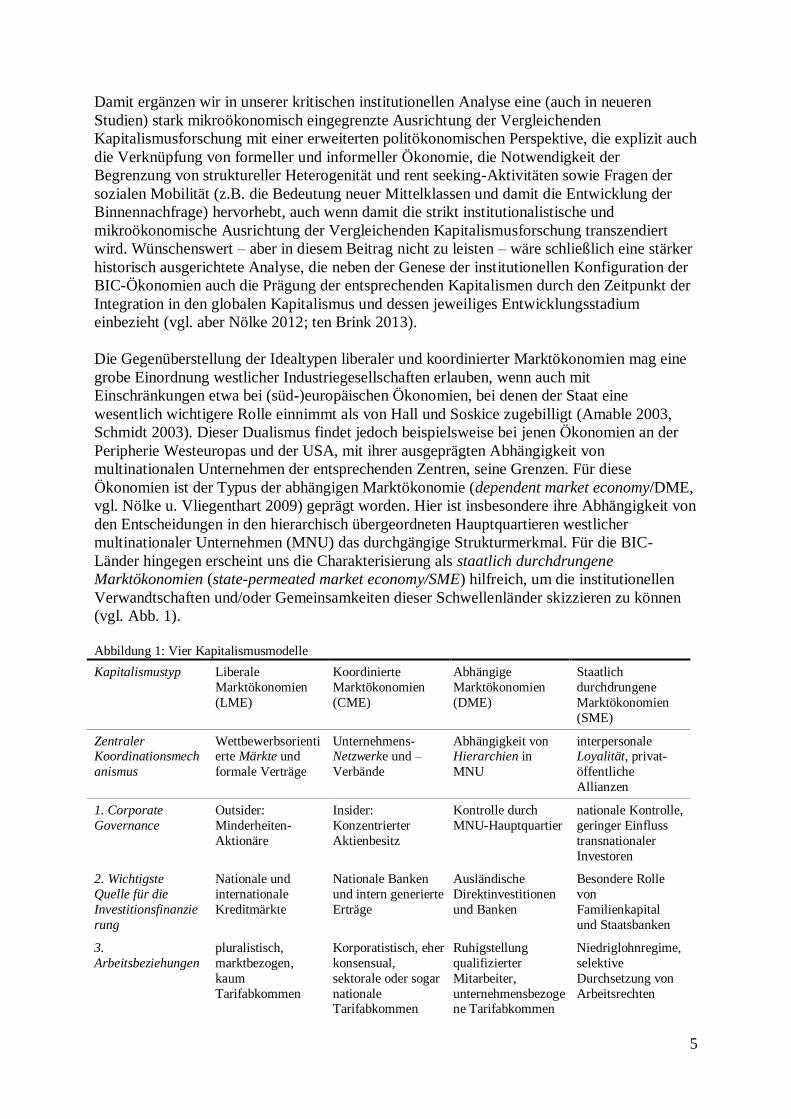

(vgl. Abb. 1).

Abbildung 1: Vier Kapitalismusmodelle

Kapitalismustyp Liberale

Marktökonomien

(LME)

Koordinierte

Marktökonomien

(CME)

Abhängige

Marktökonomien

(DME)

Staatlich

durchdrungene

Marktökonomien

(SME)

Zentraler Koordinationsmech

anismus

Wettbewerbsorientierte Märkte und

formale Verträge

Unternehmens- Netzwerke und –

Verbände

Abhängigkeit von Hierarchien in

MNU

interpersonale Loyalität, privat-

öffentliche

Allianzen

1. Corporate

Governance

Outsider:

Minderheiten-

Aktionäre

Insider:

Konzentrierter

Aktienbesitz

Kontrolle durch

MNU-Hauptquartier

nationale Kontrolle,

geringer Einfluss

transnationaler

Investoren

2. Wichtigste

Quelle für die

Investitionsfinanzie

rung

Nationale und

internationale

Kreditmärkte

Nationale Banken

und intern generierte

Erträge

Ausländische

Direktinvestitionen

und Banken

Besondere Rolle

von

Familienkapital

und Staatsbanken

3.

Arbeitsbeziehungen

pluralistisch,

marktbezogen,

kaum

Tarifabkommen

Korporatistisch, eher

konsensual,

sektorale oder sogar

nationale Tarifabkommen

Ruhigstellung

qualifizierter

Mitarbeiter,

unternehmensbezogene Tarifabkommen

Niedriglohnregime,

selektive

Durchsetzung von

Arbeitsrechten

6

4. Bildungs- und

Ausbildungssystem

Generelle

Fähigkeiten, hohe

FuT-Ausgaben

Besonderer Fokus

auf unternehmens-

bezogene oder

sektorale

Fähigkeiten

begrenzte Ausgaben

für Bildung/

Ausbildung,

Ausrichtung auf die

Bedürfnisse von

MNU

selektive staatliche

Unterstützungsmaß

nahmen für

verbündete

Unternehmen

5. Transfer von

Innovationen

Märkte und

Verträge

Unternehmenskoope

ration und Verbände

Innerbetrieblicher

Transfer in MNU

Nachlässiger

Patentschutz,

Wettbewerbspolitik

zugunsten

nationaler

"Champions"

6. Rolle von Binnenmärkten

Referenzpunkt ist (liberalisierter)

Weltmarkt

nicht konstitutiv für exportgestütztes

Wachstumsmodell

weitgehende Öffnung für Importe

selektive Abschottung,

Skalenvorteile für

nationale

Unternehmen

7. Internationale

Einbindung

expansiv, v.a. über

Finanzmärkte

starke Fixierung auf

Exporte

Abhängigkeit von

externen Akteuren

selektive

Internationalisierun

g, kein

„Ausverkauf“

Typische

komparative

Vorteile

Radikale

Innovationen in

high tech und

Dienstleistungen

Inkrementelle

Innovationen in

Anlagegütern

Montageplattform

für

halbstandardisierte

Industriegüter

Mittlere

Technologie &

Rohstoffe, auf

Basis niedriger

Arbeitskosten

Vgl. für frühere Versionen Nölke u. Vliegenthart 2009, Nölke 2011a

Der Staat spielt im SME-Typ des Kapitalismus eine bedeutendere Rolle als in anderen

Kapitalismusmodellen. Zwar ist die Reproduktion kapitalistischer Gesellschaften

grundsätzlich immer von einer funktionierenden Staatsmacht abhängig, dies gilt aber

insbesondere für (große) Schwellenländer. Obwohl die zentrale Position des Staates in diesen

Ländern seit langem bekannt ist (Elsenhans 1985), fehlt er häufig in Analysen des B(R)IC-

Kapitalismus. Allerdings hat sich die Rolle des Staates in den großen Schwellenländern

gegenüber der früheren Diskussion über u.a. den ostasiatischen Entwicklungsstaat deutlich

verändert. Eine Differenzierung verschiedener Formen des „Staatskapitalismus“ scheint uns

daher sinnvoll zu sein, um zu einem nuancierteren Verständnis starker Einflußnahme von

Regierungen und Bürokratien auf die ökonomische Ordnung zu kommen (vgl. umfassender:

ten Brink u. Nölke 2013, Musacchio u. Lazzarini 2012). Im Unterschied zu älteren

Vorstellungen eines Staatskapitalismus, in denen dieser als Synonym für eine

Kommandowirtschaft galt, herrscht in dessen modernen Formen ein System von direkter und

indirekter staatlicher Kontrolle der Wirtschaft vor, in dem die beschleunigende Funktion des

Wettbewerbs sowie die stabilisierende Funktion von interpersonalen Netzwerken gezielt

zugelassen werden. Dies äußert sich beispielsweise im Wettbewerb verschiedener Bündnisse

von staatlichen Stellen und großen Unternehmen, aber auch in Veränderungen der

Besitzstruktur von staatlichen Unternehmen. Dies ist zwar kein völlig neues Phänomen (vgl.

Elsenhans 1985, S. 135-6), wird aber in der gegenwärtigen Debatte über den

Staatskapitalismus kaum thematisiert (vgl. Bremmer 2011). SMEs sind daher nicht staatlich

gelenkt, sondern eben staatlich durchdrungen. Der Staat stellt keine straff-zentralistische

Lenkungsinstanz dar, sondern kontrolliert maßgeblich den Zugang zu essentiellen

Akkumulationsressourcen wie Kredit, den Marktzugang, Eigentumsrechte und Arbeitskraft–

und durchdringt in dieser Weise andere institutionelle Sphären. Ausgangspunkt des SME-

Modells ist ein (stilisierter) sozialer Koordinationsmechanismus, in dem interpersonelle

7

Loyalitäten als Grundlage privat-öffentlicher Allianzen im Zentrum stehen und damit eine

Alternative zur marktförmigen, koordinierten oder hierarchischen Koordination bilden (Boyer

2002, S. 325). Staatliche Instanzen sind dabei in der Regel keine passiven Empfänger von

partikularistischen Interessen, vielmehr sind sie aktiv in der Gestaltung dieser Allianzen

beteiligt und verfügen häufig über am Ende ausschlaggebende Interventionsmöglichkeiten.

Ironischerweise führten die Teilprivatisierungen in den 1990ern häufig dazu, dass die ehemals

rein bürokratisch organisierte Staatsklasse auf ein Segment der Unternehmerschaft

ausgeweitet wurde. Letztere formiert sich in SMEs jedoch nicht als eigenständige Klasse mit

eigenen Interessen, sondern bildet mit den staatlichen Eliten eine neuartige Kapitalistenklasse,

deren ökonomische Basis nicht die Rente ist (wie in „reinen“ Staatsklassen, vgl. Elsenhans

1997), sondern der kapitalistische Profit. Entsprechend ist die Unternehmerschaft in großen

Schwellenländern im Vergleich zu OECD-Ökonomien schwach organisiert (Schneider 2009),

was die Hoffnung Bremmers auf den Aufstieg einer privaten Unternehmerschicht, die den

Staatskapitalismus herausfordert (2011, S. 116-7), unrealistisch macht.

Der Koordinationsmechanismus privat-öffentlicher Allianzen durchzieht in unserem Modell

die institutionellen Sphären (vgl. Abb. 1). Ein wesentlicher Bezugspunkt ist dabei die

Corporate Governance. Im Gegensatz zu Minderheitsaktionären (LME), Blockaktionären

(CME) sowie der Kontrolle durch multinationale Unternehmen (DME) stehen in SMEs

zumeist Eigentümerstrukturen im Vordergrund, die entweder im Besitz von Familien oder

unter zumindest indirekter staatlicher Kontrolle sind, in jedem Fall allerdings von nationalem

Kapital dominiert werden. Hier ergeben sich Komplementaritäten zur

Unternehmensfinanzierung, da diese Eigentümerstrukturen Unternehmen in Schwellenländern

von kurzfristigen Schwankungen auf den Weltkapitalmärkten sowie den Renditeerwartungen

internationaler Kapitalanleger vergleichsweise unabhängig machen. Außerdem können

entsprechend kontrollierte Unternehmen so besonders von staatlichen

Unterstützungsmaßnahmen (z.B. verbilligte Kredite durch Staatsbanken,

Stützungsmaßnahmen während wirtschaftlicher Krisen) profitieren. Eine enge Kooperation

zwischen Unternehmensführung und Staat sowie (Staats- bzw. staatsnahen) Gewerkschaften

ist auch im Bereich der Arbeitsbeziehungen vorzufinden, da staatliche Regulierungen (und

deren selektive Implementierung) sowie die Existenz einer großen, die Reproduktionskosten

niedrig haltenden informellen Ökonomie erheblich dazu beigetragen haben, die Arbeitskosten

niedrig zu halten. Gleiches gilt für den Bildungs- und Ausbildungsbereich: hier setzen

staatliche Unterstützungsmaßnahmen bisher gezielt und sehr selektiv in jenen Bereichen an,

in denen die verbündeten Unternehmen tätig sind. Schließlich helfen staatliche Maßnahmen

auch im Bereich des Transfers von Innovationen und der Wettbewerbspolitik, indem die

Rechte und Pflichten ausländischer Unternehmen häufig auf die Bedürfnisse verbündeter

Unternehmen zugeschnitten werden (z.B. im Bereich des geistigen Eigentums).

Die auf nationale Institutionen ausgerichtete Heuristik etwa bei Hall und Soskice sieht

allerdings keine analytischen Kategorien für die Relevanz von Binnenmärkten sowie die

Integration in die internationale Ökonomie vor, die wir daher separat konzeptualisieren. Die

internationale Einbettung bestimmt die Art der Vermittlung zwischen der nationalen und

internationalen Ebene (Boyer 1990, S. 40). Aufgrund ihrer spezifischen Form der Integration

sind Unternehmen aus den großen Schwellenländern, insbesondere auf mittlerem

Technologieniveau und im Rohstoffbereich (auf Basis niedriger Arbeitskosten) auf globalen

Märkten wettbewerbsfähig, ohne jedoch in einseitige Abhängigkeiten zu verfallen. Im

Gegensatz zu früheren Perioden sind Konzerne aus Schwellenländern nun also aktiv in

globale Produktionsketten eingebunden, während die Abhängigkeit dieser Länder von

externem Kredit und damit das finanzpolitische Diktat des „Washington Consensus“ seit der

Asienkrise 1997/98 gesunken ist. Diese nur partielle Integration in die globalen Finanzmärkte

8

(die auch und gerade durch die politischen Machtkapazitäten der BIC-Länder ermöglicht

wurde) erleichterte in jüngster Zeit ebenso den Umgang mit der globalen Krise.

Eine weitere zentrale Erklärung für diese Dynamik sind die großen Binnenmärkte der SMEs,

(und damit eine relative Unabhängigkeit vom volatilen Weltmarkt) insbesondere im Vergleich

mit anderen Staaten des globalen Südens. Ein gewisser Grad staatlicher Kontrolle der

Binnenmärkte ermöglicht hierbei Wettbewerbsvorteile für einheimische Firmen. In diesem

institutionellen Rahmen ist es für Konzerne in SMEs rational und effizient, sich auf den

einheimischen Markt zu konzentrieren, während der Weltmarkt häufig eine zusätzliche Option

darstellt. Die auch staatlich getriebene Nachfrage (u.a. Infrastrukturausbau, Immobilien) hat

zur Folge, dass ein Großteil des Wachstums innerhalb der Länder erwirtschaftet wird.

Allerdings wird das entsprechende Entwicklungspotential dieser Ökonomien nicht vollständig

ausgeschöpft, da die extreme soziale Ungleichheit sowohl die Ausschöpfung der

Massennachfrage als auch die Entfaltung des vollen Innovationspotentials begrenzt.

3. Kennzeichen der BIC-Kapitalismen aus institutionell-politökonomischer Perspektive

Im Folgenden arbeiten wir auf Grundlage des erarbeiteten Kriterienkatalogs wichtige

empirische Kennzeichen der politischen Ökonomien der BIC-Länder heraus. Auf diese Weise

lassen sich, so die These, Anhaltspunkte für ein Verständnis der SMEs und ihres

weltwirtschaftlichen Aufstiegs, aber auch der fortwährenden sozialen Ungleichheiten

benennen. Ausgehend vom zentralen Koordinationsmechanismus gehen wir auf die fünf als

relevant identifizierten institutionelle Sphären der Vergleichenden Kapitalismusforschung ein,

bevor wir diese mit einer Analyse der jeweiligen Binnenmärkte und der Integration in die

kapitalistische Weltökonomie ergänzen und abschließend die „Erfolgsbilanz“ in Form von

komparativen Vorteilen und Verteilungswirkungen skizzieren.

Zentraler Koordinationsmechanismus

Das Konzept der Koordinationsmechanismen verweist auf grundlegende Formen der

Gestaltung wirtschaftlicher Beziehungen. Typischerweise sind diese nicht auf einzelne Felder

zu reduzieren, sondern kennzeichnend für alle wesentlichen institutionellen Bereiche. Für den

Idealtyp der liberalen Marktökonomien wird hier die Bedeutung wettbewerbsorientierter

Märkte und formaler Verträge hervorgehoben, für koordinierte Marktökonomien

Unternehmensnetzwerke und Verbände und für abhängige Marktökonomien die Hierarchien

multinationaler Unternehmen (vgl. Abb. 1). Zentraler Koordinationsmechanismus in den BIC-

Kapitalismen ist jeweils ein enges Geflecht zwischen staatlichen Instanzen und großen

Unternehmen.

SMEs werden also im Kern von einer außerordentlich engen Kooperation zwischen

staatlichen und wirtschaftlichen Akteuren geprägt, die auf Loyalitäts- und

Reziprozitätslogiken, persönliche Beziehungen, gemeinsamen Werthaltungen und einem

ähnlichen sozialen Hintergrund (in einzelnen Fällen auch ethnische, religiöse oder

Familienbande) beruhen. Enge Allianzen zwischen Staaten und Unternehmen gibt es natürlich

auch in den anderen Kapitalismustypen, aber in keinem Fall spielen diese eine derart

dominante Rolle (vgl. ten Brink u. Nölke 2013).5 Auch basieren sie weniger auf engen

persönlichen Beziehungen. Staatliche Durchdringung bedeutet des Weiteren nicht einfach die

5 In CMEs existieren zweifellos auch interpersonelle Netzwerke, doch ist deren Grundlage anders und sie

vernetzen auch eher Unternehmen (z.B. im Rahmen von Aufsichtsratsverflechtungen), als staatliche Stellen und

Unternehmen.

9

Existenz eines „starken“, monolithischen Zentralstaats, die uneingeschränkt über alle

Wirtschaftssektoren reichende Dominanz staatlicher Unternehmen, eine einheitliche

Industriepolitik oder eine zentralisierte Entwicklungsplanung, wie noch in der früheren

Diskussion zum ostasiatischen Entwicklungsstaat angenommen wurde (Amsden 1994; Wade

1990). Vielmehr ist eine Omnipräsenz miteinander konkurrierender staatlicher Institutionen,

von lokalen privat-öffentlichen Wachstumskoalitionen sowie von unterschiedlichen

Strömungen der Machtelite festzustellen (Fraktionen von „Staatsklassen“, Elsenhans 1981;

„Factions“, Shih 2008), die häufig ihren partikularen Kalkülen folgen. Gleichzeitig werden

diese staatlichen Stellen und die mit ihnen potentiell kooperierenden rent-seekers in der

Ökonomie jedoch von einer vergleichsweise autonomen Rolle privaten (in- und

ausländischen) Kapitals – und zunehmend aufstrebenden Mittelschichten – in Schach

gehalten, so dass sie sich nicht Staat und Wirtschaft vollkommen zur „Beute“ machen können,

wie in patrimonialen Regimen (auch wenn diese Aktivitäten in SMEs ebenfalls nicht völlig zu

vermeiden sind, was aktuell insbesondere in Brasilien und Indien thematisiert wird). Im

Gegensatz zur tendenziell funktionalistischen Logik früherer Konzepte der Vergleichenden

Kapitalismusforschung wird hier allerdings nicht angenommen, dass gesamtgesellschaftlich

effiziente Institutionen hauptsächlich über den Druck des Marktes hergestellt werden.

Außerdem geht es in der hier vertretenen Perspektive nicht nur um Effizienz, sondern auch

um Machtfragen, insbesondere den Schutz nationalen Kapitals vor ausländischem Kapital.

Der Staat kooperiert mit der nationalen Wirtschaftselite und richtet sich im Unterschied zu

den abhängigen Marktökonomien nicht allein nach den Forderungen multinationaler

Unternehmen, sondern kann deren Investitionen gewisse Restriktionen auferlegen und sie zu

seinen Gunsten beeinflussen.

(1) Corporate Governance

Wie erwähnt, zeichnen sich SMEs im Unterschied zu anderen Kapitalismustypen durch

Eigentümerstrukturen aus, die entweder (indirekt) von staatlichen Stellen kontrolliert werden

oder im Besitz von Familien sind. In der Regel werden diese vom nationalen, also im Land

ansässigen Kapital dominiert und erleichtern somit die Koordination langfristiger

wirtschaftlicher Entwicklungsstrategien. Ausländisches Kapital wird als Mehrheitsaktionär

nur selektiv als Modernisierungsfaktor zugelassen: vorwiegend in Sektoren, in denen

einheimische Firmen (technologisch/organisatorisch) nicht konkurrenzfähig sind, die aber für

die Entwicklung der gesamten Wirtschaft als essentiell angesehen werden. In Bezug auf die

Dominanz nationalen Kapitals lassen sich Komplementaritäten zur

Unternehmensfinanzierung aufzeigen, denn derartige Eigentümerstrukturen machen

Unternehmen vergleichsweise unabhängig von kurzfristigen Schwankungen auf den

Weltkapitalmärkten sowie von den Renditeerwartungen internationaler Kapitalanleger.

Außerdem können eng mit dem Staat verbundene Unternehmen auf staatliche

Unterstützungsmaßnahmen (z.B. verbilligte Kredite durch Staatsbanken,

Stützungsmaßnahmen während wirtschaftlicher Krisen) zurückgreifen und sind leichter einer

Koordination mit staatlichen Stellen zugänglich.

Unternehmen, die diesem Muster nicht entsprechen, bestätigen häufig eher die Regel: Der

indische Wirtschaftsgigant Reliance war bereits bei dessen Gründung in den 1950er Jahren

ein am Aktionär ausgerichtetes Unternehmen nach angelsächsischem Vorbild, aber es

bedurfte erheblicher (lobbyistischer) Anstrengungen, um sich gegen etablierte

Ordnungsstrukturen (wie z.B. die Lizenzvergabe) durchzusetzen (Piramal 1996, S. 3-56). Eine

umfassende liberale „Modernisierung“ der indischen Unternehmensstruktur fand bis heute

nicht statt: die klassischen „business houses“ dominieren weiterhin die Institutionen der

indischen Ökonomie (May/Nölke 2013b). Die Schutzfunktion gegenüber Marktkräften, die

10

von diesen Institutionen ausgeht, ist so vorteilhaft für Unternehmen, dass sie möglichst lange

von dieser Konstellation profitieren wollen. Erst wenn Unternehmen aus diesem Rahmen

herausgewachsen sind, finden auch Umstrukturierungen in der Unternehmensführung statt.

Dies geht nicht selten mit einer umfassenden Internationalisierung einher. Sowohl der

brasilianische Ölkonzern Petrobras als auch der indische Stahlhersteller Mittal sind als global

players an den Börsen New Yorks und Londons gelistet. Es herrscht in den BICs daher eine

dezidiert unternehmensfreundliche Politik vor (für Indien, vgl. Kohli 2007). Das

Unternehmensinteresse steht im Vordergrund, während volkswirtschaftliche Überlegungen

eine geringere Rolle spielen. Dementsprechend sind es auch individuelle unternehmerische

Entscheidungen, aus dem institutionellen Gefüge des BIC-Kapitalismus auszuscheren.

Die formelle Rolle staatlicher Stellen für die Unternehmenskontrolle weist freilich sowohl

innerhalb der BICs als auch im historischen Zeitverlauf eine gewisse Nuancierung auf.

Hinsichtlich der corporate governance in China hat etwa eine Verschiebung der

wirtschaftlichen Kontrollkapazitäten von staatlichen Behörden auf das Management zahlloser

Unternehmen stattgefunden. Eine gemischte Wirtschaft regelt diese Beziehungen. Während

auf der zentralstaatlichen Ebene eine erneuerte Form des staatseigenen Unternehmens

vorherrscht, konnten besonders auf subnationalen Ebenen privat-öffentliche

Wirtschaftsregime an Bedeutung gewinnen (Naughton 2007). Die großen brasilianischen

Unternehmen sind zwar zumeist börsennotiert, weisen aber zumeist einen wesentlichen

Aktienanteil in Familienbesitz oder von anderen Kernaktionären auf. Zudem hält auch der

Staat häufig größere Aktienpakete oder „golden shares“, etwa bei staatlichen Unternehmen,

die privatisiert wurden (zum Beispiel Embraer oder Vale, vgl. Bremmer 2011, S. 125). Nicht

immer geht es um direkte staatliche Einflussnahme, vielmehr spielen indirekte Interventionen

eine bedeutende Rolle, etwa Institutionen wie die nationale brasilianische Entwicklungsbank

BNDES (Banco Nacional de Desenvolvimento Econômico e Social). Wichtig für eine

Erklärung der wirtschaftlichen Wachstumsprozesse in den letzten Dekaden ist jedenfalls, dass

in den SMEs kein offener Markt für Unternehmenskontrolle (und den damit einhergehenden

Volatilitäten) besteht, sondern eine vergleichsweise stabile Kontrollstruktur, die langfristige

Unternehmensstrategien und eine zumindest informelle Abstimmung nationaler

Entwicklungsstrategien ermöglicht.

(2) Investitionsfinanzierung

Die BIC-Kapitalismen speisen Unternehmensinvestitionen vor allem aus internen Rücklagen,

familiärem Kapital sowie dem klassischen Bankkredit. Diese Finanzierungsformen werden

nicht über den Markt, insbesondere nicht über die hochgradig volatilen globalen

Kapitalmärkte vermittelt und ermöglichen daher die Verfolgung langfristiger

Wachstumsstrategien und die Koordination wirtschaftlicher Entscheidungen auf nationaler

Ebene. Im Gegensatz zu anderen Kapitalismustypen dominiert in SMEs eindeutig nationales

Kapital die Wirtschaft. Zwei Faktoren bedingen dabei eine dominante Stellung des

einheimischen Bankenkapitals in den SMEs: relativ hohe Sparquoten und eine restriktive

Regulierung des Kreditmarktes.

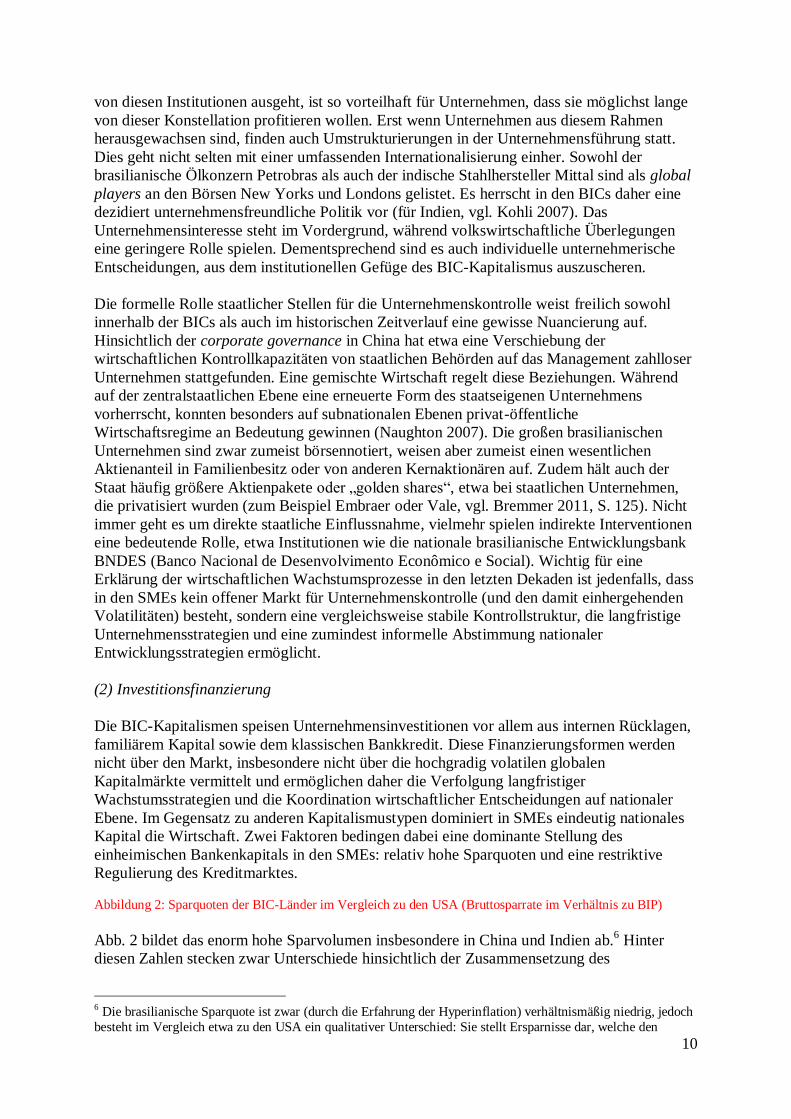

Abbildung 2: Sparquoten der BIC-Länder im Vergleich zu den USA (Bruttosparrate im Verhältnis zu BIP)

Abb. 2 bildet das enorm hohe Sparvolumen insbesondere in China und Indien ab.6 Hinter

diesen Zahlen stecken zwar Unterschiede hinsichtlich der Zusammensetzung des

6 Die brasilianische Sparquote ist zwar (durch die Erfahrung der Hyperinflation) verhältnismäßig niedrig, jedoch

besteht im Vergleich etwa zu den USA ein qualitativer Unterschied: Sie stellt Ersparnisse dar, welche den

11

Sparvolumens, doch entscheidend ist hierbei, dass bei Banken eingelagerte Ersparnisse als

Investitionskapital verliehen werden können – in China etwa machen Ersparnisse der

Haushalte 44% aller Bankeneinlagen aus (vgl. NBS 2010). Dadurch kann auch ein Großteil

der Kredite nach nicht-marktförmigen Prinzipien vergeben werden, z.B. durch

Loyalitätsbeziehungen oder entwicklungsbezogene Maßgaben staatlicher Stellen. Empirisch

besteht in den SMEs ein enger Zusammenhang zwischen Investitions- und Sparquoten, was

einer eher konservativen Kreditvergabe entspricht (vgl. Deutsche Bank Research 2010). Da

ein Großteil des Bankenkredits durch Staats- und Entwicklungsbanken abgewickelt wird,

stellt der Staat eine durchgehend hohe Investitionsrate sicher. Zudem stellen Familien oder

ethnisch-basierte Wirtschaftsnetzwerke eine wichtige zusätzliche Quelle für

Investitionskapital dar. Dies gilt insbesondere für Indien, wo Rücküberweisungen aus dem

Ausland einen nicht zu unterschätzenden Finanzzufluß ausmachen sowie für China, wo

beträchtliche Kapitalsummen von Exil-Chinesen auf das chinesische Festland transferiert

werden (Tsai 2010).

Eine strikte staatliche Regulierung des Finanzsektors (bei gleichzeitiger Existenz informeller

Kreditmärkte) sorgt dafür, dass nationales Bankenkapital die dominante Investitionsquelle

bleibt. In China ist der Börsenhandel nach unterschiedlichen (handelbaren und nicht-

handelbaren) Aktientypen differenziert, in Brasilien unterliegt nicht nur der klassische

Börsenhandel, sondern auch der gesamte Derivatehandel einer strikten öffentlichen Kontrolle

(vgl. Walter u. Howie 2011). In allen Ländern sind viele Derivattypen nicht oder nur

eingeschränkt zugelassen, insbesondere solche, die vornehmlich der Absicherung von

Spekulationsgeschäften dienen (wie z.B. Kreditausfallderivate). Dadurch wird gewährleistet,

dass Ersparnisse tatsächlich im Bankensektor landen und die Unternehmensfinanzierung

weder von den kurzfristigen Rentabilitätsforderungen, noch den Imperativen der

internationalen Kapitalmärkte abhängig ist.

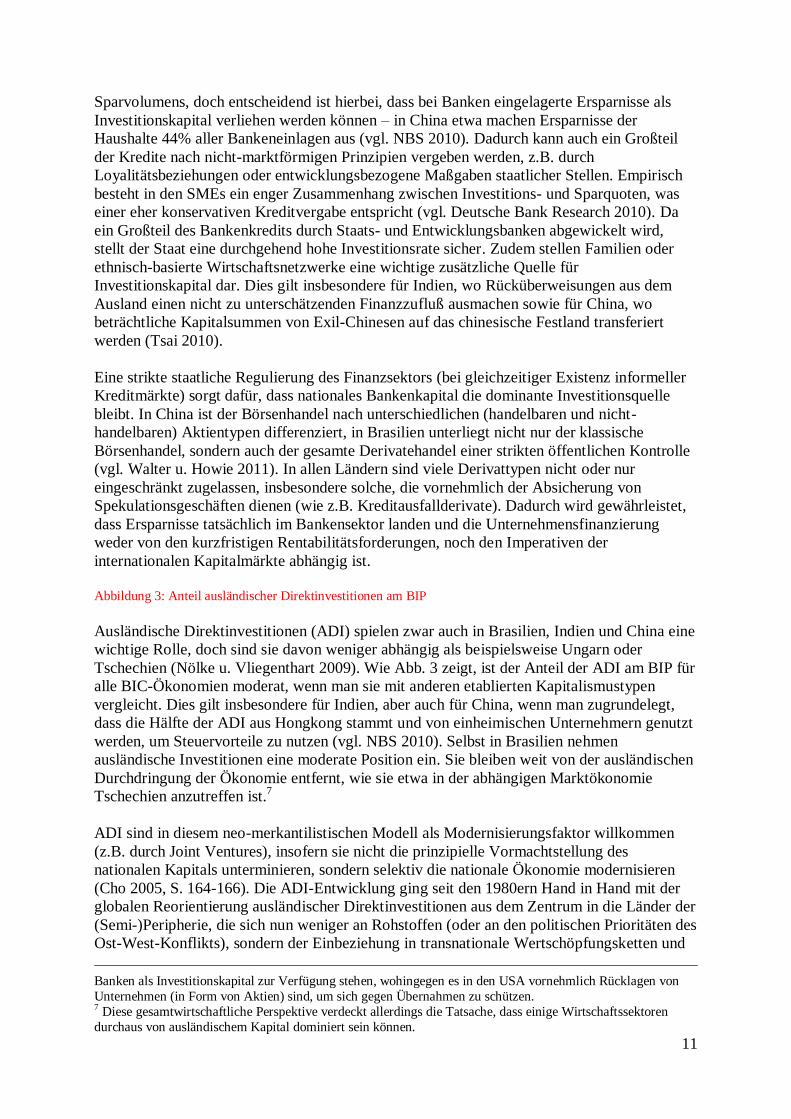

Abbildung 3: Anteil ausländischer Direktinvestitionen am BIP

Ausländische Direktinvestitionen (ADI) spielen zwar auch in Brasilien, Indien und China eine

wichtige Rolle, doch sind sie davon weniger abhängig als beispielsweise Ungarn oder

Tschechien (Nölke u. Vliegenthart 2009). Wie Abb. 3 zeigt, ist der Anteil der ADI am BIP für

alle BIC-Ökonomien moderat, wenn man sie mit anderen etablierten Kapitalismustypen

vergleicht. Dies gilt insbesondere für Indien, aber auch für China, wenn man zugrundelegt,

dass die Hälfte der ADI aus Hongkong stammt und von einheimischen Unternehmern genutzt

werden, um Steuervorteile zu nutzen (vgl. NBS 2010). Selbst in Brasilien nehmen

ausländische Investitionen eine moderate Position ein. Sie bleiben weit von der ausländischen

Durchdringung der Ökonomie entfernt, wie sie etwa in der abhängigen Marktökonomie

Tschechien anzutreffen ist.7

ADI sind in diesem neo-merkantilistischen Modell als Modernisierungsfaktor willkommen

(z.B. durch Joint Ventures), insofern sie nicht die prinzipielle Vormachtstellung des

nationalen Kapitals unterminieren, sondern selektiv die nationale Ökonomie modernisieren

(Cho 2005, S. 164-166). Die ADI-Entwicklung ging seit den 1980ern Hand in Hand mit der

globalen Reorientierung ausländischer Direktinvestitionen aus dem Zentrum in die Länder der

(Semi-)Peripherie, die sich nun weniger an Rohstoffen (oder an den politischen Prioritäten des

Ost-West-Konflikts), sondern der Einbeziehung in transnationale Wertschöpfungsketten und

Banken als Investitionskapital zur Verfügung stehen, wohingegen es in den USA vornehmlich Rücklagen von

Unternehmen (in Form von Aktien) sind, um sich gegen Übernahmen zu schützen. 7 Diese gesamtwirtschaftliche Perspektive verdeckt allerdings die Tatsache, dass einige Wirtschaftssektoren

durchaus von ausländischem Kapital dominiert sein können.

12

der Erschließung der wachsenden Binnenmärkte orientieren – insbesondere letzteres erfordert

eine enge Kooperation mit dem nationalen Kapital (Abu-El-Haj 2007, S. 96; Brandt u. Thun

2010, S. 1566-69). Gleichzeitig ist das nationale Kapital in bestimmten Bereichen auch auf

die Modernisierungswirkung ausländischer Direktinvestitionen angewiesen und stimmt in

diesem Rahmen selektiven Privatisierungen (in der Praxis häufig der Verkauf von staatlichen

Unternehmen an ausländische MNUs) zu. Der (lokale) Staat fungiert hier gewissermaßen als

„Gatekeeper“ für den Zufluss ausländischen Kapitals. Die großen BIC-Ökonomien mit ihren

potentiell umfangreichen Binnenmärkten unterscheiden sich damit nach unserer Annahme

zumindest graduell vom noch stärker exportorientierten Entwicklungsmodell der

„Tigerstaaten“, und noch viel stärker von reinen Rohstoffexporteuren, bei denen eine

strukturelle Heterogenität (Elsenhans 1981) dazu führt, dass sich die Wirtschaft auf die

Abschöpfung von Renten fokussiert und insofern zumeist auf die Entwicklung von

Institutionen verzichtet wird, die eine breite Integration der jeweiligen Wirtschaft in den

Weltmarkt möglich machen.

(3) Arbeitsbeziehungen

In den BIC-Ländern kann (im Gegensatz zu den „etablierten“ Fällen der vergleichenden

Kapitalismusforschung wie USA, Deutschland oder Schweden) von einer durchgreifenden

Organisation der Arbeitsbeziehungen kaum die Rede sein. Hier hat sich die Segmentierung

und Segregation der Arbeiterschaft als eine fortwährende Quelle der Wertschöpfung und als

Motor der Akkumulation erwiesen. Derart blieb die Ware Arbeitskraft nicht nur

„preisgünstig“, sondern die Beschäftigten wurden zugleich geographisch und betriebsintern

gespalten. Ein prekärer Beschäftigungsstatus ist weiterhin die Norm für die Masse der

Werktätigen. Dem entspricht, dass die Regulation des Lohnverhältnisses auf der Ebene der

einzelnen Unternehmen angesiedelt ist und es an einer kollektiven und

branchenübergreifenden Durchsetzung von Arbeits- und Sozialstandards mangelt. Ein

Großteil der Arbeit findet zudem in der informellen Ökonomie statt, wo quasi-

frühkapitalistische Formen eines primitiven Arbeitsmarktes vorherrschen. In Indien sind über

80% aller Arbeiter8 informell beschäftigt, d.h. überwiegend unorganisiert, ohne soziale

Absicherung und ohne Arbeitsvertrag (Government of India 2012). Dem gegenüber stehen

lediglich 35 Millionen Arbeitnehmer, die über ein formales Arbeitsverhältnis verfügen. Wo

lediglich ca. 5% der Lohnabhängigen in offiziellen Arbeitsverhältnissen stehen, ist die

Organisationsmacht der Arbeiterschaft gering. Weil sich die Mehrzahl der Beschäftigten in

ungesicherten Arbeitsverhältnissen befindet, sind flächendeckende Streiks schwer zu

realisieren, da diese deren Existenzgrundlage unmittelbar bedrohen (für Brasilien, vgl.

Anderson 2011, S. 9). Das produzierende Gewerbe konnte (und kann) in SMEs des Weiteren

mit einem stetigen Nachschub billiger Arbeitskräfte aus dem ländlichen Bereich rechnen.

Ähnliche Befunde wie für Indien gelten für Brasilien und China: Neben den formalisierten

Beschäftigungsverhältnissen findet ein erheblicher Teil der Arbeit in weitgehend

ungeschützten Subsistenz- oder Kleinproduzentenverhältnissen statt. In den Sektoren

allerdings, in denen dynamisches Wachstum zu erhöhten Lohnforderungen führt, greift

wieder die enge Kooperation zwischen Unternehmensführung und Staat (sowie

Gewerkschaften), indem staatliche Regulierungen und deren selektive, oft durch

Hierarchiebeziehungen ausgehebelte Implementierung erheblich dazu beitragen können,

Arbeitskosten niedrig zu halten und gleichzeitig qualifizierte Arbeitnehmer selektiv zu

befrieden. So sind auch in China korporatistische Abstimmungsprozesse zwischen

Arbeitgebern, Arbeitnehmern und Staat (trotz Anstrengungen der Zentralregierung zur

8 Bezeichnungen wie Unternehmer, Parteikader, Arbeiter u.Ä. sind im Folgenden als Funktionsbezeichnungen zu

verstehen, die stets beide Geschlechter umfassen.

13

Verrechtlichung der Arbeitsbeziehungen) nur rudimentär vorhanden. Die Größe und

Heterogenität des Landes erlaubt es den wirtschaftlichen Akteuren seit Langem, von

ungleichen Akkumulationsbedingungen und Arbeitssystemen zu profitieren und „[to] move

from region to region to find the most supportive government officials […], which in turn

motivates officials to lend ‘helping hands’ rather than ‘grabbing hands’ in the provision of

public goods or services (e.g., granting of licenses to start-up firms), or else there will be an

outflow of profitable private businesses from the region“ (Allen et al 2011, S. 44-45). Die

Arbeitsbeziehungen erinnern daher auf den ersten Blick an liberale Ökonomien, bei näherem

Hinsehen in Teilbereichen jedoch auch an ostasiatische Systeme des Betriebspaternalismus

(Lüthje et al. 2013). Essentiell für die Wachstumsraten in den SMEs sind jedenfalls insgesamt

niedrige Arbeitskosten, die durch niedrige Reproduktionskosten und eine hohe Informalität

der Arbeitsbeziehungen ermöglicht werden. Qualifizierte Arbeitnehmer, die höhere

Lohnforderungen stellen können, sind meist nicht in solidarische Systeme der

Arbeitsbeziehungen eingebunden, sondern werden häufig durch eine individuell bessere

Entlohnung zufriedengestellt. Es existieren daher erhebliche Lohndifferenzen etwa zwischen

hoch qualifizierten Technikern und gering qualifizierten Montage-Arbeitern in der Industrie.

(4) Bildungs- und Ausbildungssystem

Das Ausbildungsniveau der Arbeiter ist, neben der „Innovation“ der Produktionsmittel, der

bestimmende Faktor zur allgemeinen Produktivitätssteigerung. Zur Gewährleistung eines

stabilen Produktionssystems muss daher der Prozess der skill formation organisiert, d.h.

institutionalisiert werden. Hier bedienen sich in SMEs Unternehmen auch und gerade der

Steuerungskapazität des Staates, um entsprechende Strukturen nicht selbst errichten zu

müssen. Besonders in China ist dabei ein Bildungssystem vorhanden, welches das

Niedriglohnregime mit – im Vergleich zu anderen Schwellenländern – relativ gut

ausgebildeten Arbeitskräften ergänzt. Die Mehrzahl der Arbeiter besucht bereits seit längerem

weiterführende Schulen. Im Bildungs- und Ausbildungsbereich setzen staatliche Maßnahmen

ferner gezielt in jenen Bereichen an, in denen die verbündeten Unternehmen tätig sind,

während die Konzentration auf eine extensive Produktionsweise (die in großen Bereichen

lediglich geringe und mittlere Qualifikationen erfordert) den Aufbau eines aufwendig

institutionalisierten Systems der tertiären Ausbildung sowie der spezialisierten beruflichen

Bildung erst in begrenztem Umfang nötig machen.

Insgesamt tragen die staatlichen Bildungsausgaben allerdings nicht zur Erhöhung der

Klassenmobilität und zur Eindämmung der sozialen Ungleichheit bei, auch wenn absolut

gesehen eine Erhöhung des Lebensstandards stattfindet. In Indien haben beispielsweise nur

5% der dem Arbeitsmarkt zur Verfügung stehenden Personen eine berufliche Qualifikation.

Darüber hinaus ist die Klassenzugehörigkeit häufig ein entscheidendes Kriterium für die

Umwandlung von Bildungskapital in beruflichen Erfolg, so dass Klassenstrukturen über das

Bildungssystem reproduziert werden. In China werden die einflussreichen Nachkommen

hoher Parteiführer nicht umsonst als „Princelings“ bezeichnet, da sie erhebliche soziale

Privilegien genießen. In Brasilien gab es dagegen ab 1999, also nach dem Ende der

Liberalisierungsphase, signifikante Belege einer stärkeren Förderung der Grundausbildung,

doch gibt es insgesamt erst wenige Anzeichen, dass die extreme Segmentierung des

Arbeitsmarkts durch eine Erhöhung des allgemeinen Bildungsstandes insgesamt aufgebrochen

wird. Insbesondere in den bevölkerungsreichen Staaten China und Indien konnten dadurch in

den 2000ern die komparativen Kostenvorteile durch niedrige Löhne beibehalten werden.

(5) Transfer von Innovationen

14

Die Innovationsfähigkeit von Firmen ist zentral für die jeweilige Unternehmensstrategie (Hall

u. Soskice 2001, S. 38). Unternehmen müssen den Zufluss von Technologie und Innovationen

gewährleisten, um mittel- und langfristig Märkte bedienen zu können. Der Transfer von

Technologie muss daher institutionalisiert werden, wodurch sich modellspezifische

Innovationsmuster ergeben. Liberale Ökonomien befördern tendenziell Prozesse der radikalen

Innovation, während koordinierte Kapitalismen inkrementelle und Prozessinnovationen

hervorbringen und DMEs selbst keine Institutionen für Innovation bereitstellen. Findet der

Transfer in LMEs über Märkte und in CMEs über Firmenkonsortien und Forschungsallianzen

statt, so vollzieht er sich in SMEs vornehmlich durch staatliche Kanäle und privat-öffentliche

Allianzen.9 Solange Unternehmen hauptsächlich aufgrund niedriger Löhne profitabel sind,

besteht wenig Anreiz für Firmen, in Innovationsmaßnahmen zu investieren. Ein zumeist

relativ nachlässiger Patentschutz erleichtert zugleich zumindest vorübergehend jenes reverse

engineering, das für technologische Aufholprozesse und die damit mögliche Produktion für

wachsende Binnenmärkte (wie auch schon in früheren Industrialisierungsprozessen) von

zentraler Bedeutung ist. Gleichzeitig wird die Wettbewerbspolitik zielgerichtet darauf

abgestellt, einzelne Unternehmen gegenüber ausländischen Konkurrenten zu schützen, um

diesen über Monopolprofite die Expansion in in- und ausländische Märkte zu ermöglichen.

Hohe Marktbarrieren und die staatliche Kontrolle des Investitionswesens sorgen dafür, dass

vorwiegend technologisch fortgeschrittene Unternehmen ausländische Direktinvestitionen

tätigen und damit als Modernisierungsimpuls für einheimische Unternehmen dienen (Brandt

u. Thun 2010). In Brasilien und Indien ging es dabei in der Vergangenheit insbesondere auch

darum, Unternehmen aus der verhängnisvollen rent seeking-Orientierung der

importsubstituierenden Entwicklung zu holen, bei der es in erster Linie um staatlichen Schutz

und entsprechende Profite geht (Abu-El-Haj 2007, S. 97).

Hier zeigen sich Parallelen zur Sphäre des Bildungs- und Ausbildungssystems. Angesichts der

Innovationsmüdigkeit von Unternehmen in den BICs schafft der Staat entsprechende

Institutionen, die es einheimischen Unternehmen ermöglichen, mittel- und langfristig ein

technologisches Upgrading zu erreichen. Hierbei orientieren sich innovationsfördernde

Maßnahmen an einzelnen Unternehmen bzw. Wirtschaftssektoren. Insofern kann in diesen

Bereichen von einem „selektiven Staatskorporatismus“ gesprochen werden. Um den Transfer

von Innovationen zu garantieren, werden aber nicht lediglich einheimische Unternehmen

gegenüber ausländischen Konkurrenten geschützt, sondern – besonders deutlich im Falle

Chinas, aber auch in einzelnen Sektoren Brasiliens und Indiens – einzelunternehmerische

Schöpferkraft und staatliche Machtkapazitäten vereint, um zum Innovationsmotor zu werden

(vgl. bereits Evans 1995).

(6) Binnenmarktentwicklung

Nationale Märkte spielen eine zentrale Rolle in der Entwicklung der SME-Kapitalismen,

wurden in bisherigen Arbeiten aber weitgehend ausgeklammert, obwohl große, staatlich

geschützte Binnenmärkte pfadabhängige Vorteile für einheimische Unternehmen mit sich

bringen. „Binnenmarkt“ bezieht sich jedoch nicht nur auf nationale Märkte für Konsumgüter,

sondern ebenso auf den großen Immobiliensektor wie auch Infrastrukturmaßnahmen, die von

einheimischen Unternehmen realisiert werden. Weil in den BIC-Ländern der Schutz

nationaler Unternehmen durch verbündete staatliche Stellen bereits etabliert ist, können

9 Das Förderungswesen der Forschungseinrichtungen wird im Übrigen nicht mehr allein aus den

Staatshaushalten finanziert. Die Einrichtungen müssen – wie in anderen Ländern auch – auf eine verstärkte

Zusammenarbeit mit der Industrie, d.h. die Auftragsforschung, setzen. Resultat ist ein Wettbewerb um begrenzte

Fördergelder aus staatlichen Töpfen oder industriellen Fonds.

15

nationale Industrien zumindest zeitweise vor ausländischen Importen geschützt werden. So

konnte sich die Dynamik des IT-Sektors in Indien erst in einem relativ geschlossenen Umfeld

entfalten (Evans 1995, S. 114). In der Folge wurden ausländischen Konzernen Zugang zu

nationalen Märkten nicht oder nur unter strengen Auflagen gewährt. Die Märkte für

bestimmte Güter wurden (und werden) hingegen entsprechend geschützt. Staatlich geschützte

Binnenmärkte legen es einheimischen Unternehmen nahe, entsprechende Produkte zu

entwickeln und zu produzieren, da sie ein relativ stabiles institutionelles Umfeld

gewährleisten. Dies gilt insbesondere in Hinblick auf die (historisch konkret erfahrene)

Volatilität externer Nachfrage, den Konkurrenzdruck durch ausländische Konzerne und

Wechselkursrisiken, denen einheimische Unternehmen auf dem Weltmarkt ausgesetzt waren

und/oder wären. Eine erfolgreiche Binnenmarktorientierung für Konsumgüter ist in der Folge

einfacher durchsetzbar, wenn bereits national spezifische Konsummuster und

Produktpräferenzen herausgebildet sind. Die großen indischen business houses wuchsen nicht

zuletzt durch die Produktion von Mopeds, Fahrrädern sowie einfacher

Unterhaltungselektronik, die lokal abgesetzt werden konnten (Piramal 1996). Die

Regierungen in Brasilien, Indien und China federn zudem den externen Druck auf nationale

Unternehmen ab und nehmen gerne in Kauf, ständig im Clinch mit der WTO zu liegen bzw.

entsprechende Regularien nur sehr zögerlich zu übernehmen. Brasiliens Präsidentin Dilma

Rousseff hat jedenfalls bereits mehrfach ihre Bereitschaft zu weiteren „protektionistischen“

Unterstützungsmaßnahmen erklärt (Reuters 2011; Financial Times 2012).

In der öffentlichen Wahrnehmung dominiert noch immer der Eindruck, dass das Wachstum

der Schwellenländer hauptsächlich auf eine starke Exportorientierung zurückzuführen ist. Ein

genauer Blick zeigt jedoch, dass die BICs nicht so exportabhängig sind, wie manchmal

vermutet wird. Während Deutschland stets circa 30% seiner Wirtschaftskraft aus

Exporterlösen erzielte und sich dieser Anteil (nicht zuletzt durch die Absenkung der

Reallöhne) seit 2002 auf über 50% erhöhte, erreichte der Anteil der Exporte an der

Wirtschaftsleistung selbst beim „Exportweltmeister“ China kaum mehr als 30%. Das heißt,

dass der überwiegende Teil des Wachstums in den Schwellenländern selbst realisiert wird

(Brandt u. Thun 2010, S. 1558). Das geschieht mitunter auf unterschiedlichen Wegen: in

Indien und Brasilien sind nationale Märkte für Konsumgüter maßgeblich, während in China

der Fokus auch auf dem Ausbau der Infrastruktur und Immobilien liegt; 2008 wurde in diesen

beiden Bereichen sogar mehr als im produzierenden Sektor investiert (vgl. NBS 2010). Ganz

generell ist es wohl nicht zufällig, dass gerade die großen Schwellenländer sich in den

vergangenen Jahren so dynamisch entwickeln konnten, da nur hier ausreichend

dimensionierte Binnenmärkte existieren, die das Wachstum nationaler Unternehmen

maßgeblich stützen konnten.

(7) Internationale wirtschaftliche Einbindung

Die Dynamik des Kapitalismus in den staatlich-durchdrungenen BIC-Marktökonomien kann

dennoch nicht ohne die Einbindung in internationale Verflechtungszusammenhänge begriffen

werden. Die SMEs konnten zum einen von weltwirtschaftlichen (sowie weiteren, hier aus

Platzgründen nicht berücksichtigten weltpolitischen und inter-gesellschaftlichen) Prozessen

profitieren (vgl. Hung 2009). Darüber hinaus sind sie zum anderen in einer spezifischen, ihrer

institutionellen Verfasstheit entsprechenden Weise selektiv, d.h. partiell staatlich geschützt, in

die Weltwirtschaft eingebunden.

Die BIC-Ökonomien konnten in großem Maße von Verlagerungen der weltweiten

Wertschöpfung seit den 1970ern profitieren. Eine Voraussetzung hierfür bildeten

technologische und organisatorische Entwicklungen, die die Möglichkeiten einer Auslagerung

16

relevanter Arbeitsprozesse in den „Süden“ verbesserten (Gereffi et al. 2005). Ein

fortgeschrittener technologischer Entwicklungsstand gestattete es großen Konzernen, eine

Umstrukturierung zu transnationalen Produktionsverbünden zu organisieren und im Rahmen

der neuen internationalen Arbeitsteilung Teile komplexer Produktionsprozesse an

Subunternehmer in unterentwickelten Regionen zu delegieren (u.a. Kontraktfertigung).

Industriegüterproduzenten nutzten auf diese Weise ungleiche Akkumulationsbedingungen aus

– trugen aber gleichzeitig zum industriellen Upgrading, etwa in China, bei. Weil Ostasien

bereits früh einen vergleichsweise hohen Internationalisierungsgrad aufwies – unter der

Führung japanischer Unternehmen, exilchinesische Netzwerke einschließend, bildete sich

eine enge Verflechtung überregionaler Produktionsnetzwerke heraus –, stellte dieser Raum

einen ausnehmend günstigen Rahmen für transnationale Produktionsprozesse dar (ADB 2011;

Zweig u. Chen 2007). In ähnlicher Weise konnte Indien, hier etwa im Dienstleistungssektor,

von dieser weltwirtschaftlichen Konstellation zehren: Der Anteil des Dienstleistungssektors

am BIP „stieg zwischen 1991 und 2007 von 40 auf 55%. Als Paradebeispiel für den Erfolg

der revidierten indischen wirtschaftspolitischen Strategie gilt die IT/BPO-Branche

(Informationstechnologie und Business Process Outsourcing), die vor allem von einer

Zunahme der Auslagerungsaktivitäten von Unternehmen aus den USA und Europa profitiert

hat“ (Schmalz u. Ebenau 2011, S. 95).

Zusätzlich profitierten die SMEs von wirtschaftlichen Stagnationstendenzen im Norden. Die

alten Zentren des Kapitalismus wiesen im Unterschied zur „goldenen“ Nachkriegsphase eine

niedrigere Investitionsquote und ein schwächeres BIP-Wachstum auf. Dem lag eine bereits

länger währende stagnative Phase in Europa, Japan und Nordamerika zugrunde, eine

Verminderung produktiver Investitionen, die die Internationalisierung der Produktion und, in

einem hohen Maß, die Finanzialisierung antrieben (vgl. Brenner 2006; Hung 2009). Das

verhältnismäßig niedrige BIP-Wachstum im Norden und der unter Ökonomen als

„Anlagenotstand“ bezeichnete Zustand mangelnder profitabler Investitionsoptionen fanden ihr

Gegenstück in der Tendenz zur Überakkumulation des Kapitals, d.h. nicht rentabel

verwendbarer Kapitalüberschüsse. Letzteres führte ab den 1990ern in großem Umfang zur

Kapitalverlagerung (nicht nur) auf das chinesische Festland. Während sich chinesische

Produzenten in globale Produktionsverbünde einfügten, eröffneten Direktinvestitionen aus

den hochentwickelten Ländern den Zugang zu Technologien und „zeitgemäßen“ Formen der

Unternehmensführung. Die Wachstumsschwäche im Norden beflügelte somit gewissermaßen

das Wachstum im Süden – auch, indem westliche MNCs die einheimischen Konzerne in

einen Produktivitätswettbewerb trieben. Alles in allem hat die Einbindung in die

Weltwirtschaft und in transnationale Produktionsverbünde aber auf eine selektive Weise

stattgefunden. Während in China etwa der Produktionsbereich und das Handelsregime in

vielerlei Hinsicht liberalisiert wurden (allerdings bestimmte strategische Industrien wie der

Rohstoffsektor weiterhin geschützt blieben), wurden transnationale Finanzströme begrenzt. Es

handelte sich um eine kontrollierte Öffnung der Volkswirtschaft, die auch nach dem WTO-

Beitritt 2001 fortdauerte. Ein starker Staat bildete dabei bis heute das Rückgrat dieser

Strategie, der gegebenenfalls auf protektionistische Maßnahmen zurückgreift.

Ein wichtiges Instrument für die SMEs, um die außenwirtschaftlichen Beziehungen zu einem

gewissen Grad selbst steuern zu können und nicht den Volatilitäten der globalen

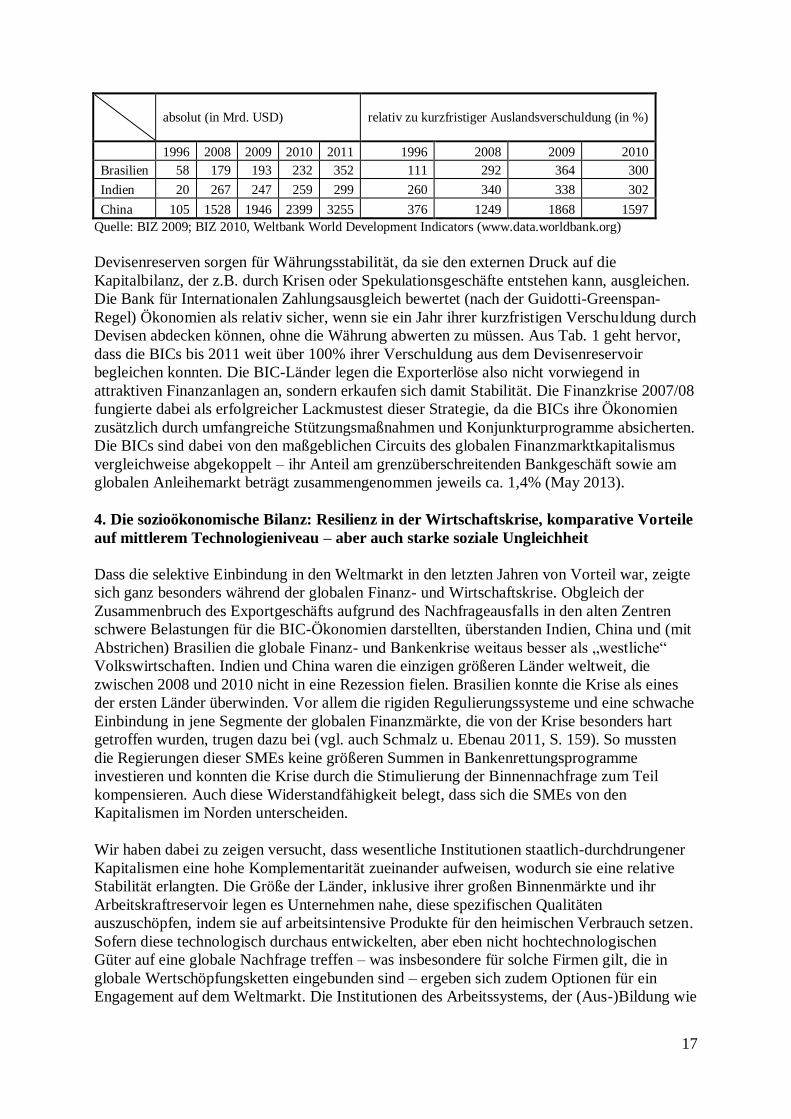

Kapitalmärkte unterworfen zu sein, bilden nicht zuletzt ihre hohen Devisenreserven. Nicht nur

Chinas 3255 Mrd. USD sind hier von Belang: auch Brasilien und Indien erhöhen stetig ihre

Devisendepots (Tab. 1).

Tabelle 1: Devisenreserven der BIC-Ökonomien

17

absolut (in Mrd. USD)

relativ zu kurzfristiger Auslandsverschuldung (in %)

1996 2008 2009 2010 2011 1996 2008 2009 2010

Brasilien 58 179 193 232 352 111 292 364 300

Indien 20 267 247 259 299 260 340 338 302

China 105 1528 1946 2399 3255 376 1249 1868 1597

Quelle: BIZ 2009; BIZ 2010, Weltbank World Development Indicators (www.data.worldbank.org)

Devisenreserven sorgen für Währungsstabilität, da sie den externen Druck auf die

Kapitalbilanz, der z.B. durch Krisen oder Spekulationsgeschäfte entstehen kann, ausgleichen.

Die Bank für Internationalen Zahlungsausgleich bewertet (nach der Guidotti-Greenspan-

Regel) Ökonomien als relativ sicher, wenn sie ein Jahr ihrer kurzfristigen Verschuldung durch

Devisen abdecken können, ohne die Währung abwerten zu müssen. Aus Tab. 1 geht hervor,

dass die BICs bis 2011 weit über 100% ihrer Verschuldung aus dem Devisenreservoir

begleichen konnten. Die BIC-Länder legen die Exporterlöse also nicht vorwiegend in

attraktiven Finanzanlagen an, sondern erkaufen sich damit Stabilität. Die Finanzkrise 2007/08

fungierte dabei als erfolgreicher Lackmustest dieser Strategie, da die BICs ihre Ökonomien

zusätzlich durch umfangreiche Stützungsmaßnahmen und Konjunkturprogramme absicherten.

Die BICs sind dabei von den maßgeblichen Circuits des globalen Finanzmarktkapitalismus

vergleichweise abgekoppelt – ihr Anteil am grenzüberschreitenden Bankgeschäft sowie am

globalen Anleihemarkt beträgt zusammengenommen jeweils ca. 1,4% (May 2013).

4. Die sozioökonomische Bilanz: Resilienz in der Wirtschaftskrise, komparative Vorteile

auf mittlerem Technologieniveau – aber auch starke soziale Ungleichheit

Dass die selektive Einbindung in den Weltmarkt in den letzten Jahren von Vorteil war, zeigte

sich ganz besonders während der globalen Finanz- und Wirtschaftskrise. Obgleich der

Zusammenbruch des Exportgeschäfts aufgrund des Nachfrageausfalls in den alten Zentren

schwere Belastungen für die BIC-Ökonomien darstellten, überstanden Indien, China und (mit

Abstrichen) Brasilien die globale Finanz- und Bankenkrise weitaus besser als „westliche“

Volkswirtschaften. Indien und China waren die einzigen größeren Länder weltweit, die

zwischen 2008 und 2010 nicht in eine Rezession fielen. Brasilien konnte die Krise als eines

der ersten Länder überwinden. Vor allem die rigiden Regulierungssysteme und eine schwache

Einbindung in jene Segmente der globalen Finanzmärkte, die von der Krise besonders hart

getroffen wurden, trugen dazu bei (vgl. auch Schmalz u. Ebenau 2011, S. 159). So mussten

die Regierungen dieser SMEs keine größeren Summen in Bankenrettungsprogramme

investieren und konnten die Krise durch die Stimulierung der Binnennachfrage zum Teil

kompensieren. Auch diese Widerstandfähigkeit belegt, dass sich die SMEs von den

Kapitalismen im Norden unterscheiden.

Wir haben dabei zu zeigen versucht, dass wesentliche Institutionen staatlich-durchdrungener

Kapitalismen eine hohe Komplementarität zueinander aufweisen, wodurch sie eine relative

Stabilität erlangten. Die Größe der Länder, inklusive ihrer großen Binnenmärkte und ihr

Arbeitskraftreservoir legen es Unternehmen nahe, diese spezifischen Qualitäten

auszuschöpfen, indem sie auf arbeitsintensive Produkte für den heimischen Verbrauch setzen.

Sofern diese technologisch durchaus entwickelten, aber eben nicht hochtechnologischen

Güter auf eine globale Nachfrage treffen – was insbesondere für solche Firmen gilt, die in

globale Wertschöpfungsketten eingebunden sind – ergeben sich zudem Optionen für ein

Engagement auf dem Weltmarkt. Die Institutionen des Arbeitssystems, der (Aus-)Bildung wie

18

auch der Innovation im SME-Modell unterbinden gleichzeitig den Anstieg der Kosten für die

zentralen Produktionsfaktoren Arbeit und Kapital.

Die oben identifizierten institutionellen Komplementaritäten erlauben es Unternehmen aus

den großen Schwellenländern insbesondere auf mittleren Technologieniveaus und im Bereich

der Rohstoffverarbeitung auf Basis niedriger Arbeitskosten wettbewerbsfähig zu sein.

Allerdings wird das Entwicklungspotential dieser Ökonomien nicht vollständig ausgeschöpft,

da die extreme soziale Ungleichheit sowohl die Massennachfrage begrenzt wie auch die

Entfaltung des vollen Innovationspotentials behindert. Wir denken, dass die größten

Krisenpotentiale der SMEs gegenwärtig weniger in den Gefahren einer dutch disease oder der

Stagnation in einer middle-income-trap (World Bank 2012) liegen, sondern – neben den in

diesem Band an anderer Stelle behandelten Umweltschäden (vgl. den Beitrag von Ulrich

Brand und Kristina Dietz) – in eben jener Verteilungsungerechtigkeit. Die Diskussion der

Arbeitsbeziehungen und des Ausbildungsregimes in den SMEs hat die starke Rolle der

sozialen Stratifikation (und deren Reproduktion) demonstriert. Dabei wurde deutlich, dass

diese Länder einerseits durch eine immense Ungleichheit und segmentierte

Arbeitsbeziehungen gekennzeichnet sind – Brasilien bildet z.B. das gesamte globale

Einkommensspektrum in einem Land ab (Milanovic 2011, S. 7f.), in Indien können 26% der

Bevölkerung nicht aus eigener Arbeit die Armutsgrenze überschreiten (Frankel 2005, S. 606).

Sofern Armut lediglich durch das verfügbare Einkommen definiert ist, findet in den BIC-

Ökonomien zweifellos ein allgemeiner sozialer Aufstieg statt (OECD 2010, Guarin et al.

2013). Aber auch wenn somit die Herauslösung von Millionen Menschen aus absoluter Armut

festzustellen ist, so befördert doch die spezifische Form des Kapitalismus in diesen SMEs

innergesellschaftliche Asymmetrien und Abhängigkeiten. Die Aufstiegsperspektiven weniger

(Fach-)Arbeiter in die Mittelklasse gehen mit der Entwurzelung und Prekarisierung vieler

einher. Wenn die komparativen Vorteile der BICs in einer hoch stratifizierten Gesellschaft

liegen, besteht aus Sicht der Eliten erst einmal kein Anlass, diese institutionelle

Komplementarität z.B. durch umfassende Sozial- oder Bildungsprogramme aufzubrechen,

zumal steigende Löhne zu einer Gefährdung von Wettbewerbsvorteilen führen können.

Stattdessen wird die Beibehaltung einer Strategie, die auf die Wettbewerbsfähigkeit nationaler

Unternehmen setzt, die zentrifugalen Tendenzen in den Gesellschaften eher verstärken.

5. Fazit und Implikationen für die globale Wirtschaftsordnung

Was erklärt nun also den Aufstieg und wirtschaftlichen Erfolg der großen Schwellenländer

Brasilien, Indien und China? Es wäre vermessen, würden wir behaupten, dass wir darauf die

definitiven Antworten hätten. In diesem Papier formulierten wir stattdessen ein

Erklärungsangebot: Unsere Analyse hat gezeigt, dass sich in den BICs cum grano salis ein

institutionell betrachtet ähnlicher Kapitalismustyp herausgebildet hat und dass diese

Institutionen einen wichtigen Beitrag zu den hohen BIP-Wachstumsraten, aber auch zur nach

wie vor sehr ausgeprägten sozio-ökonomischen Ungleichheit geleistet haben.

Die Bedeutung von Loyalität und Reziprozität in privat-öffentlichen Allianzen, die als

zentraler Koordinationsmechanismus von SMEs identifiziert wurden, ist dabei in weiten

Teilen der Wirtschaften der BICs nachweisbar. Staatlich durchdrungene Ökonomien weisen

im Untersuchungszeitraum der 2000er in allen benannten Institutionen und wirtschaftlichen

Sphären eine relative Stabilität auf, die es wirtschaftlichen Akteuren ermöglicht,

vergleichsweise sichere mittel- bis langfristige Strategien zu verfolgen. Unternehmen in den

BIC-Ländern können sich nicht nur darauf verlassen, dass sie bevorzugte Kanäle zur

Investitionsfinanzierung nutzen können, sondern auch, dass die Kontrolle ihrer Unternehmen

weiterhin in wenigen, gut bekannten Händen liegt. Sie können nicht nur damit rechnen, dass

19

Arbeitskräfte zu extrem günstigen Preisen arbeiten (müssen), sondern auch, dass dies

aufgrund der relativ schwachen Organisationsmacht der Arbeiter so bleibt. Zudem gehen sie

davon aus, dass ihre guten Verbindungen zu staatlichen Stellen dafür sorgen, dass

ausländische Firmen zwar technologische Innovationen ins Land bringen, aber durch

entsprechende Restriktionen daran gehindert werden, ihre „first-mover“-Vorteile ausspielen

und damit lokale Unternehmen in großem Stil „outperformen“ zu können.

Wir denken, dass die analysierten Institutionen kausale Kräfte für die Herausbildung eines

BIC-Kapitalismus darstellen. Erst das Zusammenspiel der verschiedenen komplementären

Institutionen konnte dieses Wachstum ermöglichen. Weder ist die spezifische Qualität der

staatlich durchdrungenen Kapitalismen auf einzelne lokale Faktoren zurückzuführen, wie z.B.