INSTIT TUTO P POLIT ÉCNIC CO NAC CIONA AL

93

INSTIT ESCUEL DIAG “A C.P MÉX TUTO P LA SUPER GNÓSTIC PLICACIÓ EN DESA QUE PAR C MA MARGA KRISTE P. M. EN ©. XICO D.F. POLIT RIOR DE CO SANTO SEM CO FINAN ÓN DEL A ARROLLO TRABA RA OBTE CONTADO PRES RIBEL DU ARITA HE LL MALD CON JUAN ALB ÉCNIC OMERCIO O TOMÁS INARIO: NCIERO D ANÁLISIS OS INMO AJO FINA ENER EL OR PÚBL SENTAN: UEÑAS G ERNANDE DONADO DUCTOR BERTO SAN CO NAC Y ADMINIS DE LA EM S FINANC OBILIARIO AL TÍTULO D LICO GOMEZ EZ ROJA ESPINOS TILLAN RA MAYO CIONA STRACIÓN MPRESA CIERO OS” DE: AS SA AMIREZ O 2009 AL N

-

Upload

khangminh22 -

Category

Documents

-

view

1 -

download

0

Transcript of INSTIT TUTO P POLIT ÉCNIC CO NAC CIONA AL

INSTIT

ESCUEL

DIAG

“A

C.P

MÉX

TUTO P

LA SUPER

GNÓSTIC

PLICACIÓEN DESA

QUE PAR

C

MAMARGA

KRISTE

P. M. EN ©.

XICO D.F.

POLIT

RIOR DE COSANTO

SEMCO FINAN

ÓN DEL AARROLLO

TRABA

RA OBTE

CONTADO

PRES

RIBEL DUARITA HELL MALD

CONJUAN ALB

ÉCNIC

OMERCIO O TOMÁS

INARIO:NCIERO D

ANÁLISISOS INMO

AJO FINA

ENER EL

OR PÚBL

SENTAN:

UEÑAS GERNANDEDONADO

DUCTOR BERTO SAN

CO NAC

Y ADMINIS

DE LA EM

S FINANCOBILIARIO

AL

TÍTULO D

LICO

GOMEZ EZ ROJAESPINOS

TILLAN RA

MAYO

CIONA

STRACIÓN

MPRESA

CIERO OS”

DE:

AS SA

AMIREZ

O 2009

AL

N

APLICACIÓN DEL ANALISIS FINANCIERO EN DESARROLLOS INMOBILIARIOS

AGRADECIMIENTO

A MIS PADRES:

Porque gracias a su cariño, guía y apoyo he llegado a realizar uno de mis anhelos

más grandes de mi vida, fruto del inmenso apoyo, amor y confianza que en mi se

depositó y con los cuales he logrado terminar mis estudios profesionales que

constituyen el legado más grande que pudiera recibir y por lo cual les viviré

eternamente agradecida.

Con cariño y respeto…. GRACIAS

MARIBEL

APLICACIÓN DEL ANALISIS FINANCIERO EN DESARROLLOS INMOBILIARIOS

2

Hoy después de tanto tiempo, he concluido una etapa muy importante en mi vida., por fin he logrado terminar mi carrera.

Agradezco a mí madre, padre, hermanos que siempre estuvieron apoyándome en la carrera y que no dejaron que me diera por vencida, a ustedes que creyeron

siempre en mí y que me estimularon para lograrlo.

Gracias: Mamá por darme la vida para poder estar aquí. Papá por todos tus consejos y por el apoyo moral.

Hermanos por creer en mí.

Y doy gracias a Dios por ser una parte esencial en mi vida, porque me guía y me cuida en cualquier lugar.

Gracias a todos ustedes

MARGARITA.

APLICACIÓN DEL ANALISIS FINANCIERO EN DESARROLLOS INMOBILIARIOS

3

A mi abuelito, sé que me ves y estas orgulloso de mí

A mis padres:

Por su cariño, comprensión y apoyo sin condiciones ni medida. Gracias por guiarme sobre el camino de la educación, por enseñarme que la vida son

momentos que hay que disfrutar, valorar y a vivirla llena de alegría, paz y sobre todo lo más importante con amor y respeto hacia a mí y las personas con la que

tengo la fortuna de convivir día a día. Por hacer de mí la persona que tiene metas y ganas de salir adelante. Los amo

A mi hermana:

Por ser mi fortaleza, no dejarme caer nunca, por ser mi apoyo y sobre todo ser una buena amiga eres la mejor compañía.

A mi abuelita:

Por encomendarme siempre con Dios para que saliera adelante. Yo se que sus oraciones fueron escuchadas.

A mi equipo:

Porque fueron un gran pilar en desarrollo de esto, gracias por ser el último escalón para poder alcanzar este sueño, este MI SUEÑO, que ahora es una

realidad.

A mi profesor de seminario:

Por sus consejos, paciencia y opiniones que me sirvieron para que me sienta satisfecho en mi participación dentro este ambiente profesional.

KRISTELL

APLICACIÓN DEL ANALISIS FINANCIERO EN DESARROLLOS INMOBILIARIOS

4

INDICE

INTRODUCCION CAPITULO I HISTORIA Y ANTECEDENTES DE DESARROLLOS INMOBILIARIOS

1.1. GENERALIDADES DE LOS DESARROLLOS INMOBILIARIOS…………….. CAPITULO II ANALISIS FINANCIERO

2.1. OBJETIVO………..............................................................................................2.2. IMPORTANCIA……………................................................................................2.3. TIPOS DE ANALISIS FINANCIEROS……………………………………….……

2.3.1. POR LA CLASE DE INFORMACION QUE APLICAN…………………..2.3.1.1. VERTICALES ……………………………………………………….

RAZONES DE LIQUIDEZ……………………………………… RAZONES DE OPERACIÓN………………………………….. RAZONES DE RENTABILIDAD………………………………. RAZONES DE ESTABILIDAD…………………………………

2.3.1.2. HORIZONTALES……………………………………………………2.3.2. POR LA CLASE DE INFORMACION QUE MANEJA………………..….2.3.3. POR LA FUENTE DE INFORMACION QUE SE MANEJA……………..

2.4. USUARIOS DEL ANALISIS FINANCIERO ……………………………………...

CAPITULO III PUNTO DE EQUILIBRIO

3.1. PUNTO DE EQUILIBRIO…………………………………...……………………... 3.1.1. OBJETIVOS…………………………………………………………………. 3.1.2. IMPORTANCIA DEL PUNTO DE EQUILIBRIO…………………………. 3.1.3. APLICACIÓN…………………………………………………………………3.1.4. VENTAJAS Y DESVENTAJAS DEL PUNTO DE EQUILIBRIO….……. 3.1.5. REQUERIMIENTOS PARA EL PUNTO DE EQUILIBRIO………………3.1.6. FACTORTES DETERMINANTES………………………………………… 3.1.7. ELEMENTOSQUE INTERVIENEN……………………………………….. 3.1.8. METODOS PARA DETERMINAR EL PUNTO DE EQUILIBRIO……....

3.1.8.1. METODO DE ECUACION………………………………………… 3.1.8.2. METODO DE MARGEN DE SEGURIDAD……………………… 3.1.8.3. METODO GRAFICO………………………………………………..

3.1.9. APLICACIÓN DE LOS METODOS……………………….………………. 3.2. PUNTO DE EQUILIBRIO DINAMICO…………………………………………….

7

10111111111416182032353535

3737373839394040424242434547

APLICACIÓN DEL ANALISIS FINANCIERO EN DESARROLLOS INMOBILIARIOS

5

3.2.1. CONCEPTO…………………………………………………………………. 3.2.2. OBJETIVO…………………………………………………………………… 3.2.3. IMPORTANCIA……………………………………………………………… 3.2.4. ELEMENTOS QUE LO INTEGRAN………………….……………………

CAPITULO IV ANALISIS BURSATIL

4.1. ANALISIS TECNICO Y FUNDAMENTAL ………………………………………4.1.1. ANALISIS FUNDAMENTAL…………………………………..……………4.1.2. ANALISIS TECNICO………………………………………………………..

4.2. SISTEMA BURSATIL……………………………………………………………….4.3. SISTEMA FINANCIERO MEXICANO…………………………………………….

4.3.1. MERCADO DE DINERO……………………………………………………4.3.1.1. PARTICIPANTES DEL MERCADO DE DINERO……………….4.3.1.2. INSTRUMENTOS DEL MERCADO DE DINERO……………….

4.3.2. MERCADO DE CAPITALES……………………………………………….4.3.2.1. INSTRUMENTOS DEL MERCADO DE CAPITALES......………

4.4. MERCADO PRIMARIO Y SECUNDARIO………………………………………..4.5. BOLSA MEXICANA DE VALORES……………………………………………….

4.5.1. HISTORIA…………………………………………………………………….4.5.2. MISION Y VISION…………………………………………………………...4.5.3. FUNCIONES………………………………………………………………....4.5.4. REQUISITOS PARA COTIZAR EN LA BMV……………………..……...

4.5.4.1. COMO LISTARSE EN LA BMV……………………………………

CAPITULO V CASO PRÁCTICO -DIRA DESARROLLOS INMOBILIARIOS

5.1 APLICACIÓN DEL CASO PRÁCTICO Y ANEXOS…………………………….

CONCLUSION………………………………………………………………………………...

BIBLIOGRAFIA…………………………………………………………………………….....

47474848

5555555656565760616263646464646566

67

90

91

APLICACIÓN DEL ANALISIS FINANCIERO EN DESARROLLOS INMOBILIARIOS

6

INTRODUCCION

Hoy en día se vive una de las crisis más severas en la historia, provocando bajas en ventas, el despido de varios colaboradores así como el cierre total de varias empresas.

Consideramos que esto sucede por los cambios económicos que golpean la situación financiera de la empresa pero tal vez este factor no sea el único que ocasiona que sean tomada dichas medidas.

Pues tal vez no contamos desde el principio con sólidos conocimientos que aportemos para el crecimiento de la misma en cuestiones como ¿dónde invertir?, ¿cuánta cantidad comprar, para vender?, ¿Cuál es la capacidad que tiene la empresa debiera tener para hacer frente a sus deudas o compromisos?

La falta de una buena administración financiera que ayude a la empresa para saber cómo actuar, donde obtener los fondos de capital y que decisiones tomar para dar una solución adecuada ante tal situación refleja la necesidad de contar con un análisis financiero adecuado, que nos permita dar solución a todas las cuestiones que se originen.

Tal diagnostico consiste en comprara los estados financiero de distintos periodos y estudiar las diferentes rubros que lo integran, observando los cambios presentados e interpretar los datos obtenidos permitiendo medir el crecimiento alcanzado o la baja en el desempeño de la organización.

Dichos resultados reflejan la capacidad de endeudamiento, rentabilidad y su fortaleza o debilidad financiera, facilitando el análisis de la situación económica de la empresa para la toma de decisiones.

A través de este análisis se identificaran aquellos cursos de acción que tendrán el mayor efecto positivo en el valor de la empresa para sus propietarios.

Por lo tanto hemos estructurado la presente investigación de acuerdo a cinco Capítulos en los cuales trataremos: en el Capítulo I una breve reseña sobre el origen de las inmobiliarias, para el Capítulo II estructuraremos el concepto del análisis financiero, sus tipos y los métodos para realizarlo, en el Capítulo III encontraremos el punto de equilibrio, la importancia que tiene en la organización y en la toma de decisiones, el Capítulo IV comprende análisis bursátil dentro de esta la Bolsa Mexicana de Valores, para concluir con la aplicación teórica en el Capitulo V donde se aplicara todo lo ya hablado, a una empresa.

APLICACIÓN DEL ANALISIS FINANCIERO EN DESARROLLOS INMOBILIARIOS

7

CAPITULO I HISTORIA Y ANTECEDENTES DE DESARROLLOS INMOBILIARIOS

1.1. GENERALIDADES DE LOS DESARROLLOS INMOBILIARIOS

La historia del mueble se remonta a la época de los antiguos egipcios, que ya utilizaban sillas y mesas cuyos respaldos, brazos o patas estaban adornados con figuras zoomórficas talladas. Estos detalles se conocen porque esa cultura enterraba a sus muertos con su mobiliario.

En las culturas que florecieron en Babilonia y Asiria, también se usaban sillas, taburetes, divanes y mesas, hecho que se conoce por los relieves esculpidos en piedra y descubiertos entre las ruinas de esas culturas.

Los relieves griegos y romanos del siglo VI y V A.C., muestran muebles como camas, sillas y mesas ligeras; destacan los romanos, quienes utilizaban ornatos con más estructura y peso.

Durante los siglos XII, XIV, y XV, los nobles y la gente rica comenzaron a construir casas con amplios aposentos que requerían de un mobiliario más extenso. En el siglo XV, las camas tenían cabeceras y se empleaban aparadores y alacenas colocados sobre caballetes.

El siglo XVIII fue la edad de oro del mueble inglés, destacando los ebanistas Thomas Chippendale (1718-1779), George Hepplewhite (murió en 1786) y Thomás Sheraton (1751-1806).

El mobiliario norteamericano, en principio, era copiado de Inglaterra, pero lo emigrantes alemanes trajeron consigo muebles con motivos en brillantes colores.

En España y en las colonias españolas de América, el mobiliario se distinguía al principio por su austeridad y solidez. Esta se advierte en las grandes mesas, los amplios arcones (a veces hermosamente tallados) y las sillas y sillones llamados fraileros. Aunque otros estilos influyeron durante muchos años en el diseño de los muebles de salas.

En México, los diseños, tratamientos de materiales y la amplia variedad de maderas se complementaron con los distintos estilos rústicos de connotaciones rurales muy definidas, así como con un trabajo tradicional de carpintería, acabados especiales y envejecimientos a base de ceras y barnices, que crean un componente muy apreciado en lo rústico. Se ha popularizado mucho ese tipo de muebles y existe una gran demanda de ellos en la actualidad.

En nuestro país, el estado de puebla fue un paso obligado de las valiosas mercancías que circulaban entre Veracruz y la ciudad de México. Los barcos con muebles europeos arribaban al puerto para ser distribuidos en residencias, palacios e iglesias de todas partes de la República. Así mismo, la mercadería que durante la Colonia llegaba de las Filipinas en la Nao de China, pasaba por Puebla para ser embarcada en el puerto de Veracruz y de ahí transportada a España y otros países de Europa. Fue así como Puebla se llenó de bargueños, marfiles, porcelanas, y muchos otros tesoros orientales.

APLICACIÓN DEL ANALISIS FINANCIERO EN DESARROLLOS INMOBILIARIOS

8

SISTEMA DE INFORMACION EMPRESARIAL MEXICANO

El SIEM integra un registro completo de las empresas existentes desde una perspectiva pragmática y de promoción, accesible a confederaciones, autoridades, empresas y público en general, vía internet.

Actualmente este sistema tiene registradas 2,029 empresas dedicadas a la comercialización de muebles, ubicadas en distintos puntos de país.

El MERCADO DE LOS MUEBLES

El mercado de los muebles ha presentado un incremento en cuanto a l valor de su producción debido principalmente a que estos productos son la mayoría de las veces de precios accesibles, incrementándose la producción de manera significativa.

Factor importante a señalar es el incremento que registran los precios de las materias primas del producto, sin embargo esto no ha frenado la producción, ha estimulado a la industria a realizar sus productos con mayor calidad para permanecer en el mercado.

NORMAS APLICABLES

La Normalización es el proceso mediante el cual se regulan las actividades desempeñadas por los sectores tanto privado como público, en materia de salud, medio ambiente en general, comercial, industrial y laboral estableciendo reglas, directrices, especificaciones, atributos, características, o prescripciones aplicables a un producto, proceso o servicio.

Esta actividad se realiza a través de la expedición de las normas que pueden ser de 3 tipos principalmente:

a) Las Normas Oficiales Mexicanas (NOM´s) que son las regulaciones técnicas de observancia obligatoria expedidas por las dependencias competentes, conforme a las finalidades establecidas en el artículo 40 de la Ley Federal sobre Metrología y Normalización, y las cuales están encaminadas a regular los productos, procesos o servicios, cuando éstos puedan constituir un riesgo latente tanto para la seguridad o la salud de las personas, animales y vegetales así como el medio ambiente en general.

b) Las Normas Mexicanas (NMX's) que son las elaboradas por un organismo nacional de normalización, o la Secretaría de Economía, en términos de lo dispuesto por el artículo 51-A de la Ley Federal sobre Metrología y Normalización, y tienen como finalidad establecer los requisitos mínimos de calidad de los productos y servicios de que se trate, con el objeto de brindar protección y orientación a los consumidores. Su aplicación es voluntaria, con excepción de los siguientes casos:

a. Cuando los particulares manifiesten que sus productos, procesos o servicios son conformes con las mismas,

APLICACIÓN DEL ANALISIS FINANCIERO EN DESARROLLOS INMOBILIARIOS

9

b. Cuando en una NOM se requiera la observancia de una NMX para fines determinados, y

c) Las que elaboran las entidades de la administración pública para aplicarlas a los bienes o servicios que adquieren, arrienden o contratan cuando las normas mexicanas o internacionales no cubran los requerimientos de las mismas o sus especificaciones resulten obsoletas o inaplicables que se denominan normas de referencia.

DEMANDA DEL PRODUCTO

La demanda es la cantidad de bienes y servicios que el mercado requiere o reclama para lograr satisfacer una necesidad específica a un precio determinado:

El producto tiene diferentes niveles de demanda a lo largo del año, a continuación se muestra la estacionalidad de la demanda:

Meses Niveles de demanda

Octubre a Enero Alta

Febrero a Mayo Media

Junio a Septiembre Baja

El producto es consumido por la clase media del país, aunque los productores tendrán la oportunidad de penetrar un mercado de altos ingresos, que usualmente no compran estos productos, por la llegada de los teatros caseros y la televisión de alta definición.

Existencia de competencia internacional en productos del giro por parte de Japón, Brasil y E.E.U.U.

El mercado a desarrollar en este giro deberá enfocarse a la exportación del producto hacia Centro América.

De acuerdo a la necesidad que tienen estos entes de saber cuál es la situación actual que representan sus cifras plasmadas en sus estados financieros, es necesario saber interpretar la información con la que cuenta, en el siguiente Capitulo hablaremos del análisis financiero que nos permitirá conocer algunos métodos que ayudaran a interpretar dicha información la cual permitirá a los dueños (socios) tomar las decisiones que más le convengan para el crecimiento de esta.

En el capítulo II se hablará del análisis financiero así como de la importancia y los principales usuarios que lo utilizan. Además los métodos que se utilizan para conocer dicho análisis y dentro de los cuales se encuentra el método de las razones financieras.

APLICACIÓN DEL ANALISIS FINANCIERO EN DESARROLLOS INMOBILIARIOS

10

CAPITULO II ANALISIS FINANCIERO

El análisis financiero es la evaluación del desempeño de una organización la cual determina si la situación actual, es de acuerdo a lo que se esperaba.

La evaluación a la que se hace referencia en el párrafo anterior, consiste en:

Estudio del comportamiento operativo de la empresa. Diagnóstico de la situación actual. Predicción de eventos futuros orientados al logro de los objetivos que con

anterioridad ya habían sido definidas.

Para realizar esta evaluación el análisis financiero se basa en algunas herramientas que le ayudan a facilitar este tipo trabajo, entre estas encontramos los siguientes:

Análisis comparativo Análisis de tendencias Estados financieros proporcionales Indicadores financieros Análisis especializados.

El proceso del análisis financiero se fundamenta en la aplicación de herramientas y de un conjunto de técnicas que se aplican a estados financieros y demás datos complementarios, con el propósito de obtener medidas y relaciones cuantitativas que señalen el comportamiento.

2.1. OBJETIVO

El objetivo del análisis financiero es transformar los datos en información útil para conocer la realidad financiera y económica de la empresa, que de igual forma ayudan a identificar aquellas áreas débiles (con problemas), así como las áreas fuertes que necesitan que sean manejadas de otro forma, es decir que se optimicen los recursos al máximo.

La información financieros que se utiliza se encuentra plasmada en los estados financieros básicos:

Balance general Estado de resultados Estado de cambios en la situación financiera Estado de variaciones en el capital contable,

Además se tomaran en cuenta aquellas notas en los estados financieros.

APLICACIÓN DEL ANALISIS FINANCIERO EN DESARROLLOS INMOBILIARIOS

11

2.2. IMPORTANCIA

La importancia radica en que una vez que se ha obtenido toda aquella información financiera se obtendrán los elementos de juicio para evaluar la situación financiera y los resultados de operación de una empresa que ayuden a la tomas de decisiones, en cuanto a:

Inversión Financiamiento

Para que dicha información sea realmente oportuna y útil para la toma de decisiones es necesario que la información cumpla con la claridad que se requiere como:

Se eficaz y eficiente. Brindarse en el tiempo que determina los requerimientos de la dirección.

Este análisis ayudara a la organización a identificar aquellas dificultades financieras como:

Inventarios excesivos, lo cual origina perdidas por deterioro, almacenaje obsolescencia,

Exceso de cuantas por cobrar y cuentas por pagar, representa inmovilización del flujo de efectivo del cual podría aprovechar la organización en otras actividades,

Inversión de activos fijos tangibles por encima de las necesidades, lo que provocaría un aumento en el costo de producción y por ende una distribución en la rentabilidad.

Condiciones operativas muy por debajo de las demás empresas similares, Volumen de ventas muy elevadas no proporcionales a la fuente de medios propios, Planificación y distribución incorrecta de la utilidad.

2.3. TIPOS DE ANALISIS FINANCIEROS

1. Análisis económico.- Esta orientada a las variables macroeconómicas. 2. Análisis fundamental.- Encargada del estudio de las operaciones de una empresa. 3. Análisis técnico.- Estudio basado en estadísticas y graficas para entender el

comportamiento del precio de las acciones, este análisis es conocido también como Análisis bursátil.

A su vez el análisis financiero puede identificarse: 2.3.1 Por la clase de información que se aplica: 2.3.1.1 Verticales Aplicado a la información referente a una sola fecha o a un solo periodo de tiempo.

Los métodos verticales del análisis se emplean para analizar estados financieros como el Balance General y el Estado de Resultados comparando las cifras en forma vertical.

APLICACIÓN DEL ANALISIS FINANCIERO EN DESARROLLOS INMOBILIARIOS

12

Dicho análisis es de gran importancia a la hora de establecer si una empresa tiene una distribución equitativa de sus activos y de acuerdo a las necesidades financieras y operativas.

El objetivo que tiene este análisis es determinar que tanto representa una cuenta (activo, pasivo y capital) dentro del mismo grupo u otro, esto nos permitirá identificar con claridad cómo está compuesto nuestro estado financiero.

Una vez determinada la estructura y composición del estado financiero se procede a interpretar dicha información.

Por esto, cada empresa es un caso en particular que se debe evaluar individualmente, puesto que no existen reglas que se puedan generalizar, aunque existan pautas que permiten vislumbrar si una determinada situación puede ser negativa o positiva.

1) Reducción de estados financieros a porcientos integrales

Este método consiste en la separación del contenido de los estados financieros a una misma fecha en sus elementos o partes integrantes con el fin de poder determinar la proporción que guarda cada una de ellas en relación con el todo, a través de una base de comparación que no servirá para calcular los porcientos que representan otros renglones de un estado financiero con respecto a dicha base. Se aplica esencialmente al Balance y Estado de Resultados.

Cuando se hace referencia a todo representa el punto principal de comparación, en el Estado de Resultados el punto principal está representado por las ventas ya que a partir de estos ingresos se cubrirán los costos y gastos, así como impuestos y dividendos decretados mientras que en el Estado de Situación Financiera el punto de comparación es el importe total del Activo o el Pasivo mas Capital.

Se puede aplicar de forma parcial o total. Si aplicamos el método en forma parcial entonces se considera como base una parte del estado financiero.

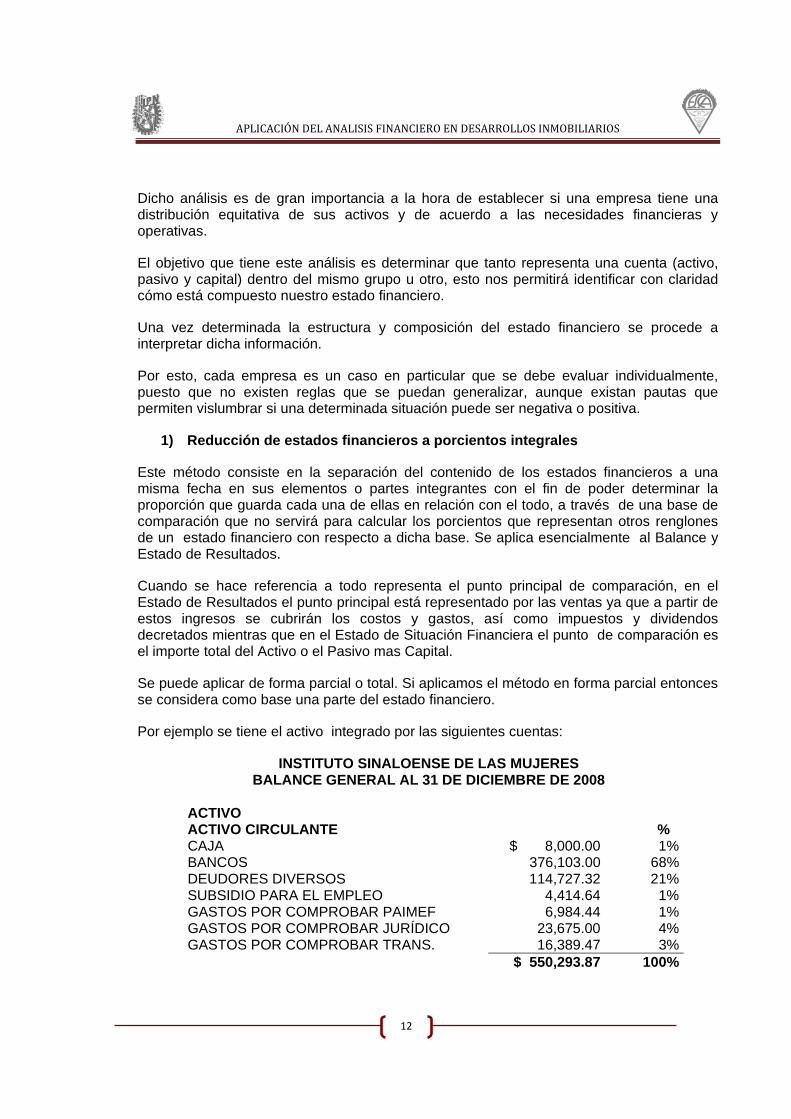

Por ejemplo se tiene el activo integrado por las siguientes cuentas:

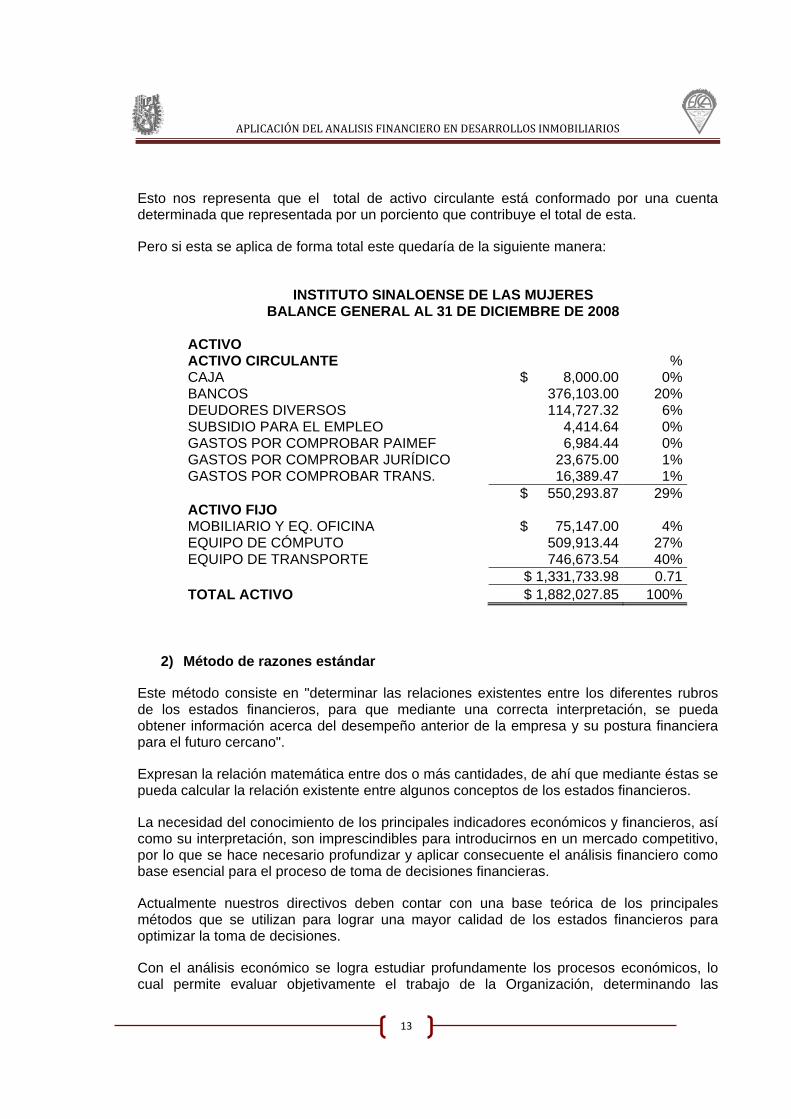

INSTITUTO SINALOENSE DE LAS MUJERES BALANCE GENERAL AL 31 DE DICIEMBRE DE 2008

ACTIVO ACTIVO CIRCULANTE %CAJA $ 8,000.00 1%BANCOS 376,103.00 68%DEUDORES DIVERSOS 114,727.32 21%SUBSIDIO PARA EL EMPLEO 4,414.64 1%GASTOS POR COMPROBAR PAIMEF 6,984.44 1%GASTOS POR COMPROBAR JURÍDICO 23,675.00 4%GASTOS POR COMPROBAR TRANS. 16,389.47 3% $ 550,293.87 100%

APLICACIÓN DEL ANALISIS FINANCIERO EN DESARROLLOS INMOBILIARIOS

13

Esto nos representa que el total de activo circulante está conformado por una cuenta determinada que representada por un porciento que contribuye el total de esta.

Pero si esta se aplica de forma total este quedaría de la siguiente manera:

INSTITUTO SINALOENSE DE LAS MUJERES BALANCE GENERAL AL 31 DE DICIEMBRE DE 2008 ACTIVO ACTIVO CIRCULANTE % CAJA $ 8,000.00 0% BANCOS 376,103.00 20% DEUDORES DIVERSOS 114,727.32 6% SUBSIDIO PARA EL EMPLEO 4,414.64 0% GASTOS POR COMPROBAR PAIMEF 6,984.44 0% GASTOS POR COMPROBAR JURÍDICO 23,675.00 1% GASTOS POR COMPROBAR TRANS. 16,389.47 1% $ 550,293.87 29% ACTIVO FIJO MOBILIARIO Y EQ. OFICINA $ 75,147.00 4% EQUIPO DE CÓMPUTO 509,913.44 27% EQUIPO DE TRANSPORTE 746,673.54 40% $ 1,331,733.98 0.71 TOTAL ACTIVO $ 1,882,027.85 100%

2) Método de razones estándar

Este método consiste en "determinar las relaciones existentes entre los diferentes rubros de los estados financieros, para que mediante una correcta interpretación, se pueda obtener información acerca del desempeño anterior de la empresa y su postura financiera para el futuro cercano".

Expresan la relación matemática entre dos o más cantidades, de ahí que mediante éstas se pueda calcular la relación existente entre algunos conceptos de los estados financieros.

La necesidad del conocimiento de los principales indicadores económicos y financieros, así como su interpretación, son imprescindibles para introducirnos en un mercado competitivo, por lo que se hace necesario profundizar y aplicar consecuente el análisis financiero como base esencial para el proceso de toma de decisiones financieras.

Actualmente nuestros directivos deben contar con una base teórica de los principales métodos que se utilizan para lograr una mayor calidad de los estados financieros para optimizar la toma de decisiones.

Con el análisis económico se logra estudiar profundamente los procesos económicos, lo cual permite evaluar objetivamente el trabajo de la Organización, determinando las

APLICACIÓN DEL ANALISIS FINANCIERO EN DESARROLLOS INMOBILIARIOS

14

posibilidades de desarrollo y perfeccionamiento de los servicios y los métodos y estilos de dirección.

El objetivo fundamental de dicho análisis radica en mostrar el comportamiento de la proyección realizada, en detectar las desviaciones y sus causas, así como descubrir las reservas internas para que sean utilizadas para el posterior mejoramiento de la gestión de la organización.

Es necesario señalar que para que el análisis económico cumpla los objetivos planteados, debe ser operativo, sistémico, real, concreto y objetivo.

El pilar fundamental del análisis financiero está contemplado en la información que proporcionan los estados financieros de la empresa, teniendo en cuenta las características de los usuarios a quienes van dirigidos y los objetivos específicos que los originan, entre los más conocidos y usados son el Balance General y el Estado de Resultados, que son preparados, casi siempre, al final del periodo de operaciones por los administradores y en los cuales se evalúa la capacidad de la entidad para generar flujos favorables según la recopilación de los datos contables derivados de los hechos económicos.

Uno de los instrumentos más usados para realizar análisis financiero de entidades es el uso de las Razones Financieras, ya que estas pueden medir en un alto grado la eficacia y comportamiento de la empresa. Estas presentan una perspectiva amplia de la situación financiera, puede precisar el grado de liquidez, de rentabilidad, el apalancamiento financiero, la cobertura y todo lo que tenga que ver con su actividad.

Las razones estándar se dividen en dos grupos:

1. Razones estándar internos, los cuales se determinan con los datos acumulados durante varios ejercicios. Por la experiencia propia de la empresa.

2. Razones estándar externos, se forman de datos en tiempos iguales por la experiencia de otras empresas que se dedican a la misma actividad o giro.

Existen los siguientes tipos de razones financieras:

Razones de liquidez (solvencia) Razones de Operación Razones de Rentabilidad Razones de Estabilidad

I. Razones de liquidez (solvencia)

Las razones de liquidez se utilizan para juzgar la capacidad que tiene una empresa para saldar sus obligaciones de corto plazo que se han adquirido, a partir de ellas se pueden obtener muchos elementos de juicio sobre la solvencia de efectivo actual de la empresa y su capacidad para permanecer solvente en caso de situaciones adversas. En esencia, deseamos comparar las obligaciones de corto plazo con los recursos de corto plazo disponibles para satisfacer dichas obligaciones.

APLICACIÓN DEL ANALISIS FINANCIERO EN DESARROLLOS INMOBILIARIOS

15

La solvencia es la capacidad que tiene la empresa para cumplir oportunamente con el pago de sus obligaciones a plazo menor de un año. La solvencia se determina mediante el estudio del capital neto de trabajo y de sus componentes, así como de la capacidad de la empresa para generar recursos líquidos durante el ciclo de su operación normal.

Se refieren al monto y composición del pasivo circulante, así como su relación con el activo circulante que es la fuente de recursos con que presumiblemente cuenta la empresa para hacer frente a las obligaciones contraídas.

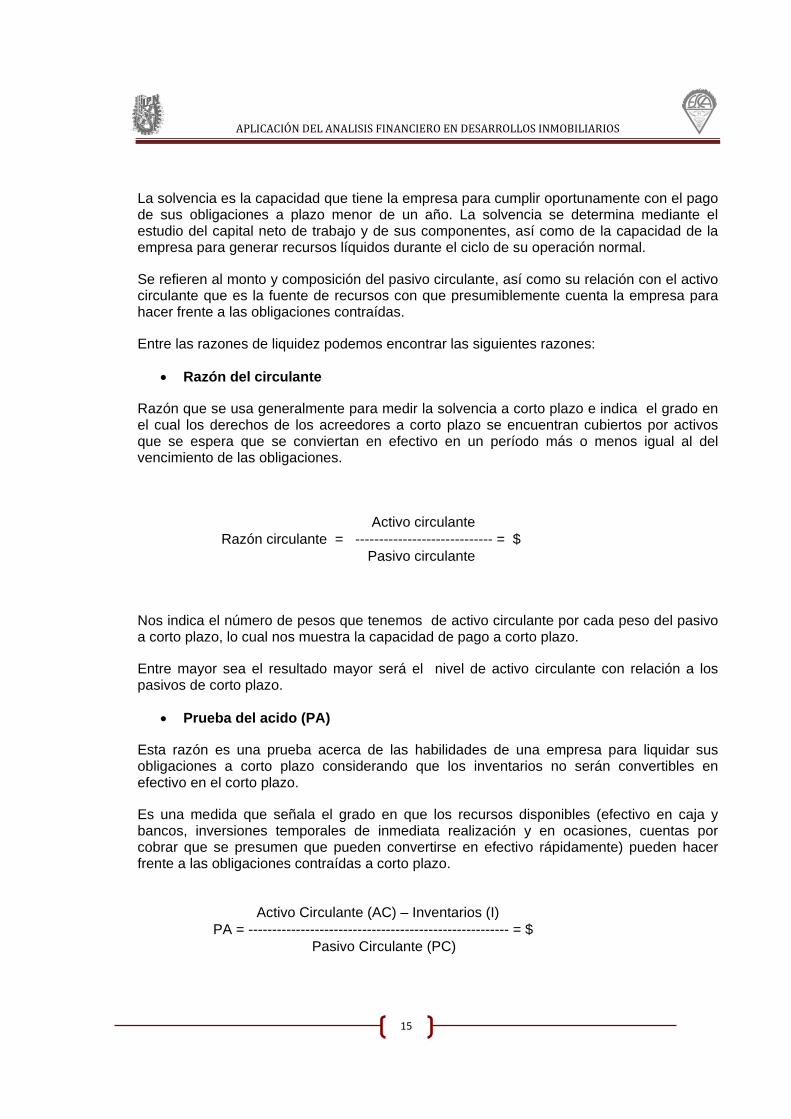

Entre las razones de liquidez podemos encontrar las siguientes razones:

Razón del circulante

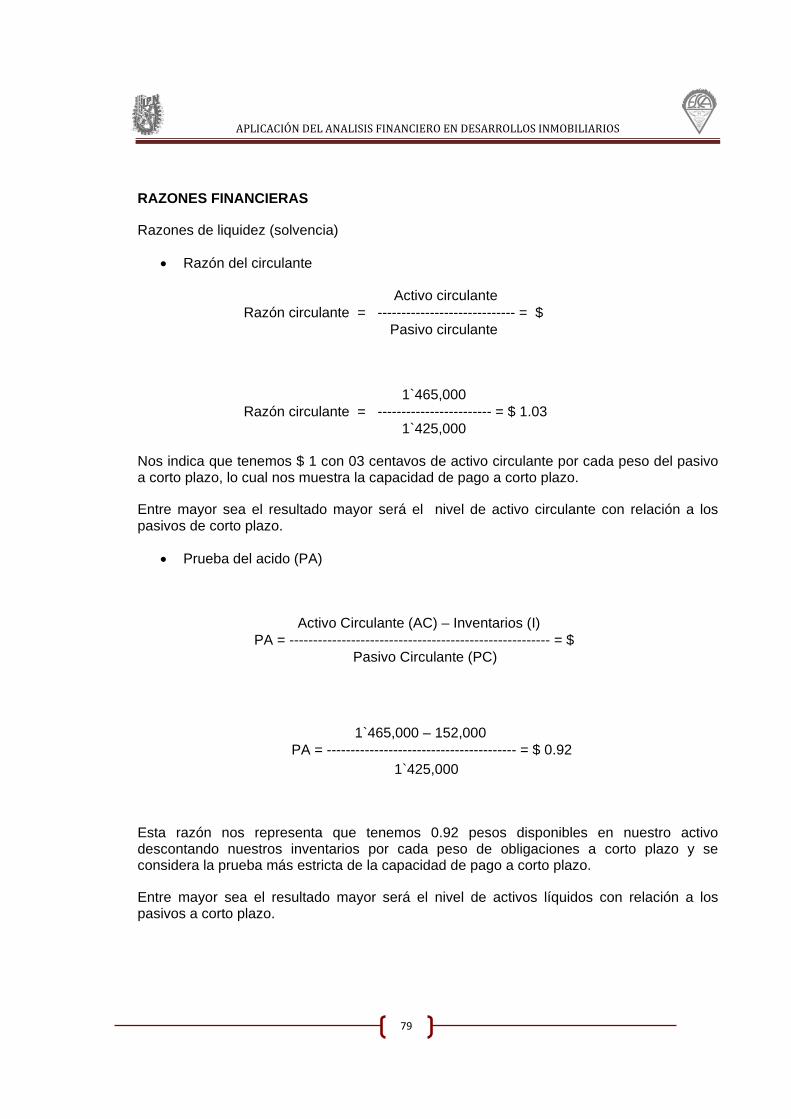

Razón que se usa generalmente para medir la solvencia a corto plazo e indica el grado en el cual los derechos de los acreedores a corto plazo se encuentran cubiertos por activos que se espera que se conviertan en efectivo en un período más o menos igual al del vencimiento de las obligaciones.

Activo circulante Razón circulante = ----------------------------- = $ Pasivo circulante

Nos indica el número de pesos que tenemos de activo circulante por cada peso del pasivo a corto plazo, lo cual nos muestra la capacidad de pago a corto plazo.

Entre mayor sea el resultado mayor será el nivel de activo circulante con relación a los pasivos de corto plazo.

Prueba del acido (PA)

Esta razón es una prueba acerca de las habilidades de una empresa para liquidar sus obligaciones a corto plazo considerando que los inventarios no serán convertibles en efectivo en el corto plazo.

Es una medida que señala el grado en que los recursos disponibles (efectivo en caja y bancos, inversiones temporales de inmediata realización y en ocasiones, cuentas por cobrar que se presumen que pueden convertirse en efectivo rápidamente) pueden hacer frente a las obligaciones contraídas a corto plazo.

Activo Circulante (AC) – Inventarios (I) PA = ------------------------------------------------------- = $ Pasivo Circulante (PC)

APLICACIÓN DEL ANALISIS FINANCIERO EN DESARROLLOS INMOBILIARIOS

16

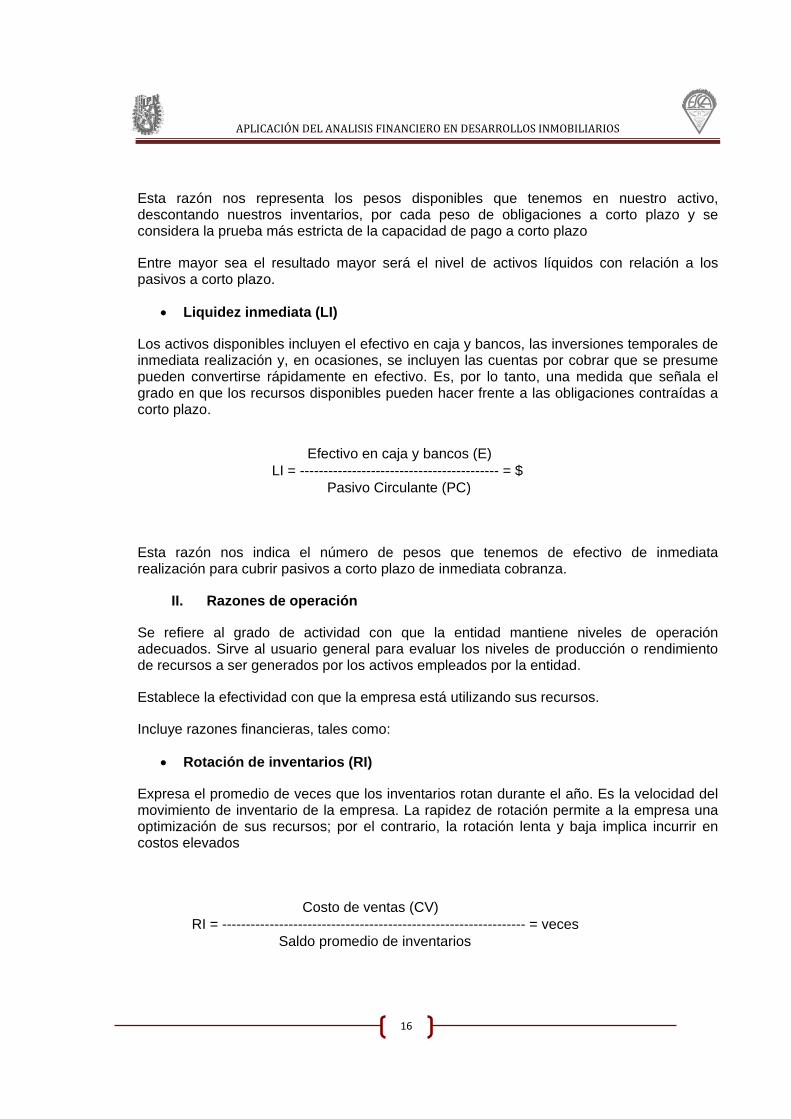

Esta razón nos representa los pesos disponibles que tenemos en nuestro activo, descontando nuestros inventarios, por cada peso de obligaciones a corto plazo y se considera la prueba más estricta de la capacidad de pago a corto plazo

Entre mayor sea el resultado mayor será el nivel de activos líquidos con relación a los pasivos a corto plazo.

Liquidez inmediata (LI)

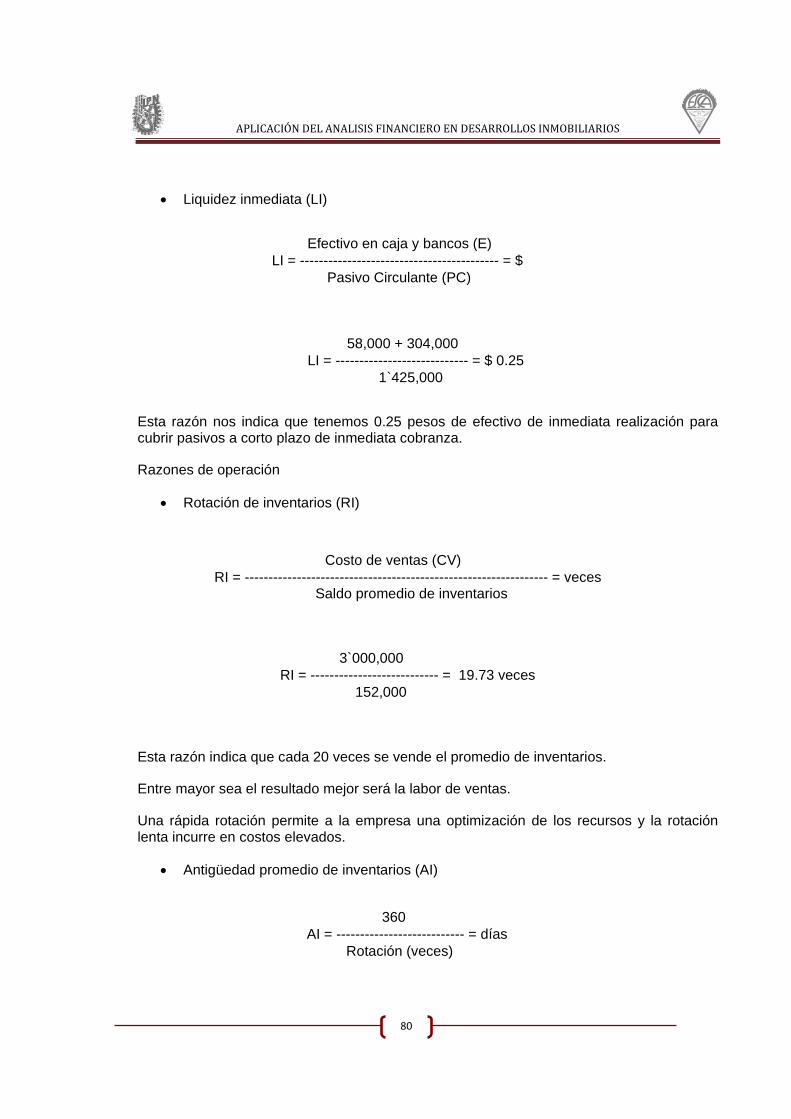

Los activos disponibles incluyen el efectivo en caja y bancos, las inversiones temporales de inmediata realización y, en ocasiones, se incluyen las cuentas por cobrar que se presume pueden convertirse rápidamente en efectivo. Es, por lo tanto, una medida que señala el grado en que los recursos disponibles pueden hacer frente a las obligaciones contraídas a corto plazo.

Esta razón nos indica el número de pesos que tenemos de efectivo de inmediata realización para cubrir pasivos a corto plazo de inmediata cobranza.

II. Razones de operación

Se refiere al grado de actividad con que la entidad mantiene niveles de operación adecuados. Sirve al usuario general para evaluar los niveles de producción o rendimiento de recursos a ser generados por los activos empleados por la entidad.

Establece la efectividad con que la empresa está utilizando sus recursos.

Incluye razones financieras, tales como:

Rotación de inventarios (RI)

Expresa el promedio de veces que los inventarios rotan durante el año. Es la velocidad del movimiento de inventario de la empresa. La rapidez de rotación permite a la empresa una optimización de sus recursos; por el contrario, la rotación lenta y baja implica incurrir en costos elevados

Costo de ventas (CV) RI = ---------------------------------------------------------------- = veces Saldo promedio de inventarios

Efectivo en caja y bancos (E) LI = ------------------------------------------ = $ Pasivo Circulante (PC)

APLICACIÓN DEL ANALISIS FINANCIERO EN DESARROLLOS INMOBILIARIOS

17

Esta razón indica el número de veces que se vende el promedio de inventarios.

Entre mayor sea el resultado mejor será la labor de ventas.

Una rápida rotación permite a la empresa una optimización de los recursos y la rotación lenta incurre en costos elevados.

Antigüedad promedio de inventarios (AI)

Indica los días que como promedio permanecen en existencia las mercancías

Indica el número de días promedio que permanece en existencia la mercancía.

Rotación de cuentas por cobrar (RCC)

Indica el número de veces que el saldo promedio de las cuentas y efectos por cobrar pasa a través de las ventas durante el año.

Ventas netas a crédito (VN) RCC = ------------------------------------------------------------ = veces Saldo promedio de cuentas por cobrar

Esta razón indica el número de veces que se cobró la cuenta de cuentas por cobrar en relación a las ventas netas a crédito realizadas.

Entre mayor sea el resultado, mejor se ha realizado la labor de cobranza.

Antigüedad de cuentas x cobrar (ACC)

Expresa el número de días que las cuentas y efectos por cobrar permanecen por cobrar. Mide la eficiencia del crédito a clientes.

360 ACC = ---------------------------- = días Rotación (veces)

360 AI = --------------------------- = días Rotación (veces)

APLICACIÓN DEL ANALISIS FINANCIERO EN DESARROLLOS INMOBILIARIOS

18

Nos indica el número de días que tarda la cobranza de las cuentas por cobrar. Entre menor será mejor, en función de que representa el tiempo que se financia a los clientes.

Rotación de cuentas x pagar (RCP)

Mide la eficiencia en el uso del crédito de proveedores. Indica el número de veces que las cuentas y efectos por pagar pasan a través de las compras durante el año.

Compras anuales (CA) RCP = ----------------------------------------------------------- = veces Saldo promedio de cuentas por pagar

Indica el número de veces que se pagó el promedio de cuentas por pagar en ese período. Entre menor sea el resultado, mejor será nuestra labor porque indicará que se financia la empresa de los proveedores.

Mide la eficiencia en el uso de crédito de proveedores.

Antigüedad de cuentas x pagar (ACP)

Expresa el número de días que las cuentas y efectos por pagar permanecen por pagar.

360 ACP = ----------------------------- = días Rotación (veces)

Esta razón nos proporciona el número de días que se tarda en pagar las cuentas por pagar.

Deberá ser entre mayor mejor, en función de que representa la posibilidad de financiamiento de proveedores.

III. Razones de rentabilidad

Estas razones permiten analizar y evaluar las ganancias de la empresa con respecto a un nivel dado de ventas, de activos o la inversión de los dueños. La rentabilidad también es llamada rendimiento.

Mide la capacidad de la empresa a través de los rendimientos generados sobre las ventas y sobre la inversión para generar utilidades.

Es un índice muy importante para los accionistas y posibles inversionistas quienes son de vital importancia pues aportan recursos para la continuación y aumento de las operaciones.

Incluye las siguientes razones financieras:

APLICACIÓN DEL ANALISIS FINANCIERO EN DESARROLLOS INMOBILIARIOS

19

Margen de utilidad neta (MUN)

Mide la razón o por ciento que la utilidad neta representa con relación a las ventas netas que se analizan, o sea, mide la facilidad de convertir las ventas en utilidad.

Utilidad neta (UN) MUN = ------------------------------- = % Ventas netas (VN)

Esta razón nos indica el % de utilidad neta por cada peso de ventas netas. Deberá ser entre mayor mejor, en función de que representa las utilidades que ha tenido la empresa en cuanto a la obtención de utilidades.

Mide la facilidad de convertir las ventas en utilidad.

Gastos incurridos a ventas (GaV)

Mide en qué proporción los gastos incurridos representan con relación a las ventas del período que se analiza.

Gn GaV = ---------------------------- = % Ventas netas (VN)

(Gn) Pueden ser gastos de venta, generales, de investigación y desarrollo y/o administrativos

Esta razón nos ayuda a medir y nos indica el % que corresponden a los gastos incurridos con relación a las ventas del período que se analizan.

Utilidad por acción (UPA)

Mide la utilidad neta por cada acción y sin partidas extraordinarias.

Utilidad neta (UN) UPA = ----------------------------- = $ No. de Acciones

APLICACIÓN DEL ANALISIS FINANCIERO EN DESARROLLOS INMOBILIARIOS

20

Esta razón nos representa los pesos que tenemos de utilidad neta por cada acción de la empresa, descontando todas las partidas extraordinarias.

Rentabilidad del capital

Es el índice de rentabilidad del capital propio.

Utilidad neta (UN) R CAP = ---------------------------------- = % Capital contable (CC)

Esta razón nos representa el % del rendimiento obtenido por cada peso de la inversión total propia.

Deberá ser lo mayor posible, en función de que representa el rendimiento obtenido por cada peso de capital propio.

IV. Razones de estabilidad

Son las razones que miden el grado de protección a los Acreedores e Inversionistas a Largo Plazo, con los activos que no son utilizados para la generación del Capital de Trabajo, es decir son los activos que se utilizan como garantía.

Estas razones indican el monto del dinero de terceros que se utilizan para generar utilidades, éstas son de gran importancia ya que estas deudas comprometen a la empresa en el transcurso del tiempo.

Razón de endeudamiento (RE)

Mide la proporción del total de activos aportados por los acreedores de la empresa.

Pasivo total (PT) RE = ------------------------------- = % Activo total (AT)

Esta razón nos indica el % del total de nuestros activos que están aportados por los acreedores de la empresa.

APLICACIÓN DEL ANALISIS FINANCIERO EN DESARROLLOS INMOBILIARIOS

21

Razón pasivo-capital (RPC)

Indica la relación entre los fondos a largo plazo que suministran los acreedores y los que aportan los dueños de las empresas.

Pasivo a L.P. (P a LP) RCP = --------------------------------- = $ Capital contable (CC)

Esta razón nos representa el número de pesos que tenemos de pasivo a largo plazo por cada peso de capital contable. Indica el índice de endeudamiento a largo plazo de la empresa.

Entre menor sea el resultado menor será el nivel de endeudamiento a largo plazo presentado.

Razón de deuda de C.P. a capital contable

Mide el índice de endeudamiento a corto plazo de la empresa.

Pasivo circulante (PC) R deuda CP = --------------------------------- = $ Capital contable (CC)

Esta razón indica de pesos que tenemos de pasivo circulante por cada peso de capital contable.

Entre menor sea el resultado, menor será el nivel de endeudamiento a corto plazo.

Razón de proporción de activo fijo en relación al capital propio

Mide el índice de la proporción de inversión en activo fijo con relación al valor del capital contable.

Activo fijo (AF) R % AF & CP = --------------------------------- = $ Capital contable (CC)

Esta razón nos proporciona el número de pesos que tenemos de activo fijo por cada peso de capital contable.

APLICACIÓN DEL ANALISIS FINANCIERO EN DESARROLLOS INMOBILIARIOS

22

El valor de la inversión en activo fijo debe considerarse entre el 50% y 100% del valor del capital contable.

Dependiendo del tipo de empresa:

- De servicios.- Aproximadamente más o menos el 50% del capital contable.

- Industrial.- Hasta el 100% del capital contable ya que necesita gran cantidad de activos fijos.

Para mayor comprensión del tema analizaremos los estados financieros de la compañía “Grupo WL, S.A. de C.V.” y con dicha información financiera podremos ejemplificar la aplicación de las razones y así poder visualizar la gran importancia que contrae su perfecta interpretación.

En nuestro análisis aplicaremos todas las razones financieras que mencionamos con anterioridad para conocer e interpretar la situación financiera de dicha empresa.

APLICACIÓN DEL ANALISIS FINANCIERO EN DESARROLLOS INMOBILIARIOS

23

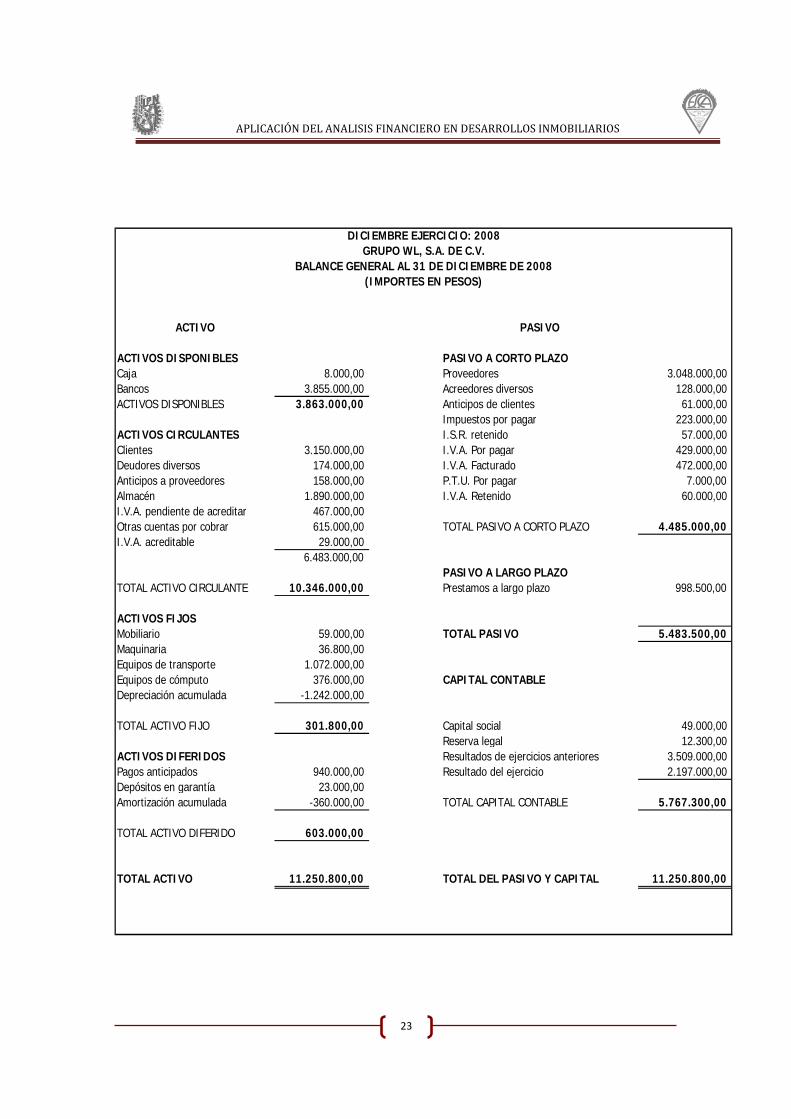

ACTIVO PASIVO

ACTIVOS DISPONIBLES PASIVO A CORTO PLAZOCaja 8.000,00 Proveedores 3.048.000,00Bancos 3.855.000,00 Acreedores diversos 128.000,00ACTIVOS DISPONIBLES 3.863.000,00 Anticipos de clientes 61.000,00

Impuestos por pagar 223.000,00ACTIVOS CIRCULANTES I.S.R. retenido 57.000,00Clientes 3.150.000,00 I.V.A. Por pagar 429.000,00Deudores diversos 174.000,00 I.V.A. Facturado 472.000,00Anticipos a proveedores 158.000,00 P.T.U. Por pagar 7.000,00 Almacén 1.890.000,00 I.V.A. Retenido 60.000,00I.V.A. pendiente de acreditar 467.000,00Otras cuentas por cobrar 615.000,00 TOTAL PASIVO A CORTO PLAZO 4.485.000,00I.V.A. acreditable 29.000,00

6.483.000,00 PASIVO A LARGO PLAZO

TOTAL ACTIVO CIRCULANTE 10.346.000,00 Prestamos a largo plazo 998.500,00

ACTIVOS FIJOSMobiliario 59.000,00 TOTAL PASIVO 5.483.500,00Maquinaria 36.800,00Equipos de transporte 1.072.000,00Equipos de cómputo 376.000,00 CAPITAL CONTABLEDepreciación acumulada -1.242.000,00

TOTAL ACTIVO FIJO 301.800,00 Capital social 49.000,00Reserva legal 12.300,00

ACTIVOS DIFERIDOS Resultados de ejercicios anteriores 3.509.000,00Pagos anticipados 940.000,00 Resultado del ejercicio 2.197.000,00Depósitos en garantía 23.000,00Amortización acumulada -360.000,00 TOTAL CAPITAL CONTABLE 5.767.300,00

TOTAL ACTIVO DIFERIDO 603.000,00

TOTAL ACTIVO 11.250.800,00 TOTAL DEL PASIVO Y CAPITAL 11.250.800,00

(IMPORTES EN PESOS)

DICIEMBRE EJERCICIO: 2008GRUPO WL, S.A. DE C.V.

BALANCE GENERAL AL 31 DE DICIEMBRE DE 2008

APLICACIÓN DEL ANALISIS FINANCIERO EN DESARROLLOS INMOBILIARIOS

24

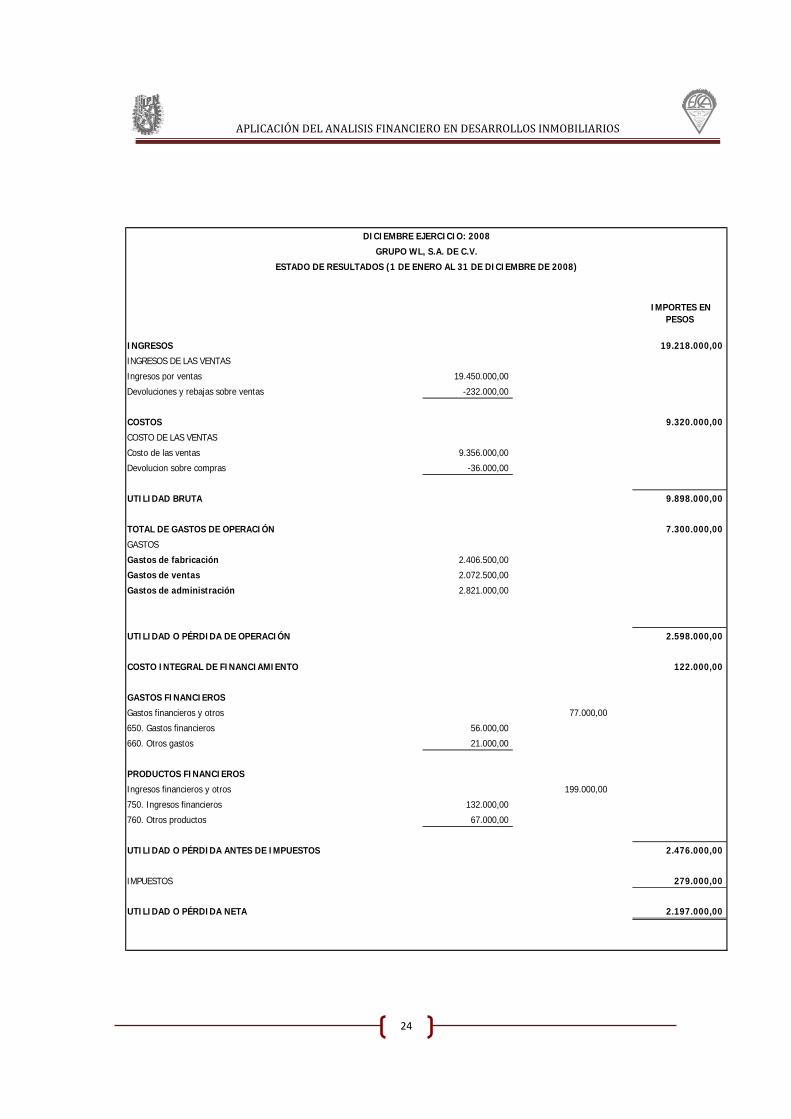

IMPORTES EN PESOS

INGRESOS 19.218.000,00

INGRESOS DE LAS VENTAS

Ingresos por ventas 19.450.000,00

-232.000,00

COSTOS 9.320.000,00

COSTO DE LAS VENTAS

Costo de las ventas 9.356.000,00

Devolucion sobre compras -36.000,00

UTILIDAD BRUTA 9.898.000,00

TOTAL DE GASTOS DE OPERACIÓN 7.300.000,00

GASTOS

Gastos de fabricación 2.406.500,00

Gastos de ventas 2.072.500,00

Gastos de administración 2.821.000,00

UTILIDAD O PÉRDIDA DE OPERACIÓN 2.598.000,00

COSTO INTEGRAL DE FINANCIAMIENTO 122.000,00

GASTOS FINANCIEROS

Gastos financieros y otros 77.000,00

650. Gastos financieros 56.000,00

660. Otros gastos 21.000,00

PRODUCTOS FINANCIEROS

Ingresos financieros y otros 199.000,00

750. Ingresos financieros 132.000,00

760. Otros productos 67.000,00

UTILIDAD O PÉRDIDA ANTES DE IMPUESTOS 2.476.000,00

IMPUESTOS 279.000,00

UTILIDAD O PÉRDIDA NETA 2.197.000,00

Devoluciones y rebajas sobre ventas

DICIEMBRE EJERCICIO: 2008

GRUPO WL, S.A. DE C.V.

ESTADO DE RESULTADOS (1 DE ENERO AL 31 DE DICIEMBRE DE 2008)

APLICACIÓN DEL ANALISIS FINANCIERO EN DESARROLLOS INMOBILIARIOS

25

Utilizando los anteriores estados financieros podremos aplicar en forma práctica las razones financieras y así conocer la situación financiera de dicha empresa.

Razones de liquidez (solvencia)

Razón del circulante

Razón que se usa generalmente para medir la solvencia a corto plazo.

Activo circulante Razón circulante = ----------------------------- = $ Pasivo circulante

10`346,000 Razón circulante = ------------------------ = $ 2.30 4`485,000

Nos indica que tenemos $ 2 con 30 centavos de activo circulante por cada peso del pasivo a corto plazo, lo cual nos muestra la capacidad de pago a corto plazo.

Prueba del acido (PA)

Es una medida que señala el grado en que los recursos disponibles.

Activo Circulante (AC) – Inventarios (I) PA = ------------------------------------------------------- = $ Pasivo Circulante (PC)

Esta razón nos representa que tenemos $ 1 con 88 centavos disponibles en nuestro activo descontando nuestros inventarios por cada peso de obligaciones a corto plazo y se considera la prueba más estricta de la capacidad de pago a corto plazo.

Liquidez inmediata (LI)

Medida que señala el grado en que los recursos disponibles pueden hacer frente a las obligaciones contraídas a corto plazo.

10`346,000 – 1`890,000 PA = ---------------------------------------- = $ 1.88 4`485,000

APLICACIÓN DEL ANALISIS FINANCIERO EN DESARROLLOS INMOBILIARIOS

26

Esta razón nos indica que tenemos 0.86 pesos de efectivo de inmediata realización para cubrir pasivos a corto plazo de inmediata cobranza.

Razones de operación

Rotación de inventarios (RI)

Expresa el promedio de veces que los inventarios rotan durante el año.

Costo de ventas (CV) RI = ---------------------------------------------------------------- = veces Saldo promedio de inventarios

Esta razón indica que cada 5 veces se vende el promedio de inventarios.

Entre mayor sea el resultado mejor será la labor de ventas.

Antigüedad promedio de inventarios (AI)

Indica los días que como promedio permanecen en existencia las mercancías.

Efectivo en caja y bancos (E) LI = ------------------------------------------ = $ Pasivo Circulante (PC)

3`863,000 LI = ---------------------------- = $ 0.86 4’485,000

9`356,000 RI = --------------------------- = 4.95 veces 1`890,000

360 AI = --------------------------- = días Rotación (veces)

APLICACIÓN DEL ANALISIS FINANCIERO EN DESARROLLOS INMOBILIARIOS

27

Indica que 73 días son el promedio que permanece en existencia la mercancía

Rotación de cuentas por cobrar (RCC)

Indica el número de veces que el saldo promedio de las cuentas y efectos por cobrar pasa a través de las ventas durante el año.

Ventas netas a crédito (VN) RCC = ------------------------------------------------------------ = veces Saldo promedio de cuentas por cobrar

19`450,000 RCC = --------------------------------------- = 5.16 veces (3`150,000 + 615,000)

Esta razón indica que cada 5.16 veces se cobró la cuenta de cuentas por cobrar en relación a las ventas netas a crédito realizadas.

Antigüedad de cuentas x cobrar (ACC)

Expresa el número de días que las cuentas y efectos por cobrar permanecen por cobrar. Mide la eficiencia del crédito a clientes.

360 ACC = ---------------------------- = días Rotación (veces)

360 ACC = ------------------------ = 70 días 5.16 veces

360 AI = --------------------------- = 73 días 4.95 veces

APLICACIÓN DEL ANALISIS FINANCIERO EN DESARROLLOS INMOBILIARIOS

28

Nos indica que 70 días tarda la cobranza de las cuentas por cobrar. Entre menor será mejor en función de que representa el tiempo que se financia a los clientes.

Rotación de cuentas x pagar (RCP)

Indica el número de veces que las cuentas y efectos por pagar pasan a través de las compras durante el año.

Compras anuales (CA) RCP = ----------------------------------------------------------- = veces Saldo promedio de cuentas por pagar

Indica que 3.19 veces se pagó el promedio de cuentas por pagar en ese período.

Antigüedad de cuentas x pagar (ACP)

Expresa el número de días que las cuentas y efectos por pagar permanecen por pagar.

360 ACP = ----------------------------- = días Rotación (veces) 360 ACP = -------------------------- = 113 días 3.19 veces

Esta razón nos proporciona que 113 días se tarda en pagar las cuentas por pagar.

Deberá ser entre mayor mejor en función de que representa la posibilidad de financiamiento de proveedores.

Razones de rentabilidad

Margen de utilidad neta (MUN)

Mide la razón o por ciento que la utilidad neta representa con relación a las ventas netas que se analizan, o sea, mide la facilidad de convertir las ventas en utilidad.

9`725,000 RCP = --------------------------- = 3.19 veces 3`048,000

APLICACIÓN DEL ANALISIS FINANCIERO EN DESARROLLOS INMOBILIARIOS

29

Utilidad neta (UN) MUN = ------------------------------- = % Ventas netas (VN)

Esta razón nos indica que tenemos 11% de utilidad neta por cada peso de ventas netas. Deberá ser entre mayor mejor en función de que representa las utilidades que ha tenido la empresa en cuanto a la obtención de utilidades.

Gastos incurridos a ventas (GaV)

Mide en qué proporción los gastos incurridos representan con relación a las ventas del período que se analiza.

Gn GaV = ---------------------------- = % Ventas netas (VN)

(Gn) Pueden ser gastos de venta, generales, de investigación y desarrollo y/o administrativos

2`406,500 + 2`072,500 + 2’821,000 GaV = ----------------------------------------------------- = 0.38 x 100 = 38 % 19`218,000

Esta razón nos ayuda a medir y nos indica que el 38% corresponden a los gastos incurridos con relación a las ventas del período que se analizan.

Utilidad por acción (UPA)

Mide la utilidad neta por cada acción y sin partidas extraordinarias.

Utilidad neta (UN) UPA = ----------------------------- = $ No. de Acciones

2’197,000 MUN = ------------------------------- = 0.11 x 100 = 11 % 19’218,000

APLICACIÓN DEL ANALISIS FINANCIERO EN DESARROLLOS INMOBILIARIOS

30

2’197,000 UPA = ----------------------------- = $ 2.20 1’000,000 Acciones

Esta razón nos representa que tenemos $ 2 con 20 centavos de utilidad neta por cada acción descontando todas las partidas extraordinarias.

Rentabilidad del capital

Es el índice de rentabilidad del capital propio.

Utilidad neta (UN) R CAP = ---------------------------------- = % Capital contable (CC)

2`197,000 R CAP = -------------------------- = 0.38 x 100 = 38 % 5`767,300

Esta razón nos representa que el 38% es el rendimiento obtenido por cada peso de la inversión total propia

Deberá ser lo mayor posible en función de que representa el rendimiento obtenido por cada peso de capital propio.

Razones de estabilidad

Razón de endeudamiento (RE)

Mide la proporción del total de activos aportados por los acreedores de la empresa.

Pasivo total (PT) RE = ------------------------------- = % Activo total (AT)

APLICACIÓN DEL ANALISIS FINANCIERO EN DESARROLLOS INMOBILIARIOS

31

5`483,500 RE = ------------------------ = 0.48 x 100 = 48 % 11’250,800

Esta razón nos indica que el 48% del total de nuestros activos están aportados por los acreedores de la empresa.

Razón pasivo-capital (RPC)

Indica la relación entre los fondos a largo plazo que suministran los acreedores y los que aportan los dueños de las empresas.

Pasivo a L.P. (P a LP) RCP = --------------------------------- = $ Capital contable (CC)

998,500 RCP = -------------------- = $ 0.17 5`767,300

Esta razón nos representa que tenemos 0.17 pesos de pasivo a largo plazo por cada peso de capital contable. Indica el índice de endeudamiento a largo plazo de la empresa.

Razón de deuda de C.P. a capital contable

Mide el índice de endeudamiento a corto plazo de la empresa.

Pasivo circulante (PC) R deuda CP = --------------------------------- = $ Capital contable (CC)

4`485,000 R deuda CP = ------------------- = $ 0.78 5`767,300

APLICACIÓN DEL ANALISIS FINANCIERO EN DESARROLLOS INMOBILIARIOS

32

Esta razón nos representa que tenemos 0.78 pesos de pasivo circulante por cada peso de capital contable.

Entre menor sea el resultado, menor será el nivel de endeudamiento a corto plazo.

Razón de proporción de activo fijo en relación al capital propio

Mide el índice de la proporción de inversión en activo fijo con relación al valor del capital contable.

Activo fijo (AF) R % AF & CP = --------------------------------- = $ Capital contable (CC)

301,800 R % AF & CP = --------------------- = $ 0.05 5`767,300

Esta razón nos proporciona que tenemos 0.05 pesos de activo fijo por cada peso de capital contable.

2.3.1.2 Horizontales

El análisis horizontal busca determinar la variación absoluta o relativa que haya sufrido cada periodo de los estados financieros en un periodo respecto a otro, determina cual fue el crecimiento o decremento de una cuenta en un periodo determinado.

Es el análisis que permite determinar si el comportamiento de la empresa en un periodo fue bueno, regular o malo.

Para determinar la variación absoluta (en números) sufrida por cada partida o cuenta de un estado financiero en un periodo dos respecto a un 1er se procede a determinar el valor de ambos y así obtener el diferencial existente entre ambos.

Para llevar a cabo un análisis horizontal se requiere disposiciones de estados financieros de dos diferentes periodos, es decir, que deben ser comparativos toda vez lo que busca el análisis horizontal es precisamente comparar un periodo con otro para observar el comportamiento de los estados financieros en el periodo objeto del análisis.

APLICACIÓN DEL ANALISIS FINANCIERO EN DESARROLLOS INMOBILIARIOS

33

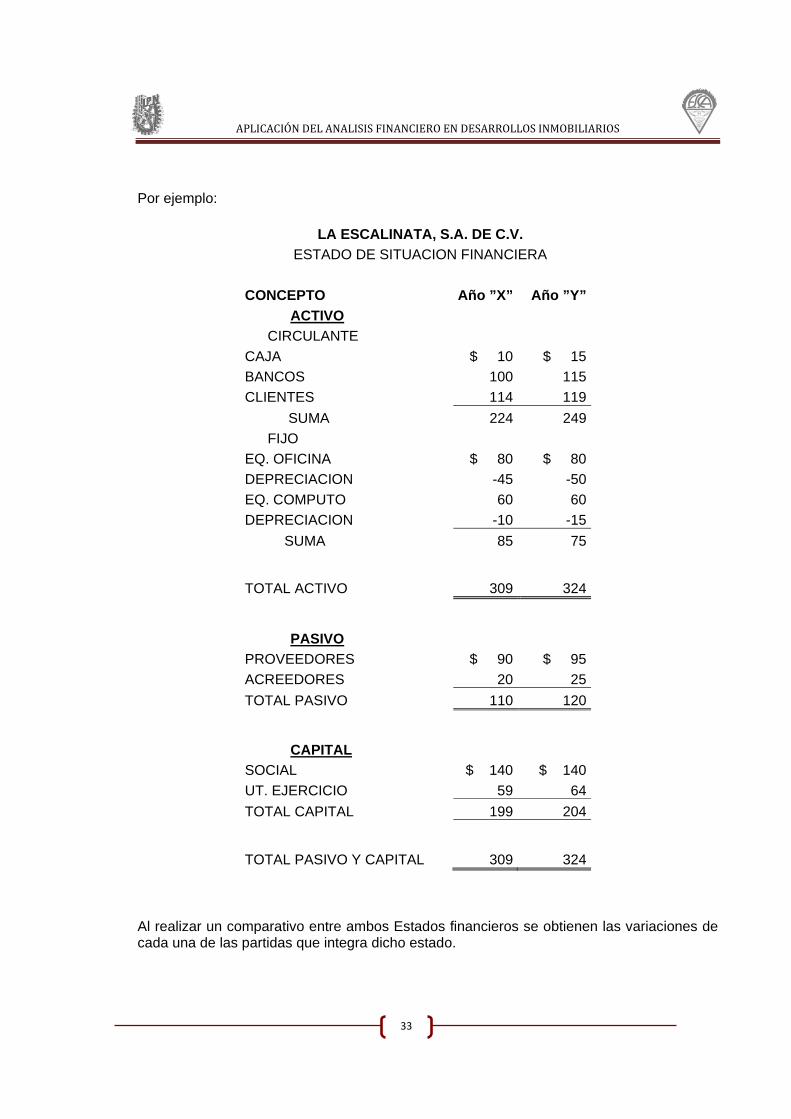

Por ejemplo:

LA ESCALINATA, S.A. DE C.V.

ESTADO DE SITUACION FINANCIERA

CONCEPTO Año ”X” Año ”Y”

ACTIVO

CIRCULANTE

CAJA $ 10 $ 15

BANCOS 100 115

CLIENTES 114 119

SUMA 224 249

FIJO

EQ. OFICINA $ 80 $ 80

DEPRECIACION -45 -50

EQ. COMPUTO 60 60

DEPRECIACION -10 -15

SUMA 85 75

TOTAL ACTIVO 309 324

PASIVO

PROVEEDORES $ 90 $ 95

ACREEDORES 20 25

TOTAL PASIVO 110 120

CAPITAL

SOCIAL $ 140 $ 140

UT. EJERCICIO 59 64

TOTAL CAPITAL 199 204

TOTAL PASIVO Y CAPITAL 309 324

Al realizar un comparativo entre ambos Estados financieros se obtienen las variaciones de cada una de las partidas que integra dicho estado.

APLICACIÓN DEL ANALISIS FINANCIERO EN DESARROLLOS INMOBILIARIOS

34

Una vez determinas las variaciones se deben proceder a determinar las causas de esa variaciones y los posibles consecuencias derivadas de los misma.

Algunas variaciones pueden ser beneficios para la empresa, otros no tanto, y posiblemente haya otros con efecto neutro.

Las variaciones obtenidas en el análisis horizontal, puede ser comparativo con las metas de crecimiento y desempeño fijados por las empresa, para evaluar la eficiencia y eficacia de la administración de una empresa, son el resultado de las decisiones administrativas que se hayan tomado.

La información aquí obtenida es de gran utilidad para realizar proyecciones y fijar nuevas metas puesto que una vez identificadas las causas y las consecuencias del comportamiento financiero de la empresa se debe proceder a mejorar los puntos o aspectos considerados débiles se deben proceder a mejorar a través del diseño de estrategias pero aprovechar los puntos o aspectos fuertes y se deben tomar mediadas para prevenir las consecuencias negativas que pueden anticipar como producto del análisis realizado a los Estados financieros.

El análisis horizontal debe ser complementado con el análisis vertical y los distinto s indicadores financieros y/ razones financieras para poder llegar a una conclusión acercada a la realidad financiera para responder a esa realidad.

El procedimiento de este análisis consiste en comparar las cifras de los estados financieros (Balance general o Estado de Resultados) de dos periodos consecutivos, preparados sobre las mismas bases de valuación.

Se presentan las cuentas correspondientes de los Estados financieros analizados registrando los valores de cada una respecto a los dos periodos o fechas determinadas, se registraran los aumentos o disminuciones habidos en las comparaciones.

1) Aumentos y disminuciones, también conocido como procedimiento de variaciones consiste en comparar los conceptos homogéneos de los estados financieros a fechas distintas obteniendo la cifra comparada y la cifra base una diferencia o variación.

2) Análisis de variaciones

3) Estado demostrativo.- este consiste en obtener las diferencias positivas (aumentos) o negativos (disminuciones) entre dos valores que e comparan con el objeto de conocer la magnitud de las variaciones.

4) Método de tendencias.- dicho estudio radica en hacer posible para la estimación sobre las bases adecuadas de los probables cambios futuros dentro de la organización.

Los cambios en las tendencias no ocurren repentinamente ya que estos son progresivos generados por causas internas y externas.

Para el estudio de una tendencia deben ordenarse cronológicamente las cifras correspondientes.

APLICACIÓN DEL ANALISIS FINANCIERO EN DESARROLLOS INMOBILIARIOS

35

Dentro de este método encontramos a:

a) Tendencia absoluta. b) Aplicación de la formula de la línea recta c) Índices d) Variaciones relativas o tendencias relativas.

5) Método de control presupuestal.- se determina de las diferencias entre las cifras establecidas en los presupuestos y las cifras reales obtenidas.

El control presupuestal consiste en estimar anticipadamente un presupuesto integral para el conjunto de operaciones de una empresa, generalmente en el corto plazo.

Aquí encontramos dos diferentes análisis:

a) Internos: observan las funciones de la empresa para determinar los factores que intervienen en el resultado,

b) Externos: son aquellos factores económicos de un país o región donde se encuentra la organización.

2.3.2 Por la clase de información que maneja:

a) Estáticos: la información sobre la que se aplica el método se refiere a una fecha determinada.

b) Dinámicos: aquí la información sobre la que se aplica el método de análisis se refiere a un periodo de tiempo dado.

c) Combinado: la información es a una fecha determinada o periodo de tiempo dado.

2.3.3 Por la fuente de información que se maneja:

a) Interno: se efectúa con fines administrativos y el análisis está en contacto directo con la empresa teniendo acceso a todas las fuentes de información de la compañía.

b) Externo: aquí el análisis no tiene relación directa con la empresa y en cuanto a la información se verá limitado a lo que juzgue pertinente obtener para realizar su estudio.

Dicho análisis por lo general se aplica con fines de crédito o de inversión de capital.

2.4 USUARIOS DEL ANALISIS FINANCIERO

Uno de los principales usuarios de este análisis es la propia organización quien a través del contados encontrara a aquellos puntos de vista de las personas que utilizan dichos estados.

Aquí se hará mención de tres principales usuarios de esta información dentro de los cuales encontramos a:

APLICACIÓN DEL ANALISIS FINANCIERO EN DESARROLLOS INMOBILIARIOS

36

1) Directivos y administradores.

Estos necesitan la información adecuada para guiar los destinos del negocio como:

a) Solicitar acciones oportunas y eficaces en caso de detección de algún problema a incoherencia en resultados.

b) Organizar datos para relacionarlas con modelos anteriores o con estándares externos.

c) Descubrir las causas o efectos de una situación detectada mediante el análisis de indicadores u otra clase de herramientas.

d) Identificar puntos fuertes o débiles, con el propósito de aprovecharlos y corregir los problemas.

Dicha información ayuda al administrador ejercer control sobre las actividades de la empresa y sus resultados, la cual se logra mediante la observación de cambios importantes y significativos en razones y tendencias, para tomar las medidas correctivas que sean del caso.

2) Banqueros, proveedores, clientes, etc.

Estos están agrupados dentro de aquellos que otorgan un crédito a una tercera persona, aquí los dividimos en dos grupos:

a) Dentro de este grupo encontramos a los proveedores, clientes, acreedores, son aquellas personas que prestan un bien o servicio sin ningún costo financiero por la concesión del crédito.

La única ganancia que obtienen estos es el diferencial resultante entre el precio de venta y el de adquisición.

b) También encontramos a aquellas entidades que suministran recursos para ejercer nuestras operaciones diarias, estos tienen como utilidad los intereses que cobran.

3) Los inversionistas.

Son la fuente primaria de capital, pues garantiza el pago del capital, la ganancia que obtiene está representado en dividendos o participación sobre las utilidades generadas por la empresa, estas desean obtener información que les muestre si las empresas en las que desean invertir han obtenido y continuaran obteniendo ganancias suficientes, que les garantice el principal y los beneficios de los valores emitidos

Además de estas personas también el gobierno y los trabajadores son usuarios de la información financiera resultante.

En el Capítulo III se hablará ampliamente de una técnica de análisis la cual se denomina “Punto de Equilibrio” y la importancia de ésta, así como los elementos necesarios para poder realizar su aplicación. Además del punto de equilibrio dinámico y la relevancia de éste en las empresas.

APLICACIÓN DEL ANALISIS FINANCIERO EN DESARROLLOS INMOBILIARIOS

37

CAPITULO III PUNTO DE EQUILIBRIO

3.1 PUNTO DE EQUILIBRIO

Una técnica de análisis muy importante, empleada como instrumento de planificación de utilidades, de la toma de decisiones y de la resolución de problemas, es el punto de equilibrio.

El punto de equilibrio es una herramienta financiera para determinar el momento en el cual las ventas de un producto cubrirán exactamente los costos, esto es igual a un volumen de ventas donde los costos totales son iguales a los ingresos totales, una forma más intuitiva de comprender el concepto es pensar en un punto en que las utilidades son iguales a cero. Esta herramienta analiza las relaciones existentes entre el costo fijo, el costo variable y las utilidades, permitiendo establecer un punto de referencia a partir del cual un incremento en los volúmenes de venta generará utilidades, pero también un decremento ocasionará pérdidas, él mismo se puede expresar en valores, porcentaje y/o unidades. El punto de equilibrio se considera como una herramienta útil para determinar el apalancamiento operativo que puede tener una empresa en un momento determinado.

El punto de equilibrio sirve para determinar el volumen mínimo de ventas que la empresa debe realizar para no perder, ni ganar.

También podemos decir que es el nivel en el cual desaparecen las pérdidas y comienzan las utilidades o viceversa.

3.1.1 OBJETIVOS

1.- Determinar en qué momento, los ingresos y gastos son iguales, no existiendo utilidad ni pérdida.

2.- Medir la eficiencia de operación, e igualmente controlar la consumación de cifras predeterminadas, mediante la comparación con las reales, para normar correctamente las ejecuciones y la política de administración de la empresa.

3.- Conocer su gran importancia en el análisis, planeación y control de los resultados de un negocio.

4.- Establecer la capacidad utilizada y ociosa de la planta.

3.1.2 IMPORTANCIA DEL PUNTO DE EQUILIBRIO

Fundamentalmente los gerentes tienen que decidir cómo adquirir y utilizar los recursos económicos con vista a una meta de la organización. A menos de que puedan realizar predicciones razonablemente exactas sobre niveles de costos e ingresos, sus decisiones pueden producir resultados indeseables o incluso desastrosos por lo general estas decisiones son a corto plazo, ¿cuántas unidades deben fabricarse?, ¿se deben cambiar los precios? Etc.

Sin embargo, decisiones a largo plazo como la compra de plantas y equipos también dependen de predicciones sobre las relaciones resultantes de costo- volumen –utilidad

APLICACIÓN DEL ANALISIS FINANCIERO EN DESARROLLOS INMOBILIARIOS

38

Mediante este análisis la dirección de la empresa puede tomar las decisiones más eficaces, ya que determina las repercusiones de cualquier tipo, como cambios de volumen, cambios en costos variables y fijos, incrementos en costos, cambios en precios unitarios de ventas.

Utilizar la técnica del equilibrio permite realizar el análisis de sensibilidad en forma simple, ya que es posible involucrar diversas variables y manejar una gama de alternativas que permitan a la dirección establecer estrategias con bastante oportunidad y valorar el efecto del volumen vs precio en las utilidades.

3.1.3 APLICACIÓN

Planeación de utilidades de un proyecto de inversión.

Es el nivel de utilización de la capacidad instalada, en el cual los ingresos son iguales a los costos.

Por debajo de este punto la empresa incurre en perdidas y por arriba obtiene utilidades.

Cálculo del punto neutro.

Determinación del probable costo unitario de diferentes niveles de producción.

Determinación de las ventas necesarias para establecer el precio de venta unitario de ventas.

Determinación del monto necesario para justificar una nueva inversión en activo fijo.

Determinación del efecto que produce una modificación de más o menos en los costos y gastos en relación con sus respectivas ventas.

Control del punto de equilibrio; Causas que pueden provocar variaciones de los puntos de equilibrio y las utilidades son:

Cambios en los precios de venta.

Cambios en los costos fijos.

Cambios en la ejecución del trabajo o en la utilización de materiales.

Cambios en el volumen.

Con respecto a este punto de equilibrio la dirección puede tomar decisiones referentes a:

Expansión de la planta.

Cierre de la planta.

Rentabilidad del producto.

APLICACIÓN DEL ANALISIS FINANCIERO EN DESARROLLOS INMOBILIARIOS

39

Cambios de precios.

Mezcla en la venta de productos.

3.1.4 VENTAJAS Y DESVENTAJAS DEL PUNTO DE EQUILIBRIO

Ventajas:

Su principal ventaja estriba en que permite determinar un punto general de equilibrio en una empresa que vende varios productos similares a distintos precios de venta, requiriendo un mínimo de datos, pues sólo se necesita conocer las ventas, los costos fijos y los variables, por otra parte, el importe de las ventas y los costos se obtienen de los informes anuales de dichas empresas.

Simplicidad en su cálculo e interpretación.

Simplicidad de gráfico e interpretación.

Desventajas:

No es una herramienta de evaluación económica.

Dificultad en la práctica para el cálculo y clasificación de costos en fijos y en variables ya que algunos conceptos son semifijos o semivariables.

Supuesto explícito de que los costos y gastos se mantienen así durante periodos prolongados, cuando en realidad no es así.

Es inflexible en el tiempo, no es apta para situaciones de crisis

3.1.5 REQUERIMIENTOS PARA EL PUNTO DE EQUILIBRIO

Para poder realizar un análisis por medio del punto de equilibrio se necesitan una serie de puntos:

Los inventarios deben de ser constantes, o que las variaciones que presentan no sean relevantes durante la operación de la entidad.

La contabilidad debe de estar basada en el costeo directo o marginal en lugar del método de costeo absorbente, esto con el fin de poder identificar los costos fijos y variables.

Se deberá de realizar la separación de los costos fijos y los costos variables.

Determinar la utilidad o contribución marginal por unidad de producción.

APLICACIÓN DEL ANALISIS FINANCIERO EN DESARROLLOS INMOBILIARIOS

40

3.1.6 FACTORES DETERMINANTES

1.- El volumen de producción

Su influencia es directa en la determinación del Punto de Equilibrio, pues en forma independiente de la capacidad utilizada que tenga la empresa, por ejemplo: 60%, 75%, etc., los gastos fijos no se modifican, lo que obliga a la empresa realizar ciertos estudios a fin de precisar políticas para tener un control sobre ellos, no sucediendo igual con los gastos variables, ya que están supeditados a los volúmenes de producción y de ventas.

2.- El tiempo

Es otro factor que puede variar el Punto de Equilibrio, ya que éste se pueda obtener en forma semana, trimestral, etc. con la ventaja de poder dar solución con mayor oportunidad a cualquier problema que se presente.

3.- Artículos individuales y líneas de producción

Es muy importante este aspecto debido a que la empresa puede considerar varios productos que les reporten beneficios, guiándolos a incrementar o suspender la elaboración.

4.- Los datos reales y presupuestados

Cuando el Punto de Equilibrio ha sido obtenido con datos presupuestados, deben elaborarse estados comparativos entre éstos y los datos reales, resultando las variaciones, que deberán someterse a un estudio para determinar los motivos y luego hacer la corrección respectiva.

3.1.7 ELEMENTOS QUE INTERVIENEN

1. Ingresos Totales I.T.= Pt. x Qt

Resultan del producto entre las unidades vendidas por los precios con los cuales fueron vendidos. Son aquellos que fueron originados directamente por la operación de la empresa.

2. Costos Totales CT= Cf + Cv.q El Costo Total está compuesto por la suma de todos los costos fijos más la suma de los costos Variables.

3. Costos Fijos: Costos cuyo importe permanece constante, independiente del nivel de actividad de la empresa. Se pueden identificar y llamar como costos de "mantener la empresa abierta", de manera tal que se realice o no la producción, se venda o no la mercadería o servicio, dichos costos igual deben ser solventados por la empresa.

Son aquellos que se efectúan necesariamente, sin tomar en cuenta si hubo producción o no, por ejemplo: depreciación de activo fijo, impuestos, sueldos, publicidad, gastos administrativos, Sueldos administrativos, Prestaciones sociales, etc.

APLICACIÓN DEL ANALISIS FINANCIERO EN DESARROLLOS INMOBILIARIOS

41

4. Costos Variables: Son aquellos costos que varían en forma proporcional, de acuerdo al nivel de producción o actividad de la empresa. Son los costos por "producir" o "vender". Son los que aumentan o disminuyen, en proporción directa de la capacidad empleada de la planta industrial, por ejemplo: materias primas, consumo de energía eléctrica, comisiones sobre ventas, Sueldos y Salarios Directos, etc.

5. Contribución marginal: Se llama "contribución marginal" o "margen de contribución" a la diferencia entre el Precio de Venta y el Costo Variable Unitario.

Contribución Marginal = Precio de Venta - Costo Variable Unitario

Se le llama "margen de contribución" porque muestra como "contribuyen" los precios de los productos o servicios a cubrir los costos fijos y a generar utilidad, que es la finalidad que persigue toda empresa.

Se pueden dar las siguientes alternativas:

1. Si la contribución marginal es "positiva", contribuye a absorber el costo fijo y a dejar un "margen" para la utilidad o ganancia.

2. Cuando la contribución marginal es igual al costo fijo, y no deja margen para la ganancia, se dice que la empresa está en su "punto de equilibrio". No gana, ni pierde.

3. Cuando la contribución marginal no alcanza para cubrir los costos fijos, la empresa puede seguir trabajando en el corto plazo, aunque la actividad de resultado negativo. Porque esa contribución marginal sirve para absorber parte de los costos fijos.

4. La situación más crítica se da cuando el "precio de venta" no cubre los "costos variables", o sea que la "contribución marginal" es "negativa". En este caso extremo, es cuando se debe tomar la decisión de no continuar con la elaboración de un producto o servicio.

El concepto de "contribución marginal" es muy importante en las decisiones de mantener, retirar o incorporar nuevos productos de la empresa, por la incidencia que pueden tener los mismos en la absorción de los "costos fijos" y la capacidad de "generar utilidades".

También es importante relacionar la "contribución marginal" de cada artículo con las cantidades vendidas. Porque una empresa puede tener productos de alta rotación con baja contribución marginal pero la ganancia total que generan, supera ampliamente la de otros artículos que tienen mayor "contribución marginal" pero menor venta y "menor ganancia total".

Además debemos conocer el precio de venta de él o de los productos, así como el número de unidades producidas.

APLICACIÓN DEL ANALISIS FINANCIERO EN DESARROLLOS INMOBILIARIOS

42

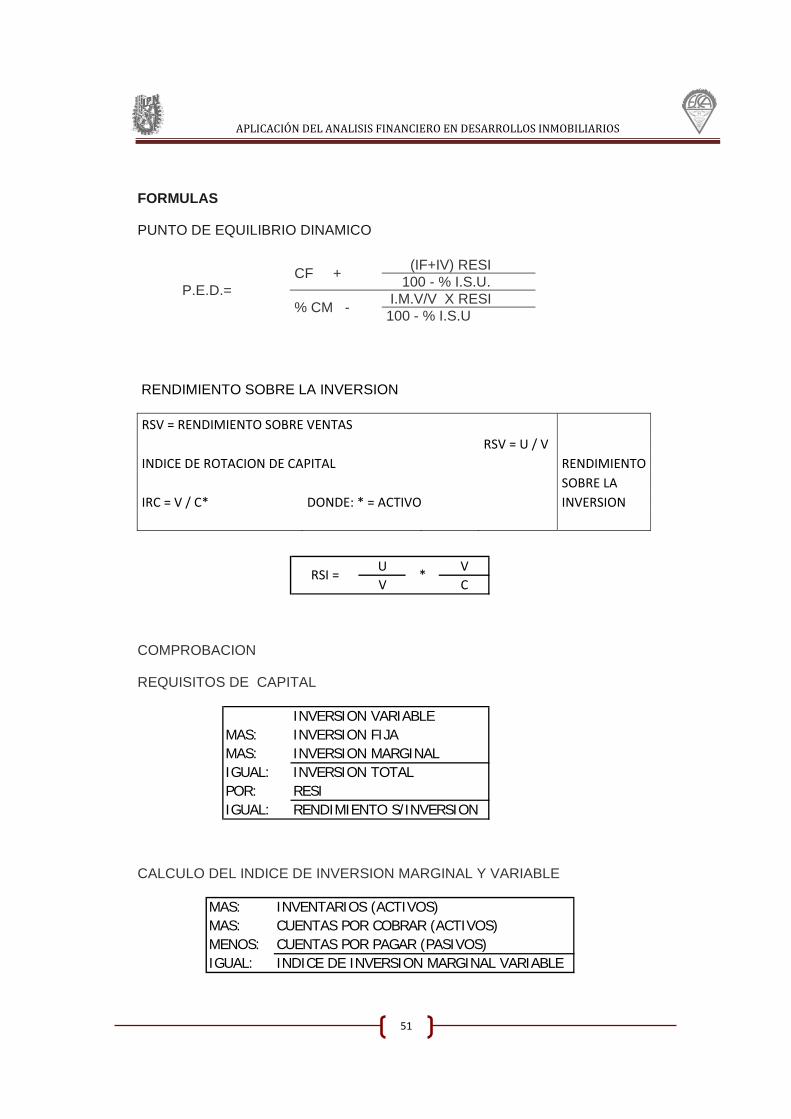

3.1.8 MÉTODOS PARA DETERMINAR EL PUNTO DE EQUILIBRIO

Existen tres métodos para conocer el punto de equilibrio y son:

Método de la ecuación. Método del margen de contribución. Método gráfico

3.1.8.1 Método de la ecuación

Se emplea la siguiente fórmula para conocer nuestro punto de equilibrio:

Punto equilibrio (PE) = Vtas. netas (VN) – Costos VT – Costos FT

Ingresos Totales (IT) = Costos Totales (CT)

NOTA: se ejemplificará en la hoja no. 47

3.1.8.2 Método del margen de seguridad

También conocido como punto de equilibrio global y este se determina con la siguiente fórmula:

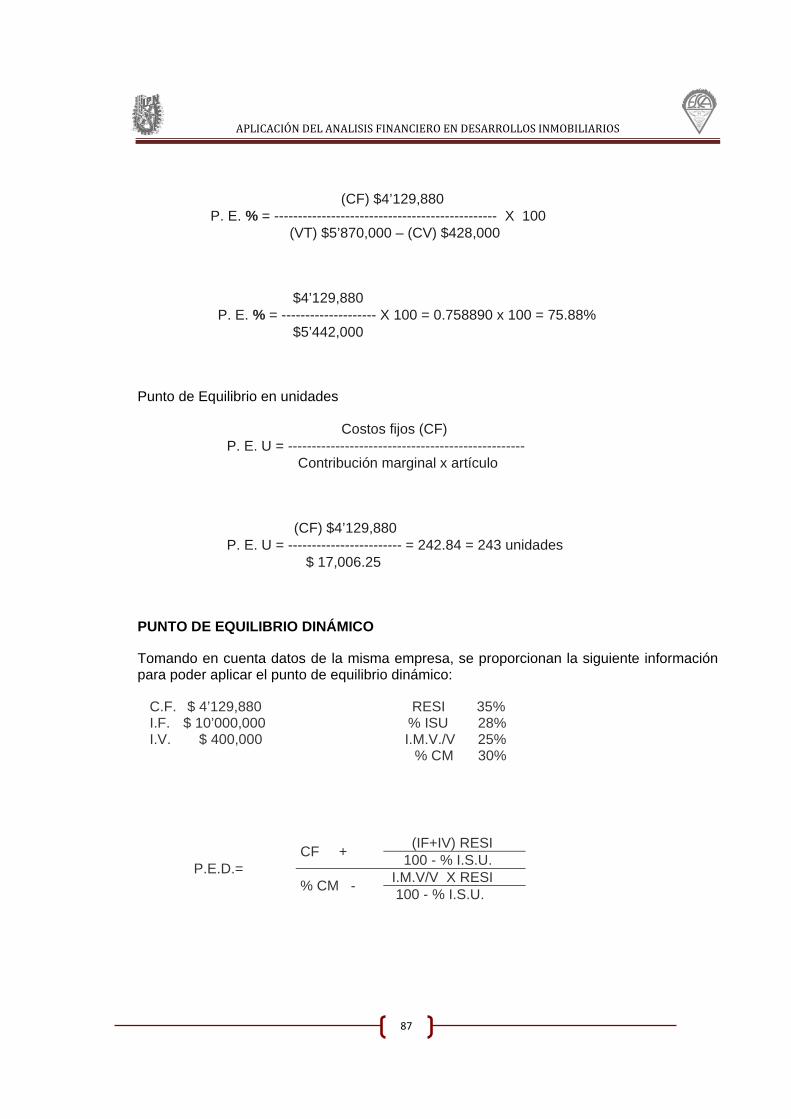

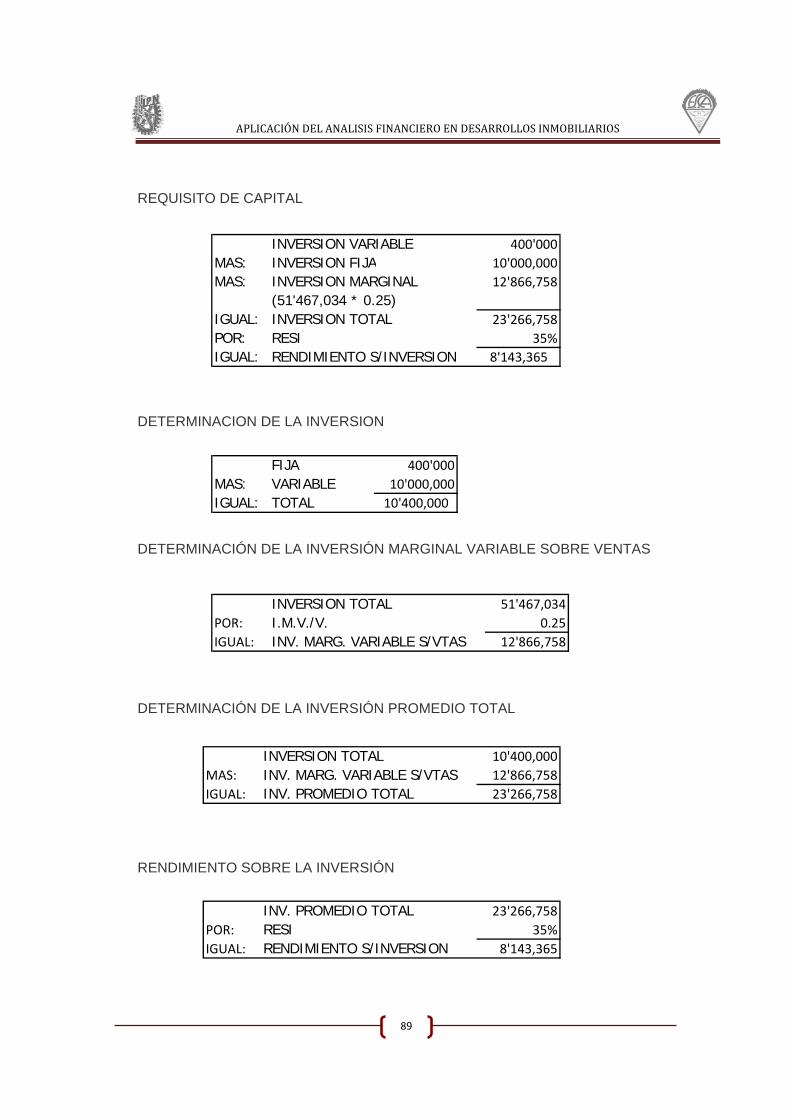

Costos fijos (CF) P. E. $ = ------------------------------------------------ Costos variables (CV) 1 - ------------------------------------ Ventas totales (VT)

Costos fijos (CF) P. E. $ = --------------------------------------------- % Contribución marginal (CM)

Precio vta. Unitario $ (PV) – cto. variable unitario $ (CVu) % CM = ------------------------------------------------------------------------ Precio vta. unitario $ (PV)

Costos variables (CV) % CM = 1 - ----------------------------------

Ventas totales (VT)

APLICACIÓN DEL ANALISIS FINANCIERO EN DESARROLLOS INMOBILIARIOS

43

El resultado obtenido se interpreta como las ventas necesarias para que la empresa opere sin pérdidas ni ganancias, si las ventas del negocio están por debajo de esta cantidad la empresa pierde y por arriba de la cifra mencionada son utilidades para la empresa.

Cuando se requiere obtener el punto de equilibrio en porcentaje, se manejan los mismos conceptos, pero el desarrollo de la formula es diferente:

Costos fijos (CF) P. E. % = ----------------------------------------------------------- X 100 Ventas totales (VT) – Costos variables (CV)

El porcentaje que resulta, indica que de las ventas totales, el % es empleado para el pago de los costos fijos y variables y él % restante, es la utilidad neta que obtiene la empresa.

Otro análisis del punto de equilibrio se refiere a las unidades, empleando los costos variables, así las unidades totales producidas, empleando la siguiente fórmula:

Costos fijos (CF) P. E. U = -------------------------------------------------- Contribución marginal x artículo

Para que la empresa esté en un punto en donde no existan perdidas ni ganancias, se deberán vender “X” unidades, considerando que conforme aumenten las unidades vendidas, la utilidad se incrementará.

El análisis que resulta del punto de equilibrio en sus modalidades, ayuda al empresario a la toma de decisiones en las tres diferentes vertientes sobre las que cotidianamente se tiene que resolver y revisar el avance de una empresa, al vigilar que los gastos no se excedan y las ventas no bajen de acuerdo a los parámetros establecidos.

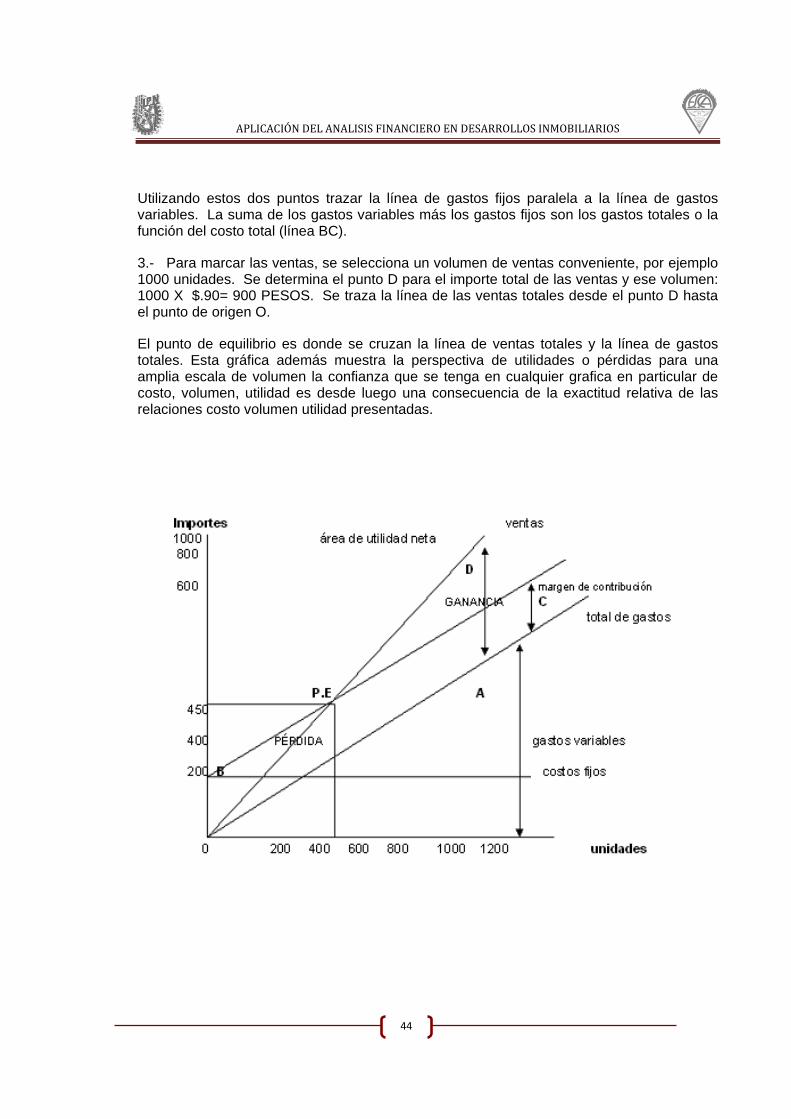

3.1.8.3 Método gráfico

1.- Para trazar los gastos variables se selecciona un volumen de ventas conveniente. Por ejemplo 1000 unidades. Se marcan los gastos variables totales para ese volumen 1000 X $.5 = $500 pesos (punto A), Se traza la línea de gastos variables desde el punto A hasta el punto de origen O.

2.- Para marcar los gastos fijos, se determina la posición de $200.pesos en el eje vertical. (Punto B). También se añaden los $200.00 al punto de los $500.00 (punto A) a nivel de volumen de 1000 unidades para llegar al punto C, 700 pesos.

APLICACIÓN DEL ANALISIS FINANCIERO EN DESARROLLOS INMOBILIARIOS

44

Utilizando estos dos puntos trazar la línea de gastos fijos paralela a la línea de gastos variables. La suma de los gastos variables más los gastos fijos son los gastos totales o la función del costo total (línea BC).

3.- Para marcar las ventas, se selecciona un volumen de ventas conveniente, por ejemplo 1000 unidades. Se determina el punto D para el importe total de las ventas y ese volumen: 1000 X $.90= 900 PESOS. Se traza la línea de las ventas totales desde el punto D hasta el punto de origen O.

El punto de equilibrio es donde se cruzan la línea de ventas totales y la línea de gastos totales. Esta gráfica además muestra la perspectiva de utilidades o pérdidas para una amplia escala de volumen la confianza que se tenga en cualquier grafica en particular de costo, volumen, utilidad es desde luego una consecuencia de la exactitud relativa de las relaciones costo volumen utilidad presentadas.

APLICACIÓN DEL ANALISIS FINANCIERO EN DESARROLLOS INMOBILIARIOS

45

3.1.9 Aplicación de los métodos

Cálculo del punto de equilibrio por el método de contribución marginal

Contribución marginal = Ingresos por ventas – costos variables de producción y operación

Costos variables de producción: mano de obra y materia prima

Gastos variables de operación: gastos relacionados con ventas y mercadotecnia.

Datos de ejemplo:

Precio de venta por unidad = $30.00

Costos variable por unidad = $20.00

Costos fijos = $20,000.00

Cálculo del punto de equilibrio en términos de unidades vendidas

¿Cuántas unidades se necesitan vender para cubrir los costos fijos?

Contribución marginal = Ingresos por ventas – costos variables de producción y operación

Contribución marginal = $30.00 - $20.00

Contribución marginal = $10.00

Punto de Equilibrio = Costos Fijos / Contribución Marginal

PE = $20,000.00 / $10

PE = 2,000 unidades

Cálculo del punto de equilibrio en términos de ingresos

Punto de Equilibrio = Costos Fijos / % Contribución Marginal

% Contribución Marginal = Contribución marginal / Precio de Venta

% Contribución Marginal = 10.00 / $30.00

% Contribución Marginal = 0.33

Entonces:

Punto de Equilibrio = $20,000.00 / 0.33

Punto de Equilibrio = $60,000.00

APLICACIÓN DEL ANALISIS FINANCIERO EN DESARROLLOS INMOBILIARIOS

46

Conclusión

Para cubrir los costos fijos totales es necesario vender 2,000 unidades para así obtener ingresos de $60,000.00

Ejemplo: