Insider Trading, Konstruksi Informasi Asimetris, dan Ketidakpastian Market: Sebuah Analisis...

24

Insider Trading, Konstruksi Informasi Asimetris, dan Ketidakpastian Market: Sebuah Analisis Kejahatan Berbasis Pendekatan Psikologi Behaviouralis Disusun untuk memenuhi unsur penilaian dalam Mata kuliah Psikologi Kejahatan, Ilmu Hubungan Internasional Dosen Pengampu: Drs. Tri Cahyo Utomo, MA. Disusun Oleh Wahyu Setiawan – 14010412130021 Program Strata Satu Ilmu Hubungan Internasional Fakultas Ilmu Sosial dan Ilmu Politik Universitas Diponegoro Semarang 2014

Transcript of Insider Trading, Konstruksi Informasi Asimetris, dan Ketidakpastian Market: Sebuah Analisis...

Insider Trading, Konstruksi Informasi Asimetris, dan Ketidakpastian Market:Sebuah Analisis Kejahatan Berbasis Pendekatan Psikologi Behaviouralis

Disusun untuk memenuhi unsur penilaian dalamMata kuliah Psikologi Kejahatan, Ilmu Hubungan Internasional

Dosen Pengampu: Drs. Tri Cahyo Utomo, MA.

Disusun Oleh

Wahyu Setiawan – 14010412130021

Program Strata Satu Ilmu Hubungan InternasionalFakultas Ilmu Sosial dan Ilmu Politik

Universitas DiponegoroSemarang

2014

Universitas Diponegoro | Psikologi Kejahatan

ii

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kepada tuhan yang maha esa, atas rahmatnya sehingga penulis

dapat menyelesaikan makalah ini tepat waktu. Makalah ini ditujukan sebagai bagian tugas dalam mata

kuliah Politik Psikologi Kejahatan, dalam lingkup Program Studi Ilmu Hubungan Internasionala,

Universitas Diponegoro. Dalam menyelesaikan makalah ini penulis mengucapkan terima kasih atas

dukungan dan bimbingan, khususnya dari Dosen Pengampu mata kuliah Psikologi Kejahatan yang telah

memberikan bimbingan dan arahan selama proses persiapan sampai dengan selesainya makalah ini

Makalah ini membahas mengenai bagaimana proses psikologi baik pada level personal yang didominasi

oleh ketakutan dan greediness, serta crowd psychology secara sistematis mendorong sebuah atmosphere

yang mendukung munculnya kejahatan finansial melalui skema insider trading. Dalam makalah ini juga

dibahas bagaimana offender memanfaatkan kecendrungan diatas untuk mendistruct market untuk

meciptakan sebuah positive feedback yang menjadi kunci kesuksesan insider trading

Akhir kata, penulis memohon maaf apabila ada kesalahan ataupun kata-kata yang kurang berkenan dalam

makalah ini. Penulis senantiasa berharap kritik dan saran, sehingga dapat diperbaiki dalam makalah-

makalah selanjutnya

Semarang, 4 November 2014

Universitas Diponegoro | Psikologi Kejahatan

iii

DAFTAR ISI

Judul ………………………………………………………………………………………… i Kata Pengantar ………………………………………………………………………………………… ii Daftar isi ………………………………………………………………………………………… iii Abstraksi ………………………………………………………………………………………… v Pendahuluan …………………………………………………………………………………………

1. Latar Belakang Masalah ………………………………………………………………………………………… 1 2. Rumusan Masalah ………………………………………………………………………………………… 4 3. Tujuan ………………………………………………………………………………………… 4

Pembahasan ………………………………………………………………………………………… 1. Sebuah Observasi

internal ………………………………………………………………………………………… 5

a. Greed ………………………………………………………………………………………… 5 b. Ketakutan dan

Interpretasi yang bias

………………………………………………………………………………………… 6

2. Crowd Behavior Psychology

………………………………………………………………………………………… 8

a. Bandwagon Effect ………………………………………………………………………………………… 8 b. Positive Feedback ………………………………………………………………………………………… 10

3. Eksploitasi Psychology Behavoralis

………………………………………………………………………………………… 11

4. Sekuritisasi Insider Trading Sebagai Sebuah Kejahatan

………………………………………………………………………………………… 13

Simpulan dan Saran …………………………………………………………………………………………

1. Simpulan ………………………………………………………………………………………… 17 2. Saran ………………………………………………………………………………………… 18

Daftar Pustaka ………………………………………………………………………………………… 23

Universitas Diponegoro | Psikologi Kejahatan

iv

Abstraksi

Insider Trading, Konstruksi Informasi Asimetris, dan Ketidakpastian Market: Sebuah Analisis

Kejahatan Berbasis Pendekatan Psikologi Behavioralis

Posisi capital market sebagai sebuah platform pooling bagi capital, membuat capital market menjadi

sebuah platform strategis bagi kejahatan finansial. Salah satu diantaranya bentuk kejahatan ini adalah

insider trading, insider trading sendiri merupakan sebuah skema kejahatan finansial yang memanfaatkan

undisclosed atau fake information untuk memberikan sentiment pasar, yang mana hal ini bertujuan untuk

memperoleh gain, khusunya capital gain. Insider trading sendiri merupakan sebuah kejahatan yang cara

kerjanya memanfatkan memanfaatkan gap informasi asimetris dan juga eksploitasi psikologi behavioralis

market untuk bekerja. Lalu bagaimana kondisi aspek behavior market, dan juga aspek environmental dari

market mendrive suksesnya sebuah skema insider trading? Hal ini didorong oleh eksistensi basic desire

yang mendorong market menjadi sebuah kondisi masyarakat yang dipenuhi oleh aspek fear and greed,

yang kemudian secara sistematis mengakibatkan positive feedback didalam market yang menjadi kunci

bekerjanya insider trading

Kata Kunci: Insider Trading, Capital Market, Positive Feedback, Behavior

Universitas Diponegoro |Program Studi Ilmu Hubungan Internasional 1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Seiring dengan perkembangan kapitalisme modern yang dirintis Adam Smith, dunia terus

mengalami scarcity terhadap supply barang untuk memenuhi demand pasar. Secara garis besar hal

ini dapat dilihat sebagai sebuah opportunity, dan sekaligus ancaman munculnya potensi inflasi

dalam sistem. Pada Negara-negara penganut ekonomi neo-classik keseimbangan ini tidaklah

sepenuhnya dikontrol oleh regulasi dari otoritas terkait melalui sebuah kebijakan fiscal. Untuk

itulah sistematika market bekerja, berlandaskan pada logic of spontaneous order, untuk memenuhi

demand dan menghindarkan dari terjadinya scarcity.1 Korporasi dituntut tidak hanya effisien dan

inovatif, namun juga memiliki kemampuan mass production. Untuk meningkatkan kemampuan

ini korporasi dituntut untuk menggenjot capital expenditure (capex). Namun yang menjadi kendala

adalah keterbatasan kemampuan penyertaan modal tambahan dari para shareholder. Untuk itulah

bahyak korporasi memilih untuk melakukan initial public offering (IPO) maupun penerbitan

obligasi. Diantara kedua opsi diatas, opsi IPO tidak hanya menawarkan penyediaan likuiditas

secara cepat, namun juga memungkinakan existing shareholder untuk memperoleh capital gain

dari peningkatan harga saham. Fenomena inilah yang mendorong banyak perusahaan untuk

melakukan IPO dan listing di laintai bursa.

Dimana sampai 1997 sudah lebih dari 103 negara yang memiliki bursa sahamnya sendiri, baik

yang masih sangat muda sampai dengan yang telah berumur ratusan tahun di Jerman yang berdiri

1 Boettke, Peter. 1997. The Theory of Spontaneous Order and Cultural Revoution in The Social Theory of FA. Hayek. New York: Department of Economics, George Mason University

Universitas Diponegoro |Program Studi Ilmu Hubungan Internasional 2

semenjak 1583. Di India bahkan stock market mereka di tahun 1997 saja dapat mengakomodir

sampai dengan 5843 emiten dengan kapitalisasi sampai dengan 127 milyar dollar. Namun dari segi

kapitalisasi market, stock market terbesar adalah New York Stock Exchange (NYSE) dengan

kapitlisasi 5777 milyar dollar.2

Pasar saham sendiri merupakan sebuah platform finansial yang memiliki elastisitas terhadap

berbagai sentiment sangat tinggi. Dimana hal inilah yang kemudian menyusun apa yang kita sebut

sebagai mekanisme pasar. Berada pada posisi yang sangat elastis ini terkadang membuah pasar

saham menjadi salah satu tempat bagi munculnya moral hazard. Salah satunya adalah moral

hazard yang mendukung terjadinya apa yang kita sebut sebagai insider trading. Insider trading

sendiri merupakan sebuah tindakan kejahatan yang dilakukan seseorang yang berafiliasi dengan

suatu perusahaan dengan cara menghembuskan isu terkait sebuah langkah korporasi, baik yang

bersifat nyata dan rahasia mapun informasi yang hanya sebatas rekaan, dengan tujuan untuk

menaikkan atau menurunkan harga sebuah emiten dengan tujuan untuk memperoleh gain.

Kejahatan insider trading sendiri pertama kali dikriminalisasikan di tahun 1934 dengan

diterbitkannya Securities Exchange Act di AS. dan hal ini kemuudian diikuti oleh banyak Negara,

dimana sampai saat ini sudah seluruh developed countries sudah memiliki produk perundang-

undangan serupa, namun baru 80% market di developing countries yang memiliki produk

perundangan serupa.3

Di Indonesia sendiri tindakan Insider Trading sendiri dikriminalisasikan melalui Undang-undang

No.8 Tahun 1995 Tentang Pasar Modal, Pasal 95-99 yang kemudian sanksi hukumnya diatur

2 Bhattacharya, Utpal. 1999. The World Price of Insider Trading. Bloomington: Kelley School of Business, Indiana University 3 ibid

Universitas Diponegoro |Program Studi Ilmu Hubungan Internasional 3

dalam pasal 102 untuk sanksi perdata, dan 103 untuk sanksi pidana.4 Untuk mengimplementasikan

hal ini kemudian diterbitkanlah Peraturan Menteri No. 46 Tahun 1995 yang memberikan payung

hukum bagi BAPEPAM LK untuk melakukan proses penawasan, penyidikan, dan penuntutan.

Namun dalam konteks ini muncul sebuah dilema, dimana sering kali undang-undang diatas kurang

mampu memberikan sebuah kepastian hukum. Hal ini dikarenakan prinsip fundamental dimana

sering kali bagi Negara-negara dengan sistem hukum continental tidak mampu memberikan

sebuah payung hukum yang lengkap dikarekan terbatasnya sumber hukum yang dimiliki yang

tidak mampu mengcover, perkembangan modus operandi. Selain itu role model produk hukum

terkait insider trading sendiri pada umumnya berasal dari Negara yang memganut sistem anglo-

saxon. Pada sistem anglo-saxon sumber hukum pada sistem hukumnya merupakan customarary

law yang cendrung tidak tertulis.5 Perbedaan mendasar inilah yang mengakibatkan terjadinya

kekosongan hukum pada Negara-negara penganut sistem continental. Untuk mengatasi dilema ini

maka dibutuhkanlah sebuah pemahaman mendalam dan bijaksana terkait bagaimana nature dari

insider trading itu sendiri untuk menciptakan sebuah consensus antara perspektif hukum dan

ekonomi terkait insider trading.

Secara garis besar insider trading dapat dibagi menjadi dua, yang pertama adalah tindakan insider

trading yang bertujuan untuk memberikan sentiment positif terhadap suatu emiten, untuk

memperoleh capital gain. Model yang kedua adalah insider trading yang bertujuan untuk

digunakan dalam mekanisme buyback. Pada model kedua ini, trader sengaja menghembuskan

sentiment negative terhadap suatu korporasi agar terjadi depresiasi atas suatu emiten. Depresiasi

4 Nalole Masri. 2012. Kedudukan Badan Pengawas Pasar Modal-Lembaga Keuangan (Bapepam-Lk) Dalam Mengatasi Praktik Insider Trading Di Pasar Modal Indonesia. Makassar: Program Pasca Sarjana Magister Kenotariatan, Unhas 5 M.S. Tumanggor.2005. Kajian Hukum Atas Insider Trading Di Pasar Modal Suatu Antisipasi Terhadap Pengembangan Ekonomi Indonesia (Satu Telaah Singkat).Dissertasi. Program Doktor Ilmu Hukum Universitas Padjajaran

Universitas Diponegoro |Program Studi Ilmu Hubungan Internasional 4

ini memungkinkan sesorang atau korporasi untuk membeli saham korporasi lain maupun miliknya

relative lebih murah. Namun bagaimana proses ini dapat terjadi? Dan bagaimana hal ini

berimplikasi secara segnifikan terhadap market? Lalu apakah yang membuat market secara

psikologis sangat sensitive dengan stimulasi insider trader? Dalam makalah ini akan dibahas

bagaimana studi literature psikologi, dan bagaimana market bekerja dapat menjelaskan bagaimana

rasionalitas manusia terdistruct oleh kecendrungan prilaku manusia, yang kemudian dieksploitasi

dalam proses insider trading dengan mengugunakan pendekan psikologi.

B. Rumusan Masalah

1. Bagaimana nature psikologi manusia pada financial market, memungkinkan terjadinya

tindak pidana insider trading dan bagaimana insider trading dianggap sebagai sebuah

kejahatan?

C. Tujuan Penulisan

1. Untuk mempelajari mengenai sisi psikologis market, dan bagaimana aspek psikologis

ini bisa dimanfaatkan untuk melaksanakan sebuah tindak kejahatan dibidang keuangan

2. Sebagai salah satu komponen penilaian pada Mata Kuliah Psikologi Kejahatan dalam

lingkup Program Studi Ilmu Hubungan internasional

Universitas Diponegoro |Program Studi Ilmu Hubungan Internasional 5

BAB II

PEMBAHASAN

1. Sebuah observasi internal

Salah satu pepatah tua yang ada di Wall Street adalah bagaimana market pada dasarnya

hanya dikontrol oleh dua emosi manusia yaitu Greed dan Fear. Pepatah ini sendiri lahir

dari sebuah fenomena dimana trader memiliki kecendrungan untuk memiliki mental ‘Get-

Rich-Quick’ yang mengakibatkan trader cendrung untuk melakukan short-term trading

untuk mengejar capital gain.6 Pada sub-bab ini kita akan mencoba memahami bagaimana

kedua kecendrungan ini secara sistematis mendrive seseorang dalam financial market, dan

memungkinkan sebuah proses insider trading berlangsung.

a. Greed

Salah satu psychological background dari para trader adalah kecendrungan untuk

berperilaku risk-taking. Dimana hal ini dadasari oleh kecendrungan seorang trader

untuk mengejar profit dari short term capital gain, dengan membeli saham yang

tergolong saham volatil atau saham yang memiliki kecendrungan fluktuatif.

Kecendrungan greediness ini relative lebih rendah pada trader yang lebih berfikir

konservatif dengan berfokus pada perdagangan saham blue chips pada jangka

menengah ataupun panjang. Kondisi psikologi inilah yang kemudian berimplikasi pada

pengambilan kebijakan di sektor finansial. Hal ini dikarenakan adanya korelasi antara

emosi dengan pengambilan kebijakan. Dimana hal ini ditunjukkan melalui ciri fisik

seperti kenaikan tekanan darah, peningkatan suhu tubuh, peningkatan frekuensi nafas

6 The Financial Markets: When Fear And Greed Take Over. Investopedia. Com. Diakses pada 7 November 2014

Universitas Diponegoro |Program Studi Ilmu Hubungan Internasional 6

dan detak jantung.7 Selain kecendrungan internal, kecendrungan greediness juga

dibangun melalui interaksi sesorang dalam sebuah sistem. Sebagai contoh adalah iklan

dari Bank of Amerika di dekade 80an. "You have a certain amount of money". "You

would like more. This is the American way." Atau juga kutipan dalam film Holliwood

di tahun 1987 berjudul Wall Streets.8

"Greed - for lack of a better word - is good. Greed is right.

Greed works. Greed clarifies, cuts through, it captures the essence of th

evolutionary spirit. Greed in all of its forms: Greed for life, for money, for

love, knowledge, has marked the upward surge of mankind, and greed - you

mark my words - will not only save Teldar Paper, but thatother

malfunctioning corporation called the USA." (Applause)

Memang hal ini tidak mengherankan mengingat ini adalah basic logic yang menjadi

dasar ide kapitalisme classik. Dimana dalam bukunya The Wealth of Nations, Smith

sendiri menempatkan manusia sebagai entitas yang harus bersifat self-interested, yang

tidak seharusnya menempatkan common wealth atau implikasi terhadap orang sekitar

sebagai concern. Dimana tidak seorangpun akan berharap kebaikan anda kecuali

pengemis.9

Berdasarkan gambaran diatas maka dalam konteks ini memunculkan perdebatan

apakah dalam proses decision making selalu didasarkan atas proses yang mengacu pada

7 Lo, Andrew W., Dimitry V. Repin and Brett N. Steenbarger. "Fear And Greed In Financial Markets: A Clinical Study Of Day-Traders," American Economic Review, 2005, v95(2,May), 352-359 8 A. F. Robertson. 2001. GREED: Gut Feelings, Growth, and History. Cambridge: Polity Press 9 Smith, Adam. 1776. The Wealth of Nations. London: Methuen & Co., Ltd hal 9-10

Universitas Diponegoro |Program Studi Ilmu Hubungan Internasional 7

rasionalitas seseorang? Bagaimana apabila hal ini terjadi pada proses pembuatan

keputusan yang dituntut cepat? Dimana dalam penelitiannya David Rand menyebutkan

bahwa greediness cendrung mendorong orang untuk mengambil keputusan secara

cepat, mengingat adanya ineksistensi pehitungan implikasi terhadap sistem.10 Nature

seperti inilah yang kemudian manusia menjadi begitu responsif/reaktif terhadap

sentiment yang muncul di pasar.

b. Ketakutan dan interpretasi yang bias

Selain greediness dalam proses trading dilantai saham sering kali insecurity

mendominasi situasi psikologi trader. Dimana hal ini timbul terutama pada para trader

yang biasa bermain hanya pada saham-saham tertentu melalui perdagangan secara

technical. Dimana aspek insecurity ini akan semakin mendominasi ketika trader tidak

melakukan diversivikasi instrument investasi ataupun emitten. Dalam konteks ini

insecurity yang timbul dapat berupa sebuah realitas maupun insecurity yang lahir akibat

kesalahan interpretasi pasar, dan juga kesalahan internal observation. Ketakutan ini

sendiri didorong oleh sifat financial market sebagai uncertainty realm dimana emiten

dan harga bisa menjadi sangat fluktuatif. Situasi seperti ini mendorong kenaikan attensi

atas potensi bahaya yang muncul. Sensitifitas ini mulai dari sebatan ketakutan biasa

sampai dengan ketakutan yang menbuatnya merasa dalam kondisi ‘berbahaya’. Pada

kondisi seperti inilah sering kali stimulus ambigu di market akan cendrung ditafsirkan

sebagai bahaya. Hal ini kemudian menciptakan interpretasi yang bias. Dimana hal ini

kemudian secara neurobiological menciptakan apa yang disebut Amigdala

10 Rand, David. 2012. ‘Spontaneous giving and calculated greed’ dalam Nature vol. 489. London: Mcmillan Publisher. Hal 429

Universitas Diponegoro |Program Studi Ilmu Hubungan Internasional 8

Hyperactivity.11 Yaitu sebuah hiper aktifitas amigdala dalam sistem limbic. Dimana

proses terkait pengambilan kebijakan dan ketakutan diproses dalam otak manusia.

Ketakutan ini sering kali mendorong seseorang bertindak diluar rasionalitas. Pada

konteks insider trading, ketakutan menjadi salah satu factor utama timbulnya aksi jual

atas sebuah emitten. Ketakutan inilaah yang sering dimanfaatkan dalam proses insider

trading. Dimana trader yang memiliki rasa takut berlebih cendrung lebih mudah

terpengaruh dan mengikuti trend yang ada di dalam market dan memperbesar positive

feedback yang terjadi sebagaimana akan dibahas pada sub-bab kedua.

2. Crowd Behavior Psychology

Dalam menjalankan skema insider trading, diperlukan sebuah positive feedback untuk

menciptakan sebuah sentiment yang mampu memberikan implikasi secara segnifikan

terhadap market. Untuk itu sub-bab ini akan lebih menekankan bagaimana dinamika

didalam lingkungan market mendorong untuk munculnya insider trading.

a. Bandwagon effect

Bandwagon effect merupakan sebuah efek yang timbul dalam sebuah kerumunan

masyarakat dimana sesorang cendrung berperilaku mengikuti perilaku orang

disekitarnya. Pada kasus tindak pidana insider trading, bandwagon effect

memungkinkan terjadinya pola reaksi berantai setelah trader melakukan proses

penghembusan sentimen. Secara psikologis individu didalam market akan mengikuti

pola perilaku pemimpin karismatik maupun mayoritas dalam sistem. Contoh dalam

11 Dan W. Grupe. 2013. ‘Uncertainty and anticipation in anxiety: an integrated neurobiological and psychological perspective’ dalam Nature Review Neuroscience Vol 14. London: Palgrave Macmillan

Universitas Diponegoro |Program Studi Ilmu Hubungan Internasional 9

proses bandwagoning ini adalah ketika depresiasi saham Apple paska peluncuran

Iphone 6 dan Iphone 6 plus. Pada kasus apple para pemegang saham cendrung

mengalami ketakutan akibat adanya isu kualitas dari Iphone 6 yang bengkok. Isu ini

secara psikologis mengakibatkan ketakutan diantara pemegang saham, mengingat

adanya ketakutan akan penurunan nilai penjualan, dan juga revenue perusahaan. Efek

psikologis ini pada awalnya hanya dialami oleh segelintir pemegang saham, dan

kemudian melakukan aksi jual. Namun akibat adanya efek ini, pemegang saham

lainnya akhirnya pun memiliki kecendrungan/ dorongan untuk mengambil aksi jual

terhadap saham apple. Pola bandwagoning inilah yang kemudian secara massive

mendorong depresiasi terhadap saham apple.

Fenomena ini sendiri dalam ekonomi diperkenalkan oleh Liebenstein dalam

Bandwagon, Snob, and Veblen Effects in the Theory of Consumers' Demand. Dimana

pertama kita harus memahami dalam tarik ulur demand, kita tidak akan tahu seberapa

jumlah total demand pada satuan harga tertentu, disisi lain kita juga tidak mengetahui

apakah setiap trader memiliki knowledge yang sama terkait emitten yang listing dibursa

saham. Oleh karena itu dalam riset yang dilaksanakan Liebenstein, Liebenstein

menemukan sebuah pola behavior dimana pembeli kedua pada umumnya akan

memberikan demand dalam jumlah yang sama sebagaimana diinginkan oleh pembeli

pertama atau mungkin lebih. Pola ini akan terus berulang sampai dengan trader

mengalami apa yang disebut income constraint. 12 Dimana fenomena ini akan semakin

besar efeknya sebanding dengan total demand dari stock yang diperdagangkan dalam

satu hari dan hal ini secara psikologis disebut positive feedback.

12 H. Liebenstein. 1950. Bandwagon, Snob, and Veblen Effects in the Theory of Consumers' Demand dalam The Quarterly Journal of Economics Vol. 64 No.2. Massachusetts: MIT Press

Universitas Diponegoro |Program Studi Ilmu Hubungan Internasional 10

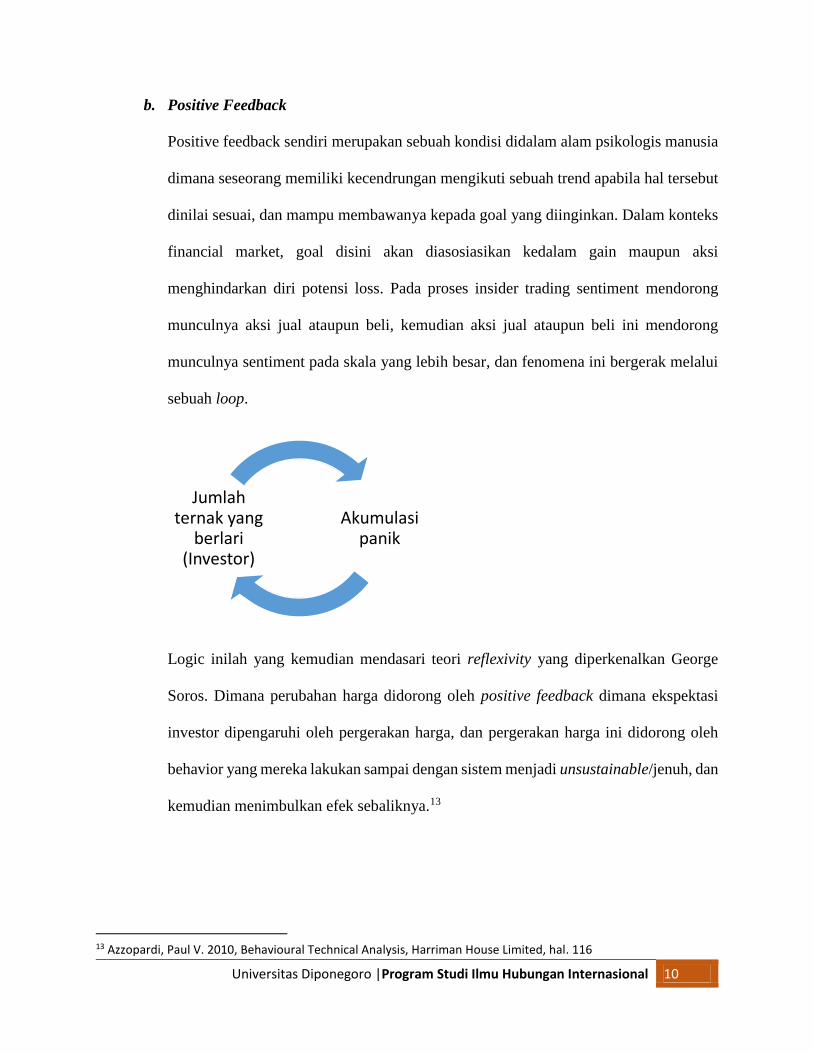

b. Positive Feedback

Positive feedback sendiri merupakan sebuah kondisi didalam alam psikologis manusia

dimana seseorang memiliki kecendrungan mengikuti sebuah trend apabila hal tersebut

dinilai sesuai, dan mampu membawanya kepada goal yang diinginkan. Dalam konteks

financial market, goal disini akan diasosiasikan kedalam gain maupun aksi

menghindarkan diri potensi loss. Pada proses insider trading sentiment mendorong

munculnya aksi jual ataupun beli, kemudian aksi jual ataupun beli ini mendorong

munculnya sentiment pada skala yang lebih besar, dan fenomena ini bergerak melalui

sebuah loop.

Logic inilah yang kemudian mendasari teori reflexivity yang diperkenalkan George

Soros. Dimana perubahan harga didorong oleh positive feedback dimana ekspektasi

investor dipengaruhi oleh pergerakan harga, dan pergerakan harga ini didorong oleh

behavior yang mereka lakukan sampai dengan sistem menjadi unsustainable/jenuh, dan

kemudian menimbulkan efek sebaliknya.13

13 Azzopardi, Paul V. 2010, Behavioural Technical Analysis, Harriman House Limited, hal. 116

Akumulasi panik

Jumlah ternak yang

berlari (Investor)

Universitas Diponegoro |Program Studi Ilmu Hubungan Internasional 11

3. Eksploitasi Psikologi Behavioralis

Kecendrungan prilaku trader seperti yang telah dibahas pada sub-bab diataslah yang

kemudian menimbulkan potensi munculnya moral hazard. Dimana prilaku ini berpotensi

untuk melakukan dua buah aksi baik oleh individu maupun korporasi. Yang pertama adalah

tindakan untuk ‘menggoreng’ saham suatu emiten untuk mendapatkan capital gain dari

short term trading. Opsi yang kedua adalah aksi insider trading yang ditujukan untuk

membeli suatu saham perusahaan lainnya ataupun perusahaannya sendiri atau yang dikenal

dengan buyback. Berbeda dengan skema pertama, skema berdua, trader akan melakukan

tindakan sebaliknya, yaitu menghembuskan sentiment negative, untuk mendepresiasi harga

saham sejatuh mungkin, sehingga dapat dilakukan aksi buyback secara lebih murah.

Berbeda dengan skema nomer satu, skema pada nomer dua pada umumnya merupakan

informasi palsu yang mendisinformasi performance perusahaan yang sesungguhnya.

Sehingga tidak mengherankan pada skema nomer dua, sebuah perusahaan yang dilaporkan

memiliki performance yang buruk, namun tetap dapat sustain dan membukukan

keuntungan di tahun berjalan.

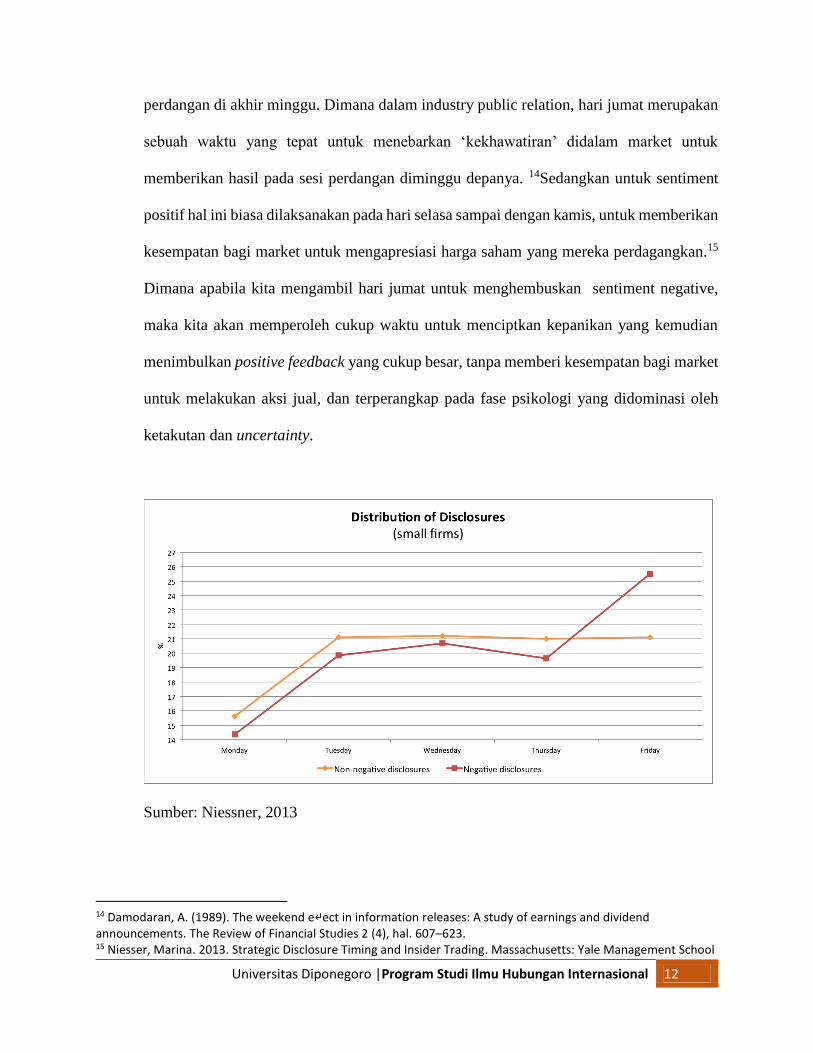

Selain kecendrungan psikologis yang didorong oleh greediness, ketakutan berlebih, dan

bias sebagaimana dibahas pada sub-bab sebelumnya. Insider Trader biasanya juga

memanfaafkan behavior dari trader untuk menentukan moment-moment dimana market

cendrung terdistruct. Dimana dalam konteks ini penyebar informasi/sentiment negative

akan cendrung lebih memilih hari dimana market akan sangat sensitif terhadap munculnya

sentiment. Momen yang tepat ini biasanya bertepatan di hari jumat paska penutupan

Universitas Diponegoro |Program Studi Ilmu Hubungan Internasional 12

perdangan di akhir minggu. Dimana dalam industry public relation, hari jumat merupakan

sebuah waktu yang tepat untuk menebarkan ‘kekhawatiran’ didalam market untuk

memberikan hasil pada sesi perdangan diminggu depanya. 14Sedangkan untuk sentiment

positif hal ini biasa dilaksanakan pada hari selasa sampai dengan kamis, untuk memberikan

kesempatan bagi market untuk mengapresiasi harga saham yang mereka perdagangkan.15

Dimana apabila kita mengambil hari jumat untuk menghembuskan sentiment negative,

maka kita akan memperoleh cukup waktu untuk menciptkan kepanikan yang kemudian

menimbulkan positive feedback yang cukup besar, tanpa memberi kesempatan bagi market

untuk melakukan aksi jual, dan terperangkap pada fase psikologi yang didominasi oleh

ketakutan dan uncertainty.

Sumber: Niessner, 2013

14 Damodaran, A. (1989). The weekend e↵ect in information releases: A study of earnings and dividend announcements. The Review of Financial Studies 2 (4), hal. 607–623. 15 Niesser, Marina. 2013. Strategic Disclosure Timing and Insider Trading. Massachusetts: Yale Management School

Universitas Diponegoro |Program Studi Ilmu Hubungan Internasional 13

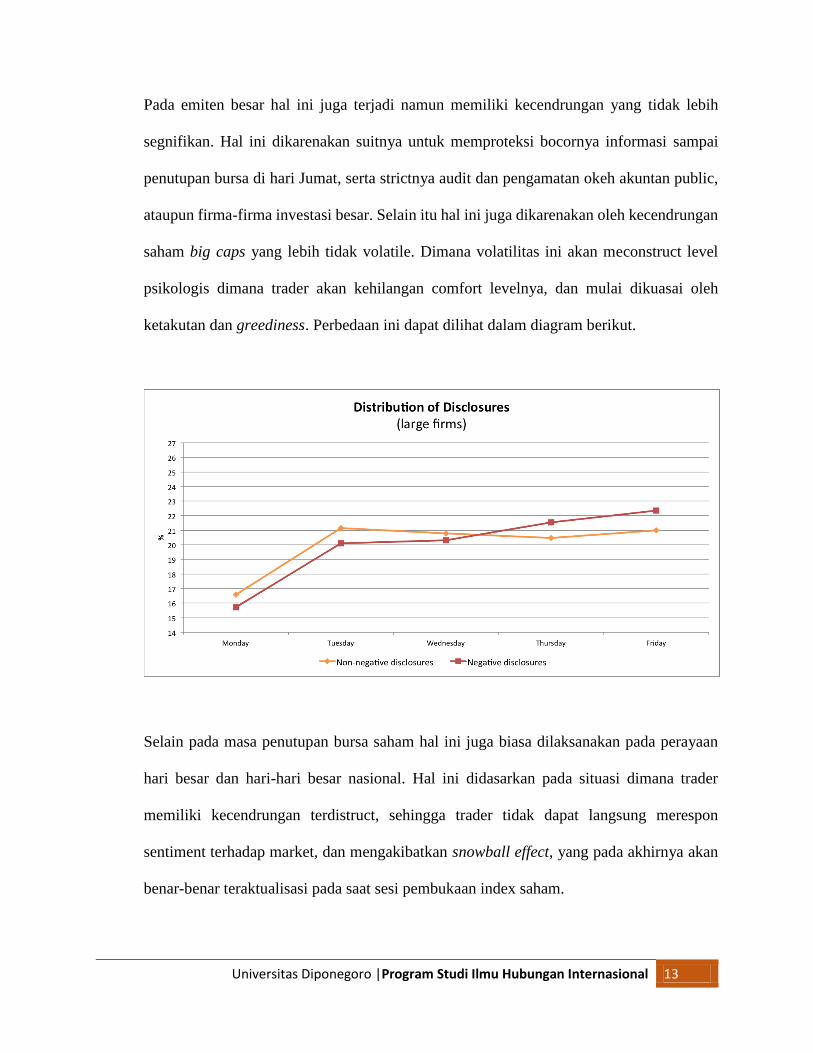

Pada emiten besar hal ini juga terjadi namun memiliki kecendrungan yang tidak lebih

segnifikan. Hal ini dikarenakan suitnya untuk memproteksi bocornya informasi sampai

penutupan bursa di hari Jumat, serta strictnya audit dan pengamatan okeh akuntan public,

ataupun firma-firma investasi besar. Selain itu hal ini juga dikarenakan oleh kecendrungan

saham big caps yang lebih tidak volatile. Dimana volatilitas ini akan meconstruct level

psikologis dimana trader akan kehilangan comfort levelnya, dan mulai dikuasai oleh

ketakutan dan greediness. Perbedaan ini dapat dilihat dalam diagram berikut.

Selain pada masa penutupan bursa saham hal ini juga biasa dilaksanakan pada perayaan

hari besar dan hari-hari besar nasional. Hal ini didasarkan pada situasi dimana trader

memiliki kecendrungan terdistruct, sehingga trader tidak dapat langsung merespon

sentiment terhadap market, dan mengakibatkan snowball effect, yang pada akhirnya akan

benar-benar teraktualisasi pada saat sesi pembukaan index saham.

Universitas Diponegoro |Program Studi Ilmu Hubungan Internasional 14

4. Sekuritisasi Insider Trading Sebagai Kejahatan Keuangan

a. Insider Vs Informed Trader

Sering kali dalam prakteknya insider trading sering kali tumpang tindih dengan istilah

informed trading. Yang membedakan keduanya adalah bagaimana proses informasi

didapat. Pada insider trading, informasi yang digunakan adalah informasi rahasia

perusahaan yang kemudian dihembuskan untuk menciptakan sebuah sentiment dalam

market. Sedangkan informed trading merupakan sebuah aksi perdagangan dengan

mengacu pada analisis factor internal dan eksternal terhadap potensi pergerakan harga

saham. Beberapa pakar menilai informed trader sebagai sebuah yang legal untuk

dilakukan mngingat sumber informasinya yang berasal dari data yang telah dipublish,

namun beberapa pihak juga menilai bahwa informed trading merupakan sebuah

tindakan yang tidak dapat dijustifikasi secara legal. Namun yang lebih menarik dalam

konteks ini adalah bagaimana diskriminasi informasi terjadi. Dimana diskriminasi

informasi korporasi inilah yang menjadi batas tipis diantara insider dan informed

trader.

Untuk membahas mengenai dilema informasi insider dan informed trading sendiri

maka kita dapat mengambil basis dari salah satu paper George Akerlof ‘The Market for

Lemons: Quality Uncertainty and the Market Mechanism’ dimana dalam konteks ini

industrial index kita analogikan sebagai second-hand car market. Dimana tidak semua

barang yang diperdagangkan memiliki kualitas yang sama, dan tidak semua buyer

memahami differensiasi antara barang yang baik dan buruk. Hal inilah yang sering kali

orang mendorong buyer untuk melakukan justifikasi berdasar pada average price,

Universitas Diponegoro |Program Studi Ilmu Hubungan Internasional 15

dimana apabila disektor financial market hal ini dapat dianalogikan oleh nilai industrial

index. Hal ini tentunya akan merugikan bagi good seller/emitten. Dalam papernya

Akerlof menyampaikan bahwa hal ini berkorelasi dengan isu transparansi dan

komitmen sebuah perusahaan sebagai public listed company. Dimana dalam konteks

ini Akerlof menilai bahwa semakin besar jumlah saham yang dimiliki secara pribadi

dibandingkan saham yang dilepas ke public maka semakin meningkat pulalah potensi

lemon principle.16 Dengan meningkatnya lemon principle maka akan memperlebar gap

asymmetric knowledge dimana insider akan lebih memiliki informasi terkait

performance perusahaan dibandingkan public. Lalu bagaimana fenomena ini dapat

dihilangkan dari market? Untuk menjawab ini akan dibahas pada sub-bab selanjutnya,

yang membahas mengenai diskriminasi informasi

b. Information Discrimination

Sebagaimana telah disebutkan dalam sub-bab sebelumnya informasi adalah kunci dari

proses kriminalisasi insider trading. Dimana sering kali korporasi merahasiakan aksi

korporasinya dari public untuk menjaga rahasia perusahaan, namun disisi lain sebagai

sebuah perusahaan public, emiten juga berkewajibkan melakukan transparansi. Wujud

transparansi ini diwujudkan melalui pelaporan finanscial statement yang dipublish

kepada public. Namun yang menjadi pertanyaan apakah informasi yang didapat oleh

major shareholder sama dengan yang diterima oleh public yang memiliki saham

melalui proses transaksi yang ada dipasar saham? Tentu jawabannya tidak. Hal ini

dikarenakan adanya kecendrungan ketakutan manajemen perusahaan apabila financial

statement mengcover seluruh aktivitas perusahaan secara detail akan mempengaruhi

16 George A. Akerlof. 1970. The Quarterly Journal of Economics, Vol. 84, No. 3. Massachusetts: MIT Presspp. 488-500

Universitas Diponegoro |Program Studi Ilmu Hubungan Internasional 16

nilai saham mereka. Meski tidak selalu terjadi, hal ini dapat dilihat pada perusahaan

seperti Enron yang bangkrut satu minggu setelah menerbitkan menerbitkan financial

statement yang menyatakan perusahaan dalam kondisi stabil dengan pertumbuhan di

zona positif.17 Lalu kemudian ketika ada informasi yang bersifat rahasia bocor dapat

dianggap sebagai sebuah aktivitas insider trading?

Jawabannya tentu bervariasi tergantung pada apakah terpenuhinya klausul kesengajaan

untuk melakukan upaya rent seeking atau tidak. Dari gambaran diatas kita akan melihat

bahwa sering kali proses trading dilaksanakan dalam sebuah mekanisme dimana

informasi mengalami scarcity, dan mengacu pada sebuah ketidak pastian dalam sebuah

ketidak pastian. Hal inilah yang kemudian mendorong biasnya sebuah fakta, sehingga

dalam konteks ini tidak mengherankan ketika muncul sebuah perilaku irrational dalam

market. Dan informasi yang bersifat private ini secara ironis menurut Kent Daniel

justru akan direspon market secara berlebih dibandingkan dengan informasi yang

bersifat public.18 Sehingga dalam konteks ini untuk menyelesaikan dilema ini

diperlukan sebuah platform hukum yang memberikan sebuah batasan yang jelas antara

insider dan informed trader. Dimana hal ini penting, untuk memberikan kepastian bagi

pasar, dimana dalam konteks ini kepastian menjadi sangat penting untuk memastikan

pasar untuk berperilaku serasional mungkin dengan basis pengambilan keputusan yang

relative lebih firm, dan memangkas potensi distuct atas pasar, yang berpotensi

memunculkan insider trader.

17 Dharan, Bala. 2002. Red Flag in Enron’s reporting of Revenue and Key Financial Measures. Houston: Rise University 18 Daniel Kent. 1998. Investor Psychology and Security Market Under- and Overreactions dalam The Journal of Finance Vol LIII No. 6, Desember 1988. New Jersey: Wiley-BlackwellHal. 1865-866

Universitas Diponegoro |Program Studi Ilmu Hubungan Internasional 17

BAB III

SIMPULAN DAN SARAN

1. Simpulan

Mengacu pada latar belakang masalah dan juga pembahasan dalam BAB II maka dapat

diambil sebuah simpulan dimana Insider Trading merupakan sebuah kejahatan yang

berkerja pada proses eksploitasi psikologi behavioralis dari market. Dimana insider trading

bergerak dengan kecendrungan greediness, ketakutan, uncertainty, dan juga bias yang

terjadi didalam financial market. Dimana kecendrungan ini dimanfaatkan oleh insider

trader dengan membaca kapan kecendrungan ini mencapai titik jenuhnya dan mendistruct

market. Penentuan waktu ini penting untuk menjamin terciptanya positive feedback yang

cukup besar terhadap market, sehingga menciptakan margin harga yang cukup ‘profitable’.

Kecendrungan insider trading sendiri memiliki potensi untuk menerpa stock market di

Negara-negara berkembang. Hal ini didasarkan adanya gap asymmetric knowledge yang

lebih besar diantara insider dan public terkait performance dan langkah/aksi korporasi yang

akan dilakukan. Pada stock market di developed countries hal ini lebih sulit dilaksanakan,

dikarenakan transparansi korporasi yang lebih baik, dan juga komposisi kepemilikan

public yang lebih besar pada suatu emiten di stock market. Asymmetric knowledge ini

kemudian menciptakan sebuh vicious circle dimana, asymmetric knowledge ini akan

menciptakan sebuah uncertainty, yang pada akhirnya akan menimbulkan bandwagon effect

yang semakin memperbesar positive feedback yang mungkin terjadi skema insider trading

di dalam market.

Universitas Diponegoro |Program Studi Ilmu Hubungan Internasional 18

2. Saran

Dalam konteks ini kami menilai bahwa hal yang mendasar untuk dirubah dapat dibagi

menjadi dua, yang pertama adalah perubahan regulasi dan perubahan socio cultural. Yang

pertama dalam aspek regulasi. Kami menilai bahwa sangat penting bagi sebuah undang-

undang terkait pasar saham untuk memberikan batasan yang jelas terkait batasan

transparansi dan memotong gap asymmetric knowledge sebesar mungkin tentunya tetap

mempertahankan beberapa aspek fundamental terkait corporate secrecy. Yang kedua

adalah perubahan socio-cultural, dalam konteks ini kami menilai penting untuk mengubah

sebuah mindset ataupun culture bahwa, stock exchange hanya sebagai platform dalam

mendapatkan capital gain ataupun mendapatkan ‘fresh money’ untuk melakukan ekspansi

bisnis, namun lebih sebagai proses distribution of wealth. Proses Initial Public Offering

(IPO) sebagai sebuah proses penyerahan sebuah private company menjadi benar-benar

perusahaan milik public, dengan kepemilikan individu yang terbatas, sebuah perusahaan

yang berfungsi sebagai wealth transmission belt. Namun tentunya hal ini akan sangat

utopis ketika kita masih berfikir dalam framework pemikiran ekonomi klasik, namun ketika

kita berbicara stock market di Negara-negara penganut welfare state, dalam konteks ini hal

ini bukanlah hal yang mustahil walaupun sulit.

Universitas Diponegoro |Program Studi Ilmu Hubungan Internasional 19

DAFTAR PUSTAKA

Buku, Jurnal, dan Terbitan Berkala

A,F. Robertson. 2001. GREED: Gut Feelings, Growth, and History. Cambridge: Polity Press

Azzopardi, Paul V. 2010, Behavioural Technical Analysis, Harriman House Limited, hal. 116

Bhattacharya, Utpal. 1999. The World Price of Insider Trading. Bloomington: Kelley School ofBusiness, Indiana University

Boettke, Peter. 1997. The Theory of Spontaneous Order and Cultural Revoution in The SocialTheory of FA. Hayek. New York: Department of Economics, George Mason University

Damodaran, A. (1989). The weekend e↵ect in information releases: A study of earnings anddividend announcements. The Review of Financial Studies 2 (4), hal. 607–623.

Dan W. Grupe. 2013. ‘Uncertainty and anticipation in anxiety: an integrated neurobiological andpsychological perspective’ dalam Nature Review Neuroscience Vol 14. London: PalgraveMacmillan

Daniel Kent. 1998. Investor Psychology and Security Market Under- and Overreactions dalamThe Journal of Finance Vol LIII No. 6, Desember 1988. New Jersey: Wiley-BlackwellHal. 1865-866

Dharan, Bala. 2002. Red Flag in Enron’s reporting of Revenue and Key Financial Measures.Houston: Rise University

George A. Akerlof. 1970. The Quarterly Journal of Economics, Vol. 84, No. 3. Massachusetts:MIT Presspp. 488-500

H. Liebenstein. 1950. Bandwagon, Snob, and Veblen Effects in the Theory of Consumers'Demand dalam The Quarterly Journal of Economics Vol. 64 No.2. Massachusetts: MIT Press

Lo, Andrew W., Dimitry V. Repin and Brett N. Steenbarger. "Fear And Greed In FinancialMarkets: A Clinical Study Of Day-Traders," American Economic Review, 2005, v95(2,May),352-359

M.S. Tumanggor.2005. Kajian Hukum Atas Insider Trading Di Pasar Modal Suatu AntisipasiTerhadap Pengembangan Ekonomi Indonesia (Satu Telaah Singkat).Dissertasi. Program DoktorIlmu Hukum Universitas Padjajaran

Universitas Diponegoro |Program Studi Ilmu Hubungan Internasional 20

Nalole Masri. 2012. Kedudukan Badan Pengawas Pasar Modal-Lembaga Keuangan (Bapepam-Lk) Dalam Mengatasi Praktik Insider Trading Di Pasar Modal Indonesia. Makassar: ProgramPasca Sarjana Magister Kenotariatan, Unhas

Niesser, Marina. 2013. Strategic Disclosure Timing and Insider Trading. Massachusetts: YaleManagement SchoolRand, David. 2012. ‘Spontaneous giving and calculated greed’ dalam Nature vol. 489. London:Mcmillan Publisher. Hal 429

Smith, Adam. 1776. The Wealth of Nations. London: Methuen & Co., Ltd hal 9-10

Alamat Web

The Financial Markets: When Fear And Greed Take Over. Investopedia. Com. Diakses pada 7November 2014