IMPUESTO A LA RENTA 22012 1 152023

40

1 IMPUESTO A LA RENTA Nuestra ley de la renta actual está contenida en el DL 824 de 1974. El texto fue consecuencia de la gran reforma de los impuestos directos e indirectos del año 1974. El Texto original contenía 18 artículos permanentes y 17 disposiciones transitorias. En el Art. 1° permanente se contenía toda la ley sobre impuesto a la renta en 6 Títulos. Pertenece al grupo de los impuestos directos de nuestra tributación fiscal interna, junto con impuestos tales como el impuesto territorial o el impuesto que afecta las herencias asignaciones y donaciones, entre otros Estructura de la Ley Título I. Normas Generales Título II. Impuestos cedulares, analíticos o por categoría Título III. Impuestos universales, sintéticos o finales (Global Complementario) Título IV. Impuesto adicional Título IV BIS. Impuesto específico a la actividad Minera Título V. De la administración del Impuesto Título VI. Disposiciones especificas relativas al mercado de capitales MODALIDADES DEL IMPUESTO A LA RENTA Impuesto a la renta basado en sistemas indiciarios o sobre base de Presunciones. Ej.: Bienes raíces agrícolas (Art. 20 N° 1 letra b), Transporte terrestre de carga (Art. 34bis) y la minería de mediana importancia (Art. 34). Sistema en que la ley de la renta se basa en impuestos cedulares, analíticos o por categoría. Ej.: 1° y 2° Categoría. Sistemas tributarios que establecen su impuesto a la renta a través de impuestos universales, sintéticos o finales. Ej.: Global Complementario y Adicional.

-

Upload

independent -

Category

Documents

-

view

3 -

download

0

Transcript of IMPUESTO A LA RENTA 22012 1 152023

1

IMPUESTO A LA RENTA

Nuestra ley de la renta actual está contenida en el DL 824 de 1974. El texto fue consecuencia de la gran reforma de los impuestos directos e indirectos del año 1974.

El Texto original contenía 18 artículos permanentes y 17 disposiciones transitorias. En el Art. 1° permanente se contenía toda la ley sobre impuesto a la renta en 6 Títulos.

Pertenece al grupo de los impuestos directos de nuestra tributación fiscal interna, junto con impuestos tales como el impuesto territorial o el impuesto que afecta las herencias asignaciones y donaciones, entre otros

Estructura de la Ley

Título I. Normas Generales

Título II. Impuestos cedulares, analíticos o por categoría

Título III. Impuestos universales, sintéticos o finales (Global Complementario)

Título IV. Impuesto adicional

Título IV BIS. Impuesto específico a la actividad Minera

Título V. De la administración del Impuesto

Título VI. Disposiciones especificas relativas al mercado de capitales

MODALIDADES DEL IMPUESTO A LA RENTA

� Impuesto a la renta basado en sistemas indiciarios o sobre base de Presunciones.

Ej.: Bienes raíces agrícolas (Art. 20 N° 1 letra b), Transporte terrestre de carga (Art. 34bis) y la minería de mediana importancia (Art. 34).

� Sistema en que la ley de la renta se basa en impuestos cedulares, analíticos o por categoría.

Ej.: 1° y 2° Categoría.

� Sistemas tributarios que establecen su impuesto a la renta a través de impuestos universales, sintéticos o finales.

Ej.: Global Complementario y Adicional.

2

Estas modalidades de impuestos a la renta, como norma general se integran entre sí, nunca van solos. Nuestra ley de la renta es una mezcla entre el sistema de las presunciones, del sistema de los impuestos cedulares y del de los impuestos universales.

IMPUESTOS DE LA LEY DE LA RENTA

� Primera categoría régimen general.

� Impuesto único primera categoría

� Impuesto único Artículo 21

� Impuestos sustitutivos

� Impuesto Segunda categoría

� Impuesto global complementario

� Impuesto adicional

� Primera categoría régimen general

I. EL IMPUESTO DE PRIMERA CATEGORÍA:

Grava las rentas provenientes en forma preponderante de la explotación del capital (Art. 20)

1. Bienes raíces 2. Capitales mobiliarios 3. Industria, comercio, minería 4. Servicios varios 5. Otras sin clasificación 6. Premios de lotería

II. IMPUESTO ÚNICO DE PRIMERA CATEGORÍA

Establece tratamiento especial para ciertas rentas obtenidas en la enajenación de determinados bienes y derechos cuando se cumplan los requisitos que la ley establece

1. Acciones 2. Bienes raíces 3. Pertenencias mineras 4. Derechos de agua y propiedad industrial 5. Otros

3

III. IMPUESTO ÚNICO DEL ARTÍCULO 21

Grava los gastos rechazados pagados señalados en el artículo 33 Nº 1, contribuyentes que sean Sociedades anónimas y contribuyentes del artículo 58 Nº1.

IV. IMPUESTO SEGUNDA CATEGORÍA

Grava las rentas del trabajo dependiente con un impuesto progresivo que en algunos casos adquiere el carácter único.

V. IMPUESTOS SUSTITUTIVOS

Establece impuestos sustitutivos para pequeños contribuyentes, estos son:

1. Pequeños mineros artesanales 2. Pequeños comerciantes vía pública 3. Suplementeros 4. Talleres artesanales 5. Pescadores artesanales

VI. IMPUESTO GLOBAL COMPLEMENTARIO

Grava el conjunto de las rentas obtenidas por personas naturales domiciliadas o residentes en Chile. Es un impuesto de tipo progresivo cuyas tasas van desde la exención hasta una tasa marginal del 40%.

VII. IMPUESTO ADICIONAL

Grava el conjunto de las rentas obtenidas por personas naturales o jurídicas sin domicilio ni residencia en Chile. Es un impuesto de tipo proporcional con tasa general de 35%, o tasas especiales para algunas rentas.

CONCEPTOS BÁSICOS: (Art. 2 LIR)

1.- RENTA

Los ingresos que constituyan utilidades o beneficios que rindan una cosa o actividad y todos los beneficios, utilidades e incrementos de patrimonio que se perciban o devenguen, cualquiera que sea su naturaleza, origen o denominación. La Definición del Art. 2 N.° 1, comprende:

i. Expresión ingreso ii. Utilidad

iii. Beneficio iv. Incremento de patrimonio

4

2.- RENTA DEVENGADA

Es aquella sobre la cual se tiene un título o derecho, independientemente de su actual exigibilidad y que constituye un crédito para su titular. (Definición del Art. 2 N.° 2)

Ej.: 1) En el caso de operaciones de crédito de dinero pactadas con reajuste y/o interés, éstos se devengan a medida que transcurre el plazo.

2) En la venta de cosas muebles se devenga la renta desde el instante en que se perfecciona el respectivo contrato de compraventa, que es meramente consensual. Basta para su existencia legal, el consentimiento o acuerdo de las partes en el precio y en la cosa, siendo irrelevante la entrega material o simbólica de las especies, lo cual puede ocurrir con posterioridad, como también la modalidad de pago pactada.

3.- RENTA PERCIBIDA

Aquella que ha ingresado materialmente al patrimonio de una persona. (Definición del Art. 2 N.° 3)

Ej.: En la venta de cosas muebles se percibe la renta desde el instante mismo en que se percibe el precio o parte del precio pactado, independiente si el contrato ha sido perfeccionado

4.- FUENTE DE LA RENTA

A. Renta de fuente chilena (Art. 10): Son aquellas que:

• Provienen de bienes situados en el país o actividades desarrolladas en él. • Las derivadas de la explotación en Chile de la propiedad industrial o intelectual. • La adquisición de acciones o derechos de empresas constituidas en el extranjero por parte

de personas domiciliadas, residentes o constituidas en el país que permita una participación superior al 10% de la propiedad de empresas constituidas en Chile.

B. Renta de fuente extranjera

Por exclusión, son todas aquellas rentas que no sean de fuente chilena.

Existe un beneficio para los extranjeros, que constituyan domicilio o residencia en el país, durante los tres primeros años solo estará afecto a los impuestos que gravan las rentas obtenidas de fuentes chilena.

5.- HABITUALIDAD

� Facultad del SII para determinar la habitualidad

5

� Presunción de derecho de la habitualidad: En la Subdivisión de terrenos urbanos o rurales y en la Venta de edificios por pisos o departamentos tal que la enajenación se produzca dentro de los 4 años siguientes a la adquisición o construcción

� Presunción legal de habitualidad en enajenación de bienes raíces: Cuando entre la adquisición y enajenación transcurra menos de un año.

6.- DOMICILIO

Según el Código Civil en su art. 59, el domicilio consiste en la residencia, acompañada real o presuntivamente del ánimo de permanecer en ella.

El domicilio se divide en político y civil, el Domicilio político es relativo al territorio del Estado en general y el omicilio civil es relativo a una parte determinada del territorio del Estado.

El lugar donde un individuo está de asiento o donde ejerce habitualmente su profesión u oficio, determina su domicilio civil o vecindad. (Art. 59 C.C)

7.- RESIDENTE

Toda persona natural que permanezca en Chile más de 6 meses en un año calendario, o más de de 6 meses en total, dentro de dos años tributarios consecutivos (Art. 8 C.T.)

8.- SOCIEDADES

Sociedades de personas, las sociedades de cualquier clase o denominación, excluyéndose únicamente a las sociedades anónimas.

Para todos los efectos de esta ley, las sociedades por acciones reguladas en el párrafo 8º del Título VII, del Código de Comercio, se considerarán S.A. (Ley 20.190, de fecha 05.06.2007)

9.- AÑO CALENDARIO

El periodo de 12 meses que termina el 31 de diciembre.

10.- AÑO COMERCIAL

El periodo de 12 meses que termina el 31 de diciembre, y en el caso de término de giro, del primer ejercicio del contribuyente el periodo que abarque el ejercicio respectivo

11.- AÑO TRIBUTARIO

El año en que deben pagarse los impuestos o la primera cuota de ellos.

12.- RENTA MÍNIMA PRESUNTA

Aquella cantidad que no es susceptible de deducción alguna por parte del contribuyente.

6

CLASIFICACIÓN DE LAS RENTAS PRESUNTAS

13.- PRESUNCIÓN DE DERECHO

Es toda presunción que no admite prueba en contrario. Para que exista esta presunción se requiere que la ley señale la expresión “se presume de derecho” como ocurre en el caso de las rentas de bienes raíces agrícolas

14.- PRESUNCIÓN LEGAL

Es un tipo de presunción que admite prueba en contrario. Cuando la Ley utilice la expresión “se presume” se estará en presencia de una presunción legal, como ocurre en las rentas de bienes raíces no agrícolas.

15.- FACTORES DE CONEXIÓN:

a.- PRINCIPIO DE LA RENTA MUNDIAL: Utiliza el concepto de domicilio o residencia como elemento que permite gravar la renta generada en cualquier parte del mundo

b.- PRINCIPIO DE LA FUENTE: Utiliza el concepto de territorio como elemento que permite gravar la renta obtenida dentro de su frontera.

c.- PRESUNCIÓN DEL DOMICILIO: Permite gravar rentas obtenidas fuera del territorio por personas sin domicilio.

CONTRIBUYENTES DEL IMPUESTO A LA RENTA:

� Personas domiciliadas o residentes en Chile � Personas no residentes en Chile � Extranjeros que constituyan domicilio o residencia en Chile � Comunidades hereditarias � Funcionarios fiscales o de otras instituciones � Situación de representantes diplomáticos de países extranjeros.

TIPOS DE RENTAS

� Según el factor principal de generación � Capital � Trabajo

� Según la forma de determinarla � Efectivas � Presuntas

MATERIA Y DESTINO IMPUESTO

ARTÍCULO 1° D.L. 824 del año 1974: establece un impuesto sobre la renta a beneficio fiscal

7

1.- HECHO GRAVADO:

Debemos tener presente que el hecho gravado es el acto o acontecimiento que permite el nacimiento de una obligación tributaria. En el caso de la LIR, son los siguientes:

1. LOS INGRESOS 2. LA UTILIDAD 3. EL BENEFICIO 4. EL INCREMENTO DE PATRIMONIO

La Definición de Renta corresponde al HECHO GRAVADO de la Ley de Impuesto a la Renta (LIR).

RENTA (ART. 2º Nº 1) LIR:

• Ingresos que constituyan utilidades; • Beneficios que rinda una cosa o actividad, y • Todos los beneficios, utilidades e incrementos de patrimonio, percibidos o devengados,

cualquiera que sea su origen, naturaleza o denominación.

ANÁLISIS DEL CONCEPTO DE RENTA

INGRESO RENTA: El ingreso está constituido por la riqueza que fluye desde afuera. Es algo que entra, que pasa a ser disponible por alguien o a formar parte del patrimonio de una persona. Además, el ingreso debe ser determinable o apreciable en dinero. Las fuentes de un ingreso pueden ser el trabajo humano, el capital o la combinación de ambos elementos.

UTILIDAD: Este término denota el provecho o interés que se saca de una cosa.

BENEFICIO: Es el bien que se hace o se recibe. También, significa utilidad o provecho. Sólo el beneficio susceptible de apreciación pecuniaria, es el que debe considerarse para los fines de la Ley de la Renta. Constituye beneficio, por ejemplo: el goce de una casa habitación, sin obligación de pagar arriendo, la alimentación

INCREMENTO DE PATRIMONIO: Es el crecimiento de los bienes corporales o incorporales de apreciación pecuniaria de una persona. No es necesario que este crecimiento de los bienes o enriquecimiento, tenga su origen en una fuente conocida o se identifique con utilidades o ingresos de una actividad para su calificación como renta. Es suficiente su existencia.

2.- HECHO NO GRAVADO:

Son todos aquellos actos o acontecimiento que no cumplen con los conceptos establecidos en la definición de renta.

8

3.- RENTAS EXENTAS:

INGRESOS FAVORECIDOS POR NORMA LEGAL

Ingresos Exentos: Ingresos que sin perder su carácter de renta, se ven favorecidos por alguna norma legal que los exime del pago de uno a más tributos.

Son establecidas por ley, la exención es cuando estamos ante un hecho que cumple todos los requisitos del hecho gravado y no se aplica el impuesto, es decir la exención limita la aplicación del impuesto.

Por ejemplo: los dividendos pagados por S.A. o en comandita por acciones, respecto de sus accionistas, excepto rentas de la letra c) Del n° 2 del artículo 20. Rentas de fuente Argentina. Rentas de Arrendamiento cuando no excede el 11% del Avalúo fiscal, salvo el Caso de las S.A. y el Subarrendamiento. (art. 39 LIR)

Además del caso de las Rentas Exentas DEL IMPUESTO ÚNICO DE PRIMERA CATEGORÍA, las enajenaciones de este artículo, que no excedan en conjunto de 10 UTA y no declaren renta efectiva (17 N° 8 inc. 3°).

Rentas exentas del IMPUESTO GENERAL DE PRIMERA CATEGORÍA:

1. Dividendos de SA y CPA constituidas en Chile. (39 N° 1)

2. Las rentas exentas por leyes especiales(39 N°2)

3. Respecto de los propietarios o usufructuarios de Bs. Rs. no agrícolas, que no excedan del 11% del A.F., y no sea S.A. (39 N° 3)

4. Intereses de operaciones de crédito de dinero obtenidos por contribuyentes que no sean del 3, 4 y 5 del art. 20 y declaren renta efectiva. (39 N° 4)

5. Ganancias de capital en la venta de acciones de SA, obtenida por trab. dependientes y pequeños contribuyentes, siempre que no excedan 20 UTM. (57 inc. 1°)

Rentas exentas del IMPUESTO ÚNICO DE SEGUNDA CATEGORÍA

• Las que no excedan de 13,5 UTM (43°)

Rentas exentas del IMPUESTO GLOBAL COMPLEMENTARIO

1. Las que no excedan de 13,5 UTA (52°)

2. El conjunto de las rentas de capitales mobiliarios, 20 Nº2, la venta de acciones y rescate de fondos mutuos que no excedan de 20 y/ 30 UTM respectivamente, obtenidos por contrib. del 22 y/ o 42 N° 1. (Art. 57 inc. 1 y 2).

9

Rentas exentas del IMPUESTO ADICIONAL

• Determinados servicios prestados por personas sin domicilio, ni residencia en Chile a los exportadores. (59 N° 2) Estos deberán ser informados al SII.

LIMITACIÓN AL CONCEPTO DE RENTA:

Las limitaciones al concepto de renta están dadas por el legislador al señalar los ingresos que no constituyen renta

INGRESO NO CONSTITUTIVO DE RENTA (INGRESO NO RENTA):

Se trata de un hecho no gravado y el monto de ese ingreso no se encuentra afecto a ningún impuesto de la Ley de la Renta, ni forma parte de ninguna base imponible de la misma ley, como tampoco se le considera para efectos de la progresión del Impuesto Global Complementario.

La propia Ley de la Renta limita el alcance al establecer expresamente en su artículo 17, que no constituirán renta para los efectos tributarios, determinados ingresos, beneficios, utilidades o incrementos de patrimonio, que se encuentran comprendidos en dicho concepto.

Razones del legislador para establecer los Ingresos No Renta del Art. 17:

1°.- Razones de carácter social: Por ejemplo: 17 N° 13 sobre asignación familiar, beneficios previsionales e indemnizaciones; 17 N° 14 sobre alimentación, movilización y alojamiento dado el empleado u obrero; 17 N° 15 sobre asignaciones de traslación y viático; 17 N° 16 sobre sumas percibidas por gastos de representación; 17 N° 30 sobre la parte de los gananciales que se perciba tras la disolución de la sociedad conyugal.

10

2°.- Delimitar lo que es Renta respecto de lo que es Capital: Por ejemplo: 17 N° 5 sobre el valor de los aportes recibidos por sociedades, sólo respecto de éstas; 17 N° 7 sobre las devoluciones de capitales sociales; etc

3°.- Para evitar una doble imposición interna o internacional: Por ejemplo: 17 N° 19 sobre pensiones alimenticias debidas por ley a determinadas personas, únicamente respecto de éstas; 17 N° 9 sobre adquisiciones de bienes por prescripción, sucesión por causa de muerte, donación o accesión; 17 N° 17 sobre las pensiones o jubilaciones de fuente extranjera porque están gravadas en su lugar de origen, de lo contrario, estarían gravadas en Chile por el art. 42 N° 1.

4°.- Señala distintos tipos de indemnizaciones: Normalmente, las indemnizaciones no constituyen incrementos de patrimonio sino compensaciones. Por ejemplo: 17 N° 2 sobre indemnizaciones por accidentes de trabajo; 17 N° 13 sobre indemnizaciones por desahucio y retiros, refiriéndose a indemnizaciones contractuales y legales.

El 17 N° 29 es una pauta general por la que no se consideran Renta algunos ingresos que están gravados en otras normas distintas a la ley de la renta.

DISPOSICION LEGAL CONCEPTOS

Artículo 17 Nºs. 1, 2 y 13 1.- Indemnizaciones

• Por daño emergente.

• Por daño moral establecida por sentencia ejecutoriada.

• Por accidentes del trabajo.

• Por desahucio y años de servicio.

Artículo 17 Nºs. 3 y 4 2.- Sumas percibidas por seguros de vida, de desgravamen, dotales, de rentas vitalicias, excepto las financiadas con los fondos de pensiones del D.L. Nº 3.500.

DISPOSICION LEGAL CONCEPTOS

Artículo 17 Nº 8

4.- Ganancias de capital obtenidas en las siguientes enajenaciones:

• Enajenación de acciones S.A.

• Enajenación de bienes raíces.

• Enajenación de pertenencias mineras.

• Enajenación de derechos de agua.

• Enajenación del derecho de propiedad intelectual o industrial.

• Enajenación de acciones sociedad legal o contractual minera.

• Enajenación de derechos en Bs. Rs. poseídos en comunidad.

• Enajenación de bonos y debentures.

• Enajenación del único vehículo destinado al transporte de pasajero o carga.

11

REQUISITOS PARA GOZAR DE LA FRANQUICIA ART. 106 Ley de Impuesto a Renta:

• Debe tratarse de acciones de S.A. Abiertas que a la fecha de su enajenación tengan presencia bursátil, o que se enajenen dentro de los 90 días corridos siguientes a la pérdida de dicha presencia bursátil.

• Su adquisición debe haberse efectuado en una bolsa de valores del país o en un proceso de oferta pública o en colocación de acciones de primera emisión.

• Su enajenación debe efectuarse en una bolsa de valores del país o en una bolsa del extranjero previamente autorizada por la Superintendencia de Valores y Seguros o en un proceso de oferta pública de acciones OPA.

Para tener presencia bursátil, las acciones deben: Estar inscritas en el Registro de Valores, Estar registradas en una Bolsa de Valores del país y Tener una presencia ajustada igual o superior al 25%.

II. TIPOS DE CONTRIBUYENTES DE LA LEY DE IMPUESTO A LA RENTA

En la ley de la renta, el sujeto activo se encuentra estipulado en el Art. 1°, el cual señala:

“Establécese, de conformidad a la presente ley, a beneficio fiscal, un impuesto sobre la renta.”.

DEFINICIÓN:

Según el Código Tributario en su Art. 8° N° 5, Contribuyentes: son las personas naturales o jurídicas y los administradores y tenedores de bienes ajenos afectados con impuestos.

Además en razón de lo estipulado en el Art. 66 del ¨Código Tributario, podemos definir a los contribuyentes como las personas naturales o jurídicas y las entidades sin personalidad jurídica

susceptibles de ser sujetas a impuestos y que en razón de su actividad o condición podrán causar

tributos.

Además, son contribuyentes:

• Comunidades hereditarias (art. 5).

• Comunidades en general (art.6).

DISPOSICION LEGAL CONCEPTOS

Artículo 17 Nºs. 5, 6 y 7

3.- Valores recibidos y distribuidos por las empresas:

• Aportes de capital.

• Mayor valor adquirido por el capital propio por la Corrección Monetaria.

• Sobreprecio en la colocación de acciones, mientras no sea distribuido.

• Distribuciones mediante capitalización de utilidades (acciones liberadas de pago o aumento valor nominal de las acciones).

• Distribuciones con cargo a ingresos no renta.

• Devoluciones de capital reajustados.

12

• Sociedades de hecho (art. 6).

• Depositario o tenedor de bienes (art.7), Depósitos criaturas por nacer o derechos eventuales, testamentos o bienes titulo fiduciario)

• Asociaciones o cuentas en participación (art. 28 C.T.)

De acuerdo a lo establecido en la Ley de Impuesto a la Renta, se distinguen distintos tipos de contribuyentes:

1.- Contribuyentes de Primera Categoría:

� Personas naturales o jurídicas, cualquiera que sea su domicilio o residencia. � Que desarrollen actividades clasificadas en los N°s 1 al 5, del Art. 20°:

• Empresarios individuales

• Sociedades de personas

• Sociedades Anónimas, S.C.P.A.

• Agencias o sucursales de empresas extranjeras

2.- Contribuyentes de Segunda Categoría:

� Personas naturales, trabajadores dependientes, profesionales, otros.

• Excepción: “sociedades de profesionales”.

3.- Contribuyentes de Global Complementario:

� Personas naturales con domicilio o residencia en chile por rentas chilenas o extranjeras.

4.- Contribuyentes de Impuesto Adicional:

� Personas naturales o jurídicas sin domicilio ni residencia en chile y se grava por renta de fuente chilena.

5.- Otros sujetos pasivos:

� Otro tipo de sujetos pasivos son los RESPONSABLES, los encargados de retener, declarar y pagar los impuestos.

• Ejemplo: “Empleadores”, en los casos de los Art. 65 y 73.

6.- Contribuyentes Exentos:

Ingresos Exentos: Ingresos que sin perder su carácter de renta, se ven favorecidos por alguna norma legal que los exime del pago de uno a más tributos.

Son establecidas por ley, la exención es cuando estamos ante un hecho que cumple todos los requisitos del hecho gravado y no se aplica el impuesto, es decir la exención limita la aplicación del impuesto.

13

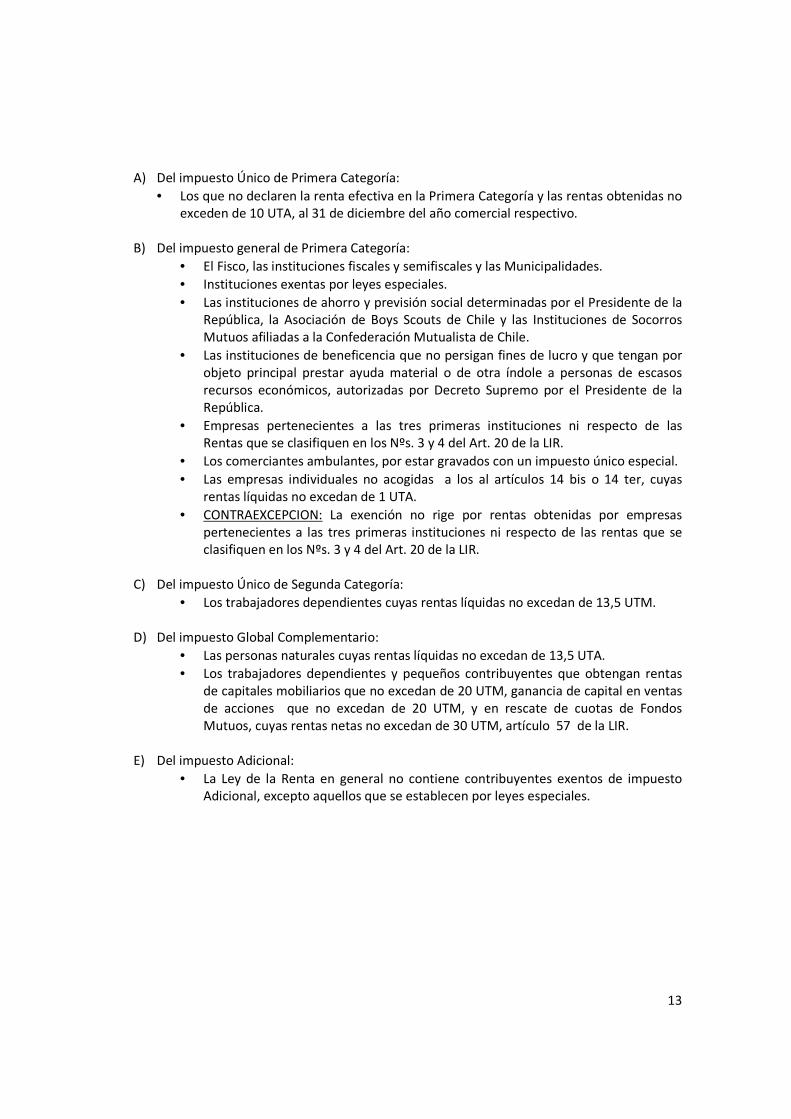

A) Del impuesto Único de Primera Categoría:

• Los que no declaren la renta efectiva en la Primera Categoría y las rentas obtenidas no exceden de 10 UTA, al 31 de diciembre del año comercial respectivo.

B) Del impuesto general de Primera Categoría:

• El Fisco, las instituciones fiscales y semifiscales y las Municipalidades.

• Instituciones exentas por leyes especiales.

• Las instituciones de ahorro y previsión social determinadas por el Presidente de la República, la Asociación de Boys Scouts de Chile y las Instituciones de Socorros Mutuos afiliadas a la Confederación Mutualista de Chile.

• Las instituciones de beneficencia que no persigan fines de lucro y que tengan por objeto principal prestar ayuda material o de otra índole a personas de escasos recursos económicos, autorizadas por Decreto Supremo por el Presidente de la República.

• Empresas pertenecientes a las tres primeras instituciones ni respecto de las Rentas que se clasifiquen en los Nºs. 3 y 4 del Art. 20 de la LIR.

• Los comerciantes ambulantes, por estar gravados con un impuesto único especial.

• Las empresas individuales no acogidas a los al artículos 14 bis o 14 ter, cuyas rentas líquidas no excedan de 1 UTA.

• CONTRAEXCEPCION: La exención no rige por rentas obtenidas por empresas pertenecientes a las tres primeras instituciones ni respecto de las rentas que se clasifiquen en los Nºs. 3 y 4 del Art. 20 de la LIR.

C) Del impuesto Único de Segunda Categoría:

• Los trabajadores dependientes cuyas rentas líquidas no excedan de 13,5 UTM.

D) Del impuesto Global Complementario:

• Las personas naturales cuyas rentas líquidas no excedan de 13,5 UTA.

• Los trabajadores dependientes y pequeños contribuyentes que obtengan rentas de capitales mobiliarios que no excedan de 20 UTM, ganancia de capital en ventas de acciones que no excedan de 20 UTM, y en rescate de cuotas de Fondos Mutuos, cuyas rentas netas no excedan de 30 UTM, artículo 57 de la LIR.

E) Del impuesto Adicional:

• La Ley de la Renta en general no contiene contribuyentes exentos de impuesto Adicional, excepto aquellos que se establecen por leyes especiales.

14

IMPUESTO DE PRIMERA CATEGORÍA.

1.- Algunos aspectos contables.

Dentro de los aspectos contables hay que distinguir qué tipo de contabilidad deben llevar los contribuyentes de impuesto de primera categoría. En este caso distinguimos Contribuyentes obligados a llevar contabilidad, la cual puede ser contabilidad completa o contabilidad simplificada, en ambos casos nos referimos a los que se entiende como una contabilidad fidedigna. La otra alternativa es que se puede tratar de un contribuyente no obligado a llevar contabilidad.

Normas Contables v/s Normas Tributarias:

La contabilidad puede llevarse en base a los P.C.G.A. O I.F.R.S. en el futuro. Entonces ¿porqué sometemos los estados financieros a las normas de la ley sobre impuesto a la renta? Esto se debe a que las distintas contabilidades reflejan información de distinto ámbito, ya que:

a) Normas Contables: generan un resultado económico-financiero para interesados, dueños, proveedores, etc.

b) Normas Tributarias: obligan a obtener resultado para efectos de tributación (determinación de base imponible)

Contabilidad Completa:

Refleja todas las operaciones fiel y cronológicamente, atendiendo a las prácticas contables y comprende todos los registros contables (libros) que establecen las normas respectivas:

� Diario, Libro Mayor e Inventarios y Balance (Art.25 Código Comercio) � Remuneraciones (Código Del Trabajo) � Compras Y Ventas (Art. 59 Y Siguientes D.L. 825/74) � Fut (Resolución 2154/91 SII).

Contabilidad Simplificada:

La pueden llevar:

a) Contribuyentes 1º categoría escaso movimiento, capital pequeños en relación al giro, poca instrucción: deben llevar una planilla con detalle cronológico de gastos e ingresos (art. 68 letra a)

15

b) Contribuyentes 2º categoría, art. 42 nº2 (no sociedades profesionales) y art. 50 (inciso final, ingresos brutos y rebaja por gasto 30% ingresos, tope 15 UTA), en este caso deben llevar: libro de entradas y gastos, timbrado por SII.

2.- Aspectos Tributarios:

En este caso distinguimos:

RENTA

Renta Efectiva:

“es aquella renta real que se determina mediante contabilidad completa o simplificada”.

1ª Categoría (art. 20 n°1, 3,4 y 5): actividades en las cuales predomina el capital sobre el trabajo.

2ª Categoría (art. 42 n°1 y 2): actividades en las que predomina el esfuerzo personal, intelectual o físico por sobre los medios de capital.

Renta Presunta:

Es una estimación de renta o suposición que se establece considerando ciertos antecedentes o circunstancias conocidas (art. 47 del Código Civil)”.

Presunción de derecho: se refiere a aquella sobre la cual no se admite prueba en contrario y en las disposiciones legales se encuentra expresamente estipulado (ejemplo 34 bis n° 2).

Presunción legal: sucede en aquellos casos cuando se determina por la ley y los antecedentes o circunstancias que dan motivo a la presunción están contenidos en ella; permite prueba en contrario (ejemplo art. 20 n° 1 letra d).

1° CATEGORÍA

2° CATEGORÍA

EFECTIVA

PRESUNTA DERECHO

LEGAL

16

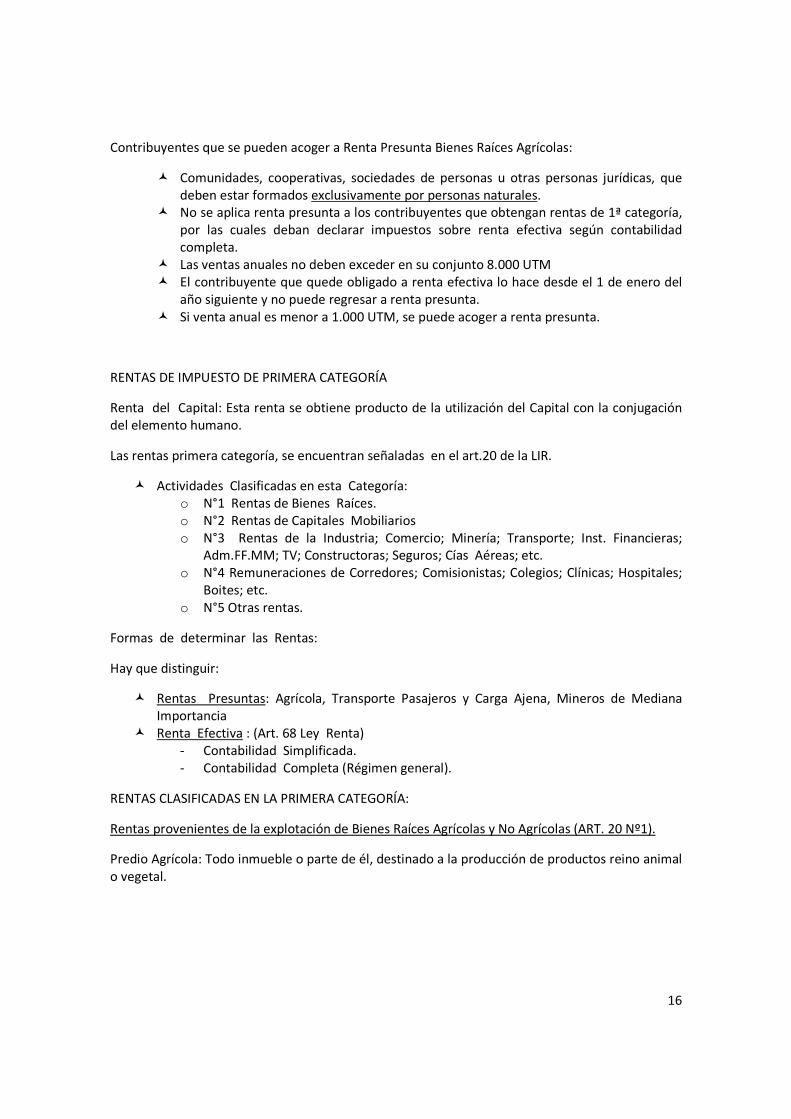

Contribuyentes que se pueden acoger a Renta Presunta Bienes Raíces Agrícolas:

� Comunidades, cooperativas, sociedades de personas u otras personas jurídicas, que deben estar formados exclusivamente por personas naturales.

� No se aplica renta presunta a los contribuyentes que obtengan rentas de 1ª categoría, por las cuales deban declarar impuestos sobre renta efectiva según contabilidad completa.

� Las ventas anuales no deben exceder en su conjunto 8.000 UTM � El contribuyente que quede obligado a renta efectiva lo hace desde el 1 de enero del

año siguiente y no puede regresar a renta presunta. � Si venta anual es menor a 1.000 UTM, se puede acoger a renta presunta.

RENTAS DE IMPUESTO DE PRIMERA CATEGORÍA

Renta del Capital: Esta renta se obtiene producto de la utilización del Capital con la conjugación del elemento humano.

Las rentas primera categoría, se encuentran señaladas en el art.20 de la LIR.

� Actividades Clasificadas en esta Categoría: o N°1 Rentas de Bienes Raíces. o N°2 Rentas de Capitales Mobiliarios o N°3 Rentas de la Industria; Comercio; Minería; Transporte; Inst. Financieras;

Adm.FF.MM; TV; Constructoras; Seguros; Cías Aéreas; etc. o N°4 Remuneraciones de Corredores; Comisionistas; Colegios; Clínicas; Hospitales;

Boites; etc. o N°5 Otras rentas.

Formas de determinar las Rentas:

Hay que distinguir:

� Rentas Presuntas: Agrícola, Transporte Pasajeros y Carga Ajena, Mineros de Mediana Importancia

� Renta Efectiva : (Art. 68 Ley Renta) - Contabilidad Simplificada. - Contabilidad Completa (Régimen general).

RENTAS CLASIFICADAS EN LA PRIMERA CATEGORÍA:

Rentas provenientes de la explotación de Bienes Raíces Agrícolas y No Agrícolas (ART. 20 Nº1).

Predio Agrícola: Todo inmueble o parte de él, destinado a la producción de productos reino animal o vegetal.

17

Actividad Agrícola: Conjunto de operaciones cuya finalidad es obtener productos de predio agrícolas, elaboración, conservación y faenamiento, siempre que se trate de producción propia. Aplica para la crianza y engorda animales. Incluye actividades agrícola, ganadera y forestal.

I. Rentas de la Explotación de Bienes Raíces Agrícolas:

Renta efectiva mediante contabilidad completa (Letra a)

Renta Presunta: Propietario o usufructuario, base imponible de primera categoría 10% sobre avalúo fiscal al 01/01/xx del año en que se debe presentar la declaración (Letra b)

Por no propietario ni usufructuario: base imponible de primera categoría 4% sobre avalúo fiscal al 01/01/ del año en que debe presentarse la declaración

Cesión del uso y goce temporal del bien raíz: Renta según contrato (Letra c)

20 Nº 1 letras a, b y c tienen derecho a utilizar las contribuciones como crédito contra el Impuesto de Primera Categoría.

II. Rentas provenientes de Capitales Mobiliarios (ART. 20 Nº2).

Se entiende por Capital mobiliario: Cuota invertida en un valor comercial susceptible de ser transferido. Como son:

• Acciones, Bonos, Debentures, Fondos Mutuos. • Créditos cualquier clase. • Depósitos a plazo y cuentas de ahorro.

III. Rentas provenientes del Comercio, de la industria, de la minería, construcción y servicios

en general (ART.20 Nº3): • Comercio, Industria, Minería. • Explotación Riquezas del Mar y demás actividades extractivas. • Compañías Áreas, Seguros, Bancos y Financieras. • Administradoras Fondos Mutuos • Sociedades de Inversión o Capitalización. • Empresas Constructoras, Periodísticas, Publicitaria. • Radiodifusión, Televisión, Procesamientos Automático de Datos y

Telecomunicaciones.

IV. Rentas provenientes de servicios de intermediación, educación, salud, diversión y esparcimiento (ART. 20 Nº4):

• Corredores, personas naturales y jurídicas empleen capital. • Comisionistas, personas naturales y jurídicas con oficina establecida. • Martilleros, Agentes de Aduana, Embarcadores, comercio marítimo, portuario y

aduanero

18

• Colegios, Academias, Institutos de Enseñanza. • Clínicas, Hospitales, Laboratorios, • Agentes de seguros personas jurídicas. • Casinos, Cabaret, Boites, Juegos Electrónicos y Juegos Mecánicos.

V. Todas las rentas cualquier origen naturaleza y denominación no incluidas otra

categoría ni exenta (ART. 20 Nº5): • Ventas Activo Fijo • Venta derechos sociales • Indemnizaciones • Ganancias juegos de azar: Casinos, Hipódromos, Concursos. • Honorarios sociedades profesionales que tributan 1º Categoría. • Asesorías técnicas o trabajos de ingeniería no clasificados 2º Categoría

VI. Premios de Lotería (ART. 20 Nº6).

• Lotería de Concepción • Polla Chilena de Beneficencia • Kino - Loto • Polla Gol

VII. Otras Rentas clasificadas en Primera Categoría:

a. Rentas derivadas actividad minera de mediana importancia, podrán para tributar acogidos

al régimen de renta presunta. (Art 34 Nº1). Esto es bajo la condición de que sus ventas no excedan 36.000 toneladas mineral o 2000 UTA, aplican las normas relación determinar limite.

b. Rentas derivadas del transporte terrestre de pasajeros o carga ajena, podrán para tributar acogidos al régimen de renta presunta 10% del valor corriente en plaza de cada vehículo, y su respectivo remolque, acoplado o carro similar, determinado por el S.I.I. al 1º de Enero de cada año en que deban declararse los impuestos (34 bis Nºs 2 y 3). Al igual que en el caso anterior tiene un requisito o condición, esto es que las ventas o ingresos del transporte carga no excedan 3000 UTA, aplican las normas relación determinar limite.

VIII. Pequeños Contribuyentes: • Pequeños mineros artesanales • Pequeños comerciantes vía pública • Suplementeros • Talleres artesanales • Pescadores artesanales

19

IX. Regímenes Opcionales:

ESQUEMA DE LA DETERMINACIÓN DE LA BASE IMPONIBLE AFECTA A IMPUESTO DE PRIMERA CATEGORÍA.

Art. 29 (+) Ingresos Brutos Art. 30 (-) Costos directos (=) Renta Bruta Art. 31 (-) Gastos Necesarios (=) Renta Líquida Art. 32 (+/-) Corrección monetaria (=) Renta Líquida Ajustada Art. 33-1 (+) Ajustes por agregados al resultado Art. 33-2 (-) Ajustes por deducciones al resultado (=) Renta Líquida Imponible de 1era Categoría Art. 21 (-) Desagregados (Sólo S.A., Agencias o E.P.,SCP) (=) Base Imponible de 1era Categoría

Ingresos Brutos:

Según el Art 29 de la LIR: Son ingresos brutos el monto de las ventas, el valor de los servicios prestados y cualesquiera otros ingresos, derivados de la explotación de bienes y actividades de la 1° Categoría con la sola excepción de los que no constituyen renta. Ejemplos: Reajustes de los N°s. 25 y 28 del Art. 17; Diferencias de cambio percibidas o devengadas.

Costos Directos:

La LIR no da un concepto de costo directo sino que señala su determinación, sino que a modo de ejemplo señala que el costo directo de un producto es el valor de la materia prima, la mano de obra y servicios. Ejemplo: Mercaderías adquiridas en el mercado nacional:

20

Precio de Adquisición s/ Factura o Contrato. Más:

o IVA totalmente irrecuperable Opción: Fletes y seguros nacionales. --------------------------------------------------

o Costo Directo Tributario

RENTA BRUTA= INGRESOS BRUTOS – COSTOS DIRECTOS

Gastos Necesarios:

Luego de rebajar a la Renta Bruta los costos directos, la LIR según su art. 31 permite deducir los gastos necesarios para producir la renta, para lo cual establece los siguientes requisitos:

i. Gastos necesarios para producirla que no hayan sido rebajados en virtud del artículo 30. Es decir, que no se encuentren rebajados como parte integrante del costo directo de los bienes o servicios a producir.

ii. Gasto Efectivo, a esto se refiere la norma al señalar que deben encontrarse pagados o adeudados. Es decir, que el contribuyente haya incurrido efectivamente en el gasto, ya sea pagado o adeudado al término del ejercicio. no se aceptan gastos presuntos o estimados.

iii. Durante el ejercicio comercial correspondiente, esto es que correspondan al ejercicio en que se está determinando la renta.

iv. Siempre que se acrediten o justifiquen en forma fehaciente ante el Servicio. El contribuyente debe probar la naturaleza, necesidad, efectividad y monto del gasto, medios probatorios y SII impugnarlos, no fehacientes.

v. Además estos gastos deben ser del giro, por lo tanto que se relacionen directamente con el giro del negocio o actividad que desarrolle el contribuyente.

No se deducirán los gastos incurridos en la adquisición, mantención o explotación de bienes no destinados al giro del negocio o empresa, de los bienes de los cuales se aplique la presunción de derecho a que se refiere el inciso primero del artículo 21 y la letra f), del número 1º, del artículo 33, como tampoco en la adquisición y arrendamiento de automóviles, station wagons y similares, cuando no sea éste el giro habitual, y en combustibles, lubricantes, reparaciones, seguros y, en general, todos los gastos para su mantención y funcionamiento. No obstante, procederá la deducción de estos gastos respecto de los vehículos señalados cuando el Director del Servicio de Impuestos Internos los califique previamente de necesarios, a su juicio exclusivo.

El art. 31 da un listado de gastos que se pueden rebajar, y estos son:

i. intereses pagados o adeudados (art. 31 nº 1): ii. impuestos que no sean de la ley de la renta relacionados con el giro de la empresa

21

iii. pérdidas sufridas por el negocio y pérdidas de arrastre obtenidas en la gestión de la empresa. (art. 31 nº 3):

iv. castigos de créditos incobrables. (art. 31 nº 4) – v. depreciación de bienes físicos del activo inmovilizado, aplicada sobre el valor neto del

bien. (art. 31 nº 5): vi. remuneraciones, gratificaciones, participaciones, indemnizaciones, sueldo empresarial,

etc. (art. 31 nº6): vii. becas de estudio pagadas a los hijos de los trabajadores (art. 31 n° 6 bis): viii. donaciones para fines de instrucción educacionales. (art. 31 nº 7):

ix. reajustes y diferencias de cambios. (art. 31 nº 8): x. gastos de organización y puesta en marcha (art. 31 nº 9):

xi. gastos en promoción o colocación en el mercado de artículos nuevos fabricados o producidos. (art. 31 nº 10):

xii. gastos de investigación científica y tecnológica (art. 31 nº 11): xiii. gastos por concepto de uso de marcas, patentes, formulas, asesorías y otras

prestaciones similares, sea que consistan en regalías o cualquier forma de remuneración. (art. 31 nº 12):

RENTA LÍQUIDA= RENTA BRUTA – GASTOS NECESARIOS PARA PRODUCIRLA PAGADOS O ADEUDADOS.

Luego la Renta Líquida debe pasar por ajustes, según los Arts. 32 y 41 de la LIR, entre los cuales se encuentran:

RENTA LÍQUIDA AJUSTADA. Según el Art. 32

Se Ajusta de acuerdo Normas establecidas Art .41 – Corrección Monetaria.

Deducen Renta Líquida (no deducidos por Art 30 y 31):

� Monto reajuste capital propio inicial ejercicio y sus aumentos.

� Monto reajuste pasivos exigibles reajustables o M/E

Agregan Renta Líquida (no deducidos por Art 30 y 31):

� Monto reajuste disminuciones capital propio.

� Monto reajuste activos Nºs 2 al 9 art.41 D.L. 824/74

AJUSTES PARA DETERMINAR LA RENTA LÍQUIDA IMPONIBLE (Art. 33)

Se agrega a la RLI

� Remuneraciones pagadas al cónyuge del contribuyente, o a los hijos solteros menores de 18 (art.33 Nº1 letra b)).

22

� Retiros particulares en dinero especies (art.33 Nº1 letra c)).

� Sumas pagadas por bienes del activo inmovilizado, o mejoras permanentes que aumenten el valor de dichos bienes (art.33 Nº1 letra d)).

� Los costos, gastos o desembolsos que sean imputables a ingresos no renta o exentas ((art.33 Nº1 letra e)).

� Beneficios otorgados a favor del socio o accionista, que no sean necesarios para producir la renta o desproporcionados (art.33 Nº1 letra f)).

� Cantidades cuya deducción no autoriza el artículo 31 (art.33 Nº1 letra g)).

Se deducen de la RLI

� Los dividendos y utilidades percibidas o devengadas por el contribuyente, salvo las que provengan de empresas extranjeras (art.33 Nº2 letra a)).

� Rentas exentas por esta ley, o leyes especiales (art.33 Nº2 letra b)).

RENTA LÍQUIDA IMPONIBLE= RENTA LÍQUIDA AJUSTADA +/- AJUSTES TRIBUTARIOS

CRÉDITOS IMPUTABLES AL IMPUESTO DE PRIMERA CATEGORÍA

1.- Créditos cuyos excedentes no dan derecho a ser imputados en los ejercicios siguientes ni solicitar su devolución:

a) Crédito por contribuciones de bienes raíces (según el art. 20 Nº 1, letra a) inciso 2º y 3º, letra d) inciso final y letra f) inciso final Ley de la Renta)

b) Crédito por bienes físicos del activo inmovilizado (Art. 33 bis de la Ley de la Renta)

c) Crédito por rentas de Fondos Mutuos (Art. 18 D.L. Nº 1328/76)

d) Crédito por donaciones destinadas a fines culturales (art. 8º Ley Nº 18.985

e) Crédito por inversiones en las Provincias de Arica y Parinacota (Ley Nº 19.420/95)

f) Crédito por donaciones destinadas a fines educacionales (Art. 3º Ley Nº 19.247/93)

g) Crédito por rentas de zonas francas (D.S. Nº 341/77)

h) Crédito por donaciones destinadas a fines deportivos (Art. 62 y siguientes Ley N° 19.712/2001)

i) Crédito por donaciones destinadas a fines sociales (Art. 1° Ley N° 19.885 / 2003

2.- Créditos cuyos excedentes dan derecho a ser imputados en los ejercicios siguientes, pero no a solicitar su devolución.

23

a) Crédito por bienes físicos del activo inmovilizado (según el art. 33 bis Ley de la Renta, en concordancia con lo establecido por el artículo 4º transitorio de la Ley Nº 19.578/98)

b) Crédito por donaciones destinadas a las Universidades e Institutos Profesionales, art. 69 Ley Nº18.681/87

c) Crédito por impuesto de Primera Categoría contribuyentes del artículo 14 bis de la LIR (art. 1º transitorio Ley Nº 18.775/89)

d) Crédito por inversiones en las Provincias de Arica y Parinacota (Ley Nº 19.420/95)

3.- Créditos cuyos excedentes dan derecho a ser imputados en los ejercicios siguientes, pero no a solicitar su devolución.

e) Crédito por inversiones en las Regiones de Aysén y de Magallanes y la Provincia de Palena (Ley Nº 19.606/99)

f) Crédito por impuestos pagados, retenidos o adeudados, según corresponda por inversiones en el exterior (Arts. 41 A), y 41 B) y 41 C) Ley de la Renta)

g) Crédito por rentas de Fondo Mutuos (Art. 18 quater LIR) (Con derecho a Imputación o devolución)

h) Crédito por inversión privada en Investigación y Desarrollo (Ley 20.241/08)

24

IMPUESTO DE SEGUNDA CATEGORIA

El impuesto de segunda categoría de la LIR, es un impuesto que grava las rentas provenientes del trabajo, es decir grava las remuneraciones obtenidas por los trabajadores. Se distingue entre dos tipos de trabajadores, los trabajadores dependientes que perciben remuneraciones, es decir aquellos que tienen una relación laboral, esto es un contrato de trabajo; y los llamados trabajadores independientes que prestan un servicio personal sin que exista una relación laboral propiamente tal, y que los conocemos comúnmente porque emiten boletas de honorarios son aquellos que celebran no un contrato de trabajo si no que en su lugar celebran un contrato de prestación de servicios.

I. TRABAJADORES DEPENDIENTES

Según el concepto estipulado en el Código del Trabajo, la remuneración se conforma por varios ítems que cumplen con los elementos de la definición del art. 41, pero además en los artículos siguientes señala otros ítems que se entienden o forman parte de la remuneración y que para efectos docentes se esquematizan a través de la siguiente tabla.

Fuente Concepto (Art. 41)

Son Remuneraciones (Art.42)

NO SON REMUNERACIONES (Art. 42, Inciso 2º) Descuentos (Art. 58)

Código del trabajo

Contraprestaciones en dinero y las adicionales en especies avaluables en dinero que se debe percibir el trabajador del empleador por causa del contrato de trabajo.

* Sueldos (Renta periódica-contrato de trabajo) * Movilización Legales:

* Sobre sueldos (Horas extras) * Pérdida de caja

* Impuestos

*Cotizaciones previsionales

* Cuota sindical

* Comisiones (% sobre ventas u otras)

*Desgaste de herramientas

* Participaciones (% de Ut. Negocio, sección) *Colación y viáticos

* Gratificaciones (% de Utilidad)

*Prestaciones familiares por ley Voluntarios:

25

* Indemnizaciones por años de servicios

*Dividendos hipotecarios/cuenta ahorro vivienda.

*Reforma previsional (cotizaciones previsionales de la cónyuge) no tiene beneficio tributario.

* Devolución de gastos

Adicionalmente para efectos tributarios las remuneraciones de los trabajadores ya sea dependiente o independiente, es renta y por lo tanto debe pagar impuesto a la renta, específicamente impuesto de segunda categoría, en la siguiente tabla se muestra un paralelo de los conceptos de la remuneración para cada tipo de trabajador.

FUENTE REMUNERACIONES DE TRABAJADORES DEPENDIENTES (Art. 14)

REMUNERACIONES DE TRABAJADORES DEPENDIENTES (Art. 15)

Previsional (DL 3.500)

Se entiende por remuneración la definida en el art. 41 Código Trabajo, sin perjuicio de lo señalado en el inciso tercero del art. 20 de esta Ley. " La parte de remuneraciones no pagada en dinero será avaluada por la Superintendencia de AFP"

Renta es la cantidad de dinero que declara un afiliado independiente como base de cálculo de su cotización, no podara ser inferior a un ingreso mínimo, ni superior al equivalente a 67,4 UF

26

Para una mayor claridad del tema en la tabla que a continuación se presenta se realiza un paralelo de las partidas que son o no son remuneración, comparando lo estipulando en la LIR y en el Código del Trabajo.

FUENTE CONCEPTO (Art. 2)

SON REMUNERACIONES

(Art.42 Nº 1)

NO SON REMUNERACIONES (Art. 42, inciso 2º)

Ley de Impuesto a la Renta

"Nº 1 del Art. 2º de la Ley de la Renta define categóricamente el concepto de renta (los ingresos que constituyan utilidades o beneficios que rinda una cosa o actividad y todos los beneficios, utilidades o incrementos de patrimonio que se perciban o devenguen, cualquiera que sea su naturaleza, origen o denominación)

* Sueldos , sobresueldos y salarios

* Imposiciones obligatorias (fondo Previsión y Retiro)

* Premios y dietas

* Asignación familiar, beneficios previsionales y IAS y la indemnización desahucio (art. 17 Nº13)

* Gratificaciones y participaciones

*Alimentación, movilización o alojamiento proporcionado por empleador (Art. 17 Nº14)

* Otras asimilaciones que aumenten la remuneración pagada

* Asignación de traslación y viático (Art. 17 Nº15)

* Montepíos y pensiones

*Gastos de representación (Art. 17 Nº16)

* Gastos de representación

* Pensiones o jubilaciones fuente extranjera (Art. 17 Nº 17)

* Becas de estudio (Art 17 Nº18)

* Gratificaciones de zona (Art. 17 Nº27)

27

Montepíos, Ley Nº 5311 (Art. 17 Nº 26)

* Depósitos convenidos (Art. 20 DL Nº 3500)

Tabla comparativa de remuneración para efectos imponibles (cotizaciones previsionales) y para efectos tributables.

TIPO DE

REMUNERACIÓN

IMPONIBLE TRIBUTABLE

SUELDOS/H. EXTRAS

COMISIONES

PARTICIPACIONES

GRATIFICACIONES

ASIGNACIÓN DE CASA

ASIGNACIÓN DE MOVILIZACIÓN

ASIGNACIÓN DE COLACIÓN

VIATICOS

INCENTIVOS Y PREMIOS

ASIG. DE PERDIDA DE CAJA

ASIG. ANTIGÜEDAD

DESGASTE HERRAMIENTAS

ENTREGA ROPA TRABAJO

SI

SI

SI

SI

SI

NO

NO

NO

SI

NO

SI

NO

NO

SI

SI

SI

SI

SI

NO

NO

NO

SI

NO

SI

SI

NO

28

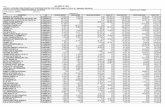

Para determinar el tramo de tasa que corresponde aplicar según la base imponible de cada trabajador, y así determinar finalmente el impuesto a pagar es necesario remitirse a la siguiente tabla:

Tabla del Impuesto Único de Segunda Categoría1

RELIQUIDACION DEL IMPUESTO DE SEGUNDA CATEGORÍA

Hay casos en los cuales el trabajador debe hacer declaración o reliquidaciones, y estos son los siguientes:

1) Cuando tiene rentas de más de un empleador. 2) Cuando tiene derecho a créditos o cuando genera débitos (art. 57 bis A y B). 3) Cuando haya invertido en acciones de pago de S.A. a. 4) Cuando tenga el beneficio tributario por la adquisición de viviendas DFL 2 por los

dividendos pagados. 5) Cuando tenga otras tengas rentas no provenientes de su trabajo.

1 Según circular 52 de 2012 del SII, http://www.sii.cl/documentos/circulares/2012/circu52.pdf

29

Para efectuar la reliquidación es necesario sumar las rentas obtenidas de todos ellos para así aplicar la progresividad que corresponda, en otras palabras, debe reliquidar anualmente el impuesto de 2ª categoría (en el formulario 22 de impuestos anuales a la renta)

Alternativas:

• Puede hacer PPM a cuenta del impuesto anual (65 Nº5).

• Puede reliquidar mensualmente debiendo ingresar la diferencia en arcas fiscales mensualmente (47 inciso final)

• Puede pedir a uno de los empleadores que retenga las diferencias evitándose así hacer las reliquidaciones mensuales o anuales.

Remuneraciones pagadas íntegramente con retraso:

Ellas se ubicarán en el o los períodos en que se devengaron y el impuesto se liquidará de acuerdo con las normas vigentes durante ellos (46 inciso 1º).

Saldos de remuneraciones, remuneraciones accesorias o complementarias devengadas en más de un período pagadas con retraso:

Las diferencias o saldos se convertirán en unidades tributarias y se ubicarán en los períodos correspondientes, reliquidándose de acuerdo al valor de la citada unidad en los períodos respectivos (46 inciso 2º).

Remuneraciones voluntarias pagadas:

Estas se refieren a bonos de productividad o por metas que se pagan en un mes o a fines del período anual.

� La remuneración voluntaria debe ser dividida durante los diferentes meses trabajados,

porque es un remuneración que se ha devengado durante un lapso superior al mes en que

se paga, sin poder exceder de doce meses, debiendo reliquidarse el impuesto único por la

empresa en todos los períodos involucrados (46 inciso final).

En caso de tratarse de un aguinaldo, este engrosa la base imponible del mes en que se devenga ya que no se asocia con diversos períodos.

II. PROFESIONALES QUE EJERCEN OCUPACIONES O PROFESION EN FORMA LUCRATIVA:

En esta modalidad de la segunda categoría caen todos los ingresos provenientes del ejercicio de profesiones liberales o de ocupaciones lucrativas no comprendidas en el impuesto único o en la primera categoría.

30

Se refiere principalmente a todas aquellas personas naturales que perciben rentas por servicios personales sin mediar contrato de trabajo, es decir, a honorarios (con boletas).

Base Imponible:

Está constituida por la suma de los ingresos que obtiene el profesional liberal, es decir, la suma de sus boletas de honorarios.

A esta suma será necesario descontarle los gastos en que haya incurrido el profesional para obtenerla.

Existen dos alternativas para que este profesional determine la base imponible de su impuesto de segunda categoría:

� Ingresos - Gastos Efectivos (determinados por contabilidad conforme a reglas de 1ª Categoría -50 inciso 1º-)

� Ingresos - Gastos Presuntos (30% de sus ingresos con tope de 15 UTA -50 inciso 3º-)

Pueden deducir los siguientes gastos:

En caso de determinarse la renta conforme a gastos efectivos, procederán las normas pertinentes de la primera categoría y, además, conforme al artículo 50 inciso 2º:

“Especialmente, procederá la deducción como gasto de las imposiciones previsionales de cargo

del contribuyente que en forma independiente se haya acogido a un régimen de previsión.”

Como las cotizaciones son voluntarias para los profesionales independientes, si la ley no señalara que pueden deducirse como gastos las imposiciones previsionales, no se podrían deducir. Esta es una norma de justicia para igualar los regímenes previsionales de trabajadores dependientes e independientes.

Además debemos considerar:

i. Respecto de la alícuota o tasa, en el caso de los trabajadores independientes (profesionales liberales) esta será la misma del impuesto global complementario.

ii. El impuesto de estos trabajadores es de declaración y pago anual, sin perjuicio de lo cual los trabajadores están obligados a hacer ciertas deducciones mensuales a título de pago provisional mensual (PPM), a cuenta del impuesto anual, ascendentes al 10% de lo que perciban.

iii. Este 10% debe ser retenido o pagado mensualmente en base al ingreso mensual. iv. Será retenido cuando el servicio se preste a una empresa que lleva contabilidad completa,

correspondiendo a esta su pago mensual. v. Será pagado por el propio profesional cuando el servicio se preste a alguien distinto de

una empresa.

31

TRIBUTACIÓN DE DIRECTORES Y CONSEJEROS DE S.A.

Las dietas de los directores o consejeros de S.A., si bien están contempladas en las normas de 2ª categoría, no están afectas a las reglas de los impuestos de categoría sino directamente a impuestos finales (global complementario o adicional según corresponda).

No es posible tributar bajo el sistema de presunción, es decir las dietas se incorporan sin que sea posible deducir como gastos presuntos el 30% de los ingresos.

32

IMPUESTO GLOBAL COMPLEMENTARIO

El impuesto global complementario es un impuesto anual que grava a las personas naturales domiciliadas o residentes en Chile por el total de las rentas imponibles de Primera o Segunda Categoría.

Este tributo se determina mediante una escala de tasas progresivas por tramos de renta, empezando por un primer tramo exento hasta un último tramo con una tasa marginal de 40%, el cual se declara y paga en abril del año siguiente al de la obtención de la renta. Las tasas y los tramos son los mismos que para el Impuesto de Segunda Categoría, pero sobre una base anual, esto ya que son equivalentes para iguales niveles de ingreso y se aplican sobre una escala progresiva que tiene actualmente ocho tramos.

El impuesto global complementario tiene las siguientes características:

1. Es un impuesto directo, que grava una manifestación inmediata de la capacidad tributaria del contribuyente, que no es posible trasladar, como es la característica de los impuestos indirectos

2. Impuesto global, o sea, abarca todas las rentas del contribuyente; las de primera categoría y las de segunda categoría dependientes para efectos de la progresión, y las de segunda categoría totalmente independiente, sin derecho a rebaja alguna. Se incluyen asimismo los dividendos de las sociedades anónimas, rentas de capitales mobiliarios, utilidades de sociedades, etc.

3. Impuesto complementario, esto ya que es complementario de los impuestos cedulares (primera y segunda categoría), y éstos sirven de crédito para el global complementario.

4. Impuesto personal, que toma en consideración ciertas circunstancias personales del contribuyente, por ejemplo, su carácter de residente.

5. Impuesto de tasa progresiva, esto es, se aplica por tramos de renta, donde a mayor renta, mayor es la tasa aplicada, a fin de cumplir con la justicia tributaria. Se expresa en un porcentaje sobre la base imponible.

6. Impuesto de declaración anual, debe ser declarado y pagado de forma anual, con vencimiento al 30 de Abril de cada año en el formulario 22 de Impuestos Anuales a la Renta.

EL SUJETO PASIVO DEL IMPUESTO:

En este impuesto los sujetos pasivos de la obligación tributaria son exclusivamente personas naturales que tienen domicilio o residencia en Chile, si este requisito no se da entonces el global complementario se sustituye por el impuesto adicional.

Lo anterior lo podemos esquematizar de la siguiente forma:

33

a) Norma general:

• Afecta a las personas naturales que tengan domicilio o residencia en el país.

• Personas naturales, con domicilio o residencia en Chile

• Funcionarios públicos que presten servicios al Estado de Chile fuera del país.

b) Normas de especiales: Por excepción, también se gravan con Impuesto Global Complementario las rentas de los llamados “patrimonios personalizados”, ellos son:

• Patrimonios hereditarios indivisos, de personas fallecidas mientras no se determine quienes son los herederos.

• Depósitos de confianza en beneficio de criaturas que estén por nacer o de personas cuyos derechos son eventuales.

• Depósitos hechos en conformidad a un testamento u otra causa.

• Bienes que tenga una persona a cualquier título fiduciario, mientras no se determine

c) Rentas de los cónyuges bajo el régimen de sociedad conyugal, en este caso el marido como administrador de la sociedad conyugal es quien declara conjuntamente el impuesto y bajo el régimen de separación de bienes, en este caso los cónyuges declaran conjuntamente el impuesto cuando no han liquidado efectivamente la sociedad conyugal, o conserven sus bienes en comunidad o cuando cualquiera de ellos tuviere poder del otro para administrar o disponer de sus bienes.

d) Rentas generadas por los menores de edad.

BASE IMPONIBLE DEL IMPUESTO GLOBAL COMPLEMENTARIO:

Se realiza, esencialmente, a través de 2 etapas: I.-Renta Bruta Global (Art. 54). i.- El legislador señala que se incluyen las rentas afectas de las distintas categorías (1ª y 2ª). ii.- Deben sumarse a lo anterior las rentas exentas de las categorías. iii.- Deben finalmente, sumarse las rentas exentas del mismo impuesto Global Complementario.

II.-Renta Neta Global (Art. 55).

En esta etapa se señala que deben practicarse ciertas y determinadas deducciones señaladas en los artículo. 50, 55 letras a y b (impuesto de primera categoría pagado y cotizaciones previsionales que sean de cargo del empresario individual, socios de sociedades de personas o socio gestor, 55 bis personas naturales pueden rebajar los intereses pagados durante el año calendario devengados en créditos con garantía hipotecaria que se hubiesen destinado a adquirir o construir una o más viviendas.)

34

Determinado el impuesto conforme a las etapas reseñadas, estaremos en presencia de un impuesto bruto, al que se le imputarán ciertos créditos, como por ejemplo:

• Crédito de fomento forestal.

• Crédito proporcional por las rentas exentas del Global Complementario.

• Créditos por donaciones a Universidades de la Ley 18.681.

• Créditos por el impuesto único a la segunda categoría.

CONTRIBUYENTES EXENTOS DE IMPUESTO GLOBAL COMPLEMENTARIO

1. Los que determinen una Base Imponible que no exceda de 13,5 UTA. 2. Los trabajadores dependientes y pequeños contribuyentes por las rentas de capitales

mobiliarios, ganancias de capital en venta de acciones y en rescate de cuotas de Fondos Mutuos, que no excedan de 20 y/o 30 UTM, respectivamente: Artículo 57 L.I.R.

TABLA DEL IMPUESTO GLOBAL COMPLEMENTARIO CALCULADO A DICIEMBRE DE 2012.2

2 Tabla de cálculo, según Circular 52 de 2012, del SII.

35

A partir del año 2014, rige la siguiente tabla:3

3 Según tabla de la pagina web del SII, www.sii.cl

36

IMPUESTO ADICIONAL

El Impuesto Adicional es un impuesto que afecta a las personas naturales o jurídicas que no tienen residencia ni domicilio en Chile, por las rentas de fuente chilena que hubiesen obtenido.

Se aplica con una tasa general de 35% y opera en general sobre la base de retiros y distribuciones o remesas de rentas al exterior, que sean de fuente chilena.

Este impuesto se devenga en el año en que las rentas se retiran o distribuyen por la empresa y se remesen al exterior.

Los contribuyentes afectos a este impuesto tienen derecho a un crédito equivalente al Impuesto de Primera Categoría pagado por las empresas sobre las rentas que retiran o distribuyen.

El Impuesto Adicional es normalmente pagado a través de un mecanismo de retención. Es así que, las cantidades pagadas o abonadas en cuenta a personas sin domicilio o residencia en el país, se encuentran sujetas a los impuestos de retención que se indican a continuación, los que deben ser retenidos y enterados en arcas fiscales por el pagador de la renta:

a) Dividendos distribuídos por sociedades anónimas o sociedades en comandita por acciones constituidas en Chile, tasa de 35%.

El impuesto es retenido por la sociedad que paga el dividendo, y se debe dar de crédito el Impuesto de Primera Categoría pagado por la sociedad, en los casos que corresponda, siguiendo el procedimiento explicado en el caso del Impuesto Global Complementario.

b) Rentas derivadas de la enajenación de acciones o derechos sociales o representativos del capital de una persona jurídica constituida en el extranjero efectuada a una persona domiciliada, residente o constituida en el país, cuya adquisición le permita, directa o indirectamente, tener participación en la propiedad o en las utilidades de otra sociedad constituida en Chile; se aplica un impuesto de 35%, que es retenido por el comprador o agente retenedor.

c) Cantidades pagadas por el uso de marcas, patentes, fórmulas, asesorías y otras prestaciones similares: un impuesto del 15%. (Puede ser 30%).

d) Pagos al exterior a productores o distribuidores extranjeros por materiales para ser exhibidos a través de proyecciones de cine y televisión: un impuesto del 20%.

e) Cantidades pagadas por el uso de derechos de edición o de autor de libros: un impuesto del 15%.

37

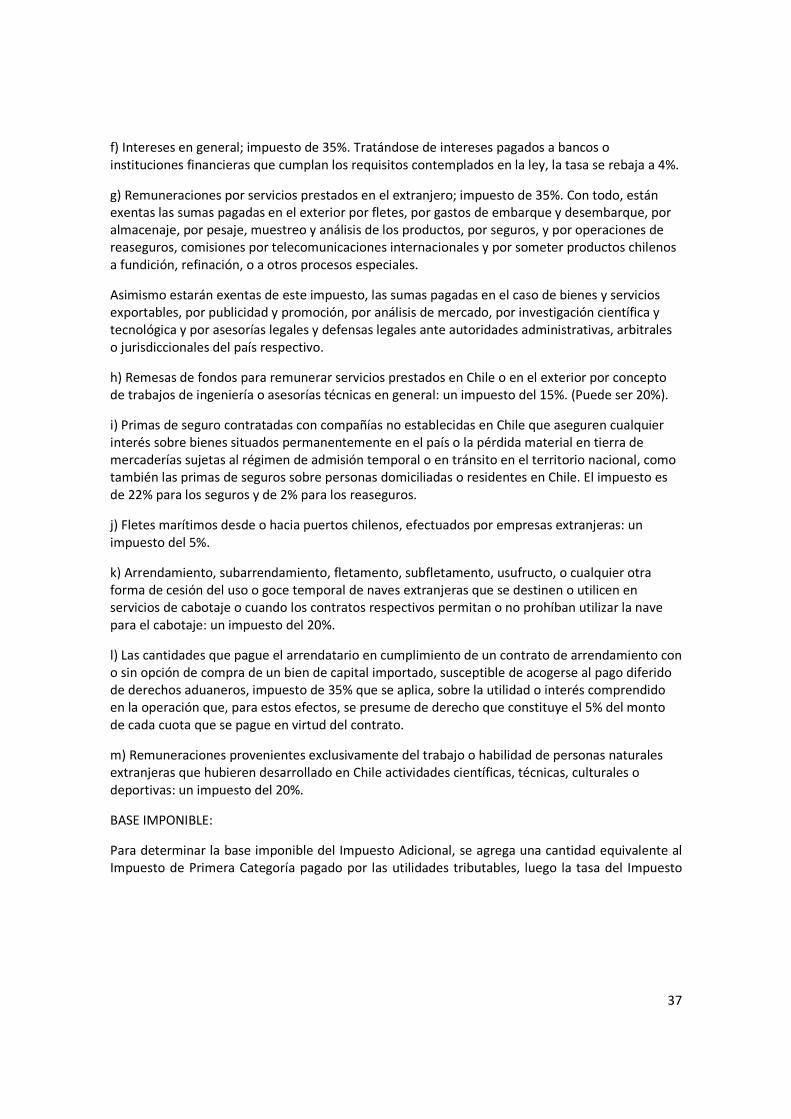

f) Intereses en general; impuesto de 35%. Tratándose de intereses pagados a bancos o instituciones financieras que cumplan los requisitos contemplados en la ley, la tasa se rebaja a 4%.

g) Remuneraciones por servicios prestados en el extranjero; impuesto de 35%. Con todo, están exentas las sumas pagadas en el exterior por fletes, por gastos de embarque y desembarque, por almacenaje, por pesaje, muestreo y análisis de los productos, por seguros, y por operaciones de reaseguros, comisiones por telecomunicaciones internacionales y por someter productos chilenos a fundición, refinación, o a otros procesos especiales.

Asimismo estarán exentas de este impuesto, las sumas pagadas en el caso de bienes y servicios exportables, por publicidad y promoción, por análisis de mercado, por investigación científica y tecnológica y por asesorías legales y defensas legales ante autoridades administrativas, arbitrales o jurisdiccionales del país respectivo.

h) Remesas de fondos para remunerar servicios prestados en Chile o en el exterior por concepto de trabajos de ingeniería o asesorías técnicas en general: un impuesto del 15%. (Puede ser 20%).

i) Primas de seguro contratadas con compañías no establecidas en Chile que aseguren cualquier interés sobre bienes situados permanentemente en el país o la pérdida material en tierra de mercaderías sujetas al régimen de admisión temporal o en tránsito en el territorio nacional, como también las primas de seguros sobre personas domiciliadas o residentes en Chile. El impuesto es de 22% para los seguros y de 2% para los reaseguros.

j) Fletes marítimos desde o hacia puertos chilenos, efectuados por empresas extranjeras: un impuesto del 5%.

k) Arrendamiento, subarrendamiento, fletamento, subfletamento, usufructo, o cualquier otra forma de cesión del uso o goce temporal de naves extranjeras que se destinen o utilicen en servicios de cabotaje o cuando los contratos respectivos permitan o no prohíban utilizar la nave para el cabotaje: un impuesto del 20%.

l) Las cantidades que pague el arrendatario en cumplimiento de un contrato de arrendamiento con o sin opción de compra de un bien de capital importado, susceptible de acogerse al pago diferido de derechos aduaneros, impuesto de 35% que se aplica, sobre la utilidad o interés comprendido en la operación que, para estos efectos, se presume de derecho que constituye el 5% del monto de cada cuota que se pague en virtud del contrato.

m) Remuneraciones provenientes exclusivamente del trabajo o habilidad de personas naturales extranjeras que hubieren desarrollado en Chile actividades científicas, técnicas, culturales o deportivas: un impuesto del 20%.

BASE IMPONIBLE:

Para determinar la base imponible del Impuesto Adicional, se agrega una cantidad equivalente al Impuesto de Primera Categoría pagado por las utilidades tributables, luego la tasa del Impuesto

38

Adicional se aplica sobre esta base imponible. Del impuesto así determinado se rebaja como crédito el Impuesto de Primera Categoría que fue agregado, en la misma forma como si el receptor de la renta fuera un chileno residente y/o domiciliado en Chile.

Ejemplo:

Utilidades tributables en Chile 1.000

Impuesto de primera categoría (18,5%) (185)

Distribución de utilidades 815

Dividendos recibidos por un no residente 815

Impuesto de primera categoría agregado a la base 185

Base del impuesto adicional 1.000

Impuesto adicional (35%) 350

Impuesto de primera categoría (185)

Impuesto a pagar por la distribución 165

El impuesto adicional que se debe retener, se declara y paga en el Formulario 50, cuyo plazo es los primeros doce días al mes siguiente al de su devengamiento.

A continuación se encuentra una copia del la primera hoja del formulario 50 antes citado.

39

40