EL DIBUJO DE LA FAMILIA: su valor clínico desde un enfoque psicoanalítico

Upload

independentCategory

view

0download

0

UNIVERSIDAD DE ALCALÁ

EL IMPUESTO SOBRE EL VALOR AÑADIDOCurso 2013/2014

Prof. Tomás García Luis

Nota: Estos esquemas que se suministran son losutilizados en las explicaciones de las clases y tratan desintetizar o resumir los temas más importantes del IVA.

EL IVA

FUENTES

Introducción por ley de agosto 1985 En vigor desde 1 deenero de 1986 (entrada UE)

- Ley 37/1992, de 27 de diciembre y modificacionesposteriores.- Reglamento RD 1624/1992, de 29 de diciembre ymodificaciones posteriores.

- Otras: *Sobre facturas, el Real Decreto 1619/2012, de 30 denoviembre, por el que se aprueba el Reglamento por el quese regulan las obligaciones de facturación.

* En materia de obligaciones de alta, modificación y cese,el RD 1065/2007, de 27 de julio, por el que se aprueba elReglamento General de gestión e inspección y otrosprocedimientos tributarios.

*Finalmente la Orden que regula el denominado régimensimplificado (módulos), actualmente Orden HAP/2549/2012,de 28 de noviembre, por la que se desarrollan para el año2013 el método de estimación objetiva del Impuesto sobre laRenta de las Personas Físicas y el régimen especialsimplificado del Impuesto sobre el Valor Añadido.

1

CARACTERÍSTICAS GENERALES

El art. 1 LIVA define el tributo que estudiamos como sigue:“El Impuesto sobre el Valor Añadido es un tributo denaturaleza indirecta que recae sobre el consumo y grava, enla forma y condiciones previstas en esta Ley, lassiguientes operaciones: a) Las entregas de bienes y prestaciones de serviciosefectuadas por empresarios o profesionales.b) Las adquisiciones intracomunitarias de bienes. c) Las importaciones de bienes.”

- Impuesto General (coexiste y es compatible con losImpuestos especiales y con el impuesto aduanero a laimportación y con cualquier otro impuesto que grave elconsumo, por ej. el impuesto autonómico andaluz de bolsasde plástico)- Doble faceta:

*jurídicamente grava transmisiones de bienes yprestaciones de servicios hechas por empresarios yprofesionales que son los contribuyentes.* Pero su objetivo o finalidad es gravar al consumidorfinal el contribuyente es el empresario oprofesional que entrega los bienes o presta elservicio y quien debe ingresar el impuesto generado encada operación, pero este impuesto debe cobrárselo(repercutírselo) al destinatario repercusiónobligatoria

- Impuesto instantáneo (se devenga en cada operación) perotiene una liquidación periódica (trimestral como reglageneral) en la que deben ingresarse los IVAs devengados(aunque no hayan sido cobrados) y pueden deducirse los IVAsdevengados (aunque no hayan sido pagados)

EXCEPCIÓN: Ley 14/2013, de 27 de septiembre, de apoyo a losemprendedores y su internacionalización opción por elcriterio de caja (el iva se ingresa cuando se cobra y sededuce cuando se paga) para pymes (menos 2.000.000 euros defacturación)

- Impuesto plurifásico: el IVA se aplica en todas y cadauna de las fases o etapas por la que atraviesa lafabricación y venta de los bienes o prestación de losservicios, a diferencia de los Impuestos especiales que son

2

monofásicos (sólo gravan la primera fase de la fabricaciónde los productos).

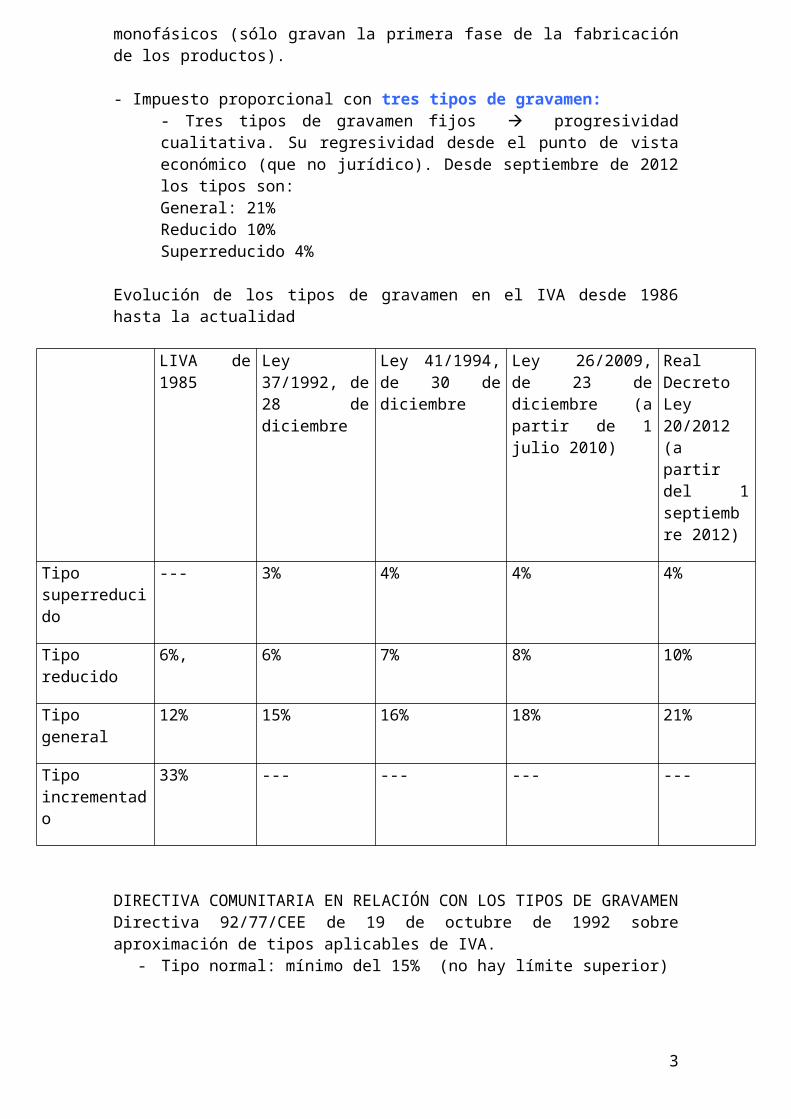

- Impuesto proporcional con tres tipos de gravamen:- Tres tipos de gravamen fijos progresividadcualitativa. Su regresividad desde el punto de vistaeconómico (que no jurídico). Desde septiembre de 2012los tipos son:General: 21% Reducido 10% Superreducido 4%

Evolución de los tipos de gravamen en el IVA desde 1986hasta la actualidad

LIVA de1985

Ley37/1992, de28 dediciembre

Ley 41/1994,de 30 dediciembre

Ley 26/2009,de 23 dediciembre (apartir de 1julio 2010)

RealDecretoLey20/2012(apartirdel 1septiembre 2012)

Tiposuperreducido

--- 3% 4% 4% 4%

Tiporeducido

6%, 6% 7% 8% 10%

Tipogeneral

12% 15% 16% 18% 21%

Tipoincrementado

33% --- --- --- ---

DIRECTIVA COMUNITARIA EN RELACIÓN CON LOS TIPOS DE GRAVAMENDirectiva 92/77/CEE de 19 de octubre de 1992 sobreaproximación de tipos aplicables de IVA.

- Tipo normal: mínimo del 15% (no hay límite superior)

3

- Tipo reducido: mínimo del 5% (podrá haber uno o dostipos reducidos para una lista tasada de bienes oservicios)

- Tipo superreducido: podrán ser del 0 al 4% para unalista tasada de bienes o servicios. de primeranecesidad –alimentos, medicinas, libros, vivienda deprotección oficial, etc.

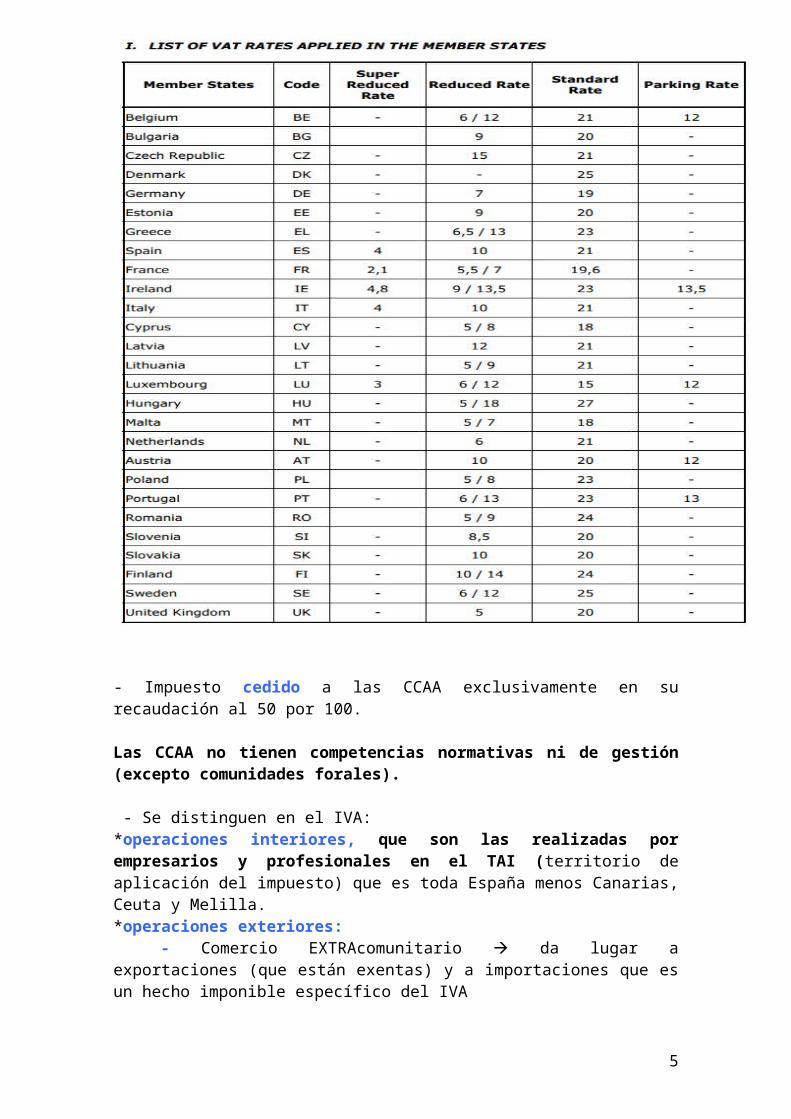

TIPOS DE GRAVAMEN DEL IVA en la UE a 14 de enero 2013http://ec.europa.eu/taxation_customs/resources/documents/taxation/vat/how_vat_works/rates/vat_rates_en.pdf

4

- Impuesto cedido a las CCAA exclusivamente en surecaudación al 50 por 100.

Las CCAA no tienen competencias normativas ni de gestión(excepto comunidades forales).

- Se distinguen en el IVA: *operaciones interiores, que son las realizadas porempresarios y profesionales en el TAI (territorio deaplicación del impuesto) que es toda España menos Canarias,Ceuta y Melilla. *operaciones exteriores:

- Comercio EXTRAcomunitario da lugar aexportaciones (que están exentas) y a importaciones que esun hecho imponible específico del IVA

5

- Comercio INTRAcomunitario da lugar a entregasintracomunitarias de bienes (EIB), que están exentas y aadquisiciones intracomunitarias de bienes (AIB), que esotro hecho imponible específico del IVA.

IVA. FUNCIONAMIENTO RÉGIMEN GENERAL. OPERACIONESINTERIORES

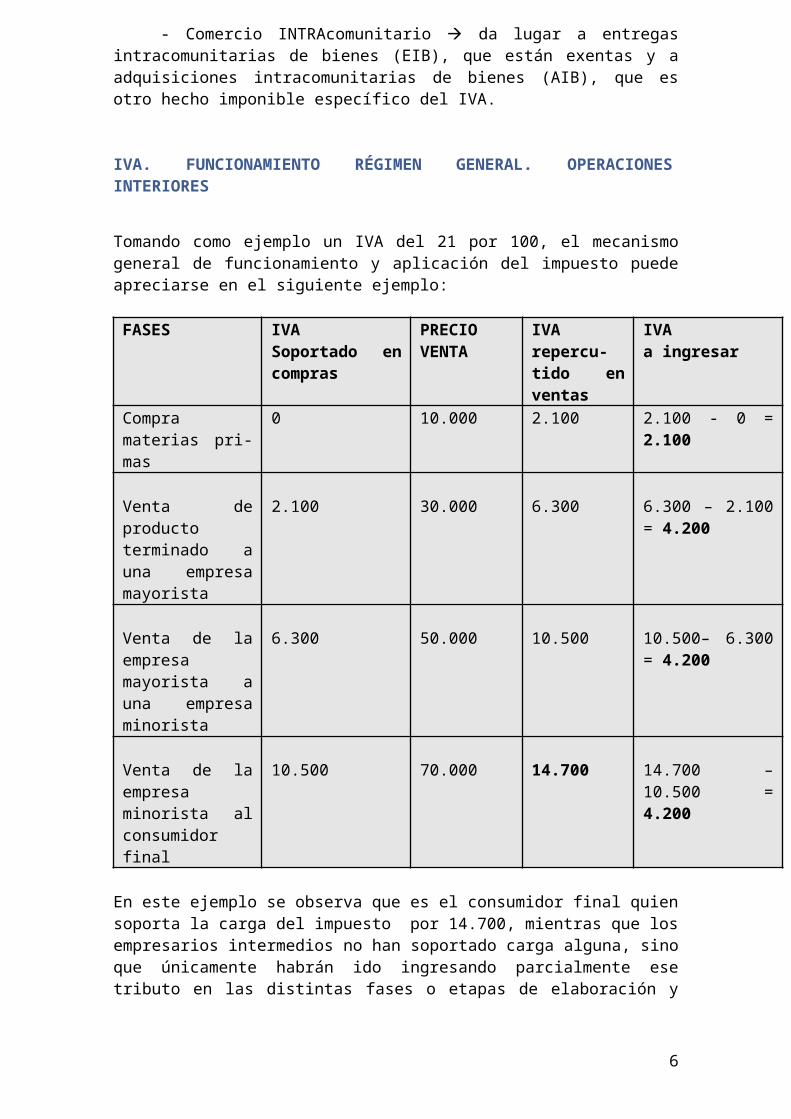

Tomando como ejemplo un IVA del 21 por 100, el mecanismogeneral de funcionamiento y aplicación del impuesto puedeapreciarse en el siguiente ejemplo:

FASES IVA Soportado encompras

PRECIOVENTA

IVArepercu-tido enventas

IVA a ingresar

Compramaterias pri-mas

0 10.000 2.100 2.100 - 0 =2.100

Venta deproductoterminado auna empresamayorista

2.100 30.000 6.300 6.300 – 2.100= 4.200

Venta de laempresamayorista auna empresaminorista

6.300 50.000 10.500 10.500– 6.300= 4.200

Venta de laempresaminorista alconsumidorfinal

10.500 70.000 14.700 14.700 –10.500 =4.200

En este ejemplo se observa que es el consumidor final quiensoporta la carga del impuesto por 14.700, mientras que losempresarios intermedios no han soportado carga alguna, sinoque únicamente habrán ido ingresando parcialmente esetributo en las distintas fases o etapas de elaboración y

6

distribución del producto (2.100 + 4.200 + 4.200 + 4.200=14.700).

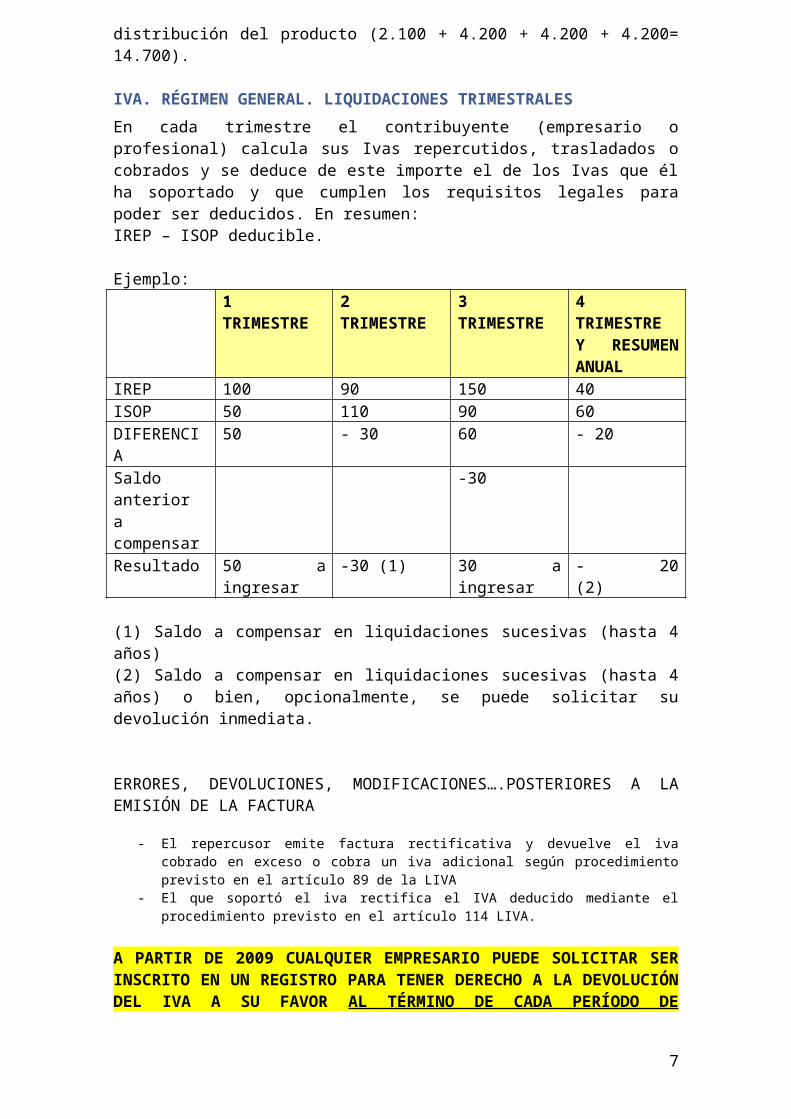

IVA. RÉGIMEN GENERAL. LIQUIDACIONES TRIMESTRALESEn cada trimestre el contribuyente (empresario oprofesional) calcula sus Ivas repercutidos, trasladados ocobrados y se deduce de este importe el de los Ivas que élha soportado y que cumplen los requisitos legales parapoder ser deducidos. En resumen: IREP – ISOP deducible.

Ejemplo:1TRIMESTRE

2TRIMESTRE

3TRIMESTRE

4TRIMESTREY RESUMENANUAL

IREP 100 90 150 40ISOP 50 110 90 60DIFERENCIA

50 - 30 60 - 20

Saldoanterioracompensar

-30

Resultado 50 aingresar

-30 (1) 30 aingresar

- 20(2)

(1) Saldo a compensar en liquidaciones sucesivas (hasta 4años)(2) Saldo a compensar en liquidaciones sucesivas (hasta 4años) o bien, opcionalmente, se puede solicitar sudevolución inmediata.

ERRORES, DEVOLUCIONES, MODIFICACIONES….POSTERIORES A LAEMISIÓN DE LA FACTURA

- El repercusor emite factura rectificativa y devuelve el ivacobrado en exceso o cobra un iva adicional según procedimientoprevisto en el artículo 89 de la LIVA

- El que soportó el iva rectifica el IVA deducido mediante elprocedimiento previsto en el artículo 114 LIVA.

A PARTIR DE 2009 CUALQUIER EMPRESARIO PUEDE SOLICITAR SERINSCRITO EN UN REGISTRO PARA TENER DERECHO A LA DEVOLUCIÓNDEL IVA A SU FAVOR AL TÉRMINO DE CADA PERÍODO DE

7

LIQUIDACIÓN, QUE DEBE SER MENSUAL (REDEME, registro dedevoluciones mensuales).

IVA. REGÍMENES ESPECIALES

En ellos el SALDO del iva se calcula de forma distinta a lafórmula IREP-ISOP: los más importantes son los aplicables alos siguientes empresarios individuales y entidades sinpersonalidad jurídica (no personas jurídicas):

- Los dedicados al comercio al por menor de todo tipo debienes: régimen del recargo de equivalencia. - Los pequeños empresarios incluidos en la ordenministerial de módulos: régimen simplificado. - Los agricultores, ganaderos y empresarios forestales:régimen de compensación.

IVA. TERRITORIO DE APLICACIÓN DEL IMPUESTO (TAI)

- TAI = Península e Islas Baleares

- ISLAS CANARIAS. El IVA no se aplica en las IslasCanarias. En estas se aplica el Impuesto General IndirectoCanario (IGIC) muy similar al IVA. Se diferenciafundamentalmente en:

*Exenciones: de las compras de bienes de inversiónhechas por pequeñas empresas y por comerciantesminoristas* Tipos impositivos General Reducidos (ejemplos) Especiales (ejemplos)7 0 (alimentos básicos

y libros) 3 (restode alimentos ymaterias primas)

9,5 (turismos hasta11CV) , 13,5 (restoturismos, joyas,licores, etc), 20(tabaco negro) y 35(tabaco rubio

* No existencia de operaciones intracomunitarias: las compras hechas por empresarios o personas canarias son importaciones; y las ventas que hagan fuera de las Islas son exportaciones.

8

- CEUTA Y MELILLA: El IVA no se aplica en Ceuta y Melilladonde se aplica el IPSI (Impuesto sobre la producción, losservicios y la importación). Tampoco existen lasoperaciones intracomunitarias (idem Islas Canarias)

- PAÍS VASCO Y NAVARRA: no se aplica el IVA nacional sinoel IVA aprobado en estos territorios al amparo de surégimen foral, aunque estos IVAs forales son muy similaresal IVA del resto del territorio nacional. En el caso deempresas que actúen dentro y fuera de los territoriosforales existe un reparto de recaudaciones entre elterritorio foral y el Estado.

IVA. HECHO IMPONIBLE. OPERACIONES INTERIORES (art. 4 LIVA)Para que una operación quede sujeta al IVA deben concurriren la misma todos los requisitos siguientes:1 2 3 4 5Ser unaentrega debienes ounaprestacióndeservicios

Serrealizadapor unempresario ounprofesional

Ser hecha atitulooneroso,aunquetambién segravan lashechas atítulogratuito bajola modalidaddelautoconsumo.

Serhabitualuocasional

Ser hechaen eldesarrollode laactividadempresarial oprofesional

LOS EMPRESARIOS Y PROFESIONALES (art. 5 LIVA)- Los son todas las personas jurídicas por el mero hecho

de constituirse como tales personas jurídicas, comoregla general.

- Las entidades sin personalidad jurídica (ej.Comunidades de bienes) sólo son empresarios sidesarrollan actividades empresariales o profesionales

Ej. se convierte en empresario la comunidad de propietariosque alquila su fachada para publicidad , o su inmueble parala instalación de antenas de telefonía o paneles solares, oalquila plazas de garaje, o cede terrenos para plazas de

9

garaje, o alquila un local, o alquila una viviendacomunitaria en la que se instala un negocio, o promueve unaconstrucción en terrenos comunes, etc.

- Personas físicas: son empresarios o profesionales sólosi habitualmente llevan a cabo actividadesempresariales o prestan servicios por cuenta propia yrespecto a bienes o servicios afectos a su actividad.En estos casos es necesario diferenciar el patrimonioempresarial o profesional (que es el que se utiliza oestá afecto a dicha actividad) del resto de supatrimonio (patrimonio “particular”).

- LOS EMPRESARIOS INMOBILIARIOS OPE LEGISPor expresa declaración legal (ope legis) se convierten en empresarios todaslas personas que realicen determinadas operaciones inmobiliarias empresarios inmobiliarios. Son las siguientes:

* Quienes alquilen cualquier bien inmueble Losarrendadores de INMUEBLES: de locales de negocio, degarajes, de viviendas, de terrenos, etc. Todos losarrendadores de inmuebles son empresarios para el IVA ypor ello, deben repercutir e ingresar el ivaperiódicamente, excepto:

- los arrendadores de viviendas, que están exentostotalmente del impuesto (el “empresario” ni siquieradebe hacer liquidación)- los arrendadores de terrenos (salvo excepciones talescomo arrendamiento para parking, para almacén, etc).

Para el IRPF, en cambio, el arrendador de un bieninmueble sólo será empresario cuando para gestionar elalquiler disponga de un local y de una personacontratada.

Ejemplo: Paco es propietario de una vivienda y de unaplaza de garaje que procede a alquilar a María y a Julián,respectivamente. El arrendamiento de la plaza de garajeestá sujeto y gravado por el IVA por lo que Paco deberárepercutir (cobrar) a María el precio del alquiler y el21% adicional de IVA, y deberá ingresar trimestralmenteeste IVA, previa deducción de los IVAs que Paco hayasoportado en relación con este alquiler. El arrendamiento de la vivienda está sujeto pero exentototalmente del IVA por lo que Paco sólo deberá cobrar a

10

Julián el importe de la renta pactada, sin que pueda nideba cobrarle el IVA. Consecuentemente, si no repercuteIVA tampoco podrá deducirse el IVA soportado en relacióncon el alquiler de la vivienda. Otra cuestión es la tributación de las rentas obtenidas enlos dos alquileres pues, en ambos casos, Paco deberádeclarar las rentas netas obtenidas en el IRPF en conceptode rendimientos del capital inmobiliario pudiéndoseaplicar la reducción del 60-100% en el caso de las rentaspercibidas de Julián (alquiler de vivienda).

* Los que urbanicen terrenos para su venta, adjudicacióno cesión a terceros

Ejemplo. Susana se compra una parcela, la urbaniza(realiza el alcantarillado, trae luz, agua y construyeacceso rodado) y luego la vende o la alquila a terceros.Aunque estas operaciones sean ocasionales, convierten aquien las realiza en empresario. Por ello, en la venta oen el alquiler de este inmueble se debe repercutir elIVA y el empresario puede deducirse los IVAs soportadosen el proceso de urbanización de dichos terrenos.

*Los que promuevan, construyan o rehabiliten edificiospara su venta, adjudicación o cesión a terceros.

Ej. Susana se compra una parcela y se construye una casa(o se encarga su construcción a un tercero) en la misma.Una vez terminada la vende a Remedios. Ej. Óscar se compra una casa que necesita grandesreformas y, entre ellas, sustituir toda la estructura devigas de madera por otra con vigas de metal y cambiar eltejado. Estas obras suponen una rehabilitación o reformaestructural del inmueble (no meras actuaciones deembellecimiento o acondicionamiento). Una vez terminadaslas obras Susana habita la casa durante un año y,posteriormente, la vende a una empresa. En los dos ejemplos anteriores, a efectos del IVA laventa es hecha por un empresario (Susana y Óscar) yestos deben repercutir a los compradores (Remedios y laempresa) el IVA correspondiente que deberán ingresar enHacienda, previa deducción de los IVAs soportados en elproceso de construcción o rehabilitación de losedificios.

11

Los EMPRESARIOS O PROFESIONALES que realizan entregas debienes o prestaciones de servicios en el TAI SON LOSCONTRIBUYENTES DEL IVA

* Por ello, como contribuyentes, realizan todas lasprestaciones materiales (pagan, aunque puedan cobrar elimpuesto del destinatario) y formales (facturan yautoliquidan) en relación con el IVA.

* El destinatario de la operación (comprador de un bien,receptor de un servicio) no es el contribuyente. Sólo esun tercero repercutido.

Excepción. Inversión del sujeto pasivo

El esquema general de funcionamiento del IVA parte delhecho de que el vendedor repercute un IVA que ingresa enla Hacienda Pública mientras que el comprador que lo hapagado se lo deduce de su liquidación del IVA. Pero ¿quésucede si el vendedor que repercutió el IVAposteriormente no lo ingresa? Lógicamente, en este casoal vendedor se le podrá exigir el pago del impuesto porvía ejecutiva y se le podrá sancionar pero, de nuevo¿qué sucede si la empresa vendedora ya no existe o notiene bienes que puedan ser embargados para pagar ladeuda y sanciones? Pues que en estos casos la HaciendaPública resultará doblemente perjudicada porque, por unlado, no recibe el ingreso del IVA y, por otro, tieneque aceptar que el comprador que lo pagó se lo deduzca.

Evitar este perjuicio es lo que está detrás de latécnica de la “inversión del sujeto pasivo” que consisteen declarar al destinatario de la operación (comprador oreceptor de los servicios) como una especie de sustitutodel contribuyente (la ley no lo llama expresamente así).El vendedor (contribuyente) es sustituido por elcomprador (que no es contribuyente sino tercerorepercutido) y como sustituto tiene que hacer lo quedebería haber hecho el contribuyente (ingresar el IVAque él mismo paga). Esta inversión del sujeto pasivo sedeclara en muchos supuestos donde, caso de mantenerse elrégimen general, existiría el riesgo de que el IVA quese devenga en la operación no resultara finalmenteingresado o cobrado por la Hacienda Pública.

12

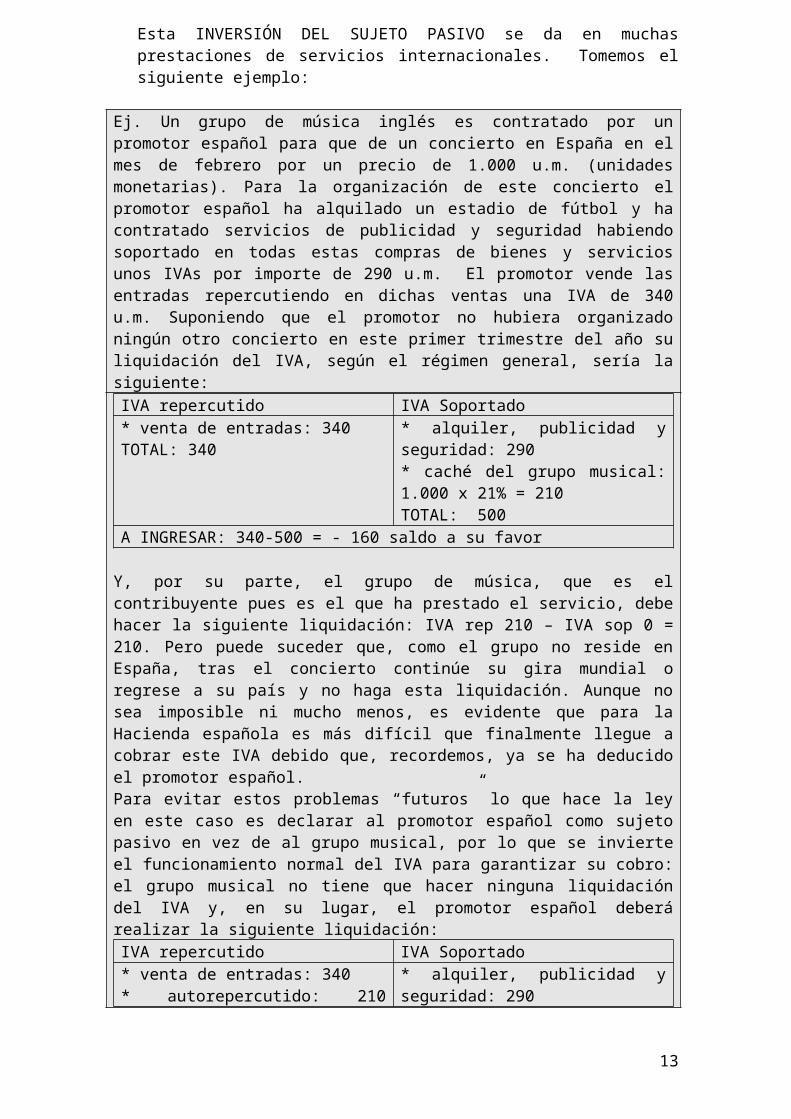

Esta INVERSIÓN DEL SUJETO PASIVO se da en muchasprestaciones de servicios internacionales. Tomemos elsiguiente ejemplo:

Ej. Un grupo de música inglés es contratado por unpromotor español para que de un concierto en España en elmes de febrero por un precio de 1.000 u.m. (unidadesmonetarias). Para la organización de este concierto elpromotor español ha alquilado un estadio de fútbol y hacontratado servicios de publicidad y seguridad habiendosoportado en todas estas compras de bienes y serviciosunos IVAs por importe de 290 u.m. El promotor vende lasentradas repercutiendo en dichas ventas una IVA de 340u.m. Suponiendo que el promotor no hubiera organizadoningún otro concierto en este primer trimestre del año suliquidación del IVA, según el régimen general, sería lasiguiente: IVA repercutido IVA Soportado* venta de entradas: 340TOTAL: 340

* alquiler, publicidad yseguridad: 290* caché del grupo musical:1.000 x 21% = 210TOTAL: 500

A INGRESAR: 340-500 = - 160 saldo a su favor

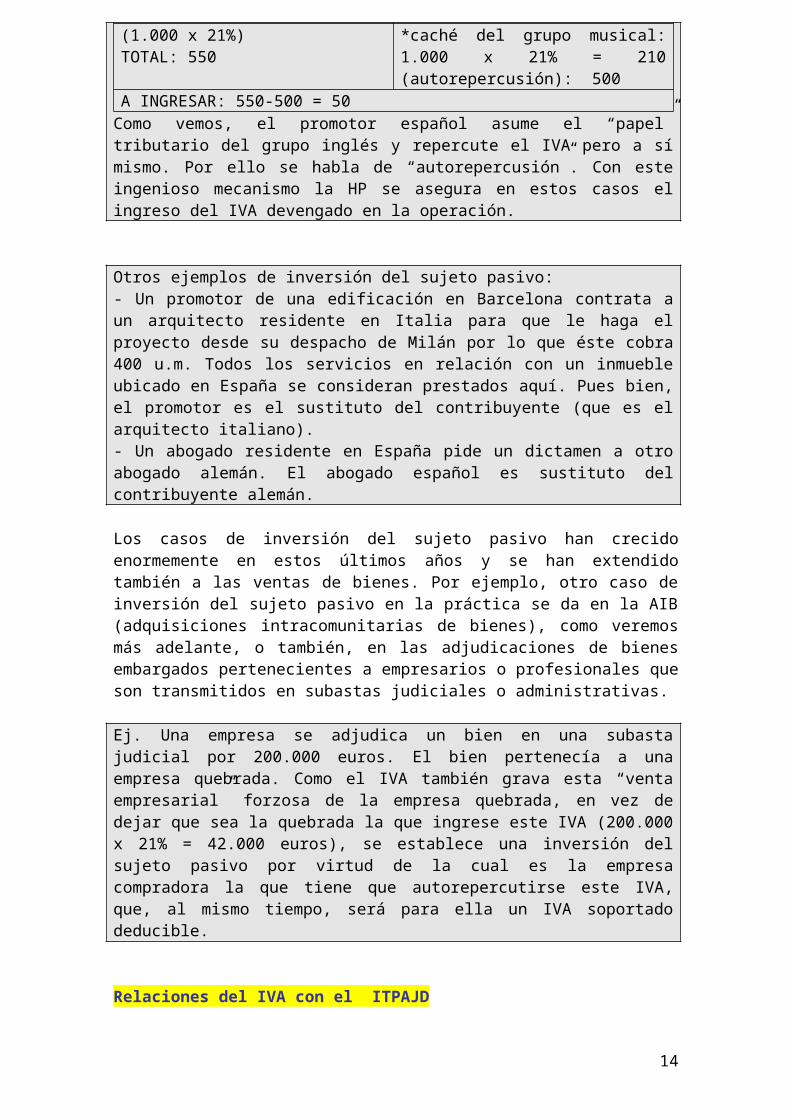

Y, por su parte, el grupo de música, que es elcontribuyente pues es el que ha prestado el servicio, debehacer la siguiente liquidación: IVA rep 210 – IVA sop 0 =210. Pero puede suceder que, como el grupo no reside enEspaña, tras el concierto continúe su gira mundial oregrese a su país y no haga esta liquidación. Aunque nosea imposible ni mucho menos, es evidente que para laHacienda española es más difícil que finalmente llegue acobrar este IVA debido que, recordemos, ya se ha deducidoel promotor español. Para evitar estos problemas “futuros” lo que hace la leyen este caso es declarar al promotor español como sujetopasivo en vez de al grupo musical, por lo que se invierteel funcionamiento normal del IVA para garantizar su cobro:el grupo musical no tiene que hacer ninguna liquidacióndel IVA y, en su lugar, el promotor español deberárealizar la siguiente liquidación: IVA repercutido IVA Soportado* venta de entradas: 340* autorepercutido: 210

* alquiler, publicidad yseguridad: 290

13

(1.000 x 21%)TOTAL: 550

*caché del grupo musical:1.000 x 21% = 210(autorepercusión): 500

A INGRESAR: 550-500 = 50Como vemos, el promotor español asume el “papel”tributario del grupo inglés y repercute el IVA pero a símismo. Por ello se habla de “autorepercusión”. Con esteingenioso mecanismo la HP se asegura en estos casos elingreso del IVA devengado en la operación.

Otros ejemplos de inversión del sujeto pasivo:- Un promotor de una edificación en Barcelona contrata aun arquitecto residente en Italia para que le haga elproyecto desde su despacho de Milán por lo que éste cobra400 u.m. Todos los servicios en relación con un inmuebleubicado en España se consideran prestados aquí. Pues bien,el promotor es el sustituto del contribuyente (que es elarquitecto italiano). - Un abogado residente en España pide un dictamen a otroabogado alemán. El abogado español es sustituto delcontribuyente alemán.

Los casos de inversión del sujeto pasivo han crecidoenormemente en estos últimos años y se han extendidotambién a las ventas de bienes. Por ejemplo, otro caso deinversión del sujeto pasivo en la práctica se da en la AIB(adquisiciones intracomunitarias de bienes), como veremosmás adelante, o también, en las adjudicaciones de bienesembargados pertenecientes a empresarios o profesionales queson transmitidos en subastas judiciales o administrativas.

Ej. Una empresa se adjudica un bien en una subastajudicial por 200.000 euros. El bien pertenecía a unaempresa quebrada. Como el IVA también grava esta “ventaempresarial” forzosa de la empresa quebrada, en vez dedejar que sea la quebrada la que ingrese este IVA (200.000x 21% = 42.000 euros), se establece una inversión delsujeto pasivo por virtud de la cual es la empresacompradora la que tiene que autorepercutirse este IVA,que, al mismo tiempo, será para ella un IVA soportadodeducible.

Relaciones del IVA con el ITPAJD

14

Dado que en nuestro ordenamiento tributario existe otroimpuesto que grava transmisiones de bienes (ITPAJD) esnecesario delimitar cuando estas transmisiones quedangravadas por el el IVA o por ITPAJD que, como es sabido, enrealidad son tres impuestos, el que grava transmisionespatrimoniales onerosas (TPO), el que grava operacionessocietarias (OS) y el que grava actos jurídicosdocumentados (AJD).

1.- Relaciones IVA y TPO

Estos impuestos son incompatibles, es decir, que se aplicabien un impuesto o bien otro, nunca los dos al mismotiempo:

IVAla regla general es que éste sólo grava eltráfico empresarial, es decir, las transmisiones debienes o las prestaciones de servicios realizadas porun empresario o profesional. TPO la regla general es que sólo grava el tráficocivil, esto es, cuando el transmitente o prestador delservicio no es empresario ni profesional.

NO IMPORTA LA CUALIDAD DEL DESTINATARIO DE LA OPERACIÓN(COMPRADOR O RECEPTOR DE LOS SERVICIOS) sino la cualidaddel transmitente o prestador del servicio.

Determinar el impuesto aplicable a las siguientesoperaciones: 1. Paco vende terreno a la empresa A2. La empresa A vende bienes a Clara3. La empresa A vende bienes a la empresa B4. Julián vende bienes a Luisa.Soluciones:

1. Paco no es empresario, luego TPO2. La transmisión es realizada por una empresa, luego

IVA3. La transmisión es realizada por una empresa, luego

IVA4. Julián no es empresario, luego TPO

Excepciones a la regla de que una operación que realiza unempresario queda gravada por el IVA y no por TPO, es decir,

15

operaciones realizadas por empresarios que, no obstante,resultan al final gravadas por TPO.

Hay cuatro tipos de operaciones inmobiliarias realizadaspor empresarios (por ello sujetas al IVA) que se declaranexentas del IVA y gravadas por TPO, si bien tres de ellascon posibilidad de renunciar a tal exención del IVA:

- Las entregas de terrenos rústicos y no edificables (Art. 20.Uno.20ºLIVA), que pasan a gravarse por TPO, salvo que se renuncie a laexención del IVA, lo que será posible sólo en el caso de que elcomprador sea otro empresario o profesional que pueda deducirse el IVAque soporte.

- Las aportaciones de terrenos a Juntas de compensación y posterioresadjudicaciones por parte de éstas (art. 20.Uno.21º LIVA). Renunciablesi el comprador tiene derecho a deducirse el IVA que soporte.

- Exención de los arrendamientos, constitución ytransmisión de derechos reales de goce y disfrute sobreterrenos y VIVIENDAS (inmuebles destinadas EXCLUSIVAMENTEpor el arrendatario a su alojamiento o morada) (Art.20.Uno.23º LIVA). NO RENUNCIABLE por lo que estosarrendamientos de viviendas, aunque los propietarios seanempresarios o profesionales, siempre se gravarán por TPO. Por su parte, si lo alquilado no se destina a vivienda(luego locales de negocio) la operación siempre se gravarápor IVA, aunque el inmueble sea propiedad de un“particular”.

Ejemplo. Una empresa alquila unas oficinas adiversos profesionales o a particulares

SIEMPREIVA

Ejemplo. Una empresa alquila unos inmuebles aparticulares que lo utilizan como vivienda

SIEMPRETPO

Ejemplo. Una sociedad posee un inmueble de cuatro plantasque tiene alquilados a sujetos diferentes. - La primera planta a un empresario que tiene allí susoficinas. - La segunda a un odontólogo que tiene allí su consultaparticular. - La tercera al mismo odontólogo que la utiliza como suvivienda particular. - Y la cuarta a un particular que no la utiliza, sino quela tiene a su vez subarrendada a otra persona que lautiliza como vivienda.

16

En este ejemplo todos los alquileres son hechos por unaempresa (la sociedad) por lo todos están sujetos al IVA.Ahora bien, el alquiler de la tercera planta, al ser unalquiler de vivienda, está sujeto pero exento de IVA y estaexención del IVA lo hace tributar, por expresa declaraciónlegal, por TPO. Los alquileres del resto de las plantas están sujetos ygravados por el IVA: la primera planta porque su uso no esvivienda sino oficina; la segunda porque su uso no esexclusivamente como vivienda; y la cuarta planta porque,por definición, quien cede el uso del inmueble que haarrendado, no lo destina al uso propio, y por supuesto, asu vivienda. Al estar sujetos y gravados estos alquileresdeberá repercutirse en ellos el IVA correspondiente (21%).

- Exención de las segundas y sucesivas entregas deedificaciones (Art. 20.Uno.22º LIVA) “ventas de inmueblesUSADOS”. Renunciable si el comprador tiene derecho adeducirse el IVA que soporte.

OPERACIONES IMPUESTO APLICABLEUna empresa vende uno desus almacenes usados aotra empresa

TPO o IVA si se renuncia a laexención del IVA

Una empresa vende uno desus almacenes usados a unparticular

SIEMPRE TPO (el destinatarioes un particular que, pordefinición, está fuera del IVApor lo que ni siquiera esplanteable renunciar a lo queno se está sometido)

Una empresa vende unterreno rústico a otra.

TPO o IVA si se renuncia a laexención del IVA

Ejemplo. La empresa A, dedica a la fabricación detornillos, vende a la empresa B un almacén nuevo que éstava a destinar a su actividad. Al cabo de tres años laempresa B vende este mismo almacén a la empresa C. Y, porsu parte, la empresa C, al cabo de un año, vende estealmacén a Alfredo. En este caso la primera venta (de la empresa A a la B) estásujeta y gravada por IVA pues se trata de la transmisión deun inmueble nuevo (a estrenar). La segunda venta, de la empresa B a la empresa C es unaventa de un inmueble usado, venta que está sujeta al IVA

17

pero exenta del IVA al considerarse ya como segundaentrega. Como está exenta del IVA pasa a gravarse por TPO.No obstante, B y C pueden renunciar a la exención del IVAy, por tanto, gravar la operación por el IVA porque C esotra empresa que puede deducir el IVA de la compra. Ensuma, en el caso de venta de inmuebles usados por unaempresa a otra estas escogen el impuesto aplicable. O bienel IVA o bien TPO. Por último, la venta de C a Alfredo está exenta del IVA ygravada por TPO (no existe derecho a renunciar a laexención porque Alfredo, como particular, no tiene derechoa deducirse el IVA)

¿Quién tiene derecho a deducirse todo el IVA soportado enla compra de un inmueble usado? Pues, en general, cualquierempresario o profesional que destine el inmueble a su usoempresarial o profesional, incluidos los del régimensimplificado, pero no los comerciantes minoristas enrecargo de equivalencia, ni, en general los particulares,esto es, quienes no lleven a cabo ninguna actividadeconómica.

Cuanto los entes públicos llevan a cabo actividades empresariales soncontribuyentes del IVA. Pero si compran bienes inmuebles usados, noles interesará nunca renunciar a la exención del IVA pues en el IVAestán gravados mientras que en TPO y AJD están exentos totalmente.

En nuestro ordenamiento la venta de inmuebles debe hacerseen escritura pública por lo que en la operación intervienetambién otro impuesto que es el de AJD. En el gravamen deestas escrituras por este impuesto se distingue una partefija, poco importante, y una parte variable (denominadacuota variable o cuota gradual) que suele ser del 1% delvalor de lo vendido (en la CAM es del 0,75%). Pues bien,esta cuota variable de AJD es compatible con IVA, mientrasque no lo es con TPO, por lo que para escoger entre gravarla venta del inmueble usado por IVA o por TPO debe tambiénconsiderarse el gravamen por AJD. Ejemplo. La empresa A vende a la B un edificio usado (o un terrenorústico) por 200.000 eurosa) Tributación completa conforme a la regla general: La venta es una operación sujeta pero exenta del IVA Gravamen por TPO.

18

A realiza una operación exenta de IVA.B paga TPO al 7% de 200.000 = 14.000, que no se lo puedededucir (es mayor coste de adquisición del activo de caraa amortizaciones en ISociedades o en IRPF)B no paga la cuota gradual de AJD (sólo la fija) porque lagradual no es compatible con TPO.

b) Tributación completa si se renuncia a la exención delIVAA realiza una operación gravada por el IVA.B paga el IVA al 21% de 200.000 = 42.000, pero como es unIVA soportado se lo puede deducir. B paga la cuota fija y, además, la cuota gradual de AJD(1% de 200.000 = 2.000)

En el caso a) la empresa B paga 14.000 euros (de TPO),mientras que en el caso b) paga 44.000 euros (42.000 IVA +2.000 AJD). Sin embargo, en realidad en el caso b) laempresa sólo va a pagar al final los 2.000 euros de AJDpuesto que los 42.000 de IVA se los va a poder deducir,por lo que le interesará esta segunda opción. Otro ejemplo: D. Sastre Bonastre, empresario individualtitular de “El chollo textil”, tienda familiar dedicada ala venta de sábanas, colchas, edredones, cortinas,alfombras y otros elementos textiles para el hogar, decidereducir el local que había venido utilizando en suactividad y al efecto ha puesto a la venta una parte delmismo. Ha tenido dos ofertas hasta el momento, la delvecino que vive justo encima de la tienda y que quierecomprarlo para hacerse un garaje y la de un frutero queocupa un espacio contigüo y que quiere ampliar su local.Se pide asesorar a D. Sastre para que sepa qué impuesto esel que tiene que aplicar a cada uno si vende el local.SOLUCIÓN:

a) Venta al vecino. Sujeta a IVA pero exenta por lo quese aplica TPO. El vecino pagará el 7% de TPO y cuotafija AJD. No cabe renuncia a la exención del IVA puesel vecino es un particular.

b) Venta al frutero. 1) Si se aplica la exención en el IVA el frutero pagará el7% de TPO y la cuota FIJA de AJD.2) Si se renuncia a la exención en el IVA porque elfrutero es empresario con derecho a devolución del IVA, elfrutero pagará IVA y la cuota FIJA y también la GRADUAL de

19

AJD, si bien, como se indicó antes, este IVA se lo podrádeducir.

2.- Relaciones IVA, OS y AJD

OS y AJD son compatibles con IVA por lo que una operaciónresulta gravada por IVA y por OS, o por IVA y AJD.

Pedro y Marisa, que es taxista por cuenta propia,constituyen una sociedad limitada dedicada al transportede viajeros. Pedro aporta a la sociedad un garaje de supropiedad y Marisa su taxi y su licencia. La entrega del local de Pedro queda gravada poroperaciones societarias (no por TPO pues esta transmisiónes específica para constituir sociedades). La entrega del taxi y licencia por parte de Marisa quedagravada por IVA. Por otro lado existe el gravamen por OS de la constituciónde sociedades en el que se paga el 1% del valor de lasaportaciones. Nota: actualmente las operacionessocietarias de constitución de sociedades están exentaspero el ejemplo es válido a nuestro efecto.Por último, la escritura de constitución de la sociedadqueda gravada por AJD.

IVA. CONCEPTO DE ENTREGAS DE BIENES (art. 8 LIVA)“Se entiende por entregas de bienes la transmisión delpoder de disposición sobre bienes corporales, incluso si seefectúa mediante la cesión de títulos representativos dedichos bienes”.

La transmisión:- Debe transmitirse “el poder de disposición”, esto es, el biensale de una esfera jurídica y pasa a otra persona que puededisponer del mismo con cualidades de propietario. - Puede hacerse por cualquier negocio jurídico:compraventa, permuta, entrega para la constitución desociedades, etc)- Puede ser voluntaria o forzosa (transmisión de bienes ensubasta judicial o en embargos administrativos o enexpropiación forzosa)

20

- Los bienes que se transmiten deben ser bienes “corporales”(materiales), incluyendo entre los mismos la energía. Porello la transmisión o cesión de “derechos” no es entrega debienes, sino prestación de servicios.

El autoconsumo de bienes

- La entrega de bienes puede ser onerosa o gratuita. Si esgratuita, es decir, se regalan los bienes o servicios a untercero o el empresario se queda para su uso particular conellos, existe un autoconsumo.

a) Autoconsumos externos: Los bienes o servicios “salen”del patrimonio empresarial con destino al patrimoniopersonal del empresario o de un tercero.

Ejemplos: * Promotor de viviendas destinadas a la venta a tercerosque se queda con una. * Concesionario de coches que se adjudica uno y regalaotro. * Un local que se destinaba a almacén de mercancías y quepasa a ser utilizado como garaje particular por el titularo se regala a un tercero. * Una sociedad fabricante de alfombras que se queda para síuna de ellas.* Un empresario individual titular de un gimnasio que sequeda con un aparato de gimnasia para usarlo en su casa. * Titular de un restaurante que come gratis en su propiorestaurante todos los días.

El gravamen del autoconsumo de bienes es lógico pues lo quese quiere es gravar el consumo final de los bienes y entodos estos ejemplos existe un consumo final en relacióncon bienes por los cuales el empresario se dedujo el IVA ensu adquisición. Así, el titular del gimnasio, cuando compróel aparato de gimnasia se dedujo todo el IVA que pagó en sucompra, por lo que si cuando se autoconsume no se aplicaraningún IVA quedaría el consumo de este aparato sin pagarningún impuesto.

Otro ejemplo: El señor K tiene una empresa de venta deordenadores. Por Navidades, ha comprado 4 por 1.000 euroscada uno soportando un IVA de 210 euros por ordenador yque se puede deducir. Vende tres de ellos y el otro se lo

21

regala a su hijo. En este caso uno de los ordenadores (y cuyo IVA soportadose pudo deducir el señor K cuando lo compró, como decimos)sale del negocio para satisfacer las necesidades de unconsumidor final (el hijo del empresario), por lo cual esun “autoconsumo externo”. El Sr. K, pese a regalar elordenador a su hijo, debe operar como si se lo vendiera aun tercero para lo cual deberá autoemitirse una factura enla que conste un precio de 1.000 y un IVA devengado de 210euros que deberá ingresar en su liquidación. Si no sehiciera así, resultaría que el consumo de este ordenadorno pagaría ningún IVA.

No obstante, el gravamen efectivo o real de los casos deautoconsumos depende, en la práctica, de las mayores omenores posibilidades de control o de conocimiento de estassituaciones por la administración tributaria. Dicho de otraforma, muchos autoconsumos si no se declaran por el propiocontribuyente no se gravan en la práctica porque es difícilpara la Hacienda comprobar que han existido.

Por otra parte hay autoconsumos que no se gravan para evitar una dobleimposición. Ejemplo: Un dentista compra una mesa para su consulta por800 euros soportando un IVA de 168 euros. Este IVA que soporta nopuede deducírselo puesto que, como veremos en su momento, existe unaregla que indica que quien no repercute IVA (por ejemplo por estar laoperación exenta) no puede deducirse los IVAs que soporta en suactividad. En este caso el dentista no repercute IVA pues lasprestaciones sanitarias realizadas por personas físicas están exentasdel impuesto. El dentista, al cabo de dos años, decide llevarse esta mesa a su casapara su uso personal. En este caso existe un autoconsumo externo, perotal autoconsumo no se grava puesto que el IVA que gravó la compra dela mesa (168 euros) ya ha sido pagado por el dentista y no se lo hapodido deducir. Si este autoconsumo se volviera a gravar ahora habríauna doble imposición.

En otros casos sí que es efectivo porque los bienes que seautoconsumen deben registrarse a nombre de alguien, como enlos autoconsumos de inmuebles o de coches. Y por esteregistro público es fácil que la operación sea conocidapor la administración tributaria y esta verifique si el IVAde la operación ha sido ingresado o no.

b) Autoconsumos internos:

El autoconsumo es interno cuando los bienes no “salen” delpatrimonio empresarial para ingresar en el patrimonio

22

particular del empresario o en el de un tercero al que seregalan, sino que se quedan en la propia empresa y parausos empresariales, pero quedan de otra forma. Esto es loque sucede cuando un bien corriente de una empresa (esdecir, el destinado a ser vendido a terceros) pasa a ser unbien de inmovilizado o activo fijo de la misma o bien deinversión, como lo denomina la LIVA.Hay simplemente un“cambio de destino”.

Ejemplo. El señor K citado anteriormente destina uno de losordenadores que tenía para venderlo a terceros a su uso ensu propio negocio para llevar la contabilidad y lafacturación, pues el ordenador que antes se dedicaba atales cometidos se ha quedado obsoleto. En este supuestoha habido un cambio de destino, el ordenador ha pasado deser una existencia o ser un bien de inversión.

La mayor parte de los autoconsumos internos, no obstante,se declaran exentos del IVA. La razón, tomando el ejemplodel señor K, es que si el ordenador se hubiera compradodirectamente a un tercero y se hubiera destinado alinmovilizado tangible de la empresa el sr. K tendríaderecho a deducirse el IVA soportado en esta compra. Puesel mismo derecho le asiste en el caso de autoconsumointerno por lo que no tiene sentido obligar a unaautorrepercusión cuando luego el sr. K se deducirá esamisma cuantía. En otras palabras, no tiene sentidorepercutirse un IVA de 210 euros cuando al repercutírselo aél mismo será él quien tendría que soportar esos 210,coincidiendo en este caso el IVA repercutido y el IVAsoportado (o el resultado de la operación sería 0), con locual es preferible evitar esta complicación declarandodirectamente que este autoconsumo no está gravado por elIVA.

Otros ejemplos de autoconsumos internos exentos del IVA: - Una sociedad dedicada a la fabricación de pinturasutiliza parte de estos productos para pintar su propiafábrica. - Una sociedad dedicada a la construcción y alquiler deinmuebles que realiza ella misma diversas obras o reformasen los inmuebles que tiene alquilados.

23

- Una sociedad dedicada a la fabricación y venta demobiliario de oficina que se queda con parte del mobiliariopara ser utilizado en su propia actividad. - Una empresa fabricante de coches que se queda con uno deellos para destinarlo al transporte de sus empleados o a suuso para pruebas.

24

IVA. CONCEPTO DE PRESTACIONES DE SERVICIOS (art. 11 LIVA)

La LIVA da un concepto residual: es prestación de serviciostodo lo que no sea calificable como una entrega de bienes.Y luego añade una lista ejemplificativa de operaciones quese consideran como prestaciones de servicios:- El ejercicio independiente de una profesión u oficio(incluye profesiones oficiales). - El arrendamiento de bienes o negocios (aunque los deviviendas y terrenos rústicos, como hemos visto, estánexentos) - Otras cesiones de uso o disfrute de bienes (usufructos). - Cesiones de propiedad inmaterial, tanto intelectual comoindustrial.- Traspasos de locales de negocio. - El transporte de viajeros y de mercancías. - La restauración y la hostelería.- Los seguros (aunque están exentos).- Los préstamos y créditos (aunque están exentos). - Etc.

IVA. HECHO IMPONIBLE. COMERCIO CON LA UE: EIB Y AIB.Principio de gravamen en destino (arts. 13 a 16 LIVA)

Nota: este régimen es formalmente “transitorio”, hasta laimplantación del futuro principio de gravamen en origenpara estas operaciones. Sin embargo, no tiene fijada fechapor lo que, en la práctica, es de aplicación indefinida.

Comercio con UE: da lugar a entregas intracomunitarias debienes y a adquisiciones intracomunitarias de bienes

EIB exentas si se vende a otro empresario comunitarioque cuente con una identificación fiscal como talempresario (NIF- IVA comunitario). La venta se grava en elpaís de destino.

AIB lo es la realizada por un empresario o profesionalespañol y está gravada en España (país de destino) yaplicando la normativa española. Es el propio empresarioespañol el que se autorrepercute el IVA.

EJEMPLO. Empresa española vende a empresa italiana

25

mercancías por 3.000En España la operación es una EIB y está exenta del IVAsiempre que: * Los bienes salgan físicamente de España.* El destinatario sea una empresa o profesional que cuentecon el NIF IVA comunitario italiano. La empresa española simplemente emitirá una factura deventa a la italiana con el siguiente contenido: Precio delas mercancías 3.000 euros.A efectos informativos la operación la recogerá la empresaespañola en:- Un documento estadístico conocido como Intrastat- En el modelo de autoliquidación del IVA entre las EIB.A pesar de realizar una operación exenta la empresaespañola puede deducirse todos los IVAs soportados enEspaña puesto que esta exención es plena.

EJEMPLO: Sean los siguientes datos de una empresa ubicadaen Alcalá de Henares referidos a un trimestre: 1. Compras:* A una empresa francesa bienes por 2.000 euros.* A una empresa alemana bienes por 1.000 euros. * A otras empresas españolas bienes por 19.047,62 euros(iva soportado 4.000 euros) 2. Ventas: * Ha realizado ventas a otras empresas españolas(operaciones interiores) por las que ha devengado orepercutido IVAs por un importe de 4.500 euros.* A una empresa portuguesa bienes por 500 euros.

Liquidación IVA trimestralIVA DEVENGADO IVA SOPORTADO DEDUCIBLE SALDO-Operaciones interiores: 4.500- EIB:*Venta a empresa portuguesa: 0 (la EIB está exenta)- AIB: 2.000 x 21% = 4201.000 x 21% = 210Se trata de IVAs autorrepercutidos

- Operaciones interiores: 4.000

- AIB: 2.000 x 21% = 4201.000 x 21% = 210Se trata de IVAs autorrepercutidos

TOTAL 5.130 4.630 500 A

26

INGRESARComo se aprecia el IVA de una AIB es, al mismo tiempo, IVAdeducible e IVA devengado.

IVA. HECHO IMPONIBLE. COMERCIO EXTERIOR. EXPORTACIONES EIMPORTACIONES. Principio de gravamen en destino (arts. 17a 19 LIVA).Comercio exterior:

- EXPORTACIONES son las ventas de bienes hechas a paísesextracomunitarios y están exentas en origen.Se trata de una exención plena, por lo que la empresaespañola puede deducirse todos los IVAs soportados enEspaña, a pesar de que realiza una operación exenta.

- IMPORTACIONES: son las compras de bienes hechas porcualquier persona española (particular o empresario) yestán gravadas en la frontera con el impuesto aduanero a laimportación y con el IVA español a la importación. Laliquidación de estos impuestos a la importación se hace deoficio por la Aduana de entrada.

El IVA soportado por la importación es deduciblenormalmente, siempre que el importador sea un empresario oprofesional.

27

OPERACIONES NO GRAVADAS (NO SUJETAS O EXENTAS) (art. 7LIVA)No se aplica el IVA en las siguientes operaciones:

- Sucesiones de empresas No se aplica IVA en la transmisión, ya sea inter vivos o mortiscausa de todo el patrimonio de la empresa o de una ramaautónoma de la misma. La transmisión puede hacerse a una oa varias personas (ya sean jurídicas, físicas o entidades)pero se exige que los adquirentes continúen ejerciendo conlo adquirido una actividad económica, aunque no sea lamisma que la del transmitente.

Ej. Las empresas A y B, que cuentan cada una de ellas conoficinas y almacenes, se fusionan para crear la empresa C.La transmisión de todo el patrimonio de las empresas A y Ba la empresa C no está gravada por el IVA.

Ej. Un taxista, con ocasión de su jubilación, vende sulicencia de taxi a otra persona por 190.000 euros. Estaventa no está gravada por el IVA pues el activo inmaterial(licencia) constituye su único patrimonio que se transmiteen su totalidad a otra persona que va a continuarejerciendo una actividad económica.

Ej. Marta es farmacéutica y vende TODA la farmacia(activos y pasivos) a otro farmacéutico que va a continuarcon el negocio. El precio de la venta es de 1.000.000 deeuros. Como es una transmisión de todo el patrimonio y eladquirente continúa con el mismo la venta está exenta delIVA y no se repercute ningún IVA. Ej. La sociedad Z se dedica a la fabricación y la venta decalzado en instalaciones propias. Vende la sección deventa de calzado a otra empresa que va a dedicarse a laventa de calzado y de ropa. En la venta de esta sección nose repercute ningún IVA. Ej. Luis es abogado y ejerce su actividad en un despachode su propiedad. Fallece y deja el despacho y todos susbienes a sus hijos Antonio y Luisa. Antonio es abogado yse queda con el despacho para seguir ejerciendo suactividad. Luisa regenta un salón de belleza y se quedacon parte del mobiliario del despacho (mesas, sillas,lámparas y ordenadores) que se lleva para su salón de

28

belleza. En ninguna de estas transmisiones se aplica IVA pues secumplen las condiciones para ellos: se transmite una ramaautónoma de actividad y los adquirentes destinan losbienes al ejercicio de una actividad económica. Si Luisadestinara el mobiliario a su uso personal entonces se deberepercutir el IVA correspondiente sobre el valor demercado de dicho mobiliario.

En todos los ejemplos anteriores aparece la particularidaddel gravamen de los inmuebles que estén incluidos en latransmisión del patrimonio empresarial o profesional. Estosinmuebles (sólo estos bienes) que no se gravan por el IVA,no obstante pasan a gravarse por TPO (el inmueble de lafarmacia, el de la fábrica de calzado, el despacho delabogado). La transmisión del resto de todos los bienes nise grava por IVA ni se grava por TPO.

- Entregas de bienes o prestaciones de servicios con finespublicitarios siempre que sean gratuitas y tengan escasovalor comercial

Ej. Una peluquería corta el pelo gratis a los clientes eldía de su inauguraciónEj. Una empresa de cosméticos entrega muestras de susproductos para que sean probados por sus clientes. Ej. Una empresa regala agendas en las que está impreso elanagrama de la misma a varios clientesEn todos estos casos no se aplica el IVA, aunque losempresarios sí pueden deducirse el IVA soportado en suscompras o en la recepción de servicios.

- Exención de la entrega de dinero a título de pago de laoperación

La empresa A vende a la empresa B un lote de mercancías.La empresa A entrega las mercancías y la B el dinerocorrespondiente. Sólo se grava la entrega de mercancías,pero no la del dinero. Se trata de una exención técnicapues, si no existiera, en toda compraventa existirían dosIVAs, uno por la entrega de la cosa y otro por la entregade dinero. La empresa A vende a la empresa B un lote de mercancías.La empresa B entrega a cambio otro lote de sus productos.

29

Aquí el pago se hace con bienes y no con dinero, por loque hay una permuta (bienes por bienes) y hay dos IVAs:cada empresa repercute IVA sobre el valor de los productosque entrega.

- No sujeción de los servicios prestados por trabajadores:no están sujetos los servicios prestados por personasfísicas en régimen de dependencia derivado de relacionesadministrativas o laborales, incluidas en estas últimas lasde carácter especial. Es decir, los servicios prestados portrabajadores asalariados son, por definición, serviciosprestados por cuenta ajena, por lo que no convierten aquien los presta en un profesional.

Ej. Yasimira trabaja como abogada contratada en plantillapor una empresa de seguros por lo que cobra 3.000 euros almes. Por las tardes tiene su despacho abierto al públicopor lo que factura 2.000 euros al mes. La primeraprestación de servicios está no sujeta al IVA pues eshecha por un trabajador (en régimen de dependencialaboral). La segunda en cambio está sujeta y gravada porel IVA al ser hecha por cuenta propia.

- Exención de autoconsumos para evitar la doble imposición:el autoconsumo no se grava si el empresario no pudo deducirel IVA soportado cuando adquirió los bienes o servicios queahora autoconsume.

Ej. Una empresa compra un turismo para cedérselo en uso aldirector general que lo utiliza para fines particulares.En dicha compra la empresa soportó un IVA de 6.000 euros.En este caso, dado que el coche no se afecta a ningunaactividad empresarial, el IVA soportado no puede serdeducido por la empresa. Al cabo de poco tiempo la empresa se lo regala al directorgeneral. En este supuesto esta entrega se declara exentade IVA para evitar una doble imposición (por la compra delcoche ya se pagó el IVA correspondiente que no pudodeducirse la empresa, como hemos dicho).

- Exención de diversas prestaciones de serviciosconsideradas de interés general:

30

* Exenciones relacionadas con la prestación de serviciosmédicos o sanitarios (médicos, odontólogos,fisioterapeutas, radiólogos, etc) o por hospitales públicoso concertados o autorizados (no hospitales o clínicasprivadas), el transporte de enfermos en ambulancias, etc

* Exenciones relacionadas con la enseñanza prestada porcentros públicos o privados concertados o autorizados (nolos cursos y másteres impartidos por centros privados, quesí están gravados).

* Exenciones de prestaciones relacionadas con la culturaprestadas por centros públicos o privados concertados oautorizados (están gravados los espectáculos de teatro,cine o música organizados por entidades privadas).

* Exenciones de prestaciones relacionadas con la asistenciasocial prestada por centros públicos o privados concertadoso autorizados. * Exenciones de prestaciones relacionadas con la prácticadel deporte prestada por centros públicos o privadosconcertados o autorizados.

Las exenciones en el IVA se clasifican en plenas ylimitadas:

- Exenciones plenas: la operación está exenta y, además,quien la realiza puede deducirse el IVA soportado ensu actividad.

Ej. Exportaciones o EIBEj. Regalos publicitarios.

- Exenciones limitadas: es la regla general. Laoperación está exenta y, además, a quien la realiza nose le permite deducirse el IVA soportado en laproducción del bien o servicio. Luego es una exenciónque perjudica al contribuyente (paradoja de laexención en el IVA) QUIEN NO REPERCUTE IVA NO PUEDEDEDUCIRSE IVA

Ejemplos de exenciones limitadas- Un odontólogo, que presta servicios exentos, no puedededucirse NINGÚN IVA de los que soporta porque norepercute ningún IVA.

31

- Un Banco, que presta servicios financieros exentoscomo los préstamos, los depósitos, etc, no puedededucirse NINGÚN IVA de los que soporta porque norepercute ningún IVA.- Los servicios prestados por un club social o deportivode una comunidad de propietarios a los propios vecinosestán exentos, por lo que la comunidad no puedededucirse NINGÚN IVA de los que soporta porque norepercute ningún IVA.- Los servicios de enseñanza prestados por un colegioprivado concertado o un colegio público están exentos,por lo que el colegio no puede deducirse ningún IVAsoportado.

Problema planteado por los sujetos que realizan en parteoperaciones gravadas y en parte operaciones exentas(sujetos mixtos) y que soportan IVAs en las compras debienes y servicios que utilizan en su negocio.

En estos casos se les reconoce el derecho a ladeducción, al menos, de los IVAs soportados en relacióncon las operaciones gravadas por las que repercuten

IVA.

para determinar la parte del todos los IVAs quepueden deducirse se aplica la regla de prorrata.

Ej. Una clínica privada ofrece servicios de oftalmologíay de traumatología, estos últimos están concertados. Laempresa soporta IVAs en todas las compras de bienes yservicios y tales elementos se utilizan tanto para laoftalmología como para la traumatología. Los serviciosde oftalmología están gravados y los de traumatologíaestán exentos, al estar estos últimos concertados. En este caso la clínica no puede deducirse los IVAssoportados por los bienes y servicios que utilice en laprestación de servicios de traumatología (exentos) perosí por los bienes y servicios que destine a prestar losservicios de oftalmología (gravados) y esta partededucible se calcula aplicando la regla de prorrata.

La regla de prorrata es una simple fórmula que determinael porcentaje o la parte de TODOS los IVAs soportadospor una empresa que ésta puede deducirse. Se calculaasí:

32

Importe de las operaciones que dan derecho a deducción(gravadas) x 100

Importe de todas las operaciones (gravadas y exentas)

Ej. Un abogado presta servicios a clientes (gravados)por lo que ha cobrado 40.000 euros en el año habiendorepercutido un IVA de 8.400 euros. El abogado presta,además, la asistencia jurídica gratuita y la asistencia adetenidos, que son servicios declarados exentos del IVA ypor lo que ha facturado al Colegio de Abogados 12.000euros. El abogado ha soportado IVAs por la compra debienes y servicios utilizados en su despacho por importede 5.000 euros. En esta situación, de todos los IVAs que soporta sólopuede deducirse aquéllos relacionados con los bienes oservicios que utiliza para prestar servicios a losclientes, pero no los que utiliza en el turno de oficio.¿Cómo se calcula esta parte? Pues aplicando la regla deprorrata:40.000 (servicios a clientes gravados) x 100 = 76,92% 77%, el

resultado se redondea por exceso40.000 + 12.000 (total de facturación)

Por tanto, el abogado podrá deducirse EXCLUSIVAMENTE el77% de todos los IVAs soportados, luego 5.000 x 77% =3.850 euros, con lo que su liquidación del IVA seríaentonces: Iva Rep: 8.400 – Iva Sop. Deducible 3.850 = 4.550 aingresar.

La regla expuesta hasta el momento es la prorrata general.Existe otro procedimiento más exacto que es la prorrataespecial.

IVA. BASE IMPONIBLE (art. 78 LIVA)

La base imponible es el “Importe total de lacontraprestación”. Este importe incluye:+ precio (es el que se cobra al destinatario, tras, en sucaso, hacer los descuentos comerciales y bonificacionesprevias o simultáneas a la venta)Ej. ordenador vendido por 900 euros. En el mes de venta

33

hay una oferta que ofrece un descuento del 10%. La baseimponible es:Precio 900 eurosDescuento: 90 eurosBase imponible: 810 euros. + gastos accesorios: comisiones, portes y transporte,seguros, + importe de los envases y embalajes incluso los suscepti-bles de devolución + intereses hasta la entrega del bien (después de laentrega no se aplica el iva sobre ellos)+ tributos: impuestos aduaneros, impuestos especiales(excepto el impuesto de matriculación)

Ejemplo. Se alquila un local comercial concertándose unarenta de 2.300 euros al mes. El inquilino también debepagar la cuota de comunidad de propietarios que asciende a130 euros al mes y el IBI que asciende a 980 euros y que sepagará en junio. En este caso la base imponible de cada mes sobre la que serepercutirá el IVA será de 2.430 euros (2.300 + 130) y lade junio de 3.410 (2.300 + 130 + 980) pues todas estascantidades son “el importe de la contraprestación”. No deberá repercutirse el IVA sobre la fianza puesto que norepresenta una contraprestación de la cesión del bien.

Ejemplo. Se realiza la compra de un mueble a la empresa Mpor un cliente para amueblar su vivienda (precio = 2.000euros), y dicha empresa se compromete a transportar dichobien a la vivienda del adquirente (valor del transporte =250 eurosseguro de transporte = 30 euros). La base imponible en elIVA para dicha operación será el precio del bien más losgastos accesorios, por tanto 2.000 + 250 + 30 = 2.280euros. Todo ello es el importe de la contraprestación quedebe dar el comprador.

Ejemplo. En una aduana española se recibe un bien condestino a Madrid, y el valor en aduana de dicho bien es1.000 euros, los derechos a la importación por ese producto

34

ascienden, por ejemplo, al 12 por 100, y el transportehasta el lugar de recepción final supone 380 euros. Conestos datos la base imponible en el IVA correspondiente adicha importación será: Precio: 1.000Impuesto a la importación: 120 (12% de 1.000)Gastos de transporte: 380Total Base imponible: 1.500 euros (incluye el impuesto a laimportación).IVA : 315 (21% de 1.500)Total a pagar por el importador: precio 1000 + imp. a laimportación 120 + transporte 380 + IVA 315 = 1.815 euros. Ejemplo. Se compra un coche nuevo por 25.000 euros siendoel impuesto de matriculación aplicable del 15 por 100. Labase imponible del IVA será:Precio: 25.000Impuesto de matriculación: 3.750Base imponible del IVA: 25.000 (el impuesto dematriculación no se integra en la base imponible del IVA)IVA: 5.250 (25.000 x 21%)Total a pagar: 30.250 euros.

La base imponible es la correspondiente al momento deldevengo, por lo que es indiferente la forma de pagoconcertada.

- Ejemplo. Se venden bienes por 2.000 euros el 14 deseptiembre (momento del devengo) y se concierta que elpago se hará a 90 días (14 de diciembre). La baseimponible es de 2.000 euros y el IVA devengado, porimporte de 210 euros, habrá que ingresarlo ya en laliquidación del tercer trimestre (o de septiembre si laliquidación es mensual) sin esperar al cobro efectivo dela venta. - Ejemplo. Se venden unas mercancías por 10.000 euros el 2de marzo concertando la siguiente forma de pago: 5.000 ala entrega de las mercancías (momento del devengo), 2.500el 2 de abril y 2.500 el 2 de mayo. La base imponible ysobre la que se aplica el tipo de gravamen del IVA es de10.000, que es el importe total de la contraprestacióndevengada, por lo que la factura del 2 de marzo sería: Precio: 10.000IVA: 2.100Cantidad a pagar: 5000 (primer pago) + 2.100 (IVA)

35

Total: 7.100. Lógicamente, sobre los pagos de abril (2.500 euros) y mayo(2.500 euros) no se aplicará ya ningún IVA.

IVA. TIPOS DE GRAVAMEN (a partir de 1 de septiembre 2012)(arts 90 y 91 LIVA)TABLA CON LOS NUEVOS TIPOS DE GRAVAMEN APLICALES ADISTINTOS BIENES Y SERVICIOS A PARTIR DEL 1 DE SEPTIEMBRE2012 http://www.agenciatributaria.es/static_files/AEAT/Contenidos_Comunes/La_Agencia_Tributaria/Segmentos_Usuarios/Empresas_y_profesionales/Novedades_IVA_2012/Nuevos_tipos_IVA_es_es.pdf

TIPO GENERAL del 21%. Se aplica residualmente, es decir, entodos los casos en los que los bienes o servicios no tenganfijado un tipo reducido o superreducido.

TIPO REDUCIDO del 10%. En general se aplica a bienesmateriales de primera necesidad:

- Alimentos, agua y bebidas (excepto alcohólicas) - Equipamiento sanitario, tanto para el hombre como paraanimales. - Los servicios de transporte de personas y sus equipajes(no de mercancías), incluyéndose en ellos los servicios deutilización de autopistas. - Los servicios de hostelería y restaurante. - Algunos servicios relacionados con la salud pública(limpieza, recogida de basuras, tratamiento de residuos,etc.) - Los servicios prestados a las personas que practiquen eldeporte o la educación física. - La construcción, rehabilitación y venta de viviendas,incluyendo, en este caso, también algunas obras de reformade las mismas.

TIPO SUPERREDUCIDO del 4%. Se someten a este porcentaje losbienes y servicios juzgados esenciales:

Alimentos básicos: pan común (no los panes especiales queirían al 10%), lácteos, huevos, verduras, hortalizas,legumbres, cereales, frutas, etcLibros, periódicos y revistas

36

Medicamentos y prótesis para uso humanoServicios a favor de personas dependientes (residencias)

Venta de viviendas de protección oficial de régimenespecial.

Problema transmisiones conjuntas de un grupo de bienessometidos a distintos tipos de gravamen. Se solucionaobligando a desglosar la base imponible sometida a cada unode los tipos de gravamen. Por ejemplo, en las compras debienes heterogéneos realizadas en grandes superficies sedesglosan las bases imponibles correspondientes a losproductos sometidos al tipo general, al reducido y alsuperreducido. IVA. REPERCUSIÓN (arts. 88 y 89 LIVA)

Concepto: Consiste en el cobro del IVA al destinatario dela operación (hay que distinguir entre el momento deldevengo del IVA y el momento de su repercusión o cobroefectivo, que puede ser posterior al devengo)

Naturaleza jurídica: la repercusión es un derecho y undeber traslación jurídica obligatoria hacia losdestinatarios (salvo que la operación esté exentaobviamente)

Requisitos:

- Requisito subjetivo: solo pueden repercutir loscontribuyentes (ser empresario o profesional)

- Requisito temporal: debe repercutirse en el momento deemitir la factura o posteriormente hasta un año desde elmomento del devengo del IVA. - Requisito formal: debe hacerse en factura (física oelectrónica) o en documento equivalente y, además, debe serexpresa excepción “iva incluido”

Deslinde del IVA incluido

Cantidad cobrada x 100 100 + tipo de gravamen aplicable

37

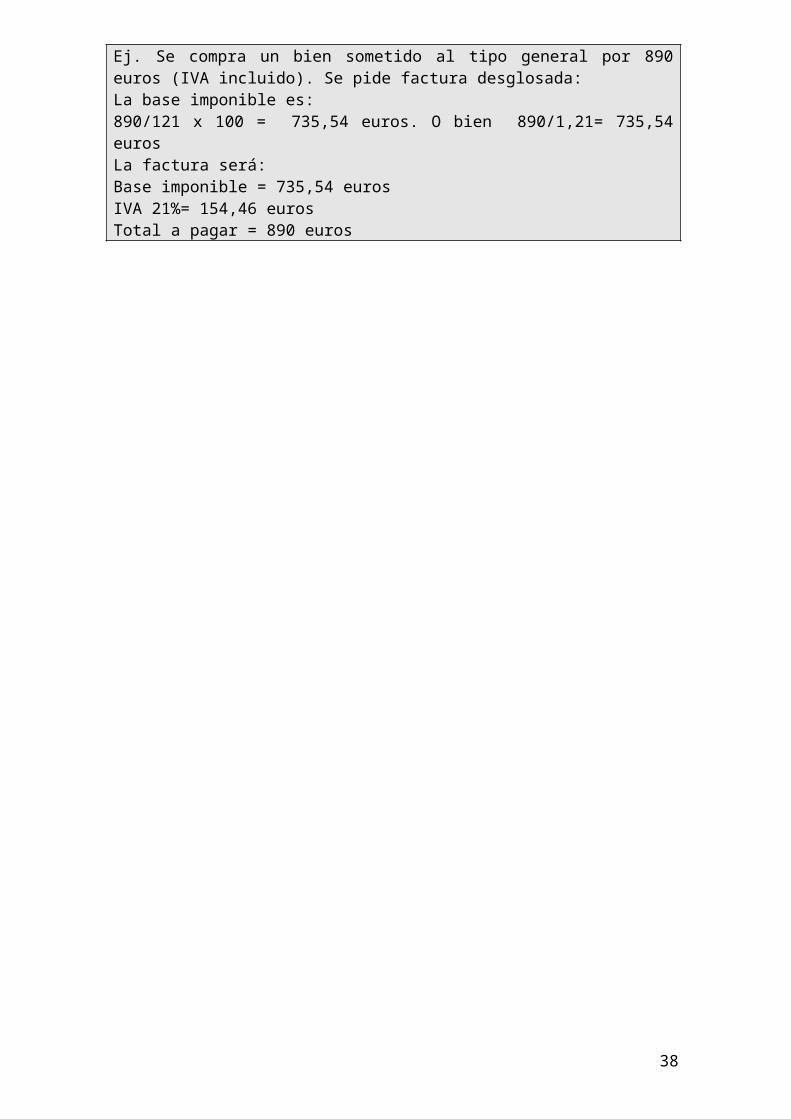

Ej. Se compra un bien sometido al tipo general por 890euros (IVA incluido). Se pide factura desglosada: La base imponible es:890/121 x 100 = 735,54 euros. O bien 890/1,21= 735,54euros La factura será:Base imponible = 735,54 euros IVA 21%= 154,46 eurosTotal a pagar = 890 euros

38

IVA. DEDUCCIÓN (arts. 94 a 114 LIVA)

- Es sólo un derecho. Se ejercita restando los IVAssoportados de los IVAs devengados en cada período deliquidación. Si al final del año queda un saldo a favor delcontribuyente este puede pedir su devolución o bien nohacerlo y compensarlo en liquidaciones futuras.

- Requisito subjetivo: sólo pueden deducir las cuotasquienes sean empresarios o profesionales.

- Cuotas deducibles:

* Son deducibles las cuotas soportadas por repercusióndirecta en las operaciones interiores, es decir, las cuotassoportadas en las compras de bienes y en la recepción deservicios en las operaciones interiores. * Son también deducibles las cuotas soportadas en lasimportaciones, adquisiciones intracomunitarias de bienes,en el autoconsumo o en los casos de "inversión del sujetopasivo".

- Requisitos formales: es necesario que el titular delderecho a la deducción tenga en su poder un documento queacredite la repercusión que soportó. Y este documento seránormalmente la factura (ya esté en papel o en formatoelectrónico) y que cumpla los requisitos legales previstosen el Real Decreto 1619/2012, de 30 de noviembre, por elque se aprueba el Reglamento por el que se regulan lasobligaciones de facturación (vid. art. 97 LIVA).

Son también válidos para la deducción otros documentos (ya esténen papel o en formato electrónico):*en las adquisiciones intracomunitarias la factura expedida por el vendedor;*en las importaciones la liquidación realizada por la aduana, *en los casos de inversión del sujeto pasivo la factura expedidapor el propio sujeto pasivo;*en compras a agricultores, ganaderos o empresarios forestales sometidos al régimen de compensación el recibo original firmado por el vendedor.

- Requisito temporal: El derecho a la deducción nace cuandose devengan las cuotas deducibles (aunque se paguenposteriormente) y se tiene la factura o documentojustificativo correspondiente (vid. arts. 98 a 100 LIVA).

39

Los saldos a favor del contribuyente disponen de 4 añospara ser compensados en liquidaciones futuras. Sitranscurren esos 4 años sin que la compensación haya sidoposible el derecho a la compensación caduca, pero nace elderecho a pedir su devolución en un plazo de prescripciónde cuatro años.

- Requisito cuantitativo: sólo puede deducirse el IVAen la cuantía que legalmente corresponda, aunque sehaya pagado mayor importe.

Ejemplo. Un empresario compra libros por importe de 6.000euros. En dicha compra se le repercute un IVA del 21%, esdecir, 1.260 euros. En esta compra el porcentaje aplicadoes incorrecto pues los libros están gravados al 4% ydebería haberse repercutido entonces 240 euros. Elempresario comprador sólo podrá deducir 240 euros y, lo quedeberá hacer, será solicitar al vendedor que emita unanueva factura con el porcentaje correcto y le devuelva elexceso repercutido.

- Requisitos teleológicos o de destino de los bienes yservicios adquiridos

* Los bienes y servicios adquiridos deben utilizarse enactividades generadoras de IVA, esto es, sólo puedendeducirse las cuotas soportadas por los bienes o serviciosque se utilicen en operaciones generadoras de IVA o conexención plena Quien no repercute IVA no puede deducir IVA.

Ejemplo. Un radiólogo presta servicios exentos por lo queno repercute ningún IVA sobre sus clientes. Se trata deuna exención limitada lo que le impide deducir cualquierIVA soportado por las compras de bienes y los serviciosrecibidos en su actividadEjemplo. Una empresa exporta toda su producción o la vendea países comunitarios (entregas intracomunitarias debienes). Tanto las exportaciones como las entregasintracomunitarias de bienes estás exentas, pero estaexención es una exención plena, por lo que, a pesar de norepercutir ningún IVA, la empresa puede deducirse los IVAssoportados en su actividad. Ejemplo. Una empresa dedicada al arrendamiento deviviendas (operaciones exentas, con exención limitada) nopodrá deducirse ninguno de los IVAs que soporta en su

40

actividad. Para los casos en que en el seno de la misma actividad elsujeto realiza operaciones exentas y operaciones gravadasse aplica la regla de prorrata (ver más abajo).

Ejemplo. Una empresa dedicada al arrendamiento deviviendas (exento) y de oficinas (gravado) sólo puedededucirse los IVAs soportados en relación con el alquilerde oficinas, según la regla de prorrata.Ejemplo. Un abogado que además es agente de seguros sólopuede deducirse el IVA relacionado con su actividad deabogado (gravada), pero no con la de agente de seguros(exenta). Ejemplo. Una Universidad no puede deducirse el IVAsoportado en la actividad de enseñanza (exenta) pero no elrelacionado con su actividad de investigación (gravada).

* Requisito de consumo o destino empresarial o profesionalde los bienes. Sólo pueden deducirse las cuotas soportadasen las adquisiciones de bienes y servicios que se utiliceno afecten a la actividad empresarial o profesional delcontribuyente. En relación con este requisito se distinguen dos tipos deIVAs soportados:

A) IVAs soportados en la adquisición de bienes de inversión (activos fijos o de inmovilizado de vidaútil superior a un año cuyo coste es superior a 3.000euros).

En este caso se deduce el IVA correspondiente a la parteproporcional utilizada en la actividad empresarial oprofesional.

Ejemplo. Un administrador de fincas compra una viviendanueva en la que instala su despacho profesional en una delas habitaciones. El precio de compra es de 160.000 euros yel IVA soportado en dicha compra es de 6.000 euros. En estecaso, como el inmueble es un bien de inversión podrádeducir el IVA correspondiente a la parte afecta a laactividad profesional, calculada con criterios razonablescomo puede ser la extensión que ocupa el despacho en

41

relación con todos los metros cuadrados de la vivienda. Porejemplo, si la vivienda tiene 120 metros cuadrados y lahabitación en la que tiene su despacho tiene 12 metroscuadrados podría deducir el 10 por 100 del IVA (120 es el100%, luego 12 es x = 10%), por lo que podrá deducir16.000 x 10% = 1.600 euros. Si el bien de inversión es un vehículo turismo la LIVApresume que sólo se utiliza el 50% para necesidadesempresariales o profesionales, mientras que el otro 50% seutiliza para fines particulares, por lo que sólo puedededucirse el 50% del IVA soportado. Por excepcióndeterminados vehículos (taxis, de autoescuelas, furgonetasde transporte, camiones, etc) se presumen afectados al 100por 100 por lo que puede deducirse todo el IVA soportado ensu adquisición y en los gastos de combustible ymantenimiento de los mismos.

Ejemplo. Una Sociedad Anónima (o un profesional o unempresario individual) que presenta declaración trimestraldel IVA, compra un turismo nuevo el 1 de abril soportandoen dicha compra un IVA de 7.200 euros. El 2 de mayo elvehículo se llevó a un taller que efectuó una reparaciónpor la que se abonó un IVA de 108 euros. Hasta el 30 dejunio el IVA soportado en combustibles ha sido de 50 euros.También por gastos de peajes y aparcamiento del vehículo hasoportado en este trimestre un IVA de 45 euros. En este caso, en la declaración trimestral podrá deducirseel 50 por 100 de todos estos IVAs soportados. Si se quierededucir mayor porcentaje del IVA deberá demostrarse (cuandola Hacienda Pública lo requiera) que el vehículo sólo seutiliza en la actividad empresarial o profesional (con loque se deducirá el 100 por 100 del IVA) o que el vehículose utiliza al servicio del negocio en una mayor proporciónque ese 50 por 100 que se presume. Y, por su parte, si laAdministración quiere rectificar la deducción del 50 por100 deberá demostrar que el uso empresarial o profesionalno existe o es menor que ese 50 por 100. Y el mismo régimense aplicará respecto de los gastos accesorios o conexos conel vehículo mismo que se produzcan a lo largo de su vida.Ej. Un taxista compra un coche para su actividad soportandoun IVA de 6.300 euros. En este caso el taxista podrádeducirse todo este IVA, así como todo el IVA soportado encombustibles, mantenimiento y reparación.

42

B) IVA soportado en la adquisición de bienes corrientes (todos los que no sean bienes de inversión) y en los servicios recibidos.

En este caso para deducir los IVAs soportados la LIVA exigeque tales bienes y servicios se utilicen exclusivamente enla actividad empresarial o profesional (art. 95 LIVA). Portanto, si los servicios o los bienes corrientes se utilizanen parte para la actividad empresarial o profesional y, enparte, para satisfacer necesidades privadas, ya seasimultanea o sucesivamente, no puede deducirse ningún IVAsoportado en relación con los mismos, ni siquiera la parteproporcional de uso empresarial o profesional.

Ejemplo. Un diseñador gráfico ejerce su actividad en sudomicilio donde tiene su despacho en una de lashabitaciones. En su casa tiene contratado teléfono, líneade adsl para conexión a Internet, suministro de luz y aguay ha adquirido una mesa (600 euros), una silla (90 euros),una estantería (200 euros), un ordenador (600 euros) y unaimpresora (120 euros) para su despacho, bienes que, noobstante, también utiliza para usos privados. En este caso el diseñador no puede deducirse ningún IVAsoportado en relación con todos estos bienes (que sonbienes corrientes pues ninguno supera los 3.000 euros) ycon todos estos servicios pues, además de utilizarse oservir para ejercer su actividad profesional, se utilizanbien simultáneamente o bien alternativamente, todos ellos,también para satisfacer necesidades privadas. Enconclusión, para deducirse los IVAs soportados en relacióncon estos bienes se requiere una afectación o uso directo yexclusivo a la actividad profesional.

* Prohibiciones de deducir por la adquisición dedeterminados bienes que son presunciones de que suconsumo satisface necesidades privadas (noempresariales): no se deduce el IVA de bebidas, tabaco,comidas, joyas o servicios de recreo la empresa nobebe, no fuma, no come, no se adorna con joyas, no se vade fiesta. La excepción es que la compra de comida, bebidas, tabaco,joyas, etc esté relacionada con la actividad realizadaen cuyo caso sí podrá deducirse por su adquisición (un

43

restaurante puede deducir los IVAs soportados en suscompras de comida y bebida; una empresa dedicada a laelaboración de joyas puede deducirse por las compras demetales preciosos que utiliza para elaborarlas; eltitular de un estanco puede deducirse los IVAs soportadosen la compra del tabaco que va a revender, etc). En cuanto al IVA soportado en viajes de empresa (porgastos en hoteles, transporte, comidas, espectáculos etc)la LIVA señala que tal IVA es deducibles si el gasto esfiscalmente deducible en el Impuesto sobre Sociedades. Esdecir, siempre que sean calificables en este impuestocomo gastos por atenciones a clientes y proveedores ogastos publicitarios). Dicho de otra forma, se deduce sise trata de auténticos viajes de empresa, no si encubrenviajes “privados”.

REGLA DE PRORRATA (art. 104 LIVA)

Ya se ha explicado cuando es aplicable la regla deprorrata. El porcentaje del IVA que puede deducirse secalcula aplicando la siguiente fórmula:

Volumen de operaciones con derecho a deducción x 100Volumen total de operaciones

* El resultado se redondea por exceso para obtener unnúmero entero.* Todas las operaciones se computan sin IVA PRORRATA GENERALEJEMPLO: empresario que se dedica simultáneamente altransporte de viajeros (actividad gravada) y al de enfermosen ambulancia (actividad exenta). Los datos de esta empresareferidos al año “20X1” son los siguientes:

- Ingresos obtenidos en la actividad de transporte deviajeros = 5.000.000 - Ingresos obtenidos en la actividad de transporte deenfermos = 3.000.000

Prorrata = 5.000.000 x 100 = 62,5% =63%

5.000.000 + 3.000.000

44

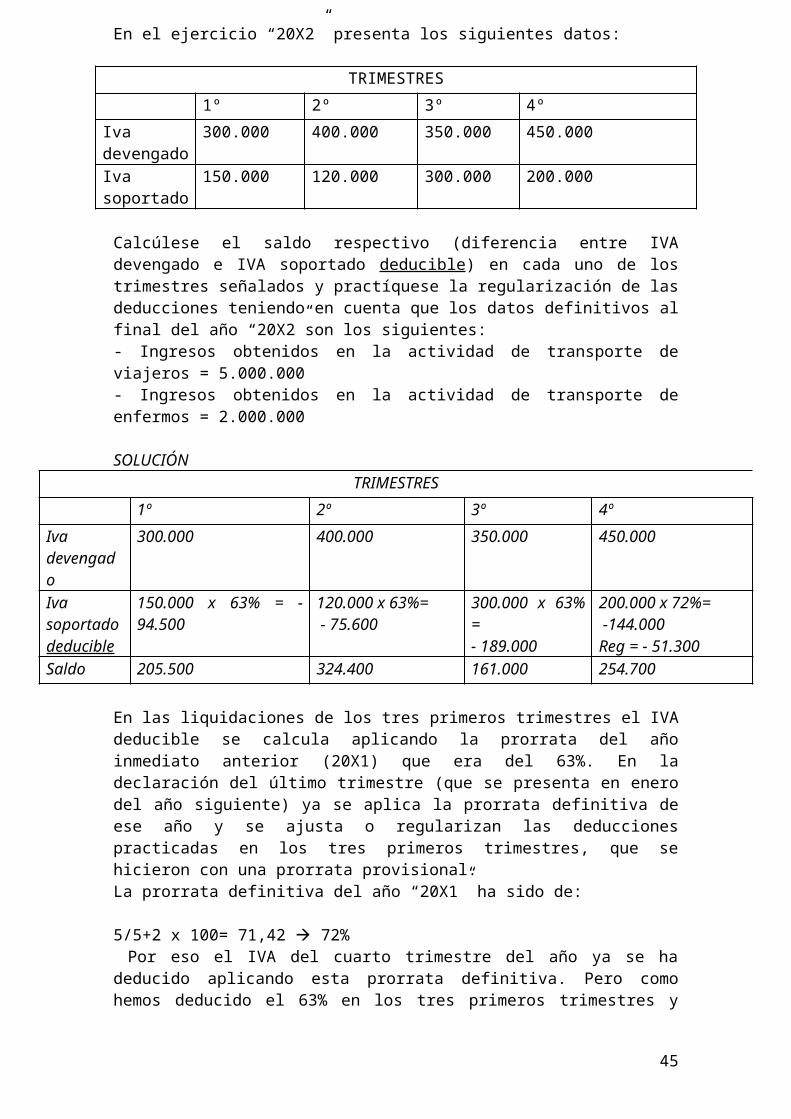

En el ejercicio “20X2” presenta los siguientes datos:

TRIMESTRES1º 2º 3º 4º

Ivadevengado

300.000 400.000 350.000 450.000

Ivasoportado

150.000 120.000 300.000 200.000

Calcúlese el saldo respectivo (diferencia entre IVAdevengado e IVA soportado deducible) en cada uno de lostrimestres señalados y practíquese la regularización de lasdeducciones teniendo en cuenta que los datos definitivos alfinal del año “20X2”son los siguientes:- Ingresos obtenidos en la actividad de transporte deviajeros = 5.000.000 - Ingresos obtenidos en la actividad de transporte deenfermos = 2.000.000

SOLUCIÓNTRIMESTRES

1º 2º 3º 4ºIvadevengado

300.000 400.000 350.000 450.000

Ivasoportadodeducible

150.000 x 63% = -94.500

120.000 x 63%= - 75.600

300.000 x 63%=- 189.000

200.000 x 72%= -144.000Reg = - 51.300

Saldo 205.500 324.400 161.000 254.700

En las liquidaciones de los tres primeros trimestres el IVAdeducible se calcula aplicando la prorrata del añoinmediato anterior (20X1) que era del 63%. En ladeclaración del último trimestre (que se presenta en enerodel año siguiente) ya se aplica la prorrata definitiva deese año y se ajusta o regularizan las deduccionespracticadas en los tres primeros trimestres, que sehicieron con una prorrata provisional. La prorrata definitiva del año “20X1” ha sido de:

5/5+2 x 100= 71,42 72% Por eso el IVA del cuarto trimestre del año ya se hadeducido aplicando esta prorrata definitiva. Pero comohemos deducido el 63% en los tres primeros trimestres y

45

deberíamos haber deducido el 72% se procede ahora aregularizar estas deducciones:

Regularización 4º trimestre=Total IVA soportado tres primeros trimestres= 150.000 +120.000 + 300.000 = 570.000Total IVA deducido en los tres primeros trimestres =570.000 x 63% = 359.100Total IVA deducible aplicando la prorrata definitiva=570.000 x 72%= 410.400Deducción adicional a practicar en el 4º trimestre porregularización = 359.100 – 410.400 = - 51.300

DEDUCCIONES POR BIENES DE INVERSIÓN Y REGULARIZACIÓN DELAS MISMAS (art. 107 LIVA)

Art. 108 de la LIVA define lo que son bienes de inversión:- Son los activos fijos de vida útil superior a un año. - De valor superior a 3.000 euros.

Los IVAs soportados por la compra de estos bienes sededucen como los de compras de cualquier otro bien y alporcentaje correspondiente.

Pero existe un período de vigilancia de 5 (plazo general) o10 años (para bienes inmuebles) para comparar la deducciónpracticada cuando se compró el bien con la que hubieracorrespondido caso de haberse comprado el bien de inversiónen cualquiera de estos años posteriores. Del resultado deesta comparación se obliga al contribuyente a corregir(regularizar) la inicial deducción practicada. Parasimplificar se estima que la regularización sólo procede sila diferencia entre lo que se dedujo en el año deadquisición y lo que correspondería haber deducido encualquiera de los años posteriores (5 o 10 años si soninmuebles) es superior a 10 puntos. Luego, en la práctica, este tema SOLO AFECTA A SUJETOSQUE DEBAN APLICAR LA REGLA DE PRORRATA.

PROCEDIMIENTO DE REGULARIZACIÓN. ART. 109 de la LIVA.

46

La cantidad a deducir o a ingresar se determina por lasiguiente fórmula:

Deducción practicada en el año de adquisición - Deduccióndel año regulariza ción

5 (o 10 si se trata de inmuebles)

Veamos el siguiente ejemplo: La empresa A adquiere en elaño 1 una maquinaria por 2.000.00 euros, soportando un IVAde 420.00 euros. Esta empresa aplica la regla de prorrata yen el año de adquisición aplicó un porcentaje del 67%. ElIVA que se dedujo de esta compra fue entonces de 67% de420.000 = 281.400 euros.

En los siguientes años presenta estas prorratas:

- Año 2 = 80%. Diferencia de 80-67= 13- Año 3 = 64%- Año 4 = 75%- Año 5 = 49% Diferencia de 49 -67= 18- Año 6 = 85%- Año 7………

De los datos de estos años se desprende que laregularización sólo procederá en los años 2 y 5 pues en losotros la diferencia de prorrata respecto al año deadquisición es inferior a 10 puntos porcentuales, y en elaño 6 ya se ha superado el plazo de regularización que esde 5 años al tratarse de un bien mueble.

- Regularización año 2:

Si la empresa hubiera comprado la maquinaria en esteaño habría deducido el 80% de 420.00= 336.000. Luego elresultado de la regularización sería:

281.400(deducción inicial) – 336.000(deducc.año reg.) = -10.920deducción complementaria

5

- Regularización año 5:

La deducción que habría correspondido caso de comprarla maquinaria este año habría sido de 49% de 420.000 =205.800 euros. Luego la regularización sería:

47

281.400 – 205.800 = 15.120 de ingreso adicional5

48

REGÍMENES ESPECIALES DEL IVA

- Obligatorios: recargo equivalencia, oro de inversión,agencias de viaje.

- Voluntarios: simplificado; agricultura, ganadería ypesca; bienes usados; comercio electrónico.

RECARGO DE EQUIVALENCIA (arts 148 y sigs. LIVA).

Es aplicable OBLIGATORIAMENTE a las ventas hechas apersonas físicas y entidades comerciantes minoristasrespecto de los bienes que los minoristas van a revender ensu mismo estado. Los tipos del recargo de equivalencia son: bienes sometidosal tipo general, 5,2%; sometidos al tipo reducido: 1,4%;sometidos al tipo superreducido: 0,5%

El vendedor hace DOS repercusiones simultáneas: la del IVAnormal y la del recargo de equivalencia.

- Ejemplo. Una fábrica de artículos deportivos vendepelotas de padel a un tienda de deportes (comerciominorista) por importe de 900 euros. El vendedor facturaal minorista:Base imponible: 900IVA 21% = 189 (900 x 21%)Recargo de equivalencia 5,2% = 46,8 (900 x 5,2%)TOTAL a pagar por el minorista : 900 + 189 IVA + 46,8RE= 1.135,8 euros.

- Ejemplo. Un mayorista vende medicinas a una farmaciapor 50. El vendedor factura al minorista:Base imponible: 50IVA 4% = 2 (50 x 4%)Recargo de equivalencia 0,5% = 0,25 (50 x 0,5%)TOTAL a pagar por la farmacia : 50 + 2 IVA + 0,25 RE=52,25

49

El mayorista ingresará en sus liquidaciones del IVAtanto el IVA repercutido como el Recargo de Equivalenciatambién cobrado a la farmacia.