Il Target Costing. Attività e strumenti per l'impresa Lean.

32

ALMA MATER STUDIORUM ▪ UNIVERSITÁ DI BOLOGNA SCUOLA DI ECONOMIA MANAGEMENT E STATISTICA CORSO DI LAUREA IN MANAGEMENT E MARKETING Il Target Costing Attività e strumenti per l’impresa lean Tesi di Laurea in Controllo di Gestione Presentata da: Lorenzo Rizzoli Sessione I Anno Accademico 2013-2014

-

Upload

independent -

Category

Documents

-

view

0 -

download

0

Transcript of Il Target Costing. Attività e strumenti per l'impresa Lean.

ALMA MATER STUDIORUM ▪ UNIVERSITÁ DI BOLOGNA

SCUOLA DI ECONOMIA MANAGEMENT E STATISTICA

CORSO DI LAUREA IN MANAGEMENT E MARKETING

Il Target Costing Attività e strumenti per l’impresa lean

Tesi di Laurea in Controllo di Gestione

Presentata da:

Lorenzo Rizzoli

Sessione I

Anno Accademico 2013-2014

Il Target Costing Rizzoli Lorenzo

2

Indice

Introduzione al Toyota Production System …………………………………………………………. pag. 3

Lean Thinking. I cinque principi di Womack e Jones ……………………….………………….. pag. 5

The Lean Enterprise. Applicazioni, cultura e partnerships …………………………….……. pag. 7

Il Triangolo della Sopravvivenza ……………………………………………………………………….… pag. 9

L’importanza della fase di progettazione ………………………………………………………….. pag. 11

Il Target Costing ……………………………………………………………………………………………….. pag. 13

La percezione del prodotto. Il punto di vista delle imprese e dell’acquirente …... pag. 14

Il caso BMI Computers …………………………………………………………………………….……….. pag. 15

Il processo di definizione del Target Costing …………………………………………….………. pag. 17

La determinazione dei costi orientata al mercato ………………………………………..…… pag. 18

Target Costing vs. Cost Plus Pricing …………………………………………………………………… pag. 24

Value Engineering …………………………………………………………………………………………..… pag. 25

Activity Based Management ………………………………………………..…………………………… pag. 27

Conclusioni …………………………………………………………………………………………….………… pag. 28

Appendice e Bibliografia ………………………………………………………………………………….. pag. 30

Il Target Costing Rizzoli Lorenzo

3

Introduzione al Toyota Production System

Questa trattazione si pone l’obiettivo di fare luce su uno degli aspetti che ha reso il

Toyota Production System (TPS) così interessante e rivoluzionario: il Target Costing.

Si tratta di un approccio direttamente rivolto al controllo e alla gestione dei costi, i cui

principi fondanti non sono altro che quelli che permeano l’intera cultura organizzativa

dell’impresa automobilistica giapponese. L’impatto del sistema produttivo della Toyota

è talmente importante da essere diventato il punto di riferimento per le organizzazioni

rivolte al mercato di massa che vogliono ottenere risultati simili in termini di efficienza,

produttività e qualità. Altre imprese giapponesi come Honda, Yamaha, Sony, Canon e

Sharp hanno costruito il loro vantaggio competitivo seguendo la strategia organizzativa

Toyota ed in questo verso si stanno muovendo anche le maggiori imprese in tutto il

mondo, soprattutto se utilizzano prodotti e processi ad alto tasso tecnologico.

‘’The Toyota Production System, with its two pillars advocating the absolute

elimination of waste, was born in Japan out of necessity. Today in an era of slow

economic growth worldwide, this production system represents a concept in

management that will work for any type of business.’’

-Taiichi Ohno 1, Toyota seisan hoshiki, Tokyo, 1978; trad. Toyota Production System:

Beyond Large-Scale Production, New York, Productivity Press, 1988

I due pilastri ai quali si riferisce l’ingegnere giapponese Taiichi Ohno sono i principi

generali su cui si fonda il sistema di produzione della Toyota: il ‘’just-in-time’’ e il

‘’jidoka’’.

1 Taiichi Ohno è considerato il creatore del Toyota Production System. Nel corso della sua lunga carriera

presso la Toyota Motor Company raggiunse il ruolo di vice presidente nel 1975.

Il Target Costing Rizzoli Lorenzo

4

Il just-in-time è un insieme di scelte organizzative e tecniche integrate volte a ridurre al

minimo le inefficienze e i costi che le scorte di magazzino in genere comportano, siano

esse scorte di materie prime, semilavorati lungo la fase del processo produttivo o

prodotti finiti. Una componente essenziale del just-in-time è il ‘’kanban’’, un sistema

per la gestione delle scorte mirato a realizzare le quantità richieste nelle tempistiche

richieste. Kanban significa ‘’cartellino’’ in giapponese e deriva dalle prime applicazioni

di questo sistema che consisteva nel porre un cartellino sul contenitore di componenti

esaurito, fungendo esso stesso come ordine di approvvigionamento, dalla linea

produttiva al fornitore. Il fornitore provvederà a consegnare i suoi prodotti solamente

quando riceverà il kanban e un contenitore vuoto. In ottica just-in-time, infatti, tutto

quello che non viene utilizzato immediatamente o eccede quanto richiesto è

considerato spreco.

Il secondo pilastro è il jidoka ovvero un sistema di controllo che interrompe il processo

produttivo nel momento in cui viene identificato un qualsiasi difetto. Avere una qualità

del prodotto sub-ottimale riduce l’efficienza del processo, perciò, individuare e

risolvere tempestivamente i problemi che sorgono lungo la linea produttiva evita gli

sprechi dovuti alla rilavorazione per colmare le imperfezioni. Si tratta di un aspetto che

permette di creare qualità all’interno del processo, denominato anche built-in quality.

Entrambi i pilastri del Toyota Production System evidenziano la necessità di ridurre gli

sprechi in ogni loro forma al fine di raggiungere un paradigma di produzione definito

‘’lean’’. La ‘’lean production’’, ovvero ‘’produzione snella’’, é incentrata sulle attività

che comportano creazione di valore per il cliente depurate dagli sprechi come

sovrapproduzione, tempi di attesa di materiali e manodopera, trasporto e

movimentazione di materiale ridondante, immagazzinamento di materie prime o

prodotti finiti.

La cultura lean è estendibile all’intero sistema aziendale. Per esempio, oltre alla fase

produttiva, la fase di sviluppo del prodotto, la gestione amministrativa o la gestione di

un reclamo, potrebbero essere svolte secondo l’applicazione di questi principi. Inoltre,

questo approccio, può essere efficacemente applicato ad imprese dei più disparati

settori, non strettamente a quello manifatturiero: ristorazione, sanità, trasporti e

vendita al dettaglio, per citarne alcuni.

Il Target Costing Rizzoli Lorenzo

5

Un’impresa lean, che utilizza il Target Costing, fa della creazione di valore per il cliente

il primo fattore di cambiamento, il primo passaggio verso il miglioramento. Dalla

comprensione del cliente si passa ad elaborare programmi di cambiamento interno,

coinvolgendo tutte le attività di un’impresa, dalla vendita alla produzione e

progettazione. In questo modo, aumenterà il valore del prodotto per il cliente,

vengono tenuti sotto controllo i costi di produzione e miglioreranno le performance

aziendali.

Naturalmente non esiste una formula segreta che generi un repentino successo al

proprio business, tuttavia, il Target Costing spinge radicalmente l’intera organizzazione

a diventare un’impresa lean.

Lean Thinking. I cinque principi di Womack e Jones

Un’impresa che applichi le linee guida e i metodi lean viene definita Lean Enterprise.

Secondo J.P. Womack e D.T. Jones esistono cinque principi fondamentali della lean

production2 :

Value

Comprendere quali operazioni aziendali aggiungono valore al prodotto è fondamentale

per qualsiasi manager: occorre non dimenticare il punto di vista del cliente e le

operazioni per cui quest’ultimo è disposto a pagare. Qualsiasi processo può essere

classificato in: attività creatrice di valore, attività che non aggiunge valore o attività di

supporto. Se da una parte il valore percepito dal cliente va incrementato, dall’altra gli

sprechi3 vanno individuati e eliminati, mentre le attività di supporto vanno ridotte il più

possibile perché sebbene necessarie, non creano valore per l’acquirente. Evidenze

empiriche mostrano come vi siano importanti margini di miglioramento, infatti le

2 J.P Womack e D.T. Jones, Lean Thinking: Banish waste and create wealth in your corporation, New

York, Simon & Schuster, 1996 3 In giapponese il concetto di spreco è descritto dalla parola ‘’muda’’. Esso possiede una valenza

fortemente negativa che sfocia anche nella morale: la caccia agli sprechi è un apporto fondamentale della cultura giapponese al modello lean.

Il Target Costing Rizzoli Lorenzo

6

attività non a valore superano abitualmente il 50% delle attività svolte totali, in

un’impresa non efficiente.

Value Stream

Le attività che compongono il processo di produzione non vengono più concepite come

separate e isolate, ma come un insieme interconnesso, un flusso entro il quale la

materia prima diventa prodotto finito. Le migliorie devono essere valutate in base

all’apporto che forniscono a livello globale, non semplicemente in base alla

performance della singola operazione direttamente coinvolta. Questo approccio

permette di identificare informazioni, materie e lavoro che aggiungono valore al

prodotto, con la possibilità di redigere una mappatura dei flussi per analizzare nel

dettaglio l’apporto dei processi che compongono il value stream.

Flow

Il flusso di valore deve essere fatto scorrere il più speditamente possibile, e grazie alla

mappatura dei flussi è possibile individuare e gestire i colli di bottiglia che

caratterizzano la linea produttiva. L’attenzione è rivolta verso il continuo scorrere del

prodotto nelle sue fasi e non più semplicemente all’efficienza della singola attività. In

altre parole, immagazzinare semilavorati in metallo in attesa di essere torniti non è

ammesso dai principi della lean production.

Pull

Un sistema produttivo può seguire dinamiche ‘’push’’ o ‘’pull’’. Il sistema organizzativo

push raccoglie dati su un piano di vendita previsionale a medio-lungo termine dal

quale organizza le attività dell’intera impresa, dal lavoro agli approvvigionamenti. In

questo modo, il management, stima quantità e mix produttivo impostando le direttive

di produzione sulle sue indicazioni.

La lean production utilizza al contrario il sistema pull. L’attività del processo produttivo

viene in questo caso determinata dalla fine del processo, ovvero l’ordine da parte del

cliente. L’informazione risale la linea produttiva percorrendone tutte le fasi. Queste

Il Target Costing Rizzoli Lorenzo

7

vengono attivate a cascata in modo da dettare sia il lavoro che gli approvvigionamenti

necessari.

Questo principio permette di superare la sovrapproduzione, considerato uno degli

sprechi più rilevanti di un’impresa manifatturiera.

Perfection

Applicando i precedenti principi della cultura lean, viene a generarsi un circolo

virtuoso di miglioramento del sistema: l’eliminazione degli sprechi, individuati grazie

alla focalizzazione sul cliente, permette di comprendere le dinamiche del flusso

produttivo. Quest’ultimo diventa sensibile alla minima imperfezione grazie al sistema

pull che non prevede scorte o code di materiali di alcun tipo. Ogni dispersione di

valore, interruzione del flusso o difetto emergerà immediatamente e potrà in questo

modo essere riveduto e corretto. La ricerca della perfezione in questo caso è il motore

che spinge al cambiamento. In giapponese si parla del ‘’kaizen’’, ovvero propensione al

miglioramento continuo, attraverso graduali modifiche al sistema produttivo.

The Lean Enterprise. Applicazioni, cultura e partnerships

Un’impresa lean possiede alla base una profonda conoscenza di questi cinque principi.

Essi non possono essere applicati in poco tempo, perché richiedono cambiamenti

radicali sia all’interno dell’azienda, sia all’esterno con i propri fornitori e partners.

Difatti, le caratteristiche della lean production, devono permeare i metodi produttivi

che l’impresa utilizza, la cultura del personale che la compone ed infine le relazioni

che essa stabilisce con le altre organizzazioni. Non appena si implementano i primi

metodi e attività che seguono la logica lean, risulterà necessario estendere sempre più

l’approccio in questione alle altre attività che compongono la catena del valore

dell’impresa. Ciò è dovuto al fatto che è necessario che tutta la macchina produttiva

segua gli stessi principi affinchè i miglioramenti apportati siano efficaci.

I metodi che vengono implementati, come le celle di produzione, gli shop floor

supermarkets e il kanban sono una buona base di partenza per creare il flusso

produttivo lean, tuttavia, essi devono essere supportati da caratteristiche culturali

Il Target Costing Rizzoli Lorenzo

8

coerenti. Il modello di produzione occidentale difficilmente è integrabile con le teorie e

i metodi presentati, perché legato ad una concezione del business di tipo tradizionale.

Affinchè esista un’impresa lean, è necessario modificare l’interno dell’azienda non solo

nei processi produttivi ma anche nel management. L’enfasi è posta sul valore per il

cliente, sull’aumento dell’efficienza del flusso e non solamente su una revisione della

spesa e relativo taglio dei costi. Il management non deve più ragionare per

dipartimenti produttivi ma sul flusso produttivo fino al cliente; ed è normale che

questo comporti un cambiamento sostanziale nella concezione culturale del personale

verso il proprio business.

Il cambiamento culturale parte perciò dal management, il quale modifica il proprio

atteggiamento verso i problemi, un atteggiamento che da tradizionale diviene lean. E’

sufficiente osservare l’applicazione del metodo lean del ‘’visual management’’. Esso

consiste nello spostare il lavoro dei manager fuori dai loro uffici, lungo le varie attività

di cui è composta l’azienda, camminando nelle postazioni dedicate alla produzione, al

design, alla logistica e così via. I manager osservano il flusso di creazione del valore del

prodotto, partecipando attivamente alla risoluzione dei problemi e incontrando

direttamente il punto di vista dei lavoratori. I lavoratori stessi si accorgeranno del

cambiamento culturale, quando le loro idee di miglioramento potranno essere

ascoltate dal manager e saranno utilizzate come drivers per ottimizzare il processo

stesso a cui si dedicano.

Un’azienda che abbia adottato una produzione lean necessita inoltre di imprese che la

accompagnino e che parlino lo stesso linguaggio organizzativo. I fornitori devono

garantire spedizioni puntuali, in piccole quantità e più frequenti. Devono garantire

servizi come il rifornimento di componenti direttamente sulla linea produttiva, le line-

side deliveries. Inoltre, la qualità dei loro prodotti, deve essere garantita senza che sia

necessaria un’attività ispettiva. Questa descrizione del perfetto fornitore si discosta

visibilmente dal fornitore occidentale che spedisce i propri prodotti in grandi lotti, con

ritardi e costringendo ad adottare verifiche della qualità dei beni ricevuti. La differenza

risiede nella relazione che si instaura tra imprese. Le imprese automobilistiche

americane, per esempio, utilizzano un rapporto coercitivo con i loro fornitori,

strappando concessioni grazie al loro potere contrattuale o multando in caso di ritardi

Il Target Costing Rizzoli Lorenzo

9

delle consegne. Il rapporto viene concepito come collusivo, uno scontro per strappare

accordi che vanno a vantaggio solo delle proprie necessità. In questo modo il fornitore

perde profittabilità, diminuisce i propri margini, creando i presupposti per

performance ancora peggiori, schiacciato dal potere esercitato dall’acquirente. Altre

imprese, anche nel settore automobilistico, preferiscono invece creare partnership che

conducano a migliorare l’intero sistema del valore che esse creano. Le relazioni lean,

come il sistema pull, vengono implementate anche tra imprese distinte, con il risultato

di abbassare i costi per entrambe e crescere insieme.

Le organizzazioni lean instaurano rapporti molto stretti anche con i loro acquirenti: ciò

è necessario per concretizzare la focalizzazione sul cliente in un reale cambiamento

delle proprie attività interne. Nelle relazioni business to business vengono concordati

metodi per gestire al meglio gli scambi: come sistemi pull integrati, accesso alle

informazioni del proprio acquirente riguardanti capacità e domanda o frequenti

pianificazioni in comune. Il Vendor Managed Inventory è una tecnica nella quale il

fornitore gestisce direttamente il magazzino delle scorte dell’acquirente, in modo da

ottenere una perfetta sincronizzazione del flusso produttivo interaziendale.

Il Triangolo della Sopravvivenza

Il proposito del target costing è quello di guidare l’impresa lean dal valore che il

prodotto crea per il cliente, fino alla fase di progettazione e design. Per comprendere

come le caratteristiche del prodotto vengono messe in relazione con l’acquirente,

Robin Cooper introduce il cosiddetto ‘’triangolo della sopravvivenza’’4.

L’impresa si rivolge ad un mercato che sempre più non permette di ottenere un

vantaggio competitivo sostenibile, costringendo i partecipanti ad un’inesorabile

competizione frontale. Le imprese lean sono la risposta migliore per affrontare il gioco

competitivo che il mercato propone, grazie all’attenzione verso la percezione

dell’acquirente in termini di qualità, funzionalità e prezzo. (Figura 1.)

4 Cooper R., When lean enterprises collide: competing through confrontation, Boston, Harvard Business

School Press, 1995.

Il Target Costing Rizzoli Lorenzo

10

Queste tre dimensioni identificano la ‘’zona di sopravvivenza’’ entro la quale le

imprese possono scegliere di posizionare il loro prodotto. Ad esempio il minimo di

qualità ammissibile è il minimo valore che l’acquirente è disposto ad acquistare,

mentre il massimo è il valore maggiore che può essere conferito al cliente senza

andare ad intaccare le altre dimensioni del triangolo.

Un’impresa che segue una strategia di cost leadership si ritaglierà uno spazio vicino

all’origine degli assi fornendo il minimo delle funzionalità e qualità al minor prezzo

possibile. D’altro canto un’impresa che ha implementato una strategia di

differenziazione cercherà di fornire più alte funzionalità e qualità di prodotto a fronte

di un premium price.

L’impresa lean si intromette in questa distinzione, modificando la forma della zona di

sopravvivenza. Il target costing e la focalizzazione sul cliente, aumentano le

funzionalità, mentre la tensione verso la perfezione attraverso continue migliorie

(kaizen) migliora la qualità. La struttura lean del processo cancella gli sprechi

garantendo un costo ridotto per l’impresa.

Figura 1.

Il Target Costing Rizzoli Lorenzo

11

Il risultato è un assottigliamento della zona di sopravvivenza e dei suoi confini: l’agilità

delle imprese lean garantisce una rapida appropriazione dei miglioramenti che le altre

imprese presenti sul mercato raggiungono. Differenziarsi non è più possibile,

semplicemente perché non vi è sufficiente margine per differenziare i propri prodotti

in modo da giustificare un aumento di prezzo. (Figura 2.)

Ѐ comprensibile quanto sia delicata e complessa la gestione integrata di queste

variabili, gestione che non sarebbe possibile senza un’attenzione al processo di

sviluppo dei propri prodotti.

L’importanza della fase di progettazione

Il processo di sviluppo e progettazione di un prodotto riguarda tutte le attività

aziendali rivolte all’ideazione di un elemento innovativo che porti conseguenze non

solo tecnologiche ed industriali, ma anche economiche e competitive. La crescente

importanza che viene rivolta verso la capacità di migliorare il proprio prodotto con

interventi sia efficaci che tempestivi, ha posto in discussione il modello organizzativo

tradizionale. Il processo di sviluppo tradizionale viene definito seriale, perché scandito

da fasi ordinate sequenzialmente e funzionalmente. La fase di progettazione a monte

impartisce le istruzioni alla fase di produzione a valle in modo discontinuo e solo dopo

che è stata completata la propria attività. La fase a valle viene attivata solo dal

Figura 2.

Il Target Costing Rizzoli Lorenzo

12

comando della fase di progettazione, ricevendo le informazioni dalla precedente e mai

viceversa. In questo modo, le varie funzioni aziendali, entrano a far parte della fase di

sviluppo una per volta. Il reparto ricerca e sviluppo, marketing, progettazione e

acquisti svolgono il proprio compito in completo isolamento e con scarsissime

informazioni circa l’andamento degli altri reparti. Cosa ancora più grave è che non si

conosce appieno l’impatto che una modifica nella progettazione può avere sull’attività

produttiva e, in caso di insorgenza di problemi, l’intervento sarebbe rigido e

difficoltoso.

Appare perciò essenziale restituire un ruolo chiave all’attività di progettazione del

prodotto, fornendo un modello di processo che permetta l’accesso più immediato a

feed-back da altre attività. Non bisogna dimenticare che la scelta vincente è quella che

persegue unitamente al miglioramento del prodotto dal punto di vista tecnico; sia gli

aspetti economici che quelli produttivi.

La funzionalità e la qualità del prodotto devono essere progettate prima della

produzione, ed è costoso se non fuorviante, il tentativo di verificare la qualità alla fine

della linea produttiva5.

Anche i livelli di costo dipendono dalle decisioni progettuali conseguite. Il numero di

componenti, la tipologia di materiali usati e il tempo di assemblaggio sono stabiliti

preventivamente: circa l’ 80% dei costi di prodotto vengono infatti stabiliti nella fase di

progettazione, venendo cioè impegnati prima del loro effettivo sostenimento. In

questo modo la gestione dei costi non può disinteressarsi di questa fase, che è

determinante sul costo del prodotto più delle fasi successive. Nella fase di produzione

vengono sostenuti la maggioranza dei costi, ma questi sono stati impegnati e stabiliti

più a monte, secondo quanto concordato in fase di ideazione e progettazione. (Figura

3.)

5 Robin Cooper e W. Bruce Chew, Control Tomorrow’s Costs Throught Today’s Designs, Harvard Business

Review, Boston, January and February, 1996, pp.88-97.

Il Target Costing Rizzoli Lorenzo

13

Questo ragionamento porta a considerare la focalizzazione sul cliente fin dall’inizio del

ciclo di sviluppo del prodotto. Le richieste degli acquirenti e le sfide lanciate dai

competitor, devono essere portate all’interno dell’azienda fino alla sua fase iniziale,

attraverso l’intera catena del valore. L’impresa lean risponde a queste dinamiche con

l’armonizzazione e integrazione delle varie attività aziendali, dai ricercatori di mercato

agli addetti al controllo di gestione. Il target costing è un approccio gestionale che

spinge a ritroso la sfida del mercato, grazie a ‘’team interfunzionali permanenti’’ che

pianificano e gestiscono i costi coinvolgendo la totalità delle attività interne.

Il Target Costing

Il target costing riprende i cinque principi del Lean Thinking6. La creazione di valore per

il cliente è la sorgente stessa del processo, ovvero indagare ciò che l’acquirente reputa

utile al soddisfacimento delle sue necessità. Il flusso di valore è il canale che il target

costing utilizza per coinvolgere tutte le attività dell’impresa e in aggiunta il sistema

organizzativo che è utilizzato per questo processo è quello totalmente pull. Il target

6 J.P Womack e D.T. Jones, Lean Thinking: Banish waste and create wealth in your corporation, New

York, Simon & Schuster, 1996.

Figura 3.

Il Target Costing Rizzoli Lorenzo

14

costing rappresenta, perciò, lo strumento per guidare il business proprio di un’impresa

lean.

Esso può essere utilizzato sia per introdurre nuovi flussi di valore all’interno

dell’impresa, introducendo nuovi prodotti, sia per riprogettare un processo o un

prodotto esistente.

Il fine ultimo del target costing è quello di essere un metodo per controllare i profitti

futuri dell’impresa. Per raggiungere questo obiettivo viene corretto il processo di

sviluppo, identificando il costo al quale il prodotto dovrebbe essere fabbricato e il

prezzo a cui essere venduto se si vuole raggiungere il margine di profitto obiettivo

dell’impresa. Una volta stabilito il target cost di prodotto esistono alcuni strumenti,

come il value engineering7, utilizzati per raggiungere questo obiettivo.

La percezione del prodotto. Il punto di vista dell’impresa e dell’acquirente

Le imprese giapponesi hanno sviluppato il target costing come un potente

meccanismo per creare una disciplina che coordini il lavoro dei vari partecipanti alla

fase di sviluppo e produzione, dai progettisti e ingegneri meccanici ai ricercatori di

mercato e fornitori. Il target costing aiuta ad armonizzare il rapporto produzione-

sviluppo creando un linguaggio comune: un elemento critico se tutte le attività di

un’impresa devono comunicare tra loro. Spesso, in aziende dove non è utilizzato il

target costing, i vari attori sviluppano linguaggi idiosincratici basati sulla percezione

individuale del prodotto. (Figura 4.)

7 Il value engineering verrà presentato ed esplorato più avanti in questo testo.

Il Target Costing Rizzoli Lorenzo

15

L’acquirente ha bisogni espressi in termini di attributi del prodotto, lo sviluppatore si

occupa di funzionalità, l’ingegnere lavora in sottoinsiemi del prodotto finito e il

fornitore parla di specifici componenti. In questo modo per rispondere alla richiesta

del cliente di ascoltare musica in auto, lo sviluppatore progetta un impianto audio,

l’ingegnere monta un CD player sul veicolo e il fornitore consegnerà le varie casse e

amplificatori.

Con il target costing si sviluppa un comune linguaggio incentrato sull’acquirente in

modo da poter assegnare obiettivi di profitto ai singoli interpreti della catena del

valore.

Il caso BMI computers

L’attenzione si deve spostare ora sulla percezione dell’acquirente del prodotto,

affinchè la ‘’value proposition’’ dell’impresa possa coincidere il più possibile con il

‘’value profile’’ che l’acquirente ricerca. Per spiegare quanto sia importante questo

passaggio viene preso l’esempio di BMI, una grande impresa americana produttrice di

computer, che negli anni ottanta stava pensando di ridisegnare le sue attività per

incrementare la domanda dei suoi prodotti e servizi. Per fare ciò il management

analizzò attentamente la connessione tra il valore che le attività fornivano e i costi ad

esse associate. In particolare i servizi post-vendita erano una componente essenziale

nella creazione di valore per il cliente: quest’ultimo non acquistava solo un computer,

ma anche tutti i servizi di assistenza tecnica e operativa che la BMI garantiva. Alcuni di

essi erano la vendita di manuali che facilitavano la comprensione del sistema

Figura 4.

Il Target Costing Rizzoli Lorenzo

16

operativo e un servizio di assistenza telefonica attivo dalle nove di mattina fino alle

cinque di pomeriggio. Sulla costa orientale statunitense la differenza di fuso orario

rendeva disponibile il servizio solo da mezzogiorno. Perciò allungandosi i tempi di

risposta e intervento, aumentarono i reclami, e le vendite diminuirono. Per

comprendere meglio la situazione il management decise di chiedere ai suoi acquirenti

quali servizi richiedevano. (Figura 5.)

Dai risultati i clienti avrebbero impiegato il 60% della loro spesa per l’assistenza

telefonica e solo il 5% direttamente per i manuali. Questi dati vennero confrontati con

le spese che l’impresa affrontava per gli stessi servizi: la differenza era fin troppo

evidente. Il 60% delle sue risorse l’impresa le impiegava nel produrre manuali e solo il

15% per i servizi telefonici. Non è una questione di quanto è efficace ed efficiente

l’impiego delle risorse nella produzione di manuali: il 55% dei costi non producevano

valore ma spreco. I risultati di questa analisi furono determinanti: i manuali vennero

revisionati e resi disponibili in download direttamente sul computer dell’acquirente, le

risorse liberate permisero di aumentare la copertura del servizio telefonico a 24h,

sette giorni a settimana.

Rilevare gli attributi che l’acquirente valuta e comprenderne il loro impatto è un

aspetto fondamentale del target costing, al fine di direzionare al meglio le proprie

risorse.

Figura 5.

Il Target Costing Rizzoli Lorenzo

17

Il processo di definizione del Target Costing

Come precedentemente affermato il target costing non può fare a meno di allinearsi

con il mercato; raggiungendo in modo specifico l’acquirente, capendo le sue necessità

e quanto è disposto a pagare per soddisfare ciascuna di esse.

Le analisi di mercato aiutano l’impresa a determinare la zona di sopravvivenza del

‘’Triangolo di Cooper’’: il concetto di distribuire l’attenzione sulla triade di elementi

come funzionalità, qualità e prezzo permette di passare dalla determinazione delle

specifiche di prodotto all’ individuazione dei costi accettabili per l’impresa al fine di

operare su quel mercato.

La determinazione di questi costi trasmette la sfida competitiva agli sviluppatori di

prodotto. Sui costi da raggiungere è focalizzata la creatività dei progettisti che cerca di

raggiungere gli obiettivi di qualità e funzionalità stabiliti dal mercato. Una volta

determinati questi fattori a livello di prodotto, vengono scomposti gli obiettivi nei vari

componenti fino ad arrivare ai fornitori. (Figura 6.)

Figura 6.

Il Target Costing Rizzoli Lorenzo

18

La determinazione dei costi orientata al mercato

La logica del target costing è semplice e prevede cinque passaggi:

1. Rivolgersi al mercato che si andrà ad occupare, individuando i segmenti più

attrattivi.

2. Dal segmento individuato determinare quale livello di qualità e funzionalità di

prodotto avrà successo.

3. Associare un prezzo obiettivo

4. Stabilire un margine di profitto per l’impresa

5. Progettare gli approvvigionamenti, la produzione, la logistica che rende possibile

raggiungere il profitto desiderato al predeterminato target price

1. Condizioni di mercato

Per formulare il target costing è necessario per l’impresa formulare piani di vendita e

obiettivi di profitto. La credibilità di questi obiettivi risiede nella rilevanza delle

informazioni su cui si basa, in modo da approvare solamente piani realistici, e sulla

robustezza degli obiettivi, che tengano presente le condizioni competitive. Ad esempio

la Olympus Corporation, specializzata in apparecchiature ottiche e fotografiche,

progetta un vasto piano di produzione che racchiude il mix di fotocamere che si

aspettano di vendere nei successivi cinque anni. Per assicurarsi l’applicabilità del piano,

Olympus raccoglie informazioni quantitative sulla vendita di fotocamere e informazioni

qualitative sulle tendenze dei consumatori, effettua analisi tecnologiche, studia un

report sull’ambiente business in generale e sulla competizione specifica del suo

mercato di riferimento, integrando i dati provenienti da queste fonti.

L’intero processo di target costing sarebbe privo di senso se i piani e gli obiettivi non

fossero realistici. Ѐ necessario inoltre che siano raggiungibili i volumi di vendita

preventivati, sui quali è stato basato il target cost. Per fare ciò si possono analizzare i

livelli di vendita passati, le tendenze del mercato e le offerte di mercato dei

competitors.

Una volta che sono stati formulati questi obiettivi sotto la supervisione di tutte le

divisioni dell’impresa, essi vengono sottoposti a simulazioni e what-if analysis per

Il Target Costing Rizzoli Lorenzo

19

preventivare le variazioni lungo la curva di prezzo e volumi. L’attenzione che viene

rivolta nel cercare di individuare i possibili scenari futuri, svela la necessità di creare un

ombrello protettivo sotto il quale implementare il sistema di target costing. Sebbene

questo sistema sia proprio di un’impresa lean, snella e ‘’tirata’’ dal consumatore, non

significa che possa fare a meno di una pianificazione dei propri obiettivi e un’analisi

delle situazioni future.

2. Definizione delle linee di prodotto

Per assicurarsi linee di prodotto di successo, esse devono essere progettate

attentamente, al fine di soddisfare più acquirenti possibile senza creare quella

confusione che troppe linee creerebbero sulla percezione del consumatore. Ad

esempio la casa automobilistica giapponese Nissan Motor Company, progetta i suoi

nuovi modelli in relazione all’atteggiamento mentale degli acquirenti verso il veicolo.

Vengono così analizzate le caratteristiche con cui l’acquirente concepisce la propria

auto, in modo da ideare componenti che soddisfino questi criteri di scelta. Le tipiche

modalità con cui l’acquirente concepisce un’automobile possono essere: la ricerca di

eleganza, l’attenzione alla sicurezza e praticità, l’interesse alle prestazioni e al design

accattivante. Identificati i clusters di riferimento la Nissan progetta modelli studiati per

quella precisa nicchia di mercato.

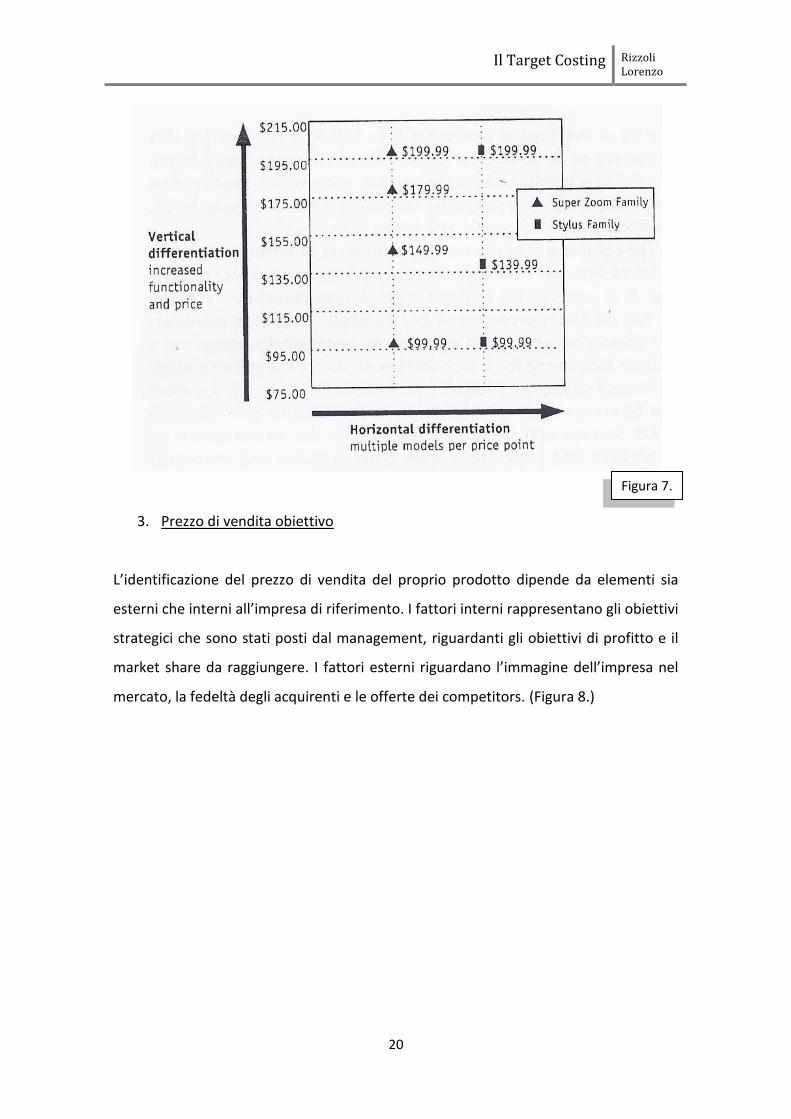

Allo stesso modo Olympus progetta differenti modelli di fotocamera in base agli stili di

vita dei suoi acquirenti. Dopo aver analizzato che il market share associato ad alcuni

livelli di prezzo era molto più rilevante rispetto ad altri, l’impresa di fotocamere digitali

ha introdotto più modelli allo stesso prezzo8. Così facendo, oltre a differenziare i suoi

prodotti verticalmente in base al prezzo e alla capacità delle lenti, Olympus si è

differenziata orizzontalmente, con diverse combinazioni di funzionalità e struttura

come la resistenza all’acqua e le dimensioni dello strumento, senza cambiare il prezzo

di riferimento. In questo modo è possibile rispondere alle necessità di più segmenti di

mercato. (Figura 7.)

8 Le due linee di prodotto introdotte erano la Stylus Family e la Super Zoom Family, presentate

entrambe negli anni novanta.

Il Target Costing Rizzoli Lorenzo

20

3. Prezzo di vendita obiettivo

L’identificazione del prezzo di vendita del proprio prodotto dipende da elementi sia

esterni che interni all’impresa di riferimento. I fattori interni rappresentano gli obiettivi

strategici che sono stati posti dal management, riguardanti gli obiettivi di profitto e il

market share da raggiungere. I fattori esterni riguardano l’immagine dell’impresa nel

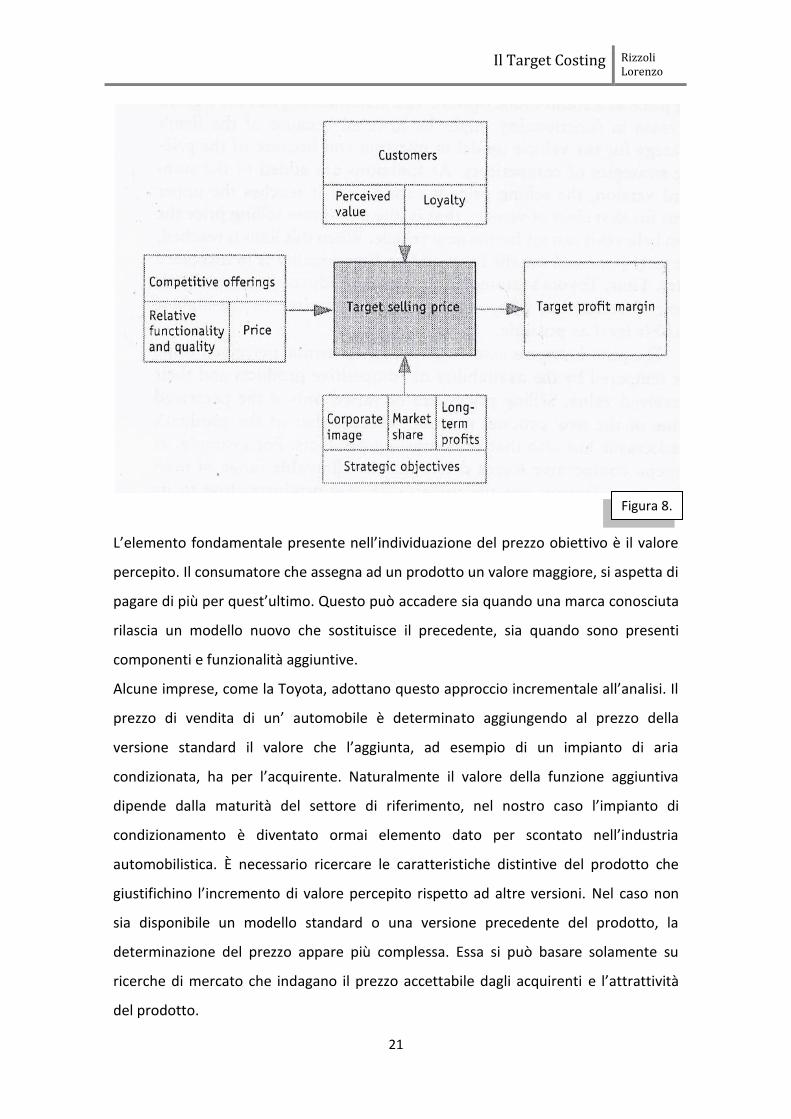

mercato, la fedeltà degli acquirenti e le offerte dei competitors. (Figura 8.)

Figura 7.

Il Target Costing Rizzoli Lorenzo

21

L’elemento fondamentale presente nell’individuazione del prezzo obiettivo è il valore

percepito. Il consumatore che assegna ad un prodotto un valore maggiore, si aspetta di

pagare di più per quest’ultimo. Questo può accadere sia quando una marca conosciuta

rilascia un modello nuovo che sostituisce il precedente, sia quando sono presenti

componenti e funzionalità aggiuntive.

Alcune imprese, come la Toyota, adottano questo approccio incrementale all’analisi. Il

prezzo di vendita di un’ automobile è determinato aggiungendo al prezzo della

versione standard il valore che l’aggiunta, ad esempio di un impianto di aria

condizionata, ha per l’acquirente. Naturalmente il valore della funzione aggiuntiva

dipende dalla maturità del settore di riferimento, nel nostro caso l’impianto di

condizionamento è diventato ormai elemento dato per scontato nell’industria

automobilistica. Ѐ necessario ricercare le caratteristiche distintive del prodotto che

giustifichino l’incremento di valore percepito rispetto ad altre versioni. Nel caso non

sia disponibile un modello standard o una versione precedente del prodotto, la

determinazione del prezzo appare più complessa. Essa si può basare solamente su

ricerche di mercato che indagano il prezzo accettabile dagli acquirenti e l’attrattività

del prodotto.

Figura 8.

Il Target Costing Rizzoli Lorenzo

22

Infine va considerata l’immagine che l’impresa vuole trasmettere. Se essa vuole

proporre al mercato prodotti ad alto valore grazie alla sua superiorità tecnologica, sarà

giustificato un prezzo più elevato, che assume anche valore segnaletico per

l’acquirente.

Tuttavia in generale, le imprese si trovano a competere su mercati esistenti i cui

prodotti sono prezzati dal mercato e la singola impresa si trova a non poter influire su

di essi. Perciò il management, per prodotti esistenti, non può fare altro che assumere

come dato il prezzo

4. Margine di profitto obiettivo

Dopo aver determinato il prezzo obiettivo del prodotto, è necessario stabilire il

margine di profitto (mark-up) che l’impresa intende ottenere su ogni unità di prodotto.

Per determinare questo margine si ricorre all’obiettivo di profitto dell’impresa,

scomponendolo per i vari prodotti che essa produce. Allo stesso modo il reparto che

stabilisce i margini di profitto dei singoli prodotti è responsabile del raggiungimento

degli obiettivi di profitto di lungo termine dell’impresa. (Figura 9.)

Figura 9.

Il Target Costing Rizzoli Lorenzo

23

Esistono due metodologie per stabilire il margine di profitto obiettivo di prodotto. La

prima si basa sul margine attuale della precedente versione per poi essere aggiustato

ai cambiamenti delle condizioni di mercato. La seconda si basa sul margine di profitto

obiettivo della linea di prodotto, aggiustata per il singolo in base alla realtà del

mercato.

Simulazioni informatiche permettono di stabilire il margine di profitto che è possibile

ottenere, basandosi sui volumi di vendita previsti e sul prezzo di vendita obiettivo

individuato al punto precedente. La profittabilità calcolata viene confrontata con gli

obiettivi del management, e se risponde ad un livello soddisfacente, viene impostato il

margine di profitto obiettivo al prodotto.

5. Costi accettabili

Una volta calcolati gli obiettivi di prezzo di vendita e margine di profitto di prodotto, i

costi accettabili per unità possono così essere calcolati:

Costi accettabili unitari = prezzo di vendita obiettivo – margine di profitto obiettivo

Dati gli elementi all’interno della formula, i costi accettabili rappresentano la posizione

competitiva dell’impresa.

Occorre tenere a mente però, che i costi accettabili ricavati rappresentano il costo

unitario totale di prodotto ottenuto come:

Costo unitario totale prodotto = costo unitario variabile + quota unitaria dei costi fissi

La quota unitaria di costi fissi aziendali dipende dalla quantità di prodotti venduta:

Quota unitaria dei costi fissi = costi fissi aziendali

quantità di prodotti venduti

I costi accettabili dipendono perciò dalla quantità di prodotti venduti. Questi ultimi

rappresentano il denominatore con cui ripartire i costi fissi dell’impresa ed evidenziano

Il Target Costing Rizzoli Lorenzo

24

l’importanza che i primi passaggi del processo hanno riservato alla stima dei volumi di

vendita e alla determinazione del market share obiettivo.

Target Costing vs. Cost Plus Pricing

Oltre al target costing, dove il costo di produzione è la variabile dipendente, esiste un

altro approccio più tradizionale dove la variabile dipendente diventa il prezzo. Il

metodo del Cost Plus Pricing prevede di prendere come punto di partenza, al contrario

del target cost, il costo pieno unitario di prodotto al quale aggiungere un margine di

profitto (mark-up) stabilito dal management:

Prezzo unitario di prodotto = costo unitario totale prodotto + margine di profitto

Per il target costing il mercato era il punto di partenza per definire un obiettivo di costo

da raggiungere e il prezzo il vincolo che porta a riconsiderare progetto e processi. Nel

cost plus pricing il costo unitario di prodotto viene preso come dato e il prezzo come

una diretta conseguenza delle dinamiche interne dell’impresa, riguardanti i costi e gli

obiettivi di profitto, senza considerare i prezzi di mercato.

Si tratta senza dubbio di un approccio più semplice, che oltretutto fornisce la base di

definizione dei prezzi nei settori regolamentati o soggetti al controllo di autorità

governative.

Un aspetto negativo del cost plus pricing è che porta a rinchiudere la visione di

manager e ingegneri nella stretta cerchia delle loro attività senza fornire lo spunto per

una visione generale, l’orientamento è verso l’interno.

Il cost plus pricing era molto diffuso in passato. Questo perché le imprese leader che si

apprestavano ad introdurre nuovi prodotti tecnologicamente differenziati avevano la

possibilità di ragionare secondo questa logica. L’interesse principale di queste imprese

era quello di entrare per primi nel mercato per ottenere un vantaggio del pioniere,

anticipando i profitti delle successive generazioni, rivolgendosi ai lead users che

accettavano un price premium. La progettazione si preoccupava semplicemente di

selezionare ed implementare le funzioni del prodotto. Tuttavia questo lead time,

Il Target Costing Rizzoli Lorenzo

25

ovvero il tempo di vantaggio del pioniere, non è più cosi marcato come in passato.

Esso è stato eroso sempre più dagli imitatori che non concedono più il tempo di

introdurre un nuovo prodotto per poi passare alla produzione di massa. Gli inseguitori,

solitamente imprese lean, sono rapidi a sviluppare prodotti simili che non concedono il

tempo per costruire una brand loyalty al pioniere. Oggigiorno non vi è quindi altra

scelta che controllare i costi fin dalla fase di progettazione, per poi lanciare i prodotti a

prezzi che possano ritagliarsi un’ampia quota di mercato e disincentivare gli

inseguitori.

Un ultimo confronto interessante è riscontrabile nelle leve di riduzione dei costi a

disposizione delle due metodologie.

Il cost plus pricing può fare affidamento al raggiungimento di economie di scala e di

scopo che permettono di diminuire i costi fissi a fronte della stessa quantità di output,

oppure ad economie di esperienza che migliorano i rendimenti fisici unitari di materie

prime e manodopera.

Il target costing invece interviene sui costi grazie a team interfunzionali che ricercano

un continuo miglioramento dei processi interni. Ciò è reso possibile grazie all’analisi del

valore delle funzioni del prodotto nella fase di progettazione, processo chiamato Value

Engineering, e alla ricerca di attività a valore aggiunto, attraverso l’Activity Based

Management.

Value Engineering

Il value engineering è un’indagine sistematica ed interdisciplinare dei fattori che

influenzano i costi di prodotto. Il fine è quello di escogitare degli accorgimenti dal

punto di vista ingegneristico per ottenere le stesse caratteristiche di prodotto allo

stesso livello di qualità obiettivo, attenendosi al target cost individuato. Le imprese

giapponesi formano specifici ed autonomi ‘’team interfunzionali permanenti’’

composti da ingegneri, manager e controller con l’obiettivo di gestire il rapporto tra

funzionalità di prodotto e costi. Alla Nissan per esempio i costi accettabili sono stabiliti

da team composti dalla maggior parte delle attività dell’impresa: la progettazione, gli

acquisti, la produzione e il marketing. Il contesto organizzativo è fondamentale per

Il Target Costing Rizzoli Lorenzo

26

perseguire programmi di value engineering, infatti non è sufficiente lanciare un’attività

rivolta alla riduzione dei costi, perché l’efficacia viene raggiunta strutturando il lavoro

in programmi e sottoprogrammi di analisi della linea produttiva. L’autonomia e la

specificità degli obiettivi di questi team permettono di tradurre la pressione del target

cost sulla riduzione dei costi della attività in modo operativo.

Il processo di value engineering si concentra prevalentemente nella fase di

progettazione del prodotto, perché l’intento è quello di sviluppare funzioni che

soddisfino gli acquirenti ad un costo accettabile. Affrontare questo problema in una

fase aziendale successiva sarebbe poco efficace.

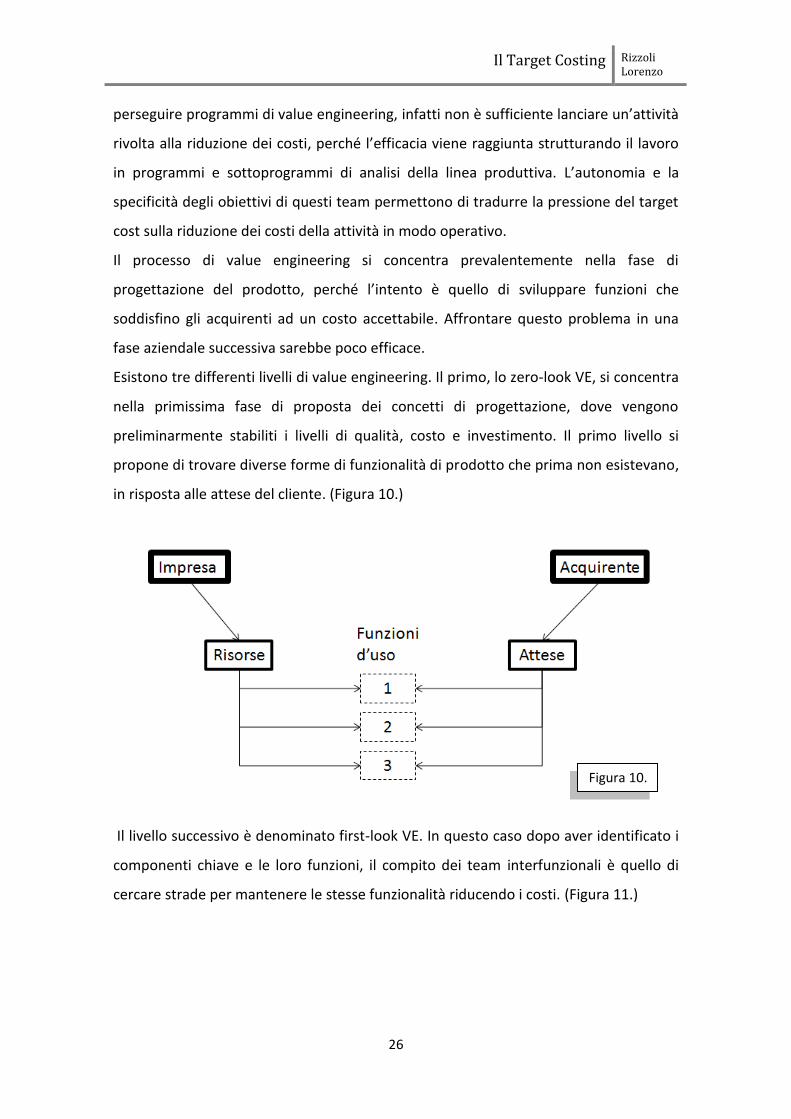

Esistono tre differenti livelli di value engineering. Il primo, lo zero-look VE, si concentra

nella primissima fase di proposta dei concetti di progettazione, dove vengono

preliminarmente stabiliti i livelli di qualità, costo e investimento. Il primo livello si

propone di trovare diverse forme di funzionalità di prodotto che prima non esistevano,

in risposta alle attese del cliente. (Figura 10.)

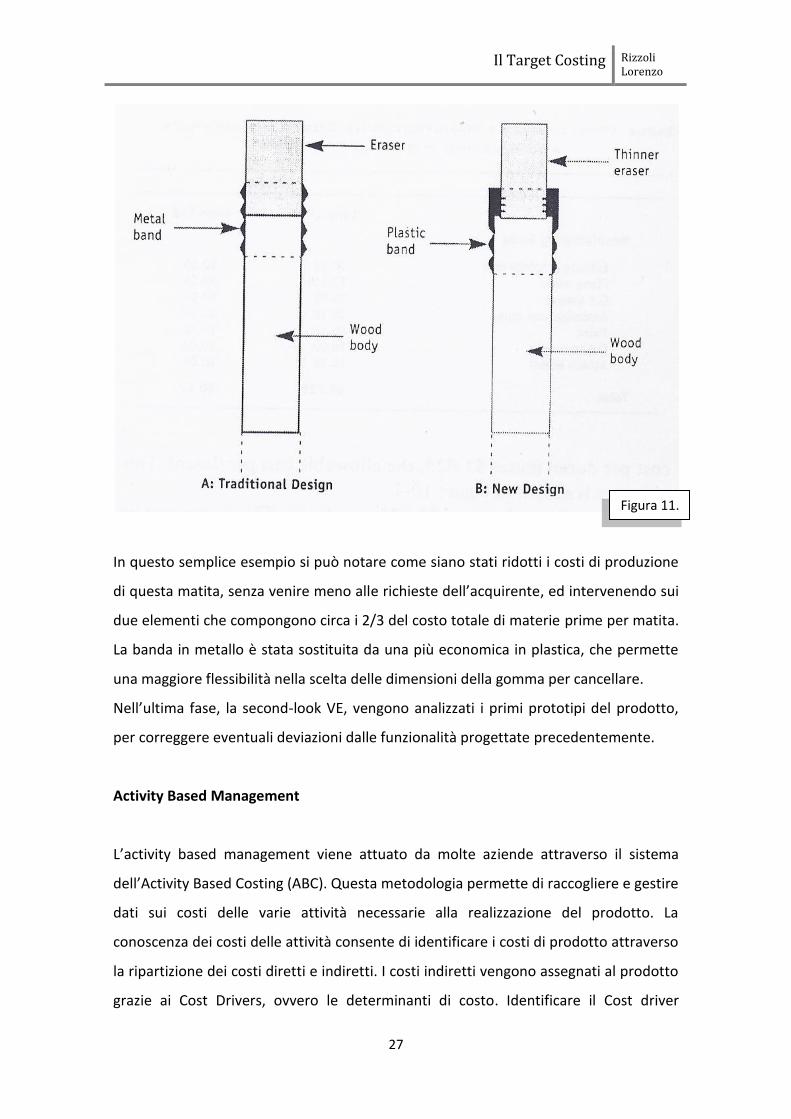

Il livello successivo è denominato first-look VE. In questo caso dopo aver identificato i

componenti chiave e le loro funzioni, il compito dei team interfunzionali è quello di

cercare strade per mantenere le stesse funzionalità riducendo i costi. (Figura 11.)

Figura 10.

Il Target Costing Rizzoli Lorenzo

27

In questo semplice esempio si può notare come siano stati ridotti i costi di produzione

di questa matita, senza venire meno alle richieste dell’acquirente, ed intervenendo sui

due elementi che compongono circa i 2/3 del costo totale di materie prime per matita.

La banda in metallo è stata sostituita da una più economica in plastica, che permette

una maggiore flessibilità nella scelta delle dimensioni della gomma per cancellare.

Nell’ultima fase, la second-look VE, vengono analizzati i primi prototipi del prodotto,

per correggere eventuali deviazioni dalle funzionalità progettate precedentemente.

Activity Based Management

L’activity based management viene attuato da molte aziende attraverso il sistema

dell’Activity Based Costing (ABC). Questa metodologia permette di raccogliere e gestire

dati sui costi delle varie attività necessarie alla realizzazione del prodotto. La

conoscenza dei costi delle attività consente di identificare i costi di prodotto attraverso

la ripartizione dei costi diretti e indiretti. I costi indiretti vengono assegnati al prodotto

grazie ai Cost Drivers, ovvero le determinanti di costo. Identificare il Cost driver

Figura 11.

Il Target Costing Rizzoli Lorenzo

28

significa selezionare il fattore che più di ogni altro esprime il generare dei costi di una

data attività. Per esempio per l’attività di logistica in entrata, il ricevimento merci, il

driver di costo potrebbe essere il numero o il peso di pezzi ricevuti.

Successivamente viene determinato il tasso di costo unitario per ogni driver, ovvero il

coefficiente di allocazione, che permette di attribuire i costi delle attività agli oggetti di

costo, i prodotti. Per esempio se per ogni chilo di merce ricevuta si sono spesi 3,90 € e

il prodotto A ha richiesto 10 chili di merci in entrata, l’attività di logistica in entrata

imputerà 39 € (3,90 x 10) al prodotto A.

Il sistema dell’activity based costing fornisce costi relativi a specifiche linee di prodotto

per supportare i processi decisionali strategici, perché permette di comprendere al

meglio le relazioni causa-effetto tra le attività svolte e i costi riferibili a particolari

prodotti9. Questo strumento di accounting va oltre quella che è la tradizionale

imputazione dei costi al prodotto, concentrata sui soli costi di produzione,

coinvolgendo anche tutte le altre attività della catena del valore come la

progettazione, il marketing, la gestione degli ordini e la fase di assistenza. Il target

costing possiede perciò un secondo valido strumento per andare a gestire i costi delle

attività dell’impresa.

Conclusioni Il target costing sta raggiungendo sempre più popolarità per via dell’aumento della

concorrenza a livello mondiale in molti settori, causa della sempre minore capacità

delle aziende di influire sui prezzi di mercato rispetto al passato. Per questo motivo la

gestione dei costi diventa la chiave della redditività, perché costringe i manager a

concentrarsi sui costi per raggiungere gli obiettivi prefissati10.

Non a caso il target costing è adottato da un numero di imprese sempre più rilevante,

non solo in Giappone: Renault, Boeing, Magneti Marelli, Siemens, Mercedes-Benz,

Procter & Gamble e Piaggio seguono già questa linea.

9 C.T Horngren, G. L. Sundem, W. O. Stratton, D. Burgstahler, J. Schatzberg, M. Agiati, A. Ditillo,

Programmazione e controllo, Pearson Italia, Milano, 2011 10

Ibidem

Il Target Costing Rizzoli Lorenzo

29

La diffusione del target costing non è avulsa dai sempre più comuni principi della lean

manufacturing; concetti che stanno modificando sia il concetto di business nel mondo

sia l’attenzione verso la gestione ed il controllo dei costi. L’ulteriore messaggio che il

Toyota Production System vuole dare alle imprese occidentali è che i principi quali la

focalizzazione sul cliente, l’attenzione alla fase di progettazione, il controllo degli

sprechi in ogni loro forma, possiedono tecniche operative per essere implementati

senza rimanere astratte congetture teoriche.

Il Target Costing Rizzoli Lorenzo

30

Appendice

A. Diagramma logico del processo di determinazione del target cost. Il grafico

illustra le caratteristiche iterative dell’analisi, rappresentate dalle linee

tratteggiate.

Il Target Costing Rizzoli Lorenzo

31

Bibliografia

G.Toscano (1997), Il target costing: le attività di cost management a supporto dello

sviluppo di un nuovo prodotto, in Saggi in onore di Camillo Bussolati, a cura di G.

Rebora, F. Silva, A. Sinatra, Edizioni LIUC, Castellanza, p. 183-193. (Reperibile al link:

http://my.liuc.it/MatSup/2013/A83015/001_Target_Costing_Nota_Didattica.pdf)

Cooper R., When lean enterprises collide: competing through confrontation, Boston,

Harvard Business School Press, 1995.

J.P Womack e D.T. Jones, Lean Thinking: Banish waste and create wealth in your

corporation, New York, Simon & Schuster, 1996

M. Bergami, M. Bigelli, C. Boari, C. Boschetti, A. Grandi, R. M. Grant, F. Leoni, A.

Lipparini, G. Lorenzoni, A. Manaresi, G. L. Marzocchi, V. Odorici, S. Sandri, R. Silvi, M.

Sobrero, M. Spisni, S. Torrisi, A. Zanoni, Economia e gestione delle imprese, Bologna, Il

Mulino, 2007

Robin Cooper e W. Bruce Chew, Control Tomorrow’s Costs Throught Today’s Designs,

Harvard Business Review, Boston, January and February, 1996, pp.88-97

Taiichi Ohno, Toyota seisan hoshiki, Tokyo, 1978; trad. Toyota Production System:

Beyond Large-Scale Production, New York, Productivity Press, 1988

Nigel Slack, Stuart Chambers, Robert Johnston, Operations management, Edinburgh

Gate, Harlow, 2007

C.T Horngren, G. L. Sundem, W. O. Stratton, D. Burgstahler, J. Schatzberg, M. Agiati, A.

Ditillo, Programmazione e controllo, Pearson Italia, Milano, 2011

Il Target Costing Rizzoli Lorenzo

32

Robin Cooper e Regine Slagmulder, Target Costing and Value Engineering, Productivity

Press, Montvale, 1997

Brian Maskell, Bruce Baggaley, Practical Lean Accounting, Productivity Press, New York,

2004

C.J. McNair, Lidija Polutnik, Riccardo Silvi, Customer-Driven Lean Cost Management,

Journal of Cost Management, Nov/Dec 2006, ProQuest Central, Boston